GUIDA AL PAGAMENTO DEL DIRITTO ANNUALE · Il diritto Annuale è un tributo obbligatorio dovuto da...

26

GUIDA AL PAGAMENTO DEL DIRITTO ANNUALE Aggiornata a gennaio 2015

-

Upload

nguyenlien -

Category

Documents

-

view

214 -

download

0

Transcript of GUIDA AL PAGAMENTO DEL DIRITTO ANNUALE · Il diritto Annuale è un tributo obbligatorio dovuto da...

GUIDA

AL PAGAMENTO

DEL DIRITTO ANNUALE

Aggiornata a gennaio 2015

2

NORMATIVA DI RIFERIMENTO ............................................................................ 3

IL DIRITTO ANNUALE: QUADRO DI RIFERIMENTO NORMATIVO ............................... 4

SOGGETTI OBBLIGATI AL PAGAMENTO ................................................................ 5

CESSAZIONE DELL’OBBLIGO DI PAGAMENTO ....................................................... 7

BLOCCO DELLA CERTIFICAZIONE ....................................................................... 8

IMPORTI DOVUTI 2014 ...................................................................................... 9

IMPORTI DOVUTI DIRITTO ANNUALE 2015 nuove iscrizioni .................................. 15

MODALITA’ DI VERSAMENTO ............................................................................ 17

TERMINI DI VERSAMENTO ............................................................................... 19

RAVVEDIMENTO OPEROSO .............................................................................. 21

COMPENSAZIONE ........................................................................................... 22

RIMBORSO .................................................................................................... 23

SANZIONI ..................................................................................................... 23

CONTATTI ..................................................................................................... 26

3

NORMATIVADIRIFERIMENTO

Legge n. 580/193 “Riordinamento delle Camere di Commercio industria artigianato e agricoltura” e successive modifiche, in particolare l’art. 18;

Decreto Ministeriale n. 359/2001 “Regolamento in materia di accertamento, riscossione e liquidazione del diritto annuale versato dalle imprese in favore delle Camere di Commercio”

Decreto ministeriale n. 54/2005 “Regolamento relativo alle sanzioni amministrative tributarie in caso di tardivo o omesso pagamento del diritto annuale”;

D.Lgs. n. 472/1997 “Disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie”

Decreto del Ministero dello Sviluppo Economico del 21 aprile 2011 contenente la determinazione delle misure del diritto annuale per il 2011, pubblicato nella Gazzetta Ufficiale del 3 giugno 2011 n. 127, ed in vigore anche per il 2014;

Regolamento per la definizione dei criteri di determinazione delle sanzioni amministrative tributarie applicabili nei casi di violazioni relative al diritto annuale dovuto alla camera di Commercio di Campobasso (delibera del consiglio n. 3 del 27/06/2007 con successive modifiche e integrazioni)

Circolare Ministero Attività Produttive n. 3520/C del 24.07.2011

Nota Ministero dello Sviluppo Economico del 29/12/2014. Prot. N. 0227775, in attuazione della L. 11 agosto 2014 n. 114

4

ILDIRITTOANNUALE:QUADRODIRIFERIMENTONORMATIVO

Il diritto Annuale è un tributo obbligatorio dovuto da tutte le imprese iscritte o annotate nel Registro delle Imprese e, a partire dal 2011, anche dai soggetti iscritti nel REA (Repertorio Economico Amministrativo).

Il tributo è necessario affinché le CCIAA possano svolgere tutte quelle serie di funzioni e compiti a favore del sistema delle imprese (ART.2 L. 580/93) Si possono citare a titolo di esempio:

a. Tenuta del Registro delle Imprese e del R.E.A

Il registro delle Imprese è tenuto in ogni provincia e costituisce l’anagrafe generale dell’imprenditoria locale. Ha lo scopo di garantire la pubblicità legale delle imprese e di tutti gli atti che le riguardano.

Il Repertorio delle notizie economiche ed amministrative (REA) – che contiene notizie di carattere economico, statistico, amministrativo – è annesso al registro delle imprese

b. Tenuta degli albi e dei registri dove sono iscritte le imprese che svolgono attività sottoposte a leggi speciali, al possesso di specifici requisiti professionali e morali consentendo quindi di verificare la sussistenza di autorizzazioni e abilitazioni

c. Promozione delle semplificazioni delle procedure per l’avvio e lo svolgimento di attività economiche (Imprese in un giorno, Comunica).

d. Promozione del territorio e delle economie locali

e. Promozione dell’innovazione e del trasferimento tecnologico per le imprese

f. Vigilanza e controllo sui prodotti e per la metrologia legale a garanzia della corretta misurazione delle quantità e degli scambi di merci e servizi.

g. Vigilanza e controllo e rilascio dei certificati

h. Predisposizione di contratti tipo

i. Promozione di forme di controllo sulla presenza di clausole inique

l. Costituzione di commissioni arbitrali e conciliative per la risoluzione delle controversie tra imprese e tra imprese, consumatori e utenti

m. Realizzazione di osservatori dell’economia locale e diffusione di informazione economica

n. Supporto all’internazionalizzazione;

o. Attività di sostentamento agli investimenti e all’accesso del credito attraverso iniziativa di formazione, informazione e contributi alle imprese

p. Raccolta degli usi e delle consuetudini

q. Cooperazione con le istituzioni scolastiche e università

5

SOGGETTIOBBLIGATIALPAGAMENTO

Sono tenute al pagamento del diritto annuale tutte le imprese che al 1° gennaio di ogni anno risultino iscritte o annotate nel Registro delle Imprese, dal 2011 sono tenute al pagamento anche i soggetti iscritti esclusivamente nel Repertorio Economico Amministrativo (R.E.A.) (associazioni, fondazioni, enti religiosi ecc..)

L’importo del diritto non è frazionabile in rapporto alla durata di iscrizione

Nel caso l’impresa oltre alla sede principale possieda sedi secondarie o unità locali* dovrà versare per ogni sede secondaria/unità locale un ulteriore diritto

Le imprese iscritte in corso d’anno sono soggette al versamento del diritto annuale contestualmente alla presentazione della domanda/denuncia mediante ComUnica* o, in alternativa, entro trenta giorni dalla data di presentazione a mezzo modello F24.

Anche per le sedi secondarie e le unità locali denunciate in corso d’anno il pagamento può avvenire contestualmente alla presentazione della domanda/denuncia oppure entro trenta giorni dalla data di presentazione della stessa sempre a mezzo modello F24.

Le sedi secondarie e le unità locali di imprese con sede legale all’estero sono tenute al pagamento del diritto annuale in misura fissa.

Nel caso di trasferimento della sede legale o principale dell’impresa in altra provincia, il diritto è introitato dalla Camera di Commercio dov’è ubicata la sede legale o principale al1° gennaio o alla diversa data se l’impresa è stata costituita successivamente al 1° gennaio dell’anno cui si riferisce il pagamento.

Sono, in ogni caso, obbligati al pagamento del diritto annuale:

società in liquidazione o in scioglimento; società in concordato preventivo; società in amministrazione straordinaria; la Circolare MAP. N. 546959/2004 ha stabilito che in tal

caso il versamento del diritto annuale è dovuto, almeno fino a quando viene autorizzato l’esercizio d’impresa;

società o Imprese individuali che abbiano sospeso o cessata l’attività; società o Imprese individuali nel corso dell’anno.

Casi particolari per i quali l’obbligo di pagamento continua a sussistere

Trasferimento di sede: nel caso di trasferimento di sede in altra provincia, il diritto è dovuto alla Camera di Commercio dove l’impresa risulta iscritta al 1° gennaio. Se l’impresa è stata costituita successivamente al 1° gennaio, e nel corso dello stesso anno effettua il trasferimento sede in altra provincia, il diritto è dovuto solamente alla camera di commercio di prima iscrizione.

6

Trasferimento di sezione nel registro imprese: il diritto annuale è sempre determinato dall’iscrizione esistente al 1° gennaio, pertanto nel caso di trasferimento di sezione nell’ambito del registro imprese (es. dalla sezione ordinaria alla sezione speciale o viceversa), l’importo del diritto annuale per l’anno del trasferimento è determinato dalla sezione in cui era iscritta al 1° gennaio Ripristino iscrizione al registro delle Imprese: l’impresa cancellata dal Registro delle Imprese, è nuovamente tenuta al pagamento del diritto annuale dall’anno del ripristino e secondo i principi generali, nel caso in cui, su richiesta, ottenga la cancellazione dell’iscrizione di cessazione con decreto del Giudice del Registro.

Imprenditori individuali deceduti: la circolare MAP 3520/C (articolo 9) stabilisce che l’ultimo anno in cui si è obbligati al versamento corrisponde all’anno del decesso del titolare.

Cancellazione dal Registro delle Imprese con decorrenza retroattiva della cessazione dell’attività non comporta l’esonero dal pagamento per le annualità comprese tra la cessazione dell’attività e la domanda di cancellazione

Cancellazione d’ufficio: le imprese cancellate d’ufficio dal Registro delle Imprese con decreto del Giudice del Registro delle imprese emesso ai sensi del D.P.R. 23/07/2004 n. 247, sono esonerate dal pagamento del diritto annuale a partire dall’anno successivo a quello in cui è avvenuta la cancellazione

Cessione d’azienda: il deposito dell’atto di cessione eseguito dal notaio non produce automaticamente la cancellazione d’ufficio del soggetto cedente. Per essere esonerato dal pagamento è necessario che il cedente presenti regolare istanza di cancellazione all’Ufficio del Registro delle Imprese

Eventi eccezionali: le agevolazioni in materia tributaria disposte con legge in occasione di eventi o situazioni di carattere eccezionale (alluvioni, terremoti, altre calamità naturali, ecc.) si applicano anche al diritto annuale.

START-UP INNOVATIVE: sono imprese che hanno come oggetto sociale, esclusivo o prevalente, lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico. Il D.L. n. 179/2012 ha disposto l’esonero dal pagamento del diritto annuale per le imprese che hanno ottenuto l’iscrizione nell’apposita sezione speciale del Registro delle Imprese; l’esenzione, determinata dall’anno di costituzione, è dipendente dal mantenimento dei requisiti previsti dalla legge e dura non oltre il quarto anno dall’iscrizione.

* “ComUnica” operativa dal 1 aprile 2010 “comunicazione unica per la nascita del’impresa1, è una procedura telematica di registrazione integrata tra i vari enti coinvolti per l’avvio dell’attività imprenditoriale, attraverso la quale le imprese posono diventare operative in un giorno e assolvere, al massimo in sette giorni, gli adempimenti dichiarativi verso R.I., Inps, Inail e agenzia delle ENTRATE MEDIANTE LA PRESENTAZIONE di un modello informatico unificato

7

* “unità locale” indica l’impianto operativo o amministrativo-gestionale, ubicato in luogo diverso da quello della sede, nel quale l’impresa esercita stabilmente una o più attività economiche, quali ad esempio, laboratori,, depositi, magazzini, uffici, filiali, agenzie, centri di formazione ecc.

CESSAZIONEDELL’OBBLIGODIPAGAMENTO

Le cause di cessazione dell’obbligo del pagamento del diritto annuale sono solo quelle tassativamente indicate dall’articolo 4 del D.M. 11 maggio 2001, n. 359.

Non sono tenute al pagamento del diritto:

le imprese per le quali è stato adottato un provvedimento di fallimento o di liquidazione coatta amministrativa al 31/12 dell’anno precedente l’anno al quale si riferisce il diritto annuale tranne i casi in cui sia stato autorizzato, e fino a quando non sia cessato, l’esercizio provvisorio dell’impresa)

le imprese individuali che, avendo cessato l’attività al 31/12, chiedono la cancellazione dal registro delle imprese entro il 30 gennaio dell’anno successivo alla cessazione dell’attività

le società che, avendo approvato il bilancio finale di liquidazione al 31/12, chiedono l cancellazione dal registro entro il 30 gennaio dell’anno successivo all’approvazione del bilancio

le società di persone ed i consorzi in scioglimento senza messa in liquidazione ed abbiano presentato domanda di cancellazione entro il 30 gennaio successivo alla data di scioglimento;

le società cooperative sciolte con provvedimento dell’Autorità governativa ex art. 2545 septiesdecies c.c. dall’anno successivo a quello del provvedimento

Sono esonerate dal pagamento del diritto annuale le unità locali dei soggetti iscritti esclusivamente nel Repertorio Economico amministrativo (associazioni, fondazioni, enti religiosi). Ricordiamo che le sedi secondarie e le unità locali di imprese con sede legale all’estero non rientrano in questa fattispecie o sono tenute a pagare in misura fissa.

8

BLOCCODELLACERTIFICAZIONE

Ai sensi del comma 35 dell’articolo 24 della legge 27 dicembre 1997 n. 449, l’avvenuto pagamento del diritto annuale è condizione, dal 1° gennaio dell’anno successivo, per il rilascio della certificazione da parte dell’Ufficio del Registro delle Imprese.

L’assolvimento dell’obbligo del pagamento del diritto annuale, come chiarito dal Ministero delle Attività produttive con propria circolare del 30.09.2005, s i riferisce esclusivamente all’anno precedente a quello nel quale viene richiesta la certificazione.

In presenza di blocco certificativo, solo dopo l’esibizione da parte dell’impresa dell’originale modello F24 o della quietanza di pagamento fornita dai sistemi home banking, attestante l’avvenuto pagamento del diritto annuale, l’Ufficio diritto annuale, effettuati i controlli di competenza, autorizza gli operatori addetti agli sportelli il rilascio della relativa certificazione.

AUMENTO DELLE CAMERE DI COMMERCIO

Art. 18, comma 10, della l. 580/93

Le camere di commercio possono aumentare la misura del diritto annuale fino ad un massimo del 20%, per il cofinanziamento di specifici progetti aventi per scopo l’aumento della produzione e il miglioramento delle condizioni economiche della circoscrizione territoriale di competenza

9

IMPORTIDOVUTI2014

Come stabilito dall’art. 3 co. 2 del D.M. 11 magio 2001, n. 359 l’importo del diritto non è frazionabile in rapporto alla durata di iscrizione nell’anno, di conseguenza, anche per un solo giorno di iscrizione nel Registro delle Imprese nell’anno di riferimento il diritto è dovuto integralmente

La determinazione delle misure fisse, delle aliquote e delle misure transitorie del diritto annuale stabilite con decreto del Ministero dello Sviluppo economico del 21 aprile 2011, pubblicato nella Gazzetta Ufficiale del 3 giugno 2011 n. 127, sono state confermate anche per il 2014 con circolare del Ministero dello Sviluppo Economico del 05..12.2013.

L’art. 18 della legge 29 dicembre 1993, n. 580, a seguito delle modifiche apportate dal decreto legislativo 15 febbraio 2010, n. 23, prevede che:

i soggetti iscritti al repertorio delle notizie Economiche e Amministrative (REA) e le imprese individuali iscritte o annotate nel registro delle imprese son tenute al versamento del diritto annuale in misura fissa;

gli altri soggetti iscritti nel Registro delle Imprese sono tenuti al versamento del diritto commisurato al fatturato dell’esercizio precedente.

Il Ministero dello sviluppo Economico con il decreto annuale ha definito le aliquote e le fasce di fatturato, gli importi del diritto in cifra fissa e, per i soggetti interessati dalle innovazioni normative, un regime transitorio

Gli importi del diritto annuale che le imprese iscritte nel registro delle Imprese devono versare, sono i seguenti:

IMPRESE CHE PAGANO IN MIURA FISSA

A B C D IMPRESE CHE PAGANO IN MISURA FISSA

Sede 1 Unità Locale

2 o più Unità Locali

Importo da indicare nel Modello F24

- Imprese individuali iscritte o annotate nella sezione (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli)

€ 88,00 € 18,00 €17,60 per numero u.l.

Impresa senza u.l. - colonna A Impresa con 1 u.l. - colonna A+B Impresa con 2 o più u.l. - colonne A+C

- Imprese individuali iscritte nella sezione ordinaria

€ 200,00 € 40,00

10

IMPRESE CHE IN VIA TRANSITORIA PAGANO IN MISURA FISSA

Sede Unità locale

- Società semplici non agricole € 200,00 € 40,00 - Società semplici agricole € 100,00 € 20,00 - Società tra avvocati previste dal D.Lgs. n. 96/2001

€ 200,00 € 40,00

Soggetti iscritti nel R.E.A. € 30,00 N.B. Per le società semplici agricole e non agricole e le società tra gli avvocati è previsto a partire dai prossimi anni il versamento in base al fatturato. Anche per il 2014, in via transitoria per queste società sono stati stabiliti degli importi in misura fissa.

CALCOLO DEL DIRITTO ANNUALE IN BASE AL FATTURATO IMPRESE CHE PAGANO IN BASE AL FATTURATO

SCAGLIONI DI FATTURATO (somma degli importi dovuti per ciascun scaglione con arrotondamento matematico al 5 decimale)

ALIQUOTE

da euro a euro 0,00 100.000,00 € 200,00 (misura fissa) oltre 100.000,00 250.000,00 0,015% oltre 250.000,00 500.000,00 0,013% oltre 500.000,00 1.000.000,00 0,010% oltre 1.000.000,00 10.000.000,00 0,009% oltre 10.000.000,00 35.000.000,00 0,005% oltre 35.000.000,00 50.000.000,00 0,003% oltre 50.000.000,00 0,001% (fino ad un massimo di €

40.000) Calcolo per le unità locali - Le imprese che esercitalo attività locali, dovranno versare il diritto, sommando all’importo determinato per la sede (arrotondato al 5 decimale), l’importo di ciascuna unità locale (arrotondato al 5 decimale) moltiplicato per il numero di unità locali

Per ciascuna unità locale:

20% del diritto dovuto per la sede fino ad un massimo di € 200,00

IMPRESE CON SEDE PRINCIPALE ALL’ESTERO - per ciascuna unità locale/sede secondaria

€ 110,00

L’importo TOTALE nel Modello F24 deve essere arrotondato prima al centesimo e poi all’unità di euro

11

DEFINIZIONE DI FATTURATO

L’art. 1, c. 1 lettera f) del decreto 11 maggio 2001, n. 359 del Ministero dell’Industria definisce il termine di fatturato nell’ambito della procedura di determinazione del diritto annuale dovuto dai soggetti iscritti nella sezione ordinaria del Registro delle Imprese. La circolare M.S.E. n. 19230 del 3.3.2009, ha stabilito i criteri per l’esatta individuazione del “fatturato” ai fini del calcolo del diritto annuale ( per il 2014, si farà riferimento ai modelli IRAP 2014 periodo d’imposta 2013).

In relazione alla semplificazione delle regole per la determinazione della base imponibile dell’IRAP, introdotte dal comma 50 e seguenti dell’articolo 1 della L. 24 dicembre 2007 n. 244, a seguito delle quali è stato approvato dall’Agenzia delle Entrate il nuovo modello Irap 2010, le imprese iscritte nella sezione ordinaria del Registro delle Imprese devono calcolare il fatturato, quale base imponibile per il calcolo del diritto annuale, secondo le indicazioni contenute nella seguente tabella:

QUADRO IC Sezione RIQUADRI MODELLIO IRAP VOCI DEL CONTO ECONOMICO

Società di capitali I Imprese industriali e commerciali: somma dei righi

IC 1(ricavi delle vendite e delle prestazioni)

IC 5 (altri ricavi e proventi)

II Banche e altri soggetti finanziari: somma dei righi

IC15 (interessi attivi e proventi assimilati) IC18 (commissioni attive)

I‐II (in caso di compilazione di entrambe)

Imprese che assumono partecipazioni in società esercenti attività diversa da quella creditizia o

finanziaria: somma dei righi

IC1 (ricavi delle vendite e delle prestazioni) IC5 (altri ricavi e proventi) IC15 (interessi attivi e proventi assimilati)

III Imprese di assicurazioni somma di premi e altri proventi tecnici rappresentati dalle voci I.1‐ I.3‐ II.1 e II. 4 del

Conto economico

V Società in regime forfetario

ricavi delle vendite, delle prestazioni e degli altri ricavi e proventi ordinari rappresentati nelle

scritture contabili previsti dall’art. 2214 e seg. Del codice civile

12

QUADRO IP Sezione RIQUADRI MODELLIO IRAP VOCI DEL CONTO ECONOMICO

Società

di persone

I Società commercialiArt. 5‐bis D.lgs. 446/97

IP1 (ricavi di cui all’art. 85 comma 1 lett. a), b), f) , g) del TUIR scorporando da tale somma l’importo dei maggiori ricavi da adeguamento agli studi di settore)

II Società commerciali e finanziarie art, 5 e art. 6 comma 9, D.lgs. 446/97: somma dei righi

IP 13 (ricavi delle vendite e delle prestazioni) IP17 (altri ricavi e proventi)

II Imprese che assumonopartecipazioni in società esercenti attività diversa da quella creditizia o finanziaria, che determinano la base imponibile IRAP secondo le regole contenute nel comma 9 art. 6 D.Lgs. 446/97: somma dei righi

IP13 (ricavi delle vendite e delle prestazioni) IP17 (altri ricavi e proventi) IP18 (interessi attivi e proventi assimilati)

III Società in regime forfettario

IP47 (reddito d’impresa determinato forfettariamente)

IV Società esercenti attività agricole

IP52 (corrispettivi)

QUADRO IQ Sezione RIQUADRI MODELLIO IRAP VOCI DEL CONTO ECONOMICO

Persone fisiche I Imprese art. 5‐bis D.Lgs. 446/97

IQ1 8ricavi di cui all’art. 85, comma 1 lett. a), b), f) e g) del TUIR scorporando da tale somma l’importo dei maggiori ricavi da adeguamento agli studi di settore)

II Imprese art. 5‐bis D.Lgs. 446/97

IQ13 (ricavi dalle vendite e dalle prestazioni) IQ17 altri ricavi e proventi)

III Imprese in regime forfettario

IQ41 (reddito d’impresa determinato forfetariamente )

13

QUADRO IS SEZIONE IV

Le società non operative definite di comodo, finalizzate alla gestione di un patrimonio mobiliare o immobiliare. Soggetti operativi ex art. 30 Legge n. 724/1994 sezione che non rileva ai fini del calcolo del fatturato per la definizione del diritto annuale

Confidi voce M031 (corrispettivi Per la prestazione di Garanzia) del conto

Economico)

UTILIZZO DEL FOGLIO EXCEL per il conteggio del diritto dovuto Una volta ricavati i dati del fatturato e del numero delle unità locali, si potrà utilizzare il foglio di calcolo presente sul sito internet della Camera di Commercio di Campobasso, ottenendo automaticamente il dovuto da pagare IMPRESE DI NUOVA ISCRIZIONE Tutte le imprese che si iscrivono per la prima volta nel registro delle imprese, o che denunciano l’apertura di una nuova unità locale/sede secondaria, e tutti i nuovi soggetti REA, devono versare un importo fisso secondo le seguenti modalità:

14

Imprese individuali che chiedono l’iscrizione o l’annotazione nella sezione speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli) € 88,00 Unità locale (20% di quanto dovuto per la sede) apertura 1 unità locale € 18,00 apertura 2 o più unità locali € 17,60 x numero u.l. l’importo totale va arrotondato all’unità di euro Imprese individuali che chiedono l’iscrizione nella sezione ordinaria € 200,00 Unità locale ((20% di quanto dovuto per la sede) € 40,00 Società semplici agricole € 100,00 Unità locale ((20% di quanto dovuto per la sede) € 20,00 Società semplici non agricole € 200,00 Società tra avvocati previste dal D.Lgs. 96/2001 € 200,00 Società in nome collettivo € 200,00 Società in accomandita semplice € 200,00 Società di capitali € 200,00 Società cooperative € 200,00 Società di mutuo soccorso € 200,00 Consorzi con attività esterna € 200,00 Enti economici pubblici e privati € 200,00 Aziende speciali e consorzi previsti dalla legge 267/2000 € 200,00 G.E.I.E.- Gruppo Europeo di Interesse Economico € 200,00 Unità locale ((20% di quanto dovuto per la sede) € 40,00 Imprese con sede all’estero che aprono unità locali/sedi secondarie € 110,00 N.B. Le imprese con sede in Italia che aprono unità locali/sedi secondarie al’estero non sono tenute, per esse, al pagamento del diritto annuale Nuovi soggetti REA € 30,00 N.B. Per l’apertura di unità locali non è dovuto nessun importo

15

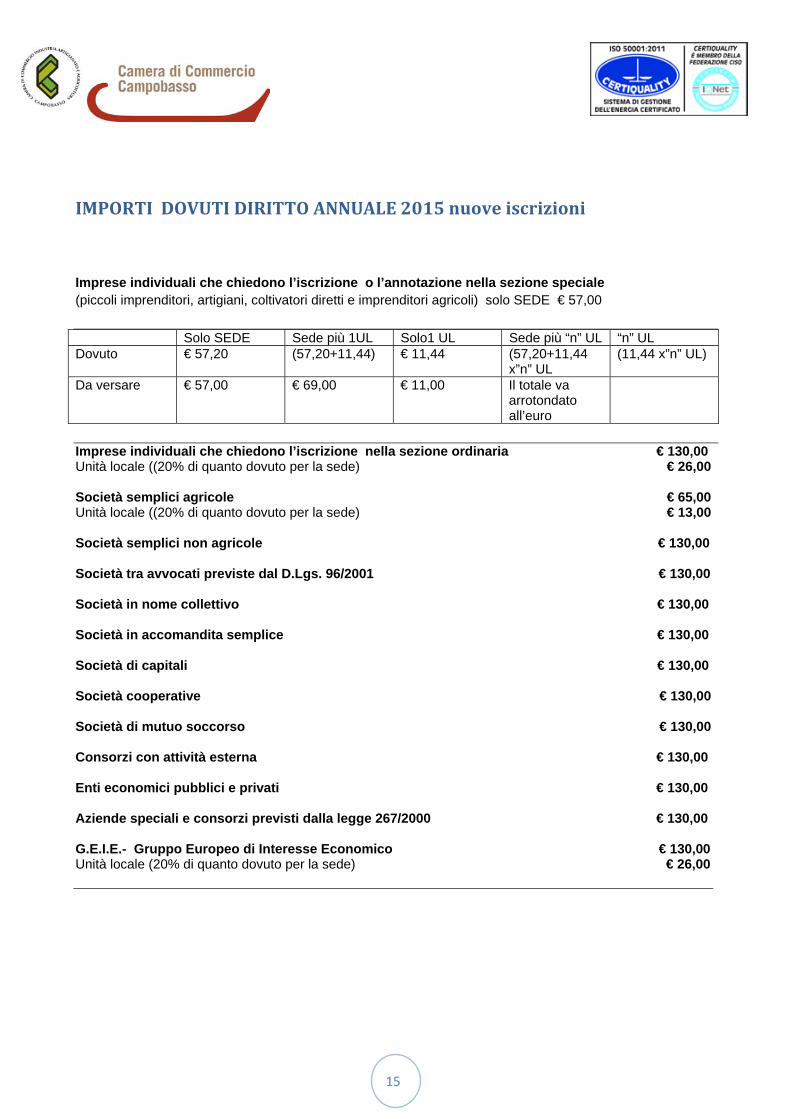

IMPORTIDOVUTIDIRITTOANNUALE2015nuoveiscrizioni Imprese individuali che chiedono l’iscrizione o l’annotazione nella sezione speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli) solo SEDE € 57,00

Solo SEDE Sede più 1UL Solo1 UL Sede più “n” UL “n” UL Dovuto € 57,20 (57,20+11,44) € 11,44 (57,20+11,44

x”n” UL (11,44 x”n” UL)

Da versare € 57,00 € 69,00 € 11,00 Il totale va arrotondato all’euro

Imprese individuali che chiedono l’iscrizione nella sezione ordinaria € 130,00 Unità locale ((20% di quanto dovuto per la sede) € 26,00 Società semplici agricole € 65,00Unità locale ((20% di quanto dovuto per la sede) € 13,00 Società semplici non agricole € 130,00 Società tra avvocati previste dal D.Lgs. 96/2001 € 130,00 Società in nome collettivo € 130,00 Società in accomandita semplice € 130,00 Società di capitali € 130,00 Società cooperative € 130,00 Società di mutuo soccorso € 130,00 Consorzi con attività esterna € 130,00 Enti economici pubblici e privati € 130,00 Aziende speciali e consorzi previsti dalla legge 267/2000 € 130,00 G.E.I.E.- Gruppo Europeo di Interesse Economico € 130,00 Unità locale (20% di quanto dovuto per la sede) € 26,00

16

Imprese con sede all’estero che aprono unità locali/sedi secondarie Solo 1UL “n” UL

Dovuto € 71,50 (€ 71,50 x “n” UL) Da versare € 72,00 Il totale va arrotondato all’euro N.B. Le imprese con sede in Italia che aprono unità locali/sedi secondarie al’estero non sono tenute, per esse, al pagamento del diritto annuale Nuovi soggetti REA (associazioni, fondazioni) € 20,00 N.B. Per l’apertura di unità locali non è dovuto nessun importo Persona Fisica che chiede l’iscrizione nella sezione speciale REA € 20,00

ARROTONDAMENTO Tutti i calcoli intermedi devono essere effettuati con precisioni a cinque decimali. L’arrotondamento deve essere effettuato solo al termine del calcolo quando sia stato già sommato il dovuto relativo ad eventuali unità locali, esso deve essere effettuato prima al centesimo di euro e solo successivamente al’unità di euro a seguito di quanto indicato dalla circolare dell’Agenzia delle Entrate n. 106/E e del 21/12/2001 e delle precisazioni contenute nella circolare n. 19230/2009 del Ministero dello Sviluppo Economico. e deve sempre intendersi arrotondamento matematico, ovvero per difetto se la prima cifra decimale che viene scartata è da 0 a 4 e per eccesso se è da 5 a 9 In caso di versamento del diritto nei 30 giorni successivi alla scadenza, l’importo come sopra determinato deve essere incrementato della maggiorazione dello 0,40 dovuta e versato in centesimi, con arrotondamento matematico al terzo decimale. In caso di trasferimento della sede, di fusione della società e di apertura e/o chiusura di unità locali in corso d’anno è opportuno, prima di procedere al calcolo del dovuto, controllare la propria situazione nel Registro delle imprese tramite la visura o contattare il Settore del diritto annuale

17

MODALITA’DIVERSAMENTO

Il decreto Interministeriale 21 aprile 2011, che stabilisce gli importi del diritto annuale (pubblicato in Gazzetta Ufficiale n. 127 del 3.6.2011), all’art. 6 prevede che “Il diritto annuale è versato , in un’unica soluzione, con le modalità previste dal Capo III del D.lgs. 9 luglio 1997 n. 241”

Il D.lgs. 241/1997 disciplina il “Modello di pagamento unificato, ovvero il modello F24

Il diritto Annuale 2014, per le imprese , le unità locali e i soggetti R:E.A.. preesistenti al 1/1 (che pagano l’esazione a scadenza ordinaria), deve essere obbligatoriamente versato, in unica soluzione, con modello F24

Il diritto annuale di nuova iscrizione (imprese, unità locali e soggetti REA iscritti nel 2014) può essere versato anche utilizzando ComUnica, ovvero mediante addebito diretto al momento della protocollazione della domanda stessa. Se non è stato pagato contestualmente alla presentazione della pratica, dovrà essere versato entro 30 giorni con modello F24, utilizzando le stesse modalità e codici-descritti qui di seguito- previsti per l’esazione a scadenza ordinaria. Si prega in tal caso di indicare nelle note della modulistica Registro Imprese l’intenzione di pagare con modello F24

Ai sensi del D,L. n. 223 del 04/07/2006 (convertito in legge n, 248 del 4.8.2006) i soggetti iscritti al Registro Imprese o al REA, quali titolari di partita Iva, devono effettuare il versamento con F24 utilizzando una delle modalità telematiche previste (Entratel, home banking ecc..)

Il modello andrà compilato con il codice fiscale dell’impresa o del soggetto Rea

Gli importi a titolo di diritto annuale andranno indicati nella “Sezione IMU e altri tributi locali”, come di seguito indicato

E’possibile effettuare i versamenti in compensazione, ovvero utilizzare crediti che l’impresa ha per altri tributi e7o contributi.

18

Es. di compilazione di F24

Sezione Imu e altri tributi locali

Codice ente/ Codice comune

Codice tributo Anno di riferimento importi a debito

CB 3850 200… 88,00 CB 3851 200… 1,00 CB 3852 200… 5,28 CB Indica la sigla automobilistica della Camera destinataria del versamento (Campobasso CB) Se vi sono u.l. in altre provincie, riempire una riga per ogni provincia, con la relativa sigla automobilistica ll codice tributo 3850 contraddistingue il diritto annuale 200.. indica l’anno di riferimento Es. 2014 Importo a debito indicare l’importo da versare, arrotondato ATTENZIONE: FALSI BOLLETTINI E FALSE TELEFONATE PER RIMBORSI

Continuano a pervenire alle imprese della provincia di Campobasso delle lettere contenenti un bollettino di pagamento di conto corrente postale, molto simili a quella della CCIAA di Campobasso in modo da tranne i inganno i soggetti destinatari di tali invii.

L’ente camerale è del tutto estraneo a tali comunicazioni; il diritto annuale deve essere pagato esclusivamente tramite modello F24.

Si sono verificati casi di telefonate alle imprese da parte di soggetti che si qualificano come impiegati della CCIAA che richiedono coordinate bancarie per effettuare i rimborsi di diritti pagati in eccedenza e non dovuti.

Si ricorda che le coordinate bancarie, in caso di richiesta di rimborso devono essere indicate esclusivamente sull’apposito modulo predisposta dalla CCIAA, si consiglia pertanto di non fornire dati per telefono.

19

TERMINIDIVERSAMENTO Il versamento del diritto deve essere eseguito in unica soluzione, entro il termine previsto per il pagamento del primo acconto delle imposte sui redditi. La scadenza del versamento che coincide con il sabato o un giorno festivo, è prorogato al primo giorno lavorativo successivo Quindi il termine ordinario di versamento è fissato al 16 giugno 2014 in alternativa è possibile il versamento entro 30 giorni dalla scadenza con la maggiorazione dello 0,40% a titolo di interesse corrispettivo. In questo caso sarà sufficiente compilare un unico rigo sommando l’importo del diritto e della maggiorazione utilizzando solo il cod. 3850, e, quindi, il : 16 luglio 2014 La proroga del versamento al 7 luglio/ 20 agosto in base al D.P.C.M. 13 giugno 2014 pubblicato in Gazzetta Ufficiale, n. 137 del 16.06.214 si applica:

Imprese (individuali o società) che esercitano attività economiche per le quali siano stati elaborati gli studi di settore, e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito per ciascun studio di settore dal relativo decreto di approvazione.

Soggetti che pur rientrando nel caso del punto precedente, hanno cause di esclusione o di inapplicabilità degli studi stessi (compresi quelli che adottano il regime di ci all’art. 27 c. 1 del D.L. 06.07.2011 n. 98 convertito con modificazioni in L. 15.07.2011 n. 111)

Soggetti che partecipano (ai sensi degli artt. 5, 115 e 116 del T.U.I.R. – D.P.R. 917 del 22.12.1986) a società, associazioni e imprese con i requisiti indicati ai punti precedenti.

Scadenza per società con proroga di approvazione del bilancio e/o con esercizio non coincidente con l’anno solare

Il versamento delle persone giuridiche è effettuato entro il giorno 16 del sesto mese successivo a quello di chiusura del periodo d’imposta (il termine indicato è quello per il versamento senza 0,40%. In tutti i casi è possibile, nei 30 giorni successivi, pagare con maggiorazione 0,40%)

I soggetti che in base a disposizione di legge approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio, versano entro il giorno 16 del mese successivo a quello di approvazione del bilancio (il termine indicato è quello per il versamento senza 0,40%. In tutti i casi è possibile, nei 30 giorni successivi, pagare con maggiorazione 0,40%)

Se il bilancio non è approvato nel termine stabilito, in base alle disposizioni di legge di cui al precedente periodo, il versamento è comunque effettuato entro il giorno 16 del mese successivo a quello di scadenza del termine stesso. (il termine indicato è quello per il versamento senza 0,40%. In tutti i casi è possibile, nei 30 giorni successivi, pagare con maggiorazione 0,40%) ESEMPIO 1 – società con esercizi al 31/12

Bilancio approvato nei quattro mesi: scadenza versamento 16 giugno oppure 16 luglio con lo 0,40% Bilancio approvato nel mese di maggio: scadenza il giorno 16 del mese successivo, quindi le stesse

scadenze della riga precedente Bilancio approvato nel mese di giugno (o oltre): scadenza 16 luglio oppure 15 agosto con 0,40%

(prorogato al 20/8 come tutti i versamenti da effettuarsi nella prima quindicina di agosto) ESEMPIO 2 – società con esercizi al 30/4

Bilancio approvato nei quattro mesi: scadenza versamento 16 ottobre oppure 15 novembre con 0,40%

Bilancio approvato nel corso del quinto mese dalla chiusura dell’esercizio (settembre) : scadenza il 16 del mese successivo, la stessa della riga precedente

20

Bilancio approvato nel corso del sesto mese (ottobre) o oltre dalla chiusura dell’esercizio: scadenza 16 novembre oppure 16 dicembre con 0,40%(17/11, 17/12) ESEMPIO 3 – società con esercizi al 30/09

Bilancio approvato nei quattro mesi: scadenza versamento (del diritto annuale 2014) entro il 16 marzo 2015 oppure 15 aprile 2015 con l’aggiunta dello 0,40%

Bilancio approvato nel 5° mese dalla chiusura dell’esercizio (febbraio): scadenza il 16 del mese successivo, la stessa riga precedente

Bilancio approvato nel corso dello stesso mese (marzo) o oltre dalla chiusura dell’esercizio: scadenza (del diritto annuale 2014) 16 aprile 2015 oppure 16 maggio 2015 con lo 0,40%

Le società con esercizio non coincidente con l’anno solare hanno sempre una scadenza del diritto annuale posticipata rispetto alle altre

Casi particolari

Nel caso di passaggio da esercizio coincidente con l’anno solare a infrannuale o viceversa, si applicheranno le consuete regole: ovvero in base al fatturato dichiarato sul modello IRAP anno (n) redditi (n-1) si pagherà il diritto annuale con indicazione dell’anno (n). Se, a causa di tale passaggio, lo stesso modello IRAP anno (n) redditi (n-1) viene utilizzato per due esercizi consecutivi, in occasione della seconda di tali dichiarazioni si procederà a una rideterminazione complessiva de tributo dovuto alla Camera di Commercio per l’anno (n): ciò proprio per il carattere “annuale” del tributo.

Nel caso invece di società con esercizio prolungato (ovvero che al momento della costituzione decidano di adottare un esercizio di durata superiore ai 12 mesi), tali soggetti verseranno il diritto dovuto al momento dell’iscrizione, e l’anno successivo – quando il primo esercizio ancora non è terminato – effettueranno di nuovo il versamento per la classe minima di fatturato al momento dell’esazione con scadenza ordinaria. Ciò, sempre per mantenere il carattere “annuale “ del tributo. Si veda, a proposito, la circolare MAP n. 555358 del 25.07.2003

21

RAVVEDIMENTOOPEROSO

Secondo quanto disposto dall’art. 18, comma 3, della L. 580/93, così come modificato dall’art. 44 della L. 273/2002, il ritardato od omesso pagamento del diritto annuale sono sanzionati secondo le disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie di cui al D.lgs. n. 472/1997

Il contribuente che non abbia provveduto al versamento del diritto annuale entro il termine stabilito può utilizzare l’istituto del ravvedimento (la data da tenere n considerazione da cui far iniziare il ravvedimento operoso è sempre, la data di scadenza ordinaria, non quella con la maggiorazione dello 0,40% Circolare MAP n. 3587/C del 20/06/2005):

a) entro 30 giorni dalla violazione (ravvedimento breve) versando:

L’importo del diritto annuo dovuto (codice tributo 3850 )con la maggiorazione dello 0,40%

b) entro un anno dalla violazione (ravvedimento lungo) versando:

L’importo del diritto annuo dovuto (codice tributo 3850) Gli interessi di mora calcolati al tasso di interesse legale (1,00% per il 2014 e dello 0,50% per il

2015) (codici tributo 3851); La sanzione pari al 6% del tributo (codice tributo 3852)

TABELLA DEL SAGGIO DI INTERESSE LEGALE

(art. 1284 codice civile e successive modificazioni

Dal 1942 ad oggi

Periodo Norme Saggio di interesse 21.04.1942 – 15.12.1990 art.1284 cod.civ. 5% 16.12.1990 – 31.12.1996 L. n.353/1990 e L. 408/90 10% 01.01.1997 – 31.12.1998 L. n. 662/1996 5% 01.01..1999 – 31.12.2000 D.M. Tesoro 10.12.1998 2,5% 01.01.2001 – 31.12.2001 D.M. Tesoro 11.12.2000 3,5% 01.01.2002 – 31.12.2003 D.M. Economia 11.12.2001 3% 01.01.2004 - 31.12.2007 D.M. Economia 01.12.2003 2,5% 01.01.2008 - 31.12.2009 D.M. Economia 12.12.2007 3% 01.01.2010 - 31.12.2010 D.M. Economia 04.12.2009 1% 01.01.2011 – 31.12.2011 D.M. Economia 07.12.2010 1,5% 01.01.2012 – 31.12.2013 D.M. Economia 12.12.2011 2,5% 01.01.2014 – 31.12.2014 D.M. Economia 13.12.2013 1,0% 01.01.2015 - D.M. Economia 11.12.2014 0,50%

Per violazione si intende l’omesso o incompleto versamento del diritto entro i termini previsti per l’assolvimento dello stesso.

22

Trascorso un anno dalla data della violazione non è più possibile utilizzare l’istituto del ravvedimento, al fine di regolarizzare la posizione sarà necessario richiedere l’emissione di un atto contestuale di accertamento ed irrogazione di sanzione all’Ufficio Diritto Annuale

Esempio: un’impresa individuale iscritta nella sezione speciale del registro delle Imprese avrebbe dovuto versare il Diritto Annuale di Euro 88,00 entro il 16/06/2014 oppure entro il 16/07/2014 con la maggiorazione dello 0,40%; la data da considerare per il calcolo del ravvedimento è la scadenza ordinaria del 16/06/2014

Con la Risoluzione n. 115/e del 23 maggio 2003, l’Agenzia delle Entrate ha istituito due nuovi codici tributo che riguardano il versamento delle somme dovute a titolo di interessi e sanzioni, nel caso di tardivo od omesso versamento del dritto annuale:

° 3851 - denominato “interessi per omesso o tardivo versamento del diritto camerale annuale”

°3852 - denominato “Sanzioni per omesso o tardivo versamento del diritto camerale annuale”

E’ ESCLUSA LA COMPENSAZIONE PER LE SOMME VERSATE TRAMITE I SUDDETTI CODICI

COMPENSAZIONE

I contribuenti che:

- hanno versato il diritto annuale cui non erano tenuti

- hanno versato il diritto annuale per lo stesso anno per un importo superiore

- hanno versato ad una Camera di commercio alla quale non competeva il diritto

Possono compensare gli importi a credito, con altri importi a debito, sia per lo stesso diritto annuale, sia per qualunque altro tributo

A tal fine è necessario:

- inviare tramite E-mail diritto. annuale @cb.camcom.it copia del modello F24 quietanzato che ha determinato il credito, al fine di poterne accertare la correttezza,

- eseguire l’operazione di compensazione e trasmettere al settore il nuovo modello F24.

23

RIMBORSO

Nel caso non si possa utilizzare la “compensazione” del credito è inoltre possibile chiedere il rimborso entro 24 mesi dal versamento.

Le richieste di rimborso devono essere presentate tramite l’apposito modulo disponibile sul sito

La domanda di rimborso, deve essere compilata in ogni sua parte con l’indicazione del codice IBAN corrispondente al conto corrente bancario/postale del beneficiario

Trascorsi 24 mesi dalla data di pagamento decade il diritto al rimborso

Si riporta quanto stabilito dall’art. 10 del decreto ministeriale 11 maggio 2001, n. 259:

“Coloro che hanno erroneamente versato diritti non dovuti devono presentare, a pena di decadenza, entro 24 mesi dalla data di pagamento, alla competente camera di commercio una richiesta di rimborso delle somme versate in eccedenza rispetto al dovuto, allegando la documentazione necessaria per evidenziare la non sussistenza dell’obbligo di pagamento o le eventuali somme versate oltre il dovuto.

SANZIONI

I rapporti tra contribuente e Camera di Commercio sono improntati al principio della leale collaborazione e della buona fede. Non sono irrogate sanzioni, né applicati interessi, nel caso in cui il contribuente si sia conformato ad indicazioni contenute in atti della Camera di Commercio.

Le sanzioni amministrative tributarie si applicano ai casi di tardivo od omesso versamento del diritto annuale rispetto ai termini di pagamento stabiliti. Per tardivo versamento si intende il versamento effettuato con un ritardo non superiore ai trenta giorni rispetto ai termini; per omesso versamento si intende il versamento effettuato con un ritardo superiore ai trenta giorni o quello effettuato solo in parte, limitatamente a quanto non versato nei termini

Nel caso di omesso o tardivo pagamento del diritto annuale, si applica una sanzione amministrativa tributaria variabile tra il 10% e il 100% dell’ammontare del diritto dovuto, secondo i principi del D.lgs. n. 472/97, del D.M. n. 54/2005 e del Regolamento della Camera di Commercio di Campobasso approvato il 27/06/2007.

In base alle suddette disposizioni:

Nei casi di tardivo versamento si applica una sanzione del 10% dell’importo dovuto.

24

Nei casi di versamento omesso si applica una sanzione del 30% sul diritto dovuto da maggiorare o ridurre in relazione agli elementi di valutazione di cui ai successivi artt. 7,8 e 9 del Regolamento Camerale.

Nei casi di versamenti effettuati solo in parte entro i termini di scadenza ordinario si applica la sanzione del 30% sul diritto dovuto e non versato con le maggiorazioni e/o riduzione (vedi Reg- camerale)

Nei casi di versamenti effettuati solo in parte oltre il termine di scadenza ordinario ed entro il termine prorogato si applica la sanzione del 30% sull’importo del diritto non versato, con le maggiorazioni e riduzioni come da Reg. Camerale.

Negli ulteriori casi di versamento effettuato solo in parte, si applica la sanzione del 30% sull’intero importo del diritto dovuto, con le maggiorazioni e/o riduzioni come da Reg. Camerale, limitatamente all’importo del diritto dovuto e non versato

Alle violazioni relative a più anni si applica, laddove più favorevole rispetto al cumulo delle sanzioni previste per ciascuna violazione, l’istituto della continuazione

Procedimento di riscossione del tributo e di irrogazione delle sanzioni

Le sanzioni previste dal Decreto n. 54/2005 sono irrogate dalla Camera di Commercio competente per territorio ai sensi dell’articolo 16 e dell’articolo 17 del decreto legislativo n. 472/1997, possono essere irrogate con una delle seguenti procedure:

a) Atto di contestazione di cui all’art. 16 del D.lgs n. 472/1997 e successive modifiche e integrazioni b) B) Atto contestuale di accertamento ed irrogazione delle sanzioni di cui all’art. 17, comma 1, del

D.lgs. n. 472/1997 e successive modifiche e integrazioni; c) Iscrizione “diretta a ruolo senza preventiva contestazione, ai sensi dell’art. 17, comma 3, del D.lgs. n.

472/1997 e successive modifiche e integrazioni L’atto di contestazione, l’atto di irrogazione della sanzione e/o la cartella esattoriale, completa dell’indicazione delle eventuali somme dovute a titolo di tributo da versare sono notificati all’impresa per la quale risponderà il titolare nel caso di imprese individuali, i soci amministratori nel caso di società di persone e la stessa società nel caso di società d capitali. Nel caso di società liquidate o cessate la sanzione è irrogata al liquidatore tenendo conto dei termini di decadenza e di prescrizione Le spese per la notifica delle cartelle di pagamento, degli atti di contestazioni e i irrogazione delle sanzioni sono a carico del destinatario dell’atto notificato. E’ altresì possibile presentare alla Camera di Commercio di Campobasso una istanza di riesame intesa ad ottenere l’annullamento totale o parziale della cartella. La presentazione alla camera di commercio dell’istanza di annullamento in sede di autotutela non interrompe né sospende i termini per la presentazione del ricorso di fronte alla commissione trib. Prov. Emissione del ruolo di II livello Nel caso di omesso o incompleto pagamento dell’atto di accertamento e sanzionatorio, in ottemperanza alle disposizioni legislative contenute nel D.P.R. n. 602/1973, come modificato dal D.Lgs. n. 46/1999, e nel D.Lgs. n. 112/1999 si procede alla formazione ed emissione dei ruoli di II livello incaricando sempre dell’incasso gli Agenti della Riscossione

25

Avverso la cartella di pagamento, è possibile proporre ricorso alla commissione tributaria provinciale di Campobasso, ai sensi del D.Lgs. n. 546/1992, entro il termine perentorio di 60 giorni dalla notificazione della stessa La rateazione dei versamenti relativi alla cartella di pagamento deve essere richiesta all’Agente della riscossione territorialmente competente.

Richiesta di informazioni del ruolo/ richiesta di discarico

Se l’atto contestuale di accertamento e irrogazione di sanzione è stato pagato o se la cartella si riferisce ad annualità pagate oppure è evidente un errore da parte dell’Ente o, ancora, se sono necessari dei chiarimenti, è possibile presentare un’istanza o rivolgersi direttamente alla Camera di Commercio Ufficio “U.O. Diritto Annuale e Sanzioni”, all’indirizzo seguente: Camera di Commercio Ufficio Diritto Annuale Piazza della Vittoria, 1 86100 Campobasso L’ufficio Diritto Annuale, a seguito di verifica, potrà discaricare la cartella senza necessità che il contribuente presenti ricorso Prescrizione del diritto annuale Il diritto annuale è soggetto a prescrizione ordinaria di dieci anni, visto che la relativa disciplina non contiene alcuna disposizione derogatoria del disposto dell’articolo 2946 del Cod. Civ., pertanto il diritto annuale non può che ritenersi soggetto alla prescrizione decennale Decadenza della sanzione L’atto di irrogazione della sanzione deve essere notificato a pena di decadenza entro il 31 dicembre del quinto anno successivo a quello in cui è avvenuta la violazione Prescrizione della sanzione Il diritto alla riscossione della sanzione si prescrive nel termine di cinque anni a decorrere dalla data della notificazione dell’atto di irrogazione

26

CONTATTI Per informazioni riguardanti specifiche posizioni rivolgersi Telefonare allo 0874/4711 attivo negli stessi giorni e negli stessi orari dell’apertura al pubblico

Orari apertura al pubblico lunedì 8,30‐12,45 15,15‐16,30 Martedì 8,30 ‐12,45 Mercoledì 8,30‐12,45 15,15 ‐6,30 Giovedì 8,30 ‐12,45 Venerdì 8,30 ‐12,45

Ufficio Diritto Annuale

Piazza della Vittoria, 1

86100 Campobasso

Fax 0874/4711

E‐mail : [email protected]

PEC: [email protected]