Gruppo Mediobanca · 4 Storia e missione Fondata nel 1946 da tre banche a controllo statale (Comit,...

48

Gruppo Mediobanca 30 giugno 2018

Transcript of Gruppo Mediobanca · 4 Storia e missione Fondata nel 1946 da tre banche a controllo statale (Comit,...

Gruppo Mediobanca

30 giugno 2018

Agenda

1. Il Gruppo Mediobanca

a) Wealth Management

b) Consumer Banking

c) Corporate & Investment Banking

d) Principal Investment

2. Obiettivi di Gruppo

Allegati

1. Risultati 2018 per divisione

3

Gruppo Mediobanca

Oggi il Gruppo Mediobanca è:

leader in Italia nell’Investment Banking, attivo nel

lending, advisory e servizi di capital market, con

uffici in Francoforte, Londra, Madrid, New York e

Parigi.

primario operatore in Italia nel credito al consumo

un wealth manager in rapida crescita al servizio

della clientela italiana Affluent & Premier tramite

CheBanca! – la banca retail multi-canale del

Gruppo – e della clientela Private & HNWI tramite

MB Private Banking in Italia e CMB nel Principato di

Monaco.

Ricavi: €2,4mld

Risultato netto: €864m

ROE adj.2: 10%

Costi/ricavi: 46%

Totale attivo: €72mld

Impieghi: €41mld

TFA: €64mld

Dipendenti: 4.717

CETI: 14,2%

Moody’s rating: Baa1

S&P rating: BBB

Fitch rating: BBB

Div. p.a.: €0,47

Payout: 48%

Impieghi/raccolta: 84%

Capitalizzazione3: €7,2mld

Informazioni finanziarie di sintesi1

Ricavi (€mln) Risultato netto (€m) ROE adjusted2

1) Dati al 30 giugno 2018 (12 mesi) 2) Esclusi proventi/perdite ex cessione AFS, svalutazioni e proventi eccezionali 3) Al 27 agosto 2018

2.047

2.196

2.419

Giu. 16 Giu. 17 Giu. 18

605

750

864

Giu. 16 Giu. 17 Giu. 18

7%

8%

10%

Giu. 16 Giu. 17 Giu. 18

4

Storia e missione

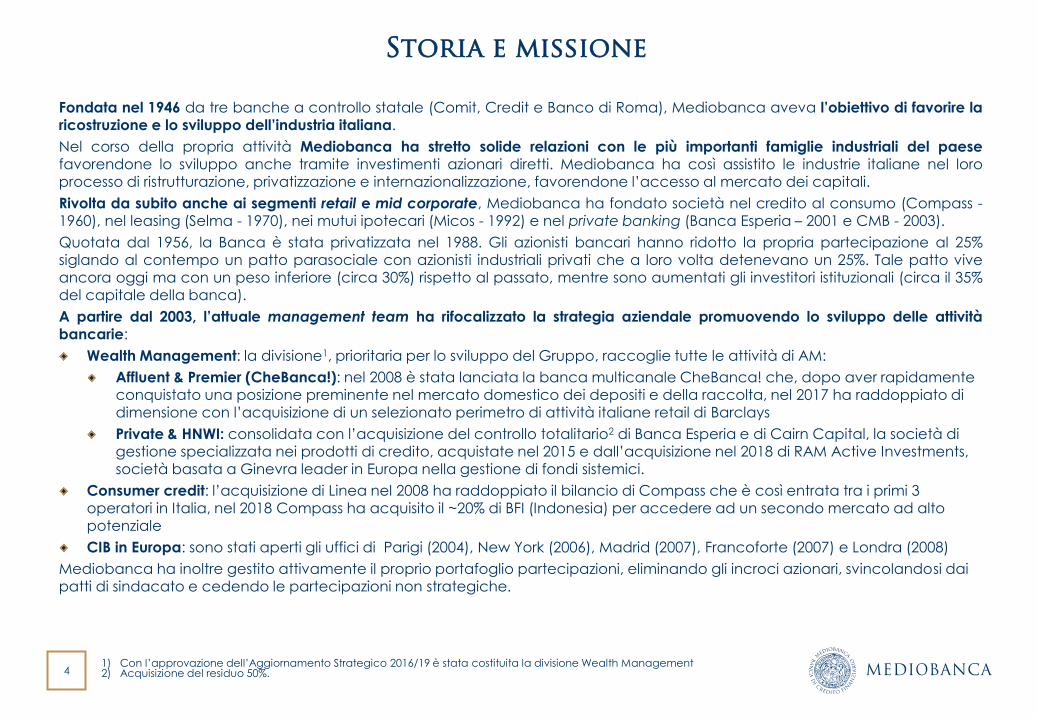

Fondata nel 1946 da tre banche a controllo statale (Comit, Credit e Banco di Roma), Mediobanca aveva l’obiettivo di favorire la ricostruzione e lo sviluppo dell’industria italiana.

Nel corso della propria attività Mediobanca ha stretto solide relazioni con le più importanti famiglie industriali del paese favorendone lo sviluppo anche tramite investimenti azionari diretti. Mediobanca ha così assistito le industrie italiane nel loro processo di ristrutturazione, privatizzazione e internazionalizzazione, favorendone l’accesso al mercato dei capitali.

Rivolta da subito anche ai segmenti retail e mid corporate, Mediobanca ha fondato società nel credito al consumo (Compass - 1960), nel leasing (Selma - 1970), nei mutui ipotecari (Micos - 1992) e nel private banking (Banca Esperia – 2001 e CMB - 2003).

Quotata dal 1956, la Banca è stata privatizzata nel 1988. Gli azionisti bancari hanno ridotto la propria partecipazione al 25% siglando al contempo un patto parasociale con azionisti industriali privati che a loro volta detenevano un 25%. Tale patto vive

ancora oggi ma con un peso inferiore (circa 30%) rispetto al passato, mentre sono aumentati gli investitori istituzionali (circa il 35% del capitale della banca).

A partire dal 2003, l’attuale management team ha rifocalizzato la strategia aziendale promuovendo lo sviluppo delle attività bancarie:

Wealth Management: la divisione1, prioritaria per lo sviluppo del Gruppo, raccoglie tutte le attività di AM:

Affluent & Premier (CheBanca!): nel 2008 è stata lanciata la banca multicanale CheBanca! che, dopo aver rapidamente conquistato una posizione preminente nel mercato domestico dei depositi e della raccolta, nel 2017 ha raddoppiato di

dimensione con l’acquisizione di un selezionato perimetro di attività italiane retail di Barclays

Private & HNWI: consolidata con l’acquisizione del controllo totalitario2 di Banca Esperia e di Cairn Capital, la società di gestione specializzata nei prodotti di credito, acquistate nel 2015 e dall’acquisizione nel 2018 di RAM Active Investments, società basata a Ginevra leader in Europa nella gestione di fondi sistemici.

Consumer credit: l’acquisizione di Linea nel 2008 ha raddoppiato il bilancio di Compass che è così entrata tra i primi 3 operatori in Italia, nel 2018 Compass ha acquisito il ~20% di BFI (Indonesia) per accedere ad un secondo mercato ad alto potenziale

CIB in Europa: sono stati aperti gli uffici di Parigi (2004), New York (2006), Madrid (2007), Francoforte (2007) e Londra (2008)

Mediobanca ha inoltre gestito attivamente il proprio portafoglio partecipazioni, eliminando gli incroci azionari, svincolandosi dai patti di sindacato e cedendo le partecipazioni non strategiche.

1) Con l’approvazione dell’Aggiornamento Strategico 2016/19 è stata costituita la divisione Wealth Management 2) Acquisizione del residuo 50%.

5

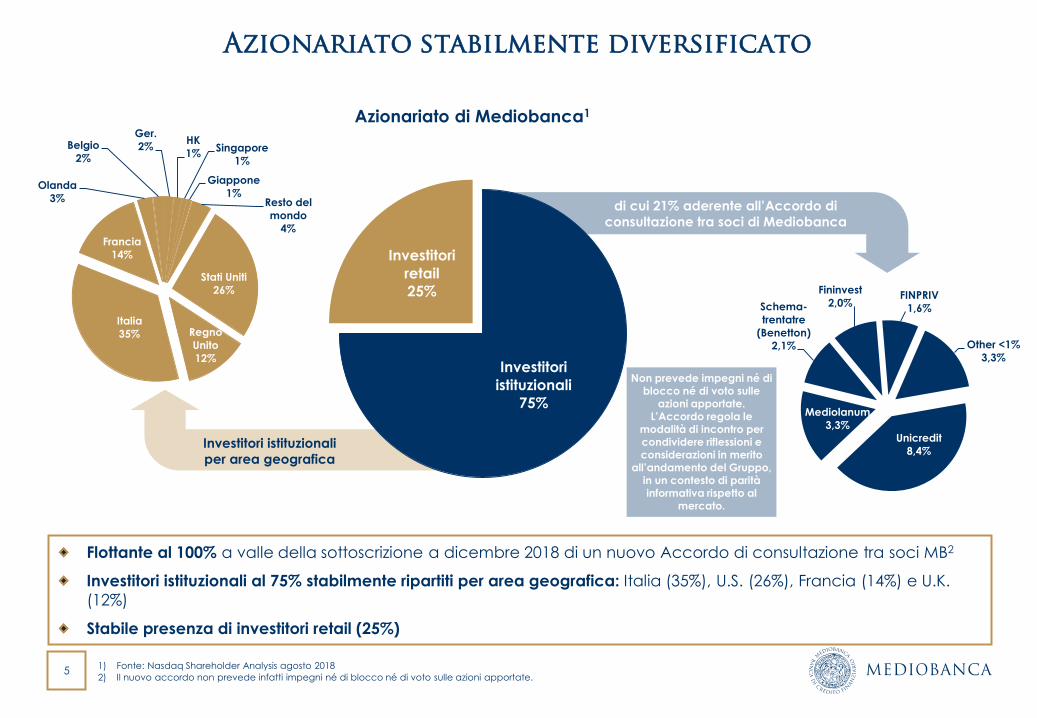

Azionariato stabilmente diversificato

Azionariato di Mediobanca1

1) Fonte: Nasdaq Shareholder Analysis agosto 2018

2) Il nuovo accordo non prevede infatti impegni né di blocco né di voto sulle azioni apportate.

Flottante al 100% a valle della sottoscrizione a dicembre 2018 di un nuovo Accordo di consultazione tra soci MB2

Investitori istituzionali al 75% stabilmente ripartiti per area geografica: Italia (35%), U.S. (26%), Francia (14%) e U.K.

(12%)

Stabile presenza di investitori retail (25%)

Unicredit

8,4%

Mediolanum

3,3%

Schema-

trentatre

(Benetton)

2,1%

Fininvest

2,0% FINPRIV

1,6%

Other <1%

3,3%

Investitori istituzionali

per area geografica

di cui 21% aderente all’Accordo di

consultazione tra soci di Mediobanca

Investitori

istituzionali

75%

Investitori

retail

25% Stati Uniti

26%

Regno

Unito

12%

Italia

35%

Francia

14%

Olanda

3%

Belgio

2%

Ger.

2% HK

1% Singapore

1%

Giappone

1% Resto del

mondo

4%

Non prevede impegni né di blocco né di voto sulle

azioni apportate.

L’Accordo regola le modalità di incontro per condividere riflessioni e considerazioni in merito

all’andamento del Gruppo, in un contesto di parità informativa rispetto al

mercato.

6

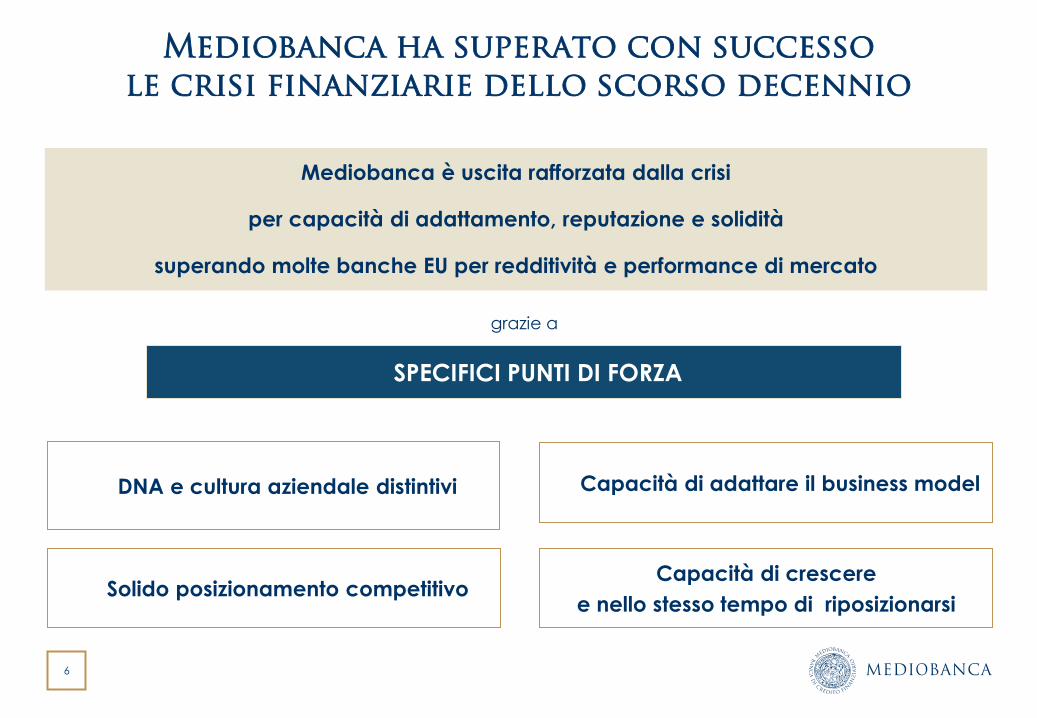

Capacità di crescere

e nello stesso tempo di riposizionarsi Solido posizionamento competitivo

DNA e cultura aziendale distintivi

Mediobanca ha superato con successo le crisi finanziarie dello scorso decennio

Mediobanca è uscita rafforzata dalla crisi

per capacità di adattamento, reputazione e solidità

superando molte banche EU per redditività e performance di mercato

grazie a

Capacità di adattare il business model

SPECIFICI PUNTI DI FORZA

7

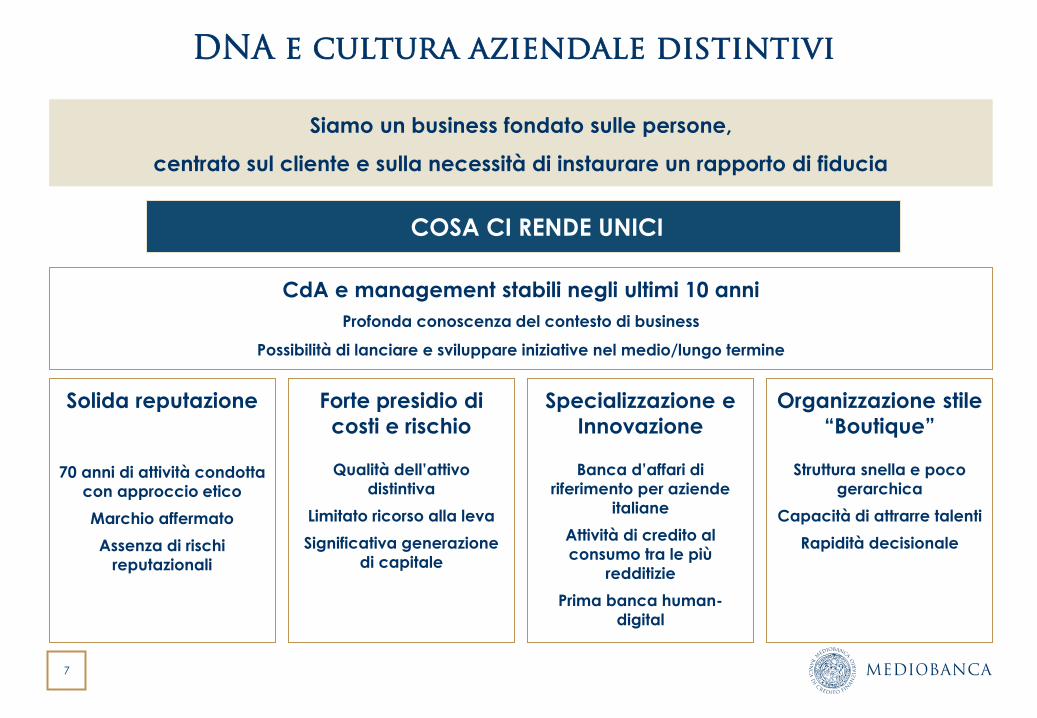

DNA e cultura aziendale distintivi

Siamo un business fondato sulle persone,

centrato sul cliente e sulla necessità di instaurare un rapporto di fiducia

COSA CI RENDE UNICI

Specializzazione e

Innovazione

Banca d’affari di

riferimento per aziende

italiane

Attività di credito al

consumo tra le più

redditizie

Prima banca human-

digital

CdA e management stabili negli ultimi 10 anni

Profonda conoscenza del contesto di business

Possibilità di lanciare e sviluppare iniziative nel medio/lungo termine

Solida reputazione

70 anni di attività condotta

con approccio etico

Marchio affermato

Assenza di rischi

reputazionali

Forte presidio di

costi e rischio

Qualità dell’attivo

distintiva

Limitato ricorso alla leva

Significativa generazione

di capitale

Organizzazione stile

“Boutique”

Struttura snella e poco

gerarchica

Capacità di attrarre talenti

Rapidità decisionale

8

DA holding di partecipazioni …

1. Esclusa Assicurazioni Generali

Principali partecipazioni

a giugno 20021

Burgo

Capitalia

Ciments Francais

Commerzbank

Ferrari

FIAT

Finmeccanica

Gemina

HdP

Intesa BCI

Italmobiliare

La Fondiaria Assicurazioni

Lucchini

Mediolanum

Olivetti

Pirelli

Sai

Tirrenia Navigazione

Burgo

Delmi

FIAT

Gemina

Italmobiliare

Pirelli

RCS

Santè

Sintonia

Telco

Italmobiliare

RCS

Principali partecipazioni

a giugno 20091

Principali partecipazioni

a giugno 20181

Riduzione delle partecipazioni azionarie del 2002 ad oggi

9

6% 10%

58% 42%

42% 58%

2005 2018Instituzionale Retail

78%

44%

22%

56%

2005 2018

Corporate Retail

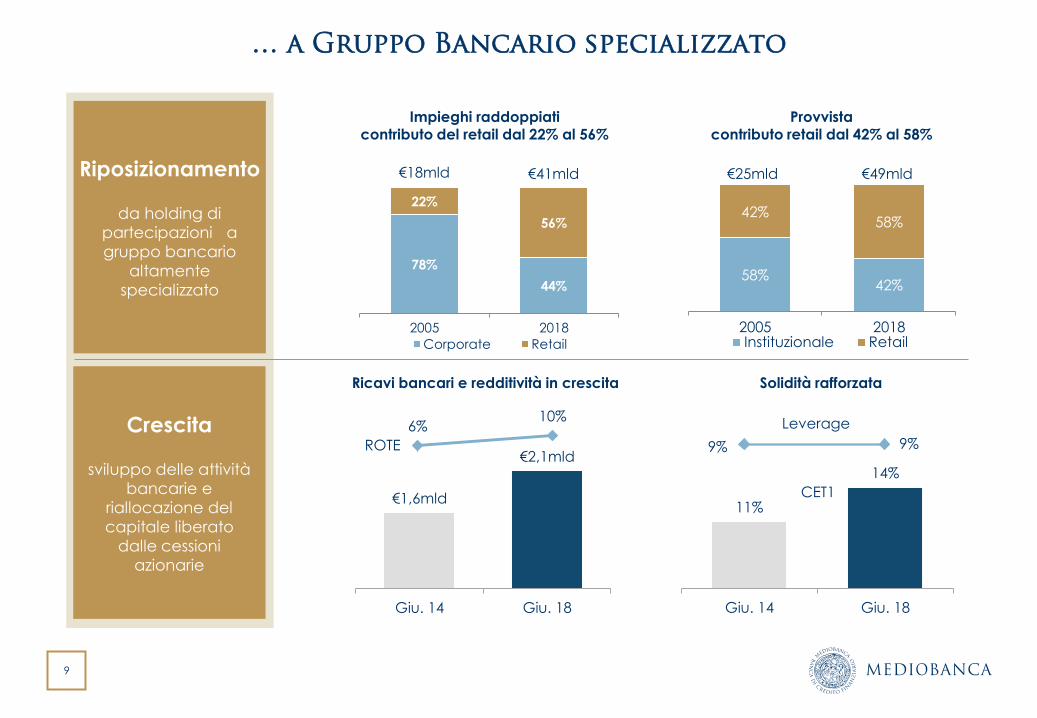

… a Gruppo Bancario specializzato

€18mld

Ricavi bancari e redditività in crescita Solidità rafforzata

€41mld €25mld €49mld

€1,6mld

€2,1mld

Giu. 14 Giu. 18

ROTE

11%

14%

Giu. 14 Giu. 18

Leverage

CET1

9% 9%

Impieghi raddoppiati contributo del retail dal 22% al 56%

Provvista contributo retail dal 42% al 58%

Riposizionamento

da holding di

partecipazioni a

gruppo bancario

altamente

specializzato

Crescita

sviluppo delle attività

bancarie e

riallocazione del

capitale liberato

dalle cessioni

azionarie

10

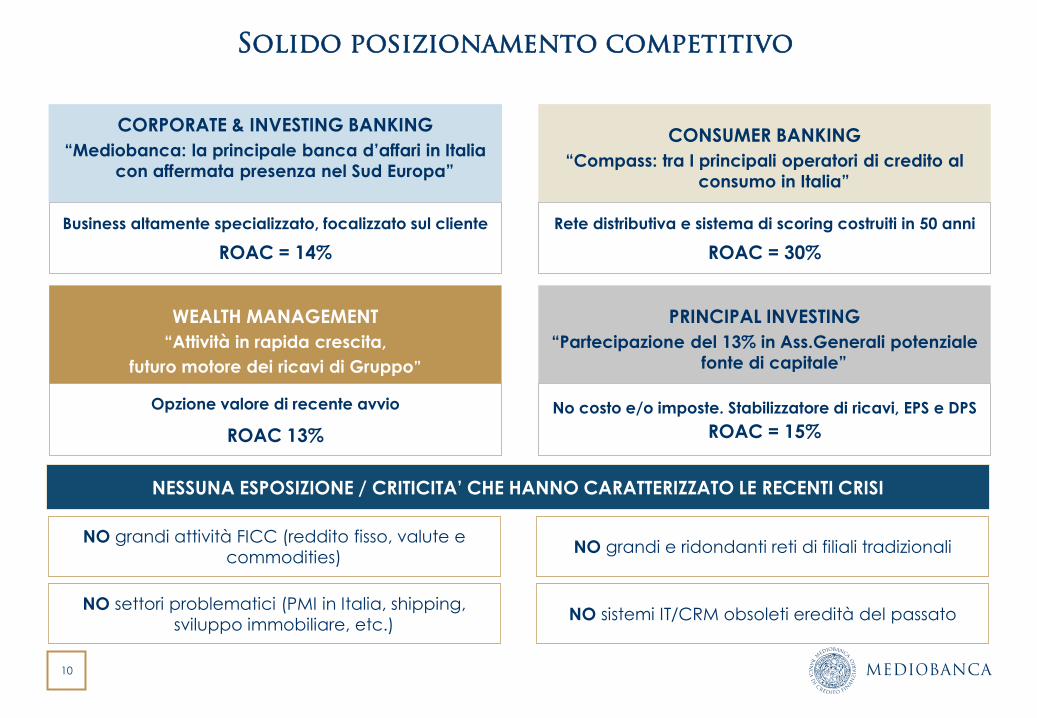

Solido posizionamento competitivo

No costo e/o imposte. Stabilizzatore di ricavi, EPS e DPS

ROAC = 15%

Business altamente specializzato, focalizzato sul cliente

ROAC = 14%

CORPORATE & INVESTING BANKING

“Mediobanca: la principale banca d’affari in Italia

con affermata presenza nel Sud Europa”

PRINCIPAL INVESTING

“Partecipazione del 13% in Ass.Generali potenziale

fonte di capitale”

Opzione valore di recente avvio

ROAC 13%

Rete distributiva e sistema di scoring costruiti in 50 anni

ROAC = 30%

CONSUMER BANKING

“Compass: tra I principali operatori di credito al

consumo in Italia”

WEALTH MANAGEMENT

“Attività in rapida crescita,

futuro motore dei ricavi di Gruppo”

NESSUNA ESPOSIZIONE / CRITICITA’ CHE HANNO CARATTERIZZATO LE RECENTI CRISI

NO grandi attività FICC (reddito fisso, valute e

commodities) NO grandi e ridondanti reti di filiali tradizionali

NO settori problematici (PMI in Italia, shipping,

sviluppo immobiliare, etc.) NO sistemi IT/CRM obsoleti eredità del passato

11

Modello di business diversificato e coerente con i nuovi

obiettivi industriali

Gruppo Mediobanca

Principal Investing (PI)

Consumer Banking (CB)

Corporate & Investment Banking (CIB)

Corporate & Investment

Banking

Mediobanca Spa

M&A, CapMkt

Corporate Lending

Trading

Consumer Banking

Compass

Specialty Finance

MBFacta

MBCredit Solution

Holding Functions

Wealth Management (WM)

Affluent & Premier

CheBanca!

Private & HNWI

Mediobanca PB

CMB

Spafid

Mediobanca AM

MB SGR, CMG, Cairn, RAM

Principal Investing

Ass. Generali

Portafoglio azioni AFS

ALM e Tesoreria

Corporate

attività vs clienti

Consumer

attività vs clienti

Focus su AUA/AUM

attività vs clienti

Partecipazioni

attività proprietaria

12

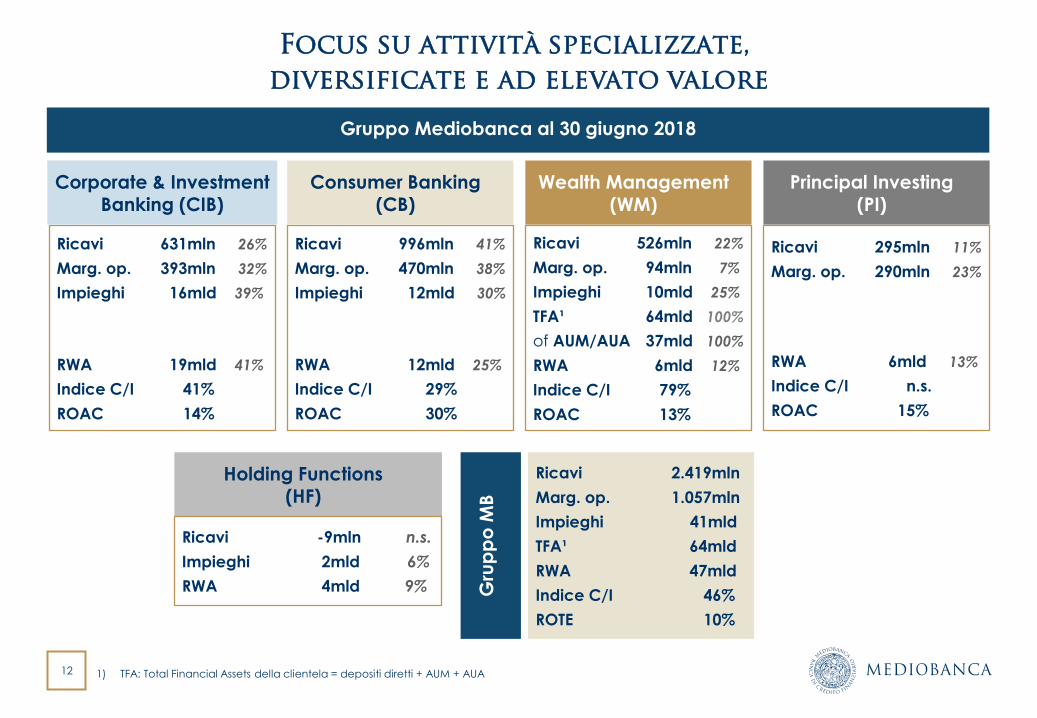

Focus su attività specializzate,

diversificate e ad elevato valore

Holding Functions (HF)

Ricavi 631mln 26%

Marg. op. 393mln 32%

Impieghi 16mld 39%

RWA 19mld 41%

Indice C/I 41%

ROAC 14%

Ricavi 996mln 41%

Marg. op. 470mln 38%

Impieghi 12mld 30%

RWA 12mld 25%

Indice C/I 29%

ROAC 30%

Ricavi 526mln 22%

Marg. op. 94mln 7%

Impieghi 10mld 25%

TFA¹ 64mld 100%

of AUM/AUA 37mld 100%

RWA 6mld 12%

Indice C/I 79%

ROAC 13%

Ricavi 295mln 11%

Marg. op. 290mln 23%

RWA 6mld 13%

Indice C/I n.s.

ROAC 15%

Ricavi -9mln n.s.

Impieghi 2mld 6%

RWA 4mld 9% Gru

pp

o M

B

Ricavi 2.419mln

Marg. op. 1.057mln

Impieghi 41mld

TFA¹ 64mld

RWA 47mld

Indice C/I 46%

ROTE 10%

Gruppo Mediobanca al 30 giugno 2018

Principal Investing (PI)

Consumer Banking (CB)

Corporate & Investment Banking (CIB)

Wealth Management (WM)

1) TFA: Total Financial Assets della clientela = depositi diretti + AUM + AUA

13

Eq. invest. 5%

Attività di

tesoreria

34%

Impieghi

57%

Patrimonio

13%

Passività di

tesoreria

16%

Raccolta

68%

Attività Passività

Private

Banking

6% Credito al

consumo

30%

Large

corporate

34%

Specialty

Finance

5% Mutui

20%

Leasing

5%

Obbligazioni a

Istituzionali

20% Obbligazioni a

Retail

19%

Depositi retail

29%

Depositi PB

10%

Altro

13%

ECB

9%

Impieghi: 44% corporate, 56% retail; ~80% in Italia, ~20% all’estero

Funding: 58% da investitori retail (19% obbligazioni, 29% depositi CheBanca! e 10% depositi Private Banking)

Struttura patrimoniale robusta

Bilancio al 30 giugno 2018

Totale: €72,3mld

B3 CET1 fully-phased: 14,2%

TC fully phased: 18,1%

B3 leverage ratio fully-phased: 8,8%

NSFR: 108%, LCR: 186%

Att.deteriorate/impieghi1:

• 4,6% lordo

• 2,1% netto

Copertura att.deteriorate1: 57%

Sofferenze/impieghi1:

• 1,3% lordo

• 0,3% netto

Copertura sofferenze1: 73%

Impieghi/

Provvista:

84%

€48,9mld

€12,6mld

€41,1mld

Tesoreria

netta

€12,6mld

1) Esclude le acquisizioni di attività deteriorate realizzate da MBCredit Solution

Liquidità e

altro

16%

Trading book

4% Client

business

18%

Obbligazioni

corporate

19%

Titoli di Stato

44%

14

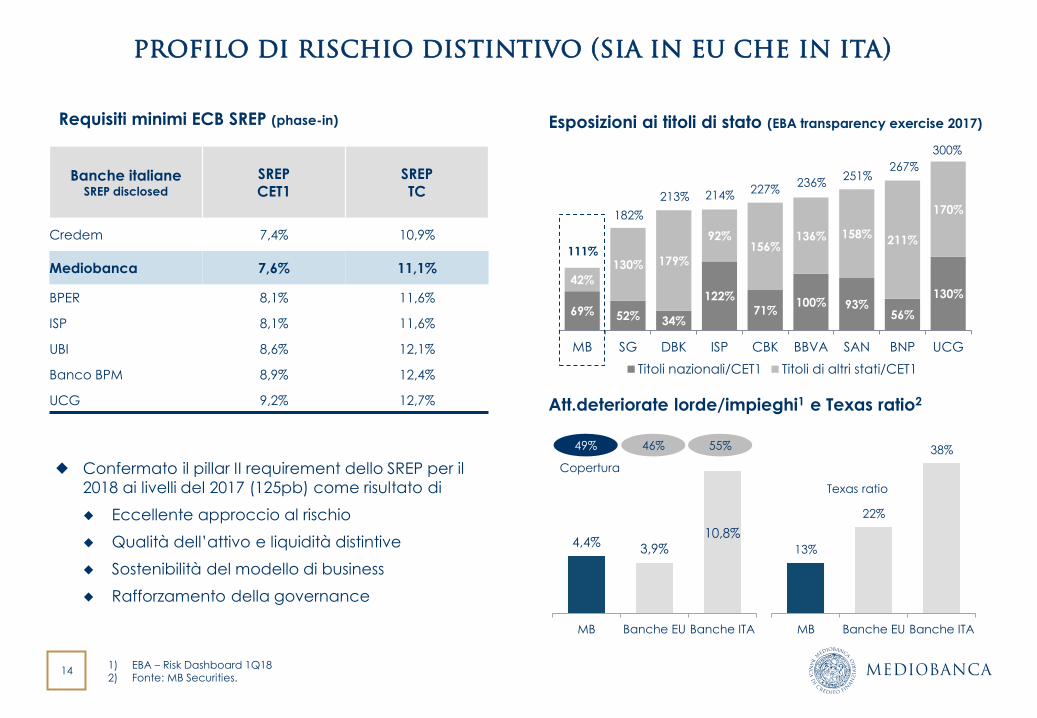

profilo di rischio distintivo (sia in eu che in ita)

Requisiti minimi ECB SREP (phase-in)

Banche italiane SREP disclosed

SREP CET1

SREP TC

Credem 7,4% 10,9%

Mediobanca 7,6% 11,1%

BPER 8,1% 11,6%

ISP 8,1% 11,6%

UBI 8,6% 12,1%

Banco BPM 8,9% 12,4%

UCG 9,2% 12,7%

Confermato il pillar II requirement dello SREP per il

2018 ai livelli del 2017 (125pb) come risultato di

Eccellente approccio al rischio

Qualità dell’attivo e liquidità distintive

Sostenibilità del modello di business

Rafforzamento della governance

69% 52% 34%

122% 71%

100% 93% 56%

130% 42%

130% 179%

92% 156%

136% 158% 211%

170%

MB SG DBK ISP CBK BBVA SAN BNP UCG

Titoli nazionali/CET1 Titoli di altri stati/CET1

Esposizioni ai titoli di stato (EBA transparency exercise 2017)

Att.deteriorate lorde/impieghi1 e Texas ratio2

1) EBA – Risk Dashboard 1Q18 2) Fonte: MB Securities.

111%

182%

213% 214% 227%

236% 251%

267%

300%

4,4% 3,9%

10,8%

MB Banche EU Banche ITA

Copertura

49% 46% 55%

13%

22%

38%

MB Banche EU Banche ITA

Texas ratio

Agenda

1. Il Gruppo Mediobanca

a) Wealth Management

b) Consumer Banking

c) Corporate & Investment Banking

d) Principal Investment

2. Obiettivi di Gruppo

Allegati

1. Risultati 2018 per divisione

16

Wealth Management Sezione 1.a

Corporate & Investment Banking (CIB)

Consumer Banking (CB)

Wealth Management (WM)

Principal Investment

(PI)

17

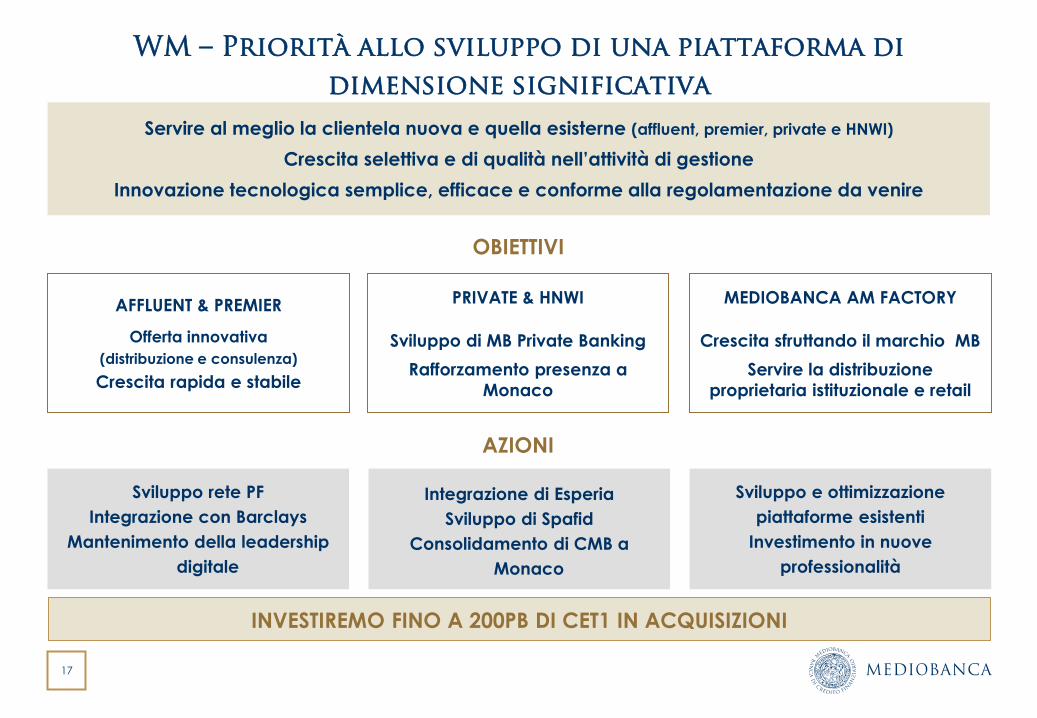

WM – Priorità allo sviluppo di una piattaforma di

dimensione significativa

Servire al meglio la clientela nuova e quella esisterne (affluent, premier, private e HNWI)

Crescita selettiva e di qualità nell’attività di gestione

Innovazione tecnologica semplice, efficace e conforme alla regolamentazione da venire

INVESTIREMO FINO A 200PB DI CET1 IN ACQUISIZIONI

Sviluppo e ottimizzazione

piattaforme esistenti

Investimento in nuove

professionalità

Integrazione di Esperia

Sviluppo di Spafid

Consolidamento di CMB a

Monaco

Sviluppo rete PF

Integrazione con Barclays

Mantenimento della leadership

digitale

AZIONI

MEDIOBANCA AM FACTORY

Crescita sfruttando il marchio MB

Servire la distribuzione

proprietaria istituzionale e retail

AFFLUENT & PREMIER

Offerta innovativa

(distribuzione e consulenza)

Crescita rapida e stabile

PRIVATE & HNWI

Sviluppo di MB Private Banking

Rafforzamento presenza a

Monaco

OBIETTIVI

18 * High Net Worth Individual ** Very + Ultra High Net Worth Individual

Unbanked or Under-banked

low mass (0-25K)

mass (25-50K)

low affluent (50-250K)

top affluent (250-500K)

premier (500-1500K)

HNWI* (1500-5000K)

V+U HNWI** (>5000K)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Rip

art

izio

ne

de

lla r

icc

he

zza

pe

r tip

olo

gia

di c

lien

tela

(%

, €

, e

tà 1

8+

)

Private Banking

MB Private Banking + CMB + Spafid

CheBanca!

MEDIOBANCA WEALTH MANAGEMENT

TFA €64mld

Depositi €19mld + AUM/AUA €37mld + AUC €8bn

Base clienti – Servizi e distribuzione personalizzati grazie

ad un’efficace segmentazione della clientela …

19

… e ad un posizionamento di mercato sempre più efficace

Coerenza di posizionamento … … e nella composizione della clientela

Posizionamento della Rete di Promotori di

CheBanca! CHEBANCA!

l’avvio di una rete

di Promotori

Finanziari

accelererà il

riposizionamento:

da mera raccolta

depositi a servizi di

investimento

(Wealth Manager)

PRIVATE

BANKING

gran parte delle

banche

specializzate in

wealth

management a

clientela di alto

profilo svolgono

anche attività di

banca d’affari

Prodotti principali

Solo on-line Canali distributivi

Multicanale

INVESTMENT AUM>50% del totale

attivo

BANKING Deposits>60%

del totale attivo

ING Direct Ita

IW Bank

Fineco

Banca Generali

Mediolanum

Banca Fideuram

TRADING

AUC>45% del totale

attivo

BinckBank

Boursorama

Comdirect

Deutsche

Kreditbank

Attività

Aff

lue

nt

C

lie

nti

U

HN

WI

Consulenza globale

Investimenti

FA

(private)

Universal

banks

Investment

banks

MBPB

<1mld 1-5mld 5-10mld >10mld

AUM/AUA per cliente (€k)

AUM/AUA per FAs (€mln)

5

10

15

20

25

Widiba

Fineco Allianz

Finanza & Futuro

Mediolanum

Azimut

Fideuram

Banca Generali

50 200 150 100

Dimensione delle sfere = AUM/AUA

Posizionamento di CheBanca!

CB!

20

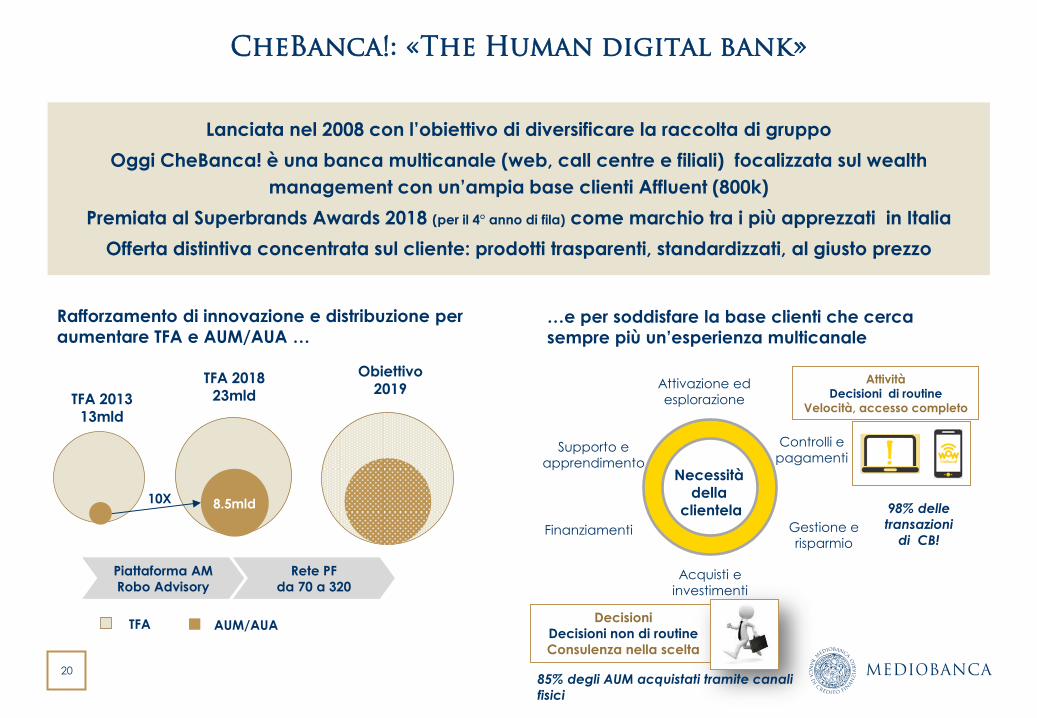

CheBanca!: «The Human digital bank»

Lanciata nel 2008 con l’obiettivo di diversificare la raccolta di gruppo

Oggi CheBanca! è una banca multicanale (web, call centre e filiali) focalizzata sul wealth

management con un’ampia base clienti Affluent (800k)

Premiata al Superbrands Awards 2018 (per il 4° anno di fila) come marchio tra i più apprezzati in Italia

Offerta distintiva concentrata sul cliente: prodotti trasparenti, standardizzati, al giusto prezzo

Rafforzamento di innovazione e distribuzione per

aumentare TFA e AUM/AUA …

…e per soddisfare la base clienti che cerca

sempre più un’esperienza multicanale

TFA 2013 13mld

TFA 2018 23mld

Obiettivo 2019

10X 8.5mld

TFA AUM/AUA

Piattaforma AM

Robo Advisory

Rete PF

da 70 a 320

Controlli e

pagamenti

Necessità della

clientela Gestione e

risparmio

Acquisti e

investimenti

Finanziamenti

Supporto e

apprendimento

Attivazione ed

esplorazione

Attività

Decisioni di routine

Velocità, accesso completo

Decisioni

Decisioni non di routine

Consulenza nella scelta

98% delle

transazioni

di CB!

85% degli AUM acquistati tramite canali

fisici

21

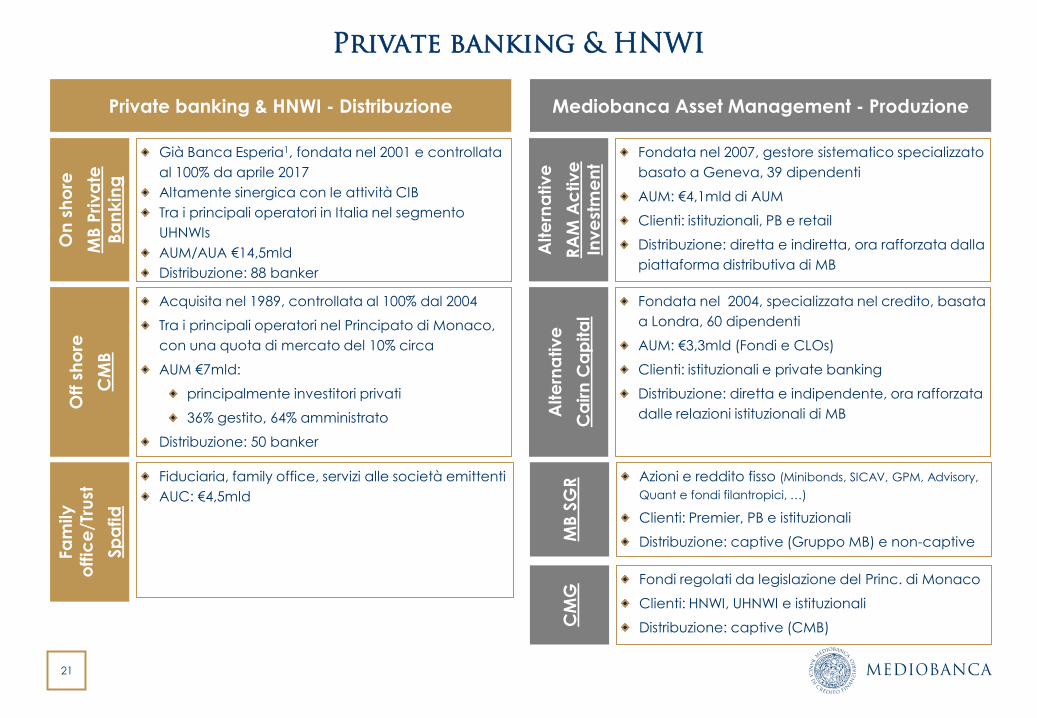

Private banking & HNWI

Acquisita nel 1989, controllata al 100% dal 2004

Tra i principali operatori nel Principato di Monaco,

con una quota di mercato del 10% circa

AUM €7mld:

principalmente investitori privati

36% gestito, 64% amministrato

Distribuzione: 50 banker

Off s

ho

re

CM

B

Già Banca Esperia1, fondata nel 2001 e controllata

al 100% da aprile 2017

Altamente sinergica con le attività CIB

Tra i principali operatori in Italia nel segmento

UHNWIs

AUM/AUA €14,5mld

Distribuzione: 88 banker

On

sh

ore

MB

Pri

va

te

Ba

nk

ing

Fondata nel 2004, specializzata nel credito, basata

a Londra, 60 dipendenti

AUM: €3,3mld (Fondi e CLOs)

Clienti: istituzionali e private banking

Distribuzione: diretta e indipendente, ora rafforzata

dalle relazioni istituzionali di MB Alte

rna

tive

Ca

irn

Ca

pita

l

Fiduciaria, family office, servizi alle società emittenti

AUC: €4,5mld

Fa

mily

offic

e/T

rust

Sp

afid

Fondata nel 2007, gestore sistematico specializzato

basato a Geneva, 39 dipendenti

AUM: €4,1mld di AUM

Clienti: istituzionali, PB e retail

Distribuzione: diretta e indiretta, ora rafforzata dalla

piattaforma distributiva di MB

Alte

rna

tive

RA

M A

ctive

Inve

stm

en

t

Azioni e reddito fisso (Minibonds, SICAV, GPM, Advisory,

Quant e fondi filantropici, …)

Clienti: Premier, PB e istituzionali

Distribuzione: captive (Gruppo MB) e non-captive MB

SG

R

Fondi regolati da legislazione del Princ. di Monaco

Clienti: HNWI, UHNWI e istituzionali

Distribuzione: captive (CMB) CM

G

Private banking & HNWI - Distribuzione Mediobanca Asset Management - Produzione

22

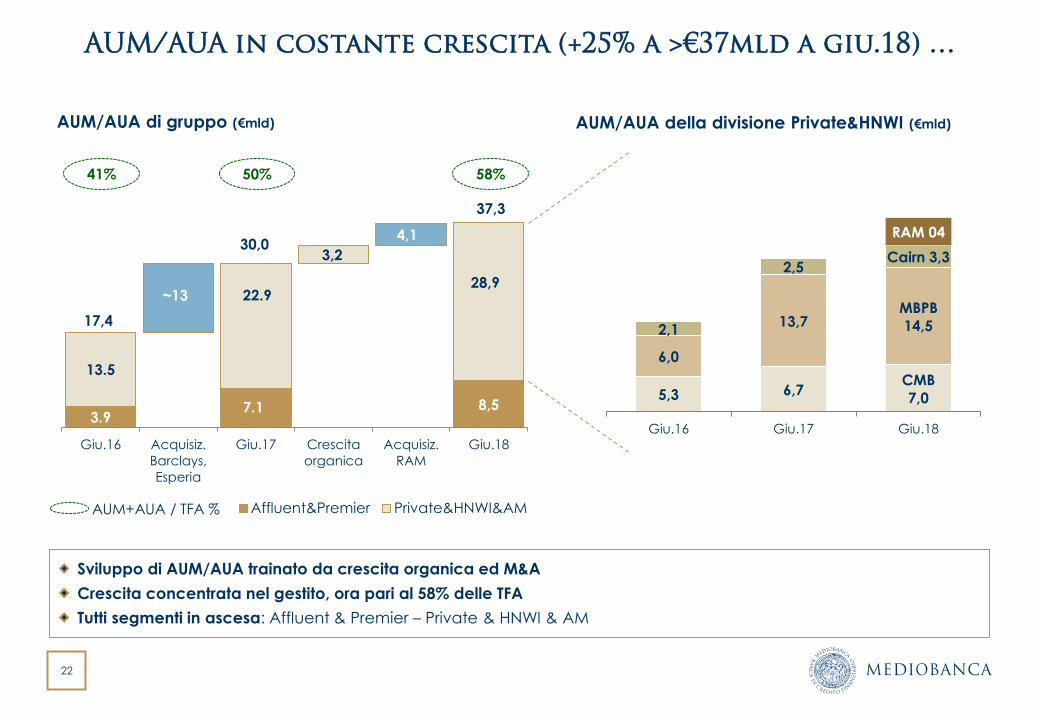

3.9 7.1 8,5

13.5

~13 22.9

3,2

4,1

28,9

Giu.16 Acquisiz.

Barclays,

Esperia

Giu.17 Crescita

organica

Acquisiz.

RAM

Giu.18

Affluent&Premier Private&HNWI&AM

AUM/AUA in costante crescita (+25% a >€37mld a giu.18) …

AUM/AUA di gruppo (€mld)

17,4

Sviluppo di AUM/AUA trainato da crescita organica ed M&A

Crescita concentrata nel gestito, ora pari al 58% delle TFA

Tutti segmenti in ascesa: Affluent & Premier – Private & HNWI & AM

30,0

37,3

AUM+AUA / TFA %

41% 58% 50%

5,3 6,7 CMB

7,0

6,0

13,7 MBPB

14,5 2,1

2,5 Cairn 3,3

RAM 04

Giu.16 Giu.17 Giu.18

AUM/AUA della divisione Private&HNWI (€mld)

23

CRM digitale al servizio di tutti i

canali per gli 820mila clienti

…grazie al potenziamento della distribuzione omni-canale

65

226

Giu.17 Giu.18

Fintech

Partnership

Mutui

Rete distributiva di

terzi

Uffici promotori

46

Rete di vendita istituzionale

(MAAM, MB SGR)

Robot advisory

CANALI PROPRIETARI

Priorità chiave

sostenute con investimenti

CANALI INDIRETTI

Piattaforma digitale

19

46

Giu.17 Giu.18

322 416

130

125

Giu.17 Giu.18

452

141 111

15

15

Giu.17 Giu.18

541

156

126

Gestori Wealth

416 Affluent

125 Private

Promotori finanziari

226

126 filiali 111 CheBanca!

15 PB, MAAM

Private Affluent

Uffici consulenti

Consulenti Finanziari Gestori Wealth

Filiali

+20%

-20%

+3x

+2x

24

Consumer Banking Sezione 1.b

Corporate & Investment Banking (CIB)

Consumer Banking (CB)

Wealth Management (WM)

Principal Investment

(PI)

25

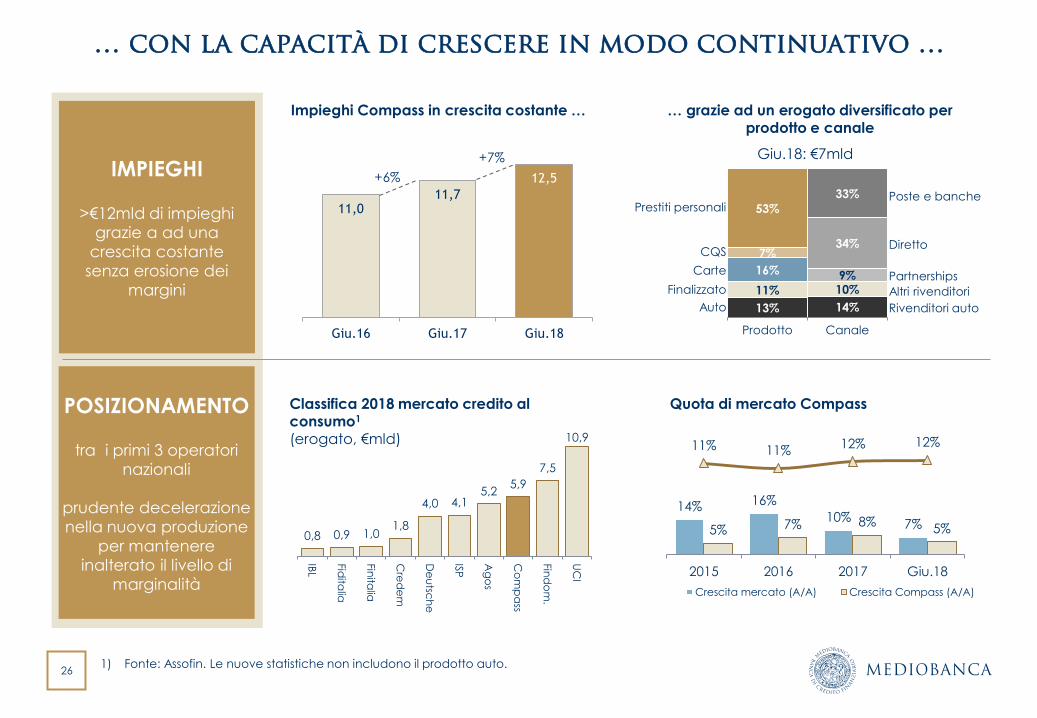

COMPASS - Innovatori nel credito, fondamentali nell’ambito del gruppo…

Compass ha realizzato una crescita impressionante e rappresenta oggi

>€12mld di impieghi, oltre il 60% del margine di interesse di Gruppo

Superiore capacità di

valutazione dei rischi

sviluppata in oltre 50 anni di

raccolta di dati

comportamentali

Eccellente qualità dell’attivo

ed efficaci processi di

recupero

Il rendimento al netto del rischi

rappresenta l’unica metrica

decisionale rilevante

Oggi è tra i primi 3 operatori

nazionali, in un’attività

redditizia e con alte barriere

all’entrata

PUNTI DI FORZA SPECIFICI

Marchio affermato e sinonimo

di affidabilità

Significativa base clienti (2,2

milioni) con elevato grado di

soddisfazione

grazie a

Piattaforma distributiva ampia e fortemente integrata(diretta e indiretta): 171 filiali oltre a una

varietà di accordi distributivi con banche (per un totale di oltre 5.000 sportelli, virtualmente la rete

bancaria più grande d’Italia), uffici postali e rivenditori (auto e non)

Posizionamento

Distribuzione

Redditività

26

13%

11%

16%

7%

53%

14%

10% 9%

34%

33%

Prodotto Canale

… con la capacità di crescere in modo continuativo …

Giu.18: €7mld

… grazie ad un erogato diversificato per prodotto e canale

Impieghi Compass in crescita costante …

IMPIEGHI

>€12mld di impieghi

grazie a ad una

crescita costante

senza erosione dei

margini

POSIZIONAMENTO

tra i primi 3 operatori

nazionali

prudente decelerazione

nella nuova produzione

per mantenere

inalterato il livello di

marginalità

Finalizzato

Auto Rivenditori auto

Altri rivenditori

Partnerships

Diretto

Poste e banche

Carte

CQS

Prestiti personali 11,0 11,7

12,5

Giu.16 Giu.17 Giu.18

+6%

+7%

14% 16%

10% 7% 5% 7% 8%

5%

11% 11% 12% 12%

-05%

-03%

-01%

01%

03%

05%

07%

09%

11%

13%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2015 2016 2017 Giu.18

Crescita mercato (A/A) Crescita Compass (A/A)

Quota di mercato Compass Classifica 2018 mercato credito al consumo1

(erogato, €mld)

0,8 0,9 1,0 1,8

4,0 4,1 5,2

5,9

7,5

10,9

IBL

Fidita

lia

Finita

lia

Cre

de

m

De

utsc

he

ISP

Ag

os

Co

mp

ass

Find

om

.

UC

I

1) Fonte: Assofin. Le nuove statistiche non includono il prodotto auto.

27

€mln €mld

322 379

592 605 638 687 713 713

800 873

936 996

G07 G08 G09 G10 G11 G12 G13 G14 G15 G16 G17 G18

…realizzando risultati significati nei diversi cicli economici… Nel 2018: ricavi a €1mld, risultato netto a €315mln , ROAC al 30%

In 10 anni Compass ha triplicato gli impieghi… … così come i ricavi mentre…

… l’abilità gestionale ha ridotto le rettifiche… …a favore dell’utile netto (10x)

3,7

8,4 8,1 8,3 8,8 9,1 9,3 9,6

10,4 11,0

11,8 12,5

G07 G08 G09 G10 G11 G12 G13 G14 G15 G16 G17 G18

145 224 298 337 302 311 331 438 413 354 276 242

415 372 361

411 354 347 360

463 413

332

243 199

-50

50

150

250

350

450

550

20

70

120

170

220

270

320

370

420

470

G07 G08 G09 G10 G11 G12 G13 G14 G15 G16 G17 G18

Rettifiche su crediti Costo del rischio

59 32 39 22

95 97 66

41 82

154

258

315

050

100150200250300350400450500

G07 G08 G09 G10 G11 G12 G13 G14 G15 G16 G17 G18

€mln, pb €mln, %

Acquisizione

Linea

+3x +3x

+10x

28

… e aggiungendo un secondo mercato per la crescita Compass ha raggiunto un accordo per l’acquisto del 20% di BFI Finance

Indonesia sarà un mercato di crescita addizionale dove Compass potrà mettere a frutto i propri punti di forza. L’investimento rappresenta un punto di ingresso progressivo nel mercato indonesiano

PT BFI Finance Indonesia, quotata alla Jakarta Stock Exchange dal 1990, è l’unica società finanziaria

indipendente tra le prime 10 del mercato

Significativa storia di crescita, robusta capacità di gestione dei rischi e di pricing, eccellente qualità dell’attivo (att.det./impieghi = 0,9%, copertura att.det.: 100% dopo 270 giorni)

Efficace distribuzione integrata con 419,000 clienti attivi

Senior management di lunga esperienza, supportato da un middle management di qualità

Nel medio termine Compass valuterà l’aumento della partecipazione fino al totale consolidamento.

… con la società leader tra le finanziarie indipendenti

La più redditizia pur con crescita costante

Un primo passo nel mercato indonesiano …

BFI Finance – Un'attraente opportunità

1) L’operazione è soggetta all’autorizzazione di ECB ed è prevista chiudersi entro dicembre 2018. 2) >350 punti vendita (220 filiali+>130 stand) in Jakarta e nelle isole principali del paese, accordi di partnership con rivenditori auto,

agenti indipendenti, telemarketing per la vendita di prestiti auto e moto.

BFI rappresenta la scelta perfetta per Compass in quanto leader nel credito al consumo in Indonesia,

tenuto conto del posizionamento competitivo, della redditività e del modello di business che ben si presta

ad essere accelerato e scalato da Compass tramite l’apporto delle proprie competenze

creditizie (sia valutazione che recupero), di innovazione di prodotto, di potenziamento del cross-selling

7.239 8.559

9.898 11.583

15.352

2013 2014 2015 2016 2017

Impieghi raddoppiati (IDR mld) Finanziati da obbligazioni e interbancario

1.467 1.796

2.188 2.435

3.145

2013 2014 2015 2016 2017

Ricavi (IDR mld) 4YCAGR +21%, +30% in 2017

600 650 798

1.188

250 249 254

225

0

100

200

0

1000

2014 2015 2016 2017

Risultato netto Costo del rischio

17% 17% 19%

26%

11% 12% 12% 13%

2014 2015 2016 2017

BFI Industry

ROE vs Industry (fonte: BFI, OJK) Risultato netto (IDR mld);

costo del rischio (pb)

29

Corporate & Investment Banking Sezione 1.c

Corporate & Investment Banking (CIB)

Consumer Banking (CB)

Wealth Management (WM)

Principal Investment

(PI)

30

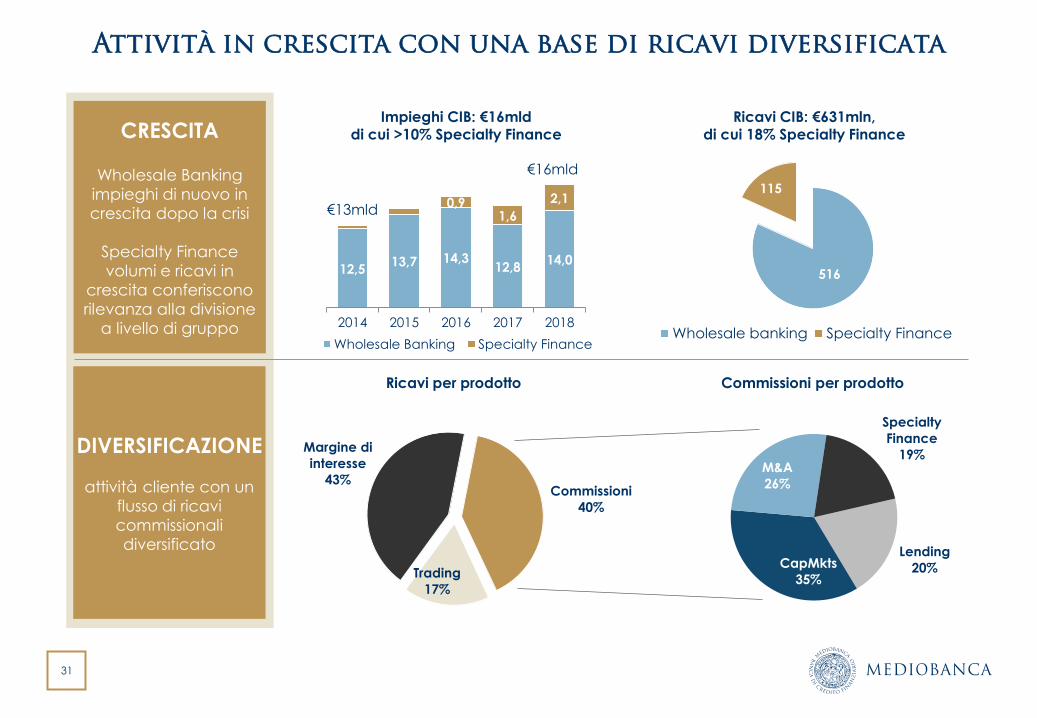

CIB

attività cliente, specializzata e profittevole

Per oltre 70 anni Mediobanca ha sostenuto la crescita dei propri clienti,

con servizi di consulenza di alto profilo e soluzioni creditizie

Oggi, siamo la Banca d’Affari leader in Italia con un crescente presenza in e oltre l’Europa

In questi anni l’attività con la clientela si è dimostrata solida e stabile¹ nonostante la crisi

Presidio qualificato e ai più alti

livelli manageriali dei clienti

Qualità dell’attivo eccellente²

Struttura costi efficiente³

Spiccata capacità di valutazione

e assunzione dei rischi

Attività per la clientela¹

Focus su grandi e medio/grandi

aziende

Attività stabile e continuativa

SPECIFICI PUNTI DI FORZA

Marchio affermato associato ad

affidabilità e serietà

Organizzazione centrata sul

cliente: Struttura snella, che valorizza I talenti,

rapida nel prendere decisioni

grazie a

1) Negli ultimi 5 anni i ricavi da clienti sono sempre stati pari a circa €550mln/€620mln per anno I ricavi da clienti sono pari al 90% dei ricavi totali MB CIB 2) CIB: privo di sofferenze 3) Indice C/I al 40% circa per MB CIB

31

516

115

Wholesale banking Specialty Finance

12,5 13,7 14,3

12,8 14,0

0,9 1,6

2,1

2014 2015 2016 2017 2018

Wholesale Banking Specialty Finance

Attività in crescita con una base di ricavi diversificata

€13mld

Ricavi per prodotto Commissioni per prodotto

€16mld

Impieghi CIB: €16mld di cui >10% Specialty Finance

Ricavi CIB: €631mln, di cui 18% Specialty Finance CRESCITA

Wholesale Banking

impieghi di nuovo in

crescita dopo la crisi

Specialty Finance

volumi e ricavi in

crescita conferiscono

rilevanza alla divisione

a livello di gruppo

DIVERSIFICAZIONE

attività cliente con un

flusso di ricavi

commissionali

diversificato

Trading

17%

Margine di

interesse

43% Commissioni

40%

Lending

20% CapMkts

35%

M&A

26%

Specialty

Finance

19%

32

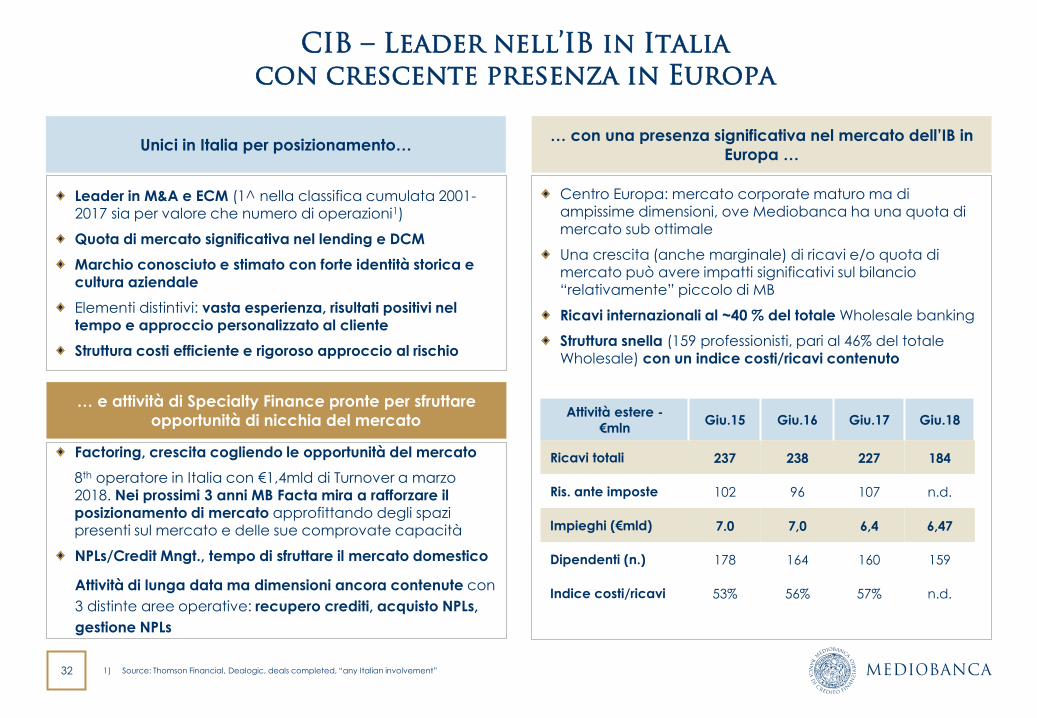

CIB – Leader nell’IB in Italia con crescente presenza in Europa

Leader in M&A e ECM (1^ nella classifica cumulata 2001-2017 sia per valore che numero di operazioni1)

Quota di mercato significativa nel lending e DCM

Marchio conosciuto e stimato con forte identità storica e

cultura aziendale

Elementi distintivi: vasta esperienza, risultati positivi nel tempo e approccio personalizzato al cliente

Struttura costi efficiente e rigoroso approccio al rischio

Unici in Italia per posizionamento…

Factoring, crescita cogliendo le opportunità del mercato

8th operatore in Italia con €1,4mld di Turnover a marzo 2018. Nei prossimi 3 anni MB Facta mira a rafforzare il posizionamento di mercato approfittando degli spazi presenti sul mercato e delle sue comprovate capacità

NPLs/Credit Mngt., tempo di sfruttare il mercato domestico

Attività di lunga data ma dimensioni ancora contenute con

3 distinte aree operative: recupero crediti, acquisto NPLs,

gestione NPLs

Centro Europa: mercato corporate maturo ma di ampissime dimensioni, ove Mediobanca ha una quota di mercato sub ottimale

Una crescita (anche marginale) di ricavi e/o quota di mercato può avere impatti significativi sul bilancio “relativamente” piccolo di MB

Ricavi internazionali al ~40 % del totale Wholesale banking

Struttura snella (159 professionisti, pari al 46% del totale Wholesale) con un indice costi/ricavi contenuto

… con una presenza significativa nel mercato dell’IB in

Europa …

… e attività di Specialty Finance pronte per sfruttare

opportunità di nicchia del mercato Attività estere -

€mln Giu.15 Giu.16 Giu.17 Giu.18

Ricavi totali 237 238 227 184

Ris. ante imposte 102 96 107 n.d.

Impieghi (€mld) 7.0 7,0 6,4 6,47

Dipendenti (n.) 178 164 160 159

Indice costi/ricavi 53% 56% 57% n.d.

1) Source: Thomson Financial, Dealogic, deals completed, “any Italian involvement”

33

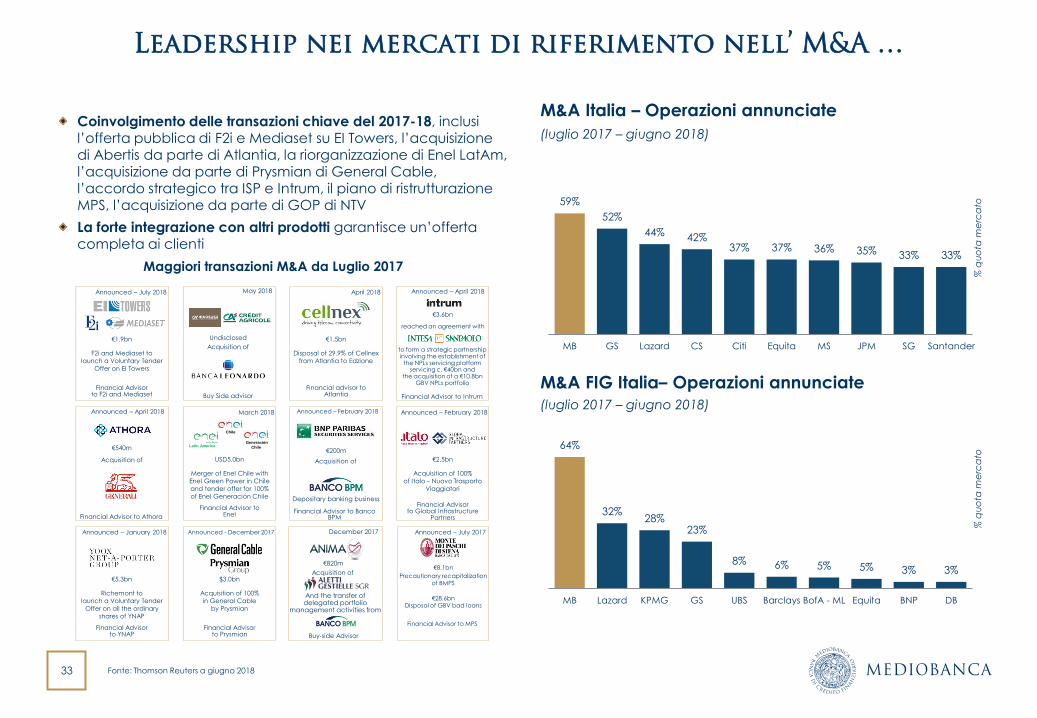

64%

32% 28%

23%

8% 6% 5% 5% 3% 3%

MB Lazard KPMG GS UBS Barclays BofA - ML Equita BNP DB

Coinvolgimento delle transazioni chiave del 2017-18, inclusi l’offerta pubblica di F2i e Mediaset su EI Towers, l’acquisizione di Abertis da parte di Atlantia, la riorganizzazione di Enel LatAm, l’acquisizione da parte di Prysmian di General Cable, l’accordo strategico tra ISP e Intrum, il piano di ristrutturazione MPS, l’acquisizione da parte di GOP di NTV

La forte integrazione con altri prodotti garantisce un’offerta completa ai clienti

Announced – April 2018

reached an agreement with

Financial Advisor to Intrum

€3.6bn

to form a strategic partnership involving the establishment of

the NPLs servicing platform servicing c. €40bn and

the acquisition of a €10.8bn GBV NPLs portfolio

Announced – July 2017

Financial Advisor to MPS

€8.1bn

Precautionary recapitalization of BMPS

€28.6bn Disposal of GBV bad loans

Leadership nei mercati di riferimento nell’ M&A …

Maggiori transazioni M&A da Luglio 2017

59%

52%

44% 42% 37% 37% 36% 35% 33% 33%

MB GS Lazard CS Citi Equita MS JPM SG Santander

M&A Italia – Operazioni annunciate

(luglio 2017 – giugno 2018)

M&A FIG Italia– Operazioni annunciate

(luglio 2017 – giugno 2018)

Fonte: Thomson Reuters a giugno 2018

Acquisition of 100%

in General Cable

by Prysmian

Financial Advisor to Prysmian

Announced - December 2017

$3.0bn

Richemont to

launch a Voluntary Tender

Offer on all the ordinary

shares of YNAP

Financial Advisor to YNAP

Announced – January 2018

€5.3bn

Acquisition of 100%

of Italo – Nuovo Trasporto

Viaggiatori

Financial Advisor to Global Infrastructure

Partners

Announced – February 2018

€2.5bn

Merger of Enel Chile with

Enel Green Power in Chile

and tender offer for 100%

of Enel Generación Chile

Financial Advisor to Enel

March 2018

USD5.0bn

Chile

Generación

Chile Latin America

F2i and Mediaset to

launch a Voluntary Tender

Offer on EI Towers

Financial Advisor to F2i and Mediaset

Announced – July 2018

€1.9bn

Disposal of 29.9% of Cellnex

from Atlantia to Edzione

Financial advisor to Atlantia

April 2018

€1.5bn

December 2017

Acquisition of

Buy-side Advisor

€820m

And the transfer of delegated portfolio

management activities from

Announced – April 2018

Acquisition of

Financial Advisor to Athora

€540m

Acquisition of

Undisclosed

Buy Side advisor

May 2018

Announced – February 2018

€200m

Financial Advisor to Banco BPM

Acquisition of

Depositary banking business

% q

uo

ta m

erc

ato

%

qu

ota

me

rca

to

34

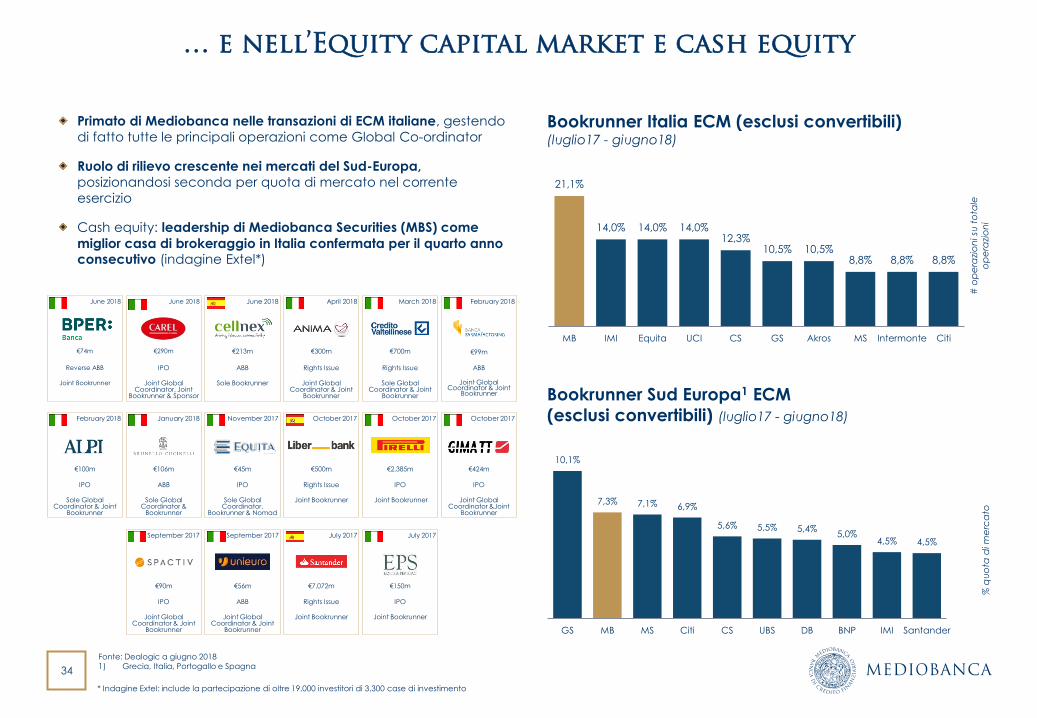

21,1%

14,0% 14,0% 14,0% 12,3%

10,5% 10,5% 8,8% 8,8% 8,8%

MB IMI Equita UCI CS GS Akros MS Intermonte Citi

… e nell’Equity capital market e cash equity

Bookrunner Italia ECM (esclusi convertibili) (luglio17 - giugno18)

Bookrunner Sud Europa1 ECM

(esclusi convertibili) (luglio17 - giugno18)

# o

pe

razi

on

i su

to

tale

op

era

zio

ni

Primato di Mediobanca nelle transazioni di ECM italiane, gestendo

di fatto tutte le principali operazioni come Global Co-ordinator

Ruolo di rilievo crescente nei mercati del Sud-Europa,

posizionandosi seconda per quota di mercato nel corrente

esercizio

Cash equity: leadership di Mediobanca Securities (MBS) come

miglior casa di brokeraggio in Italia confermata per il quarto anno consecutivo (indagine Extel*)

10,1%

7,3% 7,1% 6,9%

5,6% 5,5% 5,4% 5,0%

4,5% 4,5%

GS MB MS Citi CS UBS DB BNP IMI Santander

Fonte: Dealogic a giugno 2018

1) Grecia, Italia, Portogallo e Spagna

* Indagine Extel: include la partecipazione di oltre 19,000 investitori di 3,300 case di investimento

June 2018

€74m

Joint Bookrunner

Reverse ABB

June 2018

€290m

Joint Global Coordinator, Joint

Bookrunner & Sponsor

IPO

June 2018

€213m

Sole Bookrunner

ABB

April 2018

€300m

Joint Global Coordinator & Joint

Bookrunner

Rights Issue

March 2018

€700m

Sole Global Coordinator & Joint

Bookrunner

Rights Issue

February 2018

€99m

Joint Global Coordinator & Joint

Bookrunner

ABB

February 2018

€100m

Sole Global Coordinator & Joint

Bookrunner

IPO

January 2018

€106m

Sole Global Coordinator &

Bookrunner

ABB

November 2017

€45m

Sole Global Coordinator,

Bookrunner & Nomad

IPO

October 2017

€2,385m

Joint Bookrunner

IPO

October 2017

€424m

Joint Global Coordinator &Joint

Bookrunner

IPO

October 2017

€500m

Joint Bookrunner

Rights Issue

September 2017

€90m

Joint Global Coordinator & Joint

Bookrunner

IPO

September 2017

€56m

Joint Global Coordinator & Joint

Bookrunner

ABB

July 2017

€7,072m

Joint Bookrunner

Rights Issue

July 2017

€150m

Joint Bookrunner

IPO

% q

uo

ta d

i m

erc

ato

35

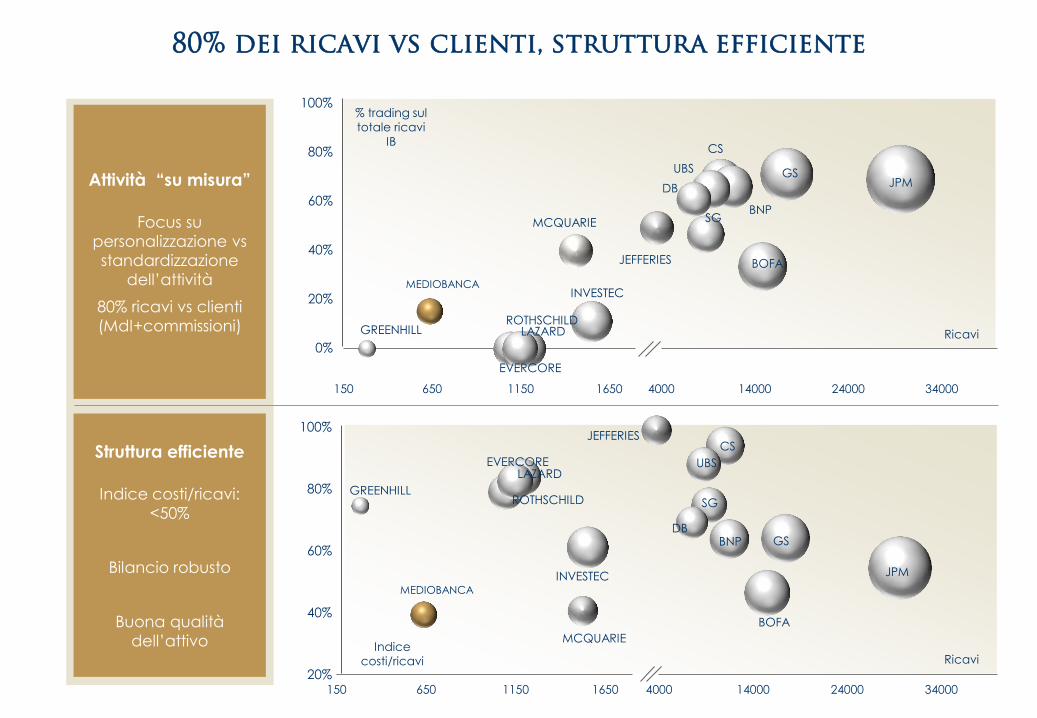

80% dei ricavi vs clienti, struttura efficiente

100%

80%

60%

40%

20%

0%

100%

80%

60%

40%

20%

Indice

costi/ricavi

Attività “su misura”

Focus su

personalizzazione vs

standardizzazione

dell’attività

80% ricavi vs clienti

(MdI+commissioni)

Struttura efficiente

Indice costi/ricavi:

<50%

Bilancio robusto

Buona qualità

dell’attivo

Ricavi

Ricavi

% trading sul

totale ricavi

IB

GS

JPM

BOFA

CS

UBS

BNP

SG

DB

4000 14000 24000 34000

GS JPM

BOFA

CS

UBS

BNP SG

DB

4000 14000 24000 34000

MEDIOBANCA

LAZARD

INVESTEC

ROTHSCHILD GREENHILL

EVERCORE

150 650 1150 1650

MEDIOBANCA

LAZARD

INVESTEC

ROTHSCHILD GREENHILL

EVERCORE

150 650 1150 1650

MCQUARIE

JEFFERIES

MCQUARIE

JEFFERIES

36

Italia

47%

Estero

53%

8%

9%

19%

10%

7%

Impieghi WB Impieghi esteri

Uk Francia

Turchia e altro Spagna

Germania

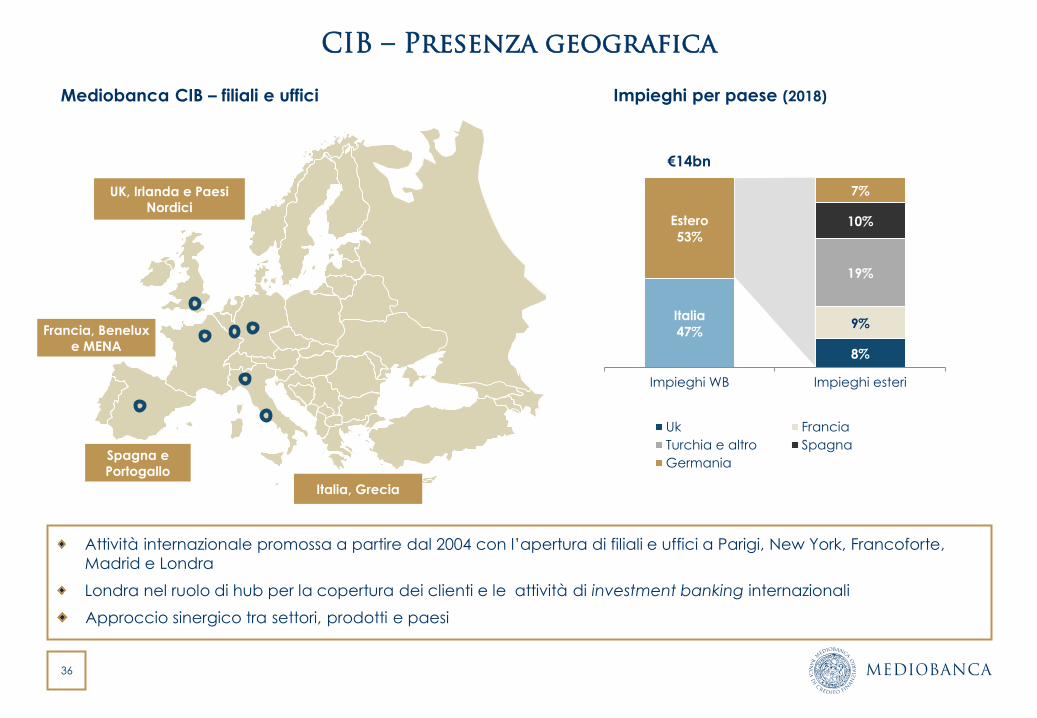

CIB – Presenza geografica

Attività internazionale promossa a partire dal 2004 con l’apertura di filiali e uffici a Parigi, New York, Francoforte,

Madrid e Londra

Londra nel ruolo di hub per la copertura dei clienti e le attività di investment banking internazionali

Approccio sinergico tra settori, prodotti e paesi

Mediobanca CIB – filiali e uffici

Spagna e

Portogallo

Italia, Grecia

UK, Irlanda e Paesi

Nordici

Francia, Benelux

e MENA

Impieghi per paese (2018)

€14bn

37

MBFacta- posizionamento di mercato (turnover a Mar18, €mld, Assifact)

0,7 0,7 0,7 0,9 0,9 0,9 1,3 1,4 1,8 2,3

2,9 3,2

6,6

8,8

14,4

Pe

er1

4

Pe

er1

3

Pe

er1

2

Pe

er1

1

Pe

er1

0

Pe

er9

Pe

er8

Pe

er7

Pe

er6

Pe

er5

Pe

er4

Pe

er3

Pe

er2

Pe

er1

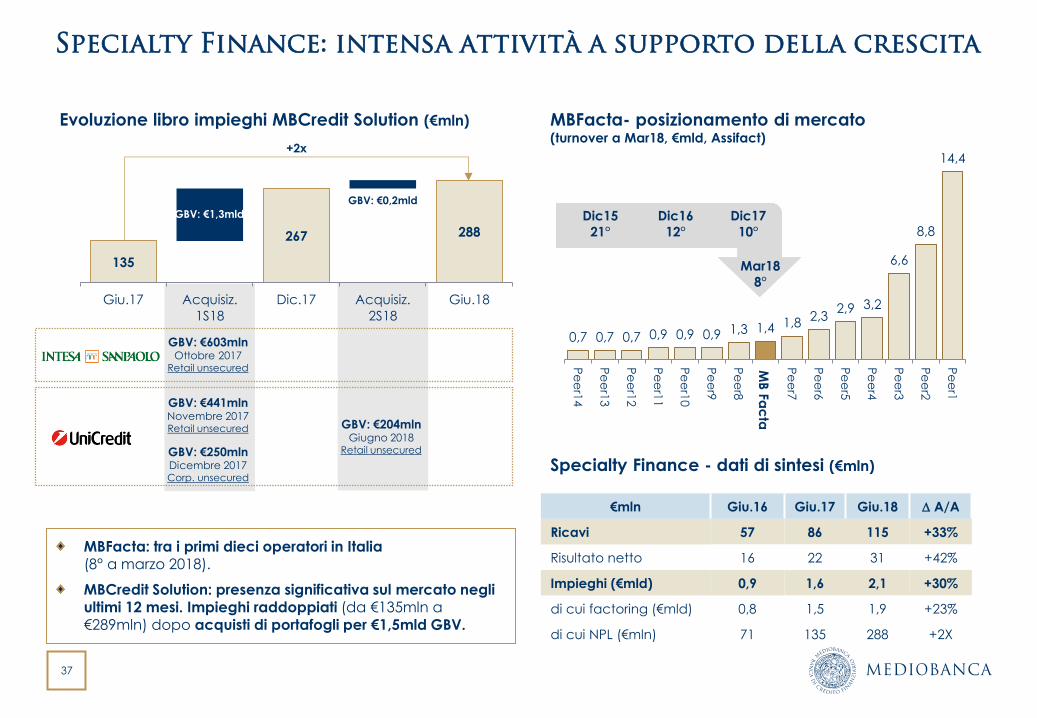

Specialty Finance: intensa attività a supporto della crescita

MBFacta: tra i primi dieci operatori in Italia (8° a marzo 2018).

MBCredit Solution: presenza significativa sul mercato negli

ultimi 12 mesi. Impieghi raddoppiati (da €135mln a €289mln) dopo acquisti di portafogli per €1,5mld GBV.

135

267 288

Giu.17 Acquisiz.

1S18

Dic.17 Acquisiz.

2S18

Giu.18

Evoluzione libro impieghi MBCredit Solution (€mln)

MB

Fa

cta

Mar18

8°

Dic16

12°

Dic15

21°

GBV: €1,3mld

GBV: €0,2mld

+2x

Dic17

10°

Specialty Finance - dati di sintesi (€mln)

€mln Giu.16 Giu.17 Giu.18 D A/A

Ricavi 57 86 115 +33%

Risultato netto 16 22 31 +42%

Impieghi (€mld) 0,9 1,6 2,1 +30%

di cui factoring (€mld) 0,8 1,5 1,9 +23%

di cui NPL (€mln) 71 135 288 +2X

GBV: €603mln Ottobre 2017

Retail unsecured

GBV: €441mln Novembre 2017 Retail unsecured

GBV: €250mln Dicembre 2017 Corp. unsecured

GBV: €204mln Giugno 2018

Retail unsecured

38

Principal Investing Sezione 1.d

Corporate & Investment Banking (CIB)

Consumer Banking (CB)

Wealth Management (WM)

Principal Investment

(PI)

39

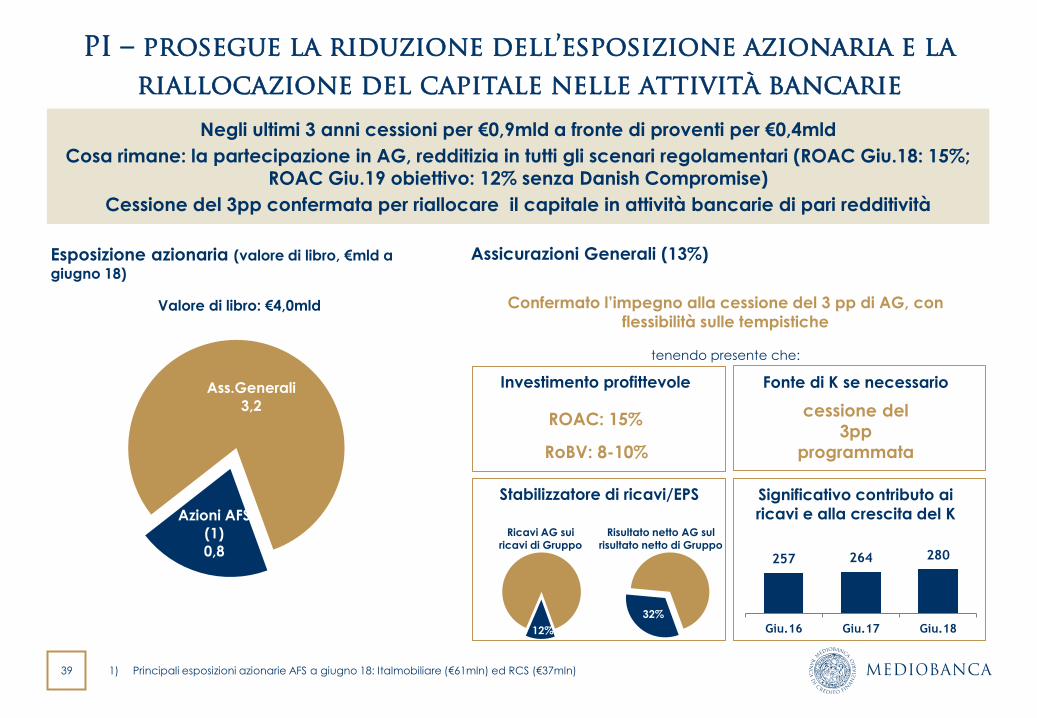

PI – prosegue la riduzione dell’esposizione azionaria e la

riallocazione del capitale nelle attività bancarie

Negli ultimi 3 anni cessioni per €0,9mld a fronte di proventi per €0,4mld

Cosa rimane: la partecipazione in AG, redditizia in tutti gli scenari regolamentari (ROAC Giu.18: 15%; ROAC Giu.19 obiettivo: 12% senza Danish Compromise)

Cessione del 3pp confermata per riallocare il capitale in attività bancarie di pari redditività

1) Principali esposizioni azionarie AFS a giugno 18: Italmobiliare (€61mln) ed RCS (€37mln)

Esposizione azionaria (valore di libro, €mld a

giugno 18)

Azioni AFS

(1)

0,8

Ass.Generali

3,2

Valore di libro: €4,0mld Confermato l’impegno alla cessione del 3 pp di AG, con

flessibilità sulle tempistiche

tenendo presente che:

Investimento profittevole

Significativo contributo ai

ricavi e alla crescita del K

Stabilizzatore di ricavi/EPS

Fonte di K se necessario

ROAC: 15%

RoBV: 8-10%

257 264 280

Giu.16 Giu.17 Giu.18

cessione del

3pp

programmata

12%

32%

Ricavi AG sui ricavi di Gruppo

Risultato netto AG sul risultato netto di Gruppo

Assicurazioni Generali (13%)

Agenda

1. Il Gruppo Mediobanca

a) Wealth Management

b) Consumer Banking

c) Corporate & Investment Banking

d) Principal Investment

2. Obiettivi di Gruppo

Allegati

1. Risultati 2018 per divisione

41

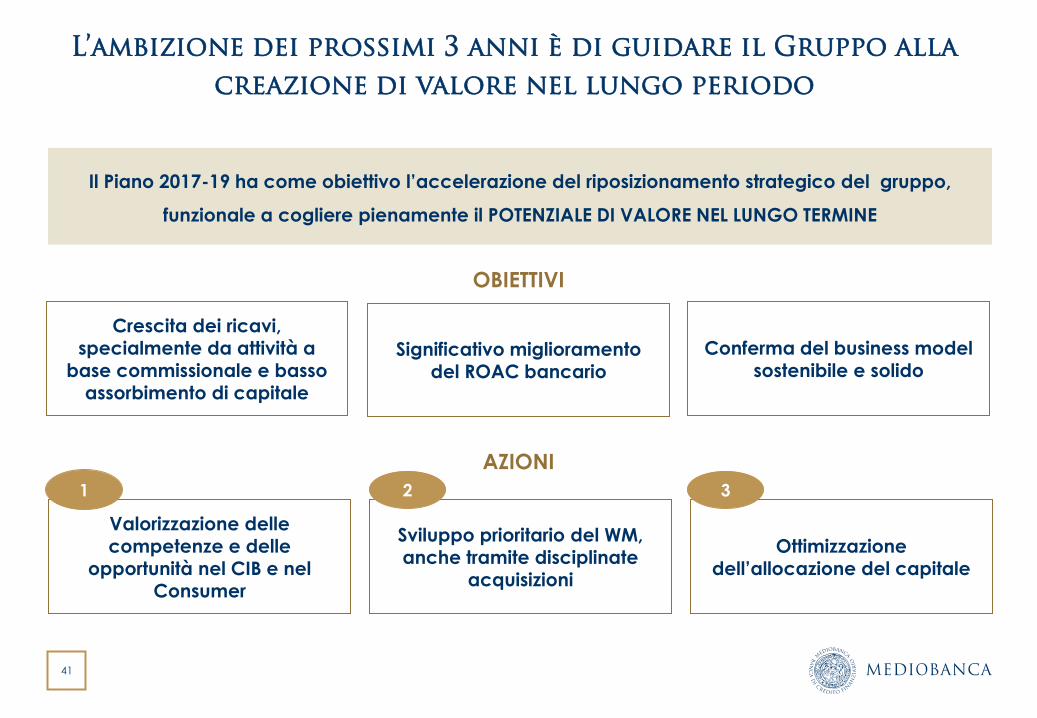

Valorizzazione delle

competenze e delle opportunità nel CIB e nel

Consumer

Ottimizzazione dell’allocazione del capitale

Sviluppo prioritario del WM,

anche tramite disciplinate acquisizioni

Il Piano 2017-19 ha come obiettivo l’accelerazione del riposizionamento strategico del gruppo,

funzionale a cogliere pienamente il POTENZIALE DI VALORE NEL LUNGO TERMINE

AZIONI

L’ambizione dei prossimi 3 anni è di guidare il Gruppo alla

creazione di valore nel lungo periodo

Conferma del business model

sostenibile e solido

Crescita dei ricavi, specialmente da attività a

base commissionale e basso assorbimento di capitale

Significativo miglioramento del ROAC bancario

OBIETTIVI

1 2 3

42

Valorizzazione delle competenze e delle

opportunità nel CIB e nel

Consumer

Sviluppo prioritario del WM, anche tramite

disciplinate acquisizioni

Ottimizzazione dell’allocazione del

capitale

Le azioni previste nel triennio di Piano trovano già manifestazione …

Ulteriore riduzione delle partecipazioni azionarie (PI, in particolare AG)

Impiego del capitale per la massimizzazione del ROAC in tutte le divisioni e attività

Adozione dei Modelli Avanzati sui portafogli large corporate, credito al consumo e mutui

Integrazione e sviluppo delle recenti acquisizioni

Offerta innovativa al servizio della clientela Affluent & Premier di CB!

(sia proprietaria che costruita tramite PF) e al servizio della clientela

Private & HNWI con il nuovo brand MB Private, Spafid e CMB

Creazione e sviluppo di una fabbrica di AM di gruppo

Selezione di opportunità per acquisizioni

CIB: rafforzamento del presidio sul cliente in specifici settori e fasce di clienti

SF: sfruttamento delle opportunità nel factoring e nel credit management

Consumer: continuare a sostenere la crescita con una rete distributiva ampliata

3

2

1

43

Giu.16 Giu.17 Giu.18 Giu.19T (2)

… in una più ampia e diversificata base ricavi …

2,2 2,0

1) % di contribuzione calcolate escludendo HF 2) Giu.19T: obiettivi originari del Business Plan approvato a novembre 2016.

Giu.16 Giu.17 Giu.18 Giu.19T (2)

523 450

Ricavi per divisione - WM ora al 22% del totale1 Ricavi per prodotto – Commissioni ora al 26% del totale

Commissioni per divisione - WM ora al 40% del totale1 Margine operativo per divisione – PI in calo al 23%1

59% 59%

56%

30% 24% 22% Commissioni

Margine di

interesse

Altro

Giu.16 Giu.17 Giu.18 Giu.19T (2)

2,2 2,0

41% 41% 38%

30% 28% 30% CIB

Consumer

WM 23% 20%

16%

PI

CIB

Consumer

WM

26% 21%

17%

43% 44% 47%

42%

36% 28%

Giu.16 Giu.17 Giu.18 Giu.19T (2)

736

27% 35% 29%

38% 35% 38%

20% 25%

30%

855

13%

+7%

+16%

+16%

+7%

1.000

26%

56%

2,4 +10% 2,4 +10%

41%

26%

22%

622 +19%

20%

40%

40%

1.057 +24%

32%

38%

23%

CIB

Consumer

WM

PI

44

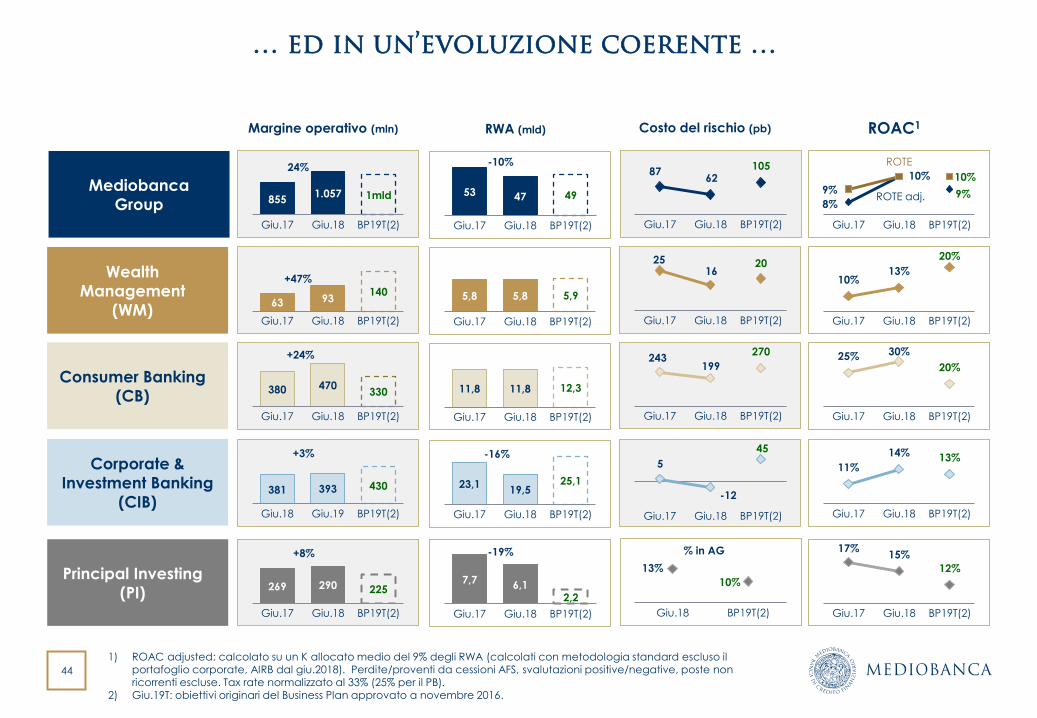

… ed in un’evoluzione coerente …

Principal Investing

(PI)

Margine operativo (mln) ROAC1

Mediobanca

Group 855 1.057 1mld

Giu.17 Giu.18 BP19T(2)

269 290 225

Giu.17 Giu.18 BP19T(2)

8%

10%

9% 9% 10%

Giu.17 Giu.18 BP19T(2)

17% 15%

12%

Giu.17 Giu.18 BP19T(2)

ROTE adj.

1) ROAC adjusted: calcolato su un K allocato medio del 9% degli RWA (calcolati con metodologia standard escluso il portafoglio corporate, AIRB dal giu.2018). Perdite/proventi da cessioni AFS, svalutazioni positive/negative, poste non ricorrenti escluse. Tax rate normalizzato al 33% (25% per il PB).

2) Giu.19T: obiettivi originari del Business Plan approvato a novembre 2016.

ROTE

RWA (mld)

53 47 49

Giu.17 Giu.18 BP19T(2)

7,7 6,1

2,2

Giu.17 Giu.18 BP19T(2)

-10%

-19%

Costo del rischio (pb)

87 62

105

Giu.17 Giu.18 BP19T(2)

13%

10%

Giu.18 BP19T(2)

% in AG

24%

Corporate &

Investment Banking

(CIB) 381 393 430

Giu.18 Giu.19 BP19T(2)

11%

14% 13%

Giu.17 Giu.18 BP19T(2)

23,1 19,5

25,1

Giu.17 Giu.18 BP19T(2)

-16% 5

-12

45

Giu.17 Giu.18 BP19T(2)

+3%

Wealth

Management

(WM) 63 93

140

Giu.17 Giu.18 BP19T(2)

10% 13%

20%

Giu.17 Giu.18 BP19T(2)

5,8 5,8 5,9

Giu.17 Giu.18 BP19T(2)

25 16

20

Giu.17 Giu.18 BP19T(2)

+47%

+8%

Consumer Banking

(CB) 380 470

330

Giu.17 Giu.18 BP19T(2)

25% 30%

20%

Giu.17 Giu.18 BP19T(2)

11,8 11,8 12,3

Giu.17 Giu.18 BP19T(2)

243 199

270

Giu.17 Giu.18 BP19T(2)

+24%

45

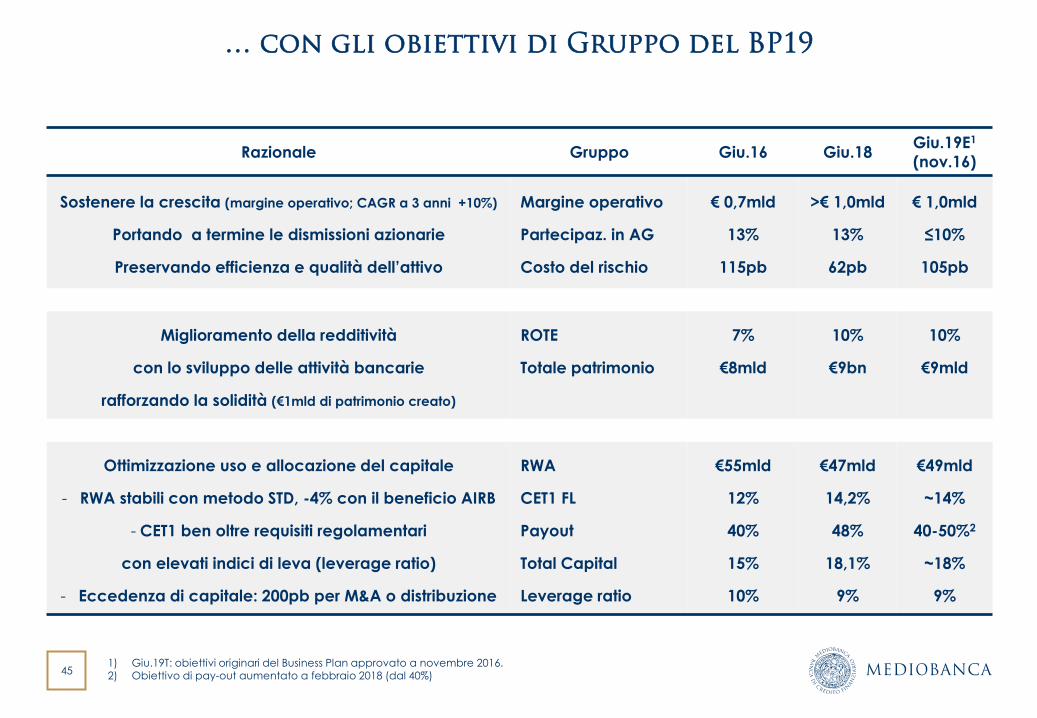

… con gli obiettivi di Gruppo del BP19

Razionale Gruppo Giu.16 Giu.18 Giu.19E1

(nov.16)

Sostenere la crescita (margine operativo; CAGR a 3 anni +10%)

Portando a termine le dismissioni azionarie

Preservando efficienza e qualità dell’attivo

Margine operativo

Partecipaz. in AG

Costo del rischio

€ 0,7mld

13%

115pb

>€ 1,0mld

13%

62pb

€ 1,0mld

≤10%

105pb

Miglioramento della redditività

con lo sviluppo delle attività bancarie

rafforzando la solidità (€1mld di patrimonio creato)

ROTE

Totale patrimonio

7%

€8mld

10%

€9bn

10%

€9mld

Ottimizzazione uso e allocazione del capitale

- RWA stabili con metodo STD, -4% con il beneficio AIRB

- CET1 ben oltre requisiti regolamentari

con elevati indici di leva (leverage ratio)

- Eccedenza di capitale: 200pb per M&A o distribuzione

RWA

CET1 FL

Payout

Total Capital

Leverage ratio

€55mld

12%

40%

15%

10%

€47mld

14,2%

48%

18,1%

9%

€49mld

~14%

40-50%2

~18%

9%

1) Giu.19T: obiettivi originari del Business Plan approvato a novembre 2016. 2) Obiettivo di pay-out aumentato a febbraio 2018 (dal 40%)

Agenda

1. Il Gruppo Mediobanca

a) Wealth Management

b) Consumer Banking

c) Corporate & Investment Banking

d) Principal Investment

2. Obiettivi di Gruppo

Allegati

1. Risultati 2018 per divisione

47

Risultati annuali al 30/06/18 per divisione

(€ mln) Corporate &

Investment Banking Consumer

Wealth

Management

Principal

Investing

Holding

Functions Gruppo

Margine di interesse 266,1 868,8 255,2 (7,2) (37,5) 1.359,4

Proventi di tesoreria 110,5 - 12,1 21,9 13,1 157,4

Commissioni ed altri proventi/oneri netti 254,4 127,4 258,7 - 15,5 622,2

Valorizzazione equity method - - - 280,3 - 280,3

Margine di Intermediazione 631,0 996,2 526,0 295,0 (8,9) 2.419,3

Costi del personale (137,4) (96,1) (201,1) (3,8) (118,2) (557,8)

Spese amministrative (118,5) (188,4) (215,7) (1,0) (55,1) (557,1)

Costi di struttura (255,9) (284,5) (416,8) (4,8) (173,3) (1.114,9)

Utili/(perdite) da cessione azioni AFS - - 2,0 96,3 - 98,3

(Rettifiche)/riprese di valore nette su crediti 18,3 (241,9) (16,4) - (7,2) (247,2)

(Rettifiche)/riprese di valore su altre attività fin. 0,7 - - (1,8) (0,3) (1,3)

Altri utili/(perdite) (2,0) (6,6) (0,6) - (49,3) (58,4)

Risultato lordo 392,1 463,2 94,2 384,7 (239,0) 1.095,8

Imposte sul reddito (127,6) (147,9) (24,4) (10,9) 83,3 (228,1)

Risultato di pertinenza di terzi - - (0,6) - (3,2) (3,8)

Utile Netto 264,5 315,3 69,2 373,8 (158,9) 863,9

Impieghi a clientela 16.134,2 12.517,8 10.359,2 - 2.116,7 41.127,9

Partecipazioni e azioni AFS 3.210,9 3.210,9

Attività di rischio ponderate 19.510,9 11.822,0 5.757,2 6.256,6 4.016,0 47.362,7

Dipendenti 587 1.429 1.888 12 801 4.717

48

Contatti

Gruppo Mediobanca

Investor Relations

Piazzetta Cuccia 1, 20121 Milan, Italy

Jessica Spina Tel. no. (0039) 02-8829.860

Luisa Demaria Tel. no. (0039) 02-8829.647

Matteo Carotta Tel. no. (0039) 02-8829.290

Email: [email protected]

http://www.mediobanca.com

![Credit Suisse v. La Mattina[1]](https://static.fdocumenti.com/doc/165x107/577dac491a28ab223f8d98e3/credit-suisse-v-la-mattina1.jpg)