“GROUPAMA Index – Dicembre 2006” · 1.a) Impresa di assicurazione Groupama Vita S.p.A. -...

36

CONTRATTO INDEX LINKED CONTRATTO DI ASSICURAZIONE SULLA VITA NELLA FORMA INDEX LINKED A VERSAMENTO UNICO - Tariffa Index 18 “GROUPAMA Index – Dicembre 2006” Il presente Fascicolo Informativo contenente: Scheda Sintetica Nota Informativa Condizioni di assicurazione comprensive del Regolamento della Gestione interna separata Vitafin Glossario Modulo di proposta deve essere consegnato al Contraente prima della sottoscrizione della Proposta di Assicurazione. Prima della sottoscrizione leggere attentamente la Scheda Sintetica e la Nota Informativa Mod. 150053 Ed. 12/2006

Transcript of “GROUPAMA Index – Dicembre 2006” · 1.a) Impresa di assicurazione Groupama Vita S.p.A. -...

CONTRATTO INDEX LINKED

CONTRATTO DI ASSICURAZIONE SULLA VITA NELLA FORMA INDEX LINKED

A VERSAMENTO UNICO - Tariffa Index 18

“GROUPAMA Index – Dicembre 2006”

Il presente Fascicolo Informativo contenente:

Scheda Sintetica

Nota Informativa

Condizioni di assicurazione comprensive del Regolamento della Gestione interna separata

Vitafin

Glossario

Modulo di proposta

deve essere consegnato al Contraente prima della sottoscrizione della Proposta di Assicurazione.

Prima della sottoscrizione leggere attentamente la Scheda Sintetica e la Nota Informativa Mod. 150053 Ed. 12/2006

Pag / 35 Mod. 150053 Ed. 12/2006 1

SCHEDA SINTETICA

CONTRATTO DI ASSICURAZIONE SULLA VITA NELLA FORMA INDEX LINKED A VERSAMENTO UNICO - Index 18

“GROUPAMA Index – Dicembre 2006”

ATTENZIONE: LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA PRIMA DELLA SOTTOSCRIZIONE DEL CONTRATTO. La presente Scheda Sintetica non sostituisce la Nota Informativa. Essa mira a dare al Contraente un’informazione di sintesi sulle caratteristiche, sulle garanzie, sui costi e sugli eventuali rischi presenti nel contratto.

1. Informazioni generali 1.a) Impresa di assicurazione Groupama Vita S.p.A. - Compagnia Italiana di Assicurazioni e Riassicurazioni è una Società per azioni di Groupama. 1.b) Denominazione del contratto Il contratto in oggetto è denominato “GROUPAMA Index – Dicembre 2006” . 1.c) Tipologia del contratto Assicurazione a termine fisso a versamento unico. Le prestazioni previste dal contratto sono collegate all’andamento del valore dei 15 titoli azionari che compongono il paniere di riferimento del titolo strutturato. Pertanto il contratto comporta rischi finanziari per il Contraente riconducibili all’andamento del valore dei componenti del paniere. Il paniere di riferimento è composto dai seguenti titoli azionari internazionali:

Titolo Codice Bloomberg/ISIN

Settore economico di appartenenza

Borse di riferimento(*)

CENTEX CORP CTX UN Equity Consumer, Cyclical NEW YORK EBAY INC EBAY US Equity Communications NASDAQ GS BT GROUP PLC BT/A LN Equity Communications LONDON NISSAN MOTOR CO LTD 7201 JP Equity Consumer, Cyclical TOKYO HENNES & MAURITZ AB HMB SS Equity Consumer, Cyclical STOCKHOLM JDS UNIPHASE CORP JDSUD US Equity Communications NASDAQ GS NEC CORP 6701 JP Equity Industrial TOKYO ABB LTD ABBN VX Equity Industrial VIRT-X PIONEER CORP 6773 JP Equity Consumer, Cyclical TOKYO SCHLUMBERGER LTD SLB US Equity Energy NEW YORK SEGA SAMMY HLDG 6460 JP Equity Consumer, Cyclical TOKYO TELLABS INC TLAB US Equity Communications NASDAQ GS TOKYO ELECTRIC POWER CO INC/THE 9501 JP Equity Utilities TOKYO TOKYO GAS CO LTD 9531 JP Equity Utilities TOKYO UNICREDITO ITALIANO SPA UC IM Equity Financial MILAN

(*)Mercati regolamentati su cui sono negoziati i titoli che compongono il paniere.

Pag / 35 Mod. 150053 Ed. 12/2006 2

1.d) Durata Il contratto decorre dal 15/12/2006 ed ha una durata pari a 5 anni; conseguentemente la scadenza dello stesso è fissata al 15/12/2011. L’età di ingresso è compresa tra 1 e 85 anni. E’ possibile esercitare il diritto di riscatto totale del contratto trascorsi almeno tre mesi dalla data di decorrenza del contratto. Inoltre, il Contraente ha facoltà di richiedere il rimborso delle cedole maturate, nel corso della durata contrattuale.

1.e) Versamento unico Le prestazioni del contratto vengono acquisite previa corresponsione di un versamento unico. L’importo minimo previsto è di 2.000,00 Euro.

2. Caratteristiche del contratto

Le polizze Index Linked, abbinano alle caratteristiche peculiari dei contratti assicurativi vita un titolo finanziario strutturato. Il risultato dell’investimento è legato alla performance del basket di titoli azionari che compone l’opzione.

3. Prestazioni assicurate

A fronte del presente contratto, la Società acquista un titolo obbligazionario strutturato emesso da “Irish Life & Permanent PLC” (si rimanda all’articolo 8 della Nota informativa per una maggiore descrizione dell’Emittente), finalizzato all’acquisizione delle prestazioni, a favore dei beneficiari designati, riportate ai punti successivi e dettagliatamente alla sezione B della Nota Informativa. Il contratto prevede le seguenti tipologie di prestazioni:

a) Prestazioni in caso di vita Alla scadenza del contratto (15/12/2011), il titolo strutturato prevede il pagamento del capitale iniziale maggiorato di una cedola del 3,8% maturata al termine del primo anno (se non riscattata in precedenza) nonché eventuali cedole (variabili in funzione dell’andamento del valore dei titoli componenti il paniere) maturate nel corso della durata contrattuale e non riscattate in precedenza. Il capitale iniziale è pari al versamento unico corrisposto al netto dei diritti di emissione. Le prestazioni alla scadenza del contratto saranno disponibili per il pagamento in dipendenza della liquidazione da parte dell’Ente Emittente il titolo strutturato; conseguentemente il contratto prevede a scadenza almeno la liquidazione del capitale iniziale maggiorato della cedola del 3,8%, se non riscattata in precedenza. La Società non garantisce il pagamento delle prestazioni che è condizionato alla solvibilità del soggetto emittente il titolo strutturato. Pertanto vi è la possibilità che l’entità delle prestazioni erogate sia inferiore al versamento corrisposto.

b) Prestazioni in caso di decesso dell’Assicurato In caso di premorienza dell’Assicurato il valore di rimborso dell’investimento alla scadenza verrà maggiorato di una percentuale calcolata sul capitale iniziale, variabile in funzione dell’età assicurativa raggiunta dall’Assicurato alla data del decesso. La maggiorazione sarà pari:

• allo 0,5% se l’età assicurativa non supera i 30 anni • allo 0,2% se l’età è compresa tra i 31 ed i 45 anni • allo 0,1% se l’età è compresa tra i 46 ed i 50 anni • allo 0,05% se l’età supera i 50 anni.

c) Coperture complementari Il presente contratto non prevede coperture complementari.

d) Opzioni contrattuali Il presente contratto non prevede opzioni contrattuali.

Maggiori informazioni sono fornite in Nota Informativa alla sezione B. In ogni caso le coperture assicurative sono regolate dall’articolo 2 delle Condizioni di Assicurazione.

Pag / 35 Mod. 150053 Ed. 12/2006 3

4. Rischi finanziari a carico del Contraente

Groupama Vita non offre alcuna garanzia di capitale o di rendimento minimo. Pertanto il contratto comporta rischi finanziari per il Contraente riconducibili all’andamento del valore dei titoli azionari. Il rating attribuito all’Emittente dello strumento finanziario cui è collegata la prestazione, alla data di redazione della presente documentazione, è ‘A1’ Moody’s e ‘A+’ S&P. Nel corso della durata contrattuale il predetto rating è pubblicato sul quotidiano “Il Sole 24Ore” e sul sito internet della Compagnia www.groupama.it.

4.a) Rischi finanziari a carico del Contraente In relazione alla struttura del titolo cui sono collegate le somme dovute, la stipulazione della presente assicurazione comporta per il Contraente alcuni elementi di rischio propri di un investimento azionario e, per alcuni aspetti, anche quelli di un investimento obbligazionario, in particolare:

• rischio specifico: è il rischio, tipico dei titoli di capitale, collegato alla variabilità dei loro prezzi, risentendo gli stessi sia delle aspettative di mercato sulle prospettive di andamento economico dell’Ente Emittente;

• rischio generico o sistematico: è il rischio, tipico dei titoli di capitale, collegato alla variabilità dei loro prezzi, risentendo gli stessi delle fluttuazioni dei mercati sui quali tali titoli sono negoziati;

• rischio emittente: è il rischio, tipico dei titoli di debito, connesso all’eventualità che l’Ente Emittente, per effetto di un deterioramento della sua solidità patrimoniale, non sia in grado di liquidare le cedole maturate e di rimborsare il capitale a scadenza; il valore dell’obbligazione sottostante la struttura finanziaria risente di tale rischio, variando al modificarsi delle condizioni creditizie dell’Ente Emittente;

• rischio di controparte è il rischio, tipico dei contratti derivati, connesso all’eventualità che gli intermediari finanziari, fornitori della prestazione indicizzata ai valori di riferimento, non siano in grado di rispettare le obbligazioni contrattualmente pattuite;

• rischio di interesse è il rischio, tipico dei titoli di debito, collegato alla variabilità dei loro prezzi derivante dalle fluttuazioni dei tassi d’interesse di mercato; queste ultime, infatti, si ripercuotono sui prezzi (e quindi sui rendimenti) di tali titoli in modo tanto più accentuato, soprattutto nel caso di titoli a reddito fisso, quanto più lunga è la loro vita residua: un aumento dei tassi di mercato comporterà una diminuzione del prezzo del titolo stesso e viceversa;

• rischio di liquidità: la liquidità di uno strumento finanziario consiste nella sua scarsa attitudine a trasformarsi prontamente in moneta senza perdita di valore. Essa dipende in primo luogo dalle caratteristiche del mercato in cui il titolo è trattato, dalla volatilità dei prodotti derivati e pur essendo quotato, il titolo strutturato non ha un effettivo mercato di negoziazione.

La mancanza di una garanzia di risultato comporta la possibilità che l’entità delle prestazioni erogabili al verificarsi di particolari eventi sia inferiore al versamento corrisposto. Inoltre la Società non garantisce il pagamento delle prestazioni che è condizionato dalla solvibilità del soggetto emittente il titolo strutturato. Pertanto, vi è la possibilità che l’entità delle prestazioni erogate sia inferiore al versamento corrisposto. I diversi rischi finanziari sopra evidenziati relativi al presente contratto, sono interamente a carico del Contraente e dei beneficiari; inoltre, in caso di riscatto prima della scadenza, il relativo importo potrebbe anche risultare inferiore al versamento corrisposto.

Con la sottoscrizione del contratto il Contraente acquista una struttura finanziaria complessa, che comporta l’assunzione di posizioni su strumenti derivati. L’assunzione di posizioni nelle predette componenti derivate, comporta a scadenza un valore superiore al versamento corrisposto. A tal fine non rileva il rischio di controparte relativo alla qualità dell’Emittente dello strumento finanziario sottostante il contratto.

5. Costi e scomposizione del versamento L’impresa, al fine di svolgere l’attività di collocamento e di gestione dei contratti e di riscossione del versamento, preleva dei costi secondo la misura e le modalità dettagliatamente illustrate in Nota Informativa alla sezione D. L’entità dei costi gravanti sul versamento, riduce l’ammontare delle prestazioni.

Pag / 35 Mod. 150053 Ed. 12/2006 4

Per consentire al Contraente di poter disporre di informazioni sui costi e sulle modalità di impiego del versamento, viene di seguito riprodotta una tabella nella quale è rappresentata, in termini percentuali, la scomposizione dello stesso nelle componenti utilizzate per acquistare lo strumento finanziario sottostante il contratto (distinto nelle componenti obbligazionaria e derivata) e nella componente di costo. La predetta tabella è integrata con le informazioni dei costi prelevati dalla compagnia sulle specifiche attività acquistate per replicare le prestazioni previste dal contratto.

Scomposizione del versamento Valore % Componente obbligazionaria 86,46% Componente derivata 7,04% Costi 6,50% Versamento complessivo 100,00%

Il contratto è gravato da diritti di emissione pari a 50,00 Euro. I diritti fissi incrementano l’incidenza percentuale dei costi rappresentata nella tabella di scomposizione del versamento. Tale incidenza si ottiene rapportando i diritti fissi al versamento pagato ed è decrescente al crescere dell’importo del versamento. Inoltre è previsto un caricamento implicito del 6,50% (che comprende il costo della prestazione in caso di premorienza, come definita al precedente punto 3.b), ed i costi per il reinvestimento della cedola del primo anno e delle eventuali cedole maturate successivamente, pari alla differenza tra il capitale iniziale ed il costo effettivo di acquisto del titolo (prezzo di Reoffer) da parte della Società alla data del 30/11/2006, pari al 93,50% del valore nominale (prezzo di rimborso). Il caricamento implicito non influenza il valore del capitale iniziale, che è pari al versamento corrisposto al netto dei soli diritti di emissione; tuttavia incide sul valore corrente del titolo strutturato e quindi sul valore di riscatto del contratto. Il costo della copertura in caso di premorienza dell’Assicurato viene prelevato dal caricamento implicito.

6. Diritto di ripensamento

Il Contraente ha la facoltà di revocare la proposta o di recedere dal contratto. Per le relative modalità leggere la sezione E della Nota Informativa.

GROUPAMA VITA S.p.A. è responsabile della veridicità dei dati e delle notizie contenuti nella presente Scheda Sintetica.

Il rappresentante legale M. Charles de Tinguy

Pag / 35 Mod. 150053 Ed. 12/2006 5

NOTA INFORMATIVA

CONTRATTO DI ASSICURAZIONE SULLA VITA NELLA FORMA INDEX LINKED A VERSAMENTO UNICO - Index 18

“GROUPAMA Index – Dicembre 2006”

La presente Nota Informativa, di cui si raccomanda l’attenta e integrale lettura prima della sottoscrizione del contratto, vuole contribuire a fare conoscere in modo corretto e completo le principali caratteristiche del piano di risparmio “GROUPAMA Index - Dicembre 2006”. La stessa è redatta secondo lo schema predisposto dall’ISVAP (Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo), e conformemente alle norme emanate dall'Unione Europea a tutela del consumatore per il settore delle assicurazioni sulla vita e recepite nell'ordinamento italiano con il Decreto Legislativo 17 marzo 1995 n° 174. Il contenuto della presente Nota Informativa non è soggetto alla preventiva approvazione dell’ISVAP. La Nota Informativa si articola in cinque sezioni: A. INFORMAZIONI SULL’IMPRESA DI ASSICURAZIONE B. INFORMAZIONI SULLE PRESTAZIONI ASSICURATIVE E SUI RISCHI FINANZIARI C. INFORMAZIONI SUL PARAMETRO DI RIFERIMENTO A CUI SONO COLLEGATE LE

PRESTAZIONI ASSICURATIVE D. INFORMAZIONI SUI COSTI, SCONTI E REGIME FISCALE E. ALTRE INFORMAZIONI SUL CONTRATTO A. INFORMAZIONI SULL’IMPRESA DI ASSICURAZIONE

1. Informazioni generali GROUPAMA VITA S.p.A. è una Società per Azioni di Groupama, con sede legale in Italia, a Roma, in Via Guidubaldo del Monte n° 45, telefono 06809741, sito internet http://www.groupama.it, e-mail: [email protected]. GROUPAMA VITA S.p.A. è autorizzato all’esercizio delle assicurazioni e riassicurazioni vita con D.M. dell’11 aprile 1983, pubblicato sulla Gazzetta Ufficiale n° 132 del 16 maggio 1983; conformemente alle disposizioni regolanti l’esercizio delle assicurazioni vita, l’attività svolta dalla Società è sottoposta alla revisione di un’apposita società denominata Mazars & Guérard SpA, avente sede legale a Milano, Corso di Porta Vigentina, 35.

2. Conflitto di interessi

La gestione dei contratti assicurativi, viene effettuata nel rispetto della normativa vigente in materia di conflitti di interesse. In ogni caso la Società, pur in presenza del conflitto di interessi, opera in modo da non recare pregiudizio ai Contraenti. Infine si precisa che la Società si impegna ad ottenere per i Contraenti il miglior risultato possibile indipendentemente dall’esistenza di eventuali accordi. B. INFORMAZIONI SULLE PRESTAZIONI ASSICURATIVE E SUI RISCHI FINANZIARI

3. Rischi finanziari

Alla scadenza del contratto (15/12/2011), il titolo strutturato prevede il pagamento del capitale iniziale maggiorato di una cedola del 3,8% maturata al termine del primo anno (se non riscatta in precedenza) nonché eventuali cedole (variabili in funzione dell’andamento del valore dei titoli componenti il paniere) maturate nel corso della durata contrattuale e non riscattate in precedenza. Pertanto il contratto comporta rischi finanziari per il Contraente riconducibili all’andamento del valore dei titoli componenti il paniere. Le prestazioni alla scadenza del contratto saranno disponibili per il pagamento in dipendenza della liquidazione da parte dell’Ente Emittente il titolo strutturato.

Pag / 35 Mod. 150053 Ed. 12/2006 6

In relazione alla struttura del titolo cui sono collegate le somme dovute, la stipulazione della presente assicurazione comporta per il Contraente alcuni elementi di rischio propri di un investimento azionario e, per alcuni aspetti, anche quelli di un investimento obbligazionario, in particolare:

• rischio specifico: è il rischio, tipico dei titoli di capitale, collegato alla variabilità dei loro prezzi, risentendo gli stessi sia delle aspettative di mercato sulle prospettive di andamento economico dell’Ente Emittente;

• rischio generico o sistematico: è il rischio, tipico dei titoli di capitale, collegato alla variabilità dei loro prezzi, risentendo gli stessi delle fluttuazioni dei mercati sui quali tali titoli sono negoziati;

• rischio emittente: è il rischio, tipico dei titoli di debito, connesso all’eventualità che l’Ente Emittente, per effetto di un deterioramento della sua solidità patrimoniale, non sia in grado di liquidare le cedole maturate e di rimborsare il capitale a scadenza; il valore dell’obbligazione sottostante la struttura finanziaria risente di tale rischio, variando al modificarsi delle condizioni creditizie dell’Ente Emittente;

• rischio di controparte: è il rischio, tipico dei contratti derivati, connesso all’eventualità che gli intermediari finanziari, fornitori della prestazione indicizzata ai valori di riferimento, non siano in grado di rispettare le obbligazioni contrattualmente pattuite;

• rischio di interesse: è il rischio, tipico dei titoli di debito, collegato alla variabilità dei loro prezzi derivante dalle fluttuazioni dei tassi d’interesse di mercato; queste ultime, infatti, si ripercuotono sui prezzi (e quindi sui rendimenti) di tali titoli in modo tanto più accentuato, soprattutto nel caso di titoli a reddito fisso, quanto più lunga è la loro vita residua: un aumento dei tassi di mercato comporterà una diminuzione del prezzo del titolo stesso e viceversa;

• rischio di liquidità: la liquidità di uno strumento finanziario consiste nella sua scarsa attitudine a trasformarsi prontamente in moneta senza perdita di valore. Essa dipende in primo luogo dalle caratteristiche del mercato in cui il titolo è trattato, dalla volatilità dei prodotti derivati e pur essendo quotato, il titolo strutturato non ha un effettivo mercato di negoziazione.

4. Prestazioni assicurative

Il contratto decorre dal 15/12/2006 ed ha una durata pari a 5 anni; conseguentemente la scadenza dello stesso è fissata al 15/12/2011. L’età di ingresso è compresa tra 1 e 85 anni. Le prestazioni del contratto vengono acquisite previa corresponsione di un versamento unico. L’importo minimo previsto è di 2.000,00 Euro. Il versamento unico è gravato da un caricamento implicito pari al 6,50% (che comprende il costo della prestazione in caso di premorienza ed i costi per il reinvestimento delle cedole maturate nel corso della durata contrattuale). Il caricamento implicito non influenza il valore del capitale iniziale, che è pari al versamento corrisposto al netto dei soli diritti di emissione; tuttavia incide sul valore corrente del titolo strutturato e quindi sul valore di riscatto del contratto.

PRESTAZIONI IN CASO DI VITA DELL’ASSICURATO

Il titolo obbligazionario strutturato prevede alla prima ricorrenza annuale, denominata “Data di ricorrenza Anniversaria” (coincidente con il 15/12/2007), una cedola pari al 3,8% del capitale iniziale. Alle 4 ricorrenze annuali successive, denominate “Date di ricorrenza Anniversaria” (coincidenti con il 15/12/2008, il 15/12/2009, il 15/12/2010 ed il 15/12/2011), una cedola annua legata alla performance di un paniere composto da 15 titoli azionari internazionali riportati nella Tabella al successivo punto 7. Il meccanismo è tale che alle singole date di rilevazione (coincidenti con l’08/12/2008, l’08/12/2009, l’08/12/2010 e l’08/12/2011), verrà registrata la quotazione dei 15 titoli: se un titolo presenta una quotazione almeno pari all’85% del proprio valore iniziale (rilevato il 15/12/2006) viene attribuito a questo titolo un valore pari al 107% del valore iniziale e tale valore verrà fissato anche nelle rilevazioni successive. Verrà quindi calcolato il valore medio delle variazioni percentuali dei 15 titoli. Qualora tale valore fosse positivo verrà riconosciuta una cedola di pari importo, altrimenti non verrà riconosciuta alcuna cedola. Se in una rilevazione tutti i titoli, in virtù del meccanismo sopra descritto, fossero pari al 107% del proprio valore iniziale, allora in quell’anno oltre a maturare la cedola del 7% verrebbe riconosciuto il flusso cedolare non maturato di competenza degli anni precedenti (ad eccezione del primo anno dove è prevista una cedola di importo fisso pari al 3,8% del capitale iniziale) ed automaticamente maturerebbero anche le cedole previste degli anni successivi.

Pag / 35 Mod. 150053 Ed. 12/2006 7

A titolo di esempio, se nel secondo anno la cedola è dell’1% e nel terzo anno del 2%, qualora nel quarto anno tutti i titoli valessero, in base al meccanismo di calcolo, il 107% del loro valore iniziale, la cedola staccata nel quarto anno è del 7% più il 6% di competenza del secondo anno e il 5% di competenza del terzo anno. Inoltre, per il quinto ed ultimo anno, sarebbe già prevista la del 7%.

Il caricamento implicito non influenza il valore del capitale iniziale, che è pari al versamento corrisposto al netto dei soli diritti di emissione; tuttavia incide sul valore corrente del titolo strutturato e quindi sul valore di riscatto del contratto. Per la quantificazione dei costi si rimanda all’articolo 10 della Nota informativa. La Società non garantisce il pagamento delle prestazioni che è condizionato dalla solvibilità del soggetto emittente il titolo strutturato. Pertanto vi è la possibilità che l’entità delle prestazioni erogate sia inferiore al versamento corrisposto.

La cedola del 3,8% prevista il primo anno, viene investita da Groupama Vita S.p.A., senza applicazione di caricamenti, nel Fondo VITAFIN con effetto pari al 21/12/2007 e continuerà a rivalutarsi fino alla scadenza della polizza (15/12/2011). Le cedole annue variabili eventualmente maturate il secondo, terzo e quarto anno, verranno investite da Groupama Vita SpA., senza applicazione di caricamenti, nel Fondo VITAFIN con effetto pari rispettivamente al 22/12/2008, 22/12/2009 e 22/12/2010 e continueranno a rivalutarsi fino alla scadenza della polizza (15/12/2011). La cedola che eventualmente maturerà nell’ultimo anno verrà liquidata unitamente al rimborso del capitale a scadenza. Il Contraente può chiedere la liquidazione delle cedole di volta in volta maturate, nel corso della durata contrattuale.

PRESTAZIONI IN CASO DI DECESSO DELL’ASSICURATO In caso di decesso dell’Assicurato prima della scadenza del contratto, indipendentemente dall’andamento della variazione del paniere di riferimento e del valore corrente del titolo strutturato, viene liquidata una integrazione pari: • allo 0,5% se l’età assicurativa non supera i 30 anni (per un versamento, al netto dei diritti, di 2.000,00 Euro,

l’integrazione è pari a 10,00 Euro) • allo 0,2% se l’età è compresa tra i 31 ed i 45 anni (per un versamento, al netto dei diritti, di 2.000,00 Euro,

l’integrazione è pari a 4,00 Euro) • allo 0,1% se l’età è compresa tra i 46 ed i 50 anni (per un versamento, al netto dei diritti, di 2.000,00 Euro,

l’integrazione è pari a 2,00 Euro) • allo 0,05% se l’età supera i 50 anni (per un versamento, al netto dei diritti, di 2.000,00 Euro, l’integrazione è

pari a 1,00 Euro).

Per età assicurativa si intende l’età dell’Assicurato espressa in anni interi, maggiorata di un anno se al momento del decesso è stato compiuto il semestre. In caso di decesso dell’Assicurato prima della scadenza del contratto, i beneficiari designati potranno richiedere in via anticipata la liquidazione del capitale a scadenza. In questo caso verrà liquidato il 95% del valore corrente dell’investimento sottostante il contratto, maggiorato dell’importo calcolato applicando al capitale iniziale la percentuale corrispondente all’età dell’Assicurato alla data del decesso. Il valore corrente dell’investimento sottostante verrà determinato:

• il giorno 15 del mese, per le richieste pervenute alla Società tra il 25 del mese precedente ed il 9 del mese di pervenimento;

• l’ultimo giorno del mese, per le richieste pervenute alla Società tra il 10 e il 24 del mese di pervenimento.

Nel caso in cui il giorno 15 del mese o l’ultimo giorno del mese non fossero un Giorno Lavorativo, la data di rilevazione del valore corrente dell’investimento verrà posticipata al Giorno Lavorativo immediatamente successivo (secondo la convenzione "Following Business Day"), salvo il verificarsi di un evento di turbativa, in qual caso, si applicheranno gli aggiustamenti di cui al successivo articolo 7.1. Per gli esempi numerici si rimanda all’articolo 9. In caso di liquidazione anticipata del capitale a scadenza, verranno liquidate anche le cedole maturate se non liquidate in precedenza.

Pag / 35 Mod. 150053 Ed. 12/2006 8

⎪⎩

⎪⎨

⎧ ≥=

⎪⎪⎩

⎪⎪⎨

⎧=

−⋅

=

−

=∑

altrimenti

CseS

altrimenti

QQQse

I

JJ

I I

IIJ

J

1

%70

0

%71511

1

15

1 0

0*

5. Modalità di calcolo delle prestazioni assicurative

Alla prima ricorrenza anniversaria, coincidente con il 15/12/2007, matura una cedola annua pari al 3,8% del capitale iniziale. Alle 4 ricorrenze annuali successive, denominate “Date di ricorrenza Anniversaria” (coincidenti con il 15/12/2008, il 15/12/2009, il 15/12/2010 ed il 15/12/2011), una cedola annua legata alla performance di un paniere composto da 15 titoli azionari internazionali riportati nella Tabella al successivo punto 7. Il meccanismo è tale che alle singole date di rilevazione (coincidenti con l’08/12/2008, l’08/12/2009, l’08/12/2010 e l’08/12/2011), verrà registrata la quotazione dei 15 titoli: se un titolo presenta una quotazione almeno pari all’85% del proprio valore iniziale (rilevato il 15/12/2006) viene attribuito a questo titolo un valore pari al 107% del valore iniziale e tale valore verrà fissato anche nelle rilevazioni successive. Verrà quindi calcolato il valore medio delle variazioni percentuali dei 15 titoli. Qualora tale valore fosse positivo verrà riconosciuta una cedola di pari importo, altrimenti non verrà riconosciuta alcuna cedola. Se in una rilevazione tutti i titoli, in virtù del meccanismo sopra descritto, fossero pari al 107% del proprio valore iniziale, allora in quell’anno oltre a maturare la cedola del 7% verrebbe riconosciuto il flusso cedolare non maturato di competenza degli anni precedenti (ad eccezione del primo anno dove è prevista una cedola di importo fisso pari al 3,8% del capitale iniziale) ed automaticamente maturerebbero anche le cedole previste degli anni successivi.

Di seguito si riporta la formula valida per il calcolo delle cedole annue variabili:

⎪⎪⎪

⎩

⎪⎪⎪

⎨

⎧>

−⎥⎦

⎤⎢⎣

⎡⋅⎟⎟⎠

⎞⎜⎜⎝

⎛⋅+

−⋅

=

∑∑∑=<=

rimenti alt

QQQ , se SGI

QQQCI*

CI I

IIJJ

JKKJ

I I

IIJ

J

,0

0151 15

1 0

0*15

1 0

0*

con:

⎪⎪⎩

⎪⎪⎨

⎧

⎟⎠⎞

⎜⎝⎛ >⋅=⎟

⎠⎞

⎜⎝⎛ ⋅≥⋅

⋅<=

− 2%107%85,%107

%85,

0*

100

0*

JeQQseoppureQQseQ

QQseQQ

IIJIIJI

IIJIJ

IJ

20071215 %7;0max // con K CG KK >⎭⎬⎫

⎩⎨⎧ −=

dove:

J = Data di rilevazione J-esima (coincidente con l’08/12/2008, l’08/12/2009, l’08/12/2010 e l’08/12/2011) I = Titolo i-esimo CI = Capitale Iniziale CJ = Cedola maturata nell’anno J (con J = 2,3,4,5) JQI = Quotazione di mercato dei titoli alle date di rilevazione J 0QI = Quotazione di mercato dei titoli alla rilevazione iniziale (15/12/2006) JQ*

I = Quotazione ricalcolata dei titoli alla rilevazione J

Pag / 35 Mod. 150053 Ed. 12/2006 9

Qualora in relazione ad ogni azione che compone il paniere di riferimento, la Data di Osservazione Annuale e la Data di Strike non risultino essere dei giorni di Borsa aperta, rispetto a quella particolare azione sarà preso a riferimento il giorno lavorativo successivo alla data di osservazione inizialmente stabilita (secondo la convenzione “Following Business Day"), salvo il verificarsi di un evento di turbativa, in qual caso, si applicheranno gli aggiustamenti di cui al successivo punto 7.1 .

6. Opzioni di contratto

Il presente contratto non prevede opzioni. C. INFORMAZIONI SUL PARAMETRO DI RIFERIMENTO A CUI SONO COLLEGATE LE PRESTAZIONI ASSICURATIVE

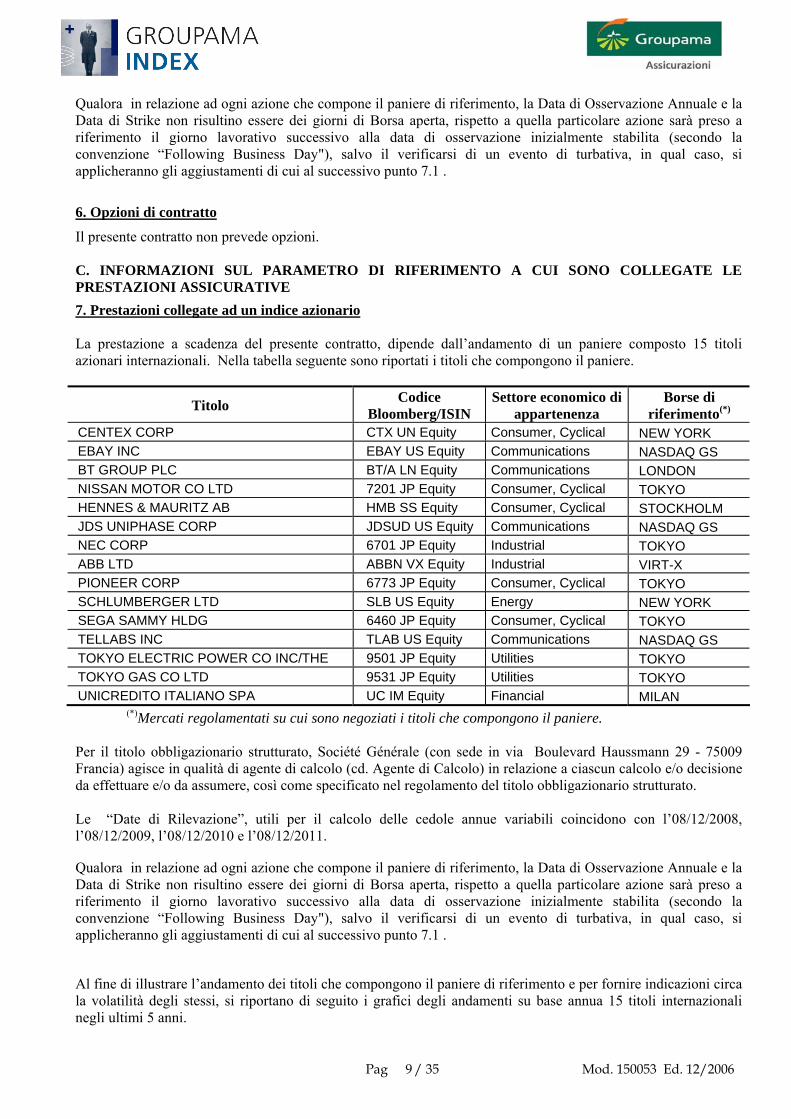

7. Prestazioni collegate ad un indice azionario La prestazione a scadenza del presente contratto, dipende dall’andamento di un paniere composto 15 titoli azionari internazionali. Nella tabella seguente sono riportati i titoli che compongono il paniere.

Titolo Codice Bloomberg/ISIN

Settore economico di appartenenza

Borse di riferimento(*)

CENTEX CORP CTX UN Equity Consumer, Cyclical NEW YORK EBAY INC EBAY US Equity Communications NASDAQ GS BT GROUP PLC BT/A LN Equity Communications LONDON NISSAN MOTOR CO LTD 7201 JP Equity Consumer, Cyclical TOKYO HENNES & MAURITZ AB HMB SS Equity Consumer, Cyclical STOCKHOLM JDS UNIPHASE CORP JDSUD US Equity Communications NASDAQ GS NEC CORP 6701 JP Equity Industrial TOKYO ABB LTD ABBN VX Equity Industrial VIRT-X PIONEER CORP 6773 JP Equity Consumer, Cyclical TOKYO SCHLUMBERGER LTD SLB US Equity Energy NEW YORK SEGA SAMMY HLDG 6460 JP Equity Consumer, Cyclical TOKYO TELLABS INC TLAB US Equity Communications NASDAQ GS TOKYO ELECTRIC POWER CO INC/THE 9501 JP Equity Utilities TOKYO TOKYO GAS CO LTD 9531 JP Equity Utilities TOKYO UNICREDITO ITALIANO SPA UC IM Equity Financial MILAN

(*)Mercati regolamentati su cui sono negoziati i titoli che compongono il paniere. Per il titolo obbligazionario strutturato, Société Générale (con sede in via Boulevard Haussmann 29 - 75009 Francia) agisce in qualità di agente di calcolo (cd. Agente di Calcolo) in relazione a ciascun calcolo e/o decisione da effettuare e/o da assumere, così come specificato nel regolamento del titolo obbligazionario strutturato. Le “Date di Rilevazione”, utili per il calcolo delle cedole annue variabili coincidono con l’08/12/2008, l’08/12/2009, l’08/12/2010 e l’08/12/2011.

Qualora in relazione ad ogni azione che compone il paniere di riferimento, la Data di Osservazione Annuale e la Data di Strike non risultino essere dei giorni di Borsa aperta, rispetto a quella particolare azione sarà preso a riferimento il giorno lavorativo successivo alla data di osservazione inizialmente stabilita (secondo la convenzione “Following Business Day"), salvo il verificarsi di un evento di turbativa, in qual caso, si applicheranno gli aggiustamenti di cui al successivo punto 7.1 .

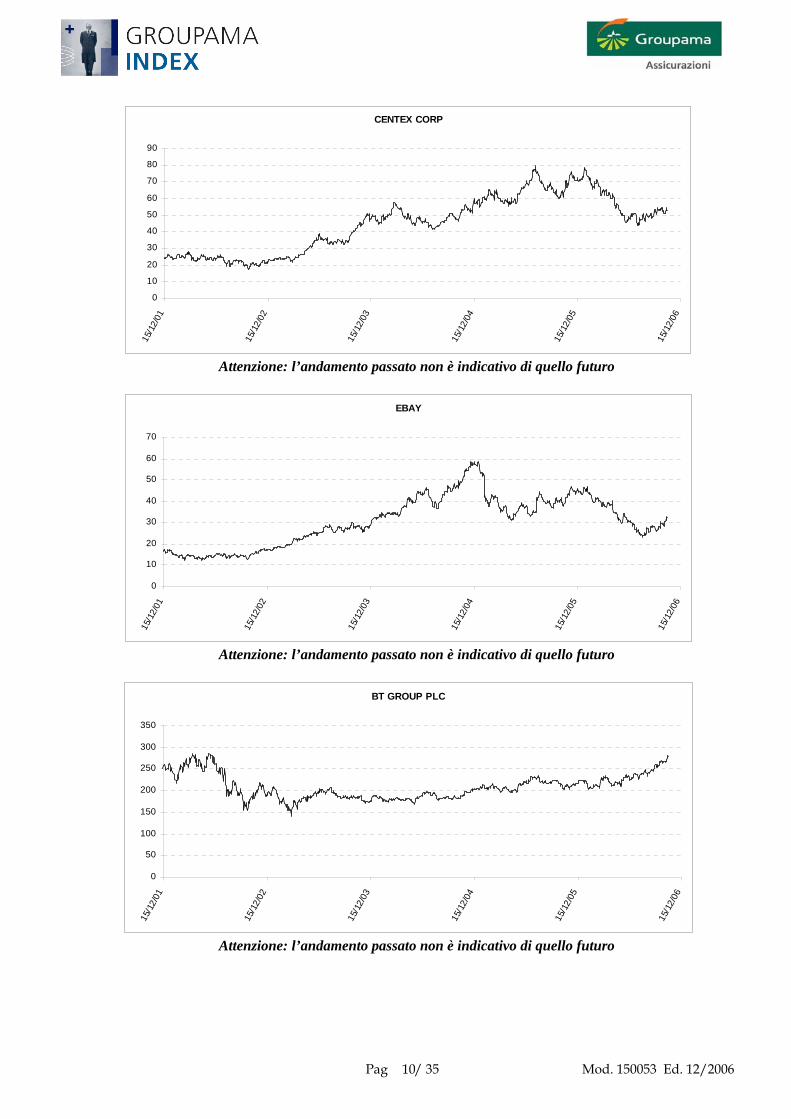

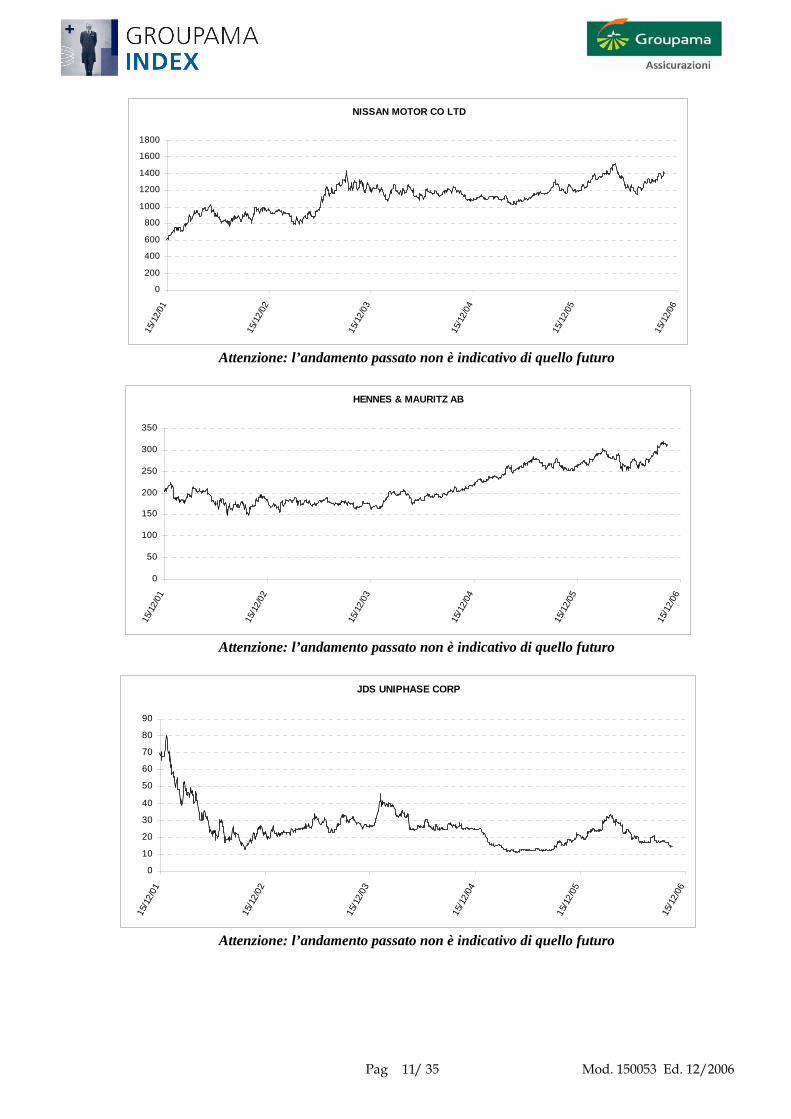

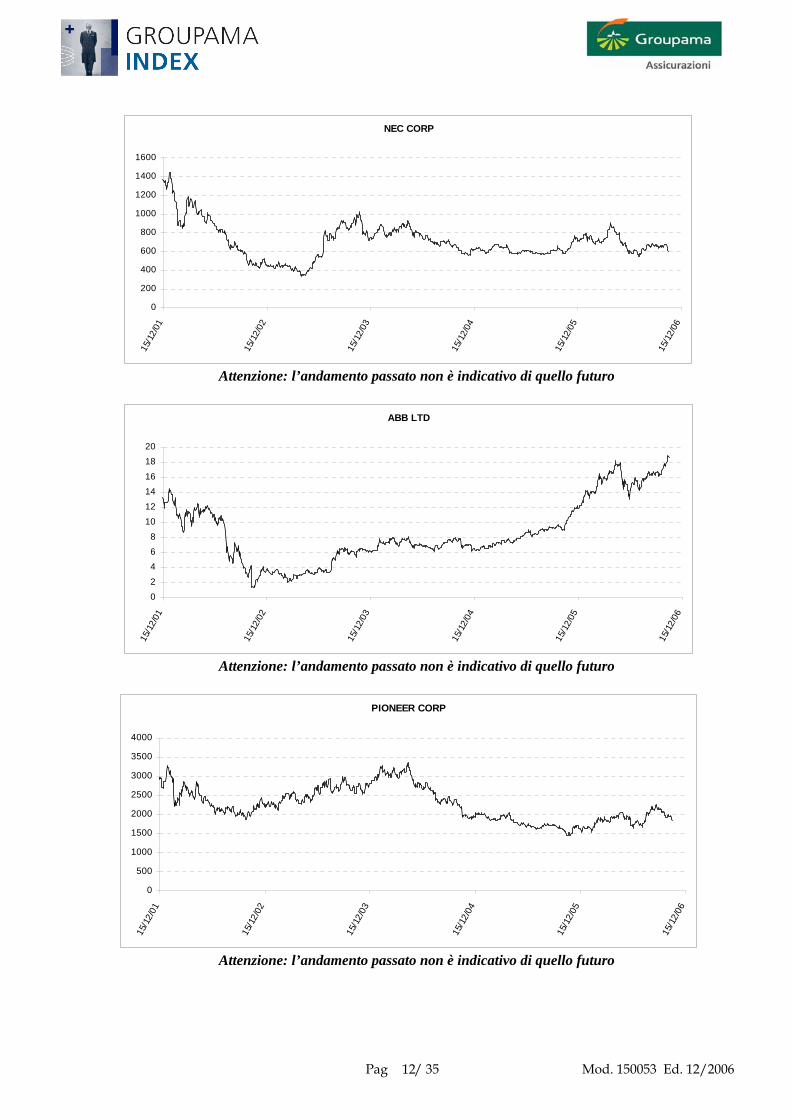

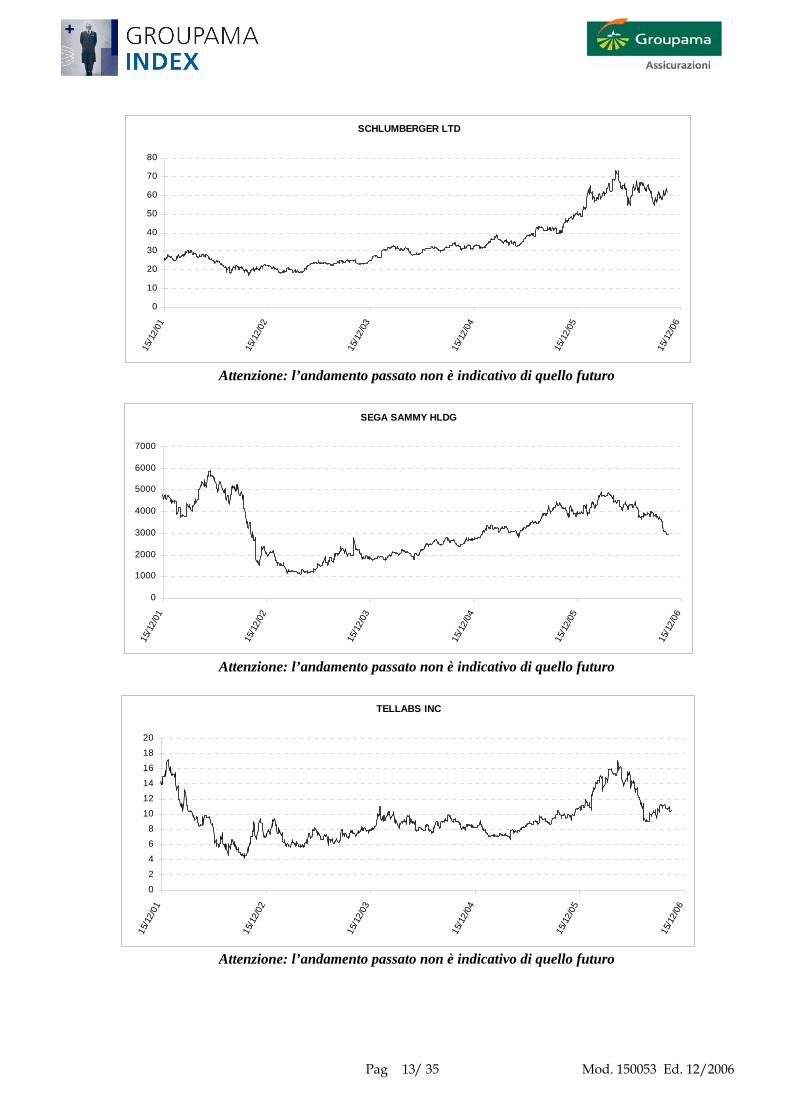

Al fine di illustrare l’andamento dei titoli che compongono il paniere di riferimento e per fornire indicazioni circa la volatilità degli stessi, si riportano di seguito i grafici degli andamenti su base annua 15 titoli internazionali negli ultimi 5 anni.

Pag / 35 Mod. 150053 Ed. 12/2006 10

CENTEX CORP

0

10

20

30

40

50

60

70

80

9015

/12/

01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

EBAY

0

10

20

30

40

50

60

70

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

BT GROUP PLC

0

50

100

150

200

250

300

350

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

Pag / 35 Mod. 150053 Ed. 12/2006 11

NISSAN MOTOR CO LTD

0

200

400

600

800

1000

1200

1400

1600

180015

/12/

01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

HENNES & MAURITZ AB

0

50

100

150

200

250

300

350

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

JDS UNIPHASE CORP

0

10

20

30

40

50

60

70

80

90

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

Pag / 35 Mod. 150053 Ed. 12/2006 12

NEC CORP

0

200

400

600

800

1000

1200

1400

1600

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

ABB LTD

02

468

1012

1416

1820

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

PIONEER CORP

0

500

1000

1500

2000

2500

3000

3500

4000

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

Pag / 35 Mod. 150053 Ed. 12/2006 13

SCHLUMBERGER LTD

0

10

20

30

40

50

60

70

8015

/12/

01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

SEGA SAMMY HLDG

0

1000

2000

3000

4000

5000

6000

7000

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

TELLABS INC

0

2

4

6

8

10

12

14

16

18

20

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

Pag / 35 Mod. 150053 Ed. 12/2006 14

TOKYO ELECTRIC POWER CO INC/THE

0

500

1000

1500

2000

2500

3000

3500

4000

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

TOKYO GAS CO LTD

0

100

200

300

400

500

600

700

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

UNICREDITO ITALIANO SPA

0

1

2

3

4

5

6

7

8

15/1

2/01

15/1

2/02

15/1

2/03

15/1

2/04

15/1

2/05

15/1

2/06

Attenzione: l’andamento passato non è indicativo di quello futuro

Pag / 35 Mod. 150053 Ed. 12/2006 15

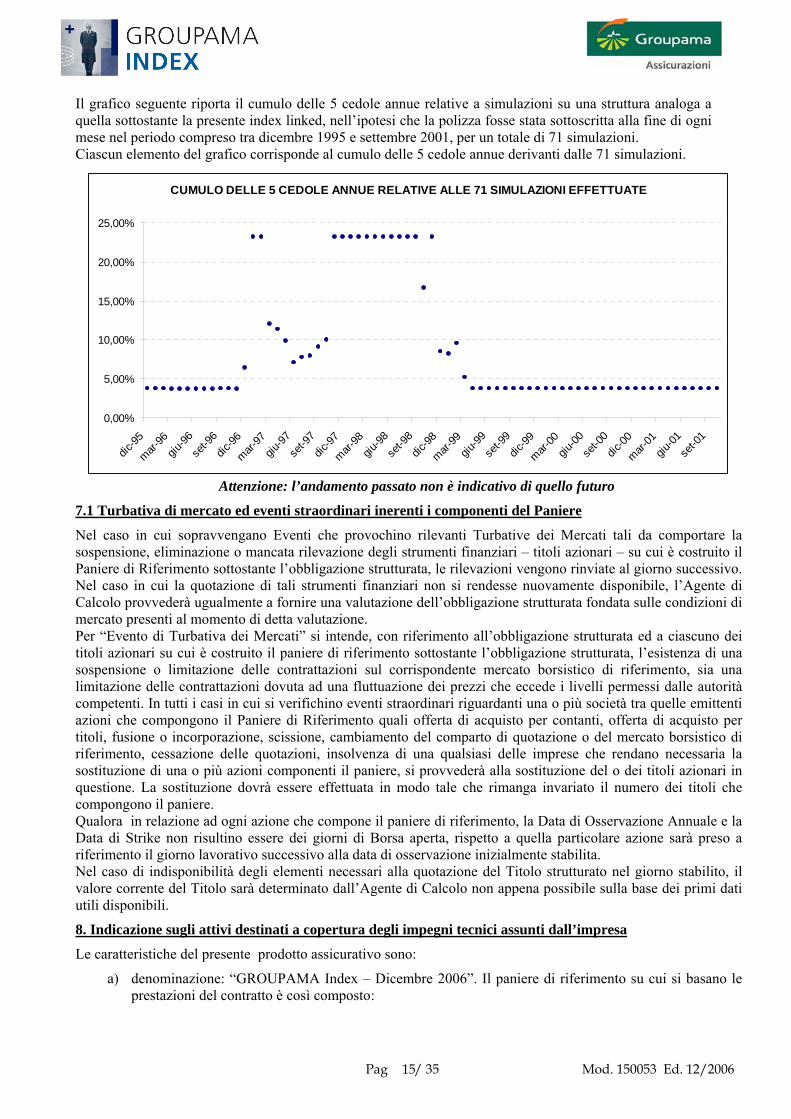

Il grafico seguente riporta il cumulo delle 5 cedole annue relative a simulazioni su una struttura analoga a quella sottostante la presente index linked, nell’ipotesi che la polizza fosse stata sottoscritta alla fine di ogni mese nel periodo compreso tra dicembre 1995 e settembre 2001, per un totale di 71 simulazioni. Ciascun elemento del grafico corrisponde al cumulo delle 5 cedole annue derivanti dalle 71 simulazioni.

CUMULO DELLE 5 CEDOLE ANNUE RELATIVE ALLE 71 SIMULAZIONI EFFETTUATE

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

dic-95

mar-96

giu-96

set-9

6dic

-96

mar-97

giu-97

set-9

7dic

-97

mar-98

giu-98

set-9

8dic

-98

mar-99

giu-99

set-9

9dic

-99

mar-00

giu-00

set-0

0dic

-00

mar-01

giu-01

set-0

1

Attenzione: l’andamento passato non è indicativo di quello futuro

7.1 Turbativa di mercato ed eventi straordinari inerenti i componenti del Paniere

Nel caso in cui sopravvengano Eventi che provochino rilevanti Turbative dei Mercati tali da comportare la sospensione, eliminazione o mancata rilevazione degli strumenti finanziari – titoli azionari – su cui è costruito il Paniere di Riferimento sottostante l’obbligazione strutturata, le rilevazioni vengono rinviate al giorno successivo. Nel caso in cui la quotazione di tali strumenti finanziari non si rendesse nuovamente disponibile, l’Agente di Calcolo provvederà ugualmente a fornire una valutazione dell’obbligazione strutturata fondata sulle condizioni di mercato presenti al momento di detta valutazione. Per “Evento di Turbativa dei Mercati” si intende, con riferimento all’obbligazione strutturata ed a ciascuno dei titoli azionari su cui è costruito il paniere di riferimento sottostante l’obbligazione strutturata, l’esistenza di una sospensione o limitazione delle contrattazioni sul corrispondente mercato borsistico di riferimento, sia una limitazione delle contrattazioni dovuta ad una fluttuazione dei prezzi che eccede i livelli permessi dalle autorità competenti. In tutti i casi in cui si verifichino eventi straordinari riguardanti una o più società tra quelle emittenti azioni che compongono il Paniere di Riferimento quali offerta di acquisto per contanti, offerta di acquisto per titoli, fusione o incorporazione, scissione, cambiamento del comparto di quotazione o del mercato borsistico di riferimento, cessazione delle quotazioni, insolvenza di una qualsiasi delle imprese che rendano necessaria la sostituzione di una o più azioni componenti il paniere, si provvederà alla sostituzione del o dei titoli azionari in questione. La sostituzione dovrà essere effettuata in modo tale che rimanga invariato il numero dei titoli che compongono il paniere. Qualora in relazione ad ogni azione che compone il paniere di riferimento, la Data di Osservazione Annuale e la Data di Strike non risultino essere dei giorni di Borsa aperta, rispetto a quella particolare azione sarà preso a riferimento il giorno lavorativo successivo alla data di osservazione inizialmente stabilita. Nel caso di indisponibilità degli elementi necessari alla quotazione del Titolo strutturato nel giorno stabilito, il valore corrente del Titolo sarà determinato dall’Agente di Calcolo non appena possibile sulla base dei primi dati utili disponibili.

8. Indicazione sugli attivi destinati a copertura degli impegni tecnici assunti dall’impresa

Le caratteristiche del presente prodotto assicurativo sono:

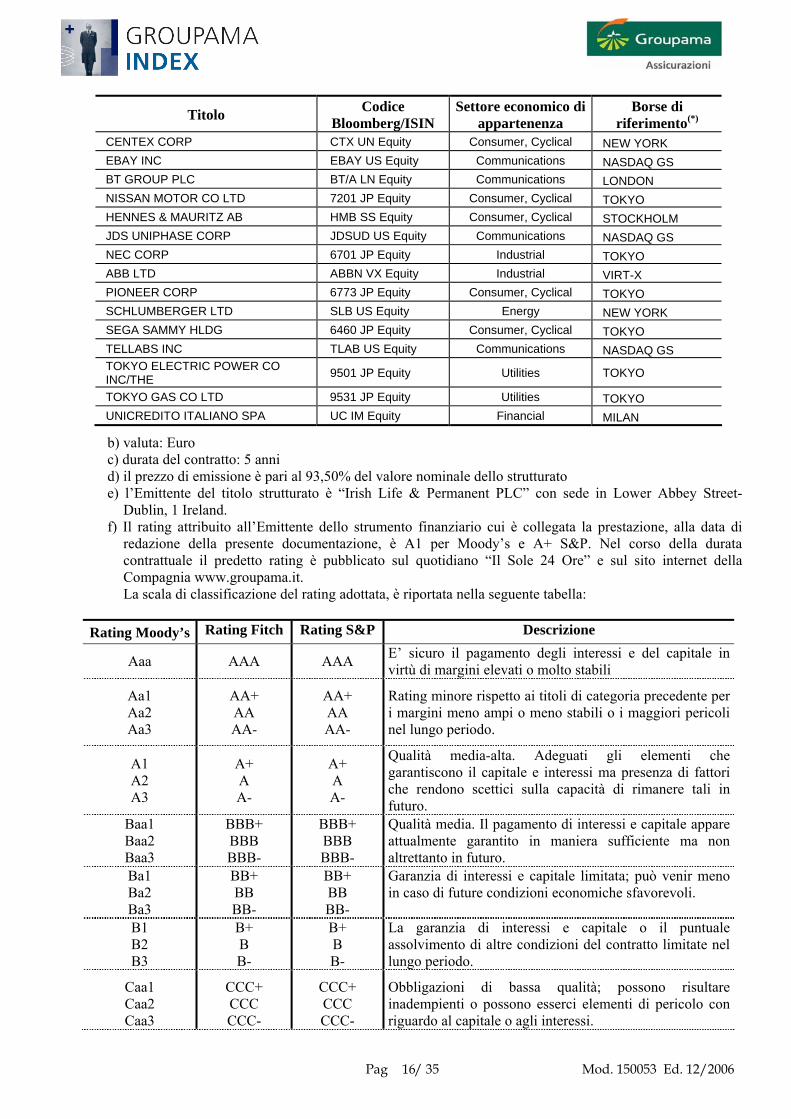

a) denominazione: “GROUPAMA Index – Dicembre 2006”. Il paniere di riferimento su cui si basano le prestazioni del contratto è così composto:

Pag / 35 Mod. 150053 Ed. 12/2006 16

Titolo Codice Bloomberg/ISIN

Settore economico di appartenenza

Borse di riferimento(*)

CENTEX CORP CTX UN Equity Consumer, Cyclical NEW YORK EBAY INC EBAY US Equity Communications NASDAQ GS BT GROUP PLC BT/A LN Equity Communications LONDON NISSAN MOTOR CO LTD 7201 JP Equity Consumer, Cyclical TOKYO HENNES & MAURITZ AB HMB SS Equity Consumer, Cyclical STOCKHOLM JDS UNIPHASE CORP JDSUD US Equity Communications NASDAQ GS NEC CORP 6701 JP Equity Industrial TOKYO ABB LTD ABBN VX Equity Industrial VIRT-X PIONEER CORP 6773 JP Equity Consumer, Cyclical TOKYO SCHLUMBERGER LTD SLB US Equity Energy NEW YORK SEGA SAMMY HLDG 6460 JP Equity Consumer, Cyclical TOKYO TELLABS INC TLAB US Equity Communications NASDAQ GS TOKYO ELECTRIC POWER CO INC/THE 9501 JP Equity Utilities TOKYO

TOKYO GAS CO LTD 9531 JP Equity Utilities TOKYO UNICREDITO ITALIANO SPA UC IM Equity Financial MILAN

b) valuta: Euro c) durata del contratto: 5 anni d) il prezzo di emissione è pari al 93,50% del valore nominale dello strutturato e) l’Emittente del titolo strutturato è “Irish Life & Permanent PLC” con sede in Lower Abbey Street-

Dublin, 1 Ireland. f) Il rating attribuito all’Emittente dello strumento finanziario cui è collegata la prestazione, alla data di

redazione della presente documentazione, è A1 per Moody’s e A+ S&P. Nel corso della durata contrattuale il predetto rating è pubblicato sul quotidiano “Il Sole 24 Ore” e sul sito internet della Compagnia www.groupama.it. La scala di classificazione del rating adottata, è riportata nella seguente tabella:

Rating Moody’s Rating Fitch Rating S&P Descrizione

Aaa AAA AAA E’ sicuro il pagamento degli interessi e del capitale in virtù di margini elevati o molto stabili

Aa1 Aa2 Aa3

AA+ AA AA-

AA+ AA AA-

Rating minore rispetto ai titoli di categoria precedente per i margini meno ampi o meno stabili o i maggiori pericoli nel lungo periodo.

A1 A2 A3

A+ A A-

A+ A A-

Qualità media-alta. Adeguati gli elementi che garantiscono il capitale e interessi ma presenza di fattori che rendono scettici sulla capacità di rimanere tali in futuro.

Baa1 Baa2 Baa3

BBB+ BBB BBB-

BBB+ BBB BBB-

Qualità media. Il pagamento di interessi e capitale appare attualmente garantito in maniera sufficiente ma non altrettanto in futuro.

Ba1 Ba2 Ba3

BB+ BB BB-

BB+ BB BB-

Garanzia di interessi e capitale limitata; può venir meno in caso di future condizioni economiche sfavorevoli.

B1 B2 B3

B+ B B-

B+ B B-

La garanzia di interessi e capitale o il puntuale assolvimento di altre condizioni del contratto limitate nel lungo periodo.

Caa1 Caa2 Caa3

CCC+ CCC CCC-

CCC+ CCC CCC-

Obbligazioni di bassa qualità; possono risultare inadempienti o possono esserci elementi di pericolo con riguardo al capitale o agli interessi.

Pag / 35 Mod. 150053 Ed. 12/2006 17

Ca CC CC Obbligazioni altamente speculative: sono spesso inadempienti o scontano altre marcate perdite.

C C C Prospettive molto basse di pagamento D D D Situazione di insolvenza

g) l’Autorità di vigilanza sull’Emittente è Irish Financial Services Regulatory Authority P.O. Box 9138 College Green Dublin 2.

h) Il contratto prevede un rendimento variabile in funzione delle performances dei quindici titoli componenti il paniere di riferimento; in particolare, nel primo anno assicurativo è prevista una cedola di importo fisso pari al 3,8% del capitale iniziale. Alle 4 ricorrenze annuali successive, denominate “Date di ricorrenza Anniversaria” (coincidenti con il 15/12/2008, il 15/12/2009, il 15/12/2010 ed il 15/12/2011), una cedola annua legata alla performance di un paniere composto da 15 titoli azionari internazionali riportati nella Tabella al precedente punto 8.a. Per il titolo obbligazionario strutturato (cod. ISIN XS0278289490), Société Générale (con sede in via Boulevard Haussmann 29- 75009 Francia) agisce in qualità di agente di calcolo (cd. Agente di Calcolo) in relazione a ciascun calcolo e/o decisione da effettuare e/o da assumere, così come specificato nel regolamento del titolo obbligazionario strutturato.

i) Il titolo strutturato è quotato presso il London Stock Exchange. j) I valori ufficiali di chiusura dei titoli ed il rating dell’Emittente, rilevanti per la determinazione della

cedola a scadenza, sono pubblicati su “Il Sole 24Ore” nonché sul sito Internet della Compagnia www.groupama.it.

k) Nella seguente tabella si riporta la scomposizione in componente obbligazionaria e componente derivata che caratterizza l’investimento:

Scomposizione del versamento Percentuale del Valore Nominale Componente obbligazionaria 86,46% Componente derivata 7,04%

La componente obbligazionaria è calcolata sulla base del tasso IRR (Internal Rate of Return) del 3,85% lordo, per un periodo pari alla durata del contratto. La componente derivata è rappresentata dall’acquisto di una opzione call su un paniere composto da 15 titoli azionari internazionali riportati al precedente punto 8.a. Il valore di tale componente derivata ha un valore, al 30/11/2006, del 7,04%. Il metodo utilizzato per la valutazione della componente opzionale si basa su una simulazione Monte Carlo che permette di simulare le possibili evoluzioni dei prezzi dei titoli sottostanti, che tiene conto delle volatilità implicite dei singoli titoli e della loro matrice di correlazione . Di seguito si riportano le volatilità di riferimento utilizzate nel pricing, al 30/11/2006. Più alta è la volatilità, maggiore risulta essere la variabilità dei valori, e dunque la rischiosità.

Titolo Volatilità CENTEX CORP 29.56% EBAY INC 28.94% BT GROUP PLC 18.56% NISSAN MOTOR CO LTD 17.66% HENNES & MAURITZ AB 18.24% JDS UNIPHASE CORP 40.11% NEC CORP 23.01% ABB LTD 24.44% PIONEER CORP 25.24% SCHLUMBERGER LTD 26.08% SEGA SAMMY HLDG 27.50% TELLABS INC 31.78% TOKYO ELECTRIC POWER CO INC/THE 15.38% TOKYO GAS CO LTD 19.00% UNICREDITO ITALIANO SPA 16.09%

Pag / 35 Mod. 150053 Ed. 12/2006 18

Con la sottoscrizione del contratto il Contraente acquista una struttura finanziaria complessa, che comporta l’assunzione di posizioni su strumenti derivati. L’assunzione di posizioni nelle predette componenti derivate, comporta a scadenza un valore superiore al versamento corrisposto. A tal fine non rileva il rischio di controparte relativo alla qualità dell’Emittente dello strumento finanziario sottostante il contratto.

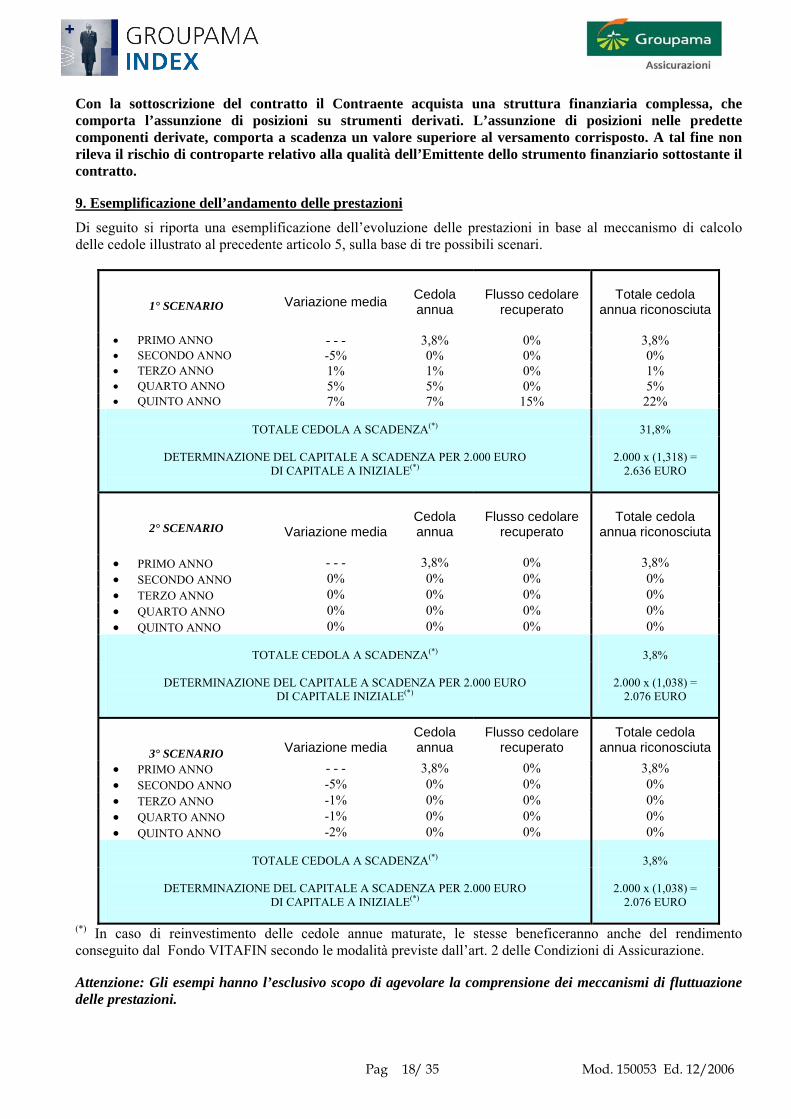

9. Esemplificazione dell’andamento delle prestazioni

Di seguito si riporta una esemplificazione dell’evoluzione delle prestazioni in base al meccanismo di calcolo delle cedole illustrato al precedente articolo 5, sulla base di tre possibili scenari.

1° SCENARIO Variazione media Cedola annua

Flusso cedolare recuperato

Totale cedola

annua riconosciuta

• PRIMO ANNO - - - 3,8% 0% 3,8% • SECONDO ANNO -5% 0% 0% 0% • TERZO ANNO 1% 1% 0% 1% • QUARTO ANNO 5% 5% 0% 5% • QUINTO ANNO 7% 7% 15% 22%

TOTALE CEDOLA A SCADENZA(*)

31,8%

DETERMINAZIONE DEL CAPITALE A SCADENZA PER 2.000 EURO

DI CAPITALE A INIZIALE(*)

2.000 x (1,318) =

2.636 EURO

2° SCENARIO

Variazione media

Cedola annua

Flusso cedolare

recuperato

Totale cedola

annua riconosciuta

• PRIMO ANNO - - - 3,8% 0% 3,8% • SECONDO ANNO 0% 0% 0% 0% • TERZO ANNO 0% 0% 0% 0% • QUARTO ANNO 0% 0% 0% 0% • QUINTO ANNO 0% 0% 0% 0%

TOTALE CEDOLA A SCADENZA(*)

3,8%

DETERMINAZIONE DEL CAPITALE A SCADENZA PER 2.000 EURO

DI CAPITALE INIZIALE(*)

2.000 x (1,038) =

2.076 EURO

3° SCENARIO

Variazione media

Cedola annua

Flusso cedolare recuperato

Totale cedola annua riconosciuta

• PRIMO ANNO - - - 3,8% 0% 3,8% • SECONDO ANNO -5% 0% 0% 0% • TERZO ANNO -1% 0% 0% 0% • QUARTO ANNO -1% 0% 0% 0% • QUINTO ANNO -2% 0% 0% 0%

TOTALE CEDOLA A SCADENZA(*)

3,8%

DETERMINAZIONE DEL CAPITALE A SCADENZA PER 2.000 EURO

DI CAPITALE A INIZIALE(*)

2.000 x (1,038) =

2.076 EURO

(*) In caso di reinvestimento delle cedole annue maturate, le stesse beneficeranno anche del rendimento conseguito dal Fondo VITAFIN secondo le modalità previste dall’art. 2 delle Condizioni di Assicurazione.

Attenzione: Gli esempi hanno l’esclusivo scopo di agevolare la comprensione dei meccanismi di fluttuazione delle prestazioni.

Pag / 35 Mod. 150053 Ed. 12/2006 19

D. INFORMAZIONI SU COSTI, SCONTI E REGIME FISCALE 10.Costi

10.1. Costi gravanti direttamente sul Contraente

10.1.1. Costi gravanti sul versamento

Tipologia Importo in valore assoluto Periodicità dell’addebito

Modalità di prelievo

Diritti di polizza

50,00 Euro del versamento

Sul versamento Dal versamento

E’ previsto inoltre un caricamento implicito del 6,50% (che comprende il costo della prestazione in caso di premorienza ed i costi per il reinvestimento della cedola del primo anno), pari alla differenza tra il capitale iniziale ed il costo effettivo di acquisto del titolo da parte della Società alla data del 30/11/2006, pari al 93,50% del valore nominale. Il caricamento implicito non influenza il valore del capitale iniziale, che è pari al versamento corrisposto al netto dei soli diritti di emissione; tuttavia incide sul valore corrente del titolo strutturato e quindi sul valore di riscatto del contratto. Il costo della copertura in caso di premorienza dell’Assicurato viene prelevato dal caricamento implicito.

10.1.2. Costi per riscatto A condizione che siano trascorsi tre mesi dalla decorrenza, è possibile chiedere il riscatto totale del contratto. Il valore di riscatto è pari al 95% del valore corrente dell’investimento sottostante il contratto. Il valore corrente dell’investimento sottostante verrà determinato: • il giorno 15 del mese, per le richieste pervenute alla Società tra il 25 del mese precedente ed il 9 del mese di

pervenimento; • l’ultimo giorno del mese, per le richieste pervenute alla Società tra il 10 e il 24 del mese di pervenimento. Nel caso in cui il giorno 15 del mese o l’ultimo giorno del mese non fossero un Giorno Lavorativo, la data di rilevazione del valore corrente dell’investimento verrà posticipata al Giorno Lavorativo immediatamente successivo (secondo la convenzione "Following Business Day"), salvo il verificarsi di un evento di turbativa, in qual caso, si applicheranno gli aggiustamenti di cui al precedente articolo 7.

Il Contraente ha inoltre la facoltà di richiedere la liquidazione della cedola maturata il primo anno, prima della scadenza del contratto. La stessa verrà pagata al Contraente (dietro Sua esplicita richiesta) al netto di una somma, quale diritto di liquidazione, pari all’1% dell’importo della cedola, con un minimo di 5,00 Euro ed un massimo di 15,00 Euro. Nel caso in cui la cedola annua sia di 1.000,00 Euro, l’importo al netto del diritto di liquidazione sarà pari a 990,00 Euro lordi.

10.1.3. Costi applicati mediante prelievo sugli strumenti finanziari sottostanti Non sono previsti costi prelevati dalla Compagnia sulle specifiche attività acquistate per replicare le prestazioni previste dal contratto.

11. Scomposizione del versamento

Nella seguente tabella è riportata la scomposizione percentuale del versamento nelle singole componenti utilizzate per acquistare lo strumento finanziario sottostante il contratto, e nella componente di costo, al netto dei diritti fissi.

Scomposizione del versamento Valore % Componente obbligazionaria 86,46% Componente derivata 7,04% Costi 6,50% Versamento complessivo 100,00%

12. Misure e modalità di eventuali sconti Il presente contratto non prevede sconti.

Pag / 35 Mod. 150053 Ed. 12/2006 20

13. Regime fiscale

Imposta sui versamenti I versamenti non sono soggetti ad alcuna imposta. Detraibilità fiscale dei versamenti Trattandosi di contratti con esclusiva componente di risparmio, i versamenti corrisposti non consentono di beneficiare della detrazione d’imposta. Tassazione delle somme assicurate(*) Le somme liquidate dalla Società in dipendenza di contratti vita: - sono esenti da IRPEF (dall’ 1/1/2004 IRE) ed imposta sulle successioni in caso di morte; - sono soggette ad una ritenuta, se il beneficiario è persona fisica, del 12,50%, calcolata sulla differenza fra la

somma maturata e l’ammontare dei versamenti al netto della componente delle coperture di rischio, con applicazione di un coefficiente di maggiorazione (equalizzatore) per tener conto che il reddito si è formato in un periodo pluriennale.

(*) Misure e modalità in vigore alla data di redazione della presente Nota Informativa. E. ALTRE INFORMAZIONI SUL CONTRATTO

14. Modalità di perfezionamento del contratto e durata dei versamenti Il contratto si considera perfezionato o concluso nel momento in cui:

• il documento di polizza, firmato dalla Società, viene sottoscritto dal Contraente e dall'Assicurato; oppure

• il Contraente, a seguito della sottoscrizione della proposta, riceve da parte della Società il documento di polizza debitamente firmato o altra comunicazione scritta attestante il proprio assenso.

Gli effetti del contratto decorrono, a condizione che sia stato corrisposto il versamento, dalle ore 24:00 del giorno di conclusione del contratto. Qualora la polizza preveda una data di decorrenza successiva, l’assicurazione entra in vigore dalle ore 24 del giorno ivi previsto. Il versamento minimo lordo richiesto è pari a 2.000,00 Euro. Non è previsto alcun versamento a carico del Contraente alla sottoscrizione della proposta. Il versamento unico dovrà essere corrisposto mediante bonifico bancario a favore di Groupama Vita S.p.A. sul conto corrente n° 4953304 – ABI 03226 – CAB 03200 acceso presso UNICREDIT BANCA D’IMPRESA, Filiale 06824 – Roma Eur 1, con la seguente motivazione: “Agenzia (riportare il codice agenzia dove è stato sottoscritto il contratto) – Polizza vita n° (riportare il numero di polizza) – Contraente (riportare il Cognome ed il Nome del Contraente)”. In caso di versamento inferiore a 12.500,00 Euro, l’importo potrà essere corrisposto direttamente all’Agenzia presso la quale è gestito il contratto tramite assegno bancario o assegno circolare. Il versamento effettuato dal Contraente, viene accettato da Groupama Vita S.p.A. “salvo buon fine”.

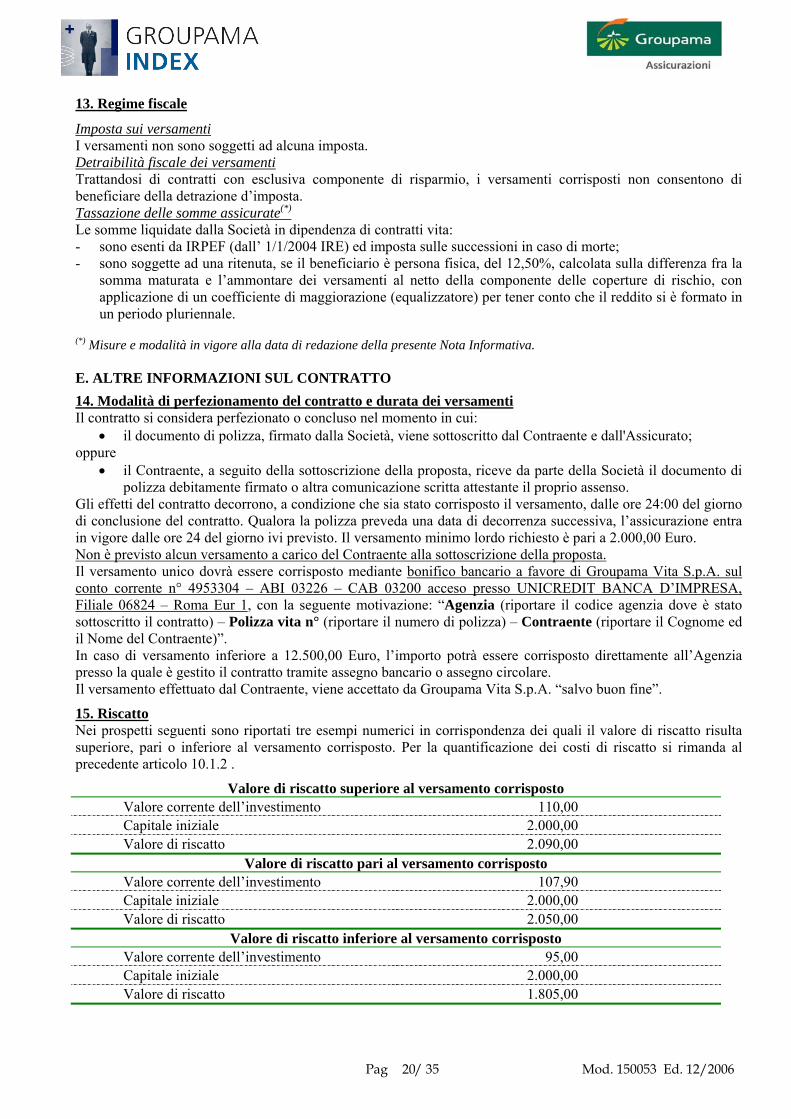

15. Riscatto Nei prospetti seguenti sono riportati tre esempi numerici in corrispondenza dei quali il valore di riscatto risulta superiore, pari o inferiore al versamento corrisposto. Per la quantificazione dei costi di riscatto si rimanda al precedente articolo 10.1.2 .

Valore di riscatto superiore al versamento corrisposto Valore corrente dell’investimento 110,00 Capitale iniziale 2.000,00 Valore di riscatto 2.090,00

Valore di riscatto pari al versamento corrisposto Valore corrente dell’investimento 107,90 Capitale iniziale 2.000,00 Valore di riscatto 2.050,00

Valore di riscatto inferiore al versamento corrisposto Valore corrente dell’investimento 95,00 Capitale iniziale 2.000,00 Valore di riscatto 1.805,00

Pag / 35 Mod. 150053 Ed. 12/2006 21

Il pagamento del valore di riscatto è condizionato alla solvibilità del soggetto emittente il titolo strutturato che la Società non garantisce. Il Contraente dovrà, inoltre e con particolare attenzione, valutare gli effetti generalmente negativi che comporta l’interruzione di un contratto in corso, anche se, contestualmente, provvede a stipulare un altro contratto presso la stessa o presso altra Compagnia. Pertanto il Contraente deve valutare con particolare attenzione prima della stipulazione l’impegno che sta assumendo, sia in termini di durata che di entità del versamento. L’operazione di riscatto potrà comportare la liquidazione di una somma inferiore rispetto al versamento corrisposto.

Il valore corrente del titolo verrà pubblicato giornalmente sul quotidiano “Il Sole 24 Ore” e sul sito internet della compagnia www.groupama.it ed aggiornato con cadenza quindicinale. Per avere informazioni sui valori di riscatto è possibile rivolgersi alla Società ai recapiti indicati nella sezione A ed al numero di fax 0680974365.

16. Revoca della proposta Nella fase che precede la conclusione del contratto, il Contraente ha sempre la facoltà di revocare la proposta di assicurazione mediante lettera raccomandata A.R. indirizzata presso la sede della Società e così intestata: GROUPAMA VITA S.p.A. – Direzione Vita – Via Guidubaldo del Monte n° 45 – 00197 Roma. A fronte della revoca, la Compagnia annulla la proposta pervenuta.

17. Diritto di recesso Nella fase successiva alla conclusione del contratto, qualora il Contraente, in seguito a ripensamento, intendesse annullarlo, potrà recedere entro 30 giorni dal ricevimento dell’originale di polizza. Il recesso dovrà essere esercitato mediante lettera raccomandata A.R. inviata al recapito sopra citato. Entro trenta giorni dal ricevimento della comunicazione, la Società rimborserà al Contraente, previa restituzione dell’originale di polizza e delle eventuali appendici, il versamento corrispostole al netto dei diritti di emissione di cui al precedente punto 10.1.1 .

18. Documentazione da consegnare all’impresa per la liquidazione delle prestazioni Ai fini della liquidazione delle prestazioni, devono essere preventivamente consegnati alla Società i documenti indicati all’art. 12 delle Condizioni di Assicurazione. La Società, una volta ricevuta la documentazione, esegue i pagamenti derivanti dai propri obblighi contrattuali entro trenta giorni dall’accertamento dell’evento e delle condizioni che consentono la liquidazione della prestazione, dietro consegna dell’originale di polizza e delle eventuali appendici. Decorso tale termine sono dovuti gli interessi moratori, a partire dal termine stesso, a favore dei Beneficiari. Si precisa che i diritti alla riscossione delle prestazioni si prescrivono in un anno da quando si è verificato il fatto su cui il diritto stesso si fonda (Art. 2952 del Codice Civile).

19. Legge applicabile al contratto Al contratto si applica la legge italiana. In particolare si rilevano i seguenti aspetti legali: Non pignorabilità e non sequestrabilità Ai sensi dell’art. 1923 del Codice Civile, le somme dovute in dipendenza delle polizze vita non sono pignorabili né sequestrabili. Tuttavia il versamento corrisposto dal Contraente soggiace alle disposizioni relative alla revocabilità degli atti compiuti in pregiudizio ai creditori. Diritto proprio del Beneficiario Ai sensi dell’art. 1920 del Codice Civile, le somme corrisposte al Beneficiario a seguito di decesso non rientrano nell’asse ereditario Decesso del Contraente Ai sensi della vigente legislazione, in caso di decesso del Contraente prima della scadenza, subentreranno nella contraenza gli eredi legittimi, salvo diverse disposizioni testamentarie, ovvero diversa indicazione riportata nel documento contrattuale.

20. Lingua in cui è redatto il contratto Il contratto e ogni documento ad esso allegato viene redatto in lingua italiana.

21. Reclami Eventuali reclami riguardanti il rapporto contrattuale o la gestione dei sinistri devono essere inoltrati per iscritto a Groupama Vita S.p.A - Servizio relazioni con i consumatori - Via Guidubaldo del Monte n°45 - 00197 Roma - fax: 06 80210979 - E-mail: [email protected] . Qualora l’esponente non si ritenga soddisfatto dall’esito del reclamo o in caso di assenza di riscontro nel termine massimo di quarantacinque giorni, potrà rivolgersi all’ISVAP, Servizio Tutela degli Utenti, Via del Quirinale 21,

Pag / 35 Mod. 150053 Ed. 12/2006 22

00187 Roma, telefono 06 421331, corredando l’esposto della documentazione relativa al reclamo trattato dalla Compagnia. In relazione alle controversie inerenti la quantificazione delle prestazioni si ricorda che permane la competenza esclusiva dell’Autorità Giudiziaria, oltre alla facoltà di ricorrere a sistemi conciliativi ove esistenti.

22. Informativa in corso di contratto Qualora nel corso della durata contrattuale dovessero intervenire variazioni nelle informazioni contenute nella Nota Informativa a seguito di modifiche nella normativa applicabile al Contratto, la Società si impegna a fornire tempestivamente al Contraente ogni necessaria precisazione. La Società trasmette entro sessanta giorni dalla chiusura di ogni anno solare, l’estratto conto annuale della posizione assicurativa, contenente le seguenti informazioni: a) versamento corrisposto e, per il primo anno, la parte dello stesso investito nel titolo strutturato; b) dettaglio degli importi pagati agli aventi diritto nell’anno di riferimento (eventuali riscatti delle cedole maturate); c) informazioni relative alla cedola annua maturata il primo anno ed investita nell’ “Assicurazione a Termine fisso con versamento unico e prestazioni rivalutabili in base al rendimento conseguito dal Fondo VITAFIN” d) indicazione del valore corrente dell’Obbligazione Strutturata al 31 dicembre dell’anno di riferimento; e) valore della prestazione garantita. La Società si impegna a comunicare per iscritto al Contraente qualora, in corso di contratto, il valore di riscatto si sia ridotto di oltre il 30% rispetto all’ammontare del versamento investito nel titolo strutturato, tenuto conto di eventuali riscatti parziali; analoga informazione verrà fornita per ogni ulteriore riduzione pari o superiore al 10%. La comunicazione verrà inviata entro dieci giorni lavorativi dalla data in cui si è verificato l’evento. Su richiesta del Contraente da inoltrare alla Direzione della Società (GROUPAMA VITA S.p.A. – Direzione Vita – Via Guidubaldo del Monte, 45 - 00197 Roma), verrà fornita, entro 10 giorni dal ricevimento della richiesta, l’informazione relativa al valore di riscatto.

GROUPAMA VITA S.p.A. è responsabile della veridicità dei dati e delle notizie contenuti nella presente Nota Informativa.

Il rappresentante legale M. Charles de Tinguy

Pag / 35 Mod. 150053 Ed. 12/2006 23

CONDIZIONI DI ASSICURAZIONE

CONTRATTO DI ASSICURAZIONE SULLA VITA NELLA FORMA INDEX LINKED A VERSAMENTO UNICO - Index 18

“GROUPAMA Index – Dicembre 2006” Premessa Il Contratto è disciplinato dalle:

• Condizioni di Assicurazione che seguono; • da quanto indicato nel documento di polizza, comprensivo di eventuali appendici; • dalle disposizioni legislative in materia.

Art. 1 – Obblighi della Società Gli obblighi della Società risultano esclusivamente dal documento di polizza, dalle eventuali appendici rilasciate dalla Società stessa, dalle presenti Condizioni di Assicurazione e dalla Nota Informativa.

Art. 2 – Prestazioni derivanti dal contratto La Società, a fronte del pagamento di un versamento unico si impegna ad acquistare un titolo obbligazionario strutturato che prevede le prestazioni riportate nei successivi punti A), B) e C). La cedola del primo anno, una volta maturata e liquidata dall’Ente Emittente, viene investita in un’Assicurazione vita a versamento unico a prestazioni rivalutabili in base al rendimento del Fondo VITAFIN, le cui condizioni sono riportate al successivo punto D). Inoltre, in caso di premorienza dell’Assicurato, la Società eroga la maggiorazione della prestazione prevista al successivo punto E).

A) Cedola del primo anno – 15/12/2007 Il titolo obbligazionario strutturato prevede alla prima ricorrenza annuale (coincidente con il 15/12/2007), una cedola pari al 3,8% del capitale iniziale. Tale cedola, una volta maturata, viene investita senza applicazione di caricamenti, nell’ “Assicurazione a Termine Fisso con versamento unico e prestazioni rivalutabili in base al rendimento conseguito dal Fondo VITAFIN” con effetto pari al 21/12/2007 e continuerà a rivalutarsi fino alla scadenza della polizza (15/12/2011), secondo quanto previsto al successivo punto D).

B) Cedole annue variabili Alle 4 ricorrenze annuali successive (coincidenti con il 15/12/2008, il 15/12/2009, il 15/12/2010 ed il 15/12/2011), una cedola annua legata alla performance di un paniere composto da 15 titoli azionari internazionali riportati nella Tabella all’articolo 8 della Nota Informativa. Il meccanismo è tale che alle singole date di rilevazione (coincidenti con l’8/12/2008, l’8/12/2009, l’8/12/2010 e l’8/12/2011), verrà registrata la quotazione dei 15 titoli: se un titolo presenta una quotazione almeno pari all’85% del proprio valore iniziale (rilevato il 15/12/2006) viene attribuito a questo titolo un valore pari al 107% del valore iniziale e tale valore verrà fissato anche nelle rilevazioni successive. Verrà quindi calcolato il valore medio delle variazioni percentuali dei 15 titoli. Qualora tale valore fosse positivo verrà riconosciuta una cedola di pari importo, altrimenti non verrà riconosciuta alcuna cedola. Se in una rilevazione tutti i titoli, in virtù del meccanismo sopra descritto, fossero pari al 107% del proprio valore iniziale, allora in quell’anno oltre a maturare la cedola del 7% verrebbe riconosciuto il flusso cedolare non maturato di competenza degli anni precedenti (ad eccezione del primo anno dove è prevista una cedola di importo fisso pari al 3,8% del capitale iniziale) ed automaticamente maturerebbero anche le cedole previste degli anni successivi.

Pag / 35 Mod. 150053 Ed. 12/2006 24

Di seguito si riporta la formula valida per il calcolo delle cedole annue variabili:

⎪⎪⎪

⎩

⎪⎪⎪

⎨

⎧>

−⎥⎦

⎤⎢⎣

⎡⋅⎟⎟⎠

⎞⎜⎜⎝

⎛⋅+

−⋅

=

∑∑∑=<=

rimenti alt

QQQ , se SGI

QQQCI*

CI I

IIJJ

JKKJ

I I

IIJ

J

,0

0151 15

1 0

0*15

1 0

0*

con:

⎪⎪⎪

⎩

⎪⎪⎪

⎨

⎧

>⋅=⋅

⋅≥⋅

⋅<

=

− 2%107,%107

%85,%107

%85,

0*

10

00

0

*

JeQQseQ

QQseQ

QQseQ

Q

IIJI

IIJI

IIJIJ

IJ

⎪⎩

⎪⎨

⎧ ≥=

⎪⎪⎩

⎪⎪⎨

⎧=

−⋅

=

−

=∑

altrimenti

CseS

altrimenti

QQQse

I

JJ

I I

IIJ

J

1

%70

0

%71511

1

15

1 0

0*

200712/15 %7;0max / con K CG KK >⎭⎬⎫

⎩⎨⎧ −=

dove:

J = Data di rilevazione J-esima (coincidente con i con l’8/12/2008, l’8/12/2009, l’8/12/2010 e l’8/12/2011) I = Titolo i-esimo CI = Capitale Iniziale CJ = Cedola maturata nell’anno J (con J = 2,3,4,5) JQI = Quotazione di mercato dei titoli alle date di rilevazione J 0QI = Quotazione di mercato dei titoli alla rilevazione iniziale (15/12/2006) JQ*

I = Quotazione ricalcolata dei titoli alla rilevazione J Qualora in relazione ad ogni azione che compone il paniere di riferimento, la Data di Osservazione Annuale e la Data di Strike non risultino essere dei giorni di Borsa aperta, rispetto a quella particolare azione sarà preso a riferimento il giorno lavorativo successivo alla data di osservazione inizialmente stabilita (secondo la convenzione “Following Business Day"), salvo il verificarsi di un evento di turbativa, in qual caso, si applicheranno gli aggiustamenti di cui al punto 7.1 della Nota Informativa .

C) Rimborso del capitale a scadenza Alla scadenza del contratto (15/12/2011), il titolo strutturato prevede il pagamento del capitale iniziale maggiorato di una cedola del 3,8% del primo anno se non liquidata in precedenza e delle eventuali cedole maturate nel corso della durata contrattuale. Il capitale iniziale è pari al versamento unico corrisposto al netto dei diritti di emissione.

Pag / 35 Mod. 150053 Ed. 12/2006 25

Le prestazioni alla scadenza del contratto saranno disponibili per il pagamento in dipendenza della liquidazione da parte dell’Ente Emittente del titolo strutturato; conseguentemente il contratto prevede a scadenza almeno la liquidazione del capitale iniziale maggiorato della cedola del 3,8%, se non riscattata in precedenza.

D) Investimento delle cedole annue maturate e liquidate dall’Ente Emittente in assicurazione vita a versamento unico La cedola del primo anno, una volta maturata, viene investita, senza applicazione di caricamenti, nell’ “Assicurazione a Termine Fisso con versamento unico e prestazioni rivalutabili in base al rendimento conseguito dal Fondo VITAFIN” con effetto pari al 21/12/2007 e fino alla scadenza della polizza (15/12/2011). Le cedole annue variabili eventualmente maturate e liquidate dall’Ente Emittente, verranno investite da Groupama Vita SpA., senza applicazione di caricamenti, nel Fondo VITAFIN con effetto pari al 22/12/2008, 22/12/2009 e 22/12/2010 e fino alla scadenza della polizza (15/12/2011). La cedola che eventualmente maturerà nell’ultimo anno verrà liquidata unitamente al rimborso del capitale a scadenza. Il Contraente può chiedere la liquidazione delle cedole di volta in volta maturate, nel corso della durata contrattuale. D)-1 Prestazioni assicurate con le cedole annue maturate Per ogni cedola annua maturata la prestazione assicurata iniziale sarà pari all’importo della cedola stessa e verrà corrisposta, comprensiva delle rivalutazioni riconosciute secondo le modalità previste al successivo punto D)-4, al netto delle imposte alla scadenza del contratto (15/12/2011). La cedola che eventualmente maturerà nell’ultimo anno verrà liquidata unitamente al rimborso del capitale a scadenza

D)-2 Riscatto delle cedole annue maturate Il riscatto delle prestazioni assicurate, derivanti dalle cedole annue maturate, può essere richiesto dal Contraente in qualsiasi momento. Il valore di riscatto è pari alla prestazione assicurata fino alla data di richiesta del riscatto, al netto di una somma, quale diritto di liquidazione, pari all’1% dell’importo delle cedole, con un minimo di 5,00 Euro ed un massimo di 15,00 Euro.

D)-3 Misura di rivalutazione delle cedole annue maturate La Società dichiara, entro il 30 dicembre di ogni anno, il rendimento annuo da attribuire agli Assicurati, pari al 100% del rendimento finanziario della gestione speciale VITAFIN cui all’art. 10 delle Condizioni di Assicurazione, al netto delle commissioni di gestione. In caso di rendimento della gestione speciale VITAFIN non superiore al 5%, le commissioni di gestione sono pari all’1,0% della media degli investimenti a copertura delle riserve. Se il rendimento della gestione speciale VITAFIN è, invece superiore al 5%, le commissioni di gestione sono pari alla percentuale dell’1,0% aumentata del 5% dell’eccedenza del rendimento del Fondo VITAFIN rispetto al 5%. Il prospetto seguente riporta le commissioni annue di gestione applicate alla media degli investimenti a copertura delle riserve, in funzione del rendimento della gestione speciale VITAFIN.

Rendimento gestione speciale VITAFIN

Commissioni annue di gestione

Fino al 5%

1,0%

oltre il 5%

1,0% + (rendimentoVitafin – 5%)* 0,05

D)-4 Misura di rivalutazione delle cedole annue maturate Ad ogni anniversario successivo alla data di decorrenza, la garanzia base in pieno vigore viene rivalutata mediante aumento, a totale carico della Società, della riserva matematica costituitasi a tale epoca. Tale aumento viene determinato secondo la misura di rivalutazione fissata, a norma del punto precedente, entro il 30 dicembre che precede il suddetto anniversario. Le prestazioni rivalutate saranno determinate moltiplicando le prestazioni in vigore nel periodo annuale precedente per la misura di rivalutazione. In caso di liquidazione delle prestazioni ad una data non coincidente con l’anniversario, verrà riconosciuta una rivalutazione pro-rata temporis per il periodo che intercorre tra l’ultima ricorrenza e la data di richiesta della liquidazione, sulla base dell’ultima percentuale di rivalutazione annuale comunicata, con un massimo dell’1,0% su base annua.

Pag / 35 Mod. 150053 Ed. 12/2006 26

In occasione di ogni comunicazione annuale, la Compagnia indicherà la percentuale di rivalutazione garantita l’anno successivo.

E) Maggiorazione in caso di premorienza In caso di premorienza dell’Assicurato, il valore di rimborso dell’investimento sottostante alla scadenza verrà maggiorato di una percentuale, calcolata sul capitale iniziale, variabile in funzione dell’età assicurativa raggiunta dall’Assicurato alla data del decesso. La maggiorazione sarà pari:

• allo 0,5% se l’età assicurativa non supera i 30 anni • allo 0,2% se l’età è compresa tra i 31 ed i 45 anni • allo 0,1% se l’età è compresa tra i 46 ed i 50 anni • allo 0,05% se l’età supera i 50 anni

Per età assicurativa si intende l’età dell’Assicurato espressa in anni interi, maggiorata di un anno se al momento del decesso è stato compiuto il semestre. In caso di decesso dell’Assicurato prima della scadenza del contratto, i beneficiari designati potranno richiedere in via anticipata la liquidazione del capitale a scadenza. In questo caso verrà liquidato il 95% del valore corrente dell’investimento sottostante il contratto, maggiorato dell’importo calcolato applicando al capitale iniziale la percentuale corrispondente all’età dell’Assicurato alla data del decesso. Il valore corrente dell’investimento sottostante verrà determinato: il giorno 15 del mese, per le richieste pervenute alla Società tra il 25 del mese precedente ed il 9 del mese di pervenimento; l’ultimo giorno del mese, per le richieste pervenute alla Società tra il 10 e il 24 del mese di pervenimento. Nel caso in cui il giorno 15 del mese o l’ultimo giorno del mese non fossero un Giorno Lavorativo, la data di rilevazione del valore corrente dell’investimento verrà posticipata al Giorno Lavorativo immediatamente successivo (secondo la convenzione "Following Business Day"), salvo il verificarsi di un evento di turbativa, in qual caso, si applicheranno gli aggiustamenti del punto 7.1 della Nota Informativa. In caso di liquidazione anticipata del capitale a scadenza, verrà liquidata anche la cedola maturata il primo anno se non sia stata già richiesta la liquidazione della stessa in precedenza.

Art. 3 – Conclusione del contratto, decorrenza, durata e scadenza del contratto Il contratto si considera concluso nel giorno in cui:

• il documento di polizza, firmato dalla Società, viene sottoscritto dal Contraente e dall'Assicurato; oppure

• il Contraente, a seguito della sottoscrizione della proposta, riceve da parte della Società il documento di polizza debitamente firmato o altra comunicazione scritta attestante il proprio assenso.

Gli effetti del contratto decorrono, a condizione che sia stato corrisposto l’intero versamento unico, dalle ore 24:00 del giorno di conclusione del contratto o della decorrenza indicata nel contratto, se successiva. Nel caso in cui il versamento sia effettuato successivamente alla data di conclusione del contratto e alla data di decorrenza indicata nel contratto, gli effetti del contratto entrano in vigore alle ore 24:00 del giorno del versamento. L’effettuazione del versamento unico, da parte del Contraente, viene accettato da Groupama Vita S.p.A. “salvo buon fine”; pertanto il contratto si intenderà perfezionato e spiegherà la sua efficacia dal buon fine del pagamento. La data di decorrenza, riportata nel documento di polizza, è fissata al 15/12/2006. La durata del contratto è pari a 5 anni a partire dalla suddetta data di decorrenza, pertanto la scadenza del contratto è fissata al 15/12/2011.

Art. 4 – Recesso del contratto Il Contraente ha diritto di recedere dal contratto entro 30 giorni dalla data di perfezionamento mediante lettera raccomandata con avviso di ricevimento indirizzata a Groupama Vita S.p.A. - Direzione Vita - Via Guidubaldo del Monte n° 45 - 00197 Roma. Nei successivi 30 giorni dal ricevimento dei documenti, la Società rimborserà al Contraente il versamento effettuato al netto delle spese di emissione sostenute, pari a 50,00 Euro. Il recesso comporta l’annullamento del contratto e delle relative prestazioni.

Art. 5 – Versamento unico Le prestazioni del contratto vengono acquisite previa corresponsione di un versamento unico. L’importo minimo è di 2.000,00 Euro. Il versamento deve essere effettuato in un’unica soluzione al perfezionamento del contratto.

Pag / 35 Mod. 150053 Ed. 12/2006 27

Art. 6 - Diritti di emissione e Caricamenti Il contratto è gravato dai diritti di emissione, pari a 50,00 Euro. Inoltre è previsto un caricamento implicito del 6,50% (che comprende il costo della prestazione in caso di premorienza, come definita al precedente art. 2 ed i costi per il reinvestimento della cedola del primo anno e delle eventuali cedole degli anni successivi), pari alla differenza tra il capitale iniziale ed il costo effettivo di acquisto del titolo strutturato da parte della Società alla data del 30/11/2006, pari al 93,50% del valore nominale. Il caricamento implicito non influenza il valore del capitale iniziale, che è pari al versamento corrisposto al netto dei soli diritti di emissione; tuttavia incide sul valore corrente del titolo strutturato e quindi sul valore di riscatto del contratto.

Art. 7 – Prestiti e riscatti parziali Il presente contratto non prevede la concessione di prestiti o di riscatti parziali.

Art. 8 – Riscatto A condizione che siano trascorsi almeno 3 mesi dalla decorrenza, il Contraente può chiedere la risoluzione del contratto ricevendo il corrispondente valore di riscatto. Il valore di riscatto è pari al 95% del valore corrente dell’investimento sottostante il contratto. Il valore corrente dell’investimento sottostante verrà determinato: il giorno 15 del mese, per le richieste pervenute alla Società tra il 25 del mese precedente ed il 9 del mese di pervenimento; l’ultimo giorno del mese, per le richieste pervenute alla Società tra il 10 e il 24 del mese di pervenimento.

Richiesta di liquidazione (data di pervenimento)

Giorno lavorativo di valorizzazione del valore corrente dell’investimento per il

calcolo del riscatto Dal 25° giorno del mese precedente al 9° giorno del mese Il giorno 15 del mese

Dal 10° giorno al 24° giorno del mese Ultimo giorno del mese