GLOBNEWS 2 2008 - globalstrategy.netglobalstrategy.net/download/GLOBNEWS_2_2008.pdf · de e...

28

Interviste Piero Micossi Michele Appendino Message in a bottle Laura Curino racconta la saga degli Olivetti Intervento Liberalizzazioni: il punto di Carlo Stagnaro Cover story Chiamata alle armi per imprenditori illuminati Poste Italiane S.p.A. - Spedizione in Abbonamento Postale. D.L. 353/2003 (CONV.INI.27/02/2004 N° 46). Art. 1, comma 1 DCB Milano Roserio. In caso di mancato recapito inviare al CMP/CPO di Roserio per la restituzione al mittente previo pagamento resi www.globalstrategy.net Anno II - 02/2008

Transcript of GLOBNEWS 2 2008 - globalstrategy.netglobalstrategy.net/download/GLOBNEWS_2_2008.pdf · de e...

Interviste

Piero MicossiMichele Appendino

Message in a bottle

Laura Curino racconta la sagadegli Olivetti

Intervento

Liberalizzazioni:il punto di Carlo Stagnaro

Cover storyChiamata alle armi per imprenditori illuminati

Post

e Ita

liane

S.p

.A.-

Spe

dizi

one

in A

bbon

amen

to P

osta

le.D

.L.3

53/2

003

(CO

NV.

INI.2

7/02

/200

4 N

°46

).A

rt.1

,com

ma

1 D

CB

Mila

no R

oser

io.In

cas

o di

man

cato

re

capi

to in

viar

e al

CM

P/C

PO d

i Ros

erio

per

la r

estit

uzio

ne a

l mitt

ente

pre

vio

paga

men

to r

esi

www.globalstrategy.net Anno II - 02/2008

2

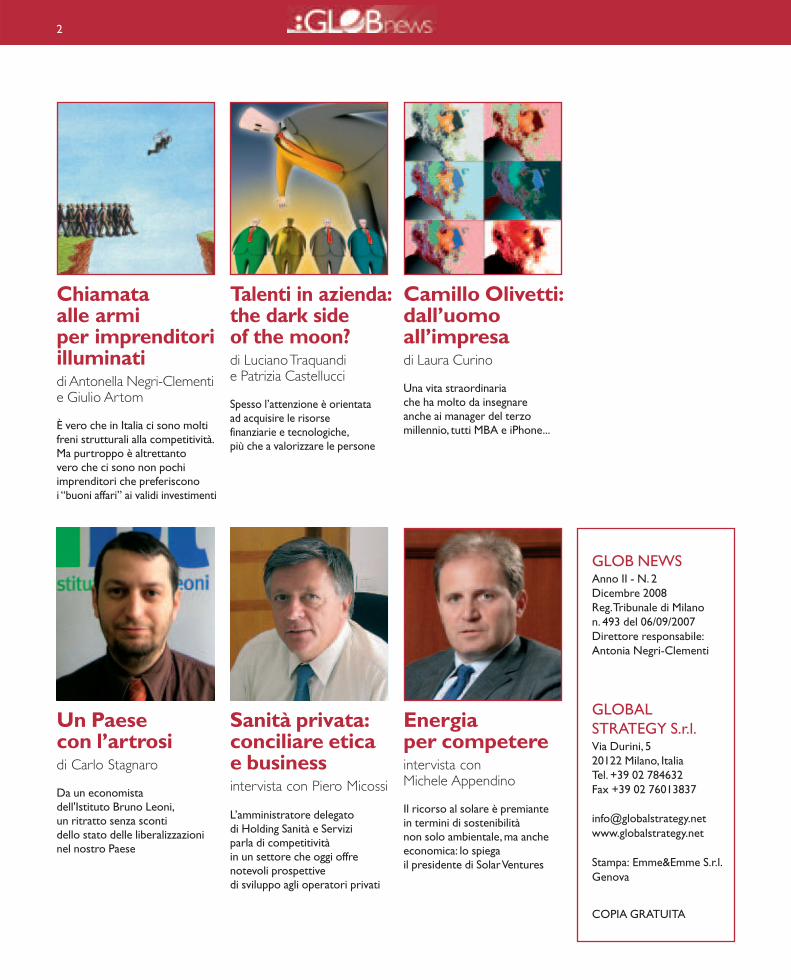

Chiamata alle armi per imprenditoriilluminatidi Antonella Negri-Clementie Giulio Artom

È vero che in Italia ci sono moltifreni strutturali alla competitività.Ma purtroppo è altrettanto vero che ci sono non pochi imprenditori che preferiscono i “buoni affari” ai validi investimenti

Talenti in azienda:the dark side of the moon?di Luciano Traquandi e Patrizia Castellucci

Spesso l’attenzione è orientataad acquisire le risorse finanziarie e tecnologiche,più che a valorizzare le persone

Camillo Olivetti:dall’uomoall’impresa di Laura Curino

Una vita straordinaria che ha molto da insegnare anche ai manager del terzo millennio, tutti MBA e iPhone...

Un Paese con l’artrosidi Carlo Stagnaro

Da un economista dell'Istituto Bruno Leoni,un ritratto senza sconti dello stato delle liberalizzazioninel nostro Paese

Sanità privata:conciliare eticae businessintervista con Piero Micossi

L’amministratore delegato di Holding Sanità e Serviziparla di competitività in un settore che oggi offre notevoli prospettive di sviluppo agli operatori privati

Energia per competereintervista con Michele Appendino

Il ricorso al solare è premiante in termini di sostenibilità non solo ambientale, ma anche economica: lo spiega il presidente di Solar Ventures

GLOB NEWSAnno II - N. 2 Dicembre 2008 Reg.Tribunale di Milano n. 493 del 06/09/2007 Direttore responsabile:Antonia Negri-Clementi

GLOBALSTRATEGY S.r.l.Via Durini, 5 20122 Milano, Italia Tel. +39 02 784632Fax +39 02 76013837

[email protected] www.globalstrategy.net

Stampa: Emme&Emme S.r.l.Genova

COPIA GRATUITA

3

Editoriale

La crisi, i forti e le impreseMettere l’accento sul fattore competitività in un momento in cui tutto parla di crisi finanziaria erecessione può sembrare una trovata estemporanea. Seguendo il senso comune si sarebbe porta-ti a credere infatti che in tempi difficili ciò che conta sia sopravvivere, non vincere. Quasi che unacosa fosse possibile senza l’altra.Operando all’interno di un sistema che soffre di numerosi e visibili difetti, le imprese italiane che vo-gliono essere competitive sui mercati internazionali (l’aggettivo perde quasi di senso vista la pervasivi-tà della crisi) partono svantaggiate.Uno svantaggio che corrisponde alla diversa incidenza sulle attivi-tà aziendali di un micidiale mix tutto italiano di Istituzioni non all’altezza, infrastrutture inadeguate,sof-focante burocrazia, carico fiscale opprimente, sistema giudiziario incerto e lento, sistema dell’Istru-zione al collasso, scollegato dalle reali esigenze del Paese e molto altro. Sono cose note e non da ieri.Pur nella sua evidente specificità, legata soprattutto al coinvolgimento di gran parte delle econo-mie mondiali, anche questa è una crisi. Vivendola giorno per giorno si è facilmente portati a pen-sare che sia la madre di tutte le crisi: in realtà non è la prima e, prevedibilmente, neppure l’ultima.E al di là della maschera che questa volta indossa, rappresenta, come tutte quelle passate, soprat-tutto un forte momento di discontinuità. Come ogni congiuntura negativa, anche questa è desti-nata ad esaurirsi, ci auguriamo che il prezzo richiesto alle imprese e al Paese sia sostenibile. Appa-re però probabile che a pagare di più saranno soprattutto le imprese che già prima della recessio-ne faticavano a tenere il passo.Ha quindi senso parlare oggi di Competitività?Pensiamo proprio di si. Le crisi, se lette anche dalla prospettiva del cambiamento, rappresentanoun formidabile momento da sfruttare. Cadono bastioni altrimenti imprendibili, si liberano risorsedi valore e spazi di mercato fino a poco prima inimmaginabili, a patto che...A patto che si sia pronti a ripartire avendo chiari vincoli e opportunità.Avendo la consapevolezzache comunque il nostro destino è solo ed esclusivamente in mano a noi,NOI IMPRENDITORI.NOI che facciamo impresa tutti i giorni con il cuore e la passione di veder crescere le nostre azien-de e realizzare i nostri sogni. NOI che andiamo avanti anche se il sistema non ci aiuta, ma sembrafatto apposta per farci desistere. NOI che abbiamo il senso delle cose e la responsabilità dellacomunità che ci vede come guida.NOI che non abbiamo nessuna intenzione di arrenderci, anzi...È con questo spirito che è nato,a pochissima distanza dal precedente, il terzo numero di Globnews.Indaga su una delle leve fondamentali della competitività, il Capitale Umano, inteso come uno deipiù importanti – per noi il più strategico – asset aziendale da sviluppare e gestire,mettendo insie-me la nostra visione con quella di formatori di professione.Scava nella memoria del nostro Paese grazie a Laura Curino, artista poco di gossip e molto disostanza e ricerca, che riporta alle luci della ribalta due figure chiave dell’imprenditoria italiana delventesimo secolo,Camillo e Adriano Olivetti.Si confronta poi con due imprenditori vincenti in set-tori “nuovi” per l’Italia, la sanità privata e l’energia rinnovabile,Piero Micossi per HSS Holding Sani-tà e Servizi e Michele Appendino per Solar Ventures. Infine, analizza lo stato delle liberalizzazioninel nostro Paese con il contributo di Carlo Stagnaro dell’Istituto Bruno Leoni, un think tank indi-pendente molto attento all’evoluzione del Sistema Italia.Abbiamo voluto trarre stimolo da esperienze diverse accomunate da un sottile filo conduttore: lavalorizzazione delle risorse umane a qualsiasi livello.Perché alla fine, lo insegna la storia, sono gli uomini a fare le imprese.

“

”

www.globalstrategy.net

«Si, chi combatte può morire, chi fuggeresta vivo, almeno per un po’!» «Agonizzanti in un letto, fra molti anni da oggi, siete sicuri che non sognerete di barattare tutti i giorni della vostra vita a partire da adesso, per avere un’altraoccasione, soltanto un’altra occasione per ritornare su questo campo di battaglia a gridare ai nostri nemici che ci potranno togliere la vita,ma non ci toglieranno mai la libertà»

Discorso agli scozzesi di William Wallace-Braveheart

Piero Cannas

Antonella Negri-Clementi

studio delle materie tecniche e scientifiche.Pur ritenendo questa diagnosi corretta cre-diamo che sia necessario andare oltre:come ricorda spesso Confindustria, se l’in-tervento sui freni identificati da IMD spet-ta soprattutto a governo e istituzioni, è fon-damentale che anche le imprese facciano laloro parte. Devono cioè identificare e at-tuare strumenti per il recupero di competi-tività e l’accelerazione della crescita.Occorre valorizzare i nostri brand, innova-re, privilegiare la qualità rispetto al prezzo,approcciare l’internazionalizzazione inmodo strutturato e investire fortemente sulcapitale umano. Insomma, gli imprendito-ri, come abbiamo scritto nel titolo di que-sto articolo, devono cambiare registro. E larecente crisi finanziaria deve costituire unostimolo più che un freno. Da una parte offreinfatti la possibilità di ristrutturare la pro-pria impresa, magari seguendo modelliinnnovativi e cavalcando nuove idee; dal-l’altra consente di acquistare in giro per ilmondo altre aziende a prezzo di saldo. Nell’articolo che segue qualche idea sucome tradurre in azioni la nostra “chiamataalle armi”.Ovviamente, si tratta di indicazioni genera-li. Ogni caso, poi, è storia a sé.

Affrontare il cambiamentoInvece che sui buoni affari, che di tanto intanto possono anche capitare, siamo con-vinti che le forze e le energie dell’impren-ditore debbano essere continuamenterivolte alla ricerca di ottimi investimenti.Il perché lo ha spiegato con efficacia unimprenditore di successo come LeonardoDel Vecchio, settantacinquenne fondatore

4

Chiamata alle armi per imprenditori illuminati

«Trasmetti ai tuoi dipendenti un senso di necessità e urgenza di investire sul futuro. Definendo il concetto di futuro non solo in relazione alla tua azienda,ma all’intero settore di riferimento»

C.K. Prahalad

Antonella Negri-Clementi

di Antonella Negri-Clementi e Giulio Artom

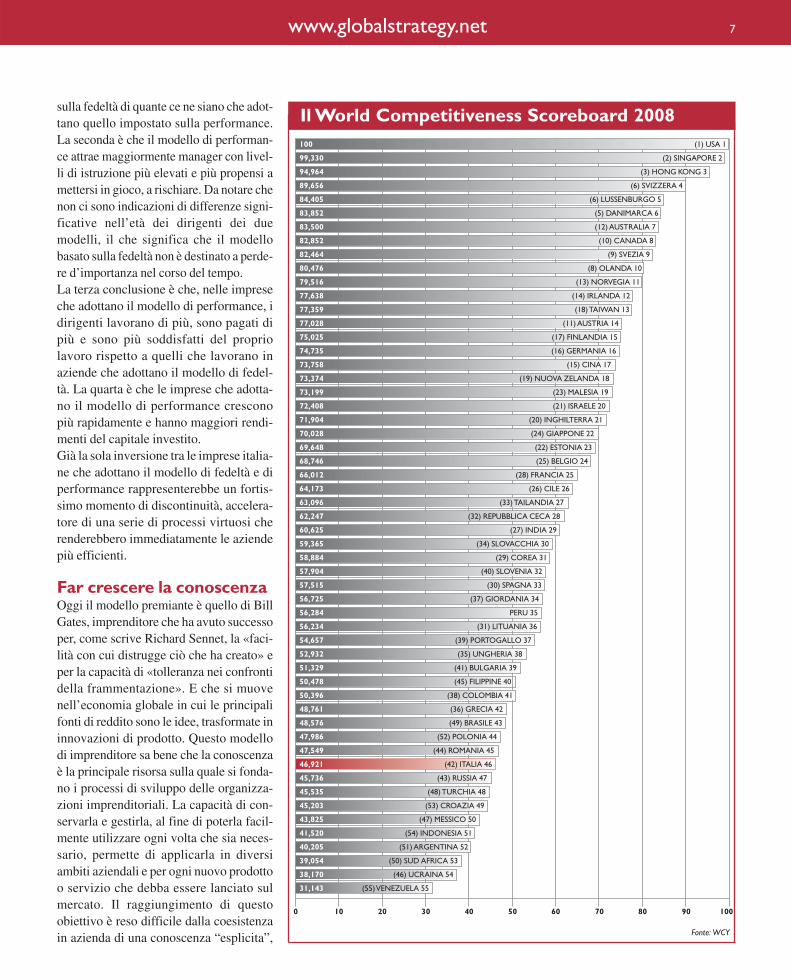

L’ultima edizione della classifica sullacompetitività mondiale stilata ogni annodall’International Institute for Manage-ment Development (IMD) di Losanna ve-de l’Italia perdere quattro posizioni nelranking WCY (World CompetitivenessYearbook). Siamo scesi dalla 42ma alla46ma posizione (in controtendenza ri-spetto all’anno 2006, nel quale avevamoscalato 6 posizioni rispetto al 2005) sui 55Paesi inclusi nella classifica, ai cui verticisono saldamente attestati Stati Uniti, Sin-gapore, Hong Kong e Svizzera. Tra i Paesiche nell’ultimo anno ci hanno superato cisono Romania, Polonia, Brasile, Grecia. Il percorso che ci ha portato a questo risulta-to deprimente inizia con la fine del periododelle “svalutazioni competitive” che fino ametà degli anni Novanta hanno sostenuto lenostre esportazioni. Da quando la lira primae l’euro poi hanno iniziato a riguadagnarevalore, le ripercussioni sul tasso di crescitadell’economia sono state evidenti: dal 1995a oggi il nostro PIL ha perso circa 13 puntipercentuali rispetto a Inghilterra, Francia,Germania e Spagna. Da ultimo, la recentecrisi finanziaria oltre a rendere più difficilel’accesso al credito, ha determinato unageneralizzata mancanza di fiducia e un forterallentamento dell’economia penalizzandoa cascata il sistema delle imprese.Anche IMD cita come fattori frenanti dellacompetitività italiana inefficienza dell’ap-parato statale, carenza di infrastrutture e diinvestimenti in ricerca e innovazione; riba-disce inoltre la necessità di definire nuoveregole per una maggiore liberalizzazionenei mercati e di riformare l’istruzione supe-riore al fine di promuovere con decisione loGiulio Artom

5

È vero che in Italia ci sono molti freni strutturali alla competitività.Ma purtroppo è altrettanto vero che ci sono non pochi imprenditori che preferiscono i “buoni affari” ai validi investimenti.Che le aziende familiari devono crescere e dotarsi di più moderne forme di governance.Che l’internazionalizzazione è indispensabile.Insomma:è tempo di cambiare registro

di Luxottica, un’azienda che fattura quasicinque miliardi di euro ed è leader mon-diale nel suo settore di riferimento. Inter-vistato da Fabio Tamburini nel libro Sto-rie di Borsa quotidiana (Il Sole 24 Ore,marzo 2008), Del Vecchio, riferendosiall’attuale momento di mercato, afferma:«Probabilmente i capitali non sono mol-tissimi, ma ce ne sono più di quantoappaia. Ciò che manca sono le buone ideee un’attitudine necessaria ma non suffi-ciente a fare impresa: il rischio».Riuscire ad anticipare il cambiamento è lavera sfida per l’impresa nel prossimo fu-turo. È un’abilità di portata altamente in-novativa, che fa proprio, e supera, sia il te-ma della flessibilità produttiva (dominan-te negli anni Novanta), sia la padronanzadella gestione delle informazioni, perse-guita e raggiunta nell’ultimo decennio.Anticipare il cambiamento significa inrealtà ricercarlo, per riuscire ad adattarvi-si velocemente e con successo. Significanon limitarsi a rispondere all’andamentodel trend con un atteggiamento event dri-ven, ma padroneggiarlo e, quando possi-bile, condizionarlo. In tal senso l’impresadovrà essere sempre più in grado di antici-pare le aspettative del suo cliente in unalogica massimamente collaborativa, alfine di portare al successo sia il propriobusiness sia quello del cliente. Semprenella medesima ottica, l’impresa deve af-frontare i nuovi scenari che nascono dallaglobalizzazione, cercando di rendere sem-pre più pervasivo il sistema di partnershipindustriali al fine di sfruttare potenzialità,conoscenze e asset ovunque si trovino e diriutilizzarli ovunque siano richiesti. In

www.globalstrategy.net

ultima analisi, l’azienda di domani saràimpegnata in una validazione continua delproprio modello d’impresa attraversoaggiustamenti e aggiornamenti continuidella value proposition, ribaltamenti dellelogiche di servizio e, man mano che leopportunità si presentano, re-inventandose stessa e guidando il cambiamento delsuo settore di appartenenza.

6

Investire nel capitale umanoSe si vuole davvero accelerare la ripresadella propria azienda occorre puntare sulcapitale umano, che definiremo comequell’insieme di conoscenze, capacità,competenze, prerogative dei singoli indi-vidui nell’impresa. In tal senso le risorseumane diventano un vero e proprio assetaziendale che genera un suo rendimento eche assorbe risorse necessarie a pagare isuoi costi di esercizio (aggiornamento,percorsi di crescita).L’analisi dello stato del capitale umanooggi presente in Italia mette in evidenzacome non sia stato colmato il gap di com-petenze che ci separa dagli altri Paesiindustrializzati. In queste condizioni,appare velleitario l’appello a un ulterioresviluppo di quei nuovi settori che necessi-tano di forza lavoro qualificata, laddoveall’insufficiente capitale umano formatoda scuole e università non hanno comun-que fatto seguito nemmeno adeguati inve-stimenti in formazione da parte delleimprese stesse. Questa situazione innescaun circolo vizioso dove la bassa offerta dirisorse umane qualificate favorisce i set-tori low-tech che, a loro volta, deprimonola domanda stessa di risorse high-skill.Il modello di impresa basato sull’anticipa-zione del cambiamento ha tra i suoi requi-siti di base la presenza di risorse high-skill, ovvero di talenti che devono essereattratti e conservati in azienda. Anche nel-la selezione è necessario guardare al difuori dei confini nazionali e pensare aun’attività di ricerca su scala internazio-nale. Per conservare i talenti in aziendaoccorre partire dal presupposto che sono italenti a rendere creativa l’impresa, manon sempre avviene il contrario. In talsenso imprenditori e manager devono sa-per stimolare la creatività dei talenti, ri-pensando costantemente l’impresa comepolo di attrazione e non di dispersione.Il problema riguarda da vicino anche unacategoria che viene riconosciuta come ilcuore pulsante dell’economia italiana, ov-vero i piccoli imprenditori. Il dato emergedallo studio“Italian managers: Fidelity orperformance?” condotto nel 2008 da tre

docenti universitari italiani in forza allaLondon School of Economics (Oriana Ban-diera, Andrea Prat e Raffaella Sadun) e dauno che insegna allo European Institute diFirenze (Luigi Guiso), finanziato dalla Fon-dazione Rodolfo De Benedetti. I risultatidella ricerca hanno evidenziato chenellaselezione dei top manager italiani il criteriodella fedeltà prevale nettamente su quellodel merito. Inoltre, questa prassi è partico-larmente frequente nelle aziende familiari.L’indagine ha vagliato una massa moltoconsistente di dati, coinvolgendo 600 di-rigenti appartenenti all’associazione Mana-geritalia; 121 amministratori delegati sele-zionati tra le maggiori società quotate e ban-che italiane; dati amministrativi sulle retri-buzioni provenienti dagli archivi Inps; unaricerca sulle pratiche manageriali interna-zionali che ha coperto 4.000 imprese mani-fatturiere in 12 Paesi. I ricercatori hannoelaborato due modelli di selezione dei topmanager. Nel primo, basato sulla perfor-mance, i dirigenti sono assunti sulla base delloro potenziale rendimento, che è quantifi-cabile in base al livello di istruzione e al suc-cesso in lavori precedenti. La loro perfor-mance è valutata regolarmente in base a cri-teri prestabiliti e misurabili. Le riunioni divalutazione sono utilizzate per determinaregli incentivi, che rappresentano una parteessenziale della remunerazione di questimanager, nonché le promozioni. In questomodello, i dirigenti che non raggiungonorisultati soddisfacenti vengono licenziati. Nel modello basato sulla fedeltà, invece, viè una importante componente relazionale.Anziché prendere come riferimento misurebasate sulla performance, dai dirigenti ci siaspetta che adempiano fedelmente ai desi-deri della proprietà. I dirigenti vengonoassunti sulla base di conoscenze personalie sono promossi sulla base della fedeltà aiproprietari. Le misure di performanceoggettiva vengono di rado utilizzate. Alcontrario, i dirigenti sono promossi o licen-ziati sulla base della qualità dei loro rap-porti personali con la proprietà. Dall’inda-gine emergono quattro conclusioni.La prima è di tipo numerico: ci sono moltepiù imprese che seguono il modello basato

L’impresadeve affrontare i nuovi scenariche nascono dalla globalizzazione,cercando di rendere sempre più pervasivo il sistema di partnership industriali al fine di sfruttare potenzialità,conoscenze e asset ovunque si trovino e di riutilizzarli ovunque siano richiesti

Nellaselezione è necessario guardare oltre i confini nazionali e pensare a un’attività di ricercasu scala internazionale

7

sulla fedeltà di quante ce ne siano che adot-tano quello impostato sulla performance.La seconda è che il modello di performan-ce attrae maggiormente manager con livel-li di istruzione più elevati e più propensi amettersi in gioco, a rischiare. Da notare chenon ci sono indicazioni di differenze signi-ficative nell’età dei dirigenti dei duemodelli, il che significa che il modellobasato sulla fedeltà non è destinato a perde-re d’importanza nel corso del tempo. La terza conclusione è che, nelle impreseche adottano il modello di performance, idirigenti lavorano di più, sono pagati dipiù e sono più soddisfatti del propriolavoro rispetto a quelli che lavorano inaziende che adottano il modello di fedel-tà. La quarta è che le imprese che adotta-no il modello di performance cresconopiù rapidamente e hanno maggiori rendi-menti del capitale investito. Già la sola inversione tra le imprese italia-ne che adottano il modello di fedeltà e diperformance rappresenterebbe un fortis-simo momento di discontinuità, accelera-tore di una serie di processi virtuosi cherenderebbero immediatamente le aziendepiù efficienti.

Far crescere la conoscenzaOggi il modello premiante è quello di BillGates, imprenditore che ha avuto successoper, come scrive Richard Sennet, la «faci-lità con cui distrugge ciò che ha creato» eper la capacità di «tolleranza nei confrontidella frammentazione». E che si muovenell’economia globale in cui le principalifonti di reddito sono le idee, trasformate ininnovazioni di prodotto. Questo modellodi imprenditore sa bene che la conoscenzaè la principale risorsa sulla quale si fonda-no i processi di sviluppo delle organizza-zioni imprenditoriali. La capacità di con-servarla e gestirla, al fine di poterla facil-mente utilizzare ogni volta che sia neces-sario, permette di applicarla in diversiambiti aziendali e per ogni nuovo prodottoo servizio che debba essere lanciato sulmercato. Il raggiungimento di questoobiettivo è reso difficile dalla coesistenzain azienda di una conoscenza “esplicita”,

www.globalstrategy.net

Il World Competitiveness Scoreboard 2008

Fonte: WCY

100 (1) USA 1

99,330 (2) SINGAPORE 2

94,964 (3) HONG KONG 3

89,656 (6) SVIZZERA 4

84,405 (6) LUSSENBURGO 5

83,852 (5) DANIMARCA 6

83,500 (12) AUSTRALIA 7

82,852 (10) CANADA 8

82,464 (9) SVEZIA 9

80,476 (8) OLANDA 10

79,516 (13) NORVEGIA 11

77,638 (14) IRLANDA 12

77,359 (18) TAIWAN 13

77,028 (11) AUSTRIA 14

75,025 (17) FINLANDIA 15

74,735 (16) GERMANIA 16

73,758 (15) CINA 17

73,374 (19) NUOVA ZELANDA 18

73,199 (23) MALESIA 19

72,408 (21) ISRAELE 20

71,904 (20) INGHILTERRA 21

70,028 (24) GIAPPONE 22

69,648 (22) ESTONIA 23

68,746 (25) BELGIO 24

57,515 (30) SPAGNA 33

56,725 (37) GIORDANIA 34

56,284 PERU 35

56,234 (31) LITUANIA 36

54,657 (39) PORTOGALLO 37

52,932 (35) UNGHERIA 38

51,329 (41) BULGARIA 39

50,478 (45) FILIPPINE 40

50,396 (38) COLOMBIA 41

48,761 (36) GRECIA 42

48,576 (49) BRASILE 43

47,986 (52) POLONIA 44

47,549 (44) ROMANIA 45

46,921 (42) ITALIA 46

45,736 (43) RUSSIA 47

45,535 (48) TURCHIA 48

45,203 (53) CROAZIA 49

43,825 (47) MESSICO 50

41,520 (54) INDONESIA 51

40,205 (51) ARGENTINA 52

39,054 (50) SUD AFRICA 53

38,170 (46) UCRAINA 54

31,143 (55) VENEZUELA 55

66,012 (28) FRANCIA 25

64,173 (26) CILE 26

63,096 (33) TAILANDIA 27

62,247 (32) REPUBBLICA CECA 28

60,625 (27) INDIA 29

59,365 (34) SLOVACCHIA 30

58,884 (29) COREA 31

57,904 (40) SLOVENIA 32

0 10 20 30 40 50 60 70 80 90 100

8

esprimibile, codificabile e facilmente tra-sferibile tra soggetti diversi attraverso lin-guaggi formali e sistematici, e una cono-scenza “implicita o tacita”, che scaturisceda eventi personali, è difficilmente forma-lizzabile e risiede esclusivamente nellamente delle persone. Poiché la conoscenzaesplicita è solo la punta dell’ “icebergconoscitivo” d’impresa – che ha fonda-menta prevalentemente costituite da“eventi taciti” – il salto di qualità consistenella capacità di mobilitare, convertire ediffondere all’interno dell’organizzazionela conoscenza tacita degli individui.Da consulenti che affiancano manager eimprenditori in momenti fondamentalidella loro vita, e come imprenditori noistessi nel nostro settore di specializzazio-ne, ci siamo chiesti spesso quali requisitimentali siano necessari per gestire egovernare al meglio politiche d’impresaquali anticipazione del cambiamento,gestione del capitale umano, organizza-zione del patrimonio conoscitivo, svilup-po e condivisione della conoscenza tacitadegli individui all’interno dell’impresa.La sintesi della nostra esperienza ci facondividere le tesi di Howard Gardnerquando afferma che per affrontare il nuo-vo non basta una singola intelligenza, maoccorre un insieme armonico, ovvero ilprodotto di una mente che sia al tempo

stesso disciplinata, sintetica, creativa,rispettosa ed etica. La mente disciplinata è essenziale nelcondurre a successo le attività attraversola corretta pianificazione, la perseveranzanella realizzazione, la cura dei dettagli, lacritica obiettiva, il rispetto dei tempi e ilcoordinamento delle risorse. Il tema della gestione del patrimonioconoscitivo è ben affrontato dalla mentesintetica, che permette di gestire con effi-cienza la massa di informazioni con cui ènecessario confrontarsi per dominare lacomplessità dei problemi. La mente creativa è quella che ci suppor-ta nella capacità di reazione e di anticipa-zione, scoprendo e comprendendo nuoviproblemi e immaginando le soluzioni,non limitandosi alla gestione ordinaria,ma individuando per il cliente nuovi ele-menti di distintività, e creando un humusadeguato alla motivazione e commitmentnel management talentuoso.La mente rispettosa con la sua valenza intermini di capacità di ascolto, immedesi-mazione senza preconcetti nelle peculia-rità e nelle problematiche di clienti e mer-cati sempre più globalizzati. Infine resta l’approccio etico, capace diespendere la creazione del valore a tuttigli stakeholder dell’impresa.

Insomma...La maggior parte degli analisti economicie finanziari non si sbilancia a pronosticareche la attuale recessione possa risolversiprima della fine del 2009. Da parte nostracrediamo che, in attesa di quell’alito divento che, sia pur debolmente potrà nuo-vamente gonfiare le vele del mercato, èessenziale iniziare fin d’ora a far sì che lenavi siano pronte a navigare, ovvero ripor-tare le imprese al giusto stadio di efficien-za e di efficacia. Il Capitale Umano rap-presenta per noi uno dei più importantiasset da cui partire per ripensare la propriaimpresa, tenendo bene a mente che senzaun “ambiente” entro il quale crescere e svi-lupparsi anche il miglior Capitale Umanoviene imbrigliato dalle disefficenze e dis-economie del contesto nel quale opera.

Per affrontareil nuovo non basta una singolaintelligenza, ma occorre un insieme armonico, ovvero il prodotto di una mente che sia al tempo stesso disciplinata, sintetica, creativa,rispettosa ed etica

9www.globalstrategy.net

Prima di cercare una risposta alladomanda del titolo, sarebbe meglio por-sene un’altra: quanto sono cruciali lerisorse umane nei processi di innovazio-ne e di cambiamento? Sono secondarie – o anche meno –rispetto alla dimensione tecnologica,finanziaria, strategica, organizzativa? Sesi dà credito alle parole di manager e im-prenditori, sono di capitale importanza.Se si osservano invece i comportamentieffettivi, la risposta non appare cosìscontata: spesso l’attenzione è orientataad acquisire risorse di tipo finanziario otecnologico, a definire contratti e a con-cepire strutture più che a valorizzare lepersone che a queste risorse inanimatedovrebbero dare sostanza.È la nota dialettica, molto italiana, frafattori hard e soft del successo imprendi-toriale; e il paradosso è che culture orga-nizzative più hard della nostra hanno,nella pratica, un interesse superiore per ilfattore umano.E anche quando le nostre imprese ne ten-gono conto, tendono a disumanizzarlo, avedere appunto le persone come mere“risorse”. Difficilmente viene accettatoche uomini e donne non siano gestibiliunicamente in termini organizzativi: nonsi ammettono le loro aree grigie, con-traddittorie, a volte non rispondenti allelogiche dell’homo economicus.Se però diamo per vero che le personesono il fattore cruciale nei cambiamenti,un fattore del quale stiamo per avereestremo bisogno negli scenari che sidelineano, allora torna attuale la doman-da di apertura: quali sono le risorse uma-

Talenti in azienda:the dark side of the moon?di Luciano Traquandi e Patrizia Castellucci

Spesso l’attenzione è orientata ad acquisire le risorse finanziarie e tecnologiche,a definirecontratti e a concepire strutture più che a valorizzare le persone che a questerisorse inanimate dovrebbero dare sostanza

ne che ci occorrono in questo momento?Dove sono? Come le individuiamo e leincludiamo nell’organizzazione, e setendessero a non farsi includere?Ci capitò di lavorare con un’organizza-zione (alte tecnologie) che adottava que-sto criterio: «quelli davvero bravi e intra-prendenti non li dobbiamo cercare, sonoloro che trovano noi; basta stare all’a-scolto, perché non bussano a lungo».Le politiche di retention, pur applicate,erano considerate rischiose. «Il rischio –dichiaravano – è che resti qui il loro cor-po e il loro spirito creativo vada altrove,il primo per soddisfare la convenienza, ilsecondo la propria libertà creativa. Me-glio perderli del tutto che a metà».Noi non pretendiamo di tracciare quiun identikit della risorsa ideale o dicreare un algoritmo che permetta dinon sbagliare nella scelta: sappiamoche spesso si scoprono persone ditalento sfuggite a tutte le griglie e chesi ottengono al contrario prestazionimediocri nonostante i tratti di persona-lità avessero fatto pensare a individuibrillanti e pieni di iniziativa.

Perché – non tra-scuriamolo – nonesiste la persona“adatta” in asso-luto ma la perso-na adatta nellagiusta culturaorganizzativa.Troppo spesso cisi guarda fuori“chi sono quellibravi?” e nondentro “cosa fac-cio io per renderetali i bravi (o ilcontrario)?”. Èuna sorta di rea-zione chimica,dipende da tutti ireagenti. Il dram-ma è che spessochi cerchi lo haigià e non lo sai.Ma almeno un

AALTOHI TOUCH CONSULTANTS

Luciano Traquandi Patrizia Castellucci

10

modo di pensare, una visione possiamotentare di proporli, senza pretendere chepossa assurgere a metodo infallibile.Le persone che hanno una doppia culturasembrano molto promettenti. Un mate-matico che sia anche economista, unopsicologo che sia anche informatico, unchimico che conosca lingue morte: unapersona, cioè, con una doppia base, chesappia trarre ispirazioni per pensare eagire dal dialogo fra due culture.Soprattutto: una persona abituata a var-care i confini.L’eccesso di specializzazione, conoscen-za, esperienza in un settore rischia di con-fermare l’esistente di quel settore. Dettocome uno slogan, munitevi di risorseesperte “altrove”, non nel campo che vioccorre. L’indicazione, naturalmente, èda prendere con un grano di sale.Un secondo tratto interessante è quellodella generosità: persone, cioè, che sianocapaci di gesti non finalizzati (almenonon sempre e non solo) al conseguimen-to del proprio successo economico e pro-fessionale. Che non facciano, studino,agiscano solo per quello che dà valorema per le quali il pensare e l’agire abbia-no anche un valore in se. La sola ricercadel valore può bastare a dare efficienzama non sempre a generare innovazioni egrandi successi.È in questo delicato equilibrio fra oppor-tunismo e generosità che si muovono inostri innovatori. Sappiamo di abili tec-nici e fortunati manager che ogni tanto siprendevano a cuore la formazione pro-fessionale e umana di giovani nemmenoappartenenti all’ambito organizzativo incui lavoravano, diventando per loro pun-ti di riferimento. Persone capaci di tra-smettere ad altri quello che avevano rice-vuto o ideato gratuitamente, non per con-venienza: questa forma di dono beneficiaintellettualmente chi riceve ma anche – emolto – chi dà.Se questi talenti innovatori sono caratte-rizzati in tal guisa e tendono a trovarcipiù che ad essere trovati, ci possiamo orachiedere: cosa possiamo fare prima edurante (e perché no, dopo) che entrino a

Sappiamoche spesso si scoprono personedi talento sfuggite a tutte le griglie e che si ottengono al contrario prestazioni mediocri nonostante i tratti di personalità avessero fatto pensare a individui brillanti e pieni di iniziativa

11www.globalstrategy.net

contribuire nella nostra organizzazione?Le nostre scuole, a volte le famiglie, qua-si sempre la società non incoraggiano ledue doti di base, più importanti dellaconoscenza ed esperienza stessa: l’intra-prendenza e il coraggio, uniti allaresponsabilità.Ma i modelli dominanti sono ispirati arassicuranti certezze «sono adatto perchého fatto questa scuola, questo master,lavorato in questa azienda». Una doman-da di sfida che faccio ai migliori studentiè: «sareste capaci di non scrivere sulvostro curriculum che avete fatto questescuole, queste esperienze, stages…». Miguardano basiti: «dopo aver speso tantisoldi, tanto tempo, tante meningi, comepotrei non dirlo nel mio profilo?».A livello imprenditoriale e managerialeche cosa possiamo fare? Sicuramenteuna cosa: dare loro opportunità dicimentarsi, di dimostrarsi, di scoprire efar scoprire i loro inaspettati talenti.Opportunità coraggiose e rischiose, pernoi prima che per loro: potremmo subireun danno per avere dato “fiducia”. Magli imprenditori e i manager migliori lofanno: si affidano fino a prova contrariae, se falliscono, dicono: «che cosa ab-biamo fatto noi per farvi fallire? checosa avremmo dovuto fare perché ave-ste successo?».Non basta una carta dei valori. Occorreoffrire modelli di coraggio e iniziativapuntando proprio su quelle persone chenell’organizzazione li hanno dimostrati,nel successo come nell’insuccesso.La retention può anche essere una tenta-zione pericolosa. Talvolta può essere uti-le incoraggiare le persone a guardar fuo-ri, forzarle ad esserci, aiutandole a speri-mentarsi altrove, non chiudendo le porteal loro ritorno, se vorranno tornare.Entrare e uscire dalle organizzazioni èmolto utile alle stesse: nuova linfa innan-zitutto e il contributo che chi arriva per laprima volta non può dare, perché non co-nosce l’organizzazione. Molti non torne-ranno, ma la gratitudine verso questi è unfattore di grande motivazione per chiarriva per la prima volta: sono i cosiddet-

ti “miti aziendali” che animano le orga-nizzazioni.C’è poi una grande offerta di competen-za, soprattutto di entusiasmo da parte dichi viene da culture diverse.Crediamo che quello che possiamo fareoltre a saper trovare questi talenti siasoprattutto accoglierli. L’accoglienza èla più grande virtù di un sistema organiz-zativo e la palla passa ora ai capi. Sonopronti a farlo?

12

Fin dall’infanzia ho vissuto di fabbrica:guardavo da vicino, con confidenza,coinvolgimento, gratitudine e rancore, laFiat, dove mio padre e i suoi amici avreb-bero lavorato per oltre quarant’anni. E dalontano, con ammirazione, stupore, diffi-denza e anche una punta d’invidia la Oli-vetti.La Olivetti, un po’ fabbrica, un po’ mito,dove tutti avrebbero voluto essere assun-ti, culla di aristocrazie operaie, vivaio diavanguardie intellettuali, in quell’Ivreacittà laboratorio, eldorado dei servizisociali, della cultura e della ricerca.Quando comincio a studiarla sul serio,con l’idea di raccontarla in uno spettaco-lo è il 1993 o il 1994.Ho sul tavolo due biografie su AdrianoOlivetti, una di Bruno Caizzi che mi hapassato Gabriele Vacis a Torino e una diValerio Ochetto comprata per caso inlibreria a Roma. Comincio a leggerlecome un documento e mi trovo coinvoltadal più affascinante dei romanzi. Lì si parla di qualcosa e di qualcuno chepare l’Italia abbia dimenticato, rimosso,sepolto.Andare più a fondo appare subito un’im-presa dura: poca bibliografia, spesso fuo-ri commercio, difficile accesso ai docu-menti che in archivio sono ancora mesco-lati a quelli coperti da segreto d’azienda.Ma dopo un’intervista al Corriere dellaSera nella quale racconto le mie peripe-zie, subito gli olivettiani – vero popolo asé, scoprirò col tempo – corrono in mioaiuto da tutta Italia con materiali, indica-zioni, testimonianze. Un entusiasmo checontagia.

E anche questo mi commuove e mi stupi-sce. Dopo tanti anni dalla parabola di-scendente dell’azienda, in Italia e all’e-stero esiste un coro di operai, quadri, diri-genti, collaboratori d’un tempo ai piùdiversi titoli, che ancora hanno entusia-smo ed energia da vendere e sono dispo-nibili a raccontarne la storia. Qualeazienda di oggi potrebbe contare su testi-monial così preparati e diffusi in ognistrato della società? Quale azienda nonfarebbe di tutto per averli?Quale? Tutte e nessuna. Tutte a parole,pochissime probabilmente nei fatti. Per-ché? Dimenticanza. Scarsa informazio-ne. Diffidenza. Della stessa diffidenza soffrivo io, figliadi un modello di fabbrica ottocentesco,gerarchico e militare.Più mi documentavo e più mi domanda-vo: e chi sarà mai questo Adriano? Per due anni, mentre lavoravo a rico-struirne la vita, sotto sotto tentavo didemolirne la figura, trovarne le debolez-

Camillo Olivetti:dall’uomo all’impresa

Laura Curino, attrice e scrittrice

«Studia il passato se vuoi prevedere il futuro»

Confucio

Camillo Olivetti

di Laura Curino

ze, scalzarlo dal piedistallo su cui tutti melo raccontavano. Ma non mi riusciva. Miè toccato ammettere che ogni tanto nasceun genio. Come non mi è riuscito di farstare tutta questa storia in un solo testo:ne ho scritti due. Il primo, un monologo dedicato a Camil-lo Olivetti, il fondatore, il pioniere, anti-conformista, rompiscatole, generoso ecreativo, in cui tento di capire quale sia laculla dove il genio si forma, quali sono leradici della sua eccezionalità. Il secondo, dedicato ad Adriano, impren-ditore visionario, anticipatore geniale neicampi dell’industria, dell’urbanistica, deldesign, della sociologia, della psicologiadel lavoro, della politica e dell’editoria.

SPIRITO IMPRENDITORIALE

Camillo è il pioniere di inizio ’900, untemerario capace di mettersi il mantello euscire di casa alla conquista del mondo,contro tutti e contro tutto. È il cavalieresolitario ed eroico che lotta contro leingiustizie e i pregiudizi e attraverso ledifficoltà corre saldo verso la meta. Adriano è una figura moderna, moltepli-ce: è condivisione di responsabilità e pro-getti, delega, innovazione e ricerca in piùcampi e a più voci.Ma è nella storia di Camillo che si forma-no le basi salde e sicure su cui Adrianopotrà costruire quel miracolo di innova-zione che è stata la sua creazione.

CULTURA DELLE MINORANZE

Camillo nasce nel 1868. Orfano moltopresto di un padre avanti negli anni, vie-ne cresciuto dalla madre, giovanissima,

Una vita straordinaria che ha molto da insegnare anche ai manager del terzo millennio, tutti MBA e iPhone...In esclusiva per Globnews,ne racconta alcuni stralci Laura Curino,che l’ha studiata, l’ha scritta e ne ha fatto uno spettacolo di successo

13

che era arrivata a Ivrea da Modena, conun matrimonio combinato dai rispettivirabbini. Elvira piomba dalla Modenaaustroungarica vivace e festosa nella pro-vincia contadina e triste di una marca diconfine arretrata e isolata a trasmettere aifigli ideali di libertà, anticonformismo eindipendenza.

www.globalstrategy.net

AFFRONTARE LE DIFFICOLTÀ

Le difficoltà che deve affrontare sonoenormi. Difficoltà di carattere sociale: a Ivrea nonc’è alcuna vocazione all’industria, cisono solo contadini, militari e burocrati.Difficoltà finanziarie: Camillo non è ric-co e pochi sono disposti a dargli unamano. Difficoltà culturali: non ci sono scuole népersonale formato.Anche difficoltà di carattere politico:Camillo è socialista, dopo la sua parteci-pazione ai moti del pane, a Milano, BavaBeccaris non lo perde d’occhio.

IMPORTANZA

DELLA FORMAZIONE

Casa sua si trasforma fin dagli inizi inscuola. Con pazienza, e fra i lazzi deiconcittadini che non credono al suo pro-getto, forma il primo gruppo di operai ecollaboratori. Continuerà a farlo per tuttala vita: insegnare sarà sempre tra le suepriorità. Sposa Luisa Revel, valdese, con cui avràsei bambini e che sarà tra i suoi più pre-ziosi sostenitori e riuscirà a contenerequei lati del carattere più intemperanti ecapricciosi per cui è famoso a Ivrea.

RISCHIO PERSONALE

E RESPONSABILITÀ

Per iniziare a produrre vende tutto ciòche possiede e setaccia amici e parenti incerca di prestiti. Non si fida delle bancheche chiama “manipolatori di titoli”: piut-tosto, arriverà a farsi finanziare dai suoioperai in diverse occasioni. Operai che restano solidali con lui checomunque ha fissato salari ben più altidella media e restituisce sempre tutto coni dovuti interessi. Operai che continuanoa lavorare nelle aziende agricole di fami-glia e dunque non contano solo sulla fab-brica per vivere. Questo resterà un punto fermo dell’a-zienda anche con Adriano: gli operaiavranno congedi pagati per i giorni disemina e di raccolto, prestiti per ristruttu-rare case e aziende agricole, per evitare

14

FORMAZIONE D’ECCELLENZA

E INTERNAZIONALITÀ

Camillo si laurea a 24 anni con GalileoFerraris che subito lo porta con sé inAmerica, Paese che sarà sempre il suopunto di riferimento. Insegna a Stanfordper un anno.

SAPER SEGUIRE LA ROTTA,SAPERLA INVERTIRE

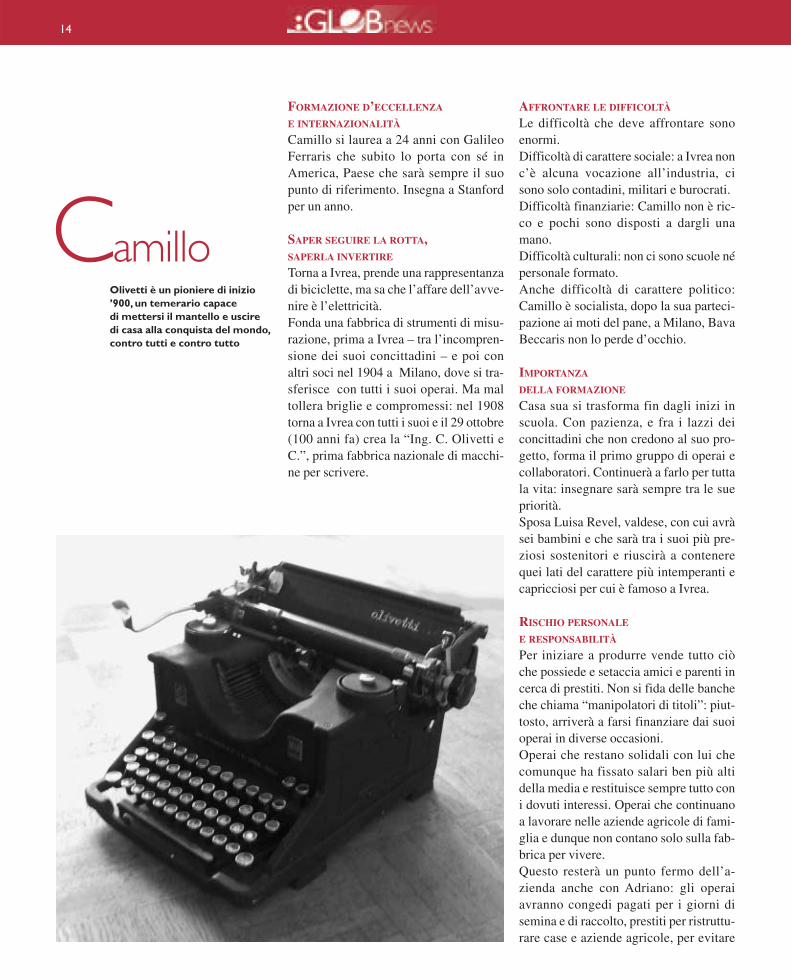

Torna a Ivrea, prende una rappresentanzadi biciclette, ma sa che l’affare dell’avve-nire è l’elettricità. Fonda una fabbrica di strumenti di misu-razione, prima a Ivrea – tra l’incompren-sione dei suoi concittadini – e poi conaltri soci nel 1904 a Milano, dove si tra-sferisce con tutti i suoi operai. Ma maltollera briglie e compromessi: nel 1908torna a Ivrea con tutti i suoi e il 29 ottobre(100 anni fa) crea la “Ing. C. Olivetti eC.”, prima fabbrica nazionale di macchi-ne per scrivere.

CamilloOlivetti è un pioniere di inizio’900, un temerario capace di mettersi il mantello e uscire di casa alla conquista del mondo,contro tutti e contro tutto

che cadessero preda della speculazione edel cemento e si depauperasse il territoriodall’agricoltura.

FIDUCIA NELLA CAPACITÀ

DEI COLLABORATORI

Nei tre anni di gestazione della sua primamacchina continua a dedicarsi agli stru-menti di misurazione per l’elettricità etorna in America per studiare i metodi diproduzione più avanzati. Nel frattempo siè trasferito con la famiglia nel Conventodi San Bernardino dove, da un cancellet-to sul retro, può raggiungere scendendodue gradini il capannone di mattoni rossidove c’è la fabbrica. Al suo fianco Do-menico Burzio, uno dei suoi allievi piùgiovani, contadino, di cui incentiverà laformazione, che diventerà suo bracciodestro e, molti anni dopo, anche direttoredell’azienda.

CREATIVITÀ

E ANTICONFORMISMO

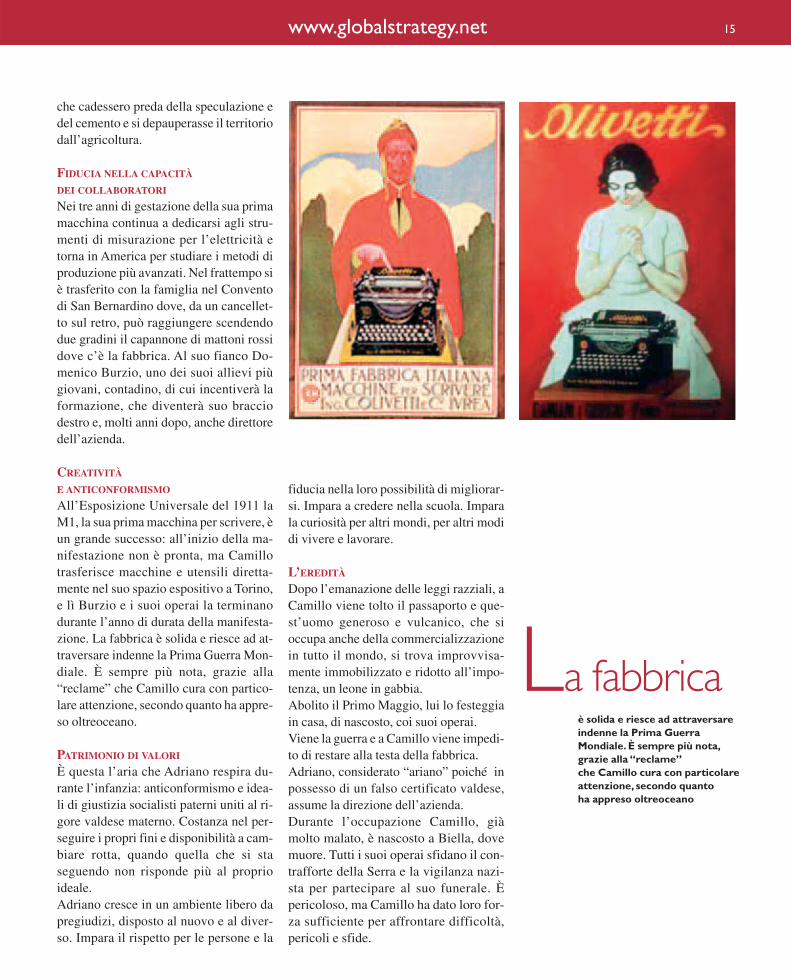

All’Esposizione Universale del 1911 laM1, la sua prima macchina per scrivere, èun grande successo: all’inizio della ma-nifestazione non è pronta, ma Camillotrasferisce macchine e utensili diretta-mente nel suo spazio espositivo a Torino,e lì Burzio e i suoi operai la terminanodurante l’anno di durata della manifesta-zione. La fabbrica è solida e riesce ad at-traversare indenne la Prima Guerra Mon-diale. È sempre più nota, grazie alla“reclame” che Camillo cura con partico-lare attenzione, secondo quanto ha appre-so oltreoceano.

PATRIMONIO DI VALORI

È questa l’aria che Adriano respira du-rante l’infanzia: anticonformismo e idea-li di giustizia socialisti paterni uniti al ri-gore valdese materno. Costanza nel per-seguire i propri fini e disponibilità a cam-biare rotta, quando quella che si staseguendo non risponde più al proprioideale. Adriano cresce in un ambiente libero dapregiudizi, disposto al nuovo e al diver-so. Impara il rispetto per le persone e la

fiducia nella loro possibilità di migliorar-si. Impara a credere nella scuola. Imparala curiosità per altri mondi, per altri modidi vivere e lavorare.

L’EREDITÀ

Dopo l’emanazione delle leggi razziali, aCamillo viene tolto il passaporto e que-st’uomo generoso e vulcanico, che sioccupa anche della commercializzazionein tutto il mondo, si trova improvvisa-mente immobilizzato e ridotto all’impo-tenza, un leone in gabbia. Abolito il Primo Maggio, lui lo festeggiain casa, di nascosto, coi suoi operai.Viene la guerra e a Camillo viene impedi-to di restare alla testa della fabbrica. Adriano, considerato “ariano” poiché inpossesso di un falso certificato valdese,assume la direzione dell’azienda. Durante l’occupazione Camillo, giàmolto malato, è nascosto a Biella, dovemuore. Tutti i suoi operai sfidano il con-trafforte della Serra e la vigilanza nazi-sta per partecipare al suo funerale. Èpericoloso, ma Camillo ha dato loro for-za sufficiente per affrontare difficoltà,pericoli e sfide.

15www.globalstrategy.net

La fabbricaè solida e riesce ad attraversareindenne la Prima Guerra Mondiale. È sempre più nota,grazie alla “reclame” che Camillo cura con particolareattenzione, secondo quanto ha appreso oltreoceano

24

Uno dei maggiori freni alla competitivitàdelle imprese italiane è l’accesso all’ener-gia, che non solo è la più cara d’Europa,ma è fortemente legata alle fluttuazioni delprezzo del petrolio. Secondo MicheleAppendino, presidente di Solar Ventures,il ricorso al solare è premiante non solo intermini di sostenibilità energetica, maanche di competitività industriale. Miche-le Appendino, che espone le sue tesi inquesta intervista a Globnews, ha lavoratoin McKinsey. Nel 1997 è stato co-fondato-re di Net Partners Ventures, una delle pri-me società di “Venture Capital” che inEuropa si sono focalizzate su start-upInternet. Solar Ventures, da lui fondata nel2005, è leader in Italia nella produzione dienergia solare. Ha completato la realizza-zione di impianti fotovoltaici con unapotenza totale pari a 3 MWp.L’azienda coordina ogni aspetto legato al-lo sviluppo del progetto, curando nel det-taglio ogni fase della realizzazione, dallaricerca di superfici e fino alla gestione.«Quando ho iniziato a interessarmi dienergia sono rimasto un po’stupefatto dal-la miopia strategica italiana e dalla vulne-rabilità del sistema: nessun Paese delnostro livello ha una dipendenza dall’este-ro altrettanto accentuata e un numero difonti di approvvigionamento così limitato,mentre in tutto l’Occidente si è capito chela diversificazione è vitale», dice il presi-dente di Solar Ventures.

D. In Italia quali sono i maggiori vinco-li allo sviluppo di questo settore?R. Il settore delle energie rinnovabili ègovernato da direttive nazionali e interna-

zionali, con obiettivi che potrebberodiventare vincolanti – alcuni già lo sono –in orizzonti temporali relativamente stret-ti. Lo scenario sarebbe del tutto favorevo-le allo sviluppo del fotovoltaico, ma in Ita-lia agli enti locali – gli attori che determi-nano modi e tempi di realizzazione deiprogetti – non sono stati assegnati obietti-vi specifici, né regole chiare.

D. Un vero e proprio freno per la com-petitività?R. Sì. A vincolarci non è la complessitàdei progetti ma l’incertezza sui tempi. Chiinveste sulla base del Conto Energia pre-dispone piani, sceglie siti, stringe accordidi fornitura e finanziamento ma alla finedipende totalmente dall’ente locale e daltempo richiesto per i permessi, una varia-bile imprevedibile. E spesso sono propriole Regioni con il maggior potenziale adavere le procedure più lente e farraginose.

D. Quali potrebbero essere i correttivi?R. In Francia sulle tematiche di interessenazionale è lo Stato a decidere. Credo cheanche noi dovremmo trovare una via simi-le se davvero pensiamo di arrivare al 2020con un 20% di “energia pulita”. Abbiamoleggi chiare che troppo spesso a livellolocale non sono rispettate e anche far vale-re le proprie ragioni non è facile.

D. Si riferisce al funzionamento dellagiustizia amministrativa?R. Fra TAR e Consiglio di Stato, i tempidi risposta per i ricorsi sono del tutto ina-deguati. Perché fossero riconosciuti inostri diritti in una recente vicenda che ci

Energia per competere

Intervista con Michele Appendino

Michele Appendino,presidente di Solar Ventures

“I’d put my money on the sun and solar energy.What a source of power! I hope we don’t have to wait until oil and coal run out before we tackle that”

Thomas Alva Edisona Henry Ford e Harvey Firestone

25www.globalstrategy.net

Il ricorso al solare è premiante in termini di sostenibilità non solo ambientale,ma anche economica:lo spiega il presidente di Solar Ventures

ha visti coinvolti sono stati necessari dueanni. Penso che in determinate circostan-ze dovrebbero attivarsi procedure d’ur-genza e che occorra una maggioreresponsabilizzazione personale di chiamministra il territorio.

D. Ritiene che l’energia solare potrebbecoprire una quota significativa del fab-bisogno energetico nazionale nel prossi-mo futuro?R. Se mettiamo fra le nostre priorità anchel’indipendenza energetica e la riduzionedelle emissioni di gas serra la risposta èsenz’altro sì. Il potenziale c’è: secondo ilprofessor Arthur Nozik del NREL (Natio-nal Renewable Energy Laboratory), chedipende direttamente dal dipartimentodell’energia statunitense, già nel 2050 ilsolare produrrà la metà del fabbisognoenergetico mondiale. Questo non è più unsettore marginale e alternativo, e lo dimo-strano gli attori in campo, da GE a Enel.Certo, con installazioni residenziali da unpaio di chilowatt non si va lontano, ma sesi fanno impianti da 10-20 MW come inSpagna, su capannoni o terreni agricoliabbandonati, allora il discorso cambia.Una superficie di 60 kmq, pari allo 0,02per cento del territorio italiano, basterebbeper una potenza di 3 GW, l’obiettivo del-l’attuale Conto Energia. Se invece sicoprissero 200 kmq, pari a meno dello0,1% del territorio nazionale, entro il 2020si arriverebbe facilmente a 10 GWp.

D. Uno dei problemi maggiori nellosfruttare questo tipo di energia è l’effi-cienza di conversione, che è ancora

molto bassa. Per questo c’è chi dice cheanche a regime le fonti solari copriran-no meno dell’1% del totale..R. Nel futuro ci sarà sicuramente unaumento dell’efficienza di conversione,ed è anzi auspicabile, anche se francamen-te non ritengo che questo sia un tema fon-damentale. In futuro si può ipotizzare cheil solare raggiungerà almeno il 10-15%del fabbisogno energetico.

D. In molti, però, obiettano che l’ener-gia da fonti solari riesce a essere compe-titiva sul mercato solo perché gode difinanziamenti statali…R. È vero, i finanziamenti ci sono. Maqualsiasi tipo di analisi sugli incentivinecessari deve comunque tener presenteche è in atto una forte riduzione di costidelle tecnologie per la produzione dienergia rinnovabile nei prossimi anni, taleper cui in un prossimo futuro gli incentivinon saranno più necessari. Evidenziare,come fanno alcuni, i sussidi necessari perraggiungere gli obiettivi al 2020 senzaipotizzare alcun decremento di costo èimpreciso e superficiale. La produzionedi energia da fonti fossili risulta apparen-temente più conveniente solo perché isuoi costi reali non sono mai stati palesatiin maniera esplicita. Le fonti fossili, infat-ti, beneficiano di significativi sussidi di-retti, mentre quelli indiretti sono ancorasuperiori. In quanto a sussidi diretti, il set-tore dei combustibili fossili riceve a livel-lo globale finanziamenti ben superioririspetto alle fonti rinnovabili: pensiamosolo ai contributi statali per l’estrazionepetrolifera negli Usa, ai forti sussidi al-

La produzionedi energia da fonti fossili risultaapparentemente più convenientesolo perché i suoi costi reali non sono mai stati palesati in maniera esplicita

26

nominale. Per non toccare poi il tema del-la sicurezza degli approvvigionamenti dicui esistono svariati esempi: dal rischiodelle mancate forniture fino ad arrivarealle forze nazionali di difesa impiegateper garantire l’approvvigionamento difonti fossili. Mentre sicuramente non ver-rà mai combattuta una guerra per accapar-rarsi il sole.

D. Tuttavia, non è che il prezzo dell’e-nergia solare sia proprio economico…R. Anche a livello di prezzo di fornitura,l’energia solare va confrontata con l’ener-gia di picco, cioè quella prodotta nelle orecentrali del giorno, e dobbiamo ricordareche in molti Paesi, fra cui l’Italia, il costodell’energia di picco è artificialmente cal-mierato. Dove non lo è, come in Califor-nia o Giappone, la convenienza della fon-te solare è già oggi molto più evidente,anche senza considerarne le esternalità. Atal riguardo vorrei aggiungere che la ca-ratteristica peculiare dell’energia solare èproprio quella di riuscire a produrre gran-di quantitativi proprio nei periodi di picco,riducendo quindi gli eventuali rischi diblack out e garantendo fornitura anche neimomenti di maggior richiesta.

D. Che cosa pensa delle opportunitàofferte dall’energia eolica?R. Mi sembra una tecnologia di transizio-ne: ha bassi costi diretti ma possibilità didiffusione limitate dall’impatto estetico edal vento stesso, che non è del tutto preve-dibile e spesso soffia di notte, mentre ilsolare fornisce energia di picco. Comun-que, puntare su fonti diverse è un bene aifini della maggiore indipendenza energe-tica del Paese. Né va trascurato, in paralle-lo, il contributo positivo al riequilibriodella bolletta nazionale che può derivaredalle iniziative per una maggiore efficien-za energetica.

D. Anche in Italia si torna a parlare dinucleare: una strada corretta?R. Premesso che non sono un esperto,credo che la decisione di chiudere le cen-trali che avevamo sia stata frutto di

improvvisazione: una scelta demagogica,soprattutto a fronte degli impianti appenaal di là dei confini. Aprire il dibattito,però, mi pare giusto e non penso che que-sta tecnologia vada scartata a priori, pur-ché se ne analizzino a fondo benefici ecosti. Oltre al problema delle scorie, hol’impressione che si sottovalutino i costitotali, non ancora quantificabili, di undecomissioning che dopo vent’anni non èancora finito e che all’Italia è costato 5miliardi di euro dal 1987 ad oggi. Ragio-nando sul lungo periodo e sul costo al chi-lowattora si potrebbe forse scoprire cheda qui al 2020 sarebbe più facile ottenere10 GW aggiuntivi con il fotovoltaico checon il nucleare. Ma questo è un problemadi fondo dell’energia: far emergere i vericosti, fare per una volta chiarezza sugliincentivi.

D. Rispetto all’Italia, le rinnovabilihanno oggi un peso di gran lunga mag-giore in Germania. Perché?R. Vent’anni fa il nostro Paese deteneva laleadership nel settore ma l’abbiamo persa.I tedeschi al contrario hanno messo incampo strategie eccellenti nell’eolico enel fotovoltaico e oggi hanno una posizio-ne mondiale difficile da scalzare. È unconcetto socio culturale che coinvolge illivello di attenzione di tutti i cittadini: nona caso le loro installazioni sono per lamaggior parte nel residenziale. Oggi han-no centri di ricerca, decine di produttori dienergia, un sistema integrato: quando siaprono bandi in Marocco o in Egitto lorosono in prima fila. È un business che pur-troppo ci siamo fatti scappare.

D. Incapacità o altri interessi in gioco?R. In ogni paese ci sono interessi contra-stanti: anche in Germania non mancano lelobby del petrolio o del carbone. In Italia,però, l’introduzione della normativa CIP6del 1991-92 che ha incluso nello schemadegli incentivi l’energia prodotta da fontinon rinnovabili, quelle definite “assimila-te”, ha dirottato la maggior parte dellerisorse verso settori che già godono diampi margini di redditività, finanziando

l’industria del carbone in Germania, op-pure ai famosi impianti Cip6 legati al set-tore petrolifero e che in Italia corrispon-dono a 7000 MWp, cioè l’11% dellacapacità installata e che nulla hanno a chevedere con le fonti rinnovabili. Secondol’ONU, i sussidi erogati alle industrie delpetrolio, gas e carbone ammontano nelmondo a 280 miliardi di euro all’anno,quelli per le energie rinnovabili a 13. Tra icosiddetti “sussidi indiretti” possiamoindicare prima fra tutti la mancata conta-bilizzazione dei danni derivanti dall’in-quinamento e dai cambiamenti climatici.Siamo di fronte a cifre enormi che nonsono mai state inserite nel bilancio dellecompagnie petrolifere ma che sono reali.Senza dimenticare gli effetti dell’inquina-mento e dei danni economici provocatidai cambiamenti climatici: il rapportoStern li quantifica tra il 5 e il 20% del pil

Alivellodi prezzo di fornitura,l’energia solare va confrontatacon l’energia di picco, cioè quellaprodotta nelle ore centrali del giorno e dobbiamo ricordareche in molti Paesi, fra cui l’Italia,il costo dell’energia di picco è artificialmente calmierato

Le schede 27www.globalstrategy.net

Un’altraleva fondamentale per promuovere la competitività è l’internazionalizzazione:puntare su aree come il NordAfrica, per esempio, che gode di maggiore insolazione e offrespazi per impianti più grandi,con costi unitari inferiori

L’impianto di Casalnoceto (AL): con una potenza installata di 450 KWp copre il fabbisogno energetico annuale di 200 famiglie

molte centrali a ciclo combinato e un po’di eolico. L’11% della capacità installata èfinanziata in questo modo.

D. Nel contesto che ha descritto, e non-ostante i vincoli di sistema, come si puòaffrontare la sfida competitiva?R. La chiave è nell’industrializzazione:sistematizzare i processi, stabilendo con-tratti quadro per le forniture e i finanzia-menti, in modo tale da essere precisi eveloci, come richiede ogni business inge-gneristico. Perché se si capisce come sele-zionare i siti e progettare gli impianti e siadatta il processo al contesto normativo eamministravo locale, non c’è grande dif-ferenza fra una Regione e l’altra o fra l’I-talia e la Cina. Ormai si può contare ovun-que sugli stessi fornitori, sulla stessa assi-curazione, sulla stessa banca. Un’altraleva fondamentale per promuovere lacompetitività è l’internazionalizzazione:puntare su aree come il Nord Africa, peresempio, che gode di maggiore insolazio-ne e offre spazi per impianti più grandi,con costi unitari inferiori. Un terzo aspet-to cruciale, ma delicato, è quello tecnolo-

gico: gli sviluppi vanno monitorati conattenzione perché “sposare” una tecnolo-gia può avere ripercussioni per anni. Avolte sarebbe meglio aspettare e vedereche cosa succede, ma si è costretti a deci-dere in fretta.

D. Se lo Stato italiano dovesse abolire ilConto Energia, il business riuscirebbeugualmente a sostenersi?R.Alivello di energia di picco e a fronte diuna corretta allocazione dei costi, il solarerisulta quasi competitivo già oggi. Il Con-to Energia, del resto, interpreta indirizzistrategici dell’Unione Europea e l’evolu-zione tecnologica consente sempre più aimercati di assorbire cambiamenti, come ègià accaduto in Germania e di recente inSpagna. È giusto quindi che i programmiincentivanti vengano modulati, purché laloro durata sia sufficiente per portare allastabilità del settore, come accade in tutti icomparti ad evoluzione tecnologica eregolamentati. Ma siamo in ogni caso otti-misti perché il mondo è grande e il poten-ziale fin qui espresso dal fotovoltaico èlimitato a pochissimi Paesi.

16

contesto normativo nei settori conside-rati e dall’individuazione di alcuniparametri che consentano di metterli inrapporto con quanto accade in altriStati membri dell’Unione Europea.Rispetto all’anno scorso, si è rilevatoun peggioramento impercettibile, dal48 al 47% (al di sotto della soglia del5%, oltre cui i cambiamenti divengonosignificativi). Da un lato vi è stato un

La crisi finanziaria ha riportato indie-tro l’orologio delle priorità politiche.Dalla richiesta di più libertà economi-ca, si è tornati a invocare una presenzapiù pervasiva dello Stato. Qualcuno haanche detto che, se il nostro Paese paresoffrire meno di altri l’impatto dellotsunami, è proprio perché non abbiamoceduto alla tentazione liberista. È dav-vero così? I dati sembrano contraddirequesta interpretazione. Se la recessione minaccia la penisolacome ogni altro angolo del mondoindustrializzato, durante la precedentefase espansiva, quando gli altri cresce-vano, l’Italia stagnava. Se perdiamomeno, è perché abbiamo meno da per-dere. Se vogliamo tornare a crescere,l’espansione degli spazi di im-prenditorialità resta imprescindibile.Una misura di quanto ciò sia necessa-rio viene dall’Indice delle liberalizza-zioni, un progetto con cui l’IstitutoBruno Leoni intende confrontare ilgrado di apertura di alcuni settori chia-ve della nostra economia con gli stessiambiti nei Paesi europei più avanzati.Il risultato è che l’Italia è liberalizzataa metà. Questo dato esprime la convi-venza di settori molto liberalizzati –come l’elettricità (74%) e il trasportoaereo (70%) – con altri, invece, assaipiù arretrati, per esempio i servizi idri-ci al 27% e le poste al 39%. Si tratta, naturalmente, di valori chevanno interpretati principalmente peril loro contenuto qualitativo, più cheper il significato puntuale. Essi nasco-no, infatti, dall’esame di quale sia il

Un Paese con l’artrosi

«La libertà economica è la condizione necessaria alla libertà politica»

Luigi Einaudi

Carlo Stagnaroeconomista dell’Istituto Bruno Leoni

SCHEDA

L’Istituto Bruno LeoniThink tank indipendente che promuovele idee del libero mercato, organizzatosul modello di istituzioni attive nelmondo anglosassone, l’Istituto BrunoLeoni si rivolge a opinion maker,deciso-ri, e giovani studiosi: le tre constituencyfondamentali per avere impatto neldibattito di oggi e contribuire a costrui-re quello di domani. Ha sede a Torino.Nei cinque anni della sua attività, IBL ègiunto ad essere un punto di riferimen-to per tutti coloro che vorrebberoun’Italia più dinamica e meno ingessata,libera dai lacci e lacciuoli che ne osta-colano la crescita. IBL tenta di darevoce a queste idee attraverso un’inten-sa attività scientifica ed editoriale, l’or-ganizzazione di eventi e l’utilizzo dellenuove tecnologie, così da catalizzarel’attenzione tanto degli specialisti quan-to dell’opinione pubblica generale.Giorno per giorno, IBL lavora per tra-durre le buone idee in buona politica.Per saperne di più: www.brunoleoni.it

di Carlo Stagnaro

17www.globalstrategy.net

piccolo miglioramento inerziale dialcuni settori che già erano consideratiabbastanza liberalizzati oppure che sitrovavano nella situazione opposta, diun tasso di liberalizzazione molto bas-so; questo indica non tanto un miglio-ramento nella regolazione o nelle nor-me, ma piuttosto suggerisce che la sta-bilità del quadro normativo è un benein sé: la relativa certezza rispetto aglieffettivi spazi di azione sul mercatoagisce da incentivo, per le imprese, amettersi in gioco. Viceversa, in alcuni settori – e in parti-colare telecomunicazioni e soprattuttomercato del lavoro – si è osservato undrammatico calo, rispettivamente di 5e 15 punti percentuali, ritenuto invecealtamente indicativo. Nel settore delletlc, sono intervenuti vari provvedi-menti che o hanno ridotto la libertà dimanovra degli operatori (abolizionedel costo di ricarica per i telefonini)oppure hanno creato incertezza (ilmobbing contro la cordata Tex-Mexperché non acquisisse il pacchetto dicontrollo su Telecom Italia). Per di più,il tiramolla sulla separazione funzio-nale della rete telefonica fissa, che si èrisolto in un nulla di fatto, ha tenutoper mesi una tensione molto alta che haagito da deterrente all’ingresso sulmercato. Per quel che riguarda il lavoro, invece,si è assistito a un’autentica guerrigliainterpretativa volta a contenere glieffetti liberalizzatori della legge Biagi.Inoltre sono state introdotte diversecomplicazioni burocratiche che, senza

generare alcun reale beneficio per ilavoratori, hanno prodotto rigidità inu-tili. Questo dimostra, tra le altre cose,che le liberalizzazioni non possonomai essere considerate come acquisite:vanno costantemente difese e, se pos-sibile, portate avanti. Il quadro generale, comunque, parla diun Paese che fatica a metabolizzare lacultura della libertà. Solo due settori(elettricità e trasporto aereo) ottengo-no un punteggio sufficientemente altoda far parlare di effettiva libertà d’a-zione. Al contrario, il numero dei set-tori che restano o entrano nel gruppodella liberalizzazione gravementeassente cresce da tre a cinque. Col 40%

Da un economista dell'Istituto Bruno Leoni,un ritratto senza sconti dello stato delle liberalizzazioni nel nostro Paese

I sem. 2005 I

Settore Benchmark Indice 2008 (%) Indice 2007 (%) Differenza (%)

Elettricità Regno Unito 74 72 +2

Gas Regno Unito 56 58 -2

Telecomunicazioni Regno Unito 35 40 +5

Servizi idrici Regno Unito 27 27 =

Trasporto ferroviario Regno Unito / Svezia 49 49 =

Trasporto aereo Irlanda 70 66 +4

Trasporto pubblico locale Regno Unito 46 45 +1

Poste Svezia 39 38 +1

Professioni intellettuali Regno Unito 46 46 =

Lavoro Regno Unito 35 50 -15

Fisco Regno Unito 52 51 -1

Pubblica amministrazione Regno Unito 39 39 =

Indice delle liberalizzazioni 47 (50) 48 (52) -1 (-2)

Nota: tra parentesi viene riportato il valore dell’Indice delle liberalizzazioni sulla base dei soli settori censiti nel 2007

Indice delle liberalizzazioni in Italia

18

venire con provvedimenti forti di libe-ralizzazione non è limitata a poche,grandi eccezioni, ma ha un valoresistemico. Senza contare che il raggiod’interesse dell’Indice delle liberaliz-zazioni è ancora piuttosto limitato, eprende in esame solo settori economi-camente molto rilevanti, trascurandocioè tutti quei casi in cui l’assenza dilibertà economica è evidente ma coin-volge mercati relativamente marginali(per esempio, tassisti e farmacie). Uno sguardo particolare meritano i tresettori che sono stati definiti speciali,cioè non economici in senso stretto: ilmercato del lavoro (il cui grado diliberalizzazione è sceso dal 50 al35%), il fisco (salito dal 51 al 52%) ela pubblica amministrazione (stabileal 39%). Essi sono interessanti perchédeterminano la cornice comune a tuttele attività economiche. L’esistenza diun mercato del lavoro ingessato, di unsistema tributario esoso e distorsivo,di una pubblica amministrazione inef-ficiente costituiscono altrettante bar-riere all’ingresso, implicite in qualun-que campo. Accanto all’adozione dipolitiche di liberalizzazione specificheper i vari settori, allora, è essenzialeavere uno sguardo organico sul Paesenel suo complesso. Attraverso unadefinizione del concetto di liberalizza-zione come assenza di ostacoli all’av-vio di un’iniziativa imprenditoriale, sigiunge alla richiesta di un impegnopolitico nella semplificazione del Pae-se, a tutti i livelli. I risultati ottenuti analiticamenterichiedono, per trasmettere un messag-gio concreto, di essere resi vivi. Cosasignifica nella pratica liberalizzare? Sipuò rispondere rovesciando la doman-da. Dal punto di vista grafico, l’IBL hascelto di illustrare l’Italia come unmulo carico di cartacce. L’assenza diliberalizzazioni, infatti, coincide conl’esistenza di innumerevoli ostacoliall’imprenditorialità, che aumentano ilcosto di ingresso in un dato settore eriducono l’incentivo a investire e, con

dei settori censiti, questa categoria èquella di maggioranza relativa, e ciò fasuonare un campanello d’allarme. Rispetto al 2007, nell’Indice delleliberalizzazioni sono state introdottealcune novità, la principale delle qualiconsiste nell’esame di quattro nuovisettori: servizi idrici, trasporto pubbli-co locale, fisco e pubblica amministra-zione. Naturalmente, per essi è statocalcolato anche il valore relativoall’anno scorso, in modo da non altera-re il confronto. L’effetto complessivo è stato quello diabbassare la valutazione generale, atestimonianza che la necessità di inter-

Un mercatopoco o per nulla liberalizzato è caratterizzato dalla presenzadi extraprofitti monopolistici e rendite, a scapito dei consumatori e dell’efficienzagenerale del sistema

19www.globalstrategy.net

esso, la concorrenza attuale e potenzia-le. Cioè, un mercato poco o per nullaliberalizzato è caratterizzato dalla pre-senza di extraprofitti monopolistici erendite, a scapito dei consumatori edell’efficienza generale del sistema. Un altro modo di vedere la questione,anche se in parte riduttivo, è guardarealla realtà italiana con gli occhi delleistituzioni internazionali. Ogni anno,la Banca mondiale compila la classifi-ca “Doing Business”, che misura ladifficoltà nell’avviare un’attivitàimprenditoriale in tutti i Paesi delmondo. Il risultato è a dir poco depri-mente per l’Italia, che si posiziona alsessantacinquesimo posto, cioè, inaltri 64 Paesi è più semplice “fare affa-ri”. Rispetto ad alcuni indicatori, lasituazione è davvero drammatica: l’I-talia si colloca al settantacinquesimoposto se si tratta di assumere dipenden-ti, all’ottantatreesimo nel caso dellarichiesta di permessi urbanistici, alcentoventottesimo per la trasparenzadel sistema fiscale (non c’entra il livel-lo del prelievo, ma solo la facilità diadempiere ai propri doveri), addirittu-ra al centocinquantaseiesimo nelrispetto dei contratti (che è una sorta diproxy per l’efficienza del sistema giu-diziario: tribunali intasati riducono ilcosto opportunità del non rispettare gliaccordi). L’indicatore su cui siamo meglio piaz-zati è, paradossalmente, quello sullachiusura di un’attività (siamo ventiset-tesimi). Liberalizzare è, allora, lo stru-mento per rimuovere tutti questi osta-coli. Vale a dire, tornando a vedere inpositivo la questione, liberalizzaresignifica contribuire a creare nuoveopportunità e una vera mobilità socia-le. L’Italia è, da tanti punti di vista, unPaese con l’artrosi: un male che, senon è curato, degenera di anno in anno,rendendo sempre più complicato com-piere movimenti anche semplici o vita-li. Le liberalizzazioni e il mercato sonoil lubrificante necessario a slegare learticolazioni del Paese.

20

Quando si parla di competitività, in gene-re si pensa a settori industriali, oppurealla concorrenza nel mercato dei servizi avalore aggiunto. In realtà, però, strategiecompetitive di successo possono essereapplicate anche a settori diversi, come l’i-struzione o la sanità. Di quest’ultimo set-tore GlobNews ha parlato con PieroMicossi, amministratore delegato diHSS. Micossi è un manager che in Italiaha fatto scuola in tema di strategie com-petitive applicate al settore sanitario pri-vato. HSS è l’acronimo di Holding Sanitàe Servizi, gruppo che fa capo alla CIR,l’holding industriale guidata da RodolfoDe Benedetti. HSS è attiva nelle case diriposo (Residenze Anni Azzurri), nellariabilitazione (Gruppo S. Stefano), nellapsichiatria (Redancia) e nell’outsourcinggestionale e tecnologico in campo dia-gnostico e terapeutico per strutture sani-tarie (Medipass). Nata nel 2003 nel giro di cinque anni è sta-ta protagonista di un vero e proprio mira-colo imprenditoriale. Non solo perché ilsuo fatturato è passato da 1 a 250 milioni dieuro. Ma soprattutto perché ha innovatoprofondamente un settore dominato dalogiche assistenziali e pubbliche, riuscen-do a essere competitiva secondo le regoledi un’impresa privata con criteri di merca-to, senza trascurare la dimensione umana.Anzi, la persona è al centro delle logichecon le quali HSS affronta il mercato. Inquesta intervista a Globnews, Piero Micos-si racconta le strategie attraverso le qualiha voluto innestare competitività nel suoGruppo e sviluppa il tema in relazione alsettore della sanità privata.

Micossi, medico e professore universita-rio, nel suo percorso professionale harivestito importanti incarichi gestionalisia nel campo pubblico che privato.

D. In che modo HSS si distingue rispet-to alla concorrenza?R. Prima di rispondere occorre una pre-messa. Bisogna spiegare che il nostro set-tore è dominato da cooperative che offro-no un servizio base finanziato perlopiù davoucher di enti pubblici o da religiosi ani-mati da buone intenzioni ma ovviamenteprivi di impostazione industriale. La dif-ferenza di HSS sta anche nel porsi come

Sanità privata:conciliare etica e businessIntervista con Piero Micossi

Piero Micossiamministratore delegato di HSS

«Se vuoi essere un uomo buonochiedi consiglio a tre uomini anziani»

Proverbio cinese

Residenza Villa San Vincenzo (Cuneo)

un operatore industriale dotato di unmanagement professionale con la missio-ne di garantire un servizio eccellente.Detto questo, la competitività di HSS sifonda su due elementi: l’elevata qualitàdel servizio reso agli utenti e il radica-mento territoriale.

D. Può spiegare meglio che cosa intendeper qualità e radicamento territoriale?R. Per qualità intendo una costante e qua-lificata assistenza resa ai pazienti e agliospiti delle nostre strutture, ai quali vienegarantito il miglior benessere fisico emorale possibile nelle loro condizioni. La

nostra regola è non subordinare mai illivello di servizio al conto economico. Laqualità in strutture come le case di riposo,ad esempio, dipende in larga parte dallavoro del personale che opera a strettocontatto con gli ospiti. Ecco, tutto ilnostro personale è assunto direttamenteda noi, senza passare attraverso coopera-tive o agenzie di lavoro interinale. Questovuol dire che è formato da noi, è costante-mente monitorato ed è motivato a lavora-re bene, anche attraverso il sistema diobiettivi e premi che solo il lavoro dipen-dente diretto può offrire, e con una pro-spettiva di medio-lungo termine. Per radi-camento territoriale intendo dire che HSSè fortemente riconosciuta nelle località incui è presente con le sue strutture. È part-ner stabile nel tempo e di primario riferi-mento per ASL, Associazioni, Comuni ela comunità allargata.

D. Perché è così importante che il perso-nale dipenda direttamente da HSS?R. Perché se dovessimo usare dipendentidi cooperative o di società interinali sitratterebbe di personale che non è statoformato da noi, e non avremmo la possi-bilità di fare un controllo serio sui criteriattraverso i quali è stato scelto e vienegestito. Inoltre, anche se ci sono lodevolieccezioni, in molti casi queste struttureesterne applicano retribuzioni minime. Ilrisultato è che le persone che ci lavoranopensano solo a quando se ne andranno, acome fare per trovare un’occupazionemigliore: è evidente che in queste condi-zioni la motivazione non può essere almassimo.

21www.globalstrategy.net

L’amministratore delegato di Holding Sanità e Servizi parla di competitività in un settore che oggi offre notevoli prospettive di sviluppo agli operatori privati

Tuttoil nostro personale è assuntodirettamente da noi,senza passare attraverso cooperative o agenzie di lavorointerinale. Questo vuol dire che è formato da noi,è costantemente monitorato ed è motivato a lavorare bene,anche attraverso il sistema di obiettivi e premi che solo il lavoro dipendentediretto può offrire

22

quotidiana, sia per quanto riguarda ilnostro rapporto con i dipendenti, e siasoprattutto per quanto riguarda i nostriospiti. Questo concetto è al centro di tuttociò che facciamo, dal marketing alla sele-zione del personale, dagli acquisti allagestione del magazzino.

D. HSS è stata protagonista di una cre-scita fortissima. In quali direzioniintendete svilupparvi nei prossimianni?R. La nostra strategia è di operatore mul-tinicchia, presente in aree molto diversetra loro. Tutte aree nelle quali il territorioitaliano offre ancora ampi spazi di cresci-ta. Ad esempio, nel settore della assisten-za agli anziani stiamo pensando allacreazione, in prossimità delle nostrestrutture, di comunità alloggio destinatea persone anziane ancora autosufficientima bisognose di assistenza sanitaria esociale. Un modello che all’estero, so-prattutto nel Nord Europa, è molto diffu-so ma che in Italia è fortemente insuffi-ciente. Un’altra importante area di cre-scita è la riabilitazione intensiva postgrandi traumi, con necessità di prestazio-ni continue e di attività di recupero dellafunzionalità motoria ma anche, in certicasi, della funzionalità neurologica.Intendiamo crescere sia aprendo nuovestrutture, nuovi servizi, sia attraversoacquisizioni. Esistono infatti molte strut-ture gestite per esempio da religiosi chehanno problemi di conto economico eche noi potremmo in futuro rilevare egestire, rimettendole in sesto. Detto ciò,non guasta dare qualche numero. Ecco,nel 2003, quando siamo partiti, il nostrofatturato era di poco più di un milione dieuro. Nel 2008 il nostro volume di affarisarà di circa 250 milioni di euro.

D. Come è cambiata negli ultimi tempila percezione della sanità privata daparte del pubblico?R. A mio avviso è cambiata in meglio. Equesto si spiega anche con il crescentericorso degli italiani a prestazioni dellasanità privata, che hanno dato a molti la

possibilità di apprezzarne la qualità. Nonho dati a disposizione per quantificarecon esattezza ciò che dico, ma basta pen-sare che nella sola Lombardia il movi-mento di persone dal centro-sud che vienea curarsi vale circa 1,3 miliardi di euroall’anno. Una parte significativa di questipazienti ricorre ai servizi della sanità pri-vata e può apprezzarne il livello qualitati-vo, contribuendo poi alla formazione diun’opinione pubblica maggiormente con-sapevole. Vorrei sottolineare anche unadifferenza di tipo “genetico” fra la sanitàpubblica e quella privata, e le relativeimplicazioni.

D. Vale a dire?R. Il dipendente pubblico è più portato avedere i pazienti come utenti di un servi-zio che lui è impegnato a garantire. Ildipendente privato, invece, li vede comeclienti, che devono essere soddisfatti. Inprimo luogo in quanto persone, ovvio.Ma anche come soggetti per i quali gene-rare valore durante tutto il loro ciclo divita, alimentando una reputazione chepotrebbe portare altri clienti. È evidentecome dai due differenti modi di porsipossano derivare comportamenti anchemolto diversi. Non voglio generalizzare,perché nel pubblico ci sono eccellenzericonosciute e persone motivatissime.Ma questa differenza, con vari gradi diintensità, esiste, ed è innegabile. Unadelle conseguenze, è che la qualità delservizio pubblico ha livelli molto diversi,eterogenei. Una macchia di leopardo: incerte zone esistono casi di eccellenza alivello internazionale, in altre carenzeeclatanti.

D. Ma Lei come risolverebbe questiproblemi della sanità pubblica?R. In un mio articolo su lavoce.info holanciato un’idea: la separazione del sog-getto che presta i servizi sanitari da quelloche li acquista per conto dei cittadini, sul-la base di modelli ormai estesamente adot-tati in Europa. A mio avviso, infatti l’iden-tificazione delle due funzioni di acquistoed erogazione nella pubblica amministra-

D. Questo ovviamente si vedrà anchenel modo in cui viene esercitata l’attivi-tà dei direttori delle case di riposo...R. Certamente. Si tratta di manager a 360gradi, con un approccio particolare e mol-to diverso da quello delle figure tradizio-nali, che generalmente non sono medicicon qualche competenza organizzativaacquisita sul campo. I nostri direttori han-no capacità e preparazione nelle differen-ti aree: dalla medicina agli acquisti, dallagestione delle risorse umane al marke-ting. Dedichiamo anni alla loro formazio-ne, al termine della quale diventano figu-re di notevole valore.

D. Insomma, per voi l’essere umano èal centroR. Proprio così. La centralità della perso-na è criterio ispiratore della nostra attività

Nel 2003quando siamo partiti, il nostrofatturato era di poco più di un milione di euro. Nel 2008 il nostro volume di affari sarà di circa 250 milioni di euro

zione è alla radice di molte disfunzioni delsistema attuale. Dunque, si dovrebbe isti-tuire un nuovo sistema di acquisto delleprestazioni sanitarie e socio-sanitarie perconto dei cittadini, articolato in vari sog-getti acquirenti, collocati fuori della pub-blica amministrazione e tra i quali i citta-dini potrebbero scegliere liberamente. Isoggetti acquirenti possono assumere laforma di fondi mutualistici, oppure di fon-di integrativi/assicurativi, cui i cittadinipotrebbero conferire in tutto o in partepropri titoli di spesa, tra i quali la quotacapitaria per la sanità corrisposta dalloStato, che dunque non affluirebbe piùautomaticamente alle aziende sanitarie.Tali fondi competerebbero per attrarre ipazienti, attraverso la capacità di ottenereprestazioni migliori per i propri iscrittidalle aziende sanitarie. Queste, a loro vol-ta, dovrebbero competere per offrire ser-vizi migliori, finendo altrimenti per perde-re i pazienti e i finanziamenti.