Global HR Barometer 2015 Report

24

GLOBAL INSIGHTS HR BAROMETER Mettere le persone al primo posto In che modo le risorse umane sono all’avanguardia nella crescita e nella trasformazione del business?

-

Upload

temporal7 -

Category

Recruiting & HR

-

view

143 -

download

2

Transcript of Global HR Barometer 2015 Report

GLOBAL INSIGHTSHR BAROMETER

Mettere le persone al primo posto In che modo le risorse umane sono all’avanguardia nella crescita e nella trasformazione del business?

Global InsightsHR BAROMETER

2

CHI SIAMO

Michael Page è una tra le più importanti società a livello mondiale nella ricerca e selezione di personale specializzato. Nata nel Regno Unito nel 1976, ad oggi conta 154 uffici in 35 paesi del mondo. Siamo fornitori leader di soluzioni personalizzate e consulenza per il recruitment dei migliori talenti sul mercato sia per contratti a tempo determinato che indeterminato. Quotati alla Borsa di Londra, attraverso una costante crescita organica siamo diventati una società FTSE 250 con più di 5.600 dipendenti a livello internazionale . Operiamo con un approccio consulenziale per il reclutamento professionale combinando il know –how locale con competenze globali al fine di trovare la soluzione migliore tra cliente e candidato.

Global InsightsHR BAROMETER

3

INDICESintesi ................................................................................................................................ 4

Metodologia ........................................................................................................................ 5

Il ruolo delle Risorse Umane come Business Partner ............................................................... 8

Verso una nuova partnership .............................................................................................. 14

Le Risorse Umane sono pronte ad affrontare la prossima Guerra per il Talento? ...................... 18

Il prossimo passo nell’evoluzione delle Risorse Umane.......................................................... 21

Global InsightsHR BAROMETER

4

SINTESI

Sulla base dei numerosi dati raccolti da oltre 2.500 HR leaders in 65 paesi, il Global HR barometer presenta importanti conclusioni provenienti dalla comunità mondiale delle Risorse Umane.

Le tematiche emerse

• Le forti aspettative di assunzioni in molte aree geografiche confermano una fase di crescita eco-nomica. Numeri provenienti da paesi come la Ger-mania, il Regno Unito e l’Irlanda, particolarmente ottimistici, inviano un messaggio positivo circa i piani futuri relativi all’espansione della forza lavoro.

• Ci sono chiari segnali che questo sia il preludio, a lungo previsto, verso la Seconda Guerra per il Talento, sulla scia del primo picco della domanda alimentata soprattutto dallo sviluppo della tecnologia durante la fine degli anni ‘90. Così come la tecnologia e le industrie a lei connesse saranno in prima linea in questa nuova Guerra per il talento, si prevede che al-tri settori seguano rapidamente la stessa strada.

• Di conseguenza, le Risorse Umane stanno cre-scendo in importanza e influenza, come dimostra la maggiore attenzione posta nel reclutamento, nello

sviluppo e nella gestione del talento. La fidelizzazione dei dipendenti e l’employer branding saranno tanto cruciali in questa nuova fase così come lo erano stati nel corso della prima Guerra verso il Talento.

• Le Risorse Umane sono pronte per questo mix complesso di sfide? Sicuramente in termini di nu-meri di risorse le aziende non stanno pianificando un aumento significativo all’interno dei team di Risor-se Umane anche se, in generale, prevedono di au-mentare la propria forza lavoro entro i prossimi dodici mesi. Questa scoperta solleva ovvie domande sul-la capacità dei professionisti delle Risorse Umane nell’aiutare i loro datori di lavoro a gestire un aumen-to della forza lavoro. Le Risorse Umane saranno in grado di far fronte al ritmo di crescita richiesto dal business? Si tratta di una sfida fondamentale per il prossimo futuro.

Dalle intuizioni che abbiamo ricevuto da parte degli HR le-ader in tutto il mondo, si evidenzia che la funzione delle Ri-sorse Umane sta subendo un cambiamento radicale: da funzione amministrativa quale era in passato, si focalizza oggi sul reclutamento e sviluppo dei talenti.

Le risposte degli HR leader segnalano a livello globale una fase di maturazione della funzione delle Risorse Umane, che si sta allineando più da vicino con l’azienda diventando un partner strategico per attrarre, assumere, sviluppare e trattenere i talenti, dato che le organizzazioni hanno aumentato il valore delle proprie risorse.

Global InsightsHR BAROMETER

5

METODOLOGIA

Regioni oggetto dell’indagine Sulla base di 2.572 risposte

America LatinaUSA & Canada

Asia-Pacifico

Europa Continentale

Medio OrienteAfrica

Regno Unito e Irlanda

Il Global Hr Barometer di Michael Page è un’indagine onli-ne completa e unica rivolta agli HR Leader di 65 paesi nel mondo. Condotta durante la prima parte del 2015, l’in-dagine comprende informazioni su 2.572 organizzazioni, dalle PMI ai marchi blue-chip in un gruppo rappresentativo di industrie che ci permette di fare osservazioni ben fonda-te nel panorama delle Risorse Umane.

Sono rappresentate sette aree geografiche: Europa con-tinentale, Regno Unito e Irlanda, USA & Canada, Ameri-ca Latina, Asia-Pacifico, Africa e Medio Oriente. Per poter rappresentare le differenze nei risultati economici regiona-li, i dati sono stati ponderati sulla base del prodotto interno lordo (PIL).

Obiettivi dello studio e dati demografici Il questionario dello studio è stato progettato per raccogliere informazioni chiave su:

• La dimensione del ruolo del responsabile/leader delle Risorse Umane

• Le priorità chiave delle Risorse Umane

• Il posizionamento delle Risorse Umane all’interno dell’organizzazione

• Le modifiche fondamentali nella pipeline

• I piani di reclutamento

• Le iniziative strategiche delle Risorse Umane

Global InsightsHR BAROMETER

6

Industria

Industria manifatturiera

21%

Servizi per le imprese

7%

Sanità

6%

Servizi bancari/finanziari

7%

Tecnologia

7%

Retail

5%

Costruzioni

4%

Energia

4%

Settore pubblico/No-profit

3%

Mezzi di comunicazione ed editoria

2%

Tempo libero e ospitalità

2%

Logistica

3%

Telecomunicazioni

2%

Immobili/Proprietà

2%

Trasporti

3%

Altro

14%

Posizione degli intervistati

HR senior management(Vice President HR, PresidentHR, HR Director, Head of HR)

HR middle management(Senior HR Manager, HR Manager,HR Business Partner)

50%50%

Beni di consumo

7%

Global InsightsHR BAROMETER

7

Dimensione aziendaNumero di dipendenti

Età

Operazioni internazionali vs operazioni del singolo Paese

Genere

1 - 99

17%

100 - 499

32%

500 - 999

15%

1000 - 4999

20%

5000 and over

16%

< 30

4%

46 - 49

12%

30 - 34

18%

50 - 54

11%

35 - 39

22%

55 - 59

5%

40 - 45

25%

Oltre

60

3%

42%58%

Operano a livello Internazionale Operano nel singolo Paese

31%69%

Global InsightsHR BAROMETER

8

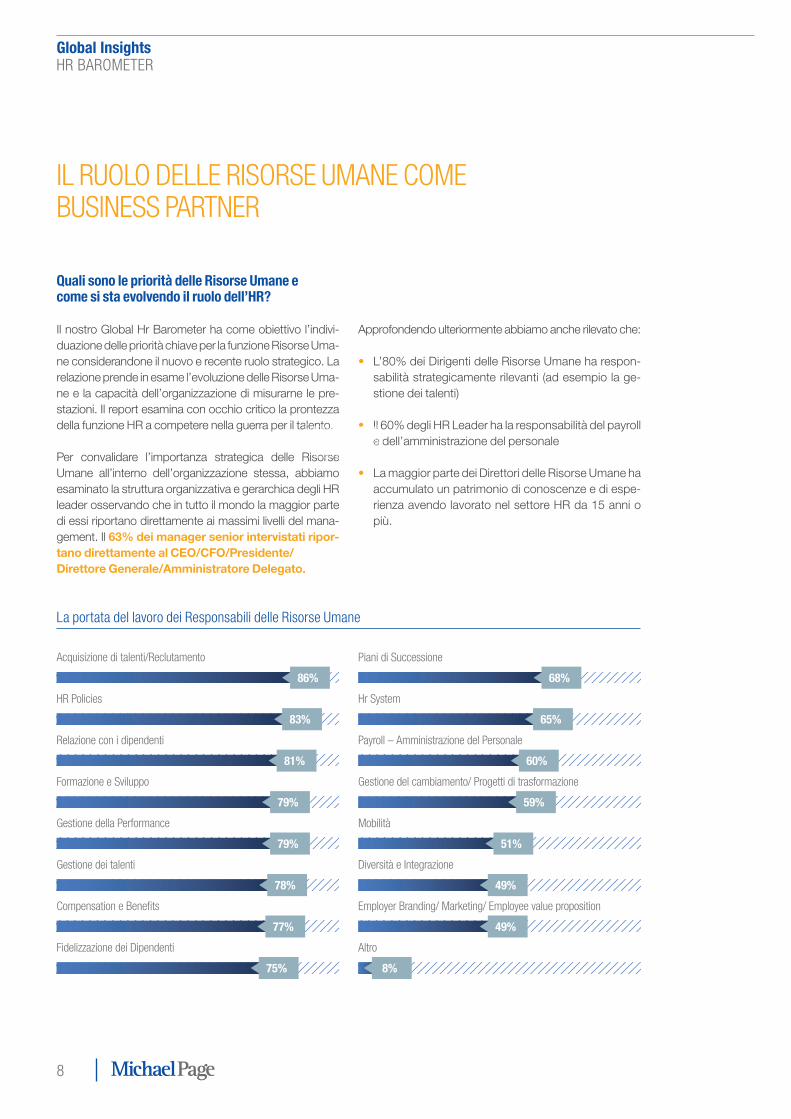

IL RUOLO DELLE RISORSE UMANE COME BUSINESS PARTNER

Quali sono le priorità delle Risorse Umane e come si sta evolvendo il ruolo dell’HR?

Il nostro Global Hr Barometer ha come obiettivo l’indivi-duazione delle priorità chiave per la funzione Risorse Uma-ne considerandone il nuovo e recente ruolo strategico. La relazione prende in esame l’evoluzione delle Risorse Uma-ne e la capacità dell’organizzazione di misurarne le pre-stazioni. Il report esamina con occhio critico la prontezza della funzione HR a competere nella guerra per il talento.

Per convalidare l’importanza strategica delle Risorse Umane all’interno dell’organizzazione stessa, abbiamo esaminato la struttura organizzativa e gerarchica degli HR leader osservando che in tutto il mondo la maggior parte di essi riportano direttamente ai massimi livelli del mana-gement. Il 63% dei manager senior intervistati ripor-tano direttamente al CEO/CFO/Presidente/Direttore Generale/Amministratore Delegato.

Approfondendo ulteriormente abbiamo anche rilevato che:

• L’80% dei Dirigenti delle Risorse Umane ha respon-sabilità strategicamente rilevanti (ad esempio la ge-stione dei talenti)

• Il 60% degli HR Leader ha la responsabilità del payroll e dell’amministrazione del personale

• La maggior parte dei Direttori delle Risorse Umane ha accumulato un patrimonio di conoscenze e di espe-rienza avendo lavorato nel settore HR da 15 anni o più.

Acquisizione di talenti/Reclutamento

86%

HR Policies

83%

Relazione con i dipendenti

81%

Formazione e Sviluppo

79%

Gestione della Performance

79%

Gestione dei talenti

78%

Compensation e Benefits

77%

Fidelizzazione dei Dipendenti

75%

Piani di Successione

68%

Hr System

65%

Payroll – Amministrazione del Personale

60%

Gestione del cambiamento/ Progetti di trasformazione

59%

Mobilità

51%

Diversità e Integrazione

49%

Employer Branding/ Marketing/ Employee value proposition

49%

Altro

8%

La portata del lavoro dei Responsabili delle Risorse Umane

Employer Branding/ Marketing/ Valorizzazio-

ne del personale

Global InsightsHR BAROMETER

9

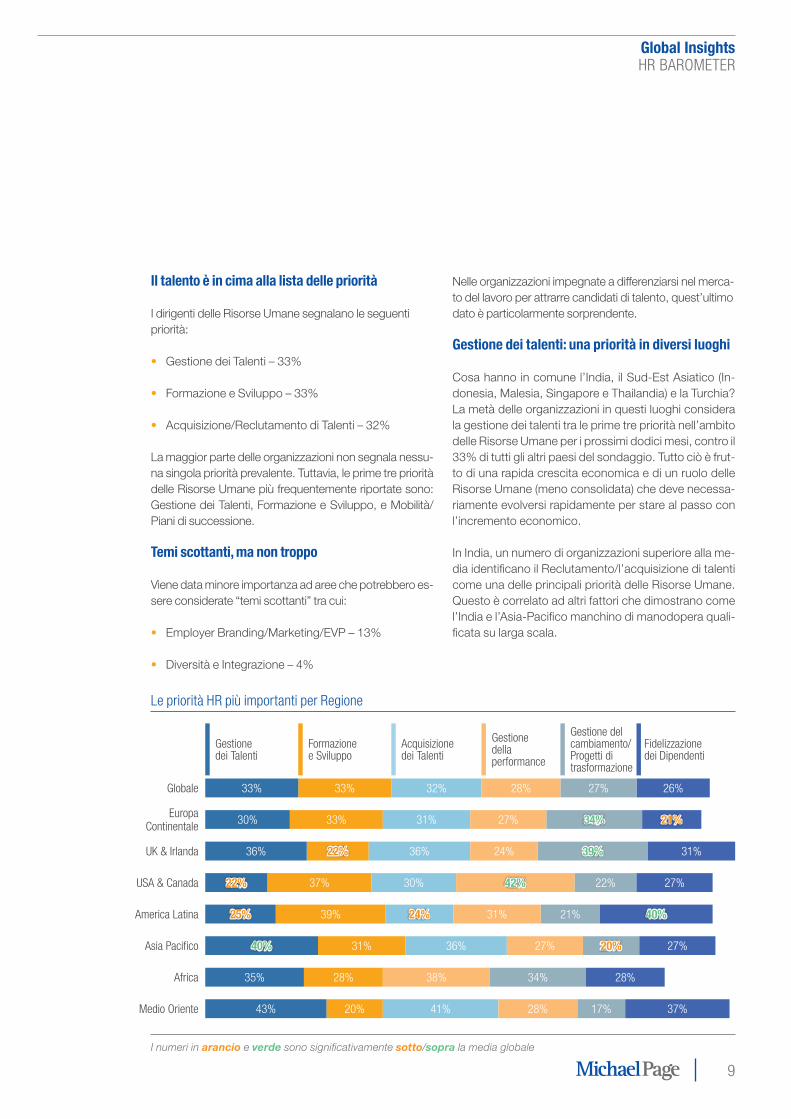

Il talento è in cima alla lista delle priorità

I dirigenti delle Risorse Umane segnalano le seguenti priorità:

• Gestione dei Talenti – 33%

• Formazione e Sviluppo – 33%

• Acquisizione/Reclutamento di Talenti – 32%

La maggior parte delle organizzazioni non segnala nessu-na singola priorità prevalente. Tuttavia, le prime tre priorità delle Risorse Umane più frequentemente riportate sono: Gestione dei Talenti, Formazione e Sviluppo, e Mobilità/ Piani di successione.

Temi scottanti, ma non troppo

Viene data minore importanza ad aree che potrebbero es-sere considerate “temi scottanti” tra cui:

• Employer Branding/Marketing/EVP – 13%

• Diversità e Integrazione – 4%

Nelle organizzazioni impegnate a differenziarsi nel merca-to del lavoro per attrarre candidati di talento, quest’ultimo dato è particolarmente sorprendente.

Gestione dei talenti: una priorità in diversi luoghi

Cosa hanno in comune l’India, il Sud-Est Asiatico (In-donesia, Malesia, Singapore e Thailandia) e la Turchia? La metà delle organizzazioni in questi luoghi considera la gestione dei talenti tra le prime tre priorità nell’ambito delle Risorse Umane per i prossimi dodici mesi, contro il 33% di tutti gli altri paesi del sondaggio. Tutto ciò è frut-to di una rapida crescita economica e di un ruolo delle Risorse Umane (meno consolidata) che deve necessa-riamente evolversi rapidamente per stare al passo con l’incremento economico.

In India, un numero di organizzazioni superiore alla me-dia identificano il Reclutamento/l’acquisizione di talenti come una delle principali priorità delle Risorse Umane. Questo è correlato ad altri fattori che dimostrano come l’India e l’Asia-Pacifico manchino di manodopera quali-ficata su larga scala.

Europa Continentale

Globale

34%33% 31% 27% 21%

26%33% 32% 27%28%

UK & Irlanda 39%22% 36% 24% 31%

USA & Canada 22%37% 30% 42% 27%

America Latina 21%39% 24% 31% 40%

Asia Pacifico 20%31% 36% 27% 27%

Africa 34%28% 38% 28%

Medio Oriente 17%20% 41% 28% 37%

Formazione e Sviluppo

Acquisizione dei Talenti

30%

33%

36%

22%

25%

40%

35%

43%

Gestione dei Talenti

Gestione della performance

Fidelizzazione dei Dipendenti

Gestione del cambiamento/ Progetti di trasformazione

Le priorità HR più importanti per Regione

I numeri in arancio e verde sono significativamente sotto/sopra la media globale

Global InsightsHR BAROMETER

10

Germania e India – due paesi differenti che condividono però una priorità principale

Osservando il Reclutamento/l’Acquisizione dei Talenti, an-che il caso della Germania è degno di nota. Sebbene le organizzazioni tedesche non riconoscano più di altri Pae-si la gestione dei talenti come una delle principali priorità delle Risorse Umane, la percentuale avente come priorità l’acquisizione/ il reclutamento di talenti è notevolmente su-periore al livello generale: con il 42% infatti è superiore alla media del 10% ed è la priorità delle Risorse Umane regi-strata più spesso in Germania.

La sfida sembra essere quella di attrarre innanzitutto di-pendenti di talento piuttosto che sviluppare, distribuire e trattenere i talenti esistenti.

Le dimensioni dell’azienda determinano le priorità delle Risorse Umane

Le organizzazioni con oltre 500 dipendenti considerano la gestione dei talenti tra le tre priorità più importanti delle Risorse Umane rispetto alle loro controparti più piccole (> 36% rispetto al <30%). Le imprese più piccole possono trovare difficoltà a gestire attivamente i loro talenti a causa delle opportunità di carriera più limitate da loro offerte. A molte manca anche il budget, le risorse e le competenze della funzione Risorse Umane per reagire alle carenze di forza lavoro attraverso iniziative di gestione dei talenti.

Formazione e sviluppo non sono basati su un’analisi obiettiva

Ci si sarebbe potuto aspettare che le Risorse Umane mo-nitorassero e analizzassero le esigenze di formazione e

sviluppo, affinché le stesse fossero tra le tre priorità prin-cipali delle HR, eppure soltanto a quelle aziende con oltre 5.000 dipendenti che danno priorità alla formazione e allo sviluppo è associata una maggiore probabilità di monito-raggio delle competenze dei dipendenti come indicatore chiave di prestazione delle HR.

Dall’indagine emerge che il 41% delle organizzazioni che danno priorità alla formazione e allo sviluppo monitorano sistematicamente le competenze dei dipendenti. La mag-gior parte, quindi, elabora ipotesi circa le competenze dei dipendenti e le esigenze di formazione sulla base di prove aneddotiche.

Priorità delle Risorse Umane specifiche per settore

Rinnovata attenzione all’acquisizione e reclutamento di talenti e fidelizzazione dei dipendenti nel settore

Le aziende del settore tecnologico che dipendono da un’offerta di lavoro altamente qualificata segnalano molto più frequentemente due priorità

• Acquisizione/ Reclutamento di talenti – 45% rispetto al 32% complessivo

• Fidelizzazione dei dipendenti – 36% rispetto al 26% complessivo

In ambito tecnologico e nei settori ad esso collegati la Guerra per i Talenti è già stata ferocemente combattuta. Con la concorrenza accresciuta e l’accelerazione del time to market, le organizzazioni più grandi sono sotto pressio-ne per rinnovarsi e reinventarsi costantemente

Incentivazione: una priorità per il settore pubblico

Il settore pubblico ha considerato l’area compensation & benefits come una priorità delle Risorse Umane più ri-levante rispetto al totale degli intervistati: 33% rispetto al 18%.

Analogamente, in India, un sorprendente

45% delle organizzazioni considera l’Acquisizione/Reclutamento dei Talenti come una priorità.

Global InsightsHR BAROMETER

11

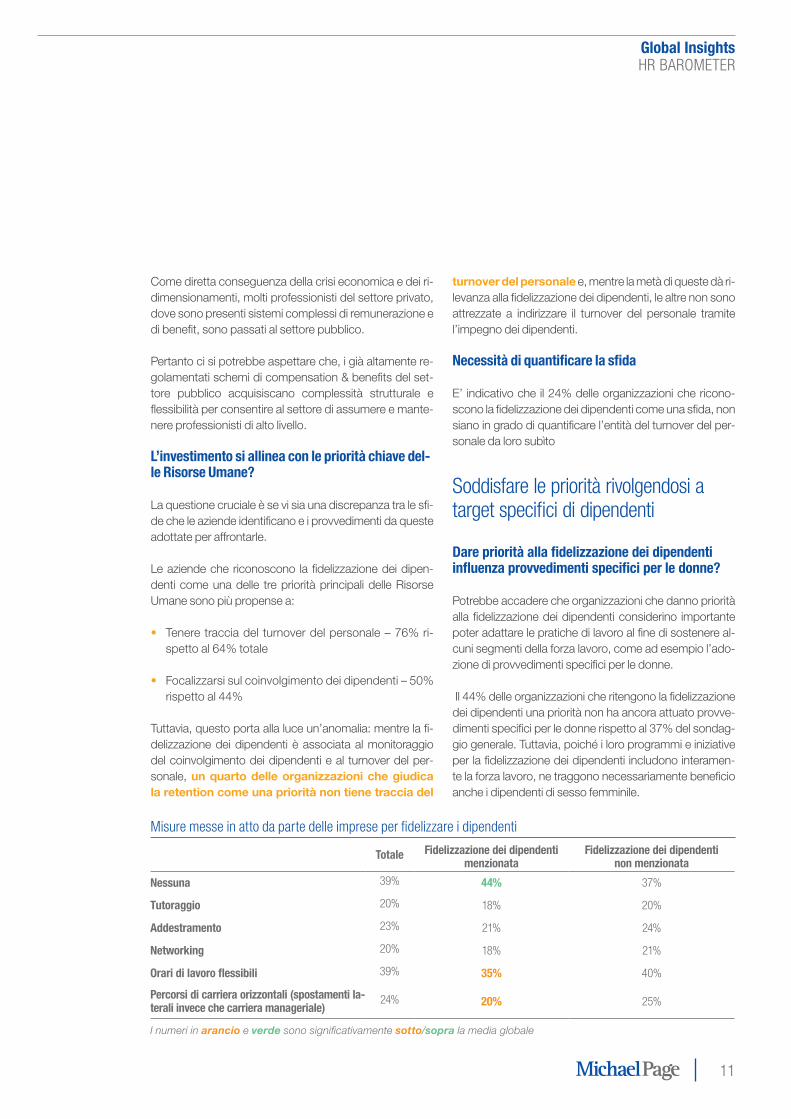

Come diretta conseguenza della crisi economica e dei ri-dimensionamenti, molti professionisti del settore privato, dove sono presenti sistemi complessi di remunerazione e di benefit, sono passati al settore pubblico.

Pertanto ci si potrebbe aspettare che, i già altamente re-golamentati schemi di compensation & benefits del set-tore pubblico acquisiscano complessità strutturale e flessibilità per consentire al settore di assumere e mante-nere professionisti di alto livello.

L’investimento si allinea con le priorità chiave del-le Risorse Umane?

La questione cruciale è se vi sia una discrepanza tra le sfi-de che le aziende identificano e i provvedimenti da queste adottate per affrontarle.

Le aziende che riconoscono la fidelizzazione dei dipen-denti come una delle tre priorità principali delle Risorse Umane sono più propense a:

• Tenere traccia del turnover del personale – 76% ri-spetto al 64% totale

• Focalizzarsi sul coinvolgimento dei dipendenti – 50% rispetto al 44%

Tuttavia, questo porta alla luce un’anomalia: mentre la fi-delizzazione dei dipendenti è associata al monitoraggio del coinvolgimento dei dipendenti e al turnover del per-sonale, un quarto delle organizzazioni che giudica la retention come una priorità non tiene traccia del

turnover del personale e, mentre la metà di queste dà ri-levanza alla fidelizzazione dei dipendenti, le altre non sono attrezzate a indirizzare il turnover del personale tramite l’impegno dei dipendenti.

Necessità di quantificare la sfida

E’ indicativo che il 24% delle organizzazioni che ricono-scono la fidelizzazione dei dipendenti come una sfida, non siano in grado di quantificare l’entità del turnover del per-sonale da loro subìto

Soddisfare le priorità rivolgendosi a target specifici di dipendenti

Dare priorità alla fidelizzazione dei dipendenti influenza provvedimenti specifici per le donne?

Potrebbe accadere che organizzazioni che danno priorità alla fidelizzazione dei dipendenti considerino importante poter adattare le pratiche di lavoro al fine di sostenere al-cuni segmenti della forza lavoro, come ad esempio l’ado-zione di provvedimenti specifici per le donne.

Il 44% delle organizzazioni che ritengono la fidelizzazione dei dipendenti una priorità non ha ancora attuato provve-dimenti specifici per le donne rispetto al 37% del sondag-gio generale. Tuttavia, poiché i loro programmi e iniziative per la fidelizzazione dei dipendenti includono interamen-te la forza lavoro, ne traggono necessariamente beneficio anche i dipendenti di sesso femminile.

Misure messe in atto da parte delle imprese per fidelizzare i dipendenti

Totale Fidelizzazione dei dipendenti menzionata

Fidelizzazione dei dipendenti non menzionata

Nessuna 39% 44% 37%

Tutoraggio 20% 18% 20%

Addestramento 23% 21% 24%

Networking 20% 18% 21%

Orari di lavoro flessibili 39% 35% 40%

Percorsi di carriera orizzontali (spostamenti la-terali invece che carriera manageriale)

24% 20% 25%

I numeri in arancio e verde sono significativamente sotto/sopra la media globale

Global InsightsHR BAROMETER

12

Diversità e Integrazione – cresce l’importanza parallelamente alla dimensione delle organizzazioni

In totale solo il 5% delle organizzazioni ha una funzione/team Risorse Umane il cui unico obiettivo è la gestione della diversità e dell’inserimento, mentre meno di un ter-zo (27%) fa riferimento ad una funzione/team Risorse Umane le cui responsabilità comprendono la diversità e l’integrazione.

Due terzi (67%) non ha una funzione/ team Risorse Uma-ne responsabile per la diversità e l’integrazione. Tuttavia, abbiamo osservato che c’è una correlazione con le di-mensioni: una funzione/team responsabile per la diversità e l’integrazione è presente più comunemente (55%) tra le aziende con oltre 5.000 dipendenti.

Risorse Umane assegnate alla Diversità e Integrazione in base alle dimensioni dell’organizzazioneNumero di dipendenti

Totale 1-9 10-19 20-49 50-100 Più di 100 Non so

Abbiamo una funzione/team full-time Dedicata/o per far fronte a questioni di Diversità e Integrazione 6% 2% 5% 8% 9% 20% –

Abbiamo una funzione/team per la gestione della diversità e integrazione insieme ad altre questioni 27% 20% 36% 34% 33% 45% 9%

Non abbiamo alcuna funzione o team assegnata/o a quest’area 67% 78% 60% 59% 58% 35% 49%

I numeri in arancio e verde sono significativamente sotto/sopra la media globale

Percentuale del budget totale delle Risorse Umane destinato ad attività di Diversità e Integrazione

Nessuna Nessuna inferiore al 5% 5-10% Oltre il 10%

Totale 48% 38% 11% 3%

Abbiamo una funzione/team full-time dedicato per far fronte a questioni di diversità e integrazione 8% 47% 33% 12%

Abbiamo una funzione/team per la gestione della diversità e integrazione insieme ad altre questioni 16% 56% 22% 6%

Non abbiamo nessuna funzione o team assegnato a quest’area 64% 30% 5% 1%

Il Budget non garantisce l’allocazione delle risorse

La destinazione di una parte del budget alla gestione della diversità e integrazione non significa necessariamente as-segnare risorse alla mansione: Il 30% delle organizzazioni

con nessuna funzione/team specifico responsabile per di-versità e integrazione spende fino al 5% del proprio bilan-cio per le Risorse Umane per le attività connesse.

I numeri in arancio e verde sono significativamente sotto/sopra la media globale

Global InsightsHR BAROMETER

13

Priorità alla diversità e all’integrazione associata ad un aumento degli investimenti nel budget e nel personale

Il 4% delle organizzazioni intervistate che pongo-no la diversità e l’integrazione tra le loro tre priori-tà nell’ambito delle Risorse Umane si approccia a questa priorità in modo diverso dagli altri? All’interno di questo piccolo sottocampione, solo una minima parte ha una funzione o un team con la responsabilità esclusiva per ciò che riguarda la diversità e l’integrazione: il 12% con responsabilità esclusiva; il 50% con responsabilità condi-visa. Il restante 38% non ha alcuna funzione/team respon-sabile per la diversità e l’integrazione.

Tra le organizzazioni che affermano che la diversità e l’inte-grazione sono una priorità, una percentuale considerevole

– il 28% – non utilizza nessun budget delle Risorse Uma-ne per attività ad essa connesse. Questo significa che il 72% lo fa, rispetto al 50% del sondaggio generale. Una possibile conclusione è che forse alcune organizzazioni non hanno ancora messo in atto i loro propositi in merito a diversità e integrazione.

Tuttavia, alcune organizzazioni spendono gran parte del loro budget totale delle Risorse Umane esclusivamente per attività di diversità e integrazione: tra queste le più pro-pense arrivano a spendere più del 10% del loro budget Ri-sorse Umane di questo tipo – il 9% rispetto al 3%.

Un dato interessante è l’offerta di misure specifiche per le donne più alta del 25% tra le organizzazioni con priori-tà per la diversità e l’integrazione: l’ 85% rispetto al 60%.

Azioni intraprese in particolare per le donne rispetto a Diversità e Integrazione come una priorità

Totale Diversità e integrazione menzionate

Diversità e integrazione non menzionate

Nessuna 39% 15% 40%

Tutoraggio 20% 46% 18%

Addestramento 23% 37% 23%

Networking 20% 36% 20%

Orari di lavoro flessibili 39% 41% 39%

Percorsi di carriera orizzontali (spostamenti laterali invece di carriera manageriale 24% 34% 24%

I numeri in arancio e verde sono significativamente sotto/sopra la media globale

Risultati chiave• Un impressionante 80% di HR leader è impegnato in responsabilità di rilevanza strategica, come la gestione dei

talenti

• Le tre priorità che costituiscono la preoccupazione principale per gli HR leader sono: la gestione dei talenti e la for-mazione e lo sviluppo entrambe al primo posto (33%), a seguire l’acquisizione/reclutamento di talenti (32%).

• Solo il 4% degli HR leader attualmente si concentra su temi quali diversità e integrazione

Global InsightsHR BAROMETER

14

Performance e turnover: i maggiori KPI

Le prestazioni dei dipendenti (72%) e il turnover del personale (67%) sono i principali indicatori chiave di prestazione delle Risorse Umane nei sondaggi monitorati da più di due terzi delle organizzazioni. Se osserviamo i risultati divisi per singoli paesi riguardo il monitoraggio delle prestazioni dei dipendenti, l’India è al 85,7%, mentre vi è uno spettro significativo per il moni-toraggio del turnover del personale dall’Italia con il 16,5% fino a Regno Unito e l’Irlanda con il 91,8%. Al contrario i KPI più sofisticati (come le competenze dei dipendenti) sono utilizzati in ogni caso da meno della metà.

Non c’è una vera e propria correlazione tra il monitorag-gio delle prestazioni dei dipendenti, il turnover del perso-nale e la dimensione dell’organizzazione e del suo team HR: anche tra le organizzazioni di piccole dimensioni (1-99 addetti) con ridotto personale per ciò che riguarda le Risorse Umane (1-9 addetti), il 66,4% monitora le presta-zioni dei dipendenti come un KPI e il 53,8% il turnover del personale.

Revisione sistematica, non la norma

L’esame della misurazione delle prestazioni delle Risorse Umane sembra essere ancora ai primordi. Una gran parte (64%) monitora tre o meno KPI delle Risorse Umane.

Dal Global Hr Barometer risulta che i dipartimenti Risor-se Umane in tutto il mondo faticano per rendere i propri sforzi e risultati trasparenti. Nella sua evoluzione da fun-zione puramente amministrativa a dotata delle metriche giuste, sarebbe di grande aiuto per legittimare il coinvol-gimento delle Risorse Umane nell’esecuzione della stra-tegia aziendale.

La capacità di quantificare lo status quo e di valutare l’im-patto di policy e pratiche d’intervento, come ad esempio una modifica del sistema di valutazione della performan-ce, sui risultati di lavoro e relativi indicatori di performance è fondamentale. Le Risorse Umane devono affermarsi nei confronti di funzioni come quella commerciale e finanza quella finanziaria, dove le prestazioni sono facilmente os-servabili e quindi il compito di comunicare il valore creato è più facile.

Monitoraggio dell’efficienza di reclutamento più comune in Cina, Sud-Est asiatico, India e Turchia

Un numero superiore alla media di organizzazioni indiane riconosce l’acquisizione/assunzione di talenti come una delle principali priorità delle Risorse Umane. Queste han-no anche più probabilità di monitorare l’efficienza del re-clutamento come un KPI delle Risorse Umane – il 68% rispetto al 43% in totale – che suggerisce che il recluta-mento è una preoccupazione diffusa in India. L’efficienza di reclutamento è anche monitorata da un gran numero di organizzazioni nel Sud est asiatico e in Turchia.

La disponibilità del personale HR porta a un mo-nitoraggio più avanzato degli indicatori chiave di prestazione (KPI)

Quando viene presa in considerazione la dimensio-ne della forza lavoro complessiva, la dimensione del team delle Risorse Umane non sembra fondamen-tale nella decisione di tenere traccia dei loro KPI più avanzati, come ad esempio l’engagement dei

VERSO UNA NUOVA PARTNERSHIP

Performance dei Dipendenti72%

Cambiamento dei Dipendenti67%

Engagement Dipendenti46%

Competenze dei Dipendenti43%

Efficienza nel recruiting43%

Performance Manageriali32%

Mobilità Dipendenti16%

Nessuno3%

Altro8%

Indicatori chiave di prestazione delle Risorse Umane misurati

Global InsightsHR BAROMETER

15

dipendenti. Eppure, la frequenza con cui vengono utiliz-zati i KPI più avanzati è veramente influenzata dalla dimen-sione della divisione Risorse Umane.

Vediamo alcuni esempi:

• Il monitoraggio della prestazione manageriale avviene nel 32% delle organizzazioni di tutte le di-mensioni. Tuttavia, se ci sono meno di 500 dipenden-ti, la cifra scende a circa il 26%, mentre sale al 40% se ci sono più di 1.000 dipendenti.

• Il monitoraggio della mobilità dei dipendenti av-viene in circa il 16% delle organizzazioni a livello mon-diale, ma scende al 12% per le organizzazioni con meno di 500 dipendenti e sale al 21%, dove ci sono più di 1.000 dipendenti.

• Il monitoraggio dell’impegno dei dipendenti è pari al 46% complessivamente, ma scende al 41% per le organizzazioni con meno di 500 dipendenti e sale al 53% dove ci sono più di 1.000 dipendenti.

Facendo una distinzione tra le organizzazioni più piccole con meno di 1.000 dipendenti e quelle più grandi, con 1000 dipendenti o più, il quadro di-venta più differenziato. La tendenza ad associare più personale delle Risorse Umane a una maggiore probabi-lità di monitorare la performance manageriale, la mobili-tà e il coinvolgimento dei dipendenti, in altre parole, i più sofisticati KPI delle Risorse Umane, è in realtà limitata a organizzazioni più grandi, mentre non vi è alcun modello sistematico tra organizzazioni più piccole.

Questi risultati suggeriscono una spiegazione basata sulle risorse. Tra le organizzazioni con risorse finanziarie adeguate per la revisione della prestazione delle Risorse Umane, ossia le organizzazioni più grandi con 1.000 o più dipendenti, e con un numero relativamente ampio di per-sonale delle Risorse Umane sembrano investire maggior-mente nell’esame della performance dell’organizzazione nel gestire le sue risorse.

Più grande è il team delle Risorse Umane, maggio-re è il livello di monitoraggio dei loro KPI

Esiste una correlazione tra le dimensioni del team delle Risorse Umane e la propensione a monitorare più di tre

KPI delle Risorse Umane – il 31% delle organizzazioni con un massimo di nove dipendenti nelle Risorse Uma-ne, rispetto al 52% delle organizzazioni con oltre un centinaio di dipendenti nelle Risorse Umane.

Quindi possiamo ipotizzare che l’esame delle presta-zioni nelle Risorse Umane sia considerato come un lus-so per coloro che hanno sufficienti risorse finanziarie e di personale o come una necessità ineluttabile per i grandi dipartimenti (e di conseguenza costosi) co-stretti a fornire elementi di prova sul valore che esse aggiungono.

Pratiche di lavoro flessibili e il provvedimento più popolare a favore delle donne

Le pratiche di lavoro flessibili sono il provvedimento più frequente appositamente realizzato per le donne (39%), seguito da percorsi orizzontali di carriera, addestramento, tutoraggio e lavoro in rete che hanno tutti circa pari rilevan-za tra il 20% e il 24%.

Tuttavia vale la pena notare che le organizzazioni che of-frono lavoro flessibile a tutta la loro forza lavoro, a prescin-dere dal sesso, appaiono più attraenti sia per le donne che per gli uomini.

Una policy formalizzata per iscritto generalmente tende ad avere più peso, ma meno di una organizzazione su tre possiede una policy di lavoro flessibile scritta.

KPIs Totale 1-9 Più di 100

0 3% 4% 1%

1 7% 8% 7%

2 17% 21% 11%

3 37% 37% 30%

4 18% 17% 19%

5 11% 9% 17%

6 5% 4% 6%

7 3% 1% 8%

8 0% 0% 1%

I numeri in arancio e verde sono significativamente sotto/sopra la media globale

Numero di prestazioni chiave delle Risorse Umane per dimensioni dell’organizzazione

Global InsightsHR BAROMETER

16

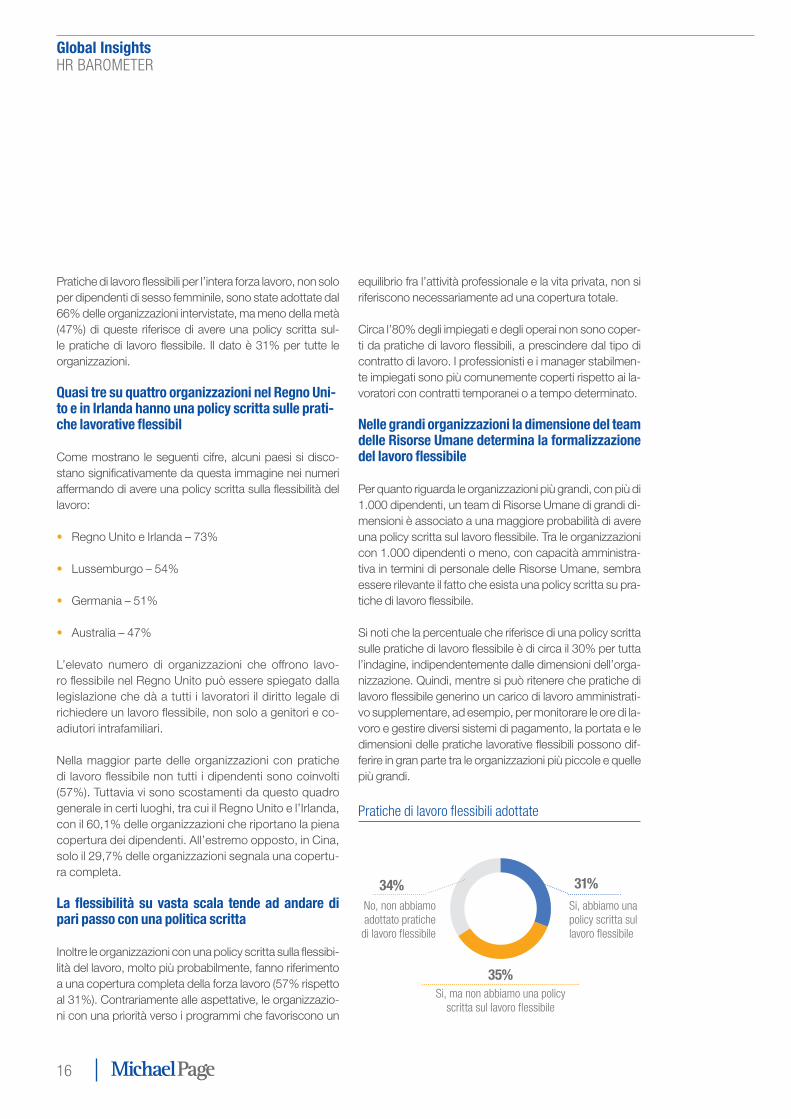

Pratiche di lavoro flessibili per l’intera forza lavoro, non solo per dipendenti di sesso femminile, sono state adottate dal 66% delle organizzazioni intervistate, ma meno della metà (47%) di queste riferisce di avere una policy scritta sul-le pratiche di lavoro flessibile. Il dato è 31% per tutte le organizzazioni.

Quasi tre su quattro organizzazioni nel Regno Uni-to e in Irlanda hanno una policy scritta sulle prati-che lavorative flessibil

Come mostrano le seguenti cifre, alcuni paesi si disco-stano significativamente da questa immagine nei numeri affermando di avere una policy scritta sulla flessibilità del lavoro:

• Regno Unito e Irlanda – 73%

• Lussemburgo – 54%

• Germania – 51%

• Australia – 47%

L’elevato numero di organizzazioni che offrono lavo-ro flessibile nel Regno Unito può essere spiegato dalla legislazione che dà a tutti i lavoratori il diritto legale di richiedere un lavoro flessibile, non solo a genitori e co-adiutori intrafamiliari.

Nella maggior parte delle organizzazioni con pratiche di lavoro flessibile non tutti i dipendenti sono coinvolti (57%). Tuttavia vi sono scostamenti da questo quadro generale in certi luoghi, tra cui il Regno Unito e l’Irlanda, con il 60,1% delle organizzazioni che riportano la piena copertura dei dipendenti. All’estremo opposto, in Cina, solo il 29,7% delle organizzazioni segnala una copertu-ra completa.

La flessibilità su vasta scala tende ad andare di pari passo con una politica scritta

Inoltre le organizzazioni con una policy scritta sulla flessibi-lità del lavoro, molto più probabilmente, fanno riferimento a una copertura completa della forza lavoro (57% rispetto al 31%). Contrariamente alle aspettative, le organizzazio-ni con una priorità verso i programmi che favoriscono un

equilibrio fra l’attività professionale e la vita privata, non si riferiscono necessariamente ad una copertura totale.

Circa l’80% degli impiegati e degli operai non sono coper-ti da pratiche di lavoro flessibili, a prescindere dal tipo di contratto di lavoro. I professionisti e i manager stabilmen-te impiegati sono più comunemente coperti rispetto ai la-voratori con contratti temporanei o a tempo determinato.

Nelle grandi organizzazioni la dimensione del team delle Risorse Umane determina la formalizzazione del lavoro flessibile

Per quanto riguarda le organizzazioni più grandi, con più di 1.000 dipendenti, un team di Risorse Umane di grandi di-mensioni è associato a una maggiore probabilità di avere una policy scritta sul lavoro flessibile. Tra le organizzazioni con 1.000 dipendenti o meno, con capacità amministra-tiva in termini di personale delle Risorse Umane, sembra essere rilevante il fatto che esista una policy scritta su pra-tiche di lavoro flessibile.

Si noti che la percentuale che riferisce di una policy scritta sulle pratiche di lavoro flessibile è di circa il 30% per tutta l’indagine, indipendentemente dalle dimensioni dell’orga-nizzazione. Quindi, mentre si può ritenere che pratiche di lavoro flessibile generino un carico di lavoro amministrati-vo supplementare, ad esempio, per monitorare le ore di la-voro e gestire diversi sistemi di pagamento, la portata e le dimensioni delle pratiche lavorative flessibili possono dif-ferire in gran parte tra le organizzazioni più piccole e quelle più grandi.

Pratiche di lavoro flessibili adottate

Si, abbiamo una policy scritta sul lavoro flessibile

Si, ma non abbiamo una policy scritta sul lavoro flessibile

No, non abbiamo adottato pratiche

di lavoro flessibile

31%

35%

34%

Global InsightsHR BAROMETER

17

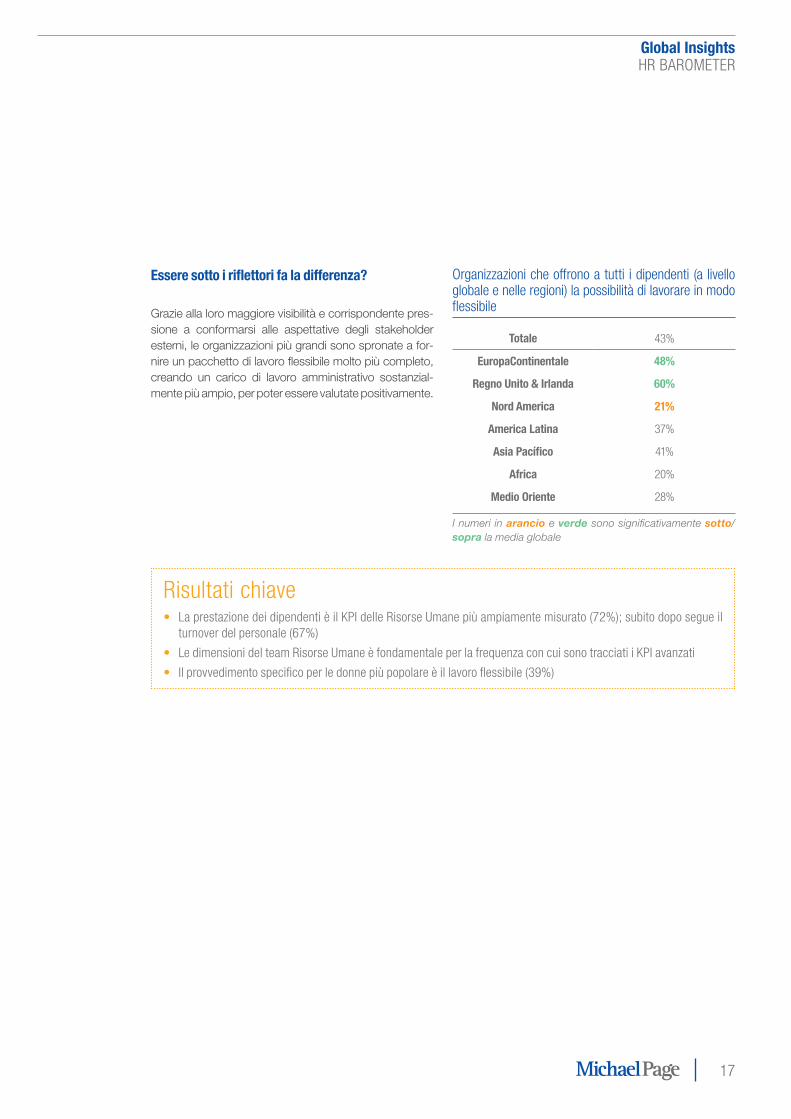

Essere sotto i riflettori fa la differenza?

Grazie alla loro maggiore visibilità e corrispondente pres-sione a conformarsi alle aspettative degli stakeholder esterni, le organizzazioni più grandi sono spronate a for-nire un pacchetto di lavoro flessibile molto più completo, creando un carico di lavoro amministrativo sostanzial-mente più ampio, per poter essere valutate positivamente.

Organizzazioni che offrono a tutti i dipendenti (a livello globale e nelle regioni) la possibilità di lavorare in modo flessibile

Totale 43%

EuropaContinentale 48%

Regno Unito & Irlanda 60%

Nord America 21%

America Latina 37%

Asia Pacífico 41%

Africa 20%

Medio Oriente 28%

I numeri in arancio e verde sono significativamente sotto/sopra la media globale

Risultati chiave• La prestazione dei dipendenti è il KPI delle Risorse Umane più ampiamente misurato (72%); subito dopo segue il

turnover del personale (67%)

• Le dimensioni del team Risorse Umane è fondamentale per la frequenza con cui sono tracciati i KPI avanzati

• Il provvedimento specifico per le donne più popolare è il lavoro flessibile (39%)

Global InsightsHR BAROMETER

18

LE RISORSE UMANE SONO PRONTE AD AFFRONTARE LA PROSSIMA GUERRA PER IL TALENTO?

Le Risorse Umane possono soddisfare la fame di Talento delle organizzazioni?

La metà delle organizzazioni coinvolte nel sondaggio pre-vede di aumentare la propria forza lavoro entro i prossimi dodici mesi. Questo dato suggerisce che il reclutamento diventerà una preoccupazione ancora più pressante per le Risorse Umane quando l’economia mondiale riprenderà vi-gore. L’India (66%) e il Regno Unito e l’Irlanda (60%) segna-lano particolari pressioni sul personale.

E l’altra metà, quella che non prevede di aumentare i livelli di reclutamento del personale? La maggior parte delle orga-nizzazioni (32% del totale dell’indagine) prevede che la forza lavoro rimarrà stabile e solo il 19% prevede una diminuzio-ne. Possiamo concludere che, sulla base delle informazioni raccolte nell’indagine, le prospettive in materia di occupa-zione globale in tutto il mondo sembrano essere ottimiste.

L’aumento di organico implica una quota maggiore del budget HR totale

Considerando che quasi la metà delle organizzazioni pre-vede di ampliare la propria forza lavoro nel prossimo futu-ro, è interessante chiedersi: come si stanno preparando le Risorse Umane per incrementare i livelli di personale dell’organizzazione?

Molte grandi organizzazioni utilizzano già una considerevo-le parte del budget HR per il reclutamento. Quasi la metà (46%) di quelle con 1.000 o più dipendenti che ipotizzano di aumentare la propria forza lavoro totale spende più del 10% del proprio budget per il reclutamento. E’ interessante notare che, meno del 32% delle organizzazioni intervistate che non prevedono alcun cambiamento o diminuzione del

personale, spendono un importo simile.

Nelle organizzazioni con meno di 1.000 dipendenti, tale dif-ferenza è altrettanto pronunciata, ma le cifre sono inferiori: mentre il 24% delle organizzazioni che prevedono che la loro forza lavoro rimanga stabile o diminuisca spendono più del 10% del loro budget HR per le assunzioni, la percen-tuale tra le organizzazioni che invece prevedono che il loro organico aumenti è di dieci punti percentuali in più (34%).

In generale, le organizzazioni di grandi dimensioni sembra-no più propense a spendere più del 10% del loro budget HR per il reclutamento (36%) rispetto alle organizzazioni più piccole (28%), a prescindere dal fatto che prevedano di au-mentare, mantenere o diminuire la loro forza lavoro.

Quindi, per le organizzazioni più grandi, le spese di recluta-mento sembrano essere sempre maggiori rispetto al bud-get totale HR rispetto alle organizzazioni più piccole. Dato che le organizzazioni più grandi in genere devono affronta-re tassi di turnover più bassi rispetto alle organizzazioni più piccole, questo elemento mette in evidenza l’enfasi posta sul reclutamento all’interno delle organizzazioni più grandi.

Questo risultato può essere spiegato dalle carenze radica-te nella manodopera qualificata, che possono costringere queste grandi organizzazioni a esercitare di conseguenza uno sforzo maggiore per coprire i posti vacanti.

Intensa attività di reclutamento tra le aziende del settore tecnologico

Tra le organizzazioni che prevedono di aumentare la propria forza lavoro totale entro i prossimi dodici mesi ci sono senza dubbio le aziende del settore tecnologico che presumono un aumento della loro forza lavoro del 13%: il 39% rispetto al 26% per tutti i settori.

La forte domanda di lavoro nelle industrie collegate alla tec-nologia, aumenta la quota del budget HR generalmente speso per il reclutamento: il 44% delle organizzazioni nel settore tecnologia riferisce di spendere più del 10% del pro-prio budget per le Risorse Umane, rispetto al 31% degli altri settori.

Questi risultati sono la prova evidente che il reclutamento è un problema delle Risorse Umane particolarmente urgente

Variazioni di livello del personale previste nel corso dei prossimi 12 mesi

Crescita

Diminuzione

Fermo allo stesso livello 48%

33%

19%

Global InsightsHR BAROMETER

19

nel settore della tecnologia. Esso si riflette anche nel grande numero di aziende tecnologiche che classificano l’acquisi-zione/reclutamento di talenti tra le loro tre priorità delle Ri-sorse Umane.

La crescita esponenziale e l’evoluzione della tecnologia in un ambiente estremamente competitivo stanno a significa-re che l’industria sarà in prima linea in questa lotta destinata a diffondersi anche ad altri settori.

Decisa attività di reclutamento nel Regno Unito e in Irlanda

Per quanto riguarda il numero elevato (60%) di organizza-zioni nel Regno Unito e in Irlanda che hanno in previsione di un aumento della forza lavoro totale è indicativo che il 54%, rispetto al 31% nel sondaggio generale, riferisca di spendere più del 10% del proprio budget HR totale per il reclutamento. Questo è molto di più rispetto ad altri paesi, fatta eccezione per il Lussemburgo con una quota del 52%.

Questa attenzione al reclutamento può essere spiegata in teoria con legami datore di lavoro-dipendente tradizio-nalmente più deboli e, quindi, tassi di turnover più elevati. Tuttavia, questo non spiegherebbe completamente le se-gnalazioni dell’aumento dei budget destinati al reclutamen-to rispetto all’anno precedente nel Regno Unito e in Irlanda (42% contro il 27% nel complesso), che sta ad indicare una tendenza recente.

Le ragioni di questo aumento delle attività di reclutamen-to in questa regione potrebbero essere dovute al fattore di crescita economica e alla necessità di assumere risorse per posizioni volutamente non ricoperte durante la recessio-ne. E anche a causa dell’abbandono dei dipendenti, come quelli che sono riusciti a mantenere il loro posto di lavoro, ora mettono alla prova il proprio valore in un mercato ten-dente al rialzo acquistano acquistando fiducia per crescere.

Stabilità delle dimensioni per la maggior parte del team Risorse Umane all’espandersi della forza la-voro totale

In contrasto con la variazione prevista della dimensio-ne totale della forza lavoro, la maggior parte delle or-ganizzazioni (70%) non prevede di modificare i livelli del personale delle Risorse Umane entro i prossimi do-dici mesi, mentre il 18% prevede un aumento e il 12% prevede una diminuzione.

Questi risultati fanno sorgere la domanda: le Risorse Umane sono pronte a gestire un aumento della forza lavoro con i livelli di personale attuali? Le Risorse Umane stanno aspettando dietro le quinte? Possono le Risorse Umane aumentarne l’efficienza? O è vero il contrario: può un rapporto in diminuzione risorse/dipendente mettere in pericolo la qualità e la professionalità dei servizi delle Risorse Umane? Può una riduzione del personale nel team Risorse Umane mantenere gli stessi livelli di servizio? Solo il tempo potrà dirlo.

Employer branding come un mezzo per facilitare l’assunzione

Oltre ad assegnare una maggiore quota del budget totale delle Risorse Umane per il reclutamento, le organizzazioni possono anche prepararsi per un aumento previsto dei li-velli totali di personale con iniziative di employer branding. Queste evidenziano caratteristiche uniche dell’organizza-zione, differenziandola dalla concorrenza sul mercato del lavoro.

Quasi la metà delle aziende intervistate segnala che la di-visione marketing è responsabile dell’employer branding, da sola o insieme alle Risorse Umane. Eppure, quando si tratta di reclutamento, le Risorse Umane sono lo stakehol-der principale dell’employer branding, in via esclusiva o in collaborazione con la divisione marketing, al 69%.

Aumento dei livelli del personale per regione

Europa Continentale Regno Unito & Irlanda USA & Canada America Latina Asia y Pacífico Africa Medio Oriente

47% 64% 52% 46% 53% 66% 75%

I numeri in arancio e verde sono significativamente sotto/sopra la media globale

Global InsightsHR BAROMETER

20

Investimento complementare nel reclutamento ed Employer Branding

Inoltre, vi è prova di investimento complementare in attività di reclutamento e di employer branding. Tra le organizza-zioni che non hanno un responsabile di employer bran-ding, la proporzione che riferisce di non spendere niente o meno del 5% del proprio budget di Risorse Umane per le assunzioni è significativamente più alta dove c’è almeno un dipendente incaricato dell’employer branding.

In generale, si osserva che il 73% delle organizzazioni ha almeno un dipendente incaricato di employer branding, eventualmente insieme ad altre responsabilità. Nel frat-tempo, solo il 17% ha riferito di non avere alcun respon-sabile employer branding, anche se un ulteriore 10% non sapeva quanti dipendenti erano responsabili di employer branding. Senza esserne sorpresi, si osserva una tenden-za per le organizzazioni più grandi ad avere più dipendenti responsabili di employer branding.

Risorse Umane

69%

Marketing

46%

Comunicazione

4%

Nessuno/Tutti

3%

Altro

8%

Dipartimenti responsabili di Employer Branding

Risultati chiave• La tecnologia è un campo di battaglia per il talento, con il 39% di aziende che intendono espandere la propria forza

lavoro (il 26% in tutti i settori)

• Il Regno Unito e l’Irlanda sono aree sensibili per il reclutamento: 60% degli intervistati prevede l’espansione della forza lavoro

• I livelli di personale delle Risorse Umane sono impostati per rimanere costanti nel 70% delle organizzazioni; il 12% prevede un calo.

Global InsightsHR BAROMETER

21

IL PROSSIMO PASSO NELL’EVOLUZIONE DELLE RISORSE UMANE

Rapida evoluzione in Partner Strategico

Attraverso questo studio abbiamo considerato la misura in cui le Risorse Umane vengono considerate come un impor-tante business partner, operativo e/o strategico.

Dalle risposte che abbiamo ricevuto da parte degli HR le-ader in tutto il mondo, ci sono chiari segnali che le Risorse Umane si siano evolute enormemente dall’essere principal-mente una funzione amministrativa, con la gestione delle assunzioni e dei licenziamenti, a una funzione che gestisce attivamente e sistematicamente il talento da cui dipende il successo dell’organizzazione.

Vale la pena soffermarsi sui due risultati citati all’inizio di que-sto studio in quanto dimostrano che questo non è un’illusio-ne da parte dei professionisti delle Risorse Umane:

• Il 63% dei senior manager intervistati riporta direttamen-te al CEO/CFO/Presidente/ Direttore Generale/Ammini-stratore Delegato

• L’80% degli Hr leader ha responsabilità strategica come la gestione dei talenti

Le Risorse Umane mostrano particolari punti di for-za nelle questioni cruciali come il reclutamento e la gestione dei talenti. Tuttavia, sembra esserci ancora sufficiente margine di miglioramento, soprattutto per quanto riguarda la misurazione dei KPI delle Risorse Umane come una solida base per il processo deci-sionale, in relazione alla diversità e all’integrazione.

Inoltre vi è spazio per una maggiore coerenza. Ad esem-pio, non tutte le aziende che segnalano il loro bisogno di assumere più dipendenti hanno le strategie e le pratiche per sostenere efficacemente il reclutamento. I risultati dell’inda-gine mostrano che la funzione delle Risorse Umane in mol-te organizzazioni è mal preparata per la prossima ondata di assunzioni, priva delle risorse e degli strumenti di misurazio-ne per individuare con precisione le esigenze (per il talento, la formazione e lo sviluppo ...) e per soddisfarli.

L’adozione di un approccio sistematico alle sfide delle Ri-sorse Umane è sicuramente una condizione indispensabile per essere considerati come un business partner.

Da questo studio di Michael Page è evidente che le Risorse Umane devono posizionarsi per soddisfare le necessità di talenti dell’organizzazione e per essere un agente di cam-biamento, in altre parole, per operare come partner strategi-co contribuendo a guidare l’organizzazione e la sua gente.

Il prossimo Global Hr Barometer mostrerà come le Risorse Umane si sono trasformate in una funzione agile e reatti-va utilizzando tutti gli strumenti a propria disposizione per identificare e quantificare i requisiti di talento e accelerare la consegna, creando l’ambiente giusto per prestazioni di dipendenti eccezionali?

In un mondo di competizione globale i cambiamenti demo-grafici, la volatilità del mercato e la capacità di rispondere a queste sfide fornirà alle Risorse Umane un posto perma-nente al tavolo decisionale.

Risultati chiave• Le Risorse Umane hanno fatto grandi passi avanti per diventare un business partner, ma...

• La funzione Risorse Umane è spesso sprovvista di strumenti per la prossima battaglia per il talento

• L’indagine ha rilevato un approccio incoerente per l’analisi delle esigenze aziendali e il monitoraggio di KPI

Da questo studio di Michael Page è evidente

che le Risorse Umane devono posizionarsi per soddisfare le ne-cessità di talenti dell’organizzazione e per essere un agente di cambia-mento, in altre parole, per operare come partner strategico contri-buendo a guidare l’organizzazione e la sua gente.

Global InsightsHR BAROMETER

22

Riferimenti per la consultazione:

Backhaus, K., & Tikoo, S. (2004). Conceptualizing and researching employer branding. Career Development International, 9(4/5), 501-17.

Bailyn, L., Rayman, P., Bengtsen, D., Carre, F., and Tierney, M. (2001). Fleet Financial and Radcliffe Paths of Work/Life Integration. Journal of Organizational Excellence, 20(3), 49-64.

Becker, B. E., Huselid, M. A., & Ulrich, D. (2001). The HR scorecard: Linking people, strategy, and performance. Harvard Business Press.

Burgess, S., & Ratto, M. (2003). The role of incentives in the public sector: Issues and evidence. Oxford review of economic policy, 19(2), 285-300.

Dale-Olsen, H. (2006). Wages, fringe benefits and worker turnover. Labour economics, 13(1), 87-105.

Even, W. E., & Macpherson, D. A. (1996). Employer size and labour turnover: the role of pensions. Industrial & Labour Relations Review, 49(4), 707-728.

Gilsdorf, J. W. (1998). Organizational Rules on Communicating: How Employees Are - and Are Not - Learning the Ropes. The Journal of Business Communication, 35(2), 173-201.

Griffeth, R. W., Hom, P. W., & Gaertner, S. (2000). A meta-analysis of antecedents and correlates of employee turnover: Update, mode-rator tests, and research implications for the next millennium. Journal of Management, 26(3), 463-488.

Huselid, M. A., Becker, B. E. & Beatty, R. (2005). The workforce scorecard. Boston: Harvard

Hyman, J., and Summers, J. (2004). Lacking Balance? Work–life Employment Practices in the Modern Economy. Personnel Review, 33(4), 418–429.

Iveta, G. (2012). Human Resources Key Performance Indicators. Journal of Competitiveness, 4(1), pp. 117–128.

Judge, T. A., Thoresen, C. J., Bono, J. E., Patton, G. K. (2001). The job satisfaction–job performance relationship: A qualitative and quantitative review. Psychological Bulletin, 127(3), 376-407.

Kabst, R., & Giardini, A. (2009). Die deutsche Cranet-Erhebung 2005: Empirische Befunde und Ergebnisbericht, in R. Kabst, A. Giardini, & M. C. Wehner, International komparatives Personalmanagement. Evidenz, Methodik, & Klassiker des „Cranfield Projects on International Human Resource Management“. München/Mering: Rainer Hampp Verlag.

Kelliher, C., & Anderson, D. (2010). Doing more with less? Flexible working practices and the intensification of work. Human Relations, 63(1), 83-106.

Martin, G., Beaumont, P. B., Doig, R. M., & Pate, J. M. (2005). Branding: a new performance discourse for HR? European Management Journal, 23, 76-88.

Rau, B.L., and Hyland, M.A. (2002). Role Conflict and Flexible Work Arrangements: The Effects on Attraction. Personnel Psychology, 55, 111-136.

Reuters’ IMF/G20 team (2015, April 17). HIGHLIGHTS – IMF, World Bank 2015 spring meetings in Washington on Friday. Reuters. Retrieved from http://www.reuters.com/article/2015/04/17/imf-g20-highlights-friday-idUSL2N0XE0OI20150417 on May 13, 2015.

Riketta, M. (2002). Attitudinal organizational commitment and job performance: a meta-analysis. Journal of Organizational Behavior, 23(3), 257-266.

Roehling, P. V., Roehling, M. V., & Moen, P. (2001). The relationship between work-life policies and practices and employment loyalty: A life course perspective. Journal of Family and Economic Issues, 22, 141–70.

Schaufeli, W. B., & Bakker, A. B. (2004). Job demands, job resources, and their relationship with burnout and engagement: A multi‐sample study. Journal of Organizational Behavior, 25(3), 293-315.

Sindzingre, A. (2006). The Relevance of the Concepts of Formality and Informality: A Theoretical Appraisal. In B. Guha-Khasnobis, R. Kanbur & E. Ostrom (Eds.), Linking the Formal and Informal Economy: Concepts and Policies. Oxford: Oxford University Press.

Tootell, B., Blackler, M., Toulson, P., & Dewe, P. (2009). Metrics: HRM’s Holy Grail? A New Zealand Case Study. Human Resource Management Journal, 19(4), 375–392.

World Bank (2015, January). Global Economic Prospects – Having Fiscal Space and Using It. Chapter 2 – Regional Outlooks: Middle East and North Africa, pp. 81-87. Retrieved from http://www.worldbank.org/en/publication/global-economic-prospects on May 13, 2015.

Global InsightsHR BAROMETER

23

EDITORE E REDAZIONE

© PageGroup | Settembre 2015 | www.page.com

DISCLAIMER

Le informazioni riportate in questo documento sono state attentamente verificate e compilate. Tuttavia gli autori e gli editori non si assumono alcuna responsabilità per la correttezza e la completezza della pubblicazione. Come qualsiasi altro materiale stampato può diventare obsoleto. Tutti i diritti sono riservati. L’intero contenuto è proprietà di Michael Page e può essere estratto o riprodotto, a condizione che ne sia rispettata l’integrità e citata la fonte.