GLI STRUMENTI DI ANALISI - dis.uniroma1.itcatalano/EOA/dispensa2.pdf · Economia ed Organizzazione...

34

Economia ed Organizzazione Aziendale GLI STRUMENTI DI ANALISI Contabilità esterna: obiettivi, struttura e analisi DISPENSA 2

-

Upload

trinhduong -

Category

Documents

-

view

215 -

download

0

Transcript of GLI STRUMENTI DI ANALISI - dis.uniroma1.itcatalano/EOA/dispensa2.pdf · Economia ed Organizzazione...

Economia ed Organizzazione Aziendale

GLI STRUMENTI DI ANALISI

Contabilità esterna:

obiettivi, struttura e analisi

DISPENSA 2

Indice

1. Obiettivi e definizioni

2. Il bilancio

3. Stato Patrimoniale (SP):

• Attivo e Passivo: schema civilistico, significato e voci

4. Conto Economico (CE)

• Conto scalare: schema civilistico, significato, voci,

corrispondenza con SP

2 di 34

Obiettivi e definizioni

1. Obiettivi e definizioni

Obiettivi e definizioni

• Contabilità esterna: comunicazione da parte

dell’impresa

– a riguardo delle proprie risorse

• composizione

• finanziamento (chi finanzia e con quali scadenze)

• capacità di generare reddito / utile per la proprietà

• capacità di servire i debiti (finanziari e anche commerciali)

– a tutti gli stakeholders

• proprietà (soprattutto se frazionata), creditori (attuali e potenziali), fisco

• ...

4 di 34

Obiettivi e definizioni

• Bilancio

– strumento della contabilità esterna

– registra solo le transazioni tra impresa e

terzi, non le transazioni interne

– documento pubblico, datato, e obbligatorio

per tutte le imprese • requisiti

– comparabilità tra imprese

– completezza informazioni

• regolamentazione

– civilistica: Codice civile italiano e IV Direttiva Commissione

Europea

– fiscale: Testo unico delle imposte sui redditi 5 di 34

Obiettivi e definizioni

• Il bilancio testimonia se e quanto l’impresa è

– in equilibrio reddituale

• la gestione dell’impresa da parte del management è in grado di soddisfare le aspettative di remunerazione dei proprietari, dei creditori e degli altri stakeholders (dopo

avere sostenuto i costi)?

– in equilibrio patrimoniale-finanziario

• le risorse hanno una liquidità adeguata alla struttura del capitale? ovvero:

– le risorse generano liquidità in corrispondenza temporale con

gli obblighi di remunerazione che l’impresa ha nei confronti dei creditori e degli altri stakeholders?

– il capitale raccolto presso proprietari e debitori

6 di 34

Il bilancio

2. Il bilancio

Il bilancio • Stato patrimoniale (SP): descrive lo stato dell’impresa alla

chiusura dell’esercizio

– inventario delle risorse di proprietà dell’azienda e degli obblighi che l’azienda ha assunto

• (Attivo): impieghi dei finanziamenti, ovvero risorse

dell’impresa.

• (Passivo): fonti del finanziamenti, ovvero diritti che

proprietari e creditori possono vantare sulle risorse

dell’impresa.

– NB le risorse sono di proprietà dell’impresa ma l’impresa ha obblighi verso creditori che se non onorati portano alla liquidazione

• Finalità principali:

– documentare che vi é equilibrio finanziario

– presentare il valore dell’impresa per la proprietà, ovvero il valore totale delle risorse di Attivo al netto dei diritti dei creditori.

8 di 34

• Conto economico (CE): presenta le transazioni economiche

– avvenute in tutto l’esercizio tra l’impresa e i clienti (ricavi/proventi) e tra l’impresa e gli altri stakeholder(costi/oneri)

– distinte nelle diverse gestioni

• gestione operativa (ricavi e costi di produzione)

• gestione finanziaria (proventi e oneri finanziari)

• gestione fiscale

– presentate in forma scalare

• il saldo di una gestione viene sottratto al saldo delle gestioni

precedenti fino a formare l’utile netto

• Finalità principali:

– documentare che l’azienda genera utile dopo avere remunerato gli stakeholders

– con l’utile, presentare quanto è cresciuto il valore dell’impresa per l9a proprietà

Il bilancio

9 di 34

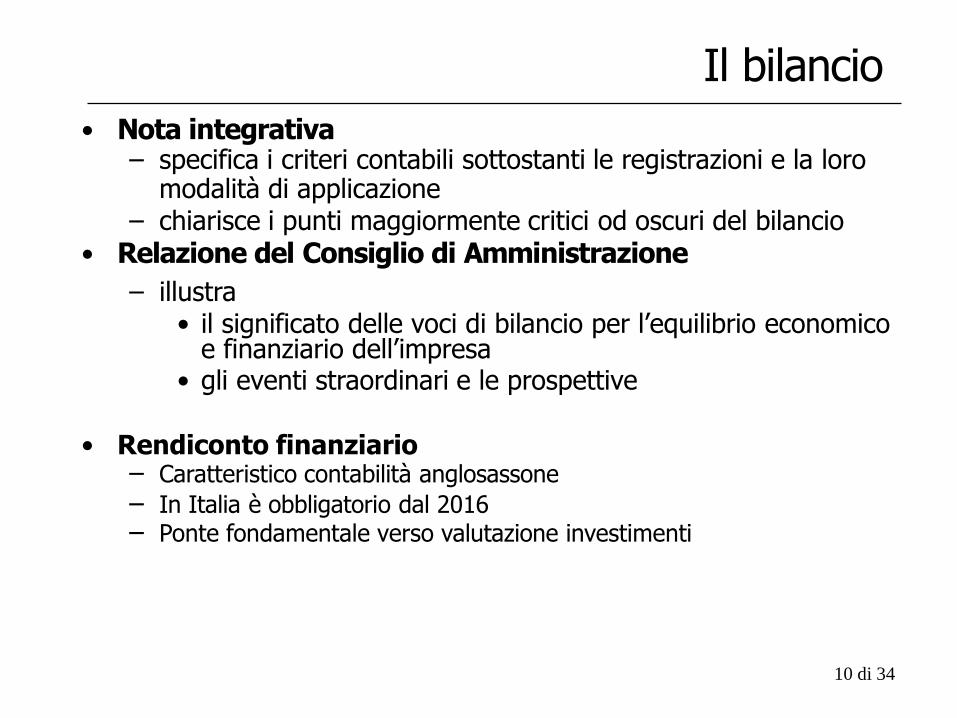

Il bilancio

• Nota integrativa – specifica i criteri contabili sottostanti le registrazioni e la loro

modalità di applicazione – chiarisce i punti maggiormente critici od oscuri del bilancio

• Relazione del Consiglio di Amministrazione

– illustra • il significato delle voci di bilancio per l’equilibrio economico

e finanziario dell’impresa • gli eventi straordinari e le prospettive

• Rendiconto finanziario – Caratteristico contabilità anglosassone

– In Italia è obbligatorio dal 2016 – Ponte fondamentale verso valutazione investimenti

10 di 34

Stato Patrimoniale

3. Stato Patrimoniale

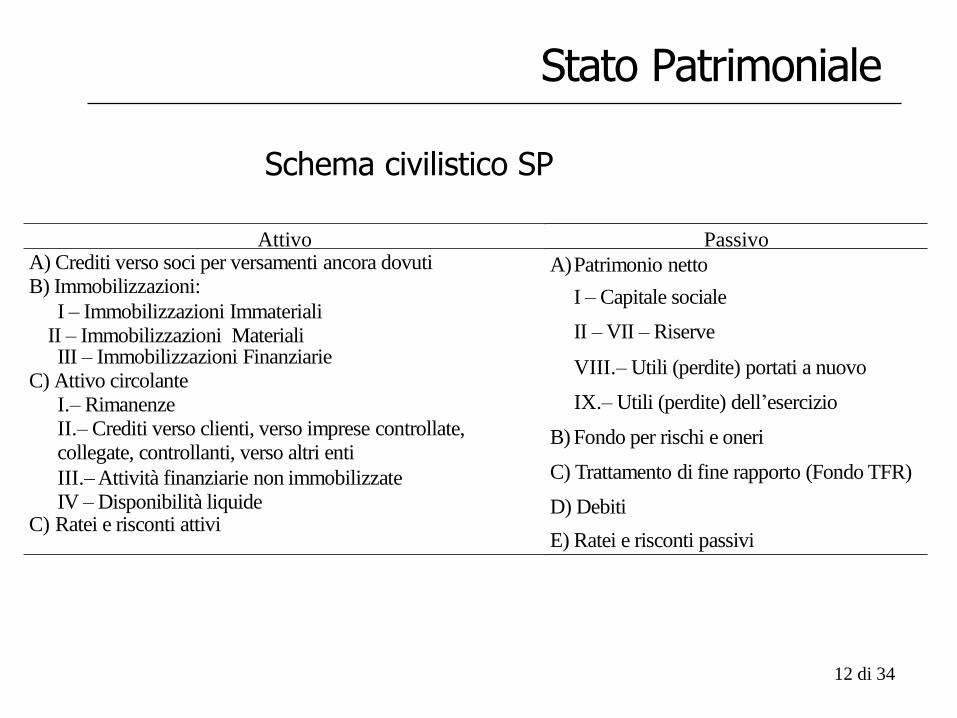

Stato Patrimoniale

Attivo Passivo A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni:

I – Immobilizzazioni Immateriali II – Immobilizzazioni Materiali III – Immobilizzazioni Finanziarie

C) Attivo circolante I.– Rimanenze II.– Crediti verso clienti, verso imprese controllate, collegate, controllanti, verso altri enti

III.– Attività finanziarie non immobilizzate IV – Disponibilità liquide

C) Ratei e risconti attivi

A) Patrimonio netto

I – Capitale sociale

II – VII – Riserve

VIII.– Utili (perdite) portati a nuovo

IX.– Utili (perdite) dell’esercizio

B) Fondo per rischi e oneri

C) Trattamento di fine rapporto (Fondo TFR)

D) Debiti

E) Ratei e risconti passivi

Schema civilistico SP

12 di 34

Stato Patrimoniale

• Stato Patrimoniale: documento di bilancio che

presenta

– Attivo, lo stock delle risorse dell’impresa, ovvero le

risorse di cui l’impresa è proprietaria

• impianti, terreni, fabbricati, azioni di altre imprese, materiali, semilavorati, prodotti finiti, diritti di brevetti, contratti di credito

verso terzi, ….

– Passivo: i diritti vantati sull’impresa, e dunque sulle risorse segnalate in Attivo, da parte dei soggetti con cui

l’impresa ha contratto obblighi

• proprietari/azionisti, finanziatori “di debito”, altri creditori …

• Risorse e diritti sono “fotografati” alla data di chiusura dell’esercizio

13 di 34

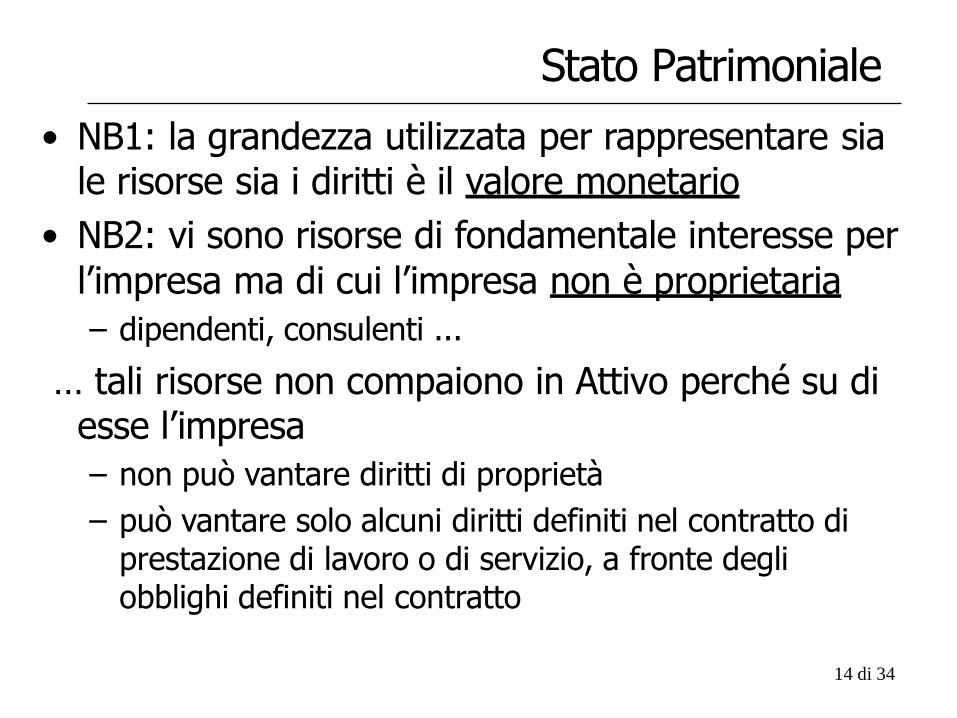

Stato Patrimoniale

• NB1: la grandezza utilizzata per rappresentare sia

le risorse sia i diritti è il valore monetario

• NB2: vi sono risorse di fondamentale interesse per

l’impresa ma di cui l’impresa non è proprietaria

– dipendenti, consulenti ...

… tali risorse non compaiono in Attivo perché su di esse l’impresa

– non può vantare diritti di proprietà

– può vantare solo alcuni diritti definiti nel contratto di prestazione di lavoro o di servizio, a fronte degli obblighi definiti nel contratto

14 di 34

A t t i v o P a s s iv o A ) C red iti v e rso so c i p e r v e rsa m e n ti a n c o ra d o v u ti

B) Im m o b iliz z az io n i: I . – Im m o b iliz za z io n i Im m a te ria li

1 ) C o sti d i im p ia n to e d i a m p lia m e n to 2 ) C o sti d i sv ilu p p o 3 ) D iritti d i b re v e tto in d u str ia le 4 ) C o n c e ss io n i, lic e n z e , m a rc h i e d iritti s im ili 5 ) A v v ia m e n to 6) Im m o b iliz z az io n i in co rso e a c co n ti 7 ) A ltre im m o b iliz za z io n i im m a te ria li

I I . – Im m o b iliz z az io n i M a te ria li 1 ) T e rre n i e fab b ric a ti 2) Im p ia n ti e m a c c h in a ri 3 ) A ttrez z a tu re in d u str ia li e co m m e rc ia li 4 ) A ltr i b e n i 5) Im m o b iliz z az io n i in co rso e a c co n ti

I I I . – Im m o b ilizz a z io n i F in a n z ia rie 1 ) P artec ip a z io n i a z io n a rie 2 ) C red iti fin a n z ia ri 3 ) A ltri tito li 4 ) A z io n i p ro p rie

C ) A ttiv o c irc o la n te I . – R im a n e n z e

1 ) M a te rie p rim e 2 ) P ro d o tti in co rso d i la v o raz io n e 3 ) L a v o ri in c o rso su o rd in az io n e 4 ) P ro d o tti fin iti e m e rc i 5 ) A c c o n ti

I I . – C red iti 1 ) V erso c lie n ti 2 -3 -4 ) V er so im p rese c o n tro lla te , co lle g a te , c o n tro lla n ti 5 ) V erso a ltr i e n ti

I I I . – A ttiv ità fin a n z ia rie n o n im m o b iliz z a te 1 -2 -3 ) P ar te c ip az io n i in im p rese c o n tro lla te e c o lle g a te 4 ) A z io n i p ro p rie 5 ) A ltr i tito li

I V . – D isp o n ib ilità liq u id e 1 ) D ep o siti b a n c a ri e p o sta li 2 ) A sse g n i 3 ) D e n aro e v a lo ri d i c a ssa

D ) R a te i e r isco n ti a ttiv i

A ) P a trim o n io n e tto

I . – C ap ita le so c ia le

I I . –R ise rv a so v ra p p re zz o a z io n i

I I I . – R ise rv a d i r iv a lu ta z io n e

I V . – R ise rv a le g a le

V . – R ise rv a p e r az io n i p ro p rie

V I . – R ise rv e s ta tu ta rie

V I I . – A ltre rise rv e

V I I I . – U tili (p e rd ite ) p o rta ti a

n u o v o

I X . – U tili (p e rd ite ) d e ll’e se rc iz io

B ) F o n d o p er r isc h i e o n eri

1 ) P er tra tta m e n to d i q u ie sce n z a

2 ) P er im p o ste

3 ) A ltr i fo n d i C ) T ra tta m e n to d i fin e rap p o rto (F o n d o T F R )

D ) D e b iti:

1 ) O b b lig a z io n i

2 ) O b b lig a z io n i co n v e rtib ili

3 ) D eb iti v e rso b a n c h e

4 ) D eb iti v e rso a ltr i fin a n z ia to ri

5 ) A c c o n ti

6 ) D eb iti v e rso fo rn ito ri

7 ) D eb iti rap p re se n ta ti d a tito li d i c re d ito

8 -9 -1 0 ) D eb iti v e rso im p re se co n tro lla te ,

c o lle g a te o co n tro lla n ti

1 1 ) D eb iti trib u ta ri

1 2 ) D eb iti v e rso is titu ti d i p re v id e n z a e d i

s ic u re zz a so c ia le

1 3 ) A ltri d eb iti

E ) R a te i e r isc o n ti p a ss iv i

Schema dettagliato.

15 di 34

Stato Patrimoniale

Attivo A) Crediti verso soci per versamenti ancora dovuti – credito nei confronti di azionisti che dovessero ancora versare il

capitale sociale

Attivo B) Immobilizzazioni – si tratta di investimenti di lungo termine

• risorse che genereranno reddito entrando nel processo di produzione

anche (o che potranno essere liquidate solo) in periodi successivi ai 12

mesi che seguono la data di chiusura

– I – Immobilizzazioni Immateriali:brevetti, licenze, concessioni,..

– II – Immobilizzazioni Materiali: impianti, terreni, fabbricati, ..

– III – Immobilizzazioni Finanziarie: titoli finanziari a lunga scadenza

quali azioni, obbligazioni, prestiti verso altre imprese

– ATTENZIONE: valore Immobilizzazioni ed ammortamento: si

veda infra

16 di 34

Stato Patrimoniale

Attivo C) Attivo circolante – si tratta di risorse di breve termine

• risorse che genereranno reddito (o possono essere liquidate) entro i 12 mesi che seguono la data di chiusura

– I – Rimanenze (magazzino)

• valore di acquisto o valorizzazione derivata dalla contabilità interna

– II – Crediti verso clienti, verso imprese controllate, collegate, controllanti, verso altri enti (ad esempio clienti)

– III – Attività finanziarie non immobilizzate

– IV – Disponibilità liquide(ad esempio depositi bancari)

Attivo D) Ratei e risconti attivi – risconto attivo: uscite di cassa avvenute anticipatamente rispetto a

costi futuri (cancellato quando si registra il costo in CE)

– rateo attivo: entrate di cassa che avverranno

posticipatamenterispetto a ricavi correnti (cancellato quando si registra l’introito)

17 di 34

Stato Patrimoniale

Attivo Immobilizzazioni:

vita utile e ammortamento

• Ciascuna delle risorse registrate come Immobilizzazioni Immateriali o ImmobilizzazioniMateriali è caratterizzata da

una definita vita utile, ovvero un periodo entro il quale si ritiene potrà generare reddito

• valore convenzionale

• stima ottimistica o pessimistica in dipendenza dall’uso, dalle condizioni di mercato, delle nuove opportunità tecnologiche…

• Nell’arco di ogni esercizio della vita utile, una quota della

risorsa viene “consumata” dalla produzione o “deperisce” per obsolescenza tecnologica: il valore di tale quota è

l’ammortamento

18 di 34

Stato Patrimoniale

Ammortamento: alcuni importanti NOTA BENE

• L’ammortamento è

– il valore economico del servizio reso dalla risorsa alla produzione

nell’esercizio

– ovvero: la perdita di valore dell’immobilizzazione nell’esercizio

• Il valore delle Immobilizzazioni Immateriali eMateriali iscritte a bilancio è al netto degli ammortamenti cumulati dall’acquisto della risorsa.

– dato il valore convenzionale dell’ammortamento, è prevista la possibilità di rettifica, a fronte della stima di un perito

• Pertanto l’ammortamento è un costo di produzione, anche

se non comporta alcun esborso perl’azienda (costo non

cash).

19 di 34

Stato Patrimoniale

Ammortamento: .. - continua

• Se l’ammortamento non venisse registrato a decremento delle immobilizzazioni in SP e tra i costi in CE

– valore delle immobilizzazioni fittiziamente alto

– utile fittiziamente alto (cfr CE)

• Invece con il sistema dell’ammortamento

– il valore delle immobilizzazioni corrisponde alla capacità effettiva

della risorsa di generare reddito nei periodo successivi

– a fine esercizio, poiché

• l’utile registrato in CE è al netto dell’ammortamento

• ma non vi è stata un’uscita di cassa

….vi è un valore corrispondente alla quota annua di ammortamento che "resta in circolazione" nell’impresa (cassa, conto in banca o altre attività) e non viene distribuito: sarà utilizzato quando le

immobilizzazioni saranno da sostituire. 20 di 34

Stato Patrimoniale

Passivo A) Patrimonio netto: è il capitale che

compete alla proprietà (insieme dei diritti degli

azionisti) • I – Capitale sociale: valore delle attività (denaro, brevetti,

impianti, terreni ….) conferite all’impresa dai soci, corrisponde al valore nominale delle azioni

• II– Riserve sovrapprezzo azioni: maggiore importo rispetto al capitale sociale dovuto ad emissione di nuove azioni a prezzo

superiore al valore nominale

• III - Riserve rivalutazione: contropartita di rivalutazione di

immobilizzazioni

• IV-VII - Altre riserve: stabilite per legge

• VIII – Utili (perdite) portati a nuovo: utili non distribuiti nei periodi precedenti ed utilizzati per “ricapitalizzare” l’azienda

• IX – Utili (perdite) dell’esercizio 21 di 34

Stato Patrimoniale

Passivo B) Fondo per rischi e oneri: – accantonamenti per potenziali spese da sostenere: quiescenza

diverse da TFR, contenziosi fiscali…

Passivo C) Trattamento di fine rapporto (TFR) – accantonamento per dipendenti liquidato all’interruzione del

rapporto

Passivo D) Debiti – capitale versato da finanziatori terzi: istituto di credito,

obbligazionisti (mercato mobiliare)

– crediti commerciali (es. fornitori)

Passivo E) Ratei e risconti passivi – rateo passivo: uscite di cassa che avverranno posticipatamente

rispetto a costi correnti (cancellato quando si registra l’esborso)

– risconto passivo: entrate di cassa avvenute anticipatamente rispetto a ricavi futuri (cancellato quando si registra il ricavo in CE)

22 di 34

Stato Patrimoniale

Passivo: Valore Patrimonio netto

- NOTA BENE: occorre distinguere il valore

“contabile” del Patrimonio Netto (book value, dal Passivo SP) dal valore “di mercato”dell’impresa (market value)

– book value: valore di emissione delle azioni, nominale

(capitale sociale) e maggiorato (riserve)

– market value: capitalizzazione di mercato

• valore a cui vengono scambiate le azioni nel mercato borsistico

(prezzo moltiplicato per numero azioni);

• traduce le aspettative sulla capacità delle risorse aziendali di

generare utili nel futuro registrate dal prezzo dei “cambi di mano” delle azioni

23 di 34

Stato Patrimoniale

Passivo: Debito ed altre Passività

• Vi è una parte del debito “a breve” (liquidazione entro 12 mesi dalla data di chiusura dell’esercizio) e una parte “consolidata” (a medio/lungo)

• Una parte del debito è esplicitamente a titolo

oneroso: restituzione del capitale ed interessi; altra parte (es. debiti fornitori)non corrisponde ad

un titolo di debito.

• Data la presenza del fondo TFR, i dipendenti

possono essere considerati “creditori” dell’azienda.

24 di 34

Conto economico

4. Conto economico

Conto Economico

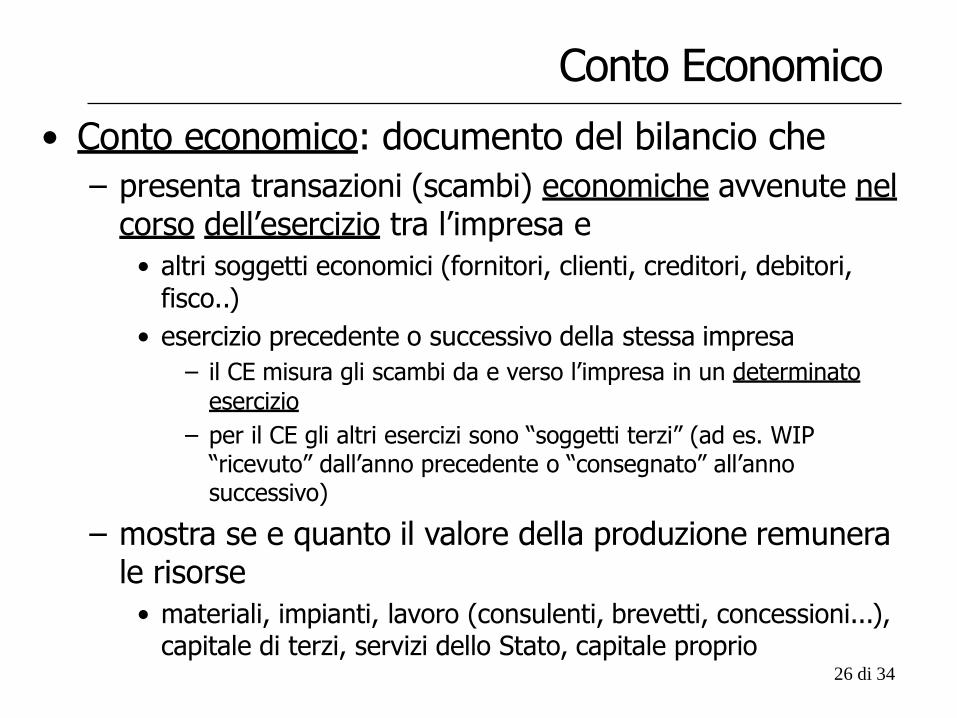

• Conto economico: documento del bilancio che

– presenta transazioni (scambi) economiche avvenute nel corso dell’esercizio tra l’impresa e

• altri soggetti economici (fornitori, clienti, creditori, debitori, fisco..)

• esercizio precedente o successivo della stessa impresa

– il CE misura gli scambi da e verso l’impresa in un determinato

esercizio

– per il CE gli altri esercizi sono “soggetti terzi” (ad es. WIP “ricevuto” dall’anno precedente o “consegnato” all’anno successivo)

– mostra se e quanto il valore della produzione remunera

le risorse

• materiali, impianti, lavoro (consulenti, brevetti, concessioni...), capitale di terzi, servizi dello Stato, capitale proprio

26 di 34

Conto Economico

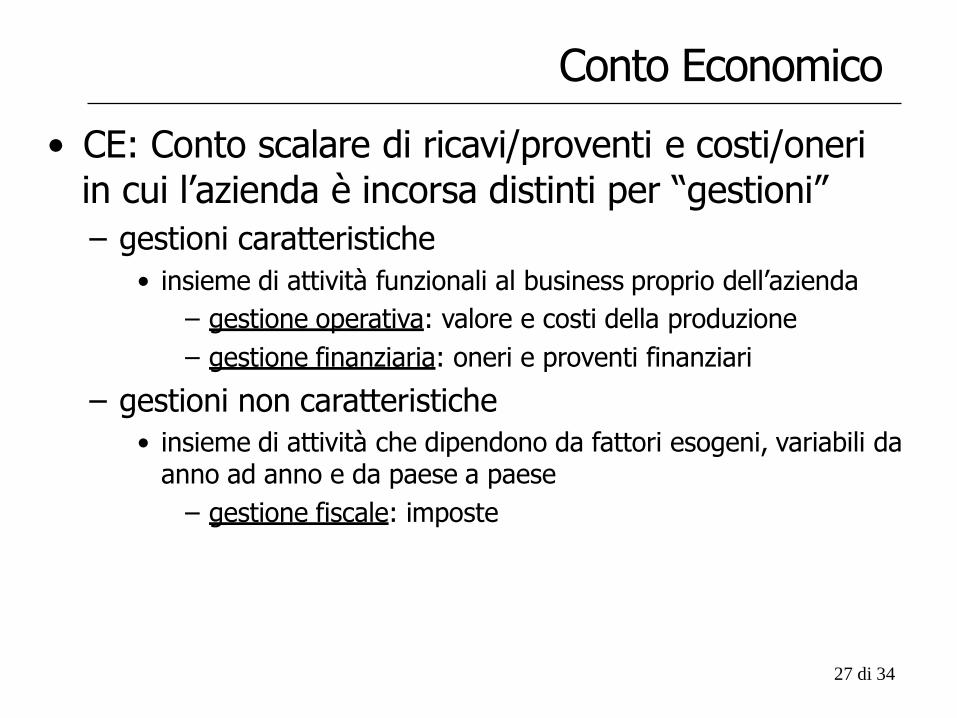

• CE: Conto scalare di ricavi/proventi e costi/oneri

in cui l’azienda è incorsa distinti per “gestioni”

– gestioni caratteristiche

• insieme di attività funzionali al business proprio dell’azienda

– gestione operativa: valore e costi della produzione

– gestione finanziaria: oneri e proventi finanziari

– gestioni non caratteristiche

• insieme di attività che dipendono da fattori esogeni, variabili da anno ad anno e da paese a paese

– gestione fiscale: imposte

27 di 34

Conto Economico

• NOTA BENE 1: grandezze flusso

– Il CE rappresenta i “flussi di risorse” in ingresso ed uscita dall’azienda sommati lungo l’esercizio

• in ingresso beni o servizi “consumati” dall’impresa – Esempio (per attività caratteristiche)

» materiali, lavoro, magazzini e WIP in ingresso, impianti

» capitale di debito…

• in uscita beni o servizi prodotti dall’azienda – Esempio (per attività caratteristiche)

» produzione venduta, WIP e altri prodotti “venduti all’esercizio

successivo”,

» rendimenti di investimenti finanziari…

– i flussi di risorse sono rappresentati in valore monetario – costi/oneri: valore dei prodotti o dei servizi di input

– ricavi/proventi: valore degli output 28 di 34

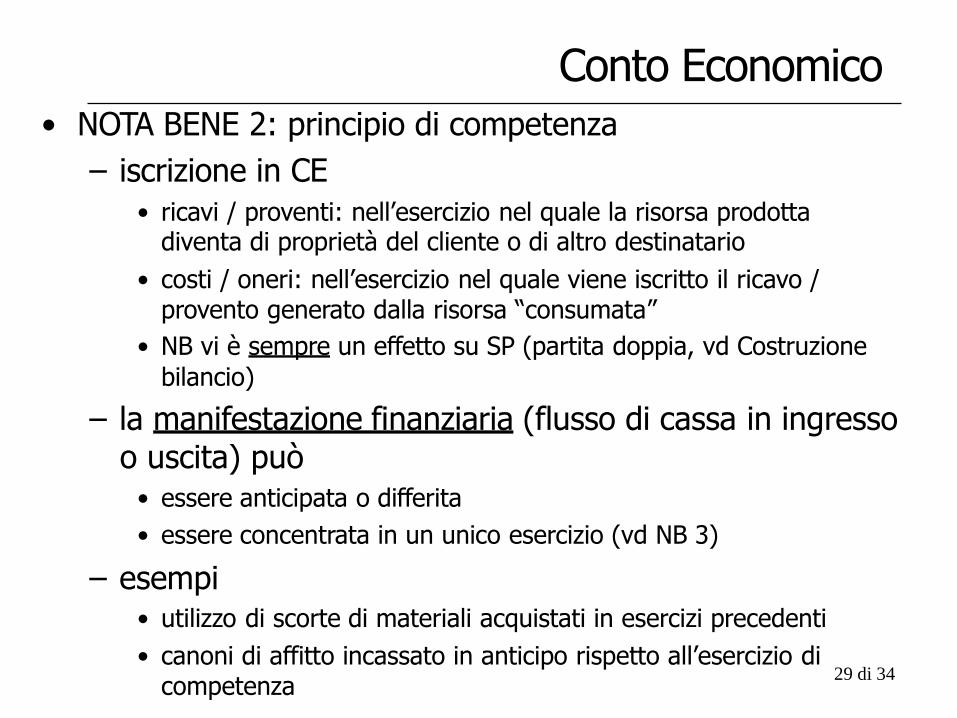

• NOTA BENE 2: principio di competenza

– iscrizione in CE

• ricavi / proventi: nell’esercizio nel quale la risorsa prodotta diventa di proprietà del cliente o di altro destinatario

• costi / oneri: nell’esercizio nel quale viene iscritto il ricavo / provento generato dalla risorsa “consumata”

• NB vi è sempre un effetto su SP (partita doppia, vd Costruzione

bilancio)

– la manifestazione finanziaria (flusso di cassa in ingresso o uscita) può

• essere anticipata o differita

• essere concentrata in un unico esercizio (vd NB 3)

– esempi • utilizzo di scorte di materiali acquistati in esercizi precedenti

• canoni di affitto incassato in anticipo rispetto all’esercizio di

competenza

Conto Economico

29 di 34

Conto Economico

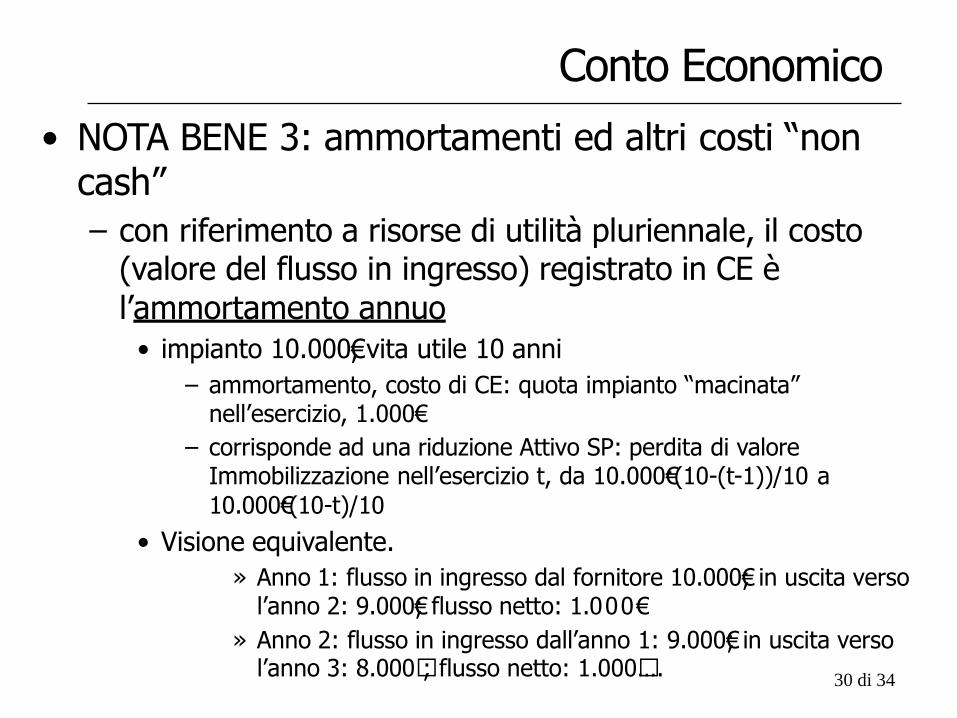

• NOTA BENE 3: ammortamenti ed altri costi “non cash”

– con riferimento a risorse di utilità pluriennale, il costo

(valore del flusso in ingresso) registrato in CE è

l’ammortamento annuo

• impianto 10.000€, vita utile 10 anni

– ammortamento, costo di CE: quota impianto “macinata” nell’esercizio, 1.000€

– corrisponde ad una riduzione Attivo SP: perdita di valore

Immobilizzazione nell’esercizio t, da 10.000€·(10-(t-1))/10 a

10.000€·(10-t)/10

• Visione equivalente.

» Anno 1: flusso in ingresso dal fornitore 10.000€; in uscita verso l’anno 2: 9.000€; flusso netto: 1.000€

» Anno 2: flusso in ingresso dall’anno 1: 9.000€; in uscita verso l’anno 3: 8.000; flusso netto: 1.000….

30 di 34

Conto Economico

continua - NOTA BENE 3:

– alcuni costi non sono “cash”

• non corrispondono 1 a 1 ad uscite di cassa

• la serie di tali costi lungo più esercizi ha tuttavia una

manifestazione finanziaria

– la serie degli ammortamenti annui di un

immobilizzazione (costo di CE non cash) ha un

corrispettivo nell’uscita di cassa per l’acquisto all’inizio della vita utile del cespite / immobilizzazione

– la serie degli accantonamenti annui del TFR di un

dipendente(costo di CE non cash) ha un corrispettivo

nell’uscita di cassa perla liquidazione alla fine del rapporto di lavoro

31 di 34

Conto Economico

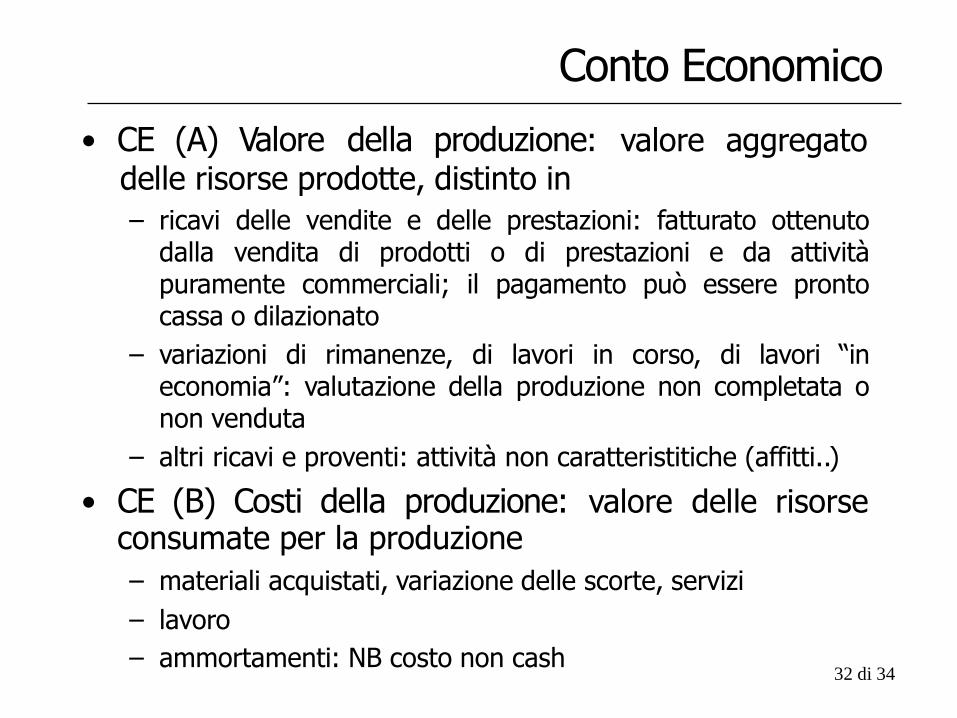

• CE (A) Valore della produzione: valore aggregato delle risorse prodotte, distinto in

– ricavi delle vendite e delle prestazioni: fatturato ottenuto

dalla vendita di prodotti o di prestazioni e da attività

puramente commerciali; il pagamento può essere pronto

cassa o dilazionato

– variazioni di rimanenze, di lavori in corso, di lavori “in economia”: valutazione della produzione non completata o

non venduta

– altri ricavi e proventi: attività non caratteristitiche (affitti..)

• CE (B) Costi della produzione: valore delle risorse

consumate per la produzione

– materiali acquistati, variazione delle scorte, servizi

– lavoro

– ammortamenti: NB costo non cash 32 di 34

Conto Economico

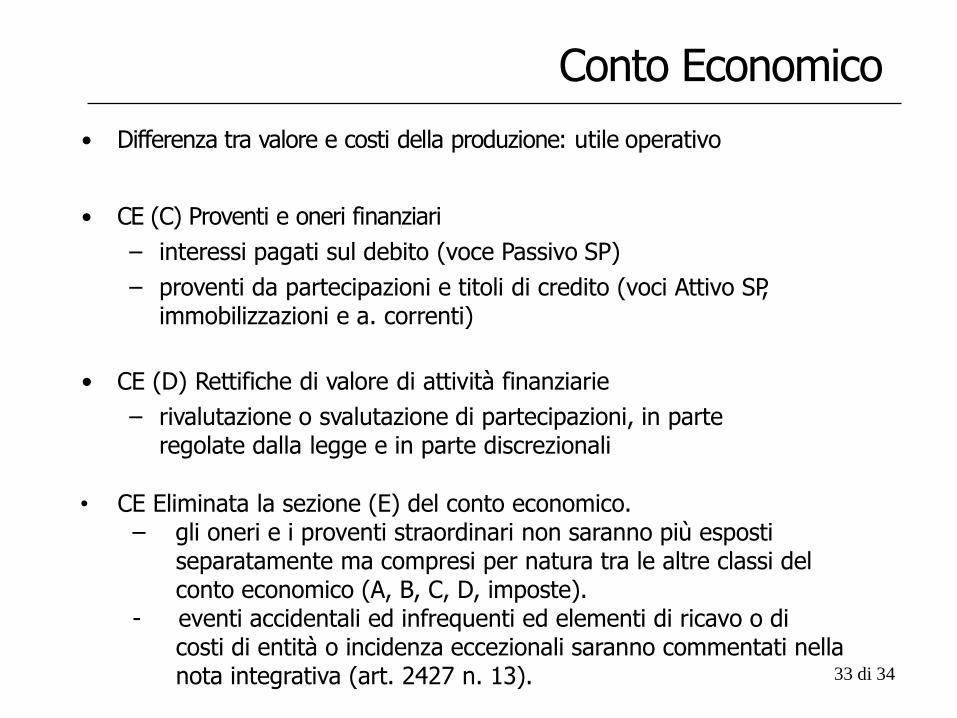

• Differenza tra valore e costi della produzione: utile operativo

• CE (C) Proventi e oneri finanziari

– interessi pagati sul debito (voce Passivo SP)

– proventi da partecipazioni e titoli di credito (voci Attivo SP, immobilizzazioni e a. correnti)

• CE (D) Rettifiche di valore di attività finanziarie

– rivalutazione o svalutazione di partecipazioni, in parte regolate dalla legge e in parte discrezionali

• CE Eliminata la sezione (E) del conto economico. – gli oneri e i proventi straordinari non saranno piu ̀ esposti separatamente ma compresi per natura tra le altre classi del conto economico (A, B, C, D, imposte). - eventi accidentali ed infrequenti ed elementi di ricavo o di costi di entita ̀ o incidenza eccezionali saranno commentati nella nota integrativa (art. 2427 n. 13).

33 di 34

Conto Economico • CE Imposte:

– dirette

• IRES (Imposta sul reddito di esercizio)

– calcolata sul risultato ante imposte

– aliquota ordinaria: 24%

– possibili variazioni (es. crediti di imposta per attività di ricerca)

• IRAP (Imposta sul reddito delle attività produttive)

– calcolata sul valore aggiunto

– aliquota regionale

• in un esercizio sono versate quote di imposte correnti e quote di imposte di esercizi precedenti

– indirette, quali le imposte sugli immobili, sull’energia...

• Risultato dell’esercizio – l’Assemblea dei Soci di approvazione del bilancio decide

• quale quota va distribuita ai soci (dividendi)

• quale quota va ad incrementare il Patrimonio Netto (utili

“messi a nuovo”), in un’apposita riserva di Passivo SP 34 di 34