Gli strumenti derivati: aspettaspett eco o ci economici · tassi di interesse e altri contratti...

24

Gli strumenti derivati: aspetti economici Pierpaolo Ferrari Brescia, 10 ottobre 2008 1 La struttura dell’intervento 1) La definizione di strumenti derivati 2) Le tipologie di strumenti derivati 3) Le finalità di utilizzo 3) Le finalità di utilizzo 4) Alcuni esempi di utilizzo dei derivati con finalità di copertura: l’IRS; il DCS. 2

-

Upload

vuonghuong -

Category

Documents

-

view

219 -

download

0

Transcript of Gli strumenti derivati: aspettaspett eco o ci economici · tassi di interesse e altri contratti...

Gli strumenti derivati: aspetti economiciaspett eco o c

Pierpaolo Ferrari

Brescia, 10 ottobre 2008

1

La struttura dell’intervento

1) La definizione di strumenti derivati

2) Le tipologie di strumenti derivati

3) Le finalità di utilizzo3) Le finalità di utilizzo

4) Alcuni esempi di utilizzo dei derivati con finalità di copertura: l’IRS; il DCS.

2

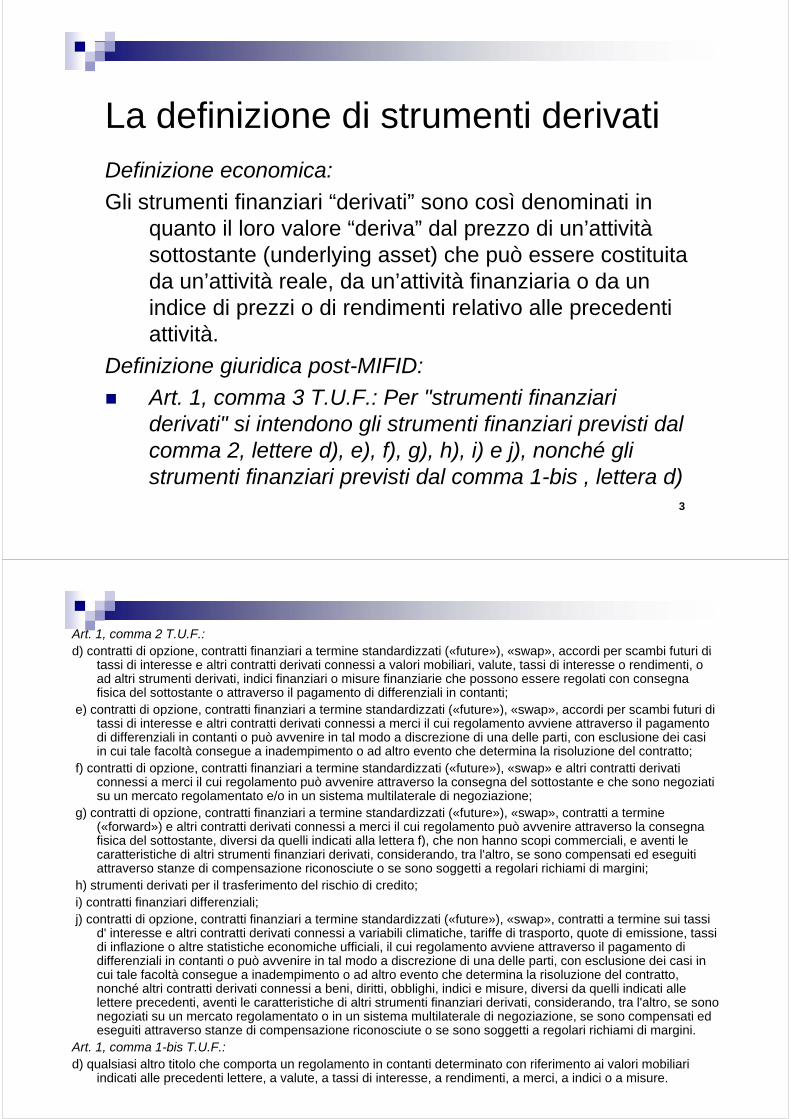

La definizione di strumenti derivatiDefinizione economica:

Gli strumenti finanziari “derivati” sono così denominati in quanto il loro valore “deriva” dal prezzo di un’attività sottostante (underlying asset) che può essere costituita da un’attività reale da un’attività finanziaria o da unda un attività reale, da un attività finanziaria o da un indice di prezzi o di rendimenti relativo alle precedenti attività.attività.

Definizione giuridica post-MIFID:

Art. 1, comma 3 T.U.F.: Per "strumenti finanziariArt. 1, comma 3 T.U.F.: Per strumenti finanziari derivati" si intendono gli strumenti finanziari previsti dal comma 2, lettere d), e), f), g), h), i) e j), nonché gli

3

strumenti finanziari previsti dal comma 1-bis , lettera d)

Art. 1, comma 2 T.U.F.: d) contratti di opzione contratti finanziari a termine standardizzati («future») «swap» accordi per scambi futuri did) contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», accordi per scambi futuri di

tassi di interesse e altri contratti derivati connessi a valori mobiliari, valute, tassi di interesse o rendimenti, o ad altri strumenti derivati, indici finanziari o misure finanziarie che possono essere regolati con consegna fisica del sottostante o attraverso il pagamento di differenziali in contanti;

e) contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», accordi per scambi futuri di ) p , ( ), p , ptassi di interesse e altri contratti derivati connessi a merci il cui regolamento avviene attraverso il pagamento di differenziali in contanti o può avvenire in tal modo a discrezione di una delle parti, con esclusione dei casi in cui tale facoltà consegue a inadempimento o ad altro evento che determina la risoluzione del contratto;

f) contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap» e altri contratti derivati connessi a merci il cui regolamento può avvenire attraverso la consegna del sottostante e che sono negoziati su un mercato regolamentato e/o in un sistema multilaterale di negoziazione;

g) contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», contratti a termine («forward») e altri contratti derivati connessi a merci il cui regolamento può avvenire attraverso la consegna fisica del sottostante diversi da quelli indicati alla lettera f) che non hanno scopi commerciali e aventi lefisica del sottostante, diversi da quelli indicati alla lettera f), che non hanno scopi commerciali, e aventi le caratteristiche di altri strumenti finanziari derivati, considerando, tra l'altro, se sono compensati ed eseguiti attraverso stanze di compensazione riconosciute o se sono soggetti a regolari richiami di margini;

h) strumenti derivati per il trasferimento del rischio di credito;i) contratti finanziari differenziali;i) contratti finanziari differenziali;j) contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», contratti a termine sui tassi

d' interesse e altri contratti derivati connessi a variabili climatiche, tariffe di trasporto, quote di emissione, tassi di inflazione o altre statistiche economiche ufficiali, il cui regolamento avviene attraverso il pagamento di differenziali in contanti o può avvenire in tal modo a discrezione di una delle parti con esclusione dei casi indifferenziali in contanti o può avvenire in tal modo a discrezione di una delle parti, con esclusione dei casi in cui tale facoltà consegue a inadempimento o ad altro evento che determina la risoluzione del contratto, nonché altri contratti derivati connessi a beni, diritti, obblighi, indici e misure, diversi da quelli indicati alle lettere precedenti, aventi le caratteristiche di altri strumenti finanziari derivati, considerando, tra l'altro, se sono negoziati su un mercato regolamentato o in un sistema multilaterale di negoziazione, se sono compensati ed eseguiti attraverso stanze di compensazione riconosciute o se sono soggetti a regolari richiami di margini.

Art. 1, comma 1-bis T.U.F.: d) qualsiasi altro titolo che comporta un regolamento in contanti determinato con riferimento ai valori mobiliari

indicati alle precedenti lettere, a valute, a tassi di interesse, a rendimenti, a merci, a indici o a misure.

Tipologie di strumenti derivati

In base alla forma tecnica, dal punto di vista i è ibil di ti li t tieconomico, è possibile distinguere gli strumenti

derivati in:

future

swapp

option

e loro combinazionie loro combinazioni

5

Futures: Contratti a termine standardizzatiFutures: Contratti a termine standardizzati

Opzioni

WarrantWarrant

Covered warrant

Options: ISO alfaOptions: ISO alfa

Investment certificates

Cap floor collarCap, floor, collar

…

DCS

IRSIRS

Swap Amortising swap

C t t f diff (CFD)Contract for difference (CFD)

…

Le modalità di negoziazioneCi d i ti t ti ti l t tiCi sono derivati quotati su mercati regolamentati e su

sistemi multilaterali di negoziazione, con prezzi trasparenti e pubblici e derivati non quotati (notitrasparenti e pubblici, e derivati non quotati (noti anche come derivati over-the-counter o O.T.C.), frutto di una negoziazione bilaterale con prezzifrutto di una negoziazione bilaterale, con prezzi opachi e non pubblici.

E’ comunque il caso di rilevare come esistanoE comunque il caso di rilevare come esistano derivati quotati su mercati regolamentati e su sistemi multilaterali di negoziazione per i quali il g p qprezzo non è il frutto dell’incontro fra domanda e offerta del mercato ma deriva prevalentemente

(7

dalle quotazioni esposte dal market maker (es. Sedex).

Tipologie e modalità di negoziazione

I future sono derivati negoziati esclusivamente ti l ti/ i t i ltil t lipresso mercati regolamenti/sistemi multilaterali

di negoziazione.

Gli swap sono derivati negoziati quasi esclusivamente over-the-counter.

Le option sono derivati negoziati sia su mercati regolamentati/sistemi multilaterali di gnegoziazione sia over-the-counter.

Le finalità dei derivatiGli strumenti derivati possono essere impiegati con tre diverse

finalità alternative:Speculazione (trading): si ha un’aspettativa di variazione (o alSpeculazione (trading): si ha un aspettativa di variazione (o al rialzo o al ribasso) del prezzo dell’attività sottostante al derivato e si intende sfruttare tale aspettativa per realizzare un profitto speculativo sfruttando la leva finanziaria tipica dei derivati;speculativo, sfruttando la leva finanziaria tipica dei derivati;Arbitraggio (arbitrage): quando una stessa attività su due mercati presenta prezzi diversi, si innesca una possibilità di

bit i b t ll’ i di i i di i tarbitraggio basata sull’assunzione di una posizione di acquisto sul mercato dove l’attività ha il prezzo più basso e una contestuale posizione di vendita sul mercato dove l’attività ha il prezzo più alto; Copertura (hedging): si ricorre ai derivati perché ci si vuole coprire dall’andamento sfavorevole del prezzo dell’attività

9

coprire dall andamento sfavorevole del prezzo dell attività sottostante.

Financial future (I)I fi i l f t i i di ditI financial future sono operazioni di compravendita a

termine negoziate su un mercato regolamentato o su un sistema multilaterale di negoziazione Essisu un sistema multilaterale di negoziazione. Essi sono caratterizzati da un elevato grado di standardizzazione delle condizioni contrattuali instandardizzazione delle condizioni contrattuali in relazione a:oggetto del contratto;oggetto del contratto;importo unitario;Scadenza;Scadenza;orari e regole di negoziazione;

d lità di li id i10

modalità di liquidazione.Le controparti negoziano il solo prezzo.

Financial future (II)Trattandosi di una compravendita a termine, chi acquista si

impegna a ritirare l’attività sottostante a fronte del prezzo pattuito oggi mentre chi vende si impegna a consegnarepattuito oggi, mentre chi vende si impegna a consegnare l’attività sottostante a fronte del prezzo fissato oggi.

Per evitare che compratori e venditori a termine assumano pimpegni eccessivi in rapporto alla rispettiva capacità di pagamento/consegna, a entrambi gli operatori è imposto, nel giorno di stipula del contratto il versamento di unnel giorno di stipula del contratto, il versamento di un deposito cauzionale (cd. margine iniziale), variabile fra il 2,5% e il 10% del valore del contratto in funzione della

i bilità d l d ll’ tti ità tt t t l f t N ivariabilità del prezzo dell’attività sottostante al future. Nei giorni successivi e sino alla scadenza del contratto sono previste integrazioni al deposito cauzionale versato nelpreviste integrazioni al deposito cauzionale versato nel caso di variazione sfavorevole dei prezzi.

Swap

Lo swap (letteralmente “scambio”) è un contratto attraverso il quale le parti si impegnano aattraverso il quale le parti si impegnano a scambiarsi, alle scadenze pattuite, flussi di pagamento derivanti dall’applicazione di un tassopagamento derivanti dall applicazione di un tasso di interesse, di un tasso di cambio o di un’altra variabile economica ad un capitale nozionale chevariabile economica ad un capitale nozionale, che non viene effettivamente scambiato fra le parti stesse ma viene solo preso a riferimento per ilstesse ma viene solo preso a riferimento per il calcolo dei flussi di pagamento.

O tiOptionA differenza dei contratti future e degli swap, nei quali entrambi i

i i i i dicontraenti si impegnano a eseguire una compravendita a termine e assumono quindi un impegno inderogabile, nel caso delle option uno dei due soggetti, a fronte delcaso delle option uno dei due soggetti, a fronte del pagamento di un premio, ha il diritto (ma non l’obbligo) di eseguire una compravendita a termine ad un prezzo prefissato (strike price) In altre parole chi ha pagato il premioprefissato (strike price). In altre parole, chi ha pagato il premio ha una facoltà di abbandono del contratto.

Le option che riservano una facoltà di acquisto, come noto,Le option che riservano una facoltà di acquisto, come noto, sono definite opzioni call. QuelIe che riservano una facoltà di vendita sono definite opzioni put.

Le option che possono essere eseguite solo alla scadenza sono note come “europee”. Quelle eseguibili entro la scadenza, sono note come “americane”.

13

sono note come americane .L’insieme delle opzioni call e put, europee e americane,

identifica le option “plain vanilla”.

O tiOptionA differenza dei contratti future e degli swap, nei quali entrambi i

i i i i dicontraenti si impegnano a eseguire una compravendita a termine e assumono quindi un impegno inderogabile, nel caso delle option uno dei due soggetti, a fronte delcaso delle option uno dei due soggetti, a fronte del pagamento di un premio, ha il diritto (ma non l’obbligo) di eseguire una compravendita a termine ad un prezzo prefissato (strike price) In altre parole chi ha pagato il premioprefissato (strike price). In altre parole, chi ha pagato il premio ha una facoltà di abbandono del contratto.

Le option che riservano una facoltà di acquisto, come noto,Le option che riservano una facoltà di acquisto, come noto, sono definite opzioni call. QuelIe che riservano una facoltà di vendita sono definite opzioni put.

Le option che possono essere eseguite solo alla scadenza sono note come “europee”. Quelle eseguibili entro la scadenza, sono note come “americane”.

14

sono note come americane .L’insieme delle opzioni call e put, europee e americane,

identifica le option “plain vanilla”.

Opzioni “esotiche”Opzioni esoticheCon il termine “opzioni esotiche” ci si riferisce a tutte quelle opzioni le cui

caratteristiche sono diverse dalle opzioni call o put americane o europee Lecaratteristiche sono diverse dalle opzioni call o put, americane o europee. Le tipologie più diffuse sono:

le opzioni asiatiche: alla scadenza lo strike è determinato facendo la media dei prezzi su un determinato periodo e non stabilendo un prezzo in anticipo;prezzi su un determinato periodo e non stabilendo un prezzo in anticipo;

le opzioni con barriera: sono delle opzioni europee alle quali si aggiunge una particolare clausola “knock-in” o “knock-out”. Nel caso delle opzioni “knock-in”, per attivarsi l’opzione il prezzo del sottostante deve toccare un determinato valoreattivarsi l opzione il prezzo del sottostante deve toccare un determinato valore prima della scadenza. Nel caso delle opzioni knock-out, l’opzione cessa di esistere se il prezzo del sottostante raggiunge un determinato valore prima della scadenza;

le opzioni bermuda: possono essere esercitate solo in alcune date prestabilite;le opzioni bermuda: possono essere esercitate solo in alcune date prestabilite;

le opzioni capped: qualora durante la vita dell’opzione il prezzo del sottostante dovesse raggiungere un determinato livello, l’opzione cesserebbe di esistere e al

bb li id t i t i d ià t bilit ll’ i ipossessore verrebbe liquidato un importo in denaro, già prestabilito all’origine.

le opzioni binarie o digitali: si attivano se alla scadenza (o durante la vita) il prezzo raggiunge lo strike, in questo caso il pagamento è un ammontare prestabilito di d i di d t t d t il t l t ik

15

denaro, indipendentemente da quanto il prezzo possa avere superato lo strike. Sono anche definite: opzioni “tutto o niente”, in quanto si hanno solo due possibilità.

Alcuni casi pratici

Di seguito si vedranno alcuni casi di:

gestione del rischio di interesse basati sull’utilizzo di interest rate swap interestsull utilizzo di interest rate swap, interest rate future e interest rate option;

ti d l i hi di bi b tigestione del rischio di cambio basati sull’utilizzo di domestic currency swap, currency future e currency option.

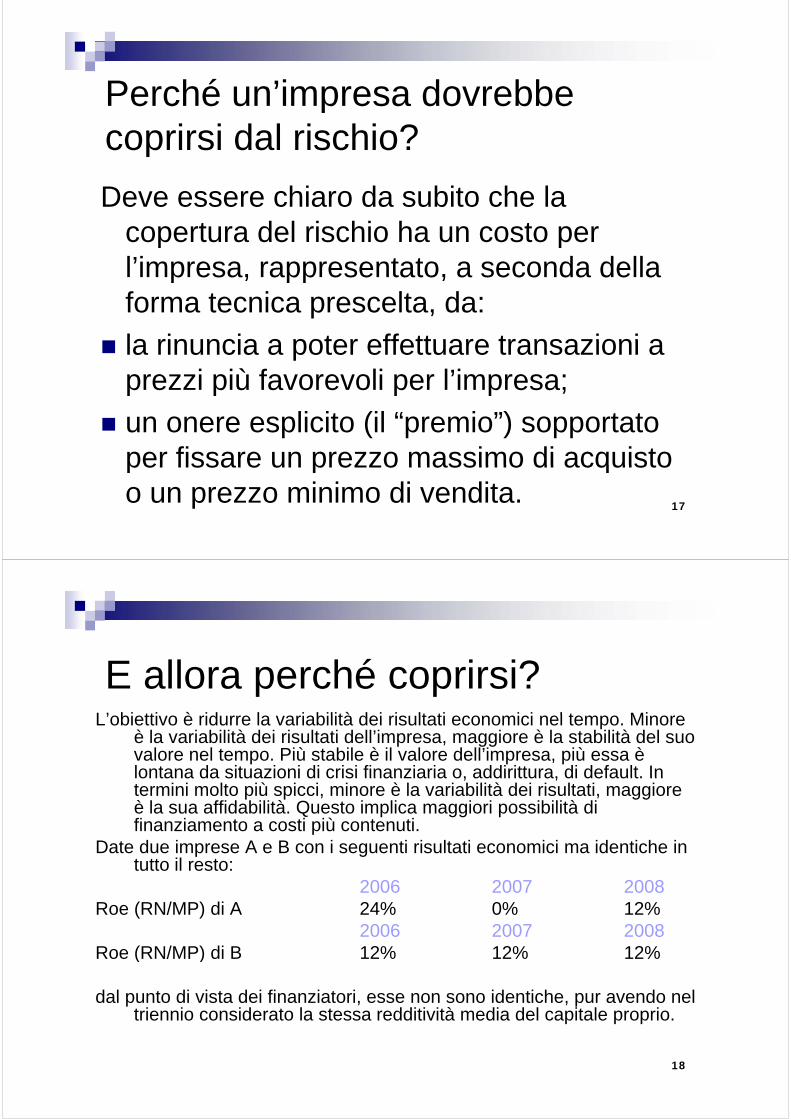

Perché un’impresa dovrebbePerché un impresa dovrebbe coprirsi dal rischio?p

Deve essere chiaro da subito che la copertura del rischio ha un costo per l’impresa, rappresentato, a seconda della p , pp ,forma tecnica prescelta, da:

la rinuncia a poter effettuare transazioni ala rinuncia a poter effettuare transazioni a prezzi più favorevoli per l’impresa;

un onere esplicito (il “premio”) sopportato per fissare un prezzo massimo di acquisto

17

per fissare un prezzo massimo di acquisto o un prezzo minimo di vendita.

E allora perché coprirsi?L’ bi tti è id l i bilità d i i lt ti i i l t MiL’obiettivo è ridurre la variabilità dei risultati economici nel tempo. Minore

è la variabilità dei risultati dell’impresa, maggiore è la stabilità del suo valore nel tempo. Più stabile è il valore dell’impresa, più essa è lontana da situazioni di crisi finanziaria o, addirittura, di default. Inlontana da situazioni di crisi finanziaria o, addirittura, di default. In termini molto più spicci, minore è la variabilità dei risultati, maggiore è la sua affidabilità. Questo implica maggiori possibilità di finanziamento a costi più contenuti.

Date due imprese A e B con i seguenti risultati economici ma identiche in tutto il resto:

2006 2007 2008Roe (RN/MP) di A 24% 0% 12%

2006 2007 2008Roe (RN/MP) di B 12% 12% 12%( )

dal punto di vista dei finanziatori, esse non sono identiche, pur avendo nel triennio considerato la stessa redditività media del capitale proprio.

18

Con che coraggio si propone oggiCon che coraggio si propone oggi ad un’impresa di coprirsi dal rischio attraverso “strumenti derivati”???La recente polemica sull’eccessiva diffusione di strumentiLa recente polemica sull eccessiva diffusione di strumenti

derivati (su cambi e tassi di interesse) presso piccole e medie imprese ha reso inevitabilmente scettici gli imprenditori italiani sull’uso di tali strumenti Se in alcuniimprenditori italiani sull uso di tali strumenti. Se in alcuni casi, l’utilizzo di derivati è stato il frutto di politiche commerciali di tipo “push” da parte di banche e di altri p p pintermediari finanziari, resta però assolutamente innegabile l’opportunità di utilizzo di tali strumenti, quando congegnati sulle effettive esigenze dell’impresaquando congegnati sulle effettive esigenze dell impresa, data la capacità degli stessi di stabilizzare l’equilibrio economico e finanziario nel tempo.

19

La copertura del rischio diLa copertura del rischio di interessePer rischio di interesse si intende la possibilità che

variazioni dei tassi di interesse imprimano ai margini reddituali dell’impresa un andamento indesiderato.

Nel caso delle imprese non finanziarie, tale rischio deriva prevalentemente dalla variazione del costo delle fonti diprevalentemente dalla variazione del costo delle fonti di finanziamento.

I possibili strumenti impiegabili per la copertura del rischioI possibili strumenti impiegabili per la copertura del rischio di interesse comprendono:

l’interest rate swap;p;

i contratti futures sui tassi di interesse;

le opzioni sui tassi di interesse.

20

le opzioni sui tassi di interesse.

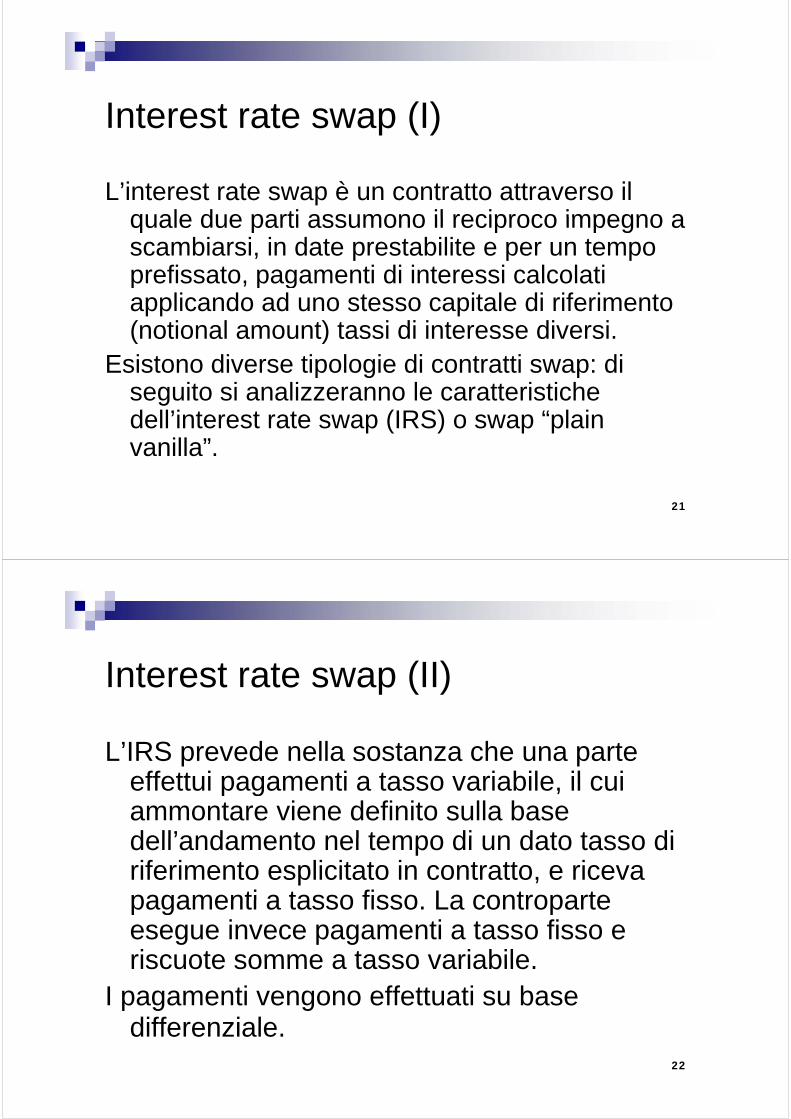

Interest rate swap (I)

L’interest rate swap è un contratto attraverso il quale due parti assumono il reciproco impegno aquale due parti assumono il reciproco impegno a scambiarsi, in date prestabilite e per un tempo prefissato pagamenti di interessi calcolatiprefissato, pagamenti di interessi calcolati applicando ad uno stesso capitale di riferimento (notional amount) tassi di interesse diversi. ( )

Esistono diverse tipologie di contratti swap: di seguito si analizzeranno le caratteristiche gdell’interest rate swap (IRS) o swap “plain vanilla”.

21

Interest rate swap (II)

L’IRS prevede nella sostanza che una parte effettui pagamenti a tasso variabile il cuieffettui pagamenti a tasso variabile, il cui ammontare viene definito sulla base dell’andamento nel tempo di un dato tasso didell andamento nel tempo di un dato tasso di riferimento esplicitato in contratto, e riceva pagamenti a tasso fisso La contropartepagamenti a tasso fisso. La controparte esegue invece pagamenti a tasso fisso e riscuote somme a tasso variabileriscuote somme a tasso variabile.

I pagamenti vengono effettuati su base differenziale

22

differenziale.

Interest rate swap (III)

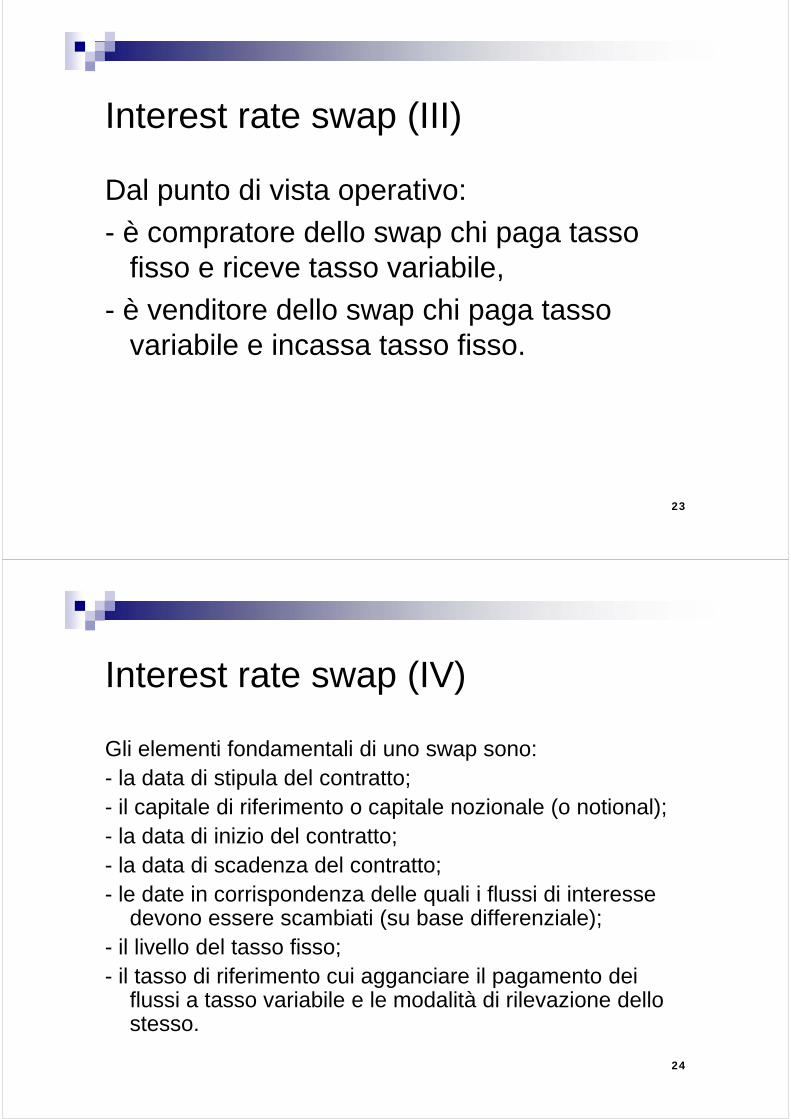

Dal punto di vista operativo:

- è compratore dello swap chi paga tasso fisso e riceve tasso variabile,,

- è venditore dello swap chi paga tasso variabile e incassa tasso fissovariabile e incassa tasso fisso.

23

Interest rate swap (IV)

Gli elementi fondamentali di uno swap sono:la data di stipula del contratto;- la data di stipula del contratto;

- il capitale di riferimento o capitale nozionale (o notional);- la data di inizio del contratto;la data di inizio del contratto;- la data di scadenza del contratto;- le date in corrispondenza delle quali i flussi di interessele date in corrispondenza delle quali i flussi di interesse

devono essere scambiati (su base differenziale);- il livello del tasso fisso;- il tasso di riferimento cui agganciare il pagamento dei

flussi a tasso variabile e le modalità di rilevazione dello stesso

24

stesso.

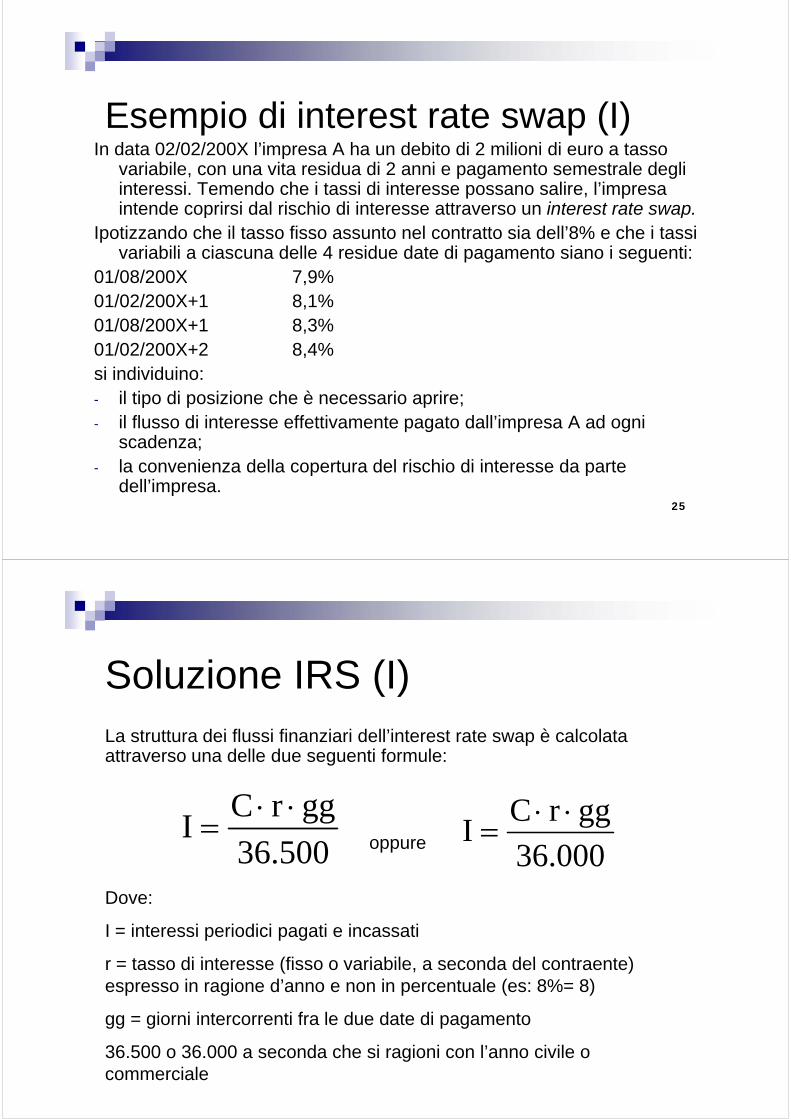

Esempio di interest rate swap (I)In data 02/02/200X l’impresa A ha un debito di 2 milioni di euro a tasso p

variabile, con una vita residua di 2 anni e pagamento semestrale degli interessi. Temendo che i tassi di interesse possano salire, l’impresa intende coprirsi dal rischio di interesse attraverso un interest rate swap.p p

Ipotizzando che il tasso fisso assunto nel contratto sia dell’8% e che i tassi variabili a ciascuna delle 4 residue date di pagamento siano i seguenti:

01/08/200X 7 9%01/08/200X 7,9%01/02/200X+1 8,1%01/08/200X+1 8,3%01/02/200X+2 8,4%si individuino:- il tipo di posizione che è necessario aprire;il tipo di posizione che è necessario aprire;- il flusso di interesse effettivamente pagato dall’impresa A ad ogni

scadenza;la convenienza della copertura del rischio di interesse da parte

25

- la convenienza della copertura del rischio di interesse da parte dell’impresa.

Soluzione IRS (I)La struttura dei flussi finanziari dell’interest rate swap è calcolata attraverso una delle due seguenti formule:

gg r CI

⋅⋅= gg r C

I⋅⋅

=36.500 36.000

Ioppure

Dove:Dove:

I = interessi periodici pagati e incassati

r = tasso di interesse (fisso o variabile a seconda del contraente)r = tasso di interesse (fisso o variabile, a seconda del contraente) espresso in ragione d’anno e non in percentuale (es: 8%= 8)

gg = giorni intercorrenti fra le due date di pagamentogg giorni intercorrenti fra le due date di pagamento

36.500 o 36.000 a seconda che si ragioni con l’anno civile o commerciale

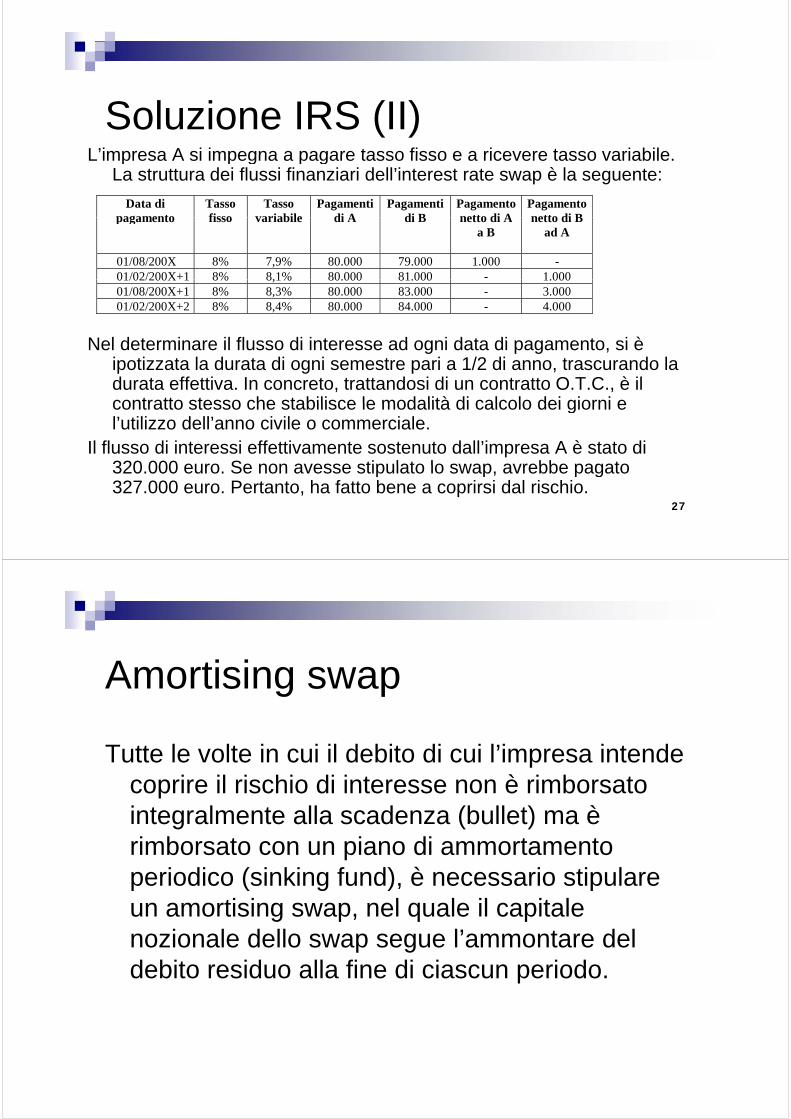

Soluzione IRS (II)L’impresa A si impegna a pagare tasso fisso e a ricevere tasso variabileL impresa A si impegna a pagare tasso fisso e a ricevere tasso variabile.

La struttura dei flussi finanziari dell’interest rate swap è la seguente:

Data dipagamento

Tassofisso

Tassovariabile

Pagamentidi A

Pagamentidi B

Pagamentonetto di A

Pagamentonetto di Bpagamento fisso variabile di A di B netto di A

a Bnetto di B

ad A

01/08/200X 8% 7,9% 80.000 79.000 1.000 -01/02/200X+1 8% 8,1% 80.000 81.000 - 1.000

Nel determinare il flusso di interesse ad ogni data di pagamento si è

01/02/200X+1 8% 8,1% 80.000 81.000 1.00001/08/200X+1 8% 8,3% 80.000 83.000 - 3.00001/02/200X+2 8% 8,4% 80.000 84.000 - 4.000

Nel determinare il flusso di interesse ad ogni data di pagamento, si è ipotizzata la durata di ogni semestre pari a 1/2 di anno, trascurando la durata effettiva. In concreto, trattandosi di un contratto O.T.C., è il contratto stesso che stabilisce le modalità di calcolo dei giorni econtratto stesso che stabilisce le modalità di calcolo dei giorni e l’utilizzo dell’anno civile o commerciale.

Il flusso di interessi effettivamente sostenuto dall’impresa A è stato di 320 000 euro Se non avesse stipulato lo swap avrebbe pagato

27

320.000 euro. Se non avesse stipulato lo swap, avrebbe pagato 327.000 euro. Pertanto, ha fatto bene a coprirsi dal rischio.

Amortising swap

Tutte le volte in cui il debito di cui l’impresa intende i il i hi di i t è i b tcoprire il rischio di interesse non è rimborsato

integralmente alla scadenza (bullet) ma è i b t i di t trimborsato con un piano di ammortamento

periodico (sinking fund), è necessario stipulare ti i l l il it lun amortising swap, nel quale il capitale

nozionale dello swap segue l’ammontare del d bit id ll fi di i i ddebito residuo alla fine di ciascun periodo.

Interest rate futures

L’utilizzo di interest rate futures per la pcopertura del rischio di interesse da parte di imprese non finanziarie è assolutamentedi imprese non finanziarie è assolutamente inconsueto a causa della rigidità del contratto (tutti gli elementi contrattuali sonocontratto (tutti gli elementi contrattuali sono standardizzati), degli importi minimi di

i i il ti d l bl dinegoziazione rilevanti e del problema di tesoreria legato alla gestione dei margini

29giornalieri.

Le opzioni su tassi di interesse (I)

Le opzioni su tassi di interesse permettono all’acquirente dell’opzione di incassare e/o q pbeneficiare di un importo risultante dal confronto fra il livello corrente di un tasso di interesse e un tasso fisso detto strike rate.

Attribuendo all’acquirente una facoltà, esse saranno esercitate solo se i tassi disaranno esercitate solo se i tassi di interesse si muovono nel senso che l’acquirente dell’opzione aveva stimato

30

l acquirente dell opzione aveva stimato.

Le opzioni su tassi di interesse (II)

I principali contratti di opzione aventi come sottostante tassi di interesse possono essere ricondotti alle seguenti tipologie:interest rate cap (o CAP): l’acquirente di un CAP si tutela da un rialzo dei tassi di interesse, mantenendo comunque aperta la possibilità di beneficiare di riduzioni dei tassi;possibilità di beneficiare di riduzioni dei tassi;interest rate floor (o FLOOR): l’acquirente di un FLOOR si tutela quindi da un ribasso dei tassi di interesse, mantenendo comunque

t l ibilità di b fi i di i l i d i t iaperta la possibilità di beneficiare di rialzi dei tassi;swaption: con il termine swaption si identifica il contratto di opzione che ha come sottostante uno swap. Più precisamente, il p p p ,soggetto che paga il premio si riserva la facoltà (ma non l’obbligo) di:- acquistare uno swap (call swaption)

31

acquistare uno swap (call swaption)- vendere uno swap (put swaption)

La copertura del rischio diLa copertura del rischio di cambioPer rischio di cambio si intende la possibilità che variazioni dei tassi di

cambio imprimano ai margini reddituali dell’impresa un andamento indesiderato.

Nel caso delle imprese non finanziarie, tale rischio deriva prevalentemente dalla presenza di import/export con regolamento in p p p p gvaluta estera e dalla presenza di investimenti/finanziamenti in valuta estera.

I possibili strumenti impiegabili per la copertura del rischio di cambio:I possibili strumenti impiegabili per la copertura del rischio di cambio:

- il domestic currency swap;

- i contratti futures sui tassi di cambio;

- le opzioni su cambi.

32

I currency swap (I)

Esistono diverse varianti di currency swap. La più diff i It li è il d tidiffusa in Italia è il domestic currency swap (DCS). Si tratta di un contratto attraverso il quale d ti i i i tdue parti si impegnano a versare o a riscuotere, ad una data prestabilita, un importo determinato i b l diff i l f il t di biin base al differenziale fra il tasso di cambio contrattuale e quello corrente alla data di

d d ll' iscadenza dell'operazione.

33

I currency swap (II)Il DCS d h i di d t d ll’Il DCS prevede che in caso di deprezzamento dell’euro

rispetto al tasso di cambio a termine contrattuale,l'acquirente di valuta riceva dal venditore una differenza inqeuro pari alla differenza fra il cambio pattuito e quello dimercato. L’opposto nel caso l’euro si sia apprezzato.

Gli l ti t tt li di DCSGli elementi contrattuali di un DCS sono:- un capitale di riferimento (notional);

la durata del contratto;- la durata del contratto;- il tasso di cambio a termine contrattuale, dato dalla somma

fra cambio a pronti corrente e quotazione “swap”;fra cambio a pronti corrente e quotazione swap ;- le modalità di rilevazione del tasso di cambio nel giorno di

scadenza.

34

Esempio di currency swap

L’impresa Gamma ha venduto propri prodotti in p p p pUK per un controvalore di 100.000 Lst, con regolamento a 3 mesi. Volendosi coprire dal rischio di cambio, si rivolge alla propria banca che propone un domestic currency swap, i di d i ti d tiindicando i seguenti dati:

Capitale nozionale: 100.000 LstCambio a pronti: 0,7779Swap a 3 mesi: 0,0018

35Cambio a termine contrattuale: 0,7797

Esempio di currency swap: soluzione (I)Dal punto di vista economico il DCS è perfettamenteDal punto di vista economico, il DCS è perfettamente

equivalente a una operazione di compravendita a termine ad un prezzo di 0 7797termine ad un prezzo di 0,7797.

In pratica, l’impresa ha la certezza di convertire fra 3 i l 100 000 t li d bi di 0 7797mesi le 100.000 sterline ad un cambio di 0,7797,

sapendo con certezza che il corrispettivo in euro è ipari a:

swapprontiacambiodiTasso

nozionale Capitale

implicitotermineacambiodiTasso

nozionale Capitale

+=

swap pronti a cambio di Tassoimplicito terminea cambio di Tasso +

128 254sterline 100.000sterline 100.000

36

euro 128.2540,77970,00180,7779

==+

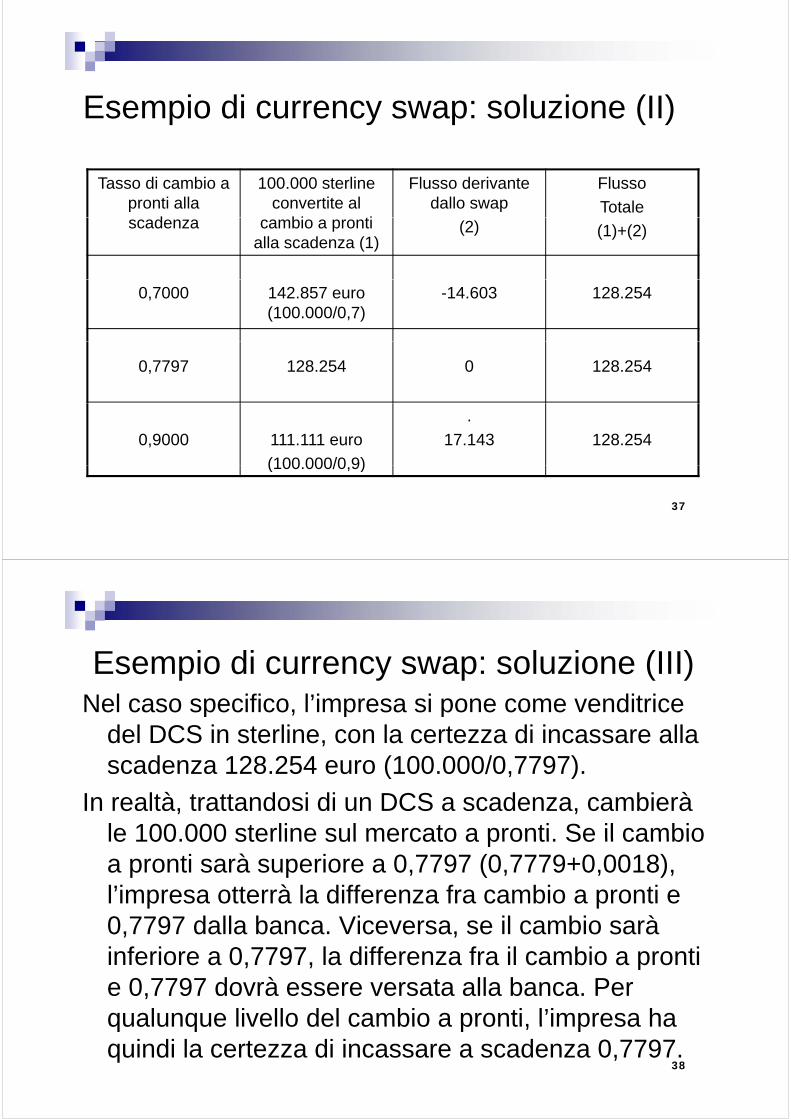

Esempio di currency swap: soluzione (II)

Tasso di cambio a pronti alla

d

100.000 sterline convertite al

bi ti

Flusso derivante dallo swap

Flusso

Totalescadenza cambio a pronti

alla scadenza (1)(2) (1)+(2)

0,7000 142.857 euro (100.000/0,7)

-14.603 128.254

0,7797 128.254 0 128.254

0,9000 111.111 euro

(100 000/0 9)

.

17.143 128.254

37

(100.000/0,9)

E i di l i (III)Esempio di currency swap: soluzione (III)Nel caso specifico, l’impresa si pone come venditrice p , p p

del DCS in sterline, con la certezza di incassare alla scadenza 128.254 euro (100.000/0,7797). ( , )

In realtà, trattandosi di un DCS a scadenza, cambierà le 100 000 sterline sul mercato a pronti Se il cambiole 100.000 sterline sul mercato a pronti. Se il cambio a pronti sarà superiore a 0,7797 (0,7779+0,0018), l’impresa otterrà la differenza fra cambio a pronti el impresa otterrà la differenza fra cambio a pronti e 0,7797 dalla banca. Viceversa, se il cambio sarà inferiore a 0,7797, la differenza fra il cambio a prontiinferiore a 0,7797, la differenza fra il cambio a pronti e 0,7797 dovrà essere versata alla banca. Per qualunque livello del cambio a pronti, l’impresa ha

38

qualunque livello del cambio a pronti, l impresa ha quindi la certezza di incassare a scadenza 0,7797.

I f tI currency futures

Le modalità di utilizzo dei currency futures con finalità di copertura sono le stesse viste per i DCS.

L’esportatore o, più in generale, il creditore in valuta estera vende il futures avente come sottostante la valuta estera. L’importatore o più in generale il debitore in valuta esteraL importatore o, più in generale, il debitore in valuta estera acquista il futures avente come sottostante la valuta estera. L’utilizzo di currency futures per la copertura del rischio diL utilizzo di currency futures per la copertura del rischio di cambio da parte di imprese non finanziarie è assolutamente inconsueto a causa della rigidità del contratto (tutti gli elementi contrattuali sono standardizzati), degli importi minimi di negoziazione rilevanti e del problema di tesoreria legato alla gestione dei margini giornalieri

39

legato alla gestione dei margini giornalieri.

Le currency optionAttraverso le opzioni valutarie, il soggetto

che paga il premio si riserva la facoltà (ilche paga il premio si riserva la facoltà (il diritto ma non l’obbligo) di acquistare ( i ll) di d ( i t)(opzione call) o di vendere (opzione put) valuta estera alla scadenza prevista e ad un tasso di cambio prefissato (strike price).

40

Qual è la differenza rispetto aQual è la differenza rispetto a future e swap?p

Le opzioni sono strumenti di copertura più flessibili rispetto a futures e swap. p

Nel caso i prezzi si siano mossi in modo sfavorevole, l’esercizio dell’opzione permette di annullare l’accezione negativa di rischio come nel caso dei future e degli swapnegativa di rischio, come nel caso dei future e degli swap.

Tuttavia, a differenza dei future e degli swap, nel caso i prezzi si siano mossi in modo favorevole, l’abbandono dell’op ione permette di a antaggiarsi delle più fa ore olidell’opzione permette di avvantaggiarsi delle più favorevoli condizioni di mercato e rinunciare alla copertura.

A differenza dei future e degli swap, le option comportano g p, p pperò il sostenimento di un costo, pari all’ammontare del premio da pagare alla controparte.

41

Esempi di utilizzo delle currencyEsempi di utilizzo delle currency optionspL’impresa Gamma ha venduto propri

prodotti in UK per un controvalore diprodotti in UK per un controvalore di 100.000 Lst, con regolamento a 3 mesi. Volendosi coprire dal rischio di cambio siVolendosi coprire dal rischio di cambio, si rivolge alla propria banca che propone una currency option indicando i seguenti dati:currency option, indicando i seguenti dati:

Capitale nozionale: 100.000 LstCambio Strike: 0,7797Premio da pagare a pronti: 2 994 euro

42

Premio da pagare a pronti: 2.994 euro

Esempi di utilizzo delle currencyEsempi di utilizzo delle currency options: soluzione (I)p ( )L’impresa Gamma, essendo creditore a termine di valuta

estera potrà coprirsi dal rischio di evoluzioneestera, potrà coprirsi dal rischio di evoluzione sfavorevole del tasso di cambio attraverso l’utilizzo di un’opzione put che permette di vendere la valuta estera ( i h è i di ll ll l t i l )(opzione che è quindi call sulla valuta nazionale). Pertanto l’impresa versa oggi un premio di 2.994 euro per poter vendere a scadenza 100.000 sterline (e p p (acquistare euro) ad un cambio prefissato di 0,7797. Alla scadenza, se il cambio a pronti sarà inferiore a 0,7797 all’impresa converrà abbandonare l’opzione; se ilall impresa converrà abbandonare l opzione; se il cambio sarà superiore a 0,7797 all’impresa converrà esercitare l’opzione; se il cambio sarà pari a 0,7797 per

43

l’impresa sarà indifferente l’esercizio o l’abbandono.

Esempi di utilizzo delle currencyEsempi di utilizzo delle currency options: soluzione (II)p ( )

Tasso di cambio a pronti alla

d

Flusso derivante dall’esercizio d ll’ i

Flusso derivante dall’abbandono

d ll’ i

Esercizio dell’opzione

scadenza dell’opzione dell’opzione

0,7000 128.254

(100.000/0,7797)

142.857 euro (100.000/0,7)

NO

0,7797 128.254

(100.000/0,7797)

128.254 Indifferente

( )

0,9000 128.254

(100 000/0 7797)

111.111 euro

(100 000/0 9)

Sì

44

(100.000/0,7797) (100.000/0,9)

Da cosa dipende l’ammontare delDa cosa dipende l ammontare del premio dell’opzione?p p

Cambio SPOT corrente (S) certo per incerto( ) p

Cambio STRIKE o prezzo d’esercizio dell'opzione (X)

Tasso di interesse sulla valuta incerta (r)

Tasso di interesse sulla valuta certa (i)Tasso di interesse sulla valuta certa (i)

Vita residua dell'opzione espressa in anni (t)p p ( )

Volatilità del tasso di cambio (standard deviation)

45

D di d il i ?Da cosa dipende il premio?

Formula generale di Black e Scholes:Co = So⋅N(d1) - X⋅e-r⋅t ⋅N(d2)

(rln(So/X) 2 ⋅/2)++ σ t

o o 1 2

t

(r ln(So/X)1 ⋅

⋅/2)++=

σσ t

d t 12 ⋅−= σdd

dove:Co = valore corrente dell'opzione callSo = prezzo corrente dell'attività sottostanteX = prezzo di esercizio dell'opzione (strike price)X = prezzo di esercizio dell opzione (strike price)e = numero di Nepero, pari a 2,71828 e base dei logaritmi naturalir = tasso di interesse privo di rischiot = vita residua dell'opzioneln = logaritmo naturale

46

ln = logaritmo naturaleσ = Standard deviation dell'attività sottostanteN(d) = densità di probabilità cumulata, ottenuta dalla funzione di distribuzione normale

45

B CCambio SPOT corrente (S) certo per incerto 0,77790Cambio STRIKE o pre o di eserci io dell'op ione (X) 0 779705

678

Cambio STRIKE o prezzo di esercizio dell'opzione (X) 0,77970Tasso di interesse sulla valuta incerta (r) 6,2700%Tasso di interesse sulla valuta certa (i) 5,3275%Vita residua dell'opzione espressa in anni (t) 0,25

910

11

p p ( ) ,Volatilità del tasso di cambio (standard deviation) 13,00%

d1 -0,039308

12

13

14

N (d1) 0,4843

d2 -0,1043

N (d2) 0,4585

15161718

Exp (-r*t) 0,9844Exp (-i*t) 0,9868

Prezzo dell'opzione CALL valuta certa/PUT valuta incerta 0 0182181920

Prezzo dell'opzione CALL valuta certa/PUT valuta incerta 0,0182

Prezzo dell'opzione PUT valuta certa/CALL valuta incerta 0,0217

47

Premio da pagare a pronti: 2.994 euro

Grazie per l’attenzione!

Pierpaolo Ferrari

Professore associato di Economia degli Intermediari Finanziari presso l’Università degli Studi di BresciaFinanziari presso l Università degli Studi di Brescia, Facoltà di Economia

48