GLI ENTI ASSOCIATIVI - ugdcecpisa.it · Aspetti civilistici e fiscali Relatori: Dott. Federico...

136

Pag. 1 GLI ENTI ASSOCIATIVI Aspetti civilistici e fiscali Relatori: Dott. Federico Benvenuti Dottore Commercialista, Revisore Contabile Componente Commissione di Studio UGDCEC Pisa Dott. Michele Gelli Dottore Commercialista, Revisore Contabile Componente Commissione di Studio UGDCEC Pisa Giovedì 31 marzo 2016 ore 15.30 Sala Conferenze Ordine Dottori Commercialisti ed Esperti Contabili Piazza Vittorio Emanuele II, 5 PISA Sede: Lungarno Gambacorti, 545 56125 Pisa (Pisa) http://www.ugdcecpisa.it/ E-mail: [email protected]

Transcript of GLI ENTI ASSOCIATIVI - ugdcecpisa.it · Aspetti civilistici e fiscali Relatori: Dott. Federico...

Pag. 1

GLI ENTI ASSOCIATIVI

Aspetti civilistici e fiscali

Relatori:

Dott. Federico Benvenuti

Dottore Commercialista, Revisore Contabile

Componente Commissione di Studio UGDCEC Pisa

Dott. Michele Gelli

Dottore Commercialista, Revisore Contabile

Componente Commissione di Studio UGDCEC Pisa

Giovedì 31 marzo 2016

ore 15.30

Sala Conferenze

Ordine Dottori Commercialisti ed Esperti Contabili

Piazza Vittorio Emanuele II, 5 PISA

Sede: Lungarno Gambacorti, 545

56125 Pisa (Pisa)

http://www.ugdcecpisa.it/

E-mail: [email protected]

2

Commissione di Studio

Unione Giovani Dottori Commercialisti ed Esperti Contabili di Pisa:

Consigliere responsabile della Commissione

Dott. Massimo Antonini

Componenti che hanno partecipato al presente elaborato:

Dott. Francesco Alciator Dott.ssa Giulia Giachetti

Dott. Fausto Baggiani Dott. Luigi Giglioli

Dott. Francesco Baicchi Dott. Pasquale Giovinazzo

Dott.ssa Silvia Barachini Dott.ssa Giulia Leoni

Dott. Federico Benvenuti Dott. Andrea Mancini

Dott. Federico Bertini Dott.ssa Paola Manfreda

Dott. Filippo Bertozzi Dott. Marcello Marzano

Dott.ssa Sara Bianchi Dott.ssa Cecilia Nacci

Dott.ssa Erika Bonechi Dott. Alessandro Oliveri

Dott.ssa Caterina Cardini Dott. Andrea Pancanti

Dott.ssa Francesca Cavaliere Dott. Marco Pasqualetti

Dott. Vincenzo Cicciarella Dott.ssa Francesca Pellegrini

Dott.ssa Carlotta Curini Dott. Alessandro Pellegrini

Dott. Alessandro Del Seppia Dott. Andrea Puccini

Dott.ssa Paola Dell'Antico Dott. Lorenzo Rosi

Dott. Matteo Dell'Innocenti Dott. Francesco Rossi

Dott. Massimiliano Dell'Unto Dott.ssa Eleonora Settesoldi

Dott. Alessandro Favilli Dott. Alessandro Spadoni

Dott. Michele Gelli Dott. Alessandro Vanni

3

INDICE

PARTE PRIMA – ASPETTI GENERALI E CIVILISTICI ........................................................ 7

CAP. 1 - INTRODUZIONE .......................................................................................................................... 7

1.1 Aspetti introduttivi .................................................................................................................................. 7

1.2 Attuali previsioni della normativa sugli enti non profit ..................................................................... 7

1.3 Le proposte di modifica formulate nel D.D.L. C. 2617 .................................................................... 8

1.3.1 Riconoscimento della personalità giuridica .................................................................................. 8

1.3.2 Responsabilità dell’ente e degli amministratori ................................................................................ 9

1.3.3 Autonomia statutaria ....................................................................................................................... 9

1.3.4 Governance e controlli degli enti collettivi .................................................................................. 9

1.3.5 Diritti degli associati ...................................................................................................................... 10

1.3.6 Eterodestinazione degli utili, attività istituzionali ed imprenditoriali ..................................... 10

1.3.7 Registro unico ................................................................................................................................ 10

1.4 Enti associativi: tipologie e caratteristiche ......................................................................................... 10

1.5 Le associazioni e le società sportive dilettantistiche ......................................................................... 11

1.6 Le onlus .................................................................................................................................................. 13

1.7 L’acquisto della personalità giuridica .................................................................................................. 14

CAP. 2 - LO STATUTO DI UNA ASSOCIAZIONE ............................................................................. 16

2.1 Premessa ................................................................................................................................................. 16

2.2 Aspetti Comuni...................................................................................................................................... 17

2.3 Associazioni ........................................................................................................................................... 17

2.3.1 Contratto di associazione ............................................................................................................. 17

2.3.2 Organi dell’organizzazione ........................................................................................................... 18

2.3.3 Associazione non riconosciuta .................................................................................................... 19

2.3.4 Esempi di atto costitutivo e di statuto ........................................................................................ 20

CAP. 3 - LA COSTITUZIONE DELL’ASSOCIAZIONE..................................................................... 23

3.1 La richiesta del Codice Fiscale ............................................................................................................. 23

3.2 La richiesta della P. IVA ....................................................................................................................... 24

3.3 Comunicazione all'AdE e alla SIAE per l'accesso al regime ex l. 398/1991 ................................ 24

3.4 Il modello EAS ...................................................................................................................................... 26

CAP. 4 - GESTIONE DELLE RISORSE UMANE ................................................................................ 30

4.1 Il rimborso “spese” ............................................................................................................................... 30

4

4.1.1 Il rimborso spese al volontario .................................................................................................... 30

4.1.2 Il rimborso spese ai dipendenti e collaboratori ......................................................................... 32

4.1.3 Il rimborso spese al prestatore autonomo occasionale ............................................................ 33

4.2 Le cariche sociali – Il Consiglio direttivo ........................................................................................... 33

4.3 Il c.d. lavoro “gratuito” – Volontariato .............................................................................................. 34

4.4 Il lavoro “retribuito” ............................................................................................................................. 35

4.4.1 Lavoro subordinato ....................................................................................................................... 35

4.4.2 Collaborazioni ................................................................................................................................ 36

4.4.3 Prestazioni occasionali autonome o accessorie (voucher) ....................................................... 37

4.5 Il Certificato “antipedofilia” ................................................................................................................ 41

CAP. 5 - ATTIVITA’ DELL’ASSOCIAZIONE ....................................................................................... 42

5.1 Differenza tra attività istituzionale e attività commerciale .............................................................. 42

5.2 Verbali e documenti di gestione .......................................................................................................... 42

5.2.1 I Verbali .......................................................................................................................................... 42

5.2.2 Adempimenti contabili relativi all'attività istituzionale e rendiconto economico-finanziario

................................................................................................................................................................... 43

5.3 Certificazione corrispettivi per spettacoli sportivi ............................................................................ 46

5.3.1 Autorizzazioni amministrative per lo svolgimento di attività spettacolistiche ..................... 46

5.3.2 La certificazione degli ingressi agli eventi sportivi e a quelli culturali: il DPR 69 del 13

marzo 2002 ............................................................................................................................................... 46

5.4 Gestione bar interni, lotterie, tombole ............................................................................................... 47

5.4.1 Gestione bar interni ....................................................................................................................... 47

5.4.2 Giochi, tombole, lotterie .............................................................................................................. 51

5.5 Sostegno degli enti no profit (finanziamenti, raccolta fondi, raccolta fondi occasionali) ........... 52

5.5.1 Rendiconti obbligatori in materia di raccolte fondi e di altri proventi decommercializzati 52

5.5.2 Crowdfunding ................................................................................................................................ 53

5.5.3 Fondazioni Bancaria ...................................................................................................................... 54

5.5.4 5 per mille ....................................................................................................................................... 55

CAP. 6 - SCIOGLIMENTO DELL’ASSOCIAZIONE .......................................................................... 57

6.1 Introduzione .......................................................................................................................................... 57

6.2 Procedura................................................................................................................................................ 57

6.3 Comunicazione agli Enti ...................................................................................................................... 58

6.4 Scioglimento associazioni riconosciute .............................................................................................. 59

5

6.5 La Responsabilità degli amministratori. ............................................................................................. 60

6.6 Le associazioni di promozione sociale (cenni) .................................................................................. 62

6.7 I comitati (cenni) ................................................................................................................................... 62

PARTE SECONDA – ASPETTI CONTABILI E FISCALI ..................................................... 64

CAP. 7 – SCELTA DEL REGIME CONTABILE ................................................................................... 64

7.1 Regime ordinario ................................................................................................................................... 65

7.1.1 Soggetti obbligati ........................................................................................................................... 65

7.1.2 Adempimenti contabili ................................................................................................................. 65

7.1.3 Come si determina il reddito ........................................................................................................ 66

7.1.4 Normativa Iva ................................................................................................................................ 67

7.2 Il regime semplificato degli enti non commerciali .......................................................................... 68

7.2.1 Soggetti interessati ......................................................................................................................... 68

7.2.2 Registri e Libri obbligatori ............................................................................................................ 69

7.2.3 Determinazione del reddito imponibile ..................................................................................... 70

7.2.4 Passaggio dalla contabilità semplificata a quella ordinaria ....................................................... 70

7.2.5 Liquidazioni Iva: opzione trimestrale ......................................................................................... 70

7.3 Il regime forfetario degli enti non commerciali ................................................................................ 71

7.3.1 Casi di esclusione dalle agevolazioni ........................................................................................... 71

7.3.2 Determinazione del Reddito d’Impresa ..................................................................................... 72

7.3.3 Esercizio dell’opzione ................................................................................................................... 73

7.3.4 Determinazione della base imponibile IRAP ............................................................................ 73

7.3.5 Determinazione dell’IVA ............................................................................................................. 74

7.4 Il regime forfetario di cui alla Legge n. 398/91 ................................................................................ 74

CAP. 8 - IL REGIME FORFETTARIO DELLA LEGGE 398/91 ...................................................... 75

8.1 presupposti e requisiti ........................................................................................................................... 75

8.1.1 Rapporti con la SIAE .................................................................................................................... 77

8.2 Modalità di determinazione del reddito e dell’ IVA ......................................................................... 78

8.2.1 Determinazione dell’IVA ............................................................................................................. 78

8.2.2 IVA sugli ingressi degli spettacoli sportivi ................................................................................. 80

8.3 Determinazione del reddito imponibile ai fini IRES ....................................................................... 80

8.3.1 Proventi imponibili (proventi di attività commerciali) ............................................................. 81

8.3.2 Proventi non imponibili ................................................................................................................ 82

6

8.4 Determinazione dell’IRAP ................................................................................................................... 83

8.4.1 Redditi Diversi ............................................................................................................................... 83

8.5 Adempimenti ed esoneri contabili ...................................................................................................... 85

8.5.1 Obblighi ai fini del regime speciale – le conseguenze per inadempimenti ............................ 87

8.6 Domande e Risposte ............................................................................................................................. 87

CAP.9 - IL RENDICONTO ANNUALE .................................................................................................. 92

9.1 Il rendiconto contabile quale strumento di chiarezza e trasparenza dei risultati dell’associazione

........................................................................................................................................................................ 92

9.2 Le scritture contabili e lo schema di rendiconto ............................................................................... 93

9.3 Lo schema del rendiconto contabile di un’associazione .................................................................. 95

9.4 Commento ai conti dello stato patrimoniale ..................................................................................... 96

9.5 Il rendiconto della gestione .................................................................................................................. 97

9.6 La nota integrativa ............................................................................................................................... 100

9.7 La relazione di missione (o relazione di morale) ............................................................................ 102

CAP.10 – I LAVORATORI DELLO SPORT ......................................................................................... 104

10.1 La qualifica dei compensi erogati agli sportivi dilettanti e problematiche connesse ............... 104

10.2 Gli obblighi fiscali: ritenute e certificazioni per gli atleti sportivi dilettanti .............................. 109

10.2.1 Certificazione unica 2016 ......................................................................................................... 110

10.2.2 Certificazione unica delle associazioni sportive dilettantistiche.......................................... 110

10.3 Problematiche varie inerenti al lavoro retribuito .......................................................................... 113

ALLEGATI ................................................................................................................................. 116

ALLEGATO 1 ............................................................................................................................................... 116

ALLEGATO 2 ............................................................................................................................................... 117

ALLEGATO 3 ............................................................................................................................................... 118

ALLEGATO 4 ............................................................................................................................................... 120

ALLEGATO 5 ............................................................................................................................................... 131

ALLEGATO 6 ............................................................................................................................................... 132

7

PARTE PRIMA – ASPETTI GENERALI E CIVILISTICI

CAP. 1 - INTRODUZIONE

1.1 Aspetti introduttivi

Negli ultimi anni l’interesse verso gli enti non profit ha preso sempre più interesse, tuttavia l’eccessiva

produzione di norme, ormai stratificate da oltre un ventennio e da orientamenti applicativi poco

uniformi, ha generato un uso distorto di tali forme, spesso abbandonando la funzione solidaristica in

favore del perseguimento di vantaggi fiscali.

L’Agenzia delle Entrate ha cercato negli anni di intensificare la propria attività accertativa, senza tuttavia

aver generato i risultati attesi ma producendo invece lunghi ed incerti contenziosi. Di conseguenza,

l’Agenzia ha preferito porre maggiore attenzione “qualitativa” su alcuni enti selezionati in via preventiva

sulla base di alcuni indicatori di rischio elevato.

In tale contesto si colloca il percorso di riordino della normativa degli enti non profit, che ha preso

avvio mediante la predisposizione di un disegno di legge approvato dalla Camera dei Deputati il 09

aprile 2015, attualmente in corso di esame in Commissione al Senato (D.d.l. AS1870, già AC2617)

denominato “Delega al Governo per la riforma del Terzo settore, dell’impresa sociale e per la disciplina del Servizio

civile universale”. L’iter parlamentare dovrebbe essere quasi ultimato nel momento in cui si scrive e ad

esso dovranno necessariamente seguire i decreti delegati.

Molti sono gli obiettivi che si prefissa la riforma, ad iniziare dalla revisione del Titolo II, Libro I del

Codice civile in materia di associazioni, fondazioni e altre istituzioni private, proseguendo con

l’introduzione di un codice unico che riordini e semplifichi le discipline speciali (es. volontariato,

promozione sociale, impresa sociale), con l’intensificazione dell’attività di vigilanza e controllo, nonché

con il riordino della disciplina tributaria, della fiscalità di vantaggio e della normativa delle Onlus.

A giudicare da quanto appena esposto, la riforma appare di portata storica, ponendosi come ambizioso

obiettivo di regolarizzare il Terzo settore, attraverso una regolamentazione univoca ad hoc,

riconoscendo una soggettività economica e liquidando una volta per tutte le teorie della marginalità.

1.2 Attuali previsioni della normativa sugli enti non profit

Al momento il Codice Civile regolamenta, spesso in modo disorganico, le associazioni, le fondazioni ed

i comitati attraverso le norme contenute nel Titolo II del Libro I.

Tale sezione del Codice è divisa in tre parti. La prima, che espone le “Disposizioni Generali”, ha subito

sensibili modifiche, soprattutto in seguito all’abrogazione dell’art. 12 in merito al riconoscimento della

8

personalità giuridica, e si compone attualmente di due sole norme (artt. 11 e 13 c.c.); la seconda parte, il

Capo II, disciplina le associazioni riconosciute e le fondazioni (artt. 14 - 35 c.c.); infine il terzo Capo è

dedicato alle associazioni non riconosciute ed ai comitati (artt. 36 - 42 c.c.).

Il Codice Civile esegue pertanto una netta distinzione in base alla personalità giuridica ed all’autonomia

patrimoniale e alle responsabilità che da essa derivano.

1.3 Le proposte di modifica formulate nel D.D.L. C. 2617

Il D.d.l. attualmente in corso di esame in Commissione al Senato, riassume nei suoi articoli alcune

importanti tematiche che dovranno essere revisionate in merito agli enti non profit e che di seguito

saranno esposte.

Prima di procedere con l’argomentazione di tali articoli, risulta doveroso citare una parte del primo

articolo del Disegno di Legge che ben riassume la definizione di Terzo settore: “Per Terzo settore si intende

il complesso degli enti privati costituiti per il perseguimento, senza scopo di lucro, di finalità civilistiche e solidaristiche e

che, in attuazione del principio di sussidiarietà e in coerenza con i rispettivi statuti o atti costitutivi, promuovono e

realizzano attività d’interesse generale anche mediante la produzione e lo scambio di beni e servizi di utilità sociale nonché

attraverso forme di mutualità. Non fanno infatti parte del Terzo settore le formazioni e le associazioni politiche, i

sindacati e le associazioni professionali e di rappresentanza di categorie economiche”.

Anche l’art. 2 mantiene un criterio direttivo generico della riforma, incentrato sul sostenere ed

indirizzare il Legislatore verso azioni volte a riconoscere e garantire il più ampio esercizio del diritto di

associazione e riconoscere e favorire l’iniziativa economica privata, svolta senza finalità lucrative.

1.3.1 Riconoscimento della personalità giuridica

Un primo punto strutturale di intervento è la rivisitazione e semplificazione del procedimento per il

riconoscimento della personalità giuridica e la previsione degli obblighi di trasparenza e di

informazione, anche verso terzi, attraverso forme di pubblicità dei bilanci e degli altri atti fondamentali

dell’ente.

E’ opinione diffusa che il Legislatore, nel tentativo di ridurre i tempi, potrebbe optare per l’applicazione

di un regime simile a quello vigente in materia societaria, nel quale il professionista redige l’atto

costitutivo e contestualmente controlla la legalità formale e sostanziale del medesimo e procede

all’iscrizione nel Registro delle Imprese, con conseguente ed immediata assunzione della personalità

giuridica da parte dell’ente. Nella stessa direzione verte anche la recentissima proposta formulata al

Governo dal CNDCEC, che propone a riguardo una specifica competenza notarile.

9

1.3.2 Responsabilità dell’ente e degli amministratori

L’attuale art. 3 c. 1 lett. b) prevede che si vada a disciplinare, nel rispetto dei rapporti con i terzi e di

tutela dei creditori, il regime di responsabilità limitata degli enti riconosciuti come persone giuridiche e

la responsabilità degli amministratori. E’ innegabile che su questo argomento serva una disciplina

esaustiva in merito, che possa tener conto anche del rapporto tra il patrimonio netto ed il complessivo

indebitamento degli enti stessi per evitare rischi di collasso dovuti alla spregiudicatezza degli

amministratori, protetti dal beneficio dell’autonomia patrimoniale perfetta. Anche in questo caso pare

opportuno su alcuni aspetti prendere a riferimento la disciplina privatistica, come ad esempio è stato

disposto per quanto concerne le disposizioni sui finanziamenti postergarti nella società a responsabilità

limitata (art. 2467 c.c.), recentemente estese dalla giurisprudenza anche alle Spa familiari.

1.3.3 Autonomia statutaria

L’art. 3 lett. c) propone, nel rispetto delle norme vigenti, di espandere l’autonomia statutaria al fine di

consentire il pieno conseguimento delle finalità dell’ente e la tutela degli interessi coinvolti.

Tale principio è già previsto per le associazioni riconosciute e fondazioni dall’art. 16 c.c. e per le

associazioni non riconosciute dall’art. 36 c.c., ma con questa riforma tale principio sarebbe

generalizzato ed esteso ad ogni organizzazione non profit.

1.3.4 Governance e controlli degli enti collettivi

La governance può essere intesa come il complesso di regole riguardanti l’amministrazione e i controlli

interni dei medesimi. L’art. 4 lett. c) è volto alla formazione di un’idonea organizzazione gestionale per

il perseguimento degli scopi altruistici, di regole di gestione democratiche e solidaristiche, che

rispecchino l’ente stesso. Il perseguimento di tale organizzazione pare inscindibile da un valido sistema

di controlli interni, che nel D.d.l. sono disciplinati nella lettera f), volta a definire gli obblighi di

controllo interno, di rendicontazione, di trasparenza e di informazione, differenziati anche per

dimensione economica e con la previsione di un regime sanzionatorio. La lettera g) del medesimo

articolo chiede specifiche modalità e criteri di verifica periodica ed infine la lettera h) chiede la

definizione dei limiti e degli obblighi di pubblicità relativi a qualsiasi titolo di corrispettivo erogato agli

organi di amministrazione e controllo, volto ad eliminare qualsiasi ombra sul sistema dei compensi nelle

cariche di gestione e di controllo.

10

1.3.5 Diritti degli associati

L’art. 3 lett. c) mira ad assicurare in particolare i diritti di informazione e partecipazione degli associati,

ed il rispetto delle prerogative dell’assemblea.

Anche in questo caso, la tendenza è quella di prendere a riferimento la normativa delle società, sia in

merito alla possibilità di impugnare deliberazioni annullabili o nulle (artt. 2377 e 3379 c.c.), sia per

quanto concerne la limitazione delle deleghe assumibili da ciascun socio (art. 2372 c.c.).

1.3.6 Eterodestinazione degli utili, attività istituzionali ed imprenditoriali

L’art. 4 c. 1 lett. d) prevede il divieto di distribuzione, anche in forma indiretta, degli utili e del

patrimonio dell’ente. Tale divieto trova un espresso precedente normativo nell’art. 3 del D. Lgs

155/2006 sull’impresa sociale.

La lettera e) dello stesso articolo chiede di definire anche i vincoli di strumentalità dell’impresa che

esercita eventualmente anche l’attività di impresa, introducendo un regime di contabilità separata. Nel

caso di associazioni e fondazioni che esercitano stabilmente e prevalentemente attività d’impresa, l’art. 3

punto d) prevede l’applicazione delle norme previste dai Titoli V e VI Libro V del Codice civile, in

quanto compatibili.

1.3.7 Registro unico

L’art. 4 punto i) prevede di riorganizzare il sistema di registrazione degli enti e di tutti gli atti di gestione

rilevanti, secondo criteri di semplificazione e favorendo modalità telematiche, in un Registro unico del

Terzo settore suddiviso in specifiche sezioni, da istituire presso il Ministero del Lavoro e delle Politiche

sociali.

L’scrizione sarà subordinata al possesso da parte dell’ente di requisiti solidaristici e specificità

organizzative e diventerà obbligatorio per gli enti del Terzo settore che si avvalgono prevalentemente o

stabilmente di finanziamenti pubblici, di fondi privati raccolti attraverso pubbliche sottoscrizioni o di

fondi europei destinati al sostegno dell’economia sociale o che esercitano attività in regime di

convenzione o di accreditamento con enti pubblici o che intendono avvalersi delle agevolazioni.

Anche il CNDCEC auspica che tale controllo possa essere condotto dal Registro delle Imprese.

1.4 Enti associativi: tipologie e caratteristiche

Il settore non profit ha assunto negli ultimi anni una crescente importanza sia a livello nazionale che

regionale; basti pensare che il 9° censimento industria e servizi, istituzioni e non profit, pubblicato

dall’ISTAT nel 2013, ha rilevato nella nostra regione la presenza di 23.899 enti non profit, con un

11

incremento del 0,3 % rispetto al censimento del 2001, percentuale che si registra simile anche a livello

nazionale (28 %).

Nell’ambito degli enti non profit, le associazioni rappresentano l’ente associativo maggiormente

utilizzato per lo svolgimento di qualsiasi attività ad elevato impatto sociale. Esse si fondano

principalmente su tre pilastri: il patrimonio, lo scopo sociale e la struttura.

Il patrimonio assume rilevanza strategica e funzionale al perseguimento dello scopo sociale; esso è

formato, inizialmente, dai versamenti effettuati dagli associati e, successivamente, dai vari introiti, come

ad esempio erogazioni liberali, quote sociali, contributi pubblici, ecc.

Con riguardo allo scopo sociale, gli enti non profit possono essere costituiti per il perseguimento degli

scopi più vari (culturali, sportivi, ricreativi, formativi, ecc.) senza finalità di lucro; tale configurazione

non deve comunque trarre inganno perché a tali enti non è preclusa, in assoluto, la possibilità di

svolgere qualsiasi attività economica d’impresa, potendo gli stessi svolgerla allo scopo di finanziare

l’attività istituzionale che dovrà sempre rimanere prevalente.

L’ultimo elemento che caratterizza le associazioni è la struttura: si parla a tal proposito di rapporto

associativo aperto, intendendo con ciò riferirsi al fatto che nuove parti possono intervenire

nell’associazione già costituita, senza che questo comporti un cambiamento dell’atto costitutivo, e

potendo quindi raggiungere, esagerando, un numero illimitato di membri. Quindi, chiunque sia

portatore di un interesse in linea con quello che ha portato l’associazione a costituirsi e a svolgere la

propria attività potrà entrare a far parte dell’associazione.

Passando alla disamina delle principali caratteristiche delle associazioni, tra le tipologie numericamente

più diffuse, si possono annoverare le associazioni sportive dilettantistiche e la folta schiera di soggetti

giuridici di natura associativa operanti nei settori previsti dall’art. 10, lett. a), D. Lgs 460/97 meglio

conosciuti come “Organizzazione non lucrative di utilità sociale” (c.d. ONLUS).

Nel gruppo degli enti non profit, in aggiunta alle citate tipologie, pur essendo costituite nella forma di

società di capitali, rientrano anche le società sportive dilettantistiche di capitali caratterizzate dall’assenza

dello scopo di lucro.

1.5 Le associazioni e le società sportive dilettantistiche

Requisito essenziale per ottenere lo status di “associazione/società sportiva dilettantistica” e per poter

usufruire delle agevolazioni fiscali è l’iscrizione nell’apposito Registro nazionale tenuto dal CONI.

L’iscrizione al Registro è riservata alle associazioni e alle società sportive, costituite a norma di legge,

che partecipano alle iniziative sportive o didattiche la cui titolarità appartenga agli organismi federativi

riconosciuti dal CONI in qualità di Federazioni Sportive Nazionali (FSN), Discipline Sportive Associate

12

(DSA), Enti di Promozione Sportiva (EPS) con i quali sia attivo un rapporto di affiliazione. Inoltre, gli

statuti delle associazioni e delle società devono prevedere l’obbligo di conformarsi alle norme e direttive

del CONI e degli altri organismi citati in precedenza cui sono affiliati.

Per ogni rapporto di affiliazione attivato con FSN/DSA/EPS è necessario che le associazioni e le

società conseguano un distinto numero di iscrizione che rappresenta la chiave primaria di

identificazione all’interno del programma di gestione delle iscrizioni.

Naturalmente l’iscrizione avviene attraverso il web e deve essere obbligatoriamente effettuata entro 90

giorni dalla data di acquisizione dei dati identificativi delle nuove affiliate che le FSN/DSA/EPS

trasmettono mediante i flussi di aggiornamento, ovvero entro la fine dell’anno sportivo se l’acquisizione

avviene negli ultimi 90 giorni dell’anno. L’iscrizione al Registro è soggetta al rinnovo annuale e la sua

validità, con decorrenza dalla data del conseguimento, coincide con la durata dell’affiliazione. Il rinnovo

si concretizza con la comunicazione da parte delle FSN/DSA/EPS dell’avvenuta riaffiliazione. La

responsabilità della correttezza e dell'aggiornamento dei propri dati ricade sulle associazioni e sulle

società iscritte che incorreranno nei provvedimenti sanzionatori qualora essi non risultassero adeguati

nel tempo massimo di 30 giorni dal verificarsi dell’evento di modifica.

Esistono due canali di iscrizione:

Il primo, l’iter standard, prevede che la procedura d’iscrizione telematica spetti esclusivamente

all’associazione dopo l’acquisizione nel database del registro dei dati identificativi delle affiliate

alle singole FSN/DSA/EPS. Tale processo si articola in tre fasi consecutive:

1. identificazione o registrazione dell’utenza (nome utente, password, indirizzo mail);

2. compilazione delle schede nell’area riservata dell’applicativo web;

3. convalida da parte del Comitato CONI.

Il Comitato CONI, ricevuta la dichiarazione sostitutiva e verificata la congruenza e coincidenza dei dati

inseriti con quelli dichiarati, appone il flag di convalida.

Il secondo, l’iter alternativo, subordinato alla sottoscrizione di apposita convenzione con il

CONI, che, sul presupposto della delega raccolta presso i propri affiliati iscrivibili, consente alla

FSN/DSA/EPS convenzionata, in luogo dei propri affiliati, di trasmettere oltre i dati

identificativi anche tutti gli ulteriori dati necessari all’iscrizione mediante web services.

Il “certificato d’iscrizione” al Registro è stampabile dall’associazione o dalla società accedendo all’area

riservata sia nel caso l'iscrizione sia stata effettuata con l'iter standard che con quello alternativo. Il

certificato riporta la data di scadenza che coincide con il termine dell’affiliazione alla FSN/DSA/EPS di

appartenenza.

13

1.6 Le onlus

Il D. Lgs 4 dicembre 1997, n. 460 ha istituito la figura delle ONLUS (organizzazioni non lucrative di

utilità sociale). Con la creazione di tali enti si intende favorire lo sviluppo di settori produttivi avanzati

nel campo della cultura, dello sport e della solidarietà sociale, con l’obiettivo di creare nuove

opportunità di lavoro, oltre che a migliorare gli ambiti sociali interessati.

Le ONLUS non rappresentano nuovi soggetti che si aggiungono alla vasta schiera degli enti non profit,

ma rappresentano un “contenitore” fiscale a cui possono aderire i vari e diversi soggetti giuridici

operanti nei campi citati in precedenza e che adeguano i propri statuti o atti costitutivi alle previsioni

contenute nel D. Lgs 4 dicembre n. 460. Possono richiedere il riconoscimento come ONLUS le

associazioni, i comitati, le fondazioni, le società cooperative e gli altri enti di carattere privato, con o

senza personalità giuridica.

Gli enti che si inquadrano come ONLUS devono comunicarlo all’Agenzia delle Entrate, presso la quale

è istituita l’anagrafe unica delle ONLUS. Per chiedere l’iscrizione, necessaria per usufruire delle

agevolazioni, occorre inviare il modello di comunicazione alla Direzione Regionale dell’Agenzia delle

Entrate nel cui ambito territoriale si trova il domicilio fiscale del soggetto richiedente. Alla

comunicazione va allegata una dichiarazione sostitutiva, sottoscritta dal legale rappresentante della

ONLUS, nella quale si devono attestare le attività svolte e il possesso dei requisiti. In alternativa alla

dichiarazione, può essere allegata una copia dello statuto o dell’atto costitutivo.

La comunicazione va inviata entro 30 giorni dalla data di redazione (se atto pubblico) o di

autenticazione o registrazione (se scrittura privata) dello statuto o dell’atto costitutivo. Se l’invio è

effettuato oltre questo termine, le agevolazioni si applicheranno dalla data di presentazione della

comunicazione. I documenti devono essere spediti tramite raccomandata, in plico senza busta, con

ricevuta di ritorno o consegnati in duplice copia alla Direzione Regionale competente. Per evitare che

soggetti privi dei requisiti possano utilizzare i benefici fiscali, prima di consentire la loro iscrizione

all’Anagrafe delle ONLUS, la Direzione Regionale effettua un controllo sulla regolarità della

compilazione del modello di comunicazione e sulla sussistenza degli stessi requisiti. L’esito del controllo

è comunicato entro 40 giorni dal ricevimento della documentazione. In mancanza di qualsiasi

comunicazione da parte della Direzione Regionale l’organizzazione si intende iscritta nell’Anagrafe delle

ONLUS.

Dopo l’iscrizione, se l’organizzazione perde i requisiti richiesti, deve comunicare entro 30 giorni le

variazioni dei dati precedentemente forniti, con lo stesso modello di comunicazione utilizzato per la

richiesta di iscrizione.

14

La sopravvenuta mancanza dei requisiti può anche essere riscontrata nel corso di verifiche effettuate

dagli uffici nell’ambito della propria ordinaria attività istituzionale. In questo caso, saranno gli uffici

stessi a informare tempestivamente le Direzioni regionali che provvederanno a cancellare

l’organizzazione dall’Anagrafe e a notificarle il provvedimento di cancellazione.

1.7 L’acquisto della personalità giuridica

Il successivo aspetto da affrontare riguarda l’acquisto della personalità giuridica da parte delle

associazioni, che, tramite la procedura di riconoscimento, consente all’associazione di acquisire il

beneficio della autonomia patrimoniale, in base al quale il patrimonio dell’ente diviene autonomo e

distinto rispetto a quello delle persone che lo compongono. In tal modo, l’associazione riconosciuta

opera, dal punto di vista giuridico e patrimoniale, in modo pienamente autonomo rispetto ai suoi

membri.

Tali enti acquistano la personalità giuridica tramite iscrizione nel Registro delle persone giuridiche

istituito presso la prefettura (se l'ente opera a livello nazionale o in settori diversi da quelli per cui esiste

delega costituzionale a favore delle Regioni ) o presso la Regione (se l'ente opera a livello regionale ed in

materie per cui esiste una delega costituzionale alle Regioni ). La materia è regolata dal D.P.R. n. 361 del

10 febbraio 2000 che stabilisce: "le associazioni, le fondazioni e le altre istituzioni di carattere privato acquistano la

personalità giuridica mediante il riconoscimento determinato dall'iscrizione nel Registro delle persone giuridiche, istituito

presso le Prefetture". La domanda per ottenere l'iscrizione nel registro e quindi il "riconoscimento

giuridico" deve essere sottoscritta dal Presidente o da chi ha la rappresentanza dell'ente e deve

presentarla agli uffici della Prefettura del luogo dove è fissata la sede associativa, oppure, all’ufficio

Rapporti Sociali presso la Presidenza della Giunta Regionale competente.

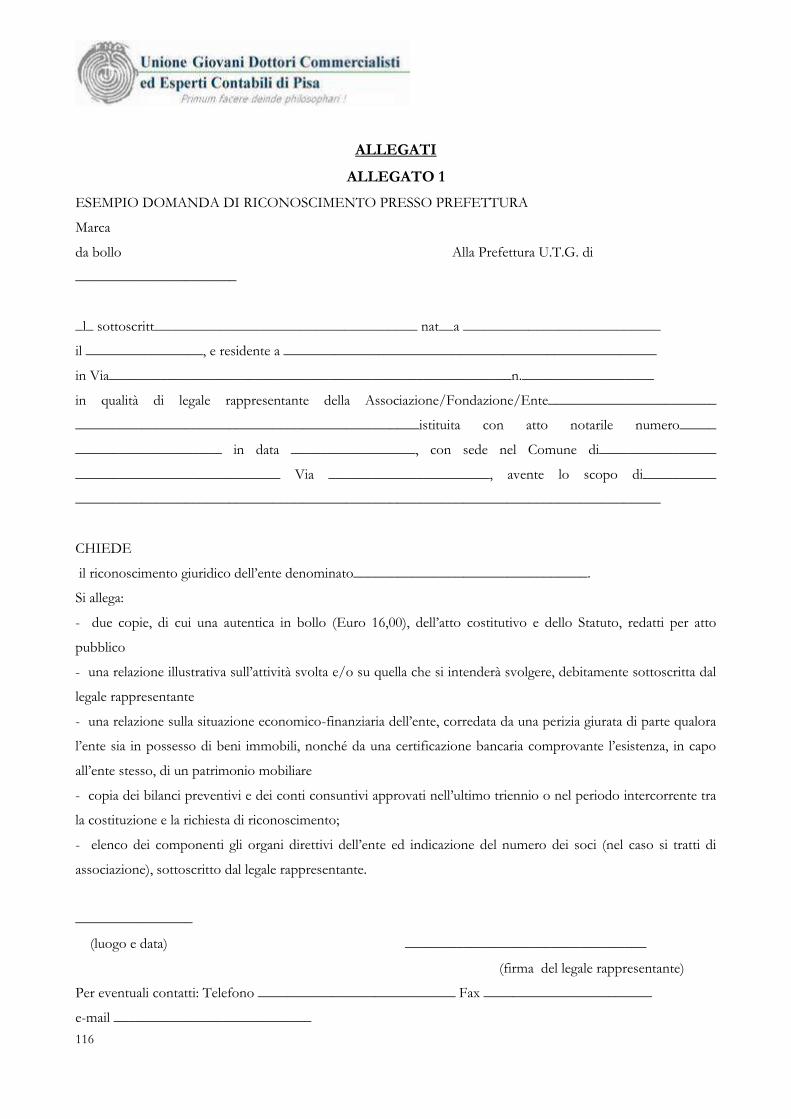

I documenti da presentare per ottenere il riconoscimento sono i seguenti:

domanda in bollo da Euro 16,00;

due copie, di cui una autentica, dell' atto costitutivo e dello Statuto, redatti per atto pubblico;

una relazione illustrativa sull'attività svolta e/o su quella che si intenderà svolgere, debitamente

sottoscritta dal legale rappresentante dell'ente;

una relazione sulla situazione economico-finanziaria dell'ente, sottoscritta dal legale

rappresentante, corredata da una perizia giurata di parte qualora l'ente sia in possesso di beni

immobili, nonché da una certificazione bancaria comprovante l'esistenza, in capo all'ente stesso,

di un patrimonio mobiliare;

15

copia dei bilanci preventivi e dei conti consuntivi approvati nell'ultimo triennio o nel periodo

intercorrente tra la costituzione e la richiesta di riconoscimento;

elenco dei componenti gli organi direttivi dell'ente ed indicazione del numero dei soci

sottoscritto dal legale rappresentante, con dati anagrafici e relativi codici fiscali;

dichiarazione bancaria attestante la liquidità patrimoniale dell'ente intestata all'ente in via di

riconoscimento;

nel caso di persone giuridiche che vogliano classificarsi quali ONLUS occorrerà allegare copia

dell’istanza di iscrizione all’anagrafe delle ONLUS con il protocollo di deposito, corredata dal

codice fiscale dell’ente; decorsi quaranta giorni dalla data di protocollo del deposito presso

l’Agenzia delle Entrate, l’ente istante deve depositare una copia della comunicazione di

iscrizione inviata all’ente a sensi del secondo comma dell’art. 3 del regolamento o, in alternativa,

una dichiarazione sostitutiva di atto di notorietà firmata dal legale rappresentante dell’ente, con

la quale lo stesso dichiari di non avere ricevuta alcuna comunicazione dall’Agenzia delle Entrate;

in mancanza di tale dichiarazione la Prefettura non procederà all’iscrizione.

16

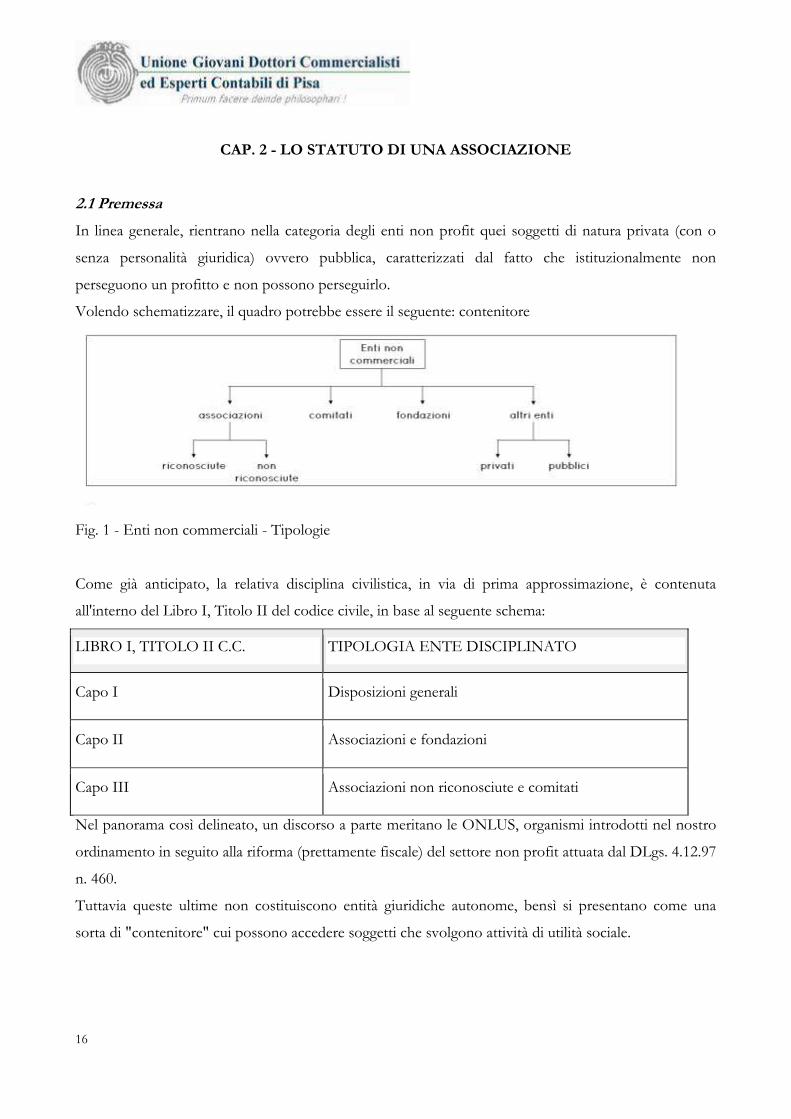

CAP. 2 - LO STATUTO DI UNA ASSOCIAZIONE

2.1 Premessa

In linea generale, rientrano nella categoria degli enti non profit quei soggetti di natura privata (con o

senza personalità giuridica) ovvero pubblica, caratterizzati dal fatto che istituzionalmente non

perseguono un profitto e non possono perseguirlo.

Volendo schematizzare, il quadro potrebbe essere il seguente: contenitore

Fig. 1 - Enti non commerciali - Tipologie

Come già anticipato, la relativa disciplina civilistica, in via di prima approssimazione, è contenuta

all'interno del Libro I, Titolo II del codice civile, in base al seguente schema:

LIBRO I, TITOLO II C.C. TIPOLOGIA ENTE DISCIPLINATO

Capo I Disposizioni generali

Capo II Associazioni e fondazioni

Capo III Associazioni non riconosciute e comitati

Nel panorama così delineato, un discorso a parte meritano le ONLUS, organismi introdotti nel nostro

ordinamento in seguito alla riforma (prettamente fiscale) del settore non profit attuata dal DLgs. 4.12.97

n. 460.

Tuttavia queste ultime non costituiscono entità giuridiche autonome, bensì si presentano come una

sorta di "contenitore" cui possono accedere soggetti che svolgono attività di utilità sociale.

17

2.2 Aspetti Comuni

La soggettività giuridica viene riconosciuta dall’ordinamento agli enti sia pubblici che privati, e tra questi

ultimi anche alle associazioni non riconosciute benché la legge non attribuisca loro il beneficio della

personalità giuridica, nonché i comitati.

Il beneficio della personalità giuridica viene garantito esclusivamente a quegli enti che abbiano

conseguito il riconoscimento dall'autorità governativa e avviene mediante l'iscrizione nel registro delle

persone giuridiche istituito presso le prefetture o presso la Regione o Provincia autonoma competenti

(art. 8 DPR 361/2000), se la persona giuridica opera nelle materie attribuite alla competenza delle

Regioni dall'art. 14 del DPR 24.7.77 n. 616.

Le condizioni per il riconoscimento delle associazioni, delle fondazioni e di tutte le altre istituzioni di

carattere privato sono le seguenti:

devono essere soddisfatte le condizioni previste dalla legge o dal regolamento dell'ente;

lo scopo deve essere possibile e lecito;

il patrimonio deve risultare adeguato allo scopo perseguibile;

Le associazioni e i comitati possono perseguire qualsiasi scopo, purché non economico, le fondazioni

possono essere costituite solo per fini nei quali sia riconoscibile una pubblica utilità.

Inoltre, le associazioni possono svolgere attività d'impresa, direttamente o indirettamente, attraverso la

partecipazione ad una società; qualora l'attività d'impresa, svolta in proprio dall'associazione, sia

strumentale al perseguimento dello scopo ideale proprio dell'ente, all'associazione non si applica lo

statuto dell'imprenditore commerciale, che invece trova applicazione quando l'ente eserciti un'attività

commerciale in via esclusiva o principale.

2.3 Associazioni

Con il termine associazione si identifica con l'organizzazione stabile di più soggetti riuniti per il

conseguimento di uno scopo comune di natura ideale o comunque di natura non economica.

Lo scopo comune è interno e proprio dell'ente, che è costituito al fine di dare vantaggio agli associati

stessi. Anche la volontà è interna all'ente, in quanto sono gli stessi associati che dispongono circa la

costituzione.

2.3.1 Contratto di associazione

L'associazione si costituisce a seguito della stipulazione, da parte di due o più soggetti, di un contratto

plurilaterale con comunione di scopo, vale a dire diretto al perseguimento di un fine comune agli

stipulanti.

18

Il contratto deve rivestire, per espressa previsione di legge, la forma dell'atto pubblico; tale forma viene

richiesta non ai fini della validità del contratto di associazione, ma in quanto condizione necessaria per il

riconoscimento della personalità giuridica; diversamente, il contratto di associazione non riconosciuta

può rivestire la forma della scrittura privata con firme autenticate.

Come avviene per le società, il contratto all'origine di un'associazione si compone di:

un atto costitutivo, dove si rinvengono gli elementi essenziali della pattuizione;

uno statuto, dove sono contenute le regole organizzative dell'ente.

Contenuto dell'atto costitutivo e dello statuto

L'art. 16 c.c. dispone che l'atto costitutivo e lo statuto devono contenere:

la denominazione dell'ente;

l'indicazione dello scopo;

l'indicazione del patrimonio;

l'indicazione della sede;

le norme sull'ordinamento;

le norme sull'amministrazione;

i diritti e gli obblighi degli associati;

le condizioni per la loro ammissione.

Inoltre, l'atto costitutivo e lo statuto possono contenere le disposizioni relative alla modalità di

estinzione dell'ente e alla devoluzione del relativo patrimonio.

2.3.2 Organi dell’organizzazione

L'organizzazione associativa è necessariamente composta da un'assemblea e da un Consiglio Direttivo;

è facoltà dei contraenti, all'atto della stipula del contratto di associazione, o degli associati, in un

momento successivo, istituire un organo di controllo solitamente definito Collegio dei probiviri.

L'assemblea degli associati ha competenze necessarie ed inderogabili in relazione a talune materie, e

precisamente delibera (art. 21 c.c. ):

la modifica dell'atto costitutivo e dello statuto;

la nomina e revoca degli amministratori;

l'approvazione del bilancio annuale;

lo scioglimento anticipato dell'associazione;

la devoluzione del patrimonio.

Tuttavia, lo statuto può rimettere alla determinazione degli associati altre materie di particolare interesse

per i membri dell'associazione.

19

Le decisioni assembleari sono prese con la maggioranza di almeno la metà degli associati e

costituiscono vere e proprie deliberazioni che, ove contrarie alla legge, all'atto costitutivo o allo statuto,

sono annullabili su istanza degli amministratori, dei probiviri, di qualsiasi associato o del pubblico

ministero (art. 23 c.c. ).

Il Consiglio direttivo, nominato dall'organo assembleare, amministra l'associazione in virtù di poteri

originari, riconosciuti ad esso dalla legge.

Ai sensi dell'art. 22 c.c., il consiglio è responsabile nei confronti dell'associazione se non adempie ai

doveri del suo ufficio secondo la diligenza richiesta al "buon amministratore" dall'art. 1176 co. 2 c.c.,

richiamato dall'art. 1710 c.c.

Attività di controllo: Gli enti non commerciali sono disciplinati dagli artt. 14-35 del c.c. e nessuno di

tali articoli prevede l’obbligo di nomina dell’organo di controllo.

Pertanto è possibile indicare nello statuto i criteri di nomina dei revisori (numero, rieleggibilità,

eventuali incompatibilità, eventuale presenza di supplenti, eventuale gratuità) e le possibili limitazioni ai

loro compiti.

In merito alla disciplina di controllo degli enti non commerciali è utile segnalare il documento

CNDCEC 16.02.2011 “Il controllo indipendente degli enti non profit e il contributo professionale del

Dottore Commercialista e dell’Esperto contabile”, il quale fornisce alcune raccomandazioni e

considerazioni in merito alle le dimensioni dell’ente.

Anche per gli enti non commerciali Si ritiene opportuno distinguere l’attività di controllo tra attività di

vigilanza e revisione contabile.

L’attività di vigilanza è caratterizzata dai controlli periodici volti a monitorare il corretto

funzionamento dell’attività dell’ente. Al termine delle verifiche deve essere predisposta un’apposita

relazione in cui sono riportate le principali attività di controllo, nonché le evidenze ottenute durante lo

svolgimento del lavoro.

L’attività di revisione contabile è finalizzata a fornire un giudizio sul bilancio o sul rendiconto

dell’ente. L’attività di controllo deve essere pianificata in conformità alle dimensioni dell’ente e alla

complessità delle operazioni dallo stesso eseguite. Nella propria relazione l’organo di revisione deve

esprimere un parere, in base alle analisi effettuate, sulla veridicità del bilancio ovvero del rendiconto e

dei documenti ad esso allegati.

2.3.3 Associazione non riconosciuta

Le associazioni che godono di personalità giuridica sono disciplinate in modo differente rispetto a

quelle che invece ne sono prive.

20

Infatti, queste ultime si costituiscono di regola senza l'osservanza di particolari modalità, in quanto,

affinché vengano ad esistenza, è sufficiente che più soggetti manifestino la volontà di svolgere in forma

stabile un'attività di comune interesse, predisponendo, a tal fine, un ordinamento interno,

un'organizzazione e mezzi patrimoniali. Questi gruppi, costituiti per finalità non economiche, operano

nella più ampia libertà di associazione, espressamente prevista dagli artt. 2 e 18 della nostra

Costituzione.

Le associazioni non riconosciute trovano la loro regolamentazione negli artt. 36, 37 e 38 c.c., nonché

negli artt. 29 co. 2, 75 u.c., 78 e 145 co. 2 c.p.c.

Le differenze tra le associazioni riconosciute e quelle non riconosciute non sono moltissime, a parte,

come già in precedenza evidenziato, la necessità della costituzione con atto pubblico per l'associazione

che intenda chiedere il riconoscimento.

2.3.4 Esempi di atto costitutivo e di statuto

A titolo esemplificativo si allegano al presente lavoro due esempi paradigmatici di atto costitutivo di

associazione non riconosciuta e di associazione che intenda chiedere il riconoscimento ed il relativo

statuto nel quale sono contenute le regole organizzative dell'ente.

Il DLgs. 460/97 ha previsto specifiche agevolazioni fiscali per gli enti di cui all'art. 148 co. 3, 5, 6 e 7 del

TUIR (es. associazioni politiche, sindacali e di categoria, associazioni di promozione sociale,

associazioni sportive dilettantistiche), a condizione che essi adeguino i propri statuti a regole precise di

democraticità e trasparenza specificatamente stabilite dalla norma.

Scendendo ancor più in dettaglio, qualora l'associazione voglia ottenere la qualifica di ONLUS,

occorrerà che lo statuto tipo venga debitamente integrato con le previsioni che qui si riportano:

a. lo svolgimento di attività in uno dei settori previsti dalla legge;

b. l'esclusivo perseguimento di finalità di solidarietà sociale;

c. il divieto di svolgere attività diverse da quelle menzionate alla lett. a) ad eccezione di quelle ad

esse direttamente connesse;

d. il divieto di distribuire, anche in modo indiretto, utili e avanzi di gestione nonchè fondi, riserve

o capitale durante la vita dell'organizzazione, a meno che la destinazione o la distribuzione non

siano imposte per legge o siano effettuate a favore di altre ONLUS, che per legge, statuto o

regolamento fanno parte della medesima ed unitaria struttura;

e. l'obbligo di impiegare gli utili o gli avanzi di gestione per la realizzazione delle attività

istituzionali e di quelle ad esse direttamente connesse;

21

f. l'obbligo di devolvere il patrimonio dell'organizzazione, in caso di suo scioglimento per

qualunque causa, ad altre organizzazioni non lucrative di utilità sociale o a fini di pubblica utilità,

sentita l'Agenzia per le ONLUS, salvo diversa destinazione imposta dalla legge;

g. l'obbligo di redigere il bilancio o rendiconto annuale;

h. una disciplina uniforme del rapporto associativo e delle modalità associative volte a garantire

l'effettività del rapporto medesimo, escludendo espressamente ogni limitazione in funzione

della temporaneità della partecipazione alla vita associativa e prevedendo per gli associati o

partecipanti maggiori d'età il diritto di voto per l'approvazione e le modificazioni dello statuto e

dei regolamenti e per la nomina degli organi direttivi dell'associazione;

i. l'uso, nella denominazione e in qualsivoglia segno distintivo o comunicazione rivolta al

pubblico, della locuzione "organizzazione non lucrativa di utilità sociale" o dell'acronimo

"ONLUS".

La nascita di una fondazione, invece, si realizza con la stesura e registrazione di un documento

composto da atto costitutivo (in cui si manifesta la volontà del fondatore di dar vita all’ente, e che deve

contemplare determinati contenuti previsti per legge) e statuto (in cui si determina l’organizzazione e le

modalità di realizzazione dello scopo). Come già espresso, l’atto costitutivo non è un contratto ma un

atto unilaterale: il fondatore cioè, con la sua dichiarazione di volontà, emana un fatto che produce da

solo tutti i suoi effetti, senza necessità di accettazione da parte di alcuno. Requisito essenziale è che tale

dichiarazione sia contenuta in un atto pubblico: in mancanza di atto pubblico infatti l’atto di fondazione

è nullo.

L’atto costitutivo contiene alcuni elementi che sono peculiari ed essenziali per la formazione della

fondazione. Innanzitutto deve indicare lo scopo. È ormai pacifico che lo scopo debba rivestire carattere

di pubblica utilità. Il Codice Civile non richiede palesemente la pubblica utilità, tuttavia

un’interpretazione della norma contenuta nell’art. 28 C.C., che considera come causa di estinzione o di

trasformazione della fondazione il fatto che lo scopo sia divenuto “di scarsa utilità”, ha indotto tutti gli

interpreti a concordare su questo punto.

Altro elemento che deve essere obbligatoriamente indicato nell’atto costitutivo di fondazione è il

patrimonio iniziale. Come è ovvio che sia, con il tempo il patrimonio iniziale è destinato a variare,

potendosi aggiungere alla dotazione primaria ogni altra utilità che sia contemplata nello statuto: beni

mobili inclusi crediti e denaro, immobili e mobili registrati, ricevuti per acquisto, elargizione, sotto

forma di rendita patrimoniale, esubero di gestione, contributo pubblico o altro ancora. La

giurisprudenza si è sempre pronunciata nel senso che non possa essere concesso il riconoscimento ad

22

una fondazione assolutamente priva di patrimonio iniziale, anche se nello statuto fossero previste future

contribuzioni da parte di privati o di enti dirette ad assicurare il funzionamento della fondazione.

Infine, terzo requisito essenziale è la formazione del primo organo amministrativo. La centralità degli

amministratori deriva dal fatto che spetta solo a loro, e non ad altri (incluso il fondatore), amministrare

il patrimonio della fondazione e destinarlo al suo scopo. Essi sono vincolati nel disporre dei beni allo

scopo prestabilito, non potendo modificare la destinazione del patrimonio né lo scopo originario.

L’organo amministrativo può essere formato indifferentemente da una sola persona o da più persone, e

può essere designato secondo i criteri più vari. Può innanzitutto essere lo stesso fondatore, con l’atto di

fondazione, a designare la persona cui spetta la carica di amministratore, incluso se stesso. Può essere

invece che la nomina sia rimessa a terzi, in particolare ad enti pubblici o privati, oppure a persone che

ricoprono particolari cariche. Oppure ancora si può stabilire che la carica di amministratore spetti

automaticamente a chi è titolare di certi uffici (ad esempio autorità politiche o religiose che operino

negli stessi campi in cui opera la fondazione).

L’incarico di amministratore può non avere un termine di durata, cioè essere a vita. Possono essere

amministratori persone fisiche ma anche persone giuridiche.

Peculiare è la pubblica vigilanza sull’amministrazione delle fondazioni: l’art. 25 C.C. stabilisce che

l’autorità governativa esercita il controllo e la vigilanza sull’amministrazione delle fondazioni,

spingendosi fino a sciogliere l’amministrazione quando gli amministratori non agiscano in conformità

dello statuto o dello scopo della fondazione o della legge.

Gli amministratori non sono ovviamente l’unico organo che compone la fondazione. Fra gli altri, si

segnala la frequente presenza di commissioni (o comitati, gruppi di lavoro, collegi), tecniche o

scientifiche, cui gli amministratori delegano, in tutto o in parte, la proposizione, la stesura dei

programmi di attività della fondazione, la redazione di pareri e studi, o altro ancora.

Come già detto in precedenza, poi, sebbene il Codice Civile non preveda l’obbligo di nomina di un

collegio dei revisori legali, tuttavia è da dire che normalmente questo organo è presente nelle

fondazioni, con la peculiarità che la nomina può essere effettuata dagli amministratori.

23

CAP. 3 - LA COSTITUZIONE DELL’ASSOCIAZIONE

3.1 La richiesta del Codice Fiscale

Se l'ente non profit è stato costituito in forma scritta (registrata o meno) è necessario dare

comunicazione all'Agenzia delle Entrate competente per territorio dell'avvenuta “nascita” del nuovo

soggetto al fine di ottenere il rilascio del Codice Fiscale.

Nel caso l’ente svolga solo attività istituzionale dovrà essere compilato il modello AA5/6 per la richiesta

di attribuzione del Codice Fiscale, il quale potrà essere presentato, assieme all’atto costitutivo, allo

statuto, al verbale dell’assemblea che attesti la nomina del presidente ed il suo documento di

riconoscimento.

La citata documentazione potrà essere presentata direttamente, in duplice esemplare firmato dal legale

rappresentate (anche a mezzo di persona appositamente delegata) a un qualsiasi ufficio dell’Agenzia

delle Entrate, indipendentemente dal domicilio fiscale del contribuente oppure a mezzo servizio

postale, in unica copia, mediante raccomandata; in questo caso il modello si considererà presentato il

giorno in cui risulta spedita la raccomandata.

Nel caso in cui l'associazione intenda svolgere, anche marginalmente, l'attività commerciale il codice

fiscale dovrà esser richiesto contratti il modello AA7/10 richiedendo anche l’attribuzione della Partita

IVA.

Nel caso di variazione dei dati in precedenza comunicati (cambio di sede, elezione di un nuovo

presidente, ecc.) il modello AA5/6 può essere presentato anche in modalità telematica, diretta o tramite

intermediari abilitati. Il modello si considera presentato nel giorno in cui si conclude la ricezione dei dati

da parte dell’Agenzia delle Entrate, che comunica l’avvenuto ricevimento all’utente che ha effettuato

l’invio. Nel caso di comunicazioni di avvenuta estinzione, fusione, concentrazione, trasformazione la

modalità telematica è obbligatoria.

Il codice fiscale è indispensabile alle associazioni affinché queste possano acquistare beni con fattura,

intestare beni immobili tramite il rappresentante legale, stipulare contratti di locazione, richiedere

contributi e/o rimborsi spese a istituzioni, erogare compensi, versare ritenute d’acconto, compilare

dichiarazioni fiscali, sia proprie che per eventuali dipendenti, e per altre funzioni.

24

3.2 La richiesta della P. IVA

Le associazioni che intendono svolgere, oltre all'attività istituzionale, anche operazioni di natura

commerciale che non siano occasionali devono richiedere all’Agenzia l'attribuzione del numero di

Partita IVA. Tale richiesta può essere contestuale alla richiesta di codice fiscale oppure successiva.

Per richiedere l’attribuzione del numero di Partita IVA è necessario presentare la dichiarazione di inizio

attività con l'apposito modello AA7/10 entro 30 giorni dalla data di inizio attività:

in duplice esemplare direttamente (o tramite persona delegata) a un qualsiasi ufficio dell’Agenzia

delle Entrate;

in unico esemplare mediante raccomandata, allegando copia fotostatica di un documento di

identificazione del dichiarante, da inviare a un qualsiasi ufficio dell’Agenzia delle Entrate. Le

dichiarazioni si considerano presentate nel giorno in cui risultano spedite

in via telematica direttamente dal contribuente o tramite intermediario abilitato alla trasmissione

telematica. Le dichiarazioni si considerano presentate nel giorno in cui si conclude la ricezione

dei dati da parte dell’Agenzia delle Entrate.

Il numero di Partita IVA così attribuito resterà invariato fino alla cessazione dell’attività.

In caso di variazione di uno degli elementi indicati nella dichiarazione di inizio attività o nel caso si

debba cessare la Partita IVA, è necessario compilare lo stesso modello AA7/10 e presentarlo ad un

qualsiasi Ufficio entro 30 giorni dalla data di variazione/cessazione dell’attività con le stesse modalità

previste per l’inizio attività. Nei modelli deve essere indicato il codice dell’attività economica che si

intende avviare, presente all’interno della tabella dei codici attività.

3.3 Comunicazione all'Agenzia delle Entrate e alla SIAE per l'accesso al regime ex L. 398/1991

Per una più approfondita trattazione del regime disciplinato dalla L. 398/91 si rimanda al capito 8, in

questa sede ci limiteremo a ricordare la necessità di effettuare la comunicazione per la richiesta di

accesso al citato regime agli enti competenti. Infatti, secondo quanto affermato in origine dall’articolo 1

della L. 398/91, per poter accedere al regime forfettario agevolato previsto, le associazioni sportive

dilettantistiche devono effettuare due distinte comunicazioni:

una preventiva comunicazione alla SIAE tramite lettera raccomandata;

una comunicazione tramite raccomandata all’Ufficio IVA competente (da effettuarsi in

dichiarazione).

L’attuale disciplina delle opzioni – introdotta dal D.P.R. 442/97 - ha sensibilmente modificato il

precedente concetto di esercizio dell’opzione e della relativa revoca, distaccandolo dalla formale

25

comunicazione scritta all’ufficio competente e agganciandolo, invece, al cosiddetto “comportamento

concludente del contribuente”.

Con la Circolare 209/E/98, il Ministero delle Finanze ha fornito chiarimenti al riguardo stabilendo

che, ai fini della validità e delle revoche delle opzioni, rileva il comportamento concludente tenuto dal

contribuente, con la conseguenza che non diventa più indispensabile la comunicazione preventiva agli

uffici competenti, essendo sufficiente una comunicazione successiva da effettuarsi nella prima

dichiarazione IVA presentata successivamente alla scelta operata.

Qualora il regime prescelto preveda l’esonero dall’obbligo della presentazione della dichiarazione

annuale IVA (è proprio il caso del regime forfetario di cui alla L. 398/91), andrà presentato il solo

quadro VO unitamente al frontespizio del modello UNICO ENC (al proposito, a seguito delle

modifiche introdotte dal D.P.R. 404/01, non valgono più le affermazioni sul punto contenute nella

citata Circolare 209/E/98).

In caso di omessa, tardiva o irregolare comunicazione dell’opzione, la stessa resta valida in virtù del

comportamento concludente, ma l’inadempimento formale espone il contribuente ad una sanzione

amministrativa pecuniaria oscillante tra 258,23 Euro e 2.065,83 Euro.

Con la Circolare 247/E/99, il Ministero delle Finanze, nell’intento di fornire chiarimenti in merito

all’articolo 25, della Legge 133/1999, ha ribadito che per poter beneficiare delle agevolazioni recate

dalla Legge n. 398 del 1991, occorre anche esercitare l’opzione prima dell’inizio dell’anno solare, a

prescindere dalla cadenza dell’esercizio, dandone comunicazione all’ufficio della SIAE competente in

ragione del domicilio fiscale dell’associazione, mediante lettera raccomandata. In particolare il

paragrafo 6.9 della richiamata circolare afferma che “Gli adempimenti connessi al particolare regime dei

contribuenti in esame, notevolmente semplificati in ragione del mutato quadro normativo, che sostituiscono le precedenti

formalità, quali la compilazione della distinta o dichiarazione d'incasso, sono i seguenti:1) comunicazione dell'esercizio

dell'opzione, diversamente da quanto avveniva in passato, all'ufficio della SIAE competente in ragione del domicilio

fiscale dell'associazione, prima dell'inizio dell'anno solare per cui ha effetto l'opzione medesima, e all'ufficio I.V.A. o delle

entrate, se istituito, con le modalità previste dal decreto del Presidente della Repubblica n.442 del 1997. L'opzione è,

vincolante per un quinquennio”.

Come affermato nel comma 2 dell’articolo 9 del D.P.R. 544/99 (Regolamento recante norme per la

semplificazione degli adempimenti dei contribuenti in materia di imposta sugli intrattenimenti)

l’opzione per il regime ex Legge 398/91 va esercitata con le medesime modalità viste in precedenza e

vincola il contribuente alla sua concreta applicazione per almeno un quinquennio e successivamente

per ciascun anno fino a quando permane il comportamento concludente per il regime prescelto.

26

Con la successiva Circolare 21/E/03 l’Agenzia Entrate ha ribadito che l’opzione o la revoca di regimi

di determinazione dell’imposta o di regimi contabili (quali quello in commento) si desumono da

comportamenti concludenti del contribuente o dalle modalità di tenuta delle scritture contabili e che

l’opzione, pena applicazione di sanzioni, va comunicata ai sensi del citato D.P.R. 442/97

(presentazione del quadro VO). Nessun cenno viene operato dalla Circolare 21/E/03 alla seconda

opzione da esercitarsi mediante lettera raccomandata inviata alla SIAE.

In questo susseguirsi di disposizioni normative e relative interpretazioni da parte dell’amministrazione

finanziaria, ci si chiede se, ad oggi, la validità del regime speciale di cui alla L. 398/91 – in presenza di

un regime delle opzioni che privilegia il comportamento “concludente” e che nega valenza costitutiva

all’esercizio dell’opzione stessa – sia ancora subordinata alla preventiva comunicazione da effettuarsi

alla SIAE e, comunque, se l’omissione di tale comunicazione determini o meno la decadenza dal

predetto regime.

In assenza di chiarimenti ufficiali che dirimano la questione in modo chiaro ed incontrovertibile, si

ritiene che tale preventiva comunicazione (opzione) da effettuarsi alla SIAE, da ritenersi obbligatoria

in quanto prevista da disposizioni di legge ad oggi pienamente in vigore, non sia tuttavia da ritenersi

“costitutiva” del regime di cui alla L. 398/91 bensì produttiva di sanzioni conseguenti alla

inottemperanza di specifiche disposizioni normative.

E’ in ogni caso auspicabile, vista la larga diffusione del regime in commento, una presa di posizione

ufficiale da parte degli organi competenti.

3.4 Il modello EAS

L'art. 30 d.l. n. 185/2008 ha introdotto alcune disposizioni dirette a ridefinire l'ambito di applicazione

del regime fiscale agevolato, riservato agli enti non commerciali di cui agli art. 148 TUIR e 4 DPR

633/1972 (non imponibilità ai fini delle imposte sui redditi e ai fini IVA di corrispettivi, quote e

contributi.

Il comma 1 delegata citato articolo recita che i corrispettivi, le quote e i contributi di cui all'articolo

148 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica

22 dicembre 1986, n. 917, e all'articolo 4 del decreto del Presidente della Repubblica 26 ottobre

1972, n. 633 non sono imponibili a condizione che gli enti associativi siano in possesso dei

requisiti qualificanti previsti dalla normativa tributaria e, ad esclusione delle organizzazioni di

volontariato iscritte nei registri regionali di cui all'articolo 6 della legge 11 agosto 1991, n. 266, in

possesso dei requisiti di cui al comma 5 del presente articolo, trasmettano per via telematica

all'Agenzia delle entrate, al fine di consentire gli opportuni controlli, i dati e le notizie rilevanti ai fini

27

fiscali mediante un apposito modello da approvare entro il 31 gennaio 2009 con provvedimento

del Direttore dell'Agenzia delle entrate.

Per usufruire di questa agevolazione è necessario che gli enti trasmettano in via telematica all'Agenzia

delle Entrate i dati e le notizie rilevanti ai fini fiscali, mediante un apposito modello chiamato “EAS”.

Come precisato dalla Circolare dell'Agenzia delle Entrate 29 ottobre 2009 n. 45 gli enti associativi che

non adempiano all'onere della comunicazione non possono usufruire dei regimi agevolati.

I soggetti obbligati alla presentazione sono tutti gli enti privati non commerciali di tipo associativo che

si avvalgono delle agevolazioni di cui agli art. 148 TUIR e 4 DPR 633/1972 che effettuano:

cessione di beni e prestazioni di servizi che esulano dall'attività istituzionale.

Sono esonerati dalla comunicazione dei dati:

gli enti associativi dilettantistici iscritti nel registro del Coni che non svolgono attività

commerciale;

le associazioni pro-loco che hanno esercitato l'opzione per il regime agevolato in quanto nel

periodo d'imposta precedente hanno realizzato proventi inferiori a 250.000 euro (Legge n.

398/1991 – Regime speciale Iva e imposte dirette);

le organizzazioni di volontariato iscritte nei registri regionali che non svolgono attività

commerciali diverse da quelle marginali individuate dal Dm 25 maggio 1995 (per esempio,

attività di vendita di beni acquisiti da terzi a titolo gratuito, iniziative occasionali di solidarietà,

attività di somministrazione di alimenti e bevande in occasioni di raduni, manifestazioni e

simili);

i patronati che non svolgono al posto delle associazioni sindacali promotrici le loro proprie

attività istituzionali;

le Onlus di cui al decreto legislativo n° 460 del 1997, Circolare n. 45/2009;

gli enti destinatari di una specifica disciplina fiscale (per esempio, i fondi pensione).

Possono presentare il modello Eas con modalità semplificate i seguenti enti:

le associazioni e società sportive dilettantistiche riconosciute dal Coni, diverse da quelle

espressamente esonerate;

le associazioni di promozione sociale iscritte nei registri di cui alla legge n° 383 del 2000;

le organizzazioni di volontariato iscritte nei registri di cui alla legge n° 266 del 1991, diverse da

quelle esonerate per la presentazione del modello (le organizzazioni di volontariato che non

sono Onlus di diritto);

le associazioni iscritte nel registro delle persone giuridiche tenuto dalle prefetture, dalle regioni o

28

dalle province autonome ai sensi del Dpr 361/2000;

le associazioni religiose riconosciute dal Ministero dell’interno come enti che svolgono in via

preminente attività di religione e di culto, nonché le associazioni riconosciute dalle confessioni

religiose con le quali lo Stato ha stipulato patti, accordi o intese;

i movimenti e i partiti politici tenuti alla presentazione del rendiconto di esercizio per la

partecipazione al piano di riparto dei rimborsi per le spese elettorali ai sensi della legge n° 2 del

1997 o che hanno comunque presentato proprie liste nelle ultime elezioni del Parlamento

nazionale o del Parlamento europeo;

le associazioni sindacali e di categoria rappresentate nel Cnel nonché le associazioni per le quali

la funzione di tutela e rappresentanza degli interessi della categoria risulti da disposizioni

normative o dalla partecipazione presso amministrazioni e organismi pubblici di livello

nazionale o regionale, le loro articolazioni territoriali e/o funzionali gli enti bilaterali costituiti

dalle anzidette associazioni gli istituti di patronato che svolgono, in luogo delle associazioni

sindacali promotrici, le attività istituzionali proprie di queste ultime;

l’Anci, comprese le articolazioni territoriali;

le associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione della

ricerca scientifica individuate con decreto del Presidente del Consiglio dei Ministri (per esempio,

l’Associazione italiana per la ricerca sul cancro);

le associazioni combattentistiche e d’arma iscritte nell’albo tenuto dal Ministero della difesa;

le federazioni sportive nazionale riconosciute dal Coni.

La circolare 1 dicembre 2009 n. 51 ha chiarito che l'obbligo di presentazione sussiste anche quando gli

enti si limitino alla sola riscossione di quote o contributi associativi senza effettuare attività

commerciale.

Il modello per la trasmissione dei dati, denominato MODELLO EAS, deve essere inviato, in via

telematica, direttamente dal contribuente interessato tramite Fisconline o Entratel, oppure tramite

intermediari abilitati a Entratel, entro 60 giorni dalla data di costituzione degli enti.

Il modello deve essere, inoltre, nuovamente presentato quando cambiano i dati precedentemente

comunicati; la scadenza, in questa ipotesi, è il 31 marzo dell’anno successivo a quello in cui si è

verificata la variazione.

Infine, caso di perdita dei requisiti qualificanti (previsti dalla normativa tributaria e richiamati

dall’articolo 30 del Dl n. 185/2008, il modello va ripresentato entro 60 giorni, compilando la sezione

“Perdita dei requisiti”.

29

Per compilare e trasmettere telematicamente all'Agenzia delle Entrate dichiarazioni, modelli, richieste,

comunicazioni o anche effettuare versamenti, è possibile utilizzare i software di compilazione e di