Gli Approfondimenti di Lavorofacile · 1. sono redditi di lavoro dipendente quelli che derivano da...

23

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334 Gli Approfondimenti di Lavorofacile.it Numero 27/2016 – Giovedì 7 luglio 2016 Welfare aziendale 2016 A seguito delle ultime modifiche apportate all’art. 51 del TUIR dalla legge 208/2015 (art. 1, c. 190 della L. 208/2015) i piani di welfare aziendale, ai quali applicare (a determinate condizioni) le esclusioni dalle basi imponibili fiscale e contributiva (totali/parziali), si è ampliata e rende quindi più interessante il ricorso a dette polite retributive integrative. A cura di Gabriele Bonati In via generale, con i concetto di “welfare aziendale” ci si riferisce a una serie di azioni finalizzate a mettere a disposizione dei lavoratori e loro familiari, beni, prestazioni, opere e servizi, non monetari (benefit), con lo scopo di migliorare oltre l’immagine, l’appartenenza e il clima aziendale, anche il benessere dei lavoratori. In sostanza il programma di welfare aziendale si inserisce a pieno titolo nella politica retribuiva aziendale (oltre naturalmente alla politica legata all’immagine aziendale) finalizzata a dare una maggior soddisfazione ai lavoratori, sia in termini di gestione del rapporto (flessibilità) sia in termini prettamente economici (attraverso un maggior potere di acquisto del “netto a pagare” in busta paga); nella finalità di ottimizzare i costi aziendali (applicando in modo attento le agevolazioni/flessibilità offerte dalla vigente normativa); nel premiare, collettivamente (applicando le relative agevolazioni) o individualmente, la produttività. La politica di welfare aziendale (collettiva) può essere attivata: - Volontariamente dal datore di lavoro (anche in modo saltuario e occasionale); - Con regolamento aziendale (azione di politica retributiva strutturale, seppur modificabile); - Mediante (facoltà) accordo sindacale collettivo (l’accordo di secondo livello è invece obbligatorio se il welfare aziendale deve essere abbinato al premio di risultato – L. 208/2015 – D.M. 25.3.2016)

Transcript of Gli Approfondimenti di Lavorofacile · 1. sono redditi di lavoro dipendente quelli che derivano da...

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

Gli Approfondimenti di Lavorofacile.it Numero 27/2016 – Giovedì 7 luglio 2016 Welfare aziendale 2016 A seguito delle ultime modifiche apportate all’art. 51 del TUIR dalla legge 208/2015 (art. 1, c. 190 della L. 208/2015) i piani di welfare aziendale, ai quali applicare (a determinate condizioni) le esclusioni dalle basi imponibili fiscale e contributiva (totali/parziali), si è ampliata e rende quindi più interessante il ricorso a dette polite retributive integrative. A cura di Gabriele Bonati In via generale, con i concetto di “welfare aziendale” ci si riferisce a una serie di azioni finalizzate a mettere a disposizione dei lavoratori e loro familiari, beni, prestazioni, opere e servizi, non monetari (benefit), con lo scopo di migliorare oltre l’immagine, l’appartenenza e il clima aziendale, anche il benessere dei lavoratori. In sostanza il programma di welfare aziendale si inserisce a pieno titolo nella politica retribuiva aziendale (oltre naturalmente alla politica legata all’immagine aziendale) finalizzata a dare una maggior soddisfazione ai lavoratori, sia in termini di gestione del rapporto (flessibilità) sia in termini prettamente economici (attraverso un maggior potere di acquisto del “netto a pagare” in busta paga); nella finalità di ottimizzare i costi aziendali (applicando in modo attento le agevolazioni/flessibilità offerte dalla vigente normativa); nel premiare, collettivamente (applicando le relative agevolazioni) o individualmente, la produttività. La politica di welfare aziendale (collettiva) può essere attivata:

- Volontariamente dal datore di lavoro (anche in modo saltuario e occasionale); - Con regolamento aziendale (azione di politica retributiva strutturale, seppur

modificabile); - Mediante (facoltà) accordo sindacale collettivo (l’accordo di secondo livello è invece

obbligatorio se il welfare aziendale deve essere abbinato al premio di risultato – L. 208/2015 – D.M. 25.3.2016)

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

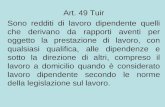

Welfare aziendale

Benefit: Beni, servizi, opere e prestazioni non monetari (da intendersi in modo non diretto)

A favore dei dipendenti e dei loro familiari (da art. 12 del TUIR)

Finalità del Piano

Soddisfazione/benessere del dipendente – ottimizzazione dei costi aziendali

Attraverso: • Scelta volontaria del D.L. • Regolamento aziendale

• Accordo collettivo (abbinabile anche ai premi di risultato)

Benefici: • dipendente: esenzione totale/parziale da

imposte e contributi • Datore: esenzione contributiva totale/parziale; deducibilità dal reddito

d’impresa totale/parziale

La politica di welfare aziendale oltre ad essere collettiva (premiante ai fini delle agevolazioni fiscali e contributive) può essere anche premiante (per scelta del datore di lavoro) ai fini individuali. In quest’ultima ipotesi, l’ottimizzazione del potere di acquisto della busta paga e dei costi aziendali è limitata ad alcuni benefit. Tale scelta aziendale, abbinabile al piano collettivo, in ogni caso è quella di premiare, con attenzione, la singola produttività ottimizzandone, ove possibile, i costi e la soddisfazione del dipendente.

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

Welfare aziendale

Piano collettivo Scelte aziendali su base individuale

Vedere lo schema precedente Benefit con agevolazioni fiscali e contributive

Benefit con retribuzione

a tutti gli effetti

Costi e soddisfazione del lavoratore ottimizzati

Costi pieni

Azienda: predispone (ovvero regolamenta/concorda, per la parte collettiva) l’elenco dei benefit da offrire ai dipendenti – assegna la dotazione finanziaria per la generalità o categoria omogenea di dipendenti (parte collettiva) ovvero per il singolo dipendente (parte individuale, ove possibile), come costo aziendale. Dipendenti: nel budget di costo assegnato, scelgono il/i benefit

L’INTERVENTO DELLA LEGGE DI STABILITÀ 2016 A seguito delle ultime modifiche apportate all’art. 51 del TUIR dalla legge 208/2015 (art. 1, c. 190 della L. 208/2015) i piani di welfare aziendale, ai quali applicare (a determinate condizioni) le esclusioni dalle basi imponibili fiscale e contributiva (totali/parziali), si è ampliata e rende quindi più interessante il ricorso a dette polite retributive integrative. Secondo l’Agenzia delle entrate (circ. 28/2016), il comma 190 citato ha apportato modifiche alla disciplina del reddito di lavoro dipendente, rilevanti anche per i piani di welfare aziendale o di flexible benefit, ovvero i piani che mettono a disposizione del dipendente un paniere di “utilità” tra i quali questi può scegliere quelle più rispondenti alle proprie esigenze. La disposizione ha ampliato le ipotesi di somme e valori che non concorrono alla determinazione del reddito di lavoro dipendente, attraverso un intervento sistematico nell’articolo 51 del TUIR. In particolare, ha modificato le lettere f) ed f-bis) del comma 2, ha introdotto la lettera f-ter) nel medesimo comma nonché il comma 3-bis, in base al quale i benefit indicati nei commi 2 e 3 possono essere erogati mediante l’attribuzione di titoli di legittimazione. LE ANALISI PRELIMINARI DA ATTUARE Al fine di raggiungere gli obiettivi, soddisfazione dei lavoratori e ottimizzazioni dei costi, occorre analizzare attentamente:

- La composizione del proprio organico, ai fini della scelta delle prestazioni/servizi da inserire nel piano (collettive e individuale)

- I riflessi retributivi, fiscali e contributivi che le prestazioni/servizi scelti possono generare;

- Le modalità con la quale istituire il piano e il coinvolgimento dei lavoratori nella scelta del/dei benefit

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

- Il budget dei costi complessivi sostenibili dall’azienda e la relativa assegnazione (per categoria omogena o, singolo dipendente).

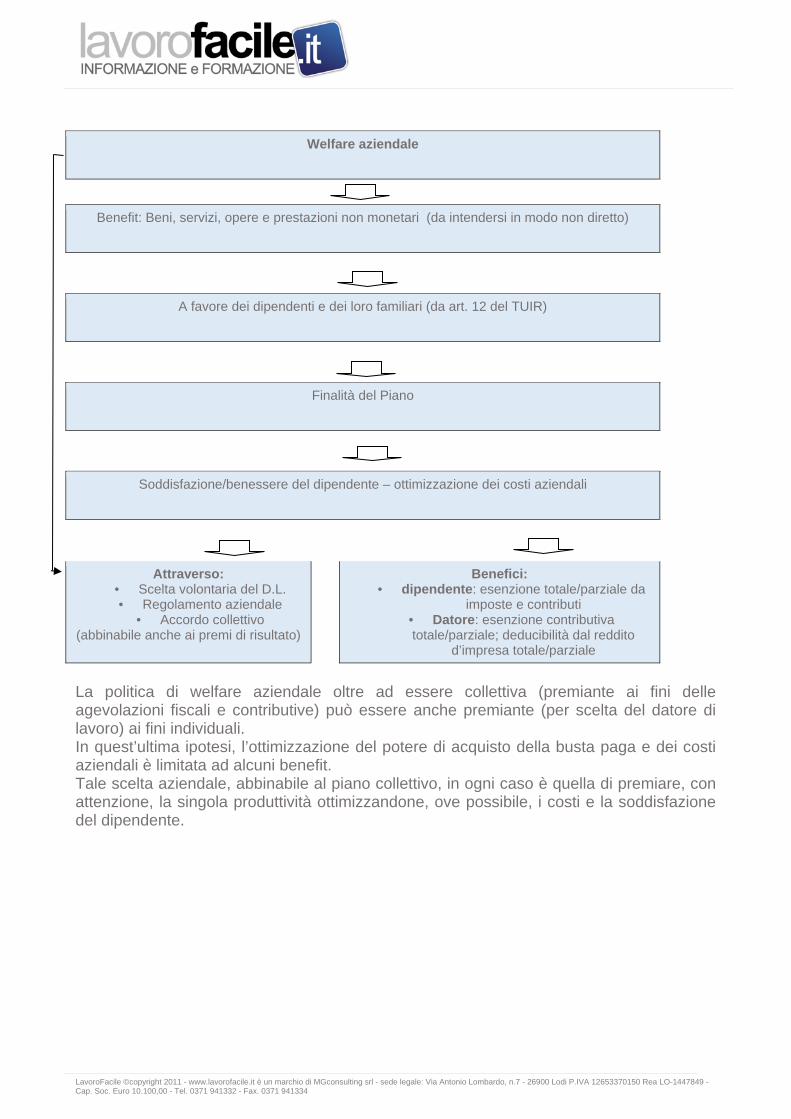

Occorre quindi analizzare la normativa di riferimento, scegliere cosa inserire nel piano (collettivo e individuale) nel rispetto dei costi sostenibili e infine scegliere la procedura da attivare. NOZIONE DI RETRIBUZIONE Secondo l’art. 2099 c.c. la retribuzione del prestatore di lavoro può essere stabilita a tempo o a cottimo e deve essere corrisposta nella misura determinata [dai contratti collettivi], con le modalità e nei termini in uso nel luogo in cui il lavoro viene eseguito. In mancanza di contratti collettivi o di accordo tra le parti, la retribuzione è determinata dal giudice, tenuto conto, ove occorra, del parere delle associazioni professionali. Il prestatore di lavoro può anche essere retribuito in tutto o in parte con partecipazione agli utili o ai prodotti con provvigione o con prestazioni in natura. La retribuzione (nelle varie forme previste dalla vigente normativa – compresi i fringe benefit) costituisce quindi il corrispettivo della prestazione resa dal lavoratore a favore del datore del lavoro, in dipendenza del rapporto di lavoro (nella normativa fiscale e previdenziale “in relazione del rapporto di lavoro”) e deve essere equa e sufficiente per garantire al lavoratore e alla sua famiglia un’esistenza libera e dignitosa. Le forme di retribuzione (artt. C.C. 2099, 2100, 2101,2102,2127 e 213) A tempo Commisurata alla durata della prestazione

lavorativa (ora, giorno, settimana, quattordicina, quindicina, mese)

A cottimo Commisurata al ritmo produttivo

A partecipazione agli utili Legata al risultato dell’impresa (utile netto)

In natura Corresponsione di beni e/o servizi in luogo del denaro

A provvigioni Commisurata al prodotto venduto (affari trattati e/o conclusi dal lavoratore)

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

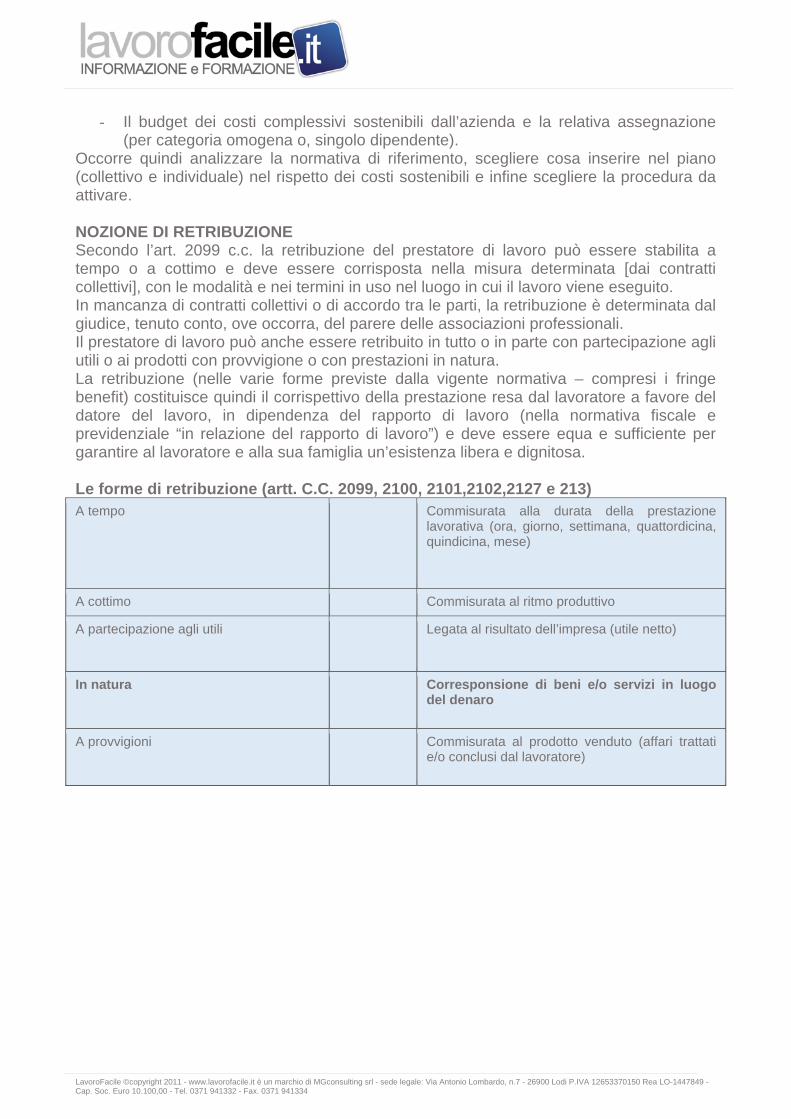

Autonomia negoziale delle parti (art. 3, c. 1, L. 402/96)

La retribuzione contrattuale (accordi collettivi di qualsiasi livello) non può essere individuata in difformità dalle obbligazioni, modalità e tempi di adempimento, come definiti negli accordi stessi, dalle parti stipulanti (autonomia negoziale)

Sono quindi ammesse clausole contrattuali che regolamentano: - La non computabilità di compensi negli istituti contrattuali diretti o indiretti (diversi da quelli di legge); - La qualificazione degli emolumenti comprensiva dell’incidenza degli istituti contrattuali diretti o indiretti (anche dovuti in forza di legge)

Ai fini dell'applicazione delle predette clausole i relativi contratti devono essere depositati dalle parti firmatarie presso la direzione provinciale del lavoro e le sedi degli istituti previdenziali interessati, entro 30 giorni dalla stipula

Il pacchetto retributivo

• Retribuzione in denaro: contrattuale, di merito, premi, partecipazione agli utili, provvigioni, ecc.

• Fringe benefit: beni, servizi, agevolazioni • Previdenze e assistenze integrative • Percorso di carriera • Luogo e strumenti di lavoro

Retribuzione in natura: Incidenza nei vari istituti retributivi I fringe benefits sono retribuzione a tutti gli effetti (art. 2099 c.c.). Conseguentemente incidono nelle voci retributive dirette, indirette, differite (compreso il TFR) come qualsiasi altra voce retributiva in denaro (fatte salve le specifiche esclusioni). La Corte di Cassazione ha confermato che gli stessi costituiscono una componente in natura della retribuzione (si vedano Cass. n. 17013/2006 e n. 1428/1998 – in materia di incidenza sul TFR, nonché la sentenza n. 16129/2002 ai sensi della quale il controvalore in denaro dell’auto deve essere computato nella base di calcolo del TFR). Occorre anche verificare il CCNL applicato nella parte in cui regola quali sono gli elementi retributivi utili al calcolo delle mensilità aggiuntive, alla valorizzazione delle ferie e all’incidenza del TFR. Per i predetti fini, la retribuzione da prendere in considerazione non è quella convenzionale utile ai fini fiscali e contributivi, ma quella corrispondente al valore normale del benefit. Il valore convenzionale è regolamentato ai fini fiscali e contributivi.

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

ASPETTI FISCALI E CONTRIBUTIVI La definizione di reddito da lavoro dipendente ai fini fiscali e contributivi (parzialmente unificata)

1. sono redditi di lavoro dipendente quelli che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro

Ai fini fiscali (art. 49, DPR 917/86)

Ai fini contributivi (art. 12, L. 153/69)

Percepiti nel periodo d’imposta (art. 51, DPR 917/86)

2. Costituiscono, altresì, redditi di lavoro dipendente: a) le pensioni di ogni genere e gli assegni ad esse equiparati; b) le somme di cui all’art. 429, ultimo comma, del codice di procedura civile.

Maturati nel periodo di riferimento (art. 12, L. 153/69)

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

Determinazione del reddito di lavoro dipendente

Ai fini fiscali (Art. 51 dpr 917/86) Ai fini contributivi (Art.12, L.153/69)

Secondo il criterio di cassa Secondo il criterio di competenza

Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro (con esclusione, totale o parziale, di una serie di emolumenti individuati dalla legge). Deroga al criterio di cassa: si considerano percepiti nel periodo d’imposta anche le somme e i valori in genere, corrisposti entro il 12 gennaio del periodo d’imposta successivo a quello cui si riferiscono (non più come facoltà). Imponibile convenzionale: lavoro all’estero, continuativo ed esclusivo, per più di 183 giorni nell’arco di 12 mesi

Il reddito di lavoro dipendente (salvo non siano previsti salari convenzionali) è costituito da tutte le somme e i valori in genere, a qualunque titolo maturati nel periodo di riferimento, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro, al lordo di qualsiasi contributo e trattenuta (con esclusione, totale o parziale, di una serie di emolumenti individuati dalla legge). Deroga al criterio di competenza: le gratificazioni annuali e periodiche, i conguagli di retribuzione spettanti a norma di legge e di contratto aventi effetto retroattivo e i premi di produzione sono in ogni caso assoggettati a contribuzione nel mese di corresponsione. Detta deroga è applicabile a condizione che vengano rispettati i termini legalmente o contrattualmente stabiliti.

Dal 1’ gennaio 1998 (D. Lgs. 314/1997), per effetto dell’armonizzazione (parziale) nella determinazione delle basi imponibili fiscale e contributiva, le modalità di valorizzazione dei fringe benefit secondo le normativa fiscale valgono anche ai fini contributivi, previdenziali assistenziali e assicurativi (fatte salve quelle situazioni in cui la base imponibile è calcolata con il metodo convenzionale)

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

Art.51, comma 2, lett. f) TUIR

Art. 51 DPR 917/1986, comma 2, non concorrono a formare reddito

Testo precedente (fino al 31/12/2015)

Nuovo testo (dal 1°.1.2016)

Note

f) L’utilizzazione delle opere e dei servizi di cui al comma 1 dell'articolo 100 (1) da parte dei dipendenti e dei soggetti indicati nell'articolo 13 (ora art. 12) N.B. ‐ Min. Fin. Circ, 238/E, 22.12.2000, p.2.2: ……. Tale esclusione opera anche con riferimento all'utilizzo delle predette opere e dei servizi da parte dei soggetti indicati nell'articolo 12 del TUIR, cioè del coniuge del dipendente nonché dei suoi figli e delle altre persone indicate nell’articolo 433 del codice civile, indipendentemente dalle condizioni di familiare fiscalmente a carico, di convivenza con il dipendente e di percezione di assegni alimentari non risultanti da provvedimenti dell'autorità giudiziaria.

f) L’utilizzazione delle opere e dei servizi riconosciuti dal datore di lavoro volontariamente o in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, offerti alla generalità dei dipendenti o a categorie di dipendenti e ai familiari indicati nell’articolo 12 per le finalità di cui al comma 1 dell’articolo 100

L’esenzione, ora, opera non solo a seguito di volontarietà del datore di lavoro ma anche a seguito a disposizioni di contratto o di accordo collettivo o regolamento aziendale. Le finalità sono ancora le stesse: educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto. Il limite di deducibilità dal reddito d’impresa rimane confermato nella misura del 5 per mille del costo del lavoro solo qualora la scelta del piano sia di tipo volontario.

Al riguardo si ritiene si possano fare le seguenti considerazioni: L’erogazione dei benefit in conformità a disposizioni di contratto, di accordo o di regolamento che configuri l’adempimento di un obbligo negoziale determina quindi la deducibilità integrale dei relativi costi da parte del datore di lavoro ai sensi dell’articolo 95 del TUIR, e non nel solo limite del cinque per mille, secondo quanto previsto dall’articolo 100 del medesimo testo unico. Tale limite di deducibilità continua ad operare, invece, in relazione alle ipotesi in cui le opere ed i servizi siano offerti volontariamente dal datore di lavoro. La circolare prevede l’integrale deducibilità dal reddito d’impresa dei costi sostenuti per i benefit qualora gli stessi siano erogati a seguito di “contratto, accordo o regolamento che configuri l’adempimento di un obbligo negoziale” , mentre continua ad operare l’art. 100 qualora i citati benefit siano “offerti volontariamente dal datore di lavoro”. Le perplessità riguardano: il termine “regolamento” abbinato “all’obbligo aziendale” e il termine “volontariamente” che sicuramente è abbinabile al “regolamento”.

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

La lettera f) recita: “….. riconosciuti dal datore di lavoro volontariamente o in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, ….. per le finalità di cui all’articolo 100”; l’art. 100 lega la deducibilità dal reddito d’impresa entro il 5% del costo del lavoro, se i benefit sono riconosciuti “volontariamente" dal datore di lavoro; Nella lettera f) il termine volontariamente è indicato in modo ben distinto da quello del regolamento; Per la deducibilità integrale, in presenza dl regolamento, occorre che quest’ultimo rappresenti un atto che impegni il datore di lavoro alla sua osservanza non solo per i lavoratori destinatari presenti in azienda ma anche per quelli che verranno assunti successivamente e che il documento venga reso noto ai dipendenti (affissione – allegato alla lettera di assunzione, ecc.). Inoltre, a mio avviso, pur essendo il regolamento un atto unilaterale (e non negoziale, anche se nulla vieta che possa essere condiviso/concordato con il sindacato), la sua soppressione o la sua modifica in peius potrebbe fa scattare, confermato in giurisprudenza, il concetto di "uso aziendale” (tale interpretazione rafforza il concetto che il regolamento , a differenza di un semplice atto volontario, impegna l’azienda alla stregua di un accordo - per esempio, la Cass. 13816/2008, ha precisato che “Gli usi aziendali …… vanno inclusi tra le cd. fonti sociali eteronome del rapporto di lavoro, tra le quali vanno considerati sia i contratti collettivi aziendali sia i regolamenti aziendali, ….”). Le opere ed i servizi contemplati dalla norma possono essere messi a disposizione direttamente dal datore o, come chiarito con risoluzione 34/E del 2004 per il servizio di checkup medico, da parte di strutture esterne all’azienda ma a condizione che il dipendente resti estraneo al rapporto economico che intercorre tra l’azienda e il terzo erogatore del servizio. Analogamente a quanto previsto dalla precedente formulazione (v. anche prec. Circ. 34/2004), la disposizione si differenzia dalle successive lettere f-bis) ed f-ter) in quanto non comprende le somme di denaro erogate ai dipendenti a titolo di rimborsi di spese, anche se documentate, da impiegare per opere e servizi aventi le citate finalità.

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

Art.51, comma 2, lett. f-bis) TUIR

Art. 51 DPR 917/1986, comma 2, non concorrono a formare reddito

Testo precedente (fino al 31/12/2015)

Nuovo testo (dal 1°.1.2016) Note

f‐bis) Le somme, i servizi e le prestazioni erogati dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per la frequenza degli asili nido e di colonie climatiche da parte dei familiari indicati nell'articolo 12, nonché' per borse di studio a favore dei medesimi familiari;

f‐bis) le somme, i servizi e le prestazioni erogati dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per la fruizione, da parte dei familiari indicati nell’articolo 12, dei servizi di educazione e istruzione (finalità presenti anche nella lettere f)) anche in età prescolare, compresi i servizi integrativi e di mensa ad essi connessi, nonché per la frequenza di ludoteche e di centri estivi e invernali e per borse di studio a favore dei medesimi familiari;

Ampliato il campo di applicazione oltre che aver reso più attuale la finalità: servizi educazione e istruzione, anche in età prescolare (compresi i servizi integrativi e la mensa), al posto di asili nido; ludoteche e centri estivi/invernali al posto di colonie climatiche. Non hanno limitazioni di deducibilità anche dal reddito d’impresa (A nostro avviso anche in presenza di scelta volontaria del Datore di lavoro. Secondo l’A.E., precisazione verbale, si deve invece osservare lo stesso regime previsto per la lettera f))

La circ. 28/2016 ha precisato che le modifiche apportate alla precedente formulazione sono principalmente volte ad ampliare e meglio definire i servizi di educazione ed istruzione fruibili dai familiari del dipendente, anche fiscalmente non a carico (e, a nostro avviso anche non conviventi). Il nuovo testo, in particolare, consente di comprendere tra i servizi di istruzione ed educazione, oltre agli asili nido già previsti in precedenza, le scuole materne, precedentemente escluse in quanto non contemplate; inoltre, sostituisce la locuzione “colonie climatiche”, ormai desueta, con “centri estivi e invernali” e “ludoteche”. Borse di studio (circ. 26/2016) - La menzione delle borse di studio a favore dei familiari dei dipendenti, presente anche nella precedente disposizione, completa la gamma dei benefit con finalità didattiche e di istruzione, per la cui definizione possono tornare utili i chiarimenti forniti con la circolare n. 238 del 2000, con la quale è stato precisato che rientrano nella lettera f-bis) le erogazioni di somme corrisposte al dipendente per assegni, premi di merito e sussidi per fini di studio a favore di familiari di cui all’articolo 12. In tale nozione possono essere ricompresi i contributi versati dal datore di lavoro per rimborsare al lavoratore le spese sostenute per le rette scolastiche, tasse universitarie, libri di testo scolastici, nonché gli incentivi economici agli studenti che conseguono livelli di eccellenza nell’ambito scolastico. Campo di azione (circ. 26/2016) - Data l’ampia formulazione della lettera f-bis), sono riconducibili alla norma il servizio di trasporto scolastico, il rimborso di somme destinate alle gite didattiche, alle visite d’istruzione ed alle altre iniziative incluse nei piani di offerta

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

formativa scolastica nonché l’offerta –anche sotto forma di rimborso spese - di servizi di baby-sitting. Vi possono rientrare anche: grest estivi, campus, colonie e simili, settimane bianche, ecc. Modalità operative (circ. 26/2016) - Per quanto concerne le modalità di erogazioni delle prestazioni, l’attuale formulazione della lettera f-bis) conferma la possibilità (circ. 238/2000) che il datore di lavoro eroghi i servizi di educazione ed istruzione direttamente o tramite terzi, nonché attraverso la corresponsione ai dipendenti di somme di denaro da destinare alle finalità indicate anche a titolo di rimborso di spese già sostenute, sempreché acquisisca e conservi la documentazione comprovante l’utilizzo delle somme da parte del dipendente coerentemente con le finalità per le quali sono state corrisposte. Art.51, comma 2, lett. f-ter) TUIR

Art. 51 DPR 917/1986, comma 2, non concorrono a formare reddito

Testo precedente (fino al 31/12/2015)

Nuovo testo (dal 1°.1.2016) Note

‐

f‐ter) le somme e le prestazioni erogate dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per la fruizione dei servizi di assistenza ai familiari anziani o non autosufficienti indicati nell’articolo 12 (2)

Non hanno limitazioni di deducibilità anche dal reddito d’impresa (A nostro avviso anche in presenza di scelta volontaria del Datore di lavoro. Secondo l’A.E., precisazione verbale, si deve invece osservare lo stesso regime previsto per la lettera f))

Secondo l’A.E. (circ. 28/2016), la norma, nell’intento di conciliare le esigenze della vita familiare del dipendente con quelle lavorative, consente di detassare le prestazioni di assistenza per i familiari anziani o non autosufficienti erogate anche sotto forma di somme a titolo di rimborso spese. Condizione di non autosufficienza (circ. 28/2016) - Con circolare n. 2/E/2005 è stato precisato che i soggetti non autosufficienti sono coloro che non sono in grado di compiere gli atti della vita quotidiana quali, ad esempio, assumere alimenti, espletare le funzioni fisiologiche e provvedere all'igiene personale, deambulare, indossare gli indumenti. Inoltre, deve essere considerata non autosufficiente la persona che necessita di sorveglianza continuativa. Lo stato di non autosufficienza può essere indotto dalla ricorrenza anche di una sola delle condizioni esemplificativamente richiamate e deve risultare da certificazione medica. L’esenzione dal reddito pertanto non compete per la fruizione dei servizi di assistenza a beneficio di soggetti come i bambini, salvo i casi in cui la non autosufficienza si ricolleghi all’esistenza di patologie. La condizione di familiare anziano (circ. 28/2016) - Per quanto concerne la individuazione dei familiari anziani, in assenza di richiami normativi si può ritenere, in via generale, di fare riferimento ai soggetti che abbiano compiuto i 75 anni, limite di età considerato ai fini del riconoscimento di una maggiore detrazione d’imposta dall’articolo 13, comma 4, del TUIR.

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

Valore normale Per quanto riguarda il valore normale dei generi in natura prodotti dall'azienda e ceduti ai dipendenti (comma 3, art. 51, del TUIR) esso è costituto dal prezzo mediamente praticato dall'azienda al grossista (meno quanto pagato dal dipendente). La disposizione è applicabile solo ai dipendenti delle aziende che producono beni e che effettuano cessioni ai grossisti, o all'ingrosso e al dettaglio. Sono quindi esclusi i dipendenti di artisti o professionisti e quelli delle aziende che producono beni per la vendita solo al dettaglio, di aziende che producono servizi e di quelle che effettuano soltanto commercializzazione di beni. Si deve fare riferimento ai listini dell'azienda, senza tenere conto degli sconti d' uso. Al forum lavoro del mese di febbraio 2010 è stato chiesto di conoscere se può essere considerato valore normale il prezzo ridotto, rispetto all’effettivo valore (per effetto di convenzioni), pagato dal datore di lavoro per acquistare beni (o servizi) da assegnare ai propri dipendenti. La risposta dell’Agenzia delle Entrate (Ris. 26/2010) ha evidenziato che:

• non è possibile attribuire rilevanza, in via interpretativa, a criteri alternativi di valorizzazione di beni e servizi offerti ai dipendenti;

• nel caso prospettato, visto il richiamo della norma in questione “agli sconti d’uso” si ritiene che il valore normale per i fini di cui alla citata norma, possa essere costituito dal prezzo scontato che il fornitore dei beni o servizi pratica sulla base di apposite convenzioni, usualmente correnti nella prassi commerciale.

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

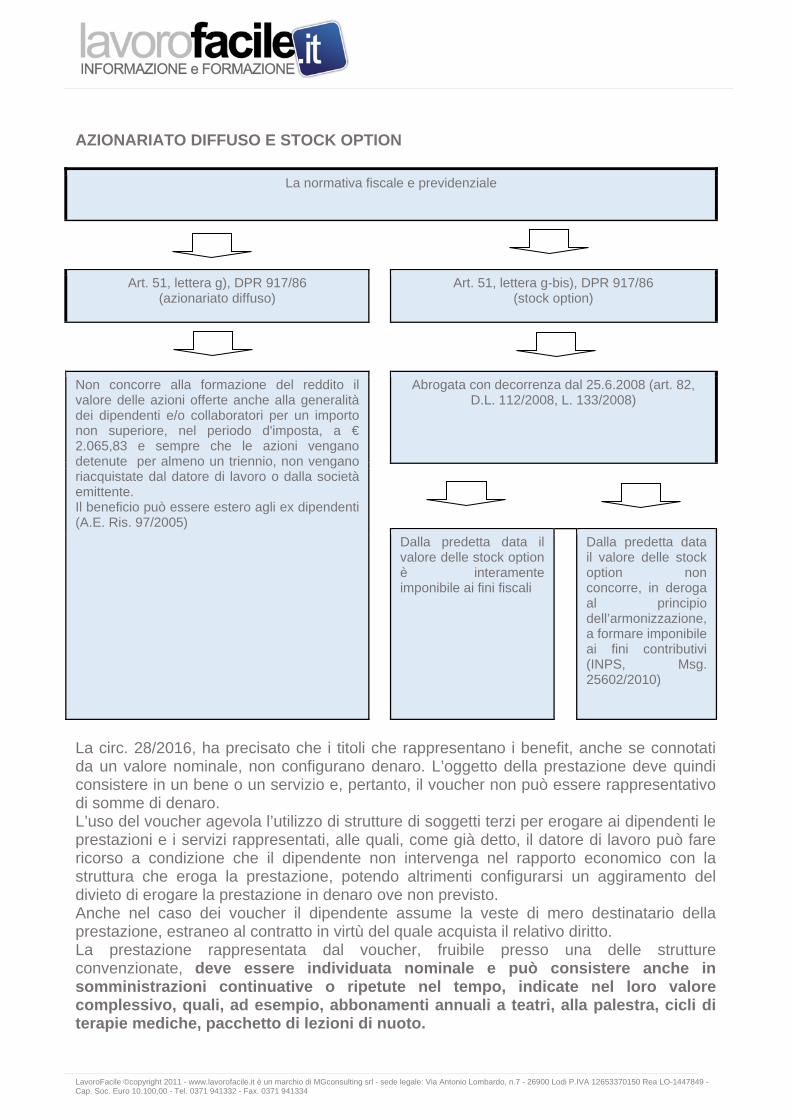

AZIONARIATO DIFFUSO E STOCK OPTION

La normativa fiscale e previdenziale

Art. 51, lettera g), DPR 917/86 (azionariato diffuso)

Art. 51, lettera g-bis), DPR 917/86 (stock option)

Non concorre alla formazione del reddito il valore delle azioni offerte anche alla generalità dei dipendenti e/o collaboratori per un importo non superiore, nel periodo d'imposta, a € 2.065,83 e sempre che le azioni vengano detenute per almeno un triennio, non vengano riacquistate dal datore di lavoro o dalla società emittente. Il beneficio può essere estero agli ex dipendenti (A.E. Ris. 97/2005)

Abrogata con decorrenza dal 25.6.2008 (art. 82, D.L. 112/2008, L. 133/2008)

Dalla predetta data il valore delle stock option è interamente imponibile ai fini fiscali

Dalla predetta data il valore delle stock option non concorre, in deroga al principio dell’armonizzazione, a formare imponibile ai fini contributivi (INPS, Msg. 25602/2010)

La circ. 28/2016, ha precisato che i titoli che rappresentano i benefit, anche se connotati da un valore nominale, non configurano denaro. L’oggetto della prestazione deve quindi consistere in un bene o un servizio e, pertanto, il voucher non può essere rappresentativo di somme di denaro. L’uso del voucher agevola l’utilizzo di strutture di soggetti terzi per erogare ai dipendenti le prestazioni e i servizi rappresentati, alle quali, come già detto, il datore di lavoro può fare ricorso a condizione che il dipendente non intervenga nel rapporto economico con la struttura che eroga la prestazione, potendo altrimenti configurarsi un aggiramento del divieto di erogare la prestazione in denaro ove non previsto. Anche nel caso dei voucher il dipendente assume la veste di mero destinatario della prestazione, estraneo al contratto in virtù del quale acquista il relativo diritto. La prestazione rappresentata dal voucher, fruibile presso una delle strutture convenzionate, deve essere individuata nominale e può consistere anche in somministrazioni continuative o ripetute nel tempo, indicate nel loro valore complessivo, quali, ad esempio, abbonamenti annuali a teatri, alla palestra, cicli di terapie mediche, pacchetto di lezioni di nuoto.

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

Non rilevano ai fini in esame, eventuali corrispettivi pagati dal dipendente alla struttura che eroga il benefit, a seguito di un rapporto contrattuale stipulato autonomamente dal dipendente. Ad esempio se la prestazione ricreativa erogata dal datore di lavoro mediante voucher consiste in dieci ingressi in palestra, il pagamento dell’undicesimo ingresso contrattato direttamente dal dipendente non costituisce integrazione del voucher. PRESTITI AGEVOLATI l Ministero delle finanze, riguardo alle modalità di applicazione del prelievo, ha precisato che il sostituto d'imposta calcolerà il fringe-benefit in ciascun periodo di paga tenendo conto del TUR vigente alla fine del periodo d'imposta precedente, salvo conguaglio a fine anno o alla cessazione del rapporto di lavoro tenendo conto del TUR vigente al termine del periodo d'imposta o alla data di cessazione (circ. 98/2000). La norma si applica anche ai finanziamenti concessi da terzi con i quali il datore di lavoro abbia stipulato accordi o convenzioni, anche in assenza di oneri specifici da parte dello stesso. In tale ipotesi il soggetto terzo (esempio banca) è tenuto a comunicare il valore del fringe benefit al datore di lavoro che provvederà (se non rientra nel limite di esenzione) a farlo concorrere nella base imponibile. L' assoggettamento deve essere effettuato al momento del pagamento delle singole rate. Nei casi di restituzione del capitale in un'unica soluzione oltre il periodo d' imposta, l’importo maturato va comunque assoggettato a tassazione in sede di conguaglio di fine anno. Tramite istituto di credito scelto volontariamente dal lavoratore - L’Agenzia delle Entrate (risoluzione n. 46 del 28.5.2010), rispondendo a uno specifico quesito, ha precisato che possono rientrare nella fattispecie prevista dall’art. 51, c. 4, lettera b), del DPR 917/1986 (determinazione del reddito convenzionale derivante dalla concessione ai dipendenti di prestiti agevolati) anche i contributi concessi ai dipendenti, in conto interessi sui prestiti/mutui dagli stessi accesi presso istituti di credito autonomamente scelti (nel rispetto delle prescritte condizioni). PREVIDENZA COMPLEMENTARE La previdenza complementare può rientrare a pieno titolo nel welfare anche partendo dal comma 2, lettera h), dell’art. 51 del TUIR e conseguentemente nella possibilità di sostituirsi al premio di risultato. La circ. 28/2016 ha formulato il seguente esempio: il lavoratore può chiedere al datore di lavoro di versare il premio di risultato al fondo di previdenza complementare di cui alla lettera e-bis) del comma 1 dell’articolo 10 del TUIR, cui risulta iscritto il dipendente, oppure al coniuge separato, a titolo di assegno alimentare. Previdenza complementare sostituzione premio di risultato – Nell’ipotesi in questione, le medesime somme se fossero corrisposte al lavoratore e da questo versate al fondo di previdenza o al coniuge costituirebbero oneri deducibili ai sensi dell’articolo 10, lettera e-bis) o lettera d), e come tali non concorrerebbero alla formazione del suo reddito imponibile. Conseguentemente tale ipotesi è soggetta ai limiti di esenzione previsto per l’onere ma non anche al limite di esenzione previsto per la sostituibilità dei premi di risultato. Esempio – in caso di premio di risultato di euro 4.000, convertito in contributi alla previdenza complementare, euro 2000 sono detassati ai sensi del comma 184 (imposta sostitutiva de l10%), ed euro 2000 sono dedotti dal reddito complessivo ai sensi della lettera e-bis) dell’articolo 10 del TUIR, o non concorrono al reddito ai sensi della lettera h) dell’articolo 51 del TUIR.

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

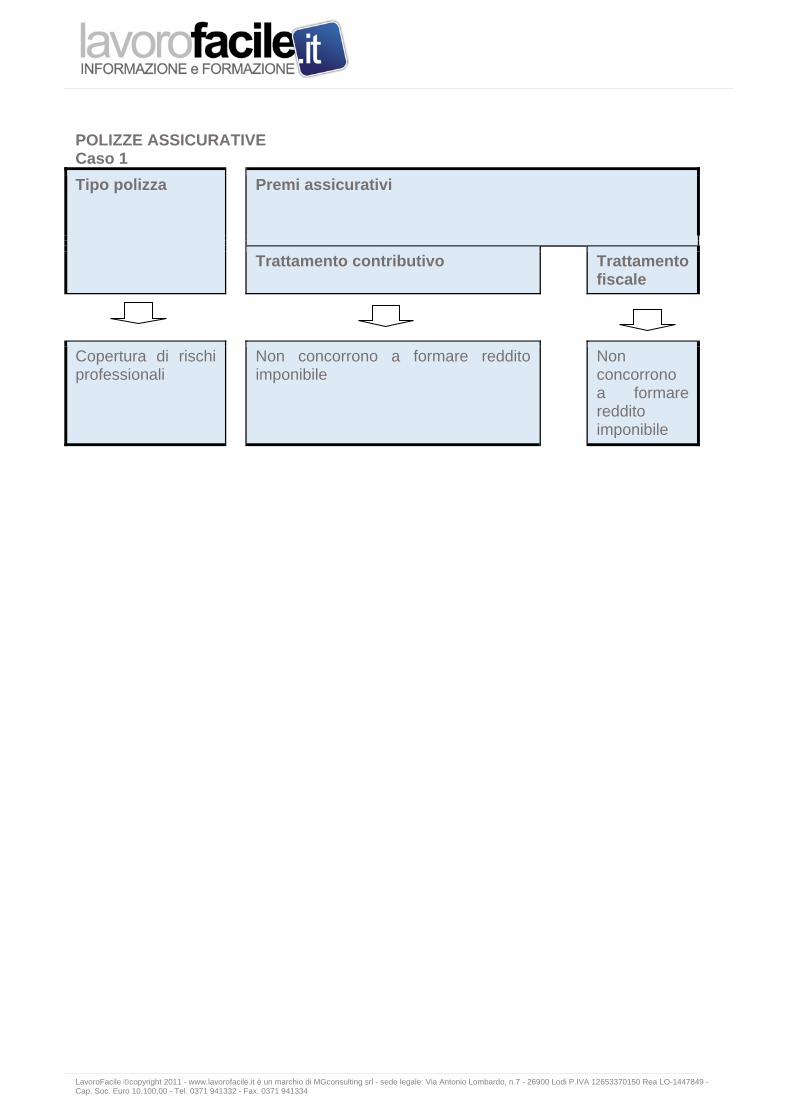

POLIZZE ASSICURATIVE Caso 1

Tipo polizza Premi assicurativi

Trattamento contributivo Trattamento fiscale

Copertura di rischi professionali

Non concorrono a formare reddito imponibile

Non concorrono a formare reddito imponibile

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

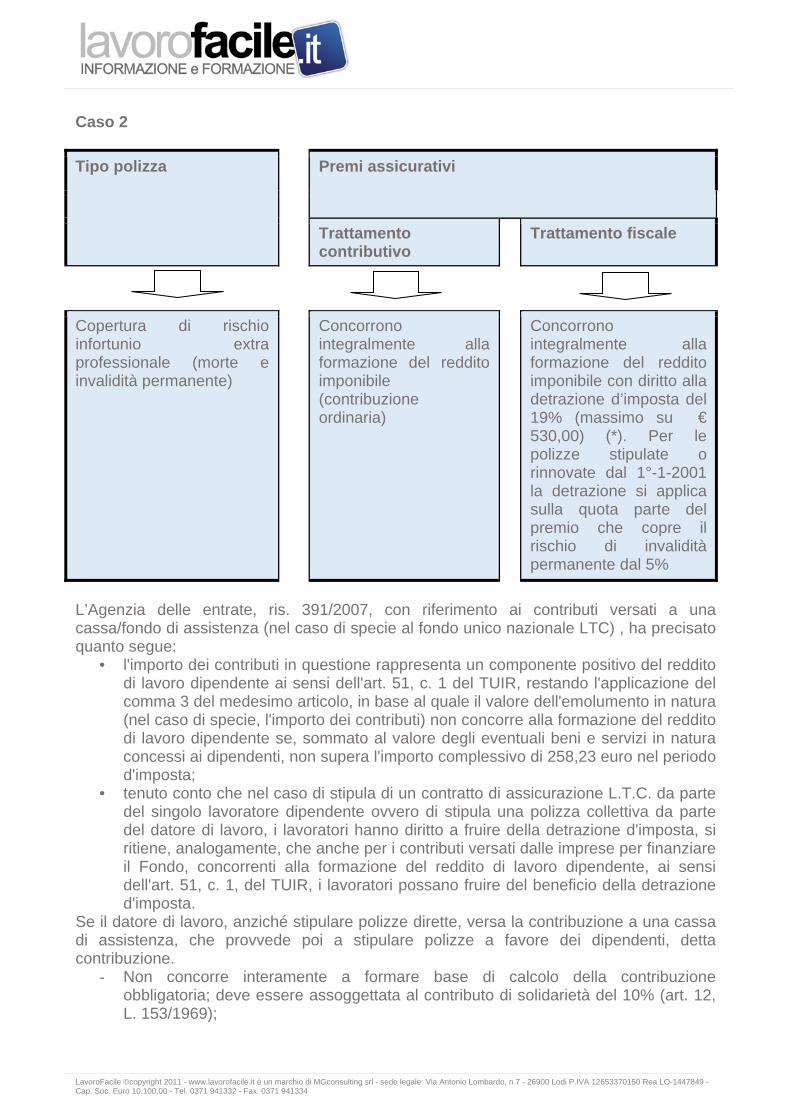

Caso 2

Tipo polizza Premi assicurativi

Trattamento contributivo

Trattamento fiscale

Copertura di rischio infortunio extra professionale (morte e invalidità permanente)

Concorrono integralmente alla formazione del reddito imponibile (contribuzione ordinaria)

Concorrono integralmente alla formazione del reddito imponibile con diritto alla detrazione d’imposta del 19% (massimo su € 530,00) (*). Per le polizze stipulate o rinnovate dal 1°-1-2001 la detrazione si applica sulla quota parte del premio che copre il rischio di invalidità permanente dal 5%

L’Agenzia delle entrate, ris. 391/2007, con riferimento ai contributi versati a una cassa/fondo di assistenza (nel caso di specie al fondo unico nazionale LTC) , ha precisato quanto segue:

• l'importo dei contributi in questione rappresenta un componente positivo del reddito di lavoro dipendente ai sensi dell'art. 51, c. 1 del TUIR, restando l'applicazione del comma 3 del medesimo articolo, in base al quale il valore dell'emolumento in natura (nel caso di specie, l'importo dei contributi) non concorre alla formazione del reddito di lavoro dipendente se, sommato al valore degli eventuali beni e servizi in natura concessi ai dipendenti, non supera l'importo complessivo di 258,23 euro nel periodo d'imposta;

• tenuto conto che nel caso di stipula di un contratto di assicurazione L.T.C. da parte del singolo lavoratore dipendente ovvero di stipula una polizza collettiva da parte del datore di lavoro, i lavoratori hanno diritto a fruire della detrazione d'imposta, si ritiene, analogamente, che anche per i contributi versati dalle imprese per finanziare il Fondo, concorrenti alla formazione del reddito di lavoro dipendente, ai sensi dell'art. 51, c. 1, del TUIR, i lavoratori possano fruire del beneficio della detrazione d'imposta.

Se il datore di lavoro, anziché stipulare polizze dirette, versa la contribuzione a una cassa di assistenza, che provvede poi a stipulare polizze a favore dei dipendenti, detta contribuzione.

- Non concorre interamente a formare base di calcolo della contribuzione obbligatoria; deve essere assoggettata al contributo di solidarietà del 10% (art. 12, L. 153/1969);

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

- Concorre interamente (senza alcuna deduzione e detrazione), per il dipendente, a formare reddito ai fini fiscali (art. 51, TUIR).

Caso 3

Tipo polizza Premi assicurativi

Trattamento contributivo

Trattamento fiscale

Polizze vita

Concorrono integralmente alla formazione del reddito imponibile (contribuzione ordinaria)

- rischio morte, vedere precedente punto;

- a capitalizzazione: concorrono integralmente alla formazione del reddito imponibile (con diritto alla detrazione del 19%, se stipulate o rinnovate entro il 31-12-2000)

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

Caso 4

Tipo polizza Premi assicurativi

Trattamento contributivo Trattamento fiscale

Polizza sanitaria Concorrono integralmente alla formazione del reddito imponibile

Concorrono integralmente alla formazione del reddito imponibile

Caso 5

Tipo polizza Premi assicurativi

Trattamento contributivo Trattamento fiscale

Polizza (non professionale) per rischio furto, RC auto, ecc. (fringe benefit)

Concorrono integralmente alla formazione del reddito imponibile

Concorrono integralmente alla formazione del reddito imponibile

LE SCELTE PER IL WELFARE Le schede che seguono riportano i benefit che potrebbero far parte del piano di welfare aziendale, mettendo in evidenza le agevolazioni fiscali/contributive e se i benefit stessi devono (obbligatoriamente) essere contenuti nel piano collettivo ovvero possono essere assegnati anche per scelta individuale.

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

Scheda 1

Emolumento

esenzione Ctr. Solid. 10%

Deducibilità reddito impresa (per IRAP v. nota 9)

Welfare aziendale

totale parziale Collettivo Individuale

Contributi a fondi di assistenza sanitaria integrativa (dipendenti e familiari)

contributi Fiscale Fino a 3.615,25

SI SI SI

Trasporto collettivo SI

SI SI

Utilizzazione di opere e servizi (dipendenti e familiari). Finalità: educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto (4)

SI

In alcune situazioni, entro 5 per mille del costo del lavoro (1)

SI

Scheda 2

Emolumento

esenzione Ctr. Solid. 10%

Deducibilità reddito impresa (per IRAP v. nota 9)

Welfare aziendale

totale parziale Collettivo Individuale

Somme, servizi e prestazioni per i familiari. Finalità: educazione, istruzione (anche prescolare), servizi integrativi, mensa, frequenza ludoteche, centri estivi e invernali e borse di studio (5)

SI

SI (dubbio: deducibilità al 5 per mille in caso di scelta volontaria dell’azienda?) (8)

SI

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

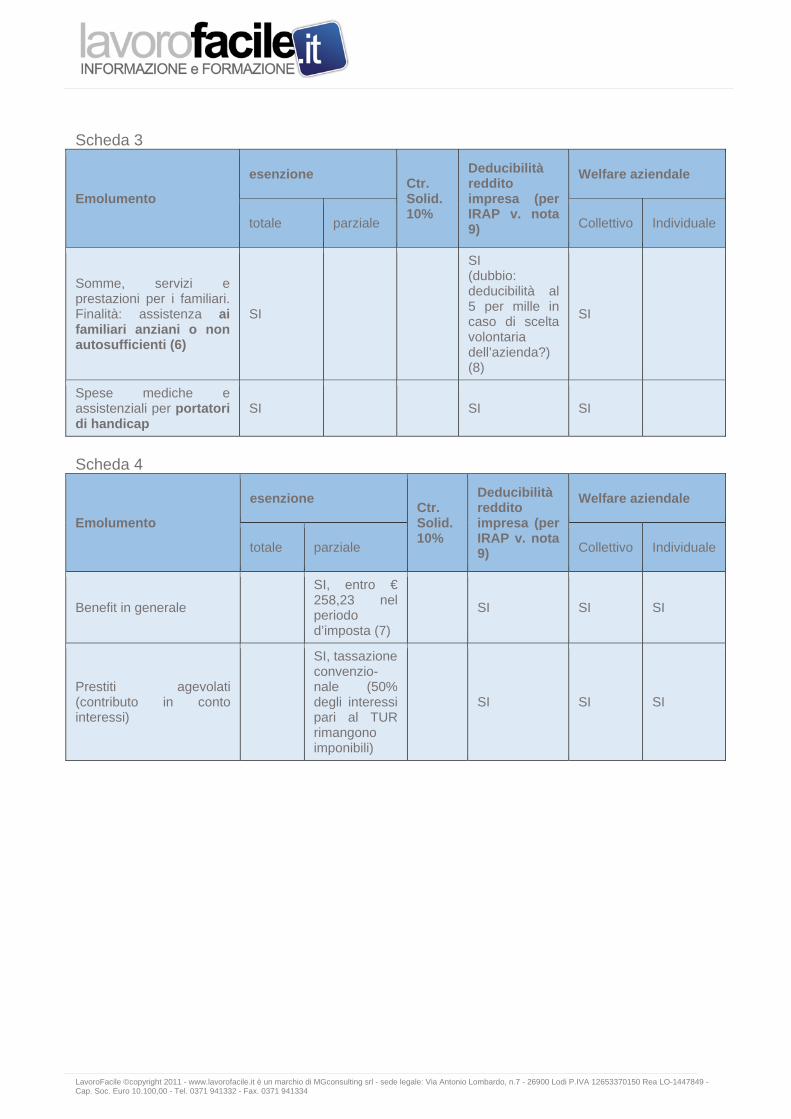

Scheda 3

Emolumento

esenzione Ctr. Solid. 10%

Deducibilità reddito impresa (per IRAP v. nota 9)

Welfare aziendale

totale parziale Collettivo Individuale

Somme, servizi e prestazioni per i familiari. Finalità: assistenza ai familiari anziani o non autosufficienti (6)

SI

SI (dubbio: deducibilità al 5 per mille in caso di scelta volontaria dell’azienda?) (8)

SI

Spese mediche e assistenziali per portatori di handicap

SI

SI SI

Scheda 4

Emolumento

esenzione Ctr. Solid. 10%

Deducibilità reddito impresa (per IRAP v. nota 9)

Welfare aziendale

totale parziale Collettivo Individuale

Benefit in generale

SI, entro € 258,23 nel periodo d’imposta (7)

SI SI SI

Prestiti agevolati (contributo in conto interessi)

SI, tassazione convenzio- nale (50% degli interessi pari al TUR rimangono imponibili)

SI SI SI

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

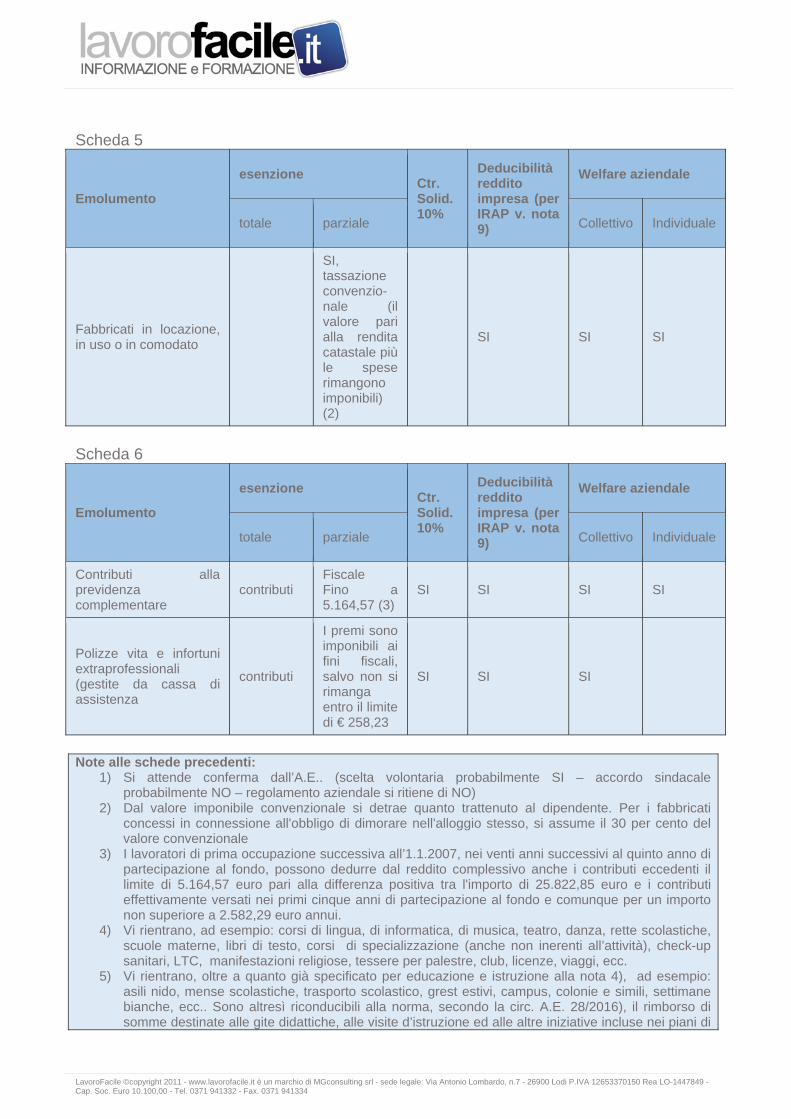

Scheda 5

Emolumento

esenzione Ctr. Solid. 10%

Deducibilità reddito impresa (per IRAP v. nota 9)

Welfare aziendale

totale parziale Collettivo Individuale

Fabbricati in locazione, in uso o in comodato

SI, tassazione convenzio- nale (il valore pari alla rendita catastale più le spese rimangono imponibili) (2)

SI SI SI

Scheda 6

Emolumento

esenzione Ctr. Solid. 10%

Deducibilità reddito impresa (per IRAP v. nota 9)

Welfare aziendale

totale parziale Collettivo Individuale

Contributi alla previdenza complementare

contributi Fiscale Fino a 5.164,57 (3)

SI SI SI SI

Polizze vita e infortuni extraprofessionali (gestite da cassa di assistenza

contributi

I premi sono imponibili ai fini fiscali, salvo non si rimanga entro il limite di € 258,23

SI SI SI

Note alle schede precedenti:

1) Si attende conferma dall’A.E.. (scelta volontaria probabilmente SI – accordo sindacale probabilmente NO – regolamento aziendale si ritiene di NO)

2) Dal valore imponibile convenzionale si detrae quanto trattenuto al dipendente. Per i fabbricati concessi in connessione all'obbligo di dimorare nell'alloggio stesso, si assume il 30 per cento del valore convenzionale

3) I lavoratori di prima occupazione successiva all’1.1.2007, nei venti anni successivi al quinto anno di partecipazione al fondo, possono dedurre dal reddito complessivo anche i contributi eccedenti il limite di 5.164,57 euro pari alla differenza positiva tra l'importo di 25.822,85 euro e i contributi effettivamente versati nei primi cinque anni di partecipazione al fondo e comunque per un importo non superiore a 2.582,29 euro annui.

4) Vi rientrano, ad esempio: corsi di lingua, di informatica, di musica, teatro, danza, rette scolastiche, scuole materne, libri di testo, corsi di specializzazione (anche non inerenti all’attività), check-up sanitari, LTC, manifestazioni religiose, tessere per palestre, club, licenze, viaggi, ecc.

5) Vi rientrano, oltre a quanto già specificato per educazione e istruzione alla nota 4), ad esempio: asili nido, mense scolastiche, trasporto scolastico, grest estivi, campus, colonie e simili, settimane bianche, ecc.. Sono altresì riconducibili alla norma, secondo la circ. A.E. 28/2016), il rimborso di somme destinate alle gite didattiche, alle visite d’istruzione ed alle altre iniziative incluse nei piani di

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

offerta formativa scolastica nonché l’offerta –anche sotto forma di rimborso spese - di servizi di baby-sitting.

6) Vi rientrano, ad esempio: costi per badanti (pagando, per esempio la contribuzione), costi per macchinari che servono a soggetti non autosufficienti, costi infermiere domiciliare, ecc.

7) Se si supera, anche con altri benefit imponibili, il valore diventa interamente imponibile. 8) In un incontro con le aziende, l’Agenzia delle entrate ha chiarito, verbalmente, che essendo le

lettere f-bis) e f-ter) un di cui della lettera f), l’erogazione volontaria fa scattare la deducibilità parziale di cui all’art. 100 (interpretazione, in ogni caso non condivisibile; nella circolare 28/2016 non si evince espressamente che le lettere f-bis) e f-ter) integrano la lettera f) come “di cui”).

9) E’ prevista anche la deducibilità dall’IRAP: integrale per i lavoratori a tempo indeterminato (buoni solo per la parte esente); 70% per gli stagionali impiegati per almeno 120 gg. Per due periodi d’imposta, a decorrere dal secondo contratto stipulato con lo stesso datore di lavoro (stabilità 2016); da chiarire se deducibili solo entro il 5 per mille i benefit di cui alla lettera f)

Ai fini dell’applicazione dei commi 2 (somme che non concorrono a formare reddito) e 3 (beni ceduti e servizi prestati – limite annuo di esenzione € 258,23), l’erogazione di beni, prestazioni, opere e servizi da parte del datore di lavoro può avvenire mediante documenti di legittimazione, in formato cartaceo o elettronico, riportanti un valore nominale (quindi si possono fare convenzioni dirette o avvalersi di soggetti specializzati che propongono già una serie di convenzioni, fornendo i corrispondenti voucher). PROCEDURE PREVISTE PER L’ATTIVAZIONE DEL WELFARE:

- Volontariamente dal datore di lavoro (anche in modo saltuario e occasionale); - Con regolamento aziendale (azione di politica retributiva); - Mediante (facoltà) accordo sindacale collettivo (l’accordo di secondo livello è invece

obbligatorio se il welfare aziendale deve essere abbinato al premio di risultato – L. 208/2015 – D.M. 25.3.2016)

- Il requisito (richiesto dalla normativa: lettere f, f-bis e f-ter, dell’art. 51 del TUIR) della generalità dei dipendenti o categorie omogenee di dipendenti (per l’individuazione dell’esenzione fiscale/contributiva dei benefit inseriti nel piano di welfare), non necessariamente deve essere soddisfatto con riferimento alla categoria legale (dirigenti, quadri, impiegati e operai), ma può essere soddisfatto anche mediante l’individuazione di un gruppo omogeneo di dipendenti, per esempio: venditori; addetti a …; quelli della filiale/ reparto ….; dipendenti con familiari a carico; dipendenti con più di ... anni di anzianità; ecc..

- La circ. 28/2016 dell’A.E. ha aggiunto anche: “ a prescindere dalla circostanza che in concreto soltanto alcuni di essi ne usufruiscono”.

- In ogni caso, la circolare, precisa che detti benefit devono essere offerti alla generalità o categoria omogenea di dipendenti con la conseguenza che “le medesime erogazioni messe a disposizione solo di taluni lavoratori concorrono, anche in base alle nuove previsioni normative, alla formazione del reddito di lavoro dipendente (cfr. circolare 326 del 1997, par. 2.2.6).”

- N.B. – Nell’art. 51, c. 2, del TUIR, sono però presenti alcuni benefit (agevolati fiscalmente e contributivamente) anche se riconosciuti a singoli lavoratori (v. prestiti agevolati e assimilati)

- Si ritiene il requisito soddisfatto anche qualora si scelgano dei benefit da mettere a disposizione della generalità dei dipendenti e si lascia a questi ultimi la scelta, rimandendo, in ogni caso, nel costo unitario fissato dall’azienda (o dall’accordo).

- Comportamento possibile secondo una lettura attenda della circolare 28/2016 (punto 2): “In particolare, il comma 190 dell’articolo 1 della legge di Stabilità ha apportato modifiche alla disciplina del reddito di lavoro dipendente, rilevanti anche per i piani di welfare aziendale o di flexible benefit, ovvero i piani che mettono a

LavoroFacile ©copyright 2011 - www.lavorofacile.it è un marchio di MGconsulting srl - sede legale: Via Antonio Lombardo, n.7 - 26900 Lodi P.IVA 12653370150 Rea LO-1447849 - Cap. Soc. Euro 10.100,00 - Tel. 0371 941332 - Fax. 0371 941334

disposizione del dipendente un paniere di “utilità” tra i quali questi può scegliere quelle più rispondenti alle proprie esigenze.”