L'OSSERVATORE ROMANO · Title: L'OSSERVATORE ROMANO Subject: L'OSSERVATORE ROMANO Keywords

Giuseppe Romano, Direttore Ufficio Studi e Ricerche Consultique

ANATOCISMO

CMS – DIF - CIV

USURA

4

Anatocismo

La delibera CICR del 09/02/2000 condanna la disparità di trattamento tra capitalizzazione trimestrale degli interessi debitori ed annuale degli interessi creditori

4

Di fondamentale importanza le sentenze:

Cass.n°2374 del 16/03/1999

Cass.n°3096 del 30/03/1999

Cass.n°3845 del 17/04/1999

Cass.n°12507 del 11/11/1999

Sanciscono che le clausole di

capitalizzazione trimestrale degli interessi

si basano su un uso negoziale, e non

normativo, come da art.1283 C.C.

OBBLIGO DI PAGAMENTO, NON SOLO DEL CAPITALE E DEGLI INTERESSI PATTUITI, MA ANCHE DEGLI ULTERIORI INTERESSI

CALCOLATI SUGLI INTERESSI GIÀ SCADUTI.

5

Anatocismo

La Giurisprudenza è consolidata in merito alla

RESTITUZIONE DEGLI INTERESSI ANATOCISTICI

maturati fino all’applicazione della delibera

CICR del 09/02/2000

5

ANATOCISMO

1980 1990 OGGI

PRESENTE PRESENTE

SE NON ADEGUATO ALLA CIRCOLARE 9/2/2000

9/2/2000

7

Interessi Ultralegali

INTERESSI APPLICATI IN MISURA SUPERIORE

A QUELLI LEGALI

7

1. Vengono stornati sempre perché riferiti a ‘usi piazza’ prima

dell’entrata in vigore della normativa sulla trasparenza bancaria

(legge 154/92 del 09_07_1992).

2. Se nel periodo successivo non esiste il contratto scritto come previsto

dall’art. 117 TUB si continuano a ricalcolare gli interessi al tasso

legale

3. Se nel periodo successivo esiste il contratto ma non c’è l’indicazione

del tasso allora sono dovuti interessi al tasso BOT (ultimi 12 mesi)

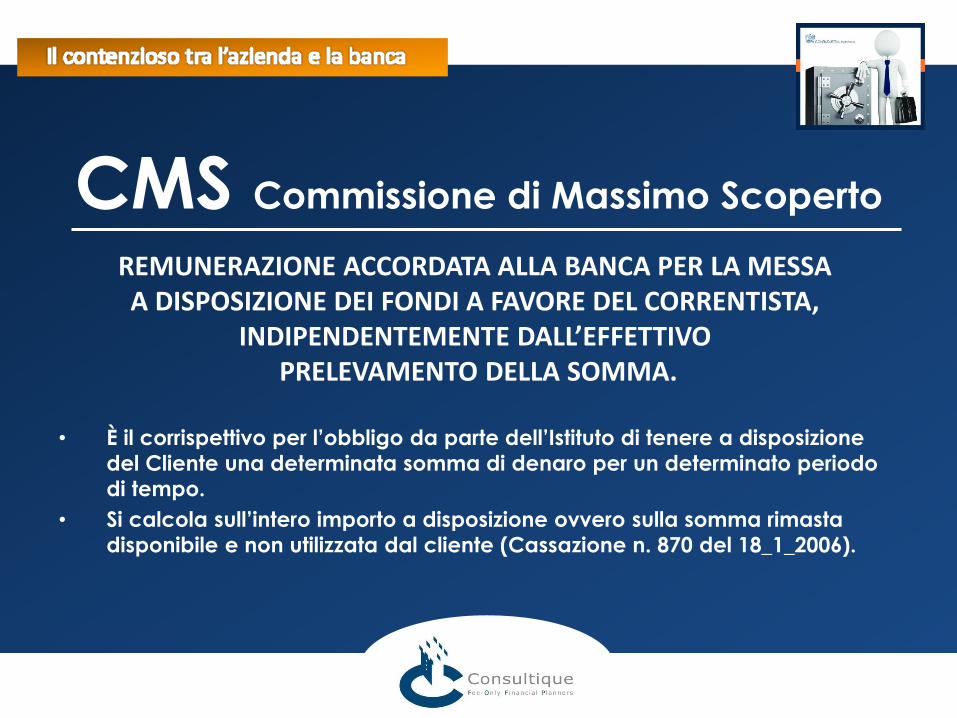

CMS Commissione di Massimo Scoperto

• È il corrispettivo per l’obbligo da parte dell’Istituto di tenere a disposizione

del Cliente una determinata somma di denaro per un determinato periodo

di tempo.

• Si calcola sull’intero importo a disposizione ovvero sulla somma rimasta

disponibile e non utilizzata dal cliente (Cassazione n. 870 del 18_1_2006).

REMUNERAZIONE ACCORDATA ALLA BANCA PER LA MESSA A DISPOSIZIONE DEI FONDI A FAVORE DEL CORRENTISTA,

INDIPENDENTEMENTE DALL’EFFETTIVO PRELEVAMENTO DELLA SOMMA.

CMS: Prassi bancaria

Si usa calcolarla SOLO SULLA SOMMA MASSIMA

UTILIZZATA nel trimestre, ad ogni chiusura conto,

ovvero sull’esposizione massima raggiunta

nel periodo.

DA «SPESA» A «INTERESSE» !

“Corrispettivo per la Messa a Disposizione dei Fondi”

Interesse addebitato al cliente a prescindere dall’utilizzo

o dal periodo di effettiva utilizzazione delle somme

messe a disposizione (max 0,50% trimestrale)

Legge 2/2009: nasce la DIF

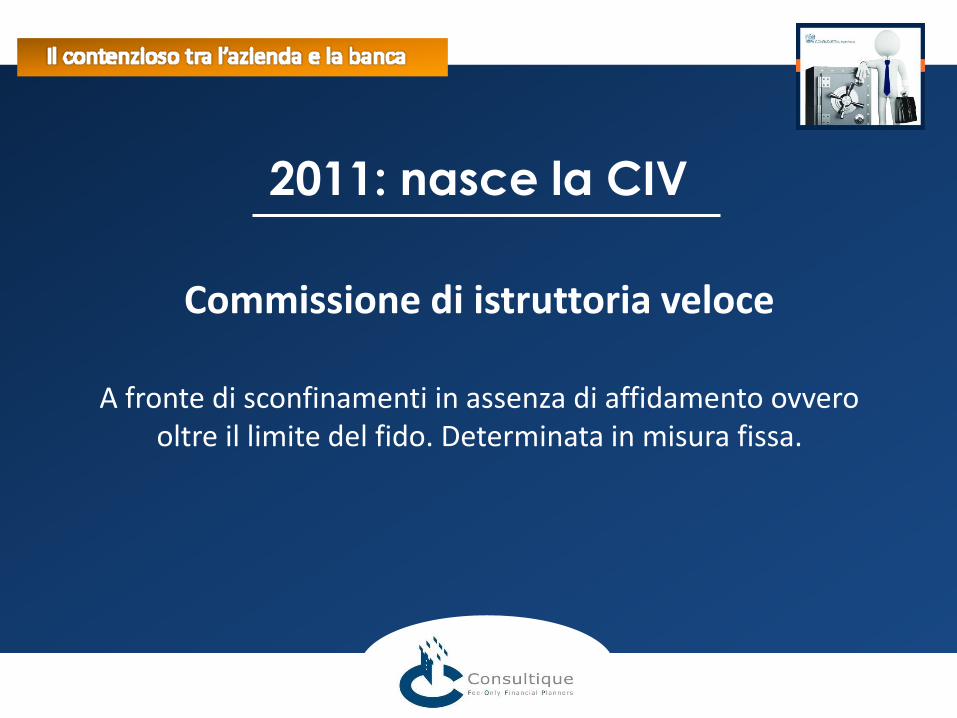

Commissione di istruttoria veloce

A fronte di sconfinamenti in assenza di affidamento ovvero oltre il limite del fido. Determinata in misura fissa.

2011: nasce la CIV

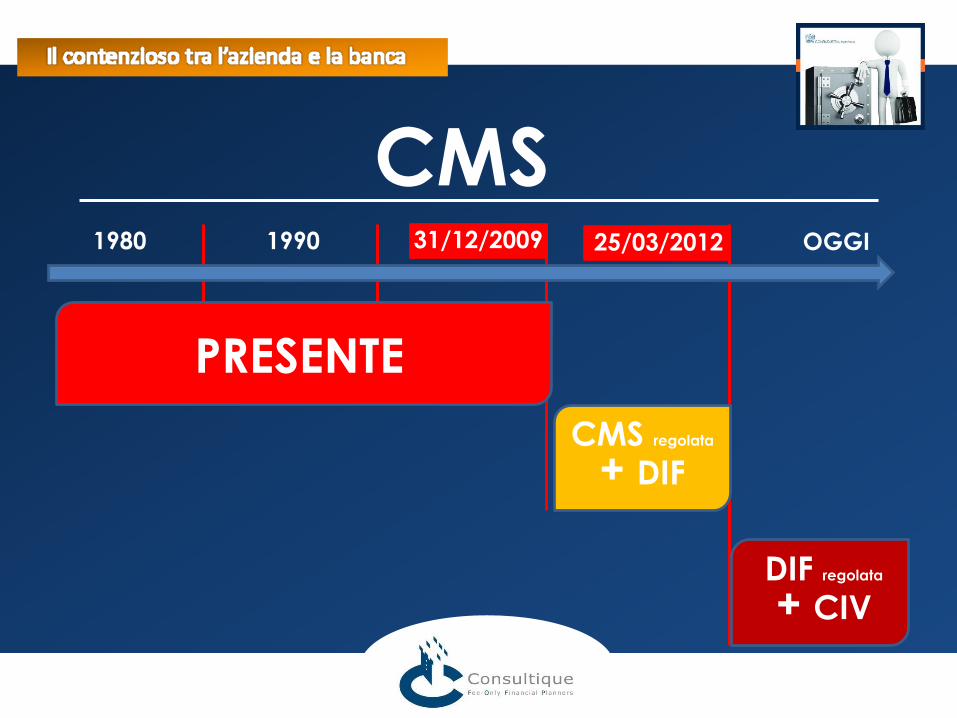

CMS 1980 1990 OGGI

PRESENTE

CMS regolata

+ DIF

31/12/2009 25/03/2012

DIF regolata

+ CIV

CMS - DIF - CIV

…1980 1990 OGGI

CMS ORIGINALE

2009 12/2011

CMS regolata

DIF regolata

CIV

CIV regolata

DIF regolata

DIF

CMS reg.

USURA BANCARIA

Usura bancaria TASSO SOGLIA

LIMITE SUPERATO IL QUALE GLI INTERESSI

DIVENTANO PER LEGGE USURARI (Legge Antiusura n. 108/1996 )

Viene aggiornato ogni 3 mesi

dalla Banca d’Italia e pubblicato.

Il confronto con il tasso soglia avviene mediante la determinazione

del TEG (TASSO EFFETTIVO GLOBALE),

comprendente tutti gli interessi e le spese legate all’affidamento.

Oltre agli interessi a tasso convenuto considera la CMS, le spese di tenuta

conto, chiusura e le commissione di ogni genere collegate al finanziamento.

TASSO SOGLIA

1. BANCA D’ITALIA

Le istruzioni del calcolo del TEG (dicembre 2002 e febbraio 2006) escludono

dal conteggio la CMS, almeno fino all’entrata in vigore della Legge 2/2009 e

della direttiva sul credito al consumo 2008/48/CE.

2. CASSAZIONE PENALE

La giusta interpretazione al contrario considera la CMS nel ricalcolo: ciò comporta spesso il superamento del tasso di soglia di usura (sentenza della Cassazione penale, sez. II, n. 28743/2010 del 14 maggio 2010 e sentenza della Cassazione penale, sez. II, n.12028 del 26 marzo 2010)

TASSO SOGLIA: QUESTIONE CALCOLO DEL TEG

DUE FORMULE UTILIZZATE

1. GIUSTA LA FORMULA ALLA BASE DELLA LEGGE N.108/1996, che si rifà all’art.644 c.p. che stabilisce al quarto comma: “per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate all’erogazione del credito”.

2. DI PARTE LA FORMULA CONSIGLIATA DALLA BANCA D’ITALIA a partire dal I trimestre 2010

TASSO SOGLIA: QUESTIONE CALCOLO DEL TEG

CASSAZIONE CON SENTENZA N. 46669/11

Le istruzioni della Banca d'Italia

non rappresentano una fonte

di diritti ed obblighi

TASSO SOGLIA: QUESTIONE CALCOLO DEL TEG

Usura Soggettiva L'articolo 644 del c.p., il reato di usura si concretizza non solo quando

il tasso degli interessi complessivi supera il tasso "soglia" (c.d. usura

oggettiva), ma anche quando ricorrano due condizioni:

• A) Sproporzione → vengono imposti nei contratti interessi

complessivamente sproporzionati rispetto al capitale prestato ed al tasso medio praticato per le operazioni dello stesso tipo (anche se il tasso

complessivo di questi interessi fosse inferiore al tasso soglia).

• B) Stato di difficoltà" → che non corrisponde allo "stato di bisogno" ma

riguarda sia la difficoltà economica, che consiste in una valutazione

complessiva della situazione patrimoniale del soggetto, sia la difficoltà

finanziaria, che indicherebbe la temporanea condizione di carenza di liquidità.

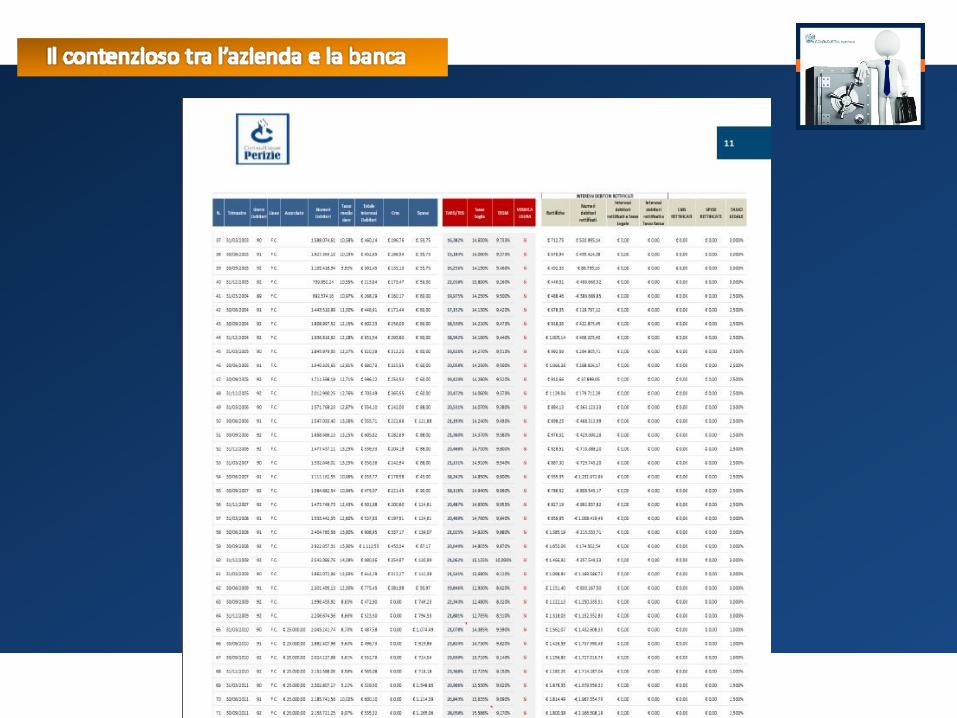

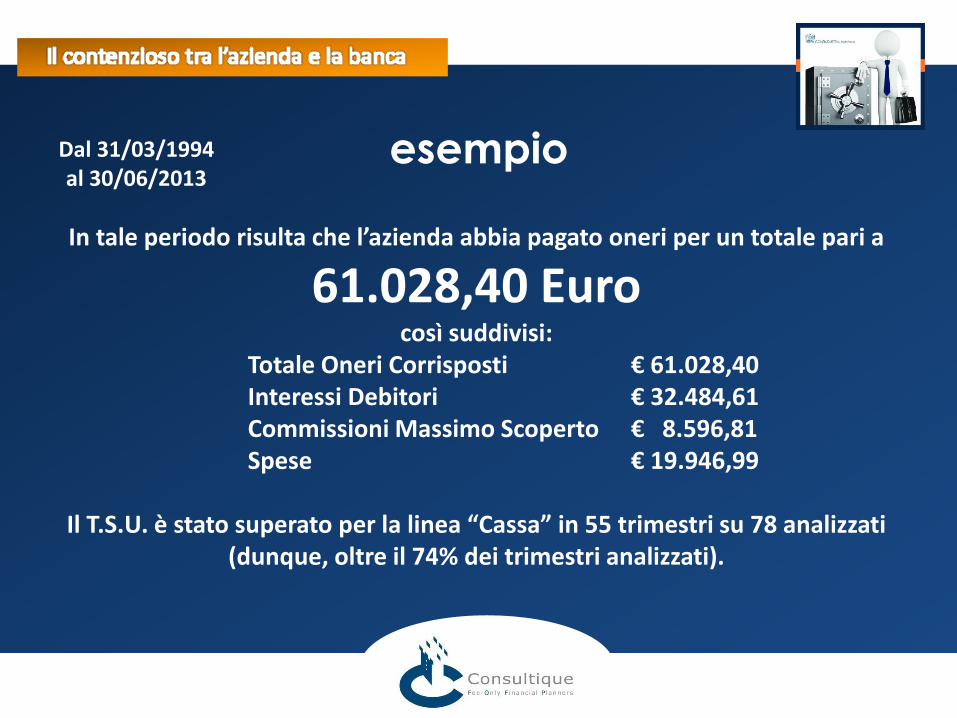

esempio

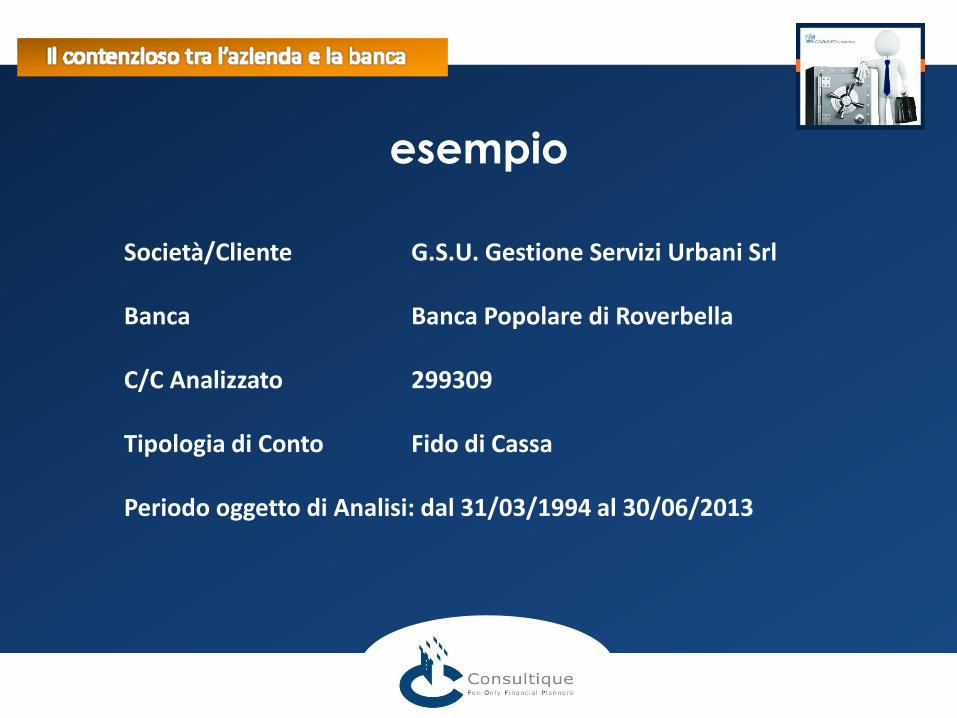

esempio

Società/Cliente G.S.U. Gestione Servizi Urbani Srl Banca Banca Popolare di Roverbella C/C Analizzato 299309 Tipologia di Conto Fido di Cassa Periodo oggetto di Analisi: dal 31/03/1994 al 30/06/2013

esempio

In tale periodo risulta che l’azienda abbia pagato oneri per un totale pari a

61.028,40 Euro così suddivisi:

Totale Oneri Corrisposti € 61.028,40 Interessi Debitori € 32.484,61 Commissioni Massimo Scoperto € 8.596,81 Spese € 19.946,99

Il T.S.U. è stato superato per la linea “Cassa” in 55 trimestri su 78 analizzati

(dunque, oltre il 74% dei trimestri analizzati).

Dal 31/03/1994 al 30/06/2013

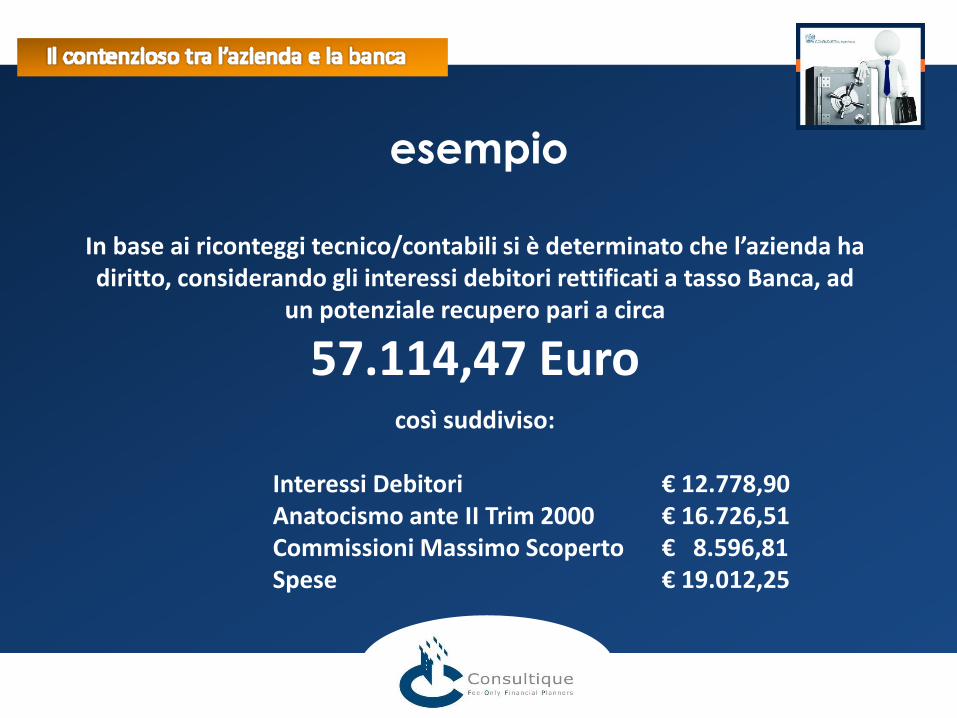

esempio

In base ai riconteggi tecnico/contabili si è determinato che l’azienda ha diritto, considerando gli interessi debitori rettificati a tasso Banca, ad

un potenziale recupero pari a circa

57.114,47 Euro

così suddiviso:

Interessi Debitori € 12.778,90 Anatocismo ante II Trim 2000 € 16.726,51 Commissioni Massimo Scoperto € 8.596,81 Spese € 19.012,25

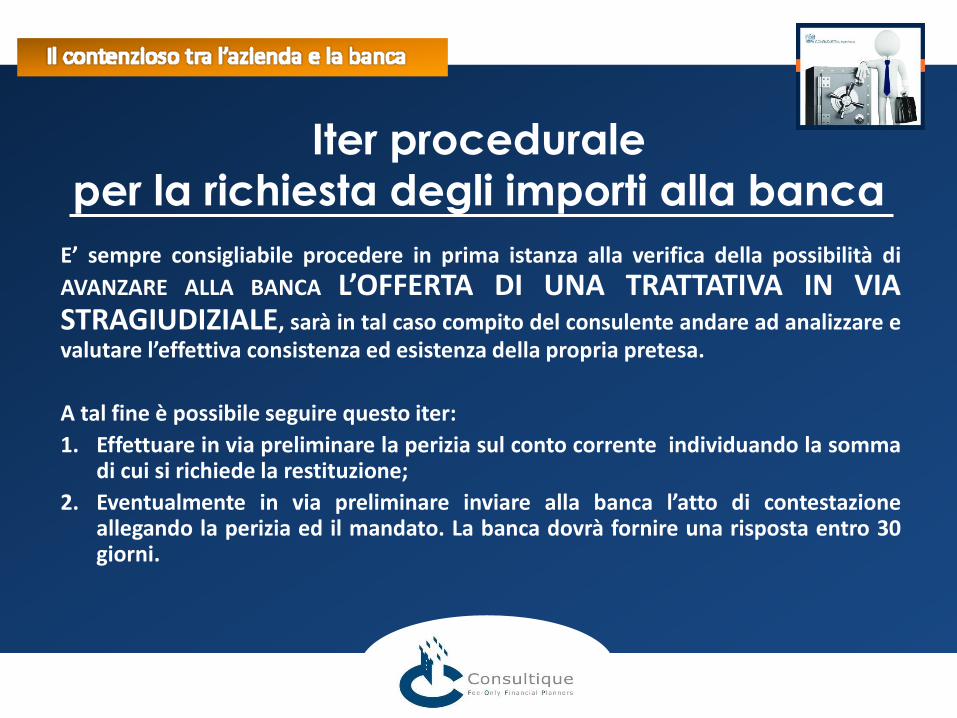

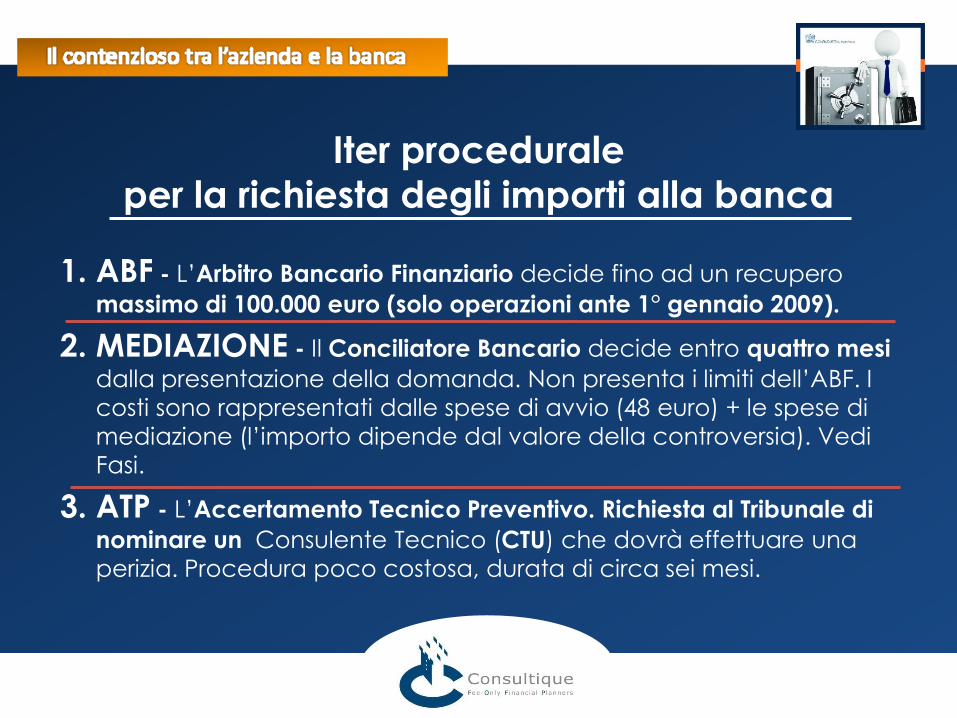

Iter procedurale

per la richiesta degli importi alla banca

E’ sempre consigliabile procedere in prima istanza alla verifica della possibilità di

AVANZARE ALLA BANCA L’OFFERTA DI UNA TRATTATIVA IN VIA STRAGIUDIZIALE, sarà in tal caso compito del consulente andare ad analizzare e valutare l’effettiva consistenza ed esistenza della propria pretesa.

A tal fine è possibile seguire questo iter:

1. Effettuare in via preliminare la perizia sul conto corrente individuando la somma di cui si richiede la restituzione;

2. Eventualmente in via preliminare inviare alla banca l’atto di contestazione allegando la perizia ed il mandato. La banca dovrà fornire una risposta entro 30 giorni.

A seguito dell’invio dell’atto di contestazione e passati i 30 giorni si

possono verificare due ipotesi:

La banca non accoglie il reclamo

Soluzioni

Vie legali

- Arbitro Bancario Finanziario (ABF)

- Conciliatore Bancario (Mediatore)

- Accertamento Tecnico Preventivo (ATP)

Il Cliente è

soddisfatto

della proposta

della Banca

Cliente è

insoddisfatto

della proposta

della Banca Vie stragiudiziali:

Iter procedurale

per la richiesta degli importi alla banca

La banca accoglie il reclamo

1. ABF - L’Arbitro Bancario Finanziario decide fino ad un recupero

massimo di 100.000 euro (solo operazioni ante 1° gennaio 2009).

2. MEDIAZIONE - Il Conciliatore Bancario decide entro quattro mesi

dalla presentazione della domanda. Non presenta i limiti dell’ABF. I

costi sono rappresentati dalle spese di avvio (48 euro) + le spese di

mediazione (l’importo dipende dal valore della controversia). Vedi

Fasi.

3. ATP - L’Accertamento Tecnico Preventivo. Richiesta al Tribunale di

nominare un Consulente Tecnico (CTU) che dovrà effettuare una

perizia. Procedura poco costosa, durata di circa sei mesi.

Iter procedurale

per la richiesta degli importi alla banca

Leasing: criticità legate all’indicizzazione

In alcuni contratti di leasing SI POSSONO RISCONTRARE ALCUNE CRITICITÀ LEGATE ALL’APPLICAZIONE DEI TASSI PARAMETRO, in particolare può succedere che la banca:

1. determini un TASSO BASE INCONGRUENTE con la modalità di rilevazione del tasso parametro. Tale pratica ha portato le banche, nella maggioranza dei casi, a definire tassi base bassi, al fine di incrementare i conguagli pagati dal cliente;

2. stabilisca AD OGNI RILEVAZIONE UN TASSO DIVERSO e generalmente più alto rispetto a quello stabilito contrattualmente;.

3. applichi contrattualmente un ARROTONDAMENTO al quarto di punto superiore;

4. stabilisca una SOGLIA FLOOR sotto la quale il cliente non

beneficia più dell’abbassamento dei tassi. Tale perdita di

opportunità non viene in media compensata da una

riduzione dello spread.

Leasing: criticità legate all’indicizzazione

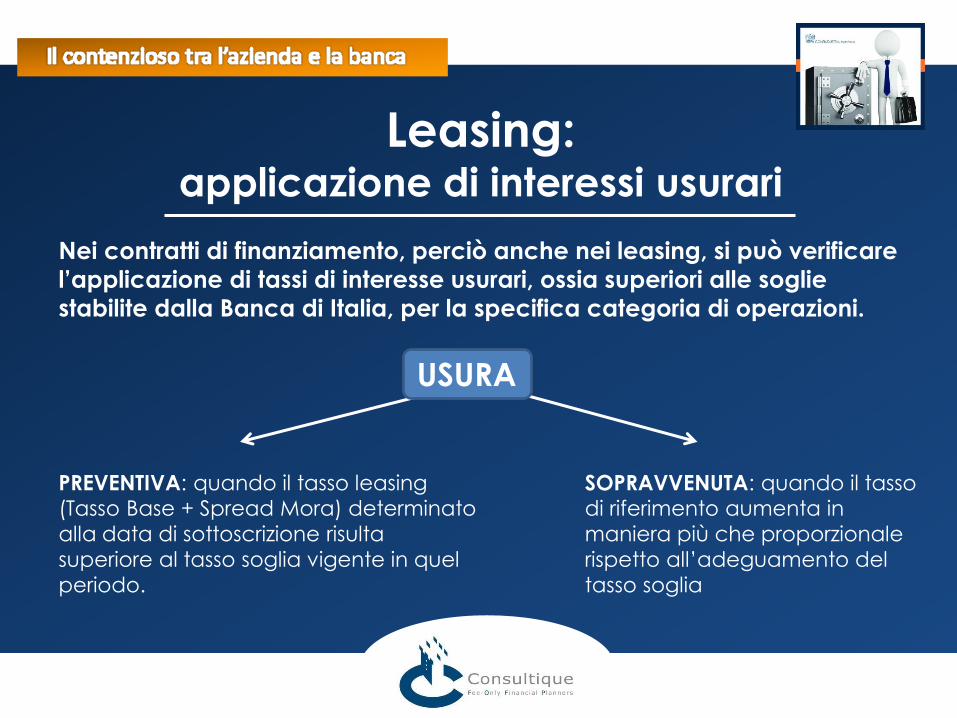

Leasing: applicazione di interessi usurari

Nei contratti di finanziamento, perciò anche nei leasing, si può verificare

l’applicazione di tassi di interesse usurari, ossia superiori alle soglie

stabilite dalla Banca di Italia, per la specifica categoria di operazioni.

SOPRAVVENUTA: quando il tasso di riferimento aumenta in

maniera più che proporzionale

rispetto all’adeguamento del

tasso soglia

PREVENTIVA: quando il tasso leasing (Tasso Base + Spread Mora) determinato

alla data di sottoscrizione risulta

superiore al tasso soglia vigente in quel

periodo.

USURA

USURA PREVENTIVA

VERIFICA FONDAMENTALE

TAN > TSU

TAEG > TSU

TASSO MORA > TSU

TASSO MORA > TSU*

TAN + TASSO MORA > TSU

TAN + TASSO MORA > TSU*

VERIFICA STERILE

* MODIFICATO (COMPRENSIVO DI MORA 2,1%)

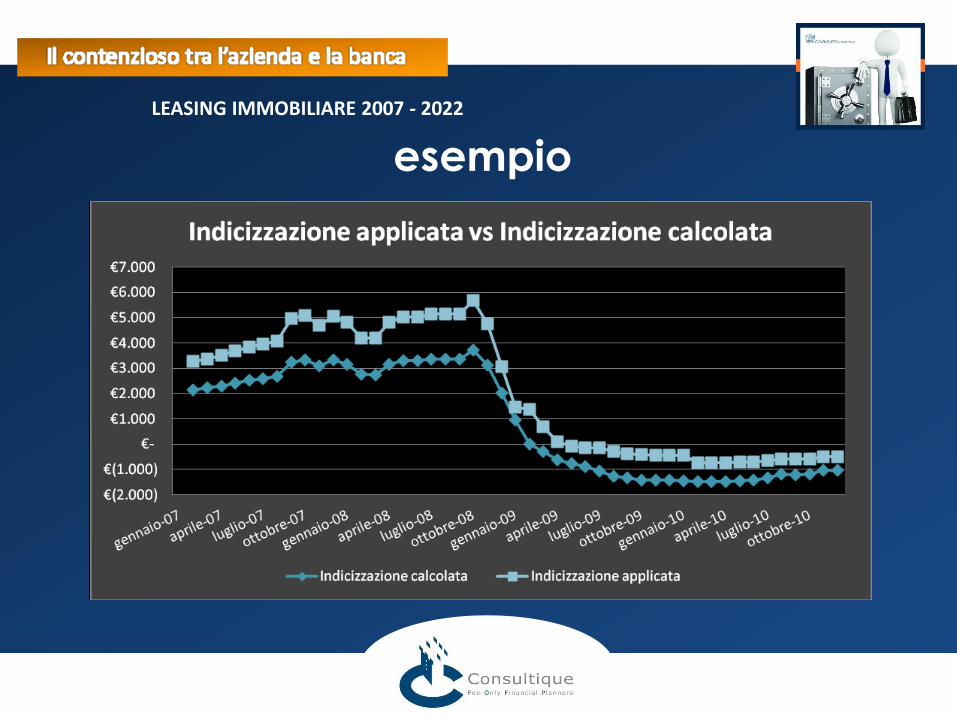

Esempio LEASING Non corretta applicazione (come contrattualmente prevista)

dell’indicizzazione delle rate al tasso Euribor

esempio

LEASING IMMOBILIARE 2007 - 2022

Valore Finanziato: € 2.552.382,98 Durata: 180 mesi Anticipo: € 127.619,15 Canoni successivi: 179 canoni da € 17.691,10 Opzione d’acquisto: € 510.476,6 Indicizzazione: Euribor 3mesi 365 base 2,1%

esempio

LEASING IMMOBILIARE 2007 - 2022

esempio

LEASING IMMOBILIARE 2007 - 2022

esempio

LEASING IMMOBILIARE 2007 - 2022

maggior esborso € 37.145,29 minor incasso € 17.626,25 la Banca ha dovuto restituire al cliente

TOTALE € 54.771,54

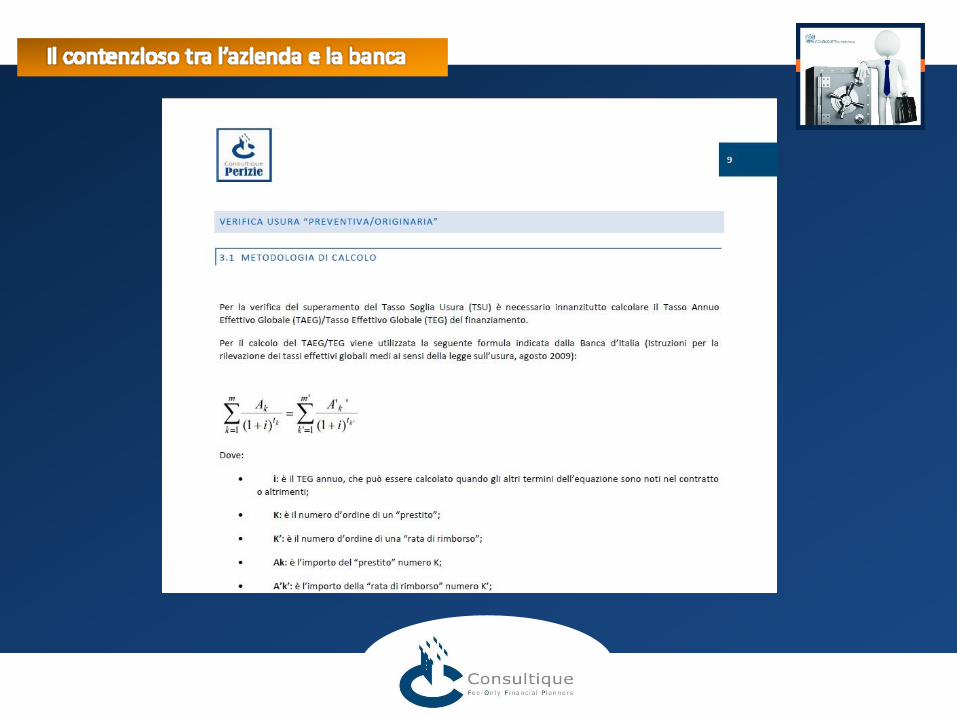

Esempio MUTUO

VERIFICA USURA “PREVENTIVA/ORIGINARIA”

Inserimento di uno strumento finanziario derivato (opzione FLOOR) a insaputa del cliente

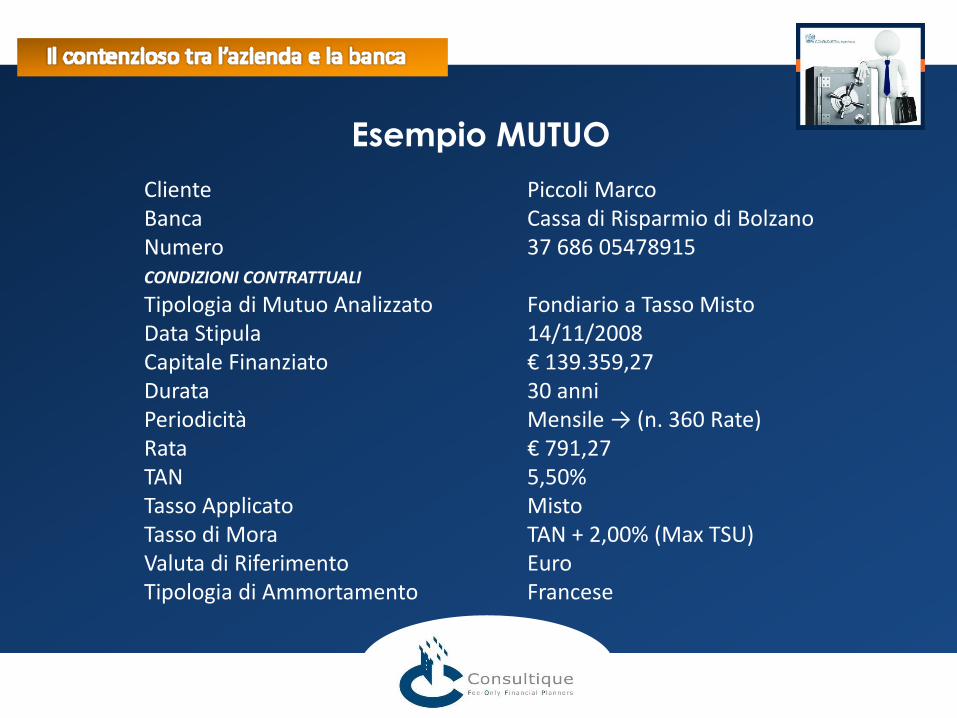

Esempio MUTUO

Cliente Piccoli Marco Banca Cassa di Risparmio di Bolzano Numero 37 686 05478915 CONDIZIONI CONTRATTUALI Tipologia di Mutuo Analizzato Fondiario a Tasso Misto Data Stipula 14/11/2008 Capitale Finanziato € 139.359,27 Durata 30 anni Periodicità Mensile → (n. 360 Rate) Rata € 791,27 TAN 5,50% Tasso Applicato Misto Tasso di Mora TAN + 2,00% (Max TSU) Valuta di Riferimento Euro Tipologia di Ammortamento Francese

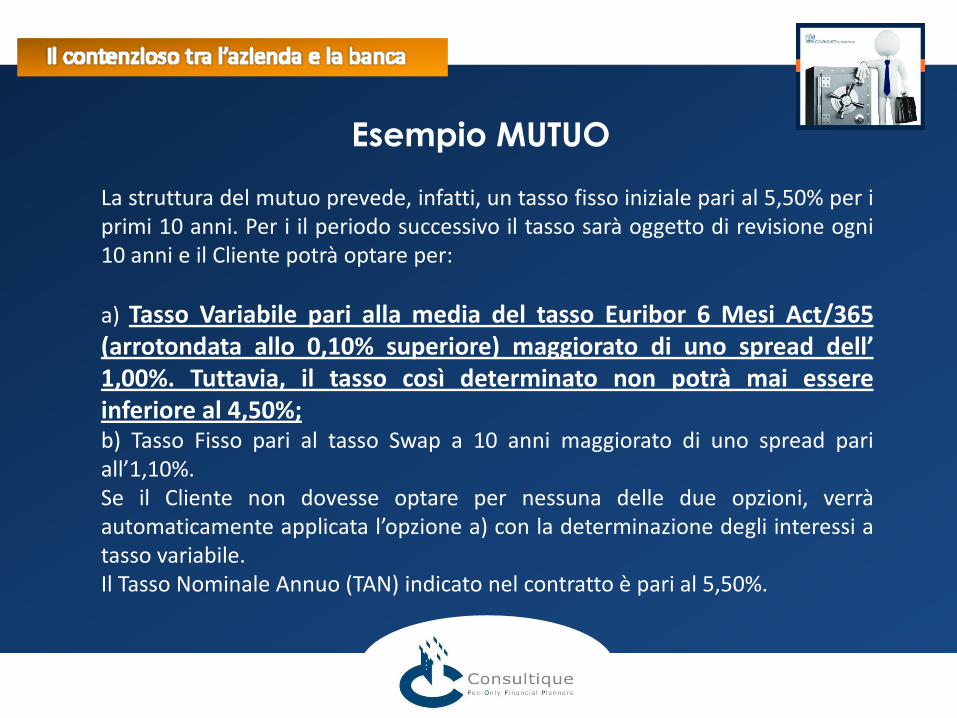

Esempio MUTUO

La struttura del mutuo prevede, infatti, un tasso fisso iniziale pari al 5,50% per i primi 10 anni. Per i il periodo successivo il tasso sarà oggetto di revisione ogni 10 anni e il Cliente potrà optare per:

a) Tasso Variabile pari alla media del tasso Euribor 6 Mesi Act/365 (arrotondata allo 0,10% superiore) maggiorato di uno spread dell’ 1,00%. Tuttavia, il tasso così determinato non potrà mai essere inferiore al 4,50%; b) Tasso Fisso pari al tasso Swap a 10 anni maggiorato di uno spread pari all’1,10%. Se il Cliente non dovesse optare per nessuna delle due opzioni, verrà automaticamente applicata l’opzione a) con la determinazione degli interessi a tasso variabile. Il Tasso Nominale Annuo (TAN) indicato nel contratto è pari al 5,50%.

Esempio MUTUO

Da un punto di vista prettamente finanziario, la previsione di un tasso minimo in una struttura a tasso variabile, implica la presenza di uno strumento finanziario derivato (componente opzionale), denominata “Opzione Floor”.

In questo caso, poiché la previsione di un tasso minimo risulta a favore della controparte Banca, di fatto il Cliente ha venduto implicitamente tale opzione alla Banca.

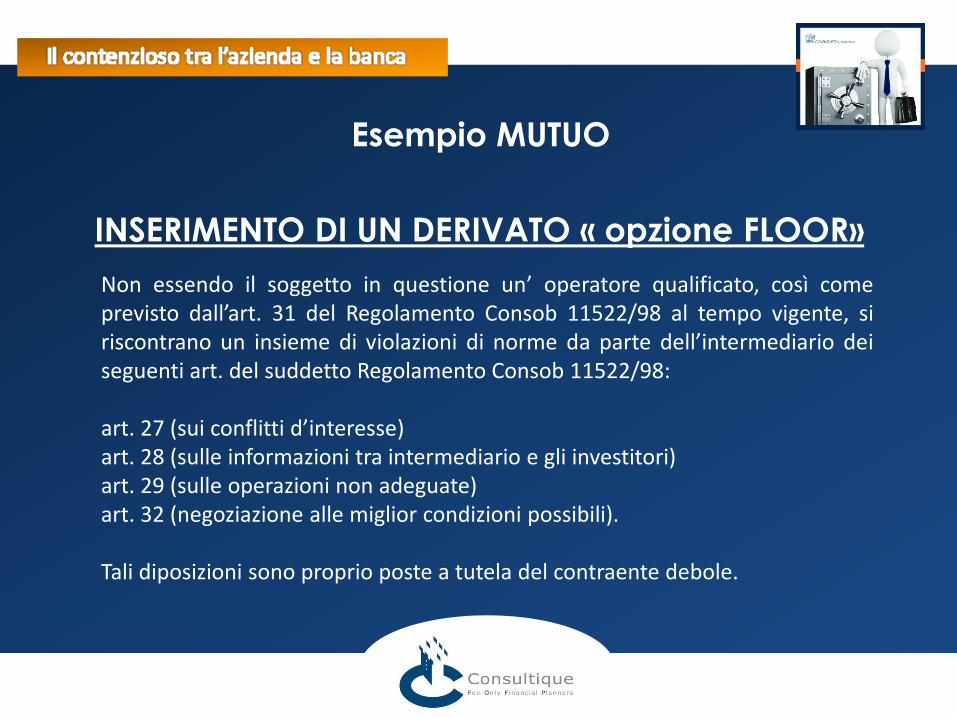

INSERIMENTO DI UN DERIVATO « opzione FLOOR»

Esempio MUTUO

Esempio MUTUO

Non essendo il soggetto in questione un’ operatore qualificato, così come previsto dall’art. 31 del Regolamento Consob 11522/98 al tempo vigente, si riscontrano un insieme di violazioni di norme da parte dell’intermediario dei seguenti art. del suddetto Regolamento Consob 11522/98: art. 27 (sui conflitti d’interesse) art. 28 (sulle informazioni tra intermediario e gli investitori) art. 29 (sulle operazioni non adeguate) art. 32 (negoziazione alle miglior condizioni possibili). Tali diposizioni sono proprio poste a tutela del contraente debole.

INSERIMENTO DI UN DERIVATO « opzione FLOOR»

Esempio MUTUO

Esempio MUTUO

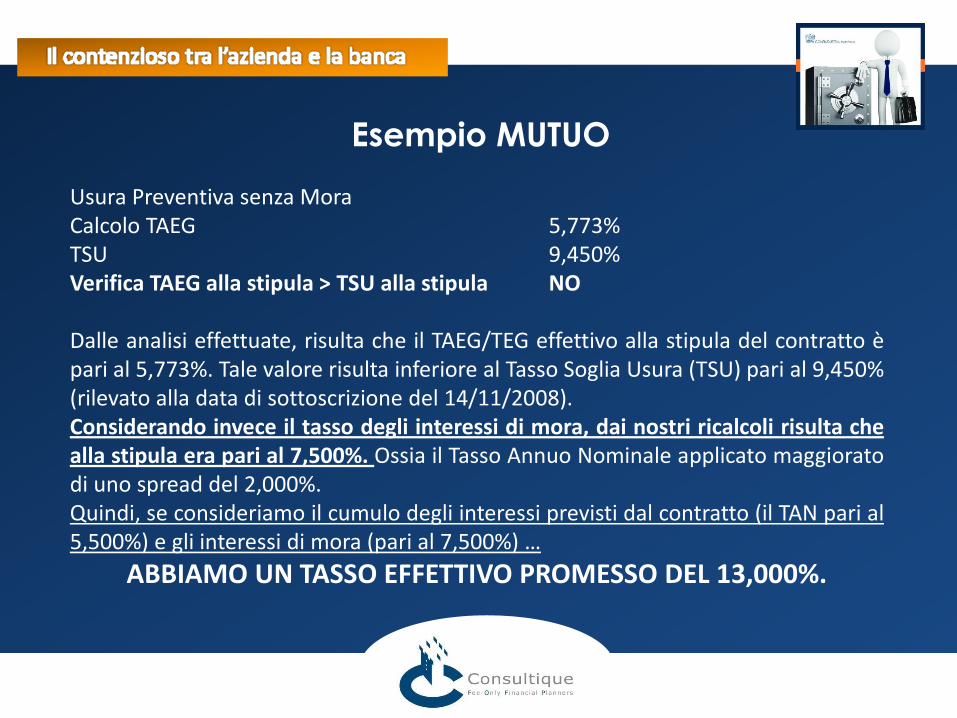

Usura Preventiva senza Mora Calcolo TAEG 5,773% TSU 9,450% Verifica TAEG alla stipula > TSU alla stipula NO Dalle analisi effettuate, risulta che il TAEG/TEG effettivo alla stipula del contratto è pari al 5,773%. Tale valore risulta inferiore al Tasso Soglia Usura (TSU) pari al 9,450% (rilevato alla data di sottoscrizione del 14/11/2008). Considerando invece il tasso degli interessi di mora, dai nostri ricalcoli risulta che alla stipula era pari al 7,500%. Ossia il Tasso Annuo Nominale applicato maggiorato di uno spread del 2,000%. Quindi, se consideriamo il cumulo degli interessi previsti dal contratto (il TAN pari al 5,500%) e gli interessi di mora (pari al 7,500%) …

ABBIAMO UN TASSO EFFETTIVO PROMESSO DEL 13,000%.

Esempio MUTUO

Usura Preventiva con Mora TAN + Tasso di Mora 13,000% TSU 9,450% Verifica TAN + Mora > TSU SI TSU (Modificato in presenza di mora) 12,600% Verifica TAN + Mora > TSU SI (modificato in presenza di mora) In questo caso, il tasso effettivo promesso (pari al 13,000%) supera il Tasso Soglia Usura (TSU pari al 9,450%). Infine, seguendo le indicazioni della Banca d’Italia, se nel Tasso Soglia Usura (TSU) inglobiamo il tasso di mora medio applicato dal sistema bancario (2,1%), il medesimo tasso effettivo (pari al 13,000%) risulta ancora superiore al Tasso Soglia Usura (TSU) modificato in presenza di mora e pari al 9,450%.

Esempio MUTUO

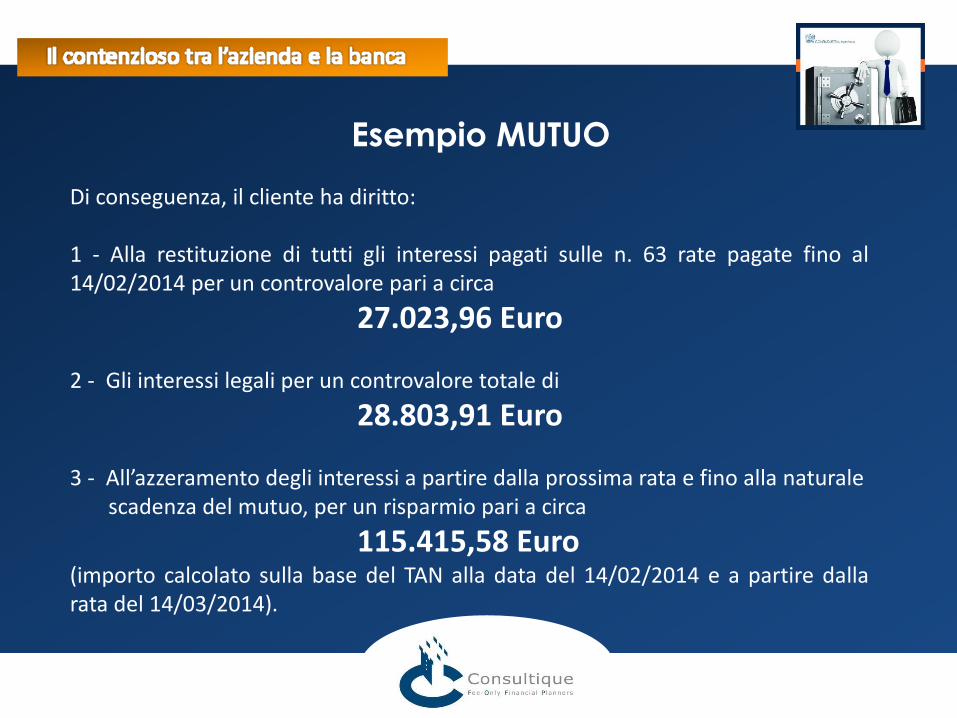

Di conseguenza, il cliente ha diritto: 1 - Alla restituzione di tutti gli interessi pagati sulle n. 63 rate pagate fino al 14/02/2014 per un controvalore pari a circa

27.023,96 Euro 2 - Gli interessi legali per un controvalore totale di

28.803,91 Euro 3 - All’azzeramento degli interessi a partire dalla prossima rata e fino alla naturale scadenza del mutuo, per un risparmio pari a circa

115.415,58 Euro (importo calcolato sulla base del TAN alla data del 14/02/2014 e a partire dalla rata del 14/03/2014).

Esempio MUTUO

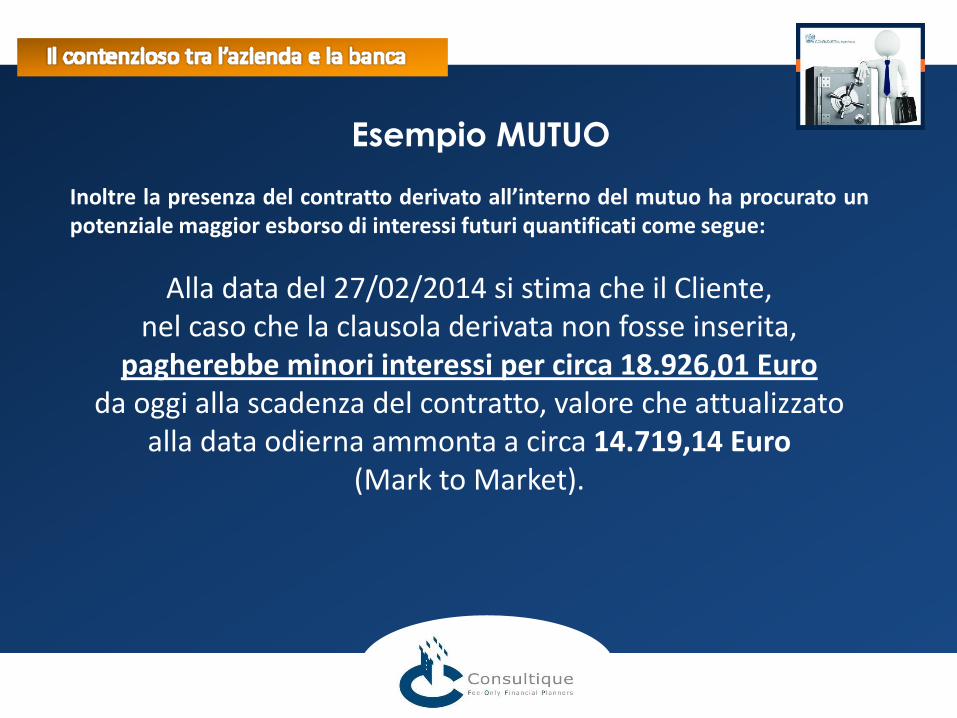

Inoltre la presenza del contratto derivato all’interno del mutuo ha procurato un potenziale maggior esborso di interessi futuri quantificati come segue:

Alla data del 27/02/2014 si stima che il Cliente, nel caso che la clausola derivata non fosse inserita,

pagherebbe minori interessi per circa 18.926,01 Euro da oggi alla scadenza del contratto, valore che attualizzato

alla data odierna ammonta a circa 14.719,14 Euro (Mark to Market).

Grazie dell’attenzione