Giovanni Lombardo - La Direttiva Europea n. 95/2014

16

09/10/2015 1di16 Milano, 7 ottobre 2015 La Direttiva Europea n. 95/2014 «Comunicazione di informazioni di carattere non finanziario e di informazioni sulla diversità da parte di talune imprese e di taluni gruppi di grandi dimensioni» Giovanni Lombardo – Università di Genova [email protected]

-

Upload

il-salone-della-csr-e-dellinnovazione-sociale -

Category

Documents

-

view

217 -

download

3

description

La Direttiva Europea n. 95/2014 - Comunicazione di informazioni di carattere non finanziario e di informazioni sulla diversità da parte di talune imprese e di taluni gruppi di grandi dimensioni

Transcript of Giovanni Lombardo - La Direttiva Europea n. 95/2014

09/10/2015 1di16

Milano, 7 ottobre 2015

La Direttiva Europea n. 95/2014 «Comunicazione di informazioni di carattere non finanziario e di informazioni sulla diversità da parte di talune imprese e di

taluni gruppi di grandi dimensioni»

Giovanni Lombardo – Università di Genova [email protected]

09/10/2015 2di16

DIR 2014/95/UE

1. Aspetti ambientali: impatto attuale e prevedibile su ambiente e salute e sicurezza, utilizzo risorse energetiche rinnovabili e/o non rinnovabili.

2. Aspetti sociali e attinenti al personale: azioni per garantire uguaglianza di genere, attuazione convenzioni fondamentali ILO su lavoro, dialogo sociale, rispetto diritto informazione e consultazione lavoratori

3. Diritti umani e lotta contro la corruzione attiva e passiva:

4. Politiche sulle diversità e genere: comunicare la politica in materia di diversità riguardo alla composizione degli organi di amministrazione, gestione e sorveglianza in riferimento ad aspetti quali, ad esempio, l'età, il sesso o il percorso formativo professionale, disabilità, ecc.

Quali informazioni, alcuni dettagli

ATTENZIONE A evitare info lesive concorrenza…

09/10/2015 3di16

DIR 2014/95/UE

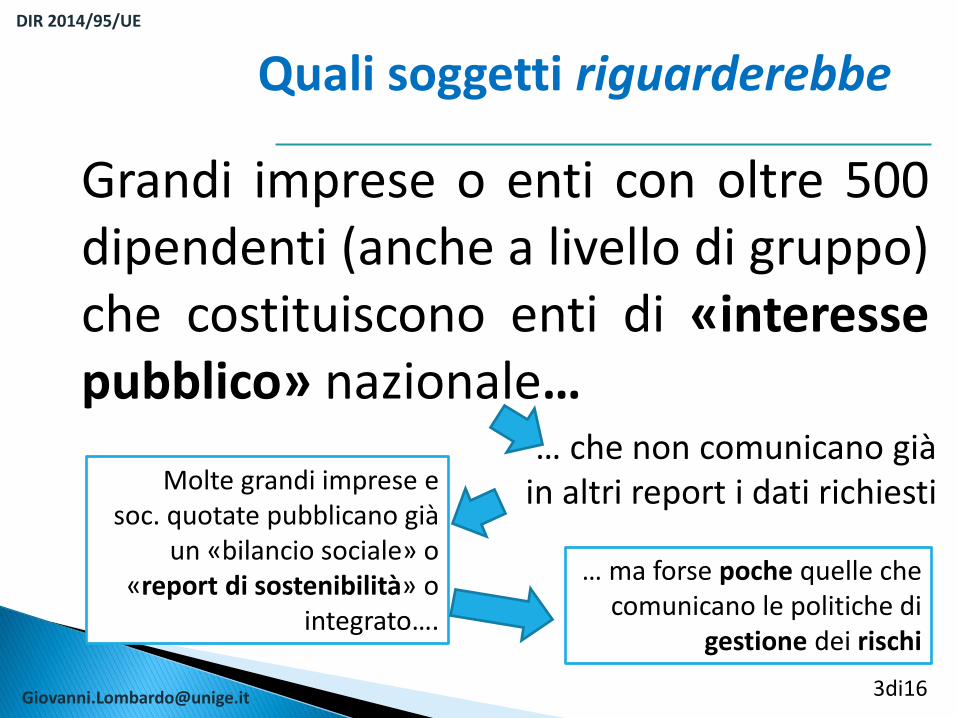

Quali soggetti riguarderebbe

Grandi imprese o enti con oltre 500 dipendenti (anche a livello di gruppo) che costituiscono enti di «interesse pubblico» nazionale…

… che non comunicano già in altri report i dati richiesti Molte grandi imprese e

soc. quotate pubblicano già un «bilancio sociale» o

«report di sostenibilità» o integrato….

… ma forse poche quelle che comunicano le politiche di

gestione dei rischi

09/10/2015 4di16

DIR 2014/95/UE

• Art. 2451 Cod.Civ. (2461, ante riforma 2003) + normativa comunitaria (Trattato CE)

• Testi unici dismissioni partecipate pubbliche, razionalizzazione, … • Golden share e altri «poteri speciali» • Settori energia, difesa, aerospaziale, TLC • Società Stretto di Messina spa, considerata org. di dir. pubblico ai fini «appalti» • Società finanziarie regionali che distribuiscono fondi europei • Società di «diritto speciale» (Sviluppo Italia spa) e Società ibride (Consip) • Quotate, assicurazioni, banche (fanno rif. a una AUTHORITY) • Corte Giustizia Comunità Europee: "legittimo interesse pubblico" se vincolo

nella circolazione della partecipazione azionaria in determinate società privatizzate "qualora operino nei settori dei servizi di interesse generale o strategico", purché secondo "criteri oggettivi e precisi nella struttura del regime" che rispondano a "motivi di ordine pubblico o di pubblica sicurezza".

• Interesse NAZIONALE va oltre interesse «sociale» o interesse «pubblico» • Dipende da interesse economico generale, quindi dipende dal SETTORE

«Società di interesse nazionale» proxy delle società di interesse pubblico DIR/95/2014 ?

09/10/2015 5di16

DIR 2014/95/UE

1. Altri soggetti che potrebbero venire inclusi nella legge di recepimento... Se si, quali?

2. PMI che fanno parte di una «catena di fornitura» di imprese più grandi (soggette alla Direttiva).

Quali altri soggetti potrebbe riguardare, anche indirettamente?

09/10/2015 6di16

DIR 2014/95/UE

Occorre comunicare i principali rischi connessi a aspetti ambientali, sociali, attinenti al personale, al rispetto dei diritti umani, alla lotta contro la corruzione attiva e passiva, andamento dell'impresa, suoi risultati, sua situazione e impatto della sua attività.

Comunicare le modalità di gestione adottate dall'impresa su rapporti, prodotti e servizi commerciali

con ripercussioni negative ESTERNALITA’

(ISO 31000, ISO 37001 e standard connessi)

Rischi (risk management)

09/10/2015 7di16

DIR 2014/95/UE

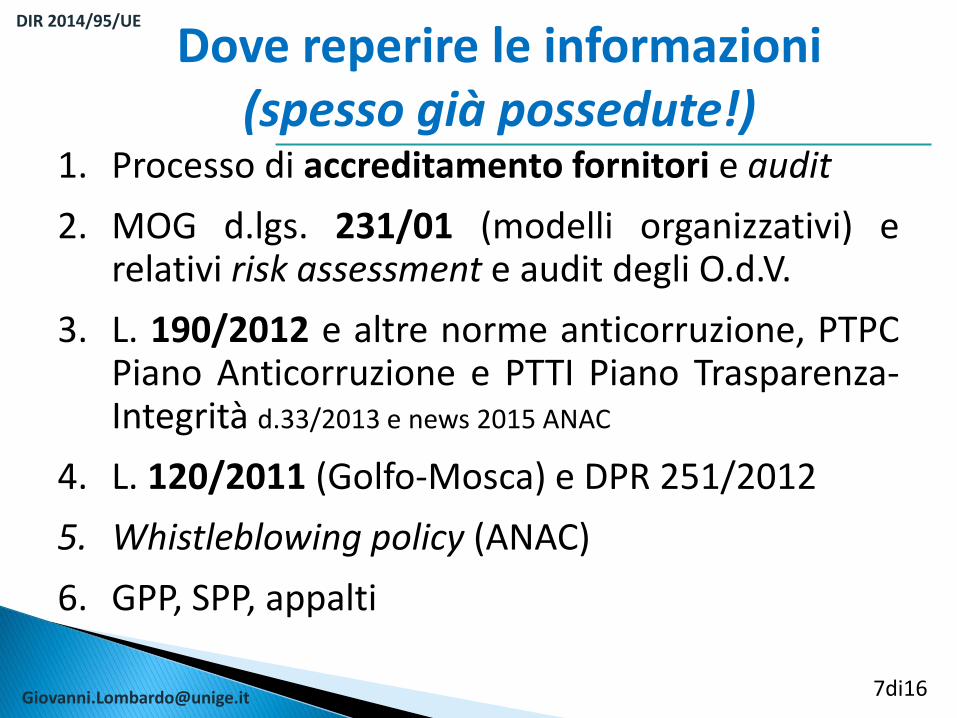

1. Processo di accreditamento fornitori e audit

2. MOG d.lgs. 231/01 (modelli organizzativi) e relativi risk assessment e audit degli O.d.V.

3. L. 190/2012 e altre norme anticorruzione, PTPC Piano Anticorruzione e PTTI Piano Trasparenza-Integrità d.33/2013 e news 2015 ANAC

4. L. 120/2011 (Golfo-Mosca) e DPR 251/2012

5. Whistleblowing policy (ANAC)

6. GPP, SPP, appalti

Dove reperire le informazioni (spesso già possedute!)

09/10/2015 8di16

DIR 2014/95/UE

Standard «nazionali», «unionali» o «internazionali» elencati nella Direttiva 95/2014

1. Sistema di ecogestione e audit (EMAS) 2. Patto mondiale (Global Compact) delle Nazioni Unite 3. Principi guida su imprese e diritti umani delle Nazioni Unite

(Guiding Principles on Business and Human Rights) 4. Linee Guida OCSE per imprese multinazionali 5. Norma ISO 26000 6. Dichiarazione tripartita di principi sulle imprese multinazionali

e la politica sociale dell‘OIL 7. Global Reporting Initiative - GRI 8. Altri standard internazionali riconosciuti… Mise-interreg?

Standard utilizzabili

09/10/2015 9di16

DIR 2014/95/UE

«Diversità» Cosa viene ricompreso in questo concetto

• Prospettiva organizzativa (ruolo, anzianità di servizio);

• dimensioni personali acquisite (lingua, religione, studi, situazione familiare, provenienza geografica)

• dimensioni personali più strutturali (età, genere, orientamento sessuale, abilità fisica e disabilità).

09/10/2015 10di16

DIR 2014/95/UE

Se si abbattono le barriere invisibili e il «soffitto di cristallo» (glass cieling), con le donne al vertice migliori performance in azienda

H.Ibarra, R.Ely, D.Kolb, «Le barriere invisibili all’ascesa delle donne», Harvard Business Review, September 2013, p.10

B.Groysberg, K.Connolly, «I grandi leader che hanno realizzato l’inclusione», Harvard Business Review, September 2013, p.20

C.Benko, B.Pellster, «Come decidono le donne», Harvard Business Review, September 2013, p.30

«Le donne sul posto di lavoro; cosa dicono le ricerche, », Harvard Business Review, September 2013, p.36

(…)

10

Genere, performance e Studi Harvard (HBR)

09/10/2015 11di16

DIR 2014/95/UE

Studi USA/UK, su corretta % minima del «genere meno rappresentato» Da Palomba, demografa CNR, in «Sognando parità» (p. 74)

Rosabeth M. Kanter, 1977, Man & Women of the corporation, New York Basic Books

In un’organizzazione, quale che sia, se la parte svantaggiata ammonta almeno al 30% -meglio sarebbe il 40-, questa presenza minoritaria (ma vicina alla parità) cambia il modo di comportarsi dell’organizzazione. In tal modo ciascuno può emergere in base alle proprie capacità. Dopo un certo numero di anni si possono eliminare queste «azioni positive». Gli uomini acquisiscono esperienza e l’organizzazione migliora (ES.: caso CGIL). Anche la legge Golfo-Mosca è temporanea (3 mandati di CdA, quindi circa 9 anni, fino al 2022; viceversa se fosse perpetua la Corte Giustizia UE la boccerebbe (discriminazione alla rovescia)

11

La «massa critica» per ottenere cambiamenti organizzativi

09/10/2015 12di16

DIR 2014/95/UE

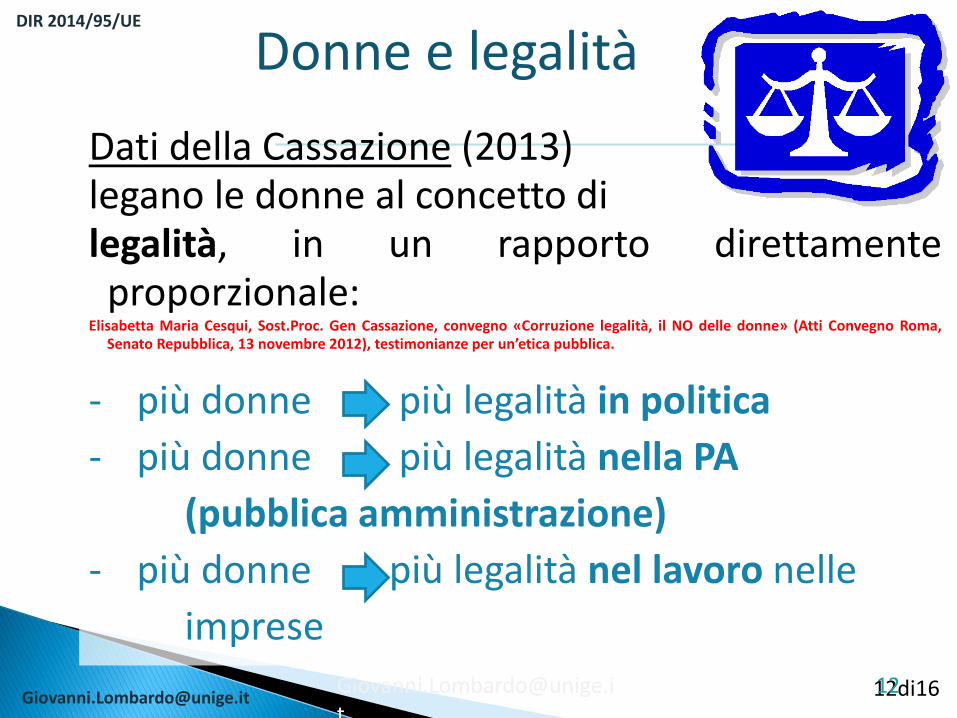

Dati della Cassazione (2013) legano le donne al concetto di legalità, in un rapporto direttamente proporzionale:

Elisabetta Maria Cesqui, Sost.Proc. Gen Cassazione, convegno «Corruzione legalità, il NO delle donne» (Atti Convegno Roma, Senato Repubblica, 13 novembre 2012), testimonianze per un’etica pubblica.

- più donne più legalità in politica

- più donne più legalità nella PA

(pubblica amministrazione)

- più donne più legalità nel lavoro nelle

imprese [email protected]

12

Donne e legalità

09/10/2015 13di16

DIR 2014/95/UE

• buone prassi: aumenti export o fatturato grazie a uso più appropriato del multiculturalismo e scambio nozioni tra dipendenti di lingua diversa;

• aumento vendite dovuto a progettazioni più ergonomiche, eseguite in collaborazione con dipendenti disabili,

con esigenze simili a quelle degli anziani e di altri soggetti che amano comodità e praticità.

DIVERSITY MANAGEMENT Performance, vantaggi e miglioramenti organizzativi - 1di2

09/10/2015 14di16

DIR 2014/95/UE

Fonte: rassegna di R. Zizza di Banca d’Italia (2015)

Gestione appropriata delle diversità guadagni di efficienza e maggiore benessere con effetti di natura macroeconomica (A) e microeconomica (B). Macro(A) • aumento del PIL e espansione settore dei servizi alla famiglia (moltiplicatore occupazione), • minore rischio di povertà • maggiore massa fiscale e contributiva, • diversa allocazione della spesa pubblica (Chattopadhyay e Duflo, 2004; Svaleryd, 2009; Rigon e Tanzi,

2012) e privata (più istruzione e salute), • minore corruzione (Transparency International, 2010; Brollo, Troiano, 2013). effetti di natura microeconomica (B) • governance delle imprese più “severa” • utilizzo di sistemi di controllo più rigorosi (Adams, Ragunathan, 2013; Bianco, Ciavarella e Signoretti,

2013; Del Prete e Stefani, 2013); • migliore performance (Flabbi, Macis, oro e Schivardi, 2014); • effetto positivo sullo sviluppo cognitivo dei figli (anche via maggiore condivisione nell’accudimento;

Del Boca e Mancini, 2013)

DIVERSITY MANAGEMENT Performance, vantaggi e miglioramenti organizzativi - 2di2

09/10/2015 15di16

DIR 2014/95/UE

• Definizione delle società soggette alla DIRETTIVA

• Asseverazione/certificazione?

• Altri standard utilizzabili

• Valorizzazione delle PMI nella catena di fornitura delle grandi, come fattore di differenziazione, competitività, distinzione di fronte a competitor esteri (e forse l’Italia è avvantaggiata)

• Italia come Paese «eco-socio-sostenibile» e culla delle «condotte di impresa responsabile» (cfr. def. L.G.OCSE-Pcn)

Interrogativi, sfide e opportunità per il 2015-2016 e il futuro

09/10/2015 16di16

DIR 2014/95/UE

Ringraziando per l’ascolto, si resta a disposizione per

domande, proposte, suggerimenti

Recapiti:

Giovanni Lombardo Università di genova [email protected]

Fine