GESTIONE DI PORTAFOGLI E RISCHIO:GESTIONE DI … · La strategia di investimento si basa sull ......

26

GESTIONE DI PORTAFOGLI E RISCHIO: GESTIONE DI PORTAFOGLI E RISCHIO: IL RUOLO DEGLI ETF. IL RUOLO DEGLI ETF. Alberto Luraschi – Portfolio Manager 28 ottobre 2011 Global Strategies & Total Return “Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Transcript of GESTIONE DI PORTAFOGLI E RISCHIO:GESTIONE DI … · La strategia di investimento si basa sull ......

GESTIONE DI PORTAFOGLI E RISCHIO:GESTIONE DI PORTAFOGLI E RISCHIO:

IL RUOLO DEGLI ETF.IL RUOLO DEGLI ETF.

Alberto Luraschi – Portfolio Manager

28 ottobre 2011

Global Strategies & Total Return

“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Dai prodotti “benchmarked”…

Profili “di mercato”

…ai prodotti flessibili a risk budget

P fili di i hiProfili di rischio

2“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

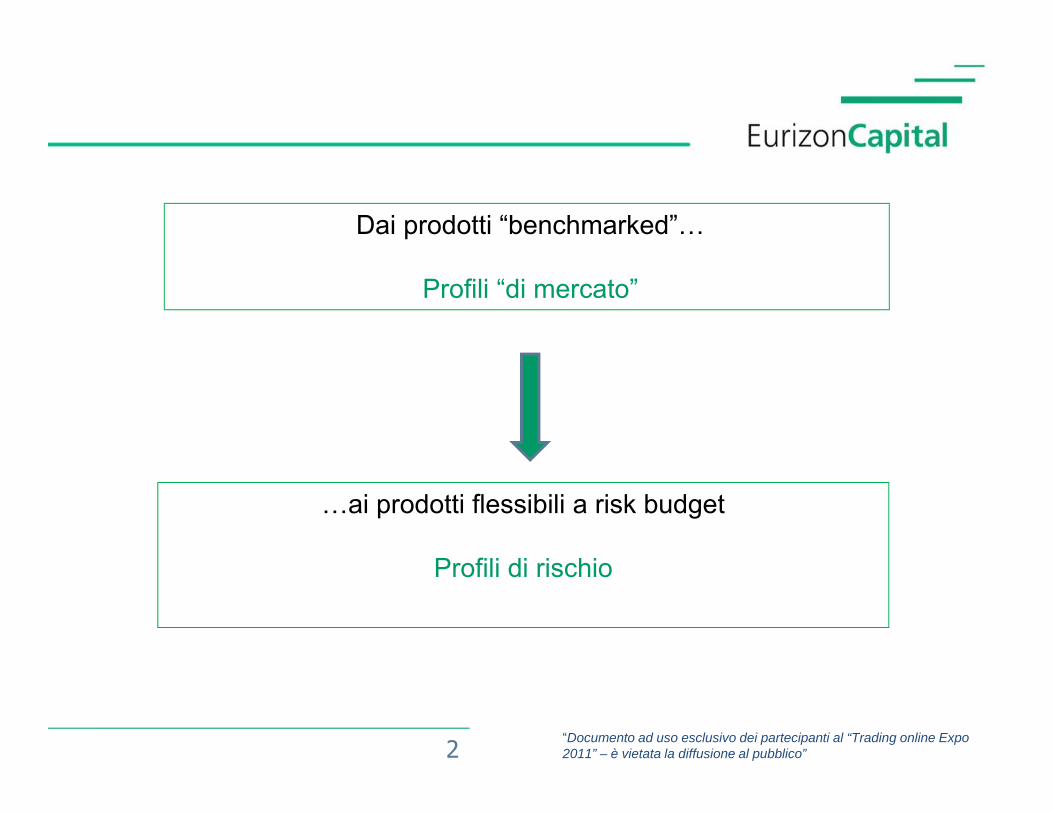

Dal benchmark al budget di rischio

• Aderendo ad un portafoglio bilanciato ilcliente lega il proprio investimentoall’andamento degli indici che compongonoil benchmark, e non al livello di rischio

Il criterio di segmentazione dell’offerta piùdiffuso poggia sul concetto di “profilo”. Lagamma prodotti viene cioè sviluppata lungola cosiddetta frontiera efficiente, attraversona se ie di po tafogli m lti asset desiderato. Se la volatilità presente sui

mercati si modifica, l’investimento delcliente ne seguirà le sorti coerentementecon l’andamento del benchmark checaratterizza il portafoglio scelto

una serie di portafogli multi assetcaratterizzati da gradi crescenti dirischio/rendimento

caratterizza il portafoglio scelto

• Il portafoglio bilanciato classico (abenchmark) può quindi essere (o divenire)“di lli ” i ll i“disallineato” rispetto alla rappresentazionedell’investimento che ha risparmiatore

• Per superare tale impasse, il gestorerischio Per superare tale impasse, il gestoredovrebbe modificare la composizione delportafoglio in funzione della volatilità deimercati sottostanti, in modo da mantenereil grado di rischio a cui è esposto il clienteall’interno dei parametri che descrivono il

In termini concreti al cliente vengonoproposti dei portafogli bilanciati cherappresentano la traduzione in terminifi i i d l di fil è

rischio

all’interno dei parametri che descrivono ilprofilo: si apre la strada ai prodotti abudget di rischio

finanziari del concetto di profilo. Ma èveramente così?

3“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

La percezione del rischio

Per la finanza classica il rischio si traducenell’oscillazione dei valori all’interno diserie storiche (oggettivo).

Ma non esistono solo motivazioni legate allachiarezza della selling proposition a sostegnodell’approccio a “budget di rischio”. L’idea di ( gg )

Per la finanza comportamentale il rischionon è percepito sulle serie storiche bensìsulle esperienze personali (soggettivo) inbase ai principi dell’utilità attesa e

pp glimitare le perdite potenziali si fonda anche suirisultati della cosiddetta “funzione del valore”,che descrive la relazione tra volatilità e utilitàdell’investimento.

dell’avversione al rischio.

Unità aggiuntive di guadagno hanno unvalore atteso (utilità) decrescente.

Ma il disappunto causato da una perdita

La funzione del valore

valore attesovalore attesoMa il disappunto causato da una perditaè più forte del piacere generato da unguadagno di pari entità.

l h d dperditaperdita

Limitare il rischio di perdite rispetto auna gestione tradizionale bilanciata,ovvero definire in modo chiaro il budgetdi rischio a cui si è esposti – evitandosorprese negative – può quindi

guadagnoguadagno

sorprese negative può quindirappresentare un valore concreto perl’investitore.

4“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

I prodotti flessibili “a profilo di rischio”

OBIETTIVI CLIENTE SOLUZIONE GESTIONALE

G i fl ibil i i ibil1. Investire sui mercati, ma senza benchmark

Gestione flessibile; universo investibilea 360 (normativa Ucits)

Multi-asset multi-strategia e multi-2. Diversificazione portafoglio

3. Rischio/rendimento ottimale

Multi-asset, multi-strategia e multi-manager

Ricerca della massima “remunerazione” del rischio (Sharpe Ratio)(efficienza)

4. Performance “più stabili”

del rischio (Sharpe Ratio)

Gestione che cerca di “smussare” i cicli dei mercati

5. Rischio di perdite controllato

dei mercati

Rischio massimo costante nel tempo

5“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Strategia flessibile vs. strategia bilanciataUna sfida senza vincitori …. ma filosofie e obiettivi diversi

BilanciatiBilanciati Flessibili

Stile di gestione flessibile per profilo di rischio.Investimenti discrezionali sui mercati ma nelrispetto del budget di rischio (VAR).

Stile di gestione attivo con limiti di rischiobasati sulla TEV. I mercati generano la maggiorparte della performance.

vsvs

Delega al gestore alta.Delega al gestore bassa. vsvs

N b h k di tNessun benchmark di mercato comeriferimentoIl benchmark è il parametro di riferimento vsvs

Obiettivo: massimizzare il rendimento ottenibile dai mercati nel rispetto del budget di rischio.

Obiettivo: superare il benchmark. Coerenza con il profilo risk/return del benchmark.

VaR rischio massimo costante Benchmark rischio variabile nel tempo

vsvs

6

VaR rischio massimo costante asset allocation variabile

Benchmark rischio variabile nel tempo(segue la volatilità benchmark).

vsvs

“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

I prodotti flessibili a profilo di rischio – La filosofia di investimento

La strategia di investimento si basa sull’allocazione tra differenti asset class (cash,

obbligazioni, azioni, alternativi (esempio materie prime), ecc.). L’obiettivo gestionale è perseguito

massimizzando il rapporto rischio/rendimento attraverso la combinazione di allocazione

strategica e flessibilità tattica con un attento controllo del rischiostrategica e flessibilità tattica, con un attento controllo del rischio.

AllocazioneStrategica

FlessibilitàTattica

Controllo dell’allocazione del rischio

7“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

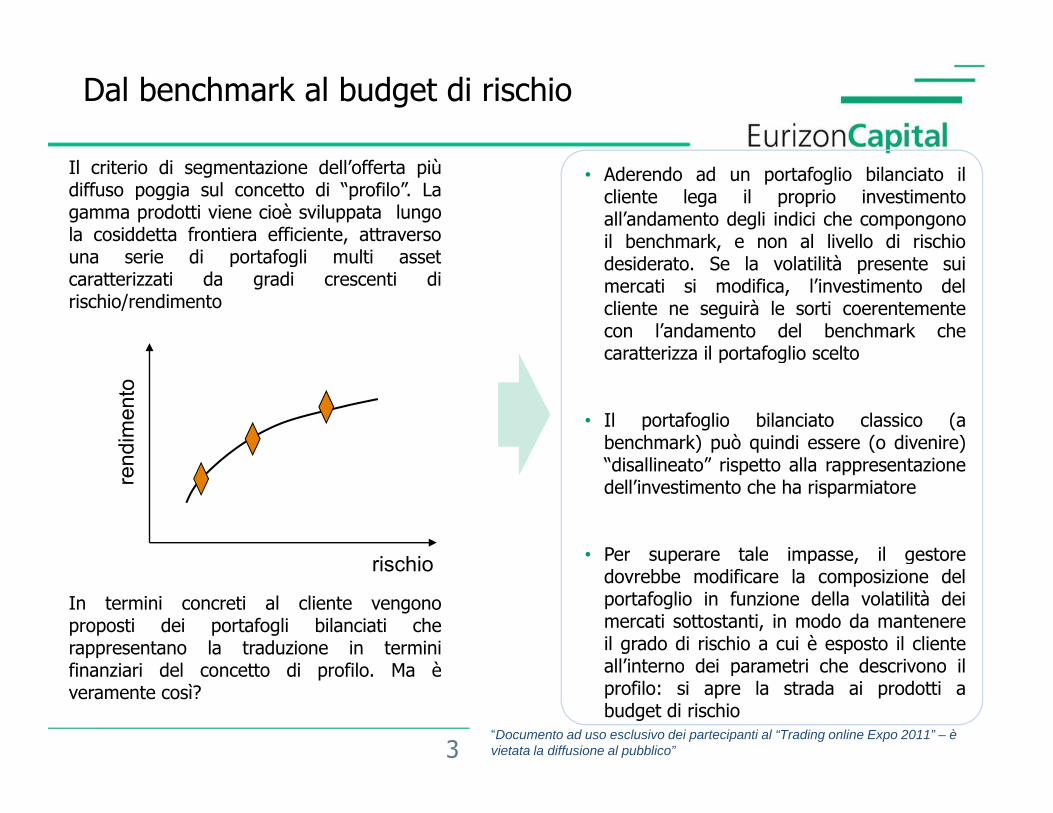

I prodotti flessibili a profilo di rischio – La filosofia di investimento (allocazione strategica).

Costituisce la “parte core” del processo d’investimento,Flessibilità

Tattica AllocazioneStrategica

basata sulla costruzione di un portafoglio strategico

ottimizzato tenendo conto dell’analisi fondamentale e

del quadro macroeconomico (crescita inflazione ) Controllo del rischiodel quadro macroeconomico (crescita, inflazione..)

secondo un orizzonte temporale di medio/lungo periodo.

Sulla base di questi dati si identificano le attese di rendimento e di volatilità di ciascuna asset

class e viene ottimizzato il portafoglio per ricercare il migliore profilo di rischio-rendimento.

8“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Allocazione strategica nella gestione a budget di rischio

Rendimenti attesi delle diverse asset class

Ri hi “i t ” d ll t l tili tRischio “impegnato” dalle asset class utilizzate

Correlazioni tra asset class

Diversificazione

9“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Allocazione strategica – il trade off

RENDIMENTORENDIMENTO ATTESODIVERSIFICAZIONE

DILEMMA GESTIONALEDILEMMA GESTIONALE

?VOLATILITA’EFFICIENZA

?

10“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

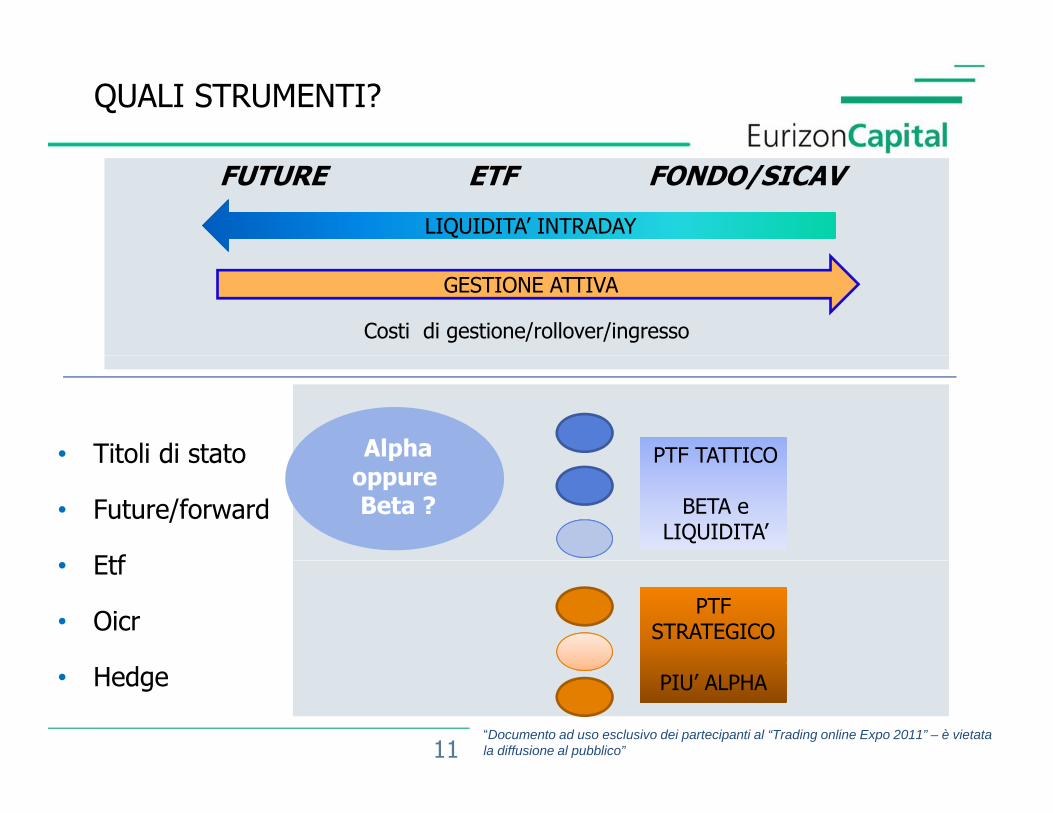

QUALI STRUMENTI?

FUTURE ETF FONDO/SICAV

LIQUIDITA’ INTRADAY

GESTIONE ATTIVA

Costi di gestione/rollover/ingresso

• Titoli di stato PTF TATTICOAlphaTitoli di stato

• Future/forward

Etf

PTF TATTICO

BETA e LIQUIDITA’

poppure Beta ?

• Etf

• OicrPTF

STRATEGICO

11

• Hedge PIU’ ALPHA

“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Perché gli ETF?

Utilizzare strumenti passivi non implica p pche sia passiva anche la gestione

complessiva del portafogliocomplessiva del portafoglio

12“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Perché gli ETF? (2)

Gli ETFs possono costituire una valida opportunità per implementareuna gestione dinamica, rendendo flessibile il processo di allocazione.

scelte di primo livello: cash, bond, equity, alternative ; diversificazione su molteplici asset class, comprese quelle non

t di i li ( li ETF lti iù ti i tt i f t )tradizionali (gli ETF coprono molti più mercati rispetto ai futures); replica di indici non coperti da fondi comuni a gestione passiva; Sostituzione di fondi attivi con performance non persistenti.

Si limitano gli scostamenti dal benchmark, senza il vincolo di monitorarel’ i i d l f d i t t ( l’ d t d l i l tit l )l’esposizione del fondo acquistato (o l’andamento del singolo titolo) esenza ricalcolare il budget di rischio complessivo. Con l’ETF infatti siacquista un indice (β) e non l’esposizione di un gestore verso quellospecifico indice come avviene per i fondi attivi (β + o – α).p p (β )

13“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Perché gli ETF? (3)

Dati i seguenti i valori* :volatilità rendimento

OBBL EURO 4,00% ‐2,26%AZ MONDO 16,92% 0,79%ETF Obbl Euro 4,15% ‐2,44%ETF Az Mondo 16,88% 0,38%OICR Obbl Euro 3,82% ‐3,00%

Possiamo costruire i seguenti portafogli:

OICR Az Mondo 16,08% 2,93%

volatilità rendimentoPTF INDICI 8,39% ‐0,74%PTF ETF 8,46% ‐1,03%PTF OICR 8,46% ‐0,04%

*Elaborazioni Eurizon Capital SGR su dati Bloomberg, periodo 31.8.10 – 31.8.11

PTF rischio controllato 7,94% 0,09%

14

I portafogli sono equipesati, tranne il PTF rischio controllato, che ha comunque una composizione 50% ETF e 50% OICR attivi.

“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

I prodotti flessibili a profilo di rischio – La filosofia di investimento (allocazione tattica).

L’asset allocation tattica: è invece un’allocazione basata

su un orizzonte di breve termine e quindi su una visione del

FlessibilitàTattica

AllocazioneStrategica

mercato contingente rispetto a quella strategica.

Controllo del rischio

L fl ibilità t tti h bi ttiLa flessibilità tattica ha come obiettivo:

• sfruttare le potenzialità di rendimento offerte dai mercati;

• impostare eventuali tecniche di hedging (statici e dinamici) per proteggere il portafoglioimpostare eventuali tecniche di hedging (statici e dinamici) per proteggere il portafoglioda condizioni negative dei mercati e dal tail risk. La finalità della politica di hedging èdi ridurre l’esposizione al mercato azionario in fasi di alta volatilità e tendenze negative.

15“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Allocazione tattica

? BUDGET DI RISCHIO

L l di i i i i

? BUDGET DI RISCHIO

Le leve a disposizioni sono in genere:

› geografiche e settoriali (emerging vs. core)

› capitalizzazione (small/large caps)› capitalizzazione (small/large caps)

› di stile (value/growth)

› duration segmenti curva ed esposizione al rischio credito (IG HY› duration, segmenti curva ed esposizione al rischio credito (IG, HY,

EM)

› attività alternative vs. tradizionali (materie prime, inflation-linked…)

16

( p , )

› market timing “Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Perché gli ETF?

RAPIDA ALLOCAZIONE

1

0.5

oi

lg

of

at

rro

p 0.5 1 1.5 2 2.5 3 3.5 4 giorni

%

risk aversionmarket impact

17

transazione con ETF

Fonte: Elaborazione Eurizon Capital sgrSu grafico tratto dal libro Active Portfolio Management (Grinhold – Kahn –ED. IRWIN LIBRARY)

“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Perché gli ETF? (2)

– LIQUIDITA’La liquidità di un ETF dipende dalla liquidità dell’asset sottostante e non dal volume degli scambi.

EFFICIENTE ALTERNATIVA ALL’UTILIZZO DEI FUTURES– EFFICIENTE ALTERNATIVA ALL’UTILIZZO DEI FUTURES

– COSTI RIDOTTI RISPETTO AD ALTRI STRUMENTI QUOTATI

18“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

I prodotti flessibili a profilo di rischio – La filosofia di investimento (controllo del rischio).

Controllo ex- ante FlessibilitàTattica

AllocazioneStrategica

Controllo ex-ante del rischio, al fine di monitorare la

corretta allocazione del rischio e la sostenibilità di

Sharpe Ratio positivi.

Tattica Strategica

Controllo del rischio

Controllo ex-post

Controllo del rischio ex-post, effettuato su base di dati rolling, affinché ci sia uniformità di

condizioni per i clienti indipendentemente dalla loro data di partecipazione al fondocondizioni per i clienti, indipendentemente dalla loro data di partecipazione al fondo.

19“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Perché gli ETF?

Il controllo del rischio di un portafoglio attivo, se le “scommesse” sono effettuate conETF, risulta più agevole perché:

La serie storica dello strumento può essere sostituita con la serie storica dell’indice(l’indice può anche essere attivo – vedi RAFI o BuyWrite – ma la replica è passiva).

La sovraperformance (o sottoperformance) dipende esclusivamente dalla quantitàdelle scommesse (e loro decorrelazione) relativamente alla pura asset allocation (nonc’è effetto stock picking) il po tafoglio atti o è composto solo da st menti passi ic’è effetto stock picking) → il portafoglio attivo è composto solo da strumenti passivi.

L’ETF è sempre il 100% investito nell’indice sottostante il movimentoriflette l’effettiva posizione voluta.

20“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

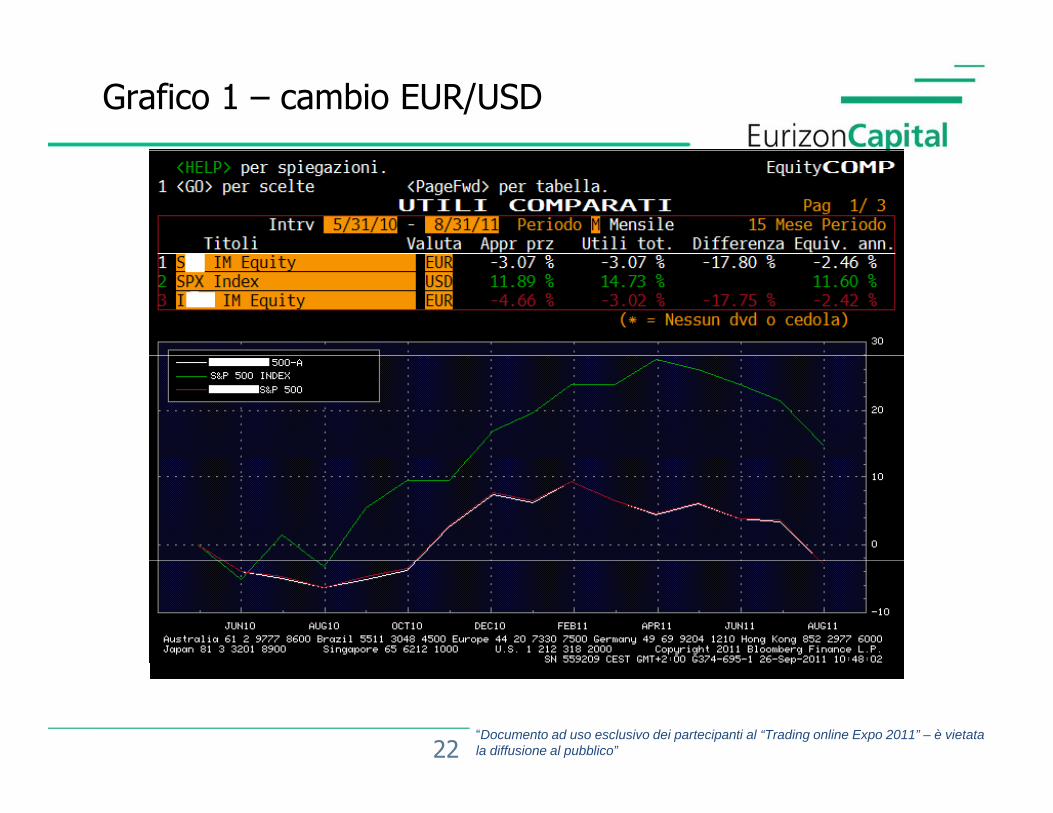

Attenzione però …

La valuta di denominazione EURO dello strumento non significa che non ci sia rischio di cambio (grafico 1).

Bi i d tti il it di i di i d l it Bisogna conoscere i prodotti: il ritorno di un indice non sempre corrisponde al ritornodel mercato di riferimento (grafico 2) e quindi la differenza di performance tra ETFrelativi allo stesso mercato è da imputare all’indice replicato e non alla qualità dellagestione.

à Necessità di competenze tecniche per una adeguata conoscenza dei parametrifinanziari e delle dinamiche di mercato (grafici 3, 4 e 5).

21“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Grafico 1 – cambio EUR/USD

22“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Grafico 2 – Indici diversi per azioni Giappone

23“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Grafico 3&4 – Paesi Emergenti

24“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Grafico 5 – indici fondamentali, stile, size

25“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – è vietata la diffusione al pubblico”

Disclaimer

“Documento ad uso esclusivo dei partecipanti al “Trading online Expo 2011” – èvietata la diffusione al pubblico”

La presente pubblicazione non è destinata alla diffusione al pubblico, ma è diretta afini informativi ai partecipanti al “Trading online Expo 2011. Eurizon Capital SGR S.p.Anon si assume alcuna responsabilità per l'uso personale o professionale dellenon si assume alcuna responsabilità per l uso personale o professionale delleinformazioni in essa contenute. L'intero documento, le singole parti, le informazioni ei dati in esso riportati non costituiscono una sollecitazione o un suggerimento adeffettuare operazioni in strumenti finanziari o alla sottoscrizione di fondi e nonpossono essere oggetto di consegna o comunicazione agli investitori per i quali sonopossono essere oggetto di consegna o comunicazione agli investitori, per i quali sonodisponibili a fini informativi il rendiconto annuale e la relazione semestrale dei fondi,nonché specifiche pubblicazioni. L'unico strumento diretto all'offerta di fondi è ilProspetto che deve essere consegnato agli investitori prima dell'adesione. Si ricordache la diffusione di notizie dati e performance relativi ai fondi è soggetta a specificheche la diffusione di notizie, dati e performance relativi ai fondi è soggetta a specifichedisposizioni normative. Il contenuto del documento riporta dati puntuali validi alladata di emissione del documento.”

26