G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

79

Facoltà Economia Cattedra Economia Aziendale Beni tangibili nelle società calcistiche Relatore Guglielmo Cammino Prof. Fabrizio Di Lazzaro Matr. 140471 ANNO ACCADEMICO 2009 - 2010

-

Upload

tifoso-bilanciato -

Category

Documents

-

view

221 -

download

0

Transcript of G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 1/79

Facoltà Economia Cattedra Economia Aziendale

Beni tangibili nelle

società calcistiche

Relatore Guglielmo Cammino

Prof. Fabrizio Di Lazzaro Matr. 140471

ANNO ACCADEMICO 2009 - 2010

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 2/79

2

BENI TANGIBILI NELLE SOCIETA’

CALCISTICHE

INTRODUZIONE 4

1. CICLO PRODUTTIVO DELLO STADIO: DAL FINANZIAMENTO

ALLA DISMISSIONE 6

Breve profilo delle squadre analizzate 6

Le fasi del ciclo produttivo dello stadio 11

1.1 - Modalità di finanziamento delle società 13

1.2 - Modalità di esecuzione del progetto 15

1.3 - Modalità di utilizzo del bene 17

1.4 - Modalità di dismissione del cespite 18

2. BENI TANGIBILI NELLE SOCIETA’ CALCISTICHE 21

2.1 - Analisi di bilancio mediante indici riguardanti 24

le immobilizzazioni

2.1.1 - Analisi della solidità patrimoniale 31

2.1.2 - Analisi della liquidità 39

3. LO STADIO: ANALISI E COMPARAZIONE DEI MODELLI

EUROPEI 45

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 3/79

3

3.1 - Evoluzione storica del concetto di stadio 45

3.2 - Modello inglese 46

3.2.1 – Analisi dello sport business: i matchday revenues 52

- Inghilterra

- Spagna

- Italia

- Germania

3.3 - Modello tedesco 60

3.3.1 – Analisi dello sport business: i naming rights 62

- Germania

- Inghilterra- Spagna

- Italia

3.4 – Modello spagnolo 67

3.4.1 – Analisi dello sport business: il Nou Camp del

F.C.Barcelona 69

Conclusioni 72

Bibliografia 74

Sitografia 78

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 4/79

4

Introduzione

Nell’attuale visione lo sport non è più soltanto concepito come un

complesso di attività, fisiche e mentali, svolte per migliorare e

mantenere in buona condizione l’intero apparato psico-fisico e per

intrattenere coloro che le praticano o che ne sono spettatori. Esso è

diventato una realtà di grande rilevanza dal punto di vista sociale ma

soprattutto sotto il profilo economico aziendale.

Nell’universo sportivo, specie in alcune nazioni, tra le quali l’Italia, il

calcio in particolare ha assunto un ruolo preponderante, sovrastando le

altre discipline per diffusione e numero di appassionati e

simpatizzanti.

Nel nostro Paese in passato questo “gioco”, al pari di altri sport, aveva

essenzialmente una dimensione ludica e costituiva un momento di

aggregazione e di svago della popolazione. Era pertanto logica

conseguenza che i luoghi deputati agli allenamenti e agli incontri

(impianti sportivi e stadi) fossero messi a disposizione dalla

collettività, in particolare dal Comune.

Con l’andare degli anni, il calcio ha acquistato definitivamente il

carattere di attività imprenditoriale e, pertanto, un posto di primo piano

nel mondo degli affari.

Le società di calcio non sembra siano state in grado di tenere il passo

con tale evoluzione: ne sono la prova gli ingenti indebitamenti che le

caratterizzano, nonostante il seguito notevole di pubblico. Da più parti

è stata posto l’accento sulla necessità di modificare la gestione

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 5/79

5

dell’attività calcistica, con maggior attenzione all’equilibrio

economico delle società, ed è stato invocato il modello seguito in altri

paesi, dove i club di calcio sono proprietari degli immobili utilizzati.

Da tale contesto nasce l’interesse a un’analisi approfondita

dell’importanza e dell’influenza delle immobilizzazioni tangibili nelle

aziende calcistiche, sia dal punto di vista contabile, sia dal punto di

vista della gestione societaria, con particolare attenzione allo stadio,

concepito come la principale immobilizzazione tangibile, primaria

fonte di autofinanziamento e di remunerazione per molti club esteri.

Il presente lavoro analizzerà nel primo capitolo il ciclo produttivo

dello stadio, partendo dalle modalità di reperimento dei finanziamenti

fino alla dismissione del cespite. Successivamente, si effettuerà

l’analisi della solidità e della liquidità delle società esaminate (capitolo

2) rilevandone gli aspetti più e meno positivi della gestione e, in

conclusione (capitolo 3), saranno approfonditi i modelli su cui si

basano i maggiori campionati europei, con sguardo ai diversi tipi di

sport business adottati.

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 6/79

6

1. CICLO PRODUTTIVO DELLO STADIO: DAL

FINANZIAMENTO ALLA DISMISSIONE

Breve profilo delle squadre analizzate

Arsenal F.C.

L’Arsenal F.C. è stato fondato nel 1886 ed è uno dei tredici club

calcistici di Londra 1. Il club è il terzo più vincente in ambito nazionale

con 37 trofei in bacheca, dietro a Manchester United e Liverpool.

Il valore stimato si aggira attorno agli 837 milioni di £, alle spalle solo

di Manchester United e Real Madrid 2.

L’organizzazione societaria è strutturata nella forma di società per

azioni, definita nel sistema del Regno Unito come Public limited

company 3( Plc), detenute per il 45% dai membri del consiglio di

amministrazione, che rappresentano la maggioranza dei soci.

Il club riporta nell’ultimo bilancio di esercizio attività totali per oltre

800 milioni di sterline, caratterizzate da ingenti impieghi in

immobilizzazioni materiali per la costruzione nel 2006 del nuovo

impianto Fly Emirates Stadium, costato più di 420 milioni di sterline.

1 Phil Soar; Martin Tyler, The Official Illustrated History of Arsenal, Hamlyn, 2005 2 Soccer team valuation- special report; Forbes; URL consultato il 10/12/2009 3 www.wordreference.com/enit/plc

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 7/79

7

Il bacino d’utenza è molto ampio, come testimonia l’esistenza di oltre

100 fan club ufficiali e, grazie all’avvento della televisione satellitare,

la presenza di numerosi supporter in tutto il mondo, la cui cifra è

stimata attorno ai 30 milioni4.

A.S.Roma

La Associazione Sportiva Roma viene fondata nel 1927 tramite la

fusione tra Fortitudo Pro Roma, l’Alba Audace e la Roman,

realizzando il progetto del segretario della federazione romana del

Partito Nazionale Fascista, Italo Foschi, che auspicava la nascita di

una squadra che portasse il nome della città di Roma. Per l’appunto, i

colori sociali sono gli stessi del gonfalone del Campidoglio, ossia il

giallo oro e il rosso porpora 5.

A.S.Roma è una società per azioni, quotata in borsa a partire dalmaggio 2000. Il capitale sociale è di 19.878.494 euro, suddiviso in

132.523.296 azioni con valore nominale pari a 0,15 euro 6. L’azionista

di maggioranza è la famiglia Sensi, tramite la propria holding

Compagnia Italpetroli SpA, che detiene il 67,1% del capitale

azionario. Il club ha un valore stimato di circa 287 milioni di euro ed è

il terzo tra i club italiani, dietro A.C.Milan e Juventus F.C7

.Il valore degli impieghi totali inscritti nel bilancio d’esercizio 2008 -

2009 è di 270.115.846 euro, composto principalmente da

4 Arsenal FC - the Premiership’s fastest growing football brand. granadaventures.co.uk. URL consultato il

11-12-2009 5 La Storia. asroma.it. URL consultato il 11-12-2009. 6 Azionariato dell'A.S. Roma S.p.A. Consob. URL consultato il 26/01/2010

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 8/79

8

immobilizzazioni immateriali e in minima parte da quelle materiali.

L’A.S.Roma non è infatti né proprietaria dello Stadio Olimpico di

Roma, di proprietà del CONI, né del centro sportivo di Trigoria,

venduto e successivamente riacquistato in leasing in attuazione del

piano industriale di ristrutturazione della situazione finanziaria 8.

Nel settembre 2009, l’amministratore delegato Rosella Sensi ha

presentato, in accordo con il comune di Roma, il progetto per la

costruzione del nuovo stadio.

S.S.Lazio

La Società Sportiva Lazio nasce il 9 gennaio 1900 ed è una delle

polisportive più grandi d’Europa ed una delle prime società calcistiche

italiane. Nonostante una storia caratterizzata da risultati sportivialtalenanti, il club biancoceleste conosce a cavallo del ventunesimo

secolo il suo periodo più splendente, con la vittoria della Coppa delle

coppe e della Supercoppa europea nel 1999 e della Serie A nel 2000.

Nel 1998, su volontà dell’ex presidente Sergio Cragnotti, la Lazio fu il

primo club italiano ad essere quotato in borsa. Il capitale sociale è di

40.643.347 euro9

, detenuto per il 66,44% da Claudio Lotito,Presidente del Consiglio di Gestione del club, per mezzo della società

Lazio Events S.r.l.. Nel 2004, lo stesso Presidente ha presentato il

progetto per l’edificazione del nuovo “Stadio delle Aquile”, adiacente

7 Soccer team valuation- special report; Forbes; URL consultato il 26/01/2010

8 A.S.Roma – Bilancio d’esercizio 2008 - 2009

9 S.S.Lazio - Bilancio d’esercizio 2008 - 2009

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 9/79

9

al quale sarebbe dovuta svilupparsi la Cittadella dello Sport targata

Lazio, comprensiva di tutte le strutture per le altre 37 attività della

polisportiva 10. Tale progetto, tuttavia, non ha trovato seguito a causa

di contrasti con le amministrazioni locali per l’ubicazione

dell’impianto.

F.C.Juventus

La Juventus Football Club è una delle società storiche del calcio

italiano e quella con il maggior bacino d’utenza, ben 31 milioni di

simpatizzanti stimati in Europa 11. La Juventus può contare in bacheca

52 trofei nazionali ed internazionali, che ne fanno la società italiana

più vincente nella storia del calcio.

Fondata nel 1897, la storia della Juventus si lega a partire dagli anniventi fino ai giorni nostri a quella della famiglia Agnelli, celebre

famiglia di industriali torinesi e proprietaria della Fiat 12.

La struttura societaria è quella della società per azioni, con capitale

sociale al giugno 2009 pari a 20.155.333 euro 13, detenuto per il

60,001% dalla Exor, holding controllata dalla famiglia Agnelli.

Il Consiglio di Amministrazione è composto da 7 membri di cui fa parte anche il presidente, amministratore delegato e direttore generale

10 http://stadiebusiness.blogspot.com/ URL consultato il 13-12-2009 11 www.sportundmarkt.de;novembre 2009; URL consultato il 13-12-2009

12 AA.VV, La storia della Juventus (2 voll.), La Casa dello Sport, 1986. 13 Juventus F.C. – Bilancio 2008 – 2009 pag.72

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 10/79

10

della società, Jean-Claude Blanc 14.

Nella stagione 2011/2012 la Juventus disputerà le gare interne nel

Nuovo Stadio delle Alpi, nome provvisorio che sarà sostituito da quello

di un main sponsor. L’iter amministrativo per l’edificazione è stato

ultimato nel marzo 2009 e, ad oggi, i lavori per la costruzione sono ad

uno stato avanzato 15.

F.C.Barcelona

Il Futbol Club Barcelona è una società polisportiva spagnola fondata

nel 1899 dallo svizzero Hans Gamper, che diede al club i colori

blaugrana, gli stessi del F.C.Basel, squadra della sua città natale 16. Il

club catalano ha in Europa un seguito di tifosi stimato intorno ai 60milioni 17 ed è il settimo club al mondo per valore assoluto (723

milioni di euro) 18.

Il F.C. Barcelona è uno dei quattro club spagnoli, insieme a Real

Madrid, Athletic Bilbao ed Osasuna, ad avere un’organizzazione

societaria nella forma dell’azionariato popolare, che prevede la

diffusione del capitale azionario presso il pubblico dei tifosi.Il club consta di 163.000 soci sparsi in tutto il mondo ed esercita un

forte fascino per la sua funzione sociale di difesa della cultura e dei

14 Juventus F.C.: Organigramma. URL consultato il 13-12-2009 15 Juventus F.C. – Bilancio 2008–2009 pag. 25 16 http://it.wikipedia.org/wiki/Futbol_Club_Barcelona 17 www.sportundmarkt.de;novembre 2009; URL consultato il 13-12-2009

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 11/79

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 12/79

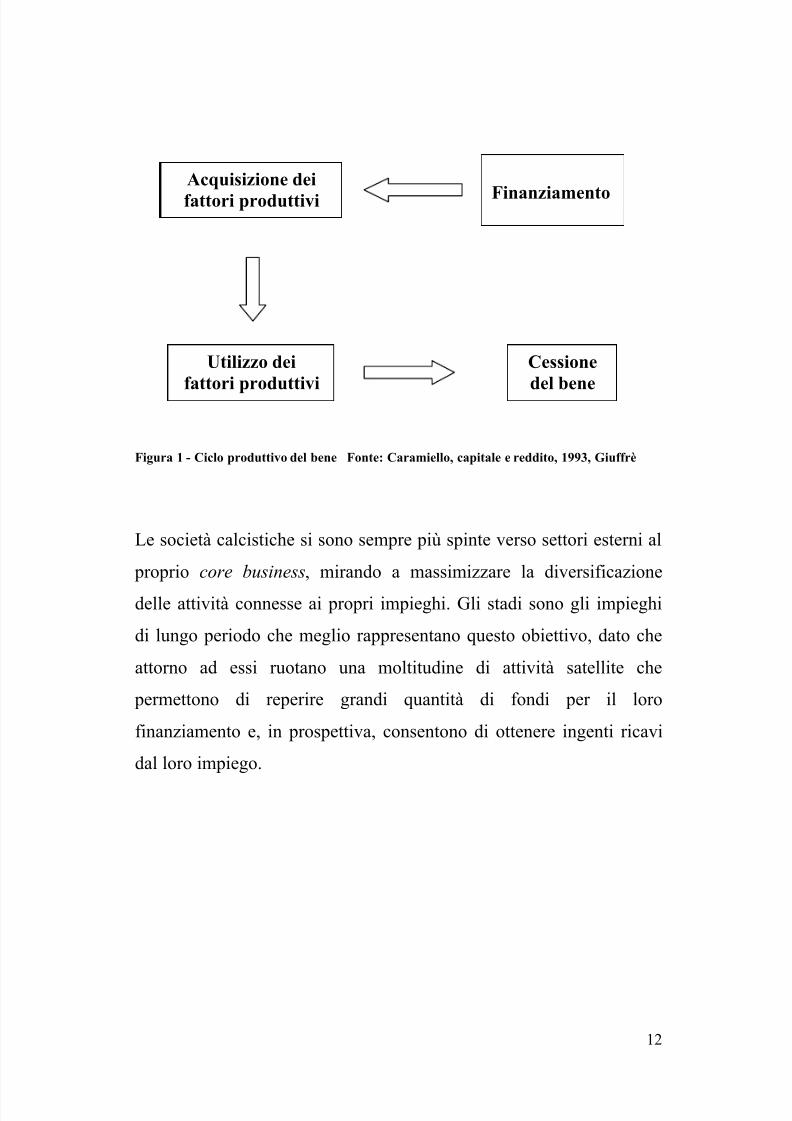

12

Figura 1 - Ciclo produttivo del bene Fonte: Caramiello, capitale e reddito, 1993, Giuffrè

Le società calcistiche si sono sempre più spinte verso settori esterni al

proprio core business, mirando a massimizzare la diversificazione

delle attività connesse ai propri impieghi. Gli stadi sono gli impieghi

di lungo periodo che meglio rappresentano questo obiettivo, dato che

attorno ad essi ruotano una moltitudine di attività satellite che

permettono di reperire grandi quantità di fondi per il loro

finanziamento e, in prospettiva, consentono di ottenere ingenti ricavi

dal loro impiego.

Finanziamento

Acquisizione dei

fattori produttivi

Utilizzo dei

fattori produttivi

Cessione

del bene

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 13/79

13

1.1 - Modalità di finanziamento delle società

Le operazioni di finanziamento appartengono alla gestione monetario-finanziaria dell’azienda e sono caratterizzate da variazioni monetarie

in entrata nel momento in cui il finanziamento viene ottenuto, e da

variazioni monetarie in uscita nel momento in cui esso viene

rimborsato 19.

Le fonti di finanziamento esprimono i modi mediante i quali il capitale

è stato ottenuto e ne indicano la provenienza20

. Le fonti possonodunque suddividersi in fonti di rischio e fonti di credito: le prime sono

formate dai conferimenti sociali, mentre le seconde sono rappresentate

dalle diverse forme di prestito ottenibili (es. mutui, obbligazioni, conti

correnti, ecc.) 21.

Il reperimento delle fonti è, dunque, il punto di partenza per

l’attuazione di un progetto: senza questo passaggio le aziende nondisporrebbero dei mezzi monetari per attuare i progetti di impiego.

Le fonti a cui ricorrono le società calcistiche per finanziare il progetto

stadio sono usualmente classificabili come capitale di credito, nella

forma di prestiti bancari e di accordi di partnership con altre aziende.

Oggigiorno, si stanno affermando ulteriori modalità come la vendita

delle aree adiacenti allo stadio e la concessione dei diritti allo

svolgimento di attività di terzi all’interno degli impianti. Guardando ai

progetti recenti per l’edificazione dei nuovi impianti, analizziamo le

19 Caramiello, capitale e reddito, 1993, Giuffé

20 Caramiello, capitale e reddito, 1993, Giuffé

21 Caramiello, capitale e reddito, 1993, Giuffé

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 14/79

14

fonti di finanziamento reperite dalle due società prese in esame che

hanno intrapreso questa strada: Arsenal F.C. e Juventus F.C..

Per finanziare un progetto da 420 milioni di sterline, la squadra inglese

si è finanziata tramite l’emissione di obbligazioni per un valore

nominale di 260 milioni di sterline, la partnership con la compagnia

aerea Fly Emirates per la sponsorizzazione dello stadio, la vendita di

diverse aree commerciali interne ed adiacenti allo stadio e la

concessione a terzi dello svolgimento dell’attività di ristorazione, dalla

quale la società ottiene il 20% sul totale incassato 22.

La Juventus F.c. ha finanziato in maniera simile la costruzione del

“Nuovo Stadio Delle Alpi”23. A differenza della società inglese, il club

torinese non ha emesso obbligazioni, bensì ha ottenuto un prestito

dall’ Istituto per il Credito Sportivo di 50 milioni di euro, ha venduto le

aree commerciali antistanti lo stadio e delegato al gruppo Sportifive la

ricerca di uno sponsor che acquisti i naming rights 24

del nuovoimpianto.

Sono rari i casi in cui le società ricorrono prevalentemente a fonti

appartenenti alla categoria del capitale di rischio. Un esempio è quello

del Valencia, che, per rimuovere gli impedimenti dei lavori di

costruzione del Nou Mestalla bloccati dalla critica situazione

finanziaria della società, ha realizzato un aumento di capitale pari a18.750.000 euro25. Bisogna però considerare che questa soluzione è

stato l’ultimo appiglio a cui la società spagnola si è aggrappata per

22 Per maggiori dettagli sulle fonti indicate si rimanda al capitolo 2.1 23 Juventus F.C. – Bilancio d’esercizio 2008-2009 24per approfondimenti sui naming rights si rimanda al capitolo 3.3.1 25 http://es.wikipedia.org/wiki/Nou_Mestalla

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 15/79

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 16/79

16

modo da poter costruire complessi immobiliari vicini all’impianto, la

cui vendita garantirebbe i fondi per l’attuazione del progetto che, come

nel caso di A.S.Roma, risolverebbero i problemi di liquidità 28 del

club. Al problema dell’edificabilità del terreno si aggiunge anche

quello della non facile reperibilità: i terreni disponibili sono spesso

lontani dal centro delle città e il loro raggiungimento diventa ancora

più difficoltoso a causa della carenza di infrastrutture. L’idea

originaria del Presidente della S.S.Lazio, Claudio Lotito, di costruire

lo stadio a Valmontone, a 50km dalla capitale, si scontrava con i

problemi di trasporto pubblico e di mancanza di collegamenti diretti

con la cittadina ciociara, ed è pertanto naufragata.

Negli altri paesi europei, la situazione appare meno statica: i minori

impedimenti burocratici e, soprattutto, la presenza di infrastrutture più

capillari e omogenee sul territorio fanno sì che le società estere

incontrino minori difficoltà per l’attuazione del “progetto stadio”. IlF.C.Barcelona, ad esempio, ha costruito il Nou Camp coerentemente

con i piani di sviluppo urbanistico dell’amministrazione locale29,

mentre l’Espanyol, la seconda squadra di Barcellona, ha edificato il

nuovo impianto a Cornellà, località all’interno dell’agglomerato

urbano di Barcellona e ben collegata tramite metropolitana e treno al

centro cittadino30

.In Inghilterra, le squadre sono alla continua ricerca di aree per la

27 http://www.romatoday.it/sport URL consultato il 22/12/2009

28 Per l’analisi della liquidità di A.S.Roma si rimanda al capitolo 2.2.2 29 www..fcbarcelona.com URL consultato il 22/12/2009 30 “O ACESSO AO SOLO E À HABITAÇÃO SOCIAL EM CIDADES GRANDES DEREGIÕES

METROPOLITANAS DA AMÉRICA LATINA E EUROPA”; Versão para o italiano:Christian

Purpura,Rosana Labbate

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 17/79

17

costruzione dei nuovi impianti, preoccupandosi solamente della

profittabilità massima del progetto senza dover confrontarsi con una

burocrazia pressante e infrastrutture mancante. A riguardo basti notare

come l’Arsenal abbia costruito il Fly Emirates Stadium a poche

centinaia di metri dal vecchio Highbury e come il Tottenham stia

acquisendo le zone limitrofe all’attuale impianto di White Hart Lane

per ampliare l’area su cui sorgerà un nuovo stadio da 60.000 posti 31.

1.3 – Modalità di esecuzione del progetto

Le operazioni di vendita del prodotto generano una movimentazione di

valori monetario-reddituali tramite un’entrata di tipo monetario–

produttiva, in quanto collegata ai ricavi di entrate monetario–reddituali

32.

Oggigiorno, sono innumerevoli gli strumenti a disposizione delle

società calcistiche per generare questo tipo di entrate. Legate allo

stadio, il merchandising, il museo e i ristoranti sono le attività che

maggiormente producono questo tipo di entrate. Naturalmente sta alle

società riuscire a far incontrare le curve di domanda e offerta in un

punto di massimo che ne ottimizzi profitti. Tale obiettivo è perseguibile con vari strumenti: una profilazione accurata dei possibili

fruitori dell’impianto e una politica dei prezzi conforme alle loro

esigenze, la messa a disposizione servizi che coinvolgano le famiglie

31 http://www.guardian.co.uk URL consultato il 7/1/2010 32 Caramiello, capitale e reddito, 1993, Giuffé

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 18/79

18

ed in particolar modo i giovani e la cura delle relazioni club-supporter,

sono le strategie maggiormente utilizzate dai club che già possiedono

uno stadio di proprietà.

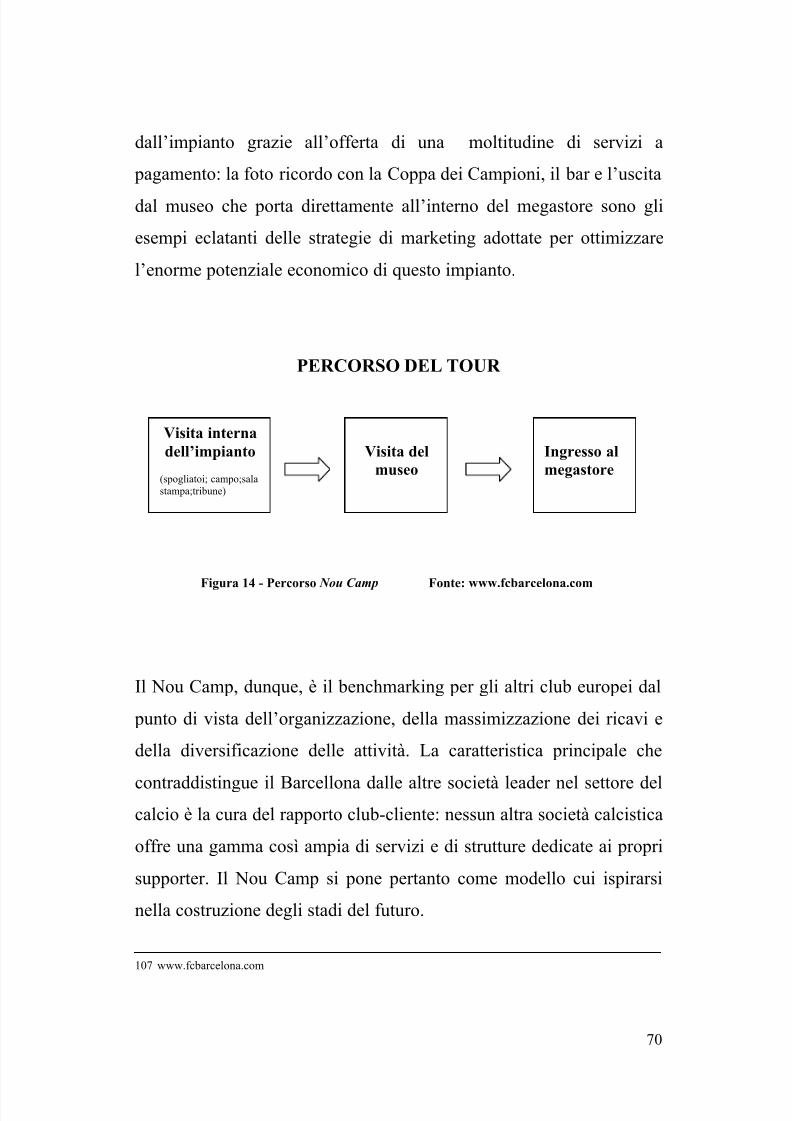

A tal proposito nel capitolo 3.4.1, verrà analizzato il Nou Camp, lo

stadio del F.C.Barcelona. Esso rappresenta il miglior esempio a livello

mondiale di gestione dell’impianto sportivo di una società calcistica:

l’organizzazione del tour per la visita interna dell’impianto, il museo

che ripercorre la storia del club e la particolare cura del tifoso

barcelonista sono lo specchio della politica di massimizzazione delle

risorse derivanti dal proprio impianto sportivo.

1.4 – Modalità di dismissione del cespite

La dismissione si verifica, in ipotesi di normale funzionamento

dell’impresa, quando i beni hanno concluso il proprio ciclo di vita

tecnico e non sono più economicamente utilizzabili nel processo

produttivo.

Essa rientra in un processo di regolare sostituzione e rinnovamento dei beni, che permette all’impresa di mantenere inalterate le caratteristiche

tecniche e strutturali dell’offerta alla clientela e di adeguarsi al

processo di avanzamento tecnologico 33.

33 La dismissione dei beni strumentali; Albez edutainment production

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 19/79

19

I beni strumentali distolti dall’attività produttiva possono essere:

1) ceduti a terzi (dismissione per alienazione);

2) eliminati e distrutti (dismissione per eliminazione);

3) assegnati a soci o ceduti gratuitamente

Il caso più frequente di dismissione è quello che si accompagna alla

cessione del bene a terzi.

In questa ipotesi il ricavo di alienazione (valore di cessione) deve

essere confrontato con il valore contabile del bene ceduto (dato dalla

differenza tra il costo originario e il totale degli ammortamenti

calcolati fino alla data dell’alienazione, iscritti nel fondo

ammortamento). In caso di mancata coincidenza tra i due valori, si

deve rilevare in contabilità:

1) una plusvalenza ordinaria o straordinaria , quando il valore di

cessione è superiore al valore contabile [in bilancio: Conto

economico A 5) Altri ricavi e proventi, se ordinaria; E 20)

Proventi straordinari, se straordinaria];

2) una minusvalenza ordinaria o straordinaria, quando il valore dicessione è inferiore al valore contabile [in bilancio: Conto

economico B 14) Oneri diversi di gestione, se ordinaria; E 21)

Oneri straordinari, se straordinaria] 34.

34 La dismissione dei beni strumentali; Albez edutainment production

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 20/79

20

Attualmente, le modalità più utilizzate per la dismissione dei vecchi

impianti consistono nella demolizione del cespite e la costruzione,

sullo stesso terreno, di complessi immobiliari. La vendita delle

abitazioni costruite servirà a generare ricavi che rappresenteranno le

fonti di finanziamento per la costruzione di un nuovo impianto su un

altro terreno 35.

Ciò dimostra la ciclicità dell’utilizzazione dei beni di un’azienda. La

cessione del bene che ha finito la sua vita utile e pressocchè esaurito il

valore economico residuo, comporta l’entrata di valori di tipo

monetario-reddituali che garantiranno le fonti di finanziamento per

l’acquisizione di nuovi fattori strutturali.

35 si rimanda al capitolo 2.2.2 caso arsenal.

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 21/79

21

2. - Beni tangibili nelle società calcistiche

Secondo lo schema civilistico dello Stato Patrimoniale, disegnato dall’

art. 2424 del codice civile, le immobilizzazioni sono suddivise in tre

macroclassi: immobilizzazioni materiali, immateriali e partecipazioni.

Esse individuano la struttura permanente dell’impresa, ossia

quell’insieme di investimenti destinati ad essere presenti

durevolmente, che definiscono il fabbisogno durevole di capitale

originato dall’esercizio dell’attività di impresa.

Lo IAS 16 definisce il trattamento contabile di immobili, impianti e

macchinari e sancisce che sono da considerarsi immobilizzazioni

materiali i beni che sono a utilità pluriennale e che sono utilizzati

dall’impresa nella produzione o vendita di merci o servizi 36.

Affinchè un’attività sia rilevata in bilancio come immobilizzazione

materiale i principi contabili internazionali prescrivono che debbanoessere soddisfatte le seguenti condizioni:

1) è probabile che l’impresa godrà di futuri benefici economici

generati dal bene;

2) l’impresa è in grado di determinare il costo del bene in modoattendibile.

Negli IAS si afferma che gli immobili, gli impianti e i macchinari che

possiedono i requisiti per essere rilevati come immobilizzazioni

36 Quindici, Ias 16 – Immobili, impianti e macchinari

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 22/79

22

materiali devono essere inizialmente valutati al costo. Tale criterio

generale non viene utilizzato o comunque necessita di ulteriori

considerazioni nel caso in cui l’immobilizzazione sia stata acquisita

grazie a contributi pubblici, derivi da un’aggregazione di imprese o sia

stata acquisita tramite un contratto di leasing finanziario 37.

Lo IAS 16 prevede due trattamenti contabili che possono essere

utilizzati dopo la rilevazione iniziale delle immobilizzazioni materiali:

si rilevano al costo, al netto di ammortamenti e perdite di valore

(modello del costo), oppure si iscrivono ad un valore periodicamente

rivalutato pari al valore di mercato, al netto di ammortamenti e perdite

di valore (modello del fair value).

Qualora per la rilevazione delle immobilizzazioni materiali si intenda

utilizzare il modello del fair value le rivalutazioni sono da effettuarsi

con riferimento al valore corrente. Di norma il fair value è

rappresentato dal valore di mercato del bene ed è costitutodall’importo per il quale il bene in questione può essere scambiato con

terzi laddove entrambe le parti siano consapevoli e disponibili. Nel

caso in cui non sia possibile avere un valore di mercato, la valutazione

al fair value è effettuata al costo di sostituzione ammortizzato.

Secondo gli IAS il cespite iscritto tra le immobilizzazioni materiali

deve essere eliminato dal bilancio se è stato ceduto o se non ci siattende da esso alcuna utilità economica futura. Eventuali plusvalenze

o minusvalenze che dovessero derivare da tale operazione dovranno

essere contabilizzate nel conto economico così come previsto anche

37 Quindici, Ias 16 – Immobili, impianti e macchinari

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 23/79

23

dai principi contabili italiani. Per determinare il momento in cui si

deve contabilizzare la cessione dell’attività materiale bisogna applicare

quanto indicato per la vendita di beni dallo IAS 18, “Ricavi”, che

stabilisce che con la cessione devono essere trasferiti dal venditore al

compratore i rischi significativi e i benefici derivanti dall’utilizzo del

bene stesso.

Per ciò che riguarda l’ammortamento delle immobilizzazioni materiali,

secondo lo IAS 16 per determinare la vita utile di un bene

occorre tener presente:

1) il grado di deterioramento fisico;

2) l’obsolescenza tecnica a seguito dell’immissione sul mercato di

nuove tecnologie;

3) l’utilizzo che l’impresa prevede;

4) l’esistenza di vincoli o di restrizioni al suo utilizzo.

L’ammortamento deve avere inizio quando il bene è nel luogo e nelle

condizioni necessarie per poter essere utilizzato secondo ciò che è

stato stabilito dagli amministratori dell’impresa.

Il valore ammortizzabile di un’attività materiale nel caso si opti per il

metodo del costo è dato dal valore di iscrizione iniziale al netto delvalore residuo. Per valore residuo si intende la stima dell’ammontare

in denaro che l’impresa crede di poter ottenere dalla cessione del bene,

al termine della sua vita utile e al netto degli stessi costi di cessione.

Sia i principi contabili internazionali che quelli italiani statuiscono che

il metodo corretto per calcolare l’ammortamento deve essere scelto in

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 24/79

24

base ai benefici economici attesi per il futuro e seguenti tra i metodi a

quote costanti, a quote decrescenti, a quantità prodotte.

2.1 - Analisi di bilancio mediante indici riguardanti le

immobilizzazioni

L'analisi di bilancio mira a comprendere la gestione economica,

finanziaria e patrimoniale di un'azienda tramite lo studio del bilanciodi esercizio e dei dati da questo ricavabili.38 Il fine dell’analisi di

bilancio mediante indici è di diagnosticare in tempi contenuti lo stato

di salute di un’impresa. Tale analisi rappresenta uno strumento che

consente a soggetti esterni di effettuare un check-up sullo stato di

salute di un’impresa, verificandone il grado di redditività, solidità e

liquidità. L’analisi di bilancio deve essere concepita anche comestrumento di cui un’ impresa può servirsi internamente per ottenere

delle indicazioni sulle scelte da intraprendere.39 Al fine di perseguire

gli scopi che si prefigge l’analisi di bilancio, è necessario operare una

riclassificazione finanziaria dello Stato Patrimoniale. Tale

riclassificazione è costituita da una struttura a due sezioni

contrapposte costruite secondo il criterio della scadenza: la sezionedegli impieghi e quella delle fonti.

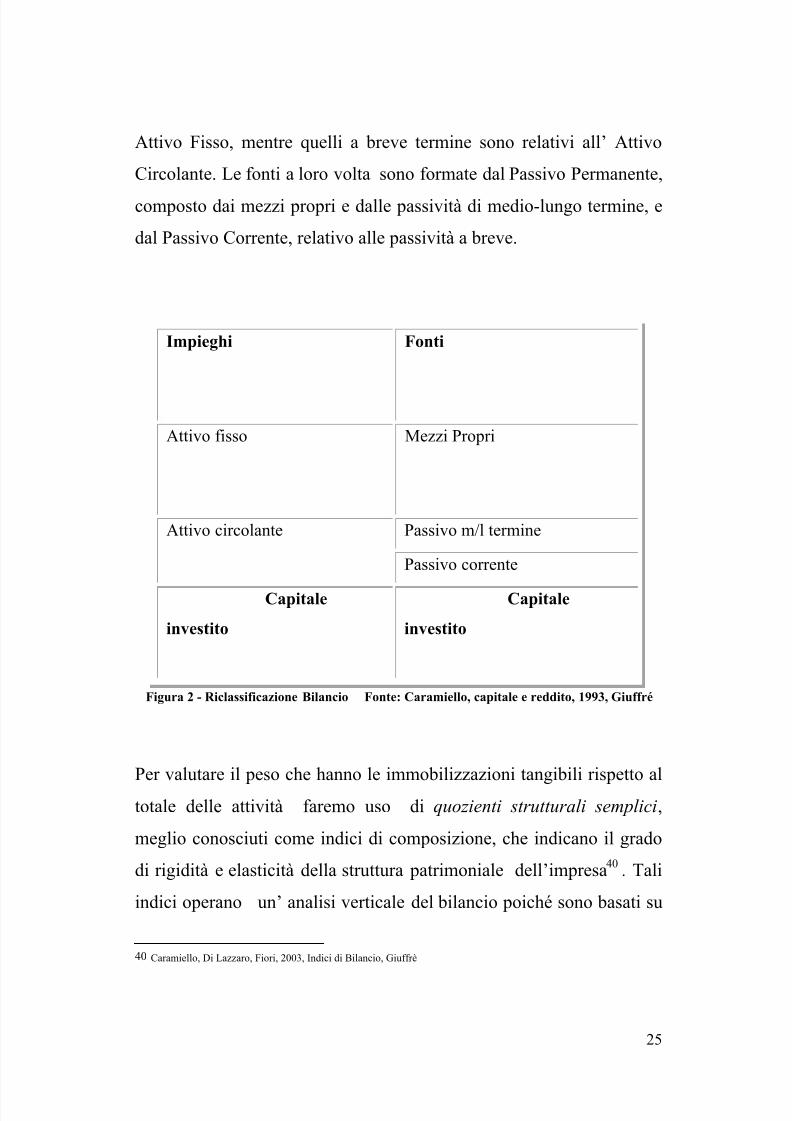

Dunque, gli impieghi a medio lungo termine vengono compresi nell’

38 Fazzini, Analisi di bilancio Metodi e strumenti per l'interpretazione delle dinamiche aziendali, Ipsoa 39 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè; http://www.finanzaediritto.it/ URL consultato il

10/1/2010

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 25/79

25

Attivo Fisso, mentre quelli a breve termine sono relativi all’ Attivo

Circolante. Le fonti a loro volta sono formate dal Passivo Permanente,

composto dai mezzi propri e dalle passività di medio-lungo termine, e

dal Passivo Corrente, relativo alle passività a breve.

Impieghi Fonti

Attivo fisso Mezzi Propri

Passivo m/l termineAttivo circolante

Passivo corrente

Capitale

investito

Capitale

investito

Figura 2 - Riclassificazione Bilancio Fonte: Caramiello, capitale e reddito, 1993, Giuffré

Per valutare il peso che hanno le immobilizzazioni tangibili rispetto al

totale delle attività faremo uso di quozienti strutturali semplici,

meglio conosciuti come indici di composizione, che indicano il grado

di rigidità e elasticità della struttura patrimoniale dell’impresa40 . Tali

indici operano un’ analisi verticale del bilancio poiché sono basati su

40 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 26/79

26

voci appartenenti alla stessa sezione.

Non esistono nel settore considerato valori di riferimento per gli indici

di bilancio, dato che ogni situazione è differente e con le proprie

peculiarità, perciò la ricerca della situazione ottima non è di facile

attuazione e sta all’analista identificare il punto di passaggio da

rigidità funzionale a rigidità antifunzionale 41.

Una società con valori elevati dell’indice di composizione degli

immobilizzi materiali degli impieghi è maggiormente esposta a rischi

economici e finanziari e bisogna comprendere se il grado di rigidità

assunto può assumere aspetti funzionali e antifunzionali. Al contrario,

valori bassi mostrano l’assenza di elementi patrimoniali su cui

l’azienda può fare affidamento in caso di situazioni di illiquidità

riferibili solamente alle attività correnti.

Fino ad un determinato livello, infatti, la rigidità è necessaria e quindi

rappresenta una posizione funzionale, oltre tale soglia diventaantifunzionale.

41 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè

Quozienti strutturali semplici

Indicerigiditàimpieghi

Indiceimmobilizzomateriale

Indiceimmobilizzoimmateriale

Indiceimmobilizzofinanziario

Arsenal

F.C.

61,14% 52,84% 8,21% 0,09%

A.S.Roma 81,97% 0,13% 30,37% 51,48%

S.S.Lazio 90,62% 16,40% 20,00% 54,22%

F.C.

Barcelona

68,63% 26,27% 24,59% 17,77%

F.C.

Juventus

63,43% 10,79% 32,20% 20,44%

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 27/79

27

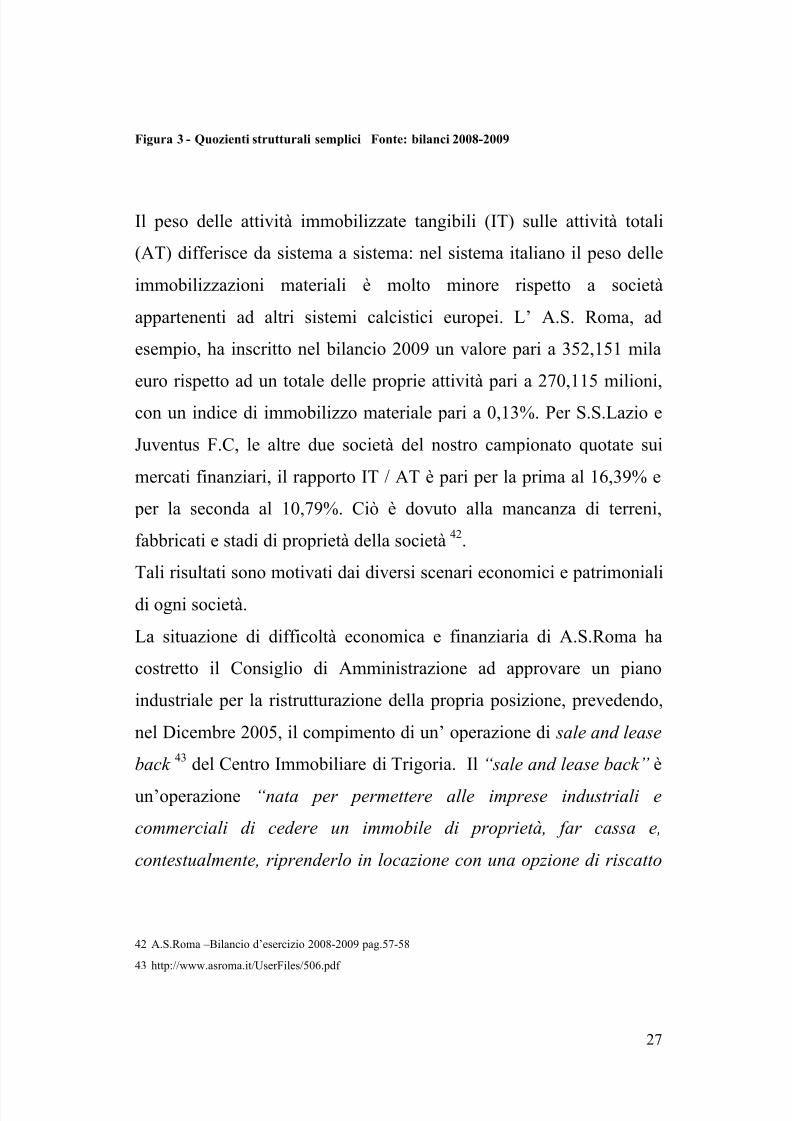

Figura 3 - Quozienti strutturali semplici Fonte: bilanci 2008-2009

Il peso delle attività immobilizzate tangibili (IT) sulle attività totali

(AT) differisce da sistema a sistema: nel sistema italiano il peso delle

immobilizzazioni materiali è molto minore rispetto a società

appartenenti ad altri sistemi calcistici europei. L’ A.S. Roma, ad

esempio, ha inscritto nel bilancio 2009 un valore pari a 352,151 mila

euro rispetto ad un totale delle proprie attività pari a 270,115 milioni,

con un indice di immobilizzo materiale pari a 0,13%. Per S.S.Lazio e

Juventus F.C, le altre due società del nostro campionato quotate sui

mercati finanziari, il rapporto IT / AT è pari per la prima al 16,39% e

per la seconda al 10,79%. Ciò è dovuto alla mancanza di terreni,

fabbricati e stadi di proprietà della società 42.

Tali risultati sono motivati dai diversi scenari economici e patrimoniali

di ogni società.

La situazione di difficoltà economica e finanziaria di A.S.Roma ha

costretto il Consiglio di Amministrazione ad approvare un piano

industriale per la ristrutturazione della propria posizione, prevedendo,

nel Dicembre 2005, il compimento di un’ operazione di sale and lease

back43

del Centro Immobiliare di Trigoria. Il “sale and lease back” è

un’operazione “nata per permettere alle imprese industriali e

commerciali di cedere un immobile di proprietà, far cassa e,

contestualmente, riprenderlo in locazione con una opzione di riscatto

42 A.S.Roma –Bilancio d’esercizio 2008-2009 pag.57-58 43 http://www.asroma.it/UserFiles/506.pdf

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 28/79

28

finale a un prezzo predeterminato”44

. L’operazione di cessione del

bene da parte di A.S.Roma a Banca Italease è stata valutata per una

somma complessiva pari a 30 milioni di euro, permettendo la

realizzazione dal punto di vista economico di una plusvalenza di 22

milioni di euro 45. La riacquisizione del bene è regolata da un contratto

di leasing finanziario stipulato dalla controllante (Roma 2000 srl) con

Banca Italease, il cui pagamento è finanziato direttamente dal

versamento da parte di A.S.Roma dei canoni annui derivanti da un

contratto di locazione (3,7 Milioni di !) con la propria controllante46.

Lo stadio ed il centro sportivo, dunque, rappresentano gli immobili su

cui una società calcistica deve fare perno nello svolgimento della

propria attività, nonché i beni patrimonializzati su cui basare la solidità

della propria azienda e i fattori strutturali su cui la stessa può fare

riferimento per risolvere eventuali situazioni di illiquidità e di

insolvibilità47

. A riguardo, un esempio calzante di vendita di benitangibili per risistemare una situazione di inconsistenza finanziaria è

stata l’operazione di vendita effettuata, nel maggio 2001, dal

Presidente del Real Madrid C.F. Fiorentino Pèrez che, per ripianare

debiti societari pari a 300 milioni di euro, ha sottoscritto la cessione

all’Ayuntamiento y Comunidad de Madrid del centro sportivo della

“Ciudad Deportava” ad un prezzo pari a 480 milioni di euro48

.

44 http://www.milanofinanza.it URL consultato il 9/1/2010

45 http://www.asroma.it/UserFiles/520.pdf 46 A.S.Roma – Bilancio d’esercizio 2008-2009 pag.108; http://www.asroma.it/UserFiles/520.pdf;

www.asroma.it/UserFiles/511.pdf 47 Caramiello, capitale e reddito, 1993, Giuffé

48 http://www.sporteconomy.it; http://www.lavozdeasturias.es; http://archiviostorico.corriere.it URL

consultati il 15/1/2010

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 29/79

29

Per ciò che concerne la Juventus F.C. è utile sottolineare che nell’

ultimo bilancio non è stato ancora del tutto contabilizzato il progetto

del nuovo stadio e di conseguenza occorre dare un peso relativo

all’indice di immobilizzo rilevato nell’esercizio passato, va comunque

considerato che il club è proprietario del Centro Sportivo di Vinovo,

recentemente rivalutato a seguito di ingenti lavori di ristrutturazione.

S.S.Lazio inscrive in bilancio valori delle immobilizzazioni materiali

pari a 41.737.091 euro, rappresentate in sostanza dal Centro Sportivo

di Formello che ha valore pari a quasi 38 milioni49. Quest ultimo

subisce un processo di ammortamento molto lento: il calcolo della

quota di ammortamento verrà effettuato solo sul valore dei fabbricati e

non su quello dei terreni, come previsto dallo IAS 16. Dunque, anche

negli esercizi successivi, riscontreremo nel bilancio di S.S.Lazio un

valore pressocchè uguale degli indici di immobilizzo materiale.In Inghilterra, invece, dove sia le istituzioni politiche sia quelle

sportive si sono unite per operare una radicale riforma dell’intero

sistema calcistico, le immobilizzazioni tangibili incidono in maniera

decisamente maggiore.

Nel 2006, l’ Arsenal F.C ha costruito l’Emirates Stadium,

contestualmente alla demolizione dello storico stadio di Highbury. Lostadio ha una capacità di 60000 posti a sedere e possiede tutte le

attività commerciali accessorie all’impianto: negozi, ristoranti, centri

commerciali etc. L’impatto di tale investimento, iniziato nel 2004, ha

fatto sì che il peso delle poste degli immobilizzi materiali nello stesso

49 S.S.Lazio – Bilancio d’esercizio 2008-2009

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 30/79

30

esercizio assumesse un rilievo maggiore in bilancio e difatti, l’ indice

di immobilizzo materiale è pari al 65,70% (oggi pari al 52,84%).

Spostando l’attenzione sul F.C.Barcelona, riscontriamo un valore

medio dell’indice di immobilizzo materiale pari approssimatamente a

un quarto del totale delle attività.

Anche se al F.C.Barcelona fanno capo un maggior numero di terreni

ed investimenti immobiliari rispetto a quelli inscritti fra le

immobilizzazioni, circa il 15% di essi sono detenuti per la vendita e

per effettuare speculazioni sul mercato edilizio. Ciò fa sì che tali beni

non siano inscritti fra le immobilizzazioni materiali, bensì nelle attività

correnti come assets detenuti per la vendita nel breve termine 50.

Dunque abbiamo riscontrato situazioni differenti: a un estremo, una

situazione di stallo e di completa inadeguatezza delle risorse

patrimoniali per ciò che concerne le società italiane, all’altro l’esempio

di una società inglese quale l’ Arsenal F.C., con un valore elevatodell’indice di immobilizzo dovuto alla costruzione del nuovo impianto.

Il caso del F.C.Barcelona si colloca nel mezzo, presentando un valore

medio dell’indice di bilancio. Dato l’elevato spread tra i due indici

estremi, è possibile confermare che non è possibile con misure

standard identificare il punto critico tra una rigidità funzionale e

antifunzionale.

Per valutare la situazione di stabilità di una società calcistica,

realizzeremo due tipi di analisi di bilancio: l’analisi della solidità

patrimoniale, per comprendere le capacità dell’azienda di mantenersi

50 F.C.Barcelona – Bilancio d’esercizio 2008 - 2009

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 31/79

31

in equilibrio finanziario nel medio-lungo termine, e l’analisi della

liquidità per conoscere le possibilità della stessa di adempiere agli

impegni finanziari di breve periodo.

2.1.1 - Analisi della solidità patrimoniale

L’analisi della solidità patrimoniale mira a acclarare se la

configurazione del patrimonio aziendale conferisce all’azienda lacapacità di tenere in equilibrio entrate ed uscite monetarie nel medio –

lungo termine. Con essa si studiano le possibilità di mantenimento

tendenziale dell’equilibrio finanziario con riferimento al tempo non

breve. Il termine “solidità” fa riferimento alla resitenza del patrimonio

aziendale ad eventi negativi, di tipo interno od esterno, che potranno

verificarsi nell’ ambito della gestione aziendale.Un’ azienda solida ha buone probabilità di superare disequilibri

economici o finanziari di breve periodo, in quanto il suo assetto

patrimoniale le consente di assorbirne gli effetti negativi di tali

disequilibri senza compromettere la continuità della gestione. In

sostanza, la solidità patrimoniale consiste nella capacità dell’azienda di

mantenersi in tendenziale equilibrio finanziario nel medio-lungotermine. Tale capacità si basa su due ordini di condizioni:

1) La correlazione tra gli impieghi a medio-lungo termine e le fonti a

medio-lungo termine.

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 32/79

32

2) La struttura dei finanziamenti.

La prima condizione attiene alle modalità con le quali vengono

finanziate le immobilizzazioni, caratterizzate dal lungo tempo di

ritorno in forma liquida e quindi maggiormente rilevanti per il

mantenimento tendenziale dell’equilibrio finanziario.

La seconda attiene alla tipologia delle fonti di finanziamento,

analizzate non sotto il profilo della velocità di estinzione, ma in merito

al loro impatto sul rischio aziendale e sull’ autonomia nelle scelte di

finanziamento degli impieghi. Tali scelte possono compromettere la

solidità aziendale qualora creino condizioni di elevato rischio di

insolvenza e di forte dipendenza finanziaria.

Con riferimento al primo ordine, l’analisi della correlazione tra gliimpieghi e le fonti si fonda sulla struttura patrimoniale dell’azienda

risultante dalla riclassificazione “finanziaria” dello stato

patrimoniale51.

Per effettuare un’analisi di bilancio corretta, bisogna tenere in conto lo

studio delle suddette correlazioni fra impieghi e fonti. Perciò, è

necessario considerare il principio fondamentale secondo il quale “ iltempo di scadenza delle fonti deve essere sincronizzato con il tempo di

recupero degli impieghi”. Da esso derivano i principi elementari di :

51 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 33/79

33

1) Finanziamento dell’ attivo fisso, secondo il quale gli impieghi

pluriennali dovrebbero essere alimentati dalle voci del passivo

permanente.

2) Finanziamento dell’ attivo circolante, secondo il quale gli impieghi

di esercizio dovrebbero essere alimentati dal passivo corrente 52.

Lo studio delle correlazioni viene effettuato tramite lo studio degli

indici strutturali di correlazione che si esplicitano in indici-quozienti,

con valori maggiori,uguali o minori di uno, ed indici-differenza, che

possono avere valori positivi,negativi o nulli.. Gli indici quozienti

consistono nei quozienti primari e secondari di struttura53 , mentre gli

indici – differenza dai margini primari e secondari di struttura. Tali

indici operano un’analisi di tipo orizzontale , poiché sono basati sulconfronto fra valori appartenenti a sezioni diverse.54.

Gli indici di correlazione definiscono la struttura del finanziamento

degli impieghi dell’impresa, osservando quanta parte di essi sono

alimentati da mezzi propri (Mp), passività di medio – lungo termine

(Pml) e attivo fisso (Af).

I quozienti primari e secondari permettono di vedere come è statofinanziato l’attivo fisso, osservando l’incidenza di mezzi propri, delle

passività nel medio-lungo e di quelle nel breve termine. Seguendo il

suddetto principio fondamentale di sincronizzazione tra il tempo di

52 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè 53 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè 54 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 34/79

34

scadenza delle fonti e quello di recupero degli impieghi, gli impieghi

compresi nell’attivo fisso dovrebbero essere alimentati dalle voci del

passivo permanente. Nella realtà è difficile incontrare una perfetta

applicazione di tale principio, aprendo così la possibilità a scenari

diversi dove il passivo permanente può essere in grado o meno di

finanziare l’attivo fisso.

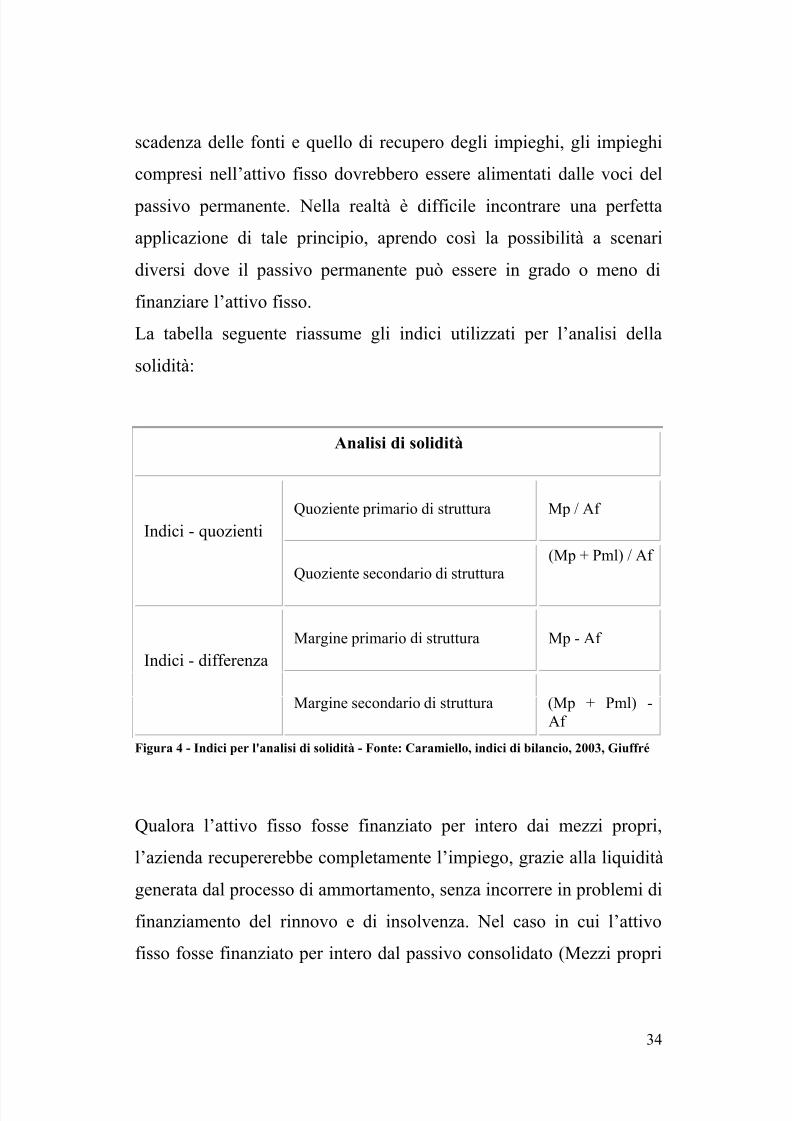

La tabella seguente riassume gli indici utilizzati per l’analisi della

solidità:

Figura 4 - Indici per l'analisi di solidità - Fonte: Caramiello, indici di bilancio, 2003, Giuffré

Qualora l’attivo fisso fosse finanziato per intero dai mezzi propri,

l’azienda recupererebbe completamente l’impiego, grazie alla liquidità

generata dal processo di ammortamento, senza incorrere in problemi di

finanziamento del rinnovo e di insolvenza. Nel caso in cui l’attivo

fisso fosse finanziato per intero dal passivo consolidato (Mezzi propri

Analisi di solidità

Quoziente primario di struttura Mp / Af

Indici - quozienti

Quoziente secondario di struttura(Mp + Pml) / Af

Margine primario di struttura Mp - Af

Indici - differenza

Margine secondario di struttura (Mp + Pml) -Af

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 35/79

35

+ Passività nel medio-lungo termine), il processo di ammortamento

azzererebbe il capitale investito nell’azienda; non sarebbe pertanto

possibile autofinanziare l’attivo fisso, ma sarebbe necessario ricorrere

ad un rifinanziamento, rischiando di esporre l’azienda ad una

situazione di illiquidità qualora il piano di rimborso del finanziamento

sia più rapido di quello di ammortamento. L’ultima situazione riguarda

il ricorso al passivo corrente per il finanziamento dell’attivo fisso: uno

scenario del genere, espone l’azienda ad un rischio elevato e costante

di insolvenza e ad una maggiore difficoltà nel reperire le nuove fonti

di finanziamento.

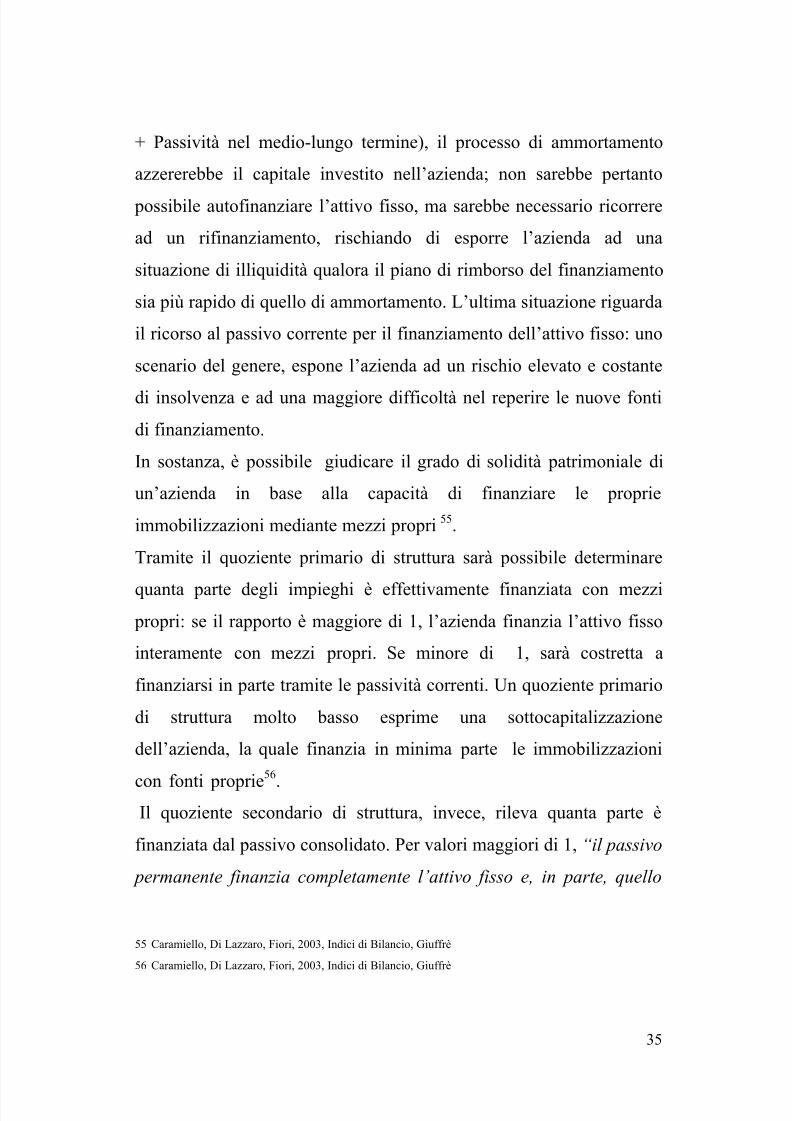

In sostanza, è possibile giudicare il grado di solidità patrimoniale di

un’azienda in base alla capacità di finanziare le proprie

immobilizzazioni mediante mezzi propri 55.

Tramite il quoziente primario di struttura sarà possibile determinare

quanta parte degli impieghi è effettivamente finanziata con mezzi propri: se il rapporto è maggiore di 1, l’azienda finanzia l’attivo fisso

interamente con mezzi propri. Se minore di 1, sarà costretta a

finanziarsi in parte tramite le passività correnti. Un quoziente primario

di struttura molto basso esprime una sottocapitalizzazione

dell’azienda, la quale finanzia in minima parte le immobilizzazioni

con fonti proprie56

.Il quoziente secondario di struttura, invece, rileva quanta parte è

finanziata dal passivo consolidato. Per valori maggiori di 1, “il passivo

permanente finanzia completamente l’attivo fisso e, in parte, quello

55 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè 56 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 36/79

36

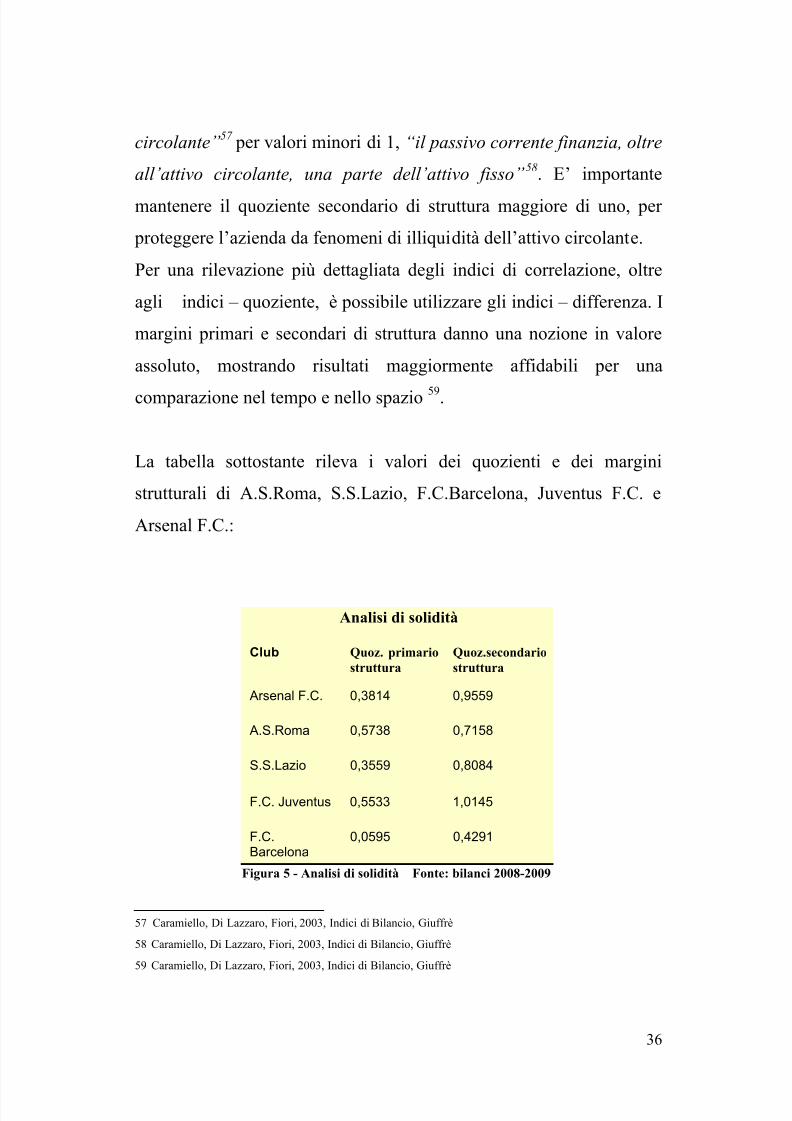

circolante”57

per valori minori di 1, “il passivo corrente finanzia, oltre

all’attivo circolante, una parte dell’attivo fisso”58. E’ importante

mantenere il quoziente secondario di struttura maggiore di uno, per

proteggere l’azienda da fenomeni di illiquidità dell’attivo circolante.

Per una rilevazione più dettagliata degli indici di correlazione, oltre

agli indici – quoziente, è possibile utilizzare gli indici – differenza. I

margini primari e secondari di struttura danno una nozione in valore

assoluto, mostrando risultati maggiormente affidabili per una

comparazione nel tempo e nello spazio 59.

La tabella sottostante rileva i valori dei quozienti e dei margini

strutturali di A.S.Roma, S.S.Lazio, F.C.Barcelona, Juventus F.C. e

Arsenal F.C.:

Analisi di solidità

Club Quoz. primario

struttura

Quoz.secondario

struttura

Arsenal F.C. 0,3814 0,9559

A.S.Roma 0,5738 0,7158

S.S.Lazio 0,3559 0,8084

F.C. Juventus 0,5533 1,0145

F.C.Barcelona

0,0595 0,4291

Figura 5 - Analisi di solidità Fonte: bilanci 2008-2009

57 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè 58 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè 59 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 37/79

37

Basandoci su questa tabella, presteremo maggiore attenzione al

quoziente secondario di struttura, poiché rispecchia la struttura reale di

finanziamento di un’azienda. Inoltre, in accordo con il principio di

correlazione tra fonti ed impieghi a medio-lungo termine, l’attivo fisso

dovrebbe essere finanziato con il passivo permanente, ossia con i

mezzi propri e con le passività consolidate60.

Questa è la situazione che l’azienda deve presentare per una

valutazione positiva della solidità patrimoniale.

Analizzando i valori del quoziente secondario di struttura, notiamo che

Arsenal F.C. e Juventus F.C. sono gli unici club ad avere valori

intorno all’unità.

Questo risultato, in parte, è anche determinato dal progetto stadio: il

reperimento delle fonti incrementa le passività consolidate, permettendo l’aumento dei valori al numeratore.

Le altre società hanno valori tutt’altro che ottimali e ciò denota una

solidità insoddisfacente, dalla quale deriva una situazione di potenziale

insolvenza: le immobilizzazioni possono generare ricavi in un tempo

superiore all’esercizio e qualora le passività dovessero essere estinte in

un tempo inferiore, l’azienda potrebbe non riuscire ad estinguere le proprie obbligazioni.

Dunque è importante avere un quoziente secondario di struttura

sensibilmente maggiore ad uno, poiché protegge l’azienda da

fenomeni di illiquidità dell’attivo circolante.

60 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 38/79

38

A.S.Roma, S.S.Lazio e F.C. Barcelona presentano valori bassi sia del

quoziente primario sia di quello secondario.

In contrapposizione rispetto ad Arsenal F.C. e F.C.Juventus, questi tre

club non hanno intrapreso progetti di rinnovamento degli impianti e di

conseguenza non hanno ottenuto prestiti di medio-lungo termine, che,

invece, hanno permesso alle altre due società di ottenere un valore

positivo del quoziente secondario.

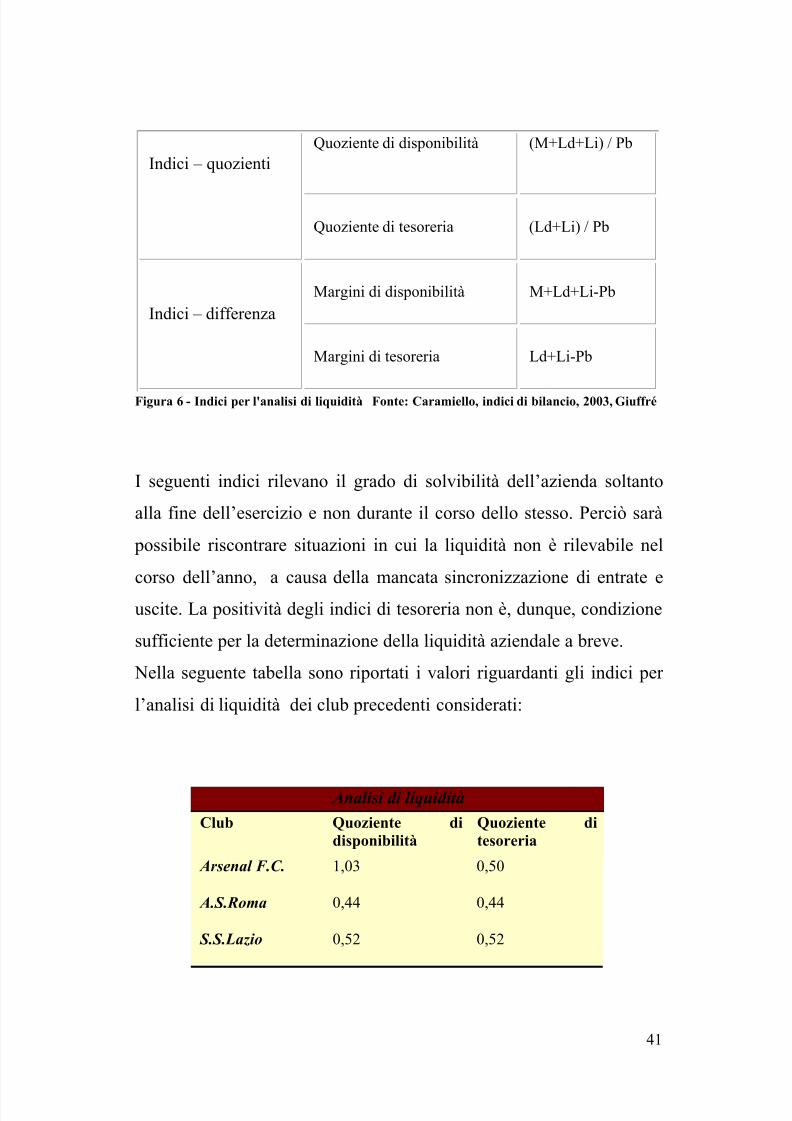

2.1.2 - ANALISI DELLA LIQUIDITA’

“L’ analisi di liquidità mira a verificare che l’azienda sia in grado,

tramite la liquidità esistente e le entrate attese per il breve periodo, di

fronteggiare le uscite attese per il breve periodo”61

Per esprimere la solvibilità aziendale consideriamo come componenti

per la sua determinazione le liquidità immediate, le entrate di breve

periodo e le uscite di breve periodo. L’analisi della liquidità è

caratterizzata, come nell’analisi di solidità, da margini e quozienti didisponibilità e tesoreria che analizzano la correlazione tra impieghi a

breve e fonti a breve. Tali indici si basano sul “principio di

finanziamento dell’attivo circolante” secondo il quale l’attivo

circolante dovrebbe essere finanziato prevalentemente con il passivo

61 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 39/79

39

corrente e per garantire la solvibilità aziendale, dovrebbe essere in

grado, quando convertito in liquidità immediata, di estinguere le

passività correnti.

Il margine di disponibilità si ottiene dalla differenza fra l’attivo

circolante e il passivo corrente 62, riportando valori identici a quelli

del margine secondario di struttura, mentre il quoziente di disponibilità

è dato dal rapporto fra i componenti dell’attivo circolante e le passività

correnti. Solitamente a questi due indici sono preferiti gli indici di

tesoreria, dato che quelli di disponibilità considerano il magazzino

come componente dell’attivo circolante. Nelle società calcistiche è

molto difficile trovare riserve di magazzino nei bilanci societari,

poiché i beni funzionali acquisiti hanno usualmente un ciclo di utilizzo

in linea con la durata dell’esercizio. Ad esempio, per motivi di

marketing e di redditività della gestione , le divise di gioco sono

ridisegnate ogni anno, permettendo così alle società calcistiche didiminuire i costi di magazzino e aumentare gli introiti derivanti dalla

vendita di magliette. Nell’analisi condotta, l’unica eccezione

riscontrata è stata nei bilanci dell’ Arsenal F.C., poiché la costruzione

del nuovo stadio ha aumentato il valore in bilancio delle attività

detenute per la vendita. Contestualmente alla costruzione dell’

Emirates Stadium , l’Arsenal F.C. ha utilizzato il suolo occupato dalvecchio stadio di Highbury per costruire un complesso edilizio di tipo

abitativo 63, il cui valore in magazzino incide per il 20,04% del totale

degli impieghi; di conseguenza le analisi della disponibilità e della

liquidità avranno valori molto diversi rispetto all’omogeneità dei

62 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 40/79

40

risultati riscontrabili negli altri club.

L’analista esterno, pertanto, procede all’analisi della liquidità facendo

un maggiore affidamento ad un differente tipo di indici: il margine e il

quoziente di tesoreria, i quali rilevano la liquidità della gestione

corrente, considerando soltanto gli impieghi numerari. Nell’analisi

seguente verranno considerati all’interno dell’ attivo circolante

soltanto le liquidità immediate (cassa, depositi in c/c, etc. etc.) e le

liquidità differite (crediti) 64.

Il margine tesoreria sarà costituito dalla differenza tra liquidità e

passività correnti, mentre il quoziente dal rapporto tra le stesse

grandezze.

Situazione favorevole all’azienda si verifica nel caso in cui la

differenza è positiva e, conseguentemente, il rapporto maggiore di 1,

poiché in questo caso l’azienda è in grado di coprire le passività

correnti tramite le sole liquidità.

Nella tabella di seguito sono indicate le formule per il calcolo dei

suddetti indici:

Analisi di liquidità

63 Arsenal F.C. – Bilancio d’esercizio 2004-2005; 2005-2006;2006-2007;2007-2008;2008-2009

64 Caramiello, Di Lazzaro, Fiori, 2003, Indici di Bilancio, Giuffrè; Silvi, 2008, Indici di bilancio, McGraw-

Hill Companies

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 41/79

41

Quoziente di disponibilità (M+Ld+Li) / PbIndici – quozienti

Quoziente di tesoreria (Ld+Li) / Pb

Margini di disponibilità M+Ld+Li-Pb

Indici – differenza

Margini di tesoreria Ld+Li-Pb

Figura 6 - Indici per l'analisi di liquidità Fonte: Caramiello, indici di bilancio, 2003, Giuffré

I seguenti indici rilevano il grado di solvibilità dell’azienda soltanto

alla fine dell’esercizio e non durante il corso dello stesso. Perciò sarà

possibile riscontrare situazioni in cui la liquidità non è rilevabile nel

corso dell’anno, a causa della mancata sincronizzazione di entrate e

uscite. La positività degli indici di tesoreria non è, dunque, condizione

sufficiente per la determinazione della liquidità aziendale a breve.

Nella seguente tabella sono riportati i valori riguardanti gli indici per

l’analisi di liquidità dei club precedenti considerati:

Analisi di liquidità

Club Quoziente di

disponibilità

Quoziente di

tesoreria

Arsenal F.C. 1,03 0,50

A.S.Roma 0,44 0,44

S.S.Lazio 0,52 0,52

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 42/79

42

F.C.Juventus 1,03 0,99

F.C.Barcelona 0,45 0,43

Figura 7 - Analisi di liquidità Fonte: bilanci 2008-2009

La tabella delinea due diverse situazioni: da un lato abbiamo due

società con almeno uno degli indici di indagine pressocchè pari a uno (

Arsenal F.C. e Juventus F.C.), dall’altro società con un rapporto

parecchio al di sotto dell’unità. Non è un caso che queste due società siano le uniche ad avere

contemporaneamente valori ottimali del quoziente secondario di

struttura e di quello di disponibilità, e le sole ad aver recentemente

terminato ( Arsenal F.C.) o avviato ( Juventus F.C.) la costruzione di

un nuovo stadio.

Come precedentemente accennato, il quoziente di disponibilità

dell’Arsenal F.C. è molto superiore rispetto a quello di tesoreria per la

forte incidenza di beni detenuti per vendita futura, quali gli

appartamenti in via di costruzione sul suolo del vecchio stadio 65.

Juventus F.C., invece, fa forza sulle disponibilità liquide derivanti da

sponsorizzazioni, prestiti bancari ottenuti e la vendita dei terreni

adiacenti al nuovo impianto sportivo. Con la costruzione del nuovo

stadio, che probabilmente prenderà il nome di uno sponsor che ne

acquisirà i naming rights, la Juventus F.C. ha ottenuto introiti pari a

145 milioni di euro, derivanti dall’accordo di sponsorizzazione con

Sportfive per 75 milioni di euro, dalla cessione a Nordiconad della

zona antistante lo stadio per la realizzazione di un grande centro

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 43/79

43

commerciale per un valore di 20 milioni di euro e dal finanziamento

concesso dall’ Istituto per il Credito Sportivo, pari a 20 milioni di

euro66. Tali disponibilità incidono per il 39,65% sulle restanti attività

correnti, permettendo così di trovarsi in una situazione di liquidità 67.

Società con un quoziente di disponibilità e tesoreria basso si trovano in

una situazione di probabile illiquidità, e possono essere costrette a

risolvere questo problema soltanto ricorrendo allo smantellamento

degli assets. Questo scenario si verifica da diversi anni in A.S.Roma,

dove la società in sede di bilancio dichiara di dover ricorrere ad

operazioni di smantellamento delle immobilizzazioni per coprire la

propria illiquidità 68. Oltre all’operazione di sale and lease back del

Centro Immobiliare di Trigoria, A.S.Roma ha dovuto cedere assets di

natura immateriale per ripianare i propri debiti. Nelle ultime tre

stagioni ( 2006 – 2007; 2007 – 2008; 2008 – 2009), A.S. Roma si è

privata dei diritti alle prestazioni sportive dei calciatori dei calciatoriChristian Chivu, Alejandro Faioli “ Mancini ” ed Alberto Aquilani,

ricavando dalle loro cessioni 49 milioni incassabili in 4 annualità.

La rilevazione di questi indici dimostra che investire in un bene di

proprietà come lo stadio, oltre a rendere la società più solida dal punto

di vista strutturale, permette alle società calcistiche di risolvere

problemi di illiquidità di breve periodo. Oggigiorno, possiamo ritenereche le società italiane hanno iniziato a muoversi in questa direzione.

La Juventus F.C. è già in una fase avanzata del progetto e si trova

65 Arsenal F.C. - Bilancio d’esercizio 2008- 2009 pag.33 66 Juventus F.C. - Bilancio d’esercizio 2008-2009 pag.14 67 Juventus F.C. - Bilancio d’esercizio 2008-2009 pag.74 68 A.S.Roma – Bilancio d’esercizio 2005-2006 – rischio di liquidità

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 44/79

44

nell’ottica di massimizzazione dei profitti derivanti da questo

investimento, realizzabile tramite valide sponsorship e vendita delle

aree adiacenti all’impianto. Sia A.S.Roma sia S.S.Lazio hanno

presentato lo scorso anno progetti per la costruzione di un proprio

stadio di proprietà che però si trovano in fase di stallo. Alla difficile

situazione finanziaria, che non permette loro di ottenere con facilità i

finanziamenti necessari, si aggiungono i problemi con

l’amministrazione comunale per la collocazione degli impianti

all’interno di Roma.

3 - Lo stadio: Analisi e comparazione dei modelli

europei

3.1 - Evoluzione storica del concetto di stadio

Il concetto di stadio ha origini storiche molto antiche e risale ai tempi

degli antichi greci e romani. Lo stadio panatenaico (stadio degli

ateniesi) e lo stadio di Domiziano a Roma sono gli archetipi dei nostri

stadi moderni. La forma circolare, la struttura degli spalti e le attività

svolte al loro interno li pongono come punti di riferimento per gli stadi

presenti e futuri 69. Con la nascita del gioco del calcio nel 1857 e lo

svolgimento del primo campionato nel 1888, lo stadio ha accolto la

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 45/79

45

passione sia delle classi più abbienti sia delle working class.

Agli inizi del 1900, iniziò la costruzione dei primi stadi in tutta

Europa, come gli storici stadi Old Trafford, Marassi, Higbury e San

Siro. L’inziale struttura degli stadi prevedeva tribune continue sui

quattro lati del rettangolo di gioco, senza barriere divisorie tra i diversi

settori né seggiolini sulle gradinate. Nei primi anni ’50 inziarono

lavori di ammodernamento, con l’installazione dei primi impianti di

illuminazione per permettere di disputare le partite in notturna e con

l’ampliamento della capacità degli stadi 70. In generale, l’approccio

allo stadio da parte dell’utilizzatore finale era limitato alla partita,

senza accedere a tutte quelle attività accessorie che oggi sono messe a

disposizione dalle società. Oggigiorno lo stadio,nelle realtà europee

più avanzate, ha assunto un significato diverso: da semplice campo da

gioco è diventato un punto di riferimento per i fan e per le famiglie.

All’interno degli stadi delle squadre appartenenti ai maggioricampionati europei si esplicano attività commerciali di ogni genere:

parcheggi, fan shops, ristoranti, negozi, museo sportivo sono diventate

componenti fisse degli impianti sportivi di nuova generazione.

Campionati europei come Barclays Premier League (Inghilterra), Liga

BBVA ( Spagna), Bundesliga (Germania) e Eredivisie (Paesi Bassi) e

Ligue 1 (Francia) dispongono di stadi nuovissimi la cui costruzione èstata permessa da politiche valorizzatrici di tali beni e

dall’assegnazione dell’organizzazione delle maggiori manifestazioni

calcistiche internazionali (Europei 1996, Inghilterra; Mondiali FIFA

69 http://it.wikipedia.org/wiki/Stadio URL consultato il 16/2/2010 70 San Siro - Storia di uno stadio, Mondadori, 1989; FOOTBALL GROUNDS 2009 2010, 17th edition,

2009)

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 46/79

46

1998; Francia; Europei 2000, Belgio e Paesi Bassi; Mondiali FIFA

2006; Germania).

3.2 – Modello inglese

Come già accennato poc’anzi , il gioco del calcio nasce effettivamente

in Inghilterra con la fondazione della prima squadra, lo Sheffield FC,

nel 1857 e la successiva nascita nel 1863 della Football Associationche ne definì per iscritto le regole.

Gli stadi avevano ampie tribune senza posti a sedere, conosciute come

terraces71, nelle quali gli spettatori erano costretti a vivere la partita in

piedi trovandosi in situazioni di disagio e scomodità dovute alla

presenza in soprannumero di pubblico, stante la mancanza di

normative in tema di sicurezza. Il dilagare del bagarinaggio el’assenza di barriere all’ingresso erano le cause principali del

sovraffollamento delle terraces. La completa assenza di sicurezza per

gli spettatori fu sottovalutata fino alla strage dello stadio di

Hillsborough, nel 1989, dove morirono 95 persone.

Da quel momento in poi, sia le istituzioni governative sia quelle

sportive si impegnarono efficacemente nell’adozione di politiche dirinnovamento degli stadi. Il provvedimento più importante fu quello

disposto dal giudice Peter Taylor 72, presidente dell’inchiesta sulla

strage di Hillsborough. Nel 1990, egli redasse il il Taylor report e

grazie anche alla sua esperienza passata sulle terraces (spalti) riuscì a

71 http://news.bbc.co.uk URL consultato il 20/2/2010

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 47/79

47

riformare il sistema di gestione degli stadi in Inghilterra, tramutandolo

in un punto di riferimento per gli altri sistemi europei 73. Nella sua

inchiesta, Taylor affermò che il pericolo principale proveniva

dall’inadeguatezza degli impianti, dove migliaia di tifosi erano

costretti a stare in piedi e in spazi ristretti. Da allora tutti i più grandi

stadi avrebbero dovuto provvedere a :

1) Ristrutturare gli impianti.

2) Installare dei seggiolini in tutti i settori dello stadio e abolizione

delle barriere tra campo e tribune.

3) Vietare la vendita di alcolici all’interno degli impianti.

4) Responsabilizzarsi sul tema della sicurezza tramite steward privati,

stipendiati dal club, collegati con le forze di polizia presenti

soltanto fuori dagli impianti.

5) Responsabilizzarsi sul tema della sicurezza tramite steward privati

stipendiati dal club e con le forze di polizia presenti soltanto fuori

dagli stadi.

A seguito del rapporto Taylor, le società appartenenti alle prime due

divisioni del campionato furono obbligate ad ammodernare gli

72 http://books.google.it/ URL consultato il 20/2/2010 73 THE HILLSBOROUGH STADIUM DISASTER 15 APRIL 1989 INQUIRY BY THE RT HON LORD

JUSTICE TAYLOR INTERIM REPORT Presented to Parliament by the Secretary of State for the Home

Department by Command of Her Majesty August 1989

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 48/79

48

impianti sportivi nell’arco di 3 anni, e dal 1993 ad oggi sono stati

investiti capitali pari a 3 miliardi di euro in progetti di ristrutturazione

o di costruzione di impianti conformi alle norme predisposte 74.

Questa riforma ha segnato una svolta nella concezione degli stadi per

le società inglesi, oggi pensati come strutture accoglienti e

all’avanguardia. Il 100 % dei club che disputano la massima serie del

campionato inglese, hanno tutti ammodernato o costruito nuovamente

gli impianti sportivi negli ultimi 20 anni, diventandone i proprietari e

rendendoli fonte di reddito per le società 75 .

Il caso più recente e sicuramente quello più costoso è stato la

costruzione del nuovo stadio dell’ Arsenal, il Fly Emirates Stadium,

inaugurato nell’ agosto 2006.

Il nuovo impianto è stato realizzato principalmente per mezzo dei

fondi messi a disposizione dall’ emissione di obbligazioni per 260

milioni di £ e dall’accordo di sponsorizzazione con la compagnia aereaFly Emirates76, che prevede la concessione dei naming rights

77 sul

nuovo impianto per i successivi 15 anni 78 per un corrispettivo di 90

milioni di £ , e in parte tramite operazioni accessorie di:

1) Costruzione al posto dello stadio di Highbury di un centro

immobiliare composto da 711 appartamenti destinati alla vendita

74 http://www.finanzablog.it URL consultato il 20/2/2010 75 http://en.wikipedia.org/wiki/Ground_developments_to_football_stadia_in_the_English_football_league_syste

m URL consultato il 20/2/2010

76 Arsenal F.C. – Bilancio d’esercizio 2004-2005 pag.4 77 i naming rights sono il diritto a porre il proprio nome ad un evento, una proprietà o altro bene tangibili. Il

concetto sarà approfondito nel capitolo

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 49/79

49

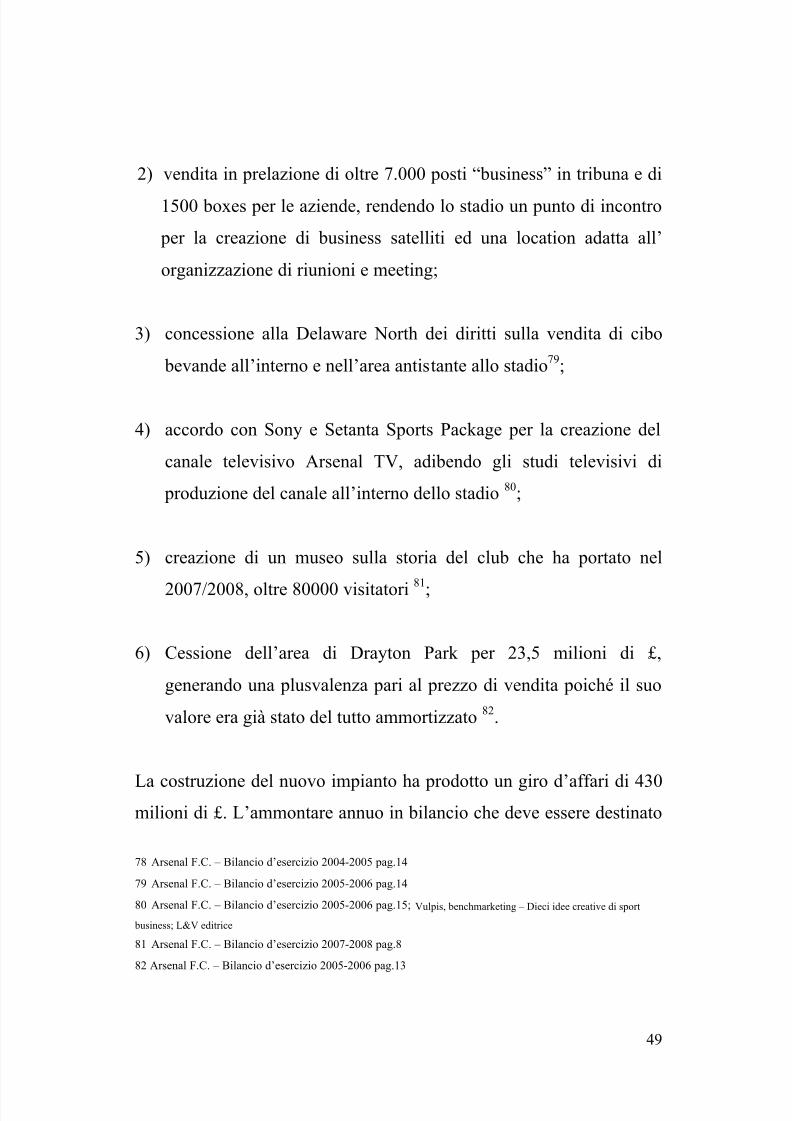

2) vendita in prelazione di oltre 7.000 posti “business” in tribuna e di

1500 boxes per le aziende, rendendo lo stadio un punto di incontro

per la creazione di business satelliti ed una location adatta all’

organizzazione di riunioni e meeting;

3) concessione alla Delaware North dei diritti sulla vendita di cibo

bevande all’interno e nell’area antistante allo stadio79;

4) accordo con Sony e Setanta Sports Package per la creazione del

canale televisivo Arsenal TV, adibendo gli studi televisivi di

produzione del canale all’interno dello stadio 80;

5) creazione di un museo sulla storia del club che ha portato nel

2007/2008, oltre 80000 visitatori81

;

6) Cessione dell’area di Drayton Park per 23,5 milioni di £,

generando una plusvalenza pari al prezzo di vendita poiché il suo

valore era già stato del tutto ammortizzato 82.

La costruzione del nuovo impianto ha prodotto un giro d’affari di 430milioni di £. L’ammontare annuo in bilancio che deve essere destinato

78 Arsenal F.C. – Bilancio d’esercizio 2004-2005 pag.14 79 Arsenal F.C. – Bilancio d’esercizio 2005-2006 pag.14 80 Arsenal F.C. – Bilancio d’esercizio 2005-2006 pag.15; Vulpis, benchmarketing – Dieci idee creative di sport

business; L&V editrice

81 Arsenal F.C. – Bilancio d’esercizio 2007-2008 pag.8 82 Arsenal F.C. – Bilancio d’esercizio 2005-2006 pag.13

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 50/79

50

all’estinzione del debito è pari a 20 milioni di £, una cifra importante,

che però deve essere contestualizzata in una visone ampia e di lungo

termine, dati i vantaggi e l’aumento dei ricavi per il club ottenuti dagli

introiti derivanti dal nuovo stadio rispetto a quello precedente.

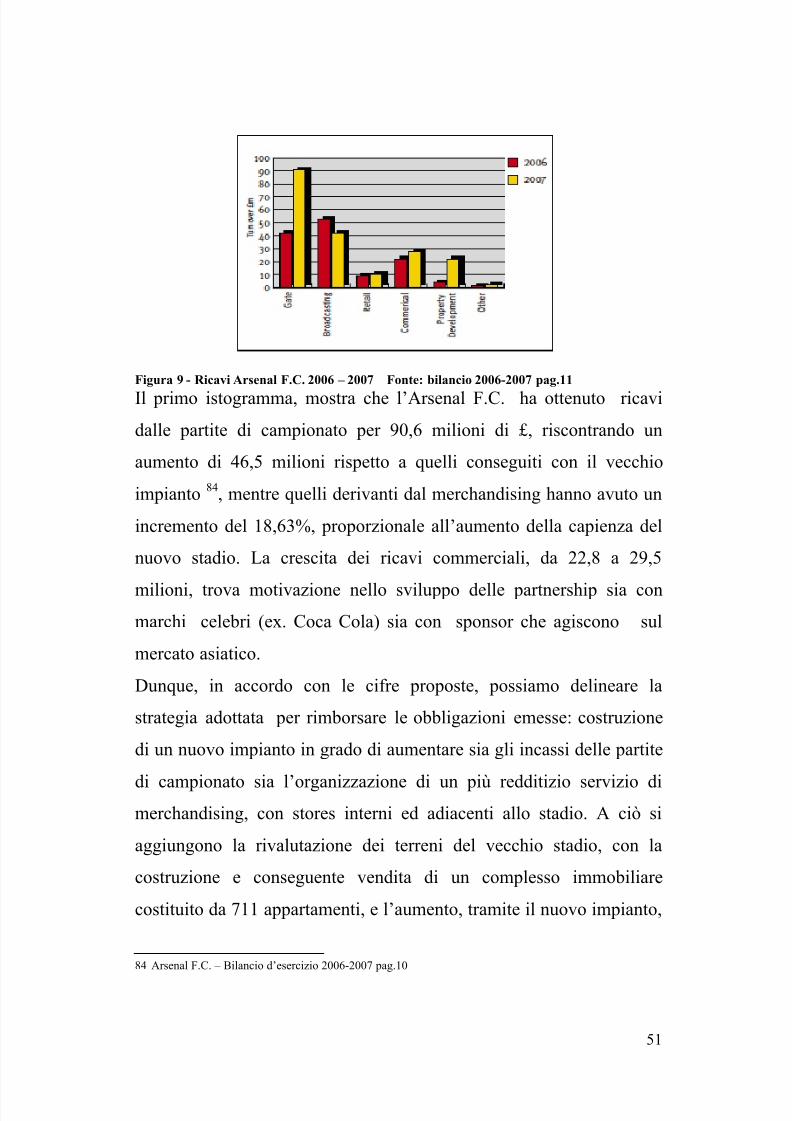

I seguenti grafici illustrano l’aumento e la composizione dei ricavi

dell’ Arsenal F.C. rispetto alle stagioni precedenti.

Figura 8 - Ricavi Arsenal dal 2004 al 2008 Fonte: Deloitte, Football money league, 2009

Il grafico mostra come l’inaugurazione del nuovo stadio abbia

innalzato i ricavi della società inglese. I ricavi totali sono passati da

192 milioni di GBP nel 2006 ai 264 del 2007, con un incremento percentuale del 37,5%, mentre il peso degli introiti derivanti dalle

partite interne è aumentato sino al 45% del totale dei ricavi83.

Nel grafico sottostante è possibile analizzare la composizione dei

ricavi prima e dopo la costruzione del Fly Emirates Stadium:

83 deloitte - footbal money league; february 2009

8/12/2019 G. Cammino, "Beni Tangibili Nelle Società Calcistiche", 2010

http://slidepdf.com/reader/full/g-cammino-beni-tangibili-nelle-societa-calcistiche-2010 51/79

51

Figura 9 - Ricavi Arsenal F.C. 2006 – 2007 Fonte: bilancio 2006-2007 pag.11