Fonti e Soggetti della Contabilità Pubblica · o non operano in regime di diritto amministrativo,...

23

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 1 di 23 Fonti e Soggetti della Contabilità Pubblica Fonti: - Costituzione che detta principi fondamentali relativi a: o Bilancio dello Stato: formazione e approvazione (art. 81) o Controlli da parte della Corte dei Conti (art. 100) o Giurisdizione contabile della Corte dei Conti (art. 103) o Decentramento alle Regioni di attività finanziarie (art. 119) - Leggi ordinarie inerenti: o Bilancio dello Stato o Testo Unico della Corte dei Conti o Autonomia finanziaria e contabile delle Regioni a statuto ordinario (D. Lgs. 76/2000) o Testo Unico sugli Enti Locali (D. Lgs. 267/2000) Art. 81 Costituzione: - Le Camere approvano ogni anno i bilanci e il rendiconto consuntivo presentati al Governo. => potere di indirizzo del Governo che ha, in via esclusiva, il potere di iniziativa legislativa in materia di legge di bilancio; il bilancio è sottoposto ad un controllo unitario del Parlamento che solo può approvare il bilancio; art 75 Costituzione menziona espressamente le leggi di bilancio fra quelle non sottoponibili a referendum abrogativo - L’esercizio provvisorio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi => solo il Parlamento può con apposita legge autorizzare la gestione provvisoria del bilancio - Con la legge di approvazione del bilancio non si possono stabilire nuovi tributi e nuove spese => limite superato con l’introduzione nel 1978 della Legge Finanziaria - Ogni altra legge che importi nuove o maggiori spese deve indicare i mezzi per farvi fronte => i mezzi di copertura sono solitamente distinti in: o Mezzi esterni di copertura: Nuovi tributi o inasprimento di quelli già esistenti Accensione di prestiti o Mezzi interni Utilizzo di risorse accantonati in appositi fondi di bilancio trasferimento di risorse da un capitolo di spesa ad un altro utilizzo di risorse già previste in bilancio e risultanti esuberanti Fonti positive della contabilità di Stato - L. 468/78 => prevede l’introduzione della Legge Finanziaria per ovviare al divieto di cui al 3° comma art. 81 Cost. - L. 362/88 => o introduce il Documento di Programmazione Economico-Fianziaria con lo scopo di fissare, per il periodo del bilancio pluriennale, gli obiettivi dell’economia pubblica, con riferimento a tutti i suoi settori o prevede la possibilità di introdurre modificazioni alla legislazione sostanziale tramite appositi disegni di legge (collegati alla manovra) indicati nel DPEF - L. 94/97 => modifica l’articolazione del bilancio dello Stato che non è più suddiviso in capitoli, ma in unità revisionali di base (UPB), unità elementari del bilancio: 150 di entrata e 850 di spesa, classificate per natura. - L. 208/99 (riordino della contabilità di Stato) => o Modifica del contenuto DPEF e spostamento del termine della sua presentazione al 30 giugno o Unificazione del termine di presentazione del disegno di legge di approvazione del bilancio annuale e pluriennale, del disegno di legge della finanziaria, della relazione revisionale e programmatica del bilancio pluriennale programmatico al 30 settembre

Transcript of Fonti e Soggetti della Contabilità Pubblica · o non operano in regime di diritto amministrativo,...

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 1 di 23

Fonti e Soggetti della Contabilità Pubblica Fonti:

- Costituzione che detta principi fondamentali relativi a: o Bilancio dello Stato: formazione e approvazione (art. 81) o Controlli da parte della Corte dei Conti (art. 100) o Giurisdizione contabile della Corte dei Conti (art. 103) o Decentramento alle Regioni di attività finanziarie (art. 119)

- Leggi ordinarie inerenti: o Bilancio dello Stato o Testo Unico della Corte dei Conti o Autonomia finanziaria e contabile delle Regioni a statuto ordinario (D. Lgs.

76/2000) o Testo Unico sugli Enti Locali (D. Lgs. 267/2000)

Art. 81 Costituzione:

- Le Camere approvano ogni anno i bilanci e il rendiconto consuntivo presentati al Governo. => potere di indirizzo del Governo che ha, in via esclusiva, il potere di iniziativa legislativa in materia di legge di bilancio; il bilancio è sottoposto ad un controllo unitario del Parlamento che solo può approvare il bilancio; art 75 Costituzione menziona espressamente le leggi di bilancio fra quelle non sottoponibili a referendum abrogativo

- L’esercizio provvisorio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi => solo il Parlamento può con apposita legge autorizzare la gestione provvisoria del bilancio

- Con la legge di approvazione del bilancio non si possono stabilire nuovi tributi e nuove spese => limite superato con l’introduzione nel 1978 della Legge Finanziaria

- Ogni altra legge che importi nuove o maggiori spese deve indicare i mezzi per farvi fronte => i mezzi di copertura sono solitamente distinti in:

o Mezzi esterni di copertura: Nuovi tributi o inasprimento di quelli già esistenti Accensione di prestiti

o Mezzi interni Utilizzo di risorse accantonati in appositi fondi di bilancio trasferimento di risorse da un capitolo di spesa ad un altro utilizzo di risorse già previste in bilancio e risultanti esuberanti

Fonti positive della contabilità di Stato

- L. 468/78 => prevede l’introduzione della Legge Finanziaria per ovviare al divieto di cui al 3° comma art. 81 Cost.

- L. 362/88 => o introduce il Documento di Programmazione Economico-Fianziaria con lo scopo di

fissare, per il periodo del bilancio pluriennale, gli obiettivi dell’economia pubblica, con riferimento a tutti i suoi settori

o prevede la possibilità di introdurre modificazioni alla legislazione sostanziale tramite appositi disegni di legge (collegati alla manovra) indicati nel DPEF

- L. 94/97 => modifica l’articolazione del bilancio dello Stato che non è più suddiviso in capitoli, ma in unità revisionali di base (UPB), unità elementari del bilancio: 150 di entrata e 850 di spesa, classificate per natura.

- L. 208/99 (riordino della contabilità di Stato) => o Modifica del contenuto DPEF e spostamento del termine della sua presentazione

al 30 giugno o Unificazione del termine di presentazione del disegno di legge di approvazione

del bilancio annuale e pluriennale, del disegno di legge della finanziaria, della relazione revisionale e programmatica del bilancio pluriennale programmatico al 30 settembre

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 2 di 23

o Soppressione della legge collegata e potenziamento dei c.d. “collegati ordinamentali” la cui presentazione deve avvenire entro il 15 novembre

Normativa in materia di Regioni ed Enti locali

- Regioni a statuto ordinario D. Lgs 76/00 => o Dispone introduzione di unità previsionali di base o Prevede l’emanazione da parte delle Regioni di una propria L. Finanziaria o Sancisce il principio per il quale il bilancio pluriennale a legislazione vigente

costituisce sede per il riscontro della copertura finanziaria delle nuove o maggiori spese stabilite dalle leggi regionali a carico degli esercizi futuri

o Stabilisce modalità di classificazione delle entrate e spese per il loro coordinamento con la contabilità nazionale

- Regioni a statuto speciale => ogni regione fissa proprie norme sulla base degli statuti - Enti locali; D. Lgs 77/95 assorbito nel Testo Unico degli Enti Locali D. Lgs 267/00 =>

o Prevede la redazione del bilancio finanziario in soli termini di competenza o Prevede l’introduzione del piano esecutivo di gestione o Introduce il controllo di gestione

Soggetti della Contabilità Pubblica Ministero dell’Economia e delle Finanze (MEF); nato dall’accorpamento del Ministero del Tesoro, del bilancio, della programmazione economica e delle Finanze; è suddiviso in dipartimenti:

- Dipartimento delle Politiche Fiscali o Analisi, elaborazione e valutazione delle politiche economico-fiscali e delle

misure giuridico tributarie o Pianificazione e coordinamento o Controllo e monitoraggio delle agenzie o Coordinamento del sistema informativo della fiscalità

- Dipartimento del Tesoro: o Studio e monitoraggio del sistema economico, finanziario e monetario interno e

internazionale o Elaborazione delle linee della programmazione economica e finanziaria, in

funzione dei vincoli di stabilità nell’ambito della UE o Copertura del fabbisogno finanziario, gestione del debito pubblico e relative

operazioni finanziarie, nonché analisi dei relativi flussi o Vigilanza dei mercati e sistema creditizio o Gestione delle attività finanziarie e produttive esercitate dallo Stato o Gestione giuridica ed economica del personale del ministero

- Dipartimento della Ragioneria dello Stato o Formazione, gestione e consolidamento del Bilancio dello Stato o Analisi, verifica e valutazione dei costi e servizi delle attività delle

amministrazioni pubbliche o Controllo di legittimità e di merito della copertura finanziaria della legislazione di

spesa e di minore entrata o Partecipazione alla formazione esecuzione e certificazione del bilancio UE o Adempimenti di tesoreria

E’ suddiviso in

- Uffici Centrali - Ragionerie provinciali dello Stato che hanno il compito di esercitare il

controllo (sia di legittimità che di merito) preventivo di natura amministrativo-contabile per tutti gli atti amm.vi emessi dai vari uffici e dalle diverse amministrazioni statali con competenza su base regionale, provinciale e infra-provinciale

- Dipartimento della amministrazione generale del personale e dei servizi del tesoro. Tale

dipartimento, prima della L. 94/97 svolgeva anche attività di provveditorato. Tali

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 3 di 23

attività ora sono state affidate alla CONSIP spa (D.M. 24-2-2000 su delega L. Finanziaria 2000 n. 488/99)

Agenzie Fiscali:

- Agenzie delle entrate => riscossione e contenzioso imposte dirette, IVA imposte e diritte o entrate erariali o locali di competenza del Dipartimento delle entrate

- Agenzie delle dogane - Agenzie del territorio => svolge i servizi relativi al catasto e di conservatoria dei registri

immobiliari, per conto dei Comuni (cui è stato trasferita la funzione in – art. 66 D. Lgs 112/98) tramite apposita convenzione

- Agenzia del Demanio => gestisce i beni immobili dello Stato e, tramite apposite convenzioni delle Regioni, enti locali e altri enti pubblici

Comitato Interministeriale Programmazione Economica (CIPE); nell’ambito degli indirizzi del Governo, in base alle proposte delle amministrazioni competenti per materia, svolge funzioni di coordinamento in tema di programmazione economica e di politica economica Cassa Depositi e Prestiti (CDP)

- Riceve depositi, con garanzia dello Stato, da ammonizioni statali, regionali ed enti locali e pubblici

- Concede finanziamenti allo Stato, Regioni, enti locali e pubblici, e ai gestori di pubblici servizi

- Gestisce fondi e svolge attività per conto di amministrazioni pubbliche o altri soggetti

Svolge una duplice gestione: - Gestione separata =>

o Provvede alla raccolta garantita dallo Stato, che costituisce la continuità con la tradizionale attività di finanziamento delle PA tramite raccolta del risparmio postale e altri mezzi finanziari

o Può finanziare la realizzazione di investimenti per la realizzazione di opere pubbliche, conferimenti o partecipazioni di capitale in SpA o Srl

- Gestione ordinaria; deve essere ancora regolamentata Aziende e amministrazioni autonome =>

- Sono preposti a pubblici servizi o altre attività economiche - sono prive di personalità giuridica e non hanno un patrimonio proprio - hanno la più ampia autonomia sotto il profilo amministrativo (concludono contrti

ordinari sottoposti alla disciplina del diritto comune) e contabile (hanno un bilancio distinto da quello statale, ma in esso confluisce; il risultato economico si ripercuote immediatamente nel bilancio dello Stato)

- sono sottoposti al controllo di legittimità della Corte dei Conti ed al controllo successivo di gestione

- Sono state per lo più privatizzate; esempi: o Ferrovie o Telefonia o ANAS trasformata in ente pubblico economico

- Attuali aziende autonome: aziende minori Enti non territoriali:

- Di erogazione: o Previdenziali e assistenziali o Di assistenza giuridica o Di promozione economica o Preposti a servizi di pubblico interesse o Preposti ad attività sportive, turistiche e tempo libero o Scientifici di ricerca e di sperimentazione o Di promozione artistica

- Economici:

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 4 di 23

o non operano in regime di diritto amministrativo, bensì di diritto privato. o Svolgono in via principale o esclusiva un’attività commerciale o Hanno lo scopo di assicurare servizi pubblici essenziali non adeguatamente

coperti da imprese private o per operare interventi economici di controllo (es. calmierare prezzi)

o Esempi: IRI, ENI, INA, ENEL; sono stati per lo più privatizzati, anche grazie alla creazione di apposite authorities per i servizi pubblici (Agenzia per l’energia elettrica e il gas, Agenzia nelle garanzie per le comunicazioni) con lo scopo di rendere possibile il collocamento delle azioni detenute dallo Stato e di garantire le altre imprese peranti nei settori di riferimento, nei confronti degli ex enti che godono di situazioni di monopolio nel mercato nazionale

Enti Territoriali (Regioni, Province Comuni) Settore Pubblico/Ex settore Pubblico Allargato Con la L. 208/99 è stato stabilito che le amministrazioni pubbliche (che corrispondono agli organismi compresi nel settore pubblico, ad esclusione degli enti che sono stati privatizzati e degli enti locali sottoposti alla disciplina del D. Lgs 267/00) sono tenute ad adeguare la propria contabilità e bilanci ai principi della L. 94/97. Le amministrazioni pubbliche sono:

- Le amministrazioni dello Stato - Gli Istituti e scuole di ogni ordine e grado - Aziende e amministrazioni autonome - Regioni, province, comuni, comunità montane e loro consorzi e associazioni - Istituzioni universitarie - Istituti autonomi case popolari - CCIAA e loro associazioni - Amministrazioni, aziende autonome ed enti del SSN - ARAN - Agenzie fiscali

Il Bilancio dello Stato Profili Generali: Funzione, tipologie e principi: Funzione del bilancio:

- Politico => concernente il rapporto fiduciario tra Parlamento e Governo - Giuridico => rappresenta una sorta di autorizzazione preventiva della spesa

Tipi di bilancio:

- In funzione dello scopo: o Economico o Finanziario o patrimoniale

- A legislazione vigente (mostra le entrate e le spese così come si determinano nel corso

del tempo) - Bilancio programmatico fa riferimento a spese ed entrate aggiustate per tener conto

degli interventi desiderati

- Rispetto al tempo o Preventivo:

Di cassa (o materiale): mostra le entrate effettivamente riscosse e le spese effettivamente pagate

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 5 di 23

Di competenza (o giuridico): riporta le spese che si ha diritto a riscuotere (fase di accertamento) e le spese che ci si è impegnati a pagare (fase di impegno)

o Consuntivo (rendiconto) Ruolo del bilancio di previsione annuale

- Guida dell’azione amministrativa del Governo - Fissare un programma di breve termine che delineare gli obiettivi e gli strumenti

finanziari di azione del Governo - Atto giuridico autorizzativi delle entrate e delle spese e impositivo di un vincolo in

ordine all’effettuazione delle spese Linee fondamentali (L. 468/78):

- Anno finanziario: 1 gennaio – 31 dicembre - introduce il doppio bilancio di previsione: sia di competenza che di cassa - prevede il bilancio di competenza pluriennale aggiornato ogni anno per scorrimento - introduce la Legge finanziaria - prevede il DPCF - abolisce l’esercizio suppletivo

Principi del bilancio:

- integrità - veridicità - universalità (comprende tutte le spese e tutte le entrate) - pubblicità - chiarezza - unità (il documento contabile è unico) - specializzazione o specificazione (tutte le entrate e le spese vengono ripartite in titoli,

sezioni, rubriche ecc.) - pareggio - annualità

La decisione di bilancio L’esame complessivo della legislazione vigente indica una decisione annuale di bilancio, composta da u insieme di atti con diversa natura: Natura previsionale

1. documento di programmazione economico-finanziaria 2. legge di approvazione del bilancio annuale di previsione e del bilancio pluriennale 3. legge finanziaria e le leggi collegate alla manovra finanziaria 4. Le relazioni al Parlamento:

o relazione previsionale programmatica o relazione annuale sul fabbisogno del settore pubblico

Natura di rappresentazione concomitante e correttiva

5. legge annuale per l’assestamento del bilancio annuale Natura successiva

6. legge di rendiconto generale Documento di Programmazione economico - finanziaria Delinea gli scopi che il bilancio pluriennale intende perseguire e delimita l’ambito in cui costruire il bilancio annuale. Gli obiettivi sono indicati principalmente in termini di saldi, ma vi sono anche vincoli relativi ad altri elementi; esempio:

- limiti alla crescita della spesa - indicazioni su certi aspetti della manovra (es. contenimento spesa sanitaria)

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 6 di 23

Non è una legge, ma vincola politicamente le decisioni del Governo; l’unico vincolo di saldo è quello del saldo netto da finanziare, limite massimo indicato all’art. 1 Contenuto ai sensi delle L. 468/78 e L. 208/99:

- parametri economici essenziali, previsioni tendenziali, per grandi comparti, dei flussi di entrata e di spesa del settore statale e del consolidato delle PA, ivi compreso il flusso delle risorse destinate al Mezzogiorno

- gli obiettivi macroeconomici (in particolare sviluppo del reddito e occupazione) - obiettivi, rapportati al PIL, del settore statale e dell’indebitamento netto del conto

consolidato delle PPAA - obiettivi di fabbisogno complessivo, i disavanzo corrente del settore statale e del conto

delle PPAA - regole di variazione delle entrate e delle spese del bilancio di competenza dello stato e

aziende autonome - articolazione degli interventi collegati alla manovra di finanza pubblica per il periodo

ricompreso nel bilancio pluriennale, necessario per il conseguimento obiettivi di cui sopra

Il DPEF viene trasmesso alle Regioni e discusso in ambito di Conferenza Stato-Regioni per un parere a Governo e Parlamento entro il 15 luglio. Il bilancio annuale di previsione Il bilancio annuale di previsione si compone quindi di:

- stato di previsione dell’entrata - stato di previsione della spesa corrispondenti ai diversi Ministeri e alla Presidenza del

Consiglio - quadro generale riassuntivo

Gli Stati di previsione Per ogni unità di previsione sono indicati:

- ammontare presunto dei Saldi attivi e passivi alla chiusura dell’anno precedente e a quello cui si riferisce il bilancio

- l’ammontare delle entrate che si prevede di accertare e delle spese che si prevede di impegnare (preventivo di competenza)

- l’ammontare delle entrate che si prevede di incassare e delle spese che si prevede di pagare (preventivo di cassa)

Ad ogni stato di previsione sono allegati:

- nota preliminare: riporta gli obiettivi che ciascuna amministrazione intende conseguire in termini di livello di servizi, assunzione programmate di personale, indicatori di efficienza ed efficacia che si intendono utilizzare per valutare i risultati

- allegato tecnico in cui i contenuti di ciascuna unità previsionale sono disaggregati per capitolo e per ciascun capitolo il carattere giuridico della spesa (obbligatorio o discrezionale) e i tempi di esecuzione pei programmi e di progetti finanziati

- prospetto in cui le unità di previsione di base sono ripartite in capitoli ai fini della gestione e della rendicontazione

- allegato che espone le risorse destinate alle aree depresse - allegato che riporta le risorse destinate alle singole realtà regionali distinte tra spese

correnti e in conto capitale Il Quadro Generale Riassuntivo Riporta l’indicazione dei seguenti saldi:

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 7 di 23

1. RISPARMIO PUBBLICO: TOTALE ENTRATE TRIBUTARIE ED EXTRA TRIBUTARIE (TITOLI I E II) – TOTALE DELLE SPESE CORRENTI (TITOLO I). se positivo indica la quota di risorse correnti disponibili al finanziamento delle spese in conto capitale, se negativo, esprime la quota di spese correnti da soddisfare ricorrendo all’indebitamento

2. SALDO NETTO DA FINANZIARE (FABBISOGNO): TOTALE ENTRATE (TITOLI I, II e III) – SPESE FINALI (TITOLO I e II). Qui non sono considerate le spese per il rimborso dei prestiti dato che questi servono a rimborsare disavanzi di anni precedenti. Esso indica la misura con cui le operazioni dello Stato determinano il ricorso al mercato monetario e finanziario

3. RICORSO AL MERCATO: FABBISOGNO + SPESE PER RIMBORSO PRESTITI (TITOLO III). Esprime il totale lordo del finanziamento necessario per coprire il totale complessivo delle spese

4. INDEBITAMENTO O ACCREDITAMENTO NETTO: TUTTE LE ENTRATE (TITOLI I, II, III) – TUTTE LE SPESE IN CONTO CAPITALE E CORRENTE ESCLUSE LE OPERAZIONI FINANZIARIE (operazioni di intermediazione finanziaria effettuate dallo Stato)

Il bilancio Pluriennale Caratteristiche:

- È elaborato in termini di competenza (accertamento delle entrate, impegno di spesa) - Ha una proiezione pluriennale coprendo un periodo di tre anni - È un bilancio finanziario di competenza, ma non riveste la natura di atto giuridico-

formale di autorizzazione alla riscossione delle entrate ed esecuzione delle spese in esso previste

- È approvato con apposito articolo del disegno di legge del bilancio ed aggiornato annualmente;

- Non è un bilancio scorrevole, ma le previsioni pluriennali vengono riviste ogni anno - È uno strumento di programmazione di medio termine

Espone separatamente:

a) L’andamento delle entrate e delle spese in base alla legislazione vigente, cioè indipendentemente dalle decisioni contenute nella legge finanziaria

b) Le previsioni sull’andamento delle entrate e delle spese tenendo conto degli effetti degli interventi programmati nel DPEF

La Legge Finanziaria e le leggi collegate Il bilancio è un atto legislativo di indirizzo e in quanto tale non può introdurre elementi innovativi di ordine sostanziale al quadro legislativo in vigore. Legge Finanziaria Scopo della legge finanziaria è di:

- Disporre annualmente, in coerenza con gli obiettivi fissati dal DPEF, il quadro di riferimento finanziario per il periodo compreso nel bilancio pluriennale

- Provvedere alla regolazione annuale delle grandezze previste dalle disposizioni legislative al fine di adeguare gli effetti finanziari agli obiettivi

Contenuto: La L. 208/99 stabilisce che la L. Finanziaria non può contenere norme di delega, di carattere ordinamentale oppure organizzatorio, ma solo norme che hanno effetti finanziari a partire dal primo anno considerato nel bilancio pluriennale; in particolare essa indica:

a) Il livello massimo di ricorso al mercato finanziario e del saldo netto da finanziare (fabbisogno) relativo a tutto il periodo coperto dal bilancio pluriennale

b) La misura della variazione delle aliquote e delle detrazioni d imposte, tasse e contributi c) La determinazione delle quote di spese pluriennali, autorizzate con apposite leggi,

destinate a gravare su ciascuno degli anni considerati d) Le quote annuali delle leggi di spesa a carattere pluriennale, di natura corrente e in

conto capitale

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 8 di 23

e) La determinazione delle riduzioni, relative a ciascun anno del bilancio pluriennale, di autorizzazioni legislative di spesa

f) Gli stanziamenti per il rifinanziamento (per periodo non > 1 anno) di norme comprese nelle spese in c/capitale e per il rifinanziamento, per più anni, di norme vigenti che dispongono interventi a sostegno dell’economia e compresi nelle spese in c/capitale

g) L’ammontare dei fondi speciali h) L’importo destinato al rinnovo dei contratti del pubblico impiego i) Norme da cui derivano incrementi di entrata o riduzioni di spesa, ad eccezione di quelle

di natura ordinamentale o organizzatorio j) Norme da cui derivano incrementi di spesa o riduzioni di entrate il cui scopo è rilanciare

l’economia in modo diretto k) Norme che contengono misure correttive degli effetti finanziari derivanti da leggi in

corso di attuazioni per le quali si siano verificati scostamenti rispetto alle previsioni di entrata o di spesa indicate dalle leggi medesime, al fine della necessaria copertura finanziaria

Schema di contenuto della L. Finanziaria: Ha storicamente una duplice valenza (proprio ed eventuale) ed è tecnicamente è composta di due parti (tabelle ed articolato):

Contenuto Proprio

Tabelle Tabella A: Fondo Speciale di parte corrente Tabella B: Fondo speciale di parte capitale Tabella C: Quote annuali per spese a carattere permanente Tabella D: Interventi di sostegno alla economia di parte capitale Tabella E: Definanziamenti Tabella F: Rimodulazione di spese a carattere pluriennale

Articolato: Livello max. del ricorso al mercato e del saldo netto da finanziare Variazione delle aliquote, detrazioni e scaglioni… delle imposte Importo complessivo massimo da destinare al rinnovo contratti dei dipendenti pubblici Altre regolazioni meramente quantitative rinviate alla finanziaria dalle norme vigenti

Contenuto Eventuale

Norme con effetti finanziari a decorrere dal primo anno del bilancio, escluse le norme di delega o di carattere ordinamentale ovvero organizzativo Norme di riduzione di spesa o aumento delle entrate (miglioramento saldi) Norme di aumento di spesa o riduzione di entrate finalizzate al sostegno dell’economia, ma con esclusione di interventi di carattere localistico o microsettoriale

Le leggi collegate Sono i c.d. “collegati fuori sessione” che contengono norme di natura ordinamentale e organizzatorio, oltre che le leggi delega escluse nella finanziaria; hanno come obiettivo prioritario quello di alleggerire la manovra della legge finanziaria in quanto, pur dovendo

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 9 di 23

essere presentate entro il 15 novembre, possono essere approvate anche successivamente al 31 dicembre. Hanno un contenuto omogeneo (di settore): consentono di effettuare tutte le modifiche legislative necessarie per perseguire gli obiettivi di politica economica espressi nel DPEF e sono strettamente legati a quest’ultimo. Non possono infatti riguardare settori che non siano compresi nel documento di programmazione. In tema di copertura finanziaria:

- La L. 208/99 stabilisce che tutti i disegni di legge, gli schemi di decreto legislativo e gli emendamenti di iniziativa del Governo da cui scaturiscono effetti finanziari devono essere corredati da apposita relazione tecnica predisposta dalle competenti amministrazioni. Spetta al MEF verificare l’attendibilità della relazione e dei dati riportati.

- Tutte le disposizioni che comportano nove o maggiori spese hanno effetto entro il limite della spesa espressamente autorizzata nelle relative leggi. Il raggiungimento di tale limite è accertato da decreto dirigenziale del MEF

- Nel caso in cui si verifichino scostamenti rispetto alle previsioni il Ministro competente ne dà notizia al Ministro dell’Economia con apposita relazione, in mancanza della quale, o ogniqualvolta riscontra che l’attuazione delle leggi rechi pregiudizio agli obiettivi di finanza pubblica previsti dal DPEF, il Ministro dell’Economia relaziona al Parlamento e assume le conseguenti iniziative legislative

Le relazioni al Parlamento Sono predisposte dal Ministro dell’Economia e presentate al Parlamento:

- Relazione previsionale programmatica (entro il mese di settembre): espone il quadro economico generale e indica indirizzi ed obiettivi della politica economica; inoltre contiene:

a. Illustrazione del quadro generale riassuntivo del bilancio dello Stato b. Relazioni programmatiche di settore c. Relazioni sulle leggi pluriennali di spesa e sul loro stato di attuazione

- Relazione sulla stima del fabbisogno del settore pubblico (differenza tra entrate e spese del settore pubblico)

Presentazione e approvazione dei bilanci

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 10 di 23

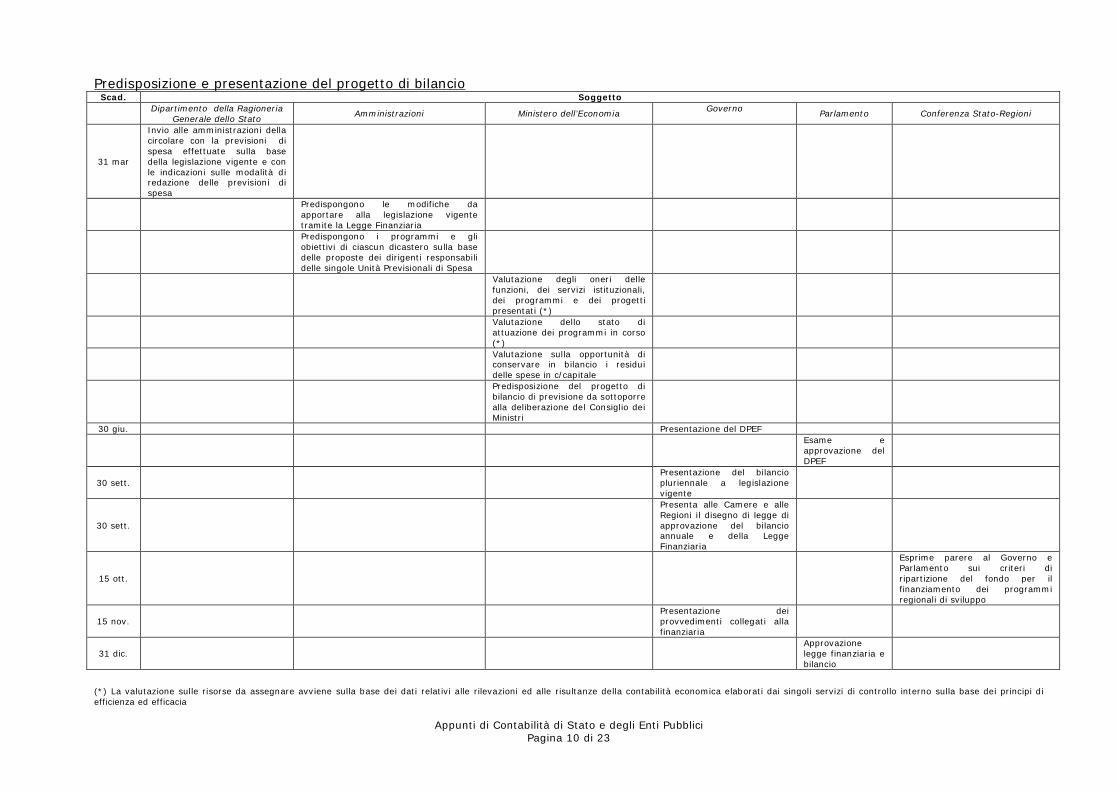

Predisposizione e presentazione del progetto di bilancio Scad. Soggetto

Dipartimento della Ragioneria Generale dello Stato

Amministrazioni Ministero dell’Economia Governo

Parlamento Conferenza Stato-Regioni

31 mar

Invio alle amministrazioni della circolare con la previsioni di spesa effettuate sulla base della legislazione vigente e con le indicazioni sulle modalità di redazione delle previsioni di spesa

Predispongono le modifiche da

apportare alla legislazione vigente tramite la Legge Finanziaria

Predispongono i programmi e gli obiettivi di ciascun dicastero sulla base delle proposte dei dirigenti responsabili delle singole Unità Previsionali di Spesa

Valutazione degli oneri delle funzioni, dei servizi istituzionali, dei programmi e dei progetti presentati (*)

Valutazione dello stato di

attuazione dei programmi in corso (*)

Valutazione sulla opportunità di

conservare in bilancio i residui delle spese in c/capitale

Predisposizione del progetto di bilancio di previsione da sottoporre alla deliberazione del Consiglio dei Ministri

30 giu. Presentazione del DPEF

Esame e

approvazione del DPEF

30 sett. Presentazione del bilancio

pluriennale a legislazione vigente

30 sett.

Presenta alle Camere e alle Regioni il disegno di legge di approvazione del bilancio annuale e della Legge Finanziaria

15 ott.

Esprime parere al Governo e Parlamento sui criteri di ripartizione del fondo per il finanziamento dei programmi regionali di sviluppo

15 nov. Presentazione dei

provvedimenti collegati alla finanziaria

31 dic. Approvazione

legge finanziaria e bilancio

(*) La valutazione sulle risorse da assegnare avviene sulla base dei dati relativi alle rilevazioni ed alle risultanze della contabilità economica elaborati dai singoli servizi di controllo interno sulla base dei principi di efficienza ed efficacia

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 11 di 23

Approvazione del bilancio (sessione bilancio): 45 giorni per la Camera in prima lettura e 35 giorni per l’altra nella quale si provvede alle seguenti operazioni:

- Esame e votazione di articoli, tabelle ed emendamenti del bilancio preventivo a legislazione vigente (senza votazione finale)

- Esame della legge finanziaria (approvazione) - Predisposizione della nota di variazione al bilancio dello Stato con la quale i Governo

modifica gli stati di previsione del bilancio preventivo secondo le disposizioni della legge finanziaria (che permette di riversarenel bilancio la manovra politica economica predisposta dal Governo e contenuta nel DPEF

- Approvazione della nota di variazione - Votazione liberatoria entro 31.12

Successivamente all’approvazione:

- Promulgazione del Capo dello Stato e controfirma del Presidente del Consiglio dei Ministri e dei Ministri Responsabili

- Inserimento nella Raccolta Ufficiale delle Leggi e Decreti (Gazzetta Ufficiale) - Entro 10 gg. dall’entrata in vigore della legge di bilancio, tenuto conto delle proposte

dei dirigenti di uffici dirigenziali generali, definiscono gli obiettivi, le priorità, i piani e i programmi da attuare ed emanano le conseguenti direttive per l’attività amministrativa e per la gestione

- I Ministri procedono ad assegnare le risorse umane, materiali ed economico-finanziarie ai dirigenti titolari dei centri di responsabilità i quali sono tenuti a rispondere della gestione delle risorse assegnare e dei risultati conseguiti.

In caso di non approvazione nei tempi utili del bilancio si procede all’esercizio provvisorio: Limiti:

- Tempo: 4 mesi - Necessità: non può andare oltre i termini minimi necessari per evitare la paralisi dello

Stato - Natura legislativa: può aversi soltanto con la legge; organo competente è il Parlamento

che, dopo aver imposto l’esercizio provvisorio, può revocarlo o esplicitamente o implicitamente con l’approvazione del bilancio

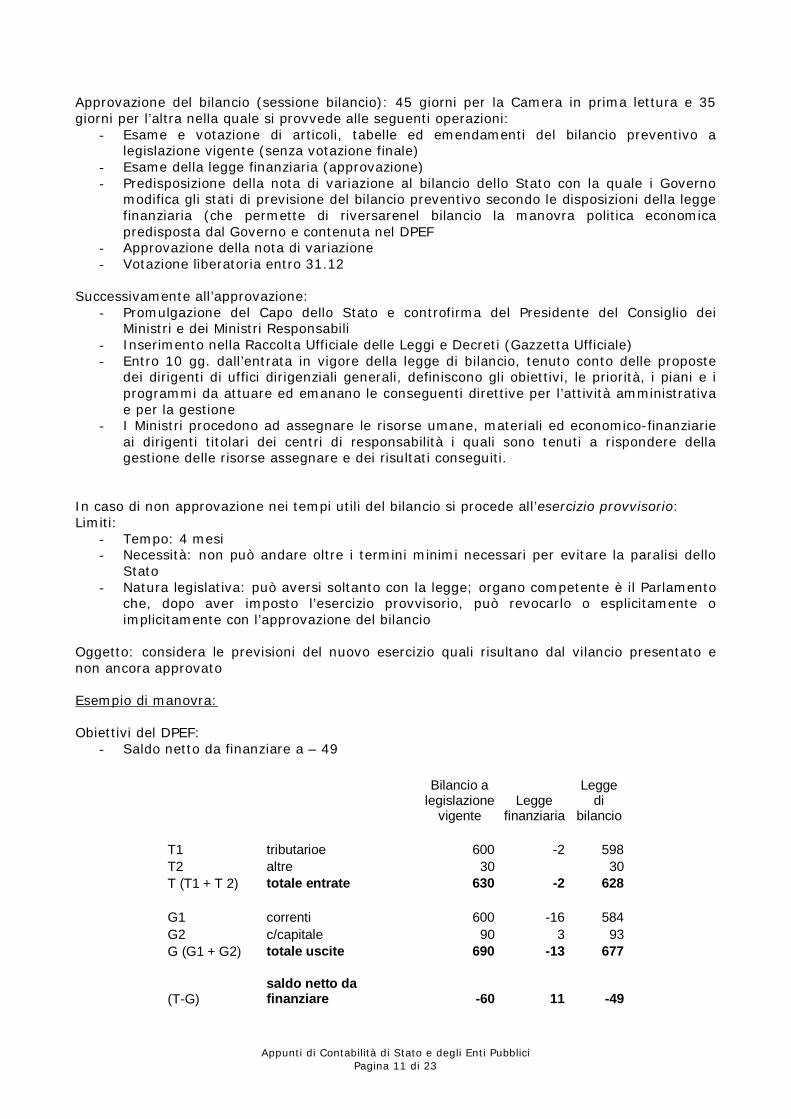

Oggetto: considera le previsioni del nuovo esercizio quali risultano dal vilancio presentato e non ancora approvato Esempio di manovra: Obiettivi del DPEF:

- Saldo netto da finanziare a – 49

Bilancio a legislazione

vigente Legge

finanziaria

Legge di

bilancio T1 tributarioe 600 -2 598 T2 altre 30 30 T (T1 + T 2) totale entrate 630 -2 628 G1 correnti 600 -16 584 G2 c/capitale 90 3 93 G (G1 + G2) totale uscite 690 -13 677

(T-G) saldo netto da finanziare -60 11 -49

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 12 di 23

Modificazioni del bilancio (bilancio di assestamento): Durante l’esercizio finanziario possono verificarsi nuove o maggiori entrate rispetto a quelle previste in bilancio oppure che si dimostrino nuove o maggiori spese rispetto agli stanziamenti. Si ricorre quindi alle variazioni di bilancio:

- Variazioni delle entrate o Nuove entrate: sono rilevate in un nuovo capitolo, istituito con Decreto del

Ministero dell’Economia o Maggiori entrate: rimane impregiudicato il diritto dello Stato a riscuotere ed il

dovere delle amministrazioni a curarne l’accertamento e la riscossione - Variazioni di spesa:

o Variazioni legislative disposte con disegno di legge di assestamento degli stanziamenti di bilancio

o Variazioni amministrative (L. 468/78) disposte con decreti presidenziali o ministeriali. Capitoli di spesa possono essere aggiunti o maggiorati prelevando da:

Fondo di riserva per le spese obbligatorie e d’ordine con decreto del MEF Fondo di riserva per le spese impreviste con decreto del Capo dello Stato

- Correzione degli errori di previsione, adeguamento degli stanziamenti ai residui attivi e passivi (accertati al momento del rendiconto dell’esercizio precedente) ed alle eventuali nuove esigenze sono presentate dal MEF al Parlamento affinché vengano approvate con legge sostanziale

Lo strumento giuridico adottato è il bilancio di assestamento; il MEF presenta un disegno di legge entro il mese di giugno ai fini dell’assestamento degli stanziamenti di bilancio Assegnazioni di bilancio tramite atti amministrativi:

- Variazioni amministrative di cui sopra - Sempre la L. 468/78 prevede che su proposta del Dirigente responsabile e con Decreto

del Ministro competente, da comunicare al MEF ed alle Commissioni Parlamentari , possono essere effettuate variazioni compensative fra capitoli di spesa della stessa unità previsionale.

- Variazioni di spesa con decreto del Capo dello Stato su proposta del MEF: restituzione tributi indebitamente riscossi, pagamenti di vincite al lotto, pagamenti relativi al debito pubblico ecc.

Il contenuto del bilancio Classificazione delle entrate e delle Spese: La L. 468/78 prevede la ripartizione di entrate e spese Entrate:

- Titoli o Unità previsionali di base

Categorie secondo la natura dei cespiti Capitoli secondo il rispettivo oggetto ai fini della rendicontazione

Spese: - Unità previsionali di base (in conto capitale e c/ corrente)

o Capitoli secondo l’oggetto, il contenuto economico e funzionale nonché il carattere giurisdizionale (obbligatorio o discrezionale)

Inoltre in allegato allo stato di previsione della spesa viene presentato un quadro contabile da cui risultano:

- Le categorie delle spese sondo l’analisi economica - Le funzioni-obiettivo in cui viene ripartita la spesa secondo l’analisi funzionale

Classificazioni delle UPB di entrata:

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 13 di 23

sono individuate con riferimento alla natura delle entrate Le UPB di entrata sono a loro vota raggruppate in una tabella (stato previsionale); la singola UPB è suddivisa in quattro parti omogenee, detti titoli:

- TITOLO I: proventi da tributi (entrate correnti) - TITOLO II: entrate extra-tributarie: sono gestite dai vari Ministeri cui afferiscono le

fonti di entrata e riguardano i profitti quali i proventi di imprese pubbliche (entrate correnti)

- TITLO III: entrate derivanti dall’amministrazione del patrimonio (entrate in c/capitale) - TITOLO IV: accensione di prestiti relativi alle entrate che sorgono dalla vendita dei titoli

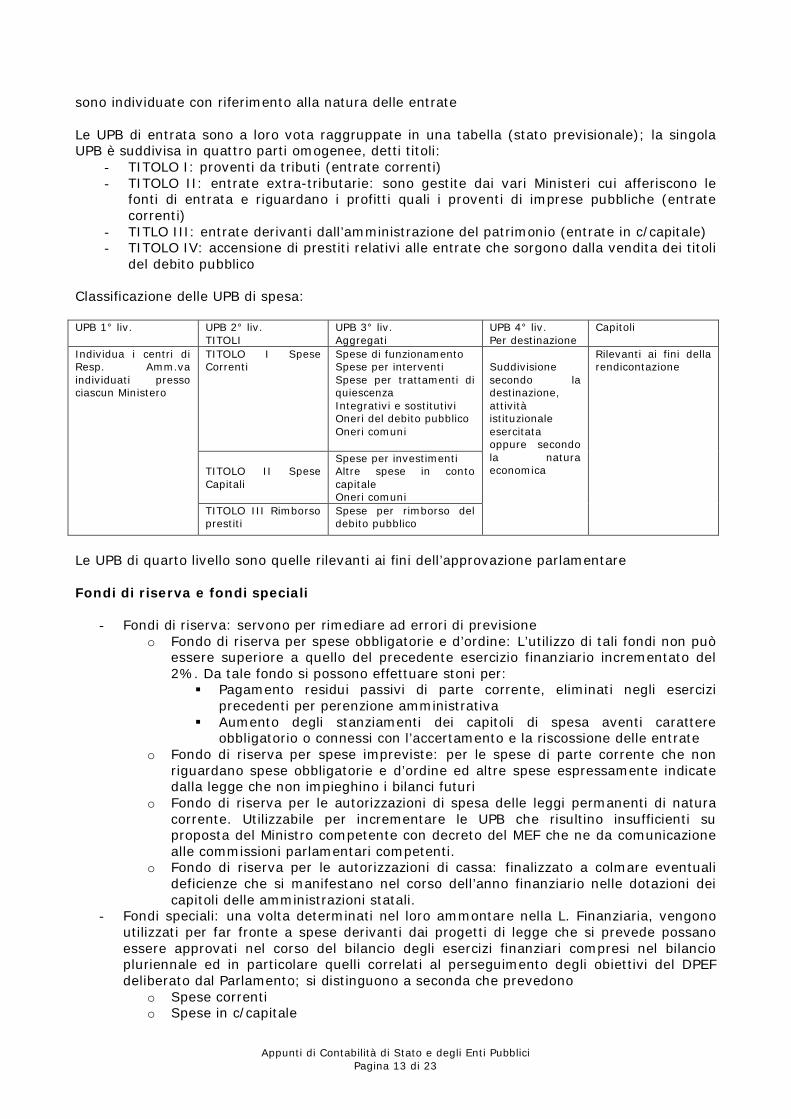

del debito pubblico Classificazione delle UPB di spesa: UPB 1° liv.

UPB 2° liv. TITOLI

UPB 3° liv. Aggregati

UPB 4° liv. Per destinazione

Capitoli

Individua i centri di Resp. Amm.va individuati presso ciascun Ministero

TITOLO I Spese Correnti

Spese di funzionamento Spese per interventi Spese per trattamenti di quiescenza Integrativi e sostitutivi Oneri del debito pubblico Oneri comuni

Suddivisione secondo la destinazione, attività istituzionale esercitata oppure secondo la natura economica

Rilevanti ai fini della rendicontazione

TITOLO II Spese Capitali

Spese per investimenti Altre spese in conto capitale Oneri comuni

TITOLO III Rimborso prestiti

Spese per rimborso del debito pubblico

Le UPB di quarto livello sono quelle rilevanti ai fini dell’approvazione parlamentare Fondi di riserva e fondi speciali

- Fondi di riserva: servono per rimediare ad errori di previsione o Fondo di riserva per spese obbligatorie e d’ordine: L’utilizzo di tali fondi non può

essere superiore a quello del precedente esercizio finanziario incrementato del 2%. Da tale fondo si possono effettuare stoni per:

Pagamento residui passivi di parte corrente, eliminati negli esercizi precedenti per perenzione amministrativa

Aumento degli stanziamenti dei capitoli di spesa aventi carattere obbligatorio o connessi con l’accertamento e la riscossione delle entrate

o Fondo di riserva per spese impreviste: per le spese di parte corrente che non riguardano spese obbligatorie e d’ordine ed altre spese espressamente indicate dalla legge che non impieghino i bilanci futuri

o Fondo di riserva per le autorizzazioni di spesa delle leggi permanenti di natura corrente. Utilizzabile per incrementare le UPB che risultino insufficienti su proposta del Ministro competente con decreto del MEF che ne da comunicazione alle commissioni parlamentari competenti.

o Fondo di riserva per le autorizzazioni di cassa: finalizzato a colmare eventuali deficienze che si manifestano nel corso dell’anno finanziario nelle dotazioni dei capitoli delle amministrazioni statali.

- Fondi speciali: una volta determinati nel loro ammontare nella L. Finanziaria, vengono utilizzati per far fronte a spese derivanti dai progetti di legge che si prevede possano essere approvati nel corso del bilancio degli esercizi finanziari compresi nel bilancio pluriennale ed in particolare quelli correlati al perseguimento degli obiettivi del DPEF deliberato dal Parlamento; si distinguono a seconda che prevedono

o Spese correnti o Spese in c/capitale

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 14 di 23

Le somme iscritte in detti fondi possono essere portate in aumento di determinati stanziamenti solo dopo la pubblicazione di provvedimenti legislativi; non possono essere utilizzati per la copertura finanziaria di decreti legge salvo che riguardino spese di primo intervento per calamità naturali od improrogabili esigenze legate alla tutela della sicurezza del paese o situazioni di emergenza economico-finanziaria. Qualora tali fondi non vengano utilizzati entro l’anno costituiscono economie di bilancio. Per le spese corrispondenti ad obblighi internazionali, obbligazioni contrattuali o relative al rinnovo di contratti del pubblico impiego, la copertura finanziaria resta valida per l’esercizio successivo perché i relativi provvedimenti entrino in vigore entro il termine del suddetto esercizio. Sono da rilevare in particolare:

o Accantonamenti di segno negativo derivanti da riduzioni di spesa o incremento di entrate

o Fondo speciale per la rassegnazione dei residui passivi della spesa in conto capitale, eliminati negli esercizi precedenti per perenzione amministrativa.

Le gestioni fuori bilancio Trattasi di operazioni finanziarie che si svolgono nell’ambito dell’amministrazione dello Stato indipendentemente dalle statuizioni di bilancio. Possono rendersi necessarie per lo Stato in particolari circostanze che richiedono produzione di beni e servizi tali che l’iniziativa privata non può soddisfare. Col venire dei presupposti dovrebbero essere soppresse in quanto si pongono in contrasto con i principi fondamentali di bilancio pubblico:

- Universalità (tutte le entrate e tutte le spese devono essere iscritte in bilancio) - Unità (il bilancio è un documento unico) - pubblicità

L. 559/93 => soppressione di tutte le gestioni fuori bilancio con quelle espressamente menzionate dalla legge stessa L. 289/02 => individua le gestioni fuori bilancio per le quali permangono le caratteristiche proprie dei fondi di rotazione. Residui Residui attivi: entrate accertate ma non ancora riscosse nonché entrate riscosse ma non ancora versate In riferimento al loro grado di esigibilità si distinguono in:

- residui la cui riscossione può considerarsi certa - residui connessi a dilazioni di pagamenti (residui dilazionati) - residui incerti perché giudizialmente controversi - residui riconosciuti di dubbia e difficile esazione - residui riconosciuti assolutamente inesigibili

Residui passivi: spese impegnate e non ancora ordinate ovvero ordinate ma non ancora pagate. I residui passivi comprendono anche somme che non corrispondono a debiti giuridicamente sorti nei confronti di terzi:

- residui per impegni latenti: spese deliberate da organi amministrativi, ma non ancora impegnate

- residui di stanziamenti: spese previste in bilancio per le quali non si è avuto ancora l’accertamento.

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 15 di 23

Gestione dei residui: sono riportati nella contabilità dell’esercizio successivo, ma tenuti distinti dalle somme relative alla competenza del nuovo esercizio finanziario. Si hanno due distinte gestioni finanziarie:

- una prevista per l’anno finanziario in corso (gestione di competenza) - una concernente esclusivamente l’esazione di pagamento.

Per quanto riguarda i residui attivi, questi vengono mantenuti in bilancio fino a quando non vengono riconosciuti:

- di dubbia o difficile esazione: vengono iscritti nei registri della contabilità del demanio che provvederò agli ultimi tentativi di riscossione

- assolutamente inesigibili: vengono eliminati dalle scritture contabili con decreto ministeriale dopo che sia stato esperito l’apposito procedimento.

Per quanto riguarda i residui passivi:

- residui di spese correnti: o funzionamento o mantenimento: non pagati entro il secondo esercizio successivo

a quelli cui si riferiscono si intendono perenti agli effetti amm.vi o lavori, forniture e servizi: possono essere mantenuti in bilancio fino al terzo

esercizio successivo a quello cui si riferiscono. Le somme eliminate possono riprodursi con rassegnazione ai pertinenti capitoli degli esercizi successivi, qualora il creditore ne richieda il pagamento

- residui relativi alle spese in c/capitale o di investimento: possono essere mantenuti in bilancio non oltre l’esercizio

successivo a quello cui si riferiscono a meno che non siano iscritti in forza di disposizioni legislative entrate in vigore nell’ultimo quadrimestre dell’esercizio precedente. In tal caso il tempo di iscrizione dei residui è protratto di un anno

o relativi ad importi che lo Stato sia tenuto a pagare per contratto o come compenso di opere prestate o di lavori o di forniture eseguiti, non pagati entro il settimo esercizio successivo a quello in cui è stato iscritto il corrispondente stanziamento, si intendono perenti agli effetti amm.vi

L’esecuzione del bilancio e la gestione della Tesoreria Entrate: classificazione:

- secondo la natura giuridica: o di diritto pubblico (es. basate sulla potestà impositiva) o di diritto privato

- oppure o a titolo commutativo o titolo contributivo

Sistema giuridico:

- accertamento: fase giuridica in cui sorge per lo Stato il diritto a riscuotere. Avviene nel momento in cui l’amministrazione competente appura la ragione del credito e il soggetto debitore, iscrivendo il credito come di competenza nell’anno finanziario

- riscossione: la fase in cui il debitore paga. Il pagamento viene effettuato a degli agenti individuati dalla legge; può avvenire tramite:

o versamento spontaneo o coattivamente con titoli esecutivi (iscrizione al ruolo)

- versamento: effettuato dagli agenti di riscossione presso la Tesoreria dello Stato. Spese: Sistema giuridico:

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 16 di 23

- previsione: si ha con l’approvazione del bilancio di previsione. Definisce l’importo limite massimo per tutte le fasi successive. L. 266/05 => nella formulazione delle previsioni di spesa deve tenersi conto degli esiti del controllo effettuato dalla Corte dei Conti.

- Impegno: fase giuridica in cui sorge l’obbligo di pagare una determinata somma. Gli impegni possono derivare da:

o Impegni di legge o Impegni contrattuali o Impegni amm.vi (atti amm.vi diversi da contratto) o Impegni giudiziari (sentenze passate in giudicato che condannano lo Stato a

pagare una certa somma Le amm.ni pubbliche possono assumere mensilmente impegni per importi non superiori a 1/12 della spesa previstala ciascuna unità previsionale di base, ad eccezione di spese per stipendi, retribuzioni, pensioni e altre spese fisse o di natura obbligatoria ovvero non frazionabili in dodicesimi ecc. la violazione di tale norma comporta responsabilità contabile. Chiuso l’esercizio finanziario (31 dicembre) non possono essere assunti a carico dell’esercizio scaduto impegni di spesa.

- Liquidazione: la spesa viene determinata nel suo preciso ammontare e si individua esattamente il soggetto del creditore

- Ordinazione: si dà ordine alla tesoreria di pagare la somma. Ciò avviene tramite ordini di accreditamento, ruoli di spese fisse (per spese di carattere ricorrente: stipendi, fitti, tutele altre spese fisse), ruoli di variazione (per le variazioni di spese fisse). Sono titoli di spesa emessi dalle amm.ni c.li e da alcune amm.ni periferiche su tesorerie provinciali o sulla tesoreria centrale, mediante i quali si pongono i fondi a disposizione dei funzionari delegati alla spesa. L’ordinazione può essere:

o Diretta (il dirigente ordina direttamente alla tesoreria di pagare) o Indiretta: l’ordinatore principale autorizza un ordinatore secondario ad effettuare

i pagamenti. In tal caso si dispone un’apertura di credito presso la banca incaricata del servizio di tesoreria, a favore di un funzionario delegato.

Il mandato di pagamento hanno un nr. progressivo per esercizio e per capitoli di bilancio; devono riportare: esercizio, nr. e denominazione del capitolo di bilancio, dati del creditore , oggetto della spesa, somma da pagare, la specificazione dei documenti giustificativi annessi, la data, la tesoreria ed il luogo.

- Pagamento: viene eseguito dai Tesorieri. Il mandato informatico consente di sostituire l’ordinativo diretto cartaceo. Esso è costituito dall’insieme della clausola di ordinazione della spesa (che deve essere riportata nell’atto di impegno emesso dall’amministrazione) e dell’ordine di pagare.

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 17 di 23

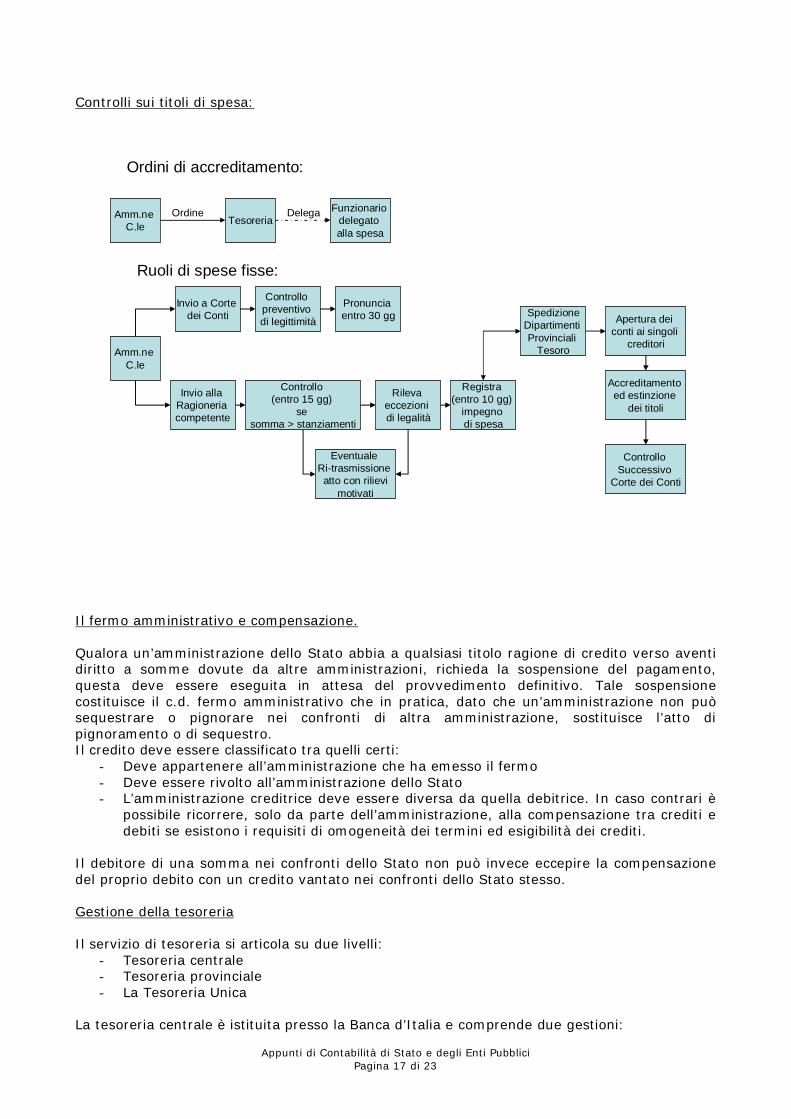

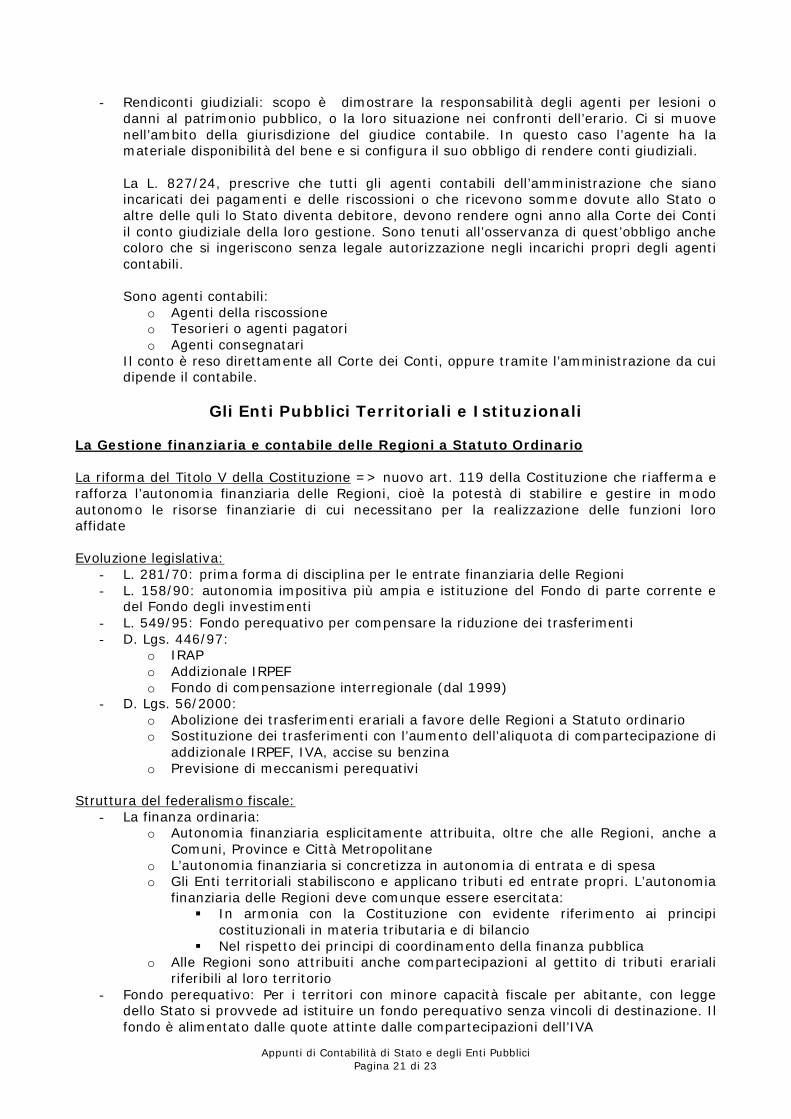

Controlli sui titoli di spesa:

Amm.neC.le Tesoreria

Funzionario delegato alla spesa

Ordine Delega

Ordini di accreditamento:

Ruoli di spese fisse:

Amm.neC.le

Invio a Corte dei Conti

Controllo preventivo di legittimità

Pronuncia entro 30 gg

Invio alla Ragioneria competente

Controllo (entro 15 gg)

se somma > stanziamenti

Rileva eccezioni di legalità

Registra (entro 10 gg)

impegno di spesa

Eventuale Ri-trasmissioneatto con rilievi

motivati

SpedizioneDipartimenti Provinciali

Tesoro

Apertura dei conti ai singoli

creditori

Accreditamento ed estinzione

dei titoli

Controllo Successivo

Corte dei Conti

Il fermo amministrativo e compensazione. Qualora un’amministrazione dello Stato abbia a qualsiasi titolo ragione di credito verso aventi diritto a somme dovute da altre amministrazioni, richieda la sospensione del pagamento, questa deve essere eseguita in attesa del provvedimento definitivo. Tale sospensione costituisce il c.d. fermo amministrativo che in pratica, dato che un’amministrazione non può sequestrare o pignorare nei confronti di altra amministrazione, sostituisce l’atto di pignoramento o di sequestro. Il credito deve essere classificato tra quelli certi:

- Deve appartenere all’amministrazione che ha emesso il fermo - Deve essere rivolto all’amministrazione dello Stato - L’amministrazione creditrice deve essere diversa da quella debitrice. In caso contrari è

possibile ricorrere, solo da parte dell’amministrazione, alla compensazione tra crediti e debiti se esistono i requisiti di omogeneità dei termini ed esigibilità dei crediti.

Il debitore di una somma nei confronti dello Stato non può invece eccepire la compensazione del proprio debito con un credito vantato nei confronti dello Stato stesso. Gestione della tesoreria Il servizio di tesoreria si articola su due livelli:

- Tesoreria centrale - Tesoreria provinciale - La Tesoreria Unica

La tesoreria centrale è istituita presso la Banca d’Italia e comprende due gestioni:

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 18 di 23

- Operazioni di tesoreria: sono riferite alla gestione del servizio di cassa che deve essere tale da garantire il reperimento dei mezzi finanziari necessari.

o Operazioni interne di tesoreria: Emissione di vaglia del Tesoro per i pagamenti fra tesorerie Passaggio di fondi per il cambio di gestione tra tesorieri Spedizione di moneta metallica e biglietti a debito dello Stato da una

tesoreria all’altra. o Operazioni esterne:

Emissione di titoli di Stato a breve termine che costituiscono il debito c.d. fluttuante

Anticipazioni dell’Istituto di emissione: forma di finanziamento del momentaneo sfasamento tra entrate e uscite, relativo al conto corrente acceso presso la Banca Italia che gestisce il servizio di tesoreria provinciale. Tale sistema implica la creazione di base monetaria per far fronte allo scoperto del Tesoro. Dopo il trattato di Maastricht tale finanziamento non può pi avvenire a condizioni di favore come avveniva prima.

Pagamenti e incassi in euro nell’ambito dell’Unione Monetaria Europea attraverso il TARGET (Trans European Automated Real Time Gross Settlement Express Transfer)

Pagamenti e incassi in altra valuta Differenze di cambio

- Operazioni finanziarie: che si fondano sul credito pubblico in generale, ed in particolare sull’emissione dei prestiti, il riscatto di obbligazioni ecc.

Anche il servizio di Tesoreria provinciale è affidato alla Banca d’Italia. Il Tesoro intrattiene un rapporto di conto corrente con la Banca d’Italia. Compiti principali:

- Ricevimento dei versamenti con emissione di relative quietanze e ricevimento dei titoli di spesa con pagamento ai beneficiari

- Espletamento delle operazioni disposte dal dipartimento del Tesoro per il movimento dei fondi tra diverse tesorerie

- Operazioni riguardanti il debito pubblico e la Cassa Depositi e Prestiti - Ricevimento e custodia della scorta annuale dei BOT

Il servizio di Tesoreria Unica interessa:

- Province e comuni - Consorzi ed associazioni, comunità montane e Unioni di comuni con popolazione non

inferiore a 10.000 abitanti - Enti portuali ed enti parchi nazionali - Regioni a statuto ordinario

Ciascuno di tali enti si avvale di una banca per lo svolgimento del servizio di tesoreria vero e proprio. Tali banche hanno l’obbligo di accedere presso la tesoreria provinciale dello Stato delle contabilità speciali sulle quali avviene effettivamente l’esecuzione delle operazioni di incasso e pagamento. Con il D. Lgs. 279/97 è previsto che:

- Regioni, Province e comuni con popolazione non inferiore a 10 mila abitanti siano usciti dal sistema di tesoreria unica salvo che per le entrate derivanti da contributi statali

Il Rendiconto generale dello Stato e i rendiconti speciali Rendiconto Generale Trattasi di documento contabile nel quale sono riassunti e dimostrati i risultati della gestione dell’anno finanziario. Contenuto e struttura:

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 19 di 23

Si compone di due parti:

- Conto del bilancio (conto consuntivo o rendiconto finanziario): esprime i risultati consuntivi annali di tutta l’attività finanziaria svolta dall’azienda statale e li mette a confronto con i valori del corrispondente bilancio di previsione. Vengono riportate:

o Entrate di competenza dell’anno accertate, riscosse e rimaste da riscuotere o Spese di competenza dell’anno impegnate, pagate e rimaste da pagare o Gestione dei residui attivi e passivi degli esercizi precedenti o O versamenti in tesoreria e i pagamenti effettuati per ciascun capitolo di bilancio

complessivamente in conto competenza ed in conto residui o L’ammontare totale dei residui

Nel conto del bilancio sono anche riportate, per ciascun capitolo, le entrate e le spese previste poste a raffronto con le entrate e le spese rispettivamente accertate e impegnate. Il conto consuntivo offre così i seguenti dati:

o Maggiori o minori entrate; economie e maggiori spese o Variazioni nei residui degli anni precedenti o Residui attivi e passivi a fine esercizio

- Conto generale del patrimonio: fornisce la dimostrazione della consistenza del

patrimonio dello Stato all’inizio dell’esercizio, delle variazioni verificatesi nel corso del medesimo e della consistenza alla fine di esso. Le attività e passività sono così classificate:

o Attività finanziarie o Attività non finanziarie prodotte: attività economiche ottenute quale prodotto dei

processi di produzione o Attività non finanziarie non prodotte: attività economiche ottenute non da

processi di produzione o Passività finanziarie: mezzi di pagamento, strumenti finanziari e simili

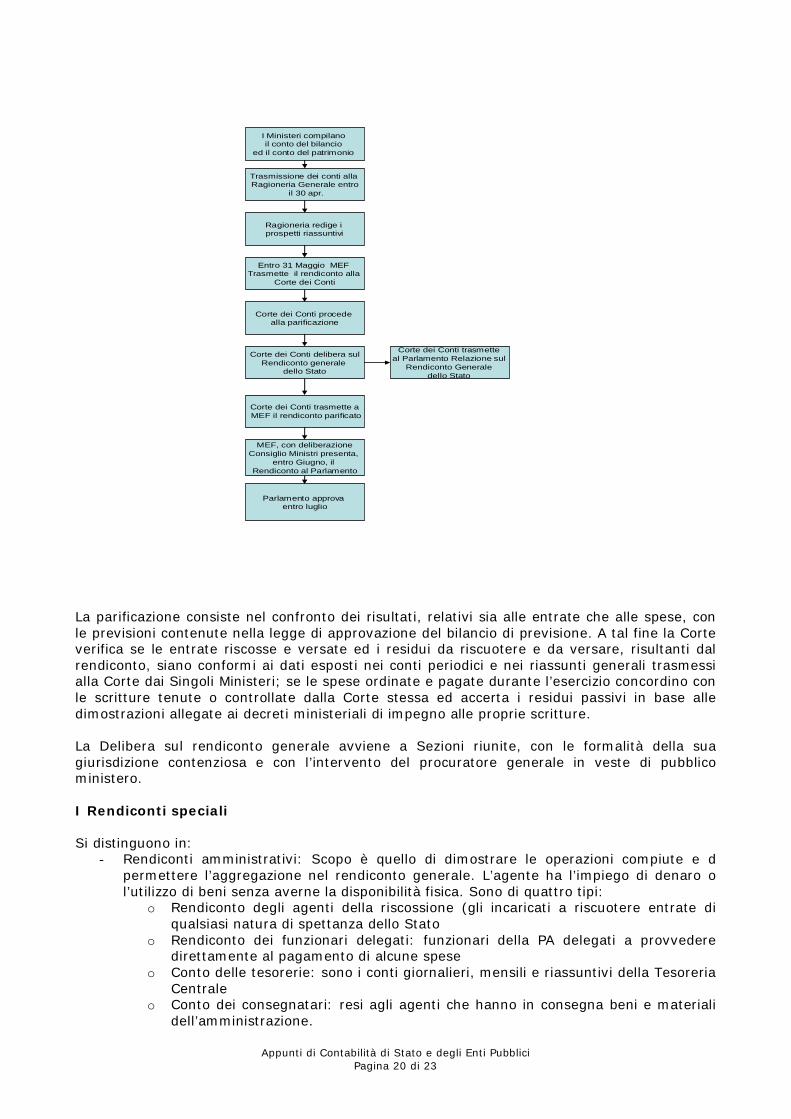

Processo di approvazione e parificazione:

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 20 di 23

I Ministeri compilano il conto del bilancio

ed il conto del patrimonio

Trasmissione dei conti alla Ragioneria Generale entro

il 30 apr.

Ragioneria redige i prospetti riassuntivi

Entro 31 Maggio MEF Trasmette il rendiconto alla

Corte dei Conti

Corte dei Conti procede alla parificazione

Corte dei Conti delibera sulRendiconto generale

dello Stato

Corte dei Conti trasmette aMEF il rendiconto parificato

Corte dei Conti trasmette al Parlamento Relazione sul

Rendiconto Generale dello Stato

MEF, con deliberazione Consiglio Ministri presenta,

entro Giugno, il Rendiconto al Parlamento

Parlamento approva entro luglio

La parificazione consiste nel confronto dei risultati, relativi sia alle entrate che alle spese, con le previsioni contenute nella legge di approvazione del bilancio di previsione. A tal fine la Corte verifica se le entrate riscosse e versate ed i residui da riscuotere e da versare, risultanti dal rendiconto, siano conformi ai dati esposti nei conti periodici e nei riassunti generali trasmessi alla Corte dai Singoli Ministeri; se le spese ordinate e pagate durante l’esercizio concordino con le scritture tenute o controllate dalla Corte stessa ed accerta i residui passivi in base alle dimostrazioni allegate ai decreti ministeriali di impegno alle proprie scritture. La Delibera sul rendiconto generale avviene a Sezioni riunite, con le formalità della sua giurisdizione contenziosa e con l’intervento del procuratore generale in veste di pubblico ministero. I Rendiconti speciali Si distinguono in:

- Rendiconti amministrativi: Scopo è quello di dimostrare le operazioni compiute e d permettere l’aggregazione nel rendiconto generale. L’agente ha l’impiego di denaro o l’utilizzo di beni senza averne la disponibilità fisica. Sono di quattro tipi:

o Rendiconto degli agenti della riscossione (gli incaricati a riscuotere entrate di qualsiasi natura di spettanza dello Stato

o Rendiconto dei funzionari delegati: funzionari della PA delegati a provvedere direttamente al pagamento di alcune spese

o Conto delle tesorerie: sono i conti giornalieri, mensili e riassuntivi della Tesoreria Centrale

o Conto dei consegnatari: resi agli agenti che hanno in consegna beni e materiali dell’amministrazione.

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 21 di 23

- Rendiconti giudiziali: scopo è dimostrare la responsabilità degli agenti per lesioni o danni al patrimonio pubblico, o la loro situazione nei confronti dell’erario. Ci si muove nell’ambito della giurisdizione del giudice contabile. In questo caso l’agente ha la materiale disponibilità del bene e si configura il suo obbligo di rendere conti giudiziali.

La L. 827/24, prescrive che tutti gli agenti contabili dell’amministrazione che siano incaricati dei pagamenti e delle riscossioni o che ricevono somme dovute allo Stato o altre delle quli lo Stato diventa debitore, devono rendere ogni anno alla Corte dei Conti il conto giudiziale della loro gestione. Sono tenuti all’osservanza di quest’obbligo anche coloro che si ingeriscono senza legale autorizzazione negli incarichi propri degli agenti contabili. Sono agenti contabili:

o Agenti della riscossione o Tesorieri o agenti pagatori o Agenti consegnatari

Il conto è reso direttamente all Corte dei Conti, oppure tramite l’amministrazione da cui dipende il contabile.

Gli Enti Pubblici Territoriali e Istituzionali

La Gestione finanziaria e contabile delle Regioni a Statuto Ordinario La riforma del Titolo V della Costituzione => nuovo art. 119 della Costituzione che riafferma e rafforza l’autonomia finanziaria delle Regioni, cioè la potestà di stabilire e gestire in modo autonomo le risorse finanziarie di cui necessitano per la realizzazione delle funzioni loro affidate Evoluzione legislativa:

- L. 281/70: prima forma di disciplina per le entrate finanziaria delle Regioni - L. 158/90: autonomia impositiva più ampia e istituzione del Fondo di parte corrente e

del Fondo degli investimenti - L. 549/95: Fondo perequativo per compensare la riduzione dei trasferimenti - D. Lgs. 446/97:

o IRAP o Addizionale IRPEF o Fondo di compensazione interregionale (dal 1999)

- D. Lgs. 56/2000: o Abolizione dei trasferimenti erariali a favore delle Regioni a Statuto ordinario o Sostituzione dei trasferimenti con l’aumento dell’aliquota di compartecipazione di

addizionale IRPEF, IVA, accise su benzina o Previsione di meccanismi perequativi

Struttura del federalismo fiscale:

- La finanza ordinaria: o Autonomia finanziaria esplicitamente attribuita, oltre che alle Regioni, anche a

Comuni, Province e Città Metropolitane o L’autonomia finanziaria si concretizza in autonomia di entrata e di spesa o Gli Enti territoriali stabiliscono e applicano tributi ed entrate propri. L’autonomia

finanziaria delle Regioni deve comunque essere esercitata: In armonia con la Costituzione con evidente riferimento ai principi

costituzionali in materia tributaria e di bilancio Nel rispetto dei principi di coordinamento della finanza pubblica

o Alle Regioni sono attribuiti anche compartecipazioni al gettito di tributi erariali riferibili al loro territorio

- Fondo perequativo: Per i territori con minore capacità fiscale per abitante, con legge dello Stato si provvede ad istituire un fondo perequativo senza vincoli di destinazione. Il fondo è alimentato dalle quote attinte dalle compartecipazioni dell’IVA

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 22 di 23

- Finanza straordinaria, con risorse aggiuntive destinate dallo Stato. Per promuovere lo sviluppo economico, la coesione e la solidarietà sociale, per rimuovere gli squilibri economici e sociali, per favorire l’effettivo esercizio dei diritti della persona o per provvedere a scopi diversi dal normale esercizio delle loro funzioni, lo Stato destina risorse aggiuntive ed effettua interventi speciali in favore di determinati Comuni, Province, Città metropolitane e Regioni. I trasferimenti aggiuntivi presentano le seguenti caratteristiche

o Le risorse possono essere assegnate solo ad alcune Regioni e non a tutte; l’individuazione delle aree viene effettuata utilizzando indicatori di benessere socio-economico, in linea con l’approccio utilizzato per la destinazione dei fondi strutturali da parte della Comunità europea

o Le risorse assegnate hanno un vincolo di destinazione - Ricorso all’indebitamento e parallelismo funzioni-risorse: le risorse autonome degli enti

territoriali e i trasferimenti erogati dal fondo perequativo devono consentire di finanziare integralmente le proprie spese di funzionamento, di intervento e di amministrazione.

o Principio di parallelismo tra le funzioni esercitate dall’ente territoriale e le risorse di cui dispone per esercitare tali compiti.

o Da un lato lo stato deve garantire alle regioni risorse finanziarie sufficienti a svolgere le funzioni attribuite, dall’altro non può offrire nessuna garanzia sui prestiti che queste ultime intendono contrarre.

o L. 281/70 prevede che le Regioni possono contrarre mutui ed emettere obbligazioni esclusivamente per provvedere a spese di investimento o per assumere partecipazioni in società finanziarie regionali.

o D. Lgs. 76/2000: L’importo complessivo delle annualità in capitale e interessi non può superare il 25% dell’ammontare complessivo delle entrate non vincolate e a condizione che gli oneri futuri trovino copertura nell’ambito del bilancio pluriennale della regione.

o D. Lgs. 8/93 le regioni sono autorizzate a contrarre mutui, anche in deroga alle limitazioni stabilite dalla legislazione statale vigente, al fine di ripianare eventuali disavanzi di amministrazione a condizione che:

Possono avvalersi di tali disposizioni solo le regioni che hanno espresso nella misura massima la propria autonomia impositiva

L’ammortamento, a carico delle regioni, viene effettuato dal Ministero dell’Economia utilizzando quote dal fondo comune spettanti alle regioni

Non possono emettere prestiti obbligazionari Per un triennio non possono:

Coprire posti in organico rimasti vacanti Iscrivere in bilancio spese per attività discrezionali, salvo quelle

relative a finanziamento per attuazione di politiche comunitarie Impegnare somme superiori a quelle dell’anno precedente per

acquisto e manutenzione di autoveicoli per il trasporto di persone, spese postali e telefoniche, abbonamenti e pubblicazioni, partecipazioni a convegni e consulenze esterne

Tributi propri delle regioni

- IRAP: le regioni hanno facoltà di maggiorare l’aliquota ordinaria fino ad un punto percentuale. La finanziaria 2003 ha disposto la sospensione di tutte le delibere di aumento approvate dopo il 29/9/02. tuttavia è prevista una deroga alla sospensione degli aumenti per le regioni che perseguano le seguenti finalità

o Rispetto dell’equilibrio economico-finanziario o Copertura dei disavanzi di gestione accertati o stimati nel settore sanitario

L’art. 8 della L. 80/03 ha delegato il Governo a prevedere la graduale eliminazione dell’IRAP.

- Altri tributi: o TOSAP (con facoltà di trasformare tale tassa in un canone), imposta sulle

concessioni statali, tasse sulle concessioni regionali (facoltà delle regioni di non

Appunti di Contabilità di Stato e degli Enti Pubblici Pagina 23 di 23

applicarle), addizionale regionale all’imposta di consumo del gas, imposta regionale sulla benzina per autotrazione, tasse automobilistiche regionali, tassa regionale per il diritto allo studio universitario, tassa speciale per il deposito in discarica dei rifiuti solidi, imposta regionale sulle emissioni sonore degli aeromobili, tassa sulla caccia, tassa per l’abilitazione professionale

o addizionale IRPEF (min 0.9% max 1,4%) o compartecipazione regionale all’IVA pari al 25,7% del gettito complessivo

I contributi speciali.

- devono avere carattere aggiuntivo rispetto alle spese direttamente o indirettamente effettuate dallo stato, nonché carattere di generalità per tutto il territorio nazionale.

- Vengono assegnati alle regioni con apposite leggi in relazione alle indicazioni del programma economico nazionale e degli eventuali programmi di sviluppo regionali, con particolare riguardo alla valorizzazione del Mezzogiorno

- A partire dal 2001 il d.lgs 56/2000 ha disposto la cessazione dei trasferimenti erariali destinati a:

o Trasporto pubblico o Spesa sanitaria corrente al netto delle somme

Vincolate da accordi internazionali Destinate agli IRCSS e alle attività degli istituti i ricerca Destinate ad iniziative previste da leggi nazionali o dal PSN

- Per un triennio ogni regione è stata vincolata a impegnare una spesa sanitaria definita in funzione della quota capitarla stabilita dal PSN