FLASH SU RICERCHE > APPUNTAMENTI > LIBRI numero 2 … · diritti per una qualità di vita migliore...

103

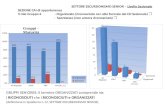

66,8 39,8 20,4 20,3 19,7 14,0 5,9 5,2 news ▼ DECLINO? NO, SOFT ECONOMY Gli italiani davanti al nuovo anno I due grafici sono tratti da un sondaggio GfK Eurisko per il quotidiano La Repubblica. La felicità (privata) non manca agli italiani, in buona maggioranza, come pure la speranza nel futuro (pur venata di incertezze). [ Da un'indagine di 1000 casi rappresentativi della popolazione italiana adulta. Metodo cati. Dicembre 2007 ] OSSERVATORIO GfK SUL MONDO Le paure collettive Sono 20 i Paesi, tra Europa, India e Stati Uniti, coinvolti da GfK Custom Research in un’indagine multi- country sulle paure individuali e sociali: per le prime, malattia, morte, incidenti in ambito domestico; per le seconde, terrorismo e guerra. In particolare, le paure collettive si concentrano sugli attacchi terrori- stici che vengono soprattutto temuti, in Europa, da Spagnoli, Francesi, Russi e Polacchi. Negli Stati Uniti, solo il 14% si dichiara preoccupato per il terrorismo. [ Fears - GfK Custom Research 2007 ] news EURISKO La felicità Lei si definirebbe una persona...? speranza incertezza opportunità paura entusiasmo sconforto indifferenza impazienza 6,7 13 68 0,9 11,4 Nonostante il New York Times ci abbia definito un popolo triste e in declino, per chi ci valuta dall’estero, i prodotti e la qualità della vita italiani continuano ad essere percepiti di straordinario valore. In occasione della prima Campionaria delle Qualità Italiane, organizzata da Symbola e Fiera di Milano, GfK Eurisko ha condotto un’indagine “delphi” su esperti stranieri (imprenditori, uomini di marketing e di comunicazione, giornalisti, ricercatori) a cui seguirà un’indagine su campioni di consumatori nei 6 Paesi più rilevanti per l’export italiano: Germania, Gran Bretagna, Francia, Stati Uniti, Russia e Cina. I tratti distintivi che più identificano la qualità italiana sono risultati i seguenti: - L’estetica, lo stile e il design che caratterizzano abiti, calzature, arredamento, automobili. Dall’estero si parla di “naturale eleganza” dei nostri prodotti. - La qualità artigianale, in quanto gli italiani “sanno fare bene il proprio lavoro”, con creatività, competenza e passione oltre che con spirito innovativo. - La cultura, come patrimonio di sapere ed esperienza che tiene conto delle tradizioni e del territorio a cui si appartiene. - La qualità sociale e relazionale, cioè il senso della comunità e il valore unico delle aziende familiari. Come, ad esempio, il calore d’accoglienza dell’offerta dei piccoli alberghi. - La varietà e l’ampiezza delle offerte di esperienza, dai paesaggi alle architetture, dalle tradizioni culturali alle offerte gastronomiche. - La qualità complessiva della vita, che all’estero apprezzano e ci invidiano: fattore decisivo di successo della nostra soft economy dove la competitività si alimenta di cultura, capitale umano, coesione sociale. [ GfK Eurisko per Symbola e Fiera di Milano 2007 ] valori in percentuale valori in percentuale Il futuro tra speranza e sconforto Le leggo alcune parole. Scelga la parola che rispecchia maggiormente i suoi sentimenti quando pensa al futuro...? foto Matteo Carassale CINQUEMINUTI CON SOCIAL TRENDS poco felice per niente felice non indica molto felice abbastanza felice FLASH SU RICERCHE > APPUNTAMENTI > LIBRI UNA PROPOSTA “IN PILLOLE” DA LEGGERE D'UN FIATO numero 2 gennaio 2008 [ ] G K

-

Upload

nguyenminh -

Category

Documents

-

view

220 -

download

0

Transcript of FLASH SU RICERCHE > APPUNTAMENTI > LIBRI numero 2 … · diritti per una qualità di vita migliore...

66,8

39,8

20,4

20,3

19,7

14,0

5,9

5,2

news�DECLINO? NO, SOFT ECONOMY

Gli italiani davanti al nuovo annoI due grafici sono tratti da un sondaggio GfK Eurisko per il quotidiano La Repubblica. La felicità (privata) non manca agli italiani, in buona maggioranza,come pure la speranza nel futuro (pur venata di incertezze).[ Da un'indagine di 1000 casi rappresentativi della popolazione italiana adulta. Metodo cati. Dicembre 2007 ]

OSSERVATORIO GfK SUL MONDO

Le paure collettive Sono 20 i Paesi, tra Europa, India eStati Uniti, coinvolti da GfK Custom Research in un’indagine multi-country sulle paure individuali e sociali: per le prime, malattia, morte,incidenti in ambito domestico; per le seconde, terrorismo e guerra.

In particolare, le paure collettive si concentrano sugli attacchi terrori-stici che vengono soprattutto temuti, in Europa, da Spagnoli, Francesi,Russi e Polacchi. Negli Stati Uniti, solo il 14% si dichiara preoccupatoper il terrorismo. [ Fears - GfK Custom Research 2007 ]

news EURISKO

La felicitàLei si definirebbe una persona...?

speranza

incertezza

opportunità

paura

entusiasmo

sconforto

indifferenza

impazienza

6,7

1368

0,9 11,4

Nonostante il New York Times ci abbia definito un popolo triste e in declino, per chi ci valuta dall’estero,i prodotti e la qualità della vitaitaliani continuano ad essere percepiti di straordinario valore. In occasione della prima Campionariadelle Qualità Italiane, organizzata daSymbola e Fiera di Milano, GfK Eurisko ha condotto un’indagine “delphi” suesperti stranieri (imprenditori, uomini dimarketing e di comunicazione, giornalisti,ricercatori) a cui seguirà un’indagine su campioni di consumatori nei 6 Paesipiù rilevanti per l’export italiano:Germania, Gran Bretagna, Francia, Stati Uniti, Russia e Cina.

I tratti distintivi che più identificano la qualità italiana sono risultati i seguenti:

- L’estetica, lo stile e il design che caratterizzano abiti, calzature,arredamento, automobili. Dall’estero si parla di “naturale eleganza”dei nostri prodotti.

- La qualità artigianale, in quanto gli italiani “sanno fare bene il propriolavoro”, con creatività, competenza e passione oltre che con spirito innovativo.

- La cultura, come patrimonio di sapere ed esperienza che tiene conto delletradizioni e del territorio a cui si appartiene.

- La qualità sociale e relazionale, cioè il senso della comunità e il valoreunico delle aziende familiari. Come, ad esempio, il calore d’accoglienza dell’offerta dei piccoli alberghi.

- La varietà e l’ampiezza delle offerte di esperienza, dai paesaggi alle architetture, dalle tradizioni culturalialle offerte gastronomiche.

- La qualità complessiva della vita, che all’estero apprezzano e ci invidiano:fattore decisivo di successo della nostrasoft economy dove la competitività si alimenta di cultura, capitale umano,coesione sociale.

[ GfK Eurisko per Symbola e Fiera di Milano 2007 ]

valori in percentualevalori in percentuale

Il futuro tra speranza e sconfortoLe leggo alcune parole. Scelga la parola cherispecchia maggiormente i suoi sentimentiquando pensa al futuro...?

foto Matteo Carassale

CINQUEMINUTICON SOCIALTRENDS

poco felice

per niente felice

non indica

molto felice

abbastanza felice

FLASH SU RICERCHE > APPUNTAMENTI > LIBRI UNA PROPOSTA “IN PILLOLE” DA LEGGERE D'UN FIATO numero 2 gennaio 2008

[ ]G K

IDENTIKIT DEGLI OVER 50

SENIORES, EX PENSIONATIOltre i cinquanta sino alle soglie degli ottanta, si profila una popolazioneconsistente, in forma, e decisa a non rinunciare a desideri e bisogni, e a sacrificarsi meno per i giovani. I seniores non si identificanopiù, necessariamente, in ruoliparentali tipo padri, madri,nonni, bisnonni, suoceri e suocere, in quanto prima di tutto si propongono comeindividui che intendonoesprimere la propriasoggettività e non vivere di riflesso sulla “caritatevole”attenzione degli altri. Anche in Italia, nel Paeseoccidentale più familista (sino a oggi) si sta verificando la presa di consapevolezza di una generazione “grigia” che non va più alla ricercadell’attenzione degli altri, primi fra tutti le persone della propria cerchia familiare. I seniores sanno di vantare diritti per una qualità di vitamigliore di quella che gli altri, nei cicli di vita più giovani,vorrebbero costringerli a vivere. In questo, i seniores stannoinventando nuovi stili di tempodiscrezionale ed esperienziale (per sé e da condividere con altri che si sono scelti). Si tratta di un nuovonetworking che si svolge in territori inesplorati del sociale vicino e allargato.Nuovi saperi di esperienza e apprendimenti inediti trovanospazio in questo segmento, che legge, viaggia, socializza,acquista e consuma con attenzione, poco fidandosidelle suggestioni delle mode e della pubblicità. I senioressono un nuovo target?Certamente no, se intendiamoper target un segmento della popolazione da “impallinare”.

[ Indagine SeniorProgetto GfK Eurisko 2008 ]

Furio Colombo

POST GIORNALISMOnotizie sulla fine delle notizie

editore Editori Riunitinumero di pagine 142prezzo 1o euro

Paolo Martini

REALITY SHOCK

editore Alibertinumero di pagine 141

prezzo 11 euro

Edgar Morin

L’ANNO IDELL’ERA ECOLOGICA

editore Armandonumero di pagine 128prezzo 1o euro

IL MAGICO MOSAICODELL’INTERCULTURAteorie, mondi, esperienze

a cura di Giovanna Spagnuoloeditore FrancoAngeli

numero di pagine 144prezzo 13,50 euro

Stiamo passando dalla comunicazione up bottom a quella circolare, ai testi che sono user generated.Dobbiamo gioire? Dobbiamo sentirci tutti più democraticamente coinvolti nei processi di ricezione e rielaborazione delle info? Stiamo diventando tutti giornalisti, opinionisti,influentials? In realtà stiamo rischiando di perdere di vista la scala dei valori del sapere. Diventa difficile,soprattutto per i non esperti, individuare chi possiede

il sapere che serve e separarli da chi possiede il sapere della sola esperienza comportamentale. Il rischio è di non cogliere più la differenza tra l’esserci (esperienza del sé) e la capacità di riflettere e rielaborare criticamente i temi/conflittidella vita contemporanea. Il futuro è di media senza contenuti riflessivi, e di contenuti riflessivi che non trovano più spazio nei media? Di questo parlano i titoli segnalati

foto Alfio Garozzo

Think Tank

[ ]news EURISKO�

EURISKO�

Milano Via Monte Rosa, 17-19 . 20149 Milano Telefono +39-02-43.809.1 Fax +39-02- 48.14.177 [email protected]

Roma Piazza della Repubblica, 59 . 00185 Roma Telefono +39-06-47.82.33.02 Fax +39-06-96.70.39.67 [email protected]

Ufficio Stampa Via Monte Rosa 19 . 20149 MilanoTelefono +39 -02- [email protected]

> Per saperne di più[email protected] - www.gfk-eurisko.it

>

SEMINARI 2008

� Eurisko Media Monitor� La Comunicazione Finanziaria� Climi Sociali e di Consumo� Salute e Benessere, oggi� Seminario Annuale� Il Dialogatore: i nuovi tools di GfK Eurisko� I nuovi Teenagers� Il Mistery Shopping� Le ricerche online (esplorative ed estensive)� Lo scenario europeo. Profili e tendenze

INDAGINI MULTICLIENTIN PRESENTAZIONEriservate ai sottoscrittori

Gennaio 2008� Audistar 2007 II wave� Competere sul segmento “private”� New Media Internet

Febbraio 2008� Multifinanziaria Retail Market 2008 - 1° wave� Multifintrack Eurisko Media Monitor

INDAGINI MULTICLIENT IN AVVIO

Gennaio 2008� Bambini� Climi sociali e di consumo 2008� Multifintrack 2008� Osservatorio nuove Tv 2008� Senior� Shoppers e il punto vendita� STP

Se non desidera ricevere CINQUEMINUTI mandi un email a [email protected], indicando nell'oggetto REMOVE

IL LUSSO. NO ALLO SHOW OFFCon un reddito annuale di almeno 70 mila euro a persona (che supera i 100 mila se lavorano in due),un’istruzione superiore e un’età tra i 30 e i 60 anni: sono due milioni circagli italiani identificati da GfK Euriskonella fascia delle Elite.Concentrate soprattutto al Nord (dove dal 2000 al 2007 sono passate dal 38 al 43%) le Elite 2007 esprimonodecisamente più timori che ottimismo:- sfiducia nella situazione economica e politica del Paese- preoccupazione per il futuro dei figli, ai quali si cerca di garantire unadotazione tipo survival, fatta di casa,assicurazione, laurea, lingue e master- atteggiamento critico, quando nonspaventato, per la globalizzazione e le ondate di immigrazione.In compenso:- intendono il lusso quale disposizione di tempo e risorse di libertà

- amano mimetizzarsi, senza esibizioni- si orientano soprattutto sulle grandimarche con storia e tradizione - acquistano volentieri tecnologia e arredamento per la casa- pongono particolare attenzione alla salute, al benessere e alla bellezza: il 20% frequenta un centro estetico, il 45% è iscritto a palestre o circolisportivi, il 32% possiede attrezzaturedomestiche per il fitness, il 33% frequenta beauty farm e spa.Obiettivi da raggiungere nell’ordine:- assicurare il benessere alla famiglia (77%)- viaggiare e conoscere il mondo (54%)- godere i piaceri della vita (51%)- migliorare le proprie capacitàprofessionali (40%)- una vita comoda e tranquilla (28%)Solo il 26% sogna di guadagnare di più.

[ Ottava Edizione dell’indagine EliteGfK Eurisko 2007 ]

[ ]news EURISKO�

foto Alfio Garozzo

Appuntamenti

Per saperne di più[email protected] - www.gfk-eurisko.it

Giovedì, 17 gennaio 2008dalle 9.00 alle 13.30 pressol’Aula Magna dell’UniversitàCattolica del Sacro Cuorein Largo Gemelli, 2 - Milano, si terrà il Seminario a cura di GfK Eurisko, Altis e Lentati & Partners

IL CAUSE RELATEDMARKETING: TRA BUSINESS E RESPONSABILITÀProgramma della giornata

Paolo Anselmi, Vice Presidente GfK Eurisko“Il punto di vista di impresee consumatori sul CRM” presentazionedi una ricerca di GfK Eurisko

Sue Adkins, Business in The Community“Evoluzione e futuro del CRM, fra occasioni e solidarietà”

Mario Molteni, Direttore di ALTIS“Il CRM nell’evoluzione della responsabilità d’impresa”

Ugo Castellano, Sodalitas

Paolo Duranti, Nielsen Media Research“L’Osservatorio sul CRM di Sodalitas e Nielsen Media Research:gennaio/settembre 2007”

Tavola rotonda

“I casi di successo: valore per le aziende, valore per il sociale” MODERA: Beatrice Lentati, Lentati & Partners PARTECIPANO: Marketing e ProductManager di aziende italiane che hannosviluppato partnership di successo conimportanti ONG e organizzazioni nonprofit

Per qualsiasi informazionepuò contattare la segreteria organizzativa ai seguenti numeri telefonici:02 43809229 - 02 43809203 - 02 43809643

NOVEMBRE 2006 NOVEMBRE 2007% nov.2007

dati in migliaia % dati in migliaia % vs. nov. 2006

almeno una dotazione 20.374 36,4 21.803 38,9 7,0satellitare (sky o parabola)

abbonati sky 12.364 22,1 13.650 24,4 10,4

di cui

solo parabola 8.019 14,3 8.162 14,6 1,7(non abbonati pay tv)

nessuna dotazione 35.345 63,1 33.921 60,6 - 4,1

news�L’innovazione può essere la risposta alla crisi italiana,che è politica, sociale,economica e culturale.L’innovazione da parte di chi produce e distribuiscebeni (cfr. la recente indaginesulla Cultura d’Impresa da noi condotta per Confindustria) è, per gli imprenditori e per i consumatori/utenti,prima di tutto invenzione di nuovi prodotti e processi.Significa che tutti noi,consumatori/utenti di beni e servizi, ci sentiamo troppopoco ascoltati (compresi,rispettati) nelle nostre attese.Svuotando di senso la retorica delle missionaziendali dove campeggia “il consumatore è re”.

Davvero i produttoriconoscono il consumatore del nuovo millennio, che è diventato più veloce,sempre più fuori casa e più abile nell’usare la crossmedialità? Sanno che si sta caricando di una pluralità di stimoli che diventano più informazione e più sapere esperto?Le esperienze e l’esplorativitàfanno del nuovoconsumatore/utente un personaggio non da colpire (target), ma da interpretare e anticipare nei desideri e bisogni, che sono prima di tutto di esperienza, non di mero consumo né di puro sostentamento.

Anche la casalinga a schermosempre acceso integra e arricchisce il suo sapere ed è più in grado di confrontarlo con quello delle marche, delle insegne e dei servizi.

Nel vuoto della politica, il ruolo delle grandi marche si allarga: da risposte mirate a precisi bisogni, a progetti per migliorare la qualità e il saperedell’esperienza di vita.

IL CONSUMATORE E’ RE?

news EURISKO CINQUEMINUTICON SOCIALTRENDS

FLASH SU RICERCHE > APPUNTAMENTI > LIBRI UNA PROPOSTA “IN PILLOLE” DA LEGGERE D'UN FIATO numero 3 febbraio 2008

[ ]G K

AUDISTAR 2007

IL PALINSESTO “FAI DA TE”L’ultima edizione di Audistar (AUDI Satellite Television Audience Research), con la quale studiamo gliascolti delle tv satellitari misurando atteggiamenti e comportamenti degli Italiani, segnala un telespetta-tore sempre più versatile, che fa switching dalla tv generalista al satellite, al digitale terrestre, al web.Il potenziale attrattivo della piattaforma satellitare cresce: nell’ultimo anno, la diffusione degli abbonamenti alla pay tv èaumentata del 10% e si diffonde anche il digitale terrestre. Rispetto al 2003, la piattaforma Sky 2008 ha incrementatol’offerta di canali del 49%. Il pubblico degli esposti alla piattaforma Sky negli ultimi 7 giorni è cresciuto del 14%, mentrei contatti settimanali sono incrementati del 29% rispetto a un anno fa. Cresce l’offerta, aumentano l’interesse e il baci-no degli ascoltatori, ma diminuisce il tempo che si ha a disposizione: perché la vita è prevalentemente outdoor, divisa tratempi obbligati e tempi discrezionali (lavoro e impegni vari): Il tempo per la Tv, su dichiarazione, è diminuito del 18%.

[ Audistar seconda wave 2007 - GfK Eurisko ]

foto Grazia Neri

[ GfK Eurisko nel Convegno promosso da Coca Cola HBC “Innovazione, il coraggio del cambiamento” - 25 Gennaio 2008 ]

OSSERVATORIO GfK WORLDWIDE

VIGILI DEL FUOCOSUPERSTARSono i più affidabili tra le professioni di serviziopubblico, seguiti dalle poste e dalla polizia. In coda alla classifica, banche e sindacati. Così dicono i risultati di una ricercainternazionale condotta da GfKCustom Research in 19 Paesi. Nella scala dei valori assegnati (1 inaffidabili, 4 affidabilissimi), il “Fire Service” ha conquistato il 3,6. Al secondo posto gli operatori delle poste, con 2,9 e la polizia, con 2,8. Seguono le organizzazioniambientali (2,6) e i giudici (2,5).Agli ultimi posti, funzionari e impiegati di banca (2,4) e sindacati (2,2).

[ GfK Trust Index Fall 2007GfK Custom Research ]

LE DOTAZIONI DI TV SATELLITARI IN ITALIA

Base: totale popolazione italiana - universo di riferimento 55.999.000 unità

Ë

Due volumi di Zone, la collana di studi e ricerche sui Media dellaRai. Si tratta dell’evoluzione della storica collana di Media Studiesche Rai ha promosso dagli anni ’60 in poi. Tutti noi, studenti nellescuole di comunicazione sociale abbiamo imparato dai testi Rai. E’ una benemerenza del Servizio Pubblico da non dimenticare.

Think TankA cura di Carlo Nardello e Carlo Alberto Pratesi

IL MARKETINGTELEVISIVO

editore ERI numero di pagine 563anno di pubblicazione 2007prezzo 25 euro

Edoardo Fleischner

IL PARADOSSO DI GUTENBERG

editore ERInumero di pagine 351anno di pubblicazione 2007prezzo 22 euro

Miguel Benasayang e Gerard Schmit

L’EPOCA DELLE PASSIONI TRISTI

editore Feltrinelli numero di pagine 134 anno di pubblicazione 2005prezzo 7,50 euro

“Viviamo in un’epoca dominata da quelle che Spinoza chiama le passioni tristi. Con questa espressione il filosofo non si riferiscealla tristezza del pianto, ma all’impotenza e alla disgregazione. In effetti constatiamo il progresso della scienza e, contemporaneamente,dobbiamo fare i conti con la perdita di fiducianella scienza stessa, che non sembra contribuirealla felicità degli uomini. Oggi c’è un clima di diffuso pessimismo che evoca un domanimolto meno luminoso, per non dire oscuro”.

OSSERVATORIO PERMANENTE GIOVANI-EDITORI

IL QUOTIDIANO IN CLASSE ATTERRA IN ATENEODopo sette anni di esperienza con “Il Quotidiano in Classe” (che nel solo anno scolastico2006-2007 ha coinvolto oltre 1,5 milioni di studenti e più di 37 mila insegnanti delle scuole secondarie superiori di tutto il territorio nazionale) l’iniziativa, promossadall’Osservatorio Permanente Giovani Editori e monitorata da GfK Eurisko, approda ora negli Atenei italiani. Si è conclusa, infatti, la fase sperimentale, che ha portato nel mondo universitario alcuni importanti quotidiani nazionali, non solo perché mezzi di conoscenza e di approfondimento del cambiamento socioculturale, ma anche come strumenti per lezioni e attività, collegate alle materie di insegnamento.

[ Il giornale in Ateneo - GfK Eurisko 2008 ]

GIOVANI LETTORI, NUOVI CITTADINIA Firenze, il 27 febbraio, si svolgerà un convegno sul ruolo dei quotidiani nella formazione dei giovani. Un momento di riflessione organizzato da Acri (Associazione di Fondazioni e di Casse di Risparmio Spa) e dall’Osservatorio Permanente Giovani Editori, con la partecipazione di editori, istituzioni politiche,fondazioni bancarie e con la relazione introduttiva di GfK Eurisko.

Gabriele Calvi e Giuseppe Minoia

GLI SCOMUNICANTI

editore Lupetti & Conumero di pagine 136 anno di pubblicazione 1990disponibile in copia anastatica su richiesta a [email protected]

Le consultazioni politiche sono alle porte.Riaffiorano i tormentoni dei partiti che non sannocomunicare e che vanno alla ricerca degli spindoctors. Rivedremo le faccione sui manifesti cheimbrattano le nostre strade. Tutto come sempre? Per chi non vuole dimenticare e intendesse non ripetere gli errori del passato, segnaliamo il nostro “Gli Scomunicanti”, datato 1990… ma il tempo sembra si sia fermato.

[ ]news 2EURISKO�

F E B B R A I O 2 0 0 8

MULTIMEDIA MONITOR

ALL’INSEGUIMENTO DEL PUBBLICO CROSSMEDIALELe campagne pubblicitarie di un solo mezzo non sono più sufficienti per raggiungere il pubblico mobile.Si rende pertanto necessario un approccio consumer centric, con tecnologie speciali in grado di raccogliere dati in maniera passivae obiettiva/automatica. GfK Eurisko Media Monitor è contemporaneamente una ricerca e uno strumento di altatecnologia. Uno strumento (vedi immagine) che l’intervistato portasempre con sé per quattro settimane, così da consentire che vengaregistrata in modo automatico e preciso la sua esposizione alla tv e alla radio (anche in auto e fuori casa, al bar o in discoteca). Lo stesso strumento aiuta anche a raccogliere le informazionisull’esposizione a stampa, cinema, Internet, con un lettore a codice a barre (per giornali e periodici) e un voice recorder, cui l’intervistatoaffida a voce le sue dichiarazioni tipo “entro al cinema”, “mi collego a Internet”. Questa massa di dati sono fatti confluire,giornalmente, via gprs (quindi via cellulare), a un unico centro dati che li elaborerà. Con EMM si verifica anche il tempo in outdoor e l’esposizione al below the line (nelle grandi superfici, negli altriluoghi pubblici). Il progetto EMM è già al secondo anno; a marzo è prevista la distribuzione dei dati dell'ultima wave di ricerca. UPA e AssoComunicazione, che forniscono il patrocinio alla Ricerca, stanno valutando come rendere questa indagine uno strumento condiviso in Italia. Si sta inoltre trattando per l’esportazione di EMM all’estero.

LED COLORATI

GPRS INTEGRATO

DIMENSIONI96 X 48 MM

LETTOREDI CODICI A BARRE

DISPLAY128 X 128 PIXEL

REGISTRATOREDI APPUNTI VOCALI

TASTIERA 6 TASTIMULTIFUNZIONE

MICROFONI

CONNETTORI PER LA RICARICAE LA TRASMISSIONE DATI

Le donne che lavorano nelle impreseitaliane sono in larga maggioranzasoddisfatte della propria vitaprofessionale e privata: il 95% lo è della famiglia, l’88% delle amicizie, l’80% del lavoro. A dichiararsi più “felici” sono le giovani e le adulte 25-44enni e quelle con livellodi istruzione e status professionale più elevato. E’ quanto emerge da una nostra recente ricerca sul lavorofemminile, realizzata per Sodalitas,Provincia di Milano, Fondazione IBM e Autogrill.Il lavoro è molto importante per la maggioranza (54%) delle donneitaliane. La dimensione professionalerisulta particolarmente importante per alcune categorie di donne e precisamente:- le single (68%) e chi non ha figli (61%)- le residenti nelle regioni meridionali (67%)- le più giovani (64%) - le dirigenti e quadri (61%)

Per quanto riguarda la soddisfazioneper i diversi aspetti del lavorodall’indagine è emerso che:- la qualità delle relazioni con i colleghi,l’autonomia, la stabilità e i contenuti del proprio lavoro sono gli aspettigiudicati più soddisfacenti (oltre l’80%)- più contenuta (60-70%) è la percentualedelle soddisfatte per i ritmi di lavoro, la flessibilità e il trattamento economico- tre le aree che risultano insoddisfacentiper la maggioranza: le opportunità di carriera e di crescita professionale e i programmi di formazione- per tutti gli aspetti considerati esiste unarelazione positiva tra la soddisfazione e il livello professionale, con l’unica eccezione dei ritmi di lavoro per i quali le donne dirigenti e quadro si dichiaranomeno soddisfatte delle impiegate- la maggioranza (55%) ritiene di avere avuto uno sviluppo di carriera adeguato.Decisamente più soddisfatte le donne residenti nelle regioni settentrionali, le dirigenti e chi lavora full time.

[ Donne e Lavoro 2007 - GfK Eurisko ]

ALLE DONNE ITALIANEPIACE LAVORARE

foto Alfio Garozzo

[ ]news 3EURISKO�

F E B B R A I O 2 0 0 8

EURISKO�

Milano Via Monte Rosa, 15-17-19 . 20149 Milano Telefono +39-02-43.809.1 Fax +39-02- 48.14.177 [email protected]

Roma Piazza della Repubblica, 59 . 00185 Roma Telefono +39-06-47.82.33.02 Fax +39-06-96.70.39.67 [email protected]

Ufficio Stampa Via Monte Rosa 19 . 20149 Milano Telefono +39 -02- 43.809.376 [email protected]

>

>

SEMINARI 2008

� Osservatorio sui risparmi delle famiglie

� Climi sociali e di consumo

� Eurisko Media Monitor

� Mistery Shopping

� L’approccio di GfK Eurisko alle ricerche qualitative

� Seminario Annuale

� Il Dialogatore: i nuovi tools di GfK Eurisko

� La comunicazione finanziaria

� La salute degli italiani: le culture, i progetti, le sfide

� Le ricerche on line

� Lo scenario europeo: profili e tendenze

� I nuovi TeenAgers

INDAGINI MULTICLIENTIN PRESENTAZIONEriservate ai sottoscrittori

Febbraio 2008

� Multifinanziaria Retail Market

� Multifintrack

� Osservatorio sul Credito al Consumo

Marzo 2008

� Climi Sociali e di Consumo

� Eurisko Media Monitor

� I consumi degli immigrati

� KAMM

� New Media Internet

� Osservatorio sui risparmi delle famiglie

INDAGINI MULTICLIENT IN AVVIO

Febbraio 2008

� Bambini

� Gli Shoppers e il Punto Vendita

� Senior

Se non desidera ricevere CINQUEMINUTI mandi un email a [email protected], indicando nell'oggetto REMOVE

[ ]news 4EURISKO�

Appuntamenti

Per saperne di più[email protected] - www.gfk-eurisko.it

Per saperne di più[email protected] - www.gfk-eurisko.it

Il 23 e 24 Gennaio scorso si è tenuto a Roma il Summit mondiale di Gfk Health Care “GfK HC Knowledge Exchange Meeting 2008”. Organizzato dalla nostra Business Unit HeathCare. Hanno partecipato 41 ricercatori provenienti da 21 Paesi dell’Europa, Est e Russia compresi.

Il Summit è stata l'occasione per il lancio in Italia di una nuovametodologia internazionale"RepInsight" che ha già riscossogrande successo in Germania, Gran Bretagna, Olanda e Spagna. Si tratta di un innovativo metodo di Message Recall per misurarel’efficacia della comunicazioneportata dagli informatori ai medici. Il metodo si basa su intervistetelefoniche condotteimmediatamente dopo la visitadell’informatore utilizzando

un numero verde con rispostaautomatica. Analisi di confronto con metodi di message recalltradizionali evidenziano numerosivantaggi di questo nuovo metodo: il feedback da parte del medicoimmediato (senza rielaborazionisuccessive); una ricostruzioneanalitica del messaggio; nessunainterferenza/influenzadell’intervistatore; la possibilità di analizzare e riascoltare (viaInternet) l’esatto wording utilizzatodal medico nella ricostruzione del messaggio; la possibilità di analizzare/confrontare il ricordodelle comunicazioni dei competitor;la velocità nella consegna dei risultati. I primi panel di medici - cardiologi, diabetologi, Gp’s,oncologi, reumatologi - partiranno ad Aprile 2008.

[ Repinsight 2008 - GfK Eurisko ]L’immagine-logo di Repinsight

PARLIAMO DI NOI

NUOVE METODOLOGIE D’INDAGINE GfK

REPINSIGHT, NUOVO FEEDBACK DAI MEDICI

F E B B R A I O 2 0 0 8

news�LA POSTPUBBLICITA’

news EURISKO CINQUEMINUTICON SOCIALTRENDS

FLASH SU RICERCHE > APPUNTAMENTI > LIBRI UNA PROPOSTA “IN PILLOLE” DA LEGGERE D'UN FIATO numero 4 marzo 2008

[ ]G K

Chi è Khadim Gueye? Che cosa ci fa sui nostri quotidianitutto coperto di palloni colorati?Chi ha aperto i giornali il 13 febbraioscorso non potrà non essere rimasto colpito dalla bellezza delle immagini, dall’originalità dei piccoli imprenditori del commercioritratti in una campagna memorabile per il microcredito in Senegal. Si tratta di “Microcredit Africa Works”,iniziativa sponsorizzata da Benetton con una campagna di informazione e di contributi diretti ad agricoltori, pescatori e altri potenziali miniimprenditori. “Africa Works” è un’iniziativa speciale per promuovereil microcredito in Senegal creata da Birima, la società di credito cooperativodel cantante senegalese Yussou N’dour.

La campagna pubblicitaria è realizzata da Fabrica, il centro di comunicazione di Benetton, che la sta presentando in tutto il mondo con affissioni e annunci sui giornali. Si vedonocoloratissimi lavoratori senegalesi che,grazie ai finanziamenti, hanno avviatopiccole attività imprenditoriali.

N.B. E’ un’attività di sostegno “etico” da parte di Benetton ma, e qui sta la forza dell’operazione, si tratta anche e soprattutto di una efficacissima campagna per i colori di Benetton. Mai come in questo caso la “buonaazione” si è tradotta anche in ottimaperformance, efficace ed efficiente nel creare valore ai prodotti del marchio.

Un settore sotto i riflettori,almeno nell’ultimo anno e mezzo, quello del credito al consumo e immobiliare.Ci hanno pensato la crisiamericana dei mutui subprime e le conseguenti difficoltà dei mercati finanziari, con la crescita del costo del denaro e il timore di una possibile recessione, a portare in primo piano più le negatività che le potenzialità del settore.A fronte di un quadro cosìcomplesso, la nuova edizionedell’Osservatorio GfK Eurisko

sul credito al consumo e immobiliare ha provatoinnanzitutto a mettere un po’ d’ordine tra i numeri (cioè i fenomeni misurabili, che permettono di evidenziare il potenziale e gli spazi per una ulteriore crescita del settore) e le percezioni(ovvero gli umori e i sentimentdelle famiglie italiane).I risultati provengono dalla primatranche dello studio, che aveval’obiettivo di fare il punto sullo scenario e sui trend in atto e di individuare i temi più caldi e interessanti

da sviluppare e approfondirenella successiva fasequantitativa che è in partenzaproprio in questo mese di marzo. Gli elementi di questaprima fase hanno delineato uno scenario che presentaaspetti congiunturali e percezioni non proprio rosee:> il sentimento degli italiani è ai minimi livelli e prevalgono le posizioni pessimiste sul futuro della propria famiglia e dell’Italia;> la percezione di “povertàsoggettiva” (che non riguardatanto le reali disponibilità

economiche e di reddito, ma piuttosto la sensazione di non poter mantenere il livello di vita desiderato), è diffusa tra le famiglie italiane e impatta sulla capacità di avere visioni prospettiche.Tuttavia lo scenario rimanefavorevole allo sviluppo del settore:> le famiglie continuano a risparmiare, non solo per tutelarsi dalle incertezze, ma anche pensando a progetti specifici (acquistare casa, assicurare un futuro ai figli).

[ Osservatorio sul Credito al Consumo e Immobiliare in Italia - terza edizione - GfK Eurisko 2008 ]

IL CREDITO AL CONSUMO TRA POVERTA’ VERA E PERCEPITA

Siamo in molti, come risulta dalle ricerche, ad affermare che si sta sviluppando un nuovo nomadismo, dopo secoli di stanzialità. Il nomadismo contemporaneo è anche, nel nostro piccolo, stare di più fuori casa con un time budgetvolutamente o forzatamente dedicato agli affari, ai traffici, agli intrattenimenti di territorio. I due volumi di Attali e Maffesoli sono un ottimo strumento di approfondimento e di sensibilizzazione motivazionale allo stare fuori, oggi. Il significato dell’erranza, tra l’altro, è storicamente ben documentato da Jacques Attali, che prima di essere il responsabile della CommissioneSarkozy è un valente storico delle idee da mettere a tema per il nuovo millennio.

Think TankMichel Maffesoli

DEL NOMADISMOPer una sociologia dell’erranza

editore FrancoAngeli numero di pagine 176anno di pubblicazione II ristampa 2007prezzo 15,50 euro

Jacques Attali

L’UOMO NOMADE

editore Spiralinumero di pagine 544anno di pubblicazione 2005/2006 prezzo 25 euro

Planet Life EconomyFoundation

Il primo libro della PLANOMIARealtà, sogni, ambizioni della sostenibilità

editore FrancoAngeli numero di pagine 224 anno di pubblicazione2008prezzo 24 euro

Il libro della Planomia definiscela nuova Scienza dello SviluppoSostenibile, offrendo al lettoreuna chiave umanamenteaccettabile e praticabile, per tradurre in realtà quelli che altrimenti rimarrebbero i sogni e le ambizioni della sostenibilità. Da Planet Life EconomyFoundation, libera associazione che si occupa di renderepraticabili i principi dello sviluppo sostenibileall’interno della cultura di mercato.

[ ]news 2EURISKO�

M A R Z O 2 0 0 8

I NOSTRI BAMBINICRESCONOL’Italia sempre meno prolifica si interrogaperplessa sul ruolo genitoriale e sulla relazione che occorre sviluppareverso i minori. La nostra indaginemulticlient “Bambini del terzo millennio”rimanda una realtà non univoca, un’Italia spezzata per modelli educativi.Da un lato famiglie audiovisive, che considerano la televisione il mezzo di interlocuzione e di intrattenimentofondamentale per i figli. Che, nelle loro stanze bunker, vivono con la Tv a schermo sempre acceso,gestendo i programmi in autonomia,pascolando tra reality, fiction, cartoni e video musicali.Sono soprattutto minori in famiglie di status non elevato, medio e mediobasso, e di più al Sud. Dall’altra, un’Italiache ritiene importante intervenire conprecise scelte educative, combattendo il pensiero unico televisivo, consideratouna piovra per l’evoluzione psicofisicadel bambino.

In questo secondo gruppo si trovanogenitori “forti” per i quali la vita del bambino deve essere piena di atti e gratificazioni non mediatici, ben distinta tra tempo dello studio,dell’attività fisica, del gioco, delle relazioni amicali. Ci può essereanche uno spazio televisivo, ma filtratodagli adulti. Spicca, in questo secondoversante, una sorta di eccessopianificatorio da parte dei genitori, quasi un assillo educativo che puòportare ad esagerazioni e reazionicontrodipendenti nei minori. Le due Italie, lassista e interventista,profilano anche due differenti stili di comportamento verso i prodotti e i consumi dei e per i bambini in casa e fuori. Dalle dotazioni tecnologiche ai fast moving goods.

[ “Bambini del terzo Millennio Settima edizione” - GfK Eurisko 2008 ]

IL BOOM DEL GPSNello scorso anno, nella sola Germania, sono stati acquistati 3,6 milioni di sistemi di navigazionesatellitare portatili, l’80% in più rispetto all’anno precedente, più che in ogni altro Paese europeo.Nell’Europa Occidentale, nello stesso anno, ne sono stati venduti 14,4 milioni rispetto ai 7.8 milio-ni dell’anno precedente. Un vero e proprio boom, con previsioni di sviluppo anche negli ex Paesidell’Europa dell’Est (Polonia, Ungheria, Repubblica Ceca).Per i prezzi il più basso è stato registrato in Italia (195 € ), seguono la Spagna (202), Finlandia(204), Regno Unito (211) e Francia (223). Una curiosità: oltre il 90% dei sistemi venduti in Svizze-ra e Belgio prevedono mappe di tutta l’Europa Occidentale, compreso l’Est, mentre oltre i 70%dei GPS venduti in Gran Bretagna e Spagna dispongono solo di mappe nazionali.

[ GfK Germania ]

Da una nostra recente indagine sul CRM pratica-to dalle imprese italiane, commissionata daSodalitas: > Le cause sociali privilegiate riguardano l’in-fanzia, i Paesi in via di sviluppo, la salute e laricerca medica.> La durata delle iniziative per il 53% del cam-pione risulta pari o superiore ai 3 anni.> Oltre alle relazioni esterne (79%) e al marke-ting (71%), nella maggioranza dei casi è statacoinvolta nella progettazione anche la direzionegenerale a conferma che l’impegno per causesociali è parte di una strategia che coinvolge ilvertice aziendale.

In un terzo dei casi l’iniziativa CRM coinvolgeanche i dipendenti.> La valutazione ex-post delle esperienze diCRM è molto positiva: la maggioranza delleimprese intende ripetere l’esperienza.> Le iniziative di CRM producono effetti positivisoprattutto sulle relazioni con le comunità dovel’impresa opera (82%) e i dipendenti (76%). > La ricaduta su clienti/consumatori è positiva mariguarda più l’immagine dell’impresa (79%) che lapropensione ad acquistarne i prodotti/servizi (50%).> Le imprese che non hanno mai attuato inizia-tive di CRM citano come giustificazione la man-canza di conoscenze e competenze più che le

incertezze sull’efficacia dello strumento. > Tra le “buone cause” su cui impegnarsi in futu-ro al primo posto si colloca l’ambiente, ambitoelettivo per il 54% delle imprese. Anche la cultu-ra e i giovani saranno in prospettiva oggetto dimaggiore attenzione.> All’efficacia delle iniziative di CRM concorronosoprattutto tre fattori: la durata temporale chetestimoni la serietà dell’impegno dell’impresa, lascelta attenta dell’Organizzazione No Profit part-ner sulla base di criteri di coerenza valoriale e ter-ritoriale, e il supporto effettivo del top manage-ment aziendale.

[ CRM gennaio 2008 - GfK Eurisko ]

L’ETICA È UTILE

CAUSE RELATED MARKETING

I giochi a fortuna e a pronostico sono un fenomeno fortemente radicato tra gli Italiani over 14 anni (48.118.000 individui): oltre 23 milioni di individui (quasi la metà della popolazione) dichiarano di aver partecipato nel 2007 ad almeno un gioco. Il 19% ne pratica almeno uno alla settimana (circa 9,3 milioni di Italiani).> Il Gratta & Vinci è diventato il gioco più frequentato (il 28,7 % degli Italiani lo ha giocato nell’ultimo anno, 13,8 milioni di individui) e ha superato il Lotto (25,7%, 12,4 milioni di Italiani) e il Superenalotto (23,8%, 11,4 milioni)

> Seguono le Lotterie nazionali praticate dal 12,1% (5,8 milioni di persone).Tra i giochi a pronostico il Totocalcio rimane il più diffuso (circa 4,9 milioni di giocatori), nonostante il costante calo degli ultimi anni;segue il Totogol (circa 1,5 milioni di giocatori).Per quanto riguarda gli altri giochi,> il 3,6% della popolazione (circa 1,7 milioni di individui) ha giocato a Bingo> il 3,4% (1,6 milioni di individui) ha praticato Scommesse sportive > l’1,7% (826.000 giocatori) dichiara di giocare alle Slotmachine.

[ Il mercato dei giochi - GfK Eurisko 2007 ]

IL GRATTA E VINCI HA FATTO BINGO

SALUTE E LAVORO

[ ]news 3EURISKO�

M A R Z O 2 0 0 8

ALLERGIE DA DESKIl 20% della popolazione dei lavoratori e degli studenti italiani soffre di allergie e per la metà ciò accade sul posto di lavoro e di studio. Da un’indagine del nostro Dipartimento Ricerche sulla Salute su un campione di 1750 lavoratori del terziario e studenti over 15 anni. Il disturbo impatta sullo stile di vita e di produttività: il 43% dice di sentirsi meno efficiente (il 50% al Sud) per un disagio che si manifesta con sintomi respiratori (starnuti, congestioni, prurito al naso) che dipendono da: > le muffe, presenti nell’11% degli ambienti dei sofferenti> la condensa sulle finestre, 13%> l’assenza di areazione(ambienti senza finestre o finestre non apribili), 8%

> le polveri emesse dagli impianti di condizionamento, 8%> la scarsa pulizia, 12%> l’alta concentrazione di persone (circa 1 persona/ogni 2 mq) nella stessa stanza 36% .

Sulla base della rilevazione, il profilo di rischio allergia negliambienti di lavoro e di studio italiani riguarda il 95% degli edifici.

[ Dipartimento Ricerche sulla Salute per Schering Plough - GfK Eurisko 2007 ]

GLI ITALIANI E IL GIOCO

EURISKO�

Milano Via Monte Rosa, 15-17-19 . 20149 Milano Telefono +39-02-43.809.1 Fax +39-02- 48.14.177 [email protected]

Roma Piazza della Repubblica, 59 . 00185 Roma Telefono +39-06-47.82.33.02 Fax +39-06-96.70.39.67 [email protected]

Ufficio Stampa Via Monte Rosa 19 . 20149 Milano Telefono +39 -02- 43.809.376 [email protected]

>

>

SEMINARI 2008

� 13 Marzo - Osservatorio sui risparmi delle famiglie (a pagamento)

� Climi sociali e di consumo (a pagamento)

� Eurisko Media Monitor

� Mistery Shopping

� L’approccio di GfK Eurisko alle ricerche qualitative

� Seminario Annuale

� Il Dialogatore: i nuovi tools di GfK Eurisko

� La comunicazione finanziaria

� La salute degli italiani: le culture, i progetti, le sfide

� Le ricerche on line

� Lo scenario europeo: profili e tendenze

� I nuovi TeenAgers

INDAGINI MULTICLIENTIN PRESENTAZIONEriservate ai sottoscrittori

Marzo 2008

� New Media Internet

� Osservatorio sui risparmi delle famiglie

� I consumi degli immigrati

� Eurisko Media Monitor

� Diabete 360°

� KAMM

Aprile 2008

� Climi Sociali e di Consumo

� RepInsight: automatic message recall medici

INDAGINI MULTICLIENT IN AVVIO

Marzo 2008

� Bambini del Terzo Millennio

� Gli Shoppers e il Punto Vendita

Se non desidera ricevere CINQUEMINUTI mandi un email a [email protected], indicando nell'oggetto REMOVE

[ ]news 4EURISKO�

Appuntamenti

Per saperne di più[email protected] - www.gfk-eurisko.it

Per saperne di più[email protected] - www.gfk-eurisko.it

M A R Z O 2 0 0 8

Giovedì, 13 marzo 2008dalle 9.30 alle 13.00 presso il Centro Svizzero, Spazio eventiVia Palestro 2, Milano si terrà la presentazione* del

XII RAPPORTOOSSERVATORIO GfK EURISKO - PROMETEIA SUI RISPARMI DELLE FAMIGLIE

L’Osservatorio GfK Eurisko-Prometeia sui Risparmi delle Famiglie è giunto alla sua dodicesima edizione. In questi anni l’Osservatorio è stato testimone dei profondi cambiamenti che hanno interessato il mercato del risparmio in Italia e ha seguitol’evoluzione dei comportamenti dei risparmiatori e degli intermediari finanziaricon l’obiettivo di individuare le dinamichepresenti nel settore e di suggerire alcunechiavi di interpretazione della sua futuraevoluzione. Recentemente l’industria del risparmio in Italia ha subito profondimutamenti collegati alla crescitadell’internazionalizzazione del sistema di offerta, alla maggiore attenzione alle politiche di segmentazione della clientelaed alla necessità di rispondere ai cambiamenti normativi. L’Osservatorio si propone di analizzarel’effetto di questi cambiamenti sui comportamenti dei risparmiatori.

*riservata ai sottoscrittori

Martedì 11 marzo 2008 RomaGiovedì 13 marzo 2008 Milanoore 10.30 - 13.00

OMNITARGET & SINOTTICALA GRANDE MAPPA DEL TESORO

10.30 saluto ai partecipantiManuel OlivieroGeneral Manager SGM Conference Center

10.45 La multimedialità e la comunicazione direttaRemo Lucchi Amministratore Delegato GfK Eurisko

11.30 Consodata conosce i protagonistiuno a uno. L’anello mancante della pianificazione pubblicitariaFabrizio VigoAmministratore Delegato Consodata

11.50 Chi è e dove vive l’elite femminile.Segmentazioni Consodata verso la Grande Mappa EuriskoRuggero Colombo Responsabile Marketing Intelligence

12.30 Question time

Consodata Gruppo Seat pagine gialle, In collaborazione con SGM Conference Center

La partecipazione al convegno è gratuita e su invito. Per confermare la propria iscrizioneregistrarsi sul sito dedicato:www.consodata.it/eventio scrivere a [email protected] indicando se si vuole partecipare a Roma o a Milano.

Per gli inviti stampa: [email protected]

Per ulteriori info: [email protected]

Giovedì, 20 marzo 2008 dalle 14.30 alle 17.00 Hotel Gallia Piazza Duca d'Aosta 9, Milano

Mercoledì, 26 marzo 2008 dalle 11.00 sede Gfk Eurisko Piazza della Repubblica 59, Roma

si terrà la presentazione* dell'indagine

EURISKO MEDIA MONITOR 2007/2008 LA MULTIMEDIALITÀ DEGLI ITALIANI E LE SUE DINAMICHE RILEVATEDALLA RICERCA CROSS-MEDIA SINGLE SOURCE DI GFK EURISKO

interverranno:Remo Lucchi Amministratore Delegato GfK Eurisko

Giorgio Licastro Department Manager Media Measurement Technology GfK Eurisko

*riservata ai sottoscrittori

lavatrice lavastoviglie forno elettrico forno a gas

base: hanno l’elettrodomestico 99 % = 100 37 % = 100 65 % = 100 44 % = 100

tutti i giorni o quasi 18 27 7 94/5 volte a settimana 13 15 9 52/3 volte a settimana 43 27 29 251 volta a settimana 21 14 25 271 volta ogni 15 giorni 4 4 11 151 volta al mese 1 3 9 6meno spesso 0 9 7 9mai 0 1 3 4media settimanale 3,1 3,5 2,0 1,9

valore percentuale - base: totale possessori singoli elettrodomestici

news�news EURISKO CINQUEMINUTICON SOCIALTRENDS

FLASH SU RICERCHE > APPUNTAMENTI > LIBRI UNA PROPOSTA “IN PILLOLE” DA LEGGERE D'UN FIATO numero 5 aprile 2008

[ ]G K

Dal 1° luglio 2007 è stato completamente liberalizzato, anche a uso domestico, l’acquisto di energia elettrica (per il gas la liberalizzazione risale invece al 2003).

Nel 2007 più di due terzi delle famiglieitaliane (22.361.000) dichiarava di averealmeno avuto notizia della liberalizzazione; circa il 50% di essere interessato a valutare nuovi contratti, soprattutto con il vecchio fornitore, mentre il 16% era in qualche misura propenso a cambiare il fornitore. Ma chi si dichiaravacertamente propenso al cambiamento non costituiva più del 5%. (A conferma delle nostre previsioni più prudenti, chi si è mosso è risultato effettivamente il 4,5% delle famiglie italiane). E’ quanto emerge, tra l’altro, dalla nostraindagine Energy Famiglie 2007(Campione: 1.900 interviste telefoniche a famiglie distribuite su tutto il territorionazionale), che verrà ripetuta a maggio/giugno 2008, con un campionedi 3.000 famiglie, proprio per monitorareuna situazione molto in divenire. Divise tra fidelizzazione e novità,le famiglie italiane, che in questi annisono state sensibilizzate alle tematichedell’energia, aspirerebbero a costi più contenuti, ma nello stesso tempo non si fanno troppe illusionisull’abbassamento dei prezzi (così dicespontaneamente il 21% degli intervistatiche dichiarano di non voler cambiare). Altri chiedono la personalizzazione di contratti, cioè vorrebbero dei contratti a maggior misura delle loro esigenze (il 35% di coloro che intendono cambiare è “molto” sensibile a questa voce). Anche la semplificazione burocraticaraccoglie adesioni (il 25% di chi è propenso a nuovi contratti è molto d’accordo su questo punto).

> Il tipo di riscaldamento più diffusoè quello autonomo (77% a livellonazionale, ma solo il 29% a Milano e il 51% a Roma);

seguono il sistema centralizzato (15%) e le stufette nei singoli locali (3%). Un 5% non dispone di riscaldamento. Il riscaldamento è generatoprevalentemente da gas metano, quasi inesistenti i pannelli solari.

> I responsabili delle bollette energetichesono equamente suddivisi fra uomini e donne. La maggior parte delle famigliepaga le bollette energetiche all’ufficiopostale (56%), mentre circa il 40% delle famiglie utilizza la domiciliazione (in banca /posta). Solo l’1% paga viaInternet e un altro 1% via Bancomat.

> La produzione di acqua calda,nelle case degli italiani, è assicurata da:

59% gas (in genere la stessa caldaia del riscaldamento); 22% gas (scaldabagno classico); 16% elettricità (scaldabagno elettrico);2% acqua calda centralizzata come il riscaldamento; 1% pannelli solari/fotovoltaico.

> E per cucinare? Quale combustibile?Soprattutto metano, con il 73% (che a Milano raggiunge però, il 98 e a Roma il 96%); classica bombola 19%; gas liquido in cisterna 7%, elettricità e piastre 1%.

> Quanto all’uso dell’energia(il 94% delle famiglie utilizza una potenza contrattuale di 3Kw), il consumo, oltre all’illuminazione, è determinato dall’uso della lavatrice(presente nel 99% delle famiglie), del forno elettrico (presente nel 65% delle famiglie), della lavastoviglie (37%), e del condizionatore d’aria (27%).

[ Energy Famiglie - GfK Eurisko 2007 ]

ELETTRICITÀ E GAS

QUANTE VOLTE USIAMO GLI ELETTRODOMESTICI?

tipo di riscaldamento %

gas metano (rete del gas) 74gasolio 8gas liquido 8energia elettrica 3pannelli solari / fotovoltaico 0,4altri tipi di energia (energia dai rifiuti, teleriscaldamento) 6,6

UTENTI PIÙ LIBERI?

foto Roberto Ponti/Grazia Neri

Think Tank

[ ]news 2EURISKO�

A P R I L E 2 0 0 8

a cura di A.Claudio Bosio, Enrico Molinari, Andrea Poli, Marco Trabucchi

BEVANDE ANALCOLICHEPiacere, libertà, responsabilità

editore Springer numero di pagine 99anno di pubblicazione 2008prezzo 19,95 euro

Le bevande analcoliche, e specificamente quelle dolci, sono spessoconsiderate uno dei fattori che concorrono alla diffusione dell’obesità, la cui prevenzione è oggi tra le priorità della sanità pubblica. Partendo da una valutazione del diritto-dovere alla salute del cittadino e dalla definizione attuale di benessere, il volume presenta i più aggiornatiambiti della ricerca fisiologica, nutrizionale, psicologica e delle scienzesociali, al fine di stimolare una riflessione sull’ineluttabile bisogno umano della ricerca del piacere, collegandolo, però, alla libertà di scelta e alla responsabilità nella tutela della salute, sia a livello individuale sia di scelte comunitarie.

a cura di Vittorio Spinazzola

TIRATURE ’08 AUTORI. EDITORI. PUBBLICO.

editore Il saggiatorenumero di pagine 286anno di pubblicazione 2008prezzo 22,00 euro

Per chi intende aggiornarsi sui contenuti attesi dagli Italiani che leggono. Si tratta di libri, comparto troppo trascurato nelle analisi dei consumiculturali. Che cosa c’è al top dei desideri di lettura degli Italiani; cosa sta accadendo nelle edicole, sempre meno luoghi per i giornali e sempre più negozi di prodotti eterogenei; come mai si registra il boom dei fumetti, per adulti in particolare; quale marketing si cogliedietro il successo di best seller alla Harry Potter; come sta evolvendo la figura del libraio e quali nuovi ruoli dovrà apprendere; quale futuro per il libro stampato nell’era del web 2.0; è il caso di investire in pubblicità per il lancio dei libri; scegliamo il libro o il punto vendita, la libreria o il mega centro commerciale?

a cura di Maria Pia Pozzato e Giorgio Grignaffini

MONDI SERIALIPercorsi semiotici nella fiction

editore Link Ricerca - RTI numero di pagine 350prezzo 18,00 euro

Le serie televisive americane, da Sex and the city a Dr. House , e le nuove fiction italiane, da Nassiryaa L’ultimo padrino, sono al centro dei saggi raccolti in questo volume. Oggi le serie televisive costituiscono una delle più importanti occasioni di disporre delle “fiabe”. I raccontitelevisivi possono essere consideratirappresentazioni di sogni, di incubi, di traumi, di memorie della nostracomunità socio-culturale: l’immaginecha dà di se stessa. Inoltre, la fictionsembra oggi costituire un luogoprivilegiato di invenzione di nuove forme di racconto.

OCCHIO DI RIGUARDO AL MANAGER DONNALe donne di alto profilo professionale, in Italia, considerano il percorso compiuto moltosoddisfacente, anche per l’attenzione che le imprese riservano alle problematiche femminili, offrendo supporto nella gestione degli impegni familiari e flessibilità degliorari. Ma ai livelli più elevati a vincere è ancora “lui”.Questi i dati di una recente indagine realizzata da GfK Eurisko per Il Sole24Ore, secondola quale, tra l’altro, una migliore retribuzione e una maggiore autonomia sono consideratiobiettivi prioritari dalla maggioranza delle donne di livello elevato, sia dirigenti sia, so-prattutto, quadri. Concordi le intervistate, a porre al primo posto la realizzazione di un mi-gliore equilibrio tra vita personale-familiare e vita lavorativa. E’ questa oggi la fonte dimaggiore disagio per le donne con un impegno professionale “intenso” ed è questa la sfi-da che le imprese devono raccogliere. Per quanto riguarda la formazione manageriale, èmolto diffusa la domanda di competenze relative alla gestione delle persone e alle rela-zioni “inter-culturali”, una domanda forte e chiara di formazione, che le donne di più ele-vato livello professionale vivono come strumento prioritario di crescita e di sviluppo deipropri talenti. [ Business Education for Women per il Sole24Ore - GfK Eurisko 2007 ]

65

Un miglior equilibrio lavoro-vita privata

valori in percentuale

LE PRIORITÀ PER LE DONNE MANAGER

59

Una retribuzione più alta

48

Una maggiore autonomia

33

Una posizione gerarchicamente più avanzata

21

Lavorare in un’azienda più grande, di maggior prestigio, di un altro settore

EURISKO�

Milano Via Monte Rosa, 15-17-19 . 20149 Milano Telefono +39-02-43.809.1 Fax +39-02- 48.14.177 [email protected]

Roma Piazza della Repubblica, 59 . 00185 Roma Telefono +39-06-47.82.33.02 Fax +39-06-96.70.39.67 [email protected]

Ufficio Stampa Via Monte Rosa 19 . 20149 Milano Telefono +39 -02- 43.809.376 [email protected]

>

>

SEMINARI 2008

� 15 Aprile - Eurisko Media Monitor - Roma

� 16 Aprile - Eurisko Media Monitor - Milano

� 22 Aprile - Climi sociali e di consumo - Milano

(a pagamento)

� 23 Aprile - Climi sociali e di consumo - Roma

(a pagamento)

� Mistery Shopping

� L’approccio di GfK Eurisko alle ricerche qualitative

� Seminario Annuale

� Il Dialogatore: i nuovi tools di GfK Eurisko

� La comunicazione finanziaria

� La salute degli italiani: le culture, i progetti, le sfide

� Le ricerche on line

� Lo scenario europeo: profili e tendenze

� I nuovi TeenAgers

INDAGINI MULTICLIENTIN PRESENTAZIONEriservate ai sottoscrittori

Aprile 2008

� Climi Sociali e di Consumo

INDAGINI MULTICLIENT IN AVVIO

Aprile 2008

� Gli Shoppers e il Punto Vendita

� Multifinanziaria Aziende

Maggio 2008

� Energy Famiglie

� Energy Business

Se non desidera ricevere CINQUEMINUTI mandi un email a [email protected], indicando nell'oggetto REMOVE

[ ]news 3EURISKO�

Appuntamenti

Per saperne di più[email protected] - www.gfk-eurisko.it

Per saperne di più[email protected] - www.gfk-eurisko.it

A P R I L E 2 0 0 8

IL CREDITO AL CONSUMO TRA FALSI MITI E REALTA’

2 Credito al consumostrumento per le fasce

meno abbienti della popolazione?È vero esattamente l’opposto:l’utilizzo del credito al consumo è meno diffuso ed oltretutto in contrazione presso gli italiani meno agiati rispetto a quelli con reddito medio o medio alto. Vi è semmai un problemaspeculare: difficoltà di accesso al credito per le fasce menoabbienti della popolazione. Fonte: GfK Eurisko Multifinanziaria Retail Market 2007

3 La diffusione delcredito al consumo è

sinonimo di crisi economica?Il 63% degli italiani che ha comprato un bene a ratenel 2007 avrebbe rinunciatoall’acquisto o lo avrebbe rimandato se non ci fosse stata la possibilità di finanziarlo. Il credito al consumo,confermandosi un volano per l’economia, è strumentofondamentale per supportare le vendite di interi compartieconomici (si pensi all’auto o all’elettronica di consumo).Fonte: GfK Eurisko per Assofin:

Il dibattito sul tema della diffusione del credito al consumo in Italia è molto vivo,ma è anche molto spesso frutto di incomprensibili tentativi di strumentalizzazione negativa.GfK Eurisko studia da anni il fenomeno, indagando le motivazioni della sua diffusioneed analizzando il profilo di chi vi ricorre in Italia e non solo. Alla luce delle più recenti evidenzee anche dell’interesse suscitatosull’argomento dalla newspubblicata da Cinqueminutilo scorso numero, GfK Euriskorisponde ai 3 quesiti più ricorrenti.

1Italiani sempre più indebitati?

Certamente negli ultimi venti anni in Italia il credito al consumo si è molto diffuso,come, peraltro, quasi tutti i moderni strumenti di pagamento(ad esempio la carta di credito). Ma forse pochi sanno che gliitaliani ricorrono a questostrumento molto meno dei cuginieuropei. Il rapporto tra debito ereddito disponibile degli italiani siattesta infatti al 50% contro il 90%circa della media dei paesi dell’area euro.Fonte: Banca d’Italia, Bollettino Economico n° 51, Gennaio 2008

news�news EURISKO CINQUEMINUTICON SOCIALTRENDS

FLASH SU RICERCHE > APPUNTAMENTI > LIBRI UNA PROPOSTA “IN PILLOLE” DA LEGGERE D'UN FIATO numero 6 maggio 2008

[ ]G K

2015 “Feeding the planet,Energy for life” suscita forteinteresse e attese nel pubblico dei potenziali visitatori (che in sostanza sono la maggioranza degli italiani). Il cibo come prodotto delle culture mediterranee e soprattutto della tradizioneitaliana; il piacere e l’emozionedel recupero e della difesa dei prodotti di territorio; i nuovi bisogni e le nuove tendenzenell’alimentare-nutrizionale;l’alimentazione comebenessere, come scienza e come educazione; la tecnologia al servizio delle nuove carestie, dalla crisidei cereali alla mancanza di acqua potabile.Il cibo come occasione di confronto e dialogo tra popoli, in difesa delle macro e micro cultureoriginarie, in particolare inuovi impegni e le nuove sfide per affrontare la mancanza di cibo nelle popolazioni del terzo e del quarto mondo.Inoltre, la centralitàdell’impegno e della difesadelle biodiversità in più ambiti.In questo quadro di generale

propensione la nostra ricercaha poi individuato i core targetpotenzialmente più interessati (che dichiarano che visiterebbero sicuramentel’Expo). Si tratta di unapopolazione che va dalle éliteculturalmente attrezzate ed economicamentebenestanti, ai ceti medi che, anche con qualchedifficoltà economica, non rinuncerebbero a condividere l’esperienzadell’Expo. Particolaripropensioni si colgono neigiovani che prefigurano MilanoExpo 2015 quale eventoplurimediatico, di intrattenimento e apprendimento, di gioco e di impegno, in grado di segnare la discontinuità dal passato e aprire le portealle nuove conoscenze e ai nuovi impegni peraffrontare le drammaticheemergenze del pianeta.

[ Indagine GfK Eurisko 2007per Expo Milano ]

Expo 2015 è di Milano. Un appuntamento epocale per il capoluogo lombardo e per l’Italia. Nel 2007 GfK Eurisko ha condotto, a sostegno della candidatura di Milano,un’indagine che ha messosubito decisamente in luce le forti potenzialità di Milano quale città deputata per l’Expo 2015.Le si riconosce il profilo di cittàideale per ospitare un evento che non può non avere risonanzeplanetarie: una “capitale”, la città italiana a maggiorevocazione europea, emblemadel sistema paese che evolve.Il tema di Milano per Expo

MILANO EXPO 2015GRANDI ATTESE

CHI PRATICA SPORT POSSIEDE FORTI VALORI RELAZIONALIGli Italiani di almeno 14 anni di età che praticano con regolarità uno sportsono oggi poco più di 10 milioni (pari al 21% della popolazione). Il calcio(6%) e il nuoto (5%) si confermano i due sport “nazional-popolari” seguiti dasci, ciclismo e tennis (2%). Gli uomini (28%) praticano sport in misura dop-pia delle donne (14%) e chi ha meno di 35 anni (41%) assai più di chi hapassato “il mezzo del cammin di nostra vita” (16%). Anche reddito e istruzione risultano fattori correlati ad una pratica sportivaregolare. Gli sportivi praticanti si distinguono rispetto al resto della popola-zione per diversi aspetti sia comportamentali sia valoriali. Gli sportivi si de-scrivono come soggetti più aperti alle novità, più attivi, più fiduciosi in sestessi e più propensi ad assumersi rischi. Sul piano valoriale sono quattro i tratti che distinguono gli sportivi: un mag-giore investimento sulle relazioni primarie (amicizia), una maggiore sensibi-lità verso l’ambiente e le tematiche sociali, un più spiccato orientamento algodimento dei piaceri della vita e un più forte investimento sulla propria cre-scita/formazione personale, in particolare sull’acquisizione di maggiore co-noscenza e cultura. Nel complesso il profilo degli sportivi praticanti risulta

decisamente più positivo - per apertura culturale, ricchezza valoriale e sen-sibilità sociale - rispetto agli stereotipi correnti che associano spesso la pra-tica sportiva a tratti di eccessivo individualismo, esibizione e aggressività. Elo sport si conferma - oltre che ingrediente di una migliore qualità della vita- anche fattore di formazione etica e civile.

la vita affettiva, sentimentale

la salute

le amicizie

se stesso

la vita nell’insieme

l’abitazione

il livello di istruzione

la città in cui vive

il reddito familiare

35

34

33

30

28

27

18

18

8

valori in percentuale - base: chi pratica sport con regolarità ( n = 2.085 )

[ dati tratti da Sinottica ]

GLI SPORTIVI: SODDISFAZIONE PER VARI ASPETTI DI VITA

Think Tank

2EURISKO�

Remo Bassetti

CONTRO IL TARGET

editore Bollati Boringhieri numero di pagine 125anno di pubblicazione 2008prezzo 12,00 euro

“Se Eurisko fosse già esistito ai tempi di Gu-tenberg o all’arrivo delle Tv, avrebbe dovutoarchiviare i suoi Delfini e Avventati e rasse-gnarsi a leggere la realtà come se fosse co-minciata in quel momento”. Così Remo Bas-setti in “Contro il target”, un pamphlet che at-tacca le segmentazioni che secondo l’autoresarebbero alla base dello svuotamento delleidee di convivialità e di socializzazione. “Attraverso il target l’azienda si propone dioffrire ai consumatori non tanto ciò che essi desiderano, ma ciò che essi sono.Lungi dall’essere un mero strumento tecnico d’impresa per favorire l’incontro tradomanda e offerta, il target è alla radice della cristallizzazione sociale. Nella politi-ca, all’originario compito di orientare la comprensione (cercare di indirizzare laformazione) è subentrato quello di comprendere l’orientamento (carpire gli umoridelle persone per appiattire su di essi la propria azione politica). Nell’editoria iprincipali quotidiani si sono costruiti un pubblico su misura, che riconfermanocontinuamente nelle opinioni che già possiede. Il risultato finale è che la societànon è più abitata da gruppi di opinione, ma da gruppi d’impressione, formati daindividui suggestionabili, conservatori e privi tra loro di relazioni sostanziali”.

Serge Latouche

BREVE TRATTATO SULLA DECRESCITA SERENA

editore Bollati Boringhieri numero di pagine 135anno di pubblicazione 2008prezzo 9,00 euro

Otto obiettivi interdipendenti in grado di inne-scare un circolo virtuoso di decrescita serena,conviviale e sostenibile: rivalutare, riconcettua-lizzare, ristrutturare, ridistribuire, rilocalizzare,ridurre, riutilizzare, riciclare. Cos’è la decresci-ta? Non è il rallentamento della crescita, non èper intenderci il segno negativo al PIL di solitointeso come catastrofe. Si tratta, invece, di abbandonare una fede o una religione,quella dell’economia, del progresso e dello sviluppo, di “rigettare” il culto irrazio-nale e quasi idolatra della crescita fine a se stessa. La decrescita delinea i contor-ni di un progetto alternativo per una politica del dopo sviluppo. Per una società incui si vivrà meglio lavorando e consumando meno. L’autore parla di “tossicodi-pendenza da crescita”, in quanto i beni di prima necessità vengono dimenticati ela domanda si sposta dai beni di grande utilità ai beni di grande futilità. Da qui lanecessità dell’utopia delle otto R. Dove assume drammatica importanza la “riloca-lizzazione”, cioè tornare alla produzione di luogo per i bisogni delle popolazioni lo-cali e la riduzione degli spostamenti, dai viaggi alle vacanze, alle distanze dellestesse: turismo come pericolo pubblico numero uno per l’ambiente. Bisogna im-parare a gustare la lentezza, apprezzare la vicinanza. Il programma della “decre-scita serena” prevede, tra l’altro, la stimolazione della produzione di beni relazio-nali, come l’amicizia o la conoscenza, il cui “consumo” non diminuisce le scorteesistenti ma le aumenta. Nello scambio intellettuale chi dà non perde nulla e chiriceve prende ma non toglie nulla al suo interlocutore.

Silvio Ceccato, Pier Luigi Amietta

LA LINEA E LA STRISCIA

editore Franco Angelinumero di pagine 480anno di pubblicazione 2008prezzo 25,00 euro

Silvio Ceccato, il “Maestroinverosimile”, ha tenuto gli incontri qui raccolti con i bambini della scuolaelementare “EmanueleMuzio” in Milano, insieme a Pier Luigi Amietta, per dueanni scolastici (1976-78).Per quasi trent’anni, laregistrazione dei dialoghimaieutici, curata da Amietta, è rimasta mutomateriale d’archivio.Essi sono ora pubblicati per la prima voltaintegralmente, costituendoun autentico eventoeditoriale: nelle trentalezioni si sostanzia, infatti,una pedagogia davvero“inverosimile” per la metodologiainnovativa, che costituisceun paradigma didattico a disposizione di insegnantio genitori attenti che ne vogliano seguire le traccee aprirne di nuove.Capovolgendo la consuetaprassi dei “libri dei perché” - che si prefiggono di darerisposta alle mille curiositàdei bambini - il metodoinsegna loro a porre e a porsi le domande giuste.

Come viviamo, noi italiani, la relazione con gli immigrati?Con preoccupazione, anche se più del 50% ritiene che essi siano indispensabili al nostro mercato del lavoro. E’ ciò che spicca dalla più recente indagine da noi condotta sul tema (2000 casi, popolazioneitaliana). Il 70% degli italianiritiene che gli immigrati sianotanti, il 30% che siano troppi.Inoltre la quasi totalità ha la sensazione che l’ondataimmigratoria sia aumentatanell’ultimo anno: per quantoriguarda il tema specifico della sicurezza il 72% ritieneche gli immigrati favoriscano la criminalità sia organizzata sia comune, il 63% pensa che la sicurezza dei cittadini sia più a rischio oggi, con gli immigrati, rispetto a ieri.Inoltre, il 52% ritiene che gli immigrati tolgano postidi lavoro a chi è nato in Italia.Un quadro tutto sommatopreoccupato, solo in partebilanciato dalla convinzione(53%) che gli immigrati siano comunque indispensabiliquale “nuova forza lavoro”.

[ GfK Eurisko Multiclient Immigrati 2008 ]

L’insicurezzadegli italiani dipende (anche)dagli immigrati

[ ]newsM A G G I O 2 0 0 8

foto Rob

erto Pon

ti/Grazia Neri

Grande affluenza alle presentazioni di Eurisko Media Monitor, a Milano (nella foto) e a Roma. La ricerca consente, grazie a un metertecnologicamente avanzato, di rilevare in maniera obiettiva e agilel’esposizione ai differenti mezzi nell’arco della giornata.In modo automatico, per radio e TV (tramite tecnologia sound matching);con metodo push button per stampa, Internet e cinema; tutte informazionipoi integrate con rilevazioni settimanali sotto forma di intervista, con la quale si rilevano anche la GDO, l’outdoor e il direct mail.

Madrid ha un nuovo centro espositivo e culturale: il CaixaForum della “FundaciónObra Social la Caixa”. E’ un caso esemplare di Corporate Social Responsibility(CSR) fenomeno in continua espansione in Spagna. Grazie all’attività della Fon-dazione, nel corso di quasi vent’anni, “la Caixa” ha legato in modo crescente ilproprio brand a importanti attività di ricerca e di promozione sociale, culturale escientifica. Le pubblicazioni periodiche della sua sezione Studi Sociali costitui-scono una fonte di dati importante e un punto di riferimento di grande autorevo-lezza e prestigio in Spagna. Come si può leggere nel sito internet del gruppo, la

Fondazione de “la Caixa” è oggi, intermini di budget dedicato alleproprie attività, la prima istituzioneprivata di Spagna, la secondad’Europa e la quinta su scala mon-diale. Per l’anno 2007 il budgetdestinato alla Fondazione è statodi 400 milioni di euro; nel 2008 di500 milioni e la previsione è dicrescere fino ai 625 milioni del2010. Le attività programmate ri-guardano temi come l’impegno

contro la povertà infantile, la lotta al cambiamento climatico, l’incentivo del lavo-ro autonomo (attraverso la sezione MicroBank, finalizzata alla concessione di mi-cro-crediti), la prevenzione contro la droga e la conciliazione della vita lavorativacon quella familiare. Situato al numero 36 del Paseo del Prado, il CaixaForum sicolloca esattamente nel cuore del “triangolo dell’arte” della capitale spagnola, apochi passi dai più celebri musei della città: Prado, Thyssen Bornemisza e ReinaSofía. Quello inaugurato a Madrid è il terzo centro CaixaForum aperto in Spagnae risponde all’ambizioso progetto di presentarsi al pubblico come un punto di ri-ferimento della vita sociale, culturale e scientifica europea.

[ Dal nostro corrispondente da Madrid Nicola Mariani ]

LA SPAGNA DA IMITARE: IL CAIXAFORUM

[ ]news 3EURISKO�

M A G G I O 2 0 0 8

BLOG? FACCIAMO IL PUNTOLei ha mai sentito parlare di Blog? Le è mai capitato di visitarne uno negli ultimi 12 mesi? E negli ultimi 3? Possiede o gestisce un Blog?queste alcune domande nell’indagine New Media Internet 2007.> Il 73% conosce i Blog (nel 2006 il 59%)> Il 40 % ne ha visitato uno almeno una volta (2006, 30%)> Il 35 % ne ha visitato uno negli ultimi 12 mesi

(2006, 26%)> Il 23% negli ultimi 3 mesi (2006, 18%)> Il 5% gestisce/possiede un Blog personale (2006, 5%).Trasformate in numeri assoluti, queste percentuali diconoche nel nostro Paese 12.456.000 persone conoscono i Blog;7.015.000 ne hanno visitato almeno uno, “solo” 873.000 ne possiede o gestisce uno. Negli ultimi 3 mesi sono 3.935.000 i visitatori, 1.711.000 i frequentatori degli ultimi 7 giorni.

musica

valori in percentuale - Universo di riferimento popolazione Internet

L’INTERESSE DEGLI ITALIANI VERSO I BLOG

cronaca/attualità

politica

sport

amicizia

cinema

ecologia/ambiente

lavoro

informatica/internet

salute/medicina

12

almeno un argomento 38

visitato un Blog almeno una volta 40

11

8

8

7

7

6

4

4

4

Nell’ultimo anno, più del 90% delle famiglie tedesche ha acquistato almeno un prodotto alimentare bio. La penetrazione cresce del 21% in un anno: non sono aumentate soltanto le famiglie che acquistano, è cresciuta anche la frequenzad’acquisto. Le barrette di cereali hanno il primato del consumo, oltre a molti prodotti per la primacolazione: miele, cereali, muesli.

[ GfK Deutschland 2008 ]

IN GERMANIA, IL 90% DELLE FAMIGLIE INTERCETTA IL BIO

auto/motori

moda

4

3

[ GfK Eurisko New Media Internet 2007 ]

EURISKO�

Milano Via Monte Rosa, 15-17-19 . 20149 Milano Telefono +39-02-43.809.1 Fax +39-02- 48.14.177 [email protected]

Roma Piazza della Repubblica, 59 . 00185 Roma Telefono +39-06-47.82.33.02 Fax +39-06-96.70.39.67 [email protected]

Ufficio Stampa Via Monte Rosa 19 . 20149 Milano Telefono +39 -02- 43.809.376 [email protected]

>

>

SEMINARI 2008

� Mistery Shopping

� Seminario Annuale

� L’approccio di GfK Eurisko alle ricerche qualitative

� Il Dialogatore: i nuovi tools di GfK Eurisko

� La comunicazione finanziaria

� La salute degli italiani: le culture, i progetti, le sfide

� Le ricerche on line

� Lo scenario europeo: profili e tendenze

� I nuovi TeenAgers

INDAGINI MULTICLIENTIN PRESENTAZIONEriservate ai sottoscrittori

16 Maggio 2008

� I consumi degli immigrati

INDAGINI MULTICLIENT IN AVVIO

Maggio 2008

� Gli Shoppers e il Punto Vendita

� ICT Business

� Energy Business

� Energy Consumer

� Osservatorio sul Credito al consumo e immobiliare

Giugno 2008

� Home Entertainment

� Night Life

� Le nuove culture del benessere

Se non desidera ricevere CINQUEMINUTI mandi un email a [email protected], indicando nell'oggetto REMOVE

[ ]news 4EURISKO�

Agenda

Per saperne di più[email protected] - www.gfk-eurisko.it

Per saperne di più[email protected] - www.gfk-eurisko.it

M A G G I O 2 0 0 8

Il Centro Studi e Formazione ASSIRM ha organizzato un incontro con Bernard Cova (EUROMED Marsiglia,Università Bocconi di Milano)sul tema “Marketing tribale e altre vie non convenzionali: quali ricadute per la ricerca di mercato?”, un’occasione per approfondire l’impatto dei “nuovi marketing” sulle attività di management e di ricerca sul consumatore.

A discuterne: Giampaolo Fabris,Renato Fiocca,Dario Romano,Tiziano Vescovi,coordinati da A.Claudio Bosio

Milano, 8 Maggio 2008, UniversitàCattolica di Milano, Via Nirone 15 (aula N110) dalle ore 14.30 alle ore 17.30 Info: [email protected] - tel. 02 8361681

BERNARD COVA E IL MARKETING TRIBALE

UNA RICERCA GFK EURISKO

CONSUMATORI ON LINE E PROCESSO D’ACQUISTO

Il 14 e 15 maggio si svolgerà a Milano, nell’ambito di Media 2.0, il Netcomm E-Commerce Forum, evento istituzionale di Netcomm, Consorzio del Commercio Elettronico italiano. In occasione del decennale del commercio elettronico in Italia, sono stati attivati studi specifici per esaminare non solo l’offerta (già sotto osservazione dal 2000), ma anche la domanda, con interviste ai consumatori. E’ stato possibile, così, analizzare anche il mercato dell’info-commerce. Se ai numeri solitamente associati alle attività Internet e nello specifico a quelle di commercio elettronico, si somma il numero di navigatori che utilizza il web per informarsi prima dell’acquisto, ci si rende conto di quanto il mezzo stia cambiando radicalmente le abitudini di spesa degli Italiani, molto più di quanto apparirebbe da una prima letturafocalizzata esclusivamente sull’ammontare degli acquisti online. Tra i temi esaminati nelle due giornate del Forum: Scenario di Internet in Italia e nei principali paesi europei; Inquadramentodi e-commerce e info-commerce in Italia e nei principali Paesi europei;Focus sull’e-commerce in Italia, con analisi a cascata dai visitatori totali agli acquirenti (sales conversion rate sul totale dei siti di e-commerce analizzati)In particolare il 15 maggio saranno presentati i dati sulla domanda da parte di GfK Eurisko, che ha intervistato un campione rappresentativo di consumatori online, analizzando il processo di acquisto.

per info [email protected] - tel. 02 [email protected] - tel. 0524 574708

news�news EURISKO CINQUEMINUTICON SOCIALTRENDS

FLASH SU RICERCHE > APPUNTAMENTI > LIBRI UNA PROPOSTA “IN PILLOLE” DA LEGGERE D'UN FIATO numero 7 giugno 2008

[ ]G K

Secondo più fonti (compresa la nostra) i migranti in Italia oggi sono circa tre milioni e seicentomila, con un aumento del 30% rispetto al 2006.Molti sono gli aspetti peculiari di questa nuova popolazione,aldilà degli specifici retaggi delle varie etnie e Paesi di provenienza. Un dato spicca in maniera forte e riguarda i prodotti di consumo, dagli alimentari alle tecnologie di nuova cittadinanza (telefonini e mondoattinente). I migranti risultano consumatori con tassi di infedeltà, per quanto riguarda l’orientamento alle marche,decisamente superiori a quelli italiani.

Nei migranti si coglie una maggiore propensione a sperimentare nuove marche, mettendo la sordina ai valori di brand che più rassicurano i nativi italiani. Un esempioriguarda le marche di telefonia mobile, che registrano un tasso di cambiamento di gestore molto elevato e molto più frequente della media italiana. Le marche che saprannointerpretare le attese e i problemi di questi nuovi utenti è molto probabile che si guadagneranno per prime il goodwill di questo nuovo pubblico destinato a crescere,indipendentemente dalle nuove leggi e dai nuovi divieti.

[ Indagine Multiclient GfK Eurisko “I consumi dei migranti” - Maggio 2008 ]

GLI IMMIGRATI (da un brand all’altro)

LA TELEVISIONE NEGLI EX “NON LUOGHI”La televisione fuori casa. Nei non luoghi che, grazie anche agli schermi audiovisivi, diventano luoghi di intrattenimento e di apprendimento. La televisionenegli aeroporti, nelle grandi stazioni e nelle metropolitane sta diventando un nuovo mezzo in grado di crearecontatti con un pubblico difficile da raggiungere utilizzando i mediacasalinghi. Le televisioni outdoorintercettano un pubblico sfuggente,ipercinetico, pieno di impegni, con il time budget sovraccarico. E lo colgono in momenti che possiamodefinire “disarmati”, in quei minuti in cui il guerriero metropolitano stacca la spina in attesa di ricaricarsiper gli imminenti nuovi impegni. Il guerriero ogni tanto si riposa anche negli aeroporti, magari dopo il check-in attendendo il volo. E’ in questi minuti che l’attrattività della televisione del luogo diventaefficace (come dimostra una nostrarecente ricerca per la televisione di Telesia) riuscendo a farsi seguire da un pubblico che può essere definitola golden share delle audience italiane.Dunque una nuova Tv, apprezzata da target mirati che sanno sfruttare al meglio i dieci minuti di relax tra un volo e l’altro.

[ Indagine GfK Eurisko per Telesia - Aprile 2008 ]

leggo quotidiani

leggo libri

leggo periodici

telefono

guardo la tv

lavoro/studio per lavoro

guardo i negozi/faccio shopping

ascolto musica

navigo in internet

67

30

27

22

20

18

17

7

3 valori in percentuale - frequent flyers negli aereoporti di Milano Linate e Roma Fiumicino

IL CONSUMO DEI MEDIA IN ATTESA DEL VOLO

Marcello Mencarini/Grazia Neri

La nuova elettronica indoorGrande innovazione, tra il 2002 e il 2008, per le dotazioni audiovisive utilizzate nel nostro Paese. Il videoregistratore in calo dal 2002 (dal 73,3 al 68,3%), lascia il posto al lettore dvd che in soli cinque anni guadagna circa 60 punti percentuali. Costante, invece, il possesso di stereo hi-fi (67%), mentre aumenta la penetrazione di videocamere/telecamere e fotocamere digitali. Il possesso di console per videogiochi risulta in lieve aumento, come anche il loro utilizzo fra le mura domestiche.Nonostante la recente diffusione, invece, il possesso di lettore mp3 e TV LCD riguardano solo il 20% della popolazione. La tv a colori? E’ presente nel 99,2 % delle famiglie italiane. Tra il 2002 e il 2008, è raddoppiata la diffusione del collegamento a un'antenna parabolica; la fruizione di TV satellitare, in cinque anni, guadagna dieci punti percentuali.

[ Sinottica 2008 - GfK Eurisko ]

67

possesso stereo hi-fi

valori in percentualeDOTAZIONI AUDIOVISIVE 2002 VERSUS 2008

67

73

possesso videoregistratore

68

20

possesso videocamera/telecamera

33

4

possesso lettore DVD

65

23

possesso console per videogiochi

25

[ ]news 2EURISKO�