Filiera vitivinicola: tendenze e prospettive per l’Italia ... · l’italia, nel 2014, incrementa...

23

Filiera vitivinicola: tendenze e prospettive per l’Italia La Toscana e i valori fondiari agricoli Maggio 2015 Area Research & IR

Transcript of Filiera vitivinicola: tendenze e prospettive per l’Italia ... · l’italia, nel 2014, incrementa...

Filiera vitivinicola: tendenze e prospettive per l’Italia

La Toscana e i valori fondiari agricoli

Maggio 2015

Area Research & IR

Pag. 2 Fonte: Organisation Internationale de la Vigne et du Vin,

Conjoncture vitivinicole mondiale 2014, aprile 2015

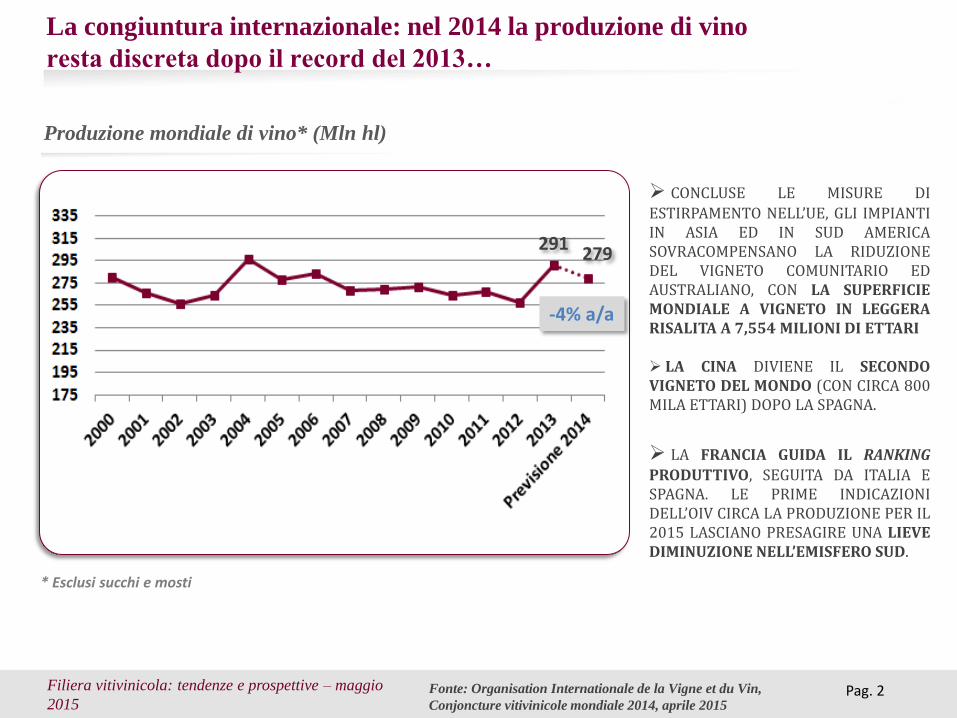

La congiuntura internazionale: nel 2014 la produzione di vino

resta discreta dopo il record del 2013…

Produzione mondiale di vino* (Mln hl)

CONCLUSE LE MISURE DI

ESTIRPAMENTO NELL’UE, GLI IMPIANTI IN ASIA ED IN SUD AMERICA SOVRACOMPENSANO LA RIDUZIONE DEL VIGNETO COMUNITARIO ED AUSTRALIANO, CON LA SUPERFICIE MONDIALE A VIGNETO IN LEGGERA RISALITA A 7,554 MILIONI DI ETTARI

LA CINA DIVIENE IL SECONDO VIGNETO DEL MONDO (CON CIRCA 800 MILA ETTARI) DOPO LA SPAGNA.

LA FRANCIA GUIDA IL RANKING

PRODUTTIVO, SEGUITA DA ITALIA E SPAGNA. LE PRIME INDICAZIONI DELL’OIV CIRCA LA PRODUZIONE PER IL 2015 LASCIANO PRESAGIRE UNA LIEVE DIMINUZIONE NELL’EMISFERO SUD.

* Esclusi succhi e mosti

Filiera vitivinicola: tendenze e prospettive – maggio

2015

291 279

-4% a/a

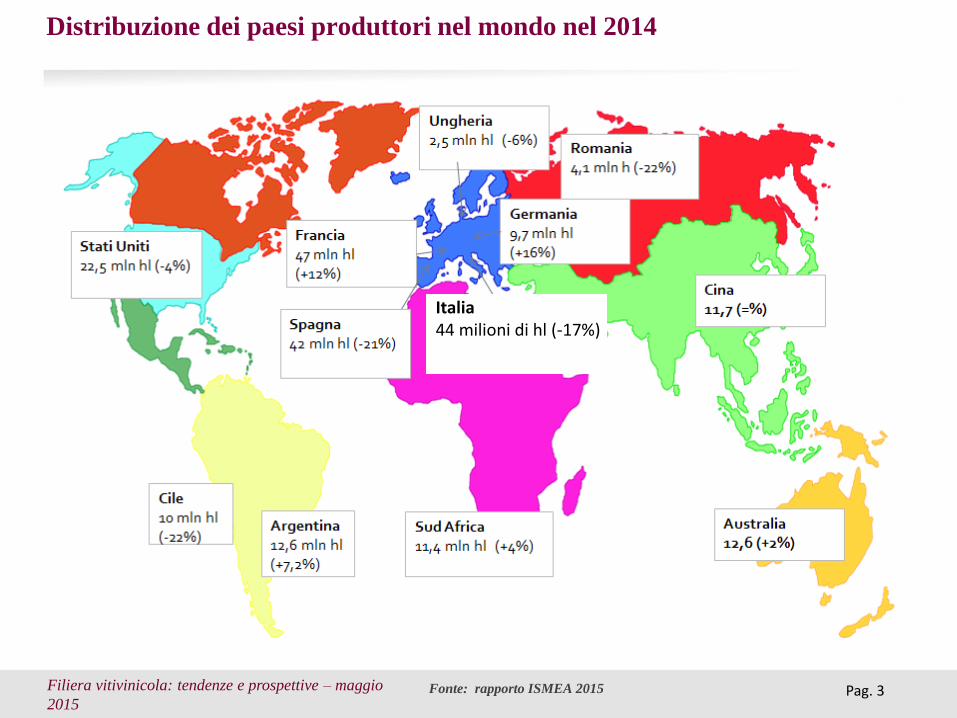

Pag. 3 Fonte: rapporto ISMEA 2015

Distribuzione dei paesi produttori nel mondo nel 2014

Filiera vitivinicola: tendenze e prospettive – maggio

2015

Italia 44 milioni di hl (-17%)

Pag. 4

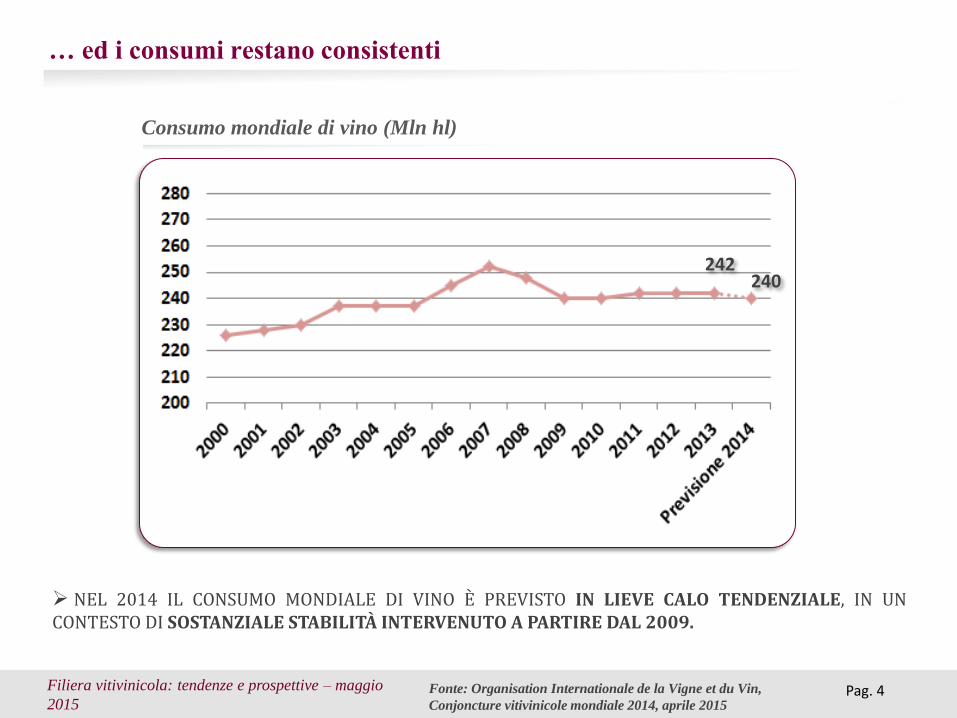

… ed i consumi restano consistenti

Consumo mondiale di vino (Mln hl)

NEL 2014 IL CONSUMO MONDIALE DI VINO È PREVISTO IN LIEVE CALO TENDENZIALE, IN UN CONTESTO DI SOSTANZIALE STABILITÀ INTERVENUTO A PARTIRE DAL 2009.

Fonte: Organisation Internationale de la Vigne et du Vin,

Conjoncture vitivinicole mondiale 2014, aprile 2015

Filiera vitivinicola: tendenze e prospettive – maggio

2015

242 240

Pag. 5

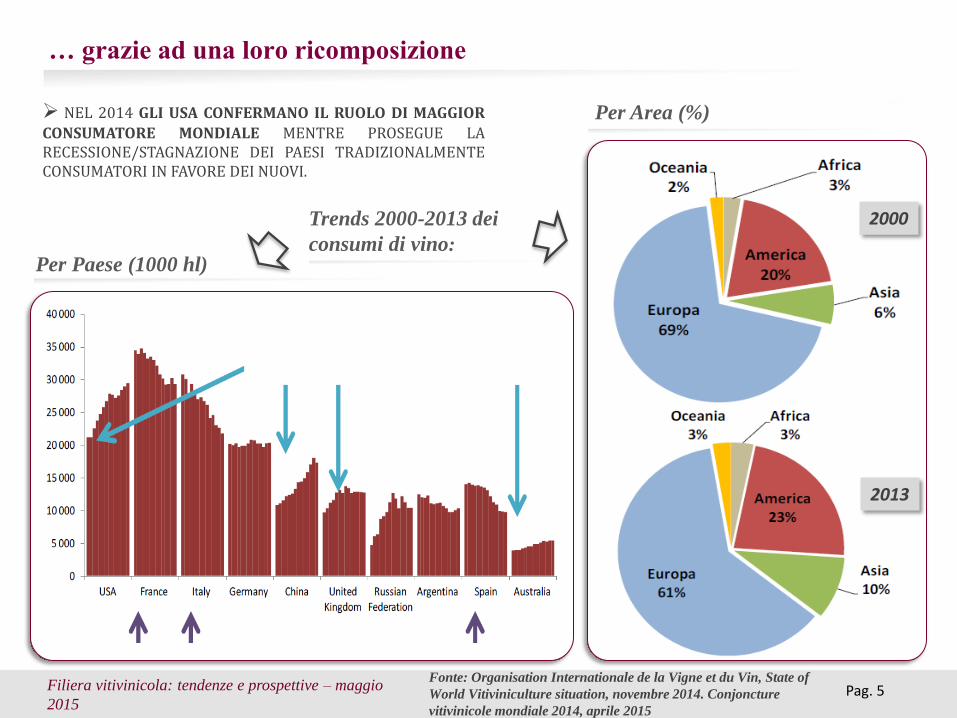

… grazie ad una loro ricomposizione

Trends 2000-2013 dei

consumi di vino: Per Paese (1000 hl)

Per Area (%)

2000

2013

Fonte: Organisation Internationale de la Vigne et du Vin, State of

World Vitiviniculture situation, novembre 2014. Conjoncture

vitivinicole mondiale 2014, aprile 2015

NEL 2014 GLI USA CONFERMANO IL RUOLO DI MAGGIOR

CONSUMATORE MONDIALE MENTRE PROSEGUE LA RECESSIONE/STAGNAZIONE DEI PAESI TRADIZIONALMENTE CONSUMATORI IN FAVORE DEI NUOVI.

Filiera vitivinicola: tendenze e prospettive – maggio

2015

Pag. 6

… ed il commercio estero offre marginalità

Andamento del commercio estero mondiale di vino in Euro e litri

2014 SCAMBI INTERNAZIONALI DI VINO IN VOLUME: +2,5% A/A CIRCA (RAGGIUNTI I 104 MLN HL)

SCAMBI INTERNAZIONALI DI VINO IN VALORE: STABILI INTORNO I 26 MILIARDI DI €.

NONOSTANTE UN 2014 INFLUENZATO DAL CALO DEI PREZZI DEGLI SFUSI, LE QUOTAZIONI COMPLESSIVE NEGLI ULTIMI CINQUE ANNI SI MANTENGONO CONSISTENTI.

Fonte: Organisation Internationale de la Vigne et du Vin,

Conjoncture vitivinicole mondiale 2014, aprile 2015

Filiera vitivinicola: tendenze e prospettive – maggio

2015

Pag. 7

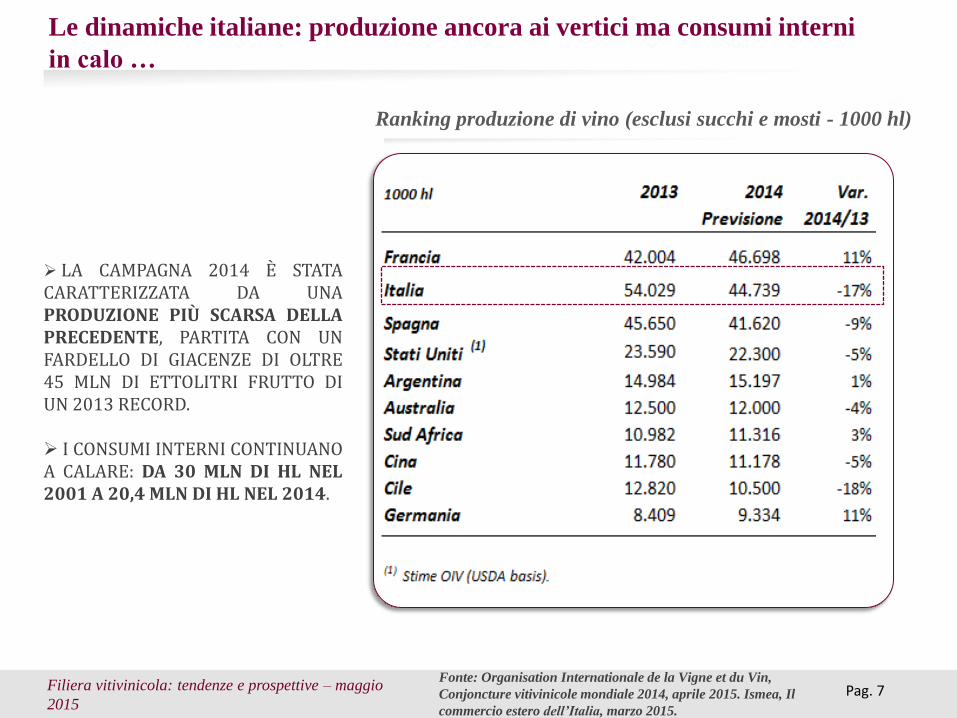

Le dinamiche italiane: produzione ancora ai vertici ma consumi interni

in calo …

LA CAMPAGNA 2014 È STATA CARATTERIZZATA DA UNA PRODUZIONE PIÙ SCARSA DELLA PRECEDENTE, PARTITA CON UN FARDELLO DI GIACENZE DI OLTRE 45 MLN DI ETTOLITRI FRUTTO DI UN 2013 RECORD. I CONSUMI INTERNI CONTINUANO A CALARE: DA 30 MLN DI HL NEL 2001 A 20,4 MLN DI HL NEL 2014.

Ranking produzione di vino (esclusi succhi e mosti - 1000 hl)

Filiera vitivinicola: tendenze e prospettive – maggio

2015

Fonte: Organisation Internationale de la Vigne et du Vin,

Conjoncture vitivinicole mondiale 2014, aprile 2015. Ismea, Il

commercio estero dell’Italia, marzo 2015.

Pag. 8

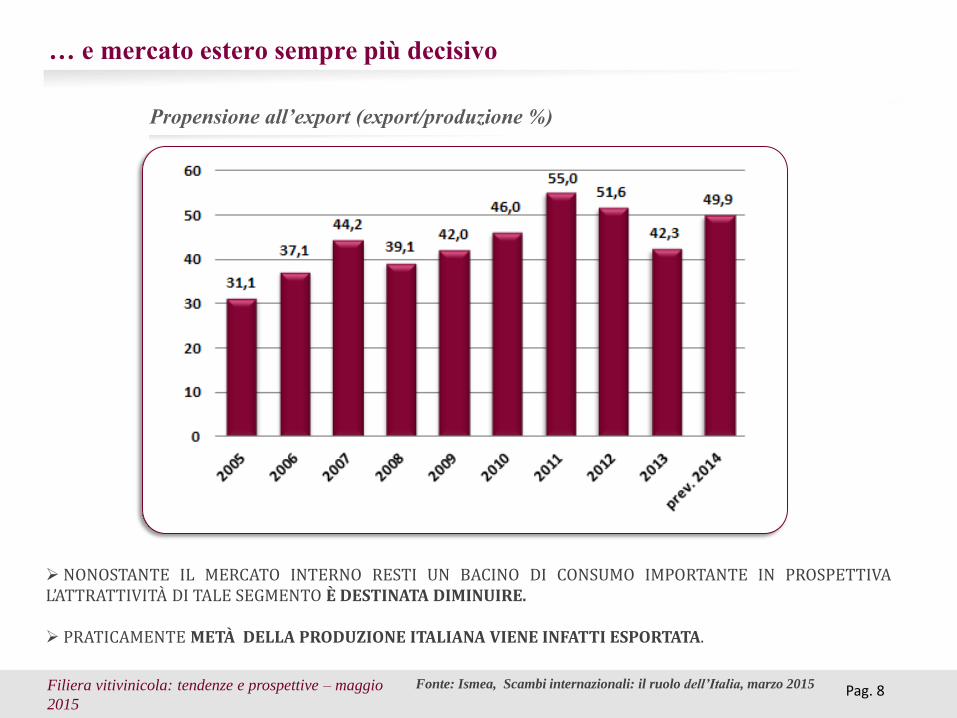

… e mercato estero sempre più decisivo

NONOSTANTE IL MERCATO INTERNO RESTI UN BACINO DI CONSUMO IMPORTANTE IN PROSPETTIVA L’ATTRATTIVITÀ DI TALE SEGMENTO È DESTINATA DIMINUIRE.

PRATICAMENTE METÀ DELLA PRODUZIONE ITALIANA VIENE INFATTI ESPORTATA.

Propensione all’export (export/produzione %)

Fonte: Ismea, Scambi internazionali: il ruolo dell’Italia, marzo 2015 Filiera vitivinicola: tendenze e prospettive – maggio

2015

Pag. 9 Fonte: Istat, Ismea

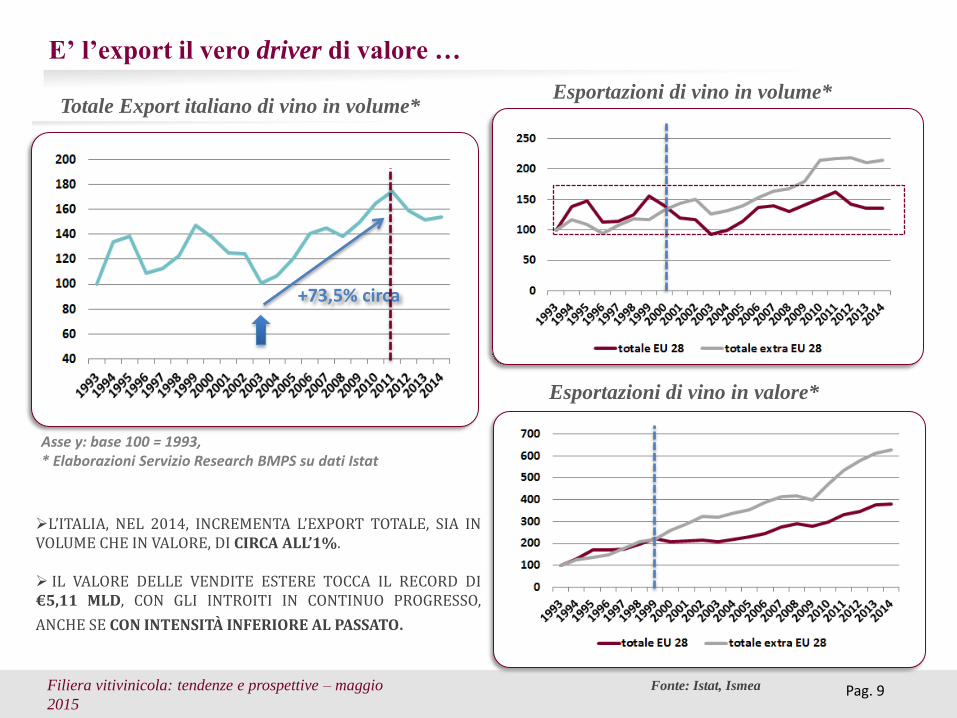

E’ l’export il vero driver di valore …

Totale Export italiano di vino in volume*

Asse y: base 100 = 1993, * Elaborazioni Servizio Research BMPS su dati Istat

+73,5% circa

Esportazioni di vino in volume*

Esportazioni di vino in valore*

L’ITALIA, NEL 2014, INCREMENTA L’EXPORT TOTALE, SIA IN VOLUME CHE IN VALORE, DI CIRCA ALL’1%.

IL VALORE DELLE VENDITE ESTERE TOCCA IL RECORD DI €5,11 MLD, CON GLI INTROITI IN CONTINUO PROGRESSO,

ANCHE SE CON INTENSITÀ INFERIORE AL PASSATO.

Filiera vitivinicola: tendenze e prospettive – maggio

2015

Pag. 10

… con mercati di sbocco importanti

Incidenza sull’export nazionale

(% su valori cumulati, 2014)

L’UE RESTA IL PRIMO MERCATO DI SBOCCO, CON UNA QUOTA DI EXPORT IN VALORE SUL TOTALE CHE AVVICINA IL 53%.

IL 54% CIRCA DELLA DOMANDA INTERNAZIONALE DI VINO, IN VALORE SI CONCENTRA NEI PRIMI 3 PAESI CLIENTI - USA, GERMANIA E UK - NONOSTANTE SIA IN CONTINUA CRESCITA IL NUMERO DI MERCATI RAGGIUNTI.

TRA I MERCATI TRADIZIONALI, NEL 2014 SOFFRE LA GERMANIA; POSITIVI UK E STATES. TRA I NUOVI MERCATI PER ECCELLENZA, IL 2014 SEGNA PESANTI FLESSIONI DEGLI INTROITI E DEI VOLUMI VERSO LA RUSSIA (RISPETTIVAMENTE -10,4% A/A E -6,5% A/A), MENTRE L’EXPORT VS LA CINA AVANZA SOPRATTUTTO IN TERMINI DI QUANTITÀ (+16,6% A/A).

Filiera vitivinicola: tendenze e prospettive – maggio

2015 Fonte Ismea . Il commercio estero dell’Italia, marzo 2015

AL LIVELLO MERCEOLOGICO, SONO GLI SPUMANTI A TRAINARE L’EXPORT NAZIONALE VERSO L’ESTERO, CON UN 2014 CARATTERIZZATO DA INCREMENTI A DOPPIA CIFRA IN VOLUME ED IN VALORE.

Pag. 11 Fonte: Elaborazioni Servizio Research su dati ISMEA. Organisation

Internationale de la Vigne et du Vin, Conjoncture vitivinicole mondiale

2014, aprile 2015

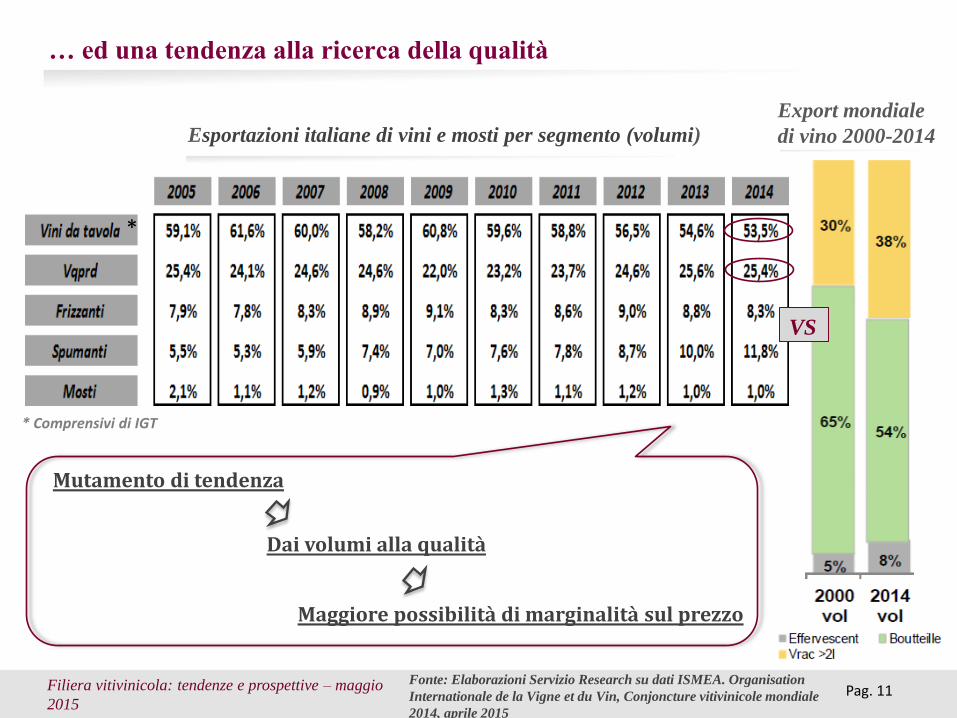

… ed una tendenza alla ricerca della qualità

Mutamento di tendenza

* Comprensivi di IGT

Esportazioni italiane di vini e mosti per segmento (volumi)

*

Export mondiale

di vino 2000-2014

Dai volumi alla qualità

Maggiore possibilità di marginalità sul prezzo

Filiera vitivinicola: tendenze e prospettive – maggio

2015

VS

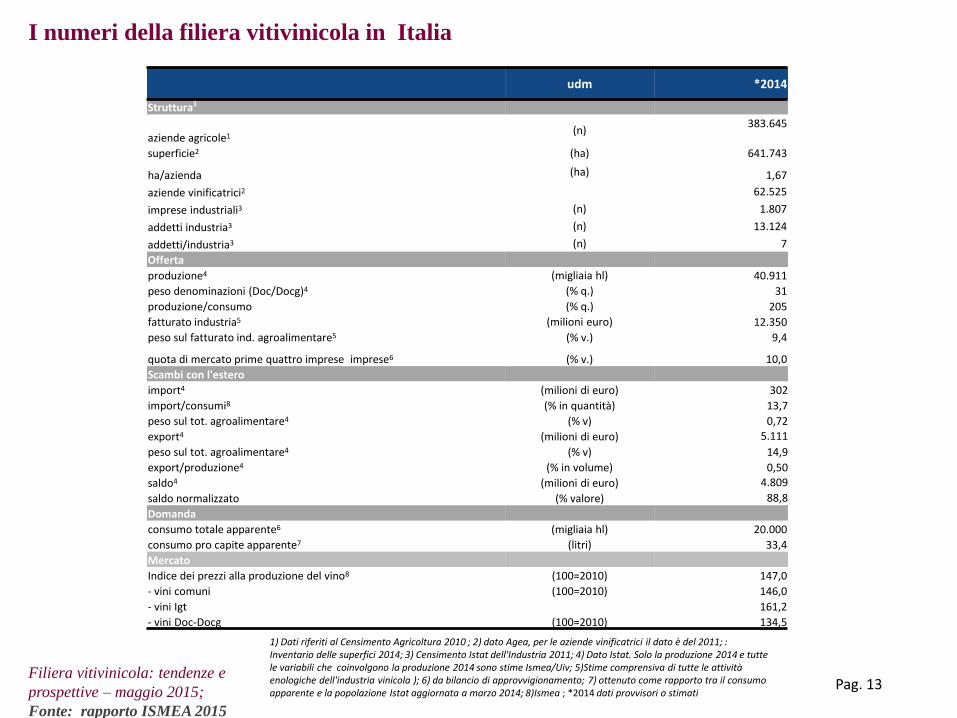

La filiera vitivinicola in Italia

e i valori fondiari nel tempo

Area Research

e Investor Relations

Pag. 12

Paesaggio vitivinicolo in Toscana (foto tratta da www.buongustotours.com)

FILIERA VITIVINICOLA: TENDENZE E PROSPETTIVE – MAGGIO 2015

1) Dati riferiti al Censimento Agricoltura 2010 ; 2) dato Agea, per le aziende vinificatrici il dato è del 2011; : Inventario delle superfici 2014; 3) Censimento Istat dell'Industria 2011; 4) Dato Istat. Solo la produzione 2014 e tutte le variabili che coinvolgono la produzione 2014 sono stime Ismea/Uiv; 5)Stime comprensiva di tutte le attività enologiche dell'industria vinicola ); 6) da bilancio di approvvigionamento; 7) ottenuto come rapporto tra il consumo apparente e la popolazione Istat aggiornata a marzo 2014; 8)Ismea ; *2014 dati provvisori o stimati

udm *2014

Struttura1

aziende agricole1 (n)

383.645

superficie2 (ha) 641.743

ha/azienda (ha) 1,67

aziende vinificatrici2 62.525

imprese industriali3 (n) 1.807

addetti industria3 (n) 13.124

addetti/industria3 (n) 7

Offerta

produzione4 (migliaia hl) 40.911

peso denominazioni (Doc/Docg)4 (% q.) 31

produzione/consumo (% q.) 205

fatturato industria5 (milioni euro) 12.350

peso sul fatturato ind. agroalimentare5 (% v.) 9,4

quota di mercato prime quattro imprese imprese6 (% v.) 10,0

Scambi con l'estero

import4 (milioni di euro) 302

import/consumi8 (% in quantità) 13,7

peso sul tot. agroalimentare4 (% v) 0,72

export4 (milioni di euro) 5.111

peso sul tot. agroalimentare4 (% v) 14,9

export/produzione4 (% in volume) 0,50

saldo4 (milioni di euro) 4.809

saldo normalizzato (% valore) 88,8

Domanda

consumo totale apparente6 (migliaia hl) 20.000

consumo pro capite apparente7 (litri) 33,4

Mercato

Indice dei prezzi alla produzione del vino8 (100=2010) 147,0

- vini comuni (100=2010) 146,0

- vini Igt 161,2

- vini Doc-Docg (100=2010) 134,5

I numeri della filiera vitivinicola in Italia

Pag. 13 Filiera vitivinicola: tendenze e

prospettive – maggio 2015;

Fonte: rapporto ISMEA 2015

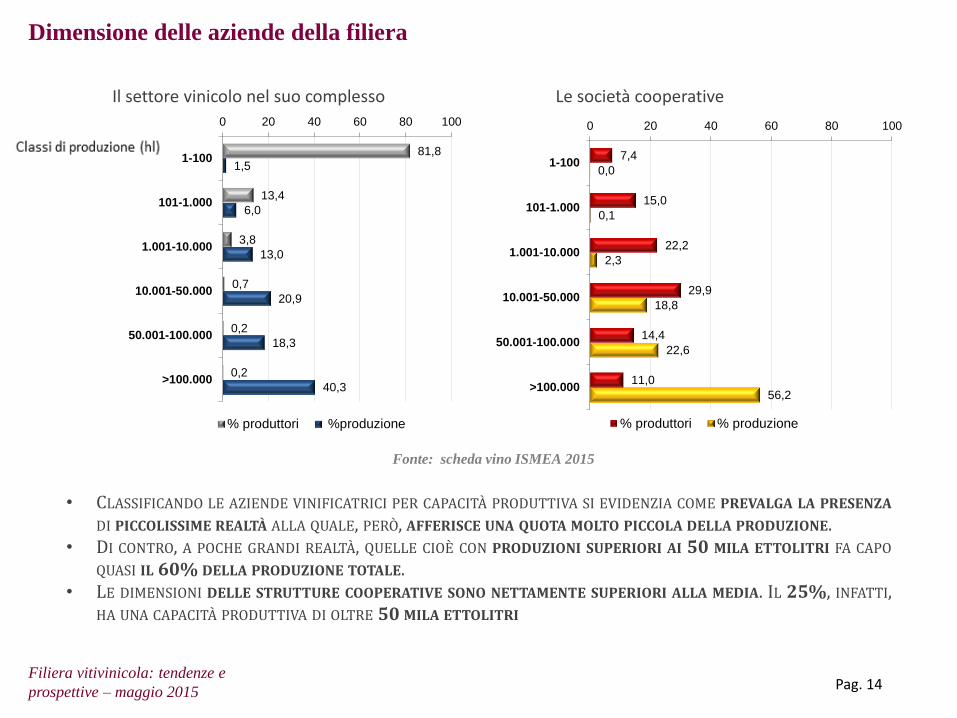

Dimensione delle aziende della filiera

Pag. 14 Filiera vitivinicola: tendenze e

prospettive – maggio 2015

Il settore vinicolo nel suo complesso Le società cooperative

81,8

13,4

3,8

0,7

0,2

0,2

1,5

6,0

13,0

20,9

18,3

40,3

0 20 40 60 80 100

1-100

101-1.000

1.001-10.000

10.001-50.000

50.001-100.000

>100.000

% produttori %produzione

7,4

15,0

22,2

29,9

14,4

11,0

0,0

0,1

2,3

18,8

22,6

56,2

0 20 40 60 80 100

1-100

101-1.000

1.001-10.000

10.001-50.000

50.001-100.000

>100.000

% produttori % produzione

• CLASSIFICANDO LE AZIENDE VINIFICATRICI PER CAPACITÀ PRODUTTIVA SI EVIDENZIA COME PREVALGA LA PRESENZA DI PICCOLISSIME REALTÀ ALLA QUALE, PERÒ, AFFERISCE UNA QUOTA MOLTO PICCOLA DELLA PRODUZIONE.

• DI CONTRO, A POCHE GRANDI REALTÀ, QUELLE CIOÈ CON PRODUZIONI SUPERIORI AI 50 MILA ETTOLITRI FA CAPO QUASI IL 60% DELLA PRODUZIONE TOTALE.

• LE DIMENSIONI DELLE STRUTTURE COOPERATIVE SONO NETTAMENTE SUPERIORI ALLA MEDIA. IL 25%, INFATTI, HA UNA CAPACITÀ PRODUTTIVA DI OLTRE 50 MILA ETTOLITRI

Fonte: scheda vino ISMEA 2015

Produzione regionale media (2009-2013) di vino in Italia, in milioni di ettolitri

Pag. 15 Filiera vitivinicola: tendenze e

prospettive – maggio 2015

8,4

6,7

6,0 5,8

2,7 2,6 2,6

1,7 1,4 1,3 1,2 1,2

0,9 0,8 0,5 0,4 0,3 0,1 0,1 0,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

IL VENETO DETIENE IL PRIMATO PRODUTTIVO CON UNA MEDIA DI OLTRE 8 MILIONI DI HL DI VINO. SEGUONO EMILIA ROMAGNA E PUGLIA CON OLTRE 6 MILIONI.

Fonte: scheda vino ISMEA 2015

Fonte: rapporto ISMEA 2015

I migliaia di ettari di superficie vitata in Italia

Pag. 16 Filiera vitivinicola: tendenze e

prospettive – maggio 2015

792 773 769 765 730

700 686 673 664 654,8 646 642

0

100

200

300

400

500

600

700

800

9001

999

200

0

200

1

200

2

200

5

200

7

200

9

201

0

201

1

201

2

201

3

201

4

L’Italia è il terzo Paese per superfice a vite da vino. L’inventario relativo al 2014 conta: • 341.070 ettari a vite Dop • 123.066 ettari a vite Igp • 177.606 ettari vite per

vino comune

I PRINCIPALI VITIGNI IN ITALIA SANGIOVESE 53 MILA HA TREBBIANO 37 MILA HA MONTEPULCIANO 27 MILA HA GLERA 26 MILA HA MERLOT 23 MILA HA PINOT GRIGIO 22 MILA HA CATARRATTO 22 MILA HA CHARDONNAY 19,7 MILA HA

IL PATRIMONIO VARIETALE È MOLTO RICCO E PARTICOLARMENTE «REGIONALIZZATO». I DATI DELL’ULTIMO INVENTARIO MENZIONANO CIRCA 90 VARIETÀ CHE COPRONO IL 77% DELLA SUPERFICIE TOTALE. LE VARIETÀ CHE SUPERANO I 20 MILA ETTARI SONO SETTE, MENTRE QUELLE TRA 10 MILA E 20 MILA SONO 8. QUESTE VARIETÀ, NEL COMPLESSO, RAPPRESENTANO IL 52% DELL’INTERO PATRIMONIO VITATO IN PRODUZIONE

Fonte: rapporto ISMEA 2015

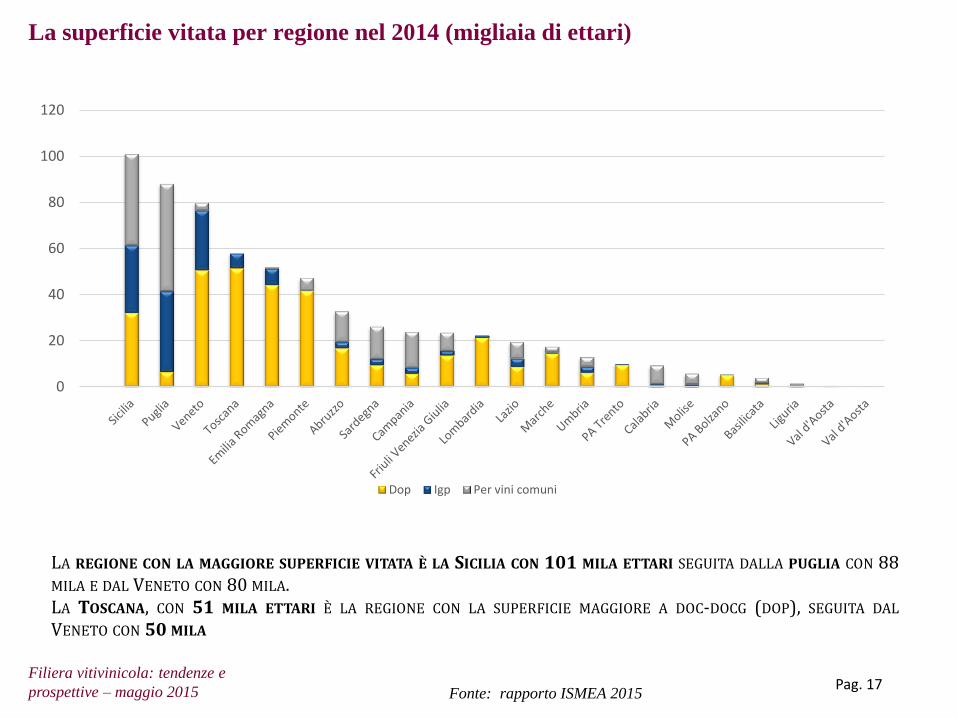

La superficie vitata per regione nel 2014 (migliaia di ettari)

Pag. 17 Filiera vitivinicola: tendenze e

prospettive – maggio 2015

0

20

40

60

80

100

120

Dop Igp Per vini comuni

LA REGIONE CON LA MAGGIORE SUPERFICIE VITATA È LA SICILIA CON 101 MILA ETTARI SEGUITA DALLA PUGLIA CON 88 MILA E DAL VENETO CON 80 MILA. LA TOSCANA, CON 51 MILA ETTARI È LA REGIONE CON LA SUPERFICIE MAGGIORE A DOC-DOCG (DOP), SEGUITA DAL VENETO CON 50 MILA

Fonte: rapporto ISMEA 2015

Fattori determinanti nella valutazione dei terreni agricoli

Pag. 18 Filiera vitivinicola: tendenze e

prospettive – maggio 2015

TRA I FATTORI PRODUTTIVI IN AGRICOLTURA, LA TERRA È SENZ’ALTRO IL PRINCIPALE. AGRIREGIONI EUROPA (ANNO 3, N.11 A CURA DI LUCIANO GUTIERREZ) STIMA CHE IL 60-80% DEL TOTALE DEI VALORI DEGLI ASSET IN AGRICOLTURA SIA DOVUTO AI TERRENI AGRICOLI, CHE SONO SOGGETTI A VARIAZIONI SIGNIFICATIVE NEL CORSO DEL TEMPO.

GLI EFFETTI DELLA VARIAZIONE DI VALORE DEI TERRENI AGRICOLI INCIDONO IN MANIERA SIGNIFICATIVA SUL PATRIMONIO A DISPOSIZIONE DEI PROPRIETARI («EFFETTO RICCHEZZA») E QUINDI SULL’ACCESSO AL CREDITO E SULLA POSSIBILITÀ DI AVVIARE PROGETTI DI INVESTIMENTO E SVILUPPO DEI TERRENI AGRICOLI STESSI.

IL FATTORE PRINCIPALE NELLA DETERMINAZIONE DEI PATRIMONI FONDIARI E’ IL VALORE ATTUALE DEL FLUSSO DI AFFITTI CHE È UNA MISURA DEL RENDIMENTO CHE DERIVA DALL’USO DEI TERRENI STESSI. IL CONCETTO DI ATTUALIZZARE UNA RENDITA CHE STA ALLA BASE DELLA DETERMINAZIONE DI UN VALORE È GENERALE IN ECONOMIA, COME MOLTI MODELLI MESSI A PUNTO PER LA VALUTAZIONE DELLA TEORIA FINANZIARIA DIMOSTRANO.

E’ INTERESSANTE A QUESTO PUNTO DESCRIVERE BREVEMENTE GLI STRUMENTI CHE LA TEORIA HA MESSO A DISPOSIZIONE DEGLI OPERATORI PER LA VALUTAZIONE DEL VALORE IN AGRICOLTURA: UNO DEI MODELLI STORICAMENTE PIÙ DI FREQUENTE È QUELLO DI GORDON (1962), MIGLIORATO DA CAMPBELL E SCHILLER (1981), CHE METTE IN RELAZIONE IL PREZZO DI UN TERRENO AGRICOLO CON IL REDDITO ANNUALE DA ESSO GENERATO MEDIANTE L’ AFFITTO E LA DIFFERENZA TRA TASSO DI INTERESSE E TASSO DI CRESCITA ATTESO DEGLI AFFITTI FONDIARI.

EVITANDO OGNI FORMALIZZAZIONE DI CARATTERE MATEMATICO SULL’ARGOMENTO, CIÒ CHE BISOGNA SOTTOLINEARE E CHE A PARITÀ DI ALTRI FATTORI, IL VALORE TEORICO DI UN TERRENO AGRICOLO AUMENTA SE DIMINUISCONO I TASSI DI INTERESSE E CRESCONO GLI AFFITTI NEL TEMPO. ANCHE SE GLI OPERATORI DEL SETTORE SANNO BENE CHE BISOGNEREBBE TENERE CONTO DI ALTRI FATTORI, COME IL COSTO DI TRANSAZIONE E QUELLI DI MANUTENZIONE E RISTRUTTURAZIONE DEI FONDI, QUESTO MODELLO È COMUNQUE INTERESSANTE.

CI AIUTA INFATTI A COMPRENDERE PERCHÉ, IN ALCUNI CASI, ANCHE IN PRESENZA DI SITUAZIONI DI CRISI ECONOMICA COME QUELLE CHE L’ITALIA HA ATTRAVERSATO NEL CORSO DEGLI ULTIMI ANNI, IL VALORE PER ETTARO DELLE SUPERFICI COLTIVATE A VIGNETO DI PREGIO, COME IL BAROLO E IL BRUNELLO, HA CONTINUATO AD AUMENTARE IN MANIERA SIGNIFICATIVA: PER L’EFFETTO CONGIUNTO DI UN AUMENTO DELLA RENDITA AGRICOLA DOVUTA ALLA RICHIESTA DI QUESTI PRODOTTI NEL MONDO E DEL RIBASSO DEI TASSI DI INTERESSE.

Fonte: rapporto ISMEA 2015

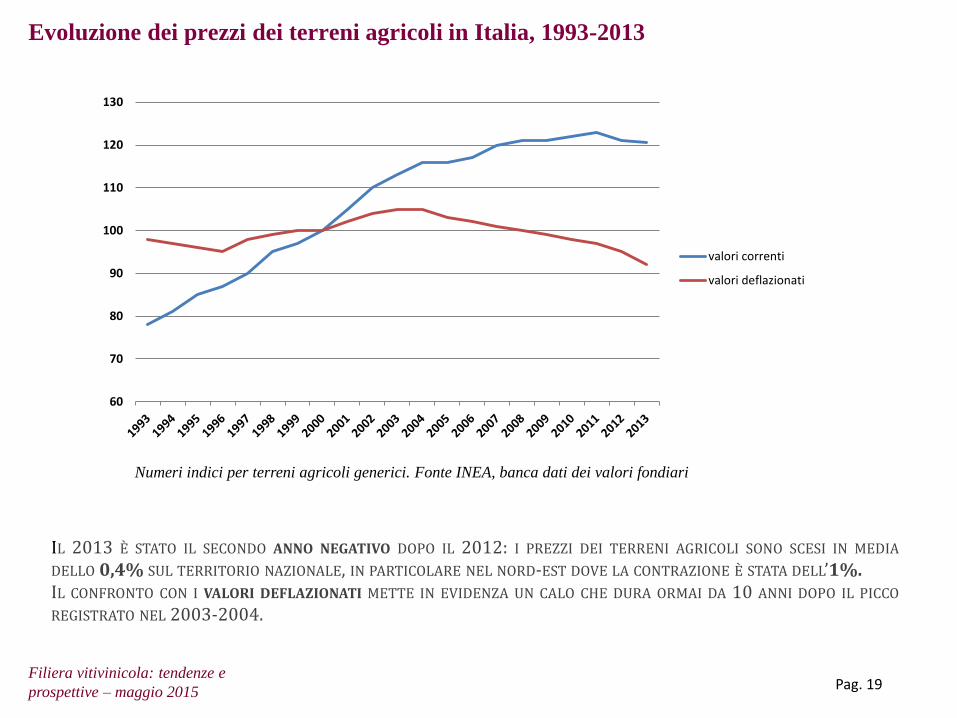

Evoluzione dei prezzi dei terreni agricoli in Italia, 1993-2013

Pag. 19 Filiera vitivinicola: tendenze e

prospettive – maggio 2015

IL 2013 È STATO IL SECONDO ANNO NEGATIVO DOPO IL 2012: I PREZZI DEI TERRENI AGRICOLI SONO SCESI IN MEDIA DELLO 0,4% SUL TERRITORIO NAZIONALE, IN PARTICOLARE NEL NORD-EST DOVE LA CONTRAZIONE È STATA DELL’1%. IL CONFRONTO CON I VALORI DEFLAZIONATI METTE IN EVIDENZA UN CALO CHE DURA ORMAI DA 10 ANNI DOPO IL PICCO REGISTRATO NEL 2003-2004.

60

70

80

90

100

110

120

130

valori correnti

valori deflazionati

Numeri indici per terreni agricoli generici. Fonte INEA, banca dati dei valori fondiari

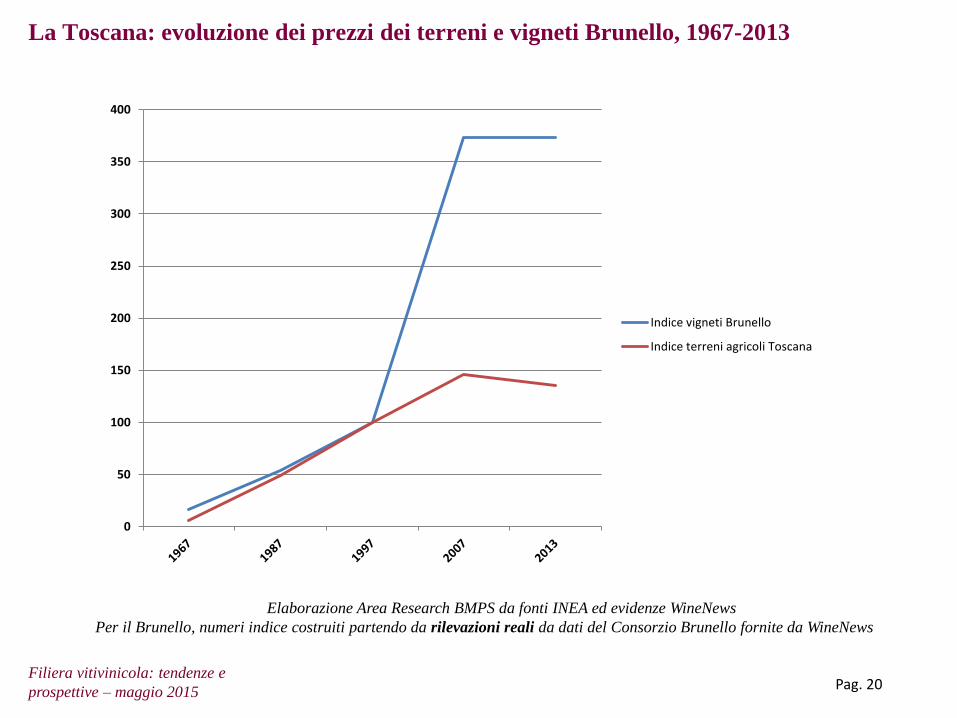

La Toscana: evoluzione dei prezzi dei terreni e vigneti Brunello, 1967-2013

Pag. 20 Filiera vitivinicola: tendenze e

prospettive – maggio 2015

Elaborazione Area Research BMPS da fonti INEA ed evidenze WineNews

Per il Brunello, numeri indice costruiti partendo da rilevazioni reali da dati del Consorzio Brunello fornite da WineNews

0

50

100

150

200

250

300

350

400

Indice vigneti Brunello

Indice terreni agricoli Toscana

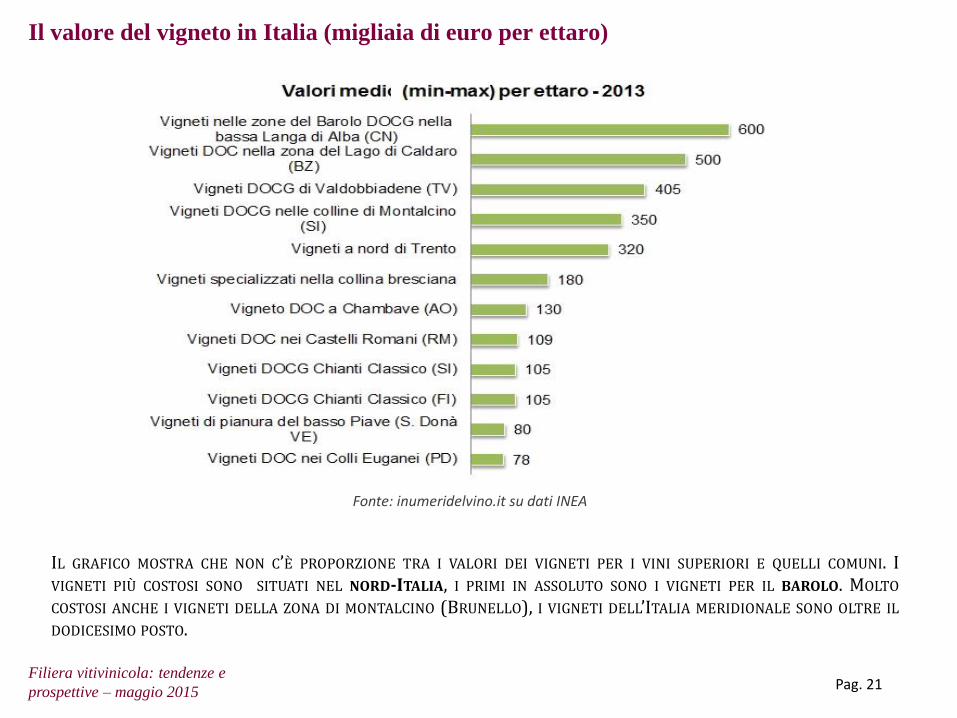

Il valore del vigneto in Italia (migliaia di euro per ettaro)

Pag. 21 Filiera vitivinicola: tendenze e

prospettive – maggio 2015

IL GRAFICO MOSTRA CHE NON C’È PROPORZIONE TRA I VALORI DEI VIGNETI PER I VINI SUPERIORI E QUELLI COMUNI. I VIGNETI PIÙ COSTOSI SONO SITUATI NEL NORD-ITALIA, I PRIMI IN ASSOLUTO SONO I VIGNETI PER IL BAROLO. MOLTO COSTOSI ANCHE I VIGNETI DELLA ZONA DI MONTALCINO (BRUNELLO), I VIGNETI DELL’ITALIA MERIDIONALE SONO OLTRE IL DODICESIMO POSTO.

Fonte: inumeridelvino.it su dati INEA

Un tema fondamentale: il valore dei terreni legato al prestigio dei prodotti

Pag. 22 Filiera vitivinicola: tendenze e

prospettive – maggio 2015

L’ANDAMENTO DEI PREZZI DEI VIGNETI A BRUNELLO DI MONTALCINO PERMETTE DI COGLIERE

COME IL MERCATO, DAL DUEMILA IN POI ABBIA PREMIATO I TERRENI AGRICOLI A «VOCAZIONE DI

PRESTIGIO», UN CONCETTO CHE VA OLTRE L’ ACCEZIONE GENERICA DI «QUALITA’».

DAL 2000 AL 2013 L’INDICE DEI PREZZI DEI TERRENI AGRICOLI ORDINARI HA MOSTRATO UN

AUMENTO DI CIRCA IL 21%, MENTRE L’INDICE RELATIVO AI VIGNETI A BRUNELLO NELLO STESSO

PERIODO è TRIPLICATO ED OGGI I PREZZI PER ETTARO OSCILLANO TRA I 300 E I 450 MILA EURO A

ETTARO. DURANTE GLI ULTIMI ANNI LA CRISI ECONOMICA HA EROSO IN UNA CERTA MISURA LE

VALUTAZIONI DEI TERRENI AGRICOLI ORDINARI, MA NON QUELLA DEI VIGNETI A BRUNELLO.

QUESTA TENDENZA HA RIGUARDATO TUTTI I VIGNETI CHE PRODUCONO VINI DI PRESTIGIO IN

ITALIA: IL RECORD NAZIONALE SPETTA AI VIGNETI A BAROLO, CHE HANNO FATTO REGISTRARE

PICCHI DI OLTRE 750 MILA EURO AD ETTARO, SEGUITI DAI VIGNETI DELLA ZONA DEL LAGO DI

CALDARO IN ALTO ADIGE E DA QUELLI VALDOBBIDENE IN VENETO. NETTA LA PREVALENZA DEI

TERRENI VITIVINICOLI DEL NORD-ITALIA IN QUESTA CLASSIFICA.

L’ESPLOSIONE DEL VALORE DEI TERRENI PER I VITIGNI DI PRESTIGIO E’ DA PORSI IN RELAZIONE

ALL’AUMENTO DELLA QUALITA’ MEDIA DEL PRODOTTO DOVUTA A MIGLIORIE PRODUTTIVE E AL

FORTE AUMENTO DELLE VENDITE ESTERE DALLA META’ DEGLI ANNI NOVANTA IN POI.

IN TOSCANA, MA ANCHE IN VENETO E IN PIEMONTE, E’ LA PERCEZIONE DEI CONSUMATORI ESTERI

A DECRETARE IL SUCCESSO DI UN VINO, CHE POI SI RIPERCUOTE SULLA VALUTAZIONE DELLE AREE

PRODUTTIVE. IMPORTANTI SONO ASPETTI QUALI LA BELLEZZA DEL PAESAGGIO E LA CULTURA, CHE

HANNO CONTRIBUITO A PORTARE ALCUNE EMINENTI PERSONALITA’ ESTERE A TRASFERIRSI NEI

NOSTRI TERRITORI CON EVIDENTI RIFLESSI SUI PREZZI DEI VIGNETI DI PRESTIGIO.

Disclaimer

This analysis has been prepared solely for information purposes. This document does not constitute an offer or invitation for the sale or purchase of securities or any assets,

business or undertaking described herein and shall not form the basis of any contract. The information set out above should not be relied upon for any purpose. Banca Monte

dei Paschi has not independently verified any of the information and does not make any representation or warranty, express or implied, as to the accuracy or completeness of

the information contained herein and it (including any of its respective directors, partners, employees or advisers or any other person) shall not have, to the extent permitted

by law, any liability for the information contained herein or any omissions therefrom or for any reliance that any party may seek to place upon such information. Banca Monte

dei Paschi undertakes no obligation to provide the recipient with access to any additional information or to update or correct the information. This information may not be

excerpted from, summarized, distributed, reproduced or used without the consent of Banca Monte dei Paschi. Neither the receipt of this information by any person, nor any

information contained herein constitutes, or shall be relied upon as constituting, the giving of investment advice by Banca Monte dei Paschi to any such person. Under no

circumstances should Banca Monte dei Paschi and their shareholders and subsidiaries or any of their employees be directly contacted in connection with this information

Contatti

Autori Pubblicazione

Nicola Zambli Andrea Dardi Tiziana Sarnari (ISMEA)

[email protected] [email protected] [email protected] +39 0577-298593 0577-294352 06- 85568555

Area Research & Investor Relations

Email: [email protected]

Si ringraziano lo Staff Agroalimentare di Banca MPS e Michele Giammarino e Francesca Monduzzi della Direzione

Servizi per il Mercato di Ismea per la preziosa collaborazione alla stesura del report..