FEBBRAIO 2017 SCONTRINI FISCALI E REGISTRAZIONE … · SLIDE 11 FEBBRAIO 2017 DISPOSIZIONI GENERALI...

17

1 SLIDE FEBBRAIO 2017 SCONTRINI FISCALI E REGISTRAZIONE CORRISPETTIVI • NORMATIVA DI RIFERIMENTO • DISPOSIZIONI GENERALI • NORME SPECIALI

Transcript of FEBBRAIO 2017 SCONTRINI FISCALI E REGISTRAZIONE … · SLIDE 11 FEBBRAIO 2017 DISPOSIZIONI GENERALI...

1 SLIDE

FEBBRAIO

2017

SCONTRINI FISCALI E REGISTRAZIONE CORRISPETTIVI

• NORMATIVA DI RIFERIMENTO

• DISPOSIZIONI GENERALI

• NORME SPECIALI

2 SLIDE

FEBBRAIO

2017

SCONTRINI FISCALI E REGISTRAZIONE CORRISPETTIVI

3 SLIDE

FEBBRAIO

2017

NORMATIVA DI RIFERIMENTO

Articoli 22 e 24 D.P.R. 633/72 e disposizioni Integrative e norme speciali.

4 SLIDE

FEBBRAIO

2017

DISPOSIZIONI GENERALI

Alcune categorie di contribuenti (principalmente

commercianti al minuto, bar, ristoranti, alberghi) sono esonerati

dall’obbligo di fatturazione se non specificatamente richiesto dal

cliente. Dunque certificheranno l’operazione tramite ricevuta

fiscale o scontrini emessi tramite apparecchi misuratori fiscali

conformi alle prescrizioni del D.M. 23/03/1983.

5 SLIDE

FEBBRAIO

2017

DISPOSIZIONI GENERALI

Contenuto dello scontrino

Dati anagrafici emittente

Dati contabili

Eventuali rimborsi di merce resa

Data, ora e numero progressivo di emissione

Logotipo fiscale e numero di matricola dell’apparecchio

misuratore

6 SLIDE

FEBBRAIO

2014

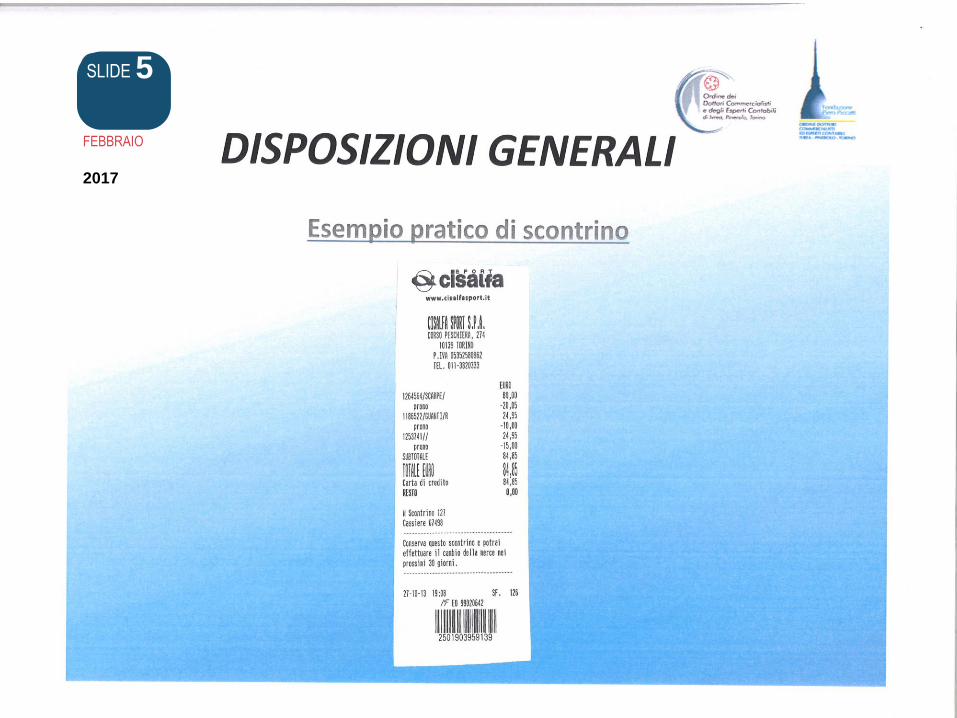

DISPOSIZIONI GENERALI

Esempio pratico di scontrino

5 SLIDE

FEBBRAIO

2017

7 SLIDE

FEBBRAIO

2014 DISPOSIZIONI GENERALI

Esempio pratico di scontrino con opzione per la trasmissione

telematica dei corrispettivi

6 SLIDE

FEBBRAIO

2017

8 SLIDE

FEBBRAIO

2017

DISPOSIZIONI GENERALI

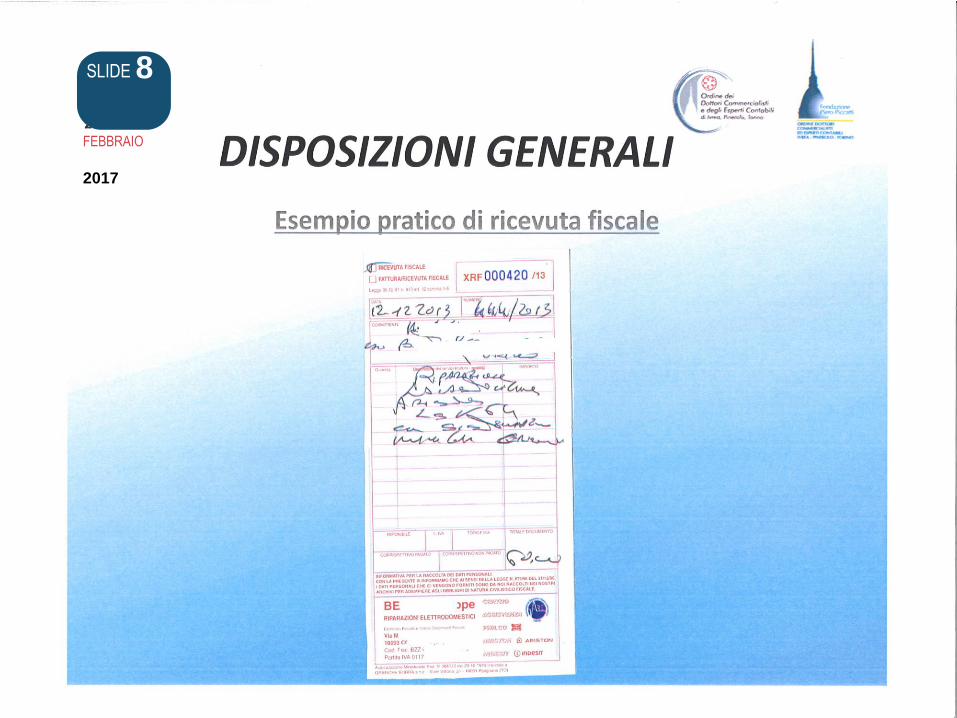

Contenuto ricevuta fiscale

Ditta denominazione, nome cognome, P.I., domicilio fiscale,

luogo di svolgimento attività e luogo conservazione

scritture contabili dell’emittente

Natura, qualità e quantità dei servizi prestati

Ammontare dei corrispettivi dovuti comprensivi di iva

9 SLIDE

FEBBRAIO

2014

DISPOSIZIONI GENERALI

Esempio pratico di ricevuta fiscale

8 SLIDE

FEBBRAIO

2017

1

0

SLIDE

FEBBRAIO

2017

DISPOSIZIONI GENERALI di registrazione

I commercianti al minuto e gli altri soggetti di cui all’art. 22

D.P.R. 633/72, i quali non emettono fattura se non dietro

richiesta, possono istituire in luogo del registro delle fatture, un

apposito registro detto dei corrispettivi sul quale annotare le

operazioni effettuate in un unico importo giornaliero,

dettagliato talvolta in alcune ripartizioni.

11 SLIDE

FEBBRAIO

2017

DISPOSIZIONI GENERALI di registrazione

Modalità

Le operazioni effettuate in ciascun giorno vanno registrate

annotando l’ammontare globale delle operazioni imponibili,

distinto secondo l’aliquota applicabile (salvo per i soggetti

ammessi alla ventilazione) comprendendo nell’importo

anche l’iva.

12 SLIDE

FEBBRAIO

2017 DISPOSIZIONI GENERALI

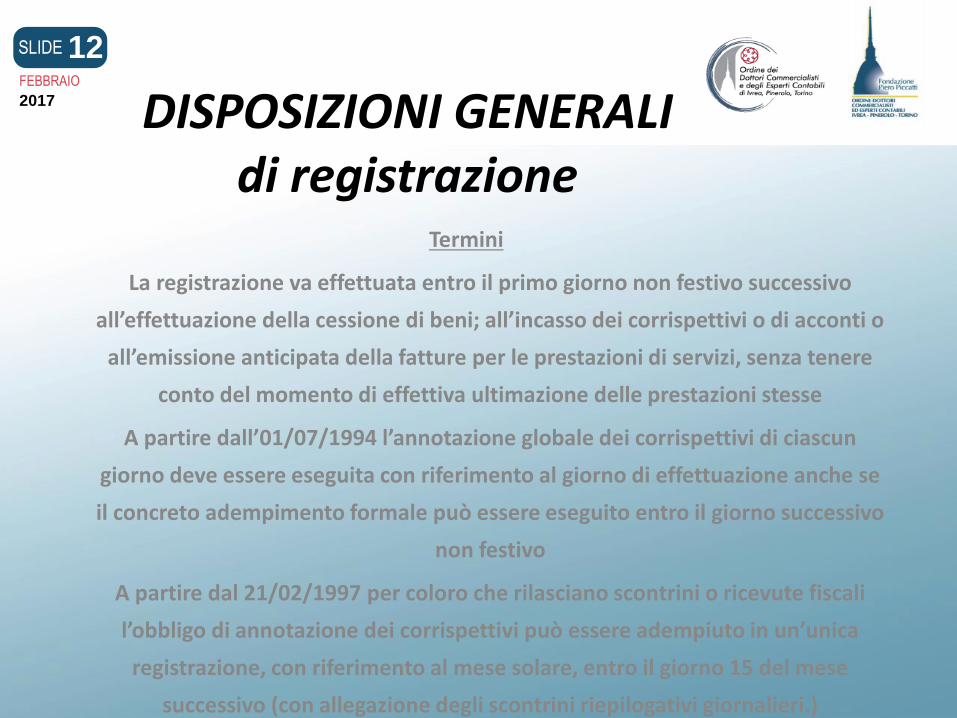

di registrazione Termini

La registrazione va effettuata entro il primo giorno non festivo successivo

all’effettuazione della cessione di beni; all’incasso dei corrispettivi o di acconti o

all’emissione anticipata della fatture per le prestazioni di servizi, senza tenere

conto del momento di effettiva ultimazione delle prestazioni stesse

A partire dall’01/07/1994 l’annotazione globale dei corrispettivi di ciascun

giorno deve essere eseguita con riferimento al giorno di effettuazione anche se

il concreto adempimento formale può essere eseguito entro il giorno successivo

non festivo

A partire dal 21/02/1997 per coloro che rilasciano scontrini o ricevute fiscali

l’obbligo di annotazione dei corrispettivi può essere adempiuto in un’unica

registrazione, con riferimento al mese solare, entro il giorno 15 del mese

successivo (con allegazione degli scontrini riepilogativi giornalieri.)

13 SLIDE

FEBBRAIO

2017

DISPOSIZIONI GENERALI di registrazione ESEMPIO DI REGISTRO DEI CORRISPETTIVI

14 SLIDE

FEBBRAIO

2017

DISPOSIZIONI GENERALI di registrazione

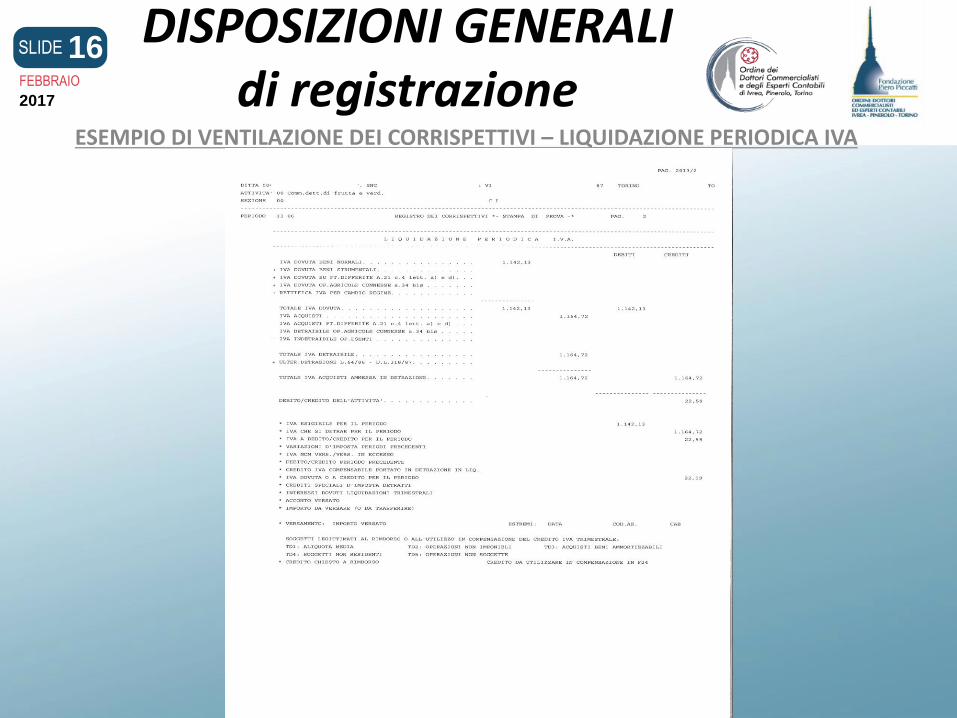

VENTILAZIONE DEI CORRISPETTIVI

E’ un metodo di registrazione dei corrispettivi utilizzate da determinate categorie di

commercianti al minuto che effettuano promiscuamente la vendita di beni soggetti ad

aliquote diverse rientranti nelle seguenti categorie:

- Prodotti alimentari o dietetici

- articoli tessili, vestiario, calzature

- - prodotti per l’igiene della persona o farmaceutici

- CONDIZIONI PER L’UTILIZZO DELLA VENTILAZIONE

- Totale vendite con fattura < 20% totale vendite( esclusi vendite b.immobili e strumentali)

- Acquisti beni diversi da sopra < 50% del totale acquisti

15 SLIDE

FEBBRAIO

2017

DISPOSIZIONI GENERALI di registrazione ESEMPIO DI VENTILAZIONE DEI CORRISPETTIVI

16 SLIDE

FEBBRAIO

2017

DISPOSIZIONI GENERALI di registrazione

ESEMPIO DI VENTILAZIONE DEI CORRISPETTIVI – LIQUIDAZIONE PERIODICA IVA

17 SLIDE

FEBBRAIO

2017

NORME SPECIALI

Alcune leggi stabiliscono norme speciali relativamente ai termini previsti per la registrazione dei corrispettivi in particolari settori di attività o situazioni:

Concessionari di autostrade

Sedi secondarie, apparecchi automatici, contratti estimatori e rapporti con i commissionari Somme ricevute in deposito da notai, avvocati e commercialisti

Agenzie di viaggio e turismo Servizi di traghettamento

Acquisti di carburante effettuati presso gli impianti di distribuzione dagli autotrasportatori di cose per conto terzi

Assicurazioni Banche

Prestazioni dei notai Finanziamenti eseguiti a favore dei dipendenti

Servizi pubblici locali di tipo industriale Ferrovie dello stato

SANZIONI TRIBUTARIE NON PENALI – VIOLAZIONE OBBLIGO EMISSIONE SCONTRINO FISCALE O RICEVUTA FISCALE.

![porro franchini TER seminario.ppt [modalità compatibilità ] · 2021. 8. 7. · SEMINARIO Martedì 11 febbraio 2020 ore 9.30-12.30 (registrazione dalle ore 9.00) Università degli](https://static.fdocumenti.com/doc/165x107/614639548f9ff81254202078/porro-franchini-ter-modalitf-compatibilitf-2021-8-7-seminario-marted.jpg)