F R&S SUL SETTORE TV (2012-2017) - MBRES TV 2017.pdfMilano, 25 gennaio 2018 (2012-2017)...

41

FOCUS R&S SUL SETTORE TV Milano, 25 gennaio 2018 (2012-2017) Liberamente scaricabile da www.mbres.it

Transcript of F R&S SUL SETTORE TV (2012-2017) - MBRES TV 2017.pdfMilano, 25 gennaio 2018 (2012-2017)...

FOCUS R&S SUL SETTORE TV

Milano, 25 gennaio 2018

SUL SETTORE TV (2012-2017)

Liberamente scaricabile da www.mbres.it

PREMESSA

Analisi delle dinamiche dei principali cinque operatori televisivi italiani attraverso i loro conti nel periodo 2012-2016, inclusi gli ultimi aggiornamenti relativi al 2017

Mercato concentrato: i primi tre Gruppi detengono congiuntamente quasi il 90% dei ricavi totali televisivi nazionali (AGCOM)

Azionariato: a parte la RAI, a controllo statale, Mediaset e La7 sono parte di Gruppi italiani quotati in Borsa (rispettivamente Fininvest(1) e Cairo Communication), mentre Sky Italia e Discovery Italia fanno capo a due multinazionali (rispettivamente Sky Plc. -il cui 39% del capitale è detenuto dalla global media company americana 21st Century Fox- e DiscoveryCommunications Inc.)(2)

Share: nel loro insieme i cinque operatori considerati raggiungono l’87% delle quote di ascolto nel giorno medio

Caratteristiche del focus

22

Sguardo all’Europa: confronto fra il Gruppo Rai e i principali peers europei

1) Dal dicembre 2016, il secondo azionista di Mediaset è Vivendi S.A. (28,80%), dopo Fininvest (39,53%)2) Nel dicembre 2017 The Walt Disney Co. ha raggiunto un accordo con Rupert Murdoch per l’acquisizione della

21st Century Fox Inc. (che include il Gruppo Sky)

HIGHLIGHTS

Quadro generale (AGCOM e ITMedia

Consulting)

Principali cinque Gruppi televisivi

italiani

In Italia il giro d’affari del settore «televisione e radio» è pari a 9€ mld nel 2016, +6,5% sul 2015. Così suddiviso: +9,8% TV in chiaro (5€ mld), +2,6% TV a pagamento (3,4€ mld) e +3,2% radio (0,6€ mld). I tre operatori principali detengono congiuntamente quasi il 90% dei ricavi totali televisivi nazionali

Quote di mercato nel 2016: TV in chiaro Rai 49,9%, Mediaset 32,8%, Discovery 3,9%, Cairo-La7 2,8% e Sky 1,4% e TV a pagamento Sky 77,1% e Mediaset 20,6%

Il settore «televisione e radio» incide, nel suo insieme, per lo 0,5% del PIL nazionale nel 2016

In Europa Occidentale il giro d’affari del mercato televisivo è pari a 99,4€ mld nel 2016, +1,8% sul 2015

I ricavi aggregati dei cinque principali Gruppi televisivi italiani sono in ripresa, attestandosi nel 2016 a 9,5€ mld (+6,8% sul 2015), trainati dall’incremento del canone Rai (+16,7%) e in misura minore dalla pubblicità (+4,2%) e dalla Pay TV (+2,8%)

Nel 2016, in termini di ricavi totali, il maggiore operatore è Mediaset, seguito da Rai e Sky Italia. Considerando solo i ricavi nazionali, Rai è il primo operatore davanti a Sky Italia; le stime per il 2017 prevedono di nuovo Sky Italia in prima posizione

L’occupazione segna un lieve incremento nel 2016 (+0,7% sul 2015), ma un calo nel quinquennio (-1,1% sul 2012)

In ripresa la redditività industriale nel periodo 2012-16 per tutti gli operatori. Top3 ebit margin 2016: Discovery (10,6%), Rai (3,8%) e Sky (2,4%)

Nel 2012-16 sono state cumulate perdite nette per 1,3€ mld; solo Discovery chiude in utile con +23€ mln

Struttura finanziaria mediamente solida (nel 2016 i mezzi propri sono 1,4 volte i debiti finanziari) e migliorata rispetto al 2012. Più solidi nel 2016: La7 e Discovery, che non hanno debiti finanziari, e Mediaset (capitale netto 1,7 volte l’indebitamento). Sky rafforza la propria solidità nel quinquennio. Più fragile il Gruppo Rai, con debiti finanziari superiori a 1,3 volte il capitale netto

33

Quote di ascolto

Ridimensionati gli investimenti nel 2012-16: -99€ mln, pari ad un terzo delle consistenze 2012; Sky above all per tasso di investimento

Rai e Mediaset si confermano i due principali operatori, rispettivamente con il 36,7% e il 31,6% di quote di ascolto nel giorno medio. Crescono Sky e Discovery. Nel tempo il divario di audience fra le emittenti si è ridotto, anche se il ruolo dei due operatori storici rimane significativo

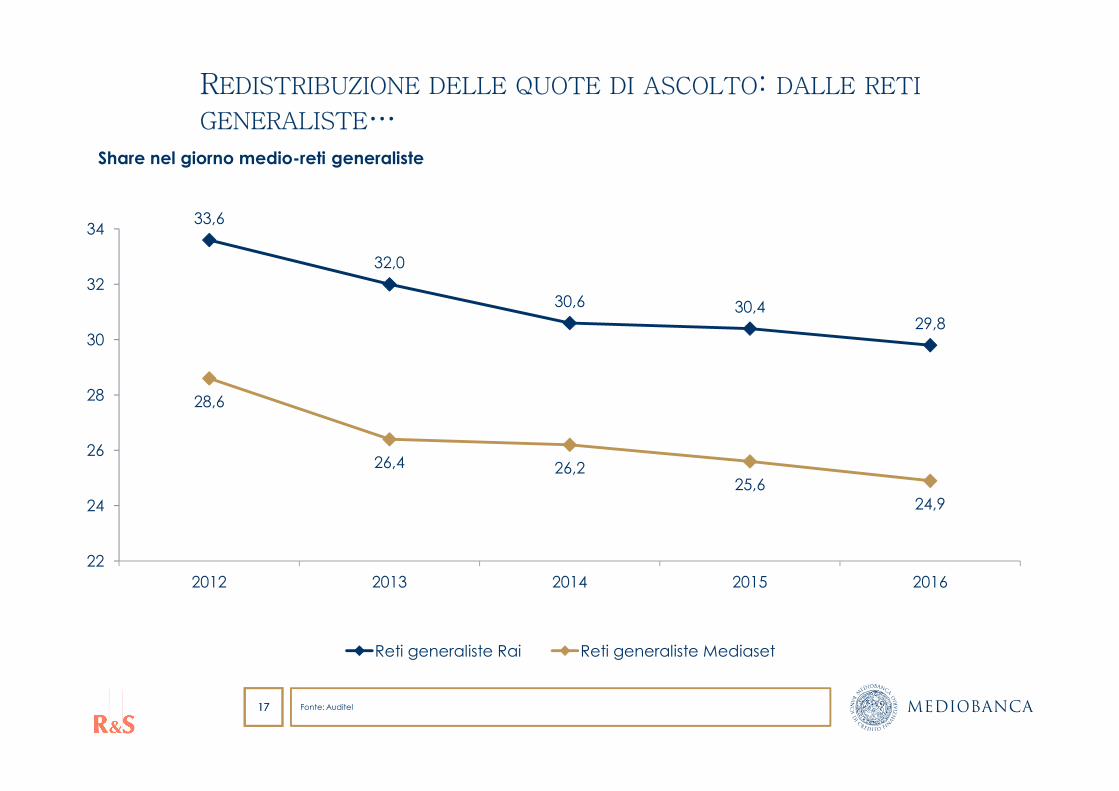

Prosegue il trend di ridistribuzione delle quote di ascolto dalle reti generaliste ai canali tematici

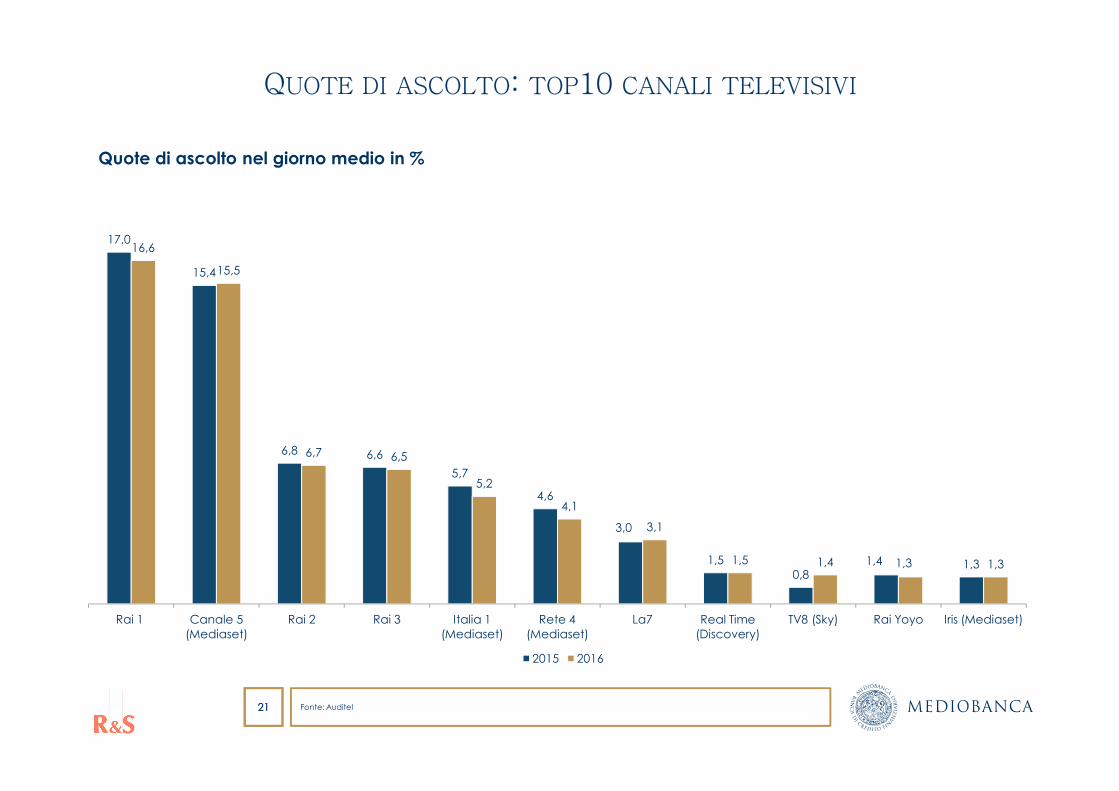

Rai 1 si conferma il canale più seguito dagli italiani nel giorno medio (16,6% nel 2016), davanti a Canale 5 (15,5%)

Principali operatori europei nel servizio

pubblico radiotelevisivo

I colossi europei del servizio pubblico, BBC con 5,8€ mld, e ARD con 5,6€ mld, evidenziano un giro d’affari 2016 circa doppio rispetto a quello di Rai (2,8€ mld) e France Télévisions (3€ mld); ultima la spagnola RTVE (1€ mld). Rai e RTVE capofila per crescita del giro d’affari: +12,9% e +11,6% sul 2015, in contrazione i ricavi della tedesca ARD (-1,1%)

Per redditività industriale Rai davanti a tutti (ebit margin 3,8 % nel 2016), seguono ARD (2,3%) e France Télévisions (0,3%); marginalità negativa per RTVE e BBC

Struttura finanziaria: BBC e Rai finanziariamente meno solide (debiti finanziari rispettivamente al 288,6% e al 134,8% del capitale netto ), RTVE e France Télévisions in buona salute (8,2% e 31,2%)

Rai investe meno della metà di France Télévisions e BBC, ma più di RTVE

Canone Rai

Il canone italiano è quello con il valore unitario più basso e la Rai è la TV pubblica che vanta il primato degli indici d’ascolto: nel 2016 abbiamo pagato 100€ a testa, alla Rai ne sono rimasti 83; nel 2017 paghiamo 90€ e 74 restano alla Rai. In Francia il canone è di €136, nel Regno Unito di €169,9 e in Germania di €215,8. Il basso canone unitario italiano è parzialmente compensato dalla pubblicità, non presente sulle reti BBC e RTVE, e limitata per quantità e fasce orarie in Francia e Germania.

SOMMARIO

1. Quadro generale

2. I protagonisti del settore televisivo italiano

3. Quote di ascolto

4. I principali operatori europei nel servizio pubblico radiotelevisivo

5. Canone Rai5. Canone Rai

6. Update 2017

QUADRO GENERALEQUADRO GENERALESezione 1

IL SETTORE «TELEVISIONE E RADIO» ITALIANO

In Italia il giro d’affari del settore «televisione e radio» è pari a 9€ mld nel 2016, +6,5% rispetto al 2015. Così suddiviso: +9,8% TV in chiaro (5€ mld nel 2016), +2,6% TV a pagamento (3,4€ mld) e +3,2% radio (0,6€ mld)

I tre operatori principali detengono congiuntamente quasi il 90% dei ricavi totali televisivi nazionali

Quote di mercato nel 2016� Oltre l’80% dei ricavi totali della TV in chiaro è stabilmente detenuto da Rai (49,9%) e Mediaset (32,8%); seguono Discovery (3,9%), Cairo-La7 (2,8%) e Sky (1,4%). Nella TV a pagamento, Sky, che propone offerte fruibili attraverso la piattaforma satellitare e online (NOW TV), si conferma di gran lunga il primo operatore con una quota del 77,1%, seguito da Mediaset (20,6%) che offre contenuti sulla piattaforma digitale terrestre e sul web (Infinity)

Il settore «televisione e radio» incide, nel suo insieme, per lo 0,5% del PIL nazionale nel 2016 (come nel 2015)

Fonte: AGCOM–Autorità per le garanzie nelle comunicazioni

66

Dal lato della domanda, la televisione, all’interno del sistema dell’informazione, mantiene ancora stabilmente un ruolo di primaria importanza (sia per la massa di fruitori non ancora raggiunta da nessun altro dei media, sia per gli introiti generati dal settore) e rappresenta tuttora il mezzo con la maggiore valenza comunicativa. La TV in chiaro raggiunge la totalità del pubblico televisivo (circa 25 milioni di famiglie), mentre la TV a pagamento è accessibile da poco più di un terzo della popolazione italiana (circa 9 milioni di famiglie)

Dal lato dell’offerta televisiva, la TV in chiaro e quella a pagamento sono due tipologie di offerte televisive sostenute da modelli di business differenti: la TV in chiaro viene finanziata dalla raccolta pubblicitaria e dal canone, la TV a pagamentoviene finanziata in misura largamente prevalente dalla vendita di abbonamenti (inclusi i servizi di pay per view), nonché, in modo decisamente più contenuto, dalla raccolta pubblicitaria. Tra le offerte televisive a pagamento rientrano, oltre a quelledisponibili sulle piattaforme satellitare e digitale terrestre, anche quelle fruibili attraverso il web, inclusi i contenuti audiovisivi veicolati soltanto online (Netflix e Chili insieme con NOW TV di Sky e Infinity di Mediaset)

IL MERCATO TV EUROPEO

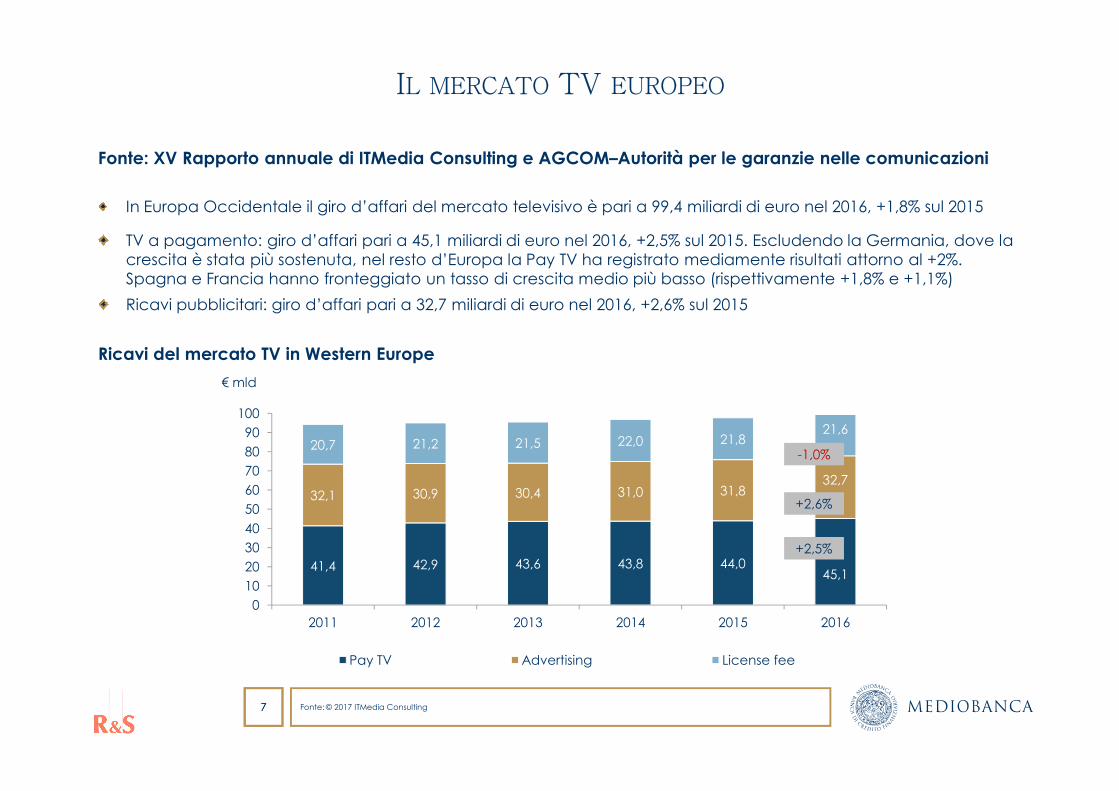

In Europa Occidentale il giro d’affari del mercato televisivo è pari a 99,4 miliardi di euro nel 2016, +1,8% sul 2015

TV a pagamento: giro d’affari pari a 45,1 miliardi di euro nel 2016, +2,5% sul 2015. Escludendo la Germania, dove la crescita è stata più sostenuta, nel resto d’Europa la Pay TV ha registrato mediamente risultati attorno al +2%. Spagna e Francia hanno fronteggiato un tasso di crescita medio più basso (rispettivamente +1,8% e +1,1%)

Ricavi pubblicitari: giro d’affari pari a 32,7 miliardi di euro nel 2016, +2,6% sul 2015

Fonte: XV Rapporto annuale di ITMedia Consulting e AGCOM–Autorità per le garanzie nelle comunicazioni

€ mld

Ricavi del mercato TV in Western Europe

77

41,4 42,9 43,6 43,8 44,045,1

32,1 30,9 30,4 31,0 31,832,7

20,7 21,2 21,5 22,0 21,821,6

0

10

20

30

40

50

60

70

80

90

100

2011 2012 2013 2014 2015 2016

Pay TV Advertising License fee

Fonte: © 2017 ITMedia Consulting

+2,5%

+2,6%

-1,0%

I PROTAGONISTI DEL SETTORE TELEVISIVO

ITALIANOITALIANOSezione 2

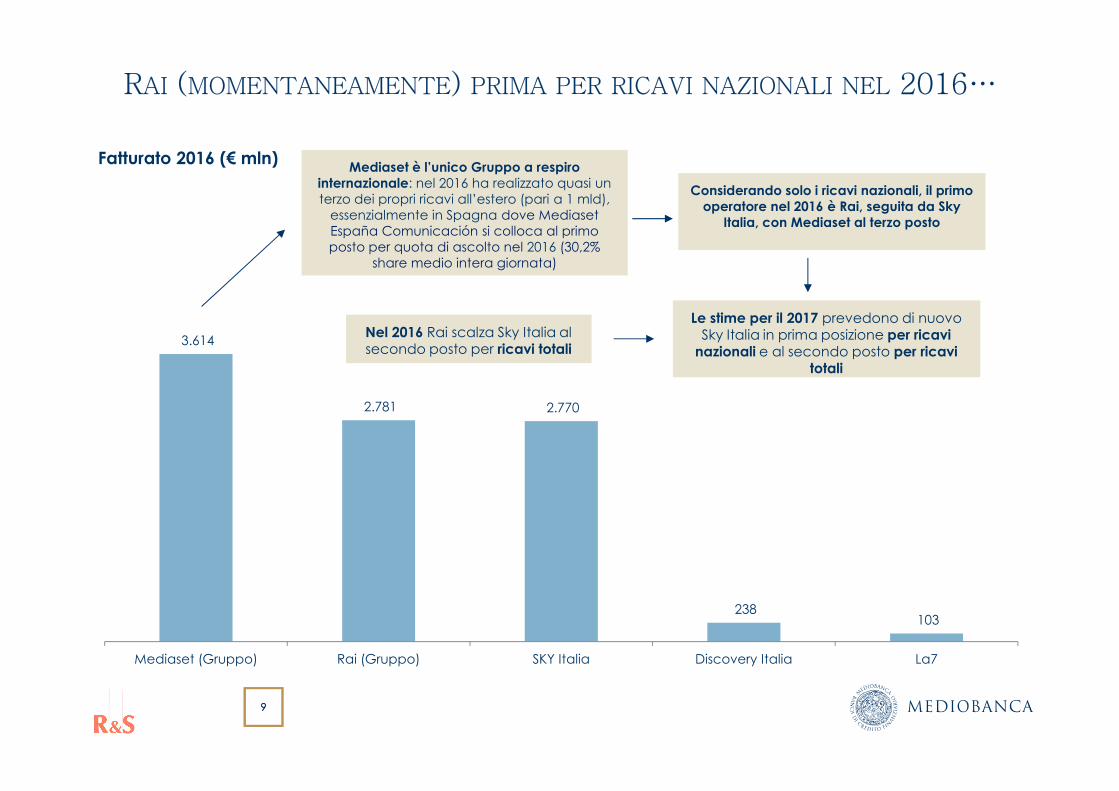

RAI (MOMENTANEAMENTE) PRIMA PER RICAVI NAZIONALI NEL 2016…

Fatturato 2016 (€ mln)

3.614

Mediaset è l’unico Gruppo a respiro internazionale: nel 2016 ha realizzato quasi un terzo dei propri ricavi all’estero (pari a 1 mld),

essenzialmente in Spagna dove Mediaset España Comunicación si colloca al primo posto per quota di ascolto nel 2016 (30,2%

share medio intera giornata)

Considerando solo i ricavi nazionali, il primo operatore nel 2016 è Rai, seguita da Sky

Italia, con Mediaset al terzo posto

Nel 2016 Rai scalza Sky Italia al secondo posto per ricavi totali

Le stime per il 2017 prevedono di nuovo Sky Italia in prima posizione per ricavi

nazionali e al secondo posto per ricavi totali

99

2.781 2.770

238 103

Mediaset (Gruppo) Rai (Gruppo) SKY Italia Discovery Italia La7

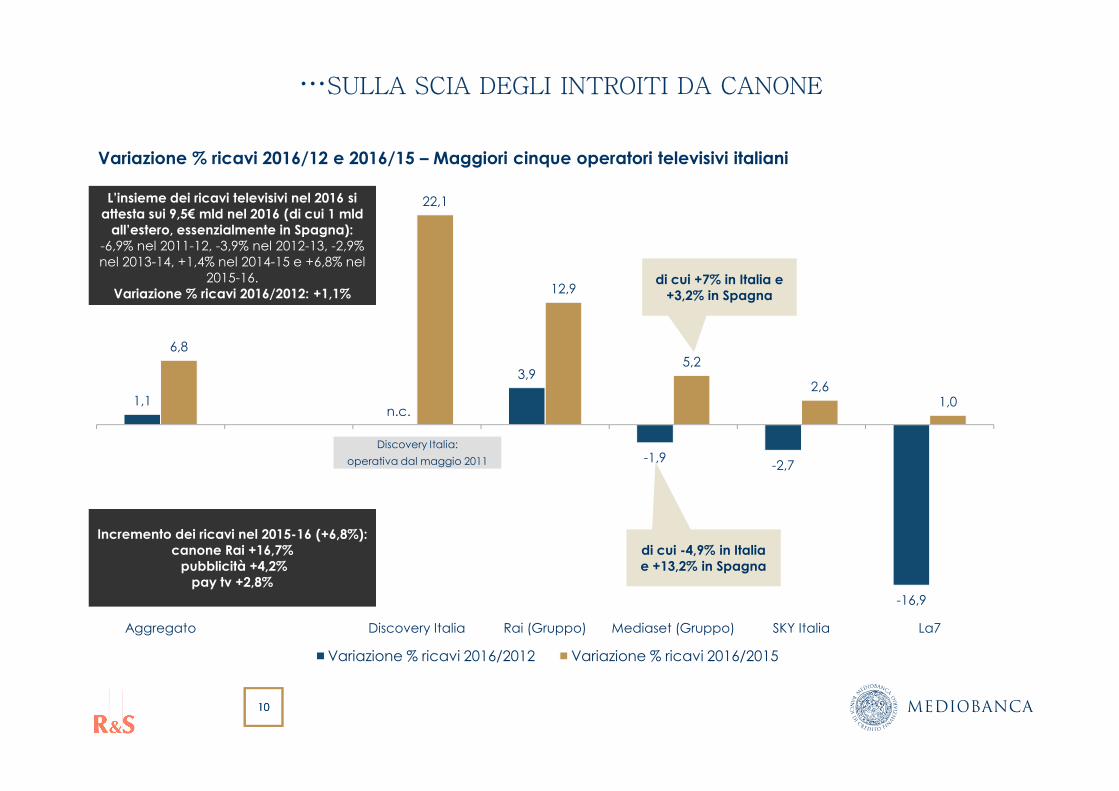

…SULLA SCIA DEGLI INTROITI DA CANONE

Variazione % ricavi 2016/12 e 2016/15 – Maggiori cinque operatori televisivi italiani

1,1

3,9

6,8

22,1

12,9

5,2

2,61,0

L’insieme dei ricavi televisivi nel 2016 si attesta sui 9,5€ mld nel 2016 (di cui 1 mld

all’estero, essenzialmente in Spagna): -6,9% nel 2011-12, -3,9% nel 2012-13, -2,9% nel 2013-14, +1,4% nel 2014-15 e +6,8% nel

2015-16.Variazione % ricavi 2016/2012: +1,1%

di cui +7% in Italia e +3,2% in Spagna

1010

1,1n.c.

-1,9-2,7

-16,9

1,0

Aggregato Discovery Italia Rai (Gruppo) Mediaset (Gruppo) SKY Italia La7

Variazione % ricavi 2016/2012 Variazione % ricavi 2016/2015

Incremento dei ricavi nel 2015-16 (+6,8%): canone Rai +16,7%

pubblicità +4,2% pay tv +2,8%

di cui -4,9% in Italia e +13,2% in Spagna

Discovery Italia:

operativa dal maggio 2011

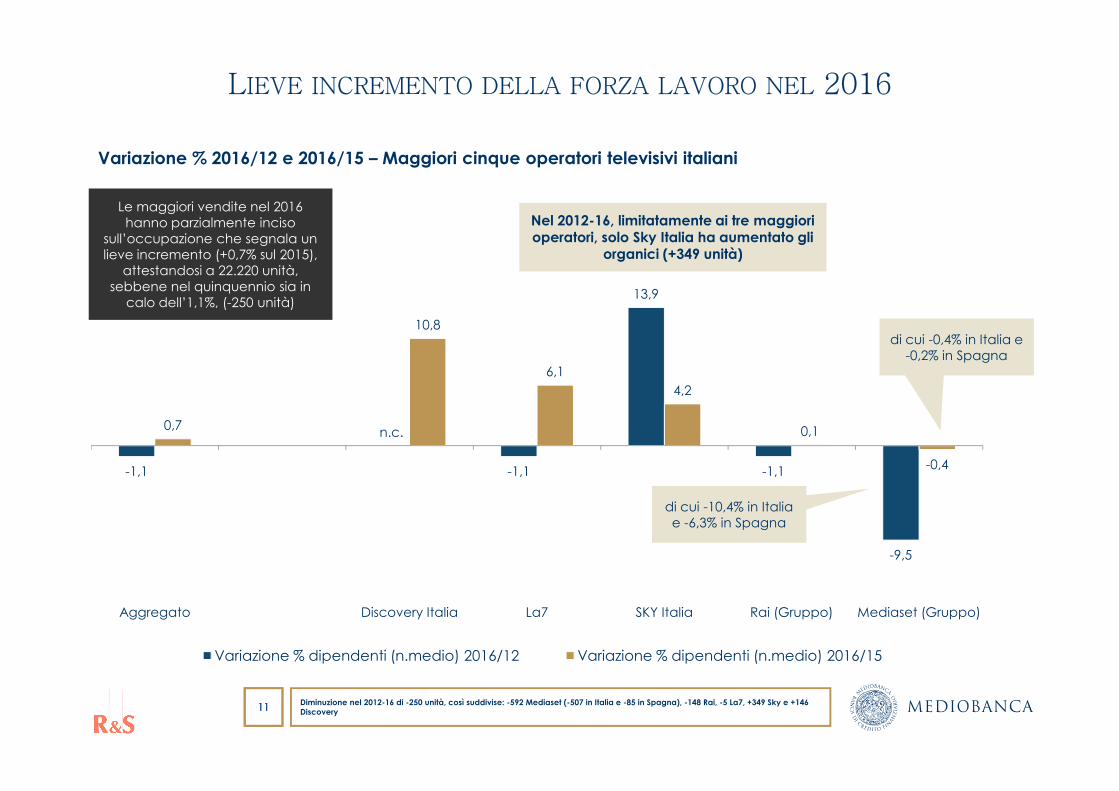

LIEVE INCREMENTO DELLA FORZA LAVORO NEL 2016

Variazione % 2016/12 e 2016/15 – Maggiori cinque operatori televisivi italiani

13,9

10,8

6,1

4,2

Le maggiori vendite nel 2016 hanno parzialmente inciso

sull’occupazione che segnala un lieve incremento (+0,7% sul 2015),

attestandosi a 22.220 unità,sebbene nel quinquennio sia in

calo dell’1,1%, (-250 unità)

di cui -0,4% in Italia e -0,2% in Spagna

Nel 2012-16, limitatamente ai tre maggiori operatori, solo Sky Italia ha aumentato gli

organici (+349 unità)

1111

-1,1

n.c.

-1,1 -1,1

-9,5

0,7

4,2

0,1

-0,4

Aggregato Discovery Italia La7 SKY Italia Rai (Gruppo) Mediaset (Gruppo)

Variazione % dipendenti (n.medio) 2016/12 Variazione % dipendenti (n.medio) 2016/15

di cui -10,4% in Italia e -6,3% in Spagna

Diminuzione nel 2012-16 di -250 unità, così suddivise: -592 Mediaset (-507 in Italia e -85 in Spagna), -148 Rai, -5 La7, +349 Sky e +146 Discovery

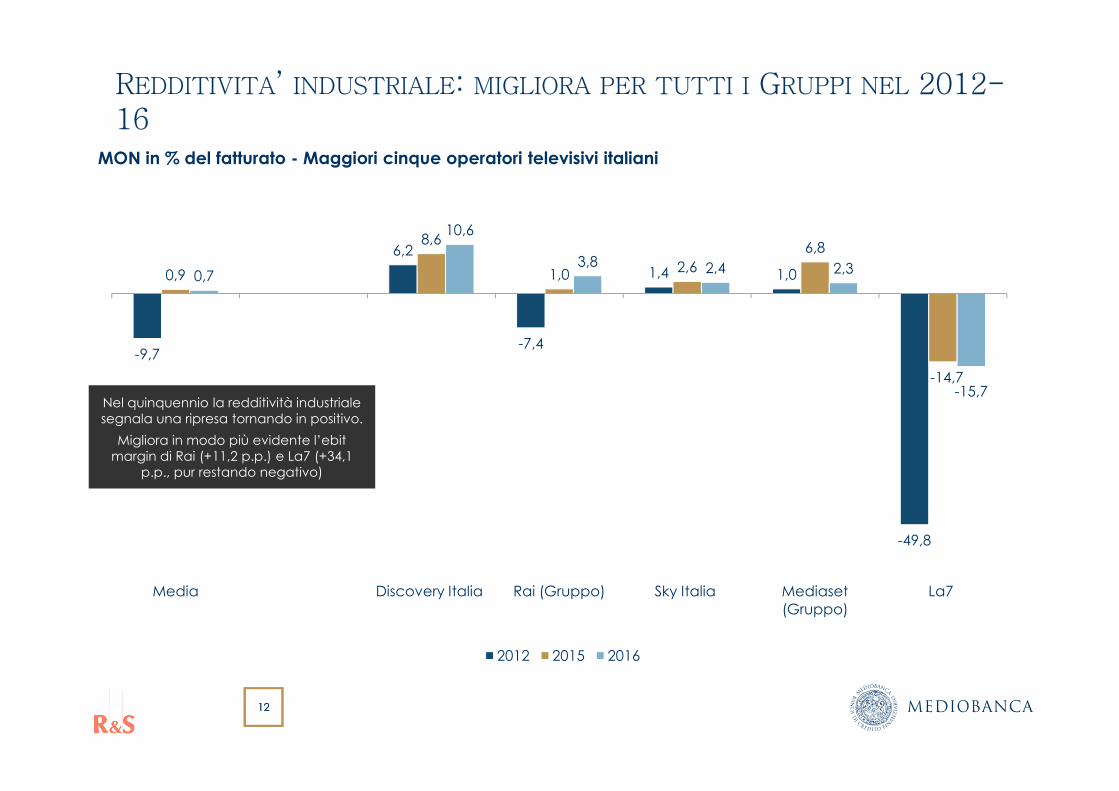

REDDITIVITA’ INDUSTRIALE: MIGLIORA PER TUTTI I GRUPPI NEL 2012-16

MON in % del fatturato - Maggiori cinque operatori televisivi italiani

-9,7

6,2

-7,4

1,4 1,00,9

8,6

1,02,6

6,8

-14,7

0,7

10,6

3,8 2,4 2,3

-15,7Nel quinquennio la redditività industriale

1212

-49,8

-15,7

Media Discovery Italia Rai (Gruppo) Sky Italia Mediaset (Gruppo)

La7

2012 2015 2016

Nel quinquennio la redditività industriale segnala una ripresa tornando in positivo.

Migliora in modo più evidente l’ebitmargin di Rai (+11,2 p.p.) e La7 (+34,1

p.p., pur restando negativo)

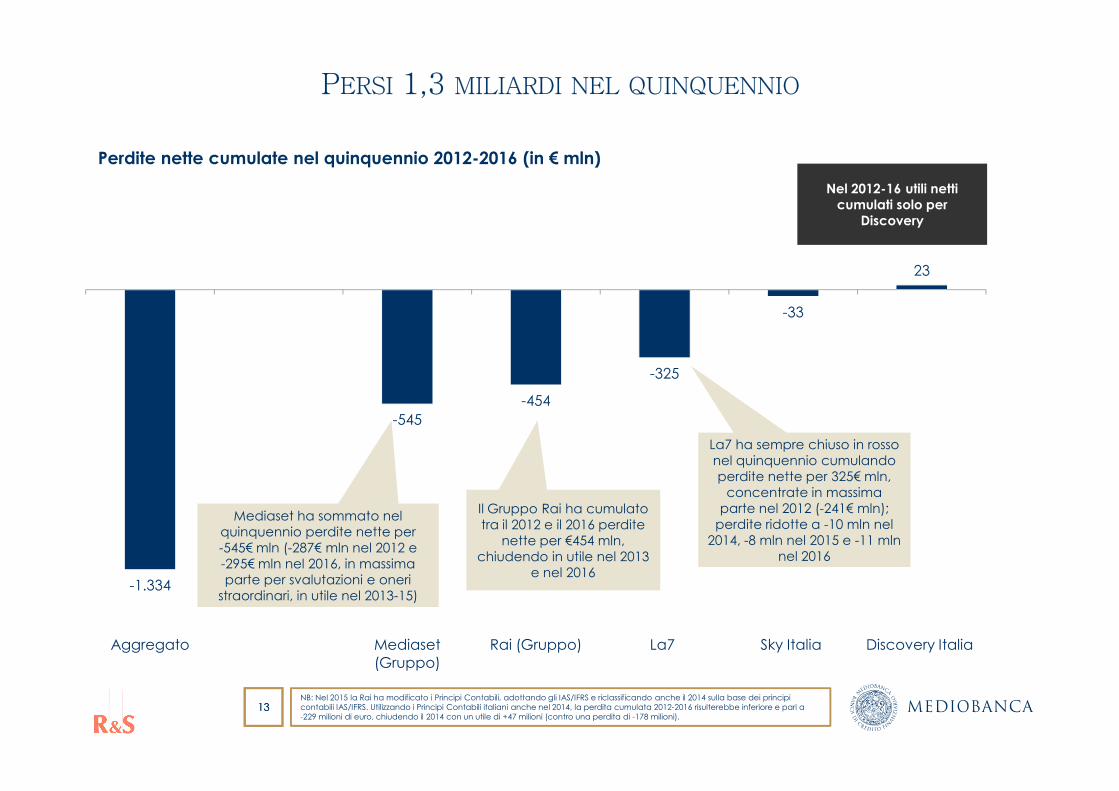

PERSI 1,3 MILIARDI NEL QUINQUENNIO

Perdite nette cumulate nel quinquennio 2012-2016 (in € mln)

-454

-325

-33

23

Nel 2012-16 utili netti cumulati solo per

Discovery

1313

-1.334

-545

-454

Aggregato Mediaset (Gruppo)

Rai (Gruppo) La7 Sky Italia Discovery Italia

Il Gruppo Rai ha cumulato tra il 2012 e il 2016 perdite

nette per €454 mln, chiudendo in utile nel 2013

e nel 2016

La7 ha sempre chiuso in rosso nel quinquennio cumulando perdite nette per 325€ mln,

concentrate in massima parte nel 2012 (-241€ mln);

perdite ridotte a -10 mln nel 2014, -8 mln nel 2015 e -11 mln

nel 2016

Mediaset ha sommato nel quinquennio perdite nette per -545€ mln (-287€ mln nel 2012 e -295€ mln nel 2016, in massima parte per svalutazioni e oneri

straordinari, in utile nel 2013-15)

NB: Nel 2015 la Rai ha modificato i Principi Contabili, adottando gli IAS/IFRS e riclassificando anche il 2014 sulla base dei principi contabili IAS/IFRS. Utilizzando i Principi Contabili italiani anche nel 2014, la perdita cumulata 2012-2016 risulterebbe inferiore e pari a -229 milioni di euro, chiudendo il 2014 con un utile di +47 milioni (contro una perdita di -178 milioni).

STRUTTURA FINANZIARIA MIGLIORATA E MEDIAMENTE SOLIDA

Debiti finanziari in % del capitale netto

91,1

130,1 129,6

95,6

134,8

Rai ha incrementato il capitale netto proporzionalmente meno

rispetto all’aumento dell’indebitamento: i debiti finanziari

restano superiori ai mezzi propri

Mediaset ha ridimensionato i mezzi propri, ma ha ridotto più che proporzionalmente i debiti

finanziari

SKY Italia ha assottigliato l’esposizione finanziaria e ha rafforzato la dotazione patrimoniale, migliorando

la propria solidità nel 2012-16

Nel 2016 La7 e Discoverynon hanno debiti finanziari

1414

65,572,0

60,5

Aggregato Mediaset (Gruppo) SKY Italia Rai (Gruppo)

2012 2016

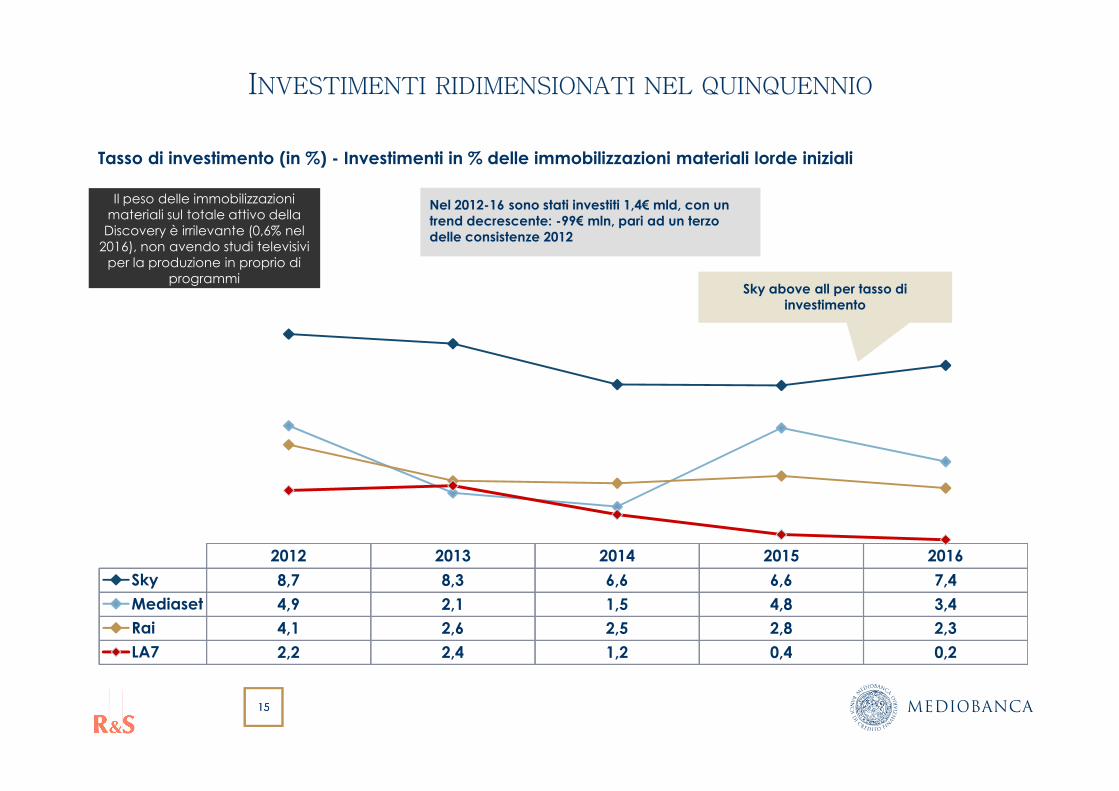

INVESTIMENTI RIDIMENSIONATI NEL QUINQUENNIO

Tasso di investimento (in %) - Investimenti in % delle immobilizzazioni materiali lorde iniziali

Il peso delle immobilizzazioni materiali sul totale attivo della

Discovery è irrilevante (0,6% nel 2016), non avendo studi televisivi

per la produzione in proprio di programmi

Sky above all per tasso di investimento

Nel 2012-16 sono stati investiti 1,4€ mld, con un trend decrescente: -99€ mln, pari ad un terzo delle consistenze 2012

1515

2012 2013 2014 2015 2016

Sky 8,7 8,3 6,6 6,6 7,4

Mediaset 4,9 2,1 1,5 4,8 3,4

Rai 4,1 2,6 2,5 2,8 2,3

LA7 2,2 2,4 1,2 0,4 0,2

QUOTE DI ASCOLTOQUOTE DI ASCOLTOSezione 3

REDISTRIBUZIONE DELLE QUOTE DI ASCOLTO: DALLE RETI

GENERALISTE…Share nel giorno medio-reti generaliste

33,6

32,0

30,6 30,429,8

28,628

30

32

34

1717

28,6

26,4 26,225,6

24,9

22

24

26

28

2012 2013 2014 2015 2016

Reti generaliste Rai Reti generaliste Mediaset

Fonte: Auditel

…AI CANALI TEMATICI

Share nel giorno medio-canali tematici

6,2

6,6

6,96,8

6,9

6,46,5

6,7

1818 Fonte: Auditel

5,3

6,0

2012 2013 2014 2015 2016

Reti specializzate digitali Rai Reti specializzate digitali Mediaset

Share nel giorno medio

Share complessivi (specializzati e generalisti)

Nel 2012-2016 il divario di audience fra le emittenti si è ridotto, anche se il ruolo dei due

operatori storici rimane significativo

39,8

38,637,5 37,2

36,7

33,9

32,4 32,6 32,231,6

2012 2013 2014 2015 2016

1919 Fonte: Auditel

2,8

5,6 5,86,2

6,7

3,9

4,23,7 3,6 3,7

6,4 6,26,6 6,7

7,9

2012 2013 2014 2015 2016

Discovery LA7 Sky

Rai Mediaset

QUOTE DI ASCOLTO: PRINCIPALI OPERATORI TELEVISIVI

Quote di ascolto nel giorno medio in % Quote di ascolto in prima serata in %

37,2

32,2

36,7

31,6

38,3

33,9

38,6

31,6

2020 Fonte: Auditel

6,7 6,2

3,6

7,96,7

3,7

Rai Mediaset SKY Discovery LA7

2015 2016

7,4

4,7 4,3

8,8

5,24,4

Rai Mediaset SKY Discovery LA7

2015 2016

QUOTE DI ASCOLTO: TOP10 CANALI TELEVISIVI

Quote di ascolto nel giorno medio in %

17,0

15,4

16,6

15,5

2121 Fonte: Auditel

6,8 6,6

5,7

4,6

3,0

1,50,8

1,4 1,3

6,7 6,5

5,2

4,1

3,1

1,5 1,4 1,3 1,3

Rai 1 Canale 5 (Mediaset)

Rai 2 Rai 3 Italia 1 (Mediaset)

Rete 4 (Mediaset)

La7 Real Time (Discovery)

TV8 (Sky) Rai Yoyo Iris (Mediaset)

2015 2016

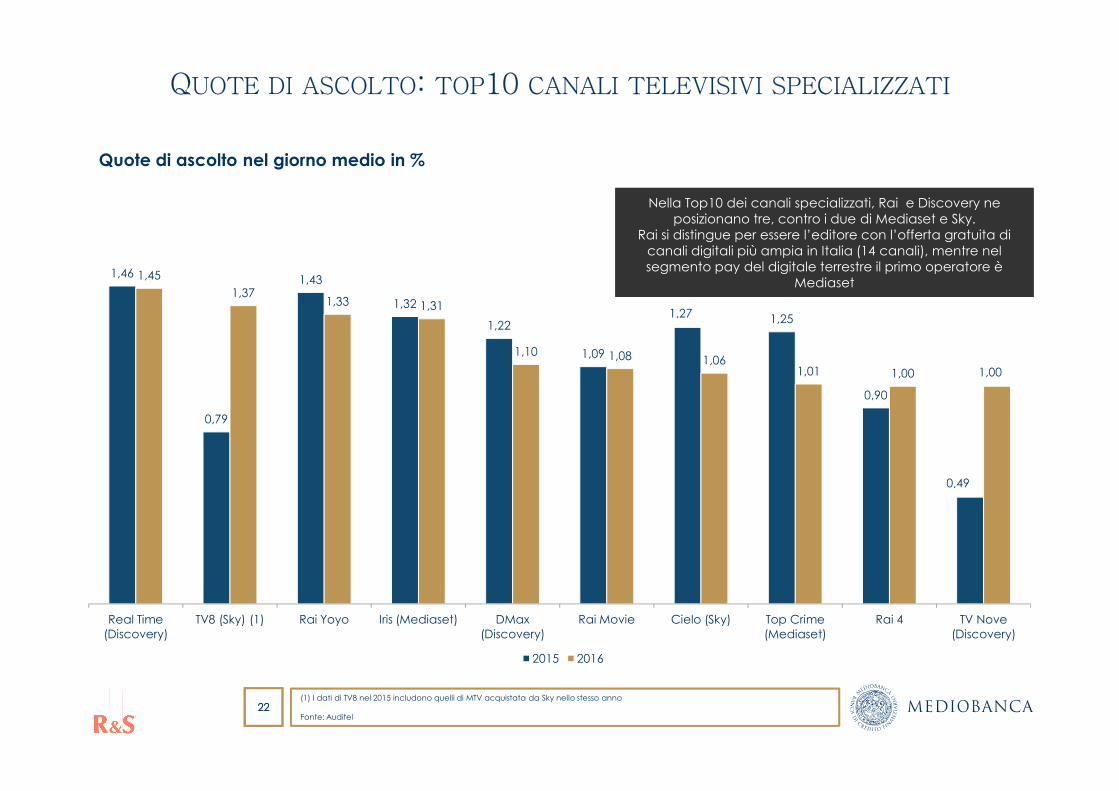

QUOTE DI ASCOLTO: TOP10 CANALI TELEVISIVI SPECIALIZZATI

Quote di ascolto nel giorno medio in %

1,461,43

1,32

1,22

1,09

1,27 1,25

0,90

1,45

1,371,33 1,31

1,10 1,08 1,061,01 1,00 1,00

Nella Top10 dei canali specializzati, Rai e Discovery ne posizionano tre, contro i due di Mediaset e Sky.

Rai si distingue per essere l’editore con l’offerta gratuita di canali digitali più ampia in Italia (14 canali), mentre nel segmento pay del digitale terrestre il primo operatore è

Mediaset

2222(1) I dati di TV8 nel 2015 includono quelli di MTV acquistata da Sky nello stesso anno

Fonte: Auditel

0,79

0,90

0,49

Real Time (Discovery)

TV8 (Sky) (1) Rai Yoyo Iris (Mediaset) DMax (Discovery)

Rai Movie Cielo (Sky) Top Crime (Mediaset)

Rai 4 TV Nove (Discovery)

2015 2016

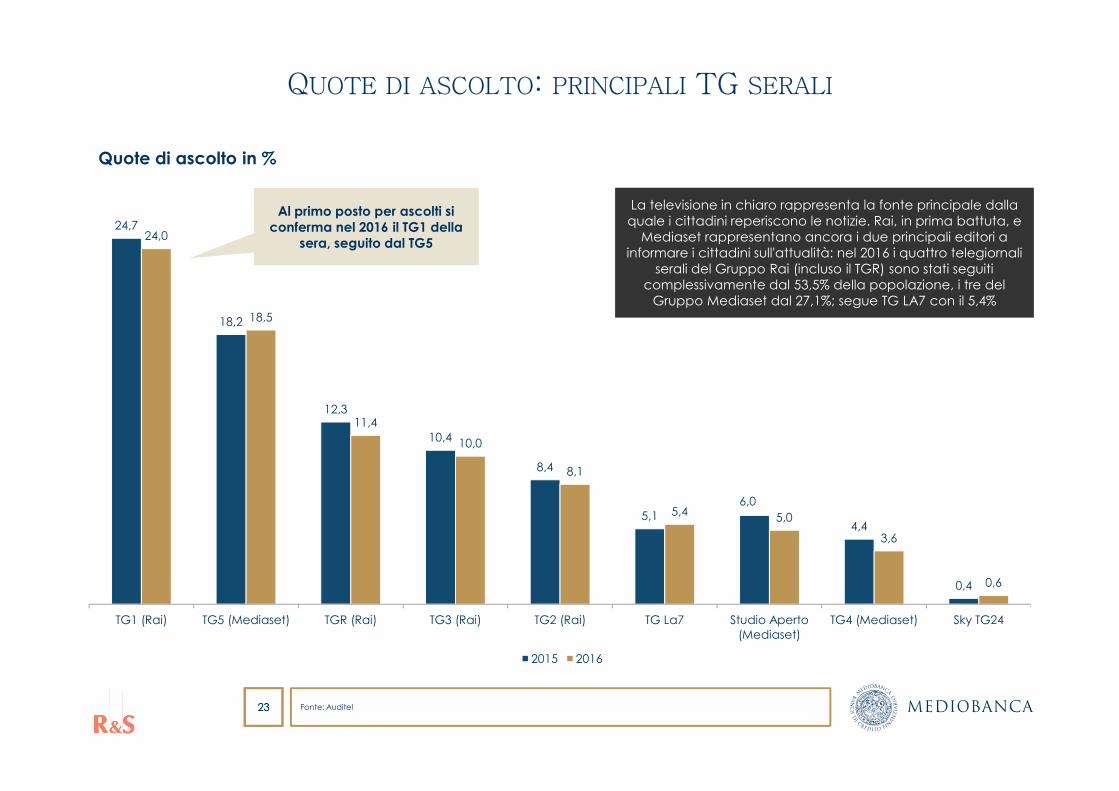

QUOTE DI ASCOLTO: PRINCIPALI TG SERALI

Quote di ascolto in %

24,7

18,2

24,0

18,5

La televisione in chiaro rappresenta la fonte principale dalla quale i cittadini reperiscono le notizie. Rai, in prima battuta, e

Mediaset rappresentano ancora i due principali editori a informare i cittadini sull'attualità: nel 2016 i quattro telegiornali

serali del Gruppo Rai (incluso il TGR) sono stati seguiti complessivamente dal 53,5% della popolazione, i tre del

Gruppo Mediaset dal 27,1%; segue TG LA7 con il 5,4%

Al primo posto per ascolti si conferma nel 2016 il TG1 della

sera, seguito dal TG5

2323 Fonte: Auditel

12,3

10,4

8,4

5,16,0

4,4

0,4

11,4

10,0

8,1

5,4 5,0

3,6

0,6

TG1 (Rai) TG5 (Mediaset) TGR (Rai) TG3 (Rai) TG2 (Rai) TG La7 Studio Aperto (Mediaset)

TG4 (Mediaset) Sky TG24

2015 2016

QUOTE DI ASCOLTO NELLA RADIO: PRINCIPALI OPERATORI

Quote di ascolto 2016 nel quarto d’ora medio in %

17,3

11,711,1

10,3

di cui: 5% Radio1, 4,1% Radio2, 2,2%

Radio3

Emittenti: R101, Radio 105, Virgin

Radio e partnership con Radio Monte

Carlo

Emittenti: Radio Deejay, Radio Capital

e m2o

2424 Fonti: Eurisko Radiomonitor e bilancio Rai

10,3

Gruppo Mediaset Gruppo Rai Gruppo L'Espresso RTL 102.5

Nel peak time dalle 6.00 alle 9.00 del mattino il Gruppo Rai si colloca al

primo posto con il 18,6% seguito dal Gruppo Mediaset con il 18,3%

I PRINCIPALI OPERATORI EUROPEI NEL SERVIZIO

PUBBLICO RADIOTELEVISIVOPUBBLICO RADIOTELEVISIVOSezione 4

I PROTAGONISTI DEL SETTORE RADIOTELEVISIVO PUBBLICO IN EUROPA

REGNO UNITOBBC:

9 canali TV16 canali radio

FRANCIAFrance Télévisions:

6 canali TV

GERMANIAARD-ZDF:

19 canali TV (di cui 12 ARD, 3 ZDF e 4 in joint venture)

6-7 canali radio per macro regioneDeutschlandradio (50% ARD e 50% ZDF)

3 canali radio nazionali

2626

SPAGNARTVE:

6 canali TV 6 canali radio nazionali

Federazione FORTA:2-3 canali TV per ente2 canali radio per ente

6 canali TVRadio France: 7 canali radio

ITALIARai:

14 canali TV10 canali radio

3 canali radio nazionali

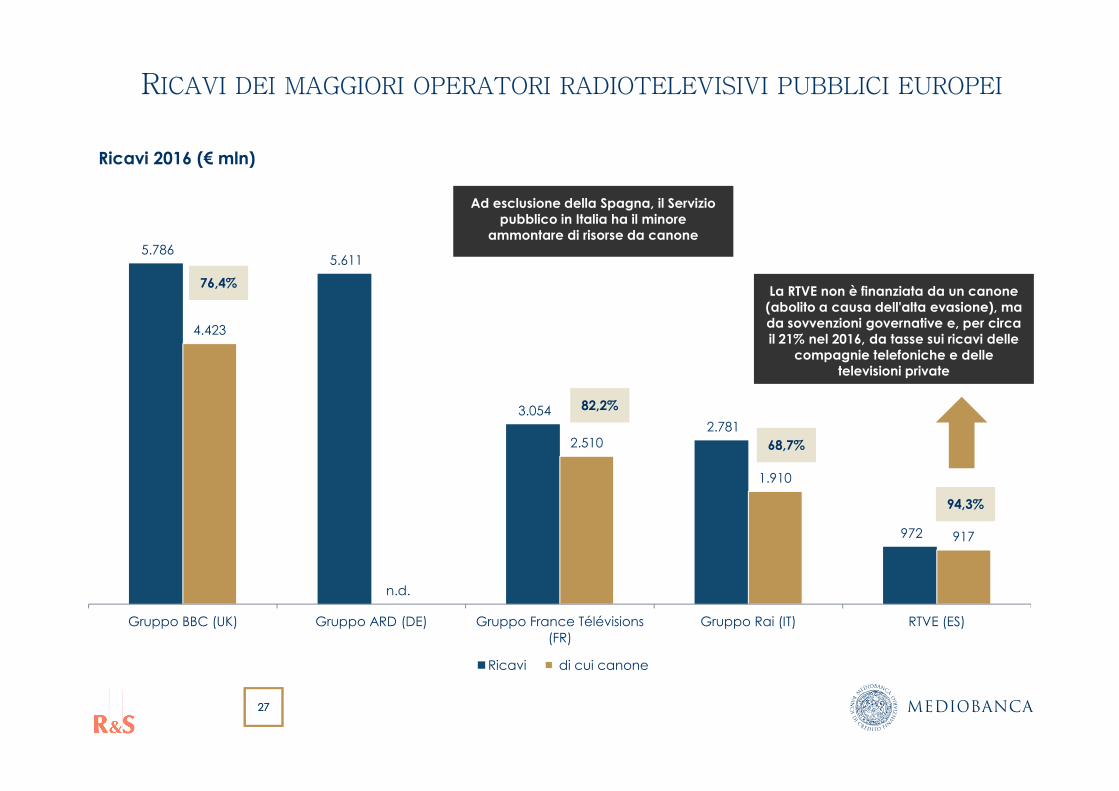

RICAVI DEI MAGGIORI OPERATORI RADIOTELEVISIVI PUBBLICI EUROPEI

Ricavi 2016 (€ mln)

5.786 5.611

4.423

76,4%La RTVE non è finanziata da un canone

(abolito a causa dell'alta evasione), ma da sovvenzioni governative e, per circa il 21% nel 2016, da tasse sui ricavi delle

compagnie telefoniche e delle televisioni private

Ad esclusione della Spagna, il Servizio pubblico in Italia ha il minore

ammontare di risorse da canone

2727

3.054 2.781

972

n.d.

2.510

1.910

917

Gruppo BBC (UK) Gruppo ARD (DE) Gruppo France Télévisions (FR)

Gruppo Rai (IT) RTVE (ES)

Ricavi di cui canone

82,2%

68,7%

94,3%

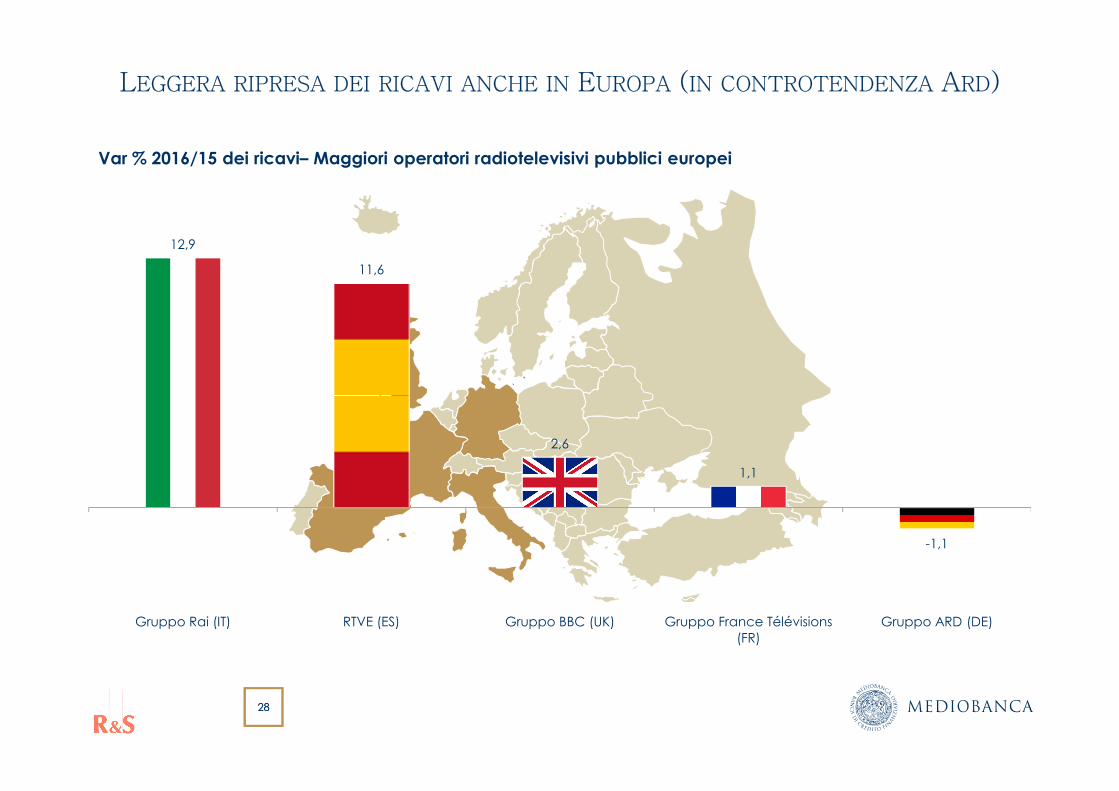

LEGGERA RIPRESA DEI RICAVI ANCHE IN EUROPA (IN CONTROTENDENZA ARD)

Var % 2016/15 dei ricavi– Maggiori operatori radiotelevisivi pubblici europei

12,9

11,6

2828

2,6

1,1

-1,1

Gruppo Rai (IT) RTVE (ES) Gruppo BBC (UK) Gruppo France Télévisions (FR)

Gruppo ARD (DE)

REDDITIVITÀ INDUSTRIALE E NETTA

MON e risultato netto in % dei ricavi 2016 – Maggiori operatori radiotelevisivi pubblici europei

3,8

2,3

A livello di redditività netta, Gruppo ARD positivo, pressoché in pareggio italiani,

francesi e spagnoli.In rosso BBC

Sul fronte della redditività industriale si distinguono i Gruppi Rai e ARD

2929

0,3

-0,4 -0,4

0,1

1,1

0,1 0,1

-2,6

Gruppo Rai (IT) Gruppo ARD (DE) Gruppo France Télévisions (FR)

RTVE (ES) Gruppo BBC (UK)

MON Risultato netto

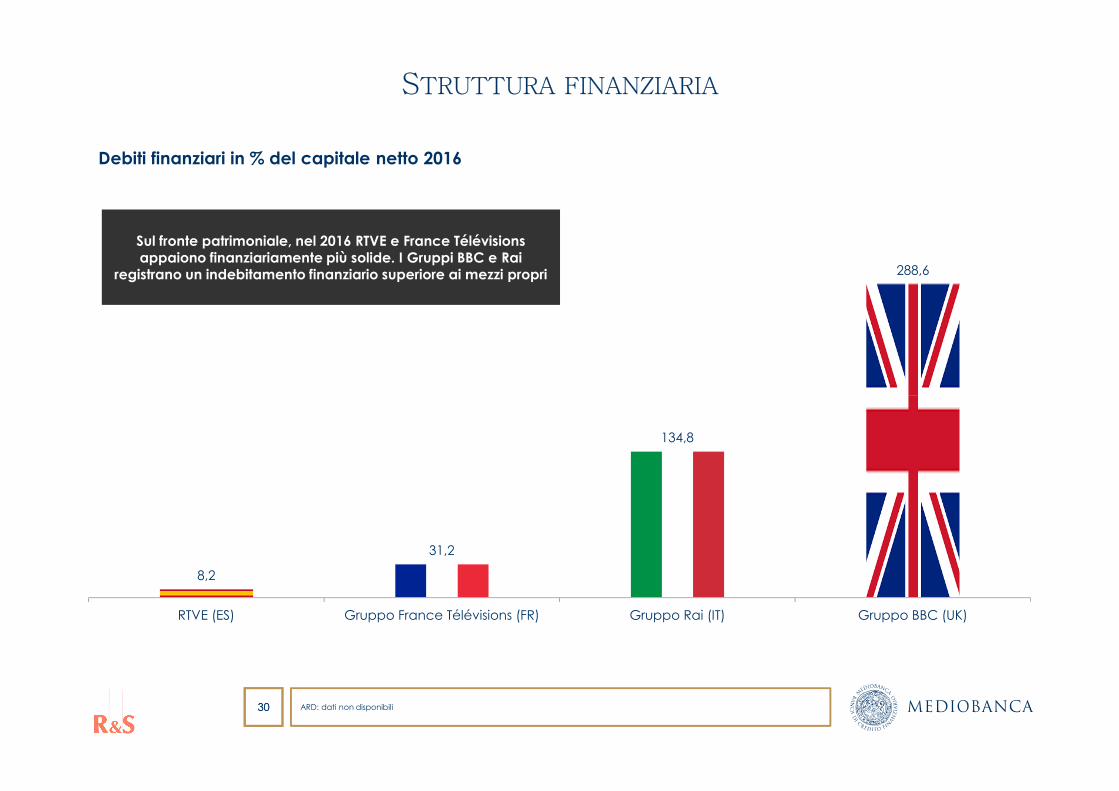

STRUTTURA FINANZIARIA

Debiti finanziari in % del capitale netto 2016

Sul fronte patrimoniale, nel 2016 RTVE e France Télévisionsappaiono finanziariamente più solide. I Gruppi BBC e Rai

registrano un indebitamento finanziario superiore ai mezzi propri 288,6

3030

8,2

31,2

134,8

RTVE (ES) Gruppo France Télévisions (FR) Gruppo Rai (IT) Gruppo BBC (UK)

ARD: dati non disponibili

INVESTIMENTI

Tasso di investimento 2016 - Investimenti in % delle immobilizzazioni materiali lorde iniziali

5,6

5,2

3131

2,3

1,3

Gruppo France Télévisions (FR)

Gruppo BBC (UK) Gruppo Rai (IT) RTVE (ES)

ARD: dati non disponibili

CANONE RAICANONE RAISezione 5

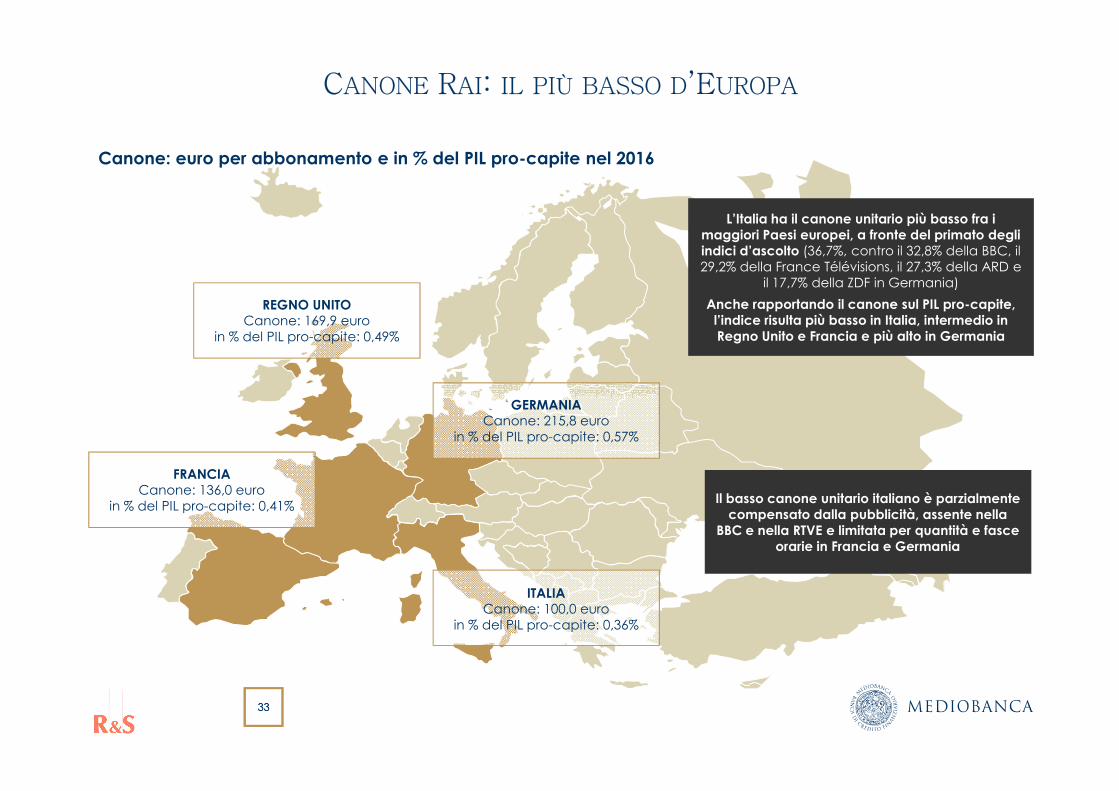

CANONE RAI: IL PIÙ BASSO D’EUROPA

Canone: euro per abbonamento e in % del PIL pro-capite nel 2016

REGNO UNITOCanone: 169,9 euro

in % del PIL pro-capite: 0,49%

L’Italia ha il canone unitario più basso fra i maggiori Paesi europei, a fronte del primato degli indici d’ascolto (36,7%, contro il 32,8% della BBC, il 29,2% della France Télévisions, il 27,3% della ARD e

il 17,7% della ZDF in Germania)

Anche rapportando il canone sul PIL pro-capite, l’indice risulta più basso in Italia, intermedio in Regno Unito e Francia e più alto in Germania

3333

GERMANIACanone: 215,8 euro

in % del PIL pro-capite: 0,57%

FRANCIACanone: 136,0 euro

in % del PIL pro-capite: 0,41%

ITALIACanone: 100,0 euro

in % del PIL pro-capite: 0,36%

Il basso canone unitario italiano è parzialmentecompensato dalla pubblicità, assente nella

BBC e nella RTVE e limitata per quantità e fasce orarie in Francia e Germania

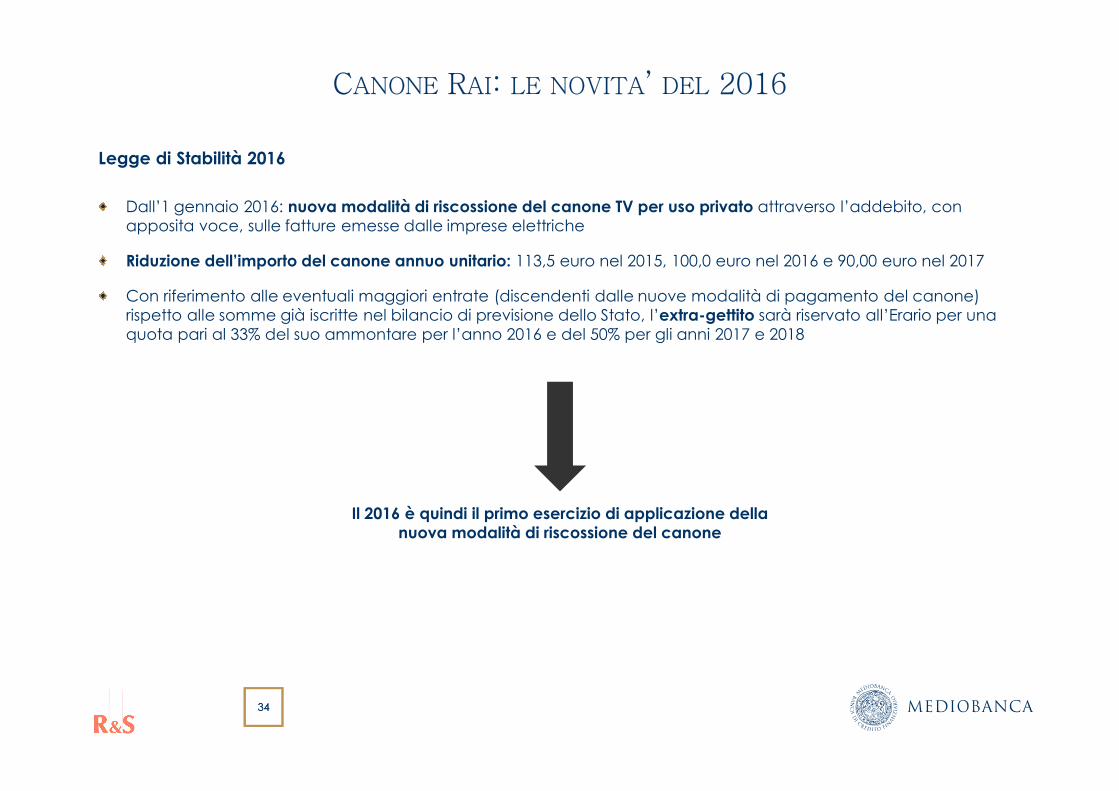

CANONE RAI: LE NOVITA’ DEL 2016

Dall’1 gennaio 2016: nuova modalità di riscossione del canone TV per uso privato attraverso l’addebito, con apposita voce, sulle fatture emesse dalle imprese elettriche

Riduzione dell’importo del canone annuo unitario: 113,5 euro nel 2015, 100,0 euro nel 2016 e 90,00 euro nel 2017

Con riferimento alle eventuali maggiori entrate (discendenti dalle nuove modalità di pagamento del canone) rispetto alle somme già iscritte nel bilancio di previsione dello Stato, l’extra-gettito sarà riservato all’Erario per una quota pari al 33% del suo ammontare per l’anno 2016 e del 50% per gli anni 2017 e 2018

Legge di Stabilità 2016

3434

Il 2016 è quindi il primo esercizio di applicazione della nuova modalità di riscossione del canone

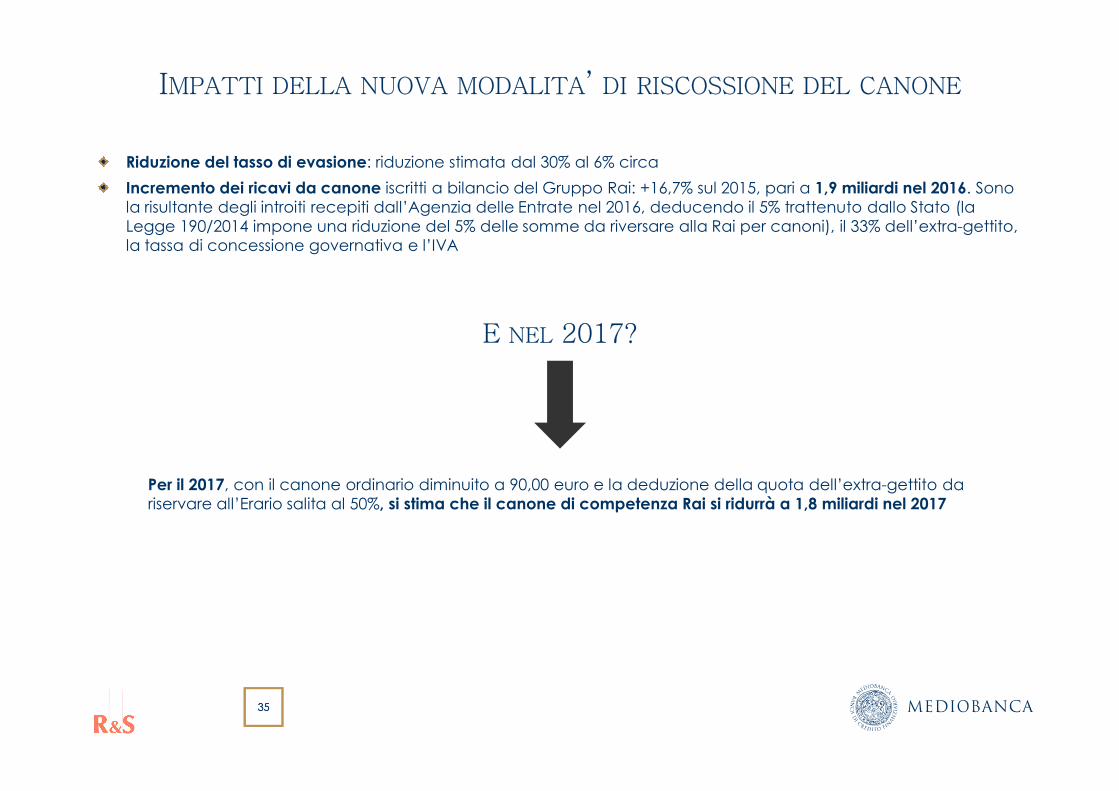

IMPATTI DELLA NUOVA MODALITA’ DI RISCOSSIONE DEL CANONE

Riduzione del tasso di evasione: riduzione stimata dal 30% al 6% circa

Incremento dei ricavi da canone iscritti a bilancio del Gruppo Rai: +16,7% sul 2015, pari a 1,9 miliardi nel 2016. Sono la risultante degli introiti recepiti dall’Agenzia delle Entrate nel 2016, deducendo il 5% trattenuto dallo Stato (la Legge 190/2014 impone una riduzione del 5% delle somme da riversare alla Rai per canoni), il 33% dell’extra-gettito, la tassa di concessione governativa e l’IVA

E NEL 2017?

3535

Per il 2017, con il canone ordinario diminuito a 90,00 euro e la deduzione della quota dell’extra-gettito da riservare all’Erario salita al 50%, si stima che il canone di competenza Rai si ridurrà a 1,8 miliardi nel 2017

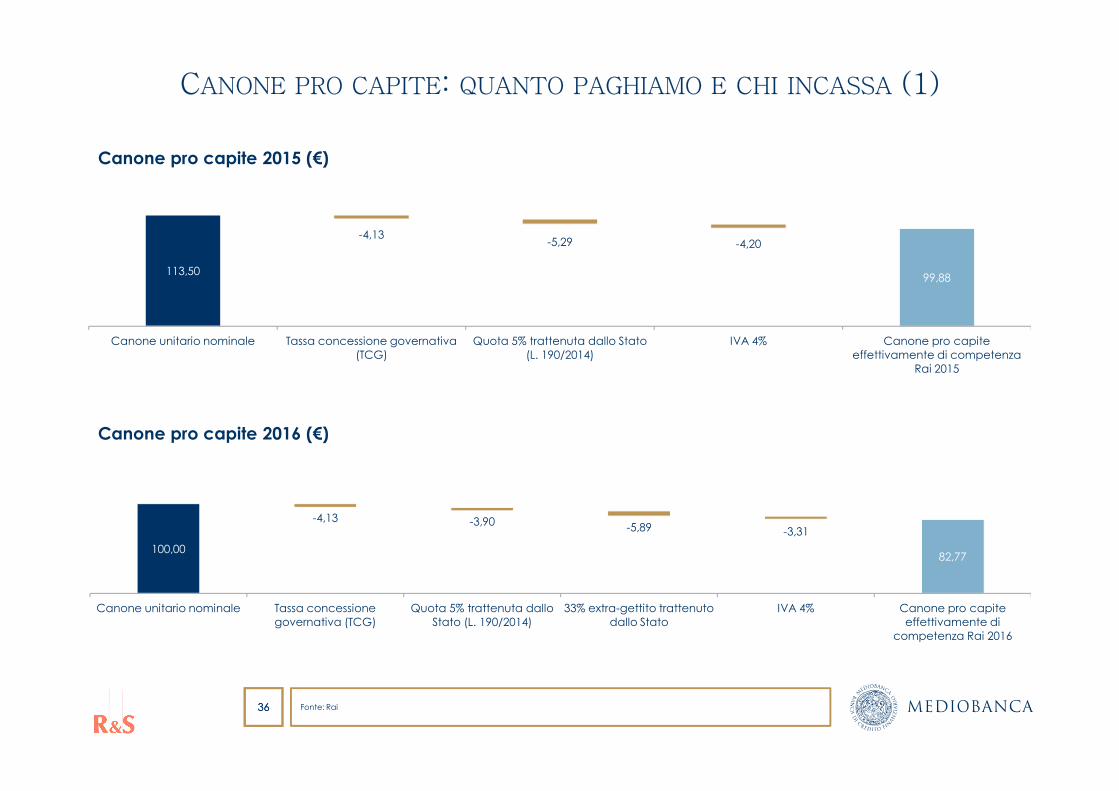

Canone pro capite 2015 (€)

CANONE PRO CAPITE: QUANTO PAGHIAMO E CHI INCASSA (1)

113,5099,88

-4,13-5,29 -4,20

Canone unitario nominale Tassa concessione governativa (TCG)

Quota 5% trattenuta dallo Stato (L. 190/2014)

IVA 4% Canone pro capite effettivamente di competenza

Rai 2015

3636

Canone pro capite 2016 (€)

100,0082,77

-4,13 -3,90-5,89 -3,31

Canone unitario nominale Tassa concessione governativa (TCG)

Quota 5% trattenuta dallo Stato (L. 190/2014)

33% extra-gettito trattenuto dallo Stato

IVA 4% Canone pro capite effettivamente di

competenza Rai 2016

Fonte: Rai

Canone pro capite 2017 (€) (stime)

CANONE PRO CAPITE: QUANTO PAGHIAMO E CHI INCASSA (2)

90,0074,52

-4,13 -3,84-4,53 -2,98

Canone unitario nominale Tassa concessione governativa (TCG)

Quota 5% trattenuta dallo Stato (L. 190/2014)

50% extra-gettito trattenuto dallo Stato

IVA 4% Canone pro capite effettivamente di

competenza Rai 2017

3737 Fonte: Rai

UPDATE 2017UPDATE 2017Sezione 6

RICAVI RIDIMENSIONATI A FINE GIUGNO 2017…

Dati di bilancio semestrali

Dati I semestre

2016 in % sul fatturato 2017 in % sul fatturato Var % 2017-2016

Mediaset (Gruppo)

Fatturato (€ mln) 1.852 1.828 -1,3

MOL (€ mln) 714 38,6 744 40,7 4,2

MON (€ mln) 96 5,2 213 11,7 121,9

Risultato netto (€ mln) -28 -1,5 75 4,1 n.c.

Numero dipendenti (fine periodo) 5.491 5.493 o

Editoria televisiva

3939

Editoria televisiva (Gruppo Cairo Communication)

Fatturato (€ mln) 55 53 -3,6

MOL (€ mln) o o 4 7,5 n.c.

MON (€ mln) -4 -7,3 -1 -1,9 n.c.

Risultato netto (€ mln) o n.c. o n.c. n.c.

Numero dipendenti (medio) … …

Rai (Gruppo)

Fatturato (€ mln) 1.396 1.329 -4,8

MOL (€ mln) 308 22,1 263 19,8 -14,6

MON (€ mln) 70 5,0 19 1,4 -72,9

Risultato netto (€ mln) 27 1,9 -12 -0,9 n.c.

Numero dipendenti (medio) 12.940 12.986 0,4

… E A SETTEMBRE 2017

Dati di bilancio primi nove mesi (tre mesi per Sky Italia al 30 settembre 2017)

2016 in % sul fatturato 2017 in % sul fatturato Var % 2017-2016

Mediaset (Gruppo) (nove mesi al 30-9-2017)

Totale ricavi (€ mln) 2.564 2.533 -1,2

MOL (€ mln) 893 34,8 958 37,8 7,3

MON (€ mln) 30 1,2 195 7,7 550,0

Risultato netto (€ mln) -118 -4,6 36 1,4 n.c.

Numero dipendenti (fine periodo) 5.650 5.575 -1,3

Editoria televisiva (nove mesi al 30-9-2017)

4040

Editoria televisiva (nove mesi al 30-9-2017) (Gruppo Cairo Communication)

Fatturato (€ mln) 71 69 -2,8

MOL (€ mln) -2 -2,8 3 4,3 n.c.

MON (€ mln) -8 -11,3 -5 -7,2 n.c.

Risultato netto (€ mln) -3 -4,2 -3 -4,3 o

Numero dipendenti (medio) n.d. n.d.

SKY Italia (tre mesi al 30 settembre 2017)

Fatturato (GBP mln) 591 605 2,4

MOL (GBP mln) ... ... …

MON (GBP mln) 99 16,8 107 17,7 8,1

Risultato netto (GBP mln) ... ... …

Numero dipendenti (medio) ... ... …

Ricerche e Studi S.p.A.

R&S

Milano, Foro Buonaparte 10internet: www.mbres.it

(l’indagine è liberamente scaricabile dal sito)