Europa e Italia di fronte - cerved.com · Libri in vetrina pag. 31. N el corso del 2005, la Cina ha...

36

Transcript of Europa e Italia di fronte - cerved.com · Libri in vetrina pag. 31. N el corso del 2005, la Cina ha...

Europa e Italia di fronteal risveglio asiatico

M. WeberCina: uno sviluppo incessante

ma con forti squilibri sociali

F. GalimbertiIndia: un modello “variabile”

che dà forza alla crescita

P. BianchiCon quali azioni rispondere

ai nuovi assetti economici

BIMESTRALE FEBBRAIO 2006

2

L’IMPRESA ITALIANA NELL’ECONOMIA GLOBALE

Comitato scientifico

Paolo Gnes

PRESIDENTE

Boris Biancheri

Patrizio Bianchi

Innocenzo Cipolletta

Mario Deaglio

Alberto Majocchi

Giorgio Mulè

Marco Onado

Guido M. Rey

Franco Varetto

Direttore Responsabile

Alberto MucciSegreteria di redazione Priscilla Bigioni

RedazioneGlobal CompetitionL’impresa italiana nell’economia globale Via G. B. Morgagni, 30/h - 00161 Roma tel. 06-44110735 - fax 06-44110775 email: [email protected]: www.cerved.com

Proprietario ed EditoreCerved Business Information SpA Via G. B. Morgagni, 30/h - 00161Roma

Stampa Mondadori Printing SpA - Stabilimento grafico VeronaVia Mondadori,15 - Verona

DistribuzioneMondadori in abbinamento a Panorama Economy

Progetto grafico e impaginazione G&Z - Comunicazione integrata - Roma

Le opinioni e i giudizi espressi negli articoli non impegnano la responsabilità di Cerved B.I. SpA

Bimestrale di politica economican. 2 - Febbraio 2006

Copyright 2005 Cerved B.I. SpA. Tutti i diritti di proprietà letteraria e artistica riservati Testata registrata al Tribunale di Roma al n. 409 del 19 ottobre 2005

L’ IMPRESA ITALIANA NELL’ECONOMIA GLOBALE

L’impressionante crescita dell’economia cinese negli ultimi venticinque anni, in cui il PIL è aumentato altasso medio annuo del 9,4 per cento, rappresenta di per sé un fatto positivo e un successo della globalizza-zione. Grazie alla svolta riformista avviata da Deng Xiaoping alla fine del 1978, ai massicci investimenti diret-ti dall’estero e all’apertura dei mercati completata con il suo ingresso nella WTO a fine 2001, la Cina ha aggan-ciato il treno dello sviluppo mondiale e sta realizzando un classico modello di inseguimento delle economiepiù avanzate, che potrà avvicinare gradualmente e pacificamente alla prosperità la sua immensa popolazio-ne di oltre 1.300.000.000 abitanti.

La rapidità e l’ampiezza della crescita cinese stanno comportando tuttavia, oltre a crescenti squilibri inter-ni e a un più generale problema di sostenibilità dello sviluppo globale, pesanti ripercussioni sulla produzionemanifatturiera occidentale, in particolare europea e italiana.

Secondo la teoria dello sviluppo, l’arricchimento dell’inseguitore non dovrebbe comportare un impoveri-mento dell’inseguito, in quanto entrambi dovrebbero beneficiare della modifica della divisione internaziona-le del lavoro conseguente al nuovo ingresso. Così è stato in occasione dei vari “miracoli economici” succedu-tisi nel tempo, dal tedesco all’italiano al giapponese e così via.

Ma la Cina presenta specificità dimensionali, istituzionali e strutturali che non facilitano questo risultato.L’ampia riserva di forza lavoro e la capacità di qualificarla a tutti i livelli di istruzione le consentono di espan-dere la produzione senza vincoli d’offerta e tensioni inflazionistiche. Allo stesso tempo il controllo in chiavemercantilistica dello yuan a un livello di palese sottovalutazione non consente al cambio di svolgere il suoruolo nel riequilibrio del commercio internazionale, com’è evidenziato dall’impressionante accumulo di avan-zi delle partite correnti e di riserve valutarie, che hanno raggiunto (queste ultime) 600 miliardi di dollari.

In tali condizioni le esportazioni cinesi, che beneficiano di costi salariali stimati mediamente in un ventesi-mo di quelli europei (oltre che di minori costi per la sicurezza sociale e la tutela ambientale), stanno metten-do fuori mercato l’ampia e crescente area dell’industria manifatturiera europea di cui riescono a riprodurre osostituire i prodotti senza significativi scadimenti qualitativi, a prezzi nettamente inferiori.

La crescita cinese comporta peraltro anche una forte domanda per lo sviluppo delle infrastrutture di tra-sporto, per le telecomunicazioni e per la produzione di energia, oltre che per investimenti produttivi e perbeni di consumo di maggior pregio, che l’industria europea potrebbe fornire, tanto più se operasse in modocoordinato presentando progetti integrati.

Costi e opportunità, dunque. Ma esaltati i primi e contenute le seconde dalle menzionate specificità strut-turali e comunque distribuiti in modo estremamente asimmetrico, anche tra i vari paesi europei, a secondadelle rispettive specializzazioni produttive e organizzazioni industriali.

Per le economie più orientate all’alta e media tecnologia, l’opportunità di fornire alla Cina centrali nuclea-ri, sistemi ferroviari, componenti aeronautiche, sostituendo al contempo importazioni italiane del sistemamoda-casa con meno costose importazioni cinesi, può ampiamente compensare la perdita di competitivitànelle lavorazioni tradizionali.

Ma per l’industria manifatturiera italiana, specializzata nei settori tradizionali sia pure nei comparti di mag-gior pregio, vale l’opposto. Per sopravvivere dovrà realizzare un riposizionamento strategico ben più ampio eimpegnativo, dal cui successo dipenderà la possibilità di conservare e possibilmente accrescere il nostro teno-re di vita.

È questa la grande sfida che ci attende e che potremo vincere solo se sapremo realizzare i necessari inter-venti e comportamenti, su cui ci siamo soffermati nello scorso numero della Rivista e torneremo nei prossimi.Accanto a tali azioni, necessariamente di lunga lena, dobbiamo peraltro promuovere nell’Unione una politicapiù incisiva e coordinata nei confronti dell’espansione commerciale cinese e favorire nel nostro paese lo svi-luppo dei servizi in cui abbiamo importanti vantaggi competitivi, quali il turismo e le attività ad esso associate.

‹ editoriale ›

Paolo Gnes

‹ editoriale ›Una partita aperta

sommario N. 2 - FEBBRAIO 2006

Europa e Italia di fronte al risveglio asiatico

Maria WeberCina: uno sviluppo incessante pag. 3ma con forti squilibri sociali

Fabrizio GalimbertiIndia: un modello “variabile” pag. 12che dà forza alla crescita

Patrizio BianchiCon quali azioni rispondere pag. 22ai nuovi assetti economici

Appuntamento...con il dibattito su concorrenza pag. 26e competitività (gli interventi alla presentazionedel primo numero della Rivista)

Libri in vetrina pag. 31

Nel corso del 2005, la Cina ha continuato a imporsiall’attenzione mondiale sia sul piano della politica

monetaria che sul piano dell’ascesa diplomatica. Il tasso dicrescita del PIL si è mantenuto superiore al 9% per tutto il2005. L’interscambio commerciale tra Cina e il resto delmondo è cresciuto ancora: le relazioni commerciali conl’Unione Europea sono aumentate nel corso del 2005,portando la Cina a divenire il secondo partner commer-ciale dell’Unione Europea dopo gli Stati Uniti. Nel 2004 laCina è stata seconda solo agli Stati Uniti per la quantità diinvestimenti diretti esteri ricevuti e ancora molte opportu-nità si presenteranno agli operatori internazionali con ladefinitiva apertura dei servizi finanziari, bancari ed assicu-rativi. Il peso internazionale che Pechino ha acquisito, gra-zie all’ampiezza del mercato inter-no e al suo ruolo d’interlocutoreprivilegiato con i paesi asiatici, larendono ormai inescludibile daqualsiasi importante questionemondiale. L'entrata della Cina nellaWorld Trade Organization (WTO),firmata a Doha nel novembre 2001e divenuta effettiva l’11 dicembre2001, ha segnato un importantepasso avanti sulla via della transizio-ne economica, iniziata alla fine del1978 su iniziativa di Deng Xiaopinge di nuovo rilanciata dal 1992 conla formula del socialismo di liberomercato. Questi ultimi venticinqueanni di riforme hanno permesso alpaese di raggiungere notevoli risul-tati economici e realizzare un tassomedio di crescita annuale del PILdel 9% negli anni Novanta. La cre-

scita economica continua è stata sostenuta da una politi-ca volta a stimolare l’afflusso di capitali esteri e la doman-da interna attraverso agevolazioni fiscali. Negli anniNovanta si è intensificata la politica di investimenti pubbli-ci nel settore delle infrastrutture. Tale politica dagli effettianti-deflazionistici è stata finanziata dall’emissione di obbli-gazioni governative e da un aumento delle entrate fisca-li, che hanno permesso di mantenere piuttosto contenu-to il deficit.

La crescita economica

La crescita economica nel 2004 è andata oltre le previ-sioni: l’obiettivo di crescita era stato fissato in un primo

tempo al 7%, mentre il tasso èstato del 9,5%, riconfermatosianche nel primo semestre del2005, portando il tasso di crescitaprevisto per il 2005 al 9,3%. Lasituazione economica apparequindi piuttosto surriscaldata, iritmi di crescita della produzionesono ancora ampiamente positivi,gli investimenti ingenti ed in alcu-ni settori decisamente eccessivi(ad esempio nel settore edile).Nell’ultimo anno, il raffreddamen-to dell’economia è divenuto ilprimo obiettivo delle politicheeconomiche del governo, assie-me alla promozione di una cresci-ta controllata, costante, stabile epiù equilibrata, attraverso l’attua-zione delle necessarie riforme. Inquest’ottica è perciò fondamenta-

3

GLO

BA

LC

OM

PE

TIT

ION

2 -

20

06

‹ Europa e Italia di fronte al risveglio asiatico ›

CINA: UNO SVILUPPO INCESSANTEMA CON FORTI SQUILIBRI SOCIALI

MARIA WEBER

Insegna Relazioni internazionali e Politica com-parata all’Università Bocconi di Milano, dove èvice-direttore dell’ISESAO. Responsabile del pro-getto Focus China all’ISPI di Milano. Autrice divarie pubblicazioni sulla Cina tra cui: Il miraco-lo cinese, il Mulino, 1999 e 2003; Welfare,Environment and Us-China relations, EdwardElgar, 2005; Il dragone e l’aquila. Cina e Usa lavera sfida, Università Bocconi Editore, 2005; LaCina non è per tutti, Edizioni Olivares, 2005.

La Cina continua a crescere, con specifiche caratteristiche, sullo scenario mondiale,

si parli di politica monetaria, di globalizzazione o di ruoli diplomatici. L’Autrice fornisce

i dati essenziali dello scenario, analizza le prospettive e presenta i tre pilastri che si delineano

alla base della Cina di domani: dall’ “arricchirsi è giusto” alla “prosperità condivisa”;

dal “crescere ad ogni costo” allo “sviluppo sostenibile”;

dall’aumento dell’età media alle riforme sociali.

4

‹ Europa e Italia di fronte al risveglio asiatico ›G

LO

BA

LC

OM

PE

TIT

ION

2 -

20

06

le contenere la crescita degli investimenti e potenziare iconsumi, per evitare di giungere ad una situazione eco-nomica insana, con un eccesso di capacità produttivainstallata e bolle dovute a eccessi di investimenti. Questefinalità sono state riconfermate nel marzo 2005 in occa-sione della convocazione annuale dell’AssembleaNazionale del Popolo, l’organo legislativo dellaRepubblica Popolare Cinese, e trovano conferma nellalunga e dettagliata lista di obiettivi di politica economicaper il 2005 redatta in tale sede.

Una politica fiscale più restrittiva ha iniziato a contras-segnare la strategia economica del governo.Distaccandosi dalla linea espansiva seguita dal 1998, ilgoverno ha esplicitamente dichiarato di voler passare adun regime fiscale “prudente” mirando ad una riduzionedel deficit fiscale nel 2005, portandolo al 2% del Pil (circa35 miliardi di US $) entro la fine dell’anno.

Sono coerenti con questa linea gli aumenti dei tassi diinteresse bancari e le misure per congelare o limitare leconcessioni di credito in alcuni settori “surriscaldati”,come ad esempio i settori del cemento, dell’acciaio eimmobiliare. L’eccesso di investimenti può infatti portaread una sovraespansione della capacità produttiva adanno della redditività del settore, generando un perico-loso circolo vizioso di insolvenza da parte delle società edi conseguente sofferenza bancaria. Per rallentare la con-cessione del credito si è agito sulle banche, innalzandoper esempio la quota di riserve obbligatorie sui depositi.

La crescita economica non ha però avuto la stessa rapi-dità ed intensità in tutti gli ambiti; esistono dei settori cheoffrono ancora molte opportunità e con forti potenzialitàdi crescita. Per questo motivo stanno aumentando gliinvestimenti dello Stato nel welfare e nelle aree rurali, esono incoraggiati i finanziamenti verso le piccole-medieimprese private.

Tuttavia sono ancora gli investimenti a trainare e tene-re alto il ritmo dello sviluppo economico, nonostante illoro tasso di crescita – pur rimanendo elevato – abbiaregistrato una flessione rispetto agli anni scorsi, soprat-tutto come conseguenza delle limitazioni poste dalgoverno in alcuni settori. Dopo un calo di 1,9 punti per-centuali nel 2004 rispetto al 2003 (il tasso di crescitaannuale del 2004 è stato del 25,8%), nel primo semestredel 2005 gli investimenti sono aumentati del 25,4% subase annua, 3,2 punti percentuali in meno rispetto allostesso periodo dell’anno precedente. L’obiettivo dichiara-to dal Governo è di portarne il tasso di crescita al 16%nel 2006. I settori nei quali sono stati registrati tassi par-ticolarmente alti sono quelli dell’estrazione di carbone(+81,7% su base annua nel primo semestre 2005), estra-zione di petrolio e gas naturale (+36,2%), produzione efornitura di energia elettrica.

La domanda interna sembra aumentare progressiva-mente, ma non ha ancora raggiunto livelli tali da poterdivenire il motore alla base della crescita. Nel primo

semestre del 2005, le vendite al dettaglio hanno mostra-to un leggero incremento su base annua: +12% in ter-mini reali contro il +10,2% del 2004, e la loro crescita èstata più marcata nelle aree urbane (14,2%). Sul frontedella produzione, la domanda di materie prime sta cre-scendo invece a ritmi consistenti, spingendo così i prez-zi degli input industriali al rialzo. Nel PIL cinese sembradunque accrescersi progressivamente il ruolo dei consu-mi e attenuarsi un poco rispetto al passato quello degliinvestimenti, ma l’entità del mutamento è ancora lieve.

La crescita dei prezzi al consumo nel 2005 ha rallenta-to rispetto all’anno precedente. L’indice dei prezzi al con-sumo, utilizzato per misurare il tasso di inflazione, erainfatti aumentato del 3,9% nel 2004, mentre è previstoche alla fine del 2005 si arresti attorno al 2,1%. A calma-re l’inflazione ha contribuito la frenata dei prezzi delgrano, calati del 22,9% rispetto alla prima metà dello2004, ottenuta grazie alle misure del governo peraumentare la produzione; anche il leggero rafforzamen-to dello yuan, dopo la rivalutazione del luglio del 2005,ha contribuito a trattenere la crescita dei prezzi al consu-mo. Le maggiori spinte inflazionistiche dall’aumento delprezzo del petrolio, che ha portato al rialzo i costi dimaterie prime, combustibili, trasporti e di alcune utilities,come la fornitura di corrente elettrica (in media +9,9%su base annua, e il ritmo non accenna a diminuire). Iprezzi della produzione industriale hanno conseguente-mente subito un rilevante aumento, il 5,6% su baseannua. Complessivamente, anche se la crescita econo-mica ha ampiamente ecceduto le stime del governoanche nel corso del 2005, secondo la maggior partedegli osservatori la Cina riuscirà a mantenere l’economiasotto controllo e a ad evitare un atterraggio bruscodovuto all’improvviso arresto di una crescita eccessiva.

Tabella 1 – Previsioni di crescita 2005-2006.

2005 2006

PIL reale (tassi % di crescita) 9,3 8,0

Consumi privati (tasso di crescita %) 8,2 8,5

Inflazione (prezzi al consumo, tasso %) 2,1 2,0

Esportazioni FOB (miliardi US$) 746,1 873,9

Importazioni FOB (miliardi US$) 653,6 796,3

Saldo bilancia partite correnti/PIL % 5,5 3,5

Yuan/US$ (media annua) 8,21 7,90

La politica monetaria

La politica monetaria si è coerentemente allineata agliobiettivi fissati dal governo. La politica monetaria è pre-rogativa della People’s Bank of China (PBC), la Banca

Fonte: EIU (Economist Intelligence Unit)

Centrale Cinese (l’organo che invece assume le funzionidi regolamentazione e controllo del sistema bancario è laChina Banking Regulatroy Commission), che la implemen-ta attraverso l’utilizzo di diversi strumenti monetari, comeil controllo dei tassi di interesse di riferimento o la defini-zione del coefficiente di riserva obbligatoria sui depositi, eche può anche far ricorso a misure di tipo amministrativoper influenzare le concessioni del credito. La politicamonetaria nel primo semestre del 2005 è stata restrittivae continuerà molto probabilmente ad esserlo anche pertutto il resto dell’anno. Nell’ottobre del 2004 la People’sBank of China ha innalzato i tassi di interesse su prestiti edepositi, ma il rallentamento dell’inflazione all’inizio del2005 non ha reso necessarie ulteriori variazioni del costodel denaro. Nel marzo del 2005 è stato deciso l’aumentoanche dei tassi sui mutui ipotecari, provvedimento che siaffianca ad altre misure, anche di natura amministrativa,precedentemente intraprese per cercare di controllare lacrescita del settore immobiliare, drogata dal progressivodiffondersi di comportamenti speculativi.

Il 21 luglio 2005, con una decisione molto attesa dagliosservatori internazionali, ma giunta inaspettata per iltempo e le modalità, la Banca centrale cinese ha annun-ciato di voler riformare il tasso di cambio dello yuan svin-colandolo dal cambio fisso sul dollaro americano e pas-sando a un regime di fluttuazione dei cambi basato sudomanda e offerta del mercato con riferimento a unpaniere di valute, la cui composizione è stata specificatasolo un mese più tardi. Nel paniere di monete usato perfissare il cambio dello yuan è stata immediatamente nota-ta un forte presenza di altre valute asiatiche ad iniziare daquella del Sud Corea.

A fine settembre 2005, la Banca centrale ha nuovamen-te sorpreso il mondo annunciando di usare due ‘bande dioscillazione’ dello yuan: la prima banda, dell1’5%, riguardail rapporto con il dollaro americano, la seconda banda, del3%, riguarda l’Euro. La ‘fissazione’ cinese di quel rapportodi cambio ha anche un altro significato: in passato, l’emer-gere del ruolo dello yen giapponese fu affrontato con ilfamoso accordo al Plaza Hotel. L’accordo ovviamente fuguidato dagli Stati Uniti, allora potenza leader incontrasta-ta del ”mondo libero”.

Oggi la Cina tende a farsi in casa il pro-prio “Plaza”, a condizionare cioè, secon-do i propri interessi nazionali, i rapporti dicambio internazionali, lasciandosi anchenotevoli margini di libertà nella futura fis-sazione delle bande di oscillazione. Pechino da sempre usala politica monetaria non solo come strumento di governodell’economia, ma anche come strategia di potenza interna-zionale. Il ruolo, crescente, della Cina nel panorama asiaticoe mondiale è sempre più correlato con la politica del cam-bio dello yuan: lo yuan è diventato, proprio grazie allemanovre di cambio di Pechino, la moneta di “riferimento”della nuova area economica asiatica in fase nascente.

Le linee guida dell’11° piano quinquennale(2006-2010)

Dall’8 all’11 ottobre 2005 si è tenuta a Pechino la quin-ta sessione plenaria del 16° Comitato Centrale del PartitoComunista Cinese con l’obiettivo di delineare le lineeguida su cui basare la formulazione del prossimo 11°Piano Quinquennale (2006-2010). I partecipanti ai lavo-ri, diretti dal Politburo, sono stati i 354 membri delComitato Centrale. Hu Jintao, in veste di segretariogenerale del Partito, ha presieduto l’incontro; il premierWen Jiabao ha spiegato le proposte per il piano quin-quennale 2006-2011, che a detta di molti analisti por-terà cambiamenti rivoluzionari nella strategia di crescitacinese. La sessione plenaria è terminata martedì 11 otto-bre.

Le linee guida concordate, che andranno poi discussenei loro contenuti specifici all’Assemblea nazionale delpopolo del marzo 2006, si riassumono nel “concetto disviluppo scientifico”. Il concetto di sviluppo scientificosignifica sostanzialmente l’adesione ad uno schema disviluppo economico sistematico, sostenibile e che rivolgapiù attenzione alle aree depresse e alle zone interne.L’idea fu introdotta due anni fa dal premier Hu Jintao eracchiude in sé lo spirito delle politiche da lui promossenel tentativo di ridurre le crescenti disparità interne, ildeterioramento ambientale e il sovrasfruttamento dellerisorse naturali. Il concetto riflette una strategia politicache mette al centro gli interessi ed i bisogni della gente,mirando ad uno sviluppo coordinato e soprattutto soste-nibile, e si presenta come “teoria-guida per la realizzazio-ne di una società armoniosa (“China Daily”, 11 ottobre2005). Questa “società armoniosa” deve essere caratte-rizzata da una maggiore democrazia socialista (con piùtrasparenza nei processi decisionali, riconoscimenti chia-ri delle responsabilità dei ruoli, incentivi ai leader arispondere alle richieste della gente), un maggior ruoloper la legalità e la difesa della giustizia e della stabilitàsociale.

I prossimi cinque anni saranno cruciali per la moderniz-zazione della Cina dal momento che il gruppo dirigente

del partito comunista sembra sì inten-zionato a proseguire ed incentivareuna crescita economica a ritmi soste-nuti (rimane fisso l’obiettivo di rad-doppiare l’output tra il 2000 e il2010), ma sta cercando di virare da

una linea di sviluppo estensivo ad una di sviluppo scien-tifico. Il Comitato centrale del partito è consapevole deimolti problemi portati dal modello di sviluppo adottatoper 27 anni, dall’avvio delle riforme nel 1978 ad operadi Deng Xiaoping, e nella leadership si è col tempoaccresciuta l’attenzione ai problemi sociali nel paese. Lasensibilità del gruppo dirigente è accresciuta dall’aumento del numero delle proteste popolari negli anni

5

GLO

BA

LC

OM

PE

TIT

ION

2 -

20

06

‹ Europa e Italia di fronte al risveglio asiatico ›

“I prossimi cinque anni sarannocruciali per la modernizzazionedella Cina. Il pericolo di scontrisociali”

6

‹ Europa e Italia di fronte al risveglio asiatico ›G

LO

BA

LC

OM

PE

TIT

ION

2 -

20

06

passati, le cui ragioni di fondo vanno dall’inquinamentodell’aria e dei terreni degli agricoltori alle disfunzioni delsistema sanitario. Alcuni economisti hanno di fatto osser-vato che la Cina sta attraversando uno stadio economi-co nel quale è facile che una consistente parte dellapopolazione sia lasciata indietro, aumentando il pericolodi sommosse ed agitazioni. L’economia cinese si è finorabasata molto sulla manifattura labour-intensive e a bassovalore aggiunto, diretta soprattutto all’esportazioneverso paesi più avanzati, utilizzando in maniera intensivale sue risorse naturali e la sua abbondante forza lavoro.Un surriscaldamento degli investimenti ha esposto ilpaese ai danni del modello di sviluppo “classico”, il cheora ha reso più urgente il passaggio ad uno svilupposcientifico.

Il comunicato ufficiale riferisce testualmente: “promuovere lo sviluppo economico e migliorare la

qualità della vita delle persone sono sempre stati l’obiet-tivo primario della Cina...(l’obiettivo deve essere raggiun-to) ottimizzando la struttura, migliorando l’efficienza eriducendo il consumo energetico”. Eancora: “abbiamo bisogno di porreuna maggior enfasi sull’equità sociale,di incrementare gli sforzi nel livellarela distribuzione del reddito e cercaredi contenere la tendenza alla crescitadella divergenza dei livelli di redditotra le regioni e le parti sociali”.

Si sottolinea anche la necessità di rafforzare la protezio-ne ambientale e di predisporre uno schema di riferimen-to per i consumi energetici, per aumentarne l’efficienza,due riforme strettamente correlate con la capacità dimantenere alti ritmi di crescita in futuro; emerge anchel’urgenza di migliorare il sistema di sicurezza sociale equello sanitario e di accrescere il livello di reddito dellefasce più povere della popolazione.

I tre pilastri dello sviluppo scientifico che guideranno laformulazione dell’11° piano quinquennale sono espressiin tre formule.

1. Dall’“arricchirsi è giusto” alla “prosperità condivisa”

La teoria dell’”arricchirsi è giusto”, proposta da DengXiaoping alla fine degli anni Settanta, lascia il posto alperseguimento della “comune prosperità”, nel tentativodi ridimensionare il divario tra ricchi e poveri e di evitareuna rischiosa polarizzazione sociale. Il bilanciamento del-l’economia di mercato e la ricerca dell’egualitarismo tor-nano quindi alla base della direzione della crescita. Larapida crescita cinese ha fatto uscire dalla povertà e dallacostrizione alimentare buona parte della popolazione,ma ha portato con sé una nuova serie di problemi che sisono ingranditi nel tempo. Le famiglie con il reddito piùbasso (il 10% delle famiglie con il reddito più basso sulle

famiglie totali) possiedono meno del 2% delle proprietàtotali detenute dai residenti in Cina, mentre le famigliecon il reddito più alto (il 10% che hanno il reddito piùelevato) ne possiedono il 40% (statistiche governative,dati riportati da Xinhua Agency). Il numero delle perso-ne che vivono in povertà, con un reddito pro capiteannuo inferiore a 668 yuan (circa 81 $), nel 2004 era di26 milioni. La strategia di crescita fin qui seguita haposto poi particolare attenzione alle zone costiere, crean-do una preoccupante differenza di reddito e di tenore divita tra le varie zone del paese, soprattutto tra zone urba-ne e zone rurali. Finché anche il reddito delle zone agri-cole non salirà, sarà molto difficile per la Cina mantene-re il tasso di crescita del 9% circa anche in futuro.

Fin dagli anni precedenti l’apertura al mercato dell’e-conomia cinese, le politiche del governo hanno dedica-to molta attenzione allo sviluppo delle città, trascurandoil più delle volte le esigenze delle zone rurali. Le tecnicheagricole impiegate in Cina sono ancora molto arretrate.Le campagne soffrono inoltre di un eccesso di popola-

zione. Inoltre, vanno crescendo ledisuguaglianze imputabili ai differentitassi di sviluppo delle diverse regionidel paese. In particolare, il redditodelle regioni costiere orientali stadistaccandosi sempre più da quellodelle regioni centrali e soprattutto di

quelle occidentali. Le differenti province cinesi hannoinfatti beneficiato in modo diverso della crescita econo-mica e alle zone costiere maggiormente sviluppate e conun PIL più elevato si contrappongono quelle interne epiù occidentali ancora caratterizzate da una scarsa vita-lità e da uno sviluppo limitato. In quest’ultime, soprattut-to, lo sviluppo delle zone più avanzate del paese apparelontano dall’essere conseguito. Il governo centrale si èperò reso conto del problema e sta implementando unaserie di politiche (molte delle quali vanno sotto il nomedi Go West Policy) volte a mantenere l’Ovest del paese alpasso, per quanto possibile, con lo sviluppo del resto delpaese. La crescente diseguaglianza tra le diverse aree delpaese e tra la popolazione urbana e quella rurale rappre-senta secondo molti una sfida alla sostenibilità dello sviluppo.

I REDDITI RURALI E QUELLI URBANI

Nel marzo 2004, in occasione della sessione annualedell’Assemblea nazionale, il premier Wen Jiabao ha sot-tolineato il problema del crescente divario tra i redditirurali e quelli urbani. Il premier Wen Jiabao ha promessodi tagliare un punto percentuale ogni anno alle tasse peri contadini, fino alla loro completa eliminazione nel2009, di accrescere gli investimenti nell’economia ruraledi oltre il 20% (vale a dire di 3,6 miliardi di dollari) e didare sussidi diretti agli agricoltori per un ammontare di1,2 miliardi di dollari. Il premier Wen ha indicato l’obiet-

“Le politiche del governohanno dedicato molta atten-zione allo sviluppo delle città,trascurando il più delle volte leesigenze delle zone rurali”.

tivo di crescita del PIL che il governo si pone per il prossi-mo biennio di circa il 7%, sensibilmente inferiore al 9,1%conseguito nel 2003. Il governo vuole evitare che l’eco-nomia si surriscaldi eccessivamente. Gli investimenti nellearee rurali possono contribuire a distogliere alcune risorsedalle zone del paese che corrono di più. Molti osservato-ri, compreso il governo centrale, stimano infatti che unacrescita annuale del 7% sia indispensabile per mantenereil problema della disoccupazione sotto controllo creandoun numero adeguato di nuovi posti di lavoro.

Tra le questioni ancora aperte vi è il completamentodella riforma delle aziende di stato (SOEs). Fin dal 1995il governo cinese ha cercato una soluzione per le impre-se statali. La definizione di una strategia per le SOEs erachiara nelle sue linee fondamentali: ristrutturare la tota-lità del settore, tralasciare le piccole aziende per concen-trare l’attenzione su quelle medio-grandi, fare di circa1000 tra quelle di grandi dimensioni delle vere e proprieconglomerate, vendere, chiudere od operare fusioni edacquisizioni per quello che riguarda la maggior partedelle piccole e medie imprese. Il progetto di riforma par-tiva dalla considerazione che soltanto 500 SOEs avevanoun peso rilevante sulle entrate dello Stato e di esse solo50 erano in forte perdita. Il loro risanamento dovevaessere inizialmente completato entro il 1998. Tutte lealtre SOEs dovevano essere semi-privatizzate, tramite unazionariato collettivo dei dipendenti, o dichiarate in ban-carotta. Per le aziende statali di piccole dimensioni eraprevista l’acquisizione da parte di aziende più grandi, ola cessione a privati.

Prima delle riforme, il settore industriale era dominatodalle SOEs. Queste erano assai inefficienti, ma garantiva-no un’occupazione sicura ai loro dipendenti e fornivanoloro una rete di servizi sociali molto estesa. Oggi le SOEshanno un ruolo molto minore nell’economia cinese.Molte chiudono, alcune sono state privatizzate, altre losaranno. Tutte devono adeguarsi alle esigenze della con-correnza e dell’economia di mercato. Questo ha deter-minato il licenziamento di molti lavoratori: la disoccupa-zione ufficialmente si aggira intorno al 4,5%, ma questodato è poco affidabile, anche perché la definizione di“disoccupazione” adottata dalle autorità è assai restritti-va. Secondo “The Economist” (21 agosto 2004) sonoalmeno 15 milioni disoccupati nelle grandi città e 150milioni i disoccupati o sottoccupati nelle campagne.

In Cina, esistono oggi diverse categorie di personesenza lavoro, trattate tra loro in modo differente (a diffe-renti categorie continuano ad essere erogate differentiprestazioni, solo alcune godono d’assistenza sociale).Questo contribuisce ad evitare che si formi un grupposociale coeso, che condivida le stesse rivendicazioni epossa risultare socialmente destabilizzante. Vi sono diver-si modi per indicare le categorie di disoccupati. Ad esem-pio, il termine disoccupati urbani (shiye), che usa l'ufficiostatistico di Pechino, non include i cosidetti "laid-off

workers" (xiagang), cioè i lavoratori dismessi dalle SOEsma che mantengono alcuni benefici dall'azienda d'ap-partenenza. Sono una categoria relativamente privilegia-ta, che riceve un sussidio base e l'assistenza sanitaria. Ilavoratori dismessi (xiagang) con questi benefici devonorispondere a tre requisiti: a) aver lavorato in aziendaprima del 1986, anno di istituzione del sistema a contrat-to, b) non avere altri lavori, c) restare a disposizione del-l'azienda. Se si aggiunge il numero di laid-off workers aquello dei disoccupati veri e propri, la disoccupazione saleall'8,4%. Vi sono inoltre alcune SOEs che non sono statedichiarate ufficialmente in bancarotta, per il ruolo strategi-co che rivestono nell'economia cinese, ma sono comun-que inattive: i loro lavoratori non rientrano in nessunacategoria di disoccupati. Infine, dobbiamo ricordare cheogni anno entrano nel mercato del lavoro da 10 a 13milioni di giovani. Nel prossimo futuro, si prevede un cre-scente impatto della disoccupazione sulla stabilità socialedel paese, se il mercato del lavoro non riuscirà a riassorbi-re almeno metà dei lavoratori dismessi dalle SOEs.

2. Dal “crescere ad ogni costo” allo “sviluppo sostenibile”

L’undicesimo piano quinquennale conterrà il riconosci-mento che crescita economica non equivale a sviluppoeconomico. La leadership cinese si rende conto chesenza modificare il concetto di crescita l’economia rischiadi svilupparsi in maniera squilibrata e cerca quindi di diri-gersi verso un nuovo modello di sviluppo, dipendentepiù dal livello di progresso tecnologico e dall’innovazio-ne piuttosto che dalle risorse naturali e dalla forza lavo-ro per la crescita. La ricerca miope della crescita econo-mica a tutti i costi ha portato ad investimenti forsennatie a conseguenti gravi danni ambientali. L’eccesso diinvestimenti in acciaio e produzione energetica ha con-dotto ad un utilizzo spesso inefficiente delle risorse,facendone aumentare velocemente i prezzi e portandoad un rapido degrado ambientale di fiumi, laghi e città.La crescita cinese dal 1979 al 2004 è stata del 9,4%annuo, portando il suo GDP all’attuale 4% del GDP mon-diale, mentre il suo consumo di acqua corrisponde al15% del consumo mondiale, quello dell’acciaio al 28% equello del cemento al 50% del consumo totale mondia-le. Istituzioni internazionali sui consumi e la produzioneenergetica hanno stimato che tra il 2002 e il 2030 circail 21% dell’incremento mondiale di domanda energeticaproverrà dalla sola Cina; pertanto l’efficienza nell’utilizzodelle risorse deve aumentare e il tasso di utilizzo di ener-gia totale (consumo di energia in relazione al GDP) deveessere ridotto del 20% rispetto al 2005.

Ulteriore sfida alla sostenibilità dello sviluppo cinese èl’aumento dei vincoli derivanti dai problemi ambientali edalla crescente domanda energetica che sta aumentan-do la dipendenza dalle importazioni soprattutto di greg-

7

GLO

BA

LC

OM

PE

TIT

ION

2 -

20

06

‹ Europa e Italia di fronte al risveglio asiatico ›

8

‹ Europa e Italia di fronte al risveglio asiatico ›G

LO

BA

LC

OM

PE

TIT

ION

2 -

20

06

gio, in particolare per la scarsità di risorse energetiche ela necessità di ridurre l'inquinamento atmosferico.L’utilizzo massiccio di combustibili fossili, quali il carbone,ha aumentato velocemente le emissioni di biossido dicarbonio (CO2) che sono cresciute più del doppio rispet-to alla media mondiale. La Cina ed il Giappone sonorispettivamente il primo e il secondo emettitore di CO2

nella regione asiatica. Inoltre, la maggior parte dellegrandi città cinesi superano, di almeno tre volte, il limitemassimo fissato dall’Organizzazione Mondiale per laSanità (OMS) per quanto riguarda la concentrazione dipolveri sottili e di biossido di zolfo (SO2). In Cina, cenerie polveri sottili derivanti dalla combustione del carbonesono responsabili di 50.000 morti premature e 400.000nuovi casi di bronchiti croniche all’anno in solo 11 dellecittà principali.

L’INQUINAMENTO DELLE ACQUE

Il problema forse più urgente è quello dell’inquina-mento delle acque. La Cina dispone di risorse idrichescarse, in rapporto alla popolazione, e concentrate nelsud del paese. Non può permettersi di rendere inutilizza-bile a causa dell’inquinamento il poco che ha: già sono600 milioni i cinesi che dispongono di risorse idrichetroppo inquinate. Altro gravissimo problema è l’inquina-mento dell’aria. Si stima che ogni anno muoiano prema-turamente 300.000 persone per malattie all’apparatorespiratorio dovute alla pessima qualità dell’aria cherespirano. Causa principale di tale situazione è l’impiegodel carbone quale principale fonte per la produzione dienergia (le centrali a carbone forniscono il 70% dell’e-nergia; in America è il 50%) e per ilriscaldamento delle abitazioni private.Un quarto del paese subisce pioggeacide.

Ma ci sono segnali incoraggianti: ilgoverno si è reso conto del problemae comincia ad agire, le spese destina-te alla protezione ambientale sono insensibile aumento, il trend di crescen-te deforestazione è stato invertito, si iniziano a emettereprovvedimenti giudiziari contro chi viola le norme sullatutela dell’ambiente. Le emissioni di alcune sostanzeinquinanti già stanno riducendosi. Un’agenzia naziona-le, la State Environmental Protection Administration(SEPA), è incaricata della tutela dell’ambiente. La SEPAsoffre tuttavia di fondi e organici limitati. I suoi uffici sulterritorio sono spesso ancora poco efficaci, a causa del-l’intralcio opposto dalle amministrazioni locali e dellascarsa indipendenza effettiva da queste ultime degli uffi-ci teoricamente dipendenti dalla SEPA.

Per sostenere la crescita economica, la Cina necessitadi quantitativi sempre maggiori di materie prime, che inmolti casi non possono essere reperiti in territorio cinese.

Ciò provoca forti tensioni sui mercati mondiali di talimaterie prime, causandone notevoli innalzamenti delprezzo. In parte, una dinamica del genere concorreanche a spiegare il recente aumento del prezzo delpetrolio sul mercato mondiale. Pechino deve anche con-tinuare a sostenere l’espansione economica verso l’este-ro e la crescita del commercio, creando delle impresedavvero internazionalmente competitive.

3. Dall’aumento dell’età media alle riforme sociali

La Cina si sta arricchendo, ma sta anche invecchiando.Secondo le Nazioni Unite, nel 2040 ci saranno due abi-tanti in età lavorativa per ogni cittadino più vecchio di60 anni. Nel 2000, il rapporto era di 6,4 a 1. Per di più,la fine del ruolo delle imprese statali (SOEs) e delle altreaziende pubbliche quali fornitrici dei servizi sociali richie-de la creazione di un sistema pensionistico alternativo,per ora di fatto assente (Weber, 2004). Per quantoriguarda il sistema pensionistico, occorre ricordare che lepensioni statali coprivano solo i dipendenti statali e com-prendevano una quota mensile, un sussidio per l'acqui-sto del grano, un sussidio per le spese di altre derrate ali-mentari ed un sussidio per le spese funerarie. I progettidi riforma, ancora in discussione, pongono l'enfasi sullacreazione di un sistema pensionistico adatto ad una eco-nomia di mercato e sul fatto che la responsabilità per laraccolta dei fondi pensione debba essere suddivisa trastato, imprese e singoli individui. Con questo obiettivo ilgoverno ha incentivato la popolazione ad aderire ai pac-chetti offerti da numerose assicurazioni private, di cui

alcune straniere, che propongono siaassicurazioni sulla vita che sanitarie efondi pensione integrativi. È ora indiscussione un progetto di riformache crei un sistema adatto a una eco-nomia di mercato e che suddivida ilreperimento delle risorse tra lavorato-ri, imprese e Stato. Sono ora presentisul mercato le prime assicurazioni

(anche straniere) in grado di fornire una pensione inte-grativa e sono stati introdotti incentivi affinché i lavoratorile sottoscrivano, ma ancora la loro diffusione è limitata.

In secondo luogo, la ristrutturazione di un sistemasanitario nazionale che non solo non è in grado di sod-disfare le esigenze di una popolazione che invecchia, mache, per il momento, non raggiunge quella parte dellapopolazione che vive nelle zone rurali. Molti sono i pro-blemi che affliggono la sanità in Cina. Innanzitutto unaccesso iniquo agli schemi di previdenza sociale chevedono le fasce più povere della popolazione residentinelle zone agricole praticamente sprovviste di qualsiasitipo di assistenza. La sanità cinese ha subito un’evoluzio-ne parallela al resto del sistema economico: nel periodo

“Il problema forse più urgenteè quello dell’inquinamentodelle acque. La Cina disponedi risorse idriche scarse, in rap-porto alla popolazione”.

maoista (1949-76) vigeva il collettivismo, nel periododengista (1979-97) si sono messe in atto le prime rifor-me, nel periodo post-dengista (1997-2003) si è procedu-to ad una drastica privatizzazione. Durante il maoismo,il governo decise di concentrare le politiche sanitarieverso le zone rurali. Il sistema si basava sull’agricolturacollettiva, era gratuito e veniva finanziato da “communalwelfare funds”.

IL SISTEMA SANITARIO

Nel corso degli anni Ottanta, a seguito dell'inizio delleriforme economiche, le risorse della sanità cinese sonostate indirizzate verso la costruzione di ospedali in zoneurbane e i residenti nelle zone rurali hanno cercato curenegli ospedali in città. È aumentata in questo periodo ladiseguaglianza dei servizi tra zone ricche e povere e laprevenzione è stata trascurata. La maggior parte dei resi-denti rurali non riceveva alcunaforma di assistenza medica dopo ilcollasso del sistema agricolo colletti-vo; inoltre nelle zone urbane l’assicu-razione sanitaria non copriva i disoc-cupati, i lavoratori emigrati dalle cam-pagne (ca 20 per cento della popola-zione di Pechino, e di più a Shenzhen). Durante il perio-do dengista, il governo oscillava tra la volontà di torna-re a forme di assistenza collettiva e la ricerca di nuovericette assistenziali, dovute alla scarsità di fondi. Gli ospe-dali furono largamente costretti ad autofinanziarsi, cen-trando su servizi redditizi. Nel 1997, il governo decisedrastiche riforme: introdurre forme di assicurazionemedica per i dipendenti di tutti settori. Nel 2000, in vistadell'entrata della Cina nella WTO, la nuova legislazionepermette anche la creazione di joint-venture sino-estere(equity, co-operative ma non contractual) nelle istituzionimediche.

Il sistema sanitario è una delle principali vittime dei cre-scenti deficit di bilancio: le tasse riscosse dal governo cor-rispondono solo al 18% del Pil. In vent’anni, la quotadella spesa sanitaria coperta dal governo centrale s’èall’incirca dimezzata: oggi, il governo centrale copremeno del 40% delle spese complessive per la salute. Glistessi ospedali pubblici ricevono dallo Stato appena il10% dei loro fondi. Ospedali e cliniche chiedono quindiai privati pagamenti sempre maggiori, e molti cittadininon possono affatto permetterseli, o devono pesante-mente indebitarsi (la diffusione delle assicurazioni sanita-rie è ancora minima, specialmente all’infuori delle città:nelle campagne, il 90% della popolazione non ha alcu-na copertura sanitaria; nelle città, il 60%). Le incertezzesulle spese sanitarie sono, insieme ai costi per l’educazio-ne, uno dei motivi dell’alto tasso di risparmio cinese(superiore in media al 40% del reddito).

L’Organizzazione Mondiale della Sanità (OMS) ha stila-

to una classifica dei sistemi sanitari di 191 paesi: quellocinese è stato classificato centoquarantaquattresimo, die-tro ai sistemi sanitari di molti paesi africani. Notevolissimaè la disparità geografica: mentre gli indicatori delle zoneorientali più avanzate e prospere, come Shanghai, sonoin linea con gli standard occidentali, le zone più povere,cioè quelle occidentali, si trovano in una situazione incontinuo deterioramento. Secondo alcuni osservatori, èpossibile che, nell’Ovest, l’aspettativa di vita stia calandoperchè i vaccini sono ora a carico dei genitori, e alcunibambini non li ricevono più. Stanno anche pericolosa-mente ritornando tubercolosi e morbillo. La diffusionedell’AIDS è motivo di profonda preoccupazione. La Cinaritiene che al momento ci siano un milione di cittadiniportatori del virus. Secondo l’OMS, questo numeropotrebbe decuplicare entro la fine del decennio.

Un secondo problema è costituito invece dall'aumentocostante delle spese sanitarie che sono cresciute, in ter-

mini reali, ad una media dell’11% apartire dal 1986. Per ridurre le spesesanitaria, il governo cinese ha avviato,a partire dal 1996, una graduale priva-tizzazione della sanità sia ospedalierache ambulatoriale, introducendo siste-mi di assicurazione privata. Misure

necessarie a ridurre le spese ma che hanno disincentiva-to il ricorso alle strutture sanitarie da parte della popola-zione più povera. Con il frantumarsi infatti dei coopera-tive medical systems messi in piedi dall'economia piani-ficata e con l'aumento dei costi per le spese mediche,sono sempre di più i cinesi che non possono permetter-si le necessarie cure mediche.

Il comunicato, approvato l’11 ottobre 2005, riconoscel’esistenza del rischio di conflitti interni dovuti alla situa-zione sociale. Il nuovo Piano Quinquennale sosterràmolto i servizi sociali per appianare gli squilibri causatidallo sviluppo economico. La leadership cinese si èdimostrata ormai consapevole dell’urgenza di risolvere ladicotomia tra una forte crescita economica e un deboleprogresso sociale. Il problema è particolarmente serionelle aree rurali, dove i sistemi sanitari e di welfare sonomolto deboli. Anche la qualità delle abitazioni, dell’edu-cazione, della salute pubblica e dell’ambiente dovràessere aumentata considerevolmente. Si prevede chetutti bambini nelle aree rurali saranno in grado di riceve-re 9 anni di istruzione primaria gratuita entro i prossimianni, alleggerendo notevolmente il bilancio familiare.“Nei prossimi cinque anni la Cina enfatizzerà la ricercascientifica e tecnologica, le politiche per la salute e l’edu-cazione”, riferisce alla Xinhua Agency il 12 ottobre 2005Ding Yuanzhu, ricercatore economico per la NationalDevelopment and Reform Commission. Nelle aree urba-ne il problema sociale maggiore è ancora rappresentatodalla disoccupazione; il dato del 4,2% come tasso di disoc-cupazione urbana nel 2004 sottostima fortemente la gra-

9

GLO

BA

LC

OM

PE

TIT

ION

2 -

20

06

‹ Europa e Italia di fronte al risveglio asiatico ›

“Il sistema sanitario è arretra-to, superato da quelli dimolti paesi africani. Lo svilup-po della ricerca scientifica etecnologica”.

10

‹ Europa e Italia di fronte al risveglio asiatico ›G

LO

BA

LC

OM

PE

TIT

ION

2 -

20

06

vità della situazione reale. Cao Xin, professore alDipartimento Economico della Central Party School, hadichiarato al “China Daily”: “la crescita economica del futu-ro sarà di alta qualità, sostenibile e graverà meno sull’am-biente. La Cina sta rivedendo il suo modello di sviluppo”.

PECHINO INIZIA A PARLARE DI DEMOCRAZIA…

Mercoledì 19 ottobre 2005 il governo di Pechino hapubblicato il primo libro bianco sulla democrazia, daltitolo “La costruzione della democrazia politica” (The buil-ding of political democracy). Il primo libro bianco presen-ta un dettagliato resoconto dell’avvio, dello sviluppo edelle caratteristiche della “democrazia politica socialista”,ma mette anche a fuoco i problemi ancora da superaree i passi principali che le prossime riforme dovrannointraprendere. Il libro bianco afferma che nei trascorsivent’anni la Cina ha molto migliorato il suo sistema poli-tico e l’amministrazione, e rafforzato la protezione deigruppi sociali più svantaggiati.

Il libro è piuttosto lungo: si compone di dieci capitoli,una prefazione e una conclusione. I capitoli toccano idiversi aspetti del tema della democrazia: il ruolo delPartito nel rendere realmente il popolo padrone delloStato, l’analisi del sistema di governo, il sistema multi-par-tito, le autonomie regionali etniche, la democrazia rap-presentativa delle elezioni a livello di villaggio, la difesa ela tutela dei diritti umani, il ruolo delle leggi.

Nel primo capitolo del libro, dal significativo titolo“Una scelta adatta alle caratteristiche cinesi” si ripete conenfasi che la democrazia cinese è una democrazia delpopolo sotto la guida del Partito Comunista Cinese, incui la maggior parte del popolo è padrone dello Stato, èuna democrazia garantita dalla dittatura democratica delpopolo ed è una democrazia in cui il centralismo demo-cratico è il principio alla base dell’organizzazione e delmodo di operare. Il resto del testo è una dettagliata ras-segna dei risultati conseguiti in diversi ambiti nel proces-

so di edificazione di un sistema politico democraticosocialista: il sistema di governo, il sistema di cooperazio-ne multi-partitica sotto la guida del PCC, il sistema delleautonomie regionali per le minoranze etniche hannoavuto dei continui miglioramenti. La garanzia dei dirittidemocratici popolari è aumentata molto ed il capitolosesto (“Democrazia popolare nelle aree urbane e rurali”)fa esplicito riferimento alle forme di democrazia direttarappresentate dalle elezioni popolari a livello di villaggio.Il capitolo settimo (“Rispetto e salvaguardia dei dirittiumani”) è interamente dedicato al tema dei diritti umani:“(…) Il popolo può godere di ampi diritti e libertà nei limi-ti della legge e questo è un presupposto intrinseco perlo sviluppo della democrazia socialista.”

Nel marzo 2004 è stato approvato un emendamentoalla Costituzione che recita: “Lo stato rispetta e salvaguar-dia i diritti umani”, segnando così un passo avanti nelprogresso in materia da parte della Cina.

Un altro aspetto che emerge è l’attenzione all’accresciu-to ruolo delle leggi e della legalità: “i principali aspetti dellapolitica, dell’economia, della cultura e della società cinesesono ora regolati dalla legge”. Viene riconosciuta anchel’esistenza di corruzione a livello locale e la necessità divalorizzare il concetto di democrazia e di legalità, comeanche “deve essere aumentata la partecipazione politicadei cittadini in maniera sistematica e regolare.” La grandequestione del XXI secolo è quella della democrazia, omeglio della democratizzazione, dell’Impero di Mezzo.Dalla ‘soluzione’ che Pechino troverà dipende anche l’as-setto del futuro mondo globalizzato. Si tratta, cioè, della‘questione delle questioni’. Basta leggere i giornali unmomento: i fatti di questi giorni, da Harbin alle miniere dicarbone dove continuano a morire come mosche gli ope-rai cinesi, riprongono con estrema forza la questione dellatrasparenza e quindi della democrazia e dello stato di dirit-to nell’Impero di Mezzo. Tutte le strategie che aprono leporte del mondo alla Cina e che consentono l’aperturacinese sono contributi positivi alla sua integrazione.

Nel 2005 la consistenza complessiva delle riserve interna-zionali detenute dalle autorità monetarie di tutto il piane-ta ha toccato il livello più alto mai raggiunto nei 60 annitrascorsi dalla fine del secondo conflitto mondiale: esclu-dendo l’oro, lo stock totale alla fine del 2004 si avvicinavaa 3.900 miliardi di dollari e nella prima metà del 2005 èulteriormente aumentato. La corsa all’accumulazione diriserve è trainata soprattutto dalle economie emergenti trale quali spicca la Cina, le cui riserve non aurifere potrebbe-ro raggiungere i mille miliardi di dollari nel 2006. Di fatto

sette dei primi otto paesi in via di sviluppo per ammontaredi riserve sono asiatici. La parte del leone spetta alla Cina,che dopo il Giappone è dal 1996 il secondo paese almondo per riserve, distaccandosi anche nettamente dai paesiche la seguono (possiede più del doppio delle riserve del terzopaese, che è Taiwan).

La Cina è passata negli ultimi anni da uno stato di adegua-tezza delle riserve internazionali ad uno stato di relativaeccedenza di scorte valutarie. In particolare, dal 2001 l’am-

LE MOLTE RISERVE DEL DRAGONE: VIZIO O VIRTÙ?A cura di Giovanni Ajassa e Paola Verduci - Ufficio Studi BNL

11

GLO

BA

LC

OM

PE

TIT

ION

2 -

20

06

‹ Europa e Italia di fronte al risveglio asiatico ›

ASIA EMERGENTE: RISERVE INTERNAZIONALI AL NETTO DELL’ORO (1990-2004 in mln USS)700,000

600,000

500,000

400,000

300,000

200,000

100,000

0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Cina

Taiwan

Corea del Sud

India

Hong Kong

montare delle riserve è letteralmente decollato, con unincremento superiore a 4 volte quello realizzato l’anno pre-cedente. Nei tre anni successivi al 2001 la Cina ha accanto-nato ogni anno riserve una volta e mezzo superiori a quelleaccantonate l’anno precedente. Nel 2004 l’aumento è statopari a 206 miliardi di dollari USA, superando complessivamen-te i 600 miliardi in valore, equivalente ad un terzo del PIL com-plessivo.Le riserve di valuta estera detenute dalla Cina hanno conti-nuato ad aumentare anche nel corso del 2005, raggiun-gendo a settembre 2005 i 769 miliardi di dollari USA rispet-to ai 614 miliardi del 2004.

La quota delle riserve cinesi ha raggiunto il 38% delle riser-ve totali dei paesi asiatici, il 25% dei paesi in via di sviluppoe il 16% delle riserve mondiali. L’ammontare attuale è quin-di oggi più che sufficiente per garantire un’adeguata pro-tezione e assicurazione da eventuali crisi. Accumulare risor-se inattive serve da precauzione per fronteggiare improvvi-se avversità, ma allo stesso tempo imbriglia energie chepotrebbero essere più efficacemente dedicate a promuove-re lo sviluppo, dato il costo-opportunità derivante dallarinuncia ai ritorni verosimilmente assai più elevati conse-guenti ad un utilizzo maggiormente produttivo dellemedesime risorse.

Riserve internazionali al netto dell’oro e relative quote, 2004, (in mln USS, primi 10 paesi al mondo)

2004 Riserve Quota (%)

Giappone 833.891 21,6Cina 614.500 15,9Taiwan 241.739 6,3Corea 198.997 5,1India 126.593 3,3Hong Kong 123.540 3,2Russia 120.809 3,1Singapore 112.232 2,9Stati Uniti 75.890 2,0Malaysia 66.384 1,7Mondo 3.865.742 100

Fonte: FMI

Il tasso di crescita indù": così venne chiamato dall'eco-nomista Raj Krishna il modesto tasso di crescita dell'e-

conomia indiana nel trentennio che seguì l'indipendenzaproclamata nel 1947. Quella rassegnazione quasi misticaa una performance insufficiente (un tasso annuodell'1,7% nel 1950-1980 per il reddito pro-capite) ha for-tunatamente lasciato il passo a un'accelerazione, dal3,8% del 1980-2000 al 5-6% di questi anni.

Complessi fattori culturali e riforme intelligenti hannogettato un paese di 1,1 miliardi di abitanti nell'area dell'e-conomia di mercato. Mentre l'India sta diventando il sim-bolo della globalizzazione dei servizi, dal software alturismo medico e dentario, le previsioni di crescitahanno semmai un rischio verso l'alto. Il sub-continenteindiano promette di essere un punto caldo della cresci-ta mondiale per gli anni a venire e costringerà i paesi divecchia industrializzazione a diffi-cili adattamenti.

La crescita dell’economia india-na, nel bene e nel male, viene dalontano. Ma prima vediamo alcunidati di base del sub-continenteindiano. Con l’indipendenza del1947 questo fu diviso lungo lineereligiose e non etniche, con ilPakistan musulmano a ovest e a est(la parte orientale del Pakistanottenne a sua volta l’indipendenzanel 1971, acquistando il nome diBangladesh) e l’India al nord e alcentro. L’India propria, con unsesto della popolazione mondiale eun’estensione che ne fa il settimopaese più grande del mondo, èuno dei paesi maggiormente diver-sificati dal punto di vista etnico.

Qualcuno ha detto: il problema del mondo è che ci sonocirca 200 paesi ma più di 5mila etnie. E l’India è un esem-pio preclaro di questi “problemi”. Non si tratta di un paesefacile da governare. Un economista indiano, MeghnadDesai (ora Lord Desai) ha detto: “Per rimanere pacifica estabile, l’India deve essere un rumoroso pasticcio”. Non cisono alternative alla ricerca di un continuo e difficile con-senso, a governi di coalizione che devono comporre ledomande di una società composita, divisa in 25 stati (larepubblica indiana è una federazione) a diversi gradi disviluppo e con una vasta autonomia in molti campi digoverno.

L’India ha una storia millenaria – nel 2500-2000 a.C. eraprobabilmente la civiltà più avanzata del pianeta – ma èsolo nella seconda metà dell’Ottocento che acquistò una“statualità” amministrativa, come parte dell’impero ingle-

se, amministrata da un viceré assi-stito da un consiglio di notabililocali, soggetti peraltro all’insinda-cabile giudizio finale del rappre-sentante della lontana casaregnante inglese. Le ragioni dellostentato “tasso di crescita indù”menzionato all’inizio affondano leradici nel peso di un’eredità colo-niale, dove le decisioni della politi-ca economica dipendevano dainteressi lontani e non da unadominante preoccupazione per ilbenessere degli indiani. Per esem-pio, il viceré Lytton, che “vicere-gnò” nel periodo 1876-80, pose ilveto alla decisione del consigliolocale (l’organo indiano di autogo-verno) di mantenere i dazi sulleimportazioni di manufatti tessili.

12

GLO

BA

LC

OM

PE

TIT

ION

2 -

20

06

‹ Europa e Italia di fronte al risveglio asiatico ›

INDIA: UN MODELLO “VARIABILE” CHE DA FORZA ALLA CRESCITA

L’India si delinea come un “punto caldo” della crescita mondiale nei prossimi anni.

Costringerà i paesi di vecchia industrializzazione a difficili adattamenti.

L’Autore illustra come l’India ha lasciato “il tasso di crescita indù”

ed è entrata a vele spiegate, con un suo specifico “modello”, nell’economia di mercato:

sta diventando il simbolo della globalizzazione dei servizi, dal software al turismo medico.

FABRIZIO GALIMBERTI

Dal 1986 editorialista de “Il Sole24Ore”.Un’articolata esperienza di incarichi dieconomista e di docente. Studi di econo-mia alla Bocconi e alla ColumbiaUniversity, insegnamento universitario aFerrara, economista all 'Ocse (Parigi).Capo economista della Fiat (Torino). Haricoperto anche la carica di consigliereeconomico del Ministro del Tesoro (Roma).

"

‘

13

‹ Europa e Italia di fronte al risveglio asiatico ›

GLO

BA

LC

OM

PE

TIT

ION

1 -

20

05

Ma questa decisione, che oggi (quando fortunatamentedomina la convinzione che la libertà degli scambi sia unaprecondizione per la crescita) sarebbe considerata illumi-nata, fu invece una bieca subordinazione agli interessidell’industria manifatturiera inglese che voleva mantenereaperti gli sbocchi ai suoi prodotti in quella che era a tuttigli effetti una propria colonia. I dazi per l’India avevano inogni caso soprattutto una giustificazione fiscale: il gover-no della colonia aveva un disperato bisogno di entrate, inun periodo di carestia e di disordini nel mondo agricolo(e l’agricoltura era il 90% dell’economia!). Ma gli interessidelle manifatture tessili inglesi ebbero la meglio.L’argomento dell’”industria nascente” – una delle pocheeccezioni alla libertà degli scambi che possono giustifica-re misure protezionistiche (non il protezionismo!) – nonpotè essere usato in favore dell’economia indiana.

Un secondo fattore che contribuì per molto tempo aintralciare il cammino dell’economia indiana fu quello cheLord Desai chiamò il “rumoroso pasticcio”, cioè la neces-sità di tenere continuamente a bada le tensioni sociali epolitiche che sono insite in un paese così variegato: si puòpensare a moltiplicare per venti il dualismo italiano e siavrà una pallida idea di quello che vuol dire governarel’India, tanto più che alle divisioni etniche si aggiungonoquelle religiose. Le fissioni di origine religiosa non furonosanate con la cristallizzazione statuale (nel Pakistan) delleregioni musulmane; anche nell’India rimasero delle areemusulmane che fomentarono discriminazioni e discon-tenti. La “lotta continua” a livello sociale e politico ha unprezzo, e il prezzo sta in un ambiente non favorevoleall’imprenditorialità.

Un terzo fattore di intralcio affonda nella cultura e nelletradizioni induistiche: il sistema delle caste non è certo diaiuto allo sviluppo dell’economia. Ne abbiamo una vagaidea in Occidente, dove la “casta” femminile è stata persecoli sotto-istruita e sotto-utilizzata. Ancora oggi il tasso dioccupazione femminile in tutti i paesi è più basso di quel-lo maschile, il che vuol dire che l’economia non utilizzaappieno le proprie potenzialità. «Mi sembra sia una sem-plice evidenza aritmetica: se metà della popolazione vienetenuta indietro, la crescita è tenuta indietro». Le parolesono di Paul Wolfowitz, il “falco” della guerra in Iraq, pas-sato dalle stanze del Pentagono alla presidenza dellaBanca mondiale. Sposato adesso a una femminista araba(le vie del Signore sono infinite...) Paul Wolfowitz in unrecente viaggio in India ha più volte sottolineato il proble-ma dell’emancipazione femminile come via alla crescitaeconomica. Gli è piaciuta molto l’immagine che gli hagettato in faccia una donna di Dhok Tabarak, un villaggiopakistano: lo sviluppo è come un carro a due ruote; seuna delle ruote non gira, il carro non andrà lontano. Mail problema delle caste va molto al di là dell’emancipazio-ne femminile (che è “una casta nelle caste”). Non solo viè un problema di sotto-istruzione e di sotto-utilizzo dellecaste deboli, a partire dai famosi “intoccabili”, ma c’è

anche un problema di scarsa mobilità sociale, di mancata“fertilizzazione incrociata”, sia nel senso letterale che nelsenso metaforico dell’espressione. Per molto tempo que-ste rigidità hanno tenuto al guinzaglio la crescita indiana.

Il quarto fattore è anch’esso politico-sociale e sta nellalotta per l’indipendenza. L’indipendenza, come si è detto,fu raggiunta nel 1947, ma la lotta durava, in pratica, dasempre (cioè da circa cent’anni prima, quando l’interosub-continente divenne parte – non volontaria! – dell’im-pero britannico). Le classi dirigenti indiane che si andava-no formando avevano in cima alla lista delle priorità lalotta per l’indipendenza e non lo sviluppo dell’economia.Questa comprensibile scala di priorità ha fatto sì che l’eco-nomia non solo fosse scarsamente considerata ma anchedeliberatamente imbrigliata in uno statalismo a volte esa-sperato, come se le regole (il famoso sistema raj di licen-ze, per cui “tutto quello che non è permesso è proibito”)servissero a dire all’economia: non ci dare fastidio, staidentro il recinto delle norme, che noi abbiamo cose piùimportanti cui pensare. Il ruolo centrale di Gandhi nellalotta per l’indipendenza ebbe un risvolto economico. Lastrategia del Mahatma (il titolo di ‘Mahatma’ dato aGandhi vuol dire, in sanscrito, ‘Grande anima’) per sfida-re la gigantesca macchina del dominio britannico fu quel-la di un generale boicottaggio di tutto quel ch’era ingle-se, dalle merci alle scuole, ai collegi, ai tribunali, ai titoli,agli onori, e, se tutti questi boicottaggi dovessero fallire,bisognava anche boicottare il fisco. L’economia, insom-ma, era chiaramente subordinata alla politica.

Questi quattro fattori hanno tenuto “sotto schiaffo” losviluppo dell’economia per gran parte del dopoguerra.Che cosa è successo di recente? Qual è stata la scintilla –o le scintille – che hanno permesso il decollo? E qualisono le prospettive per il futuro, sia per l’India che per iconcorrenti, presenti e potenziali, dell’economia indiana?

La scintilla della crescita

Son passati quasi due secoli e mezzo dalla pubblicazio-ne della Ricchezza delle nazioni di Adam Smith, e gli eco-nomisti ancora non riescono a darsi compiutamenteconto delle cause della “ricchezza delle nazioni”. Perchéun paese è ricco e un altro è povero? E, soprattutto, per-chè un paese povero riesce a diventare ricco e un altrorimane povero?

Il caso dell’India è al centro di queste domande.Guardiamo, per esempio, a questo passaggio dal recen-te libro di Thomas Friedman The World is Flat. L’autoreriporta un’intervista con Tarun Das, che era da lungotempo il direttore della ‘Confindustria’ indiana. Dopoaver descritto con minuzia le soffocanti regole burocrati-che e l’estensione della proprietà pubblica nelle imprese,Das parla con entusiasmo delle riforme del 1991: “Caddeil nostro Muro di Berlino” – dice Das – “e fu come aprirelo sportello a una tigre in gabbia. Eravamo sempre anda-

ti avanti crescendo al 3%, il cosidetto ‘tasso di crescitaindù’ [i tassi di crescita citati all’inizio dell’introduzionesi riferivano al reddito pro-capite, mentre qui si parladel PIL totale] e ora siamo a tassi del 7% (Friedman,2005, pag. 50).

L’entusiasmo di Tarun Das richiede una spiegazionee un ammonimento. Primo, in che cosa consistevanole riforme del 1991?

Il primo leader indiano dopo la guerra e l’indipen-denza, Nehru, era un socialista fabiano che avevagrande fede nella pianificazione, e financo presiedet-te l’organo incaricato di avviare i piani quinquennali.Nehru ebbe la saggezza di tenere l’India fra i non-alli-neati, col risultato di avere aiuti sia dagli Stati Uniti chedalla Russia e dal Giappone. Dopo Nehru il timone delpaese venne preso da Indira Gandhi (vedi riquadro)che lasciò il potere (assassinata) nel 1984.

Il suo posto venne preso dal figlio Rajiv che comin-ciò una politica economica più liberale. Assassinato asua volta nel 1991, il nuovo governo ebbe come figu-ra di punta l’attuale primo ministro, Manmohan Singh,che, come ministro delle Finanze, diede inizio a unprogramma serrato di riforme. Citando, nel suo discor-so al Parlamento del 1991, Victor Hugo – “Nessunaforza al mondo può fermare un’idea quando il tempoè maturo” – Singh disboscò molte incrostazioni buro-cratiche, diede un forte taglio ai raj (licenze), sempli-ficò il sistema fiscale, liberalizzò gli scambi riducendo idazi e in generale creò un ambiente più favorevolealle imprese. Favorevole in senso buono, naturalmen-te, che la riduzione di dazi protettivi può non esserefavorevole per le imprese bisognose di protezione, macertamente stimola tutti a una maggiore efficienza. Edecco spiegata la contentezza di Tarun Das menziona-ta poco sopra.

Dinastie indiane

Jawaharlal Nehru fu il primo ministro dell’Indiamoderna, e rimase al potere dal 1947 al 1964.Nacque nel 1889, da Motilal e Swarup Rani Nehru; lafamiglia apparteneva a una casta di bramini delKashmir chiamata Pandit.

Indira Gandhi, figlia di Jawaharlal Nehru, divenneprimo ministro nel 1966. Nata nel 1917, fu chiamataIndira Priyadarshini Nehru. Da dove venne il nome diGandhi? Ci sono due teorie in proposito. Indira si inna-morò di Feroze Khan, un amico di famiglia, e lo vollesposare. Il padre di Feroze Khan, Nawab Khan, era unmusulmano e la madre era una persiana musulmana.Nehru non approvava questo matrimonio inter-casta,per ragioni politiche. Se Indira avesse sposato unmusulmano avrebbe dovuto rinunciare a diventare l’e-rede politica del padre. A questo punto, secondo unaversione della storia, lo stesso Mahatma Gandhi inter-venne e adottò Feroze Khan, dandogli il suo nome.Così Indira Nehru sposò Feroze (Khan) Gandhi nel1942 e divenne Indira Gandhi, cosa che l’aiutò moltopoliticamente, come figlia di Nehru – il “primo primoministro” dell’Unione Indiana – e nuora di Gandhi – ilpadre della patria.

La seconda storia afferma invece che Feroze avevaun padre Parsi il cui cognome era Ghandi e nonGandhi. Fu lo stesso Mahatma Gandhi a suggerire aNehru di compitare come ‘Gandhi’ il cognome diFeroze. Indira Gandhi fu eletta primo ministro nel 1966e rimase al potere fino al 1984, a parte un breve perio-do dal 1977 al 1980. Il figlio Rajiv Gandhi, che avevasposato l’italiana Sonia Miano, divenne primo ministronel 1984, dopo l’assassinio della madre a opera di unasua stessa guardia del corpo. Rajiv rimase al governofino al 1989. Nel 1991, nel corso della campagna elet-torale per nuove elezioni, fu assassinato da una terrori-sta suicida. La dinastia Nehru-Gandhi sembrava venu-ta al termine, dato che Sonia Gandhi declinò l’offertadi diventare presidente del partito del Congresso (il par-tito di maggioranza relativa), cui avevano appartenutosia Indira che Rajiv. Ma nelle elezioni del 2004 Soniaportò il partito del Congresso alla vittoria e, anche serifiutò di divenire primo ministro, la dinastia ha ancorafrecce al proprio arco, nei volti dei figli di Sonia e Rajiv:il figlio Rahul (34 anni nel 2004) e la figlia Priyanka (33anni) hanno partecipato e vinto nelle elezioni. La storiadell’ascesa di Sonia Gandhi da una cittadina piemonte-se all’India moderna è una storia di amore, morte edinastia, che disegna la trasformazione di una donnaitaliana della media borghesia in un kingmaker di unanazione di un miliardo di abitanti.

14

GLO

BA

LC

OM

PE

TIT

ION

2 -

20

06

‹ Europa e Italia di fronte al risveglio asiatico ›

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1992

1990

1994

1996

1998

2000

2.5

1.5

0.5

1

2

TFP

PIL/lavoratore

PIL/pro capite

SVILUPPO ECONOMICO IN INDIA 1960-2000(SCALA LOGARITMICA, 1960=1)

Fonte: Bosworth and Collins (2003); PWT 6.1.

Figura 1

15

‹ Europa e Italia di fronte al risveglio asiatico ›

GLO

BA

LC

OM

PE

TIT

ION

1 -

20

05

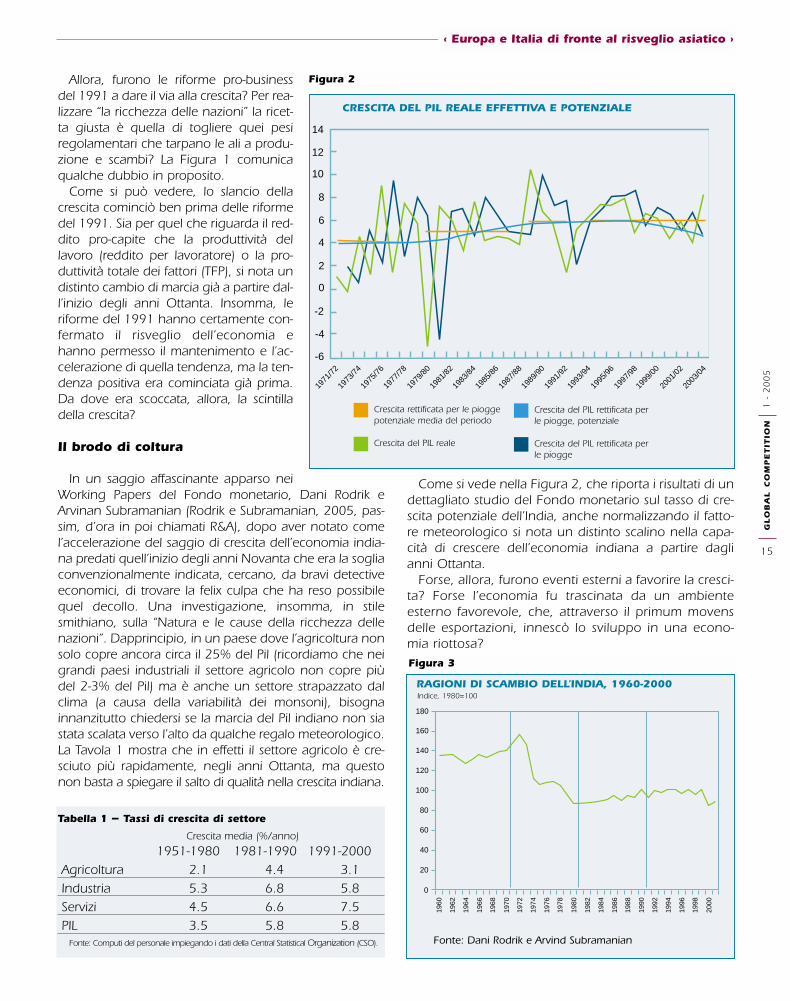

Allora, furono le riforme pro-businessdel 1991 a dare il via alla crescita? Per rea-lizzare “la ricchezza delle nazioni” la ricet-ta giusta è quella di togliere quei pesiregolamentari che tarpano le ali a produ-zione e scambi? La Figura 1 comunicaqualche dubbio in proposito.

Come si può vedere, lo slancio dellacrescita cominciò ben prima delle riformedel 1991. Sia per quel che riguarda il red-dito pro-capite che la produttività dellavoro (reddito per lavoratore) o la pro-duttività totale dei fattori (TFP), si nota undistinto cambio di marcia già a partire dal-l’inizio degli anni Ottanta. Insomma, leriforme del 1991 hanno certamente con-fermato il risveglio dell’economia ehanno permesso il mantenimento e l’ac-celerazione di quella tendenza, ma la ten-denza positiva era cominciata già prima.Da dove era scoccata, allora, la scintilladella crescita?

Il brodo di coltura

In un saggio affascinante apparso neiWorking Papers del Fondo monetario, Dani Rodrik eArvinan Subramanian (Rodrik e Subramanian, 2005, pas-sim, d’ora in poi chiamati R&A), dopo aver notato comel’accelerazione del saggio di crescita dell’economia india-na predati quell’inizio degli anni Novanta che era la sogliaconvenzionalmente indicata, cercano, da bravi detectiveeconomici, di trovare la felix culpa che ha reso possibilequel decollo. Una investigazione, insomma, in stilesmithiano, sulla “Natura e le cause della ricchezza dellenazioni”. Dapprincipio, in un paese dove l’agricoltura nonsolo copre ancora circa il 25% del Pil (ricordiamo che neigrandi paesi industriali il settore agricolo non copre piùdel 2-3% del Pil) ma è anche un settore strapazzato dalclima (a causa della variabilità dei monsoni), bisognainnanzitutto chiedersi se la marcia del Pil indiano non siastata scalata verso l’alto da qualche regalo meteorologico.La Tavola 1 mostra che in effetti il settore agricolo è cre-sciuto più rapidamente, negli anni Ottanta, ma questonon basta a spiegare il salto di qualità nella crescita indiana.

Tabella 1 – Tassi di crescita di settore

Crescita media (%/anno)

1951-1980 1981-1990 1991-2000Agricoltura 2.1 4.4 3.1Industria 5.3 6.8 5.8Servizi 4.5 6.6 7.5PIL 3.5 5.8 5.8

Fonte: Computi del personale impiegando i dati della Central Statistical Organization (CSO).

Come si vede nella Figura 2, che riporta i risultati di undettagliato studio del Fondo monetario sul tasso di cre-scita potenziale dell’India, anche normalizzando il fatto-re meteorologico si nota un distinto scalino nella capa-cità di crescere dell’economia indiana a partire daglianni Ottanta.

Forse, allora, furono eventi esterni a favorire la cresci-ta? Forse l’economia fu trascinata da un ambienteesterno favorevole, che, attraverso il primum movensdelle esportazioni, innescò lo sviluppo in una econo-mia riottosa?

14

12

10

8

6

4

2

0

-2

-4

-6

1971

/72

1973

/74

1975

/76

1977

/78

1979

/80

1981

/82

1983

/84

1985

/86

1987

/88

1989

/90

1991

/92

1993

/94

1995

/96

1997

/98

1999

/00

2001

/02

2003

/04

CRESCITA DEL PIL REALE EFFETTIVA E POTENZIALE

Figura 2

180

160

140

120

100

80

60

40

20

0

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1982

1984

1986

1988

1992

1994

1996

1998

2000

1980

1990

RAGIONI DI SCAMBIO DELL’INDIA, 1960-2000

Figura 3

Indice, 1980=100

Fonte: Dani Rodrik e Arvind Subramanian

Crescita rettificata per le piogge potenziale media del periodo

Crescita del PIL rettificata per le piogge, potenziale

Crescita del PIL reale Crescita del PIL rettificata per le piogge

16

‹ Europa e Italia di fronte al risveglio asiatico ›G

LO

BA

LC

OM

PE

TIT

ION

2 -

20

06

R&A esaminano la spinta esterna ma non la trovanodeterminante. Anzi – e questo non fa che approfondireil mistero, come si conviene all’Oriente misterioso – l’am-biente esterno fu nel complesso ostile ai paesi in via di sviluppo. Le ragioni di scambio volsero contro l’India,come si vede dalla Figura 3.

Neanche la competitività, intesa come cambio effet-tivo reale, favorì la crescita indiana. Per gran partedegli anni Ottanta il cambio reale si mantenne eleva-to (Figura 4). La netta diminuzione a partire dallaseconda metà degli anni Ottanta, insieme alle riformedel 1991, spiega certamente come l’India abbia pigia-to ancora sull’acceleratore negli anni Novanta eancora oggi, ma non spiega perché già dall’iniziodegli anni Ottanta l’India abbandonò il famoso emodesto “tasso indù di crescita”.

Continuiamo nella ricerca. Fu forse la politica dibilancio espansiva? Non dimentichiamo che quandoMahoman Singh pronunciò il famoso discorso nel1991, scomodando Victor Hugo, una delle ragioni chelo spinsero a far qualcosa di diverso fu il rischio dellabancarotta: il bilancio dello Stato registrava un enormedeficit, pari all’8,5% del Pil, e la fiducia internazionalesi andava sgretolando. Grossi deficit furono in effettiregistrati in tutto il periodo degli anni Ottanta: il disa-vanzo pubblico, da una media del 5% del Pil negli anniSettanta, passò al 9% circa negli anni Ottanta. Allora,furono quei disavanzi a tirare l’economia indiana?

Questa rispettabile spiegazione, sostenuta da T.N.Srinivasan (Srinivasan e Tendulkar, 2003, passim)vede quindi gli anni Ottanta come sospinti da unainsostenibile espansione di bilancio. Quando i nodi

vennero al pettine, a fine decennio, l’in-combere della crisi finanziaria concentrògli spiriti e portò ai rimedi attuati da Singh.

Secondo questa tesi, insomma, nonc’è niente di strutturale in quello chesembrava un “salto di qualità”: c’è solola vecchia storia di un’economia droga-ta dai deficit, che alfine deve essere risa-nata con misure – quelle sì – strutturali.

Ma anche questa spiegazione nonconvince. Lo stimolo di bilancio vienein parte perduto attraverso maggioriimportazioni che vanno a beneficiarele economie degli altri paesi, e in parteattiva la domanda interna. Negli anniOttanta il deficit con l’estero aumentò,ma non di pari passo col deficit pubbli-co, che quindi in effetti stimolò l’econo-mia. Tuttavia, questo stimolo non bastaa spiegare l’aumento della produttività.Lo spendere e lo spandere del bilanciopubblico mettono sì più soldi nelletasche dei cittadini, ma questo non

vuol dire che il sistema produttivo diventi più efficiente.La sola possibilità che questo accada sta in un perma-nente più alto grado di utilizzo della capacità, che diper sé implica maggiori economie di scala e quindi unaumento della produttività. Questa possibilità è statatestata con una analisi che considera il grado di utilizzodelle risorse fra le variabili esplicative della produttività,ma i risultati di R&A portano a escludere che l’aumentodi produttività possa essere interamente spiegato dallavariabile di tasso di utilizzo. Rimane un grosso residuonon spiegato, e quindi anche l’ipotesi “spinta del bilan-cio” deve essere esclusa dalle spiegazioni del “misterodella transizione”, come gli autori chiamano l’improvvi-so risveglio, a partire dagli anni Ottanta, dell’economiaindiana. Passiamo a un’altra possibile spiegazione. Sitrattò forse della liberalizzazione degli scambi? Sia glistudi della Banca Mondiale per quel che riguarda ipaesi in via di sviluppo, sia l’esperienza dei paesi indu-striali nel primo dopoguerra convergono nell’affermareche l’apertura agli scambi è una molla potente per ildecollo dell’economia. I dati raccolti nella Tavola 2 nonforniscono tuttavia alcuna evidenza di un significativomiglioramento nel grado di protezione accordato all’in-dustria indiana nel corso degli anni Ottanta. I dati con-fermano invece che una forte liberalizzazione e unaforte diminuzione del tasso effettivo di protezione ebbe-ro luogo negli anni Novanta, e certamente diedero uncontributo all’acceso e continuo sviluppo dell’India inquel periodo e fino ad oggi. Ma non è questo secondoslancio che ha bisogno di essere spiegato. È il primodecollo del periodo 1980-1990 che deve essere dipana-to, e ancora non ci siamo riusciti. Andiamo avanti.

5.4

5.2

5.0

Sca

la lo

garit

mic

a

4.8

4.6

4.4

4.2

1988

1970

1972

1974

1976

1978

1982

1984

1986

1988

1992

1994

1996

1998

2000

1980

1990

senza sovvenzioni alle esportazioni

con sovvenzioni alle esportazioni

INDIA: TASSO DI CAMBIO EFFETTIVO REALE, 1968–2000

Figura 4

Fonte: Information notice System del FMI

17

GLO

BA

LC

OM

PE

TIT

ION

2 -

20

06

‹ Europa e Italia di fronte al risveglio asiatico ›

Tabella 2 – India: misure di protezione commerciale, 1980 – 2000 (in %)

Tutte le industrie 1980-85 1986-90 1991-95 1996-00

Tasso di protezione effettivo medio 115.1 125.9 80.2 40.4

Indice di copertura delle importazioni 97.6 91.6 38.0 24.8

Indice di penetrazione delle import. 10.0 11.0 12.0 16.0

Prodotti semilavorati

Indice di protezione effettivo medio 147.0 149.2 87.6 40.1

Indice di copertura delle importazioni 98.3 98.3 41.8 27.6

Indice di penetrazione delle import. 11.0 13.0 15.0 18.0

Beni strumentali

Indice di protezione effettivo medio 62.8 78.5 54.2 33.3

Indice di copertura delle importazioni 95.1 77.2 20.5 8.2

Indice di penetrazione delle import. 12.0 12.0 12.0 19.0

Beni strumentali

Indice di protezione effettivo medio 101.5 111.6 80.6 48.3

Indice di copertura delle importazioni 98.7 87.9 45.7 33.4

Indice di penetrazione delle import. 4.0 4.0 4.0 10.0

Fonte: Das (2003)