ESERCITAZIONE: CONTABILITA’ ANALITICA – ACTIVITY BASED … · 2019-12-19 · Costi...

59

ESERCITAZIONE: CONTABILITA’ ANALITICA – ACTIVITY BASED COSTING ESERCIZIO: GREEN SPA La GREEN S.p.A. è un’azienda che opera nel settore informatico e una delle sue attività principali è la realizzazione di software personalizzati per i propri clienti per la il monitoraggio e la gestione in remoto degli impianti da fonti rinnovabili non programmabili. In particolare, nei primi sei mesi del 2011 la GREEN ha realizzato tre diversi software, indicati con i nomi PHOTON (P), BIOGAS (B) e EOLO (E) per la gestione rispettivamente di impianti fotovoltaici, a biogas ed eolici. Per la realizzazione dei software l’azienda impiega 7 persone, di cui 2 consulenti esterni e 5 programmatori. I consulenti sono pagati in base alle ore effettivamente lavorate e, nel primo semestre dell’anno, sono costati all’azienda 18.000 €/consulente. In questo periodo essi sono stati occupati per il 40% del tempo in incontri con i clienti, per un altro 35% del tempo in riunioni di coordinamento con i programmatori e per il restante 25% del tempo nella definizione delle specifiche dei software. I programmatori sono invece dipendenti della GREEN e il loro costo annuo è di 24.000 €/persona. Essi sono impegnati principalmente nella programmazione vera e propria dei software (60% del tempo), ma si occupano anche della preparazione della documentazione tecnica da allegare ai programmi e partecipano alle riunioni di coordinamento con i consulenti. Queste due ultime attività assorbono ognuna circa il 20% del tempo dei programmatori. Si sa inoltre che: a) nel periodo in esame si sono sostenuti costi di cartoleria (acquisto carta e toner) e segreteria per 4.000 €, imputabili per il 20% all’organizzazione degli incontri con i clienti, per il 15% alle riunioni di coordinamento e per il 65% alla preparazione della documentazione tecnica; b) i computer e le licenze necessari per la realizzazione dei software (solo attività di programmazione vera e propria) sono costati complessivamente all’azienda 81.000 € e vengono ammortizzati in 3 anni a quote costanti; 1 c) i computer utilizzati dai consulenti per la scrittura delle specifiche (30% del tempo) e dai programmatori per la preparazione della documentazione tecnica (70% del tempo) sono stati acquistati con formula di leasing ad un costo di 1.000 €/trimestre; d) la stesura delle specifiche del prodotto PHOTON ha richiesto il doppio del tempo necessario per ognuno degli altri due prodotti e sono stati necessari 18 incontri con i clienti; e) le ore-uomo di programmazione sono state complessivamente 2.750, di cui 650 per il prodotto BIOGAS, 700 per il prodotto EOLO e le altre per il prodotto PHOTON; f) nel periodo in esame si sono tenute 42 riunioni di coordinamento, di cui 22 per il solo prodotto PHOTON; g) la documentazione tecnica allegata al prodotto PHOTON è di 140 pagine, quella del prodotto BIOGAS di 70 pagine e quella del prodotto EOLO di 40; h) i prodotti BIOGAS ha richiesto il 50% in più di riunioni di coordinamento rispetto al prodotto EOLO, mentre si sono effettuati 10 incontri con i clienti per ognuno dei due prodotti. In base a queste informazioni, determinare il costo pieno industriale dei tre software utilizzando il metodo dell’Activity Based Costing. 1 Tutti i beni in oggetto sono stati acquistati negli ultimi 24 mesi.

Transcript of ESERCITAZIONE: CONTABILITA’ ANALITICA – ACTIVITY BASED … · 2019-12-19 · Costi...

ESERCITAZIONE: CONTABILITA’ ANALITICA – ACTIVITY BA SED COSTING ESERCIZIO: GREEN SPA

La GREEN S.p.A. è un’azienda che opera nel settore informatico e una delle sue attività principali è la realizzazione di software personalizzati per i propri clienti per la il monitoraggio e la gestione in remoto degli impianti da fonti rinnovabili non programmabili. In particolare, nei primi sei mesi del 2011 la GREEN ha realizzato tre diversi software, indicati con i nomi PHOTON (P), BIOGAS (B) e EOLO (E) per la gestione rispettivamente di impianti fotovoltaici, a biogas ed eolici. Per la realizzazione dei software l’azienda impiega 7 persone, di cui 2 consulenti esterni e 5 programmatori.

I consulenti sono pagati in base alle ore effettivamente lavorate e, nel primo semestre dell’anno, sono costati all’azienda 18.000 €/consulente. In questo periodo essi sono stati occupati per il 40% del tempo in incontri con i clienti, per un altro 35% del tempo in riunioni di coordinamento con i programmatori e per il restante 25% del tempo nella definizione delle specifiche dei software.

I programmatori sono invece dipendenti della GREEN e il loro costo annuo è di 24.000 €/persona. Essi sono impegnati principalmente nella programmazione vera e propria dei software (60% del tempo), ma si occupano anche della preparazione della documentazione tecnica da allegare ai programmi e partecipano alle riunioni di coordinamento con i consulenti. Queste due ultime attività assorbono ognuna circa il 20% del tempo dei programmatori.

Si sa inoltre che: a) nel periodo in esame si sono sostenuti costi di cartoleria (acquisto carta e toner) e segreteria per

4.000 €, imputabili per il 20% all’organizzazione degli incontri con i clienti, per il 15% alle riunioni di coordinamento e per il 65% alla preparazione della documentazione tecnica;

b) i computer e le licenze necessari per la realizzazione dei software (solo attività di programmazione vera e propria) sono costati complessivamente all’azienda 81.000 € e vengono ammortizzati in 3 anni a quote costanti;1

c) i computer utilizzati dai consulenti per la scrittura delle specifiche (30% del tempo) e dai programmatori per la preparazione della documentazione tecnica (70% del tempo) sono stati acquistati con formula di leasing ad un costo di 1.000 €/trimestre;

d) la stesura delle specifiche del prodotto PHOTON ha richiesto il doppio del tempo necessario per ognuno degli altri due prodotti e sono stati necessari 18 incontri con i clienti;

e) le ore-uomo di programmazione sono state complessivamente 2.750, di cui 650 per il prodotto BIOGAS, 700 per il prodotto EOLO e le altre per il prodotto PHOTON;

f) nel periodo in esame si sono tenute 42 riunioni di coordinamento, di cui 22 per il solo prodotto PHOTON;

g) la documentazione tecnica allegata al prodotto PHOTON è di 140 pagine, quella del prodotto BIOGAS di 70 pagine e quella del prodotto EOLO di 40;

h) i prodotti BIOGAS ha richiesto il 50% in più di riunioni di coordinamento rispetto al prodotto EOLO, mentre si sono effettuati 10 incontri con i clienti per ognuno dei due prodotti.

In base a queste informazioni, determinare il costo pieno industriale dei tre software utilizzando il metodo dell’Activity Based Costing.

1 Tutti i beni in oggetto sono stati acquistati negli ultimi 24 mesi.

ESERCITAZIONE: CONTABILITA’ ANALITICA – ACTIVITY BA SED COSTING SOLUZIONE ESERCIZIO: GREEN SPA

Costi indiretti � costo consulenti = 2 * 18.000= 36.000 € � costo programmatori = 5 * 24.000 / 2 = 60.000 € � costi cartoleria e segreteria = 4.000 € � ammortamento pc e licenze programmazione = (81.000 / 3) / 2 = 13.500 € � leasing pc specifiche/documentazione = 1.000 * 2 = 2.000 €

Uso metodo ABC:

1. Identificare le attività 2. Determinare il costo di ciascuna attività sulla base del rispettivo consumo di risorse 3. Identificare i driver che spiegano l’utilizzo delle attività da parte dei diversi prodotti 4. Allocare i costi delle attività ai prodotti in base ai driver identificati

Attività 1: incontri con clienti costo dell’attività: OVH ATT. 1 = 0,4 * 36.000 + 0,2 * 4.000 = 15.200 € activity driver: numero incontri base di allocazione: BA totale = 18 + 10 + 10 = 38 incontri coefficiente di allocazione: k = 15.200 € / 38 incontri = 400 €/incontro OVHP = 400 * 18 = 7.200 € (prodotto PHOTON) OVHB = 400 * 10 = 4.000 € (prodotto BIOGAS) OVHE = 400 * 10 = 4.000 € (prodotto EOLO) Attività 2: riunioni coordinamento costo dell’attività: OVH ATT. 2 = 0,35 * 36.000 + 0,2 * 60.000 + 0,15* 4.000 = 25.200 € activity driver: numero riunioni base di allocazione: BA totale = 42 riunioni coefficiente di allocazione: k = 25.200 / 42 = 600 €/riunione Devo però sapere quante riunioni sono state fatte per ogni prodotto. Per PHOTON sono 22, delle altre 20 so che BIOGAS ne ha richieste il 50% più che EOLO quindi RB = 1,5 RE 20 = RB + RE = 2,5 RE RE = 20/2,5 = 8 riunioni RB = 1,5 * 8 = 12 riunioni OVHP = 600 * 22 = 13.200 € (prodotto PHOTON) OVHB = 600 * 12 = 7.200 € (prodotto BIOGAS) OVHE = 600 * 8 = 4.800 € (prodotto EOLO) Attività 3: definizione specifiche costo dell’attività: OVH ATT. 3 = 0,25 * 36.000 + 0,3 * 2.000 = 9.600 € activity driver: tempo richiesto OVHP = 9.600 * 0,50 = 4.800 € (prodotto PHOTON) OVHB = 9.600 * 0,25 = 2.400 € (prodotto BIOGAS)

OVHE = 9.600 * 0,25 = 2.400 € (prodotto EOLO) Attività 4: programmazione costo dell’attività: OVH ATT. 4 = 0,6 * 60.000 + 13.500 = 49.500 € activity driver: ore-uomo richieste base di allocazione: BA totale = 2.750 ore coefficiente di allocazione: k = 49.500 / 2.750 = 18 €/ora-uomo OVHP = 18 * 1.400 = 25.200 € (prodotto PHOTON) OVHB = 18 * 650 = 11.700 € (prodotto BIOGAS) OVHE = 18 * 700 = 12.600 € (prodotto EOLO) Attività 5: preparazione documentazione tecnica costo dell’attività: OVH ATT. 5 = 0,2 * 60.000 + 0,65 * 4.000 + 0,7 * 2.000 = 16.000 € activity driver: numero pagine base di allocazione: BA totale = 140 + 70 + 40 = 250 pagine coefficiente di allocazione: k = 16.000 / 250 = 64 €/pagina OVHP = 64 * 140 = 8.960 € (prodotto PHOTON) OVHB = 64 * 70 = 4.480 € (prodotto BIOGAS) OVHE = 64 * 40 = 2.560 € (prodotto EOLO) Calcolo Costo Pieno Industriale dei tre prodotti CPIP = 7.200 + 13.200 + 4.800 + 25.200 + 8.960 = 59.360 € CPIB = 4.000 + 7.200 + 2.400 + 11.700 + 4.480 = 29.780 € CPIE = 4.000 + 4.800 + 2.400 + 12.600 + 2.560 = 26.360 €

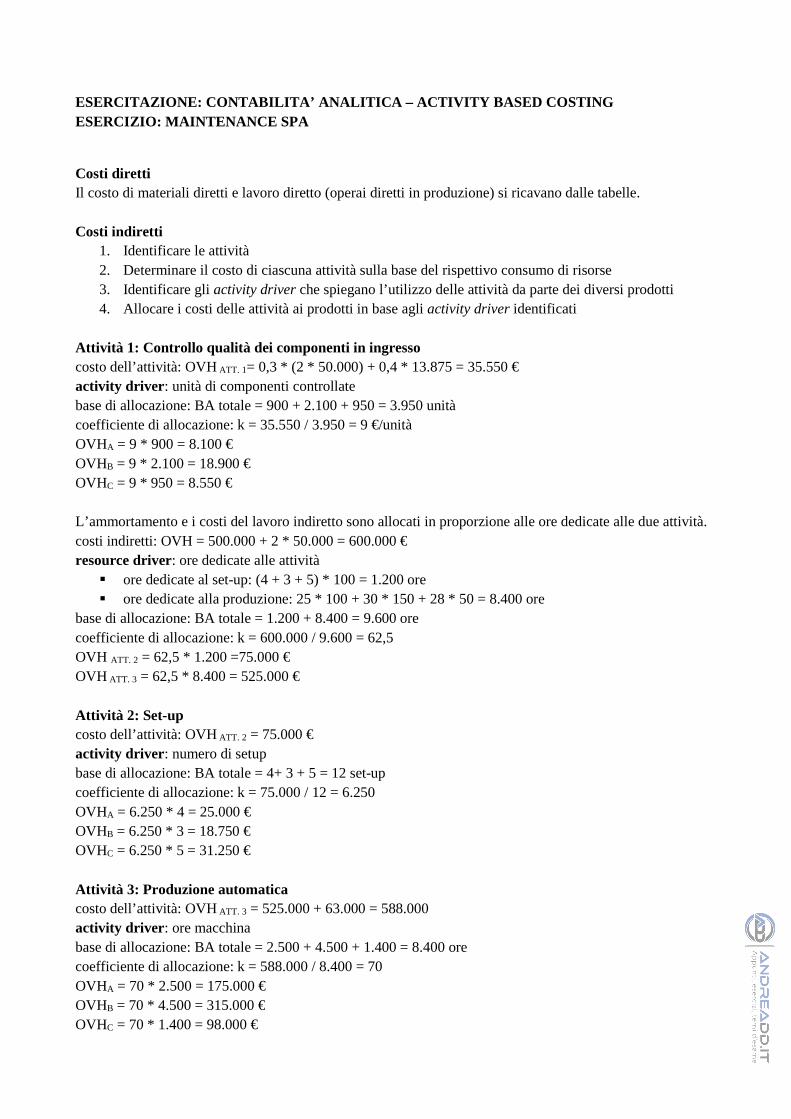

ESERCITAZIONE: CONTABILITA’ ANALITICA – ACTIVITY BA SED COSTING ESERCIZIO: MAINTENANCE SPA

La MAINTENANCE SpA è un’impresa operante nel settore della manutenzione di grandi impianti turbogas per la generazione di energia. L’impresa è specializzata nella manutenzione ordinaria di cappe aspiranti, nella verifica della composizione dei fumi e nell’installazione di sistemi aspiranti. Recentemente ha iniziato una attività di produzione di una speciale cappa progettata dai suoi tecnici. Questa cappa viene realizzata in tre modelli (modelli A, B e C) e il processo di produzione coinvolge due reparti (controllo qualità e produzione). Al fine di valutare la redditività dei tre modelli, i dirigenti della MAINTENANCE hanno deciso di stimarne il costo utilizzando un approccio tipo Activity Based Costing. I dati raccolti sono presentati nel seguito.

Il ciclo di produzione inizia con il ricevimento dei componenti, che vengono sottoposti ad una verifica di qualità che interessa il 100% delle unità acquistate. La complessità e la durata dell’attività di controllo è indipendente dal tipo di componente considerato. Si passa quindi alla fase produttiva (assemblaggio e lavorazioni meccaniche). Infine i tre prodotti vengono sottoposti ad una verifica di qualità finale, che è svolta sul 100% della produzione ed avviene in una speciale cabina di prova. Anche in questo caso il costo e la durata del controllo qualità non dipendono dal tipo di prodotto considerato.

Nel reparto controllo qualità operano 2 operai specializzati. Il loro tempo è per il 70% dedicato alle verifiche sui prodotti finiti e per il 30% alle verifiche sui componenti. Le attrezzature sono differenti per le due attività: per il controllo dei prodotti finiti è stata installata recentemente una cabina di prova (costo pari a 43.375 € nel 2010, ammortamento 5 anni a quote costanti), mentre per la verifica sui componenti si fa uso di strumentario acquistato già nel 2005 a 24.000 € (ammortamento in 4 anni a quote costanti). I consumi energetici sono da attribuire per il 60% al controllo dei prodotti finiti e per il 40% alla verifica dei componenti.

Nel reparto produzione lavorano alcuni operai assunti a cottimo (lavoro diretto) e 2 operai specializzati, che si dedicano principalmente alle attività di set-up e controllo produzione. In particolare è stato possibile ricavare che:

� il set-up viene effettuato ad impianto fermo, � i tempi di set-up sono analoghi per i tre prodotti considerati e sono pari a 100 ore/lotto.

La fase di produzione avviene in parte manualmente e in parte in modo automatizzato.

Nelle tabelle seguenti sono riportate le informazioni relative all’anno 2011.

Descrizione A B C

Produzione totale unità / anno 100 150 50

Lotti di produzione unità 4 3 5

N° di componenti tipo x componenti / unità 3 6 10

N° di componenti tipo y componenti /unità 3 2 3

N° di componenti tipo z componenti /unità 3 6 6

Ore lavoro diretto per singolo prodotto h / unità 20 20 15

Costo orario della manodopera diretta € / h 30 30 30

Ore impianto per unità di prodotto h / unità 25 30 28 Tabella 1. Dati relativi ai tre prodotti

X Y Z

Costi singolo componente € / componente 15 25 10 Tabella 2. Dati relativi ai tre componenti

Voce di costo Importo

Energia reparto controllo qualità 13.875 €/anno

Energia reparto produzione 63.000 €/anno

Ammortamento impianti di produzione 500.000 €/anno

Costo per ciascun operaio specializzato 50.000€/anno

Costi amministrativi 80.000 €/anno

Costi commerciali 60.000 €/anno

Costo campagna pubblicitari per cappa A 20.000€/anno Tabella 3. Altri costi sostenuti

Determinare il Costo Pieno Industriale dei tre prodotti con il metodo ABC.

ESERCITAZIONE: CONTABILITA’ ANALITICA – ACTIVITY BA SED COSTING ESERCIZIO: MAINTENANCE SPA

Costi diretti Il costo di materiali diretti e lavoro diretto (operai diretti in produzione) si ricavano dalle tabelle. Costi indiretti

1. Identificare le attività 2. Determinare il costo di ciascuna attività sulla base del rispettivo consumo di risorse 3. Identificare gli activity driver che spiegano l’utilizzo delle attività da parte dei diversi prodotti 4. Allocare i costi delle attività ai prodotti in base agli activity driver identificati

Attività 1: Controllo qualità dei componenti in ingresso costo dell’attività: OVH ATT. 1= 0,3 * (2 * 50.000) + 0,4 * 13.875 = 35.550 € activity driver : unità di componenti controllate base di allocazione: BA totale = 900 + 2.100 + 950 = 3.950 unità coefficiente di allocazione: k = 35.550 / 3.950 = 9 €/unità OVHA = 9 * 900 = 8.100 € OVHB = 9 * 2.100 = 18.900 € OVHC = 9 * 950 = 8.550 € L’ammortamento e i costi del lavoro indiretto sono allocati in proporzione alle ore dedicate alle due attività. costi indiretti: OVH = 500.000 + 2 * 50.000 = 600.000 € resource driver: ore dedicate alle attività

� ore dedicate al set-up: (4 + 3 + 5) * 100 = 1.200 ore � ore dedicate alla produzione: 25 * 100 + 30 * 150 + 28 * 50 = 8.400 ore

base di allocazione: BA totale = 1.200 + 8.400 = 9.600 ore coefficiente di allocazione: k = 600.000 / 9.600 = 62,5 OVH ATT. 2 = 62,5 * 1.200 =75.000 € OVH ATT. 3 = 62,5 * 8.400 = 525.000 € Attività 2: Set-up costo dell’attività: OVH ATT. 2 = 75.000 € activity driver : numero di setup base di allocazione: BA totale = 4+ 3 + 5 = 12 set-up coefficiente di allocazione: k = 75.000 / 12 = 6.250 OVHA = 6.250 * 4 = 25.000 € OVHB = 6.250 * 3 = 18.750 € OVHC = 6.250 * 5 = 31.250 € Attività 3: Produzione automatica costo dell’attività: OVH ATT. 3 = 525.000 + 63.000 = 588.000 activity driver : ore macchina base di allocazione: BA totale = 2.500 + 4.500 + 1.400 = 8.400 ore coefficiente di allocazione: k = 588.000 / 8.400 = 70 OVHA = 70 * 2.500 = 175.000 € OVHB = 70 * 4.500 = 315.000 € OVHC = 70 * 1.400 = 98.000 €

Attività 4: Controllo qualità dei prodotti finiti costo dell’attività: OVH ATT. 4 = 0,7 * (2 * 50.000) + 0,6 * (13.875) + 8.675 = 87.000 € activity driver : unità di prodotti finiti controllate base di allocazione: BA totale = 100 + 150 + 50 = 300 unità coefficiente di allocazione: k = 87.000 / 300 = 290 €/unità OVHA = 290 * 100 = 29.000 € OVHB = 290 * 150 = 43.500 € OVHC = 290 * 50 = 14.500 € Costo Pieno Industriale del prodotto A Materiali diretti (MD): 3 * 15 * 100 + 3 * 25 *100 + 3 * 10 * 100 = 15.000 € Lavoro diretto (LD): 20 * 30 * 100 = 60.000 € Costi indiretti (OVH): 8.100 + 25.000 + 175.000 + 29.000 = 237.100 €/u CPIA = 15.000 + 60.000 + 237.100 = 312.100 € CPIA unitario = 312.100 / 100 = 3.121 €/u Costo Pieno Industriale del prodotto B Materiali diretti (MD): 6 * 15 * 150 + 2 * 25 *150 + 6 * 10 * 150 = 30.000 € Lavoro diretto (LD): 20 * 30 * 150 = 90.000 € Costi indiretti (OVH): 18.900 + 18.750 + 315.000 + 43.500 = 396.150 € CPIB = 30.000 + 90.000 + 396.000 = 516.150 € CPIB unitario = 516.150 / 150 = 3.441 €/u Costo Pieno Industriale del prodotto C Materiali diretti (MD): 10 * 15 * 50 + 3 * 25 * 50 + 6 * 10 * 50 = 14.250 € Lavoro diretto (LD): 15 * 30 * 50 = 22.500 € Costi indiretti (OVH): 8.550 + 31.250 + 98.000 + 14.500 = 152.300 € CPIC = 14.250 + 22.500 + 152.300 = 189.050 € CPIC unitario = 189.050 / 50 = 3.781 €/u

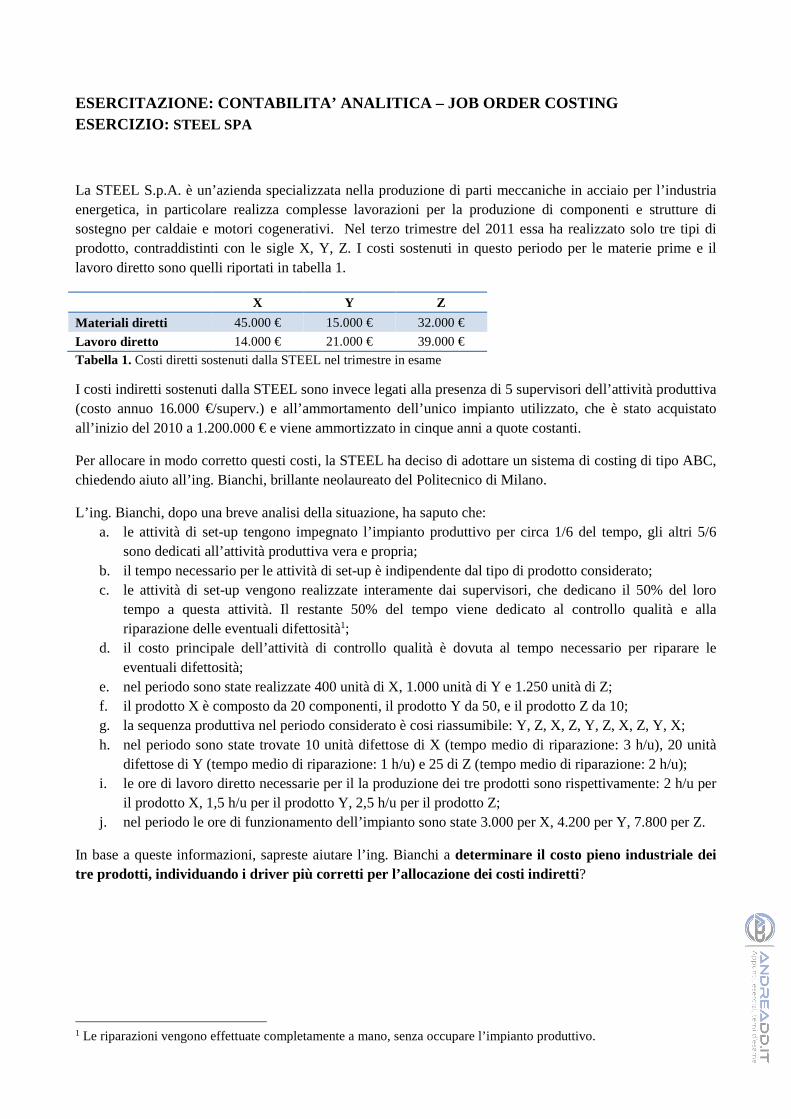

ESERCITAZIONE: CONTABILITA’ ANALITICA – JOB ORDER C OSTING ESERCIZIO: STEEL SPA

La STEEL S.p.A. è un’azienda specializzata nella produzione di parti meccaniche in acciaio per l’industria energetica, in particolare realizza complesse lavorazioni per la produzione di componenti e strutture di sostegno per caldaie e motori cogenerativi. Nel terzo trimestre del 2011 essa ha realizzato solo tre tipi di prodotto, contraddistinti con le sigle X, Y, Z. I costi sostenuti in questo periodo per le materie prime e il lavoro diretto sono quelli riportati in tabella 1.

X Y Z

Materiali diretti 45.000 € 15.000 € 32.000 €

Lavoro diretto 14.000 € 21.000 € 39.000 €

Tabella 1. Costi diretti sostenuti dalla STEEL nel trimestre in esame

I costi indiretti sostenuti dalla STEEL sono invece legati alla presenza di 5 supervisori dell’attività produttiva (costo annuo 16.000 €/superv.) e all’ammortamento dell’unico impianto utilizzato, che è stato acquistato all’inizio del 2010 a 1.200.000 € e viene ammortizzato in cinque anni a quote costanti.

Per allocare in modo corretto questi costi, la STEEL ha deciso di adottare un sistema di costing di tipo ABC, chiedendo aiuto all’ing. Bianchi, brillante neolaureato del Politecnico di Milano.

L’ing. Bianchi, dopo una breve analisi della situazione, ha saputo che: a. le attività di set-up tengono impegnato l’impianto produttivo per circa 1/6 del tempo, gli altri 5/6

sono dedicati all’attività produttiva vera e propria; b. il tempo necessario per le attività di set-up è indipendente dal tipo di prodotto considerato; c. le attività di set-up vengono realizzate interamente dai supervisori, che dedicano il 50% del loro

tempo a questa attività. Il restante 50% del tempo viene dedicato al controllo qualità e alla riparazione delle eventuali difettosità1;

d. il costo principale dell’attività di controllo qualità è dovuta al tempo necessario per riparare le eventuali difettosità;

e. nel periodo sono state realizzate 400 unità di X, 1.000 unità di Y e 1.250 unità di Z; f. il prodotto X è composto da 20 componenti, il prodotto Y da 50, e il prodotto Z da 10; g. la sequenza produttiva nel periodo considerato è cosi riassumibile: Y, Z, X, Z, Y, Z, X, Z, Y, X; h. nel periodo sono state trovate 10 unità difettose di X (tempo medio di riparazione: 3 h/u), 20 unità

difettose di Y (tempo medio di riparazione: 1 h/u) e 25 di Z (tempo medio di riparazione: 2 h/u); i. le ore di lavoro diretto necessarie per il la produzione dei tre prodotti sono rispettivamente: 2 h/u per

il prodotto X, 1,5 h/u per il prodotto Y, 2,5 h/u per il prodotto Z; j. nel periodo le ore di funzionamento dell’impianto sono state 3.000 per X, 4.200 per Y, 7.800 per Z.

In base a queste informazioni, sapreste aiutare l’ing. Bianchi a determinare il costo pieno industriale dei tre prodotti, individuando i driver più corretti pe r l’allocazione dei costi indiretti?

1 Le riparazioni vengono effettuate completamente a mano, senza occupare l’impianto produttivo.

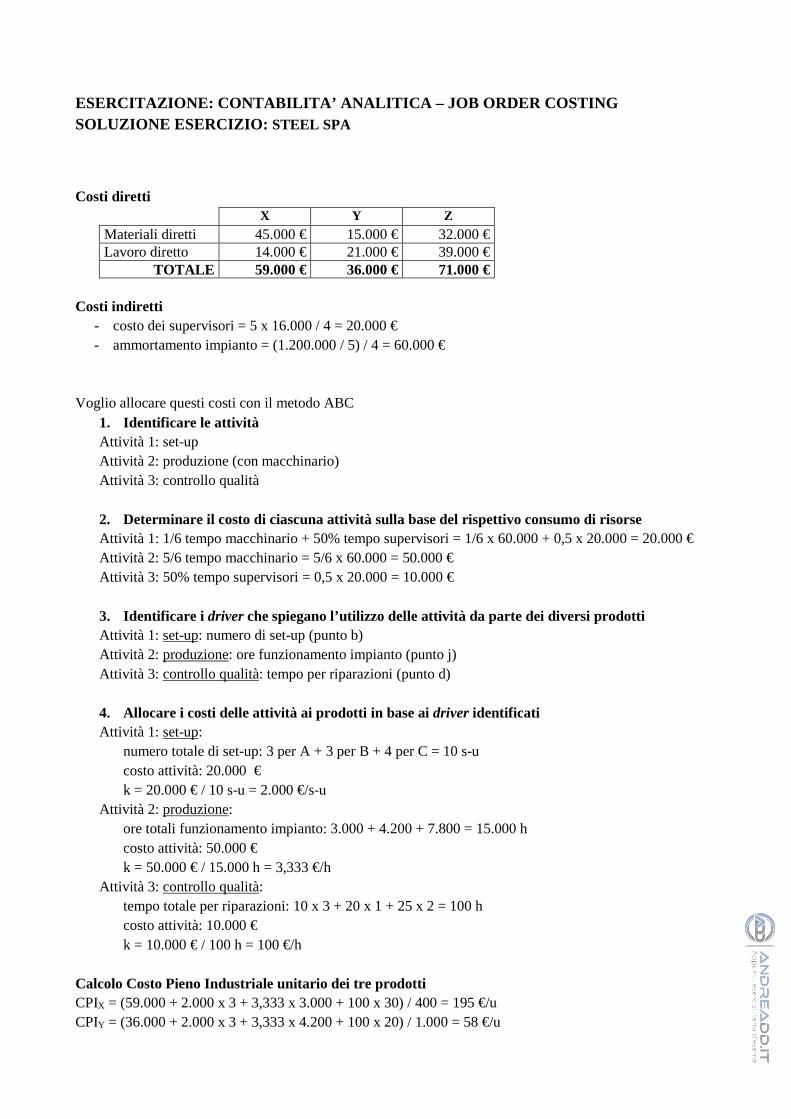

ESERCITAZIONE: CONTABILITA’ ANALITICA – JOB ORDER C OSTING SOLUZIONE ESERCIZIO: STEEL SPA

Costi diretti

X Y Z Materiali diretti 45.000 € 15.000 € 32.000 € Lavoro diretto 14.000 € 21.000 € 39.000 €

TOTALE 59.000 € 36.000 € 71.000 € Costi indiretti

- costo dei supervisori = 5 x 16.000 / 4 = 20.000 € - ammortamento impianto = (1.200.000 / 5) / 4 = 60.000 €

Voglio allocare questi costi con il metodo ABC

1. Identificare le attività Attività 1: set-up Attività 2: produzione (con macchinario) Attività 3: controllo qualità

2. Determinare il costo di ciascuna attività sulla base del rispettivo consumo di risorse Attività 1: 1/6 tempo macchinario + 50% tempo supervisori = 1/6 x 60.000 + 0,5 x 20.000 = 20.000 € Attività 2: 5/6 tempo macchinario = 5/6 x 60.000 = 50.000 € Attività 3: 50% tempo supervisori = 0,5 x 20.000 = 10.000 €

3. Identificare i driver che spiegano l’utilizzo delle attività da parte dei diversi prodotti Attività 1: set-up: numero di set-up (punto b) Attività 2: produzione: ore funzionamento impianto (punto j) Attività 3: controllo qualità: tempo per riparazioni (punto d)

4. Allocare i costi delle attività ai prodotti in base ai driver identificati Attività 1: set-up:

numero totale di set-up: 3 per A + 3 per B + 4 per C = 10 s-u costo attività: 20.000 € k = 20.000 € / 10 s-u = 2.000 €/s-u

Attività 2: produzione: ore totali funzionamento impianto: 3.000 + 4.200 + 7.800 = 15.000 h costo attività: 50.000 € k = 50.000 € / 15.000 h = 3,333 €/h

Attività 3: controllo qualità: tempo totale per riparazioni: 10 x 3 + 20 x 1 + 25 x 2 = 100 h costo attività: 10.000 € k = 10.000 € / 100 h = 100 €/h

Calcolo Costo Pieno Industriale unitario dei tre prodotti CPIX = (59.000 + 2.000 x 3 + 3,333 x 3.000 + 100 x 30) / 400 = 195 €/u CPIY = (36.000 + 2.000 x 3 + 3,333 x 4.200 + 100 x 20) / 1.000 = 58 €/u

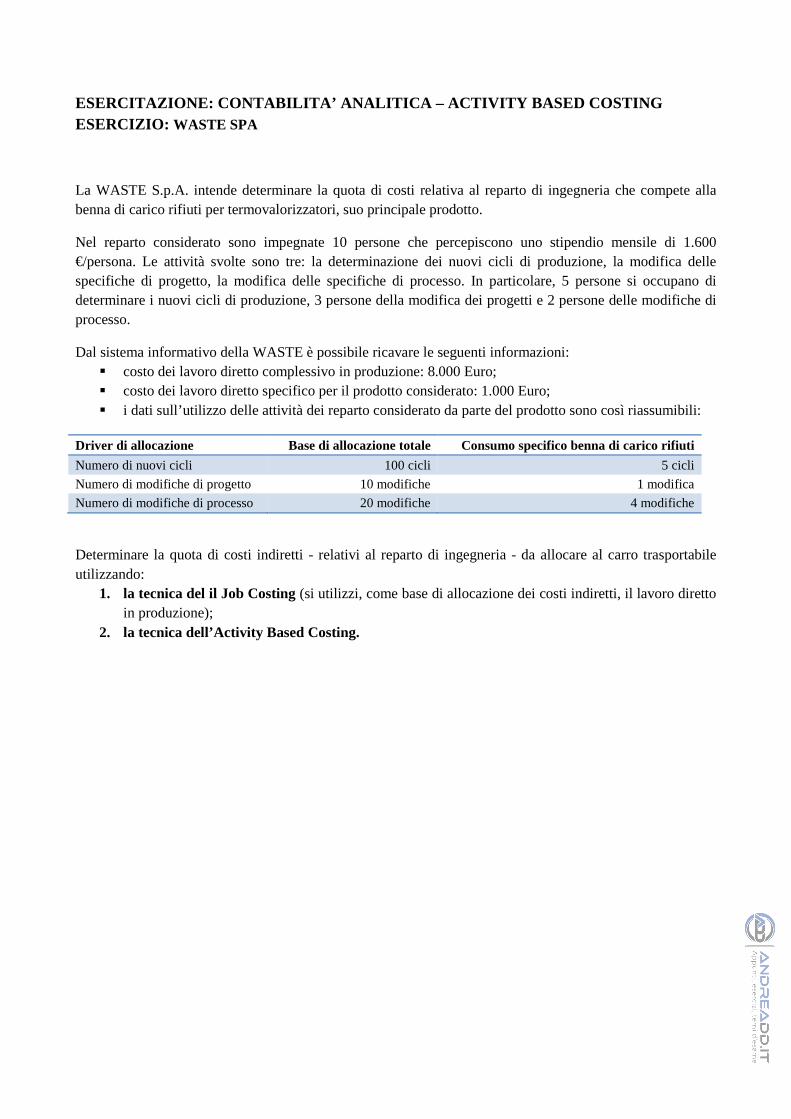

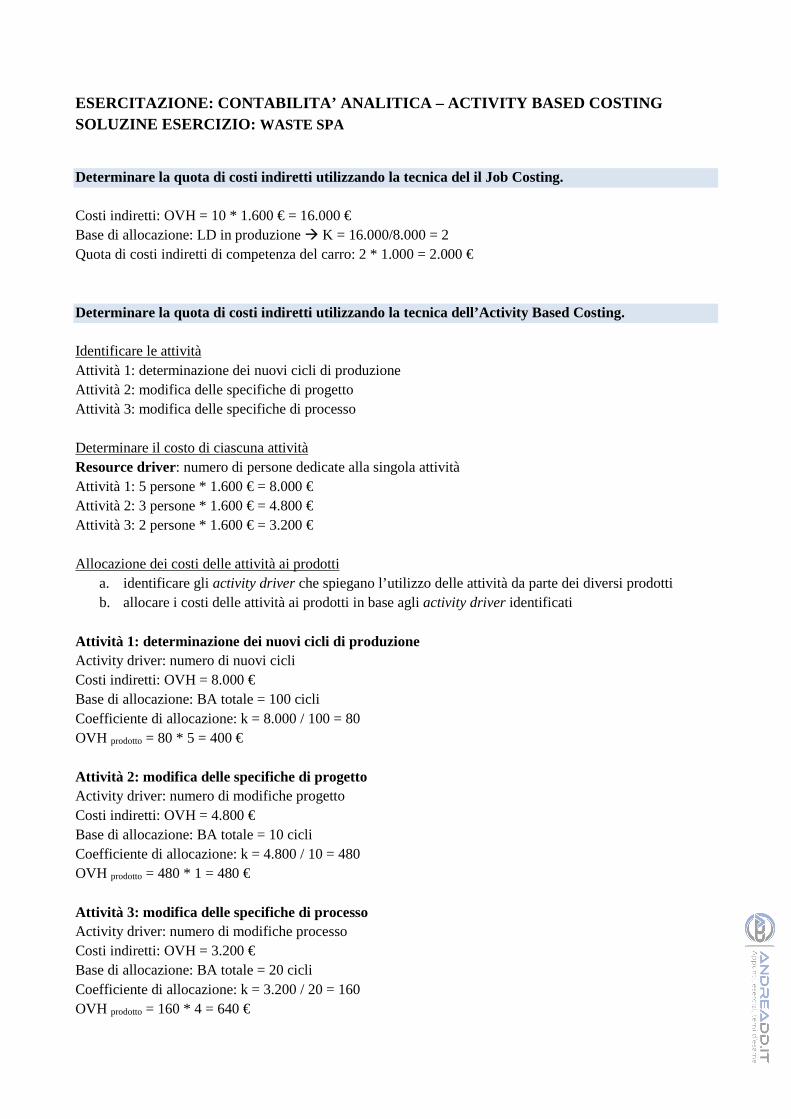

ESERCITAZIONE: CONTABILITA’ ANALITICA – ACTIVITY BA SED COSTING ESERCIZIO: WASTE SPA

La WASTE S.p.A. intende determinare la quota di costi relativa al reparto di ingegneria che compete alla benna di carico rifiuti per termovalorizzatori, suo principale prodotto.

Nel reparto considerato sono impegnate 10 persone che percepiscono uno stipendio mensile di 1.600 €/persona. Le attività svolte sono tre: la determinazione dei nuovi cicli di produzione, la modifica delle specifiche di progetto, la modifica delle specifiche di processo. In particolare, 5 persone si occupano di determinare i nuovi cicli di produzione, 3 persone della modifica dei progetti e 2 persone delle modifiche di processo.

Dal sistema informativo della WASTE è possibile ricavare le seguenti informazioni: � costo dei lavoro diretto complessivo in produzione: 8.000 Euro; � costo dei lavoro diretto specifico per il prodotto considerato: 1.000 Euro; � i dati sull’utilizzo delle attività dei reparto considerato da parte del prodotto sono così riassumibili:

Driver di allocazione Base di allocazione totale Consumo specifico benna di carico rifiuti

Numero di nuovi cicli 100 cicli 5 cicli

Numero di modifiche di progetto 10 modifiche 1 modifica

Numero di modifiche di processo 20 modifiche 4 modifiche

Determinare la quota di costi indiretti - relativi al reparto di ingegneria - da allocare al carro trasportabile utilizzando:

1. la tecnica del il Job Costing (si utilizzi, come base di allocazione dei costi indiretti, il lavoro diretto in produzione);

2. la tecnica dell’Activity Based Costing.

ESERCITAZIONE: CONTABILITA’ ANALITICA – ACTIVITY BA SED COSTING SOLUZINE ESERCIZIO: WASTE SPA

Determinare la quota di costi indiretti utilizzando la tecnica del il Job Costing. Costi indiretti: OVH = 10 * 1.600 € = 16.000 € Base di allocazione: LD in produzione � K = 16.000/8.000 = 2 Quota di costi indiretti di competenza del carro: 2 * 1.000 = 2.000 € Determinare la quota di costi indiretti utilizzando la tecnica dell’Activity Based Costing. Identificare le attività Attività 1: determinazione dei nuovi cicli di produzione Attività 2: modifica delle specifiche di progetto Attività 3: modifica delle specifiche di processo Determinare il costo di ciascuna attività Resource driver: numero di persone dedicate alla singola attività Attività 1: 5 persone * 1.600 € = 8.000 € Attività 2: 3 persone * 1.600 € = 4.800 € Attività 3: 2 persone * 1.600 € = 3.200 € Allocazione dei costi delle attività ai prodotti

a. identificare gli activity driver che spiegano l’utilizzo delle attività da parte dei diversi prodotti b. allocare i costi delle attività ai prodotti in base agli activity driver identificati

Attività 1: determinazione dei nuovi cicli di produzione Activity driver: numero di nuovi cicli Costi indiretti: OVH = 8.000 € Base di allocazione: BA totale = 100 cicli Coefficiente di allocazione: k = 8.000 / 100 = 80 OVH prodotto = 80 * 5 = 400 € Attività 2: modifica delle specifiche di progetto Activity driver: numero di modifiche progetto Costi indiretti: OVH = 4.800 € Base di allocazione: BA totale = 10 cicli Coefficiente di allocazione: k = 4.800 / 10 = 480 OVH prodotto = 480 * 1 = 480 € Attività 3: modifica delle specifiche di processo Activity driver: numero di modifiche processo Costi indiretti: OVH = 3.200 € Base di allocazione: BA totale = 20 cicli Coefficiente di allocazione: k = 3.200 / 20 = 160 OVH prodotto = 160 * 4 = 640 €

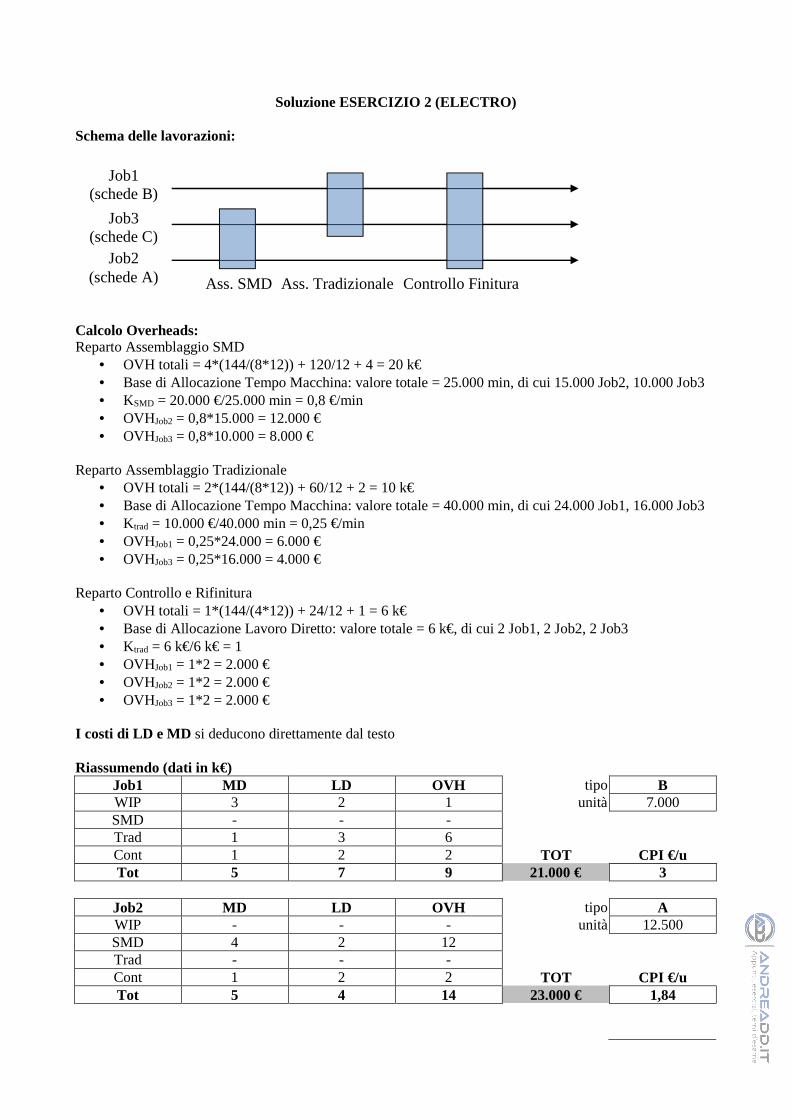

ESERCIZIO 2 (ELECTRO) La ELECTRO S.p.A. è un’azienda che produce schede elettroniche per inverter che permettono la gestione in remoto di impianti di produzione di energia rinnovabile. Il processo produttivo è composto da due fasi: una prima fase di assemblaggio dei componenti elettronici sulla scheda e una seconda fase di controllo e rifinitura delle schede, prima di avviarle al magazzino prodotti finiti. La fase di assemblaggio può avvenire attraverso due diverse tecnologie, cui sono dedicati due reparti distinti. In un primo reparto viene utilizzata la tecnologia SMD, che consiste nell’incollare i componenti sulla scheda attraverso un apposito macchinario, in un secondo reparto, invece, le schede vengono assemblate tradizionalmente, ossia con incastro meccanico dei componenti. La tecnologia SMD permette una riduzione dei tempi di lavorazione, ma non è applicabile a tutti i tipi di scheda. Dei tre principali tipi di scheda prodotti della ELECTRO, in particolare, il primo tipo (scheda A) viene assemblato completamente con tecnologia SMD, il secondo tipo (scheda B) viene assemblato con tecnologia tradizionale, mentre il terzo tipo (scheda C) viene lavorato prima nel reparto SMD e poi completato nel reparto tradizionale. Tutti i tipi di scheda dopo la fase di assemblaggio passano per il reparto di controllo e rifinitura che richiede maggiormente un’attività di tipo manuale. All’1/10/2011 la situazione delle scorte della ELECTRO è la seguente: • scorte di materie prime: 5.000 Euro; • scorte di WIP: 6.000 Euro, relativi ad un lotto, denominato Job1, composto da 7.000 schede di tipo B

(costi di materiali diretti: 3.000 Euro, costi lavoro diretto: 2.000 Euro, overheads: 1.000 Euro); • scorte di prodotti finiti: 1.500 unità di A per un valore di 2.000 Euro. Durante il mese di ottobre la ELECTRO ha completato la lavorazione del Job1 e ha iniziato la lavorazione di altri due lotti di prodotti, il Job2 composto da 12.500 unità di A, e il Job3 composto da 10.000 unità di C. Alla fine del mese il Job3 si trova ancora in fase di lavorazione, mente il Job2 è stato completato. Sempre relativamente al mese di ottobre, sono state rilevate le seguenti informazioni (dati espressi in migliaia di Euro): Reparto ASSEMBLAGGIO SMD

Periodo Job Costo MD Costo LD Tempo Macchina impiegato (min)

1/10 – 10/10 Job3 2 0,6 6.000 1/10 – 10/10 Job2 4 2 15.000 11/10 – 20/10 Job3 1 0,4 4.000

Reparto ASSEMBLAGGIO TRADIZIONALE

Periodo Job Costo MD Costo LD Tempo Macchina impiegato (min)

1/10 – 10/10 Job1 0,6 2 14.000 11/10 – 20/10 Job1 0,4 1 10.000 21/10 – 31/10 Job3 2 3 16.000

Reparto CONTROLLO e RIFINITURA

Periodo Job Costo MD Costo LD Tempo Macchina impiegato (min)

11/10 – 20/10 Job1 1 2 10.000 21/10 – 31/10 Job2 0,6 0,8 4.000 21/10 – 31/10 Job3 1 2 5.000 21/10 – 31/10 Job2 0,4 1,2 6.000

Per le attività di manutenzione e supervisione nei tre reparti sono impiegati 8 operai specializzati (costo annuo complessivo, 144.000 Euro), di cui 4 nel reparto SMD, 2 nel reparto Tradizionale, e 2 nel reparto di Controllo e Rifinitura. L’ammortamento dei macchinari utilizzati è pari a 120.000 Euro/anno per il reparto SMD, 60.000 Euro/anno per il reparto Tradizionale, e 24.000 Euro/anno per il reparto di controllo.

Oltre a questo si sa che nel mese di ottobre: a) i costi per l’energia elettrica sono stati pari a 4.000 Euro per il reparto assemblaggio SMD, 2.000 Euro

per il reparto assemblaggio Tradizionale e 1.000 Euro per il reparto di controllo e rifinitura; b) sono state acquistate materie prime per 10.000 Euro; c) la ELECTRO ha venduto 11.000 schede di tipo A e 6.000 di tipo B, per un fatturato complessivo di

50.000 Euro; d) i costi per le attività amministrative e commerciali sono stati pari a 3.000 Euro; e) si sono sostenute spese per la manutenzione del sistema informativo dell’ufficio marketing pari a 5.000

Euro. Sapendo che la ELECTRO adotta una logica di valorizzazione delle scorte di tipo LIFO e alloca i costi indiretti di produzione proporzionalmente al tempo macchina impiegato nei reparti di assemblaggio e proporzionalmente al lavoro diretto nel reparto di controllo e rifinitura, determinare:

1. il costo pieno industriale (unitario) dei prodotti completati nel periodo; 2. il valore delle scorte di materie prime, WIP e prodotti finiti alla fine del periodo; 3. il margine industriale lordo ed il margine operativo netto della ELECTRO per il mese di ottobre

2011.

Soluzione ESERCIZIO 2 (ELECTRO) Schema delle lavorazioni:

Calcolo Overheads: Reparto Assemblaggio SMD

• OVH totali = 4*(144/(8*12)) + 120/12 + 4 = 20 k€ • Base di Allocazione Tempo Macchina: valore totale = 25.000 min, di cui 15.000 Job2, 10.000 Job3 • KSMD = 20.000 €/25.000 min = 0,8 €/min • OVHJob2 = 0,8*15.000 = 12.000 € • OVHJob3 = 0,8*10.000 = 8.000 €

Reparto Assemblaggio Tradizionale

• OVH totali = 2*(144/(8*12)) + 60/12 + 2 = 10 k€ • Base di Allocazione Tempo Macchina: valore totale = 40.000 min, di cui 24.000 Job1, 16.000 Job3 • K trad = 10.000 €/40.000 min = 0,25 €/min • OVHJob1 = 0,25*24.000 = 6.000 € • OVHJob3 = 0,25*16.000 = 4.000 €

Reparto Controllo e Rifinitura

• OVH totali = 1*(144/(4*12)) + 24/12 + 1 = 6 k€ • Base di Allocazione Lavoro Diretto: valore totale = 6 k€, di cui 2 Job1, 2 Job2, 2 Job3 • K trad = 6 k€/6 k€ = 1 • OVHJob1 = 1*2 = 2.000 € • OVHJob2 = 1*2 = 2.000 € • OVHJob3 = 1*2 = 2.000 €

I costi di LD e MD si deducono direttamente dal testo Riassumendo (dati in k€)

Job1 MD LD OVH tipo B WIP 3 2 1 unità 7.000 SMD - - - Trad 1 3 6 Cont 1 2 2 TOT CPI €/u Tot 5 7 9 21.000 € 3

Job2 MD LD OVH tipo A WIP - - - unità 12.500 SMD 4 2 12 Trad - - - Cont 1 2 2 TOT CPI €/u Tot 5 4 14 23.000 € 1,84

Job1 (schede B)

Job3 (schede C)

Job2 (schede A) Ass. SMD Ass. Tradizionale Controllo Finitura

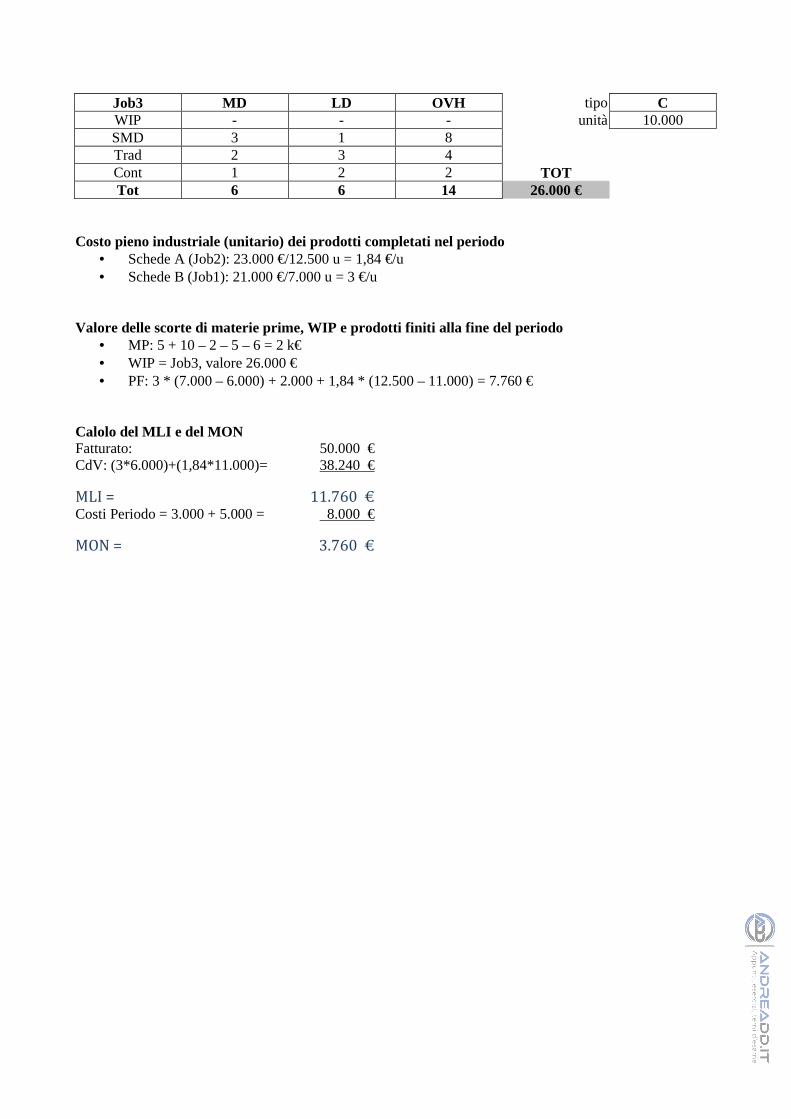

Job3 MD LD OVH tipo C WIP - - - unità 10.000 SMD 3 1 8 Trad 2 3 4 Cont 1 2 2 TOT Tot 6 6 14 26.000 €

Costo pieno industriale (unitario) dei prodotti completati nel periodo

• Schede A (Job2): 23.000 €/12.500 u = 1,84 €/u • Schede B (Job1): 21.000 €/7.000 u = 3 €/u

Valore delle scorte di materie prime, WIP e prodotti finiti alla fine del periodo

• MP: 5 + 10 – 2 – 5 – 6 = 2 k€ • WIP = Job3, valore 26.000 € • PF: 3 * (7.000 – 6.000) + 2.000 + 1,84 * (12.500 – 11.000) = 7.760 €

Calolo del MLI e del MON Fatturato: 50.000 € CdV: (3*6.000)+(1,84*11.000)= 38.240 €

MLI = 11.760 €

Costi Periodo = 3.000 + 5.000 = 8.000 €

MON = 3.760 €

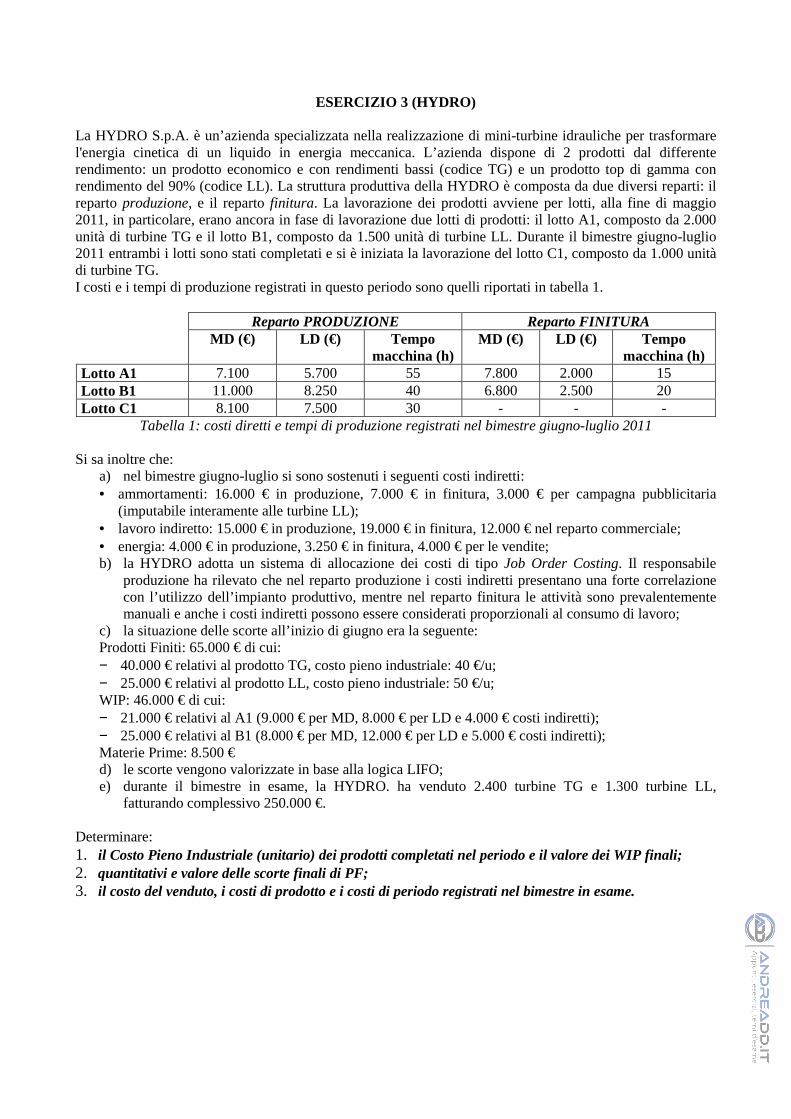

ESERCIZIO 3 (HYDRO) La HYDRO S.p.A. è un’azienda specializzata nella realizzazione di mini-turbine idrauliche per trasformare l'energia cinetica di un liquido in energia meccanica. L’azienda dispone di 2 prodotti dal differente rendimento: un prodotto economico e con rendimenti bassi (codice TG) e un prodotto top di gamma con rendimento del 90% (codice LL). La struttura produttiva della HYDRO è composta da due diversi reparti: il reparto produzione, e il reparto finitura. La lavorazione dei prodotti avviene per lotti, alla fine di maggio 2011, in particolare, erano ancora in fase di lavorazione due lotti di prodotti: il lotto A1, composto da 2.000 unità di turbine TG e il lotto B1, composto da 1.500 unità di turbine LL. Durante il bimestre giugno-luglio 2011 entrambi i lotti sono stati completati e si è iniziata la lavorazione del lotto C1, composto da 1.000 unità di turbine TG. I costi e i tempi di produzione registrati in questo periodo sono quelli riportati in tabella 1. Reparto PRODUZIONE Reparto FINITURA MD (€) LD (€) Tempo

macchina (h) MD (€) LD (€) Tempo

macchina (h) Lotto A1 7.100 5.700 55 7.800 2.000 15 Lotto B1 11.000 8.250 40 6.800 2.500 20 Lotto C1 8.100 7.500 30 - - -

Tabella 1: costi diretti e tempi di produzione registrati nel bimestre giugno-luglio 2011 Si sa inoltre che:

a) nel bimestre giugno-luglio si sono sostenuti i seguenti costi indiretti: • ammortamenti: 16.000 € in produzione, 7.000 € in finitura, 3.000 € per campagna pubblicitaria

(imputabile interamente alle turbine LL); • lavoro indiretto: 15.000 € in produzione, 19.000 € in finitura, 12.000 € nel reparto commerciale; • energia: 4.000 € in produzione, 3.250 € in finitura, 4.000 € per le vendite; b) la HYDRO adotta un sistema di allocazione dei costi di tipo Job Order Costing. Il responsabile

produzione ha rilevato che nel reparto produzione i costi indiretti presentano una forte correlazione con l’utilizzo dell’impianto produttivo, mentre nel reparto finitura le attività sono prevalentemente manuali e anche i costi indiretti possono essere considerati proporzionali al consumo di lavoro;

c) la situazione delle scorte all’inizio di giugno era la seguente: Prodotti Finiti: 65.000 € di cui: − 40.000 € relativi al prodotto TG, costo pieno industriale: 40 €/u; − 25.000 € relativi al prodotto LL, costo pieno industriale: 50 €/u; WIP: 46.000 € di cui: − 21.000 € relativi al A1 (9.000 € per MD, 8.000 € per LD e 4.000 € costi indiretti); − 25.000 € relativi al B1 (8.000 € per MD, 12.000 € per LD e 5.000 € costi indiretti); Materie Prime: 8.500 € d) le scorte vengono valorizzate in base alla logica LIFO; e) durante il bimestre in esame, la HYDRO. ha venduto 2.400 turbine TG e 1.300 turbine LL,

fatturando complessivo 250.000 €. Determinare: 1. il Costo Pieno Industriale (unitario) dei prodotti completati nel periodo e il valore dei WIP finali; 2. quantitativi e valore delle scorte finali di PF; 3. il costo del venduto, i costi di prodotto e i costi di periodo registrati nel bimestre in esame.

Soluzione ESERCIZIO 3 (HYDRO) Ho tre diversi lotti di prodotti. Devo calcolare il costo pieno industriale totale di ogni lotto, ovvero: valore incorporato nei WIP + MD + LD + OVH WIP iniziali, MD e LD sono dati dal testo, rimangono da calcolare gli Overhead e i relativi coefficienti di allocazione Calcolo degli OVH OH Produzione: 16.000 + 15.000 + 4.000 = 35.000 € OH Finitura: 7.000 + 19.000 + 3.250 = 29.250 € Calcolo base di allocazione: Produzione: b.a. tempo macchina � b.a. totale = 55 + 40 + 30 = 125 h il coefficiente di allocazione vale quindi: 35.000 / 125 = 280 €/h da cui: OHp(A1) = 280 * 55 = 15.400 €

OHp(B1) = 280 * 40 = 11.200 € OHp(C1) = 280 * 30 = 8.400 €

Finitura: b.a. LD� b.a. totale = 2.000 + 2.500 = 4.500 € il coefficiente di allocazione vale quindi: 29.250 / 4.500 = 6,5 da cui: OHF(A1) = 6,5 * 2.000 = 13.000 €

OHF(B1) = 6,5 * 2.500 = 16.250 € Riassumendo: A1 MD LD OH B1 MD LD OH C1 MD LD OH WIP 21.000 WIP 25.000 WIP - Prod 7.100 5.700 15.400 Prod 11.000 8.250 11.200 Prod 8.100 7.500 8.400 Fin. 7.800 2.000 13.000 Fin. 6.800 2.500 16.250 Fin. - - - totale 72.000 totale 81.000 totale 24.000 Costo Pieno Industriale (unitario) dei prodotti completati nel periodo Nel periodo vengono completati il lotto A1 (2.000 unità di turbine TG) e il lotto B2 (1.500 unità di turbine LL), quindi: CPITG: 72.000 €/ 2.000 u = 36 €/u CPILL: 81.000 €/ 1.500 u = 54 €/u Valore scorte finali WIP Alla fine del periodo è ancora in lavorazione il lotto CC, quindi valore WIP: 24.000 € Quantitativi e Valore scorte finali PF All’inizio del periodo avevo:

- 40.000 € / 40 €/u = 1.000 u di turbine TG - 25.000 € / 50 €/u = 500 u di turbine LL

Durante il periodo completo 2.000 u di turbine TG (valore 36 €/u) e 1.500 u di turbine LL (valore 54 €/u). Inoltre nel periodo vendo:

- 2.400 u di turbine TG, di cui 2.000 prodotti nel periodo e 400 vecchi (logica LIFO) � ne rimangono 600 vecchi, valore: 600 * 40 = 24.000 € - 1.300 u di turbine LL, tutte prodotte nel periodo � rimangono 200 u nuove più le 500 vecchie, valore: 200 * 54 + 25.000 = 35.800 €

Costo del venduto 2.400 u di turbine TG, di cui 2.000 prodotti nel periodo e 400 vecchie, valore: 2.000*36 + 400 * 40 = 88.000 € 1.300 u di di turbine LL, tutte prodotte nel periodo, valore: 1.300 * 54 = 70.200 € valore totale CdV = 88.000 + 70.200 = 158.200 €

Costi di prodotto sostenuti nel bimestre Sono tutti i costi inglobati nei tre lotti, eccetto quelli ereditati dal periodo precedente, o analogamente la somma dei costi di prodotto indicati nel testo in tabella 1 e punto a): CdProdotto = 72.000 + 81.000 + 24.000 – (21.000 + 25.000) = 131.000 € Costi di periodo Si tratta dei costi non produttivi indicati al punto a), ovvero 3.000 + 12.000 + 4.000 = 19.000 €

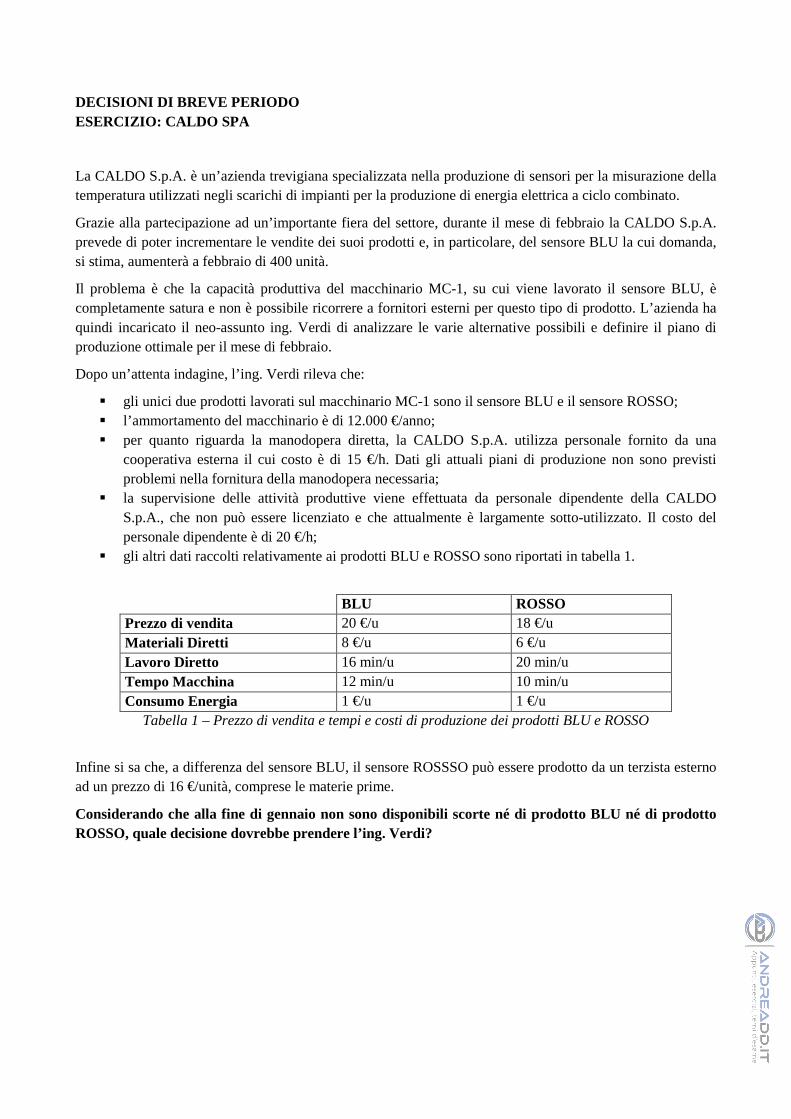

DECISIONI DI BREVE PERIODO ESERCIZIO: CALDO SPA

La CALDO S.p.A. è un’azienda trevigiana specializzata nella produzione di sensori per la misurazione della temperatura utilizzati negli scarichi di impianti per la produzione di energia elettrica a ciclo combinato.

Grazie alla partecipazione ad un’importante fiera del settore, durante il mese di febbraio la CALDO S.p.A. prevede di poter incrementare le vendite dei suoi prodotti e, in particolare, del sensore BLU la cui domanda, si stima, aumenterà a febbraio di 400 unità.

Il problema è che la capacità produttiva del macchinario MC-1, su cui viene lavorato il sensore BLU, è completamente satura e non è possibile ricorrere a fornitori esterni per questo tipo di prodotto. L’azienda ha quindi incaricato il neo-assunto ing. Verdi di analizzare le varie alternative possibili e definire il piano di produzione ottimale per il mese di febbraio.

Dopo un’attenta indagine, l’ing. Verdi rileva che:

� gli unici due prodotti lavorati sul macchinario MC-1 sono il sensore BLU e il sensore ROSSO; � l’ammortamento del macchinario è di 12.000 €/anno; � per quanto riguarda la manodopera diretta, la CALDO S.p.A. utilizza personale fornito da una

cooperativa esterna il cui costo è di 15 €/h. Dati gli attuali piani di produzione non sono previsti problemi nella fornitura della manodopera necessaria;

� la supervisione delle attività produttive viene effettuata da personale dipendente della CALDO S.p.A., che non può essere licenziato e che attualmente è largamente sotto-utilizzato. Il costo del personale dipendente è di 20 €/h;

� gli altri dati raccolti relativamente ai prodotti BLU e ROSSO sono riportati in tabella 1.

BLU ROSSO Prezzo di vendita 20 €/u 18 €/u Materiali Diretti 8 €/u 6 €/u Lavoro Diretto 16 min/u 20 min/u Tempo Macchina 12 min/u 10 min/u Consumo Energia 1 €/u 1 €/u

Tabella 1 – Prezzo di vendita e tempi e costi di produzione dei prodotti BLU e ROSSO

Infine si sa che, a differenza del sensore BLU, il sensore ROSSSO può essere prodotto da un terzista esterno ad un prezzo di 16 €/unità, comprese le materie prime.

Considerando che alla fine di gennaio non sono disponibili scorte né di prodotto BLU né di prodotto ROSSO, quale decisione dovrebbe prendere l’ing. Verdi?

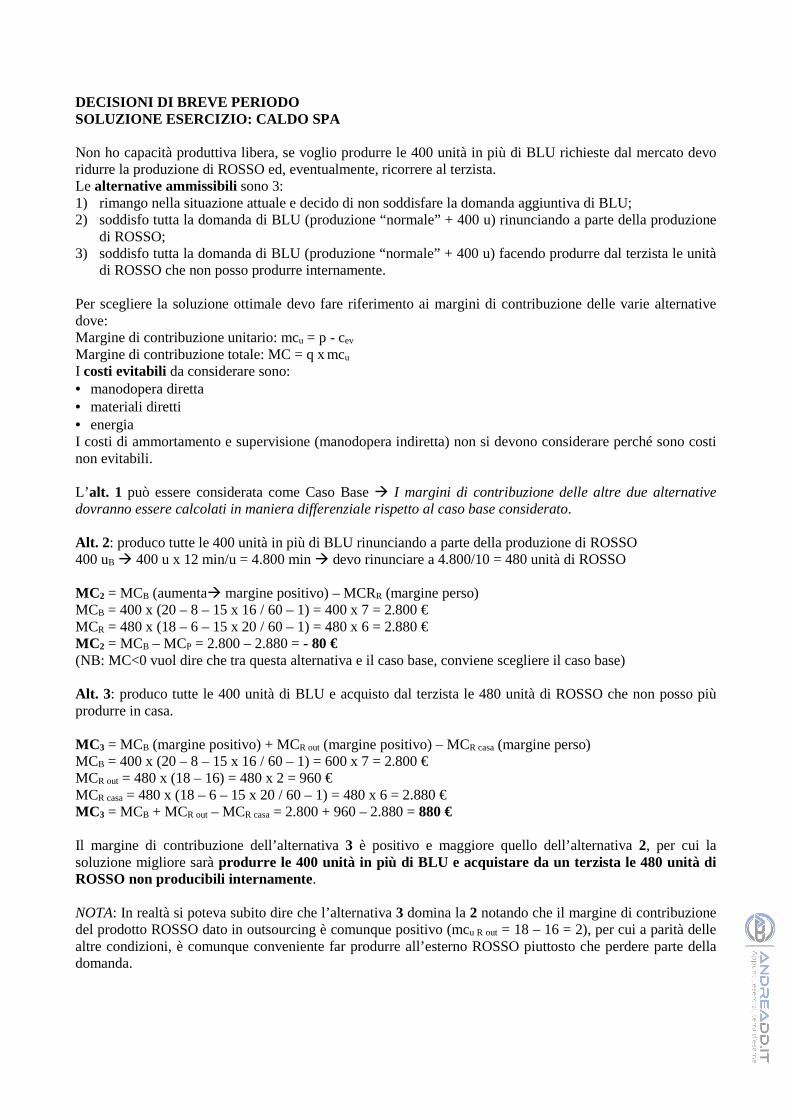

DECISIONI DI BREVE PERIODO SOLUZIONE ESERCIZIO: CALDO SPA Non ho capacità produttiva libera, se voglio produrre le 400 unità in più di BLU richieste dal mercato devo ridurre la produzione di ROSSO ed, eventualmente, ricorrere al terzista. Le alternative ammissibili sono 3: 1) rimango nella situazione attuale e decido di non soddisfare la domanda aggiuntiva di BLU; 2) soddisfo tutta la domanda di BLU (produzione “normale” + 400 u) rinunciando a parte della produzione

di ROSSO; 3) soddisfo tutta la domanda di BLU (produzione “normale” + 400 u) facendo produrre dal terzista le unità

di ROSSO che non posso produrre internamente. Per scegliere la soluzione ottimale devo fare riferimento ai margini di contribuzione delle varie alternative dove: Margine di contribuzione unitario: mcu = p - cev

Margine di contribuzione totale: MC = q x mcu I costi evitabili da considerare sono: • manodopera diretta • materiali diretti • energia I costi di ammortamento e supervisione (manodopera indiretta) non si devono considerare perché sono costi non evitabili. L’ alt. 1 può essere considerata come Caso Base � I margini di contribuzione delle altre due alternative dovranno essere calcolati in maniera differenziale rispetto al caso base considerato. Alt. 2: produco tutte le 400 unità in più di BLU rinunciando a parte della produzione di ROSSO 400 uB � 400 u x 12 min/u = 4.800 min � devo rinunciare a 4.800/10 = 480 unità di ROSSO MC 2 = MCB (aumenta� margine positivo) – MCRR (margine perso) MCB = 400 x (20 – 8 – 15 x 16 / 60 – 1) = 400 x 7 = 2.800 € MCR = 480 x (18 – 6 – 15 x 20 / 60 – 1) = 480 x 6 = 2.880 € MC 2 = MCB – MCP = 2.800 – 2.880 = - 80 € (NB: MC<0 vuol dire che tra questa alternativa e il caso base, conviene scegliere il caso base) Alt. 3: produco tutte le 400 unità di BLU e acquisto dal terzista le 480 unità di ROSSO che non posso più produrre in casa. MC 3 = MCB (margine positivo) + MCR out (margine positivo) – MCR casa (margine perso) MCB = 400 x (20 – 8 – 15 x 16 / 60 – 1) = 600 x 7 = 2.800 € MCR out = 480 x (18 – 16) = 480 x 2 = 960 € MCR casa = 480 x (18 – 6 – 15 x 20 / 60 – 1) = 480 x 6 = 2.880 € MC 3 = MCB + MCR out – MCR casa = 2.800 + 960 – 2.880 = 880 € Il margine di contribuzione dell’alternativa 3 è positivo e maggiore quello dell’alternativa 2, per cui la soluzione migliore sarà produrre le 400 unità in più di BLU e acquistare da un terzista le 480 unità di ROSSO non producibili internamente. NOTA: In realtà si poteva subito dire che l’alternativa 3 domina la 2 notando che il margine di contribuzione del prodotto ROSSO dato in outsourcing è comunque positivo (mcu R out = 18 – 16 = 2), per cui a parità delle altre condizioni, è comunque conveniente far produrre all’esterno ROSSO piuttosto che perdere parte della domanda.

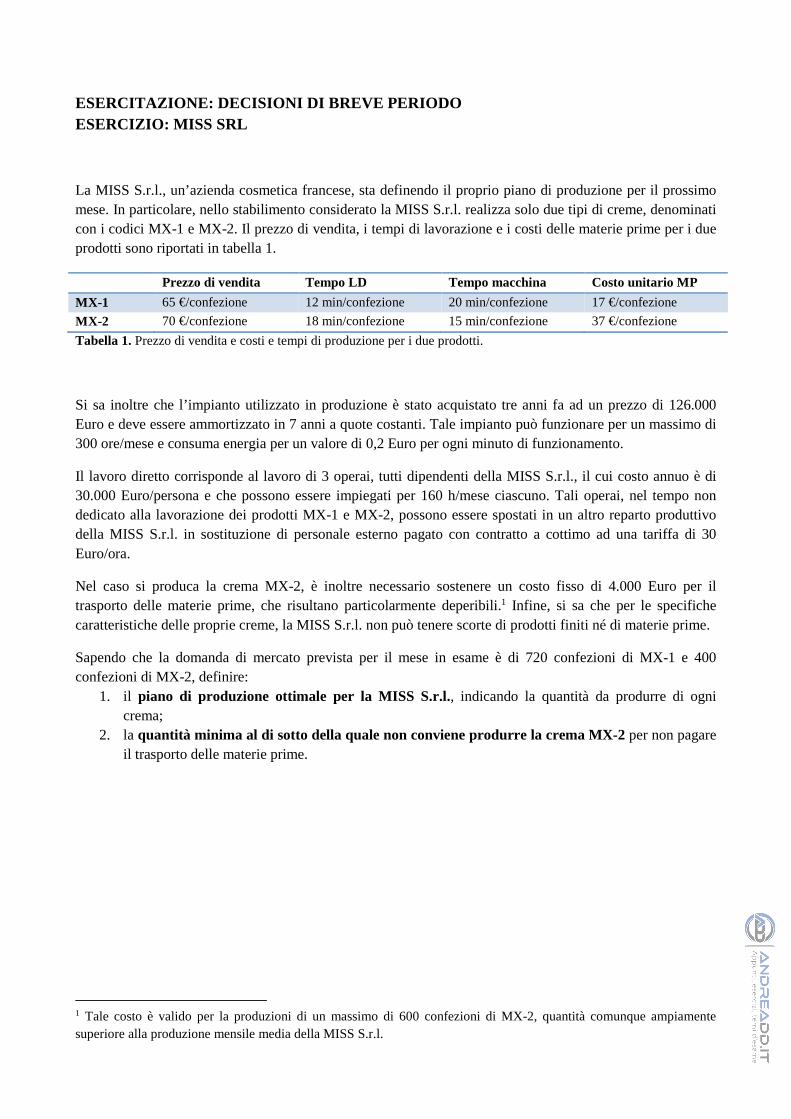

ESERCITAZIONE: DECISIONI DI BREVE PERIODO ESERCIZIO: MISS SRL

La MISS S.r.l., un’azienda cosmetica francese, sta definendo il proprio piano di produzione per il prossimo mese. In particolare, nello stabilimento considerato la MISS S.r.l. realizza solo due tipi di creme, denominati con i codici MX-1 e MX-2. Il prezzo di vendita, i tempi di lavorazione e i costi delle materie prime per i due prodotti sono riportati in tabella 1.

Prezzo di vendita Tempo LD Tempo macchina Costo unitario MP

MX-1 65 €/confezione 12 min/confezione 20 min/confezione 17 €/confezione

MX-2 70 €/confezione 18 min/confezione 15 min/confezione 37 €/confezione

Tabella 1. Prezzo di vendita e costi e tempi di produzione per i due prodotti.

Si sa inoltre che l’impianto utilizzato in produzione è stato acquistato tre anni fa ad un prezzo di 126.000 Euro e deve essere ammortizzato in 7 anni a quote costanti. Tale impianto può funzionare per un massimo di 300 ore/mese e consuma energia per un valore di 0,2 Euro per ogni minuto di funzionamento.

Il lavoro diretto corrisponde al lavoro di 3 operai, tutti dipendenti della MISS S.r.l., il cui costo annuo è di 30.000 Euro/persona e che possono essere impiegati per 160 h/mese ciascuno. Tali operai, nel tempo non dedicato alla lavorazione dei prodotti MX-1 e MX-2, possono essere spostati in un altro reparto produttivo della MISS S.r.l. in sostituzione di personale esterno pagato con contratto a cottimo ad una tariffa di 30 Euro/ora.

Nel caso si produca la crema MX-2, è inoltre necessario sostenere un costo fisso di 4.000 Euro per il trasporto delle materie prime, che risultano particolarmente deperibili.1 Infine, si sa che per le specifiche caratteristiche delle proprie creme, la MISS S.r.l. non può tenere scorte di prodotti finiti né di materie prime.

Sapendo che la domanda di mercato prevista per il mese in esame è di 720 confezioni di MX-1 e 400 confezioni di MX-2, definire:

1. il piano di produzione ottimale per la MISS S.r.l., indicando la quantità da produrre di ogni crema;

2. la quantità minima al di sotto della quale non conviene produrre la crema MX-2 per non pagare il trasporto delle materie prime.

1 Tale costo è valido per la produzioni di un massimo di 600 confezioni di MX-2, quantità comunque ampiamente superiore alla produzione mensile media della MISS S.r.l.

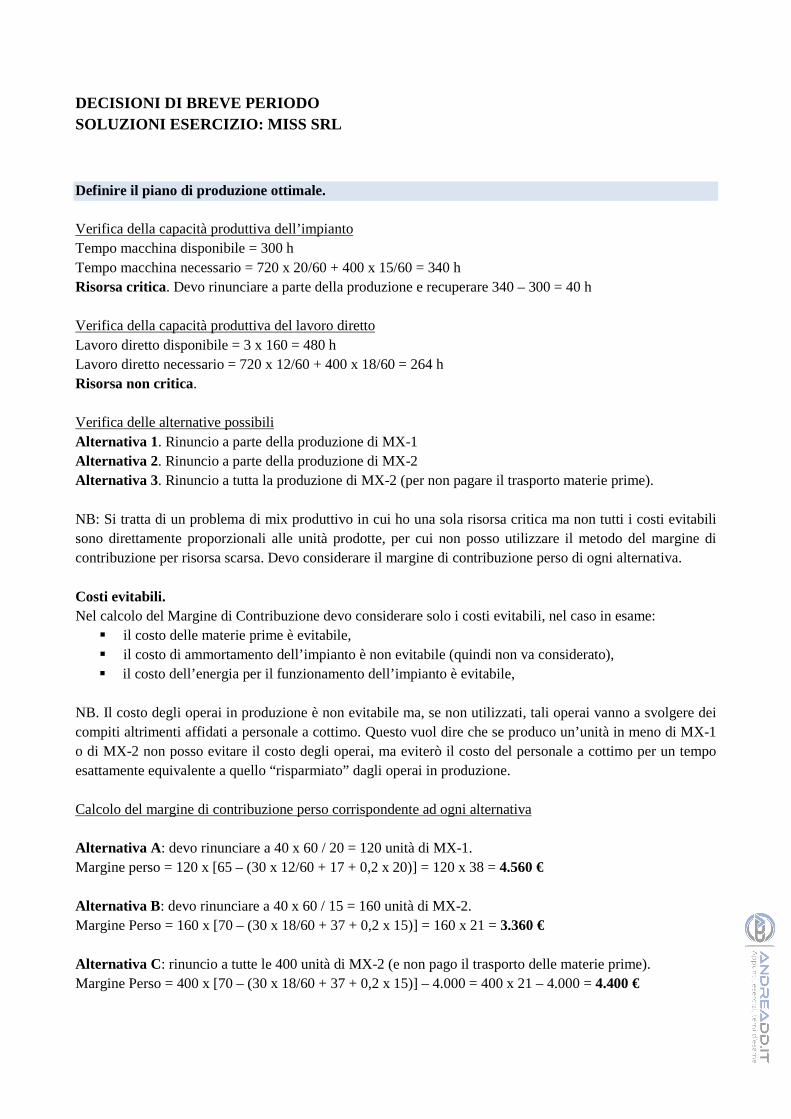

DECISIONI DI BREVE PERIODO SOLUZIONI ESERCIZIO: MISS SRL

Definire il piano di produzione ottimale. Verifica della capacità produttiva dell’impianto Tempo macchina disponibile = 300 h Tempo macchina necessario = 720 x 20/60 + 400 x 15/60 = 340 h Risorsa critica. Devo rinunciare a parte della produzione e recuperare 340 – 300 = 40 h Verifica della capacità produttiva del lavoro diretto Lavoro diretto disponibile = 3 x 160 = 480 h Lavoro diretto necessario = 720 x 12/60 + 400 x 18/60 = 264 h Risorsa non critica. Verifica delle alternative possibili Alternativa 1. Rinuncio a parte della produzione di MX-1 Alternativa 2. Rinuncio a parte della produzione di MX-2 Alternativa 3. Rinuncio a tutta la produzione di MX-2 (per non pagare il trasporto materie prime). NB: Si tratta di un problema di mix produttivo in cui ho una sola risorsa critica ma non tutti i costi evitabili sono direttamente proporzionali alle unità prodotte, per cui non posso utilizzare il metodo del margine di contribuzione per risorsa scarsa. Devo considerare il margine di contribuzione perso di ogni alternativa. Costi evitabili. Nel calcolo del Margine di Contribuzione devo considerare solo i costi evitabili, nel caso in esame:

� il costo delle materie prime è evitabile, � il costo di ammortamento dell’impianto è non evitabile (quindi non va considerato), � il costo dell’energia per il funzionamento dell’impianto è evitabile,

NB. Il costo degli operai in produzione è non evitabile ma, se non utilizzati, tali operai vanno a svolgere dei compiti altrimenti affidati a personale a cottimo. Questo vuol dire che se produco un’unità in meno di MX-1 o di MX-2 non posso evitare il costo degli operai, ma eviterò il costo del personale a cottimo per un tempo esattamente equivalente a quello “risparmiato” dagli operai in produzione. Calcolo del margine di contribuzione perso corrispondente ad ogni alternativa Alternativa A : devo rinunciare a 40 x 60 / 20 = 120 unità di MX-1. Margine perso = 120 x [65 – (30 x 12/60 + 17 + 0,2 x 20)] = 120 x 38 = 4.560 € Alternativa B : devo rinunciare a 40 x 60 / 15 = 160 unità di MX-2. Margine Perso = 160 x [70 – (30 x 18/60 + 37 + 0,2 x 15)] = 160 x 21 = 3.360 € Alternativa C : rinuncio a tutte le 400 unità di MX-2 (e non pago il trasporto delle materie prime). Margine Perso = 400 x [70 – (30 x 18/60 + 37 + 0,2 x 15)] – 4.000 = 400 x 21 – 4.000 = 4.400 €

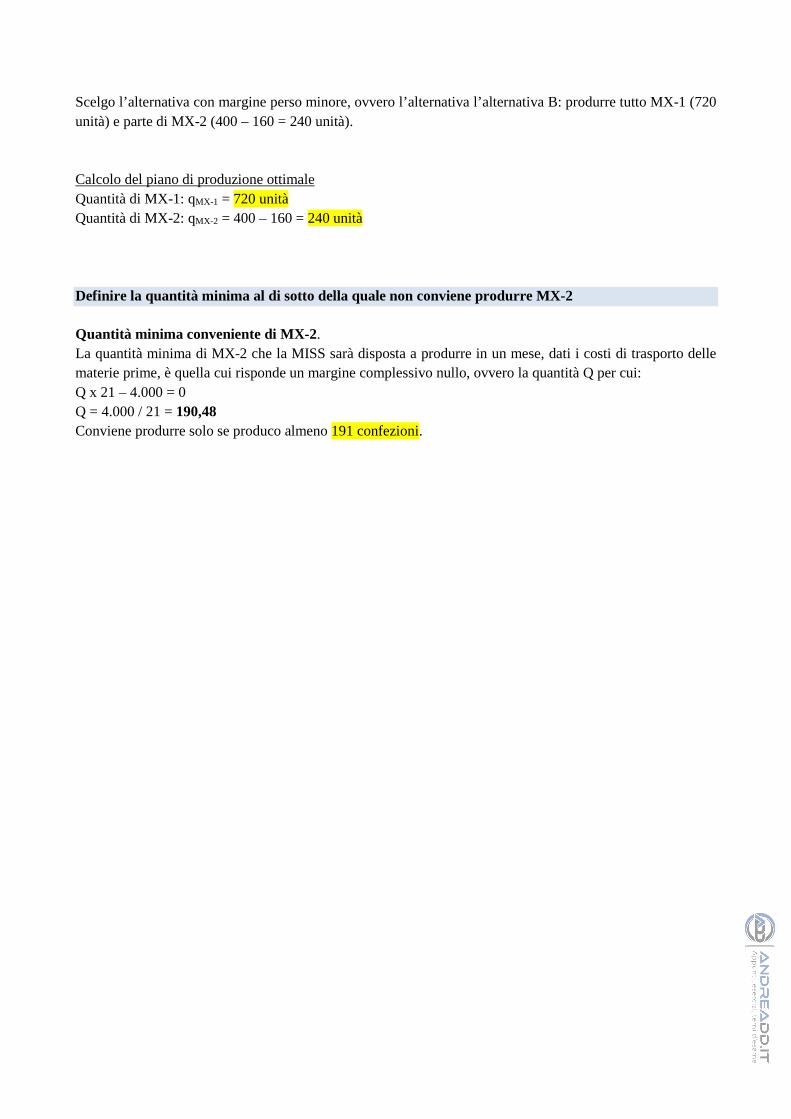

Scelgo l’alternativa con margine perso minore, ovvero l’alternativa l’alternativa B: produrre tutto MX-1 (720 unità) e parte di MX-2 (400 – 160 = 240 unità). Calcolo del piano di produzione ottimale Quantità di MX-1: qMX-1 = 720 unità Quantità di MX-2: qMX-2 = 400 – 160 = 240 unità Definire la quantità minima al di sotto della quale non conviene produrre MX-2 Quantità minima conveniente di MX-2. La quantità minima di MX-2 che la MISS sarà disposta a produrre in un mese, dati i costi di trasporto delle materie prime, è quella cui risponde un margine complessivo nullo, ovvero la quantità Q per cui: Q x 21 – 4.000 = 0 Q = 4.000 / 21 = 190,48 Conviene produrre solo se produco almeno 191 confezioni.

ESERCITAZIONE: DECISIONI DI BREVE PERIODO ESERCIZIO: SBUFFO SRL

La SBUFFO S.r.l. è un’impresa milanese specializzata nella realizzazione di stampanti per ufficio. Per il mese di marzo 2006 ha in programma la realizzazione di tre lotti di stampanti con caratteristiche leggermente differenti l’una dall’altra: stampanti a getto di inchiostro (A), stampanti a trasferimento termico (B), stampanti laser (C). Poco prima di iniziare la produzione dei diversi lotti, la SBUFFO S.r.l. riceve la richiesta da parte della MASAO S.p.A. di un ordine urgente di 50 unità di una particolare tipologia di stampanti (K), differente dai tre modelli solitamente offerti dall’impresa (A, B, C).

L’ordine della MASAO S.p.A., se accettato, deve essere tassativamente consegnato entro marzo 2006, mentre gli ordini riferiti alle stampanti B e C possono essere soddisfatti anche solo parzialmente (i clienti sono cioè disposti ad acquistare anche meno stampanti rispetto a quelle ordinate, preferendo ottenere la merce entro il periodo prefissato). Per quanto riguarda il lotto di stampanti di tipo A, se questo non venisse consegnato entro marzo 2006, la SBUFFO S.r.l. dovrà pagare una penale di 2.700 Euro.

Inoltre, si sa che: � le ore di lavoro diretto ordinario disponibili nel mese sono 1.800; � il lavoro diretto corrisponde al lavoro di 4 operai, tutti dipendenti della SBUFFO S.r.l., il cui costo

annuo è di 28.000 Euro/persona e, nel tempo non dedicato all’attività di produzione, possono essere spostati in un altro reparto in sostituzione di personale esterno pagato con contratto a cottimo ad una tariffa di 15 €/h;

� il costo orario del lavoro ordinario (considerato evitabile) è di 15 €/h; � le ore uomo necessarie per la realizzazione di una stampante sono rispettivamente 5 per A, 4,5 per B

e 8 per C; � i tre prodotti vengono realizzati su un unico impianto e le ore macchina necessarie sono

rispettivamente 1 h/u per le stampanti di tipo A, 2 h/u sia per quelle di tipo B sia per quelle di tipo C; � la capacità produttiva teorica dell’impianto è di 650 h e le ore previste di fermo macchina per

l’attività di manutenzione ordinaria mensile sono pari a 50 h; � il costo dell’energia è pari a 30 Euro per ora uomo; � i tempi di set-up sono trascurabili; � i costi dei materiali diretti per realizzare i tre lotti sono pari a 180 €/u per A, 190 €/u per B e 270 €/u

per C; � gli ammortamenti degli impianti della SBUFFO S.r.l. sono pari a 250 Euro; � gli altri costi fissi di produzione sostenuti dall’impresa ammontano ad un valore di 240 Euro; � i dati relativi al nuovo prodotto K sono i seguenti:

Prezzo di vendita Materiali diretti Ore macchina Ore uomo

750 € 300 €/u 2 h/u 6 h/u

Tabella 1.

� le dimensioni dei tre lotti sono rispettivamente di 120 unità sia per le stampanti A che per le stampanti B e di 60 unità per le stampanti C;

� i prezzi di vendita delle tre tipologie di prodotti sono rispettivamente di 500 €/u per A, 520 €/u per B e 800 €/u per C.

Determinare se alla SBUFFO S.r.l. convenga o meno accettare l’ordine della MASAO S.p.A. e, se sì, definirne il nuovo mix produttivo.

ESERCITAZIONE: DECISIONI DI BREVE PERIODO ESERCIZIO: SBUFFO SRL

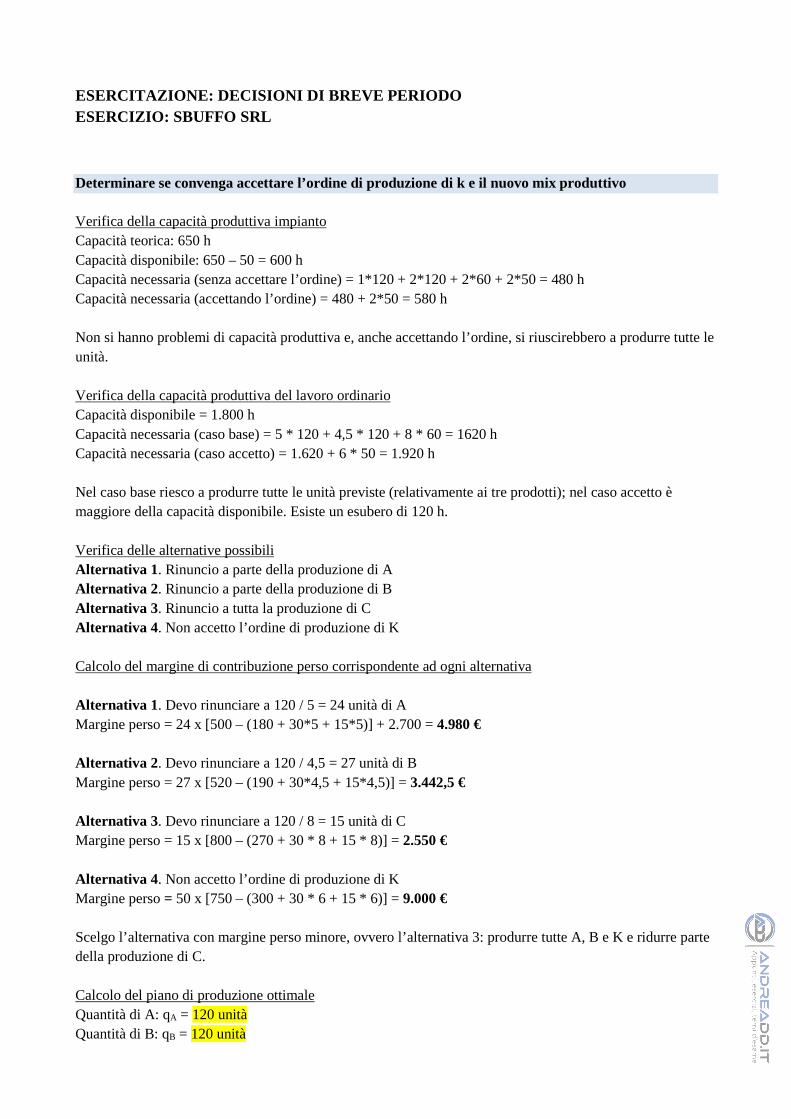

Determinare se convenga accettare l’ordine di produzione di k e il nuovo mix produttivo Verifica della capacità produttiva impianto Capacità teorica: 650 h Capacità disponibile: 650 – 50 = 600 h Capacità necessaria (senza accettare l’ordine) = 1*120 + 2*120 + 2*60 + 2*50 = 480 h Capacità necessaria (accettando l’ordine) = 480 + 2*50 = 580 h Non si hanno problemi di capacità produttiva e, anche accettando l’ordine, si riuscirebbero a produrre tutte le unità. Verifica della capacità produttiva del lavoro ordinario Capacità disponibile = 1.800 h Capacità necessaria (caso base) = 5 * 120 + 4,5 * 120 + 8 * 60 = 1620 h Capacità necessaria (caso accetto) = 1.620 + 6 * 50 = 1.920 h Nel caso base riesco a produrre tutte le unità previste (relativamente ai tre prodotti); nel caso accetto è maggiore della capacità disponibile. Esiste un esubero di 120 h. Verifica delle alternative possibili Alternativa 1. Rinuncio a parte della produzione di A Alternativa 2. Rinuncio a parte della produzione di B Alternativa 3. Rinuncio a tutta la produzione di C Alternativa 4. Non accetto l’ordine di produzione di K Calcolo del margine di contribuzione perso corrispondente ad ogni alternativa Alternativa 1. Devo rinunciare a 120 / 5 = 24 unità di A Margine perso = 24 x [500 – (180 + 30*5 + 15*5)] + 2.700 = 4.980 € Alternativa 2. Devo rinunciare a 120 / 4,5 = 27 unità di B Margine perso = 27 x [520 – (190 + 30*4,5 + 15*4,5)] = 3.442,5 € Alternativa 3. Devo rinunciare a 120 / 8 = 15 unità di C Margine perso = 15 x [800 – (270 + 30 * 8 + 15 * 8)] = 2.550 € Alternativa 4. Non accetto l’ordine di produzione di K Margine perso = 50 x [750 – (300 + 30 * 6 + 15 * 6)] = 9.000 € Scelgo l’alternativa con margine perso minore, ovvero l’alternativa 3: produrre tutte A, B e K e ridurre parte della produzione di C. Calcolo del piano di produzione ottimale Quantità di A: qA = 120 unità Quantità di B: qB = 120 unità

DECISIONI DI BREVE PERIODO ESERCIZIO: TAGLIO SPA

L’impresa TAGLIO S.p.A. produce e commercializza due tipologie di speciali pinze per il taglio dei cavi elettrici in rame: la SPZ1 e la RMP5. Durante il processo di budgeting per il 2012, sono forniti i seguenti dati previsionali:

SPZ1 RMP5 prezzo unitario di vendita (€/pinza) 33 44 dimensione del lotto di produzione (pinze/lotto) 200 300 costo di setup (€/lotto) 1.500 1.500 costo variabile unitario (lavoro diretto+materiali diretti) (€/pinza) 15 20

Sapendo che: � le vendite di pinze del prodotto SPZ1 coprono il 60% del totale; � il prezzo di SPZ1 è sempre stato il 75% del prezzo di RMP5; � i costi fissi totali previsti per il 2012 sono pari a 100.000 €; � la produzione avviene per lotti. Ogni lotto richiede un setup, a prescindere dalla sequenza di

produzione;

calcolare il break-even point (punto di pareggio in cui si annulla l’utile).

Ipotizzando che: � la produzione complessiva attesa dell’impresa sia pari a 7.000 pinze (e quindi inferiore al break-even

point, come Vi dovrebbe risultare dalla soluzione corretta del primo quesito), � la dimensione del lotto di RMP5 debba essere 1,5 volte quella del lotto di SPZ1;

calcolare quale è la dimensione minima del lotto di SPZ1 (in numero di pinze) necessaria per raggiungere il pareggio (margine operativo netto nullo).

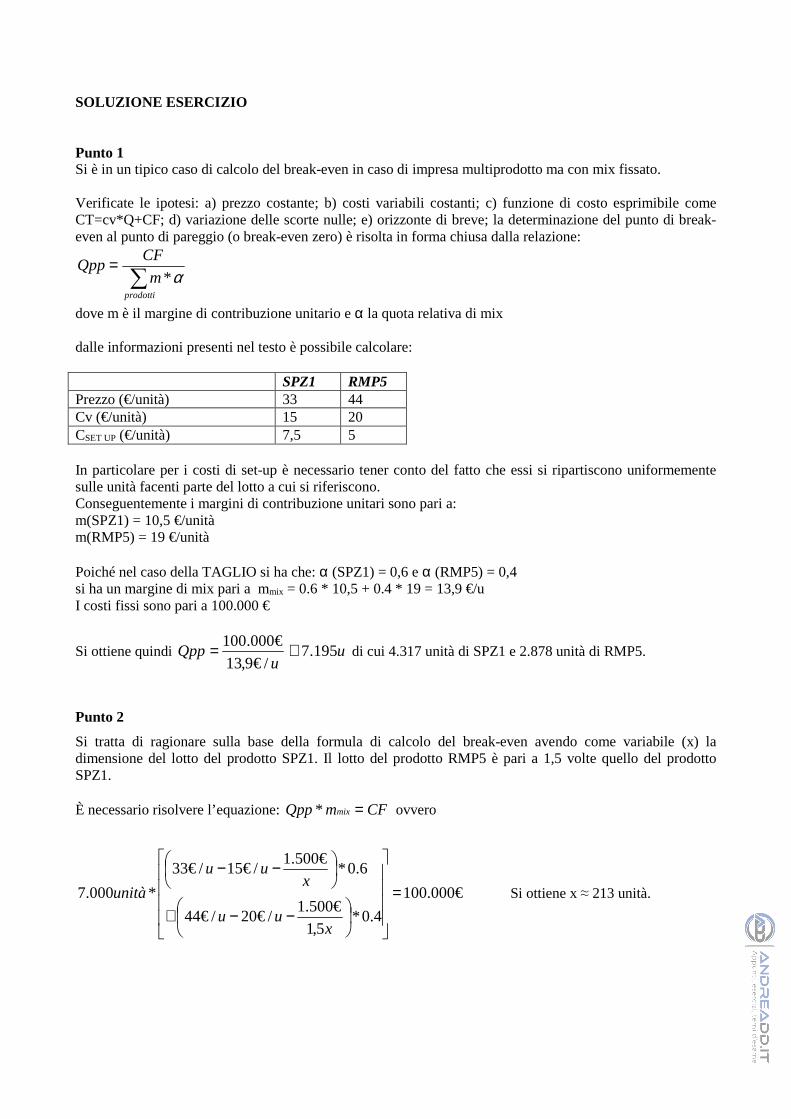

SOLUZIONE ESERCIZIO Punto 1 Si è in un tipico caso di calcolo del break-even in caso di impresa multiprodotto ma con mix fissato. Verificate le ipotesi: a) prezzo costante; b) costi variabili costanti; c) funzione di costo esprimibile come CT=cv*Q+CF; d) variazione delle scorte nulle; e) orizzonte di breve; la determinazione del punto di break-even al punto di pareggio (o break-even zero) è risolta in forma chiusa dalla relazione:

∑=

prodotti

m

CFQpp

α*

dove m è il margine di contribuzione unitario e α la quota relativa di mix dalle informazioni presenti nel testo è possibile calcolare: SPZ1 RMP5 Prezzo (€/unità) 33 44 Cv (€/unità) 15 20 CSET UP (€/unità) 7,5 5 In particolare per i costi di set-up è necessario tener conto del fatto che essi si ripartiscono uniformemente sulle unità facenti parte del lotto a cui si riferiscono. Conseguentemente i margini di contribuzione unitari sono pari a: m(SPZ1) = 10,5 €/unità m(RMP5) = 19 €/unità Poiché nel caso della TAGLIO si ha che: α (SPZ1) = 0,6 e α (RMP5) = 0,4 si ha un margine di mix pari a mmix = 0.6 * 10,5 + 0.4 * 19 = 13,9 €/u I costi fissi sono pari a 100.000 €

Si ottiene quindi uu

Qpp 195.7/€9,13

€000.100 ≅= di cui 4.317 unità di SPZ1 e 2.878 unità di RMP5.

Punto 2

Si tratta di ragionare sulla base della formula di calcolo del break-even avendo come variabile (x) la dimensione del lotto del prodotto SPZ1. Il lotto del prodotto RMP5 è pari a 1,5 volte quello del prodotto SPZ1. È necessario risolvere l’equazione: CFmQpp mix =* ovvero

€000.100

4.0*5,1

€500.1/€20/€44

6.0*€500.1

/€15/€33

*000.7 =

−−+

−−

xuu

xuu

unità

Si ottiene x ≈ 213 unità.

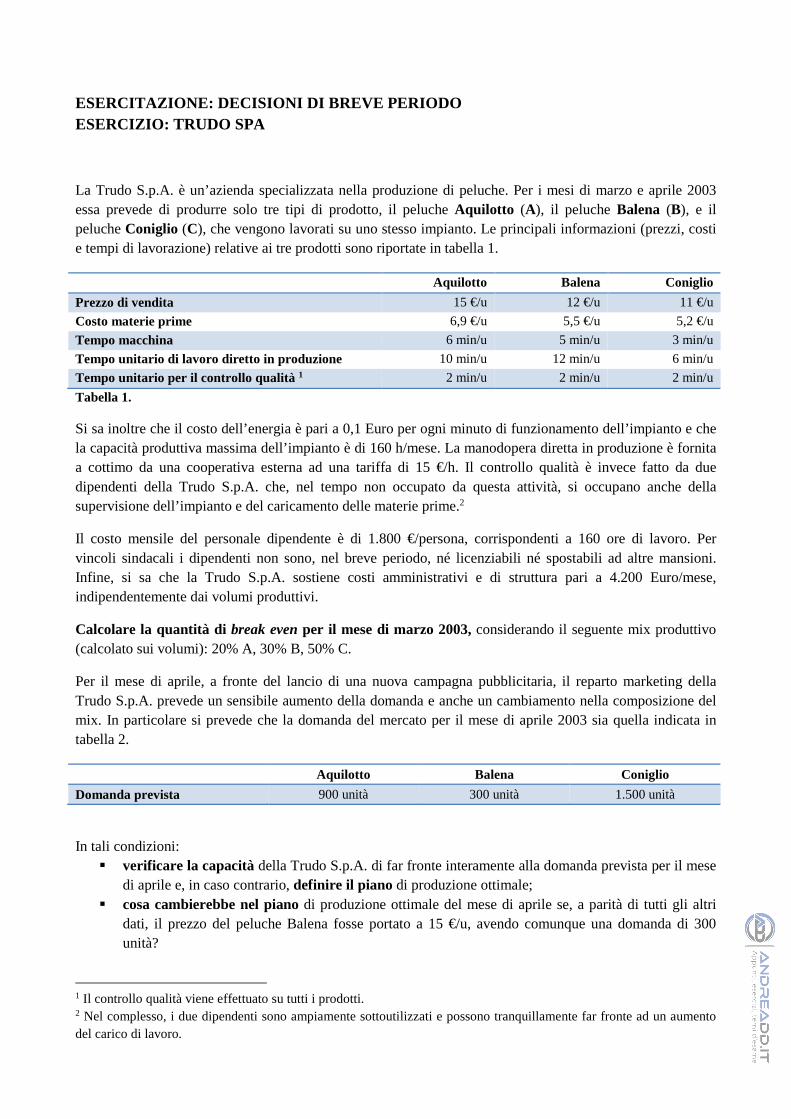

ESERCITAZIONE: DECISIONI DI BREVE PERIODO ESERCIZIO: TRUDO SPA

La Trudo S.p.A. è un’azienda specializzata nella produzione di peluche. Per i mesi di marzo e aprile 2003 essa prevede di produrre solo tre tipi di prodotto, il peluche Aquilotto (A), il peluche Balena (B), e il peluche Coniglio (C), che vengono lavorati su uno stesso impianto. Le principali informazioni (prezzi, costi e tempi di lavorazione) relative ai tre prodotti sono riportate in tabella 1.

Aquilotto Balena Coniglio

Prezzo di vendita 15 €/u 12 €/u 11 €/u

Costo materie prime 6,9 €/u 5,5 €/u 5,2 €/u

Tempo macchina 6 min/u 5 min/u 3 min/u

Tempo unitario di lavoro diretto in produzione 10 min/u 12 min/u 6 min/u

Tempo unitario per il controllo qualità 1 2 min/u 2 min/u 2 min/u

Tabella 1.

Si sa inoltre che il costo dell’energia è pari a 0,1 Euro per ogni minuto di funzionamento dell’impianto e che la capacità produttiva massima dell’impianto è di 160 h/mese. La manodopera diretta in produzione è fornita a cottimo da una cooperativa esterna ad una tariffa di 15 €/h. Il controllo qualità è invece fatto da due dipendenti della Trudo S.p.A. che, nel tempo non occupato da questa attività, si occupano anche della supervisione dell’impianto e del caricamento delle materie prime.2

Il costo mensile del personale dipendente è di 1.800 €/persona, corrispondenti a 160 ore di lavoro. Per vincoli sindacali i dipendenti non sono, nel breve periodo, né licenziabili né spostabili ad altre mansioni. Infine, si sa che la Trudo S.p.A. sostiene costi amministrativi e di struttura pari a 4.200 Euro/mese, indipendentemente dai volumi produttivi.

Calcolare la quantità di break even per il mese di marzo 2003, considerando il seguente mix produttivo (calcolato sui volumi): 20% A, 30% B, 50% C.

Per il mese di aprile, a fronte del lancio di una nuova campagna pubblicitaria, il reparto marketing della Trudo S.p.A. prevede un sensibile aumento della domanda e anche un cambiamento nella composizione del mix. In particolare si prevede che la domanda del mercato per il mese di aprile 2003 sia quella indicata in tabella 2.

Aquilotto Balena Coniglio

Domanda prevista 900 unità 300 unità 1.500 unità

In tali condizioni: � verificare la capacità della Trudo S.p.A. di far fronte interamente alla domanda prevista per il mese

di aprile e, in caso contrario, definire il piano di produzione ottimale; � cosa cambierebbe nel piano di produzione ottimale del mese di aprile se, a parità di tutti gli altri

dati, il prezzo del peluche Balena fosse portato a 15 €/u, avendo comunque una domanda di 300 unità?

1 Il controllo qualità viene effettuato su tutti i prodotti. 2 Nel complesso, i due dipendenti sono ampiamente sottoutilizzati e possono tranquillamente far fronte ad un aumento del carico di lavoro.

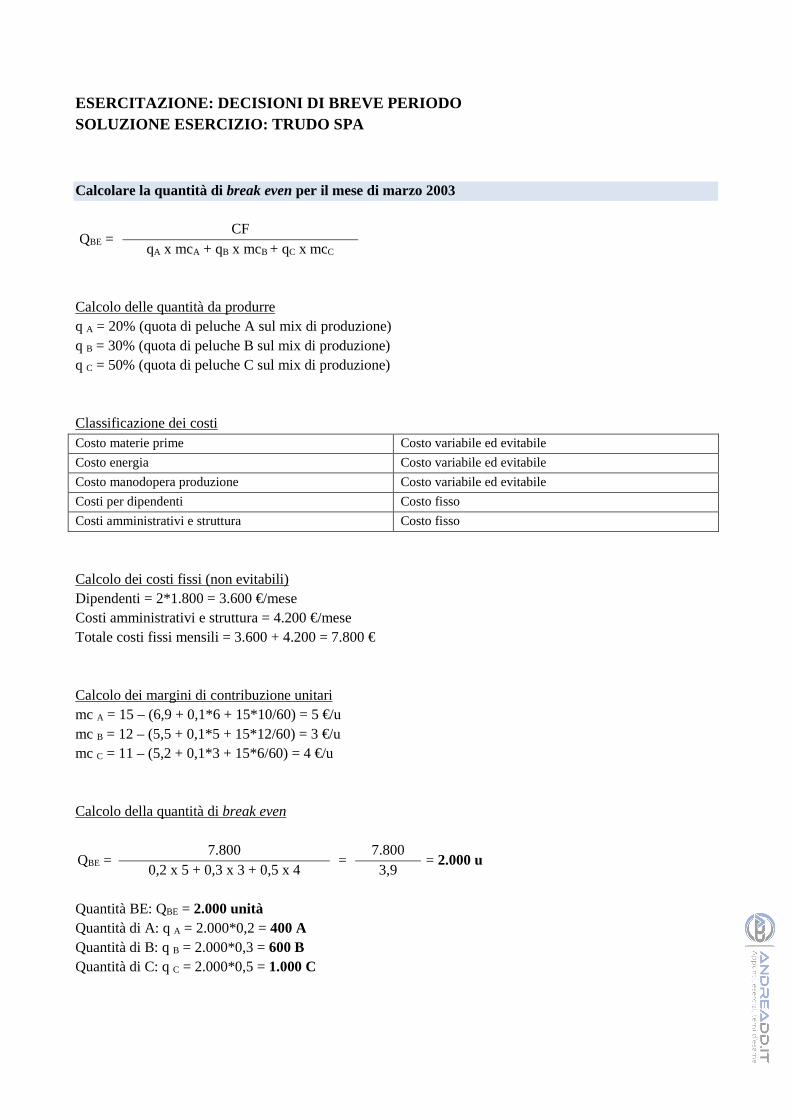

ESERCITAZIONE: DECISIONI DI BREVE PERIODO SOLUZIONE ESERCIZIO: TRUDO SPA

Calcolare la quantità di break even per il mese di marzo 2003

QBE = CF

qA x mcA + qB x mcB + qC x mcC

Calcolo delle quantità da produrre q A = 20% (quota di peluche A sul mix di produzione) q B = 30% (quota di peluche B sul mix di produzione) q C = 50% (quota di peluche C sul mix di produzione) Classificazione dei costi Costo materie prime Costo variabile ed evitabile

Costo energia Costo variabile ed evitabile

Costo manodopera produzione Costo variabile ed evitabile

Costi per dipendenti Costo fisso

Costi amministrativi e struttura Costo fisso

Calcolo dei costi fissi (non evitabili) Dipendenti = 2*1.800 = 3.600 €/mese Costi amministrativi e struttura = 4.200 €/mese Totale costi fissi mensili = 3.600 + 4.200 = 7.800 € Calcolo dei margini di contribuzione unitari mc A = 15 – (6,9 + 0,1*6 + 15*10/60) = 5 €/u mc B = 12 – (5,5 + 0,1*5 + 15*12/60) = 3 €/u mc C = 11 – (5,2 + 0,1*3 + 15*6/60) = 4 €/u Calcolo della quantità di break even

QBE = 7.800

= 7.800

= 2.000 u 0,2 x 5 + 0,3 x 3 + 0,5 x 4 3,9

Quantità BE: QBE = 2.000 unità Quantità di A: q A = 2.000*0,2 = 400 A Quantità di B: q B = 2.000*0,3 = 600 B Quantità di C: q C = 2.000*0,5 = 1.000 C

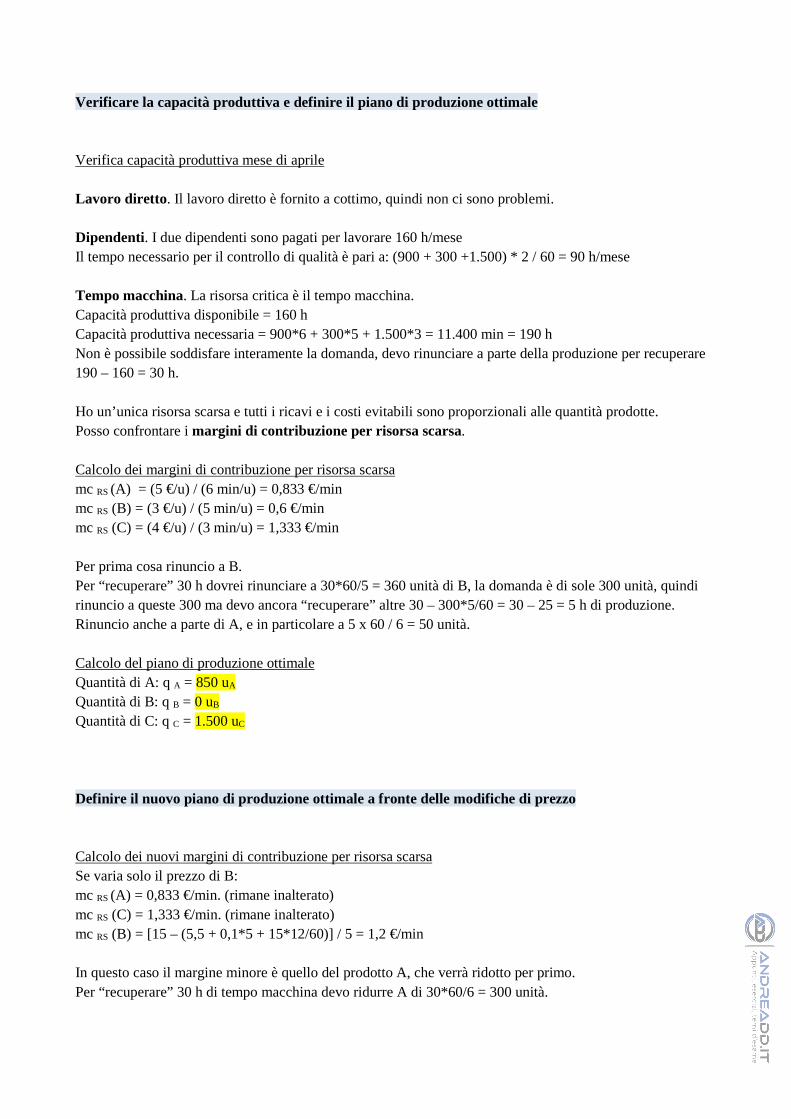

Verificare la capacità produttiva e definire il piano di produzione ottimale Verifica capacità produttiva mese di aprile Lavoro diretto . Il lavoro diretto è fornito a cottimo, quindi non ci sono problemi. Dipendenti. I due dipendenti sono pagati per lavorare 160 h/mese Il tempo necessario per il controllo di qualità è pari a: (900 + 300 +1.500) * 2 / 60 = 90 h/mese Tempo macchina. La risorsa critica è il tempo macchina. Capacità produttiva disponibile = 160 h Capacità produttiva necessaria = 900*6 + 300*5 + 1.500*3 = 11.400 min = 190 h Non è possibile soddisfare interamente la domanda, devo rinunciare a parte della produzione per recuperare 190 – 160 = 30 h. Ho un’unica risorsa scarsa e tutti i ricavi e i costi evitabili sono proporzionali alle quantità prodotte. Posso confrontare i margini di contribuzione per risorsa scarsa. Calcolo dei margini di contribuzione per risorsa scarsa mc RS (A) = (5 €/u) / (6 min/u) = 0,833 €/min mc RS (B) = (3 €/u) / (5 min/u) = 0,6 €/min mc RS (C) = (4 €/u) / (3 min/u) = 1,333 €/min Per prima cosa rinuncio a B. Per “recuperare” 30 h dovrei rinunciare a 30*60/5 = 360 unità di B, la domanda è di sole 300 unità, quindi rinuncio a queste 300 ma devo ancora “recuperare” altre 30 – 300*5/60 = 30 – 25 = 5 h di produzione. Rinuncio anche a parte di A, e in particolare a 5 x 60 / 6 = 50 unità. Calcolo del piano di produzione ottimale Quantità di A: q A = 850 uA Quantità di B: q B = 0 uB Quantità di C: q C = 1.500 uC Definire il nuovo piano di produzione ottimale a fronte delle modifiche di prezzo Calcolo dei nuovi margini di contribuzione per risorsa scarsa Se varia solo il prezzo di B: mc RS (A) = 0,833 €/min. (rimane inalterato) mc RS (C) = 1,333 €/min. (rimane inalterato) mc RS (B) = [15 – (5,5 + 0,1*5 + 15*12/60)] / 5 = 1,2 €/min In questo caso il margine minore è quello del prodotto A, che verrà ridotto per primo. Per “recuperare” 30 h di tempo macchina devo ridurre A di 30*60/6 = 300 unità.

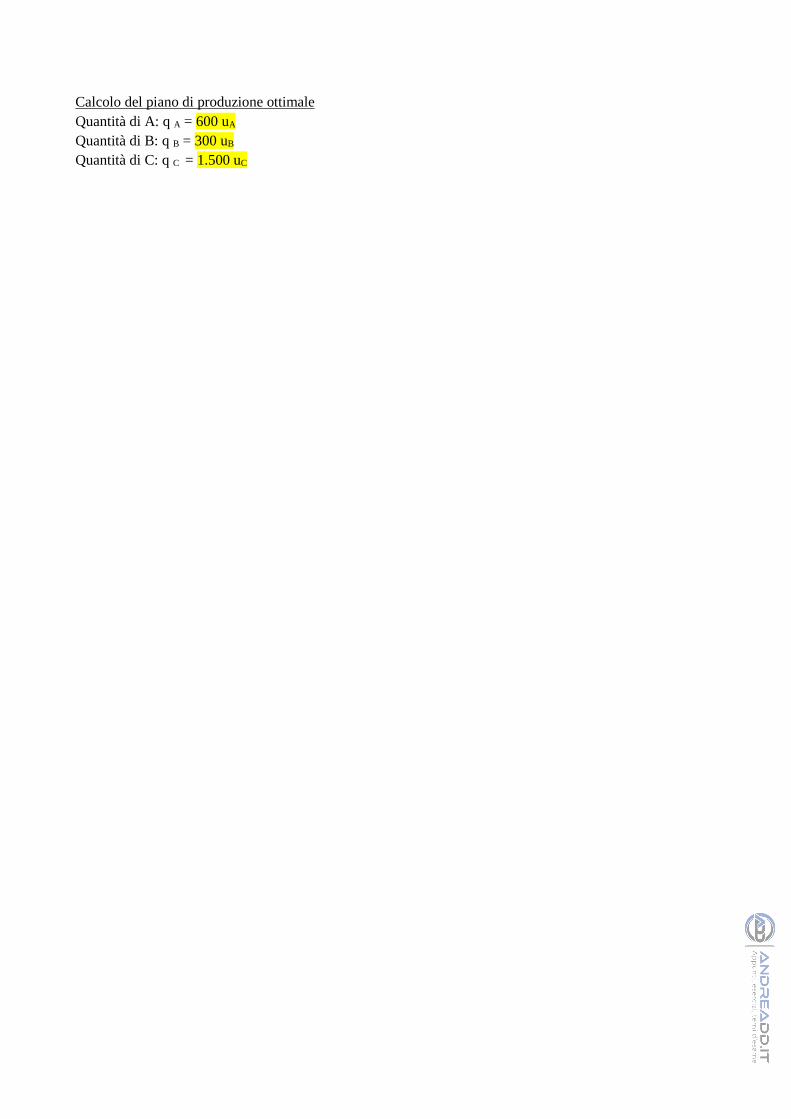

Calcolo del piano di produzione ottimale Quantità di A: q A = 600 uA Quantità di B: q B = 300 uB Quantità di C: q C = 1.500 uC

ECONOMIA E ORGANIZZAZIONE AZIENDALE ESERCIZIO: BENSTEF SPA

L’Ing. Galante è appena stato assunto all’interno dello staff di analisi degli investimenti della Benstef S.p.A., impresa che produce piccoli utensili utilizzati nella fabbricazione dei wafer di silicio policristallino. La Benstef realizza due tipologie di utensili: A e B. Nel settembre 2012, l’Ing. Galante partecipa ad una riunione convocata per la stesura del budget pluriennale (2013-2016), in cui il responsabile marketing ha evidenziato il trend della domanda riportato in Tabella 1:

Codice A Codice B 2013-2014 2.500 u 4.500 u

2015-2016 2.500 u 5.000 u Tabella 1. Trend della domanda della Benstef

Nel 2012 la Benstef ha prodotto e venduto 2.500 unità di A e 4.000 unità di B, saturando completamente la propria capacità produttiva. Il Dott. Ferca, direttore generale della Benstef, ha proposto di sostituire l’impianto esistente, sebbene abbia una vita utile fiscale residua di 3 anni (l’impianto è stato acquistato all’inizio del 2010 a un prezzo pari a 1,2 milioni di € - ammortamento a quote costanti)1. Il nuovo impianto, infatti, oltre a consentire di aumentare la capacità produttiva e rispondere alla domanda prevista, consentirebbe anche di ridurre i costi diretti di materie prime e di lavoro del 30% (rispetto ai costi diretti sostenuti con l’impianto attuale).2

L’Ing. Ferigo, responsabile della produzione della Benstef, non è d’accordo, dal momento che la Benstef potrebbe far produrre una parte dei suoi prodotti alla Sisl S.r.l., piccola impresa che produce prodotti simili a quelli della Benstef e che dispone di capacità insatura. La Sisl, in particolare, potrà fornire alla Benstef solo prodotti di codice B ad un prezzo pari a 250 € ad unità.

Visto il differente punto di vista dei due dirigenti della Benstef, l’Ing. Galante viene incaricato di approfondire la problematica decisionale e di valutare la convenienza dell’acquisto del nuovo impianto. Per prima cosa va a visitare il responsabile produzione della Sisl S.r.l. e scopre che la capacità insatura di tale impresa consentirebbe di realizzare al massimo 500 unità/anno (dato valido anche nel lungo termine).

L’Ing. Galante, parlando con il responsabile del controllo di gestione della Benstef, viene a conoscere i dati riportati in Tabella 2 (relativi alla situazione attuale – anno 2012):

Codice A Codice B Prezzo di vendita 400 €/u 500 €/u Costo MD + LD 100 €/u 150 €/u Costo dell’energia 30 €/u 50 €/u

Tabella 2. Prezzi e costi variabili dei codici A e B

L’introduzione dell’investimento richiederebbe, infine, un aumento (all’anno 2013) delle giacenze di materie prime per un valore di 25.000 €: tali scorte aggiuntive verrebbero ridotte (della medesima entità) in coincidenza della vendita del nuovo macchinario.

1 Ammortamento a partire dal 2010 stesso (vita utile: 6 anni). 2 Si ipotizzi che anche il lavoro diretto sia un costo evitabile.

Nell’ipotesi di essere nei panni dell’Ing. Galante, valutare la convenienza economica dell’acquisto del nuovo impianto nel 2012, ipotizzando che:

1) il costo del macchinario sia di 0,8 milioni di € (vita utile fiscale: 4 anni; ammortamento lineare a quote costanti a partire dal 2013). Per l’eventuale messa in funzione dell’impianto la Benstef dovrà fruire, nel 2012, della consulenza di una società di ingegneria specializzata per un costo di 240.000 € (costo di periodo). Infine sarà necessario nel 2013 un corso di aggiornamento per un importo pari a 50.000 € (costi contabilizzati come costi di periodo);

2) il nuovo impianto inizi a produrre nel 2013; 3) il prezzo di vendita ed il costo dell’energia nel periodo 2013-2016 non subiranno cambiamenti; 4) il valore di mercato del vecchio impianto sia sempre pari all’80% del valore netto contabile. Si

supponga che, nel caso di investimento, venga venduto nell’anno stesso in cui si acquisti il nuovo macchinario. Nel caso di non investimento, si supponga che il vecchio impianto venga venduto il 31/12/2016;

5) il valore di mercato del nuovo impianto sia sempre pari al valore netto contabile. Si supponga di venderlo al termine del 2016;

6) dai dati di bilancio si desume che la Benstef ha avuto un rapporto di leva (DF/E) mediamente del 50% e un costo medio del capitale di terzi dell’8% annuo (al lordo delle imposte);

7) il costo opportunità del capitale proprio sia pari al 15% (dato valido per tutto l’orizzonte temporale di riferimento).

ECONOMIA E ORGANIZZAZIONE AZIENDALE ESERCIZIO: BENSTEF SPA Come caso base si considera il caso di continuare a produrre sul vecchio impianto e di esternalizzare alla Sisal la produzione di 500 unità/anno di prodotto B. La scelta di affidare parte della produzione di B a Sisal è sicuramente conveniente e quindi può essere assunta come caso base perché il margine di contribuzione unitario del prodotto B (mB), anche quando prodotto all’esterno, è positivo. mB = 500 – 250 = 250 €/u Anno 0 (2012):

• Acquisto nuovo macchinario

• Consulenza società di ingegneria

• Vendita del vecchio impianto I01 = 800.000 – 480.000 = 320.000 ∆RICAVI - ∆COSTI* = - 240.000 Calcoliamo il NCF del 2012: NCF = - 560.000 Anno 1 (2013):

Caso base Investimento A B A B

Quantità 2500 u 4000 u + 500 u 2500 u 4500 u prezzo 400 €/u 500 €/u 400 €/u 500 €/u

Costo MD+LD 100 €/u 150 €/u 70 €/u 105 €/u Costo energia 30 €/u 50 €/u 30 €/u 50 €/u Costo esterno 250 €/u

∆RICAVI = 0

∆COSTI* = - 252.500 € costo MD e LD = 2500*(70-100) + 4500*105 – 4000*150 = -202.500 € costo energia = (4500-4000)*50 = 25.000 € costo produzione esterna = - 250*500 = - 125.000 € costo di aggiornamento = 50.000 € ∆RICAVI - ∆COSTI* = 252.500 €

• ∆CCN = ∆SC + ∆CC - ∆DC − consideriamo le scorte:

∆SCMP = 25.000 €

Perciò: ∆CCN = 25.000 €

Calcoliamo il NCF del 2013: • NCF (03) = 252.500 – 25.000 = 227.500 € Anno 2 (2014):

Caso base Investimento A B A B

Quantità 2500u 4000u + 500u 2500u 4500u Prezzo 400€/u 500€/u 400€/u 500€/u

Costo MD+LD 100€/u 150€/u 70€/u 105€/u Costo energia 30€/u 50€/u 30€/u 50€/u Costo esterno 250€/u

∆RICAVI = 0

∆COSTI* = - 302.500 € costo MD e LD = 2500*(70-100) + 4500*105 – 4000*150 = -202.500 € costo energia = (4500 – 4000)*50 = 25.000 € costo produzione esterna = - 250*500 = - 125.000 € ∆RICAVI - ∆COSTI* = 302.500 €

NCF = ∆RICAVI - ∆COSTI* - ∆CCN = 302.500 € Anno 3 (2015):

Caso base Investimento A B A B

Quantità 2500u 4000u + 500u 2500u 5000u Prezzo 400€/u 500€/u 400€/u 500€/u

Costo MD+LD 100€/u 150€/u 70€/u 105€/u Costo energia 30€/u 50€/u 30€/u 50€/u Costo esterno 250€/u

∆RICAVI = 500*500 = 250.000 €

∆COSTI* = costo MD e LD = 2500*(70-100) + 5000*105 – 4000*150 = - 150.000 € costo energia = (5000 – 4000)*50 = 50.000 € costo produzione esterna = - 250*500 = - 125.000 €

∆RICAVI - ∆COSTI* = 475.000 € ∆CCN = ∆SC + ∆CC - ∆DC = 0

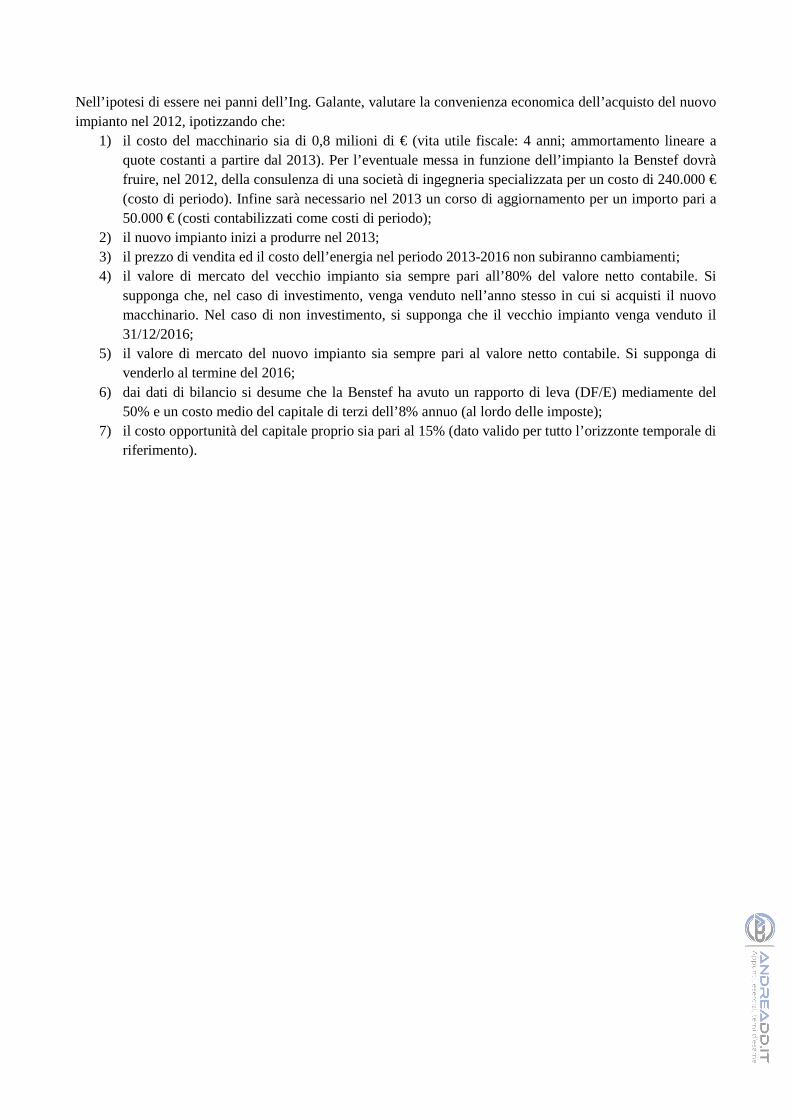

NCF = ∆RICAVI - ∆COSTI* - ∆CCN = 475.000 € Anno 4 (2016):

Caso base Investimento A B A B

Quantità 2500u 4000u + 500u 2500u 5000u Prezzo 400€/u 500€/u 400€/u 500€/u

Costo MD+LD 100€/u 150€/u 70€/u 105€/u Costo energia 30€/u 50€/u 30€/u 50€/u Costo esterno 250€/u

∆RICAVI = 500*500 = 250.000 €

∆COSTI* : i costi differenziali saranno costituiti da: costo MD e LD = 2500*(70-100) + 5000*105 – 4000*150 = - 150.000 € costo energia = (5000 – 4000)*50 = 50.000 € costo produzione esterna = - 250*500 = - 125.000 €

∆RICAVI - ∆COSTI* = 475.000 € ∆CCN = ∆SC + ∆CC - ∆DC

− consideriamo le scorte:

∆SCMP = - 25.000 €

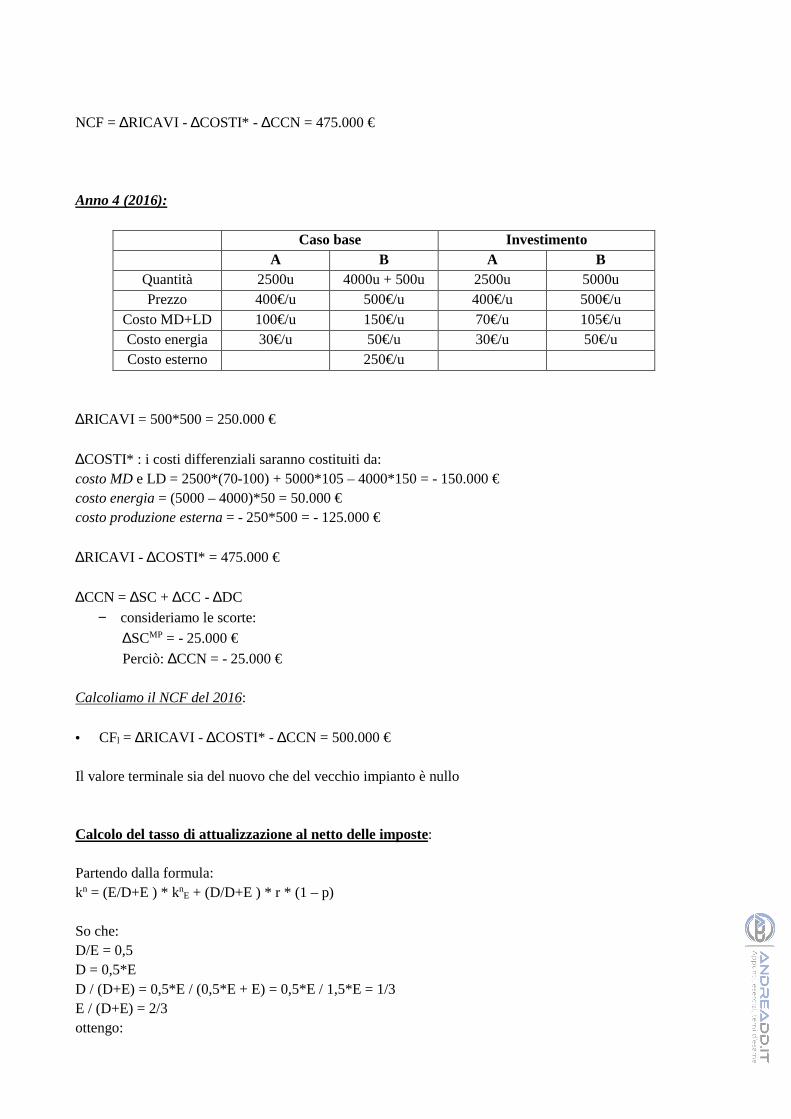

Perciò: ∆CCN = - 25.000 € Calcoliamo il NCF del 2016: • CFl = ∆RICAVI - ∆COSTI* - ∆CCN = 500.000 € Il valore terminale sia del nuovo che del vecchio impianto è nullo Calcolo del tasso di attualizzazione al netto delle imposte: Partendo dalla formula: kn = (E/D+E ) * kn

E + (D/D+E ) * r * (1 – p) So che: D/E = 0,5 D = 0,5*E D / (D+E) = 0,5*E / (0,5*E + E) = 0,5*E / 1,5*E = 1/3 E / (D+E) = 2/3 ottengo:

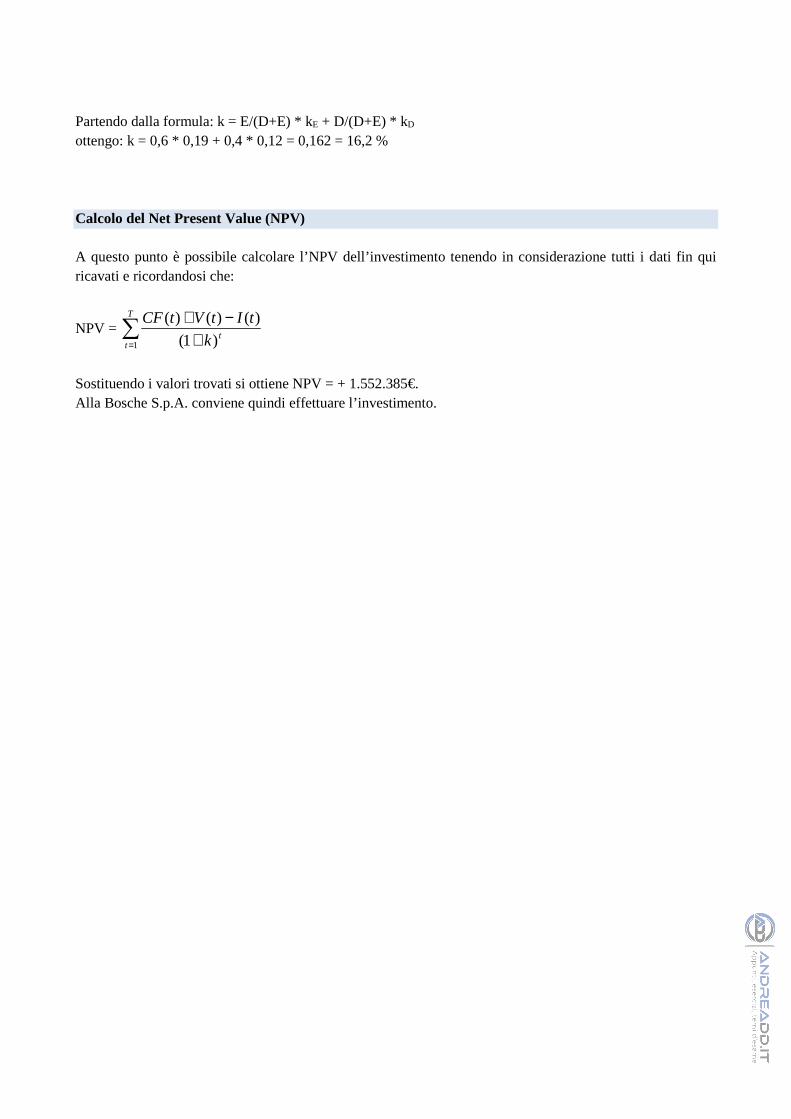

kn = 2/3 * 0,15 + 1/3 * 0,08 * (1 – 0,4) = 0,116 = 11,6 % Calcolo dell’NPV: NPV = -560.000 + 227.500/(1+kn) + 302.500/(1+kn)2 + 475.000/(1+kn)3 + 500.000/(1+kn)4 = 550.819,4 NPV>0 quindi conviene fare l’investimento, ovvero acquistare il nuovo impianto

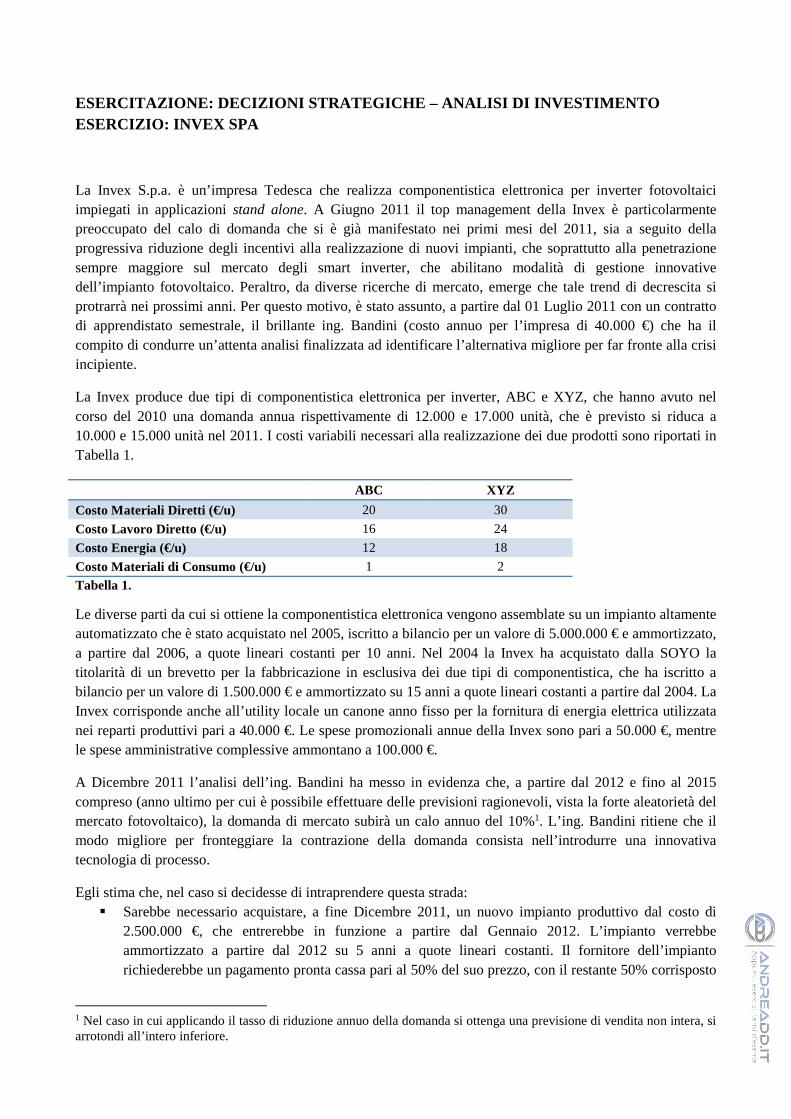

DECIZIONI STRATEGICHE – ANALISI DI INVESTIMENTO ESERCIZIO: BOSCHE SPA

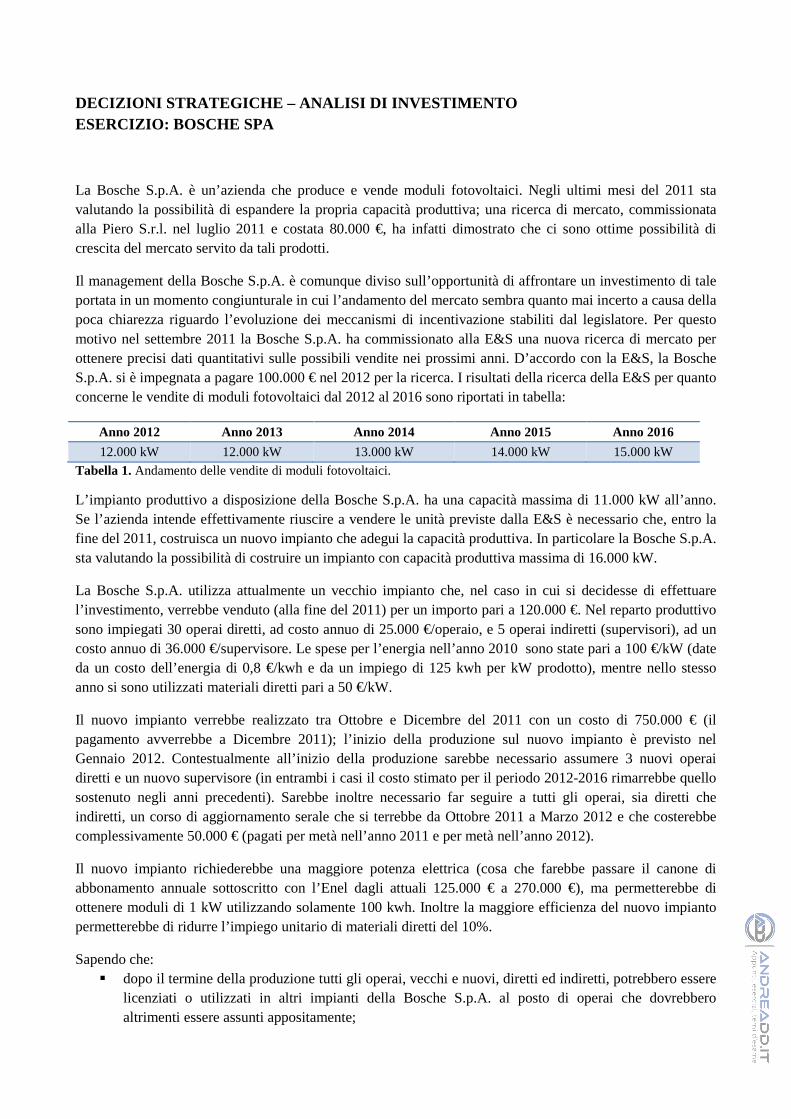

La Bosche S.p.A. è un’azienda che produce e vende moduli fotovoltaici. Negli ultimi mesi del 2011 sta valutando la possibilità di espandere la propria capacità produttiva; una ricerca di mercato, commissionata alla Piero S.r.l. nel luglio 2011 e costata 80.000 €, ha infatti dimostrato che ci sono ottime possibilità di crescita del mercato servito da tali prodotti.

Il management della Bosche S.p.A. è comunque diviso sull’opportunità di affrontare un investimento di tale portata in un momento congiunturale in cui l’andamento del mercato sembra quanto mai incerto a causa della poca chiarezza riguardo l’evoluzione dei meccanismi di incentivazione stabiliti dal legislatore. Per questo motivo nel settembre 2011 la Bosche S.p.A. ha commissionato alla E&S una nuova ricerca di mercato per ottenere precisi dati quantitativi sulle possibili vendite nei prossimi anni. D’accordo con la E&S, la Bosche S.p.A. si è impegnata a pagare 100.000 € nel 2012 per la ricerca. I risultati della ricerca della E&S per quanto concerne le vendite di moduli fotovoltaici dal 2012 al 2016 sono riportati in tabella:

Anno 2012 Anno 2013 Anno 2014 Anno 2015 Anno 2016

12.000 kW 12.000 kW 13.000 kW 14.000 kW 15.000 kW

Tabella 1. Andamento delle vendite di moduli fotovoltaici.

L’impianto produttivo a disposizione della Bosche S.p.A. ha una capacità massima di 11.000 kW all’anno. Se l’azienda intende effettivamente riuscire a vendere le unità previste dalla E&S è necessario che, entro la fine del 2011, costruisca un nuovo impianto che adegui la capacità produttiva. In particolare la Bosche S.p.A. sta valutando la possibilità di costruire un impianto con capacità produttiva massima di 16.000 kW.

La Bosche S.p.A. utilizza attualmente un vecchio impianto che, nel caso in cui si decidesse di effettuare l’investimento, verrebbe venduto (alla fine del 2011) per un importo pari a 120.000 €. Nel reparto produttivo sono impiegati 30 operai diretti, ad costo annuo di 25.000 €/operaio, e 5 operai indiretti (supervisori), ad un costo annuo di 36.000 €/supervisore. Le spese per l’energia nell’anno 2010 sono state pari a 100 €/kW (date da un costo dell’energia di 0,8 €/kwh e da un impiego di 125 kwh per kW prodotto), mentre nello stesso anno si sono utilizzati materiali diretti pari a 50 €/kW.

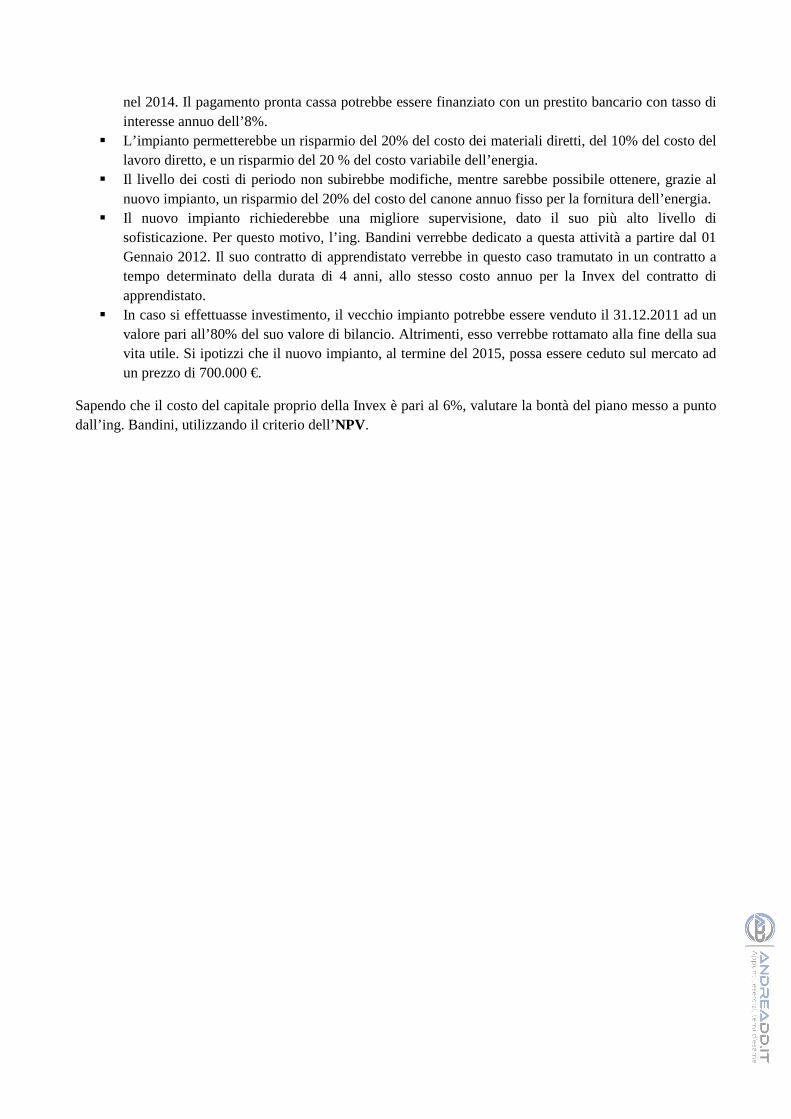

Il nuovo impianto verrebbe realizzato tra Ottobre e Dicembre del 2011 con un costo di 750.000 € (il pagamento avverrebbe a Dicembre 2011); l’inizio della produzione sul nuovo impianto è previsto nel Gennaio 2012. Contestualmente all’inizio della produzione sarebbe necessario assumere 3 nuovi operai diretti e un nuovo supervisore (in entrambi i casi il costo stimato per il periodo 2012-2016 rimarrebbe quello sostenuto negli anni precedenti). Sarebbe inoltre necessario far seguire a tutti gli operai, sia diretti che indiretti, un corso di aggiornamento serale che si terrebbe da Ottobre 2011 a Marzo 2012 e che costerebbe complessivamente 50.000 € (pagati per metà nell’anno 2011 e per metà nell’anno 2012).

Il nuovo impianto richiederebbe una maggiore potenza elettrica (cosa che farebbe passare il canone di abbonamento annuale sottoscritto con l’Enel dagli attuali 125.000 € a 270.000 €), ma permetterebbe di ottenere moduli di 1 kW utilizzando solamente 100 kwh. Inoltre la maggiore efficienza del nuovo impianto permetterebbe di ridurre l’impiego unitario di materiali diretti del 10%.

Sapendo che: � dopo il termine della produzione tutti gli operai, vecchi e nuovi, diretti ed indiretti, potrebbero essere

licenziati o utilizzati in altri impianti della Bosche S.p.A. al posto di operai che dovrebbero altrimenti essere assunti appositamente;

� i moduli potrebbero essere venduti a 450 €/kW in tutto il periodo considerato; � il costo unitario dei materiali diretti e dell’energia si manterrà costante nel tempo; � il costo del capitale proprio è pari al 19%; � il tasso di interesse richiesto dagli istituti di credito è del 12%; � per l’investimento si utilizzerebbe al 60% capitale proprio e per le parte rimanente capitale di debito; � immediatamente dopo il termine della produzione (e quindi nel gennaio 2017) il vecchio impianto,

se ancora utilizzato, verrebbe rottamato perché risulterebbe invendibile, mentre nel caso in cui si sia deciso di fare l’investimento il nuovo impianto potrebbe essere venduto a 240.000 €;

verificare se alla Bosche S.p.A. convenga o meno effettuare l’investimento utilizzando il criterio del Net Present Value.

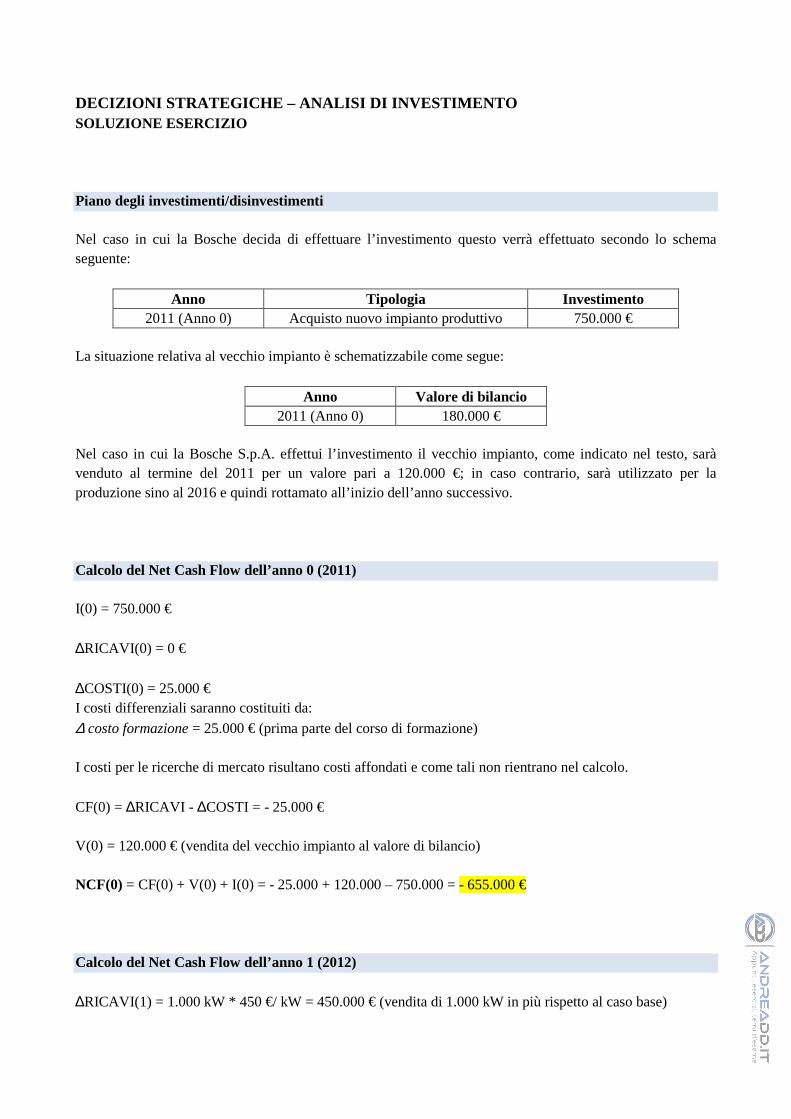

DECIZIONI STRATEGICHE – ANALISI DI INVESTIMENTO SOLUZIONE ESERCIZIO Piano degli investimenti/disinvestimenti Nel caso in cui la Bosche decida di effettuare l’investimento questo verrà effettuato secondo lo schema seguente:

Anno Tipologia Investimento 2011 (Anno 0) Acquisto nuovo impianto produttivo 750.000 €

La situazione relativa al vecchio impianto è schematizzabile come segue:

Anno Valore di bilancio 2011 (Anno 0) 180.000 €

Nel caso in cui la Bosche S.p.A. effettui l’investimento il vecchio impianto, come indicato nel testo, sarà venduto al termine del 2011 per un valore pari a 120.000 €; in caso contrario, sarà utilizzato per la produzione sino al 2016 e quindi rottamato all’inizio dell’anno successivo. Calcolo del Net Cash Flow dell’anno 0 (2011) I(0) = 750.000 € ∆RICAVI(0) = 0 € ∆COSTI(0) = 25.000 € I costi differenziali saranno costituiti da: ∆ costo formazione = 25.000 € (prima parte del corso di formazione) I costi per le ricerche di mercato risultano costi affondati e come tali non rientrano nel calcolo. CF(0) = ∆RICAVI - ∆COSTI = - 25.000 € V(0) = 120.000 € (vendita del vecchio impianto al valore di bilancio) NCF(0) = CF(0) + V(0) + I(0) = - 25.000 + 120.000 – 750.000 = - 655.000 € Calcolo del Net Cash Flow dell’anno 1 (2012) ∆RICAVI(1) = 1.000 kW * 450 €/ kW = 450.000 € (vendita di 1.000 kW in più rispetto al caso base)

∆COSTI(1) = 131.000 € I costi differenziali saranno costituiti da:

∆ costo formazione = 25.000 € (seconda parte del corso di formazione)

∆ costo operai = 3 * 25.000 € = 75.000 €

∆ costo supervisori = 1 * 36.000 €

∆ costo canone energia = 270.000 – 125.000 = 145.000 €

∆ costo variabile energia = 1.000 kW * 100 kwh/ kW * 0,8 €/ kwh

∆ costo materiali = 1.000 kW * 45 €/ kW

∆ risparmio energia = - 11.000 kW * 25 kwh/ kW * 0,8 €/ kwh

∆ risparmio materiali = - 11.000 kW * 5 €/ kW NCF(1) = CF(1) = ∆RICAVI - ∆COSTI = 450.000 – 131.000 = 319.000 € Calcolo del Net Cash Flow dell’anno 2 (2013) ∆RICAVI(2) = 1.000 kW * 450 €/ kW = 450.000 € (vendita di 1.000 kW in più rispetto al caso base) ∆COSTI(2) = 106.000 € I costi differenziali saranno costituiti da: ∆ costo operai = 3 * 25.000 € = 75.000 €

∆ costo supervisori = 1 * 36.000 €

∆ costo canone energia = 270.000 – 125.000 = 145.000 €

∆ costo variabile energia = 1.000 kW * 100 kwh/ kW * 0,8 €/ kwh

∆ costo materiali = + 1.000 kW * 45 €/ kW

∆ risparmio energia = - 11.000 kW * 25 kwh/ kW * 0,8 €/ kwh

∆ risparmio materiali = - 11.000 kW * 5 €/ kW NCF(2) = CF(2) = ∆RICAVI - ∆COSTI = 450.000 – 106.000 = 344.000 € Calcolo del Net Cash Flow dell’anno 3 (2014)

∆RICAVI (3) = 2.000 kW * 450 €/kW = 900.000 € (vendita di 2.000 kW in più rispetto al caso base) ∆COSTI(3) = 231.000 € I costi differenziali saranno costituiti da: ∆ costo operai = 3 * 25.000 € = 75.000 €

∆ costo supervisori = 1 * 36.000 €

∆ costo canone energia = 270.000 – 125.000 = 145.000 €

∆ costo variabile energia = 2.000 kW * 100 kwh/ kW * 0,8 €/ kwh

∆ costo materiali = 2.000 kW * 45 €/ kW

∆ risparmio energia = - 11.000 kW * 25 kwh/ kW * 0,8 €/ kwh

∆ risparmio materiali = - 11.000 kW * 5 €/ kW

NCF(3) = CF(3) = ∆RICAVI - ∆COSTI = 900.000 – 231.000 = 669.000 € Calcolo del Net Cash Flow dell’anno 4 (2015)

∆RICAVI (4) = 3.000 kW * 450 €/ kW = 1.350.000 € (vendita di 3.000 kW in più rispetto al caso base) ∆COSTI(4) = 356.000 € I costi differenziali saranno costituiti da: ∆ costo operai = 3 * 25.000 € = 75.000 €

∆ costo supervisori = 1 * 36.000 €

∆ costo canone energia = 270.000 – 125.000 = 145.000 €

∆ costo variabile energia = 3.000 kW * 100 kwh/ kW * 0,8 €/ kwh

∆ costo materiali = 3.000 kW * 45 €/ kW