Il governo dell’offerta: esperienze regionali a confronto · Carcinoma prostatico 2a linea 4,6...

31

La gestione della cronicità e l’eccellenza della cura focus su epatiti Il governo dell’offerta: esperienze regionali a confronto Giovanna Scroccaro Settore Farmaceutico- Protesica-Dispositivi medici Milano 11 dicembre 2014

Transcript of Il governo dell’offerta: esperienze regionali a confronto · Carcinoma prostatico 2a linea 4,6...

La gestione della cronicità e l’eccellenza della cura focus su epatiti

Il governo dell’offerta: esperienze regionali a confronto

Giovanna Scroccaro Settore Farmaceutico- Protesica-Dispositivi medici

Milano 11 dicembre 2014

Nuovi Farmaci Epatite C

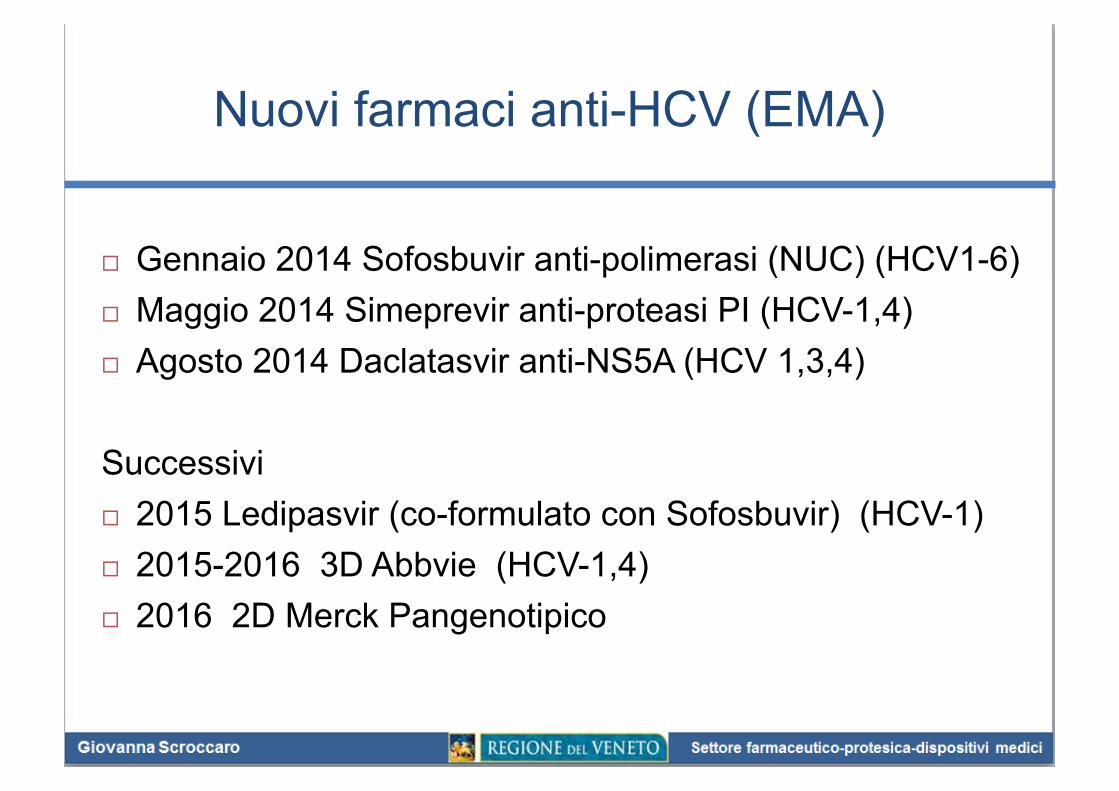

Nuovi farmaci anti-HCV (EMA)

! Gennaio 2014 Sofosbuvir anti-polimerasi (NUC) (HCV1-6) ! Maggio 2014 Simeprevir anti-proteasi PI (HCV-1,4) ! Agosto 2014 Daclatasvir anti-NS5A (HCV 1,3,4)

Successivi ! 2015 Ledipasvir (co-formulato con Sofosbuvir) (HCV-1) ! 2015-2016 3D Abbvie (HCV-1,4) ! 2016 2D Merck Pangenotipico

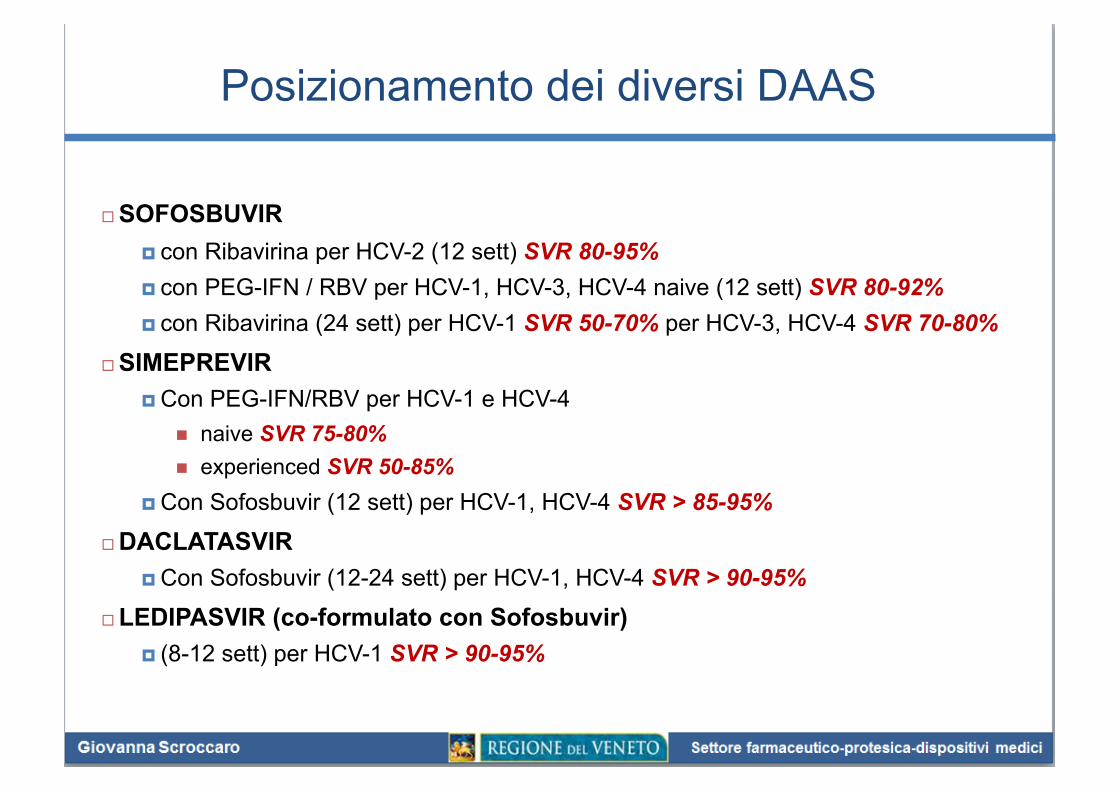

Posizionamento dei diversi DAAS

! SOFOSBUVIR ! con Ribavirina per HCV-2 (12 sett) SVR 80-95% ! con PEG-IFN / RBV per HCV-1, HCV-3, HCV-4 naive (12 sett) SVR 80-92% ! con Ribavirina (24 sett) per HCV-1 SVR 50-70% per HCV-3, HCV-4 SVR 70-80%

! SIMEPREVIR ! Con PEG-IFN/RBV per HCV-1 e HCV-4

" naive SVR 75-80% " experienced SVR 50-85%

! Con Sofosbuvir (12 sett) per HCV-1, HCV-4 SVR > 85-95% ! DACLATASVIR

! Con Sofosbuvir (12-24 sett) per HCV-1, HCV-4 SVR > 90-95% ! LEDIPASVIR (co-formulato con Sofosbuvir)

! (8-12 sett) per HCV-1 SVR > 90-95%

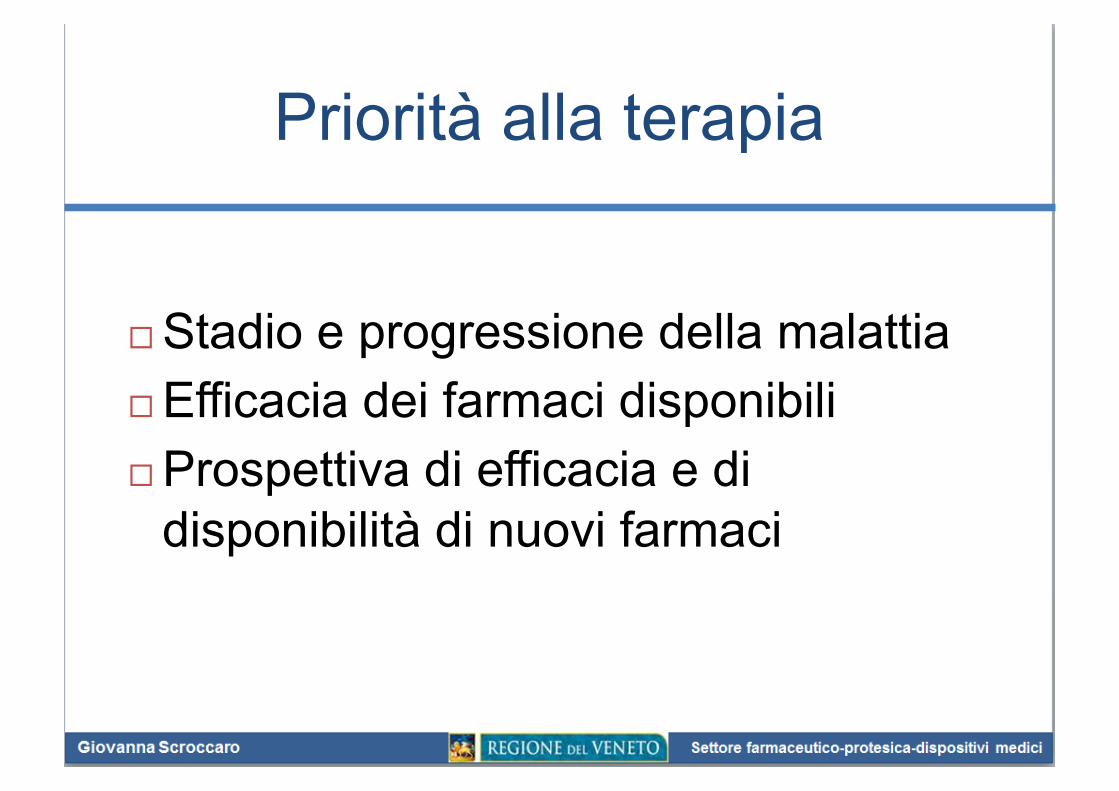

Priorità alla terapia

! Stadio e progressione della malattia ! Efficacia dei farmaci disponibili ! Prospettiva di efficacia e di

disponibilità di nuovi farmaci

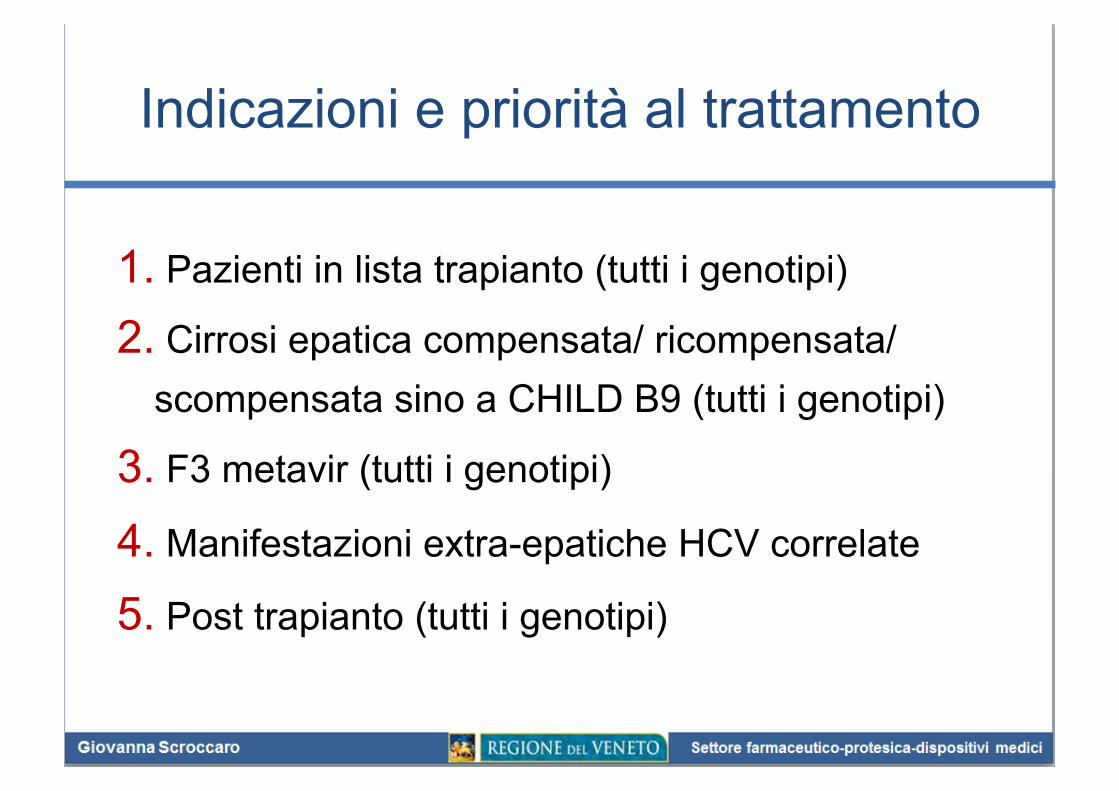

Indicazioni e priorità al trattamento

1. Pazienti in lista trapianto (tutti i genotipi)

2. Cirrosi epatica compensata/ ricompensata/ scompensata sino a CHILD B9 (tutti i genotipi)

3. F3 metavir (tutti i genotipi)

4. Manifestazioni extra-epatiche HCV correlate

5. Post trapianto (tutti i genotipi)

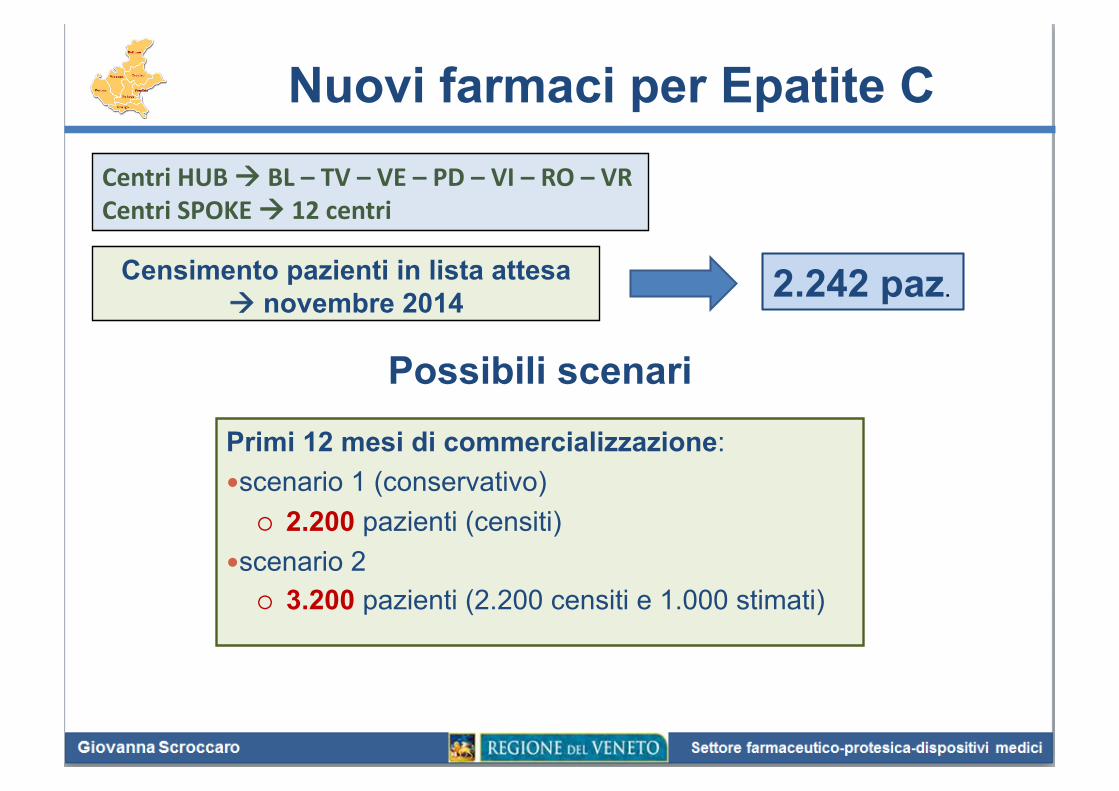

Nuovi farmaci per Epatite C

Censimento pazienti in lista attesa ! novembre 2014

Centri HUB ! BL – TV – VE – PD – VI – RO – VR Centri SPOKE ! 12 centri

2.242 paz.

Primi 12 mesi di commercializzazione: " scenario 1 (conservativo)

# 2.200 pazienti (censiti) " scenario 2

# 3.200 pazienti (2.200 censiti e 1.000 stimati)

Possibili scenari

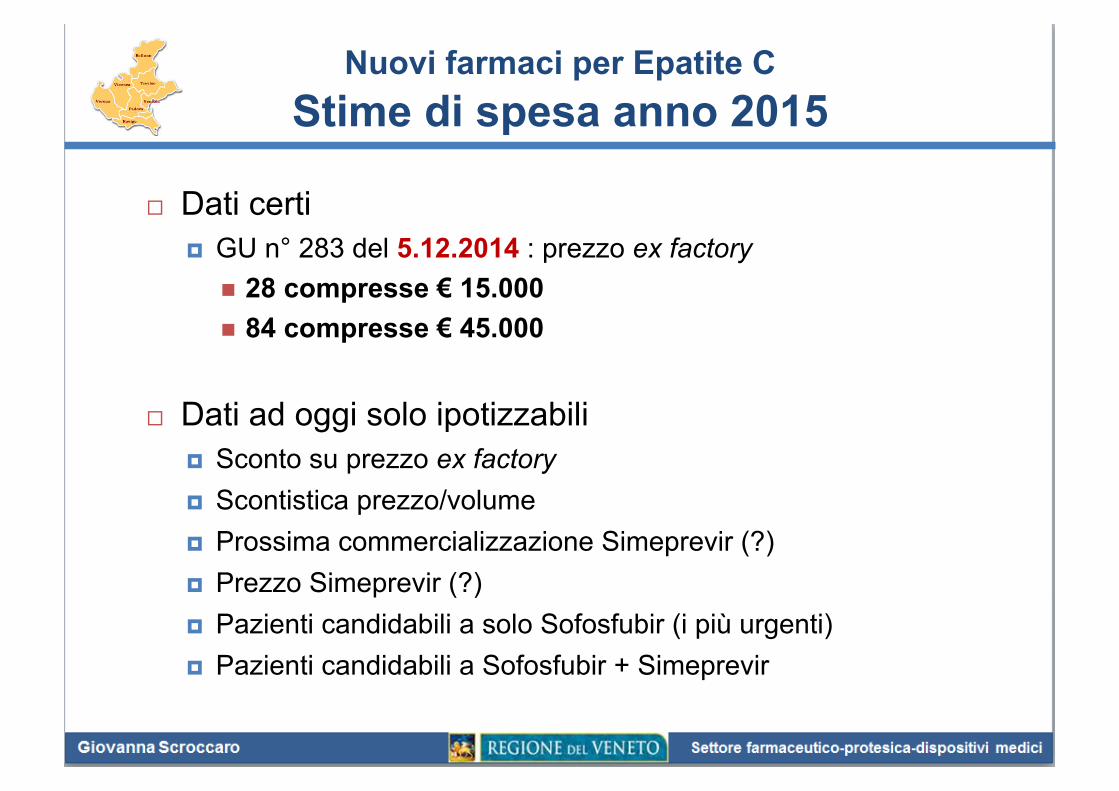

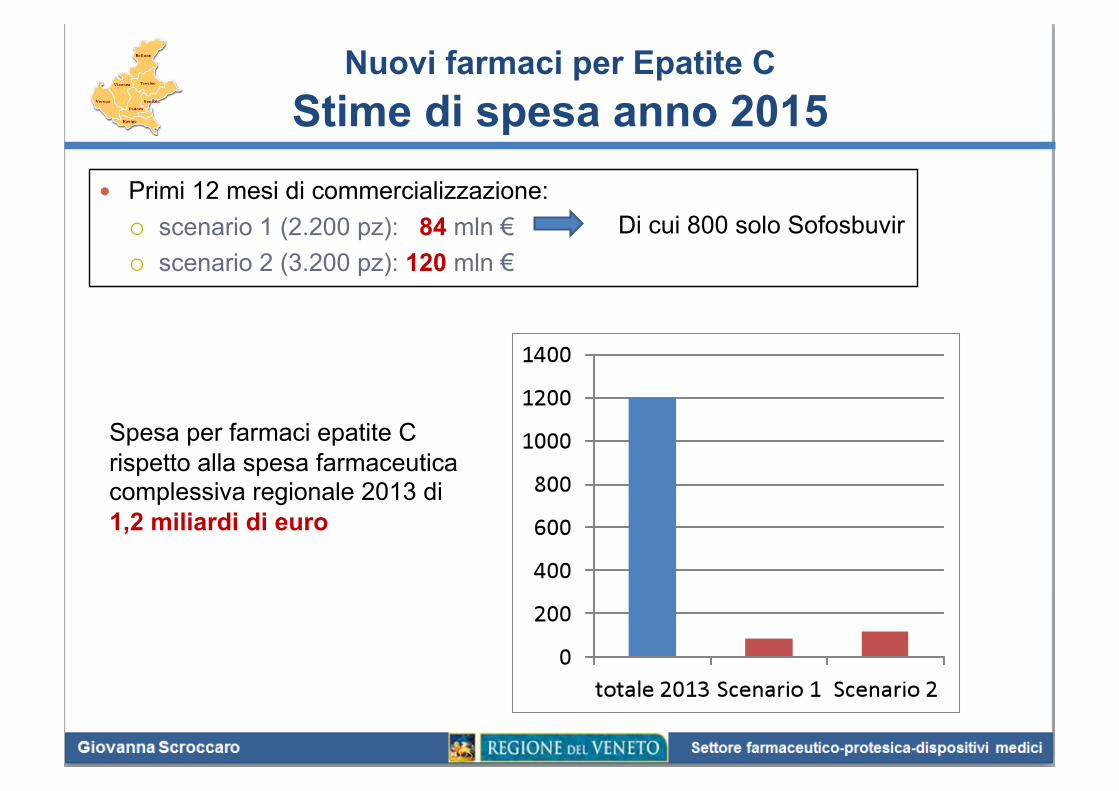

Nuovi farmaci per Epatite C Stime di spesa anno 2015

! Dati certi ! GU n° 283 del 5.12.2014 : prezzo ex factory

" 28 compresse € 15.000 " 84 compresse € 45.000

! Dati ad oggi solo ipotizzabili ! Sconto su prezzo ex factory ! Scontistica prezzo/volume ! Prossima commercializzazione Simeprevir (?) ! Prezzo Simeprevir (?) ! Pazienti candidabili a solo Sofosfubir (i più urgenti) ! Pazienti candidabili a Sofosfubir + Simeprevir

Nuovi farmaci per Epatite C Stime di spesa anno 2015

" Primi 12 mesi di commercializzazione: # scenario 1 (2.200 pz): 84 mln € # scenario 2 (3.200 pz): 120 mln €

Spesa per farmaci epatite C rispetto alla spesa farmaceutica complessiva regionale 2013 di 1,2 miliardi di euro

Di cui 800 solo Sofosbuvir

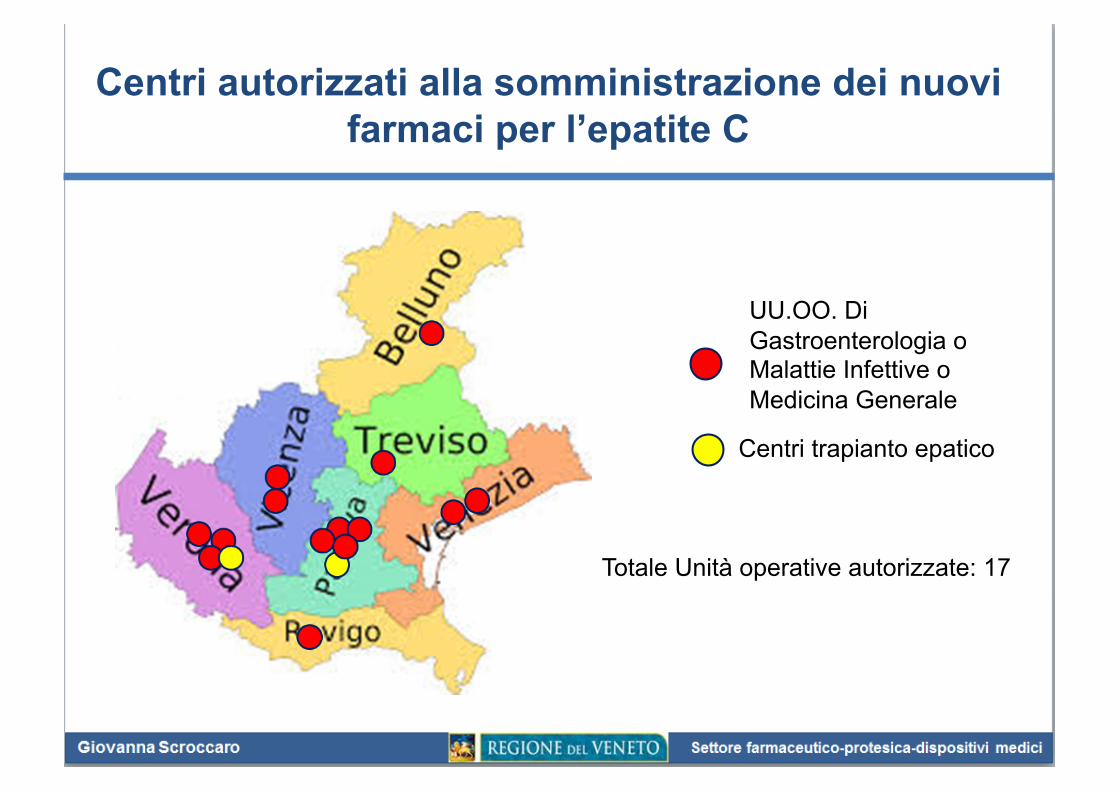

UU.OO. Di Gastroenterologia o Malattie Infettive o Medicina Generale

Centri trapianto epatico

Totale Unità operative autorizzate: 17

Centri autorizzati alla somministrazione dei nuovi farmaci per l’epatite C

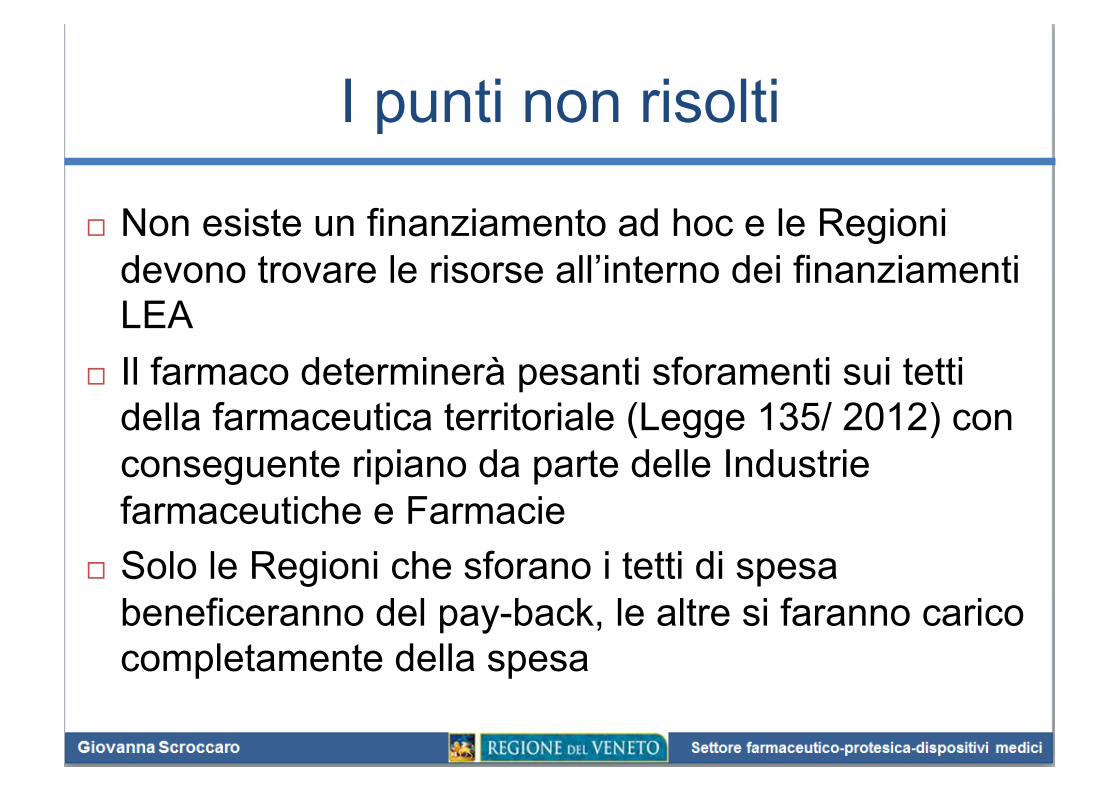

I punti non risolti

! Non esiste un finanziamento ad hoc e le Regioni devono trovare le risorse all’interno dei finanziamenti LEA

! Il farmaco determinerà pesanti sforamenti sui tetti della farmaceutica territoriale (Legge 135/ 2012) con conseguente ripiano da parte delle Industrie farmaceutiche e Farmacie

! Solo le Regioni che sforano i tetti di spesa beneficeranno del pay-back, le altre si faranno carico completamente della spesa

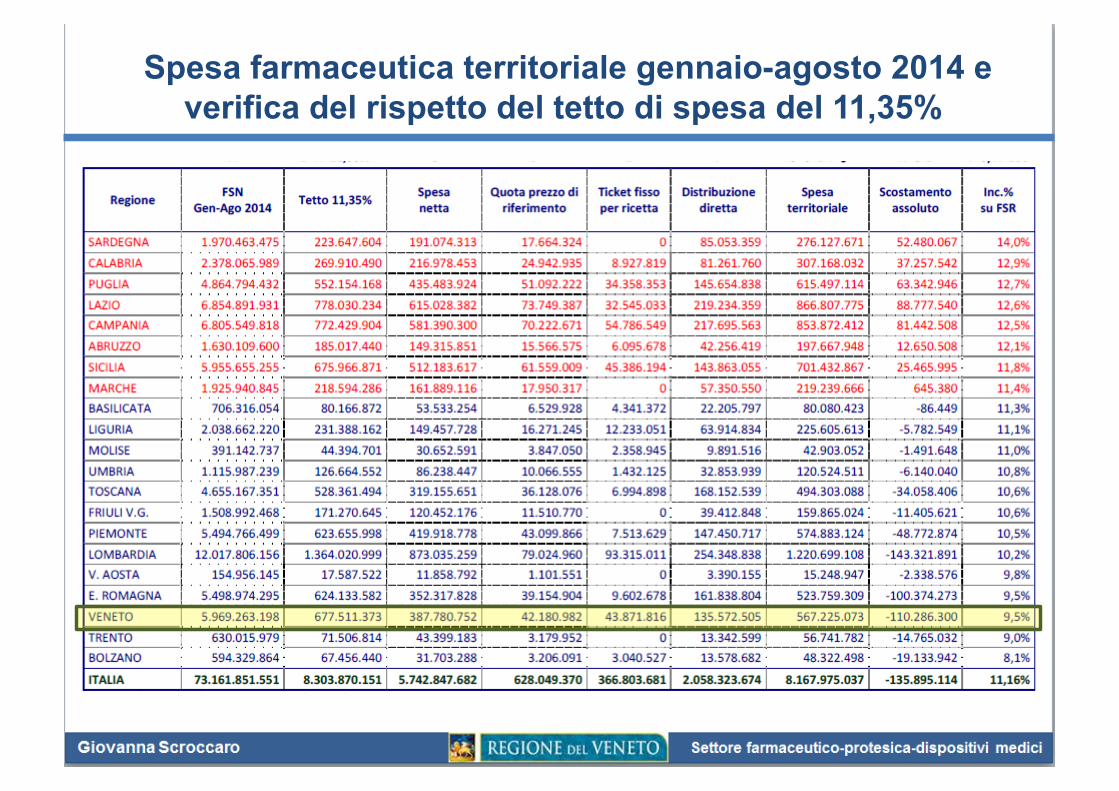

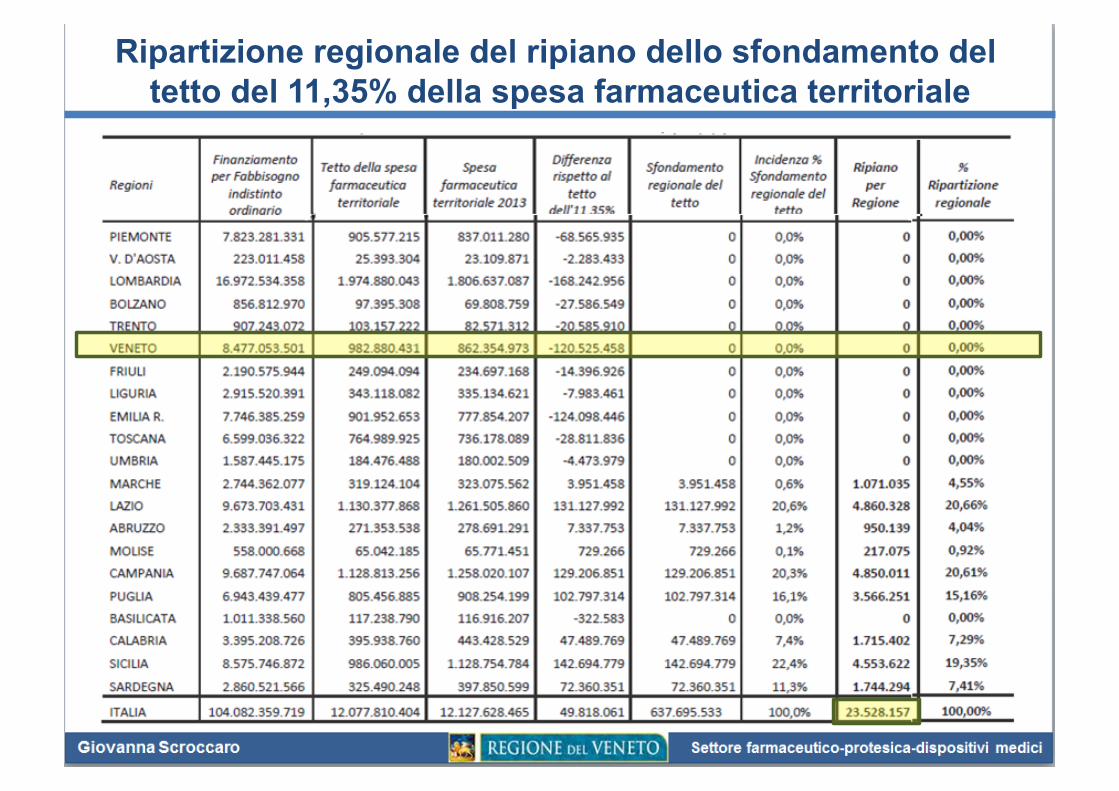

Spesa farmaceutica territoriale gennaio-agosto 2014 e verifica del rispetto del tetto di spesa del 11,35%

Ripartizione regionale del ripiano dello sfondamento del tetto del 11,35% della spesa farmaceutica territoriale

Le azioni per garantire la sostenibilità

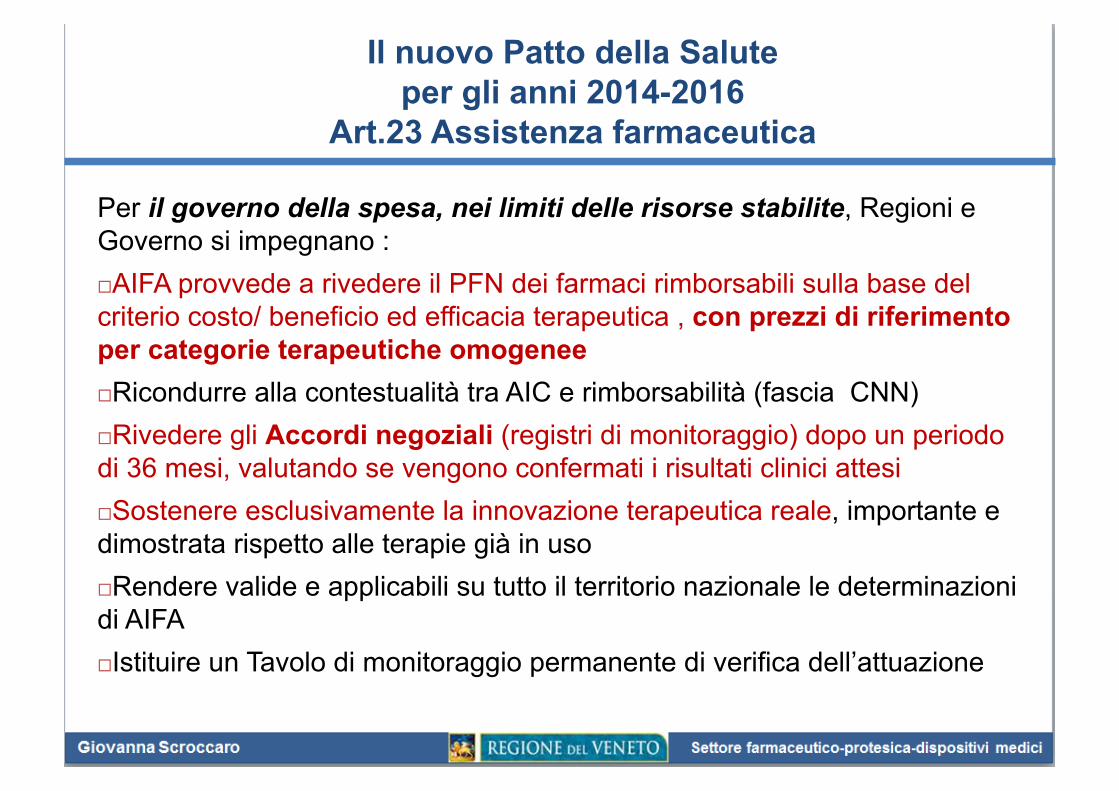

Il nuovo Patto della Salute per gli anni 2014-2016

Art.23 Assistenza farmaceutica

Per il governo della spesa, nei limiti delle risorse stabilite, Regioni e Governo si impegnano : ! AIFA provvede a rivedere il PFN dei farmaci rimborsabili sulla base del criterio costo/ beneficio ed efficacia terapeutica , con prezzi di riferimento per categorie terapeutiche omogenee ! Ricondurre alla contestualità tra AIC e rimborsabilità (fascia CNN) ! Rivedere gli Accordi negoziali (registri di monitoraggio) dopo un periodo di 36 mesi, valutando se vengono confermati i risultati clinici attesi ! Sostenere esclusivamente la innovazione terapeutica reale, importante e dimostrata rispetto alle terapie già in uso ! Rendere valide e applicabili su tutto il territorio nazionale le determinazioni di AIFA ! Istituire un Tavolo di monitoraggio permanente di verifica dell’attuazione

Governance della spesa farmaceutica nella Regione Veneto

! HTA – valutazioni farmaco-economiche

! Individuazione dei Centri autorizzati alla prescrizione di

farmaci ad alto costo

! Linee guida - PDTA -indirizzi prescrittivi (Commissione

Terapeutica Farmaci)

! Obiettivi annuali di appropriatezza alle AASS

! Limiti di costo alle AASS

! Monitoraggio dei consumi- indicatori di appropriatezza-

reportistica mensile

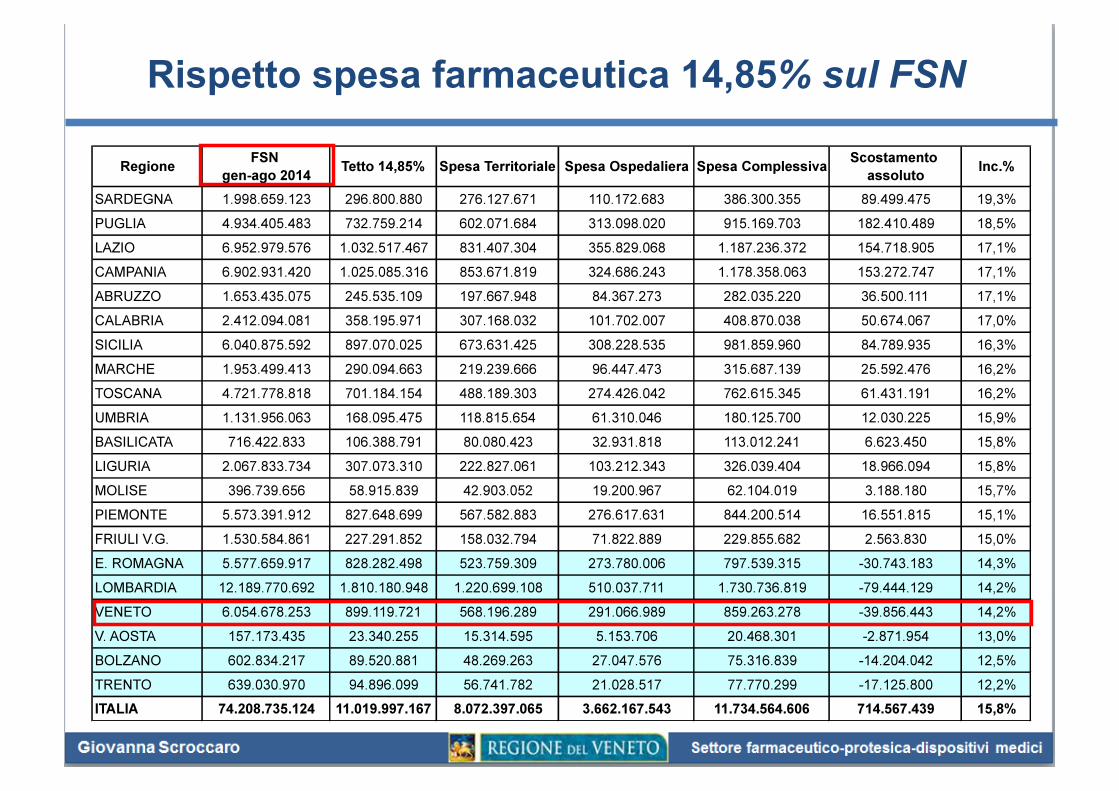

Rispetto spesa farmaceutica 14,85% sul FSN

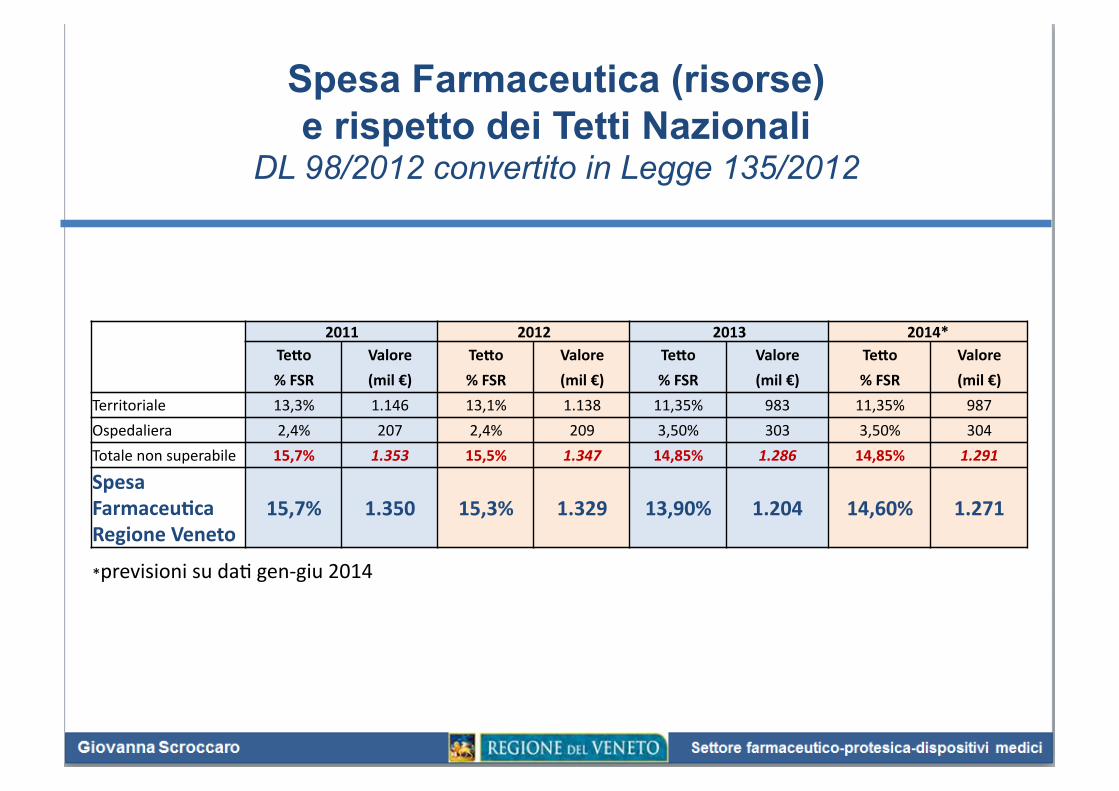

Spesa Farmaceutica (risorse) e rispetto dei Tetti Nazionali

DL 98/2012 convertito in Legge 135/2012

2011 2012 2013 2014* Te>o Valore Te>o Valore Te>o Valore Te>o Valore

% FSR (mil €) % FSR (mil €) % FSR (mil €) % FSR (mil €)

Territoriale 13,3% 1.146 13,1% 1.138 11,35% 983 11,35% 987

Ospedaliera 2,4% 207 2,4% 209 3,50% 303 3,50% 304

Totale non superabile 15,7% 1.353 15,5% 1.347 14,85% 1.286 14,85% 1.291

Spesa FarmaceuOca Regione Veneto

15,7% 1.350 15,3% 1.329 13,90% 1.204 14,60% 1.271

*previsioni su da@ gen-‐giu 2014

mili

oni d

i €

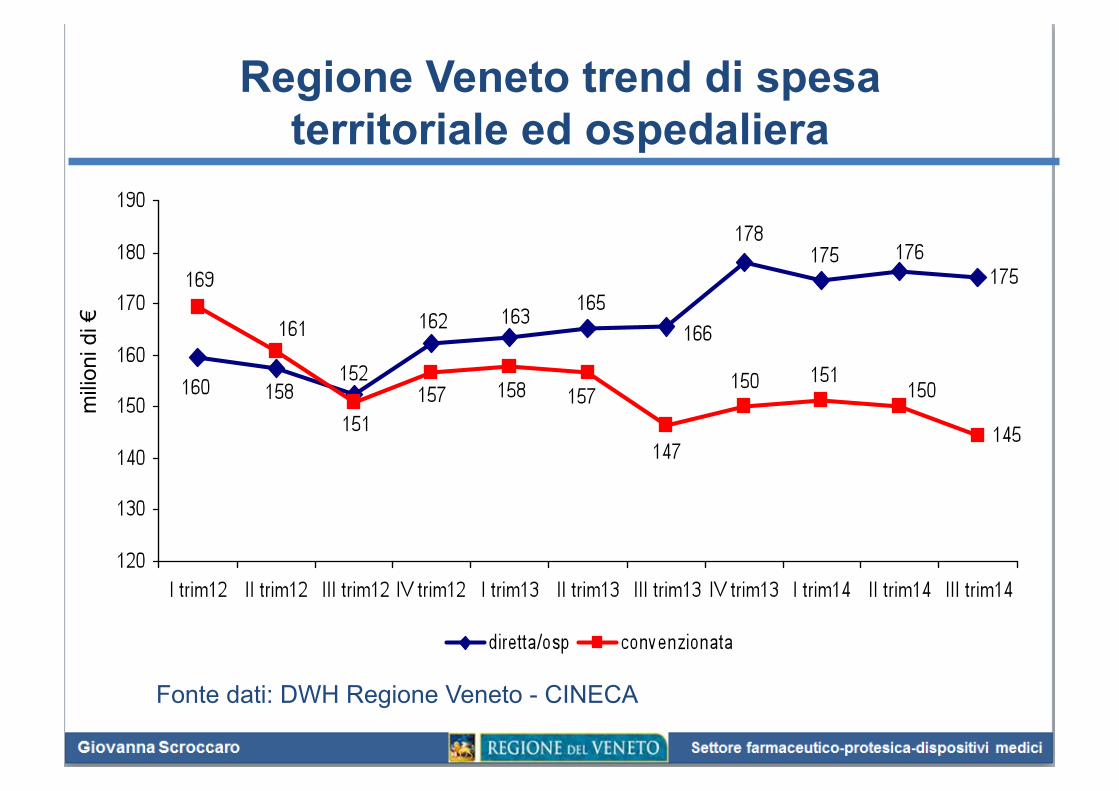

Regione Veneto trend di spesa territoriale ed ospedaliera

Fonte dati: DWH Regione Veneto - CINECA

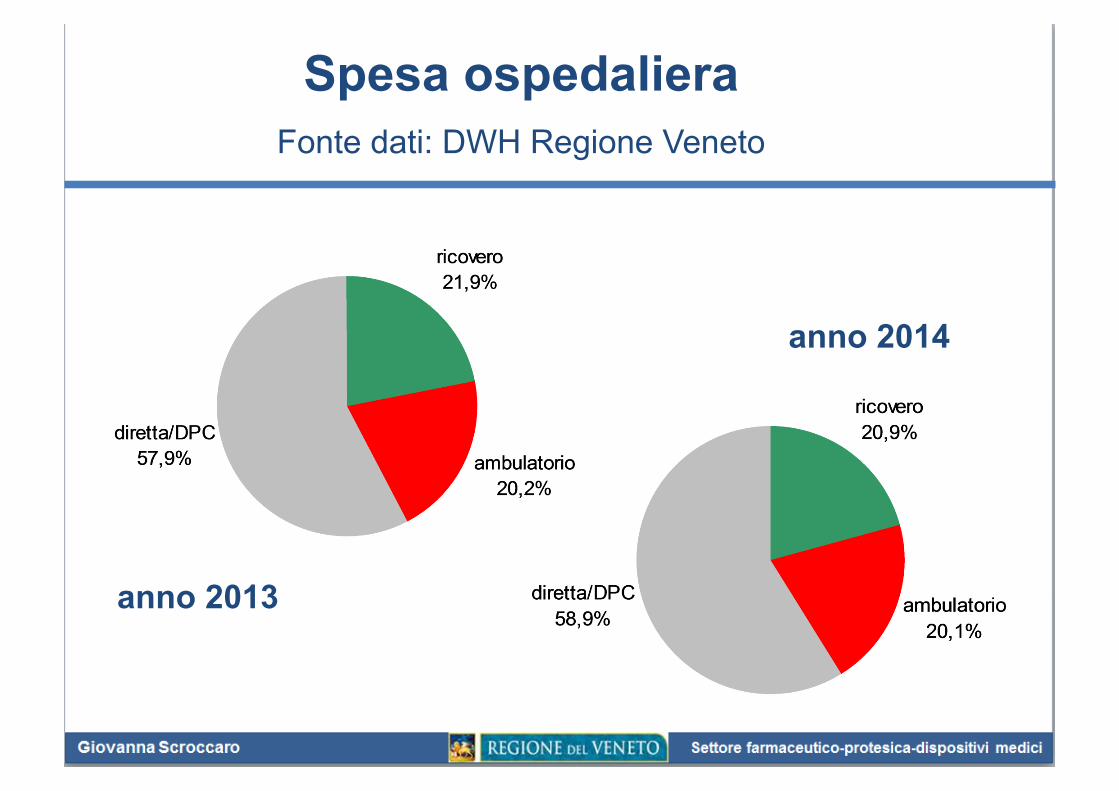

Spesa ospedaliera Fonte dati: DWH Regione Veneto

anno 2013

anno 2014

Allo studio gli obiettivi di spesa pro capite 2015

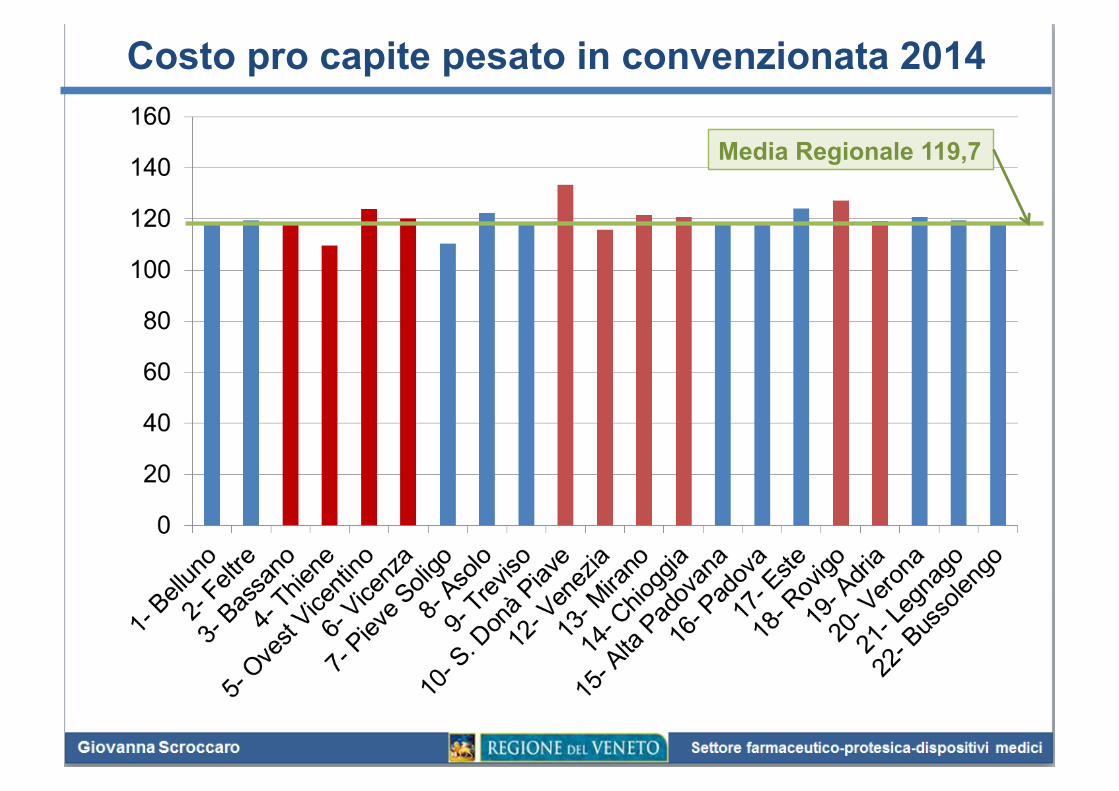

SPESA TERRITORIALE CONVENZIONATA

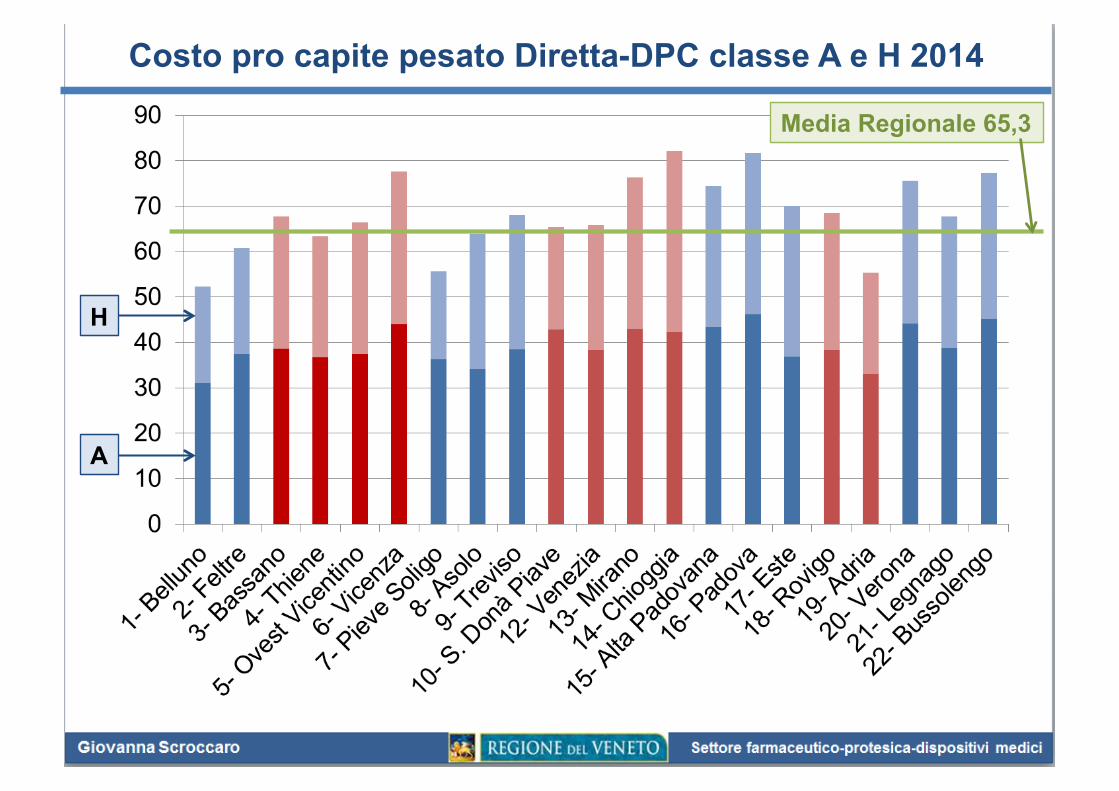

SPESA TERRITORIALE DIRETTA DI CLASSE A E H

Pro capite pesato convenzionata = 117 € calcolata considerando il trend dei consumi storici e il possibile risparmio ottenibile dal raggiungimento degli obiettivi di appropriatezza

Pro capite pesato classe A = 31 €

Pro capite pesato classe H = 41 € calcolata assegnando alle categorie terapeutiche a maggior impatto di spesa la var % regionale registrata nell’ultimo anno

Costo pro capite pesato in convenzionata 2014

Media Regionale 119,7

Costo pro capite pesato Diretta-DPC classe A e H 2014

Media Regionale 65,3

H

A

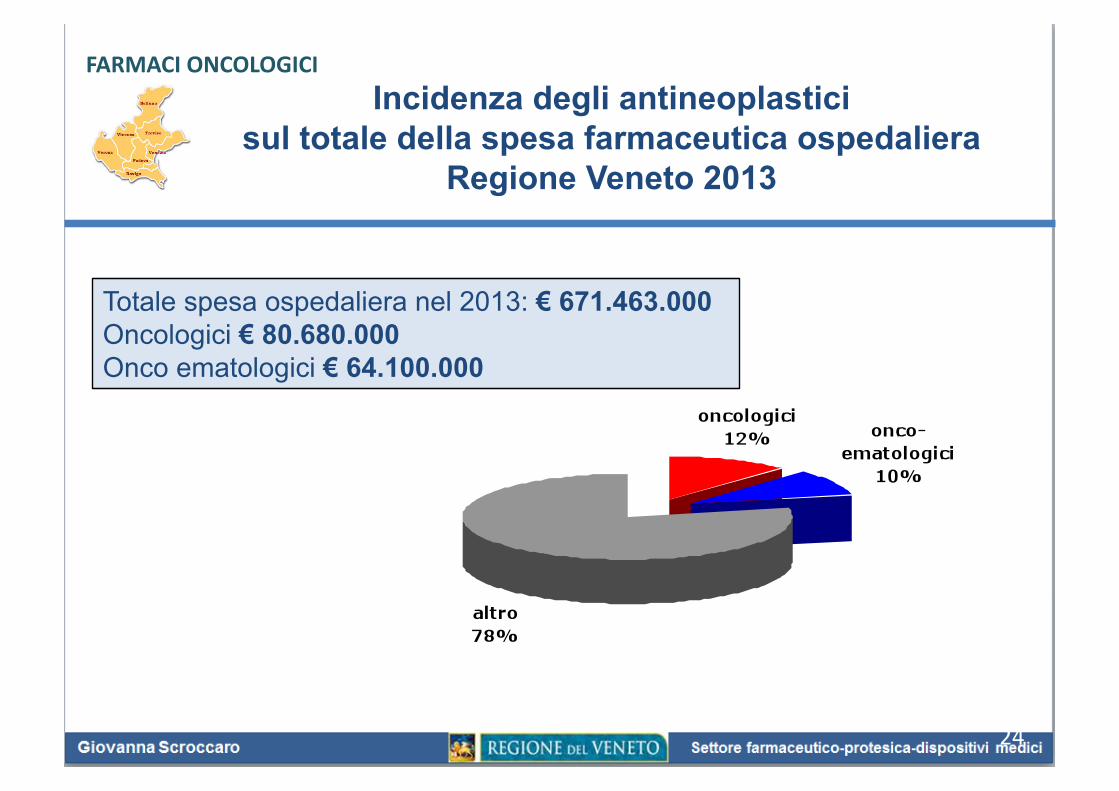

Incidenza degli antineoplastici sul totale della spesa farmaceutica ospedaliera

Regione Veneto 2013

Totale spesa ospedaliera nel 2013: € 671.463.000 Oncologici € 80.680.000 Onco ematologici € 64.100.000

FARMACI ONCOLOGICI

24

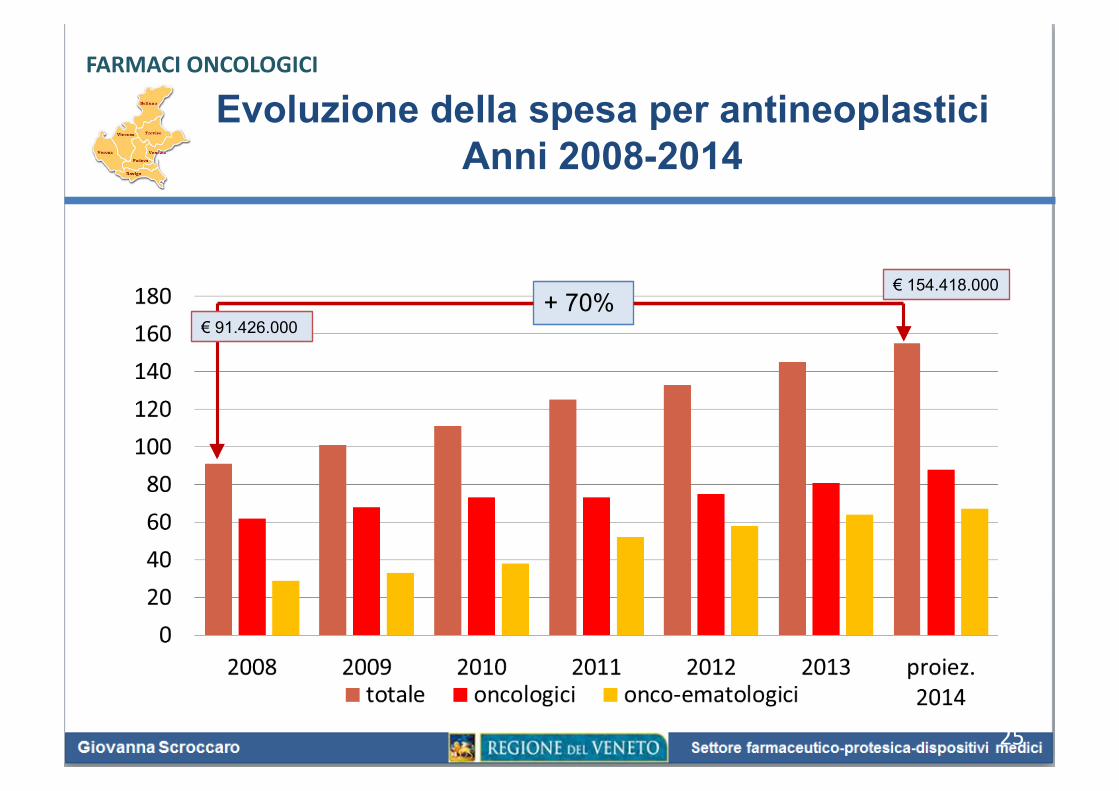

Evoluzione della spesa per antineoplastici Anni 2008-2014

+ 70% € 91.426.000

€ 154.418.000

25

FARMACI ONCOLOGICI

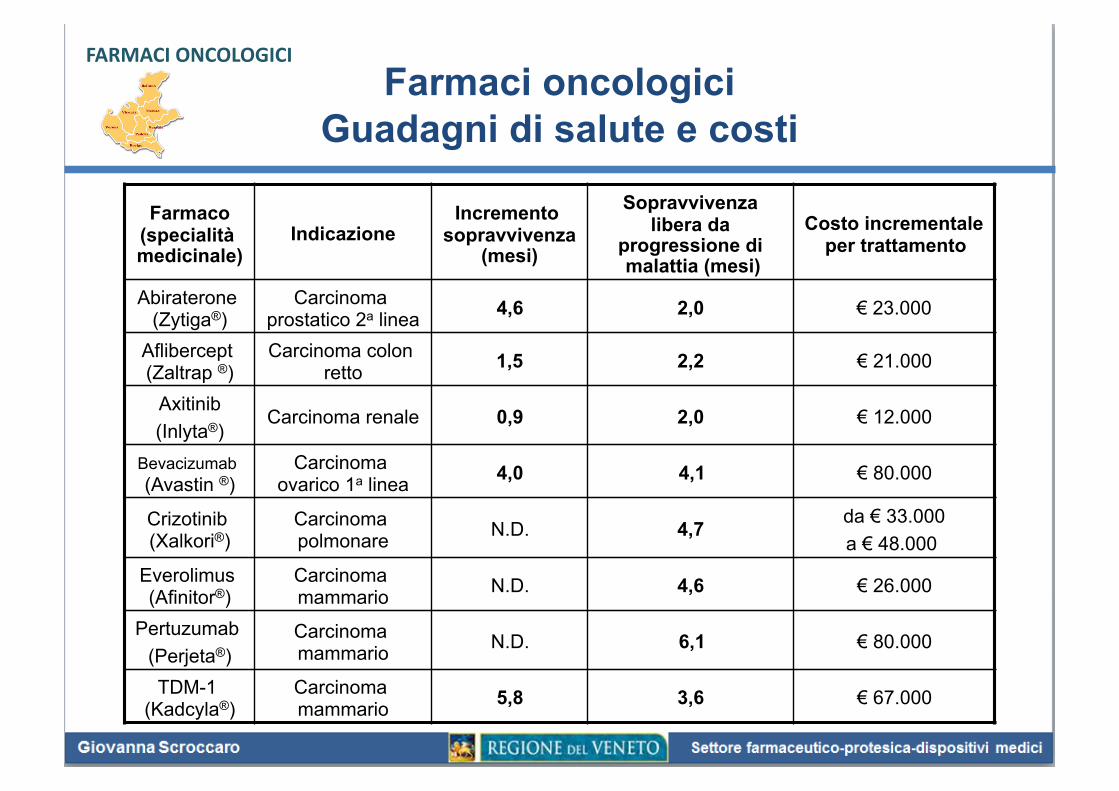

Farmaco (specialità medicinale)

Indicazione Incremento

sopravvivenza (mesi)

Sopravvivenza libera da

progressione di malattia (mesi)

Costo incrementale per trattamento

Abiraterone (Zytiga®)

Carcinoma prostatico 2a linea 4,6 2,0 € 23.000

Aflibercept (Zaltrap ®)

Carcinoma colon retto 1,5 2,2 € 21.000

Axitinib (Inlyta®)

Carcinoma renale 0,9 2,0 € 12.000

Bevacizumab (Avastin ®)

Carcinoma ovarico 1a linea 4,0 4,1 € 80.000

Crizotinib (Xalkori®)

Carcinoma polmonare N.D. 4,7 da € 33.000

a € 48.000 Everolimus (Afinitor®)

Carcinoma mammario N.D. 4,6 € 26.000

Pertuzumab (Perjeta®)

Carcinoma mammario N.D. 6,1 € 80.000

TDM-1 (Kadcyla®)

Carcinoma mammario 5,8 3,6 € 67.000

Farmaci oncologici Guadagni di salute e costi

FARMACI ONCOLOGICI

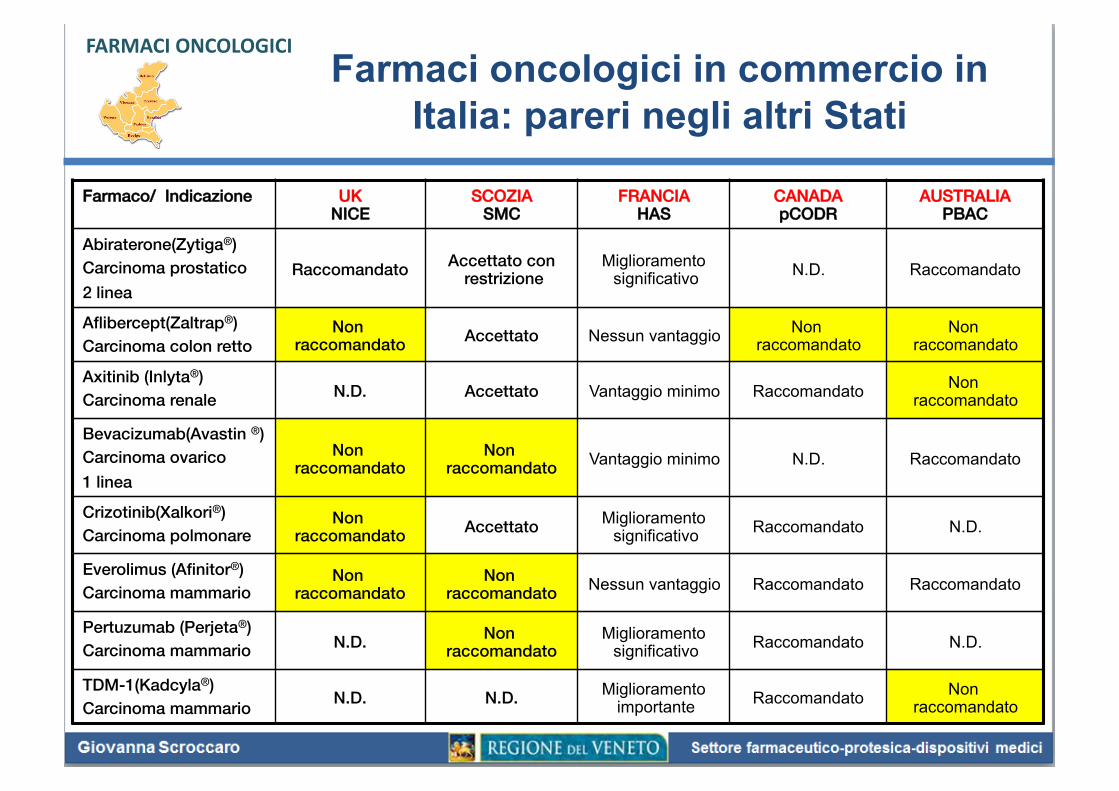

Farmaco/ Indicazione! UK!NICE!

SCOZIA!SMC!

FRANCIA!HAS!

CANADA!pCODR!

AUSTRALIA!PBAC!

Abiraterone(Zytiga®)!Carcinoma prostatico !2 linea!

Raccomandato! Accettato con restrizione!

Miglioramento significativo N.D. Raccomandato

Aflibercept(Zaltrap®)!Carcinoma colon retto!

Non raccomandato! Accettato! Nessun vantaggio Non

raccomandato Non

raccomandato

Axitinib (Inlyta®)!Carcinoma renale! N.D.! Accettato! Vantaggio minimo Raccomandato Non

raccomandato

Bevacizumab(Avastin ®)!Carcinoma ovarico !1 linea!

Non raccomandato!

Non raccomandato! Vantaggio minimo N.D. Raccomandato

Crizotinib(Xalkori®)!Carcinoma polmonare!

Non raccomandato! Accettato! Miglioramento

significativo Raccomandato N.D.

Everolimus (Afinitor®)!Carcinoma mammario!

Non raccomandato!

Non raccomandato! Nessun vantaggio Raccomandato Raccomandato

Pertuzumab (Perjeta®)!Carcinoma mammario! N.D.! Non

raccomandato!Miglioramento

significativo Raccomandato N.D.

TDM-1(Kadcyla®)!Carcinoma mammario! N.D.! N.D.! Miglioramento

importante Raccomandato Non raccomandato

Farmaci oncologici in commercio in Italia: pareri negli altri Stati

FARMACI ONCOLOGICI

28

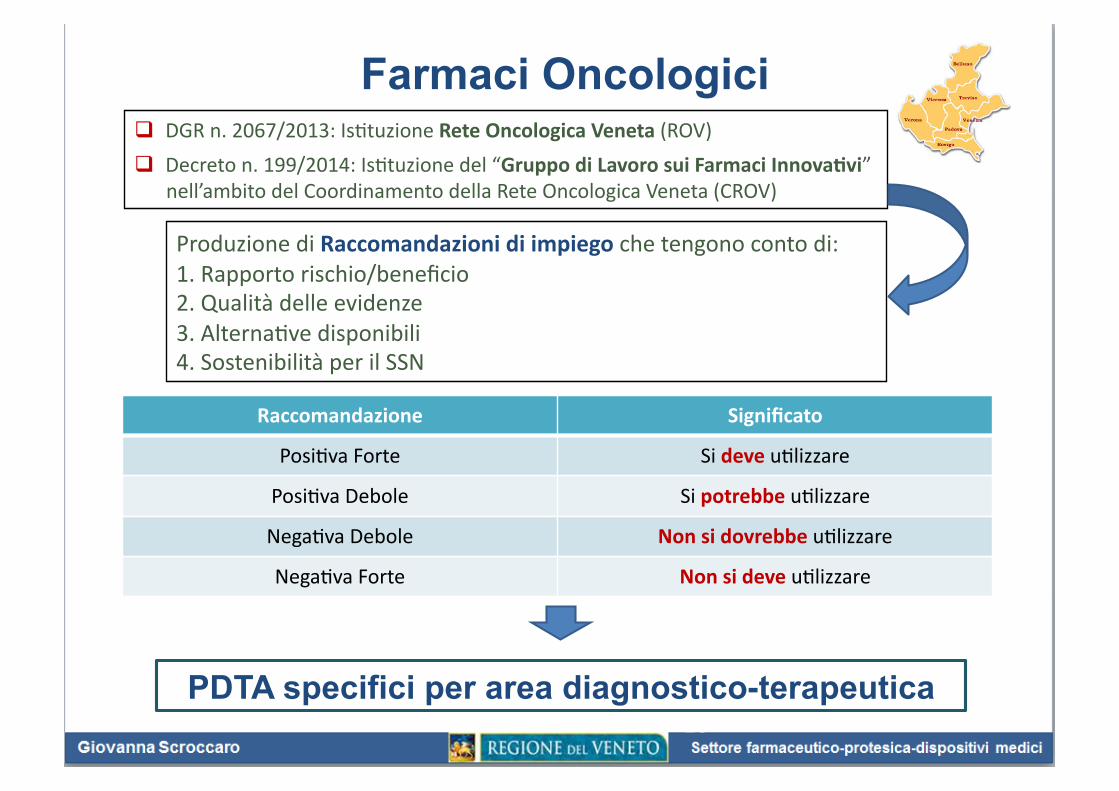

$ DGR n. 2067/2013: Is@tuzione Rete Oncologica Veneta (ROV) $ Decreto n. 199/2014: Is@tuzione del “Gruppo di Lavoro sui Farmaci InnovaOvi”

nell’ambito del Coordinamento della Rete Oncologica Veneta (CROV)

Produzione di Raccomandazioni di impiego che tengono conto di: 1. Rapporto rischio/beneficio 2. Qualità delle evidenze 3. Alterna@ve disponibili 4. Sostenibilità per il SSN

PDTA specifici per area diagnostico-terapeutica

Farmaci Oncologici

Raccomandazione Significato

Posi@va Forte Si deve u@lizzare

Posi@va Debole Si potrebbe u@lizzare

Nega@va Debole Non si dovrebbe u@lizzare

Nega@va Forte Non si deve u@lizzare

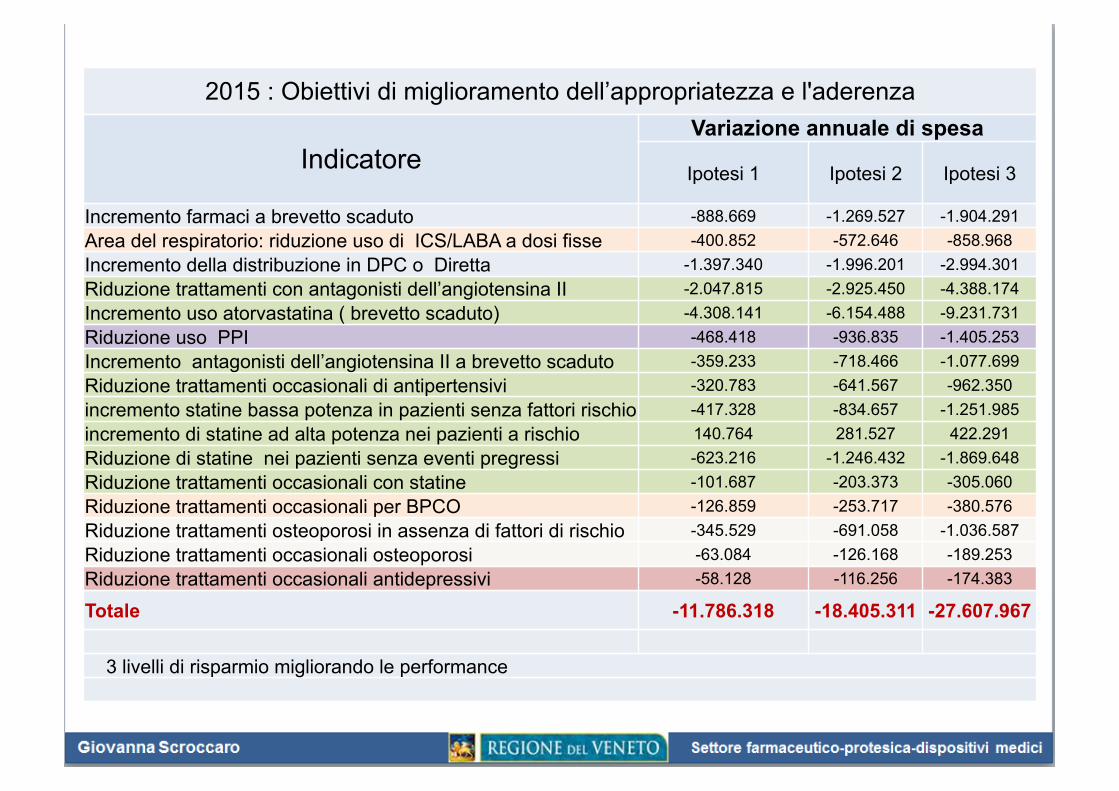

2015 : Obiettivi di miglioramento dell’appropriatezza e l'aderenza

Indicatore Variazione annuale di spesa

Ipotesi 1 Ipotesi 2 Ipotesi 3

Incremento farmaci a brevetto scaduto -888.669 -1.269.527 -1.904.291 Area del respiratorio: riduzione uso di ICS/LABA a dosi fisse -400.852 -572.646 -858.968 Incremento della distribuzione in DPC o Diretta -1.397.340 -1.996.201 -2.994.301 Riduzione trattamenti con antagonisti dell’angiotensina II -2.047.815 -2.925.450 -4.388.174 Incremento uso atorvastatina ( brevetto scaduto) -4.308.141 -6.154.488 -9.231.731 Riduzione uso PPI -468.418 -936.835 -1.405.253 Incremento antagonisti dell’angiotensina II a brevetto scaduto -359.233 -718.466 -1.077.699 Riduzione trattamenti occasionali di antipertensivi -320.783 -641.567 -962.350 incremento statine bassa potenza in pazienti senza fattori rischio -417.328 -834.657 -1.251.985 incremento di statine ad alta potenza nei pazienti a rischio 140.764 281.527 422.291 Riduzione di statine nei pazienti senza eventi pregressi -623.216 -1.246.432 -1.869.648 Riduzione trattamenti occasionali con statine -101.687 -203.373 -305.060 Riduzione trattamenti occasionali per BPCO -126.859 -253.717 -380.576 Riduzione trattamenti osteoporosi in assenza di fattori di rischio -345.529 -691.058 -1.036.587 Riduzione trattamenti occasionali osteoporosi -63.084 -126.168 -189.253 Riduzione trattamenti occasionali antidepressivi -58.128 -116.256 -174.383

Totale -11.786.318 -18.405.311 -27.607.967

3 livelli di risparmio migliorando le performance

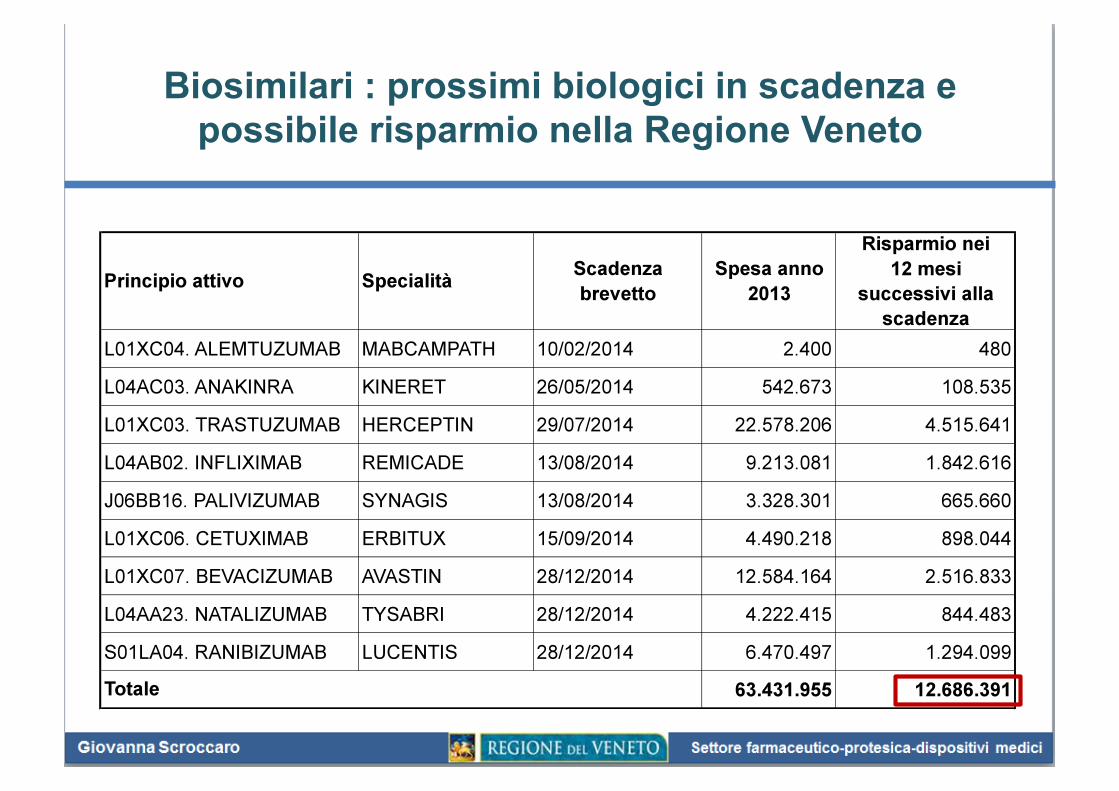

Biosimilari : prossimi biologici in scadenza e possibile risparmio nella Regione Veneto