ELUSIONE FISCALE IN UE - efdd-m5seuropa.com · Gli schemi di evasione fiscale alterano non solo le...

26

ELUSIONE FISCALE IN UE: Concetti principali e osservazioni sull’attuale situazione in Europa

-

Upload

dinhkhuong -

Category

Documents

-

view

216 -

download

0

Transcript of ELUSIONE FISCALE IN UE - efdd-m5seuropa.com · Gli schemi di evasione fiscale alterano non solo le...

ELUSIONE FISCALE IN UE: Concetti principali e osservazioni sull’attuale situazione in Europa

Referenze25

Possibili soluzioni e conclusioni21

Elusione fiscale e situazione europea13

Globalizzazione e Multinazionali: terreno fertile per l’elusione

9

Aspetto giuridico6

Introduzione3

INDICE

3ELUSIONE FISCALE IN UE

A oggi, uno dei più annosi problemi che affligge le economie degli stati membri dell’UE è il fenomeno dell’elusione fiscale. L’elusione non coinvolge solo le grandi corporazioni che cercano di minimizzare l’importo da pagare delle tasse sul reddito d’impresa, ma è un fenomeno che interessa simultaneamente diversi paesi europei e del mondo (Evertsson, 2016). Purtroppo le istituzioni europee hanno impiegato troppo tempo per capire che gli effetti negativi dell’elusione hanno stravolto sia le regole del mercato libero sia la possibilità per gli stati membri di collezionare le imposte necessarie per coprire servizi sociali basilari (Evertsson, 2016). Tardivamente nel 2015, il Parlamento Europeo ha stilato una lista nera di corporazioni che hanno eluso il pagamento delle tasse in Europa, una lista che include compagnie del calibro di Amazon, Apple, Anheuser-Busch, Barclays, Coca-Cola, Facebook, Fiat, HSBC, IKEA, McDonald’s, Philip Morris, Starbucks, Wal-Mart, and Walt Disney (Haglund, 2015). Fortunatamente quest’atto formale è stato seguito anche da alcune azioni concrete portate avanti dal Commissario per la competizione Margrethe Vestager (Adams, 2017). Vestager durante il 2017 ha preso di mira alcune corporazioni come l’Apple e Google infliggendogli multe rispettivamente da tredici e due miliardi di euro circa (Adams, 2017; Rankin, 2017). Secondo gli atti queste due compagnie hanno sfruttato in maniera aggressiva le lacune delle leggi Irlandesi per quanto riguarda la tassazione del reddito d’impresa. Il commissario Vestager, leggendo le sentenze, ha descritto le agevolazioni fiscali che queste corporazioni hanno sfruttato come veri e proprio aiuti di stato. Questa sentenza dimostra come gli stati siano colpevoli tanto

INTRODUZIONE

4ELUSIONE FISCALE IN UE

quanto le corporazioni nell’aver creato una situazione che danneggia soprattutto i cittadini europei. Sia Nubia Evertsson che il professore Gregg Barak comparano le azioni degli stati, nei casi di elusione fiscale, ad atti criminali, dove lo stato è l’iniziatore e favorisce il fenomeno dell’elusione che come già detto crea danni a livello sociale (Evertsson, 2016; Barak, 2015). Gregg Barak, parlando degli Stati Uniti nel suo libro “Handbook of the Crimes of the Powerful” analizza come tutte le pratiche fiscali considerate illegali negli Stati Uniti siano state normalizzate di pari passo all’espansione delle multinazionali e attraverso la decriminalizzazione delle pratiche di evasione ed elusione fiscale. Barak stima che grazie alle politiche dell’amministrazione Clinton e George W. Bush siano stati nascosti o tassati in maniera minima capitali per 200 miliardi di dollari all’anno. Affermando che: “Le pratiche fiscali mirate all’elusione ed evasione delle tasse hanno reso più marcata la disuguaglianza fra le classi sociali e hanno indebolito il potere d’acquisto dei consumatori. Gli schemi di evasione fiscale alterano non solo le statistiche economiche, ma ostacolano i settori pubblici e privati nella gestione dei beni pubblici e nel portare avanti politiche sociali, erodono il rispetto della legge, scoraggiano la creazione di posti di lavoro, incoraggiano la corruzione e l’accumulo di capitali privati ricompensando gli individui e corporazioni per il fatto che muovono denaro all’estero piuttosto che investirlo a livello nazionale in infrastrutture e sviluppo economico (Barak, 2015).” E’ ovvio che queste pratiche fiscali definite come aiuti di stato, anche dal commissario Vestager, non possano esistere senza gli stati stessi. Senza uno stato che decriminalizza l’elusione

5ELUSIONE FISCALE IN UE

fiscale, non ci sarebbero incentivi per le corporazioni nel cercare di ridurre aggressivamente il loro imponibile sul reddito d’impresa. L’elusione fiscale non è un problema originato solo nel mondo delle corporazioni, anzi necessità ingenti interventi statali mirati a riscrivere le regole in modo che solo i potenti ne possano beneficiare (Evertsson, 2016; Barak, 2015). Come possiamo intuire le pratiche di elusione fiscale prendono spunto dalle lacune, volontarie o meno, dell’ordinamento giuridico in ambito fiscale degli stati europei, per questo lo scopo di questa relazione è molteplice, in prima battuta vogliamo introdurre i concetti giuridici principali relativi al fenomeno dell’elusione fiscale. Dopo di che offriremo alcuni esempi (Apple e Google) di come le corporazioni si avvantaggiano delle lacune evidenti dei sistemi fiscali nei paesi europei. Inseguito, introdurremo una visuale generale della situazione dei 28 stati membri della UE e della loro relazione con il fenomeno dell’elusione fiscale. Termineremo la relazione introducendo le principali soluzioni offerte al problema dell’elusione fiscale.

6ELUSIONE FISCALE IN UE

A livello giuridico il fenomeno dell’elusione fiscale e dell’abuso del diritto sono costantemente interlacciati. La loro relazione assume forme e manifestazioni diverse secondo la quantità delle norme giuridiche che compongono un modello legislativo vigente (Valente, 2014). Si crea un nesso di casualità fra elusione fiscale e ordinamento fiscale in cui la prima si adatta continuamente alle caratteristiche giuridico-formali della seconda. In poche parole tanto più l’ordinamento tributario è complicato e mutevole tanto più l’azione di chi interpreta la legge per fini di elusione, diventa pervasiva e penetrante perciò vincente. Piergiorgio Valente descrive l’elusione fiscale come il “lato oscuro” dell’ordinamento giuridico con il quale crea rapporti di tipo simbiotico o parassitismo tollerato (Valente, 2014). Valente sostiene che spesso le soluzioni adottate per contrastare l’elusione fiscale si basano su una “strategia della rincorsa” in cui per cercare di limitare il problema, il Legislatore e le autorità fiscali si trovano a rincorrere il contribuente con leggi sempre nuove nella vana speranza di porre rimedio al problema dell’elusione (Valente, 2014). Il problema principale che il Legislatore si trova ad affrontare è soprattutto di semantica poiché la terminologia impiegata nelle norme giuridiche non ha confini precisi come sottolinea Wroblewski “Il linguaggio del diritto, come quello ordinario, ha una trama aperta e, quindi, sembra inevitabile che manchi di precisione” (Wróblewski and Aarnio, 1979). In poche parole la vaghezza della terminologia delle leggi tributarie permette troppa discrezionalità a chi interpreta la legge. In ambito internazionale per contrastare la vaghezza delle norme fiscali e ostacolare l’interpretabilità della

ASPETTO GIURIDICO

7ELUSIONE FISCALE IN UE

legge da parte del contribuente, si sta tracciando un diritto tributario basato su chiari principi che hanno valori anti-elusivi come: il principio dell’anti abuso, anti-elusione, anti-arbitraggio e anti-erosione (Valente, 2014). Tramite questi principi il diritto internazionale sta cercando di riportare sotto controllo la tassazione dei profitti transfrontalieri la cui base imponibile è sempre più erosa da pratiche di elusioni come quella del profit-sharing (BEPS). Seguendo questa logica sia l’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) e altre istituzioni sovranazionali stanno cercando di limitare legalmente la capacità dei contribuenti di costruire schemi fiscali aggressivi (Valente, 2014). I problemi principali che l’OCSE deve affrontare, in questo momento storico della fiscalità internazionale, derivano principalmente dall’inadeguatezza del diritto tributario nazionale degli stati membri di far fronte a fenomeni globali. Infatti, si è resa palese l’incapacità’ del diritto interno a eliminare le proprie asimmetrie e la totale mancanza di principi universalmente condivisi, difesi e applicati fra i vari stati europei (Valente, 2014). In questo senso il diritto internazionale è rimasto ai nastri di partenza in confronto alle azioni delle corporazioni che agiscono oramai in maniera transfrontaliera. Non ha più senso persistere con azioni di diritto nazionale per contrastare l’elusione fiscale delle multinazionali. La divergenza giuridica che si crea fra economie transnazionali, non può essere regolata tramite una legislazione tributaria prettamente ‘statale’ (Valente, 2014). Queste difficoltà a livello di diritto tributario e giuridico sono state rese palesi dalla lentezza con cui sia gli stati sovrani che le istituzioni sovrannazionali hanno reagito agli abusi delle

8ELUSIONE FISCALE IN UE

corporazioni ed hanno reso possibile la creazione di una situazione in cui la mancanza di chiarezza nel diritto è stata o voluta dai legislatori o percepita come aiuto di stato. Anche il rapporto BEPS (OECD.org, 2017) mostra come in molti casi schemi di pianificazione fiscale aggressiva formalmente non in conflitto con nessuna disposizione legislativa, ma contrari a un indefinito spirito della legge, non siano stati contrastati in maniera chiara da molti stati europei (OECD.org, 2017).

9ELUSIONE FISCALE IN UE

Come abbiamo già anticipato le nuove situazioni economiche globali hanno favorito la creazione di un ambiente fiscale, dove l’interazione fra stato e corporazione sta creando danni sia economici sia sociali. Purtroppo, anche se risulta pacifico che le imprese multinazionali debbano essere tassate in maniera appropriata, non sono state create ancora chiare regole su come esse debbano essere assoggettate agli obblighi fiscali, in maniera che si evitino fenomeni di erosione della base imponibile o di doppia tassazione. In questa situazione corrente, si tende a tassare le multinazionali solo in un determinato stato e solo per i profitti che ne derivano dall’entità localizzata in quel determinato stato (Valente, 2014). Questa situazione però mette gli stati in una situazione di dover competere con una corsa al ribasso per quanto riguarda la rigidità delle leggi tributarie. Difatti, per attirare gli investimenti di una multinazionale (come si è visto in Irlanda e ora nei paesi del blocco dell’est Europa) uno stato tende a rilassare la normativa fiscale o produrre nuove leggi che favoriscano una multinazionale a spostarsi in un determinato paese. In questo caso la relazione stato-corporazione diventa simbiotica e mirata alla promozione di accumulo di capitale. Tramite questa promozione di capitale lo stato

GLOBALIZZAZIONE E MULTINAZIONALI: TERRENO FERTILE PER L’ELUSIONE

10ELUSIONE FISCALE IN UE

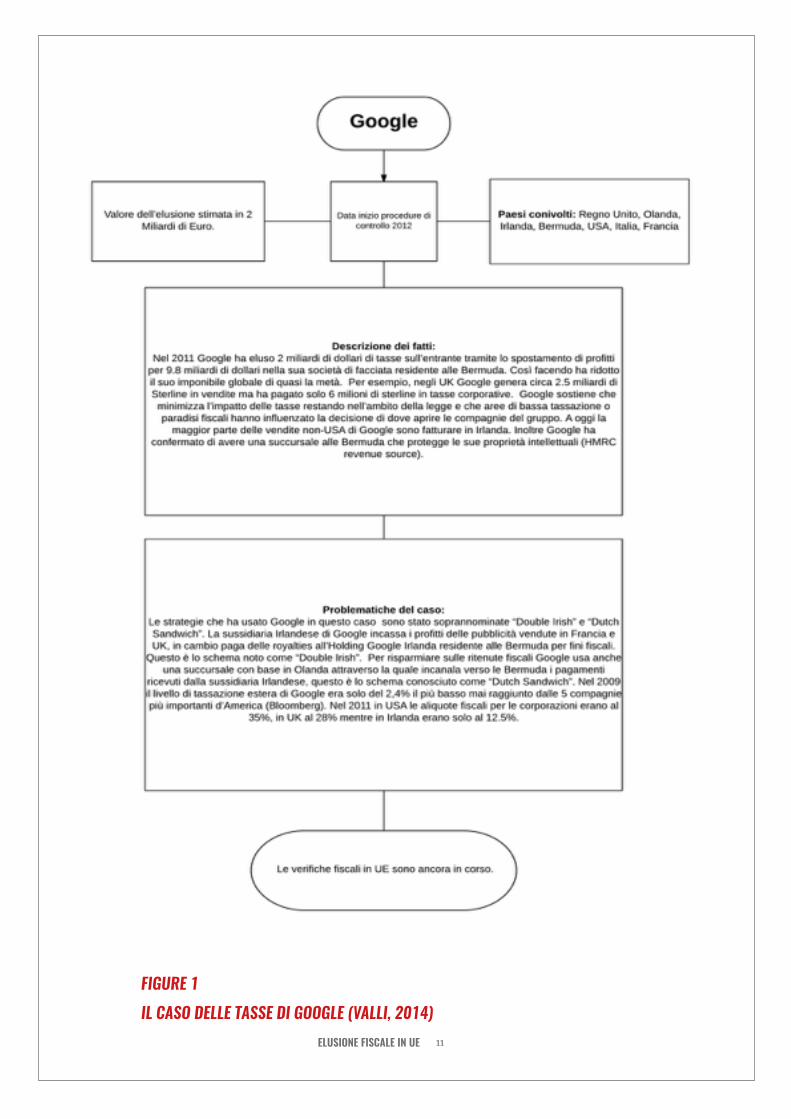

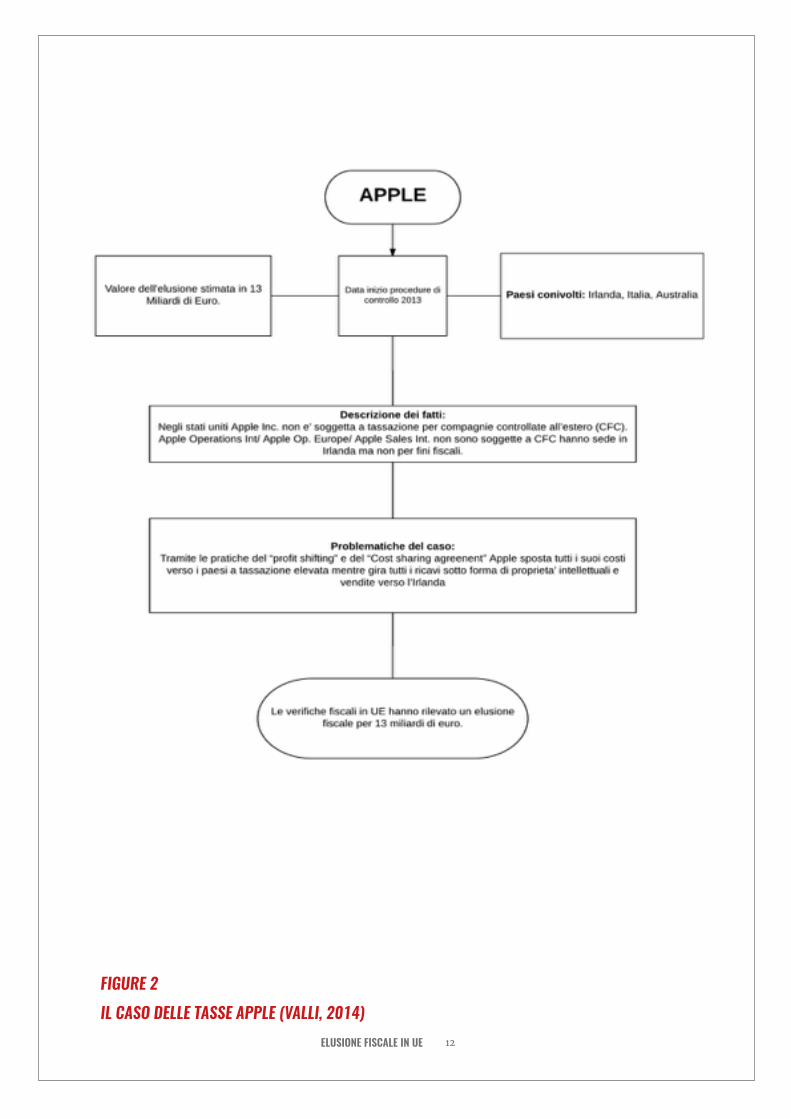

diventa complice delle corporazioni per quanto riguarda l’atto elusivo (Evertsson, 2016). Come abbiamo già detto l’elusione fiscale deriva dalla riscrittura delle regole giuridiche con la mira di aiutare i potenti e sarebbe ingenuo pensare che tutta la responsabilità dell’elusione fiscale possa ricadere sulle spalle di azionisti o amministratori (Evertsson, 2016). La dottrina neo-liberista ha giocato un ruolo essenziale nella nascita di questi ‘crimini’ globalizzati favorendo per quanto riguarda l’elusione, un approccio di non-intervento da parte degli stati che può essere anche letto come un aiuto di stato. Alla fine dei giochi, gli stati con questo comportamento hanno contribuito a creare un mercato parallelo per i potenti di turno dove la normativa fiscale è riscritta in favore dei pochi (Evertsson, 2016). Oramai le corporazioni si sentono in libere di portare avanti certe pratiche e considerano gli obblighi fiscali solo come un mero costo d’impresa non tendendo assolutamente a internalizzare i danni sociali che portano le pratiche elusive da loro applicate. Eccome come parla di tattiche fiscali aggressive il CEO di IKEA: “Le operazioni effettuate da IKEA rispettano tutte le leggi e i regolamenti pertinenti e quindi paghiamo le tasse di conseguenza. Tuttavia, abbiamo sempre visto le imposte come un costo, da considerare uguale a qualsiasi altro costo del nostro business. Una struttura fiscale ottimizzata ci consente la flessibilità di utilizzare fondi già tassati in un mercato e utilizzarli in nuovi mercati per sviluppi aziendali evitando così l’onere supplementare della doppia imposizione” (Kamprad, 2011). Per rendere la discussione più pratica vi riportiamo di seguito due tavole che illustrano gli schemi di pianificazione fiscale aggressiva adottati da Google e Apple.

11ELUSIONE FISCALE IN UE

FIGURE 1

IL CASO DELLE TASSE DI GOOGLE (VALLI, 2014)

12ELUSIONE FISCALE IN UE

FIGURE 2

IL CASO DELLE TASSE APPLE (VALLI, 2014)

13ELUSIONE FISCALE IN UE

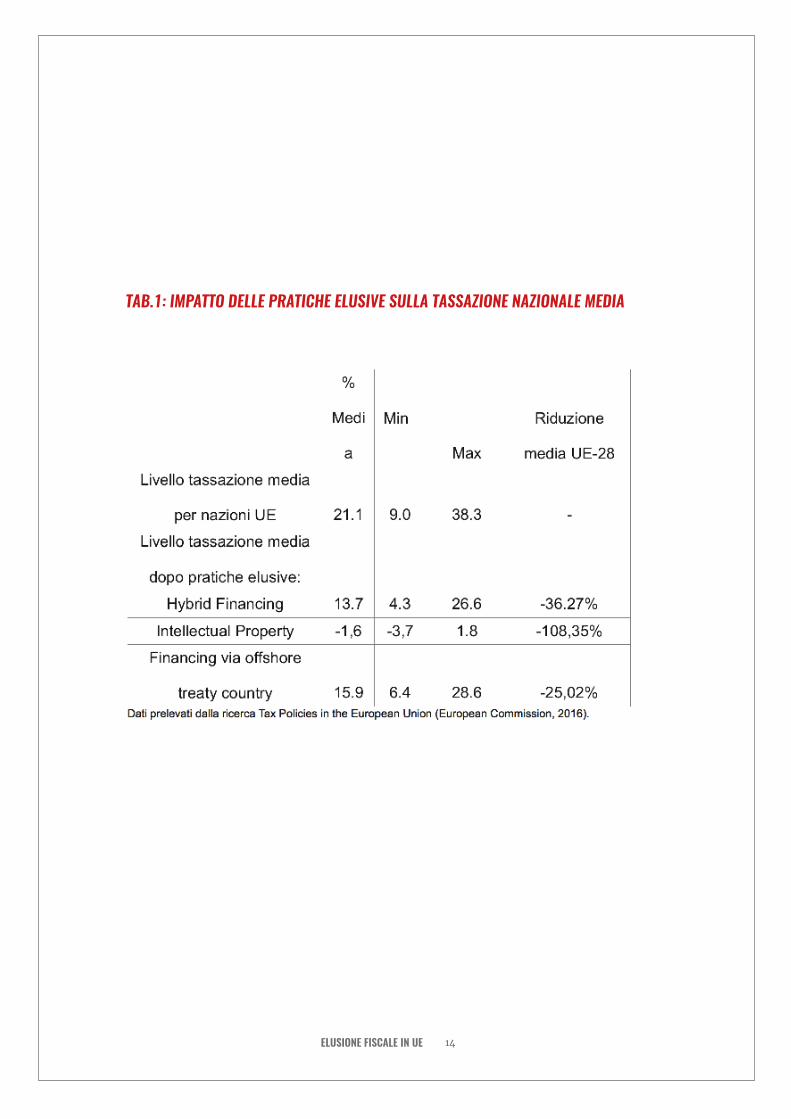

A livello di definizione sono considerate come elusione del fisco quelle pratiche che portano alla riduzione della propria responsabilità fiscale tramite lo sfruttamento della vaghezza delle norme tributarie, pur non essendo pratiche considerate illegali sono pratiche che contraddicono lo spirito della legge. Se l’esistenza delle pratiche di elusione sono state analizzate e provate da molti studi è a oggi ancora difficile stimare la perdita delle entrate subite dagli stati membri a causa della natura del fenomeno e dalla scarsità di dati disponibili. Alcuni studi commissionati da Parlamento Europeo hanno stimato la perdita di entrate tributarie, dovute dallo spostamento dei capitali, per una cifra che varia dai 50 ai 70 miliardi di euro per il continente europeo (Dover et al 2015). Una cifra che è equivalente al 17% del totale delle entrate derivate dalla tassazione sulle corporazioni. Anche se queste cifre sono basate su stime danno chiaramente un’indicazione della gravità del problema che l’elusione crea in Europa. Le compagnie che applicano schemi di tassazione aggressiva mirati a ridurre la loro esposizione fiscale non procurano danni solo erariali per gli stati membri della UE. Queste pratiche creano anche degli svantaggi a livello di competitività fra quelle aziende che pagano legalmente quanto dovuto all’erario e quelle che si prodigano nelle pratiche elusive. Di seguito trovate una tavola che indica il danno provocato dalle pratiche elusive e la seguente riduzione effettiva dei livelli di tassazione (European Commission, 2016).

ELUSIONE FISCALE E SITUAZIONE EUROPEA

14ELUSIONE FISCALE IN UE

TAB.1: IMPATTO DELLE PRATICHE ELUSIVE SULLA TASSAZIONE NAZIONALE MEDIA

15ELUSIONE FISCALE IN UE

In Europa le pratiche elusive portate avanti dalle corporazioni tramite schemi di pianificazione fiscale aggressiva spesso risultano in fenomeni di doppia non-tassazione, quando entrate che non sono tassate nel paese della loro origine non sono nemmeno tassate nel paese di residenza della sede di una compagnia, o fenomeni di doppia deduzione, quando ad esempio una perdita registrate a bilancio viene dedotta sia nello stato di origine sia nello stato di residenza della sede della compagnia.

Per avere un’idea di quali stati membri possono essere terreno fertile per questo tipo di pratiche diventa utile guardare a quali sono le regole fiscali negli stati stessi. Tre delle pratiche anti-abuso più frequenti nella UE sono le seguenti:

1. Interest limitation and thin-capitalisation rules: legge mirata a scoraggiare lo spostamento di perdite per minimizzare l’imponibile tassabile.

2. Controlled foreign companies rules: questa legge cerca di scoraggiare lo spostamento di capitali in paesi a bassa tassazione.

3. Rules to counter mismatches in tax qualification: legge che previene le compagnie dallo sfruttare discrepanze fra sistemi tributari per eludere le tasse.

16ELUSIONE FISCALE IN UE

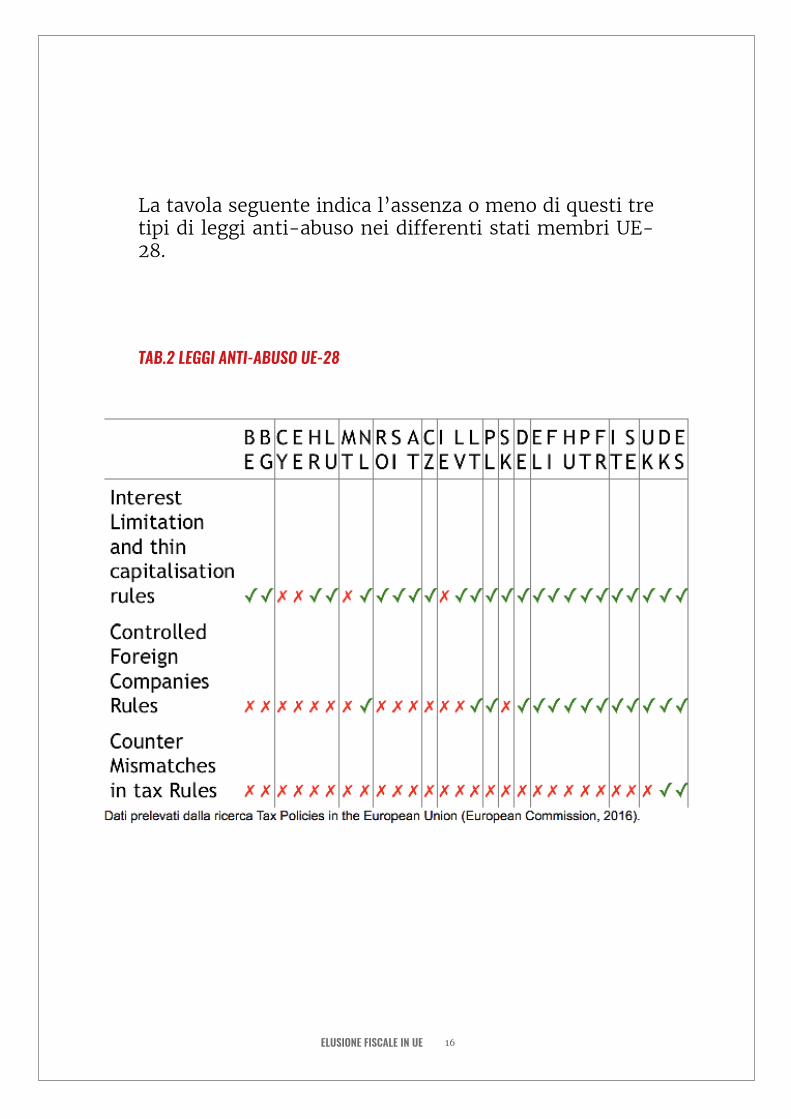

La tavola seguente indica l’assenza o meno di questi tre tipi di leggi anti-abuso nei differenti stati membri UE-28.

TAB.2 LEGGI ANTI-ABUSO UE-28

17ELUSIONE FISCALE IN UE

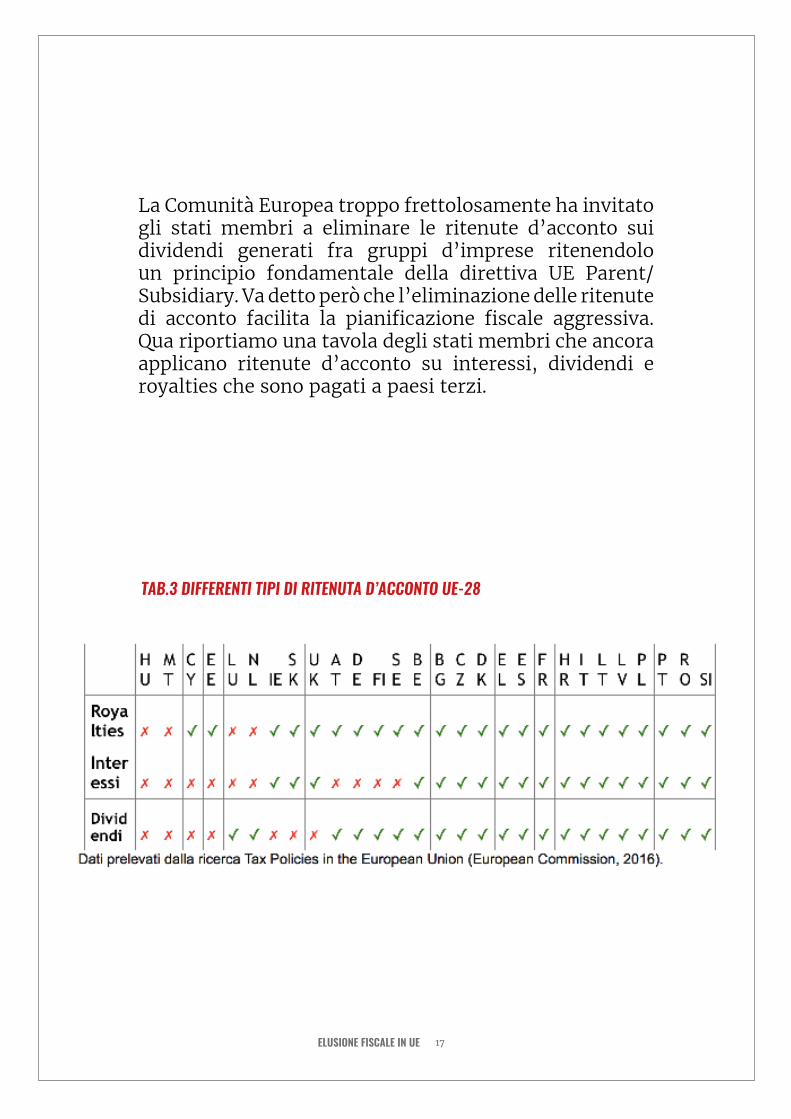

La Comunità Europea troppo frettolosamente ha invitato gli stati membri a eliminare le ritenute d’acconto sui dividendi generati fra gruppi d’imprese ritenendolo un principio fondamentale della direttiva UE Parent/Subsidiary. Va detto però che l’eliminazione delle ritenute di acconto facilita la pianificazione fiscale aggressiva. Qua riportiamo una tavola degli stati membri che ancora applicano ritenute d’acconto su interessi, dividendi e royalties che sono pagati a paesi terzi.

TAB.3 DIFFERENTI TIPI DI RITENUTA D’ACCONTO UE-28

18ELUSIONE FISCALE IN UE

Per investigare quali siano i paesi europei più usati dalle corporazioni per portare avanti pratiche fiscali aggressive spesso basta controllare i flussi finanziari di un paese comparati alla sua reale attività economica. Quando si nota una divergenza palese fra economia reale e flussi finanziari e molto probabile che ci troviamo davanti a paesi che invitano le corporazioni a sfruttare le lacune del diritto tributario per portare avanti pratiche di elusione fiscale (European Commission, 2016).

L’indice che bisogna controllare molto attentamente in questi casi è quello dell’investimento diretto all’estero (IDE) poiché può fornire un’idea sul movimento dei capitali. Il capitale spesso è solo di passaggio in un paese poiché è ridiretto verso altri stati che ospitano sedi di aziende imparentate spesso solo per fini fiscali (European Commission, 2016). E’ anche interessante mettere l’indice IDE in relazione con il prodotto interno lordo di un paese. Se la maggior parte del PIL di un paese è ricollegabile a flussi finanziare è molto probabile che ci troviamo difronte a paesi che forniscono alibi per comportamenti elusivi verso il fisco.

Detto questo, è necessario anche specificare che il rapporto fra l’indice IDE e il PIL non sempre è un indicatore certo del fatto che un paese sia usato dalle multinazionali per fini di elusione fiscale. Ci sono molti altri fattori che possano influire il rapporto fra i due indici, per esempio paesi molto piccoli tendono spesso ad avere un rapporto elevato fra IDE e PIL. Comunque riteniamo che il seguente grafico provveda indicazioni interessanti su quali stati membri dell’unione dovrebbero iniziare a

19ELUSIONE FISCALE IN UE

RELAZIONI FRA IDE E PIL NEI 28 STATI MEMBRI

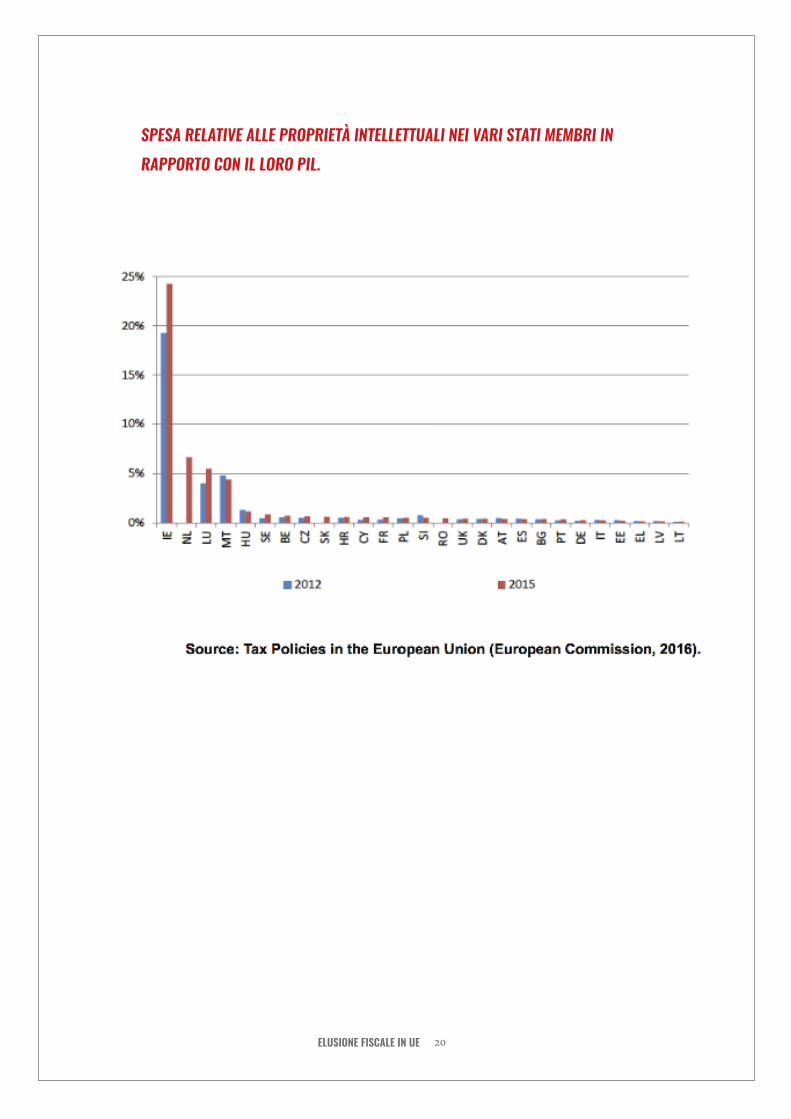

Infine le corporazioni che portano avanti pratiche fiscali aggressive basate su strategie elusive spesso sfruttano l’ubicazione dei propri beni immateriali. Un alto rapporto percentuale fra il PIL e le royalties pagate in un paese può essere un indice di scappatoie legali presenti nel diritto tributario di un stato che possano favorire l’elusione fiscale. Il grafico seguente mostra la percentuale di spesa per l’uso di proprietà intellettuali nei vari stati membri in rapporto con il loro PIL.

20ELUSIONE FISCALE IN UE

SPESA RELATIVE ALLE PROPRIETÀ INTELLETTUALI NEI VARI STATI MEMBRI IN

RAPPORTO CON IL LORO PIL.

21ELUSIONE FISCALE IN UE

POSSIBILI SOLUZIONIE CONCLUSIONIGrazie ai grafici fornitici dall’EPRS e anche leggendo le notizie correnti relative a situazioni di elusione fiscale, possiamo facilmente ipotizzare quali stati membri siano campo fertile per schemi fiscali aggressivi da parte di note corporazioni (citazione giornali e ricerca). Irlanda, Lussemburgo, Olanda sono nomi di paesi che correntemente sono legati a scandali di multinazionali che sfruttano ordinamenti tributari confusi e spesso volutamente lascivi per sottrarsi ai propri obblighi fiscali. Purtroppo il problema principale che ci troviamo ad affrontare in Europa, e anche fuori dei confini della UE, deriva dal fatto che gli ordinamenti fiscali nazionali sono espressione di uno scarso livello di “integrazione economica trasnfrontaliera” (Valente, 2014). A livello giuridico ci troviamo difronte a un mercato globale che è dominato dall’incertezza derivante dalla presenza di tanti ordinamenti giuridici quanti sono gli stati interessati da movimenti di capitale internazionali. Le norme nazionali, pensate per operare nell’ambito di confini geo-politici ben definiti, non sono in grado di disciplinare queste situazioni transfrontaliere (Valente, 2014). La globalizzazione ha sottratto spazio allo Stato-nazione, fagocitandone il territorio e appropriandosi di buona parte di sovranita’ e ribaltando la situazione di subordinazione Stato-mercato. Oggi il mercato globale ha preso il sopravvento sullo stato stesso (Valente, 2014). In questa disarticolazione fra spazio nazionale del diritto e spazio transnazionale dell’economia si crea un rapporto Stato-territorio-ricchezza in cui quest’ultima senza essere radicata a nessun territorio preciso diventa fluida e sfuggente agli ordinamenti giuridici nazionali (Valente, 2014). Questa situazione garantisce fonti di

22ELUSIONE FISCALE IN UE

opportunità a quei contribuenti che vogliono eludere le proprie adempienze fiscali, che nonostante riescano a fornire schemi fiscali formalmente legittimi, violano lo spirito della legge ed erodono le basi imponibili degli stati. Per esempio tramite la pratica del profit shifting si pregiudica pesantemente il gettito fiscale, la sovranità e l’equità tributaria di un paese (Valente, 2014). Il rapporto “Base Erosion and Profit Shifting” presentato dalla OCSE suggerisce alcune azione comprensive che includono:

1. Strumenti volti a eliminare gli effetti degli hybrid mismatch arrangements e degli arbitraggi.

2. Nuove disposizioni sul Price Transfer, soprattutto per quanto riguarda i beni immateriali.

3. Ri-definizione delle regole alla base della potestà impositiva degli Stati.

4. Misure anti-abuso piu’ efficaci a livello nazionale e internazionale.

5. Una nuova disciplina fiscale dei finanziamenti infragruppo e nuove misure di contrasto ai regimi fiscali dannosi (Valente, 2014).

Anche a livello Europeo sono state portate avanti riforme mirate a favorire gli adempimenti fiscali. Per esempio alcuni Stati si sono già mossi in questo senso, La Repubblica Ceca e la Slovacchia hanno imposto registri di cassa elettronici, la Polonia ha abbassato il limite per il pagamento in contanti mentre la Lettonia a imposto

23ELUSIONE FISCALE IN UE

controlli più severi sull’uso del contante e la Romania sta migliorando la cooperazione amministrativa con gli altri stati membri per eliminare schemi transfrontalieri mirati a favorire adempienze IVA (European Commission, 2016).

Apparentemente la commissione Europea sta cercando di spingere gli stati membri a migliorare e rafforzare la lotta contro gli schemi fiscali aggressivi portati avanti dalle multinazionali. Assicurare una tassazione effettiva dove le multinazionali generano profitto e migliorare la trasparenza fiscale dei paesi, sono punti centrali delle riforme proposte. Per questo la Commissione ha proposto nel Marzo 2015 un’ambiziosa riforma fiscale mirata a facilitare l’interazione fra gli stati membri (European Commission, 2016).

Inoltre le istituzioni europee hanno proposto nel Gennaio 2016 un pacchetto anti elusione seguito a Ottobre 2016 dalla proposta di creare una base imponibile comune e consolidata d’imposta sulle società (CCCTB) (European Commission,2016b; European Commission, 2016c). Infine sempre nel 2016 la Commissione ha anche deciso di proporre una rivisitazione del corrente sistema IVA al livello europeo, che a oggi è estremamente frammentato e crea complicazioni amministrative fra tutti gli stati membri (European Commission, 2016d).

In conclusione lo sforzo effettuato dalle istituzioni europee è apprezzabile ma fondamentalmente minato sia dal potere che le multinazionali esercitano sulle nostre istituzioni tramite le lobby sia dal fatto che l’elusione

24ELUSIONE FISCALE IN UE

fiscale sfrutta la competizione creatasi fra gli stati membri dal fenomeno della globalizzazione. A livello giuridico abbiamo visto che è praticamente impossibile pensare di risolvere il problema dell’elusione a livello nazionale dato che questo fenomeno si nutre della complessità e conflitti generati dai diversi ordinamenti giuridici degli stati membri. In questo caso la necessità di un’entità sovranazionale che coordini il lavoro degli stati membri è essenziale per porre fine a pratiche elusive che danneggiano i cittadini europei. Se l’Europa vuole iniziare a essere più vicina ai cittadini e proteggerli veramente da abusi perpetrati da entità oramai fuori dal controllo delle sfere degli stati, il fenomeno dell’elusione fiscale può essere un banco di prova perfetto per provare che il sogno di un Europa al servizio dei cittadini è ancora possibile da raggiungere.

25ELUSIONE FISCALE IN UE

Adams, T. (2017). Margrethe Vestager: ‘We are doing this because people are angry’. The Guardian. [online] Available at: https://www.theguardian.com/world/2017/sep/17/margrethe-vestager-people-feel-angry-about-tax-avoidance-european-competition-commissioner [Accessed 4 Oct. 2017].

Barak, G. (2015). The Routledge international handbook of the crimes of the powerful. New York: Routledge.

Dover et al. (2015). Bringing transparency, coordination and convergence to corporate tax policies in the European Union. European Parliamentary Research Service., PE 558.773.

European Commission (2016a). Communication from the Commission to the European Parliament, the Council and the European Economic and Social Committee on an action plan on VAT - Towards a single EU VAT area - Time to decide. COM(2016) 148 final.

European Commission (2016b). Impact Assessment Accompanying the document: Proposals for a Council Directive on a Common Corporate Tax Base and a Common Consolidated Corporate Tax Base (CCCTB). SWD(2016) 341 final..

European Commission (2016c). Tax Policies in the European Union 2016. European Parliamentary Research Service..

European Commission (2016d). Taxation Trends in the European Union: Data for the EU Member States, Iceland and Norway.

Evertsson, N. (2016). Corporate tax avoidance: a crime of globalization. Crime, Law and Social Change, 66(2), pp.199-216.

Frankenberg, G. (2010). Constitutional transfer: The IKEA theory revisited. International Journal of Constitutional Law, 8(3), pp.563-579.

REFERENZE

26ELUSIONE FISCALE IN UE

Haglund, F. (2015). Socialdemokrater svartlistar Ikea. [online] Available at: http://www.europaportalen.se/2015/10/ socialdemokrater-svartlistar-ikea. [Accessed 4 Oct. 2017].

Kamprad, I. (2011). Ingvar Kamprad comments. [online] Available at: http://www.ikea.com/at/de/about_ikea/newsitem/statement_Ingvar_Kamprad_comments. [Accessed 6 Oct. 2017].

Oecd.org. (2017). Base erosion and profit shifting - OECD. [online] Available at: http://www.oecd.org/tax/beps/ [Accessed 5 Oct. 2017].

Rankin, J. (2017). EU to find ways to make Google, Facebook and Amazon pay more tax. The Guardian. [online] Available at: https://www.theguardian.com/business/2017/sep/21/tech-firms-tax-eu-turnover-google-amazon-apple [Accessed 4 Oct. 2017].

Valente, P. (2014). Elusione fiscale internazionale. Assago: Wolters Kluver.Wróblewski, J. and Aarnio, A. (1979). Meaning and truth in judicial decision. Helsinki: Juridica.