Economia e politia dell’amiente e dell’energia A.A. 2012-2013 e Ambiente IV -t.pdf · Gli stadi...

49

Economia e politica dell’ambiente e dell’energia A.A. 2012-2013 Modulo IV Le industrie energetiche: Le fonti fossili

-

Upload

vuongkhanh -

Category

Documents

-

view

219 -

download

0

Transcript of Economia e politia dell’amiente e dell’energia A.A. 2012-2013 e Ambiente IV -t.pdf · Gli stadi...

Economia e politica dell’ambiente e dell’energia

A.A. 2012-2013

Modulo IV Le industrie energetiche:

Le fonti fossili

Gli stadi dell’attività energetica (in generale)

• Scoperta

• Estrazione Fase mineraria

• Trasformazione

• Trasporto e distribuzione

L’importanza dei problemi legati ai diversi stadi varia da un’industria energetica ad un’altra

L’industria petrolifera

• La fase di scoperta:

• Elevati costi fissi

• Elevata incertezza

Entrambe le caratteristiche favoriscono una struttura di mercato altamente concentrata, con imprese dotate di grandi risorse finanziarie

Il petrolio

Petroleum: nella terminologia anglosassone, una miscela naturale di idrocarburi e altre sostanze:

- In fase liquida (oil)

- In fase gassosa (natural gas)

- In fase solida (bitumi e asfalti)

In italiano, petrolio indica di solito solo la forma liquida (“olio” o “greggio”)

L’unità di misura del greggio è il barile (barrel) che corrisponde a 159 litri

Il petrolio (in senso lato) ha origine da un processo di alterazione termica di materiale organico disperso nelle rocce sedimentarie

Il 90% delle riserve di olio è contenuto in meno di 1500 grandi giacimenti (una piccola parte degli oltre 40.000 giacimenti (oil fields) esistenti)

I giacimenti differiscono per la qualità dell’olio in essi contenuto (inversamente proporzionale al tenore di zolfo e direttamente alla densità, misurata mediante i gradi API)

Riserve: L’insieme dei prodotti contenuti in giacimenti accertati ed effettivamente sfruttabili data la tecnologia ed i prezzi correnti Risorse: Produzione cumulata+Riserve+Giacimenti potenzialmente scopribili e sfruttabili Riserve/Produzione annua= Durata in anni delle riserve esistenti L’entità delle riserve è comunque soggetta ad incertezza e viene stimata in modo più preciso man mano che il giacimento viene sfruttato. La stima è tanto più precisa quanto più numerosi sono i pozzi scavati.

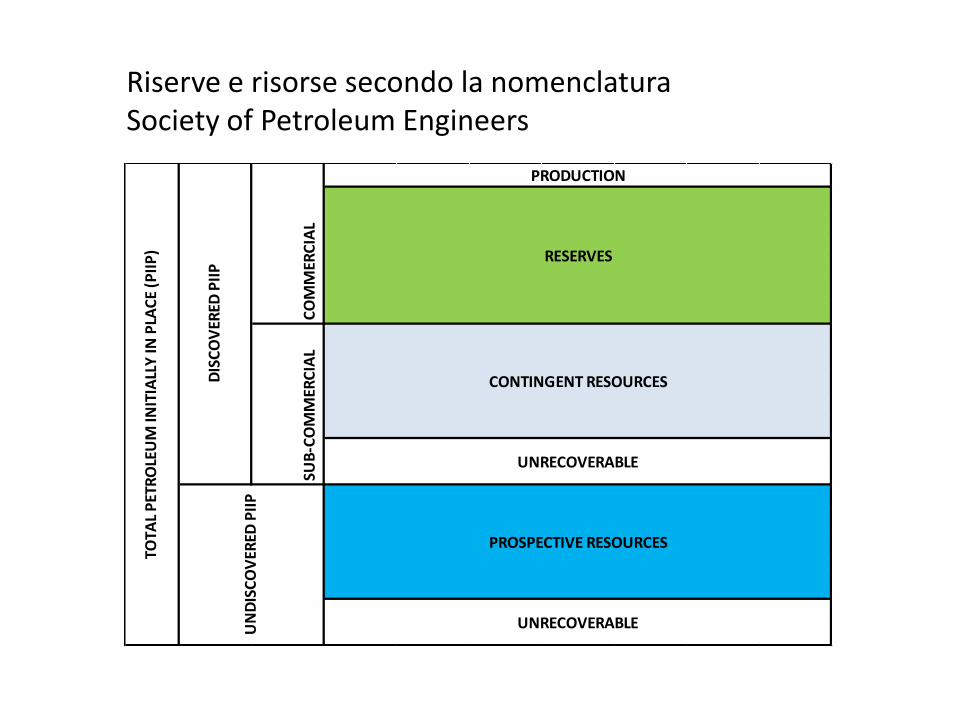

PRODUCTION

TOTA

L P

ETR

OLE

UM

INIT

IALL

Y IN

PLA

CE

(PII

P)

UN

DIS

CO

VER

ED P

IIP

DIS

CO

VER

ED P

IIP

CO

MM

ERC

IAL

SUB

-CO

MM

ERC

IAL

RESERVES

CONTINGENT RESOURCES

UNRECOVERABLE

PROSPECTIVE RESOURCES

UNRECOVERABLE

Riserve e risorse secondo la nomenclatura Society of Petroleum Engineers

0,0

200,0

400,0

600,0

800,0

1000,0

1200,0

1400,0

1600,0

Tito

lo a

sse

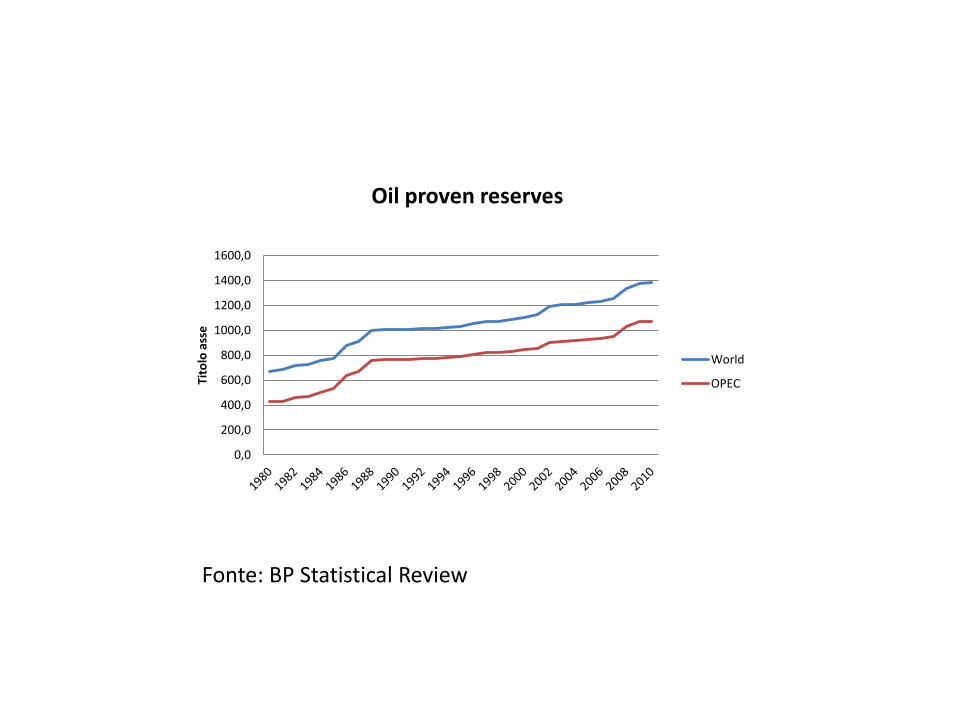

Oil proven reserves

World

OPEC

Fonte: BP Statistical Review

Total North America 5%

Total S. & Cent. America

17%

Total Europe & Eurasia

10%

Total Middle East 55%

Total Africa 10%

Total Asia Pacific 3%

Proven Oil Reserves 2010

La concentrazione geografica delle riserve

Fonte BP Statistical review

La concentrazione per impresa

La concentrazione geografica si riflette in una forte concentrazione per impresa. Il 50% delle riserve mondiali di olio è controllato da 3 imprese (Saudi Arabian Oil Company, Petroleos de Venezuela.S.A, National Iranian Oil Company ), il 90% da 13 imprese appartenenti a 12 paesi. L’italiana ENI è al 26 posto, e controlla il 3 per 1000 delle riserve mondiali

(Fonte: www.petrostrategies.org/)

Modalità di accesso alle risorse

I giacimenti di petrolio appartengono in genere al governo del paese che li ospita, per cui le imprese esploratrici ed estrattrici devono concludere contratti con i governi.

I principali modelli di accordo sono: 1. Concessione mineraria: la Oil company si assume l’intero rischio

minerario e paga una royalty proporzionale alla produzione (di fatto un’imposta di fabbricazione) più un’imposta sul reddito

2. Production sharing: i costi di esplorazione vengono condivisi con il paese, se l’esplorazione ha avuto successo, altrimenti restano a carico dell’ oil company. La produzione viene divisa e il governo commercializza la propria quota indipendentemente dalla oil company

3. Prestazione di servizi: la oil company fornisce appunto i servizi (di esplorazione e di sfruttamento) ma il rischio di esplorazione prima e di commercializzazione poi sono in capo al paese proprietario.

4. Joint ventures: collaborazione tra più imprese per suddividere il rischio. Nel caso di joint ventures con l’impresa del paese ospitante, questo ha il vantaggio dell’accesso alla tecnologia.

L’OPEC

L’OPEC è un cartello internazionale, del quale fanno attualmente parte 12 paesi

- Nigeria, Angola, Libia e Algeria

- Iran, Iraq, Kuwait, Qatar, EAU, Arabia Saudita

- Ecuador, Venezuela

Controllano circa l’80% delle riserve di petrolio e il 50% di quelle di gas naturale

La raffinazione

• Il petrolio greggio non è utilizzabile direttamente, ma va trasformato in altri “vettori” energetici mediante un processo detto raffinazione. Il settore della raffinazione è relativamente meno concentrato di quello dell’esplorazione/sfruttamento (il 50% della capacità di raffinazione è controllato da 9 imprese che non coincidono in parte con le imprese estrattrici)

• Si tratta in gran parte delle stesse compagnie che si occupano dell’upstream, anche se con una graduatoria un po’ diversa (p.e. il primo raffinatore mondiale è Exxon, che si trova però in 14ma posizione nella graduatoria delle riserve) La National Iranian Oil&Gas Company, che è la prima nella graduatoria delle riserve, è 14 ma nella raffinazione.

• Questo suggerisce che il settore è fortemente integrato in senso verticale.

• Le motivazioni dell’integrazione verticale sono numerose, ma soprattutto legate alla gestione dell’incertezza e alla necessità di programmazione dell’intera filiera.

Distillazione primaria (topping)

• Separazione dei “tagli” di idrocarburi in funzione del punto di ebollizione. Il topping dà luogo a :

- Gas di petrolio liquefatto

- Virgin Naphta (leggera e pesante)

- Kerosene

- Gasoli (leggero-medio-pesante)

- Residuo Atmosferico

(input dei processi successivi)

Vacuum (distillazione sotto vuoto)

• Il RA viene trasformato in gasolio (più pesante dei precedenti) ed in un residuo pesante

• Il gasolio da Vacuum viene poi trasformato mediante cracking in prodotti più leggeri

Reforming catalitico , isomerizzazione, desolforazione, coking (ciclo complesso)

• La virgin naphta viene migliorata per la

produzione di benzine (Reforming, isomerizzazione)

• Tutti i prodotti vengono depurati dallo zolfo (desulphuration)

• Pet-coke (o coke di petrolio, combustibile molto pesante) riutilizzato dalla raffineria stessa

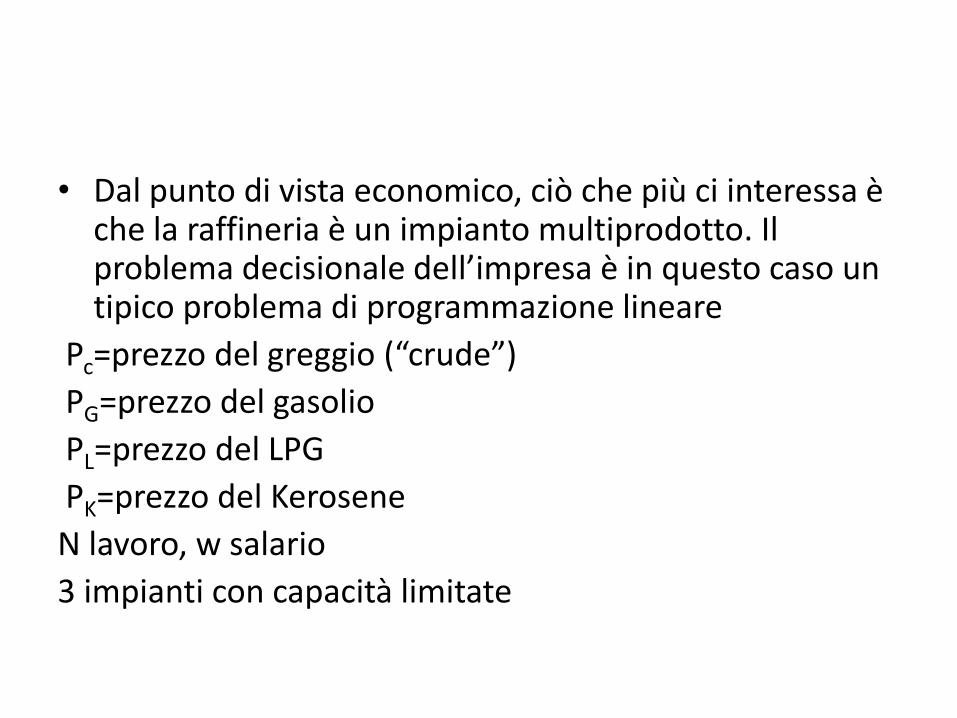

• Dal punto di vista economico, ciò che più ci interessa è che la raffineria è un impianto multiprodotto. Il problema decisionale dell’impresa è in questo caso un tipico problema di programmazione lineare

Pc=prezzo del greggio (“crude”)

PG=prezzo del gasolio

PL=prezzo del LPG

PK=prezzo del Kerosene

N lavoro, w salario

3 impianti con capacità limitate

maxPGG PLL PKK PCC wN

C C1 C2 C3 0

N N1 N2 N3 0

C1 C1

C3 C3

C2 C2

minC1

1G

,N1

1G

minC2

2G

,N2

2G

minC3

3G

,N3

3G

G 0

minC1

1L

,N1

1L

minC2

2L

,N2

2L

minC3

3L

,N3

3L

L 0

minC1

1K

,N1

1K

minC2

2K

,N2

2K

minC3

3K

,N3

3K

K 0

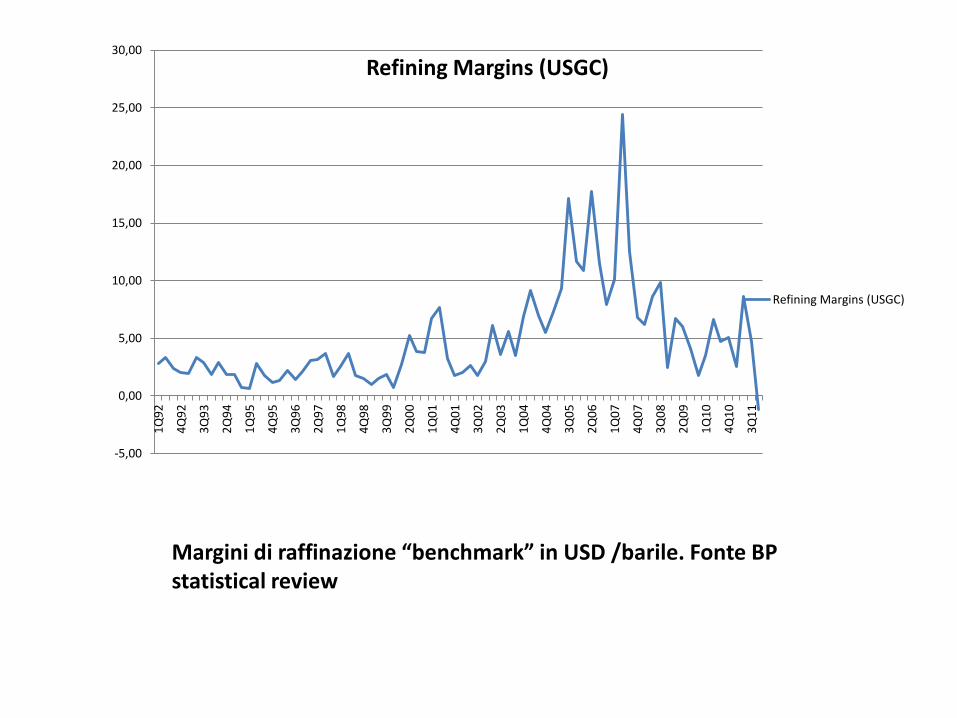

Margine di raffinazione

• (Ricavo dai prodotti raffinati – costo del greggio e altri costi di raffinazione)/quantità di greggio= margine di raffinazione unitario

PGGPLLPKKPCCwN

C

-5,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

1Q

92

4Q

92

3Q

93

2Q

94

1Q

95

4Q

95

3Q

96

2Q

97

1Q

98

4Q

98

3Q

99

2Q

00

1Q

01

4Q

01

3Q

02

2Q

03

1Q

04

4Q

04

3Q

05

2Q

06

1Q

07

4Q

07

3Q

08

2Q

09

1Q

10

4Q

10

3Q

11

Refining Margins (USGC)

Refining Margins (USGC)

Margini di raffinazione “benchmark” in USD /barile. Fonte BP statistical review

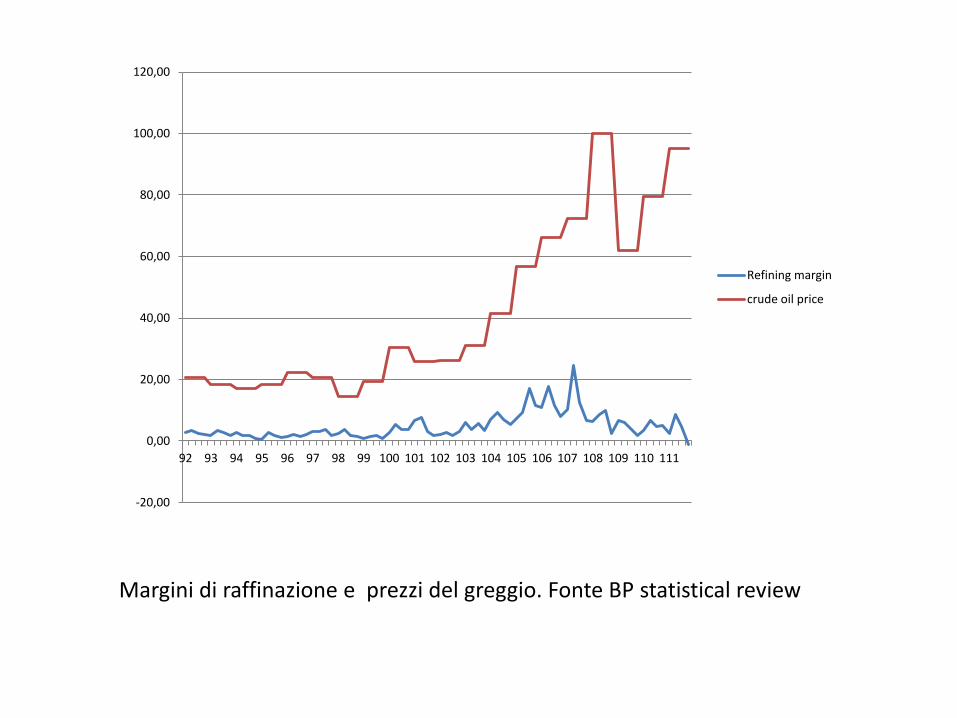

-20,00

0,00

20,00

40,00

60,00

80,00

100,00

120,00

92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111

Refining margin

crude oil price

Margini di raffinazione e prezzi del greggio. Fonte BP statistical review

La questione petrolifera

- Esistono regole ottimali per lo sfruttamento di risorse scarse ?

- Il petrolio è destinato ad esaurirsi ?

- Come funziona il mercato del petrolio ?

- La dipendenza energetica è un problema?

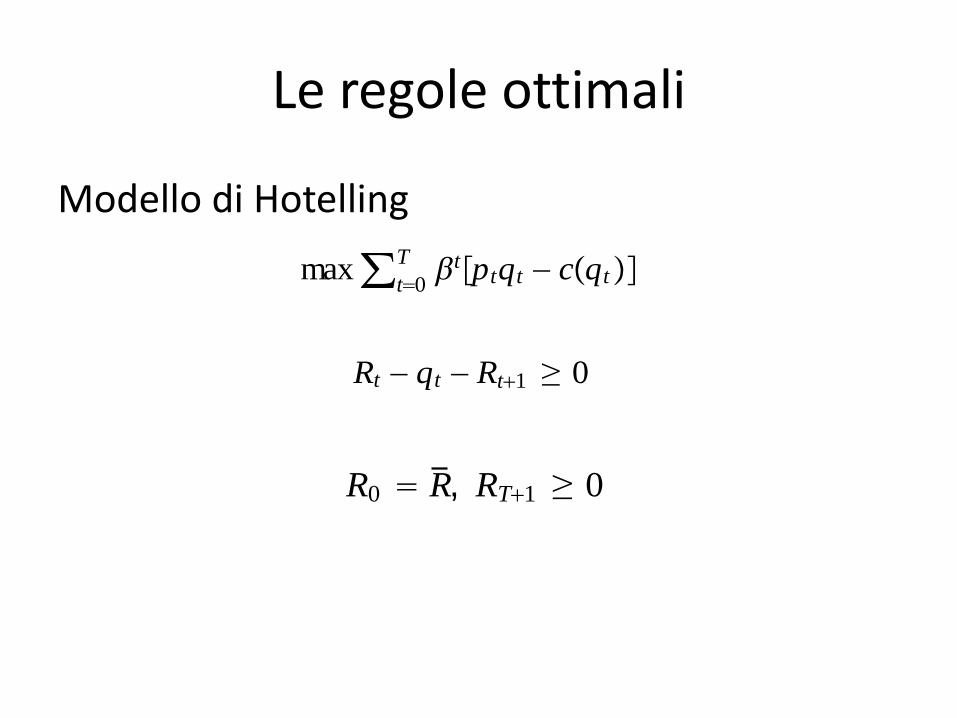

Le regole ottimali

Modello di Hotelling

maxt0

T tptqt cqt

Rt qt Rt1 0

R0 R, RT1 0

Il modello predice che :

• I prezzi della risorsa esauribile in equilibrio devono crescere

• Le quantità estratte diminuiscono

• Non necessariamente si raggiunge l’esaurimento fisico delle risorse

• Fondamentali sono le caratteristiche economiche delle alternative

• In altri termini, la teoria non nega la possibilità di un esaurimento delle risorse, ma sottolinea l’importanza del meccanismo dei prezzi e dell’innovazione tecnologica nel determinarne il ritmo.

• Attualmente, le riserve petrolifere accertate mondiali potrebbero garantire i livelli attuali di consumo per 51 anni a venire

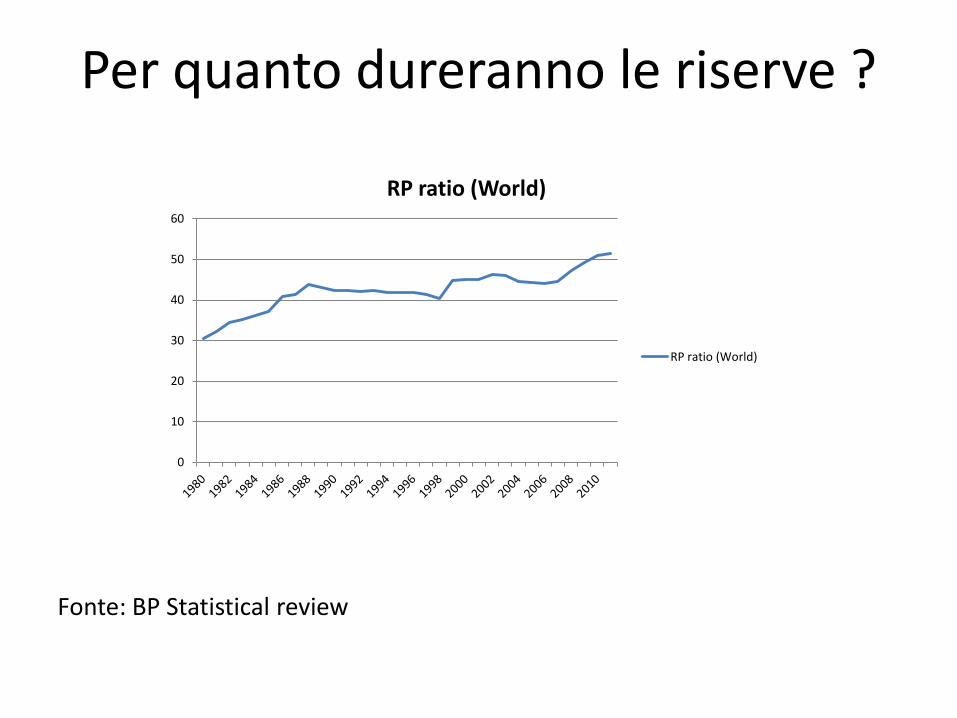

Per quanto dureranno le riserve ?

Fonte: BP Statistical review

0

10

20

30

40

50

60

RP ratio (World)

RP ratio (World)

Non solo le riserve sono aumentate nel tempo, ma più che proporzionalmente rispetto ai consumi

Il picco di Hubbert

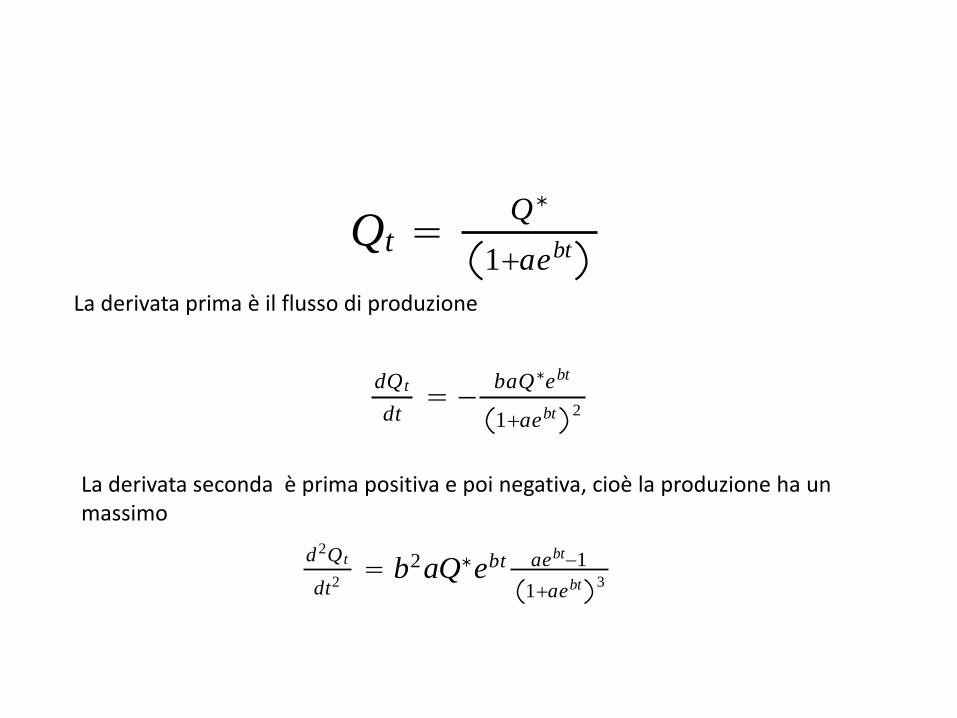

Marion K. Hubbert è un geofisico statunitense che nel 1956 predisse, sulla base dello studio dell'effettivo andamento dell'attività estrattiva, che la produzione di petrolio (ed altre risorse esauribilei) avrebbe conosciuto un picco (Hubbert Peak) in seguito al quale la produzione sarebbe costantemente declinata (negli Stati Uniti attorno al 1970).Una formula matematica che dà luogo a questo andamento è la seguente, dove Qt è la produzione cumulata al tempo t, Q* è la quanità complessiva di risorse

Qt Q

1aebt

dQ t

dt baQebt

1aebt 2

La derivata prima è il flusso di produzione

La derivata seconda è prima positiva e poi negativa, cioè la produzione ha un massimo

d2Q t

dt2 b2aQebt aebt1

1aebt 3

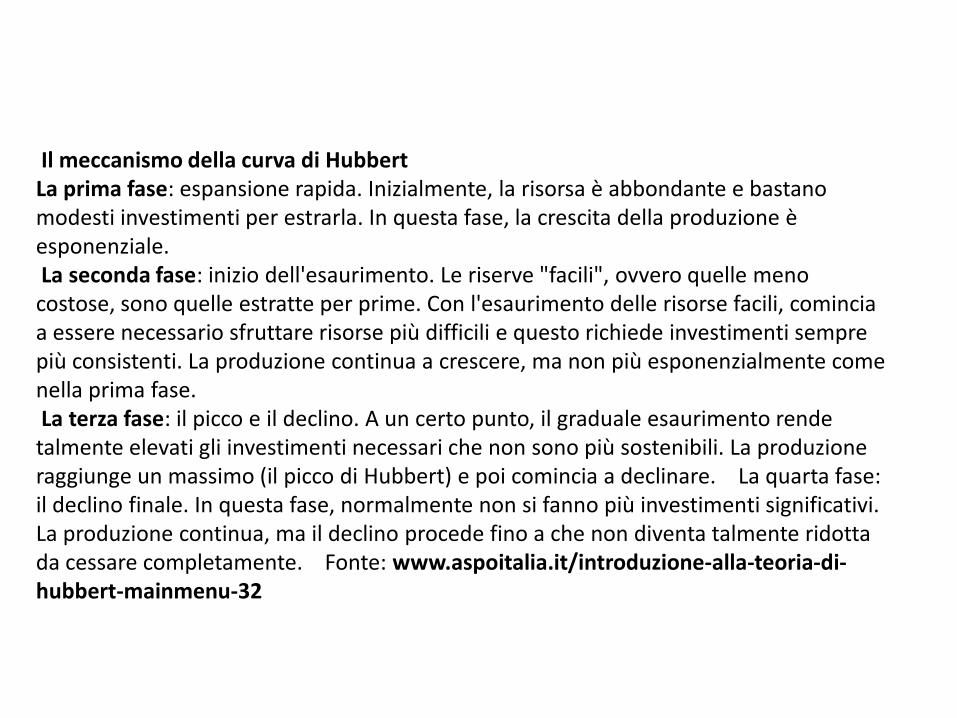

Il meccanismo della curva di Hubbert La prima fase: espansione rapida. Inizialmente, la risorsa è abbondante e bastano modesti investimenti per estrarla. In questa fase, la crescita della produzione è esponenziale. La seconda fase: inizio dell'esaurimento. Le riserve "facili", ovvero quelle meno costose, sono quelle estratte per prime. Con l'esaurimento delle risorse facili, comincia a essere necessario sfruttare risorse più difficili e questo richiede investimenti sempre più consistenti. La produzione continua a crescere, ma non più esponenzialmente come nella prima fase. La terza fase: il picco e il declino. A un certo punto, il graduale esaurimento rende talmente elevati gli investimenti necessari che non sono più sostenibili. La produzione raggiunge un massimo (il picco di Hubbert) e poi comincia a declinare. La quarta fase: il declino finale. In questa fase, normalmente non si fanno più investimenti significativi. La produzione continua, ma il declino procede fino a che non diventa talmente ridotta da cessare completamente. Fonte: www.aspoitalia.it/introduzione-alla-teoria-di-hubbert-mainmenu-32

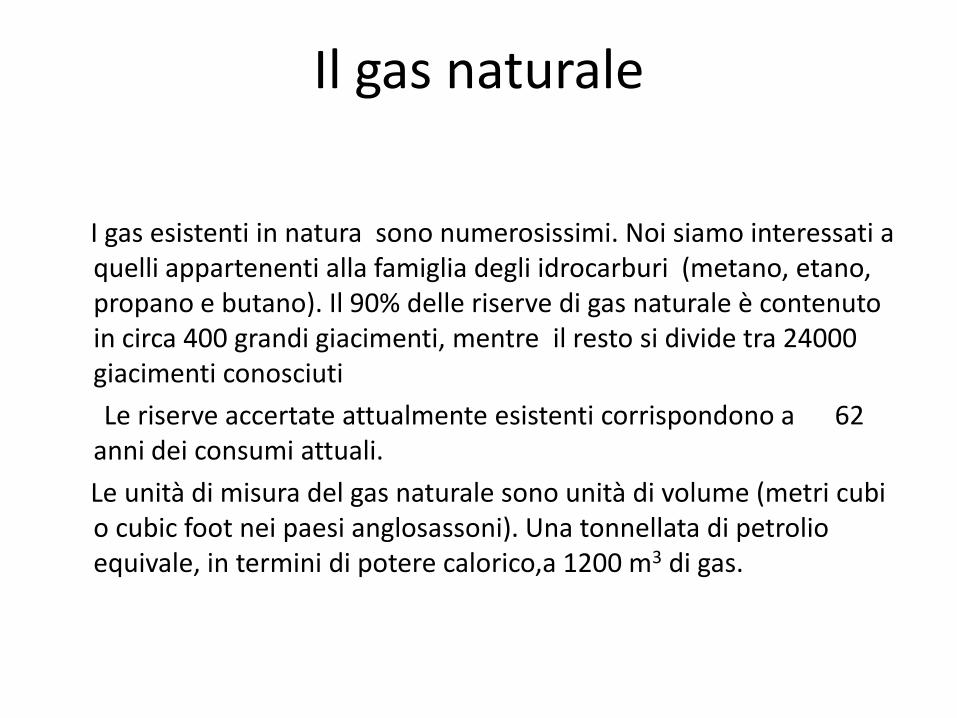

Il gas naturale

I gas esistenti in natura sono numerosissimi. Noi siamo interessati a quelli appartenenti alla famiglia degli idrocarburi (metano, etano, propano e butano). Il 90% delle riserve di gas naturale è contenuto in circa 400 grandi giacimenti, mentre il resto si divide tra 24000 giacimenti conosciuti

Le riserve accertate attualmente esistenti corrispondono a 62 anni dei consumi attuali.

Le unità di misura del gas naturale sono unità di volume (metri cubi o cubic foot nei paesi anglosassoni). Una tonnellata di petrolio equivale, in termini di potere calorico,a 1200 m3 di gas.

Mercato internazionale del gas

Il mercato internazionale del gas naturale è concentrato all’incirca come quello del petrolio.

• Il paese con le maggiori riserve accertate rappresenta il 23% nel settore del gas e il 19% nel settore del petrolio.

• Il 50% delle riserve mondiali è accentrato in tre stati (gas)

• Non si tratta però esattamente degli stessi Stati in cui è concentrato il petrolio, e questo consente una (parziale) diversificazione del rischio politico

• Per l’Italia, la vicinanza geografica di Algeria, Libia, Norvegia e Olanda (risp. 10ma, 22ma, 17ma e 24ma nella classifica) ha giocato a favore

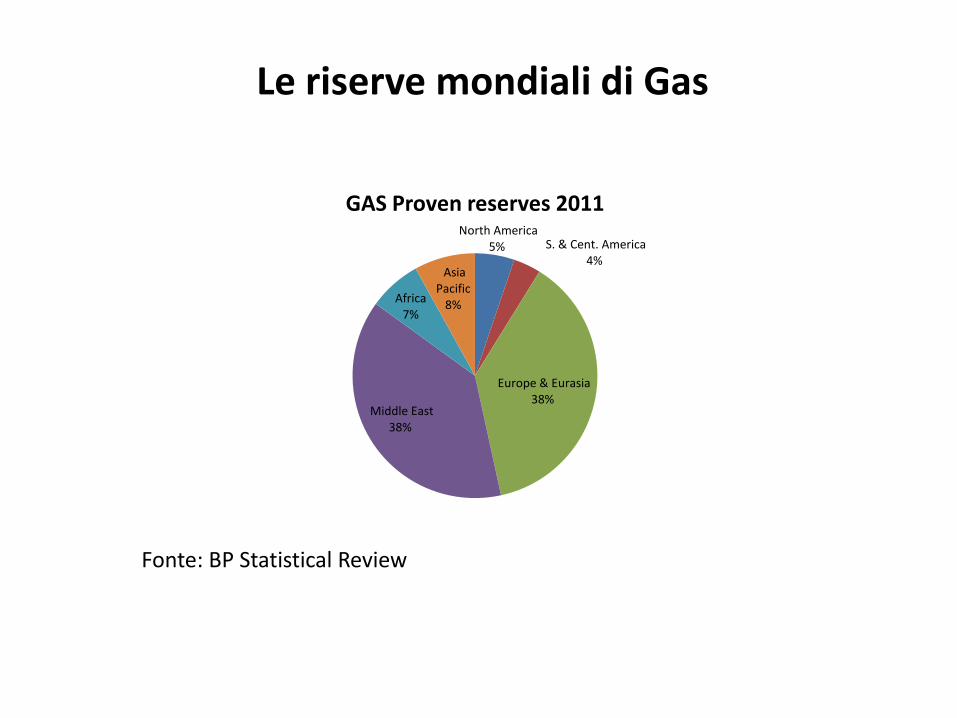

North America 5% S. & Cent. America

4%

Europe & Eurasia 38%

Middle East 38%

Africa 7%

Asia Pacific

8%

GAS Proven reserves 2011

Fonte: BP Statistical Review

Le riserve mondiali di Gas

Quota sul

totale

mondiale Progressivo

Quota sul

totale

mondiale Progressivo

Russian

Federation 0,24 0,24 Saudi Arabia 0,19 0,19

Iran 0,16 0,40 Venezuela 0,15 0,35

Qatar 0,14 0,53 Iran 0,10 0,45

Turkmenistan 0,04 0,58 Iraq 0,08 0,53

Saudi Arabia 0,04 0,62 Kuwait 0,07 0,60

US 0,04 0,66

United Arab

Emirates 0,07 0,67

United Arab

Emirates 0,03 0,69

Russian

Federation 0,06 0,73

Nigeria 0,03 0,72 Libya 0,03 0,76

Venezuela 0,03 0,75 Kazakhstan 0,03 0,79

Algeria 0,02 0,77 Nigeria 0,03 0,82

Iraq 0,02 0,79 Canada 0,02 0,84

Indonesia 0,02 0,80 US 0,02 0,86

Australia 0,02 0,82 Qatar 0,02 0,88

China 0,01 0,84 China 0,01 0,89

Malaysia 0,01 0,85 Angola 0,01 0,90

Egypt 0,01 0,86 Brazil 0,01 0,91

Norway 0,01 0,87 Algeria 0,01 0,92

Kazakhstan 0,01 0,88 Mexico 0,01 0,93

Kuwait 0,01 0,89 Norway 0,01 0,94

Canada 0,01 0,90 Azerbaijan 0,01 0,94

Riserve accertate Gas Naturale, 2009 Riserve accertate Petrolio, 2009

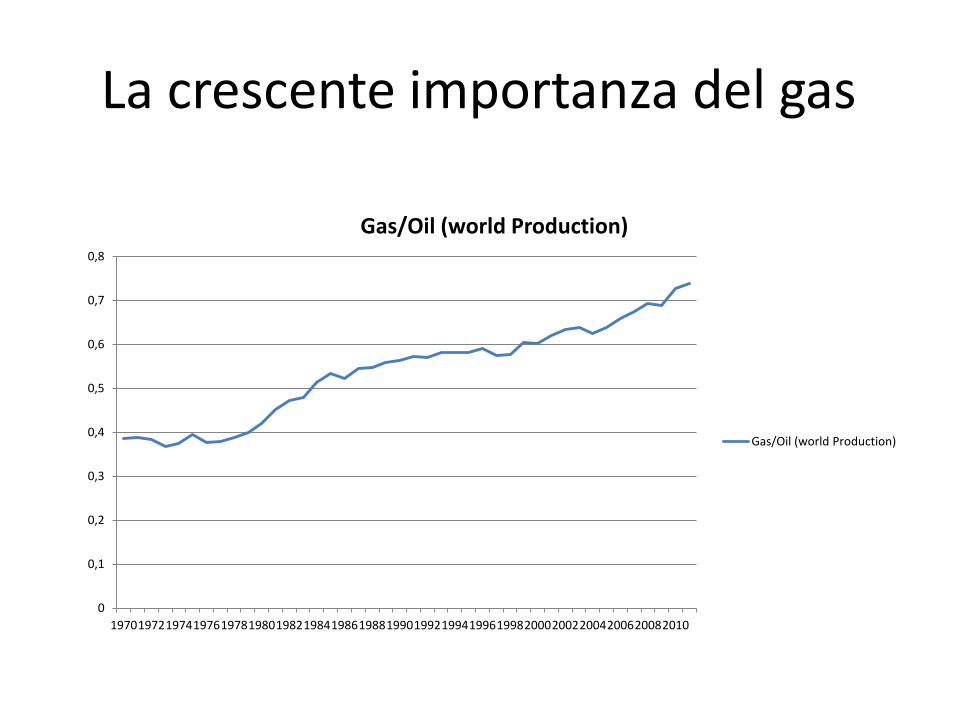

La crescente importanza del gas

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Gas/Oil (world Production)

Gas/Oil (world Production)

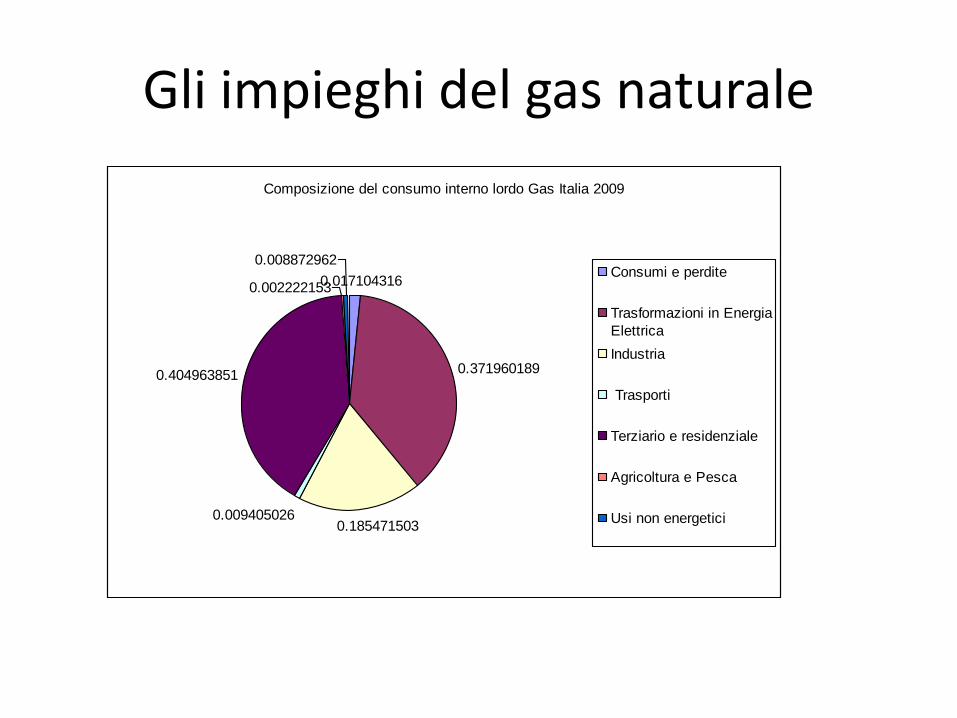

Gli impieghi del gas naturale

Composizione del consumo interno lordo Gas Italia 2009

0.017104316

0.371960189

0.1854715030.009405026

0.404963851

0.002222153

0.008872962Consumi e perdite

Trasformazioni in Energia

Elettrica

Industria

Trasporti

Terziario e residenziale

Agricoltura e Pesca

Usi non energetici

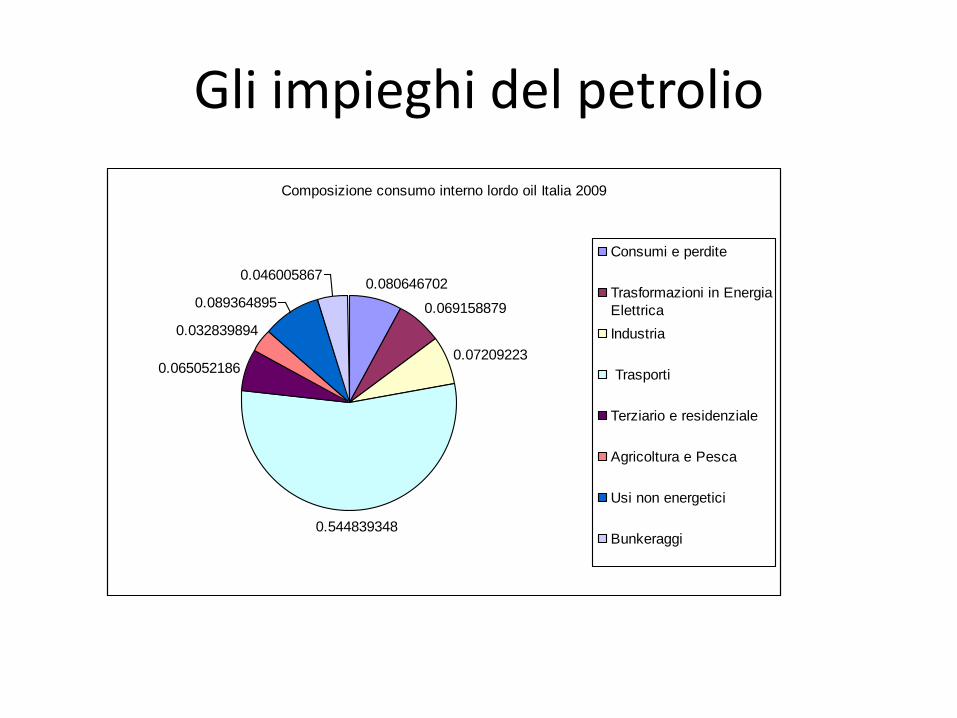

Gli impieghi del petrolio

Composizione consumo interno lordo oil Italia 2009

0.080646702

0.069158879

0.07209223

0.544839348

0.065052186

0.032839894

0.089364895

0.046005867

Consumi e perdite

Trasformazioni in Energia

Elettrica

Industria

Trasporti

Terziario e residenziale

Agricoltura e Pesca

Usi non energetici

Bunkeraggi

Il trasporto del gas naturale

Due vie:

• Gasdotto (grandi investimento, rapporto bilaterale di lungo periodo)

• Trasporto via nave in forma liquida (richiede la rigassificazione)

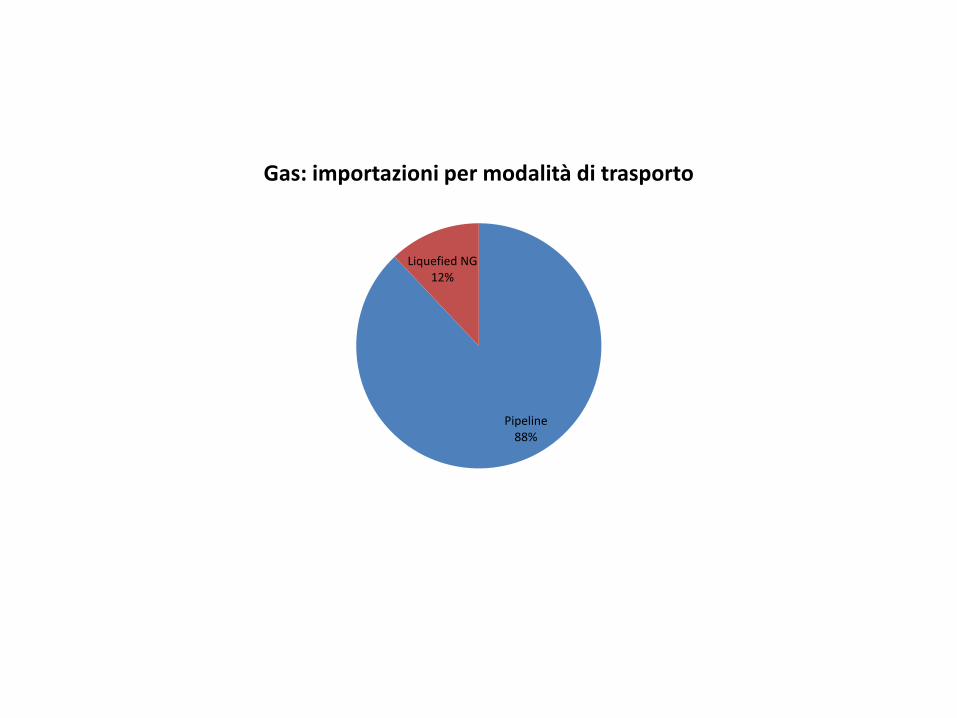

Pipeline 88%

Liquefied NG 12%

Gas: importazioni per modalità di trasporto

Gasdotti

• In progetto - Galsi: Gasdotto Algeria-Sardegna- Italia - TAP: Trans-Adriatic Pipeline (Grecia-Italia via Albania) - Interconnettore Turchia-Italia (via Grecia) - Southstream: Russia-Italia (via Grecia e Bulgaria) • Attualmente sono operativi con l’Italia - Greenstream (Libia-Italia) - Trans-Austria Gas : Russia-Italia - Trans-Europa Naturgas Pipeline: Olanda-Italia - Transit Gas: Olanda/Norvegia –Italia - Transmed (Gasdotto Enrico Mattei) Algeria-Italia via Tunisia

Rigassificatori

• Esistenti

-Panigaglia (GNL S.p.A)

-Terminale Adriatico Porto Tolle: (Exxon, Edison, ecc.)

• Approvati:

-Livorno (E.on)

-Porto Empedocle (Enel)

- Capo Bianco (British Gas)

• In progetto …

Carbone

Il carbone fossile è stato uno dei più importanti combustibili in passato (v. la Rivoluzione Industriale) e tuttora svolge un ruolo significativo in molti sistemi energetici.

I suoi impieghi prevalenti a si osservano:

• nella produzione di energia elettrica (a livello mondiale il 41% della produzione è realizzato utilizzando carbone)

• nella siderurgia, che utilizza negli altiforni carbone coke (ottenuto dalla lavorazione del litantrace)

• nel riscaldamento domestico

Le riserve mondiali accertate sono sufficienti, ai ritmi attuali

di sfruttamento, per 112 anni (ma non è chiaro quanto delle riserve esistenti è realmente sfruttabile economicamente)

Esistono diverse qualità di carbone fossile, dall’antracite (a maggior potere calorico) al litantrace, alla lignite e alla torba (che non è un vero carbone fossile e viene utilizzata spesso come fertilizzante piuttosto che come combustibile)

L’unità di misura è la tonnellata metrica, il cui potere calorico è pari al 66% di una tonnellata di petrolio

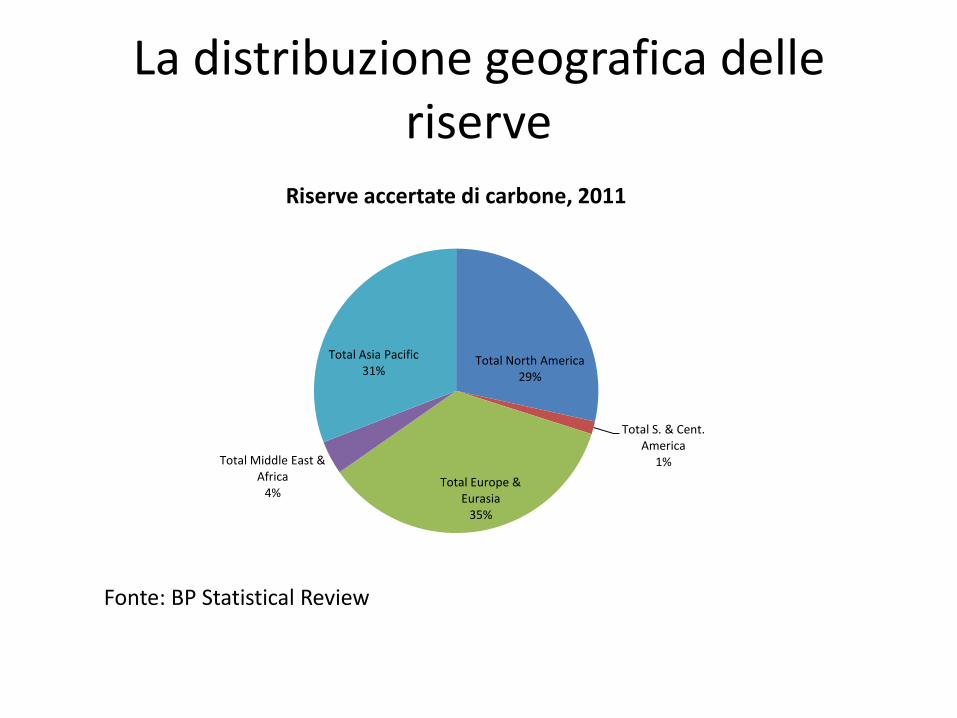

La distribuzione geografica delle riserve

Total North America 29%

Total S. & Cent. America

1%

Total Europe & Eurasia

35%

Total Middle East & Africa

4%

Total Asia Pacific 31%

Riserve accertate di carbone, 2011

Fonte: BP Statistical Review

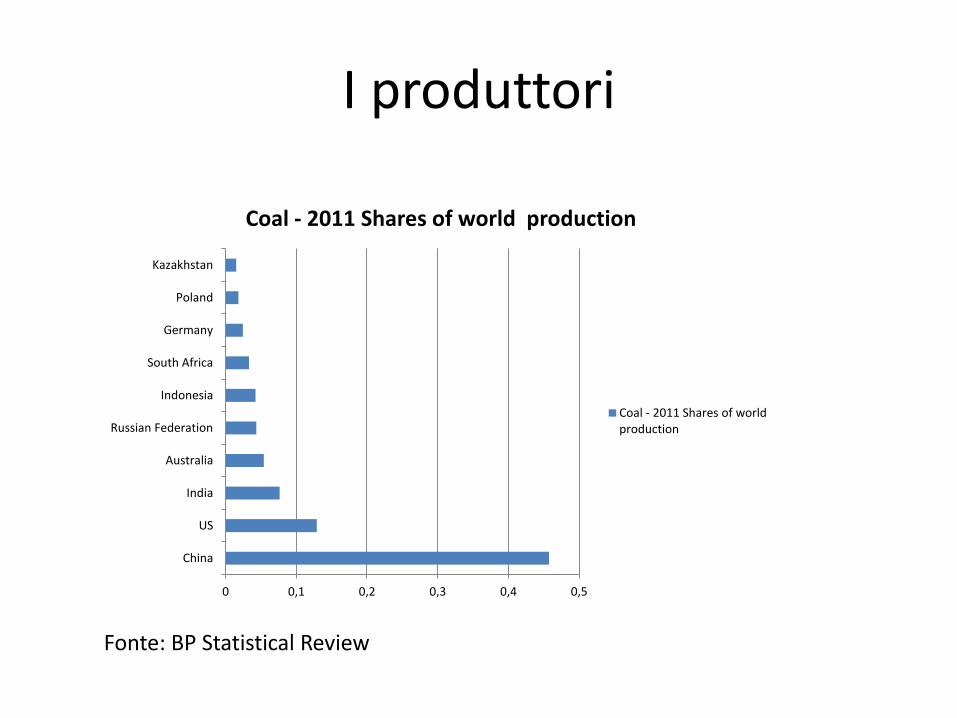

I produttori

0 0,1 0,2 0,3 0,4 0,5

China

US

India

Australia

Russian Federation

Indonesia

South Africa

Germany

Poland

Kazakhstan

Coal - 2011 Shares of world production

Coal - 2011 Shares of world production

Fonte: BP Statistical Review

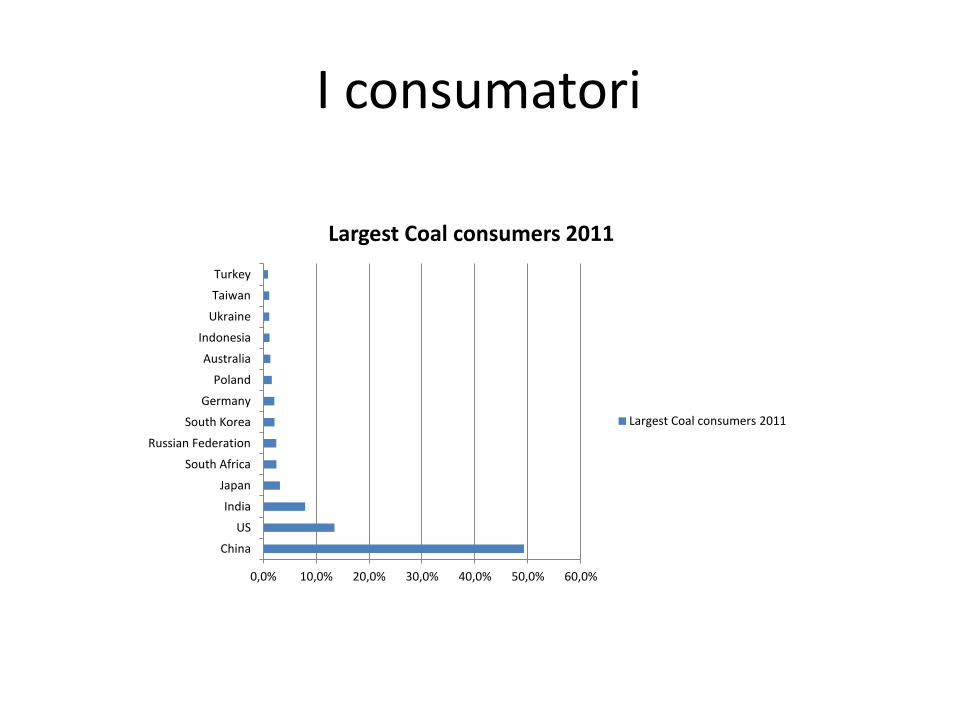

I consumatori

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0%

China

US

India

Japan

South Africa

Russian Federation

South Korea

Germany

Poland

Australia

Indonesia

Ukraine

Taiwan

Turkey

Largest Coal consumers 2011

Largest Coal consumers 2011

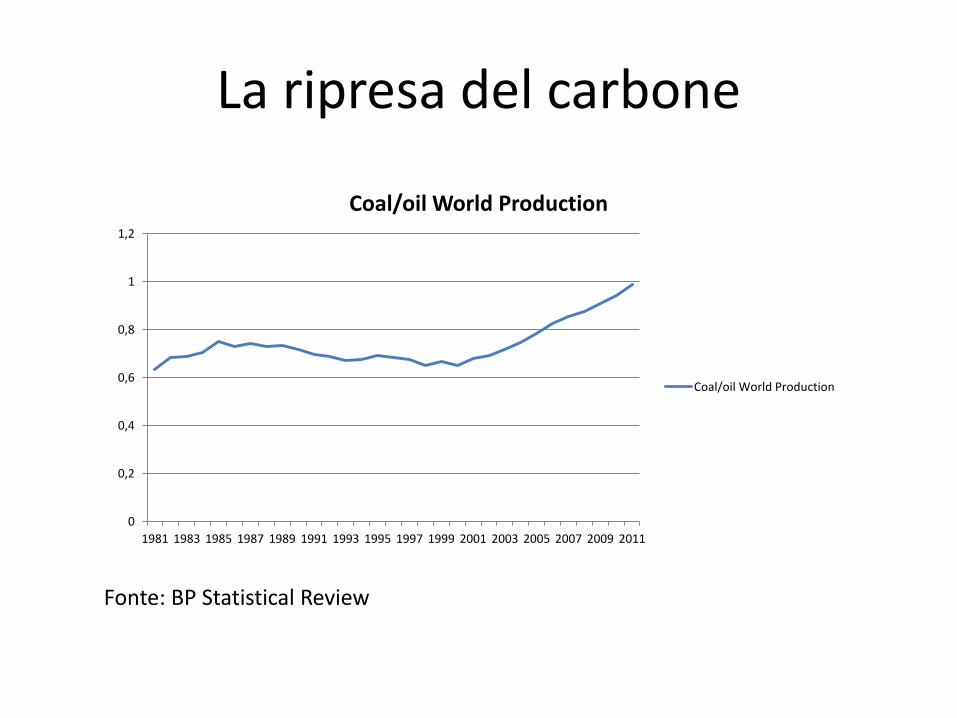

La ripresa del carbone

0

0,2

0,4

0,6

0,8

1

1,2

1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Coal/oil World Production

Coal/oil World Production

Fonte: BP Statistical Review