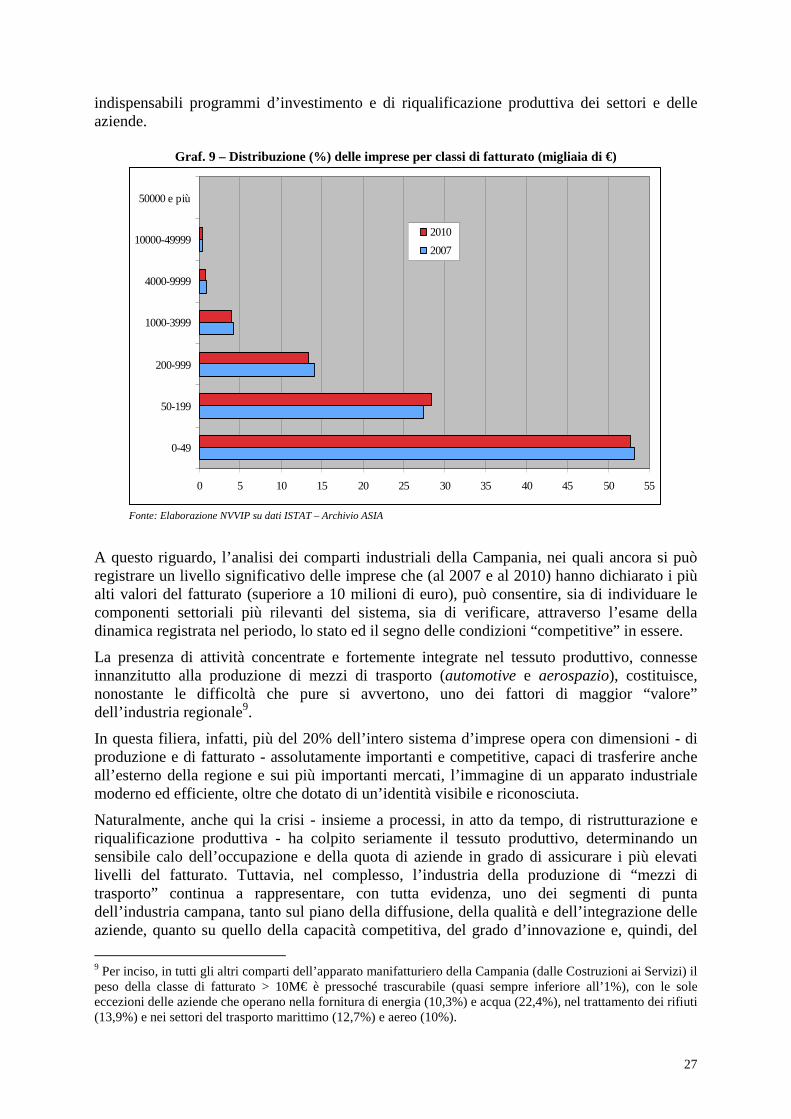

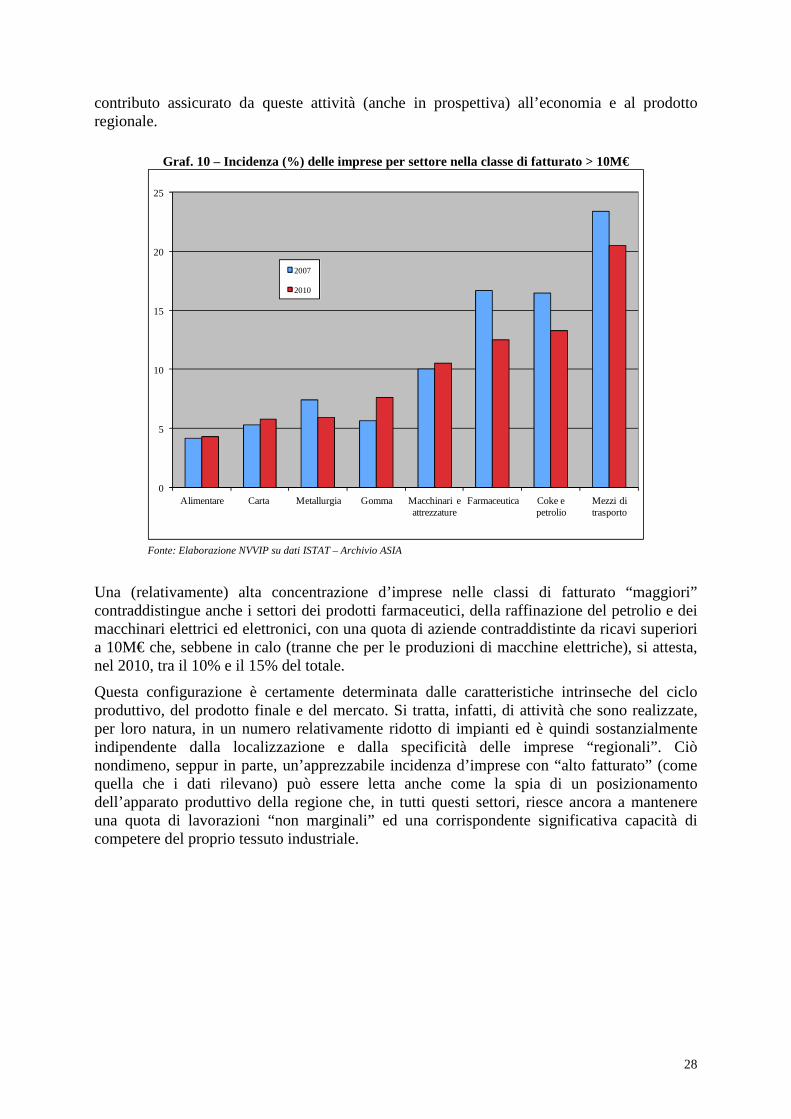

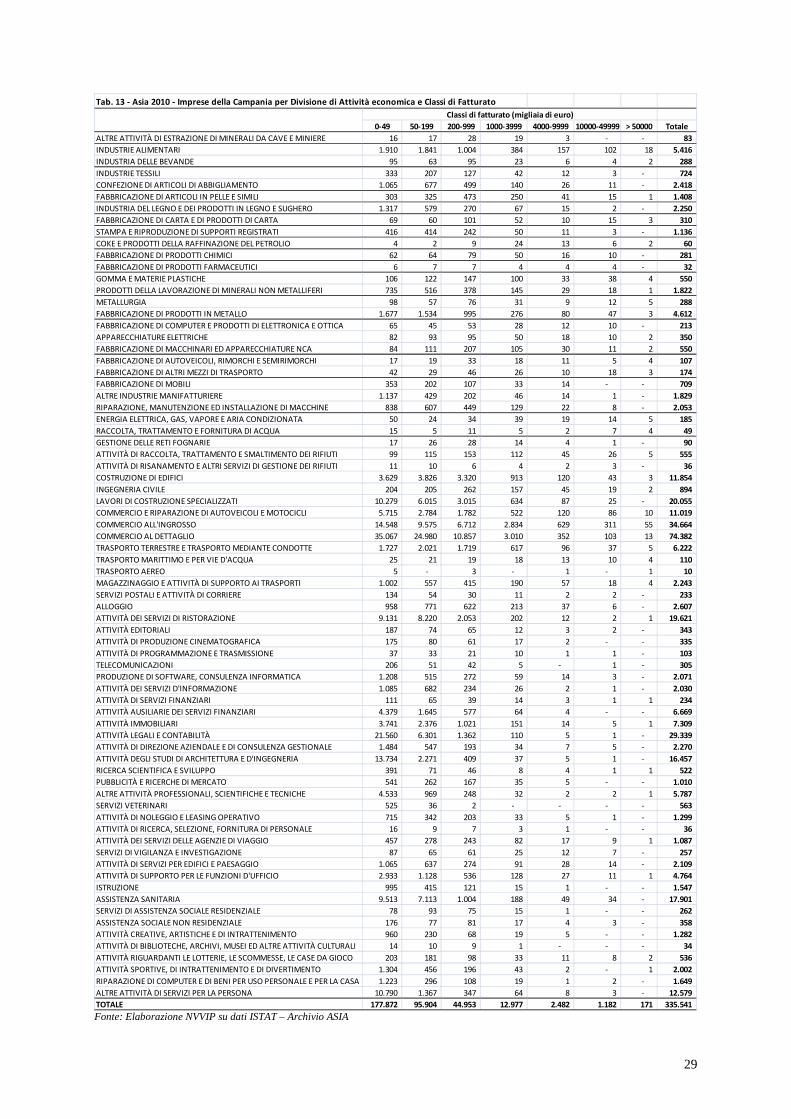

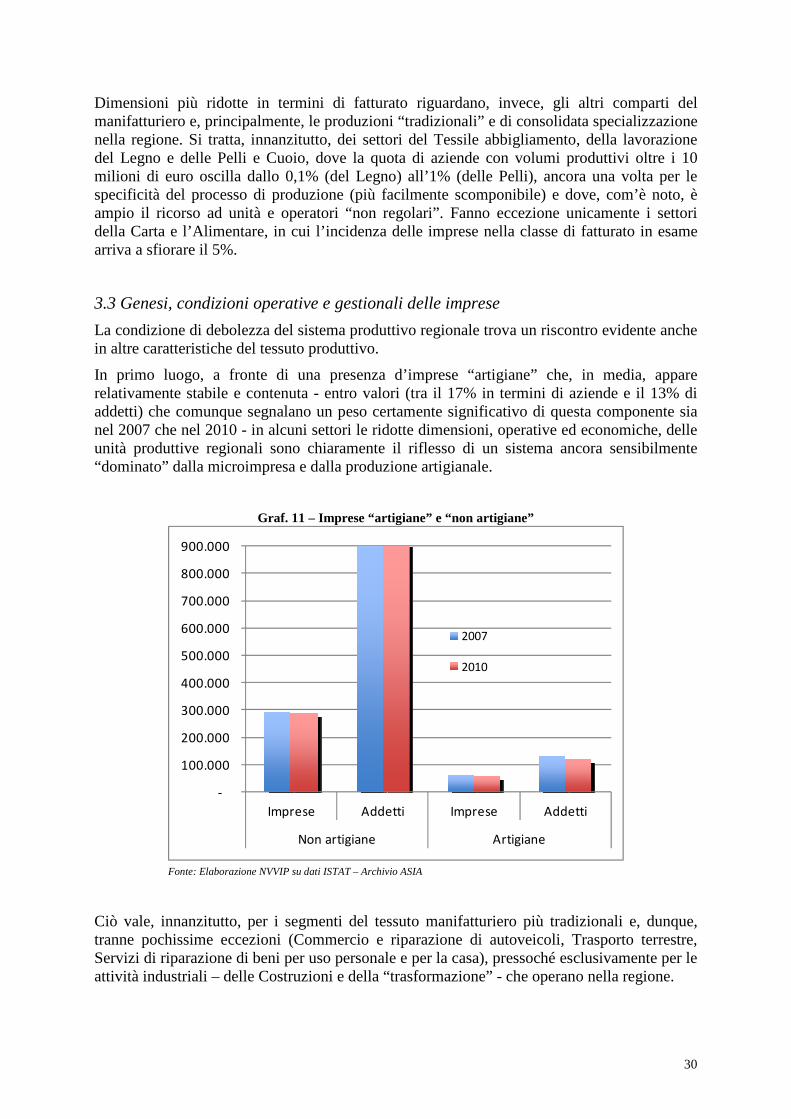

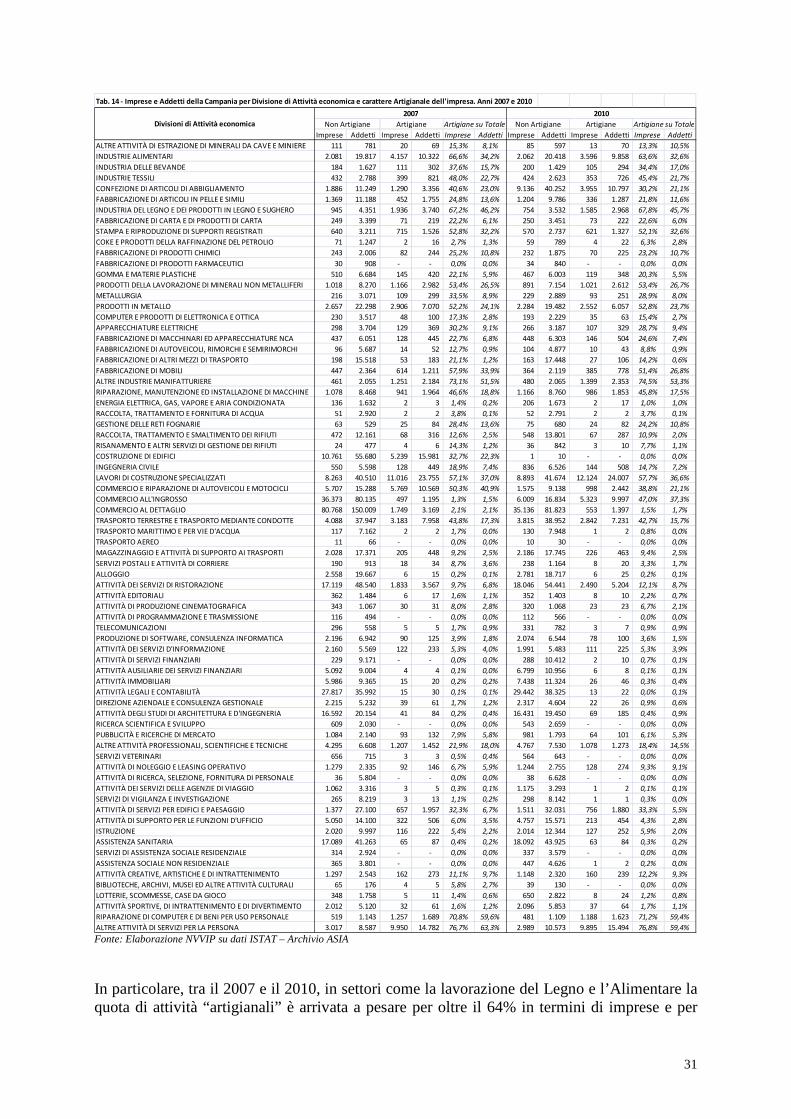

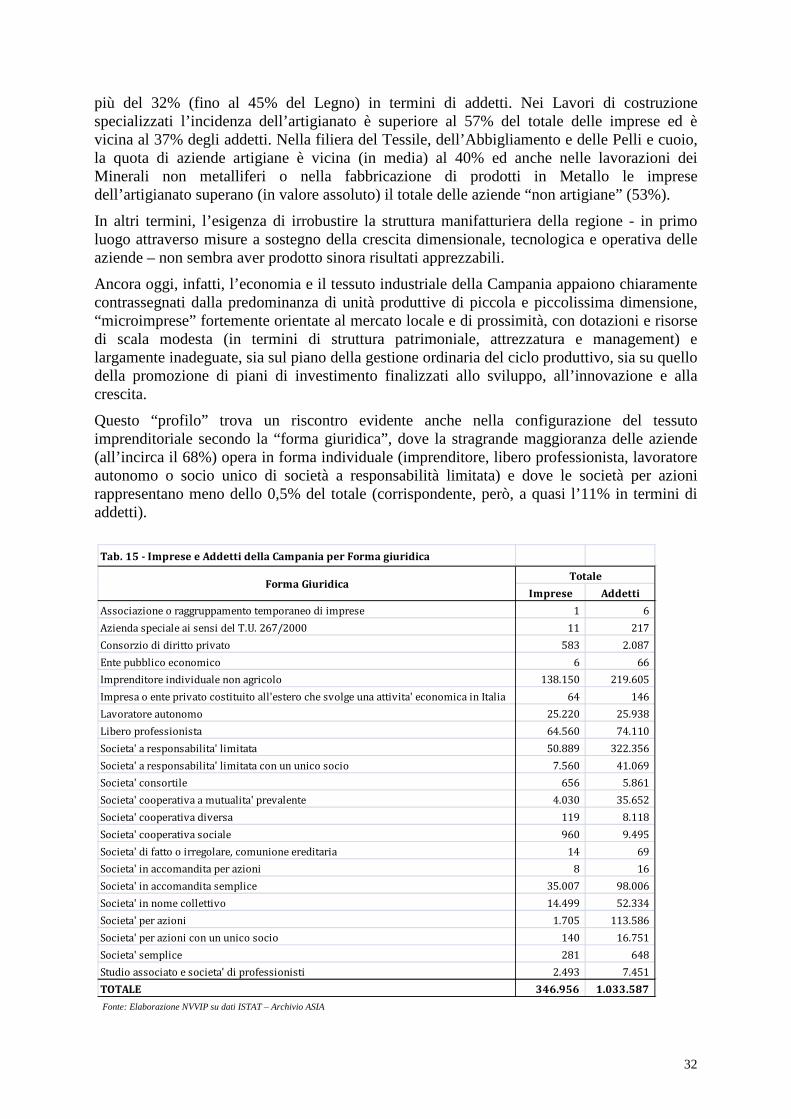

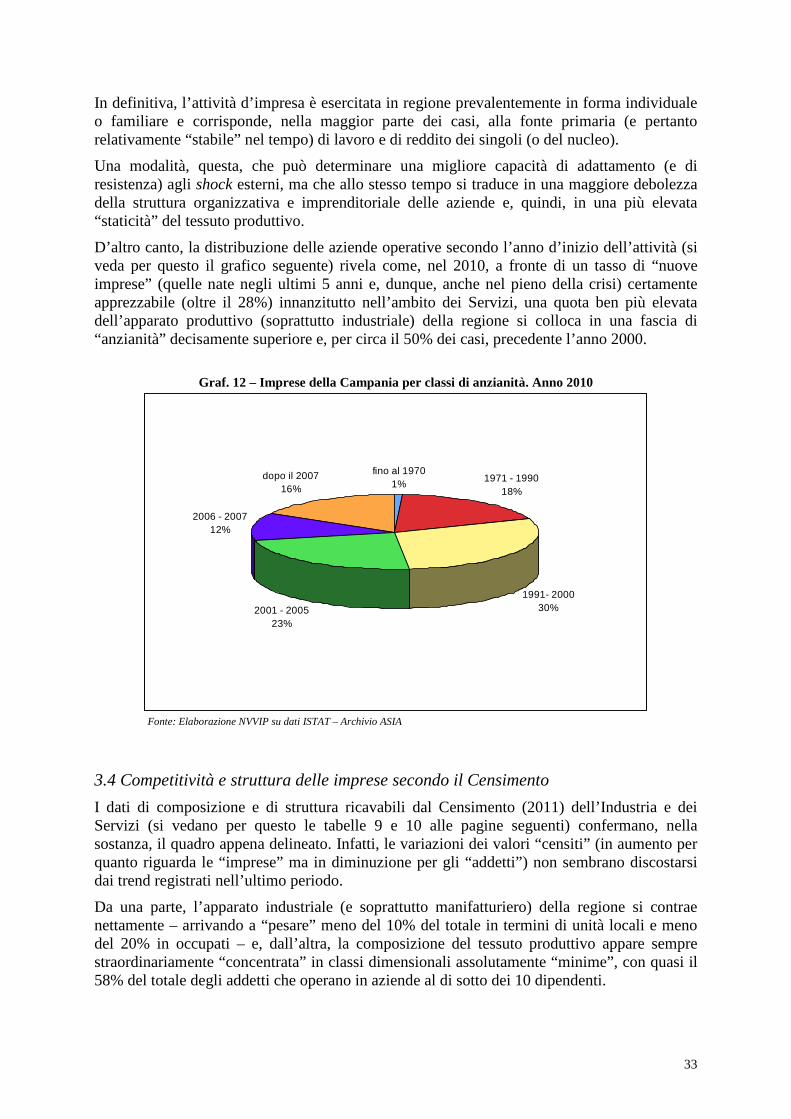

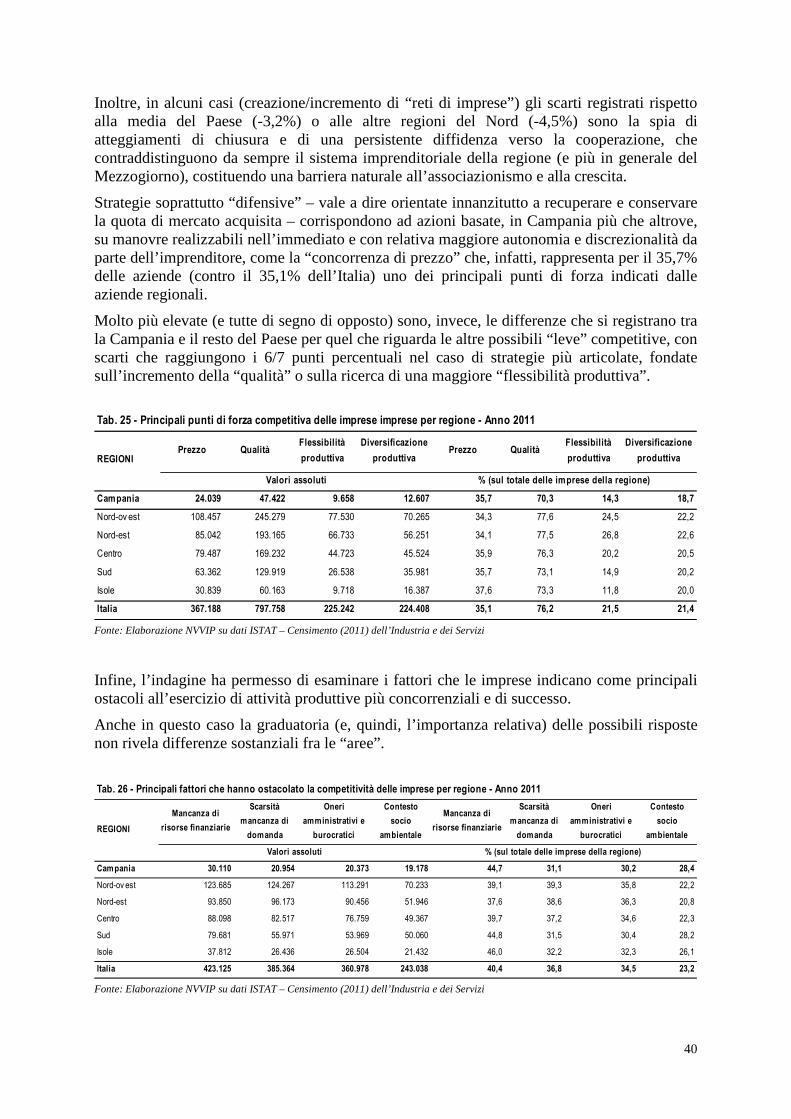

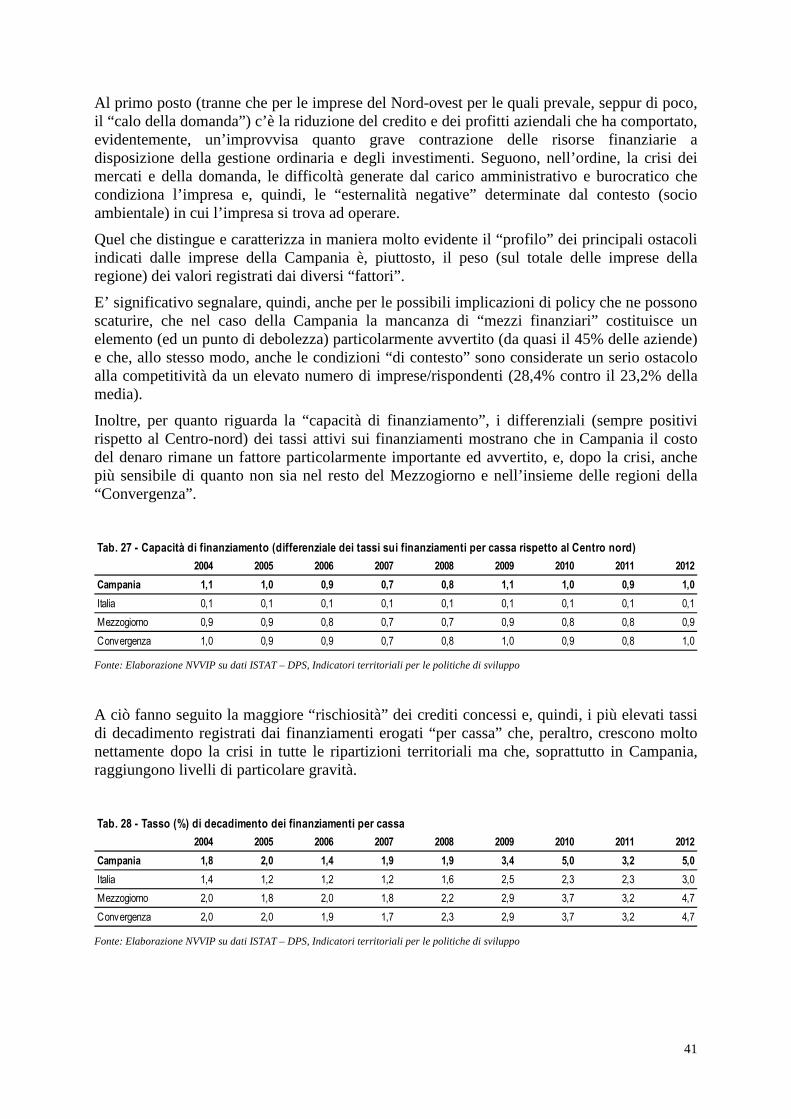

Economia e Industria in Campania 30 aprile...

43

Napoli, 18 dicembre 2012 BOZZA Napoli, 30 aprile 2014 N UCLEO DI V ALUTAZIONE E V ERIFICA DEGLI I NVESTIMENTI P UBBLICI ECONOMIA E INDUSTRIA IN CAMPANIA DINAMICHE E CARATTERISTICHE

Transcript of Economia e Industria in Campania 30 aprile...

Napoli, 18 dicembre 2012

BOZZA

Napoli, 30 aprile 2014

N UCLEO DI

V ALUTAZIONE E

V ERIFICA DEGLI

I NVESTIMENTI

P UBBLICI

ECONOMIA E INDUSTRIA IN CAMPANIA

DINAMICHE E CARATTERISTICHE

2

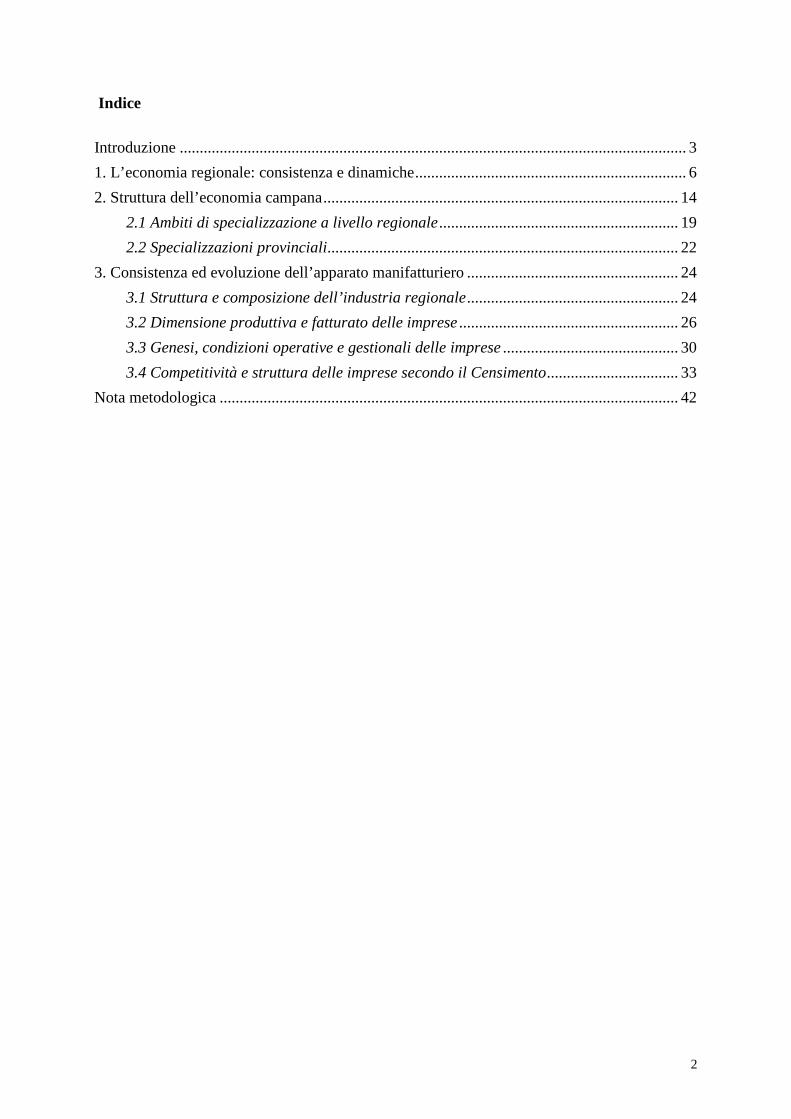

Indice

Introduzione ............................................................................................................................... 3

1. L’economia regionale: consistenza e dinamiche.................................................................... 6

2. Struttura dell’economia campana......................................................................................... 14

2.1 Ambiti di specializzazione a livello regionale............................................................ 19

2.2 Specializzazioni provinciali........................................................................................ 22

3. Consistenza ed evoluzione dell’apparato manifatturiero ..................................................... 24

3.1 Struttura e composizione dell’industria regionale..................................................... 24

3.2 Dimensione produttiva e fatturato delle imprese....................................................... 26

3.3 Genesi, condizioni operative e gestionali delle imprese............................................ 30

3.4 Competitività e struttura delle imprese secondo il Censimento................................. 33

Nota metodologica ................................................................................................................... 42

3

Economia e industria in Campania: dinamiche e caratteristiche a cura di Sara Gaudino e Giuseppe Leonello

Introduzione La crisi che il Paese sta attraversando si presenta ancora molto profonda e grave, a livello sia nazionale che nelle principali articolazioni (innanzitutto regionali) del territorio. Dopo un modesto rimbalzo nel 2010 (1,8%) e un ancor più timido progresso nel 2011 (0,4%), nel 2012 il Prodotto Interno Lordo (in termini reali) è tornato a diminuire, in Italia, in misura assai consistente (-2,4%)1.

In questo quadro, le economie più in ritardo e strutturalmente in difficoltà (come il Mezzogiorno e l’insieme delle regioni della “Convergenza”) manifestano segnali sempre più generalizzati e più rilevanti di peggioramento delle condizioni sociali, delle opportunità e delle prospettive che interessano queste comunità.

Il caso della Campania è, a questo riguardo, davvero emblematico.

Da un lato, la crisi ha determinato un abbassamento vistoso del reddito (e, quindi, di una parte certamente importante delle risorse a disposizione della società regionale), portando il già modesto contributo della Campania al Prodotto Interno Lordo nazionale (in termini reali) dal 6,4% del 2007 al 6,1% del 2012.

Una contrazione molto marcata che, tuttavia, conferma e approfondisce una condizione “di partenza” (strutturale) ben nota: la debolezza e lo squilibrio dei meccanismi dai cui dipende la formazione del reddito rispetto ai fabbisogni e alla dimensione (demografica e sociale) della domanda che, nello stesso periodo, non sono certo diminuiti. Soltanto in Campania, infatti, risiede quasi un decimo dell’intera popolazione italiana, in lieve calo – dal 10% del 2000 al 9,7% del 2012 – ma comunque ben al di sopra del peso che la regione riveste sul piano territoriale, dell’apparato produttivo e dell’offerta.

Alla fine (2012), il risultato di questa dinamica si riflette nella disponibilità, per ciascun abitante della regione, di un volume di risorse (PIL procapite) notevolmente più basso (14.700€) rispetto a quello registrabile prima della crisi (16.300€ nel 2007) nonché, nello stesso anno, in Italia (23.300€), con un reddito medio che è passato dal 65% al 63% del corrispondente valore misurabile nel resto del Paese e, dunque, con un aggravamento sensibile della condizione delle famiglie.

In secondo luogo, l’economia della Campania ha perso complessivamente – tra il 2007 e il 2012 – quasi 10 miliardi di euro di prodotto finale (sui 101 miliardi che sono andati distrutti in Italia a seguito della crisi), concorrendo in una misura assai rilevante (si potrebbe dire, per molti aspetti, “fuori scala”) alla recessione in atto.

Un contributo tanto elevato da segnalare, insieme, un’evidente asimmetria (corrispondente a un andamento molto più marcato nella fase discendente del ciclo economico di quanto non sia mai stato possibile rilevare nelle fasi di crescita del PIL) e una sensibile (maggiore) compromissione della sua base produttiva, interessata da difficoltà operative sempre più gravi

1 Il commento si ferma al 2012 unicamente perché questo è l’ultimo anno per il quale sono disponibili dati regionali, ancorché aggregati. Per quanto riguarda l’Italia i dati della Contabilità nazionale (ISTAT) mostrano invece che il trend negativo, riaffacciatosi nel 2012, è continuato anche nello scorso anno (2013), facendo segnare un ulteriore arretramento del PIL (a prezzi costanti del 2005) superiore all’1,8%.

4

e da fenomeni persistenti di stallo e di contenimento della produzione che le imprese riescono a realizzare e a vendere.

Molto significativa, al riguardo, è la “partecipazione” della regione alla riduzione del numero degli occupati che si è verificata in Italia tra il 2007 e il 2012: dei 323mila posti di lavoro perduti nell’intero Paese, ben 132mila (vale a dire quasi il 41%) sono stati “registrati” in Campania, con un balzo drammatico del tasso di disoccupazione - dall’11,2% al 19,3% - e, dunque, con un brusco incremento dell’offerta di lavoro che (anche nel medio-lungo periodo) non riesce ad essere impiegata ed un restringimento ulteriore del mercato, innanzitutto di quello “regolare”.

Reddito procapite e occupazione rappresentano, chiaramente, gli indicatori più espliciti e più sensibili del disagio sociale e dello stato di pesante aggravamento delle condizioni “di contesto” che caratterizzano la regione.

Tuttavia, è ben chiaro che questa situazione non è più (se mai lo è stato) il riflesso di una difficoltà “congiunturale” dell’economia o di un processo che può essere confinato in un ambito specifico del sistema.

Al contrario, è molto evidente il rischio che la crisi abbia ormai intaccato il tessuto produttivo della regione in tutti i suoi principali comparti e, soprattutto, che il perdurare della recessione (calo della domanda, insufficienza delle risorse disponibili, aggravamento delle condizioni operative) abbia determinato un impatto tanto negativo (e difficilmente recuperabile) sull’apparato industriale regionale da compromettere in misura sensibile le attività (e le imprese) più direttamente e più intensamente impegnate nella formazione del valore aggiunto (e del PIL) della Campania.

L’analisi di dettaglio della base produttiva (innanzitutto industriale e manifatturiera) rappresenta, quindi, il termine di riferimento sempre più indispensabile, non solo per ricostruire un’immagine coerente ed una conoscenza appropriata delle opportunità e delle risorse per la ripresa e lo sviluppo, ma anche per orientare le politiche pubbliche (in primo luogo quelle “strutturali”) in funzione delle necessità e delle condizioni più rilevanti della società regionale, nell’immediato ed, anche, nella prospettiva (si spera più favorevole) dei prossimi anni.

Se il futuro delle aree “in ritardo” (e, quindi, anche della Campania) si gioca sull'andamento della produttività e sul recupero dei divari che ancora condizionano negativamente l’impiego e l’efficacia dei fattori, è pur vero che la contrazione dello “spazio economico” in cui questi fattori operano costituisce un elemento che riduce “alla base” le possibilità di crescita e di riequilibrio.

Anche dal punto di vista dell’individuazione delle misure di sostegno più appropriate – e più coerenti con gli orientamenti verificabili nell’insieme dei Paesi dell’Unione europea - il concetto stesso di “Smart Specialization”, sviluppato nei policy brief del Gruppo “Knowledge for growth” e nel “Rapporto Barca” – ripreso, poi, nella Comunicazione della Commissione sul contributo della politica regionale allo “Smart Growth” - per essere adeguatamente declinato a livello di singolo contesto regionale, richiede la messa a sistema di una notevole mole di informazioni circa le caratteristiche degli ambiti territoriali e le specificità dei temi sui quali si intende incidere attraverso l’attuazione dei programmi. Le strategie di smart specialization sono, infatti, strategie d’innovazione concepite a livello regionale e tese alla valorizzazione di settori/nicchie nei quali si dispone di chiari vantaggi competitivi, già individuabili o che potranno essere sviluppati nel futuro in quanto esistono significativi potenziali da sfruttare (ambiente, tecnologie verdi, servizi alla persona e così via).

5

In altri termini, per diversi motivi, la conoscenza approfondita, sul piano settoriale e territoriale, della distribuzione e della “qualità” del sistema produttivo regionale - per quanto concentrata sui segmenti “di mercato” dell’economia (industria e servizi privati) – può consentire di individuare le specificità (e, quindi, i “vuoti” e le “risorse”) dell’apparato manifatturiero di riferimento e può servire ad orientare con maggiore incisività e precisione le politiche di sviluppo, sia di contesto che dirette al potenziamento ed alla riqualificazione della base produttiva.

L’analisi del tessuto industriale regionale costituisce l’oggetto specifico di questo studio, reso possibile dalla collaborazione del NVVIP con il Servizio Statistico della Regione Campania che, in quanto soggetto SISTAN, ha messo a disposizione le banche dati di riferimento (al 2007 e al 2010) - rappresentate dagli archivi ISTAT–ASIA, Archivio Statistico delle Imprese Attive – ed ha collaborato ad alcune delle elaborazioni statistiche realizzate, innanzitutto per la preparazione del data set e, quindi, per la caratterizzazione “territoriale e settoriale” dell’apparato manifatturiero.

Nello specifico, l’analisi ha previsto i seguenti ambiti di approfondimento.

Il primo ha riguardato la ricostruzione di un quadro complessivo degli aggregati relativi al sistema economico regionale (§ 1) ed ha attinto a diverse fonti ufficiali (ISTAT, Banca d’Italia, SVIMEZ) nonché ai lavori già svolti dallo stesso NVVIP. L’obiettivo di questa parte è stato, innanzitutto, la verifica del “posizionamento” dell’apparato industriale della regione sia all’interno – in relazione, cioè, al contributo che l’industria e la manifattura campana ancora riescono ad assicurare all’economia regionale nel suo complesso – e sia verso l’esterno, cercando di misurare gli effetti che la crisi può aver determinato sul ruolo del sistema produttivo della Campania nell’ambito delle altre regioni “in ritardo” del Mezzogiorno.

A tale approfondimento segue un’analisi della struttura dell’economia campana (§ 2) e delle cinque province focalizzata sulla distribuzione per settore di attività economica delle imprese e degli addetti, anche attraverso il confronto con la distribuzione a livello nazionale. Tale analisi è stata condotta attraverso l’elaborazione dei dati presenti nell’Archivio Statistico delle Imprese Attive. ASIA, oltre a costituire la base informativa per le analisi sull’evoluzione della struttura delle imprese italiane e sulla loro demografia, rappresenta l’universo di riferimento delle indagini sulle imprese condotte dall’ISTAT e, quindi, il set di dati più analitico e più ricco per realizzare valutazioni sullo stato e sulla distribuzione (settoriale e territoriale) del sistema produttivo regionale.

Infine il lavoro si concentra sull’analisi della consistenza ed evoluzione dell’apparato manifatturiero regionale (§ 3) cercando di mettere a fuoco la configurazione prevalente – per dimensione produttiva e fatturato – del sistema industriale e sviluppando un’analisi, comunque aggregata, delle condizioni operative e gestionali delle imprese. A tal fine sono state combinati, quando possibile, i dati disponibili nell’archivio generale sull’universo delle imprese con le informazioni via via prodotte e pubblicate dall’ISTAT con riferimento ai risultati dell’ultimo (2011) Censimento generale dell’Industria e dei Servizi.

6

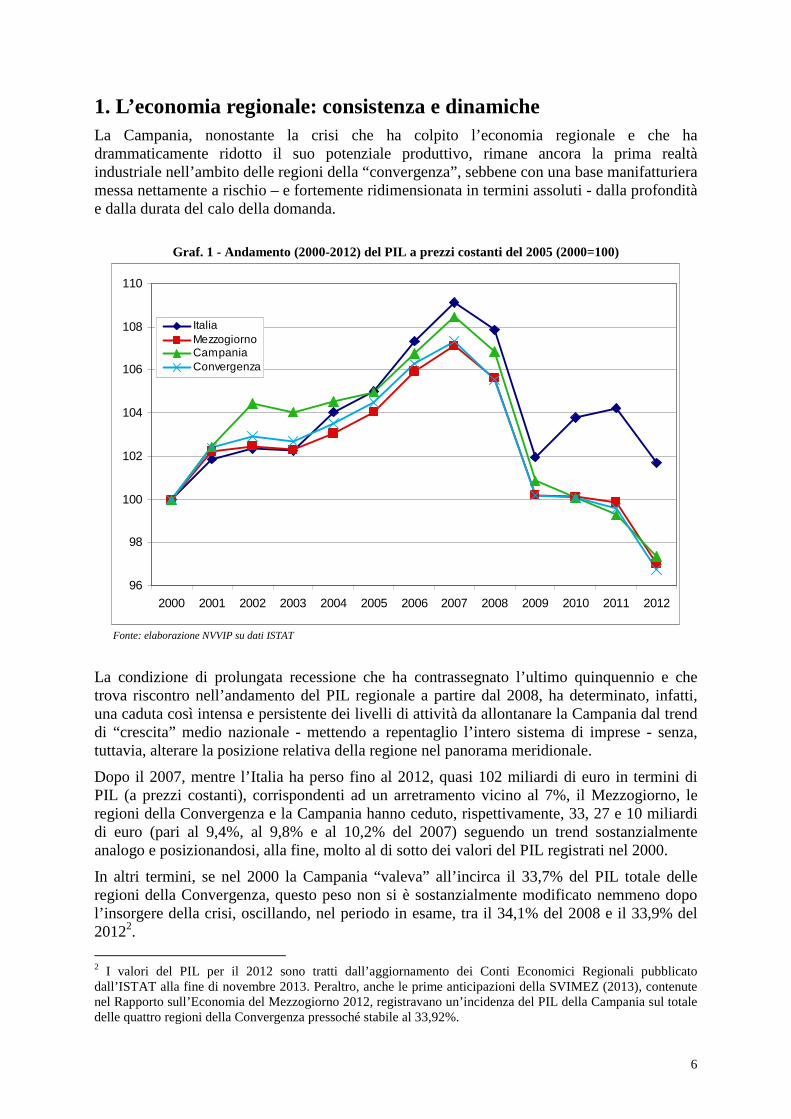

1. L’economia regionale: consistenza e dinamiche La Campania, nonostante la crisi che ha colpito l’economia regionale e che ha drammaticamente ridotto il suo potenziale produttivo, rimane ancora la prima realtà industriale nell’ambito delle regioni della “convergenza”, sebbene con una base manifatturiera messa nettamente a rischio – e fortemente ridimensionata in termini assoluti - dalla profondità e dalla durata del calo della domanda.

Graf. 1 - Andamento (2000-2012) del PIL a prezzi costanti del 2005 (2000=100)

96

98

100

102

104

106

108

110

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

ItaliaMezzogiornoCampaniaConvergenza

Fonte: elaborazione NVVIP su dati ISTAT

La condizione di prolungata recessione che ha contrassegnato l’ultimo quinquennio e che trova riscontro nell’andamento del PIL regionale a partire dal 2008, ha determinato, infatti, una caduta così intensa e persistente dei livelli di attività da allontanare la Campania dal trend di “crescita” medio nazionale - mettendo a repentaglio l’intero sistema di imprese - senza, tuttavia, alterare la posizione relativa della regione nel panorama meridionale.

Dopo il 2007, mentre l’Italia ha perso fino al 2012, quasi 102 miliardi di euro in termini di PIL (a prezzi costanti), corrispondenti ad un arretramento vicino al 7%, il Mezzogiorno, le regioni della Convergenza e la Campania hanno ceduto, rispettivamente, 33, 27 e 10 miliardi di euro (pari al 9,4%, al 9,8% e al 10,2% del 2007) seguendo un trend sostanzialmente analogo e posizionandosi, alla fine, molto al di sotto dei valori del PIL registrati nel 2000.

In altri termini, se nel 2000 la Campania “valeva” all’incirca il 33,7% del PIL totale delle regioni della Convergenza, questo peso non si è sostanzialmente modificato nemmeno dopo l’insorgere della crisi, oscillando, nel periodo in esame, tra il 34,1% del 2008 e il 33,9% del 20122.

2 I valori del PIL per il 2012 sono tratti dall’aggiornamento dei Conti Economici Regionali pubblicato dall’ISTAT alla fine di novembre 2013. Peraltro, anche le prime anticipazioni della SVIMEZ (2013), contenute nel Rapporto sull’Economia del Mezzogiorno 2012, registravano un’incidenza del PIL della Campania sul totale delle quattro regioni della Convergenza pressoché stabile al 33,92%.

7

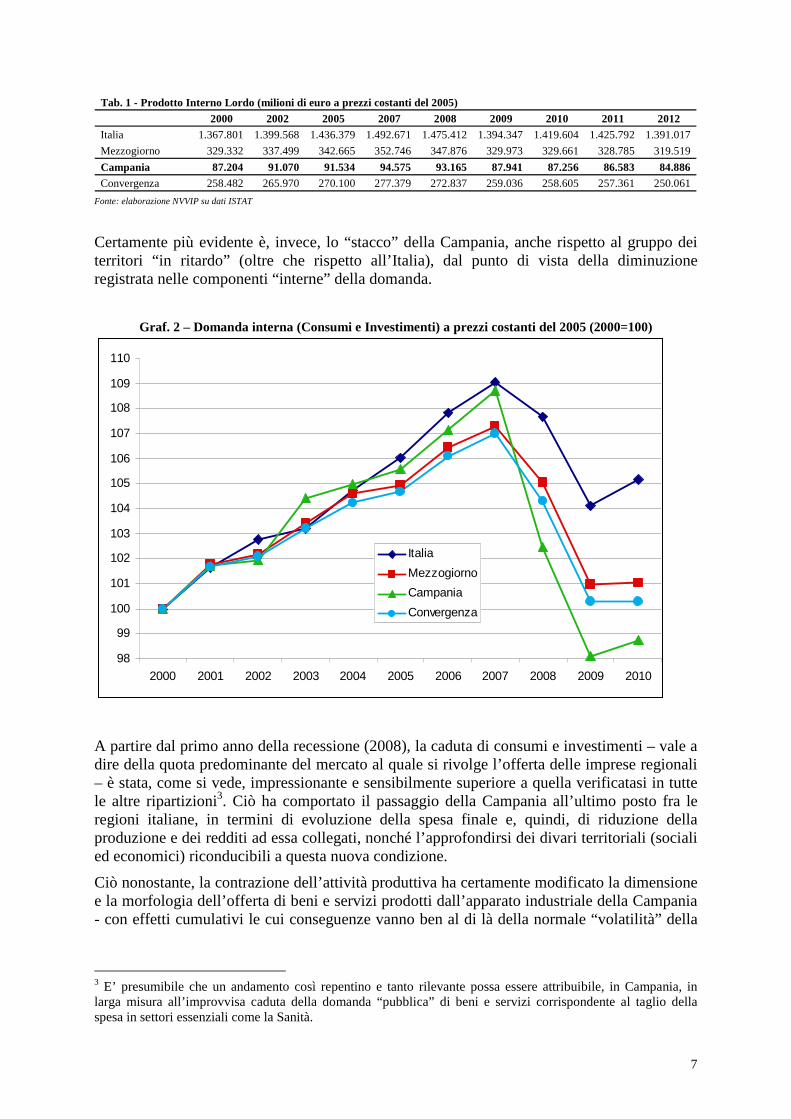

Tab. 1 - Prodotto Interno Lordo (milioni di euro a prezzi costanti del 2005)

2000 2002 2005 2007 2008 2009 2010 2011 2012Italia 1.367.801 1.399.568 1.436.379 1.492.671 1.475.412 1.394.347 1.419.604 1.425.792 1.391.017

Mezzogiorno 329.332 337.499 342.665 352.746 347.876 329.973 329.661 328.785 319.519

Campania 87.204 91.070 91.534 94.575 93.165 87.941 87.256 86.583 84.886 Convergenza 258.482 265.970 270.100 277.379 272.837 259.036 258.605 257.361 250.061

Fonte: elaborazione NVVIP su dati ISTAT

Certamente più evidente è, invece, lo “stacco” della Campania, anche rispetto al gruppo dei territori “in ritardo” (oltre che rispetto all’Italia), dal punto di vista della diminuzione registrata nelle componenti “interne” della domanda.

Graf. 2 – Domanda interna (Consumi e Investimenti) a prezzi costanti del 2005 (2000=100)

98

99

100

101

102

103

104

105

106

107

108

109

110

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Italia

Mezzogiorno

Campania

Convergenza

A partire dal primo anno della recessione (2008), la caduta di consumi e investimenti – vale a dire della quota predominante del mercato al quale si rivolge l’offerta delle imprese regionali – è stata, come si vede, impressionante e sensibilmente superiore a quella verificatasi in tutte le altre ripartizioni3. Ciò ha comportato il passaggio della Campania all’ultimo posto fra le regioni italiane, in termini di evoluzione della spesa finale e, quindi, di riduzione della produzione e dei redditi ad essa collegati, nonché l’approfondirsi dei divari territoriali (sociali ed economici) riconducibili a questa nuova condizione.

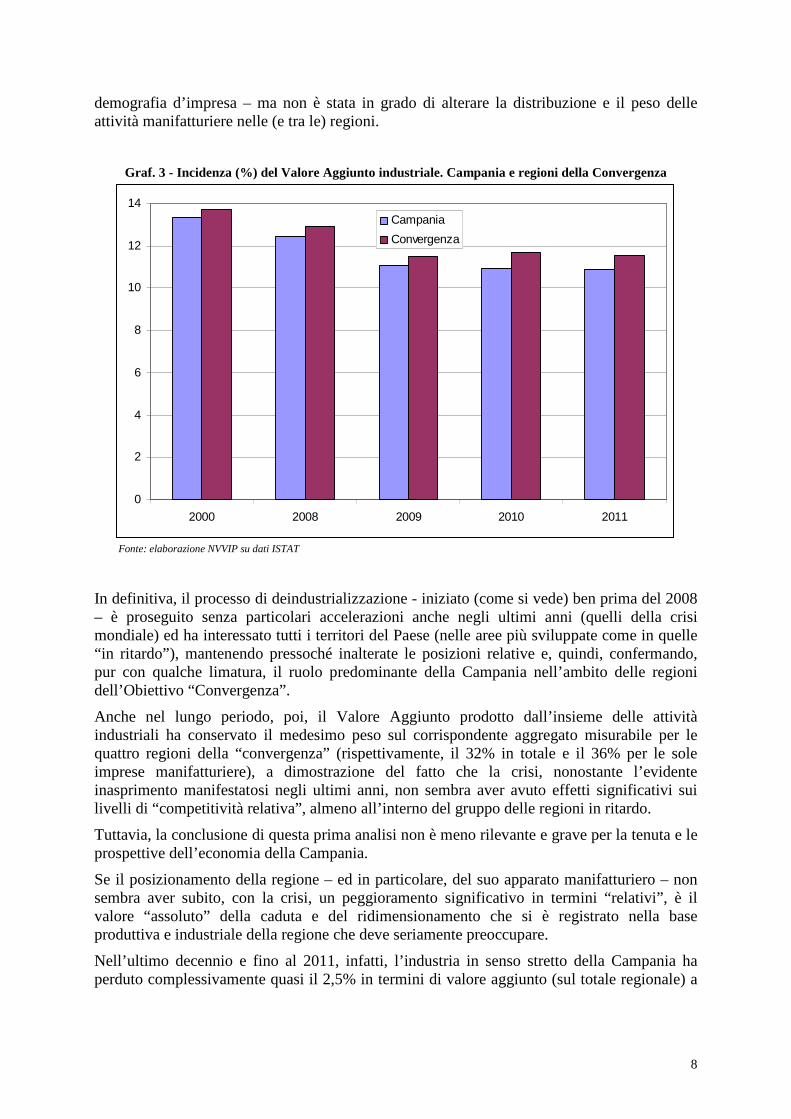

Ciò nonostante, la contrazione dell’attività produttiva ha certamente modificato la dimensione e la morfologia dell’offerta di beni e servizi prodotti dall’apparato industriale della Campania - con effetti cumulativi le cui conseguenze vanno ben al di là della normale “volatilità” della

3 E’ presumibile che un andamento così repentino e tanto rilevante possa essere attribuibile, in Campania, in larga misura all’improvvisa caduta della domanda “pubblica” di beni e servizi corrispondente al taglio della spesa in settori essenziali come la Sanità.

8

demografia d’impresa – ma non è stata in grado di alterare la distribuzione e il peso delle attività manifatturiere nelle (e tra le) regioni.

Graf. 3 - Incidenza (%) del Valore Aggiunto industriale. Campania e regioni della Convergenza

0

2

4

6

8

10

12

14

2000 2008 2009 2010 2011

Campania

Convergenza

Fonte: elaborazione NVVIP su dati ISTAT

In definitiva, il processo di deindustrializzazione - iniziato (come si vede) ben prima del 2008 – è proseguito senza particolari accelerazioni anche negli ultimi anni (quelli della crisi mondiale) ed ha interessato tutti i territori del Paese (nelle aree più sviluppate come in quelle “in ritardo”), mantenendo pressoché inalterate le posizioni relative e, quindi, confermando, pur con qualche limatura, il ruolo predominante della Campania nell’ambito delle regioni dell’Obiettivo “Convergenza”.

Anche nel lungo periodo, poi, il Valore Aggiunto prodotto dall’insieme delle attività industriali ha conservato il medesimo peso sul corrispondente aggregato misurabile per le quattro regioni della “convergenza” (rispettivamente, il 32% in totale e il 36% per le sole imprese manifatturiere), a dimostrazione del fatto che la crisi, nonostante l’evidente inasprimento manifestatosi negli ultimi anni, non sembra aver avuto effetti significativi sui livelli di “competitività relativa”, almeno all’interno del gruppo delle regioni in ritardo.

Tuttavia, la conclusione di questa prima analisi non è meno rilevante e grave per la tenuta e le prospettive dell’economia della Campania.

Se il posizionamento della regione – ed in particolare, del suo apparato manifatturiero – non sembra aver subito, con la crisi, un peggioramento significativo in termini “relativi”, è il valore “assoluto” della caduta e del ridimensionamento che si è registrato nella base produttiva e industriale della regione che deve seriamente preoccupare.

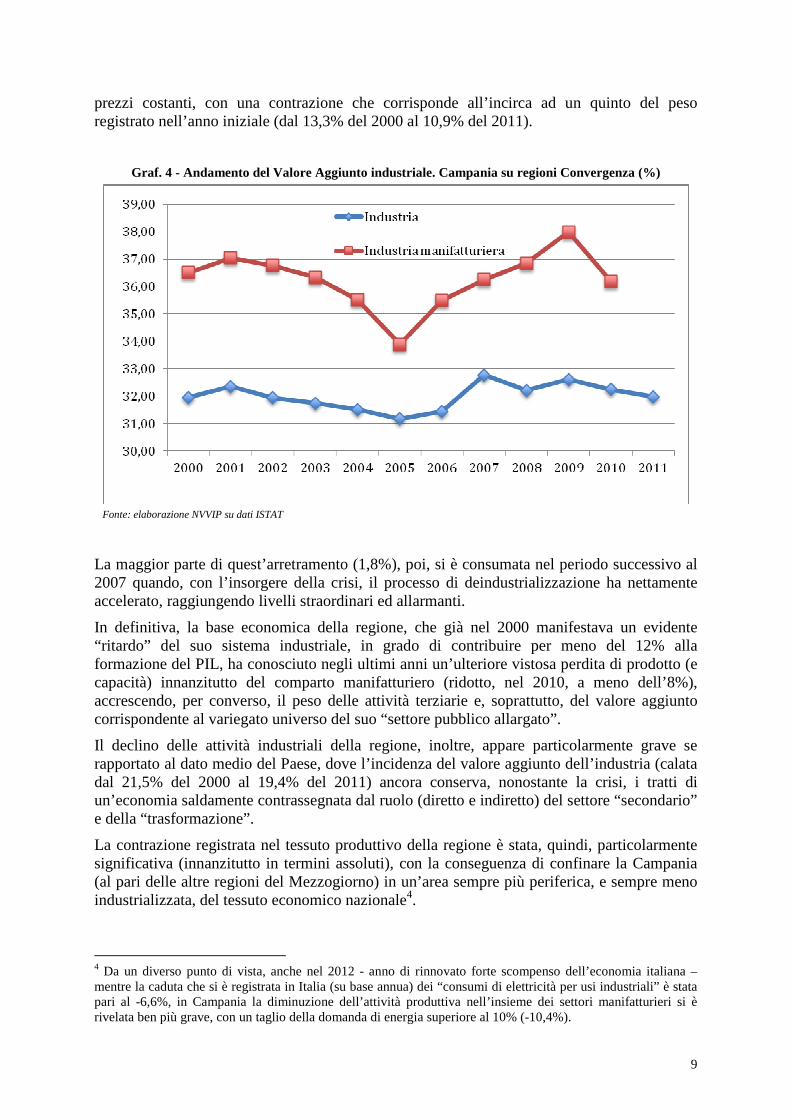

Nell’ultimo decennio e fino al 2011, infatti, l’industria in senso stretto della Campania ha perduto complessivamente quasi il 2,5% in termini di valore aggiunto (sul totale regionale) a

9

prezzi costanti, con una contrazione che corrisponde all’incirca ad un quinto del peso registrato nell’anno iniziale (dal 13,3% del 2000 al 10,9% del 2011).

Graf. 4 - Andamento del Valore Aggiunto industriale. Campania su regioni Convergenza (%)

Fonte: elaborazione NVVIP su dati ISTAT

La maggior parte di quest’arretramento (1,8%), poi, si è consumata nel periodo successivo al 2007 quando, con l’insorgere della crisi, il processo di deindustrializzazione ha nettamente accelerato, raggiungendo livelli straordinari ed allarmanti.

In definitiva, la base economica della regione, che già nel 2000 manifestava un evidente “ritardo” del suo sistema industriale, in grado di contribuire per meno del 12% alla formazione del PIL, ha conosciuto negli ultimi anni un’ulteriore vistosa perdita di prodotto (e capacità) innanzitutto del comparto manifatturiero (ridotto, nel 2010, a meno dell’8%), accrescendo, per converso, il peso delle attività terziarie e, soprattutto, del valore aggiunto corrispondente al variegato universo del suo “settore pubblico allargato”.

Il declino delle attività industriali della regione, inoltre, appare particolarmente grave se rapportato al dato medio del Paese, dove l’incidenza del valore aggiunto dell’industria (calata dal 21,5% del 2000 al 19,4% del 2011) ancora conserva, nonostante la crisi, i tratti di un’economia saldamente contrassegnata dal ruolo (diretto e indiretto) del settore “secondario” e della “trasformazione”.

La contrazione registrata nel tessuto produttivo della regione è stata, quindi, particolarmente significativa (innanzitutto in termini assoluti), con la conseguenza di confinare la Campania (al pari delle altre regioni del Mezzogiorno) in un’area sempre più periferica, e sempre meno industrializzata, del tessuto economico nazionale4.

4 Da un diverso punto di vista, anche nel 2012 - anno di rinnovato forte scompenso dell’economia italiana – mentre la caduta che si è registrata in Italia (su base annua) dei “consumi di elettricità per usi industriali” è stata pari al -6,6%, in Campania la diminuzione dell’attività produttiva nell’insieme dei settori manifatturieri si è rivelata ben più grave, con un taglio della domanda di energia superiore al 10% (-10,4%).

10

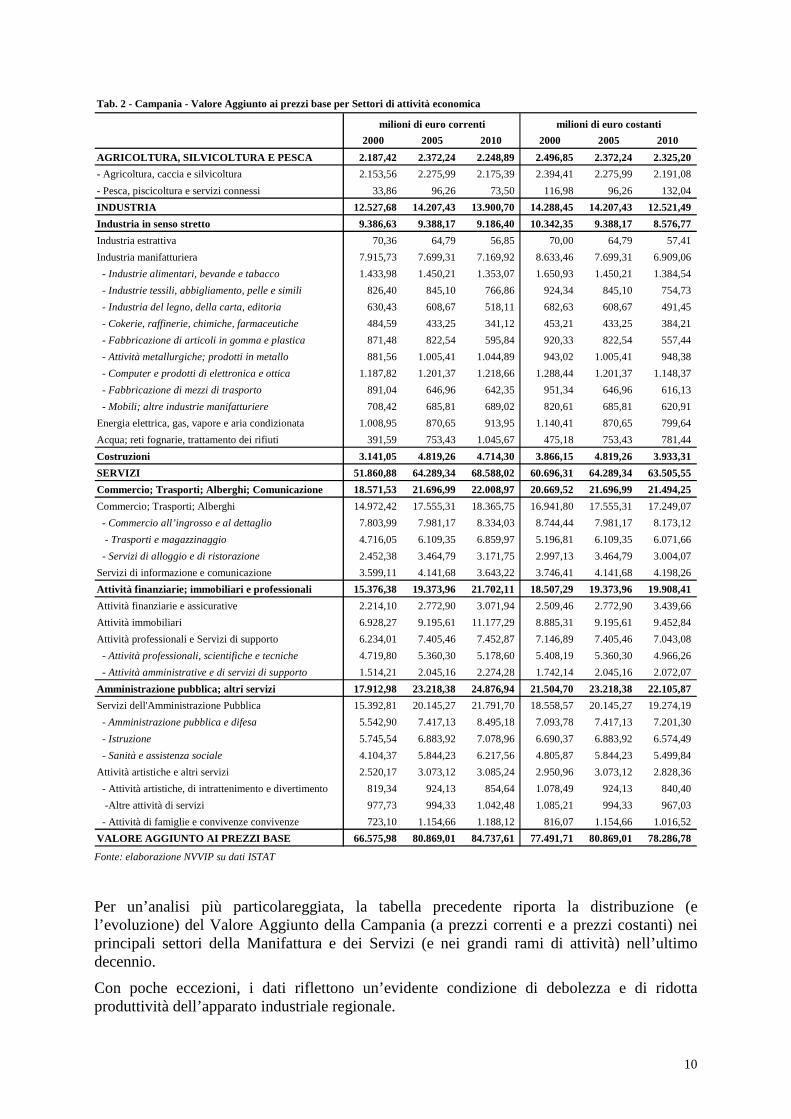

Tab. 2 - Campania - Valore Aggiunto ai prezzi base per Settori di attività economica

2000 2005 2010 2000 2005 2010

AGRICOLTURA, SILVICOLTURA E PESCA 2.187,42 2.372,24 2.248,89 2.496,85 2.372,24 2.325,20

- Agricoltura, caccia e silvicoltura 2.153,56 2.275,99 2.175,39 2.394,41 2.275,99 2.191,08

- Pesca, piscicoltura e servizi connessi 33,86 96,26 73,50 116,98 96,26 132,04

INDUSTRIA 12.527,68 14.207,43 13.900,70 14.288,45 14.207,43 12.521,49

Industria in senso stretto 9.386,63 9.388,17 9.186,40 10.342,35 9.388,17 8.576,77

Industria estrattiva 70,36 64,79 56,85 70,00 64,79 57,41

Industria manifatturiera 7.915,73 7.699,31 7.169,92 8.633,46 7.699,31 6.909,06

- Industrie alimentari, bevande e tabacco 1.433,98 1.450,21 1.353,07 1.650,93 1.450,21 1.384,54

- Industrie tessili, abbigliamento, pelle e simili 826,40 845,10 766,86 924,34 845,10 754,73

- Industria del legno, della carta, editoria 630,43 608,67 518,11 682,63 608,67 491,45

- Cokerie, raffinerie, chimiche, farmaceutiche 484,59 433,25 341,12 453,21 433,25 384,21

- Fabbricazione di articoli in gomma e plastica 871,48 822,54 595,84 920,33 822,54 557,44

- Attività metallurgiche; prodotti in metallo 881,56 1.005,41 1.044,89 943,02 1.005,41 948,38

- Computer e prodotti di elettronica e ottica 1.187,82 1.201,37 1.218,66 1.288,44 1.201,37 1.148,37

- Fabbricazione di mezzi di trasporto 891,04 646,96 642,35 951,34 646,96 616,13

- Mobili; altre industrie manifatturiere 708,42 685,81 689,02 820,61 685,81 620,91

Energia elettrica, gas, vapore e aria condizionata 1.008,95 870,65 913,95 1.140,41 870,65 799,64

Acqua; reti fognarie, trattamento dei rifiuti 391,59 753,43 1.045,67 475,18 753,43 781,44

Costruzioni 3.141,05 4.819,26 4.714,30 3.866,15 4.819,26 3.933,31

SERVIZI 51.860,88 64.289,34 68.588,02 60.696,31 64.289,34 63.505,55

Commercio; Trasporti; Alberghi; Comunicazione 18.571,53 21.696,99 22.008,97 20.669,52 21.696,99 21.494,25

Commercio; Trasporti; Alberghi 14.972,42 17.555,31 18.365,75 16.941,80 17.555,31 17.249,07

- Commercio all’ingrosso e al dettaglio 7.803,99 7.981,17 8.334,03 8.744,44 7.981,17 8.173,12

- Trasporti e magazzinaggio 4.716,05 6.109,35 6.859,97 5.196,81 6.109,35 6.071,66

- Servizi di alloggio e di ristorazione 2.452,38 3.464,79 3.171,75 2.997,13 3.464,79 3.004,07

Servizi di informazione e comunicazione 3.599,11 4.141,68 3.643,22 3.746,41 4.141,68 4.198,26

Attività finanziarie; immobiliari e professionali 15 .376,38 19.373,96 21.702,11 18.507,29 19.373,96 19.908,41

Attività finanziarie e assicurative 2.214,10 2.772,90 3.071,94 2.509,46 2.772,90 3.439,66

Attività immobiliari 6.928,27 9.195,61 11.177,29 8.885,31 9.195,61 9.452,84

Attività professionali e Servizi di supporto 6.234,01 7.405,46 7.452,87 7.146,89 7.405,46 7.043,08

- Attività professionali, scientifiche e tecniche 4.719,80 5.360,30 5.178,60 5.408,19 5.360,30 4.966,26

- Attività amministrative e di servizi di supporto 1.514,21 2.045,16 2.274,28 1.742,14 2.045,16 2.072,07

Amministrazione pubblica; altri servizi 17.912,98 23.218,38 24.876,94 21.504,70 23.218,38 22.105,87

Servizi dell'Amministrazione Pubblica 15.392,81 20.145,27 21.791,70 18.558,57 20.145,27 19.274,19

- Amministrazione pubblica e difesa 5.542,90 7.417,13 8.495,18 7.093,78 7.417,13 7.201,30

- Istruzione 5.745,54 6.883,92 7.078,96 6.690,37 6.883,92 6.574,49

- Sanità e assistenza sociale 4.104,37 5.844,23 6.217,56 4.805,87 5.844,23 5.499,84

Attività artistiche e altri servizi 2.520,17 3.073,12 3.085,24 2.950,96 3.073,12 2.828,36

- Attività artistiche, di intrattenimento e divertimento 819,34 924,13 854,64 1.078,49 924,13 840,40

-Altre attività di servizi 977,73 994,33 1.042,48 1.085,21 994,33 967,03

- Attività di famiglie e convivenze convivenze 723,10 1.154,66 1.188,12 816,07 1.154,66 1.016,52

VALORE AGGIUNTO AI PREZZI BASE 66.575,98 80.869,01 84.737,61 77.491,71 80.869,01 78.286,78

milioni di euro correnti milioni di euro costanti

Fonte: elaborazione NVVIP su dati ISTAT

Per un’analisi più particolareggiata, la tabella precedente riporta la distribuzione (e l’evoluzione) del Valore Aggiunto della Campania (a prezzi correnti e a prezzi costanti) nei principali settori della Manifattura e dei Servizi (e nei grandi rami di attività) nell’ultimo decennio.

Con poche eccezioni, i dati riflettono un’evidente condizione di debolezza e di ridotta produttività dell’apparato industriale regionale.

11

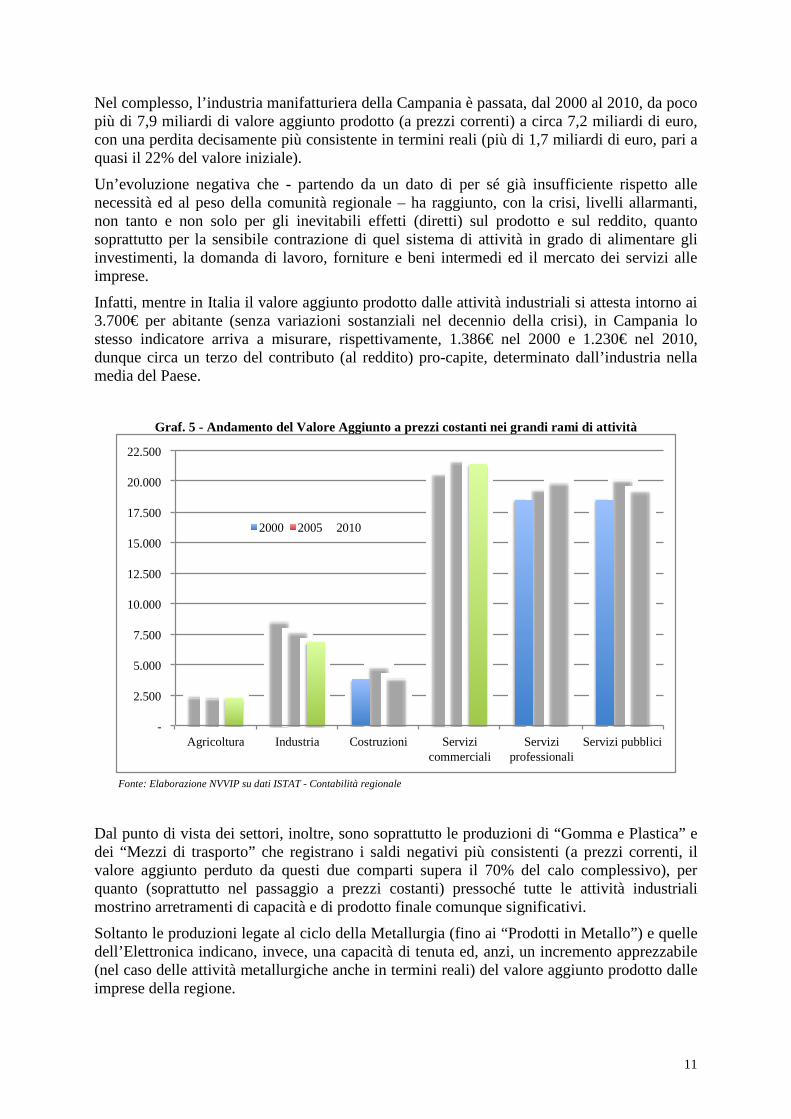

Nel complesso, l’industria manifatturiera della Campania è passata, dal 2000 al 2010, da poco più di 7,9 miliardi di valore aggiunto prodotto (a prezzi correnti) a circa 7,2 miliardi di euro, con una perdita decisamente più consistente in termini reali (più di 1,7 miliardi di euro, pari a quasi il 22% del valore iniziale).

Un’evoluzione negativa che - partendo da un dato di per sé già insufficiente rispetto alle necessità ed al peso della comunità regionale – ha raggiunto, con la crisi, livelli allarmanti, non tanto e non solo per gli inevitabili effetti (diretti) sul prodotto e sul reddito, quanto soprattutto per la sensibile contrazione di quel sistema di attività in grado di alimentare gli investimenti, la domanda di lavoro, forniture e beni intermedi ed il mercato dei servizi alle imprese.

Infatti, mentre in Italia il valore aggiunto prodotto dalle attività industriali si attesta intorno ai 3.700€ per abitante (senza variazioni sostanziali nel decennio della crisi), in Campania lo stesso indicatore arriva a misurare, rispettivamente, 1.386€ nel 2000 e 1.230€ nel 2010, dunque circa un terzo del contributo (al reddito) pro-capite, determinato dall’industria nella media del Paese.

Graf. 5 - Andamento del Valore Aggiunto a prezzi costanti nei grandi rami di attività

-

2.500

5.000

7.500

10.000

12.500

15.000

17.500

20.000

22.500

Agricoltura Industria Costruzioni Servizi commerciali

Servizi professionali

Servizi pubblici

2000 2005 2010

Fonte: Elaborazione NVVIP su dati ISTAT - Contabilità regionale

Dal punto di vista dei settori, inoltre, sono soprattutto le produzioni di “Gomma e Plastica” e dei “Mezzi di trasporto” che registrano i saldi negativi più consistenti (a prezzi correnti, il valore aggiunto perduto da questi due comparti supera il 70% del calo complessivo), per quanto (soprattutto nel passaggio a prezzi costanti) pressoché tutte le attività industriali mostrino arretramenti di capacità e di prodotto finale comunque significativi.

Soltanto le produzioni legate al ciclo della Metallurgia (fino ai “Prodotti in Metallo”) e quelle dell’Elettronica indicano, invece, una capacità di tenuta ed, anzi, un incremento apprezzabile (nel caso delle attività metallurgiche anche in termini reali) del valore aggiunto prodotto dalle imprese della regione.

12

Nel complesso, però, l’industria in senso stretto rappresenta, come si vede nel grafico precedente, l’unico comparto che manifesta in Campania un calo di produzione e di peso economico che si sviluppa senza soluzione di continuità lungo tutto il decennio.

Mentre negli altri rami e, segnatamente, nei “servizi”, la recessione ha evidentemente interrotto il trend di crescita, ma non è stata in grado di riportare il valore aggiunto al di sotto dei livelli di inizio periodo (2000), nel caso delle attività industriali la crisi ha certamente aggravato (ma non ha determinato) il processo di progressiva perdita di tenuta e di capacità produttiva delle imprese regionali, con effetti che, soprattutto in prospettiva, rendono certamente più problematici gli scenari di sviluppo e la competitività dell’intero sistema.

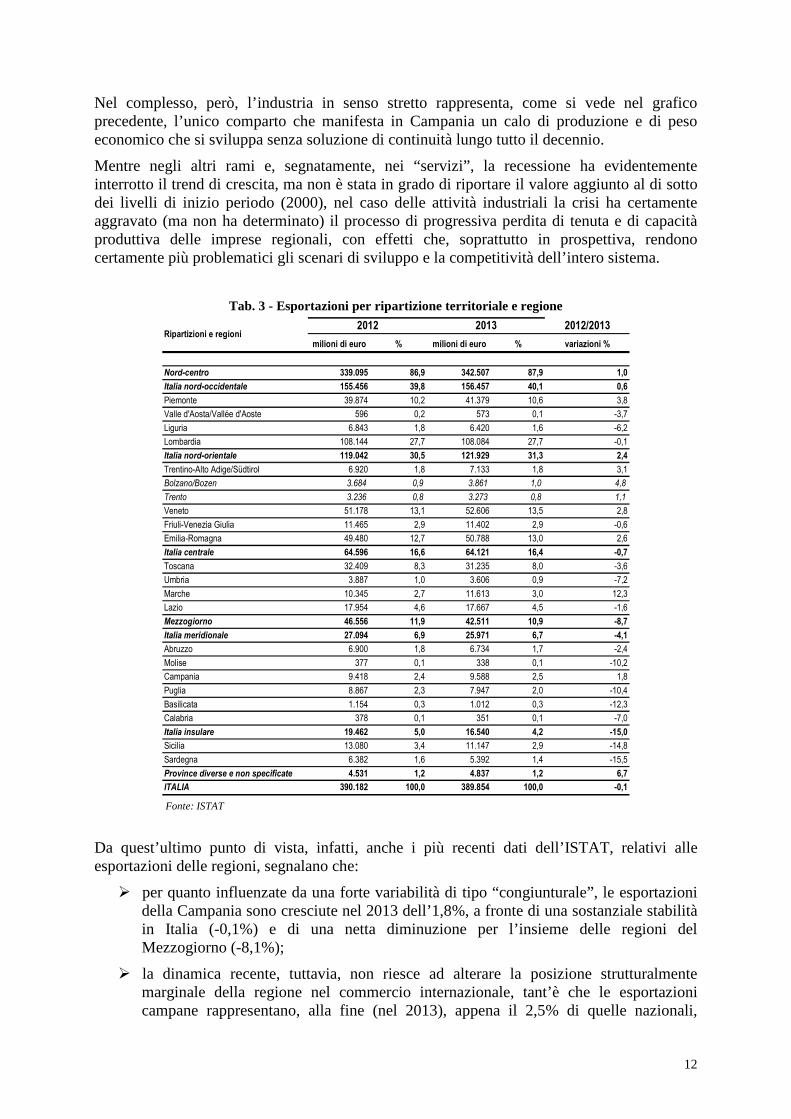

Tab. 3 - Esportazioni per ripartizione territoriale e regione 2012/2013

milioni di euro % milioni di euro % variazioni %

Nord-centro 339.095 86,9 342.507 87,9 1,0

Italia nord-occidentale 155.456 39,8 156.457 40,1 0,6

Piemonte 39.874 10,2 41.379 10,6 3,8

Valle d'Aosta/Vallée d'Aoste 596 0,2 573 0,1 -3,7

Liguria 6.843 1,8 6.420 1,6 -6,2

Lombardia 108.144 27,7 108.084 27,7 -0,1

Italia nord-orientale 119.042 30,5 121.929 31,3 2,4

Trentino-Alto Adige/Südtirol 6.920 1,8 7.133 1,8 3,1

Bolzano/Bozen 3.684 0,9 3.861 1,0 4,8

Trento 3.236 0,8 3.273 0,8 1,1

Veneto 51.178 13,1 52.606 13,5 2,8

Friuli-Venezia Giulia 11.465 2,9 11.402 2,9 -0,6

Emilia-Romagna 49.480 12,7 50.788 13,0 2,6

Italia centrale 64.596 16,6 64.121 16,4 -0,7

Toscana 32.409 8,3 31.235 8,0 -3,6

Umbria 3.887 1,0 3.606 0,9 -7,2

Marche 10.345 2,7 11.613 3,0 12,3

Lazio 17.954 4,6 17.667 4,5 -1,6

Mezzogiorno 46.556 11,9 42.511 10,9 -8,7

Italia meridionale 27.094 6,9 25.971 6,7 -4,1

Abruzzo 6.900 1,8 6.734 1,7 -2,4

Molise 377 0,1 338 0,1 -10,2

Campania 9.418 2,4 9.588 2,5 1,8

Puglia 8.867 2,3 7.947 2,0 -10,4

Basilicata 1.154 0,3 1.012 0,3 -12,3

Calabria 378 0,1 351 0,1 -7,0

Italia insulare 19.462 5,0 16.540 4,2 -15,0

Sicilia 13.080 3,4 11.147 2,9 -14,8

Sardegna 6.382 1,6 5.392 1,4 -15,5

Province diverse e non specificate 4.531 1,2 4.837 1,2 6,7

ITALIA 390.182 100,0 389.854 100,0 -0,1

Ripartizioni e regioni2012 2013

Fonte: ISTAT

Da quest’ultimo punto di vista, infatti, anche i più recenti dati dell’ISTAT, relativi alle esportazioni delle regioni, segnalano che:

� per quanto influenzate da una forte variabilità di tipo “congiunturale”, le esportazioni della Campania sono cresciute nel 2013 dell’1,8%, a fronte di una sostanziale stabilità in Italia (-0,1%) e di una netta diminuzione per l’insieme delle regioni del Mezzogiorno (-8,1%);

� la dinamica recente, tuttavia, non riesce ad alterare la posizione strutturalmente marginale della regione nel commercio internazionale, tant’è che le esportazioni campane rappresentano, alla fine (nel 2013), appena il 2,5% di quelle nazionali,

13

seguendo un’evoluzione comunque discendente nel medio-lungo periodo (3% nel 2000; 2,7% nel 2009);

� anche la propensione a esportare - calcolata in termini di valore delle esportazioni di merci sul PIL - segnala per la Campania un modesto incremento nel periodo 2007-2011 ed un valore nel 2011 (9,7%) molto al di sotto, sia di quello relativo alla media dell’intero Paese (23,8%), sia di quello registrato per le regioni del Mezzogiorno (11,6%).

Una trasformazione tanto profonda della base economica non può non aver alterato, non solo il profilo quanto, soprattutto, la qualità e l’ampiezza dell’offerta regionale, relegando in spazi sempre più angusti le pur presenti esperienze di “successo” nel campo delle attività industriali innovative.

In atri termini, accanto alla contrazione vera e propria dell’attrezzatura manifatturiera, la deindustrializzazione in atto ha comportato il consolidamento di quei divari di produttività e di efficienza (imprenditoriale ed organizzativa) che già caratterizzavano il tessuto economico della regione, con riflessi evidenti sulla capacità di sostenere “ordinariamente” i bisogni della comunità e di soddisfare, in prospettiva, le esigenze della crescita e quelle del raggiungimento di livelli finalmente più adeguati di competitività e di benessere.

14

2. Struttura dell’economia campana Prima di entrare nel dettaglio dell’analisi della consistenza e dell’evoluzione dell’apparato manifatturiero, nel presente paragrafo si propone una fotografia al 2010 della composizione e della struttura dell’economia campana.

Per rappresentare la struttura dell’economia della regione nel suo complesso e quella delle cinque province si è utilizzata la fonte statistica (ASIA). Per approfondimenti si rimanda alla nota metodologica allegata.

In particolare si fa riferimento alla distribuzione per settore di attività economica delle imprese e degli addetti, anche attraverso il confronto con la distribuzione a livello nazionale.

Si sono considerate le seguenti articolazioni: Industria in senso stretto5, Costruzioni, Commercio all’ingrosso e al dettaglio6, Trasporto e magazzinaggio, Attività dei servizi di alloggio e di ristorazione (I), Servizi privati7, Istruzione Sanità e Assistenza sociale, Altri servizi.

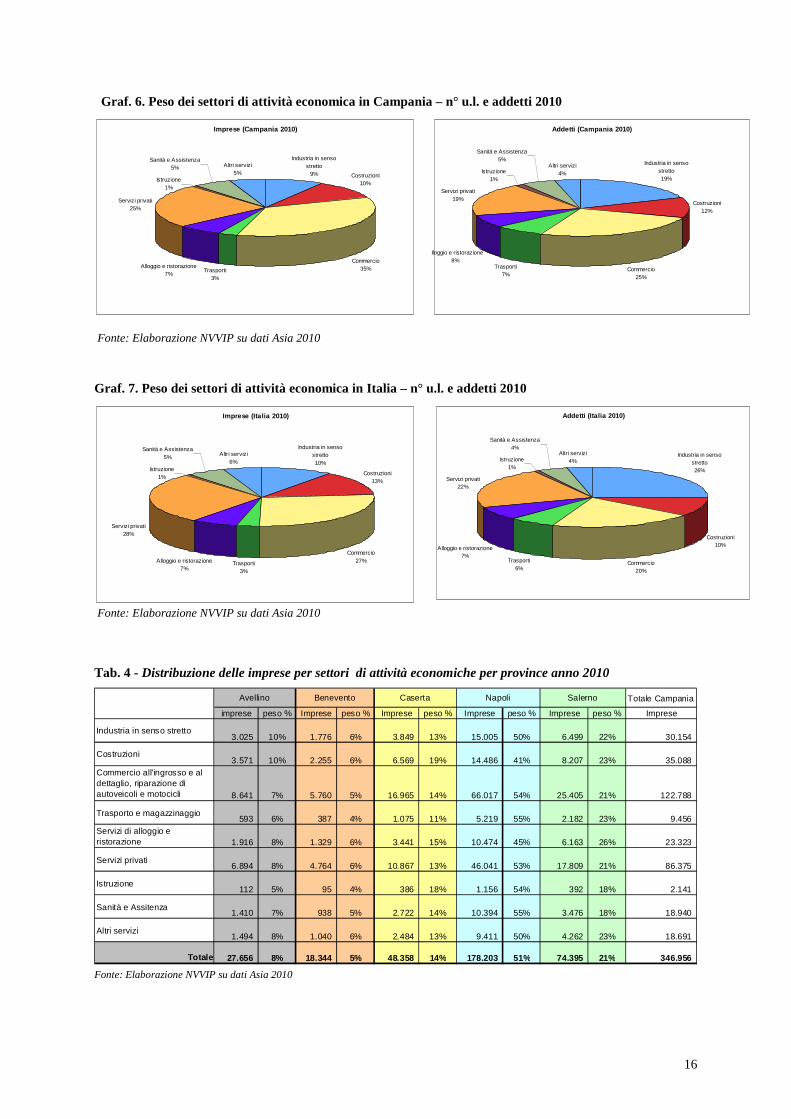

Al 2010 l’Archivio Asia registra in Campania 346.956 unità locali d’impresa.

Prevalgono le attività commerciali che pesano per il 35%, seguono i servizi con un peso relativo del 25%, quindi le costruzioni con il 10%; l’industria in senso stretto rappresenta il 9% del totale, al pari delle attività di alloggio e ristorazione il 9%, seguono trasporto e magazzinaggio (7%), sanità e assistenza (5%), altri servizi (4%) e istruzione (1%).

Ponendo a confronto la distribuzione settoriale della Campania con quella nazionale, lo scostamento più significativo si registra con riferimento al numero di addetti che opera nell’industria in senso stretto; tale dato a livello nazionale è pari al 26% contro il dato campano che è invece ben più contenuto raggiungendo il 19%.

Anche per i servizi privati a livello nazionale si registra un maggior peso relativo sia per imprese che per addetti, a testimonianza di una struttura economica più sbilanciata sui servizi e dunque complessivamente più matura. Al contrario, le attività commerciali registrano in Campania un peso relativo maggiore sia per unità locali che per addetti.

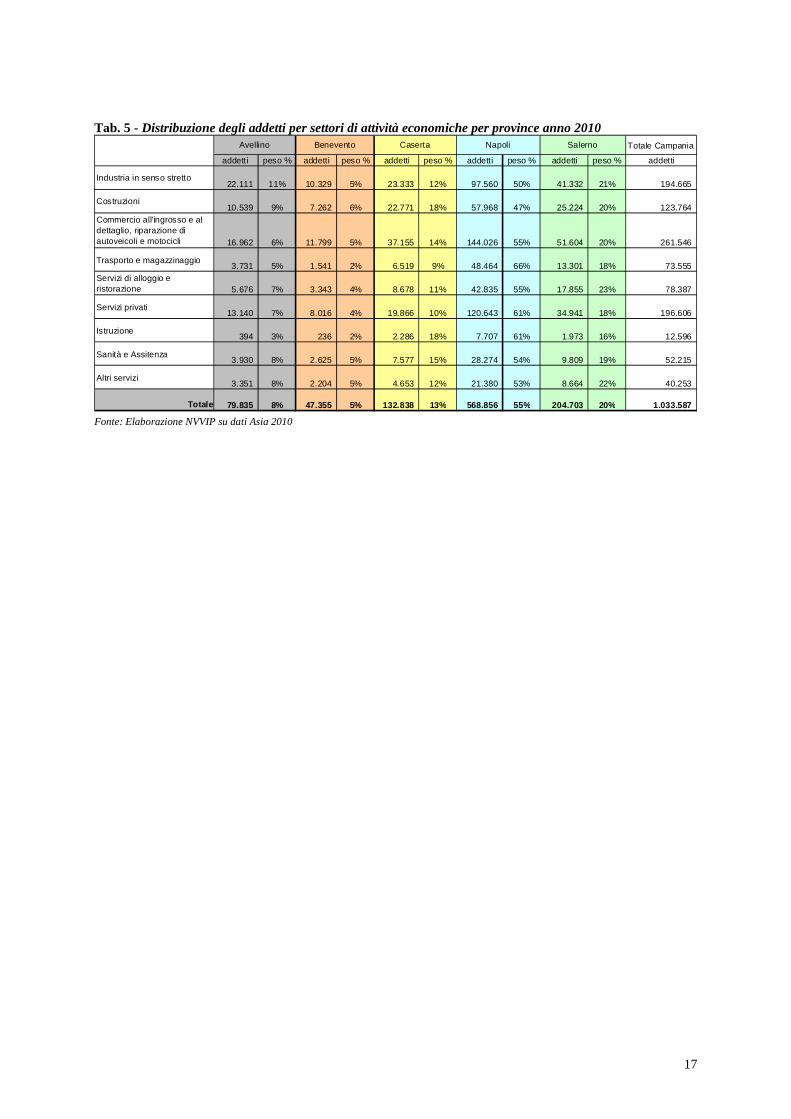

L’analisi della struttura produttiva delle province campane evidenzia una forte concentrazione territoriale delle imprese nella provincia di Napoli, dove si addensa il 51% delle imprese, seguono la provincia di Salerno (21%), la provincia di Caserta (14%) e le province di Avellino e Benevento rispettivamente per l’8% e il 5%.

Se si considera il numero di addetti il peso relativo della provincia di Napoli cresce ulteriormente (55%) rispetto a quello degli altri territori campani.

Inoltre, considerando la distribuzione per settore di attività economica a livello provinciale i dati confermano la vocazione manifatturiera (industria in senso stretto) del territorio della provincia di Napoli, dove si addensano il 50% delle imprese e il 50% degli addetti dell’intera regione, nonché la concentrazione di attività commerciali e di trasporto (il peso relativo delle imprese localizzate nella provincia di Napoli è rispettivamente pari al 54% e al 55%), oltre che la maggior presenza, in ragione dell’elevata densità abitativa, di servizi pubblici e privati.

5 L’aggregato comprende le sezioni Ateco: B. Estrazione di minerali da cave e miniere, C. Attività manifatturiere, D. Fornitura di energia elettrica, gas, vapore e aria condizionata, E. Fornitura di acqua; reti fognarie, attività di gestione dei rifiuti e risanamento. 6 L’aggregato comprende riparazioni di autoveicoli e motocicli (G). 7 L’aggregato comprende Servizi di informazione e comunicazione (J), Attività finanziarie e assicurative (K), Attività immobiliari (L), Attività professionali, scientifiche e tecniche (M), Noleggio, agenzie di viaggio, servizi di supporto alle imprese (N).

15

La provincia di Salerno è sede di un quinto delle imprese campane e con riferimento agli addetti il peso è solo lievemente inferiore; il manifatturiero pesa per il 22% e le costruzioni per il 23%; si segnala, in linea con la nota vocazione turistica, il peso relativo dei servizi di alloggio e ristorazione pari al 26% per numero di imprese e al 23% per addetti.

Nella provincia di Caserta è localizzato il 14% delle imprese che danno occupazione al 13% degli addetti della regione. Con riferimento alla distribuzione per settori di attività economica i dati registrano un peso relativo maggiore per le attività delle costruzioni, sia in termini di imprese (19%) che in termini di addetti (18%), nonché un peso relativo più significativo delle attività di istruzione sia per numero di unità che per numero di addetti (18%).

Per la provincia di Avellino che rappresenta l’8% delle imprese e degli addetti complessivamente presenti al 2010 sul territorio regionale, si segnala che il comparto industria in senso stretto pesa per il 10% rispetto al dato regionale in termini di imprese e per l’11% in termini di addetti.

Infine, la provincia di Benevento rappresenta il 5% del tessuto di imprese regionali e non presenta particolari addensamenti settoriali.

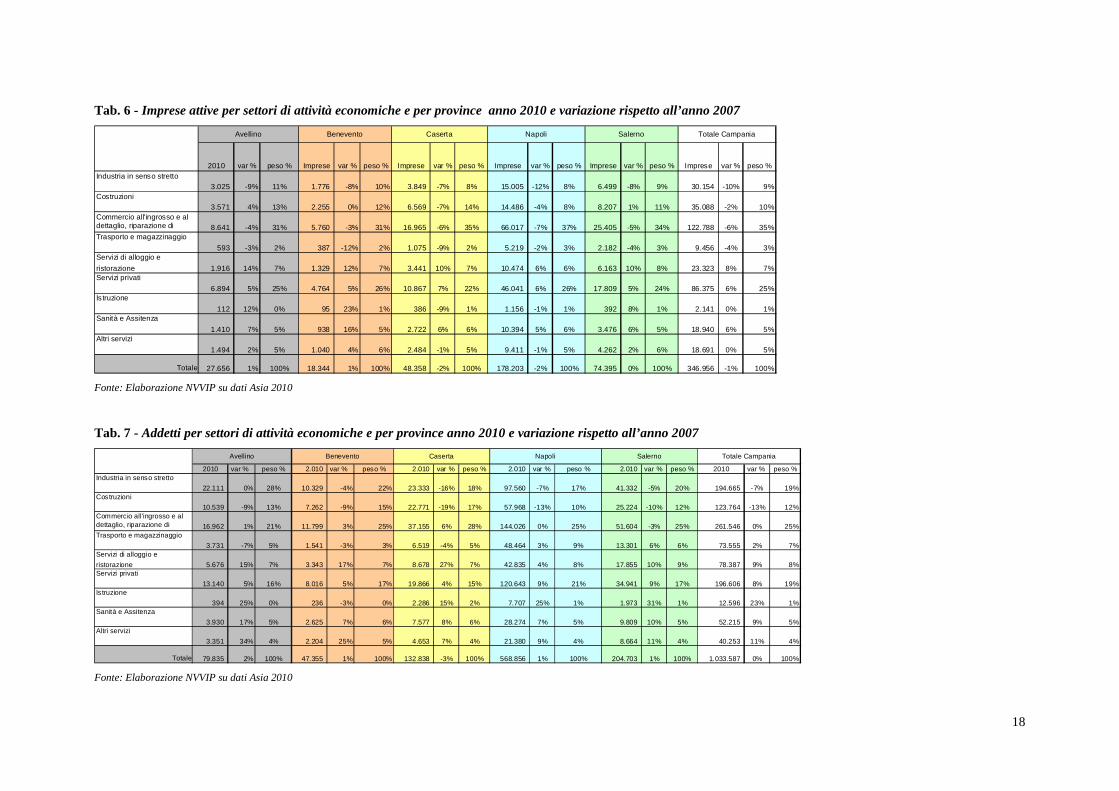

Con riferimento alle dinamiche mostrate dalle cinque province, anche all’interno dei diversi settori di attività economica, è possibile operare un confronto tra i dati al 2007 e quelli 2010 sempre di fonte ASIA.

Complessivamente, confrontando la distribuzione per settori al 2010 con quella al 2007 si riscontra un contenimento del peso dell’industria in senso stretto (-10%) e del commercio (-6%) in termini di unità locali e un incremento del peso delle attività di servizi (ristorazione e servizi privati, rispettivamente pari all’8% e al 6%), mentre, considerando la distribuzione del numero di addetti, si registra nuovamente un contenimento del peso dell’industria in senso stretto (-7%), ma soprattutto degli addetti occupati in attività di costruzioni (-13%).

A livello territoriale, poi, l’industria in senso stretto localizzata nella provincia di Napoli ha registrato il tasso di variazione negativo più consistente (-12%) rispetto al dato regionale, soprattutto in termini di numero di imprese; mentre, nello stesso settore, la provincia di Caserta ha registrato un significativo contenimento del numero degli addetti (-16% contro il dato regionale pari a -7%).

Nelle costruzioni il trend negativo registrato a livello regionale, soprattutto in termini di numero di addetti (-13%), ha interessato in particolare le province di Caserta (-19%) e di Napoli (-13%).

Infine, per le attività commerciali e per quelle di trasporto e magazzinaggio, l’analisi dei dati segnala, a livello regionale, un contenimento del numero delle imprese rispettivamente pari al -6% e al -4% che non influisce tuttavia sul numero degli addetti e che interessa prevalentemente le province di Napoli e Caserta.

16

Graf. 6. Peso dei settori di attività economica in Campania – n° u.l. e addetti 2010

Imprese (Campania 2010)

Commercio35%Trasporti

3%

Alloggio e ristorazione7%

Istruzione1%

Sanità e Assistenza5% Altri servizi

5%

Servizi privati25%

Industria in senso stretto

9% Costruzioni10%

Addetti (Campania 2010)

Industria in senso stretto19%

Costruzioni12%

Commercio25%

Trasporti7%

Alloggio e ristorazione8%

Servizi privati19%

Istruzione1%

Sanità e Assistenza5%

Altri servizi4%

Fonte: Elaborazione NVVIP su dati Asia 2010

Graf. 7. Peso dei settori di attività economica in Italia – n° u.l. e addetti 2010

Imprese (Italia 2010)

Industria in senso stretto10%

Costruzioni13%

Commercio27%Trasporti

3%

Alloggio e ristorazione7%

Servizi privati28%

Sanità e Assistenza5% Altri servizi

6%Istruzione

1%

Addetti (Italia 2010)

Industria in senso stretto26%

Costruzioni10%

Commercio20%

Trasporti6%

Alloggio e ristorazione7%

Servizi privati22%

Istruzione1%

Sanità e Assistenza4%

Altri servizi4%

Fonte: Elaborazione NVVIP su dati Asia 2010

Tab. 4 - Distribuzione delle imprese per settori di attività economiche per province anno 2010

Totale Campania

imprese peso % Imprese peso % Imprese peso % Imprese peso % Imprese peso % Imprese

Industria in senso stretto3.025 10% 1.776 6% 3.849 13% 15.005 50% 6.499 22% 30.154

Costruzioni3.571 10% 2.255 6% 6.569 19% 14.486 41% 8.207 23% 35.088

Commercio all'ingrosso e al dettaglio, riparazione di autoveicoli e motocicli 8.641 7% 5.760 5% 16.965 14% 66.017 54% 25.405 21% 122.788

Trasporto e magazzinaggio593 6% 387 4% 1.075 11% 5.219 55% 2.182 23% 9.456

Servizi di alloggio e ristorazione 1.916 8% 1.329 6% 3.441 15% 10.474 45% 6.163 26% 23.323

Servizi privati6.894 8% 4.764 6% 10.867 13% 46.041 53% 17.809 21% 86.375

Istruzione112 5% 95 4% 386 18% 1.156 54% 392 18% 2.141

Sanità e Assitenza1.410 7% 938 5% 2.722 14% 10.394 55% 3.476 18% 18.940

Altri servizi 1.494 8% 1.040 6% 2.484 13% 9.411 50% 4.262 23% 18.691

Totale 27.656 8% 18.344 5% 48.358 14% 178.203 51% 74.395 21% 346.956

Napoli SalernoBenevento CasertaAvellino

Fonte: Elaborazione NVVIP su dati Asia 2010

17

Tab. 5 - Distribuzione degli addetti per settori di attività economiche per province anno 2010 Totale Campania

addetti peso % addetti peso % addetti peso % addetti peso % addetti peso % addetti

Industria in senso stretto22.111 11% 10.329 5% 23.333 12% 97.560 50% 41.332 21% 194.665

Costruzioni10.539 9% 7.262 6% 22.771 18% 57.968 47% 25.224 20% 123.764

Commercio all'ingrosso e al dettaglio, riparazione di autoveicoli e motocicli 16.962 6% 11.799 5% 37.155 14% 144.026 55% 51.604 20% 261.546

Trasporto e magazzinaggio3.731 5% 1.541 2% 6.519 9% 48.464 66% 13.301 18% 73.555

Servizi di alloggio e ristorazione 5.676 7% 3.343 4% 8.678 11% 42.835 55% 17.855 23% 78.387

Servizi privati13.140 7% 8.016 4% 19.866 10% 120.643 61% 34.941 18% 196.606

Istruzione394 3% 236 2% 2.286 18% 7.707 61% 1.973 16% 12.596

Sanità e Assitenza3.930 8% 2.625 5% 7.577 15% 28.274 54% 9.809 19% 52.215

Altri servizi 3.351 8% 2.204 5% 4.653 12% 21.380 53% 8.664 22% 40.253

Totale 79.835 8% 47.355 5% 132.838 13% 568.856 55% 204.703 20% 1.033.587

Napoli SalernoBenevento CasertaAvellino

Fonte: Elaborazione NVVIP su dati Asia 2010

18

Tab. 6 - Imprese attive per settori di attività economiche e per province anno 2010 e variazione rispetto all’anno 2007

2010 var % peso % Imprese var % peso % Imprese var % peso % Imprese var % peso % Imprese var % peso % Imprese var % peso %Industria in senso stretto

3.025 -9% 11% 1.776 -8% 10% 3.849 -7% 8% 15.005 -12% 8% 6.499 -8% 9% 30.154 -10% 9%Costruzioni

3.571 4% 13% 2.255 0% 12% 6.569 -7% 14% 14.486 -4% 8% 8.207 1% 11% 35.088 -2% 10%Commercio all'ingrosso e al dettaglio, riparazione di autoveicoli e motocicli

8.641 -4% 31% 5.760 -3% 31% 16.965 -6% 35% 66.017 -7% 37% 25.405 -5% 34% 122.788 -6% 35%Trasporto e magazzinaggio

593 -3% 2% 387 -12% 2% 1.075 -9% 2% 5.219 -2% 3% 2.182 -4% 3% 9.456 -4% 3%Servizi di alloggio e

ristorazione 1.916 14% 7% 1.329 12% 7% 3.441 10% 7% 10.474 6% 6% 6.163 10% 8% 23.323 8% 7%Servizi privati

6.894 5% 25% 4.764 5% 26% 10.867 7% 22% 46.041 6% 26% 17.809 5% 24% 86.375 6% 25%Is truzione

112 12% 0% 95 23% 1% 386 -9% 1% 1.156 -1% 1% 392 8% 1% 2.141 0% 1%Sanità e Assitenza

1.410 7% 5% 938 16% 5% 2.722 6% 6% 10.394 5% 6% 3.476 6% 5% 18.940 6% 5%Altri servizi

1.494 2% 5% 1.040 4% 6% 2.484 -1% 5% 9.411 -1% 5% 4.262 2% 6% 18.691 0% 5%

Totale 27.656 1% 100% 18.344 1% 100% 48.358 -2% 100% 178.203 -2% 100% 74.395 0% 100% 346.956 -1% 100%

Totale CampaniaNapoli SalernoBenevento CasertaAvellino

Fonte: Elaborazione NVVIP su dati Asia 2010

Tab. 7 - Addetti per settori di attività economiche e per province anno 2010 e variazione rispetto all’anno 2007

2010 var % peso % 2.010 var % peso % 2.010 var % peso % 2.010 var % peso % 2.010 var % peso % 2010 var % peso %Industria in senso stretto

22.111 0% 28% 10.329 -4% 22% 23.333 -16% 18% 97.560 -7% 17% 41.332 -5% 20% 194.665 -7% 19%Costruzioni

10.539 -9% 13% 7.262 -9% 15% 22.771 -19% 17% 57.968 -13% 10% 25.224 -10% 12% 123.764 -13% 12%Commercio all'ingrosso e al dettaglio, riparazione di autoveicoli e motocicli

16.962 1% 21% 11.799 3% 25% 37.155 6% 28% 144.026 0% 25% 51.604 -3% 25% 261.546 0% 25%Trasporto e magazzinaggio

3.731 -7% 5% 1.541 -3% 3% 6.519 -4% 5% 48.464 3% 9% 13.301 6% 6% 73.555 2% 7%Servizi di alloggio e

ristorazione 5.676 15% 7% 3.343 17% 7% 8.678 27% 7% 42.835 4% 8% 17.855 10% 9% 78.387 9% 8%Servizi privati

13.140 5% 16% 8.016 5% 17% 19.866 4% 15% 120.643 9% 21% 34.941 9% 17% 196.606 8% 19%Istruzione

394 25% 0% 236 -3% 0% 2.286 15% 2% 7.707 25% 1% 1.973 31% 1% 12.596 23% 1%Sanità e Assitenza

3.930 17% 5% 2.625 7% 6% 7.577 8% 6% 28.274 7% 5% 9.809 10% 5% 52.215 9% 5%Altri servizi

3.351 34% 4% 2.204 25% 5% 4.653 7% 4% 21.380 9% 4% 8.664 11% 4% 40.253 11% 4%

Totale 79.835 2% 100% 47.355 1% 100% 132.838 -3% 100% 568.856 1% 100% 204.703 1% 100% 1.033.587 0% 100%

Totale CampaniaNapoli SalernoBenevento CasertaAvellino

Fonte: Elaborazione NVVIP su dati Asia 2010

19

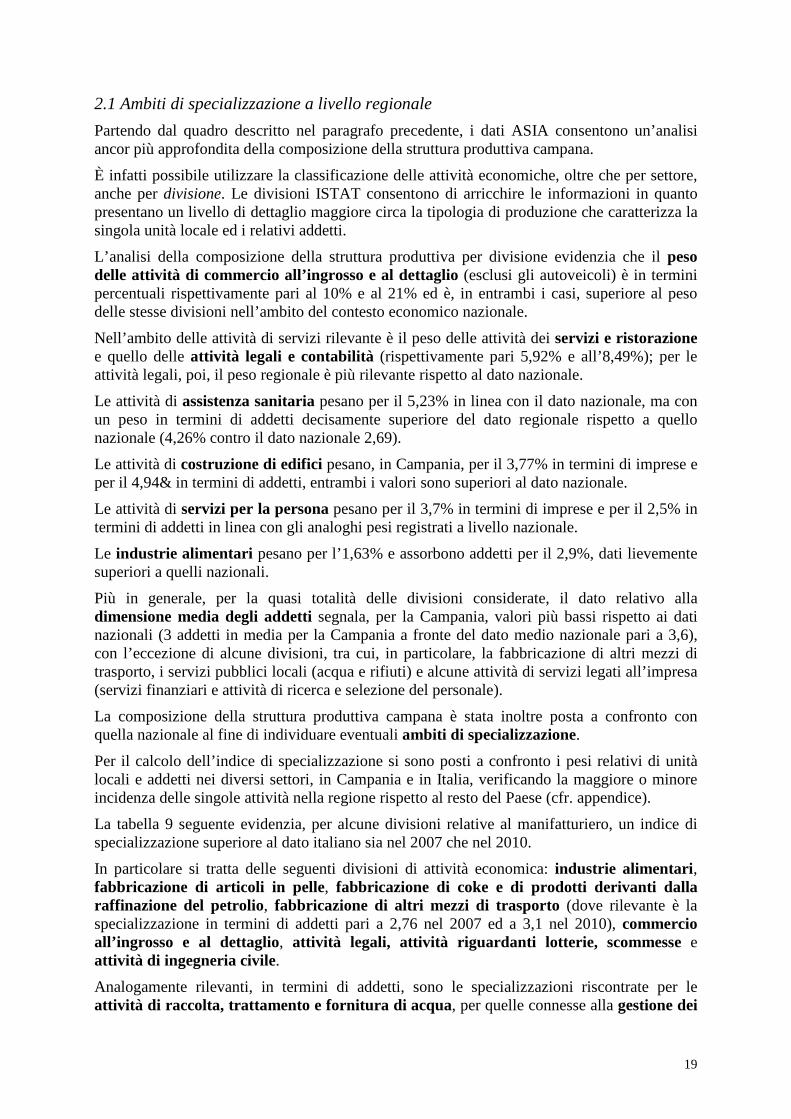

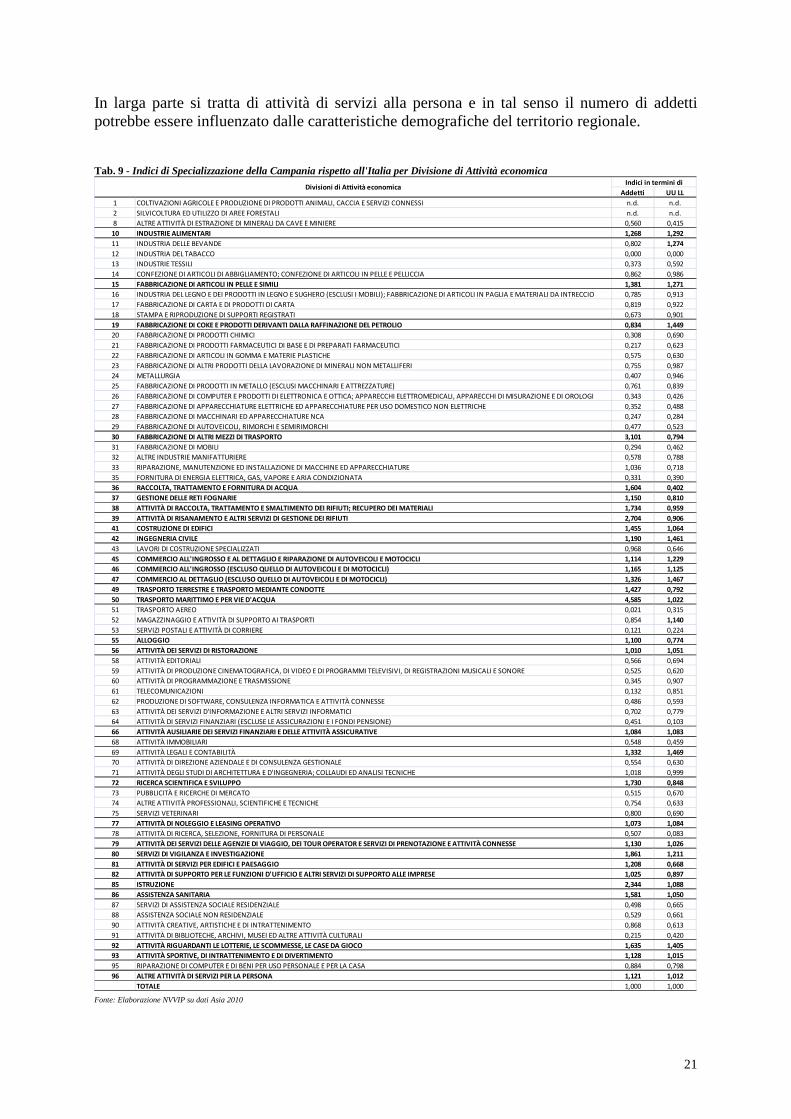

2.1 Ambiti di specializzazione a livello regionale

Partendo dal quadro descritto nel paragrafo precedente, i dati ASIA consentono un’analisi ancor più approfondita della composizione della struttura produttiva campana.

È infatti possibile utilizzare la classificazione delle attività economiche, oltre che per settore, anche per divisione. Le divisioni ISTAT consentono di arricchire le informazioni in quanto presentano un livello di dettaglio maggiore circa la tipologia di produzione che caratterizza la singola unità locale ed i relativi addetti.

L’analisi della composizione della struttura produttiva per divisione evidenzia che il peso delle attività di commercio all’ingrosso e al dettaglio (esclusi gli autoveicoli) è in termini percentuali rispettivamente pari al 10% e al 21% ed è, in entrambi i casi, superiore al peso delle stesse divisioni nell’ambito del contesto economico nazionale.

Nell’ambito delle attività di servizi rilevante è il peso delle attività dei servizi e ristorazione e quello delle attività legali e contabilità (rispettivamente pari 5,92% e all’8,49%); per le attività legali, poi, il peso regionale è più rilevante rispetto al dato nazionale.

Le attività di assistenza sanitaria pesano per il 5,23% in linea con il dato nazionale, ma con un peso in termini di addetti decisamente superiore del dato regionale rispetto a quello nazionale (4,26% contro il dato nazionale 2,69).

Le attività di costruzione di edifici pesano, in Campania, per il 3,77% in termini di imprese e per il 4,94& in termini di addetti, entrambi i valori sono superiori al dato nazionale.

Le attività di servizi per la persona pesano per il 3,7% in termini di imprese e per il 2,5% in termini di addetti in linea con gli analoghi pesi registrati a livello nazionale.

Le industrie alimentari pesano per l’1,63% e assorbono addetti per il 2,9%, dati lievemente superiori a quelli nazionali.

Più in generale, per la quasi totalità delle divisioni considerate, il dato relativo alla dimensione media degli addetti segnala, per la Campania, valori più bassi rispetto ai dati nazionali (3 addetti in media per la Campania a fronte del dato medio nazionale pari a 3,6), con l’eccezione di alcune divisioni, tra cui, in particolare, la fabbricazione di altri mezzi di trasporto, i servizi pubblici locali (acqua e rifiuti) e alcune attività di servizi legati all’impresa (servizi finanziari e attività di ricerca e selezione del personale).

La composizione della struttura produttiva campana è stata inoltre posta a confronto con quella nazionale al fine di individuare eventuali ambiti di specializzazione.

Per il calcolo dell’indice di specializzazione si sono posti a confronto i pesi relativi di unità locali e addetti nei diversi settori, in Campania e in Italia, verificando la maggiore o minore incidenza delle singole attività nella regione rispetto al resto del Paese (cfr. appendice).

La tabella 9 seguente evidenzia, per alcune divisioni relative al manifatturiero, un indice di specializzazione superiore al dato italiano sia nel 2007 che nel 2010.

In particolare si tratta delle seguenti divisioni di attività economica: industrie alimentari , fabbricazione di articoli in pelle, fabbricazione di coke e di prodotti derivanti dalla raffinazione del petrolio, fabbricazione di altri mezzi di trasporto (dove rilevante è la specializzazione in termini di addetti pari a 2,76 nel 2007 ed a 3,1 nel 2010), commercio all’ingrosso e al dettaglio, attività legali, attività riguardanti lotterie, scommesse e attività di ingegneria civile.

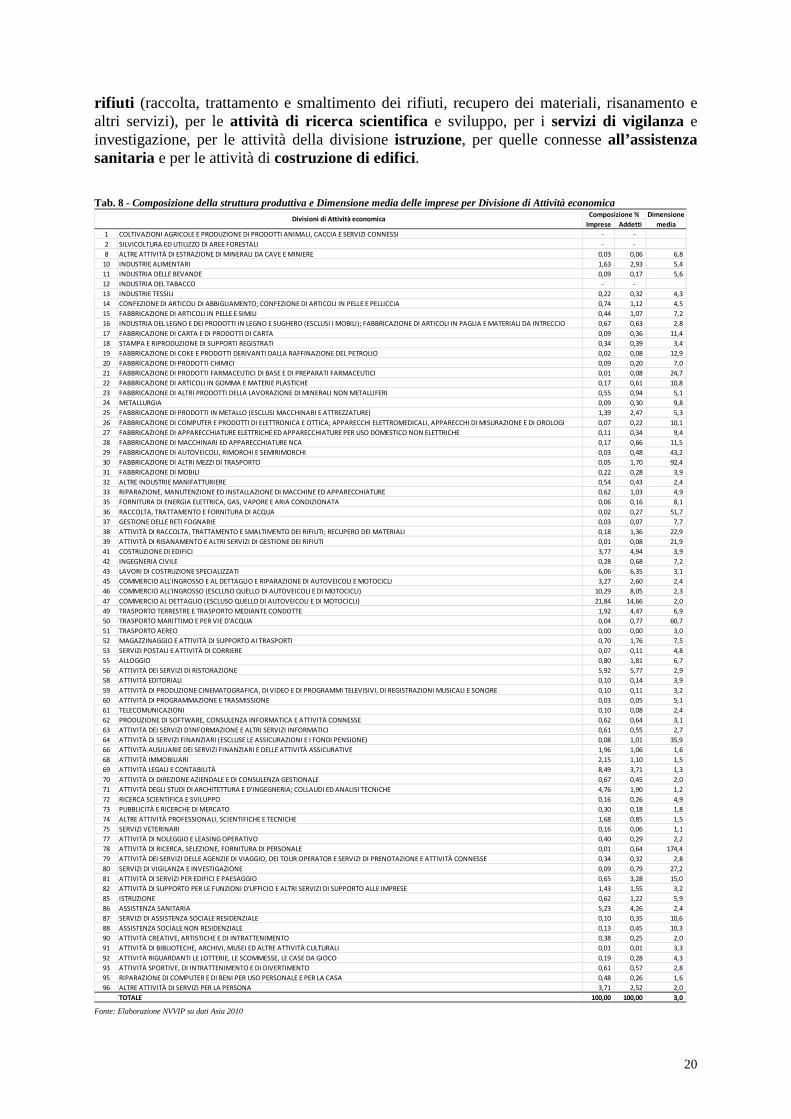

Analogamente rilevanti, in termini di addetti, sono le specializzazioni riscontrate per le attività di raccolta, trattamento e fornitura di acqua, per quelle connesse alla gestione dei

20

rifiuti (raccolta, trattamento e smaltimento dei rifiuti, recupero dei materiali, risanamento e altri servizi), per le attività di ricerca scientifica e sviluppo, per i servizi di vigilanza e investigazione, per le attività della divisione istruzione, per quelle connesse all’assistenza sanitaria e per le attività di costruzione di edifici.

Tab. 8 - Composizione della struttura produttiva e Dimensione media delle imprese per Divisione di Attività economica

Imprese Addetti

1 COLTIVAZIONI AGRICOLE E PRODUZIONE DI PRODOTTI ANIMALI, CACCIA E SERVIZI CONNESSI - -

2 SILVICOLTURA ED UTILIZZO DI AREE FORESTALI - -

8 ALTRE ATTIVITÀ DI ESTRAZIONE DI MINERALI DA CAVE E MINIERE 0,03 0,06 6,8

10 INDUSTRIE ALIMENTARI 1,63 2,93 5,4

11 INDUSTRIA DELLE BEVANDE 0,09 0,17 5,6

12 INDUSTRIA DEL TABACCO - -

13 INDUSTRIE TESSILI 0,22 0,32 4,3

14 CONFEZIONE DI ARTICOLI DI ABBIGLIAMENTO; CONFEZIONE DI ARTICOLI IN PELLE E PELLICCIA 0,74 1,12 4,5

15 FABBRICAZIONE DI ARTICOLI IN PELLE E SIMILI 0,44 1,07 7,2

16 INDUSTRIA DEL LEGNO E DEI PRODOTTI IN LEGNO E SUGHERO (ESCLUSI I MOBILI); FABBRICAZIONE DI ARTICOLI IN PAGLIA E MATERIALI DA INTRECCIO 0,67 0,63 2,8

17 FABBRICAZIONE DI CARTA E DI PRODOTTI DI CARTA 0,09 0,36 11,4

18 STAMPA E RIPRODUZIONE DI SUPPORTI REGISTRATI 0,34 0,39 3,4

19 FABBRICAZIONE DI COKE E PRODOTTI DERIVANTI DALLA RAFFINAZIONE DEL PETROLIO 0,02 0,08 12,9

20 FABBRICAZIONE DI PRODOTTI CHIMICI 0,09 0,20 7,0

21 FABBRICAZIONE DI PRODOTTI FARMACEUTICI DI BASE E DI PREPARATI FARMACEUTICI 0,01 0,08 24,7

22 FABBRICAZIONE DI ARTICOLI IN GOMMA E MATERIE PLASTICHE 0,17 0,61 10,8

23 FABBRICAZIONE DI ALTRI PRODOTTI DELLA LAVORAZIONE DI MINERALI NON METALLIFERI 0,55 0,94 5,1

24 METALLURGIA 0,09 0,30 9,8

25 FABBRICAZIONE DI PRODOTTI IN METALLO (ESCLUSI MACCHINARI E ATTREZZATURE) 1,39 2,47 5,3

26 FABBRICAZIONE DI COMPUTER E PRODOTTI DI ELETTRONICA E OTTICA; APPARECCHI ELETTROMEDICALI, APPARECCHI DI MISURAZIONE E DI OROLOGI 0,07 0,22 10,1

27 FABBRICAZIONE DI APPARECCHIATURE ELETTRICHE ED APPARECCHIATURE PER USO DOMESTICO NON ELETTRICHE 0,11 0,34 9,4

28 FABBRICAZIONE DI MACCHINARI ED APPARECCHIATURE NCA 0,17 0,66 11,5

29 FABBRICAZIONE DI AUTOVEICOLI, RIMORCHI E SEMIRIMORCHI 0,03 0,48 43,2

30 FABBRICAZIONE DI ALTRI MEZZI DI TRASPORTO 0,05 1,70 92,4

31 FABBRICAZIONE DI MOBILI 0,22 0,28 3,9

32 ALTRE INDUSTRIE MANIFATTURIERE 0,54 0,43 2,4

33 RIPARAZIONE, MANUTENZIONE ED INSTALLAZIONE DI MACCHINE ED APPARECCHIATURE 0,62 1,03 4,9

35 FORNITURA DI ENERGIA ELETTRICA, GAS, VAPORE E ARIA CONDIZIONATA 0,06 0,16 8,1

36 RACCOLTA, TRATTAMENTO E FORNITURA DI ACQUA 0,02 0,27 51,7

37 GESTIONE DELLE RETI FOGNARIE 0,03 0,07 7,7

38 ATTIVITÀ DI RACCOLTA, TRATTAMENTO E SMALTIMENTO DEI RIFIUTI; RECUPERO DEI MATERIALI 0,18 1,36 22,9

39 ATTIVITÀ DI RISANAMENTO E ALTRI SERVIZI DI GESTIONE DEI RIFIUTI 0,01 0,08 21,9

41 COSTRUZIONE DI EDIFICI 3,77 4,94 3,9

42 INGEGNERIA CIVILE 0,28 0,68 7,2

43 LAVORI DI COSTRUZIONE SPECIALIZZATI 6,06 6,35 3,1

45 COMMERCIO ALL'INGROSSO E AL DETTAGLIO E RIPARAZIONE DI AUTOVEICOLI E MOTOCICLI 3,27 2,60 2,4

46 COMMERCIO ALL'INGROSSO (ESCLUSO QUELLO DI AUTOVEICOLI E DI MOTOCICLI) 10,29 8,05 2,3

47 COMMERCIO AL DETTAGLIO (ESCLUSO QUELLO DI AUTOVEICOLI E DI MOTOCICLI) 21,84 14,66 2,0

49 TRASPORTO TERRESTRE E TRASPORTO MEDIANTE CONDOTTE 1,92 4,47 6,9

50 TRASPORTO MARITTIMO E PER VIE D'ACQUA 0,04 0,77 60,7

51 TRASPORTO AEREO 0,00 0,00 3,0

52 MAGAZZINAGGIO E ATTIVITÀ DI SUPPORTO AI TRASPORTI 0,70 1,76 7,5

53 SERVIZI POSTALI E ATTIVITÀ DI CORRIERE 0,07 0,11 4,8

55 ALLOGGIO 0,80 1,81 6,7

56 ATTIVITÀ DEI SERVIZI DI RISTORAZIONE 5,92 5,77 2,9

58 ATTIVITÀ EDITORIALI 0,10 0,14 3,9

59 ATTIVITÀ DI PRODUZIONE CINEMATOGRAFICA, DI VIDEO E DI PROGRAMMI TELEVISIVI, DI REGISTRAZIONI MUSICALI E SONORE 0,10 0,11 3,2

60 ATTIVITÀ DI PROGRAMMAZIONE E TRASMISSIONE 0,03 0,05 5,1

61 TELECOMUNICAZIONI 0,10 0,08 2,4

62 PRODUZIONE DI SOFTWARE, CONSULENZA INFORMATICA E ATTIVITÀ CONNESSE 0,62 0,64 3,1

63 ATTIVITÀ DEI SERVIZI D'INFORMAZIONE E ALTRI SERVIZI INFORMATICI 0,61 0,55 2,7

64 ATTIVITÀ DI SERVIZI FINANZIARI (ESCLUSE LE ASSICURAZIONI E I FONDI PENSIONE) 0,08 1,01 35,9

66 ATTIVITÀ AUSILIARIE DEI SERVIZI FINANZIARI E DELLE ATTIVITÀ ASSICURATIVE 1,96 1,06 1,6

68 ATTIVITÀ IMMOBILIARI 2,15 1,10 1,5

69 ATTIVITÀ LEGALI E CONTABILITÀ 8,49 3,71 1,3

70 ATTIVITÀ DI DIREZIONE AZIENDALE E DI CONSULENZA GESTIONALE 0,67 0,45 2,0

71 ATTIVITÀ DEGLI STUDI DI ARCHITETTURA E D'INGEGNERIA; COLLAUDI ED ANALISI TECNICHE 4,76 1,90 1,2

72 RICERCA SCIENTIFICA E SVILUPPO 0,16 0,26 4,9

73 PUBBLICITÀ E RICERCHE DI MERCATO 0,30 0,18 1,8

74 ALTRE ATTIVITÀ PROFESSIONALI, SCIENTIFICHE E TECNICHE 1,68 0,85 1,5

75 SERVIZI VETERINARI 0,16 0,06 1,1

77 ATTIVITÀ DI NOLEGGIO E LEASING OPERATIVO 0,40 0,29 2,2

78 ATTIVITÀ DI RICERCA, SELEZIONE, FORNITURA DI PERSONALE 0,01 0,64 174,4

79 ATTIVITÀ DEI SERVIZI DELLE AGENZIE DI VIAGGIO, DEI TOUR OPERATOR E SERVIZI DI PRENOTAZIONE E ATTIVITÀ CONNESSE 0,34 0,32 2,8

80 SERVIZI DI VIGILANZA E INVESTIGAZIONE 0,09 0,79 27,2

81 ATTIVITÀ DI SERVIZI PER EDIFICI E PAESAGGIO 0,65 3,28 15,0

82 ATTIVITÀ DI SUPPORTO PER LE FUNZIONI D'UFFICIO E ALTRI SERVIZI DI SUPPORTO ALLE IMPRESE 1,43 1,55 3,2

85 ISTRUZIONE 0,62 1,22 5,9

86 ASSISTENZA SANITARIA 5,23 4,26 2,4

87 SERVIZI DI ASSISTENZA SOCIALE RESIDENZIALE 0,10 0,35 10,6

88 ASSISTENZA SOCIALE NON RESIDENZIALE 0,13 0,45 10,3

90 ATTIVITÀ CREATIVE, ARTISTICHE E DI INTRATTENIMENTO 0,38 0,25 2,0

91 ATTIVITÀ DI BIBLIOTECHE, ARCHIVI, MUSEI ED ALTRE ATTIVITÀ CULTURALI 0,01 0,01 3,3

92 ATTIVITÀ RIGUARDANTI LE LOTTERIE, LE SCOMMESSE, LE CASE DA GIOCO 0,19 0,28 4,3

93 ATTIVITÀ SPORTIVE, DI INTRATTENIMENTO E DI DIVERTIMENTO 0,61 0,57 2,8

95 RIPARAZIONE DI COMPUTER E DI BENI PER USO PERSONALE E PER LA CASA 0,48 0,26 1,6

96 ALTRE ATTIVITÀ DI SERVIZI PER LA PERSONA 3,71 2,52 2,0

TOTALE 100,00 100,00 3,0

Divisioni di Attività economicaComposizione % Dimensione

media

Fonte: Elaborazione NVVIP su dati Asia 2010

21

In larga parte si tratta di attività di servizi alla persona e in tal senso il numero di addetti potrebbe essere influenzato dalle caratteristiche demografiche del territorio regionale.

Tab. 9 - Indici di Specializzazione della Campania rispetto all'Italia per Divisione di Attività economica

Addetti UU LL

1 COLTIVAZIONI AGRICOLE E PRODUZIONE DI PRODOTTI ANIMALI, CACCIA E SERVIZI CONNESSI n.d. n.d.

2 SILVICOLTURA ED UTILIZZO DI AREE FORESTALI n.d. n.d.

8 ALTRE ATTIVITÀ DI ESTRAZIONE DI MINERALI DA CAVE E MINIERE 0,560 0,415

10 INDUSTRIE ALIMENTARI 1,268 1,292

11 INDUSTRIA DELLE BEVANDE 0,802 1,274

12 INDUSTRIA DEL TABACCO 0,000 0,000

13 INDUSTRIE TESSILI 0,373 0,592

14 CONFEZIONE DI ARTICOLI DI ABBIGLIAMENTO; CONFEZIONE DI ARTICOLI IN PELLE E PELLICCIA 0,862 0,986

15 FABBRICAZIONE DI ARTICOLI IN PELLE E SIMILI 1,381 1,271

16 INDUSTRIA DEL LEGNO E DEI PRODOTTI IN LEGNO E SUGHERO (ESCLUSI I MOBILI); FABBRICAZIONE DI ARTICOLI IN PAGLIA E MATERIALI DA INTRECCIO 0,785 0,913

17 FABBRICAZIONE DI CARTA E DI PRODOTTI DI CARTA 0,819 0,922

18 STAMPA E RIPRODUZIONE DI SUPPORTI REGISTRATI 0,673 0,901

19 FABBRICAZIONE DI COKE E PRODOTTI DERIVANTI DALLA RAFFINAZIONE DEL PETROLIO 0,834 1,449

20 FABBRICAZIONE DI PRODOTTI CHIMICI 0,308 0,690

21 FABBRICAZIONE DI PRODOTTI FARMACEUTICI DI BASE E DI PREPARATI FARMACEUTICI 0,217 0,623

22 FABBRICAZIONE DI ARTICOLI IN GOMMA E MATERIE PLASTICHE 0,575 0,630

23 FABBRICAZIONE DI ALTRI PRODOTTI DELLA LAVORAZIONE DI MINERALI NON METALLIFERI 0,755 0,987

24 METALLURGIA 0,407 0,946

25 FABBRICAZIONE DI PRODOTTI IN METALLO (ESCLUSI MACCHINARI E ATTREZZATURE) 0,761 0,839

26 FABBRICAZIONE DI COMPUTER E PRODOTTI DI ELETTRONICA E OTTICA; APPARECCHI ELETTROMEDICALI, APPARECCHI DI MISURAZIONE E DI OROLOGI 0,343 0,426

27 FABBRICAZIONE DI APPARECCHIATURE ELETTRICHE ED APPARECCHIATURE PER USO DOMESTICO NON ELETTRICHE 0,352 0,488

28 FABBRICAZIONE DI MACCHINARI ED APPARECCHIATURE NCA 0,247 0,284

29 FABBRICAZIONE DI AUTOVEICOLI, RIMORCHI E SEMIRIMORCHI 0,477 0,523

30 FABBRICAZIONE DI ALTRI MEZZI DI TRASPORTO 3,101 0,794

31 FABBRICAZIONE DI MOBILI 0,294 0,462

32 ALTRE INDUSTRIE MANIFATTURIERE 0,578 0,788

33 RIPARAZIONE, MANUTENZIONE ED INSTALLAZIONE DI MACCHINE ED APPARECCHIATURE 1,036 0,718

35 FORNITURA DI ENERGIA ELETTRICA, GAS, VAPORE E ARIA CONDIZIONATA 0,331 0,390

36 RACCOLTA, TRATTAMENTO E FORNITURA DI ACQUA 1,604 0,402

37 GESTIONE DELLE RETI FOGNARIE 1,150 0,810

38 ATTIVITÀ DI RACCOLTA, TRATTAMENTO E SMALTIMENTO DEI RIFIUTI; RECUPERO DEI MATERIALI 1,734 0,959

39 ATTIVITÀ DI RISANAMENTO E ALTRI SERVIZI DI GESTIONE DEI RIFIUTI 2,704 0,906

41 COSTRUZIONE DI EDIFICI 1,455 1,064

42 INGEGNERIA CIVILE 1,190 1,461

43 LAVORI DI COSTRUZIONE SPECIALIZZATI 0,968 0,646

45 COMMERCIO ALL'INGROSSO E AL DETTAGLIO E RIPARAZIONE DI AUTOVEICOLI E MOTOCICLI 1,114 1,229

46 COMMERCIO ALL'INGROSSO (ESCLUSO QUELLO DI AUTOVEICOLI E DI MOTOCICLI) 1,165 1,125

47 COMMERCIO AL DETTAGLIO (ESCLUSO QUELLO DI AUTOVEICOLI E DI MOTOCICLI) 1,326 1,467

49 TRASPORTO TERRESTRE E TRASPORTO MEDIANTE CONDOTTE 1,427 0,792

50 TRASPORTO MARITTIMO E PER VIE D'ACQUA 4,585 1,022

51 TRASPORTO AEREO 0,021 0,315

52 MAGAZZINAGGIO E ATTIVITÀ DI SUPPORTO AI TRASPORTI 0,854 1,140

53 SERVIZI POSTALI E ATTIVITÀ DI CORRIERE 0,121 0,224

55 ALLOGGIO 1,100 0,774

56 ATTIVITÀ DEI SERVIZI DI RISTORAZIONE 1,010 1,051

58 ATTIVITÀ EDITORIALI 0,566 0,694

59 ATTIVITÀ DI PRODUZIONE CINEMATOGRAFICA, DI VIDEO E DI PROGRAMMI TELEVISIVI, DI REGISTRAZIONI MUSICALI E SONORE 0,525 0,620

60 ATTIVITÀ DI PROGRAMMAZIONE E TRASMISSIONE 0,345 0,907

61 TELECOMUNICAZIONI 0,132 0,851

62 PRODUZIONE DI SOFTWARE, CONSULENZA INFORMATICA E ATTIVITÀ CONNESSE 0,486 0,593

63 ATTIVITÀ DEI SERVIZI D'INFORMAZIONE E ALTRI SERVIZI INFORMATICI 0,702 0,779

64 ATTIVITÀ DI SERVIZI FINANZIARI (ESCLUSE LE ASSICURAZIONI E I FONDI PENSIONE) 0,451 0,103

66 ATTIVITÀ AUSILIARIE DEI SERVIZI FINANZIARI E DELLE ATTIVITÀ ASSICURATIVE 1,084 1,083

68 ATTIVITÀ IMMOBILIARI 0,548 0,459

69 ATTIVITÀ LEGALI E CONTABILITÀ 1,332 1,469

70 ATTIVITÀ DI DIREZIONE AZIENDALE E DI CONSULENZA GESTIONALE 0,554 0,630

71 ATTIVITÀ DEGLI STUDI DI ARCHITETTURA E D'INGEGNERIA; COLLAUDI ED ANALISI TECNICHE 1,018 0,999

72 RICERCA SCIENTIFICA E SVILUPPO 1,730 0,848

73 PUBBLICITÀ E RICERCHE DI MERCATO 0,515 0,670

74 ALTRE ATTIVITÀ PROFESSIONALI, SCIENTIFICHE E TECNICHE 0,754 0,633

75 SERVIZI VETERINARI 0,800 0,690

77 ATTIVITÀ DI NOLEGGIO E LEASING OPERATIVO 1,073 1,084

78 ATTIVITÀ DI RICERCA, SELEZIONE, FORNITURA DI PERSONALE 0,507 0,083

79 ATTIVITÀ DEI SERVIZI DELLE AGENZIE DI VIAGGIO, DEI TOUR OPERATOR E SERVIZI DI PRENOTAZIONE E ATTIVITÀ CONNESSE 1,130 1,026

80 SERVIZI DI VIGILANZA E INVESTIGAZIONE 1,861 1,211

81 ATTIVITÀ DI SERVIZI PER EDIFICI E PAESAGGIO 1,208 0,668

82 ATTIVITÀ DI SUPPORTO PER LE FUNZIONI D'UFFICIO E ALTRI SERVIZI DI SUPPORTO ALLE IMPRESE 1,025 0,897

85 ISTRUZIONE 2,344 1,088

86 ASSISTENZA SANITARIA 1,581 1,050

87 SERVIZI DI ASSISTENZA SOCIALE RESIDENZIALE 0,498 0,665

88 ASSISTENZA SOCIALE NON RESIDENZIALE 0,529 0,661

90 ATTIVITÀ CREATIVE, ARTISTICHE E DI INTRATTENIMENTO 0,868 0,613

91 ATTIVITÀ DI BIBLIOTECHE, ARCHIVI, MUSEI ED ALTRE ATTIVITÀ CULTURALI 0,215 0,420

92 ATTIVITÀ RIGUARDANTI LE LOTTERIE, LE SCOMMESSE, LE CASE DA GIOCO 1,635 1,405

93 ATTIVITÀ SPORTIVE, DI INTRATTENIMENTO E DI DIVERTIMENTO 1,128 1,015

95 RIPARAZIONE DI COMPUTER E DI BENI PER USO PERSONALE E PER LA CASA 0,884 0,798

96 ALTRE ATTIVITÀ DI SERVIZI PER LA PERSONA 1,121 1,012

TOTALE 1,000 1,000

Divisioni di Attività economicaIndici in termini di

Fonte: Elaborazione NVVIP su dati Asia 2010

22

In sintesi i dati, oltre a confermare quanto già rilevato attraverso l’analisi sviluppata per settore (prg 2) - e cioè che le attività commerciali, alcune attività di servizi (ristorazione e legali) e il comparto delle costruzioni presentano sul territorio regionale un peso relativo maggiore rispetto al dato nazionale - segnala che in alcune divisioni manifatturiere (alimentare, confezione di articoli in pelle, fabbricazione di coke e fabbricazione di altri mezzi di trasporto) la Campania mostra indici di specializzazione superiori a 1 e, dunque, un’espressa e persistente vocazione produttiva.

2.2 Specializzazioni provinciali

Come evidenziato nel paragrafo precedente vi sono alcuni comparti nei quali la Campania mostra indici di specializzazione che caratterizzano molto nettamente, rispetto al resto del territorio nazionale, il profilo e la struttura del proprio apparato produttivo; per tali comparti è interessante rappresentare la distribuzione anche su scala subregionale, al fine di individuare ambiti di specializzazione provinciali.

Infatti, con riferimento alla distribuzione sul territorio regionale dei comparti nei quali si registrano indici di specializzazione positivi (superiori a 1) rispetto al dato nazionale, l’ agroalimentare presenta indici più alti nel beneventano per numero di imprese e nel salernitano per numero di addetti.

Nell’ambito della divisione confezione di articoli di abbigliamento, le province di Napoli, Avellino e Benevento presentano gli indici di specializzazione più alti; per la provincia di Benevento si segnala soprattutto il dato relativo al numero di addetti (l’indice di specializzazione è pari 2,08 contro il dato del totale Campania pari a 0,986).

Per la divisione fabbricazione di articoli in pelle e simili, com’è noto, emerge il dato della provincia di Avellino con indici di specializzazione per imprese e per addetti rispettivamente pari a 3,11 ed a 3,64.

La provincia di Salerno mostra indici di specializzazione più alti nell’ambito della divisione fabbricazione di coke e prodotti derivati, mentre il tessuto produttivo della provincia di Napoli presenta una più alta specializzazione nella fabbricazione di altri mezzi di trasporto.

La divisione rappresentata dalla costruzione di edifici mostra l’indice di specializzazione più alto sia per numero di imprese che per numero di addetti nella provincia di Caserta e valori superiori all’unità nelle altre province ad eccezione del napoletano.

Con riferimento al trasporto marittimo, divisione nella quale l’indice di specializzazione regionale mostra un valore significativo rispetto al contesto nazionale (4,59), gli indici di specializzazione più rilevanti per numero di imprese e per addetti si riscontrano nella provincia di Napoli.

Infine, si tralascia il commento relativo sia alle divisioni che confermano quanto già analizzato a livello di settore, sia agli indici di specializzazione riscontrati nelle attività riconducibili ai servizi pubblici locali (acqua, rifiuti, …) o ad alcuni servizi privati (attività legali, progettazione, servizi di vigilanza, …) che, seppur calcolati e rappresentati in tabella, risentono della distribuzione della popolazione e delle imprese, rendendo in tal senso l’indice di specializzazione meno rilevante.

23

Tab. 10 Indici di specializzazione provinciali rispetto alla Campania per divisione di attività economica

Imprese Addetti Imprese Addetti Imprese Addetti Imprese Addetti Imprese Addetti

8 ALTRE ATTIVITÀ DI ESTRAZIONE DI MINERALI DA CAVE E MINIERE 2,05 2,25 2,70 2,60 1,39 0,84 0,42 0,38 1,33 1,96

10 INDUSTRIE ALIMENTARI 1,36 1,33 1,49 1,23 1,01 1,03 0,84 0,69 1,13 1,66

11 INDUSTRIA DELLE BEVANDE 2,10 1,47 1,61 2,44 0,66 2,69 0,92 0,49 0,86 0,79

13 INDUSTRIE TESSILI 0,76 0,48 0,83 3,98 0,84 0,96 1,03 0,69 1,16 1,39

14 CONFEZIONE DI ARTICOLI DI ABBIGLIAMENTO 1,03 0,81 1,00 2,08 0,54 0,55 1,29 1,11 0,60 0,81

15 FABBRICAZIONE DI ARTICOLI IN PELLE E SIMILI 3,11 3,64 0,27 0,26 0,99 0,99 1,06 0,98 0,26 0,20

16 INDUSTRIA DEL LEGNO E DEI PRODOTTI IN LEGNO E SUGHERO 1,17 1,55 1,39 1,47 0,87 0,99 0,86 0,79 1,27 1,27

17 FABBRICAZIONE DI CARTA E DI PRODOTTI DI CARTA 0,54 0,25 0,64 0,49 0,82 1,11 1,15 1,03 1,01 1,25

18 STAMPA E RIPRODUZIONE DI SUPPORTI REGISTRATI 1,00 0,85 1,05 0,89 0,84 0,71 0,97 0,87 1,16 1,65

19 COKE E PRODOTTI DERIVANTI DALLA RAFFINAZIONE DEL PETROLIO 1,19 0,72 1,20 1,05 0,57 0,30 0,90 1,06 1,41 1,39

20 FABBRICAZIONE DI PRODOTTI CHIMICI 1,16 1,20 1,13 1,22 1,14 0,90 0,97 0,96 0,90 1,04

21 PRODOTTI FARMACEUTICI DI BASE E PREPARATI FARMACEUTICI 1,48 2,30 1,11 0,42 1,06 2,00 0,92 0,79 0,96 0,56

22 FABBRICAZIONE DI ARTICOLI IN GOMMA E MATERIE PLASTICHE 0,73 0,63 0,84 1,60 0,98 1,47 1,01 0,58 1,13 1,85

23 ALTRI PRODOTTI DELLA LAVORAZIONE DI MINERALI NON METALLIFERI 1,41 1,83 1,60 2,20 1,03 1,03 0,74 0,59 1,30 1,50

24 METALLURGIA 1,17 2,34 0,59 0,70 1,00 1,66 1,07 0,69 0,87 0,99

25 FABBRICAZIONE DI PRODOTTI IN METALLO 1,23 1,53 1,20 1,39 1,00 0,82 0,93 0,81 1,03 1,36

26 COMPUTER E PRODOTTI DI ELETTRONICA E OTTICA 1,10 1,31 0,83 0,20 1,23 2,30 0,94 0,77 1,00 0,85

27 APPARECCHIATURE ELETTRICHE 1,58 1,64 1,42 1,21 1,44 1,47 0,87 0,74 0,71 1,13

28 MACCHINARI ED APPARECCHIATURE NCA 1,31 1,47 0,99 0,58 0,58 0,54 0,83 1,00 1,57 1,22

29 FABBRICAZIONE DI AUTOVEICOLI, RIMORCHI E SEMIRIMORCHI 0,88 4,77 1,16 0,34 1,51 3,00 0,68 0,17 1,43 0,70

30 FABBRICAZIONE DI ALTRI MEZZI DI TRASPORTO 0,40 0,36 0,80 0,19 0,53 0,52 1,31 1,61 0,83 0,05

31 FABBRICAZIONE DI MOBILI 0,99 0,94 0,66 1,06 0,62 0,61 1,07 0,89 1,16 1,56

32 ALTRE INDUSTRIE MANIFATTURIERE 0,72 0,81 0,57 0,95 0,88 0,95 1,17 1,06 0,88 0,96

33 RIPARAZIONE, MANUTENZIONE ED INSTALLAZIONE DI MACCHINE 0,86 0,49 0,71 1,01 0,91 0,72 1,11 1,25 0,93 0,67

35 ENERGIA ELETTRICA, GAS, VAPORE E ARIA CONDIZIONATA 3,38 1,69 1,55 0,27 0,76 0,64 0,71 1,12 0,83 0,81

36 RACCOLTA, TRATTAMENTO E FORNITURA DI ACQUA 0,70 1,81 1,75 0,51 1,06 0,30 0,65 1,11 1,73 0,93

37 GESTIONE DELLE RETI FOGNARIE 0,76 1,88 0,96 0,48 1,09 0,57 0,96 0,92 1,13 1,29

38 RACCOLTA, TRATTAMENTO E SMALTIMENTO DEI RIFIUTI 1,24 2,38 1,32 1,32 1,13 0,50 0,93 0,94 0,92 0,87

39 ATTIVITÀ DI RISANAMENTO E ALTRI SERVIZI DI GESTIONE DEI RIFIUTI 0,32 0,02 0,97 1,49 1,29 0,89 1,25 1,33 0,48 0,44

41 COSTRUZIONE DI EDIFICI 1,23 1,15 1,25 1,44 1,84 1,91 0,69 0,71 1,04 1,05

42 INGEGNERIA CIVILE 1,16 1,28 1,33 1,17 2,01 1,88 0,73 0,81 0,85 0,80

43 LAVORI DI COSTRUZIONE SPECIALIZZATI 1,31 1,04 1,19 1,17 1,00 1,02 0,88 0,96 1,13 1,03

45 COMMERCIO ALL'INGROSSO E AL DETTAGLIO DI AUTOVEICOLI 1,07 1,03 1,26 1,38 1,01 1,07 0,93 0,85 1,08 1,26

46 COMMERCIO ALL'INGROSSO 0,69 0,75 0,69 0,75 0,81 0,88 1,19 1,10 0,86 0,96

47 COMMERCIO AL DETTAGLIO 0,95 0,86 0,92 1,04 1,07 1,24 1,00 0,97 1,00 0,97

49 TRASPORTO TERRESTRE E TRASPORTO MEDIANTE CONDOTTE 0,95 0,81 0,96 0,58 0,91 0,79 0,96 1,07 1,18 1,11

50 TRASPORTO MARITTIMO E PER VIE D'ACQUA - - - - - - 1,65 1,79 0,71 0,07

51 TRASPORTO AEREO - - - - - - 1,36 1,64 1,40 0,50

52 MAGAZZINAGGIO E ATTIVITÀ DI SUPPORTO AI TRASPORTI 0,40 0,50 0,35 0,36 0,59 0,74 1,34 1,26 0,84 0,79

53 SERVIZI POSTALI E ATTIVITÀ DI CORRIERE 0,71 1,39 0,38 0,17 0,93 0,83 1,27 1,17 0,64 0,69

55 ALLOGGIO 0,70 0,44 0,85 0,42 0,40 0,35 0,95 1,14 1,66 1,38

56 ATTIVITÀ DEI SERVIZI DI RISTORAZIONE 1,08 1,09 1,11 1,09 1,15 1,02 0,86 0,95 1,17 1,08

58 ATTIVITÀ EDITORIALI 1,01 0,62 1,37 0,93 0,56 0,26 1,21 1,40 0,70 0,52

59 PRODUZIONE CINEMATOGRAFICA, VIDEO E PROGRAMMI TELEVISIVI 0,99 1,18 0,72 0,62 0,63 0,60 1,16 1,24 0,94 0,62

60 ATTIVITÀ DI PROGRAMMAZIONE E TRASMISSIONE 1,46 0,99 1,18 0,77 0,83 0,82 0,94 1,05 1,04 1,04

61 TELECOMUNICAZIONI 0,56 0,34 0,57 0,35 1,29 0,82 1,07 1,07 0,91 1,32

62 SOFTWARE, CONSULENZA INFORMATICA E ATTIVITÀ CONNESSE 0,82 0,93 0,88 0,93 0,74 0,51 1,16 1,18 0,88 0,86

63 SERVIZI D'INFORMAZIONE E ALTRI SERVIZI INFORMATICI 0,85 0,91 1,21 1,17 0,91 1,05 1,03 1,01 1,00 0,95

64 ATTIVITÀ DI SERVIZI FINANZIARI 0,78 1,61 1,04 0,33 0,62 0,12 1,20 1,41 0,85 0,35

66 ATTIVITÀ AUSILIARIE DEI SERVIZI FINANZIARI 0,84 0,90 0,86 1,01 0,93 1,03 1,09 1,01 0,93 1,00

68 ATTIVITÀ IMMOBILIARI 0,87 0,84 0,72 0,90 0,85 0,91 1,16 1,09 0,84 0,89

69 ATTIVITÀ LEGALI E CONTABILITÀ 0,85 0,90 0,93 1,05 0,90 0,97 1,09 1,03 0,92 0,97

70 ATTIVITÀ DI DIREZIONE AZIENDALE E DI CONSULENZA GESTIONALE 0,90 1,18 1,02 0,87 0,69 0,78 1,14 1,05 0,89 0,96

71 STUDI DI ARCHITETTURA E D'INGEGNERIA; COLLAUDI ED ANALISI TECNICHE 1,55 1,50 1,50 1,65 1,01 1,09 0,79 0,77 1,18 1,24

72 RICERCA SCIENTIFICA E SVILUPPO 0,90 0,34 1,57 0,63 0,90 1,38 1,07 1,23 0,79 0,46

73 PUBBLICITÀ E RICERCHE DI MERCATO 0,91 0,86 0,89 0,82 0,80 0,89 1,15 1,15 0,83 0,76

74 ALTRE ATTIVITÀ PROFESSIONALI, SCIENTIFICHE E TECNICHE 1,04 0,90 1,14 1,20 0,90 0,81 1,02 1,06 0,98 0,94

75 SERVIZI VETERINARI 0,98 0,97 1,24 1,27 1,13 1,17 0,96 0,92 0,97 1,05

77 ATTIVITÀ DI NOLEGGIO E LEASING OPERATIVO 0,78 0,65 0,87 0,71 0,90 0,87 0,96 0,98 1,26 1,34

78 ATTIVITÀ DI RICERCA, SELEZIONE, FORNITURA DI PERSONALE 0,66 0,00 0,50 0,00 0,38 0,00 1,08 1,23 1,47 1,62

79 SERVIZI DELLE AGENZIE DI VIAGGIO, TOUR OPERATOR 0,63 0,51 0,72 0,67 0,65 0,54 1,29 1,34 0,73 0,62

80 SERVIZI DI VIGILANZA E INVESTIGAZIONE 1,43 0,71 0,76 0,91 1,18 1,17 1,00 1,16 0,80 0,57

81 ATTIVITÀ DI SERVIZI PER EDIFICI E PAESAGGIO 1,10 0,53 0,95 0,43 0,92 0,54 1,04 1,34 0,94 0,68

82 SUPPORTO PER LE FUNZIONI D'UFFICIO 0,81 0,73 1,01 1,04 0,81 0,78 1,15 1,10 0,83 0,97

85 ISTRUZIONE 0,66 0,41 0,84 0,41 1,29 1,41 1,05 1,11 0,85 0,79

86 ASSISTENZA SANITARIA 0,93 0,95 0,89 0,96 1,00 1,13 1,08 1,01 0,86 0,90

87 SERVIZI DI ASSISTENZA SOCIALE RESIDENZIALE 0,82 0,45 2,08 1,84 1,62 1,32 0,83 0,83 0,82 1,28

88 ASSISTENZA SOCIALE NON RESIDENZIALE 1,09 1,57 1,86 1,85 1,84 0,94 0,73 0,81 0,84 1,15

90 ATTIVITÀ CREATIVE, ARTISTICHE E DI INTRATTENIMENTO 0,80 0,61 0,82 1,21 0,59 0,43 1,23 1,29 0,83 0,66

91 BIBLIOTECHE, ARCHIVI, MUSEI ED ALTRE ATTIVITÀ CULTURALI 0,32 0,68 0,97 1,53 0,92 0,59 1,15 1,13 0,96 0,90

92 LOTTERIE, SCOMMESSE, CASE DA GIOCO 0,67 0,55 1,44 1,80 0,91 0,97 1,03 1,07 1,00 0,82

93 ATTIVITÀ SPORTIVE, DI INTRATTENIMENTO E DI DIVERTIMENTO 0,67 0,62 0,73 0,86 1,07 0,88 0,98 0,99 1,20 1,27

95 RIPARAZIONE DI COMPUTER E DI BENI PER USO PERSONALE 0,83 0,65 0,76 0,66 0,83 0,86 1,05 1,08 1,11 1,08

96 ALTRE ATTIVITÀ DI SERVIZI PER LA PERSONA 1,12 1,33 1,15 1,26 0,99 0,95 0,94 0,90 1,06 1,12

Divisioni di Attività economicaAvellino Benevento Caserta Napoli Salerno

Fonte: Elaborazione NVVIP su dati Asia 2010

24

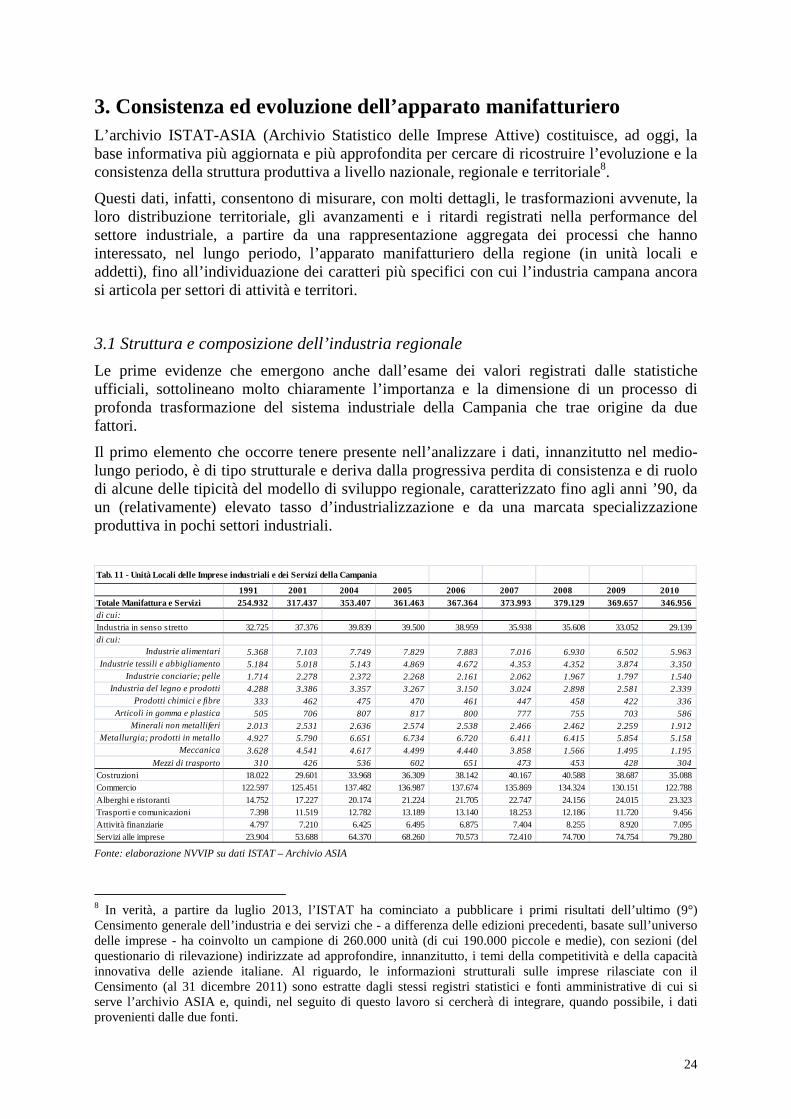

3. Consistenza ed evoluzione dell’apparato manifatturiero L’archivio ISTAT-ASIA (Archivio Statistico delle Imprese Attive) costituisce, ad oggi, la base informativa più aggiornata e più approfondita per cercare di ricostruire l’evoluzione e la consistenza della struttura produttiva a livello nazionale, regionale e territoriale8.

Questi dati, infatti, consentono di misurare, con molti dettagli, le trasformazioni avvenute, la loro distribuzione territoriale, gli avanzamenti e i ritardi registrati nella performance del settore industriale, a partire da una rappresentazione aggregata dei processi che hanno interessato, nel lungo periodo, l’apparato manifatturiero della regione (in unità locali e addetti), fino all’individuazione dei caratteri più specifici con cui l’industria campana ancora si articola per settori di attività e territori.

3.1 Struttura e composizione dell’industria regionale

Le prime evidenze che emergono anche dall’esame dei valori registrati dalle statistiche ufficiali, sottolineano molto chiaramente l’importanza e la dimensione di un processo di profonda trasformazione del sistema industriale della Campania che trae origine da due fattori.

Il primo elemento che occorre tenere presente nell’analizzare i dati, innanzitutto nel medio-lungo periodo, è di tipo strutturale e deriva dalla progressiva perdita di consistenza e di ruolo di alcune delle tipicità del modello di sviluppo regionale, caratterizzato fino agli anni ’90, da un (relativamente) elevato tasso d’industrializzazione e da una marcata specializzazione produttiva in pochi settori industriali.

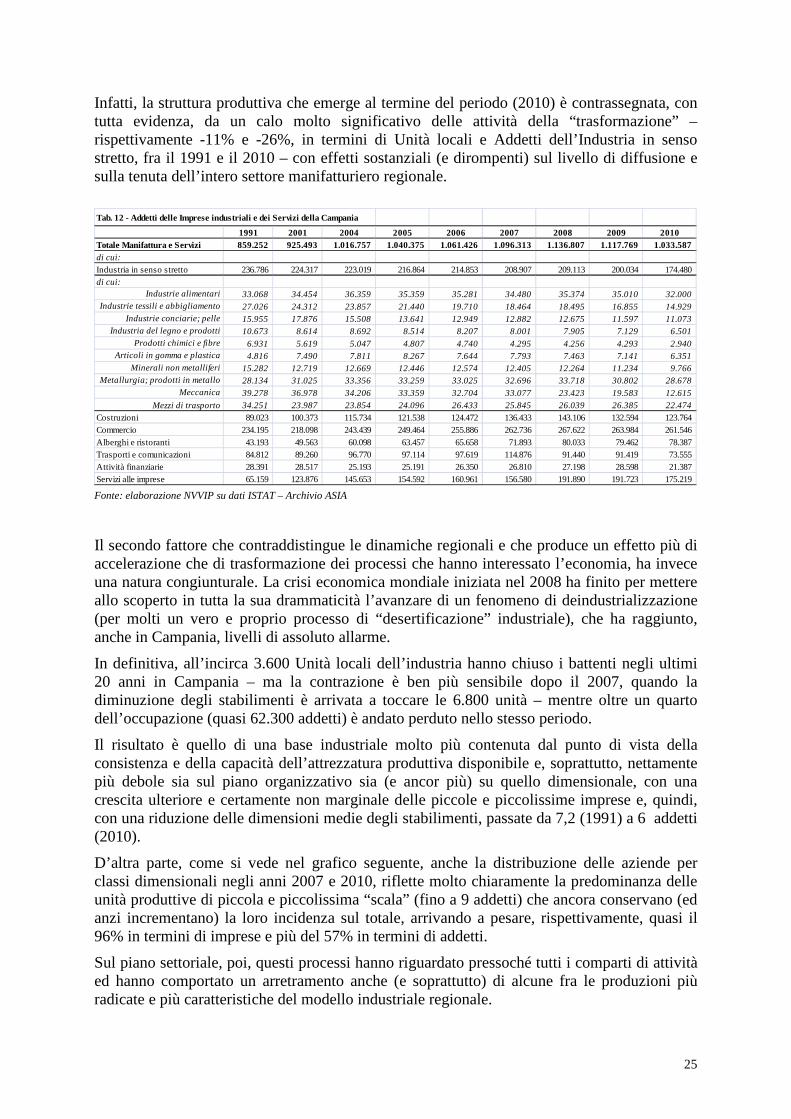

Tab. 11 - Unità Locali delle Imprese industriali e dei Servizi della Campania

1991 2001 2004 2005 2006 2007 2008 2009 2010Totale Manifattura e Servizi 254.932 317.437 353.407 361.463 367.364 373.993 379.129 369.657 346.956 di cui:

Industria in senso stretto 32.725 37.376 39.839 39.500 38.959 35.938 35.608 33.052 29.139 di cui:

Industrie alimentari 5.368 7.103 7.749 7.829 7.883 7.016 6.930 6.502 5.963 Industrie tessili e abbigliamento 5.184 5.018 5.143 4.869 4.672 4.353 4.352 3.874 3.350

Industrie conciarie; pelle 1.714 2.278 2.372 2.268 2.161 2.062 1.967 1.797 1.540 Industria del legno e prodotti 4.288 3.386 3.357 3.267 3.150 3.024 2.898 2.581 2.339

Prodotti chimici e fibre 333 462 475 470 461 447 458 422 336 Articoli in gomma e plastica 505 706 807 817 800 777 755 703 586

Minerali non metalliferi 2.013 2.531 2.636 2.574 2.538 2.466 2.462 2.259 1.912 Metallurgia; prodotti in metallo 4.927 5.790 6.651 6.734 6.720 6.411 6.415 5.854 5.158

Meccanica 3.628 4.541 4.617 4.499 4.440 3.858 1.566 1.495 1.195

Mezzi di trasporto 310 426 536 602 651 473 453 428 304

Costruzioni 18.022 29.601 33.968 36.309 38.142 40.167 40.588 38.687 35.088 Commercio 122.597 125.451 137.482 136.987 137.674 135.869 134.324 130.151 122.788

Alberghi e ristoranti 14.752 17.227 20.174 21.224 21.705 22.747 24.156 24.015 23.323 Trasporti e comunicazioni 7.398 11.519 12.782 13.189 13.140 18.253 12.186 11.720 9.456 Attività finanziarie 4.797 7.210 6.425 6.495 6.875 7.404 8.255 8.920 7.095 Servizi alle imprese 23.904 53.688 64.370 68.260 70.573 72.410 74.700 74.754 79.280 Fonte: elaborazione NVVIP su dati ISTAT – Archivio ASIA

8 In verità, a partire da luglio 2013, l’ISTAT ha cominciato a pubblicare i primi risultati dell’ultimo (9°) Censimento generale dell’industria e dei servizi che - a differenza delle edizioni precedenti, basate sull’universo delle imprese - ha coinvolto un campione di 260.000 unità (di cui 190.000 piccole e medie), con sezioni (del questionario di rilevazione) indirizzate ad approfondire, innanzitutto, i temi della competitività e della capacità innovativa delle aziende italiane. Al riguardo, le informazioni strutturali sulle imprese rilasciate con il Censimento (al 31 dicembre 2011) sono estratte dagli stessi registri statistici e fonti amministrative di cui si serve l’archivio ASIA e, quindi, nel seguito di questo lavoro si cercherà di integrare, quando possibile, i dati provenienti dalle due fonti.

25

Infatti, la struttura produttiva che emerge al termine del periodo (2010) è contrassegnata, con tutta evidenza, da un calo molto significativo delle attività della “trasformazione” – rispettivamente -11% e -26%, in termini di Unità locali e Addetti dell’Industria in senso stretto, fra il 1991 e il 2010 – con effetti sostanziali (e dirompenti) sul livello di diffusione e sulla tenuta dell’intero settore manifatturiero regionale.

Tab. 12 - Addetti delle Imprese industriali e dei Servizi della Campania

1991 2001 2004 2005 2006 2007 2008 2009 2010Totale Manifattura e Servizi 859.252 925.493 1.016.757 1.040.375 1.061.426 1.096.313 1.136.807 1.117.769 1.033.587 di cui:

Industria in senso stretto 236.786 224.317 223.019 216.864 214.853 208.907 209.113 200.034 174.480 di cui:

Industrie alimentari 33.068 34.454 36.359 35.359 35.281 34.480 35.374 35.010 32.000 Industrie tessili e abbigliamento 27.026 24.312 23.857 21.440 19.710 18.464 18.495 16.855 14.929

Industrie conciarie; pelle 15.955 17.876 15.508 13.641 12.949 12.882 12.675 11.597 11.073 Industria del legno e prodotti 10.673 8.614 8.692 8.514 8.207 8.001 7.905 7.129 6.501

Prodotti chimici e fibre 6.931 5.619 5.047 4.807 4.740 4.295 4.256 4.293 2.940 Articoli in gomma e plastica 4.816 7.490 7.811 8.267 7.644 7.793 7.463 7.141 6.351

Minerali non metalliferi 15.282 12.719 12.669 12.446 12.574 12.405 12.264 11.234 9.766 Metallurgia; prodotti in metallo 28.134 31.025 33.356 33.259 33.025 32.696 33.718 30.802 28.678

Meccanica 39.278 36.978 34.206 33.359 32.704 33.077 23.423 19.583 12.615

Mezzi di trasporto 34.251 23.987 23.854 24.096 26.433 25.845 26.039 26.385 22.474

Costruzioni 89.023 100.373 115.734 121.538 124.472 136.433 143.106 132.594 123.764 Commercio 234.195 218.098 243.439 249.464 255.886 262.736 267.622 263.984 261.546