Economia e Gestione delle Imprese - lumsa.it · Il calcolo del punto di pareggio RICAVI COSTI...

21

Economia e Gestione delle Imprese BEP e leva operativa Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria

Transcript of Economia e Gestione delle Imprese - lumsa.it · Il calcolo del punto di pareggio RICAVI COSTI...

Economia e Gestione delle Imprese BEP e leva operativa

Prof.ssa Laura Michelini

Laurea Triennale in Economia aziendale e bancaria

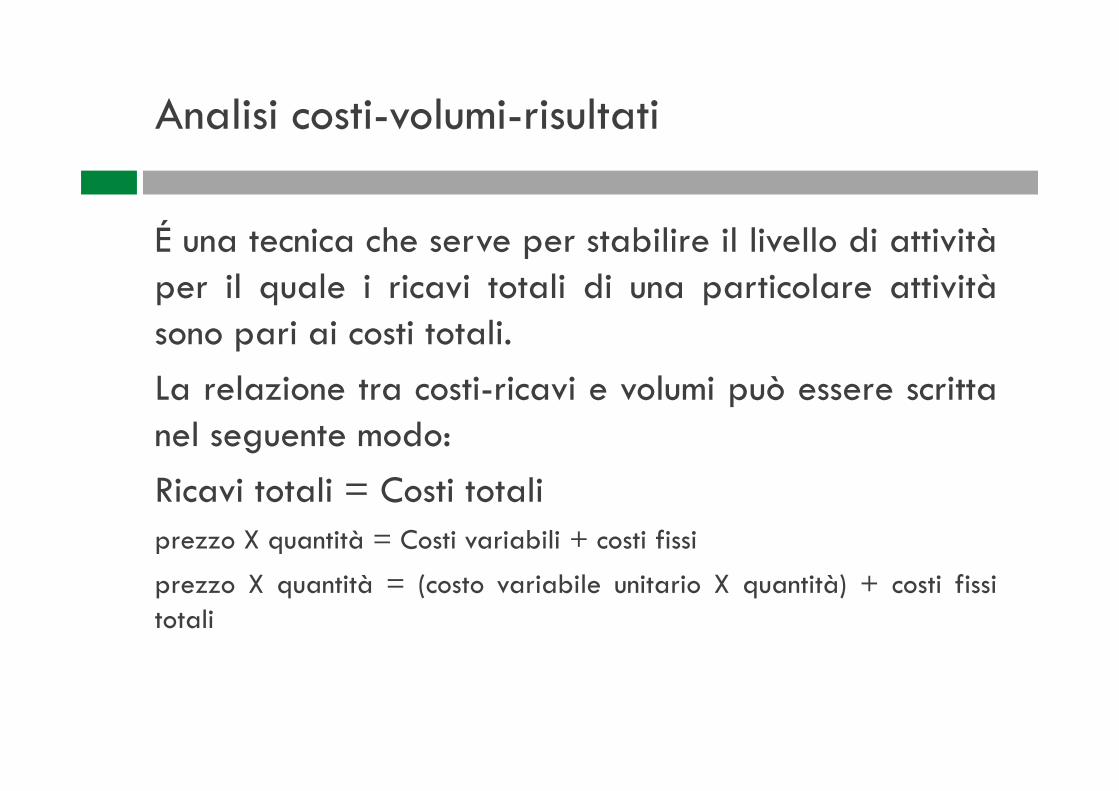

Analisi costi-volumi-risultati

É una tecnica che serve per stabilire il livello di attivitàper il quale i ricavi totali di una particolare attivitàsono pari ai costi totali.

La relazione tra costi-ricavi e volumi può essere scrittanel seguente modo:

Ricavi totali = Costi totaliprezzo X quantità = Costi variabili + costi fissi

prezzo X quantità = (costo variabile unitario X quantità) + costi fissitotali

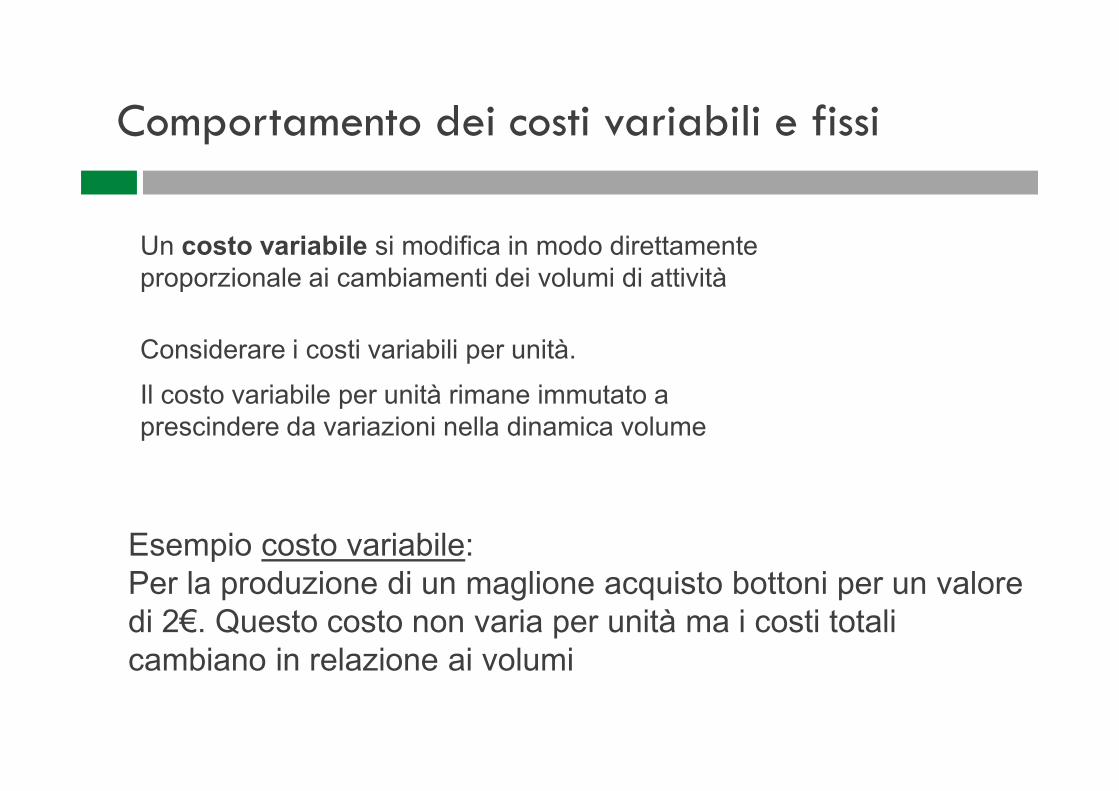

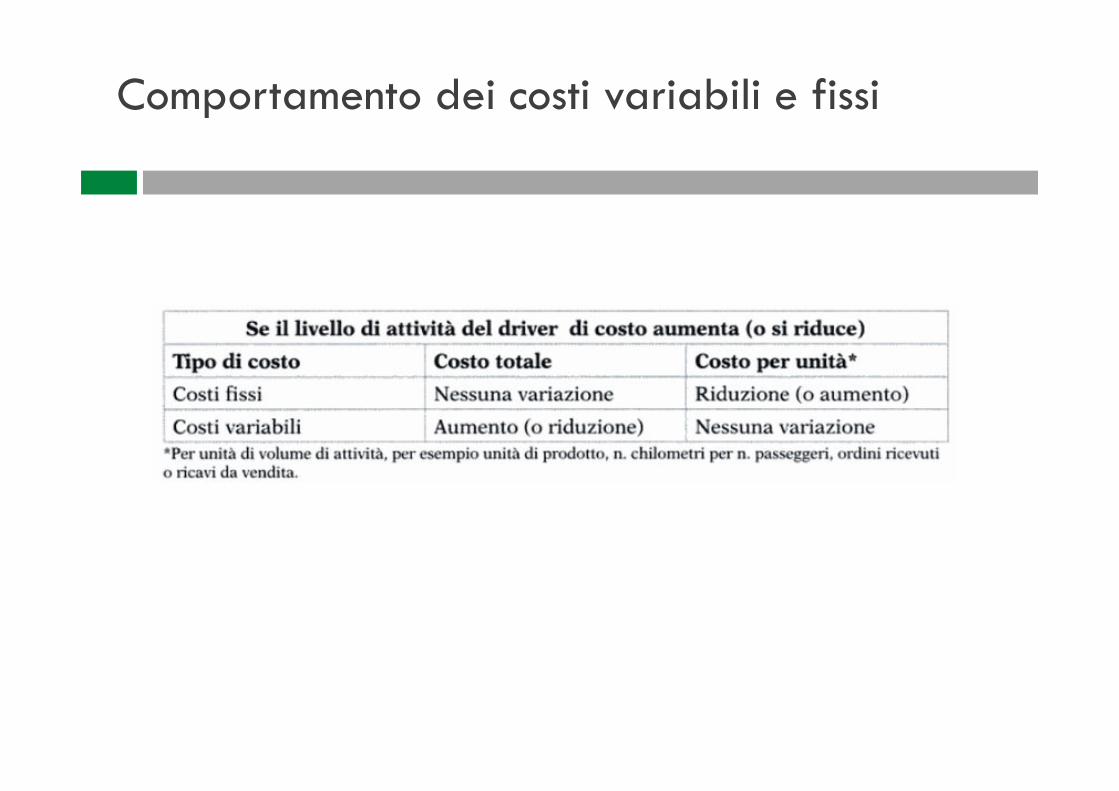

Comportamento dei costi variabili e fissi

Un costo variabile si modifica in modo direttamente

proporzionale ai cambiamenti dei volumi di attività

Considerare i costi variabili per unità.

Il costo variabile per unità rimane immutato a

prescindere da variazioni nella dinamica volume

Esempio costo variabile:

Per la produzione di un maglione acquisto bottoni per un valore

di 2€. Questo costo non varia per unità ma i costi totali

cambiano in relazione ai volumi

Comportamento dei costi variabili e fissi

Un costo fisso non subisce immediatamente l’influsso dei

cambiamenti dei volumi di attività

Considerare i costi fissi in termini totali.

Il totale dei costi fissi rimane immutato a prescindere da variazioni

nell’attività dei volumi

Esempio costo fisso:

Un’azienda affitta una fabbrica per produrre maglioni al

costo di 500.000 € l’anno.

Se produce 100.000 maglioni il costo unitario sarà: 5 €

Se produce 50.000 maglioni il costo unitario sarà: 10 €

Comportamento dei costi variabili e fissi

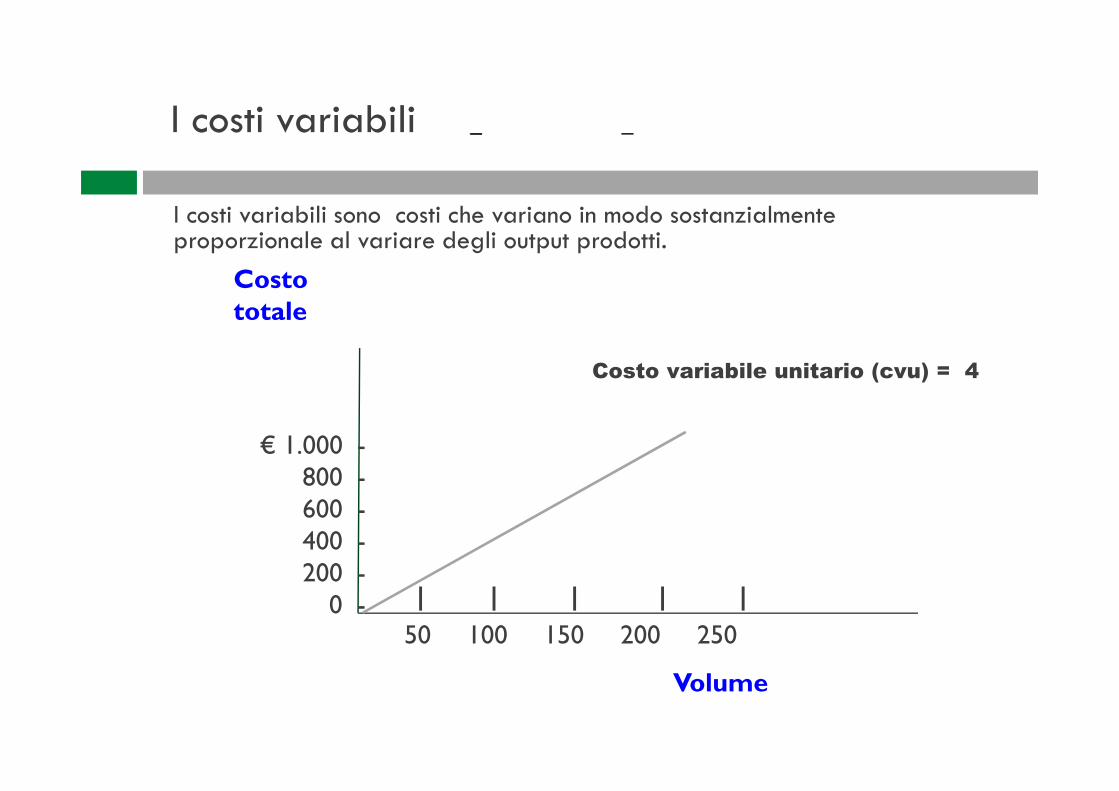

I costi variabili

Costo totale

Volume

€ 1.000 -800 -600 -400 -200 -

0 -50 100 150 200 250

| | | | |

Costo variabile unitario (cvu) = 4

I costi variabili sono costi che variano in modo sostanzialmente proporzionale al variare degli output prodotti.

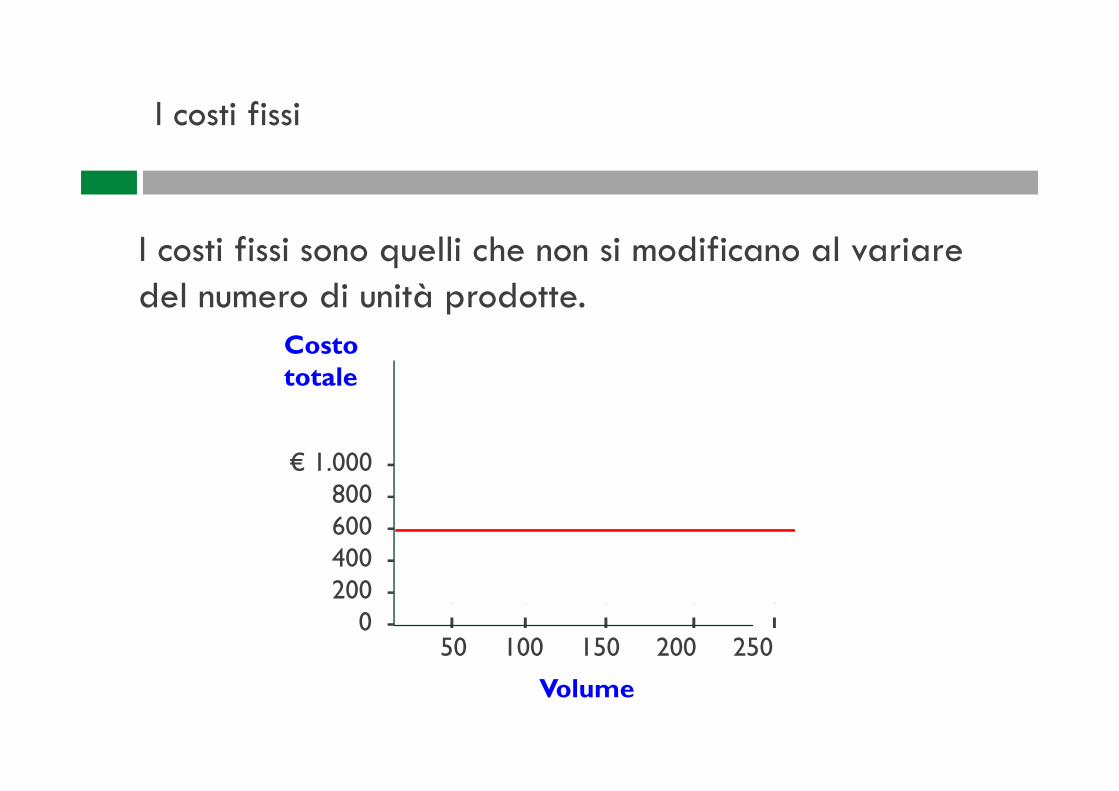

I costi fissi

I costi fissi sono quelli che non si modificano al variare del numero di unità prodotte.

| | | | |

Volume

€ 1.000 -800 -600 -400 -200 -

0 -50 100 150 200 250

Costo totale

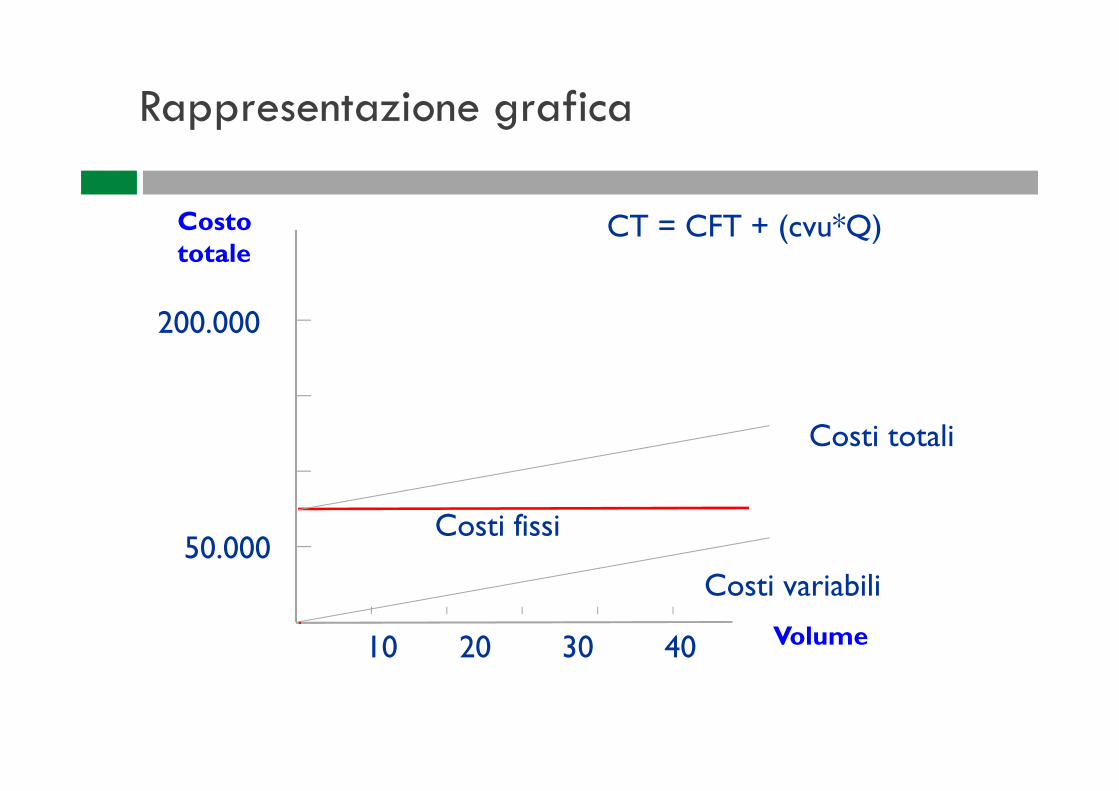

Costo totale

Volume10 20 30 40

200.000

50.000Costi variabili

Costi fissi

Costi totali

CT = CFT + (cvu*Q)

Rappresentazione grafica

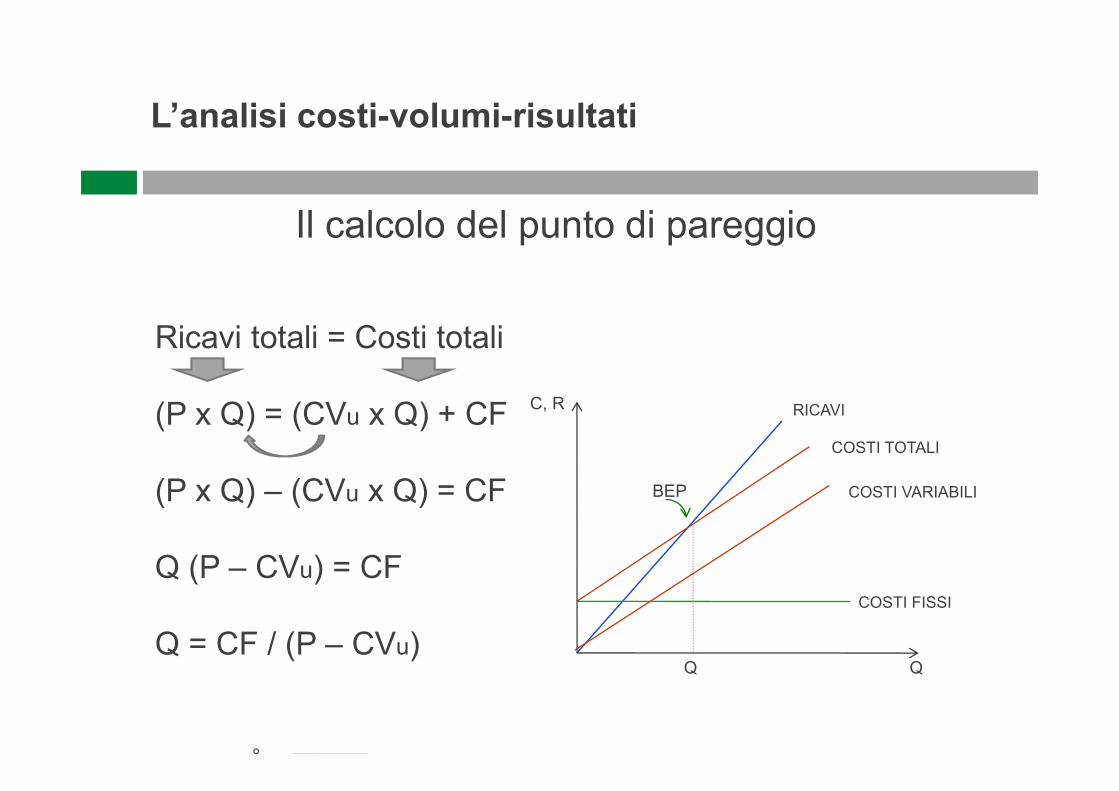

Il calcolo del punto di pareggio

RICAVI

COSTI TOTALI

COSTI FISSI

C, R

BEP

Ricavi totali = Costi totali

(P x Q) = (CVu x Q) + CF

(P x Q) – (CVu x Q) = CF

Q (P – CVu) = CF

Q = CF / (P – CVu)

°

COSTI VARIABILI

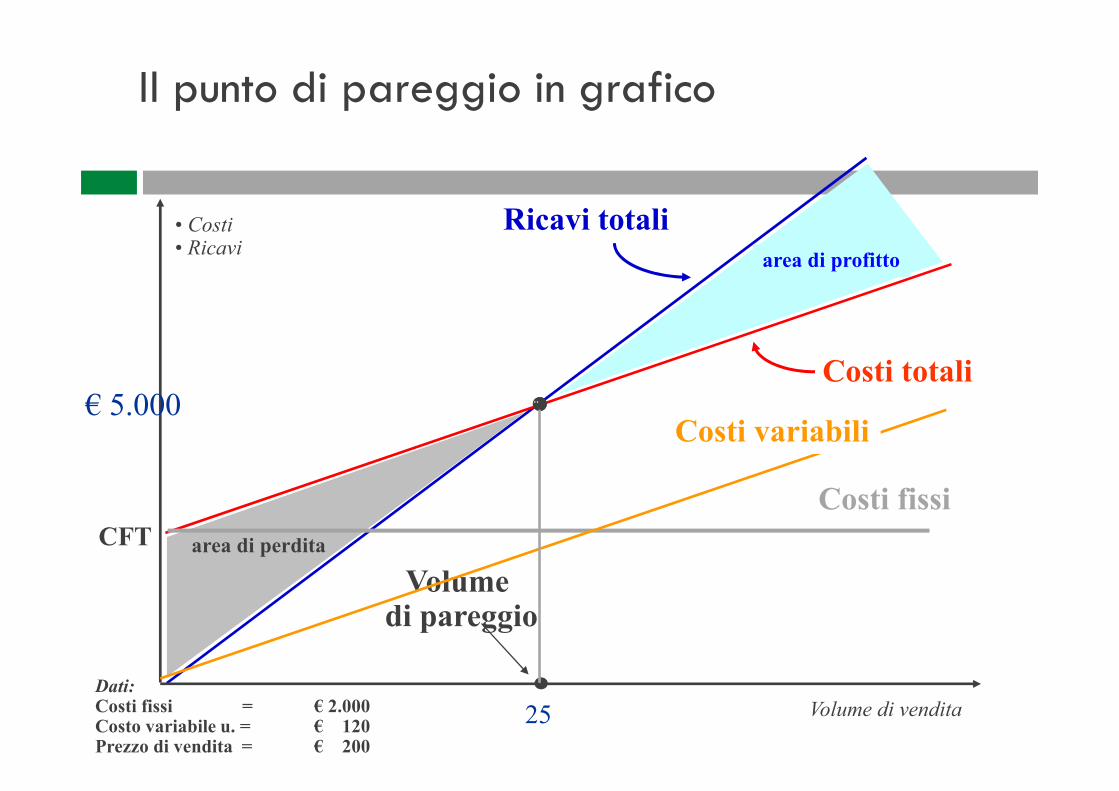

L’analisi costi-volumi-risultati

area di perdita

area di profitto

CFT

Volume di pareggio

Volume di vendita

• Costi

• Ricavi

Dati:

Costi fissi = € 2.000Costo variabile u. = € 120Prezzo di vendita = € 200

€ 5.000

25

Ricavi totali

Costi totali

Costi fissi

Costi variabili

Il punto di pareggio in grafico

°

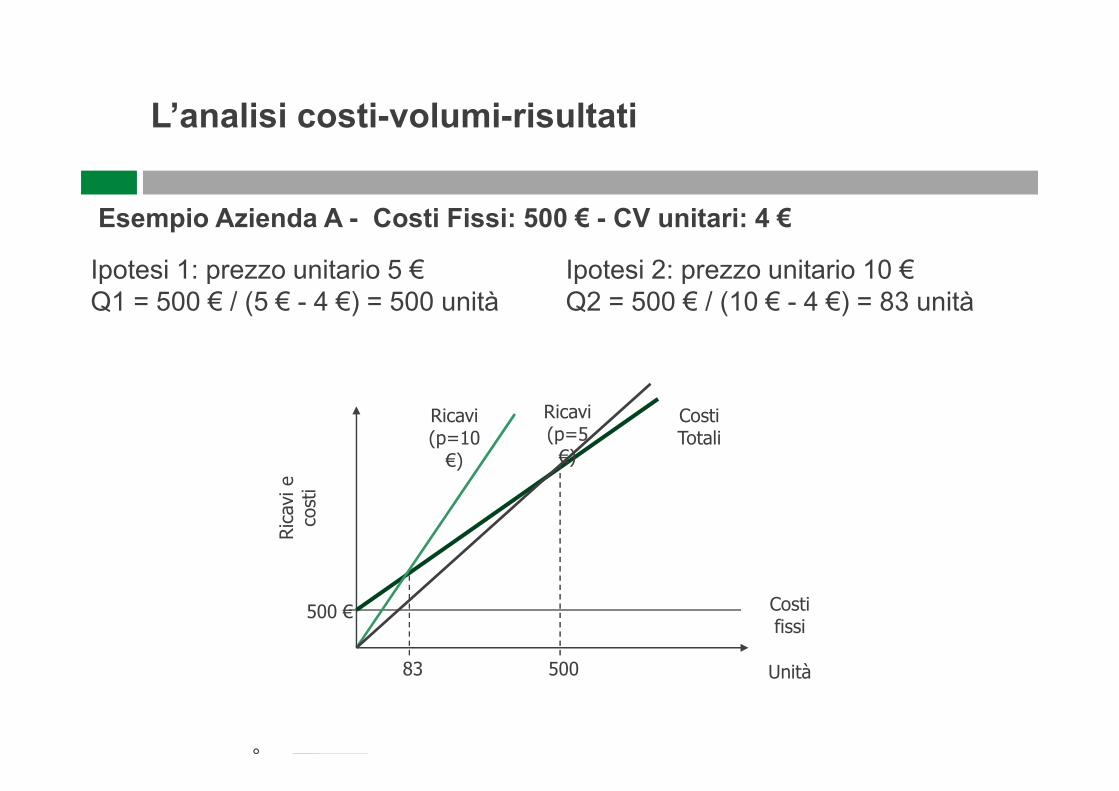

Esempio Azienda A - Costi Fissi: 500 € - CV unitari: 4 €

Ric

avi

e

cost

i

Unità

Costi fissi

500 €

Costi Totali

83 500

Ricavi (p=10

€)

Ricavi (p=5

€)

Ipotesi 2: prezzo unitario 10 €

Q2 = 500 € / (10 € - 4 €) = 83 unità

Ipotesi 1: prezzo unitario 5 €

Q1 = 500 € / (5 € - 4 €) = 500 unità

L’analisi costi-volumi-risultati

Rischio operativo

Il rischio operativo è espresso dalla probabilità più o

meno elevata di realizzare risultati reddituali

particolarmente negativi o particolarmente positivi in

relazione al fluttuare dei volumi di produzione e vendita

Il rischio operativo è legato a: il livello del punto di

pareggio, e il grado di elasticità operativa

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE - A.A. 2000-2001

La leva operativa

Spiega l’opportunità di diminuzione dei costi globali unitari

di produzione all’aumentare del volume prodotto, in

funzione del miglior sfruttamento dei costi fissi.

Più gioca la leva operativa (quindi più è elevata l’incidenza

dei costi fissi sul costo totale) più aumenta il rischio più

cresce il vantaggio generato dall’espansione della

produzione.

GRADO CON CUI VENGONO SFRUTTATI I COSTI FISSI

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE - A.A. 2000-2001

La leva operativa esprime il differente impatto che la

gestione dei costi esercita sul reddito operativo

Fatturato

- Costi Variabili

= Margine di contribuzione

-Costi Fissi

= Reddito operativo

La leva operativa

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE - A.A. 2000-2001

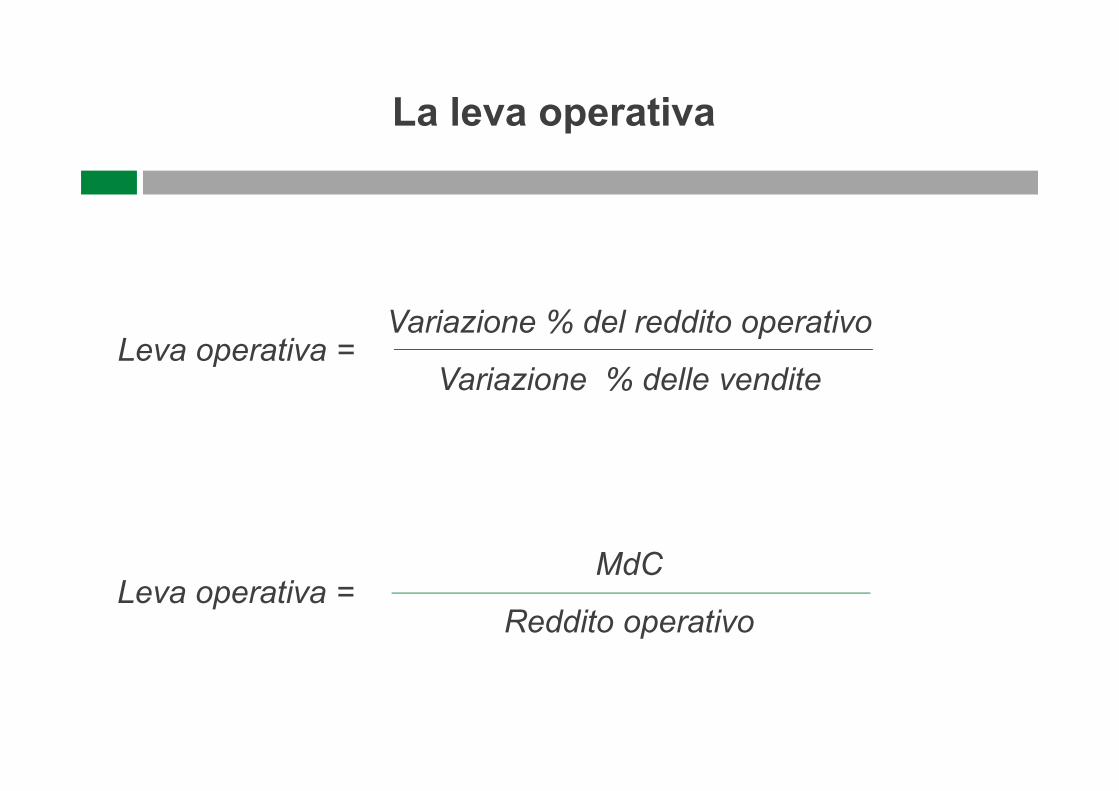

Leva operativa =Variazione % del reddito operativo

Variazione % delle vendite

Leva operativa =MdC

Reddito operativo

La leva operativa

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE - A.A. 2000-2001

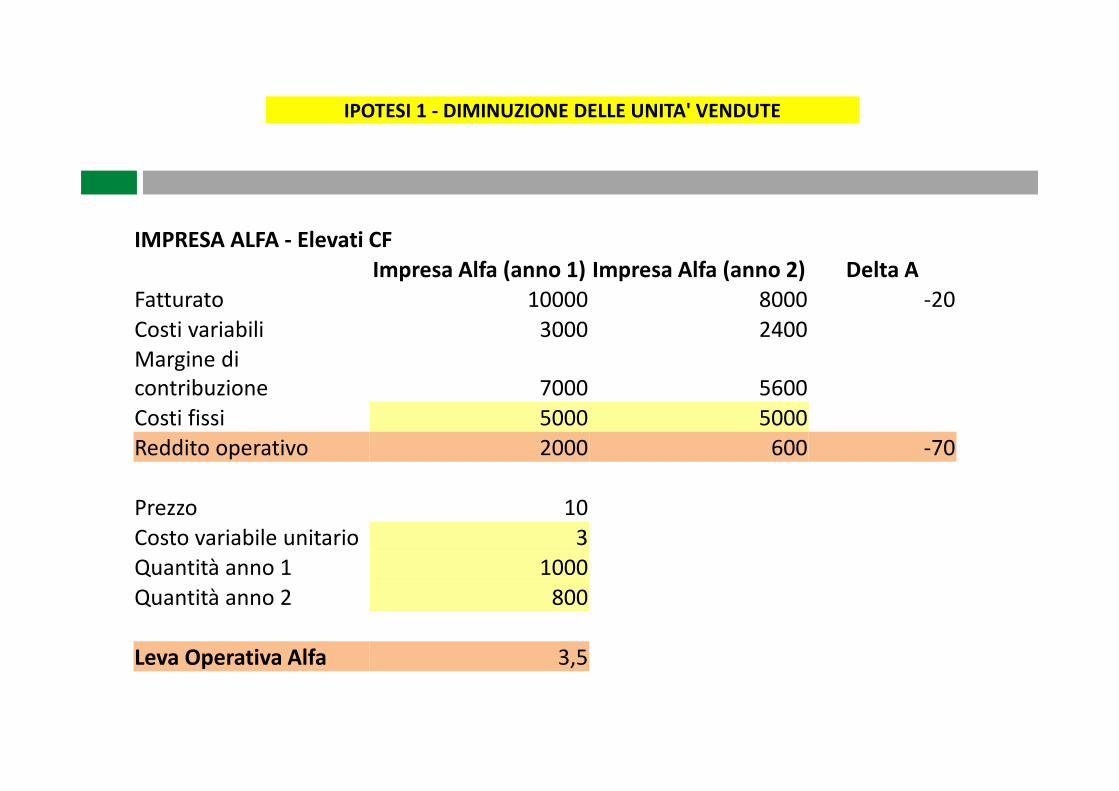

IMPRESA ALFA - Elevati CF

Impresa Alfa (anno 1) Impresa Alfa (anno 2) Delta A

Fatturato 10000 8000 -20

Costi variabili 3000 2400

Margine di

contribuzione 7000 5600

Costi fissi 5000 5000

Reddito operativo 2000 600 -70

Prezzo 10

Costo variabile unitario 3

Quantità anno 1 1000

Quantità anno 2 800

Leva Operativa Alfa 3,5

IPOTESI 1 - DIMINUZIONE DELLE UNITA' VENDUTE

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE - A.A. 2000-2001

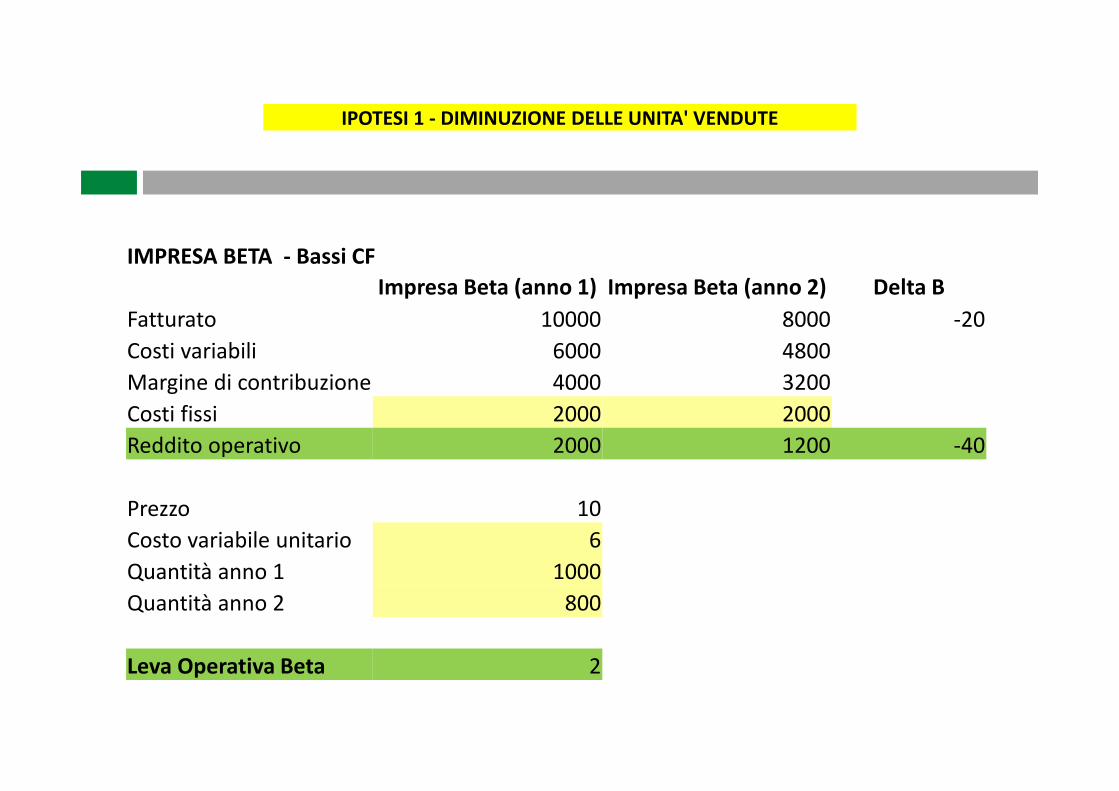

IMPRESA BETA - Bassi CF

Impresa Beta (anno 1) Impresa Beta (anno 2) Delta B

Fatturato 10000 8000 -20

Costi variabili 6000 4800

Margine di contribuzione 4000 3200

Costi fissi 2000 2000

Reddito operativo 2000 1200 -40

Prezzo 10

Costo variabile unitario 6

Quantità anno 1 1000

Quantità anno 2 800

Leva Operativa Beta 2

IPOTESI 1 - DIMINUZIONE DELLE UNITA' VENDUTE

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE - A.A. 2000-2001

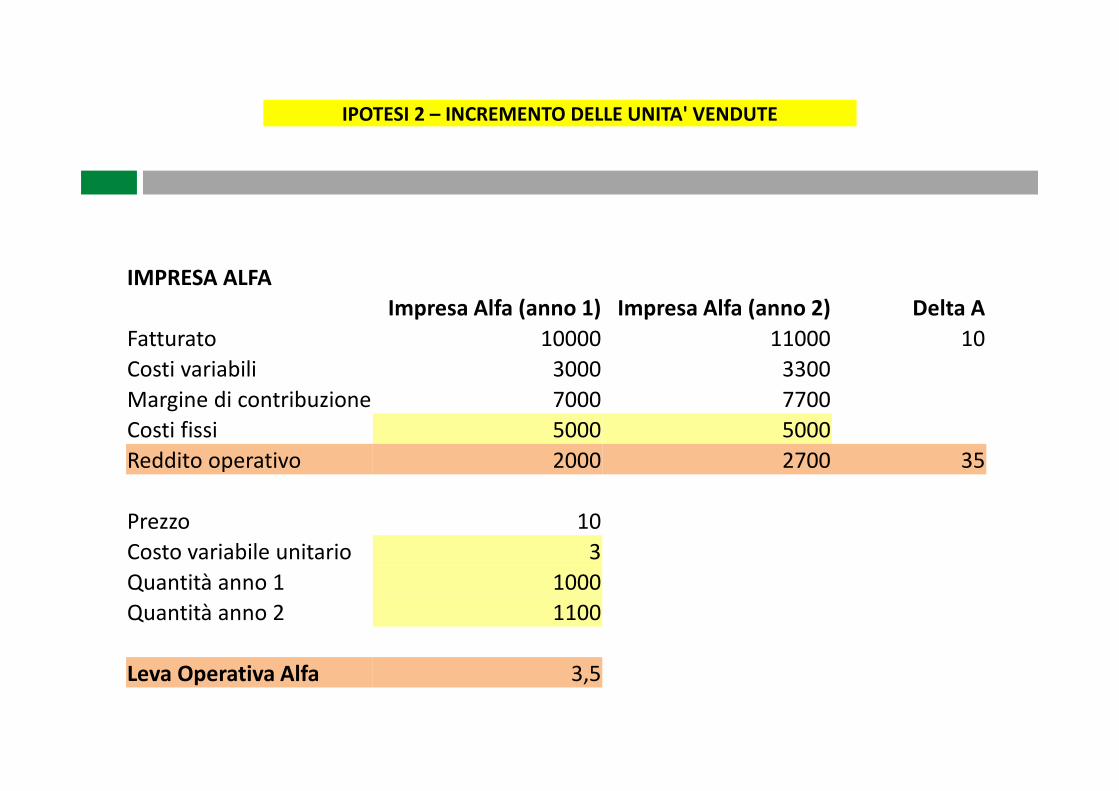

IPOTESI 2 – INCREMENTO DELLE UNITA' VENDUTE

IMPRESA ALFA

Impresa Alfa (anno 1) Impresa Alfa (anno 2) Delta A

Fatturato 10000 11000 10

Costi variabili 3000 3300

Margine di contribuzione 7000 7700

Costi fissi 5000 5000

Reddito operativo 2000 2700 35

Prezzo 10

Costo variabile unitario 3

Quantità anno 1 1000

Quantità anno 2 1100

Leva Operativa Alfa 3,5

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE - A.A. 2000-2001

IPOTESI 2 – INCREMENTO DELLE UNITA' VENDUTE

IMPRESA BETA

Impresa Beta (anno 1) Impresa Beta (anno 2) Delta B

Fatturato 10000 11000 10

Costi variabili 6000 6600

Margine di contribuzione 4000 4400

Costi fissi 2000 2000

Reddito operativo 2000 2400 20

Prezzo 10

Costo variabile unitario 6

Quantità anno 1 1000

Quantità anno 2 1100

Leva Operativa Beta 2

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE - A.A. 2000-2001

L’azienda Alfa a causa della prevalenza di costi fissi

risente del calo delle unità vendute in misura maggiore

rispetto all’azienda Beta

L’azienda Alfa riesce a beneficiare dell’aumento delle

quantità vendute in misura maggiore rispetto azienda

Beta

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE - A.A. 2000-2001

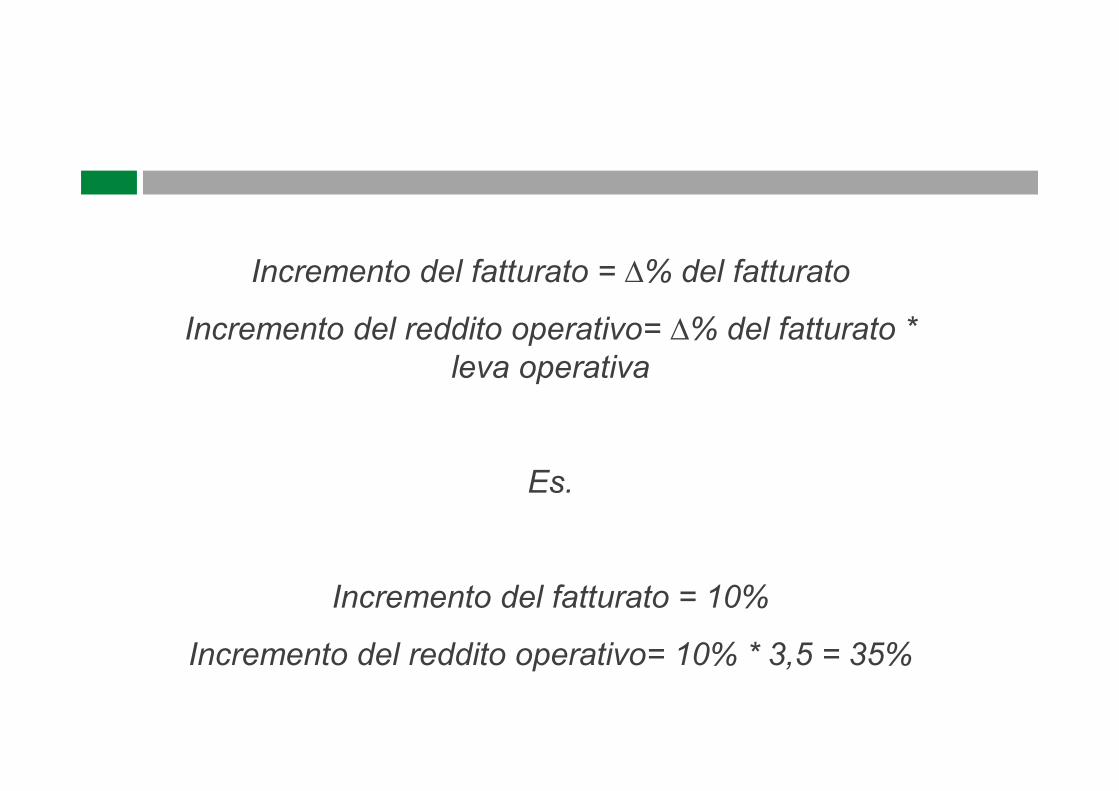

Incremento del fatturato = ∆% del fatturato

Incremento del reddito operativo= ∆% del fatturato *

leva operativa

Es.

Incremento del fatturato = 10%

Incremento del reddito operativo= 10% * 3,5 = 35%