Economia delle imprese di assicurazione e della...

26

Economia delle imprese di assicurazione e della previdenza Il bilancio delle imprese di assicurazione secondo i principi contabili internazionali IAS/IFRS

Transcript of Economia delle imprese di assicurazione e della...

Economia delle imprese di

assicurazione e della previdenza

Il bilancio delle imprese di assicurazione secondo i principi contabili internazionali IAS/IFRS

Il “doppio binario”

Il bilancio individuale delle imprese assicurative continuaad essere redatto secondo i principi contabili nazionali(ad eccezione delle compagnie quotate che non redigonoil consolidato), mentre il bilancio consolidato, a partire dal2005, deve rispettare i principi contabili internazionaliIAS/IFRS

La disciplina secondaria di dettaglio per la redazione delconsolidato IAS compliant è contenuta nel RegolamentoISVAP n. 7 del 17 luglio 2007 e successive modifiche

Tale regime di doppio binario è destinato ad essererimosso poiché risulta essere troppo oneroso per leimprese e rende difficili analisi e valutazioni comparativenel tempo e nello spazio

A.A. 2015/20162

Principi contabili internazionali (1)

I principi contabili internazionali che hanno un maggior

impatto sul bilancio delle imprese di assicurazione sono i

seguenti:

IFRS 4 – Contratti assicurativi

IAS 39 (in processo di revisione con il nuovo IFRS 9) – Strumenti

finanziari: rilevazione e misurazione

IAS 32 e IFRS 7 – Strumenti finanziari: informativa ed esposizione

Il progetto “Insurance Contracts” è stato avviato dallo IASB nel

1997. Nel 2001 è stato pubblicato un rapporto che ha

generato un forte dibattito, rivelando la complessità

dell’applicazione degli IAS/IFRS alle compagnie assicurative,

“Draft Statement of Principles on Insurance Contracts” (DSoP). Si è

così deciso di suddividere il progetto in due fasi

A.A. 2015/20163

La prima fase è stata completata con l’emanazione di unprincipio provvisorio, l’IFRS 4, con lo scopo di “realizzaremiglioramenti in materia di prassi contabile” e “illustrare qualisono i principali fattori di rischio e di sensitivity dei contrattiassicurativi”. Non viene affrontato in modo definitivo il temadella valutazione delle attività e passività assicurative, oggettodella seconda fase

L’IFRS 4 ha apportato le seguenti innovazioni:

Definizione di contratto assicurativo, ai fini della distinzione con icontratti di natura finanziaria

Separazione dei derivati impliciti e delle componenti di deposito

Introduzione di un test di adeguatezza per le passività assicurative

Eliminazione delle riserve catastrofali e di perequazione

Incremento degli obblighi di disclosure

A.A. 2015/2016

Principi contabili internazionali (2)

4

IFRS 4 (1) Ambito di applicazione:

1. contratti assicurativi: contratti in base ai quali l’assicuratore accettaun rischio assicurativo significativo da un terzo soggetto(l’assicurato), concordando di risarcirlo dei danni conseguenti aduno specifico evento futuro incerto il rischio assicurativo deve essere preesistente rispetto alla stipula del contratto

e di natura non finanziaria. Sono rischi finanziari quelli relativi alla possibilevariazione di tassi d’interesse o di cambio, prezzi di merci o strumenti finanziari,rating creditizi o altre variabili (anche non finanziarie, purché non specifichedelle controparti contrattuali)

il rischio trasferito deve essere significativo. Ad esempio, le prestazioni pagate incaso di decesso (evento assicurato) devono essere significativamente più elevatedi quelle garantite in caso di riscatto o scadenza del contratto. La valutazionedeve avvenire per singolo contratto e non su interi portafogli

Al momento della stipula del contratto deve risultare incerto almeno uno deiseguenti elementi:

Il verificarsi dell’evento

Il momento in cui si verificherà l’evento

L’importo del risarcimento

A.A. 2015/20165

2. strumenti finanziari di propria emissione contenenti un elemento dipartecipazione discrezionale (Discretionary Partecipation Features,DPF). DPF: l’assicurato, in aggiunta alle prestazioni garantite dallacompagnia, ha diritto di ricevere dei benefici addizionali cherappresentano una quota significativa dei diritti contrattualicomplessivi, hanno un importo ed una tempistica decisidall’emittente e sono contrattualmente basati sulla performance dideterminati strumenti o attivi detenuti dalla compagnia, oppure sulrisultato economico della stessa

I contratti che non soddisfano tali requisiti sono considerati contratti finanziari, disciplinati dallo IAS 39 (IFRS 9), o contratti di servizio, disciplinati dallo IAS 18. Pertanto un contratto che prevede esclusivamente rischi finanziari a carico della compagnia è un contratto finanziario, mentre una polizza che prevede sia rischi finanziari che significativi rischi assicurativi è un contratto assicurativo

A.A. 2015/2016

IFRS 4 (2)

6

A.A. 2015/2016

IFRS 4 (3)

Fonte: Swiss Re, Sigma n. 7/2004

7

Per i contratti di natura assicurativa e finanziari con DPFpossono essere mantenuti i criteri contabili vigenti, ameno che l’impresa non dimostri che una loro modificapossa consentire la presentazione di informazioni piùrilevanti e non meno affidabili o più affidabili e non menorilevanti. Sono tuttavia indicate delle prassi che l’impresa èautorizzata a mantenere se già in uso, ma che nonpossono essere introdotte ex novo. Ne sono esempisignificativi:

La valutazione prudenziale delle riserve tecniche senzaattualizzazione dei flussi (diffusa nel ramo danni)

L’applicazione di principi contabili non uniformi nelle diversesocietà controllate

A.A. 2015/2016

IFRS 4 (4)

8

I derivati incorporati nei contratti (embedded derivatives)

dovrebbero essere scorporati e valutati al fair value con

effetto diretto in conto economico. Nella fase 1 possono

continuare ad essere applicati i principi nazionali, purché il

contratto sia di natura assicurativa

Le componenti di deposito insite nei contratti vita

devono trovare rappresentazione separata (c.d.

unbundling) se risulta possibile isolare tali componenti e se

dall’applicazione dei vigenti principi contabili non risultano

tutti i diritti e gli obblighi da essa derivanti

A.A. 2015/2016

IFRS 4 (5)

9

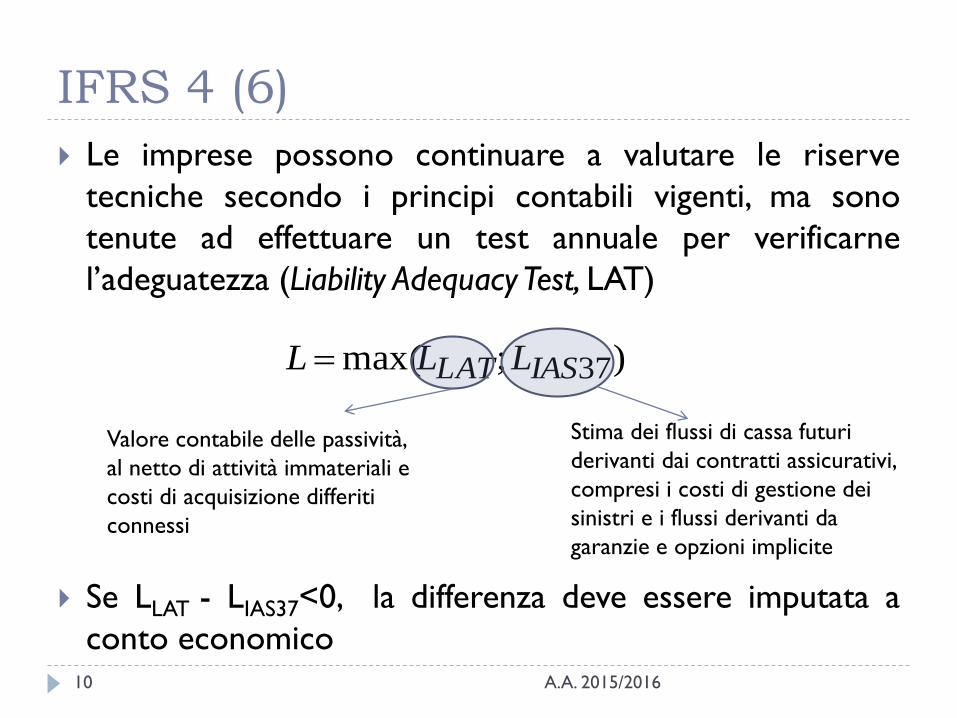

Le imprese possono continuare a valutare le riserve

tecniche secondo i principi contabili vigenti, ma sono

tenute ad effettuare un test annuale per verificarne

l’adeguatezza (Liability AdequacyTest, LAT)

Se LLAT - LIAS37<0, la differenza deve essere imputata a

conto economicoA.A. 2015/2016

IFRS 4 (6)

);max( 37IASLAT LLL

Valore contabile delle passività,

al netto di attività immateriali e

costi di acquisizione differiti

connessi

Stima dei flussi di cassa futuri

derivanti dai contratti assicurativi,

compresi i costi di gestione dei

sinistri e i flussi derivanti da

garanzie e opzioni implicite

10

Se le prassi contabili in uso presso la compagnia soddisfano icriteri minimi fissati dall’IFRS 4, non è richiesto nessun test. Icriteri minimi sono di seguito elencati: Le riserve sono calcolate considerando tutti i flussi di cassa futuri

legati ai contratti in essere

L’eventuale surplus di impegni futuri rispetto al valore contabile dellepassività deve essere imputato a conto economico

Anche se la normativa italiana non prevede espressamentespecifici test di adeguatezza, le disposizioni in materia diriserve tecniche possono considerarsi coerenti con quantostabilito dall’IFRS 4 (si pensi alla riserva per rischi in corso delramo danni o alla riserva per rischio demografico nel ramovita, concepite proprio per adeguare l’accantonamento alleinformazioni via via disponibili – e alla riserva sinistri,determinata con il criterio del costo ultimo senzaattualizzazioni, che dovrebbe dare un valore persino maggiorea quello della logica IAS)

A.A. 2015/2016

IFRS 4 (7)

11

Le riserve di perequazione e catastrofali non sono più

ammesse; si è quindi proceduto a trasformarle in riserve

patrimoniali entro il 31/12/2005. Non è possibile, infatti,

mantenere riserve calcolate su interi portafogli secondo

aliquote forfetarie per coprire rischi residuali. Tale finalità

prudenziale è affidata ai mezzi propri

In questo modello di bilancio “ibrido” sorge un’evidente

asimmetria (mismatching) tra le passività assicurative, che

continuano ad essere valutate secondo i principi contabili

nazionali, e le attività a copertura, in buona parte valutate

secondo lo IAS 39 (IFRS 9)

A.A. 2015/2016

IFRS 4 (8)

12

Le compagnie sono tenute al rispetto di maggiori obblighi

informativi. Innanzitutto devono fornire dettagli di tutte le

ipotesi applicate per la previsione dei flussi di cassa legati

ai contratti in essere. Devono, inoltre, esplicitare la

concentrazione del rischio assicurativo, le modalità di

gestione e mitigation applicate e la sensitivity alle

variazioni rispetto alle suddette ipotesi. Risulta, infine,

necessaria una maggiore disclosure anche su altre

categorie di rischi, quali il rischio di credito e il rischio di

mercato

Approfondiamo ora i nuovi schemi di bilancio IAS

compliant previsti dal Regolamento ISVAP 7/2007

A.A. 2015/2016

IFRS 4 (9)

13

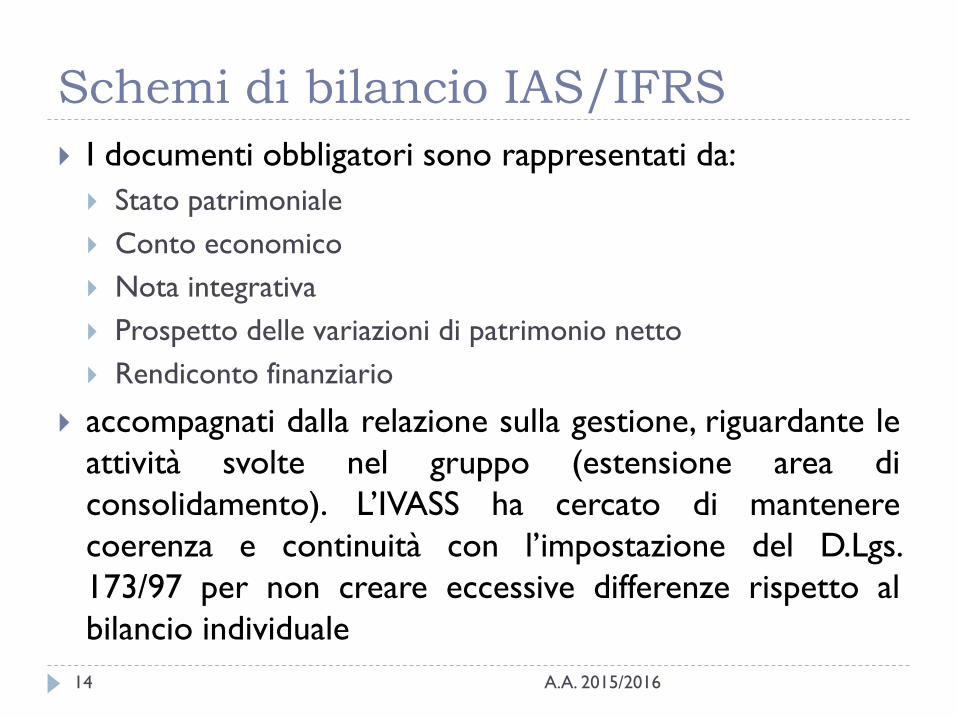

Schemi di bilancio IAS/IFRS

I documenti obbligatori sono rappresentati da:

Stato patrimoniale

Conto economico

Nota integrativa

Prospetto delle variazioni di patrimonio netto

Rendiconto finanziario

accompagnati dalla relazione sulla gestione, riguardante le

attività svolte nel gruppo (estensione area di

consolidamento). L’IVASS ha cercato di mantenere

coerenza e continuità con l’impostazione del D.Lgs.

173/97 per non creare eccessive differenze rispetto al

bilancio individuale

A.A. 2015/201614

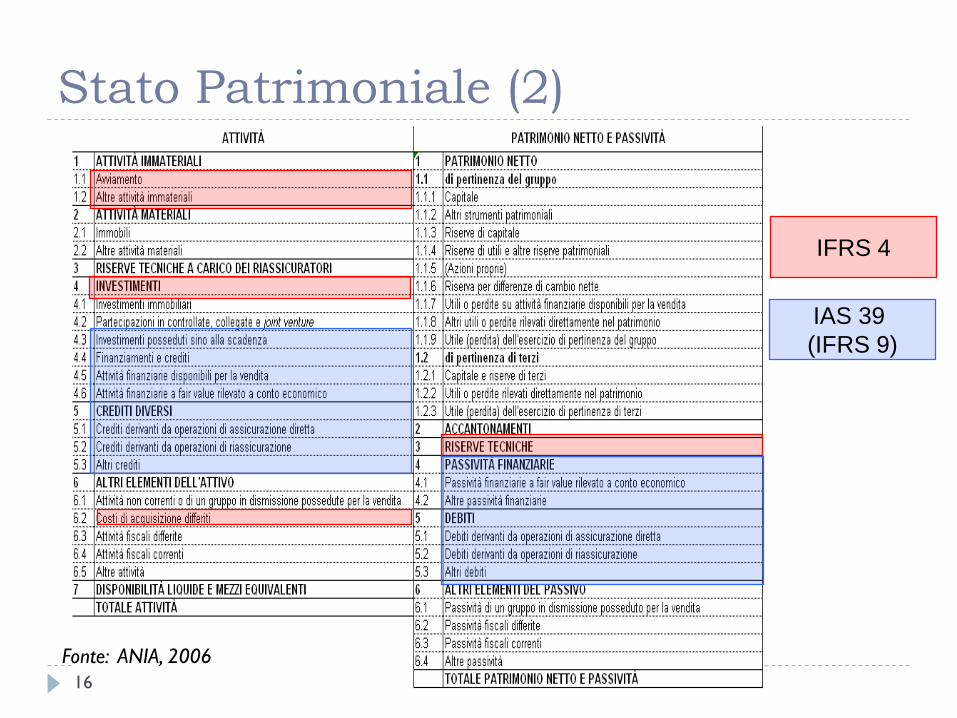

Stato Patrimoniale (1) Lo schema di Stato Patrimoniale si presenta a sezioni contrapposte. La

principale novità riguarda l’applicazione dello IAS 39 e la conseguenteclassificazione degli strumenti finanziari in portafogli distinti perdestinazione e non più per forma tecnica (lo stesso per le passivitàfinanziarie)

Il 12 novembre 2009 lo IASB ha emesso un nuovo principio contabile,l’IFRS 9 “Financial Instruments”, che modifica lo IAS 39 in termini diclassificazione e valutazione (Classification and Measurement) delleattività finanziarie. Ad ottobre 2010 è stata pubblicata una nuovaversione del principio contenente indicazioni anche in merito allepassività finanziarie, concludendo la prima delle tre fasi con le qualiintende effettuare il “Replacement of IAS 39”. Per le altre 2 fasi(Impairment e Hedge Accounting) sono sati pubblicati dei draft in datesuccessive. Il 14 luglio 2014 il Board ha pubblicato la versione finaledell’IFRS 9 che aggrega quanto emerso nelle tre fasi del progetto.L’implementazione del nuovo principio dovrebbe avvenire nel 2018

A.A. 2015/201615

Stato Patrimoniale (2)

A.A. 2015/2016

IFRS 4

IAS 39

(IFRS 9)

Fonte: ANIA, 2006

16

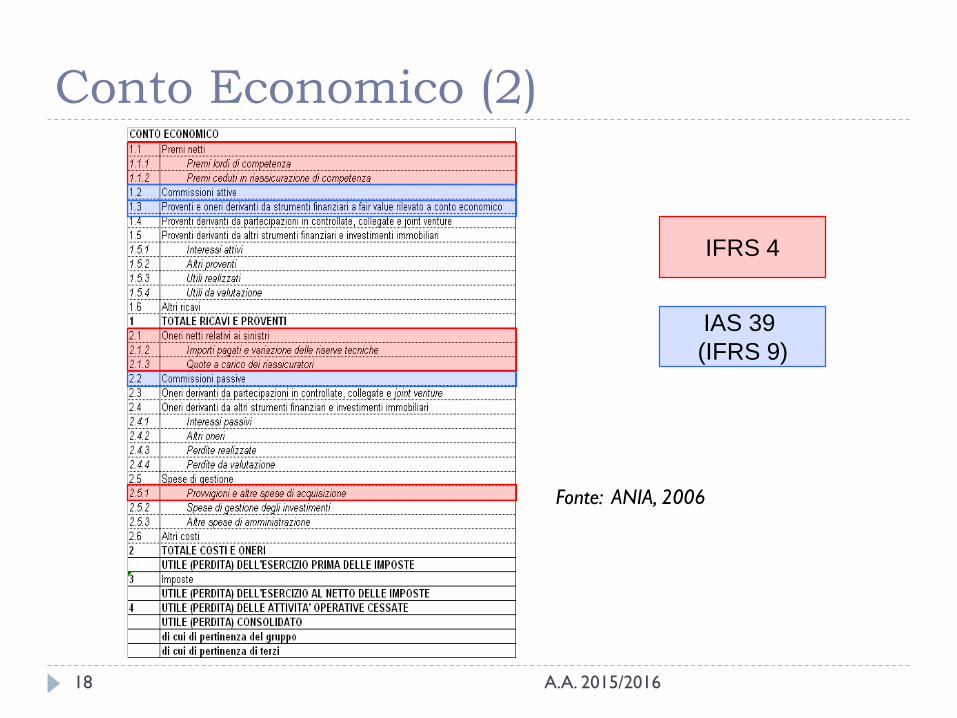

Conto Economico (1) Il Conto economico presenta una struttura sintetica a sezioni

contrapposte. La principale innovazione riguarda l’eliminazione dei conti tecnici parziali per i rami vita e danni. I ricavi da contratti assicurativi sono rilevati come premi, mentre quelli derivanti da contratti finanziari sono rilevati nelle commissioni attive per il solo margine di caricamento. Gli utili da investimenti sono riuniti in un unico insieme di voci e distinti per natura: interessi attivi, altri proventi, utili realizzati e da valutazione

Tale cambiamento potrebbe modificare le tradizionali classifiche di operatori per quota di mercato (soprattutto nel settore vita e per le compagnie bancassicurative). Potrebbero inoltre sorgere delle difficoltà nei confronti tra imprese viste le “maglie larghe” dell’IFRS 4 (come tutti gli IAS, normativa principles based)

A.A. 2015/201617

A.A. 2015/2016

Conto Economico (2)

IFRS 4

Fonte: ANIA, 2006

IAS 39

(IFRS 9)

18

Altri prospetti (1)

Il contenuto della Nota Integrativa si presenta innovativo e ricco di informazioni. Vengono riportati i prospetti di Stato patrimoniale e Conto economico per le gestioni vita e danni e per entità consolidata, “recuperando” le informazioni perse con l’eliminazione dei conti tecnici

Il prospetto delle variazioni di patrimonio netto, dopo la revisione dello IAS 1, indica solo le movimentazioni subite dal PN per effetto delle operazioni poste in essere dai possessori di capitale proprio che agiscono in tale qualità (aumenti o riduzioni di CS, distribuzione di dividendi). Le movimentazioni subite per effetto di valutazioni al fair value sono invece riportate nel Conto Economico complessivo

A.A. 2015/201619

Per il Rendiconto finanziario è prevista la redazione di un

prospetto in forma libera che rispetti alcuni requisiti

minimi. Esso può essere redatto secondo due modalità:

con metodo diretto, dando evidenza della liquidità generata o

assorbita dall’attività operativa e di finanziamento/investimento.

Il saldo disponibile appare nella voce “Disponibilità liquide e

mezzi equivalenti”

con metodo indiretto, partendo dalla rettifica del risultato

d’esercizio per le poste non monetarie ed aggiungendo i flussi

derivanti dall’attività di investimento/finanziamento (giungendo

ovviamente al medesimo risultato)

A.A. 2015/2016

Altri prospetti (2)

20

Fase 2 del progetto IAS (1)

La Fase 2 del progetto riguarda il delicato tema della

valutazione delle attività e passività assicurative.

Innanzitutto occorre fare una scelta per il modello

contabile, decidere cioè come si determina il risultato

d’esercizio. Due possibilità:

Modello Matching & Deferral: il risultato d’esercizio dipende

dalla compensazione di costi e ricavi opportunamente integrati

(ratei) e rettificati (risconti). Corrisponde alla normativa

attualmente vigente per il bilancio individuale

Modello Asset & Liability: il risultato dipende dalle variazioni di

valore registrate dalle attività e passività per effetto della

gestione. E’ il modello a cui si ispirano gli IAS/IFRS

A.A. 2015/201621

Alcune conseguenze della scelta di un modello A&L:

Non si possono iscrivere riserve con generica finalità

prudenziale per cui non ci sia uno specifico deflusso di risorse

(es. eliminazione delle riserve catastrofali e di perequazione, già

prevista dall’IFRS 4)

Non si possono capitalizzare costi di acquisizione a cui non

siano strettamente collegati benefici attesi (per il momento è

ancora consentito, poiché l’IFRS 4 rimanda ai principi nazionali)

Una volta scelto il modello di riferimento contabile è

necessario scegliere un modello di valutazione. L’aspetto

più delicato riguarda la valutazione delle riserve tecniche

al fair value

A.A. 2015/2016

Fase 2 del progetto IAS (2)

22

Nel maggio 2007 viene pubblicato il Discussion Paper PreliminaryViews on Insurance Contracts

La definizione di contratto assicurativo contenuta nell’attuale versione dell’IFRS 4 è sostanzialmente confermata

Il metodo di valutazione delle passività assicurative si basa sul concetto di current exit value, “the amount the insurer would expect to pay at the reporting date to transfer its remaining contractual rights and obligations immediately to another entity” e segue un approccio “building blocks”: Stima dei flussi di cassa futuri ponderati per le probabilità dei diversi

scenari, basate su dati market-consistent, non distorti da valutazioniprudenziali e non attualizzati

Attualizzazione ad un tasso che rappresenti esclusivamente il valoretemporale del denaro (anche per il ramo danni, esclusi i contratti dibreve durata, per cui l’effetto dell’attualizzazione sarebbe pocosignificativo)

Risk margin e Service margin, per la determinazione dei quali non siimpongono precise metodologie

A.A. 2015/2016

Fase 2 del progetto IAS (3)

23

Nel luglio 2010, lo IASB ha pubblicato un Exposure Draft sui contratti assicurativi, soggetto a consultazione fino al 30 novembre

L’approccio current exit value viene sostituito dal current fulfillment value “the expected present value of the future cash outflows less future cash inflows that will arise as the insurer fulfils the insurance contract, adjusted for the effects of uncertainty about the amount and timing of those future cash flows”

Si mantiene la logica building blocks: media ponderata/probabilistica, non distorta, dei flussi di cassa futuri

necessari a garantire l’adempimento del contratto da parte dell’assicuratore. Si ammette l’uso di ipotesi demografiche e statistiche entity-specific, quelle finanziarie rimangono market-consistent

valore temporale (attualizzazione)

risk adjustment per riflettere l’incertezza relativa agli importi e alla tempistica dei flussi di cassa futuri

residual margin che riflette eventuali utili emergenti all’emissione del contratto

A.A. 2015/2016

Fase 2 del progetto IAS (4)

24

A.A. 2015/2016

Fase 2 del progetto IAS (5)

Fonte: IASB (2010)

25

La fase 2 è ancora un processo in corso. Un revised Exposure Draftè stato pubblicato nel giugno del 2013. La fase di consultazione haprodotto numerosi commenti e conseguenti modifiche all’ED

Non esistendo un mercato secondario reale delle passivitàassicurative, è probabile che i criteri di valutazione non possano maidivenire del tutto paragonabili a quelli degli strumenti finanziari,conservando comunque un certo mismatch tra valutazionedell’attivo e del passivo e, quindi, la natura di bilancio “ibrido”

Il nuovo standard sui contratti assicurativi dovrebbe esserepubblicato a fine 2016. Si pone quindi il problema del gap temporalerispetto all’IFRS 9, già definito e in vigore dal 2018. Per questo loIASB ha definito una disciplina transitoria che consente alle impresecon business prevalentemente assicurativo di differire l’applicazionedell’IFRS 9

Gli effetti degli IAS/IFRS devono essere valutati congiuntamente aquelli di un altro fondamentale processo di cambiamento in atto:Solvency 2

A.A. 2015/2016

Fase 2 del progetto IAS (6)

26