Economia delle imprese di assicurazione e della...

21

Economia delle imprese di assicurazione e della previdenza Gli indici di valutazione della performance

Transcript of Economia delle imprese di assicurazione e della...

Economia delle imprese di

assicurazione e della previdenza

Gli indici di valutazione della performance

L’importanza di un sistema di KPI (1)

La definizione di un sistema di key performance indicator

(KPI) è un importante strumento del controllo di gestione

I vertici aziendali hanno bisogno di avere una visione

sintetica, integrata e costantemente aggiornata

dell’andamento dell’impresa

I KPI consentono di monitorare costantemente il

raggiungimento degli obiettivi definiti in sede di

pianificazione, evidenziare tempestivamente eventuali

scostamenti ed adottare misure correttive

Il loro utilizzo è fondamentale anche per effettuare

confronti nel tempo e nello spazio

A.A. 2015/20162

E’ possibile distinguere tre categorie principali di

indicatori:

Indicatori di dimensione, per monitorare la crescita

dell’impresa e la rilevanza della sua quota di mercato rispetto a

quella degli altri competitor

Indicatori di performance economica, per misurare la

redditività della gestione tecnica e finanziaria, nonché

l’efficienza operativa dei processi aziendali

Indicatori di solvibilità e solidità patrimoniale, per misurare la

capacità dell’impresa di essere sempre solvibile nei confronti

della propria clientela

A.A. 2015/2016

L’importanza di un sistema di KPI (2)

3

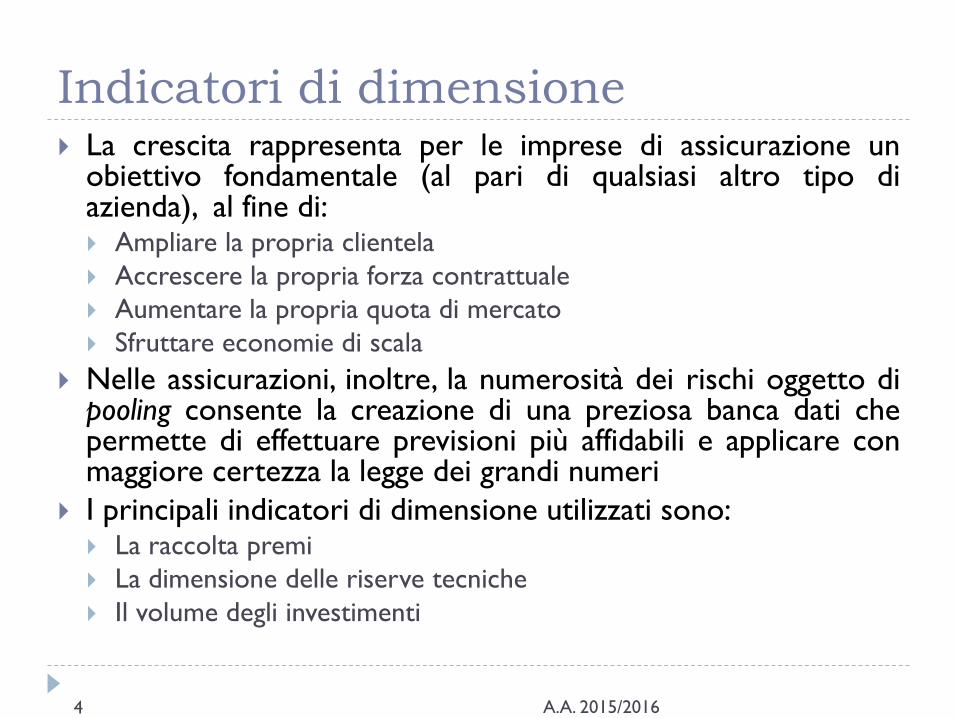

Indicatori di dimensione La crescita rappresenta per le imprese di assicurazione un

obiettivo fondamentale (al pari di qualsiasi altro tipo diazienda), al fine di: Ampliare la propria clientela

Accrescere la propria forza contrattuale

Aumentare la propria quota di mercato

Sfruttare economie di scala

Nelle assicurazioni, inoltre, la numerosità dei rischi oggetto dipooling consente la creazione di una preziosa banca dati chepermette di effettuare previsioni più affidabili e applicare conmaggiore certezza la legge dei grandi numeri

I principali indicatori di dimensione utilizzati sono: La raccolta premi

La dimensione delle riserve tecniche

Il volume degli investimenti

A.A. 2015/20164

A.A. 2015/2016

Classifica ramo vita per impresa

Fonte

: AN

IA

5

A.A. 2015/2016

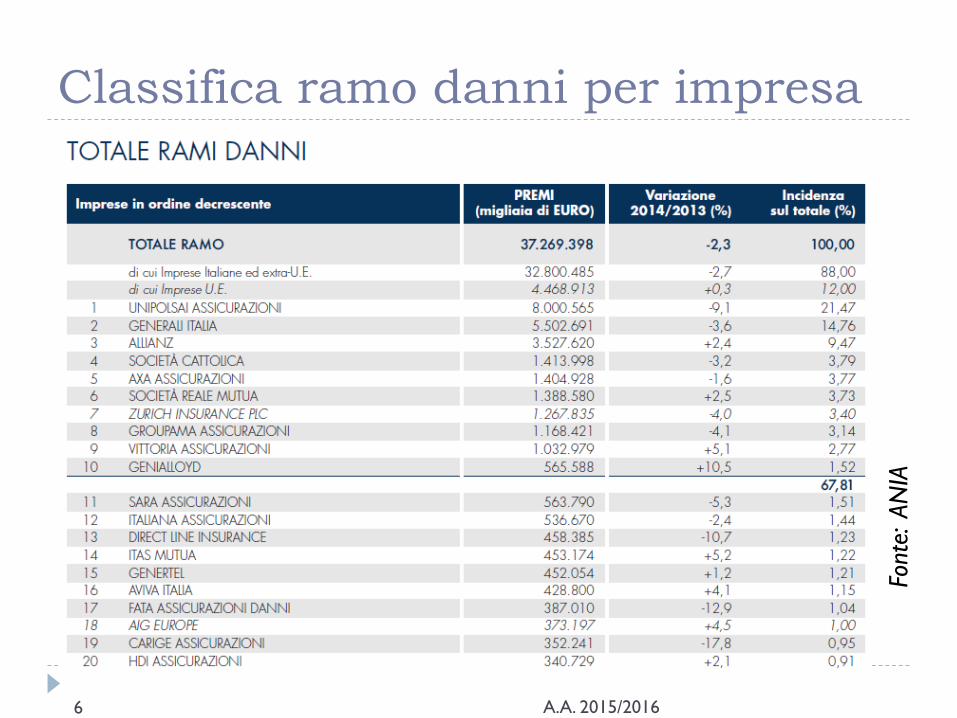

Classifica ramo danni per impresa

Fonte

: AN

IA

6

Gli indicatori di performance economica (1)

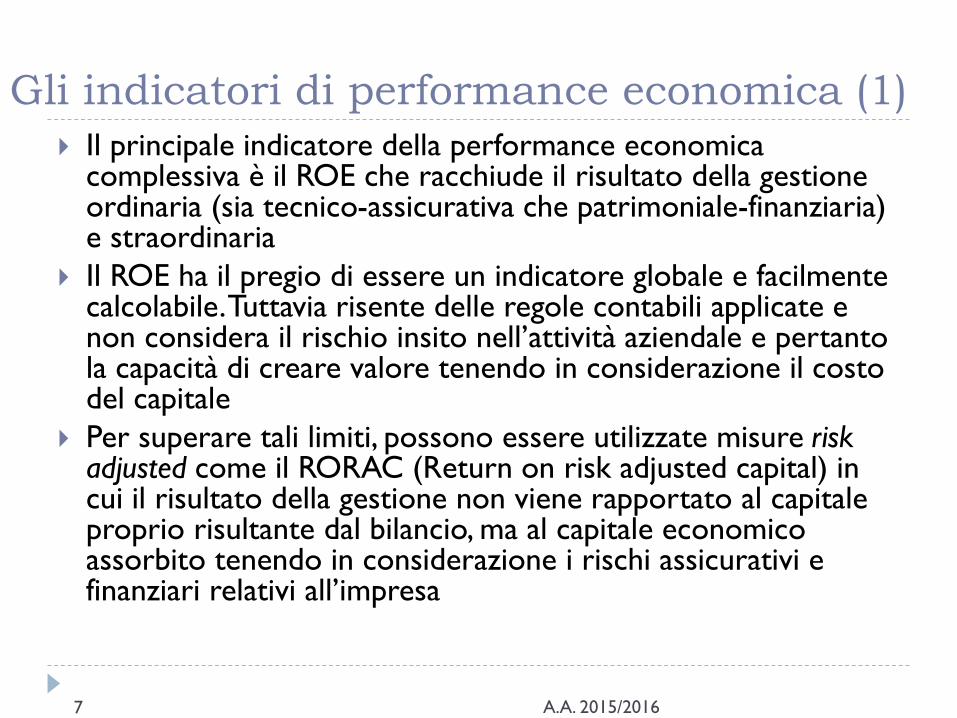

Il principale indicatore della performance economica complessiva è il ROE che racchiude il risultato della gestione ordinaria (sia tecnico-assicurativa che patrimoniale-finanziaria) e straordinaria

Il ROE ha il pregio di essere un indicatore globale e facilmente calcolabile. Tuttavia risente delle regole contabili applicate e non considera il rischio insito nell’attività aziendale e pertanto la capacità di creare valore tenendo in considerazione il costo del capitale

Per superare tali limiti, possono essere utilizzate misure riskadjusted come il RORAC (Return on risk adjusted capital) in cui il risultato della gestione non viene rapportato al capitale proprio risultante dal bilancio, ma al capitale economico assorbito tenendo in considerazione i rischi assicurativi e finanziari relativi all’impresa

A.A. 2015/20167

Gli indicatori di performance economica (2)

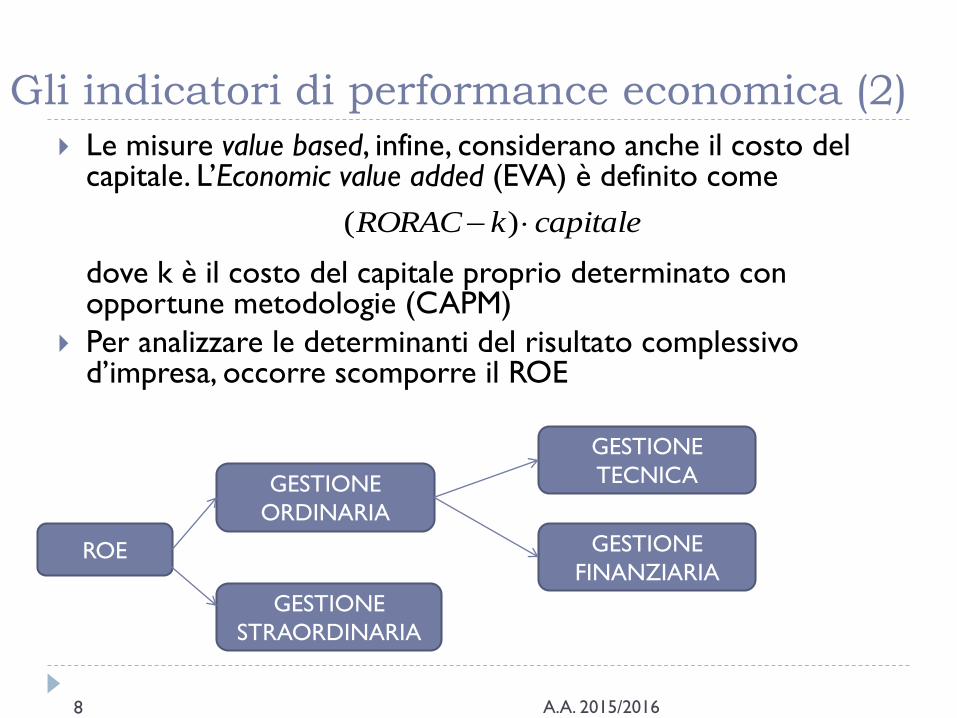

Le misure value based, infine, considerano anche il costo del capitale. L’Economic value added (EVA) è definito come

dove k è il costo del capitale proprio determinato con opportune metodologie (CAPM)

Per analizzare le determinanti del risultato complessivo d’impresa, occorre scomporre il ROE

A.A. 2015/2016

capitalekRORAC )(

ROE

GESTIONE

ORDINARIA

GESTIONE

STRAORDINARIA

GESTIONE

TECNICA

GESTIONE

FINANZIARIA

8

La scomposizione del ROE

A.A. 2015/2016

)1(_

_

__T

PN

RGS

ATTTOT

RGF

PN

TECRIS

ATTTOT

RGF

TECRIS

RGA

PN

RNROE

Risultato della gestione tecnico

assicurativa su riserve tecnicheRisultato della gestione

finanziaria sul totale attivoLeva finanziaria-

assicurativa

Risultato della gestione

straordinaria

Aliquota fiscale

Data la natura dell’attività svolta, la leva-finanziaria assicurativa è sempre superiore all’unità. Essa genera un effetto moltiplicativo della gestione ordinaria, enfatizzandone il risultato positivo o negativo

E’ possibile inoltre individuare altri indici di performance economico-finanziaria che si differenziano per il business ramo vita e ramo danni

9

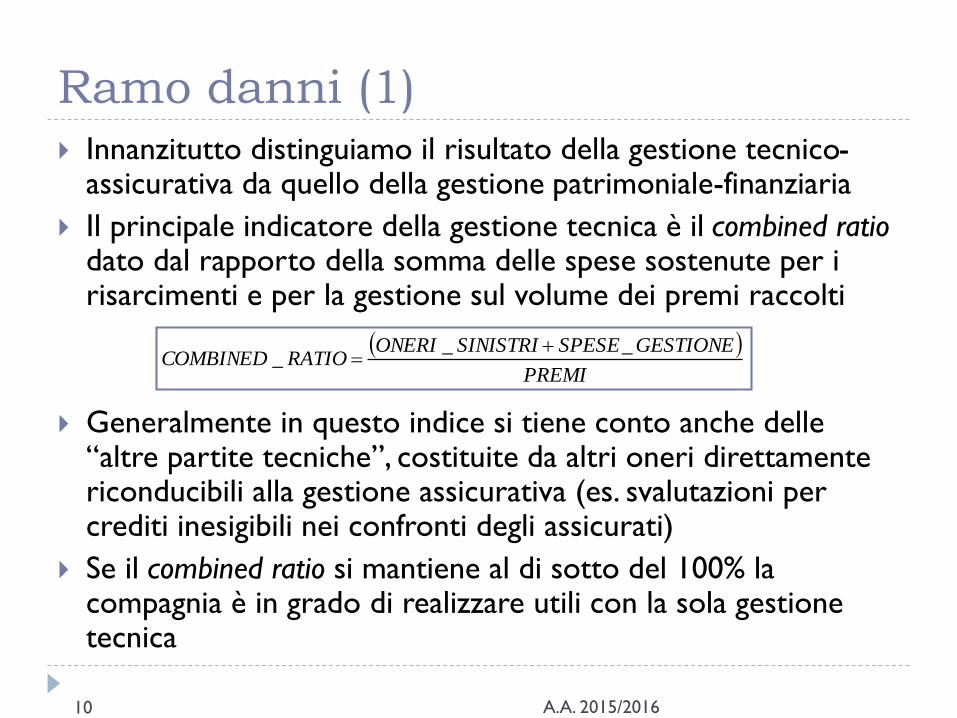

Ramo danni (1) Innanzitutto distinguiamo il risultato della gestione tecnico-

assicurativa da quello della gestione patrimoniale-finanziaria

Il principale indicatore della gestione tecnica è il combined ratiodato dal rapporto della somma delle spese sostenute per i risarcimenti e per la gestione sul volume dei premi raccolti

Generalmente in questo indice si tiene conto anche delle “altre partite tecniche”, costituite da altri oneri direttamente riconducibili alla gestione assicurativa (es. svalutazioni per crediti inesigibili nei confronti degli assicurati)

Se il combined ratio si mantiene al di sotto del 100% la compagnia è in grado di realizzare utili con la sola gestione tecnica

A.A. 2015/2016

PREMI

GESTIONESPESESINISTRIONERIRATIOCOMBINED

___

10

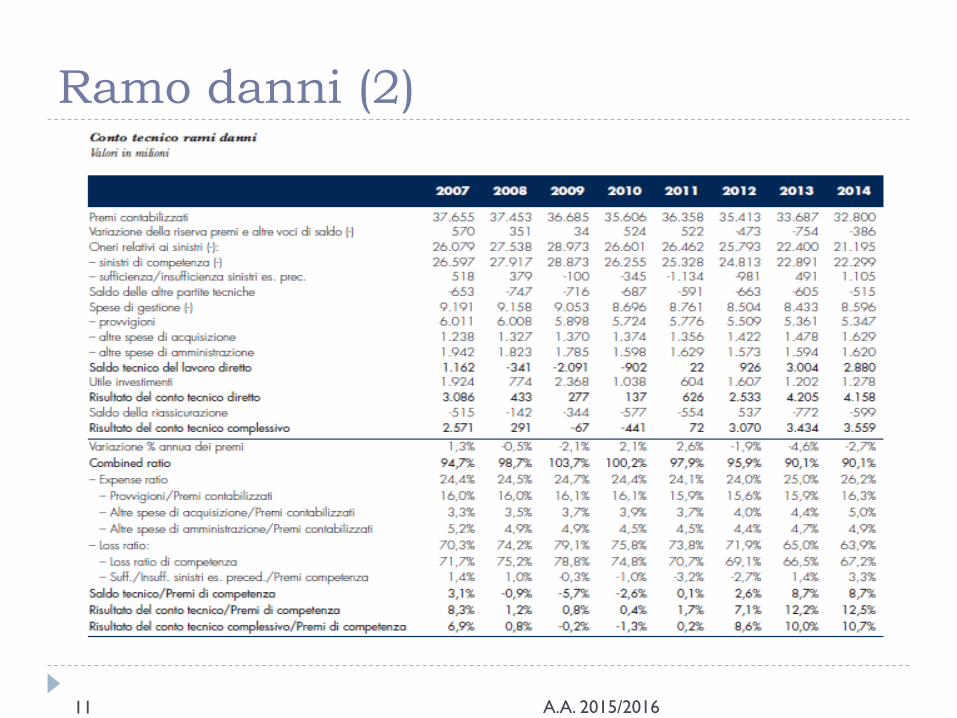

Ramo danni (2)

A.A. 2015/201611

A.A. 2015/2016

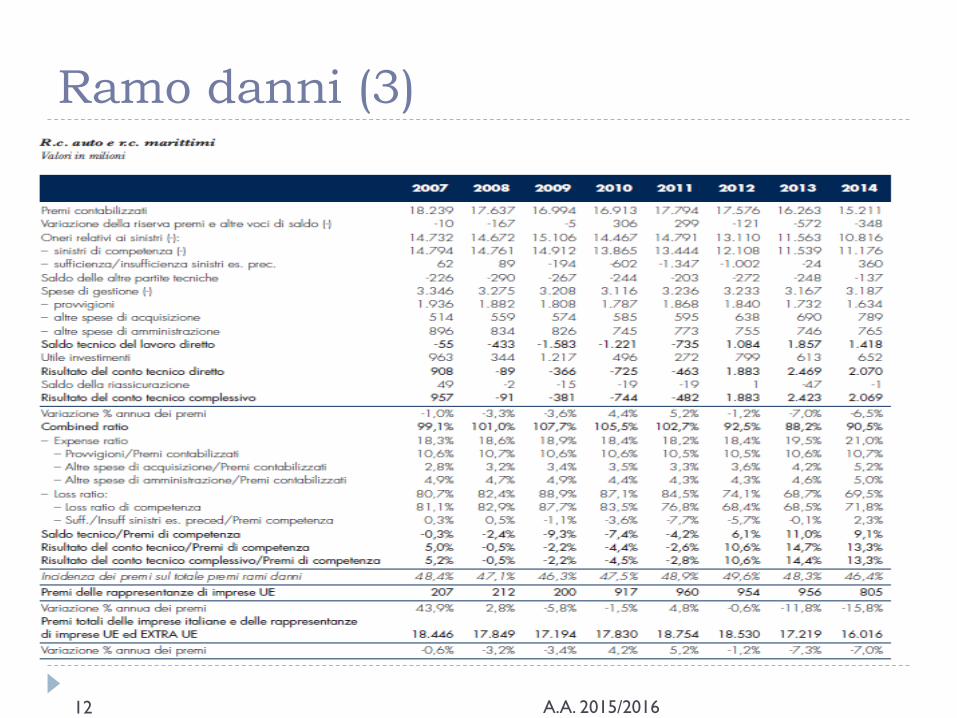

Ramo danni (3)

12

Ramo danni (4)

Il combined ratio può essere scomposto in due indici: il loss

ratio, dato dal rapporto tra oneri per sinistri e premi, e

l’expense ratio, dato dal rapporto tra spese di gestione e

premi

Il loss ratio misura l’incidenza degli oneri per sinistri sui

premi raccolti (sinistralità). L’expense ratio, invece,

rappresenta l’incidenza dei costi di gestione e quindi può

essere considerato un indicatore di efficienza operativa

A.A. 2015/2016

PREMI

GESTIONESPESE

PREMI

SINISTRIONERIRATIOEXPENSERATIOLOSSRATIOCOMBINED

_____

13

Ramo danni (5)

Il loss ratio può essere distinto in due indici:

Il loss ratio della generazione corrente, che misura l’incidenza

degli oneri per sinistri accaduti nell’esercizio in corso (sia

spesati a conto economico che riservati)

Il loss ratio relativo al run off delle riserve per sinistri di

generazioni ex, che misura l’incidenza della sufficienza o

insufficienza di quanto accantonato

Il loss ratio è influenzato da diverse variabili:

La frequenza dei sinistri

Il costo medio dei sinistri

La velocità di liquidazione dei sinistri

Le politiche di accantonamento a riserva

A.A. 2015/201614

L’expense ratio può a sua volta essere diviso in due indici: Un indicatore di efficienza della struttura distributiva, dato dall’incidenza

sui premi delle provvigioni di acquisizione e incasso e delle altre spese di

acquisizione

Un indicatore di efficienza della struttura amministrativa, dato

dall’incidenza delle spese amministrative e del personale non

appartenente alla rete distributiva

Infine, il risultato della gestione patrimoniale-finanziaria può

essere distinto in due diverse componenti:

Il margine tecnico finanziario, dato dal rapporto tra gli utili derivanti

dall’investimento delle riserve tecniche e i premi emessi

Il rapporto relativo agli altri proventi della gestione finanziaria, dato

dal rapporto tra gli utili finanziari derivanti dall’investimento del free

capital e i premi emessi

A.A. 2015/2016

Ramo danni (6)

15

Ramo vita (1)

Come nel ramo danni il risultato della gestione può

essere scomposto in gestione ordinaria e straordinaria. La

prima è a sua volta scomponibile nel risultato della

gestione tecnico assicurativa e di quella patrimoniale-

finanziaria

Mentre per la gestione patrimoniale-finanziaria vale la

stessa suddivisione tra proventi da investimenti delle

riserve tecniche e proventi da investimenti del free capital,

che abbiamo già visto per il ramo danni, per la gestione

tecnico-assicurativa è necessario il calcolo di indici

specifici del tipo di business

A.A. 2015/201616

Ramo vita (2)

Un primo fondamentale indicatore del ramo vita è dato

dal rapporto tra risultato tecnico e riserve tecniche

(rendimento del patrimonio gestito)

Il principale indicatore di efficienza operativa è l’expense

ratio calcolato, in modo simile a quanto accade nel ramo

danni, come rapporto tra le spese di gestione e i premi

emessi

A.A. 2015/201617

Ramo vita (3)

A.A. 2015/201618

Ramo vita (4) Un indicatore molto utilizzato nel ramo vita è il valore

intrinseco della compagnia, l’embedded value, dato dalla somma del valore del portafoglio in essere (value of business in force) e del valore di mercato dal patrimonio

La prima componente rappresenta il valore attuale degli utili che saranno generati per effetto dei contratti in essere con gli assicurati. Per procedere a tale stima, occorre formulare ipotesi relative a diversi aspetti:

Il flusso degli utili derivanti dalle basi demografiche, dalla componente finanziaria (tenendo conto dei meccanismi di ripartizione e delle garanzie di rendimento minimo) e dai caricamenti

La porzione di contratti soggetti a riscatto, riduzione o interruzione del pagamento premi; il comportamento degli assicurati a cui siano riconosciute delle opzioni

Un tasso di attualizzazione coerente con la rischiosità del business

A.A. 2015/201619

Ramo vita (5) Si sono inoltre sviluppati ratio basati sulla redditività della nuova

produzione, che oltre a considerare l’aspetto quantitativo del volume di premi raccolti, tengono conto anche di aspetti qualitativi, quali il ramo, il canale distributivo, la natura individuale o collettiva delle polizze e il tipo di premio unico o ricorrente

Il new business margin è dato dal rapporto tra la stima del valore attuale dei profitti futuri attesi della nuova produzione effettuata nell’anno, al netto del costo del capitale, e una misura standardizzata dei premi di nuova produzione. Può essere calcolato secondo due diverse metodologie: Criterio annual premium equivalent (APE) nel quale si converte tutta la

raccolta in premi annui, come somma dei premi annui e del rapporto tra i premi unici e numero di anni di durata dei contratti, convenzionalmente posto uguale a 10

Criterio single premium equivalent (SPE) nel quale si converte tutto in premi unici, come somma dei premi unici e dei premi annui moltiplicati per il numero di anni di durata dei contratti, posto anche in questo caso uguale a 10

A.A. 2015/201620

Gli indicatori di solvibilità e solidità

patrimoniale Reserve ratio: è il rapporto tra riserve tecniche e premi emessi,

quindi tra una grandezza cumulata nel tempo ed una relativa all’esercizio in corso. Il valore non è indicativo in senso assoluto, ma è utile nei confronti tra imprese o nell’analisi di serie storiche

Indice di copertura delle riserve tecniche: è il rapporto tra investimenti e riserve tecniche. Tale valore deve essere necessariamente superiore ad 1

Indice di patrimonializzazione: rapporto tra patrimonio netto e totale attivo

Leva finanziaria assicurativa: rapporto tra la somma di riserve tecniche e patrimonio netto

Indice di solvibilità

A.A. 2015/201621