ECONOMIA AZIENDALE CORSO AVANZATO - Mauro Paoloni · 2013-09-30 · Complesso organico di cui si...

160

1 1 1 ECONOMIA AZIENDALE CORSO AVANZATO Prof. MAURO PAOLONI Modulo I Massimiliano Celli

Transcript of ECONOMIA AZIENDALE CORSO AVANZATO - Mauro Paoloni · 2013-09-30 · Complesso organico di cui si...

1 1 1

ECONOMIA AZIENDALE

CORSO AVANZATO

Prof. MAURO PAOLONI

Modulo I

Massimiliano Celli

2 2 2

Nozione di azienda

1) Concezione organicistica

Considera l’azienda un vero e proprio “organismo naturale” mettendone in

evidenza il carattere vitale.

Complesso organico di cui si ricercano le condizioni di funzionalità tramite

l’analisi dei ruoli e dei compiti svolti dai vari “organi” che lo compongono.

2) Concezione meccanicistica

Considera l’azienda un sistema meccanico, sottolineandone il carattere

unitario e focalizzando l’attenzione sui rapporti di interrelazione sussistenti

tra i diversi componenti l’istituto.

Teoria prevalente nella dottrina aziendalistica

3 3 3

Nozione di azienda

Carattere di sistematicità dell’azienda

I singoli componenti costituiscono una coordinazione in forza di rapporti di

reciproca interrelazione e di complementarietà strutturale che sviluppano

con continuità nel tempo.

Ogni elemento del sistema interagisce continuamente con tutti gli altri e

con essi attua ripetuti atti di scambio, che influenzano i comportamenti dei

restanti componenti e per tale via l’intero sistema.

Si deduce quindi il carattere dinamico di tale correlazione, capace di

attuare ripetutamente i propri processi operativi ricercando condizioni di

stabilità ed equilibrio di lungo periodo.

Il sistema sociale è sempre (ed intrinsecamente) dinamico

4 4 4

Nozione di azienda

Requisiti necessari dell’azienda

Per qualificare una determinata entità produttiva in termini di azienda è

necessaria la sussistenza dei seguenti requisiti:

1) un sistema produttivo adeguatamente strutturato e coordinato, costituito

da un insieme di elementi di natura eterogenea tra loro interagenti ed

unitariamente rivolti allo svolgimento dell’attività di produzione di beni e/o servizi;

2) un sistema di decisioni volto a combinare, coordinare ed integrare i fattori

della produzione al fine di soddisfare gli obiettivi aziendali;

3) un sistema di operazioni orientato dal sistema delle decisioni, è costituito

dall’insieme delle operazioni simultanee e successive che dinamicamente si

dispiegano per il raggiungimento dei molteplici obiettivi aziendali;

4) il sistema del rischio eventualità di non riuscire a conseguire gli obiettivi

per i quali l’azienda è stata costituita ed avviata.

5 5 5

Nozione di azienda

1) Il sistema produttivo

L’azienda è un complesso di risorse idoneo ad essere utilizzato in

funzione strumentale per una determinata attività produttiva, e al

contempo prefigura un quid novi separato e distinto dai singoli elementi

che la costituiscono.

Questi ultimi, infatti, perdono la propria individualità ma restano collegati

funzionalmente tra loro in posizione di subordinazione e di coordinazione.

Peraltro, lo svolgimento di qualsiasi funzione produttiva richiede la

sussistenza di specifiche ed adeguate condizioni di produzione, delle

quali solo alcune sono controllabili dal soggetto economico (c.d. risorse

aziendali) mentre altre, non meno rilevanti per il corretto svolgimento di

tali processi produttivi, sfuggono del tutto al suo dominio (c.d. condizioni

produttive di contesto).

6 6 6

Nozione di azienda

Le risorse aziendali (slide 146 e segg.) sono costituite da:

- elementi materiali (tangibili), facilmente identificabili e misurabili;

- elementi intangibili (know-how, reputazione, segni distintivi, ecc.), il cui

grado di differenziazione rispetto ai precedenti risulta a volte incerto e

che si estrinsecano soltanto in seguito ad operazioni di stima, risentendo

quindi di un grado più o meno elevato di soggettività;

- contributi di natura collaborativa assicurati sia da rapporti di lavoro

dipendente che da rapporti di lavoro autonomo.

Concorre a costituire l’azienda ogni elemento idoneo a garantire il realizzo

della connessa funzione produttiva quindi non soltanto i fattori umani,

materiali e immateriali attuali, ma anche gli elementi prospettici.

7 7 7

Nozione di azienda

La disponibilità di risorse produttive non costituisce una condizione di per

sé sufficiente a garantire l’effettiva esplicazione della funzione produttiva,

ma è necessario che le medesime siano opportunamente attivate

mediante la reciproca e simultanea congiunzione in un apposito modulo

combinatorio, con ciò intendendone l’impiego secondo particolari modalità

quantitative e qualitative, spaziali e temporali.

Le risorse costituenti il sistema produttivo di un qualsiasi istituto aziendale

sono elementi complementari sistematicamente e durevolmente

interagenti ciascuno di essi è indispensabilmente collegato ai restanti e

tutti sono congiuntamente rivolti alla formazione di una struttura produttiva

unitaria e coordinata

8 8 8

Nozione di azienda

I singoli elementi non possono considerarsi isolati ed avulsi dal restante

coacervo di risorse, ed è quindi necessario chiarire la natura dei complicati

processi di reciproca interrelazione che pervadono la struttura produttiva al

punto da coordinarne ed integrarne le risorse costitutive.

La congiunzione spazio-temporale tra elementi produttivi tipologicamente

differenti ma tra loro complementari (al punto che ciascuno è indispensabile

ai restanti e tutti lo sono per costruire la struttura entro la quale dare vita ai

processi produttivi) amplifica e rafforza l’efficacia del singolo elemento,

facendo in modo che l’utilità totale prodotta dal complesso risulti superiore

alla somma delle utilità di cui ciascun componente è foriero.

L’insieme ha una valenza economica superiore rispetto alla somma dei

valori dei singoli elementi che lo compongono.

9 9 9

Nozione di azienda

Le risorse produttive e le relazioni combinatorie che compongono l’azienda

non soltanto cambiano da un organismo all’altro, rendendo ciascuno unico

ed originale, ma tendono anche a scomporsi e ricomporsi nel tempo

all’interno della stessa azienda, sia in modo spontaneo che per volontà del

soggetto economico.

Ciò risulta funzionale all’obiettivo di adattarsi il più rapidamente possibile al

mutevole e fortemente dinamico contesto socio-economico in cui l’azienda

si trova inserita, con la conseguenza di trasformarla progressivamente (e

spesso impercettibilmente) in “altro da sé”.

In altre parole, il vincolo funzionale in esame attribuisce all’azienda un

connotato costante, che trascende e neutralizza il cambiamento della

consistenza, sia qualitativa che quantitativa, degli elementi che concorrono

a formarla (unendoli e superandone la complessa eterogeneità).

10 10 10

Nozione di azienda

2) Il sistema delle decisioni (slide 66 e segg.)

La sussistenza di un insieme di fattori della produzione organizzato e

coordinato per lo svolgimento dell’attività operativa non è sufficiente, da

solo, a qualificare un’azienda, se poi risulta mancante un sistema di

decisioni (promanante dal fattore umano, slide 61 e segg.) volto a

combinare, coordinare e integrare i fattori medesimi per soddisfare gli

obiettivi aziendali.

La condizione essenziale per l’esistenza dell’azienda in modo autonomo e

distinto dal citato complesso di risorse risiede, pertanto, nell’attribuzione a

quest’ultime di una comune destinazione economica da parte del sistema

delle decisioni quest’ultimo è costantemente volto a realizzare un

rapporto di complementarietà e contiguità strumentale tra le risorse

aziendali per l’assolvimento della funzione produttiva.

11 11 11

Nozione di azienda

L’azienda come universalità di cose nasce in virtù della destinazione

unitaria conferita alle singole risorse produttive costituenti il complesso, e

l’elemento coagulante di tale coacervo di elementi è costituito proprio

dall’organizzazione unitaria preordinazione e coordinazione delle

risorse aziendali in vista dell’esercizio della comune attività produttiva.

Tutte le risorse aziendali sono quindi funzionalmente collegate e

coordinate in modo da costituire non una semplice pluralità di cose,

ciascuna delle quali rivolta ad un fine economico a sé stante, ma piuttosto

un complesso organizzato in modo unitario per il conseguimento di uno

scopo anch’esso unitario (qual è, appunto, lo svolgimento di una

determinata attività produttiva).

12 12 12

Nozione di azienda

Per aversi azienda occorre quindi la sussistenza di un complesso di fattori

produttivi integrati e coordinati, in funzione della comune destinazione

produttiva, dal fattore umano.

L’amministrazione aziendale, individuata come il momento più

propriamente cognitivo-decisionale dell’unitaria attività gestoria, risulta

quindi preordinata allo svolgimento dell’attività produttiva vera e propria,

ed è la sintesi di tutte le decisioni necessarie per il razionale governo

dell’impresa.

L’attività amministrativa, in altre parole, è ispirata ad una logica operativa

unitaria, e deve considerarsi un sistema finalizzato di scelte

complessivamente volto all’organizzazione e alla coordinazione del

complesso di fattori costituenti il sistema produttivo.

13 13 13

Nozione di azienda

Naturalmente le complessive scelte gestionali, la cui articolazione nello

spazio e nel tempo determina l’attività operativa e quindi la vita stessa

dell’azienda, non costituiscono un insieme di atti tra loro sconnessi, ma

piuttosto un sistema unitario di decisioni necessariamente coordinato e

finalizzato.

La singola decisione costituisce quindi l’ultimo atto di un processo volitivo

complesso ed articolato in cui il momento maggiormente qualificante è la

scelta tra due o più comportamenti alternativi, da operarsi sulla base di

appropriati calcoli di convenienza economica.

L’obiettivo è infatti quello di individuare la soluzione che in termini

probabilistici (e alla luce di particolari condizioni di contesto) risulta in

grado di contribuire meglio delle altre al perseguimento delle finalità

aziendali.

14 14 14

Nozione di azienda

In altre parole, tra le diverse alternative produttive tecnicamente possibili

ed idonee a pervenire al medesimo risultato, verrà plausibilmente scelta

quella considerata più adeguata in termini di utilità economica globale, in

ciò prescindendo dalla valenza della singola operazione ma piuttosto

guardando all’efficacia della complessiva attività operativa.

Peraltro, nel caso in cui tali scelte non dovessero risultare adeguate con

riferimento ad una o più risorse, ecco che a causa dei pervasivi rapporti di

complementarietà che le caratterizzano ne conseguirebbe una

diminuzione dell’utilità complessivamente producibile dall’intero sistema

aziendale (quindi non soltanto con riguardo alla risorsa specificamente

considerata, ma anche alle restanti che ad essa si trovano congiunte).

15 15 15

Nozione di azienda

3) Il sistema delle operazioni

Peraltro, non sempre la decisione frutto del procedimento cognitivo si

traduce poi in un’effettiva operazione, posto che proprio la non azione

potrebbe alfine rivelarsi l’alternativa più opportuna (tra le scelte

teoricamente possibili) alla luce dei predetti calcoli di convenienza

economica.

Se però dal processo decisionale dovesse derivare il compimento di una o

più operazioni, esse debbono venire riguardate nel più ampio contesto

dell’attività operativa, appunto articolata in un sistema di operazioni

simultanee e successive giustamente orientato dalle scelte decisionali, che

dinamicamente si dispiega per il raggiungimento dei molteplici obiettivi

aziendali.

16 16 16

Nozione di azienda

La singola operazione costituisce quindi l’unità economica elementare

dell’attività operativa.

Il complesso delle operazioni si caratterizza per la necessaria colleganza

di tutti gli atti gestionali tramite stretti vincoli, tanto nello spazio (per

l’armonia che deve sussistere tra le operazioni attuate simultaneamente

nelle diverse aree aziendali) quanto nel tempo (per la necessaria

coerenza tra le operazioni in essere e quelle passate e future).

Ciascuna operazione, in definitiva, è legata alle restanti da connessioni di

carattere tecnico, finanziario ed economico, dando quindi origine ad un

complesso di grado superiore avente carattere sistematico.

17 17 17

Nozione di azienda

La complessiva attività operativa dell’azienda costituisce quindi “…un

sistema esteso nello spazio e nel tempo, economicamente unitario

nonostante la molteplicità e mutabilità degli elementi che lo

costituiscono”.

In tale sistema ogni elemento acquista significato in virtù delle pervasive

relazioni intercorrenti con tutti gli altri elementi, e pertanto i singoli fatti di

gestione (o gruppi di essi), considerati in astratto isolamento e quindi

nell’ignoranza dei più vasti contesti nei quali si inseriscono, non possono in

alcun modo avere un significato economico di senso compiuto.

Il significato e l’efficacia di ciascuna operazione, infatti, variano in stretta

correlazione con le operazioni anteriori, simultanee e successive che

configurano il dinamico svolgimento del sistema.

18 18 18

Nozione di azienda

Il sistema decisionale-amministrativo e il sistema delle operazioni

costituiscono quindi i due aspetti dell’unitaria conduzione aziendale.

Peraltro, neanche la presenza di un sistema di operazioni è di per sé

ancora sufficiente ad identificare in modo certo e univoco l’’azienda, dato

che “…la produzione di beni e servizi potrebbe essere il frutto di una

collaborazione fra una pluralità di soggetti o di una pluralità di aziende

diverse.

Ciò che caratterizza inconfondibilmente l’azienda, distinguendola da altre

forme organizzative, va quindi oltre il coordinamento, oltre l’aggregazione

e la continuità nel tempo, e deve essere ricercato nel rischio di non

riuscire a conseguire gli obiettivi per i quali l’azienda medesima è stata

avviata.

19 19 19

Nozione di azienda

4) Il sistema del rischio e le finalità d’azienda

Rischio possibile verificarsi di un andamento sfavorevole nello

svolgimento di un’azione futura.

Qualunque azienda operante nel sistema economico risulta

necessariamente immersa nel rischio caratteristica insopprimibile del

normale operare aziendale.

La causa del rischio aziendale non risiede tanto nella variabilità delle

azioni future, quanto nel più ampio fenomeno concernente il carattere

limitato della conoscenza a cui qualunque soggetto (e quindi qualunque

azienda) deve sottostare.

20 20 20

Nozione di azienda

Se è pertanto l’impossibilità di una conoscenza compiuta e completa degli

accadimenti presenti e futuri a generare il rischio, appare chiaro come

quest’ultimo alfine costituisca una componente costante ed ineliminabile

della normale dinamica aziendale.

Mentre l’oggetto dell’azienda è l’attività di produzione di beni o servizi, i

relativi fini (cui sono associate le diverse tipologie di rischio) concernono la

soddisfazione dei bisogni dei soggetti interni ed esterni all’azienda, per il

cui raggiungimento la medesima è stata avviata e che costituiscono la

condizione necessaria per la sua perpetrazione nel tempo.

Rischio aziendale eventualità che le finalità aziendali non vengano

soddisfatte.

21 21 21

Nozione di azienda

I predetti fini possono distinguersi in:

• fondamentali (primari), incentrati sull’obiettivo di sopravvivenza

dell’azienda nel lungo periodo;

• accessori (strumentali), volti al soddisfacimento dei soggetti ai quali è

destinata la produzione realizzata dall’azienda, nonché, in modo

inevitabilmente congiunto, di coloro che l’hanno costituita e la

mantengono in vita (e il cui soddisfacimento è a nostro avviso da

considerarsi strumentalmente necessario al raggiungimento del fine

principale);

• collaterali, concernenti il soddisfacimento di quei soggetti che in via più

o meno diretta sono collegati all’azienda medesima (finanziatori,

dipendenti, ecc.).

22 22 22

Nozione di azienda

Ma se l’obiettivo primario di qualunque azienda è quello di perpetrare sé

stessa nel tempo, sostanzialmente differenti sono invece i termini

dell’analisi con riferimento alla corretta definizione delle finalità

strumentali e collaterali, che debbono essere opportunamente declinate

a seconda della natura dell’azienda specificamente considerata.

A tal proposito, è possibile distinguere i sistemi aziendali in:

• lucrativi

• non profit

Aziende di consumo (autoproduttrici)

Aziende di erogazione

23 23 23

Nozione di azienda

Posto che sia le aziende di erogazione che di consumo non realizzano

alcuno scambio sul mercato dei beni e servizi prodotti, la differenza tra tali

due tipologie deve ricercarsi nei diversi soggetti ai quali l’attività produttiva

è rivolta:

• le aziende di erogazione (fondazioni, enti assistenziali, ecc.) destinano

la propria produzione alla collettività o a ben individuate categorie di

essa, allo scopo di soddisfarne i bisogni ordinari e/o straordinari tramite

atti di mera liberalità ovvero dietro un compenso puramente simbolico (o

comunque sproporzionatamente inferiore al valore effettivo della

prestazione resa);

• le aziende di consumo (c.d. autoproduttrici) destinano la produzione

realizzata esclusivamente ai soggetti che le hanno costituite e le

mantengono in vita (e che garantiscono una adeguata copertura alle

spese di produzione).

24 24 24

Nozione di azienda

Le aziende di produzione per il mercato (c.d. imprese), invece,

destinano la propria produzione allo scambio sul mercato al fine di

ottenere un livello adeguato di surplus, volto a garantire una

remunerazione congrua e tendenzialmente stabile ai soggetti che le hanno

costituite e mantenute in vita.

La produzione di beni e servizi per lo scambio sul mercato è di fatto

strumentale per il raggiungimento del fine istituzionale dell’impresa, che

risiede appunto nella remunerazione congrua dei fattori produttivi posti in

posizione residuale (segnatamente, il capitale di rischio apportato dai

soci), mentre costituisce l’obiettivo primario dell’azienda di

erogazione/consumo.

25 25 25

Nozione di azienda

Il concetto di rischio deve quindi essere opportunamente declinato in

ragione della tipologia di azienda (e quindi delle tipologie di obiettivi

accessori e collaterali) specificamente considerata.

Se l’obiettivo è quello di ottenere una adeguata remunerazione dei fattori

impiegati (come nel caso dell’azienda di produzione – impresa), vi è il

rischio di non riuscire a raggiungerla; se l’obiettivo è quello di destinare la

produzione agli stessi soggetti che hanno dato vita all’azienda, ovvero

quello di erogare gratuitamente i beni o i servizi prodotti a terzi, vi è il

rischio di non riuscire a soddisfare (in termini quali-quantitativi) i bisogni

dei soggetti anzidetti.

Con riferimento alle aziende di produzione (imprese), lo studio del

relativo sistema di rischi è incentrato sull’analisi della capacità di

condizionare il grado di variabilità del reddito d’esercizio.

* * *

26 26 26

Nozione di azienda

Il grado di rischio deve interpretarsi come l’eventualità che l’impresa, non

remunerando stabilmente i fattori della produzione (sia quelli a

remunerazione contrattuale che residuale), possa fallire l’obiettivo primario

della sopravvivenza perché “…incapace di attrarre e mantenere, con forza

economica, i fattori dei quali essa necessita”

Le caratteristiche comuni alle citate tipologie di aziende, peraltro, devono

ricercarsi non soltanto nella medesima finalità primaria (sopravvivenza nel

tempo), ovvero nella sussistenza di un processo di produzione economica

variamente inteso, ma anche nel fatto che tale produzione deve

necessariamente venire collocata al di fuori dell’azienda per il

soddisfacimento delle aspettative dei soggetti a questa esterni ed interni

(consentendo il raggiungimento dei complessivi fini aziendali, primari come

anche accessori e collaterali).

27 27 27

Nozione di azienda

Classificazione delle imprese in base all’approccio al rischio

L’obiettivo è inquadrare il fenomeno rischio con riguardo alla moltitudine di

figure imprenditoriali che affollano la realtà produttiva nazionale,

caratterizzata da distretti e da imprese operanti nelle diverse filiere

produttive.

Preliminarmente, si individuano di seguito gli archetipi imprenditoriali

costituenti il tessuto produttivo italiano:

a) Microimpresa (imprenditore-artigiano, lavoratore autonomo)

b) Piccola impresa evoluta (imprenditore-professionista)

c) Media impresa

d) Grande impresa e Gruppi aziendali

28 28 28

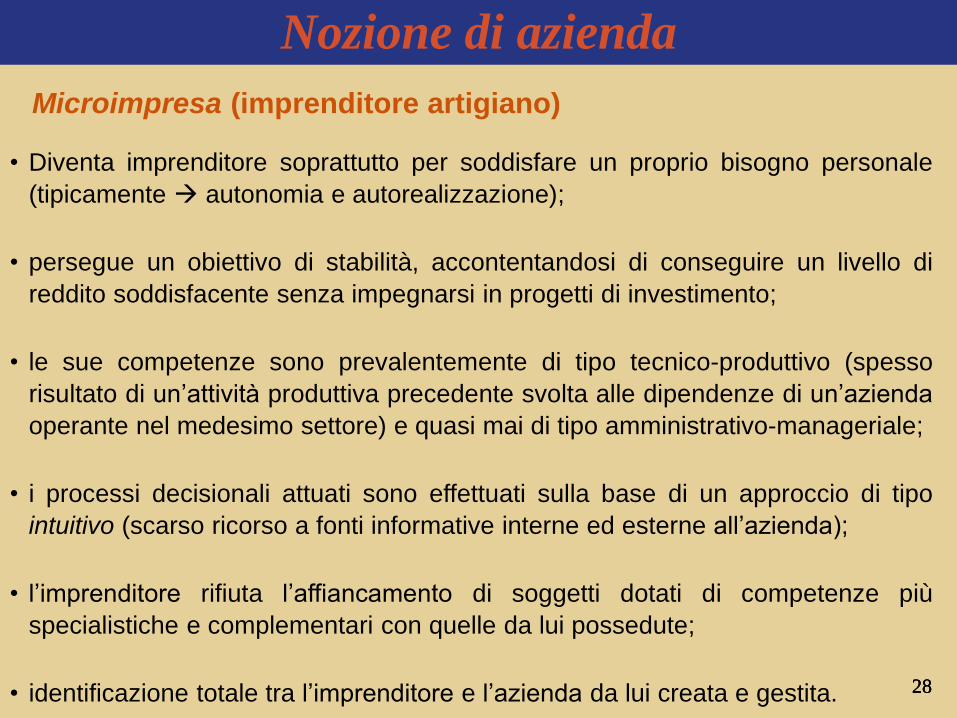

Nozione di azienda

Microimpresa (imprenditore artigiano)

• Diventa imprenditore soprattutto per soddisfare un proprio bisogno personale

(tipicamente autonomia e autorealizzazione);

• persegue un obiettivo di stabilità, accontentandosi di conseguire un livello di

reddito soddisfacente senza impegnarsi in progetti di investimento;

• le sue competenze sono prevalentemente di tipo tecnico-produttivo (spesso

risultato di un’attività produttiva precedente svolta alle dipendenze di un’azienda

operante nel medesimo settore) e quasi mai di tipo amministrativo-manageriale;

• i processi decisionali attuati sono effettuati sulla base di un approccio di tipo

intuitivo (scarso ricorso a fonti informative interne ed esterne all’azienda);

• l’imprenditore rifiuta l’affiancamento di soggetti dotati di competenze più

specialistiche e complementari con quelle da lui possedute;

• identificazione totale tra l’imprenditore e l’azienda da lui creata e gestita.

29 29 29

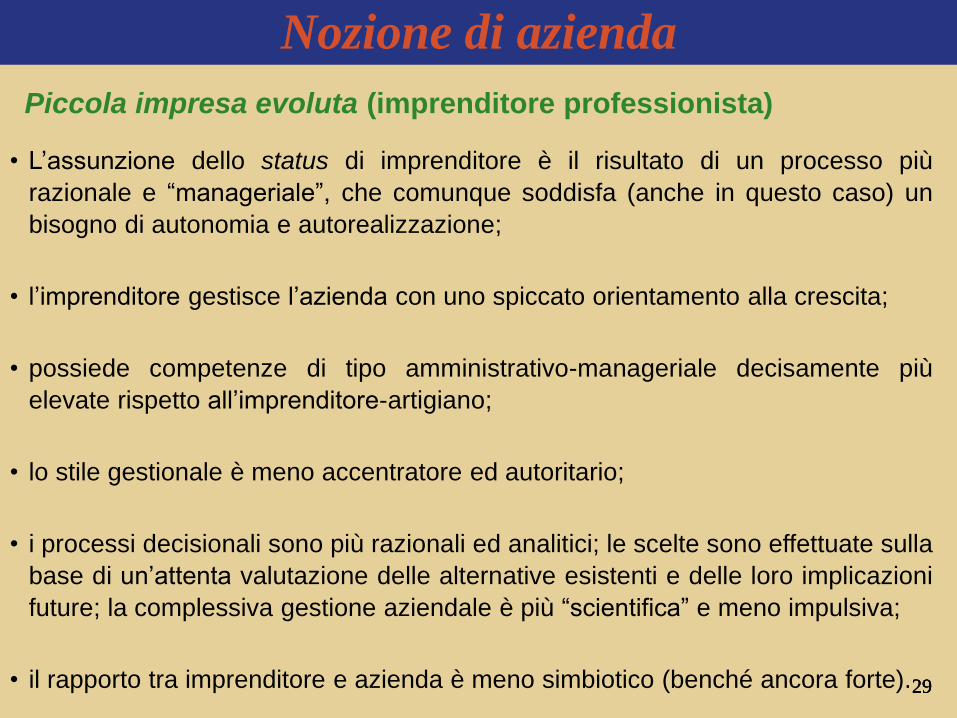

Nozione di azienda

Piccola impresa evoluta (imprenditore professionista)

• L’assunzione dello status di imprenditore è il risultato di un processo più

razionale e “manageriale”, che comunque soddisfa (anche in questo caso) un

bisogno di autonomia e autorealizzazione;

• l’imprenditore gestisce l’azienda con uno spiccato orientamento alla crescita;

• possiede competenze di tipo amministrativo-manageriale decisamente più

elevate rispetto all’imprenditore-artigiano;

• lo stile gestionale è meno accentratore ed autoritario;

• i processi decisionali sono più razionali ed analitici; le scelte sono effettuate sulla

base di un’attenta valutazione delle alternative esistenti e delle loro implicazioni

future; la complessiva gestione aziendale è più “scientifica” e meno impulsiva;

• il rapporto tra imprenditore e azienda è meno simbiotico (benché ancora forte).

30 30 30

Nozione di azienda

Ai fini della classificazione delle imprese in base al loro approccio al rischio, le

variabili da considerare sono:

• il grado di consapevolezza che l’imprenditore ha dei rischi (vulnerabilità)

aziendali, derivanti dall’evoluzione del settore ovvero dal rischio-paese;

• la capacità di gestire tali rischi con interventi di copertura (hedging) oppure

di trasformazione (shifting) coerenti ed adeguati.

Piccola impresa

“evoluta”

Medie imprese

Grandi imprese

Medie imprese

Gruppi aziendali

Microimprese

(artigiani, lavoro

autonomo)

Limitata Adeguata

Scars

a

Adeguata

Capacità di gestire i rischi

Co

ns

ap

ev

ole

zza

de

i ri

sc

hi

31 31 31

Nozione di azienda

Nel primo quadrante (scarsa consapevolezza – limitata capacità di

gestione) si collocano le micro-imprese, gli artigiani e il lavoro autonomo,

ovvero quel substrato che è alla base dei nostri distretti industriali.

La scarsa consapevolezza del rischio deve interpretarsi come uno stato

d’animo confuso della situazione in cui si opera, con la conseguenza che

si avverte il rischio quando esso si manifesta.

La gestione del rischio è pertanto una questione secondaria posto che si

“vive alla giornata”, affrontando giorno per giorno le problematiche

promananti dall’ambiente esterno ed interno senza programmazione di

sorta.

32 32 32

Nozione di azienda

Nel secondo quadrante (adeguata consapevolezza – limitata capacità di

gestione) si collocano le piccole imprese evolute e alcune forme di medie

imprese.

Tale situazione può derivare:

• dall’impossibilità di risolvere questioni strategiche (si dipende da uno o

pochi clienti, vi è difficoltà a stringere alleanze ovvero a intraprendere la

strada dell’internazionalizzazione);

• dall’incapacità di attuare interventi operativi adeguati (a causa di conflitti

nel nucleo familiare, sistemi informativi carenti, ecc.).

33 33 33

Nozione di azienda

Nel terzo quadrante (adeguata consapevolezza – adeguata capacità di

gestione) si collocano le grandi imprese, i gruppi aziendali nonché alcune

tipologie di medie imprese.

Tali soggetti cavalcano l’onda dell’incertezza con spirito di intrapresa,

consapevoli del rischio ma anche delle prospettive di cui esso è spesso

foriero modificano la struttura aziendale al fine di assorbire meglio gli

andamenti congiunturali; ragionano in chiave cooperativa e non

semplicemente contrattuale con i propri fornitori e clienti; delocalizzano la

produzione; sviluppano le attività a più elevato valore aggiunto; ecc.

Il quarto quadrante (scarsa consapevolezza – adeguata capacità di

gestione) è privo di significato.

34 34 34

Definizioni di azienda

Precedentemente, in luogo di pervenire ad una definizione di azienda si è

cercato di individuare quegli elementi la cui congiunta presenza, con

riferimento ad un certo “fenomeno sociale”, consente di qualificarlo in

termini di azienda rispetto ad altre forme organizzative.

Nel campo economico, infatti, le definizioni possono facilmente mutare nel

tempo perché mutano i fenomeni che costituiscono oggetto di studio, ed

inoltre “…la definizione stessa di azienda esprime non già un concetto

puro e universale che abbraccia ogni possibile rappresentazione

individuale, bensì un concetto empirico che, per sua natura, ha per

contenuto un gruppo di conoscenze legato a particolari rappresentazioni

ed è definibile solo per convenzione.

Peraltro elaborare una definizione di azienda, per quanto qualunque

definizione di fatto costringa il fenomeno considerato in un “perimetro”

prefissato di per sé inadeguato a coglierne l’evoluzione nel tempo, appare

ormai opportuno.

35 35 35

Definizioni di azienda

1) Organizzazione di persone e di beni economici costituita per dati fini

(Vianello V.,1932)

2) Somma di fenomeni o rapporti da amministrare, relativi ad un cumulo di

capitali che formi un tutto a sé (Besta F., 1922)

3) Istituto economico atto a perdurare che, per il soddisfacimento dei

bisogni umani, compone e svolge in continua coordinazione, la

produzione o l’acquisizione e il consumo della ricchezza (Zappa G.,

1956)

Evidenzia il carattere sistemico e dinamico dell’azienda, i cui componenti

costituiscono una durevole coordinazione in forza di rapporti di reciproca

interrelazione e complementarietà struttura ogni elemento del sistema,

infatti, interagisce continuamente con tutti gli altri, attuando con essi ripetuti

atti di scambio che influenzano il comportamento dei rimanenti componenti e,

quindi, dell’intero sistema.

36 36 36

Definizioni di azienda

4) Organizzazione sistemica intesa alla stregua di un organismo immerso

in un campo di forze, che si esercitano e si contrastano su di essa

dall’esterno (e, aggiungeremmo, dall’interno) e che danno forma ai suoi

problemi e contribuiscono a determinarne le soluzioni appropriate

(Marchini I., 1972)

5) Sistema di risorse economiche fra loro intenzionalmente coordinate e

rivolte a conseguire altre risorse, di valore possibilmente maggiore di

quelle impiegate e consumate (Amaduzzi A., 1981)

6) Sistema aperto continuamente e strettamente in contatto con l’ambiente

circostante con cui è chiamato ad interagire senza interruzioni di sorta

per l’intero corso della sua vita. Il fattore determinante per la sua

sopravvivenza nel tempo è quindi la capacità di cooperare in modo

armonico con tale contesto esterno, bilanciando le forze che esso è in

grado di sprigionare in via autonoma (c.d. forze aziendali o interne) con

le forze ambientali o esterne (Bertini U., 1990)

37 37 37

Definizioni di azienda

7) A nostro avviso, l’azienda può considerarsi un complesso e mutevole

organismo socio-economico-tecnico, all’interno del quale un sistema

organizzato di persone e un sistema organizzato di beni trovano unione

e comune estrinsecazione in un sistema organizzato di operazioni, la

cui ultima e necessaria finalità, sintesi di molteplici ed eterogenee (ma a

volte anche contrastanti) esigenze, è quella di consentire la

sopravvivenza nel tempo dell’organismo medesimo.

Si ribadisce la considerazione dell’azienda alla stregua di un’organizzazione

sistemica più o meno complessa, durevolmente articolata in un insieme di

sottosistemi (sistema della produzione, sistema delle decisioni, sistema delle

operazioni) coordinati e continuamente interagenti, che ricerca la propria

sopravvivenza attraverso la soddisfazione di certi bisogni umani (di coloro che

l’hanno costituita e la mantengono in vita nonché di coloro ai quali è rivolta la

funzione produttiva), e parimenti si sottolinea la caratteristica dell’azienda di

sistema aperto continuamente e strettamente in contatto con l’ambiente

esterno.

38 38 38

Definizioni di azienda

8) Sistema aperto, finalizzato, eccessivamente complesso, probabilistico,

dotato di particolari vie di regolazione e della prerogativa di influenzare

l’ambiente esterno nonché di farsi influenzare da esso (Zanda G.,

1974), nel cui ambito trovano compiuta realizzazione i fondamentali

caratteri dell’unità nella molteplicità e della permanenza nella

mutabilità.

Il carattere aperto del sistema aziendale si esplicita attraverso i continui

processi di scambio che esso instaura con l’ambiente esterno.

La presenza di tali processi fa sì che l’azienda possa configurarsi come

sottosistema di un complesso più vasto rappresentato dal sistema

economico generale, in cui sono presenti variabili e si manifestano

dinamiche in grado di influenzarne, in modo spesso determinante, il

funzionamento interno.

39 39 39

Definizioni di azienda

L’azienda si presenta poi come sistema eccessivamente complesso e

probabilistico, dato che al suo interno opera una pluralità di elementi che

interagiscono incessantemente dando corso a rapporti ed interrelazioni

sempre mutevoli e dunque imprevedibili il comportamento del sistema

non può quindi essere predeterminato in modo certo, ma soltanto

ipotizzato in termini probabilistici.

Per il raggiungimento dei propri fini, inoltre, il sistema aziendale è dotato di

adeguati meccanismi di regolazione interna, la cui funzione è quella di

verificare che tutti i componenti del sistema siano in ogni momento

organizzati per il raggiungimento delle finalità aziendali.

40 40 40

Definizioni di azienda

La presenza di tali meccanismi di autoregolazione si rende necessaria a

causa dell’elevato grado di interrelazione sussistente tra l’azienda e

l’ambiente esterno, le cui modificazioni possono appunto influenzare lo

sviluppo e l’equilibrio del sistema aziendale.

Tali capacità regolatrici risultano pertanto essenziali per la sopravvivenza

dell’azienda, in quanto le attribuiscono la capacità di reagire agli stimoli

provenienti dall’ambiente esterno.

Peraltro, i rapporti tra azienda ed ambiente sono inevitabilmente di tipo

biunivoco: la prima, oltre che capace di reagire agli impulsi provenienti

dall’esterno, è anche in grado di promuovere e innescare processi di

cambiamento che si trasmettono all’esterno, influenzando per tale via

l’andamento delle dinamiche ambientali.

41 41 41

Definizioni di azienda

Il concetto di unità nella molteplicità definisce la natura dell’azienda e la

differenzia da altre forme associative, dato che essa “…costituisce o tende

a costituire un complesso esteso nello spazio e nel tempo e nel quale

elementi molteplici operano avvinti da relazioni di complementarietà, di

connessione, di interdipendenza: relazioni che qualificano il complesso

non meno degli elementi costitutivi, e senza l’intelligenza delle quali nulla

può comprendersi dell’azienda (Onida P., 1974)

Le operazioni di gestione attuate da un’azienda, simultaneamente o

successivamente, nel dipanarsi della propria esistenza, fanno di questa un

unicum originale ed irriproducibile, con la conseguenza che ogni

operazione assume significato e rilevanza esclusivamente nell’ambito del

complesso nel quale ha trovato estrinsecazione, riflettendo in sé stessa

l’unità e l’unicità del sistema aziendale da cui promana.

42 42 42

Definizioni di azienda

La sintesi di permanenza e mutabilità “…si realizza nell’azienda

similmente a quanto accade negli organismi viventi, che perdurano

nonostante l’assiduo mutare di ogni elemento costitutivo col trascorrere

del tempo tutto si rinnova o può rinnovarsi nell’azienda: cose e persone

possono mutare, ma la vita di relazione fra gli elementi del complesso e

fra il complesso e il mondo esterno continua, finché l’azienda non si liquidi

e il complesso non si dissolva”.

Nella vita di qualunque tipologia di azienda i mutamenti di qualsiasi natura

avvengono infatti senza “fratture”, ovvero senza rompere la continuità del

sistema dinamico delle relazioni che, nel fluire del tempo, avvincono ogni

momento a momenti anteriori e a quelli successivi.

43 43 43

Definizioni di azienda

Lo stesso soggetto economico e il soggetto giuridico (o entrambi) possono

mutare nel tempo senza che ciò determini, in alcun modo, il venir meno

dell’azienda cui essi sottendono: la capacità di trasformazione nello spazio

e nel tempo costituisce infatti una caratteristica peculiare di qualsiasi

azienda nel normale svolgimento della propria esistenza, posto che in

nessun caso (salvo quello di vera e propria estinzione) trovano

interruzione i rapporti intessuti con l’ambiente esterno né si disperdono le

esperienze accumulate.

L’azienda viene deve quindi intendersi come complesso di elementi

idoneo ad essere utilizzato in funzione strumentale di una determinata

attività produttiva, altresì distinguendosi dai singoli fattori (umani, materiali

e immateriali) che la compongono il cambiamento totale o parziale di

questi ultimi non comporta il contemporaneo cambiamento dell’azienda,

che può continuare a perseguire i propri scopi con altri beni e servizi.

44 44 44

Definizioni di azienda

Caratteristica essenziale e fisiologica dell’azienda è quindi il suo essere

congiuntamente un’entità dinamica, in perenne trasformazione ed

evoluzione, e una struttura stabile e durevole nel tempo, certamente

mutevole nei suoi elementi costitutivi ma sempre operante in modo unitario

e coordinato con riguardo ad obiettivi anch’essi (ma in minor misura)

mutevoli.

Al dipanarsi dell’esistenza dell’istituto permane la sua essenza, ma la

congerie di elementi materiali e immateriali, umani e tecnici, che lo

compongono viene continuamente ed ininterrottamente a modificarsi,

combinarsi ed amalgamarsi con altri fattori interni ed esterni all’azienda

medesimo, seguendo percorsi e strategie ogni volta difformi.

45 45 45

Economicità, sistematicità e fini aziendali

L’azienda è un fenomeno “a carattere universale” si manifesta

attraverso una complessa attività organizzativa realizzata in un contesto

spaziale e temporale che non ha limiti o confini.

L’universalità dell’azienda sta nel suo fondamento economico

l’economicità, senza la quale vengono meno gli stessi presupposti della

sua esistenza

Essa scaturisce dalla gestione (diversa, nelle sue manifestazioni, da

azienda ad azienda) intesa in senso lato, e non da cosa si produce in

concreto.

Besta affermava che produrre cannoni è diverso da coltivare i campi: non è vero.

L’economicità esprime l’attitudine dell’azienda a perdurare nel tempo

soddisfacendo in modo congruo i fini per i quali è stata istituita ed avviata.

46 46 46

Economicità, sistematicità e fini aziendali

L’economicità quindi finisce per conciliare le esigenze della gestione con

gli interessi generali o personali delle istituzioni o soggetti a qualsiasi

titolo interessati alla sua esistenza (proprietari, amministratori, dirigenti,

finanziatori, fornitori, clienti, ecc.).

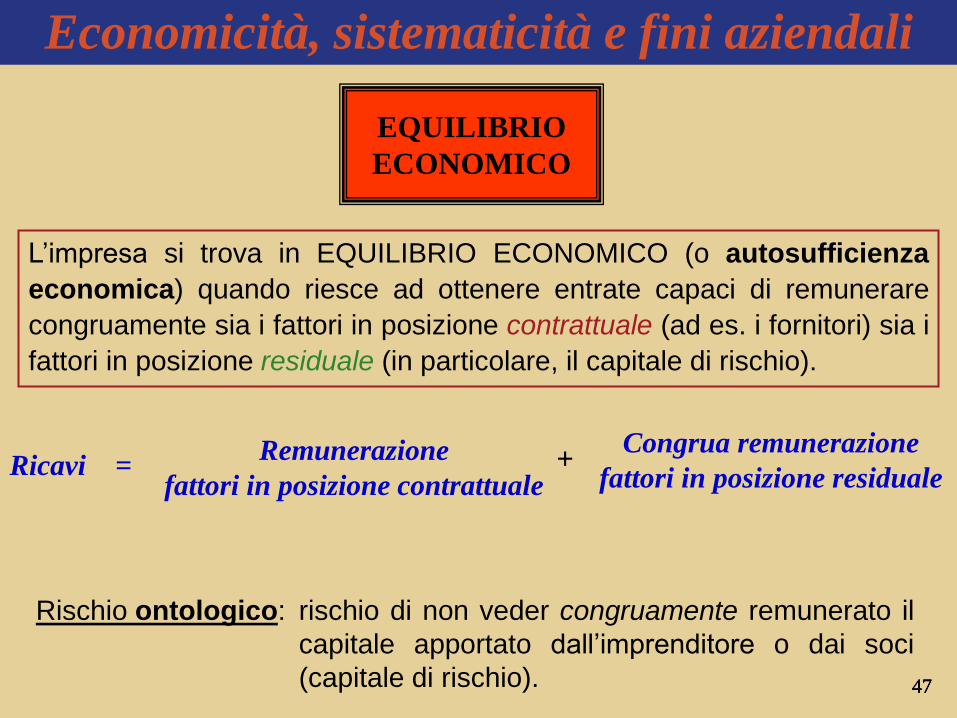

EQUILIBRIO

ECONOMICO

Le determinanti dell’economicità aziendale sono:

ADEGUATA

POTENZA

FINANZIARIA

EFFICIENZA

ECONOMICO-

TECNICA

47 47 47

EQUILIBRIO

ECONOMICO

L’impresa si trova in EQUILIBRIO ECONOMICO (o autosufficienza

economica) quando riesce ad ottenere entrate capaci di remunerare

congruamente sia i fattori in posizione contrattuale (ad es. i fornitori) sia i

fattori in posizione residuale (in particolare, il capitale di rischio).

Rischio ontologico: rischio di non veder congruamente remunerato il

capitale apportato dall’imprenditore o dai soci

(capitale di rischio).

Ricavi = Remunerazione

fattori in posizione contrattuale +

Congrua remunerazione

fattori in posizione residuale

Economicità, sistematicità e fini aziendali

48 48 48

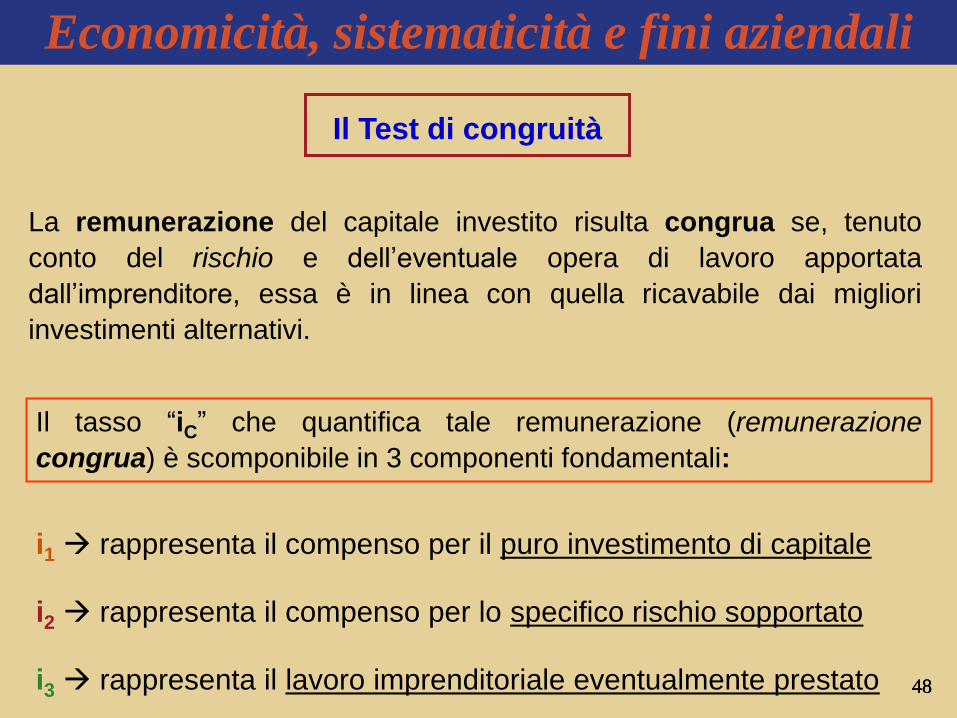

Il Test di congruità

La remunerazione del capitale investito risulta congrua se, tenuto

conto del rischio e dell’eventuale opera di lavoro apportata

dall’imprenditore, essa è in linea con quella ricavabile dai migliori

investimenti alternativi.

Il tasso “iC” che quantifica tale remunerazione (remunerazione

congrua) è scomponibile in 3 componenti fondamentali:

i1 rappresenta il compenso per il puro investimento di capitale

i2 rappresenta il compenso per lo specifico rischio sopportato

i3 rappresenta il lavoro imprenditoriale eventualmente prestato

Economicità, sistematicità e fini aziendali

49 49 49

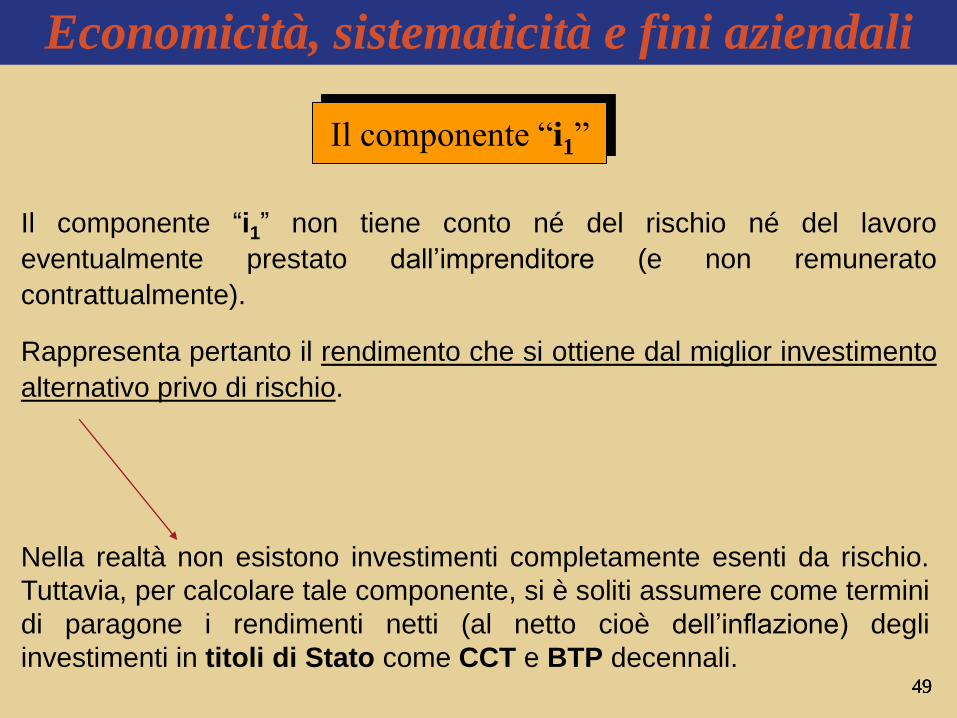

Il componente “i1”

Il componente “i1” non tiene conto né del rischio né del lavoro

eventualmente prestato dall’imprenditore (e non remunerato

contrattualmente).

Rappresenta pertanto il rendimento che si ottiene dal miglior investimento

alternativo privo di rischio.

Nella realtà non esistono investimenti completamente esenti da rischio.

Tuttavia, per calcolare tale componente, si è soliti assumere come termini

di paragone i rendimenti netti (al netto cioè dell’inflazione) degli

investimenti in titoli di Stato come CCT e BTP decennali.

Economicità, sistematicità e fini aziendali

50 50 50

Il componente “i2”

Il componente “i2” deve tener conto della perdita media delle aziende

operanti nel settore e della probabilità che tale perdita si verifichi.

ESEMPIO

Se in un settore che conta 1000 aziende ve ne sono 100 (cioè il

10%) che registrano una perdita media pari al 20% del Capitale,

avremo che:

i2 = (perdita media) x (probabilità di perdita), quindi

(0,20) x (0,10) = 2%

Economicità, sistematicità e fini aziendali

51 51 51

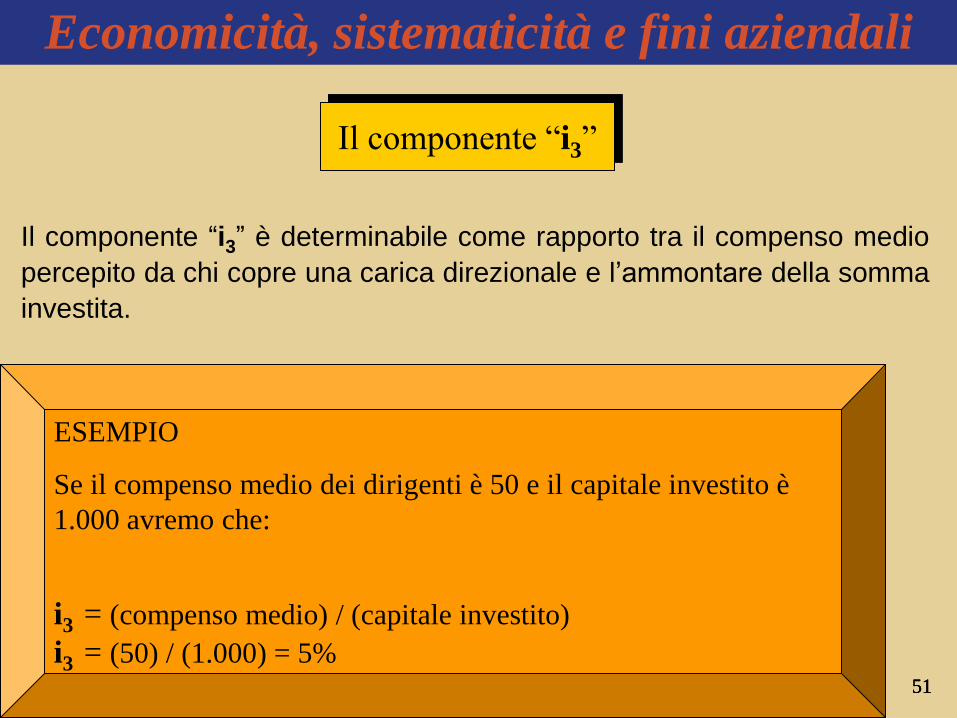

Il componente “i3”

Il componente “i3” è determinabile come rapporto tra il compenso medio

percepito da chi copre una carica direzionale e l’ammontare della somma

investita.

ESEMPIO

Se il compenso medio dei dirigenti è 50 e il capitale investito è

1.000 avremo che:

i3 = (compenso medio) / (capitale investito)

i3 = (50) / (1.000) = 5%

Economicità, sistematicità e fini aziendali

52 52 52

ADEGUATA

POTENZA

FINANZIARIA

L’impresa ha un’ADEGUATA POTENZA FINANZIARIA quando ha la

capacità di reperire capitale di rischio o capitale di credito per coprire

continuamente, pienamente e convenientemente il fabbisogno

finanziario derivante dall’eccedenza delle Uscite rispetto alle Entrate di

gestione.

Economicità, sistematicità e fini aziendali

53 53 53

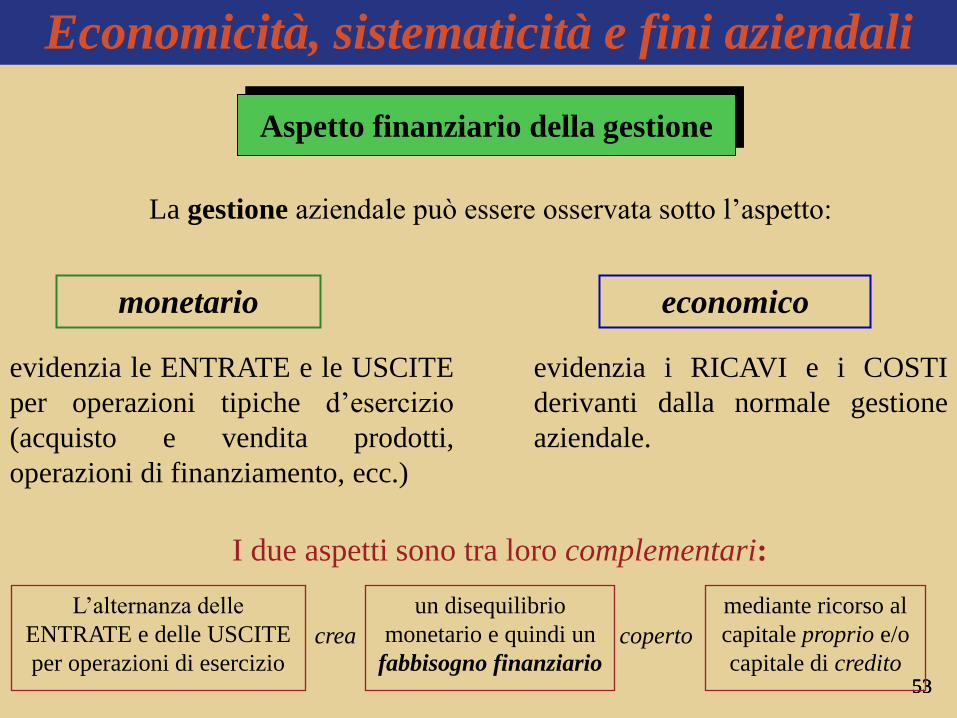

Aspetto finanziario della gestione

La gestione aziendale può essere osservata sotto l’aspetto:

monetario economico

evidenzia le ENTRATE e le USCITE

per operazioni tipiche d’esercizio

(acquisto e vendita prodotti,

operazioni di finanziamento, ecc.)

evidenzia i RICAVI e i COSTI

derivanti dalla normale gestione

aziendale.

I due aspetti sono tra loro complementari:

L’alternanza delle

ENTRATE e delle USCITE

per operazioni di esercizio

crea

un disequilibrio

monetario e quindi un

fabbisogno finanziario

coperto

mediante ricorso al

capitale proprio e/o

capitale di credito

Economicità, sistematicità e fini aziendali

54 54 54

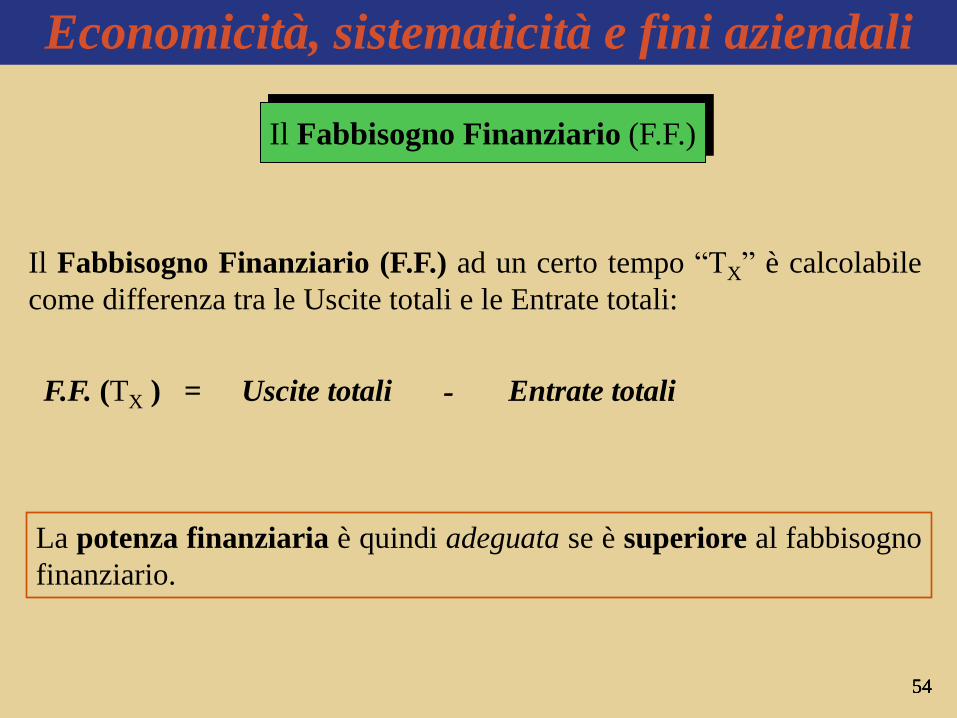

Il Fabbisogno Finanziario (F.F.)

Il Fabbisogno Finanziario (F.F.) ad un certo tempo “TX” è calcolabile

come differenza tra le Uscite totali e le Entrate totali:

F.F. (TX ) = Uscite totali - Entrate totali

La potenza finanziaria è quindi adeguata se è superiore al fabbisogno

finanziario.

Economicità, sistematicità e fini aziendali

55 55 55

EFFICIENZA

ECONOMICO-TECNICA

Q beni e servizi prodotti

Q fattori produttivi utilizzati Rdx =

Massimizzazione della quantità di output minimizzando le

quantità di input impiegati nel processo produttivo (Rdx -

rendimenti fisico-tecnici):

Produrre una determinata quantità di output al costo più basso

possibile (naturalmente con invarianza del livello qualitativo).

ovvero

Economicità, sistematicità e fini aziendali

56 56 56

Economicità, sistematicità e fini aziendali

In funzione del suo ruolo strumentale (l’azienda viene generalmente

concepita e realizzata per il perseguimento di finalità umane o sociali, in

particolare quelle delle persone fisiche o giuridiche che l’hanno istituita) si

è portati a pensare che l’azienda, in quanto mezzo, non possa avere un

fine proprio, distinto da quelli dei soggetti che l’hanno costituita ed

avviata.

Di fatto il carattere non transeunte dell’azienda, che sopravvive agli stessi

soggetti che l’hanno concepita, realizzata e fatta crescere, e la sua

rilevanza sociale, che chiama in causa una vasta gamma di fattori

ambientali ed etici, giustificano il fatto che l’azienda possa avere un fine

proprio.

Non è così!

57 57 57

Economicità, sistematicità e fini aziendali

Il fine primario dell’azienda, infatti, non è soddisfare le aspettative dei

soggetti che l’hanno costituita ed avviata (che è un fine comunque

strumentale), ma il raggiungimento di un equilibrio dinamico ed

evolutivo, attraverso il quale l’azienda sia in grado di produrre ricchezza,

di creare valore e quindi di perdurare nel tempo.

Tale fine, anche se qualche volta può apparire in contrasto con gli scopi

dei soggetti che l’hanno avviata o che comunque sono interessati alla sua

esistenza, soddisfa in realtà (in una prospettiva di medio-lungo periodo)

tutte le esigenze quelle dell’azienda, che attraverso l’economicità ha

modo di svilupparsi, e quelle di tutti i soggetti interessati alla sua

esistenza, che attraverso il valore creato dall’azienda soddisfano le

proprie aspettative.

58 58 58

Economicità, sistematicità e fini aziendali

La condizione di equilibrio risponde ad una esigenza vitale dell’azienda

perché ne garantisce la permanenza sul mercato, e deve essere

interpretata in termini evolutivi secondo una logica di medio-lungo periodo.

Quindi in definitiva il fine dell’azienda è la creazione del valore.

Ma creazione di valore per chi? Naturalmente per sè stessa.

La creazione del valore avviene attraverso i flussi di economicità prodotti

dalla gestione, attraverso i quali l’azienda raggiunge il proprio equilibrio

economico a valere nel tempo.

59 59 59

Economicità, sistematicità e fini aziendali

Il fine dell’azienda non ha dunque nulla a che vedere con le aspettative

degli stakeholder*, ma il soddisfacimento di queste aspettative è

strumentale per il soddisfacimento delle finalità primarie aziendali.

Questa indipendenza della gestione aziendale dalle aspettative degli

stakeholder sancisce il carattere universale dell’azienda (le aspettative

degli stakeholder sono molteplici, quella dell’azienda è unica) e fa superare

la distinzione tra aziende e imprese, tra aziende di produzione e aziende di

erogazione, ecc.

Stakeholder primari proprietà, management, dipendenti, fornitori, clienti

Stakeholder secondari amministrazione pubblica, media, ecc.

*

60 60 60

Economicità, sistematicità e fini aziendali

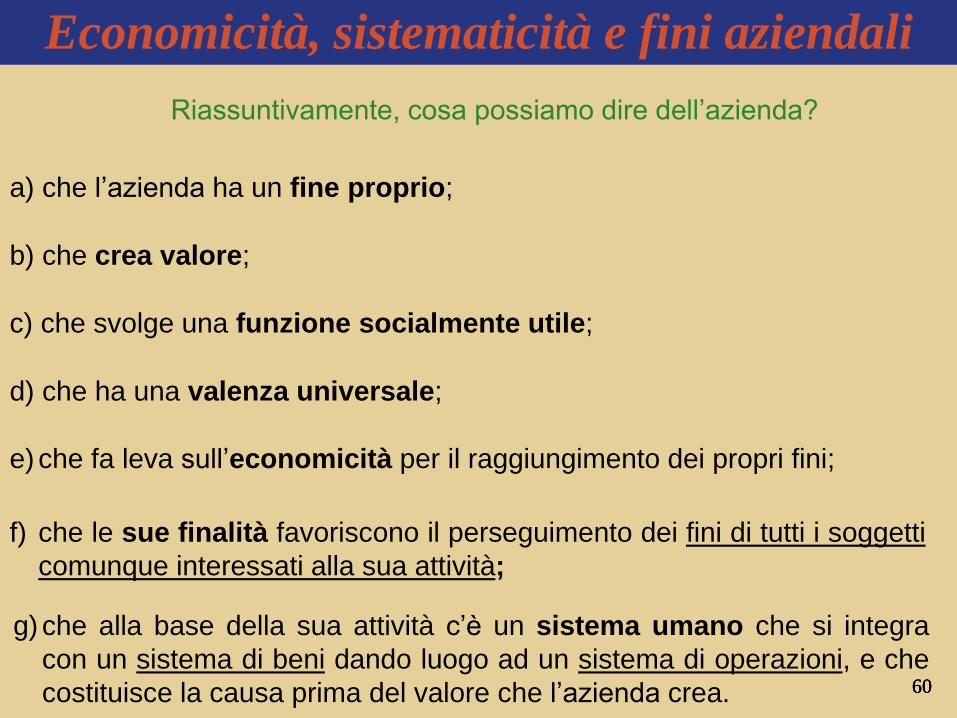

a) che l’azienda ha un fine proprio;

b) che crea valore;

c) che svolge una funzione socialmente utile;

d) che ha una valenza universale;

e) che fa leva sull’economicità per il raggiungimento dei propri fini;

f) che le sue finalità favoriscono il perseguimento dei fini di tutti i soggetti

comunque interessati alla sua attività;

g) che alla base della sua attività c’è un sistema umano che si integra

con un sistema di beni dando luogo ad un sistema di operazioni, e che

costituisce la causa prima del valore che l’azienda crea.

Riassuntivamente, cosa possiamo dire dell’azienda?

61 61 61

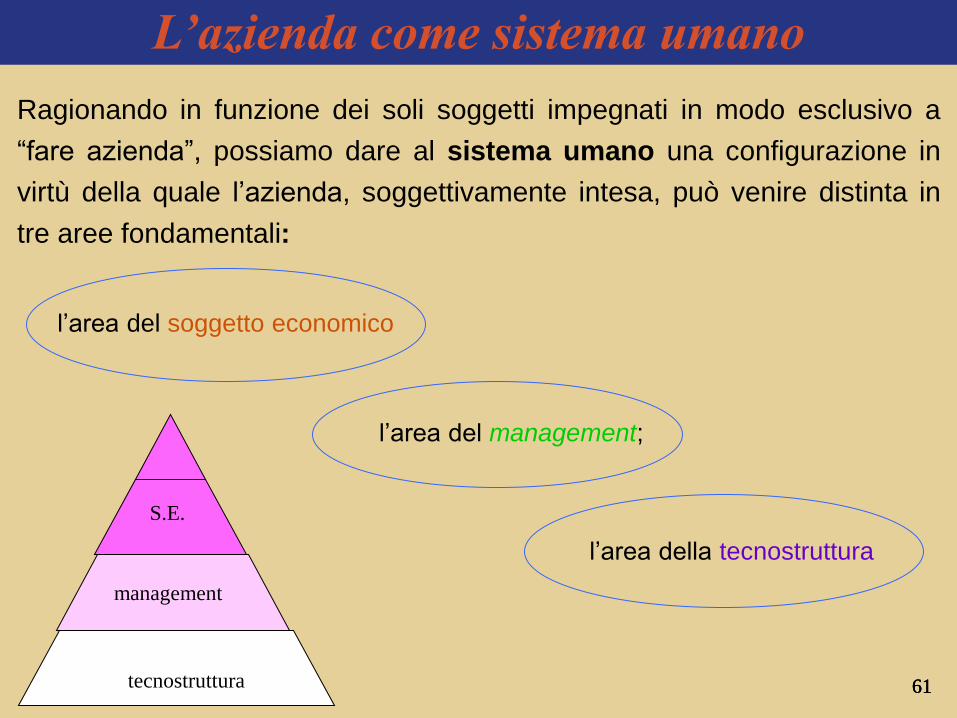

L’azienda come sistema umano

Ragionando in funzione dei soli soggetti impegnati in modo esclusivo a

“fare azienda”, possiamo dare al sistema umano una configurazione in

virtù della quale l’azienda, soggettivamente intesa, può venire distinta in

tre aree fondamentali:

l’area del soggetto economico

l’area del management;

l’area della tecnostruttura

S.E.

management

tecnostruttura

62 62 62

L’azienda come sistema umano

L’area del soggetto economico

L’area del soggetto economico è quella all’interno della quale si forma la

volontà aziendale, con apporti significativamente diversi a seconda dei

ruoli esercitati dai diversi soggetti coinvolti

Il concetto di Soggetto economico può essre molto diverso da quello di

imprenditore.

Questa’area può comprendere i vertici dell’azienda di matrice sia

imprenditoriale (gli amministratori, l’imprenditore unico) che manageriale (i

dirigenti) oppure anche proprietaria (i soci di maggioranza).

63 63 63

L’azienda come sistema umano

Tale area tende a rinnovarsi continuamente per effetto delle dinamiche

soggettive sia d’azienda che di mercato (ricambi in Consiglio di

amministrazione o nell’alta direzione, emersione di un nuovo socio di

riferimento, ecc.)

La figura del soggetto economico di fatto non coincide né con il CdA, né

con altri organi societari è astratta e cangiante e non può essere

ricondotta né a schemi formali né a determinati ruoli, anche se, di volta in

volta, alcuni soggetti la incarnano con maggior vigore (normalmente, è il

soggetto che ha la maggioranza, assoluta o relativa, in assemblea

ordinaria; in caso di public companies, invece, tale figura è maggiormente

prossima all’organo amministrativo).

64 64 64

L’azienda come sistema umano

L’area del management

L’area del management è quella che determina la conversione della

volontà politica dell’azienda in volontà operativa.

E’ molto più ampia di quella del Soggetto economico con la quale

interferisce e, in casi particolari, si integra.

Al pari di quest’ultima, inoltre, è aperta alle influenze e alle dinamiche

esterne.

65 65 65

L’azienda come sistema umano

L’area della tecnostruttura

L’area della tecnostruttura è la più vasta delle tre che formano il sistema

umano ed è quella che determina il sistema delle operazioni, fornendo il

maggiore contributo all’operatività aziendale.

La Tecnostruttura può considerarsi come il “braccio operativo del

management”.

Interagisce con l’area del management dalla quale dipende

funzionalmente, ma i relativi confini sono marcati in modo abbastanza

netto.

66 66 66

Il sistema delle decisioni

Il sistema delle decisioni, definibile come “l’insieme delle soluzioni

adottate per il conseguimento degli obiettivi gestionali” e da cui promana il

sistema delle operazioni, può essere riguardato nelle seguenti

componenti fondamentali:

1) decisioni imprenditoriali (c.d. decisioni guida) sono elaborate dal

soggetto economico e concernono gli indirizzi generali e innovativi della

gestione;

2) decisioni manageriali sono volte alla migliore messa a punto e

realizzazione dei prefati indirizzi, al fine orientare la struttura

organizzativa al conseguimento di obiettivi gestionali coerenti con il fine

aziendale;

3) decisioni esecutive concernono l’attuazione delle diverse funzioni e

processi, e sono concepite al fine di ottenere la migliore qualità

tecnico/economica delle operazioni.

67 67 67

Il sistema delle decisioni

Le decisioni imprenditoriali, quelle manageriali e quelle esecutive si

integrano gerarchicamente nei diversi processi di gestione, ma sono tutte

ugualmente funzionali all’obiettivo di creazione del valore e al

raggiungimento dei fini aziendali

Sebbene siano le decisioni imprenditoriali a caratterizzare la gestione

nelle sue linee di fondo, l’economicità della gestione costituisce infatti un

fenomeno unitario ed inscindibile, che dipende congiuntamente da tutte le

componenti del sistema delle decisioni.

Inoltre, le decisioni imprenditoriali tendono a definire il carattere del

sistema delle decisioni e dei suoi sottosistemi elementari, all’interno dei

quali andranno di volta in volta a collocarsi le decisioni degli altri soggetti

coinvolti nella gestione.

68 68 68

Il sistema delle decisioni

Le decisioni imprenditoriali attraversano dall’alto verso il basso l’intero

sistema delle decisioni, alimentandolo in ogni momento hanno una

fondamentale funzione di indirizzo e di stimolo di tutta l’attività cognitivo-

decisionale e disegnano, in successione logica, la missione dell’azienda

e l’indirizzo della gestione.

In altre parole, le decisioni guida danno “l’impronta” al complessivo ed

unitario sistema delle operazioni, sul quale incidono direttamente.

Inoltre, disegnano la missione dell’azienda mediante la definizione del

sistema di obiettivi, e tracciano la strada entro cui debbono poi muoversi

le decisioni manageriali ed esecutive

69 69 69

Il sistema delle decisioni

Alle decisioni imprenditoriali subentra l’attività decisionale del

management, a cui farà seguito l’attività decisionale della tecnostruttura:

quindi il sistema delle decisioni, a fronte di un determinato problema

gestionale, non arresta il proprio corso ma muta orientamento, per

indirizzarsi decisamente verso gli aspetti più tecnici e operativi della

gestione.

L’attività decisionale del management si origina dalle decisioni

imprenditoriali e prosegue fino al compimento delle operazioni,

coinvolgendo in questo processo ampi strati della tecnostruttura.

Il sistema delle decisioni manageriali, diversamente dal sistema delle

decisioni imprenditoriali che hanno valenza politica, ha una valenza

prevalentemente operativa.

70 70 70

Il sistema delle decisioni

Il management è quindi il garante della coerenza del sistema delle

operazioni rispetto al sistema di obiettivi individuati dall’imprenditore e

posti a fondamento della gestione.

Per garantire questa coerenza il management si avvale delle sue tipiche

funzioni: direzione, organizzazione, pianificazione e controllo, le cui

attuazioni ovviamente determinano la presa di nuove decisioni.

Ad un livello sottostante a quello delle decisioni manageriali si trovano le

decisioni esecutive, collocate direttamente a ridosso del sistema delle

operazioni.

La tecnostruttura ha una funzione determinante in questa fase finale del

processo produttivo, posto che ad essa viene demandata la realizzazione

delle operazioni e deve quindi garantire le modalità tecnico-operative dei

diversi processi gestionali

71 71 71

Il governo dell’azienda

Governare significa:

Definire un sistema di obiettivi gestionali concreti e innovativi;

Provvedere alle risorse necessarie per la realizzazione di questo

sistema di obiettivi;

Promuovere un sistema di decisioni coerente con tale sistema di

obiettivi

Attivare un efficace ed efficiente sistema di operazioni;

Monitorare questo sistema di operazioni mediante un adeguato sistema

di controlli;

coinvolgendo in tutti questi processi l’intero sistema umano.

72 72 72

Il governo dell’azienda

Nel processo di governo sono coinvolti allo stesso tempo il soggetto

economico e il management, ma diversi sono i ruoli e le responsabilità:

o politiche, per il soggetto economico;

o operative, per il management.

La tecnostruttura, nonostante il suo apporto

al sistema delle decisioni, è estranea a

questo processo.

73 73 73

Il governo dell’azienda

L'imprenditorialità è la principale forza di attivazione del sistema

aziendale.

La sua matrice è il capitale investito nell’azienda a titolo di rischio, che

appunto costituisce il principale stimolo dell’imprenditorialità.

Imprenditorialità è: intuitività, innovatività, coscienza del rischio,

lungimiranza, preveggenza.

Gli elementi costitutivi del governo sono:

a) l’imprenditorialità;

b) la managerialità.

74 74 74

Il governo dell’azienda

La managerialità garantisce l’operatività aziendale.

La sua matrice è tecnico-scientifica, in quanto discende dalle conoscenze

teoriche e pratiche accumulate dai manager nel corso del tempo.

Managerialità è: competenza, conoscenza, esperienza, cultura aziendale.

Peraltro, a causa della presenza di manager nell’area della proprietà,

nonché delle difficoltà della proprietà ad essere presente nell’area del

governo, la linea di demarcazione tra imprenditorialità e managerialità è

sempre più evanescente.

Ciò ha determinato il sorgere di una nuova imprenditorialità di stampo

manageriale (il c.d. manager-imprenditore), completamente disancorata

dalla proprietà.

75 75 75

Il governo dell’azienda

Gli elementi che determinano il metodo di governo (con ciò intendendo il

modo in cui viene portata avanti l’azione di governo all’interno

dell’organizzazione aziendale) sono:

1) L’entità del capitale di rischio

2) Il suo grado di concentrazione, ovvero di polverizzazione

3) La sua natura privata o pubblica

4) La dimensione e complessità dell’organizzazione

In relazione all’azione combinata degli elementi di cui sopra il carattere del

governo varia sensibilmente da azienda ad azienda

76 76 76

Il governo dell’azienda

(1) L’entità del capitale di rischio gioca un ruolo fondamentale nel

processo di governo, in quanto delimita lo sviluppo dell’azienda e

circoscrive gli obiettivi della gestione.

Un capitale di rischio di elevata entità favorisce l’espansione e riduce il

ricorso al credito, mentre un capitale di rischio di modesta entità produce

l’effetto opposto.

(2) Il grado di concentrazione (ovvero di polverizzazione) del capitale di

rischio si riflette direttamente sull’imprenditorialità e sulla managerialità.

Un capitale concentrato aumenta l’incidenza della proprietà sulla gestione

e determina una imprenditorialità molto forte; per contro, un capitale

polverizzato riduce la spinta imprenditoriale e determina una

managerialità molto forte.

77 77 77

Il governo dell’azienda

(3) La natura pubblica o privata del capitale di rischio influisce sulla

qualità sia dell’imprenditorialità che della managerialità.

Il capitale di una azienda privata ha piena consapevolezza del rischio

d’impresa e ciò si traduce in una maggiore forza imprenditoriale; il capitale

di una azienda pubblica, invece, generalmente è privo di questa

consapevolezza molto spesso la proprietà è assente o latitante.

(4) La dimensione e la complessità dell’organizzazione condizionano il

governo aziendale in virtù del peso esercitato dalla tecnostruttura sul

sistema delle operazioni.

Un organizzazione di grandi dimensioni, infatti, è generalmente (ma non

necessariamente) più complessa e quindi più difficile da gestire.

78 78 78

Il governo dell’azienda

Le tipologie di governo più significative sono:

1) Il governo della micro-impresa

2) Il governo della piccola impresa evoluta

3) Il governo delle aziende medio-grandi

4) Il governo delle aziende internazionali (multinazionali e transnazionali)

5) Il governo delle aziende pubbliche

6) Il governo delle aziende a partecipazione statale

7) Il governo delle aziende non-profit

79 79 79

Il governo dell’azienda

1) Peculiarità del governo della microimpresa

Imprenditorialità autentica ma poco evoluta e con apertura assai limitata

(sovente nulla) alla ruolo del management.

Struttura organizzativa poco articolata e con modesto grado di

sistematicità.

L’imprenditore è l’unico vero punto di forza della gestione, ma è spesso

incapace di gestire i cambiamenti ed è vieppiù carente di cultura

economico-gestionale.

La gestione è fortemente accentrata e di tipo paternalistico, e risulta

focalizzata su singoli settori (tipicamente, si privilegiano l’area della

produzione e quella delle vendite, mai quelle della finanza e

dell’organizzazione)

80 80 80

Il governo dell’azienda

2) Peculiarità del governo della piccola impresa evoluta

Imprenditorialità più moderna ed evoluta, aperta agli influssi provenienti

dal management.

Struttura organizzativa maggiormente sistematizzata e coordinata.

Managerialità non ancora adeguatamente qualificata.

La linea di demarcazione tra le competenze imprenditoriali e quelle

manageriali è marcata nettamente (talvolta in modo conflittuale).

La tecnostruttura è generalmente appiattita sul management.

81 81 81

Il governo dell’azienda

3) Peculiarità del governo dell’azienda medio-grande

Imprenditorialità di elevata cultura e di stampo manageriale.

Management molto qualificato e con grande apertura verso i problemi

imprenditoriali.

Struttura organizzativa molto articolata e con elevato grado di

sistematicità.

Possibilità di spinte egemoniche del management laddove la proprietà

risulti poco presente.

Incremento del grado di sindacalizzazione della tecnostruttura.

82 82 82

Il governo dell’azienda

4) Peculiarità del governo dell’azienda internazionale

Qualificata imprenditorialità di forte stampo manageriale.

Managerialità incalzante dall’ampio orizzonte culturale.

Elevata sistematicità imposta dalla complessità e dimensione

dell’organizzazione.

Difficoltà di gestione unitaria dei diversi “rami” nazionali.

Possibilità di intrecci politici con i governi dei singoli Paesi.

Impresa multinazionale la proprietà e il management mantengono una

chiara identità sovranazionale

Impresa transnazionale la proprietà e il management non sono

riconducibili alla nazionalità dell’impresa-madre

83 83 83

Il governo dell’azienda

5) Peculiarità del governo dell’azienda pubblica

Il capitale di rischio è “fittizio”: non può quindi avere gli stessi requisiti di

governabilità del capitale di rischio delle aziende private

L’imprenditorialità, teoricamente sempre di stampo manageriale, non

sempre è adeguata alle esigenze gestionali dell’azienda.

Le spinte “eversive” provenienti dalla politica e dai partiti, che entrano con

forza nell’area del soggetto economico e talvolta anche di quella del

management, possono condizionare incisivamente la gestione, togliendo

all’azienda autonomia anche sul piano tecnico-operativo.

La struttura organizzativa è, di solito, burocratizzata e sostanzialmente

statica (poco flessibile e reattiva)

Difficoltà nel valutare l’efficacia e l’efficienza della gestione

84 84 84

Il governo dell’azienda

6) Peculiarità del governo delle aziende a partecipazione statale

Il conseguimento degli obiettivi gestionali è agevolato dalla presenza di un

partner pubblico che mette a disposizione dell’azienda la forza della sua

presenza attiva sul territorio (ad es. finanza agevolata) per una azione più

incisiva e socialmente più utile.

Gli obiettivi gestionali sono spesso di tipo specialistico avvio di nuove

iniziative, ristrutturazioni, programmi particolarmente impegnativi che

richiedono ingenti investimenti

Il governo è generalmente in mani private, mentre il controllo (e le

relazioni sociali) sono in mano pubblica.

L’imprenditorialità e la managerialità molto spesso sono costruite ad hoc.

85 85 85

Il governo dell’azienda

7) Peculiarità del governo delle aziende non profit

La socialità del fine istituzionale si riflette sul governo e sulla gestione

aziendale.

La condivisione da parte dell’organizzazione degli scopi sociali favorisce

(in teoria) una gestione più etica, ma spesso non anche economica.

Imprenditorialità e managerialità sono sensibili al problema della

“destinazione dell’utile”.

Teorica maggiore coesione all’interno del sistema umano.

Difficoltà nel valutare l’efficacia e l’efficienza della gestione

86 86 86

Il governo dell’azienda

Il governo è il “motore” dell’azienda

Si realizza mediante un complesso ed esclusivo sistema di

decisioni/operazioni che si susseguono in sequenza logica e senza

soluzioni di continuità.

Conclusioni

Con la sua azione riempie di contenuti tecnici, finanziari, patrimoniali

ed economici la vita dell’azienda, offrendo adeguate soluzioni, in teoria le

migliori, alle diverse problematiche gestionali.

Il prodotto del governo è la politica aziendale

87 87 87

La politica aziendale

La politica aziendale non è altro che “l’esplicitazione esteriore (in

termini di proposte gestionali, soluzioni tecniche, operazioni e risultati)

dell’azione di governo”, costituendone al contempo il principale

elemento di qualificazione è infatti la politica che conduce ai risultati del

governo.

Il termine “politica” indica l’insieme concertato di decisioni, di obiettivi e di

azioni che in singole aree funzionali dell’azienda si manifestano e si

attuano in coerenza con un obiettivo di ordine superiore.

Nella sua più ampia accezione la politica aziendale è dunque

comprensiva delle strategie (di mercato, di prodotto, finanziarie, di

comunicazione, ecc.), che si presentano perciò come espressioni della

politica medesima.

88 88 88

La politica aziendale

A seconda dei diversi momenti della vita aziendale, è possibile

individuare le seguenti politiche:

Politiche di fase istituzionale;

Politiche di fase gestionale;

Politiche di fase terminale.

89 89 89

La politica aziendale

Le politiche di fase istituzionale definiscono quell’insieme di “processi

decisionali” e “percorsi gestionali” posti in essere al fine di creare le

condizioni operative di base della gestione.

Relativamente alla fase istituzionale, le politiche più significative sono

quelle di conferimento (formazione del capitale proprio), di finanziamento

(formazione del capitale di credito), di investimento (realizzazione delle

strutture di base), di localizzazione, di forma giuridica, di forma

contrattuale, di governance.

Le politiche di fase istituzionale includono nei loro obiettivi il fine

dell’azienda, hanno elevati contenuti progettuali, si sviluppano su un arco

temporale medio-lungo.

90 90 90

La politica aziendale

Le politiche di fase gestionale (che costituiscono il corpo della politica

aziendale) possono definirsi come quell’insieme di “processi decisionali” e

“percorsi gestionali” posti in essere al fine di promuovere il funzionamento

dell’azienda, e sono pertanto di grande rilevanza per i loro contenuti

operativi.

Relativamente alla fase gestionale, le politiche più significative sono

quelle tecnico-produttive (di prodotto, di processo, di diversificazione, di

approvvigionamento, ecc.), commerciali (di vendita, dei prezzi, della

distribuzione, di marketing, di promozione, ecc.), finanziarie (di tesoreria,

di ricorso al credito, ecc.), del personale, di amministrazione e controllo (di

contabilità, di bilancio, di controllo dei rischi, ecc.), di ricerca e sviluppo,

informatiche, ecc.

91 91 91

La politica aziendale

Le politiche di fase terminale possono definirsi come quell’insieme di

“processi decisionali” e “percorsi gestionali” finalizzati alla ricerca delle

condizioni migliori per la cessazione del sistema aziendale (o anche solo

di alcune sue parti).

Relativamente alla fase terminale le politiche più significative sono quelle

di liquidazione, di cessione (d’azienda o di rami d’azienda) e di fusione

/ scissione.

Le politiche di fase terminale, fatta eccezione per le politiche di

liquidazione totale (possono essere liquidati anche singoli rami d’azienda),

presentano problematiche comuni alle politiche di fase gestionale, così

come quest’ultime presentano problematiche comuni alle politiche di fase

istituzionale.

92 92 92

La strategia aziendale

La strategia aziendale costituisce la manifestazione particolare della

politica aziendale, e il concetto di gestione strategica sottende l’insieme

dei processi decisionali elaborati dall’azienda in un dato tempo.

La strategia aziendale è pertanto “figlia” della politica aziendale, ed

entrambe:

- sono un prodotto del governo;

- discendono dallo stesso sistema delle decisioni

In base alle considerazioni di cui sopra, anziché parlare di strategia

aziendale quasi in contrapposizione alla politica aziendale (ma la strategia

non potrà mai avere la valenza generale della “politica”), sarebbe più

corretto parlare di strategie nel contesto della politica aziendale.

93 93 93

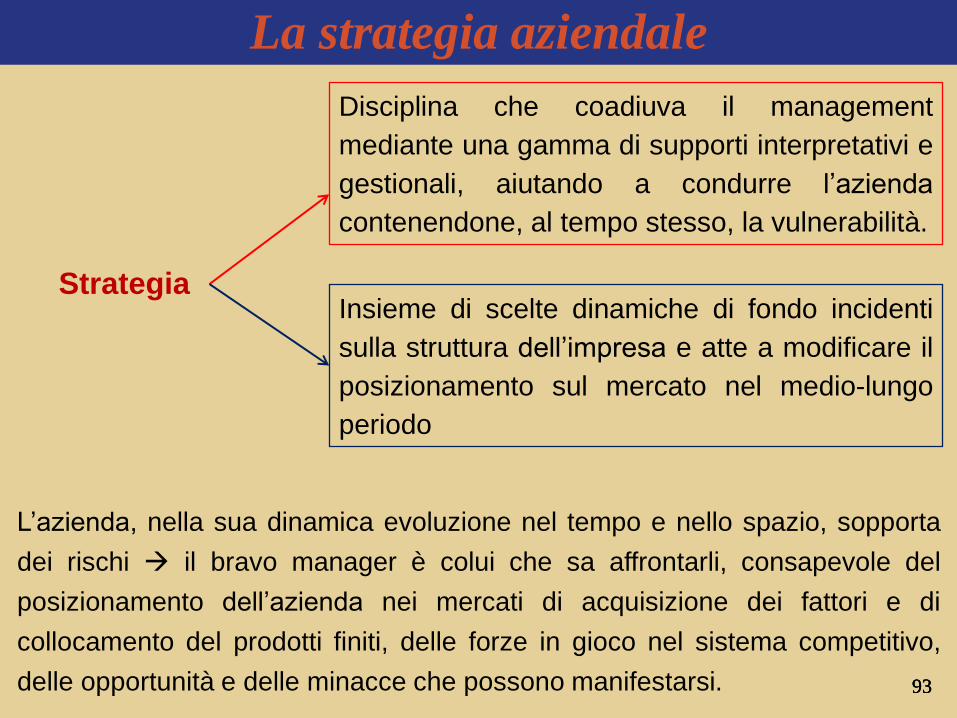

La strategia aziendale

Disciplina che coadiuva il management

mediante una gamma di supporti interpretativi e

gestionali, aiutando a condurre l’azienda

contenendone, al tempo stesso, la vulnerabilità.

L’azienda, nella sua dinamica evoluzione nel tempo e nello spazio, sopporta

dei rischi il bravo manager è colui che sa affrontarli, consapevole del

posizionamento dell’azienda nei mercati di acquisizione dei fattori e di

collocamento del prodotti finiti, delle forze in gioco nel sistema competitivo,

delle opportunità e delle minacce che possono manifestarsi.

Insieme di scelte dinamiche di fondo incidenti

sulla struttura dell’impresa e atte a modificare il

posizionamento sul mercato nel medio-lungo

periodo

Strategia

94 94 94

La strategia aziendale

La strategia aziendale si sviluppa attraverso un progetto gestionale

complesso che richiede talvolta tempi molto lunghi di realizzazione.

Non esiste una strategia aziendale a tutto tondo: esistono piuttosto tante

strategie che si innestano sul sistema delle politiche di gestione in modo

più o meno incisivo, fino a caratterizzare, con la loro impronta particolare,

l’intera politica aziendale.

Ciascuna strategia conferisce quindi un carattere particolare alla politica

aziendale, ma tale carattere non è destinato a perdurare in quanto è

limitato nel tempo e nello spazio (una strategia, diversamente dalla politica

aziendale, non è mai “a valere nel tempo”).

La strategia costituisce quindi un aspetto “particolare” della complessiva

politica aziendale.

95 95 95

La strategia aziendale

Obiettivo della strategia incrementare la redditività dell’impresa nel medio-lungo periodo.

Livelli di strategia

1) Strategia di corporate

2) Strategia di business

Definizione dei mercati in cui competere

Selezione del portafoglio di attività

Allocazione delle risorse tra le business unit

Definizione dei comportamenti competitivi

3) Strategie funzionali Utilizzo di risorse a livello operativo

96 96 96

I caratteri delle strategie

L’obiettivo di ogni strategia è lo sviluppo dell’azienda: ciò presuppone

un processo di azione che investe la struttura aziendale e i rapporti con

l’ambiente.

Il presupposto di tale processo è la conquista da parte dell’azienda di

competenze distintive da far valere nei confronti delle aziende

concorrenti sul mercato.

Ogni strategia, indipendentemente dalla sua natura, deve pertanto essere

in grado di apportare alla gestione dell’azienda vantaggi significativi sul

piano competitivo.

97 97 97

I caratteri delle strategie

Si parla di vantaggio “competitivo” per il fatto che, qualunque sia la

matrice tecnica di tale vantaggio, il banco di prova di ogni strategia è

sempre l’arena competitiva, cioè il mercato.

Il vantaggio competitivo risiede nelle condizioni originali ed esclusive

che determinano lo sviluppo dell’azienda in senso qualitativo.

Un’azienda “unica” possiede molteplici vantaggi competitivi, e di più lunga

durata essi creano di fatto una “barriera protettiva” intorno all’azienda,

volta ad annullare la concorrenza.

I vantaggi più stabili sono quelli legati a condizioni di azienda e di mercato

di più difficile riproducibilità.

98 98 98

I caratteri delle strategie

Le caratteristiche del settore di appartenenza (maturo/giovane,

tradizionale/innovativo), e l’elasticità/rigidità della domanda di mercato,

sono elementi che influiscono sulla conquista e il conseguente

mantenimento del vantaggio competitivo.

In linea di massima, l’azienda può costruire il proprio vantaggio

competitivo perché:

• è in grado di realizzare le attività costituenti la catena del valore ad un

costo complessivamente inferiore a quello mediamente sostenuto dai

concorrenti (vantaggio competitivo da costo) maggiore efficienza

dell’organizzazione produttiva;

• riesce a differenziare la sua offerta (vantaggio competitivo da

differenziazione) abilità di isolarsi dalla concorrenza mediante azioni

di differenziazione (riducendo così il valore altresì determinante

dell’elemento prezzo nella comparazione di prodotti concorrenti).

99 99 99

I caratteri delle strategie

Sebbene interrelati e coordinati tra loro, non esiste alcuna relazione

diretta tra tali parametri, anche se teoricamente un campo d’azione più

vasto, o una base oggettiva di riferimento più grande, o un modello

operativo migliore, dovrebbero contribuire a realizzare un vantaggio

competitivo di ordine superiore.

Con riferimento agli elementi di cui sopra, le strategie possono essere

distinte nelle seguenti classi:

Strategie di area funzionale

Strategie di area d’affari

Strategie d’azienda o di sistema

Strategie di gruppo

Nel loro insieme, e per i rapporti

intercorrenti, tali strategie sono tutte

compatibili tra di loro, tanto da poter

essere ordinate gerarchicamente e

accomunate nello stesso sistema di

obiettivi.

100 100 100

I caratteri delle strategie

Le strategie di area funzionale sono relative a processi decisionali e

percorsi gestionali che riguardano una determinata funzione aziendale

(dagli approvvigionamenti alla distribuzione, dalla produzione alla vendita,

dal marketing all’organizzazione, dal controllo alla gestione delle risorse

umane, dall’informatica alla finanza, ecc.).

Nonostante il campo d’azione limitato, possono avere un impatto

strategico molto forte, ma non offrono una visione d’insieme capace di far

apprezzare l’azione del governo nel suo complesso.

Presentano una elevata valenza operativa ma hanno sempre un ruolo

strumentale rispetto alle strategie di livello superiore.

101 101 101

I caratteri delle strategie

Le strategie di area d’affari sono relative a processi decisionali e

percorsi gestionali che riguardano unitariamente e organicamente tutte le

fasi di un “ciclo di prodotto” dalle modalità di produzione alle

caratteristiche dei prodotti, dalle politiche di vendita a quelle di

distribuzione, ecc.

Hanno un orizzonte operativo più ampio delle strategie di area funzionale

e si caratterizzano per la sussistenza di speculari rapporti interattivi,

consentendo di apprezzare l’azione di governo nel suo complesso seppur

limitatamente ad un determinato ciclo di prodotto.

Le strategie di area d’affari possono venire elaborate da aziende mono-

business ovvero multi-business (nel caso di aziende mono-business

queste strategie coincidono con la complessiva strategia d’azienda).

102 102 102

I caratteri delle strategie

Le strategie d’azienda o di sistema sono relative a processi decisionali e

percorsi gestionali che riguardano unitariamente l’attività dell’azienda (e

quindi tutte le diverse aree d’affari valutate in un’ottica sistemica),

consentendo così di apprezzare il contributo di ciascun “business” alla

crescita dell’azienda anche mediante le sinergie ottenibili per un miglior

funzionamento del sistema.

Le strategie di gruppo sono relative a processi decisionali e percorsi

gestionali volti a rafforzare e articolare in modo più funzionale l’insieme di

attività strategico-operative che fanno capo allo stesso soggetto

economico, pur se riconducibili a diversi soggetti giuridici.

Tali strategie riguardano le organizzazioni più complesse, costituite da più

aziende operanti nello stesso settore o in settori diversi, delle quali mirano

ad esaltare il rapporto sistemico.

103 103 103

I caratteri delle strategie

Le strategie aziendali possono sono raggruppabili nelle seguenti

classi:

1) Strategie di sviluppo

2) Strategie di collaborazione

3) Strategie di ristrutturazione

Dei tre tipi di strategie, solo le prime sono orientate direttamente alla

crescita dell’azienda; gli altri due tipi di strategie perseguono invece

obiettivi che sono strumentali a tale scopo.

104 104 104

Le strategie di sviluppo

Le (1) strategie di sviluppo (c.d. “competitive”) si caratterizzano per

la presenza di una forte spinta concorrenziale rivolta ai mercati di afferenza

dell’azienda, sia di sbocco che di acquisizione dei fattori produttivi.

Esse coinvolgono tutti gli attori del sistema aziendale, tanto interni quanto

esterni (clienti, fornitori, concorrenti attuali e potenziali), e possono

riguardare una o più aree d’affari ovvero il sistema nel suo complesso

Le strategie di sviluppo possono essere, in sintesi, ricondotte alle seguenti

classi:

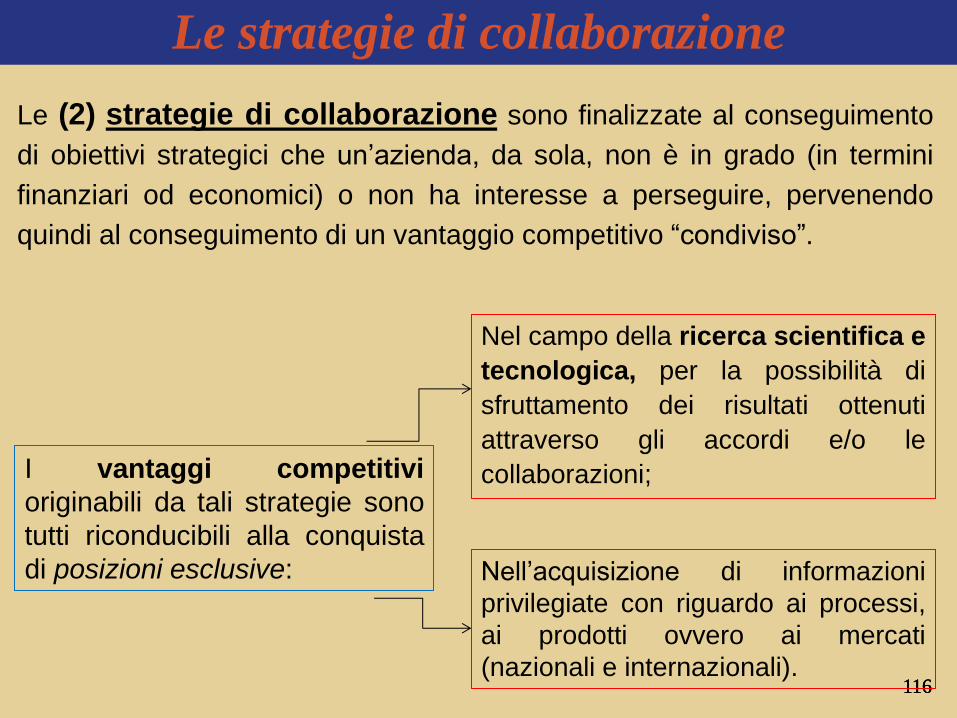

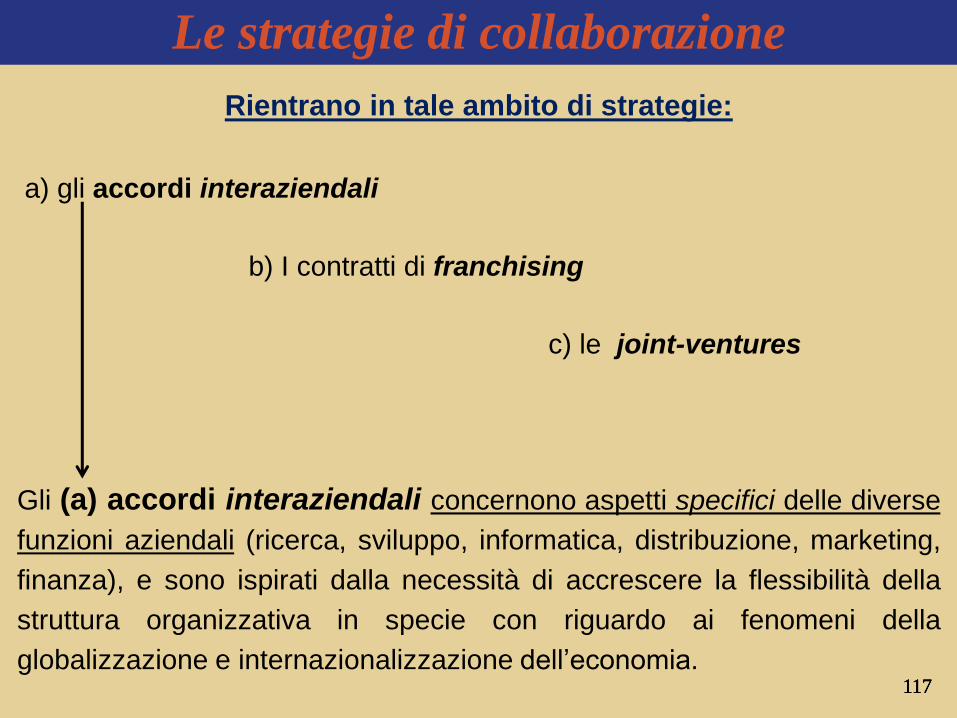

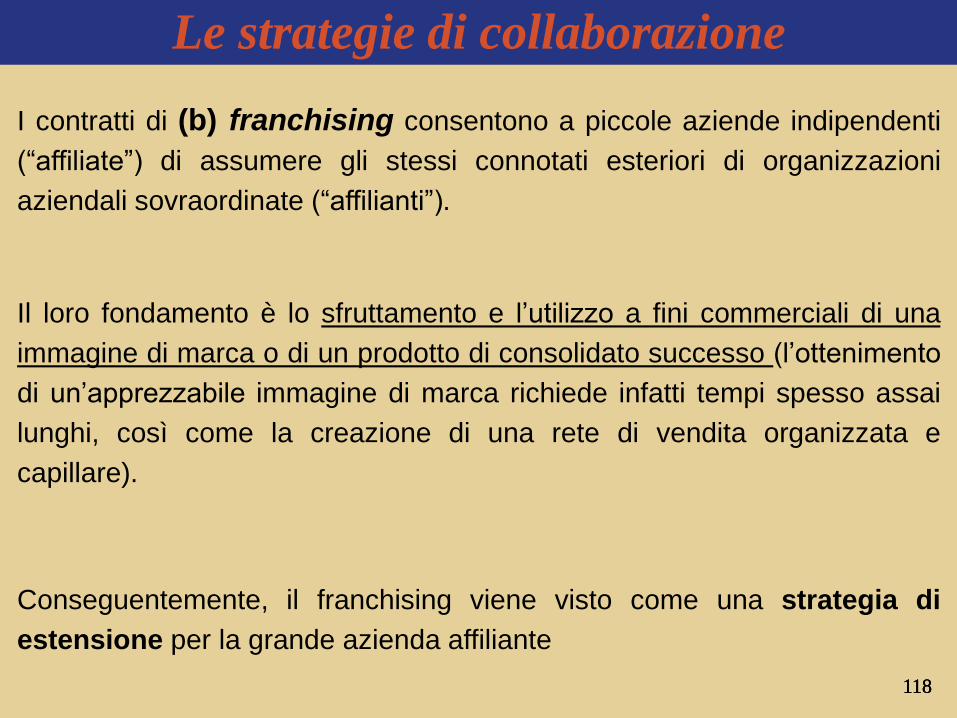

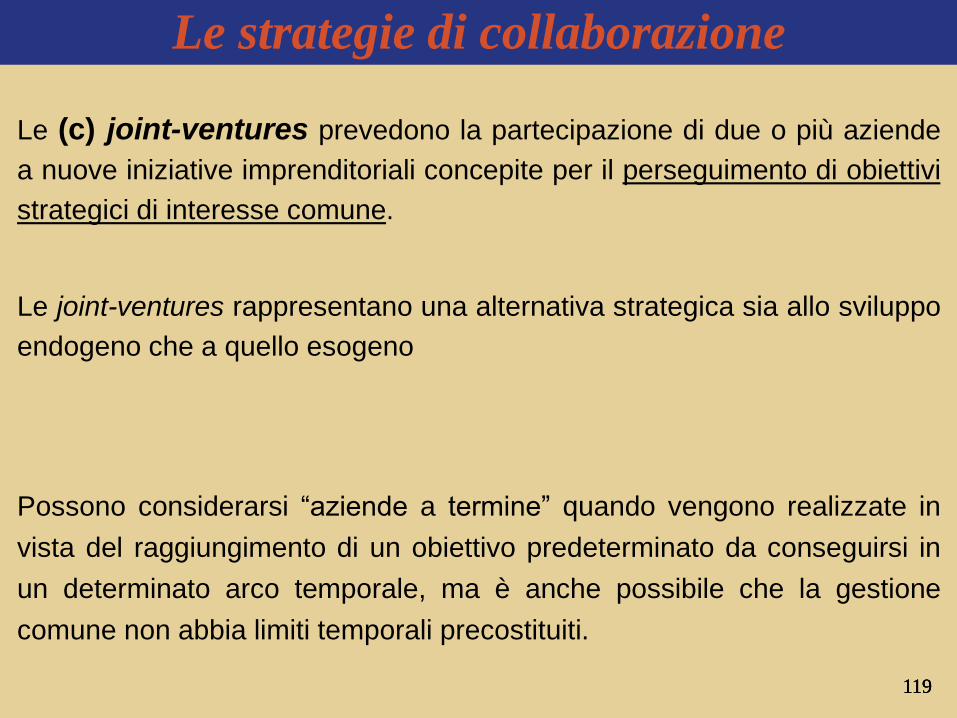

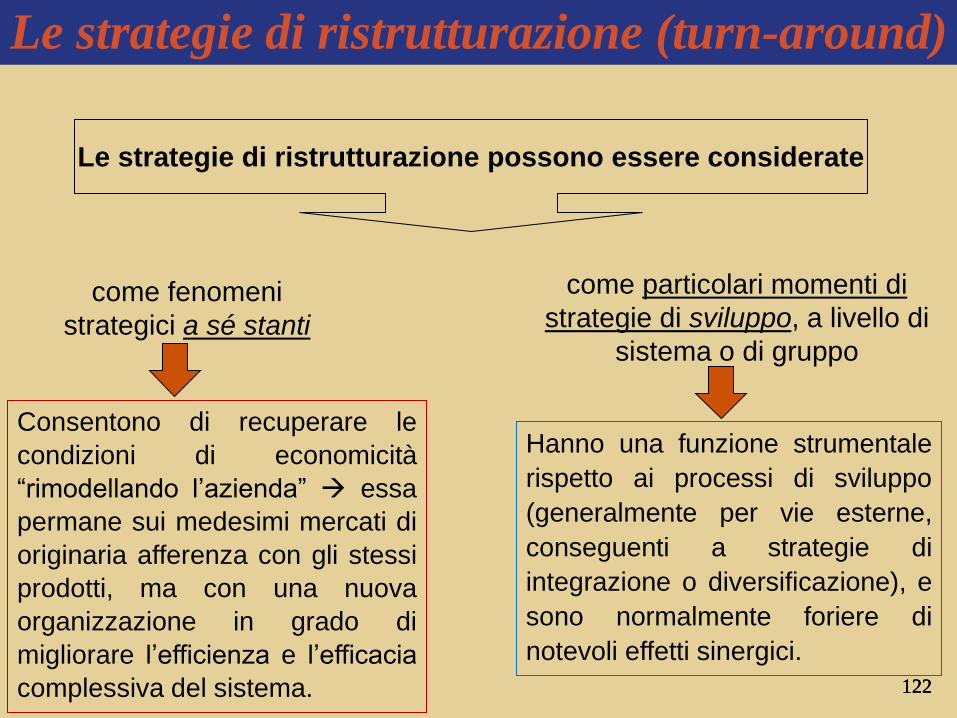

a) strategie di penetrazione;