Econometria Applicata - Scienze Statistiche

110

Econometria Applicata Tommaso Proietti Dipartimento di Scienze Statistiche Universit`a di Udine

Transcript of Econometria Applicata - Scienze Statistiche

Econometria Applicata

Tommaso ProiettiDipartimento di Scienze Statistiche

Universita di Udine

Indice

1 Descrizione e Previsione di Serie Temporali 61.1 Introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61.2 Analisi esplorativa delle serie temporali . . . . . . . . . . . . . . . . . 7

1.2.1 La trasformazione logaritmica e le differenze della serie . . . . 81.2.2 Le sintesi della distribuzione del fenomeno . . . . . . . . . . . 101.2.3 Autocorrelazione . . . . . . . . . . . . . . . . . . . . . . . . . 13

1.3 Il modello classico di scomposizione di una serie temporale . . . . . . 131.4 Stima del modello . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

1.4.1 Test di ipotesi e di significativita su un singolo coefficiente . . 201.4.2 Misura della bonta dell’adattamento . . . . . . . . . . . . . . 21

1.5 Previsione mediante modelli deterministici . . . . . . . . . . . . . . . 211.6 Previsione mediante livellamento esponenziale . . . . . . . . . . . . . 221.7 Previsione mediante il metodo di Holt-Winters . . . . . . . . . . . . . 231.8 Procedura di Holt-Winters stagionale . . . . . . . . . . . . . . . . . . 25

2 I modelli ARIMA 262.1 Premessa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 262.2 Generalita sui processi stocastici . . . . . . . . . . . . . . . . . . . . . 262.3 Momenti campionari . . . . . . . . . . . . . . . . . . . . . . . . . . . 272.4 Il teorema di Wold . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282.5 Autocorrelazione parziale . . . . . . . . . . . . . . . . . . . . . . . . . 282.6 L’algebra dell’operatore L . . . . . . . . . . . . . . . . . . . . . . . . 302.7 Processi Autoregressivi . . . . . . . . . . . . . . . . . . . . . . . . . . 30

2.7.1 Processo AR(1) . . . . . . . . . . . . . . . . . . . . . . . . . . 312.7.2 Processo AR(2) . . . . . . . . . . . . . . . . . . . . . . . . . . 322.7.3 Processo AR(p) . . . . . . . . . . . . . . . . . . . . . . . . . . 33

2.8 Processi media mobile . . . . . . . . . . . . . . . . . . . . . . . . . . 342.8.1 Processo MA(1) . . . . . . . . . . . . . . . . . . . . . . . . . . 342.8.2 Processo MA(q) . . . . . . . . . . . . . . . . . . . . . . . . . . 35

2.9 Processi misti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 352.10 Non stazionarieta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

1

2.11 Stagionalita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 372.12 L’approccio di Box e Jenkins . . . . . . . . . . . . . . . . . . . . . . . 38

2.12.1 Identificazione . . . . . . . . . . . . . . . . . . . . . . . . . . . 382.12.2 Stima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 382.12.3 Verifica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

2.13 Previsione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3 Analisi non parametrica delle serie temporali 443.1 Le medie mobili . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 443.2 Effetto fase ed effetto ampiezza . . . . . . . . . . . . . . . . . . . . . 453.3 L’effetto di Slutzky-Yule . . . . . . . . . . . . . . . . . . . . . . . . . 463.4 Polinomi locali; filtri di Macaulay . . . . . . . . . . . . . . . . . . . . 47

3.4.1 Varianza e distorsione . . . . . . . . . . . . . . . . . . . . . . 493.5 Medie mobili aritmetiche semplici . . . . . . . . . . . . . . . . . . . . 49

3.5.1 Componente stagionale di periodo s pari . . . . . . . . . . . . 503.6 Composizione di mm aritmetiche . . . . . . . . . . . . . . . . . . . . 503.7 Lisciamento e filtri di Henderson . . . . . . . . . . . . . . . . . . . . . 513.8 Il trattamento delle estremita della serie . . . . . . . . . . . . . . . . 51

4 La destagionalizzazione delle serie temporali 524.1 Introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 524.2 La procedura X-12-ARIMA . . . . . . . . . . . . . . . . . . . . . . . 544.3 Il filtro di destagionalizzazione (Enhanced X-11) . . . . . . . . . . . . 55

4.3.1 Prima fase: stime iniziali . . . . . . . . . . . . . . . . . . . . . 564.3.2 Seconda fase: fattori stagionali e destagionalizzazione . . . . . 574.3.3 Terza fase: stima finale delle componenti . . . . . . . . . . . . 59

4.4 Le proprieta teoriche del filtro . . . . . . . . . . . . . . . . . . . . . . 594.5 Correzione dei valori anomali nell’X-11 . . . . . . . . . . . . . . . . . 614.6 Le componenti di calendario . . . . . . . . . . . . . . . . . . . . . . . 624.7 Diagnostica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

4.7.1 Test di stagionalita . . . . . . . . . . . . . . . . . . . . . . . . 634.7.2 Nuova diagnostica su stagionalita residua e l’effetto del n.

giorni lavorativi . . . . . . . . . . . . . . . . . . . . . . . . . . 644.7.3 Test di casualita dei residui I(3)

t . . . . . . . . . . . . . . . . . 644.7.4 Bonta della destagionalizzazione . . . . . . . . . . . . . . . . . 654.7.5 Diagnostiche basate sulla stabilita delle stime . . . . . . . . . 65

5 Analisi Econometrica di Dati non Stazionari 715.1 Introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 715.2 Stazionarieta ed integrazione . . . . . . . . . . . . . . . . . . . . . . . 725.3 Il test di Dickey e Fuller . . . . . . . . . . . . . . . . . . . . . . . . . 75

2

5.4 Il test ADF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 775.5 Trend e RW nelle serie economiche . . . . . . . . . . . . . . . . . . . 785.6 Persistenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 825.7 Integrazione stagionale . . . . . . . . . . . . . . . . . . . . . . . . . . 835.8 Test di integrazione stagionale . . . . . . . . . . . . . . . . . . . . . . 865.9 Critiche all’applicazione dei test per radici unitarie . . . . . . . . . . 875.10 Le implicazioni econometriche . . . . . . . . . . . . . . . . . . . . . . 88

5.10.1 Modello nei livelli . . . . . . . . . . . . . . . . . . . . . . . . . 895.10.2 Modello nelle differenze . . . . . . . . . . . . . . . . . . . . . . 895.10.3 Regressione tra serie detrendizzate . . . . . . . . . . . . . . . 90

5.11 Modelli con meccanismo a correzione dell’errore . . . . . . . . . . . . 915.12 Cointegrazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

6 I Modelli Strutturali per l’Analisi delle SerieTemporali 996.1 L’approccio modellistico e la classe dei modelli strutturali . . . . . . . 996.2 Trend . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1016.3 La modellazione del ciclo economico . . . . . . . . . . . . . . . . . . . 1026.4 Componente stagionale . . . . . . . . . . . . . . . . . . . . . . . . . . 1036.5 Il trattamento statistico del modello e la stima delle componenti . . . 103

6.5.1 La rappresentazione nello spazio degli stati . . . . . . . . . . . 1046.5.2 Il filtro di Kalman . . . . . . . . . . . . . . . . . . . . . . . . 1056.5.3 Verosimiglianza e inizializzazione del filtro . . . . . . . . . . . 1066.5.4 Smoothing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1076.5.5 Diagnostica . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

6.6 Componenti di calendario . . . . . . . . . . . . . . . . . . . . . . . . 1086.7 Altre specificazioni della componente stagionale . . . . . . . . . . . . 108

3

Elenco delle tabelle

4.1 Filtro di Henderson: pesi hj per le m.m a 9, 13, 17 e 23 termini . . . 58

4

Elenco delle figure

1.1 Grafico di quattro serie temporali. . . . . . . . . . . . . . . . . . . . 91.2 Distribuzione dei rendimenti sul mercato azionario di Londra (FTSE). 121.3 Correlogramma della trasformazione ∆12 ln yt della serie delle vendite

(variazioni relative su base annua). . . . . . . . . . . . . . . . . . . . 14

4.1 Destagionalizzazione della serie Airline. . . . . . . . . . . . . . . . 534.2 Pesi e funzioni di trasferimento per il filtro X-11 default . . . . . . . 684.3 Pesi e funzioni di trasferimento per il filtro X-11 con filtro di Hender-

son a 17 termini . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 694.4 Serie BDIGENGS: livello degli ordini e della domanda dall’interno

per il totale industria (saldi), ISCO. . . . . . . . . . . . . . . . . . . 70

5

Capitolo 1

Descrizione e Previsione di SerieTemporali

1.1 Introduzione

Una serie temporale costituisce una sequenza di osservazioni su un fenomeno y ef-fettuate in istanti o intervalli (rispettivamente per le variabili di stock e di flusso) ditempo consecutivi e solitamente, anche se non necessariamente equispaziati (stock)o della stessa lunghezza (flussi). Un esempio di una variabile di stock e costituito dalprezzo di un prodotto, mentre un esempio di flusso e rappresentato dalle vendite diun particolare bene realizzate in un intervallo di tempo. Una tipologia intermedia ecostituita dalle medie temporali di uno stock (prezzi medi in un periodo di tempo).

Denotando con t = 1, . . . , T il tempo, indicheremo tale sequenza yt; il tempo eil criterio ordinatore che non puo essere trascurato, per cui occorre conoscere anchela posizione dell’osservazione lungo la dimensione temporale. Generalmente, si usarappresentare la coppia di valori (t, yt) su diagramma cartesiano, con un grafico atratto continuo, come se il fenomeno fosse rilevato con continuita.

L’analisi univariata delle serie temporali, oggetto del presente capitolo, si pro-pone di interpretare il meccanismo dinamico che ha generato la serie e di prevederele realizzazioni future del fenomeno: in queste operazioni l’informazione che vienesfruttata riguarda esclusivamente la coppia (t, yt), t = 1, . . . , T . Il punto fondamen-tale e che il passato ed il presente contengono informazioni rilevanti per prevederel’evoluzione futura del fenomeno.

Si puo ritenere che l’analisi univariata sia troppo limitativa; solitamente si di-spone di informazioni su fenomeni collegati a quello da prevedere e che andreb-bero opportunamente incorporate al fine di migliorare la performance del modellodi previsione. Cio nonostante, essa e un utile benchmark che consente di validarealternative piu sofisticate.

6

1.2 Analisi esplorativa delle serie temporali

L’analista aziendale e interessato a seguire nel tempo l’evoluzione dei fenomeni eco-nomici di interesse, quali la produzione e le vendite, le scorte di magazzino, i flussituristici, le quote di mercato etc. Molto spesso l’interesse non e incentrato sul valoreassoluto del fenomeno, ma piuttosto sulle variazioni relative, vale a dire sui tassi dicrescita.

In tal caso l’analista puo assumere un istante o intervallo temporale di riferi-mento (detto base), che viene mantenuto fisso, e valutare la dinamica del fenomenorelativamente alla base. Sia ad es. y0 il valore delle vendite di un particolare beneal tempo base: il numero indice (percentuale) delle vendite al tempo t e fornito da

i0t = 100yt

y0,

mentre il tasso di variazione relativo e dato dal complemento a 100, i0t − 100; cosı,se i04 = 105.2, il valore delle vendite nel periodo t = 4 e superiore a quello del tempobase per una quota pari al 5.2%.

Altre volte e utile raffrontare il valore del fenomeno con quello del tempo prece-dente, considerando gli indici a base mobile e le variazioni percentuali

it−1,t = 100yt

yt−1, it−1,t − 100 = 100

yt − yt−1

yt−1

Un problema sorge quando il fenomeno e complesso, vale a dire risulta dallacombinazione di piu fenomeni elementari; si pensi alla costruzione di un indice deiprezzi di vendita di un’impresa che produce beni differenziati (ad es. cioccolatini,caramelle, panettoni etc.). Una soluzione pratica consiste nel costruire un indice ditipo Laspeyres:

I0t = 100∑

k pktqk0∑

k pk0qk0= 100

∑

k(pkt/pk0)pk0qk0∑

k pk0qk0

dove pkt rappresenta il prezzo del prodotto k al tempo t e qkt la quantita vendutacorrispondente.

Se il fenomeno e stagionale, presentando delle oscillazioni ricorrenti e periodichenell’arco dell’anno (le vendite sono piu elevate nel mese di dicembre per effetto delNatale), ha senso calcolare i tassi di variazione relativa con riferimento allo stessoperiodo dell’anno precedente, al fine di ottenere una valutazione non influenzatadalla stagionalita. Nel caso di osservazioni mensili:

it−12,t = 100yt

yt−12, it−12,t − 100 = 100

yt − yt−12

yt−12

Uno dei piu efficaci strumenti esplorativi e senza dubbio il grafico della serie (edelle sue trasformazioni), il quale puo immediatamente rivelare alcuni fatti stilizzati,

7

come la presenza e la natura del trend, della stagionalita, di fluttuazioni di breveperiodo, di valori anomali o rotture strutturali (si veda [?], cap. 3, per alcune”questioni di stile” concernenti le rappresentazioni grafiche delle serie temporali).

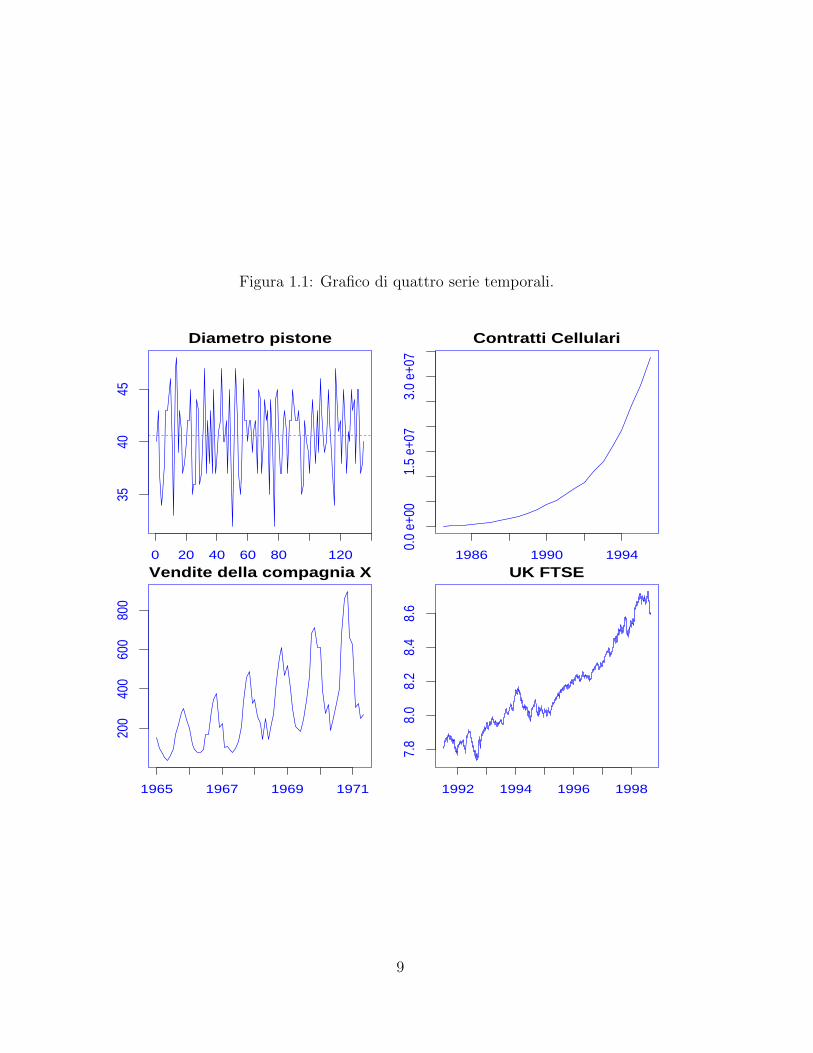

La figura 1.1 mette in luce che fenomeni diversi possono mostrare comporta-menti molto differenziati: la prima serie, formata da 135 misurazioni del diametrodi componenti di un pistone prodotte ad intervalli di tempo regolari, si manifestapiuttosto ”irregolare”, fluttuando attorno ad un valore medio (linea tratteggiata)che puo essere assunto costante. La seconda e la serie semestrale dei contratti pertelefonia cellulare e presenta un evidente trend di natura esponenziale. La terzariguarda le vendite effettuate da una societa anonima ed ha periodicita mensile; levendite mostrano un trend crescente, ma il fatto nuovo, non osservabile nelle altreserie, e la presenza di una forte stagionalita, tale che il massimo annuale si ha incorrispondenza del mese di novembre ed il minimo in quello di maggio. Inoltre,l’ampiezza delle fluttuazioni stagionali cresce al crescere del trend. L’ultima serierappresenta il logaritmo dei prezzi giornalieri di chiusura sul mercato azionario diLondra (FTSE); torneremo tra breve su questa serie.

1.2.1 La trasformazione logaritmica e le differenze della se-rie

Con riferimento all’ultima serie abbiamo utilizzato la trasformazione logaritmica;esistono almeno due buone ragioni che possono giustificarne l’impiego. In primoluogo essa stabilizza la variabilita della serie, quando questa si riveli crescente alcrescere del trend: questa circostanza si verifica per la serie delle vendite, la cuitrasformazione logaritmica non possiede piu la caratteristica segnalata precedente-mente riguardo alle fluttuazioni stagionali, che presenteranno ampiezza costante. Ineffetti, se la serie puo essere pensata come il risultato dell’interazione moltiplicativadi piu componenti, mediante la trasformazione logaritmica si rende tale relazionepuramente additiva.

In generale, si consideri una variabile casuale yt con media µt e varianza σ2µ2t ;

si desidera determinare la trasformazione f(yt) tale che Var[f(yt)] sia costante.L’approssimazione di Taylor del primo ordine attorno a µt della funzione f(yt) e:

f(yt) ≈ f(µt) + f ′(µt)(yt − µt)

e, pertanto, Var[f(yt)] ≈ f ′(µt)2µ2t σ

2. Occorre dunque scegliere la funzione in modotale che:

f ′(µt) =1µt

,

da cui discende che la trasformazione richiesta e quella logaritmica (d ln y/dy = 1/y),per cui f(·) = ln(·).

8

Figura 1.1: Grafico di quattro serie temporali.

Diametro pistone

0 20 40 60 80 120

3540

45

Contratti Cellulari

1986 1990 1994

0.0

e+00

1.5

e+07

3.0

e+07

Vendite della compagnia X

1965 1967 1969 1971

200

400

600

800

UK FTSE

1992 1994 1996 1998

7.8

8.0

8.2

8.4

8.6

9

La seconda ragione attiene all’impiego della trasformazione in congiunzione alledifferenze della serie. Infatti, definendo

∆k ln yt = ln yt − ln yt−k,

si ha che le differenze k-esime costituiscono un’approssimazione della variazionerelativa del fenomeno dal tempo t− k al tempo t, ovvero:

∆kyt ≈yt − yt−k

yt−k.

Per comprendere la natura dell’approssimazione si prenda, senza perdita digeneralita, il caso k = 1 (differenze prime logaritmiche):

∆ ln yt = ln(

yt

yt−1

)

= ln(

1 +∆yt

yt−1

)

= ln(1 + rt)

dove rt = ∆yt/yt−1 e il tasso di variazione relativo rispetto al tempo precedente. Losviluppo in serie di Taylor della funzione ln(1 + rt) attorno al punto rt = 0 risulta:

ln(1 + rt) = rt −12r2t +

13r3t + · · · ,

per cui si puo affermare che ∆ ln yt rappresenta l’approssimazione di Taylor del primoordine della variazione relativa. La bonta dell’approssimazione dipende dall’ordinedi grandezza di quest’ultima.

1.2.2 Le sintesi della distribuzione del fenomeno

Le sintesi del fenomeno effettuate mediante le medie e le varianze

• Media: y = T−1 ∑Tt=1 yt

• Varianza: S2 = T−1 ∑Tt=1(yt − y)2

o altre statistiche descrittive (asimmetria, curtosi, etc.), che consideriamo nel pro-sieguo della discussione, hanno significato solo se sono stabili nel tempo.

Nel caso di variabili univariate siamo soliti andare a guardare la distribuzionedei valori mediante la stima della densita della stessa (cfr. appendice ??). Questasintesi potrebbe non avere molto senso nel caso di serie temporali data la forteinterdipendenza nel tempo, e sarebbe sicuramente non informativa per tutte le serieconsiderate ad eccezione della prima. In effetti, lo stima della distribuzione di unfenomeno assume che le osservazioni a nostra disposizione costituiscano un campionecasuale proveniente da un’unica popolazione di valori, e risulta oltremodo difficileritenere che la distribuzione del fenomeno sia costante nel caso della serie delle

10

vendite, per il quale si osserva che in media il fenomeno e crescente e ha movimentistagionali.

Cio non implica che lo studio della distribuzione sia del tutto privo di rilievoanche con riferimento ad una trasformazione della serie. Si consideri, ad esempio,la serie dei rendimenti (log return),

rt = ∆ ln yt = ln yt − ln yt−1,

calcolata con riferimento alla serie FTSE e presentata nel primo pannello della fi-gura 1.2. Il grafico dei rendimenti contro i valori ritardati di un periodo mostra,nella sostanza, che rt e incorrelato con rt−1 (questo implicherebbe che la conoscenzadel passato non e di aiuto per predire il futuro); tuttavia, si osservano dei periodiin cui la volatilita della serie e piu pronunciata, ed effettivamente, se consideriamola distribuzione dei rendimenti mediante l’istogramma e una stima non parametricadella densita si nota la presenza del fenomeno noto come leptocurtosi: la distribuzio-ne presenta un addensamento delle frequenze sui valori centrali e sulle code rispettoal caso normale (l’ultimo riquadro riporta, accanto alla stima non parametrica, ladensita di una variabile casuale normale con media e varianza poste uguali a quelleosservate per i rendimenti rt); questo implica che la possibilita di osservare eventiestremi e maggiore.

Due misure di sintesi molto utili al fine di caratterizzare la natura della distri-buzione sono l’indice di asimmetria:

skewness =1T

T∑

t=1

(yt − yS

)3,

e di curtosi:

curtosi =1T

T∑

t=1

(yt − yS

)4.

Se la distribuzione e simmetrica il primo indice e pari a zero, mentre il valore teoricodi riferimento per il secondo e quello assunto sotto l’ipotesi di distribuzione normale,pari a 3; valori superiori indicano che la distribuzione e leptocurtica.

Al fine di testare dal punto di vista formale la conformita con la distribuzionenormale si puo utilizzare il test di Jarque e Bera [?], il quale e basato sulla statistica:

JB =T6

[

skewness2 +14(curtosi− 3)2

]

che, sotto l’ipotesi nulla di normalita, ha distribuzione χ2 con 2 gradi di liberta.Un ausilio grafico finalizzato alla valutazione di conformita con la distribuzione nor-male e il cosiddetto qqplot che costituisce il diagramma a dispersione dei quantilidella distribuzione empirica della serie osservata con quelli teorici della distribuzionenormale con stessa media e varianza; esso puo essere ottenuto in R utilizzando lafunzione qqnorm(). Se la distribuzione del fenomeno e normale i punti si dispongonolungo una linea retta.

11

Figura 1.2: Distribuzione dei rendimenti sul mercato azionario di Londra (FTSE).

Rendimenti FTSE

1992 1994 1996 1998

−0.0

40.

000.

020.

04

−0.04 0.00 0.02 0.04

−0.0

40.

000.

020.

04

rt versus rt−1

Distr. Rendimenti

−0.04 0.00 0.02 0.04

010

2030

4050

6070

−0.04 0.00 0.02 0.04

010

2030

4050

6070

Confronto distribuzione normale

12

1.2.3 Autocorrelazione

I fenomeni aziendali presentano una cosiddetta dipendenza temporale, o autocorrela-zione, nel senso che il presente dipende dal passato; un semplice modo per verificarese la serie e autocorrelata consiste nel rappresentare in un diagramma a dispersioneyt e yt−1 (la serie ritardata di un periodo - in generale definiamo la serie ritardatadi k periodi slittando la serie originaria k periodi in avanti, di modo che al tempo tviene associato il valore yt−k); se si ottiene una nuvola di punti che si muove attornoad una retta inclinata positivamente, allora si dice che yt presenta autocorrelazionepositiva e che quanto piu il valore registrato nel periodo precedente e elevato, tantopiu e lecito attendersi un valore positivo ed alto per il tempo corrente; viceversa nelcaso di autocorrelazione negativa. Il coefficiente di correlazione tra yt e yt−1 misural’intensita del legame della serie con il passato. Si parla inoltre di autocorrelazionedi ordine k se yt e correlato con yt−k.

L’autocovarianza campionaria a lag, o ritardo, k e calcolata come segue:

ck = T−1T

∑

t=1(yt − y)(yt−k − y)

si osservi che a stretto rigore gli scarti dalla media delle osservazioni ritardate do-vrebbero essere calcolati con riferimento alla media delle T −k osservazioni yt−k, t =k + 1, . . . , T ; tuttavia, se T e sufficientemente elevato e il fenomeno non presentatendenza, questa non differisce dalla media globale. Il coefficiente di autocorrela-zione al medesimo ritardo e fornito da ρk = ck/c0. Osserviamo che a denominatoredovremmo avere il prodotto degli scarti quadratici medi di yt, t = 1, . . . , T , e diyt−k, t = k + 1, . . . , T ; anche in questo caso, sotto certe condizioni, il secondo nondifferisce da

√c0 = S.

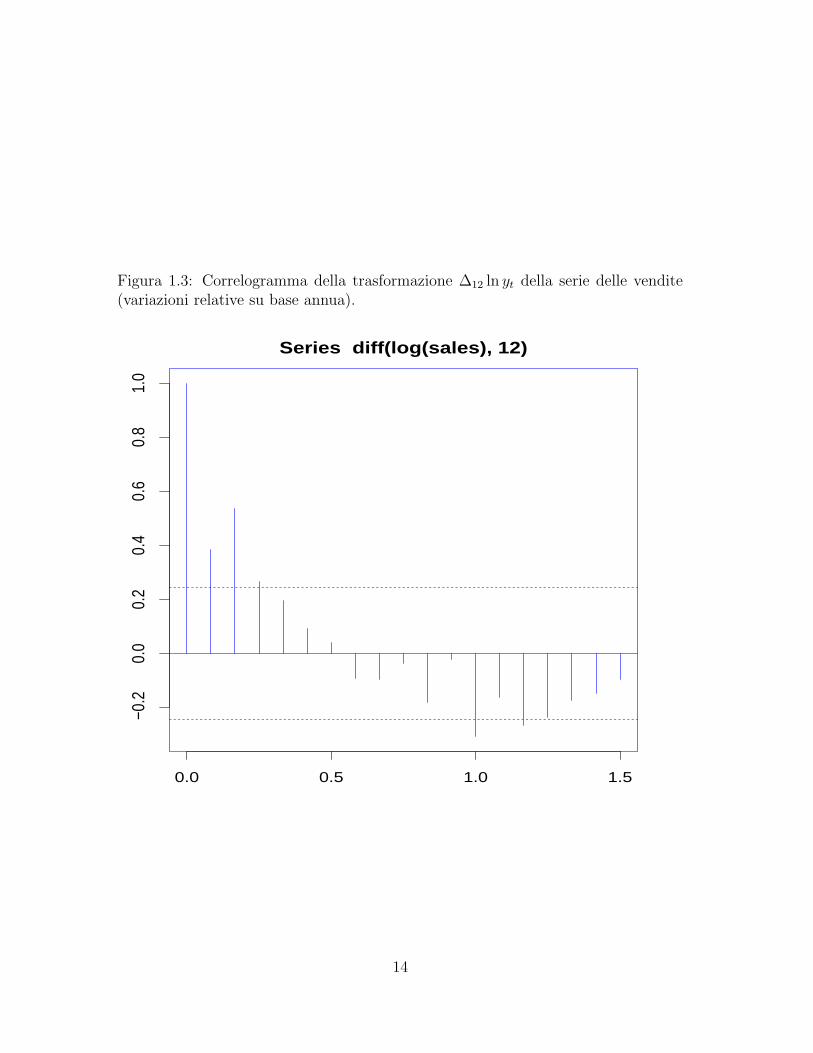

La tipologia di rappresentazione grafica che viene comunemente impiegata perrappresentare le autocorrelazioni e il correlogramma, un diagramma ad aste checontiene in ascissa i valori consecutivi del ritardo k e in ordinata i valori delle auto-correlazioni corrispondenti. Un esempio e fornito dalla figura 1.3 ed e stato prodottodalla funzione acf() della libreria ts di R.

La dipendenza del fenomeno dal passato e fortemente legata alla possibilita diprevedere le realizzazioni future dalla conoscenza del comportamento nel tempo.

1.3 Il modello classico di scomposizione di unaserie temporale

Le serie temporali relative a fenomeni economico-aziendali presentano delle carat-teristiche comuni, che sono state identificate come trend, ciclo, stagionalita (per

13

Figura 1.3: Correlogramma della trasformazione ∆12 ln yt della serie delle vendite(variazioni relative su base annua).

0.0 0.5 1.0 1.5

−0.2

0.0

0.2

0.4

0.6

0.8

1.0

Series diff(log(sales), 12)

14

osservazioni subannuali); questi “segnali” possono essere contaminati da oscillazio-ni che a prima vista appaiono non strutturate e che possono essere identificatecome puramente casuali. L’analisi classica prende le mosse da questa naturale con-statazione, proponendo i seguenti modelli di scomposizione della serie temporale(rispettivamente modello additivo e modello moltiplicativo):

yt = µt + ψt + γt + εt

yt = µtψtγtεt(1.1)

dove, in generale, le componenti hanno natura deterministica ad eccezione di quellairregolare; quest’ultima viene intesa come una componente puramente casuale, nonprevedibile dalla conoscenza delle sue realizzazioni passate e che si sovrappone aisegnali senza avere una sistematicita. Nel caso additivo, un modello statistico percatturare queste caratteristiche postula che εt sia una sequenza di realizzazioni divariabili casuali normali identicamente e distribuite in maniera indipendente conmedia nulla e varianza costante; in simboli, εt ∼ NID(0, σ2). Una versione piudebole non richiede la normalita, ma si limita ad assumere che εt, t = 1, . . . , T sianovariabili causali incorrelate a media nulla e varianza costante. Nel seguito faremoriferimento esclusivo al modello di scomposizione additivo, al quale si puo ricondurreil modello moltiplicativo in seguito all’applicazione della trasformazione logaritmica.

Il simbolo µt denota la componente tendenziale (trend), espressione della di-namica di lungo periodo della serie, generalmente rappresentata da una funzionedeterministica (ad es. un polinomio) del tempo, t:

• Trend costante (di grado 0): µt = β0

• Trend lineare: µt = β0 + β1t

• Trend quadratico: µt = β0 + β1t + β2t2

• Trend logistico (per fenomeni caratterizzati da un livello di saturazione):

µt =β0

1 + β1 exp(−β2t)

• Trend esponenziale: µt = exp(β0 + β1t)

La componente di breve periodo, detta anche ciclo, e denotata con ψt ed erappresentata da una funzione trigonometrica:

ψt = α cos(λt) + β sin(λt)

dove λ ∈ [0, π] rappresenta la frequenza angolare, tale che il periodo dell’oscillazionee pari a P = 2π/λ e α e β determinano l’ampiezza dell’oscillazione (A =

√α2 + β2).

La componente stagionale coglie le oscillazioni sistematiche della serie che hannoperiodo uguale all’anno; Hylleberg, [?] propone la seguente definizione:

15

Seasonality is the systematic, although not necessarily regular, intra-year movement caused by the changes of the weather, the calendar, andtiming of decisions, directly or indirectly through the production andconsumption decisions made by the agents of the economy. These deci-sions are influenced by endowments, the expectations and preferences ofthe agents, and the production techniques available in the economy.

Harvey [?] fornisce una definizione incentrata sul problema della previsione, cheindividua la stagionalita nella componente della serie che estrapolata si ripete co-stantemente per ogni periodo di tempo pari all’anno (periodicita) ed ha somma nullasu quel periodo. Sebbene vi sia sufficiente consenso attorno a queste definizioni, chelasciano aperta la possibilita che la componente stagionale evolva nel tempo, unaspetto altrettanto importante e la loro traduzione operativa.

Supponiamo che la serie temporale sia osservata con periodicita s (dove s denotail numero di stagioni in un anno, vale a dire s = 4 per dati trimestrali, s = 12 per datimensili, s = 52 per dati settimanali, etc.) e denotiamo con γt l’effetto stagionale altempo t. Ci sono due approcci equivalenti alla modellazione di un pattern stagionaledeterministico (vale a dire invariante nel tempo): nel dominio temporale, mediantel’introduzione di particolari variabili indicatrici dette dummy stagionali; nel dominiofrequenziale, mediante una combinazione lineare di funzioni trigonometriche, seno ecoseno in particolare. Secondo il primo approccio,

γt =s

∑

j=1δjDjt (1.2)

dove Djt e una dummy stagionale, Djt = 1 nella stagione j e 0 altrimenti, e icoefficienti δj misurano l’effetto associato al corrispondente periodo dell’anno. Se laserie contiene anche una componente tendenziale e il modello di scomposizione e deltipo

yt = β0 + β1t +s

∑

j=1δjDjt + εt,

si incontra immediatamente una difficolta, consistente nel fatto che il modello non eidentificato, poiche esiste dipendenza lineare tra i regressori (infatti la somma delles dummy stagionali e pari all’unita e questo effetto viene confuso con l’intercetta).A tale problema si rimedia vincolando i coefficienti δj ad avere somma nulla; talerestrizione consente di identificare il modello (1.1) quando e presente il terminedi intercetta e, sotto l’ipotesi che la componente irregolare sia abbia distribuzioneεt ∼ NID(0, σ2), il modello (1.1) puo essere stimato mediante i minimi quadrati(MQ) vincolati (cfr. [?]).

Invece di vincolare i coefficienti δj ad avere somma nulla, si possono utilizzarestrategie alternative che rendono praticabili le stime dei MQ ordinari.

16

• Una parametrizzazione equivalente si ottiene ponendo Djt = 1, t = j, mods, Djt = 0, t 6= j mod s, Djt = −1, t = s, mod s (vale a dire ponendoDjt = Djt −Dst per j = 1, . . . , s− 1) e stimando il modello

yt = β0 + β1t +s−1∑

j=1δjDjt + εt

L’effetto stagionale associato alla stagione s si ottiene come segue:

δs = −s−1∑

j=1δj

• Una soluzione consiste nell’eliminare l’intercetta, stimando il modello

yt = β1t +s

∑

j=1δ∗j Djt + εt

dove δ∗j = δj +β0, mediante i MQO. Ottenute le stime dei parametri, si ottieneβ0 = 1/s

∑

δ∗j e δj = δ∗j − β0.

• Alternativamente, possiamo modellare la stagionalita introducendo soltantos− 1 dummy del tipo Djt, ad es. escludendo l’ultima:

yt = β†0 + β1t +s−1∑

j=1δ†jDjt + εt

In tal caso, β†0 + δ†j = β0 + δj, j = 1, . . . , s − 1, e β†0 = β0 + δs; sommandorispetto a j si ottiene:

β0 = β†0 +1s

s−1∑

j=1δ†j

e successivamente si possono ricavare gli effetti originari δj.

Il modello trigonometrico e formulato nei termini di s−1 effetti associati all’ampiezzadi s/2 onde cicliche definite alle frequenze 2πj/s, j = 1, 2, . . . , s/2: per s pari,

γt =s/2∑

j=1[αj cos(λjt) + βj sin(λjt)] (1.3)

La proprieta condivisa da tutte queste parametrizzazioni e che la somma deglieffetti stagionali su s unita temporali consecutive e identicamente nulla:

s−1∑

j=0γt−j = 0.

17

1.4 Stima del modello

Il modello di scomposizione deterministico puo essere rappresentato come segue:

yt = b1xt1 + . . . + bkxtk + εt = x′tb + εt, t = 1, . . . , T,

con x′t = [xt1, xt2, . . . , xtk] e b e un vettore contenente i k coefficienti di regres-sione. Ad esempio, il modello con trend lineare e s dummy stagionali ha x′t =[t,D1t, . . . , Dst] e b = [β1, δ∗1, . . . , δ

∗s ]′, mentre il modello trend quadratico piu irrego-

lare, yt = β0 + β1t + β2t2 + εt presenta xt = [1, t, t2]′ e b = [β0, β1, β2]′.Le T equazioni lineari possono essere riscritte in forma matriciale

y = Xb + ε,

con y = [y1, . . . , yt, . . . , yT ]′ e X = [x1, x2, . . . ,xT ]′. Il nostro obiettivo e stimare iparametri incogniti (i coefficienti b e σ2), fare inferenze, per verificare se soddisfanole conoscenze a priori o altri vincoli, verificare che il modello costituisca una validainterpretazione della realta e prevedere le osservazioni future.

Sia b una stima di b. In corrispondenza possiamo definire il vettore dei residui(o scarti tra i valori osservati, y, e i valori interpolati, y = Xb):

e = y −Xb.

Lo stimatore dei minimi quadrati (ordinari) si ottiene minimizzando la somma deiquadrati dei residui:

S(b) = e′e = (y −Xb)′(y −Xb) = y′y − 2b′X ′y + b

′X ′Xb

Le condizioni del primo ordine:∂S(b)

∂b= 0

forniscono le cosiddette equazioni normali:

X ′Xb = X ′y,

le quali costituiscono un sistema di k equazioni in k incognite che ammette unasoluzione unica se la matrice X ha rango k: in tal caso la matrice (X ′X) e nonsingolare e la soluzione e

b = (X ′X)−1X ′y =( T

∑

t=1xtx′t

)−1 T∑

t=1xtyt.

18

Le condizioni del secondo ordine affinche la soluzione individui un minimo dellafunzione S(b) richiedono che la matrice hessiana sia definita positiva: cio si verificain quanto

∂2S(b)

∂b∂b′ = 2(X ′X) > 0.

Il vettore dei valori predetti dal modello di regressione e dei residui del sonoforniti rispettivamente da y = Xb, con elemento generico yt = x′tb, e da e =y − y = y −Xb, con elemento generico et = yt − x′tb.

y = Xb + e = y + e

Sostituendo b = (X ′X)−1X ′y in S(b) si ottengono le seguenti espressioni equi-valenti per la somma dei quadrati dei residui:

e′e = y′y − b′X ′Xb

= y′(I −X(X ′X)−1X ′)y= y′y − b

′X ′y

= y′y − y′Xb

Si osservi che se la prima colonna di X e il vettore unitario, i (il modello contieneil termine di intercetta), le equazioni normali

X ′e = X ′(y −Xb) = 0,

implicano che :

• i residui dei minimi quadrati hanno somma (media) nulla: i′e = 0 e sonoortogonali rispetto alle variabili indipendenti.

• L’iperpiano di regressione passa per il centroide y = x′b

• La media dei valori predetti, y = Xb, coincide con la media dei valoriosservati.

Proprieta statistiche in campioni finiti Se si assume che E(ε) = 0, lo stimatoreb e corretto:

E(b) = E[(X ′X)−1X ′y] = b + E[(X ′X)−1X ′ε] = b,

e ha matrice di covarianza:

Var(b) = σ2(X ′X)−1

19

Inoltre, sotto l’assunzione di sfericita degli errori, E(εε′) = σ2I, si puo dimostrareche esso presenta varianza minima all’interno della classe degli stimatori lineari.Tale risultato e noto come teorema di Gauss-Markov.

Lo stimatore e inoltre una combinazione lineare di y e quindi di ε. Se si assumeche ε sia distribuito normalmente, b ∼ N(b, σ2(X ′X)−1). Tale risultato viene uti-lizzato per la costruzione di statistiche test per la verifica di ipotesi sui coefficientib. Senza l’assunzione di normalita la distribuzione degli stimatori MQO non e nota;tuttavia, in campioni di grandi dimensioni, si puo invocare il teorema del limitecentrale per trattare b come approssimativamente normale.

Stima di σ2 e della varianza di b Uno stimatore corretto di di σ2 e

s2 =e′e

T − k=

∑Tt=1 e2

t

T − k.

La radice quadrata, s, e denominata errore standard della regressione. Il risultatoviene utilizzato per ottenere una stima della matrice di covarianza delle stime OLS:Var(b) = s2(X ′X)−1.

1.4.1 Test di ipotesi e di significativita su un singolo coeffi-ciente

Sotto l’assunzione di normalita e stato desunto il risultato b ∼ N(b, σ2(X ′X)−1).Se aii denota l’elemento i-esimo sulla diagonale principale di (X ′X)−1:

bi − bi

σ√

aii∼ N(0, 1).

Inoltre, si puo mostrare che (T −k)s2/σ2 ∼ χ2n−k e che tale statistica e distribuita in

maniera indipendente da b. Applichiamo ora il noto risultato per cui dividendo unavariabile casuale normale standardizzata per la radice di una v.c. χ2

n−k indipendentedivisa per il numero dei gradi di liberta si ottiene una v.c. tn−k:

t =bi − bi

s√

aii∼ tn−k

Il risultato puo essere utilizzato per testare ipotesi su un singolo coefficiente eper costruire intervalli di confidenza. Il test di H0 : bi = 0 e anche detto test disignificativita.

20

1.4.2 Misura della bonta dell’adattamento

Qualora il modello contenga un intercetta possiamo ottenere una misura sintetica(scalare) della capacita esplicativa del modello che assume valori compresi tra 0 e1; in particolare, possiamo calcolare la quota di varianza della serie spiegata dallevariabili esplicative incluse nel modello di regressione. La misura in questione prendeil nome di R-quadro ed e fornita dalla seguente espressione:

R2 = 1−∑

t e2t

∑

t(yt − y)2 .

1.5 Previsione mediante modelli deterministici

Al fine di illustrare la previsione effettuata mediante un modello deterministico discomposizione della serie temporale, consideriamo il seguente modello:

yt = β0 + β1t + εt = b′xt + εt

dove b = (β0, β1)′, xt = (1, t)′ e εt ∼ NID(0, σ2). Sia inoltre b il vettore che contienele stime MQO. Il valore predetto al tempo t = 1, . . . , T, e ottenuto come segue:yt = b

′xt = E[yt|xt]; la previsione l periodi in avanti e fornita da:

yT+l = b′xT+l

dove xT+l = (1, T + l)′.Tale previsione e “corretta” nel senso che l’errore di previsione ha valore atteso

nullo:E[yT+l − yT+l] = E[(b− b)′xT+l + εT+l] = 0

ed ottimale, nel senso che minimizza l’errore quadratico medio di previsione (questae una conseguenza del teorema di Gauss-Markov). Infine, la varianza dell’errore diprevisione risulta pari a:

Var[yT+l − yT+l] = E[(b− b)′xT+l + εT+l]2 = 0= σ2

[

1 + x′T+l(X′X)−1xT+l

]

dove X e la matrice T × 2 la cui riga t e data da x′t. Essa puo essere stimatasostituendo σ2 = SSE/(T − 2) nell’espressione precedente.

Modello livello + irregolare : nel caso particolare in cui yt = β0 + εt, yT+l =β0 = y, dove y = T−1 ∑

yt. Inoltre,

Var(yT+l − yT+l) = σ2(

1 +1T

)

21

con σ2 = (T−1)−1 ∑

(yt−y)2. L’intervallo di confidenza all’(1−α)% per la previsioneyT+l e:

y ± tα/2,T−1σ

√

1 +1T

,

dove tα/2,T−1 e il percentile della distribuzione t di Student con T−1 gradi di liberta.

1.6 Previsione mediante livellamento esponenzia-le

In ambito aziendale sono spesso richieste previsioni a breve termine di un grannumero di serie (vendite disaggregate per tipo di bene prodotto) per la pianificazionedella produzione e del magazzino. Un insieme di procedure di previsione ad hoc estato introdotto in questo contesto, caratterizzate da semplicita computazionale eda immediatezza interpretativa, come dovrebbe essere per tecniche di applicazioneroutinaria.

Consideriamo un fenomeno che oscilla attorno ad un valore medio approssimati-vamente costante, e supponiamo di disporre di informazioni sino al tempo t incluso:y1, y2, . . . , yt. Ci proponiamo ora di prevedere il valore del fenomeno un periodoin avanti, al tempo t + 1.

Una previsione elementare puo essere costruita a partire dalla media aritmeticasemplice delle osservazioni disponibili:

yt+1|t = y =1t(yt + yt−1 + · · ·+ y2 + y1)

Si noti che tutte le osservazioni, anche le piu lontane nel tempo, ricevono un pesocostante pari a 1/t.

Potrebbe essere desiderabile ponderare le osservazioni in ragione della loro di-stanza dal tempo corrente, assumendo che le osservazioni piu recenti presentinoun contenuto informativo piu elevato a fini previsivi. Cio conduce a formulare laprevisione come segue:

yt+1|t = w0yt + w1yt−1 + w2yt−2 + · · ·

dove wj, j = 0, 1, 2, . . . e un insieme di coefficienti di ponderazione decrescenti alcrescere di j e a somma unitaria:

∑

j wj = 1. Al fine di ottenere l’effetto desideratosi puo prendere wj = λ(1− λ)j, dove λ e una costante di livellamento compresa tra0 e 1. In tal caso i pesi seguono una progressione geometrica di ragione (1− λ):

w0 = λ, w1 = λ(1− λ), w2 = λ(1− λ)2, . . .

(ad es. se λ = 0.8, w0 = 0.8, w1 = 0.16, w2 = 0.032, per cui il peso dato all’ultimaosservazione e molto piu elevato di quello assegnato alle osservazioni precedenti, che

22

diventa molto piccolo gia a partire dalla terzultima osservazione; nel caso in cuiλ = 0.1, i pesi risultano nell’ordine 0.1, 0.09, 0,081,. . . , presentando una variazionemolto piu limitata).

Riscriviamo ora la previsione dopo aver sostituito l’espressione per wj:

yt+1|t = λyt + λ(1− λ)yt−1 + λ(1− λ)2yt−2 + · · ·

analogamente, se disponessimo soltanto delle osservazioni fino al tempo t − 1 siavrebbe:

yt|t−1 = λyt−1 + λ(1− λ)yt−2 + λ(1− λ)2yt−3 + · · ·Moltiplicando quest’ultima espressione per (1− λ) e sottraendo membro a membrosi ottiene:

yt+1|t − (1− λ)yt|t−1 = λyt,

ovveroyt+1|t = λyt + (1− λ)yt|t−1

o equivalentementeyt+1|t = yt|t−1 + λ(yt − yt|t−1)

Si ottengono due formule ricorsive che forniscono la previsione un periodo inavanti in funzione del valore corrente della serie, yt, del valore previsto al tempoprecedente, yt|t−1, e della costante λ. La seconda espressione indica che nel for-mulare la previsione al tempo corrente modifichiamo la previsione precendente inproporzione all’errore di previsione che abbiamo commesso nel prevedere yt. Perl’inizializzazione delle formule ricorsive sono state avanzate diverse proposte: le piufamose sono y1|0 = y1, y1|0 = s−1 ∑s

t=1 yt, la media delle prime s osservazioni (es.s = 6).

Questo modo di effettuare le previsioni viene detto livellamento esponenziale. Ilproblema fondamentale sta nella determinazione di λ. Essa puo essere effettuataminimizzando la somma dei quadrati degli errori di previsione:

minλ

S(λ) =T

∑

t=1(yt − yt|t−1)2

cio puo essere effettuato mediante una ricerca a griglia nell’intervallo (0,1). Si no-ti che per λ = 1, yt+1|t = yt e la previsione coincide con l’ultima osservazionedisponibile. Viceversa, per λ tendente a 0 si assegna lo stesso peso alle osservazioni.

1.7 Previsione mediante il metodo di Holt-Winters

Un fenomeno che presenta un trend lineare puo essere interpretato mediante ilmodello trend piu irregolare:

yt = α + βt + εt, t = 1, 2, . . . , T.

23

I coefficienti α e β possono essere stimati mediante il metodo dei minimi quadrati eil modello puo essere utilizzato per prevedere il fenomeno un periodo in avanti:

yt+1|t = α + β(t + 1) = α + βt + β;

in generaleyt+l|t = α + β(t + l) = α + βt + lβ;

Le previsioni si muovono lungo una retta, e il modello potrebbe rivelarsi scarsamenteflessibile se il fenomeno presenta un trend locale. In tal caso ha senso estrapolare latendenza indicata dai dati piu vicini al tempo corrente.

Ora, ponendo mt = α + βt, si ha che mt rappresenta il livello del trend al tempot, mentre bt = β rappresenta l’incremento (costante), vale a dire la quantita cheoccorre aggiungere a mt per ottenere yt+1|t; pertanto,

yt+1|t = mt + bt

Si noti che mt (livello) e bt (incremento) possono essere riscritti nei termini di unaformula ricorsiva:

mt = mt−1 + bt−1

bt = bt−1

con valori iniziali m0 = α e b0 = β. Risulta evidente che le osservazioni non giocanoalcun ruolo nell’aggiornamento dei valori di mt e bt.

Le formule precedenti possono essere generalizzate in maniera flessibile mediantele formule di Holt & Winters:

yt+1|t = mt + bt

mt = λ0yt + (1− λ0)(mt−1 + bt−1)bt = λ1(mt −mt−1) + (1− λ1)bt−1

la prima equazione fornisce la nuova stima del livello come media ponderata dell’ul-tima osservazione e della previsione effettuata al tempo precedente ed e pertantoanaloga all’equazione di aggiornamento del livellamento esponenziale; l’equazioneper l’aggiornamento di bt opera una media ponderata tra il valore precedente e ladifferenza tra il livello al tempo t e al tempo t− 1.

La previsione l periodi in avanti giace su una retta

yt+1|t = mt + lbt

con origine in mt e coefficiente angolare bt. Quando una nuova osservazione si rendedisponibile, queste quantita vengono aggiornate.

24

Le due costanti di livellamento, λ0 e λ1, sono comprese tra 0 e 1 e possono esseredeterminate minimizzando la somma dei quadrati degli errori di previsione

S(λ0, λ1) =T

∑

t=2(yt − yt|t−1)2

Dalla relazione mt−1 + bt−1 = yt|t−1, dopo qualche passaggio algebrico, possiamoriscrivere:

mt = mt−1 + bt−1 + λ0et|t−1

bt = bt−1 + λ0λ1et|t−1

dove et|t−1 = yt− yt|t−1. La tecnica di previsione nota come livellamento esponenzialedoppio e un caso particolare del metodo di Holt & Winters, per cui si fanno dipendereλ0 e λ1 da un unico parametro, ω:

λ0 = 1− ω2, λ1 =1− ω1 + ω

Per quanto riguarda l’inizializzazione delle formule ricorsive, si possono prenderem2 = y2 e b2 = y2 − y1.

1.8 Procedura di Holt-Winters stagionale

Consideriamo ora una serie stagionale di periodo s e prendiamo a riferimento ilmodello di scomposizione moltiplicativo: yt = ytgt, dove yt denota la serie destagio-nalizzata e gt e un fattore stagionale che misura l’espansione o la contrazione delfenomeno nelle stagioni dell’anno. La previsione l = 1, 2, . . . , s, periodi in avanti altempo t sara: yt+l|t = (mt + btl)gt+l−s,

mt = λ0(yt/gt) + (1− λ0)(mt−1 + bt−1)bt = λ1(mt −mt−1) + (1− λ1)bt−1

gt = λs(yt/mt) + (1− λs)gt−s

con λs ∈ (0, 1). L’inizializzazione puo avvenire al tempo t = s prendendo ms =s−1 ∑s

k=1 yk (in alternativa si puo prendere la media geometrica delle prime s osser-vazioni), bs = 0, gj = yj/ms, j = 1, 2, . . . , s.

Nel caso additivo si avranno le seguenti formule ricorsive:

mt = λ0(yt − gt) + (1− λ0)(mt−1 + bt−1)bt = λ1(mt −mt−1) + (1− λ1)bt−1

gt = λs(yt −mt) + (1− λs)gt−s

25

Capitolo 2

I modelli ARIMA

2.1 Premessa

Prenderemo in considerazione quello che, forse con terminologia inappropriata, econosciuto come approccio “moderno” delle serie temporali, il cui elemento di dif-ferenziazione sta nel considerare la serie yt come realizzazione finita di un processostocastico. Il problema inferenziale e risalire da yt al processo generatore e, in talecontesto, la modellistica ARIMA semplifica il problema mediante una restrizionedella classe dei processi stocastici. La pretesa e quella di fornire una rappresenta-zione unitaria ad una vasta gamma di fenomeni reali; ovviamente, la generalita vaa scapito della possibilita di interpretare il modello in termini di variabili latenti,per cui nell’ambito dell’approccio moderno, si sono affermati i cosiddetti approc-ci “strutturali”. Il riferimento bibliografico piu rilevante per questo capitolo e lamonografia di Box, Jenkins e Reinsel [?]

2.2 Generalita sui processi stocastici

Un processo stocastico,Yt, puo essere definito come una successione ordinata divariabili casuali Yt indicizzate dal parametro t appartenente ad un insieme parame-trico T . Poiche nel seguito ci limiteremo a considerare la classe dei processi stocasticicontinui a parametro discreto, avremo T = 1, 2, . . . e Yt = Y1, Y2, . . ..

Il p.s. e noto se e nota la funzione di ripartizione P (Y1 ≤ a1, Y2 ≤ a2, . . . , YT ≤aT ) per ogni T -upla (a1, . . . , aT ); in altre parole, se e nota la densita congiunta di ognievento nello spazio reale a T dimensioni. Nelle applicazioni si dispone, per ogni t, diuna singola realizzazione della v.c. yt, per cui il processo inferenziale presenterebbecomplicazioni insuperabili se non venissero imposte due classi di restrizioni sullecaratteristiche del processo: la stazionarieta e l’ergodicita.

In particolare, diremo che un processo stocastico e stazionario in senso forte se

26

la distribuzione di probabilita congiunta di Yt, Yt+1, . . . , Yt+r e indipendente da t,∀r. Condizione necessaria e sufficiente perche cio si verifichi e che tutti i momentidella v.c. multipla Yt, Yt+1, . . . , Yt+r siano finiti ed indipendenti da t. La strutturadinamica e dunque invariante nel tempo. Ora, per un p.s. gaussiano la densitacongiunta dipende esclusivamente dal vettore delle medie delle v.c. Yt, Yt+1, . . . , Yt+r

e dalla loro matrice di covarianza; pertanto, esso e stazionario se i suoi momenti finoal secondo sono finiti ed indipendenti da t, vale a dire

E(Yt) = µE(Yt − µ)2 = γ(0) < ∞

E[(Yt − µ)(Yt−k − µ)] = γ(k) < ∞

∀t, k, dove γ(k) denota l’autocovarianza tra Yt e Yt−k, che si assume essere funzioneesclusivamente di k. Si noti che come conseguenza della stazionarieta la funzione diautocovarianza e simmetrica rispetto a k: γ(k) = γ(−k). Un p.s. non gaussiano icui momenti µ e γ(k) sono indipendenti da t si dice stazionario in senso debole (incovarianza). In tal caso la stazionarieta in covarianza non implica quella in sensoforte, ma e generalmente sufficiente per ottenere i risultati piu rilevanti.

Utili strumenti per la caratterizzazione di un processo stazionario nel dominiotemporale e frequenziale sono la funzione di autocorrelazione (FAC) e la densitaspettrale; la prima e definita ρ(k) = γ(k)/γ(0), k = 0, 1, . . . , mentre la seconda da

f(ω) =12π

[

γ(0) + 2∞∑

k=1

γ(k) cos ωk]

,

dove ω e la frequenza in radianti che assume valori in [0, π]. E’ immediato dimostrareche la FAC gode delle seguenti proprieta: i) ρ(0) = 1, ii) |ρ(k)| < 1, iii) ρ(k) = ρ(−k).

White Noise (WN). Il processo stazionario piu elementare e costituito da una se-quenza di variabili casuali incorrelate a media nulla e varianza costante: esso e deno-minato white noise, e viene indicato con εt ∼ WN(0, σ2), dove E(εt) = 0, E(ε2

t ) = σ2

e E(εtεt−k) = 0 per k 6= 0.

2.3 Momenti campionari

Dalla sezione precedente e emerso che un processo stazionario (in senso debole) ecompletamente caratterizzato dai parametri µ e γ(k). A partire da una realizzazionefinita, ytT

t=1 possiamo costruire le seguenti statistiche:

• Media campionaria: y = µ = T−1 ∑Tt=1 yt

• Varianza campionaria: γ(0) = T−1 ∑Tt=1(yt − y)2

27

• Autocovarianza campionaria a lag k: γ(k) = T−1 ∑Tt=1(yt − y)(yt−k − y)

Se il p.s. e ergodico queste statistiche convergono (in media quadratica) ai mo-menti del processo, rispettivamente µ, γ(0) e γ(k). L’ergodicita richiede invece chela “memoria” del processo sia limitata cosı che eventi distanti nel tempo abbiano unbasso grado di dipendenza; si dimostra che un p.s. gaussiano stazionario e ergodicose ∞

∑

k=0

|γ(k)| < ∞.

La funzione di autocorrelazione viene stimata mediante il rapporto: ρ(k) =γ(k)/γ(0); il grafico ad aste delle coppie (k, ρ(k)) e noto come correlogramma; comevedremo in seguito esso rappresenta uno degli strumenti cardine per l’identificazionedel processo stocastico che ha generato la serie.

Per un processo WN, tale che ρ(k) = 0, ∀k 6= 0, vale inoltre il risultato che ρ(k)ha distribuzione asintotica normale con media nulla e varianza pari a T−1. Talerisultato viene solitamente utilizzato al fine di costruire bande di confidenza appros-simate al 95% attorno allo zero per valutare la significativita delle autocorrelazionistimate: queste sono giudicate non significativamente diverse da zero se sono interneall’intervallo [−2/

√T , 2/

√T ].

2.4 Il teorema di Wold

Alla classe dei processi stazionari si applica un importante risultato noto come teo-rema di Wold: esso afferma che ogni p.s. stazionario (in senso debole) puo esserescomposto in due processi stocastici mutualmente incorrelati, uno dei quali e linea-re deterministico, c(t), mentre l’altro (indeterministico) e una sequenza infinita divariabili causali incorrelate (processo lineare):

Yt = c(t) + εt + ψ1εt−1 + ψ2εt−2 + · · · ,

con∑ |ψj| < ∞ e E[c(t)εt−j] = 0, ∀t, j. Il termine εt e WN e rappresenta l’errore di

previsione uniperiodale: εt = Yt−E(Yt|Yt−1, Yt−2, . . .), ed e anche detto innovazione.Un processo e deterministico se puo essere previsto senza errore a partire dai

valori passati di Yt; solitamente la parte deterministica corrisponde alla media delprocesso, c(t) = µ. Come vedremo, il teorema consente di derivare la classe deiprocessi ARMA, imponendo particolari restrizioni sull’insieme dei coefficienti ψj.

2.5 Autocorrelazione parziale

Il coefficiente di autocorrelazione parziale e una misura dell’associazione lineare traYt e Yt−k “depurata” della correlazione dovuta alle v.c. intermedie Yt−1, . . . , Yt−k+1.

28

Consideriamo un processo stazionario Yt, assumendo c(t) = 0 nella rappresenta-zione di Wold, e proponiamoci di costruire il miglior previsore lineare non distor-to di Yt sulla base della conoscenza di Yt−1, Yt−2, . . . , Yt−k; denotato con X t−1 =[Yt−1, Yt−2, . . . , Yt−k]′ il vettore contenente il set informativo di riferimento, si dimo-stra che il previsore ottimale e

φ′X t−1 = φk1Yt−1 + φk2Yt−2 + · · ·+ φkkYt−k, (2.1)

dove il vettore dei coefficienti della combinazione lineare, φ = [φk1, φk2, . . . , φkk]′, siottiene dalla relazione E[(Yt − φ′X t−1)X ′

t−1] = 0, che fornisce

φ = E[X t−1X ′t−1]

−1E[X t−1Yt].

Il coefficiente associato a Yt−k, φkk, e detto coefficiente di autocorrelazione parzia-le a ritardo k, poiche fornisce una misura del legame lineare tra le v.c. al netto dellacorrelazione esistente con le v.c. intermedie. Tale interpretazione e dovuta al fattoche φkk = ∂Yt/∂Yt−k. Analogamente, si definisce il coefficiente di autocorrelazioneparziale come il coefficiente di correlazione lineare tra Yt − E(Yt|Yt−1, . . . , Yt−k+1) eYt−k.

Si noti che la matrice E[X t−1X ′t−1] contiene le autocovarianze ed e una matrice

di Toeplitz, tale che, cioe l’elemento di posto (i, j) e pari a γ(|i − j|), mentre ilvettore E[X t−1Yt] = [γ(1), γ(2), . . . , γ(k)]′. Pertanto, i coefficienti φkj possono essereottenuti in maniera equivalente dal sistema di equazioni seguente, detto sistema diYule-Walker (si premoltiplica (2.1) per E[X t−1X ′

t−1] e si dividono entrambi i membriper γ(0)):

ρ(1)ρ(2)

...ρ(k − 1)

ρ(k)

=

1 ρ(1) · · · ρ(k − 2) ρ(k − 1)ρ(1) 1 · · · ρ(k − 3) ρ(k − 2)...

... . . . ......

ρ(k − 2) ρ(k − 3) · · · 1 ρ(1)ρ(k − 1) ρ(k − 2) · · · ρ(1) 1

φk1

φk2...φk,k−1

φkk

ovvero, ρ = Pφ. La soluzione per φkk si ottiene applicando la regola di Cramer:

φkk =|P ∗||P |

dove P ∗ si ottiene sostituendo l’ultima colonna di P con ρ.Il grafico dei valori φ00, φ11, φ22, . . . , φkk contro k, viene detto correlogramma

parziale, mentre la sequenza φkk e la funzione di autocorrelazione parziale (FACP).Ovviamente, φ00 = 1 e φ11 = ρ(1).

29

2.6 L’algebra dell’operatore L

Uno strumento molto importante e l’operatore ritardo (lag), L, che, applicato ad Yt,produce il valore ritardato di un periodo Yt−1:

LYt = Yt−1

In generale, LkYt+r = Yt+r−k, k = 0,±1, . . .. Un polinomio di ordine m nell’operatoreritardo e definito come segue:

α(L) = 1 + α1L + α2L2 + · · ·+ αmLm

Le radici del polinomio si ottengono ponendo α(L) = 0 e risolvendo rispetto a L.Le radici saranno reali o complesse coniugate: si dice che esse giacciono al di fuoridel (sul) cerchio di raggio unitario se il loro modulo e superiore (uguale) a 1. Inparticolare, definendo il polinomio infinito

ψ(L) = 1 + ψ1L + ψ2L2 + · · ·

possiamo riscrivere la rappresentazione di Wold in maniera piu sintetica: Yt = c(t)+ψ(L)εt.

Importanti operatori (filtri) lineari possono essere definiti in funzione di L; diparticolare rilievo e l’operatore differenza, ∆ = 1− L, tale che ∆Yt = Yt − Yt−1. Ledifferenze di ordine d sono date ∆dYt; ad esempio, per d = 2, ∆2Yt = (1 − 2L +L2)Yt = Yt − 2Yt−1 + Yt−2. Nel caso di processi mensili, la variazione rispetto allostesso mese dell’anno precedente viene detta differenza stagionale:

∆12Yt = (1− L12)Yt = Yt − Yt−12

2.7 Processi Autoregressivi

Dal teorema di Wold abbiamo appreso che qualunque processo stazionario puo essereespresso come una combinazione lineare di processi WN; tuttavia, la struttura deiritardi in εt e di ordine infinito, e non possiamo ambire a stimare infiniti parametria partire da una realizzazione finita. In questa sezione mostreremo che notevoleparsimonia nel numero dei parametri richiesti per descrivere la struttura dinamicadel processo e resa possibile dall’introduzione dei processi autoregressivi.

Un processo autoregressivo di ordine p, AR(p), e definito come segue:

Yt = m + φ1Yt−1 + φ2Yt−2 + · · ·+ φpYt−p + εt

con εt ∼ WN(0, σ2). Nel seguito assumeremo m = 0 e riscriveremo il processoφ(L)Yt = εt, dove φ(L) = 1 − φ1L − · · · − φpLp e il polinomio autoregressivo diordine p.

30

2.7.1 Processo AR(1)

Il processo autoregressivo del primo ordine e tale che Yt si ottiene moltiplicando perun coefficiente φ il valore precedente Yt−1 ed aggiungendo un p.s. εt ∼ WN(0, σ2):

Yt = φYt−1 + εt

Il processo e stazionario se |φ| < 1; infatti, mediante sostituzione successiva si ottienela rappresentazione di Wold:

Yt = εt + φεt−1 + · · ·+ φkεt−k + · · · ;

la successione (geometrica) dei pesi ψj = φj risulta convergente se e solo se vale φgiace nell’intervallo (−1, 1). Infatti,

∑ |φ|j = 1/(1 − |φ|). Si noti che in tal casole realizzazioni passate della v.c. εt hanno un peso geometricamente decrescente alcrescere della loro distanza dal tempo corrente (funzione di risposta all’impulso):

∂Yt

∂εt−j= φj −→j→∞ 0

La condizione di stazionarieta puo essere riferita alle radici del polinomio φ(L) =1 − φL: in particolare, il p.s. e stazionario se e solo se la radice del polinomio,ottenuta risolvendo per L l’equazione 1− φL = 0, e in modulo superiore all’unita.

Deriviamo ora i momenti del processo quando φ e nella regione di stazionarieta:

E(Yt) = 0γ(0) = Var(Yt) = E(Y 2

t ) = E[(φYt−1 + εt)Yt]= φγ(1) + σ2

poiche E(Ytεt) = E[(εt + φεt−1 + · · ·)εt] = σ2.

γ(1) = E(YtYt−1) = E[(φYt−1 + εt)Yt−1]= φγ(0)

poiche E(Yt−1εt) = E[(εt−1 + φεt−2 + · · ·)εt] = 0. Sostituendo l’espressione per γ(1)in quella per γ(0) si ottiene:

γ(0) =σ2

1− φ2

γ(2) = E(YtYt−2) = E[(φYt−1 + εt)Yt−2]= φγ(1)= φ2γ(0)

In generale,γ(k) = φkγ(0), e, ricordando la definizione di FAC, ρ(k) = φk. Pertantola FAC di un p.s. AR(1) e una successione geometrica decrescente di ragione φ. Perquanto concerne la FACP, basta riflettere su fatto che, dato Yt−1, Yt e incorrelatocon Yt−2, . . . , per comprendere che φkk = 0 per k > 1. Inoltre, φ11 = ρ(1) = φ.

31

Note i) Se m 6= 0, E(Yt) = m/(1−φ); ii) Per φ = 1 si ottiene il p.s. non stazionarioYt = Yt−1 + εt, noto come random walk (passeggiata aleatoria). E’ facile vedere chele innovazioni passate hanno tutte peso unitario ed i momenti dipendono dal tempo:ad es. la varianza e lineare in t, Var(Yt) = tσ2.

2.7.2 Processo AR(2)

Il processo autoregressivo del secondo ordine e generato dall’equazione:

Yt = m + φ1Yt−1 + φ2Yt−2 + εt

Per processi di ordine superiore al primo e piu semplice definire la condizione distazionarieta con riferimento alle radici del polinomio φ(L): si dimostra infatti cheYt e stazionario se le radici di 1 − φ1L − φ2L2 = 0 sono in modulo superiori ad1. Nel caso in questione si ha che ψ(L) = φ(L)−1 e pertanto i coefficienti dellarappresentazione di Wold possono essere ottenuti eguagliando i termini associatialle potenze di L in ψ(L)(1 − φ1L − φ2L2) = 1. Ne consegue che essi sono fornitidalla formula ricorsiva ψj−φ1ψj−1−φ2ψj−2 = 0 con valori iniziali ψ0 = 1 e ψ1 = φ1.Si verifica, appunto, che

∑

j |ψj| e convergente se e solo se φ(L) = 0 per |L| > 1.La condizione di stazionarieta impone i seguenti vincoli sullo spazio parametrico

(φ1, φ2): i) φ1+φ2 < 1 ii) φ2−φ1 < 1 e iii) φ2 > −1, per cui la regione di stazionarietadei parametri (φ1, φ2) e interna al triangolo di vertici (-2,-1),(2,-1),(0,1). Inoltre, siavra una coppia di radici complesse coniugate quando φ2

1 + 4φ2 < 0.Se Yt e stazionario (e gaussiano), esso e completamente caratterizzato dai mo-

menti:

• Valore atteso: E(Yt) = µ = m/(1− φ1 − φ2).

• La funzione di autocovarianza e data dalla formula ricorsiva

γ(k) = φ1γ(k − 1) + φ2γ(k − 2), k = 2, 3, . . .

con valori iniziali:

γ(0) =(1− φ2)σ2

(1 + φ2)([(1− φ2)2 − φ21]

(2.2)

e γ(1) = φ1γ(0)/(1− φ2).

• La FAC e data dalla formula ricorsiva

ρ(k) = φ1ρ(k − 1) + φ2ρ(k − 2), k = 2, 3, . . .

con valori iniziali: ρ(0) = 1 e ρ(1) = φ1/(1−φ2). Il comportamento della FACe tale che ρ(k) → 0 per k →∞; se le radici del polinomio AR sono complessela FAC percorre un’onda ciclica smorzata.

32

• La FACP e tale che φkk = 0 per k > 2; cio e intuitivo dal momento che, datiYt−1 e Yt−2, Yt e incorrelato con Yt−3, Yt−4, etc.

Il risultato per γ(k) e derivabile nella maniera seguente: supposto m = 0,

γ(0) = E[(φ1Yt−1 + φ2Yt−2 + εt)Yt]= φ1γ(1) + φ2γ(2) + σ2

γ(1) = E[(φ1Yt−1 + φ2Yt−2 + εt)Yt−1]= φ1γ(0) + φ2γ(1)

γ(2) = E[(φ1Yt−1 + φ2Yt−2 + εt)Yt−2]= φ1γ(1) + φ2γ(0)

· · · · · · · · ·γ(k) = E[(φ1Yt−1 + φ2Yt−2 + εt)Yt−k]

= φ1γ(k − 1) + φ2γ(k − 2)

dalla seconda equazione si ricava γ(1), e sostituendo nella terza equazione si fadipendere γ(2) soltanto da γ(0) (e dai parametri AR); sostituendo le espressionitrovate nella prima equazione si ottiene il risultato (2.2).

Esempio: Consideriamo il processo AR(2) con m = 0, φ1 = 1.1, φ2 = −0.18 eσ2 = 1: le radici dell’equazione (1 − 1.1L + 0.18L2) sono reali ed in modulo superioread uno: L1 = 1.1 e L2 = 5 (L = (1.1 ±

√

1.12 − 4(.18))/(2 × 0.18)). Per esercizio sicalcoli ρ(k) per k = 1, 2, 3.

2.7.3 Processo AR(p)

I risultati ottenuti precedentemente possono essere generalizzati al caso AR(p), (1−φ1L− · · · − φpLp)Yt = m + εt, nel modo seguente:

• Yt e stazionario se le p radici del polinomio φ(L) sono in modulo superioriall’unita.

• Il valore medio del processo e µ = m/φ(1), dove φ(1) = 1− φ1 − · · · − φp. Sipuo riscrivere Yt − µ = φ1(Yt−1 − µ) + · · ·+ φp(Yt−p − µ) + εt.

• La funzione di autocovarianza si ottiene moltiplicando l’espressione precedenteper (Yt−k − µ) e prendendo il valore atteso.

γ(k) = φ1γ(k − 1) + · · ·+ φpγ(k − p), per k > 0γ(k) = φ1γ(k − 1) + · · ·+ φpγ(k − p) + σ2, per k = 0

• La FAC da luogo al sistema di equazioni di Yule-Walker:

ρ(k) = φ1ρ(k − 1) + φ2ρ(k − 2) + · · ·+ φpρ(k − p), k = 1, 2, . . . , p

• La FACP di un processo AR(p) e identicamente nulla per k > p

33

2.8 Processi media mobile

I processi media mobile (MA) si ottengono dalla rappresentazione di Wold assumen-do ψj = θj, j ≤ q e ψj = 0, j > q. Pertanto,

Yt = µ + εt + θ1εt−1 + θ2εt−2 + · · ·+ θqεt−q

dove εt ∼ WN(0, σ2). Il termine MA viene dal fatto che Yt e una somma ponderatadei valori piu recenti di εt. Si noti che un processo MA soddisfa sempre la condizione∑

j |ψj| < ∞ ed e dunque sempre stazionario. A differenza del caso AR la parsimonianel numero dei parametri necessari per descrivere la struttura dinamica del processoe ottenuta troncando i coefficienti ψj ad un ritardo prefissato.

2.8.1 Processo MA(1)

Il processo MA del primo ordine e fornito dall’espressione:

Yt = µ + εt + θεt−1 = µ + (1 + θL)εt

E(Yt) = µ + E(εt) + θE(εt−1) = µγ(0) = E[(Yt − µ)2] = E[(εt + θεt−1)2] = E(ε2

t ) + 2θE(εtεt−1) + θ2E(ε2t−1)

= σ2(1 + θ2)γ(1) = E[(Yt − µ)(Yt−1 − µ)] = E[(εt + θεt−1)(εt−1 + θεt−2)]

= θσ2

γ(k) = 0, k > 1

La FAC e identicamente nulla a partire da k = 2:

ρ(0) = 1ρ(1) = θ

1+θ2

ρ(k) = 0, k > 1

La FACP non si annulla mai, ma tende esponenzialmente a zero secondo l’anda-mento dettato dal parametro θ.

Invertibilita Il MA(1) e invertibile se |θ| < 1. Nel seguito restringeremo la nostraattenzione alla classe dei processi MA(q) invertibili, per cui opereremo opportunerestrizioni nello spazio dei parametri MA. Per motivare la scelta, inizieremo col mo-strare che per ogni rappresentazione MA(1) invertibile esiste una rappresentazioneMA(1) non invertibile, di parametro |θ| > 1, che possiede gli stessi momenti. Siconsideri dunque il processo

Yt = µ + εt + θεt−1

34

con θ = 1/θ e εt ∼ WN(0, σ2). Si verifica immediatamente che γ(0) e γ(1) sono egualia quelle del processo Yt = µ+εt+θεt−1 con σ2 = θ2σ2; inoltre, ρ(1) = θ−1/(1+θ−2) =θ/(1 + θ2). I due processi hanno identiche proprieta e dunque sarebbe impossibilediscriminarli a partire da una serie storica. Tale problema di identificazione vienerisolto appunto vincolando il parametro θ nell’intervallo (-1,+1). Il vincolo appa-re arbitrario, ed ha comunque una giustificazione pratica. Il termine invertibilitaderiva dalla possibilita di riscrivere il processo come un AR(∞) con coefficienti πj

convergenti:

Yt + π1Yt−1 + π2Yt−2 + · · ·+ πkYt−k + · · · = m + εt,∞∑

j=1|πj| < ∞

Nel caso in questione la sequenza πj = (−θ)j e convergente se e solo se |θ| < 1.

2.8.2 Processo MA(q)

Il processoYt = µ + εt + θ1εt−1 + · · ·+ θqεt−q

e sempre stazionario; e invertibile se le soluzioni dell’equazione

(1 + θ1L + θ2L2 + · · ·+ θqLq) = 0

sono in modulo superiori ad 1.

E(Yt) = µγ(0) = E[(Yt − µ)2] = E[(εt + θ1εt−1 + · · ·+ θqεt−q)2]

= (1 + θ21 + · · ·+ θ2

q)σ2

γ(k) = E[(εt + θ1εt−1 + · · ·+ θqεt−q)(εt−k + θ1εt−k−1 + · · ·+ θqεt−q−k)= (θk + θ1θk+1 + θ2θk+2 + · · ·+ θq−kθq)σ2

γ(k) = 0, k > q

Pertanto, la FAC e identicamente nulla per k > q. La PACF non si annulla mai etende a zero al crescere di k.

Esercizio: calcolare la FAC per il processo MA(2): Yt = (1 + 2.4L + 0.8L2)ut,ut ∼ NID(.5, 1). Indicare inoltre se il processo e invertibile.

2.9 Processi misti

Il processo Yt = µ +∑∞

j=0 ψjεt−j puo essere rappresentato in maniera parsimoniosada un processo ARMA(p, q), il quale puo essere pensato come una generalizzazione

35

di un p.s. AR(p) con innovazioni che seguono un processo MA(q), ovvero come unprocesso MA(q) che dipende ulteriormente dai suoi p valori passati.

Yt = m + φ1Yt−1 + φ2Yt−2 + · · ·+ φpYt−p + εt + θ1εt−1 + · · ·+ θqεt−q

ovvero, φ(L)Yt = m + θ(L)εt.Le condizioni sotto le quali il processo e stazionario sono le stesse per le quali

il processo AR e stazionario, vale a dire le p radici del polinomio φ(L) devonoessere esterne al cerchio di raggio unitario. Il processo e invertibile se le q radici delpolinomio θ(L) sono esterne al cerchio di raggio unitario.

La FAC e la FACP presentano un comportamento che rappresenta una misturadi quelli che caratterizzano processi puramente AR e MA: in particolare, esse non siannullano mai; la FAC tende a 0 a partire dal lag q, mentre la FACP a partire dallag p.

Il processo ARMA stazionario ed invertibile e identificabile se non esistono fattoricomuni: ad es. il processo ARMA(1,1), (1 − αL)Yt = (1 − αL)εt, e equivalente aYt ∼ WN(0, σ2).

2.10 Non stazionarieta

Definizione: Ordine di integrazione. Il processo Yt e integrato di ordine d, e scrive-remo Yt ∼ I(d), se le differenze d-esime, ∆dYt, ammettono una rappresentazione diWold stazionaria e invertibile.

In altre parole applicando d volte l’operatore differenza, ∆ = 1− L, si ottiene

∆dYt = µ + ψ(L)εt,∞∑

j=0|ψj| < ∞

Es.: Yt = 2Yt−1 − Yt−2 + εt + θεt−1, Yt ∼ I(2) ⇐⇒ |θ| < 1 ;L’esempio piu elementare di p.s. non stazionario e il random walk, definito dalla

relazione Yt = Yt−1 + εt; esso e tale che le sue differenze prime sono WN. Il processo∆Yt = µ + εt e detto RW con drift. Mediante sostituzione successiva si ha:

Yt = Y0 + µt + εt + εt−1 + · · ·+ ε1,

che mostra che l’innovazione εt−k ha effetti persistenti sul livello della serie (vieneper intero accumulata, o integrata, nel livello).

Al fine di estendere la classe dei processi che possono essere trattati si introduce laclasse dei processi ARIMA(p, d, q), tali che le differenze d-esime seguono un modelloARMA(p, q) stazionario e invertibile:

φ(L)∆dYt = µ + θ(L)εt

36

2.11 Stagionalita

Serie osservate con cadenza subannuale (mensile o trimestrale) possono manifestareun comportamento periodico, con oscillazioni che hanno ciclo annuale. Tipico e ilcaso della produzione industriale, caratterizzata da una caduta in corrispondenzadel mese di agosto, e delle vendite al minuto, che hanno un’impennata in dicembre.La stagionalita si ritrova nella funzione di autocorrelazione con valori alti a ritardistagionali (k = 12, 24, 36... per serie mensili).

Per catturare tali dinamiche occorre estendere adeguatamente la classe dei pro-cesssi ARIMA. Puo darsi il caso che le differenze stagionali del processo, ∆sYt = Yt−Yt−s(s = 4, 12) siano non stagionali ed ammettano una rappresentazione ARIMA(p, d, q).In tal caso si dice che Yt e integrato stagionalmente di ordine 1. Estendendo taleconcetto, Yt e integrato stagionalmente di ordine D se occorre applicare D voltel’operatore ∆s.

Un processo AR stagionale del primo ordine e:

Yt = ΦYt−s + εt, |Φ| < 1

e facile mostrare che la FAC assume la forma: ρ(k) = Φk/s per k = s, 2s, 3s, .., ede zero altrimenti. La condizione di stazionarieta e ovviamente riferita alle radicidel polinomio (1 − ΦLs) = (1 − ΦL)(1 + ΦL + ΦL2 + · · · + ΦLs−1). In generale, ilmodello ARIMA puo essere generalizzato al fine di includere coefficienti AR e MA aritardi stagionali. Tuttavia, la rappresentazione piu in auge ha natura moltiplicativae conduce al processo ARIMA(p, d, q)× (P, D,Q)s:

φ(L)Φ(Ls)∆d∆Ds Yt = µ + θ(L)Θ(Ls)εt

dove Φ(Ls) = 1−Φ1Ls−Φ2L2s−· · ·−ΦP LPs, e il polinomio AR stagionale in Ls diordine P , e Θ(Ls) = 1 + Θ1Ls + Θ2L2s + · · ·+ ΘQLQs e il polinomio MA stagionaledi ordine Q. Un caso di particolare rilevanza (per le serie temporali economiche) eil cosidetto processo Airline: ARIMA(0, 1, 1)× (0, 1, 1)s

(1− L)(1− Ls)Yt = (1 + θL)(1 + ΘLs)εt,

con |θ| < 1, |Θ| < 1. Per tale processo la funzione di autocovarianza presenta lasemplice struttura:

γ(0) = (1 + θ2)(1 + Θ2)σ2

γ(1) = θ(1 + Θ2)σ2

γ(k) = 0 per k = 2, . . . , s− 2γ(s− 1) = θΘσ2

γ(s) = Θ(1 + θ2)σ2

γ(s + 1) = θΘσ2

γ(k) = 0 per k > s + 1

37

Esercizio: calcolare la FAC per il processo MA stagionale: Yt = εt+.8εt−12. Mostrareche esiste un processo non invertibile caratterizzato dalla medesima FAC.

2.12 L’approccio di Box e Jenkins

Nelle sezioni precedenti abbiamo cominciato ad avere una certa familiarita con iprocessi stocastici; essi dovrebbero essere riconoscibili in base alle loro proprieta,espresse dalla FAC e dalla FACP. Ora, le serie temporali, che costituiscono unarealizzazione di tali processi, dovrebbero rispecchiarne le proprieta, fermo restandoche la limitatezza dell’intervallo di osservazione puo in concreto alterarne alcune.

Box e Jenkins hanno proposto una metodologia per l’adattamento di un modelloARIMA alla serie temporale, yt, che consiste nell’iterare il seguente schema a trefasi: i) identificazione del modello; ii) stima e iii) verifica.

2.12.1 Identificazione

La fase di identificazione mira in primo luogo a determinare la trasformazione dellaserie che induce la stazionarieta in media, varianza e covarianza. Es. trasformazionedi Box-Cox. Nelle serie temporali macroeconomiche e usuale la trasformazione zt =∆ ln yt, che corrisponde approssimativamente al tasso di variazione del fenomeno:

∆yt ≈yt − yt−1

yt−1

Successivamente si passa a selezionare il modello ARMA (gli ordini p e q) sullabase della FAC, ρ(k), e FACP φkk della serie trasformata. I correlogrammi fornisco-no lo strumento piu importante di identificazione; dal confronto dei correlogrammistimati con quelli teorici che caratterizzano i p.s. al variare degli ordini p e q siottengono indicazioni circa i medesimi. Ad esempio, se ρ(k) ha un salto a ritardoq, oltre il quale e prossima a zero, si identifica un processo MA(q). L’ordine di unprocesso AR e piu difficile a determinarsi a partire dalla sola FAC, ma soccorre laFACP.

2.12.2 Stima

La stima avviene mediante il metodo della massima verosimiglianza (MV), sotto l’as-suzione di normalita delle osservazioni; una semplificazione si ottiene condizionandorispetto alle prime p+ q osservazioni, poiche in tal caso il problema si riconduce allaminimizzazione di una somma dei quadrati dei residui. Nel caso dei processi ARle stime di MV condizionate sono equivalenti a quelle dei minimi quadrati ottenute

38

dalla regressione di yt su p valori ritardati. In tal caso esiste una soluzione esplicitaper le stime. Ad esempio, nel caso di un AR(1) senza costante,

φ =∑T

t=2 yt−1yt∑T

t=2 yt−1

Analogamente, il sistema di equazioni di Yule-Walker: φ = P−1

ρ, dove φ =[φ1, . . . , φp]′, fornisce stime consistenti dei parametri autoregressivi di un processopuro AR(p).

Nel caso di processi MA o misti la somma dei quadrati dei residui e non linearenei parametri θ e la minimizzazione utilizza algoritmi iterativi, non esistendo unasoluzione esplicita. Ad esempio, nel caso di un MA(1), la funzione obiettivo e datada S =

∑

ε2t =

∑

(yt − θεt−1)2; ora, εt−1 dipende a sua volta da θ, per cui ∂S/∂θ epari alla somma dei termini

−(

εt−1 + θ∂εt−1

∂θ

)

.

2.12.3 Verifica

• Test di significativita dei parametri

• Analisi dei residui

et =1− φ1L− · · · − φpLp

1 + θ1L + · · ·+ θqLqyt

Si tratta di sottoporre a verifica tre proprieta: normalita, omoschedasticita eincorrelazione. Un test formale di normalita e quello di Bowman e Shenton,basato sulla statistica N = N1 + N2, avente distribuzione χ2(2). N1 e il testper l’asimmetria dei residui che fa riferimento al momento terzo rispetto allamedia: N1 = (T − 1)b1/6, dove

√b1 e il momento terzo centrato di et, ed ha

distribuzione asintotica χ2(1). N2 = (T − 1)(b2 − 3)2/24, dove b2 rappresentail momento quarto centrato, e il statistica test per la presenza di curtosi e sidistribuisce secondo una χ2(1).

Per la presenza di eteroschedasticita possono essere utilizzati metodi grafici etest formali; se si sospetta che vi sia stato un cambiamento ad un tempo t∗,si puo spezzare il campione in due sottoperiodi e testare l’ipotesi che σ2 siauguale nei due sottoperiodi, mediante un opportuno test F .

Per testare l’autocorrelazione dei residui, oltre al consueto test DW, solita-mente si costruisce il correlogramma globale ρe(k), e parziale φe,kk, e si valutala presenza di valori che fuoriescono dalle bande di confidenza al 5% (±2/

√T ).

39

La statistica test per l’ipotesi nulla H0 : ρε(1) = · · · = ρε(m) = 0 e fornitadalla statistica di Ljung-Box, Q(m), basata su m autocorrelazioni dei residui.

Q(m) = T (T + 2)m

∑

j=1(T − j)−1ρ2

e(j)

Sotto H0, Q(m) si distribuisce come una v.c. χ2 con m − (p + q) gradi diliberta.

• Bonta dell’adattamento: se la serie e non stazionaria e l’ordine di differen-ziazione e d = 1, il coefficiente di determinazione viene calcolato come segue:R2

D = 1−SSE/SSD, dove SSE = (T − 1)σ2 e SSD e la somma dei quadratidelle differenze prime corrette della media. Il coefficiente, che puo anche ri-sultare negativo, indica se l’adattamento e migliore o peggiore di un sempliceARIMA(0,1,0).

Spesso, soprattutto quando si ha a che fare con modelli misti, si procedeper tentativi, scoprendosi che diversi modelli sono compatibili, nel senso chegenerano residui WN. La scelta tra di essi puo essere effettuata mediante uncriterio di informazione: per dati ordini massimi p∗, q∗, si stimano tutti i p∗q∗

modelli di ordine inferiore e si sceglie quello che

min

AIC(p, q) = ln σ2 + 2p + q

T

,

oppure

min

BIC(p, q) = ln σ2 + ln Tp + q

T

.

2.13 Previsione

Data la disponibilita della serie temporale fino al tempo T , ci proponiamo ora diprevedere il fenomeno l periodi in avanti. Il set informativo a cui facciamo riferimentoe denotato FT = y1, y2, . . . , yT−1, yT

Sfrutteremo il risultato fondamentale secondo il quale il previsore ottimale diyT+l e il suo valore atteso condizionato all’informazione FT :

yT+l|T = E[yT+l|FT ]

L’ottimalita va intesa nel senso che yT+l minimizza l’errore quadratico medio diprevisione. Inoltre, l’errore di previsione, yT+l − yT+l|T , ha valore atteso nullo evarianza che denotiamo Var(yT+l|T ).

La funzione di previsione verra ottenuta sotto le seguenti assunzioni:

1. εt ∼ NID(0, σ2)

40

2. I parametri φ1, . . . , φp, θ1, . . . , θq, µ, σ2 sono noti

3. Si dispone di una realizzazione infinita: FT = yT , yT−1, . . . , y1, y0, y−1, . . .:

L’assunzione 1 e piu forte di εt ∼ WN(0, σ2) poiche postula l’indipendenza (oltrel’incorrelazione) tra le v.c. εt; la seconda implica che i parametri sono stimati senzaerrore. La terza assunzione assume rilievo quando si ha a che fare con processi MAo misti ed implica che le realizzazioni passate e corrente della v.c. εt sono note. Adesempio, per un MA(1) essa consente di “invertire” il modello al fine di ottenereεt = yt/(1 + θL); al tempo T ,

εT = yT − θεT−1 = yT − θyT−1 + θ2yT−2 − θ3yT−3 + . . . =∞∑

j=0(−θ)jyT−j

e pertanto E(εT |FT ) = εT e noto, poiche dipende dai valori passati di y. Nella prati-ca, in cui si dispone esclusivamente di un campione finito, la sequenza εt e generataricorsivamente ipotizzando ε0 = 0: ε1 = y1 − θε0 = y1; ε2 = y2 − θy1; . . . , εT =yT − θεT−1.

La previsione da modelli ARIMA viene effettuata applicando le seguenti regolegenerali, che discendono direttamente dalle assunzioni precedenti:

yT+j|T = yT+j per j ≤ 0

εT+j|T =

εT+j per j ≤ 00 per j > 0

Infatti, quando j > 0, il miglior previsore lineare non distorto dei valori futuri di εt

e la media incondizionata, εT+j|T = E[εT+j|FT ] = 0.L’assunzione 1 implica che l’intervallo di confidenza al 95% attorno al valore

previsto e fornito da:

yT+l = yT+l|T ± 1.96[Var(yT+l|T )]1/2

Previsione da un modello AR(1): yt = φyt−1 + εt

yT+1|T = E[yT+1|FT ]= φE[yT |FT ] + E[εT+1|FT ]= φyT ;

yT+2|T = E[yT+2|FT ]= φE[yT+1|FT ] + E[εT+2|FT ]= φE[(φyT + εT+1)|FT ] + E[εT+2|FT ]= φ2yT ;

In generale, le previsioni seguono la formula ricorsiva yT+l|T = φyT+l−1|T , con va-lore iniziale (l = 0) pari all’ultimo valore osservato, yT . Nei termini di quest’ultimo,yT+l|T = φlyT .

41

Calcoliamo ora la varianza dell’errore di previsione:

Var(yT+1|T ) = E[(yT+1 − yT+1|T )2]= E[(φyT + εT+1 − φyT )2]= σ2;

Var(yT+2|T ) = E[(yT+2 − yT+2|T )2]= E[(φ2yT + φεT+1 + εT+2 − φy2

T )2]= σ2(1 + φ2);

Var(yT+l|T ) = E[(yT+l − yT+l|T )2]= σ2(1 + φ2 + φ4 + · · ·+ φ2(l−1));

Pertanto,

liml→∞

Var(yT+l|T ) =σ2

1− φ2

Previsione da un modello ARIMA(0,1,1) Consideriamo il modello ∆yt =εt + θεt−1:

yT+1|T = E[yT+1|FT ]= E[yT |FT ] + E[εT+1|FT ] + θE[εT |FT ]= yT + θεt;

yT+2|T = E[yT+2|FT ]= E[yT+2|FT ] + E[εT+2|FT ] + θE[εT+1|FT ]= yT+1|T = yT + θεt;

Per l > 1,yT+l|T = yT+l−1|T = yT + θεt e la funzione di previsione e costante. Siverifica facilmente che se −1 < θ < 0 si effettua un livellamento esponenziale, vale adire il valore previsto e una media ponderata dei valori passati della serie, con pesidecrescenti secondo i termini di una progressione geometrica di ragione −θ:

yT+l|T = (1 + θ)T−1∑

j=0(−θ)jyT−j

Analogamente si dimostra che le previsioni dal modello

∆2yt = (1 + θ1L + θ2L2)εt

sono equivalenti a quelle dello schema di Holt & Winters, sotto particolari restrizionisui parametri θ1 e θ2.

Esercizio: Calcolare le previsioni l = 1, 2, 3 periodi in avanti effettutate a partire daimodelli di seguito elencati

yt = 0.5− .7yt−1 + εt, εt ∼ WN(0, .1)

∆yt = 0.5− .7∆yt−1 + εt, εt ∼ WN(0, .1)

42

yt = 0.2 + εt + .4εt−1, εt ∼ WN(0, .1)

∆yt = 0.2 + εt − .4εt−1, εt ∼ WN(0, .1)

noto che yT = .40, yT−1 = .35 e εT = 0.001, εT−1 = −0.031. Calcolare inoltre la varian-za dell’errore di previsione.

43

Capitolo 3

Analisi non parametrica delle serietemporali

3.1 Le medie mobili