Dr.ssa Ivana Rasi - odcec.matera.it matera II... · -La verifica del recupero del disavanzo come da...

62

* Ordine dei Dottori Commercialisti e degli Esperti Contabili della Provincia di Matera Dr.ssa Ivana Rasi Matera 24 ottobre 2015

Transcript of Dr.ssa Ivana Rasi - odcec.matera.it matera II... · -La verifica del recupero del disavanzo come da...

*

Ordine dei Dottori Commercialisti e degli

Esperti Contabili della Provincia di Matera

Dr.ssa Ivana Rasi

Matera 24 ottobre 2015

Programma

1. La verifica dei residui derivanti dalla gestione 2015

- La cancellazione di quelli privi di obbligazione giuridica

- La re-imputazione dei residui non ancora scaduti

- L’analisi di quelli mantenuti in bilancio come residui

- Le verifiche a campione del collegio dei Revisori sulla - Le verifiche a campione del collegio dei Revisori sulla correttezza della procedura

- L'elenco dei residui attivi e passivi provenienti dagli esercizi anteriori a quello di competenza, distintamente per esercizio di provenienza e per capitolo

- L'elenco dei crediti inesigibili, stralciati dal conto del bilancio sino al compimento dei termini di prescrizione

Programma

2. Il fondo pluriennale vincolato da riaccertamento ordinario- La re imputazione dei residui passivi- La particolarità dei residui attivi e passivi correlati- Il fondo pluriennale vincolato legato alla produttività del personale- Il fondo pluriennale vincolato da riaccertamento ordinario degli impegni per le spese

legali- La verifica della corretta quantificazione di fondo pluriennale vincolato di parte - La verifica della corretta quantificazione di fondo pluriennale vincolato di parte

corrente e diparte capitale

3. La delibera di riaccertamento ordinario-- Le variazioni sul bilancio dell’esercizio precedente- Le variazioni sull’esercizio in corso di gestione- La verifica degli equilibri dopo le variazioni apportate- Il parere del collegio dei revisori il prospetto degli equilibri

Programma4. La determinazione del risultato di amministrazione- Analisi degli equilibri della gestione- L’accantonamento al fondo crediti di dubbia esigibilità- Le quote accantonate, vincolate e destinate- La verifica del recupero del disavanzo come da ripiano approvato

5 Lo schema del conto del bilancio- Il prospetto degli equilibri- Il quadro generale riassuntivo- Il quadro generale riassuntivo- Il prospetto del risultato di amministrazione- La composizione del fondo pluriennale vincolato per missioni e programmi- Il fondo crediti di dubbia esigibilità- Il prospetto delle entrate di bilancio per titoli, tipologie e categorie:- accertamenti- Il prospetto delle spese di bilancio per missioni, programmi e macroaggregati : impegni- Il prospetto del riepilogo spese per titoli e macroaggregati- Il prospetto relativo agli accertamenti assunti nell’esercizio di riferimento e negli eserciziprecedenti imputati all’anno successivo cui si riferisce il rendiconto- Il prospetto relativo agli impegni assunti nell’esercizio di riferimento e negli esercizi precedenti

imputati all’anno successivo cui si riferisce il rendiconto

La verifica dei residui derivanti dalla gestione 2015

Il riaccertamento ordinario è l’operazionepropedeutica alla predisposizione del conto delbilancio e consiste nella verifica dei residui attivi epassivi finalizzata alla revisione delle ragioni delpassivi finalizzata alla revisione delle ragioni delmantenimento in bilancio, in tutto od in parte, deglistessi e della loro corretta imputazione secondo lemodalità esplicitate dall’ articolo 3, comma 4, deldecreto legislativo 23 giugno 2011, n. 118, esuccessive modificazioni.

La verifica dei residui derivanti dalla gestione 2015

Il nuovo principio contabile non consente la registrazione di impegni ed accertamenti non assistiti da

un’obbligazione giuridica perfezionata.

Non è ammesso mantenere in bilancio residui attivi e passivi privi del perfezionamento dell’obbligazione passivi privi del perfezionamento dell’obbligazione

Gli impegni tecnici, contestuali all’accertamentodell’entrata vincolata anche in assenza dell’obbligazionegiuridica non possono essere oggetto di registrazionenelle scritture contabili.

La verifica dei residui derivanti dalla gestione 2015

A differenza della previgente disciplina contabile

il nuovo sistema contabile impone di verificare

anche la scadenza dell’obbligazione.

Non possono rimanere in bilancio obbligazioni giuridiche che non siano

scadute

La verifica dei residui derivanti dalla gestione 2015

Ogni singolo residuo andrà verificato circa l’effettiva esigibilità

alla luce del principio applicato della competenzafinanziaria, allegato 4/2 del D. Lgs: 118/2011 cheindividua, per ogni entrata e per ogni spesa lascadenza della stessa, determinandoneconseguentemente l’imputazione in bilancio.

La verifica dei residui derivanti dalla gestione 2015

Un residuo non divenuto esigibile al 31/12 deve essere immediatamente cancellato e reimputato

all’anno in cui diverrà esigibile.

La reimputazione contabile consente l’iscrizione deiresidui non scaduti alla fine dell’anno, all’esercizio incui presumibilmente scadranno incrementando leprevisioni dell’esercizio considerato dell’importopari al residuo reimputato

La verifica dei residui derivanti dalla gestione 2015

Residui attivi insussistenti o prescritti

(per indebito o erroneo accertamento o per l’avvenuta legale estinzione):

Eliminazione definitiva dal conto del bilancio attraverso analitica descrizione delle procedure seguite per la realizzazione dei crediti prima della loro estinzione:

non sono assistiti da un’obbligazione giuridica

La verifica dei residui derivanti dalla gestione 2015

Residui attivi inesigibili:

Eliminazione definitiva dal conto del bilancio:

Pur essendo assistiti da un’obbligazione giuridica, l’esecuzione del titolo di credito vantato non porta

al soddisfacimento dell’obbligazione.

La verifica dei residui derivanti dalla gestione 2015

Residui attivi di dubbia e difficile esazione :

Accantonamento in alternativa, trascorsi tre anni dalla data di scadenza,

Accantonamento al fondo crediti di dubbia esigibilità

anni dalla data di scadenza, il responsabile del servizio finanziario valuta lo stralcio dei crediti e l’inserimento nel conto del patrimonio; i crediti stralciati sono identificati negli elenchi allegati al rendiconto

La verifica dei residui derivanti dalla gestione 2015

Residui attivi non scaduti

Cancellazione

E successiva reimputazioneall’esercizio finanziario in cui diverranno esigibili

La verifica dei residui derivanti dalla gestione 2015

Residui attivi non correttamente classificati in bilancio:

Si opera una contestuale rettifica in aumento e una indiminuzione se la riclassificazione avviene nell’ambito dellostesso titolo se il totale dei titoli per residuo di bilancio nonstesso titolo se il totale dei titoli per residuo di bilancio nonrisulti variato

Se il residuo attivo deve essere allocato in titolo di entratadiverso da quello inizialmente attribuito, si opera una rettificain aumento ed una corrispondente riduzione e non unaccertamento di nuovi crediti in competenza dell’esercizio.

La verifica dei residui derivanti dalla gestione 2015

Residui passivi insussistenti o prescritti:

Eliminazione definitiva dal conto del bilancio:

Non sono assistiti da un’obbligazione giuridica

La verifica dei residui derivanti dalla gestione 2015

Residui passivi non scaduti

Cancellazione

E successiva reimputazioneall’esercizio finanziario in cui diverranno esigibili

La verifica dei residui derivanti dalla gestione 2015

Residui passivi non scaduti: le spese in conto capitale e ilquadro tecnico economico dell’opera pubblica

Unica eccezione riguarda la spesa corrispondente ai quadrieconomici progettuali delle opere pubbliche se ci sono voci dicosto cui non corrisponde ancora un’obbligazione giuridicaperfezionata purché sia presente una delle due condizioni:perfezionata purché sia presente una delle due condizioni:

� la gara sia stata formalmente indetta (in assenza diaggiudicazione entro l’anno successivo le risorse confluiscononell’avanzo vincolato);

� vi sia stato il sostenimento di una spesa del quadro economicoche manifesti l’inequivocabile volontà dell’ente di dar avvioall’investimento (escluse le spese di progettazione).

La verifica dei residui derivanti dalla gestione 2015

Residui passivi non scaduti: le spese in contocapitale e il quadro tecnico economico dell’operapubblica

In questi casi gli impegni che sono stati cancellati inassenza dell’obbligazione formalmente costituitaassenza dell’obbligazione formalmente costituitanon confluiranno nel risultato di amministrazionecome quota vincolata ma concorrono alladeterminazione del fondo pluriennale vincolato dariaccertamento straordinario che ne costituisce lacopertura finanziaria.

La verifica dei residui derivanti dalla gestione 2015

Residui passivi non correttamente classificati in bilancio:

1. Nell’ambito dello stesso titolo: si opera una rettifica in aumento e una in diminuzione dei residui, a condizione che il totale dei residui per titolo di bilancio non risulti variato;che il totale dei residui per titolo di bilancio non risulti variato;

2. La reimputazione di un residuo passivo ad un titolo di bilancio diverso da quello previsto inizialmente, comporta il riconoscimento di un debito fuori bilancio, la rideterminazione delle relative coperture e la successiva registrazione di un nuovo impegno imputato alla competenza

La verifica dei residui derivanti dalla gestione 2015

Necessità di riconoscere un maggior importo di crediti e debiti rispetto all’ammontare dei residui

attivi contabilizzati

Occorre procedere all’immediato accertamento edimpegno di nuovi crediti o nuovi debiti, imputaticontabilmente alla competenza dell’esercizio in cuile relative obbligazioni sono esigibili.

La verifica dei residui derivanti dalla gestione 2015

Debiti da riconoscere e non contabilizzati precedentemente

L’emersione di debiti assunti dall’ente e non registrati quando

l’obbligazione è sorta comporta la necessità di attivare la

procedura amministrativa di riconoscimento del debito fuoriprocedura amministrativa di riconoscimento del debito fuori

bilancio, prima di impegnare le spese con imputazione

all’esercizio in cui le relative obbligazioni sono esigibili. Nel caso

in cui il riconoscimento intervenga successivamente alla

scadenza dell’obbligazione, la spesa è impegnata nell’esercizio in

cui il debito fuori bilancio è riconosciuto”.

La verifica dei residui derivanti dalla gestione 2015

Crediti da riconoscere e non contabilizzati precedentemente

E’, invece, necessario procedere ad una rettifica in aumento dei

residui attivi, e non all’accertamento di nuovi crediti di

competenza dell’esercizio, in caso di riscossione di residui attivicompetenza dell’esercizio, in caso di riscossione di residui attivi

cancellati dalle scritture in quanto ritenuti (erroneamente)

assolutamente inesigibili.

La verifica dei residui derivanti dalla gestione 2015

Mentre per i residui attivi il riaccertamento può dare

luogo sia ad un incremento che ad una riduzione

dell’ammontare complessivo dei residui, per i residuidell’ammontare complessivo dei residui, per i residui

passivi il riaccertamento può dare luogo solo ad una

riduzione degli stessi, salvo l’ipotesi di errata

classificazione dei residui passivi nell’ambito del

medesimo titolo di spesa.

La verifica dei residui derivanti dalla gestione 2015

Elenco residui da allegare al conto del bilancio

1. elenco dei residui attivi e passivi provenienti dagli esercizi anteriori a quello di competenza, per ciascun capitolo e con competenza, per ciascun capitolo e con indicazione dell’esercizio di provenienza;

2. elenco dedicato ai crediti inesigibili stralciati dal conto del bilancio e inseriti nello stato patrimoniale

Il residuo passivo cancellato e reimputato porta con

sé la copertura che l’impegno aveva nell’esercizio in

cui era stato inizialmente imputato:

Il fondo pluriennale vincolato da riaccertamento ordinario

a tal fine si utilizza il

25Ivana Rasi

Il fondo pluriennale vincolato da riaccertamento ordinario

La reimputazione degli impegni è effettuata

incrementando, di pari importo, il fondo

pluriennale di spesa, al fine di consentire,pluriennale di spesa, al fine di consentire,

nell'entrata degli esercizi successivi, l'iscrizione

del fondo pluriennale vincolato a copertura delle

spese reimputate.

Il fondo pluriennale vincolato da riaccertamento ordinario

Nel riaccertamento ordinario il fondo

pluriennale vincolato è dato dai residui passivi

reimputati al netto solo delle correlate entratereimputati al netto solo delle correlate entrate

reimputate.

Quantificazione del fondo pluriennale vincolato

L’operazione di cancellazione e di reimputazione

dei residui termina con la determinazione del

Il fondo pluriennale vincolato da riaccertamento ordinario

fondo pluriennale vincolato il cui ammontare è

pari all’ammontare dei residui passivi reimputati

al netto dei soli residui attivi correlati reimputati

28Ivana Rasi

Il fondo pluriennale vincolato da riaccertamento ordinario

I residui attivi oggetto di

reimputazione costituiranno unareimputazione costituiranno una

maggiore entrata dell’esercizio al quale

sono reimputati.

Il fondo pluriennale vincolato da riaccertamento ordinario

FONDO PLURIENNALE VINCOLATO DERIVANTE DALLAGESTIONE: è un saldo finanziario costituito da entrate vincolategià accertate destinate a dare copertura finanziaria ad impegnisorti nell’anno o negli anni precedenti e imputati agli esercizisuccessivi.successivi.

FONDO PLURIENNALE VINCOLATO DERIVANTE DALRIACCERTAMENTO ORDINARIO: rappresenta la copertura diimpegni registrati nell’esercizio oggetto di rendicontazione onegli esercizi precedenti che diverranno esigibili negli esercizisuccessivi, a prescindere dalla natura vincolata o meno delleentrate che finanziano la spesa stessa.

Le variazioni a seguito del riaccertamento ordinario

Variazioni sull’esercizio precedente:

Riguardano la necessità di assestare le previsioni di spesa e ilcorrelato fondo pluriennale vincolato:

� Si diminuiranno gli stanziamenti di spesa dell’importo relativoai residui reimputati;Si diminuiranno gli stanziamenti di spesa dell’importo relativoai residui reimputati;

� Si aumenterà lo stanziamento del correlato fondo pluriennalevincolato per un importo pari a quello del residuo passivoreimputato.

� Per gli investimenti non partiti nell’anno, si azzera il fondopluriennale vincolato e si aumenta di pari importo il relativostanziamento di spesa.

Le variazioni a seguito del riaccertamento ordinario

Variazioni sull’esercizio in corso e sui successivi:

Riguardano la necessità di assestare le previsioni di spesa e il correlatofondo pluriennale vincolato:

� Si aumenta (o iscrive) il fondo pluriennale vincolato in entrata perun importo pari di un importo pari ai residui passivi reimputatiun importo pari di un importo pari ai residui passivi reimputatiall’incremento del fondo pluriennale iscritto nel bilanciodell’esercizio precedente;

� dispone la variazione degli stanziamenti necessari alla reimputazione degli impegni e degli accertamenti cancellatidisponendo contestualmente l’accertamento e l’impegno dellestesse e, conseguentemente adegua anche le previsioni di cassa ainuovi stanziamenti;

� Adegua le previsioni del fondo pluriennale vincolato in uscita sullabase dell’importo degli impegni rinviati agli esercizi successivi.

Le variazioni a seguito del riaccertamento ordinario

La deliberazione di riaccertamento ordinario:

� È adottata dalla Giunta;

� Necessita del parere dei revisori;

� Deve allegare il prospetto delle variazioni;� Deve allegare il prospetto delle variazioni;

� Deve allegare l’elenco dei residui rimasti in bilancio e di ,

eliminati definitivamente, con separata indicazione di quelli

stralciati;

� È auspicabile che alleghi anche l’elenco dei residui reimputati

La determinazione del risultato di amministrazione

PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE

GESTIONE

RESIDUI COMPETENZA TOTALE

Fondo cassa al 1° gennaio 0,00

RISCOSSIONI (+) 0,00 0,00 0,00

PAGAMENTI (-) 0,00 0,00 0,00

SALDO DI CASSA AL 31 DICEMBRE (=) 0,00

PAGAMENTI per azioni esecutive non regolarizzate al 31

dicembre(-) 0,00

34Ivana Rasi

(*)

dicembre(-) 0,00

FONDO DI CASSA AL 31 DICEMBRE (=) 0,00

RESIDUI ATTIVI (+) 0,00 0,00 0,00

di cui derivanti da accertamenti di tributi effettuati sulla base

della stima del dipartimento delle finanze0,00

RESIDUI PASSIVI (-) 0,00 0,00 0,00

FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI (-) 0,00

FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO

CAPITALE(-) 0,00

RISULTATO DI AMMINISTRAZIONE AL 31 DICEMBRE …. (A) (=) 0,00

PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE

Composizione del risultato di amministrazione al 31 dicembre ...:

Parte accantonata

Fondo crediti di dubbia esigibilità al 31/12/

Fondo ……..al 31/12/N-1

Fondo ……..al 31/12/N-1

Totale parte accantonata (B) 0,00

Parte vincolata

Vincoli derivanti da leggi e dai principi

contabili

35Ivana Rasi

(*)

contabili

Vincoli derivanti da trasferimenti

Vincoli derivanti dalla contrazione di mutui

Vincoli formalmente attribuiti dall'ente

Altri vincoli

Totale parte vincolata ( C) 0,00

Parte destinata agli investimenti

Totale parte destinata agli investimenti ( D) 0,00

Totale parte disponibile (E=A-B-C-D) 0,00

Se E è negativo, tale importo è iscritto tra le spese del bilancio di previsione come

disavanzo da ripianare

� Individuazione delle quote

accantonate,

vincolate,

La determinazione del risultato di amministrazione

vincolate,

destinate

del risultato di amministrazione.

36Ivana Rasi

Nelle quote vincolate e destinate

confluiscono gli impegni eliminati a seguito

del riaccertamento in quanto non

corrispondenti ad obbligazioni giuridiche

La determinazione del risultato di amministrazione

corrispondenti ad obbligazioni giuridiche

perfezionate. Anche l’entrata accertata

vincolata o destinata conserva il vincolo

riconfluendo nel risultato di amministrazione.

37Ivana Rasi

Il nuovo art. 187 del D.Lgs. 267/2000 distingue ulteriormente le

quote vincolate in:

1. vincoli di legge: concernono le economie di spesa derivanti da

interventi finanziati con entrate il cui vincolo è individuato da

una legge statale o regionale per gli enti locali;

La determinazione del risultato di amministrazione

una legge statale o regionale per gli enti locali;

2. vincoli derivanti da mutui e finanziamenti;

3. vincoli da trasferimenti erogati a favore dell’ente per una

specifica destinazione;

4. vincoli derivanti da entrate straordinarie a cui l’ente ha

formalmente attribuito una specifica finalità di spesa.

38Ivana Rasi

La quota destinata agli investimenti accoglie tutte

quelle risorse deputate al finanziamento di una

generale categoria di spese (trattasi di entrate

La determinazione del risultato di amministrazione

generale categoria di spese (trattasi di entrate

in conto capitale senza alcun vincolo specifico non

ancora destinate agli interventi di spesa, quali

alienazioni patrimoniali, proventi derivanti dal

rilascio di permessi a costruire, …).

39Ivana Rasi

La quota accantonata del risultato di amministrazione è rappresenta

principalmente dal Fondo Crediti di Dubbia Esigibilità, alla cui

determinazione si perviene secondo i criteri del principio applicato

3.3 della contabilità finanziaria.

La determinazione del risultato di amministrazione

3.3 della contabilità finanziaria.

Costituiscono quote accantonate del risultato di amministrazione

anche gli accantonamenti per fondo rischi spese legali , gli

accantonamenti di spesa effettuati per rinnovi contrattuali , i fondi

rischi e i fondi passività potenziali.

40Ivana Rasi

Riguardo alla gestione dei vincoli sul risultato di

amministrazione, è prevista la compilazione di distinte

tabelle per i vincoli, per gli accantonamenti e per le quote

destinate alle spese di investimento che partendo dalla

La determinazione del risultato di amministrazione

destinate alle spese di investimento che partendo dalla

quantificazione iniziale di tali risorse e accantonamenti

dà conto dell’utilizzo delle stesse nel corso dell’esercizio e

del vincolo/accantonamento presente alla fine dell’anno

sul risultato di amministrazione.

41Ivana Rasi

Capitolo

di entratadescrizione

Capitolo di

spesadescrizione

Risorse

vincolate

al 1/1/ N

Accertamen

ti esercizio

N

Impegni

esercizio

N

Fondo

pluriennale

vincolato al

31/12/N

Cancellazio

ne

dell'accerta

mento o

eliminazion

e del

vincolo

Risorse

vincolate

al

31/12/N

Utilizzo risorse

vincolate

nell'esercizio

N

(a) (b) (c) (d) (e)(f)=(a) +(b)

-( c)-(d)-(e)(g)

Vincoli derivanti dalla legge

Totale vincoli derivanti dalla legge 0 0 0 0 0 0

Vincoli derivanti da Trasferimenti

Totale vincoli derivanti da trasferimenti (t) 0 0 0 0 0 0

Vincoli derivanti da finanziamenti

Totale vincoli derivanti da finanziamenti (f) 0 0 0 0 0 0

Vincoli formalmente attribuiti dall'ente

QUOTEVIN Totale vincoli formalmente attribuiti dall'ente (e)

Altri vincoli

Totale altri vincoli (v)

Totale risorse vincolate (1) (l) +(t)+(f)+(e)+(v) 0 0 0 0 0 0

Quota del risultato di amministrazione accantonata al

fondo residui perenti riguardante le spese vincolate (solo

per le regioni) 0

Quota del risultato di amministrazione accantonato al

fondo crediti di dubbia esigibilità riguardanti le risorse

vincolate (3)

Quota del risultato di amministrazione accantonato per

altri fondi rischi riguardanti le risorse vincolate

Totale risorse vincolate al netto degli accantonamenti,

rappresentato nell'allegato riguardante il risultato di

amministrazione p 0

INCOLATE

Capitolo di

spesa descrizione

Risorse

accantonate

al 1/1/ N

Utilizzo

accantonam

enti

nell'esercizi

Accantona

menti

stanziati

nell'esercizi

Risorse

accantonate

al 31/12/ N

QUOTE ACCANTONATE

o N o N

(a) (b) (c)

(d)=(a)-

(b)+( c)

(2)

(2)

Totale

Capitolo

di

entrata

descrizi

one

Capitolo

di spesa

descrizi

one

Risorse

destinat

e agli

investim

enti al

1/1/ N

Accerta

menti

esercizio

N

Impegni

esercizio

N

Fondo

plurienn

ale

vincolat

o al

31/12/N

Cancella

zione

dell'acce

rtament

o

Risorse

destinat

e agli

investim

enti al

31/12/

N

(a) (b) (c) (d) (e)(f)=(a) +(b) -

(c)-(d)-(e)

Totale 0

Quota del risultato di

amministrazione accantonato al

QU

OTE

DES

TIN

ATE

amministrazione accantonato al

fondo crediti di dubbia esigibilità

riguardanti le risorse vincolate

Quota del risultato di

amministrazione accantonato per altri

fondi rischi riguardanti le risorse

vincolate

Totale risorse destinate agli

investimenti al netto degli

accantonamenti, rappresentato

nell'allegato riguardante il risultato di

amministrazione

QU

OTE

DES

TIN

ATE

Il risultato di amministrazione è applicabile

solo al primo esercizio considerato nel

bilancio di previsione, per finanziarie le spese

L’applicazione dell’avanzo

bilancio di previsione, per finanziarie le spese

che si prevede di impegnare nel corso di tale

esercizio imputate al medesimo esercizio

e/o a quelli successivi.

45Ivana Rasi

In occasione della predisposizione del bilancio di

previsione è necessario procedere alla

determinazione del risultato di amministrazione

presunto, che consiste in una previsione ragionevole

L’applicazione dell’avanzo

presunto, che consiste in una previsione ragionevole

e prudente del risultato di amministrazione

dell’esercizio precedente, formulata in base alla

situazione dei conti alla data di elaborazione del

bilancio di previsione.

46Ivana Rasi

TABELLA DIMOSTRATIVA DEL RISULTATO DI AMMINISTRAZIONE PRESUNTO

(ALL'INIZIO DELL'ESERCIZIO N DI RIFERIMENTO DEL BILANCIO DI PREVISIONE)*

1) Determinazione del risultato di amministrazione presunto al 31/12 N-1:

(+) Risultato di amministrazione iniziale dell'esercizio N-1 0,00

(+) Fondo pluriennale vincolato iniziale dell'esercizio N-1 0,00

(+) Entrate già accertate nell'esercizio N-1 0,00

(-) Uscite già impegnate nell'esercizio N-1 0,00

+/- Variazioni dei residui attivi già verificatesi nell'esercizio N-1 0,00

-/+ Variazioni dei residui passivi già verificatesi nell'esercizio N-1 0,00

= Risultato di amministrazione dell'esercizio N-1 alla data di redazione del bilancio di previsione dell'anno N 0,00

+ Entrate che prevedo di accertare per il restante periodo dell'esercizio N-1 0,00

- Spese che prevedo di impegnare per il restante periodo dell'esercizio N-1 0,00

+/- Variazioni dei residui attivi, presunte per il restante periodo dell'esercizio N-1 0,00

47Ivana Rasi

-/+ Variazioni dei residui passivi, presunte per il restante periodo dell'esercizio N-1 0,00

- Fondo pluriennale vincolato finale presunto dell'esercizio N-1 (1) 0,00

= A) Risultato di amministrazione presunto al 31/12 N-1(2) 0,00

2) Composizione del risultato di amministrazione presunto al 31/12 N-1:

Parte accantonata (3)

Fondo crediti di dubbia esigibilità al 31/12/N-1 (4)

Fondo ……..al 31/12/N-1

B) Totale parte accantonata 0,00

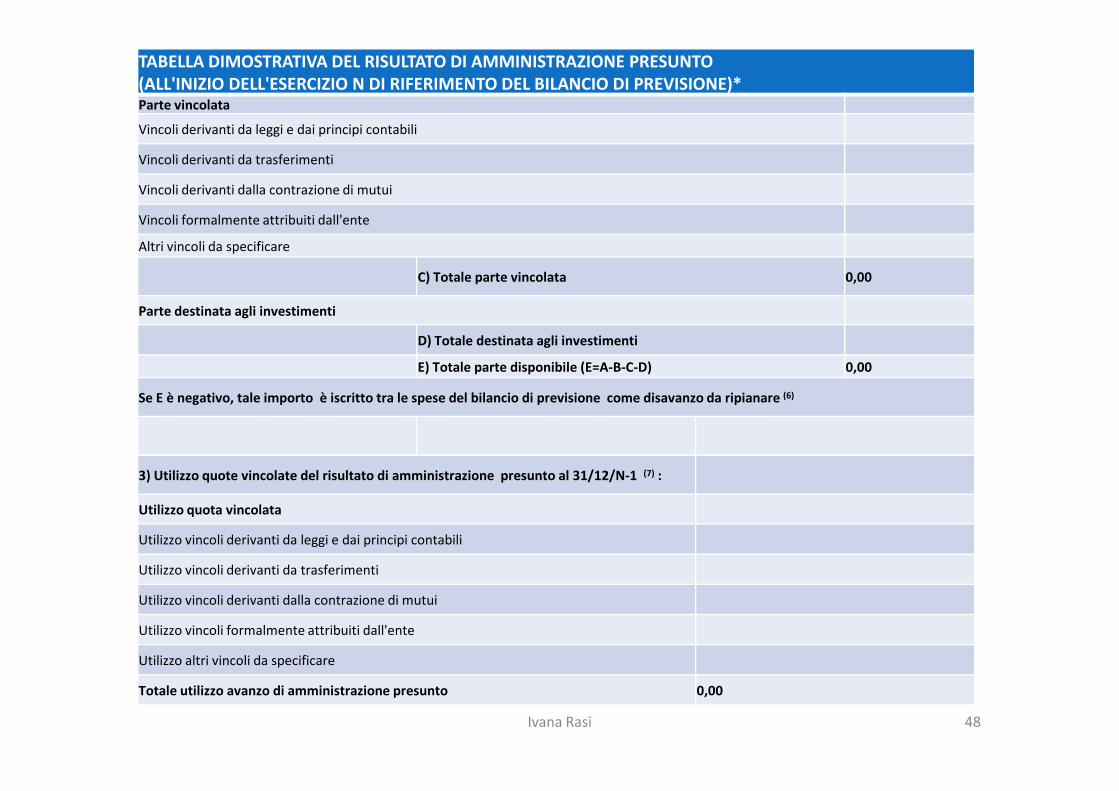

TABELLA DIMOSTRATIVA DEL RISULTATO DI AMMINISTRAZIONE PRESUNTO

(ALL'INIZIO DELL'ESERCIZIO N DI RIFERIMENTO DEL BILANCIO DI PREVISIONE)*Parte vincolata

Vincoli derivanti da leggi e dai principi contabili

Vincoli derivanti da trasferimenti

Vincoli derivanti dalla contrazione di mutui

Vincoli formalmente attribuiti dall'ente

Altri vincoli da specificare

C) Totale parte vincolata 0,00

Parte destinata agli investimenti

D) Totale destinata agli investimenti

E) Totale parte disponibile (E=A-B-C-D) 0,00

Se E è negativo, tale importo è iscritto tra le spese del bilancio di previsione come disavanzo da ripianare (6)

48Ivana Rasi

Se E è negativo, tale importo è iscritto tra le spese del bilancio di previsione come disavanzo da ripianare (6)

3) Utilizzo quote vincolate del risultato di amministrazione presunto al 31/12/N-1 (7) :

Utilizzo quota vincolata

Utilizzo vincoli derivanti da leggi e dai principi contabili

Utilizzo vincoli derivanti da trasferimenti

Utilizzo vincoli derivanti dalla contrazione di mutui

Utilizzo vincoli formalmente attribuiti dall'ente

Utilizzo altri vincoli da specificare

Totale utilizzo avanzo di amministrazione presunto 0,00

Non è conforme ai precetti dell’art. 81, quarto

comma, della Costituzione realizzare il pareggio di

bilancio in sede preventiva, attraverso l’utilizzo

L’applicazione dell’avanzo

dell’avanzo di amministrazione non accertato e

verificato a seguito della procedura di approvazione

del bilancio consuntivo dell’esercizio precedente

(sentenza n. 70/2012 della Corte costituzionale).

49Ivana Rasi

Tuttavia, in occasione dell’approvazione del

bilancio di previsione, e con successive

variazioni di bilancio, è consentito l’utilizzo della

L’applicazione dell’avanzo

variazioni di bilancio, è consentito l’utilizzo della

quota del risultato di amministrazione presunto

costituita dai fondi vincolati, e dalle somme

accantonate risultanti dall’ultimo consuntivo

approvato.

50Ivana Rasi

L’avanzo vincolato può essere

immediatamente applicato al bilancio di

previsione anche prima dell’approvazione del

L’applicazione dell’avanzo

previsione anche prima dell’approvazione del

rendiconto di gestione, a differenza

dell’avanzo destinato.

51Ivana Rasi

L’avanzo destinato agli investimenti èapplicato al bilancio di previsione solo aseguito dell’approvazione del rendiconto.

Se l’ente sta utilizzando fondi a destinazione

L’applicazione dell’avanzo

Se l’ente sta utilizzando fondi a destinazionevincolata per il pagamento di spese correntie/o sta in anticipazione di tesoreria non puòutilizzare l’avanzo di amministrazione nonvincolato, fatto salvo l'utilizzo per iprovvedimenti di riequilibrio di cuiall'articolo 193.

52Ivana Rasi

L’avanzo vincolato può essere immediatamenteapplicato al bilancio di previsione anche primadell’approvazione del rendiconto di gestione.

L’applicazione dell’avanzo

53Ivana Rasi

avanzo vincolato applicato in fase di predisposizione del bilanciodi previsione:

Se l’applicazione dell’avanzo avviene in fase di predisposizionedel bilancio di previsione, la Giunta, entro il 31 gennaioapprova il prospetto aggiornato riguardante la determinazione

L’applicazione dell’avanzo

approva il prospetto aggiornato riguardante la determinazionedel risultato di amministrazione presunto, attuando lenecessarie variazioni se la quota vincolata effettivamenterisultante è inferiore a quella applicata al bilancio di previsione.

In assenza dell’aggiornamento del prospetto riguardante ilrisultato di amministrazione presunto, si provvedeimmediatamente alla variazione di bilancio che elimina l’utilizzodell’avanzo di amministrazione.

54Ivana Rasi

avanzo vincolato applicato successivamenteall’approvazione del predisposizione delbilancio di previsione:

Se l’applicazione dell’avanzo vincolato al

L’applicazione dell’avanzo

Se l’applicazione dell’avanzo vincolato albilancio di previsione avviene con successivevariazioni, occorre aver predisposto il prospettoaggiornato del risultato di amministrazione chedeve essere preliminarmente approvato dallaGiunta.

55Ivana Rasi

ESERCIZIO PROVVISORIO

l’avanzo vincolato può essere applicato anche albilancio provvisorio se questo si rendessenecessario per garantire la prosecuzione o

L’applicazione dell’avanzo

necessario per garantire la prosecuzione ol’avvio di attività soggette a termini o scadenzail cui mancato svolgimento arrecherebbe undanno certo e grave all’ente (es.: perdita difinanziamenti).

56Ivana Rasi

L’importo delle quote accantonate, vincolate e

destinate potrebbe anche essere maggiore del

risultato di amministrazione: in questo caso la

La determinazione del risultato di amministrazione: il disavanzo

risultato di amministrazione: in questo caso la

quota non vincolata rappresenta un disavanzo

sostanziale che l’ente deve recuperare,

applicandolo alla parte spesa del bilancio.

57Ivana Rasi

Se il risultato di amministrazione è negativo l’ente deve

applicare immediatamente il disavanzo al bilancio di

previsione in corso al fine di prevederne la copertura

La determinazione del risultato di amministrazione: il disavanzo

previsione in corso al fine di prevederne la copertura

nei modi stabiliti dall’art. 188 del D.Lgs 267/2000. La

copertura può essere effettuata anche con un piano di

rientro che prenda in considerazione gli esercizi

successivi considerati nel bilancio di previsione ed, in

ogni caso non oltre la durata della consiliatura. 58Ivana Rasi

Il Piano di Rientro deve essere approvato dal Consiglio

Comunale attraverso un’apposita deliberazione nella

quale siano individuati i provvedimenti necessari a

La determinazione del risultato di amministrazione: il disavanzo

quale siano individuati i provvedimenti necessari a

ripristinare il pareggio ed è sottoposto al parere del

collegio dei revisori.

59Ivana Rasi

Ai fini del rientro possono essere utilizzate le economie

di spesa e tutte le entrate, ad eccezione di quelle

provenienti dall'assunzione di prestiti e di quelle con

La determinazione del risultato di amministrazione: il disavanzo

provenienti dall'assunzione di prestiti e di quelle con

specifico vincolo di destinazione, nonché i proventi

derivanti da alienazione di beni patrimoniali disponibili

e da altre entrate in c/capitale con riferimento a

squilibri di parte capitale.

60Ivana Rasi

La deliberazione contiene l’analisi delle cause che hanno determinato

il disavanzo, l’individuazione di misure strutturali dirette ad evitare

ogni ulteriore potenziale disavanzo, ed è allegata al bilancio di

previsione e al rendiconto, costituendone parte integrante. Con

La determinazione del risultato di amministrazione: il disavanzo

previsione e al rendiconto, costituendone parte integrante. Con

periodicità almeno semestrale il sindaco o il presidente trasmette al

Consiglio una relazione riguardante lo stato di attuazione del piano di

rientro, con il parere del collegio dei revisori. L’eventuale ulteriore

disavanzo formatosi nel corso del periodo considerato nel piano di

rientro deve essere coperto non oltre la scadenza del piano di rientro

in corso.61Ivana Rasi

La mancata adozione della delibera che applica il

disavanzo al bilancio in corso di gestione è equiparata a

tutti gli effetti alla mancata approvazione del rendiconto

La determinazione del risultato di amministrazione: il disavanzo

di gestione con la conseguenza dell’avvio della

procedura prevista dall’art. 141 del Testo Unico degli

Enti Locali.

62Ivana Rasi