DISPENSA n. 3 Cogenerazione diffusa e microcogenerazione · Per cogenerazione si intende...

31

AREA AMBIENTE, PARCHI, RISORSE IDRICHE E TUTELA DELLA FAUNA Servizio Risorse Energetiche Corsi di formazione sull’efficienza energetica e le fonti rinnovabili per funzionari e tecnici delle Pubbliche Amministrazioni novembre 2000 – Marzo 2001 MODULO III Azioni per lo sviluppo delle fonti rinnovabili DISPENSA n. 3 Cogenerazione diffusa e microcogenerazione con il contributo del Ministero Ambiente Provincia di Torino

Transcript of DISPENSA n. 3 Cogenerazione diffusa e microcogenerazione · Per cogenerazione si intende...

AREA AMBIENTE, PARCHI, RISORSE IDRICHEE TUTELA DELLA FAUNAServizio Risorse Energetiche

Corsi di formazionesull’efficienza energetica e le fonti rinnovabili

per funzionari e tecnici delle Pubbliche Amministrazioninovembre 2000 – Marzo 2001

MODULO IIIAzioni per lo sviluppo delle fonti rinnovabili

DISPENSA n. 3Cogenerazione diffusa e

microcogenerazione

con il contributo del Ministero Ambiente

Provincia di Torino

INDICE

1. COSA SIGNIFICA COGENERAZIONE? ..........................................................................................................................3

2. QUANDO CONVIENE COGENERARE? ...........................................................................................................................4

3. LE TECNOLOGIE PER LA COGENERAZIONE...........................................................................................................6

4. SVILUPPO DELLA COGENERAZIONE........................................................................................................................ 11

5. LA MICROCOGENERAZIONE: SITUAZIONE DEL MERCATO, CASI STUDIO ........................................ 17

6. LA MICROCOGENERAZIONE: POSSIBILITÀ E RISCHI NEL MERCATO LIBERALIZZATO............ 26

6.1 PANORAMA DELLE NUOVE SOLUZIONI.............................................................................................................................276.1.1 Nuova concezione di vendita dell’elettricità........................................................................................................ 27

6.1.1.1 Vendita diretta sulla rete pubblica............................................................................................................................276.1.1.2 Vendita diretta su linee elettriche private.................................................................................................................276.1.1.3 Net metering .............................................................................................................................................................276.1.1.4 Tariffe verdi - Green pricing (tariffe volontarie)......................................................................................................276.1.1.5 Certificati verdi - Green certificates (quote obbligatorie)........................................................................................27

6.1.2 Nuovi contratti di fornitura ..................................................................................................................................... 286.1.2.1 Contratti di fornitura del gas ....................................................................................................................................286.1.2.2 Contratti di fornitura dell’elettricità.........................................................................................................................28

6.1.3 Nuovi Promotori ....................................................................................................................................................... 286.1.3.1 Le aziende energetiche come promotori della microcogenerazione ........................................................................28

6.1.4 Nuovi utenti ............................................................................................................................................................... 286.1.4.1 Cooperative edilizie ..................................................................................................................................................286.1.4.2 Microcogenerazione in edifici multifamiliari...........................................................................................................29

6.1.5 Nuovi schemi finanziari ........................................................................................................................................... 296.1.5.1 Leasing .....................................................................................................................................................................296.1.5.2 Contracting ...............................................................................................................................................................29

6.1.6 Gestione dell’impianto e dei carichi ..................................................................................................................... 296.1.6.1 Gestione dei carichi..................................................................................................................................................296.1.6.2 Trigenerazione, condizionamento estivo ad assorbimento.......................................................................................296.1.6.3 Accumulo .................................................................................................................................................................30

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.3

Provincia di Torino

1. Cosa significa cogenerazione?

Per cogenerazione si intende l’utilizzo di un combustibile in un processo di produzionecontemporanea di energia termica e di energia meccanica o elettrica.

Nei seguenti schemi vengono confrontate le due modalità di produzione di energia termica edelettrica: produzione separata e produzione combinata (cogenerazione).

Produzione separataTipo di operazione/processo -

tecnologiaRisultato del processo

Caldaia + sistema di distribuzione(scambiatore termico)

Riscaldamento ambientiCalore per processi industriali(alta temperatura)

Turbina (gas/vapore)(macchina termica – ciclotermodinamico)

Lavoro meccanicoGenerazione e.e. (=energiaelettrica)Calore di scarto

Produzione combinata (cogenerazione)Tipo di operazione/processo -

tecnologiaRisultato del processo

Turbina + sistema didistribuzione calore(ciclo termodinamico + scambiotermico per recupero calore discarto)

Lavoro meccanicoGenerazione e.e.Riscaldamento ambientiCalore per processi industriali(bassa temperatura)

In un caso si usa il calore per innalzare la temperatura di un fluido (che poi circola in un sistema didistribuzione e fornisce calore o viene adoperato in un processo produttivo), nell’altro si facompiere un ciclo termodinamico a un fluido (tipicamente acqua), utilizzando il passaggio delfluido da una condizione di alta temperatura/pressione a una di bassa temperatura/pressione perfornire un’energia meccanica (rotazione di una turbina) che può poi essere convertita facilmente inenergia elettrica (nel processo di combustione si riscalda il fluido –sorgente termica calda- e ilraffreddamento avviene in una torre di condensazione –sorgente termica fredda-).

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.4

Provincia di Torino

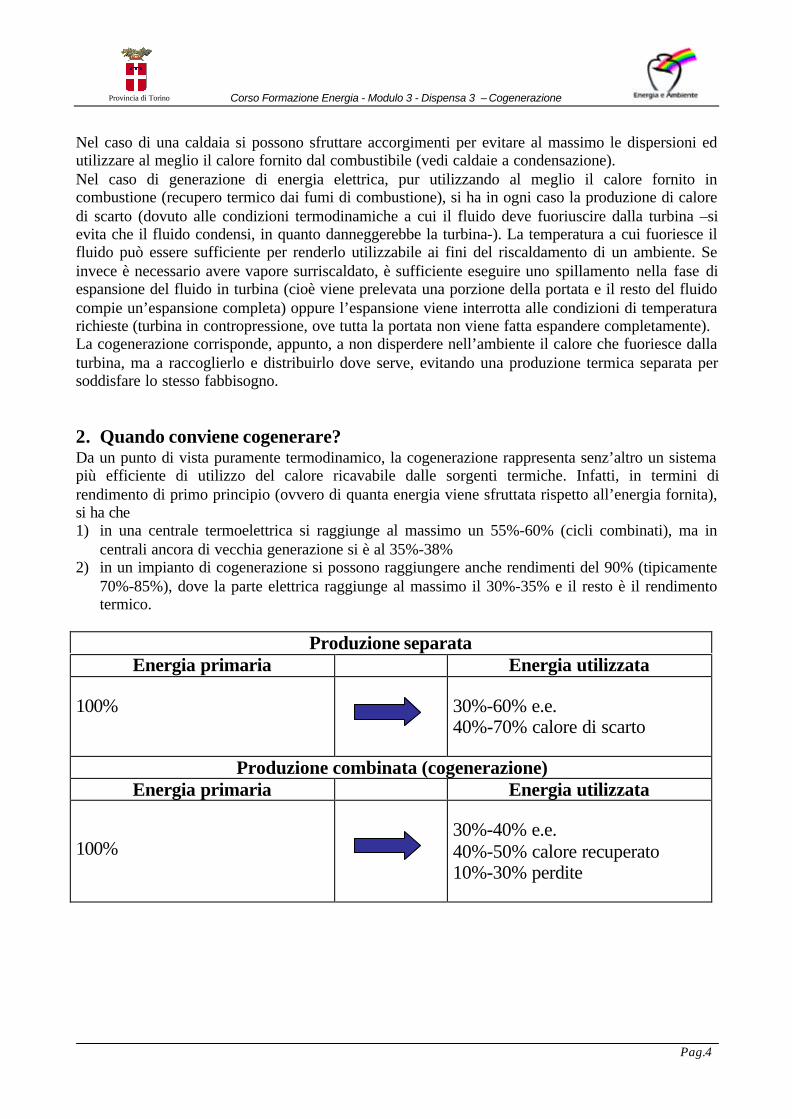

Nel caso di una caldaia si possono sfruttare accorgimenti per evitare al massimo le dispersioni edutilizzare al meglio il calore fornito dal combustibile (vedi caldaie a condensazione).Nel caso di generazione di energia elettrica, pur utilizzando al meglio il calore fornito incombustione (recupero termico dai fumi di combustione), si ha in ogni caso la produzione di caloredi scarto (dovuto alle condizioni termodinamiche a cui il fluido deve fuoriuscire dalla turbina –sievita che il fluido condensi, in quanto danneggerebbe la turbina-). La temperatura a cui fuoriesce ilfluido può essere sufficiente per renderlo utilizzabile ai fini del riscaldamento di un ambiente. Seinvece è necessario avere vapore surriscaldato, è sufficiente eseguire uno spillamento nella fase diespansione del fluido in turbina (cioè viene prelevata una porzione della portata e il resto del fluidocompie un’espansione completa) oppure l’espansione viene interrotta alle condizioni di temperaturarichieste (turbina in contropressione, ove tutta la portata non viene fatta espandere completamente).La cogenerazione corrisponde, appunto, a non disperdere nell’ambiente il calore che fuoriesce dallaturbina, ma a raccoglierlo e distribuirlo dove serve, evitando una produzione termica separata persoddisfare lo stesso fabbisogno.

2. Quando conviene cogenerare?Da un punto di vista puramente termodinamico, la cogenerazione rappresenta senz’altro un sistemapiù efficiente di utilizzo del calore ricavabile dalle sorgenti termiche. Infatti, in termini direndimento di primo principio (ovvero di quanta energia viene sfruttata rispetto all’energia fornita),si ha che1) in una centrale termoelettrica si raggiunge al massimo un 55%-60% (cicli combinati), ma in

centrali ancora di vecchia generazione si è al 35%-38%2) in un impianto di cogenerazione si possono raggiungere anche rendimenti del 90% (tipicamente

70%-85%), dove la parte elettrica raggiunge al massimo il 30%-35% e il resto è il rendimentotermico.

Produzione separataEnergia primaria Energia utilizzata

100% 30%-60% e.e.40%-70% calore di scarto

Produzione combinata (cogenerazione)Energia primaria Energia utilizzata

100%30%-40% e.e.40%-50% calore recuperato10%-30% perdite

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.5

Provincia di Torino

Con l’adozione di tecnologie di raffrescamento ad assorbimento (che sfruttano una sorgente caldaper raffreddare un fluido –tipicamente una soluzione in acqua di bromuro di litio-), lacogenerazione si pone senz’altro come preferibile, in quanto utilizza il fluido caldo che in ogni casoverrebbe disperso nell’ambiente nei periodi estivi (se, ovviamente, l’impianto è adoperatoprincipalmente per produrre energia elettrica e quindi viene azionato anche d’estate).

Nella situazione concreta, tuttavia, bisogna tenere conto che l’utilizzo del calore necessita di unsistema di distribuzione e se le distanze tra il punto di generazione di energia elettrica e il punto diutilizzo del calore sono troppo elevate, i costi di distribuzione e le perdite di calore risultanoeccessivi.

Va tenuto conto, pertanto, che ciò che è importante in un impianto di cogenerazione è quanto leenergie prodotte siano effettivamente utilizzate.In impianti con elevate potenze elettriche, essendo lo scopo primario quello di produrre energiaelettrica, per tutti i mesi estivi, dove non è previsto riscaldamento, il fluido caldo non vienecomunque adoperato (a meno di avere utenze frigorifere ad assorbimento).Nel caso di piccoli impianti, invece, normalmente la priorità è data dalle esigenze dicondizionamento degli ambienti. In tal caso l’energia elettrica prodotta non è necessariamenteadatta a soddisfare un carico effettivo: se è in eccesso e non si ha connessione a una rete, l’energiaelettrica viene dispersa.In generale, un impianto di cogenerazione richiede una accurata verifica di diversi parametri: ore diutilizzo annue, modulazione dei carichi termici ed elettrici, costi di acquisto e di gestione. Sarebbedunque opportuno eseguire sempre una simulazione numerica previa all’installazione, al fine dideterminare, nella situazione specifica, le condizioni tecnico-economiche più adatte.Questo è particolarmente vero per piccoli impianti, che soddisfano le esigenze di un edificio: sipreferisce, generalmente, soddisfare un carico di base (elettrico/termico contemporaneo), integrandoper le esigenze termiche con una o più caldaie e per la parte elettrica con un allacciamento alla rete.Poiché, per esigenze di manutenzione, è possibile il verificarsi dello spegnimento della macchinacogenerativa per alcuni giorni durante l’anno, il dimensionamento delle caldaie di integrazione edella fornitura elettrica viene fatto, di solito, senza tenere conto dell’impianto di cogenerazione.Questo fa sì che comunque, in tali configurazioni, oltre al costo aggiuntivo dell’impianto dicogenerazione, si abbiano i costi fissi di un impianto tradizionale a produzione separata. Laconvenienza economica dell’impianto di cogenerazione, dunque, deve tenere conto di questi aspetti.

Nell’attuale configurazione del sistema elettrico italiano, la fase di generazione è attuata in buonaparte con centrali di elevata potenza (superiore a diversi MW elettrici), spesso distanti dai centriabitati, per cui non avrebbe senso il recupero di calore.In altri casi (come la centrale termoelettrica di Moncalieri/Torino Sud), il calore viene utilizzato conun sistema di teleriscaldamento.Il teleriscaldamento richiede, tuttavia, notevoli lavori infrastrutturali e necessita dell’allacciamentodi un ampio numero di utenze. In generale entrambi gli aspetti possono presentare difficoltà.Tuttavia, là dove si ha disponibilità di calore in vicinanza di attività produttive o di centri abitati èsempre opportuno realizzare una rete di teleriscaldamento (si consideri anche il caso degliinceneritori o di industrie che presentano fasi di processo ad elevate temperature, con calore discarto –tipicamente lavorazioni metallurgiche-).Nel periodo estivo, tuttavia, il teleriscaldamento è inefficace, a meno che tra le principali utenze visiano edifici del terziario o industrie con un fabbisogno di raffrescamento interessante.

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.6

Provincia di Torino

E’ chiaro che la possibilità di recupero del calore nella generazione di energia elettrica ha a che farecon le dimensioni degli impianti: le grosse centrali termoelettriche non sono realizzate nelleimmediate vicinanze di luoghi abitati.Il discorso della cogenerazione ha dunque senso se si pensa a una produzione decentralizzatadell’energia elettrica.

Questo approccio si è sviluppato in Italia tra gli anni ’80 e ’90, portando alla figuradell’autoproduttore di energia elettrica. In un sistema ampiamente centralizzato, in mano all’ENEL,gli autoproduttori hanno in ogni caso avuto vita difficile, nonostante l’assimilabilità ad energiarinnovabile assegnata alla produzione da impianti di cogenerazione (vedi paragrafo successivo).

Con la liberalizzazione del mercato elettrico e del gas, la cogenerazione, soprattutto quella dipiccola taglia (microcogenerazione), assume un ruolo estremamente interessante: si tratta delconcetto di generazione diffusa di calore e di energia elettrica, con creazione di una rete di scambiotra piccoli impianti per le quote eventualmente inutilizzate di energia elettrica.

La concezione di “generazione diffusa” corrisponde, in questa forma, a un’immagine didecentramento della generazione di e.e. e di autonomia locale nel servizio dell’energia elettrica(produzione e utilizzo locali). Certamente non rappresenta la risposta classica a una domanda,generando un’offerta: la generazione diffusa si colloca più in una teoria di sistemi dinamici, ove larisposta a una domanda può essere data con più soluzioni.Una concezione di “generazione diffusa” acquista, in effetti, una valenza particolarmenteinteressante se si parla di sistemi integrati di generazione di energia elettrica e calore (integrazionedella cogenerazione con sistemi a fonti rinnovabili: biomasse, solare, fotovoltaico, eolico, rifiuti),nonché di sistemi innovativi ed ecologici di generazione di e.e. e calore (celle a combustibile conutilizzo dell’idrogeno). Ma tali sistemi non sono argomento di questa lezione.

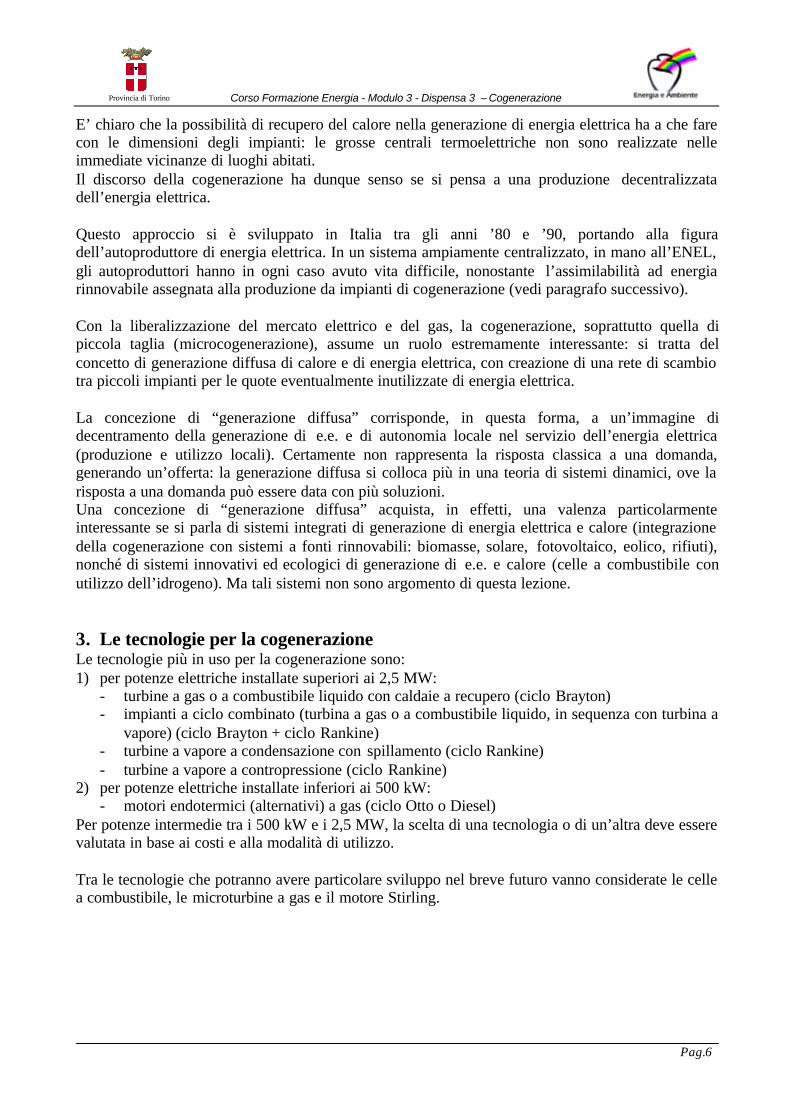

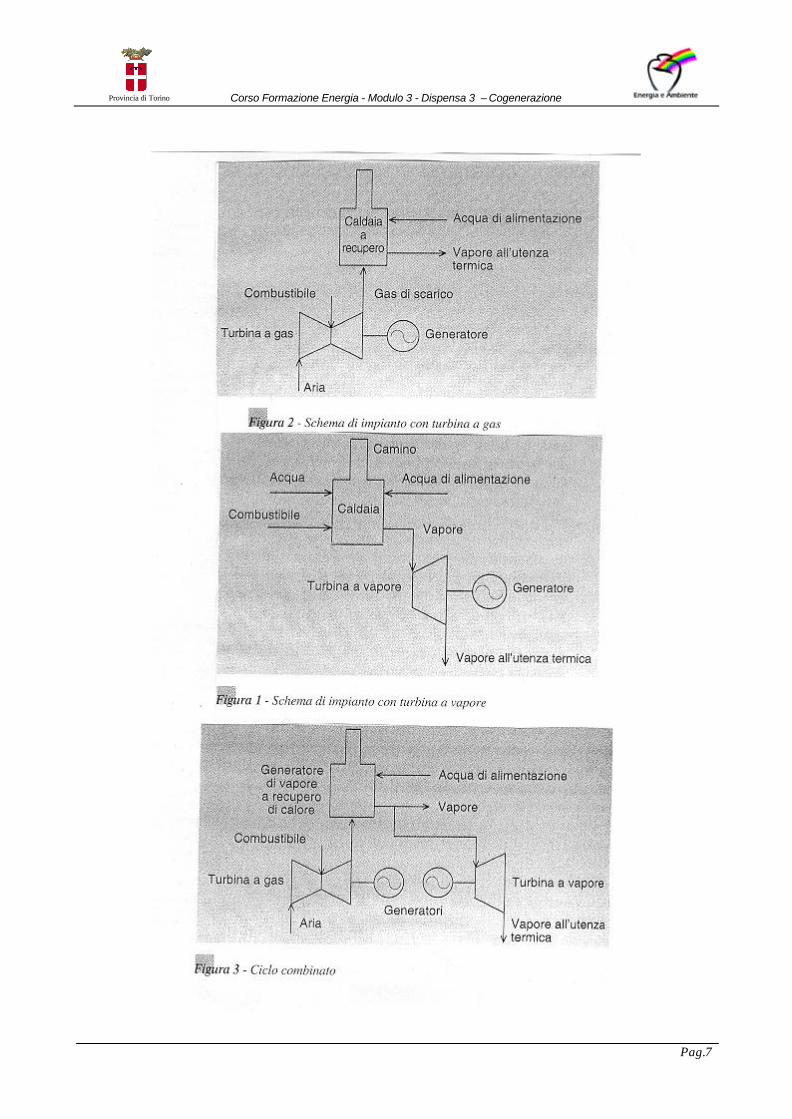

3. Le tecnologie per la cogenerazioneLe tecnologie più in uso per la cogenerazione sono:1) per potenze elettriche installate superiori ai 2,5 MW:

- turbine a gas o a combustibile liquido con caldaie a recupero (ciclo Brayton)- impianti a ciclo combinato (turbina a gas o a combustibile liquido, in sequenza con turbina a

vapore) (ciclo Brayton + ciclo Rankine)- turbine a vapore a condensazione con spillamento (ciclo Rankine)- turbine a vapore a contropressione (ciclo Rankine)

2) per potenze elettriche installate inferiori ai 500 kW:- motori endotermici (alternativi) a gas (ciclo Otto o Diesel)

Per potenze intermedie tra i 500 kW e i 2,5 MW, la scelta di una tecnologia o di un’altra deve esserevalutata in base ai costi e alla modalità di utilizzo.

Tra le tecnologie che potranno avere particolare sviluppo nel breve futuro vanno considerate le cellea combustibile, le microturbine a gas e il motore Stirling.

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.7

Provincia di Torino

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.8

Provincia di Torino

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.9

Provincia di Torino

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.10

Provincia di Torino

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.11

Provincia di Torino

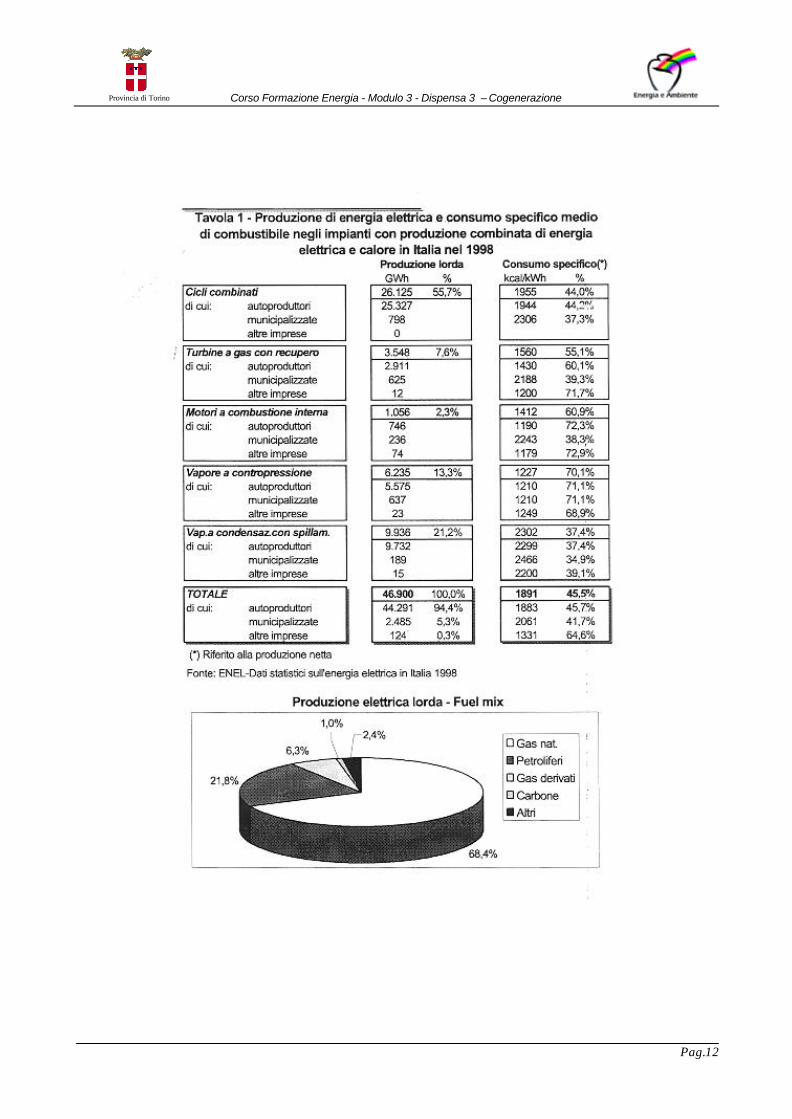

4. Sviluppo della cogenerazioneAl 1998 la produzione lorda, in Italia, di energia elettrica da impianti di cogenerazione è stata dicirca 46.900 GWh, rappresentando il 22,6% della produzione termoelettrica nazionale e il 18%della produzione elettrica complessiva italiana.La potenza elettrica efficiente lorda installata da impianti di cogenerazione è stata, al 1998, di circa10 GW (il 18,3% della capacità termoelettrica italiana).

Nel grafico successivo è illustrata la ripartizione delle diverse fonti adoperate per la generazione die.e. in Italia, per il periodo 1990-97.

I t a l i a n e l e c t r i c i t y m i x

-

5 0 . 0 0 0

1 0 0 . 0 0 0

1 5 0 . 0 0 0

2 0 0 . 0 0 0

2 5 0 . 0 0 0

3 0 0 . 0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

GW

h/a

C o a l , l i g n i t e N a t u r a l g a s H e a v y f u e l o i l

O t h e r f o s s i l e f u e l s L a r g e h y d r o ( > 1 0 M W ) S m a l l h y d r o

G e o t h e r m a l O t h e r r e n e w a b l e s

Rispetto all’uso accentuato dell’olio combustibile nel parco di impianti di generazione di e.e. inItalia, per gli impianti di cogenerazione si osserva una netta prevalenza dell’uso del gas (naturale obiogas).

Per quanto riguarda gli operatori della cogenerazione, agli autoproduttori spetta il 92% dellacapacità cogenerativa e il 94% della produzione.Il peso della cogenerazione rispetto alla capacità termoelettrica complessiva operante rappresenta:

- per gli autoproduttori l’89%- per le imprese elettriche degli enti locali (municipalizzate) il 48%- per le altre imprese elettriche l’11,5%- per l’ENEL lo 0% (nessun impianto installato)

Nelle tabelle e immagini seguenti sono riportati i dati di generazione e potenza installate per idiversi impianti di cogenerazione, ripartiti per categoria di operatore e per tipologia di combustibile.

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.12

Provincia di Torino

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.13

Provincia di Torino

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.14

Provincia di Torino

La cogenerazione in Italia sconta, evidentemente, la nazionalizzazione e centralizzazione dellagenerazione di e.e. degli anni ’60 (divieto all’autoproduzione).Nella normativa successiva agli anni ’60, relativa a impianti di cogenerazione, emerge una chiaradifficoltà amministrativo-burocratica alla diffusione della tecnologia. Il punto nodale è costituito dachi sono (o possono essere) gli utilizzatori finali dell’e.e. cogenerata. Fino all’apertura del mercatodell’energia si sono presentate solo due soluzioni:

- l’energia elettrica viene autoconsumata- l’energia elettrica viene ceduta alla rete nazionale

Nel secondo caso, qualora l’operatore non sia stato una azienda municipalizzata, il dialogo conl’ENEL non è stato sempre lineare. In ogni caso, la procedura di richiesta dei permessi ha semprerichiesto tempi lunghi ed è risultata relativamente complessa.

Con l’apertura del mercato, le opportunità di cogenerare sono molto più estese, sia per maggiorelibertà alla produzione che alla vendita. Tuttavia, in una configurazione di mercato nonregolamentato (ove l’unico elemento di confronto sia il prezzo di offerta dell’energia), essendospesso (soprattutto per piccoli impianti) i costi di generazione di e.e. da cogenerazione più elevati,tale tecnologia può non avere un futuro particolarmente roseo.Nel mercato liberalizzato diventa estremamente importante eseguire uno studio di fattibilitàdell’impianto di cogenerazione, considerando con molta attenzione le variabili economiche(valutando se il costo di produzione di e.e. è competitivo rispetto anche a una possibile evoluzionedel mercato). Lo studio di fattibilità includerà, tipicamente:

- studio delle tariffe all’acquisto e alla vendita- studio dei costi degli impianti- dimensionamento degli impianti in base alla coincidenza delle curve di carico

elettrica/termica/condizionamento estivo

Lo sviluppo della cogenerazione in Italia si è dato grazie alla definizione di un quadro normativoche, pur nel contesto “nazionalizzato” della generazione elettrica, ha dato spazioall’autoproduzione.Nel seguito riportiamo le diverse norme che sono intervenute nel definire gli spazi dellacogenerazione in Italia.

Legge 29 maggio 1982, n. 308 (308/82)- il calore di scarto viene considerato una fonte rinnovabile- è possibile l’autoproduzione da impianti di cogenerazione che non superino i 3 MWe- vengono stabiliti contributi a fondo perduto per studi di fattibilità tecnico-economica- vengono definiti contributi in conto capitale per realizzare impianti di almeno 20 MWt, con

potenza elettrica superiore al 10% della potenza termica

Provvedimento CIP 12 luglio 1989, n. 15 (CIP 15/89)- vengono considerati alimentati da fonti rinnovabili e assimilate gli impianti idroelettrici,

geotermici, solari, eolici, maree e moto ondoso, rifiuti, biomasse, cogenerazione, calore dirisulta

Provvedimento CIP 14 novembre 1990, n. 34 (CIP 34/90)- sono assimilati agli impianti alimentati da fonti rinnovabili gli impianti il cui utilizzo del

combustibile, calcolato come rapporto fra potenza utile (somma della potenza elettrica aimorsetti del generatore e la potenza termica nominale utile dell’impianto) e la potenzatermica immessa nell’impianto attraverso combustibile fossile sia superiore a 0,53

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.15

Provincia di Torino

Legge 9 gennaio 1991, n. 9- è consentita l’autoproduzione per tutti gli impianti a fonti rinnovabili e cogenerazione (senza

limite di potenza)- è necessaria la comunicazione, da parte dei soggetti che intendono provvedere

all’installazione di impianti di cogenerazione, al Ministero dell’Industria, all’ENEL eall’UTF (si rimanda al CIP per la definizione dei prezzi di cessione all’ENEL e dellecondizioni di assimilabilità)

Legge 9 gennaio 1991, n.10 e Decreto Ministero dell’Industria 7 maggio 1992- la cogenerazione è considerata fonte di energia assimilata alle fonti rinnovabili- sono stabiliti contributi in conto capitale per la cogenerazione:

1) se la potenza elettrica/meccanica è almeno il 10% della potenza termica erogata2) in base al parametro di merito MR (energia primaria risparmiata nell’intera vitadell’iniziative rispetto alla produzione separata con impianti rispettivamente con rendimentoelettrico del 37,4% e rendimento termico dell’85%)

Purtroppo tale legge ha indotto finanziamenti “a pioggia” che hanno piuttosto finanziato laconversione di centrali termoelettriche in impianti di cogenerazione, con installazione di reti diteleriscaldamento, e hanno favorito impianti progettati per la generazione di energia elettrica, inveceche di soddisfacimento di fabbisogni termici.

Provvedimento CIP 29 aprile 1992, n. 6 (CIP 6/92)- viene definita la condizione di assimilabilità di un impianto di cogenerazione a fonte

rinnovabile; viene definito un indice energetico e un valore limite da superare:

Ien = Ee/Ec + Et/0,9Ec - a ≥ 0,51

doveEe è l’energia elettrica utile prodotta annualmente dall’impianto (al netto dell’energiaassorbita dai servizi ausiliari), sulla base del programma annuale di utilizzoEt è l’energia termica utile prodotta annualmente dall’impiantoEc è l’energia immessa annualmente nell’impianto attraverso combustibili fossilicommerciali“a” è un parametro calcolato tramite la seguente formula a = (1/0,51 – 1)x(0,51 – Ee/Ec)

- la comunicazione al Ministero deve essere integrata anche con la seguente documentazione:1) dichiarazione giurata di assimilabilità2) programma utilizzazione calore3) progetto strumentazione per verifica assimilabilità

- vengono definiti prezzi incentivanti di cessione dell’energia elettrica alla rete nazionale:

Prezzi dell’energia elettrica ceduta alla rete in base al CIP 6/92Tariffe applicate per impianti costruiti nel 1997/98Ore piene 0.070 1) Euro/kWheOre vuote 0.023 2) Euro/kWheTariffe applicate per impianti costruiti nel 2001/02Ore piene 0.060 1) Euro/kWheOre vuote 0.021 2) Euro/kWhe

1) la tariffa “ore piene” è basata sui costi evitati di produzione e su incentivo

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.16

Provincia di Torino

2) la tariffa “ore vuote” è basata sui soli costi evitati (di combustibile)

Aggiornamenti al provvedimento CIP 6/92- DM 25 settembre 1992: maggiorazione del 10% dell’indice energetico Ien per impianti

realizzati in Regioni con deficit di e.e. prodotta del 50% rispetto alla richiesta- DM agosto 1994: viene demandato all’ENEL il controllo delle condizioni di assimilabilità

(vanno inviati i dati di energia utile prodotta -termica ed elettrica-)- deliberazione 25 febbraio 1999: l’Autorità viene informata ogni anno del valore dello Ien

per ogni singolo impianto

Provvedimenti Commissione Europea:- 1997: strategia comunitaria volta a promuovere la produzione combinata ed eliminare le

barriere al suo sviluppo; raddoppio quota cogenerativa al 2010 rispetto ai valori al 1995- 2000: cogenerazione è individuata tra le misure per favorire l’efficienza energetica nei

settori industriale e civile; necessità di definire politiche e misure per ridurre le barrieretecniche e i costi di connessione alla rete elettrica

Delibera dell’Autorità per l’energia elettrica e il gas n. 13/99 (servizio di vettoriamento)- agli impianti di cogenerazione è riconosciuto uno sconto del 10% sui corrispettivi di potenza

vettoriata (lo sconto è del 30% se l’impianto è a fonti rinnovabili)- ai fini della procedura di riconciliazione dell’energia vettoriata, è riconosciuto un valore più

alto dei parametri di scambio (che individuano il valore riconosciuto all’energia vettoriatasecondo le diverse fasce orarie) se l’energia è prodotta da impianti di cogenerazione e dafonti rinnovabili

Decreto legislativo n. 79/99 (Decreto Bersani)- l’Autorità ha il compito di definire le nuove condizioni di assimilabilità- obbligo di utilizzazione prioritaria dell’energia elettrica prodotta a mezzo di fonti rinnovabili

e cogenerazione- la produzione da cogenerazione non è sottoposta all’obbligo del 2% da fonti rinnovabili- il GRTN (gestore della rete di trasmissione nazionale) assicura precedenza all’energia da

fonti rinnovabili e cogenerazione

Decreto legislativo 164/00- qualifica di cliente idoneo alle imprese che acquistano gas per cogenerazione (limitatamente

a tale quota e indipendentemente dal livello di consumo annuale)

Documento di consultazione dell’Autorità per l’energia elettrica e il gas relativo allecondizioni di assimilabilità di un impianto di cogenerazione a impianto a fonti rinnovabiliLa proposta dell’Autorità per l’assimilabilità parte da:

- garantire il risparmio energetico (peso diverso a e.e. e calore)- vincolo al rapporto tra e.e. e termica, evitando soluzioni cogenerative eccessivamente

sbilanciate sulla produzione elettrica- introduzione dell’indice IRE (indice di risparmio di energia primaria) e di limiti al valore di

tale parametroLa proposta consiste nel fatto che si deve conseguire almeno il 10% di risparmio rispetto allemigliori tecnologie attuali per la produzione separata.

Tra gli incentivi diretti a favore della cogenerazione, oltre alle tariffe di cessione dell’energiaelettrica (CIP 6/92) precedentemente indicate, vanno ricordati

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.17

Provincia di Torino

- la detassazione del gas naturale adoperato per cogenerazioneMel = 0,258 Eel

dove Mel è l’ammontare di gas dedicato alla generazione di e.e. (in Nm3)Eel è l’ammontare di e.e. generata (in kWh)

- contributi in conto capitale o finanziamenti a tasso zero per opere di riqualificazione ediliziaprevisti a livello regionale e/o nazionale (contributi secondo la legge 10/91, contratti diquartiere, contributi FRISL della Regione Lombardia, ecc.)

Gli incentivi in conto capitale e la defiscalizzazione del gas naturale hanno rappresentato senz’altrole motivazioni principali all’adozione delle tecnologie della cogenerazione in Italia.Va tuttavia osservato che la diffusione di installazioni soprattutto nel decennio anni ‘90 non haportato alla creazione di un mercato stabile rispetto a tali tecnologie. Anzi, visto che l’attualequadro normativo sulla cogenerazione è in fase di riordinamento, dovendo inserirsi nel nuovoquadro imposto dalla liberalizzazione in corso del mercato dell’energia, la cogenerazione stasoffrendo una fase di incertezza (tale fase è apparsa a partire dal 1997 ed è tuttora in corso),soprattutto per i piccoli impianti, che hanno le maggiori difficoltà dal punto di vista economico: glioperatori non se la sentono di avventurarsi in rischi di investimento che potrebbero in pochi annirivelarsi fallimentari.

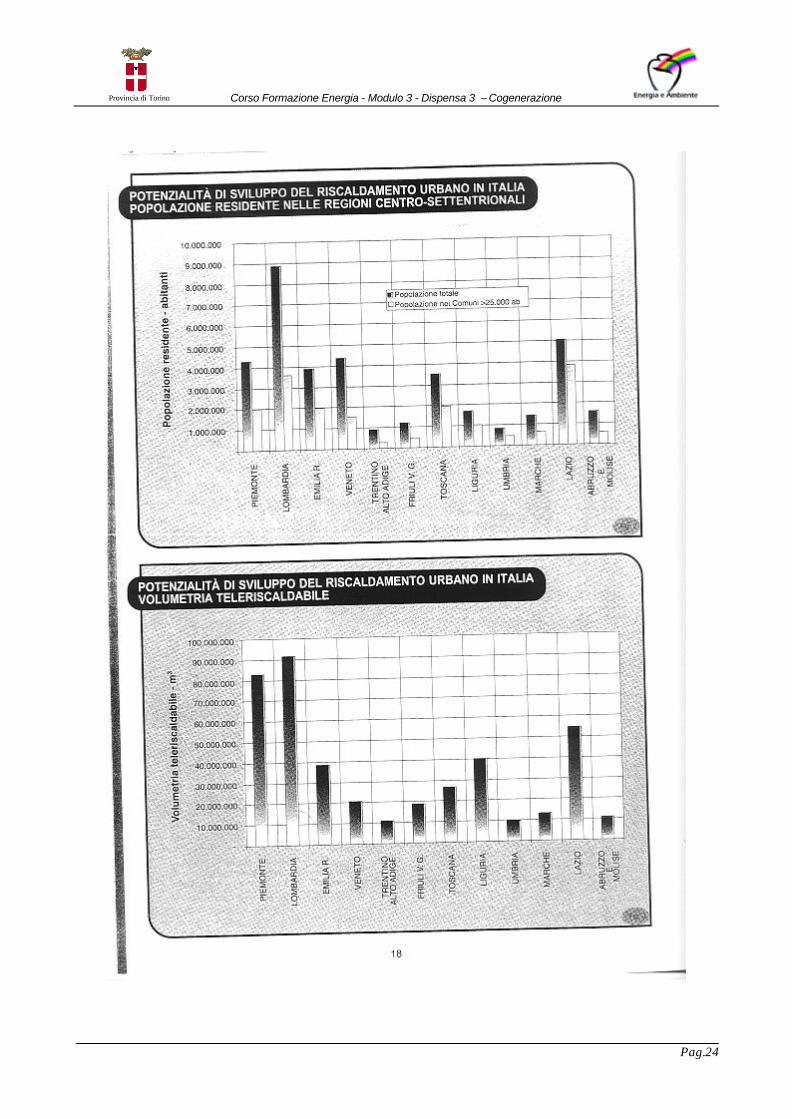

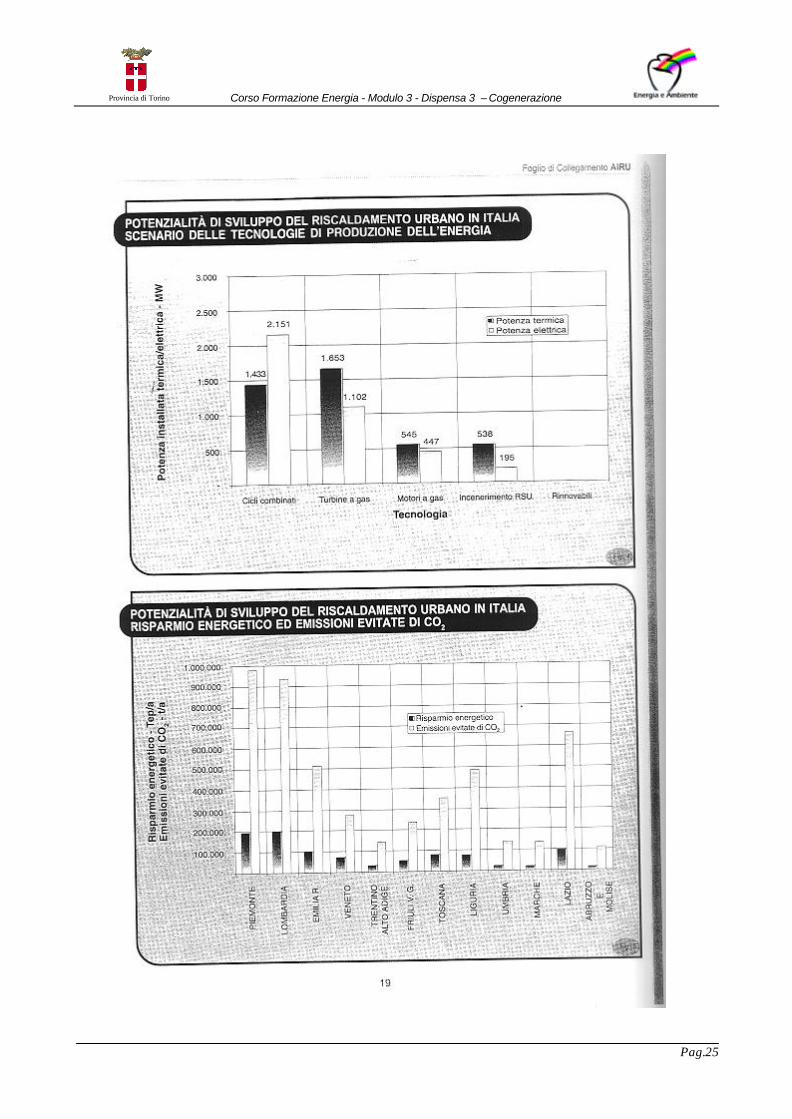

5. La microcogenerazione: situazione del mercato, casi studioPer microcogenerazione si intende quella fetta degli impianti di cogenerazione che fornisconopotenze elettriche nominali inferiori al Mwe. In verità, non c’è una definizione univoca del termine(anche a seconda dei Paesi ove maggiormente hanno trovato diffusione gli impianti di piccolataglia), per cui spesso si individua come microcogenerazione gli impianti al di sotto del 200-300kWe.

La microcogenerazione rientra in un approccio di “generazione diffusa” di cui si è discusso nellasezione iniziale. La possibilità di diffusione nel mercato dell’energia di tale tecnologia non sembra,purtroppo, particolarmente elevata in questo momento. In Italia l’assenza di un quadro normativodefinito sta obbligando il mercato a una condizione di attesa, mentre, per esempio, in Germania ipiccoli impianti sono addirittura stati costretti in molti casi alla chiusura, a causa di un crollo deiprezzi dell’energia elettrica prodotta da impianti tradizionali (rispetto ai quali lamicrocogenerazione non riesce oggi a competere).

Nel seguito riportiamo alcuni dei risultati e dei ragionamenti elaborati nell’ambito dello studioSAVE II – Contract 4.1031/Z/99-063 “Rischi e opportunità della microcogenerazione nel mercatoliberalizzato”, finanziato dalla Commissione Europea e che si concluderà nel marzo 2001 (il lavorosarà consultabile sul sito www.ambienteitalia.it a partire dalla fine del mese di maggio 2001). Lostudio ha visto coinvolti i partner di quattro Paesi: Italia, Germania (è stata analizzataprincipalmente la regione del Baden- Württemberg), Svezia e Svizzera.Presenteremo i risultati principalmente di Italia e Germania, essenzialmente per mostrare ledifferenze principali di sviluppo della tecnologia tra il nostro Paese e un Paese straniero, ove, puressendo buona parte della generazione di e.e. ancora basata sul nucleare, si è fatto uno sforzointeressante per dare spazio ad altre soluzioni (vedi grafico successivo).

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.18

Provincia di Torino

Capacità elettrica installata in Baden-Württemberg (situazione al dicembre1997)

0

1 0 0 0

2 0 0 0

3 0 0 0

4 0 0 0

5 0 0 0

6 0 0 0

Nuclear p

ower

Ha rd C

oa l

Hydro p

ower

Natura

l gas

Mixe

d fuels

Min

eral o

i l

Other f

ue ls

Ins

tall

ed

ele

ctr

ic c

ap

ac

ity

[M

W]

In ragione di principio, la microcogenerazione risponde alla libertà di soddisfare un fabbisognoenergetico locale. In verità, con impianti di piccola taglia non è prioritario produrre e.e., mapiuttosto calore. In ogni caso nulla vieta di seguire i carichi elettrici e accumulare l’eventuale calorein eccesso, ma gli accumuli sono molto costosi.

In realtà la convenienza economica si ha se si copre un carico base con intero autoconsumo dicalore ed e.e. Il resto del calore è prodotto con caldaie (che funzionano da supporto se l’impiantodeve essere manutenuto). L’allacciamento alla rete elettrica garantisce la copertura dei carichiaggiuntivi.Tuttavia il dimensionamento di un impianto con diverse unità di microcogenerazione consente diaccendere e spegnere un’unità quando ce n’è bisogno (potendo così, eventualmente coprire icarichi). Non sempre, però, questo è conveniente: i costi di acquisto di un impianto dimicrocogenerazione si ripagano su tempi ragionevolmente contenuti (4-5 anni) con un utilizzo sualmeno le 3000-4000 ore d’uso annuo.

La tecnologia adoperata per la microcogenerazione è rappresentata dai motori endotermici e leutenze sono molteplici: ospedali, piscine, amministrazioni, scuole, centri commerciali, industrie,aggregati abitativi.

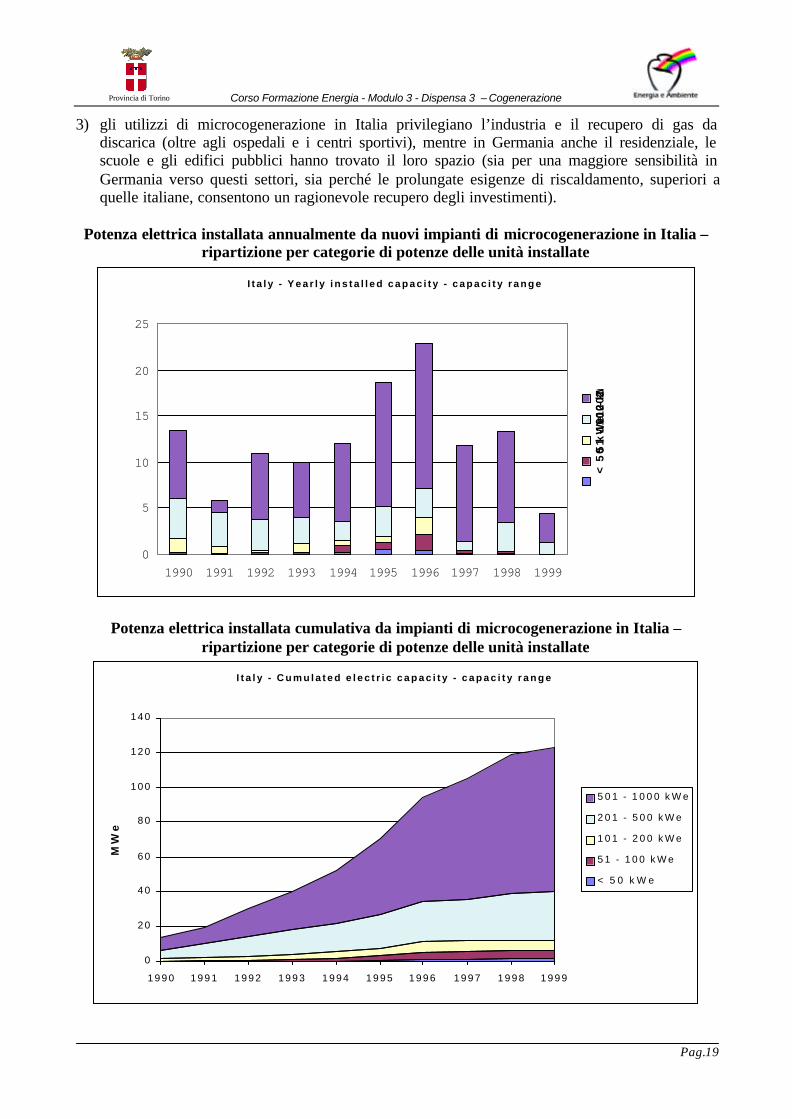

Nei grafici seguenti illustriamo il numero di unità installate di microcogenerazione, la potenza e gliutilizzi di combustibile e gli utilizzatori, confrontati per i due casi di Italia e Germania.

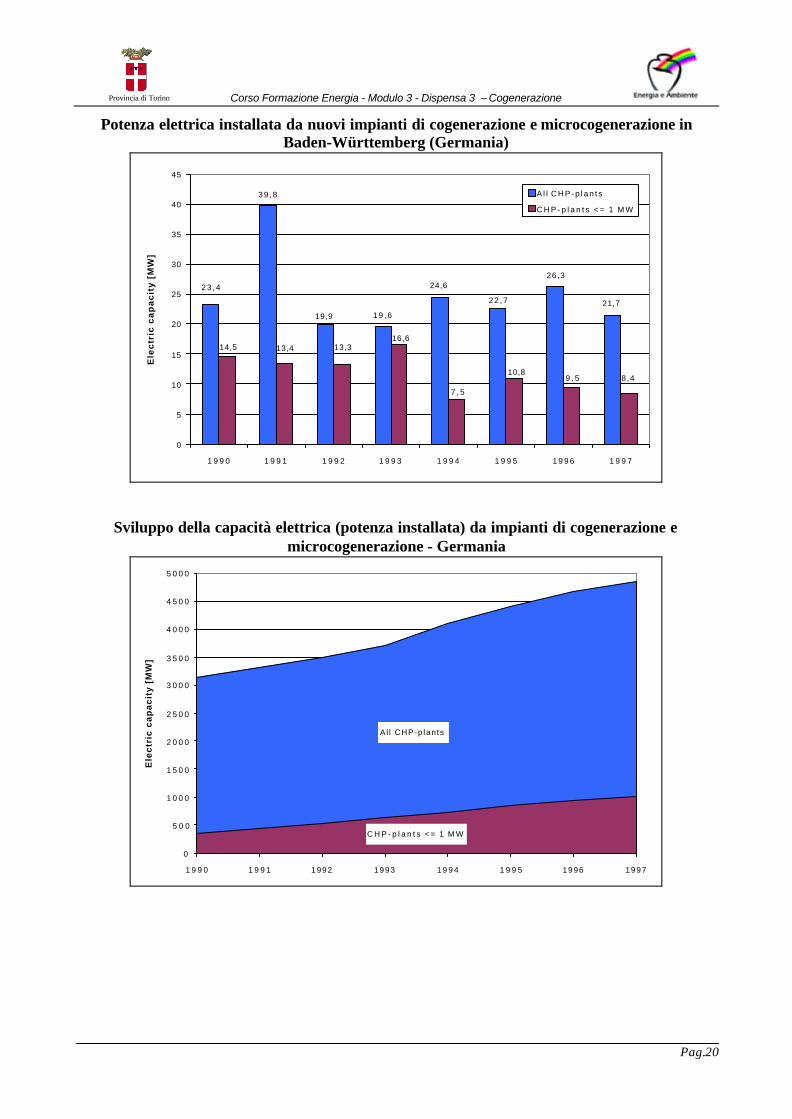

Dall’osservazione dei grafici si noti che:1) la Germania ha un mercato della microcogenerazione (e cogenerazione) molto più sviluppato

dell’Italia, pur essendo buona parte dell’energia tedesca ancora prodotta da impianti nucleari(una maggiore consapevolezza verso l’efficienza energetica e l’ambiente fa sì che lamicrocogenerazione abbia ricevuto maggiori attenzioni che in Italia)

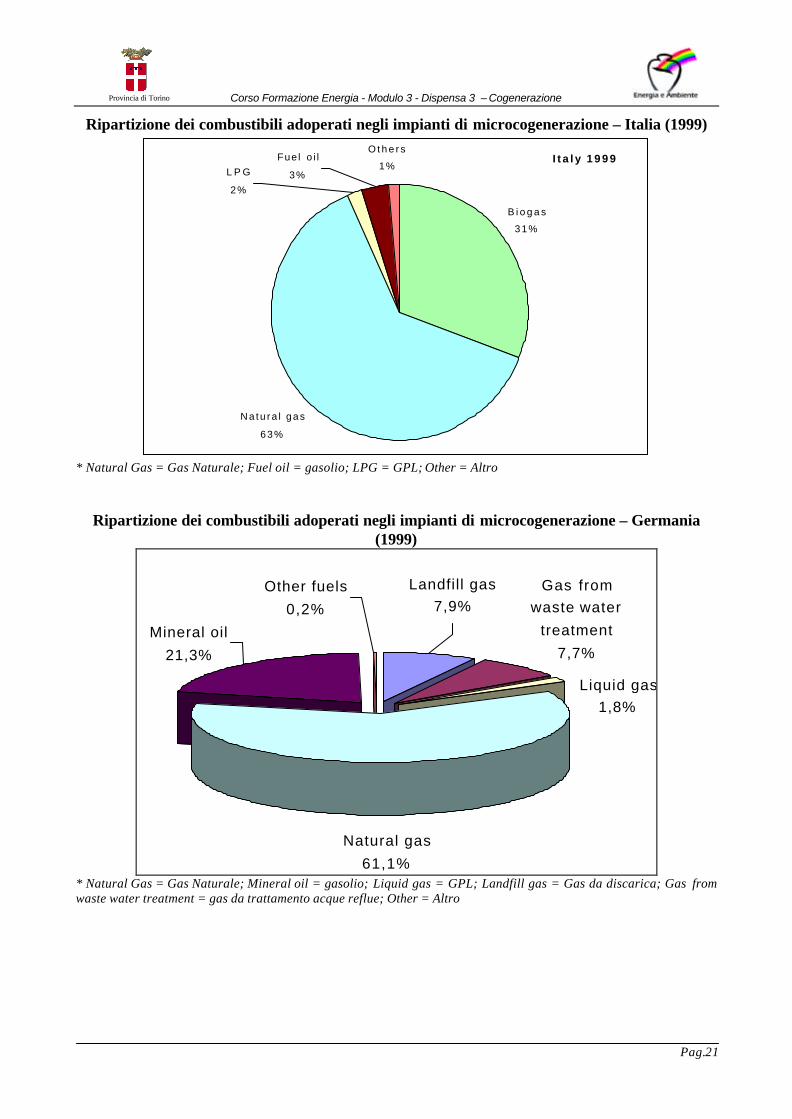

2) i combustibili adoperati nella microcogerazione sono essenzialmente gas naturale e biogas (inGermania, però, il gasolio occupa ancora una quota consistente)

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.19

Provincia di Torino

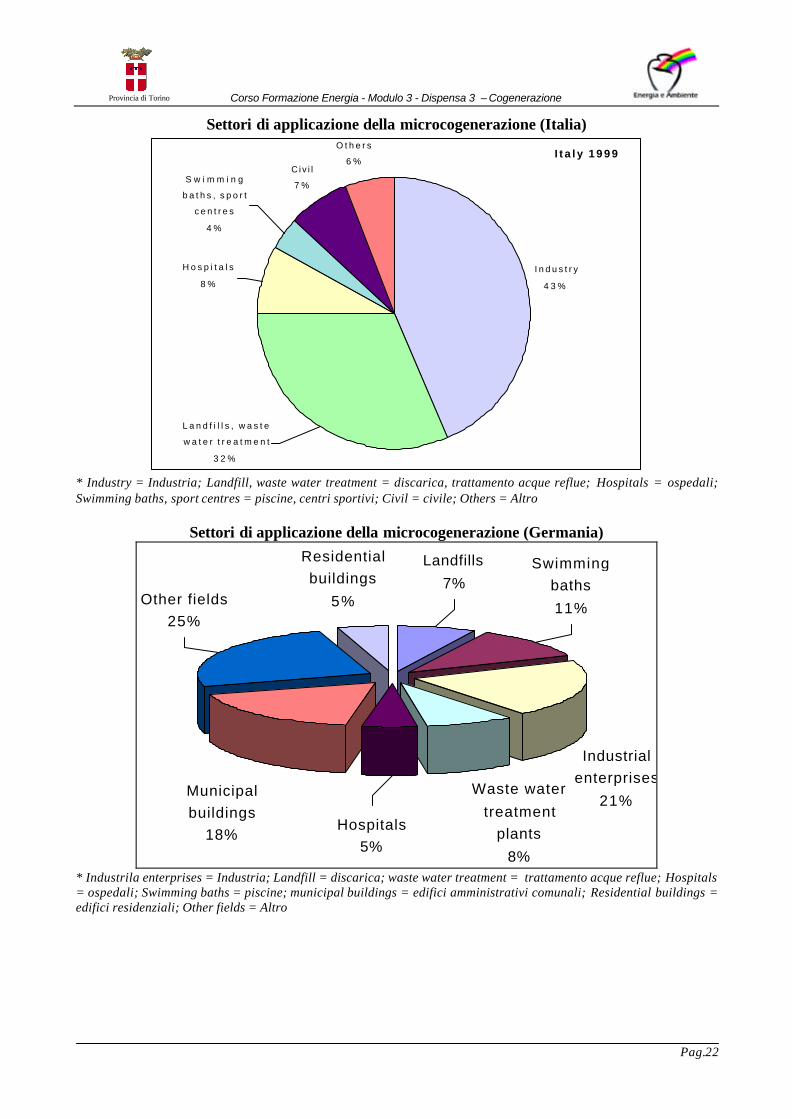

3) gli utilizzi di microcogenerazione in Italia privilegiano l’industria e il recupero di gas dadiscarica (oltre agli ospedali e i centri sportivi), mentre in Germania anche il residenziale, lescuole e gli edifici pubblici hanno trovato il loro spazio (sia per una maggiore sensibilità inGermania verso questi settori, sia perché le prolungate esigenze di riscaldamento, superiori aquelle italiane, consentono un ragionevole recupero degli investimenti).

Potenza elettrica installata annualmente da nuovi impianti di microcogenerazione in Italia –ripartizione per categorie di potenze delle unità installate

I t a l y - Y e a r l y i n s t a l l e d c a p a c i t y - c a p a c i t y r a n g e

0

5

10

15

20

25

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

M W e

50

1 -

10

00

kW

e2

01

- 5

00

kW

e1

01

- 2

00

kW

e5

1 -

10

0 k

We

< 5

0 k

We

Potenza elettrica installata cumulativa da impianti di microcogenerazione in Italia –ripartizione per categorie di potenze delle unità installate

I t a l y - C u m u l a t e d e l e c t r i c c a p a c i t y - c a p a c i t y r a n g e

0

2 0

4 0

6 0

8 0

1 0 0

1 2 0

1 4 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9

MW

e

5 0 1 - 1 0 0 0 k W e

2 0 1 - 5 0 0 k W e

1 0 1 - 2 0 0 k W e

5 1 - 1 0 0 k W e

< 5 0 k W e

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.20

Provincia di Torino

Potenza elettrica installata da nuovi impianti di cogenerazione e microcogenerazione inBaden-Württemberg (Germania)

19,9 19 ,6

24,6

22 ,7

26,323 ,4

21,7

39 ,8

8 ,49 , 510,8

7 , 5

16,613,313,414,5

0

5

10

15

20

25

30

35

40

45

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

Ele

ctr

ic c

ap

ac

ity

[M

W]

A l l C H P - p l a n t s

C H P - p l a n t s < = 1 M W

Sviluppo della capacità elettrica (potenza installata) da impianti di cogenerazione emicrocogenerazione - Germania

Al l CHP-p lants

C H P - p l a n t s < = 1 M W

0

5 0 0

1 0 0 0

1 5 0 0

2 0 0 0

2 5 0 0

3 0 0 0

3 5 0 0

4 0 0 0

4 5 0 0

5 0 0 0

1 9 9 0 1 9 9 1 1992 1993 1 9 9 4 1 9 9 5 1996 1997

Ele

ctr

ic c

ap

ac

ity

[M

W]

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.21

Provincia di Torino

Ripartizione dei combustibili adoperati negli impianti di microcogenerazione – Italia (1999)

I t a l y 1 9 9 9

B i o g a s

31%

Natu ra l gas

63%

O t h e r s

1%Fue l o i l

3%L P G

2%

* Natural Gas = Gas Naturale; Fuel oil = gasolio; LPG = GPL; Other = Altro

Ripartizione dei combustibili adoperati negli impianti di microcogenerazione – Germania(1999)

Landfill gas7,9%

Gas from waste water

treatment7,7%

Other fuels0,2%

Mineral oil21,3%

Natural gas61,1%

Liquid gas1,8%

* Natural Gas = Gas Naturale; Mineral oil = gasolio; Liquid gas = GPL; Landfill gas = Gas da discarica; Gas fromwaste water treatment = gas da trattamento acque reflue; Other = Altro

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.22

Provincia di Torino

Settori di applicazione della microcogenerazione (Italia)

I t a l y 1 9 9 9

I n d u s t r y

4 3 %

Civ i l

7 %

O t h e r s

6 %

L a n d f i l l s , w a s t e

w a t e r t r e a t m e n t

3 2 %

S w i m m i n g

b a t h s , s p o r t

c e n t r e s

4 %

H o s p i t a l s

8 %

* Industry = Industria; Landfill, waste water treatment = discarica, trattamento acque reflue; Hospitals = ospedali;Swimming baths, sport centres = piscine, centri sportivi; Civil = civile; Others = Altro

Settori di applicazione della microcogenerazione (Germania)

Waste water treatment

plants8%

Hospitals5%

Municipal buildings

18%

Industrial enterprises

21%

Swimming baths11%

Landfills7%

Residential buildings

5%Other fields25%

* Industrila enterprises = Industria; Landfill = discarica; waste water treatment = trattamento acque reflue; Hospitals= ospedali; Swimming baths = piscine; municipal buildings = edifici amministrativi comunali; Residential buildings =edifici residenziali; Other fields = Altro

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.23

Provincia di Torino

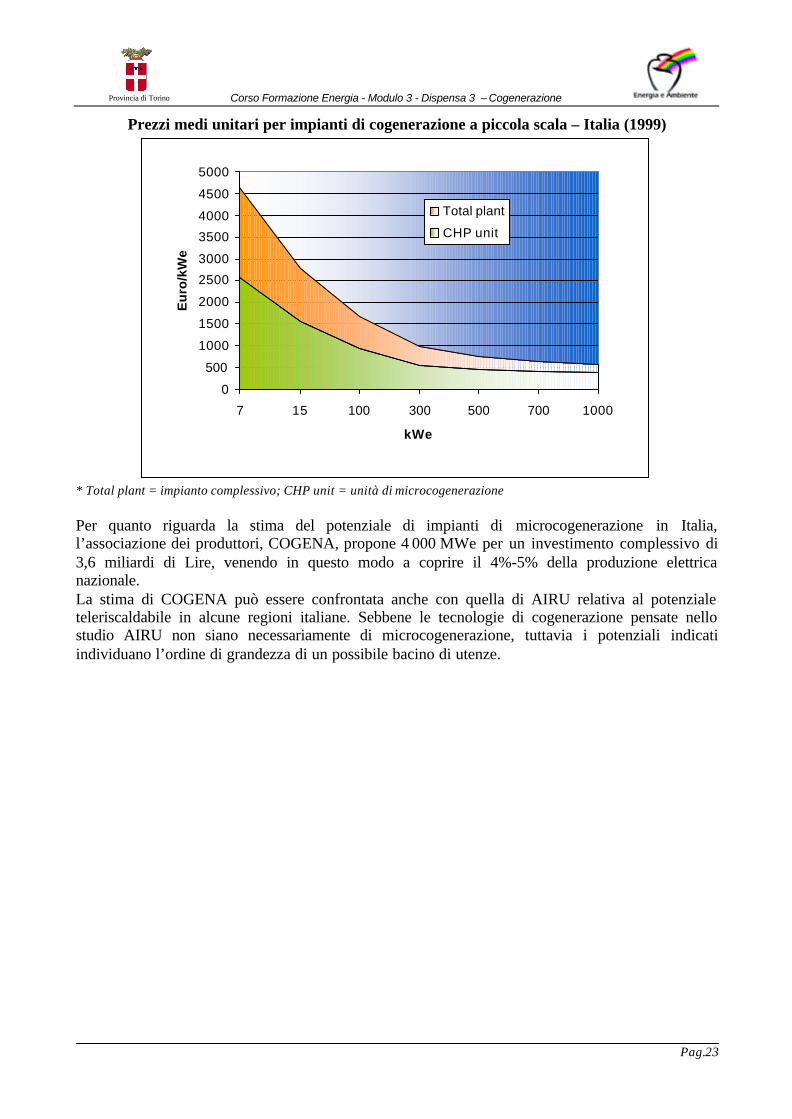

Prezzi medi unitari per impianti di cogenerazione a piccola scala – Italia (1999)

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

7 15 100 300 500 700 1000

kWe

Eu

ro/k

We

Total plant

CHP unit

* Total plant = impianto complessivo; CHP unit = unità di microcogenerazione

Per quanto riguarda la stima del potenziale di impianti di microcogenerazione in Italia,l’associazione dei produttori, COGENA, propone 4 000 MWe per un investimento complessivo di3,6 miliardi di Lire, venendo in questo modo a coprire il 4%-5% della produzione elettricanazionale.La stima di COGENA può essere confrontata anche con quella di AIRU relativa al potenzialeteleriscaldabile in alcune regioni italiane. Sebbene le tecnologie di cogenerazione pensate nellostudio AIRU non siano necessariamente di microcogenerazione, tuttavia i potenziali indicatiindividuano l’ordine di grandezza di un possibile bacino di utenze.

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.24

Provincia di Torino

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.25

Provincia di Torino

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.26

Provincia di Torino

6. La microcogenerazione: possibilità e rischi nel mercato liberalizzatoGli schemi convenzionali per impianti di cogenerazione di piccola e media taglia hanno trovatodifficoltà dall’apertura del mercato elettrico. La riduzione delle tariffe elettriche per utenti conforniture speciali a media o alta tensione ha ridotto i margini di profitto per tutti gli operatori diCHP (Combined Heat Power = cogenerazione). Molti impianti esistenti, soprattutto in Germania,hanno dovuto sospendere il servizio poiché i costi di gestione e di combustibile non potevano piùessere ricoperti dai ricavi delle vendite di energia elettrica.Le modifiche nei riferimenti normativi hanno avuto un impatto negativo in particolare in regionidove gli operatori della rete avevano precedentemente l’obbligo di acquistare l’elettricità prodottada impianti di cogenerazione a prezzi stabiliti di incentivo.La riorganizzazione del mercato elettrico ha condotto per es. in Italia all’abolizione deiprovvedimenti di acquisto obbligatorio dell’energia messa in rete da impianti di CHP. D’altro cantoper compensare ciò non sono stati predisposti in tempo nuovi meccanismi di incentivo (i certificativerdi non si applicano alla cogenerazione e ancora non sono state definite quote obbligatorie diproduzione da impianti di CHP, come invece è stato deciso per le energie rinnovabili -2% in Italia-).D’altra parte, con l’apertura del mercato gli operatori di impianti di cogenerazione hannoguadagnato nuove possibilità nella scelta dei fornitori di elettricità e gas nonché nella scelta deiclienti di elettricità. Tali trasformazioni dovrebbero probabilmente portare nuovi attori e nuoveforme di finanziamento nel mercato della cogenerazione. Fino ad oggi, tuttavia, gli aspetti positividella liberalizzazione non sembrano compensare quelli negativi. Presentiamo, nel seguito,un’analisi di soluzioni innovative che possano rendere la microcogenerazione maggiormentecompetitiva all’interno del libero mercato dell’energia.

Ai fini di descrivere schemi innovativi per la cogenerazione, dobbiamo in primo luogo definire lecaratteristiche tipiche degli schemi convenzionali.Gli schemi convenzionali di realizzazione di impianti di cogenerazione hanno avuto luogo in unmercato solitamente molto regolamentato e monopolistico. Tipici operatori di uno schemaconvenzionale sono:- utenti finali che sono proprietari e gestori dell’impianto con uso interno del calore e

dell’elettricità prodotti. L’elettricità in eccesso è ceduta alla rete- produttori indipendenti, che vendono il calore ai clienti locali e l’elettricità all’azienda elettricaLa seconda possibilità si verifica quando le aziende elettriche locali sono d’accordo o sonoobbligate per legge a firmare accordi di acquisto (per l’elettricità ceduta alla rete) a prezzi al disopra dei livelli medi del mercato della generazione. Prima dell’apertura del mercato, gli operatoriindipendenti dovevano solitamente cedere tutta l’energia elettrica prodotta all’azienda elettrica.

Come nuove soluzioni consideriamo qui misure innovative, non tecniche, che potenzialmenteincrementino la competitività della microcogenerazione. Esse includono:- nuovi promotori (aziende elettriche, ESCO)- nuovi utenti (cooperative edilizie, singoli edifici residenziali)- nuovi contratti di fornitura (tariffe del gas, servizi di vettoriamento, tariffe dell’energia di

soccorso)- nuove concezioni di vendita (tariffe verdi, vendita diretta, ...)- nuovi schemi finanziari (a contratto, leasing)- nuove concezioni di impiantistica e gestione della domanda (gestione dei carichi,

trigenerazione, ecc.)

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.27

Provincia di Torino

Ricordiamo che innovazioni tecnologiche che sono ancora in uno stadio di sperimentazione, ad es.motori Stirling, celle a combustibile e microturbine, non analizzate nell’ambito dello studio SAVEsuddetto, potranno influenzare e persino dominare il mercato futuro della cogenerazione.

6.1 Panorama delle nuove soluzioni

6.1.1 Nuova concezione di vendita dell’elettricità

6.1.1.1 Vendita diretta sulla rete pubblicaGli operatori di impianti di microcogenerazione potrebbero vendere elettricità direttamenteall’utente finale con trasmissione sulla rete pubblica. L’accesso alla rete deve essere negoziato con idistributori locali, che hanno ancora molto potere nel regolare le tariffe di accesso. Un serioostacolo sono le procedure di misurazione, complicate e dispendiose. Procedure semplificate dimisurazione potrebbero essere una soluzione per piccoli generatori, ma dipendono pesantemente daldistributore locale.

6.1.1.2 Vendita diretta su linee elettriche privateIn alcuni Paesi, gli operatori di CHP possono fornire gli utenti di un’area attraverso la propria lineaelettrica. L’operatore dell’impianto è pertanto produttore e distributore nello stesso tempo e deveprocurarsi le necessarie concessioni. Qualora volesse soddisfare l’intero carico della propria utenzaelettrica, l’operatore potrebbe acquistare elettricità sul mercato.

In Italia, l’installazione e la gestione di infrastrutture dedicate alla distribuzione di elettricità non èconsentita ai terzi. In ogni Comune è garantita una concessione per 30 anni ad un solo distributore. Iproduttori indipendenti sono costretti ad usare la rete per fornire i loro clienti diretti di elettricità.

6.1.1.3 Net metering“Net metering” significa che l’elettricità ceduta alla rete viene accreditata sulla bolletta elettrica(implicitamente ad essa si applica la stessa tariffa dell’elettricità acquistata dal distributore locale).Praticamente è adoperato uno stesso contatore che ruota in senso inverso quando l’elettricità èceduta alla rete.

In Italia, il “net metering” è consentito per impianti fotovoltaici con potenza installata inferiore ai20 kWp (programma dei 10 000 tetti fotovoltaici). Questo regolamento potrebbe essere esteso afuturo a schemi di installazione di impianti di microcogenerazione, se troveranno successo sulmercato italiano.

6.1.1.4 Tariffe verdi - Green pricing (tariffe volontarie)L’elettricità da impianti di CHP viene ritenuta “ecologica” alla stregua delle energie rinnovabili, percui viene venduta a prezzi più alti a categorie di “consumatori verdi”.Purtroppo la vendita di elettricità verde risulta onerosa, in quanto deve includere quote per latrasmissione e la distribuzione. Solo uno stretto margine di guadagno all’operatore deriva dagliintroiti aggiuntivi delle tariffe verdi. I distributori di elettricità hanno le migliori opportunità persviluppare, promuovere e commercializzare schemi di tariffe verdi.

In Italia, il mercato “verde” è ancora un fenomeno sconosciuto e sarà difficile ampliarlo fin tantoche i costi dell’energia “verde” saranno superiori all’energia convenzionale.

6.1.1.5 Certificati verdi - Green certificates (quote obbligatorie)Alcuni Stati membri dell’UE hanno introdotto quote obbligatorie di produzione di energia elettricada fonti rinnovabili. In modo analogo, a futuro, potrebbero essere introdotte quote per energia

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.28

Provincia di Torino

prodotta in cogenerazione. In tal modo gli operatori indipendenti di impianti di CHP potrebberoanche vendere, oltre a calore ed elettricità, i “certificati verdi”, in proporzione alla quantità dielettricità generata. Applicazioni specifiche di questo meccanismo di incentivo non sono ancoranote.

6.1.2 Nuovi contratti di fornitura

6.1.2.1 Contratti di fornitura del gasCon la liberalizzazione del mercato del gas, gli operatori di CHP potrebbero negoziare condizioni difornitura più vantaggiose. Nella gran parte degli Stati membri, l’apertura del mercato del gas èancora in una fase iniziale ed esperienze concrete di contratti di fornitura del gas per impianti diCHP non sono ancora disponibili.

6.1.2.2 Contratti di fornitura dell’elettricitàGli operatori di impianti di cogenerazione potrebbero negoziare sul libero mercato contratti piùvantaggiosi per l’elettricità riconsegnata, per la fornitura di soccorso e per altri servizi di rete.Tuttavia, nella maggior parte dei Paesi, la nuova regolamentazione del mercato prevede moltaautonomia ai distributori nella definizione delle tariffe di accesso alla rete. La posizione deglioperatori di impianti di microcogenerazione è quindi ancora molto debole nel ridefinire i contratti difornitura elettrica.

6.1.3 Nuovi Promotori

6.1.3.1 Le aziende energetiche come promotori della microcogenerazioneLe aziende elettriche tradizionalmente non hanno visto interesse nella microcogenerazione.Ciononostante, alcune aziende hanno gestito una serie di impianti (ad es. gli impianti pilotarealizzati in Svezia o alcuni impianti in Italia).Le aziende del gas si sono dimostrate generalmente più attive nella promozione e realizzazione diimpianti di cogenerazione decentralizzati, giacché questi potevano contribuire in modoconsiderevole all’aumento delle proprie vendite di gas, nonché a creare un legame con l’utente.In Italia, le aziende del gas hanno sempre lavorato nel contesto del quadro normativo, nonsbilanciandosi in un discorso spinto di aziende di servizi e promuovendo la microcogenerazionecome tecnologia di proprietà per l’utente finale.

In ogni caso, molte aziende, abituate a un regime di mercato monopolistico, sembrano ancorascettiche nel lanciarsi in questo momento su nuovi mercati. Il timore di perdere i vecchi clienticonduce a un atteggiamento difensivo e non consente decisioni di ampliamento verso un businessinnovativo.Ciononostante, la possibilità di stringere un legame più forte con il cliente attraverso la fornitura,insieme, di calore e di elettricità può divenire un argomento convincente per le aziende ad investirein cogenerazione.Tali programmi diventeranno probabilmente efficaci quando i servizi di fornitura energia sarannocombinati con strumenti e servizi di consulenza, gestione e manutenzione di impianti e dispositivifinali.

6.1.4 Nuovi utenti

6.1.4.1 Cooperative edilizieAlcune cooperative edilizie ed enti possiedono stock edificati estesi, con un gran numero di edificimultifamiliari, della medesima epoca e tipologia costruttiva. La gestione professionale di tali stock

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.29

Provincia di Torino

di edifici, unita all’elevato potenziale per progettazioni e procedure costruttive standardizzate,consente lo sviluppo di misure di risparmio energetico. L’applicazione di sistemi dimicrocogenerazione standardizzati a un vasto numero di edifici similari potrebbe rappresentare unforte segmento futuro di mercato.

6.1.4.2 Microcogenerazione in edifici multifamiliariLa disponibilità di sistemi di microcogenerazione di potenza inferiore ai 10 kWe apre un ulterioresegmento di mercato: gli edifici multifamiliari. Con alle spalle un quadro adeguato diregolamentazione (condizioni di connessione semplice alla rete, per es. “net metering”), i sistemi dimicrocogenerazione potrebbero al più presto giocare un ruolo importante in Europa. Più di 100.000unità all’anno potrebbero essere vendute soltanto in Europa, se il 10% del mercato annuo per piccoliboiler a gas venisse sostituito da impianti di microcogenerazione.

6.1.5 Nuovi schemi finanziari

Gli schemi tradizionali di finanziamento per impianti di microcogenerazione sono i prestiti dibanche effettuati a favore dell’utente finale.

6.1.5.1 LeasingIl leasing di impianti di microcogenerazione è già offerto come contratto standard da diversiproduttori.

6.1.5.2 ContractingIl contracting non è così diffuso, sebbene sussista un notevole potenziale tra i piccoli e medi utentidel settore commerciale e degli edifici ad uso ufficio, nonché tra gli utenti di edifici ad usoresidenziale.Il vantaggio di soluzioni contracting è che l’utente finale non deve investire in una tecnologia chenon conosce pienamente. L’utente è tenuto a firmare un contratto di fornitura di durata prefissata epaga, come di consueto, una bolletta mensile per elettricità e calore. La conduzione e lamanutenzione dell’impianto sono effettuate da una ditta specializzata. Una soluzione contracting èpossibile solo se l’impianto può essere ripagato in pochi anni e il fornitore è in grado di individuareutilizzatori che siano intenzionati a firmare per lo stesso periodo.

6.1.6 Gestione dell’impianto e dei carichi

6.1.6.1 Gestione dei carichiL’operatore potrebbe prendere misure per appiattire i profili di carico elettrico e/o termico deiclienti connessi, ai fini di incrementare il numero di ore di utilizzazione dell’unità dimicrocogenerazione.

6.1.6.2 Trigenerazione, condizionamento estivo ad assorbimentoRecentemente l’applicazione combinata di impianti di microcogenerazione con chiller adassorbimento per produrre acqua fredda per raffrescamento o processi di raffreddamento haregistrato un balzo in avanti. Con la riduzione dei prezzi dell’energia elettrica e un COP (coefficientof performance) in aumento dei chiller a compressore tradizionali, il raffrescamento con sistemi adassorbimento potrebbe essere messo fuori dal mercato.

Corso Formazione Energia - Modulo 3 - Dispensa 3 – Cogenerazione

Pag.30

Provincia di Torino

6.1.6.3 AccumuloI serbatoi per accumulo di acqua calda sono dispendiosi e richiedono ampi spazi. Tuttaviapotrebbero contribuire notevolmente all’aumento del numero di ore di utilizzazione dell’impianto.Schemi interessanti di sistemi possono essere sviluppati in combinazione con collettori solari..