Diego Bravar Presidente e AD di TBS Group S.p - CNRcnr.it/documenti/Innovazione/BRAVAR_2011.pdf ·...

47

Roma CNR, 22 marzo 2011 Dai progetto CNR alla leadership di mercato di un’azienda quotata Diego Bravar Presidente e AD di TBS Group S.p.A

Transcript of Diego Bravar Presidente e AD di TBS Group S.p - CNRcnr.it/documenti/Innovazione/BRAVAR_2011.pdf ·...

Roma CNR, 22 marzo 2011

Dai progetto CNR alla leadership di mercato di un’azienda quotata

Diego BravarPresidente e AD di TBS Group S.p.A

2

ITAL TBS Telematic & Biomedical Service S.p.A o in breve TBS Group S.p.A

• Fondata nel 1987 a valle di un progetto di ricerca del CNR – Istituto di

Fisiologia clinica di Pisa denominato ACMAGEST

• Sede centrale presso l’AREA Science Park di Trieste

• Inizia la sua attività industriale nei primi anni ’90

• Espansione europea con i primi anni 2000

• Quotata in borsa da dicembre 2009 sul segmento AIM

• A partire dal 2010 si presenta sui mercati asiatici

3

Tecnologie biomediche - Definizioni

Tecnologie biomediche*

Tecnologie biomediche

Dispositivi medici (incluse apparecchiature mediche).

Medical IT (inclusi Hospital IT).

Sistemi di teleassistenza

Dispositivi medici

(Informatica medica)

Apparecchia-ture mediche

Informatica ospedaliera

Convergenza di Apparecchiature mediche e Medical IT….

Covergenza di Medical It e Teleassistenza

Servizi corrispondenti di gestione delle tecnologie biomediche:

Servizi di Ingegneria Clinica.

Servizi di e-Health (Medical IT, Teleassistenza e Telemedicina)

… Primi nei servizi integrati di ingegneria clinica.

Teleassistenza eTelemedicina

Servizi di Ingegneria Clinica: la gestione sicura ed efficiente delle tecnologie e delle applicazioni di ingegneria medica in ambito clinico, per l’avanzamento della salute (Fonte: IFMBE - Clinical Engineering Division).

** La definizione OECD di EMT corrisponde Medical Devices expenditure, mentre Medical IT e Telehealthcare non sono contabilizzati.

4

Dispositivi medici: correlazione tra Spesa Sanitaria Totale e PIL

Fonte: (OEC, Eucomed, WHO – 2006)

USA

GER

MA

NY

FRA

NC

E

ITA

LY UK

SPA

IN

SAU

DI A

RA

BIA

MEX

ICO

AU

STR

ALI

A

CH

INA

IND

IA

0

100

200

300

400

500

600

700

medical devices exp.per inhabitant per year 358 321 219 161 148 170,6 na 13 193 9,87 3

per capita health expenditure (scale x 10) 671,4 371,8 393,7 283,7 333,2 232,8 49,1 52,6 333,6 9 3,9

G.N.P. per inhabitant (scale x 100) 438,6 352,5 357,5 316,6 397,9 278,2 220 80 382,2 46,6 23

USA GERMANY FRANCE ITALY UK SPAIN SAUDI ARABIA

MEXICO AUSTRALIA CHINA INDIA

PIL, SST e EMT (dati procapite, USD 2006)

Forte correlazione tra PIL procapite, Spesa Sanitaria Totale e Spese su Dispositivi Medici.

Economie in rapida crescita con popolazione numerosa rappresentano oggi dei mercati interessanti ediventeranno, nel lungo periodo, i mercati più grandi relativamente alle apparecchiature biomediche e aiservizi correlati.

5

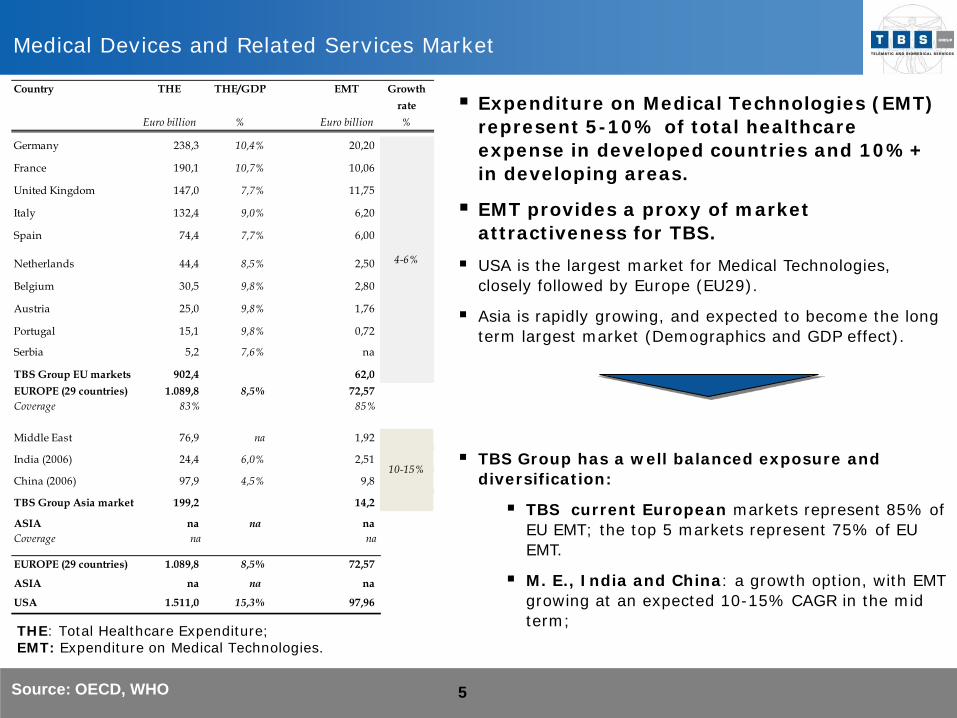

Medical Devices and Related Services Market

Source: OECD, WHO

Expenditure on Medical Technologies (EMT) represent 5-10% of total healthcare expense in developed countries and 10%+ in developing areas.

EMT provides a proxy of market attractiveness for TBS.

USA is the largest market for Medical Technologies, closely followed by Europe (EU29).

Asia is rapidly growing, and expected to become the long term largest market (Demographics and GDP effect).

TBS Group has a well balanced exposure and diversification:

TBS current European markets represent 85% of EU EMT; the top 5 markets represent 75% of EU EMT.

M. E., India and China: a growth option, with EMT growing at an expected 10-15% CAGR in the mid term;THE: Total Healthcare Expenditure;

EMT: Expenditure on Medical Technologies.

Country THE THE/GDP EMT Growth rate

Euro billion % Euro billion %

Germany 238,3 10,4% 20,20

France 190,1 10,7% 10,06

United Kingdom 147,0 7,7% 11,75

Italy 132,4 9,0% 6,20

Spain 74,4 7,7% 6,00

Netherlands 44,4 8,5% 2,50

Belgium 30,5 9,8% 2,80

Austria 25,0 9,8% 1,76

Portugal 15,1 9,8% 0,72

Serbia 5,2 7,6% na

TBS Group EU markets 902,4 62,0 EUROPE (29 countries) 1.089,8 8,5% 72,57 Coverage 83% 85%

Middle East 76,9 na 2,5% 1,92

India (2006) 24,4 6,0% 2,51

China (2006) 97,9 4,5% 9,8

TBS Group Asia markets 199,2 14,2

ASIA na na naCoverage na na

EUROPE (29 countries) 1.089,8 8,5% 72,57

ASIA na na na

USA 1.511,0 15,3% 97,96

10-15%

4-6%

6

Bio DI Total Med. Equip. Serv.

EU Top 5 1,97 1,47 3,44

EU TBS current 2,25 1,68 3,93 Middle East na na 0,15 India na na 0,15 China na na 1,00

na na 5,23

USA 3,56 2,66 6,22

€ bn

Total TBS

Clinical Engineering Services Potential Market

Medical Equipment Management: over € 5 bn estimated market potential for EU & Asia countries.

India and China already a sizeable market.

DI: the largest new market opportunity.

Selected other Medical Devices, that can be managed with substantial delivery synergies with services on medical Equipment, have the potential to roughly double the CE outsourcing market potential.

Estimated market potential for EU Top 5 markets for management of ICT Medical Devices and Medical Aids alone is € 1,2-2,4 bn

Val

ue

Ad

ded

S

ervi

ces

Life

cycl

e M

anag

emen

t S

ervi

ces

Medical Equipment Other Medical Devices

Top 5 EU - Est. Market potential

ICT Medical Devices 0,20 - 0,40

Medical Aids 1,00 - 2,00

….

1,20 - 2,40

€ bn

Total

Healthcare Technology Assessment and Planning consulting: we estimate an average pricing for a 5 years Capital (renewal) Plan of € 120 per year per bed (in USA). EU market stand alone practically non existing.

Asset utilization tracking and optimization: Operating short term lease of peak-need movable equipment is a market niche estimated around USD 900 m in USA. EU market practically non existent.

Financing/insurance services: Financial and Operating Lease widely adopted by hospitals to optimize capital deployment (high cost non movable equipment), worth several USD billions in the US and EU.

7

L'obiettivo del sottoprogetto era fornire metodiche di analisi e di intervento, sia nel settore amministrativo che in quello tecnico, relativamente alla gestione delle apparecchiature biomediche del SSN.

Il Progetto Finalizzato Tecnologie Biomediche Sanitarie del CNR (1983-1987) ed il sottoprogetto "AC.MA.GEST."

8

Valore delle apparecchiature biomediche: 156 Milioni US$

Acquisto di apparecchiature biomediche: 16.9 Milioni US$(10.4% del valore delle apparecchiature)

Budget per la manutenzione delle apparecchiature: 6.9 MilioniUS$

(4.4% del valore delle apparecchiature)

Analisi del patrimonio gestito da 10 SIC in Italia (AC.MA.GEST. , 1986)

9

SIC %Personale %Ricambi %Chiamate est. %Contratti TotaleTrieste 53 21 17 9 690Parma 9 1 70 20 974Milano 25 5 24 46 1.534Ivrea 28 1 53 18 341Belluno 9 3 70 18 580Burlo 0 0 26 74 754Bolzano Est 0 0 49 51 775Bolzano Sud 0 0 45 55 1.610Spoleto 0 0 30 70 290IRCCS Roma 53 27 19 0 468IRCCS Milano 0 0 14 86 1.243Valore medio 16 5 38 41 922

Distribuzione percentuale dei costi di manutenzione per posto letto dei SIC in Italia nel 1986 C.N.R./AC.MA.GEST. (in kLit.)

10

Il Progetto di ricerca SPERIGEST nel Programma Speciale del Ministero della Sanità1995-1998, della Regione Toscana e dell’Azienda Ospedaliera CREAS IFC del CNR

Sviluppo, messa a punto, sperimentazione e valutazione di un

Sistema integrato per la Gestione ottimizzata delle risorse nel campo delle malattie cardiovascolari

SPERIGESTRegione Toscana

Consiglio Nazionale delle Ricerche -Istituto di Fisiologia Clinica

Azienda Ospedaliera CREAS IFC - CNR

11

Cardiologia PI & MSCardiochirurgia MSAmbulatoriDay Hospital

AcquisizioneElaborazioneIntegrazioneConsulenzaResocontiEpidemiologia

PrenotazioniAppuntamentiPagamentiOrdiniPersonaleMagazzino

Sistemainformativoospedaliero

Unità di Ricerca per latecnologica ospedalierae l'organizzazione

Valutazione nosocologicaprestazioni, costi, qualità

DRGattuale

DRGmodificato

Profilopazienti

Accettazione pazientiMonitoraggioTerapia intensivaECG diag, stress, HolterCardiochirurgia inter.Medicina nucleareEcocardiografiaIngegneria clinica

>> Valutazione

<< Educazione & formazione

>> Valutazione

>> Valutazione

>> Fase 2

>> Fase 1

>> Fase 3

TIBO (INSIEL+ITAL TBS)

Ottimizzazioneparametrica

CNR - CREAS IFC

Unità cliniche Reti locali Rete integrata(LAN C)

Elaborazione remotaEntry locale multisito

<< Educazione & formazione

<< Educazione & formazione

Progetto SPERIGESTMinistero della Sanità - Regione Toscana Ospedali del CNR di Pisa

12

SP FEpidemiologia Valutativa

•DRG•Protocolli di Trattamento•Follow UP

SP BArea Tecnologica

•Dati•Segnali•Immagini•Ingegneria Clinica

SP AArea Sanitaria

•Accettazione•Day Hospital•Ambulatori•Sistema PL•Terapie Intensive•Dimissione

SP CArea Amministrativa

•Contabilità•Provveditorato•Economato•Personale

SP DIntegrazione Informatica

•Elaborazione•Consultazione•Refertazione•Cartella Clinica

SP EIntegrazione di Governo

•Prestazioni (Costo e qualità)•Analisi per Centri di Costo e/o Fattori Produttivi•Contabilità analitica

CNR - Istituto di Fisiologia ClinicaProgramma Speciale del Ministero della Sanità SPERIGESTRappresentazione Sottoprogetti (SP)

13

• 11 Ospedali

• 1931 Posti Letto

• 6700 Apparecchiature Biomediche

• 116 Miliardi di valore parco macchine

• 5,19 Miliardi di spesa complessiva per la sola manutenzione delle apparecchiature biomediche nel 1994 (materiali di consumo esclusi)

Strutture coinvolte nel progetto 1995-98(Azienda ospedaliera CNR CREAS IFC, Azienda USL n. 1 Massa Carrara, Azienda USL n. 11 Empoli)

Sperimentazione di Servizi di Ingegneria Clinica in outsourcing

14

Manut. Immobili eU.O. Tecnologie Sanitarie

Responsabile SIC

Manutenzione eVerifiche Sicurezza

Apparecchiature Biomediche

Consulenza AcquistiTecnologie Biomediche

Formazione Personale

Servizi in Convenzione con il CNR

Struttura tipo di un Servizio di Ingegneria Clinica in outsourcing

15

Servizio di Ingegneria Clinica in outsourcing: Organizzazione

16

L. 3.000

L. 3.500

L. 4.000

L. 4.500

L. 5.000

L. 5.500

1994 1995 1996 1997 1998

Servizio di Ingegneria Clinica in outsourcing:Andamento dei costi

17

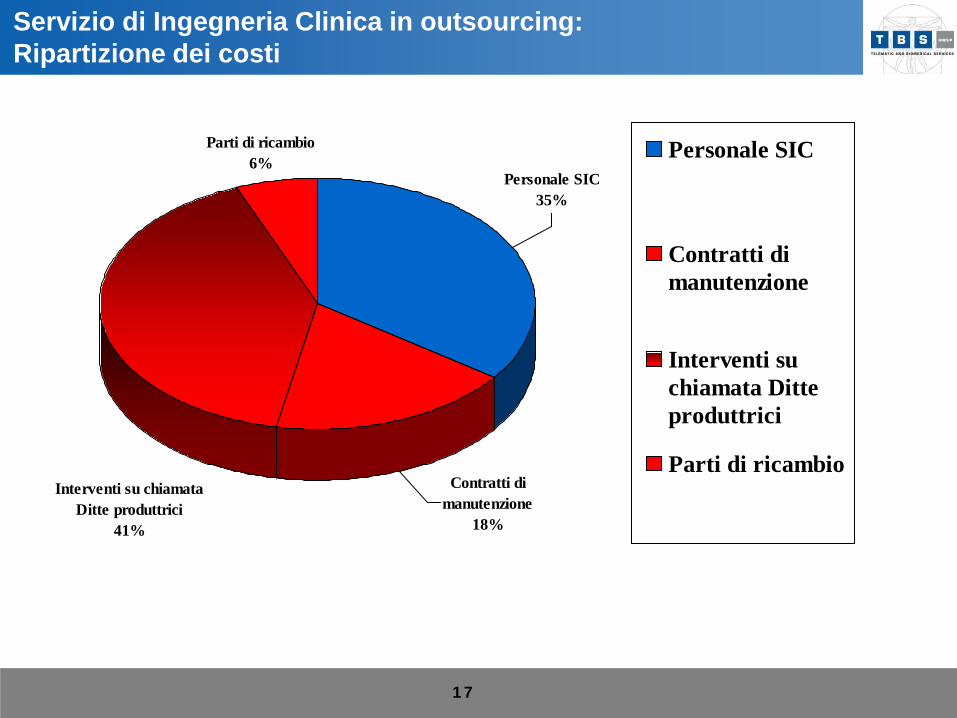

Contratti di manutenzione

18%

Personale SIC35%

Parti di ricambio6%

Interventi su chiamata Ditte produttrici

41%

Personale SIC

Contratti dimanutenzione

Interventi suchiamata Ditteproduttrici

Parti di ricambio

Servizio di Ingegneria Clinica in outsourcing:Ripartizione dei costi

18

0

1000

2000

3000

4000

5000

6000

Gio

rnat

e la

vora

tive

1995- II° sem. 1996 1997 1998

Supporto gestionale

Formazione

Controlli di qualità

Consulenze

Collaudi

Verifiche di sicurezza

Inventario

Manutenzione preventiva

Manutenzione correttiva

Servizio di Ingegneria Clinica in outsourcing: Attività erogate

19

Servizio di Ingegneria Clinica in outsourcing:Distribuzione percentuale attività erogate 1998

20

SIC89%

Ditte produttrici11%

Servizio di Ingegneria Clinica in outsourcing:Ripartizione interventi manutentivi

21

Interventi Ditte produttrici

Servizio di Ingegneria Clinica in outsourcing:tempi di risoluzione interventi manutentivi

22

• Il modello di SIC affidato in service al CREAS-IFC del CNR (di tipofull-risk), oltre a consentire il conseguimento di una significativariduzione dei costi di manutenzione delle apparecchiature biomedicheha permesso di migliorare la qualità delle prestazioni erogate dallestesse.

• La durata della convenzione stipulata tra il CRES-IFC del CNR e leAziende USL di Massa Carrara e di Empoli per sviluppare SIC inservice era stata definita nell’arco di un triennio, al fine di ottimizzarela gestione delle risorse umane allocate.

• La riduzione del budget destinato per l’attività di manutenzionecorrettiva delle apparecchiature biomediche nel 1997 rispetto al 1994era stata del 17%. Nel 1997, però, il CREAS-IFC del CNR con talebudget era riuscito ad erogare ulteriori servizi (consulenze, verifichedi sicurezza, addestramento del personale, ecc.)

• Il CNR aveva impiegato risorse interne ed esterne (TBS GroupS.p.A.) per lo sviluppo delle attività erogate dai SIC in service

CNR-SPERIGEST-Sottoprogetti B4-B5Risultati

23

LAN C

Unità di consultazione Cartella clinica Docum. dimissioni ECG Holter Ergometria ECG diagnostico UCC

CARDIO

LAN- Eco

Switch Ethernet

LAN-Inf ermieristica

LAN- Emodinamica

RouterISDN

CED - Udine

Rete in fibra ottica

MAN TOSCANA

64 Kbs

64 Kbs

INTERNET

10 Mbs

Router

LAN C

Unità di consultazione ECG Holter Ergometria ECG diagnostico

AMBULATORI

LAN- Eco

(v ia Boschi)

OPA

LAN- Eco

LAN-Inf ermieristica

LAN- Emodinamica

Router

LAN C

Unità di consultazione Cartella clinica Docum. dimissioni ECG Holter Ergometria ECG diagnostico UCC

Router

ARPA

Gestione amministrativ aAnagraf e Prenotazioni

34 Mbs

64 Kbs

SIC-A

LAN- Eco

LAN-Inf ermieristica

LAN- Med. Nucleare

LAN- PET

Router

LAN C (token - ring)

Unità di consultazione Cartella clinica Docum. dimissioni ECG Holter Ergometria ECG diagnostico UCC

ARCA

IFCLAN- Emodinamica

ISDN

ISDN

19.2 Kbs

Router

Router

IFC v ia Trieste

LAN-R (token-ring) Sv iluppo applicazioni

RouterLAN - Epidemiologia

LAN Anestesia e Cardiochirurgia

Switch Ethernet

Switch Ethernet

64 Kbs

2 Mbs

Sedi n. 5

Reti Ethernet n. 6Token-Ring n. 2Seriali 64 K n. 4Collegamenti MAN n. 2

Cisco2500 n. 33000 n. 24000 n. 3

Server n. 16

Stazioni di lavoroMac n. 25OS 2/Windows n. 33Unix n. 5

SISTEMA INFORMATICO OSPEDALIERO DELL’AZIENDA CREAS –IFC DEL CNR

24

Progetto SPERIGEST (Area Tecnologica) del CNR: Ruolo dei servizi di Ingegneria Clinica nell’integrazione delle isole funzionali con un sistema informatico clinico ospedaliero

Emodinamica

Med.Nucleare

Ecografia

Holter

Lab.analisi

Ergometria

Radiologia

ECG diagnost. ARCA

Emodinamica

Med.Nucleare

Ecografia

Holter

Lab.analisi

Ergometria

Radiologia

ECG diagnost. ARCA

25

INTEGRAZIONE E FLUSSO DEI DATI NELLE SOLUZIONI INFORMATICHE OSPEDALIERE DELL’AZIENDA CREAS – IFC DEL CNR

26

Progetto SPERIGEST del CNR: Ruolo dei servizi di Ingegneria Clinica nella gestione dei sistemi informatici ospedalieri

EPIDEMIOLOGIAEPIDEMIOLOGIACARTELLA CLINICACARTELLA CLINICA

AACCCCEETTTTAAZZIIOONNEE

StazStaz. . IINNFFEERRMMIIEERRIISSTTIICCAA Ing.Ing. CLINICACLINICA

RadiologiaRadiologia EcografiaEcografia

LaboratorioLaboratorioAnalisiAnalisi

MedicinaMedicinanuclearenucleare

ECGECGDiagnosticoDiagnosticoDinamicoDinamico

ergometriaergometria

AngiografiaAngiografia DI

MISSIONE

AMMINISTRAZIONEAMMINISTRAZIONE

GGOOVVEERRNNOO

EPIDEMIOLOGIAEPIDEMIOLOGIACARTELLA CLINICACARTELLA CLINICA

AACCCCEETTTTAAZZIIOONNEE

StazStaz. . IINNFFEERRMMIIEERRIISSTTIICCAA Ing.Ing. CLINICACLINICA

RadiologiaRadiologia EcografiaEcografia

LaboratorioLaboratorioAnalisiAnalisi

MedicinaMedicinanuclearenucleare

ECGECGDiagnosticoDiagnosticoDinamicoDinamico

ergometriaergometria

AngiografiaAngiografia DI

MISSIONE

AMMINISTRAZIONEAMMINISTRAZIONE

GGOOVVEERRNNOO

EPIDEMIOLOGIAEPIDEMIOLOGIACARTELLA CLINICACARTELLA CLINICA

AACCCCEETTTTAAZZIIOONNEE

StazStaz. . IINNFFEERRMMIIEERRIISSTTIICCAA Ing.Ing. CLINICACLINICA

RadiologiaRadiologia EcografiaEcografia

LaboratorioLaboratorioAnalisiAnalisi

MedicinaMedicinanuclearenucleare

ECGECGDiagnosticoDiagnosticoDinamicoDinamico

ergometriaergometria

AngiografiaAngiografia DI

MISSIONE

AMMINISTRAZIONEAMMINISTRAZIONE

GGOOVVEERRNNOO

EPIDEMIOLOGIAEPIDEMIOLOGIACARTELLA CLINICACARTELLA CLINICA

AACCCCEETTTTAAZZIIOONNEE

StazStaz. . IINNFFEERRMMIIEERRIISSTTIICCAA Ing.Ing. CLINICACLINICA

RadiologiaRadiologia EcografiaEcografia

LaboratorioLaboratorioAnalisiAnalisi

MedicinaMedicinanuclearenucleare

ECGECGDiagnosticoDiagnosticoDinamicoDinamico

ergometriaergometria

ECGECGDiagnosticoDiagnosticoDinamicoDinamico

ergometriaergometria

AngiografiaAngiografia DI

MISSIONE

AMMINISTRAZIONEAMMINISTRAZIONE

GGOOVVEERRNNOO

27

Progetto SPERIGEST del CNR (1995-1997): Ruolo dei servizi di Ingegneria Clinica nella gestione dei sistemi informatici ospedalieri

MetodologieStrumentali

• Dati• Segnali• Immagini• Ingegneria Clinica

SP DIntegrazione Informatica

• Elaborazione• Consultazione• Refertazione• Cartella Clinica

SP ASP AArea SanitariaArea Sanitaria

• Accettazione• Day Hospital• Ambulatori• Sistema PL• Terapie Intensive• Dimissione

SP BSP BArea TecnologicaArea Tecnologica

• Dati• Segnali• Immagini• Ingegneria Clinica

SP CSP CArea AmministrativaArea Amministrativa

• Contabilità• Provveditorato• Economato• Personale

SP FEpidemiologia Valutativa

• DRG• Protocolli di Trattamento• Follow-up

SP EIntegrazione di Governo

• Prestazioni (Costo e qualità)• Analisi per Centri di Costo e/o Fattori Produttivi• Contabilità Analitica

MetodologieStrumentali

• Dati• Segnali• Immagini• Ingegneria Clinica

SP DIntegrazione Informatica

• Elaborazione• Consultazione• Refertazione• Cartella Clinica

SP ASP AArea SanitariaArea Sanitaria

• Accettazione• Day Hospital• Ambulatori• Sistema PL• Terapie Intensive• Dimissione

SP BSP BArea TecnologicaArea Tecnologica

• Dati• Segnali• Immagini• Ingegneria Clinica

SP BSP BArea TecnologicaArea Tecnologica

• Dati• Segnali• Immagini• Ingegneria Clinica

SP CSP CArea AmministrativaArea Amministrativa

• Contabilità• Provveditorato• Economato• Personale

SP CSP CArea AmministrativaArea Amministrativa

• Contabilità• Provveditorato• Economato• Personale

SP FEpidemiologia Valutativa

• DRG• Protocolli di Trattamento• Follow-up

SP FEpidemiologia Valutativa

• DRG• Protocolli di Trattamento• Follow-up

SP EIntegrazione di Governo

• Prestazioni (Costo e qualità)• Analisi per Centri di Costo e/o Fattori Produttivi• Contabilità Analitica

SP EIntegrazione di Governo

• Prestazioni (Costo e qualità)• Analisi per Centri di Costo e/o Fattori Produttivi• Contabilità Analitica

28

TBS Group: Visione e missione

Operare per contenere e riqualificare la spesa sanitaria nel settoredelle tecnologie con una loro gestione integrata, al fine di incrementarela qualità dei servizi sociosanitari erogati ai cittadini, incidendopositivamente sulle aspettative di salute degli stessi

Vision

Sviluppare servizi integrati di ingegneria clinica in outsourcing perrendere sicuro, efficace ed efficiente l’uso delle tecnologie in ambitoospedaliero e sociosanitario. A tal fine, per tecnologie si intendono leapparecchiature biomediche ed altri dispositivi medici, i sistemi e lesoluzioni di informatica medica, i sistemi e le soluzioni di teleassistenzae di telemedicina, i sistemi e le soluzioni di e-Government

Mission

29

Sistemi e soluzioni die-Health &

e-Government

Apparecchiature e dispositivi medici

TBS Group: Offerta di servizi e prodotti

Servizi di ingegneria clinica:

Consulenza e programmazione degli acquisti

Gestione inventario tecnico

Collaudo di accettazione

Formazione

Manutenzione preventiva e corretiva

Vericfiche di sicurezza elettrica e controlli funzionali

Piani di dismissione

Servizi e prodotti di e-Health&e-Government:

Servizi e prodotti di informatica medica per ospedali

Servizi informativi socio sanitari

Servizi di teleassistenza & telemedicina per il monitoraggio remoto dei pazienti

Servizi e prodotti IT per la PA

Strutture ospedaliere pubbliche e private

Strutture socio sanitarie pubbliche e private

Strutture ospedaliere pubbliche e private

Strutture socio sanitarie pubbliche e private

Pubblica Amministrazione locale

Servizi e prodotti ClientiTecnologia

30

TBS Group: Offerta integrata di prodotti e servizi

Divisione Servizi / Prodotti Cliente

Convergenza tecnologicaRilevante componente di software nelle apparecchiature biomediche

Dati e immagini output delle app. biomediche gestiti informaticamente (Cartella Clinica digitale)

Continuità della cura

Piattaforma IT (incl. data base relativo a oltre 600.000 app. biomediche) a supporto dell’Ing. clinica e Telemedicina

Network di erogazione dell’Ingegneria clinica a supporto dell’e-Health

Oltre 1.000 ospedali attualmente clienti dell’Ingegneria clinica Base per offerte di prodotti e servizi e-Health(“upselling”)

CONVERGENZA

App. e dispositivi

medici

Servizi e sistemi di e-Health&e-Government

Ingegneria clinica

CONVERGENZA

• Pubblica amministrazione locale

• Strutture ospedaliere pubbliche e private

• Strutture socio-sanitarie pubbliche e private

Informatica medica

Telemedicina

Teleassistenza

e-Government

31

TBS Group: principali vantaggi competitivi

Know How

Know how tecnologico sviluppato in oltre 20 anni di attività ed in 10 paesi

Piattaforma IT per gestire i servizi e condividere la conoscenza (più di 600.000 apparecchiature biomediche gestite)

Risorse altamente qualificate e forte capacità di attrarne nuovi talenti

Collaborazioni pluriennali con Università e centri di ricerca (formazione e R&D)

PosizionamentoCompetitivo

Business model fortemente innovativo

Grandi gare richiedono referenze e track record

Offerta integrata di servizi di Ingegneria clinica, e-Health ed e-Government

Presenza in tutti i principali paesi europei

Oltre 1.000 strutture ospedaliere e socio-sanitarie servite e oltre 1.000 comuni

Organizzazione Network internazionale di ingegneri clinici e tecnici: 330 laboratori dedicati ai

clienti e 25 centri specialistici

32

Alcuni dati statistici … - La struttura e le risorse

•25 laboratori specialistici di supporto

•Oltre 330 laboratori in ospedale

WS WS

SC

SC

SC

SC

ROC ROC

C/A C/A

H HH H H HH H

WS WS WS

ROC

CGM

H ospedale

WS laboratorio ospedaliero

SC centro specialistico di supporto

RCO centro operativo

C/A Country / area

CGM General managment

33

TBSDC = TBS device code utilizzate dalle aziende del gruppoUMDNS = Universal Medical Device Nomenclature System utilizzato principalmente in USAGMDN = Global Medical Device Nomenclature in Europa

Alcuni dati statistici … - l’inventario

•Oltre 720.000 apparecchiature e medical devices, gestiti da TBS

PROPORTION ACCORDING TO # OF DEVICES

54,6%

13,8%

16,2%

15,4%

CHEMICAL-PHYSICAL ANALYSES

FUNCTIONAL EX. AND THERAP. INTERV. BIOIMAGING AND RADIOTHERAPY

other

34

entro 2 oretra 2 e 4 ore

tra 4 e 24 oretra 24 e 48

ore oltre 48 ore

#int INTERNI#int ESTERNI

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

Tempo di risoluzione

Risoluzione Guasti

Interni89%

Esterni11%

Alcuni dati statistici … - le attività manutentive MC

•Oltre 180.000 interventi di manutenzione correttiva gestiti da TBS

0,0%10,0%20,0%30,0%

40,0%50,0%60,0%70,0%

0<1 2<3 4<5 6<7 8<24 over48

Tempi di attivazione Interventi Interni

35

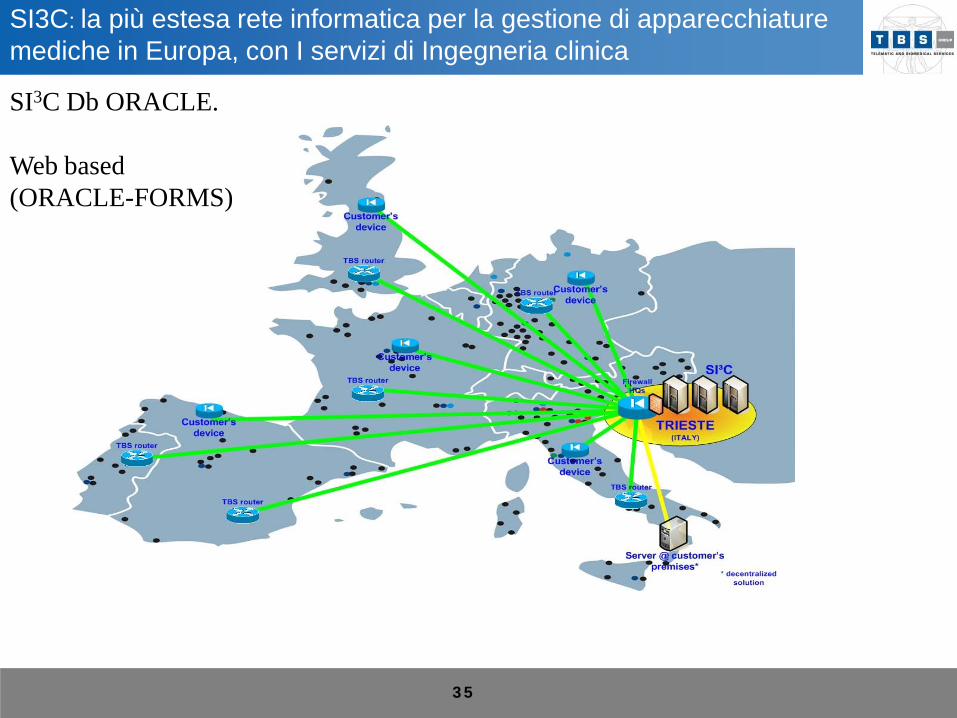

SI3C: la più estesa rete informatica per la gestione di apparecchiature mediche in Europa, con I servizi di Ingegneria clinica

SI3C Db ORACLE.

Web based (ORACLE-FORMS)

36

TBS Group: La crescita

Fase iniziale Crescita in Italia e l’inizio di e-Health Espansione Europea

€7m €9m €13m€24m

€42m €45m

€70m

€88m€102m

€111m

€158m

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

€126m

€186m * *

2010

Consolidazione in Italia Acquisizione di

EBM & IM*

Acquisizione di MNE &

ERRE EFFE

* Alla fine dell’anno* * Ricerca di Intermonte

37

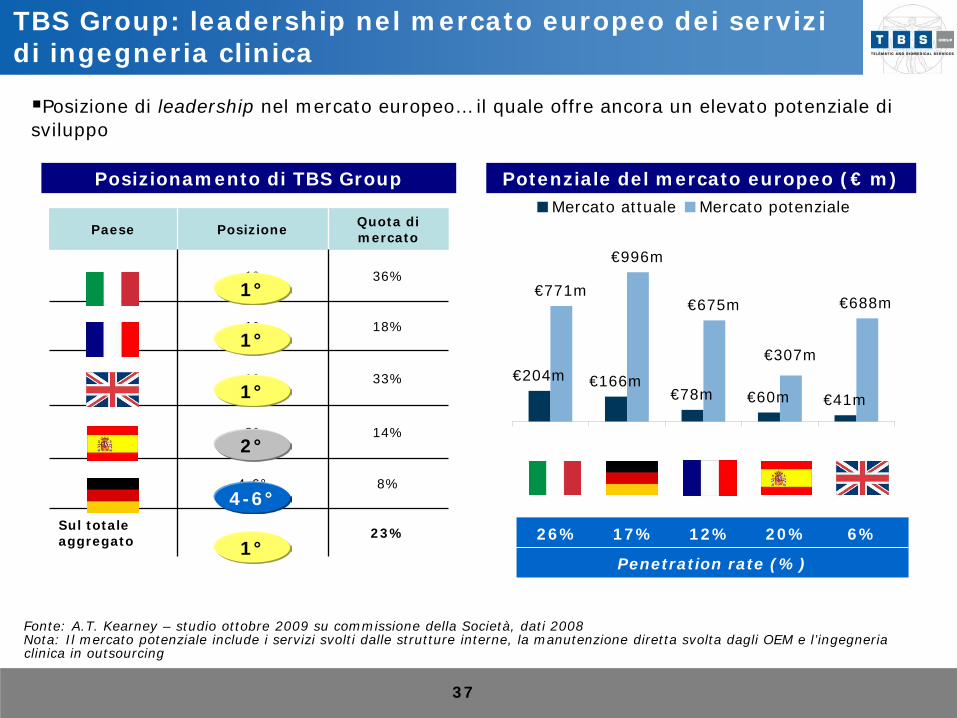

Potenziale del mercato europeo (€ m)

TBS Group: leadership nel mercato europeo dei servizi di ingegneria clinica

Paese Posizione Quota di mercato

1° 36%

1° 18%

1° 33%

2° 14%

4-6° 8%

Sul totale aggregato 23%

1°

1°

1°

2°

4-6°

Posizionamento di TBS Group

Fonte: A.T. Kearney – studio ottobre 2009 su commissione della Società, dati 2008Nota: Il mercato potenziale include i servizi svolti dalle strutture interne, la manutenzione diretta svolta dagli OEM e l’ingegneria clinica in outsourcing

Posizione di leadership nel mercato europeo… il quale offre ancora un elevato potenziale di sviluppo

Penetration rate (%)

26% 17% 12% 20% 6%1°

€204m €166m€78m €60m €41m

€771m

€996m

€675m €688m

€307m

m

m

m

m

m

m

m

Mercato attuale Mercato potenziale

38

Mercato a-ciclico, con crescita stabile e continua

Fonte: A.T. Kearney – studio ottobre 2009 su commissione della Società

€41m

€60m

€78m

€166m

€204m

UK

Spagna

Francia

Germania

Italia

Apparecchiature e dispositivi mediciCAGR

’06-’08CAGR

’09-’11E

19%

10%

10-15%

5-10%

10-15%

10-15%

10%

5-10%

5-10%

10-15%

Mercato caratterizzato da una crescita sostenuta anche in anni di recessione

Il mercato italiano è attualmente il più sviluppato. L’outsourcing si sta diffondendo nei principali paesi europei (ed inizia ad interessare anche i mercati emergenti)

Alcune nicchie nell’e-Health offrono un upside particolarmente elevato

39

TBS Group: network internazionale di Società

PCS GmbHwww.pcs.at

TBS BE Telematic & Biomedical Services Bvbawww.tbsbe.com

TBS FR Telematic & Biomedical Services Sarlwww.tbsfr.com

Subitec GmbHwww.subitec.de

MSI MedServ International Deutschland GmbHwww.medservinternational.com

TBS Group S.p.A.www.tbsgroup.com

EBM Srlwww.ebm.it

TeSAN S.p.A.www.tesan.itCRIMO Italia Srlwww.crimo.itCaribel Programazione srlwww.caribel.itSLT srlwww.slt.eu.comSurgical Technologies BVwww.surgical.nl

TBS PT (STB Serviços Telemáticos e BiomédicosUnipessoal LDA)www.tbspt.com

TBS G.B. Telematic & Biomedical Services Ltdwww.tbsgb.com

TBS ES (Telematic & Biomedical Services SL)www.tbses.com

TBS Group, Area Science Park, Trieste

Arabian Health Care TBS Saudi MNE Technologies Private Ltd.

40

Il Rationale della quotazione (dicembre 2009) sul Mercato AIM di Borsa Italiana

Da first mover a leader: un perscorso

orientato alla crescita

Supportare l’espansione internazionale attraverso acquisizioni / JVs nei mercati asiatici (Golfo Persico, India, Cina, …)

→ TBS Group “player mondiale”

Supportare la crescita nell’e-Health attraverso acquisizioni

Accrescere la trasparenza e la visibilità internazionale

Allargare la base azionaria a nuovi investitori istituzionali ed ampliare

l’accesso al mercato dei capitali

Espansione Internazionale

Nuovi investitori istituzionali

Crescita nell’e-HealthTrasparenza / Visibilità

41

Acquisita nel dicembre 2009, per il valore totale di € 13,3 milioni Attività principali – progettazione e realizzazione soluzioni ICT di e-Government nonché

soluzioni su misura e prodotti software "chiavi in mano", adeguando la propria offerta alleesigenze dei clienti in ambito sia applicativo che tecnologico

Ricavi nel 2009: ca. € 16,5 milioni EBITDA al 31/12/2009: € 2,1 milioni PFN al 31/12/2009: - € 0,26 milioni(cassa) Dipendenti - 135 esperti IT altamente specializzati nei settori della Pubblica Amministrazione

e della Sanità Un portafoglio di circa 1.000 clienti tra pubbliche autorità, enti sanitari e ospedali Un ampio portafoglio prodotti

Insiel Mercato Spa

JVs / acquisizioni dopo l’IPO

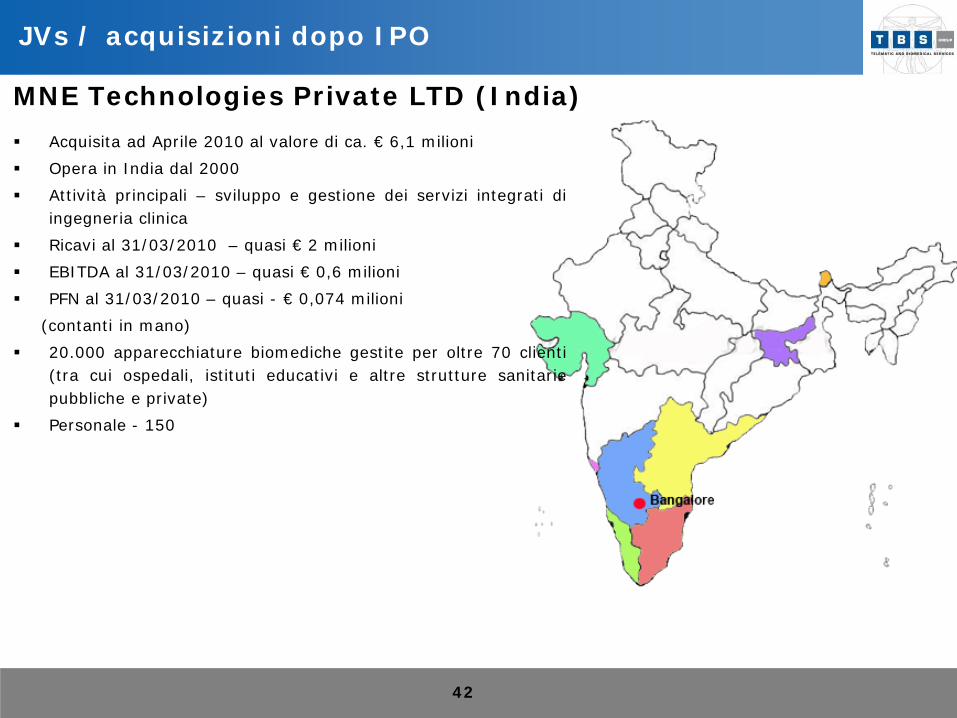

42

Acquisita ad Aprile 2010 al valore di ca. € 6,1 milioni Opera in India dal 2000 Attività principali – sviluppo e gestione dei servizi integrati di

ingegneria clinica Ricavi al 31/03/2010 – quasi € 2 milioni EBITDA al 31/03/2010 – quasi € 0,6 milioni PFN al 31/03/2010 – quasi - € 0,074 milioni

(contanti in mano) 20.000 apparecchiature biomediche gestite per oltre 70 clienti

(tra cui ospedali, istituti educativi e altre strutture sanitariepubbliche e private)

Personale - 150

MNE Technologies Private LTD (India)

JVs / acquisizioni dopo IPO

43

Market potential - INDIA

La spesa sanitaria totale era di 34,2 mld di $ (0,6% del PIL) nel 2006 ed è destinata a crescere di 78,6 mld (2% del PIL) nel 2010. Un tasso di crescita(CAGR) dell’11% annuo attesa nel medio termine (2016) La spesa per le apparecchiature mediche era di 1,7 mld e destinata a crescere di 3,9 mld nel 2012 La spesa per i materiali di consumo era di 2,0 mld nel 2006 ed è destinata a crescere di 3,9 mld nel 2012

La sanità privata costituirà la componente maggiore dal 2012 in poi (quota attesa di 38 mld di dollari nel 2012). Ad oggi i posti letto sono 1,11 per 1.000 persone. Norme obbligatorie di accreditamento di qualità (JCI) La popolazione è di circa 1,1 mld, destinata a crescere del 2% all’anno (sarà 1,6 mld nel 2050). Circa 70 mln di persone supera i 60 anni. Circa 50 mln di

individui può permettersi uno “standard occidentale” sanitario (es. ospedali, medicine). Malattie non trasmissibili diventano rapidamente il punto di focalizzazione (specialmente per la sanità privata): cardiache, oncologiche e diabetiche già

presenti per il 36% dei ricavi ospedalieri nel 2006. Gruppi di ospedali privati emergenti (il 10% è costituito da aziende ospedaliere) dotati di dispositivi innovativi. La maggioranza dei gruppi di aziende

ospedaliere è interessata allo stato dell’arte delle “città sanitarie”, 15-20 attese dal 2012) con 1000-50.000 posti letto ed servizi completi dialloggio/intrattenimento per i malati ed i parenti

Emergono regimi di assicurazione sanitaria: oggi predomina una spesa fuori portata, ma i ricavi degli ospedali attribuibili all’assicurazione sanitaria sonocresciuti del 2% dal 2001 al 16% nel 2006 (ci si aspetta una crescita del 50% dal 2012)

La necessità di dare accesso al servizio sanitario ad una grande popolazione rurale ha favorito la precoce adozione della Telemedicina come componenetestrutturale.

Il mercato dell’Ingegneria Clinica è ancora in fase embrionale, anche se la crescita potenziale assumerà valori consistenti grazie alla rapida crescita dellecatene private, che attualmente confidano nell’OEM per il supporto tecnico.

JVs / acquisizioni dopo l’IPO (cont.)

44

L’accordo preliminare di JV con CMIC Ltd è stato sottoscritto ad Agosto 2010per un investimento previsto di € 0,57 milioni

CMIC fa parte del gruppo Sinopharm– attività - progettazione, produzione e commercializzazione su larga

scala di apparecchiature biomedichhe– ricavi del gruppo Sinopharm nel 2009 - oltre € 6,5 miliardi

Newco Sinopharm TBS Beijing Clinical Engineering Co. Ltd sede legale a Pechino attività – servizi integrati di ingegneria clinica diventerà operativa entro la fine del 2010

TBS Group JV in Cina

JVs/ acquisizioni dopo IPO (cont.)

45

La spesa totale per la sanità è stata di $ 137 mld (il 4,5% del PIL) nel 2006. Il tasso di crescita atteso nel medio periodo (CAGR) èdel 10-12% all’anno.

La popolazione cinese conta più di 1,3 mld di persone, il tasso di crescita della popolazione anziana è in aumento. Oggi , circa 144mln di persone superano i 60 anni (11% della popolazione).

Un sistema di assicurazione medica urbano è stato introdotto nel 2000 per dare accesso ad una assistenza sanitaria di base ailavoratori metropolitani, stimati essere circa 577 mln, principalmente dislocati nelle grandi città della costa orientale. Si stadiffondendo l’assicurazione sanitaria privata

La Cina nel 2007 contava più di 19.000 ospedali, con circa 2,5 letti per mille abitanti, un numero ben al di sotto degli standardmondiali, nonostante gli sforzi fatti per costruire nuovi ospedali. Inoltre uno studio del 2007 ha stimato che l’80% degli ospedaliesistenti necessitava di essere ricostruito entro 10 anni.

Con crescita annua del (CAGR) del 9,2%, le apparecchiature biomediche e il mercato dei relativi servizi in Cina hanno una proiezionedi crescita da $10 mld nel 2007 a $15,5 mld nel 2012.

Le apparecchiature di DI (inclusi CT, MRI, color ultrasound diagnostic apparatus e digital x-ray system) e gli strumenti di laboratorioclinico diagnostico, avranno una crescita attesa dal 2007 al 2012, raggiungendo CAGRs rispettivamente di 12,9% e 13,3%. DIvalutata per $ 1,9 mld nel 2007, avrà una crescita stimata a $ 3,5 mld nel 2012.

Gli ospedali di prima categoria hanno Dipartimenti Tecnologici Sanitari interni ben organizzati, spesso legati all’Ingegenria Clinica e aiServizi di ICT, facendo leva su 14.000 tecnici e ingegneri biomedici (in rapida crescita). La “densità” di apparecchiature per letto è fra1/5 e ½ dell’Italia, ed è attesa crescere circa pro capite PIL (10%).

Servizi di Ingegneria Clinica in Outsourcing: iniziale opportunità con gran parte degli ospedali cittadini di tipo A ben organizzati (legrandi città della costa orientale ospitano circa metà della popolazione) alla ricerca del know how e di efficienza. Si stima la spesatotale della gestione delle apparecchiature mediche di € 3,6 bn.

Mercato potenziale- Cina

JVs / acquisizioni dopo l’IPO (cont.)

46

Imp

act

for

Tech

no

log

y o

uts

ou

rcin

g

Apparecchiature mediche separate dai sistemi di informatica medica.

Limitata presenza di sistemi informativi ospedalieri

Limitata integrazione delle apparecchiature mediche e sistemi di informatica medica.

Bac

kgro

un

d

OggiIeri

Evoluzione prevista nei servizi di ingegneria clinica in outsourcing per la gestione integrata delle apparecchiature mediche e dei sistemi e soluzioni di e-health

Domani

Ho

spit

al

Org

aniz

atio

n

Servizi di Ingegneria clinica separati dai servizi di informatica ospedaliera.

Organizzazione separata, differenti competenze e focus.

Budget e processi di acquisto separati.

Mercati separati/ diversi operatori

Nesssuna reale sinergia tra l’ingegneria clinica e l’informatica ospedaliera (nè prodotti nè clienti)

Differenti categorie di operatori forniscono servizi/soluzioni agli ospedali: Outsourcers di ingegneria clinica e provider di e-health.

“Sistemi” di apparecchiature mediche e di soluzioni di informatica medica.

Apparecchiature mediche che si evolvono fino a divenire sistemi e soluzioni di informatica medica.

Integrazione diffusa di apparecchiature mediche con sistemi e soluzioni di informatica medica (es. i PACS).

Penetrazione dei sistemi informatici ospedalieri più elevata

Servizi di Ingegneria clinica e servizi di informatica ospedaliera.

Le più avanzate strutture sanitarie iniziano ad acquistare e gestire le apparecchiature mediche ed i sistemi di informatica medica con una visione integrata.

Sinergie del mercato tra servizi di ingegneria clinica e di informatica ospedaliera

Primi segnali di sinergie commerciali tra I servizi.

Mercati in crescita su forniture che prevedono sistemi e soluzioni integrate di informatica ospedaliera.

Ospedali digitalizzati e continuità della cura.

Massima integrazione tra le apparecchiature mediche e i sistemi di informatica medica ed i sistemi di informatica ospedaliera.

sistemi di informatica medica a ciclo chiuso (cioè dati di diagnostica automatica nelle unità di terapia)

dati dei pazienti raccolti e visionati sia a livello ospedaliero sia dal singolo cittadino

Un servizio di gestione integrata della tecnologia in ospedale/ territorio ed a livello domiciliare.

Le strutture socio sanitarie selezioneranno e gestiranno a livello integrato le apparecchiature mediche, i sistemi e le soluzioni di informatica medica, di telemedicina e di teleassistenza.

Sinergie del mercato tra servizi di ingegneria clinica e di e-Health

Servizi integrati in outsourcing di ingegneria clinica.

Servizi integrati in outsourcing di informatica medica e di e-health.

47

TBS Group: Management e principali azionisti

Azionisti

• Presenti nel capitale azionisti di assoluto prestigio

• Abitudine consolidata a governance e struttura organizzativa da public company

• Gruppo Generali nel capitale dal 1999

Fortemente coinvolto nell’azionariato fin dalle origini

Nel corso degli anni ’90 ha “creato”, in Italia, il mercato dei servizi di ingegneria clinica in outsourcing (first mover)

Eccellente esperienza, maturata in multinazionali e player leader di settore

Management