di Paolo Ricci, Benedetta Siboni e Maria Teresa Nardo Ricci... · Prof.ssa Cristiana Buscarini...

37

La rendicontazione di sostenibilità: evoluzione, linee guida ed esperienze in imprese, amministrazioni pubbliche e aziende non profit di Paolo Ricci, Benedetta Siboni e Maria Teresa Nardo Prof. Paolo Ricci Presidente GBS Gruppo di Studio per il Bilancio Sociale Via San Martino 11/A Milano Università degli Studi di Torino 30 aprile 2014

Transcript of di Paolo Ricci, Benedetta Siboni e Maria Teresa Nardo Ricci... · Prof.ssa Cristiana Buscarini...

La rendicontazione di sostenibilità:evoluzione, linee guida ed esperienze in imprese, amministrazioni pubbliche e aziende non profit

di Paolo Ricci, Benedetta Siboni e Maria Teresa Nardo

Prof. Paolo Ricci

Presidente GBSGruppo di Studio per il Bilancio Sociale

Via San Martino 11/AMilano

Università degli Studi di Torino30 aprile 2014

AGENDA

1‐ CHE COS’È IL GBS?

2‐ PERCHÉ LA REVISIONE DELLO STANDARD?

3‐ PERCHÉ UN LIBRO SULLA RENDICONTAZIONE DI SOSTENIBILITÀ?

4‐ IL FUTURO DELL’INFORMAZIONE NON‐FINANZIARIA

Prof. Paolo Ricci 2/37

1 ‐ CHE COS’È IL GBS?

Prof. Paolo Ricci 3/37

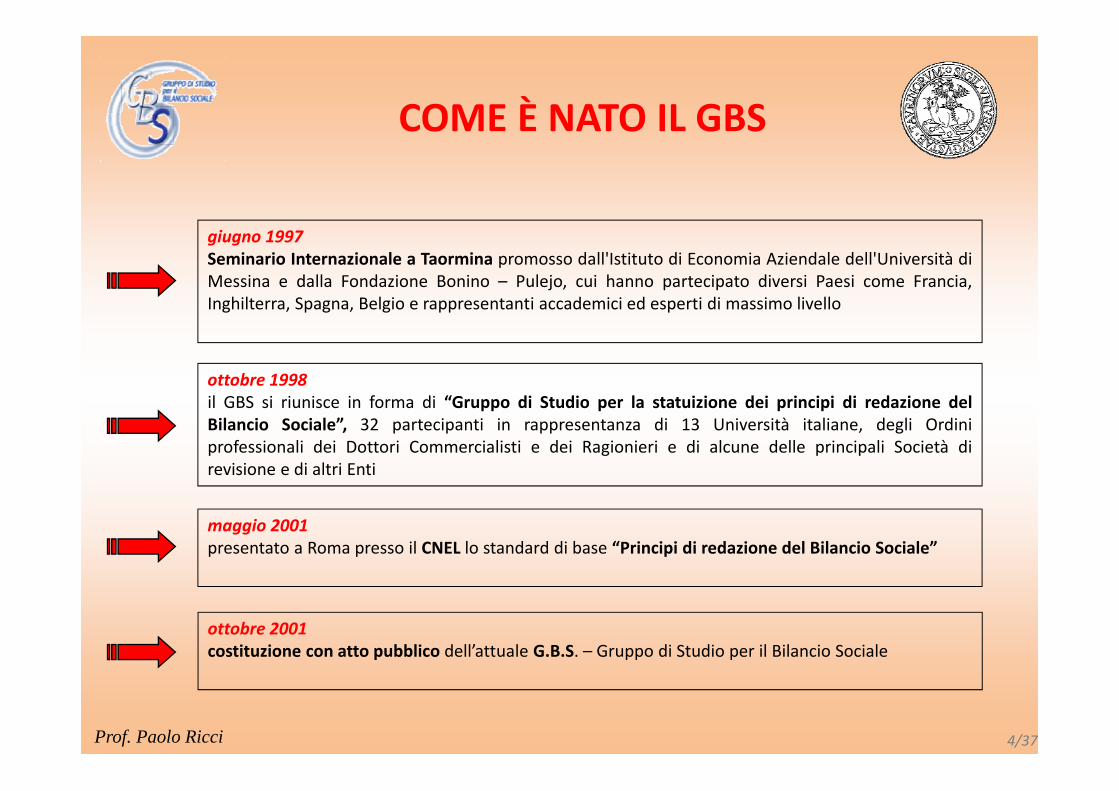

giugno 1997Seminario Internazionale a Taormina promosso dall'Istituto di Economia Aziendale dell'Università diMessina e dalla Fondazione Bonino – Pulejo, cui hanno partecipato diversi Paesi come Francia,Inghilterra, Spagna, Belgio e rappresentanti accademici ed esperti di massimo livello

ottobre 1998il GBS si riunisce in forma di “Gruppo di Studio per la statuizione dei principi di redazione delBilancio Sociale”, 32 partecipanti in rappresentanza di 13 Università italiane, degli Ordiniprofessionali dei Dottori Commercialisti e dei Ragionieri e di alcune delle principali Società direvisione e di altri Enti

maggio 2001presentato a Roma presso il CNEL lo standard di base “Principi di redazione del Bilancio Sociale”

COME È NATO IL GBS

ottobre 2001costituzione con atto pubblico dell’attuale G.B.S. – Gruppo di Studio per il Bilancio Sociale

Prof. Paolo Ricci 4/37

ORGANI E SOCI SOSTENITORI

COMITATO SCIENTIFICO Prof. Gianfranco Rusconi – Presidente Prof.ssa Luisa Pulejo – Vice PresidenteRag. Pietro Portaluppi – Vice PresidenteDott. Mario Viviani – Vice PresidenteProf.ssa Ondina Gabrovec Mei – Former PresidentDott. Piermario BarzaghiDott. Ruggero BodoProf.ssa Cristiana BuscariniProf. Antonio ChiesiDott. Gianni Mario ColomboProf.ssa Lidia D’AlessioDott. Marco Eugenio Di Giandomenico Prof. Alberto GiussaniProf. Alberto MartinelliProf. Roberto MarziantonioProf. Lorenzo SacconiProf. Carlo VermiglioProf. Alfredo Viganò

ASSEMBLEA DEI SOCI

CONSIGLIO DIRETTIVOProf. Paolo Ricci – PresidenteProf. Chiara Mio – Vicepresidente Dott. Claudio Badalotti – Consigliere delegatoProf. Franco Vermiglio – Former PresidentDott. Franco AmelioProf.ssa Federica FarnetiProf. Marco MeneguzzoDott. Paolo PalombelliDott. Domenico Piccolo

SEGRETARI Dott. Gabriele BadalottiDott. Carlo Luison

REVISOREDott. Nicola Nicoletti

SOCI SOSTENITORICNDCEC – Consiglio Nazionale dei Dottori Commercialisti ed Esperti ContabiliASSIREVI – Associazione Italiana Revisori Contabili

Prof. Paolo Ricci 5/37

SOCI – Università ed Enti

ASSOCIAZIONE BANCARIA ITALIANA (ABI)Dott. Giorgio MieliISTITUTO PER I VALORI D'IMPRESA (ISVI)Prof. Mario MolteniFONDAZIONE BIOGEMProf. Ortensio ZecchinoASSOCIAZIONE NAZIONALE DEI DIRETTORI AMMINISTRATIVI E FINANZIARI (ANDAF)Dott. Massimo CampioliDIPARTIMENTO DI ECONOMIA E AMANAGEMENT – UNIVERSITÀ DI FERRARAProf. Roberto Fazioli; Dott. Francesco BadiaSECONDA UNIVERSITÀ DEGLI STUDI DI NAPOLIProf. Riccardo MacchioniUNIVERSITÀ CA’ FOSCARI VENEZIAProf.ssa Chiara MioUNIVERSITÀ “ G. D’ANNUNZIO” DI CHIETI‐PESCARA ‐ DIPARTIMENTO DI ECONOMIA Prof.ssa Lara TarquinioUNIVERSITÀ CATTOLICA DEL S. CUOREProf. Franco Dalla SegaUNIVERSITÀ DEGLI STUDI DEL MOLISEProf.ssa Maria ForleoUNIVERSITÀ DEGLI STUDI DEL SANNIO, BENEVENTOProf. Paolo RicciUNIVERSITÀ DEGLI STUDI DELL’INSUBRIA ‐ DIPARTIMENTO DI ECONOMIA – CREARESProf.ssa Cristiana SchenaUNIVERSITÀ DEGLI STUDI DI BARI “ALDO MORO”Prof. Ernesto Longobardi e Prof. Antonio NisioUNIVERSITÀ DEGLI STUDI DI BERGAMOProf. Gianfranco RusconiUNIVERSITÀ DEGLI STUDI DI BOLOGNAProf. Valerio MelandriUNIVERSITÀ DEGLI STUDI DI BRESCIAProf.ssa Daniela SalvioniUNIVERSITÀ DEGLI STUDI DI LECCEProf. Francesco GiaccariUNIVERSITÀ DEGLI STUDI DI MACERATAProf.ssa Katia GiusepponiUNIVERSITÀ DEGLI STUDI DI MODENA E REGGIO EMILIAProf. Alberto Nobolo

UNIVERSITÀ DEGLI STUDI DI NAPOLI FEDERICO IIProf. Mauro SciarelliUNIVERSITÀ DEGLI STUDI DI PISAProf.ssa Ada Carlesi e Prof.ssa Angela TarabellaUNIVERSITÀ DEGLI STUDI DI ROMA FORO ITALICO – IUSM / DSS (Laboratorio di Economia & Management)Prof.ssa Cristiana BuscariniUNIVERSITÀ DEGLI STUDI DI SALERNOProf.ssa Francesca Manes Rossi, Prof. Marco Bisogno e Prof. Marco PellicanoUNIVERSITÀ DEGLI STUDI DI SASSARIProf.ssa Lucia GiovanelliUNIVERSITÀ DEGLI STUDI DI TRIESTEProf.ssa Ondina Gabrovec MeiUNIVERSITÀ DEGLI STUDI DI VERONAProf.ssa Bettina CampedelliUNIVERSITÀ DI BOLOGNA ‐ POLO SCIENTIFICO DID. SEDE DI FORLÌProf. Guido Gambetta e Prof.ssa Chiara SavoraniUNIVERSITÀ DI FIRENZE ‐ DIPARTIMENTO SCIENZE AZIENDALIProf. Antonio BandettiniUNIVERSITÀ DI MESSINAProf. Francesco VermiglioUNIVERSITÀ DI PAVIAProf. Vittorio Vaccari UNIVERSITÀ DI PERUGIA ‐ DIPARTIMENTO DELLE DISCIPLINE GIURIDICHE ED AZIENDALI DELLA FAC. DI ECONOMIAProf. Gianfranco CavazzoniUNIVERSITÀ DI TOR VERGATAProf. Marco MeneguzzoUNIVERSITÀ DI TORINO ‐ DIPARTIMENTO DI MANAGEMENT Prof. Massimo PollifroniUNIVERSITÀ IULMProf. Emanuele InvernizziUNIVERSITÀ LUIGI BOCCONIProf. Alfredo ViganòUNIVERSITÀ TRENTO ‐ DIPARTIMENTO DI INFORMATICA E STUDI AZIENDALIProf. Michele Andreaus

Prof. Paolo Ricci 6/37

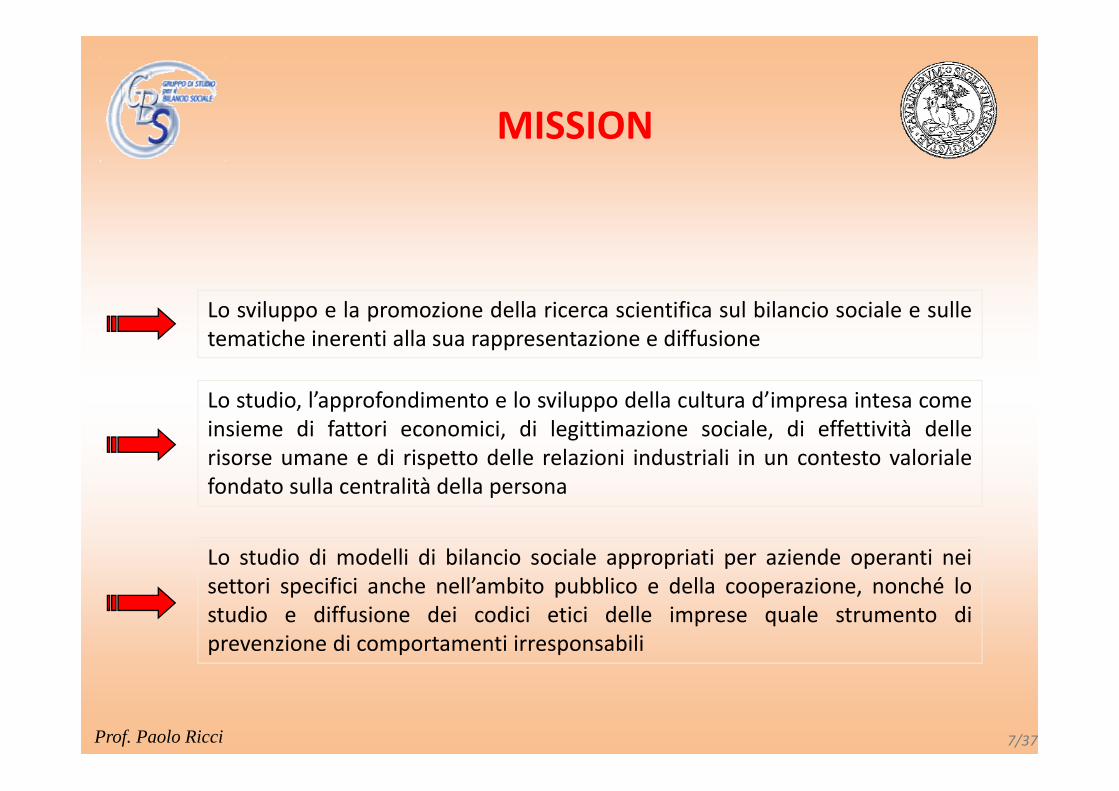

Lo sviluppo e la promozione della ricerca scientifica sul bilancio sociale e sulletematiche inerenti alla sua rappresentazione e diffusione

Lo studio, l’approfondimento e lo sviluppo della cultura d’impresa intesa comeinsieme di fattori economici, di legittimazione sociale, di effettività dellerisorse umane e di rispetto delle relazioni industriali in un contesto valorialefondato sulla centralità della persona

Lo studio di modelli di bilancio sociale appropriati per aziende operanti neisettori specifici anche nell’ambito pubblico e della cooperazione, nonché lostudio e diffusione dei codici etici delle imprese quale strumento diprevenzione di comportamenti irresponsabili

MISSION

Prof. Paolo Ricci 7/37

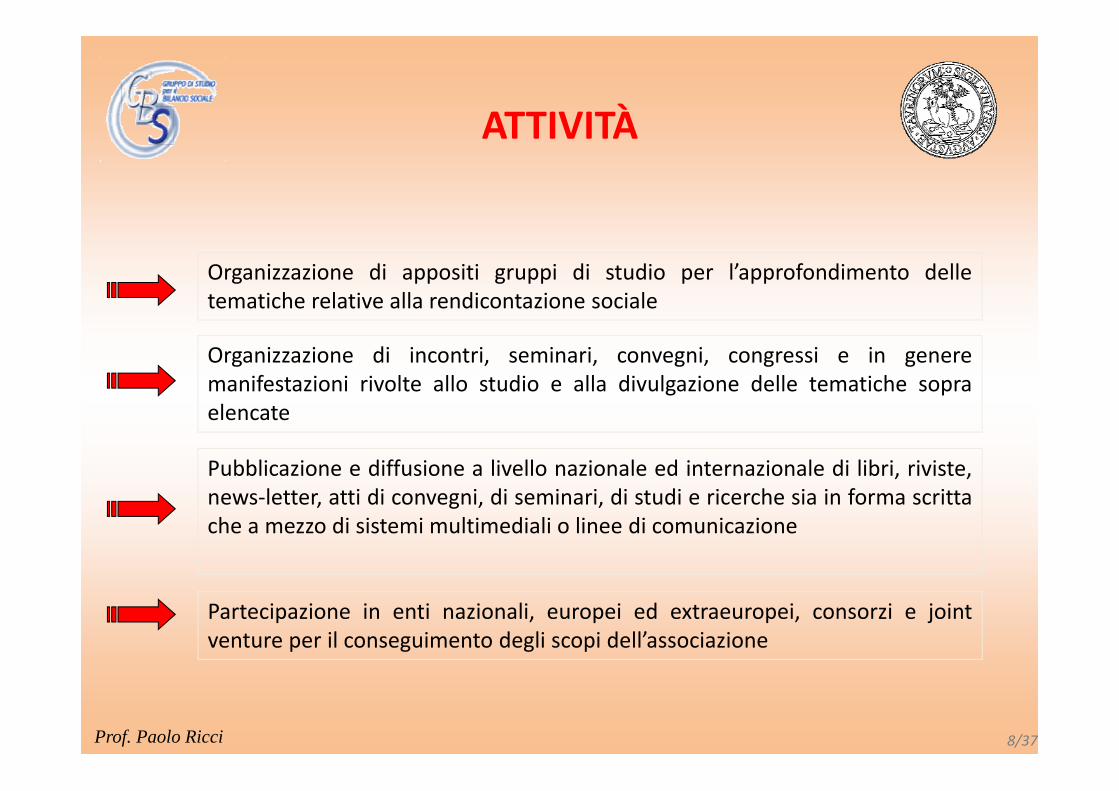

Organizzazione di appositi gruppi di studio per l’approfondimento delletematiche relative alla rendicontazione sociale

Organizzazione di incontri, seminari, convegni, congressi e in generemanifestazioni rivolte allo studio e alla divulgazione delle tematiche sopraelencate

Pubblicazione e diffusione a livello nazionale ed internazionale di libri, riviste,news‐letter, atti di convegni, di seminari, di studi e ricerche sia in forma scrittache a mezzo di sistemi multimediali o linee di comunicazione

ATTIVITÀ

Partecipazione in enti nazionali, europei ed extraeuropei, consorzi e jointventure per il conseguimento degli scopi dell’associazione

Prof. Paolo Ricci 8/37

Workshop GBS 2014, Milano – febbraio 2014

Il GBS – Gruppo di Studio per il Bilancio Sociale, in collaborazione con il consorzio Wylford, ha organizzato il Convegno “La rendicontazionesociale per un’Economia equa e solidale”.Il convegno si è tenuto il 13 febbraio 2014, presso la Sala Convegni Intesa San Paolo, in Piazza Belgioioso n. 1, a Milano.Dopo l’apertura dei lavori, affidata al Prof. Paolo Ricci, Presidente del G.B.S. e al Prof. Marco Eugenio Di Giandomenico, Presidente delConsorzio Wylford, nonché diversi interventi programmati, la mattinata è stata dedicata alla presentazione dello Standard GBS 2013, ad operadi:

• Gianfranco Rusconi, Presidente del Comitato Scientifico del G.B.S.;• Lorenzo Sacconi, Componente del Comitato Scientifico del G.B.S.;• Ondina Gabrovec Mei, Componente del Comitato Scientifico del G.B.S.

Nel pomeriggio, invece, sono stati presentati alcuni nuovi libri in tema di RSI, tra i quali:• Management Etico. Principi e fondamenti, II Edizione, di Marco Eugenio Di Giandomenico, Giuffré Editore, Milano, 2014;• Autonomia e Responsabilità Sociale dell”Università: Governance e Accountability, a cura di Alberto Cassone, Lorenzo Sacconi,

Giuffré Editore, Milano, 2013;• La Rendicontazione di Sostenibilità, di Paolo Ricci, Benedetta Siboni e Maria Teresa Nardo, Rirea Editore, Roma, 2014.

Hanno partecipato alla presentazione Antonio Chiesi, Cristiana Buscarini, Mario Viviani, oltre agli autori e ai curatori dei libri. Il pomeriggio,infine, è stato caratterizzato dalla presentazione di alcuni case histories in tema di responsabilità sociale d’impresa.

CONVEGNI, SEMINARI, MASTER, EVENTI RECENTI

Prof. Paolo Ricci 9/37

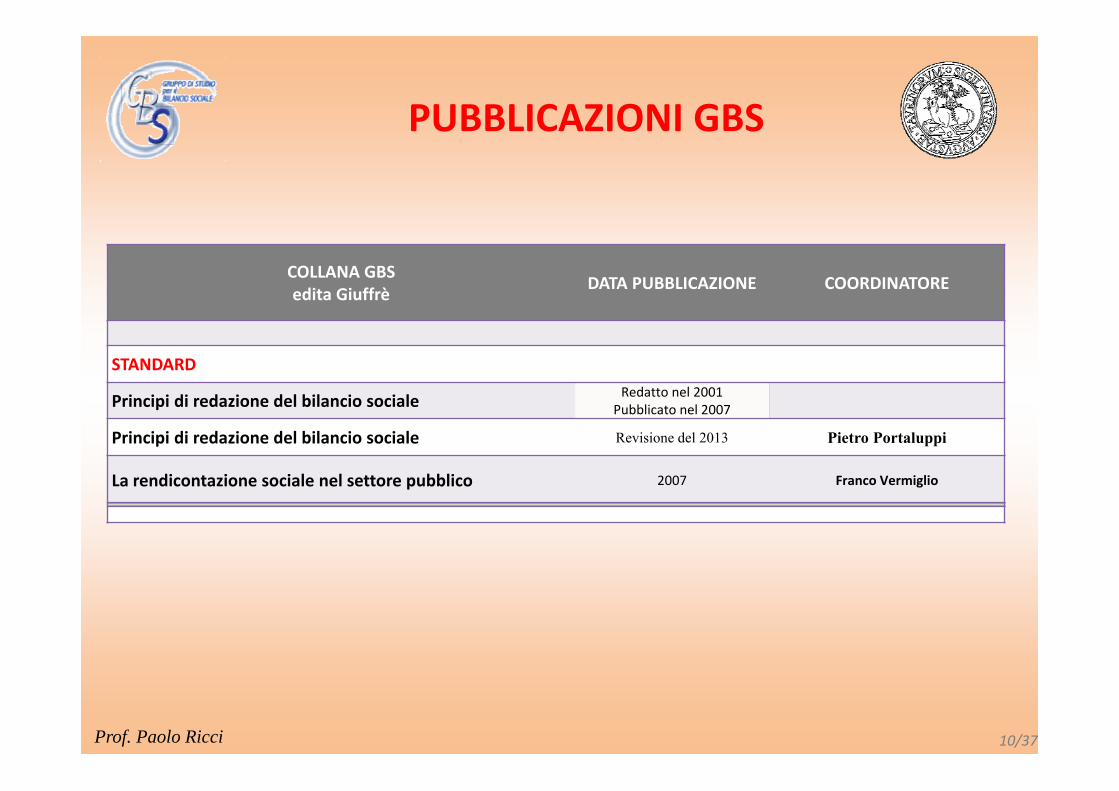

COLLANA GBSedita Giuffrè DATA PUBBLICAZIONE COORDINATORE

STANDARD

Principi di redazione del bilancio sociale Redatto nel 2001Pubblicato nel 2007

Principi di redazione del bilancio sociale Revisione del 2013 Pietro Portaluppi

La rendicontazione sociale nel settore pubblico 2007 Franco Vermiglio

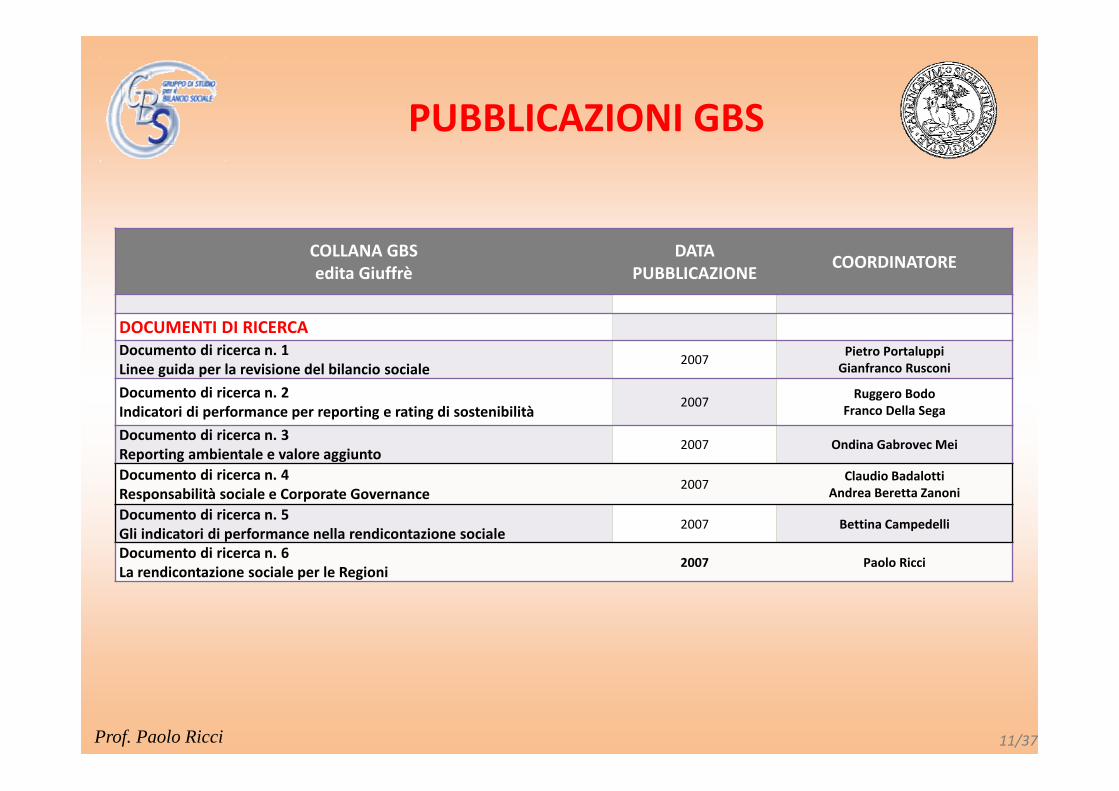

PUBBLICAZIONI GBS

Prof. Paolo Ricci 10/37

COLLANA GBSedita Giuffrè

DATA PUBBLICAZIONE COORDINATORE

DOCUMENTI DI RICERCADocumento di ricerca n. 1Linee guida per la revisione del bilancio sociale

2007 Pietro PortaluppiGianfranco Rusconi

Documento di ricerca n. 2 Indicatori di performance per reporting e rating di sostenibilità

2007 Ruggero BodoFranco Della Sega

Documento di ricerca n. 3 Reporting ambientale e valore aggiunto

2007 Ondina Gabrovec Mei

Documento di ricerca n. 4 Responsabilità sociale e Corporate Governance

2007 Claudio BadalottiAndrea Beretta Zanoni

Documento di ricerca n. 5Gli indicatori di performance nella rendicontazione sociale

2007 Bettina Campedelli

Documento di ricerca n. 6La rendicontazione sociale per le Regioni

2007 Paolo Ricci

PUBBLICAZIONI GBS

Prof. Paolo Ricci 11/37

COLLANA GBSedita Giuffrè

DATA PUBBLICAZIONE COORDINATORE

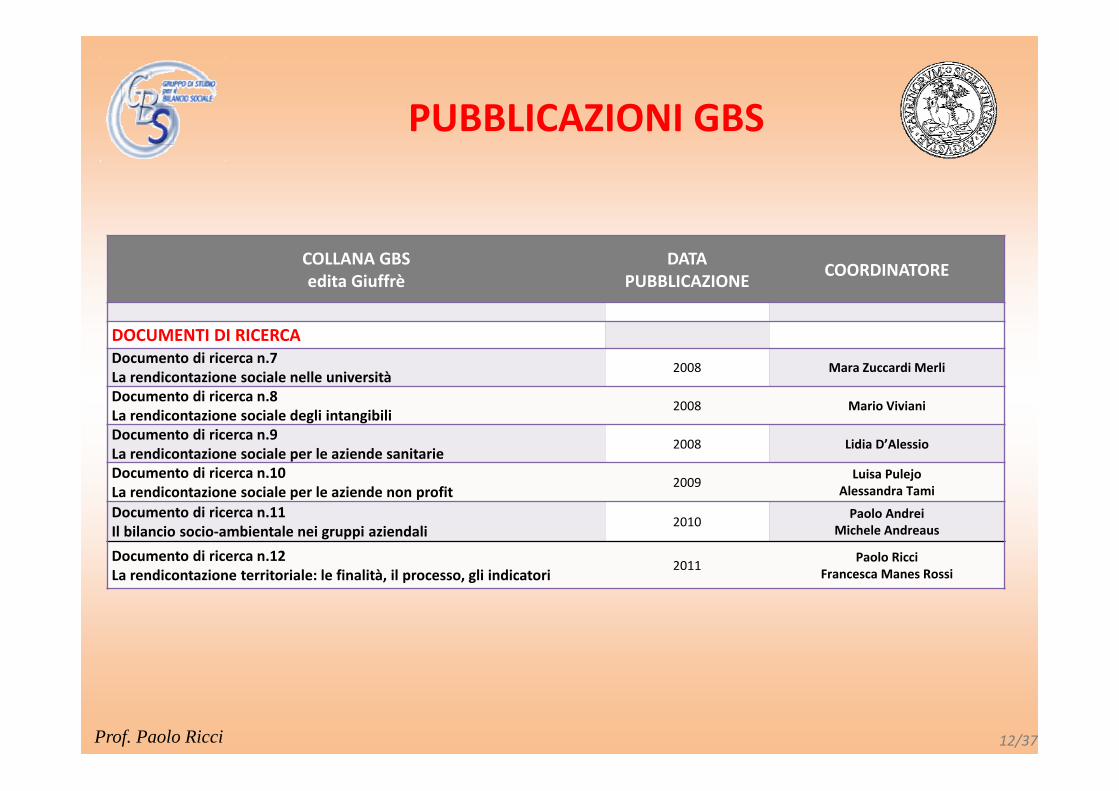

DOCUMENTI DI RICERCADocumento di ricerca n.7La rendicontazione sociale nelle università

2008 Mara Zuccardi Merli

Documento di ricerca n.8La rendicontazione sociale degli intangibili

2008 Mario Viviani

Documento di ricerca n.9La rendicontazione sociale per le aziende sanitarie

2008 Lidia D’Alessio

Documento di ricerca n.10La rendicontazione sociale per le aziende non profit

2009 Luisa PulejoAlessandra Tami

Documento di ricerca n.11Il bilancio socio‐ambientale nei gruppi aziendali

2010 Paolo AndreiMichele Andreaus

Documento di ricerca n.12La rendicontazione territoriale: le finalità, il processo, gli indicatori

2011 Paolo RicciFrancesca Manes Rossi

PUBBLICAZIONI GBS

Prof. Paolo Ricci 12/37

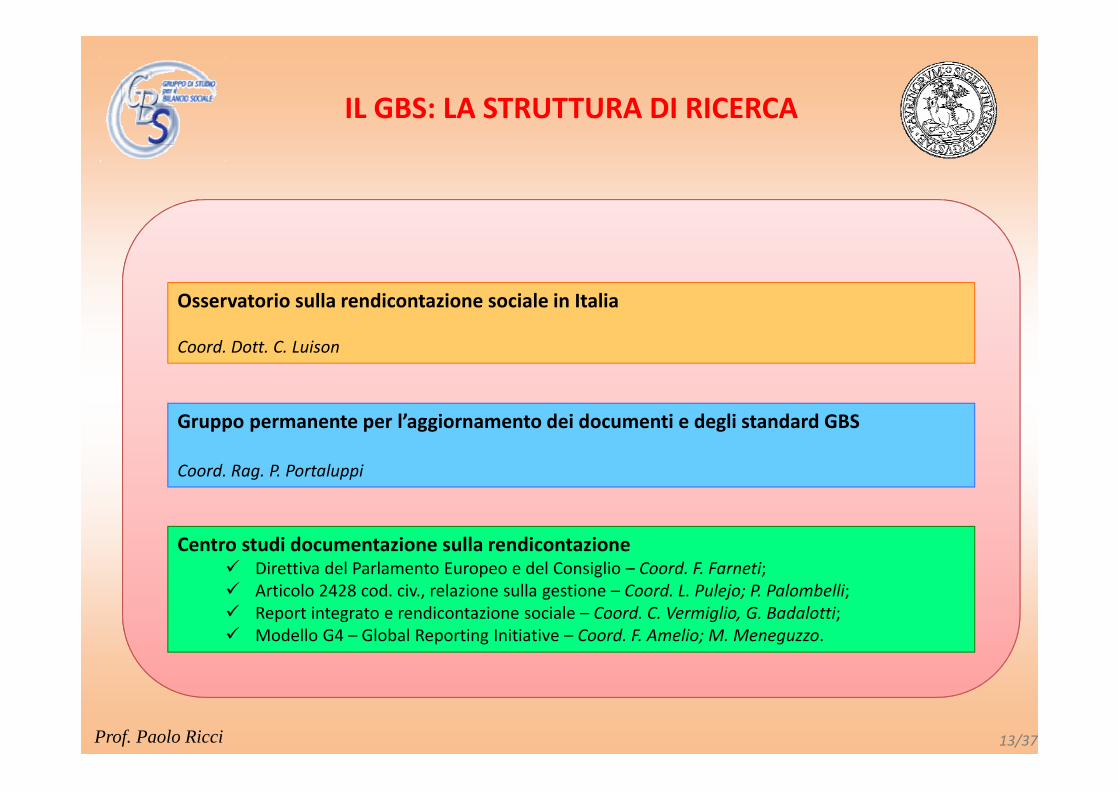

Osservatorio sulla rendicontazione sociale in Italia

Coord. Dott. C. Luison

IL GBS: LA STRUTTURA DI RICERCA

Gruppo permanente per l’aggiornamento dei documenti e degli standard GBS

Coord. Rag. P. Portaluppi

Centro studi documentazione sulla rendicontazione Direttiva del Parlamento Europeo e del Consiglio – Coord. F. Farneti; Articolo 2428 cod. civ., relazione sulla gestione – Coord. L. Pulejo; P. Palombelli; Report integrato e rendicontazione sociale – Coord. C. Vermiglio, G. Badalotti; Modello G4 – Global Reporting Initiative – Coord. F. Amelio; M. Meneguzzo.

Prof. Paolo Ricci 13/37

La rendicontazione sociale nelle scuole

Coord. Dott. Carlo Luison

GRUPPI DI LAVORO ATTIVI

La rendicontazione sociale dei grandi eventi culturali

Coord. Dott. Marco Eugenio Di Giandomenico

La rendicontazione di sostenibilità nelle università

Coord. Prof.ssa Chiara Mio

Prof. Paolo Ricci 14/37

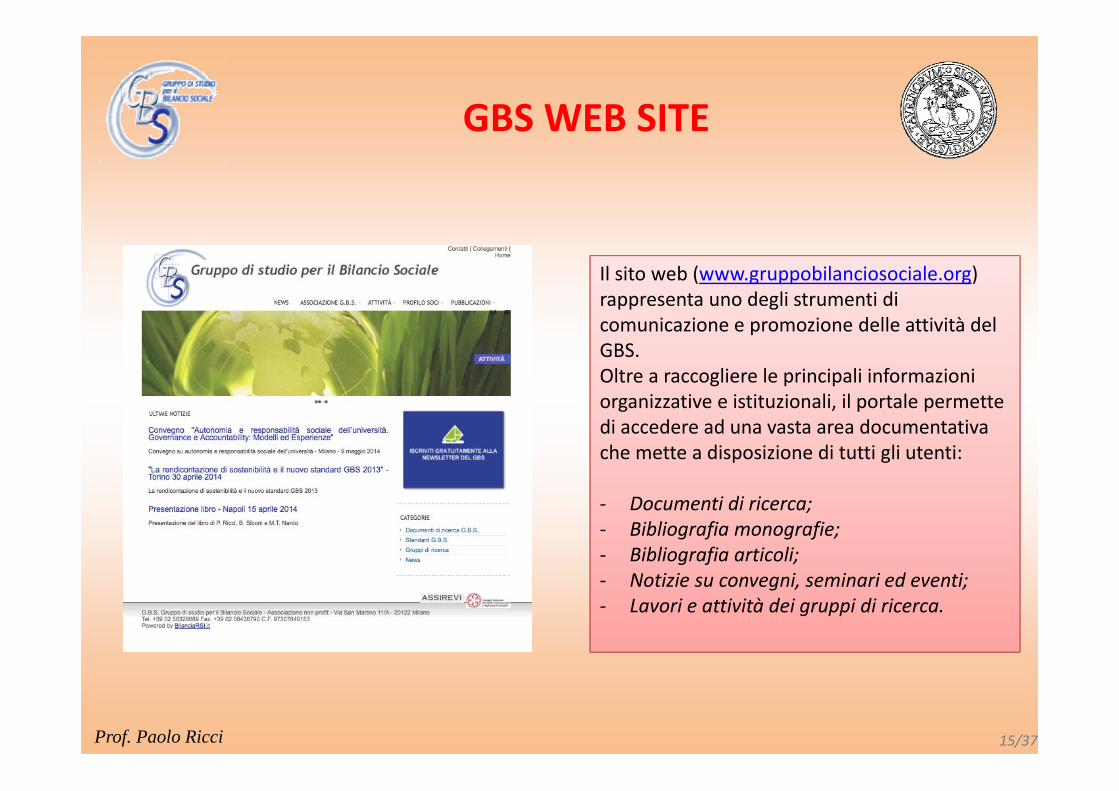

GBS WEB SITE

Il sito web (www.gruppobilanciosociale.org) rappresenta uno degli strumenti di comunicazione e promozione delle attività del GBS.Oltre a raccogliere le principali informazioni organizzative e istituzionali, il portale permette di accedere ad una vasta area documentativa che mette a disposizione di tutti gli utenti:

‐ Documenti di ricerca;‐ Bibliografia monografie;‐ Bibliografia articoli;‐ Notizie su convegni, seminari ed eventi;‐ Lavori e attività dei gruppi di ricerca.

Prof. Paolo Ricci 15/37

NEWSLETTER GBS

Il GBS gestisce un servizio newsletter periodica per diffondere i principali eventi e avvenimenti tra i diversi subscribers.È possibile iscriversi gratuitamente al servizio newsletter dal sito www.gruppobilanciosociale.org

Prof. Paolo Ricci 16/37

2 - PERCHÉ LA REVISIONE DELLOSTANDARD?

Prof. Paolo Ricci 17/37

• Crescente importanza della rendicontazione ambientale in ambito UE;

• Rilevanza di “disclosure of non‐financial information” e “proposta legislativa su informazione socio‐ambientale” nella Commissione UE;

• Preferenza della Commissione UE verso l’integrated reporting, nel medio lungo termine;

• Dibattito su “UE corporate governance framework”

LE ESIGENZE DI REVISIONE DELLO STANDARD

Prof. Paolo Ricci 18/37

• OBIETTIVI E PRINCIPI

• STRUTTURE E CONTENUTI– IDENTITÀ AZIENDALE E CONTESTO– RICLASSIFICAZIONE A VALORE AGGIUNTO PRODOTTO E DISTRIBUITO– RELAZIONE SOCIO-AMBIENTALE– SEZIONI INTEGRATIVE (giudizi stakeholder e miglioramento)– APPENDICE (integrazioni sul valore aggiunto)

GBS STANDARD 2013: STRUTTURA

Prof. Paolo Ricci 19/37

Riflessioni e considerazioni notevoli sulla Governance

GBS STANDARD 2013:IDENTITÀ AZIENDALE E CONTESTO

«Implica l’esplicitazione del contesto socio-ambientale nel quale l’azienda è inserita, dell’assetto istituzionale, della missione, dei valori etici di riferimento e del disegno strategico»

++

Prof. Paolo Ricci 20/37

• Dalla “Relazione Sociale” alla “Relazione Socio-Ambientale”;

• Tavola degli indicatori ambientali (aventi una funzione di supporto e non quale standard)

• Relazione Ambientale

GBS STANDARD 2013:RELAZIONE SOCIO‐AMBIENTALE

Prof. Paolo Ricci 21/37

I punti di “contatto”:

Accountability; Adeguato coinvolgimento degli stakeholder; Affiancamento al bilancio d’esercizio (relazione sulla gestione); Apertura a integrazioni e modifiche; Comunanza di principi essenziali (es: neutralità e inclusione); Facilitazione al dialogo.

GBS 2013Vs. GRIVs.

AA1000

Prof. Paolo Ricci 22/37

Gli elementi distintivi:

Standard di risultato (GBS e GRI) Vs. Standard di processo (AA1000);

Ruolo del bilancio d’esercizio e dei dati economici generali (esternalità economiche nel GRI ma non nel GBS);

Concordanza/Discordanza con i modelli base da seguire ( GBS) Vs. processo evolutivo ( GRI).

GBS 2013Vs. GRIVs.

AA1000

Prof. Paolo Ricci 23/37

3 - PERCHÉ UN LIBRO SULLARENDICONTAZIONE DI

SOSTENIBILITÀ?

Prof. Paolo Ricci 24/37

Prof. Paolo Ricci 25/37

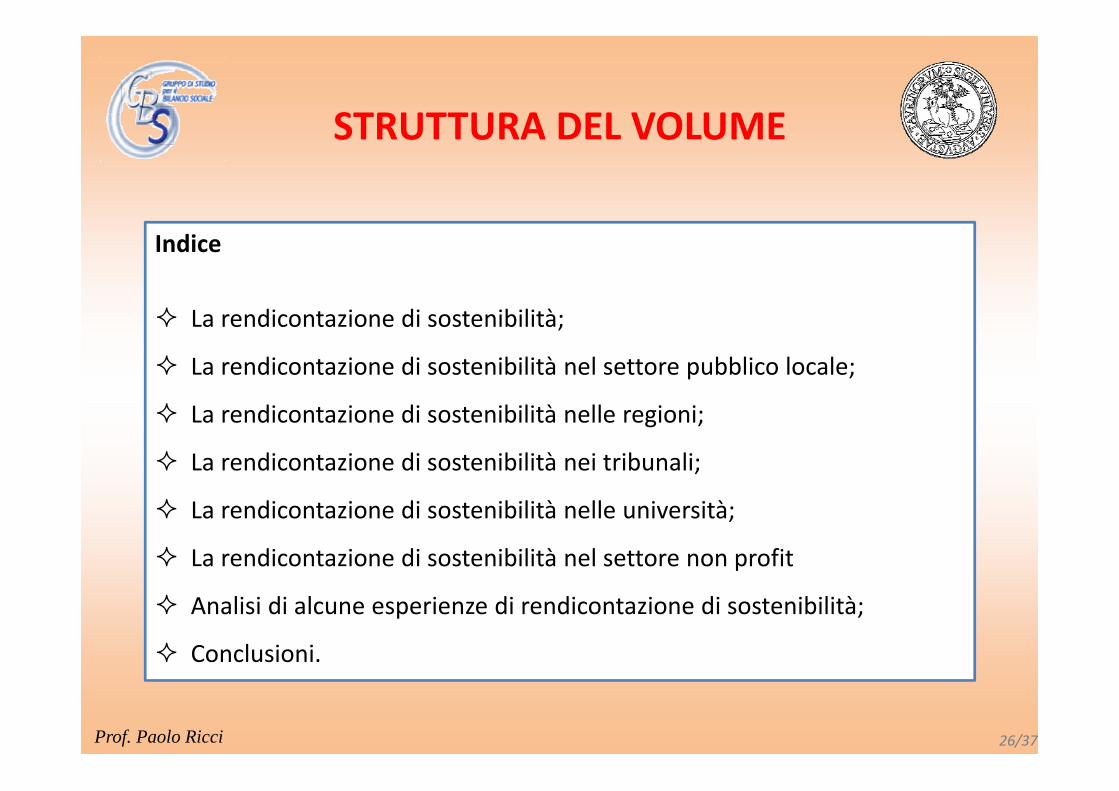

STRUTTURA DEL VOLUME

Indice

La rendicontazione di sostenibilità;

La rendicontazione di sostenibilità nel settore pubblico locale;

La rendicontazione di sostenibilità nelle regioni;

La rendicontazione di sostenibilità nei tribunali;

La rendicontazione di sostenibilità nelle università;

La rendicontazione di sostenibilità nel settore non profit

Analisi di alcune esperienze di rendicontazione di sostenibilità;

Conclusioni.

Prof. Paolo Ricci 26/37

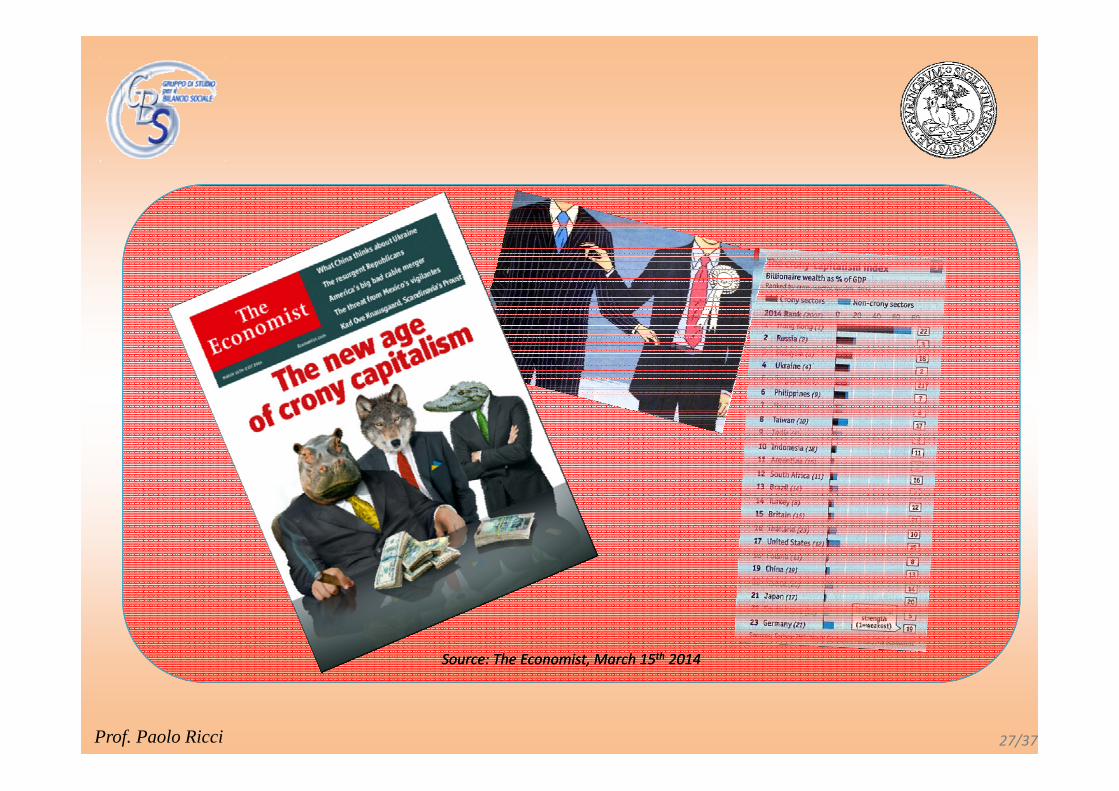

Source: The Economist, March 15th 2014Source: The Economist, March 15th 2014

Prof. Paolo Ricci 27/37

RENDICONTAZIONE DI SOSTENIBILITÀ: PERCHÉ?

Le possibili ragioni della crisi economica

Un incremento senza eguali della competizione mondiale;1

Una crescita senza precedenti della dimensione delle imprese;2Un significativo progressivo ribaltamento del rapporto traeconomia reale ed economia finanziaria;3

Una lenta metamorfosi del rapporto tra politica ed economia;4Prof. Paolo Ricci 28/37

Una pervasiva smaterializzazione della produzioneeconomica;5

La costante e silenziosa spersonalizzazione (odisumanizzazione) dell’impresa;6

7

8

Una assolutizzazione mitizzante dei principali risultatiimprenditoriali ed in particolare del profitto;

Una graduale deresponsabilizzazione economica e socialedell’impresa.

RENDICONTAZIONE DI SOSTENIBILITÀ: PERCHÉ?

Le possibili ragioni della crisi economica

Prof. Paolo Ricci 29/37

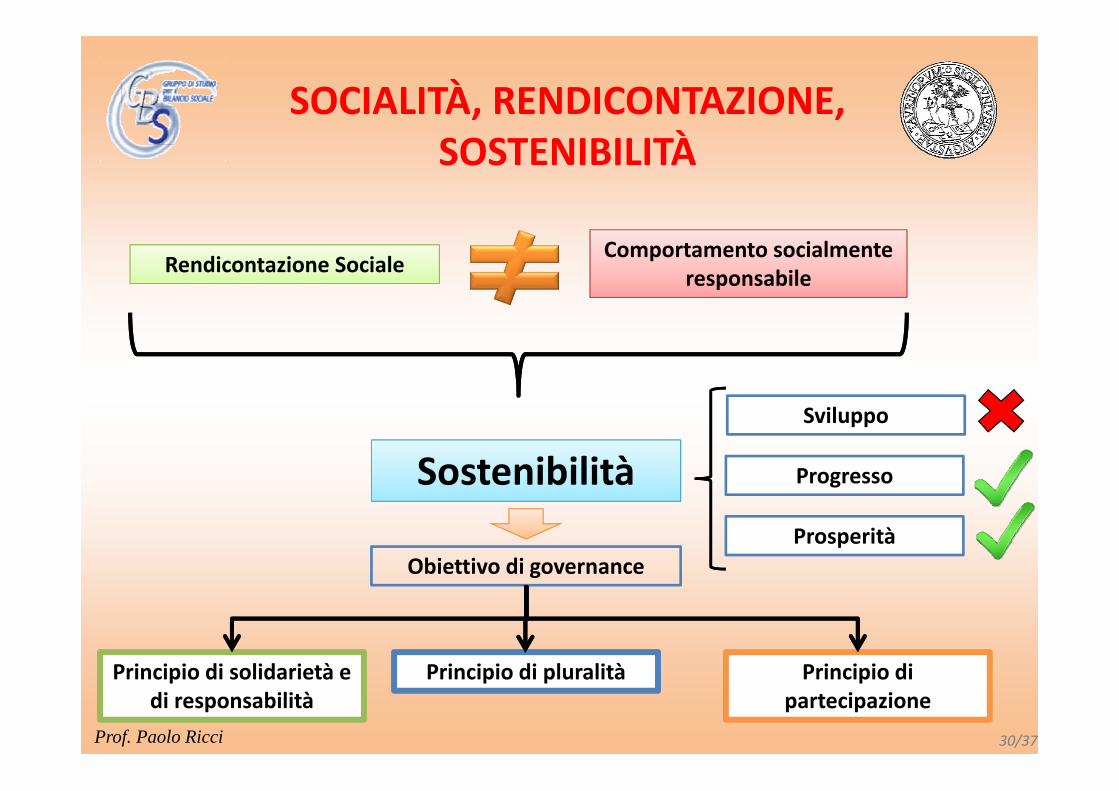

SOCIALITÀ, RENDICONTAZIONE, SOSTENIBILITÀ

Rendicontazione SocialeComportamento socialmente

responsabile

SostenibilitàSviluppo

Progresso

ProsperitàObiettivo di governance

Principio di solidarietà e di responsabilità

Principio di pluralità Principio di partecipazione

Prof. Paolo Ricci 30/37

La sostenibilità è soprattutto un obiettivo di governance, con cui affermare treprincipi irrinunciabili per la sopravvivenza del pianeta:

principio di solidarietà e di responsabilità: ognuno, senza eccezione,deve render conto;

principio di pluralità: la presunta razionalità economica non puòrimanere egemonica;

principio di partecipazione: tutti devono poter prendere parte aiprocessi decisionali.

[E. Morin, La via. Per l’avvenire dell’umanita, Raffaello Cortina Editore, Milano, 2012]

SOCIALITÀ, RENDICONTAZIONE, SOSTENIBILITÀ

Prof. Paolo Ricci 31/37

4 – IL FUTURO DELL’INFORMAZIONENON-FINANZIARIA

Prof. Paolo Ricci 32/37

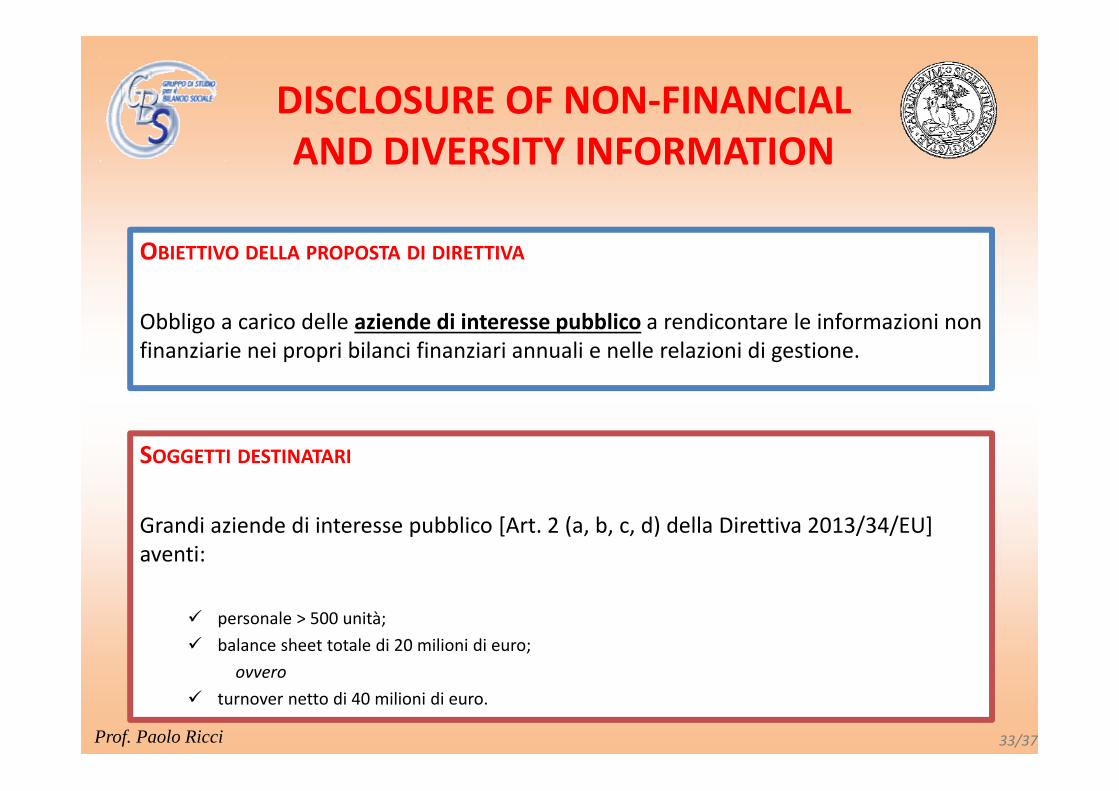

OBIETTIVO DELLA PROPOSTA DI DIRETTIVA

Obbligo a carico delle aziende di interesse pubblico a rendicontare le informazioni non finanziarie nei propri bilanci finanziari annuali e nelle relazioni di gestione.

DISCLOSURE OF NON‐FINANCIAL AND DIVERSITY INFORMATION

SOGGETTI DESTINATARI

Grandi aziende di interesse pubblico [Art. 2 (a, b, c, d) della Direttiva 2013/34/EU] aventi:

personale > 500 unità; balance sheet totale di 20 milioni di euro;

ovvero turnover netto di 40 milioni di euro.

Prof. Paolo Ricci 33/37

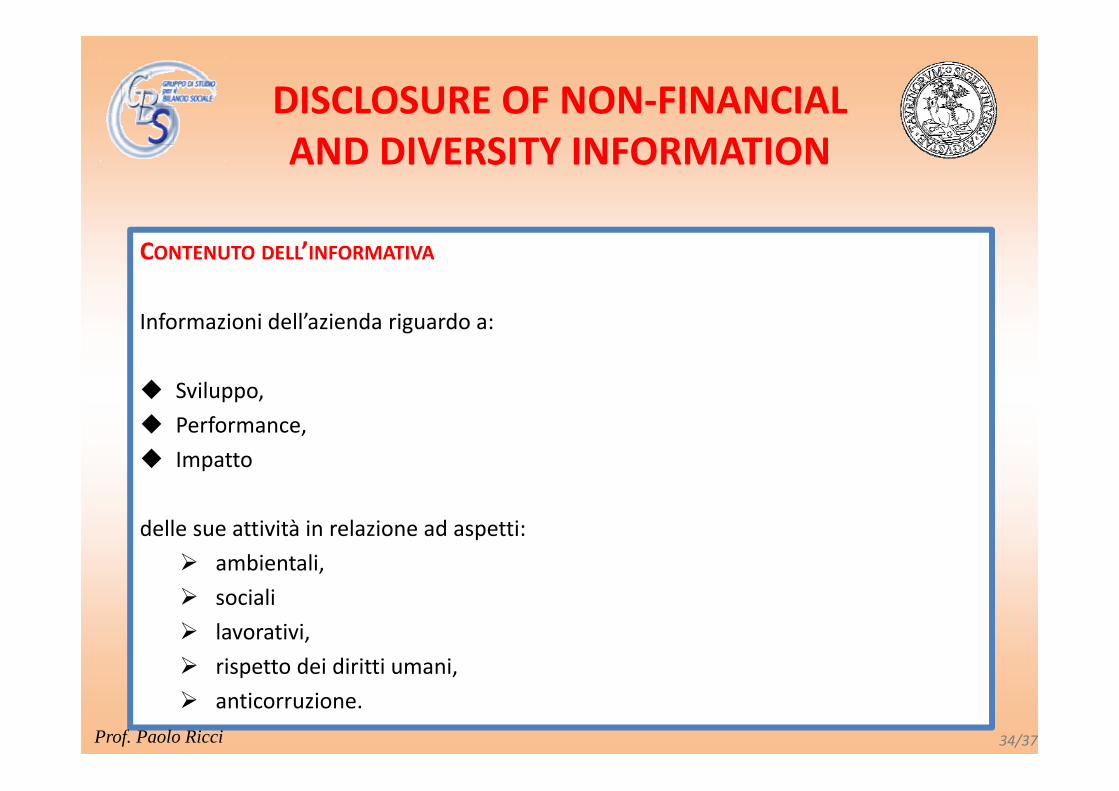

CONTENUTO DELL’INFORMATIVA

Informazioni dell’azienda riguardo a:

Sviluppo, Performance, Impatto

delle sue attività in relazione ad aspetti: ambientali, sociali lavorativi, rispetto dei diritti umani, anticorruzione.

DISCLOSURE OF NON‐FINANCIAL AND DIVERSITY INFORMATION

Prof. Paolo Ricci 34/37

DISCLOSURE OF NON‐FINANCIAL AND DIVERSITY INFORMATION

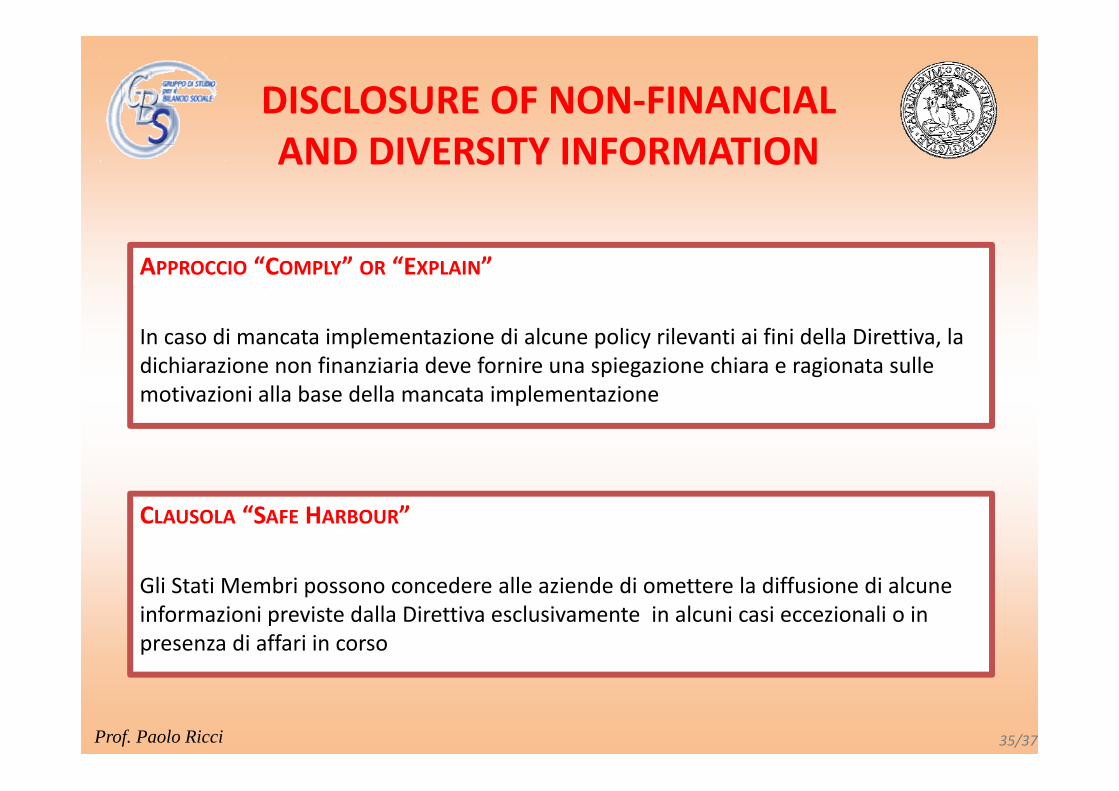

APPROCCIO “COMPLY” OR “EXPLAIN”

In caso di mancata implementazione di alcune policy rilevanti ai fini della Direttiva, la dichiarazione non finanziaria deve fornire una spiegazione chiara e ragionata sulle motivazioni alla base della mancata implementazione

CLAUSOLA “SAFE HARBOUR”

Gli Stati Membri possono concedere alle aziende di omettere la diffusione di alcune informazioni previste dalla Direttiva esclusivamente in alcuni casi eccezionali o in presenza di affari in corso

Prof. Paolo Ricci 35/37

DISCLOSURE OF NON‐FINANCIAL AND DIVERSITY INFORMATION

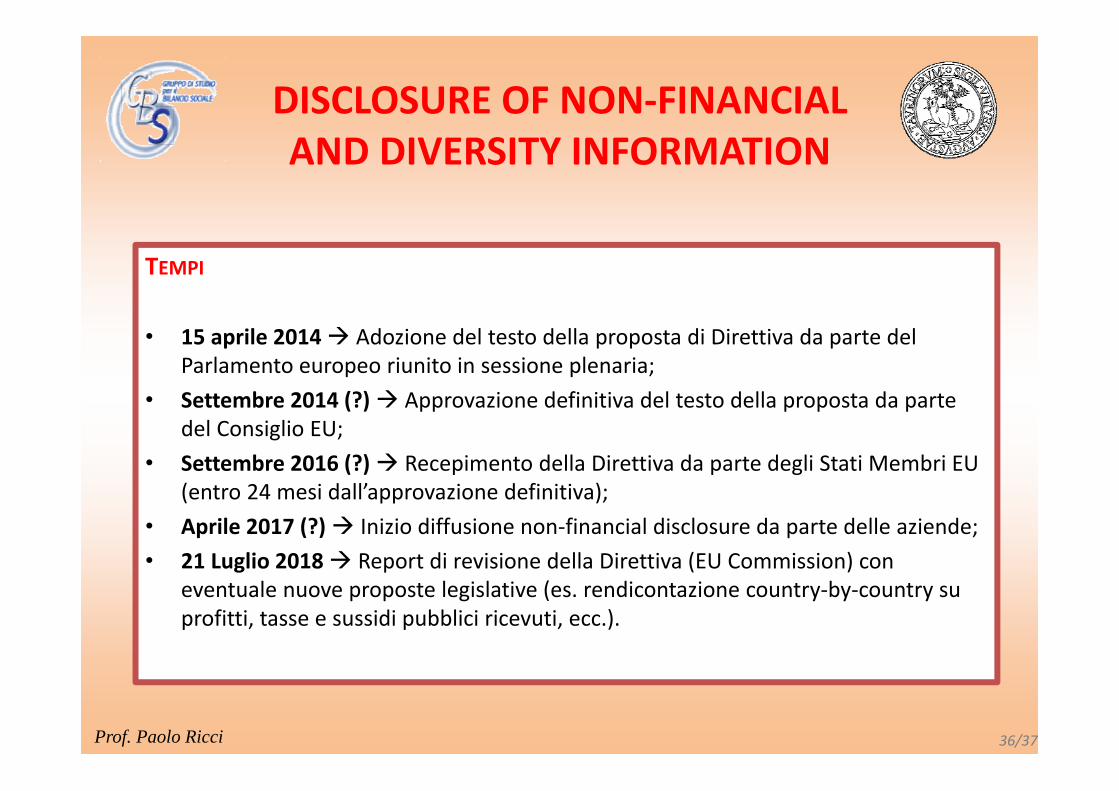

TEMPI

• 15 aprile 2014 Adozione del testo della proposta di Direttiva da parte del Parlamento europeo riunito in sessione plenaria;

• Settembre 2014 (?) Approvazione definitiva del testo della proposta da parte del Consiglio EU;

• Settembre 2016 (?) Recepimento della Direttiva da parte degli Stati Membri EU (entro 24 mesi dall’approvazione definitiva);

• Aprile 2017 (?) Inizio diffusione non‐financial disclosure da parte delle aziende;• 21 Luglio 2018 Report di revisione della Direttiva (EU Commission) con

eventuale nuove proposte legislative (es. rendicontazione country‐by‐country su profitti, tasse e sussidi pubblici ricevuti, ecc.).

Prof. Paolo Ricci 36/37

Grazie per l’attenzione

Prof. Paolo Ricci

Presidente GBSGruppo di Studio per il Bilancio Sociale

Via San Martino 11/AMilano