DI BOLOGNA - fondazionedottcomm-bo.it · una normazione che tiene conto del di-battito dottrinario...

20

SOMMARIO gennaio/febbraio 2003 1 il Torresino SPEDIZ. IN ABBONAMENTO POSTALE • LEGGE 23/12/1996 N. 662 Art. 2 comma 20 lett. b ANNO IX N° 1 N° 1 GENNAIO FEBBRAIO 2003 nevoli, o, in generale, di qualsiasi com- portamento atto ad incrinare il rapporto di fiducia tra cittadini ed Amministra- zione finanziaria, si attiva nei confronti di quest’ultima, chiedendo ad essa do- cumenti o chiarimenti e sollecitando le procedure di autotutela nei confronti di atti amministrativi di accertamento o di riscossione notificati al contribuente. Il Garante del contribuente, inoltre, rivolge raccomandazioni ai dirigenti de- gli Uffici per la tutela del contribuente e la migliore organizzazione dei servizi; ha poteri di accesso agli Uffici finanzia- ri e di controllo della funzionalità dei servizi e dell’agibilità degli spazi aperti al pubblico, affinché sia garantita l’ef- fettività dei servizi di assistenza e infor- mazione al contribuente; ha il potere di richiamare gli Uffici al rispetto delle di- sposizioni in tema di informazione del contribuente, di diritti e garanzie del contribuente sottoposto a verifiche fi- scali e dei termini previsti per il rimbor- so d’imposta. Esso, infine, individua i casi di parti- colare rilevanza in cui le disposizioni in vigore ovvero i comportamenti dell’Am- ministrazione determinano un pregiudi- zio ai contribuenti o conseguenze negati- ve nei loro rapporti con l’Amministra- zione medesima, segnalandoli al Diretto- ORDINE DEI DOTTORI COMMERCIALISTI DI BOLOGNA il Torresino FIRMATA UNA DICHIARAZIONE DI INTENTI TRA L’ORDINE DEI DOTTORI COMMERCIALISTI DI BOLOGNA E IL GARANTE DEL CONTRIBUENTE PER L’EMILIA ROMAGNA A CURA DI FRANCESCA BUSCAROLI - DOTTORE COMMERCIALISTA EDITORIALE L’ estremo attivismo, che da sem- pre caratterizza l’Ordine dei Dottori Commercialisti di Bolo- gna, ha condotto ad un ulteriore e signifi- cativo risultato: la firma di una dichiara- Editoriale a cura di Francesca Buscaroli Firmata una dichiarazione di intenti pag. 1 D’attualità a cura di Vittorio Melchionda Riforma del Diritto societario: la scissione di società tra conferme e linee evolutive pag. 2 a cura di Alberto Battistini Il recesso del socio nelle società di capitali: modifiche e nuove fattispecie dopo la riforma pag. 5 a cura della Commissione “Diritto Societario” Nuove prospettive per la corporate governance pag. 11 a cura di Mario Ravaccia Legislazione tributaria ed enti non profit pag. 13 Le risposte della Direzione Regionale ai quesiti Con la gentile collaborazione della Direzione Regionale dell’Emilia Romagna pag. 14 Indice completo ed aggiornato a tutto il n. 5/2002 dei quesiti del protocollo di intesa pag. 7 CONTIENE INSERTO REDAZIONALE zione di intenti con il Garante del contri- buente, finalizzata a rendere operative le importanti affermazioni di principio, contenute nello Statuto del contribuente - L. 27 luglio 2000, n. 212 - e tese, fonda- mentalmente, a riequilibrare il rapporto tra contribuente ed Amministrazione fi- nanziaria, bandendo ogni forma di su- premazia da parte di quest’ultima che non sia funzionale al corretto esercizio delle proprie funzioni istituzionali. Ma vediamo, in particolare, gli ele- menti di fondo che caratterizzano questo importante risultato. Com’è noto, l’art. 13 della L. 212/2000 ha introdotto la figura del Ga- rante del contribuente, un organo colle- giale, composto da tre membri nominati dal presidente della commissione tribu- taria regionale, da istituirsi in ogni Dire- zione Regionale delle Entrate e deputa- to, come peraltro si evince dalla sua stessa denominazione, a garantire l’ap- plicazione di quei principi generali, con- tenuti nello Statuto del contribuente, che attengono, in particolare, alla salvaguar- dia del rapporto di fiducia tra contri- buenti ed Amministrazione finanziaria. In particolare, il Garante del contri- buente, a fronte di segnalazioni scritte di disfunzioni, irregolarità, scorrettezze, prassi amministrative anomale o irragio- CONTIENE I.R. CONTIENE I.P.

Transcript of DI BOLOGNA - fondazionedottcomm-bo.it · una normazione che tiene conto del di-battito dottrinario...

SOMMARIO

gennaio/febbraio 2003 1 il Torresino

SPEDIZ. IN ABBONAMENTOPOSTALE • LEGGE 23/12/1996 N. 662Art. 2 comma 20 lett. bANNO IX N° 1

N°1GENNAIO

FEBBRAIO2003

nevoli, o, in generale, di qualsiasi com-portamento atto ad incrinare il rapportodi fiducia tra cittadini ed Amministra-zione finanziaria, si attiva nei confrontidi quest’ultima, chiedendo ad essa do-cumenti o chiarimenti e sollecitando leprocedure di autotutela nei confronti diatti amministrativi di accertamento o diriscossione notificati al contribuente.

Il Garante del contribuente, inoltre,rivolge raccomandazioni ai dirigenti de-gli Uffici per la tutela del contribuente ela migliore organizzazione dei servizi;ha poteri di accesso agli Uffici finanzia-ri e di controllo della funzionalità deiservizi e dell’agibilità degli spazi apertial pubblico, affinché sia garantita l’ef-fettività dei servizi di assistenza e infor-mazione al contribuente; ha il potere dirichiamare gli Uffici al rispetto delle di-sposizioni in tema di informazione delcontribuente, di diritti e garanzie delcontribuente sottoposto a verifiche fi-scali e dei termini previsti per il rimbor-so d’imposta.

Esso, infine, individua i casi di parti-colare rilevanza in cui le disposizioni invigore ovvero i comportamenti dell’Am-ministrazione determinano un pregiudi-zio ai contribuenti o conseguenze negati-ve nei loro rapporti con l’Amministra-zione medesima, segnalandoli al Diretto-

ORDINEDEI DOTTORI COMMERCIALISTI

DI BOLOGNA

il Torresino

FIRMATA UNA DICHIARAZIONE DI INTENTI TRA L’ORDINE DEIDOTTORI COMMERCIALISTI DI BOLOGNA E IL GARANTE DEL CONTRIBUENTE PER L’EMILIA ROMAGNAA CURA DI FRANCESCA BUSCAROLI - DOTTORE COMMERCIALISTA EDITORIALE

L’estremo attivismo, che da sem-pre caratterizza l’Ordine deiDottori Commercialisti di Bolo-

gna, ha condotto ad un ulteriore e signifi-cativo risultato: la firma di una dichiara-

Editorialea cura di Francesca BuscaroliFirmata una dichiarazione di intenti pag. 1

D’attualitàa cura di Vittorio MelchiondaRiforma del Diritto societario:la scissione di società tra conferme e linee evolutive pag. 2

a cura di Alberto BattistiniIl recesso del socio nelle società di capitali: modifiche e nuove fattispecie dopo la riforma pag. 5

a cura della Commissione “Diritto Societario”Nuove prospettive per la corporate governance pag. 11

a cura di Mario Ravaccia

Legislazione tributaria ed enti non profit pag. 13

Le risposte della Direzione Regionale ai quesitiCon la gentile collaborazionedella Direzione Regionaledell’Emilia Romagna pag. 14

Indice completo ed aggiornato a tutto il n. 5/2002 dei quesiti del protocollo di intesa pag. 7

CONTIENE INSERTO REDAZIONALE

zione di intenti con il Garante del contri-buente, finalizzata a rendere operative leimportanti affermazioni di principio,contenute nello Statuto del contribuente -L. 27 luglio 2000, n. 212 - e tese, fonda-mentalmente, a riequilibrare il rapportotra contribuente ed Amministrazione fi-nanziaria, bandendo ogni forma di su-premazia da parte di quest’ultima chenon sia funzionale al corretto eserciziodelle proprie funzioni istituzionali.

Ma vediamo, in particolare, gli ele-menti di fondo che caratterizzano questoimportante risultato.

Com’è noto, l’art. 13 della L.212/2000 ha introdotto la figura del Ga-rante del contribuente, un organo colle-giale, composto da tre membri nominatidal presidente della commissione tribu-taria regionale, da istituirsi in ogni Dire-zione Regionale delle Entrate e deputa-to, come peraltro si evince dalla suastessa denominazione, a garantire l’ap-plicazione di quei principi generali, con-tenuti nello Statuto del contribuente, cheattengono, in particolare, alla salvaguar-dia del rapporto di fiducia tra contri-buenti ed Amministrazione finanziaria.

In particolare, il Garante del contri-buente, a fronte di segnalazioni scritte didisfunzioni, irregolarità, scorrettezze,prassi amministrative anomale o irragio-

CONTIENE I.R.

CONTIENE I.P.

L’indicazione contenuta nellalegge delega in materia discissioni (e di fusioni) era di

“semplificare e precisare il procedi-mento”, peraltro, nel rispetto dei vinco-li di derivazione comunitaria principal-mente contenuti nella Direttiva82/891/CEE del 17/12/82 cui è statadata attuazione con il D.Lgs. 16 gen-naio 1991 n. 22.

In tale ottica, la riforma “Vietti” haridisciplinato la materia, non solo conuna normazione che tiene conto del di-battito dottrinario e giurisprudenzialeformatosi in questi anni vis a vis con ilsempre maggior ricorso a questa opera-zione nell’ambito delle riorganizzazionisocietarie, ma anche introducendo nuo-ve ed interessantissime previsioni spe-cifiche come quella che consente un“conguaglio in denaro, purché non su-periore al 10 per cento del valore nomi-nale delle azioni o delle quote attribui-te” ai soci della scissa (art. 2506, com-ma 2), oppure quella che prevede cheper “gli elementi dell’attivo o del passi-vo la cui destinazione non è desumibiledal progetto […] la responsabilità soli-dale è limitata all’attivo netto attribuitoa ciascuna beneficiaria” o ancora laprevisione che “nell’ipotesi in cui leazioni delle società beneficiarie sonoattribuite agli azionisti della scissa nonproporzionalmente ai loro diritti sul ca-pitale della società, gli azionisti minori-

tari possono esercitare il loro diritto difar acquistare le proprie azioni al valo-re corrente concordemente determina-to, ovvero a quello che, in mancanza diaccordo, sarà determinato dal giudice”.

Tuttavia, come si avrà modo di sot-tolineare nei prossimi paragrafi, la nuo-va disciplina della scissione, ancoramodellata su quella della fusione conampio ricorso alla tecnica del rinvio,presenta ancora alcune lacune (forseproprio perché l’utilizzo di questa tec-nica non sempre è in grado di risolverealcuni aspetti peculiari dell’operazione)che avrebbero ben potuto essere colma-te in occasione della riforma.

Forme di scissioneProcedendo con ordine, il nuovo ar-

ticolo 2506 riscrive completamentel’attuale art. 2504-septies e, con unaformulazione molto più snella rispettoa quella vigente 1, in un solo breve com-ma descrive la sostanza dell’operazio-ne, mantenendo peraltro inalterate tuttele diverse forme di questa operazioneche, come osserva la dottrina2, sono do-dici:1. scissione totale mediante costitu-

zione di nuove società con riparti-zione proporzionale delleazioni/quote delle beneficiarie;

2. scissione totale mediante costitu-zione di nuove società con riparti-

RIFORMA DEL DIRITTO SOCIETARIO: LA SCISSIONE DI SOCIETÀ TRA CONFERME E LINEE EVOLUTIVEA CURA DI VITTORIO MELCHIONDA - DOTTORE COMMERCIALISTA D’ATTUALITÀ

zione non proporzionale delle azio-ni/quote delle beneficiarie;

3. scissione totale mediante incorpo-razione con ripartizione proporzio-nale delle azioni/quote delle bene-ficiarie;

4. scissione totale mediante incorpo-razione con ripartizione non pro-porzionale delle azioni/quote dellebeneficiarie;

5. scissione totale mista (parte me-diante costituzione di nuove so-cietà parte mediante incorporazio-ne) con ripartizione proporzionaledelle azioni/quote delle beneficia-rie;

6. scissione totale mista con riparti-zione non proporzionale delle azio-ni/quote delle beneficiarie;

7. scissione parziale mediante costitu-zione di nuove società con riparti-zione proporzionale delle azio-ni/quote delle beneficiarie;

8. scissione parziale mediante costitu-zione di nuove società con riparti-zione non proporzionale delle azio-ni/quote delle beneficiarie;

9. scissione parziale mediante incor-porazione con ripartizione propor-zionale delle azioni quote delle be-neficiarie;

10. scissione parziale mediante incor-porazione con ripartizione non pro-porzionale delle azioni quote dellebeneficiarie;

gennaio/febbraio 2003 2 il Torresino

re regionale o compartimentale o al Co-mandante di zona della Guardia di finan-za competente e all’Ufficio centrale perl’informazione del contribuente, al finedi un eventuale avvio del procedimentodisciplinare, e segnala i casi nei qualipuò essere esercitato il potere di remis-sione in termini dei contribuenti colpitida eventi di forza maggiore, ovvero disospensione o differimento degli adem-pimenti tributari nelle ipotesi di circo-stanze eccezionali ed imprevedibili.

Ebbene, attesa l’importanza di questefunzioni, ben si comprende lo spessoredella Dichiarazione di intenti sottoscrit-

ta tra Ordine dei Dottori Commercialistidi Bologna e Garante del contribuenteper l’Emilia Romagna: con essa, infatti,è previsto che l’Ordine possa segnalare,direttamente o per il tramite ed a soste-gno dei propri iscritti, ogni violazionedei principi contenuti nello Statuto delcontribuente, nonché le disposizioni re-golamentari e legislative, le istruzioni ele direttive illegittime od incongrue oche siano in contrasto con i principi co-stituzionali recepiti dallo Statuto mede-simo.

È, inoltre, previsto che il Garante ren-da partecipe l’Ordine delle risoluzioni

emesse sulle segnalazioni, dei suoi in-terventi e del risultato di essi, consen-tendo allo stesso di informarne per viatelematica o attraverso la stampa i pro-pri iscritti; per consentire un continuoconfronto tra i due organi, sono stati,quindi, concordati degli incontri perio-dici secondo un calendario programma-to, salvo casi di particolare rilevanza odinteresse; infine, si è stabilito che l’Or-dine organizzerà, con l’assistenza tecni-ca e la partecipazione del Garante, con-vegni, congressi e seminari di studio alivello regionale e nazionale.

1 L’art. 2504-septies, comma 1, pare infatti più concentrarsi sulle modalità di esecuzione della scissione, piuttosto che sulla natura dell’operazione co-me appare invece orientata la disposizione della riforma.

2 Si rimanda alla completa trattazione della materia proposta da G. FIORI, Le scissioni nell’economia e nei bilanci delle aziende, Milano, Giuffré, 1995,pp. 7 ss..

gennaio/febbraio 2003 3 il Torresino

11. scissione parziale mista con riparti-zione proporzionale delle azio-ni/quote delle beneficiarie;

12. scissione parziale mista con riparti-zione non proporzionale delle azio-ni/quote delle beneficiarie.

Rispetto al precedente impianto, tut-tavia, le innovazioni contenute nella di-sposizione sono notevoli:- è espressamente prevista la possi-

bilità di un conguaglio in denaro,oggi solo ipotizzata in applicazioneanalogica delle norme in materia difusione, limitato però al 10 per cen-to del valore nominale delle azio-ni/quote attribuite;

- è introdotta la possibilità di mante-nere in vita la società scissa preve-dendo la continuazione dell’atti-vità; quindi, sarà possibile scindereanche tutto il patrimonio di una so-cietà, assegnandolo ad una o piùbeneficiarie, ed eventualmentemantenere in vita la scissa facendo-le proseguire l’attività.

Trova conferma la disposizione chevieta la partecipazione all’operazionedi una società in liquidazione che abbiagià iniziato la distribuzione dell’attivo3,mentre la nuova formulazione dellanorma permetterà alle società sottopo-ste a procedure concorsuali4 di parteci-pare ad una operazione di scissione.Paiono, quind,i accolte le istanze diquegli autori5 che, considerato che la fi-nalità di alcune di queste procedure (ades. l’amministrazione straordinaria) èquella di realizzare il risanamento del-l’impresa in stato di crisi, ritenevano ir-ragionevole privare gli organi della pro-cedura della possibilità di realizzareoperazioni di scissione che avrebberopotuto favorire il suddetto risanamento.

Procedimento.Il Progetto di scissione

Passando al procedimento operativo,per i contenuti essenziali del progetto

di scissione il nuovo art. 2506-bis nelriproporre, con i commi 1, 2 e 3 - primaparte, l’attuale formulazione dei primitre commi dell’art. 2504-octies, contie-ne però un’importante novità stabilen-do che per gli elementi del passivo lacui destinazione non è indicata nel pro-getto la responsabilità solidale delle so-cietà partecipanti sia limitata al valoreeffettivo del patrimonio netto attribuitoa ciascuna beneficiaria.

Per quanto riguarda la redazione delprogetto di scissione, pur confermandol’impianto attuale, la nuova disposizio-ne introduce una forma di tutela delleminoranze, diversa rispetto a quella og-gi prevista dal testo del vigente art.2504-octies, secondo cui in caso di at-tribuzione non proporzionale delleazioni/quote il progetto deve sempreprevedere la possibilità per il socio dioptare per il criterio proporzionale cosìda mantenere inalterate le percentualidi partecipazione al capitale delle so-cietà partecipanti all’operazione.

L’art. 2506, comma 2 ultimo perio-do, prevede invece che, in assenza diconsenso unanime, al socio che non ap-prova la scissione sia garantito il dirittodi far acquistare le proprie partecipa-zioni per un corrispettivo determinatosecondo i criteri previsti in caso di re-cesso e con espressa indicazione deisoggetti aventi l’obbligo di acquisto. Sirealizza, quindi, una difesa più incisivadel diritto della maggioranza a non mo-dificare la struttura e la strategia dell’o-perazione, garantendo peraltro i dirittipatrimoniali delle minoranze con unaforma indiretta di recesso, più adeguata– ad avviso di chi scrive – alla tutela deidiritti patrimoniali di questa.

Tecnicamente, i progetti di scissionenon proporzionale che verranno depo-sitati al Registro delle Imprese a partiredalla data di entrata in vigore delle nuo-ve disposizioni dovranno pertanto ob-bligatoriamente prevedere l’applicazio-

ne del nuovo meccanismo di compra-vendita delle azioni/quote dei soci chedisapprovano il concambio non propor-zionale, ancorando la determinazionedel corrispettivo ai criteri previsti dal-l’art. 2437-ter ed indicando a quali sog-getti è imposto l’obbligo di acquisto.Mi pare, peraltro, ancora possibile chealla nuova previsione possa comunqueessere affiancata quella attuale di op-zione per il meccanismo di attribuzioneproporzionale ovvero quelle alternativeelaborate dalla dottrina 6.

Con riguardo alla possibilità da partedell’assemblea straordinaria di modifi-care il progetto di scissione, in sede diapprovazione dell’operazione, il richia-mo dell’art. 2502 comma 2 ad operadell’ultimo comma dell’art. 2506-ter,permetterà la modifica del progetto acondizione che tale modifica non inci-da sui diritti dei soci e/o dei terzi dandocosì soluzione positiva ai dubbi espostidalla dottrina in materia.

La situazione patrimoniale di scissionee la relazione dell’organo amministra-tivo

Anche per quanto riguarda la situa-zione patrimoniale e la relazione del-l’organo amministrativo, il nuovo art.2506-ter ripresenta il primo, il secondoed il terzo comma dell’attuale art.2504-novies, operando un diretto ri-chiamo alle disposizioni previste in ca-so di fusione (nuovi artt. 2501-quater e2501-quinquies) ed escludendo de iurela relazione degli esperti per il caso discissione proporzionale mediante costi-tuzione di nuova società.

È però prevista una disposizione deltutto innovativa: con deliberazione una-nime dei soci e dei possessori deglistrumenti finanziari aventi diritto al vo-to, l’organo amministrativo può esseredispensato dalla redazione della situa-zione patrimoniale e della relazionedell’organo amministrativo 7.

3 A questo proposito, per la prevalente dottrina e giurisprudenza (cfr. per tutti M. MAUGERI, L’introduzione della scissione di società nel nostro ordina-mento, in Giurisprudenza Commerciale n. 6/1991, Milano, Giuffrè e Tribunale di Milano, Ottava Sezione Civile, Prime osservazioni giurisprudenzialisulle fusioni e scissioni, in Le Società, n. 7/1991, p. 1006) il momento in cui inizia la distribuzione dell’attivo è quello in cui il liquidatore deposita pres-so il Registro delle Imprese il bilancio finale di liquidazione ed il piano di riparto, ovvero quello (anteriore) in cui viene effettuato un riparto parziale.

4 Si considerano tali: le società fallite: a decorrere dalla data della sentenza dichiarativa di fallimento; le società in concordato preventivo: a decorreredalla data del decreto di ammissione a tale procedura; le società in amministrazione controllata: a decorrere dalla data del decreto di ammissione a taleprocedura; le società in liquidazione coatta amministrativa: a decorrere dalla data del provvedimento che ordina la liquidazione coatta amministrativa;le società in amministrazione straordinaria: a decorrere dalla data del decreto di ammissione a tale procedura.

5 Cfr. E. PAOLINI, Scissione di società, in Contratto e impresa, 1991, p. 849; A. MORANO, Prime considerazioni in tema di scissione, in Le Società,n. 10/1991, p. 1309 secondo i quali si sarebbe potuto ipotizzare la possibilità per le società in amministrazione straordinaria di partecipare a scissioni.

6 Si veda F. LAURINI, La scissione di società, in Rivista delle società, 1992, pp. 941 ss. e F. MANCINI, Scissioni non proporzionali e tutela delle mi-noranze, in Il Fisco, n.28/1997, p. 7905.

7 Pare opportuno sottolineare che la notevole semplificazione sottostante la nuova previsione, potrebbe anche ritorcersi a sfavore delle società parteci-panti per l’importanza che ai fini fiscali assume la relazione degli amministratori: tale documento contiene infatti le motivazioni economiche e giuridi-che dell’operazione e costituisce una possibile difesa nei confronti dell’Amministrazione finanziaria in caso di applicazione dell’art. 37-bis del D.P.R.n. 600/1973.

gennaio/febbraio 2003 4 il Torresino

La Relazione degli espertiPoiché l’espressione contenuta nel

quarto comma dell’art. 2506-ter si ri-ferisce solo “alla redazione dei docu-menti previsti nei precedenti”, l’esone-ro ivi previsto può quindi riguardaresolo quelli che tecnicamente redigel’organo amministrativo e, quindi, nonla relazione degli esperti che, infatti, èopera di un soggetto diverso (l’espertodesignato ai sensi dell’art. 2501-sexiese richiamato nell’ultimo comma del-l’art. 2506-ter).

Alla luce di quanto previsto dalnuovo art. 2506-ter pare allora oppor-tuno riflettere, nuovamente, sull’obbli-gatorietà della relazione degli esperti,poiché nel nuovo impianto normativoè espressamente esclusa solo per lascissione proporzionale con costitu-zione di nuova società: il fatto che illegislatore delegato non abbia fattopropria la posizione della giurispru-denza e della dottrina 8 deve essere in-terpretato come una semplice “dimen-ticanza” ovvero come una precisa vo-lontà di delimitare l’esercizio di talefacoltà ad un numero inferiore di casi?

Sul punto, è innanzitutto necessariodistinguere tra:1) Scissioni cui non partecipano so-

cietà con capitale rappresentato daazioni: per queste operazioni la re-lazione potrebbe essere omessa: purin assenza di un espresso richiamodell’art. 2505-quater, ove si prevedeche nelle fusioni di società il cui ca-pitale non è rappresentato da azionila relazione possa essere omessacon il consenso unanime di tutti isoci delle società partecipanti, lasemplificazione ivi prevista dovreb-be per analogia trovare applicazioneanche in caso di scissione;

2) Scissioni cui partecipano una o piùsocietà con capitale rappresentatoda azioni: in questo caso, non po-tendo operare l’esclusione sopra ci-tata e, inoltre, considerando che la“filosofia” della riforma è orientataad una maggiore rigidità quandol’operazione interessa una societàper azioni, sarà necessaria una con-ferma dell’orientamento giurispru-

denziale e notarile 9 che oggi consi-dera possibile la rinuncia alla nomi-na dell’esperto in presenza dell’u-nanime consenso dei soci delle so-cietà partecipanti, fatto constaredall’assemblea che approva l’opera-zione.Gli esperti sono scelti tra i revisori

contabili o le società di revisione, lacui nomina è demandata al Presidentedel Tribunale del luogo in cui ha sedela società soltanto nel caso in cui allascissione partecipi una società perazioni o in accomandita per azioni; ne-gli altri casi invece la nomina è deman-data all’organo amministrativo. In pre-senza di società quotate può fungereda esperto soltanto una società di revi-sione.

Per quanto attiene ai contenuti, co-me prevedono le attuali disposizioni(art. 2501-sexies), la relazione degliesperti verterà sulla congruità del rap-porto di cambio (dei rapporti di cam-bio nel caso di pluralità di beneficia-rie) proposto dagli amministratori nelprogetto di scissione e dovrà indicare:a) il metodo o i metodi seguiti dagliamministratori per la determinazionedel rapporto di cambio; b) le eventualidifficoltà incontrate nella valutazione;c) il parere degli esperti sull’adegua-tezza del metodo o dei metodi utilizza-ti dagli amministratori per la determi-nazione del rapporto di cambio; d)qualora siano stati utilizzati più metodidi valutazione, i valori risultanti dal-l’applicazione di ciascuno di essi ed ilparere degli esperti sull’importanza re-lativa attribuita dagli amministratori aivari metodi utilizzati.

Al fine di consentire il giudizio dicongruità, è riconosciuto agli esperti ildiritto di ottenere dalle società parteci-panti alla scissione tutte le informazio-ni ed i documenti utili ed il diritto con-nesso di procedere alle verifiche cherisultassero necessarie.

In definitiva, si sottolinea che, an-che nell’ottica della riforma, vieneconfermato che la scelta dei metodi divalutazione da utilizzare, la decisionecirca l’importanza relativa da attribuire

a ciascuno di essi nell’ambito del pro-cesso valutativo e, in ultima analisi, lafissazione dei rapporti di cambio sonodi competenza esclusiva degli ammini-stratori delle società partecipanti allascissione: il compito degli esperti indi-pendenti è, più limitatamente, quellodi esprimere un giudizio tecnico sul-l’adeguatezza dei metodi valutativiadottati dagli amministratori, sullacorrettezza dell’importanza relativa at-tribuita ai vari metodi utilizzati (equindi ai loro risultati) e, conseguente-mente, sulla congruità dei rapporti dicambio proposti.

Vale la pena ricordare che la rela-zione degli esperti è diretta ai soci del-le società partecipanti alla scissione e,quindi, costituisce soltanto un ulterioreelemento di giudizio (rispetto a quantocontenuto nel progetto di scissione enella relazione degli amministratori)sulla convenienza dell’operazione pro-posta. Per questo motivo, essa non èvincolante né per i soci né per gli am-ministratori: una scissione potrà essereattuata in base al rapporto di cambioindicato nel progetto di scissione an-che quando tale rapporto non sia statoconsiderato congruo dagli esperti indi-pendenti.

Altre semplificazioni del procedimentoSempre attraverso la tecnica del rin-

vio alle disposizioni sulla fusione, saràapplicabile l’ultimo periodo dell’art.2501-septies e, quindi, con il consensounanime dei soci, potrà essere accele-rato il procedimento derogando all’ob-bligo che prevede che tutti gli atti re-stino depositati in copia presso la sedesociale durante i trenta giorni che pre-cedono la delibera di scissione.

Ugualmente applicabile la facoltà,sempre con l’unanime consenso dellacompagine sociale, di rinunciare al ter-mine di un mese tra la data di iscrizio-ne nel Registro delle Imprese del pro-getto di scissione e quella della delibe-ra di scissione, anche se non chiara-mente, l’ultimo comma dell’art. 2501-ter, richiamato dall’art. 2506-bis per lapubblicazione del progetto di scissio-ne, prevede infatti tale facoltà.

8 Si ricorda che la giurisprudenza (Corte d’Appello di Milano, 12 gennaio 2001 in Le Società n. 4/2001, pp. 434-438 con commento di V. Salaria) ed ilConsiglio Notarile di Milano si sono espressi giudicando non necessaria la relazione degli esperti allorché tutti i soci partecipanti ad una fusione o ad unascissione vi abbiano rinunciato facendo constare espressamente la loro rinuncia nei relativi verbali assembleari di approvazione delle suddette operazioni.

9 Cfr. Corte d’Appello di Milano 12 gennaio 2001 in Le Società, n. 4/2001, p. 434-435 con commento di V. SALAFIA P. 435-438 e la massima del Con-siglio notarile di Milano in Il Sole 24 Ore del 10/12/01.

gennaio/febbraio 2003 5 il Torresino

IL RECESSO DEL SOCIO NELLE SOCIETÀ DI CAPITALI:MODIFICHE E NUOVE FATTISPECIE DOPO LA RIFORMAA CURA DI ALBERTO BATTISTINI - DOTTORE COMMERCIALISTA D’ATTUALITÀ

Il recesso del socio da una società dicapitali è oggi fattispecie assoluta-mente straordinaria e praticabile sol-

tanto in presenza di modifiche statutarieparticolarmente importanti e profonde.

L’attuale testo dell’articolo 2437 c.c.prevede infatti il diritto di recesso unica-mente per i soci dissenzienti dalle deli-bere riguardanti il cambiamento dell’og-getto sociale, del tipo della società o iltrasferimento della sede legale all’estero.

Trattasi evidentemente di ipotesi diassoluta eccezionalità, tali da modifica-re radicalmente l’originario contrattosocietario: poiché, evidentemente, la so-cietà, con le dovute formalità e maggio-ranze, può legittimamente deliberaremodifiche così incisive, l’ordinamento,per fondamentali ragioni di equilibrio edequità, assicura al socio dissenziente lapossibilità di “dissociarsi” dalla nuovaimpostazione societaria usufruendo deldiritto di recesso.

Il medesimo articolo 2437 c.c., oltreai tempi e ai modi per l’esercizio del di-ritto in esame, stabilisce anche le moda-lità per determinare il valore delle azionidi proprietà del socio dissenziente: inparticolare detto valore è pari al prezzomedio dell’ultimo semestre per le azioniquotate ovvero esso è rapportato al pa-trimonio sociale risultante dal bilanciodell’ultimo esercizio.

L’attuale disciplina contiene un’ulte-riore ipotesi di recesso: si tratta della di-sposizione dell’ultimo comma dell’arti-colo 2343 che prevede, in ipotesi di con-ferimento in natura rivelatosi poi di valo-re inferiore a quello delle azioni emessein contropartita, la possibilità di riduzioneproporzionale del capitale sociale, delversamento di denaro per la differenzaovvero la facoltà di recedere dalla società.

Questa disposizione è evidentementevolta al perseguimento della effettivitàdel capitale sociale quale fondamentalegaranzia verso i terzi: l’ipotesi del reces-so è residuale e prevista solamente qualepossibilità ulteriore per definire un confe-rimento carente e per raggiungere la per-fetta corrispondenza fra l’effettivo capita-le e l’ammontare delle azioni liberate.

Le disposizioni fin qui citate sonougualmente applicabili alle società a re-sponsabilità limitata in forza del rinviooperato dall’articolo 2494 c.c. – in rela-zione all’art. 2437 c.c. – e dall’articolo2476 c.c. per quanto attiene l’ultimaparte dell’art. 2343.

* * *L’istituto del recesso viene notevol-

mente modificato dalla cd. riforma Vietti.Si sottolinea preliminarmente che la

nuova disciplina amplia notevolmente lepossibilità e le ipotesi di recesso dallesocietà di capitali: la nuova normativa,pur introducendo molteplice norme e re-golamentazioni, modifica radicalmentel’approccio a questo istituto trasforman-dolo da una fattispecie assolutamentestraordinaria ad un passaggio pressochéfisiologico e di ampia applicabilità.

Infatti, oltre alla conferma dei casigià esistenti, vengono introdotte nuovefattispecie, con ulteriore ampliamentonell’ambito delle società a responsabi-lità limitata.

Tra le conferme, ovviamente, figuraquella del previgente ultimo comma del-l’articolo 2343, oggi riprodotta nel se-condo periodo del quarto comma dellarinnovata versione del medesimo art.2343.

Il previgente articolo 2437 c.c. risultainvece completamente modificato e am-pliato, sia riguardo alla quantità dei casidi possibile recesso sia per quanto attie-ne alla “filosofia” stesso dell’istituto inesame.

Si osserva, infatti, che in passato ildiritto di recesso era usufruibile sola-mente dai soci dissenzienti riguardo adelibere portanti radicali modifiche sta-tutarie e in questo esso trovava la sua ra-tio essenziale: l’uscita del socio dallasocietà era, di conseguenza, integrale edefinitiva.

Il rinnovato articolo 2437 c.c. preve-de, innanzi tutto, la possibilità per i socidi recedere “per tutte o parte delle loroazioni”: è dunque praticabile un “divor-zio” parziale e non necessariamente in-tegrale.

Inoltre, l’articolo fa riferimento ai so-ci che “non hanno concorso all’approva-zione delle delibere riguardanti ..(le ma-terie di seguito indicate, N.d.A.”): si evi-denzia una ulteriore modifica posto chein passato il riferimento era nei confron-ti dei soci dissenzienti mentre ora sem-bra operato anche verso i soci assenti oastenuti.

L’articolo prosegue elencando un pri-mo gruppo di casi in cui il diritto di re-cesso può essere esercitato.

Si aggiungono ora la revoca dello sta-to di liquidazione, l’eliminazione di unao più cause di recesso previste dallo sta-tuto, la modifica dei criteri di determina-zione del valore dell’azione in caso direcesso e le modificazioni concernenti idiritti di voto o di partecipazione.

La modifica normativa, quindi, oltread aggiungere nuove circostanze, intro-duce la possibilità di inserire negli statu-ti sociali specifiche clausole di recesso –

oltre a quelle già previste dalla Legge –e correlate disposizioni per la conse-guente determinazione del valore delleazioni (cfr. lett. e) e f), art. 2437).

Nell’ambito del citato articolo 2437si rilevano ulteriori ipotesi legittimantil’esercizio del diritto di recesso.

Esso è infatti esercitabile, da partedel socio che non ha concorso alla suaapprovazione, in presenza di delibereportanti la proroga del termine della so-cietà ovvero l’introduzione o la soppres-sione di vincoli alla circolazione delleazioni: in entrambi i casi l’azione è pro-ponibile se la materia non è già specifi-camente regolamentata dallo statuto.

Ulteriore ipotesi di recesso si ha inpresenza di società costituita a termineindeterminato: la disposizione (III co.,art. 2437) è interessante in quanto di fat-to introduce la possibilità di costituiresocietà di capitali con durata a tempo in-determinato.

Per semplicità espositiva si tralascial’ultimo comma del più volte citato arti-colo 2437 che richiama le società sog-gette ad attività di direzione e coordina-mento.

I successivi articoli – dal 2437-bis fi-no al 2437-sexies – trattano delle moda-lità e dei termini per l’esercizio del dirit-to di recesso e per la concreta determi-nazione del valore delle azioni, dettandoanche disposizioni per particolari situa-zioni quali, ad esempio, le società quo-tate riguardo alle quali si ammette, qua-le ulteriore fattispecie, la delibera socie-taria di revoca dalla quotazione (2437-quinquies).

Di particolare interesse, normativo epratico, sono gli articoli 2437-ter e2437-quater, dedicati rispettivamente aicriteri per la determinazione del valoredelle azioni e al materiale procedimentodi liquidazione.

Come visto in precedenza, l’attualenormativa stabilisce il valore delle azio-ni di proprietà del socio recedente trami-te rinvio al valore di borsa o al netto pa-trimoniale.

La nuova normativa conferma il rife-rimento alle quotazioni dell’ultimo se-mestre riguardo alle società quotate,mentre per le altre società, con disposi-zione molto articolata, prevede che ilvalore delle azioni sia determinato dalconsiglio di amministrazione, sentitol’organo di controllo.

La determinazione del valore si basasul netto patrimoniale, integrato con va-lutazioni che tengano conto anche delleprospettive reddituali e, dunque, dell’av-viamento.

gennaio/febbraio 2003 6 il Torresino

I criteri per la determinazione del va-lore delle azioni possono, alternativa-mente, risultare dallo statuto sociale: isoci possono quindi stabilire pattizia-mente le modalità e le procedure di va-lorizzazione del patrimonio sociale perlo scopo in esame.

In entrambi i casi sono previsti speci-fici strumenti in caso di disaccordo.

Per quanto attiene al procedimento diliquidazione, nella attuale disciplina,questo argomento non è specificamentetrattato, salvo lo stringato passo del pri-mo comma dell’art. 2437, ove si affermail diritto di ottenere il rimborso delle pro-prie azioni: pertanto, nei limitati casi pos-sibili, la società procede all’annullamen-to delle azioni già di proprietà del sociodissenziente effettuando una corrispon-dente diminuzione del capitale sociale eduna erogazione al socio della quota partespettante del capitale e delle riserve.

La nuova disciplina privilegia, invece,il principio del mantenimento del patri-monio sociale esistente disponendo chele azioni del socio recedente siano offer-te in prelazione agli altri soci – in propor-zione alle azioni già possedute – e aglieventuali possessori di obbligazioni con-vertibili, con previsione dell’accresci-mento – a favore dei soci che aderiscono– del diritto spettante ai soci che scelgo-no di non rilevare le azioni loro spettanti.

Il principio è così radicato che la nor-ma prevede anche – IV co. – la possibi-lità di collocare presso terzi le azioni dipertinenza del socio recedente.

Solamente dopo aver esperito i pas-saggi descritti, la società può effettuarel’acquisto delle azioni in questione macon il limite della entità delle riserve di-sponibili: in ipotesi di assenza o di insuf-ficienza di riserve disponibili, la societàdelibererà la riduzione del capitale so-ciale ovvero lo scioglimento della stessa.

Si rileva che la nuova disciplina è no-tevolmente più analitica e vincolante ri-spetto a quella previgente in quanto inluogo del generico “rimborso” vengonostabilite dettagliate regole, non modifi-cabili dai soci nell’ambito dello statuto,basate sul principio della conservazionedel patrimonio sociale.

La nuova impostazione comporta ri-levanti conseguenze anche sotto il profi-lo tributario applicabile nei confronti delsocio recedente se persona fisica.

Mentre sotto la vigenza della prece-dente normativa, l’operazione si concre-tizzava in un rimborso di capitale e ri-serve, ora essa avviene tramite cessioneagli altri soci, a terzi o alla società e soloeccezionalmente ed in via residuale, tra-mite rimborso.

Nella prima situazione – rimborsodelle azioni - è dunque applicabile l’arti-colo 44, comma 3, Testo Unico delleImposte sui Redditi, che individua comemateria imponibile la differenza fra lesomme rimborsate e quelle sostenute

per l’acquisto delle azioni. Il reddito co-sì determinato è assoggettato a tassazio-ne ordinaria ovvero a tassazione separa-ta se è superiore a cinque anni il periododi tempo trascorso tra la costituzionedella società e l’atto di recesso (art. 16,comma 1, lett. m), TUIR).

Per contro, nella nuova impostazione,di norma si configurerà una cessione diazioni da parte del socio recedente: saràdunque applicabile la disciplina sul ca-pital gain dettata dagli articoli 81 e 82del TUIR.

Si verificheranno quindi situazionidifferenti rispetto al passato, verosimil-mente con minor incidenza fiscale com-plessiva, tenuto conto delle modalità ap-plicative della tassazione sul capitalgain, soprattutto riguardo a quote di par-tecipazione inferiori al 20 per cento delcapitale sociale.

La disciplina fin qui esposta per le so-cietà per azioni si applica anche alle so-cietà a responsabilità limitata: in tale am-bito, tuttavia, l’istituto del recesso trovaulteriori applicazioni e presupposti.

Gli articoli 2465 e 2473 riproduconosostanzialmente le disposizioni già esa-minate in tema di recesso per non com-pleto versamento del capitale socialesottoscritto e per le varie ipotesi legali estatutarie.

Si rileva, tuttavia, che l’articolo 2473pone come criterio generale e preminen-te la volontà dei soci quale risultantedall’atto costitutivo e dallo statuto.

Infatti, l’articolo in esame, prima del-l’elencazione delle circostanze già visteper le società per azioni, evidenzia che èlo statuto sociale a determinare le situa-zioni che rendono possibile il recesso ele relative modalità.

Si ricava, pertanto, una notevole e de-cisiva autonomia contrattuale dei sociche potranno evidentemente stabilire,oltre al rinvio alle norme generali, ancheparticolari e specifiche situazioni che le-gittimano il recesso e le connesse moda-lità circa i tempi di esercizio, rimborso edeterminazione del valore delle quote.

I soci hanno, quindi, una enorme pos-sibilità di autoregolamentare questo pas-saggio purché non si tratti - si presume -di regole aleatorie, arbitrarie, di oscuraapplicazione o contrarie ai principi ge-nerali dell’ordinamento.

A differenza di quanto previsto per lesocietà per azioni, il realizzo patrimo-niale delle quote di pertinenza del sociorecedente è più semplice ed agevole.

La norma fa riferimento al “rimbor-so” delle quote sulla base del valore dimercato al momento della dichiarazionedi recesso: in assenza di accordo sulladeterminazione del valore si farà ricorsoalla stima giurata redatta da un espertonominato dal presidente del tribunale.

Appare opportuno che lo statuto so-ciale preveda norme specifiche e di uni-voca applicazione per la determinazione

concreta del valore delle quote.Circa le modalità pratiche, a differenza

di quanto previsto per le società per azio-ni, la norma predilige il rimborso, lascian-do tuttavia anche la possibilità della ces-sione delle quote agli altri soci o a terzi.

La normativa relativa alle società aresponsabilità limitata contiene due ul-teriori casi di recesso.

L’articolo 2469 – Trasferimento dellepartecipazioni – reca la possibilità di re-cesso qualora l’atto costitutivo prevedal’intrasferibilità delle quote o ne subor-dini il trasferimento al gradimento degliorgani sociali o dei soci ovvero ancoraimpedisca il trasferimento per causa dimorte: in presenza di condizioni cosìvincolanti il recesso è evidentemente ungiusto ed opportuno correttivo, rappre-sentando la via di uscita da una situazio-ne bloccata.

L’articolo è di grande importanza nontanto per il riconoscimento del diritto direcesso ma perché introduce di fatto lapossibilità di inserire negli statuti vinco-li alla trasferibilità delle quote oggi nonammissibili.

Ulteriore ipotesi è quella dell’articolo2481 – bis dedicato all’aumento di capi-tale mediante nuovi conferimenti: in talesituazione si prevede che se l’aumentodi capitale è realizzato mediante offertadelle nuove quote a terzi il socio dissen-ziente può recedere dalla società.

Anche in questo caso si rileva, quin-di, una norma di raccordo e di assolutoequilibrio posto che se l’ingresso dinuovi soci può essere visto come altera-zione dei rapporti esistenti, il socio puòabbandonare la compagine sociale sen-za particolari gravami.

* * *Da questa esposizione, necessaria-

mente sintetica, si evince dunque che illegislatore ha inteso conferire all’istitutodel recesso nuova importanza e ampiaapplicabilità.

Se in precedenza il recesso dalle so-cietà di capitali era una sorta di estremaratio in presenza di modifiche radicalidel contratto sociale, oggi esso diventaun importante elemento operativo e dia-lettico all’interno delle società.

Oltre all’ampliamento delle fattispe-cie la cui importanza e gravità richiedeun intervento così pregnante, deve esse-re accolto con grande favore l’amplia-mento della stessa autonomia contrat-tuale dei soci i quali, come visto, posso-no prevedere statutariamente sia propriesituazioni che legittimano il ricorso al-l’istituto del recesso, sia le concrete mo-dalità economiche per il suo esercizio.

Di qui naturalmente la logica conse-guenza della crescente importanza dellaconsulenza resa dai dottori commercia-listi che, quali consulenti globali di im-presa, possono con pieno titolo assisterei soci nella gestione di questa ampliatamobilità dei rapporti societari.

gennaio/febbraio 2003 7 il Torresino

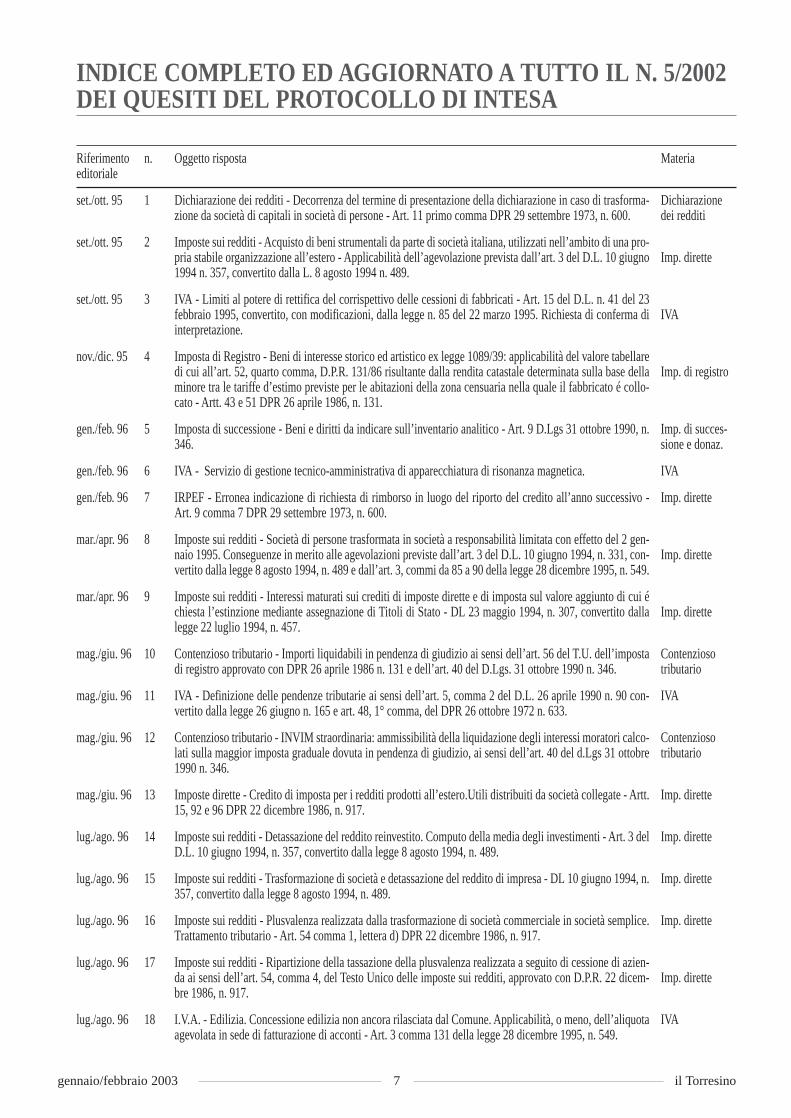

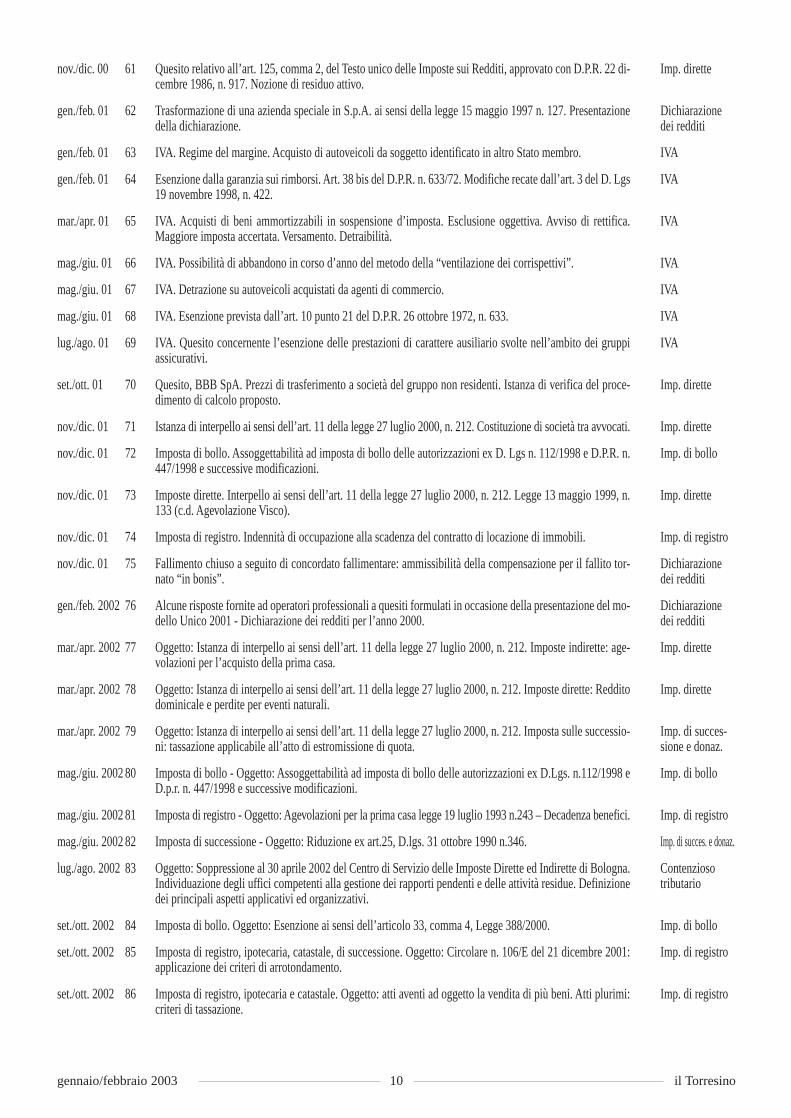

Riferimento n. Oggetto rispostaeditoriale

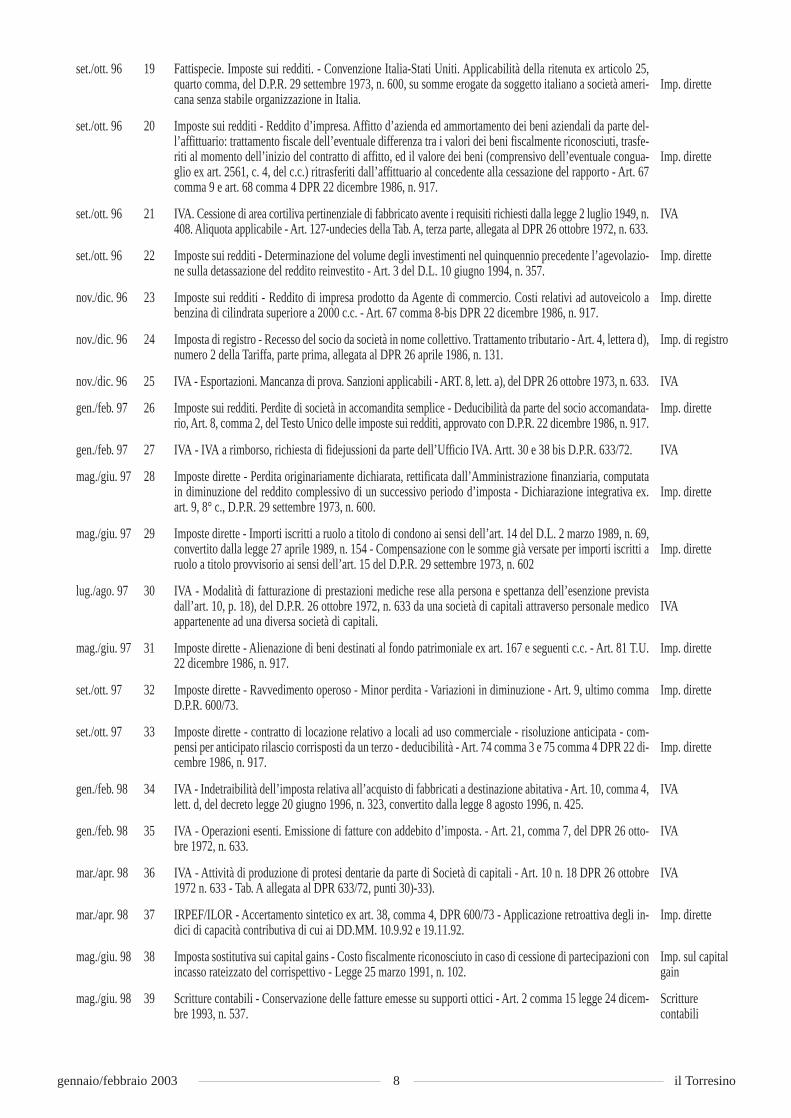

set./ott. 95 1 Dichiarazione dei redditi - Decorrenza del termine di presentazione della dichiarazione in caso di trasforma-zione da società di capitali in società di persone - Art. 11 primo comma DPR 29 settembre 1973, n. 600.

set./ott. 95 2 Imposte sui redditi - Acquisto di beni strumentali da parte di società italiana, utilizzati nell’ambito di una pro-pria stabile organizzazione all’estero - Applicabilità dell’agevolazione prevista dall’art. 3 del D.L. 10 giugno1994 n. 357, convertito dalla L. 8 agosto 1994 n. 489.

set./ott. 95 3 IVA - Limiti al potere di rettifica del corrispettivo delle cessioni di fabbricati - Art. 15 del D.L. n. 41 del 23febbraio 1995, convertito, con modificazioni, dalla legge n. 85 del 22 marzo 1995. Richiesta di conferma diinterpretazione.

nov./dic. 95 4 Imposta di Registro - Beni di interesse storico ed artistico ex legge 1089/39: applicabilità del valore tabellaredi cui all’art. 52, quarto comma, D.P.R. 131/86 risultante dalla rendita catastale determinata sulla base dellaminore tra le tariffe d’estimo previste per le abitazioni della zona censuaria nella quale il fabbricato é collo-cato - Artt. 43 e 51 DPR 26 aprile 1986, n. 131.

gen./feb. 96 5 Imposta di successione - Beni e diritti da indicare sull’inventario analitico - Art. 9 D.Lgs 31 ottobre 1990, n.346.

gen./feb. 96 6 IVA - Servizio di gestione tecnico-amministrativa di apparecchiatura di risonanza magnetica.

gen./feb. 96 7 IRPEF - Erronea indicazione di richiesta di rimborso in luogo del riporto del credito all’anno successivo -Art. 9 comma 7 DPR 29 settembre 1973, n. 600.

mar./apr. 96 8 Imposte sui redditi - Società di persone trasformata in società a responsabilità limitata con effetto del 2 gen-naio 1995. Conseguenze in merito alle agevolazioni previste dall’art. 3 del D.L. 10 giugno 1994, n. 331, con-vertito dalla legge 8 agosto 1994, n. 489 e dall’art. 3, commi da 85 a 90 della legge 28 dicembre 1995, n. 549.

mar./apr. 96 9 Imposte sui redditi - Interessi maturati sui crediti di imposte dirette e di imposta sul valore aggiunto di cui échiesta l’estinzione mediante assegnazione di Titoli di Stato - DL 23 maggio 1994, n. 307, convertito dallalegge 22 luglio 1994, n. 457.

mag./giu. 96 10 Contenzioso tributario - Importi liquidabili in pendenza di giudizio ai sensi dell’art. 56 del T.U. dell’impostadi registro approvato con DPR 26 aprile 1986 n. 131 e dell’art. 40 del D.Lgs. 31 ottobre 1990 n. 346.

mag./giu. 96 11 IVA - Definizione delle pendenze tributarie ai sensi dell’art. 5, comma 2 del D.L. 26 aprile 1990 n. 90 con-vertito dalla legge 26 giugno n. 165 e art. 48, 1° comma, del DPR 26 ottobre 1972 n. 633.

mag./giu. 96 12 Contenzioso tributario - INVIM straordinaria: ammissibilità della liquidazione degli interessi moratori calco-lati sulla maggior imposta graduale dovuta in pendenza di giudizio, ai sensi dell’art. 40 del d.Lgs 31 ottobre1990 n. 346.

mag./giu. 96 13 Imposte dirette - Credito di imposta per i redditi prodotti all’estero.Utili distribuiti da società collegate - Artt.15, 92 e 96 DPR 22 dicembre 1986, n. 917.

lug./ago. 96 14 Imposte sui redditi - Detassazione del reddito reinvestito. Computo della media degli investimenti - Art. 3 delD.L. 10 giugno 1994, n. 357, convertito dalla legge 8 agosto 1994, n. 489.

lug./ago. 96 15 Imposte sui redditi - Trasformazione di società e detassazione del reddito di impresa - DL 10 giugno 1994, n.357, convertito dalla legge 8 agosto 1994, n. 489.

lug./ago. 96 16 Imposte sui redditi - Plusvalenza realizzata dalla trasformazione di società commerciale in società semplice.Trattamento tributario - Art. 54 comma 1, lettera d) DPR 22 dicembre 1986, n. 917.

lug./ago. 96 17 Imposte sui redditi - Ripartizione della tassazione della plusvalenza realizzata a seguito di cessione di azien-da ai sensi dell’art. 54, comma 4, del Testo Unico delle imposte sui redditi, approvato con D.P.R. 22 dicem-bre 1986, n. 917.

lug./ago. 96 18 I.V.A. - Edilizia. Concessione edilizia non ancora rilasciata dal Comune. Applicabilità, o meno, dell’aliquotaagevolata in sede di fatturazione di acconti - Art. 3 comma 131 della legge 28 dicembre 1995, n. 549.

INDICE COMPLETO ED AGGIORNATO A TUTTO IL N. 5/2002 DEI QUESITI DEL PROTOCOLLO DI INTESA

Materia

Dichiarazionedei redditi

Imp. dirette

IVA

Imp. di registro

Imp. di succes-sione e donaz.

IVA

Imp. dirette

Imp. dirette

Imp. dirette

Contenzioso tributario

IVA

Contenzioso tributario

Imp. dirette

Imp. dirette

Imp. dirette

Imp. dirette

Imp. dirette

IVA

gennaio/febbraio 2003 8 il Torresino

set./ott. 96 19 Fattispecie. Imposte sui redditi. - Convenzione Italia-Stati Uniti. Applicabilità della ritenuta ex articolo 25,quarto comma, del D.P.R. 29 settembre 1973, n. 600, su somme erogate da soggetto italiano a società ameri-cana senza stabile organizzazione in Italia.

set./ott. 96 20 Imposte sui redditi - Reddito d’impresa. Affitto d’azienda ed ammortamento dei beni aziendali da parte del-l’affittuario: trattamento fiscale dell’eventuale differenza tra i valori dei beni fiscalmente riconosciuti, trasfe-riti al momento dell’inizio del contratto di affitto, ed il valore dei beni (comprensivo dell’eventuale congua-glio ex art. 2561, c. 4, del c.c.) ritrasferiti dall’affittuario al concedente alla cessazione del rapporto - Art. 67comma 9 e art. 68 comma 4 DPR 22 dicembre 1986, n. 917.

set./ott. 96 21 IVA. Cessione di area cortiliva pertinenziale di fabbricato avente i requisiti richiesti dalla legge 2 luglio 1949, n.408. Aliquota applicabile - Art. 127-undecies della Tab. A, terza parte, allegata al DPR 26 ottobre 1972, n. 633.

set./ott. 96 22 Imposte sui redditi - Determinazione del volume degli investimenti nel quinquennio precedente l’agevolazio-ne sulla detassazione del reddito reinvestito - Art. 3 del D.L. 10 giugno 1994, n. 357.

nov./dic. 96 23 Imposte sui redditi - Reddito di impresa prodotto da Agente di commercio. Costi relativi ad autoveicolo abenzina di cilindrata superiore a 2000 c.c. - Art. 67 comma 8-bis DPR 22 dicembre 1986, n. 917.

nov./dic. 96 24 Imposta di registro - Recesso del socio da società in nome collettivo. Trattamento tributario - Art. 4, lettera d),numero 2 della Tariffa, parte prima, allegata al DPR 26 aprile 1986, n. 131.

nov./dic. 96 25 IVA - Esportazioni. Mancanza di prova. Sanzioni applicabili - ART. 8, lett. a), del DPR 26 ottobre 1973, n. 633.

gen./feb. 97 26 Imposte sui redditi. Perdite di società in accomandita semplice - Deducibilità da parte del socio accomandata-rio, Art. 8, comma 2, del Testo Unico delle imposte sui redditi, approvato con D.P.R. 22 dicembre 1986, n. 917.

gen./feb. 97 27 IVA - IVA a rimborso, richiesta di fidejussioni da parte dell’Ufficio IVA. Artt. 30 e 38 bis D.P.R. 633/72.

mag./giu. 97 28 Imposte dirette - Perdita originariamente dichiarata, rettificata dall’Amministrazione finanziaria, computatain diminuzione del reddito complessivo di un successivo periodo d’imposta - Dichiarazione integrativa ex.art. 9, 8° c., D.P.R. 29 settembre 1973, n. 600.

mag./giu. 97 29 Imposte dirette - Importi iscritti a ruolo a titolo di condono ai sensi dell’art. 14 del D.L. 2 marzo 1989, n. 69,convertito dalla legge 27 aprile 1989, n. 154 - Compensazione con le somme già versate per importi iscritti aruolo a titolo provvisorio ai sensi dell’art. 15 del D.P.R. 29 settembre 1973, n. 602

lug./ago. 97 30 IVA - Modalità di fatturazione di prestazioni mediche rese alla persona e spettanza dell’esenzione previstadall’art. 10, p. 18), del D.P.R. 26 ottobre 1972, n. 633 da una società di capitali attraverso personale medicoappartenente ad una diversa società di capitali.

mag./giu. 97 31 Imposte dirette - Alienazione di beni destinati al fondo patrimoniale ex art. 167 e seguenti c.c. - Art. 81 T.U.22 dicembre 1986, n. 917.

set./ott. 97 32 Imposte dirette - Ravvedimento operoso - Minor perdita - Variazioni in diminuzione - Art. 9, ultimo commaD.P.R. 600/73.

set./ott. 97 33 Imposte dirette - contratto di locazione relativo a locali ad uso commerciale - risoluzione anticipata - com-pensi per anticipato rilascio corrisposti da un terzo - deducibilità - Art. 74 comma 3 e 75 comma 4 DPR 22 di-cembre 1986, n. 917.

gen./feb. 98 34 IVA - Indetraibilità dell’imposta relativa all’acquisto di fabbricati a destinazione abitativa - Art. 10, comma 4,lett. d, del decreto legge 20 giugno 1996, n. 323, convertito dalla legge 8 agosto 1996, n. 425.

gen./feb. 98 35 IVA - Operazioni esenti. Emissione di fatture con addebito d’imposta. - Art. 21, comma 7, del DPR 26 otto-bre 1972, n. 633.

mar./apr. 98 36 IVA - Attività di produzione di protesi dentarie da parte di Società di capitali - Art. 10 n. 18 DPR 26 ottobre1972 n. 633 - Tab. A allegata al DPR 633/72, punti 30)-33).

mar./apr. 98 37 IRPEF/ILOR - Accertamento sintetico ex art. 38, comma 4, DPR 600/73 - Applicazione retroattiva degli in-dici di capacità contributiva di cui ai DD.MM. 10.9.92 e 19.11.92.

mag./giu. 98 38 Imposta sostitutiva sui capital gains - Costo fiscalmente riconosciuto in caso di cessione di partecipazioni conincasso rateizzato del corrispettivo - Legge 25 marzo 1991, n. 102.

mag./giu. 98 39 Scritture contabili - Conservazione delle fatture emesse su supporti ottici - Art. 2 comma 15 legge 24 dicem-bre 1993, n. 537.

Imp. dirette

Imp. dirette

IVA

Imp. dirette

Imp. dirette

Imp. di registro

IVA

Imp. dirette

IVA

Imp. dirette

Imp. dirette

IVA

Imp. dirette

Imp. dirette

Imp. dirette

IVA

IVA

IVA

Imp. dirette

Imp. sul capitalgain

Scritture contabili

1

SUPPLEMENTO AL N. 1GENNAIO - FEBBRAIO 2003de il TorresinoOrdine dei DottoriCommercialisti di Bologna

2

ui compirà 92 anni, lei ne ha appena 27. Ilgrigio quasi bianco dei capelli diFernando Frasnedi si ravviva nei ricciolicorvini di Letizia Tutone. Lui è il primoiscritto all’Ordine dei dottori commercia-listi di Bologna, lei è l’ultima arrivata nel2002, la numero 1.315, nel gruppo bolo-gnese guidato da Gianfranco Tomassoli.Li dividono 65 anni e l’uso del computer

ma entrambi sono d’accordo: la fusione con i ragionierinon era certo il primo problema da affrontare per i dottoricommercialisti.Il più anziano commercialista della provin-cia, ancora iscritto all’Ordine e presente ogni mattina inufficio, e la più giovane professionista cittadina si incontra-no sotto gli affreschi settecenteschi di Palazzo Isolani; pernulla intimidita lei, ospitale e cortese lui, uomo d’altritempi, sopravvissuto più alla tecnologia che al variare delleleggi tributarie, in grado di fiutare un errore in un bilanciocon straordinaria sensibilità.«Ero una cane da trifola - racconta Frasnedi con compostocompiacimento – mi sembrava quasi di annusare gli errori ei trabocchetti dei bilanci. Mai usato calcolatrici, tutto amano. Semmai trovavo gli errori fatti usando le macchinet-te». Le chiama così se non con disprezzo, almeno condistanza. A lui bastava («basta ancora», assicura generosa-mente la figlia Flavia) il suo intuito, la sua memoria, e leraccomandazioni di Nora, la segretaria che lo segue da oltremezzo secolo. E a settantacinque anni suonati, tutte le mat-tina si presenta ancora in ufficio; stanze in cui scorrazzanoanche i “ragazzi” di famiglia, i figli Flavia (56 anni) edEnrico, di appena un anno più giovane, entrambi commer-cialisti.Letizia, invece, non riesce più neppure a scrivere un bigliet-to di auguri senza il computer. Rincorre i cavilli del dirittotributario e non rimpiange per nulla la natia Catanzaro.«Non rispettano nemmeno i semafori», sospira la giovaneprofessionista che ha rivalutato la terra natale calabresequando è stato il momento di chiedere allo Stato l’autoriz-zazione ad esercitare la professione. «Lo ammetto – spiega

– a Cosenza è un po’ piùfacile e sono andataanche per quello, oltreche per avere la famigliavicino». «Fu un esamecon qualche trabocchet-to – dice scavando a fati-ca nei suoi ricordiFrasnedi – con poca pra-tica e molta teoria». Sono passati guerra,baby boom, inflazione(quasi) e muro diBerlino ma la storiadegli esami è cambiatadi poco: c’è ancora ilself service (si va dove èmeno difficile) e «c’è

ancora troppa teoria»,sospira Letizia fresca diricordi e di speranze. Ditempo libero ne hapochissimo e quello cheha lo dedica tutto ad unfidanzato che, assicura,diventerà marito inautunno; lui Frasnedi,di sua moglie non parla.Ci pensa Flavia a rinfre-scare il ricordo dellamento continuo dellamadre per un maritosempre in ritardo, tuttele sere. «Anche ades-so», sospira la figlia; sìperché Frasnedi un’oc-chiata ai bilanci conti-nua a dargliela e quando il dito mulinella su un numero c’èda stare poco tranquilli. L’errore è dietro l’angolo. Ma Frasnedi, il decano dei commercialisti di Bologna, èstato anche uno dei primi professionisti ad occuparsi delleproblematiche delle fusioni bancarie e a lui, presidente delcollegio sindacale della Banca popolare di Bologna eFerrara dal 1949 al 1987, è toccata la sorte di studiare tutti idettagli dell’operazione che ha condotto la banca emilianatra le braccia della Popolare di Milano. E poi presidente dicollegi sindacali di importanti società, creatore di joint ven-ture; una sola cosa, sospira la figlia, faceva fatica a fare;incassare le parcelle. Era in difficoltà a fare i conti e gli davauna mano la moglie che alla mattina gli metteva anche intasca i soldi per il bar. «Lui la formica, lei la cicala», sorri-de oggi la figlia.Sorride stupita la giovane Tutone, che se la deve cavare coni poco più di mille euro al mese che lo studio le assicura. Enon è pochissimo, tanti giovani professionisti se li sognanoquei soldi. La guarda con tenerezza il suo più attempato col-lega che scriveva poesie (ma non ne ha conservato nemme-no una), che raccoglieva pittura del Novecento (in parte l’hagià regalata ai figli) e che durante la guerra, giovane boc-coniano di belle speranze, addestrava i giovani marconisti –lui, esperto di conti - all’individuazione della provenienzadegli aerei in cima ai campanili. Lei non si arruolerà in alcun esercito se non in quello deiprofessionisti. Della professione le piace tutto; senza trascu-rare la possibilità di un buon ritorno economico. E pur nonattaccata in maniera ossessiva al denaro, la giovane profes-sionista confida di riuscire ad ottenere una giusta remunera-zione. Nel tempo libero c’è qualche lettura («poco impe-gnativa, a stressarmi ci pensa già il lavoro», spiega LetiziaTutone), un po’ di sport visto soprattutto in tv e praticatosolo per qualche ora in palestra. Pensa che da Bologna nonse ne andrà più, anche se tra poco a decidere saranno in due.E tra i suoi piani c’è anche un figlio; il lavoro non può basta-re a dare senso alla vita.

Fra’ Galgario

I PROTAGONISTI / FERNANDO FRASNEDI E LETIZIA TUTONE

Il tempo passa, i problemi noIl più anziano e la più giovane dell’Albo bolognese raccontano la loro esperienza

L

3

Arrivare prima di Regione,Provincia e Comune non ècosa da poco. La nostra ultimacampagna pubblicitaria, in-centrata sul tema dell’inquina-mento atmosferico, ha prece-duto quella promossa dagliEnti Locali e che oggi inondala città dello slogan“Liberiamo l’aria” con signorae relativo gatto in mascherinaanti smog. Lo stesso giornale“Il Resto del Carlino” titolavaalcuni giorni fà in prima pagi-na «Assediati dallo smog».Non si può certo dire che iltema non sia di grandissimaattualità e la nostra scelta diutilizzare un argomento cosìimportante, forse troppo peralcuni, associato al nome del dottore commercialista,è stata una scelta a dir poco singolare che ha suscita-to molte reazioni.Ma cosa c’è di più centrato di una campagna pubblici-taria che riesca a scuotere l’opinione pubblica susci-tando reazioni contrastanti e puntando ancora unavolta i riflettori sulla nostra categoria professionale?Attraverso la comunicazione siamo usciti allo scoper-to.I numerosi commenti sono stati per lo più positivianche se alcune perplessità non sono mancate.I commenti negativi (e come avrebbero potuto nonesserci…!) non sono l’opinione generale. Per dirlacon Schopenauer: «Ciò che si chiama “opinionegenerale” è, a ben guardare, l’opinione di due o trepersone; ce ne convinceremmo se potessimo osserva-re come si forma una tale opinione considerata uni-versalmente valida. Troveremmo, allora, che furono inun primo momento due o tre persone ad avere suppo-sto o presentato ed affermato tali opinioni e che si fucosì benevoli verso di loro da credere che le avesserodavvero esaminate a fondo».Certo, sarebbe stato più semplice e meno rischiosopubblicizzare la nostra categoria professionale con unmessaggio del tipo: «Siamo bravissimi a fare fusionie condoni», affermazione indubbiamente condivisibi-le ma che, oltre ad autocelebrarci, non avrebbe rag-

giunto nessun altro obiettivo esoprattutto non avrebbe cattu-rato l’attenzione dell’opinio-ne pubblica tutta, che poi èquella che conta.A chi interessa, in fondo,vedere affermato che siamobravi a fare il nostro mestiere?Probabilmente solo a noi, aidottori commercialisti.Agli altri, al pubblico in gene-rale, interessa e sicuramenteincuriosisce di più vedercischierati a favore di temi edargomenti di più ampio spes-sore e di generale interesse. Iltema dell’inquinamento inparticolare, che è poi unaparte del più ampio tema dellatutela e salvaguardia dell’am-

biente in cui viviamo e della vita stessa del nostro pia-neta, è argomento di rilevanza primaria e con il qualetutti noi abbiamo già iniziato a fare i conti.Ci è parso importante affermare, nei confronti di tutti,che anche sulle grandi questioni noi dottori commer-cialisti abbiamo idee chiare e voglia di impegnarci.Ma torniamo al discorso della pubblicità: con qualimessaggi tenteremo in futuro di uscire allo scoperto?In un mondo dove tutto è immagine, è importantenon smettere mai di comunicare. Certo, non abbiamoun prodotto da vendere e di conseguenza la pubbli-cità in senso tradizionale non è per noi indispensabi-le; tuttavia abbiamo un’immagine professionaleseria ed impegnata da proporre e in più non voglia-mo che lo sforzo compiuto fino ad oggi per metterlain risalto vada perduto. Dobbiamo quindi continuarea farci notare, ma con che strumenti e con quali mes-saggi?Un’idea, noi della commissione, l’abbiamo ma cipiacerebbe suscitare un dibattito su questo argomen-to sperando che qualcuno, con idee nuove, si facciaavanti pubblicamente e compiutamente le proponga.

Vincenza Bellettini Commissione pubblicità

Ordine dei Dottori Commercialisti di Bologna

Ma quanta pubblicità…

Direttore ResponsabileDott.ssa Francesca BuscaroliIn redazioneDott.ssa Vincenza BellettiniDott.ssa Isabella BoselliDott.ssa Elena MelandriDott.ssa Giovanna Randazzo

Proprietario ed Editore:Fondazione dei DottoriCommercialisti di Bolognavia Farini, 1440124 Bolognatel. 051 220392fax 051 238204

Realizzazione grafica e stampa:litografia sabvia Ca’ Ricchi, 1 40068 S. Lazzaro di Savena (Bo)tel. 051 461356fax 051 460269

Supplemento de il Torresino Ordine dei Dottori CommercialistiAnno IX n. 1 gennaio/febbraio 2003Aut. Trib. di Bologna n. 6487 del 29.09.95Sped. in Abb. Post. L. 662 23/12/96 Art. 2 comma 20 lett. b

gennaio/febbraio 2003 9 il Torresino

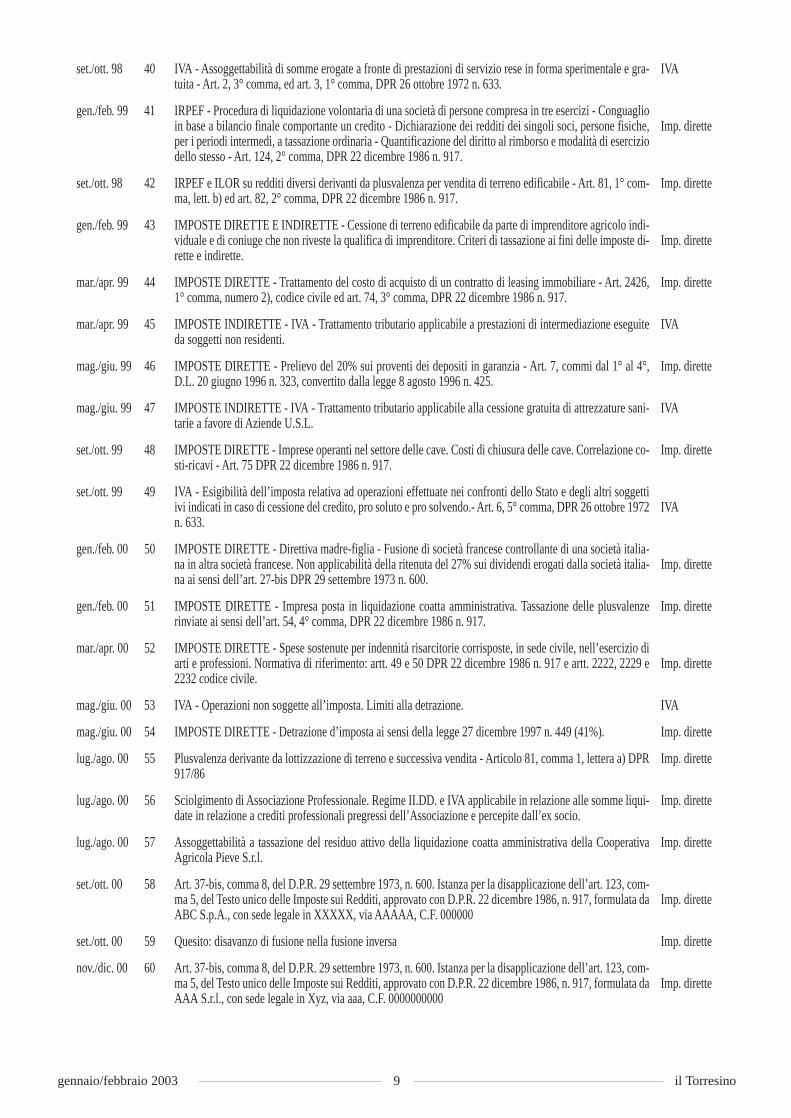

set./ott. 98 40 IVA - Assoggettabilità di somme erogate a fronte di prestazioni di servizio rese in forma sperimentale e gra-tuita - Art. 2, 3° comma, ed art. 3, 1° comma, DPR 26 ottobre 1972 n. 633.

gen./feb. 99 41 IRPEF - Procedura di liquidazione volontaria di una società di persone compresa in tre esercizi - Conguaglioin base a bilancio finale comportante un credito - Dichiarazione dei redditi dei singoli soci, persone fisiche,per i periodi intermedi, a tassazione ordinaria - Quantificazione del diritto al rimborso e modalità di eserciziodello stesso - Art. 124, 2° comma, DPR 22 dicembre 1986 n. 917.

set./ott. 98 42 IRPEF e ILOR su redditi diversi derivanti da plusvalenza per vendita di terreno edificabile - Art. 81, 1° com-ma, lett. b) ed art. 82, 2° comma, DPR 22 dicembre 1986 n. 917.

gen./feb. 99 43 IMPOSTE DIRETTE E INDIRETTE - Cessione di terreno edificabile da parte di imprenditore agricolo indi-viduale e di coniuge che non riveste la qualifica di imprenditore. Criteri di tassazione ai fini delle imposte di-rette e indirette.

mar./apr. 99 44 IMPOSTE DIRETTE - Trattamento del costo di acquisto di un contratto di leasing immobiliare - Art. 2426,1° comma, numero 2), codice civile ed art. 74, 3° comma, DPR 22 dicembre 1986 n. 917.

mar./apr. 99 45 IMPOSTE INDIRETTE - IVA - Trattamento tributario applicabile a prestazioni di intermediazione eseguiteda soggetti non residenti.

mag./giu. 99 46 IMPOSTE DIRETTE - Prelievo del 20% sui proventi dei depositi in garanzia - Art. 7, commi dal 1° al 4°,D.L. 20 giugno 1996 n. 323, convertito dalla legge 8 agosto 1996 n. 425.

mag./giu. 99 47 IMPOSTE INDIRETTE - IVA - Trattamento tributario applicabile alla cessione gratuita di attrezzature sani-tarie a favore di Aziende U.S.L.

set./ott. 99 48 IMPOSTE DIRETTE - Imprese operanti nel settore delle cave. Costi di chiusura delle cave. Correlazione co-sti-ricavi - Art. 75 DPR 22 dicembre 1986 n. 917.

set./ott. 99 49 IVA - Esigibilità dell’imposta relativa ad operazioni effettuate nei confronti dello Stato e degli altri soggettiivi indicati in caso di cessione del credito, pro soluto e pro solvendo.- Art. 6, 5° comma, DPR 26 ottobre 1972n. 633.

gen./feb. 00 50 IMPOSTE DIRETTE - Direttiva madre-figlia - Fusione di società francese controllante di una società italia-na in altra società francese. Non applicabilità della ritenuta del 27% sui dividendi erogati dalla società italia-na ai sensi dell’art. 27-bis DPR 29 settembre 1973 n. 600.

gen./feb. 00 51 IMPOSTE DIRETTE - Impresa posta in liquidazione coatta amministrativa. Tassazione delle plusvalenzerinviate ai sensi dell’art. 54, 4° comma, DPR 22 dicembre 1986 n. 917.

mar./apr. 00 52 IMPOSTE DIRETTE - Spese sostenute per indennità risarcitorie corrisposte, in sede civile, nell’esercizio diarti e professioni. Normativa di riferimento: artt. 49 e 50 DPR 22 dicembre 1986 n. 917 e artt. 2222, 2229 e2232 codice civile.

mag./giu. 00 53 IVA - Operazioni non soggette all’imposta. Limiti alla detrazione.

mag./giu. 00 54 IMPOSTE DIRETTE - Detrazione d’imposta ai sensi della legge 27 dicembre 1997 n. 449 (41%).

lug./ago. 00 55 Plusvalenza derivante da lottizzazione di terreno e successiva vendita - Articolo 81, comma 1, lettera a) DPR917/86

lug./ago. 00 56 Sciolgimento di Associazione Professionale. Regime II.DD. e IVA applicabile in relazione alle somme liqui-date in relazione a crediti professionali pregressi dell’Associazione e percepite dall’ex socio.

lug./ago. 00 57 Assoggettabilità a tassazione del residuo attivo della liquidazione coatta amministrativa della CooperativaAgricola Pieve S.r.l.

set./ott. 00 58 Art. 37-bis, comma 8, del D.P.R. 29 settembre 1973, n. 600. Istanza per la disapplicazione dell’art. 123, com-ma 5, del Testo unico delle Imposte sui Redditi, approvato con D.P.R. 22 dicembre 1986, n. 917, formulata daABC S.p.A., con sede legale in XXXXX, via AAAAA, C.F. 000000

set./ott. 00 59 Quesito: disavanzo di fusione nella fusione inversa

nov./dic. 00 60 Art. 37-bis, comma 8, del D.P.R. 29 settembre 1973, n. 600. Istanza per la disapplicazione dell’art. 123, com-ma 5, del Testo unico delle Imposte sui Redditi, approvato con D.P.R. 22 dicembre 1986, n. 917, formulata daAAA S.r.l., con sede legale in Xyz, via aaa, C.F. 0000000000

IVA

Imp. dirette

Imp. dirette

Imp. dirette

Imp. dirette

IVA

Imp. dirette

IVA

Imp. dirette

IVA

Imp. dirette

Imp. dirette

Imp. dirette

IVA

Imp. dirette

Imp. dirette

Imp. dirette

Imp. dirette

Imp. dirette

Imp. dirette

Imp. dirette

gennaio/febbraio 2003 10 il Torresino

nov./dic. 00 61 Quesito relativo all’art. 125, comma 2, del Testo unico delle Imposte sui Redditi, approvato con D.P.R. 22 di-cembre 1986, n. 917. Nozione di residuo attivo.

gen./feb. 01 62 Trasformazione di una azienda speciale in S.p.A. ai sensi della legge 15 maggio 1997 n. 127. Presentazionedella dichiarazione.

gen./feb. 01 63 IVA. Regime del margine. Acquisto di autoveicoli da soggetto identificato in altro Stato membro.

gen./feb. 01 64 Esenzione dalla garanzia sui rimborsi. Art. 38 bis del D.P.R. n. 633/72. Modifiche recate dall’art. 3 del D. Lgs19 novembre 1998, n. 422.

mar./apr. 01 65 IVA. Acquisti di beni ammortizzabili in sospensione d’imposta. Esclusione oggettiva. Avviso di rettifica.Maggiore imposta accertata. Versamento. Detraibilità.

mag./giu. 01 66 IVA. Possibilità di abbandono in corso d’anno del metodo della “ventilazione dei corrispettivi”.

mag./giu. 01 67 IVA. Detrazione su autoveicoli acquistati da agenti di commercio.

mag./giu. 01 68 IVA. Esenzione prevista dall’art. 10 punto 21 del D.P.R. 26 ottobre 1972, n. 633.

lug./ago. 01 69 IVA. Quesito concernente l’esenzione delle prestazioni di carattere ausiliario svolte nell’ambito dei gruppiassicurativi.

set./ott. 01 70 Quesito, BBB SpA. Prezzi di trasferimento a società del gruppo non residenti. Istanza di verifica del proce-dimento di calcolo proposto.

nov./dic. 01 71 Istanza di interpello ai sensi dell’art. 11 della legge 27 luglio 2000, n. 212. Costituzione di società tra avvocati.

nov./dic. 01 72 Imposta di bollo. Assoggettabilità ad imposta di bollo delle autorizzazioni ex D. Lgs n. 112/1998 e D.P.R. n.447/1998 e successive modificazioni.

nov./dic. 01 73 Imposte dirette. Interpello ai sensi dell’art. 11 della legge 27 luglio 2000, n. 212. Legge 13 maggio 1999, n.133 (c.d. Agevolazione Visco).

nov./dic. 01 74 Imposta di registro. Indennità di occupazione alla scadenza del contratto di locazione di immobili.

nov./dic. 01 75 Fallimento chiuso a seguito di concordato fallimentare: ammissibilità della compensazione per il fallito tor-nato “in bonis”.

gen./feb. 2002 76 Alcune risposte fornite ad operatori professionali a quesiti formulati in occasione della presentazione del mo-dello Unico 2001 - Dichiarazione dei redditi per l’anno 2000.

mar./apr. 2002 77 Oggetto: Istanza di interpello ai sensi dell’art. 11 della legge 27 luglio 2000, n. 212. Imposte indirette: age-volazioni per l’acquisto della prima casa.

mar./apr. 2002 78 Oggetto: Istanza di interpello ai sensi dell’art. 11 della legge 27 luglio 2000, n. 212. Imposte dirette: Redditodominicale e perdite per eventi naturali.

mar./apr. 2002 79 Oggetto: Istanza di interpello ai sensi dell’art. 11 della legge 27 luglio 2000, n. 212. Imposta sulle successio-ni: tassazione applicabile all’atto di estromissione di quota.

mag./giu. 2002 80 Imposta di bollo - Oggetto: Assoggettabilità ad imposta di bollo delle autorizzazioni ex D.Lgs. n.112/1998 eD.p.r. n. 447/1998 e successive modificazioni.

mag./giu. 2002 81 Imposta di registro - Oggetto: Agevolazioni per la prima casa legge 19 luglio 1993 n.243 – Decadenza benefici.

mag./giu. 2002 82 Imposta di successione - Oggetto: Riduzione ex art.25, D.lgs. 31 ottobre 1990 n.346.

lug./ago. 2002 83 Oggetto: Soppressione al 30 aprile 2002 del Centro di Servizio delle Imposte Dirette ed Indirette di Bologna.Individuazione degli uffici competenti alla gestione dei rapporti pendenti e delle attività residue. Definizionedei principali aspetti applicativi ed organizzativi.

set./ott. 2002 84 Imposta di bollo. Oggetto: Esenzione ai sensi dell’articolo 33, comma 4, Legge 388/2000.

set./ott. 2002 85 Imposta di registro, ipotecaria, catastale, di successione. Oggetto: Circolare n. 106/E del 21 dicembre 2001:applicazione dei criteri di arrotondamento.

set./ott. 2002 86 Imposta di registro, ipotecaria e catastale. Oggetto: atti aventi ad oggetto la vendita di più beni. Atti plurimi:criteri di tassazione.

Imp. dirette

Dichiarazionedei redditi

IVA

IVA

IVA

IVA

IVA

IVA

IVA

Imp. dirette

Imp. dirette

Imp. di bollo

Imp. dirette

Imp. di registro

Dichiarazionedei redditi

Dichiarazionedei redditi

Imp. dirette

Imp. dirette

Imp. di succes-sione e donaz.

Imp. di bollo

Imp. di registro

Imp. di succes. e donaz.

Contenzioso tributario

Imp. di bollo

Imp. di registro

Imp. di registro

gennaio/febbraio 2003 11 il Torresino

L’esigenza di un nuovo sistema di cor-porate governance nelle s.p.a..

La riforma del diritto societario ela-borata dalla “Commissione Vietti”, pri-ma ancora di rivoluzionare le norme sul-l’amministrazione e controllo, modificaradicalmente l’approccio da tenersi neiconfronti delle s.p.a..

In particolare, se fino ad oggi i soci,attraverso lo statuto, potevano regolare,entro limiti ben precisi e all’interno diun unico modello di corporate governa-ce, l’attività di amministrazione dellasocietà, con la riforma del diritto socie-tario i soci saranno in futuro chiamati ascegliere, prima ancora delle singole re-gole, il modello di amministrazione daadottare per la gestione delle società.

Questo nuovo scenario coinvolgerànecessariamente anche i professionisti,chiamati da un lato ad assistere i soci insede di costituzione o di modifica statu-taria, in merito alla scelta del modello digovernance più adatto alle specificheesigenze, e, dall’altro lato, a confrontar-si loro stessi con una realtà di s.p.a. ca-ratterizzate da differenti modelli di ge-stione e controllo.

Le soluzioni previste dal decreto dele-gato.

Il testo della riforma del diritto socie-tario prevede modifiche al modello “tra-dizionale” di amministrazione e control-lo (composto dal Consiglio di Ammini-strazione o Amministratore Unico e dalCollegio Sindacale) e introduce duenuovi modelli alternativi di governance:- il modello dualistico (di stampo tede-

sco); - il modello monistico (di stampo an-

glosassone).

Entrambi i nuovi modelli, che intro-ducono rilevanti cambiamenti nel rap-porto soci-amministratori, per essereadottati dovranno, in ogni caso, essereprevisti dallo statuto; in caso di silenzio,l’unico modello adottabile rimarrà quel-lo “tradizionale”, che rivestirà pertantoruolo di modello “base”.

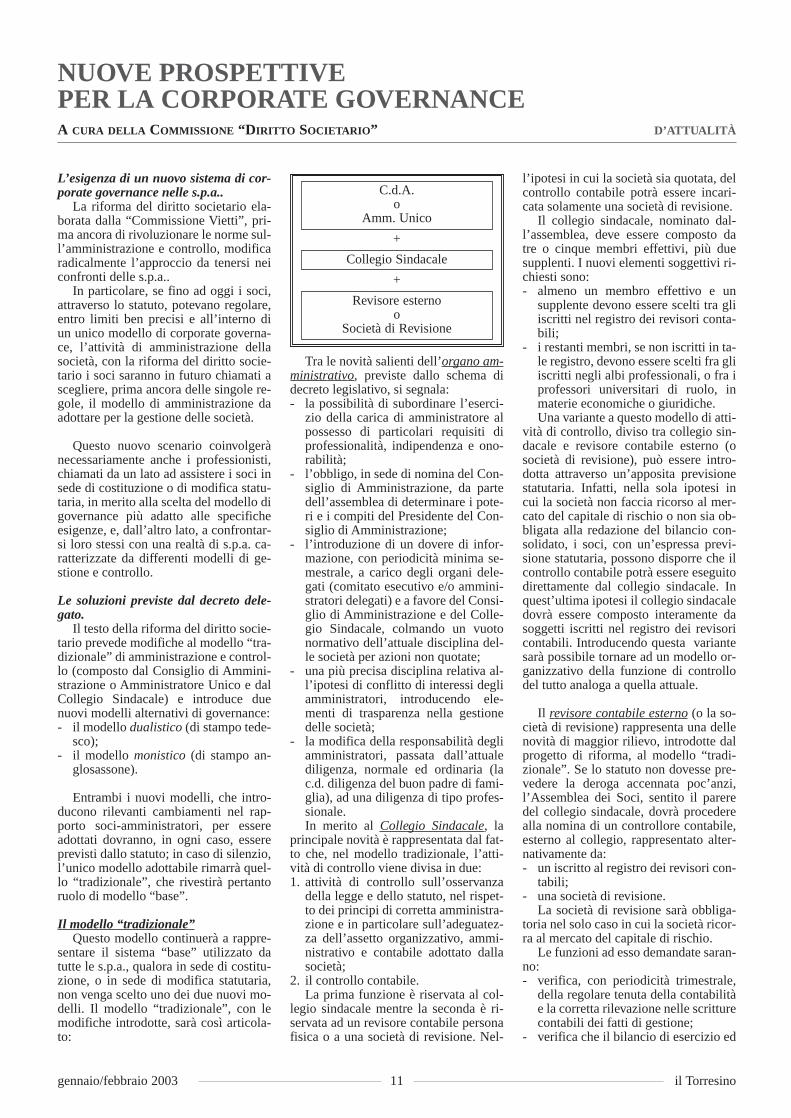

Il modello “tradizionale”Questo modello continuerà a rappre-

sentare il sistema “base” utilizzato datutte le s.p.a., qualora in sede di costitu-zione, o in sede di modifica statutaria,non venga scelto uno dei due nuovi mo-delli. Il modello “tradizionale”, con lemodifiche introdotte, sarà così articola-to:

Tra le novità salienti dell’organo am-ministrativo, previste dallo schema didecreto legislativo, si segnala:- la possibilità di subordinare l’eserci-

zio della carica di amministratore alpossesso di particolari requisiti diprofessionalità, indipendenza e ono-rabilità;

- l’obbligo, in sede di nomina del Con-siglio di Amministrazione, da partedell’assemblea di determinare i pote-ri e i compiti del Presidente del Con-siglio di Amministrazione;

- l’introduzione di un dovere di infor-mazione, con periodicità minima se-mestrale, a carico degli organi dele-gati (comitato esecutivo e/o ammini-stratori delegati) e a favore del Consi-glio di Amministrazione e del Colle-gio Sindacale, colmando un vuotonormativo dell’attuale disciplina del-le società per azioni non quotate;

- una più precisa disciplina relativa al-l’ipotesi di conflitto di interessi degliamministratori, introducendo ele-menti di trasparenza nella gestionedelle società;

- la modifica della responsabilità degliamministratori, passata dall’attualediligenza, normale ed ordinaria (lac.d. diligenza del buon padre di fami-glia), ad una diligenza di tipo profes-sionale.In merito al Collegio Sindacale, la

principale novità è rappresentata dal fat-to che, nel modello tradizionale, l’atti-vità di controllo viene divisa in due:1. attività di controllo sull’osservanza

della legge e dello statuto, nel rispet-to dei principi di corretta amministra-zione e in particolare sull’adeguatez-za dell’assetto organizzativo, ammi-nistrativo e contabile adottato dallasocietà;

2. il controllo contabile.La prima funzione è riservata al col-

legio sindacale mentre la seconda è ri-servata ad un revisore contabile personafisica o a una società di revisione. Nel-

l’ipotesi in cui la società sia quotata, delcontrollo contabile potrà essere incari-cata solamente una società di revisione.

Il collegio sindacale, nominato dal-l’assemblea, deve essere composto datre o cinque membri effettivi, più duesupplenti. I nuovi elementi soggettivi ri-chiesti sono:- almeno un membro effettivo e un

supplente devono essere scelti tra gliiscritti nel registro dei revisori conta-bili;

- i restanti membri, se non iscritti in ta-le registro, devono essere scelti fra gliiscritti negli albi professionali, o fra iprofessori universitari di ruolo, inmaterie economiche o giuridiche.Una variante a questo modello di atti-

vità di controllo, diviso tra collegio sin-dacale e revisore contabile esterno (osocietà di revisione), può essere intro-dotta attraverso un’apposita previsionestatutaria. Infatti, nella sola ipotesi incui la società non faccia ricorso al mer-cato del capitale di rischio o non sia ob-bligata alla redazione del bilancio con-solidato, i soci, con un’espressa previ-sione statutaria, possono disporre che ilcontrollo contabile potrà essere eseguitodirettamente dal collegio sindacale. Inquest’ultima ipotesi il collegio sindacaledovrà essere composto interamente dasoggetti iscritti nel registro dei revisoricontabili. Introducendo questa variantesarà possibile tornare ad un modello or-ganizzativo della funzione di controllodel tutto analoga a quella attuale.

Il revisore contabile esterno (o la so-cietà di revisione) rappresenta una dellenovità di maggior rilievo, introdotte dalprogetto di riforma, al modello “tradi-zionale”. Se lo statuto non dovesse pre-vedere la deroga accennata poc’anzi,l’Assemblea dei Soci, sentito il pareredel collegio sindacale, dovrà procederealla nomina di un controllore contabile,esterno al collegio, rappresentato alter-nativamente da:- un iscritto al registro dei revisori con-

tabili;- una società di revisione.

La società di revisione sarà obbliga-toria nel solo caso in cui la società ricor-ra al mercato del capitale di rischio.

Le funzioni ad esso demandate saran-no:- verifica, con periodicità trimestrale,

della regolare tenuta della contabilitàe la corretta rilevazione nelle scritturecontabili dei fatti di gestione;

- verifica che il bilancio di esercizio ed

NUOVE PROSPETTIVE PER LA CORPORATE GOVERNANCEA CURA DELLA COMMISSIONE “DIRITTO SOCIETARIO” D’ATTUALITÀ

C.d.A.o

Amm. Unico

+

Collegio Sindacale

+

Revisore esternoo

Società di Revisione

gennaio/febbraio 2003 12 il Torresino

eventualmente quello consolidatocorrispondano alle risultanze dellescritture contabili;