Determinazione n. 80/2003 - Portale Cdc · Statuto dell’Associazione Italiana della Croce Rossa....

54

Determinazione n. 80/2003 nell'adunanza del 28 novembre 2003; visto il testo unico delle leggi sulla Corte dei conti approvato con regio decreto 12 luglio 1934, n. 1214; vista la legge 21 marzo 1958, n.259; visto il decreto del Presidente della Repubblica in data 25 aprile 1961, con il quale l’Associazione Italiana della Croce Rossa è stata sottoposta al controllo della Corte dei conti; visti i conti consuntivi dell’Ente suddetto relativi agli esercizi finanziari 1999- 2000-2001, nonché le annesse relazioni del Presidente e del Collegio dei Sindaci, trasmessi alla Corte in adempimento dell'art. 4 della citata legge n. 259 del 1958; esaminati gli atti; udito il relatore Consigliere dott. Luigi Mario Ribaudo e, sulla sua proposta, discussa e deliberata la relazione con la quale la Corte, in base agli atti ed agli elementi acquisiti, riferisce alle Presidenze delle due Camere del Parlamento il risultato del controllo eseguito sulla gestione finanziaria dell’Ente per gli esercizi 1999-2000- 2001; ritenuto che, assolto così ogni prescritto incombente, possa, a norma dell'art. 7 della citata legge n. 259 del 1958, darsi corso alla comunicazione alle dette Presidenze, oltre che dei conti consuntivi – corredati delle relazioni degli organi amministrativi e di revisione - della relazione come innanzi deliberata, che alla presente si unisce perché ne faccia parte integrante;

Transcript of Determinazione n. 80/2003 - Portale Cdc · Statuto dell’Associazione Italiana della Croce Rossa....

Determinazione n. 80/2003

nell'adunanza del 28 novembre 2003;

visto il testo unico delle leggi sulla Corte dei conti approvato con regio decreto 12

luglio 1934, n. 1214;

vista la legge 21 marzo 1958, n.259;

visto il decreto del Presidente della Repubblica in data 25 aprile 1961, con il

quale l’Associazione Italiana della Croce Rossa è stata sottoposta al controllo della

Corte dei conti;

visti i conti consuntivi dell’Ente suddetto relativi agli esercizi finanziari 1999-

2000-2001, nonché le annesse relazioni del Presidente e del Collegio dei Sindaci,

trasmessi alla Corte in adempimento dell'art. 4 della citata legge n. 259 del 1958;

esaminati gli atti;

udito il relatore Consigliere dott. Luigi Mario Ribaudo e, sulla sua proposta,

discussa e deliberata la relazione con la quale la Corte, in base agli atti ed agli

elementi acquisiti, riferisce alle Presidenze delle due Camere del Parlamento il risultato

del controllo eseguito sulla gestione finanziaria dell’Ente per gli esercizi 1999-2000-

2001;

ritenuto che, assolto così ogni prescritto incombente, possa, a norma dell'art. 7

della citata legge n. 259 del 1958, darsi corso alla comunicazione alle dette

Presidenze, oltre che dei conti consuntivi – corredati delle relazioni degli organi

amministrativi e di revisione - della relazione come innanzi deliberata, che alla

presente si unisce perché ne faccia parte integrante;

- 2 -

P . Q . M .

comunica, a norma dell'art. 7 della legge n. 259 del 1958, alle Presidenze

delle due Camere del Parlamento, insieme con i conti consuntivi per gli esercizi

1999-2000-2001 - corredati delle relazioni degli organi amministrativi e di revisione

dell’Associazione Italiana della Croce Rossa - l'unita relazione con la quale la Corte

riferisce il risultato del controllo eseguito sulla gestione finanziaria dell’Ente stesso.

ESTENSORE PRESIDENTE

Luigi Mario Ribaudo Giuseppe David

Depositata in Segreteria il 15 dicembre 2003

Relazione sul risultato del controllo eseguito sulla gestione finanziaria dell’Associazione Italiana della Croce Rossa (C.R.I.), per gli esercizi dal 1999 al 2001.

S O M M A R I O

Premessa

L’ordinamento ed i compiti istituzionali della CRI – Il nuovo Statuto

Gli organi e le strutture – Il Collegio dei revisori

Vigilanza e controlli

La Direzione Generale

Il Personale civile

Il personale del Corpo Militare della CRI

I Comitati locali

Gli organismi volontaristici

Attività esterne

Conto Finanziario

Entrate correnti

Spese correnti

Oneri per il personale

Partite di giro

Residui

Situazione amministrativa

Stato patrimoniale

Conto economico

Conclusioni

Allegati

2

Premessa

La presente relazione riferisce, ai sensi dell’art. 12 della legge n. 259/1958,

sulla gestione finanziaria dell’Associazione CROCE ROSSA ITALIANA per gli esercizi

finanziari 1999, 2000 e 2001, giusta il controllo che prevede la partecipazione del

magistrato della Corte dei conti alle sedute degli organi dell’amministrazione e

revisione dell’Ente.

La relazione riguarda, congiuntamente, i tre esercizi finanziari suddetti,

anche in considerazione del fatto che, come già evidenziato nella precedente

relazione sull’esercizio finanziario 1998 (si richiama la determinazione n. 85/2000

della Sezione Controllo Enti adottata nell’adunanza del 28 novembre 2000) la C.R.I.

si è trovata negli ultimi anni in grave ritardo nell’approvazione del conto consuntivo

consolidato.

L’illegittima e ripetitiva violazione dei termini annuali prescritti è stata

reiteratamente segnalata agli organi dell’Ente resisi inadempienti, pur dovendosi

tener conto degli effetti ritardanti connessi alla amplissima diffusione dell’Ente in

comitati regionali, provinciali e locali, spesso privi delle strutture organizzative

necessarie, presso i quali l’Amministrazione ha dovuto in alcuni casi intervenire

anche in via sostitutiva per conseguire la trasmissione degli atti di loro competenza.

L’impegno posto dagli organi centrali nel superare le difficoltà incontrate ha,

comunque, consentito di recuperare notevolmente il ritardo accumulatosi, e si è

pervenuti, in poco meno di 14 mesi, alla approvazione dei conti consuntivi

consolidati dei tre esercizi suddetti:

1) quello relativo all’esercizio finanziario 1999 è stato approvato dal Consiglio

direttivo nazionale il 19 dicembre 2001;

2) quello relativo al 2000 è pervenuto all’esame del Consiglio direttivo nel

giugno 2002 ed approvato nell’adunanza del 30 luglio successivo (si è trattato di

uno degli ultimi adempimenti dell’organo collegiale prima dello scioglimento e della

nomina del commissario straordinario);

3) quello relativo al 2001 è stato, poi, approvato dal Commissario

straordinario con l’ordinanza n. 726/03 del 4 aprile 2003.

L’Ente, giusta le risultanze dello stato attuale degli adempimenti preparatori,

pur avendo anche quest’anno superato i limiti temporali previsti, potrà pervenire a

breve scadenza anche all’approvazione del conto consuntivo consolidato relativo

3

all’esercizio finanziario 2002, colmando così integralmente la più vistosa lacuna che

si era manifestata nella sua più recente gestione finanziaria.

Attesi i tempi, piuttosto ravvicinati, in cui si sono conclusi gli adempimenti

suddetti, e, d’altra parte, essendo maturate, nel frattempo, numerose importanti

novità nell’ordinamento, nel funzionamento e nell’assetto organizzativo della CRI,

prima fra tutte l’introduzione di un nuovo Statuto, a cinque anni dall’entrata in

vigore del precedente, si è ritenuto di dover riunire, in un unico documento, la

relazione sugli esercizi finanziari dal 1999 al 2001 con riferimento ad un periodo

che, fatta eccezione per la prima parte dell’anno 2002, coincide sostanzialmente

con la gestione ordinaria, prima dell’avvento di quella straordinaria attuale.

4

L’ordinamento ed i compiti istituzionali della CRI

Nel momento in cui si profila, anche in sede normativa, un riesame e forse

anche una radicale trasformazione dell’Ente, secondo criteri ancora non definiti, è

utile ricordare che la Croce Rossa Italiana, istituita il 15 giugno 1864, svolge fin da

allora un’azione assistenziale ed umanitaria di altissimo valore, con tutte le sue

componenti, soprattutto volontarie.

Per i cenni storici sull’Associazione basta qui fare riferimento alle precedenti

relazioni al Parlamento, più particolarmente a quelle relative agli esercizi 1997 e

1998, che hanno dettagliatamente riferito sull’ordinamento della CRI.

Le leggi fondamentali che riguardano l’Associazione sono:

1) R.D. 21 gennaio 1929, n. 111, riguardante lo Statuto della CRI;

2) D.L.vo 13 novembre 1967, n. 1256, sui compiti della CRI;

3) D.P.R. 31 luglio 1980, n. 613, emanato ai sensi dell’art. 70 della legge 23

dicembre 1978, n. 233, sul riordino dell’Associazione, che ha previsto anche la

nomina di un commissario straordinario sino all’emanazione del nuovo Statuto;

4) Legge 20 novembre 1995, n. 490, che ha modificato l’art. 1 del D.P.R. n.

613/1980, conferendo alla C.R.I. la natura giuridica di ente pubblico ed

assoggettandola, quindi, alla normativa degli enti pubblici non economici;

5) D.P.C.M. 7 marzo 1997, n. 110, recante il nuovo Statuto dell’Ente, entrato

in vigore il 27 aprile 1997;

6) D.P.R. 16 marzo 2000, n. 280 recante norme sulla semplificazione del

procedimento per l’erogazione del contributo annuale alla CRI, a norma dell’art. 20,

8° comma, della legge 15 marzo 1997, n. 59;

7) L. 2 dicembre 2000, n. 360, riguardante l’inserimento dei rappresentanti

dei Comitati locali;

8) D.L. 9 febbraio 2002, n. 8, convertito, con modificazioni nella L. 4 agosto 2002,

n. 56, sulla proroga della durata in carica degli organi della CRI fino

all’approvazione di un nuovo Statuto e, comunque, non oltre il 30 giugno 2002;

9) D.P.C.M. n. 208 del 5 luglio 2002, recante l’approvazione del nuovo

Statuto dell’Associazione Italiana della Croce Rossa.

Quanto ai compiti istituzionali della CRI, essa svolge attività di assistenza

alla popolazione civile, integrando l’azione dello Stato con mezzi, istituti e servizi

propri. Giusta l’art. 1 del nuovo Statuto del 2002, la CRI è costituita, secondo le

5

leggi nazionali che la disciplinano, sulla base delle convenzioni di Ginevra e delle

altre norme internazionali attinenti la materia della Croce Rossa, recepita

nell’ordinamento italiano, e secondo i principi fondamentali dell’umanità,

dell’imparzialità, della neutralità, dell’indipendenza, della volontarietà, dell’unità e

dell’universalità.

I compiti della CRI sono precisati, nell’art. 2 dello Statuto, che indica

dettagliatamente le attività in tempi di guerra e quelle in tempo di pace: esso

riproduce integralmente l’analoga norma del precedente statuto.

Sinteticamente, va ricordato che tali attività, in tempo di pace, si presentano

come obbligatorie – per quanto riguarda la preparazione del personale, anche

infermieristico, nell’allestimento dei mezzi di cura in caso di pubbliche calamità,

nell’opera di pronto soccorso agli infermi, nella collaborazione internazionale per fini

filantropici ed umanitari, nell’assistenza medica all’infanzia e nella diffusione delle

notizie di igiene – e facoltative – per la gestione di strutture di cura, prevenzione ed

assistenza, in conformità all’adempimento dei compiti del servizio sanitario

nazionale subordinatamente alle disponibilità finanziarie e previa autorizzazione

delle autorità di vigilanza, ivi compresa l’attività di organizzazione del servizio di

donazione e trasfusione del sangue:

6

Gli organi e le strutture

Nel periodo in considerazione (1999 – 2001) l’organizzazione centrale e

periferica della CRI è rimasta articolata secondo le norme dello Statuto del 1997,

come precisato nella precedente relazione sull’esercizio finanziario 1998, non

essendo ancora intervenute le innovazioni normative successive.

L’organizzazione centrale, pertanto si è basata su un Comitato Centrale

comprendente:

- il Presidente nazionale, eletto dall’Assemblea generale nel proprio seno,

denominato “Presidente Generale”;

- l’Assemblea Generale, costituita dai presidenti regionali, dai presidenti

provinciali e da delegati nominati in sede regionale, nonché da cinque

rappresentanti del personale civile dell’Associazione e dai vertici nazionali delle

componenti volontaristiche;

- il Consiglio direttivo nazionale, presieduto dal presidente generale e composto

da 9 membri eletti dall’Assemblea generale nel suo ambito e da rappresentanti dei

Ministeri dell’Interno, degli Affari Esteri, della Salute e della Difesa. Il Consiglio, nel suo

ambito, nomina la giunta esecutiva nazionale, composta dal presidente generale che la

presiede e da due membri. Nel Consiglio direttivo sono presenti anche i vertici delle

componenti volontaristiche, un rappresentante del personale civile ed uno del

Dipartimento della Protezione Civile. Consiglio e giunta durano in carica quattro anni;

- il Collegio dei revisori, composto da un rappresentante del Ministero del

Tesoro (oggi dell’Economia), con funzione di presidente, da un rappresentante del

Ministero della Salute e da uno della Difesa, ciascuno con relativi membri supplenti.

Essi sono nominati per quattro anni.

La composizione del collegio dei revisori, secondo il nuovo Statuto, viene

allargata a cinque componenti, come più dettagliatamente si dirà appresso.

L’organizzazione periferica della CRI, anch’essa ora profondamente

modificata dal nuovo Statuto, fino al 2002, si è articolata in:

- Comitati regionali, istituiti presso ciascuna regione e formati da componenti

eletti fra i soci e rappresentanti della regione e dei comitati provinciali;

- Comitati provinciali, istituti presso ogni Capoluogo di provincia, formati da

componenti eletti tra i soci e rappresentanti della provincia.

7

Nella relazione concernente l’esercizio finanziario 1998, nel riportare la

consistenza della struttura complessiva della CRI alla data del 31 dicembre 1998

(Organi Centrali, 19 Comitati Regionali, 102 Comitati Provinciali, 18 Scuole II.PP. e

A.S.V. per un totale di 139 unità periferiche), si poneva in evidenza l’intervenuta

riduzione della struttura periferica, in quanto non comprendeva più, in base allo

Statuto del 1997, i Sottocomitati.

L’innovazione non è stata accolta positivamente in sede regionale e locale e,

dopo due anni, è stata avviata, in sede normativa, una prima ristrutturazione per

l’organizzazione periferica, con una parziale modifica dello Statuto. Infatti, con

legge 2 dicembre 2000, n. 360, è stata disposta l’istituzione dei Comitati Locali, i

cui Presidenti vengono chiamati a far parte dell’Assemblea Generale.

L’attività della CRI, pertanto, fin dall’entrata in vigore di quest’ultima legge,

è stata notevolmente influenzata dall’esigenza di dare attuazione alle innovazioni,

tanto che, anche a seguito dell’intervento dell’Organo vigilante (Ministero della

Salute) vennero sospese le operazioni preliminari per il rinnovo degli organi centrali

e periferici in scadenza e venne dato il via a quelle per le prime elezioni per la

nomina dei Consigli dei Comitati locali e per il rinnovo dei Consigli dei Comitati

provinciali e di quelli dei Comitati regionali. In tale occasione, venne prevista la

proroga temporanea, fino al 30 giugno 2002, della permanenza in carica degli

organi in scadenza, giusta D.L. 7 febbraio 2002, n. 8, convertito nella L. 4 aprile

2002, n. 56: il tutto, nelle more di approvazione del nuovo Statuto.

La complessità delle operazioni relative ed il ritardo nell’approvazione del

nuovo Statuto, avevano indotto il Governo all’adozione di un unico decreto legge (8

agosto 2002, n. 187), recante la rideterminazione dei termini di scadenza relativi

agli organi amministrativi della CRI, fino al 30 aprile 2003. Ma tale decreto legge

non ha conseguito la conversione in legge entro i 60 giorni dalla sua pubblicazione,

ed e, pertanto, decaduto (G.U. n. 247 del 21 ottobre 2002).

Da qui la situazione di particolare precarietà ed incertezza normativa che ha

condotto, il 29 ottobre 2002, alla nomina di un commissario straordinario e di un vice

commissario per la gestione della CRI, con lo specifico compito di procedere al rinnovo,

secondo le norme statutarie, degli organi mediante l’elezione dei diversi comitati.

La nomina del Commissario, nella persona di un ambasciatore con prevalente

esperienza internazionale presso gli organi dell’ONU, non è servita ad avviare fin

dall’inizio la gestione straordinaria nella sua pienezza, poiché lo stesso si è dimesso

8

dalla carica poche settimane dopo l’assunzione delle funzioni, che, pertanto, sono state

assolte dal vice commissario contestualmente nominato per le funzioni vicarie.

Lo stesso vice commissario è stato, poi, nominato commissario con D.P.C.M.

12 aprile 2003. Va considerato che tale nomina, inizialmente prevista per un anno,

è stata, successivamente, modificata con scadenza a sei mesi, e cioè fino al 30

settembre 2003. Nell’imminenza di tale scadenza, non risultando ancora oggi

definiti gli adempimenti richiesti per la ricostituzione degli organi ordinari di

amministrazione, è avvenuta una ulteriore proroga della nomina per ulteriori dodici

mesi, previa una nuova, apposita modifica della norma statutaria (art. 57)

riguardante la durata della gestione commissariale (D.P.C.M. 15 ottobre 2003).

Va sottolineato che il nuovo provvedimento di proroga della gestione

commissariale prevede, nelle motivazioni, anche la riorganizzazione della struttura

della CRI, “anche attraverso opportune modifiche del vigente Statuto, con la

conseguente indizione delle procedure elettorali di rinnovo degli organi”.

Quanto alla continuità del funzionamento degli organi già in carica, la precarietà

della situazione venuta a determinarsi a causa della mancata conversione in legge del

citato D.L. n. 187 dell’8 agosto 2002 aveva già posto delicati problemi interpretativi

circa la regolarità degli atti posti in essere dagli organi stessi, rimasti in funzione, per

“prorogatio”, dopo la scadenza del termine assegnato ai medesimi dalla norma

precedentemente in vigore, e cioè il precedente D.L. n. 8/2002 (30 giugno 2002).

La soluzione, di fatto adottata, circa la permanenza in carica degli stessi

organi per il periodo massimo di “prorogatio” di 45 giorni decorrenti dalla data nella

quale si era verificata la mancata conversione in legge del nuovo decreto, pur non

del tutto convincente in via di principio, è apparsa, comunque, inevitabile nelle

more dell’intervento governativo riguardante, come sopra detto, la nomina del

commissario straordinario: va tenuto presente che soltanto in data 21 ottobre 2002

è stato pubblicato sulla G.U. della Repubblica il comunicato ufficiale dell’avvenuta

decadenza del D.L. in questione, per mancata conversione.

Conseguenza inevitabile, a sua volta, della intervenuta decadenza degli

organi centrali e periferici sciolti per effetto della nomina commissariale, è stata il

commissariamento di tutti i comitati regionali e provinciali, a cui ha provveduto il

commissario straordinario con appositi provvedimenti.

In tali comitati periferici, secondo la normativa statutaria del 1997, si era,

infatti, articolata l’organizzazione della CRI a livello regionale e provinciale in

forma elettiva.

9

Tra gli organi centrali della CRI importanza fondamentale, per la natura

delle funzioni di controllo che gli sono affidate, ha avuto il Collegio dei revisori,

che ha operato, nella composizione già fissata dal decreto del Ministro della

Sanità di concerto con i Ministri del Tesoro e della Difesa, in data 19 aprile 1995,

rinnovata, dopo la scadenza del quadriennio, con analogo decreto dell’8 giugno

1999.

Con riferimento alla gestione dei tre esercizi finanziari in esame, così

come per il periodo successivo, fino alla nuova scadenza del luglio 2003, il

Collegio dei revisori ha assicurato un’azione assidua e tempestiva nel rispetto

delle proprie competenze istituzionali, fornendo all’Ente, oltre ai prescritti pareri

sui bilanci e sulle relative variazioni, sui conti consuntivi e sui riaccertamenti dei

residui, le osservazioni, raccomandazioni e suggerimenti che, nel rispetto della

sua natura di organo di controllo collaborativo, si sono rivelati sempre utili e

necessari per una corretta gestione, sotto i profili della legalità e della

trasparenza.

Va anche sottolineato che, in numerose occasioni il collegio dei revisori ha

dovuto assumere con fermezza posizioni anche difficili, a difesa delle interpretazioni più

obiettivamente rigorose che la natura di ente pubblico dall’Ente non poteva consentire

di superare, e che sono state sempre condivise dai Ministeri vigilanti, competenti per le

definitive determinazioni autorizzative e di controllo ad essi spettanti.

L’argomento relativo al Collegio dei revisori conduce, ora, ad alcune

osservazioni inevitabilmente rigorose ed ineludibili.

Già da alcuni mesi, venuta meno per dimissioni la presenza del componente

in rappresentanza del Ministero della Salute, dal mese di febbraio 2003, il Collegio

ha funzionato con la sola presenza degli altri due componenti.

La situazione è divenuta, però, assai delicata dal momento in cui, venuto

a scadere per compiuto quadriennio, in data 8 giugno 2003, il Collegio stesso

nella sua composizione integrale, non si è provveduto tempestivamente alla

nomina dell’organo, nella sua composizione più ampia voluta dall’art. 26 dello

Statuto del 2002, che ne ha anche modificato la denominazione in “Collegio

centrale dei revisori”, composto da cinque membri, dei quali uno in

rappresentanza del Ministero dell’Economia e delle Finanze con funzioni di

presidente, uno in rappresentanza del Ministero della Difesa, due in

rappresentanza del Ministero della Salute ed uno in rappresentanza

dell’Assemblea, tutti scelti tra gli iscritti al registro dei revisori contabili, e da

10

due membri supplenti, in rappresentanza rispettivamente, del Ministero della

Salute e di quello dell’Economia e delle Finanze.

Va sottolineato che già in occasione delle ultime riunioni del precedente

Collegio dei revisori, l’organo aveva segnalato l’imminente scadenza della propria

permanenza in carica e la possibilità – poi attuata – di permanere nelle funzioni, per

prorogatio, esclusivamente per gli ulteriori 45 giorni decorrenti dall’8 giugno 2003,

sollecitando l’adozione dei necessari provvedimenti per la nomina del nuovo

Collegio. Tale nomina è avvenuta soltanto in data 26 settembre 2003, dopo oltre

due mesi dall’ultimo termine scaduto. Ne è conseguita una situazione di illegittimità

non giustificabile, in quanto ha privato l’ente – e, per esso, la gestione

commissariale in atto – della presenza dell’ausilio, e, più ancora, del necessario

controllo dell’organo istituzionalmente preposto a tali funzioni, esponendo a rischi la

legalità dell’azione amministrativa.

Le designazioni dei nuovi componenti del Collegio erano da tempo pervenute

all’Ente, e pertanto, non si giustifica l’assenza del provvedimento formalmente

costitutivo dell’organo, che, giusta l’art. 27, 5° comma, dello Statuto vigente,

competeva al direttore generale, individuato dalla norma come quello che “emana

l’atto per la costituzione dell’organo di revisione”.

La situazione di grave carenza venuta a determinarsi evidenzia, a tal

riguardo, la incoerenza e l’assurdità di una norma che, per la nomina del più

importante organo di controllo interno, fa dipendere l’adozione di un atto dovuto

per legge da un soggetto diverso dagli organi di amministrazione dell’Ente, con il

rischio di compromettere, nel perpetuarsi del ritardo, l’esigenza di assicurare,

sempre e comunque, la legalità dell’azione amministrativa, in una istituzione che

gestisce pubblico denaro.

Tra l’altro, dopo la cessazione, nel luglio scorso, dell’attività del Collegio

venuto a scadere, è continuata l’applicazione e l’esecuzione di provvedimenti

commissariali, senza la tempestiva verifica della corrispondenza di essi alle

disposizioni di legge istituzionalmente spettante all’organo di controllo,

rendendosi così, di fatto, precario anche l’intervento di competenza dei ministeri

vigilanti.

Il nuovo Collegio dei revisori, comunque, si è insediato soltanto il 2 ottobre

2003, ed ha subito provveduto all’inizio dell’esame, anche se tardivo, dei

provvedimenti nel frattempo emessi, impegnandosi nell’eliminazione dell’arretrato

nel più breve tempo possibile.

11

Vigilanza e controlli

L’attività della C.R.I. è soggetta ad un sistema di vigilanza e controllo

corrispondente alla pluralità dei settori nei quali l’Ente opera.

Quale ente pubblico non economico, alla CRI è applicato il regime normativo

della L. 20 marzo 1975, n. 70. In base al combinato disposto degli artt. 25, 2°

comma, e 29, 1° comma della stessa legge, la deliberazione di adozione del

regolamento organico del personale ed ordinamento dei servizi è soggetto

all’approvazione al Ministero vigilante (Ministero della Salute), di concerto con il

Ministero dell’Economia e delle Finanze (già Tesoro). Di particolare importanza, a

norma del citato art. 29, l’assoggettamento ad approvazione anche delle

deliberazioni riguardanti:

a) la definizione o la modifica della consistenza organica di ciascuna qualifica, del

numero dei dirigenti degli uffici e degli addetti agli uffici stessi, salva l’ulteriore

applicazione delle norme successivamente intervenute in materia

(segnatamente, l’art. 6 comma 3 e 4, del D.L.vo n. 29/1993 come sostituito nel

D.L.vo 165/2001);

b) l’aumento o la modifica degli stanziamenti di bilancio relativi a spese

generali e per il personale, in conformità agli accordi sindacali approvati dal

Governo.

Il controllo della Corte dei conti, come indicato già in premessa, è esercitato,

a decorrere dal 1996, giusta la L. 20 novembre 1995 n. 490, nella forma della

presenza di un magistrato della Corte dei conti alle sedute degli organi di

amministrazione e revisione dell’Ente (Consiglio direttivo centrale, Giunta esecutiva

e Collegio dei revisori).

Per quanto riguarda il sistema dei controlli, nella relazione dell’esercizio 1998

si era rilevata positivamente l’istituzione del “Nucleo di valutazione” previsto ai

sensi dell’art. 20 del D.L.vo n. 29/1993, al fine di verificare soprattutto il risultato

gestionale dell’azione della CRI in termini di efficienza e di efficacia, ma si era

dovuto rilevare una funzionalità non ancora a pieno regime, con conseguente

ritardo generalizzato nell’attività programmatoria dell’Ente e la mancata indicazione

di precisi obiettivi per la verifica del monitoraggio e dei risultati. Le legittime attese

di un proficuo avvio del nucleo, però, sono andate deluse, atteso che l’istituzione di

esso è rimasta, di fatto, sulla carta e non si è avuta alcuna attività, vanificando così

12

la presenza di un prezioso strumento di verifica dei risultati dell’azione

amministrativa. Né sarebbe accettabile una interpretazione riduttiva che lasciasse al

solo Ministero vigilante il compito di attuare le finalità volute dal legislatore.

Tra l’altro, in tal modo, si è appesantita la situazione interna della gestione

amministrativa, non consentendosi all’amministrazione di avvalersi tempestivamente di

dati attendibili sulla valutazione dell’efficienza e dell’efficacia dell’azione svolta.

Si sollecita, quindi, l’attuazione di un idoneo sistema di controllo interno in

adeguamento ai principi dettati in materia dalla nuova disciplina del D.L.vo n.

286/1999.

13

La Direzione Generale

Il ritardo con il quale, già in applicazione delle norme dello Statuto della CRI

del 1997, si procedette alla nomina del nuovo direttore generale (ritardo

inizialmente dovuto a divergenze interpretative sulla normativa da applicare per

l’adozione dell’atto di nomina con il Ministero vigilante) ha influito sulla effettiva

sistemazione e funzionalità di tale ufficio, particolarmente delicato ed importante

per la sua posizione di vertice nell’assetto amministrativo dell’Ente.

Anche nell’ultimo biennio si sono succedute, a distanza ravvicinata, ben

quattro nomine del direttore generale: per il 2001 l’incarico venne

temporaneamente affidato ad un dirigente ministeriale del Dicastero della Salute,

poi sostituito, all’inizio del 2002 – a seguito di un procedimento concorsuale – con

la nomina di un altro funzionario da parte del Consiglio direttivo nazionale.

Analoghi incarichi interinali si sono succeduti nel corso del 2003 fino alla

nomina dell’attuale Direttore Generale.

La vicenda, in coincidenza con un periodo di particolare precarietà

nell’assetto organizzativo della CRI, non ha mancato di provocare incertezza e,

quanto meno, ulteriore ritardo nella definizione dei numerosi e delicati compiti

rientranti nei poteri di spesa e di gestione delle risorse umane e strumentali

dell’Ente.

Va ricordato che, a norma dell’art. 27, 1° comma, dello Statuto del 2002, il

rapporto contrattuale con il Direttore generale è previsto per una durata di quattro

anni, rinnovabile, con preventiva predeterminazione dei casi di revoca, di recesso

anticipato e di risoluzione per inadempimento, a parte il caso di decadenza

connesso alla cessazione del Consiglio che lo ha nominato.

E’ auspicabile che non si continui ad operare in condizioni di deprecabile

instabilità e prevalga, necessariamente, l’interesse pubblico al corretto

funzionamento dell’organo, in ossequio ai principi fondamentali di efficacia e di

efficienza, in un quadro di obiettiva trasparenza.

14

Il Personale civile

Nella relazione relativa all’esercizio finanziario 1998 ci si è ampiamente

soffermati sulla persistente situazione precaria dell’assetto del personale dell’Ente,

attribuibile, prevalentemente, da un lato agli effetti negativi della lunga stasi degli

anni precedenti, anche per i divieti di assunzioni contenuti nelle leggi finanziarie

susseguitesi, nonché agli aspetti connessi alle modifiche strutturali volute dal nuovo

Statuto del 1997. Si è anche, riferito sugli effetti positivi derivanti dalle norme di

deroga ai divieti contenute nelle leggi n. 662/1996 e n. 449/1997 (rispettivamente,

leggi finanziarie per il 1997 e 1988), che hanno consentito di procedere quasi al

completamento dell’organico di personale, stabilito in 3.300 unità (Pianta organica

del settembre 1997 definita con il Dipartimento della Funzione pubblica), fino

all’espletamento del concorso n. 152 posti nel ruolo. Tali considerazioni possono

essere ripetute e confermate anche in questa sede.

Il contrasto tra l’apparente raggiungimento dell’assetto della situazione

numerica del personale e l’effettiva dislocazione di esso in tutto il territorio

nazionale, evidenziato dalla relazione sopra richiamata, non ha avuto, ancora,

adeguata soluzione e non ha scongiurato il pericolo del formarsi di nuovo

precariato, fenomeno – com’è il caso di sottolineare ancora una volta – mai

abbastanza deprecato. Non si è, in particolare, evitato di ricorrere a nuove nomine

di consulenti, persistendo, così, in un comportamento che rappresenta, tuttora, uno

degli aspetti più discutibili della gestione, spesso in contrasto con i principi di

legalità e correttezza amministrativa.

La situazione complessiva alla scadenza di ognuno degli anni di riferimento è

esposta nelle tabelle allegate in calce alla presente relazione.

15

Il personale del Corpo Militare della CRI

L’art. 14 dello Statuto, nella formulazione del 2002, prevede l’impiego del

Corpo Militare della CRI e del Corpo delle Infermiere Volontarie, quali Corpi ausiliari

delle Forze armate, sotto la vigilanza del Ministero della Difesa, e, nel 5° comma,

dispone che l’ordinamento e le modalità di preparazione in utilizzazione di essi siano

disciplinati dalle disposizioni legislative e regolamentari vigenti.

Resta, comunque, ancora insoluto il problema del definitivo assetto del trattamento

giuridico ed economico del personale militare, essendo mancate finora precise ed esaustive

disposizioni che diano attuazione alla normativa generale (risalenti già al R.D. 10.2.1936,

n. 484 modificato con L. 25.7.1941 e con D.L.L. 22.2.1946, n. 379), secondo la quale il

personale del Corpo Militare della CRI dovrebbe essere attribuito trattamento economico

analogo a quello dei pari grado delle Forze armate dello Stato.

L’interpretazione delle norme succedutesi nel tempo, e, più particolarmente,

l’invocata, effettiva estensione al personale in questione dei miglioramenti

economici connessi alle Forze armate dello Stato, è stata, anche di recente, fonte di

divergenza sull’applicabilità immediata di tali competenze invocata dal personale

militare della CRI e non attivata in mancanza delle effettive disponibilità di bilancio,

fermamente ribadita dagli organi di controllo.

L’argomento, da ultimo, è stato oggetto di rilievi in occasione della prima

variazione al bilancio preventivo dell’esercizio 2003, giusta l’ordinanza del

Commissario straordinario 16 luglio 2003, n.1368, recante le previsioni di maggiore

spesa sui capitoli di bilancio 8 e 9 (stipendi ed assegni fissi al personale in servizio)

e sui successivi 16 e 24 (oneri a carico dell’Amministrazione), intesi ad adeguare il

trattamento economico del personale militare in questione, ivi compresi arretrati

relativi agli anni precedenti e per promozioni. La non dimostrata disponibilità dei

fondi in bilancio è stata già, nel periodo precedente, motivo di reiterati rilievi del

Collegio dei revisori (peraltro tale organo, come sopra detto, è stato negli ultimi

mesi inoperante a causa del suo mancato rinnovo).

Nell’ambito della propria funzione di vigilanza, il Ministero dell’Economia e

delle finanze (v. nota dell’Ispettorato generale di finanza in data 5 agosto 2003) ha

ulteriormente ribadito alla CRI non solo il principio che rientra nella facoltà

dell’Ente, ferme restando le disponibilità finanziarie di bilancio, la revisione del

trattamento economico del personale in questione, ma anche l’illegittimità – in

16

mancanza d’un apposito intervento del legislatore – del deliberato commissariale

(n. 897/03 del 21 maggio 2002), tendente ad estendere, con decorrenza dal 1°

gennaio 1996, al personale non direttivo e non dirigente del Corpo l’intera disciplina

giuridica ed economica del personale corrispondente delle Forze armate,

prevedendo anche l’istituzione dei ruoli del servizio permanente dei volontari di

truppa, dei sergenti e dei marescialli.

Come il Ministero suddetto ha ricordato, in atto la normativa vigente si limita

a riconoscere alla CRI la possibilità, per il suddetto personale, di intervenire

esclusivamente sul trattamento economico, riconoscendo (giusta l’art. 116 del R.D.

10 febbraio 1936, n. 484) la facoltà di adeguarlo “in analogia a quanto venga

praticato per il personale militare e dell’amministrazione statale”.

Risulta, per quanto riguarda la soluzione del problema in via definitiva, che

sono in atto iniziative parlamentari per la definizione della disciplina giuridica dei

ruoli organici del personale in questione: iniziative, comunque, di non facile

soluzione, dal momento che lo stesso Ministero dell’Economia e delle Finanze ha

segnalato, tra l’altro, nella medesima sede parlamentare, l’assenza delle risorse

finanziaria a copertura dei relativi oneri.

L’argomento segnalato riveste particolare importanza nell’ambito della

situazione attuale della CRI, costituendo, invero, uno spaccato dell’incertezza che

domina, su un piano più generale, sia sull’assetto istituzionale dell’Ente sia

sull’effettiva possibilità di perseguire gli scopi fondamentali che gli sono assegnati.

Tra l’altro, è evidente che in tale stato di incertezza, si continua ad

aggravare, di fatto, la situazione del precariato con numerosi e reiterati

provvedimenti provvisori (basta ricordare, al riguardo, i continui richiami in servizio

di militari per i c.d. compiti civili, di fatto inevitabili per le attività dell’Ente). Da

notare, d’altra parte, che il numero del personale militare in servizio continuativo

ammonta a circa 750 unità, di (cui 70 ufficiali e 680 sottufficiali).

Le scelte definitive del legislatore, a questo punto, non potranno evitare di

decidere se mantenere o meno in vita, tale componente, peraltro talmente radicata nella

storia e nelle vicende della CRI da costituirne un elemento portante di grande rilevanza.

La situazione del personale militare rilevata alla fine di ciascuno degli esercizi

finanziari presi in esame, rispettivamente al 31 dicembre 1999, al 31 dicembre

2000 ed al 31 dicembre 2001, è esposta nei prospetti che si allegano in calce alla

presente relazione.

17

I Comitati locali

Le vicende relative alle norme statutarie che si sono susseguite dal 1997 ad

oggi (e sembra che vi sia intenzione di proporre ancora una nuova modifica dello

Statuto, a motivo delle difficoltà applicative emerse anche in ordine a quello del

2002), pongono in particolare evidenza, sull’ordinamento della CRI, l’istituzione dei

Comitati locali, eliminata dalla normativa del 1997 e reintrodotta prima con la

parziale modifica del 2000 e poi con lo Statuto attualmente in vigore, giusta gli artt.

43/48.

Già nella relazione sull’esercizio finanziario 1998 si è posta in evidenza la

delicata problematica scaturente dall’eliminazione dei c.d. sottocomitati, che, con

larga diffusione in tutto il territorio nazionale (ben 247 su un totale di 368 unità

periferiche) costituivano, di fatto, una componente vitale e generalmente assai

sentita dell’essenza stessa della Associazione della CRI.

La scelta statutaria del 1997 ha subito evidenziato notevolissime difficoltà di

riorganizzazione dell’Ente, data l’entità e l’importanza che i sottocomitati, di fatto,

avevano raggiunto, tanto da imporre l’adozione di apposite misure, rivolte a

lasciare in vita, nei luoghi già sede di sottocomitati e in via di fatto, strutture

operative nell’ambito dei comitati provinciali, in attesa di nuovi interventi del

legislatore.

Venne, così, introdotto, con deliberazione del Consiglio direttivo nazionale

dell’11 giugno 1998, un regolamento interno, che istituiva e disciplinava i “comitati

locali” della CRI, configurandoli giuridicamente come “articolazioni funzionali

periferiche” dei Comitati provinciali, operanti su delega di questi ultimi.

La Corte non aveva mancato di esprimere, su tale soluzione, dubbi sulla

compatibilità di essa con lo Statuto, rilevando che organi di carattere interno, privi

di bilancio autonomo e di rilevanza esterna, avrebbero potuto non corrispondere

compiutamente alla loro funzione istituzionale, pur essendo indispensabile, per certi

aspetti, la presenza di organi periferici dell’Ente.

La soluzione legislativa, poi intervenuta, si è realizzata nella disposizione

dell’art. 43 dello Statuto attuale, secondo la quale i comitati locali costituiscono

“articolazioni decentrate” dei comitati provinciali, operanti con autonomia

organizzativa ed amministrativa nell’ambito del coordinamento dei comitati

provinciali, assoggettati al controllo di legittimità e di rispondenza agli interessi

18

dell’associazione degli stessi comitati provinciali, ed ordinati in assemblea locale,

consiglio direttivo e presidente secondo le norme successive (art. 45, 46, 47 e 48).

Le vicende recenti dell’Associazione, sopra accennate, sono sicuramente

collegate alla complessità dei problemi emersi ed alla necessità di corrispondere

adeguatamente alle numerose e pressanti iniziative locali, volte ad attuare ed a far

funzionare le nuove strutture e, nelle more dell’indizione dei procedimenti elettorali

relativi – necessariamente coincidenti, specialmente nella fase iniziale, con quelle

riguardanti l’elezione dei comitati presidenziali, regionali e centrale – hanno

determinato gli interventi del commissario straordinario relativi alla nomina dei

commissari anche in sede locale.

19

Gli organismi volontaristici

Tra le connotazioni essenziali che devono ispirare l’attività dell’Associazione

italiana della Croce Rossa, giusta l’art. 1, lett. E, dello Statuto, è quello della

volontarietà, che la caratterizza come istituzione di soccorso disinteressata ed

essenzialmente basata sul principio volontaristico.

L’importanza di tale connotazione si esplica, come disposto dall’art. 12 dello

Statuto, nel riconoscimento del diritto di elettorato ai soci attivi tra i quali sono

compresi gli organismi volontaristici, costituiti, oltre che dal Corpo militare e da

quello delle infermiere volontarie, dal Comitato nazionale femminile, dai pionieri e

dai donatori di sangue. Più in particolare:

a) il Corpo delle infermiere volontarie, che presta servizio gratuito, sia in tempo di

pace sia in tempo di guerra, ha il compito fondamentale di portare soccorsi alla

popolazione in caso di pubbliche calamità sia nel campo igienico-sanitario ed

assistenziale sia in quello della profilassi delle malattie infettive e dell’educazione

igienico-sanitaria. Il numero delle infermiere volontarie in Italia, nel periodo in

argomento, è stato di 15.345 nel 1999, di 16.567 nel 2000 e di 16.093 nel 2001

(rispettivamente, nel ruolo attivo, 6.700 nel 1999, 6.869 nel 2000 e 7.158 nel

2001), articolandosi in 148 ispettorati provinciali, 11 ispettrici di centri

mobilitazione, 21 ispettorati regionali, 1 ispettrice nazionale ed 1 segretario

generale;

b) i volontari del soccorso rappresentano la componente organizzativa più

numerosa ed in servizio attivo, distribuita in tutto il territorio nazionale, che

contribuisce sempre più efficacemente alle attività di servizio di pronto soccorso e

di trasporto infermi, con ulteriore attività di supporto in favore di

tossicodipendenti, nonché alle attività volte ad assicurare, nell’ambito della

Protezione Civile e dell’Educazione sanitaria, l’assistenza a favore degli immigrati,

i soccorsi internazionali di emergenza e le operazioni di sviluppo a favore delle

popolazioni del terzo mondo. I volontari del soccorso, disciplinati da un

regolamento del dicembre 1988, sono organizzati in 1.100 gruppi, con sede

operativa a livello regionale, provinciale e locale, e gestito da un consiglio

nazionale, organo collegiale elettivo. Essi rappresentano circa il 70% della forza

volontaristica complessiva, e sono stati, negli ultimi anni, in continua crescita,

pari a circa il 15%, raggiungendo il numero di circa 95.000 nel 2002. Secondo i

20

dati censiti al 18 novembre 2002, rispetto al dicembre 1998, si sono rilevati:

1.862.460 servizi effettuati, n.16.518.797 ore di servizio, n.2.700.860 assistiti,

68.249.831 Km. Percorsi, 1.100 gruppi;

c) i pionieri, presenti presso tutti i comitati provinciali e locali, e formati dai giovani

aderenti agli ideali dell’Associazione scelti dopo un apposito corso teorico-pratico,

un esame finale ed un tirocinio di tre mesi, ed incaricati di svolgere la propria

attività prioritariamente verso i più giovani, con particolare impegno per le

esigenze di assistenza, protezione civile, diffusione dell’educazione alla pace, per

le norme di primo soccorso e per l’educazione sanitaria e nelle altre attività della

CRI, compreso il trasporto infermi. Nei tre anni in riferimento la componente dei

“pionieri”, che consta di circa 600 gruppi, ha avuto notevole incremento: da 267

del 1998, si è passati ai 275 del 1999, ai 285 del 2000 ed ai 298 del 2001.

L’organico complessivo è passato dalle 1.500 unità del 1998 alle circa 2.000 del

2001;

d) i donatori di sangue, impegnati nello studio e nella realizzazione di iniziative di

propaganda utili alla diffusione di una coscienza trasfusionale nella popolazione e

nell’attività volta alla raccolta del sangue, secondo le disposizioni di legge

vigenti= tale componente è anch’essa strutturata in cariche elettive.

Va ricordato, in proposito, che il Centro Nazionale Trasfusione Sangue,

istituito fin dal 1953 e disciplinato con D.M. 17 febbraio 1972, dopo le modifiche

intervenute con la legge 4 maggio 1990, n. 107, ha funzionato di recente nella

prospettiva del suo passaggio definitivo all’Ente regione, già previsto con D.M. 17

febbraio 1992 ed attuato soltanto di recente, nel corso del 2002.

La gestione del Centro Nazionale Trasfusione del Sangue ha determinato, nel

2002, un apposito intervento ispettivo, con conseguente avviso di istruttoria per

l’accertamento di eventuali responsabilità.

21

Attività esterne

Sul piano internazionale nel triennio in argomento la CRI è stata

continuamente impegnata in numerosi interventi a carattere umanitario a favore

delle popolazioni colpite da eventi sismici e da numerosi conflitti bellici, come

avviene anche in questi giorni in Iraq, assicurando il funzionamento di una struttura

ospedaliera da campo, operante nonostante il persistere di grave pericolo per

l’incolumità dei soggetti impegnati nell’azione di soccorso.

Nel 1999 la CRI è stata presente in Turchia, sconvolta da due consecutivi

terremoti; nella ex Jugoslavia, per assistenza alla popolazione serba provata dagli

eventi bellici; in Africa, particolarmente in Mauritania ed in Somalia, ed in America,

nell’Honduras.

Nel 2000 le principali attività hanno riguardato ancora interventi in Somalia

(funzionamento dell’ospedale di Garoe), in Mauritania (progetto di assistenza

nutrizionale e sanitaria alla madre ed al bambino), in Eritrea (assistenza alla

popolazione colpita dal conflitto con l’Etiopia), in Mozambico (assistenza dopo la

grave inondazione del febbraio-marzo 2000), in Etiopia (assistenza a seguito di

grave carestia).

Altri progetti sono stati sviluppati ancora in Honduras, in Venezuela (colpito

da grave alluvione nel dicembre 1999) ed in Perù.

L’attività in Europa ha riguardato interventi in Serbia, Ucraina-Bilelorussia, in

Turchia. In Asia altri interventi hanno riguardato il Bangladesh, l’Iraq e l’India,

l’Afganistan ed il Pakistan.

Nel 2001 è proseguita l’assistenza in Turchia ed in Serbia. In India importanti

interventi si sono resi necessari a seguito del terremoto del 26 gennaio 2001 nello

stato indiano del Gujarat. In Africa la CRI ha operato con due delegazioni, in

Mozambico ed in Mauritania, ed, ancora, in Somalia. Altri interventi in America

Centrale hanno riguardato l’Honduras, il Salvador, il Nicaragua ed Haiti, e,

nell’America meridionale, il Venezuela e la Bolivia.

Nella gestione delle attività esterne deve, peraltro, essere sottolineato che la

frequente attribuzione di incarichi professionali all’estero, talora per meri compiti di

sorveglianza e monitoraggio ed anche l’assegnazione di somme di denaro in

contanti a soggetti incaricati di interventi assistenziali che, anche se urgenti ed

22

erogati in condizioni di emergenza, non possono, comunque, esimere dal

fondamentale rispetto delle norme in materia di contabilità pubblica, con particolare

riguardo agli obblighi di rendiconto sulla gestione del pubblico denaro, trascurandosi

talora di tener presente il ruolo di agenti contabili che essi rivestono per il solo fatto

del maneggio dei valori (si richiama in proposito il caso di un delegato deceduto in

Perù senza che fosse stato da lui reso tempestivamente il conto, con l’effetto che

per ottenere gli adempimenti a carico degli eredi è in corso l’istruttoria per il

recupero delle somme non rendicontate, anche nelle forme giurisdizionali

conseguenti).

L’argomento della corretta imputazione delle spese sostenute all’estero per

progetti umanitari, di recente, oltre che si rilievi del Collegio dei revisori, è stato

posto all’attenzione dei Ministeri vigilanti ed in particolare, di quello dell’Economia e

delle finanze, mentre non sono condivisibili le osservazioni dell’Amministrazione

della CRI tendenti a contestare i rilievi suddetti per un preteso irrigidimento

interpretativo sull’attività di spesa, dal momento che, pur in condizioni di

emergenza ed anche di mera urgenza, il rispetto dei principi fondamentali di

bilancio non può soffrire eccezioni, e può essere adempiuto, di volta in volta, con

idonee soluzioni immediate ed appropriate, secondo le esigenze, anche

straordinarie, alle quali si debba far fronte.

23

24

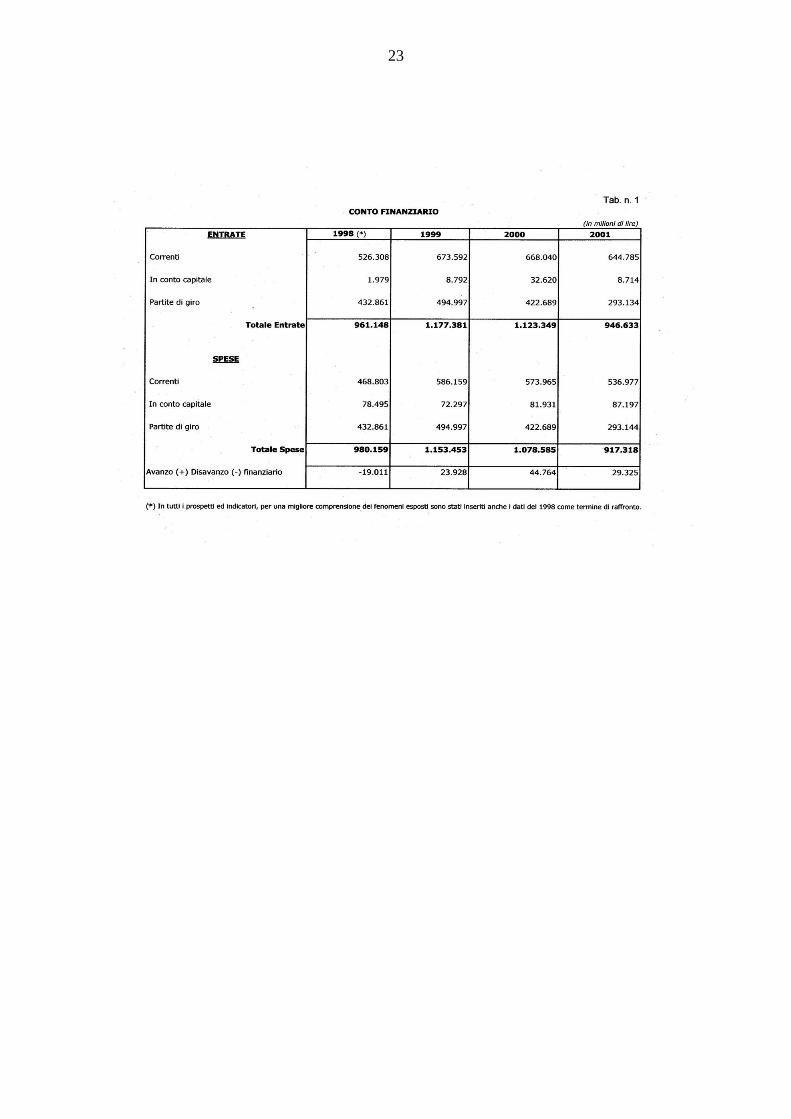

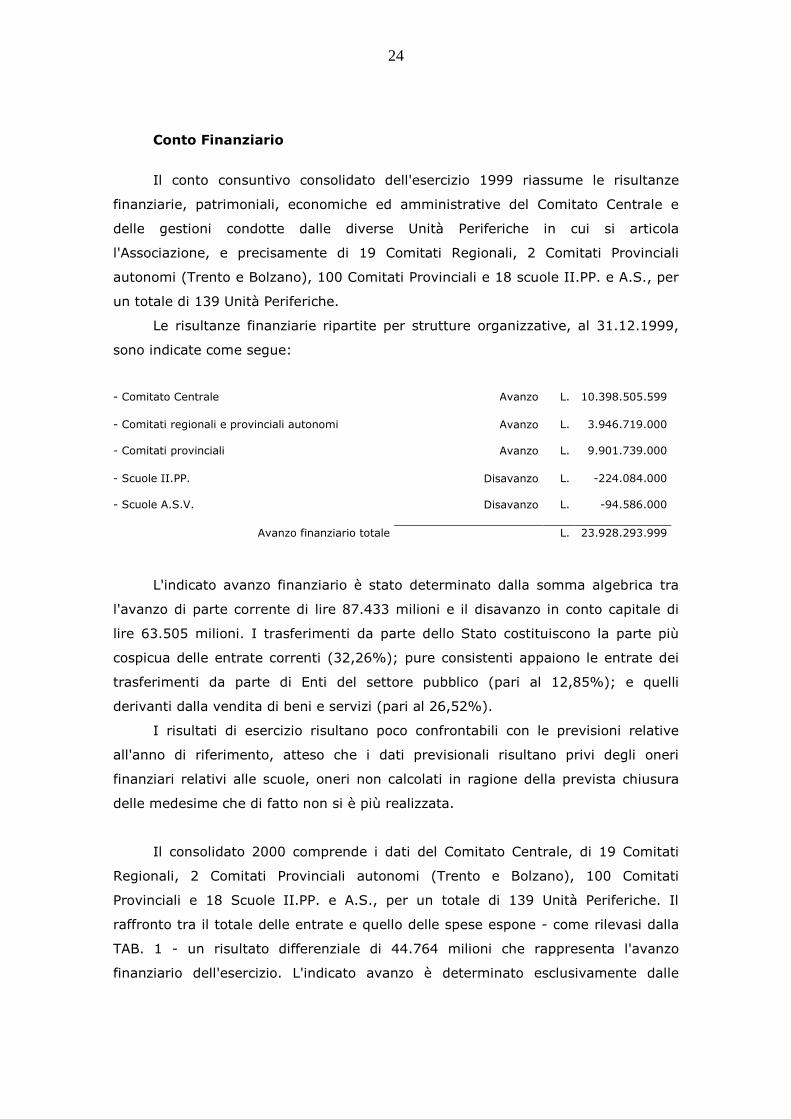

Conto Finanziario

Il conto consuntivo consolidato dell'esercizio 1999 riassume le risultanze

finanziarie, patrimoniali, economiche ed amministrative del Comitato Centrale e

delle gestioni condotte dalle diverse Unità Periferiche in cui si articola

l'Associazione, e precisamente di 19 Comitati Regionali, 2 Comitati Provinciali

autonomi (Trento e Bolzano), 100 Comitati Provinciali e 18 scuole II.PP. e A.S., per

un totale di 139 Unità Periferiche.

Le risultanze finanziarie ripartite per strutture organizzative, al 31.12.1999,

sono indicate come segue:

- Comitato Centrale Avanzo L. 10.398.505.599

- Comitati regionali e provinciali autonomi Avanzo L. 3.946.719.000

- Comitati provinciali Avanzo L. 9.901.739.000

- Scuole II.PP. Disavanzo L. -224.084.000

- Scuole A.S.V. Disavanzo L. -94.586.000

Avanzo finanziario totale L. 23.928.293.999

L'indicato avanzo finanziario è stato determinato dalla somma algebrica tra

l'avanzo di parte corrente di lire 87.433 milioni e il disavanzo in conto capitale di

lire 63.505 milioni. I trasferimenti da parte dello Stato costituiscono la parte più

cospicua delle entrate correnti (32,26%); pure consistenti appaiono le entrate dei

trasferimenti da parte di Enti del settore pubblico (pari al 12,85%); e quelli

derivanti dalla vendita di beni e servizi (pari al 26,52%).

I risultati di esercizio risultano poco confrontabili con le previsioni relative

all'anno di riferimento, atteso che i dati previsionali risultano privi degli oneri

finanziari relativi alle scuole, oneri non calcolati in ragione della prevista chiusura

delle medesime che di fatto non si è più realizzata.

Il consolidato 2000 comprende i dati del Comitato Centrale, di 19 Comitati

Regionali, 2 Comitati Provinciali autonomi (Trento e Bolzano), 100 Comitati

Provinciali e 18 Scuole II.PP. e A.S., per un totale di 139 Unità Periferiche. Il

raffronto tra il totale delle entrate e quello delle spese espone - come rilevasi dalla

TAB. 1 - un risultato differenziale di 44.764 milioni che rappresenta l'avanzo

finanziario dell'esercizio. L'indicato avanzo è determinato esclusivamente dalle

25

poste di parte corrente, con le entrate superiori alle spese. Nell'ambito delle partite

correnti assumono rilevanza le entrate derivanti dai trasferimenti statali (36,40%

del totale); i trasferimenti da parte di Enti del settore pubblico (pari al 15,51%); e

quelle derivanti dalle vendite di beni e servizi (pari al 28,17%).

Il conto consuntivo consolidato dell'esercizio 2001 riassume le risultanze -

finanziarie, patrimoniali, economiche ed amministrative del Comitato Centrale, di

19 Comitati Regionali, 2 Comitati Provinciali autonomi (Trento e Bolzano), 100

Comitati Provinciali e 18 Scuole II.PP. e A.S., per un totale di 139 Unità Periferiche.

Il raffronto tra il totale delle entrate e quello delle spese espone un risultato

differenziale di 29.325 milioni, che rappresenta l'avanzo finanziario dell'esercizio,

determinato dalla somma algebrica tra l'avanzo di parte corrente e il disavanzo in

conto capitale. I trasferimenti da parte dello Stato costituiscono la parte più

cospicua delle entrate correnti (44,98%); pure consistenti appaiono le entrate per

trasferimenti da parte di Enti del Settore pubblico (pari al 5,83%) e quelle derivanti

dalla vendita di beni e servizi (pari al 33,34%). Le entrate correnti, incidono sul

totale delle entrate per il 57,49% nel 1999, il 59,46% nel 2000 e il 68,11% nel

2001, mentre l'indice di dipendenza finanziaria risulta dello 0,49 per il 1999, dello

0,52 per il 2000 e dello 0,51 per il 2001.

Infine, l'esame dei risultati di gestione delle singole unità periferiche,

evidenzia che varie unità hanno chiuso l'esercizio in disavanzo.

AI riguardo si segnala che tali situazioni di disavanzo di amministrazione non

dovrebbero comportare per il Comitato Centrale alcun aggravio finanziario diretto

alla copertura degli stessi, in quanto ciascuna Unità, nell'ambito della propria

gestione finanziaria deve provvedere a individuare le modalità di riassorbimento e i

provvedimenti da adottare al fine di eliminare tali situazioni di disavanzo.

26

27

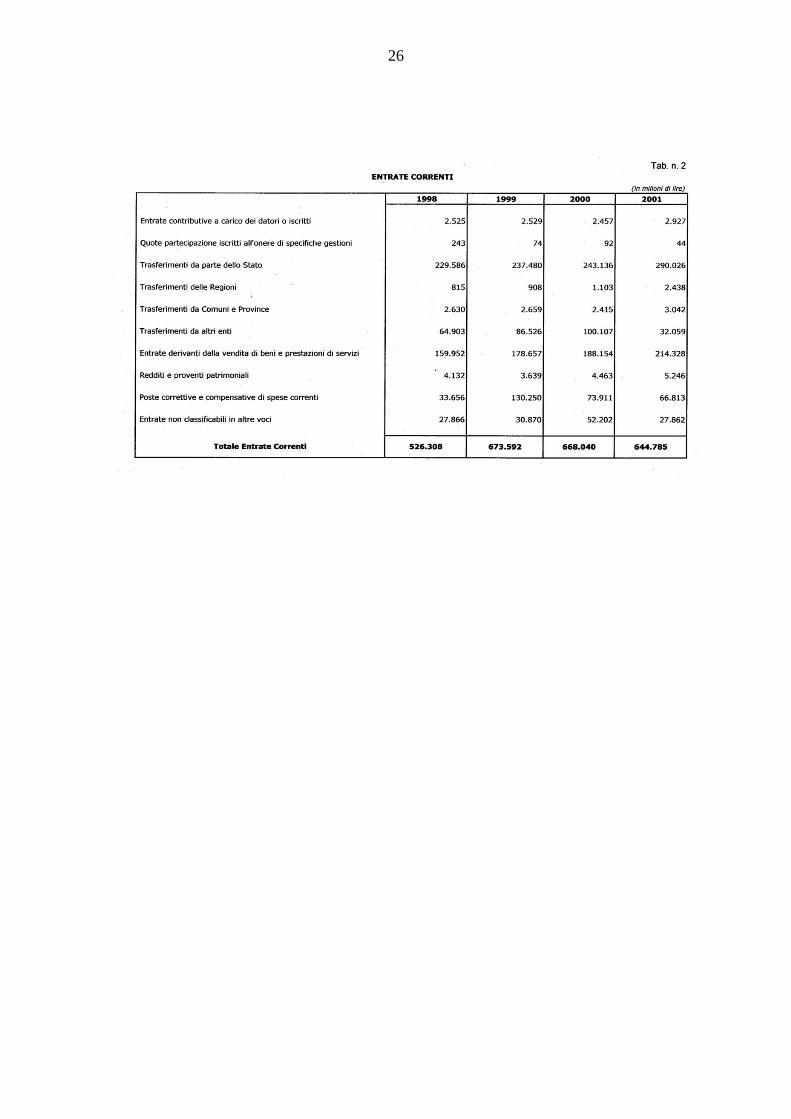

Entrate correnti

Nell'ambito delle partite correnti assumono una certa rilevanza, a parte le

consistenti entrate da trasferimenti da parte dello Stato, delle Regioni, dei Comuni

e Province e di altri Enti del settore pubblico, anche le voci "poste correttive e

compensative di spese correnti" passate dai milioni 33.656 dell'esercizio 1998 ai

milioni 66.813 dell'esercizio 2001 e costituite da oltre 10 miliardi di recuperi o

rimborsi di oneri al personale militare in servizio temporaneo destinato a compiti

civili presso gli OO.PP. della CRI e "vendita di beni e prestazioni di servizi", che

comprendono proventi per cessione di sangue, derivati e di materiale trasfusionale,

proventi per analisi di laboratorio, i cui importi sono passati dai 159.952 milioni

dell'esercizio 1998 ai 214.328 milioni del 2001, con un incremento percentuale pari

al 33,99% e, così ripartite: Comitato Centrale (18.256 milioni); Comitati Regionali e

Province Autonome (6.852 milioni); Comitati Provinciali (186.044 milioni); Scuole

II.PP. (2.884 milioni) e Scuole A.S.U. (22 milioni). AI riguardo si deve rilevare

un'apprezzabile espansione delle risorse proprie (di autofinanziamento, dell'Ente

rispetto al passato), che si auspica siano incrementate sia in ragione delle eventuali

future misure di generale contenimento dei trasferimenti pubblici, sia in funzione di

potenziamento, attraverso una riduzione dell'indice di dipendenza dall'esterno, delle

proprie capacità finanziarie.

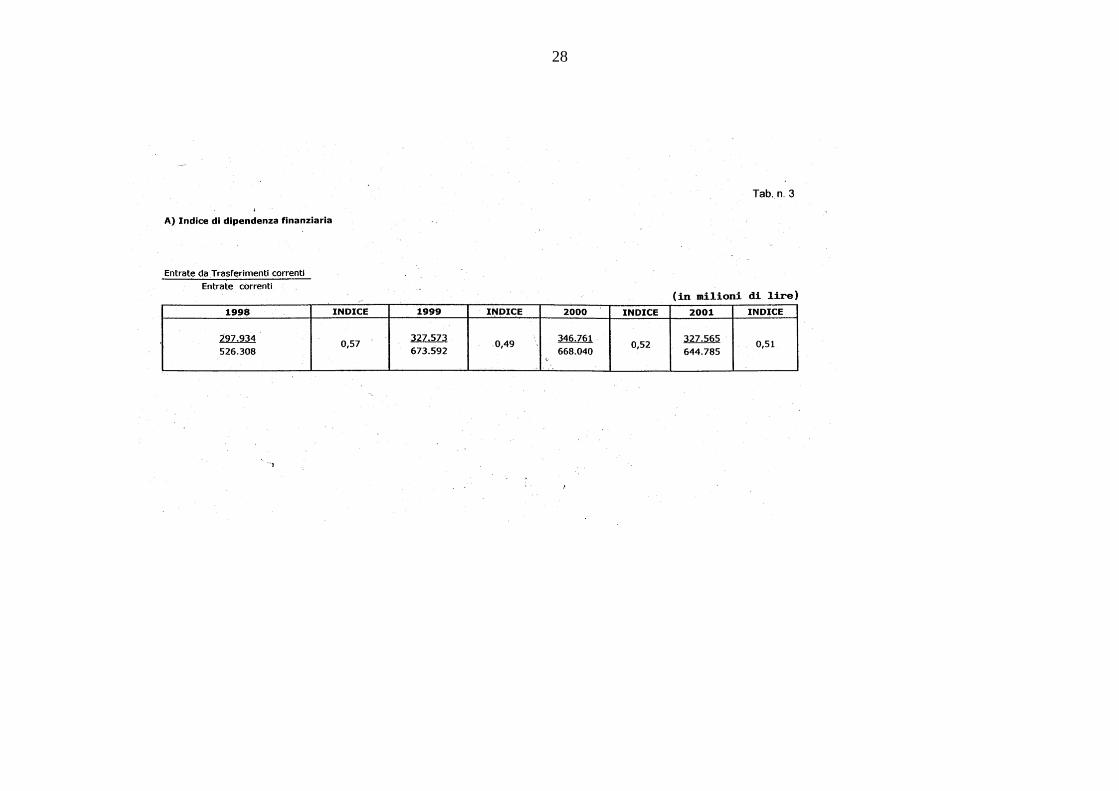

La Tabella n. 3, di seguito riportata, consente di valutare l'indice di

dipendenza finanziaria dell'Ente.

28

29

La Tabella n. 3, pone in evidenza rispetto al 1998, esercizio nel quale l'indice

di dipendenza finanziaria era risultato dello "0,57", un leggero sintomo di

miglioramento nel 1999 – “0,42” - sicuramente meritevole di incoraggiamento e

potenziamento, quale presupposto per una politica di sempre maggiore

autosufficienza. Negli esercizi 2000 e 2001 l'indice stesso, peraltro, si è attestato,

rispettivamente, sullo “0,52” e sullo “0,51”.

31

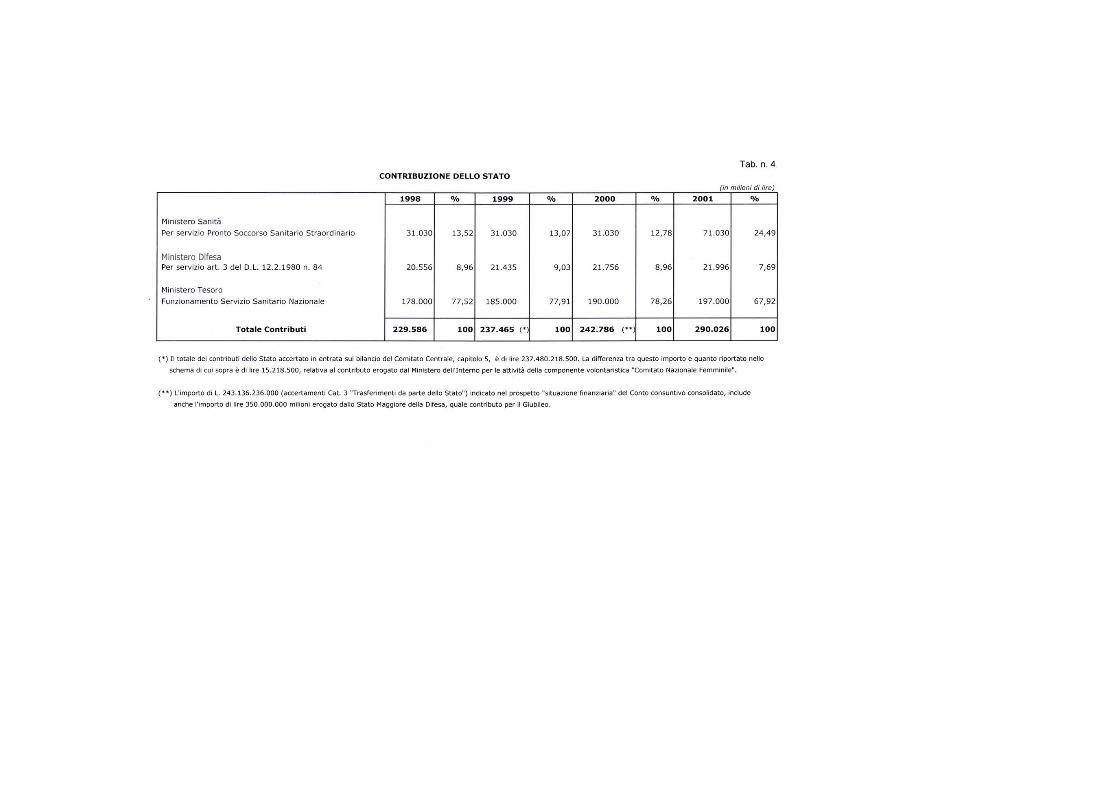

I contributi più consistenti come evidenzia la Tabella n. 4, sono stati erogati

dal Ministero del Tesoro, passando dai 178.000 milioni dell'esercizio 1998 ai

197.000 milioni del 2001, con un incremento percentuale del 10,67% e, dal

Ministero della Sanità, i cui contributi nell'esercizio 2001 si sono attestati

sull'importo di 71.030 milioni rispetto ai 31.030 del 1998, con un incremento

percentuale pari al 128,98%.

Anche il contributo del Ministero della Difesa presenta un incremento essendo

passato da 20.556 milioni del 1998 ai 21.996 milioni del 2001, con un aumento

percentuale del 7%. Va, comunque, sottolineato che i contributi ministeriali,

nell'esercizio 2001 hanno raggiunto la cifra complessiva di 290.026 milioni, con un

incremento del 26,33% rispetto al 1998.

33

Spese correnti

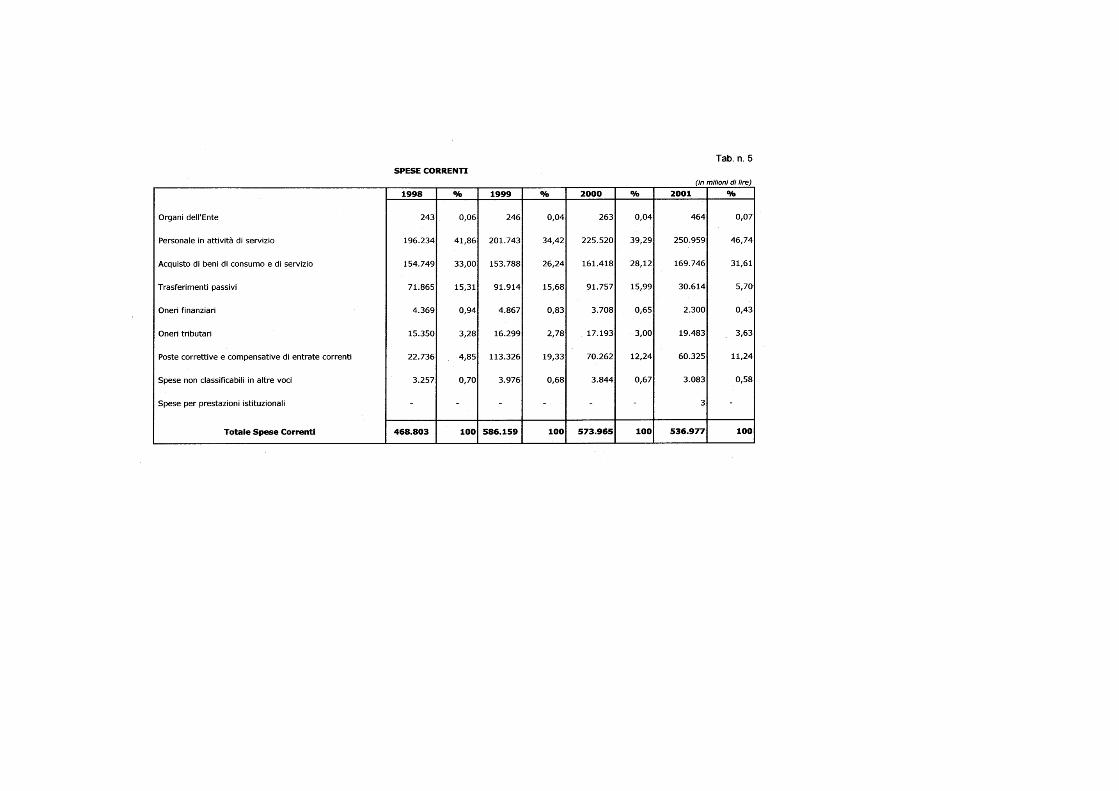

Come evidenzia la Tab. n. 5, gli oneri che incidono maggiormente sulle spese

correnti sono quelli per il personale in attività di servizio, acquisto di beni e

prestazioni servizi, trasferimenti passivi correnti e oneri finanziari e tributari.

Per i primi si rileva che, nell'esercizio 2001 hanno raggiunto l'importo di

250.959 milioni rispetto ai milioni 225.520 dell'esercizio precedente, con una

incidenza sul totale delle spese correnti pari al 46,74%. L'aumento di tale posta,

rispetto al precedente esercizio finanziario 2000, è da attribuire al fatto che con

l'anno 2001 le spese per le competenze da erogare al personale civile e militare

dell'Associazione vengono sostenute dal Comitato Centrale, anche per il personale

destinato presso gli OO.PP.

Tale voce comprende gli oneri per il richiamo di personale militare da adibire

a compiti civili e personale militare richiamato. AI riguardo, non può non ribadirsi la

necessità, peraltro più volte prospettata nelle precedenti relazioni al Parlamento, di

contenere rigorosamente le predette spese, e di limitare il ricorso ad incarichi ad

altro personale da adibire a compiti civili, al fine di evitare l'insorgere di situazioni di

precariato con conseguenti richieste di assunzione, nonché di procedere ad un

adeguato approfondimento presso i competenti Ministeri (Economia e Difesa) sulla

possibilità di continuare a persistere nel ricorso alle norme sul richiamo militare,

con relativo trattamento economico, compatibilmente con le norme restrittive

vigenti sull'occupazione in campo nazionale.

Per quanto riguarda le altre spese, gli oneri-acquisti di beni di consumo e

prestazioni di servizio sono passati dai milioni 153.788 del 1999 ai milioni 169.746

del 2001, con un incremento pari al 10,38%. Tale voce comprende anche le spese

per onorari e compensi a terzi per speciali incarichi di studio, ricerca e didattica per

milioni 5.013 nel 1999, milioni 1.278 nel 2000 e milioni 400 nel 2001. Comprende

altresì le spese per prestazioni professionali diverse rese a terzi per milioni 1.352

nel 1999, milioni 1.379 nel 2000 e milioni 710 nel 2001.

In tema di incarichi la Corte deve ribadire quanto già affermato nella

precedente relazione e, cioè, la necessità di una loro limitazione nel tempo e di

rinnovo solo in casi del tutto eccezionali, evitando come già detto, il configurarsi di

rapporti di lavoro pressoché continuativi, che potrebbero far sorgere negli

interessati aspettative di sistemazione permanente. Viceversa i trasferimenti passivi

correnti, costituiti dai contributi per il funzionamento ai Comitati, Organi periferici

34

etc., sono passati da milioni 91.914 del 1999 ai milioni 30.614 del 2001 (-

67,04%). La forte diminuzione registrata in tale voce nell'esercizio 2001 è dovuta al

fatto che le spese per il personale civile e militare dell'Associazione vengono

sostenute dal Comitato Centrale, anche per il personale destinato presso gli OO.PP..

Gli oneri finanziari, infine, hanno raggiunto l'importo di 4.867 milioni nel 1999 e nel

2000 sono scesi a 3.708 milioni nonché, nel 2001, a 2.300 milioni.

La rilevante riduzione di spesa, relativamente agli interessi passivi pagati

all'Istituto Cassiere, è dovuta al fatto che alle anticipazioni si è dovuto ricorrere solo

saltuariamente e per cifre di modesta entità, a seguito del mantenimento di una

situazione di cassa positiva derivante dalla tempestiva rimessa dei contributi da

parte delle Amministrazioni eroganti.

38

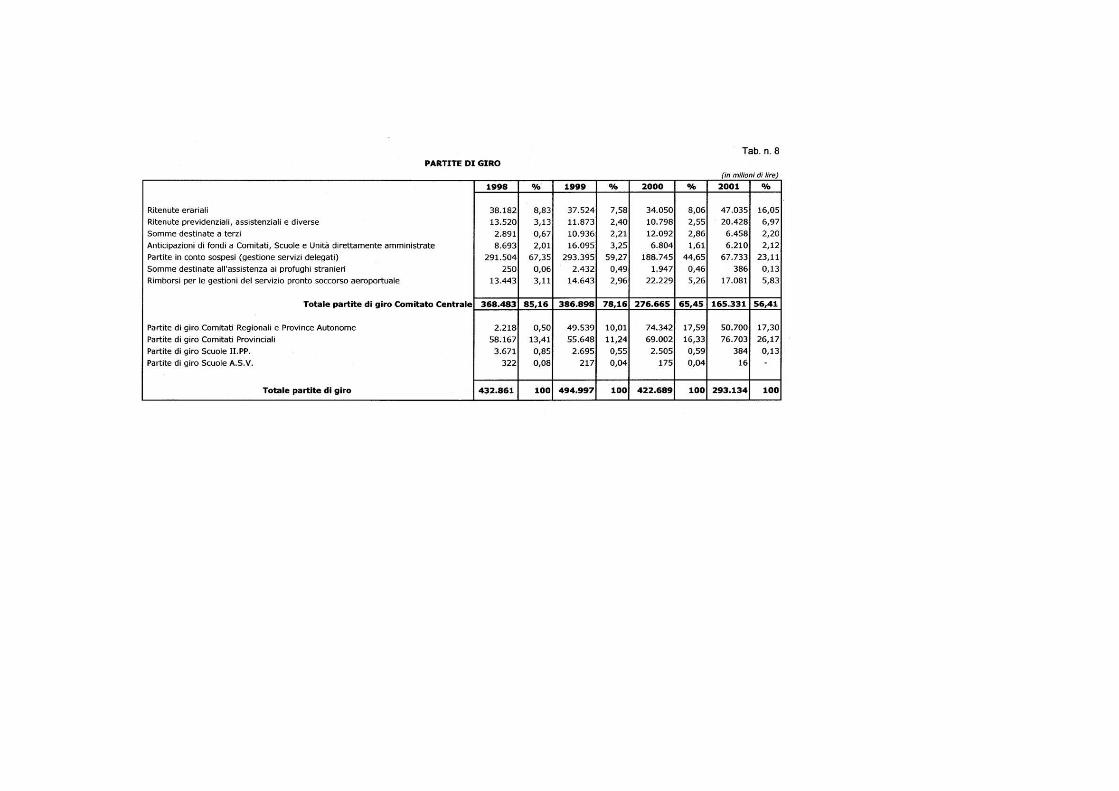

Partite di giro

Da un esame sommario delle partite di giro si rileva una loro diminuzione nel

periodo in esame, in quanto esse passano dai milioni 494.997 del 1999 ai milioni

293.134 del 2001 (-40,78%).

Dall'analisi dei dati esposti si evidenzia la componente "Partite in conto

sospesi" (Gestioni servizi delegati). Trattasi di pagamenti e restituzioni che

intervengono tra l'Ente e i funzionari nonché di anticipazioni di cassa della B.N.L..

Essa si è attestata sull'importo di 293.395 nell'esercizio 1999, di 188.745 milioni nel

2000 e di 67.733 nel 2001, con una diminuzione pari al 64,11% e con una

incidenza sul totale delle partite di giro, pari, rispettivamente al 59,27% nel 1999,

al 44,65% nel 2000 e al 23,11% nel 2001. La voce "Somme destinate a terzi"

costituita prevalentemente da sottoscrizioni pubbliche, ha raggiunto la punta

massima negli esercizi 1999 e 2000: milioni 10.936 e milioni 12.092; con un

incremento, in quest'ultimo esercizio, pari al 10,57%, mentre nell'esercizio 2001 si

è attestata sull'importo di 6.458 milioni.

AI riguardo la Corte ribadisce quanto già affermato nella precedente relazione

e, cioè, la necessità dell’osservanza dell'art. 37 dello Statuto da parte dei vertici

dell'Associazione nonché l’adozione di corretti criteri sulle modalità di gestione del

fondo, che dovrebbe essere disciplinato da un apposito regolamento, tuttora non

emanato.

In ogni caso, quanto alle principali questioni che interessano le partite di giro,

sono da sottolineare le seguenti osservazioni formulate dal Collegio dei revisori:

1) la gestione dei fondi derivanti da pubbliche sottoscrizioni, nel rispetto della

esigenza di utilizzarli esclusivamente per gli scopi umanitari ed assistenziali per i

quali sono stati acquisiti, è tuttora in attesa di un’apposita regolamentazione

voluta dallo Statuto. Ma, nel frattempo, non sono mancate gravi distorsioni,

quale è risultata quella dell’affidamento, nel 1999, alla Soc. Rapp. Collins

dell’attività di raccolta, con risultati assai deludenti, attesi gli altissimi costi

sopportati e la modestia del ricavato tanto che si è dovuto risolvere in anticipo

la convenzione. La vicenda è stata oggetto di accertamenti ispettivi e di

denuncia per eventuali responsabilità;

2) la frequente imputazione di spesa a capitoli per partite di giro, senza indicazione

dei mezzi finanziari corrispondenti, con la conseguenza di destare diffuse

aspettative - spesso si tratta di emolumenti dovuti al personale - destinate a

39

non essere adeguatamente soddisfatte, tanto da determinare malcontento ed

anche contenzioso.

41

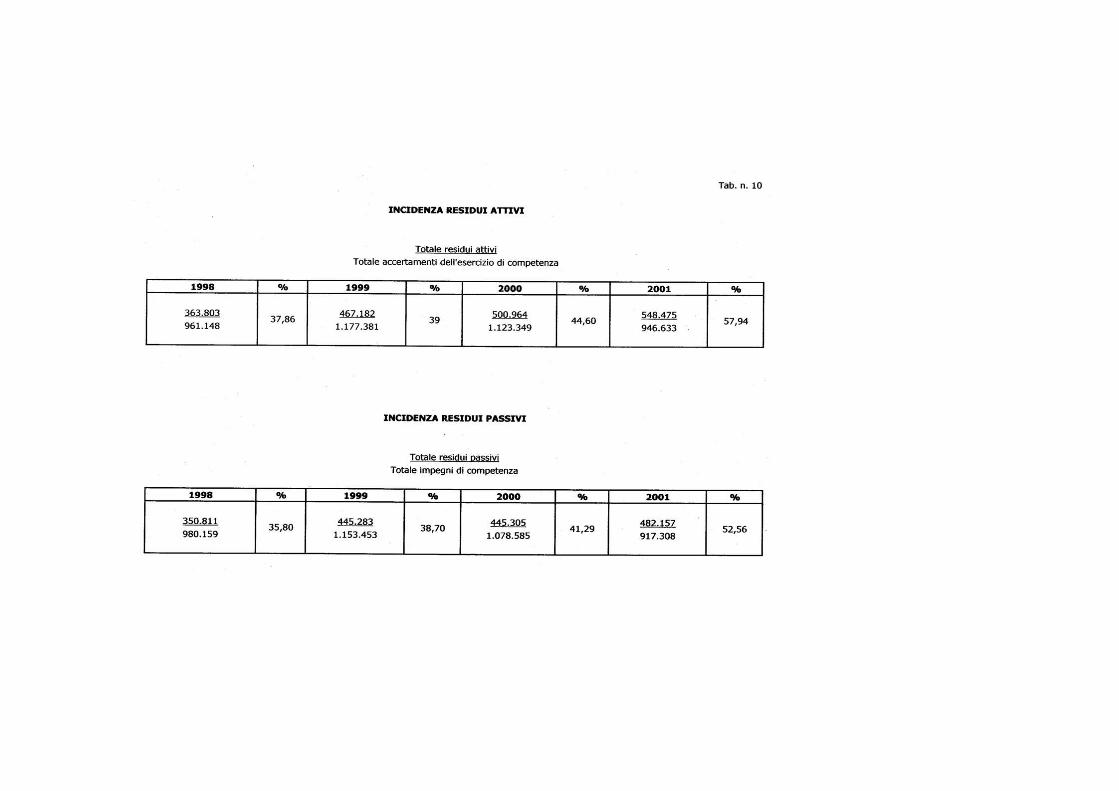

Residui

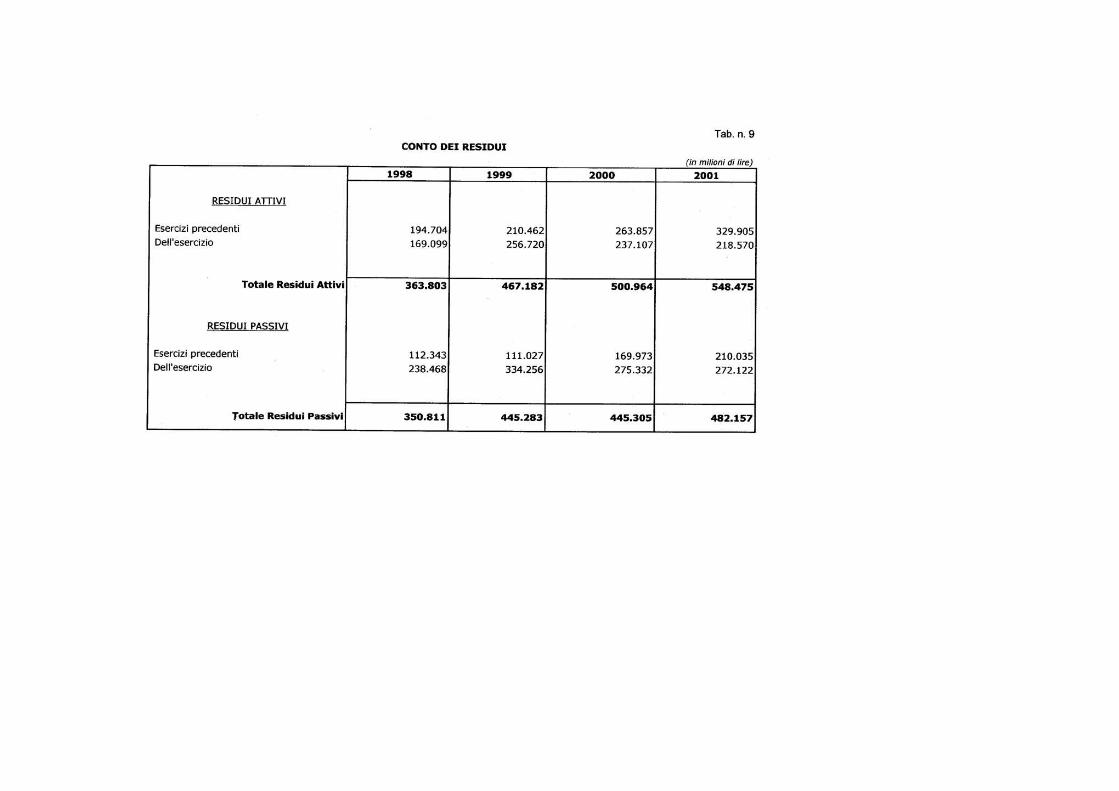

I dati appena esposti pongono in evidenza una massa consistente di residui

sia attivi che passivi. Per quanto riguarda i residui attivi, in continua lievitazione nel

periodo considerato (dai milioni 467.182 del 1999 ai milioni 548.475 del 2001), si

evidenzia che sono costituiti principalmente:

- dai crediti nei confronti dello Stato, Regioni, province e altri enti (115.813

milioni). Per quanto riguarda i suddetti crediti si è ripetutamente posta in

evidenza la necessità di eliminare quelli inutilmente rivendicati dalla CRI con

riferimento alla legge 730/1986, istitutiva dei ruoli speciali (73.000 milioni),

come sottolineato anche dal Collegio dei revisori nella relazione allegata al

verbale 17 dicembre 2001, n. 34. A tale riguardo, risulta che l’Ente vi ha

provveduto soltanto nel corso del 2002, in sede di riaccertamento dei residui;

- dalla categoria “vendita di beni e prestazioni di servizi” (177.826 milioni);

- dalla voce “poste correttive” milioni (82.710 milioni), etc..

Anche i residui passivi - costituiti principalmente dagli oneri per il personale in

attività di servizio (97.558 milioni); spese per l'acquisto di beni di consumo e servizi

(72.179 milioni); trasferimenti passivi (19.459 milioni); poste correttive e

compensative di entrate correnti (46.521 milioni); spese aventi natura di partite di

giro (134.847 milioni) etc. - presentano importi consistenti, tali da raggiungere la

cifra di milioni 445.283 nel 1999, milioni 445.305 nel 2000 e milioni 482.157 nel

2001, con un aumento percentuale, pari rispettivamente al 26,93%, allo 0,005% e

all'8,28%. Tale risultato evidenzia l'accumulo di una massa notevole di residui che,

certamente, non può non incidere ai fini di una corretta gestione finanziaria.

Sulla suesposta situazione consolidata dei residui, pertanto, si evidenzia la

necessità di provvedere tempestivamente al riaccertamento dei residui stessi, con

particolare riferimento a quelli delle Unità Periferiche.

Ai fini comunque di dare un quadro complessivo dell'accumulo di tutti i residui

del consuntivo, è stata redatta la tabella che segue, nella quale vengono

rappresentate le incidenze, rispettivamente, dei residui attivi e passivi, sul totale

degli accertamenti e degli impegni.

44

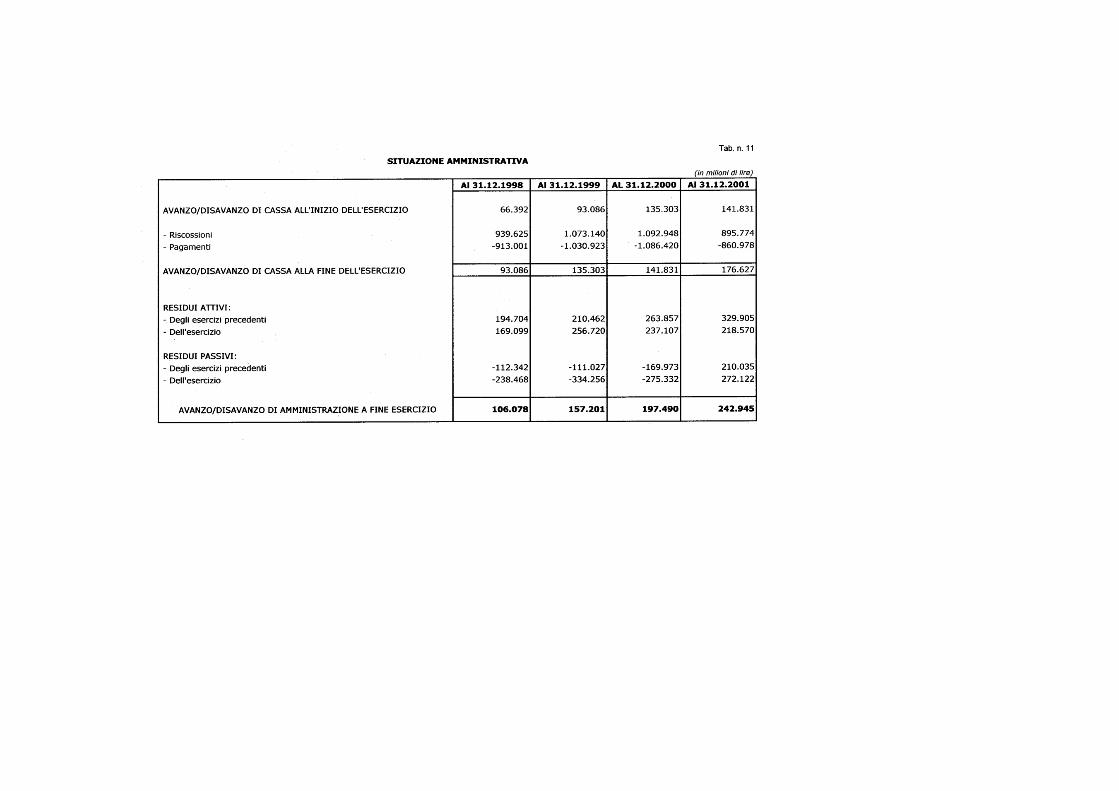

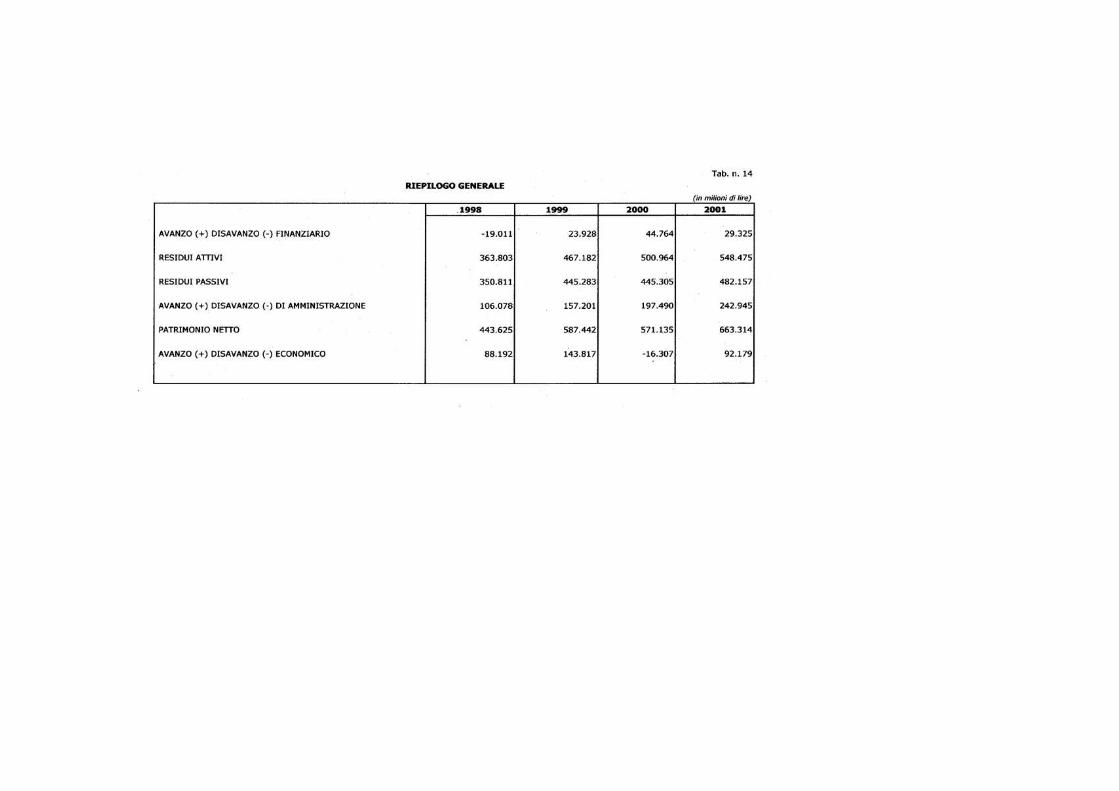

Situazione amministrativa

L'analisi degli elementi che compongono la situazione amministrativa

consente di rilevare un avanzo di amministrazione, pari a 157.201 milioni

nell'esercizio 1999, 197.490 milioni nel 2000 e 242.945 milioni nel 2001, ed una

consistenza di cassa che, a fine esercizio 2001, ha raggiunto l'importo di 176.627

milioni, con un aumento rispetto all'esercizio precedente del 24,53%. Si nota la

prevalenza delle riscossioni sui pagamenti e una dinamica espansiva dei dati di

cassa alla fine dell'esercizio. Negli esercizi considerati dalla presente relazione, il

risultato è stato influenzato, oltre che dal citato saldo positivo tra le riscossioni e i

pagamenti, dalla prevalenza dei residui attivi su quelli passivi. Continua, peraltro, il

fenomeno, anch'esso rilevato nella precedente relazione, di un sempre maggior

accumulo di anno in anno sia dei residui attivi che passivi, dovuti ad un rapporto di

prevalenza dei residui dell'anno in corso rispetto allo smaltimento di quelli

pregressi, con l’effetto che i primi sono stati caratterizzati dalla tendenza al

continuo aumento.

Va ribadita, pertanto, e anche su ciò va richiamata l'attenzione dei competenti

Organi di vertice dell'Associazione, sulla esigenza di velocizzare, da un lato, lo

smaltimento dei residui degli esercizi pregressi, e, dall'altro, di porre in essere una

incisiva condotta gestoria volta a normalizzare i livelli complessivi dei residui.

46

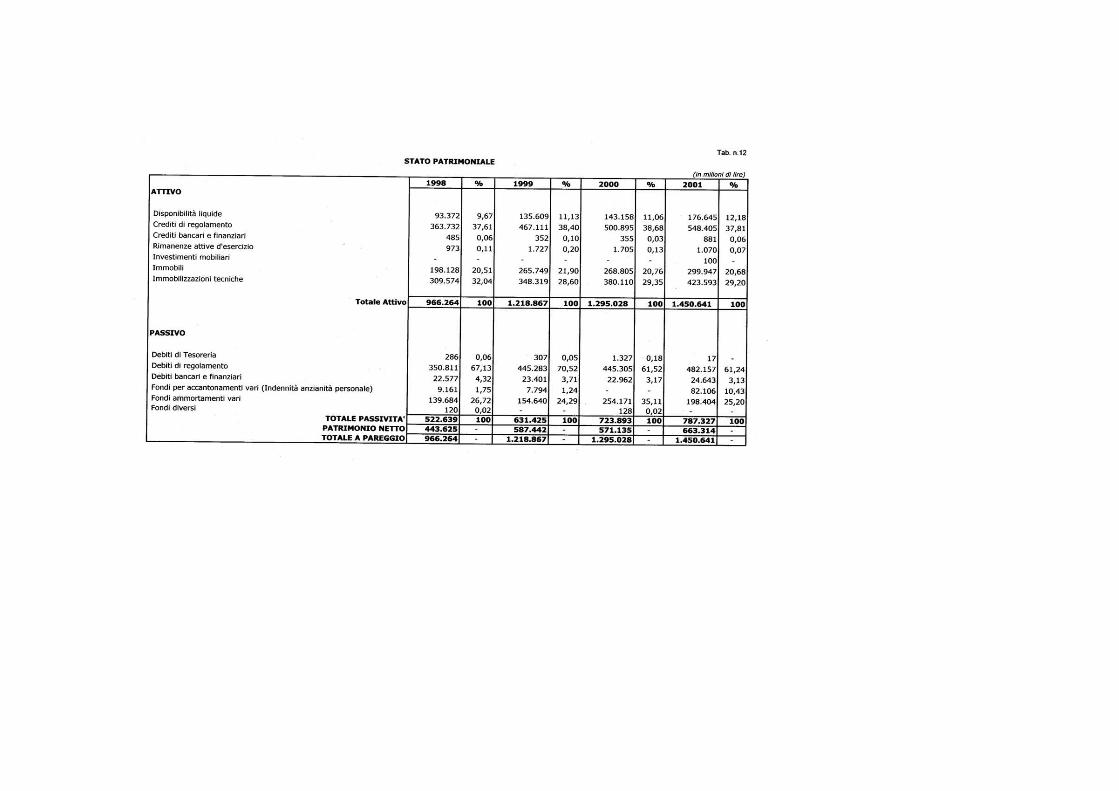

Stato Patrimoniale

Il prospetto sopra esposto riporta una consistenza patrimoniale in cui le

attività si presentano in aumento, essendosi portate dai 1.219 milioni dell'esercizio

1999 ai 1.451 milioni del 2001 (19,03%), a fronte di un complesso di passività

anch'esse lievitate nello stesso periodo, e portatesi dai 631.425 milioni ai 787.327

milioni (24,70%).

Nello stesso periodo si registra un aumento del patrimonio netto, che passa

dai 587.442 milioni ai 663.314 milioni (12,92%), dovuto al miglioramento della

situazione economica dell'esercizio, in particolar modo delle UU.PP., che non hanno

più a carico le spese per il personale civile di ruolo che sono poste a carico del

Comitato Centrale. Da un'analisi di maggior dettaglio delle attività, si rileva che i

residui attivi aventi un'incidenza pari, rispettivamente, del 38,40% nel 1999, del

38,68% nel 2000 e del 37,81 % nel 2001 sul totale delle attività, hanno subito,

come già detto, un incremento nel 2001, rispetto al 2000 del 9,49%, il che

conferma il segnalato fenomeno di accumulo, mentre i valori per immobilizzazioni

tecniche ed immobili hanno subito, anch'essi nel 2001 rispetto al precedente

esercizio, un incremento rispettivamente dell'11,44% e dell'11,59%. Le

immobilizzazioni tecniche sono costituite da automezzi, macchinari, impianti ed

attrezzature mobili e macchine d'ufficio, etc.. Per le passività gli importi più

consistenti sono costituiti dai "debiti di regolamento", corrispondenti ai residui

passivi, che hanno raggiunto l'importo di 445.283 milioni nel 1999, 445.305 milioni

nel 2000 e 482.157 milioni nel 2001, rappresentando il 70,52%, il 61,52% e il

61,24% del totale delle passività e dai fondi di "ammortamenti vari", passati dai

milioni 154.640 del 1999 ai milioni 198.204 del 2001, con un incremento

percentuale pari al 28,30%. Essi riguardano, più in particolare, l'ammortamento di

immobili, impianti ed attrezzature, macchinari, casermaggi e materiale sanitario,

veicoli e accessori etc..

Il transitorio azzeramento nel 2000 del fondo TFR deriva dall’operazione di

aggiornamento della sua effettiva consistenza di cui si tratterà successivamente a

commento del conto economico.

Quanto al patrimonio immobiliare, va segnalata l’osservazione dei revisori, a

proposito della carenza di una verifica attenta e compiuta delle componenti di esso,

che talvolta è risultato esposto ad operazioni (alienazioni non adeguatamente

perfezionate, tali da provocare possibili aggravi finanziari ed anche tributari).

48

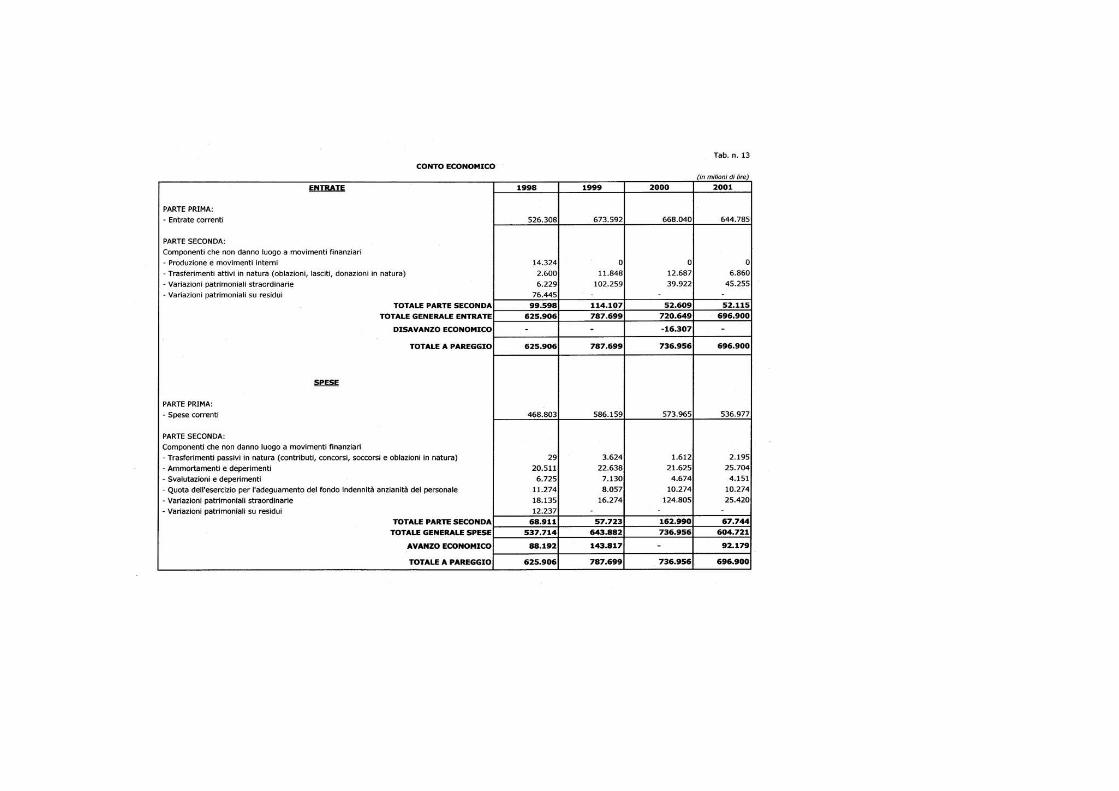

Come si evince dalla Tabella n. 13, solo l'esercizio 2000 si è chiuso con un

disavanzo economico pari a milioni 16.307, mentre gli esercizi 1999 e 2001, hanno

registrato avanzi economici pari, rispettivamente, a milioni 143.817 e milioni

92.179, dovuti principalmente alla prevalenza delle entrate correnti sulle correlative

spese. In merito giova evidenziare ancora che le entrate correnti sono in gran parte

rappresentate, come già detto, da trasferimenti dello Stato e degli altri Enti

Pubblici.

Il disavanzo economico, registrato a chiusura dell'esercizio 2000, deriva dalla

volontà di correggere una situazione che più volte è stata oggetto di rilievo da parte

degli organi di controllo. La situazione cui si fa riferimento è la presenza nella

situazione patrimoniale, fino al conto consuntivo 1999, di un fondo liquidazione

indennità di anzianità per il personale civile non corrispondente alla reale

consistenza del personale di ruolo CRI. E' stata pertanto, aggiornata la consistenza

del Fondo, prevedendo, nel conto economico, una variazione patrimoniale

straordinaria, e precisamente una sopravvenienza passiva per 73.616 milioni.

Va detto, infine, che il disavanzo e gli avanzi economici degli esercizi,

concordano con le variazioni del patrimonio netto.

50

Conclusioni

L’attività della Croce Rossa Italiana, negli ultimi anni, è stata, sotto molti

aspetti, influenzata notevolmente dalle vicende statutarie e dalle incertezze

organizzative e funzionali, più sopra accennate, e, più ancora, da notevoli

divergenze e polemiche tra diverse componenti interne, anche in sede periferica,

rispetto alle decisioni o agli interventi degli organi centrali, spesso oggetto di notizie

di stampa talora allarmistiche e, comunque, fortemente critiche.

La situazione, pur non essendosi evidenziati aspetti di gravi anomalie nella

gestione economico-finanziaria, come può rilevarsi dai dati esposti, ha determinato,

però, ripetutamente, contrastanti valutazioni sull’operato dell’Amministrazione,

culminate, tra il dicembre 2001 ed il luglio 2002, in sede parlamentare, in una

indagine conoscitiva sullo stato della CRI da parte della Commissione Igiene e

Sanità del Senato della Repubblica; essa, dopo numerose audizioni ed attività

ispettive, è pervenuta alla considerazione di un “grave scollamento operativo, tra i

vari organi” dell’Ente, con una diversa commistione tra i diversi poteri, verificando

una situazione di permanente conflittualità, tale da condizionare la funzionalità

operativa, ed ha rilevato, in particolare, le conseguenze negative della non

compiuta realizzazione dell’inquadramento del Corpo Militare e del perpetuarsi della

condizione di precariato di molti operatori, fonte di un pesante contenzioso.

Come la stessa Commissione parlamentare ha sottolineato, nella CRI,

nonostante il positivo superamento della precedente gestione commissariale, la

commistione dei ruoli, la difficoltà nel ricambio dei gruppi dirigenti, con le

conseguenze negative sul carattere democratico dell’Istituzione e sul senso di

responsabilità dei soggetti, hanno condotto ad individuare le ragioni principali delle

disfunzioni organizzative dell’Ente stesso negli attuali vincoli statutari, nella stessa

natura giuridica dell’Ente e nelle carenze della gestione, non sempre adeguata.

La situazione venuta, così, ad evidenziarsi è alla base delle successive

determinazioni in sede governativa, che sono sfociate prima in una proroga della

scadenza degli organi collegiali scaduti e, poi, nello scioglimento degli organi stessi

e, nell’avvio della nuova gestione commissariale. E’ evidente che, contestualmente,

le scelte compiute hanno coinciso con le operazioni relative all’introduzione dello

Statuto del luglio 2002, che, come si è detto, ha individuato nel rilancio delle

strutture locali periferiche l’intervento strutturale maggiore.

51

L’esperienza finora compiuta, però, non sembra tale da far superare i motivi

di maggiore perplessità sulle più idonee soluzioni per giungere ad una funzionalità

più accettabile e congrua alle fondamentali finalità istituzionali, interne ed

internazionali, della Croce Rossa.

Sul piano più propriamente gestionale e finanziario, gli elementi che compongono

le risultanze sopra esposte hanno confermato le negative riflessioni esposte nella

relazione per l’esercizio 1998, a proposito degli eccessivi ritardi dell’Ente nel deliberare

gli strumenti finanziari essenziali per la regolarità di ogni esercizio, sia per il bilancio

preventivo che per quello consuntivo, ritardi a proposito dei quali non può considerarsi

sufficiente giustificazione l’evidente complessità degli adempimenti connessi alla natura

di bilanci consolidati degli strumenti stessi, a causa degli effetti negativi derivanti dalle

carenze organizzative degli organi periferici.

La raccomandazione ribadita dalla Corte sull’esigenza che la tempestività

dell’adozione del bilancio preventivo assicuri il rispetto della sua importante

funzione programmatoria, non ha avuto positiva rispondenza in tutto il periodo

successivo. Deve, pertanto, reiterarsi l’invito a far sì che il bilancio preventivo

stesso venga deliberato ed approvato non ad esercizio avviato, ma prima del suo

avvio, ed, ancora, che gli adempimenti preventivi siano adeguatamente ed

interamente compiuti, in modo da evitare il ricorso a variazioni di bilancio già subito

dopo l’adozione dell’atto.

Per quanto concerne il bilancio consuntivo consolidato, si richiama quanto già

ampiamente esposto in precedenza, rilevando che, in atto, si pone l’esigenza che,

essendo stato recuperato in massima parte, il grave arretrato nell’adozione dei

consuntivi precedenti, non si incorra nuovamente in deprecabili ritardi, come si sta

già verificando per il consuntivo consolidato dell’esercizio finanziario 2002. Occorre,

quindi, insistere sul necessario rigoroso rispetto dei termini di legge per la

trasmissione dei dati al Comitato centrale da parte di quelli provinciali e periferici e

per l’invio dei regolari documenti contabili relativi, adottando tempestivamente le

misure organizzative necessarie anche in rapporto alle diverse situazioni locali.

Nel richiamare, conclusivamente, le questioni più rilevanti sopra segnalate, va

sottolineata l’esigenza di:

1) una adeguata e razionale regolamentazione delle attività relative alla gestione

dei fondi derivanti da pubbliche sottoscrizioni, evitando scelte antieconomiche e

potenzialmente dannose;

52

2) tempestività negli accertamenti ispettivi, anche mediante rafforzamento del

relativo servizio presso il comitato centrale, per far fronte rapidamente alle

disfunzioni lamentate;

3) preventiva e completa valutazione degli oneri finanziari effettivamente derivanti

dalle convenzioni con altri soggetti, senza esporre l’ente ad incaute clausole che

possano, poi, rivelarsi molto onerose, particolarmente per quanto concerne

maggiori oneri finanziari per le unità di personale da impiegare;

4) corretta applicazione delle norme sulle partite di giro, con massima attenzione

alla necessaria indicazione delle imputazioni in bilancio dei mezzi finanziari

corrispondenti alle spese deliberate;

5) puntuale e sollecita definizione delle questioni emergenti in ordine alle numerose

rivendicazioni del personale sul trattamento economico spettante e su

competenze arretrate, spesso di rilevante entità;

6) contenimento dei provvedimenti relativi al richiamo temporaneo in servizio di

personale militare, e, su un piano più generale, per lo stesso personale,

necessità di pervenire al più presto all’assetto definitivo del relativo trattamento

economico;