Deduzione IRAP 2013 compilatom - studiotomassetti.com · La compilazione èterminata. Leggere nella...

4

Azienda: Foglio di lavoro Nuova deduzione IRAP sui Costi del Personale e deduzione forfettaria IRAP 10% - Unico 2013 Pulisci dati Dottore Commercialista e Revisore Legale in Civitanova Marche www.studiotomassetti.com Utilità e strumenti per le professioni www.ioprof.com Alfa S.p.A. a cura di Cesare Tomassetti Pulisci dati Avvia compilazione Stampa cartella

Transcript of Deduzione IRAP 2013 compilatom - studiotomassetti.com · La compilazione èterminata. Leggere nella...

Azienda:

Foglio di lavoro

Nuova deduzione IRAP sui Costi del Personale e

deduzione forfettaria IRAP 10% - Unico 2013

Pulisci dati

Dottore Commercialista e Revisore Legale in Civitanova Marche

www.studiotomassetti.com

Utilità e strumenti per le professioni

www.ioprof.com

Alfa S.p.A.

a cura di Cesare Tomassetti

Pulisci dati

Avvia compilazione

Stampa cartella

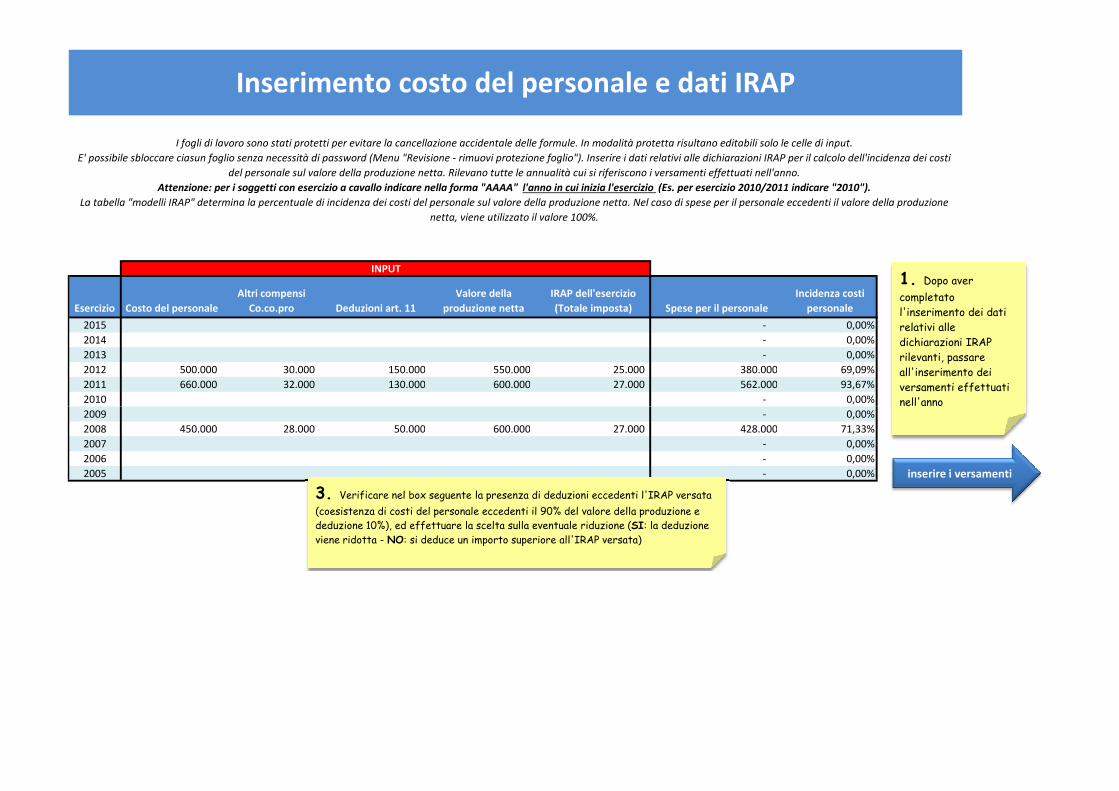

Esercizio Costo del personale

Altri compensi

Co.co.pro Deduzioni art. 11

Valore della

produzione netta

IRAP dell'esercizio

(Totale imposta) Spese per il personale

Incidenza costi

personale

2015 - 0,00%

2014 - 0,00%

2013 - 0,00%

2012 500.000 30.000 150.000 550.000 25.000 380.000 69,09%

2011 660.000 32.000 130.000 600.000 27.000 562.000 93,67%

2010 - 0,00%

I fogli di lavoro sono stati protetti per evitare la cancellazione accidentale delle formule. In modalità protetta risultano editabili solo le celle di input.

E' possibile sbloccare ciasun foglio senza necessità di password (Menu "Revisione - rimuovi protezione foglio"). Inserire i dati relativi alle dichiarazioni IRAP per il calcolo dell'incidenza dei costi

del personale sul valore della produzione netta. Rilevano tutte le annualità cui si riferiscono i versamenti effettuati nell'anno.

Attenzione: per i soggetti con esercizio a cavallo indicare nella forma "AAAA" l'anno in cui inizia l'esercizio (Es. per esercizio 2010/2011 indicare "2010").

La tabella "modelli IRAP" determina la percentuale di incidenza dei costi del personale sul valore della produzione netta. Nel caso di spese per il personale eccedenti il valore della produzione

netta, viene utilizzato il valore 100%.

Inserimento costo del personale e dati IRAP

INPUT1. Dopo aver

completato

l'inserimento dei dati

relativi alle

dichiarazioni IRAP

rilevanti, passare

all'inserimento dei

versamenti effettuati

nell'anno2009 - 0,00%

2008 450.000 28.000 50.000 600.000 27.000 428.000 71,33%

2007 - 0,00%

2006 - 0,00%

2005 - 0,00% inserire i versamenti

nell'anno

3. Verificare nel box seguente la presenza di deduzioni eccedenti l'IRAP versata

(coesistenza di costi del personale eccedenti il 90% del valore della produzione e

deduzione 10%), ed effettuare la scelta sulla eventuale riduzione (SI: la deduzione

viene ridotta - NO: si deduce un importo superiore all'IRAP versata)

INPUT

Esercizio Ecced. 90% Ridurre ded.?

2010 - SI

2011 - SI

2012 367 SI

2013 - SI

2014 - SI

2015 - SI

367

Variazioni in diminuzione per Unico 2013

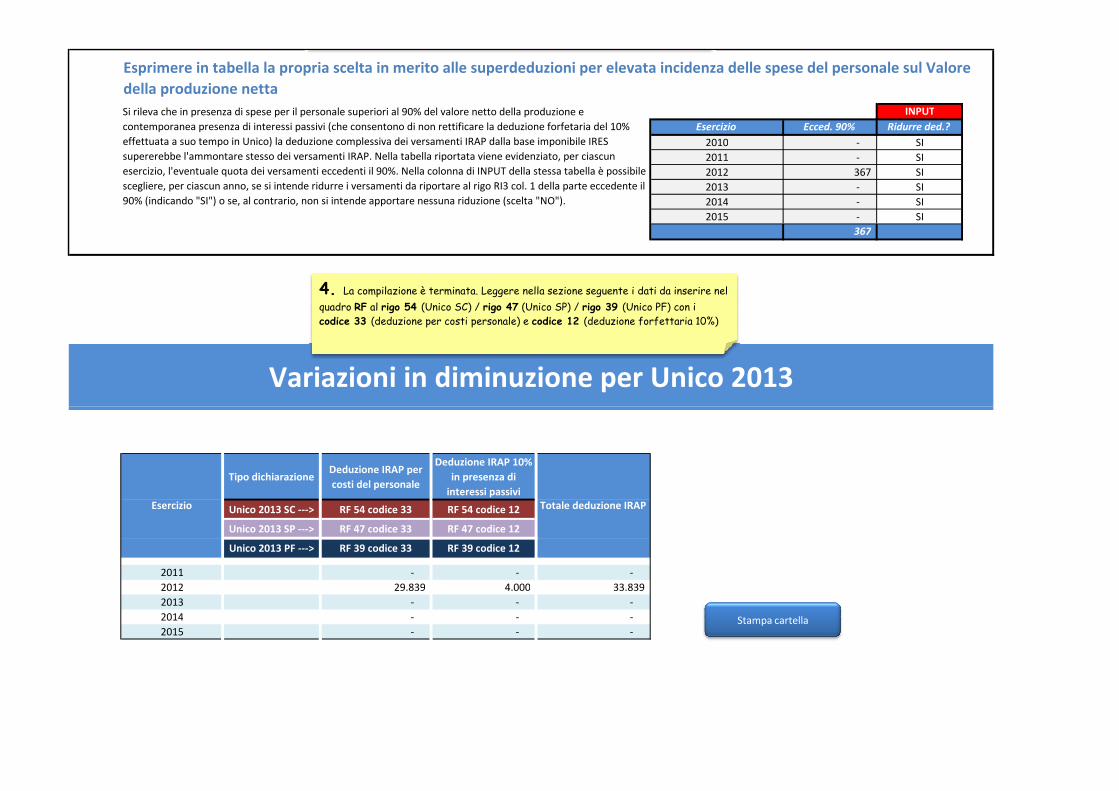

Esprimere in tabella la propria scelta in merito alle superdeduzioni per elevata incidenza delle spese del personale sul Valore

della produzione netta

Si rileva che in presenza di spese per il personale superiori al 90% del valore netto della produzione e

contemporanea presenza di interessi passivi (che consentono di non rettificare la deduzione forfetaria del 10%

effettuata a suo tempo in Unico) la deduzione complessiva dei versamenti IRAP dalla base imponibile IRES

supererebbe l'ammontare stesso dei versamenti IRAP. Nella tabella riportata viene evidenziato, per ciascun

esercizio, l'eventuale quota dei versamenti eccedenti il 90%. Nella colonna di INPUT della stessa tabella è possibile

scegliere, per ciascun anno, se si intende ridurre i versamenti da riportare al rigo RI3 col. 1 della parte eccedente il

90% (indicando "SI") o se, al contrario, non si intende apportare nessuna riduzione (scelta "NO").

4. La compilazione è terminata. Leggere nella sezione seguente i dati da inserire nel

quadro RF al rigo 54 (Unico SC) / rigo 47 (Unico SP) / rigo 39 (Unico PF) con i

codice 33 (deduzione per costi personale) e codice 12 (deduzione forfettaria 10%)

Tipo dichiarazioneDeduzione IRAP per

costi del personale

Deduzione IRAP 10%

in presenza di

interessi passivi

Unico 2013 SC ---> RF 54 codice 33 RF 54 codice 12

Unico 2013 SP ---> RF 47 codice 33 RF 47 codice 12

Unico 2013 PF ---> RF 39 codice 33 RF 39 codice 12

2011 - - -

2012 29.839 4.000 33.839

2013 - - -

2014 - - -

2015 - - -

Totale deduzione IRAPEsercizio

Stampa cartella

L'esercizio coincide con l'anno solare? Per esercizi a cavallo, scegliere la data di chiusura dell'esercizio 2011/2012:

31/12/2012 41.274

INPUT INPUT

Data

versamentoSaldo/Acconto Anno rif. Importo

Anno

deduz.Ricla

Cumulata

acconti

IRAP

dell'anno

Inserire eccedenza

acconto non utilizzabileCheck acconti % rilevanza

Versamenti rilevanti

pro-quota

Esistono interessi

passivi eccedenti

nell'anno di rif.?

Deduzione

forfettaria 10%

Eccedenze

sul 90%

Versamento

deducibile per costi

del personale

16/06/12 Saldo 2011 10.000,00 2012 saldo - - 93,67% 9.367 SI 1.000 367 9.000

16/06/12 I acconto 2012 12.000,00 2012 acconto 27.000 25.000 acconti ok 69,09% 8.291 SI 1.200 - 8.291

30/11/12 II acconto 2012 15.000,00 2012 acconto 27.000 25.000 2.000 acconti ok 69,09% 8.982 SI 1.300 - 8.982

15/12/12 Accertamento/cartella 2008 5.000,00 2012 saldo - - 71,33% 3.567 SI 500 - 3.567

- - - -

- - - -

- - - -

INPUT

SI, chiude al 31/12

Box di utilità per determinare l'esercizio di deduzione dei versamenti IRAP in caso di esercizio non coincidente con l'anno solare (colonna "Anno deduzione" della tabella sotto)

Inserimento dei dati relativi ai versamenti effettuati nell'anno

Inserire tutti i versamenti IRAP effettuati nell'anno, indipendentemente dall'esercizio cui si riferiscono.

ATTENZIONE: La colonna di INPUT "Inserire eccedenza acconto non utilizzabile" deve essere completata manualmente immettendo la quota degli acconti (a partire dai più recenti) che non è possibile dedurre in quanto eccedenti l'IRAP dell'esercizio. Per

inserire l'importo eccedente non utilizzare formule ma digitare l'importo eccedente. La colonna "anno di deduzione" contiene una formula di calcolo sulla base della data di versamento. Per i soggetti con esercizio non coincidente con l'anno solare occorre

selezionare nel box iniziale "esercizio a cavallo" ed indicare nel campo a destra la data di chiusura dell'esercizio 2011/2012. In questo modo il software sceglie come anno di deduzione quello iniziale dell'esercizio in cui viene eseguito il versamento

(Esempio: per un versamento effettuato il 16/4/2012 in acconto per l'esercizio 1/10/2011 - 30/9/2012 indicare "2011")

Torna al foglio 1. Dichiarazioni

2. Dopo aver completato l'inserimento

dei versamenti tornare al foglio

1. Dichiarazioni

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -

- - - -