Creazione di Moneta -...

20

Economia Politica Appunti delle lezioni Massimo Carboni Il sistema monetario

Transcript of Creazione di Moneta -...

Economia Politica

Appunti delle lezioni

Massimo Carboni

Il sistema monetario

Moneta e prezzi nel lungo periodo

Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo.

Prenderemo in esame gli aspetti istituzionali che regolano il controllo del mercato

monetario e vedremo in che modo la quantità di moneta presente nel sistema

economico influenza l’andamento dei prezzi.

Il sistema monetario

Inquadramento generale

In questa unità prenderemo in esame la moneta: a cosa serve, quali forme prende,

da quali istituzioni è controllata.

Vedremo anche come il sistema bancario nel suo complesso concorre a

determinare insieme alla Banca centrale la quantità di moneta in circolazione

nell’economia.

Obiettivi di apprendimento

• imparare cosa è la moneta e quali funzioni svolge

• imparare quali sono le istituzioni monetarie in Europa a negli Stati Uniti

• esaminare come funziona il moltiplicatore monetario

• esaminare gli effetti di politiche monetarie condotte dalla Banca centrale

Le funzioni della moneta

La moneta è l’insieme di valori che vengono utilizzati regolarmente dagli individui di

un’economia di mercato per acquistare beni e servizi da altri individui.

La moneta svolge tre funzioni nell’economia:

1. mezzo di scambio

2. unità di conto

3. deposito di valore

Un mezzo di scambio è qualsiasi oggetto venga accettato correntemente come

pagamento in cambio di beni o servizi.

L’ unità di conto è il parametro rispetto al quale si determinano i prezzi, si valutano

i debiti e che facilita il confronto fra valori.

Per deposito di valore si intende tutto ciò che gli individui possono utilizzare per

trasferire potere d’acquisto dal presente al futuro. Oltre alla moneta esistono

tanti altri mezzi utilizzati come deposito di valore: (azioni, obbligazioni, immobili,

francobolli, ecc.) che differiscono per il loro grado di liquidità.

Per liquidità si intende la facilità con cui un’attività patrimoniale o finanziaria può

essere convertito nel mezzo di scambio dell’economia. La moneta è il valore più

liquido.

Le forme della moneta

Moneta-merce, quando per moneta si utilizza un bene che ha un valore intrinseco.

esempi: oro, argento, sigarette, olio.

Moneta a corso legale, beni privi di valore intrinseco, ma accettati come moneta in

base alle leggi vigenti.

esempi: monete metalliche, banconote, depositi a vista.

La quantità di moneta in circolazione (o stock di moneta) esercita una forte influenza

sul funzionamento del sistema economico;

esistono varie misure a seconda delle tipologie incluse.

M1 (o aggregato monetario ristretto) è la quantità di moneta di un sistema

economico, comprende:

• circolante, insieme di monete metalliche e banconote detenute dal pubblico.

• depositi a vista, i saldi dei conti correnti bancari e postali dei quali gli individui

possono disporre emettendo assegni e quindi essere disponibili per i pagamenti.

M2 (o aggregato monetario intermedio): in aggiunta a M1 comprende:

• depositi con scadenza fino a due anni

M3 (o aggregato monetario ampio): in aggiunta a M2 comprende:

• strumenti negoziabili emessi dalla Istituzioni finanziarie monetarie (banche

centrali, istituti di credito, fondi di investimento monetario)

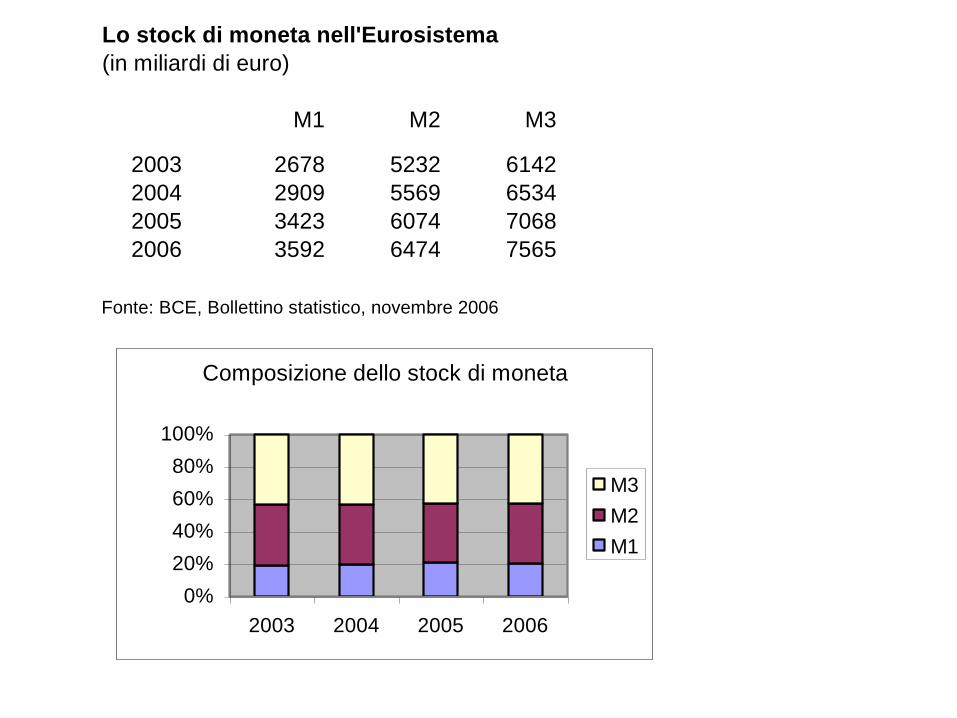

Lo stock di moneta nell'Eurosistema

(in miliardi di euro)

M1 M2 M3

2003 2678 5232 6142

2004 2909 5569 6534

2005 3423 6074 7068

2006 3592 6474 7565

Fonte: BCE, Bollettino statistico, novembre 2006

Composizione dello stock di moneta

0%

20%

40%

60%

80%

100%

2003 2004 2005 2006

M3

M2

M1

Il sistema bancario europeo

Il Sistema Europeo di Banche Centrali (SEBC) comprende la Banca Centrale

Europea (BCE), le banche centrali nazionali dell’Unione europea che hanno

introdotto la moneta unica a partire dal 1999 e, con compiti più limitati, le banche

nazionali degli altri Stati membri che non hanno ancora adottato l’euro.

La Banca Centrale Europea

La BCE, con sede a Francoforte, è la banca centrale responsabile della moneta

unica europea, l’euro. Il suo compito principale consiste nel preservarne il potere

d’acquisto, mantenendo così la stabilità dei prezzi nell’area dell’euro e nel contempo

garantire uno sviluppo armonico ed equilibrato delle attività economiche.

Funzioni principali della BCE:

• definire e attuare la politica monetaria per l’area dell’euro

• svolgere le operazioni sui cambi

• detenere e gestire le riserve ufficiali dei paesi dell’area dell’euro

• promuovere il regolare funzionamento dei sistemi di pagamento

All’interno di questo sistema, le banche centrali nazionali agiscono come agenzie

regionali della BCE ed esercitano il potere di vigilanza sul sistema creditizio del loro

paese.

Il sistema bancario negli Stati Uniti

La Federal Riserve (FED) è la banca centrale degli Stati Uniti costituita nel 1914 con

sede a Washington.

La struttura organizzativa prevede il Board of Governors, costituito da sette membri

e il sistema delle Banche regionali

Funzioni principali della FED:

• controllare il sistema bancario e garantirne la affidabilità

• regolare la quantità di moneta disponibile nell’economia attraverso il Federal

Open Market Committee.

Le Banche e l’offerta di moneta

L’ offerta di moneta complessivamente disponibile nel mercato deriva dall’azione

congiunta della Banca centrale e dalle banche del sistema monetario.

Le decisioni politiche che condizionano l’offerta di moneta sono dette politica

monetaria.

Politica monetaria: insieme di provvedimenti del legislatore e della banca centrale

volti alla determinazione e al controllo dell’offerta di moneta.

La quantità di moneta presente nel sistema (pensiamo a M1) comprende sia il

circolante (determinato dalla banca centrale) sia i depositi a vista la cui quantità

dipende dalla scelte delle banche commerciali.

Vediamo quindi attraverso quali meccanismi viene “creata moneta” ossia viene

determinata l’offerta di moneta complessivamente presente nel sistema economico.

L’offerta di moneta dipende dall’ammontare di denaro circolante depositato in banca

e dall’ammontare di denaro che le banche decidono di impiegare.

La quota dei depositi totali che le banche non impiegano ma tengono a riserva è

chiamato tasso di riserva.

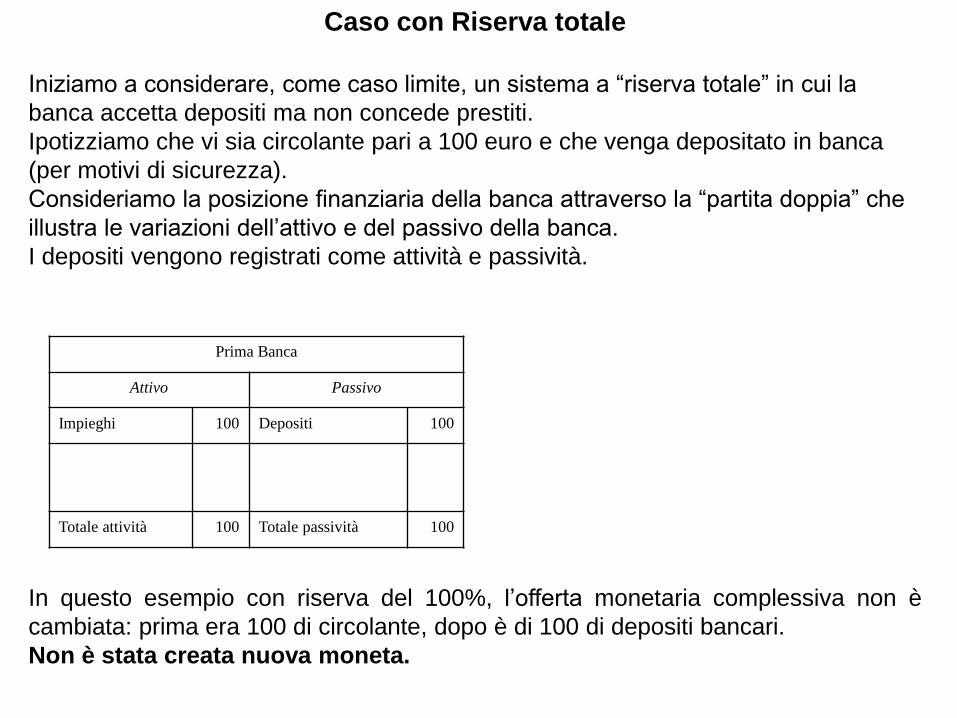

Caso con Riserva totale

Iniziamo a considerare, come caso limite, un sistema a “riserva totale” in cui la

banca accetta depositi ma non concede prestiti.

Ipotizziamo che vi sia circolante pari a 100 euro e che venga depositato in banca

(per motivi di sicurezza).

Consideriamo la posizione finanziaria della banca attraverso la “partita doppia” che

illustra le variazioni dell’attivo e del passivo della banca.

I depositi vengono registrati come attività e passività.

Prima Banca

Attivo Passivo

Impieghi 100 Depositi 100

Totale attività 100 Totale passività 100

In questo esempio con riserva del 100%, l’offerta monetaria complessiva non è

cambiata: prima era 100 di circolante, dopo è di 100 di depositi bancari.

Non è stata creata nuova moneta.

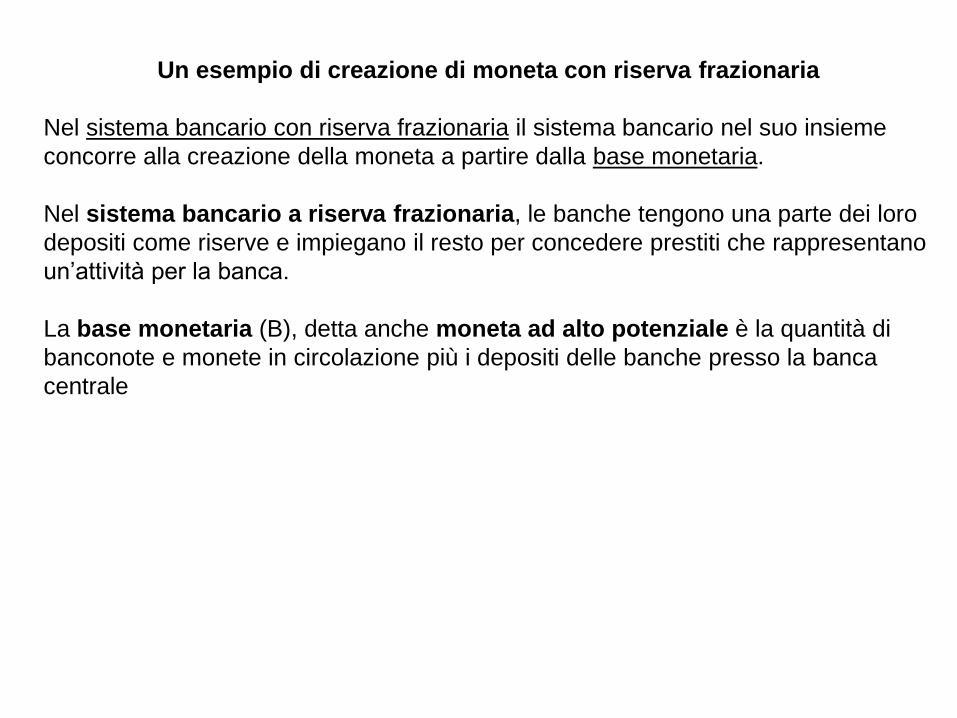

Un esempio di creazione di moneta con riserva frazionaria

Nel sistema bancario con riserva frazionaria il sistema bancario nel suo insieme

concorre alla creazione della moneta a partire dalla base monetaria.

Nel sistema bancario a riserva frazionaria, le banche tengono una parte dei loro

depositi come riserve e impiegano il resto per concedere prestiti che rappresentano

un’attività per la banca.

La base monetaria (B), detta anche moneta ad alto potenziale è la quantità di

banconote e monete in circolazione più i depositi delle banche presso la banca

centrale

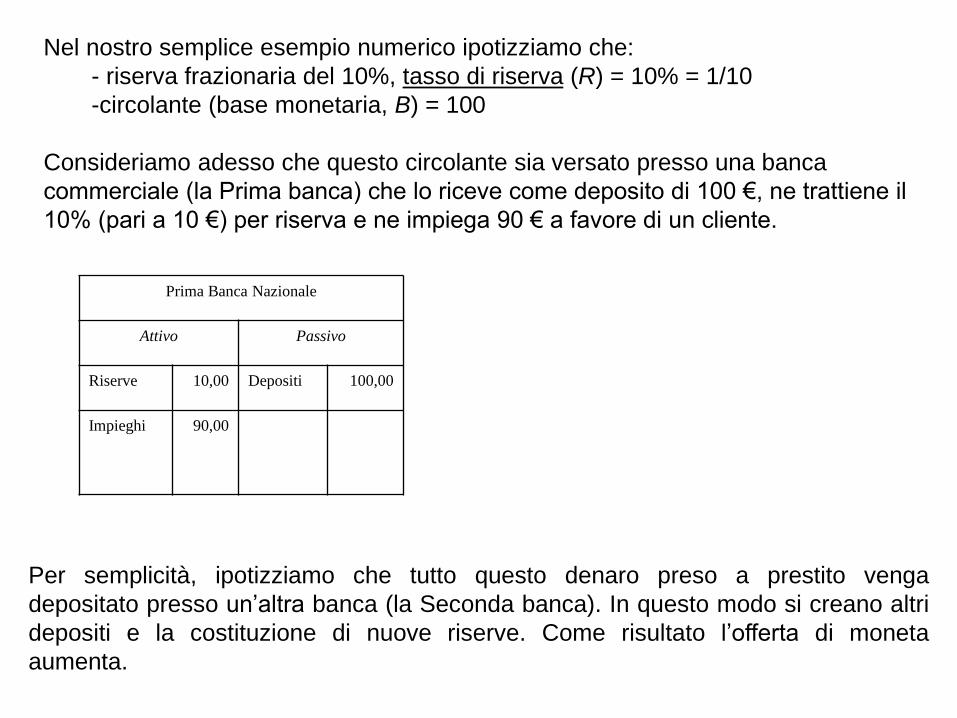

Nel nostro semplice esempio numerico ipotizziamo che:

- riserva frazionaria del 10%, tasso di riserva (R) = 10% = 1/10

-circolante (base monetaria, B) = 100

Consideriamo adesso che questo circolante sia versato presso una banca

commerciale (la Prima banca) che lo riceve come deposito di 100 €, ne trattiene il

10% (pari a 10 €) per riserva e ne impiega 90 € a favore di un cliente.

Prima Banca Nazionale

Attivo Passivo

Riserve 10,00 Depositi 100,00

Impieghi 90,00

Per semplicità, ipotizziamo che tutto questo denaro preso a prestito venga

depositato presso un’altra banca (la Seconda banca). In questo modo si creano altri

depositi e la costituzione di nuove riserve. Come risultato l’offerta di moneta

aumenta.

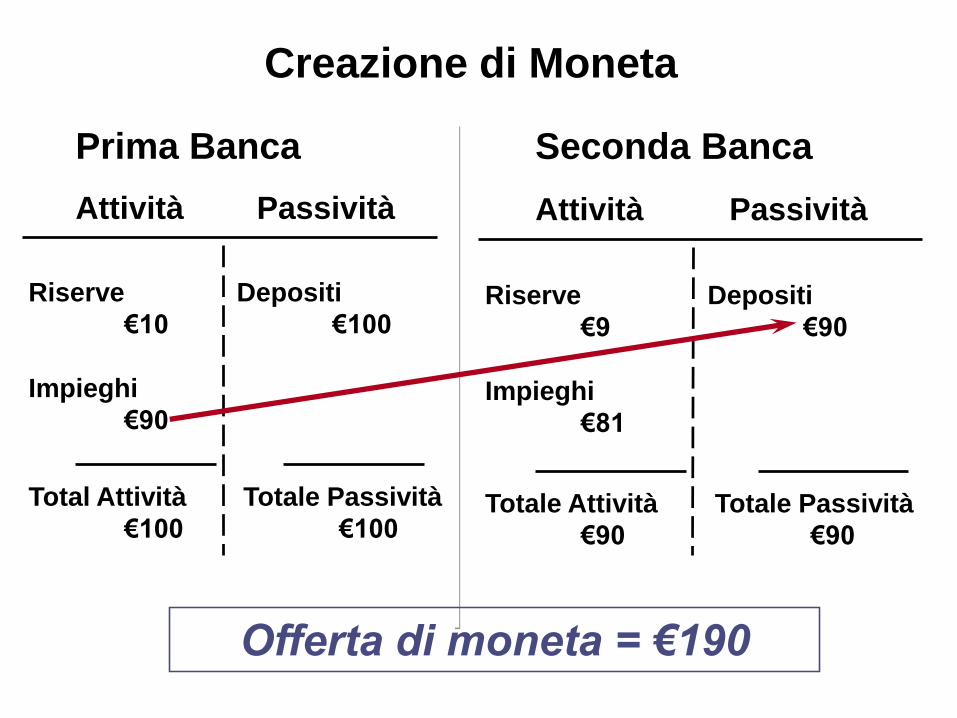

Attività Passività

Prima Banca

Riserve

€10

Impieghi

€90

Depositi

€100

Total Attività

€100

Totale Passività

€100

Attività Passività

Seconda Banca

Riserve

€9

Impieghi

€81

Depositi

€90

Totale Attività

€90

Totale Passività

€90

Offerta di moneta = €190

Creazione di Moneta

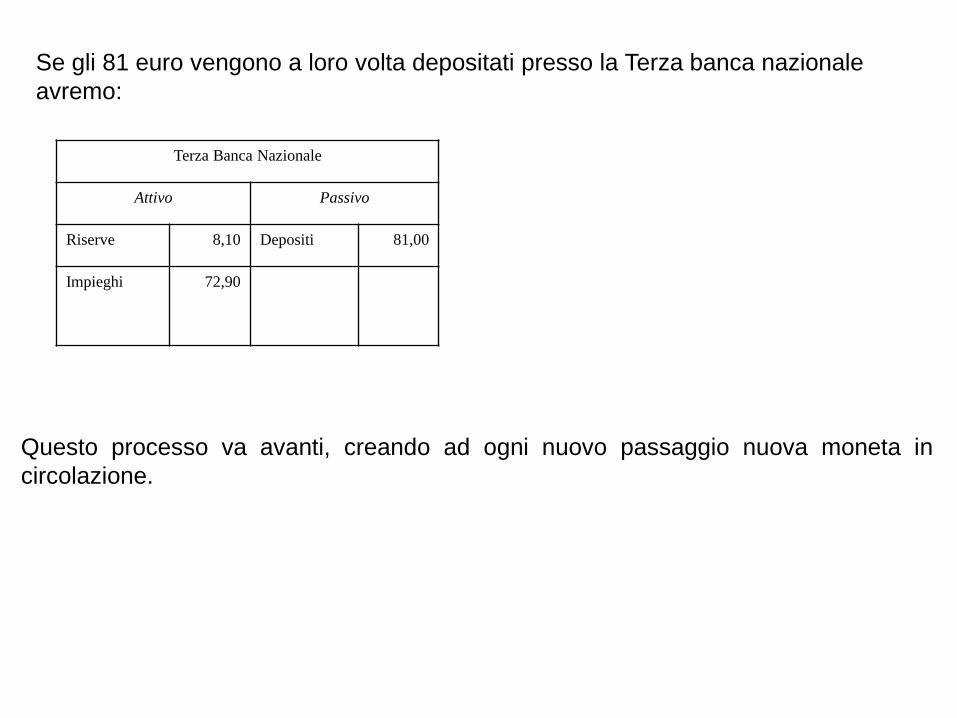

Se gli 81 euro vengono a loro volta depositati presso la Terza banca nazionale

avremo:

Terza Banca Nazionale

Attivo Passivo

Riserve 8,10 Depositi 81,00

Impieghi 72,90

Questo processo va avanti, creando ad ogni nuovo passaggio nuova moneta in

circolazione.

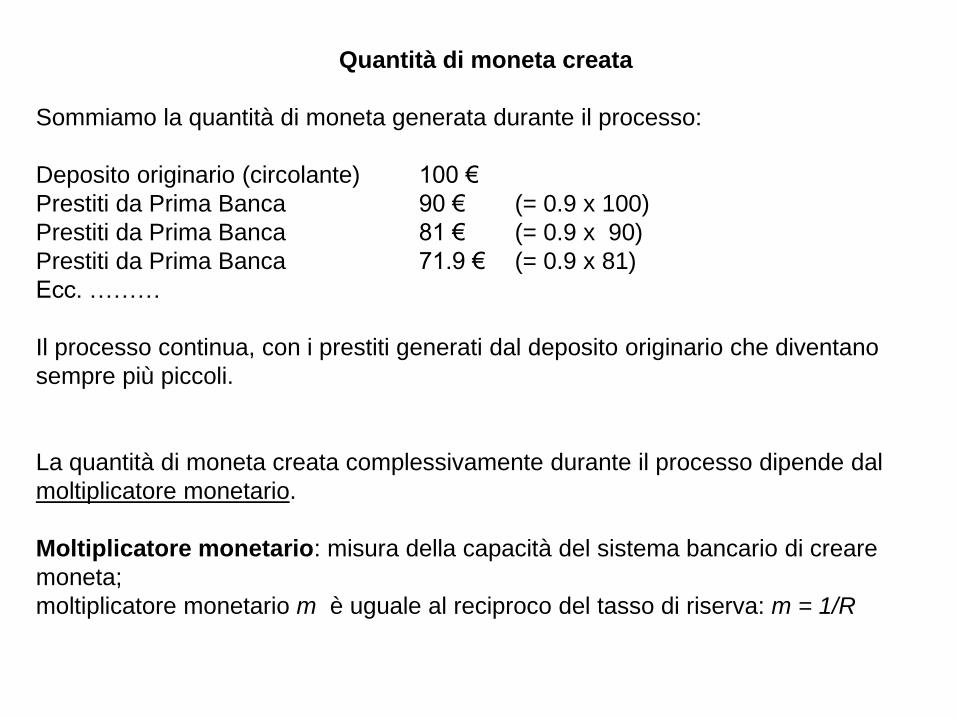

Quantità di moneta creata

Sommiamo la quantità di moneta generata durante il processo:

Deposito originario (circolante) 100 €

Prestiti da Prima Banca 90 € (= 0.9 x 100)

Prestiti da Prima Banca 81 € (= 0.9 x 90)

Prestiti da Prima Banca 71.9 € (= 0.9 x 81)

Ecc. ………

Il processo continua, con i prestiti generati dal deposito originario che diventano

sempre più piccoli.

La quantità di moneta creata complessivamente durante il processo dipende dal

moltiplicatore monetario.

Moltiplicatore monetario: misura della capacità del sistema bancario di creare

moneta;

moltiplicatore monetario m è uguale al reciproco del tasso di riserva: m = 1/R

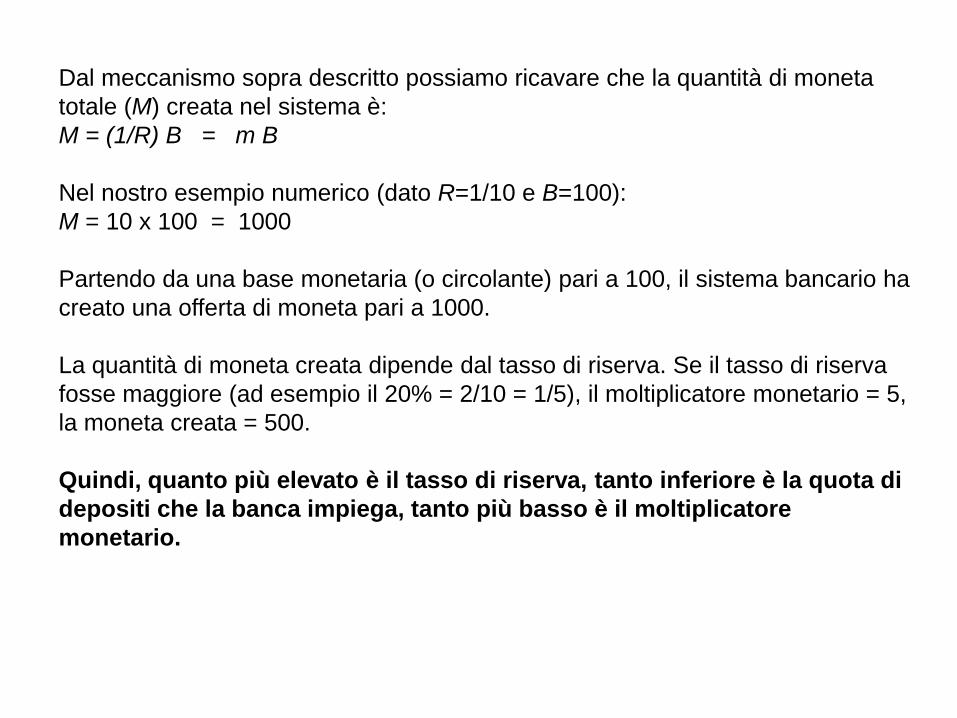

Dal meccanismo sopra descritto possiamo ricavare che la quantità di moneta

totale (M) creata nel sistema è:

M = (1/R) B = m B

Nel nostro esempio numerico (dato R=1/10 e B=100):

M = 10 x 100 = 1000

Partendo da una base monetaria (o circolante) pari a 100, il sistema bancario ha

creato una offerta di moneta pari a 1000.

La quantità di moneta creata dipende dal tasso di riserva. Se il tasso di riserva

fosse maggiore (ad esempio il 20% = 2/10 = 1/5), il moltiplicatore monetario = 5,

la moneta creata = 500.

Quindi, quanto più elevato è il tasso di riserva, tanto inferiore è la quota di

depositi che la banca impiega, tanto più basso è il moltiplicatore

monetario.

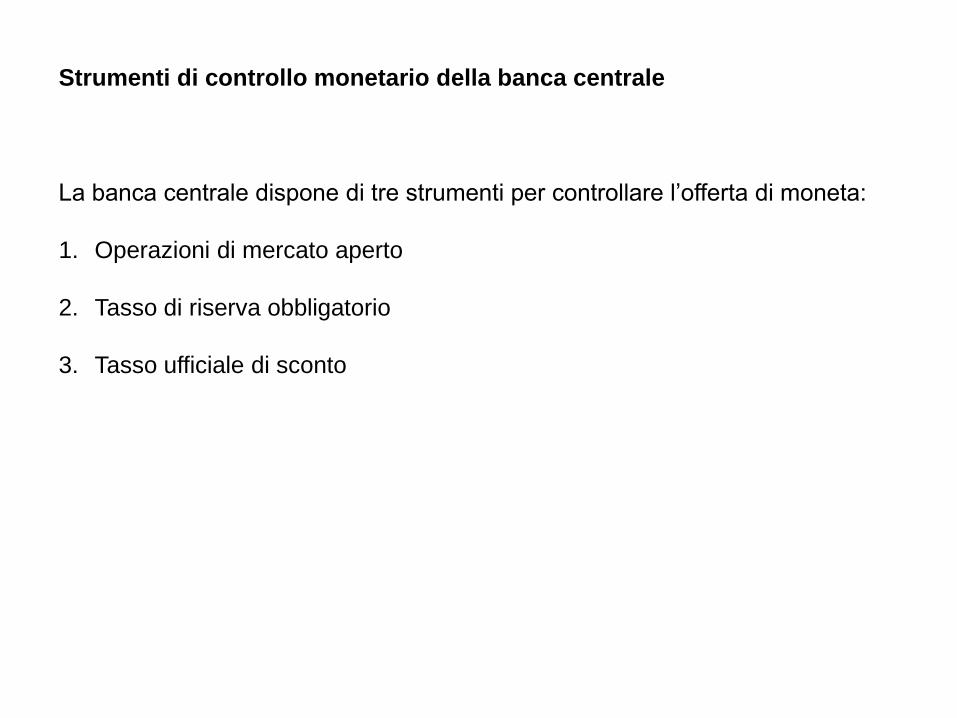

Strumenti di controllo monetario della banca centrale

La banca centrale dispone di tre strumenti per controllare l’offerta di moneta:

1. Operazioni di mercato aperto

2. Tasso di riserva obbligatorio

3. Tasso ufficiale di sconto

1. Operazioni di mercato aperto

Le operazioni di mercato aperto sono acquisti o vendite di titoli di Stato attuati

dall’autorità monetaria sul mercato che fanno in questo modo variare la base

monetaria e quindi l’offerta di moneta.

• Se la banca centrale acquista titoli di stato dal pubblico, dà in cambio

nuovo circolante e questo, attraverso il moltiplicatore monetario prima

descritto, fa aumentare l’offerta di moneta.

• Se la banca centrale vende al pubblico titoli di stato, ritira dal mercato del

circolante e quindi fa diminuire l’offerta di moneta, sempre attraverso il

meccanismo del moltiplicatore.

Le operazioni di mercato aperto sono molto facili da condurre e quindi

rappresentano il principale strumento utilizzato dalla Banca centrale per

controllare l’offerta di moneta.

2. Tasso di riserva obbligatorio

La riserva obbligatoria è quella parte minima di depositi che le banche non

possono impiegare e che deve essere accantonata a titolo di riserva. La riserva

obbligatoria influenza il moltiplicatore bancario e quindi la capacità del sistema di

creare moneta.

• Se la banca centrale decide di aumentare la riserva obbligatoria le banche

commerciali devono diminuire i loro impieghi e quindi l’offerta di moneta

diminuisce.

• Se la banca centrale decide di ridurre la riserva obbligatoria le banche

hanno più risorse da utilizzare come prestiti e quindi l’offerta di moneta

aumenta.

E’ uno strumento utilizzato raramente per non interferire troppo sulla operatività

del sistema bancario.

3. Tasso ufficiale di sconto

Il tasso ufficiale di sconto è il tasso di interesse al quale la banca centrale concede

prestiti alle banche commerciali. Quando la banca centrale concede un prestito ad

una banca aumenta il volume delle riserve di questa banca e quindi la sua

capacità generare nuovi prestiti.

• Se il tasso di sconto aumenta, scoraggia le banche commerciali a chiedere

prestiti alla banca centrale, si riduce la quantità di riserve e quindi l’offerta di

moneta diminuisce.

• Se il tasso di sconto diminuisce, c’è maggiore convenienza a prendere

prestiti dalla banca centrale, questo fa aumentare le riserve e quindi,

attraverso il moltiplicatore monetario aumenta l’offerta di moneta.

Questo strumento è largamente utilizzato dalla Banca centrale per controllare la

quantità di moneta presente nel sistema.

Problemi nel controllo dell’offerta di moneta

Il controllo dell’offerta di moneta da parte della banca centrale non è perfetto.

In un sistema bancario a riserva frazionaria esistono due tipi di problemi che

limitano la possibilità della banca centrale di determinare con esattezza la quantità

di moneta.

• La BC non può controllare la quantità di moneta che gli individui decidono di

depositare in banca.

Se gli individui decidono di detenere più contante (“sotto il materasso”) si ha

una dispersione dal meccanismo del moltiplicatore monetario che fa diminuire

l’offerta di moneta.

• La BC non può controllare l’ammontare di denaro che le banche decidono di

impiegare (riserve discrezionali).

Oltre alla riserva obbligatoria, le banche possono decidere di detenere una

quota aggiuntiva come riserva e ciò fa diminuire i prestiti e quindi l’offerta di

moneta.

Per ovviare a questi problemi la banca centrale provvede ad un costante

monitoraggio del comportamento delle famiglie e delle banche in modo tale da

conoscere con precisione le tendenze e conseguentemente adottare le proprie

strategie per tenere l’offerta di moneta al livello desiderato.