Costi standard e budget - studiopasdera.com · Consuntivo 2014 (C) 5.000.000 4.200.000-800.000 C-B...

63

Costi standard e budget Come coniugare sostenibilità ed innovazione Relatore: Alberto Pasdera Coordinatore scientifico N.I.San. (Network Italiano Sanitario per la condivisione dei costi standard)

-

Upload

trinhxuyen -

Category

Documents

-

view

221 -

download

0

Transcript of Costi standard e budget - studiopasdera.com · Consuntivo 2014 (C) 5.000.000 4.200.000-800.000 C-B...

Costi standard e budgetCome coniugare sostenibilità ed innovazione

Relatore: Alberto PasderaCoordinatore scientifico N.I.San.(Network Italiano Sanitario per la condivisione dei costi standard)

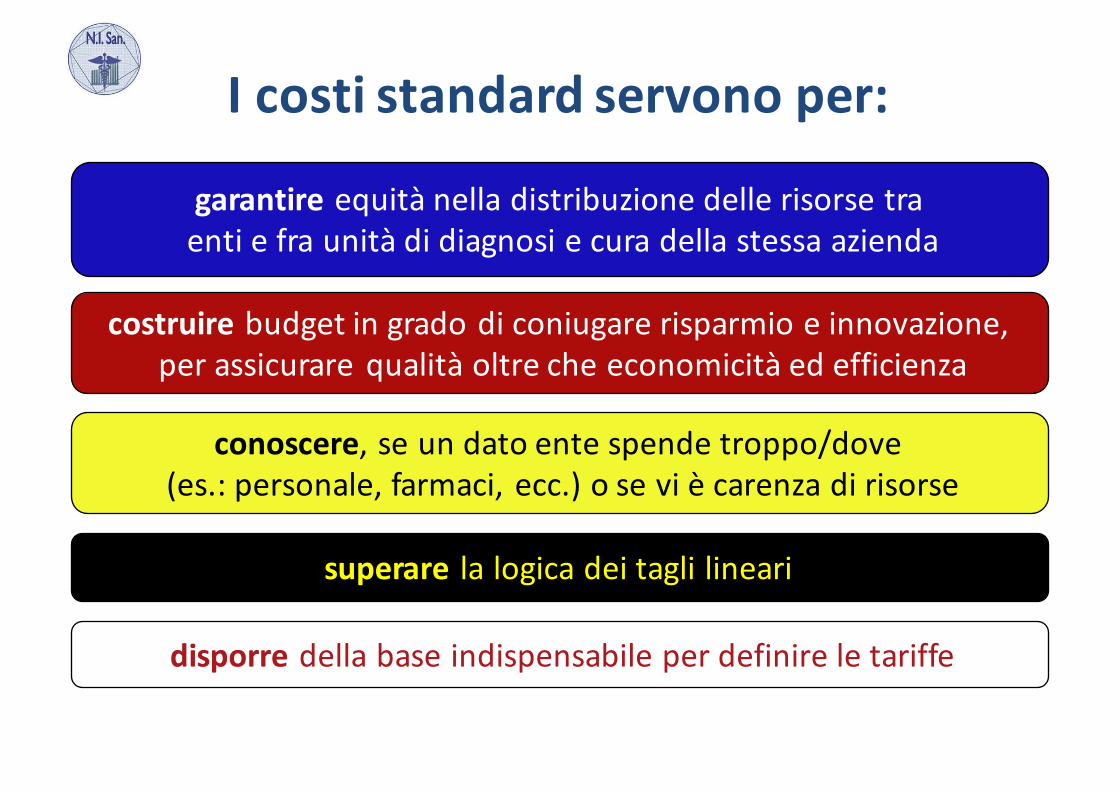

Icostistandardservonoper:

costruire budgetingradodiconiugarerisparmioeinnovazione,per assicurarequalitàoltrecheeconomicitàedefficienza

garantire equitànelladistribuzionedellerisorsetraentiefraunitàdidiagnosiecuradellastessaazienda

conoscere,seundatoentespendetroppo/dove(es.: personale,farmaci, ecc.)oseviècarenzadirisorse

superare lalogicadeitaglilineari

disporredellabaseindispensabileperdefinireletariffe

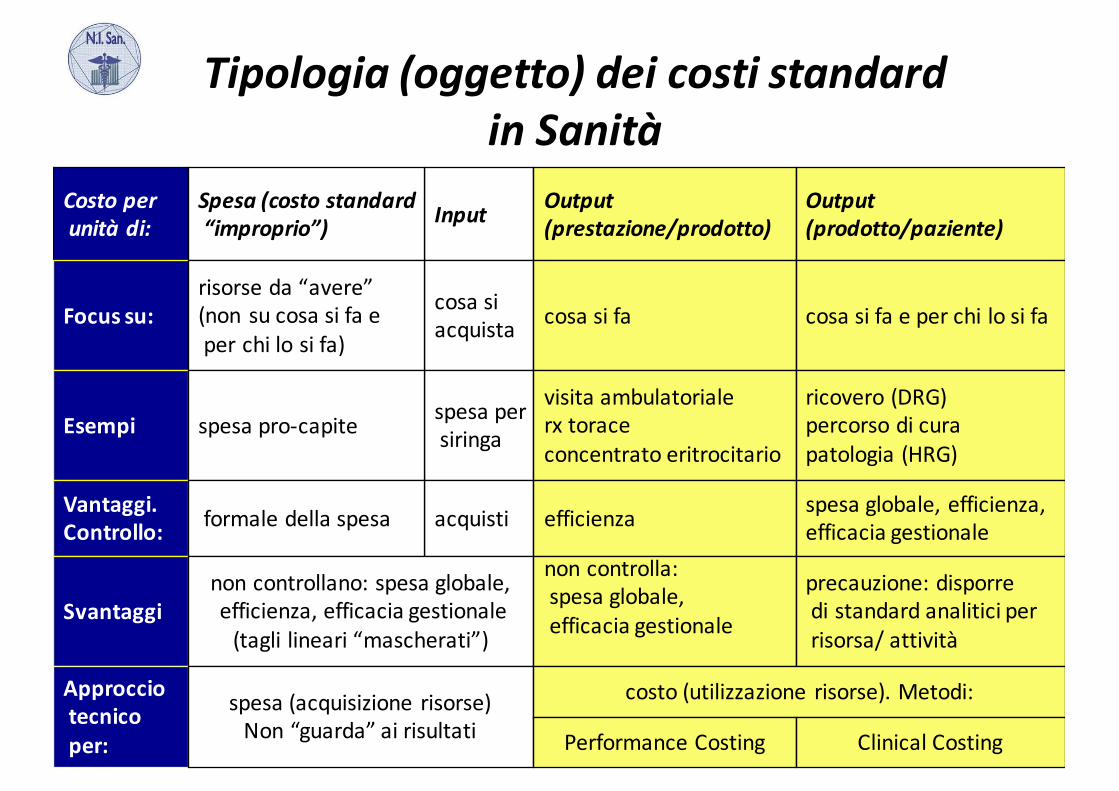

Tipologia (oggetto)deicostistandardinSanità

Costoperunitàdi: InputSpesa (costo standard

“improprio”)

Focus su: cosa siacquista

risorse da “avere”(non su cosa si fa eper chi lo si fa)

Esempi spesa persiringaspesa pro-capite

Vantaggi.Controllo: acquistiformale della spesa

Svantagginoncontrollano:spesaglobale,efficienza,efficaciagestionale(taglilineari“mascherati”)

Output(prestazione/prodotto)

cosa si fa

visita ambulatorialerx toraceconcentrato eritrocitario

efficienza

non controlla:spesa globale,efficacia gestionale

Output(prodotto/paziente)

cosa si fa e per chi lo si fa

ricovero (DRG)percorso di curapatologia (HRG)

spesa globale, efficienza,efficacia gestionale

precauzione: disporredi standard analitici perrisorsa/ attività

Approcciotecnicoper:

spesa(acquisizione risorse)Non“guarda”airisultati

costo(utilizzazione risorse).Metodi:

PerformanceCosting Clinical Costing

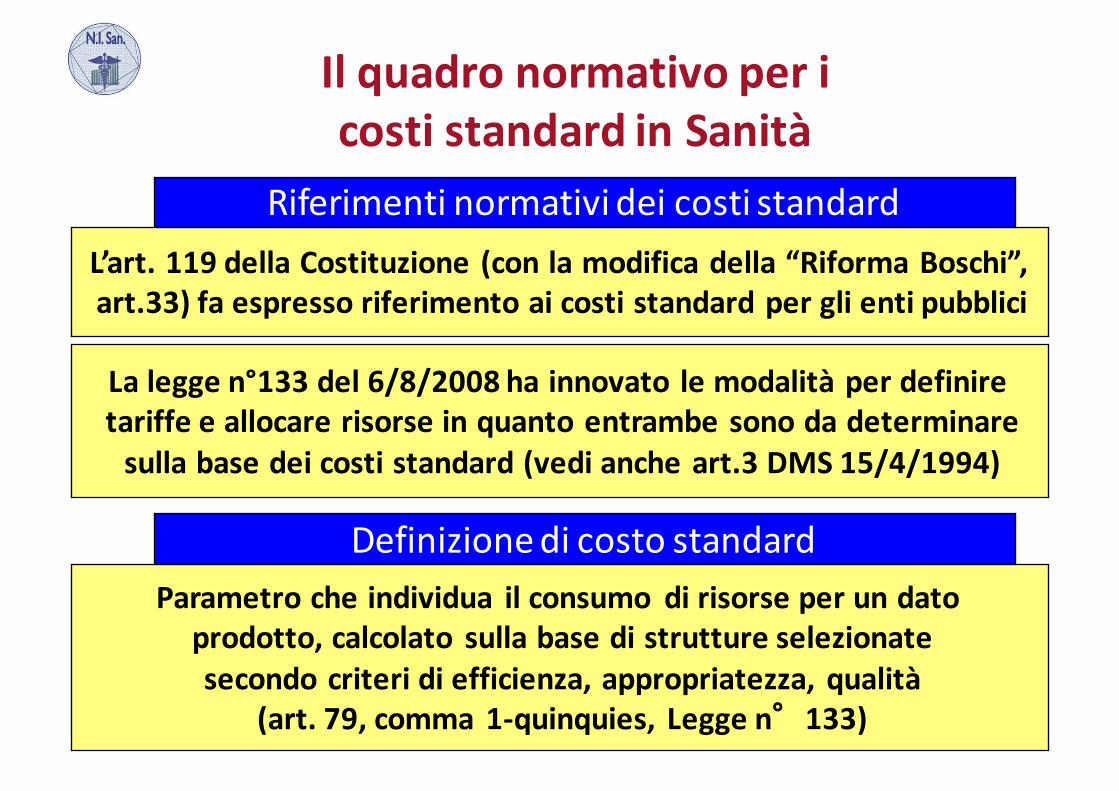

Riferimentinormativideicostistandard

Laleggen°133del6/8/2008hainnovato lemodalitàperdefiniretariffeeallocarerisorseinquantoentrambesonodadeterminaresullabasedeicostistandard(vediancheart.3 DMS15/4/1994)

DefinizionedicostostandardParametrocheindividua ilconsumo dirisorseperundato

prodotto,calcolato sullabasedistruttureselezionatesecondocriteridiefficienza,appropriatezza, qualità

(art.79,comma1-quinquies, Leggen°133)

IlquadronormativopericostistandardinSanità

L’art.119dellaCostituzione(conlamodificadella“RiformaBoschi”,art.33)faespressoriferimentoaicostistandardperglientipubblici

Isoggetticherealizzanoicostistandard:Regioni

Societàscientifiche/CentridiricercaAziende/Networkaziendali

Ilcostostandardè:

1-calcolato“sulcampo” enon“atavolino”/top-down2-uncosto-obiettivounitarioenonglobale(vediancheDM15/4/2004)3-unoutput(prodotto/utente)enonuninput4-lostrumentoperilsuperamentodella“spesastorica”5-indispensabileperlacorrettadeterminazionedelletariffe6-fondamentaleper distribuirenelmodopiùcorrettopossibilelerisorsetraleazienderegionalieall’internodell’azienda(budget)

ImplicazionidellaLegge133

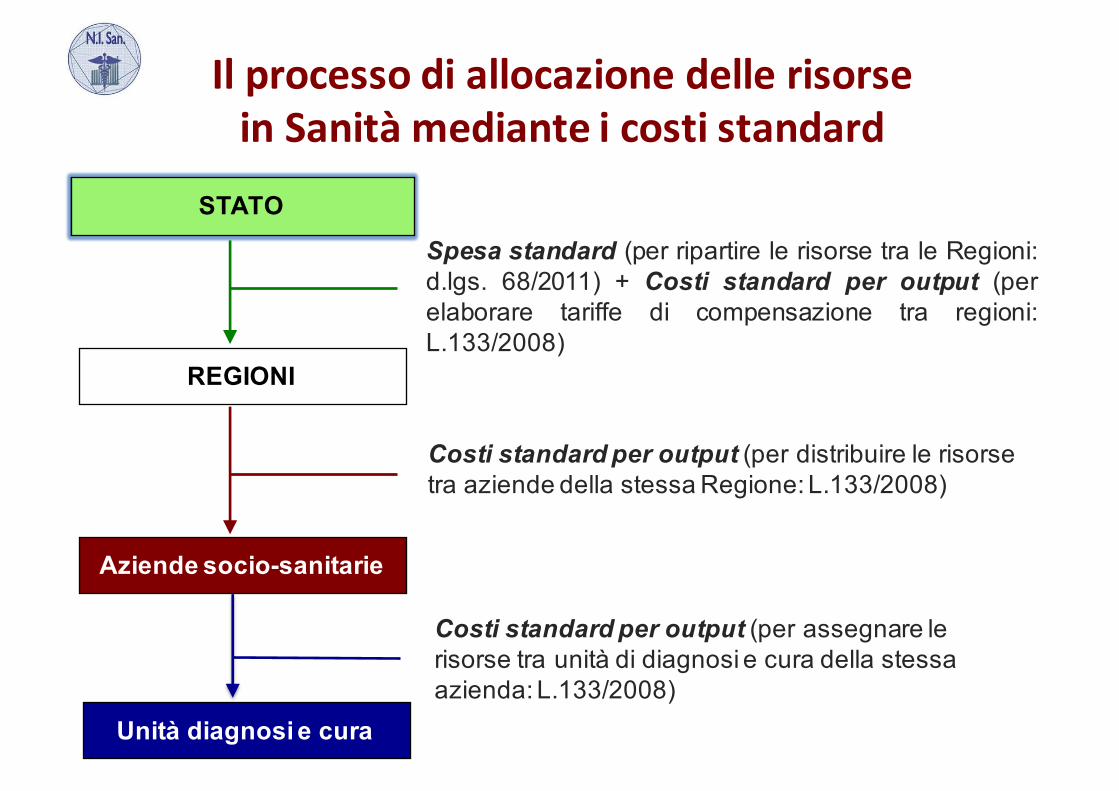

STATO

REGIONI

Aziende socio-sanitarie

Spesa standard (per ripartire le risorse tra le Regioni:d.lgs. 68/2011) + Costi standard per output (perelaborare tariffe di compensazione tra regioni:L.133/2008)

Costi standard per output (per distribuire le risorse tra aziende della stessa Regione: L.133/2008)

Unità diagnosi e cura

Costi standard per output (per assegnare le risorse tra unità di diagnosi e cura della stessa azienda: L.133/2008)

IlprocessodiallocazionedellerisorseinSanitàmedianteicostistandard

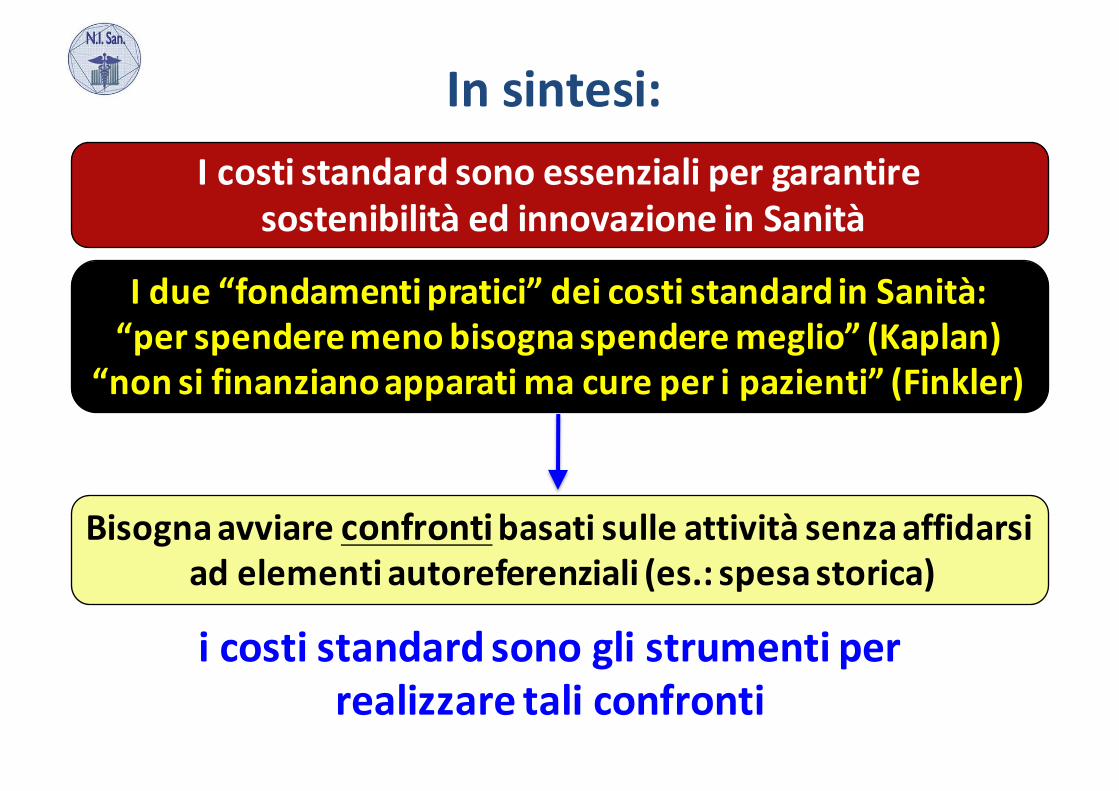

Insintesi:Icostistandardsonoessenzialipergarantire

sostenibilitàedinnovazioneinSanità

Bisognaavviareconfrontibasatisulleattivitàsenzaaffidarsiadelementiautoreferenziali(es.:spesastorica)

Idue“fondamentipratici”deicostistandardinSanità:“perspenderemenobisognaspenderemeglio”(Kaplan)

“nonsifinanzianoapparatimacureperipazienti”(Finkler)

icostistandardsonoglistrumentiperrealizzaretaliconfronti

E’possibilerealizzareicostistandardinSanità?

VisonoesperienzerealisuicostistandardinSanità?

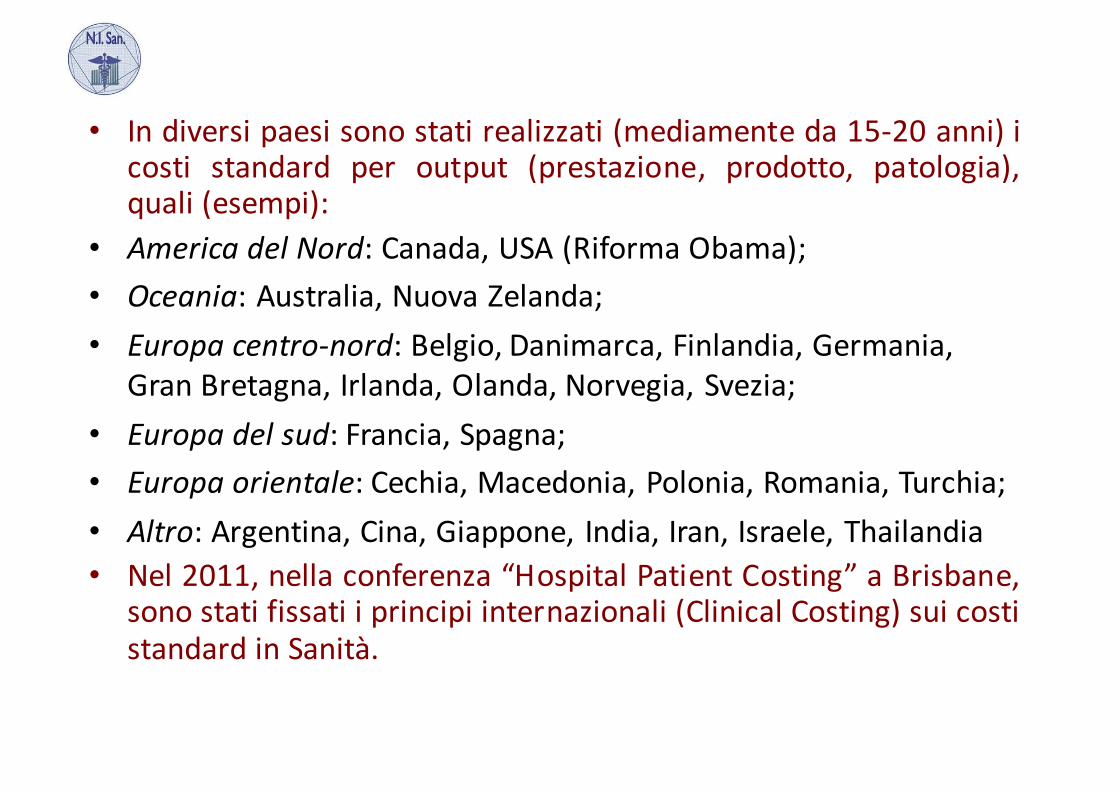

• In diversi paesi sono stati realizzati (mediamente da 15-20 anni) icosti standard per output (prestazione, prodotto, patologia),quali (esempi):

• America del Nord: Canada, USA (Riforma Obama);• Oceania:Australia,NuovaZelanda;• Europacentro-nord:Belgio,Danimarca,Finlandia,Germania,

GranBretagna,Irlanda,Olanda,Norvegia,Svezia;• Europadelsud:Francia,Spagna;• Europaorientale:Cechia,Macedonia,Polonia,Romania,Turchia;• Altro:Argentina,Cina,Giappone, India,Iran,Israele,Thailandia• Nel 2011, nella conferenza “Hospital Patient Costing” a Brisbane,

sono stati fissati i principi internazionali (Clinical Costing) sui costistandard in Sanità.

IlquadrotecnicodiriferimentoDal2011sonostatistabiliti iprincipipericostistandardinSanità

(Clinical Costing)

Manualisuicostistandard(esempi)

….e inItalia?

EsperienzecostistandardItalia:lesocietàscientifiche

EsperienzecostistandardItalia:leregioni

Il N.I.San. (Network Italiano Sanitario per la condivisione dei costiStandard), fondato nel 2009, conta 25 iscritti (aziende ospedaliere,asl, regioni) di Abruzzo, Campania, Emilia Romagna, Friuli VeneziaGiulia, Liguria, Lombardia, Puglia, Trentino Alto Adige, Veneto

Il N.I.San. elabora annualmente i costi standard relativi all’attività diricovero rispettando le regole internazionali (Clinical Costing). Il19/10/2015 è stato presentata la 7° edizione (sulla base dell’analisi di40 ospedali)

Per “dimensione” la banca dati N.I.San. è la terza più importante inEuropa (dopo Gran Bretagna e Germania)

Nei sei anni di analisi sono stati studiati 3.033.248 episodi di ricovero(acuti, riabilitazione, day hospital, day service, OBI) per un totale di15.119.173 gg. di ricovero

Dal 2011 ha avviato una specifica elaborazione per i costi delleprestazioni ambulatoriali/territoriali e delle attività amministrative

Esperienzecostistandardalivellonazionale:N.I.San.

Il“contenuto”deicostistandardinSanità

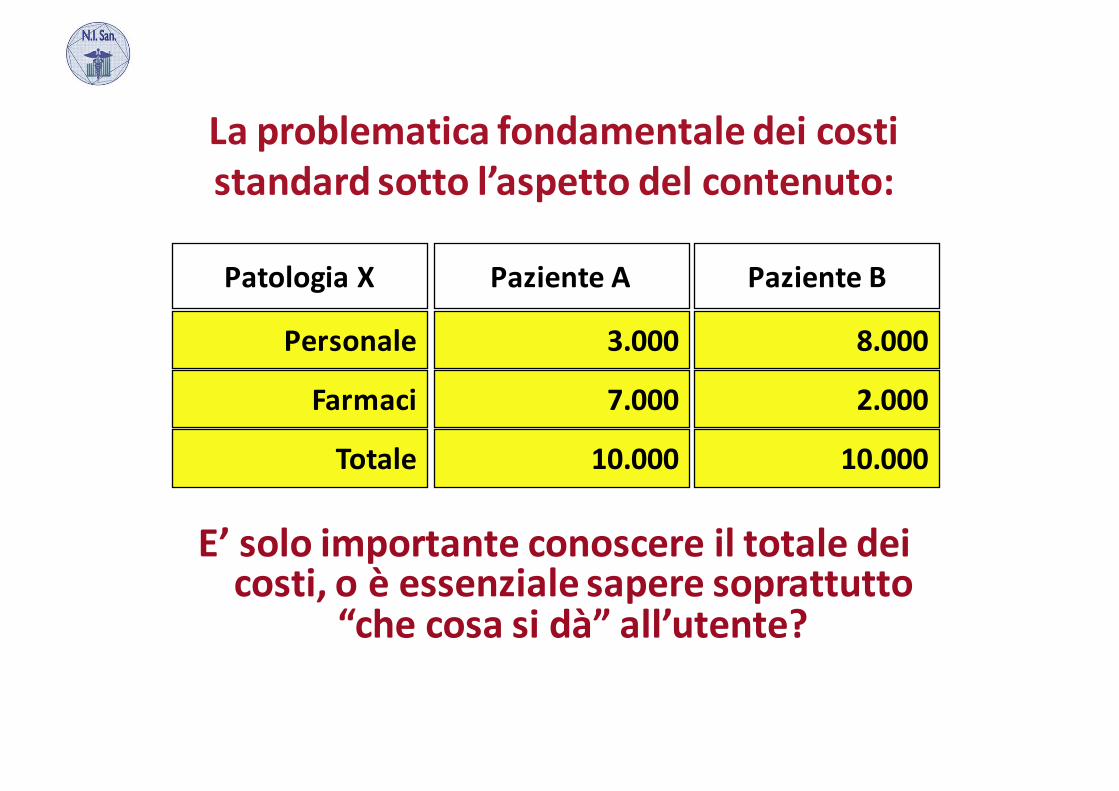

Laproblematicafondamentaledeicostistandardsottol’aspettodelcontenuto:

PazienteA

10.000

PazienteB

10.000

PatologiaX

Totale

3.000 8.000Personale

7.000 2.000Farmaci

E’soloimportante conoscereiltotaledeicosti,oè essenzialesaperesoprattutto

“checosasidà”all’utente?

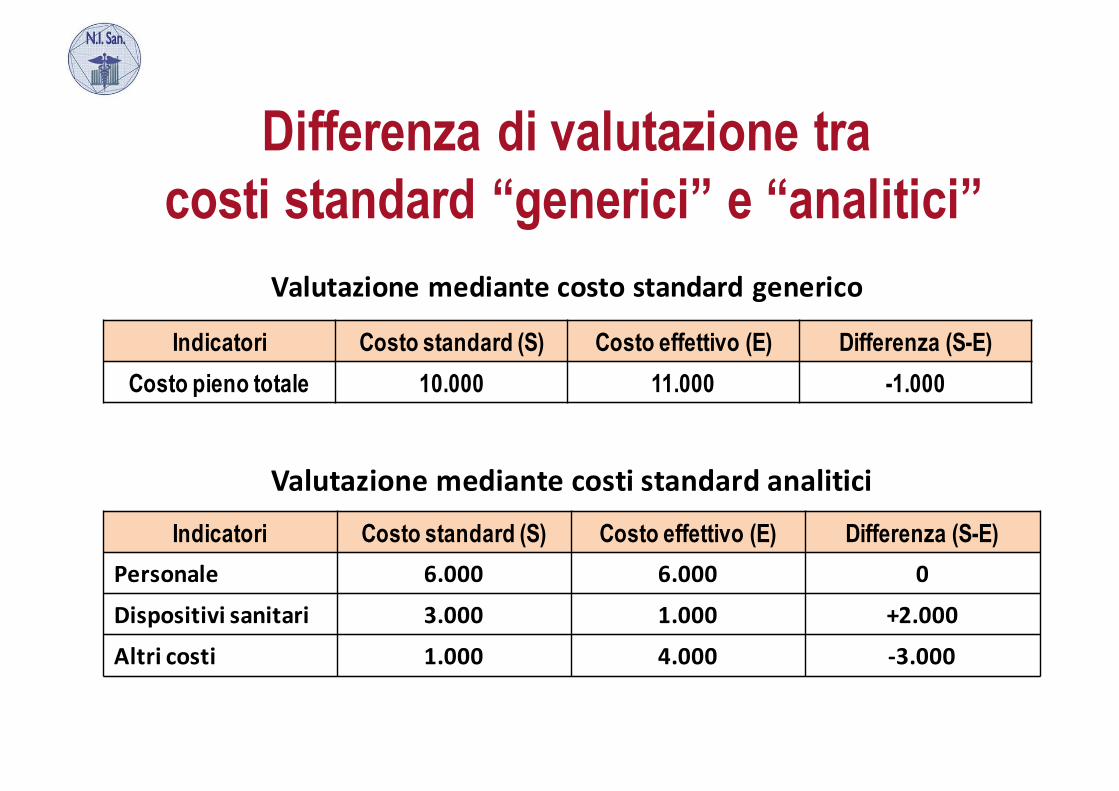

Differenza di valutazione tracosti standard “generici” e “analitici”

Valutazionemediantecostostandardgenerico

Indicatori Costo standard (S) Costo effettivo (E) Differenza (S-E)Costo pieno totale 10.000 11.000 -1.000

Indicatori Costo standard (S) Costo effettivo (E) Differenza (S-E)Personale 6.000 6.000 0

Dispositivisanitari 3.000 1.000 +2.000

Altricosti 1.000 4.000 -3.000

Valutazionemediantecostistandardanalitici

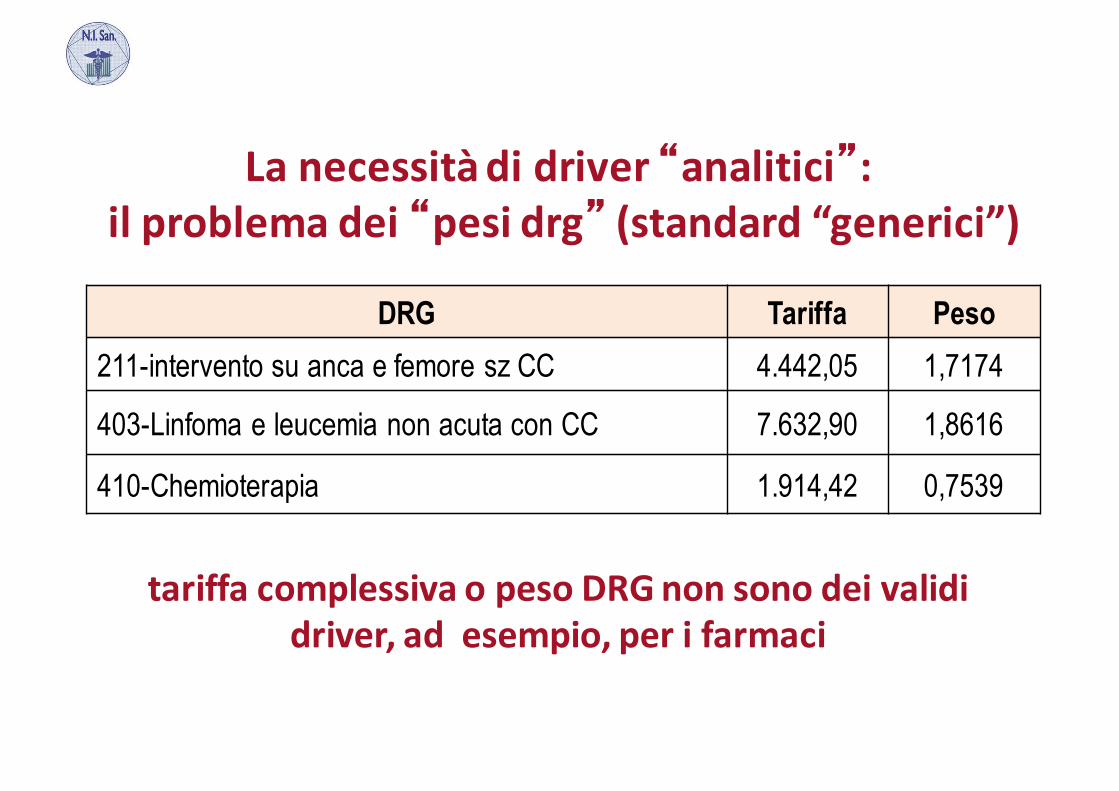

Lanecessitàdidriver“analitici”:ilproblemadei“pesidrg” (standard“generici”)

tariffacomplessivaopesoDRGnonsonodeivalididriver,adesempio,perifarmaci

DRG Tariffa Peso211-intervento su anca e femore sz CC 4.442,05 1,7174

403-Linfoma e leucemia non acuta con CC 7.632,90 1,8616

410-Chemioterapia 1.914,42 0,7539

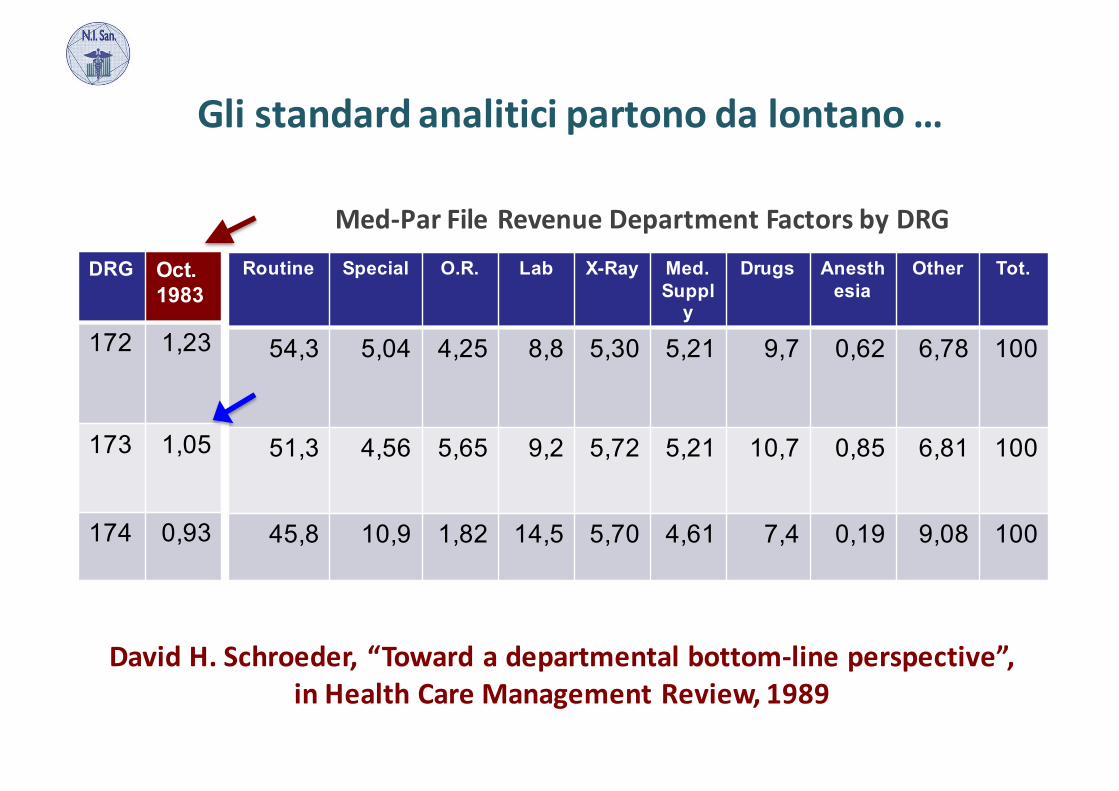

Med-Par FileRevenue Department Factors by DRG

DavidH.Schroeder,“Toward adepartmental bottom-line perspective”,inHealth CareManagementReview,1989

Glistandardanaliticipartonodalontano…

DRG Oct. 1983

172 1,23

173 1,05

174 0,93

Routine Special O.R. Lab X-Ray Med. Suppl

y

Drugs Anesthesia

Other Tot.

54,3 5,04 4,25 8,8 5,30 5,21 9,7 0,62 6,78 100

51,3 4,56 5,65 9,2 5,72 5,21 10,7 0,85 6,81 100

45,8 10,9 1,82 14,5 5,70 4,61 7,4 0,19 9,08 100

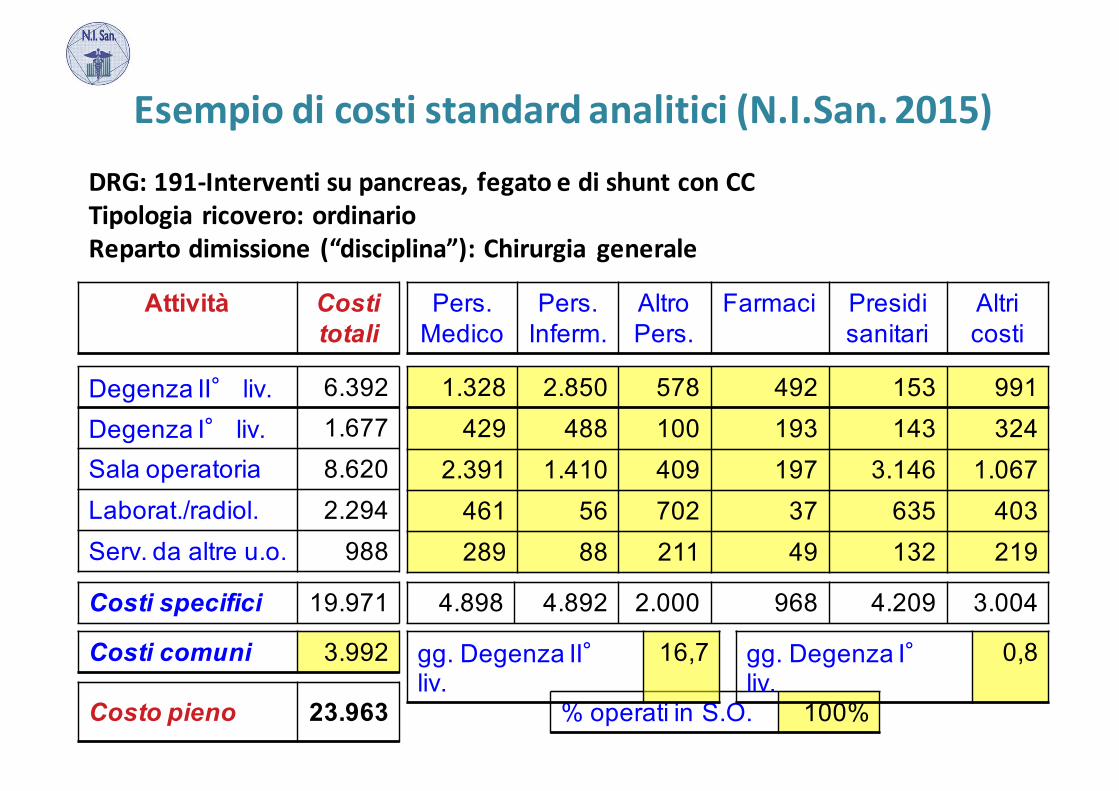

Costo pieno 23.963

Degenza II° liv. 6.392Degenza I° liv. 1.677Sala operatoria 8.620Laborat./radiol. 2.294Serv. da altre u.o. 988

Attività Costitotali

Pers.Medico

Pers.Inferm.

AltroPers.

Farmaci Presidisanitari

Altricosti

1.328 2.850 578 492 153 991429 488 100 193 143 324

2.391 1.410 409 197 3.146 1.067461 56 702 37 635 403289 88 211 49 132 219

Costi comuni 3.992

Esempiodicostistandardanalitici(N.I.San. 2015)DRG:191-Interventisupancreas, fegatoedishuntconCCTipologia ricovero:ordinarioRepartodimissione (“disciplina”):Chirurgia generale

Costi specifici 19.971 4.898 4.892 2.000 968 4.209 3.004

% operati in S.O. 100%

gg. Degenza II°liv.

16,7 gg. Degenza I°liv.

0,8

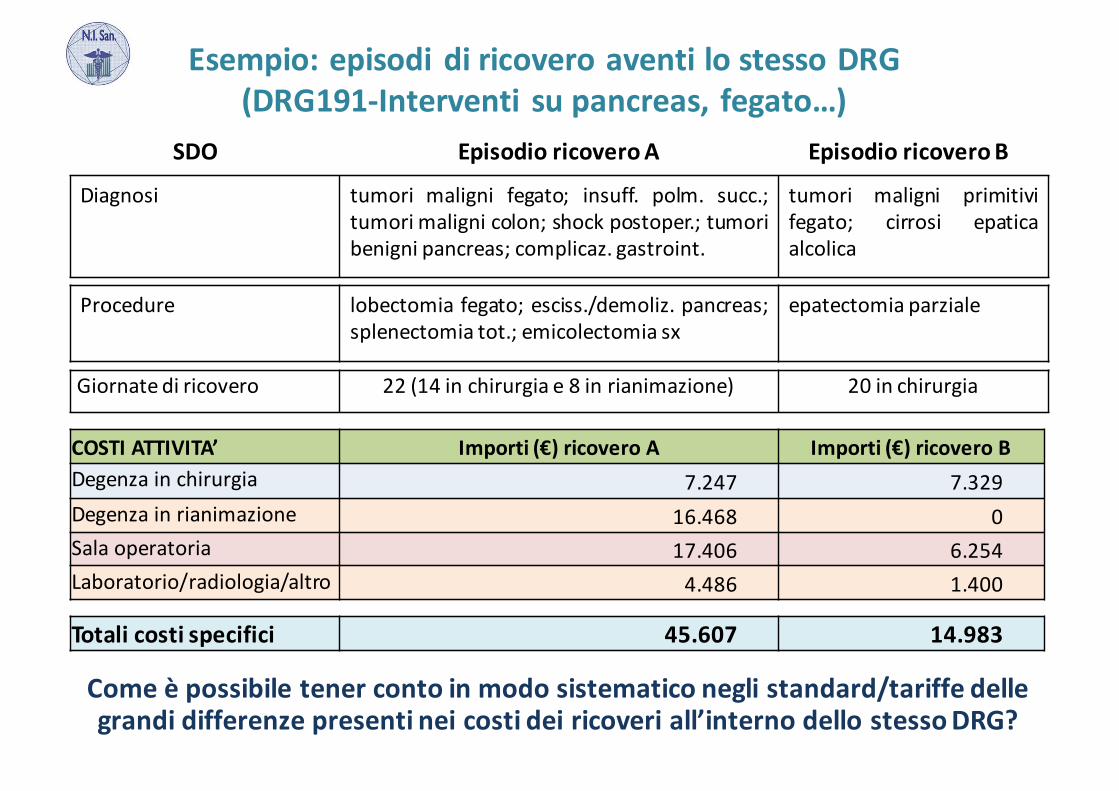

Esempio:episodidiricoveroaventilostessoDRG(DRG191-Interventi supancreas,fegato…)

SDO EpisodioricoveroB

Giornatediricovero 22(14inchirurgiae8 inrianimazione) 20inchirurgia

Comeèpossibiletenercontoinmodosistematico neglistandard/tariffedellegrandidifferenzepresenti nei costideiricoveriall’internodellostessoDRG?

COSTIATTIVITA’ Importi(€)ricoveroA Importi(€)ricoveroBDegenzainchirurgia 7.247 7.329Degenzainrianimazione 16.468 0Salaoperatoria 17.406 6.254Laboratorio/radiologia/altro 4.486 1.400

EpisodioricoveroA

Totalicostispecifici 45.607 14.983

Diagnosi tumori maligni fegato; insuff. polm. succ.;tumori maligni colon; shock postoper.; tumoribenigni pancreas; complicaz. gastroint.

tumori maligni primitivifegato; cirrosi epaticaalcolica

Procedure lobectomia fegato; esciss./demoliz. pancreas;splenectomia tot.; emicolectomia sx

epatectomia parziale

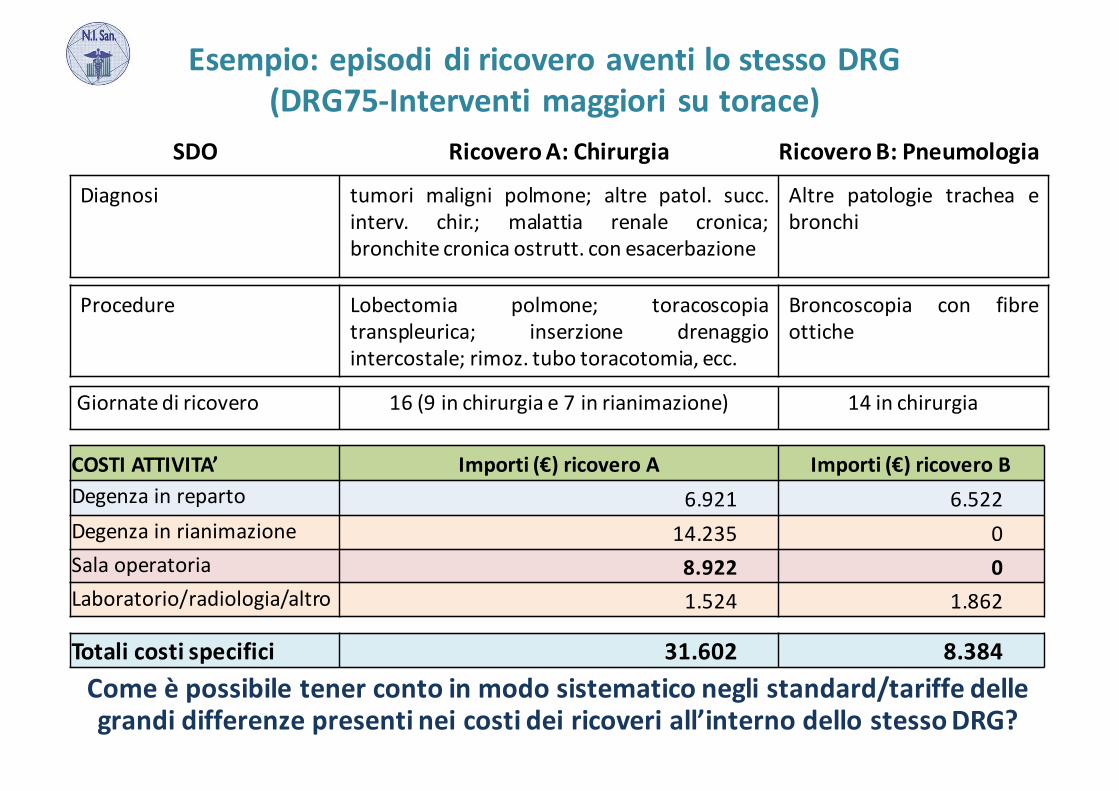

Esempio:episodidiricoveroaventilostessoDRG(DRG75-Interventimaggiori sutorace)

SDO RicoveroB:Pneumologia

Giornatediricovero 16(9 inchirurgiae7 inrianimazione) 14inchirurgia

Comeèpossibiletenercontoinmodosistematico neglistandard/tariffedellegrandidifferenzepresenti nei costideiricoveriall’internodellostessoDRG?

COSTIATTIVITA’ Importi(€)ricoveroA Importi(€)ricoveroBDegenzain reparto 6.921 6.522Degenzainrianimazione 14.235 0Salaoperatoria 8.922 0Laboratorio/radiologia/altro 1.524 1.862

RicoveroA:Chirurgia

Totalicostispecifici 31.602 8.384

Diagnosi tumori maligni polmone; altre patol. succ.interv. chir.; malattia renale cronica;bronchite cronica ostrutt. con esacerbazione

Altre patologie trachea ebronchi

Procedure Lobectomia polmone; toracoscopiatranspleurica; inserzione drenaggiointercostale; rimoz. tubo toracotomia, ecc.

Broncoscopia con fibreottiche

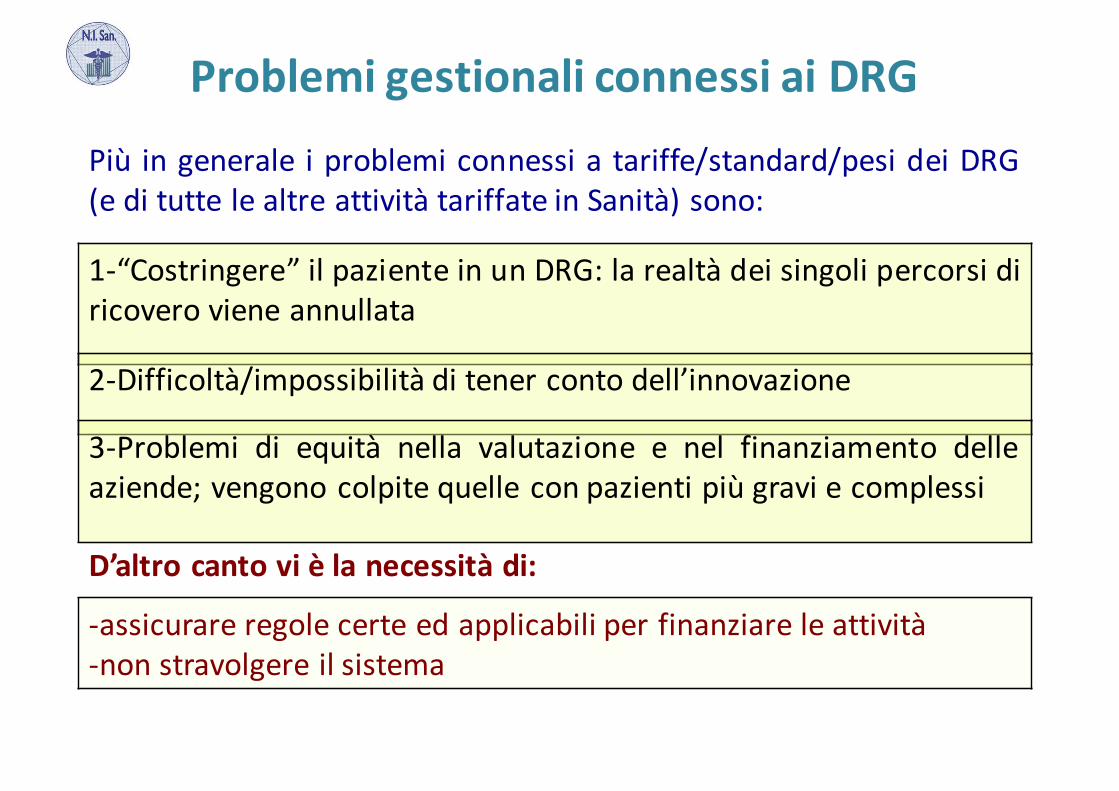

ProblemigestionaliconnessiaiDRGPiù in generale i problemi connessi a tariffe/standard/pesi dei DRG(e di tutte le altre attività tariffate in Sanità) sono:

D’altrocantovièlanecessitàdi:

1-“Costringere” il paziente in un DRG: la realtà dei singoli percorsi diricovero viene annullata

2-Difficoltà/impossibilità di tener conto dell’innovazione

3-Problemi di equità nella valutazione e nel finanziamento delleaziende; vengono colpite quelle con pazienti più gravi e complessi

-assicurare regole certe ed applicabili per finanziare le attività-non stravolgere il sistema

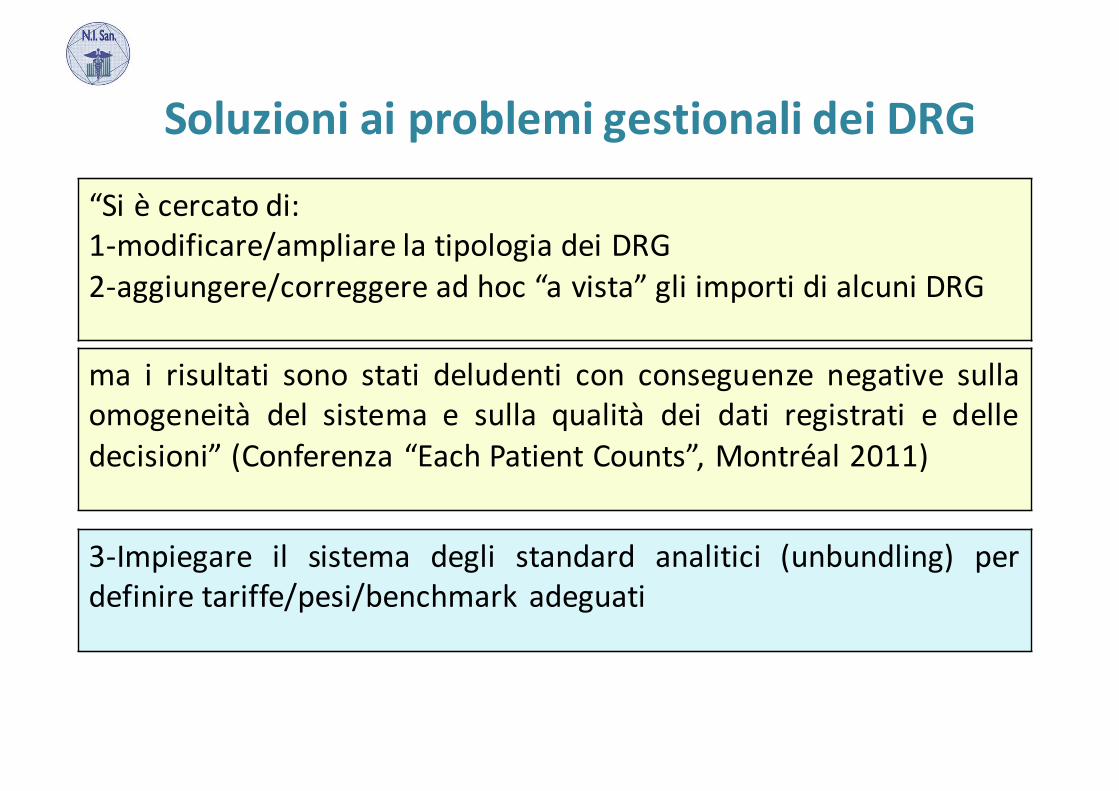

SoluzioniaiproblemigestionalideiDRG

“Si è cercato di:1-modificare/ampliare la tipologia dei DRG2-aggiungere/correggere ad hoc “a vista” gli importi di alcuni DRG

ma i risultati sono stati deludenti con conseguenze negative sullaomogeneità del sistema e sulla qualità dei dati registrati e delledecisioni” (Conferenza “Each Patient Counts”, Montréal 2011)

3-Impiegare il sistema degli standard analitici (unbundling) perdefinire tariffe/pesi/benchmark adeguati

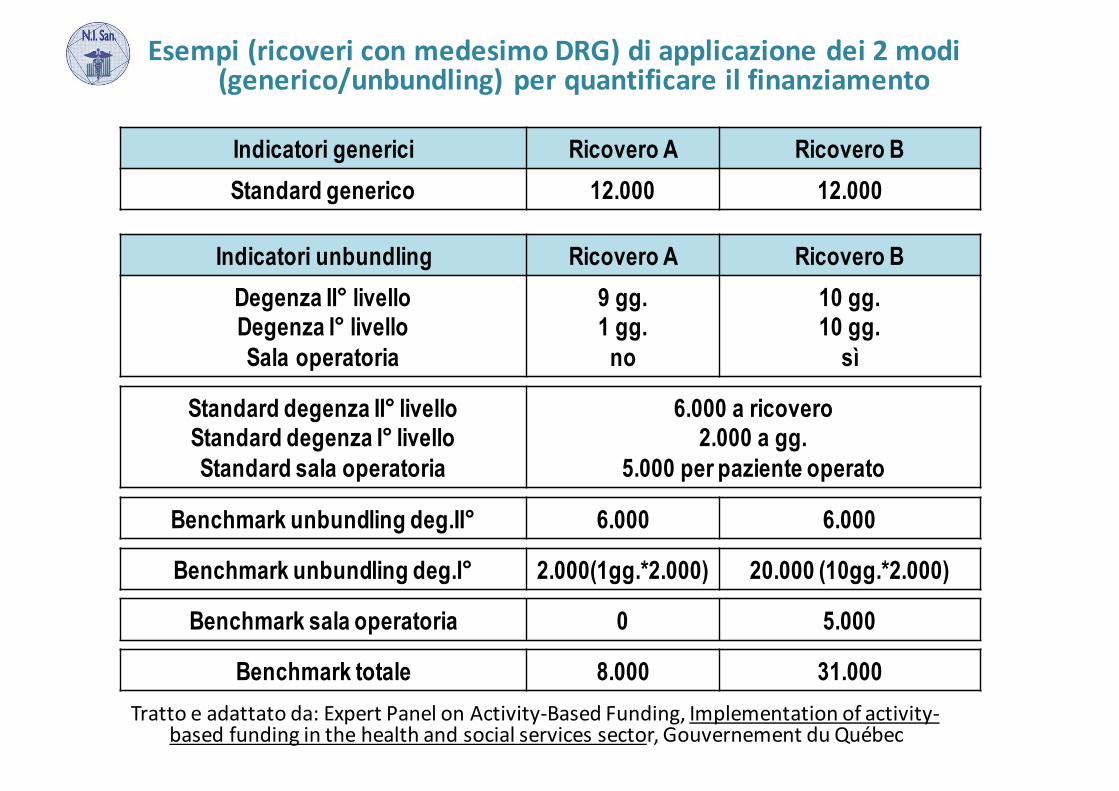

Esempi(ricovericonmedesimoDRG)diapplicazionedei2 modi(generico/unbundling)perquantificareilfinanziamento

Standard degenza II° livelloStandard degenza I° livelloStandard sala operatoria

6.000 a ricovero2.000 a gg.

5.000 per paziente operato

Indicatori generici Ricovero A Ricovero BStandard generico 12.000 12.000

Indicatori unbundling Ricovero A Ricovero BDegenza II° livelloDegenza I° livelloSala operatoria

9 gg.1 gg.

no

10 gg.10 gg.

sì

Benchmark unbundling deg.II° 6.000 6.000

Benchmark unbundling deg.I° 2.000(1gg.*2.000) 20.000 (10gg.*2.000)

Benchmark sala operatoria 0 5.000

Benchmark totale 8.000 31.000Trattoeadattatoda:ExpertPanel onActivity-Based Funding,Implementation of activity-

based funding inthehealth andsocialservices sector,Gouvernement du Québec

ComeutilizzareicostistandardL’Activity based Funding

Budgetaspesastorica

VisonotremodipercostruireilbudgetinSanitàeallocarerisorse

Budgetspesa-produzione

Budgetperattività(Activity-basedFunding/Budget)

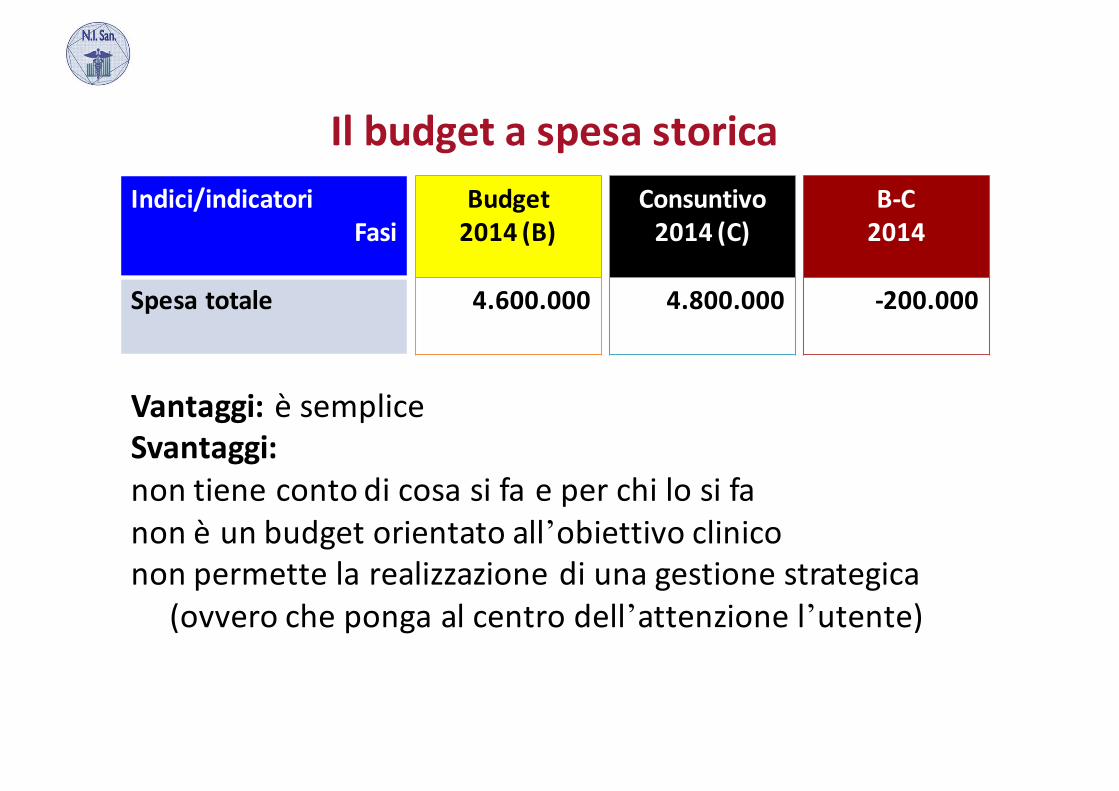

IlbudgetaspesastoricaIndici/indicatori

Fasi

Spesatotale

Budget2014(B)

4.600.000

Consuntivo2014(C)

4.800.000

B-C2014

-200.000

Vantaggi:èsempliceSvantaggi:nontienecontodicosasifaeperchilosifanonèunbudgetorientatoall’obiettivoclinicononpermettelarealizzazionediunagestionestrategica

(ovverochepongaalcentrodell’attenzionel’utente)

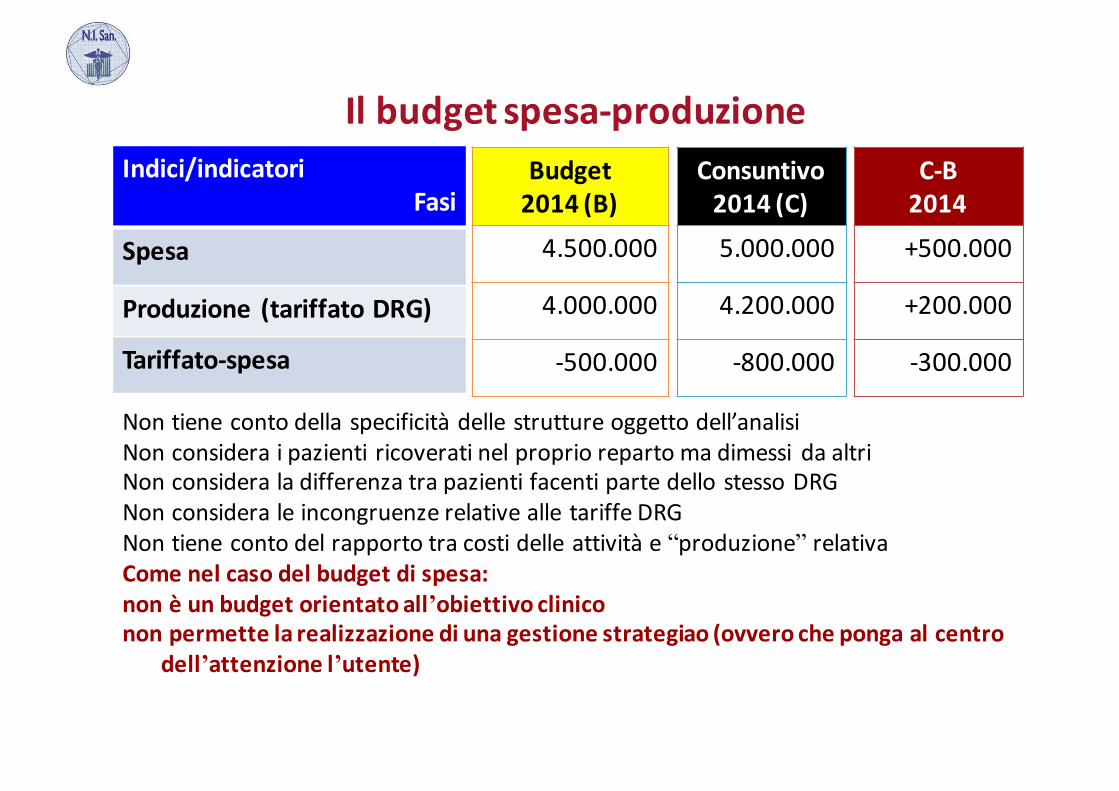

Ilbudgetspesa-produzioneIndici/indicatori

Fasi

Spesa

Produzione (tariffatoDRG)

Tariffato-spesa

Budget2014(B)4.500.000

4.000.000

-500.000

Consuntivo2014(C)5.000.000

4.200.000

-800.000

C-B2014+500.000

+200.000

-300.000

Nontienecontodellaspecificitàdellestruttureoggettodell’analisiNonconsideraipazientiricoveratinelpropriorepartomadimessi daaltriNonconsideraladifferenzatrapazientifacentipartedellostessoDRGNonconsideraleincongruenzerelativealletariffeDRGNontienecontodelrapportotracostidelleattivitàe“produzione” relativaComenelcasodelbudgetdispesa:nonèunbudgetorientatoall’obiettivoclinicononpermettelarealizzazionediunagestionestrategiao (ovverochepongaalcentro

dell’attenzionel’utente)

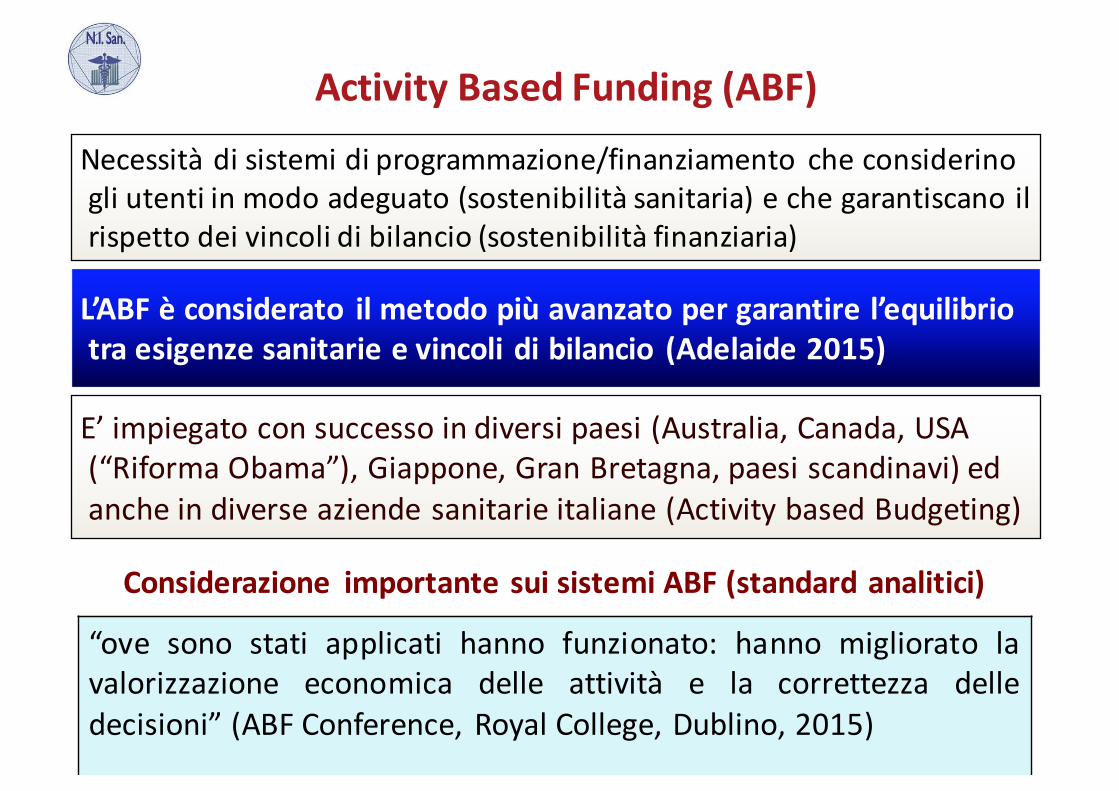

L’ABF è considerato il metodo più avanzato per garantire l’equilibriotra esigenze sanitarie e vincoli di bilancio (Adelaide 2015)

E’ impiegato con successo in diversi paesi (Australia, Canada, USA(“Riforma Obama”), Giappone, Gran Bretagna, paesi scandinavi) edanche in diverse aziende sanitarie italiane (Activity based Budgeting)

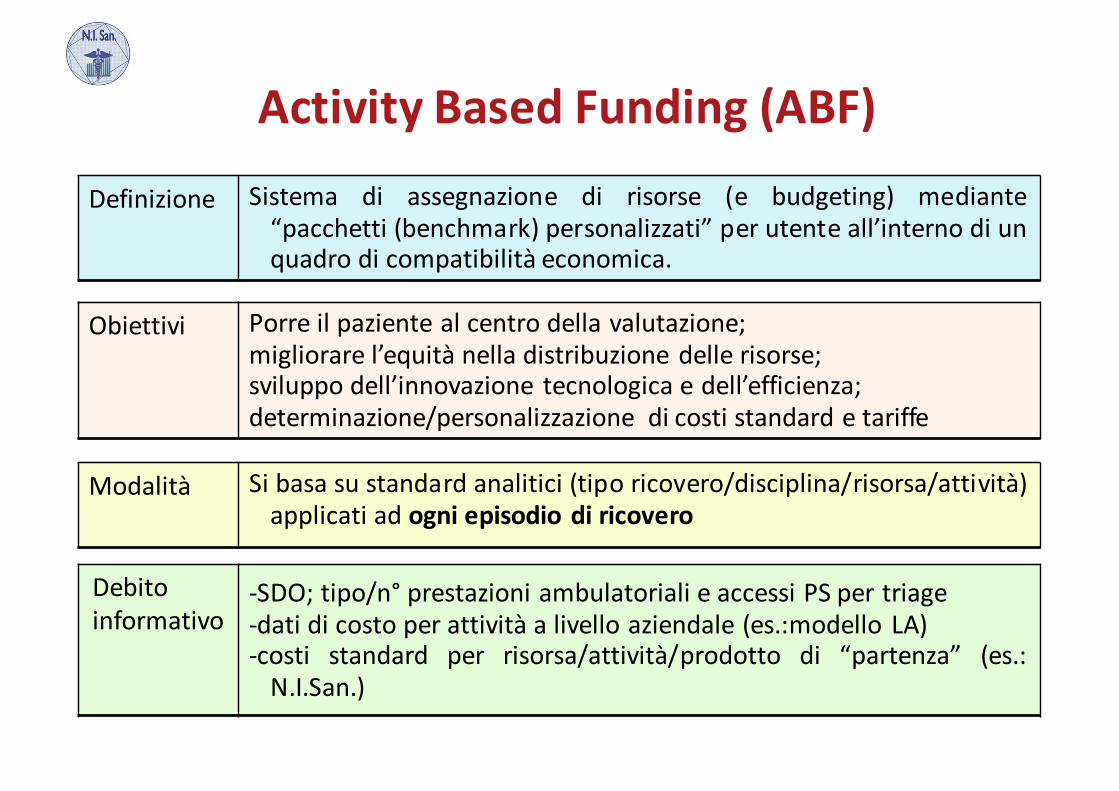

Activity Based Funding (ABF)

“ove sono stati applicati hanno funzionato: hanno migliorato lavalorizzazione economica delle attività e la correttezza delledecisioni” (ABF Conference, Royal College, Dublino, 2015)

Considerazione importantesuisistemiABF(standardanalitici)

Necessitàdisistemidiprogrammazione/finanziamento checonsiderinogliutentiinmodoadeguato(sostenibilitàsanitaria)echegarantiscanoilrispettodeivincolidibilancio(sostenibilitàfinanziaria)

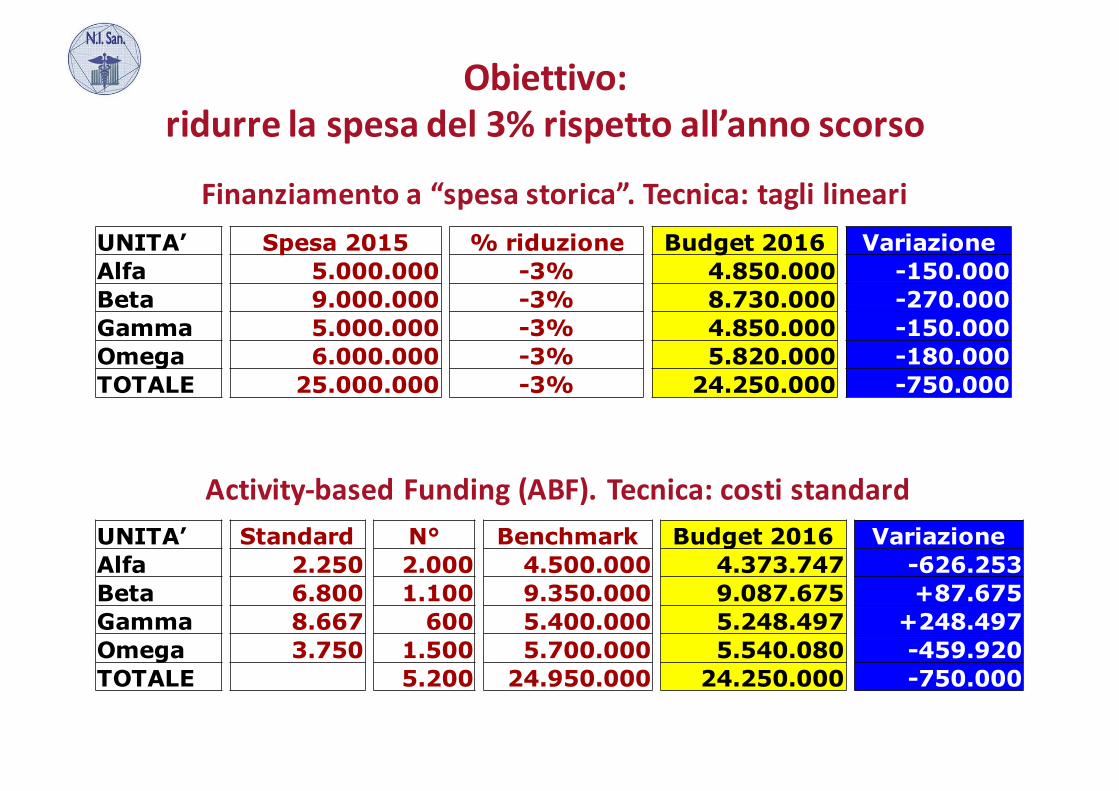

Finanziamentoa“spesastorica”.Tecnica:taglilineari

Obiettivo:ridurrelaspesadel3%rispettoall’annoscorso

UNITA’AlfaBetaGammaOmegaTOTALE

Spesa 20155.000.0009.000.0005.000.0006.000.000

25.000.000

% riduzione-3%-3%-3%-3%-3%

Budget 20164.850.0008.730.0004.850.0005.820.000

24.250.000

Variazione-150.000-270.000-150.000-180.000-750.000

Activity-based Funding (ABF).Tecnica:costistandardUNITA’AlfaBetaGammaOmegaTOTALE

N°2.0001.100

6001.5005.200

Budget 20164.373.7479.087.6755.248.4975.540.080

24.250.000

Variazione-626.253+87.675

+248.497-459.920-750.000

Standard2.2506.8008.6673.750

.

Benchmark4.500.0009.350.0005.400.0005.700.000

24.950.000

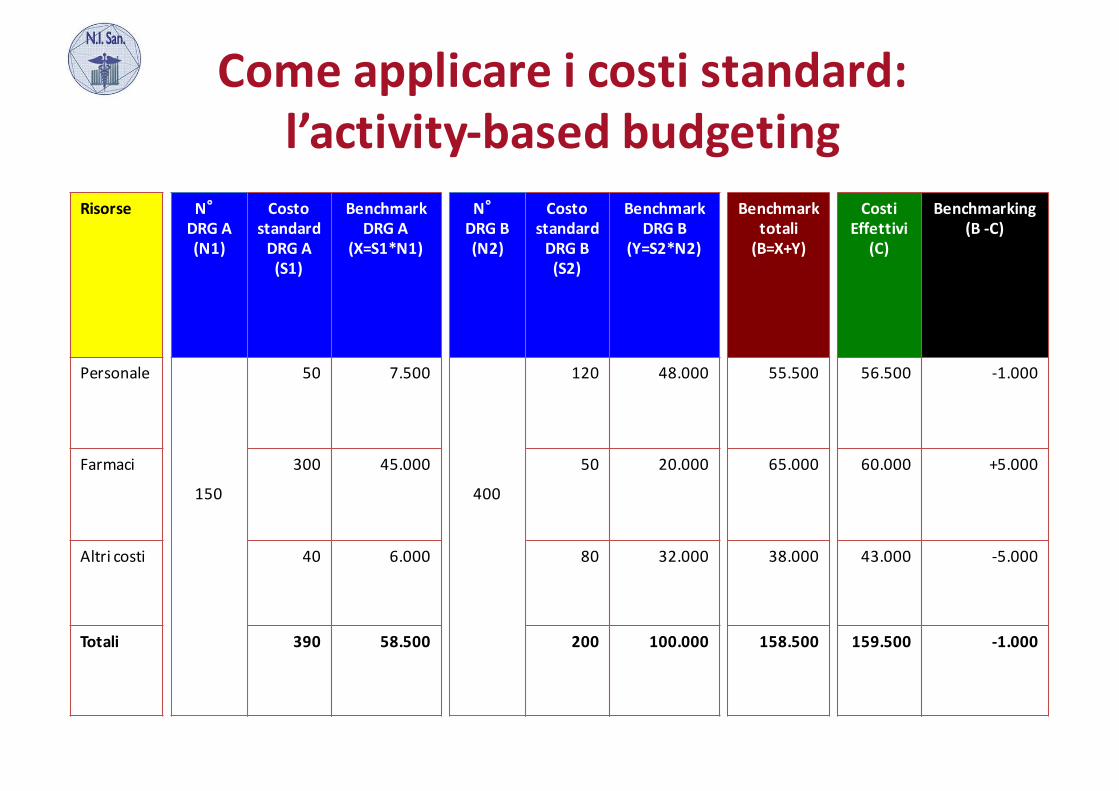

Comeapplicareicostistandard:l’activity-based budgeting

Risorse

Personale

Farmaci

Altricosti

Totali

CostostandardDRGB(S2)

120

50

80

200

BenchmarkDRGB

(Y=S2*N2)

48.000

20.000

32.000

100.000

Benchmarktotali(B=X+Y)

55.500

65.000

38.000

158.500

CostiEffettivi

(C)

56.500

60.000

43.000

159.500

Benchmarking(B -C)

-1.000

+5.000

-5.000

-1.000

N°DRGB(N2)

400

CostostandardDRGA(S1)

50

300

40

390

BenchmarkDRGA

(X=S1*N1)

7.500

45.000

6.000

58.500

N°DRGA(N1)

150

Definizione Sistema di assegnazione di risorse (e budgeting) mediante“pacchetti (benchmark) personalizzati” per utente all’interno di unquadro di compatibilità economica.

Obiettivi Porre il paziente al centro della valutazione;migliorare l’equità nella distribuzione delle risorse;sviluppo dell’innovazione tecnologica e dell’efficienza;determinazione/personalizzazione di costi standard e tariffe

Modalità Si basa su standard analitici (tipo ricovero/disciplina/risorsa/attività)applicati ad ogni episodio di ricovero

Debitoinformativo

-SDO; tipo/n° prestazioni ambulatoriali e accessi PS per triage-dati di costo per attività a livello aziendale (es.:modello LA)-costi standard per risorsa/attività/prodotto di “partenza” (es.:N.I.San.)

Activity Based Funding (ABF)

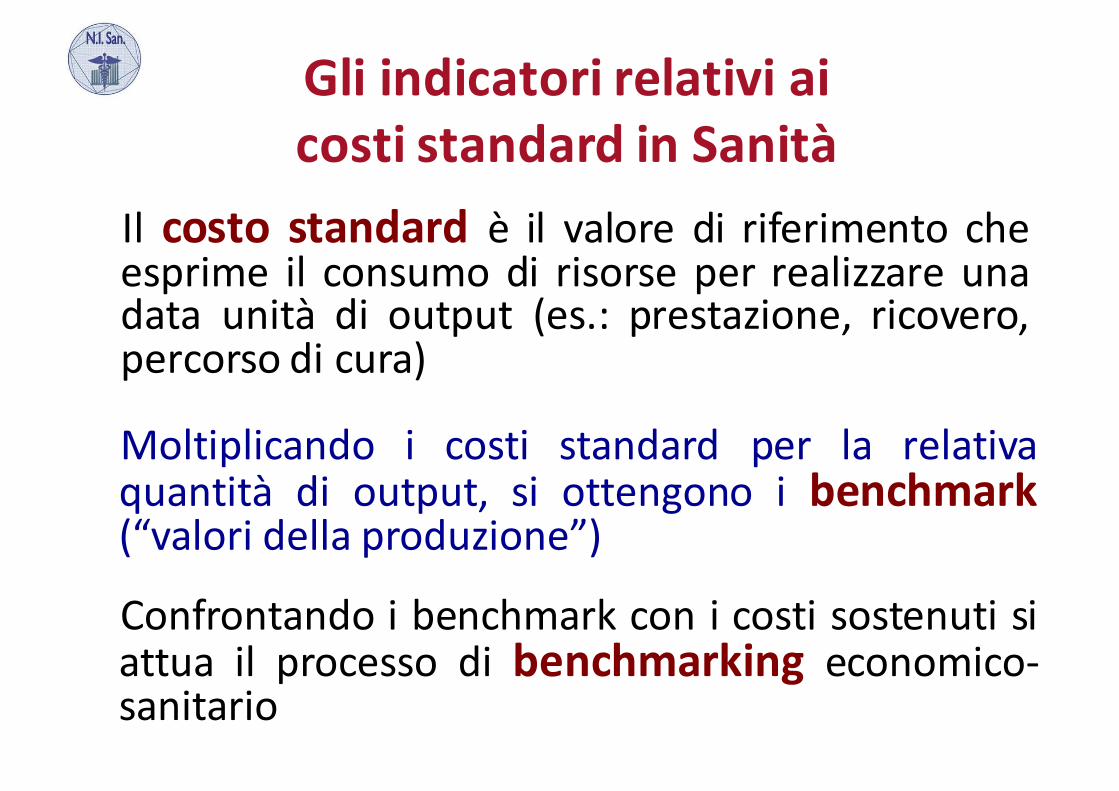

Il costo standard è il valore di riferimento cheesprime il consumo di risorse per realizzare unadata unità di output (es.: prestazione, ricovero,percorso di cura)

GliindicatorirelativiaicostistandardinSanità

Moltiplicando i costi standard per la relativaquantità di output, si ottengono i benchmark(“valori della produzione”)

Confrontando i benchmark con i costi sostenuti siattua il processo di benchmarking economico-sanitario

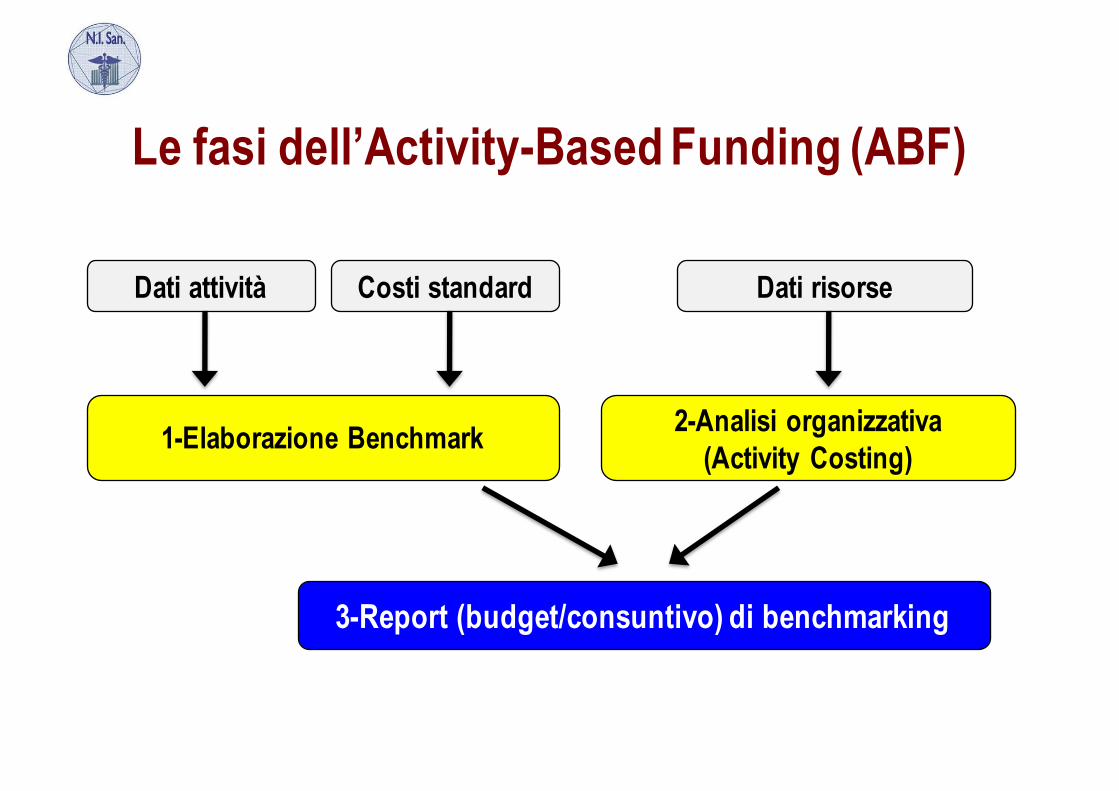

Dati attività

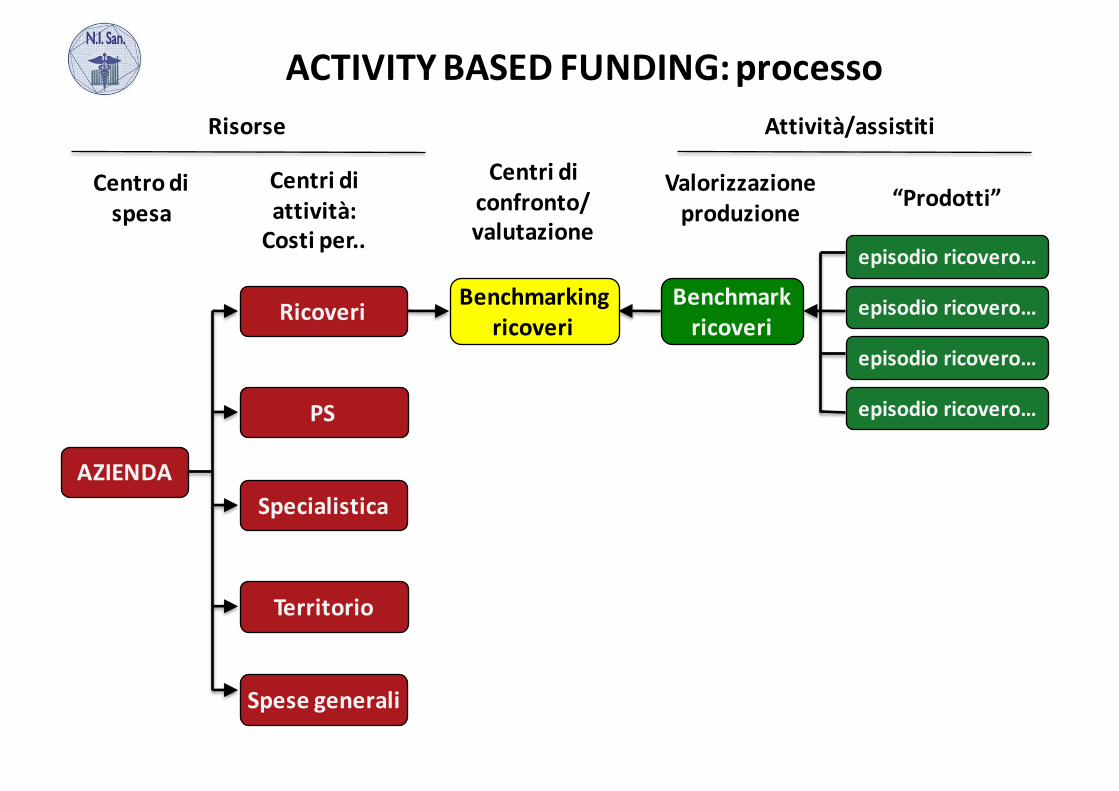

Le fasi dell’Activity-Based Funding (ABF)

Dati risorse

1-Elaborazione Benchmark 2-Analisi organizzativa(Activity Costing)

3-Report (budget/consuntivo) di benchmarking

Costi standard

Ricoveri

Specialistica

episodio ricovero…

Centrodispesa

Benchmarkricoveri

ACTIVITYBASEDFUNDING:processo

PS

AZIENDA

Centridiattività:Costiper..

Territorio

Spesegenerali

episodio ricovero…

episodio ricovero…

episodio ricovero…

Benchmarkingricoveri

Centridiconfronto/valutazione

Valorizzazioneproduzione “Prodotti”

Risorse Attività/assistiti

Dott. Adriano Marcolongo, Direttore centraleDirezione centrale salute, integrazione sociosanitaria, politiche sociali e

famigliaRiva Nazario Sauro 8 – 34124 Trieste I

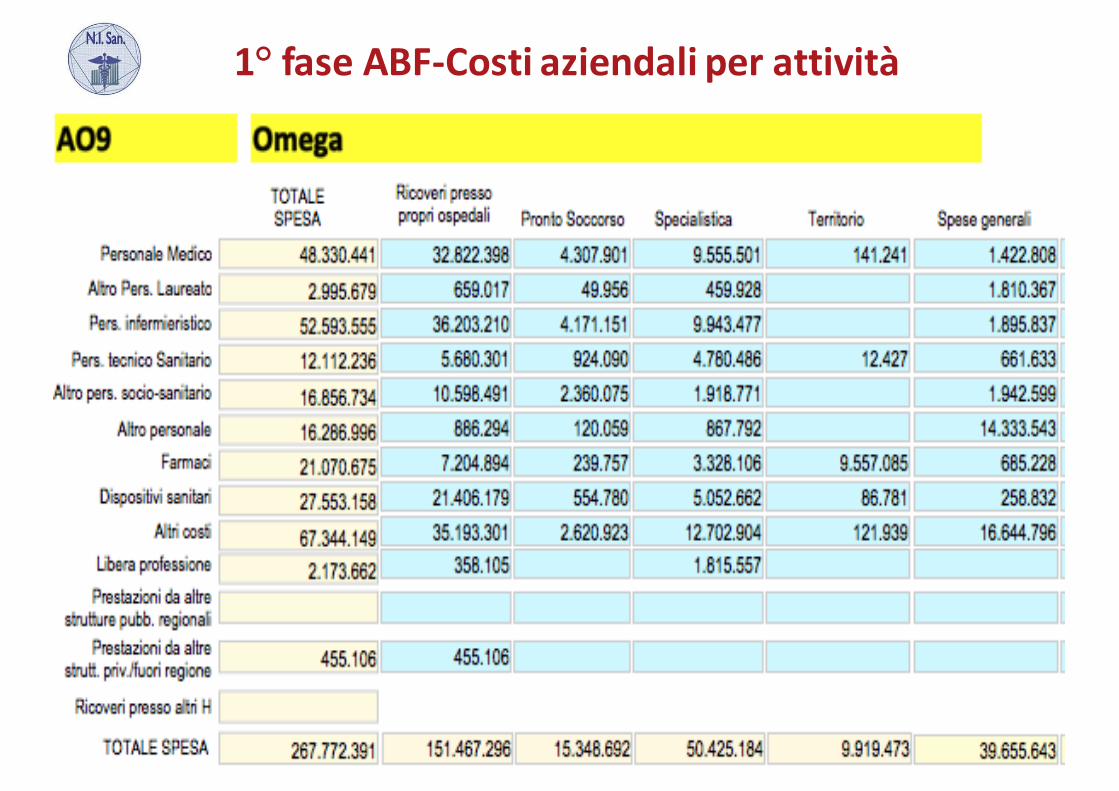

1° faseABF-Costi aziendaliperattività

Dott. Adriano Marcolongo, Direttore centraleDirezione centrale salute, integrazione sociosanitaria, politiche sociali e

famigliaRiva Nazario Sauro 8 – 34124 Trieste I

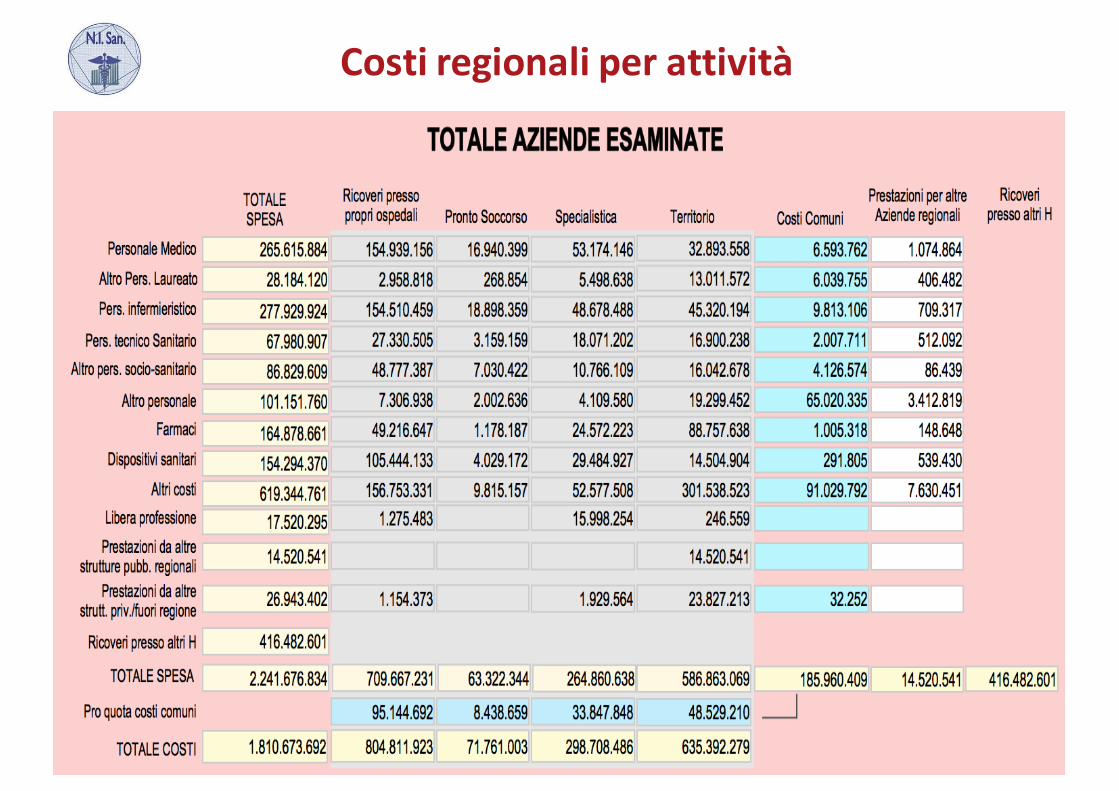

Costiregionaliperattività

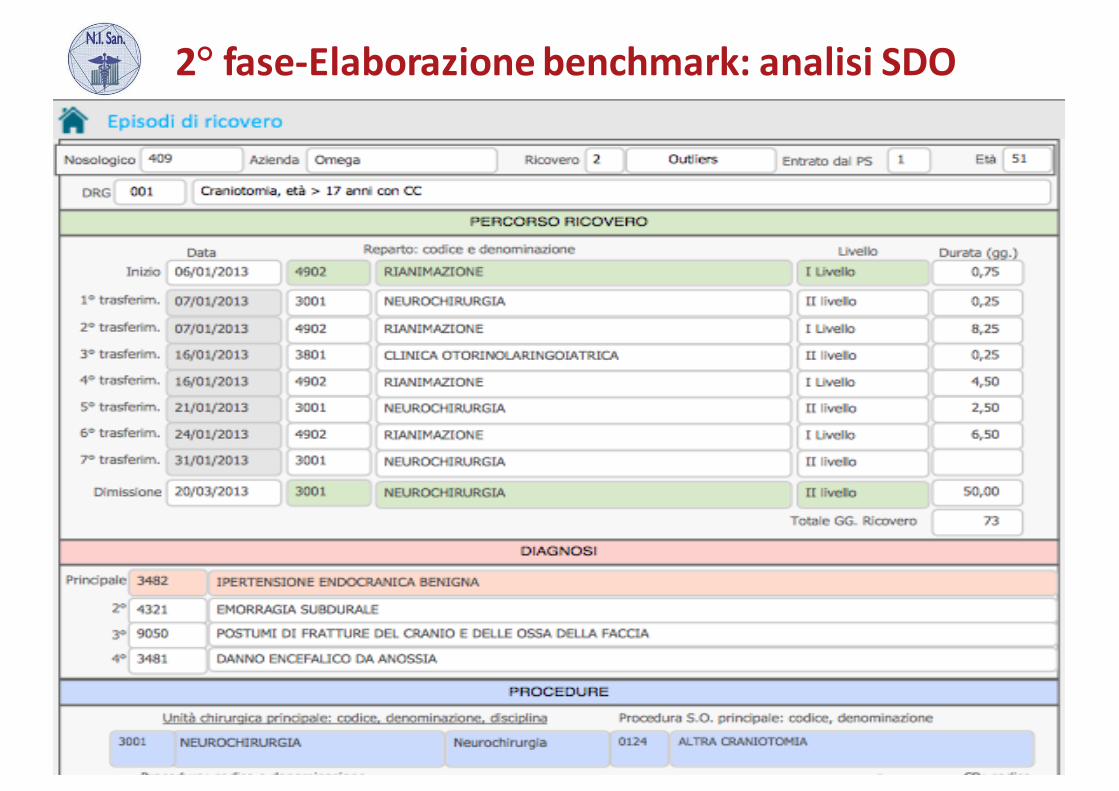

2° fase-Elaborazionebenchmark:analisiSDO

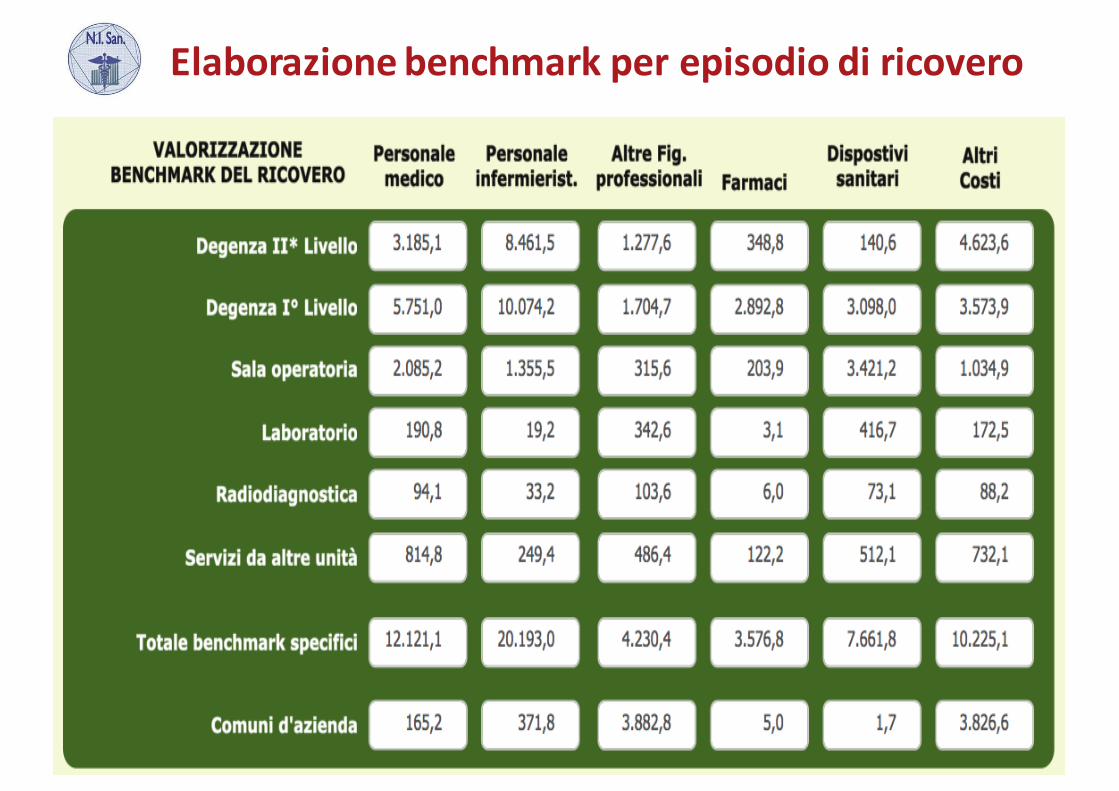

Elaborazionebenchmarkperepisodiodiricovero

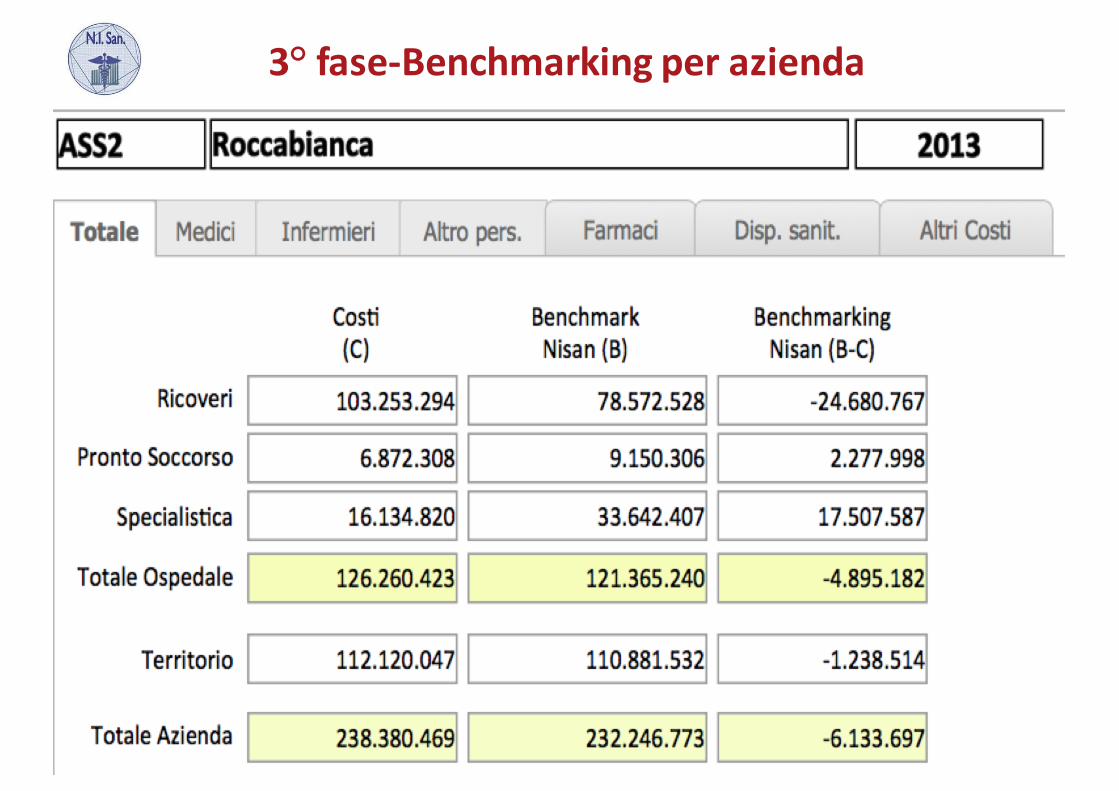

3° fase-Benchmarking perazienda

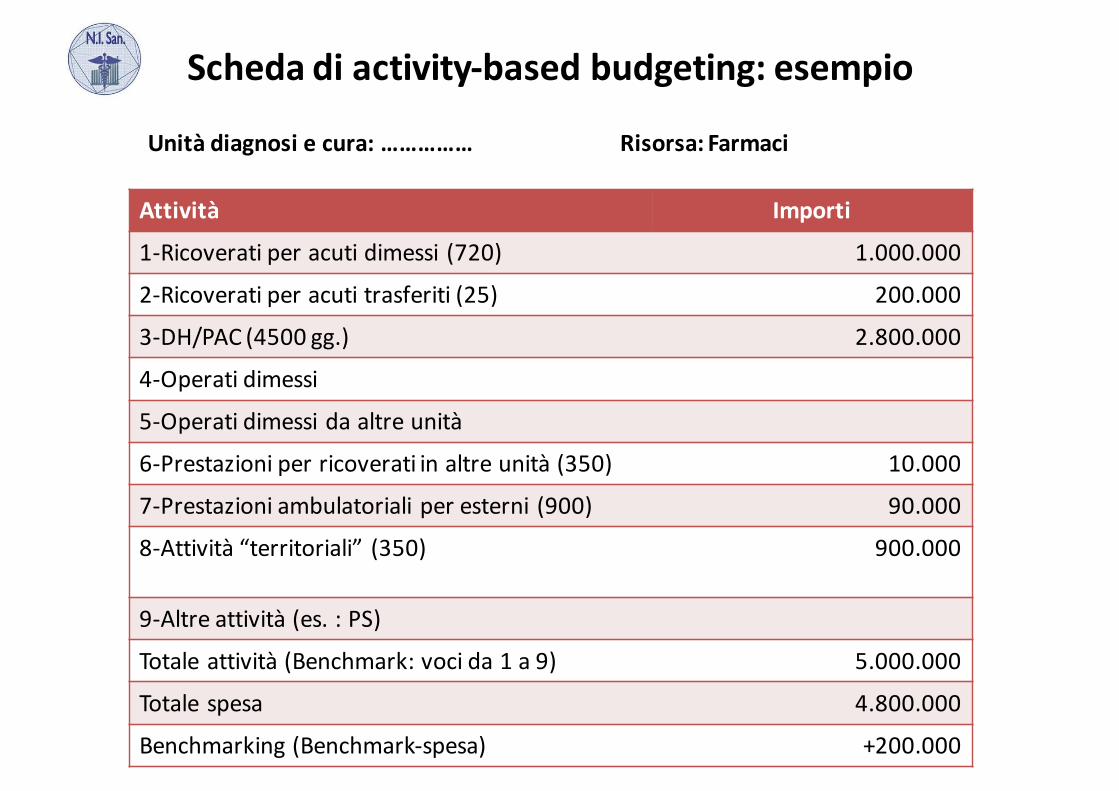

Schedadiactivity-based budgeting:esempio

Attività Importi

1-Ricoverati peracutidimessi (720) 1.000.000

2-Ricoveratiperacutitrasferiti(25) 200.000

3-DH/PAC(4500gg.) 2.800.000

4-Operati dimessi

5-Operatidimessidaaltreunità

6-Prestazioniper ricoveratiinaltreunità(350) 10.000

7-Prestazioniambulatoriali peresterni (900) 90.000

8-Attività“territoriali” (350) 900.000

9-Altreattività(es. :PS)

Totaleattività(Benchmark:vocida1 a9) 5.000.000

Totalespesa 4.800.000

Benchmarking (Benchmark-spesa) +200.000

Unitàdiagnosiecura:…………… Risorsa:Farmaci

ElaborazionecostimedianteincrociotraSDO,Benchmarkecostiaziendali:

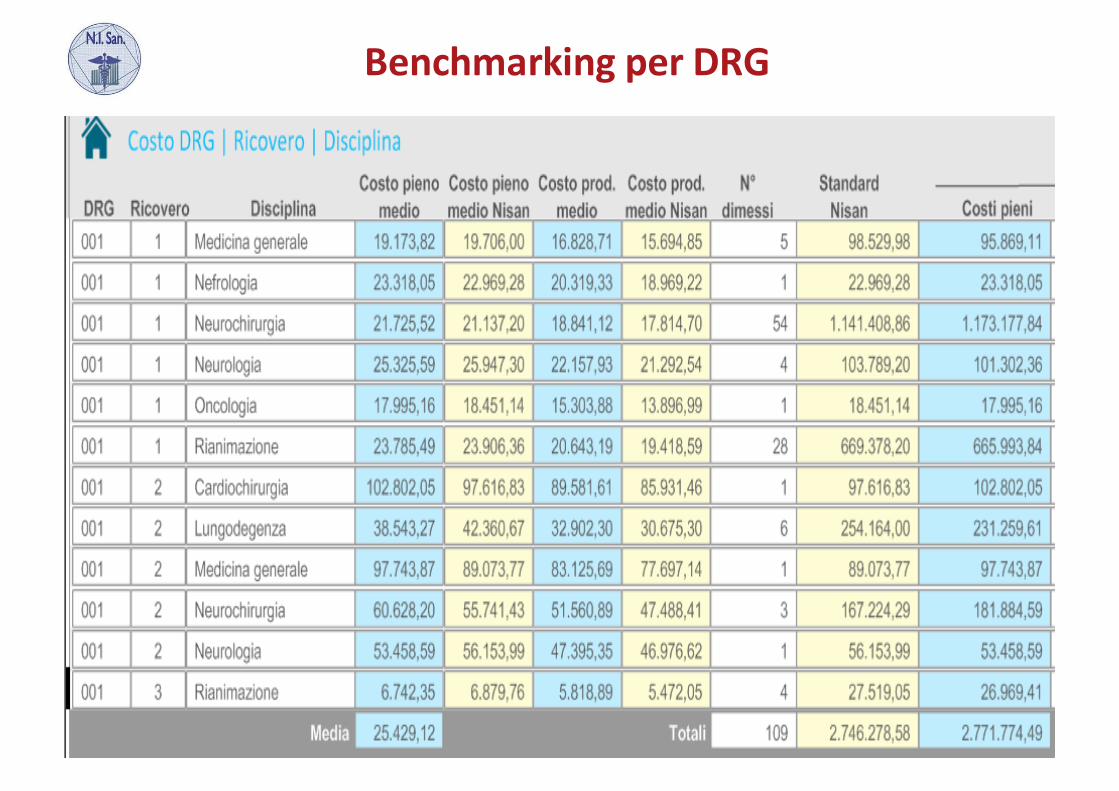

Benchmarking perDRG

BibliografiaAguzzi G., Chiarelli P., Mazzariol A., Pasdera A., Quali costi standard per le aziende sanitarie? Metodologia e

benefici di un nuovo sistema di budget, Sole24ore SanitàAmericanHospital Association, Bundled Payment, AHA Research ReportBaker D.D., Standard Costing and its Role in the Bundled Payments for Care Improvement Initiative,

Quantalyst ConsultingCrupi D., Lagostena A., Pasdera A., Costi Standard Ricoveri, F. AngeliExpert Panel on Activity-Based Funding, Implementation of activity-based funding in the health and social

services sector, Gouvernement du QuébecFilatondi E., Pasdera A., Health care service and costs for single episode of hospital admission/DRG: the case

of clinical laboratory, Hospital. Official Journal of the EuropeanAssociation of Hospital ManagersFinkler S.A., Ward D.M., Baker J.J., Essentials of Cost Accounting for Health Care Organizations, Jones and

BartlettHealthcare Financial Management Association, Clinical Costing Standards 2015/2016, HFMAIndipendent Hospital Pricing Authority (IHPA), Activity based Funding, Health Policy SolutionsKotler P., Shalowitz J., Stevens R.J., Strategic Marketing for Health Care Organizations. Building a Customer-

Driven Health System, Jossey-BassPasdera A., Costi per DRG: i risultati della ricerca della Società Italiana di Ortopedia e Traumatologia,

Giornale Italiano di Ortopedia e TraumatologiaPasdera A. e VV., I costi dei ricoveri in Ematologia per DRG/tipo ricovero della SIE, Sole24ore SanitàPasdera A., Cure oncologiche: costi e rimborsi. Ricerca sulla determinazione dei costi e dei relativi standard

per tipologia di casistica (DRG), AIOM, Il Sole 24 Ore SanitàSaba V.K., Arnold J.M., A Clinical Care Costing Method, MEDINFOSandison D., Hansen S.C., Torok R.G., Activity-based planning and budgeting, Journal of Cost ManagementSutherland J.M., Hospital Payment Mechanisms: an overview and options for Canada, Centre for Health

Services and Policy Research British Columbia

Allegato:Lecondizioniperrealizzarei

costistandard

1° condizioneperrealizzareicostistandard

Vannoriferitiachecosasifaeperchilofa

L’oggetto del costo standard deve essere dato dall’output,ovvero da ciò che “si fa e per chi”, e non dall’input, ovvero “dachi/con che cosa lo fa”: con i costi standard non si finanzianoapparati ma cure per i pazienti

E’ necessario che il costo standard riguardi specifici prodotti(ad es.: DRG) e tipologie di utenti (patologie, categorie socio-assistenziali) e non venga riferito al semplice numero deiresidenti (seppur “pesati” per età) o a “che cosa si ha” (ad es.,siringa)

2° condizioneperrealizzareicostistandard

Primadeglistandardbisognaconoscereicosti

Vanno calcolati i costi degli output degli enti oggetto degli standard(ad es.: rx torace, DRG 481). Conoscere i costi per output ènecessario per poter:-determinare gli standard, perché se non si conoscono i propri costireali si determinano standard scollegati dalla realtà: non devono“appiattirsi” sui costi effettivi, ma vanno definiti sulla base dellarealtà (vedasi DMS 15/4/1994);

-utilizzare gli standard: se non si conoscono i costi perprestazioni/ricoveri, con che cosa confrontiamo i costi standard?

3° condizioneperrealizzareicostistandard

Icostistandarddevonoessereanaliticienongenerici

non basta basarsi su un valore generico ed aggregato (ad es., pesoDRG), ma deve essere “analitico” (unbundling): va declinato perpacchetto di attività (degenza, sala operatoria, radiodiagnostica,ecc.) e risorse (personale, farmaci, dispostivi sanitari, ecc.)

Gli standard unbundling costituiscono garanzia di correttezza deivalori presentati; com’è possibile “fidarsi” del valore del costostandard generico, se non si conoscono gli “addendi”, ovvero leattività/risorse che compongono detto standard?

4° condizioneperrealizzareicostistandard

PercostruireicostistandardbisognautilizzareilmetododelClinicalCosting

E’ la metodologia di riferimento internazionale. Il Clinical Costing hadimostrato di essere il sistema più preciso e più duttile di calcolo deicosti e soprattutto quella più adatto per collegare i costi effettivi coni costi standard (è coerente con le normative nazionali: vedasiL.133/2008 e D.lgs.502/1992)

Perciò, non si può affermare che “un metodo vale un altro”Il Clinical Costing più che una condizione è il mezzo necessario perrealizzare le tre condizioni di base

IpuntiessenzialidelClinical costing

a-Analisioutput/attività(PatientAnalysis)

Individuare cosa si fa (attività e prodotti: ad es.: day hospital eDRG), per chi lo si fa (tipologia pazienti) e chi lo fa (aziende eunità di diagnosi e cura)

IpuntiessenzialidelClinical costing

b-Analisiorganizzativo-gestionale(ActivityCosting)

Indispensabile per tradurre la spesa (cosa si ha, risorse adisposizione) in costo (per che cosa/per quali attività si usanole risorse)

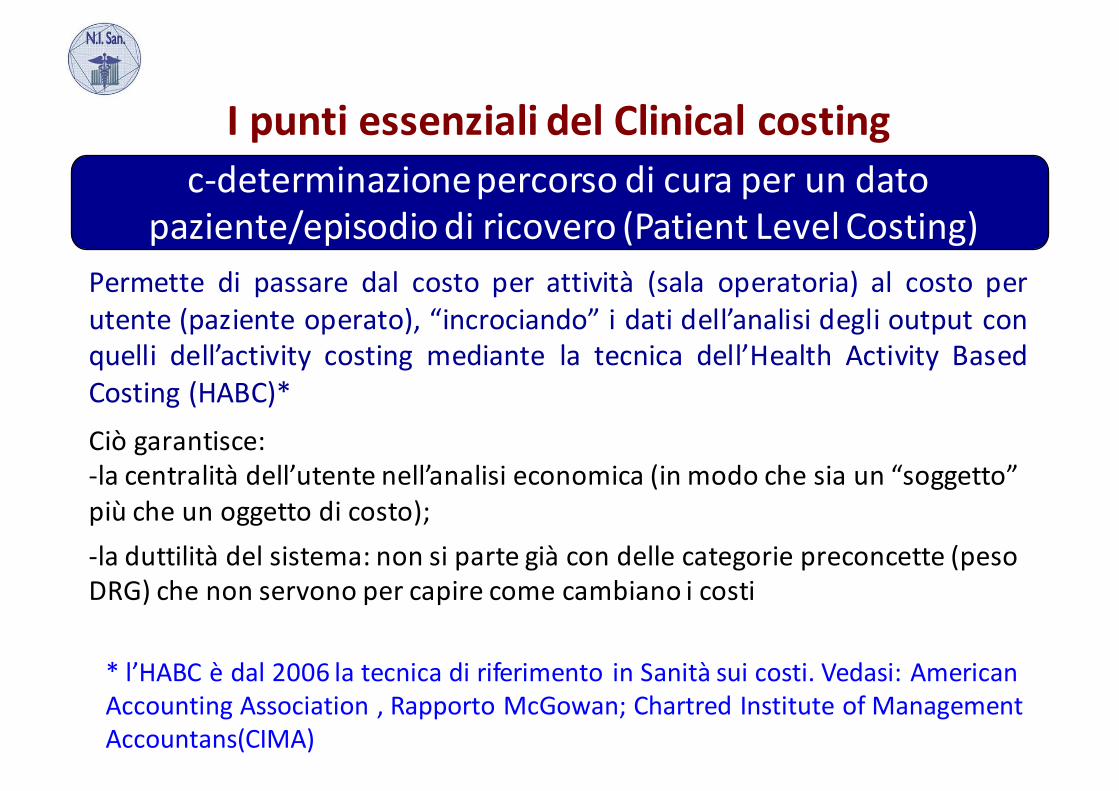

IpuntiessenzialidelClinical costingc-determinazionepercorsodicuraperundato

paziente/episodiodiricovero(PatientLevelCosting)Permette di passare dal costo per attività (sala operatoria) al costo perutente (paziente operato), “incrociando” i dati dell’analisi degli output conquelli dell’activity costing mediante la tecnica dell’Health Activity BasedCosting (HABC)*Ciògarantisce:-lacentralitàdell’utentenell’analisieconomica(inmodochesiaun“soggetto”piùcheunoggettodicosto);-laduttilitàdelsistema:nonsipartegiàcondellecategoriepreconcette(pesoDRG)chenonservonopercapirecomecambianoicosti

*l’HABCèdal2006latecnicadiriferimento inSanitàsuicosti.Vedasi:AmericanAccountingAssociation ,RapportoMcGowan;Chartred Institute of ManagementAccountans(CIMA)

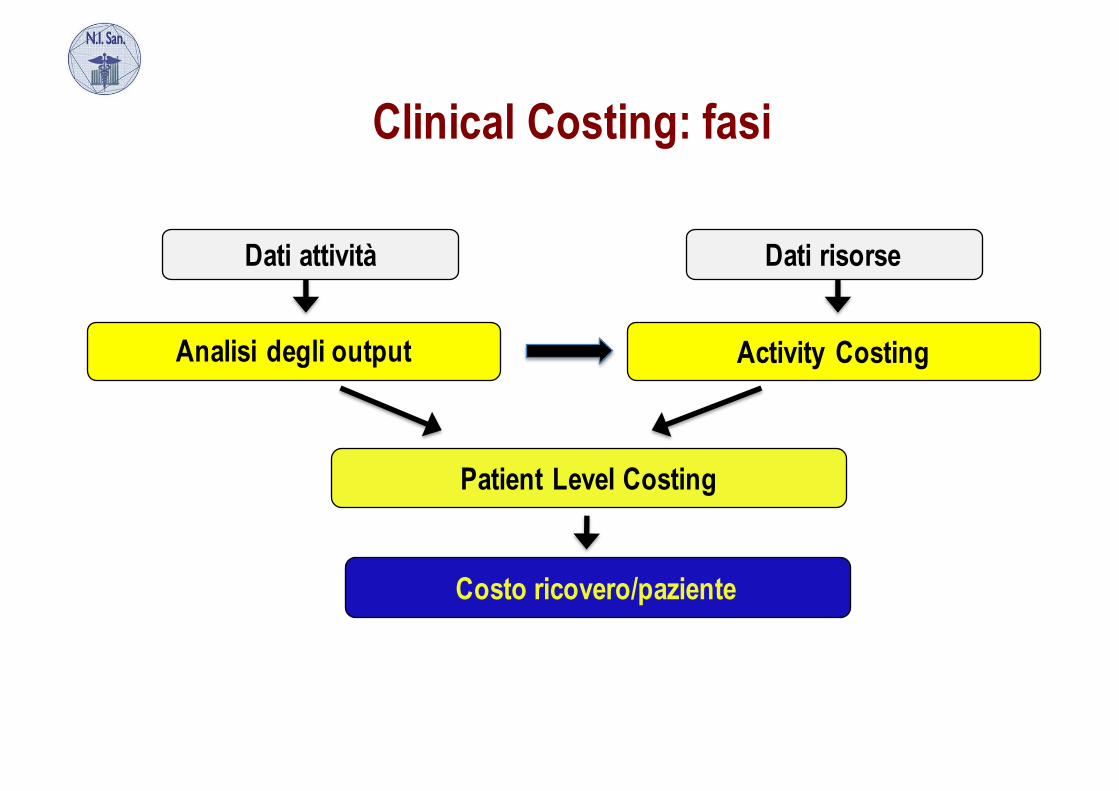

Dati attività

Clinical Costing: fasi

Dati risorse

Analisi degli output Activity Costing

Patient Level Costing

Costo ricovero/paziente

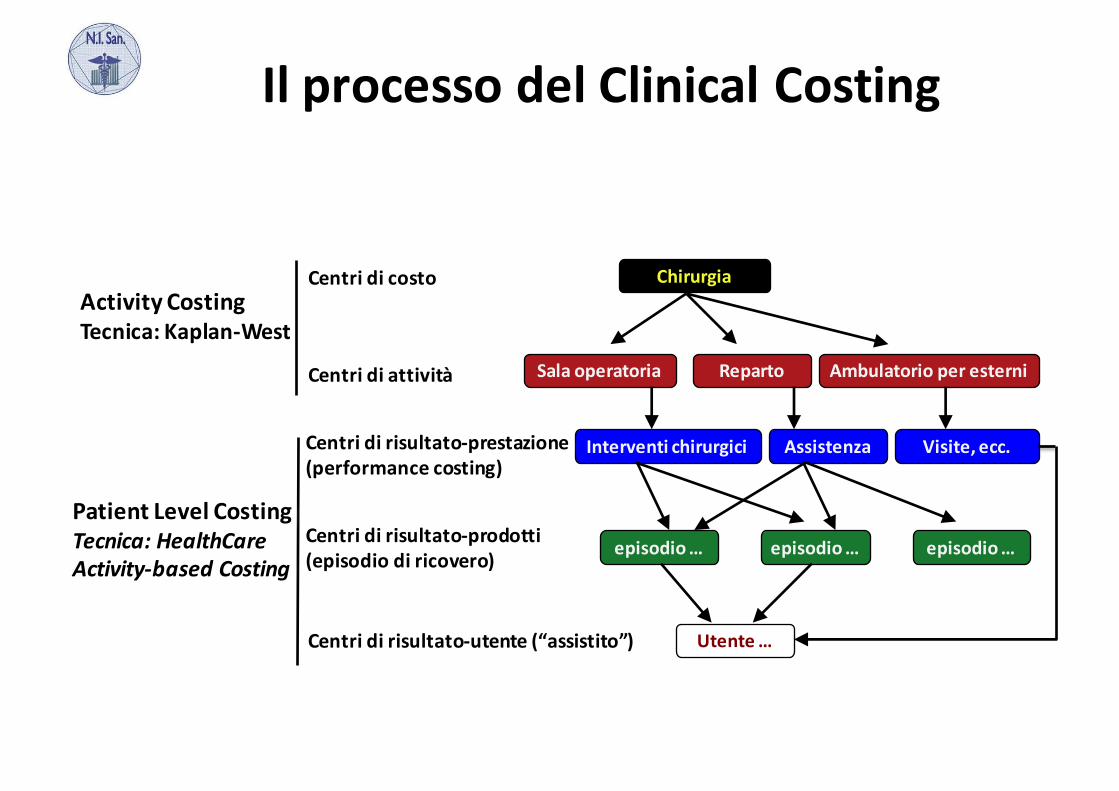

IlprocessodelClinical Costing

Chirurgia

Salaoperatoria Reparto Ambulatorioperesterni

episodio… episodio… episodio…

Centridi costo

Centridiattività

Centridirisultato-prodotti(episodiodiricovero)

Utente…Centridirisultato-utente(“assistito”)

AssistenzaInterventichirurgici Visite,ecc.Centridirisultato-prestazione(performancecosting)

ActivityCostingTecnica:Kaplan-West

Patient Level CostingTecnica:HealthCareActivity-based Costing

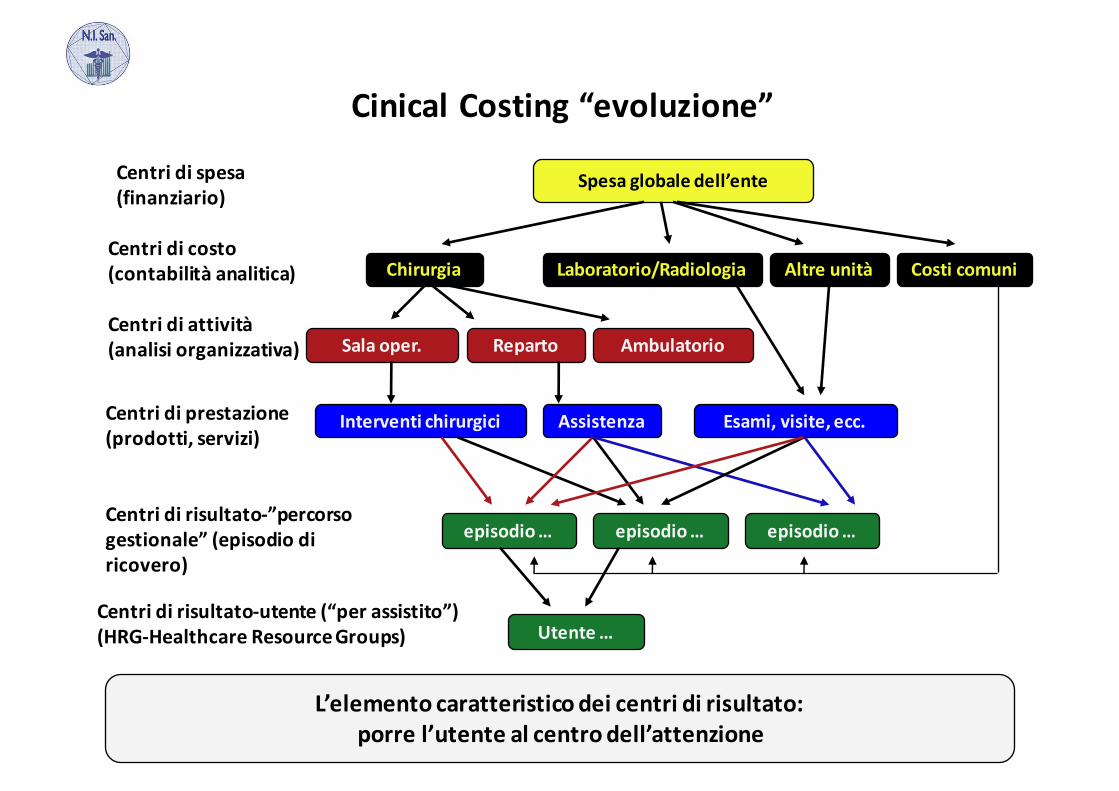

Chirurgia Laboratorio/Radiologia Altreunità

Salaoper. Reparto Ambulatorio

episodio… episodio… episodio…

Centridicosto(contabilitàanalitica)

Centridiattività(analisiorganizzativa)

Centridirisultato-”percorsogestionale”(episodiodiricovero)

AssistenzaInterventichirurgici Esami,visite,ecc.Centridiprestazione(prodotti,servizi)

Costicomuni

Cinical Costing “evoluzione”

Spesaglobaledell’enteCentridispesa(finanziario)

L’elementocaratteristicodeicentridirisultato:porrel’utentealcentrodell’attenzione

Utente…Centridirisultato-utente(“perassistito”)(HRG-HealthcareResourceGroups)

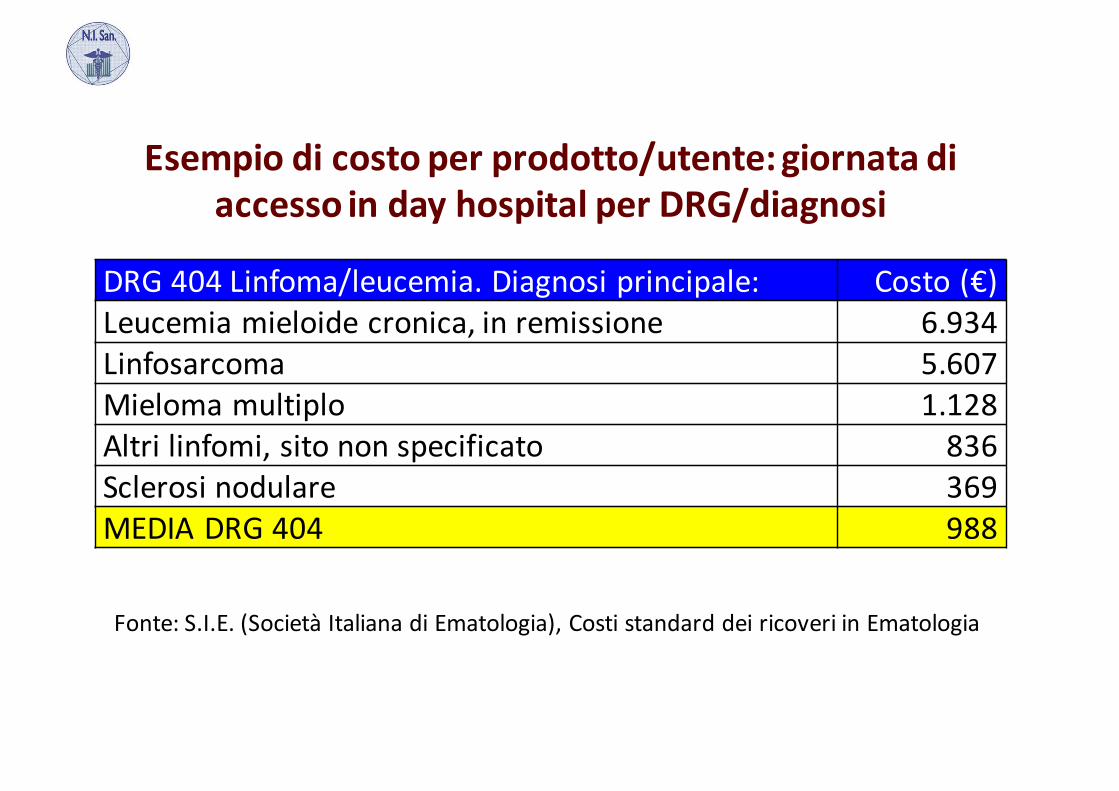

Esempiodicostoperprodotto/utente:giornatadiaccessoinday hospital perDRG/diagnosi

DRG 404 Linfoma/leucemia. Diagnosi principale: Costo(€)Leucemia mieloide cronica, in remissione 6.934Linfosarcoma 5.607Mieloma multiplo 1.128Altri linfomi, sito non specificato 836Sclerosi nodulare 369MEDIA DRG 404 988

Fonte:S.I.E. (SocietàItalianadiEmatologia),CostistandarddeiricoveriinEmatologia

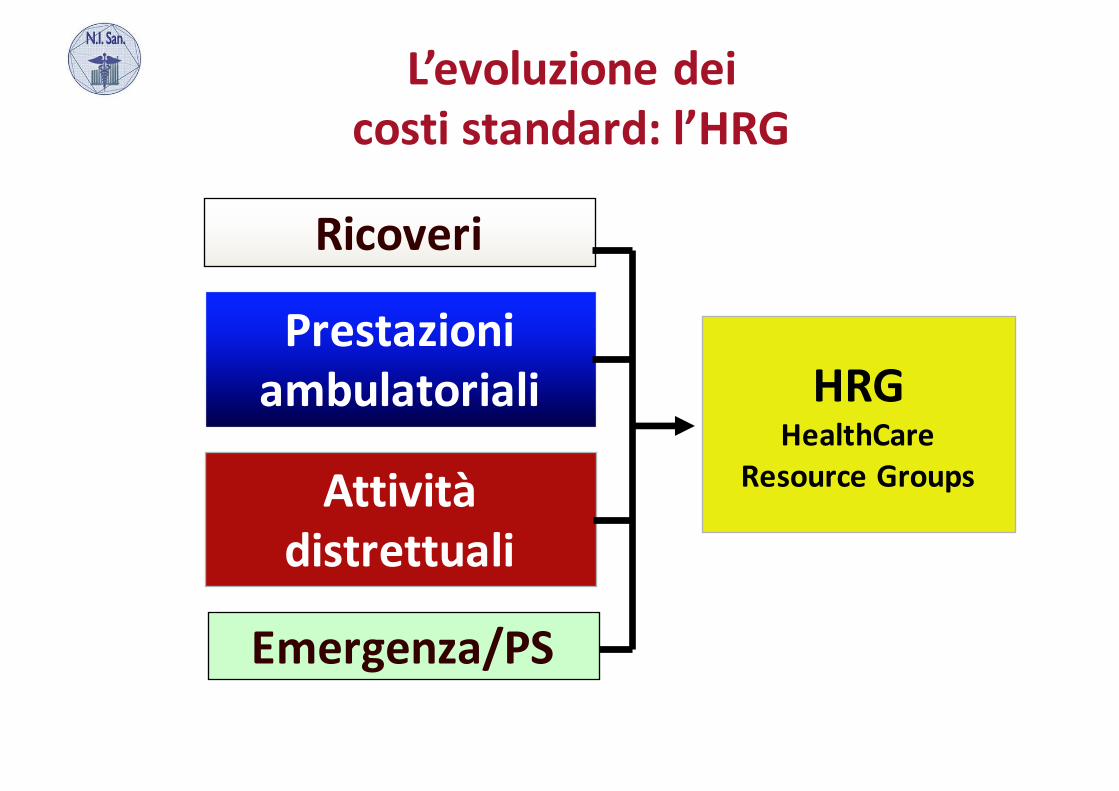

L’evoluzionedeicostistandard:l’HRG

Ricoveri

Prestazioniambulatoriali

Attivitàdistrettuali

HRGHealthCare

ResourceGroups

Emergenza/PS

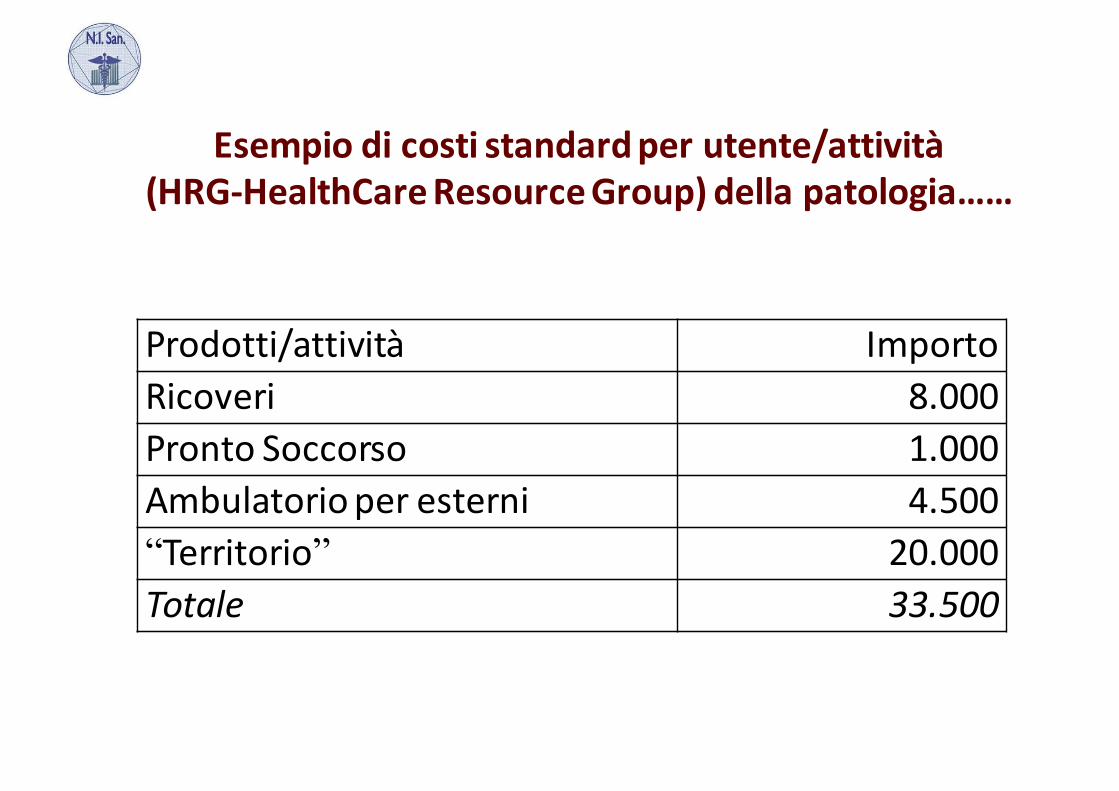

Esempiodicostistandardperutente/attività(HRG-HealthCareResourceGroup)dellapatologia……

Prodotti/attività ImportoRicoveri 8.000Pronto Soccorso 1.000Ambulatorioper esterni 4.500“Territorio” 20.000Totale 33.500

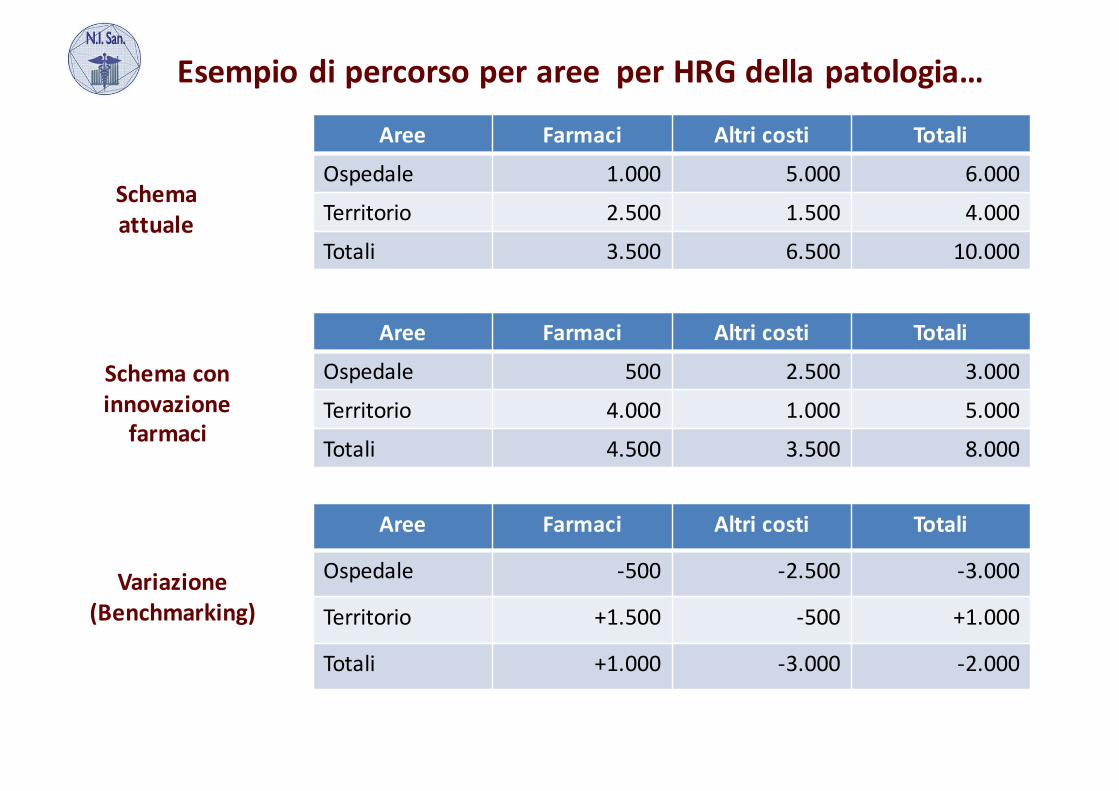

Esempiodi percorsoperareeperHRGdellapatologia…

Aree Farmaci Altricosti Totali

Ospedale 1.000 5.000 6.000

Territorio 2.500 1.500 4.000

Totali 3.500 6.500 10.000

Aree Farmaci Altricosti Totali

Ospedale 500 2.500 3.000

Territorio 4.000 1.000 5.000

Totali 4.500 3.500 8.000

Aree Farmaci Altricosti Totali

Ospedale -500 -2.500 -3.000

Territorio +1.500 -500 +1.000

Totali +1.000 -3.000 -2.000

Schemaattuale

Schemaconinnovazionefarmaci

Variazione(Benchmarking)

Lasostenibilità inSanità:mantenere

disoddisfacimento

inmododuraturoenonepisodico(tempo)

uncertolivello(standard)

Per “mantenere” è necessario determinare l’entità/tipodi risorse da destinare ad un dato “livello” (RapportoBrundtland 1987). Da qui l’importanza dei costi standard

![Emocromo lezione [modalità compatibilità] · 2017-01-12 · 18 Contengono RNA (colorazioni ... con 5.000.000 di emazie, ... GRANULOCITOSI LINFOCITOSI Leucocitosi . 39 CAUSE DI NEUTROFILIA](https://static.fdocumenti.com/doc/165x107/5c6a2fac09d3f20f298c3047/emocromo-lezione-modalita-compatibilita-2017-01-12-18-contengono-rna.jpg)