CORSO DI REVISIONE CONTABILE - web.uniroma1.it PRIMA... · • Determinazione del livello di...

50

PARTE PRIMA 1

Transcript of CORSO DI REVISIONE CONTABILE - web.uniroma1.it PRIMA... · • Determinazione del livello di...

PARTE PRIMA

1

Introduzione

Il bilancio di esercizio rappresenta uno dei principali strumenti di comunicazione delle informazioni:

- Patrimoniali;

- Finanziarie;

- Economiche;

delle imprese e di tutti gli operatori economici.

La corretta comunicazione attraverso il bilancio è assicurata dal controllo del bilancio effettuato da persone o organi diversi da coloro che lo hanno predisposto al fine di garantire l’indipendenza di analisi, di valutazione e di giudizio nella funzione di controllo.

2

La revisione contabile costituisce la forma di controllo

più avanzata ed organica sul Bilancio di esercizio delle

imprese collocandosi, quindi, tra le attività preordinate a

tutelare l’interesse generale della corretta comunicazione.

La revisione contabile costituisce l’esame del bilancio o

di altri dati economici-patrimoniali-finanziari consuntivi,

redatti dall’azienda, effettuato in conformità a standards

internazionali (principi) di revisione contabile allo scopo

di esprimere un giudizio professionale sulla conformità

del bilancio nel suo complesso e di altri dati economico-

finanziari alle norme di redazione del bilancio, integrate

dalle norme tecniche (principi contabili).

3

Aspetti essenziali della RC:

• Bilancio oggetto della revisione;

• La revisione è un esame svolto secondo

specifiche norme etiche e tecnico

professionali (principi di revisione);

• Il giudizio è un’attestazione sulla

conformità del bilancio alle norme di

redazione, integrate dalle norme tecniche.

4

I principi contabili stabiliti dalla Consob per la revisione contabile dei bilanci delle società quotate nei mercati regolamentati (Doc. 200.2 della Commissione Paritetica per i Principi di revisione del Consiglio Nazionale dei Dottori Commercialisti e del Consiglio Nazionale dei Ragionieri)

individuano l’obiettivo della revisione contabile in “acquisire ogni elemento necessario per consentire al revisore di esprimere un giudizio se il bilancio nel suo complesso sia redatto in tutti gli aspetti significativi in conformità alle disposizioni che ne disciplinano la redazione”

5

L’oggetto della revisione contabile è il

bilancio d’esercizio.

Il fine è quello di formulare un giudizio

professionale sul bilancio nel suo

complesso, con riferimento alle norme

che disciplinano i principi di redazione.

6

Responsabilità

Direzione e CdA: attestazioni contenute nel Bilancio e negli altri dati economici-finanziari forniti al mercato.

Revisore: Solo per il giudizio (di valore relativo e non assoluto) espresso sui documenti oggetto della revisione contabile, svolta in conformità alle regole stabilite dalla legge, dagli organismi o dalle autorità che regolano il mercato.

7

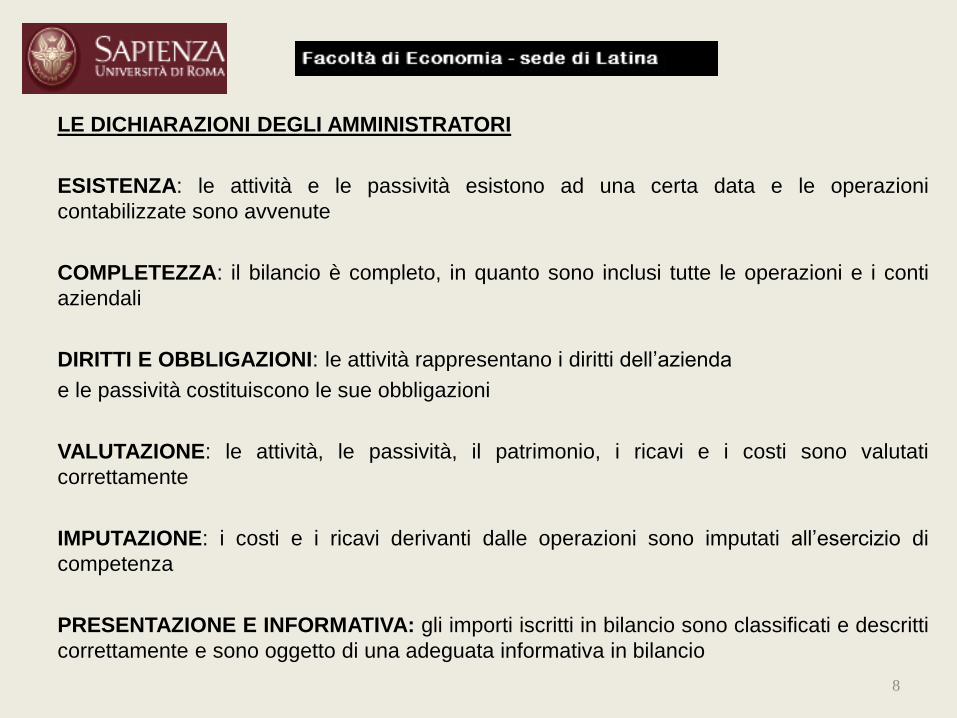

LE DICHIARAZIONI DEGLI AMMINISTRATORI

ESISTENZA: le attività e le passività esistono ad una certa data e le operazioni

contabilizzate sono avvenute

COMPLETEZZA: il bilancio è completo, in quanto sono inclusi tutte le operazioni e i conti

aziendali

DIRITTI E OBBLIGAZIONI: le attività rappresentano i diritti dell’azienda

e le passività costituiscono le sue obbligazioni

VALUTAZIONE: le attività, le passività, il patrimonio, i ricavi e i costi sono valutati

correttamente

IMPUTAZIONE: i costi e i ricavi derivanti dalle operazioni sono imputati all’esercizio di

competenza

PRESENTAZIONE E INFORMATIVA: gli importi iscritti in bilancio sono classificati e descritti

correttamente e sono oggetto di una adeguata informativa in bilancio

8

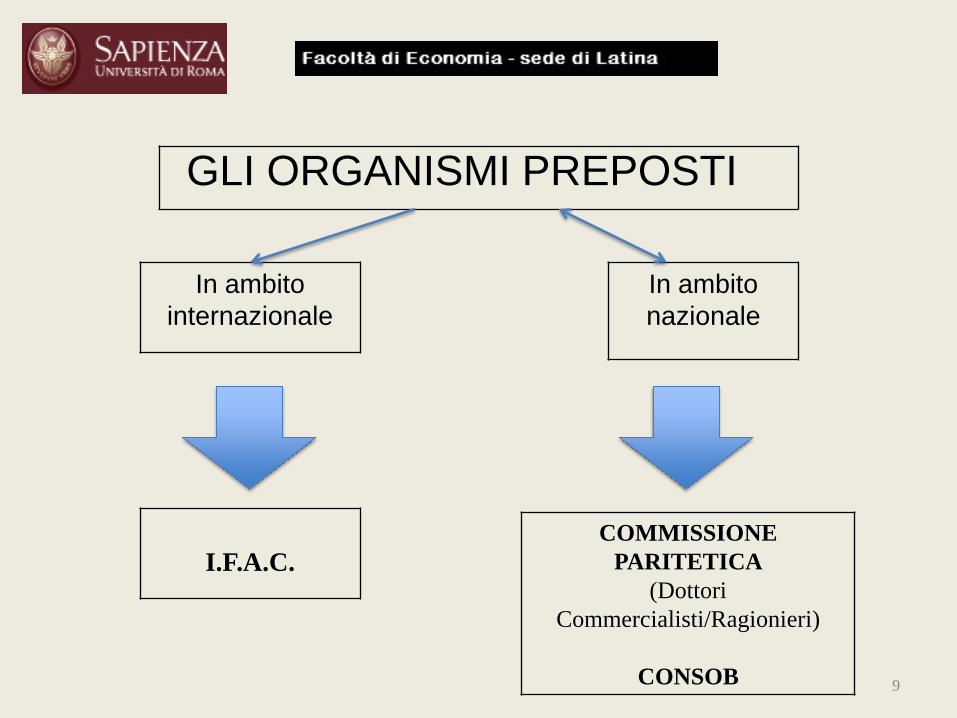

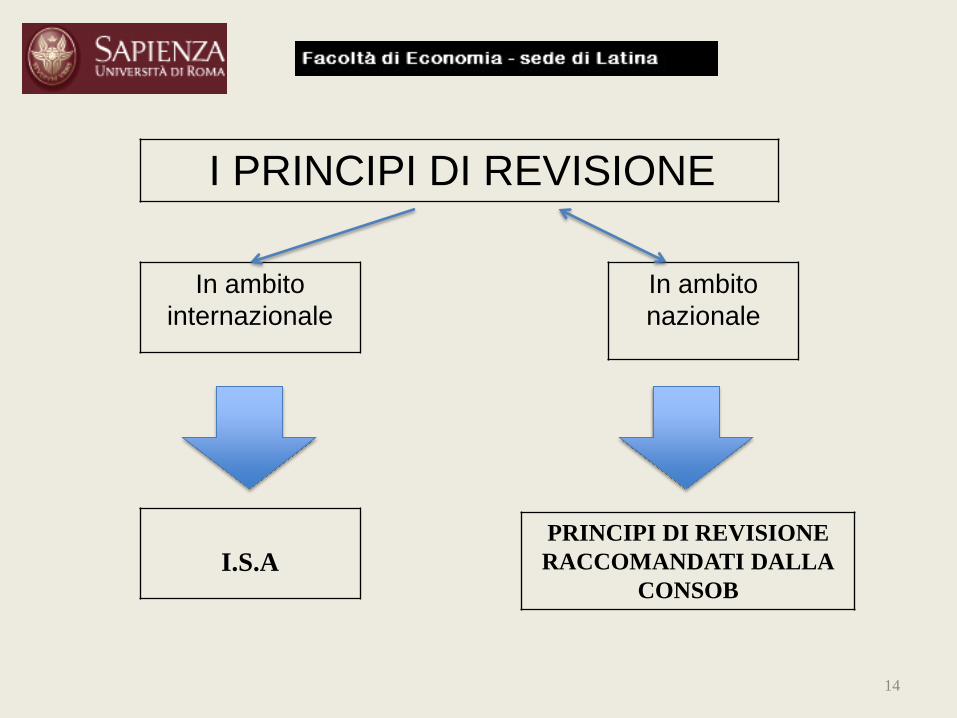

GLI ORGANISMI PREPOSTI

9

In ambito

internazionale

In ambito

nazionale

I.F.A.C. COMMISSIONE

PARITETICA

(Dottori

Commercialisti/Ragionieri)

CONSOB

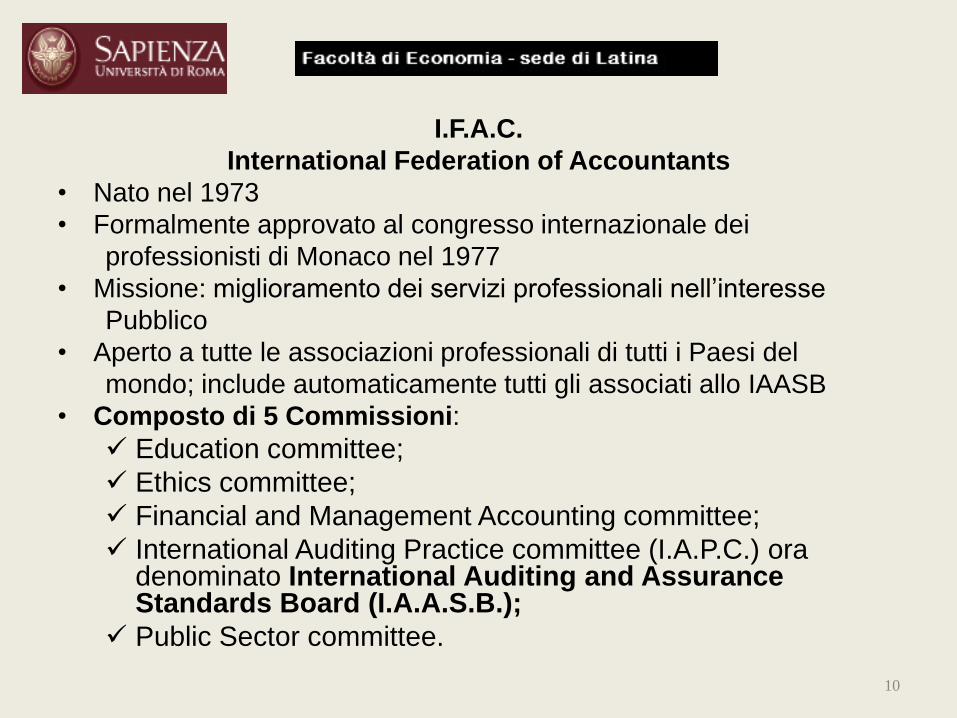

I.F.A.C.

International Federation of Accountants

• Nato nel 1973

• Formalmente approvato al congresso internazionale dei

professionisti di Monaco nel 1977

• Missione: miglioramento dei servizi professionali nell’interesse

Pubblico

• Aperto a tutte le associazioni professionali di tutti i Paesi del

mondo; include automaticamente tutti gli associati allo IAASB

• Composto di 5 Commissioni:

Education committee;

Ethics committee;

Financial and Management Accounting committee;

International Auditing Practice committee (I.A.P.C.) ora denominato International Auditing and Assurance Standards Board (I.A.A.S.B.);

Public Sector committee.

10

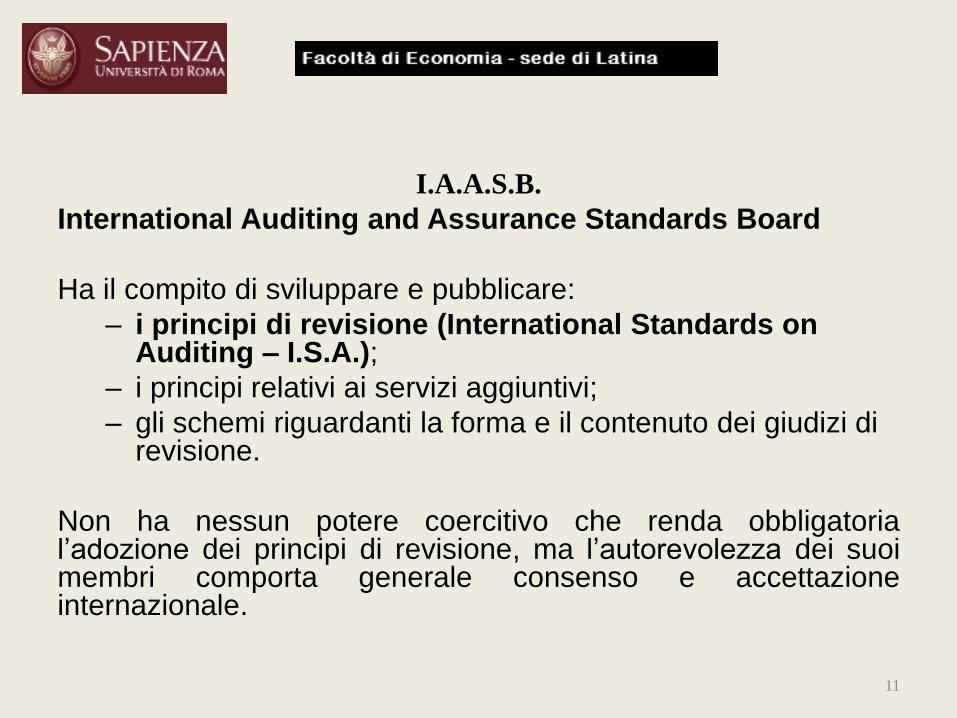

I.A.A.S.B.

International Auditing and Assurance Standards Board

Ha il compito di sviluppare e pubblicare:

– i principi di revisione (International Standards on Auditing – I.S.A.);

– i principi relativi ai servizi aggiuntivi;

– gli schemi riguardanti la forma e il contenuto dei giudizi di revisione.

Non ha nessun potere coercitivo che renda obbligatoria l’adozione dei principi di revisione, ma l’autorevolezza dei suoi membri comporta generale consenso e accettazione internazionale.

11

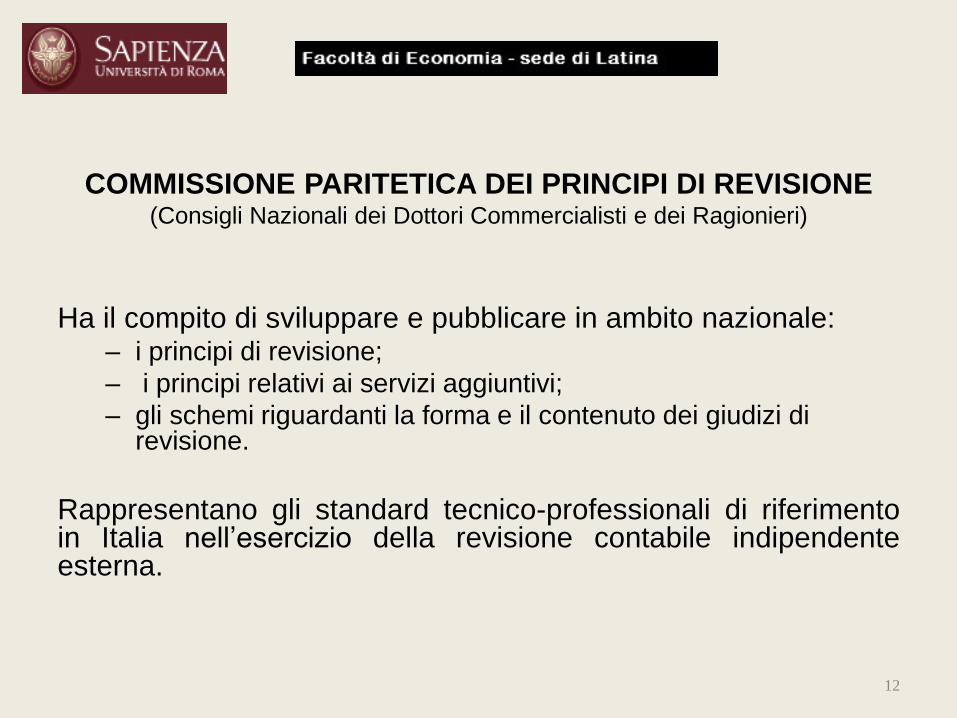

COMMISSIONE PARITETICA DEI PRINCIPI DI REVISIONE (Consigli Nazionali dei Dottori Commercialisti e dei Ragionieri)

Ha il compito di sviluppare e pubblicare in ambito nazionale: – i principi di revisione;

– i principi relativi ai servizi aggiuntivi;

– gli schemi riguardanti la forma e il contenuto dei giudizi di revisione.

Rappresentano gli standard tecnico-professionali di riferimento in Italia nell’esercizio della revisione contabile indipendente esterna.

12

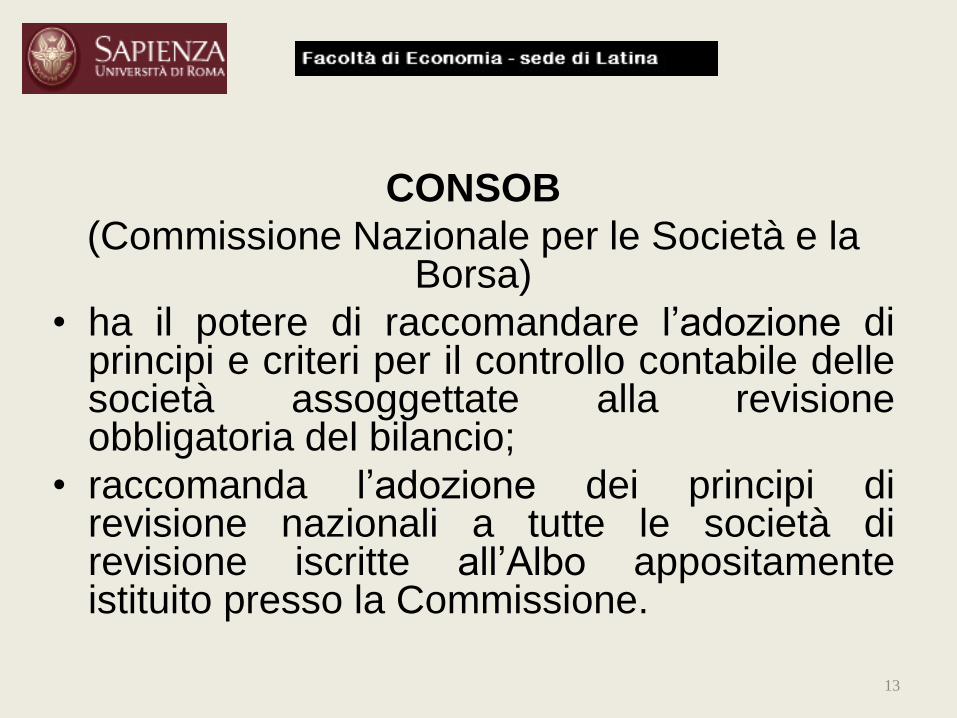

CONSOB

(Commissione Nazionale per le Società e la Borsa)

• ha il potere di raccomandare l’adozione di principi e criteri per il controllo contabile delle società assoggettate alla revisione obbligatoria del bilancio;

• raccomanda l’adozione dei principi di revisione nazionali a tutte le società di revisione iscritte all’Albo appositamente istituito presso la Commissione.

13

I PRINCIPI DI REVISIONE

14

In ambito

internazionale

In ambito

nazionale

I.S.A PRINCIPI DI REVISIONE

RACCOMANDATI DALLA

CONSOB

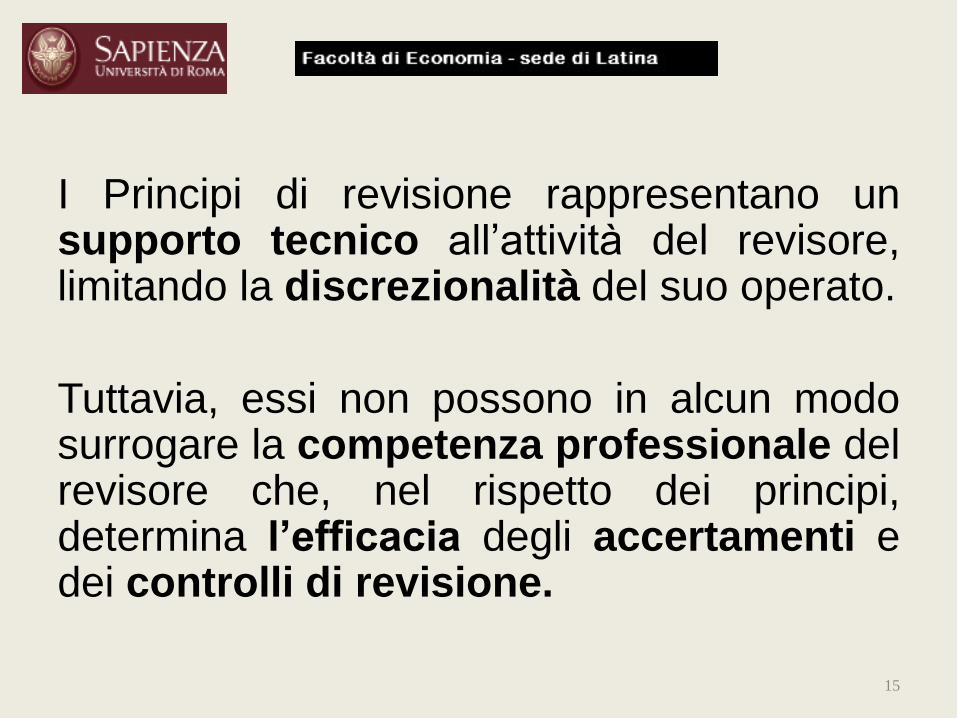

I Principi di revisione rappresentano un supporto tecnico all’attività del revisore, limitando la discrezionalità del suo operato.

Tuttavia, essi non possono in alcun modo surrogare la competenza professionale del revisore che, nel rispetto dei principi, determina l’efficacia degli accertamenti e dei controlli di revisione.

15

I.S.A.

International Standards on Auditing

• Non hanno valenza giuridica, in quanto emanati da

organismo professionale;

• Si applicano in quanto conformi alle legislazioni

nazionali (in caso di contrasto l’IFAC, per il tramite dei

suoi membri, si adopera per il pieno riconoscimento e il

recepimento nel Paese interessato);

• Individuano quali corretti principi contabili quelli

emanati dallo IASB;

• Gli IAS, quindi, godendo di una generale accettazione

in ambito internazionale, rappresentano il corpus di

riferimento nell’esercizio delle funzioni di contabilità e

controllo. 16

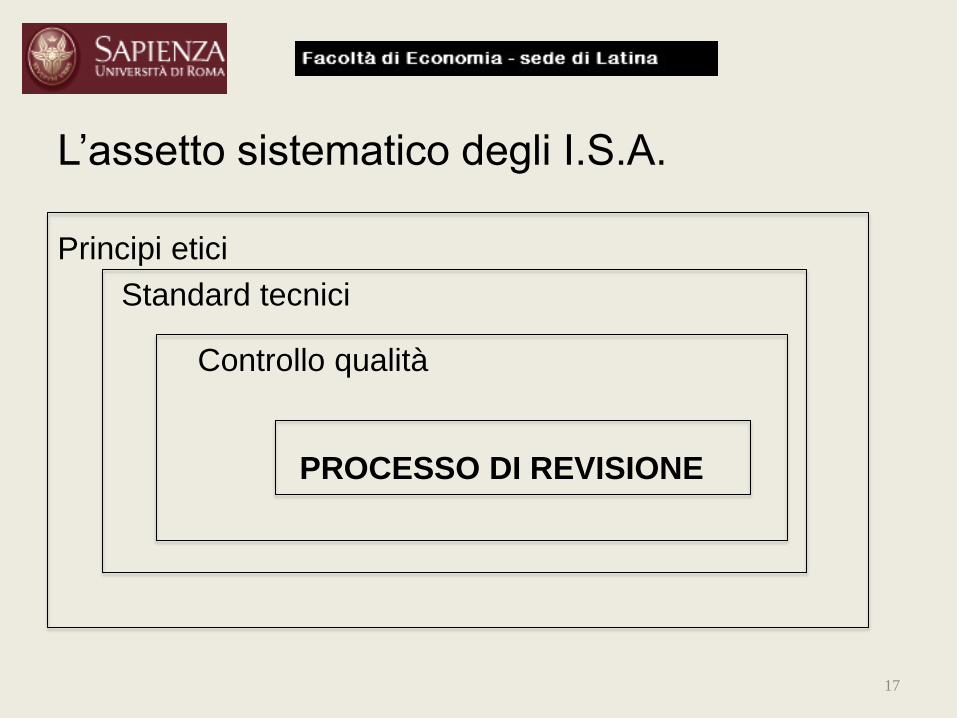

L’assetto sistematico degli I.S.A.

Principi etici

17

Standard tecnici

Controllo qualità

PROCESSO DI REVISIONE

PRINCIPI DI REVISIONE (Raccomandati dalla Consob)

• Rappresentano un corpus di postulati di generale accoglimento e uno standard comportamentale per il revisore, che li deve adattare alla natura e alle dimensioni dell’impresa oggetto di verifica

• La nuova versione è stata emanata nel 2002, mutuandoli dai Principi di revisione internazionali (ISA), in conformità al recepimento degli IAS avvenuto con il Regolamento 1606/CE nel mese di luglio 2002

• Sostituiscono i precedenti Principi di revisione composti dai documenti dal n. 1 al n. 17, redatti dalla stessa Commissione paritetica e approvati dalla CONSOB con delibera dell’8 aprile 1982, n. 1079

• Prevedono la stessa numerazione prevista per gli ISA, pur essendo il risultato di un lavoro di armonizzazione con la normativa italiana, operato dalla Commissione paritetica

18

PRINCIPI DI REVISIONE

(Raccomandati dalla Consob)

Riguardano le seguenti aree oggetto di analisi:

• Responsabilità e norme etiche di riferimento nell’attività di revisione

• Pianificazione dell’attività di revisione

• Valutazione del controllo interno

• Determinazione del livello di rischio di revisione

• Approccio operativo da seguire nello svolgimento delle procedure di revisione e nell’acquisizione degli elementi probativi

• Utilizzo del lavoro di terzi, quali altri revisori, esperti e revisori interni

19

Il Documento 200 dei principi di revisione identifica i principi cui deve attenersi il Revisore ossia:

• Indipendenza;

• Integrità;

• Obiettività;

• Competenza e diligenza;

• Riservatezza;

• Professionalità;

• Rispetto dei principi tecnici.

20

LEGALE:

Disciplinata dalle

norme di legge e

consiste

nell’insussistenza

delle fattispecie di

incompatibilità

previsti dalla legge e

dai regolamenti

21

INDIPENDENZA

PROFESSIONALE:

Atteggiamento

mentale

indipendente nei

confronti del cliente e

che il revisore e i

suoi collaboratori

devono assumere e

mantenere

costantemente

COMPETENZA

Intesa come ottenimento dei titoli previsti dalla

legge per l’esercizio dell’attività professionale

(DPR 6 marzo 1998 n. 99) e nell’aggiornamento

professionale indispensabile per mantenere un

adeguato livello di competenza in tutte le discipline

che influenzano, direttamente o indirettamente,

l’attività di revisione.

22

DILIGENZA

Adempiere ai propri doveri professionali con cura e

nel rispetto delle norme che regolano la revisione

contabile e quindi osservando i principi di

revisione.

23

RISERVATEZZA

Impegno del revisore ed i collaboratori a

mantenere riservate le informazioni acquisite nel

corso dell’attività. Tale impegno deve essere

anche mantenuto anche dopo la fine del rapporto

professionale.

24

PROFESSIONALITA’

E’ il comportamento del revisore consono alla

buona reputazione della professione.

25

La fase iniziale del procedimento di revisione è costituita dall’identificazione dei rischi di impresa e dai relativi rischi di errate esposizioni.

Il rapporto tra i rischi di errata esposizione, efficacia del sistema di controllo interno è l’elemento centrale della revisione contabile perché le procedure di verifica sono strettamente correlate alla valutazione di tali aspetti.

26

LIMITI DELLA REVISIONE CONTABILE (1)

• Interessa gli “Aspetti significativi di bilancio”;

• Ragionevole sicurezza in merito all’attendibilità

del bilancio;

• Non costituisce un giudizio sul “successo

dell’iniziativa imprenditoriale”.

27

LIMITI DELLA REVISIONE CONTABILE (2)

• Obiettivo della revisione di bilancio è fornire la ragionevole certezza che il documento, nel suo complesso, sia esente da significativi errori o frodi;

• Vi sono oggettive incertezze relative a particolari circostanze che possono influenzare la veridicità del bilancio;

• Esistono implicite limitazioni in ogni processo di revisione, tali da limitare la capacità del revisore ad identificare tutti gli errori o le frodi significative.

28

LE IMPLICITE LIMITITAZIONI

• Uso di tecniche campionarie;

• Limiti del sistema di controllo interno;

• Natura, tempistica ed estensione delle verifiche;

• Natura persuasiva piuttosto che conclusiva delle

verifiche;

• Valutazione di elementi derivanti da processi di

stima degli amministratori.

29

SIGNIFICATIVITA’ DEI VALORI DI

BILANCIO

• Deriva sostanzialmente dalla rilevanza che i

valori di bilancio presentano rispetto al

documento nel suo complesso;

• E’ legata strettamente all’attività di verifica, deve

essere attentamente valutata dai revisori ed è

permeata da un notevole grado di relatività.

30

RISCHIO DI REVISIONE

• Ha origine dalla possibilità che i revisori non

individuino errori ed irregolarità presenti nel

bilancio;

• Ha notevoli legami con il concetto di

significatività ed è caratterizzato, al pari di

quest’ultima, da un elevato grado di relatività.

31

RISCHIO DI REVISIONE

• E’ strettamente connesso alla natura dei valori di

bilancio e cresce all’aumentare dell’incidenza

dei valori stimati;

• E’ condizionato da altri fattori legati a

caratteristiche generali del sistema azienda.

32

TIPOLOGIE DI REVISIONE ED ALTRE ATTIVITA’

• Revisione contabile sui bilanci consuntivi;

• Revisione contabile limitata;

• Revisione di dati ed informazioni diverse dai

bilanci;

• Altri servizi professionali analisi sistemi

informativi contabili, pareri pro veritate, servizi

attuariali, difesa giudiziale etc.

33

L’INCARICO DI REVISIONE

ACCETTAZIONE E MANTENIMENTO DELL’INCARICO

Riferimenti normativi

- Artt. 2399, 2400, 2401, 2409-bis, 2477 c.c.

- Artt. 10, 13 e 15 Decreto Legislativo 27 gennaio 2010, n. 39

- Norme di comportamento del collegio sindacale 1.3., 1.4., 1.6. e 1.7.

- Titolo I e artt. 9, 21 e 22 Codice deontologico dei Dottori Commercialisti e degli Esperti Contabili

- Principi di revisione internazionali:

• N. 210, “Accordi relativi ai termini degli incarichi di revisione”,

• N. 220, “Controllo della qualità dell’incarico di revisione contabile del Bilancio”,

• N. 300“Pianificazione della revisione contabile del Bilancio

34

Attività preliminari

L’impostazione della revisione legale dei conti, svolta in conformità ai principi di revisione, è fondata sullo svolgimento di una serie di attività preliminari finalizzate ad assumere la decisione di accettare o mantenere l’incarico attraverso:

1. la comprensione della natura della portata dell’incarico da svolgere.

2. i fattori di rischio che afferiscono all’incarico prospettato.

35

Nello svolgimento delle attività preliminari è opportuno:

• verificare l’adeguatezza delle competenze e delle capacità necessarie per svolgere l’incarico, inclusa la disponibilità di tempo e di risorse (Linea guida R.10.20);

• verificare la condivisione delle metodologie di lavoro e delle procedure da applicare;

• verificare la rischiosità della società;

• verificare l’integrità della Direzione e dei responsabili delle attività di governance della società (Linea guida R.10.20);

• verificare la sussistenza di minacce significative all’indipendenza dei candidati sindaci (Linee guida R. 10.40 e R.10.50);

• stabilire se siano presenti le condizioni indispensabili per lo svolgimento dell’incarico e verificare che la Direzione le abbia comprese ed accettate (Linea guida R. 10.30)

36

L’acquisizione delle informazioni può avvenire:

• colloqui con la Direzione e con i responsabili delle attività di governance;

• prendendo visione di documenti aziendali pubblici : ad esempio, la misura del registro delle imprese, gli ultimi bilanci d’esercizio;

• prendendo visione di documenti non pubblici: ad esempio, le ultime dichiarazioni dei redditi, l’organigramma societario, ecc.);

• se esistente, ulteriori informazioni possono essere richieste ai componenti del collegio sindacale (sindaco unico) uscente o al precedente revisore, se l’incarico di revisione legale non era affidato al collegio sindacale (sindaco unico);

• tramite specifiche ricerche, da notizie di stampa e da notizie raccolte informalmente da operatori della business community (banche, altri consulenti, ecc.).

37

MANTENIMENTO DELL’INCARICO

Le procedure relative al mantenimento degli incarichi si applicano sia negli anni successivi alla fase di accettazione del cliente sia nei rinnovi che seguono al primo triennio di revisione.

Le considerazioni che possono portare alla valutazione circa il mantenimento o la decisione di interrompere il rapporto con il cliente o all’adozione di misure di salvaguardia includono, ad esempio, i seguenti elementi:

• deterioramento nell’affidabilità dell’assetto proprietario e della Direzione;

• deterioramento nella posizione finanziaria del cliente;

• situazioni di incertezza sulla continuità aziendale del cliente;

• situazioni di contenzioso molto rilevanti;

• rischi per l’indipendenza del revisore;

• restrizioni nello svolgimento delle procedure di revisione

In ogni caso… Le valutazioni effettuate sono documentate nelle carte di lavoro.

38

INDIPENDENZA

Documento n. 100: << …l’indipendenza: a) rappresentare il requisito fondamentale per la fiducia del pubblico nell’affidabilità dell’operato del revisore. Tale requisito è atto a conferire maggiore credibilità all’informazione finanziaria diffusa dalle società, caratteristica che assume particolare valenza per le Entità di interesse pubblico; b) rappresenta per il revisore lo strumento migliore per dimostrare al pubblico e alle autorità di controllo che egli svolge la sua funzione con rigore che soddisfa i principi etici generalmente riconosciuti, ed in particolare quelli dell’integrità e obiettività>>

Naturalmente si applicano, altresì, le disposizioni in tema di ineleggibilità, incompatibilità e indipendenza contenute nel codice civile (art. 2399 c.c.).

39

Quindi:

In caso di minacce all’indipendenza, il revisore può accettare l'incarico qualora le misure di salvaguardia a fronte delle minacce individuate siano tali che la sua indipendenza non possa ritenersi compromessa a giudizio di un terzo informato, obiettivo e ragionevole.

Ricordiamoci che non è coerente con lo spirito del disposto contenuto nell’art. 10 del D.lgs. n. 39/2010 ogni esclusione automatica che prescinda da un’ulteriore verifica circa l’effettiva idoneità della specifica circostanza a menomare l’indipendenza del revisore.

40

41

La compromissione dell’indipendenza del sindaco (revisore) può trarre origine da

rischi derivanti da:

Auto-riesame, si verifica quando il revisore si trova nella circostanza di dover svolgere

attività di controllo di dati o elementi che lo stesso o altri soggetti appartenenti alla sua rete

hanno contribuito a determinare;

Interesse personale, che si verifica quando il sindaco ha un conflitto di interessi, o un

interesse finanziario diretto o indiretto, come ad esempio un’eccessiva dipendenza

finanziaria dai corrispettivi derivanti dall’attività di revisione presso la specifica società;

Esercizio del patrocinio legale o di attività di consulente tecnico di parte in una

controversia, sia a favore che contro la società;

Familiarità, eccessiva fiducia o confidenzialità;

Intimidazione, si verifica in presenza di condizionamenti derivanti dalla particolare

influenza del soggetto sottoposto a revisione o in seguito a comportamenti aggressivi e

minacciosi dello stesso nei confronti del revisore.

Laddove esistono circostanze e rapporti che

possono costituire minacce all’indipendenza,

prima di accettare l’incarico e periodicamente

nel corso dello stesso, i “controllori”

identificano ne valutano la rilevanza e

intraprendono le azioni appropriate per

eliminare tali minacce ovvero ridurle ad un

livello accettabile applicando misure di

salvaguardia (Linea guida R.10.50).

42

43

Qualora il candidato organo di controllo appartenga ad una struttura

qualificabile come “rete”, la valutazione dell’indipendenza è condotta anche

in considerazione dell’appartenenza a tale rete.

Si ritiene che la valutazione non possa prescindere dall’analisi del caso

concreto e dall’esistenza di possibili misure di salvaguardia idonee a

mitigare il rischio di compromissione dell’indipendenza.

Ad esempio l’esistenza di procedure interne allo studio professionale dirette a

rafforzare l’autonomia di giudizio del revisore.

L’identificazione e la valutazione delle minacce all’indipendenza è effettuata

anche nei confronti dei dipendenti e degli ausiliari di cui il controllore si avvale

e deve essere documentata.

Tra le misure di salvaguardia per l’indipendenza si possono includere le seguenti attività:

• Acquisizione di informazioni e loro documentazione in relazione ai rapporti e alle relazioni ritenute rilevanti intrattenute con la società dal sindaco o da altri professionisti, ovvero, enti appartenenti alla rete;

• Periodico monitoraggio di tali rapporti o relazioni;

• Adeguata comunicazione e discussione delle questioni rilevanti per l’indipendenza con gli altri sindaci e con gli amministratori;

• Modifica, limitazione o cessazione di taluni tipi di rapporti o relazioni con la società o con la rete.

44

Il controllore include nelle carte di lavoro:

La valutazione della propria indipendenza:

• Le problematiche identificate in riferimento alla conformità alle norme di legge e ai principi deontologici e le modalità in cui sono state risolte;

• Le conclusioni raggiunte sulla conformità ai principi sull’indipendenza applicabili, ed eventuali discussioni al riguardo nell’ambito del collegio sindacale (sindaco unico) che supportano tali conclusioni;

• Le conclusioni raggiunte sull’accettazione e sul mantenimento dei rapporti con il cliente e dell’incarico di sindaco.

45

L’evidenza che il controllore:

• si è dotato di procedure di valutazione dell’indipendenza;

• sulla base delle informazioni rese, considera adeguati i

requisiti di indipendenza degli altri componenti del collegio,

giudicandoli conformi alle norme di legge ed ai principi

deontologici applicabili

46

LA LETTERA DI INCARICO

La proposta motivata

In assenza di una espressa disposizione di legge, si ritiene nei casi in

cui al collegio sindacale (sindaco unico) sia attribuita, ai sensi di legge

o per espressa disposizione statutaria, la funzione di revisione legale dei

conti (art. 2409- bis e 2477 c.c.), il collegio in carica non è tenuto alla

formulazione della proposta motivata in merito al conferimento

dell’incarico di revisione prevista dall’art. 13 D.Lgs. N. 39/2010.

Stesso discorso qualora invece l’assemblea intenda affidare l’incarico

di revisione legale al collegio sindacale (sindaco unico), tale proposta

non è necessaria.

47

Diversamente, nel caso in cui lo statuto della società

attribuisca all’assemblea dei soci la facoltà di

affidare la revisione legale al collegio sindacale

(sindaco unico) ovvero ad un revisore legale e

l’assemblea intenda affidare la revisione legale a

quest’ultimo, il collegio sindacale (sindaco unico) in

carica è tenuto a formulare la proposta motivata

ex art. 13 D.Lgs. n. 39/2010.

48

Cessazione dell’incarico

Ai componenti del collegio sindacale (sindaco unico), anche quando incaricato della funzione di revisione legale, si applicano le norme del codice civile in tema di cessazione dall’ufficio (art. 2400 c.c.) e di sostituzione del sindaco (art. 2401 c.c.), nonché le Norme di comportamento del collegio sindacale (sindaco unico) 1.6. e 1.7.

Si ritiene che al collegio sindacale (sindaco unico) e ai suoi componenti non si applichino le norme in tema di revoca, dimissioni e risoluzione consensuale del contratto relativi al revisore legale e alla società di revisione previste dall’art. 13 D.Lgs. n. 39/2010

49

RIEPILOGO

LE ATTIVITA’ PRELIMINARI SUCCESSIVE ALL’ACCETTAZIONE

DELL’INCARICO:

• Organizzazione del lavoro

• Conoscenza dell’impresa

• Conoscenza dei suoi clicli/processi chiave

• Sintesi della valutazione del controllo interno

• Identificazione dei rischi

• Identificazione delle aree e dei sistemi informatici significativi

• Colloquio con la Direzione

• Programmazione dello svolgimento della revisione…

50

![5. significatività.ppt [modalità compatibilità] · degli utilizzatori del bilancio. ... Messier W., Auditiing. Fondamenti di revisione contabile, McGrawHill, 2007. ... potrebbero](https://static.fdocumenti.com/doc/165x107/5c678b1209d3f2ff5a8c0aa0/5-significativitappt-modalita-compatibilita-degli-utilizzatori-del-bilancio.jpg)