Corso di Ragioneria - Home | Sapienza Università di Roma · 3 3 Analisi di Bilancio - Definizione...

25

Corso di Ragioneria Dott. Maurizio Napoli – Responsabile Advisory & Corporate Finance Banca Finnat Dott. Angelo De Marco – Manager Advisory & Corporate Finance Banca Finnat Roma, 11 maggio 2017

Transcript of Corso di Ragioneria - Home | Sapienza Università di Roma · 3 3 Analisi di Bilancio - Definizione...

Corso di Ragioneria

Dott. Maurizio Napoli – Responsabile Advisory & Corporate Finance Banca Finnat

Dott. Angelo De Marco – Manager Advisory & Corporate Finance Banca Finnat

Roma, 11 maggio 2017

22

II. Riclassificazione del Bilancio

Agenda

I. Analisi di Bilancio: finalità e metodologie

III. Analisi di Bilancio per indicatori

33

Analisi di Bilancio - Definizione

• Per Analisi di Bilancio si intende quel processo logico di analisi dei risultati contenuti nei

Bilanci di Esercizio di una data impresa, per giungere alla formulazione di un giudizio

complessivo sulla gestione e sull'azienda quale sintesi di una serie di giudizi parziali su

singole dinamiche aziendali.

• Le singole dinamiche aziendali riguardano essenzialmente:

La redditività

La struttura patrimoniale e finanziaria

La liquidità

I flussi di cassa

44

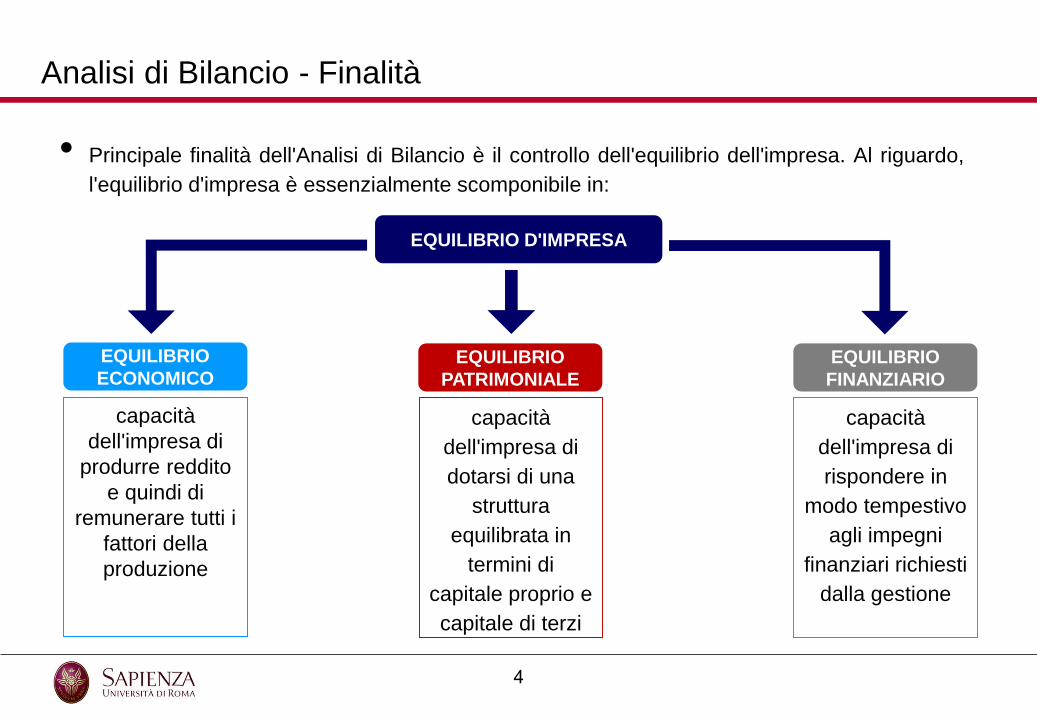

Analisi di Bilancio - Finalità

• Principale finalità dell'Analisi di Bilancio è il controllo dell'equilibrio dell'impresa. Al riguardo,

l'equilibrio d'impresa è essenzialmente scomponibile in:

EQUILIBRIO D'IMPRESA

EQUILIBRIO

ECONOMICOEQUILIBRIO

PATRIMONIALE

EQUILIBRIO

FINANZIARIO

capacità

dell'impresa di

produrre reddito

e quindi di

remunerare tutti i

fattori della

produzione

capacità

dell'impresa di

dotarsi di una

struttura

equilibrata in

termini di

capitale proprio e

capitale di terzi

capacità

dell'impresa di

rispondere in

modo tempestivo

agli impegni

finanziari richiesti

dalla gestione

55

Analisi di Bilancio - Destinatari/Utilizzatori

• Destinatari/utilizzatori dell'analisi di bilancio di una determinata impresa possono essere una

moltitudine di soggetti sia interni che esterni all'impresa:

DESTINATARI

ANALISI DI

BILANCIO

SOCI

AMMINISTRATORI

DIPENDENTI

FINANZIATORI

FORNITORI

CLIENTI

MERCATO

FINANZIARIO

CONCORRENTI

INTERNI ESTERNI

66

Analisi di Bilancio - Tipologie di analisi

• L'Analisi di Bilancio può essere effettuata attraverso due differenti livelli di analisi ancorché

complementari:

ANALISI DI

BILANCIO

ANALISI PER INDICATORI

ANALISI PER FLUSSI

Prevede la predisposizione di un modello di analisi che si basa

sulla costruzione di quozienti o indici relativi a voci di Conto

Economico e Stato Patrimoniale

Si realizza principalmente attraverso la costruzione e l'analisi

del rendiconto finanziario relativo a due o più esercizi

consecutivi

77

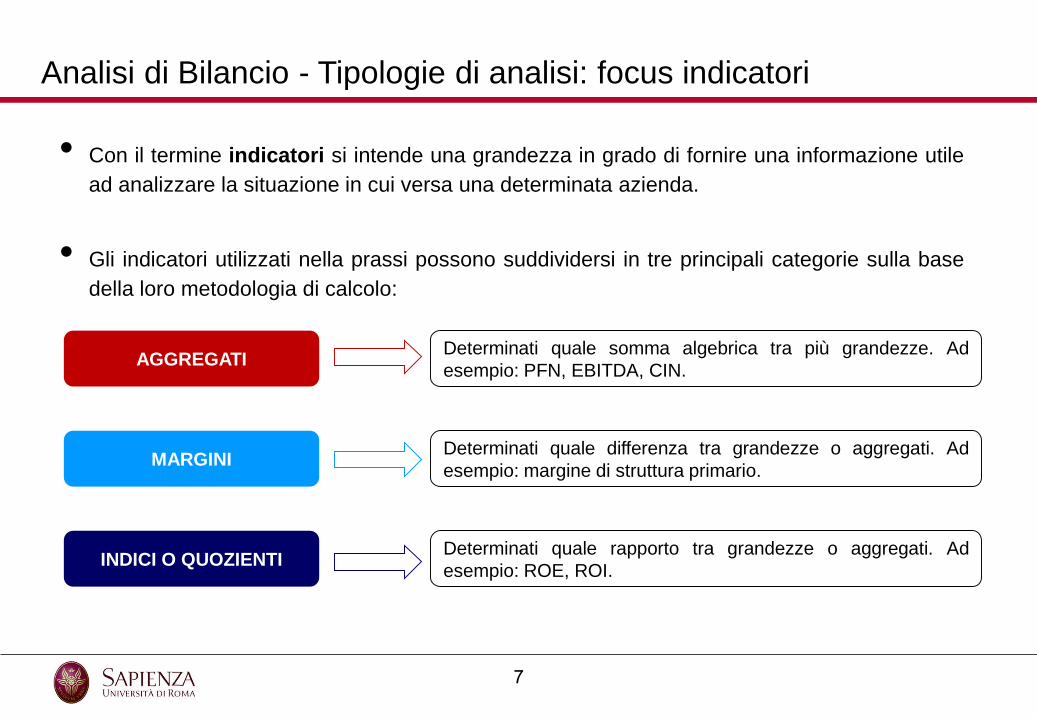

• Con il termine indicatori si intende una grandezza in grado di fornire una informazione utile

ad analizzare la situazione in cui versa una determinata azienda.

• Gli indicatori utilizzati nella prassi possono suddividersi in tre principali categorie sulla base

della loro metodologia di calcolo:

AGGREGATIDeterminati quale somma algebrica tra più grandezze. Ad

esempio: PFN, EBITDA, CIN.

MARGINIDeterminati quale differenza tra grandezze o aggregati. Ad

esempio: margine di struttura primario.

INDICI O QUOZIENTIDeterminati quale rapporto tra grandezze o aggregati. Ad

esempio: ROE, ROI.

Analisi di Bilancio - Tipologie di analisi: focus indicatori

88

Analisi di Bilancio per indici - Metodologia

• Il processo per la realizzazione dell'analisi di bilancio prevede lo svolgimento delle seguenti

principali fasi operative:

1. RICLASSIFICAZIONE DI BILANCIO

2. DETERMINAZIONE DEGLI INDICI DI BILANCIO

3. ANALISI DEGLI INDICI DI BILANCIO NEL TEMPO E NELLO SPAZIO

99

II. Riclassificazione del Bilancio

Agenda

I. Analisi di Bilancio: finalità e metodologie

III. Analisi di Bilancio per indicatori

1010

Riclassificazione del Bilancio

• Il processo di riclassificazione del Bilancio ha lo scopo di ricomporre i dati di bilancio redatti

secondo i principi contabili di competenza, sulla base di regole precise, al fine di ottenere

degli aggregati con una migliore valenza informativa per le finalità proprie dell'analisi di

bilancio ed utili alla costruzione degli indici.

• Oggetto di riclassificazione sono gli schemi di Conto Economico e Stato Patrimoniale.

• Rappresenta una fase molto importante dell'intero processo di analisi di bilancio, in quanto

dalla riclassificazione dipende la correttezza e di conseguenza la valenza informativa degli

indicatori calcolati. Una scorretta riclassificazione potrebbe portare, pertanto, ad un giudizio

falsato sullo status dell'azienda oggetto di analisi.

1111

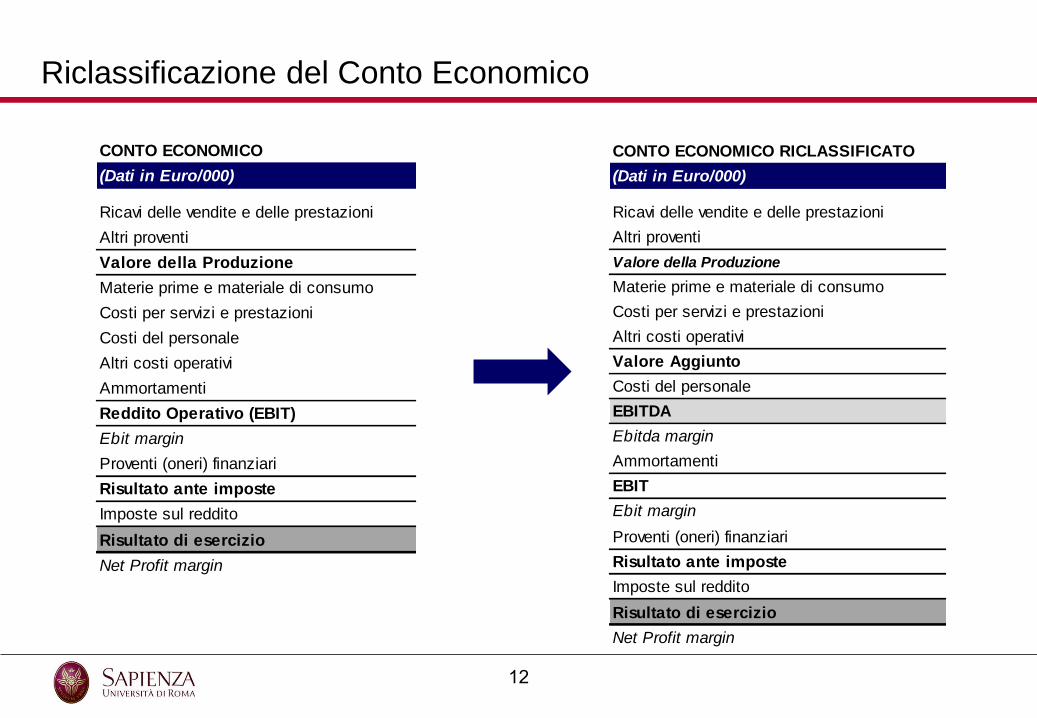

• Il Conto Economico viene riclassificato sulla base dello schema a valore aggiunto. La logica

sottostante si basa sulla suddivisione dei costi tra costi legati alle risorse esterne, ovvero

acquisite da terze economie (costi d’acquisto di materie prime, semilavorati, costi per

servizi, per godimento di beni di terzi), e costi relativi alle risorse interne (personale e attività

materiali ed immateriali).

• Tale riclassifica trova ampio utilizzo nella prassi in considerazione della sua capacità

informativa che fornisce nell'ambito dell'analisi di bilancio e per la semplicità di applicazione.

Riclassificazione del Conto Economico

1212

Riclassificazione del Conto Economico

CONTO ECONOMICO

(Dati in Euro/000)

Ricavi delle vendite e delle prestazioni

Altri proventi

Valore della Produzione

Materie prime e materiale di consumo

Costi per servizi e prestazioni

Costi del personale

Altri costi operativi

Ammortamenti

Reddito Operativo (EBIT)

Ebit margin

Proventi (oneri) finanziari

Risultato ante imposte

Imposte sul reddito

Risultato di esercizio

Net Profit margin

CONTO ECONOMICO RICLASSIFICATO

(Dati in Euro/000)

Ricavi delle vendite e delle prestazioni

Altri proventi

Valore della Produzione

Materie prime e materiale di consumo

Costi per servizi e prestazioni

Altri costi operativi

Valore Aggiunto

Costi del personale

EBITDA

Ebitda margin

Ammortamenti

EBIT

Ebit margin

Proventi (oneri) finanziari

Risultato ante imposte

Imposte sul reddito

Risultato di esercizio

Net Profit margin

1313

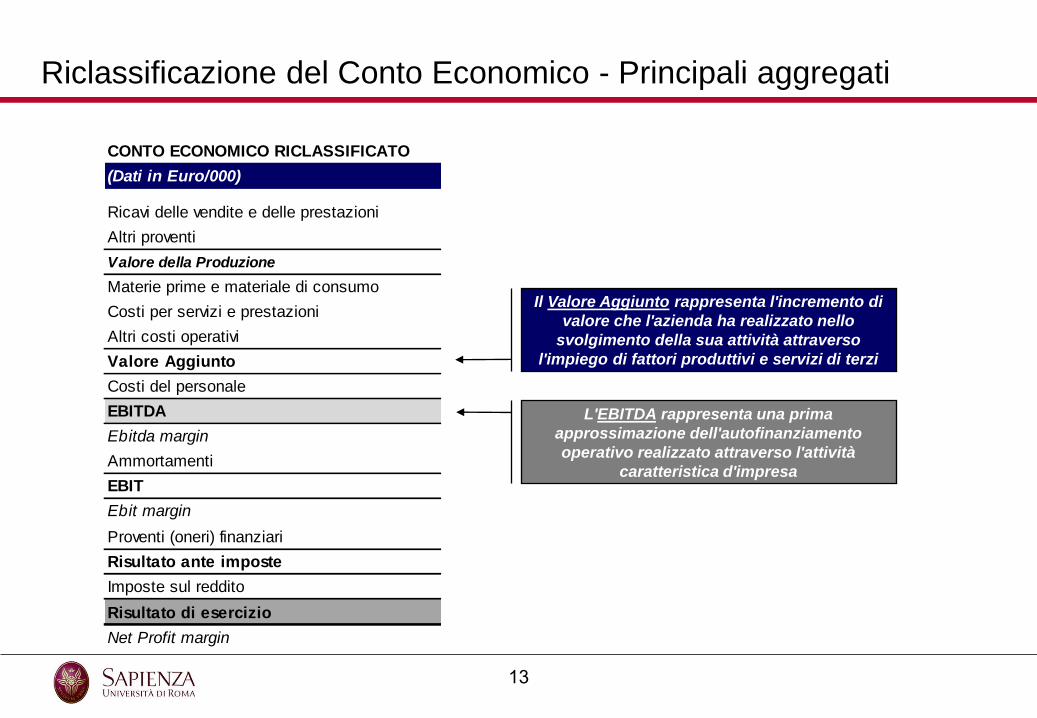

Riclassificazione del Conto Economico - Principali aggregati

L'EBITDA rappresenta una prima

approssimazione dell'autofinanziamento

operativo realizzato attraverso l'attività

caratteristica d'impresa

Il Valore Aggiunto rappresenta l'incremento di

valore che l'azienda ha realizzato nello

svolgimento della sua attività attraverso

l'impiego di fattori produttivi e servizi di terzi

CONTO ECONOMICO RICLASSIFICATO

(Dati in Euro/000)

Ricavi delle vendite e delle prestazioni

Altri proventi

Valore della Produzione

Materie prime e materiale di consumo

Costi per servizi e prestazioni

Altri costi operativi

Valore Aggiunto

Costi del personale

EBITDA

Ebitda margin

Ammortamenti

EBIT

Ebit margin

Proventi (oneri) finanziari

Risultato ante imposte

Imposte sul reddito

Risultato di esercizio

Net Profit margin

1414

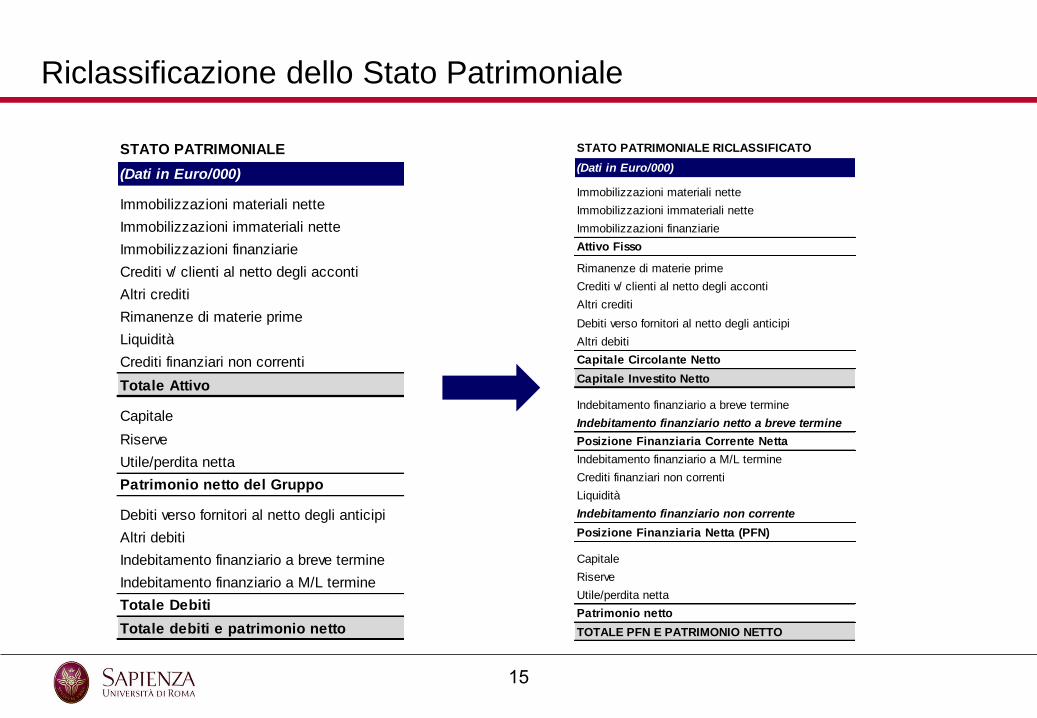

• La riclassificazione dello Stato Patrimoniale avviene secondo il criterio funzionale / o

del capitale investito, che si basa sul concetto che la solvibilità d’impresa si regge sulla

propria capacità di generare flussi di cassa necessari e sufficienti a far fronte ai propri

fabbisogni finanziari. A tal scopo, si contrappone il capitale investito netto della società

rappresentativo degli impieghi (ottenuto sottraendo dall'attivo le passività non finanziarie

direttamente connesse all'esercizio dell'impresa) al patrimonio netto e all'indebitamento

finanziario.

Attivo Passivo

Attivo Fisso Posizione Finanziaria Netta

Capitale Circolante Netto Patrimonio Netto

Stato Patrimoniale Riclassificato

Attivo Fisso

Beni destinati a contribuire

a produrre utilità per

più cicli produttivi

CCN

Attività e passività derivanti

dal processo di acquisto,

trasformazione e vendita

dei beni o servizi offerti

dall'impresa

PFN

Indebitamento finanziario

al netto di eventuali

disponibilità di cassa

Patrimonio Netto

Capitale di rischio versato

dagli azionisti della

società

Riclassificazione dello Stato Patrimoniale

1515

Riclassificazione dello Stato Patrimoniale

STATO PATRIMONIALE

(Dati in Euro/000)

Immobilizzazioni materiali nette

Immobilizzazioni immateriali nette

Immobilizzazioni finanziarie

Crediti v/ clienti al netto degli acconti

Altri crediti

Rimanenze di materie prime

Liquidità

Crediti finanziari non correnti

Totale Attivo

Capitale

Riserve

Utile/perdita netta

Patrimonio netto del Gruppo

Debiti verso fornitori al netto degli anticipi

Altri debiti

Indebitamento finanziario a breve termine

Indebitamento finanziario a M/L termine

Totale Debiti

Totale debiti e patrimonio netto

STATO PATRIMONIALE RICLASSIFICATO

(Dati in Euro/000) 2015 2016

Immobilizzazioni materiali nette 991 4.339

Immobilizzazioni immateriali nette 708 849

Immobilizzazioni finanziarie 200 200

Attivo Fisso 1.899 5.388

Rimanenze di materie prime 3.813 4.285

Crediti v/ clienti al netto degli acconti 9.360 9.910

Altri crediti 768 994

Debiti verso fornitori al netto degli anticipi (8.072) (8.022)

Altri debiti (3.303) (3.649)

Capitale Circolante Netto 2.566 3.518

Capitale Investito Netto 4.465 8.906

Indebitamento finanziario a breve termine 640 522

Indebitamento finanziario netto a breve termine 640 522

Posizione Finanziaria Corrente Netta 475 (2.500)

Indebitamento finanziario a M/L termine 1.833 1.336

Crediti finanziari non correnti (200) (100)

Liquidità (165) (3.022)

Indebitamento finanziario non corrente 1.633 1.236

Posizione Finanziaria Netta (PFN) 2.108 (1.264)

Capitale 500 6.500

Riserve 187 1.857

Utile/perdita netta 1.670 1.813

Patrimonio netto 2.357 10.170

TOTALE PFN E PATRIMONIO NETTO 4.465 8.906

1616

Riclassificazione dello Stato Patrimoniale - Principali aggregati

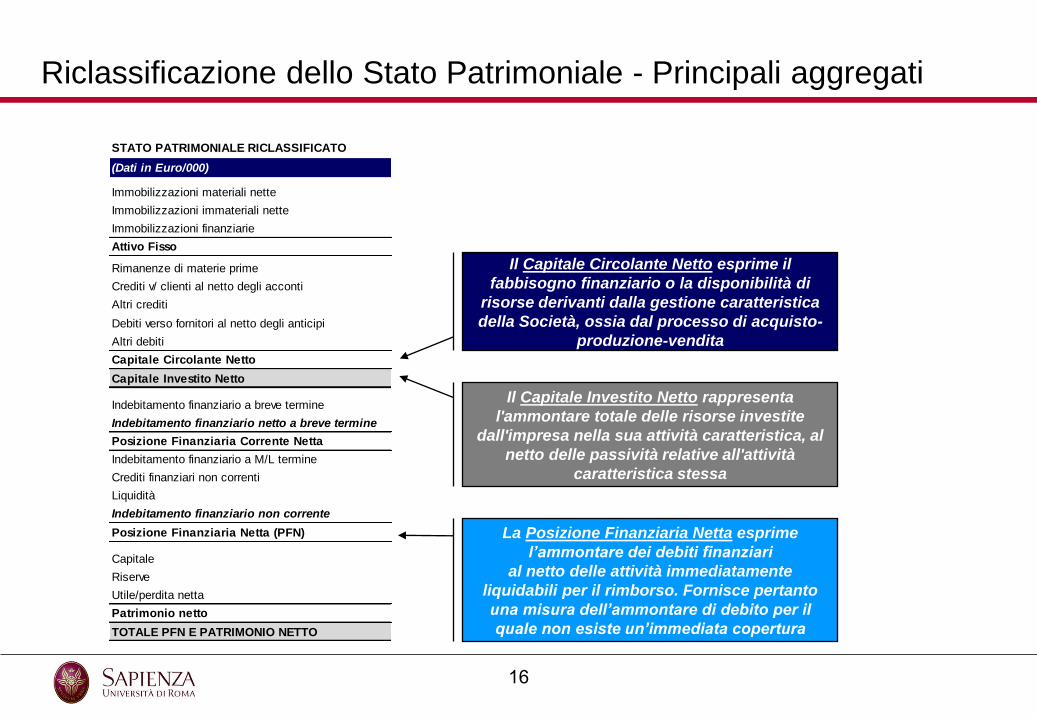

STATO PATRIMONIALE RICLASSIFICATO

(Dati in Euro/000) 2015 2016

Immobilizzazioni materiali nette 991 4.339

Immobilizzazioni immateriali nette 708 849

Immobilizzazioni finanziarie 200 200

Attivo Fisso 1.899 5.388

Rimanenze di materie prime 3.813 4.285

Crediti v/ clienti al netto degli acconti 9.360 9.910

Altri crediti 768 994

Debiti verso fornitori al netto degli anticipi (8.072) (8.022)

Altri debiti (3.303) (3.649)

Capitale Circolante Netto 2.566 3.518

Capitale Investito Netto 4.465 8.906

Indebitamento finanziario a breve termine 640 522

Indebitamento finanziario netto a breve termine 640 522

Posizione Finanziaria Corrente Netta 475 (2.500)

Indebitamento finanziario a M/L termine 1.833 1.336

Crediti finanziari non correnti (200) (100)

Liquidità (165) (3.022)

Indebitamento finanziario non corrente 1.633 1.236

Posizione Finanziaria Netta (PFN) 2.108 (1.264)

Capitale 500 6.500

Riserve 187 1.857

Utile/perdita netta 1.670 1.813

Patrimonio netto 2.357 10.170

TOTALE PFN E PATRIMONIO NETTO 4.465 8.906

Il Capitale Investito Netto rappresenta

l'ammontare totale delle risorse investite

dall'impresa nella sua attività caratteristica, al

netto delle passività relative all'attività

caratteristica stessa

Il Capitale Circolante Netto esprime il

fabbisogno finanziario o la disponibilità di

risorse derivanti dalla gestione caratteristica

della Società, ossia dal processo di acquisto-

produzione-vendita

La Posizione Finanziaria Netta esprime

l’ammontare dei debiti finanziari

al netto delle attività immediatamente

liquidabili per il rimborso. Fornisce pertanto

una misura dell’ammontare di debito per il

quale non esiste un’immediata copertura

1717

II. Riclassificazione del Bilancio

Agenda

I. Analisi di Bilancio: finalità e metodologie

III. Analisi di Bilancio per indicatori

1818

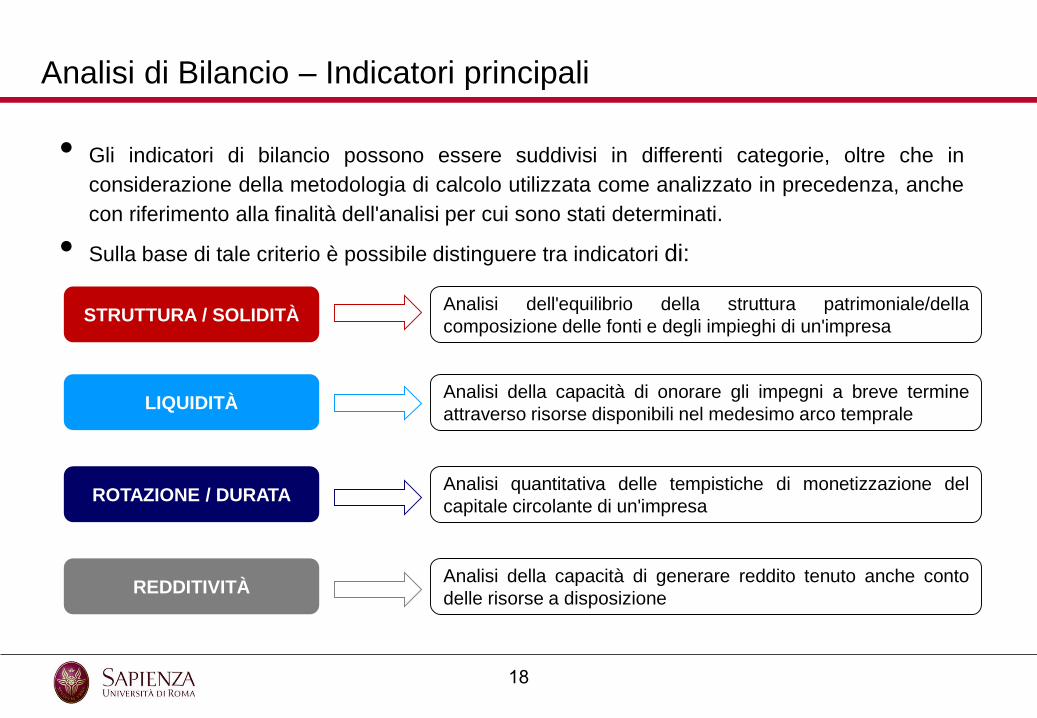

Analisi di Bilancio – Indicatori principali

• Gli indicatori di bilancio possono essere suddivisi in differenti categorie, oltre che in

considerazione della metodologia di calcolo utilizzata come analizzato in precedenza, anche

con riferimento alla finalità dell'analisi per cui sono stati determinati.

• Sulla base di tale criterio è possibile distinguere tra indicatori di:

STRUTTURA / SOLIDITÀAnalisi dell'equilibrio della struttura patrimoniale/della

composizione delle fonti e degli impieghi di un'impresa

LIQUIDITÀAnalisi della capacità di onorare gli impegni a breve termine

attraverso risorse disponibili nel medesimo arco temprale

ROTAZIONE / DURATAAnalisi quantitativa delle tempistiche di monetizzazione del

capitale circolante di un'impresa

REDDITIVITÀAnalisi della capacità di generare reddito tenuto anche conto

delle risorse a disposizione

1919

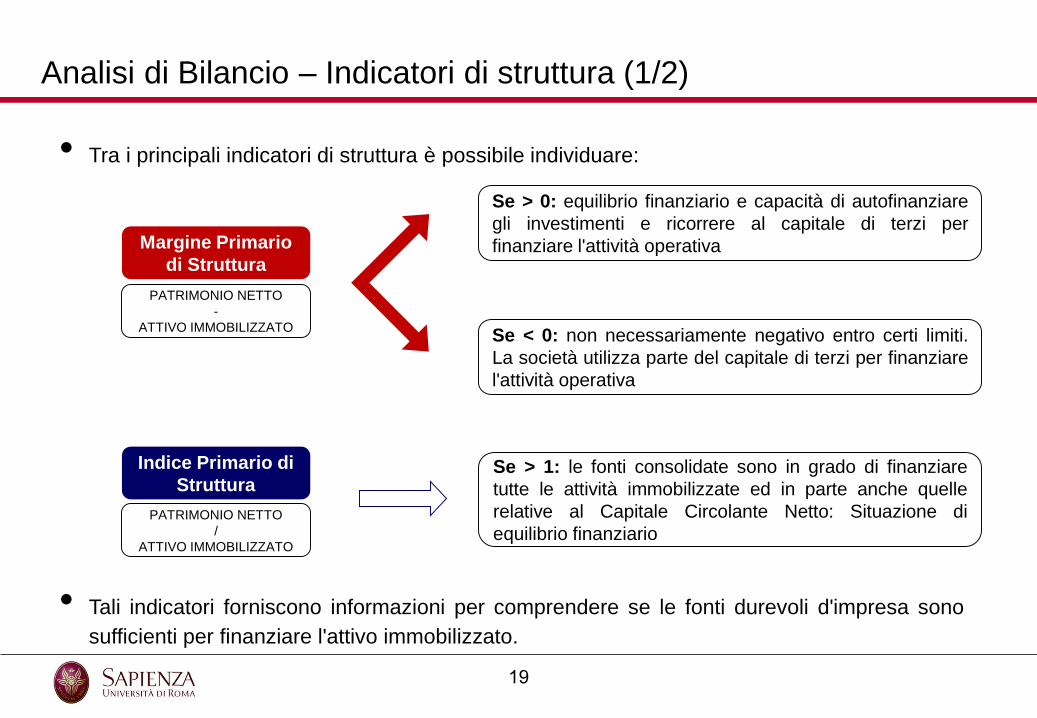

Analisi di Bilancio – Indicatori di struttura (1/2)

• Tra i principali indicatori di struttura è possibile individuare:

Margine Primario

di Struttura

Indice Primario di

Struttura

PATRIMONIO NETTO

-

ATTIVO IMMOBILIZZATO

PATRIMONIO NETTO

/

ATTIVO IMMOBILIZZATO

Se > 0: equilibrio finanziario e capacità di autofinanziare

gli investimenti e ricorrere al capitale di terzi per

finanziare l'attività operativa

Se < 0: non necessariamente negativo entro certi limiti.

La società utilizza parte del capitale di terzi per finanziare

l'attività operativa

Se > 1: le fonti consolidate sono in grado di finanziare

tutte le attività immobilizzate ed in parte anche quelle

relative al Capitale Circolante Netto: Situazione di

equilibrio finanziario

• Tali indicatori forniscono informazioni per comprendere se le fonti durevoli d'impresa sono

sufficienti per finanziare l'attivo immobilizzato.

2020

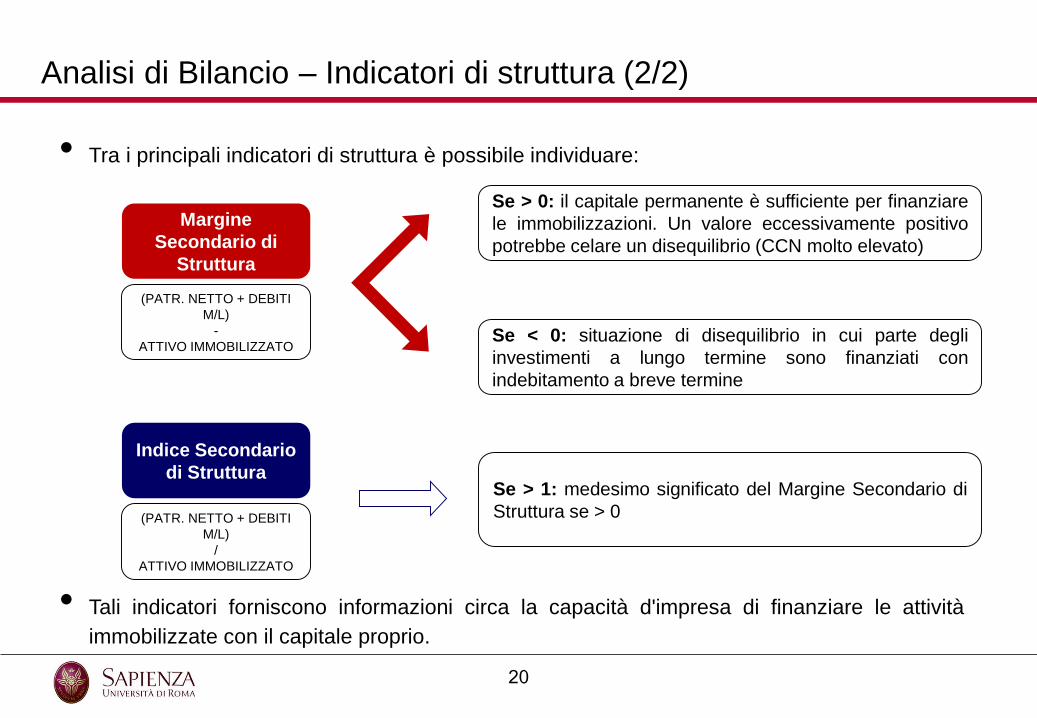

Analisi di Bilancio – Indicatori di struttura (2/2)

• Tra i principali indicatori di struttura è possibile individuare:

Margine

Secondario di

Struttura

Indice Secondario

di Struttura

(PATR. NETTO + DEBITI

M/L)

-

ATTIVO IMMOBILIZZATO

(PATR. NETTO + DEBITI

M/L)

/

ATTIVO IMMOBILIZZATO

Se > 0: il capitale permanente è sufficiente per finanziare

le immobilizzazioni. Un valore eccessivamente positivo

potrebbe celare un disequilibrio (CCN molto elevato)

Se < 0: situazione di disequilibrio in cui parte degli

investimenti a lungo termine sono finanziati con

indebitamento a breve termine

Se > 1: medesimo significato del Margine Secondario di

Struttura se > 0

• Tali indicatori forniscono informazioni circa la capacità d'impresa di finanziare le attività

immobilizzate con il capitale proprio.

2121

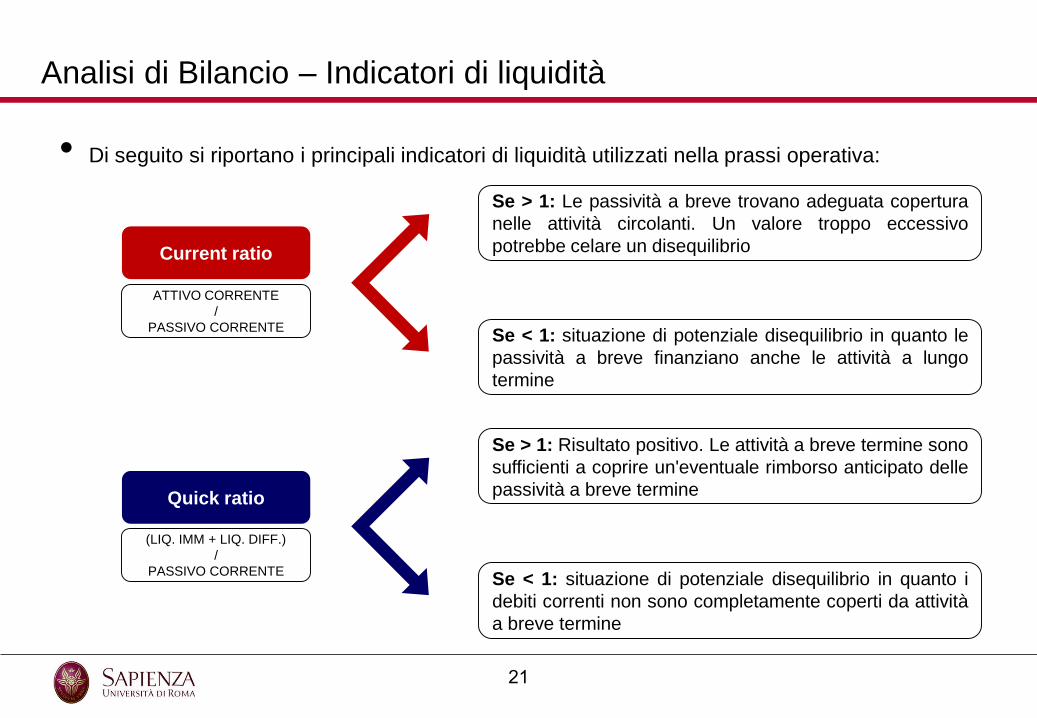

Analisi di Bilancio – Indicatori di liquidità

• Di seguito si riportano i principali indicatori di liquidità utilizzati nella prassi operativa:

Current ratio

ATTIVO CORRENTE

/

PASSIVO CORRENTE

Quick ratio

(LIQ. IMM + LIQ. DIFF.)

/

PASSIVO CORRENTE

Se > 1: Le passività a breve trovano adeguata copertura

nelle attività circolanti. Un valore troppo eccessivo

potrebbe celare un disequilibrio

Se < 1: situazione di potenziale disequilibrio in quanto le

passività a breve finanziano anche le attività a lungo

termine

Se > 1: Risultato positivo. Le attività a breve termine sono

sufficienti a coprire un'eventuale rimborso anticipato delle

passività a breve termine

Se < 1: situazione di potenziale disequilibrio in quanto i

debiti correnti non sono completamente coperti da attività

a breve termine

2222

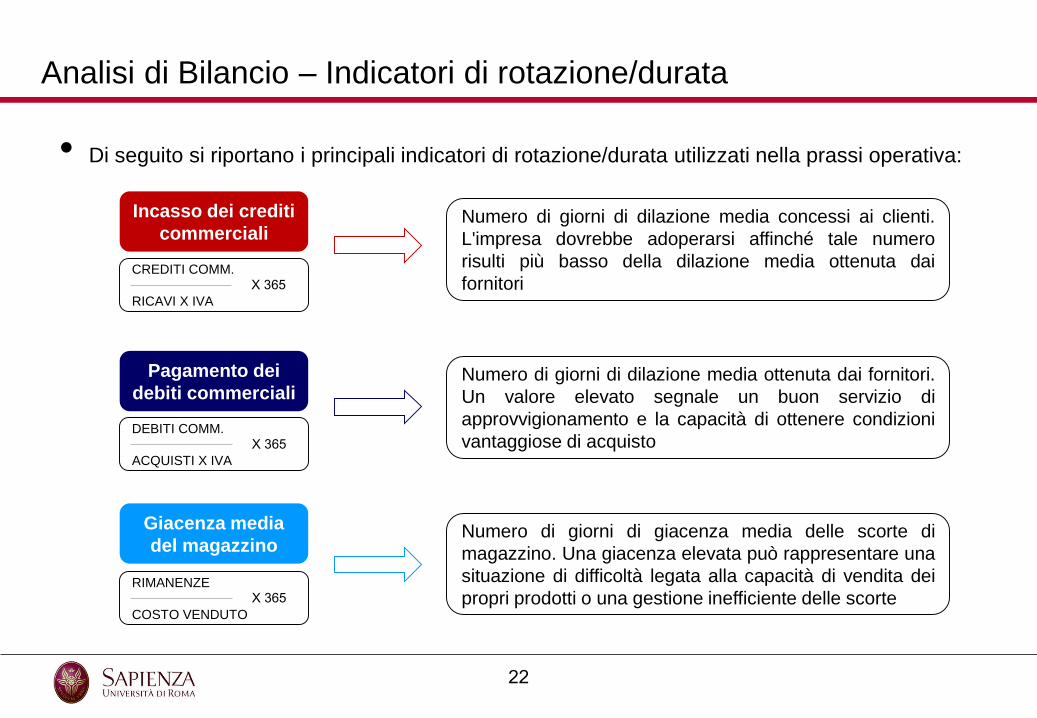

Analisi di Bilancio – Indicatori di rotazione/durata

• Di seguito si riportano i principali indicatori di rotazione/durata utilizzati nella prassi operativa:

Pagamento dei

debiti commerciali

DEBITI COMM.

ACQUISTI X IVA

Giacenza media

del magazzino

RIMANENZE

COSTO VENDUTO

Incasso dei crediti

commerciali

CREDITI COMM.

RICAVI X IVA

Numero di giorni di dilazione media concessi ai clienti.

L'impresa dovrebbe adoperarsi affinché tale numero

risulti più basso della dilazione media ottenuta dai

fornitori

Numero di giorni di dilazione media ottenuta dai fornitori.

Un valore elevato segnale un buon servizio di

approvvigionamento e la capacità di ottenere condizioni

vantaggiose di acquisto

Numero di giorni di giacenza media delle scorte di

magazzino. Una giacenza elevata può rappresentare una

situazione di difficoltà legata alla capacità di vendita dei

propri prodotti o una gestione inefficiente delle scorte

X 365

X 365

X 365

2323

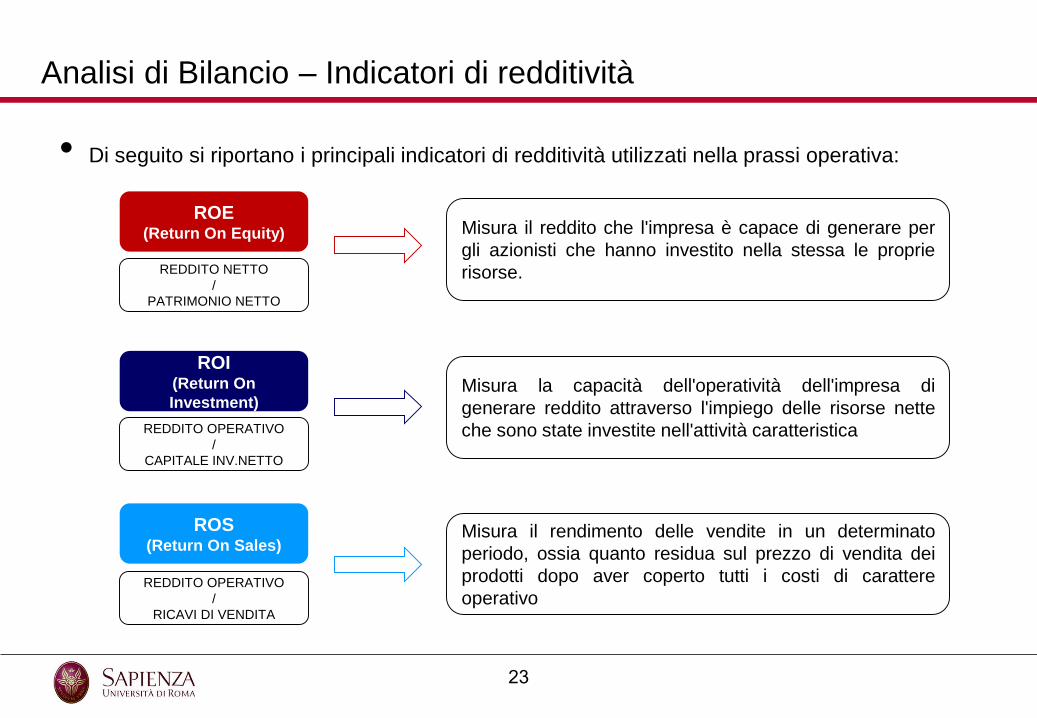

Analisi di Bilancio – Indicatori di redditività

• Di seguito si riportano i principali indicatori di redditività utilizzati nella prassi operativa:

ROI(Return On

Investment)

REDDITO OPERATIVO

/

CAPITALE INV.NETTO

ROS(Return On Sales)

REDDITO OPERATIVO

/

RICAVI DI VENDITA

ROE(Return On Equity)

REDDITO NETTO

/

PATRIMONIO NETTO

Misura il reddito che l'impresa è capace di generare per

gli azionisti che hanno investito nella stessa le proprie

risorse.

Misura la capacità dell'operatività dell'impresa di

generare reddito attraverso l'impiego delle risorse nette

che sono state investite nell'attività caratteristica

Misura il rendimento delle vendite in un determinato

periodo, ossia quanto residua sul prezzo di vendita dei

prodotti dopo aver coperto tutti i costi di carattere

operativo

2424

Analisi di Bilancio – Altri indici

• Nella prassi, si è solito poi utilizzare ulteriori indicatori di bilancio oltre quelli in precedenza

illustrati in considerazione della loro importanza legata alla capacità di fornire informazione

circa una determinata impresa. In particolare:

PFN

/

EBITDA

LEVERAGE

TOTALE FONTI FIN.TO

/

PATRIMONIO NETTO

Fornisce una misura del

livello di indebitamento

di un'impresa e la sua

dipendenza dal capitale

di terzi

Misura il tempo che una società impiegherebbe per ripagare

l'indebitamento finanziario attraverso l'autofinanziamento. Nel prassi il

valore massimo accettato di tale rapporto è pari a 3. Talvolta si procede a

sostituire l'EBITDA con il cash flow operativo e quindi con la cassa

generata dall'attività caratteristica d'impresa

Se = 1: le fonti di

finanziamento sono comopste

dal solo capitale proprio

Tra 1 e 2: situazione comune

in quanto le società

normalmente sono indebitate

Se > 2: potrebbe essere un

problema perché la società

risulta sottocapitalizzata

2525

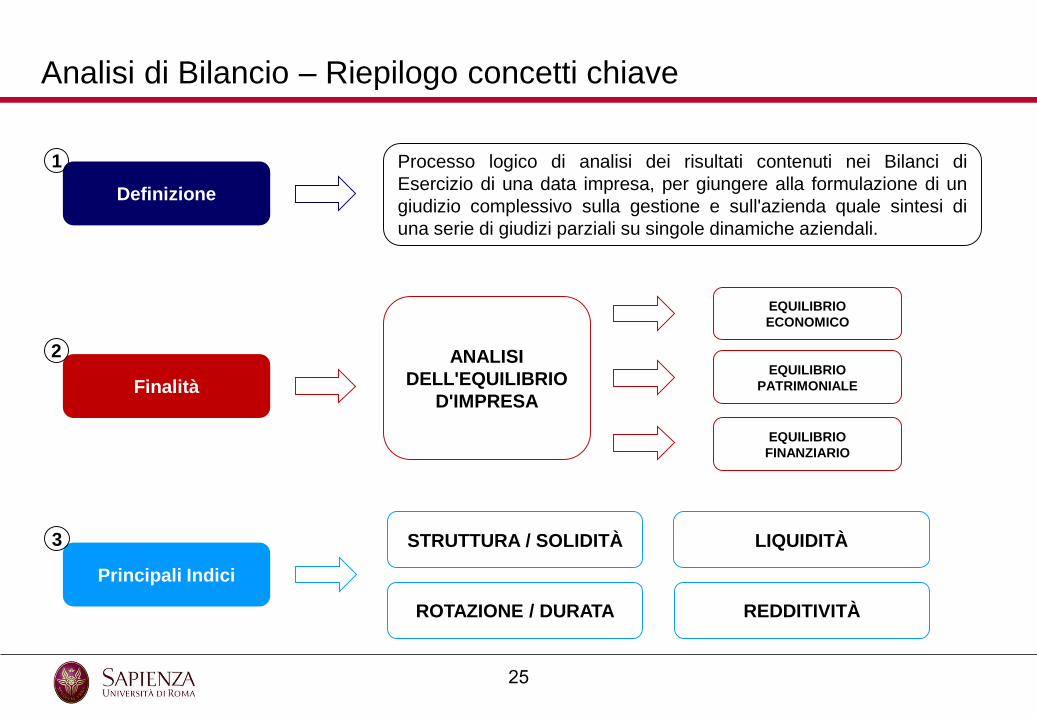

Analisi di Bilancio – Riepilogo concetti chiave

Definizione

Finalità

Principali Indici

1

2

3

Processo logico di analisi dei risultati contenuti nei Bilanci di

Esercizio di una data impresa, per giungere alla formulazione di un

giudizio complessivo sulla gestione e sull'azienda quale sintesi di

una serie di giudizi parziali su singole dinamiche aziendali.

EQUILIBRIO

ECONOMICO

EQUILIBRIO

PATRIMONIALE

EQUILIBRIO

FINANZIARIO

ANALISI

DELL'EQUILIBRIO

D'IMPRESA

STRUTTURA / SOLIDITÀ LIQUIDITÀ

ROTAZIONE / DURATA REDDITIVITÀ