CORSO DI POLITICA ECONOMICA AA 2015-2016 GLI … · reddito estero e dalla politica del tasso di...

28

© P. Montalbano © P. Montalbano CORSO DI POLITICA ECONOMICA CORSO DI POLITICA ECONOMICA CORSO DI POLITICA ECONOMICA CORSO DI POLITICA ECONOMICA AA 2015-2016 DOCENTE DOCENTE DOCENTE DOCENTE PIERLUIGI MONTALBANO PIERLUIGI MONTALBANO PIERLUIGI MONTALBANO PIERLUIGI MONTALBANO [email protected] [email protected] [email protected] [email protected] GLI STRUMENTI GLI STRUMENTI GLI STRUMENTI GLI STRUMENTI DI DI DI DI POLITICA ECONOMICA: POLITICA ECONOMICA: POLITICA ECONOMICA: POLITICA ECONOMICA: LA POLITICA FISCALE LA POLITICA FISCALE LA POLITICA FISCALE LA POLITICA FISCALE

Transcript of CORSO DI POLITICA ECONOMICA AA 2015-2016 GLI … · reddito estero e dalla politica del tasso di...

© P. Montalbano© P. Montalbano

CORSO DI POLITICA ECONOMICA CORSO DI POLITICA ECONOMICA CORSO DI POLITICA ECONOMICA CORSO DI POLITICA ECONOMICA AA 2015-2016

DOCENTEDOCENTEDOCENTEDOCENTEPIERLUIGI MONTALBANOPIERLUIGI MONTALBANOPIERLUIGI MONTALBANOPIERLUIGI MONTALBANO

[email protected]@[email protected]@uniroma1.it

GLI STRUMENTI GLI STRUMENTI GLI STRUMENTI GLI STRUMENTI DIDIDIDI POLITICA ECONOMICA:POLITICA ECONOMICA:POLITICA ECONOMICA:POLITICA ECONOMICA:

LA POLITICA FISCALELA POLITICA FISCALELA POLITICA FISCALELA POLITICA FISCALE

© P. Montalbano

LA PROGRAMMAZIONE ECONOMICA

� Obiettivi generali: individuare l'insieme di politiche economiche che massimizzano il benessere collettivo atteso nell'arco temporale definito

� Obiettivi specifici: Variabili che massimizzano la funzione di benessere sociale (reddito, occupazione, inflazione, ecc.)

� Strumenti: Variabili controllate direttamente dagli agenti di politica

economica (quantità di Moneta in circolazione, Spesa Pubblica, ecc.).

Caratteristiche: Efficacia; Controllabilità ed Indipendenza

� Modelli di Analisi

Modelli econometrici complessi concernenti un intero sistema economico

dí riferimento in cui vengono prese in considerazione tutte le interdipendenze tra obiettivi e strumenti. Rimangono soggetti alla c. d Critica di Lucas

La programmazione economica è il piano coordinato e coerente di interventi di politica economica valido per un numero di anni stabilito

© P. Montalbano

POLITICHE DI VARIAZIONE DELLA SPESA: POLITICA FISCALE

Politica Fiscale (o di bilancio): utilizzo del bilancio pubblico per il perseguimento

di obiettivi macroeconomici fondamentali

� Obiettivi Politica Fiscale: attenuare gli eccessi del ciclo economico,

contribuendo, in tal modo, alla crescita dell’economia e dell’occupazione ed alla

stabilità dei prezzi

� Strumenti: Variazione delle modalità di imposizione fiscale e dei programmi

di spesa pubblica (quanto/chi tassare e quanto/come spendere)

� Effetti Politica fiscale:

� L’imposizione fiscale agisce sui redditi e sulla spesa privata, incidendo

inoltre sugli investimenti e sulla produzione potenziale.

� La spesa pubblica, invece, oltre a finanziare le spese in beni e servizi della

pubblica amministrazione, può essere utilizzata in funzione anticiclica

effettuando trasferimenti pubblici volti ad incrementare i redditi di particolari

categorie sociali, a realizzare opere pubbliche, a finanziare attività destinate

alla creazione di nuovi posti di lavoro.

© P. Montalbano

• modifica i livelli complessivi di attività economica, di reddito e di

occupazione

• altera le scelte di consumo, risparmio e tempo libero (politiche tributarie)

• prevede trasferimenti monetari che incidono sulle condizioni di vita delle

categorie svantaggiate (politiche del welfare)

• trasferisce risorse ed incentivi alle imprese ad investire in determinati

settori o con determinate tecnologie/innovazioni (politiche industriali)

• favorisce la coesione economico-sociale delle aree in ritardo di sviluppo

(politiche regionali)

• favorisce investimenti pubblici

• Disciplina le regole della concorrenza (politiche della concorrenza) ed i

settori da sottrarre al normale funzionamento del mercato (i.e., monopolio

naturale)

Effetti complessivi

© P. Montalbano

(DEF, Documento di Economia e Finanza, già Documento di programmazione economica

finanziaria o DPEF)� Contiene la manovra di finanza pubblica per il periodo compreso

nel bilancio pluriennale. Va presentato dal Governo al Parlamentoentro il 30 giugno di ogni anno. Non è una legge, anche se vincolapoliticamente le decisioni del Governo.

� Nel DEF si delineano gli scopi che il bilancio pluriennale intendeperseguire e si delimita l'ambito entro cui costruire il bilancioannuale. Scopo del DEF è quello di permettere al Parlamento diconoscere con anticipo le linee di politica economica e finanziariadel Governo.

� La Legge di Stabilità (già Legge finanziaria) introduce levariazioni normative in materia di entrate e di spesa, fissandoanche il tetto dell'indebitamento dello Stato (va presentata alParlamento entro il 15 ottobre).

© P. Montalbano

© P. Montalbano

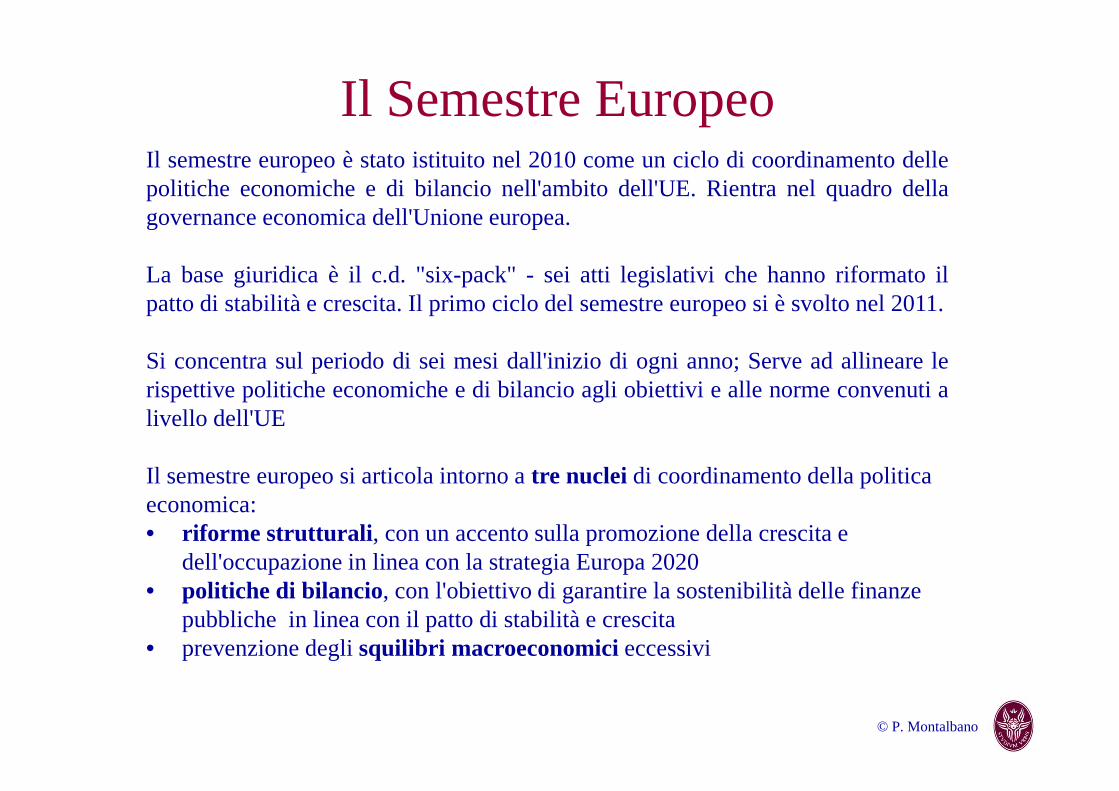

Il Semestre EuropeoIl semestre europeo è stato istituito nel 2010 come un ciclo di coordinamento dellepolitiche economiche e di bilancio nell'ambito dell'UE. Rientra nel quadro dellagovernance economica dell'Unione europea.

La base giuridica è il c.d. "six-pack" - sei atti legislativi che hanno riformato ilpatto di stabilità e crescita. Il primo ciclo del semestre europeo si èsvolto nel 2011.

Si concentra sul periodo di sei mesi dall'inizio di ogni anno; Serve ad allinearelerispettive politiche economiche e di bilancio agli obiettivi e alle norme convenuti alivello dell'UE

Il semestre europeo si articola intorno atre nuclei di coordinamento della politica economica:• riforme strutturali , con un accento sulla promozione della crescita e

dell'occupazione in linea con la strategia Europa 2020• politiche di bilancio, con l'obiettivo di garantire la sostenibilità delle finanze

pubbliche in linea con il patto di stabilità e crescita• prevenzione deglisquilibri macroeconomici eccessivi

© P. Montalbano© P. Montalbano

Il Semestre europeo

© P. Montalbano

Patto Euro+; PSC e Fiscal Compact

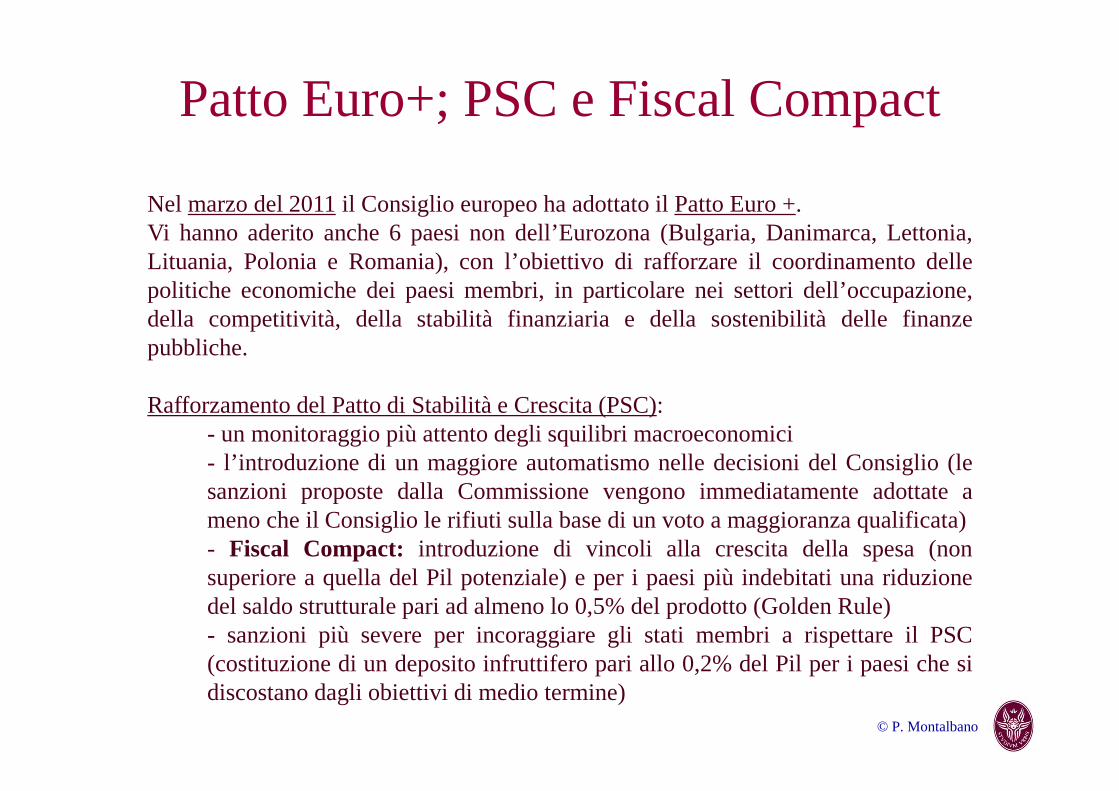

Nel marzo del 2011 il Consiglio europeo ha adottato il Patto Euro +.Vi hanno aderito anche 6 paesi non dell’Eurozona (Bulgaria, Danimarca, Lettonia,Lituania, Polonia e Romania), con l’obiettivo di rafforzare il coordinamento dellepolitiche economiche dei paesi membri, in particolare nei settori dell’occupazione,della competitività, della stabilità finanziaria e della sostenibilità delle finanzepubbliche.

Rafforzamento del Patto di Stabilità e Crescita (PSC):- un monitoraggio più attento degli squilibri macroeconomici- l’introduzione di un maggiore automatismo nelle decisioni del Consiglio (lesanzioni proposte dalla Commissione vengono immediatamente adottate ameno che il Consiglio le rifiuti sulla base di un voto a maggioranza qualificata)- Fiscal Compact: introduzione di vincoli alla crescita della spesa (nonsuperiore a quella del Pil potenziale) e per i paesi più indebitati una riduzionedel saldo strutturale pari ad almeno lo 0,5% del prodotto (Golden Rule)- sanzioni più severe per incoraggiare gli stati membri a rispettare il PSC(costituzione di un deposito infruttifero pari allo 0,2% del Pil per i paesiche sidiscostano dagli obiettivi di medio termine)

© P. Montalbano

© P. Montalbano

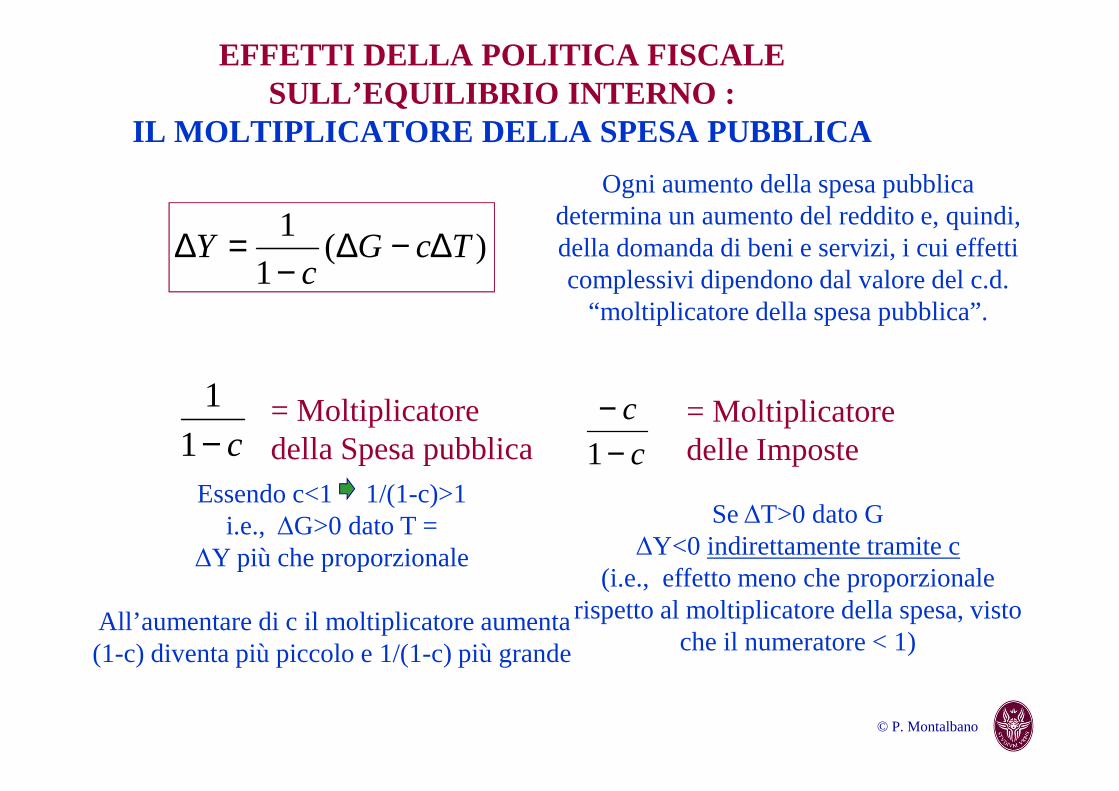

EFFETTI DELLA POLITICA FISCALE SULL’EQUILIBRIO INTERNO :

IL MOLTIPLICATORE DELLA SPESA PUBBLICA

)(1

1TcG

cY ∆−∆

−=∆

c−1

1

c

c

−−

1= Moltiplicatore della Spesa pubblica

= Moltiplicatore delle Imposte

Ogni aumento della spesa pubblica determina un aumento del reddito e, quindi, della domanda di beni e servizi, i cui effetti complessivi dipendono dal valore del c.d.

“moltiplicatore della spesa pubblica”.

Essendo c<1 1/(1-c)>1i.e., ∆G>0 dato T =

∆Y più che proporzionale

All’aumentare di c il moltiplicatore aumenta(1-c) diventa più piccolo e 1/(1-c) più grande

Se ∆T>0 dato G ∆Y<0 indirettamente tramite c

(i.e., effetto meno che proporzionale rispetto al moltiplicatore della spesa, visto

che il numeratore < 1)

© P. Montalbano

Qual è l’effetto netto nel caso di una spesa pubblica finanziata da un pari aumento delle imposte (∆∆∆∆G = ∆∆∆∆T)?

)(1

1GcG

cY ∆−∆

−=∆

)1(1

1cG

cY −∆

−=∆

Gc

cY ∆

−−=∆

1

1

)(1

1TcG

cY ∆−∆

−=∆

il moltiplicatore assume valore pari ad

1 e la spesa pubblica si traduce,

ceteris paribus, in un aumento del

reddito esattamente proporzionale

© P. Montalbano

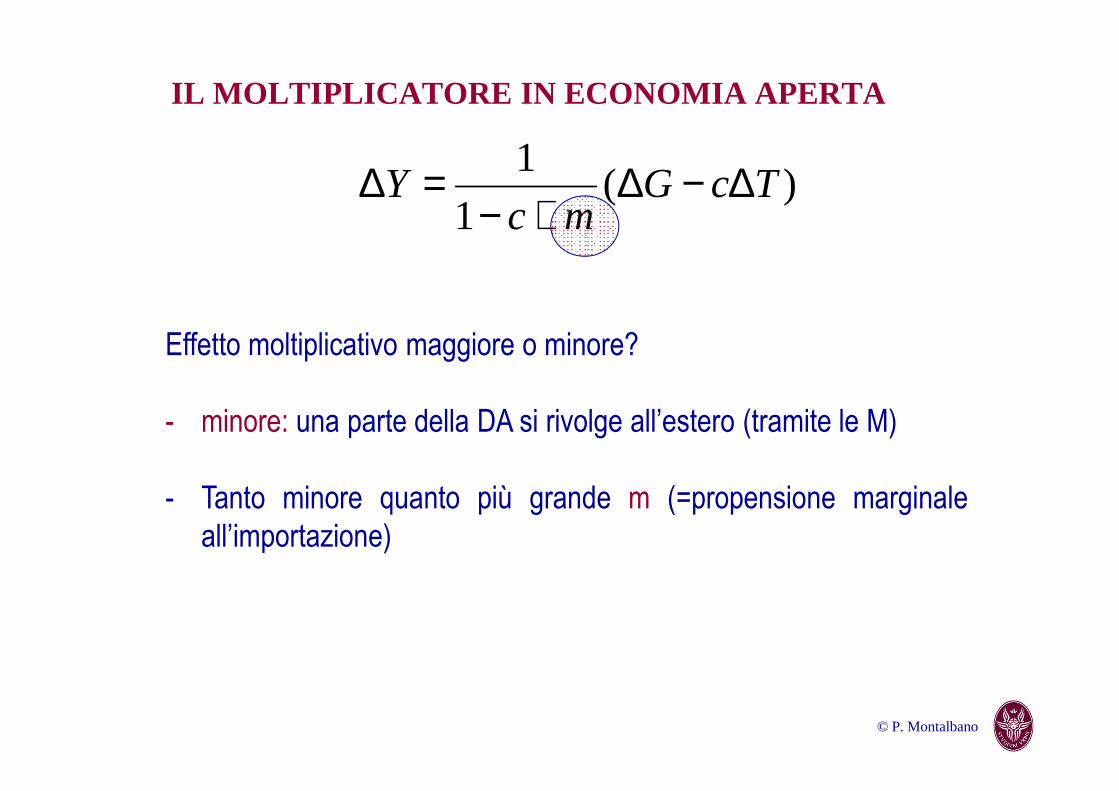

IL MOLTIPLICATORE IN ECONOMIA APERTA

)(1

1TcG

mcY ∆−∆

+−=∆

Effetto moltiplicativo maggiore o minore?

- minore: una parte della DA si rivolge all’estero (tramite le M)

- Tanto minore quanto più grande m (=propensione marginale

all’importazione)

© P. Montalbano

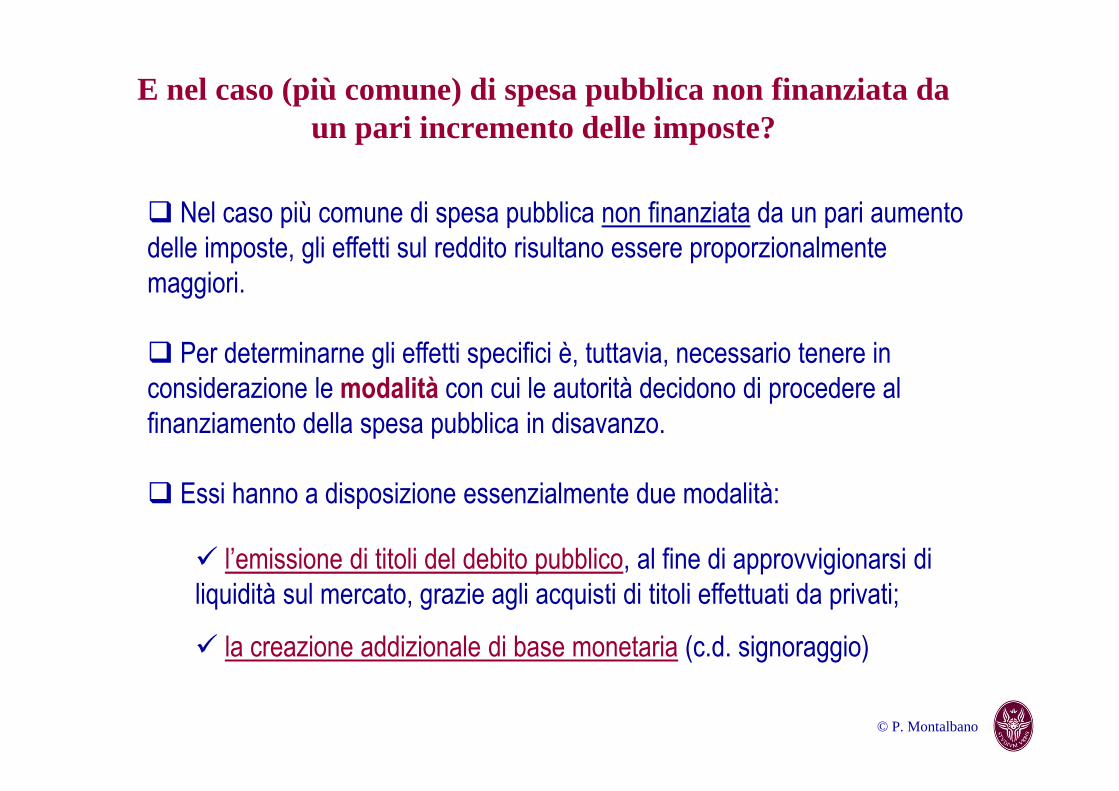

E nel caso (più comune) di spesa pubblica non finanziata da un pari incremento delle imposte?

� Nel caso più comune di spesa pubblica non finanziata da un pari aumento

delle imposte, gli effetti sul reddito risultano essere proporzionalmente

maggiori.

� Per determinarne gli effetti specifici è, tuttavia, necessario tenere in

considerazione le modalità con cui le autorità decidono di procedere al

finanziamento della spesa pubblica in disavanzo.

� Essi hanno a disposizione essenzialmente due modalità:

� l’emissione di titoli del debito pubblico, al fine di approvvigionarsi di

liquidità sul mercato, grazie agli acquisti di titoli effettuati da privati;

� la creazione addizionale di base monetaria (c.d. signoraggio)

© P. Montalbano

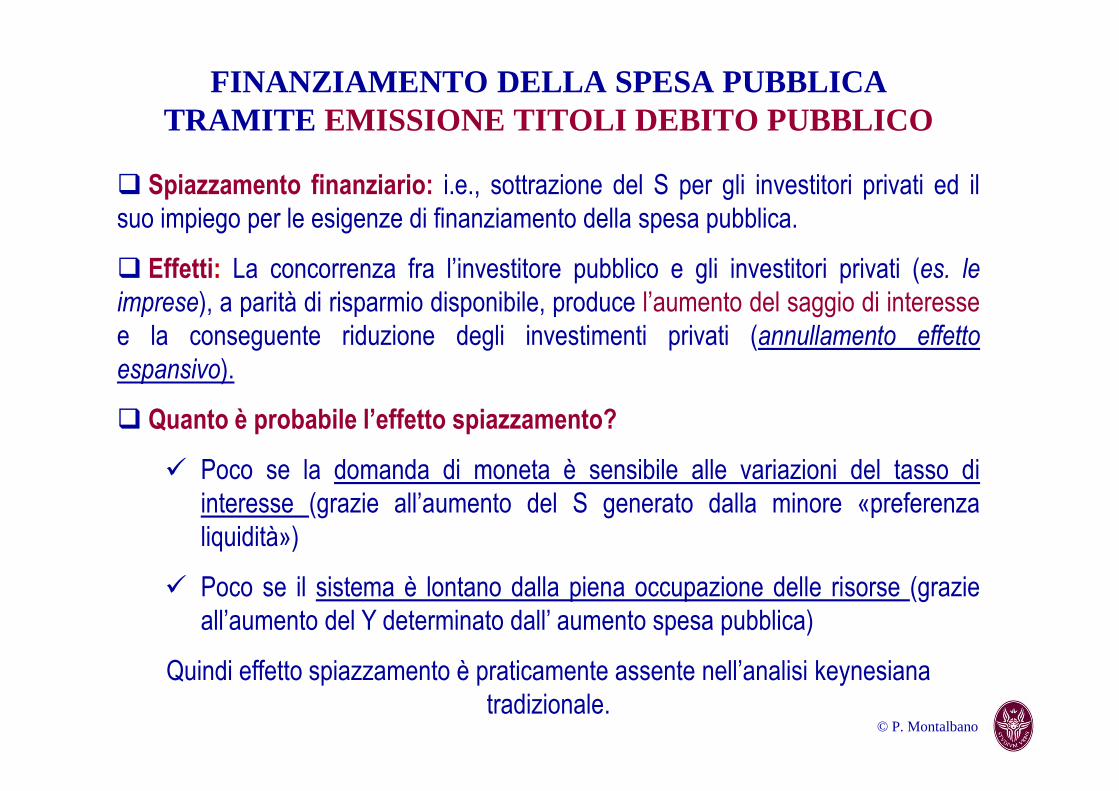

FINANZIAMENTO DELLA SPESA PUBBLICA TRAMITE EMISSIONE TITOLI DEBITO PUBBLICO

� Spiazzamento finanziario: i.e., sottrazione del S per gli investitori privati ed il

suo impiego per le esigenze di finanziamento della spesa pubblica.

� Effetti: La concorrenza fra l’investitore pubblico e gli investitori privati (es. le

imprese), a parità di risparmio disponibile, produce l’aumento del saggio di interesse

e la conseguente riduzione degli investimenti privati (annullamento effetto

espansivo).

� Quanto è probabile l’effetto spiazzamento?

� Poco se la domanda di moneta è sensibile alle variazioni del tasso di

interesse (grazie all’aumento del S generato dalla minore «preferenza

liquidità»)

� Poco se il sistema è lontano dalla piena occupazione delle risorse (grazie

all’aumento del Y determinato dall’ aumento spesa pubblica)

Quindi effetto spiazzamento è praticamente assente nell’analisi keynesiana

tradizionale.

© P. Montalbano© P. Montalbano

MODELLO IS-LM

Permette di analizzare gli effetti degli interventi di politicaeconomica in un’economia aperta, spiegando i meccanismiattraverso i quali tali politiche incidono sul reddito aggregato

Si basa sul saggio di Hicks apparso sulla rivista "Econometrica"(Mr.Keynes and the Classics: a Suggested Interpretation)nell'aprile del 1937, pochi mesi dopo la pubblicazione della"Teoria Generale" di Keynes;

Il contributo di Hicks consiste nell’aver fornito una spiegazionedell'equilibrio economico generale frutto di una sintesi (lacosiddettasintesi neoclassica) tra le due opposte visioni dellateoria neoclassica e della teoria keynesiana

© P. Montalbano© P. Montalbano

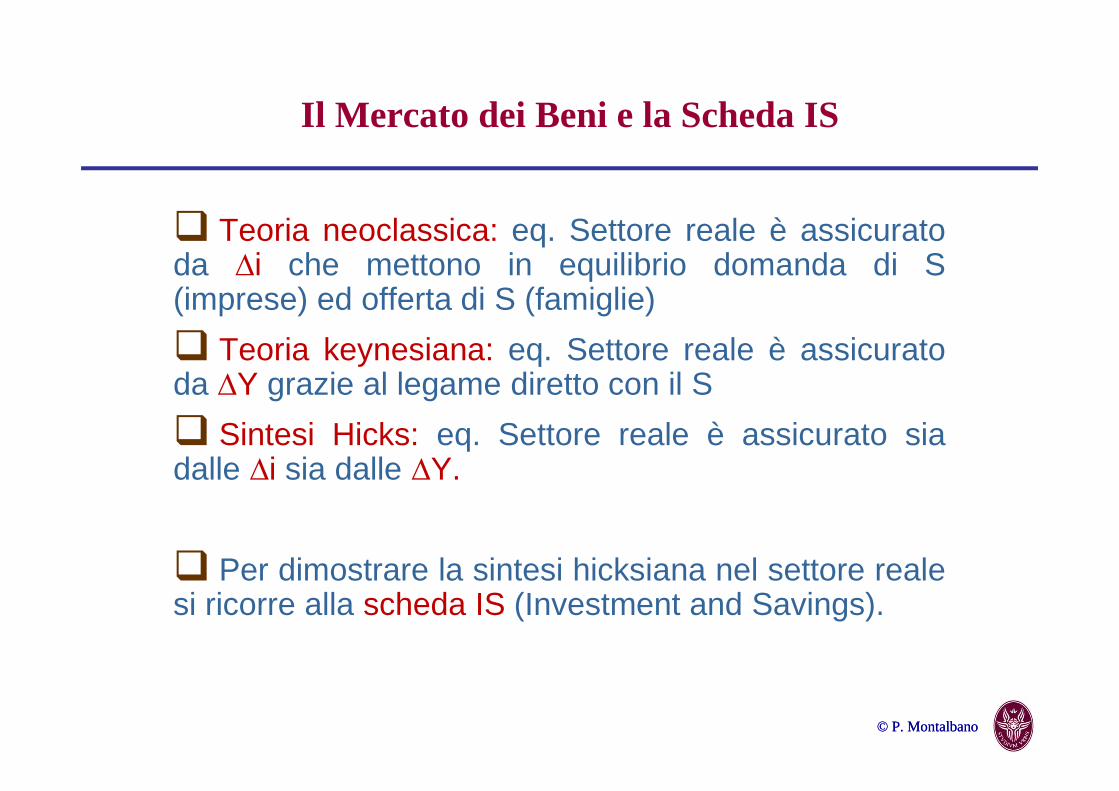

Il Mercato dei Beni e la Scheda IS

� Teoria neoclassica: eq. Settore reale è assicuratoda ∆i che mettono in equilibrio domanda di S(imprese) ed offerta di S (famiglie)

� Teoria keynesiana: eq. Settore reale è assicuratoda ∆Y grazie al legame diretto con il S

� Sintesi Hicks: eq. Settore reale è assicurato siadalle ∆i sia dalle ∆Y.

� Per dimostrare la sintesi hicksiana nel settore realesi ricorre alla scheda IS (Investment and Savings).

© P. Montalbano

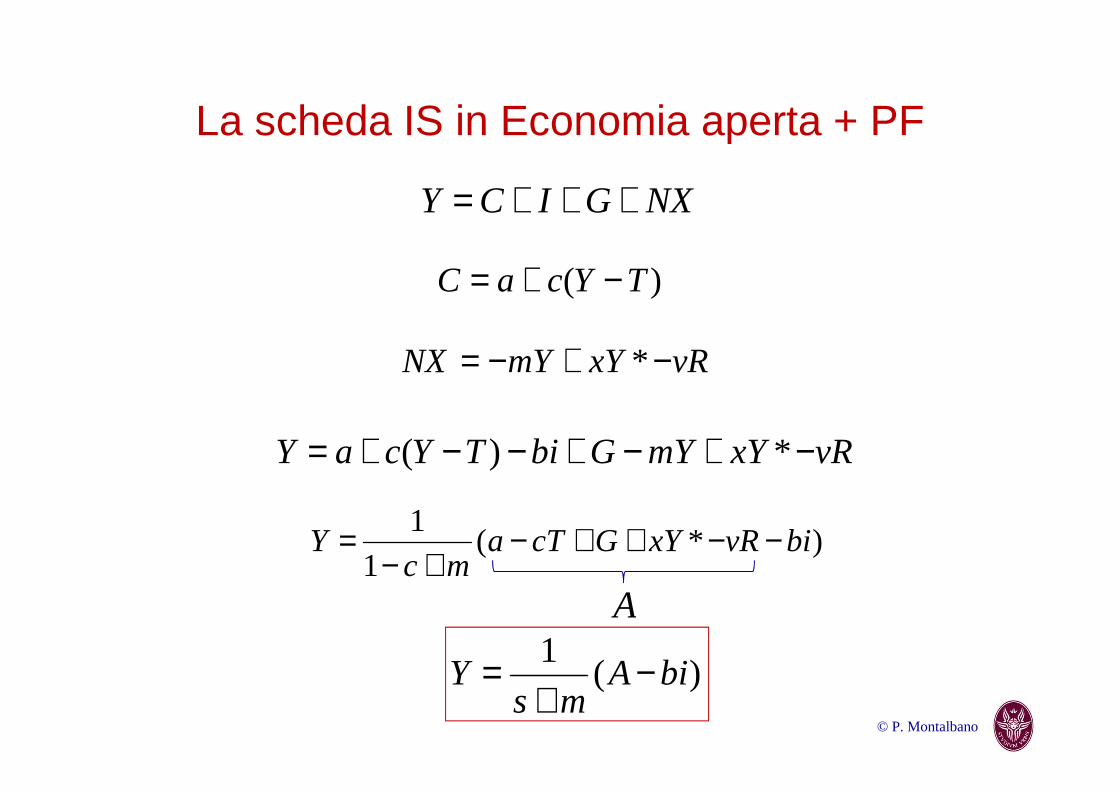

La scheda IS in Economia aperta + PF

NXGICY +++=

vRxYmYNX −+−= *

)( TYcaC −+=

vRxYmYGbiTYcaY −+−+−−+= *)(

)*(1

1bivRxYGcTa

mcY −−++−

+−=

)(1

biAms

Y −+

=

A

© P. Montalbano© P. Montalbano

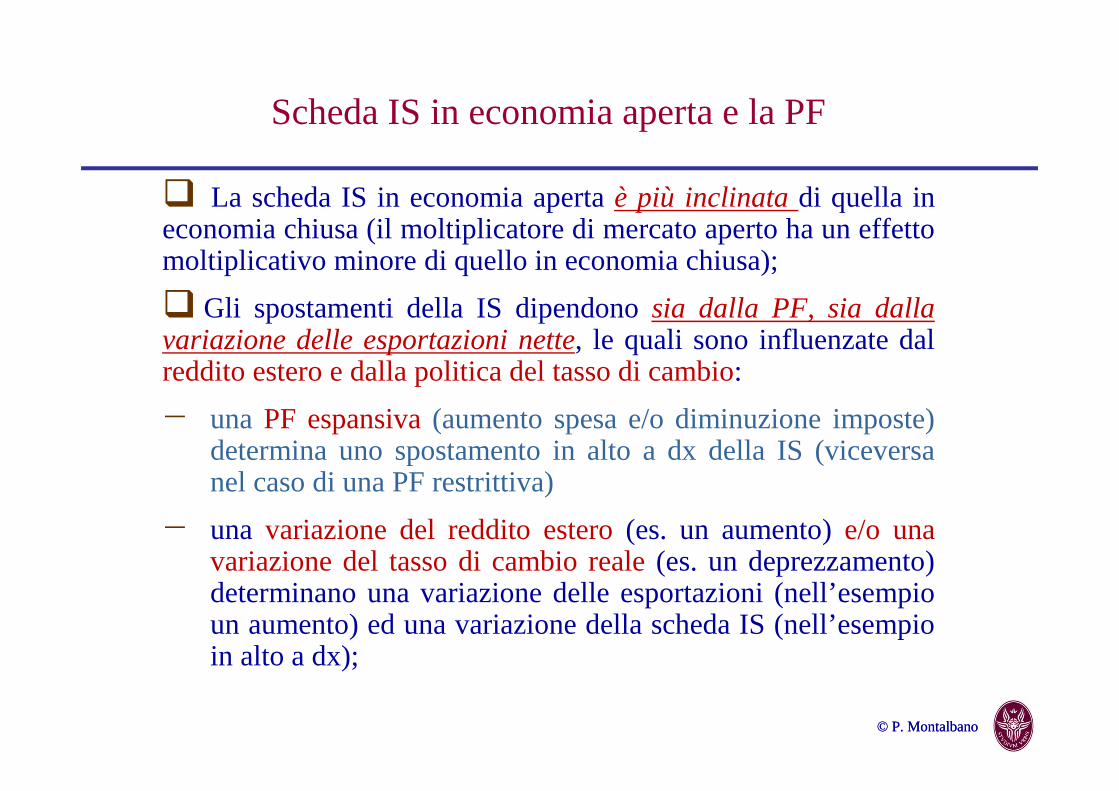

� La scheda IS in economia apertaè più inclinatadi quella ineconomia chiusa (il moltiplicatore di mercato aperto ha un effettomoltiplicativo minore di quello in economia chiusa);

� Gli spostamenti della IS dipendonosia dalla PF, sia dallavariazione delle esportazioni nette, le quali sono influenzate dalreddito estero e dalla politica del tasso di cambio:

− una PF espansiva(aumento spesa e/o diminuzione imposte)determina uno spostamento in alto a dx della IS (viceversanel caso di una PF restrittiva)

− una variazione del reddito estero(es. un aumento)e/o unavariazione del tasso di cambio reale(es. un deprezzamento)determinano una variazione delle esportazioni (nell’esempioun aumento) ed una variazione della scheda IS (nell’esempioin alto a dx);

Scheda IS in economia aperta e la PF

© P. Montalbano

Posizione della ISi

Y0

I

S

i

Y Y'

I'

S'

A B

La posizione della IS dipende da A:

Incidono sul valore di A:

– Politica Fiscale

– Variazioni del tasso di cambio

– Variazioni autonome delle esportazioni

© P. Montalbano© P. Montalbano

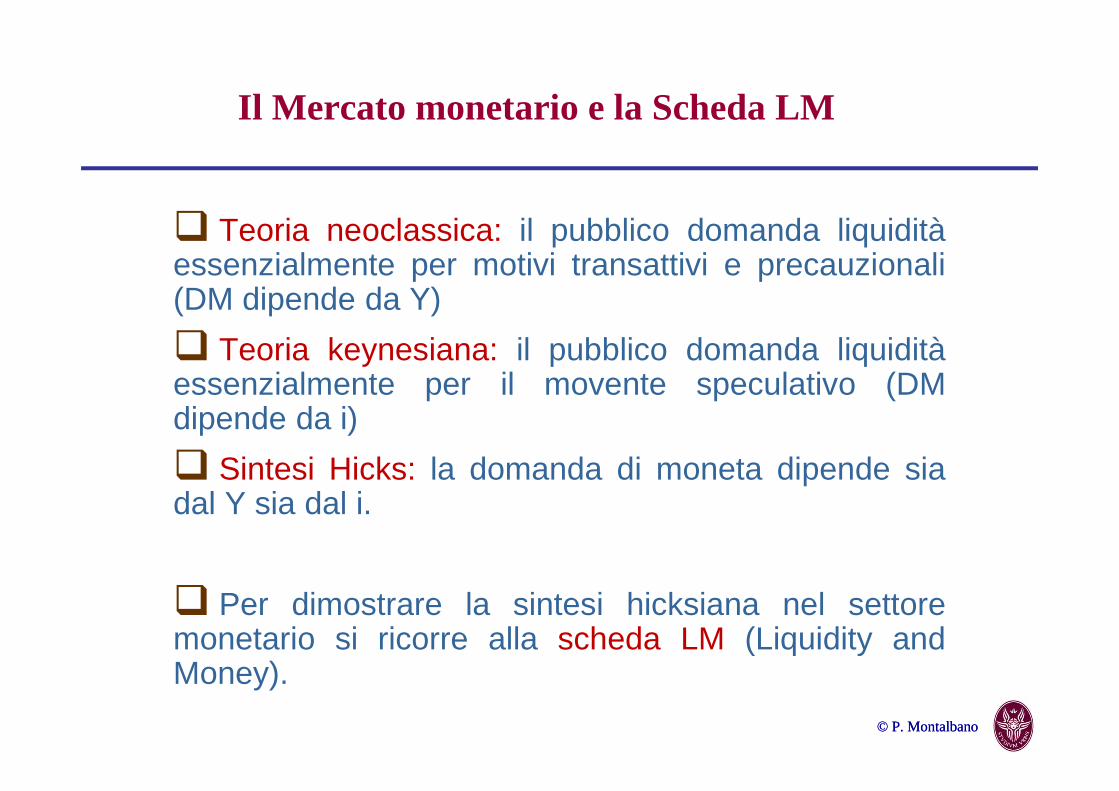

Il Mercato monetario e la Scheda LM

� Teoria neoclassica: il pubblico domanda liquiditàessenzialmente per motivi transattivi e precauzionali(DM dipende da Y)

� Teoria keynesiana: il pubblico domanda liquiditàessenzialmente per il movente speculativo (DMdipende da i)

� Sintesi Hicks: la domanda di moneta dipende siadal Y sia dal i.

� Per dimostrare la sintesi hicksiana nel settoremonetario si ricorre alla scheda LM (Liquidity andMoney).

© P. Montalbano

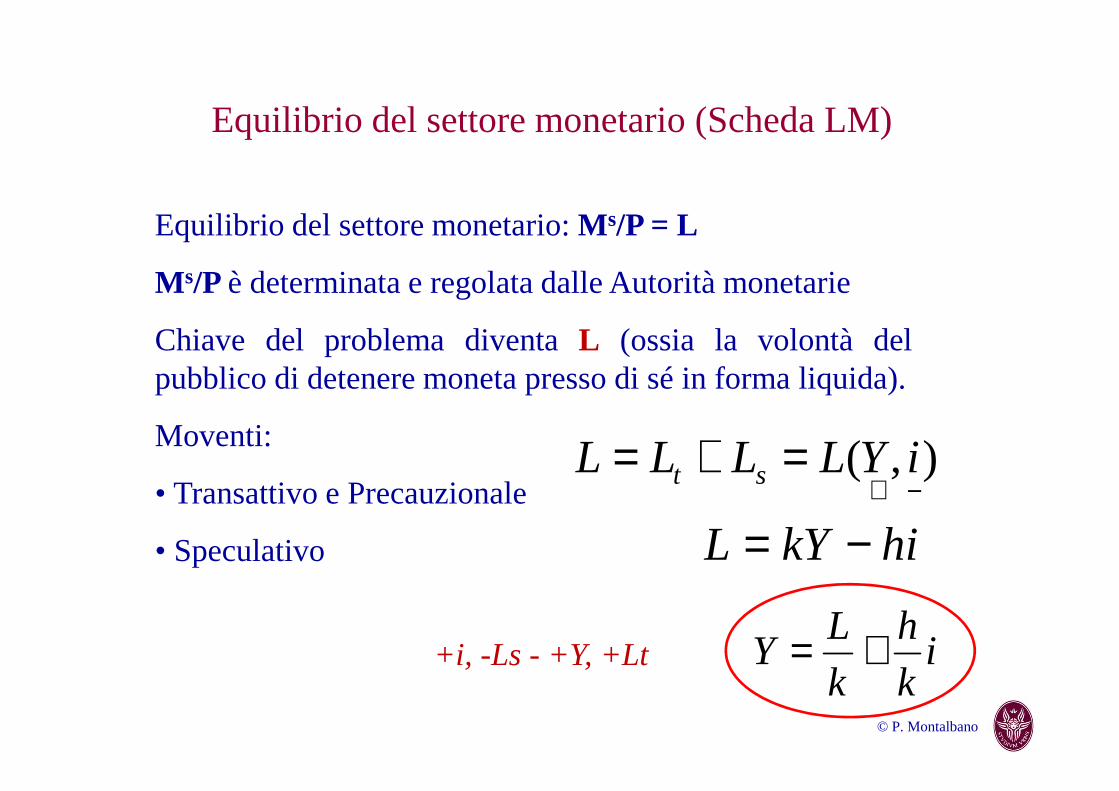

Equilibrio del settore monetario (Scheda LM)

Equilibrio del settore monetario:M s/P = L

M s/Pè determinata e regolata dalle Autorità monetarie

Chiave del problema diventaL (ossia la volontà delpubblico di detenere moneta presso di sé in forma liquida).

Moventi:

• Transattivo e Precauzionale

• Speculativo

),(−+

=+= iYLLLL st

hikYL −=

ik

h

k

LY +=+i, -Ls - +Y, +Lt

© P. Montalbano

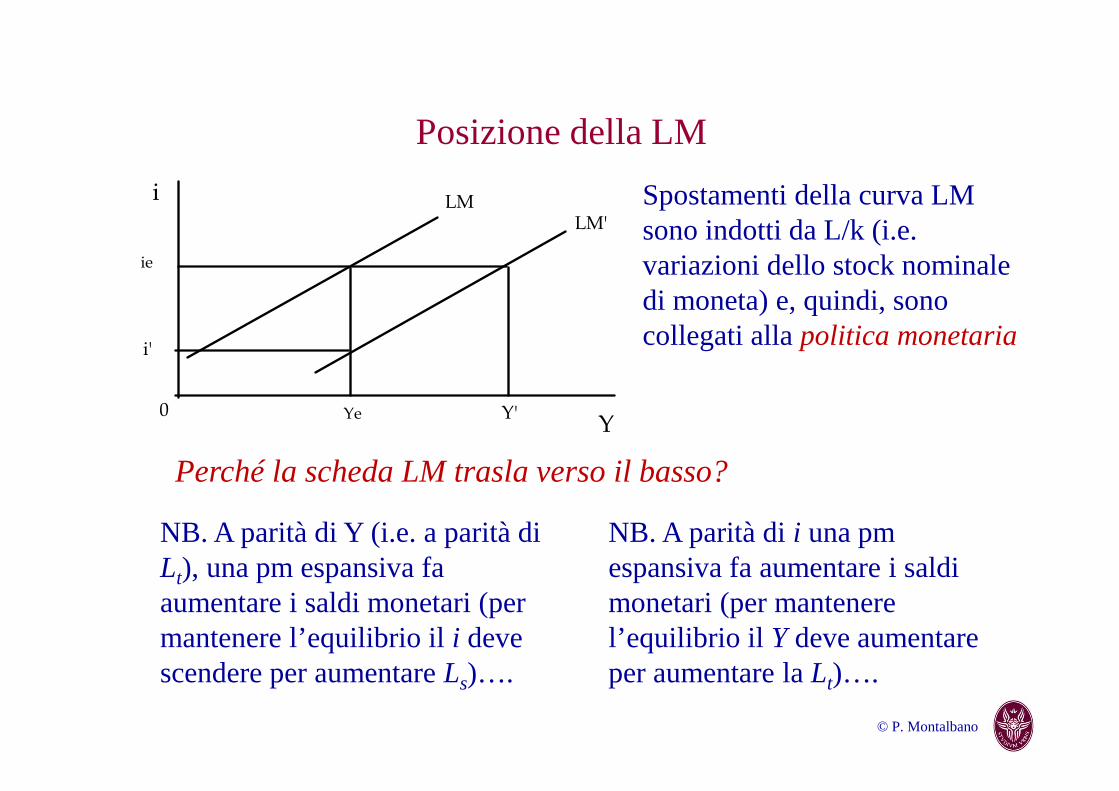

Posizione della LM

Spostamenti della curva LM sono indotti da L/k (i.e. variazioni dello stock nominale di moneta) e, quindi, sono collegati alla politica monetaria

LMi

Y

ie

Ye

i'

Y'

LM'

0

NB. A parità di Y (i.e. a parità di Lt), una pm espansiva fa aumentare i saldi monetari (per mantenere l’equilibrio il i deve scendere per aumentare Ls)….

NB. A parità di i una pm espansiva fa aumentare i saldi monetari (per mantenere l’equilibrio il Y deve aumentare per aumentare la Lt)….

Perché la scheda LM trasla verso il basso?

© P. Montalbano

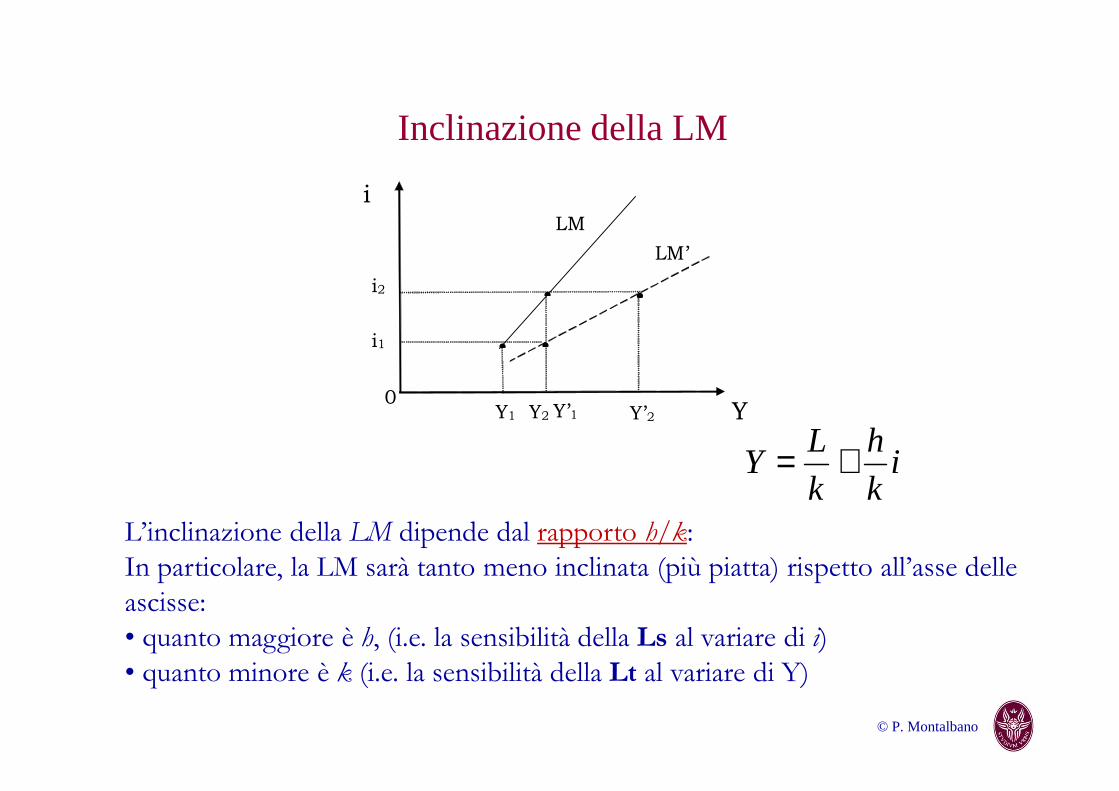

Inclinazione della LM

Y Y2 Y1

i1

i2

i

.

LM

0

LM’

Y’1 Y’2

.

. .

L’inclinazione della LM dipende dal rapporto h/k:

In particolare, la LM sarà tanto meno inclinata (più piatta) rispetto all’asse delle

ascisse:

• quanto maggiore è h, (i.e. la sensibilità della Ls al variare di i)

• quanto minore è k (i.e. la sensibilità della Lt al variare di Y)

ik

h

k

LY +=

© P. Montalbano

Politica Fiscalee inclinazione LM

.

.

E1

E

IS

IS1

Y Ye

i1

ie

0

LM i

FE

. . E1 E

IS

IS1

Y Ye

i

ie

0

LM

Y1

FE

. .

E1

E

IS

IS1

Ye

i

ie

0

LM

Y1

FE i1

Y

Ipotesi neoclassicaLM verticale (DM sono transattiva)

Spiazzamento completoPF inefficace

Ipotesi keynesianaLM orizzontale (DM solo speculativa)

No SpiazzamentoPF max efficacia)

“ Sintesi Hicksiana”LM inclinata positivamente

Spiazzamento parzialePF determina sia un aumento di Y

sia di i

Ob. Pol.ec: aumento Y

© P. Montalbano

FINANZIAMENTO DELLA SPESA PUBBLICA TRAMITE SIGNORAGGIO

� Il finanziamento del disavanzo può avvenire creando direttamente base

monetaria

� Più specificamente, nei sistemi economici moderni fondati sulla ripartizione delle

competenze fiscali e monetarie fra Tesoreria e Banca Centrale, vendendo titoli del

debito pubblico alla stessa autorità monetaria (direttamente attraverso il conto di

tesoreria o indirettamente rivolgendosi al mercato monetario) che li paga emettendo

nuova base monetaria.

� Il finanziamento del deficit attraverso la creazione addizionale di base

monetaria (c.d. signoraggio) avverrà, tuttavia, a costo di una maggiore inflazione

ed il governo ne beneficerà doppiamente poiché il rialzo inatteso dell’inflazione

ridurrà anche il valore del debito in termini reali (cd. tassa da inflazione).

� Il signoraggio non può tuttavia essere utilizzato all’infinito. La relazione inversa fra

crescita della moneta e saldi monetari reali fa sì che esista un livello del tasso di

crescita della moneta oltre il quale il signoraggio si riduce...(vedi lezione PM)

© P. Montalbano

TEORIA DELL’ “EQUIVALENZA RICARDIANA” (Barro, 1974)

� «Spiazzamento reale»: fra consumi pubblici e consumi privati (la PF è

inefficace, anche nel BP).

� L’idea alla base dell’“equivalenza ricardiana” è che un aumento del

disavanzo pubblico non determina alcuna influenza sui consumi complessivi

(Ipotesi AR)

� NB: già teoria consumo (Modigliani-Friedman ‘54-’57) ci dice che gli agenti

non fanno scelte di consumo sul reddito corrente ma sul reddito permanente, Yp

(i.e., reddito atteso)

� Quindi, una PF espansiva (aumento imposte e/o aumento spesa pubblica

comunque ripagata i futuro, vedi vincolo di bilancio) non fa variare Yp e quindi

non fa variare i consumi.

� Con ipotesi AR, il risparmio privato aumenterebbe in misura pari al risparmio

pubblico, senza alcun effetto sui consumi (la PF è irrilevante: serve solo a

spostare le imposte dal presente al futuro, senza modificare il comportamento delle

famiglie)

© P. Montalbano

LIMITI EQUIVALENZA RICARDIANA

� Equivalenza saggi interesse: L’ ER assume che l’effetto netto fra

minor risparmio pubblico e maggior risparmio privato sia neutro. In realtà, la

spesa pubblica in disavanzo ha comunque effetti positivi sul reddito nazionale

perché permette al settore privato di prendere a prestito ad un tasso

interesse minore (ipr > ipb).

� Ruolo incertezza: La proposizione di equivalenza ricardiana ipotizza

l’ipotesi di «equivalente certo». Naturalmente, tanto più incerti e lontani nel

tempo saranno i futuri aumenti di imposta agli occhi dei consumatori, tanto

meno è probabile che l’equivalenza ricardiana risulti verificata.

� effetti Imposte vs Debito: L’ER non tiene conto del fatto che le

imposte, a differenza del debito pubblico, provocano effetti distorsivi nel

sistema economico (es. sostituzione del lavoro con tempo libero).

� Ipotesi agente rappresentativo: non coglie il ruolo redistributivo del

debito pubblico fra possessori di rendite e beneficiari della spesa.