Corso Base di Formazione per dipendenti e collaboratori di ... Ordine 2014... · Bilancio di...

62

1 Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 8 aprile 2014

-

Upload

truongdiep -

Category

Documents

-

view

219 -

download

0

Transcript of Corso Base di Formazione per dipendenti e collaboratori di ... Ordine 2014... · Bilancio di...

1

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 8 aprile 2014

2

IL BILANCIO D’ESERCIZIO

3

Bilancio di esercizio

IL PRINCIPALE STRUMENTO DI INFORMAZIONE ESTERNA DELL’IMPRESA

4

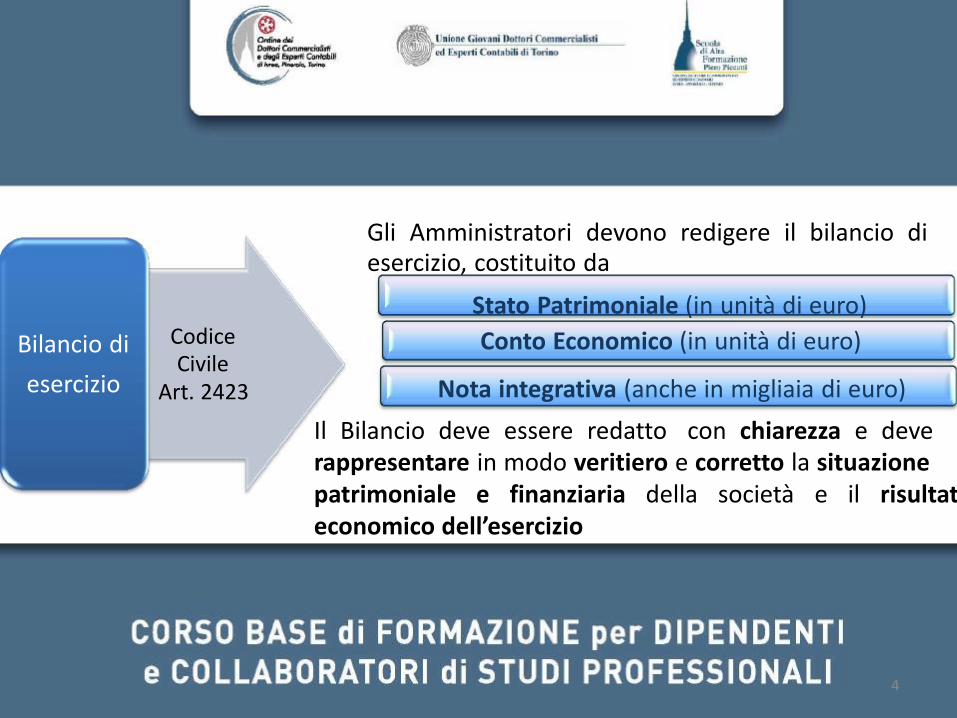

Bilancio di esercizio

Codice Civile Art. 2423

Gli Amministratori devono redigere il bilancio di esercizio, costituito da Stato Patrimoniale (in unità di euro)

Conto Economico (in unità di euro) Nota integrativa (anche in migliaia di euro) Il Bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio

5

Il bilancio d’esercizio e le norme civilistiche di riferimento

Art. 2423

Art. 2423 bis

Redazione del bilancio Principi di redazione del bilancio

6

Art. 2423 ter Art. 2424 Art. 2424 bis

Art. 2425

Struttura Stato Patrimoniale e Conto Economico Contenuto dello Stato Patrimoniale Disposizioni relative a singole voci dello Stato Patrimoniale Contenuto del Conto Economico

7

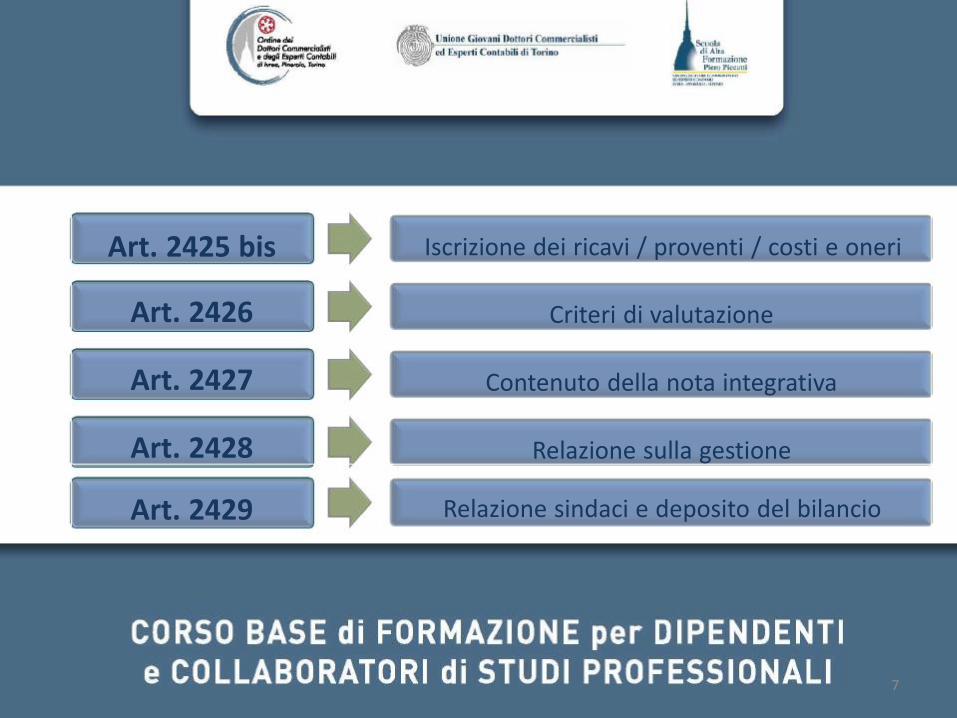

Art. 2425 bis

Art. 2426

Art. 2427

Art. 2428 Art. 2429

Iscrizione dei ricavi / proventi / costi e oneri Criteri di valutazione Contenuto della nota integrativa Relazione sulla gestione Relazione sindaci e deposito del bilancio

8

Art. 2430

Art. 2431 Art. 2432

Art. 2433

Art. 2433 bis

Riserva legale Soprapprezzo delle azioni Partecipazione agli utili Distribuzione degli utili ai soci Acconti sui dividendi

9

Art. 2434

Art. 2434 bis

Art. 2435

Art. 2435 bis

Azioni di responsabilità Invalidità della deliberazione e approvazione del bilancio Pubblicazione del bilancio e dell’elenco dei soci e dei titolari di diritti e azioni Bilancio in forma abbreviata

10

La clausola generale (art. 2423)

Rappresentazione veritiera e corretta

Chiarezza

Le regole espositive (art. 2423 ter) Gli schemi di bilancio

(artt. 2424-2425) nota integrativa (art. 2427)

I principi di redazione (art. 2423 bis)

I criteri particolari di valutazione (art. 2426)

I principi contabili nazionali e internazionali

11

Il bilancio e la struttura formale

* La presenza della Nota integrativa e delle altre relazioni evidenzia come il bilancio, oltre alla funzione di accertamento dell’utile o della perdita di periodo, abbia un fondamentale ruolo informativo dei soci e dei terzi * Il ruolo informativo del bilancio di esercizio e, dunque, la compatibilità dei dati nel tempo e nello spazio è favorito da: - una struttura rigida e rigorosa degli schemi; - la presenza di informazioni minime obbligatorie

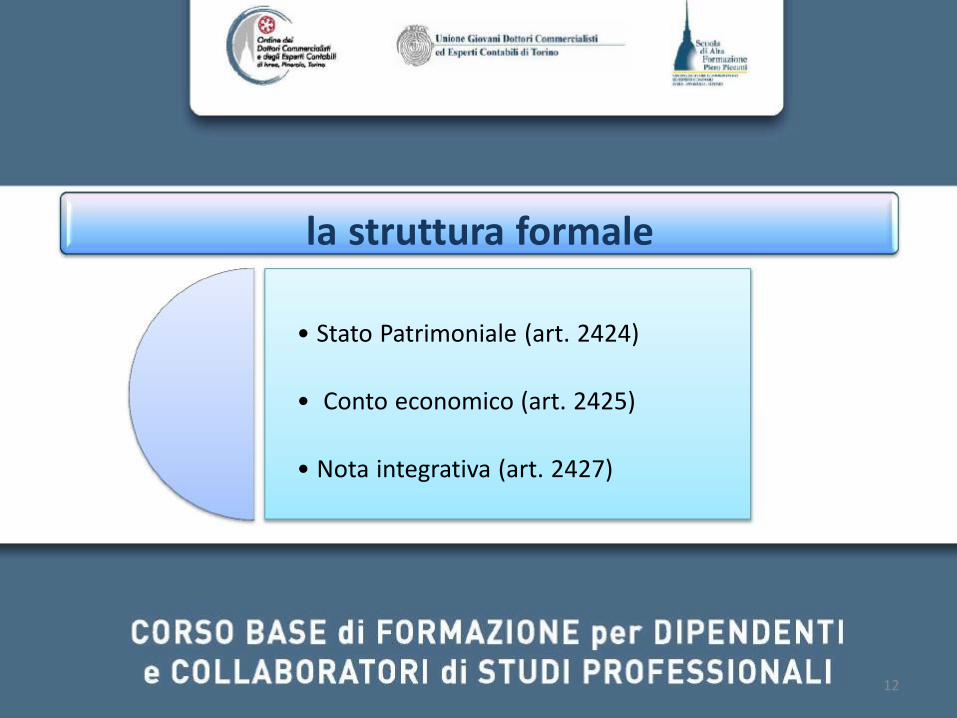

12

la struttura formale • Stato Patrimoniale (art. 2424) • Conto economico (art. 2425) • Nota integrativa (art. 2427)

13

Principio della Competenza Economica Art. 2423 bis Codice Civile n. (3) PC – OIC n. 11

Si deve tenere conto dei proventi e degli oneri di competenza dell’esercizio, indipendentemente dalla data di incasso o del pagamento.

L’effetto delle operazioni e degli altri eventi deve essere

rilevato contabilmente ed attribuito all’esercizio al quale tali operazioni ed eventi si riferiscono e non a quello in cui si concretizzano le relative manifestazioni numerarie (incassi e pagamenti)

14

Principio della Competenza Economica

Un corollario fondamentale del principio di competenza è quello che “i costi devono essere correlati con i ricavi dell’esercizio”. Tale correlazione esprime la necessità di contrapporre ai ricavi dell’esercizio i relativi costi, siano essi certi che presunti.

15

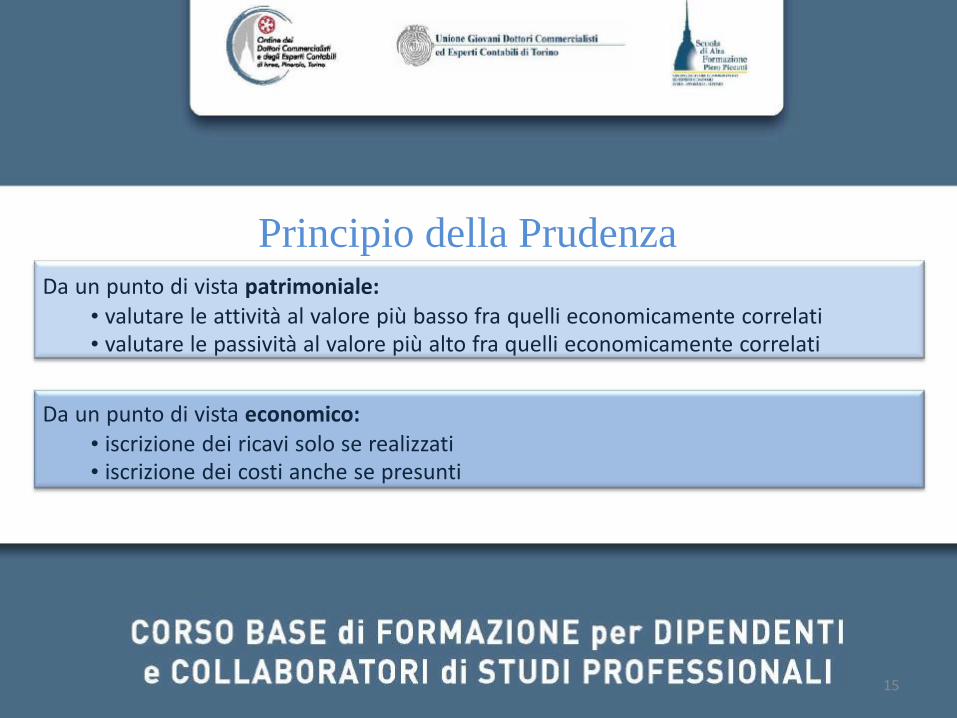

Principio della Prudenza Da un punto di vista patrimoniale: • valutare le attività al valore più basso fra quelli economicamente correlati • valutare le passività al valore più alto fra quelli economicamente correlati Da un punto di vista economico: • iscrizione dei ricavi solo se realizzati • iscrizione dei costi anche se presunti

16

Stato patrimoniale (art. 2424) Confluiscono tutti gli altri

conti che non interessano il conto economico

Bilancio d’esercizio art. 2423 Conto Economico (art. 2425) Confluiscono tutti i costi e i ricavi d’esercizio; in tal modo è possibile ottenere il valore del reddito, come la differenza tra componenti positivi e negativi.

Nota Integrativa (art. 2427) Descrive e analizza i valori

contenuti nei precedenti prospetti

17

Una delle finalità del bilancio d’esercizio è l’individuazione del reddito d’esercizio

18

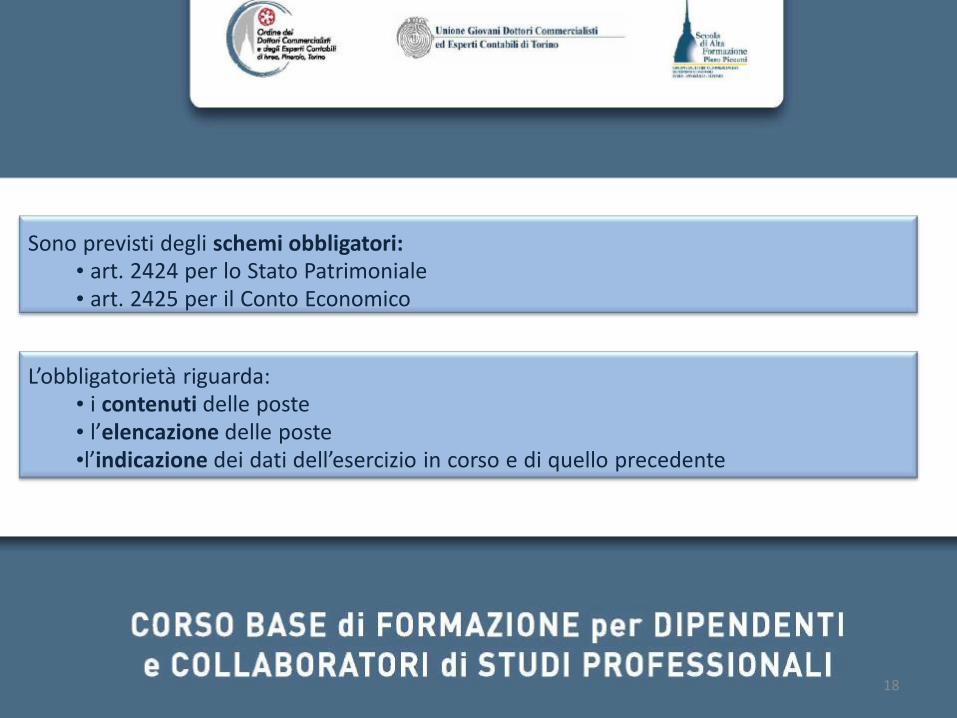

Sono previsti degli schemi obbligatori: • art. 2424 per lo Stato Patrimoniale • art. 2425 per il Conto Economico L’obbligatorietà riguarda: • i contenuti delle poste • l’elencazione delle poste •l’indicazione dei dati dell’esercizio in corso e di quello precedente

19

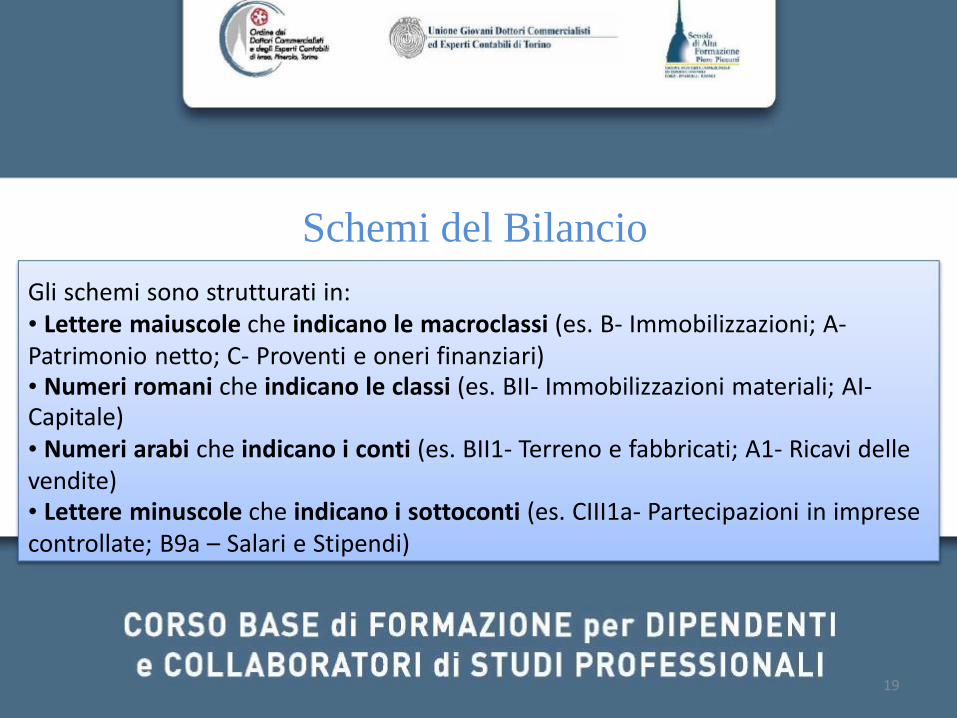

Schemi del Bilancio Gli schemi sono strutturati in: • Lettere maiuscole che indicano le macroclassi (es. B- Immobilizzazioni; A- Patrimonio netto; C- Proventi e oneri finanziari) • Numeri romani che indicano le classi (es. BII- Immobilizzazioni materiali; AI- Capitale) • Numeri arabi che indicano i conti (es. BII1- Terreno e fabbricati; A1- Ricavi delle vendite) • Lettere minuscole che indicano i sottoconti (es. CIII1a- Partecipazioni in imprese controllate; B9a – Salari e Stipendi)

20

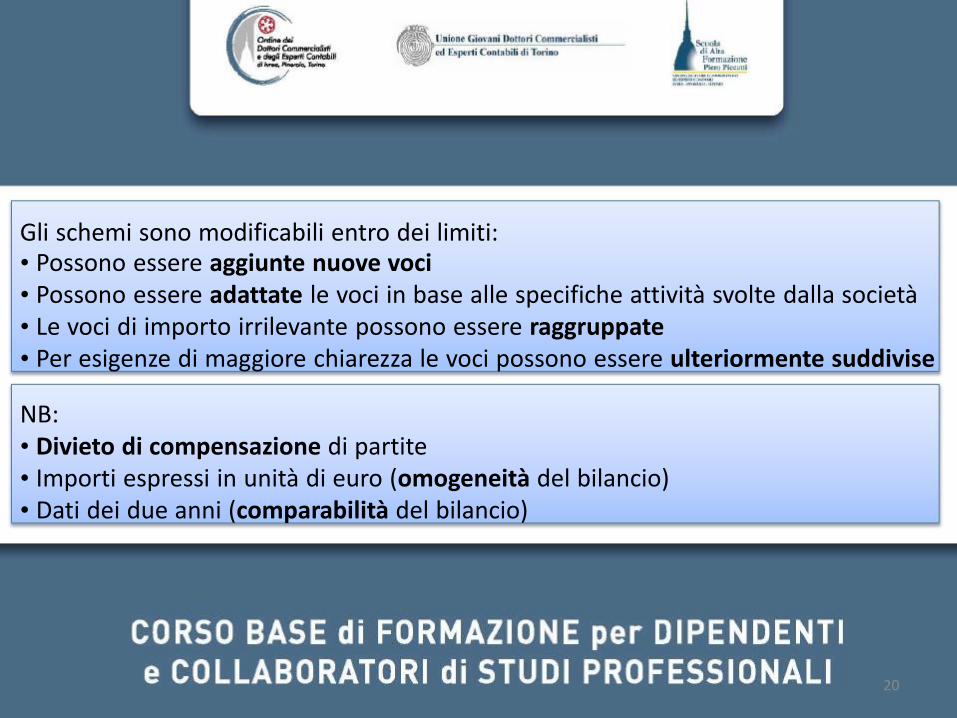

Gli schemi sono modificabili entro dei limiti: • Possono essere aggiunte nuove voci • Possono essere adattate le voci in base alle specifiche attività svolte dalla società • Le voci di importo irrilevante possono essere raggruppate • Per esigenze di maggiore chiarezza le voci possono essere ulteriormente suddivise NB: • Divieto di compensazione di partite • Importi espressi in unità di euro (omogeneità del bilancio) • Dati dei due anni (comparabilità del bilancio)

21

Stato Patrimoniale

A) B) C) D)

ATTIVITA’ Crediti Vs soci per vers. Ancora dovuti Immobilizzazioni I Immateriali II Materiali III Finanziarie Attivo circolante I Rimanenze II Crediti IV Disponibilità liquide Ratei e risconti

A) B) C) D) E)

PASSIVITA’ Patrimonio Netto I Capitale sociale Riserve di capitali Riserve di utili Utile (perdita) Fondi per rischi e oneri TFR Debiti Ratei e riscontri

22

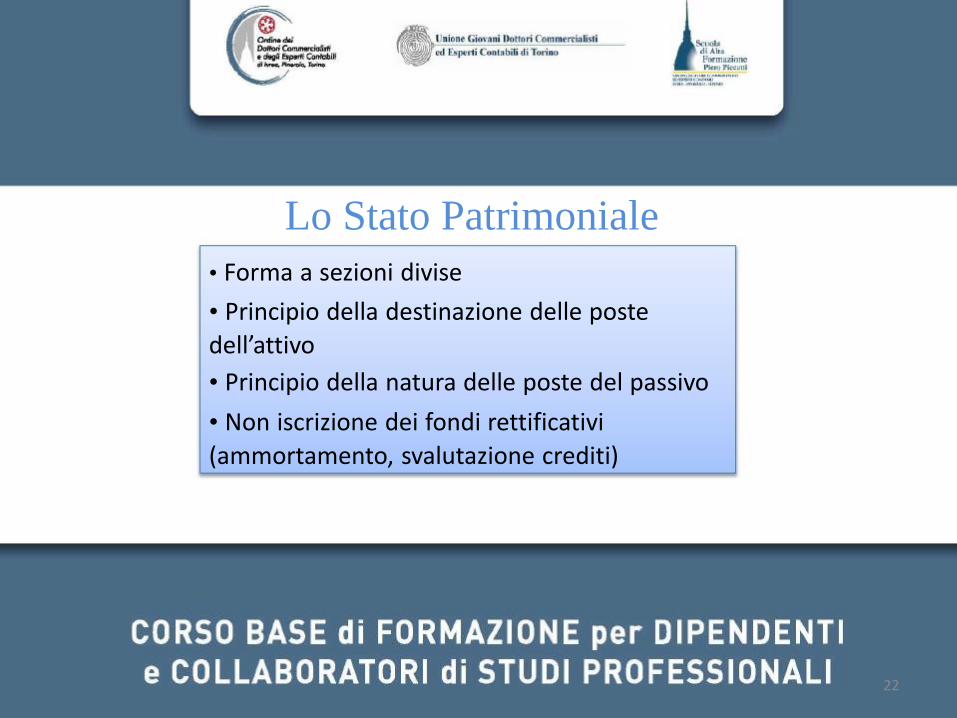

Lo Stato Patrimoniale

• Forma a sezioni divise

• Principio della destinazione delle poste

dell’attivo

• Principio della natura delle poste del passivo

• Non iscrizione dei fondi rettificativi

(ammortamento, svalutazione crediti)

23

I Conti d’Ordine

In calce allo Stato Patrimoniale devono risultare le garanzie

prestate direttamente o indirettamente, distinguendo tra fideiussioni, avalli, altre garanzie personali e garanzie reali, ed indicando separatamente, per ciascun tipo, le garanzie prestate a favore di imprese controllate e collegate, nonché di controllanti e di imprese sottoposte al controllo di quest’ultime; devono inoltre risultare gli altri conti d’ordine

24

Conto Economico

A) Valore della Produzione (Ricavi ±∆ Rimanenze PF)

B) Costi della Produzione (Costi ±∆ Rimanenze MP, Merci)

Differenza (A-B)

C) ± Proventi e oneri finanziari

D) ± Rettifiche di valore attività finanziarie

E) ± Proventi e oneri straordinari

Risultato prima delle imposte

- Imposte sul reddito

Utile (perdita) netto d’esercizio

25

Conto Economico: aspetti generali

Forma scalare

Principio della natura delle poste

26

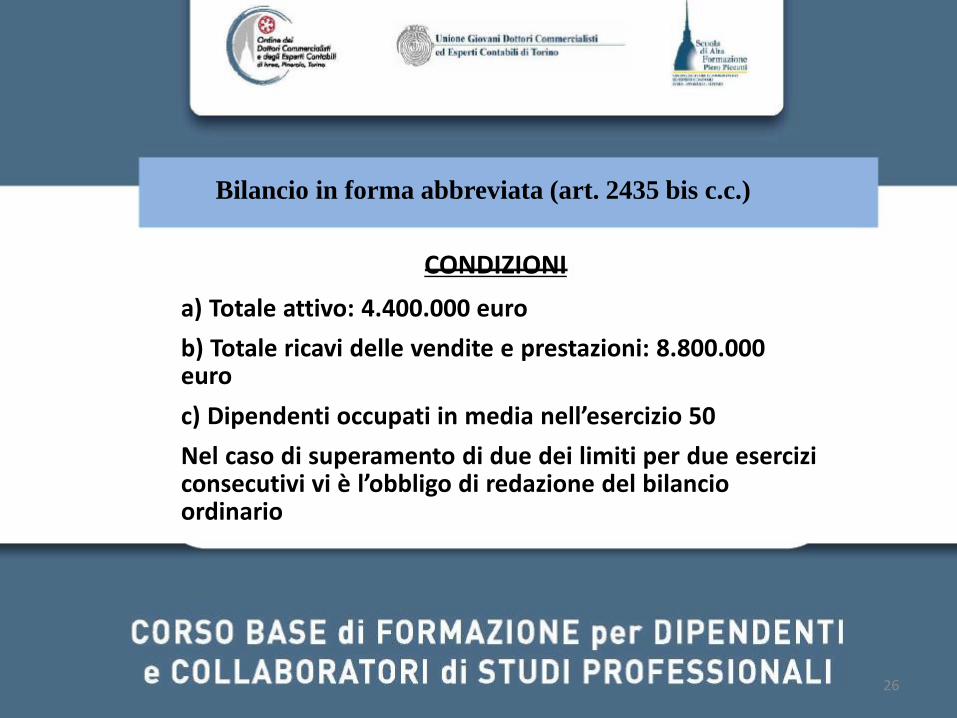

Bilancio in forma abbreviata (art. 2435 bis c.c.)

CONDIZIONI a) Totale attivo: 4.400.000 euro b) Totale ricavi delle vendite e prestazioni: 8.800.000 euro c) Dipendenti occupati in media nell’esercizio 50 Nel caso di superamento di due dei limiti per due esercizi consecutivi vi è l’obbligo di redazione del bilancio ordinario

27

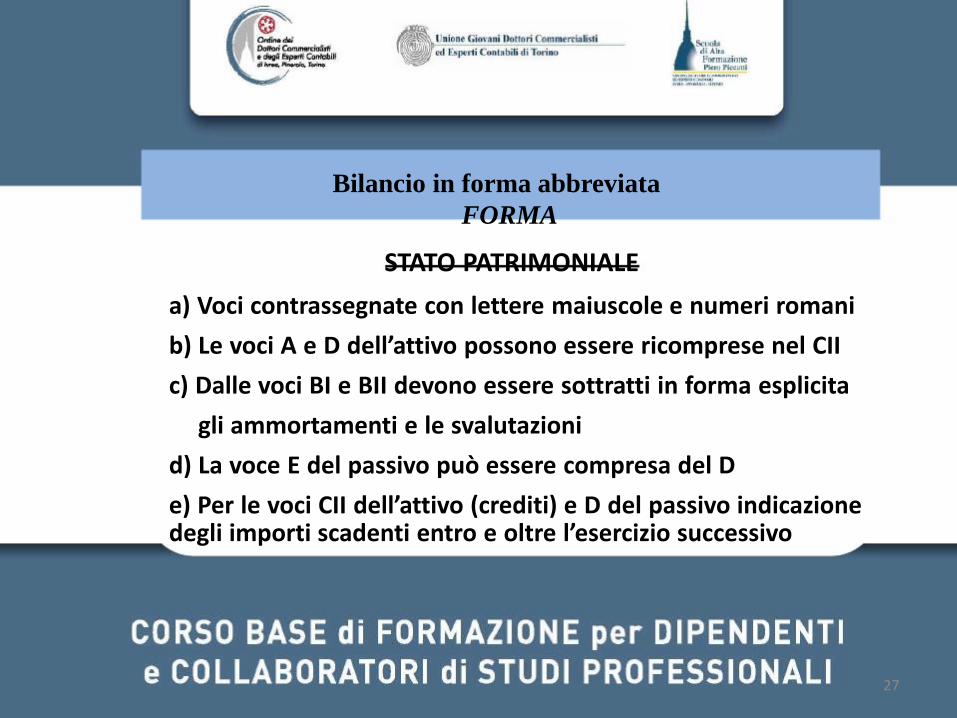

Bilancio in forma abbreviata

FORMA

STATO PATRIMONIALE a) Voci contrassegnate con lettere maiuscole e numeri romani b) Le voci A e D dell’attivo possono essere ricomprese nel CII c) Dalle voci BI e BII devono essere sottratti in forma esplicita gli ammortamenti e le svalutazioni d) La voce E del passivo può essere compresa del D e) Per le voci CII dell’attivo (crediti) e D del passivo indicazione degli importi scadenti entro e oltre l’esercizio successivo

28

CONTO ECONOMICO Le seguenti voci possono essere raggruppate: - Voci A2 e A3 - Voci B9(c), B9(d), B9e) - Voci B10 (a), B10(b), B10(c) - Voci C16 (b), C16(c) - Voci D18(a), D18(b), D18(c) - Voci D19(a), D19(b), D19(c) Non richieste alcune indicazioni separate

29

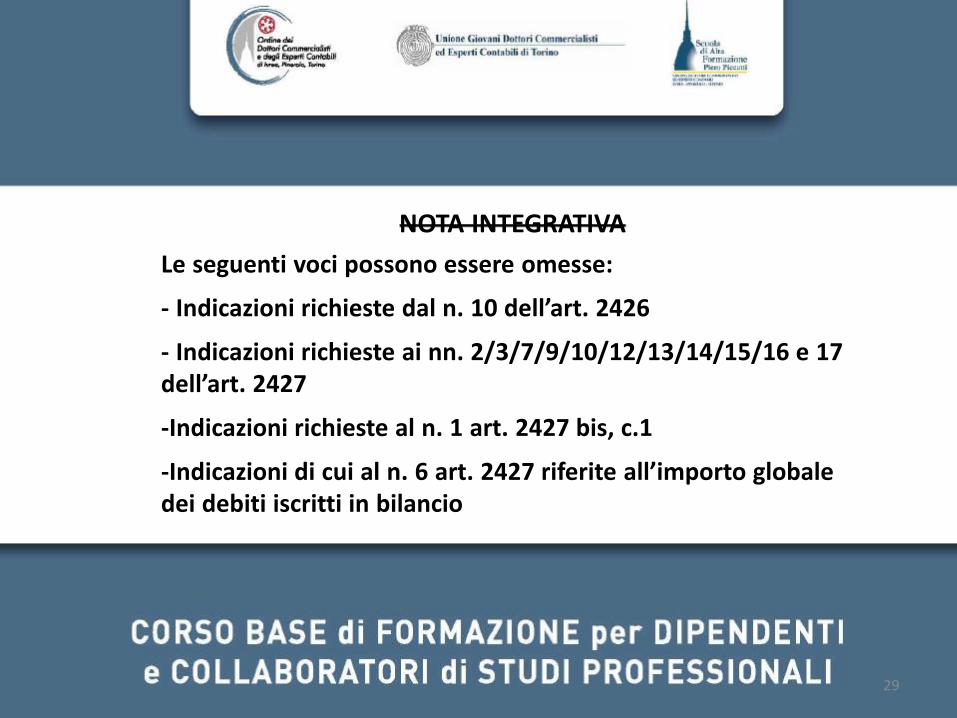

NOTA INTEGRATIVA Le seguenti voci possono essere omesse: - Indicazioni richieste dal n. 10 dell’art. 2426 - Indicazioni richieste ai nn. 2/3/7/9/10/12/13/14/15/16 e 17 dell’art. 2427 -Indicazioni richieste al n. 1 art. 2427 bis, c.1 -Indicazioni di cui al n. 6 art. 2427 riferite all’importo globale dei debiti iscritti in bilancio

30

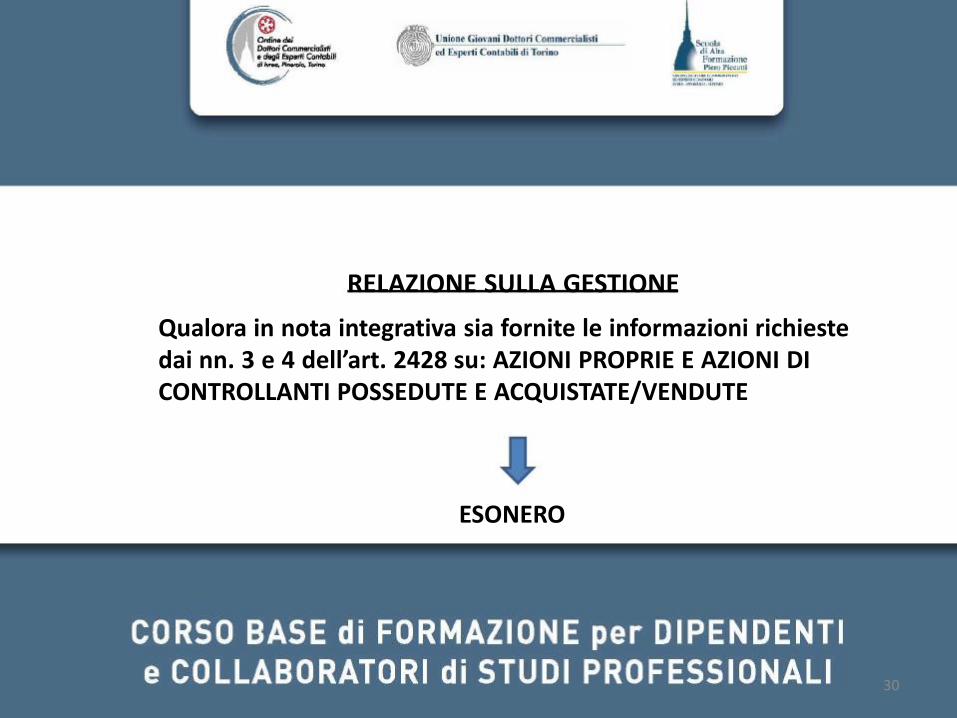

RELAZIONE SULLA GESTIONE Qualora in nota integrativa sia fornite le informazioni richieste dai nn. 3 e 4 dell’art. 2428 su: AZIONI PROPRIE E AZIONI DI CONTROLLANTI POSSEDUTE E ACQUISTATE/VENDUTE

ESONERO

Formalità Soggettoincaricato Termine

Predisposizioneprogettodibilancio eredazionesullagestione

Consigliodi Amministrazioneo

Amministratoreunico

Entro30giornidalla datafissataper

l’assembleadi approvazione

(art.2429,co.1c.c.)

Consegnaprogettodibilancioe redazionesullagestionealCollegio sindacaleealRevisorecontabile

31

Termini relativi al deposito del bilancio d’esercizio

Formalità Soggettoincaricato Termine

Depositoprogettodibilancioe allegati,relazionedegliorganidi controllopressolasedesociale

Consigliodi Amministrazioneo

Amministratoreunico eCollegiosindacalee e/oRevisorelegale

Entro15giornidalla datafissataper

l’assembleadi approvazione

(art.2429,co.1c.c.)

Assembleaperapprovazione bilancio

Convocazioneacura degliAmministratori

Entro120-180giorni dallachiusura

dell’esercizio (art.2364,co.2c.c.)

32

Formalità Soggettoincaricato Termine

Depositodelbilancioapprovato pressoilRegistrodelleimprese

Acuradegli Amministratori

Entro30giorni dall’approvazionedel

bilancio (art.2435,co.1c.c.)

33

34

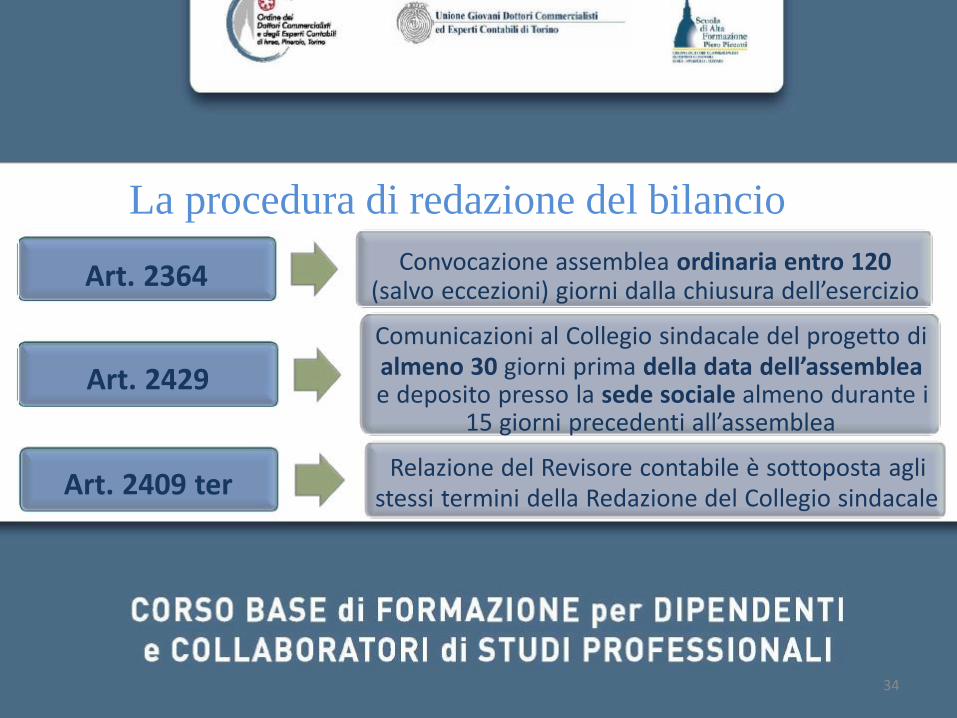

La procedura di redazione del bilancio

Art. 2364

Art. 2429

Art. 2409 ter

Convocazione assemblea ordinaria entro 120 (salvo eccezioni) giorni dalla chiusura dell’esercizio Comunicazioni al Collegio sindacale del progetto di almeno 30 giorni prima della data dell’assemblea e deposito presso la sede sociale almeno durante i 15 giorni precedenti all’assemblea Relazione del Revisore contabile è sottoposta agli stessi termini della Redazione del Collegio sindacale

35

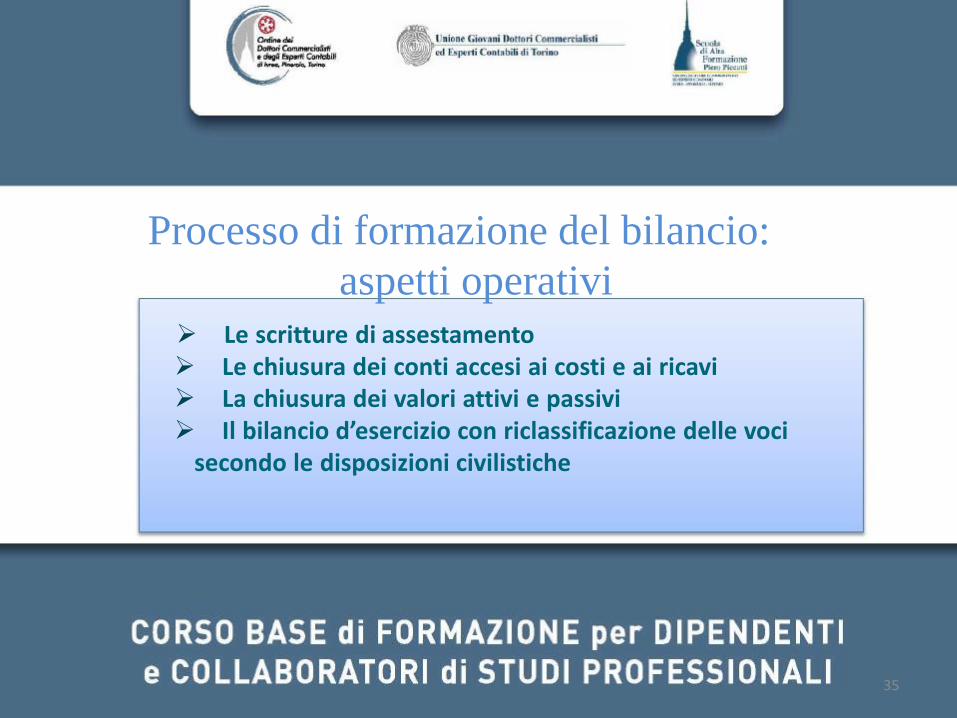

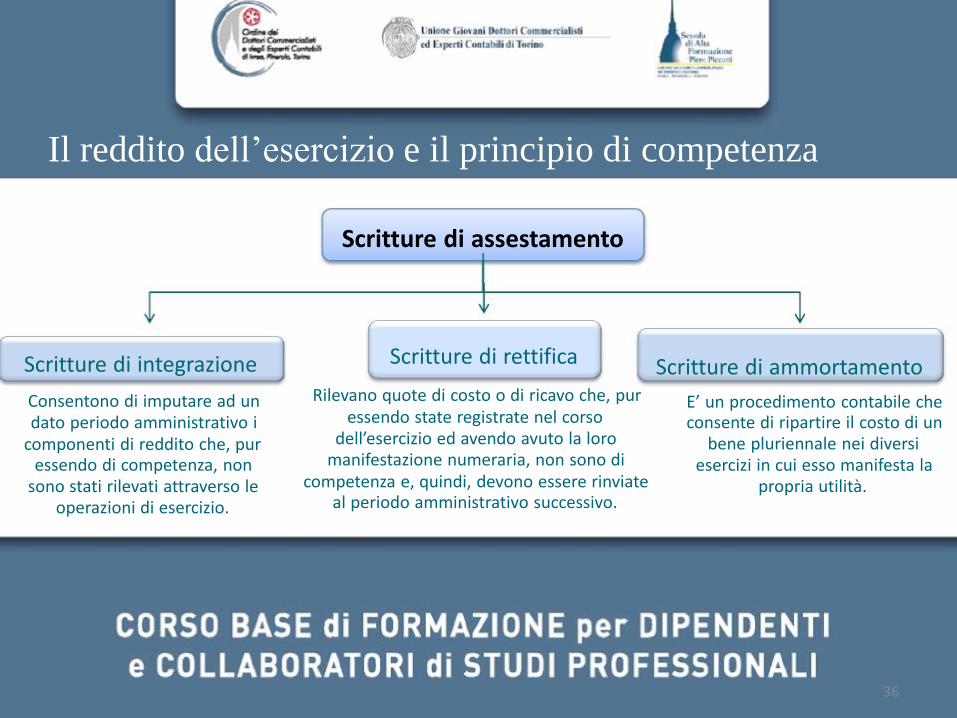

Processo di formazione del bilancio:

aspetti operativi Le scritture di assestamento Le chiusura dei conti accesi ai costi e ai ricavi La chiusura dei valori attivi e passivi Il bilancio d’esercizio con riclassificazione delle voci secondo le disposizioni civilistiche

Scritture di rettifica Rilevano quote di costo o di ricavo che, pur essendo state registrate nel corso dell’esercizio ed avendo avuto la loro manifestazione numeraria, non sono di competenza e, quindi, devono essere rinviate al periodo amministrativo successivo.

Scritture di integrazione Consentono di imputare ad un dato periodo amministrativo i componenti di reddito che, pur essendo di competenza, non sono stati rilevati attraverso le operazioni di esercizio.

Scritture di ammortamento E’ un procedimento contabile che consente di ripartire il costo di un bene pluriennale nei diversi esercizi in cui esso manifesta la propria utilità. 36

Il reddito dell’esercizio e il principio di competenza Scritture di assestamento

37

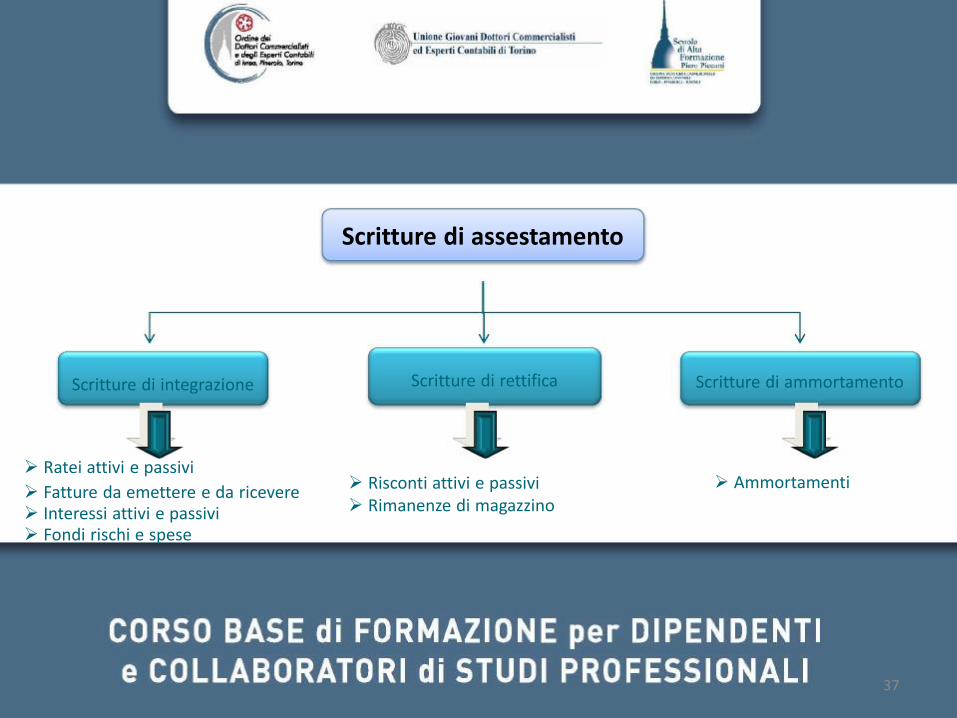

Scritture di assestamento

Scritture di rettifica Risconti attivi e passivi Rimanenze di magazzino

Scritture di integrazione Ratei attivi e passivi

Fatture da emettere e da ricevere Interessi attivi e passivi Fondi rischi e spese

Scritture di ammortamento Ammortamenti

38

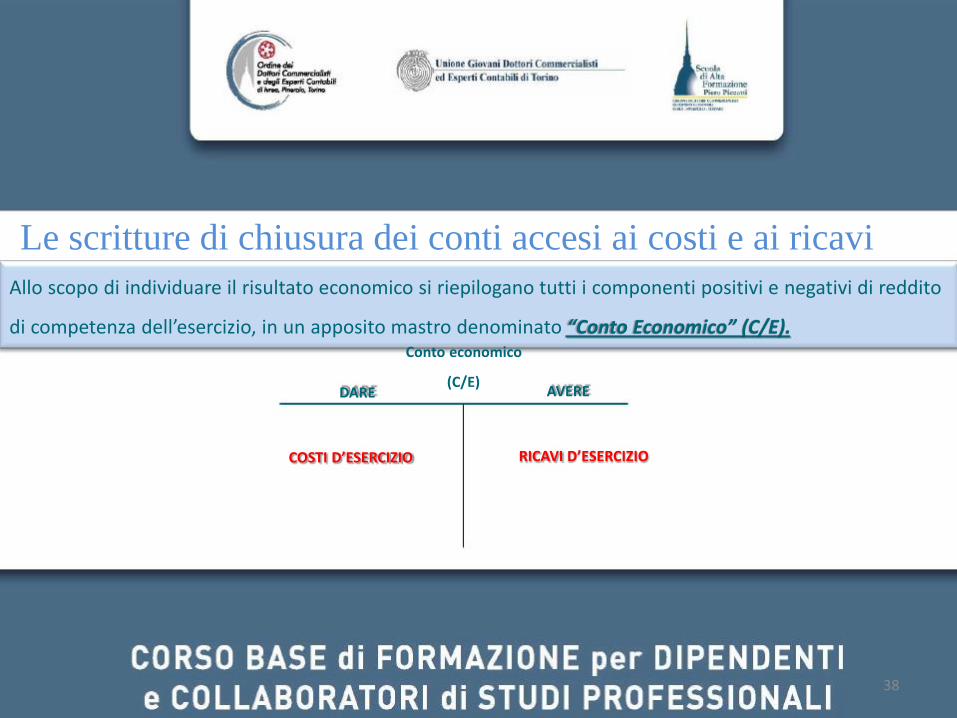

Le scritture di chiusura dei conti accesi ai costi e ai ricavi Allo scopo di individuare il risultato economico si riepilogano tutti i componenti positivi e negativi di reddito di competenza dell’esercizio, in un apposito mastro denominato “Conto Economico” (C/E). Conto economico

(C/E) DARE COSTI D’ESERCIZIO

AVERE RICAVI D’ESERCIZIO

39

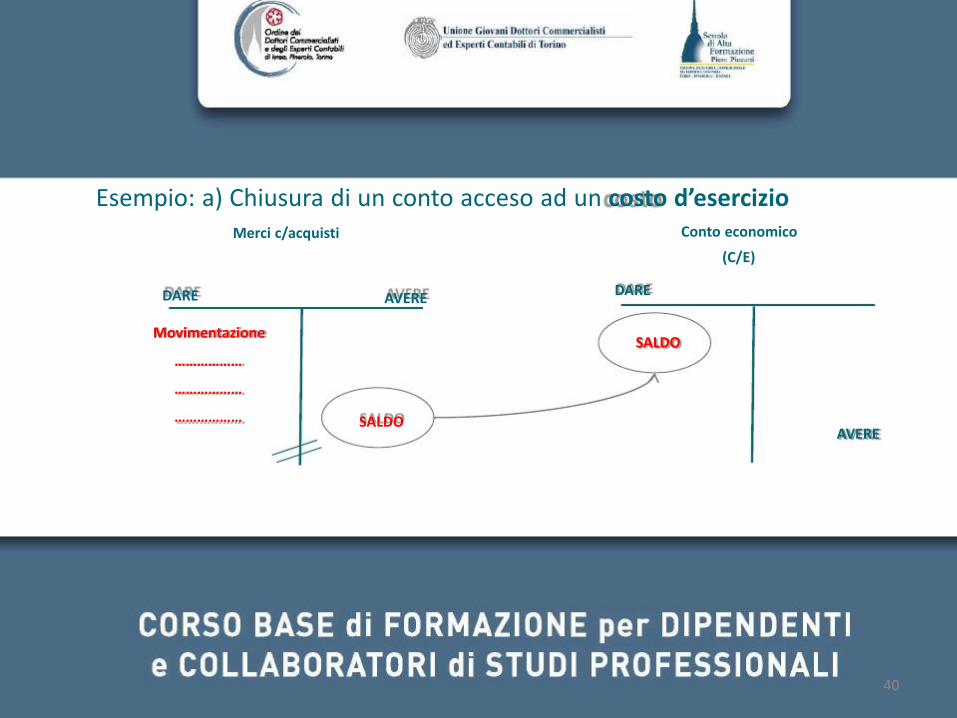

La chiusura di un costo o di un ricavo d’esercizio comporta: la determinazione del saldo del mastro stesso la movimentazione del C/E.

40

Conto economico

(C/E)

AVERE

Merci c/acquisti

DARE Movimentazione

………………

………………

………………

AVERE SALDO

DARE SALDO

Esempio: a) Chiusura di un conto acceso ad un costo d’esercizio

41

Esempio: b) Chiusura di un conto acceso ad un ricavo d’esercizio

Conto economico

(C/E)

DARE

Prodotti c/vendite

DARE AVERE Movimentazione

………………

………………

………………

SALDO

AVERE SALDO

42

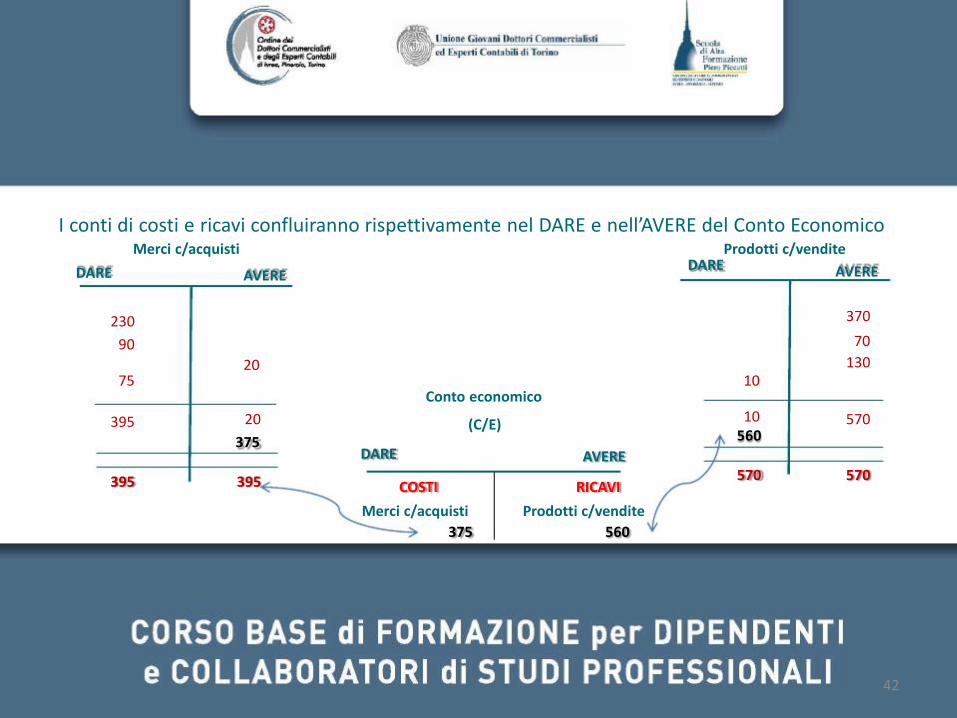

I conti di costi e ricavi confluiranno rispettivamente nel DARE e nell’AVERE del Conto Economico Prodotti c/vendite

DARE AVERE 370

70

130 10

570 10 560

570 570

Conto economico

(C/E)

DARE AVERE

Prodotti c/vendite

560

Merci c/acquisti

375

COSTI RICAVI

Merci c/acquisti

DARE 230

90

75

AVERE 20

395 20

375

395 395

43

Le scritture in partita doppia che consentono la chiusura dei componenti negativi e positivi di reddito risultano

Contoeconomico a Diversi

001

375

31/12/200X

Merci c/acquisti

Spese telefoniche, salari e stipendi 375

002 Diversi Contoeconomico 560

31/12/200X a

Prodotti c/vendite

Interessi attivi

Ricavi per prestazioni di servizi

560

44

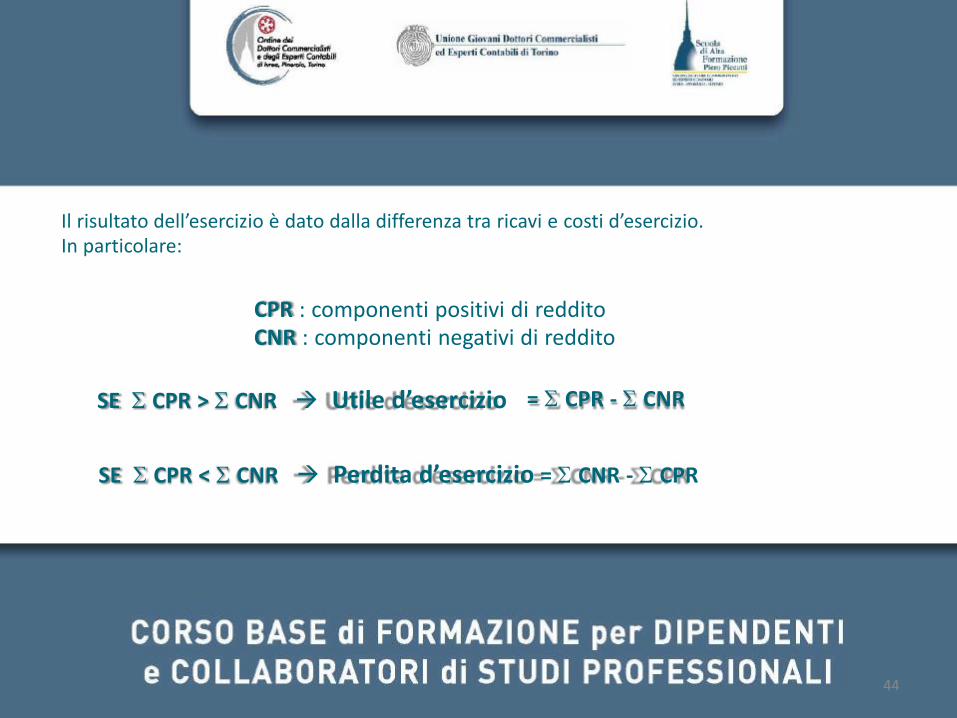

SE CPR > CNR Utile d’esercizio = CPR - CNR

SE CPR < CNR Perdita d’esercizio = CNR - CPR

Il risultato dell’esercizio è dato dalla differenza tra ricavi e costi d’esercizio. In particolare: CPR : componenti positivi di reddito CNR : componenti negativi di reddito

45

Utile d’esercizio

XXX

Contoeconomico

SE CPR > CNR Utile d’esercizio = CPR - CNR

SE CPR < CNR Perdita d’esercizio = CNR - CPR

31/12/200X a

Contoeconomico

XXX

Perdita d’esercizio

31/12/200X a

L’utile o la perdita d’esercizio sono conti economici di capitale: rappresentano infatti l’incremento o il decremento subito dal patrimonio netto in seguito alla gestione economica dell’esercizio.

46

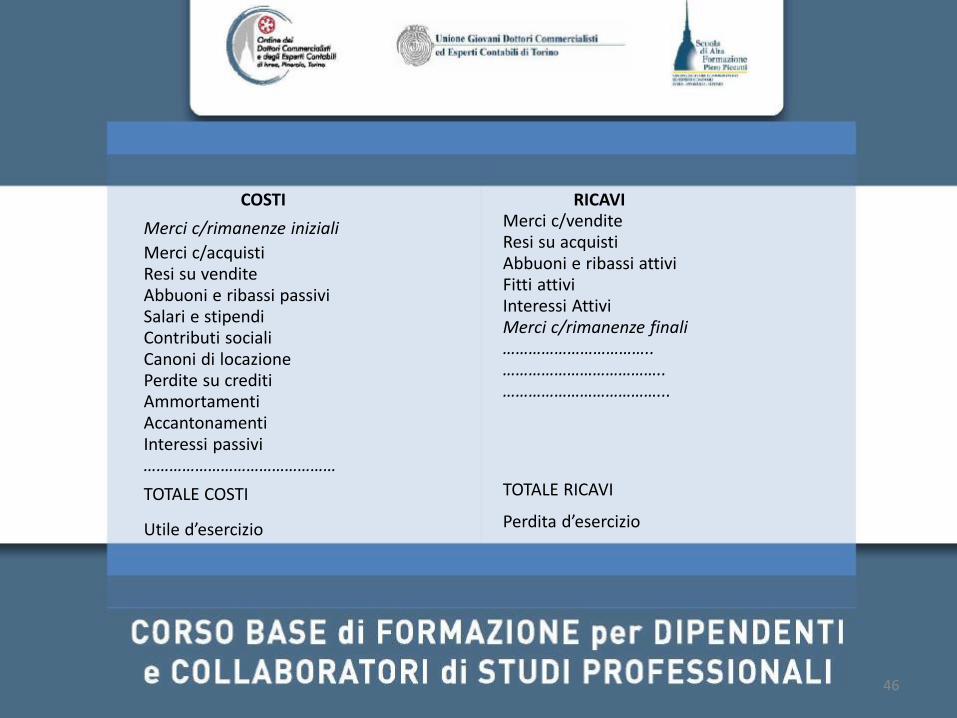

COSTI

Merci c/rimanenze iniziali

Merci c/acquisti Resi su vendite Abbuoni e ribassi passivi Salari e stipendi Contributi sociali Canoni di locazione Perdite su crediti Ammortamenti Accantonamenti Interessi passivi ………………………………………

TOTALE COSTI Utile d’esercizio

RICAVI Merci c/vendite Resi su acquisti Abbuoni e ribassi attivi Fitti attivi Interessi Attivi Merci c/rimanenze finali …………………………….. ……………………………….. ………………………………... TOTALE RICAVI Perdita d’esercizio

47

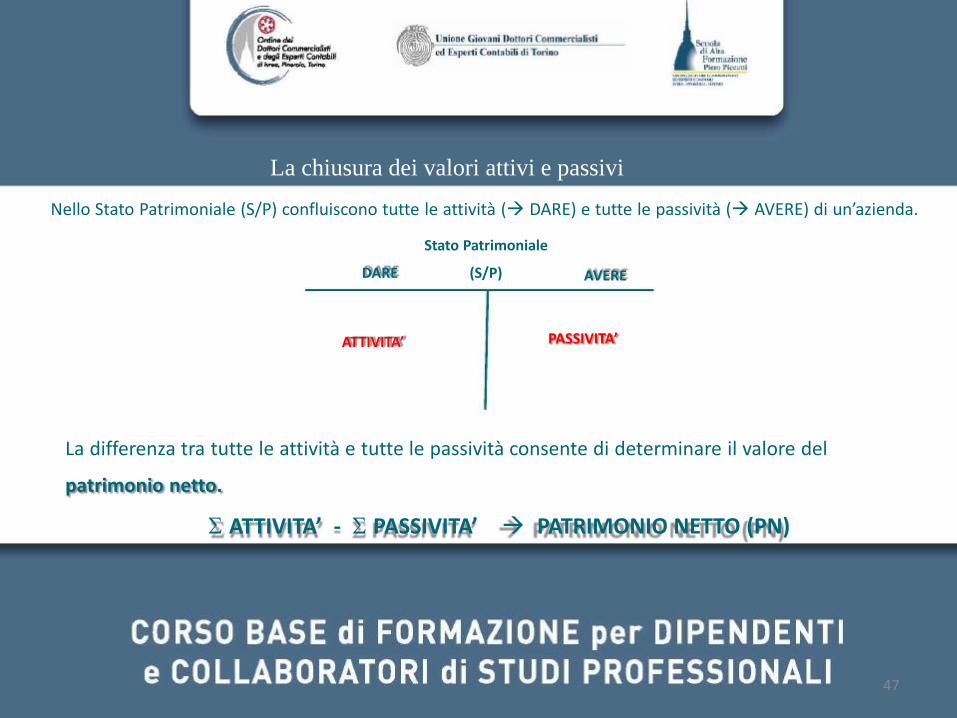

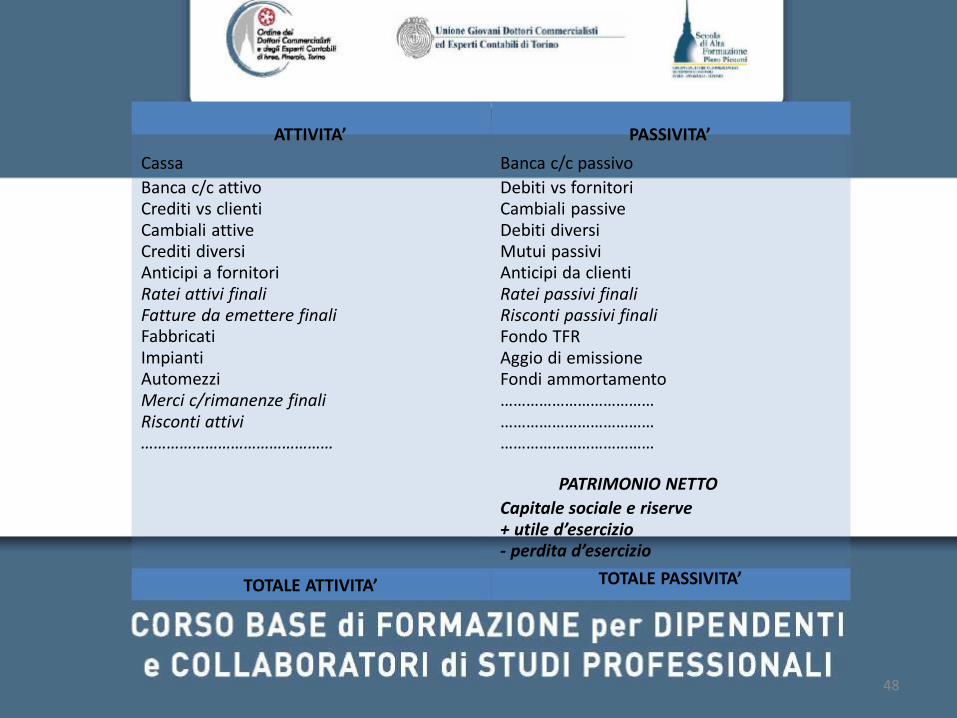

(S/P) DARE ATTIVITA’

AVERE PASSIVITA’

La differenza tra tutte le attività e tutte le passività consente di determinare il valore del patrimonio netto. ATTIVITA’ - PASSIVITA’ PATRIMONIO NETTO (PN)

La chiusura dei valori attivi e passivi Nello Stato Patrimoniale (S/P) confluiscono tutte le attività ( DARE) e tutte le passività ( AVERE) di un’azienda. Stato Patrimoniale

48

ATTIVITA’

Cassa

Banca c/c attivo Crediti vs clienti Cambiali attive Crediti diversi Anticipi a fornitori Ratei attivi finali Fatture da emettere finali Fabbricati Impianti Automezzi Merci c/rimanenze finali Risconti attivi ……………………………………… TOTALE ATTIVITA’

PASSIVITA’

Banca c/c passivo

Debiti vs fornitori Cambiali passive Debiti diversi Mutui passivi Anticipi da clienti Ratei passivi finali Risconti passivi finali Fondo TFR Aggio di emissione Fondi ammortamento ……………………………… ……………………………… ……………………………… PATRIMONIO NETTO

Capitale sociale e riserve + utile d’esercizio - perdita d’esercizio

TOTALE PASSIVITA’

49

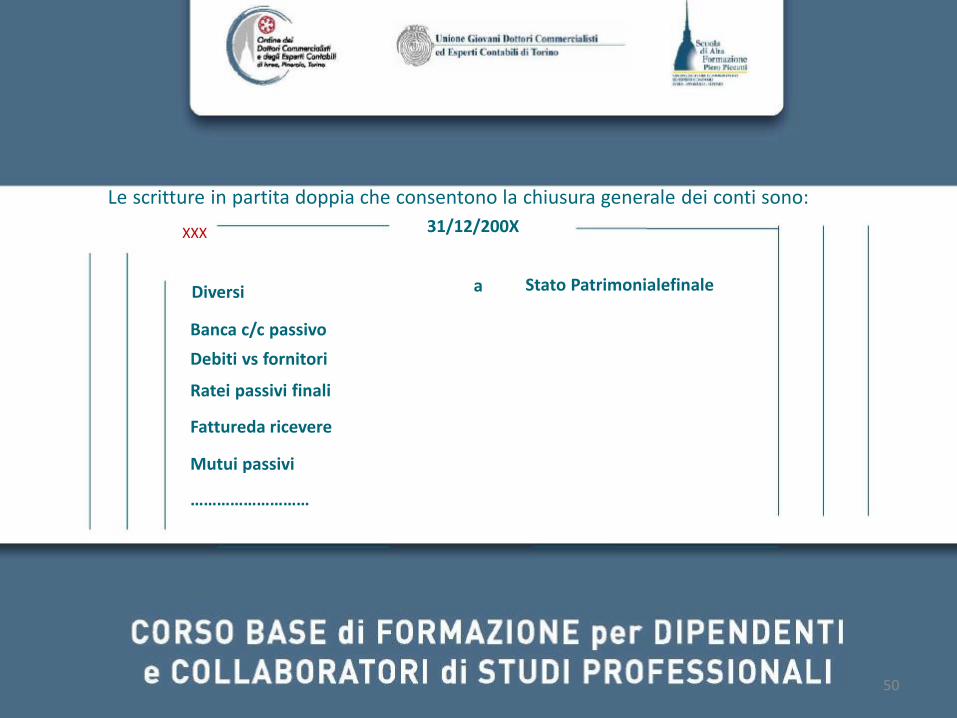

XXX Stato Patrimonialefinale

31/12/200X a Diversi

Cassa

Banca c/c attivo

Crediti vs clienti Ratei attivi finali Impianti ………………………

Le scritture di chiusura dei conti accesi ai costi e ai ricavi Le scritture in partita doppia che consentono la chiusura generale dei conti patrimoniali sono:

50

Stato Patrimonialefinale

31/12/200X a

XXX Diversi Banca c/c passivo

Debiti vs fornitori

Ratei passivi finali Fattureda ricevere Mutui passivi ………………………

Le scritture in partita doppia che consentono la chiusura generale dei conti sono:

51

Il bilancio d’esercizio secondo le disposizioni civilistiche:

- art.2424 cod.civ.: Stato patrimoniale

- art.2425 cod.civ.: Conto Economico

- OIC 12: Composizione e schemi del bilancio d’esercizio

Il bilancio d’esercizio secondo le disposizioni civilistiche:

- art.2424 cod.civ.: Stato patrimoniale

- art.2425 cod.civ.: Conto Economico

- OIC 12: Composizione e schemi del bilancio d’esercizio

52

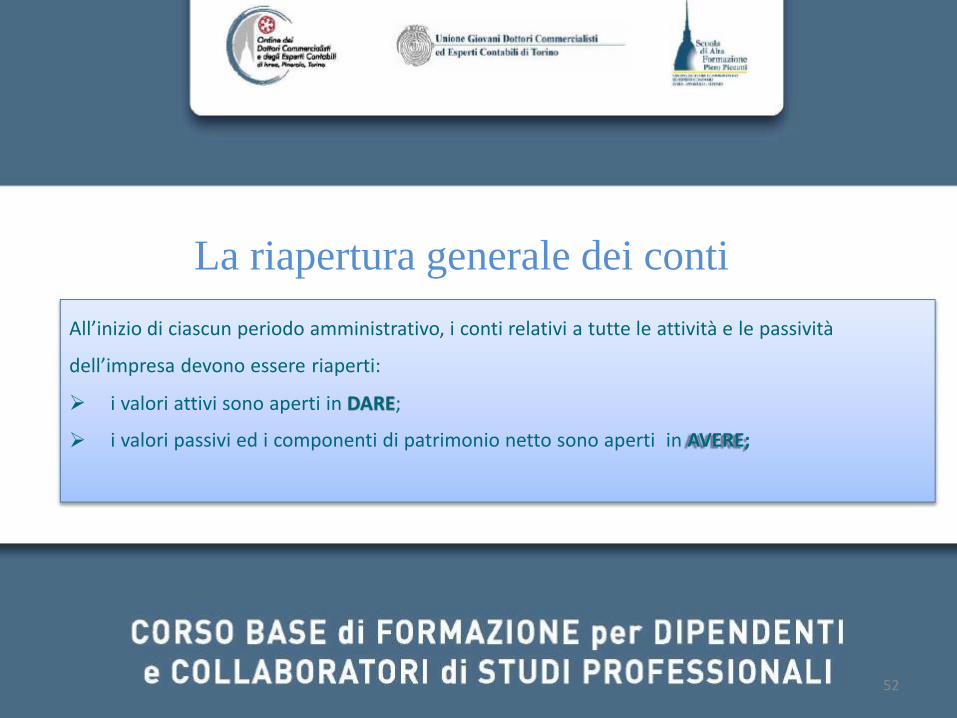

i valori attivi sono aperti in DARE; i valori passivi ed i componenti di patrimonio netto sono aperti in AVERE;

La riapertura generale dei conti All’inizio di ciascun periodo amministrativo, i conti relativi a tutte le attività e le passività dell’impresa devono essere riaperti:

Scritture di riapertura

53

XXX Diversi a Diversi

Impianti Merci c/rimanenze iniziali Cassa Ratei attivi iniziali Fattureda emettere …………………….. …………………….. TOTALE DARE =

Fatture da ricevere Ratei passivi iniziali Fatture da ricevere iniziali Risconti passivi

Capitale sociale Riserve Utile TOTALE AVERE

Scritture di riapertura 01/01/200X+1

54

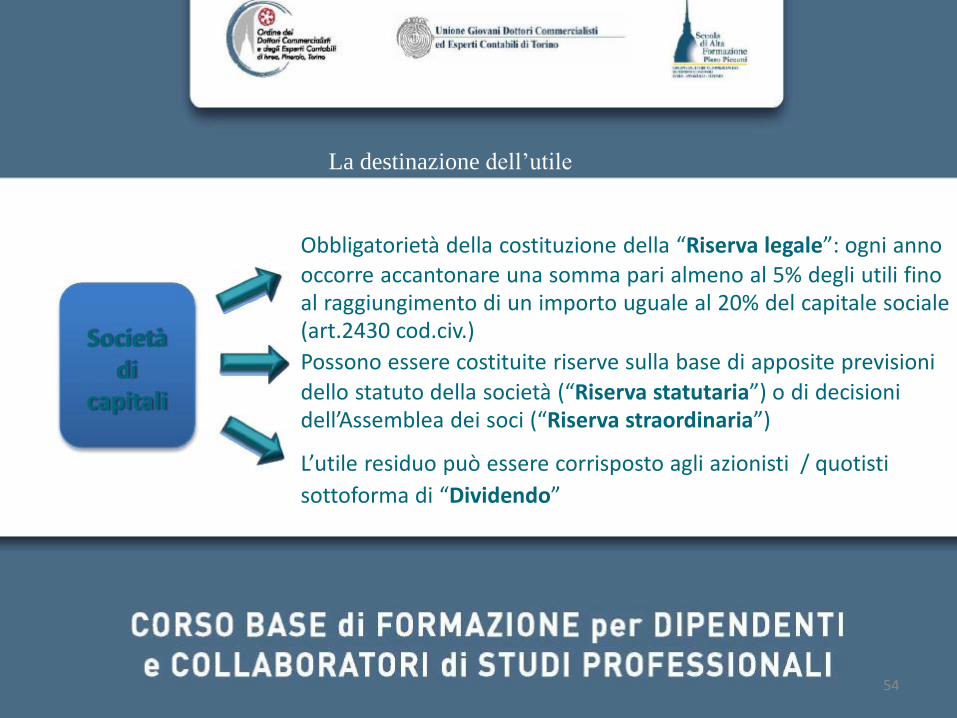

Società di capitali

La destinazione dell’utile Obbligatorietà della costituzione della “Riserva legale”: ogni anno occorre accantonare una somma pari almeno al 5% degli utili fino al raggiungimento di un importo uguale al 20% del capitale sociale (art.2430 cod.civ.)

Possono essere costituite riserve sulla base di apposite previsioni

dello statuto della società (“Riserva statutaria”) o di decisioni dell’Assemblea dei soci (“Riserva straordinaria”) L’utile residuo può essere corrisposto agli azionisti / quotisti

sottoforma di “Dividendo”

55

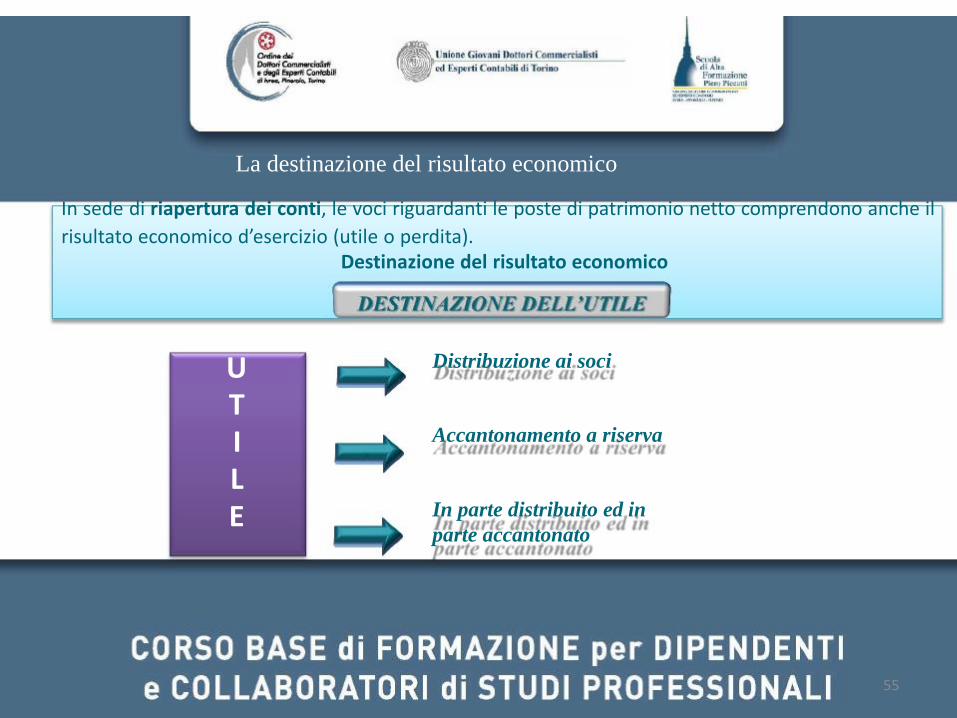

La destinazione del risultato economico In sede di riapertura dei conti, le voci riguardanti le poste di patrimonio netto comprendono anche il

risultato economico d’esercizio (utile o perdita). Destinazione del risultato economico

Distribuzione ai soci Accantonamento a riserva In parte distribuito ed in

parte accantonato

U T I L E

56

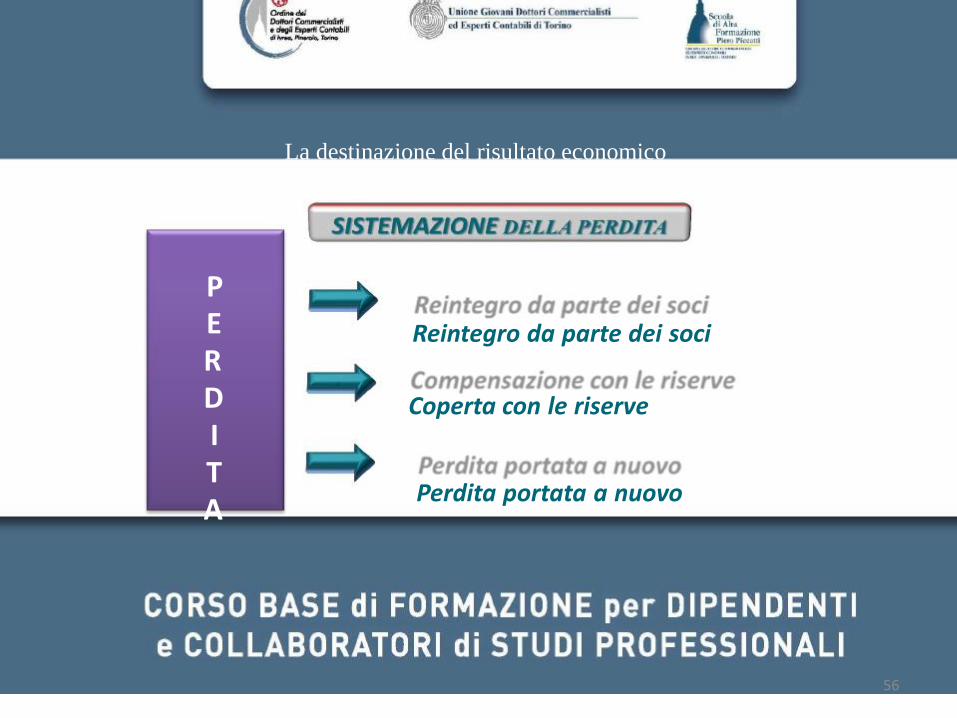

La destinazione del risultato economico

Reintegro da parte dei soci Coperta con le riserve Perdita portata a nuovo

P E R D I T A

57

Le operazioni di storno Al momento della riapertura dei conti tra le attività e le passività risultano voci (es. ratei, risconti, rimanenze di magazzino) che al termine dell’esercizio precedente avevano la funzione di integrare e/o rettificare componenti positivi di reddito.

58

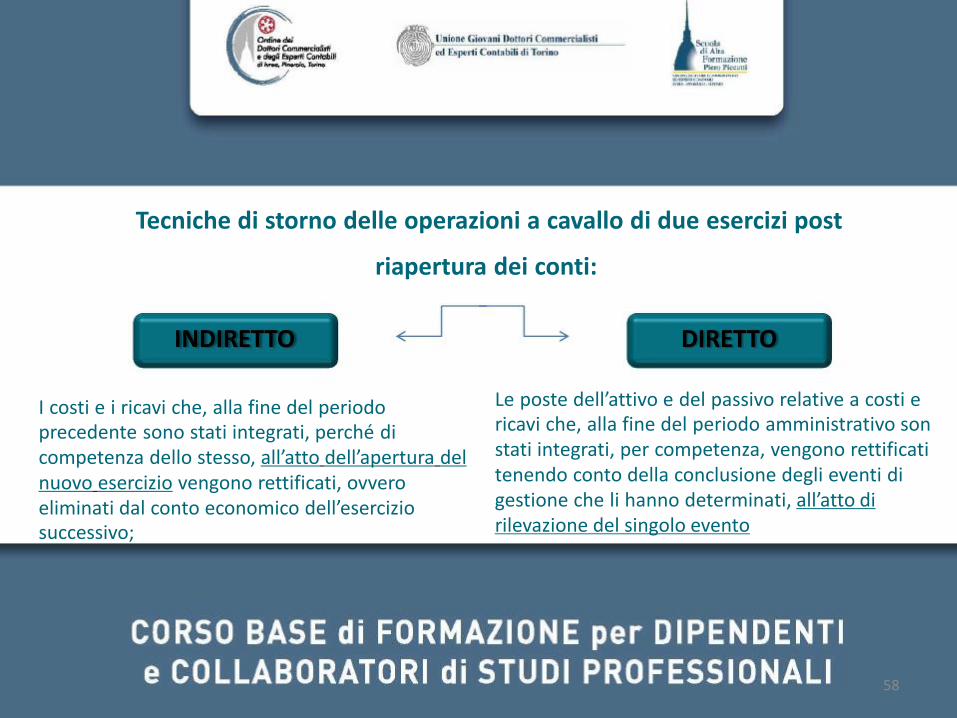

Tecniche di storno delle operazioni a cavallo di due esercizi post riapertura dei conti:

INDIRETTO DIRETTO

I costi e i ricavi che, alla fine del periodo precedente sono stati integrati, perché di competenza dello stesso, all’atto dell’apertura del nuovo esercizio vengono rettificati, ovvero eliminati dal conto economico dell’esercizio successivo;

Le poste dell’attivo e del passivo relative a costi e ricavi che, alla fine del periodo amministrativo son stati integrati, per competenza, vengono rettificati tenendo conto della conclusione degli eventi di gestione che li hanno determinati, all’atto di rilevazione del singolo evento

59

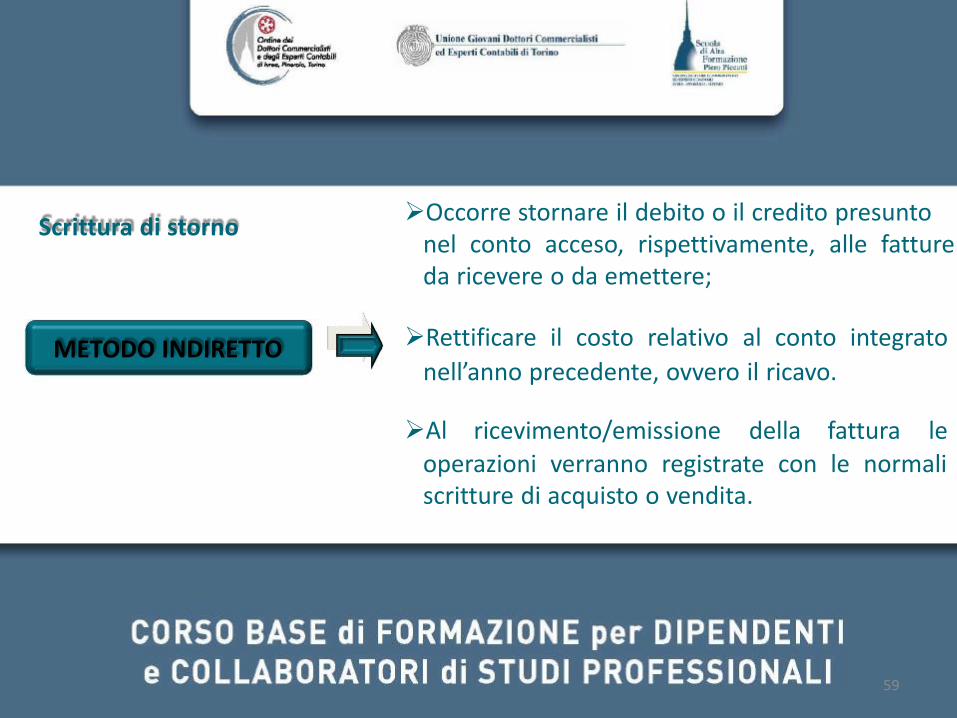

Scrittura di storno METODO INDIRETTO

Occorre stornare il debito o il credito presunto nel conto acceso, rispettivamente, alle fatture da ricevere o da emettere;

Rettificare il costo relativo al conto integrato

nell’anno precedente, ovvero il ricavo.

Al ricevimento/emissione della fattura le operazioni verranno registrate con le normali scritture di acquisto o vendita.

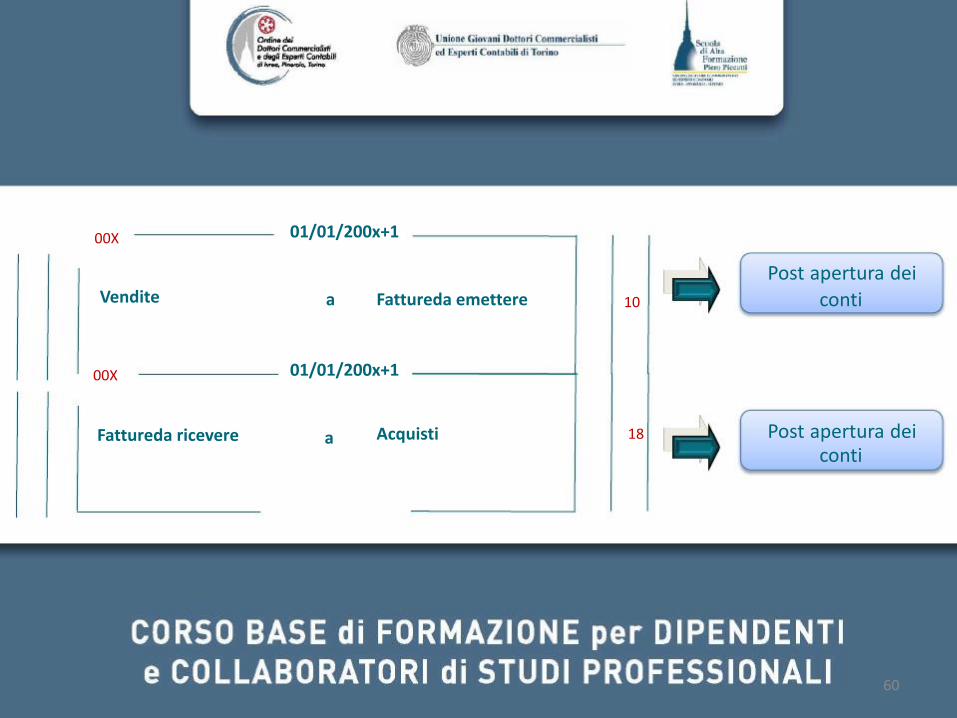

60

Vendite a Fattureda emettere

00X 01/01/200x+1

10

Acquisti a

00X

18

01/01/200x+1

Fattureda ricevere

Post apertura dei

conti

Post apertura dei conti

61

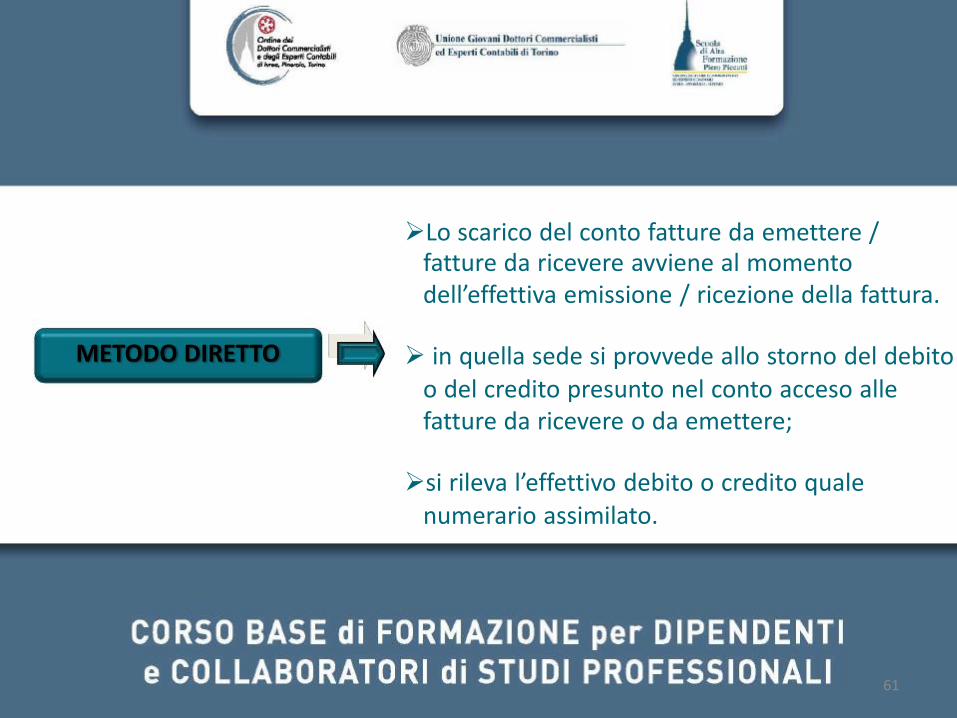

METODO DIRETTO

Lo scarico del conto fatture da emettere / fatture da ricevere avviene al momento dell’effettiva emissione / ricezione della fattura.

in quella sede si provvede allo storno del debito o del credito presunto nel conto acceso alle fatture da ricevere o da emettere;

si rileva l’effettivo debito o credito quale numerario assimilato.

62

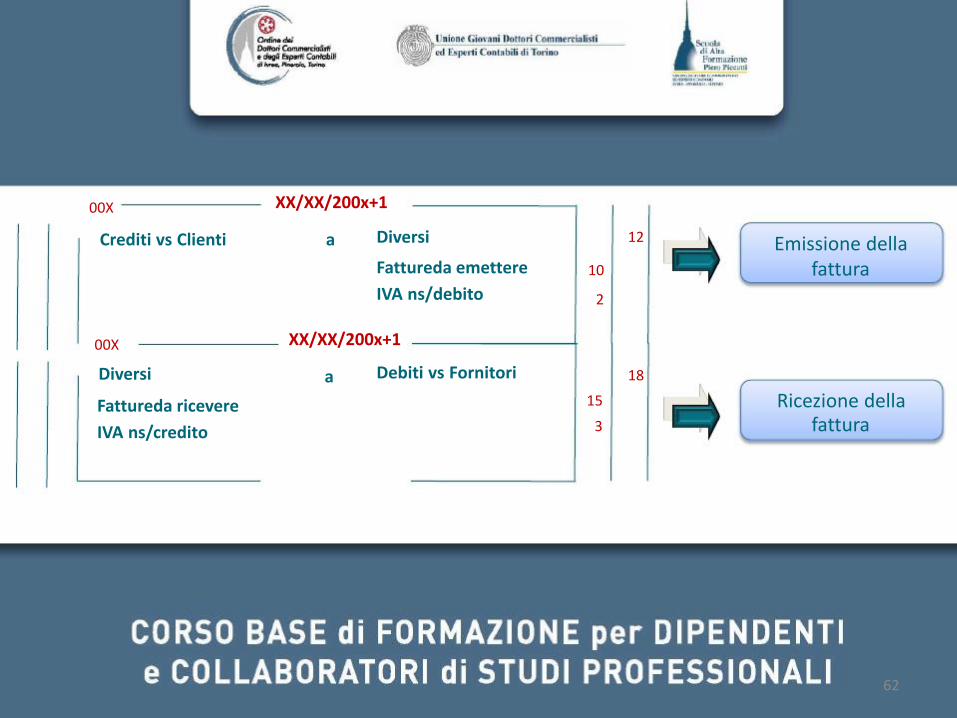

Crediti vs Clienti a Diversi

00X

12

XX/XX/200x+1

Fattureda emettere

IVA ns/debito

10 2

Debiti vs Fornitori a Diversi

00X

18

XX/XX/200x+1

Fattureda ricevere

IVA ns/credito

15

3

Emissione della fattura

Ricezione della fattura