Corporate Governance e Codici di Autodisciplina - 5 ... · 5. La remunerazione degli...

18

Corso di diritto commerciale avanzato Corso di diritto commerciale avanzato – a/ a/a 2015 2015‐2016 2016 Fabio Bonomo Fabio Bonomo ([email protected] [email protected] ) L i dl L i dl di b di b Lezione del Lezione del 10 10 dicembre 2015 dicembre 2015

Transcript of Corporate Governance e Codici di Autodisciplina - 5 ... · 5. La remunerazione degli...

Corso di diritto commerciale avanzato Corso di diritto commerciale avanzato –– a/a/aa 20152015‐‐20162016Fabio Bonomo Fabio Bonomo (([email protected]@enel.com))

L i d l L i d l di b di b Lezione del Lezione del 1010 dicembre 2015dicembre 2015

Omissis(v lezioni del 9 ottobre del 16 ottobre del 23 ottobre (v. lezioni del 9 ottobre, del 16 ottobre, del 23 ottobre, del 30 ottobre , del 13 novembre e del 20 novembre 2015)

Temi oggetto di analisi Temi oggetto di analisi

1. Il ruolo dell’Organo Amministrativo2. Il ruolo del Presidente3. La composizione dell’Organo Amministrativo4. I Comitati istituiti in seno all’Organo Amministrativo5 La remunerazione degli amministratori: criteri generali e politica per la5. La remunerazione degli amministratori: criteri generali e politica per la

remunerazione6. Il sistema di controllo interno e di gestione dei rischi

l d l l7. Il dialogo con gli azionisti

53

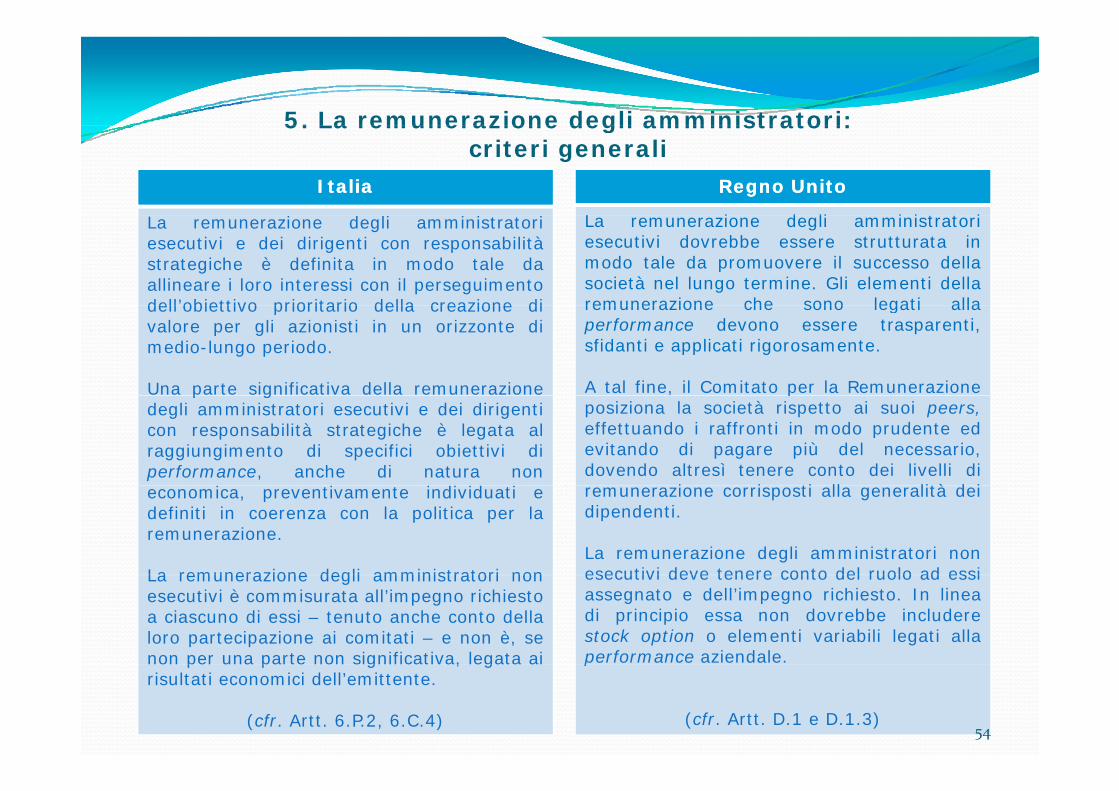

5. La remunerazione degli amministratori: 5. La remunerazione degli amministratori: criteri generali

ItaliaItalia

L i d li i i i

RegnoRegno UnitoUnito

L i d li i i t t iLa remunerazione degli amministratoriesecutivi e dei dirigenti con responsabilitàstrategiche è definita in modo tale daallineare i loro interessi con il perseguimentodell’obiettivo prioritario della creazione di

La remunerazione degli amministratoriesecutivi dovrebbe essere strutturata inmodo tale da promuovere il successo dellasocietà nel lungo termine. Gli elementi dellaremunerazione che sono legati alladell obiettivo prioritario della creazione di

valore per gli azionisti in un orizzonte dimedio-lungo periodo.

Una parte significativa della remunerazione

remunerazione che sono legati allaperformance devono essere trasparenti,sfidanti e applicati rigorosamente.

A tal fine, il Comitato per la Remunerazionep gdegli amministratori esecutivi e dei dirigenticon responsabilità strategiche è legata alraggiungimento di specifici obiettivi diperformance, anche di natura non

d d

, pposiziona la società rispetto ai suoi peers,effettuando i raffronti in modo prudente edevitando di pagare più del necessario,dovendo altresì tenere conto dei livelli di

i i ti ll lità d ieconomica, preventivamente individuati edefiniti in coerenza con la politica per laremunerazione.

La remunerazione degli amministratori non

remunerazione corrisposti alla generalità deidipendenti.

La remunerazione degli amministratori nonesecutivi deve tenere conto del ruolo ad essiLa remunerazione degli amministratori non

esecutivi è commisurata all’impegno richiestoa ciascuno di essi – tenuto anche conto dellaloro partecipazione ai comitati – e non è, senon per una parte non significativa, legata ai

esecutivi deve tenere conto del ruolo ad essiassegnato e dell’impegno richiesto. In lineadi principio essa non dovrebbe includerestock option o elementi variabili legati allaperformance aziendale.p p g , g

risultati economici dell’emittente.

(cfr. Artt. 6.P.2, 6.C.4)

p

(cfr. Artt. D.1 e D.1.3)54

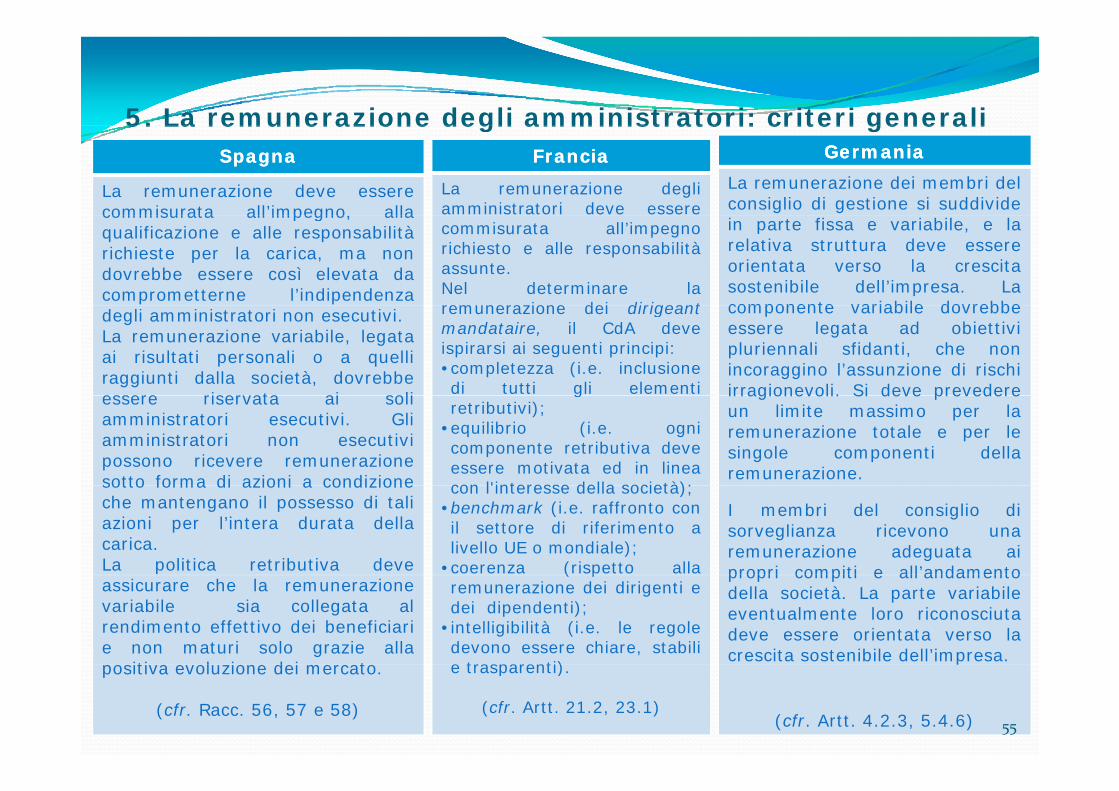

5. La remunerazione degli amministratori: criteri generaliSpagnaSpagna

La remunerazione deve esserecommisurata all’impegno, alla

FranciaFranciaLa remunerazione degliamministratori deve essere

GermaniaGermaniaLa remunerazione dei membri delconsiglio di gestione si suddivide

5. La remunerazione degli amministratori: criteri generali

commisurata all impegno, allaqualificazione e alle responsabilitàrichieste per la carica, ma nondovrebbe essere così elevata dacomprometterne l’indipendenza

commisurata all’impegnorichiesto e alle responsabilitàassunte.Nel determinare laremunerazione dei dirigeant

in parte fissa e variabile, e larelativa struttura deve essereorientata verso la crescitasostenibile dell’impresa. Lacomponente variabile dovrebbedegli amministratori non esecutivi.

La remunerazione variabile, legataai risultati personali o a quelliraggiunti dalla società, dovrebbeessere riservata ai soli

remunerazione dei dirigeantmandataire, il CdA deveispirarsi ai seguenti principi:• completezza (i.e. inclusionedi tutti gli elementi

componente variabile dovrebbeessere legata ad obiettivipluriennali sfidanti, che nonincoraggino l’assunzione di rischiirragionevoli. Si deve prevedereessere riservata ai soli

amministratori esecutivi. Gliamministratori non esecutivipossono ricevere remunerazionesotto forma di azioni a condizione

gretributivi);

• equilibrio (i.e. ognicomponente retributiva deveessere motivata ed in lineacon l'interesse della società);

irragionevoli. Si deve prevedereun limite massimo per laremunerazione totale e per lesingole componenti dellaremunerazione.sotto forma di azioni a condizione

che mantengano il possesso di taliazioni per l’intera durata dellacarica.La politica retributiva deve

con l'interesse della società);• benchmark (i.e. raffronto conil settore di riferimento alivello UE o mondiale);

• coerenza (rispetto alla

I membri del consiglio disorveglianza ricevono unaremunerazione adeguata aipropri compiti e all’andamento

assicurare che la remunerazionevariabile sia collegata alrendimento effettivo dei beneficiarie non maturi solo grazie allapositiva evoluzione dei mercato

( premunerazione dei dirigenti edei dipendenti);

• intelligibilità (i.e. le regoledevono essere chiare, stabilie trasparenti)

propri compiti e all andamentodella società. La parte variabileeventualmente loro riconosciutadeve essere orientata verso lacrescita sostenibile dell’impresa.

positiva evoluzione dei mercato.

(cfr. Racc. 56, 57 e 58)

e trasparenti).

(cfr. Artt. 21.2, 23.1)(cfr. Artt. 4.2.3, 5.4.6) 55

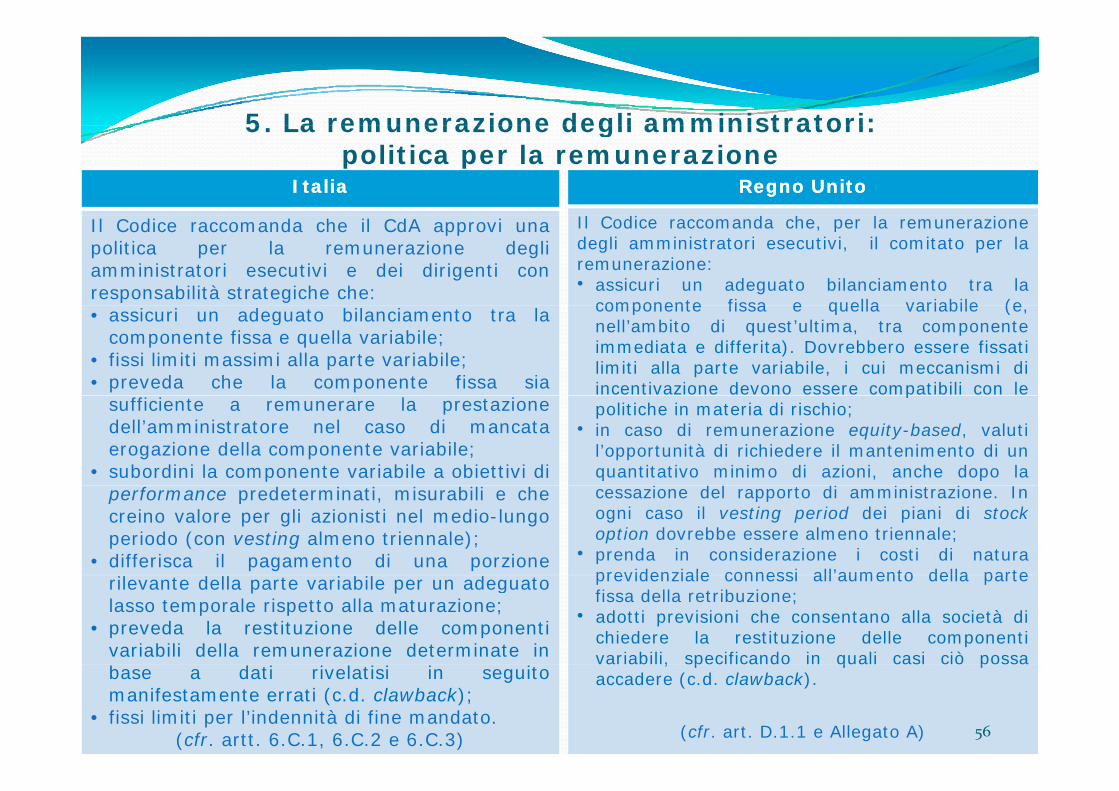

5 La remunerazione degli amministratori: 5. La remunerazione degli amministratori: politica per la remunerazione

ItaliaItalia RegnoRegno UnitoUnito

Il C di d h l iIl Codice raccomanda che il CdA approvi unapolitica per la remunerazione degliamministratori esecutivi e dei dirigenti conresponsabilità strategiche che:

Il Codice raccomanda che, per la remunerazionedegli amministratori esecutivi, il comitato per laremunerazione:• assicuri un adeguato bilanciamento tra la

componente fissa e quella variabile (e• assicuri un adeguato bilanciamento tra lacomponente fissa e quella variabile;

• fissi limiti massimi alla parte variabile;• preveda che la componente fissa sia

componente fissa e quella variabile (e,nell’ambito di quest’ultima, tra componenteimmediata e differita). Dovrebbero essere fissatilimiti alla parte variabile, i cui meccanismi diincentivazione devono essere compatibili con le

sufficiente a remunerare la prestazionedell’amministratore nel caso di mancataerogazione della componente variabile;

• subordini la componente variabile a obiettivi di

ppolitiche in materia di rischio;

• in caso di remunerazione equity-based, valutil’opportunità di richiedere il mantenimento di unquantitativo minimo di azioni, anche dopo la

d l dperformance predeterminati, misurabili e checreino valore per gli azionisti nel medio-lungoperiodo (con vesting almeno triennale);

• differisca il pagamento di una porzione

cessazione del rapporto di amministrazione. Inogni caso il vesting period dei piani di stockoption dovrebbe essere almeno triennale;

• prenda in considerazione i costi di naturaprevidenziale connessi all’aumento della parterilevante della parte variabile per un adeguato

lasso temporale rispetto alla maturazione;• preveda la restituzione delle componenti

variabili della remunerazione determinate inb d l

previdenziale connessi all aumento della partefissa della retribuzione;

• adotti previsioni che consentano alla società dichiedere la restituzione delle componentivariabili, specificando in quali casi ciò possa

base a dati rivelatisi in seguitomanifestamente errati (c.d. clawback);

• fissi limiti per l’indennità di fine mandato.(cfr. artt. 6.C.1, 6.C.2 e 6.C.3)

, p q paccadere (c.d. clawback).

(cfr. art. D.1.1 e Allegato A) 56

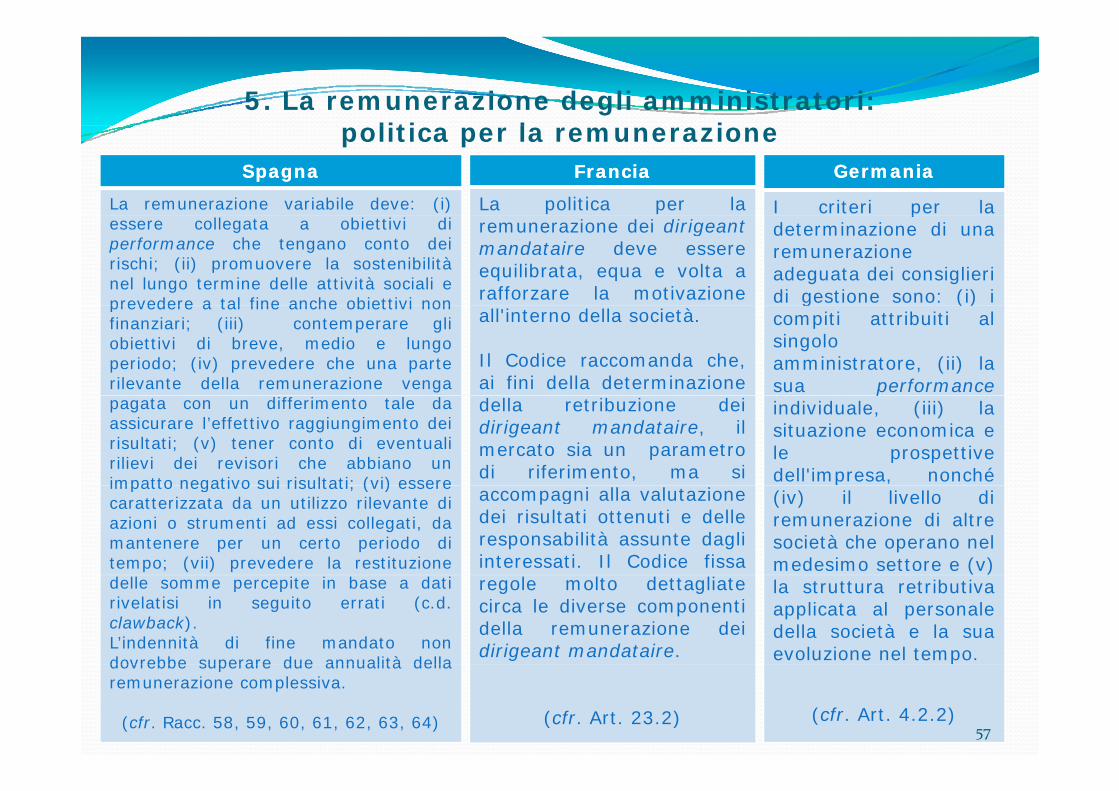

5. La remunerazione degli amministratori: liti l i

SpagnaSpagnaLa remunerazione variabile deve: (i)

FranciaFrancia

La politica per la

GermaniaGermania

I criteri per la

politica per la remunerazione

essere collegata a obiettivi diperformance che tengano conto deirischi; (ii) promuovere la sostenibilitànel lungo termine delle attività sociali eprevedere a tal fine anche obiettivi non

remunerazione dei dirigeantmandataire deve essereequilibrata, equa e volta arafforzare la motivazione

pdeterminazione di unaremunerazioneadeguata dei consiglieridi gestione sono: (i) iprevedere a tal fine anche obiettivi non

finanziari; (iii) contemperare gliobiettivi di breve, medio e lungoperiodo; (iv) prevedere che una parterilevante della remunerazione venga

all'interno della società.

Il Codice raccomanda che,ai fini della determinazione

g ( )compiti attribuiti alsingoloamministratore, (ii) lasua performance

pagata con un differimento tale daassicurare l’effettivo raggiungimento deirisultati; (v) tener conto di eventualirilievi dei revisori che abbiano unimpatto negativo sui risultati; (vi) essere

della retribuzione deidirigeant mandataire, ilmercato sia un parametrodi riferimento, ma si

pindividuale, (iii) lasituazione economica ele prospettivedell'impresa, nonchéimpatto negativo sui risultati; (vi) essere

caratterizzata da un utilizzo rilevante diazioni o strumenti ad essi collegati, damantenere per un certo periodo ditempo; (vii) prevedere la restituzione

accompagni alla valutazionedei risultati ottenuti e delleresponsabilità assunte dagliinteressati. Il Codice fissa

(iv) il livello diremunerazione di altresocietà che operano nelmedesimo settore e (v)

delle somme percepite in base a datirivelatisi in seguito errati (c.d.clawback).L’indennità di fine mandato nondovrebbe superare due annualità della

regole molto dettagliatecirca le diverse componentidella remunerazione deidirigeant mandataire.

la struttura retributivaapplicata al personaledella società e la suaevoluzione nel tempo.dovrebbe superare due annualità della

remunerazione complessiva.

(cfr. Racc. 58, 59, 60, 61, 62, 63, 64) (cfr. Art. 23.2) (cfr. Art. 4.2.2)57

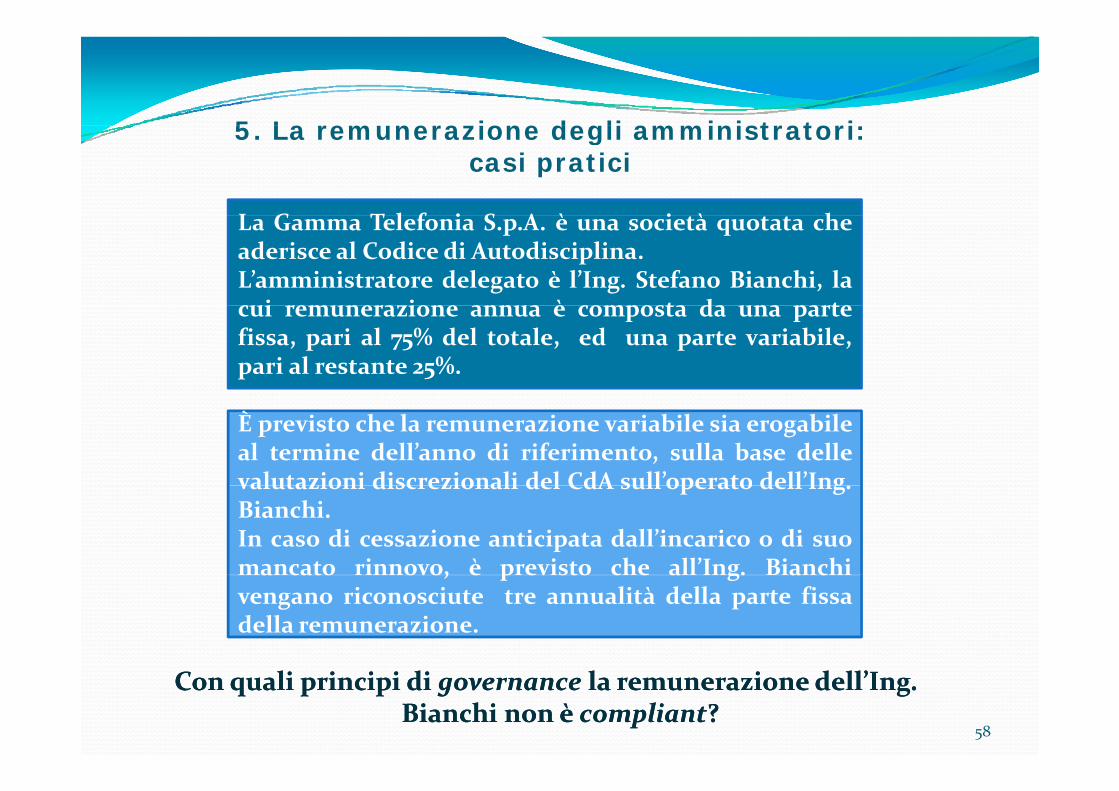

5 La remunerazione degli amministratori:5. La remunerazione degli amministratori:casi pratici

L G T l f i S A è i à hLa Gamma Telefonia S.p.A. è una società quotata cheaderisce al Codice di Autodisciplina.L’amministratore delegato è l’Ing. Stefano Bianchi, lacui remunerazione annua è composta da una partecui remunerazione annua è composta da una partefissa, pari al 75% del totale, ed una parte variabile,pari al restante 25%.

È previsto che la remunerazione variabile sia erogabileal termine dell’anno di riferimento, sulla base dellevalutazioni discrezionali del CdA sull’operato dell’Ingvalutazioni discrezionali del CdA sull operato dell Ing.Bianchi.In caso di cessazione anticipata dall’incarico o di suomancato rinnovo, è previsto che all’Ing. Bianchia cato ovo, è p ev sto c e a g. a cvengano riconosciute tre annualità della parte fissadella remunerazione.

Con quali principi di Con quali principi di governancegovernance la remunerazione dell’Ing. la remunerazione dell’Ing. Bianchi non è Bianchi non è compliantcompliant? ?

58

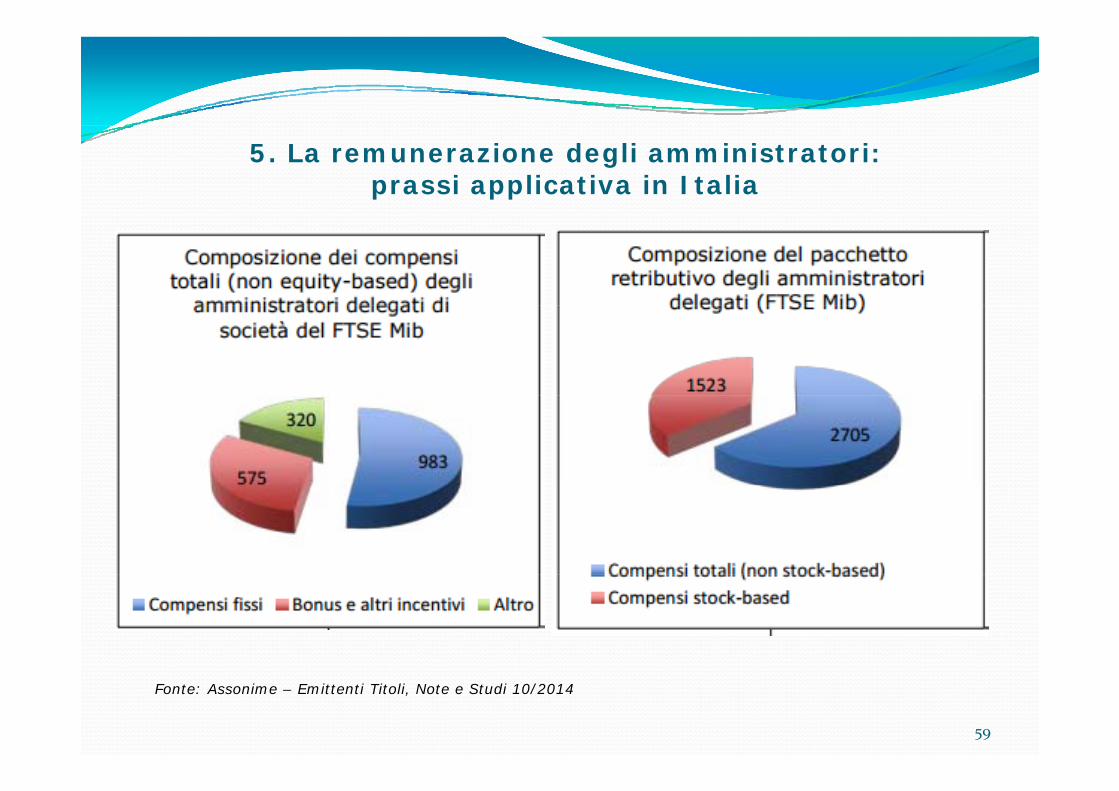

5. La remunerazione degli amministratori: prassi applicativa in Italia

Fonte: Assonime – Emittenti Titoli, Note e Studi 10/2014

59

Temi oggetto di analisi Temi oggetto di analisi

1. Il ruolo dell’Organo Amministrativo2. Il ruolo del Presidente3. La composizione dell’Organo Amministrativo4. I Comitati istituiti in seno all’Organo Amministrativo5 La remunerazione degli amministratori5. La remunerazione degli amministratori6. Il sistema di controllo interno e di gestione dei rischi: articolazione,

principali attori e il ruolo della funzione internal auditl d l l7. Il dialogo con gli azionisti

60

6. Il sistema di controllo interno e di gestione dei rischi (“SCIGR”): articolazione e principali attori

ItaliaItalia RegnoRegno UnitoUnitoItaliaItalia

Il SCIGR – costituito dall’insieme diregole, procedure e struttureorganizzative volte a consentire

RegnoRegno UnitoUnito

Il SCIGR coinvolge:• il CdA, che: (i) è responsabile

dell’individuazione della natura e delgl’identificazione, la misurazione, lagestione e il monitoraggio dei principalirischi aziendali – coinvolge:• il CdA, che ha un ruolo di indirizzo e di

dell individuazione della natura e dellivello dei principali rischi connessi agliobiettivi strategici dell’emittente; (ii) hail compito di monitorare il SCIGR e dieffettuare, con cadenza almeno,

valutazione dell’adeguatezza del SCIGR,e nomina al suo interno (i) uno o piùamministratori incaricati dell’istituzionee del mantenimento di un SCIGR

effettuare, con cadenza almenoannuale, una verifica dell’efficacia delsistema stesso (concernente tutti icontrolli di maggiore rilievo, ivi inclusiquelli finanziari, operativi e di

efficace e (ii) il Comitato Controllo eRischi;

• il responsabile della funzione di internalaudit, incaricato di verificare che il

quelli finanziari, operativi e dicompliance), informandone gli azionistinel bilancio. Quest’ultimo documentodeve illustrare anche i principali rischiaziendali e le relative modalità di

SCIGR sia funzionante e adeguato;• gli altri ruoli e funzioni aziendali con

specifici compiti in materia di controllointerno e gestione dei rischi;

aziendali e le relative modalità digestione e mitigazione;

• il Comitato Audit;• la funzione di internal audit.

• il Collegio Sindacale, che vigilasull’efficacia del SCIGR.

(cfr. Artt. 7.P.1 e 7.P.3)(cfr. Artt. C.2.1 e C.2.3)

61

SpagnaSpagna FranciaFrancia GermaniaGermania

6. Il sistema di controllo interno e di gestione dei rischi (“SCIGR”): articolazione e principali attoriSpagnaSpagna

Il SCIGR coinvolge:• il CdA, che approva la politica

di controllo e di gestione deirischi (la quale identifica le

FranciaFrancia

Il Codice raccomanda allesocietà quotate l’adozione diprocedure affidabili che

GermaniaGermania

• Il consiglio di gestioneassicura un’appropriatagestione ed un

rischi (la quale identifica lediverse tipologie di rischiaziendali, fissa il livello di talirischi considerato accettabile,individua gli strumenti per

consentano l’identificazione,il controllo e la gestione deirischi, assicurando agliazionisti e al mercato

adeguato monitoraggiodei rischi aziendali.Il Codice raccomanda diistituire un regolareindividua gli strumenti per

mitigarne l’impatto e permonitorarne l’andamento);

• il Comitato Audit;• la funzione di internal audit,

idonea informazione.

• Il Comitato Audit ha ilcompito di monitorare

flusso informativo tra ilconsiglio di gestione e ilconsiglio disorveglianza in materia

che opera sotto la supervisionedel Comitato Audit;

• la funzione aziendale dicontrollo e gestione dei rischi,che opera anch’essa sotto la

l'efficacia del SCIGR;• la funzione di internal

audit opera sotto lasupervisione del Comitato

(anche) di gestione deirischi.

• Il Comitato Auditche opera anch’essa sotto lasupervisione del Comitato Audited è chiamata a dareattuazione alla politicaapprovata dal CdA;

Audit, che esprime unparere circa la relativaadeguatezza sotto ilprofilo organizzativo.

monitora l’efficacia delSCIGR.

approvata dal CdA;

(cfr. Racc. 40, 42, 45, 46 e Artt. 529-ter e 529-terdecies LSC)

(cfr. Artt. 2.2 e 16.3) (cfr. Artt. 3.4, 4.1.4, 5.3.2)

62

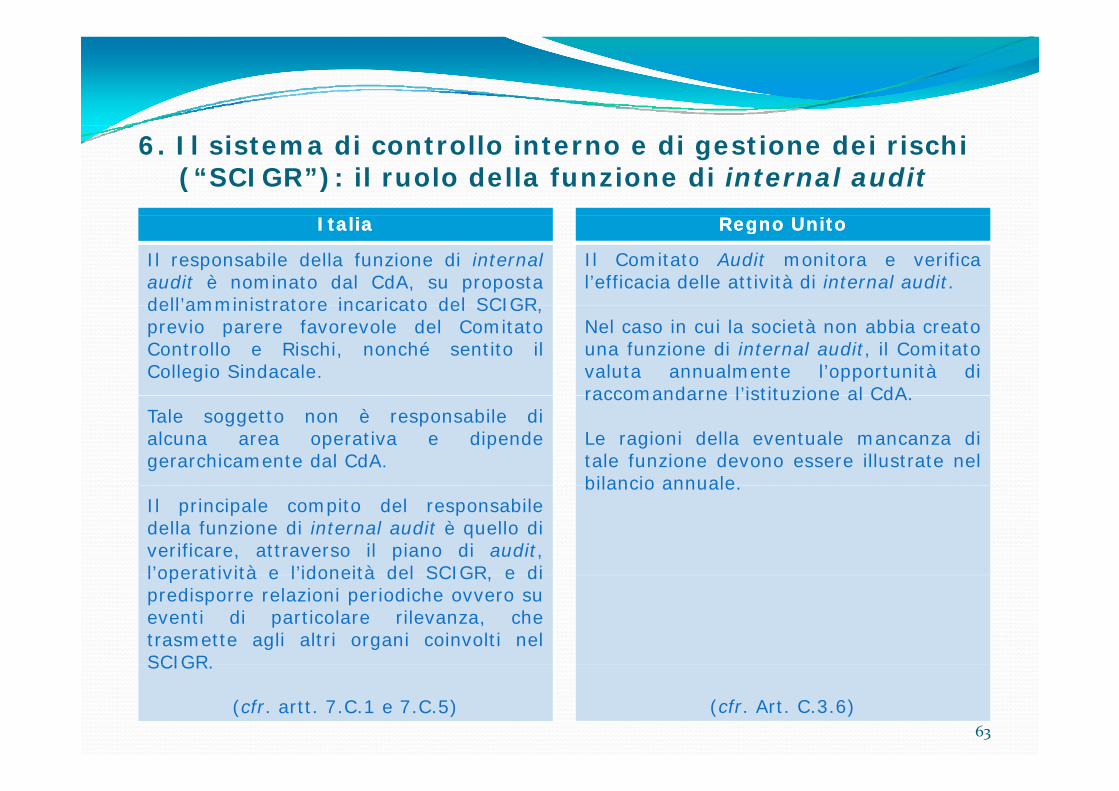

6. Il sistema di controllo interno e di gestione dei rischi (“SCIGR”): il ruolo della funzione di internal audit

ItaliaItalia

Il responsabile della funzione di internalaudit è nominato dal CdA, su propostadell’amministratore incaricato del SCIGR

RegnoRegno UnitoUnito

Il Comitato Audit monitora e verifical’efficacia delle attività di internal audit.

dell amministratore incaricato del SCIGR,previo parere favorevole del ComitatoControllo e Rischi, nonché sentito ilCollegio Sindacale.

Nel caso in cui la società non abbia creatouna funzione di internal audit, il Comitatovaluta annualmente l’opportunità diraccomandarne l’istituzione al CdA

Tale soggetto non è responsabile dialcuna area operativa e dipendegerarchicamente dal CdA.

raccomandarne l istituzione al CdA.

Le ragioni della eventuale mancanza ditale funzione devono essere illustrate nelbilancio annuale

Il principale compito del responsabiledella funzione di internal audit è quello diverificare, attraverso il piano di audit,l’operatività e l’idoneità del SCIGR e di

bilancio annuale.

l operatività e l idoneità del SCIGR, e dipredisporre relazioni periodiche ovvero sueventi di particolare rilevanza, chetrasmette agli altri organi coinvolti nelSCIGRSCIGR.

(cfr. artt. 7.C.1 e 7.C.5) (cfr. Art. C.3.6)63

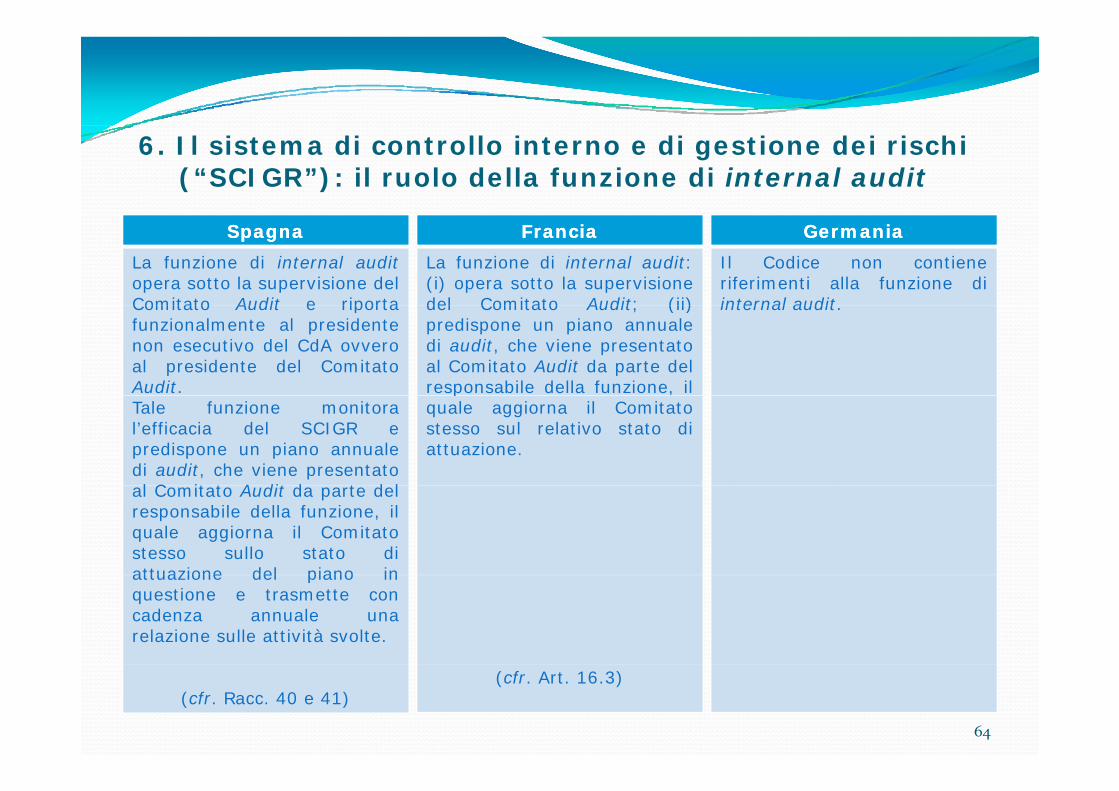

6. Il sistema di controllo interno e di gestione dei rischi (“SCIGR”): il ruolo della funzione di internal audit

SpagnaSpagnaLa funzione di internal auditopera sotto la supervisione delComitato Audit e riporta

FranciaFranciaLa funzione di internal audit:(i) opera sotto la supervisionedel Comitato Audit; (ii)

GermaniaGermaniaIl Codice non contieneriferimenti alla funzione diinternal auditComitato Audit e riporta

funzionalmente al presidentenon esecutivo del CdA ovveroal presidente del ComitatoAudit.

del Comitato Audit; (ii)predispone un piano annualedi audit, che viene presentatoal Comitato Audit da parte delresponsabile della funzione, il

internal audit.

Tale funzione monitoral’efficacia del SCIGR epredispone un piano annualedi audit, che viene presentatol C it t A dit d t d l

p ,quale aggiorna il Comitatostesso sul relativo stato diattuazione.

al Comitato Audit da parte delresponsabile della funzione, ilquale aggiorna il Comitatostesso sullo stato diattuazione del piano inattuazione del piano inquestione e trasmette concadenza annuale unarelazione sulle attività svolte.

(cfr. Racc. 40 e 41)(cfr. Art. 16.3)

64

Temi oggetto di analisi Temi oggetto di analisi

1. Il ruolo dell’Organo Amministrativo2. Il ruolo del Presidente3. La composizione dell’Organo Amministrativo4. I Comitati istituiti in seno all’Organo Amministrativo5 La remunerazione degli amministratori5. La remunerazione degli amministratori6. Il sistema di controllo interno e di gestione dei rischi7. Il dialogo con gli azionisti

65

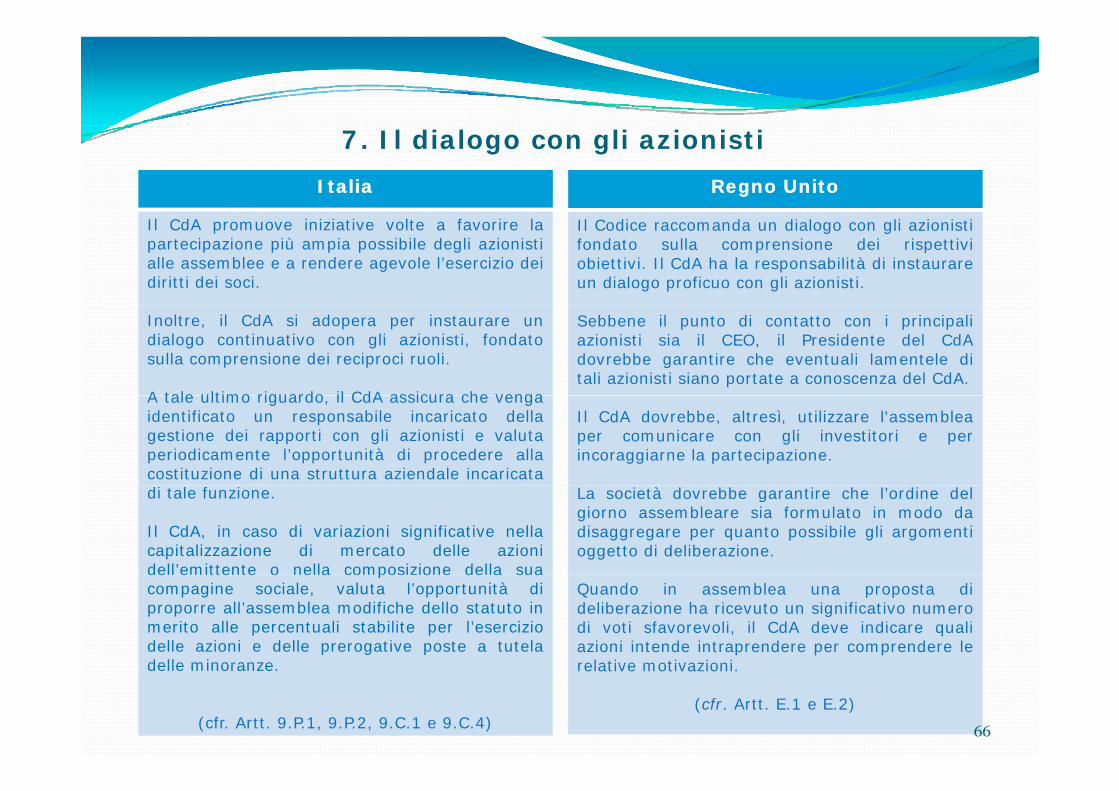

7. Il dialogo con gli azionistiItaliaItalia RegnoRegno UnitoUnito

Il CdA promuove iniziative volte a favorire lapartecipazione più ampia possibile degli azionistialle assemblee e a rendere agevole l’esercizio deidiritti dei soci.

Il Codice raccomanda un dialogo con gli azionistifondato sulla comprensione dei rispettiviobiettivi. Il CdA ha la responsabilità di instaurareun dialogo proficuo con gli azionisti.

Inoltre, il CdA si adopera per instaurare undialogo continuativo con gli azionisti, fondatosulla comprensione dei reciproci ruoli.

A tale ultimo riguardo il CdA assicura che venga

Sebbene il punto di contatto con i principaliazionisti sia il CEO, il Presidente del CdAdovrebbe garantire che eventuali lamentele ditali azionisti siano portate a conoscenza del CdA.

A tale ultimo riguardo, il CdA assicura che vengaidentificato un responsabile incaricato dellagestione dei rapporti con gli azionisti e valutaperiodicamente l’opportunità di procedere allacostituzione di una struttura aziendale incaricata

Il CdA dovrebbe, altresì, utilizzare l'assembleaper comunicare con gli investitori e perincoraggiarne la partecipazione.

di tale funzione.

Il CdA, in caso di variazioni significative nellacapitalizzazione di mercato delle azionidell’emittente o nella composizione della sua

La società dovrebbe garantire che l’ordine delgiorno assembleare sia formulato in modo dadisaggregare per quanto possibile gli argomentioggetto di deliberazione.

de e tte te o e a co pos o e de a suacompagine sociale, valuta l’opportunità diproporre all’assemblea modifiche dello statuto inmerito alle percentuali stabilite per l’eserciziodelle azioni e delle prerogative poste a tuteladelle minoranze

Quando in assemblea una proposta dideliberazione ha ricevuto un significativo numerodi voti sfavorevoli, il CdA deve indicare qualiazioni intende intraprendere per comprendere lerelative motivazionidelle minoranze.

(cfr. Artt. 9.P.1, 9.P.2, 9.C.1 e 9.C.4)

relative motivazioni.

(cfr. Artt. E.1 e E.2)66

SpagnaSpagna

I lavori assembleari devono essere

FranciaFranciaL’assemblea degli azionisti

GermaniaGermaniaLe informazioni e i documenti

7. Il dialogo con gli azionisti

I lavori assembleari devono esserecondotti secondo principi ditrasparenza e garantendo adeguatainformazione agli investitori.La società dovrebbe trasmettere ind l bl l

gè il luogo privilegiato perla comunicazione trasocietà e azionisti, ove sirende conto a questi

Le informazioni e i documentiassembleari devono essereresi facilmente accessibili sulsito internet dellasocietà. Quest’ultima deve

diretta i lavori assembleari tramite ilproprio sito internet.La società dovrebbe inoltrepubblicare in via permanente sulproprio sito internet le condizioni

ultimi da parte degliamministratori dell’attivitàsvolta.

agevolare l'esercizio del dirittodi voto, sia esso espressopersonalmente che perdelega.

proprio sito internet le condizioniche regolano l’accreditamento deisoci all’assemblea, la possibilità difarsi rappresentare per delega el’esercizio del diritto di voto.

à d bb f f

Il consiglio di gestione deveprovvedere alla nomina di unrappresentante messo adisposizione dalla società per

La società dovrebbe infine fornireadeguata pubblicità alle proposte diintegrazione dell’ordine del giorno ealle proposte alternative di delibera.Se la società intende remunerare gli

disposizione dalla società perl’esercizio del diritto di votoper delega in coerenza con leistruzioni fornite dagliazionisti.Se la società intende remunerare gli

azionisti per partecipareall’assemblea, essa dovrebbepreventivamente adottare unapolicy di lungo termine in tal senso.

La società dovrebbeconsentire agli azionisti diseguire i lavori assemblearitramite internet

(cfr. Principi 6 e 7, Racc. 7, 9, 10, 11)

(cfr. Art. 5.2)

tramite internet.

(cfr. Art. 2.3) 67

,

, .,Fine!

.,

Non vi preoccupate se non avete capito tutte le regole … … le inventiamo strada facendo! .,

68