Cooperative verso la verifica delle condizioni di mutualit… · In estrema sintesi, ... Le...

16

1 Cooperative verso la verifica delle condizioni di mutualità prevalente. di Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera Premessa Entro il 31/12/2005, scadrà il termine entro il quale le cooperative a mutualità prevalente, dovranno verificare la sussistenza delle condizioni per continuare ad essere considerate tali, con tutti gli effetti conseguenti, in termini di perdita delle agevolazioni, di varia natura, previste per tale comparto cooperativistico. Infatti, entro la fine del corrente anno, scadrà il primo biennio di attuazione della riforma del diritto societario che come è noto ha diviso le cooperative in due grandi categorie: 1. le cooperative a mutualità prevalente; 2. le cooperative non a mutualità prevalente. La riforma ha disposto che, con procedure telematiche, con gestione affidata dal Ministero delle Attività Produttive alle Camere di Commercio, fosse tenuto e aggiornato apposito Albo delle Cooperative – in sostituzione del vecchio Albo Prefettizio delle Cooperative – e che la prima annotazione fosse stata effettuata, entro lo scorso 31/03/2005, a seguito delle operazioni di adeguamento statutario imposto dalla riforma del diritto societario relativo alle cooperative. A tal fine, è stato approvato apposito modello denominato C17 – modulo di iscrizione all’Albo delle società cooperative – che doveva essere inviato, previa sottoscrizione digitale del rappresentante legale, alla Camera di commercio competente per la sede

Transcript of Cooperative verso la verifica delle condizioni di mutualit… · In estrema sintesi, ... Le...

1

Cooperative verso la verifica delle condizioni di mutualità prevalente.

di Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera

Premessa Entro il 31/12/2005, scadrà il termine entro il quale le cooperative a mutualità

prevalente, dovranno verificare la sussistenza delle condizioni per continuare ad

essere considerate tali, con tutti gli effetti conseguenti, in termini di perdita delle

agevolazioni, di varia natura, previste per tale comparto cooperativistico.

Infatti, entro la fine del corrente anno, scadrà il primo biennio di attuazione della

riforma del diritto societario che come è noto ha diviso le cooperative in due

grandi categorie:

1. le cooperative a mutualità prevalente;

2. le cooperative non a mutualità prevalente.

La riforma ha disposto che, con procedure telematiche, con gestione affidata dal

Ministero delle Attività Produttive alle Camere di Commercio, fosse tenuto e

aggiornato apposito Albo delle Cooperative – in sostituzione del vecchio Albo

Prefettizio delle Cooperative – e che la prima annotazione fosse stata effettuata,

entro lo scorso 31/03/2005, a seguito delle operazioni di adeguamento statutario

imposto dalla riforma del diritto societario relativo alle cooperative. A tal fine, è

stato approvato apposito modello denominato C17 – modulo di iscrizione all’Albo

delle società cooperative – che doveva essere inviato, previa sottoscrizione digitale

del rappresentante legale, alla Camera di commercio competente per la sede

2

sociale, pena la perdita dei requisiti di mutualità prevalente e delle relative

agevolazioni.

Il concetto di mutualità prevalente In estrema sintesi, ricorre il requisito della mutualità prevalente quando l’attività

economica posta in essere dalla cooperativa è svolta prevalentemente a vantaggio

dei soci, ossia quando, le cessioni di beni e servizi, avvengono in prevalenza a

favore dei soci, o quando gli acquisti di beni o servizi effettuati dalla cooperativa

vedono come fornitori prevalenti i soci, o ancora quando le prestazioni di lavoro

nell’ambito dell’attività cooperativistica, sono svolte dai soci.

Infatti l’art. 2512 del Cod. Civ. intitolato “COOPERATIVA A MUTUALITA`

PREVALENTE “ così recita:

Sono società cooperative a mutualità prevalente, in ragione del tipo di scambio

mutualistico, quelle che:

1) svolgono la loro attività prevalentemente in favore dei soci, consumatori o utenti

di beni o servizi;

2) si avvalgono prevalentemente, nello svolgimento della loro attività, delle

prestazioni lavorative dei soci;

3) si avvalgono prevalentemente, nello svolgimento della loro attività, degli apporti

di beni o servizi da parte dei soci.

Le società cooperative a mutualità prevalente si iscrivono in un apposito albo,

presso il quale depositano annualmente i propri bilanci.

3

Quindi vi sono scambi mutualistici, che si realizzano nel comparto dei consumi,

delle prestazioni di lavoro o delle forniture di beni e servizi, che vedono

prevalentemente coinvolti i soci in veste:

- di consumatori dei beni della cooperativa;

- di fornitori di beni e/o servizi alla cooperativa;

- di prestatori di lavoro a favore della cooperativa.

Compito degli amministratori è documentare la sussistenza delle condizioni di

mutualità prevalente e del Collegio sindacale – ove ancora esiste, essendo tale

organo divenuto obbligatorio per le cooperative che adottano il modello di

governance delle società a responsabilità limitata, solo al superamento dei

parametri previsti dall’art. 2477 del Cod. Civ. – di verificare la regolarità del

processo di accertamento delle condizioni di mutualità da parte degli

amministratori. E’ probabile che alla fine del 2005, molte cooperative non

potranno più attestare la condizione di mutualità prevalente, con diverse e

gravose conseguenze.

4

Schema delle cooperative a mutualità prevalente

Analisi dei criteri per la verifica delle condizioni di mutualità prevalente e conseguenze del mancato raggiungimento dei parametri richiesti.

Innanzitutto vediamo cosa stabilisce l’art. 2513 del Cod. Civ. in materia di criteri

per la verifica della sussistenza delle condizioni di mutualità prevalente:

Cooperative a mutualità prevalente

Elementi di definizione della prevalenza

Vendite di beni e servizi a favore di :

- soci; - consumatori; - utenti beni e

servizi

Utilizzo del lavoro dei soci

Apporti di beni e

servizi da parte dei soci

5

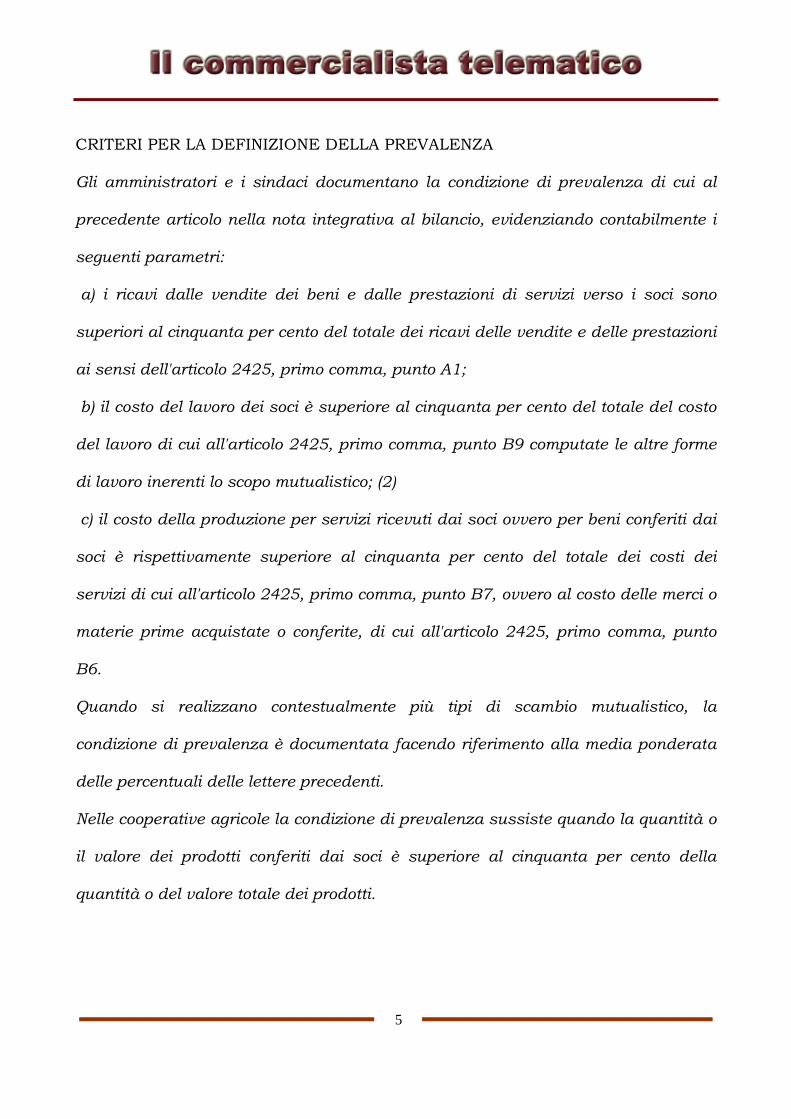

CRITERI PER LA DEFINIZIONE DELLA PREVALENZA

Gli amministratori e i sindaci documentano la condizione di prevalenza di cui al

precedente articolo nella nota integrativa al bilancio, evidenziando contabilmente i

seguenti parametri:

a) i ricavi dalle vendite dei beni e dalle prestazioni di servizi verso i soci sono

superiori al cinquanta per cento del totale dei ricavi delle vendite e delle prestazioni

ai sensi dell'articolo 2425, primo comma, punto A1;

b) il costo del lavoro dei soci è superiore al cinquanta per cento del totale del costo

del lavoro di cui all'articolo 2425, primo comma, punto B9 computate le altre forme

di lavoro inerenti lo scopo mutualistico; (2)

c) il costo della produzione per servizi ricevuti dai soci ovvero per beni conferiti dai

soci è rispettivamente superiore al cinquanta per cento del totale dei costi dei

servizi di cui all'articolo 2425, primo comma, punto B7, ovvero al costo delle merci o

materie prime acquistate o conferite, di cui all'articolo 2425, primo comma, punto

B6.

Quando si realizzano contestualmente più tipi di scambio mutualistico, la

condizione di prevalenza è documentata facendo riferimento alla media ponderata

delle percentuali delle lettere precedenti.

Nelle cooperative agricole la condizione di prevalenza sussiste quando la quantità o

il valore dei prodotti conferiti dai soci è superiore al cinquanta per cento della

quantità o del valore totale dei prodotti.

6

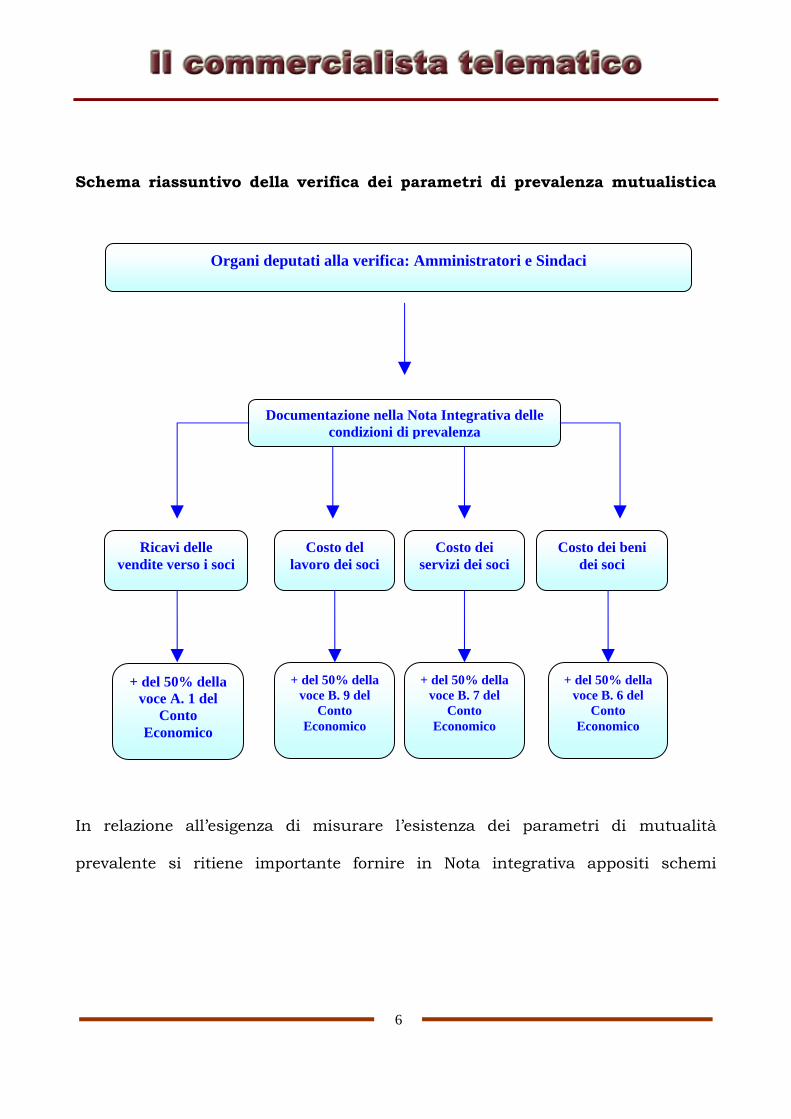

Schema riassuntivo della verifica dei parametri di prevalenza mutualistica

In relazione all’esigenza di misurare l’esistenza dei parametri di mutualità

prevalente si ritiene importante fornire in Nota integrativa appositi schemi

Organi deputati alla verifica: Amministratori e Sindaci

Documentazione nella Nota Integrativa delle condizioni di prevalenza

Ricavi delle vendite verso i soci

Costo del lavoro dei soci

Costo dei beni dei soci

+ del 50% della voce A. 1 del

Conto Economico

+ del 50% della voce B. 9 del

Conto Economico

Costo dei servizi dei soci

+ del 50% della voce B. 7 del

Conto Economico

+ del 50% della voce B. 6 del

Conto Economico

7

tabellari, come quelli proposti in uno studio di C. Nocera e R. Patimo1, i quali

suggeriscono di inserire le seguenti tabelle:

Prospetto nella Nota Integrativa – Cooperativa di consumo (segue)

Importo Voce del conto

economico Scambio verso i

soci Totale voce

% riferibile a

soci

Condizioni di

prevalenza

A. 1 600.000 1.000.000 60% Si

Prospetto nella Nota Integrativa – Cooperativa di consumo

(irrilevante la condizione di assenza di prevalenza nelle voci B. 6-B. 7-B. 9 del C.E. poiché

la verifica va fatta solo in rapporto alla voce del C.E. A. 1)

Importo Voce del

conto

economico

Descrizione Scambio

verso i soci Totale voce

% riferibile a

soci

Condizioni di

prevalenza

B. 9 Costo del

Lavoro 0 300.000 0,00% No

B. 6

Costo delle

materie

prime e delle

merci

0 200.000 0,00% No

B. 7 Costi dei

servizi 0 360.000 0,00% No

1 Società Cooperative : verifica del requisito della mutualità prevalente di Carlo Nocera e Riccardo Patimo, in Contabilità & Bilancio n. 7, Ed. Il Sole 24 Ore, Aprile 2005, pag. 8 e ss.

8

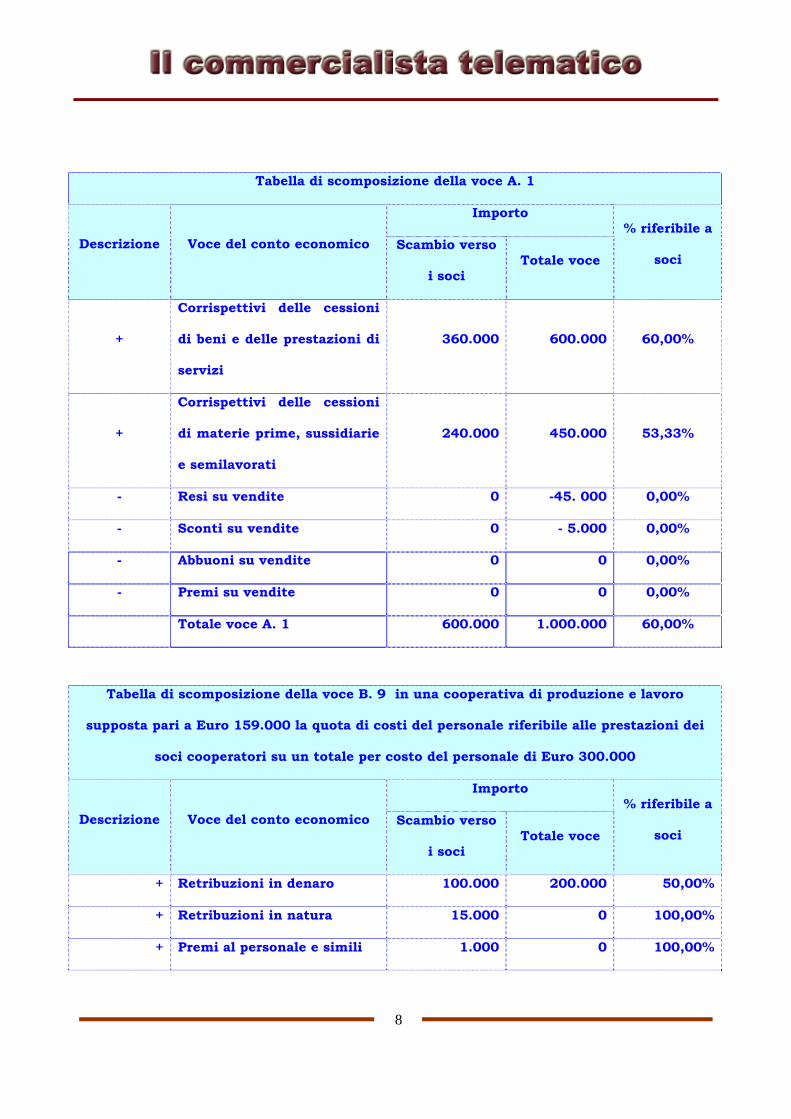

Tabella di scomposizione della voce A. 1

Importo

Descrizione Voce del conto economico Scambio verso

i soci Totale voce

% riferibile a

soci

+

Corrispettivi delle cessioni

di beni e delle prestazioni di

servizi

360.000 600.000 60,00%

+

Corrispettivi delle cessioni

di materie prime, sussidiarie

e semilavorati

240.000 450.000 53,33%

- Resi su vendite 0 -45. 000 0,00%

- Sconti su vendite 0 - 5.000 0,00%

- Abbuoni su vendite 0 0 0,00%

- Premi su vendite 0 0 0,00%

Totale voce A. 1 600.000 1.000.000 60,00%

Tabella di scomposizione della voce B. 9 in una cooperativa di produzione e lavoro

supposta pari a Euro 159.000 la quota di costi del personale riferibile alle prestazioni dei

soci cooperatori su un totale per costo del personale di Euro 300.000

Importo

Descrizione Voce del conto economico Scambio verso

i soci Totale voce

% riferibile a

soci

+ Retribuzioni in denaro 100.000 200.000 50,00%

+ Retribuzioni in natura 15.000 0 100,00%

+ Premi al personale e simili 1.000 0 100,00%

9

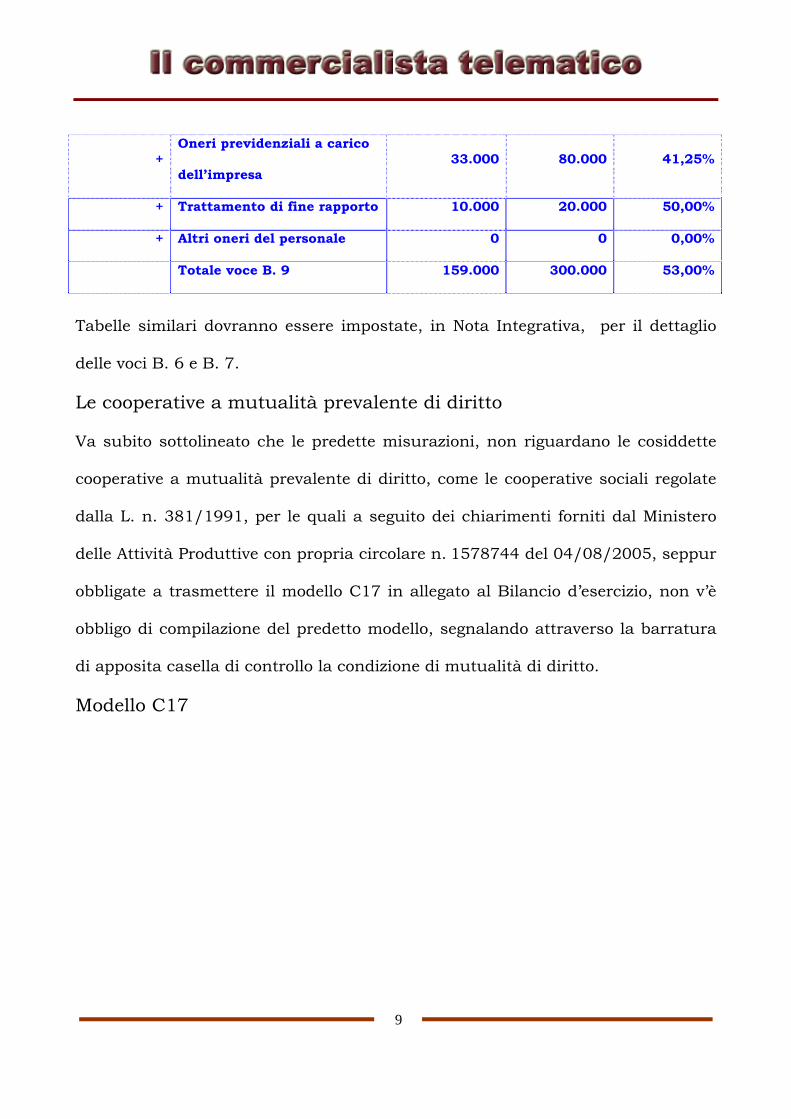

+ Oneri previdenziali a carico

dell’impresa 33.000 80.000 41,25%

+ Trattamento di fine rapporto 10.000 20.000 50,00%

+ Altri oneri del personale 0 0 0,00%

Totale voce B. 9 159.000 300.000 53,00%

Tabelle similari dovranno essere impostate, in Nota Integrativa, per il dettaglio

delle voci B. 6 e B. 7.

Le cooperative a mutualità prevalente di diritto Va subito sottolineato che le predette misurazioni, non riguardano le cosiddette

cooperative a mutualità prevalente di diritto, come le cooperative sociali regolate

dalla L. n. 381/1991, per le quali a seguito dei chiarimenti forniti dal Ministero

delle Attività Produttive con propria circolare n. 1578744 del 04/08/2005, seppur

obbligate a trasmettere il modello C17 in allegato al Bilancio d’esercizio, non v’è

obbligo di compilazione del predetto modello, segnalando attraverso la barratura

di apposita casella di controllo la condizione di mutualità di diritto.

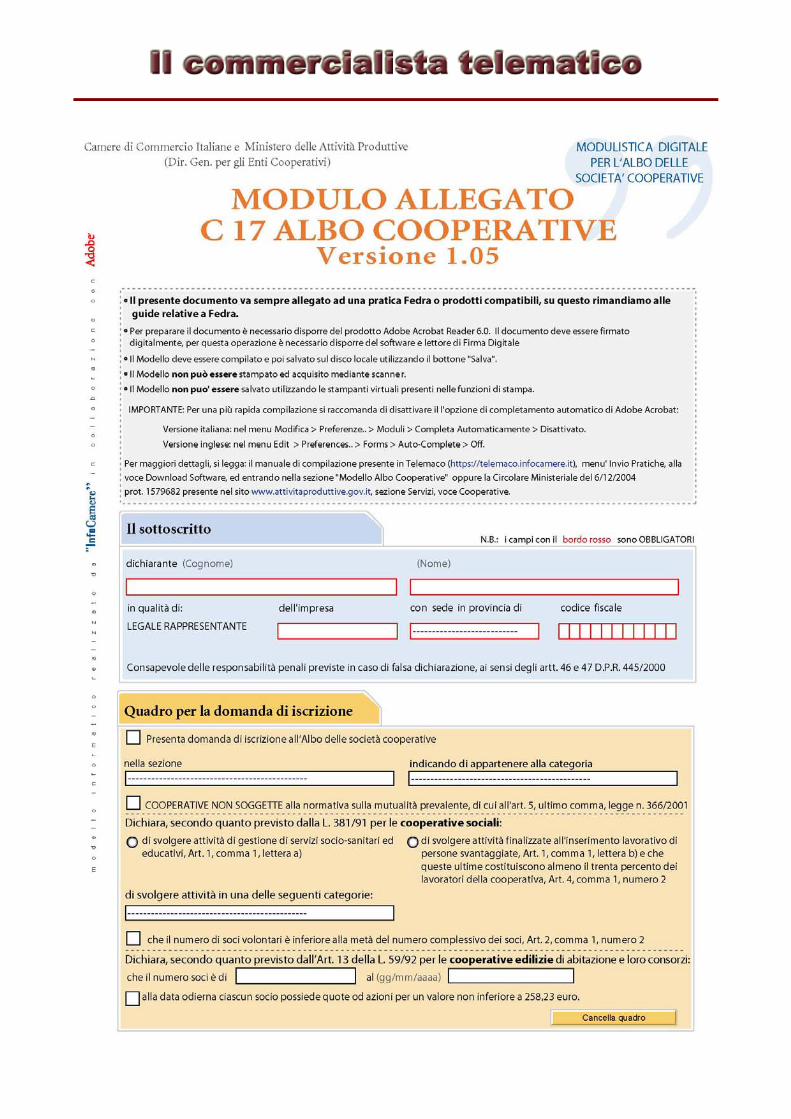

Modello C17

10

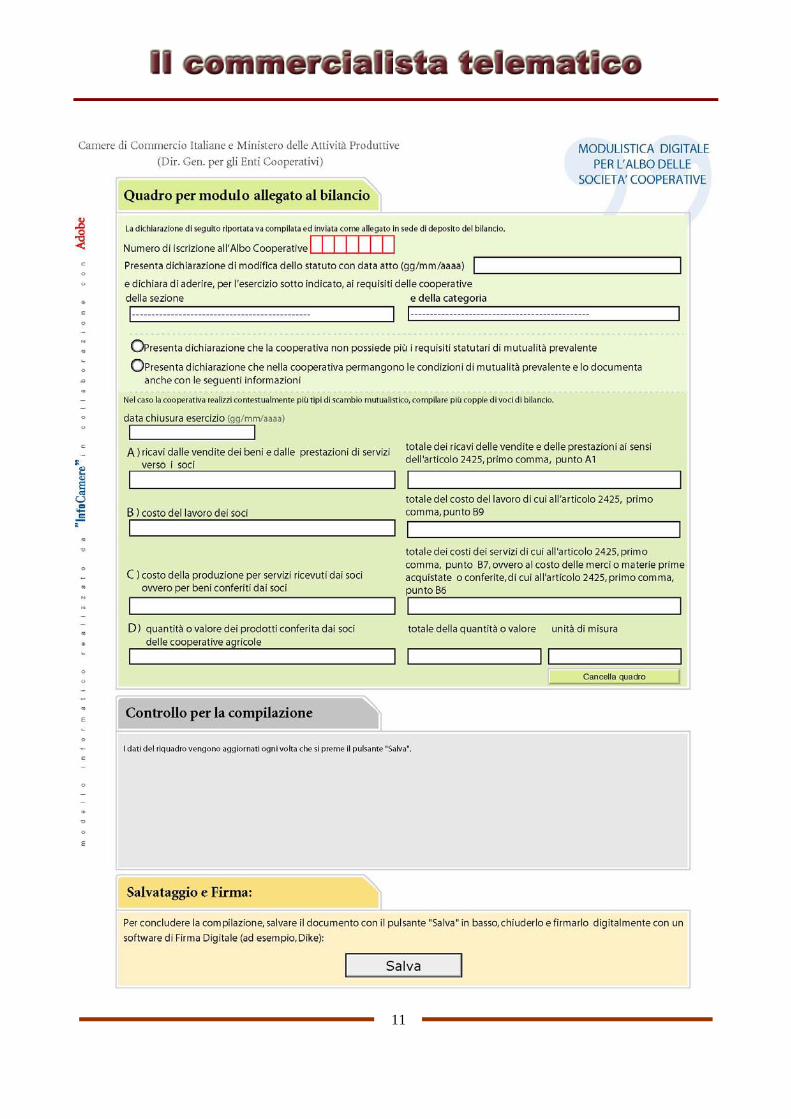

11

12

In particolare la seconda parte del modello, contiene le caselle da compilare –

relativamente alle cooperative a mutualità prevalente non di diritto - in occasione

della presentazione del Bilancio d’esercizio, per la verifica della sussistenza delle

condizioni di mutualità prevalente.

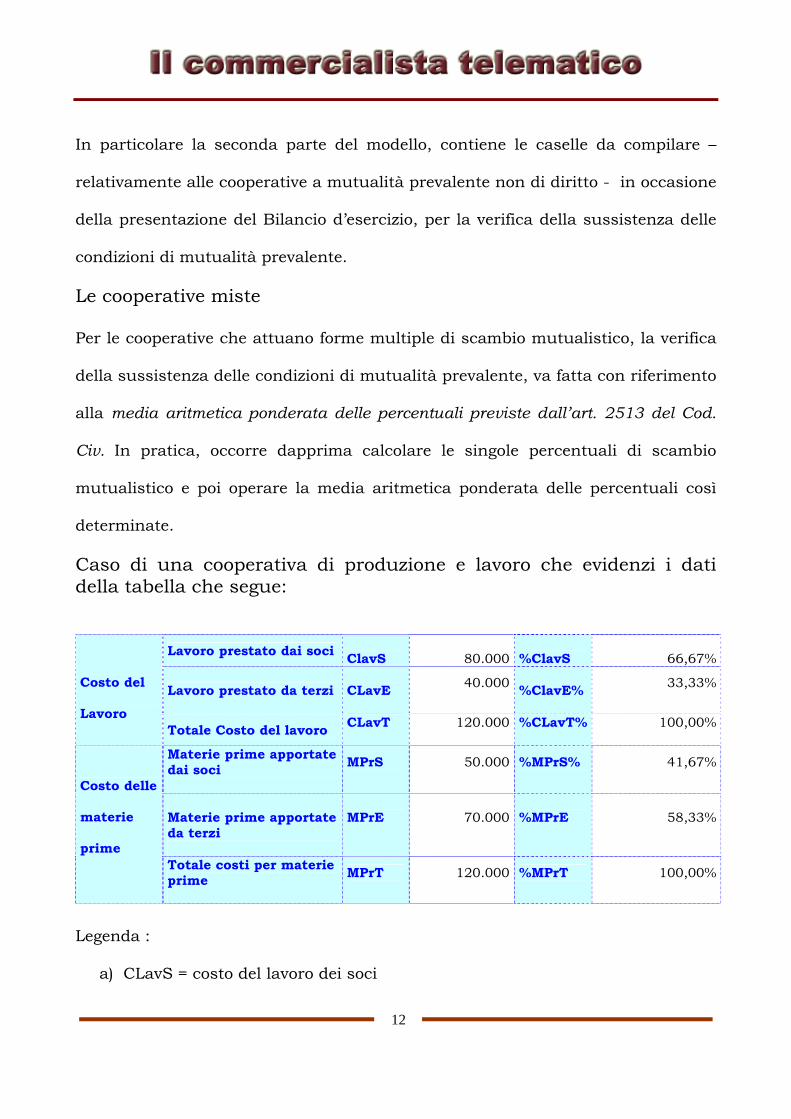

Le cooperative miste Per le cooperative che attuano forme multiple di scambio mutualistico, la verifica

della sussistenza delle condizioni di mutualità prevalente, va fatta con riferimento

alla media aritmetica ponderata delle percentuali previste dall’art. 2513 del Cod.

Civ. In pratica, occorre dapprima calcolare le singole percentuali di scambio

mutualistico e poi operare la media aritmetica ponderata delle percentuali così

determinate.

Caso di una cooperativa di produzione e lavoro che evidenzi i dati della tabella che segue:

Lavoro prestato dai soci ClavS

80.000

%ClavS

66,67%

Lavoro prestato da terzi CLavE

40.000

%ClavE%

33,33%

Costo del

Lavoro Totale Costo del lavoro CLavT

120.000

%CLavT%

100,00%

Materie prime apportate dai soci

MPrS

50.000

%MPrS%

41,67%

Materie prime apportate da terzi

MPrE

70.000

%MPrE

58,33%

Costo delle

materie

prime Totale costi per materie prime

MPrT

120.000

%MPrT

100,00%

Legenda :

a) CLavS = costo del lavoro dei soci

13

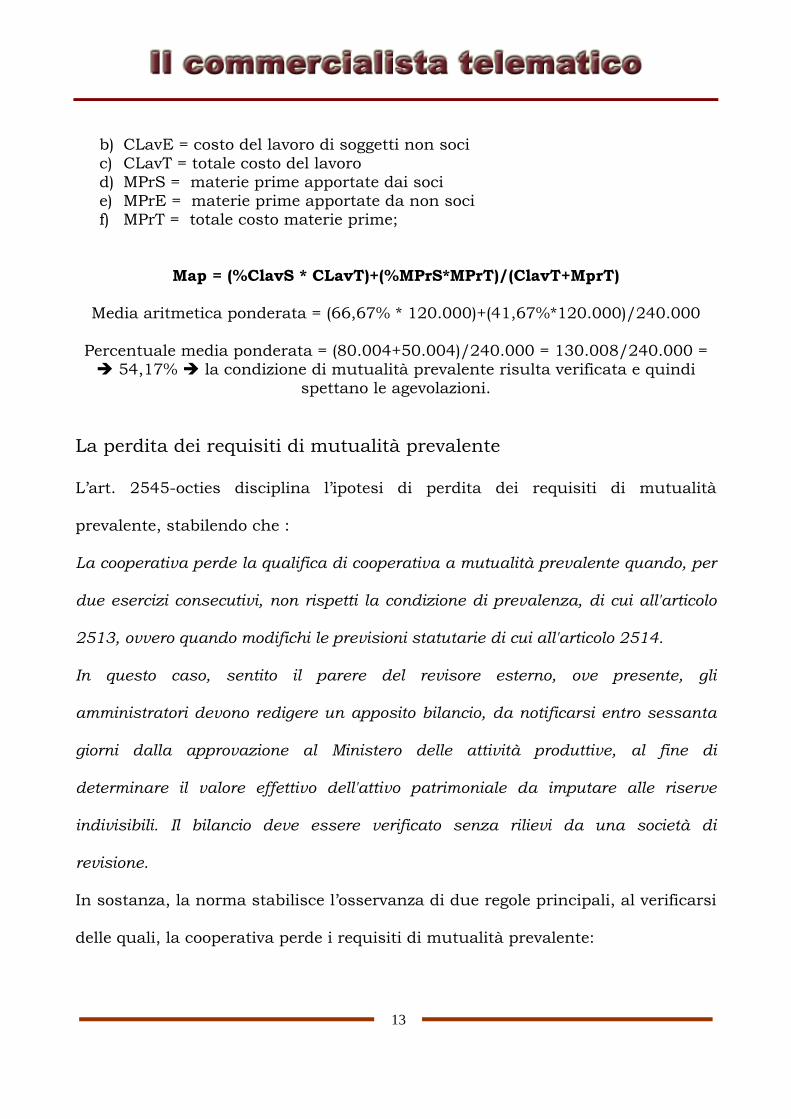

b) CLavE = costo del lavoro di soggetti non soci c) CLavT = totale costo del lavoro d) MPrS = materie prime apportate dai soci e) MPrE = materie prime apportate da non soci f) MPrT = totale costo materie prime;

Map = (%ClavS * CLavT)+(%MPrS*MPrT)/(ClavT+MprT)

Media aritmetica ponderata = (66,67% * 120.000)+(41,67%*120.000)/240.000

Percentuale media ponderata = (80.004+50.004)/240.000 = 130.008/240.000 =

54,17% la condizione di mutualità prevalente risulta verificata e quindi spettano le agevolazioni.

La perdita dei requisiti di mutualità prevalente L’art. 2545-octies disciplina l’ipotesi di perdita dei requisiti di mutualità

prevalente, stabilendo che :

La cooperativa perde la qualifica di cooperativa a mutualità prevalente quando, per

due esercizi consecutivi, non rispetti la condizione di prevalenza, di cui all'articolo

2513, ovvero quando modifichi le previsioni statutarie di cui all'articolo 2514.

In questo caso, sentito il parere del revisore esterno, ove presente, gli

amministratori devono redigere un apposito bilancio, da notificarsi entro sessanta

giorni dalla approvazione al Ministero delle attività produttive, al fine di

determinare il valore effettivo dell'attivo patrimoniale da imputare alle riserve

indivisibili. Il bilancio deve essere verificato senza rilievi da una società di

revisione.

In sostanza, la norma stabilisce l’osservanza di due regole principali, al verificarsi

delle quali, la cooperativa perde i requisiti di mutualità prevalente:

14

a) la prima regola statuisce che, il mancato conseguimento del parametro o

dei parametri - nel caso di attività mutualistica multipla - che evidenzino

una attività societaria diretta prevalentemente a favore dei soci, per almeno

due esercizi consecutivi, determina la perdita della condizione di

cooperativa a mutualità prevalente. Di qui, l’importanza della scadenza del

31/12/2005 che rappresenterebbe la fine del primo biennio di vigenza della

nuova normativa di diritto societario (biennio 2004-2005);

b) la seconda regola stabilisce che la perdita della condizione di mutualità

prevalente, ricorre anche quando non vengono rispettate le condizioni

previste dall’art. 2514 del c.c. o quando vengono modificate le clausole

statutarie che riguardavano i criteri di mutualità2.

In caso di perdita dei requisiti di mutualità prevalente, gli amministratori, sentito

il revisore contabile esterno ove presente, hanno l’obbligo di redigere un Bilancio

straordinario, al fine di determinare il valore effettivo dell’attivo patrimoniale da

imputare a riserve indivisibili, da inviare al Ministero delle Attività Produttive

entro 60 gg, previo ottenimento, senza riserve, del parere favorevole di una società

di revisione contabile. Come è stato acutamente osservato in un recente articolo a

2 L’art. 2514 del c.c. cosi recita: Le cooperative a mutualità prevalente devono prevedere nei propri statuti: a) il divieto di distribuire i dividendi in misura superiore all'interesse massimo dei buoni postali fruttiferi, aumentato di due punti e mezzo rispetto al capitale effettivamente versato; b) il divieto di remunerare gli strumenti finanziari offerti in sottoscrizione ai soci cooperatori in misura superiore a due punti rispetto al limite massimo previsto per i dividendi; c) il divieto di distribuire le riserve fra i soci cooperatori; d) l'obbligo di devoluzione, in caso di scioglimento della società, dell'intero patrimonio sociale, dedotto soltanto il capitale sociale e i dividendi eventualmente maturati, ai fondi mutualistici per la promozione e lo sviluppo della cooperazione. Le cooperative deliberano l'introduzione e la soppressione delle clausole di cui al comma precedente con le maggioranze previste per l'assemblea straordinaria.

15

cura di Gian Paolo Perrotti3, la questione del mantenimento o meno dei requisiti

di mutualità prevalente, è di importanza centrale per stabilire se la tassazione

dell’anno 2005, avverrà secondo le modalità ordinarie o secondo le modalità

agevolate e che probabilmente non prima della primavera 2006 – quando saranno

pronti i progetti di Bilancio riferiti all’annualità 2005 – si potrà stabilire se la

cooperativa ha rispettato o meno le condizioni di mutualità prevalente. Nel

frattempo, alla fine del mese di novembre 2004, occorrerà versare gli acconti IRES

e IRAP, con quali modalità ordinarie o agevolate ? In caso di accertamento della

perdita della mutualità prevalente, con riferimento all’anno 2005, sembrerebbe

aprirsi, come unica strada per correggere gli acconti sottostimati, quella del

ravvedimento operoso.

Ricordiamo che la tassazione ai fini IRES, nelle cooperative, è così disciplinata:

1) esclusione dall’IRES del 70% degli utili lordi ( 80% nel caso di cooperative

agricole);

2) esenzione per le cooperative agricole delle variazioni IRES operate nel

quadro RF;

3) deducibilità ai fini IRES, dell’IRAP dovuta dalle cooperative di produzione e

lavoro;

4) assenza, nelle cooperative non a mutualità prevalente, delle esclusioni di

cui ai punti 2) e 3) e riduzione della quota di reddito non tassato ai fini

IRES di cui al punto 1), al 30%.

3 Cooperative: perdita della mutualità prevalente di Gian Paolo Pernotti, in Informatore Pirola n. 44/2005, pag. 77 e ss.

16

In ultima analisi, occorre rimarcare che ricorrendo l’ipotesi della perdita della

mutualità prevalente, la cooperativa si troverà di fronte all’esigenza di approvare

un doppio bilancio: quello ordinario da approvare entro 120 gg. dalla chiusura

dell’esercizio chiuso al 31/12/2005 e quello straordinario, accompagnando

quest’ultimo con il parere favorevole di una società di revisione contabile.

Novembre 2005 COMMERCIALISTA TELEMATICO

http://www.commercialistatelematico.com/

http://www.commercialistatelematico.com/newsletter.html

© 1995 - 2005 Commercialista Telematico. È vietata ogni riproduzione totale o

parziale di qualsiasi tipologia di testo, immagine o altro presente su questo sito.

Ogni riproduzione non espressamente autorizzata è violativa della L. 633/41 e

pertanto perseguibile penalmente.