Convegno “IL MODELLO COOPERATIVISTICO: QUALI...

29

1 Convegno “IL MODELLO COOPERATIVISTICO: QUALI OPPORTUNITÀ PER I PROFESSIONISTI?” Unione Giovani Dottori Commercialisti ed Esperti Contabili di Cagliari Cagliari, 24 aprile 2015 *** PECULIARITÀ DEL SISTEMA FISCALE NELLE SOCIETÀ COOPERATIVE A cura del Prof. Paolo Congiu

Transcript of Convegno “IL MODELLO COOPERATIVISTICO: QUALI...

1

Convegno “IL MODELLO COOPERATIVISTICO: QUALI OPPORTUNITÀ PER I PROFESSIONISTI?” Unione Giovani Dottori Commercialisti ed Esperti Contabili di Cagliari Cagliari, 24 aprile 2015

***

PECULIARITÀ DEL SISTEMA FISCALE NELLE SOCIETÀ COOPERATIVE

A cura del Prof. Paolo Congiu

2

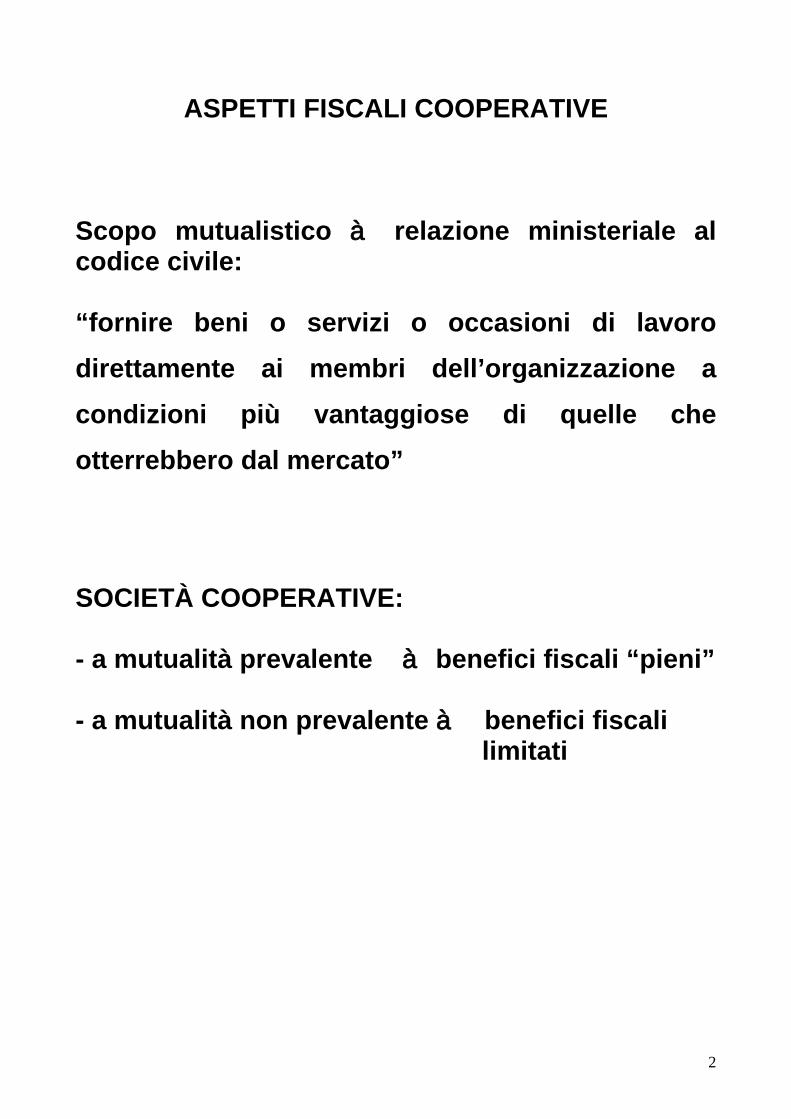

ASPETTI FISCALI COOPERATIVE

Scopo mutualistico à relazione ministeriale al codice civile: “fornire beni o servizi o occasioni di lavoro direttamente ai membri dell’organizzazione a condizioni più vantaggiose di quelle che otterrebbero dal mercato” SOCIETÀ COOPERATIVE: - a mutualità prevalente à benefici fiscali “pieni” - a mutualità non prevalente à benefici fiscali limitati

3

ALBO DELLE SOCIETA’ COOPERATIVE Circolare Ministero Attività Produttive 06.12.2004 à l’iscrizione all’albo coop è necessaria anche quale presupposto per la fruizione dei benefici fiscali… Fondi mutualistici per la promozione e lo sviluppo della cooperazione: - Art. 11 comma 10 Legge 59/1992: il mancato versamento del contributo 3% sugli utili netti comporta la decadenza dei benefici fiscali e di altra natura previsti dalla legge.

4

Art. 2512 cod. civ. à Cooperative a “mutualità prevalente”: 1) svolgono attività prevalentemente in favore

dei soci, consumatori o utenti (coop di consumo o di utenza)

2) utilizzano in prevalenza le prestazioni

lavorative dei soci (coop di produzione e lavoro)

3) si avvalgono prevalentemente degli apporti di

beni o servizi dei soci (es. coop agricole di trasformazione)

Determinazione prevalenza à su base quantitativa da illustrare nella nota integrativa

5

Art. 2513 cod. civ.

1) Coop di consumo e di utenza: ricavi vendite o prestazioni ai soci > 50% totale ricavi (A 1 del C.E.)

2) Coop di produzione e lavoro: costo lavoro soci > 50% costo lavoro da C.E. (voce B 9) più contratti a progetto e simili e prestazioni di lavoro autonomo soci

3) Costo produzione per servizi o beni ricevuti dai soci (conferimenti) > 50% totale acquisti di servizi (B 7 C.E.) o di beni (B 6)

N.B. se la cooperativa pone in essere diversi tipi di “scambio mutualistico” à media ponderata singole % Coop agricole à quantità o valore prodotti conferiti > 50% totale prodotti

6

PRESUPPOSTI DELLE AGEVOLAZIONI FISCALI

1) Clausole mutualistiche (art. 2514 cod. civ.) 2) Attività secondo mutualità prevalente (art.

2513 cod. civ.)

3) Versamento 3% utili ai Fondi mutualistici (art. 11 c. 4 legge 59/1992)

4) Versamento contributo di revisione (art. 15 c.

5 legge 59/1992 e art. 14 DPR 601/1973)

5) Iscrizione Albo Cooperative (art. 14 DPR 601/1973)

7

Art. 2514 cod. civ. Clausole statutarie obbligatorie negli statuti:

· divieto distribuzione dividendi > interesse buoni postali fruttiferi + 2,5%

· massima remunerazione strumenti finanziari offerti ai soci cooperatori: max dividendi + 2%

· divieto di distribuzione riserve ai soci cooperatori

· obbligo devoluzione patrimonio netto di liquidazione ai “fondi mutualistici” di promozione e sviluppo della cooperazione

Clausole mutualistiche e loro eventuale soppressione à assemblea straordinaria

8

COOPERATIVE A MUTUALITÀ PREVALENTE

Norme a favore di tutte le società cooperative:

· Art. 12 legge 16.12.1977 n. 904

· Art. 21 c. 10 legge 27.12.1997 n. 449

· Art. 7 c. 3 legge 31.01.1992 n. 59

· Art. 11 c. 9 legge 31.01.1992 n. 59 Agevolazioni a favore di specifiche categorie di cooperative à DPR 601/1973:

· Art. 10 (coop agricole e piccola pesca)

· Art. 11 (coop di produzione e lavoro e coop sociali)

· Art. 12 (coop di consumo e di conferimento)

9

Tali agevolazioni sono state gradualmente ridotte nel tempo:

· D.L. 63/2002 (regime transitorio per 2002 e 2003)

· Legge 30.12.2004 n. 311 (Finanziaria 2005 commi 460-466)

· D.L. 112/2008 poi legge 06.08.2008 n. 133 (per coop di consumo)

· D.L. 138/2011 artt. 36 bis/ter/quater (poi legge 14.09.2011 n. 148)

10

Altre norme rilevanti ai fini IRES:

· Esenzione utili destinati a riserva indivisibile (art. 12 legge 904/1977, da ultimo art. 2 c. 36 bis D.L. 138/2011)

· Esenzione utili destinati a riserva legale obbligatoria indivisibile (30% utile, 70% per le BCC à art. 6 c. 1 D.L. 63/2002, art. 2 c. 36 ter D.L. 138/2011) MA ORA: tassazione obbligatoria per il 10% dell’accantonamento obbligatorio a riserva legale

· Esenzione 3% utili ai fondi mutualistici (art. 11 legge 59/1992)

· Esenzione utili destinati ad aumento gratuito del capitale (art. 7 c. 3 legge 59/1992) ….

11

….

· Deducibilità dei ristorni (art. 12 DPR 601/1973) ….

· Esenzione sui ristorni destinati ad aumento del capitale (art. 6 c. 2 D.L. 63/2002)

· Esenzione per IRES da variazioni art. 52 TUIR (art. 21 c. 10 legge 449/1997)

· Deducibilità limitata sugli interessi sul prestito sociale (art. 1 c. 465 Legge 311/2004)

· Per coop agricole di conferimento: esenzione IRES delle riprese fiscali (art. 10 DPR 601/1973, art. 1 c. 461 legge 311/2004)

· Per coop di produzione e lavoro: deducibilità IRAP da IRES (art. 11 DPR 601/1973, art. 1 c. 463 legge 311/2004).

12

TRATTAMENTO FISCALE RISERVA LEGALE E RISERVE INDIVISIBILI – CASI PARTICOLARI:

· Coop sociali (esenzione 97% utili, nessun limite alle agevolazioni DPR 601/1973)

· BCC (tassazione al 34% à 30% + 7% - 3%) * accantonamento a riserva legale: 70%

· Coop a mutualità non prevalente (l’esenzione ex art. 12 legge 904/1977 è limitata al 30% degli utili + il versamento 3% ai fondi mutualistici)

13

AGEVOLAZIONE IRES EX ART. 12 LEGGE 904/1977

Per le coop a mutualità prevalente NON trova applicazione su:

· 10% utile netto a riserva minima obbligatoria (quindi 3% utile)

· su un’ulteriore quota dell’utile (20% per coop agricole e piccola pesca, 65% per coop di consumo, 40% per le altre coop)

· per coop sociali tali limiti operano solo sul 10% degli utili a riserva legale (legge 311/2004, comma 463).

14

Nell’impostazione dell’Agenzia delle Entrate, in pratica, occorrerà assoggettare ad IRES:

· il 3% degli utili netti delle coop sociali

· il 20% degli utili netti delle coop agricole e piccola pesca

· il 68% degli utili netti delle coop di consumo

· il 43% degli utili netti delle altre cooperative IN SINTESI:

Cooperative a Mutualità prevalente

% Utile imponibile

%Utile non imponibile

SOCIALI 3 * 97 AGRICOLE E PICCOLA PESCA

23 * 77

CONSUMO 68 * 32 ALTRE 43* 57

* comprensivo della tassazione sul 10% dell’accantonamento a riserva legale

15

Art. 21 c. 10 legge 449/1997 à non formano imponibile le imposte (IRES) derivanti dalle variazioni fiscali ex art. 52 TUIR. Tale disposizione si applica solo se determina un maggiore utile a riserve indivisibili. In pratica la norma scompone l’IRES in due parti:

- imposte calcolate sulle variazioni fiscali art. 52 TUIR (deducibili)

- imposte calcolate sull’utile netto (con agevolazioni coop à non deducibili)

MA VEDI CIRCOLARE 34/E DEL 2005

16

Prospetto di calcolo IRES per una società cooperativa (lavoro, servizi, abitazione, ecc.)

a mutualità prevalente IPOTESI: - quota utili tassabili: 43% - quota utile non tassabile: 57% - utile dopo IRAP ma prima dell’IRES 1.000, IRAP 200, altri costi non deducibili 600, ristorni 400. Risultato di bilancio dopo l’IRAP ma prima dell’IRES

1.000

+ IRAP 200 + Altre variazioni in aumento (costi non documentati, imposte non deducibili, ecc.)

600

Variazioni in aumento per IRES su 10% riserva legale (1.000 x 3%)

30

Totale variazioni in aumento 830 Variazione in diminuzione per acc.to a riserva legale

(300)

Variazione in diminuzione per riserva indivisibile

(270)

Variazione in diminuzione per acc.to a fondi mutualistici

(30)

Variazione in diminuzione per ristorni (400) Totale variazioni in diminuzione 1.000 Imponibile 830 IRES 27,5% (228,25) Utile netto (10.000 – 22.000) 771,75

17

La riprova nel modello Unico sarà la seguente: Utile netto 771,75 + IRAP 200 + IRES 228,25 + variazione in aumento per 10% riserva legale (771,75 x 3%)

23,15

+ Altre variazioni in aumento 600 Totale variazioni in aumento 1.051,40 - variazioni in diminuzione per riserva legale (771,75 x 30%)

(231,53)

- variazione in diminuzione per acc.to a fondi mutualistici (771,75 x 3%)

(23,15)

- variazione in diminuzione per restante quota a riserva indivisibile (771,75 x 57% - 231,53)

(208,37)

- variazione in diminuzione per ristorni (400) - variazione in diminuzione per imposta redditi proporzionale a % utile non tassata (228,25 x 57%)

(130,10)

Totale variazioni in diminuzione 993,15 Imponibile 830 IRES 27,5% 228,25

18

COOPERATIVE A MUTUALITA’ NON PREVALENTE

· NO tassazione per il 30% degli utili netti (a riserva), per il 23% nel caso delle coop di consumo

· Tassazione per il 10% dell’accantonamento a riserva obbligatoria (quindi 3%)

· Accantonamenti ai fondi mutualistici à integralmente deducibili

· Riprese fiscali: interamente tassabili

· Non si applicano le agevolazioni art. 10 e art. 11 DPR 601 (valide solo per le coop a mutualità prevalente)

19

Prospetto di calcolo IRES per una società cooperativa (lavoro, servizi, abitazione, ecc.)

a mutualità NON prevalente IPOTESI: - quota utili tassabili: 70% - quota utile non tassabile: 30% - utile dopo IRAP ma prima dell’IRES 1.000, IRAP 200, altri costi non deducibili 600, ristorni 200 già compresi come rettifica di costi. Risultato di bilancio dopo l’IRAP ma prima dell’IRES

1.000

+ IRAP 200 + Altre variazioni in aumento (costi non documentati, imposte non deducibili, ecc.)

600

Variazioni in aumento per IRES su 10% riserva legale (1.000 x 3%)

30

Totale variazioni in aumento 830 Variazione in diminuzione per acc.to a riserva legale

(300)

Variazione in diminuzione per acc.to a fondi mutualistici

(30)

Totale variazioni in diminuzione 330 Imponibile 1.500 IRES 27,5% (412,50) Utile netto (1,000 – 412,50) (587,50)

20

La riprova nel modello Unico sarà la seguente: Utile netto 587,50 + IRAP 200 + IRES 412,50 + variazione in aumento per 10% riserva legale (587,50 x 3%)

17,63

+ Altre variazioni in aumento 600 - variazioni in diminuzione per riserva legale (587,50 x 30%)

(176,25)

- variazione in diminuzione per accantonamento a fondi mutualistici (587,50 x 3%)

(17,63)

- variazione in diminuzione per imposta redditi proporzionale a % utile non tassata (412,50 x 30%)

(123,75)

Imponibile 1.500 IRES 27,5% 587,50

21

PERDITE FISCALI È riportabile la perdita per l’ammontare che eccede l’utile non tassato in precedenti esercizi Occorre perciò tenere memoria dei dati (prospetto extracontabile con il “canestro” degli utili esenti dei precedenti esercizi)

22

RISTORNI: DISCIPLINA FISCALE

Per la coop sono sempre deducibili, sia che vengano erogati al socio, sia che vengano imputati ad aumento del capitale sociale. Aumento capitale sociale con “giro” di ristorni: non imponibile per i soci (N.B. se viene conseguito nell’esercizio d’impresa è comunque soggetto ad IVA) Eventuale restituzione di capitale sociale formato con ristorni à assume rilevanza fiscale in capo ai soci (cioè si ha una tassazione se e nella misura in cui i soci li percepiscono)

23

RISTORNI

Commissione Coop. Dottori Commercialisti (Raccomandazione n° 2 – giugno 2003): art. 2545 sexies à tende ad evitare distribuzioni “nascoste” ai soci di utili realizzati con terzi; trattamento soci alle migliori condizioni à deve protrarsi il più a lungo possibile (equilibrio economico e finanziario di lungo periodo, sviluppo impresa, autofinanziamento) risorse maturate in gestione corrente à vanno destinate proporzionalmente a garantire il vantaggio mutualistico presente e futuro (accantonamenti a riserva per attuazione progetti) ristorno = componente negativo economico del reddito d’esercizio no distribuzione ristorni se il bilancio è in perdita (o chiude in perdita dopo rilevazione ristorni). Ristorni: in bozza di bilancio per assemblea

24

Nota integrativa e relazione gestione à criteri (anche nel caso si proponga la non distribuzione) Problema operativo fondamentale: individuare e rappresentare risultato gestione con soci separato da risultato gestione con terzi Criteri generali: ragionevolezza e semplicità Occorre definire separatamente costi e ricavi da gestione con soci e da gestione con terzi (principio di inerenza gestionale) Se abbiamo ricavi distinti e costi indistinti: ripartizione percentuale pro-quota Per le coop “a mutualità non prevalente”, perché il ristorno sia deducibile: - dovrà essere previsto espressamente in statuto; - dovrà essere “oggettivamente determinabile” entro la fine dell’esercizio di competenza à vedi art. 109 TUIR - entro fine esercizio: delibera CDA in cui si individua l’importo da destinare a ristorno à successiva delibera assemblea di approvazione del bilancio

25

PRESTITO SOCIALE: PER LA SOCIETA’: - sono indeducibili gli interessi passivi > tasso minimo BPF + 0,9% (art. 1 c. 465 Legge 311/2004) - tale norma non esclude la limitazione ex art. 96 TUIR PER I SOCI: - ritenuta d’imposta 20% per

· soci persone fisiche

· prestiti destinati al conseguimento oggetto sociale

· limiti all’importo del prestito

· tasso d’interesse max 2,5 + tasso BPF - regime normale oltre questi importi

(ritenuta d’acconto 20%) - fattura esente per persone giuridiche.

(art. 6 DL 63/2002, art. 2 c. 26 DL 138/2011, art. 13 DPR 601/1973)

26

COOP AGRICOLE DI CONFERIMENTO, COOP DI BRACCIANTI, DI SERVIZI AD AGRICOLTORI)

ART. 10 DPR 601/1973

Esenzione IRPEG (ora IRES) per coop agricole che svolgono

· allevamento animali con mangimi > ¼ dal terreno

· produzione di vegetali con strutture fisse o

mobili (serre) se con superficie non > al doppio del terreno (art. 32 nuovo TUIR)

· manipolazione, trasformazione e alienazione

di prodotti e animali conferiti in prevalenza dai soci

· attività di piccola pesca (vedi DPR 1639 del

2/10/1968) ATTENZIONE:

· L’esenzione ILOR non si estende all’IRAP

· L’esenzione IRES NO per 20% degli utili…

· …Cioè è applicabile alle variazioni fiscali da TUIR

27

COOPERATIVE DI LAVORO ART. 11 DPR 601/1973

Esenzione IRPEG (IRES) per coop di produzione e lavoro - totale se retribuzioni soci operanti in modo continuativo (compresa eventuale integrazione max 20%, compresi contributi) sono > 50% del totale altri costi (escluse materie prime e sussidiarie) - al 50% se retribuzioni soci operanti in modo continuativo (come sopra) sono >25 % ma < 50% del totale altri costi (escluse materie prime e sussidiarie) Dopo l’art. 1 c. 465 Legge 311/2004 l’agevolazione è limitata al reddito imponibile che deriva dall’IRAP ….

28

… Per cui

· retribuzioni soci operanti in modo continuativo > totale altri costi (escluse materie prime e sussidiarie) à variazione in diminuzione = all’IRAP

· retribuzioni soci operanti in modo

continuativo >25 % ma < 50% del totale altri costi (escluse materie prime e sussidiarie)

à variazione in diminuzione di metà IRAP

29

COOPERATIVE E STUDI DI SETTORE

Nella sostanza appaiono inapplicabili alle coop per le loro situazioni peculiari:

· ristorni

· particolarità di tassazione. Tuttavia le cooperative sono soggette agli studi con questi limiti:

· esclusione per le coop che operano esclusivamente a favore di imprese socie

· esclusione per le coop di utenti non imprenditori che operano esclusivamente a favore di tali utenti

· per le altre coop a mutualità prevalente i risultati degli studi non possono essere applicati per l’accertamento, ma solo per la selezione delle posizioni da sottoporre a controlli con procedure “ordinarie” (DM 11/02/2008, DM 28/12/2012, Circ. AE 16/03/2012)

![BRETAGNA NORMANDIA E CASTELLLI APRILE 2020...$JHQ]LD GL 9LDJJL 6$17,1, 9,$**, 785,602 9LD 2OLQWR 'LQL &DVWHOQXRYR GL *DUIDJQDQD HPDLO VDQWLQLYLDJJL#\DKRR LW *,2512 3ULPD FROD]LRQH](https://static.fdocumenti.com/doc/165x107/6014297e59c3f822762e854c/bretagna-normandia-e-castellli-aprile-2020-jhqld-gl-9ldjjl-6171-9.jpg)