Anatome a Milano. Philippe Apeloig, progettare per la cultura

Upload

nguyenkhuongCategory

view

212download

0

FOR INVESTMENT PROFESSIONAL USE ONLY

My twitter account @phil_waechter or http://twitter.com/phil_waechter

My blog http://philippewaechter.en.nam.natixis.com

Contesto economico e finanziario

Philippe Waechter

Responsabile Ricerca Economica

RISERVATO AGLI INVESTITORI PROFESSIONALI

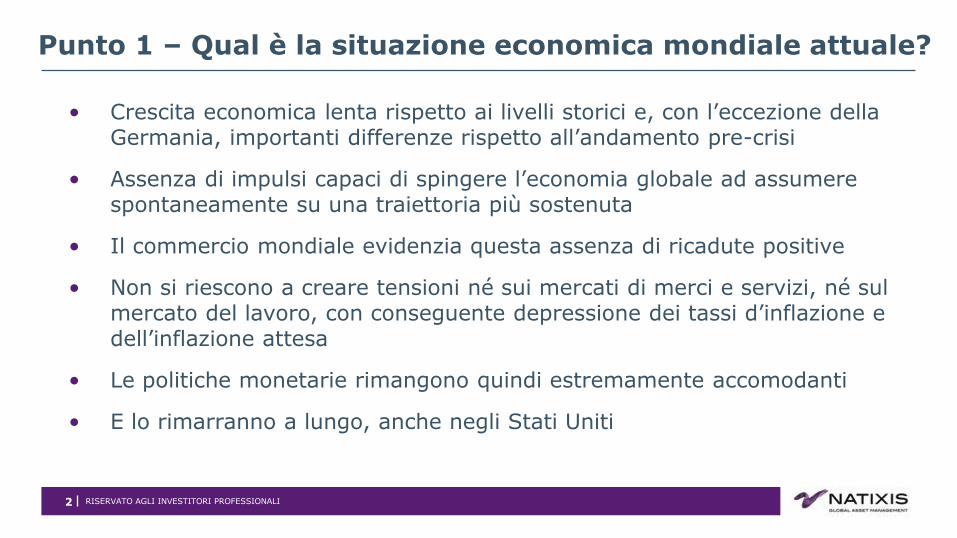

Punto 1 – Qual è la situazione economica mondiale attuale?

2

• Crescita economica lenta rispetto ai livelli storici e, con l’eccezione della Germania, importanti differenze rispetto all’andamento pre-crisi

• Assenza di impulsi capaci di spingere l’economia globale ad assumere spontaneamente su una traiettoria più sostenuta

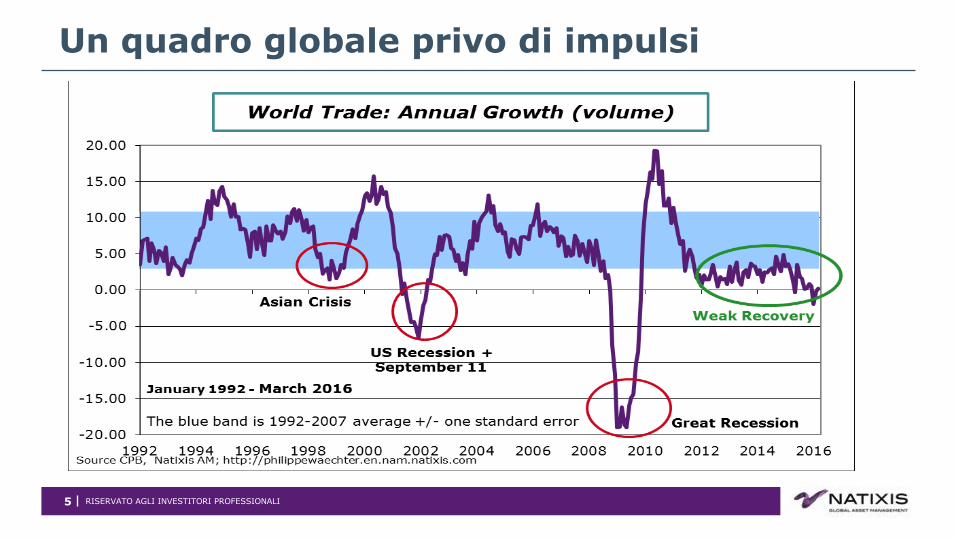

• Il commercio mondiale evidenzia questa assenza di ricadute positive

• Non si riescono a creare tensioni né sui mercati di merci e servizi, né sul mercato del lavoro, con conseguente depressione dei tassi d’inflazione e dell’inflazione attesa

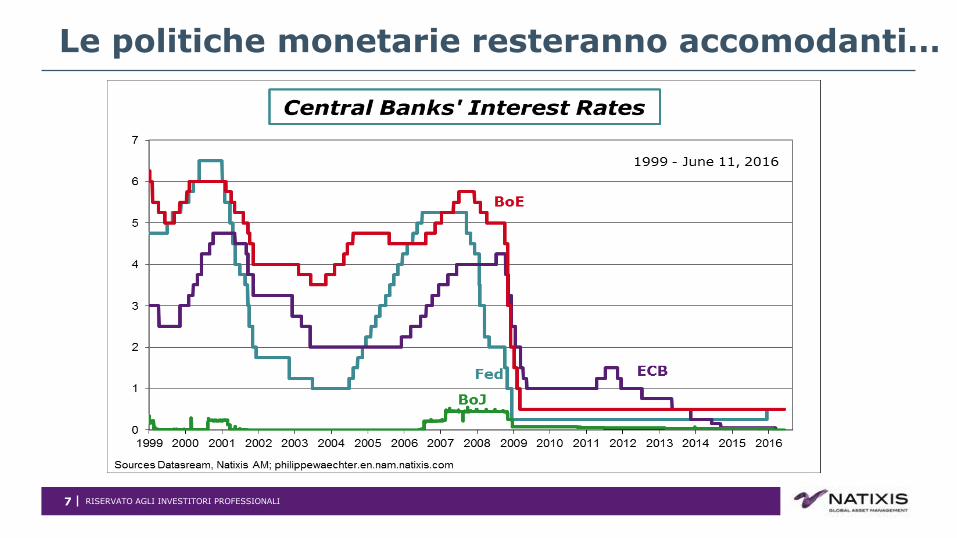

• Le politiche monetarie rimangono quindi estremamente accomodanti

• E lo rimarranno a lungo, anche negli Stati Uniti

RISERVATO AGLI INVESTITORI PROFESSIONALI

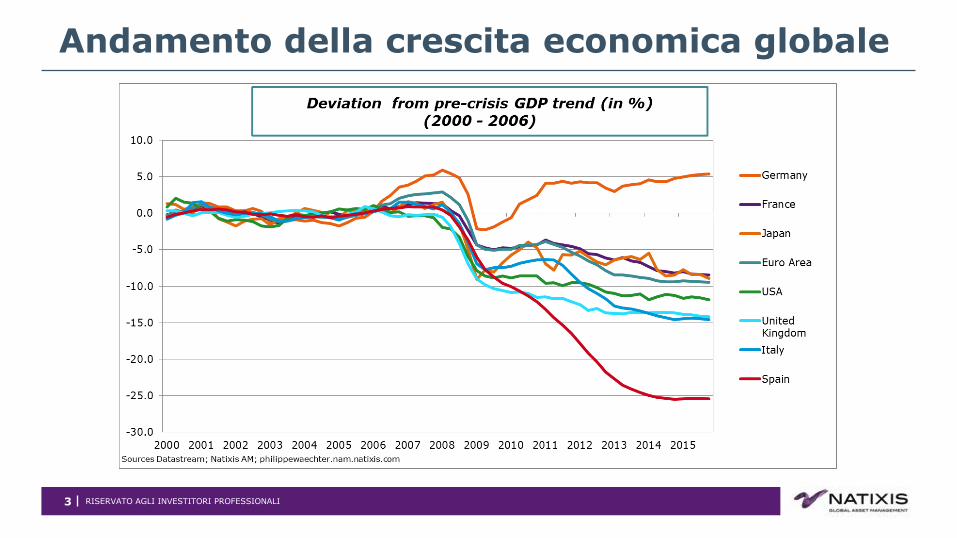

Andamento della crescita economica globale

3

RISERVATO AGLI INVESTITORI PROFESSIONALI

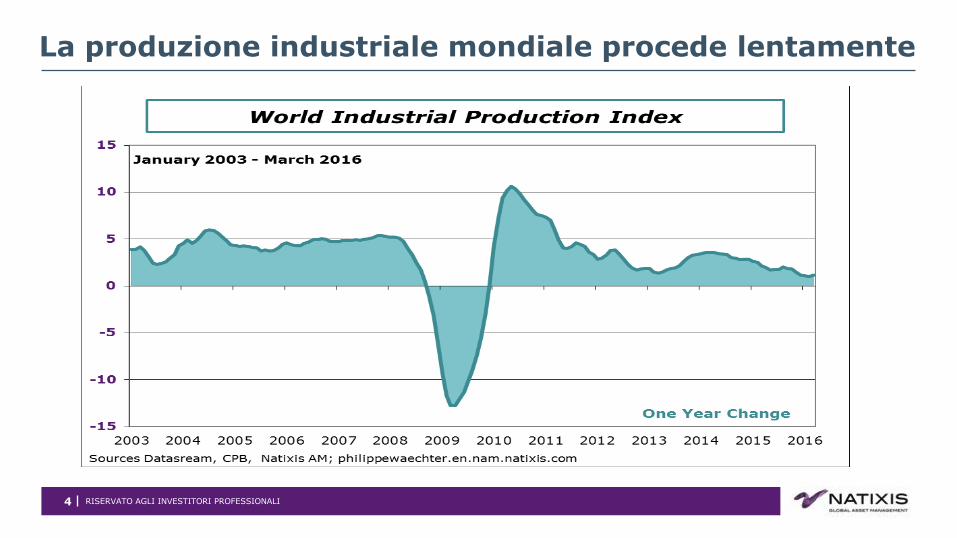

La produzione industriale mondiale procede lentamente

4

RISERVATO AGLI INVESTITORI PROFESSIONALI

Un quadro globale privo di impulsi

5

RISERVATO AGLI INVESTITORI PROFESSIONALI

Bassa inflazione

6

RISERVATO AGLI INVESTITORI PROFESSIONALI

Le politiche monetarie resteranno accomodanti…

7

RISERVATO AGLI INVESTITORI PROFESSIONALI

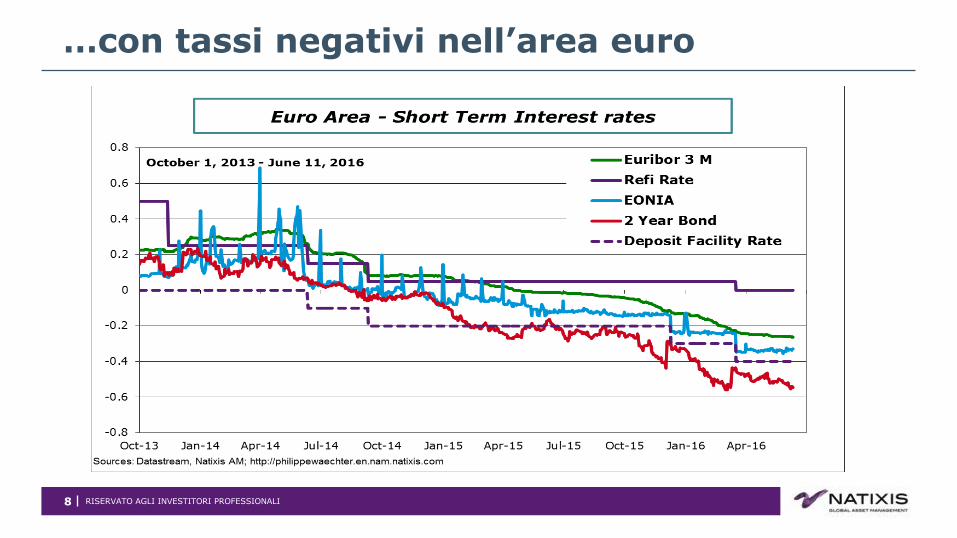

…con tassi negativi nell’area euro

8

RISERVATO AGLI INVESTITORI PROFESSIONALI

Tassi d’interesse bassi su tutte le scadenze

9

RISERVATO AGLI INVESTITORI PROFESSIONALI

Punto 2 – Come si spiega questa situazione?

10

L’ipotesi di una lunga stagnazione può spiegare in parte la situazione di Stati

Uniti ed Europa – L’accumulo di squilibrio può determinare prospettive deboli di

crescita

Un’insufficiente pianificazione politica spiega in parte la situazione dell’Eurozona:

perché si è ritenuto necessario adottare politiche di austerità in un momento in

cui famiglie e società non erano comunque disposte a spendere? Si è preparato

così il terreno ideale per una lunga recessione

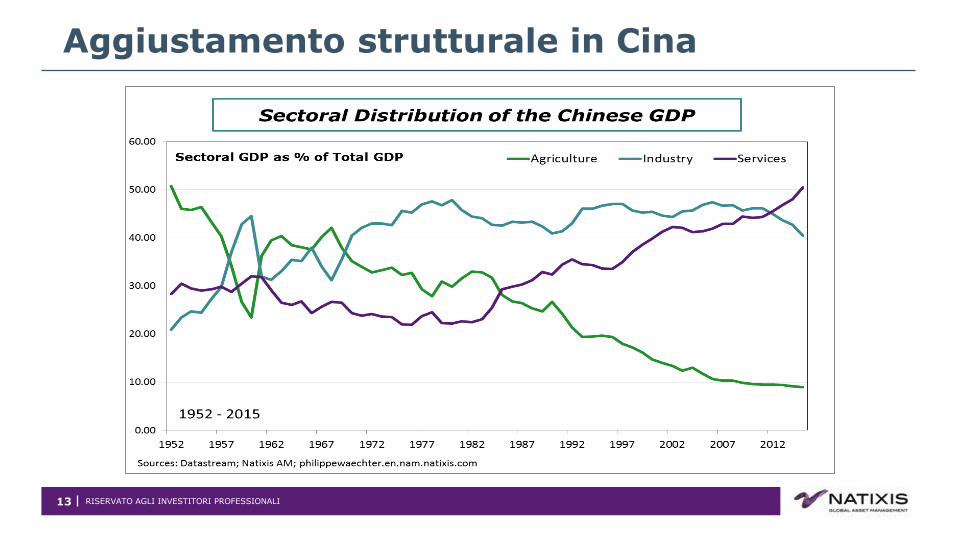

In Cina il modello economico sta cambiando, portandosi da un modello

improntato alla crescita ad uno dominato dal settore dei servizi. Si rende così

necessaria una profonda riallocazione delle risorse, in un paese in cui l’eccesso

di capacità produttiva e il livello di indebitamento costituiscono i principali

elementi di fragilità del settore industriale

RISERVATO AGLI INVESTITORI PROFESSIONALI

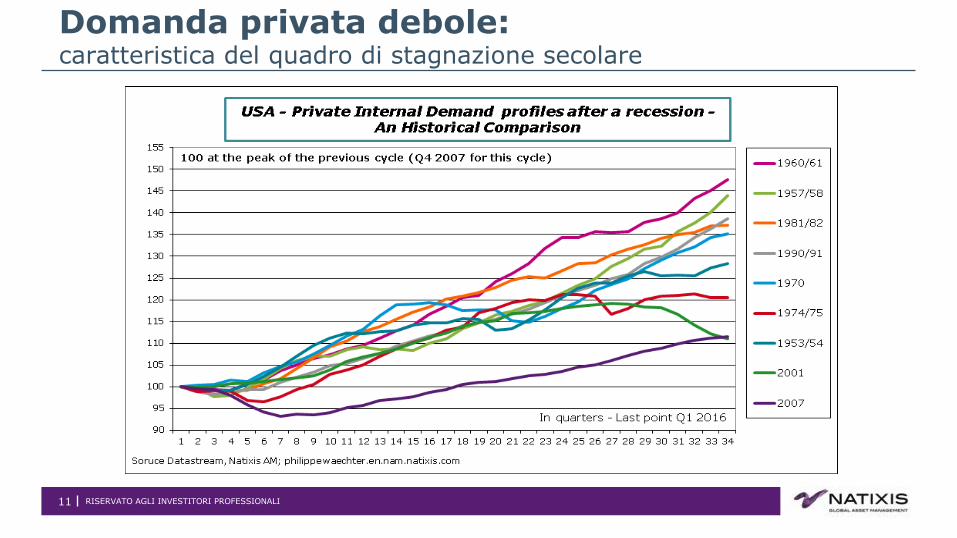

Domanda privata debole: caratteristica del quadro di stagnazione secolare

11

11

RISERVATO AGLI INVESTITORI PROFESSIONALI

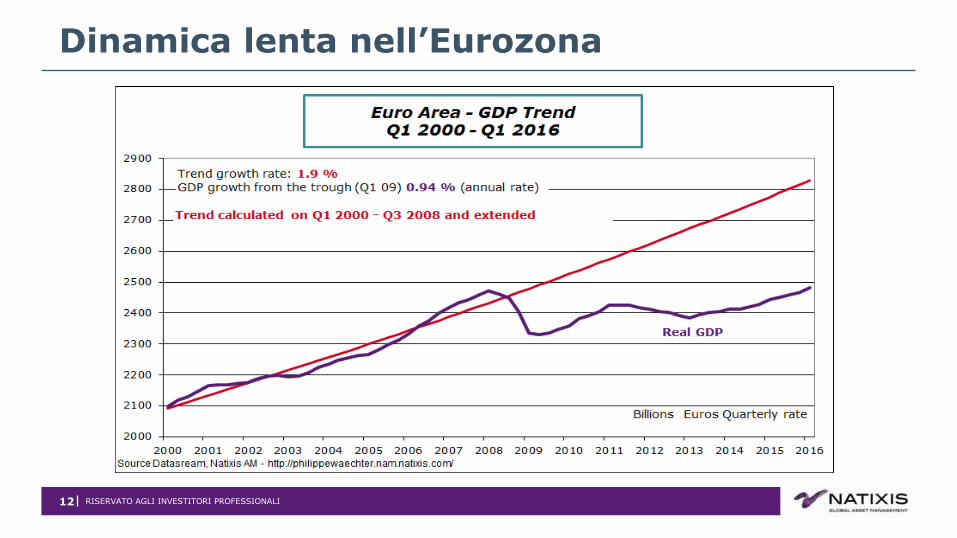

Dinamica lenta nell’Eurozona

12

RISERVATO AGLI INVESTITORI PROFESSIONALI

Aggiustamento strutturale in Cina

13

RISERVATO AGLI INVESTITORI PROFESSIONALI

Punto 3 – Quando si manifesterà la ripresa?

14

Il modello economico attuale è coerente con un quadro di tassi di crescita bassi, tassi d’inflazione bassi e assenza di politiche monetarie restrittive.

Le profonde innovazioni tecnologiche non hanno ancora prodotto un impatto macroeconomico incisivo. Arriveranno, ma quando? (Tra 2, 5 o 10 anni?)

Quindi l’interrogativo che abbiamo di fronte è: dobbiamo seguire la prima opzione oppure dobbiamo avere pazienza, in attesa degli effetti macroeconomici della rivoluzione dell’informazione?

Dobbiamo essere più proattivi per cambiare l’attuale profilo dell’economia? In tal caso, si rendono necessarie politiche più coordinate e improntate a una maggiore collaborazione tra le banche centrali e i governi.

Riforme strutturali?

RISERVATO AGLI INVESTITORI PROFESSIONALI

Punto 4 – Impegni in materia di politica monetaria

15

Le banche centrali si sono impegnate a mantenere politiche monetarie decisamente accomodanti

La BCE si è impegnata a mantenere il programma TLTRO fino a marzo 2021

La Banca del Giappone non sembra aver intenzione di adottare misure più restrittive

La Bank of England è condizionata dal referendum sulla Brexit sul breve, ma non ha fretta di cambiare le proprie scelte in materia di politica monetaria

La Federal Reserve ha annunciato in dicembre che la ripresa era arrivata, ma, nel frattempo, la sua percezione dell’economia è cambiata. Janet Yellen non ha fretta di adottare una nuova strategia monetaria

I paesi emergenti non cambieranno le proprie scelte monetarie ancora per lungo tempo

RISERVATO AGLI INVESTITORI PROFESSIONALI

Punto 5 – Politica monetaria, stabilità e tassi d’interesse

I tassi d’interesse sono bassi a causa delle scelte delle banche centrali?

Per le banche centrali, qual è il migliore compromesso tra stabilità macroeconomica e stabilità finanziaria?

Qual è il futuro della politica monetaria?

16

RISERVATO AGLI INVESTITORI PROFESSIONALI

Punto 6 – Rischi politici

17

Una crescita debole presente su scala mondiale potrebbe essere fonte di instabilità politica?

Potrebbe essere così nei paesi emergenti, dove lo sviluppo è stato condizionato, in parte, dalla dinamica della crescita cinese

Potrebbe essere così anche nei paesi sviluppati, dove la bassa crescita è accompagnata da una dinamica rallentata dei ricavi e da prospettive deboli per l’occupazione

Prende così forma il rischio di tensioni sociali e di instabilità politica.

RISERVATO AGLI INVESTITORI PROFESSIONALI

Punto 6 – Rischi politici

18

Questo quadro è causato, in parte, dalla polarizzazione politica, ormai

evidente in Europa e negli Stati Uniti. Negli Stati Uniti, la campagna

presidenziale mette in luce due mondi diversi, con punti di sovrapposizione

limitati.

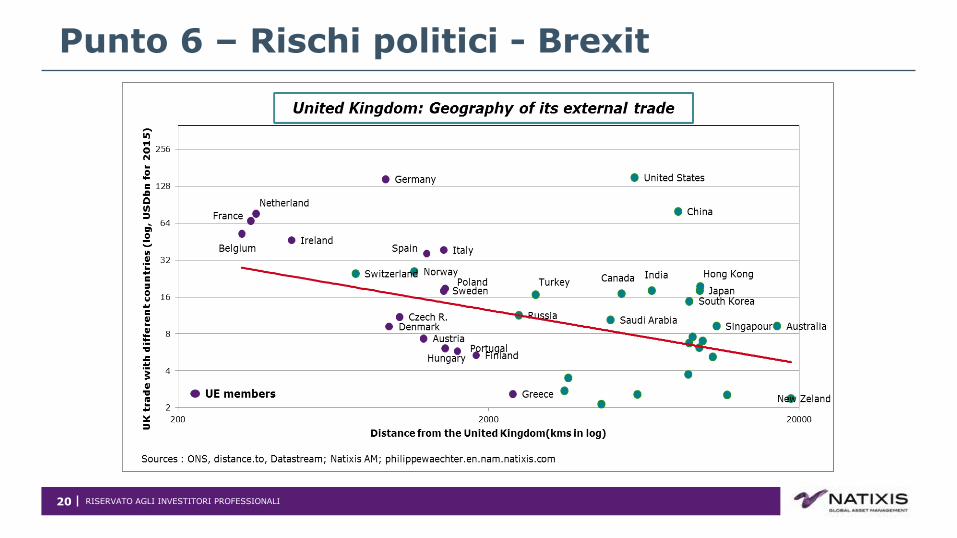

Il rischio principale insito nella Brexit è la rottura del legame tra il Regno

Unito e il mercato unico. Il Regno Unito ha beneficiato di questo legame

che, se spezzato, avrebbe forti ripercussioni sugli investimenti diretti

all’estero e sulla dinamica delle esportazioni. Le probabilità di una forte

recessione sono alte

RISERVATO AGLI INVESTITORI PROFESSIONALI 19

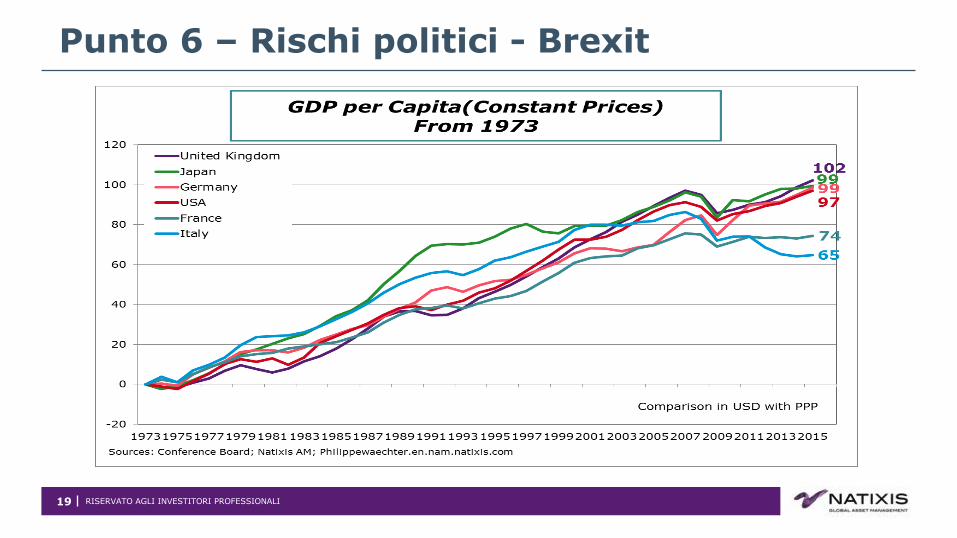

Punto 6 – Rischi politici - Brexit

RISERVATO AGLI INVESTITORI PROFESSIONALI

Punto 6 – Rischi politici - Brexit

20

RISERVATO AGLI INVESTITORI PROFESSIONALI

Legal information

21

Avvertenze

Il presente materiale viene fornito esclusivamente a fini informativi su richiesta di soggetti che prestano servizi di investimento ed altri Clienti Professionali. Gli intermediari che prestano servizi di investimento sono responsabili nei confronti dei propri clienti dell’offerta o vendita di fondi o servizi a terzi nel rispetto delle norme applicabili nel relativo Paese.

In Italia Il presente materiale è fornito da NGAM S.A., società di gestione del risparmio, o dagli uffici della sua succursale NGAM S.A., Succursale Italiana, una società Iscritta nell’elenco allegato all’Albo delle SGR tenuto dalla Banca d’Italia al n. 23458.3. NGAM S.A. è una società di gestione di diritto lussemburghese autorizzata dalla Commission de Surveillance du Secteur Financier e registrata al numero B 115843. La sede legale di NGAM S.A. è 2 rue Jean Monnet, L-2180 Luxembourg, Granducato del Lussemburgo. La sede legale di NGAM S.A., Succursale Italiana è in Via Larga, 2 - 20122 Milano, Italia.

Le società sopra menzionate sono strutture commerciali controllate da Natixis Global Asset Management S.A., holding che raggruppa varie società di gestione specializzate e strutture commerciali presenti sul territorio mondiale. Le società di gestione e le strutture commerciali controllate da Natixis Global Asset Management svolgono le loro attività regolamentate solo nelle o dalle giurisdizioni in cui sono abilitate ed autorizzate. I prodotti ed i servizi offerti possono quindi non essere disponibili in tutti i Paesi, ovvero per tutti i tipi di investitori.

Le informazioni riportate nel presente materiale sono ritenute attendibili da Natixis Global Asset Management ; tuttavia non è possibile garantirne precisione, adeguatezza o completezza.

All’interno del presente documento, la presentazione e /o i riferimenti a specifici titoli, settori o mercati non è da intendersi in termini di consulenza su investimenti, sollecitazione o proposta di acquisto o vendita di strumenti finanziari né offerta di servizi finanziari. Prima di ogni investimento, gli investitori devono esaminare con attenzione gli obiettivi di investimento, i rischi, i costi relative a strategie e prodotti. Le analisi, le opinioni, determinati temi di investimento e il processo di investimento descritti in questo documento rappresentano le posizioni del gestore di portafoglio ad una certa data. Tali elementi così come la composizione e le caratteristiche del portafoglio sono soggetti a cambiamento nel tempo. Le evoluzioni future possono non corrispondere alle previsioni formulate nel presente documento.

Il presente materiale non può essere distribuito, pubblicato o riprodotto, in tutto od in parte.

Gli importi riportati si intendono espressi in USD se non diversamente indicato.

Documento ad uso riservato degli investitori professionali di cui è vietata la diffusione tra il pubblico.