Contenuti del corso - SOS Studenti Onlus · 2019-11-22 · la cultura “filtra” i comportamenti...

198

1 • I PARTE - Scelte Strategiche Nuove Professionalità Delocalizzazione Ricentraggio Nuovi Paesi Competitività Mercati contendibili Abbandono ipotesi autosufficienza Contenuti del corso

Transcript of Contenuti del corso - SOS Studenti Onlus · 2019-11-22 · la cultura “filtra” i comportamenti...

1

• I PARTE - Scelte Strategiche

Nuove Professionalità

DelocalizzazioneRicentraggio

Nuovi PaesiCompetitivitàMercaticontendibili

Abbandono ipotesi autosufficienza

Contenuti del corso

2

ConoscenzeVantaggi

firm specific

Quali Strategie?

Vincoli Opportunità

Cultura Contesti

Modalità di ingresso

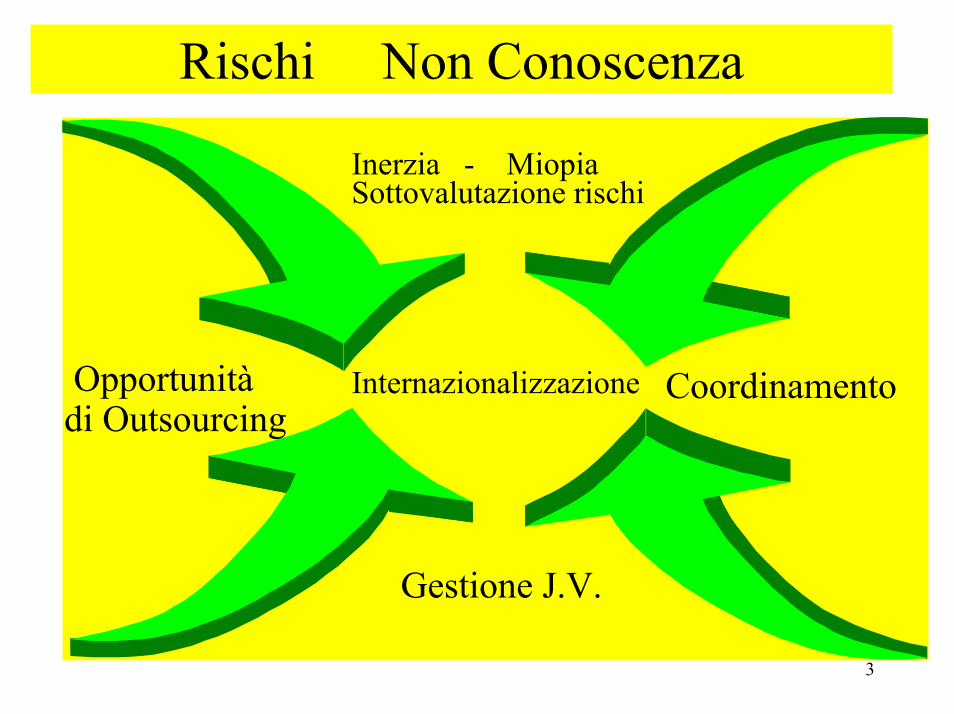

3

Rischi Non Conoscenza

Internazionalizzazione

Inerzia - MiopiaSottovalutazione rischi

Coordinamento

Gestione J.V.

Opportunitàdi Outsourcing

4

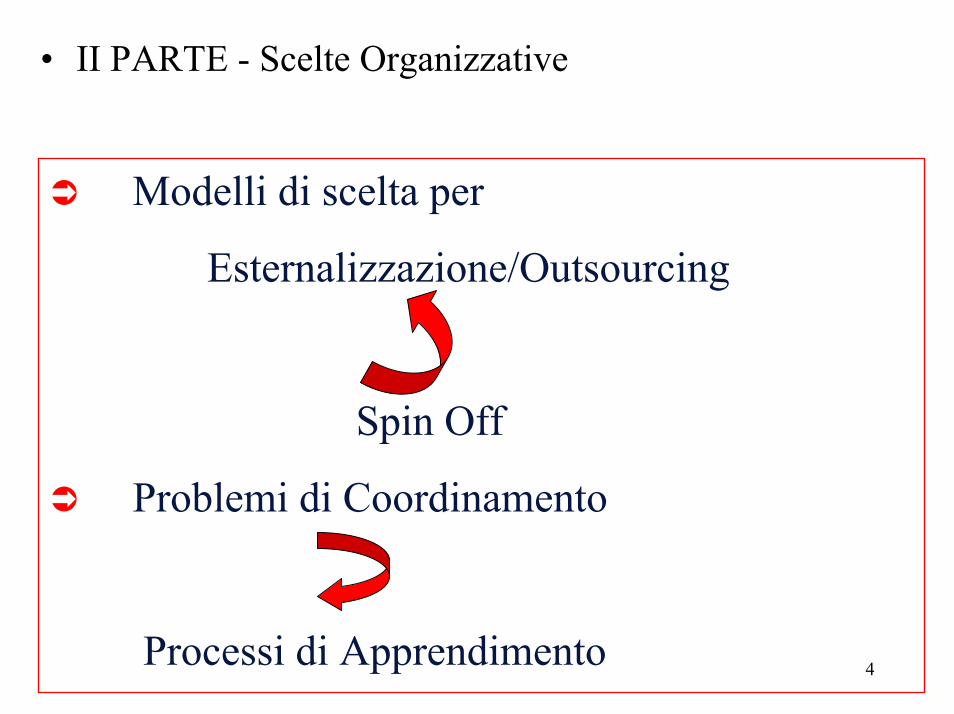

• II PARTE - Scelte Organizzative

Modelli di scelta per

Esternalizzazione/Outsourcing

Spin Off

Problemi di Coordinamento

Processi di Apprendimento

5

Testo consigliato

A. Calvelli - Scelte d’impresa e mercati

internazionali,

Giappichelli, torino, 1998

Capitoli: 1, 2, 3, 4, 5, 6.

6

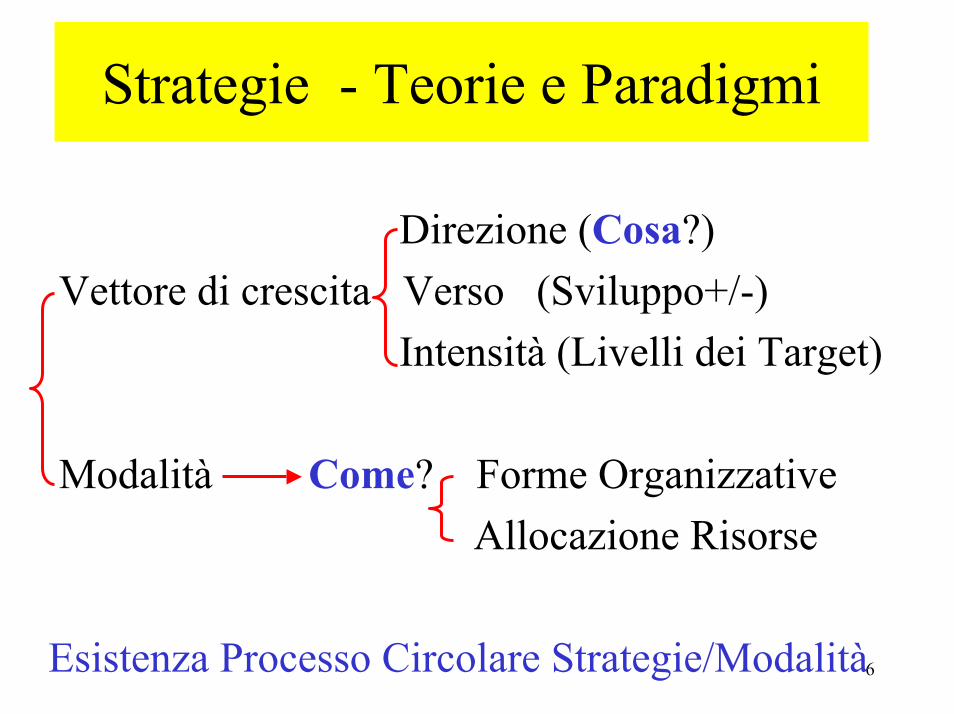

Strategie - Teorie e Paradigmi

Direzione (Cosa?)Vettore di crescita Verso (Sviluppo+/-)

Intensità (Livelli dei Target)

Modalità Come? Forme OrganizzativeAllocazione Risorse

Esistenza Processo Circolare Strategie/Modalità

7

Filoni di studio

Industrial OrganizationInternalization Theory - Reading School

Mercati Interni Imperfezioni MercatiEsterni (Distorsioni Prezzi)

Processo sequenziale di accumulo conoscenzeLimite: Costi > BeneficiTeoria Istituzionalista di Coase

8

Williamson

Ricerca efficienza EconomizingGerarchia - Mercato

Razionalità LimitataAtmosferaAsimmetria InformativaPiccoli NumeriOpportunismo

9

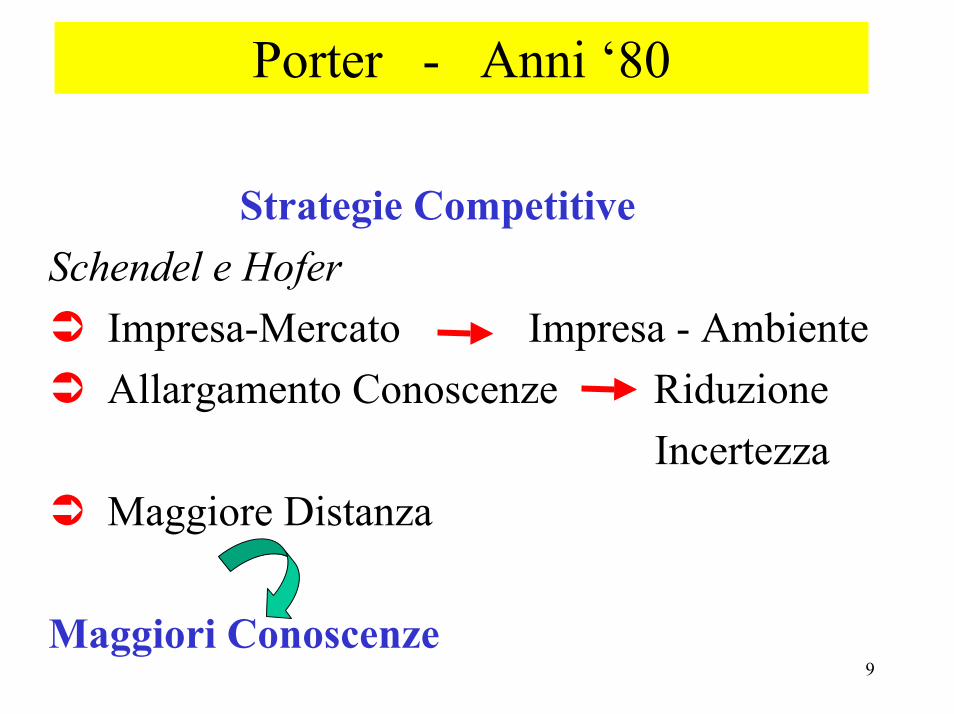

Porter - Anni ‘80

Strategie CompetitiveSchendel e Hofer

Impresa-Mercato Impresa - AmbienteAllargamento Conoscenze Riduzione

IncertezzaMaggiore Distanza

Maggiori Conoscenze

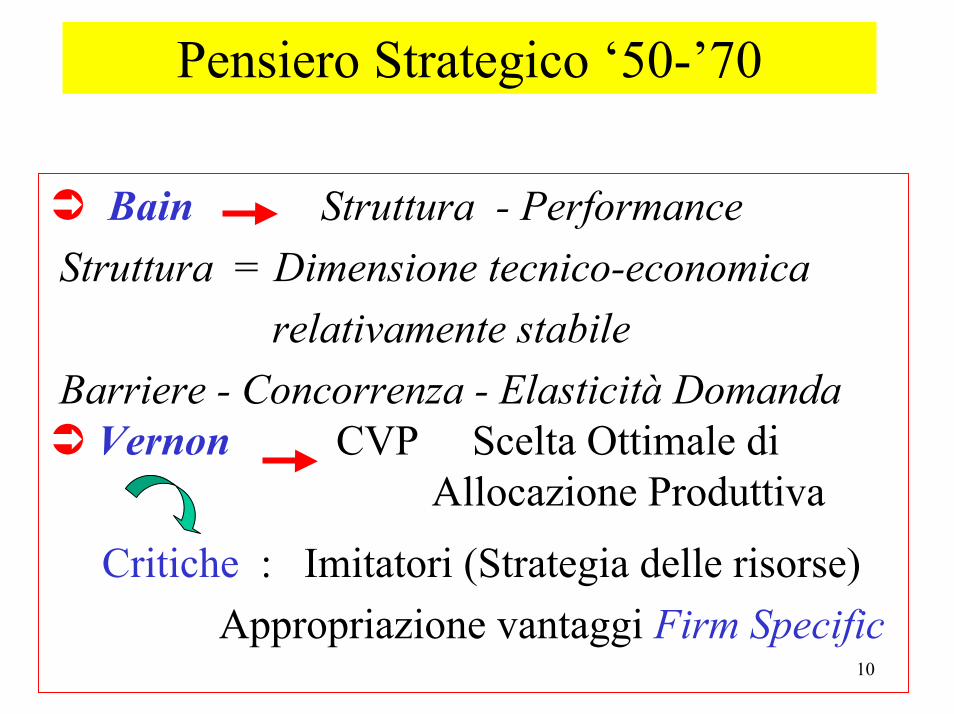

10

Pensiero Strategico ‘50-’70

Bain Struttura - PerformanceStruttura = Dimensione tecnico-economica

relativamente stabile Barriere - Concorrenza - Elasticità Domanda

Vernon CVP Scelta Ottimale diAllocazione Produttiva

Critiche : Imitatori (Strategia delle risorse)Appropriazione vantaggi Firm Specific

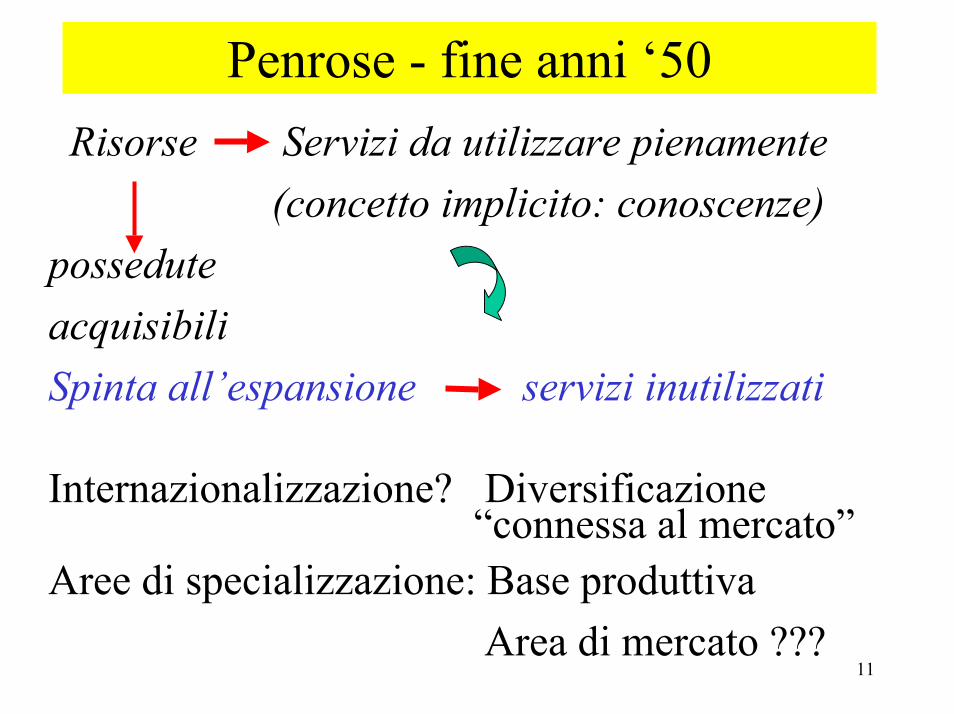

11

Penrose - fine anni ‘50Risorse Servizi da utilizzare pienamente

(concetto implicito: conoscenze)posseduteacquisibiliSpinta all’espansione servizi inutilizzati

Internazionalizzazione? Diversificazione “connessa al mercato”

Aree di specializzazione: Base produttivaArea di mercato ???

12

Penetrazione del mercato

Sviluppo del prodotto

Sviluppo del mercato

Diversificazione

ProdottiAttuali Nuovi

Strategie prodotto/mercato

Attuali

Nuove

Nuove Missioni/Prodotti

Clienti stesso tipo Diversificazione Orizzontale

Clienti di tipo analogo Diversificazione Concentrica

Stessa Missione/Nuovi prodotti Sviluppo del prodotto

Strategie di sviluppo internazionale

Missioni

13

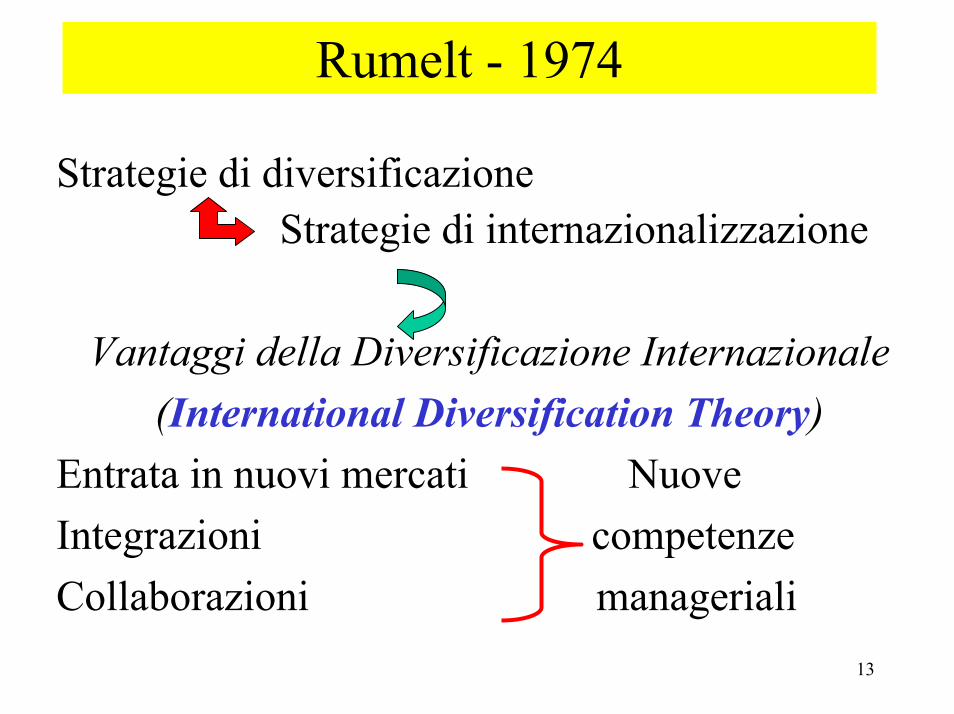

Rumelt - 1974

Strategie di diversificazione Strategie di internazionalizzazione

Vantaggi della Diversificazione Internazionale(International Diversification Theory)

Entrata in nuovi mercati NuoveIntegrazioni competenze Collaborazioni manageriali

14

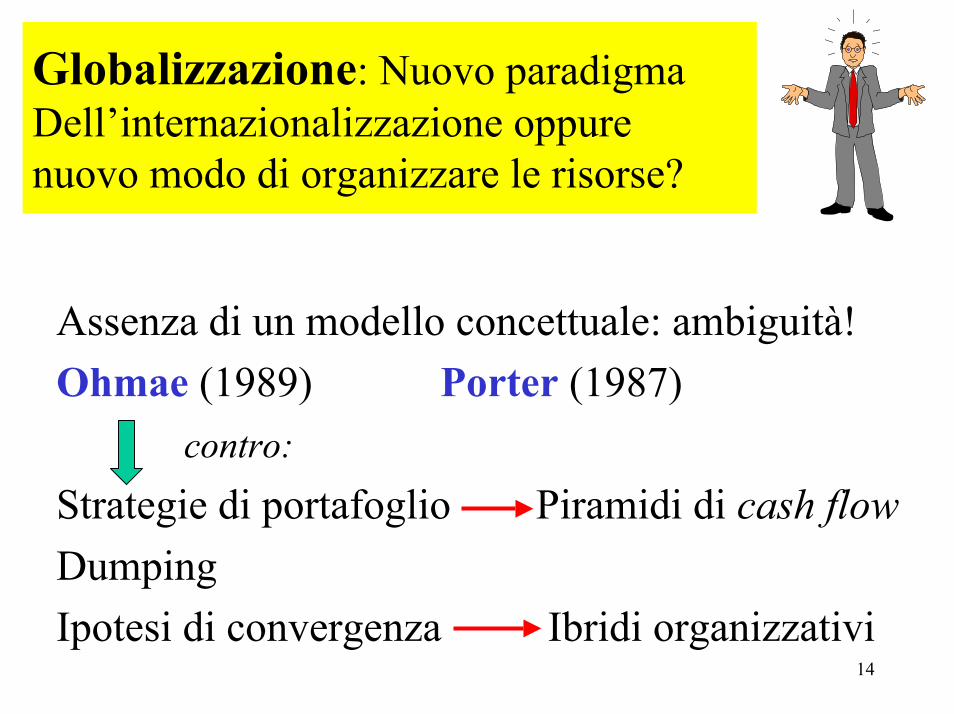

Globalizzazione: Nuovo paradigmaDell’internazionalizzazione oppurenuovo modo di organizzare le risorse?

Assenza di un modello concettuale: ambiguità! Ohmae (1989) Porter (1987)

contro:

Strategie di portafoglio Piramidi di cash flowDumpingIpotesi di convergenza Ibridi organizzativi

15

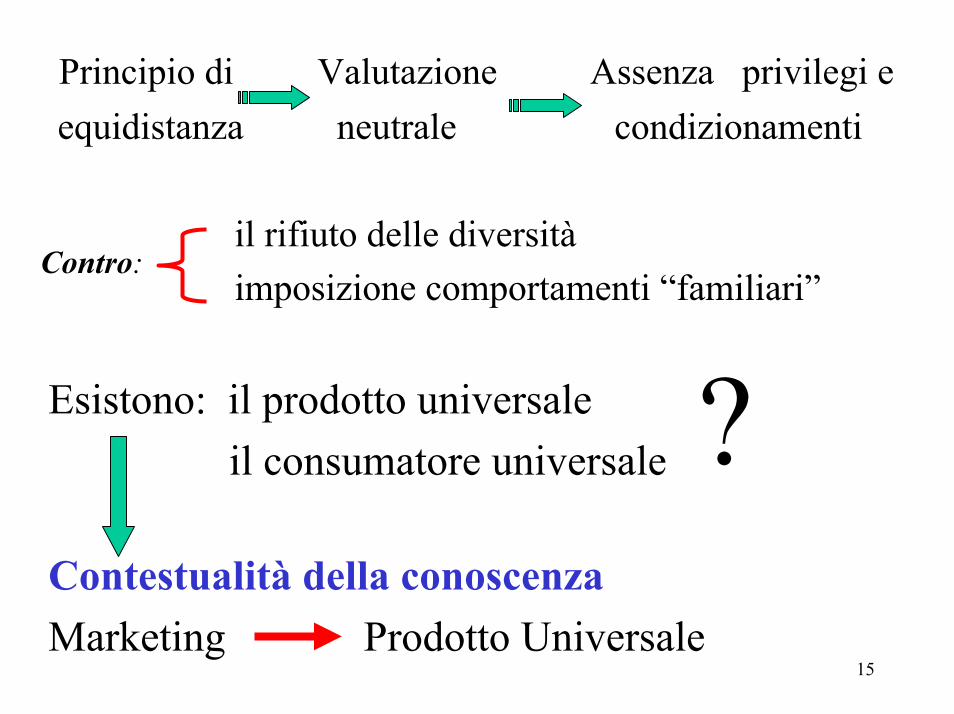

Principio di Valutazione Assenza privilegi eequidistanza neutrale condizionamenti

il rifiuto delle diversitàimposizione comportamenti “familiari”

Esistono: il prodotto universaleil consumatore universale

Contestualità della conoscenzaMarketing Prodotto Universale

?Contro:

16

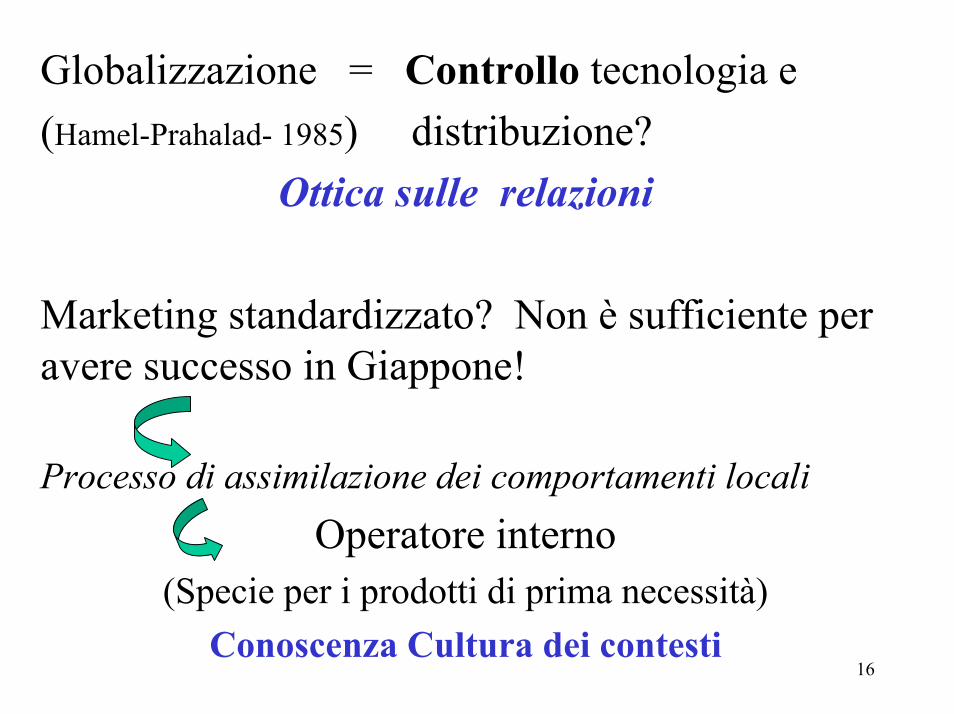

Globalizzazione = Controllo tecnologia e(Hamel-Prahalad- 1985) distribuzione?

Ottica sulle relazioni

Marketing standardizzato? Non è sufficiente per avere successo in Giappone!

Processo di assimilazione dei comportamenti localiOperatore interno

(Specie per i prodotti di prima necessità)Conoscenza Cultura dei contesti

17

Uno stesso prodotto standardizzato e accettato universalmente può soddisfare bisogni diversi!

Il Principio dell’equidistanzaè valido assimilazione diversità (neutralità)

la cultura “filtra” i comportamenti da importare

va rivisitato nella conclusione

compromesso tra standardizzazione e personalizzazioneGlobalizzazione enfasi sul marketing

18

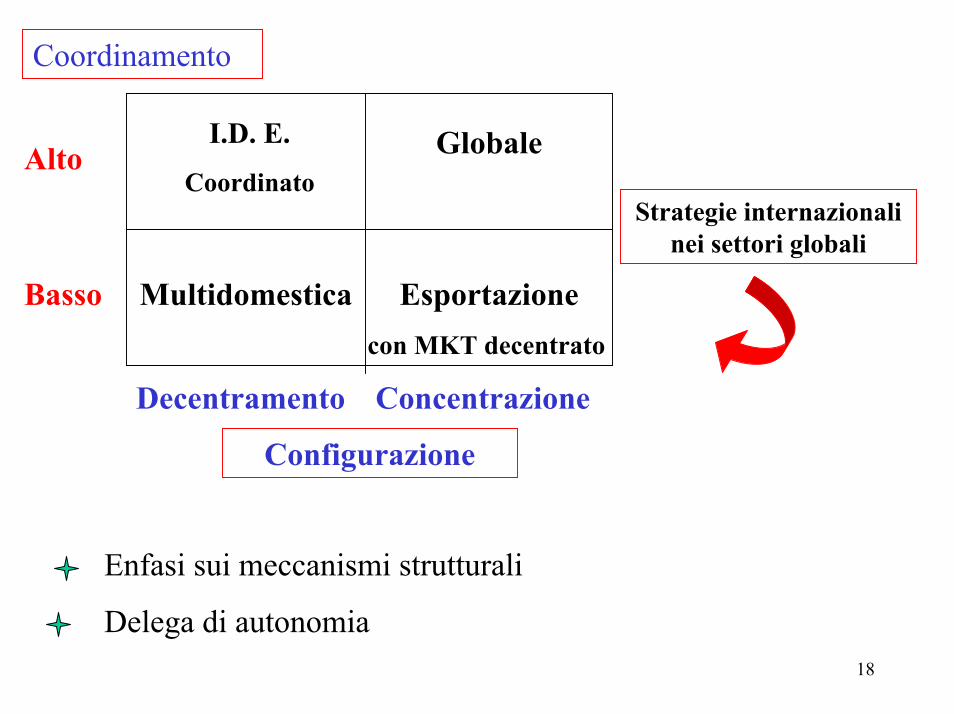

I.D. E.

Coordinato Globale

Multidomestica Esportazione con MKT decentrato

Configurazione

Decentramento Concentrazione

Alto

Basso

Strategie internazionali nei settori globali

Coordinamento

Enfasi sui meccanismi strutturali

Delega di autonomia

19

Strategie delle imprese nei settori globali (Porter, 1987)

Matrice Configurazione/CoordinamentoTrade-off:

• ConcentrazioneEconomie di scala statiche e dinamiche

• DecentramentoEconomie di costi logistici e vantaggi country specific

• Coordinamento alto (maggiori costi)• Coordinamento basso

Queste argomentazioni attengono maggiormente alla “Sfera organizzativa”

20

Emerge un’ottica relazionale

Visione sistemica dell’impresa

Relazioni

Dirette

Indirette

Tutte le imprese possono considerarsi internazionalizzate

21

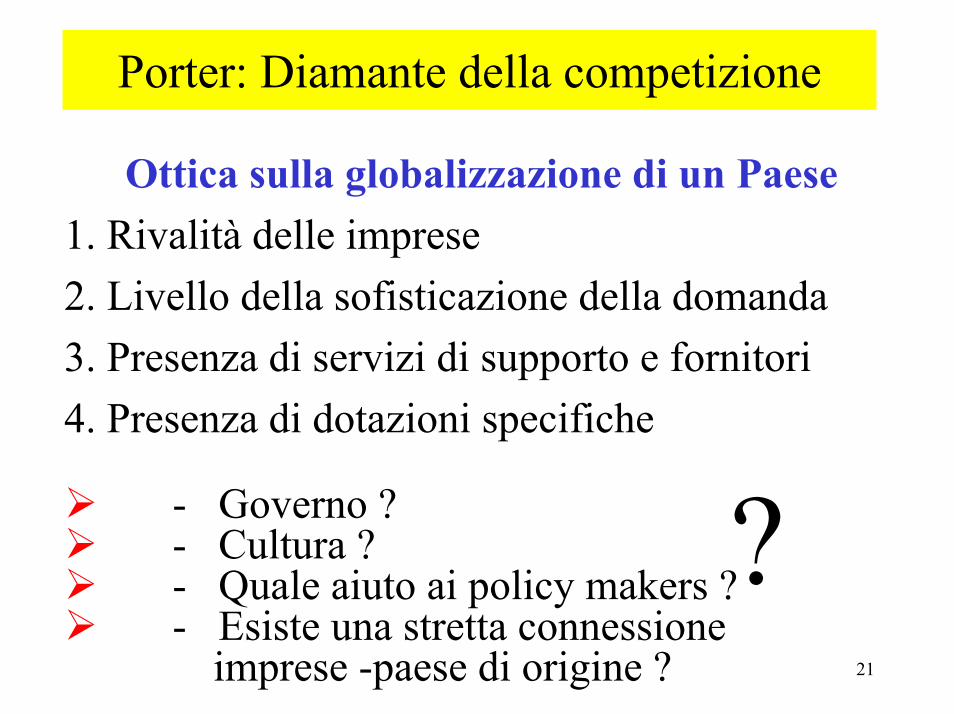

Porter: Diamante della competizione

Ottica sulla globalizzazione di un Paese1. Rivalità delle imprese2. Livello della sofisticazione della domanda3. Presenza di servizi di supporto e fornitori4. Presenza di dotazioni specifiche

- Governo ?- Cultura ?- Quale aiuto ai policy makers ?- Esiste una stretta connessione

imprese -paese di origine ?

?

22

Pensare globale = Ubiquità del vantaggio competitivo (Organizzazione)

Capacità strategiche dei managers

Delocalizzazioni produttive OutsourcingVantaggi firm-specific Vantaggi di localizzazione

Paesi con competenze Country-specificProdotto universale Universalità dei

componenti

23

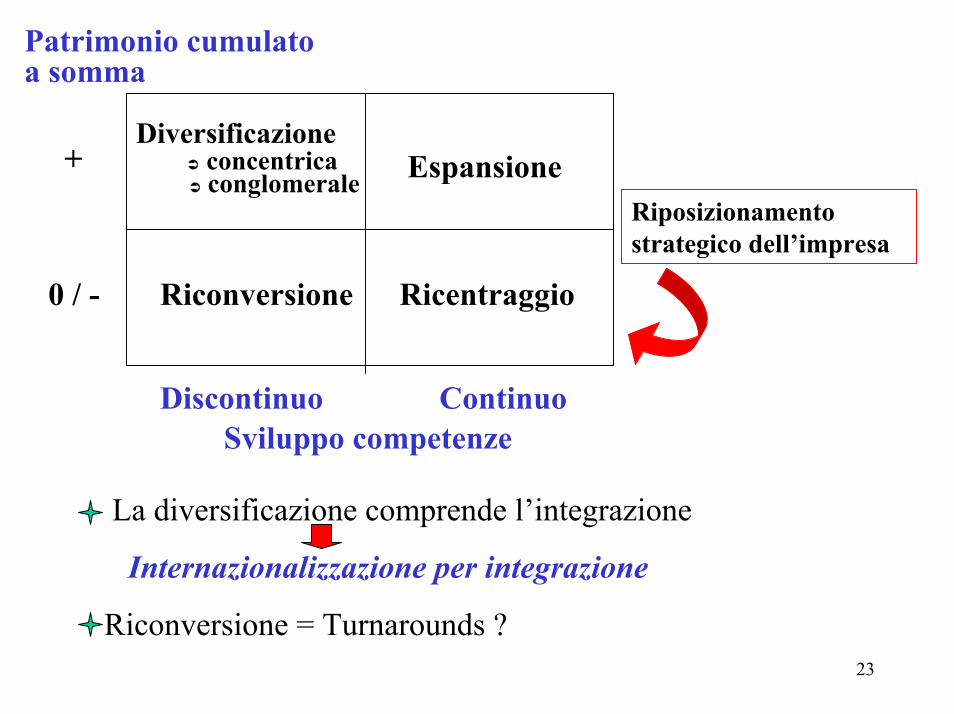

Patrimonio cumulatoa somma

Diversificazioneconcentricaconglomerale Espansione

Riconversione Ricentraggio

+Riposizionamentostrategico dell’impresa

0 / -

Sviluppo competenzeDiscontinuo Continuo

La diversificazione comprende l’integrazione

Internazionalizzazione per integrazione

Riconversione = Turnarounds ?

24

Il circolo virtuoso conoscenze/strategie

Trampolino di lancio per nuovi business (Itami)

Conoscenze possedute

Scuola di Uppsala Internazionalizzazione per fasi

Export Licenze I.D.E.

Apprendimento percorso lento

Strategie Modifiche del patrimonio cumulato delle conoscenze

Apprendimento

Trasferimento conoscenzeda Paese a Paese

25

Paradigmi tecnologici (Dosi)

Traiettoria Direzione da seguire nel processo di tecnologica di cambiamento tecnologico

Mercati psicologicamente lontani Nuovi prodotti

Innovazione Irreversibilità delle scelte

Stessa incertezzaFrontiera tecnologica

di partenza Innovazioni Nuova Frontiera

Apprendimento tecnologico

Risorse impegnateSpecificità risorse

26

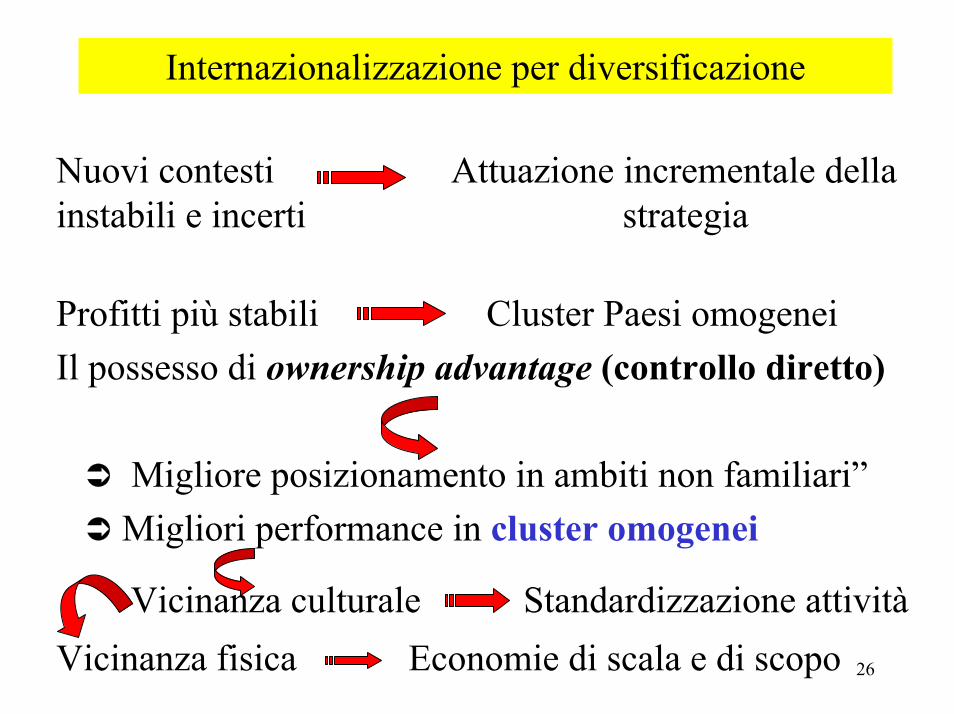

Internazionalizzazione per diversificazione

Nuovi contesti Attuazione incrementale della instabili e incerti strategia

Profitti più stabili Cluster Paesi omogeneiIl possesso di ownership advantage (controllo diretto)

Migliore posizionamento in ambiti non familiari”Migliori performance in cluster omogenei

Vicinanza culturale Standardizzazione attivitàVicinanza fisica Economie di scala e di scopo

27

Pericoli dell’internazionalizzazione per diversificazione

Maggiori distanze Maggiori incertezze Scopi opportunistici

Ottica di breve

Diversificazione Minore rischio finanziario Maggiore rischio da non conoscenza

Distorsione delle risorse dalle attività consolidateAumento del numero delle eccezioni

Condizionamento allo sviluppo delle routineInnesto culturale esterno Conflitti interorganizzativi

28

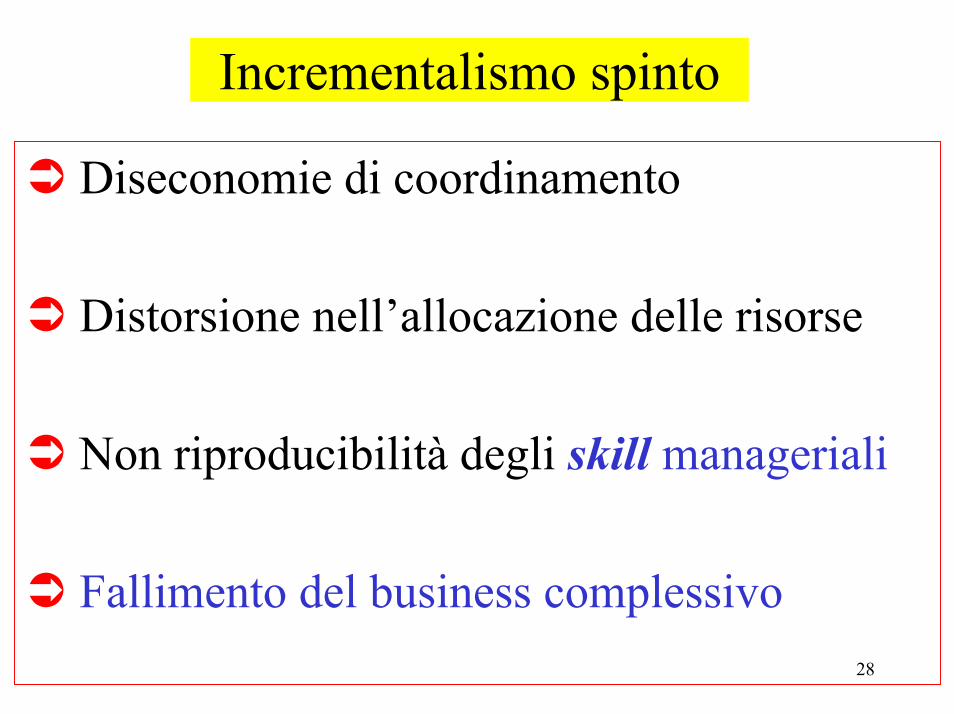

Incrementalismo spinto

Diseconomie di coordinamento

Distorsione nell’allocazione delle risorse

Non riproducibilità degli skill manageriali

Fallimento del business complessivo

29

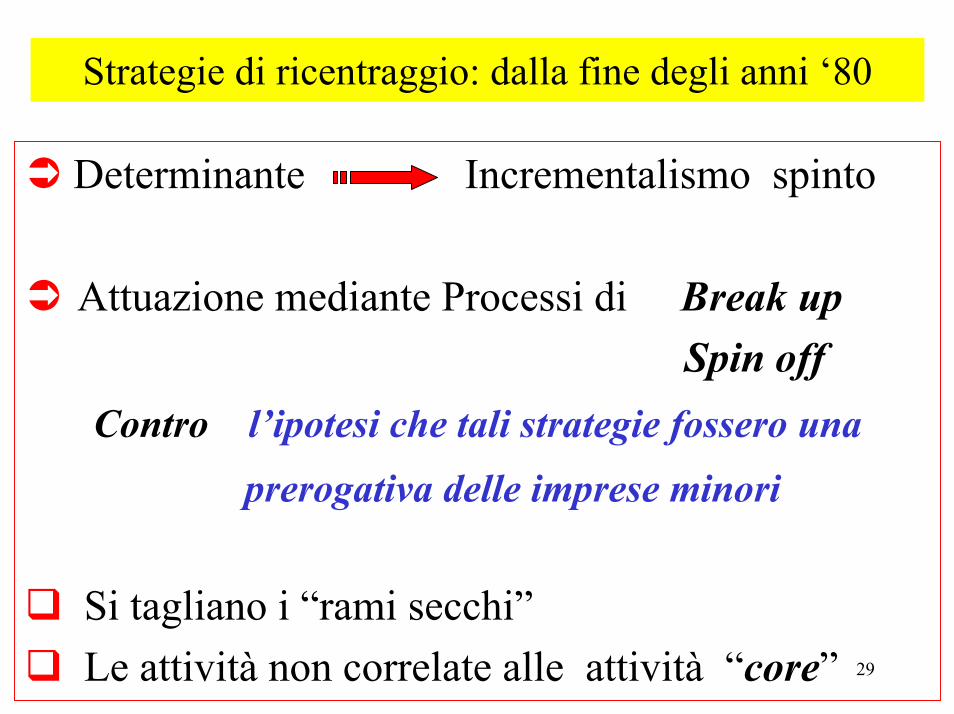

Strategie di ricentraggio: dalla fine degli anni ‘80

Determinante Incrementalismo spinto

Attuazione mediante Processi di Break upSpin off

Contro l’ipotesi che tali strategie fossero unaprerogativa delle imprese minori

Si tagliano i “rami secchi”Le attività non correlate alle attività “core”

30

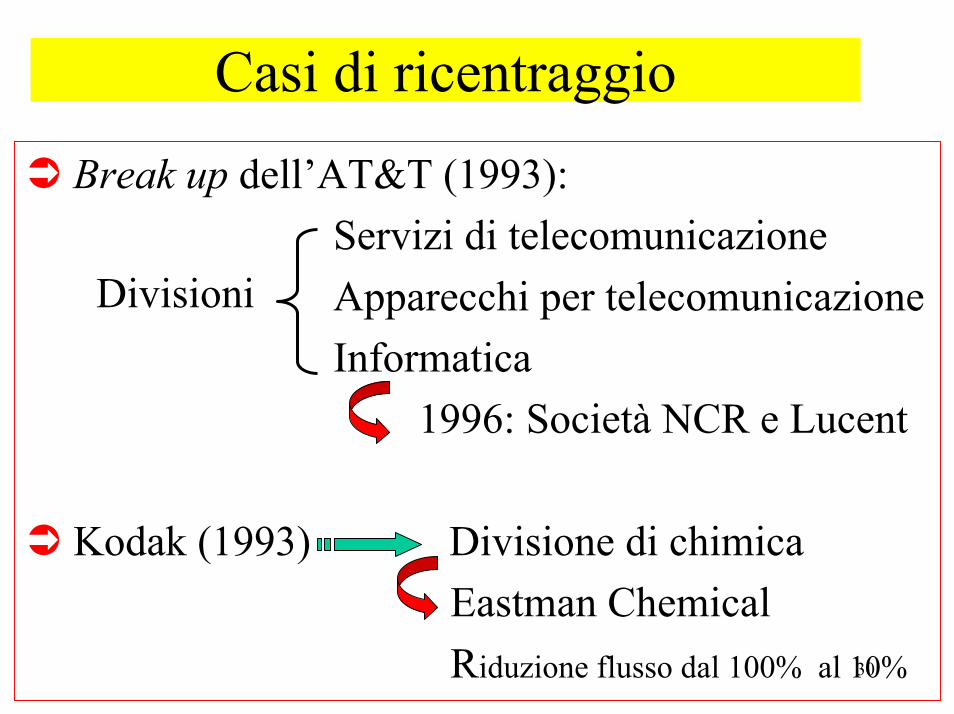

Casi di ricentraggio

Break up dell’AT&T (1993): Servizi di telecomunicazioneApparecchi per telecomunicazioneInformatica

1996: Società NCR e Lucent

Kodak (1993) Divisione di chimicaEastman ChemicalRiduzione flusso dal 100% al 10%

Divisioni

31

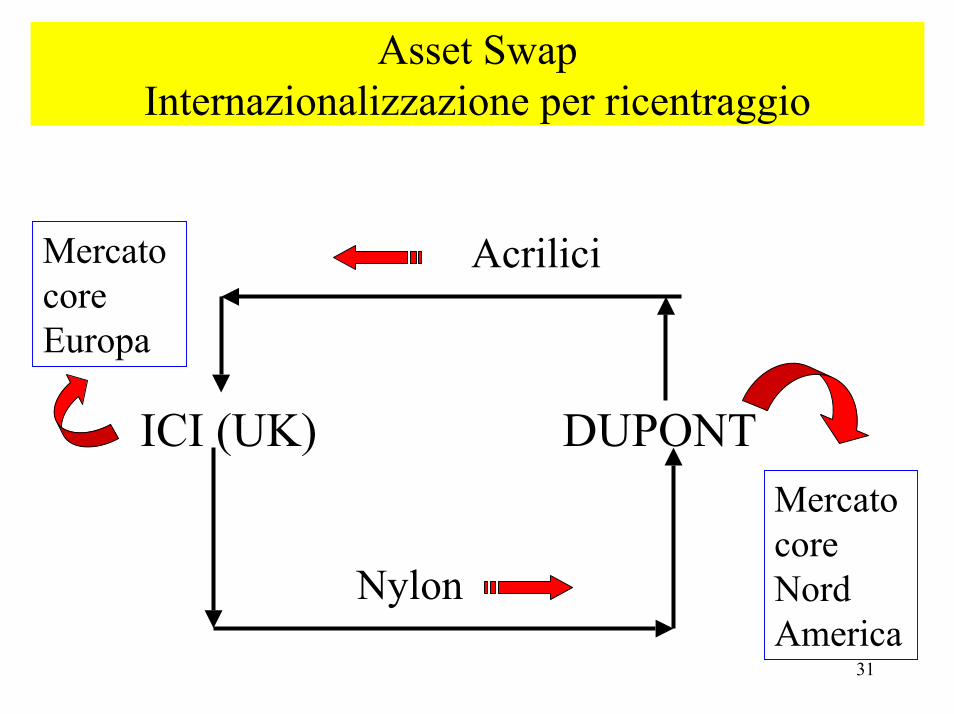

Asset Swap Internazionalizzazione per ricentraggio

Nylon

Acrilici

ICI (UK) DUPONTMercato coreNordAmerica

Mercato coreEuropa

32

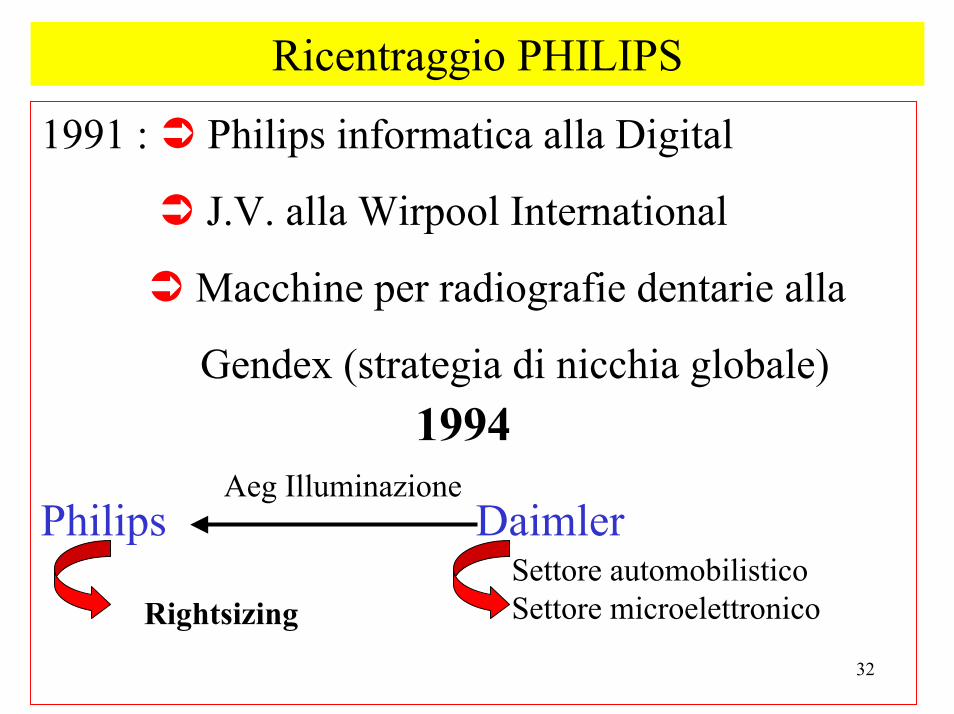

Ricentraggio PHILIPS

1991 : Philips informatica alla Digital

J.V. alla Wirpool International

Macchine per radiografie dentarie alla

Gendex (strategia di nicchia globale)

Philips DaimlerSettore automobilisticoSettore microelettronico

Aeg Illuminazione

Rightsizing

1994

33

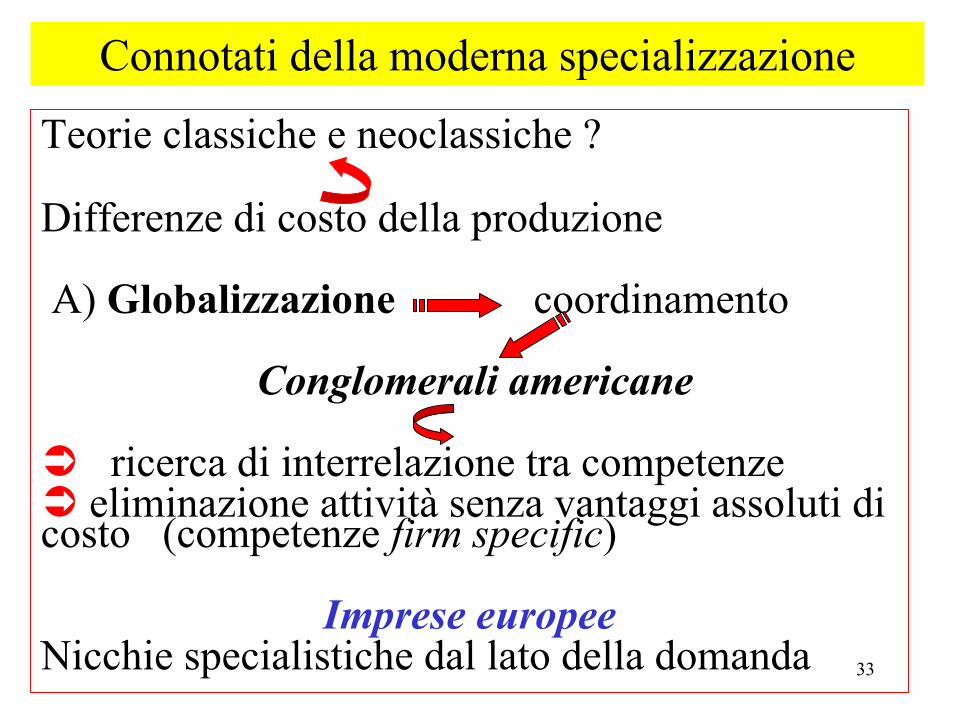

Connotati della moderna specializzazione

Teorie classiche e neoclassiche ?

Differenze di costo della produzione

A) Globalizzazione coordinamento

Conglomerali americane

ricerca di interrelazione tra competenzeeliminazione attività senza vantaggi assoluti di

costo (competenze firm specific)

Imprese europeeNicchie specialistiche dal lato della domanda

34

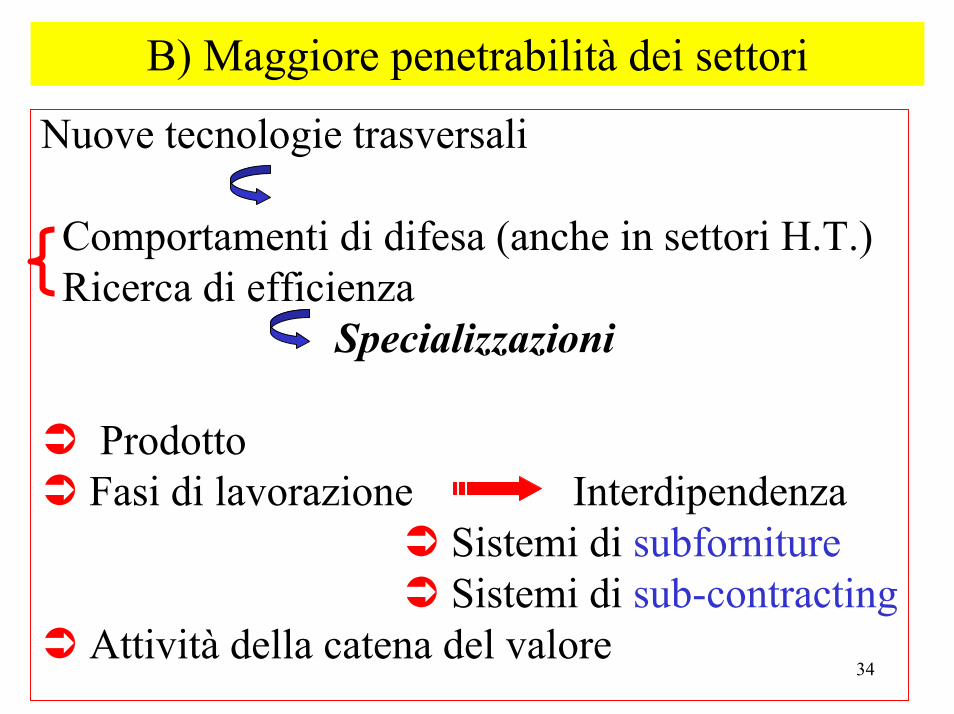

B) Maggiore penetrabilità dei settori

Nuove tecnologie trasversali

Comportamenti di difesa (anche in settori H.T.)Ricerca di efficienza

Specializzazioni

ProdottoFasi di lavorazione Interdipendenza

Sistemi di subfornitureSistemi di sub-contracting

Attività della catena del valore

35

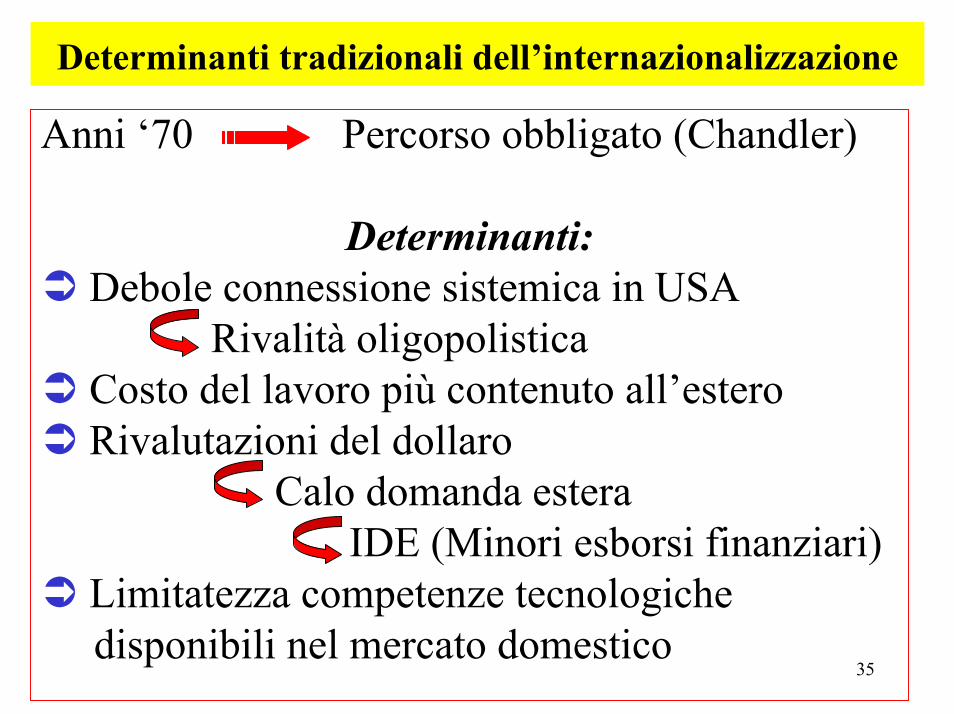

Determinanti tradizionali dell’internazionalizzazione

Anni ‘70 Percorso obbligato (Chandler)

Determinanti:Debole connessione sistemica in USA

Rivalità oligopolisticaCosto del lavoro più contenuto all’esteroRivalutazioni del dollaro

Calo domanda esteraIDE (Minori esborsi finanziari)

Limitatezza competenze tecnologiche disponibili nel mercato domestico

36

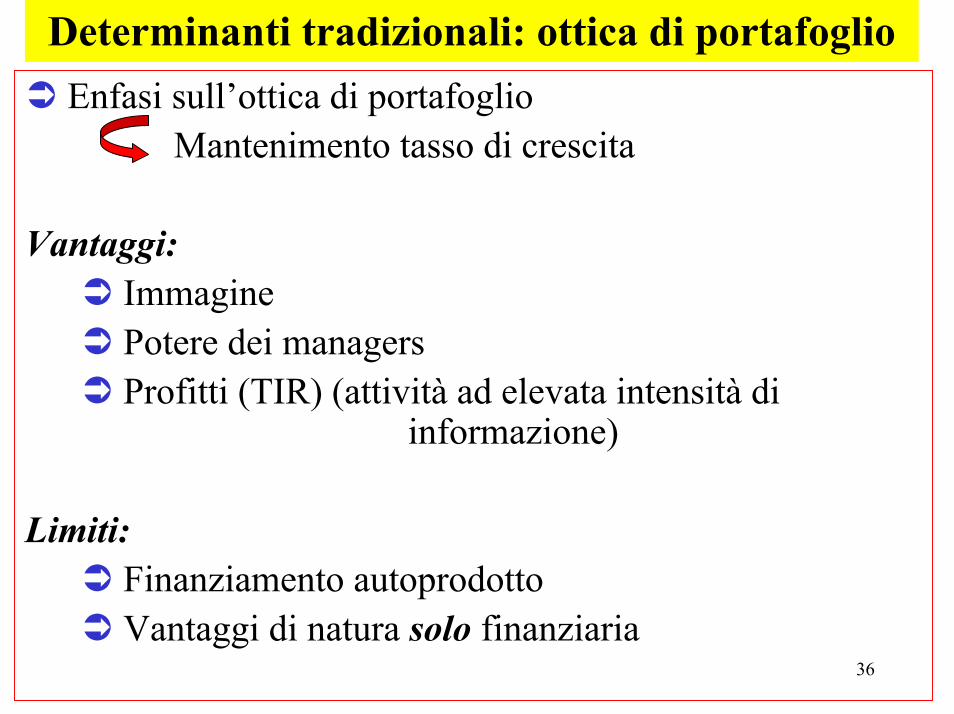

Determinanti tradizionali: ottica di portafoglioEnfasi sull’ottica di portafoglio

Mantenimento tasso di crescita

Vantaggi:ImmaginePotere dei managersProfitti (TIR) (attività ad elevata intensità di

informazione)

Limiti:Finanziamento autoprodottoVantaggi di natura solo finanziaria

37

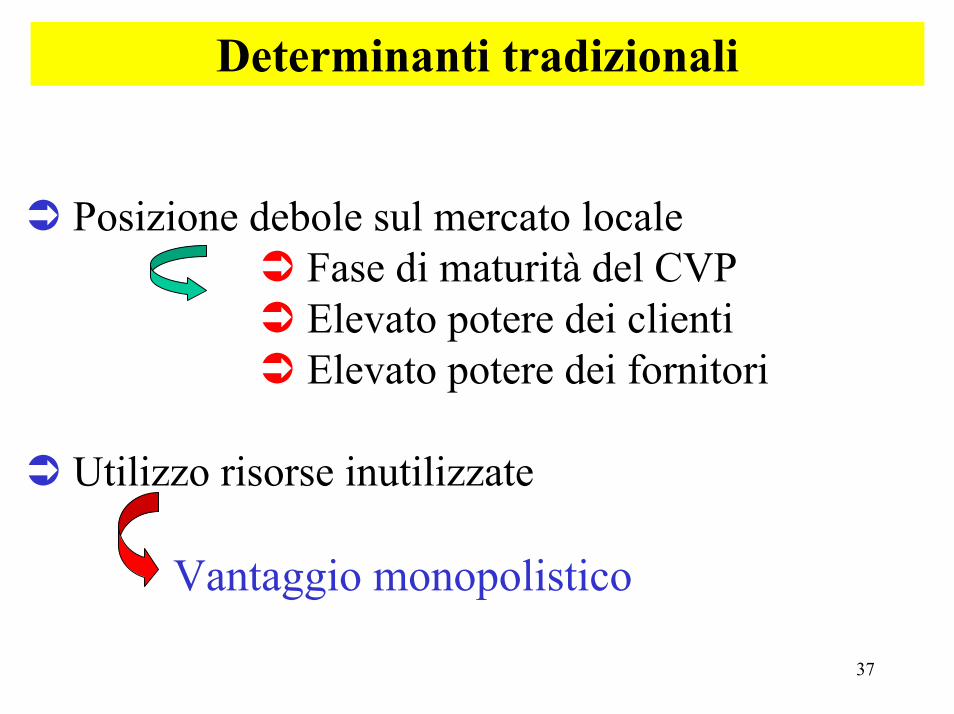

Determinanti tradizionali

Posizione debole sul mercato localeFase di maturità del CVPElevato potere dei clientiElevato potere dei fornitori

Utilizzo risorse inutilizzate

Vantaggio monopolistico

38

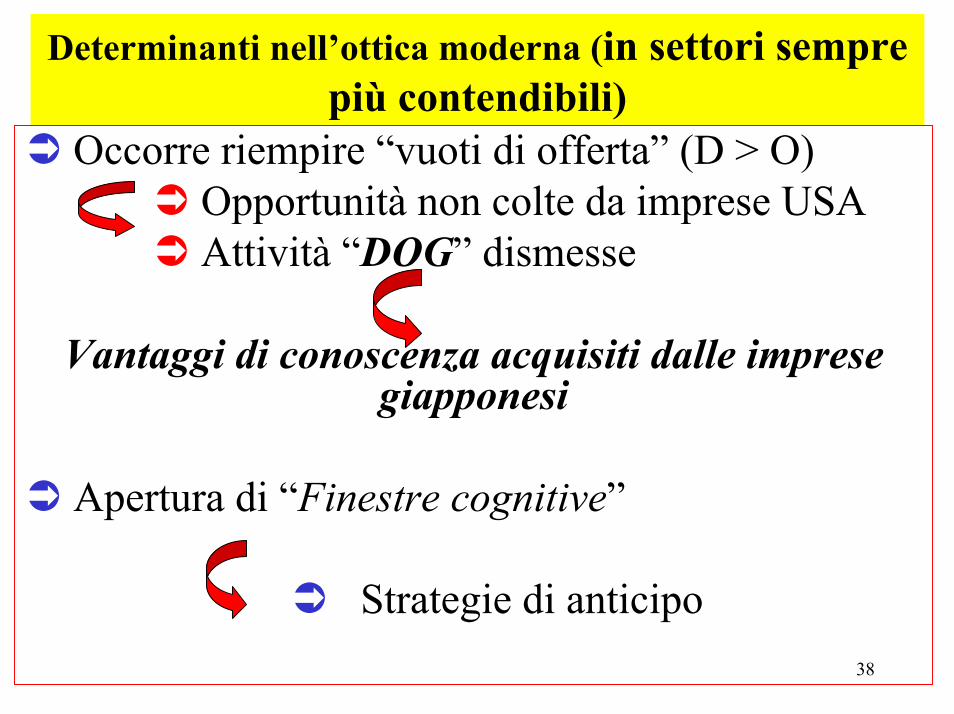

Determinanti nell’ottica moderna (in settori sempre più contendibili)

Occorre riempire “vuoti di offerta” (D > O)Opportunità non colte da imprese USAAttività “DOG” dismesse

Vantaggi di conoscenza acquisiti dalle imprese giapponesi

Apertura di “Finestre cognitive”

Strategie di anticipo

39

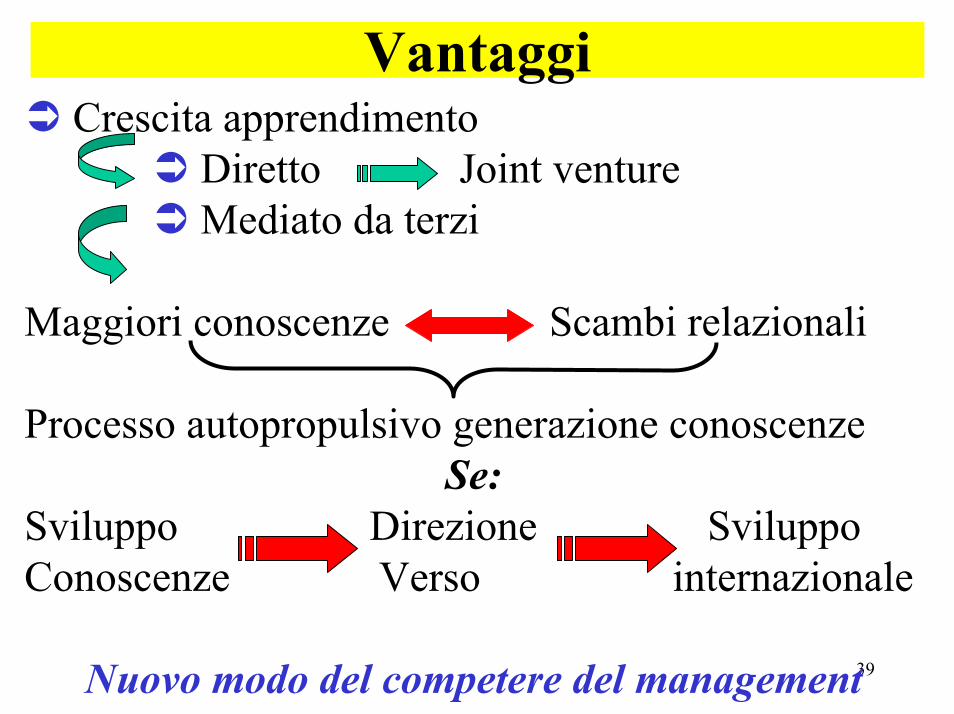

VantaggiCrescita apprendimento

Diretto Joint ventureMediato da terzi

Maggiori conoscenze Scambi relazionali

Processo autopropulsivo generazione conoscenzeSe:

Sviluppo Direzione SviluppoConoscenze Verso internazionale

Nuovo modo del competere del management

40

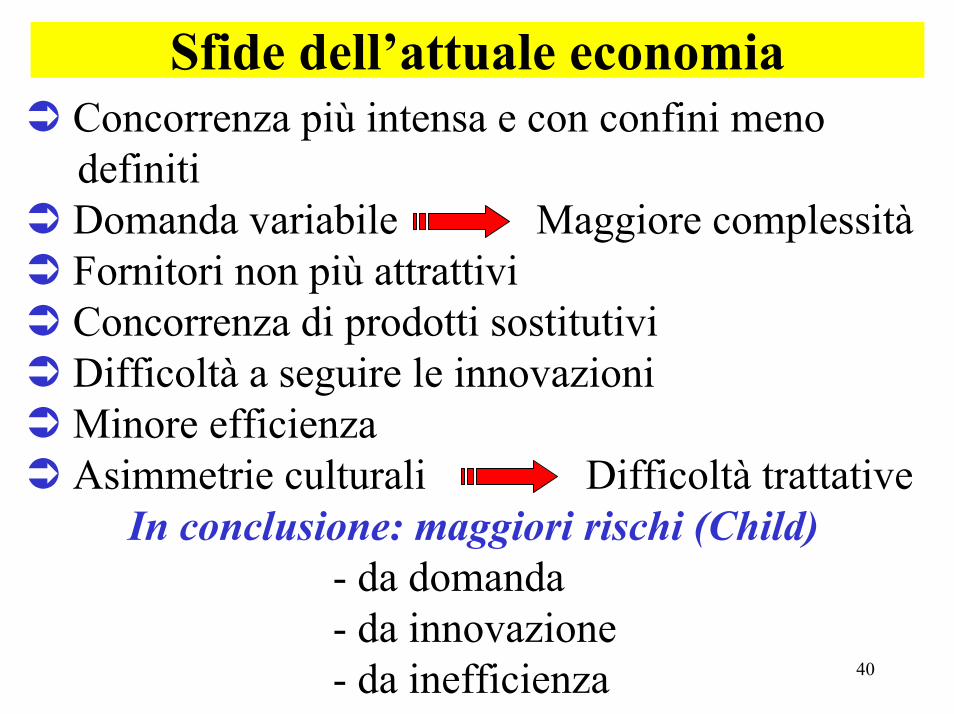

Sfide dell’attuale economiaConcorrenza più intensa e con confini meno definitiDomanda variabile Maggiore complessitàFornitori non più attrattiviConcorrenza di prodotti sostitutiviDifficoltà a seguire le innovazioniMinore efficienzaAsimmetrie culturali Difficoltà trattative

In conclusione: maggiori rischi (Child)- da domanda- da innovazione- da inefficienza

41

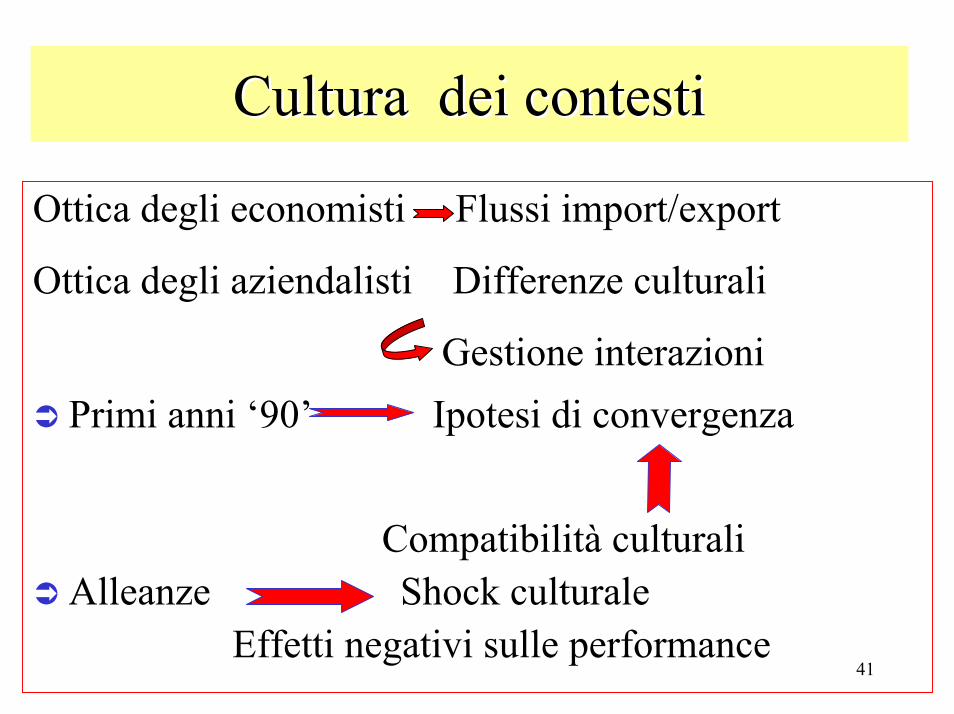

Cultura dei contestiCultura dei contesti

Ottica degli economisti Flussi import/export

Ottica degli aziendalisti Differenze culturali

Gestione interazioniPrimi anni ‘90’ Ipotesi di convergenza

Compatibilità culturaliAlleanze Shock culturale

Effetti negativi sulle performance

42

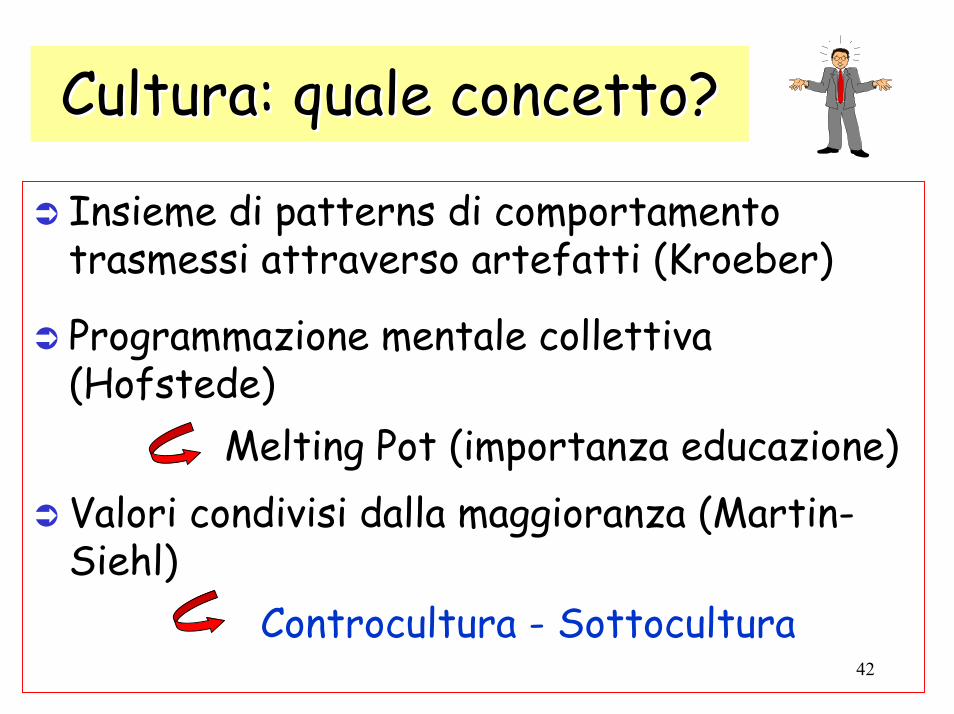

Cultura: quale concetto?Cultura: quale concetto?

Insieme di patterns di comportamento trasmessi attraverso artefatti (Kroeber)

Programmazione mentale collettiva (Hofstede)

Melting Pot (importanza educazione)Valori condivisi dalla maggioranza (Martin-Siehl)

Controcultura - Sottocultura

43

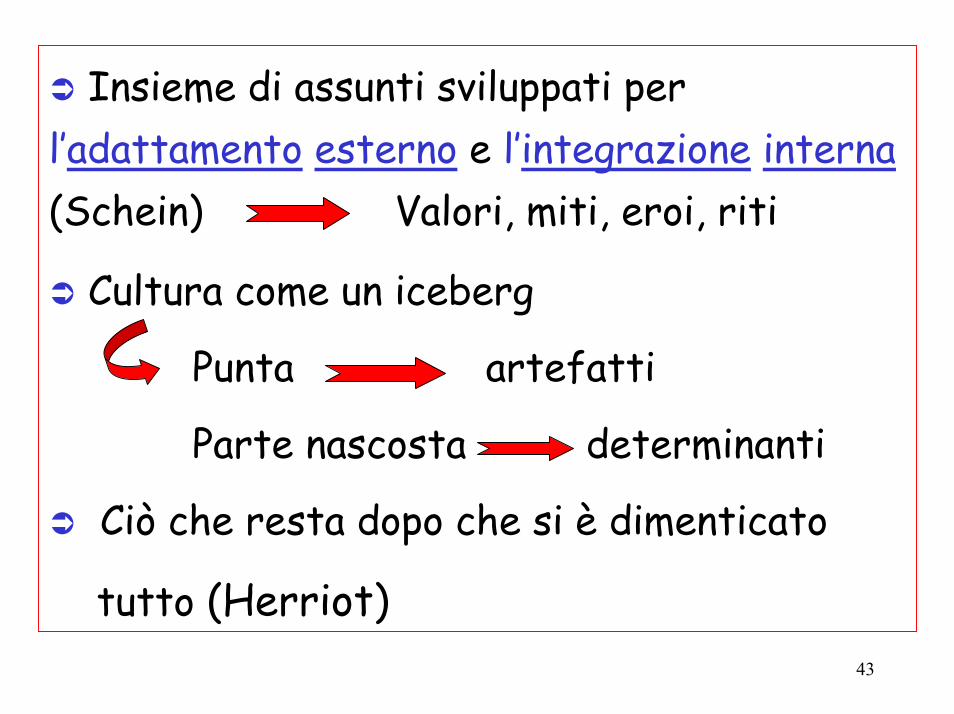

Insieme di assunti sviluppati per l’adattamento esterno e l’integrazione interna(Schein) Valori, miti, eroi, riti

Cultura come un iceberg

Punta artefatti

Parte nascosta determinanti

Ciò che resta dopo che si è dimenticato

tutto (Herriot)

44

Compito del manager?Comprendere le differenze culturali dei diversi contestiCercare il trade-off tra:

Valori universali Individualismo Particolarismi locali Collettivismo

Cross Cultural Management

Cross Cultural Resarch Cross National Research

45

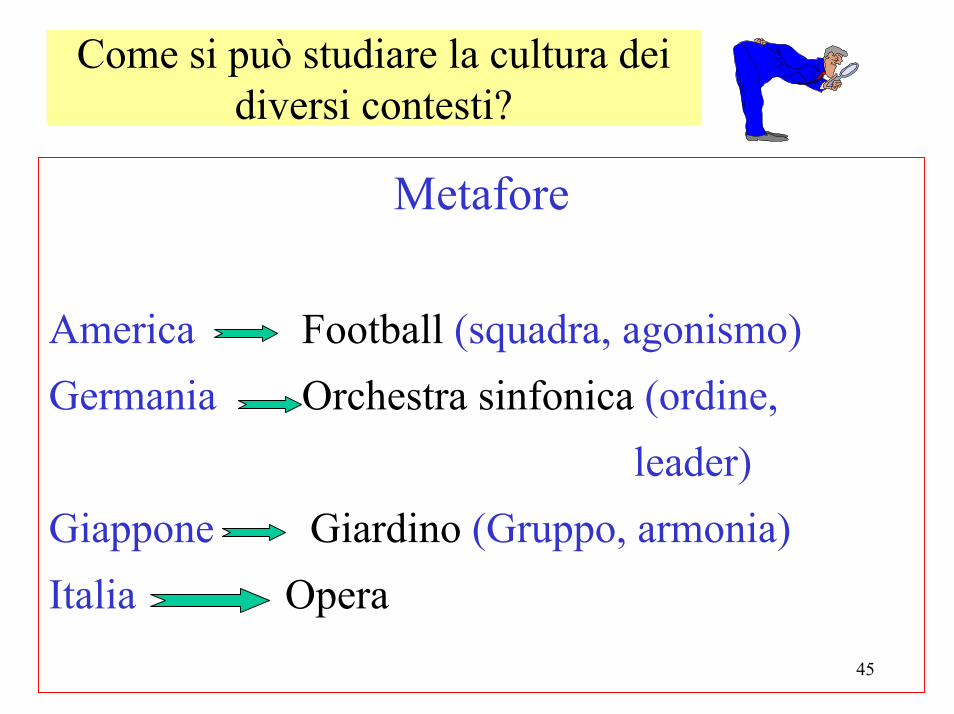

Come si può studiare la cultura dei diversi contesti?

Metafore

America Football (squadra, agonismo)Germania Orchestra sinfonica (ordine,

leader)Giappone Giardino (Gruppo, armonia)Italia Opera

46

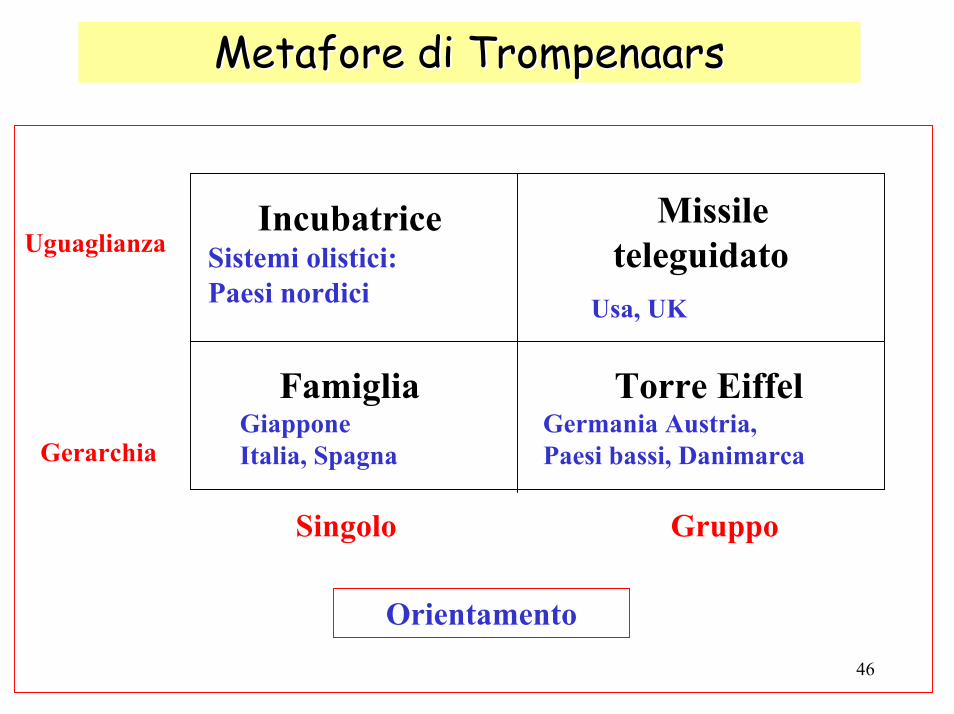

Metafore di Metafore di TrompenaarsTrompenaars

IncubatriceSistemi olistici: Paesi nordici

Missile teleguidato

Usa, UK

FamigliaGiappone Italia, Spagna

Torre EiffelGermania Austria, Paesi bassi, Danimarca

Orientamento

Singolo Gruppo

Uguaglianza

Gerarchia

47

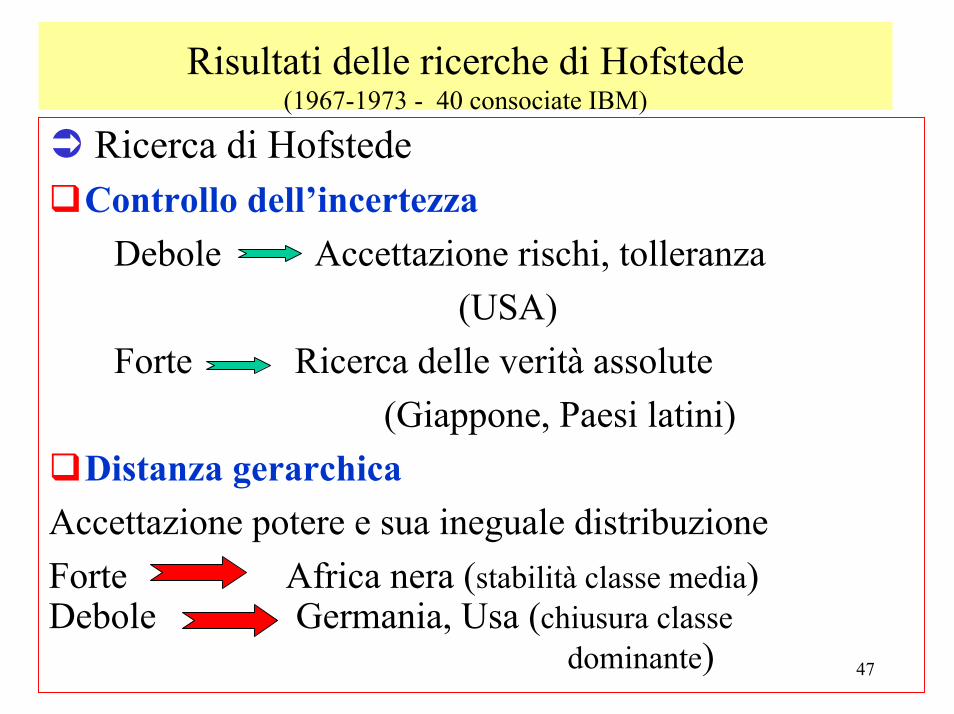

Risultati delle ricerche di Hofstede(1967-1973 - 40 consociate IBM)

Ricerca di Hofstede Controllo dell’incertezza

Debole Accettazione rischi, tolleranza (USA)

Forte Ricerca delle verità assolute (Giappone, Paesi latini)

Distanza gerarchicaAccettazione potere e sua ineguale distribuzioneForte Africa nera (stabilità classe media) Debole Germania, Usa (chiusura classe

dominante)

48

Individualismo/Collettivismo

Livello di interazione

Mascolinità Femminilità

Decisioni del singolo o del Gruppo

Usa, Italia, Germania Paesi nordici

Orario di lavoro o aumento di salario?L’impresa può interferire nella vita privata?

49

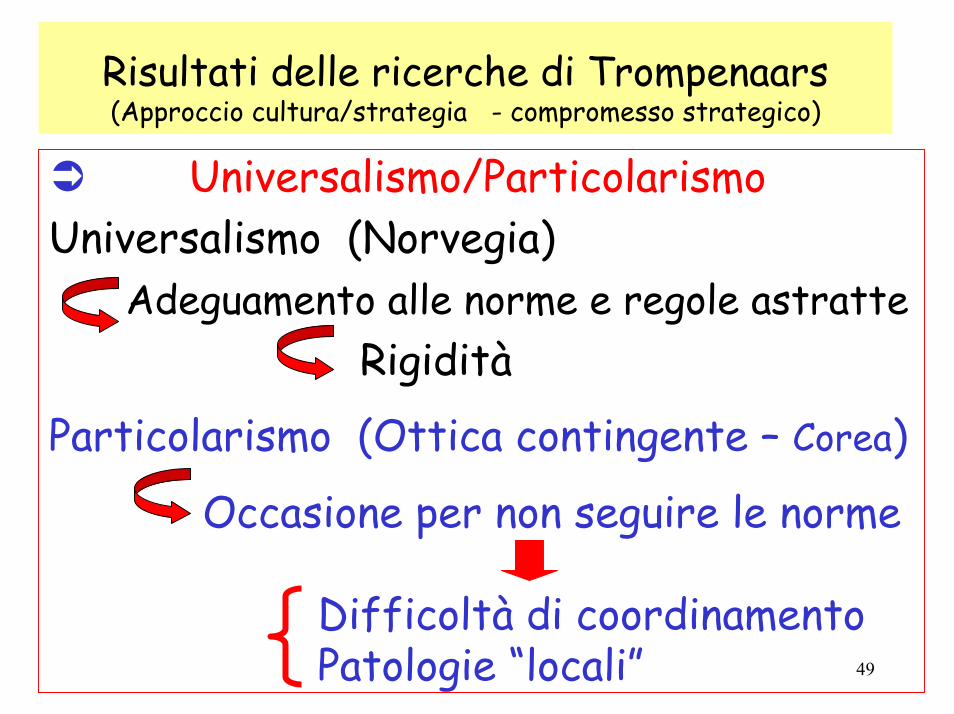

Risultati delle ricerche di Trompenaars(Approccio cultura/strategia - compromesso strategico)

Universalismo/ParticolarismoUniversalismo (Norvegia)

Adeguamento alle norme e regole astratteRigidità

Particolarismo (Ottica contingente – Corea)

Occasione per non seguire le norme

Difficoltà di coordinamentoPatologie “locali”

50

Individualismo CollettivismoIndividualismo Collettivismo

(Nigeria) (Nigeria) ItaliaItalia ( Messico)( Messico)

Emotività NeutralitàEmotività Neutralità((Iran, Iran, ItaliaItalia) (Corea)) (Corea)

Specificità Specificità Diffusione Diffusione Visione atomistica Visione Visione atomistica Visione OlisticaOlistica

Convivenza culture diverse Convivenza culture diverse (Svezia, (Svezia, ItaliaItalia) (Cile???)) (Cile???)

Separazione lavoro e vita privataSeparazione lavoro e vita privata

51

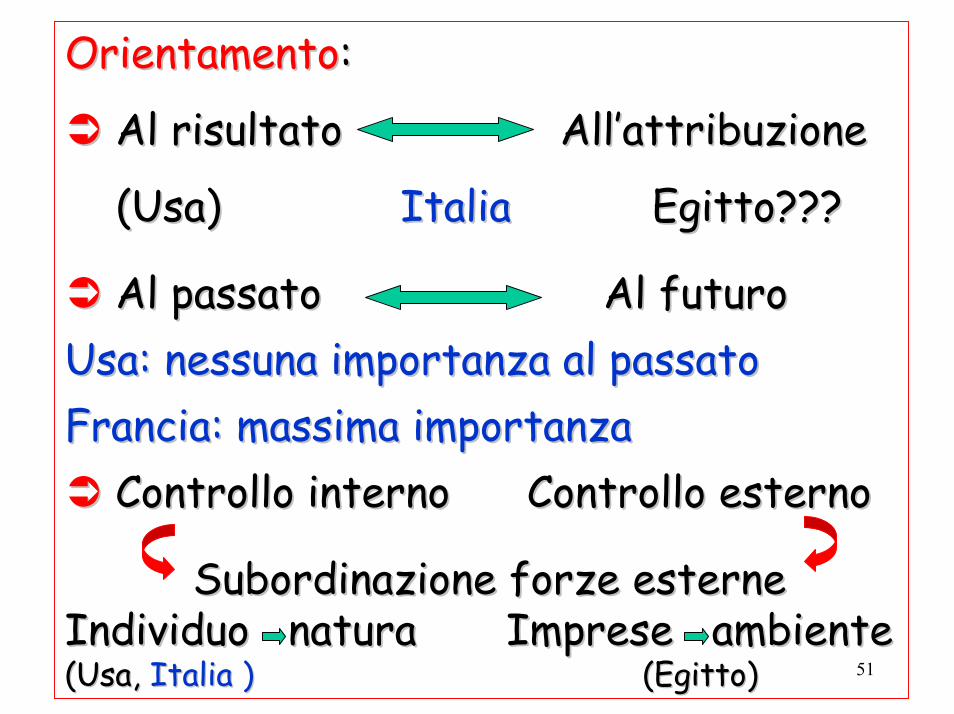

OrientamentoOrientamento::

Al risultato All’attribuzioneAl risultato All’attribuzione

(Usa) (Usa) Italia Italia Egitto???Egitto???

Al passato Al futuroAl passato Al futuroUsa: nessuna importanza al passatoUsa: nessuna importanza al passatoFrancia: massima importanzaFrancia: massima importanza

Controllo interno Controllo esternoControllo interno Controllo esterno

Subordinazione forze esterneSubordinazione forze esterneIndividuo natura Imprese ambienteIndividuo natura Imprese ambiente(Usa, (Usa, Italia )Italia ) (Egitto)(Egitto)

52

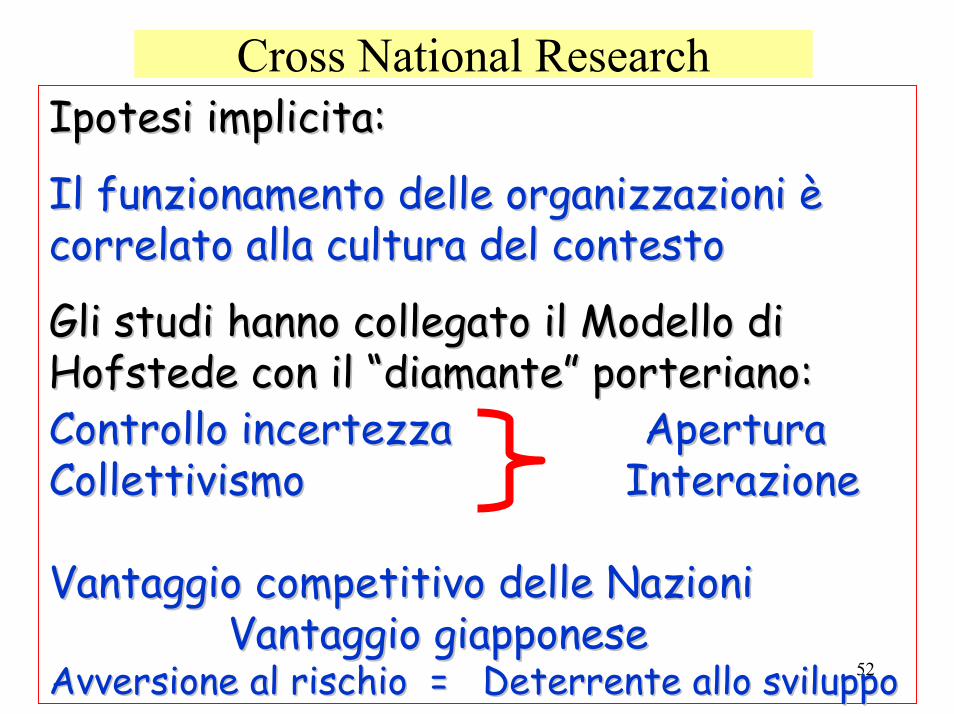

Cross National ResearchIpotesi implicita:Ipotesi implicita:

Il funzionamento delle organizzazioni è Il funzionamento delle organizzazioni è correlato alla cultura del contestocorrelato alla cultura del contesto

Gli studi hanno collegato il Modello di Gli studi hanno collegato il Modello di HofstedeHofstede con il “diamante” con il “diamante” porterianoporteriano::Controllo incertezza Apertura Controllo incertezza Apertura Collettivismo InterazioneCollettivismo Interazione

Vantaggio competitivo delle NazioniVantaggio competitivo delle NazioniVantaggio giapponeseVantaggio giapponese

Avversione al rischio = Deterrente allo sviluppoAvversione al rischio = Deterrente allo sviluppo

53

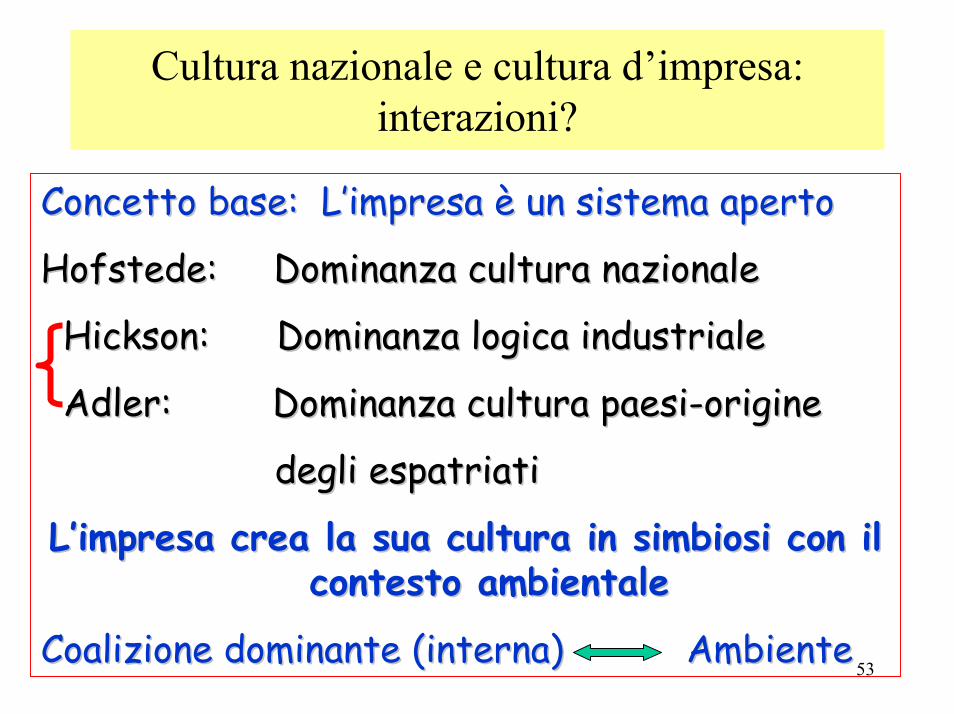

Cultura nazionale e cultura d’impresa: interazioni?

Concetto base: L’impresa è un sistema apertoConcetto base: L’impresa è un sistema aperto

HofstedeHofstede: Dominanza cultura nazionale: Dominanza cultura nazionale

HicksonHickson: Dominanza logica industriale: Dominanza logica industriale

AdlerAdler: Dominanza cultura paesi: Dominanza cultura paesi--origineorigine

degli espatriatidegli espatriati

L’impresa crea la sua cultura in simbiosi con il L’impresa crea la sua cultura in simbiosi con il contesto ambientalecontesto ambientale

Coalizione dominante (interna) AmbienteCoalizione dominante (interna) Ambiente

54

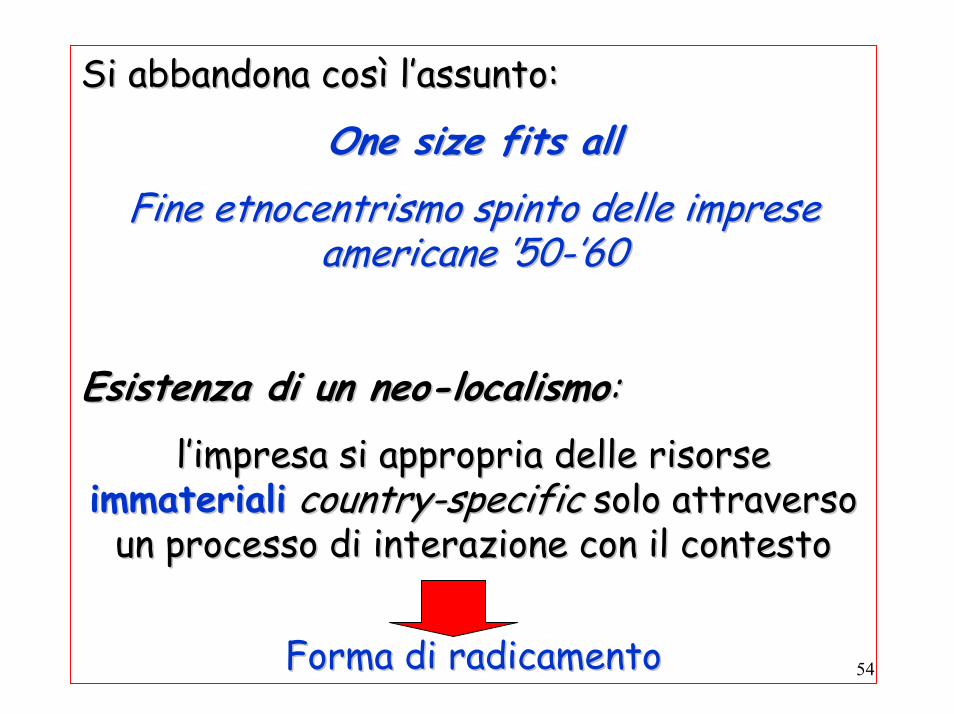

Si abbandona così l’assunto:Si abbandona così l’assunto:

One One sizesize fitsfits allallFine Fine etnocentrismoetnocentrismo spinto delle imprese spinto delle imprese

americane ’50americane ’50--’60’60

Esistenza di un neoEsistenza di un neo--localismolocalismo: : l’impresa si appropria delle risorse l’impresa si appropria delle risorse

immaterialiimmateriali countrycountry--specificspecific solo attraverso solo attraverso un processo di interazione con il contestoun processo di interazione con il contesto

Forma di radicamentoForma di radicamento

55

Joint venture: dialogo o conflitto?

J.V. Ricerca equilibrio tra asimmetrie culturaliJ.V. Ricerca equilibrio tra asimmetrie culturali

ParadossoParadossoFallimento J.V. (shock) Fallimento J.V. (shock)

Diversità culturali Diversità culturali

Premessa per il cambiamentoPremessa per il cambiamento

(innesti esterni)(innesti esterni)

Ma i cambiamenti possono essere imposti?Ma i cambiamenti possono essere imposti?

56

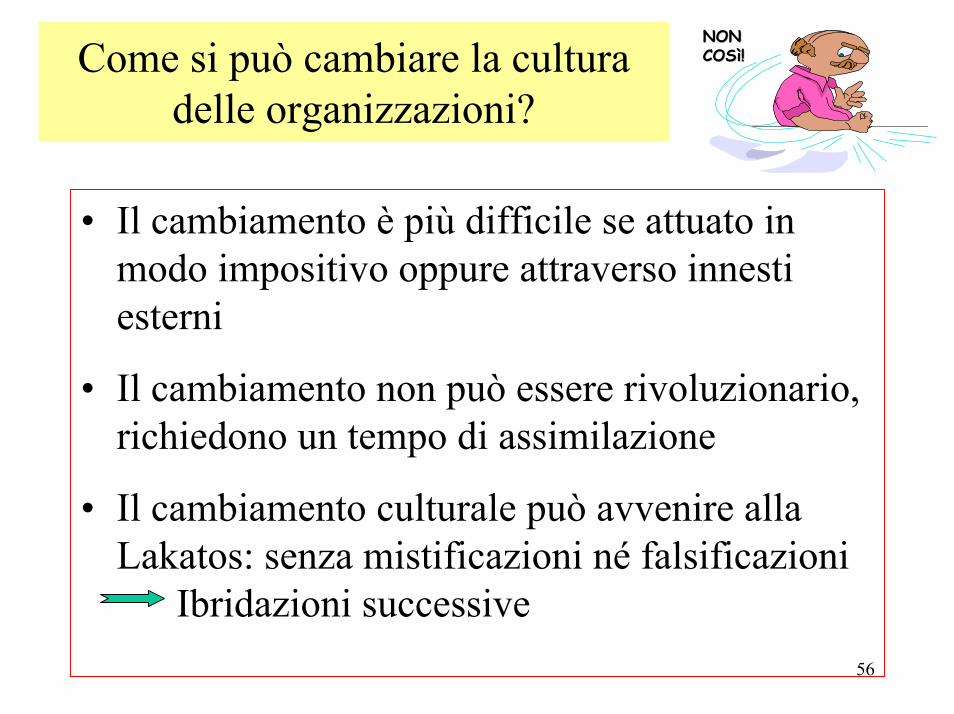

NON NON COSì!COSì!Come si può cambiare la cultura

delle organizzazioni?

• Il cambiamento è più difficile se attuato in modo impositivo oppure attraverso innesti esterni

• Il cambiamento non può essere rivoluzionario, richiedono un tempo di assimilazione

• Il cambiamento culturale può avvenire alla Lakatos: senza mistificazioni né falsificazioni

Ibridazioni successive

57

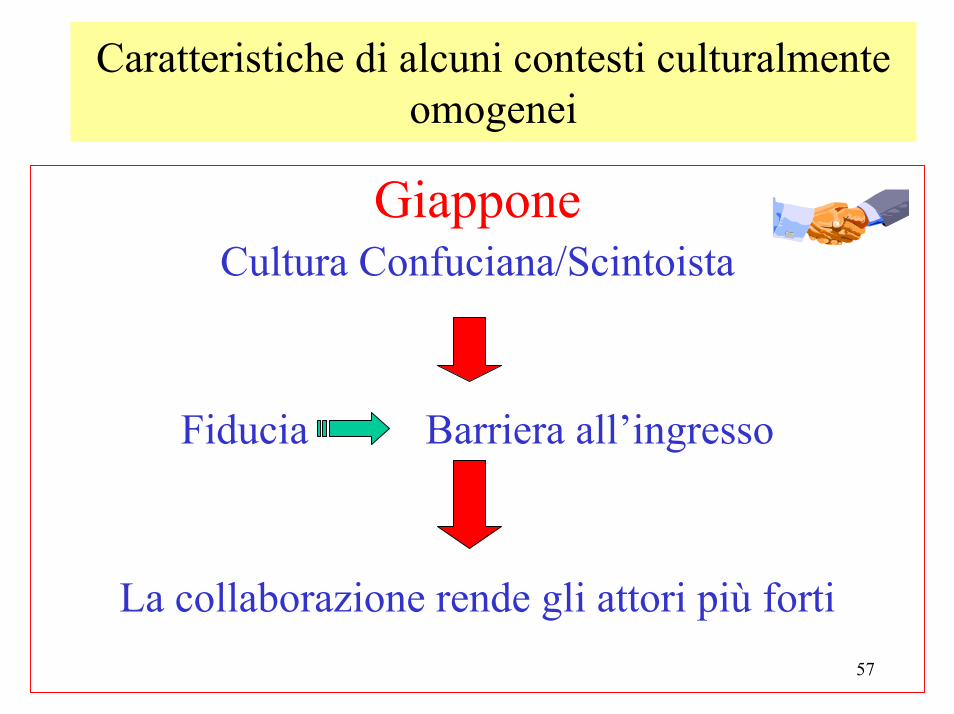

Caratteristiche di alcuni contesti culturalmente omogenei

GiapponeCultura Confuciana/Scintoista

Fiducia Barriera all’ingresso

La collaborazione rende gli attori più forti

58

Dinamismo Dinamismo confucianoconfuciano

Orientamento al futuroOrientamento al futuro

Principi di:Principi di:PerseveranzaPerseveranzaParsimoniaParsimoniaSenso di pudoreSenso di pudoreScala di priorità dei legamiScala di priorità dei legami

Il collettivismo non spontaneo porta a:Il collettivismo non spontaneo porta a:BurocraziaBurocraziaRigidità gestionaleRigidità gestionaleConformismoConformismo

59

Scambi relazionali di conoscenze

Visione olistica: Concertazione collettiva (Ringi)

Ottica di lungo periodo Azionariatoconcentrato

Informalità dei legami Fiducia

Keiretsu Stabilità partnerhip

Contestualizzazione Impiego a vita ?

Il MITI favorisce le alleanze

Accordi: Fujtsu-Hitachi; Nec-Toshiba

60

Fino alla prima metà ’60Fino alla prima metà ’60

Autorizzazioni all’I.D.E.Autorizzazioni all’I.D.E.

Liberalizzazione degli investimenti nelle yenLiberalizzazione degli investimenti nelle yen

Companies Companies (capitali esteri convertiti)(capitali esteri convertiti)

Dal 1964, dalla convertibilità dello yenDal 1964, dalla convertibilità dello yen

Inizio processo cognitivoInizio processo cognitivo

Elevato spirito di adattamento all’ambienteElevato spirito di adattamento all’ambiente

Concorrenza tra Concorrenza tra KeiretsuKeiretsu

61

Ottica di lungo periodoCaso: Centro ricerca Hitachi a DublinoFiduciaCalzaturificio Moda Europa

(rinuncia lettera di credito irrev. e conferm.)Joint Venture Maddalena – Toshiba

(riduzione n. fornitori da 13 a 3)Una via di ingresso in Giappone è quella

transitivaCaso: Russo – Okura (Buyer)

62

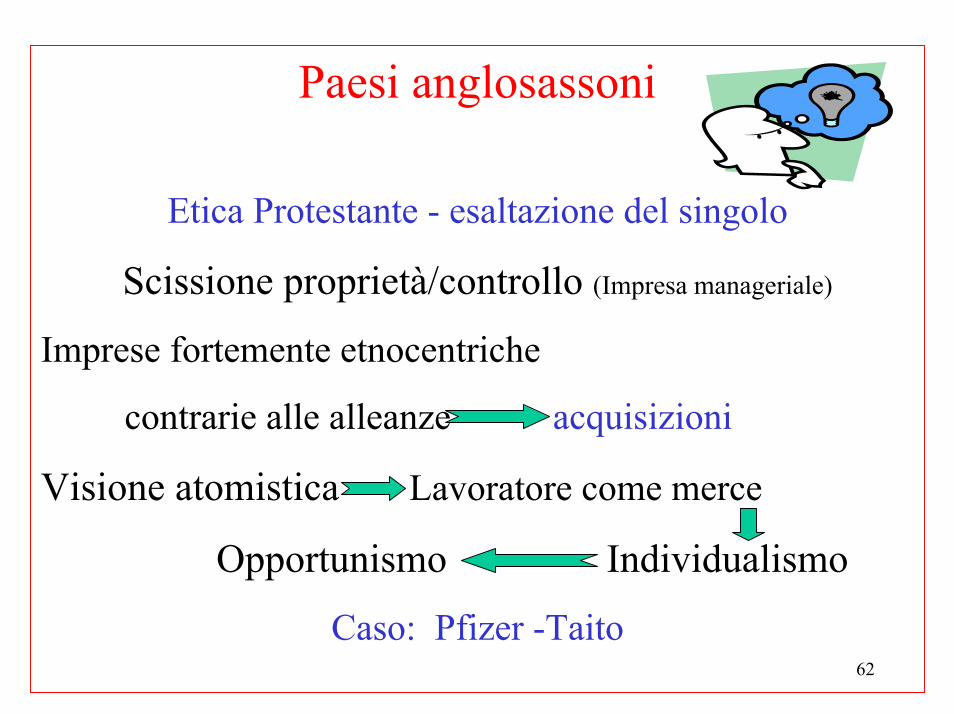

Paesi anglosassoni

Etica Protestante - esaltazione del singolo

Scissione proprietà/controllo (Impresa manageriale)

Imprese fortemente etnocentriche

contrarie alle alleanze acquisizioni

Visione atomistica Lavoratore come merce

Opportunismo Individualismo

Caso: Pfizer -Taito

63

Ottica contingente Tirannia dei contabili

Instabilità delle relazioni

Casi: J. V. Comco (Svizzera) – Martech (Usa)

Pasta vitaminizzata Russo

64

EuropaEsiste un modello europeo?

Politiche nazionali difensive

Legislazioni non uniformi

Germania Giappone

U.K. USA

e L’Italia? Tante Italie

Alleanze Perdita parziale del controllo

65

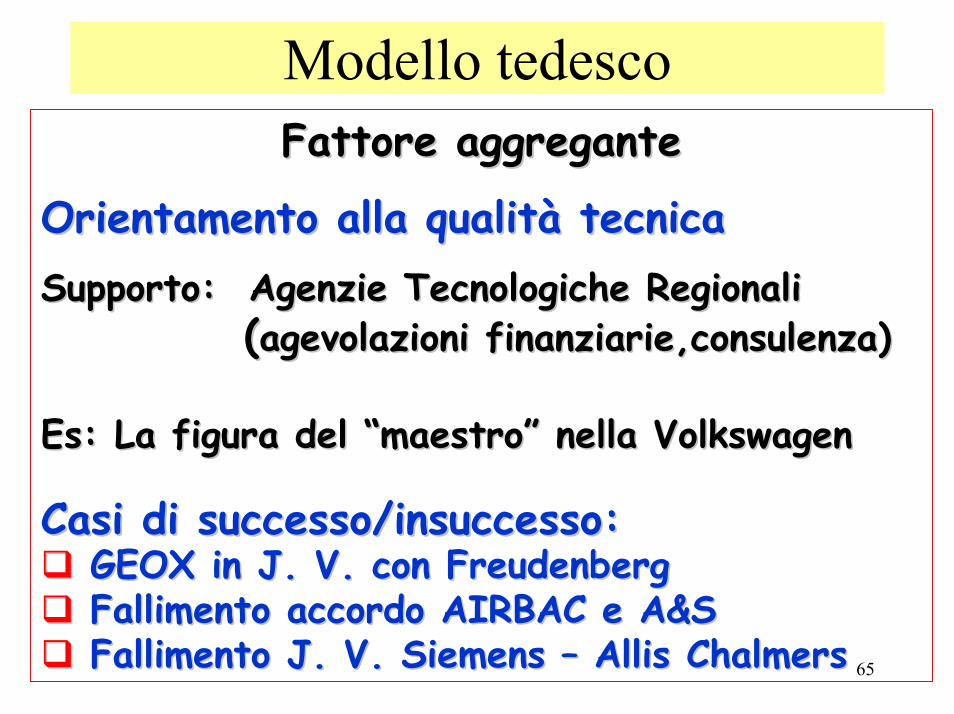

Modello tedescoFattore aggreganteFattore aggregante

Orientamento alla qualità tecnicaOrientamento alla qualità tecnicaSupporto: Agenzie Tecnologiche RegionaliSupporto: Agenzie Tecnologiche Regionali

((agevolazioni finanziarie,consulenza)agevolazioni finanziarie,consulenza)

EsEs: La figura del “maestro” nella : La figura del “maestro” nella VolkswagenVolkswagen

Casi di successo/insuccesso:Casi di successo/insuccesso:GEOX in J. V. con GEOX in J. V. con FreudenbergFreudenbergFallimento accordo AIRBAC e A&SFallimento accordo AIRBAC e A&SFallimento J. V. Fallimento J. V. SiemensSiemens –– Allis ChalmersAllis Chalmers

66

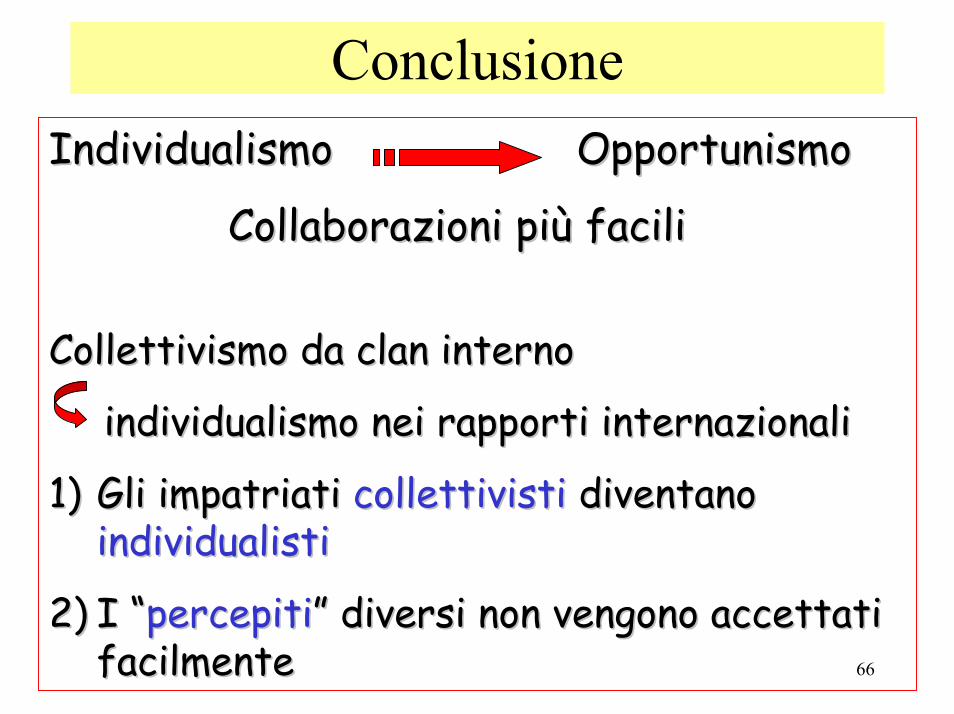

ConclusioneIndividualismo OpportunismoIndividualismo Opportunismo

Collaborazioni più faciliCollaborazioni più facili

Collettivismo da clan internoCollettivismo da clan interno

individualismo nei rapporti internazionaliindividualismo nei rapporti internazionali

1)1) Gli Gli impatriatiimpatriati collettivisticollettivisti diventano diventano individualistiindividualisti

2)2) I “I “percepitipercepiti” diversi non vengono accettati ” diversi non vengono accettati facilmentefacilmente

67

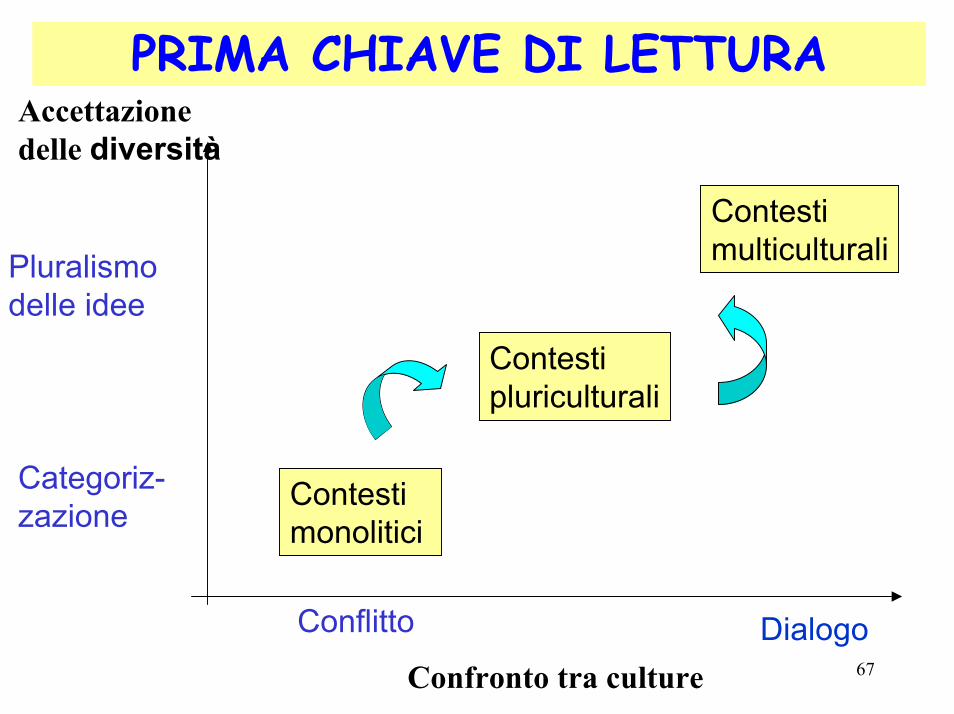

PRIMA CHIAVE DI LETTURAAccettazionedelle diversità

Pluralismodelle idee

Categoriz-zazione

Contestimulticulturali

Contestipluriculturali

Contestimonolitici

Conflitto DialogoConfronto tra culture

68

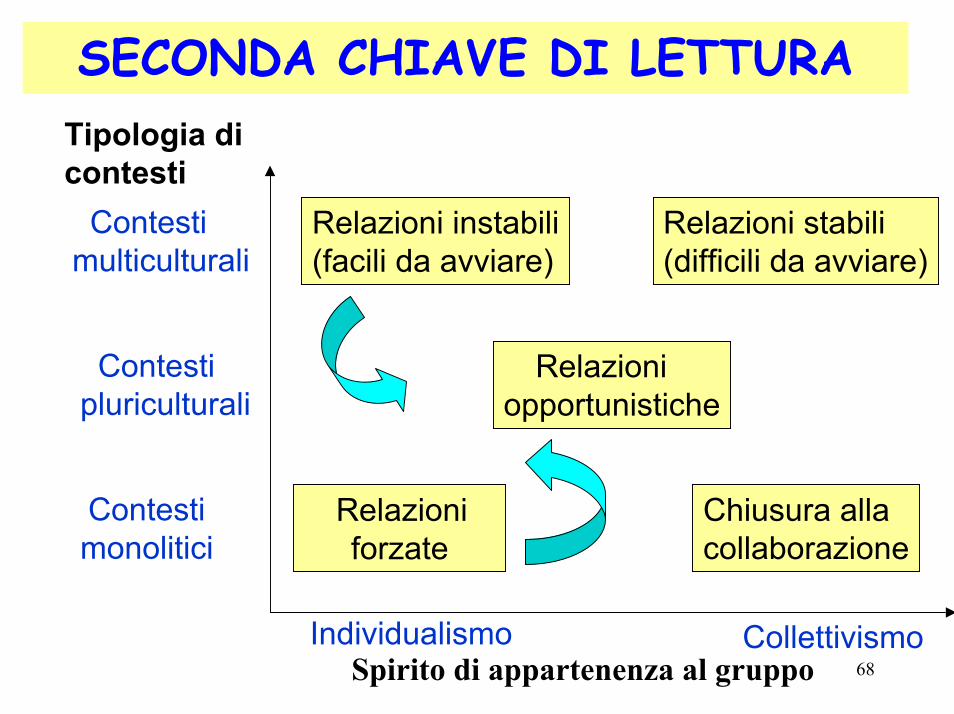

SECONDA CHIAVE DI LETTURATipologia dicontesti

Contestimulticulturali

Relazioni instabili(facili da avviare)

Relazioni stabili(difficili da avviare)

Contestipluriculturali

Relazioniopportunistiche

Contestimonolitici

Relazioniforzate

Chiusura allacollaborazione

Spirito di appartenenza al gruppoIndividualismo Collettivismo

69

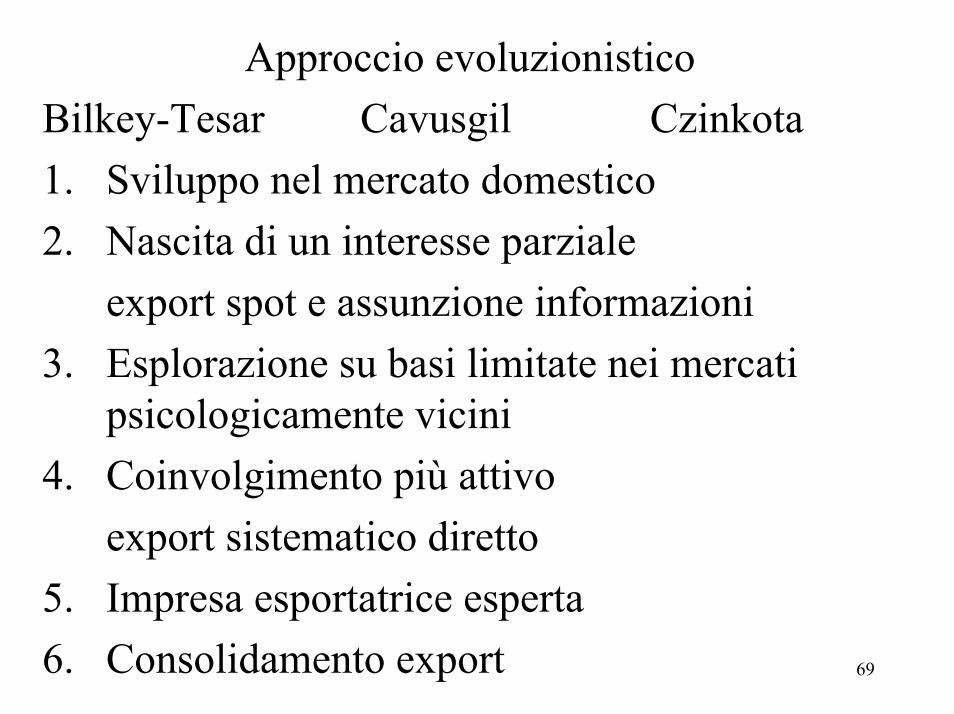

Approccio evoluzionisticoBilkey-Tesar Cavusgil Czinkota 1. Sviluppo nel mercato domestico2. Nascita di un interesse parziale

export spot e assunzione informazioni3. Esplorazione su basi limitate nei mercati

psicologicamente vicini4. Coinvolgimento più attivo

export sistematico diretto5. Impresa esportatrice esperta6. Consolidamento export

70

Crescita coinvolgimento managerialeApprendimento da esperienza

RUGMAN – focalizzazione sul controllo1) Sviluppo parabolico 2) Sviluppo esponenziale

Export

I.D.E

Licenze

Maturità

Licenze

Export

I.D.E vendita

Costi-opportunità

I.D.E produttivi

I.D.E. completo

J.V.

71

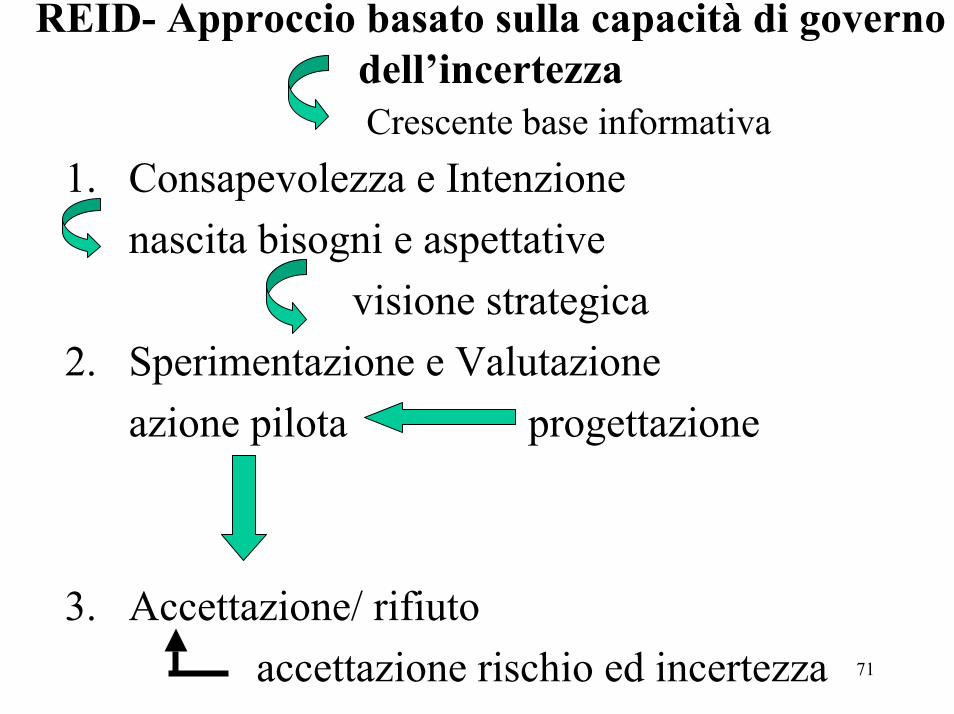

REID- Approccio basato sulla capacità di governo dell’incertezza

1. Consapevolezza e Intenzionenascita bisogni e aspettative

visione strategica2. Sperimentazione e Valutazione

azione pilota progettazione

3. Accettazione/ rifiutoaccettazione rischio ed incertezza

Crescente base informativa

72

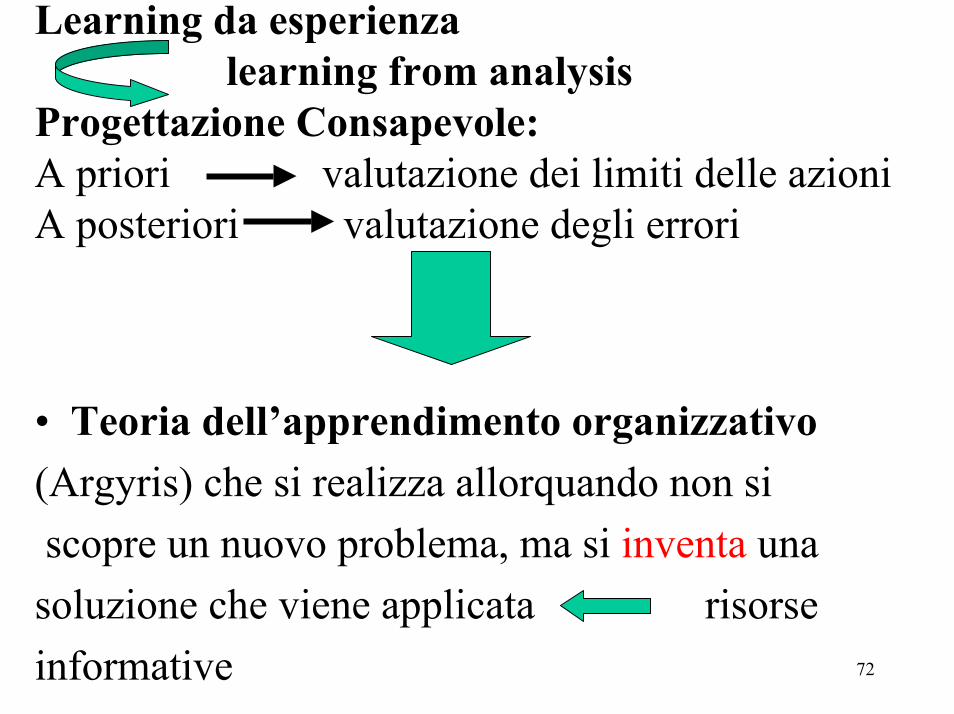

Learning da esperienzalearning from analysis

Progettazione Consapevole:A priori valutazione dei limiti delle azioniA posteriori valutazione degli errori

• Teoria dell’apprendimento organizzativo(Argyris) che si realizza allorquando non siscopre un nuovo problema, ma si inventa una

soluzione che viene applicata risorseinformative

73

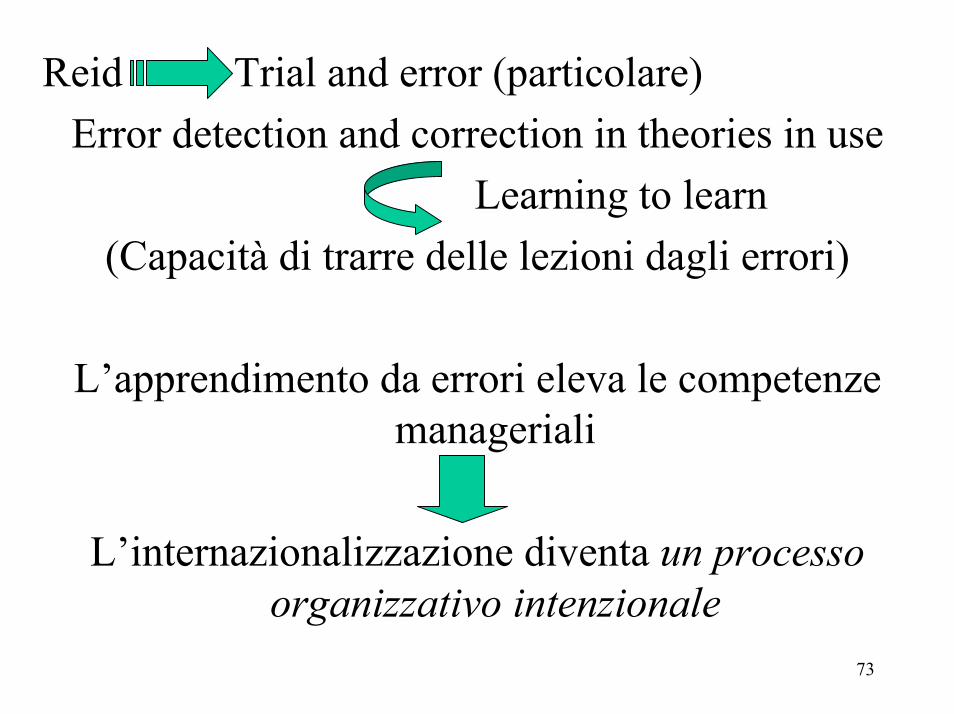

Reid Trial and error (particolare)Error detection and correction in theories in use

Learning to learn(Capacità di trarre delle lezioni dagli errori)

L’apprendimento da errori eleva le competenze manageriali

L’internazionalizzazione diventa un processo organizzativo intenzionale

74

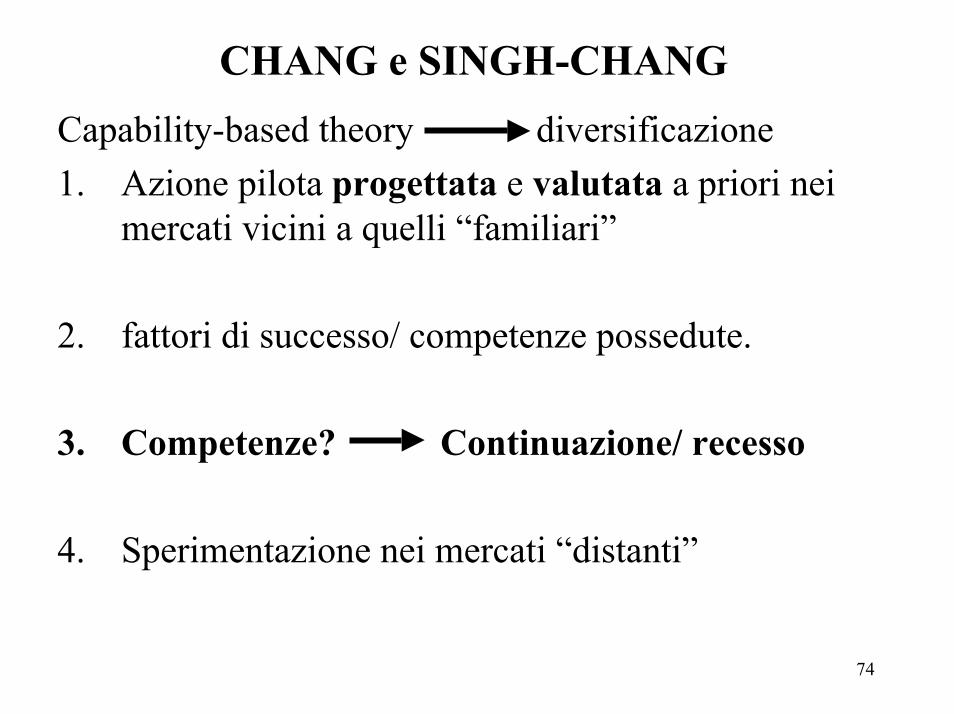

CHANG e SINGH-CHANGCapability-based theory diversificazione1. Azione pilota progettata e valutata a priori nei

mercati vicini a quelli “familiari”

2. fattori di successo/ competenze possedute.

3. Competenze? Continuazione/ recesso

4. Sperimentazione nei mercati “distanti”

75

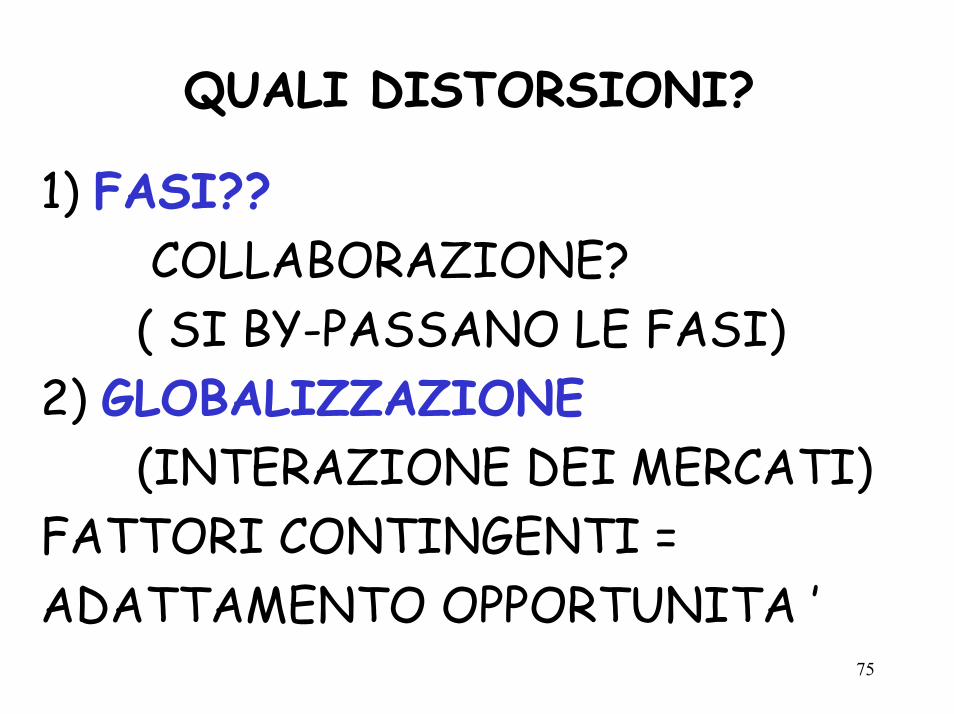

QUALI DISTORSIONI?

1) FASI??COLLABORAZIONE?( SI BY-PASSANO LE FASI)

2) GLOBALIZZAZIONE(INTERAZIONE DEI MERCATI)

FATTORI CONTINGENTI =ADATTAMENTO OPPORTUNITA ’

76

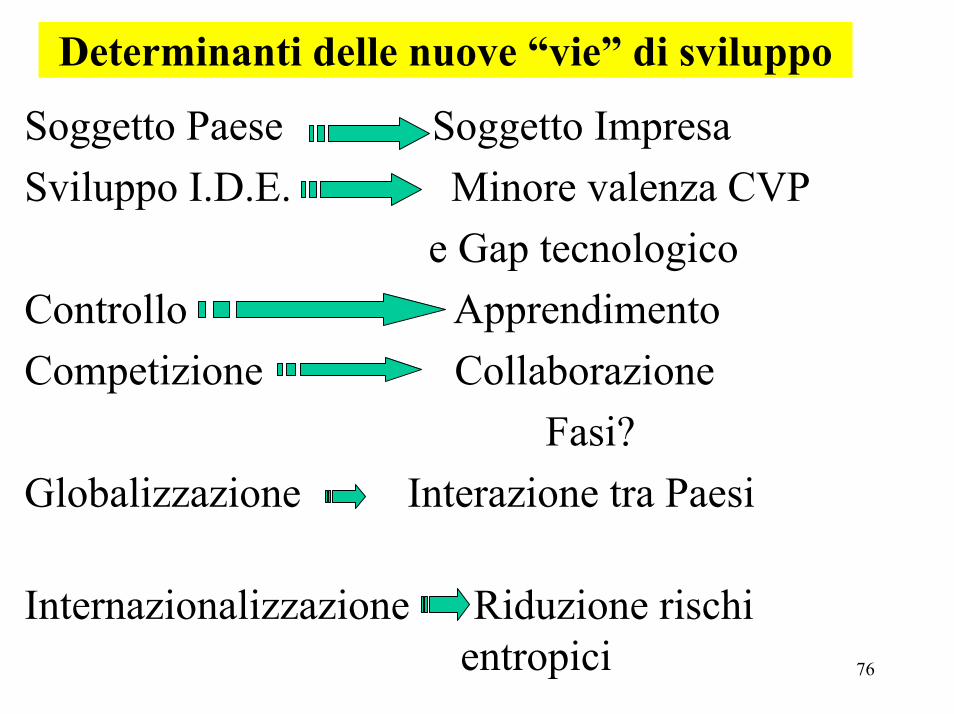

Determinanti delle nuove “vie” di sviluppo

Soggetto Paese Soggetto ImpresaSviluppo I.D.E. Minore valenza CVP

e Gap tecnologicoControllo ApprendimentoCompetizione Collaborazione

Fasi?Globalizzazione Interazione tra Paesi

Internazionalizzazione Riduzione rischientropici

77

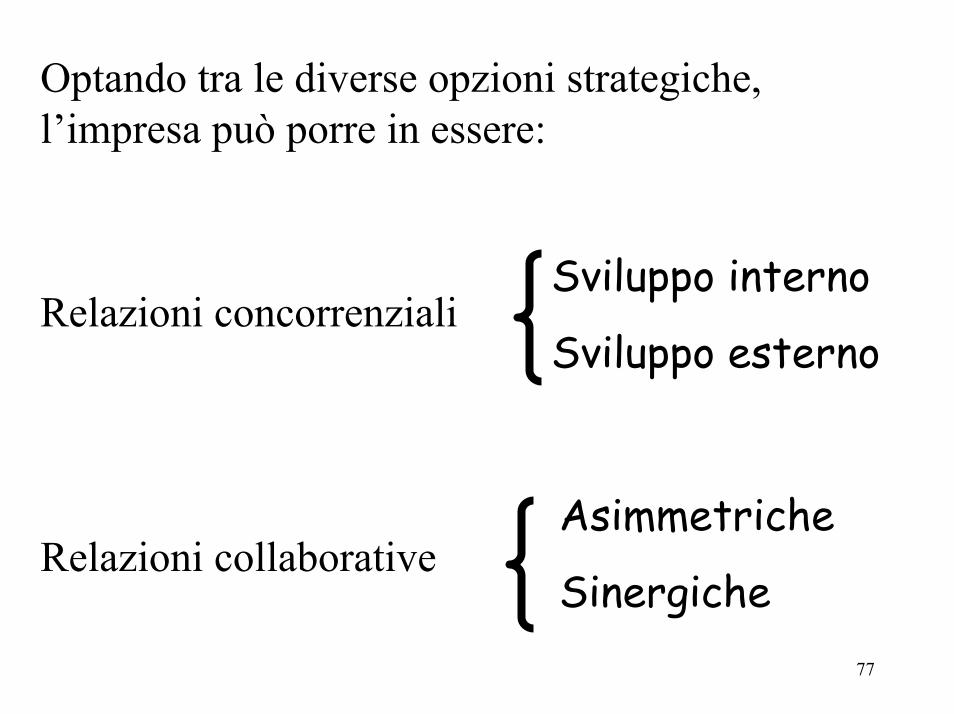

Optando tra le diverse opzioni strategiche, l’impresa può porre in essere:

Relazioni concorrenziali

Relazioni collaborative

Sviluppo interno

Sviluppo esterno

Asimmetriche

Sinergiche

78

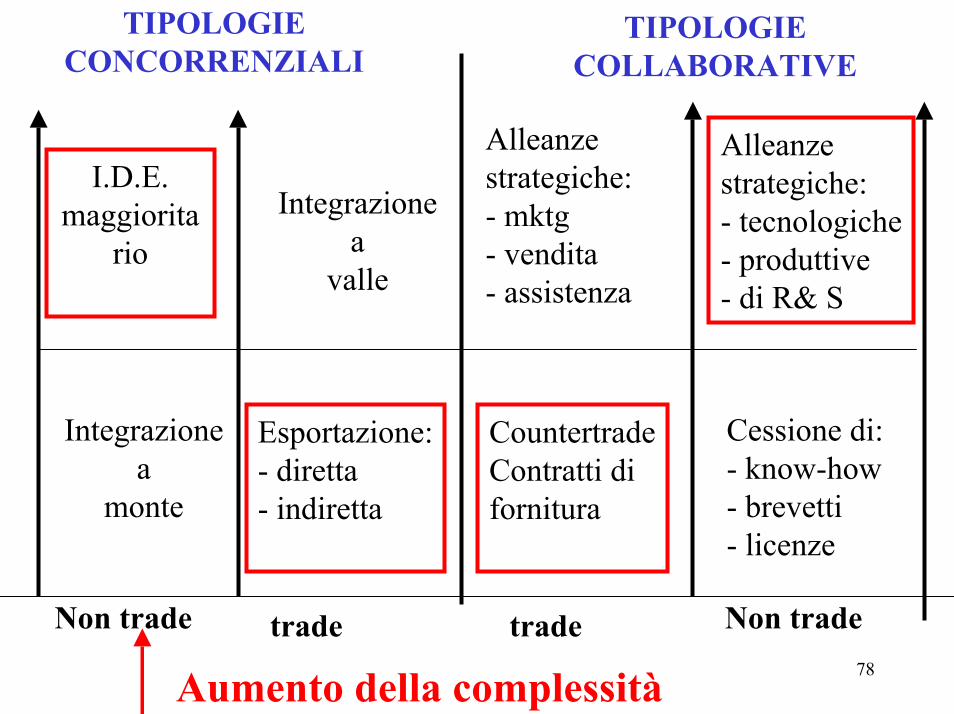

TIPOLOGIECONCORRENZIALI

TIPOLOGIECOLLABORATIVE

Aumento della complessità

Non trade trade trade Non trade

Alleanzestrategiche:- mktg- vendita- assistenza

Alleanzestrategiche:- tecnologiche- produttive- di R& S

I.D.E.maggiorita

rioIntegrazione

avalle

Cessione di:- know-how- brevetti- licenze

Integrazionea

monte

Esportazione:- diretta- indiretta

CountertradeContratti difornitura

79

EsportazionePiccole imprese

Dominanza mercato domesticoNon conoscenza Ottica spotEsportazione indiretta

Rischi e costi modestiIntermediari:

Buyer e Imprese Import/ExportTrading CompanyConsorzi all’esportazione

80

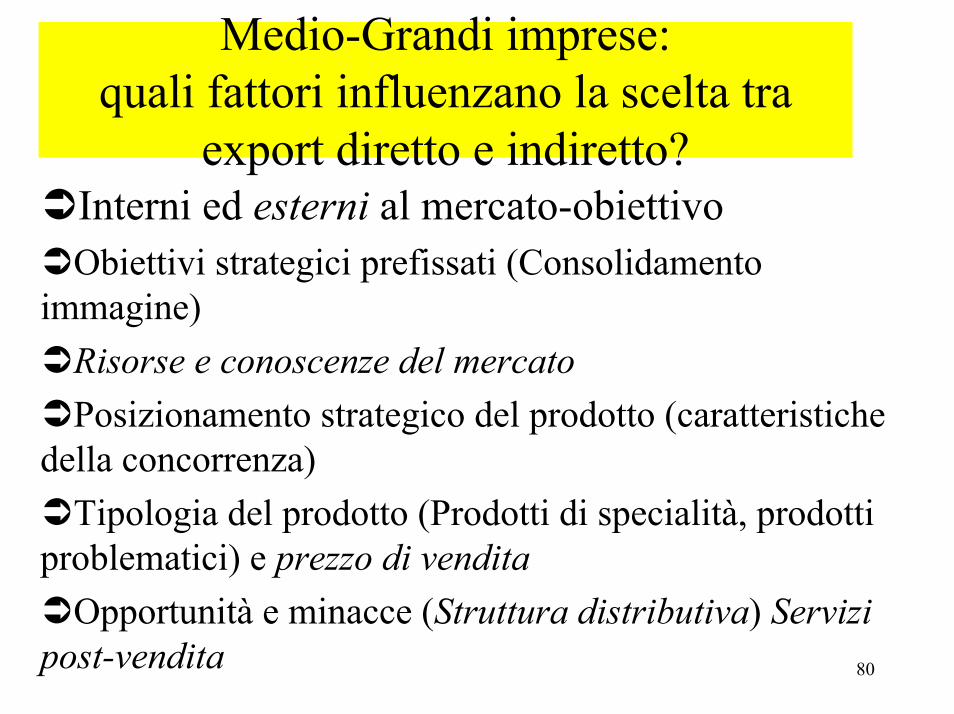

Medio-Grandi imprese: quali fattori influenzano la scelta tra

export diretto e indiretto?Interni ed esterni al mercato-obiettivoObiettivi strategici prefissati (Consolidamento

immagine)Risorse e conoscenze del mercatoPosizionamento strategico del prodotto (caratteristiche

della concorrenza)Tipologia del prodotto (Prodotti di specialità, prodotti

problematici) e prezzo di venditaOpportunità e minacce (Struttura distributiva) Servizi

post-vendita

81

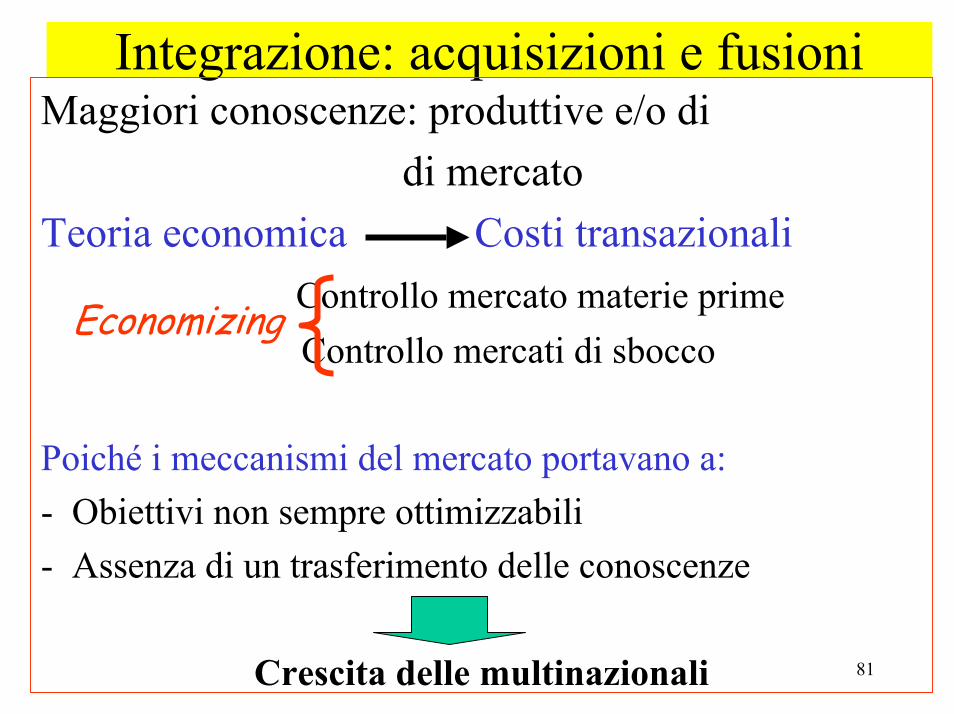

Integrazione: acquisizioni e fusioniMaggiori conoscenze: produttive e/o di

di mercatoTeoria economica Costi transazionali

Controllo mercato materie primeControllo mercati di sbocco

Poiché i meccanismi del mercato portavano a:- Obiettivi non sempre ottimizzabili- Assenza di un trasferimento delle conoscenze

Crescita delle multinazionali

Economizing

82

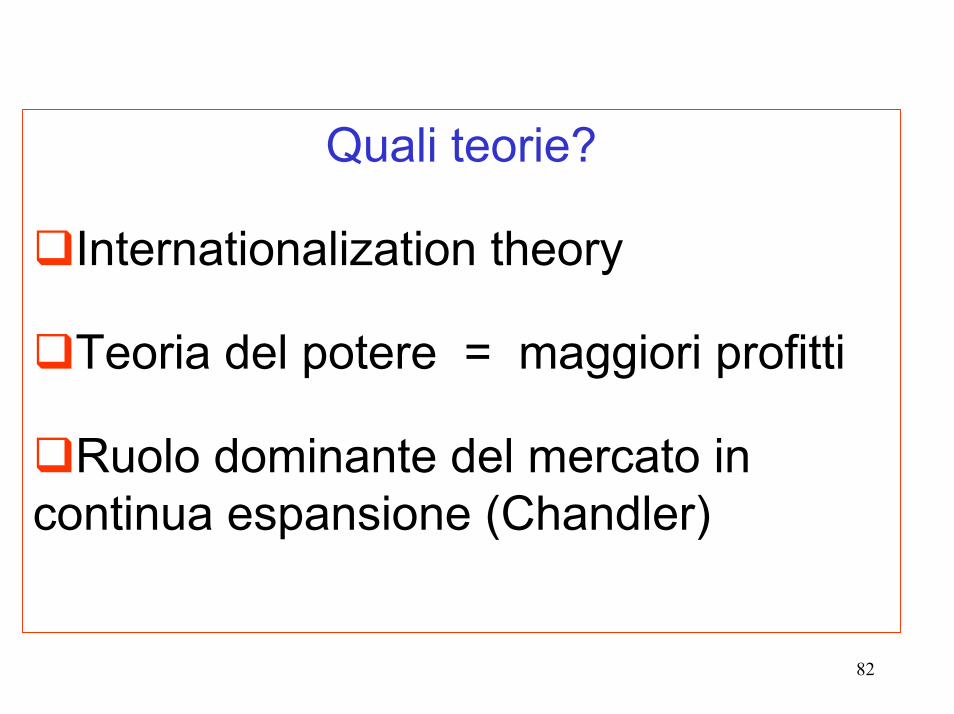

Quali teorie?

Internationalization theory

Teoria del potere = maggiori profitti

Ruolo dominante del mercato in continua espansione (Chandler)

83

Attuali tendenze

Sfruttamento differenti vantaggi comparatidistribuzione attività della catena

costi di coordinamento - opportunità locali

Generazione esclusivi vantaggi competitivi

Presenza sui learning marketApertura finestre cognitive

84

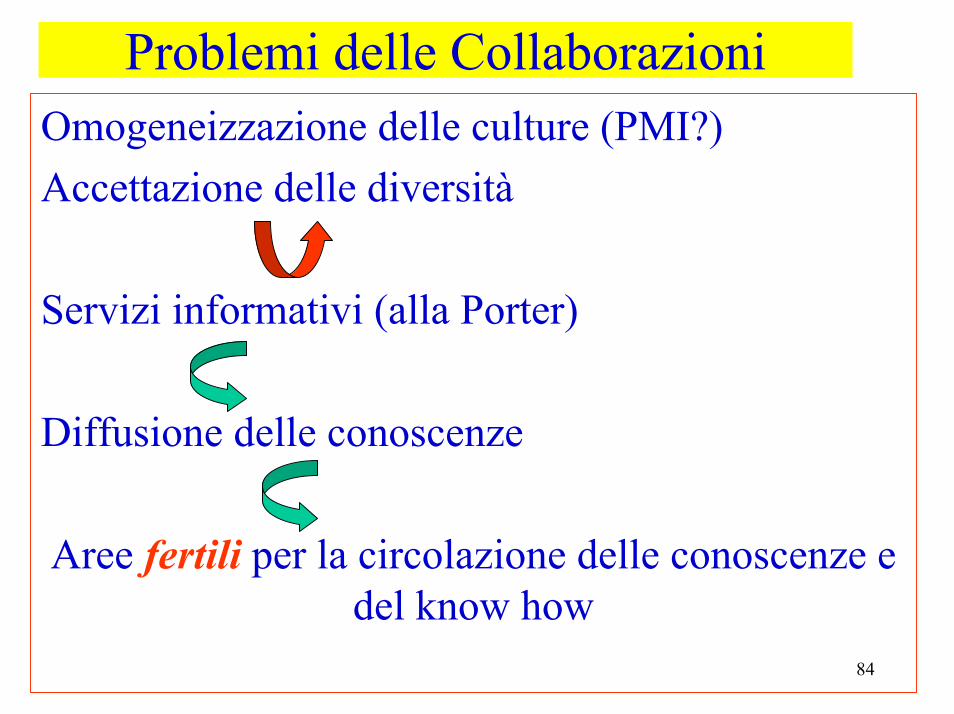

Problemi delle CollaborazioniOmogeneizzazione delle culture (PMI?)Accettazione delle diversità

Servizi informativi (alla Porter)

Diffusione delle conoscenze

Aree fertili per la circolazione delle conoscenze e del know how

85

Collaborazione “non trade”: brevetti

Determinante: difesa dalle imitazioni(per produzione, uso e commercializzazione)Invenzioni di perfezionamento?

Il brevetto è un diritto temporale e spaziale

o Convenzione di Parigio Semplificazioni per il brevetto europeo

86

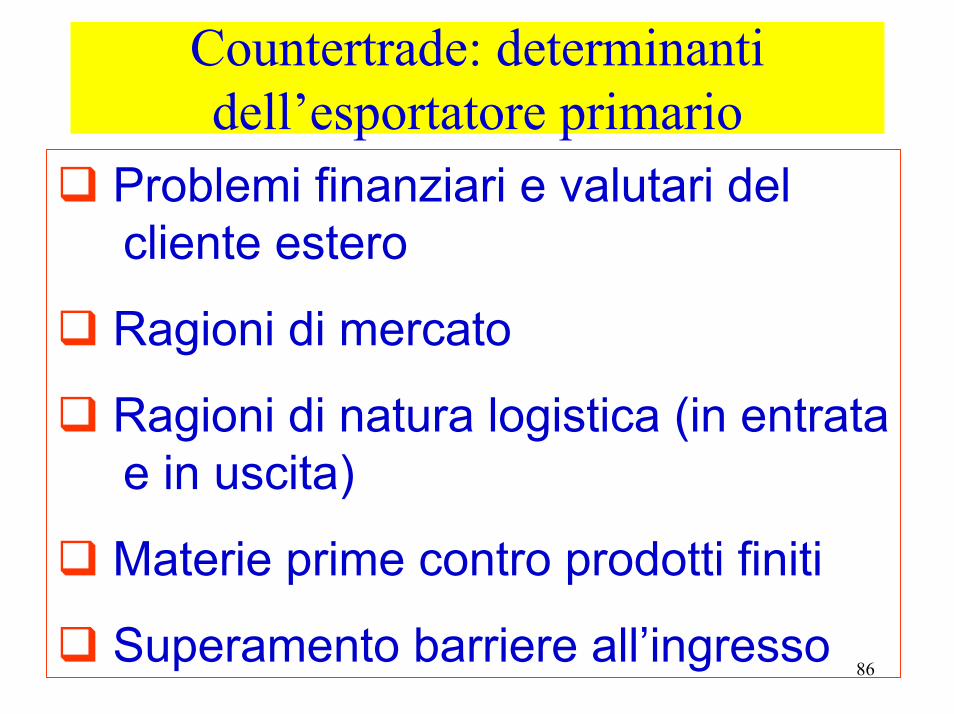

Countertrade: determinanti dell’esportatore primario

Problemi finanziari e valutari delcliente estero

Ragioni di mercato

Ragioni di natura logistica (in entratae in uscita)

Materie prime contro prodotti finiti

Superamento barriere all’ingresso

87

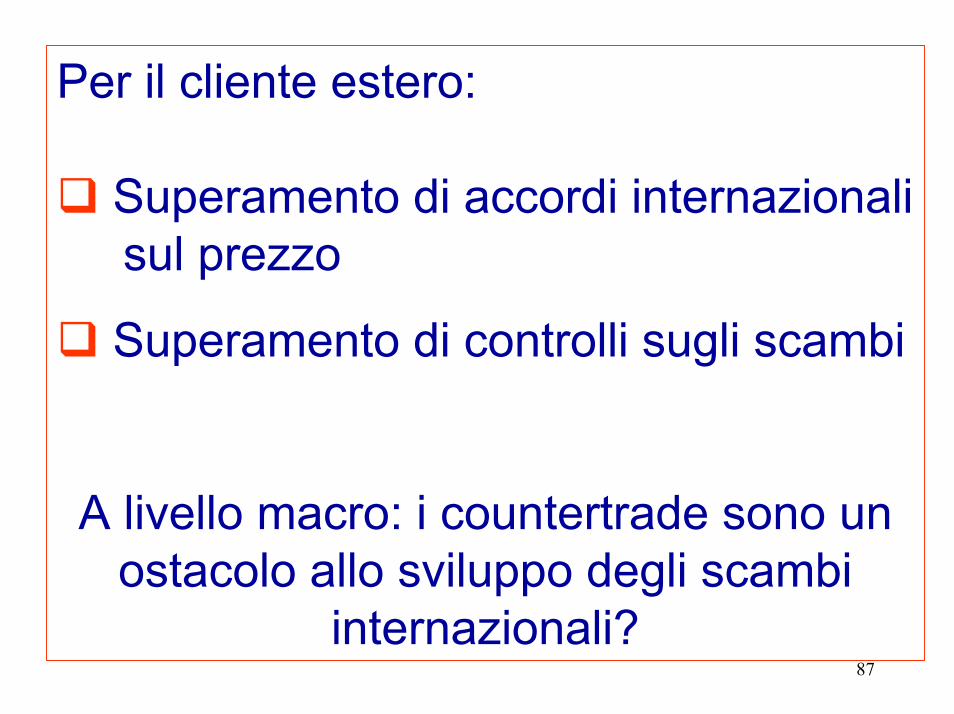

Per il cliente estero:

Superamento di accordi internazionalisul prezzo

Superamento di controlli sugli scambi

A livello macro: i countertrade sono un ostacolo allo sviluppo degli scambi

internazionali?

88

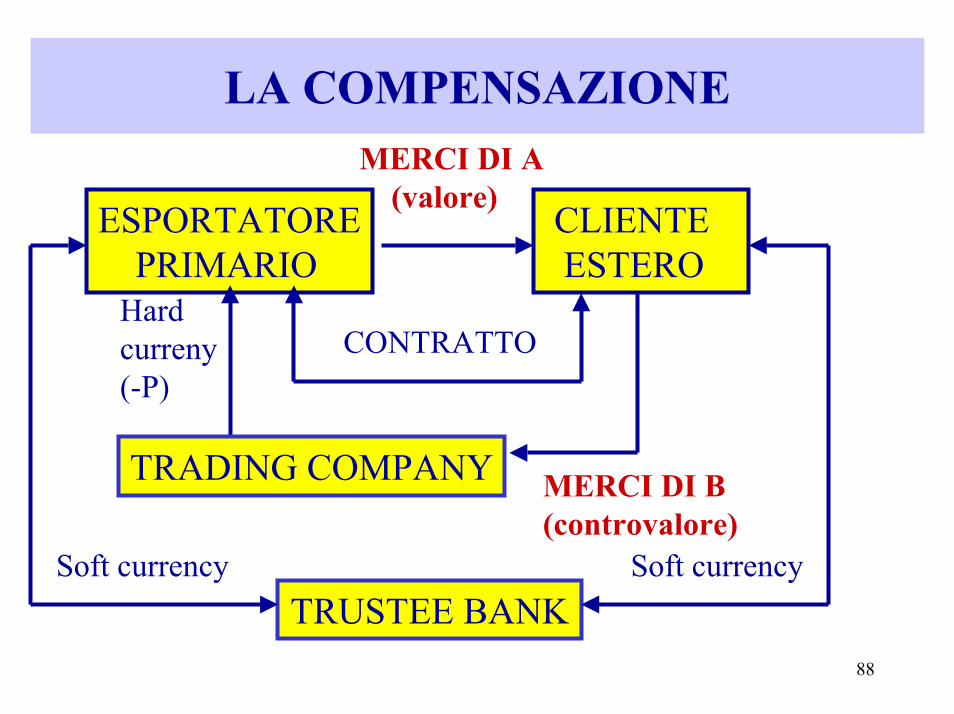

LA COMPENSAZIONE

ESPORTATOREPRIMARIO

CLIENTEESTERO

MERCI DI A(valore)

Hardcurreny(-P)

CONTRATTO

TRADING COMPANY MERCI DI B(controvalore)

TRUSTEE BANKSoft currency Soft currency

89

Esempi di compensazione

Partial Compensation Brasile – Irak -fine ’80 - (Volkswagen contro petrolio per il 50%)

Full compensation USA – Polonia (fine ’90)(aerei McDonnel Douglas contro carne in scatola)

Full compensation USA – Arabia Saudita (fine ’90)

(Boeing 747 contro barili di petrolio scontati del 10%)

90

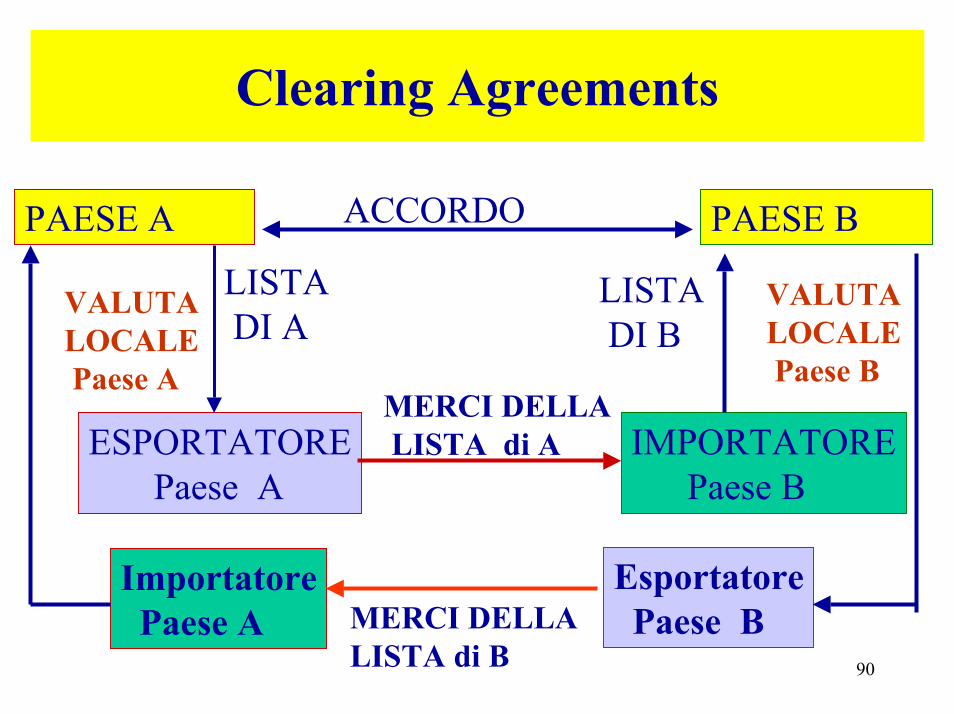

Clearing Agreements

PAESE A PAESE BACCORDO

LISTADI A

LISTADI B

ESPORTATOREPaese A

IMPORTATOREPaese B

ImportatorePaese A

EsportatorePaese BMERCI DELLA

LISTA di B

MERCI DELLALISTA di A

VALUTALOCALEPaese B

VALUTALOCALEPaese A

91

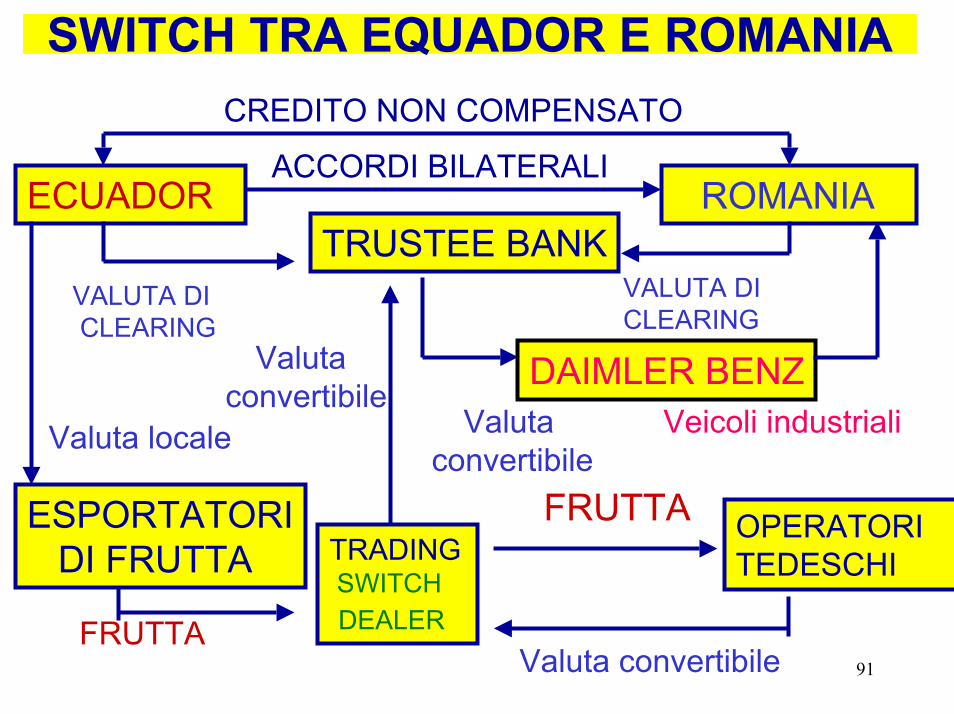

SWITCH TRA EQUADOR E ROMANIA

ECUADOR ROMANIA

CREDITO NON COMPENSATO

ACCORDI BILATERALI

TRUSTEE BANKVALUTA DICLEARING

ESPORTATORIDI FRUTTA

Valuta locale

TRADINGSWITCHDEALERFRUTTA

Valutaconvertibile

Valutaconvertibile

VALUTA DI CLEARING

OPERATORITEDESCHI

FRUTTA

Valuta convertibile

DAIMLER BENZVeicoli industriali

92

OFFSET DELLA ERICSSON IN URUGUAYFINANZIAMENTO DELLE IMPORTAZIONI

ERICSSON (J.V CON PARTNER

BRASILIANO)

URUGUAYTELEFONINI

RICHIESTA DIOFFSET

SAMUELMONTAGUE

MERCI DELL’URUGUAY

COMMERCIALIZZAZIONEDEI PRODOTTI

Trading Company Surinvest J.V inglese-uruguayana

RESTITUZIONEFINANZIAMENTO

93

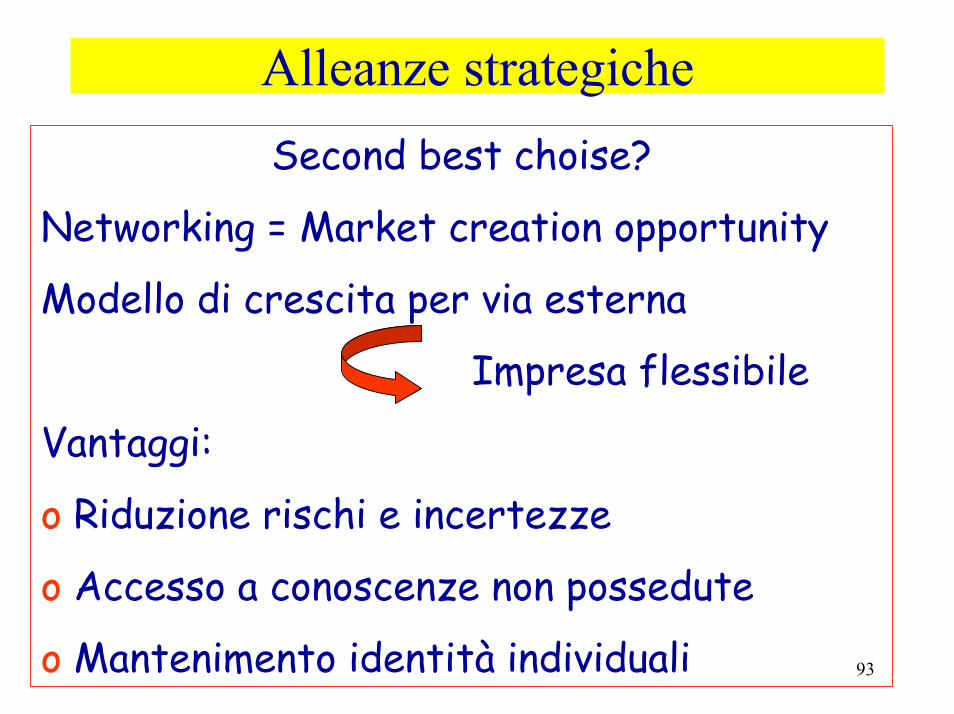

Alleanze strategicheSecond best choise?

Networking = Market creation opportunity

Modello di crescita per via esterna

Impresa flessibile

Vantaggi:

o Riduzione rischi e incertezze

o Accesso a conoscenze non possedute

o Mantenimento identità individuali

94

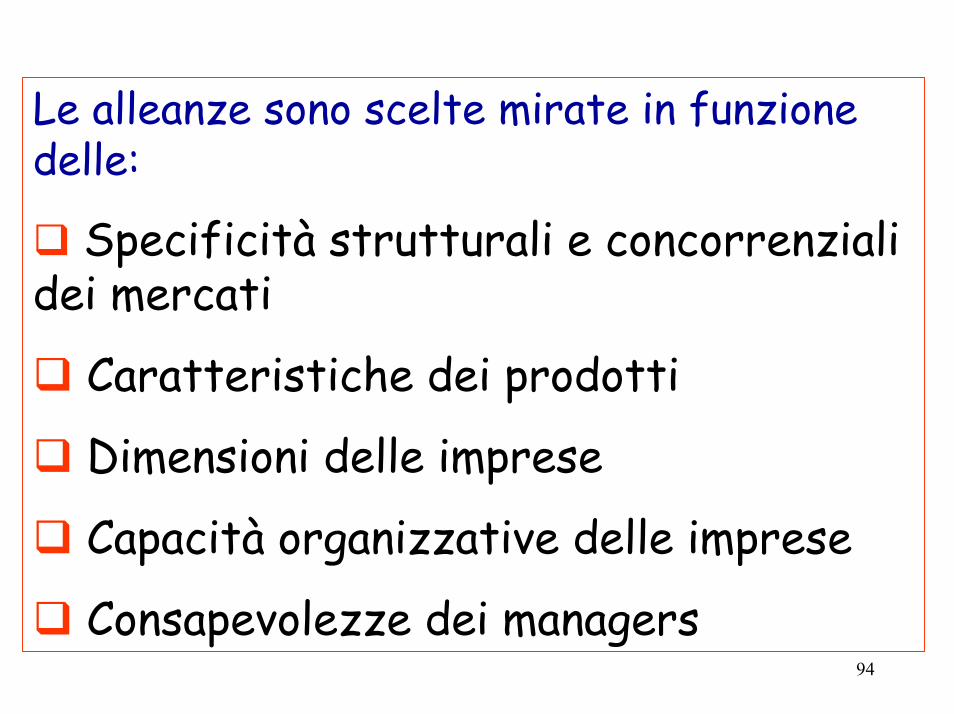

Le alleanze sono scelte mirate in funzione delle:

Specificità strutturali e concorrenziali dei mercati

Caratteristiche dei prodotti

Dimensioni delle imprese

Capacità organizzative delle imprese

Consapevolezze dei managers

95

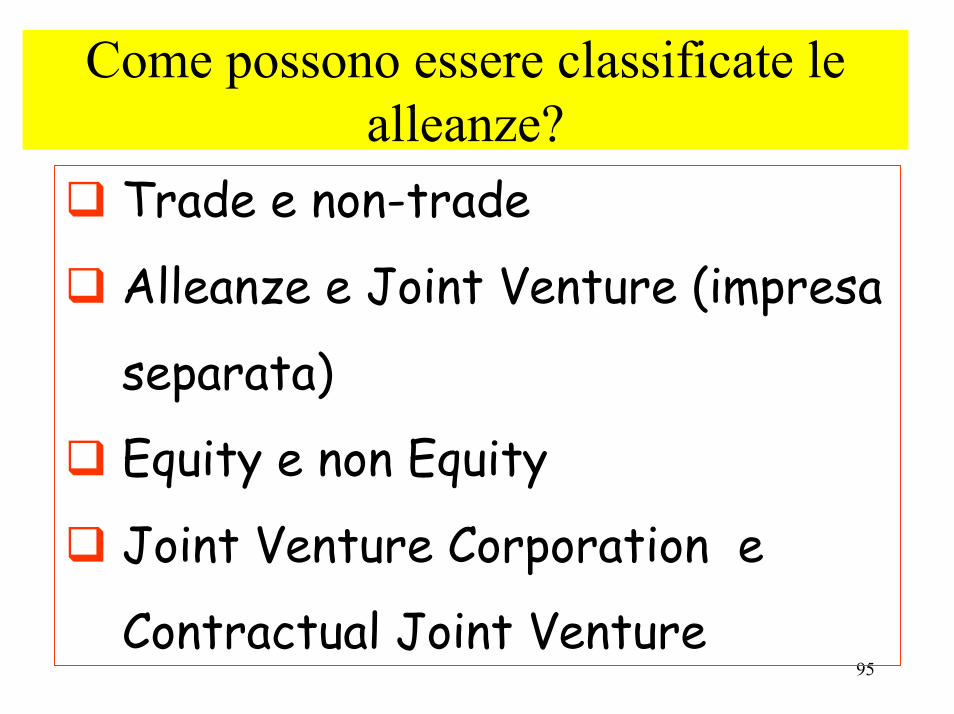

Come possono essere classificate le alleanze?

Trade e non-trade

Alleanze e Joint Venture (impresa

separata)

Equity e non Equity

Joint Venture Corporation e

Contractual Joint Venture

96

Alcune tassonomieStruttura delle relazioni: Sistemi e Reti

Protezionismo Clearing Agreement

Barriere all’entrata

Contrasto alla concorrenza

Ingresso nei mercati difficili

Ricerca di migliori posizionamenti

Origine

Pubblica

Privata

Competitiva Collaborativa

Natura

97

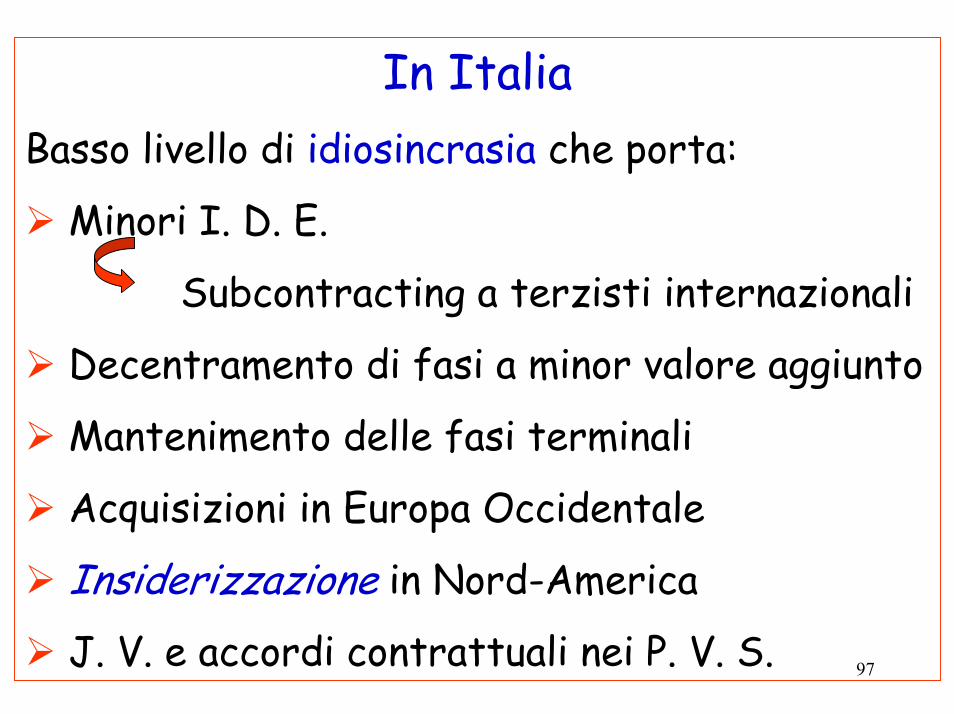

In Italia Basso livello di idiosincrasia che porta:

Minori I. D. E.

Subcontracting a terzisti internazionali

Decentramento di fasi a minor valore aggiunto

Mantenimento delle fasi terminali

Acquisizioni in Europa Occidentale

Insiderizzazione in Nord-America

J. V. e accordi contrattuali nei P. V. S.

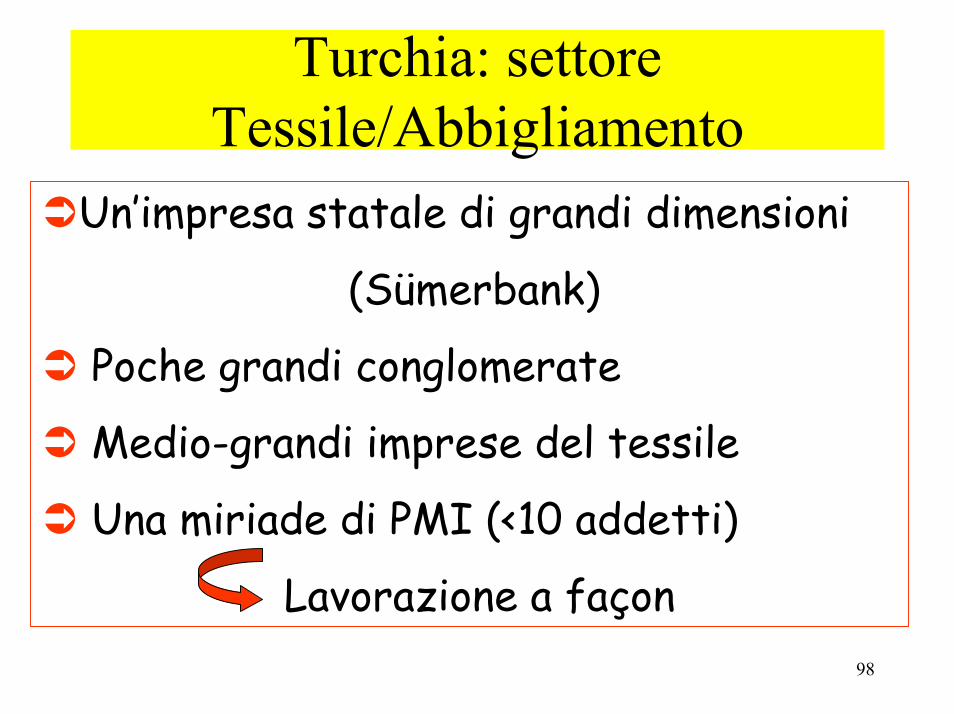

98

Turchia: settore Tessile/Abbigliamento

Un’impresa statale di grandi dimensioni

(Sümerbank)

Poche grandi conglomerate

Medio-grandi imprese del tessile

Una miriade di PMI (<10 addetti)

Lavorazione a façon

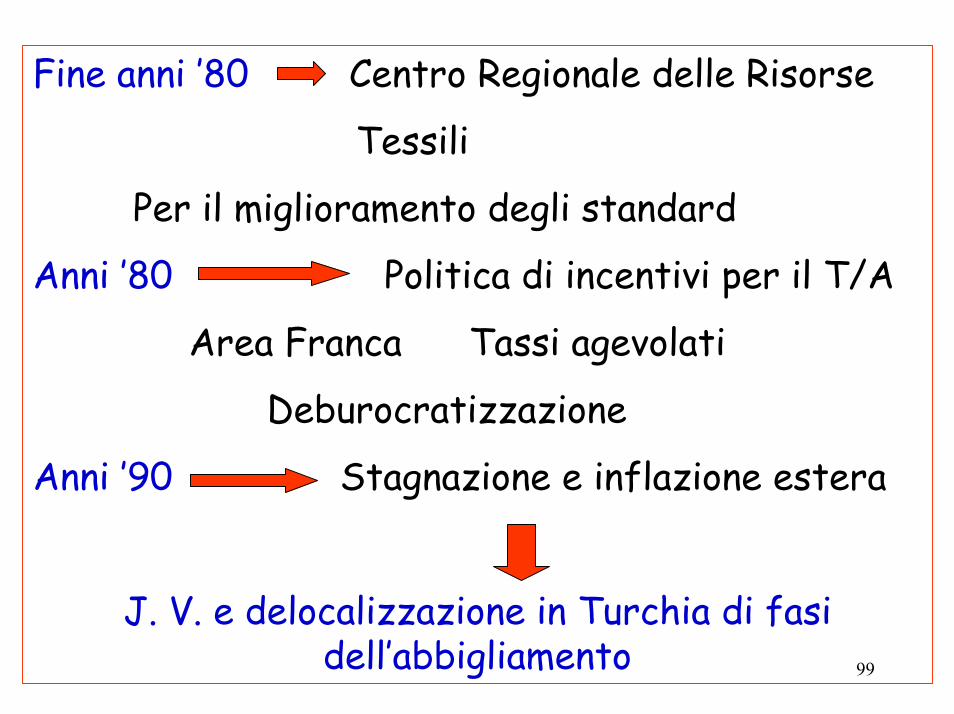

99

Fine anni ’80 Centro Regionale delle Risorse

Tessili

Per il miglioramento degli standard

Anni ’80 Politica di incentivi per il T/A

Area Franca Tassi agevolati

Deburocratizzazione

Anni ’90 Stagnazione e inflazione estera

J. V. e delocalizzazione in Turchia di fasi dell’abbigliamento

100

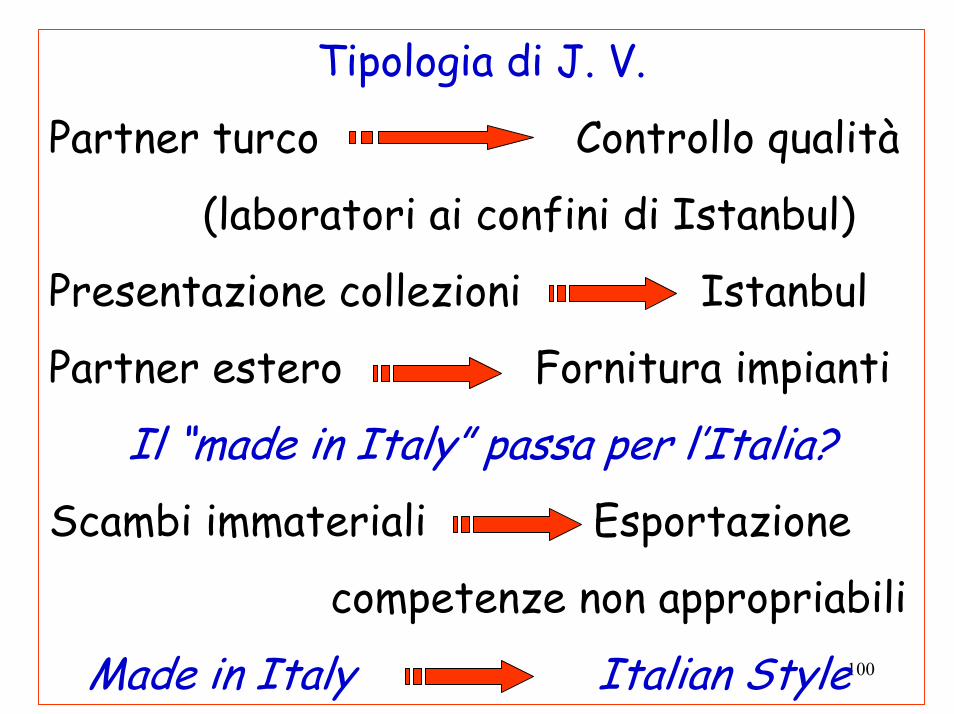

Tipologia di J. V.

Partner turco Controllo qualità

(laboratori ai confini di Istanbul)

Presentazione collezioni Istanbul

Partner estero Fornitura impianti

Il “made in Italy” passa per l’Italia?Scambi immateriali Esportazione

competenze non appropriabili

Made in Italy Italian Style

101

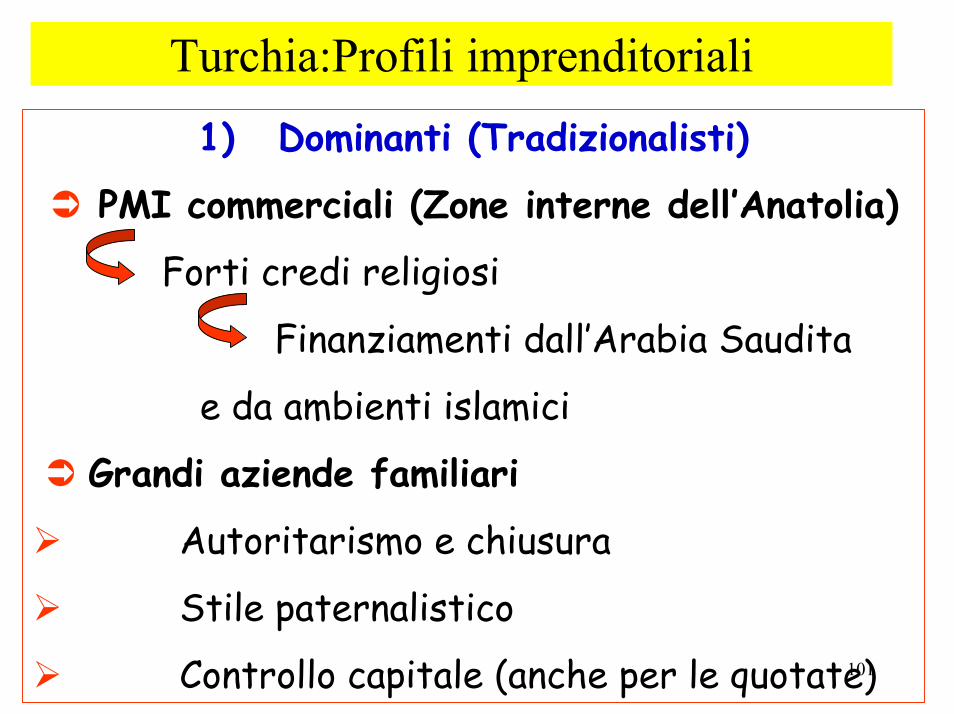

Turchia:Profili imprenditoriali

1) Dominanti (Tradizionalisti)

PMI commerciali (Zone interne dell’Anatolia)

Forti credi religiosi

Finanziamenti dall’Arabia Saudita

e da ambienti islamici

Grandi aziende familiari

Autoritarismo e chiusura

Stile paternalistico

Controllo capitale (anche per le quotate)

102

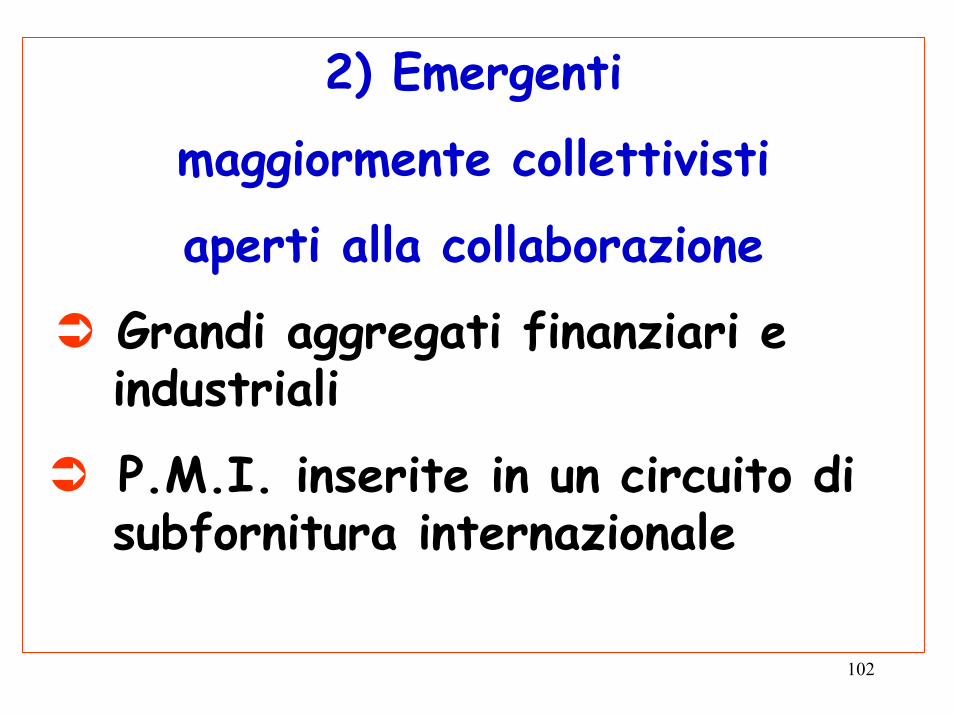

2) Emergenti

maggiormente collettivisti

aperti alla collaborazione

Grandi aggregati finanziari e industriali

P.M.I. inserite in un circuito di subfornitura internazionale

103

Paesi difficili: perché?Inconvertibilità della valuta

Compensazione obbligatoria C/R

Limiti di rimpatrio

Pericolo di una nazionalizzazione

Economie amministrate

Basso livello di qualificazione della manodopera locale

Elevato indebitamento con l’estero

104

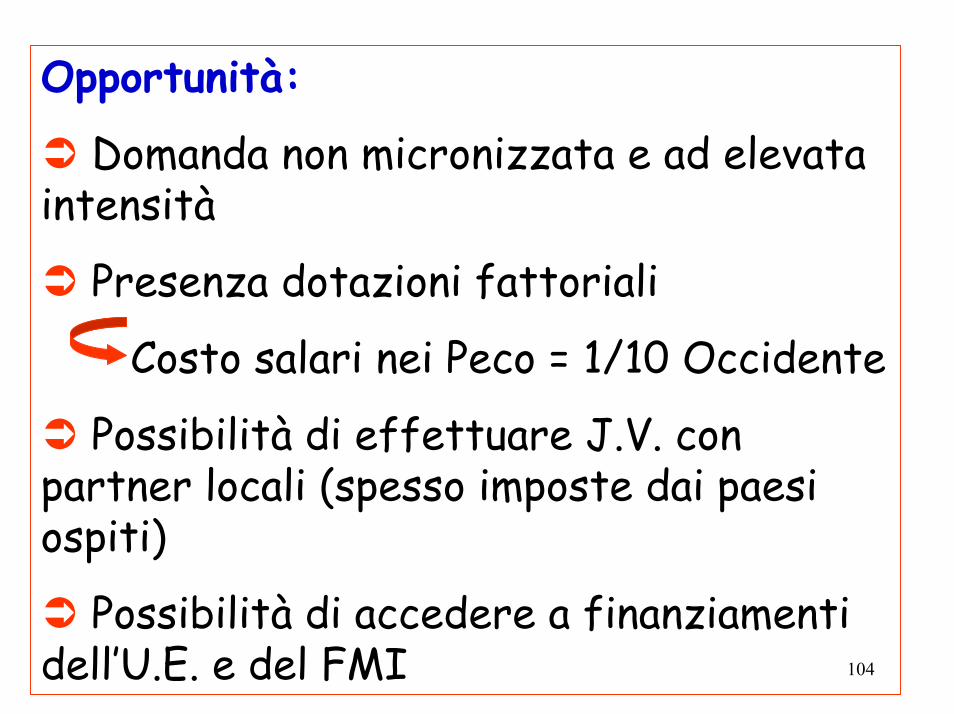

Opportunità:

Domanda non micronizzata e ad elevata intensità

Presenza dotazioni fattoriali

Costo salari nei Peco = 1/10 Occidente

Possibilità di effettuare J.V. con partner locali (spesso imposte dai paesi ospiti)

Possibilità di accedere a finanziamenti dell’U.E. e del FMI

105

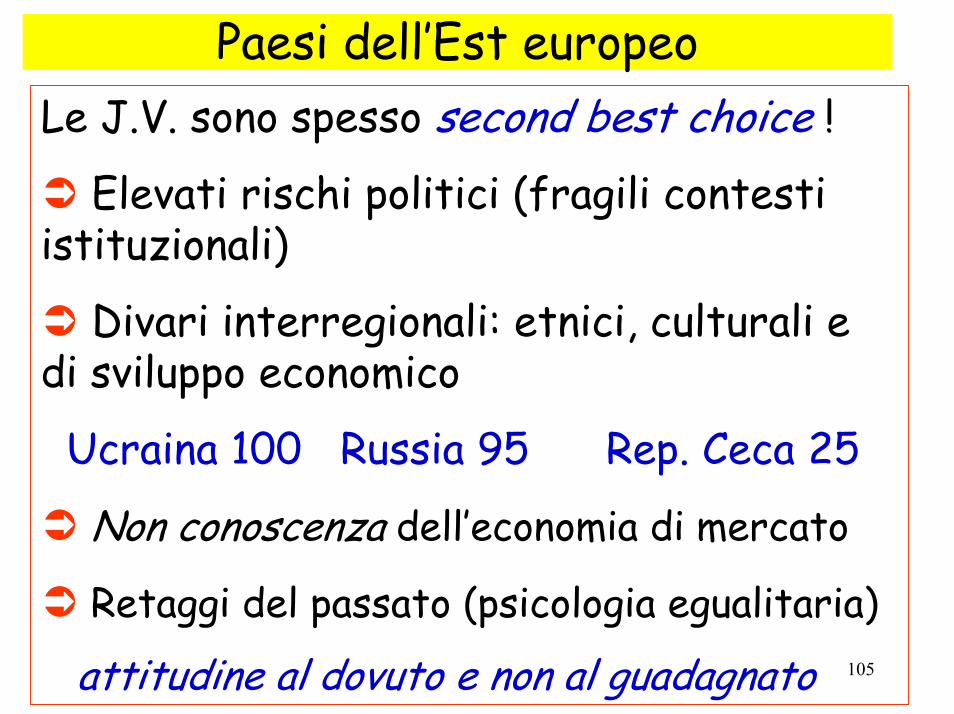

Paesi dell’Est europeoLe J.V. sono spesso second best choice !

Elevati rischi politici (fragili contesti istituzionali)

Divari interregionali: etnici, culturali e di sviluppo economico

Ucraina 100 Russia 95 Rep. Ceca 25

Non conoscenza dell’economia di mercato

Retaggi del passato (psicologia egualitaria)

attitudine al dovuto e non al guadagnato

106

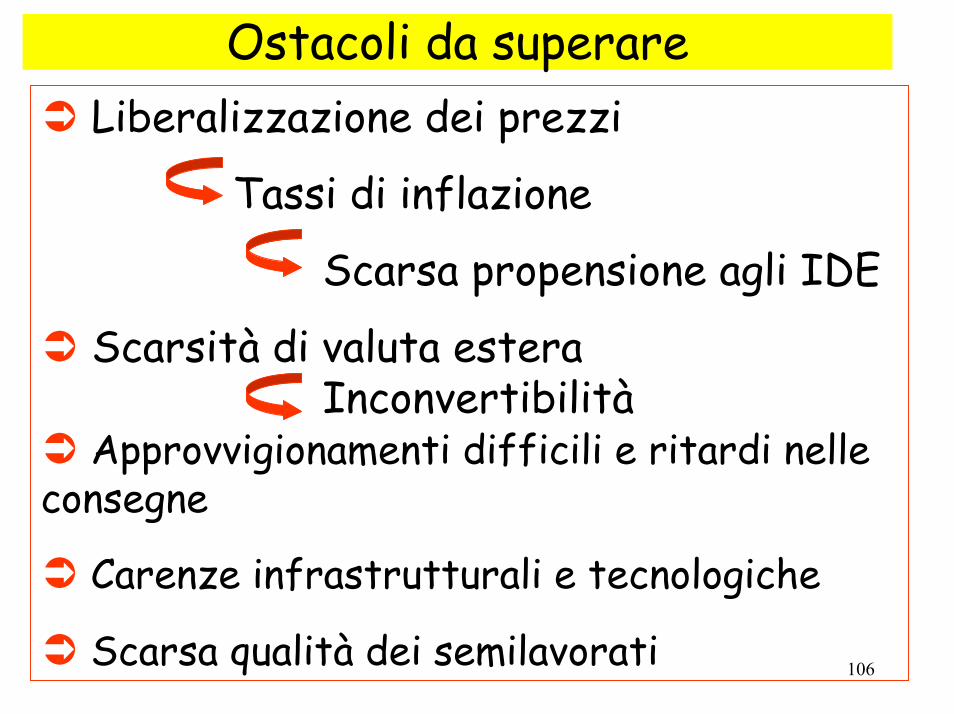

Ostacoli da superareLiberalizzazione dei prezzi

Tassi di inflazione

Scarsa propensione agli IDE

Scarsità di valuta esteraInconvertibilità

Approvvigionamenti difficili e ritardi nelle consegne

Carenze infrastrutturali e tecnologiche

Scarsa qualità dei semilavorati

107

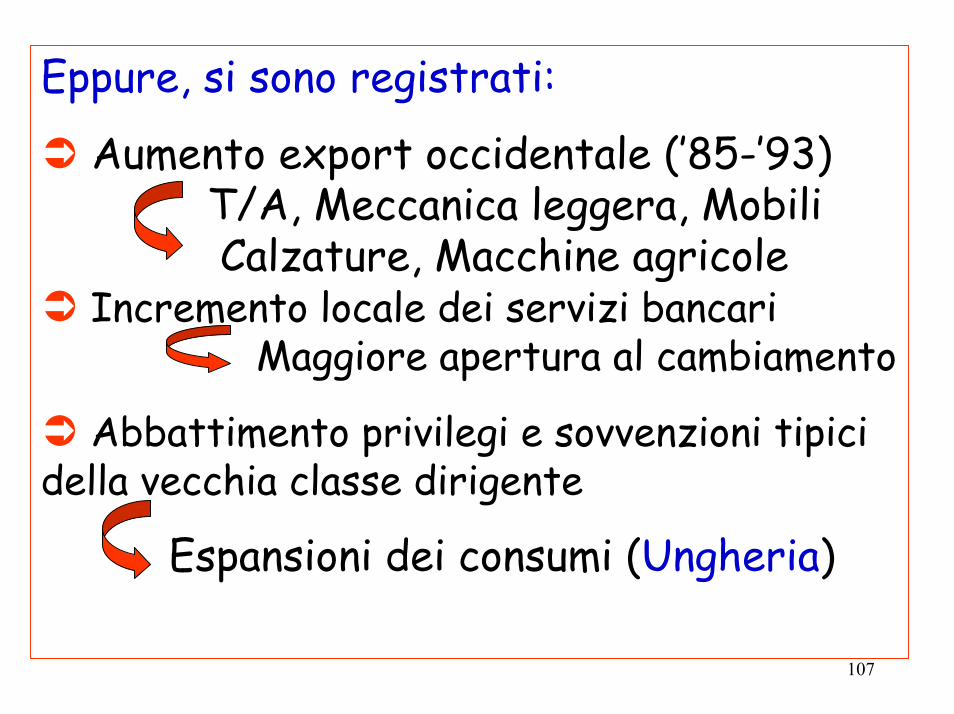

Eppure, si sono registrati:

Aumento export occidentale (’85-’93)T/A, Meccanica leggera, MobiliCalzature, Macchine agricole

Incremento locale dei servizi bancari Maggiore apertura al cambiamento

Abbattimento privilegi e sovvenzioni tipici della vecchia classe dirigente

Espansioni dei consumi (Ungheria)

108

Mercato russoTransizione passaggio obbligato a causa

di eventi esogeni

Permanenza di modelli tipici del modello socialista

1992 Liberalizzazione prezzi al consumoParte dei prezzi alla produzione

Distorsione nei prezzi relativi

Rendite di posizione Inflazione

109

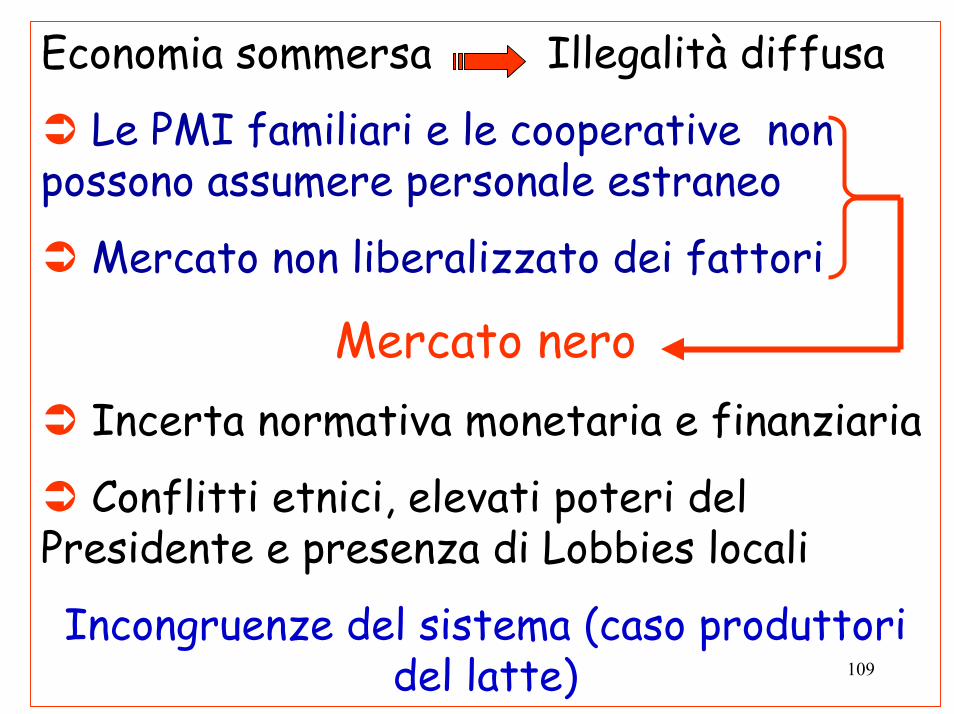

Economia sommersa Illegalità diffusa

Le PMI familiari e le cooperative non possono assumere personale estraneo

Mercato non liberalizzato dei fattori

Mercato neroIncerta normativa monetaria e finanziaria

Conflitti etnici, elevati poteri del Presidente e presenza di Lobbies locali

Incongruenze del sistema (caso produttori del latte)

110

Lenta e parziale privatizzazioneFini: privilegiare l’azionariato dei dipendenti

per non disperdere le conoscenze

Per le PMI

(< 1000 addetti, < 50 milioni di rubli di capitale)

Fino al 1995 Privatizzazione con voucher

1) Acquisto azioni

2) Affidamento ad una Holding Company (Fondo di Proprietà della Federazione Russa-RFPF)

……………. e, invece ????

111

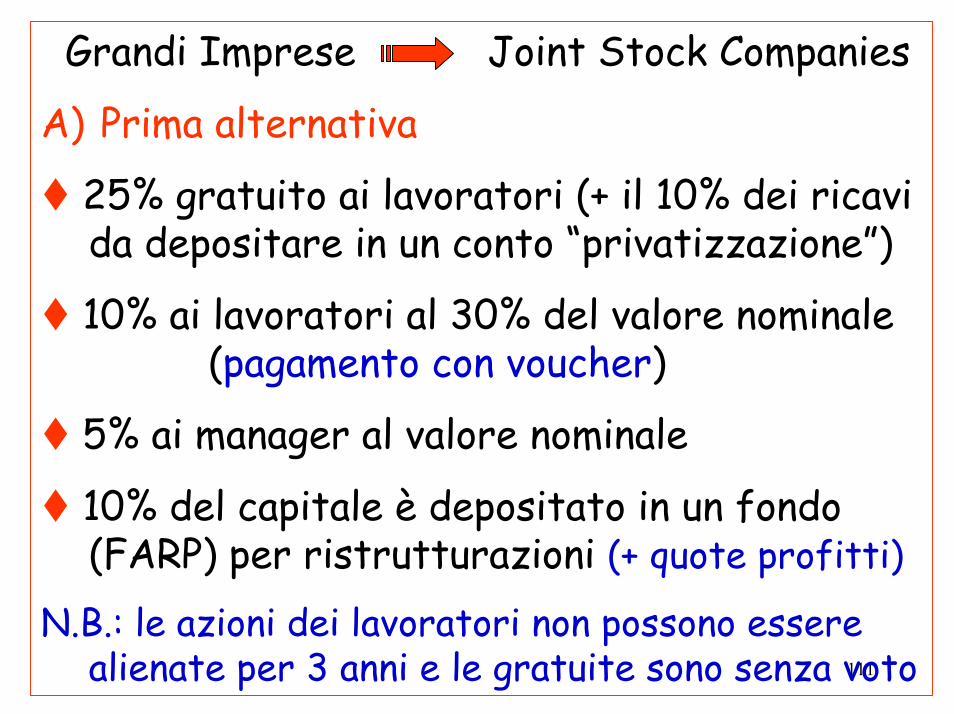

Grandi Imprese Joint Stock Companies

A) Prima alternativa

25% gratuito ai lavoratori (+ il 10% dei ricavi da depositare in un conto “privatizzazione”)

10% ai lavoratori al 30% del valore nominale(pagamento con voucher)

5% ai manager al valore nominale

10% del capitale è depositato in un fondo (FARP) per ristrutturazioni (+ quote profitti)

N.B.: le azioni dei lavoratori non possono essere alienate per 3 anni e le gratuite sono senza voto

112

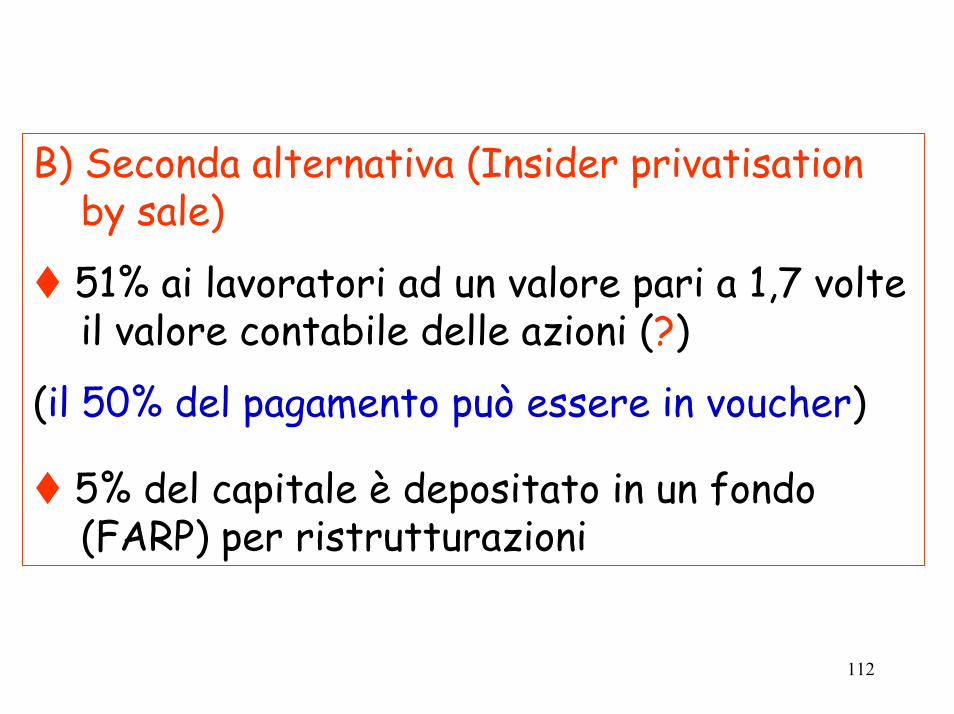

B) Seconda alternativa (Insider privatisationby sale)

51% ai lavoratori ad un valore pari a 1,7 volte il valore contabile delle azioni (?)

(il 50% del pagamento può essere in voucher)

5% del capitale è depositato in un fondo (FARP) per ristrutturazioni

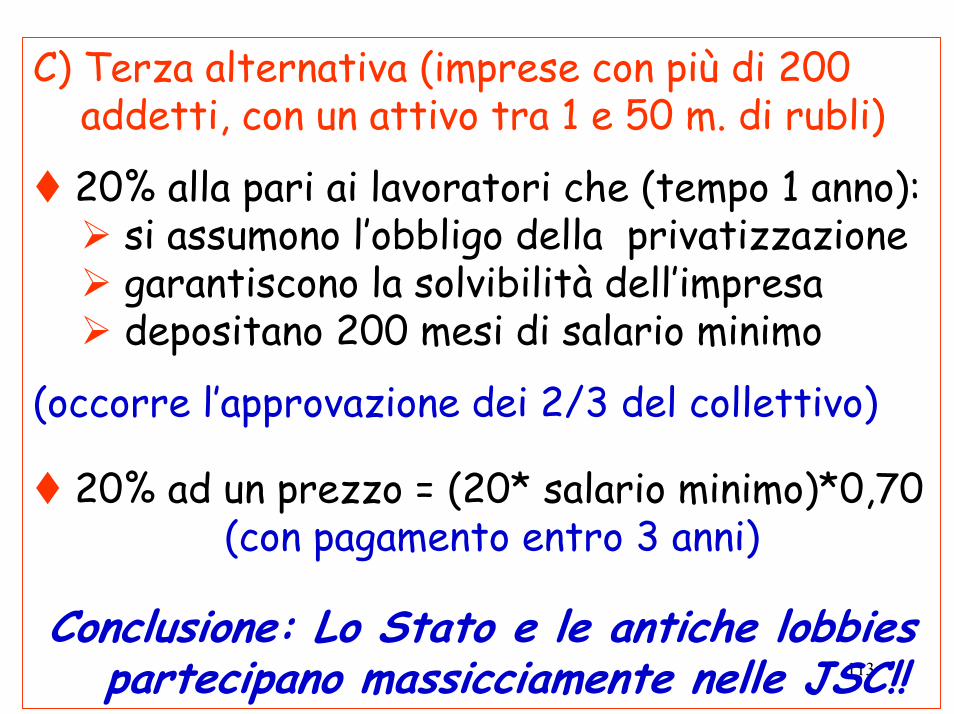

113

C) Terza alternativa (imprese con più di 200 addetti, con un attivo tra 1 e 50 m. di rubli)

20% alla pari ai lavoratori che (tempo 1 anno):si assumono l’obbligo della privatizzazione garantiscono la solvibilità dell’impresadepositano 200 mesi di salario minimo

(occorre l’approvazione dei 2/3 del collettivo)

20% ad un prezzo = (20* salario minimo)*0,70(con pagamento entro 3 anni)

Conclusione: Lo Stato e le antiche lobbiespartecipano massicciamente nelle JSC!!

114

Strumenti finanziari di supporto all’ingresso in Russia

a) AIUTI DIRETTI:• FMI• BERS

– Development Banking– Merchant Banking

• BANCA MONDIALEb) AIUTI INDIRETTI:• SIMEST acquisto di partecipazioni poi trasferite;

aiuti finanziari, tecnici e organizzativi• IFC investment banking (sindacati di bk, aiuti, JV)

115

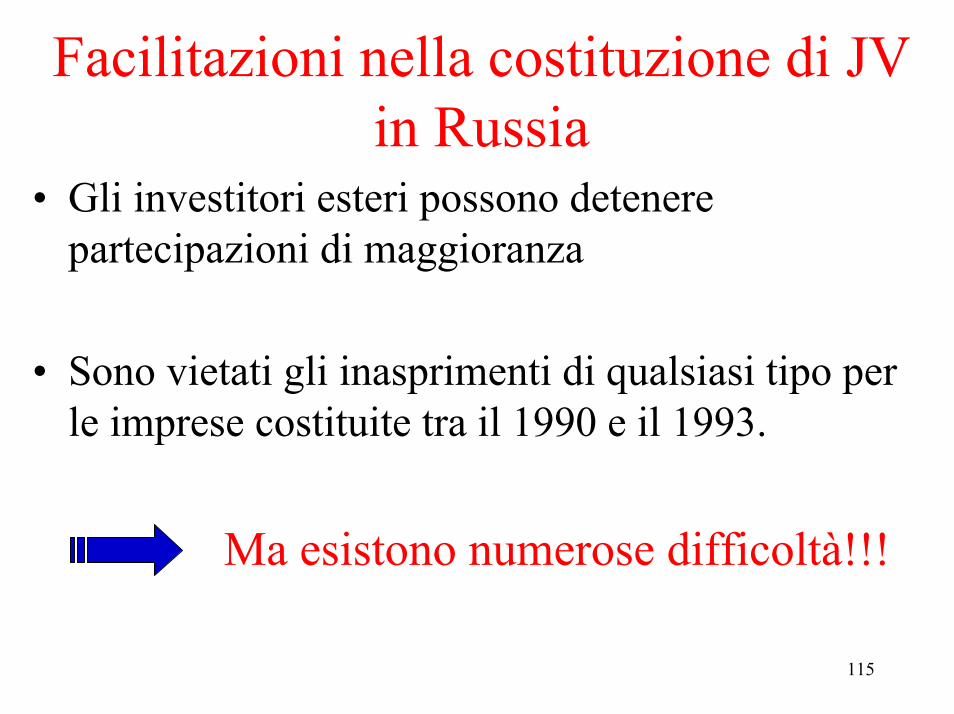

Facilitazioni nella costituzione di JV in Russia

• Gli investitori esteri possono detenere partecipazioni di maggioranza

• Sono vietati gli inasprimenti di qualsiasi tipo per le imprese costituite tra il 1990 e il 1993.

Ma esistono numerose difficoltà!!!

116

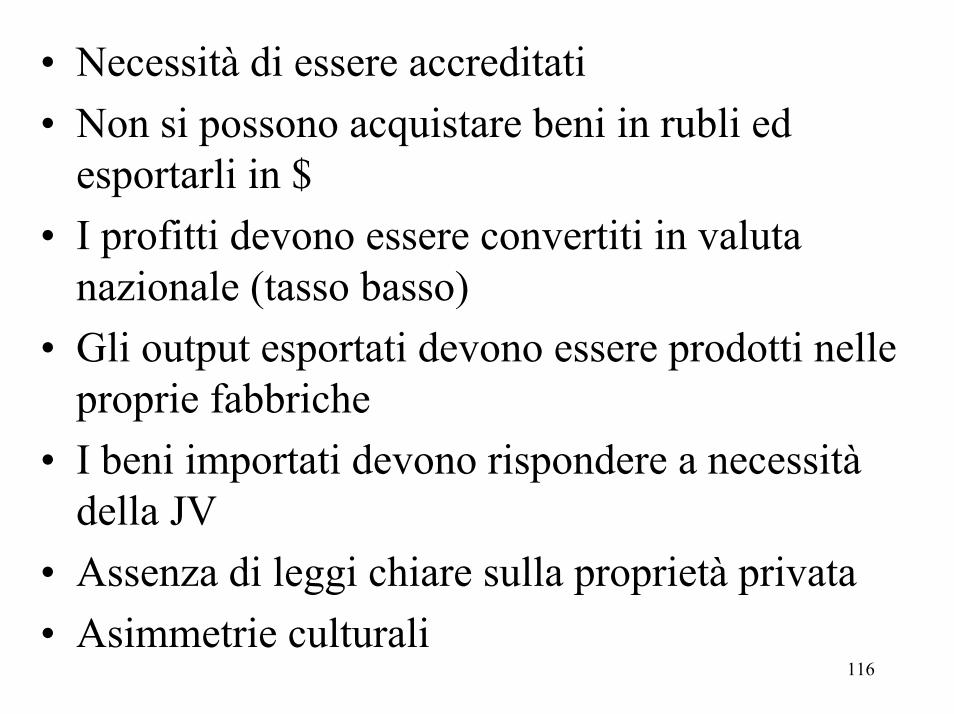

• Necessità di essere accreditati• Non si possono acquistare beni in rubli ed

esportarli in $• I profitti devono essere convertiti in valuta

nazionale (tasso basso)• Gli output esportati devono essere prodotti nelle

proprie fabbriche• I beni importati devono rispondere a necessità

della JV• Assenza di leggi chiare sulla proprietà privata• Asimmetrie culturali

117

Casi di ingresso in Russia• ITALSUD

– EXPORT EQUITY JV COUNTERTRADE

• SANTI & CO– IMPORT-EXPORT INTERMEDIAZIONE E

CONSULENZA PER JV SOCIETA’ MISTA CON LA SACMA

• PARMALAT– JV IDE

118

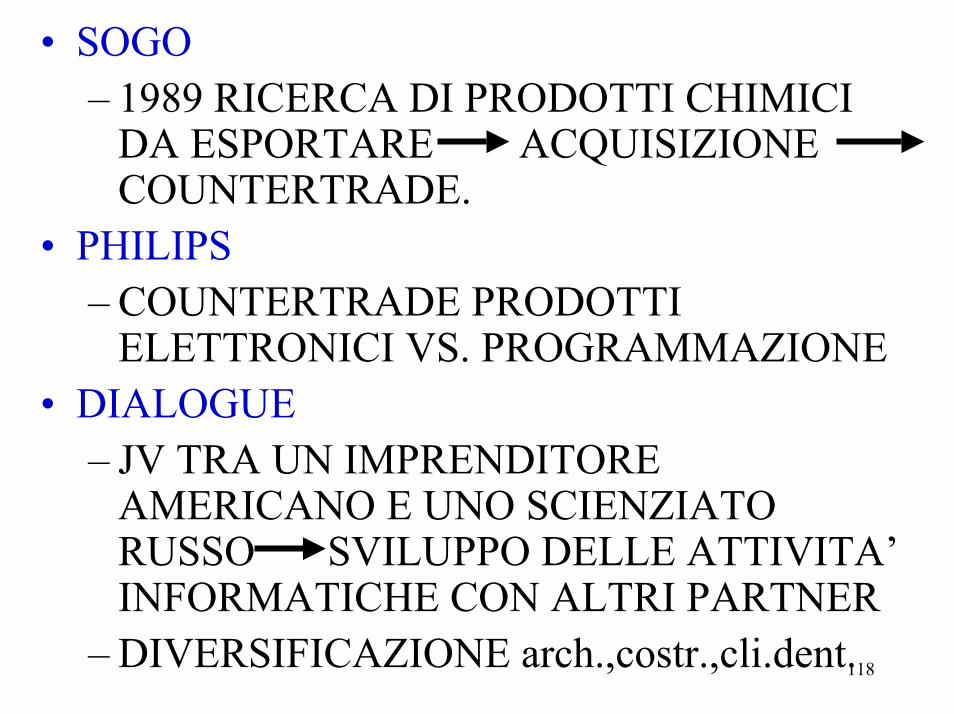

• SOGO– 1989 RICERCA DI PRODOTTI CHIMICI

DA ESPORTARE ACQUISIZIONE COUNTERTRADE.

• PHILIPS– COUNTERTRADE PRODOTTI

ELETTRONICI VS. PROGRAMMAZIONE• DIALOGUE

– JV TRA UN IMPRENDITORE AMERICANO E UNO SCIENZIATO RUSSO SVILUPPO DELLE ATTIVITA’ INFORMATICHE CON ALTRI PARTNER

– DIVERSIFICAZIONE arch.,costr.,cli.dent.

119

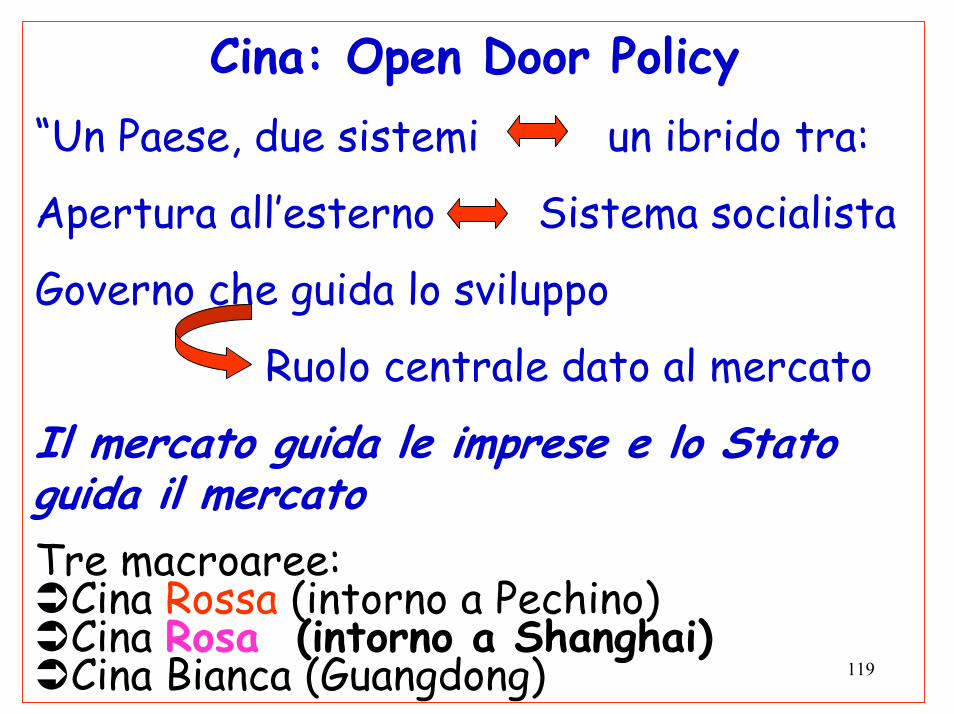

Cina: Open Door Policy“Un Paese, due sistemi un ibrido tra:

Apertura all’esterno Sistema socialista

Governo che guida lo sviluppo

Ruolo centrale dato al mercato

Il mercato guida le imprese e lo Stato guida il mercatoTre macroaree:

Cina Rossa (intorno a Pechino)Cina Rosa (intorno a Shanghai)Cina Bianca (Guangdong)

120

A differenza del Giappone, è’ assente in Cina l’influenza scintoistica

Quale approccio ha seguito il modello disviluppo?

Neo-classico ruolo centrale del mercatoRevisionista ruolo centrale del governoMisto il governo interviene nei casi di

“fallimento del mercato”Inizio ’90 fascia medio-alta di consumatori

121

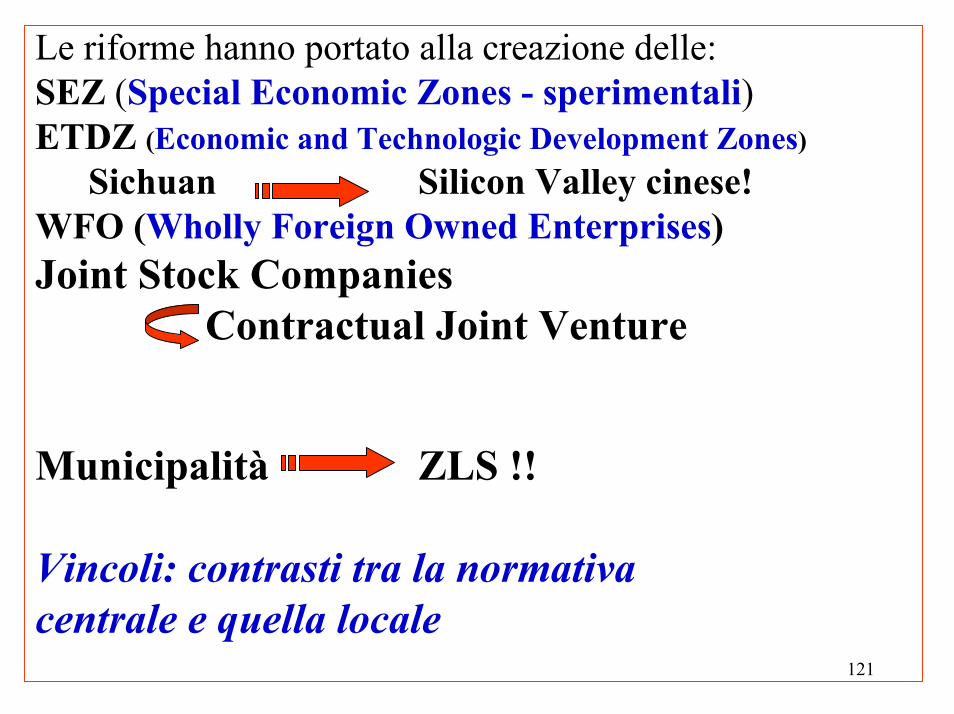

Le riforme hanno portato alla creazione delle:SEZ (Special Economic Zones - sperimentali)ETDZ (Economic and Technologic Development Zones)

Sichuan Silicon Valley cinese!WFO (Wholly Foreign Owned Enterprises)Joint Stock Companies

Contractual Joint Venture

Municipalità ZLS !!

Vincoli: contrasti tra la normativa centrale e quella locale

122

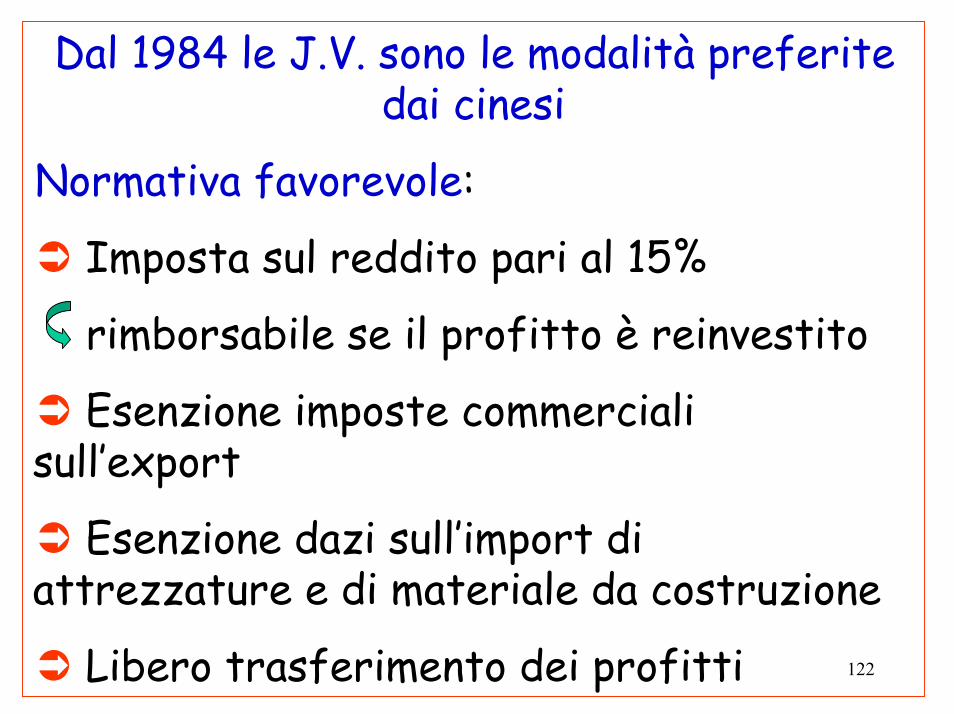

Dal 1984 le J.V. sono le modalità preferite dai cinesi

Normativa favorevole:

Imposta sul reddito pari al 15%

rimborsabile se il profitto è reinvestito

Esenzione imposte commerciali sull’export

Esenzione dazi sull’import di attrezzature e di materiale da costruzione

Libero trasferimento dei profitti

123

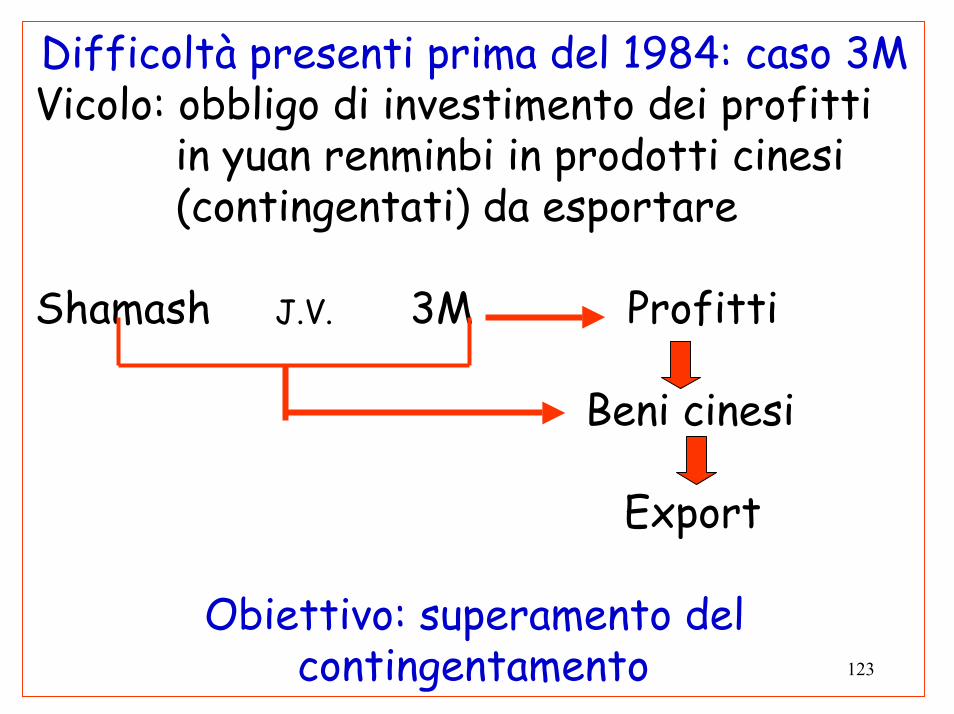

Difficoltà presenti prima del 1984: caso 3MVicolo: obbligo di investimento dei profitti

in yuan renminbi in prodotti cinesi (contingentati) da esportare

Shamash J.V. 3M Profitti

Beni cinesi

Export

Obiettivo: superamento del contingentamento

124

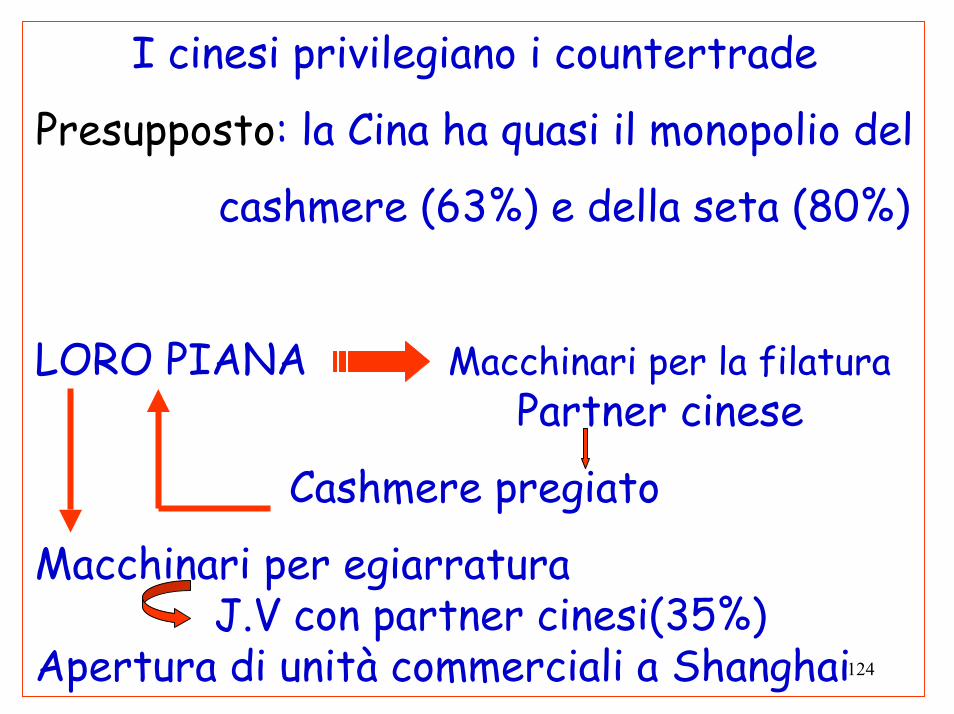

I cinesi privilegiano i countertrade

Presupposto: la Cina ha quasi il monopolio del

cashmere (63%) e della seta (80%)

LORO PIANA Macchinari per la filaturaPartner cinese

Cashmere pregiato

Macchinari per egiarraturaJ.V con partner cinesi(35%)

Apertura di unità commerciali a Shanghai

125

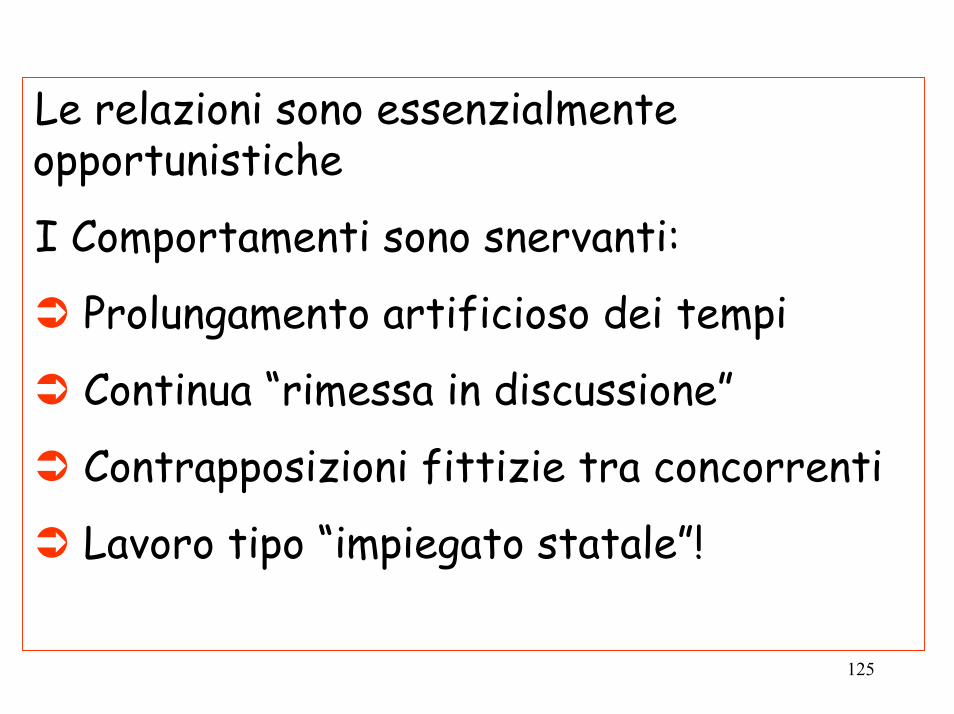

Le relazioni sono essenzialmente opportunistiche

I Comportamenti sono snervanti:

Prolungamento artificioso dei tempi

Continua “rimessa in discussione”

Contrapposizioni fittizie tra concorrenti

Lavoro tipo “impiegato statale”!

126

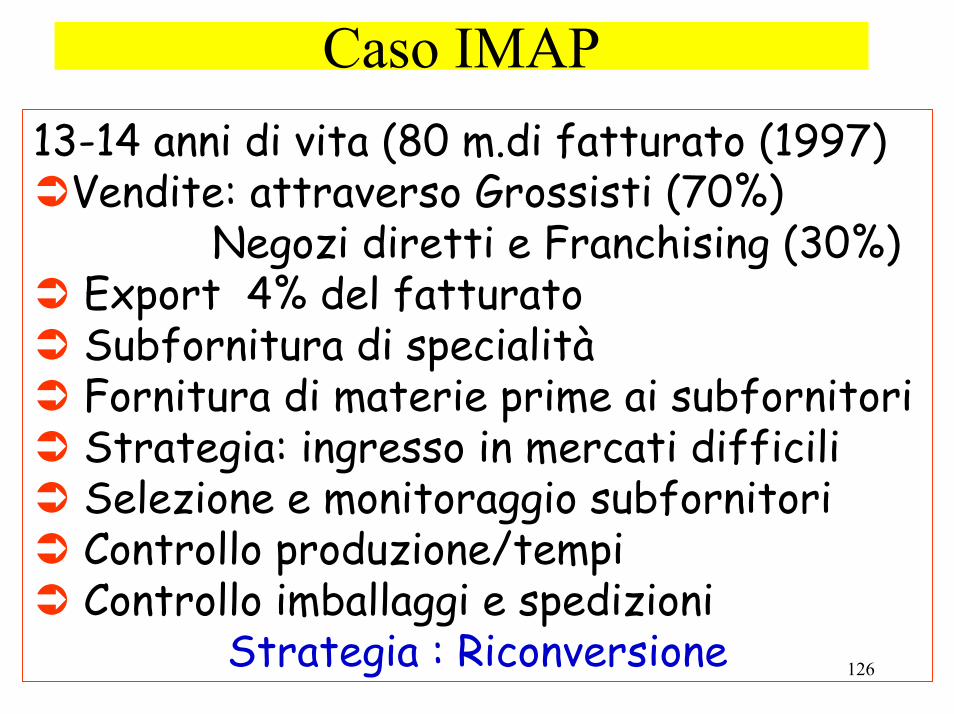

Caso IMAP13-14 anni di vita (80 m.di fatturato (1997)

Vendite: attraverso Grossisti (70%)Negozi diretti e Franchising (30%)

Export 4% del fatturatoSubfornitura di specialità Fornitura di materie prime ai subfornitoriStrategia: ingresso in mercati difficiliSelezione e monitoraggio subfornitoriControllo produzione/tempiControllo imballaggi e spedizioni

Strategia : Riconversione

127

America Latina: MercosurMercosur = Accordo commerciale

(Premessa per la creazione diun’area integrata)

2005 Zona di libero scambio Usa Sud-Centro america

Retaggi: decenni di industrializzazione“forzata”

Italia: Scarsi I.D.E. e scambi di natura commerciale

Dotazioni fattoriali Impianti di assemblaggio nelle Maquilladoras messicane

128

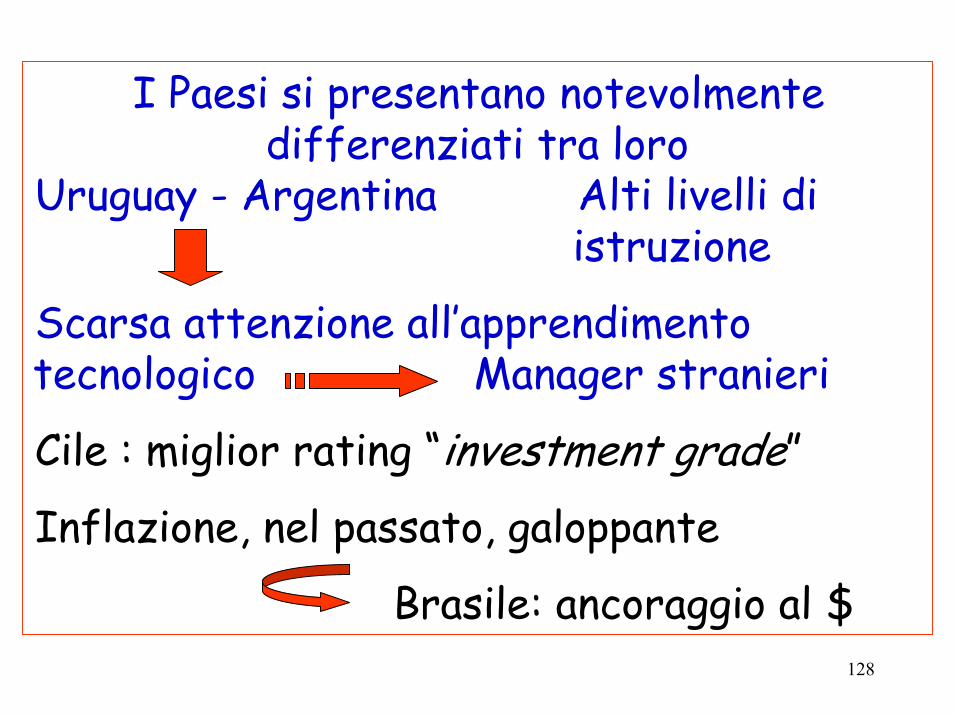

I Paesi si presentano notevolmente differenziati tra loro

Uruguay - Argentina Alti livelli di istruzione

Scarsa attenzione all’apprendimento tecnologico Manager stranieri

Cile : miglior rating “investment grade”

Inflazione, nel passato, galoppante

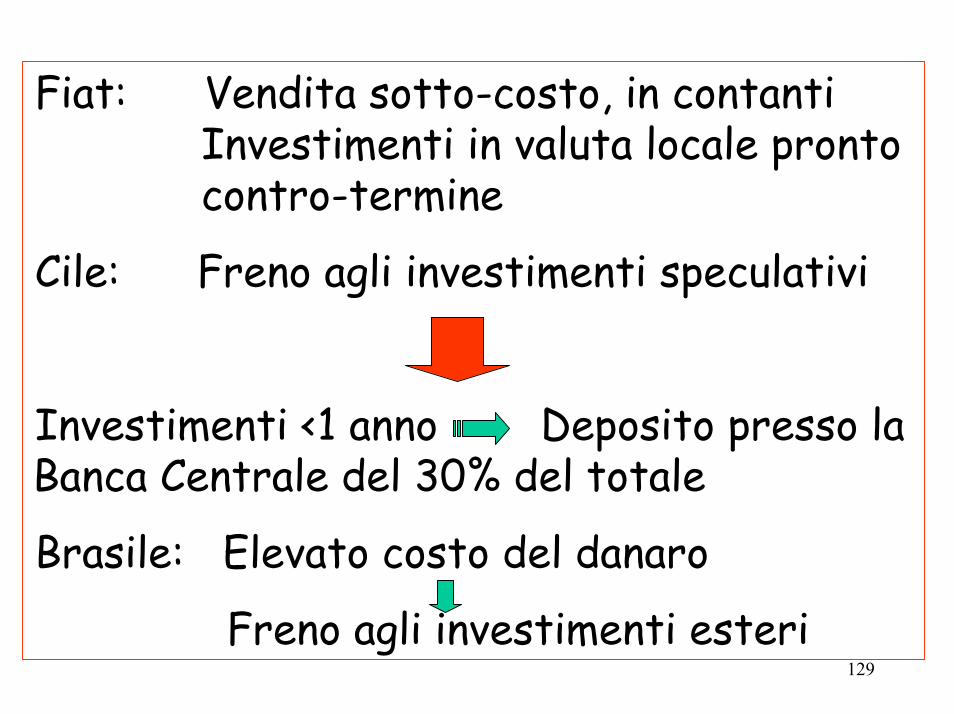

Brasile: ancoraggio al $

129

Fiat: Vendita sotto-costo, in contantiInvestimenti in valuta locale pronto contro-termine

Cile: Freno agli investimenti speculativi

Investimenti <1 anno Deposito presso la Banca Centrale del 30% del totale

Brasile: Elevato costo del danaro

Freno agli investimenti esteri

130

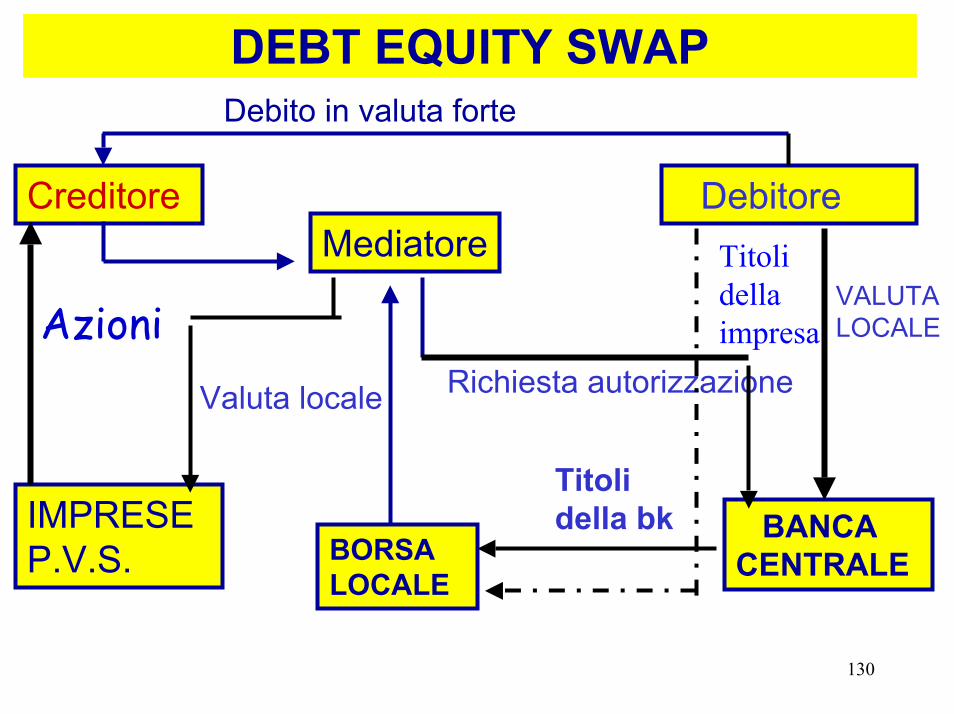

DEBT EQUITY SWAP

Creditore Debitore

Debito in valuta forte

IMPRESE P.V.S.

Valuta locale

BORSA LOCALE

BANCACENTRALE

Richiesta autorizzazione

AzioniTitolidellaimpresa

MediatoreVALUTA LOCALE

Titoli della bk

131

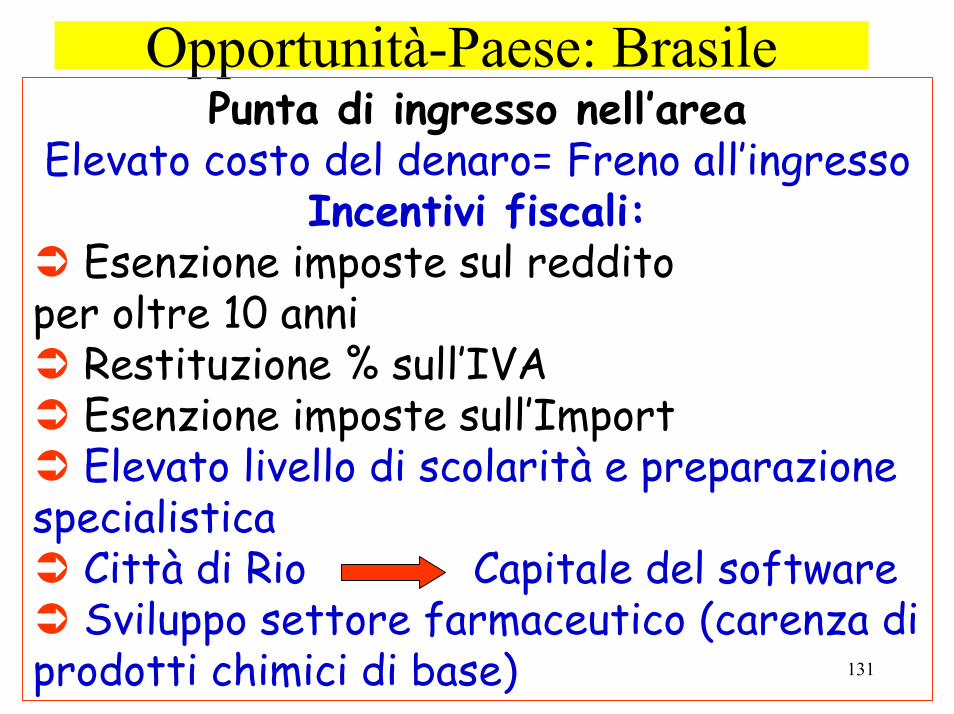

Opportunità-Paese: BrasilePunta di ingresso nell’area

Elevato costo del denaro= Freno all’ingressoIncentivi fiscali:

Esenzione imposte sul redditoper oltre 10 anni

Restituzione % sull’IVAEsenzione imposte sull’ImportElevato livello di scolarità e preparazione

specialisticaCittà di Rio Capitale del softwareSviluppo settore farmaceutico (carenza di

prodotti chimici di base)

132

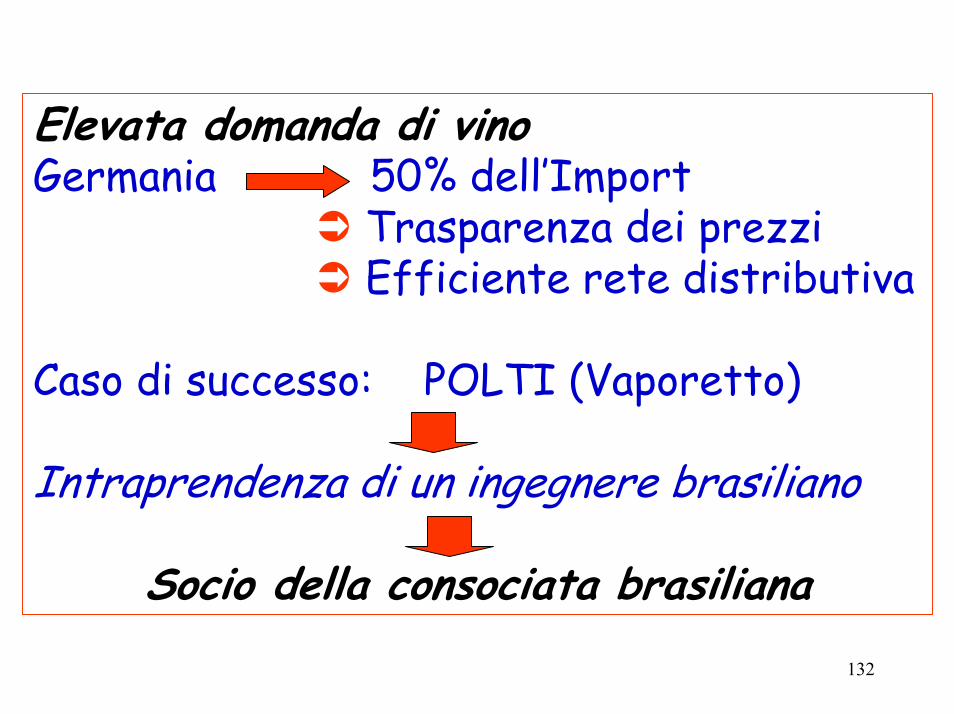

Elevata domanda di vino Germania 50% dell’Import

Trasparenza dei prezziEfficiente rete distributiva

Caso di successo: POLTI (Vaporetto)

Intraprendenza di un ingegnere brasiliano

Socio della consociata brasiliana

133

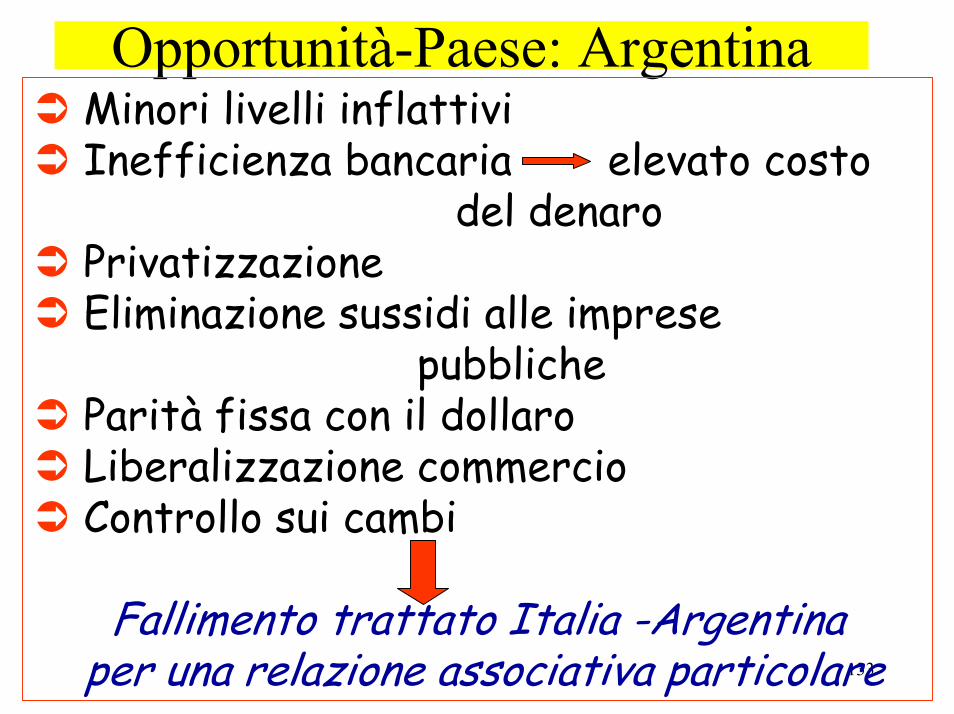

Opportunità-Paese: ArgentinaMinori livelli inflattivi Inefficienza bancaria elevato costo

del denaroPrivatizzazioneEliminazione sussidi alle imprese

pubblicheParità fissa con il dollaroLiberalizzazione commercioControllo sui cambi

Fallimento trattato Italia -Argentinaper una relazione associativa particolare

134

Ostacoli:Asimmetrie culturali Ostacolo alle J.V.Burocrazie farraginose

Strumenti non adeguati

Opportunità: Area franca SantafesinaProto-distretto a RafaelaSistema (alla Valdani) con al centro un distretto industriale metalmeccanico

135

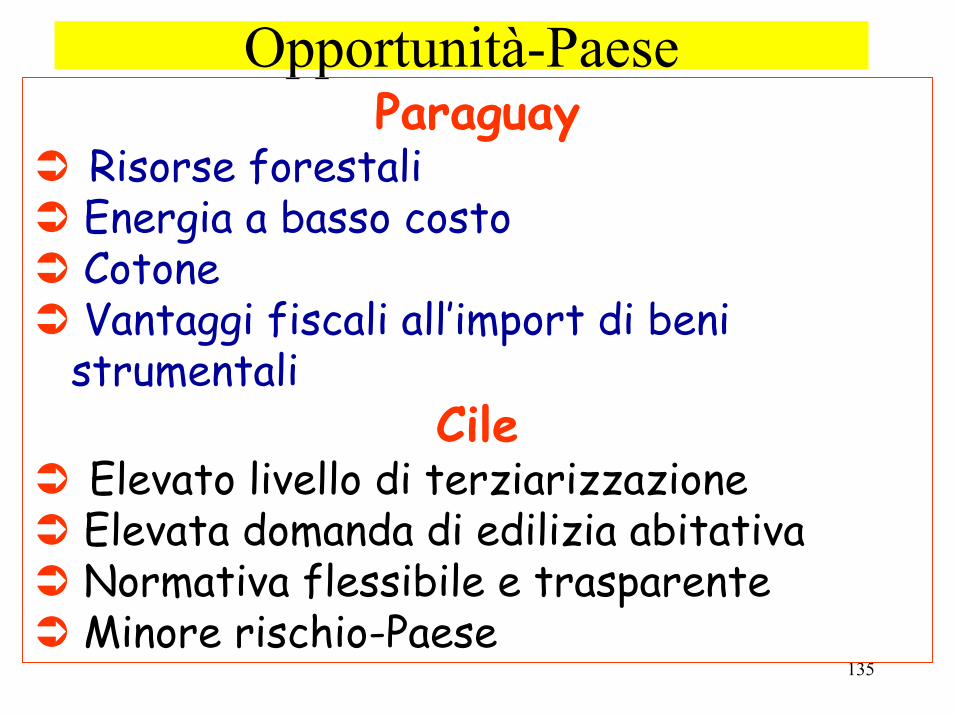

Opportunità-PaeseParaguay

Risorse forestaliEnergia a basso costoCotoneVantaggi fiscali all’import di beni strumentali

CileElevato livello di terziarizzazioneElevata domanda di edilizia abitativaNormativa flessibile e trasparenteMinore rischio-Paese

136

Proto-distrettiBrasile: Sao Bento do Sul

Imprese integrate di medio dimensioni e PMI nel settore del mobilificio

Elevata specializzazione del lavoroMessico: Guadalajara e Leon

PMI del settore calzaturieroCooperazione tecnologica e di sub-

appaltoForte spirito di appartenenza al gruppo

137

Paesi Terzi Mediterranei1994 : Consiglio Europeo di Corfù1995: Conferenza di Barcellona

Rafforzamento Patti Bilaterali

Partenariato EuromediterraneoVincoli:

Offerta non consistenteFlussi migratoriSquilibri nello sviluppo economicoAsimmetrie culturaliBurocrazie farraginose

138

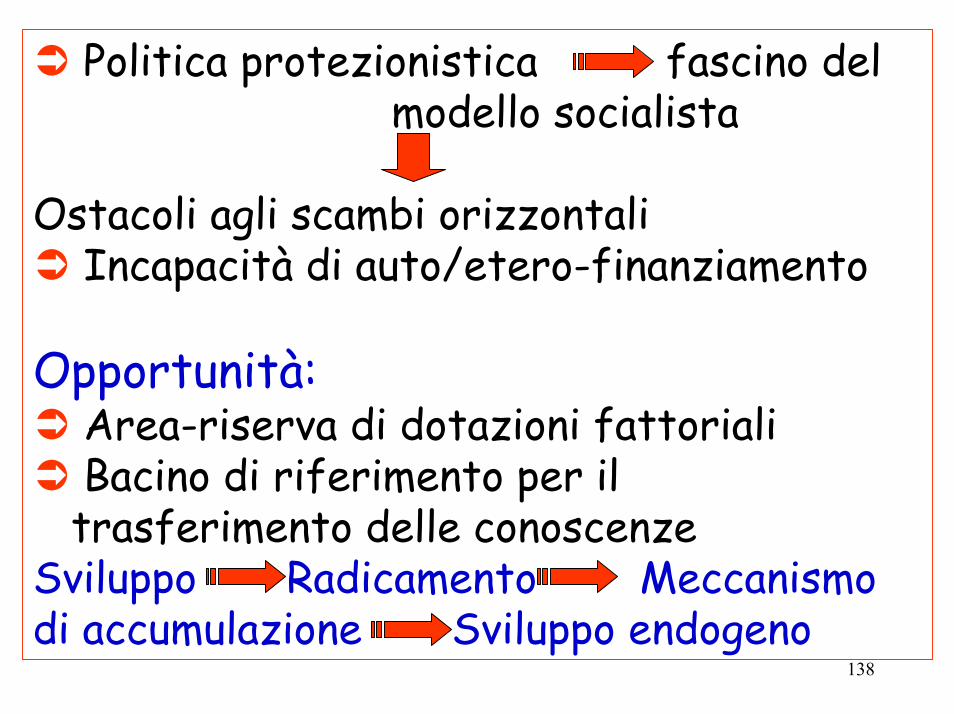

Politica protezionistica fascino delmodello socialista

Ostacoli agli scambi orizzontaliIncapacità di auto/etero-finanziamento

Opportunità:Area-riserva di dotazioni fattorialiBacino di riferimento per il trasferimento delle conoscenze

Sviluppo Radicamento Meccanismo di accumulazione Sviluppo endogeno

139

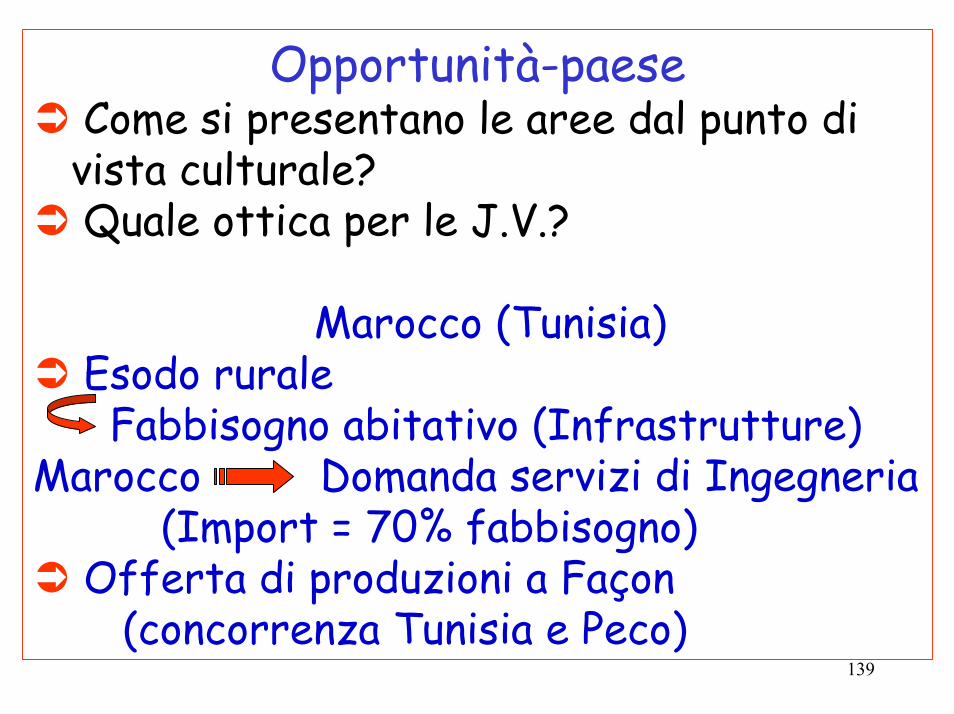

Opportunità-paeseCome si presentano le aree dal punto divista culturale?Quale ottica per le J.V.?

Marocco (Tunisia) Esodo rurale

Fabbisogno abitativo (Infrastrutture)Marocco Domanda servizi di Ingegneria

(Import = 70% fabbisogno)Offerta di produzioni a Façon

(concorrenza Tunisia e Peco)

140

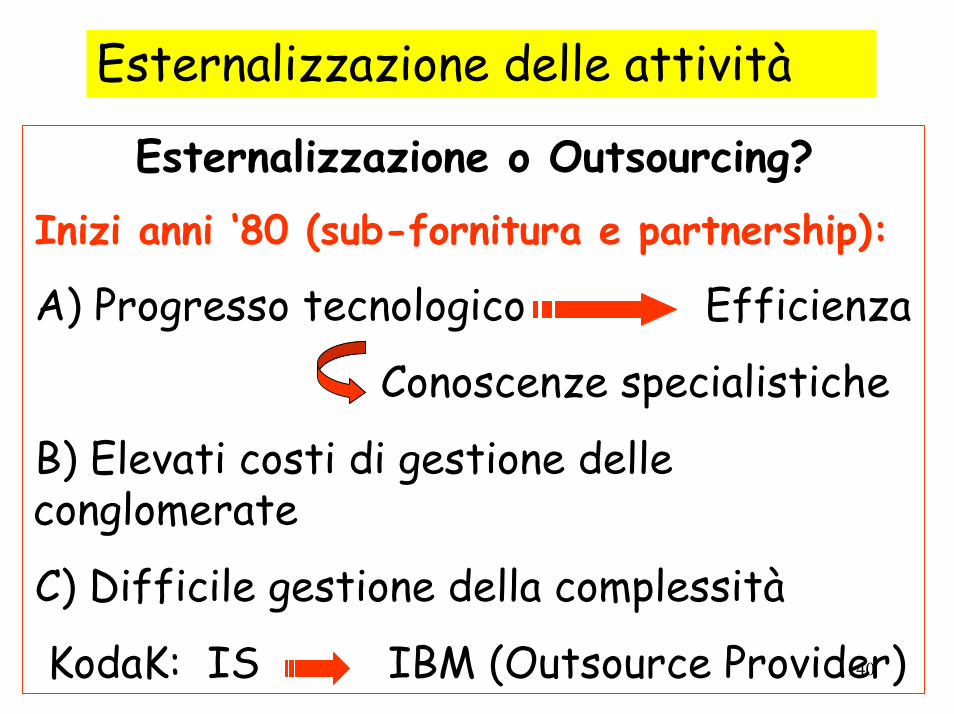

Esternalizzazione delle attività

Esternalizzazione o Outsourcing?Inizi anni ‘80 (sub-fornitura e partnership):

A) Progresso tecnologico Efficienza

Conoscenze specialistiche

B) Elevati costi di gestione delle conglomerate

C) Difficile gestione della complessità

KodaK: IS IBM (Outsource Provider)

141

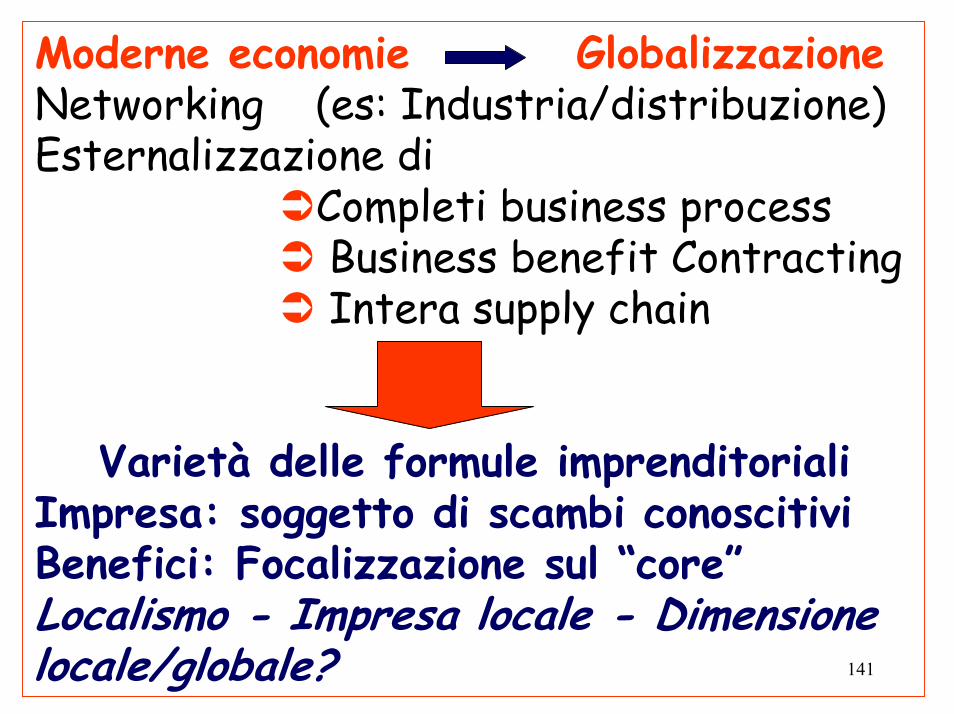

Moderne economie GlobalizzazioneNetworking (es: Industria/distribuzione)Esternalizzazione di

Completi business processBusiness benefit ContractingIntera supply chain

Varietà delle formule imprenditorialiImpresa: soggetto di scambi conoscitiviBenefici: Focalizzazione sul “core”Localismo - Impresa locale - Dimensione locale/globale?

142

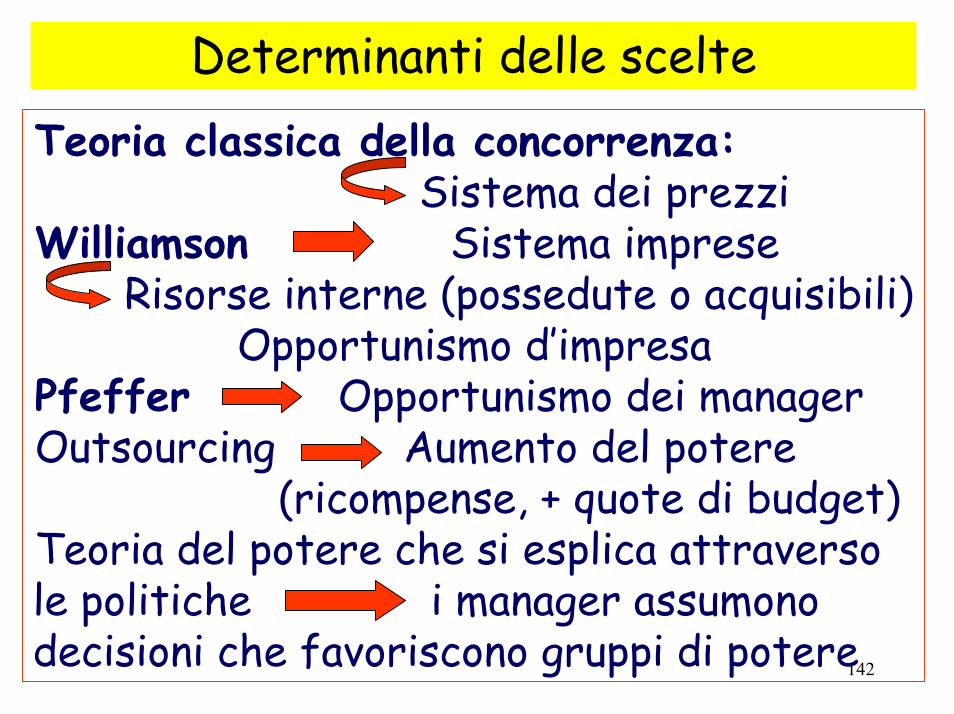

Determinanti delle scelte Teoria classica della concorrenza:

Sistema dei prezziWilliamson Sistema imprese

Risorse interne (possedute o acquisibili) Opportunismo d’impresa

Pfeffer Opportunismo dei managerOutsourcing Aumento del potere

(ricompense, + quote di budget)Teoria del potere che si esplica attraverso le politiche i manager assumono decisioni che favoriscono gruppi di potere

143

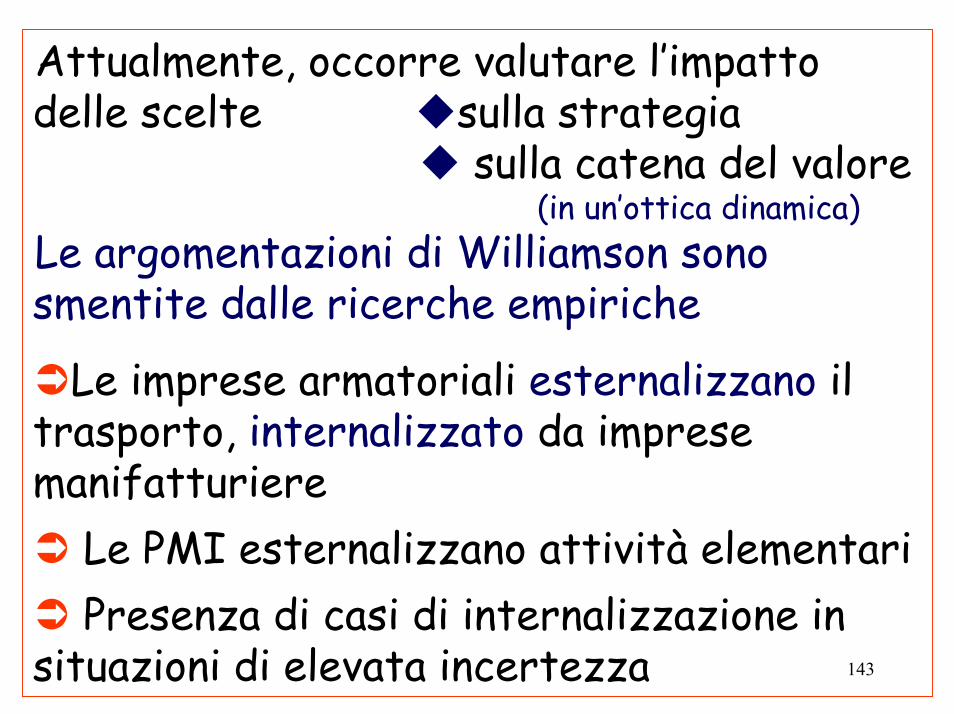

Attualmente, occorre valutare l’impatto delle scelte sulla strategia

sulla catena del valore(in un’ottica dinamica)

Le argomentazioni di Williamson sono smentite dalle ricerche empiriche

Le imprese armatoriali esternalizzano il trasporto, internalizzato da imprese manifatturiere

Le PMI esternalizzano attività elementariPresenza di casi di internalizzazione in

situazioni di elevata incertezza

144

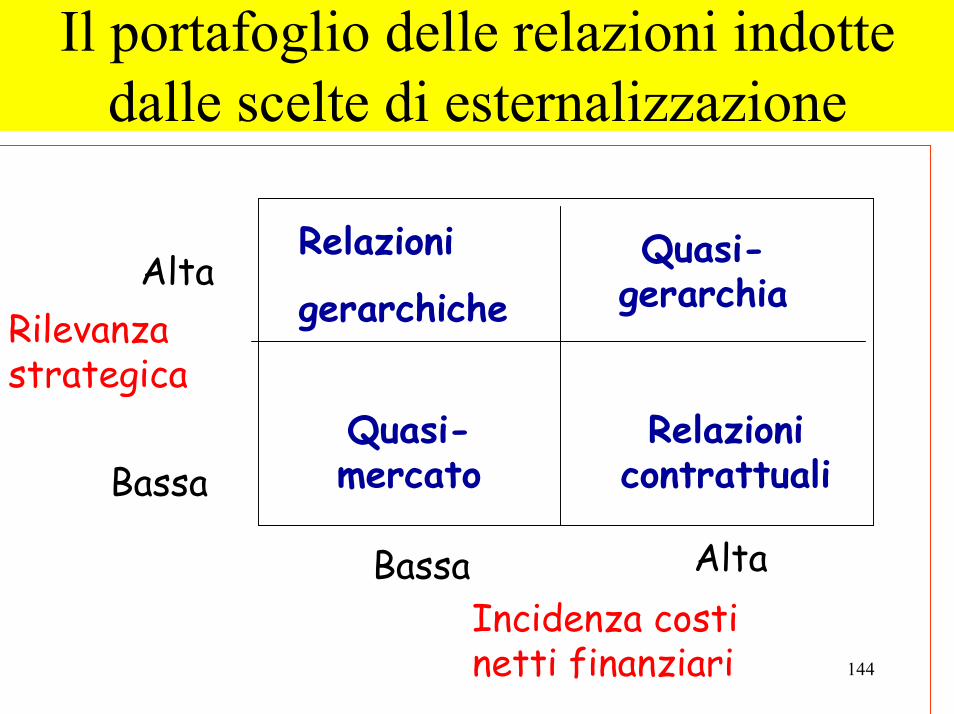

Il portafoglio delle relazioni indotte dalle scelte di esternalizzazione

Relazioni

gerarchicheQuasi-

gerarchia

Quasi-mercato

Relazioni contrattuali

AltaRilevanzastrategica

Bassa

AltaBassaIncidenza costi netti finanziari

145

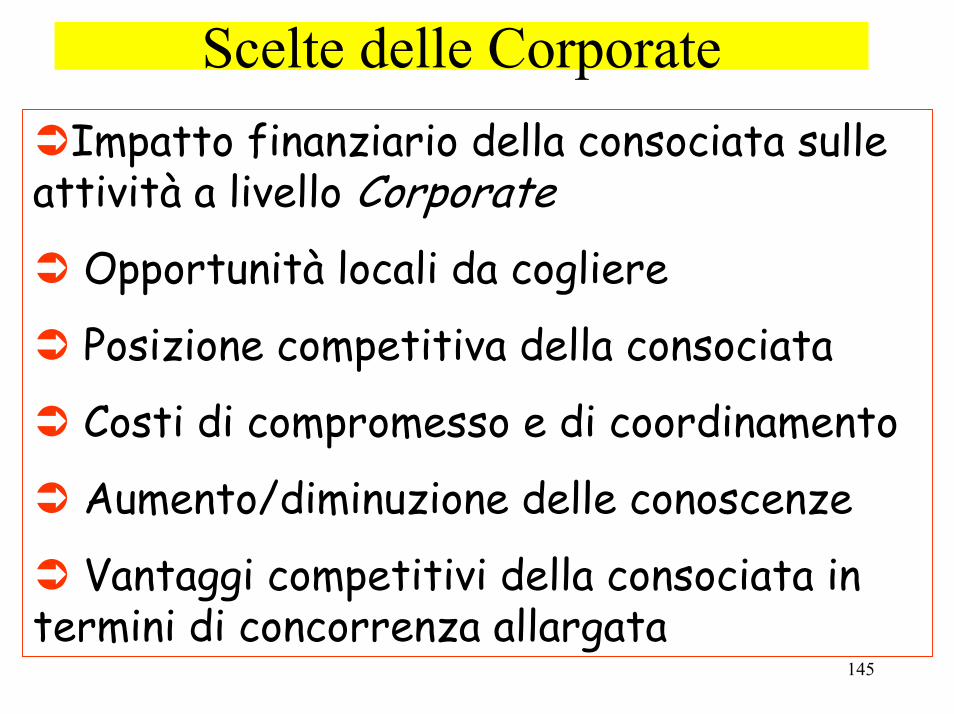

Scelte delle CorporateImpatto finanziario della consociata sulle

attività a livello CorporateOpportunità locali da cogliere

Posizione competitiva della consociata

Costi di compromesso e di coordinamento

Aumento/diminuzione delle conoscenze

Vantaggi competitivi della consociata in termini di concorrenza allargata

146

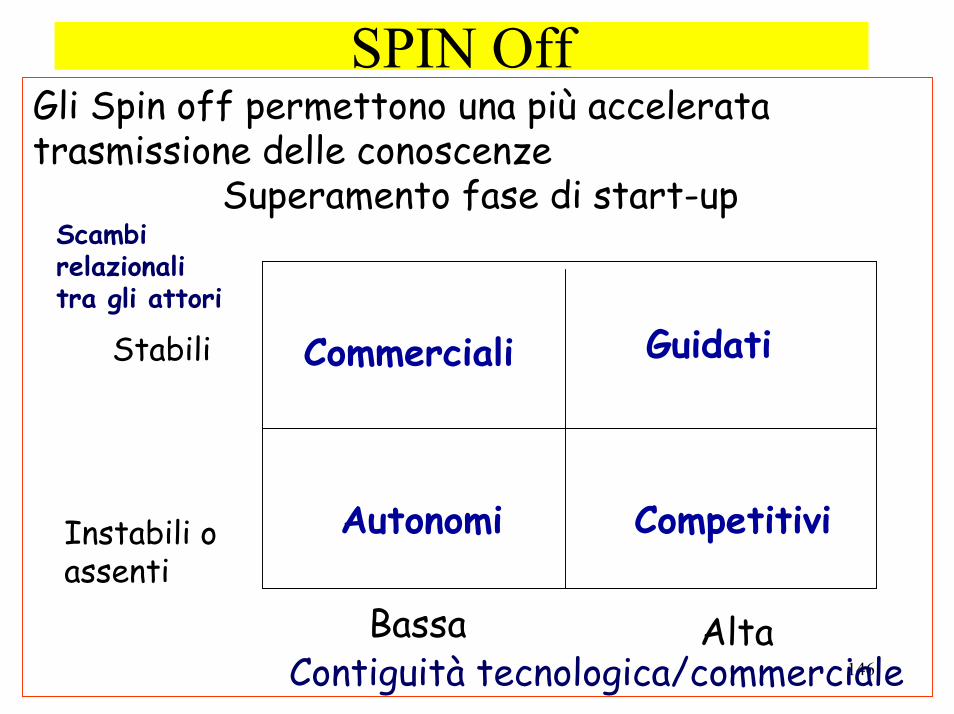

SPIN Off

Commerciali Guidati

Autonomi Competitivi

Gli Spin off permettono una più accelerata trasmissione delle conoscenze

Superamento fase di start-up

Contiguità tecnologica/commerciale

Scambi relazionali tra gli attori

Stabili

Instabili o assenti

Bassa Alta

147

Spin off: caso FAG Italia S.p.AVantaggio competitivo:

Customer satisfactionQualità, immagine, puntualità consegneConcorrente: SKF (Svezia)

SKF: internalizzazione della logistica(Belgio)Stabilimenti produttivi/commerciali in Italia

Fag: ridimensionamento (spin off) partnership con 100 distributori-rivenditoriDeterminanti: Filiali disincentivate

Costi fissi elevati

148

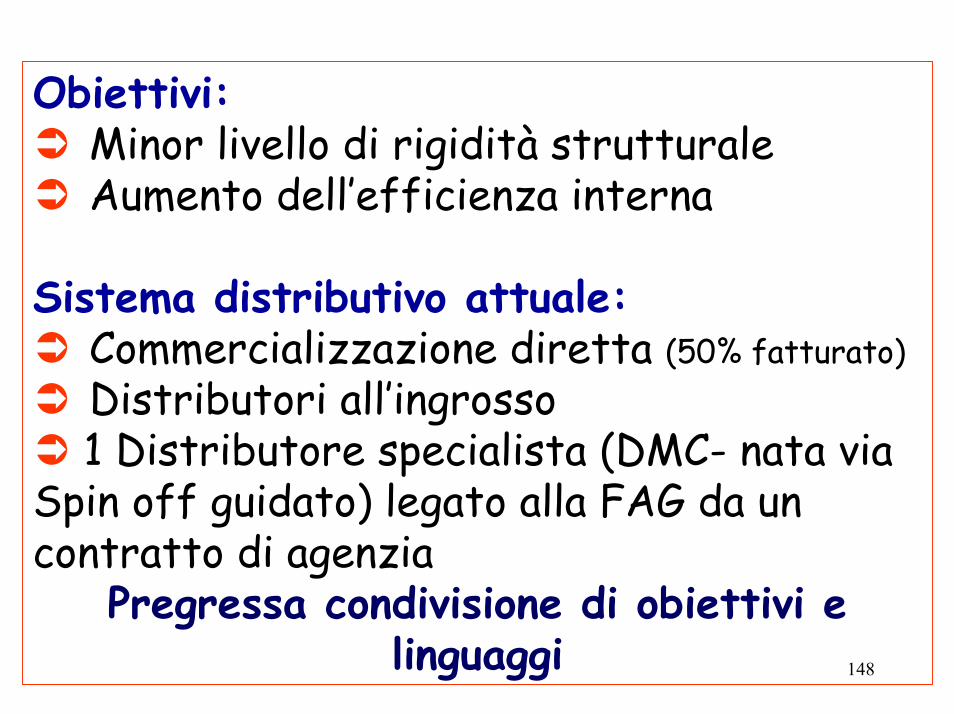

Obiettivi:Minor livello di rigidità strutturaleAumento dell’efficienza interna

Sistema distributivo attuale: Commercializzazione diretta (50% fatturato)Distributori all’ingrosso1 Distributore specialista (DMC- nata via

Spin off guidato) legato alla FAG da un contratto di agenzia

Pregressa condivisione di obiettivi e linguaggi

149

Esperienze europeeSpin off supportati dallo Stato

British Coal Enterprise, BICFrancia: congedo non retribuito per 12

mesi+2 per lo start-up di un business individualeCaso: HP France e Cea

HP: oltre 3 anni di congedo per losviluppo delle tecnologie

Cea: finanziamento (3 mesi distipendio)

HP France: 1% degli addetti in MKT, distributori e sub-fornitori

150

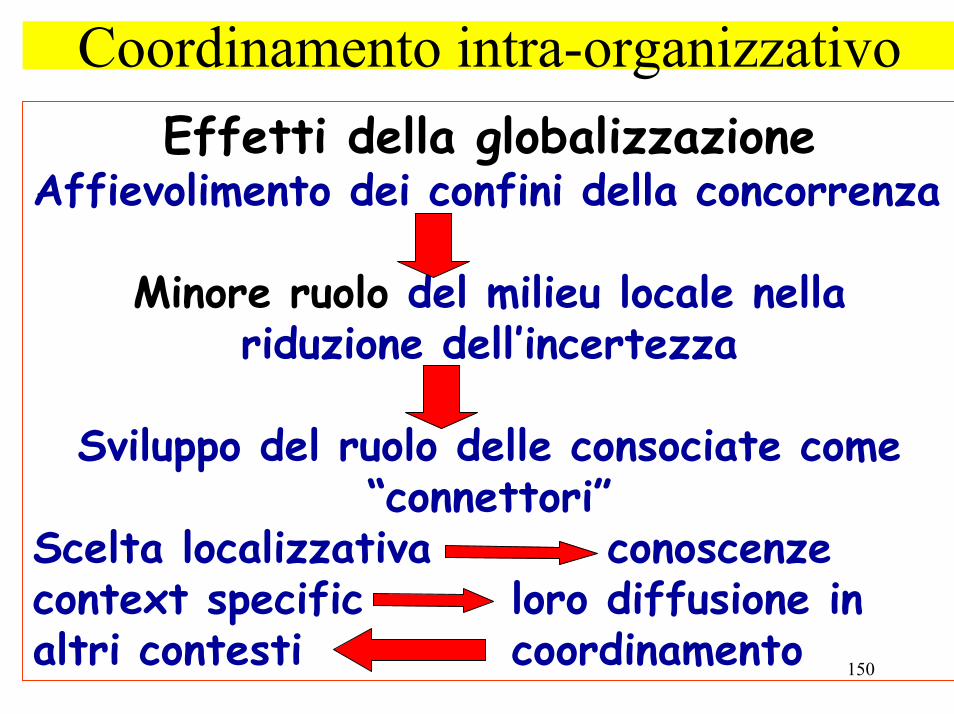

Coordinamento intra-organizzativoEffetti della globalizzazione

Affievolimento dei confini della concorrenza

Minore ruolo del milieu locale nella riduzione dell’incertezza

Sviluppo del ruolo delle consociate come “connettori”

Scelta localizzativa conoscenze context specific loro diffusione in altri contesti coordinamento

151

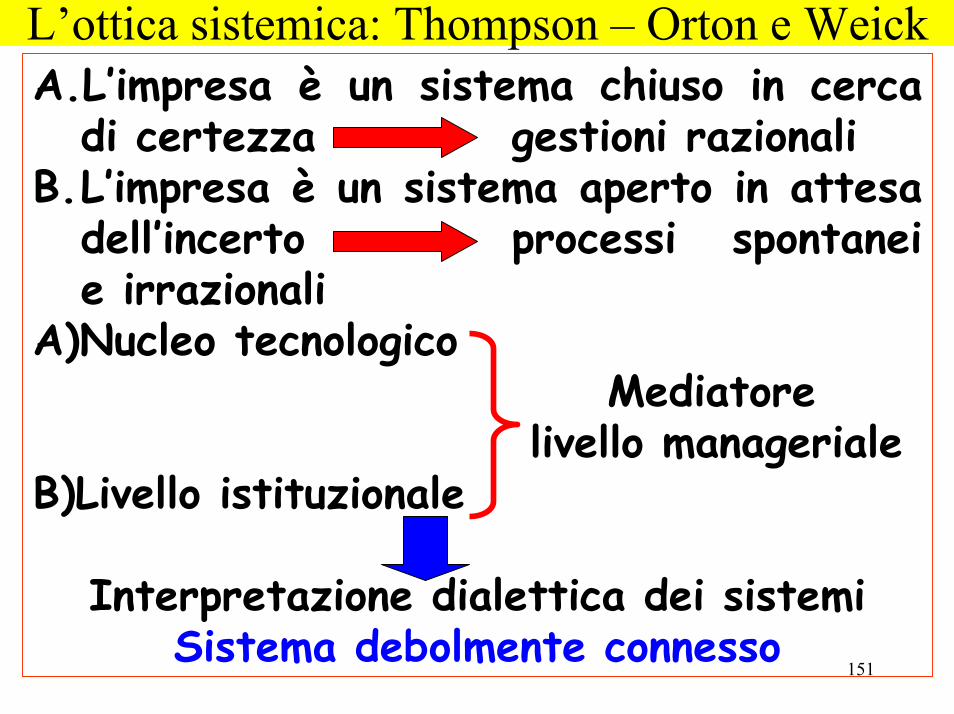

L’ottica sistemica: Thompson – Orton e WeickA.L’impresa è un sistema chiuso in cerca

di certezza gestioni razionaliB.L’impresa è un sistema aperto in attesa

dell’incerto processi spontanei e irrazionali

A)Nucleo tecnologicoMediatore

livello managerialeB)Livello istituzionale

Interpretazione dialettica dei sistemiSistema debolmente connesso

152

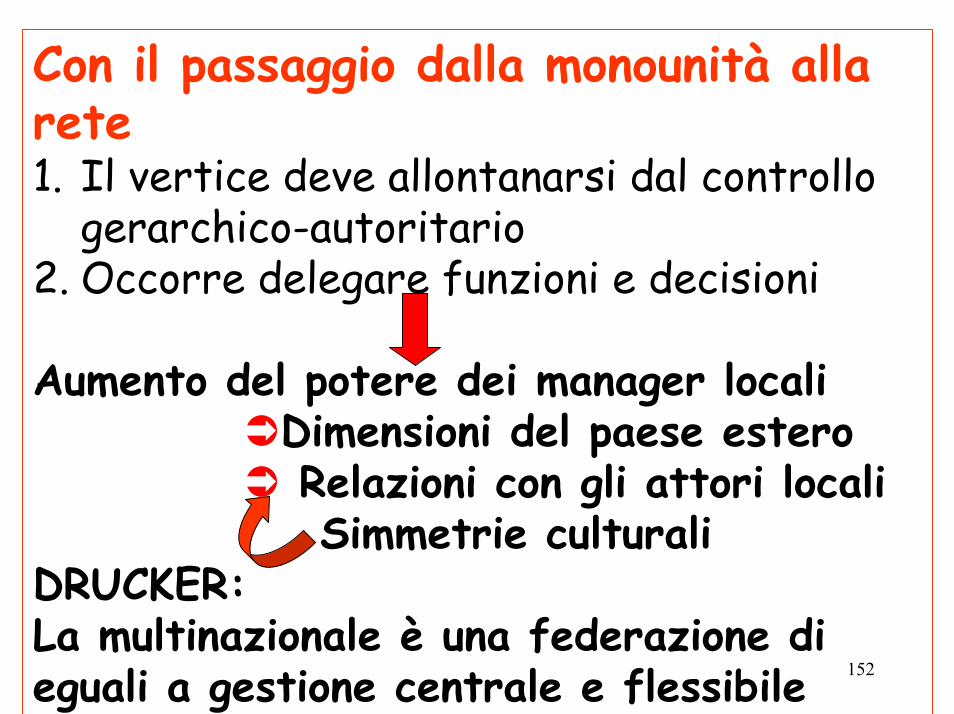

Con il passaggio dalla monounità allarete1. Il vertice deve allontanarsi dal controllo

gerarchico-autoritario2. Occorre delegare funzioni e decisioni

Aumento del potere dei manager localiDimensioni del paese esteroRelazioni con gli attori localiSimmetrie culturali

DRUCKER:La multinazionale è una federazione di eguali a gestione centrale e flessibile

153

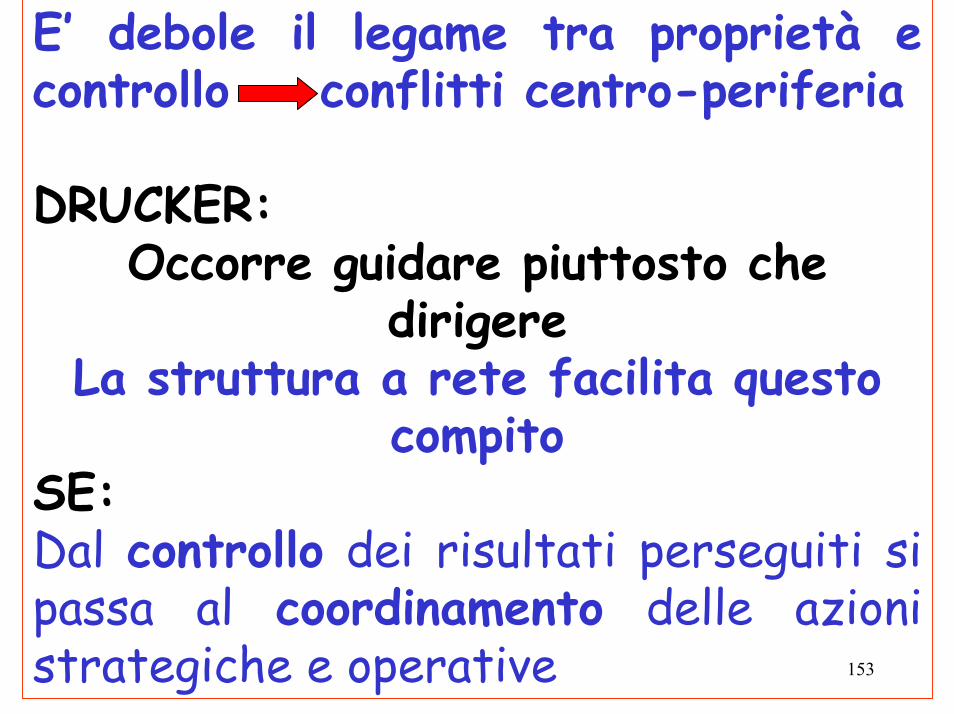

E’ debole il legame tra proprietà e controllo conflitti centro-periferia

DRUCKER:Occorre guidare piuttosto che

dirigereLa struttura a rete facilita questo

compitoSE:Dal controllo dei risultati perseguiti si passa al coordinamento delle azioni strategiche e operative

154

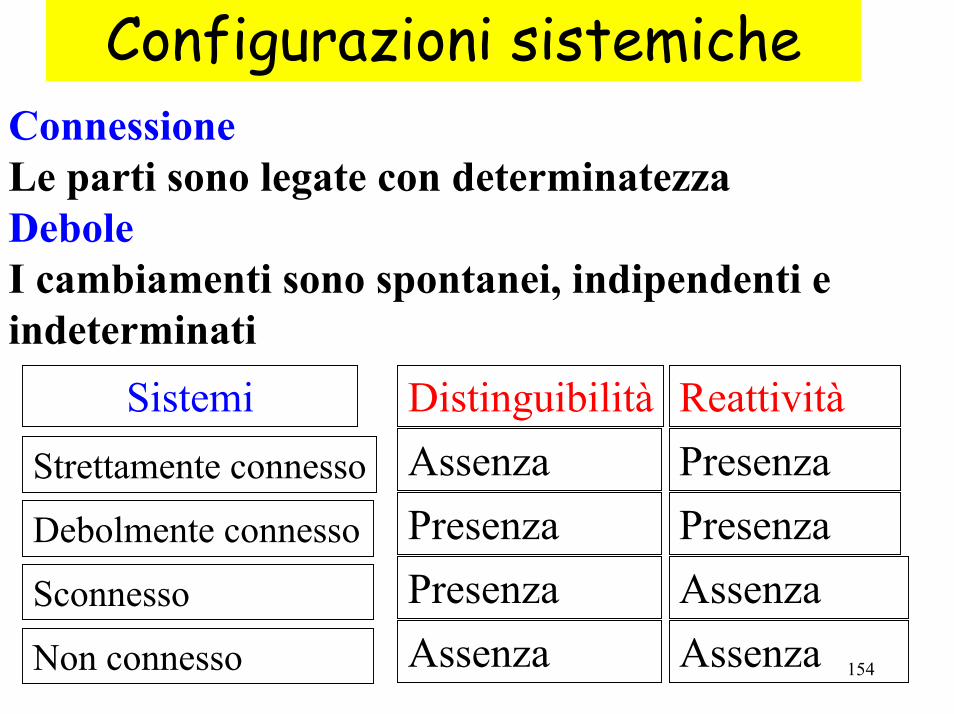

Configurazioni sistemicheConnessioneLe parti sono legate con determinatezzaDeboleI cambiamenti sono spontanei, indipendenti eindeterminati

Sistemi Distinguibilità ReattivitàAssenza PresenzaStrettamente connessoPresenza PresenzaDebolmente connessoPresenza AssenzaSconnessoAssenza AssenzaNon connesso

155

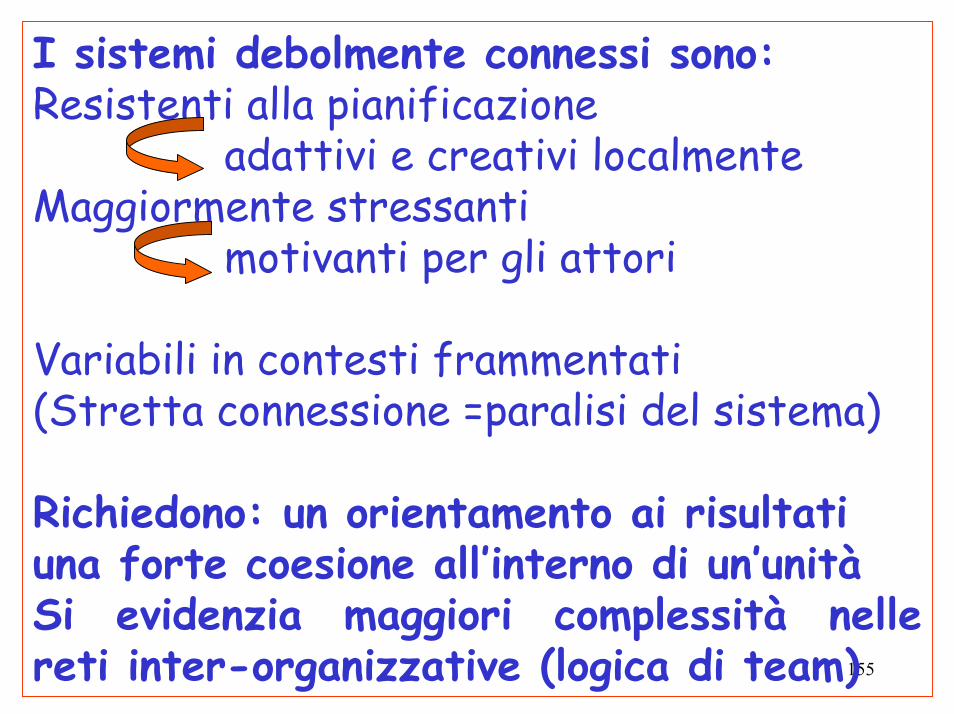

I sistemi debolmente connessi sono:Resistenti alla pianificazione

adattivi e creativi localmenteMaggiormente stressanti

motivanti per gli attori

Variabili in contesti frammentati(Stretta connessione =paralisi del sistema)

Richiedono: un orientamento ai risultatiuna forte coesione all’interno di un’unitàSi evidenzia maggiori complessità nelle reti inter-organizzative (logica di team)

156

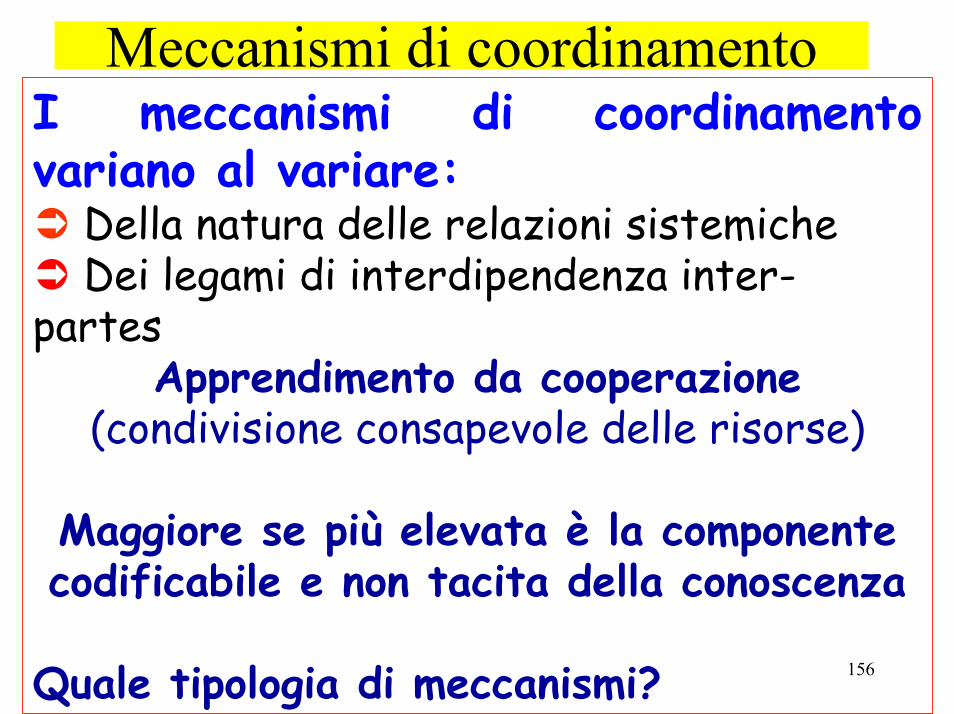

Meccanismi di coordinamentoI meccanismi di coordinamento variano al variare:

Della natura delle relazioni sistemicheDei legami di interdipendenza inter-

partesApprendimento da cooperazione

(condivisione consapevole delle risorse)

Maggiore se più elevata è la componente codificabile e non tacita della conoscenza

Quale tipologia di meccanismi?

157

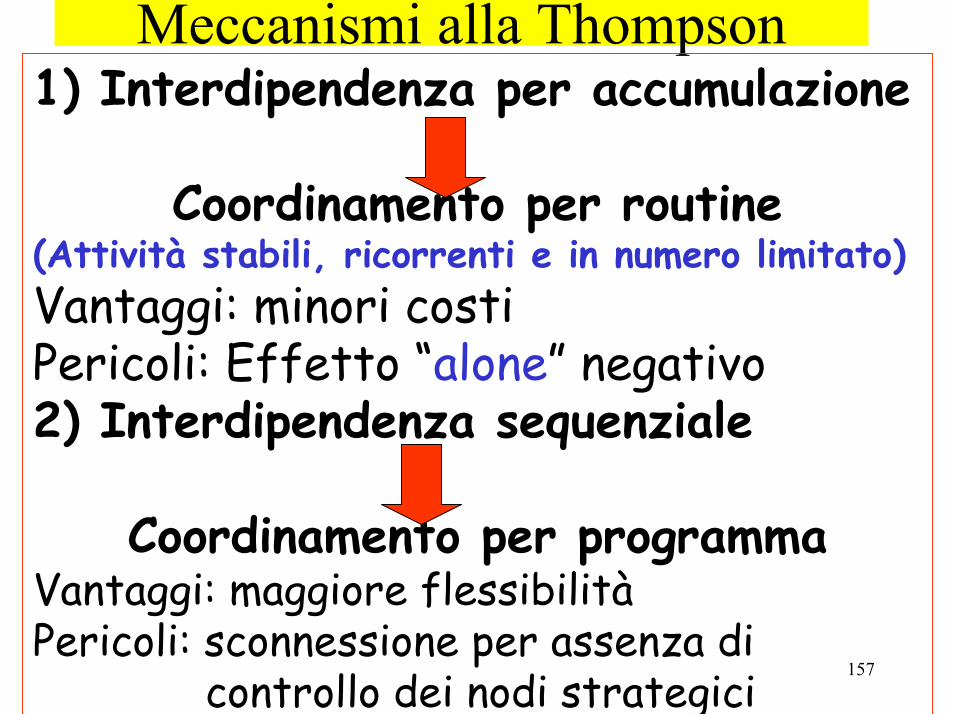

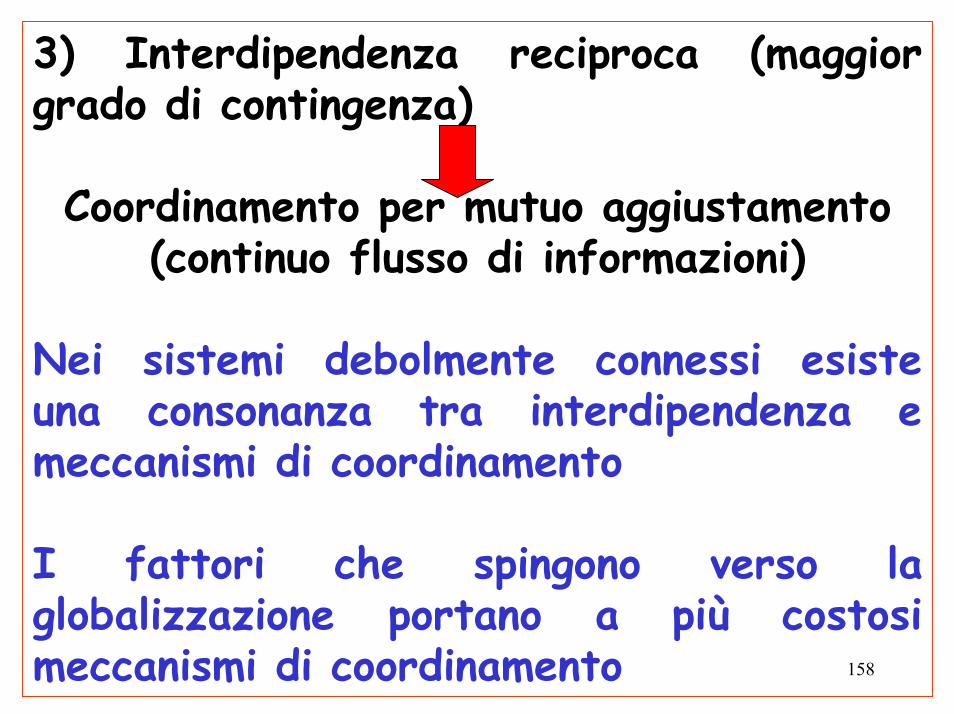

Meccanismi alla Thompson1) Interdipendenza per accumulazione

Coordinamento per routine(Attività stabili, ricorrenti e in numero limitato)Vantaggi: minori costiPericoli: Effetto “alone” negativo2) Interdipendenza sequenziale

Coordinamento per programmaVantaggi: maggiore flessibilitàPericoli: sconnessione per assenza di

controllo dei nodi strategici

158

3) Interdipendenza reciproca (maggior grado di contingenza)

Coordinamento per mutuo aggiustamento(continuo flusso di informazioni)

Nei sistemi debolmente connessi esiste una consonanza tra interdipendenza e meccanismi di coordinamento

I fattori che spingono verso la globalizzazione portano a più costosi meccanismi di coordinamento

159

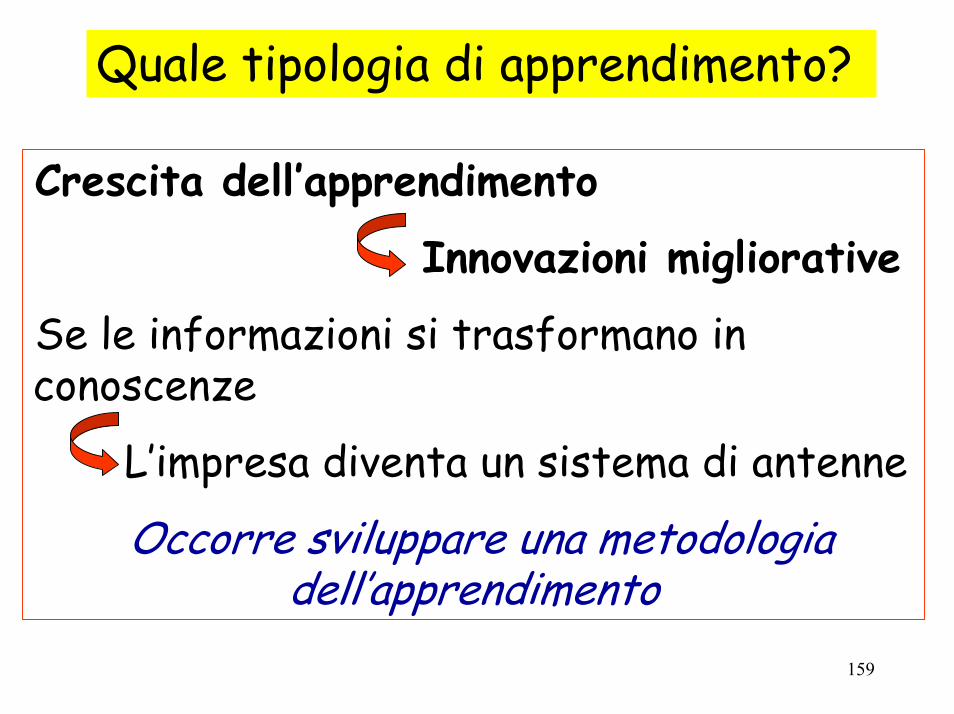

Quale tipologia di apprendimento?

Crescita dell’apprendimento

Innovazioni migliorative

Se le informazioni si trasformano in conoscenze

L’impresa diventa un sistema di antenne

Occorre sviluppare una metodologia dell’apprendimento

160

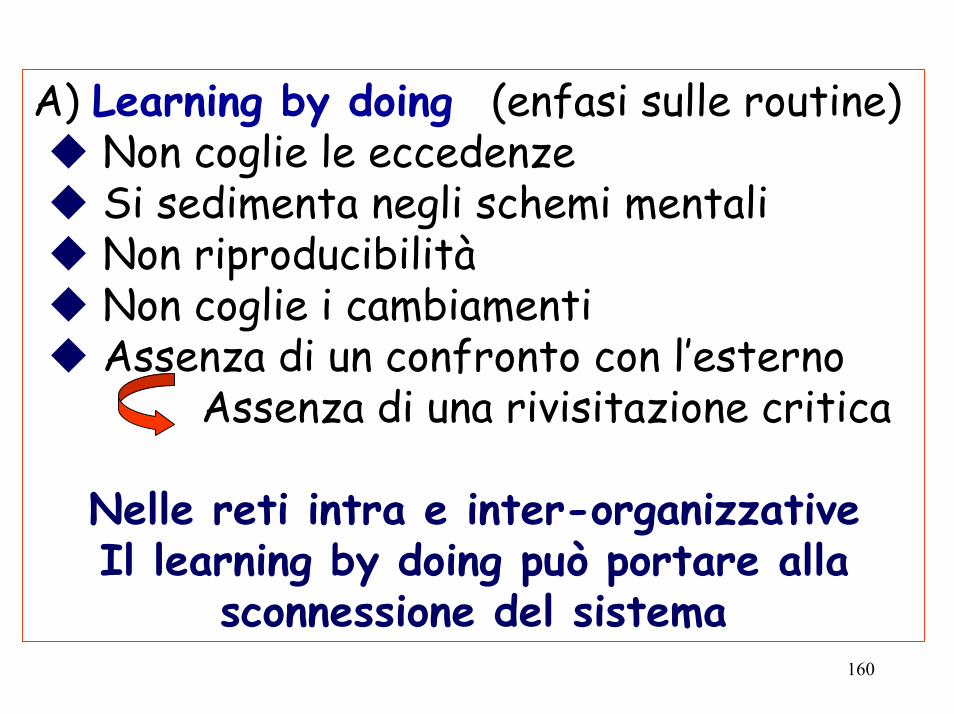

A) Learning by doing (enfasi sulle routine)Non coglie le eccedenzeSi sedimenta negli schemi mentaliNon riproducibilitàNon coglie i cambiamenti Assenza di un confronto con l’esterno

Assenza di una rivisitazione critica

Nelle reti intra e inter-organizzativeIl learning by doing può portare alla

sconnessione del sistema

161

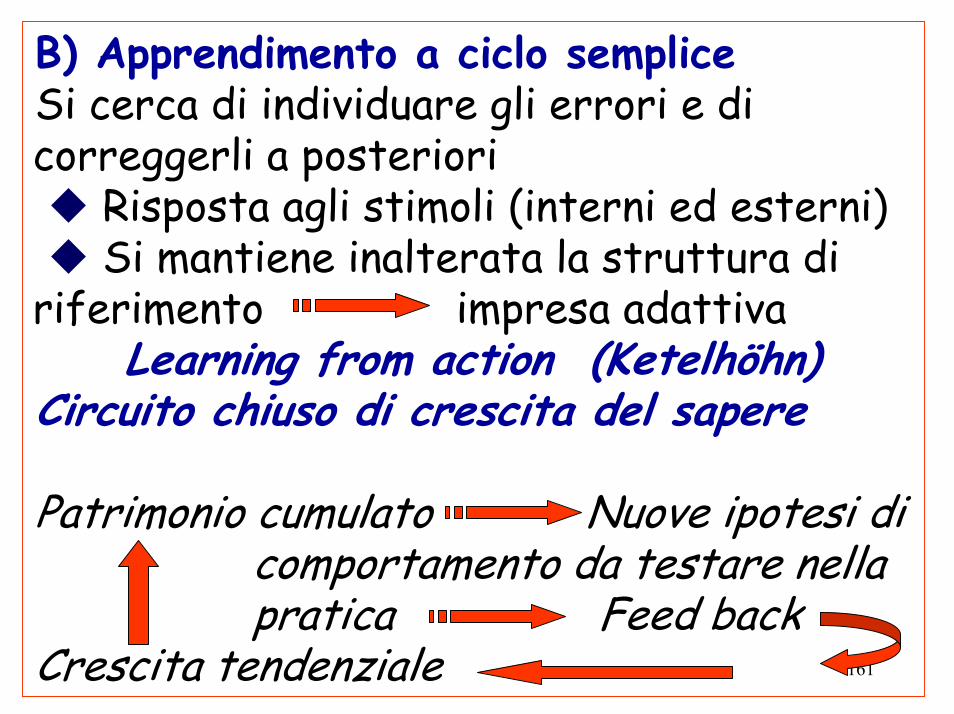

B) Apprendimento a ciclo sempliceSi cerca di individuare gli errori e di correggerli a posteriori

Risposta agli stimoli (interni ed esterni)Si mantiene inalterata la struttura di

riferimento impresa adattivaLearning from action (Ketelhöhn)

Circuito chiuso di crescita del sapere

Patrimonio cumulato Nuove ipotesi di comportamento da testare nella pratica Feed back

Crescita tendenziale

162

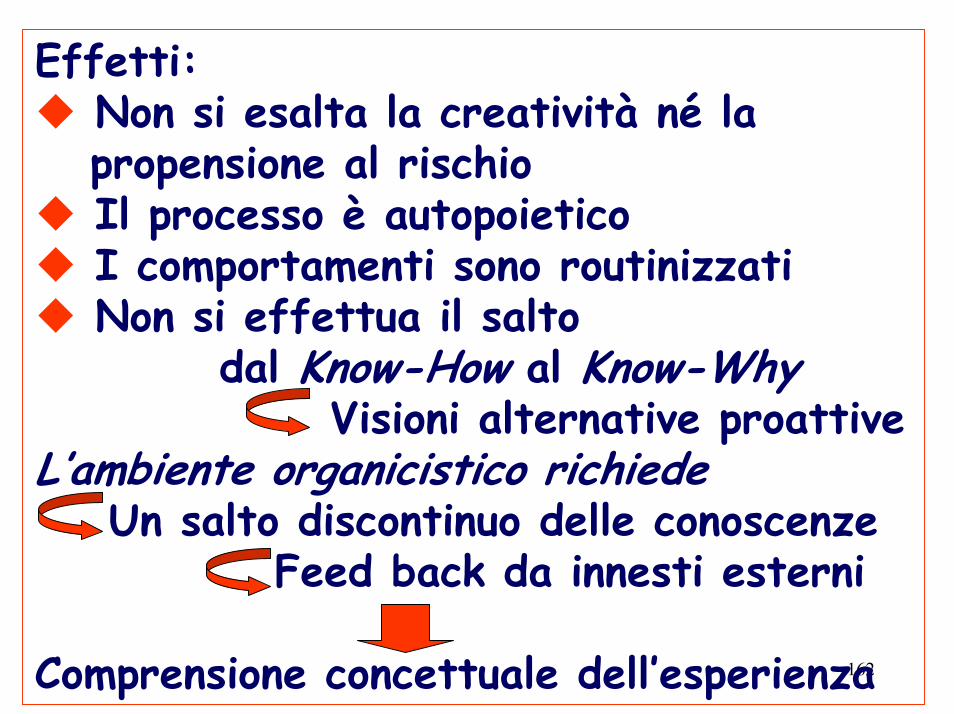

Effetti: Non si esalta la creatività né la propensione al rischioIl processo è autopoieticoI comportamenti sono routinizzatiNon si effettua il salto

dal Know-How al Know-WhyVisioni alternative proattive

L’ambiente organicistico richiedeUn salto discontinuo delle conoscenze

Feed back da innesti esterni

Comprensione concettuale dell’esperienza

163

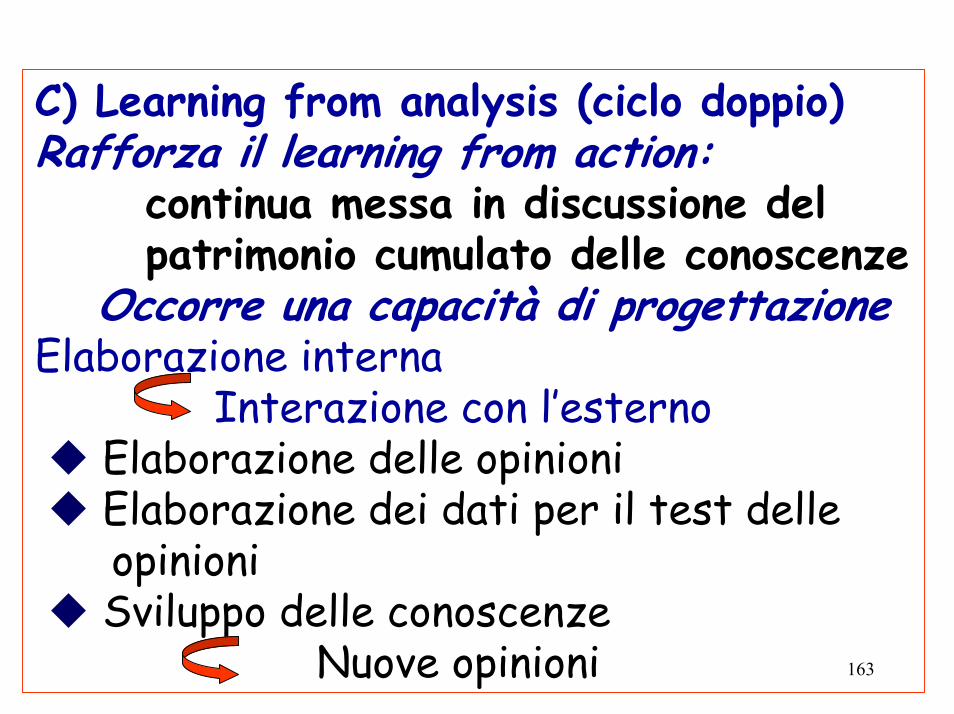

C) Learning from analysis (ciclo doppio)Rafforza il learning from action:

continua messa in discussione del patrimonio cumulato delle conoscenze

Occorre una capacità di progettazioneElaborazione interna

Interazione con l’esternoElaborazione delle opinioniElaborazione dei dati per il test delle opinioniSviluppo delle conoscenze

Nuove opinioni

164

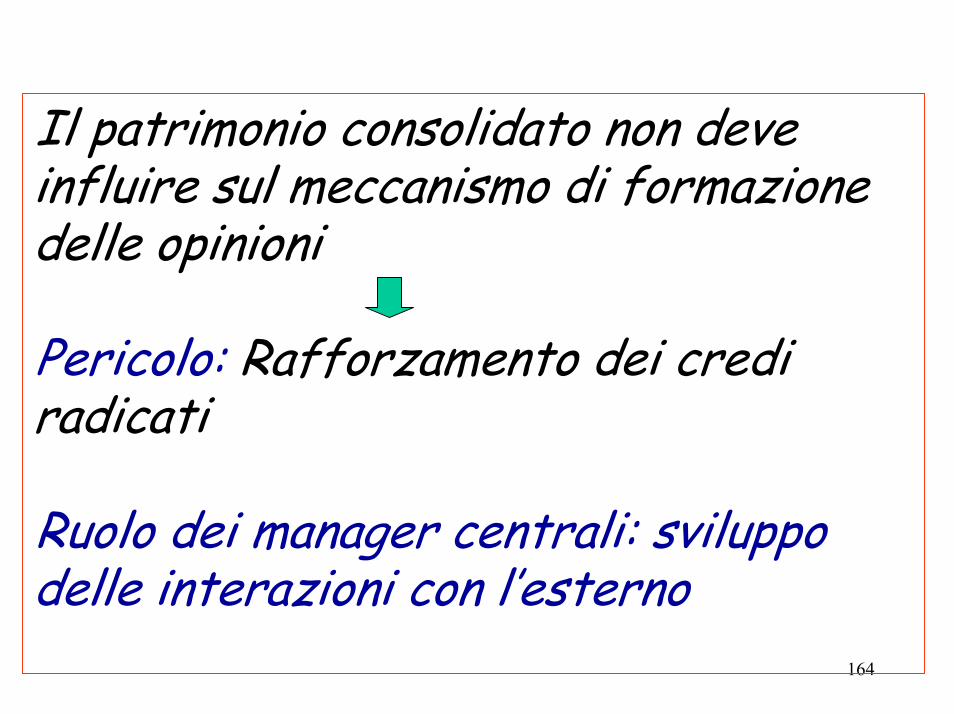

Il patrimonio consolidato non deve influire sul meccanismo di formazione delle opinioni

Pericolo: Rafforzamento dei credi radicati

Ruolo dei manager centrali: sviluppo delle interazioni con l’esterno

165

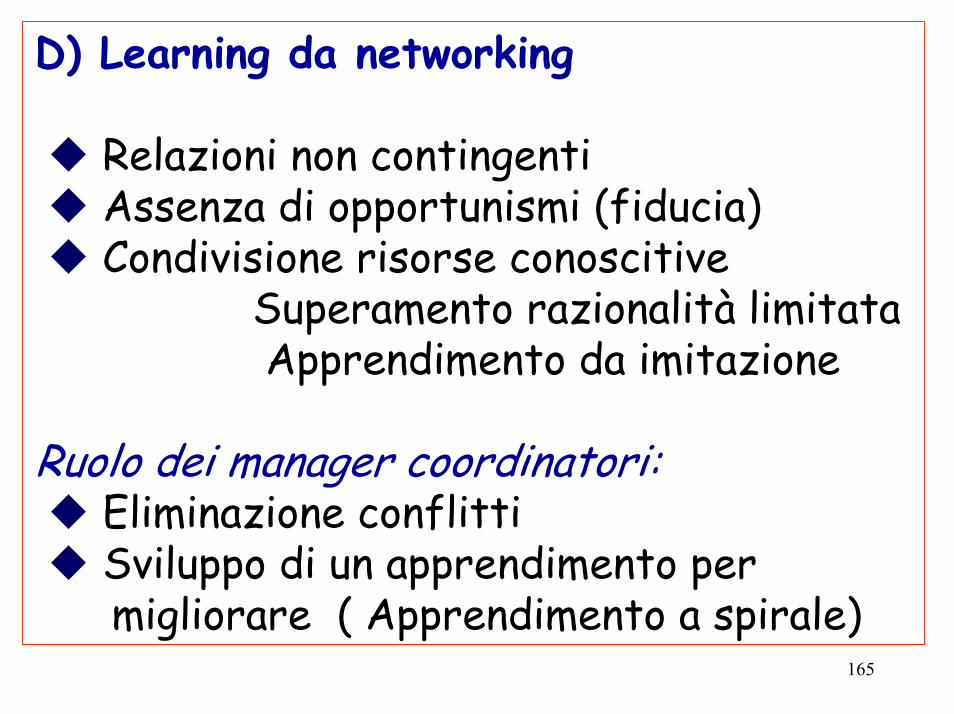

D) Learning da networking

Relazioni non contingentiAssenza di opportunismi (fiducia)Condivisione risorse conoscitive

Superamento razionalità limitataApprendimento da imitazione

Ruolo dei manager coordinatori:Eliminazione conflittiSviluppo di un apprendimento per migliorare ( Apprendimento a spirale)

166

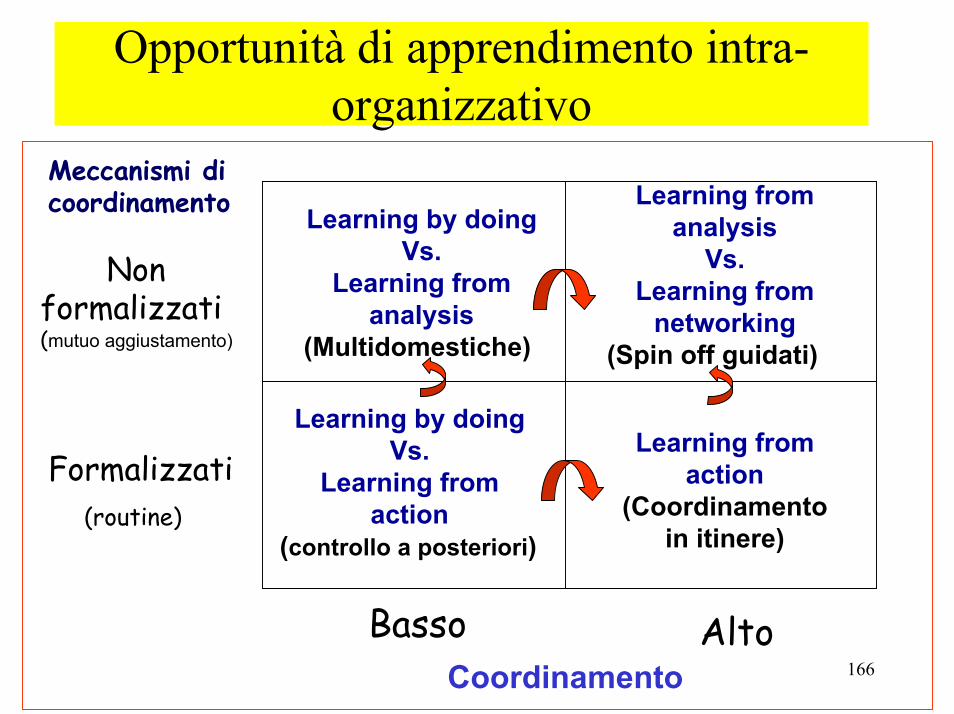

Opportunità di apprendimento intra-organizzativo

Meccanismi di coordinamento Learning by doing

Vs. Learning from

analysis(Multidomestiche)

Non formalizzati(mutuo aggiustamento)

Formalizzati(routine)

Basso AltoCoordinamento

Learning fromanalysis

Vs. Learning from

networking(Spin off guidati)

Learning fromaction

(Coordinamento in itinere)

Learning by doingVs.

Learning fromaction

(controllo a posteriori)

167

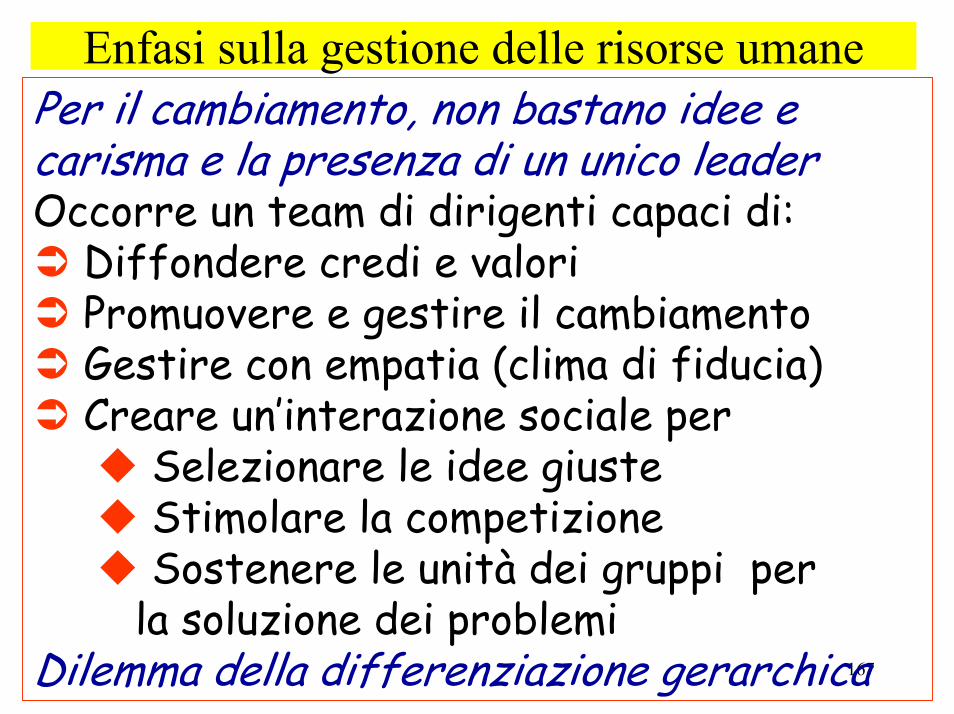

Enfasi sulla gestione delle risorse umanePer il cambiamento, non bastano idee e carisma e la presenza di un unico leaderOccorre un team di dirigenti capaci di:

Diffondere credi e valoriPromuovere e gestire il cambiamentoGestire con empatia (clima di fiducia)Creare un’interazione sociale per

Selezionare le idee giusteStimolare la competizioneSostenere le unità dei gruppi per

la soluzione dei problemiDilemma della differenziazione gerarchica

168

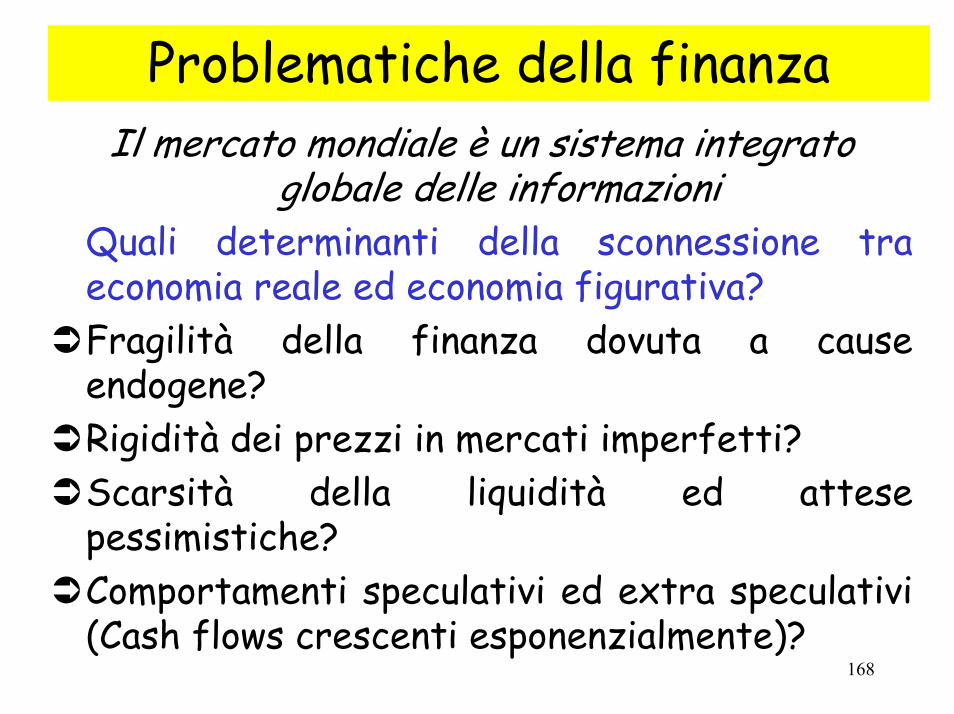

Problematiche della finanzaIl mercato mondiale è un sistema integrato

globale delle informazioniQuali determinanti della sconnessione tra economia reale ed economia figurativa?Fragilità della finanza dovuta a cause endogene?Rigidità dei prezzi in mercati imperfetti?Scarsità della liquidità ed attese pessimistiche?Comportamenti speculativi ed extra speculativi (Cash flows crescenti esponenzialmente)?

169

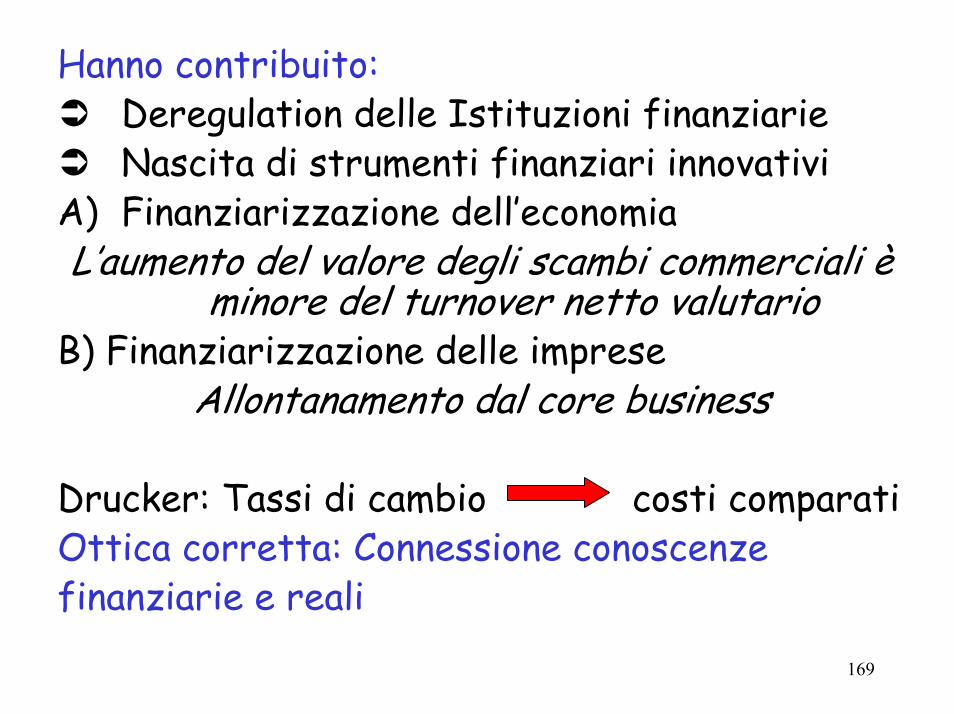

Hanno contribuito:Deregulation delle Istituzioni finanziarieNascita di strumenti finanziari innovativi

A) Finanziarizzazione dell’economiaL’aumento del valore degli scambi commerciali è

minore del turnover netto valutarioB) Finanziarizzazione delle imprese

Allontanamento dal core business

Drucker: Tassi di cambio costi comparatiOttica corretta: Connessione conoscenzefinanziarie e reali

170

Le Corporate possono:Trasferire liquidità e profitti tra consociateScegliere i tempi ed i costi dei trasferimenti

Non è facile il coordinamento dei flussi finanziariMaggiore integrazione dei mercati finanziari maggiore variabilitàcomponenti figurativeMaggiori rischi finanziari

Trasferimento dei rischi tra Paesi

171

Determinanti dello sviluppo

A) Evoluzione delle tecnologieArbitraggi, Hedging, Matching

B) Globalizzazione dei marcati

Dalla concezione atomistica a quella sistemicaCreazione di società captiveCaduta del monopolio dei cambioCaduta canalizzazione bancaria

172

Il campo di azione della finanzaPianificazione dei flussi finanziari di medio-lungo periodoScelta dei criteri di valutazioneGestione della tesoreria plurivalutariaScelte delle tecniche di coperturaAzioni pronte a cogliere le anomalie dei mercati finanziariArbitraggi fiscali tra Paesi

Aumento dei rischi finanziari maggiore controllo

173

Il controllo delle variabili finanziarie

1. Limitare le potenziali ripercussioni2. Cogliere le opportunità

Da cosa dipendono?Settore di appartenenza e sua struttura (concorrenza)Normativa dei mercati di approvvigionamento e di sbocco

174

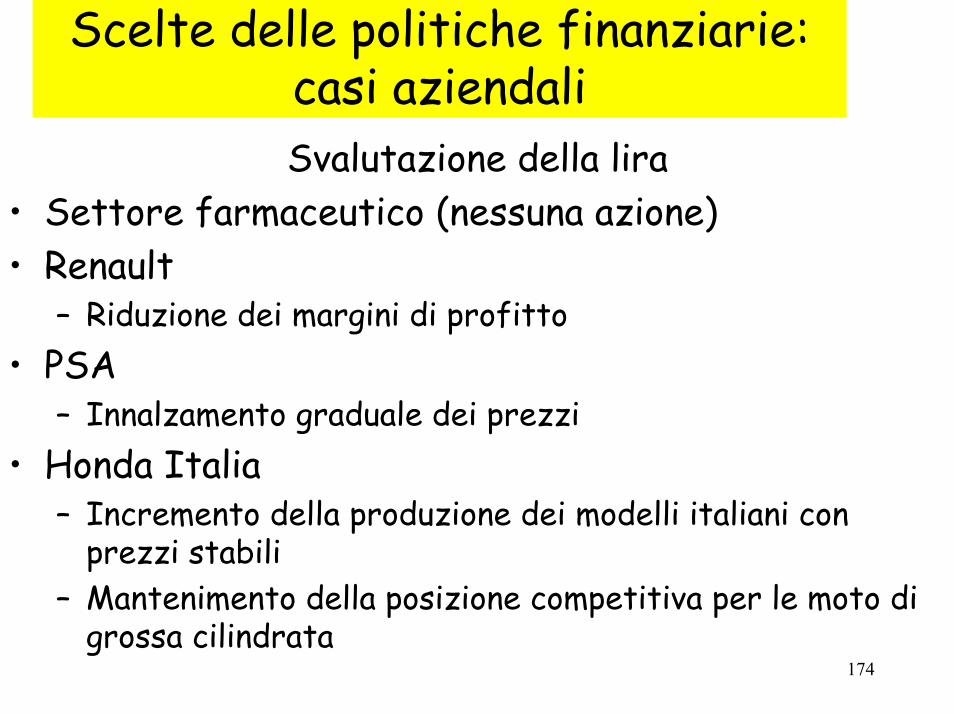

Scelte delle politiche finanziarie: casi aziendaliSvalutazione della lira

• Settore farmaceutico (nessuna azione)• Renault

– Riduzione dei margini di profitto• PSA

– Innalzamento graduale dei prezzi• Honda Italia

– Incremento della produzione dei modelli italiani con prezzi stabili

– Mantenimento della posizione competitiva per le moto di grossa cilindrata

175

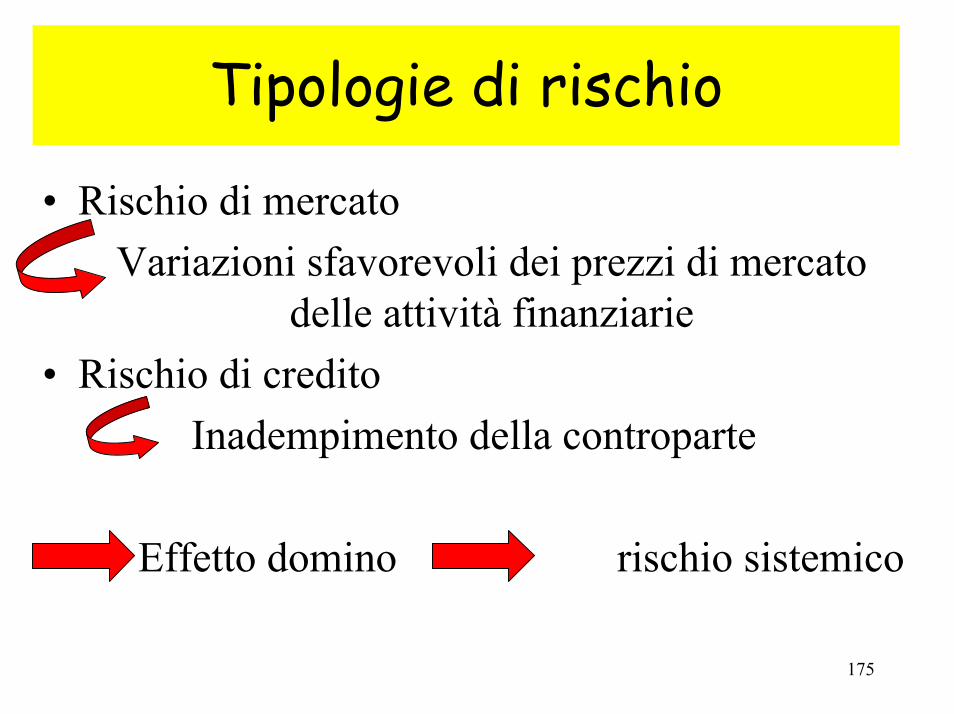

Tipologie di rischio

• Rischio di mercatoVariazioni sfavorevoli dei prezzi di mercato

delle attività finanziarie • Rischio di credito

Inadempimento della controparte

Effetto domino rischio sistemico

176

Project Financing (Investimenti capital intensive)

Prevedono la nascita di una Project Company per la riduzione dei rischi

Cash flows positivi >Flussi di finanziamento+ remunerazione

L’Ente pubblico concedente diventa proprietario dell’opera alla scadenza della

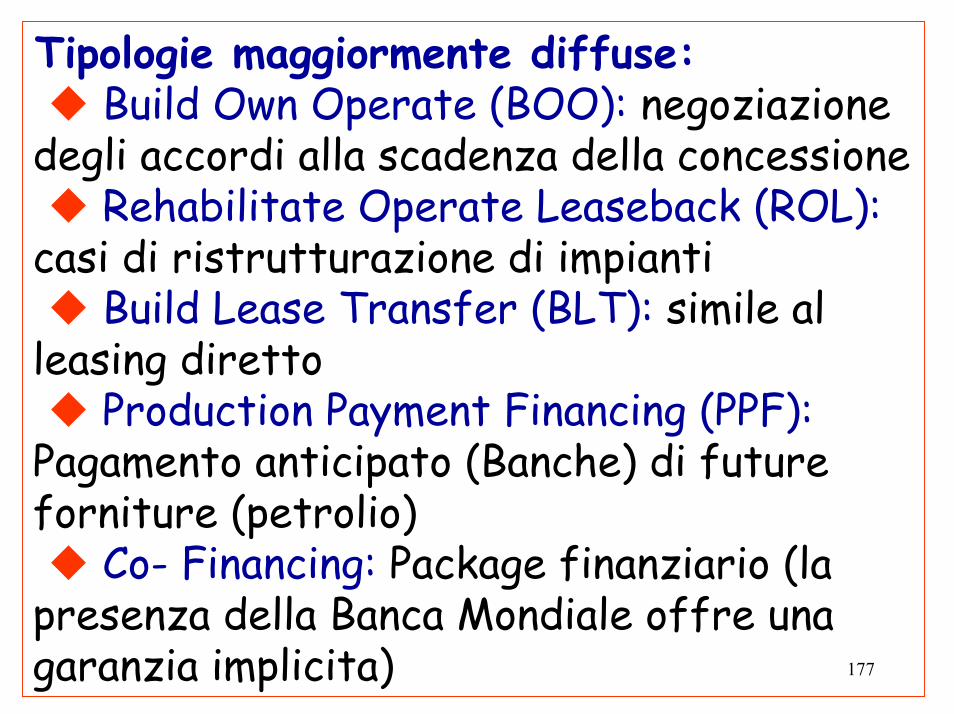

concessioneGeneralmente si utilizzano tecnologie consolidateTecnica più comune nel passato: Build OwnOperate Transfer (BOOT)

177

Tipologie maggiormente diffuse:Build Own Operate (BOO): negoziazione

degli accordi alla scadenza della concessioneRehabilitate Operate Leaseback (ROL):

casi di ristrutturazione di impiantiBuild Lease Transfer (BLT): simile al

leasing diretto Production Payment Financing (PPF):

Pagamento anticipato (Banche) di future forniture (petrolio)

Co- Financing: Package finanziario (la presenza della Banca Mondiale offre una garanzia implicita)

178

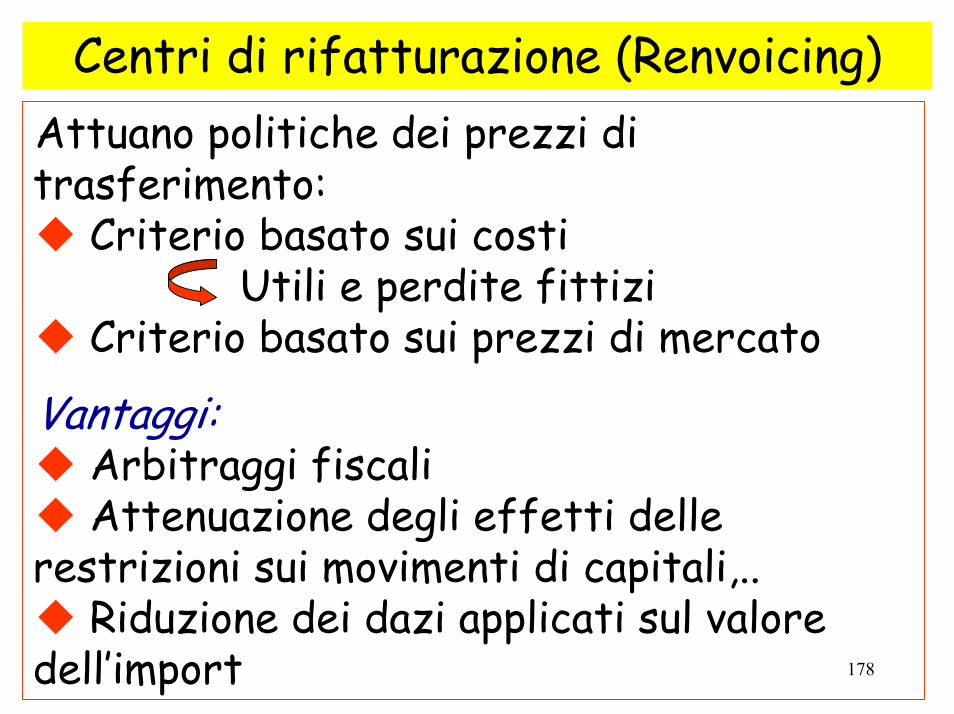

Centri di rifatturazione (Renvoicing)Attuano politiche dei prezzi di trasferimento:

Criterio basato sui costiUtili e perdite fittizi

Criterio basato sui prezzi di mercato

Vantaggi:Arbitraggi fiscaliAttenuazione degli effetti delle

restrizioni sui movimenti di capitali,..Riduzione dei dazi applicati sul valore

dell’import

179

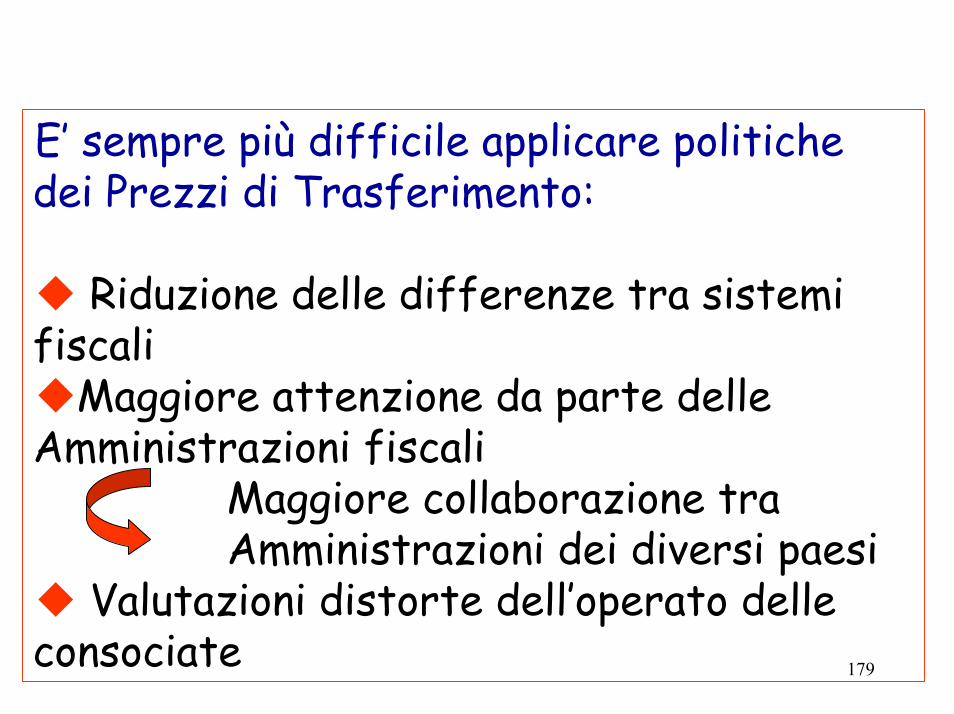

E’ sempre più difficile applicare politiche dei Prezzi di Trasferimento:

Riduzione delle differenze tra sistemi fiscali

Maggiore attenzione da parte delle Amministrazioni fiscali

Maggiore collaborazione tra Amministrazioni dei diversi paesi

Valutazioni distorte dell’operato delle consociate

180

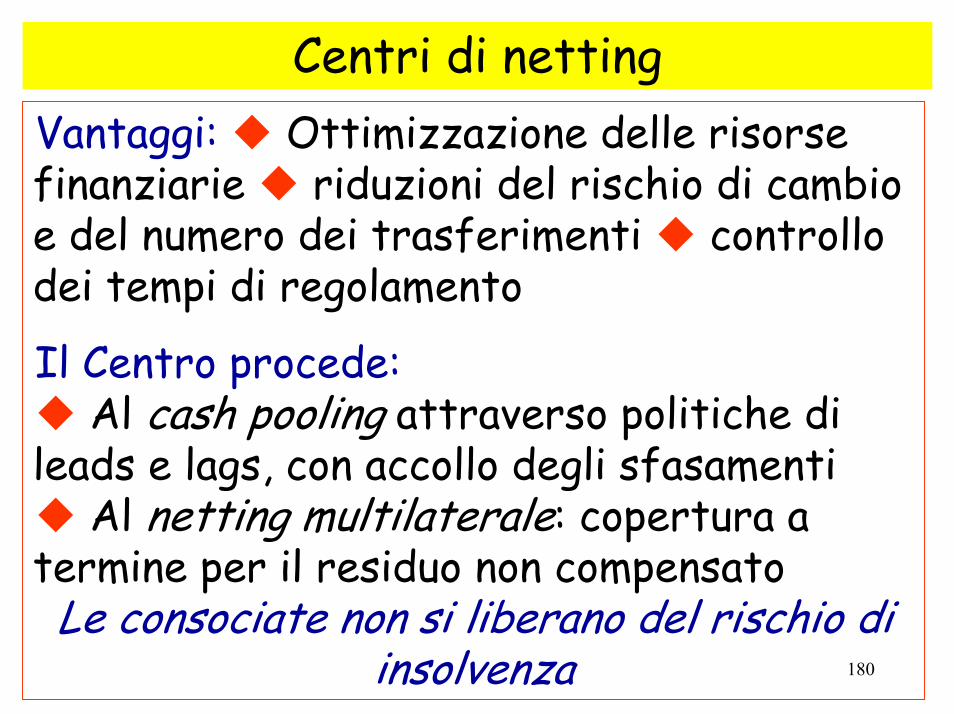

Centri di nettingVantaggi: Ottimizzazione delle risorse finanziarie riduzioni del rischio di cambio e del numero dei trasferimenti controllo dei tempi di regolamento

Il Centro procede:Al cash pooling attraverso politiche di

leads e lags, con accollo degli sfasamenti Al netting multilaterale: copertura a

termine per il residuo non compensatoLe consociate non si liberano del rischio di

insolvenza

181

Immunizzazione finanziariaVantaggi: Riduzione dei rischi sottesi alla variabilità dei prezzi, dei tassi di interesse e di cambio Rischio calcolato

Eccezionale sviluppo dei derivati, anche nel mercato over-the counter

Determinante: tutela degli azionisti???Gli azionisti possono diversificare il portafoglio, ma:

in quali contesti? con quale forma di azionariato?

182

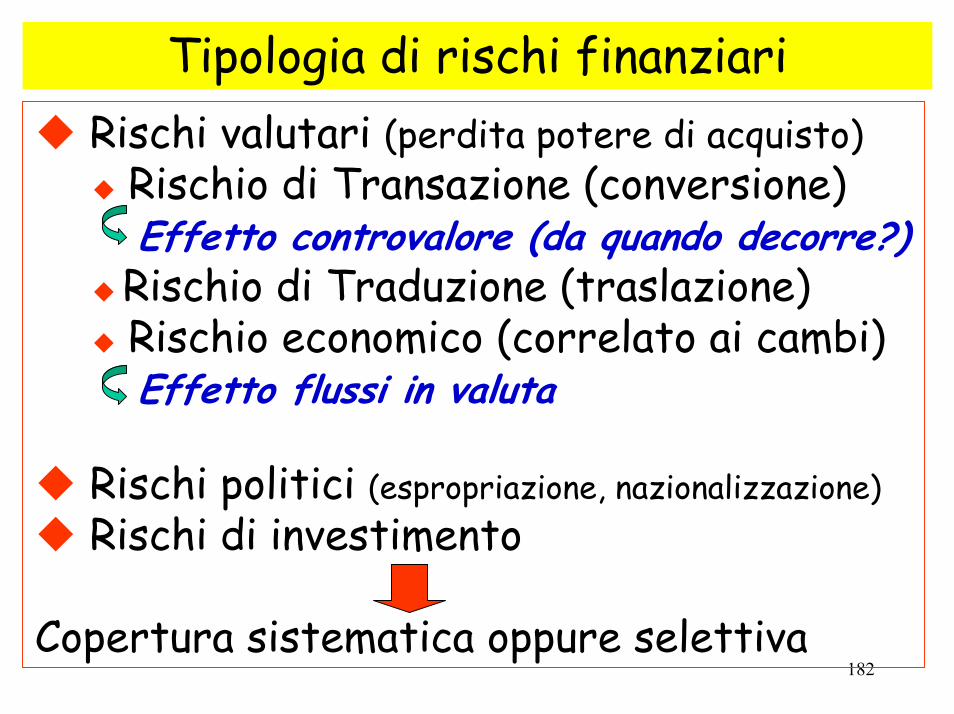

Tipologia di rischi finanziariRischi valutari (perdita potere di acquisto)

Rischio di Transazione (conversione)Effetto controvalore (da quando decorre?)

Rischio di Traduzione (traslazione)Rischio economico (correlato ai cambi)Effetto flussi in valuta

Rischi politici (espropriazione, nazionalizzazione)Rischi di investimento

Copertura sistematica oppure selettiva

183

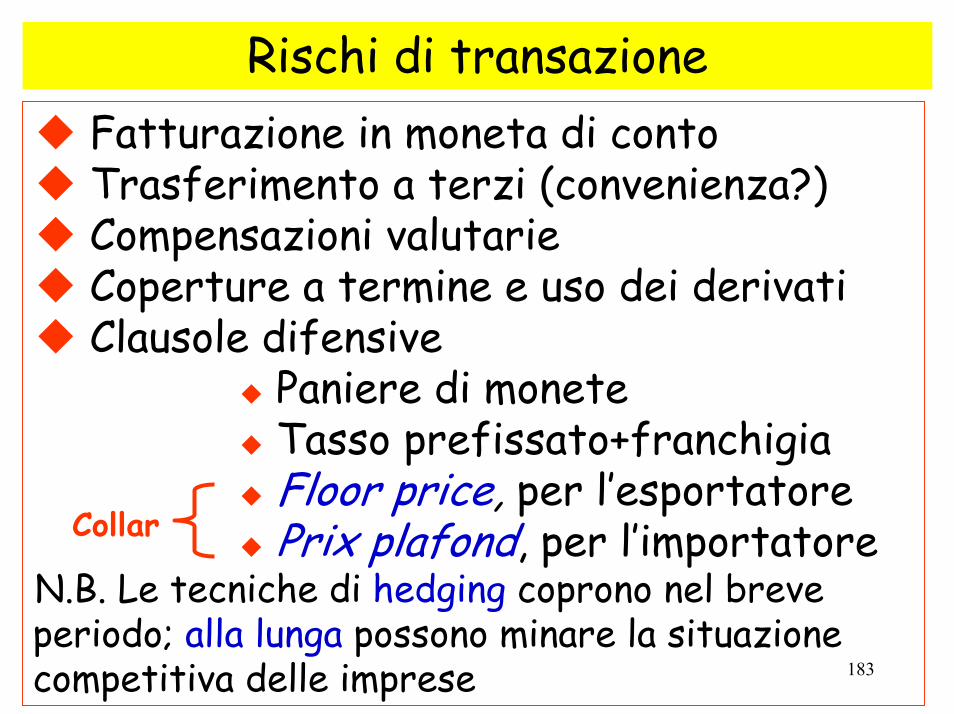

Rischi di transazioneFatturazione in moneta di contoTrasferimento a terzi (convenienza?)Compensazioni valutarieCoperture a termine e uso dei derivatiClausole difensive

Paniere di moneteTasso prefissato+franchigiaFloor price, per l’esportatorePrix plafond, per l’importatore

N.B. Le tecniche di hedging coprono nel breve periodo; alla lunga possono minare la situazione competitiva delle imprese

Collar

184

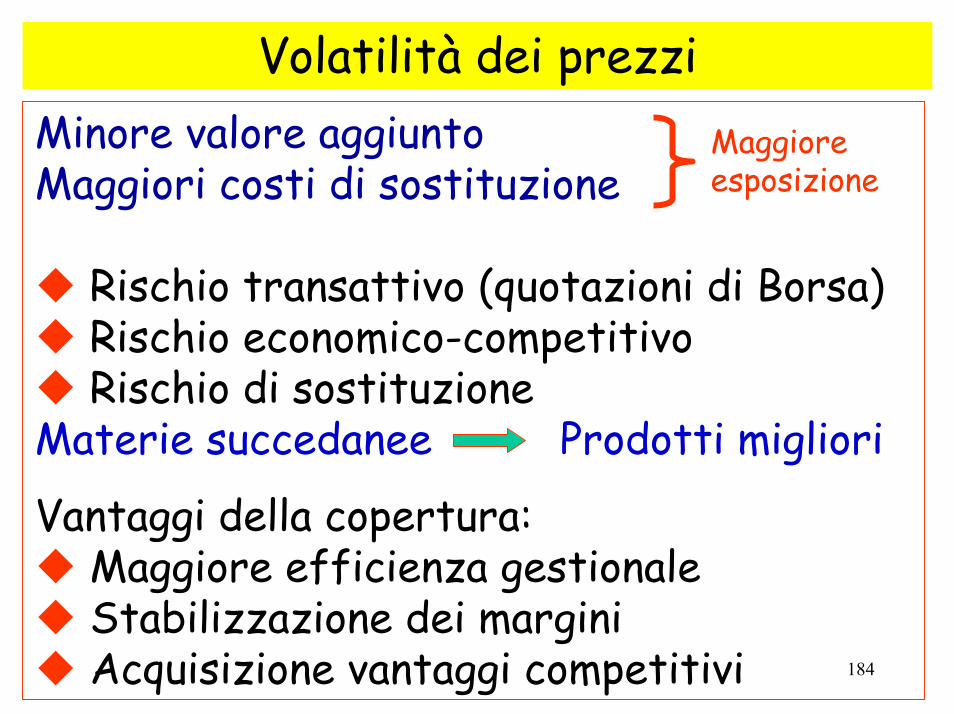

Volatilità dei prezziMinore valore aggiuntoMaggiori costi di sostituzione

Rischio transattivo (quotazioni di Borsa)Rischio economico-competitivoRischio di sostituzione

Materie succedanee Prodotti migliori

Vantaggi della copertura:Maggiore efficienza gestionaleStabilizzazione dei marginiAcquisizione vantaggi competitivi

Maggiore esposizione

185

Commodity Future: componentiTaglio (T) = Quantità standardizzate dicommodity (sottostante) negoziate dal futureQuotazione (Q) = Prezzo della commodity

per consegna differita (Legge della D/O) Valore facciale (VF) = T × Q × N. futuresPosizione short = Vendita a termine contro

acquisti sul mercato del disponibilePosizione long = Acquisto a termine contro

una vendita per consegna differitaMargin = % fissa del Valore faccialeMarking to the market Margin Variation

MV = VF(t) - VF(t-1)

186

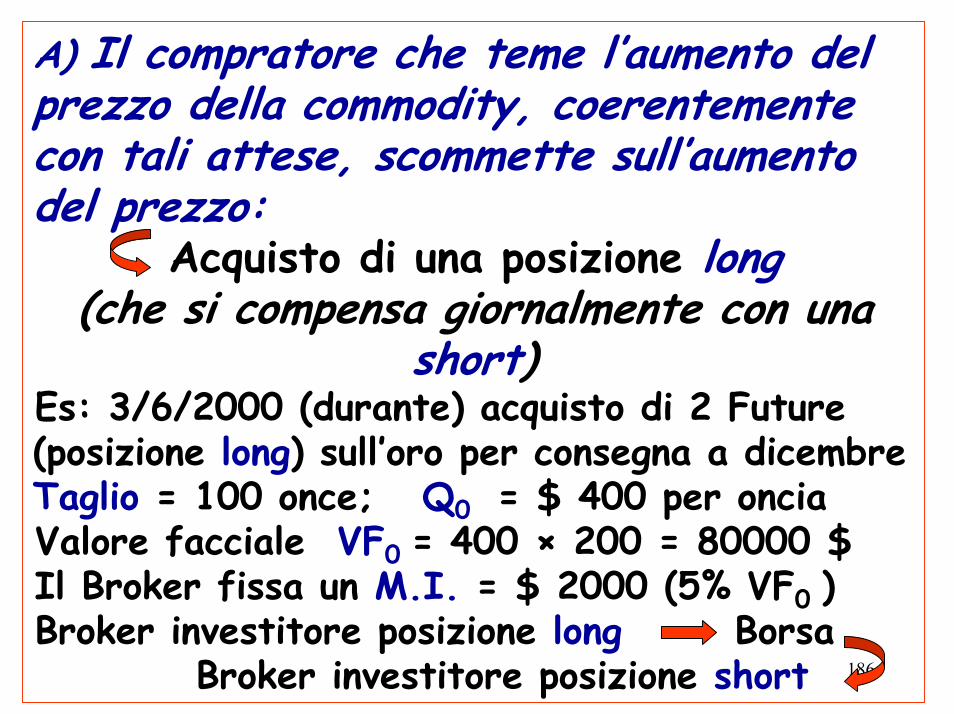

A) Il compratore che teme l’aumento del prezzo della commodity, coerentemente con tali attese, scommette sull’aumento del prezzo:

Acquisto di una posizione long(che si compensa giornalmente con una

short)Es: 3/6/2000 (durante) acquisto di 2 Future (posizione long) sull’oro per consegna a dicembre Taglio = 100 once; Q0 = $ 400 per onciaValore facciale VF0 = 400 × 200 = 80000 $Il Broker fissa un M.I. = $ 2000 (5% VF0 )Broker investitore posizione long Borsa

Broker investitore posizione short

187

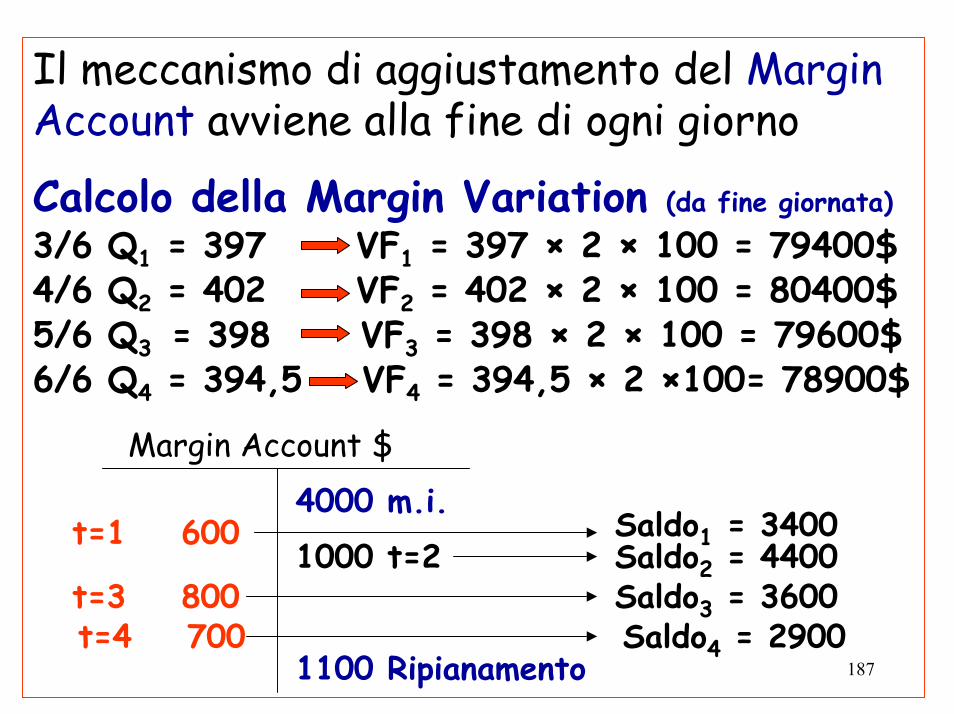

Il meccanismo di aggiustamento del MarginAccount avviene alla fine di ogni giorno

Calcolo della Margin Variation (da fine giornata)3/6 Q1 = 397 VF1 = 397 × 2 × 100 = 79400$4/6 Q2 = 402 VF2 = 402 × 2 × 100 = 80400$5/6 Q3 = 398 VF3 = 398 × 2 × 100 = 79600$6/6 Q4 = 394,5 VF4 = 394,5 × 2 ×100= 78900$

Margin Account $4000 m.i.

1000 t=2

t=4 700

t=1 600

1100 Ripianamento

Saldo1 = 3400Saldo2 = 4400Saldo3 = 3600Saldo4 = 2900

t=3 800

188

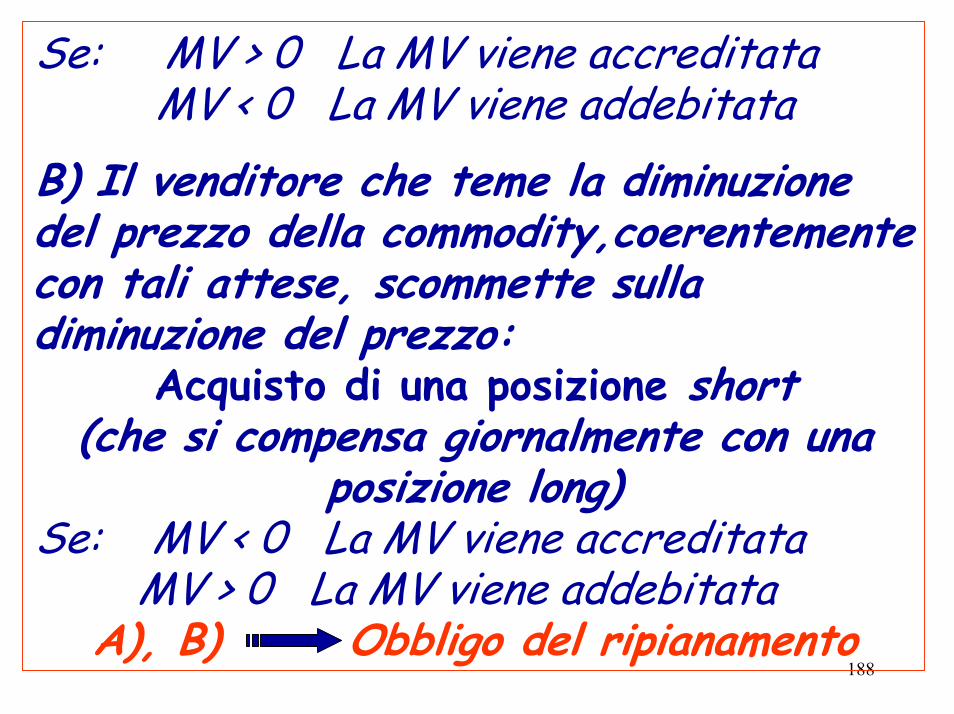

Se: MV > 0 La MV viene accreditataMV < 0 La MV viene addebitata

B) Il venditore che teme la diminuzione del prezzo della commodity,coerentemente con tali attese, scommette sulla diminuzione del prezzo:

Acquisto di una posizione short(che si compensa giornalmente con una

posizione long)Se: MV < 0 La MV viene accreditata

MV > 0 La MV viene addebitataA), B) Obbligo del ripianamento

189

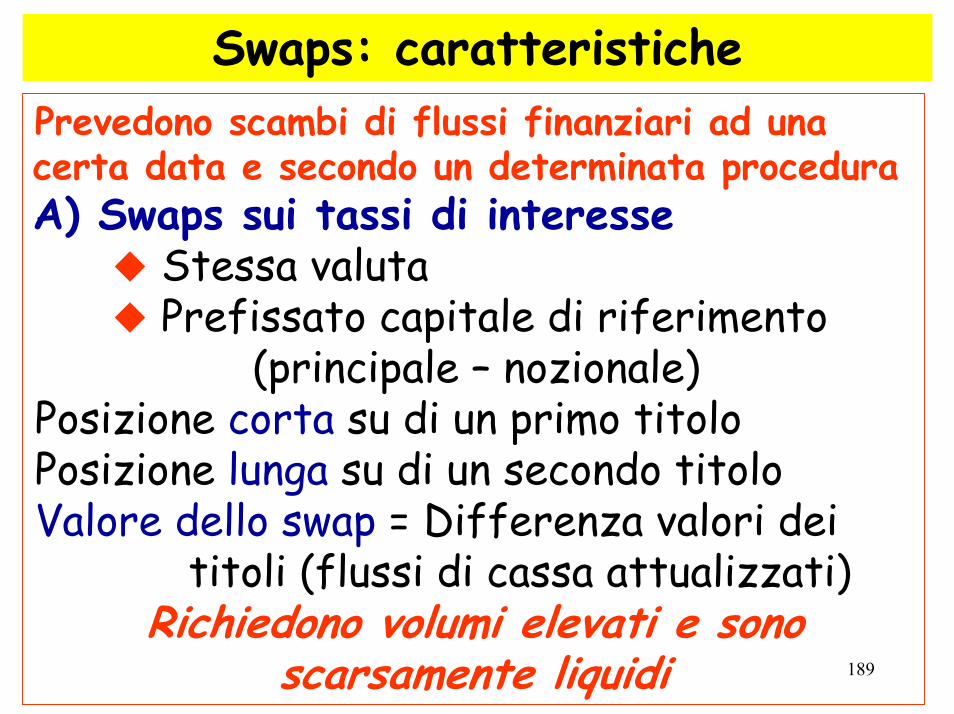

Swaps: caratteristichePrevedono scambi di flussi finanziari ad una certa data e secondo un determinata proceduraA) Swaps sui tassi di interesse

Stessa valuta Prefissato capitale di riferimento

(principale – nozionale)Posizione corta su di un primo titoloPosizione lunga su di un secondo titoloValore dello swap = Differenza valori dei

titoli (flussi di cassa attualizzati)Richiedono volumi elevati e sono

scarsamente liquidi

190

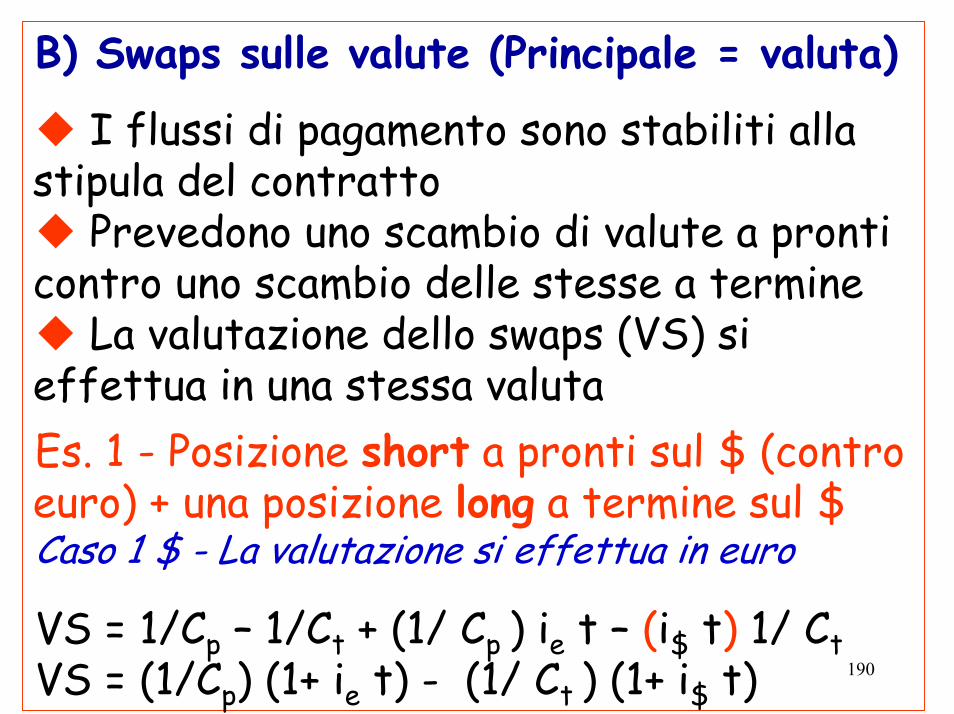

B) Swaps sulle valute (Principale = valuta)

I flussi di pagamento sono stabiliti alla stipula del contratto

Prevedono uno scambio di valute a pronti contro uno scambio delle stesse a termine

La valutazione dello swaps (VS) si effettua in una stessa valutaEs. 1 - Posizione short a pronti sul $ (contro euro) + una posizione long a termine sul $Caso 1 $ - La valutazione si effettua in euro

VS = 1/Cp – 1/Ct + (1/ Cp ) ie t – (i$ t) 1/ CtVS = (1/Cp) (1+ ie t) - (1/ Ct ) (1+ i$ t)

191

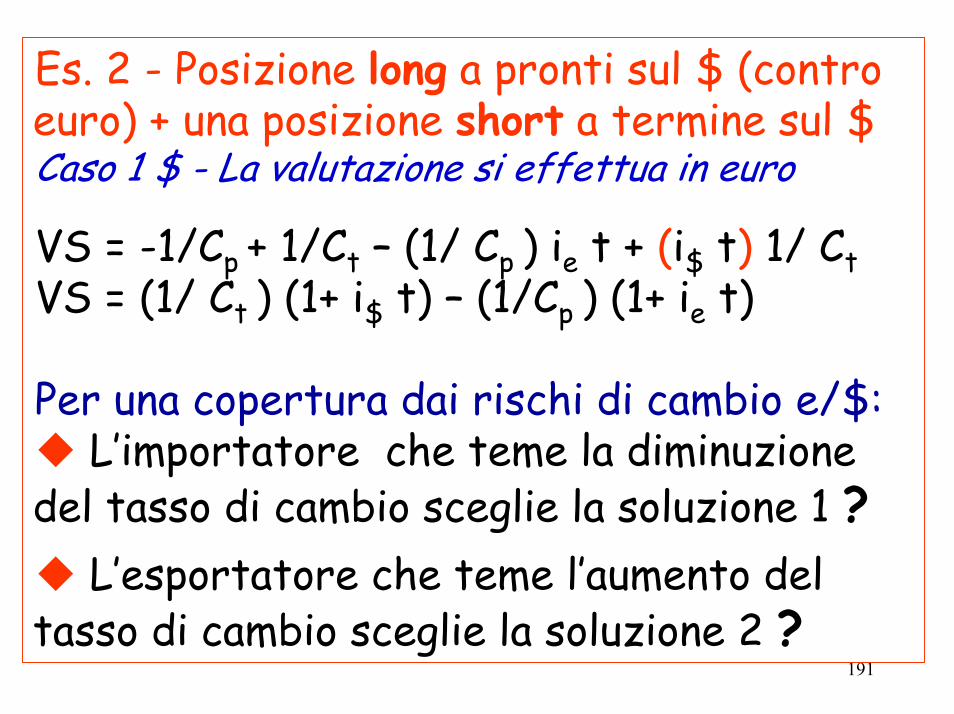

Es. 2 - Posizione long a pronti sul $ (contro euro) + una posizione short a termine sul $Caso 1 $ - La valutazione si effettua in euro

VS = -1/Cp + 1/Ct – (1/ Cp ) ie t + (i$ t) 1/ CtVS = (1/ Ct ) (1+ i$ t) – (1/Cp ) (1+ ie t)

Per una copertura dai rischi di cambio e/$:L’importatore che teme la diminuzione

del tasso di cambio sceglie la soluzione 1 ?L’esportatore che teme l’aumento del

tasso di cambio sceglie la soluzione 2 ?

192

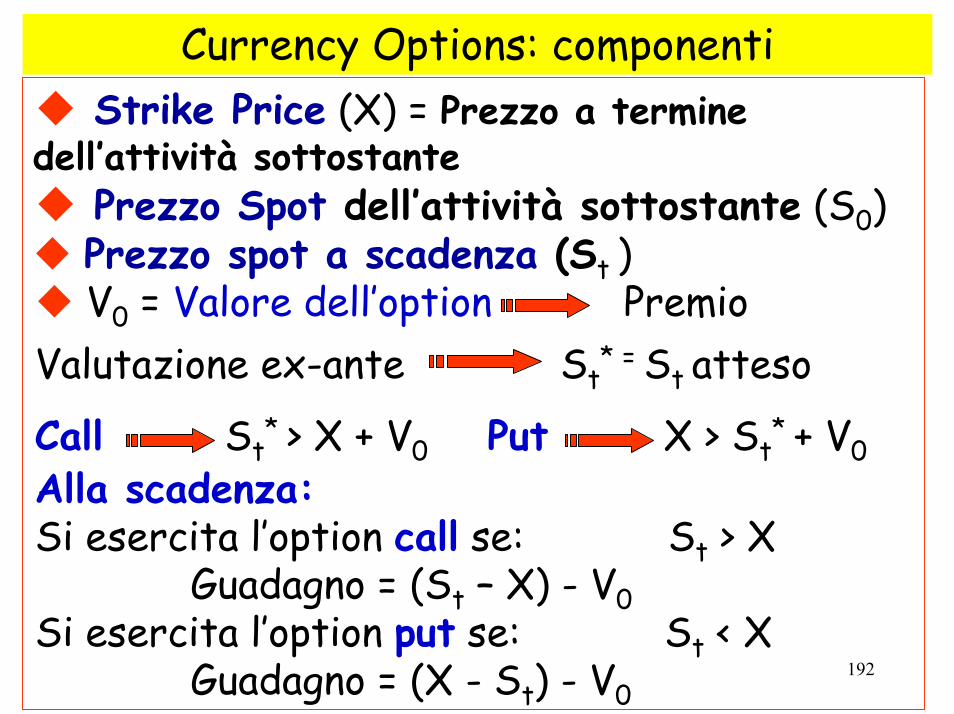

Currency Options: componentiStrike Price (X) = Prezzo a termine

dell’attività sottostante Prezzo Spot dell’attività sottostante (S0) Prezzo spot a scadenza (St )V0 = Valore dell’option Premio

Valutazione ex-ante St* = St atteso

Call St* > X + V0 Put X > St

* + V0Alla scadenza:Si esercita l’option call se: St > X

Guadagno = (St – X) - V0Si esercita l’option put se: St < X

Guadagno = (X - St) - V0

193

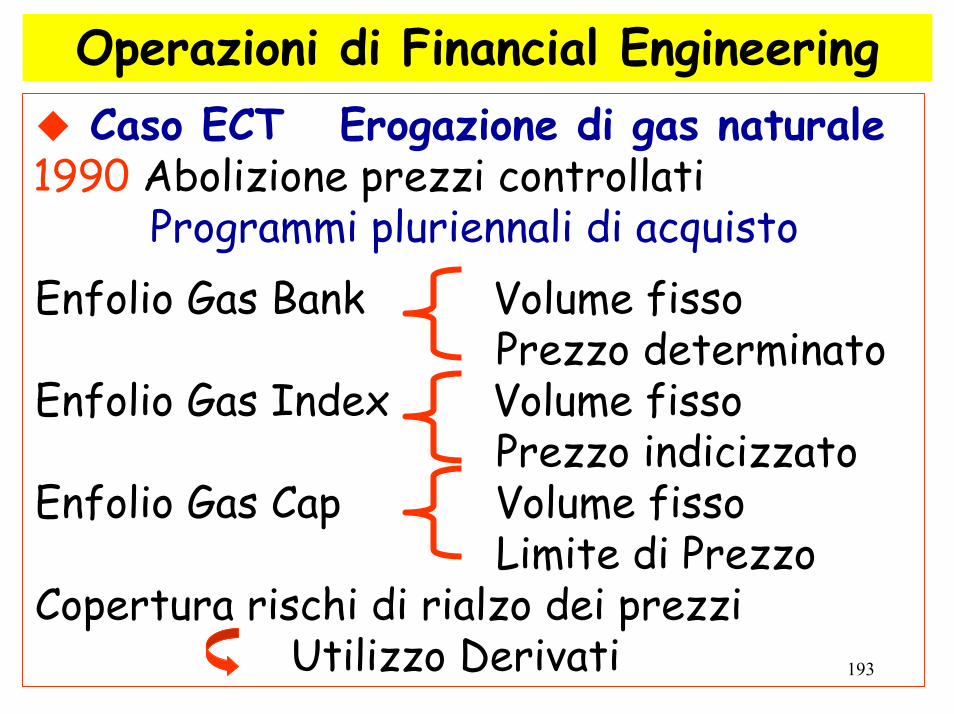

Operazioni di Financial EngineeringCaso ECT Erogazione di gas naturale

1990 Abolizione prezzi controllatiProgrammi pluriennali di acquisto

Enfolio Gas Bank Volume fissoPrezzo determinato

Enfolio Gas Index Volume fissoPrezzo indicizzato

Enfolio Gas Cap Volume fissoLimite di Prezzo

Copertura rischi di rialzo dei prezziUtilizzo Derivati

194

Caso Burns & McBride (PMI familiare)

Forniture di olio combustibile conOption call Assicurazione di X

2) Option Put Out the money (X<S)Copertura rischio di caduta dei prezzi

1) Contratti Future per la copertura del60% delle esposizioni a rischio

2) Option call Over the counter per il 40% delle esposizioni

195

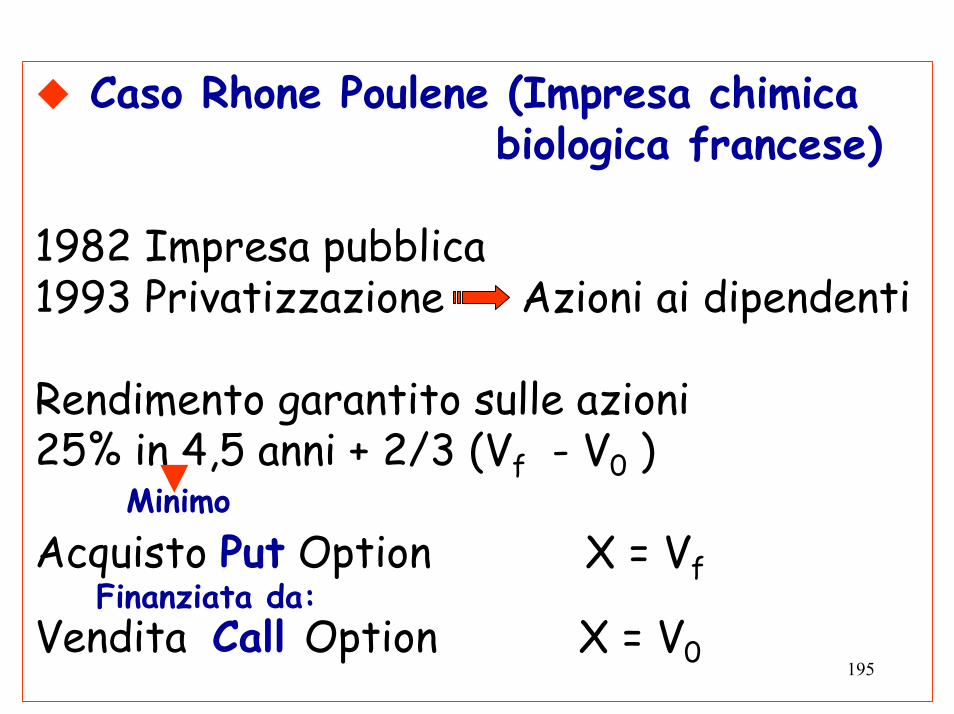

Caso Rhone Poulene (Impresa chimicabiologica francese)

1982 Impresa pubblica1993 Privatizzazione Azioni ai dipendenti

Rendimento garantito sulle azioni25% in 4,5 anni + 2/3 (Vf - V0 )

Acquisto Put Option X = Vf

Vendita Call Option X = V0

Finanziata da:

Minimo

196

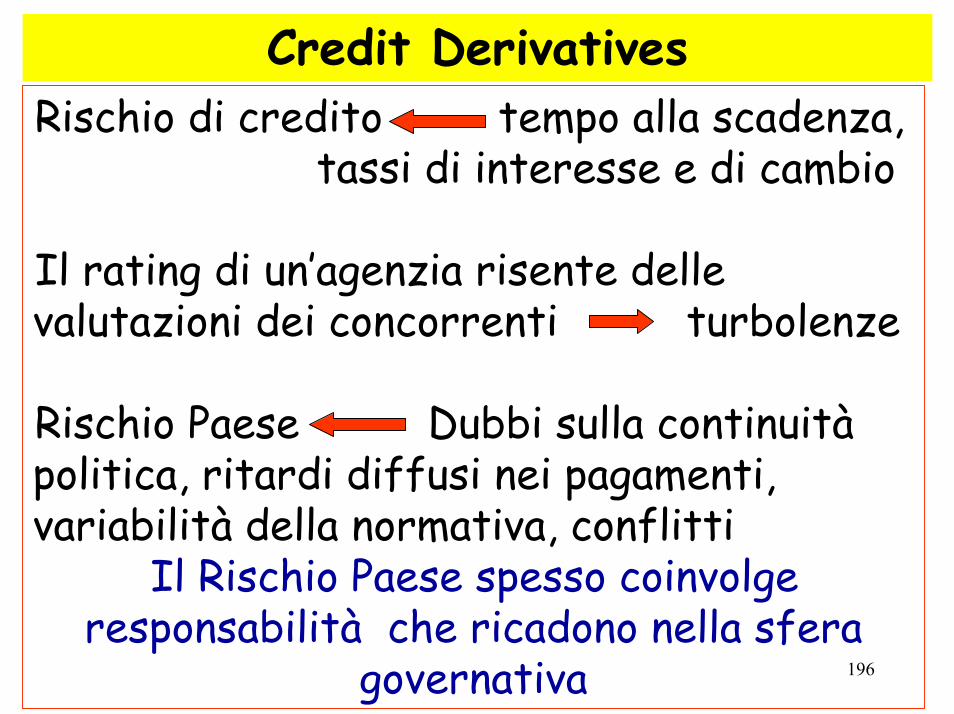

Credit DerivativesRischio di credito tempo alla scadenza,

tassi di interesse e di cambio

Il rating di un’agenzia risente delle valutazioni dei concorrenti turbolenze

Rischio Paese Dubbi sulla continuitàpolitica, ritardi diffusi nei pagamenti, variabilità della normativa, conflitti

Il Rischio Paese spesso coinvolge responsabilità che ricadono nella sfera

governativa

197

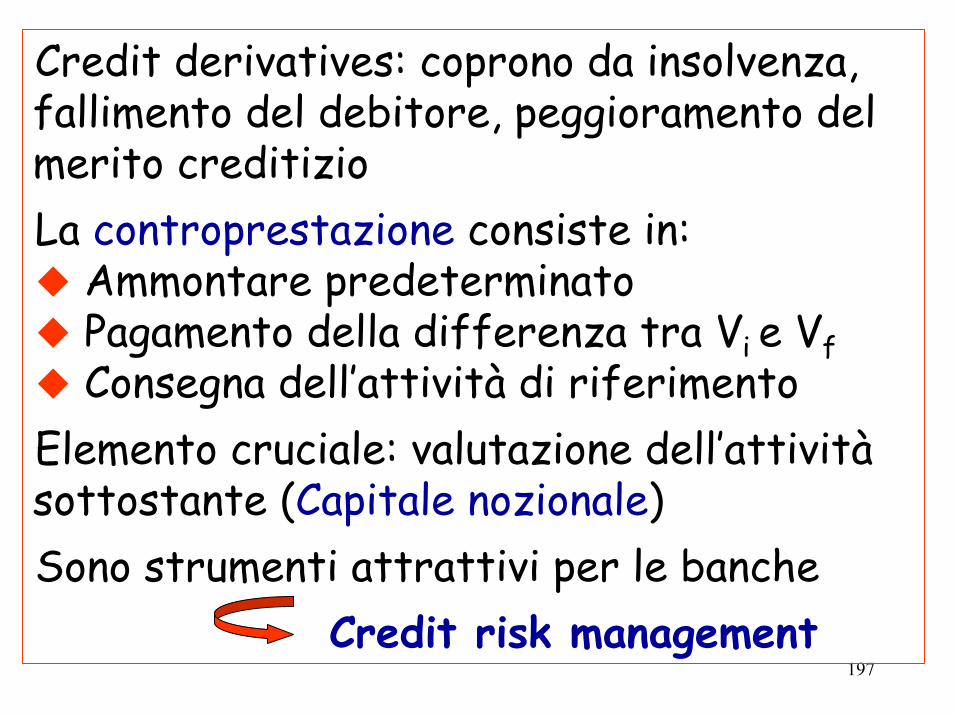

Credit derivatives: coprono da insolvenza, fallimento del debitore, peggioramento del merito creditizioLa controprestazione consiste in:

Ammontare predeterminatoPagamento della differenza tra Vi e VfConsegna dell’attività di riferimento

Elemento cruciale: valutazione dell’attivitàsottostante (Capitale nozionale) Sono strumenti attrattivi per le banche

Credit risk management

198

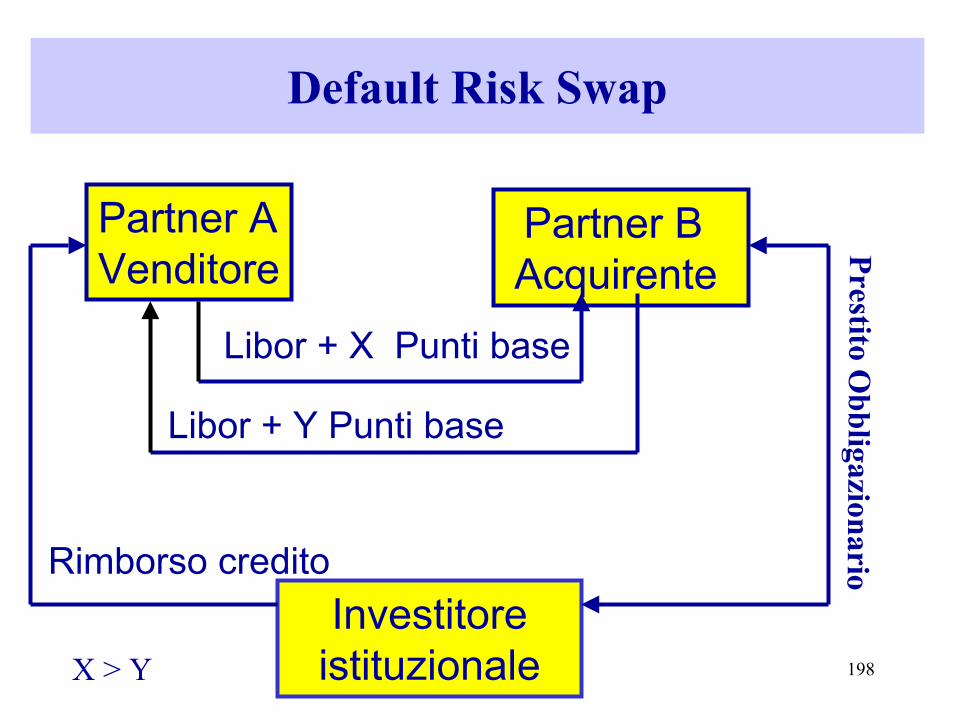

Default Risk Swap

Partner BAcquirente

Libor + X Punti base

PrestitoO

bbliLibor + Y Punti base

Partner AVenditore

gazionarioRimborso creditoInvestitore

istituzionaleX > Y