Contabilità e Fiscale - Modulo 1 - Le scritture di assestamento, di riepilogo, di chiusura e di...

37

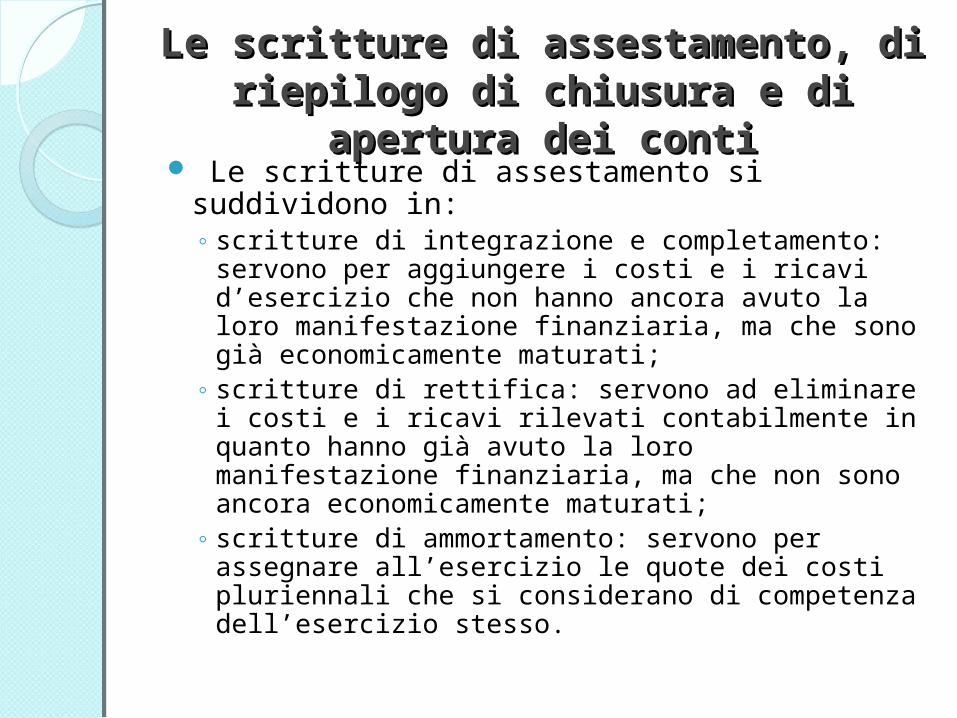

Le scritture di assestamento, di Le scritture di assestamento, di riepilogo di chiusura e di riepilogo di chiusura e di apertura dei conti apertura dei conti Le scritture di assestamento si suddividono in: ◦ scritture di integrazione e completamento: servono per aggiungere i costi e i ricavi d’esercizio che non hanno ancora avuto la loro manifestazione finanziaria, ma che sono già economicamente maturati; ◦ scritture di rettifica: servono ad eliminare i costi e i ricavi rilevati contabilmente in quanto hanno già avuto la loro manifestazione finanziaria, ma che non sono ancora economicamente maturati; ◦ scritture di ammortamento: servono per assegnare all’esercizio le quote dei costi pluriennali che si considerano di competenza dell’esercizio stesso.

-

Upload

mondo-formazione -

Category

Documents

-

view

5.817 -

download

0

Transcript of Contabilità e Fiscale - Modulo 1 - Le scritture di assestamento, di riepilogo, di chiusura e di...

Le scritture di assestamento, di Le scritture di assestamento, di riepilogo di chiusura e di riepilogo di chiusura e di

apertura dei contiapertura dei conti Le scritture di assestamento si suddividono

in:◦ scritture di integrazione e completamento:

servono per aggiungere i costi e i ricavi d’esercizio che non hanno ancora avuto la loro manifestazione finanziaria, ma che sono già economicamente maturati;

◦ scritture di rettifica: servono ad eliminare i costi e i ricavi rilevati contabilmente in quanto hanno già avuto la loro manifestazione finanziaria, ma che non sono ancora economicamente maturati;

◦ scritture di ammortamento: servono per assegnare all’esercizio le quote dei costi pluriennali che si considerano di competenza dell’esercizio stesso.

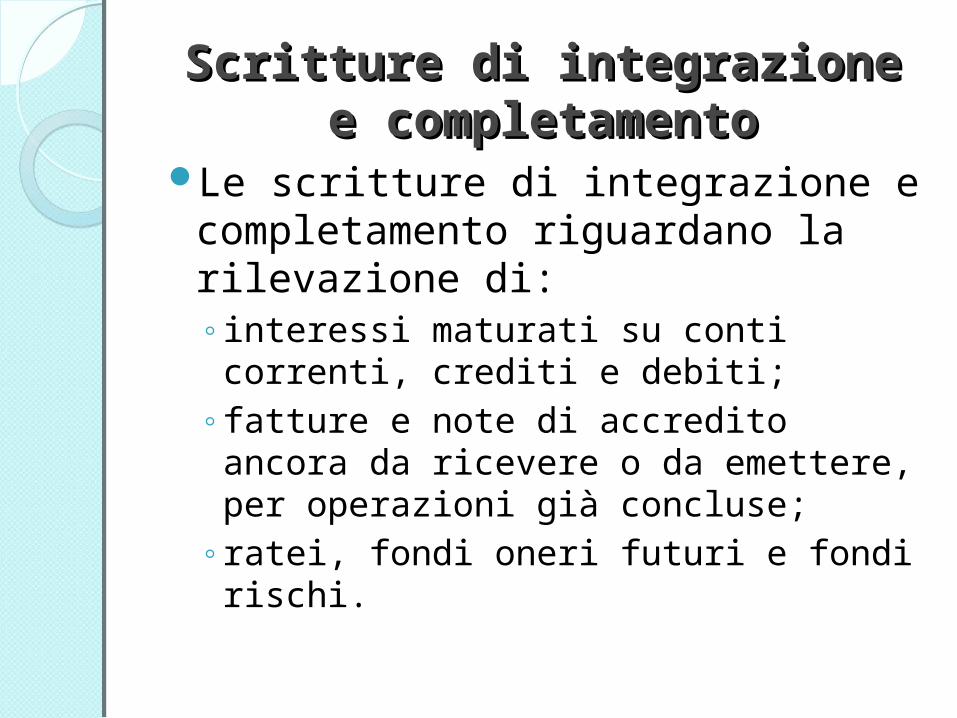

Scritture di integrazione e Scritture di integrazione e completamentocompletamento

Le scritture di integrazione e completamento riguardano la rilevazione di:◦interessi maturati su conti correnti,

crediti e debiti;◦fatture e note di accredito ancora da

ricevere o da emettere, per operazioni già concluse;

◦ratei, fondi oneri futuri e fondi rischi.

Scritture di integrazione e Scritture di integrazione e completamentocompletamento

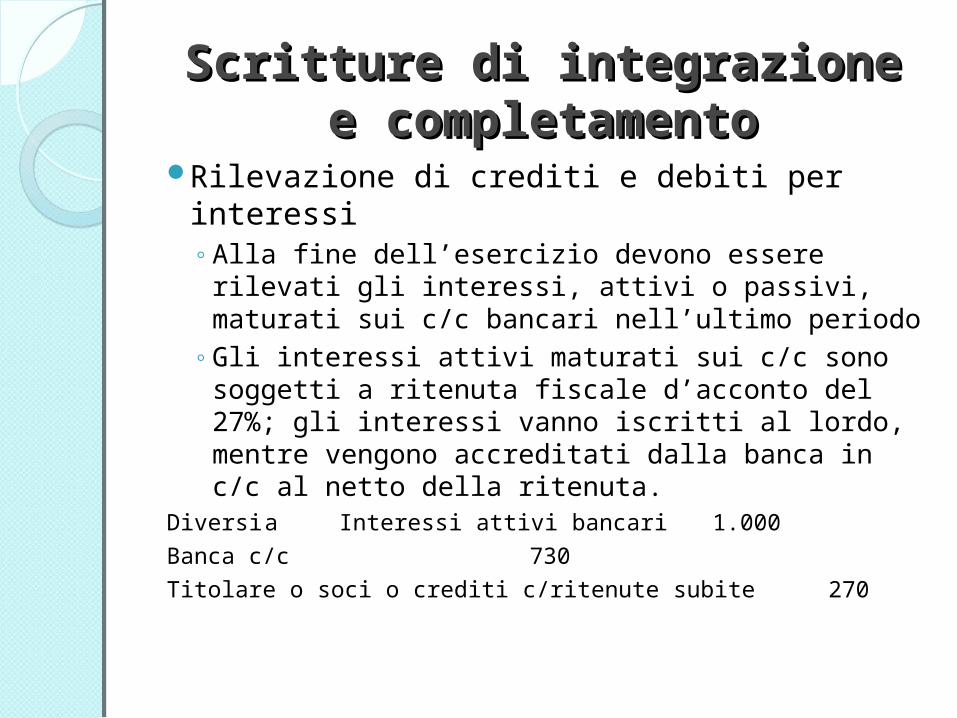

Rilevazione di crediti e debiti per interessi◦Alla fine dell’esercizio devono essere rilevati

gli interessi, attivi o passivi, maturati sui c/c bancari nell’ultimo periodo

◦Gli interessi attivi maturati sui c/c sono soggetti a ritenuta fiscale d’acconto del 27%; gli interessi vanno iscritti al lordo, mentre vengono accreditati dalla banca in c/c al netto della ritenuta.

Diversi a Interessi attivi bancari 1.000

Banca c/c 730

Titolare o soci o crediti c/ritenute subite 270

Scritture di integrazione e Scritture di integrazione e completamentocompletamento

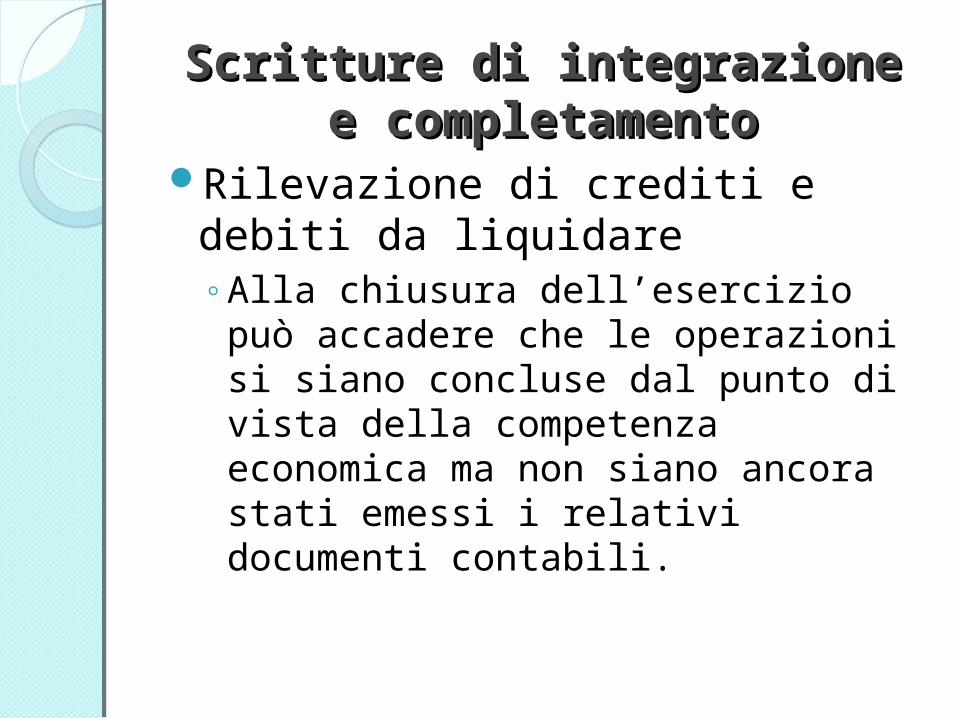

Rilevazione di crediti e debiti da liquidare◦Alla chiusura dell’esercizio può

accadere che le operazioni si siano concluse dal punto di vista della competenza economica ma non siano ancora stati emessi i relativi documenti contabili.

Scritture di integrazione e Scritture di integrazione e completamentocompletamento

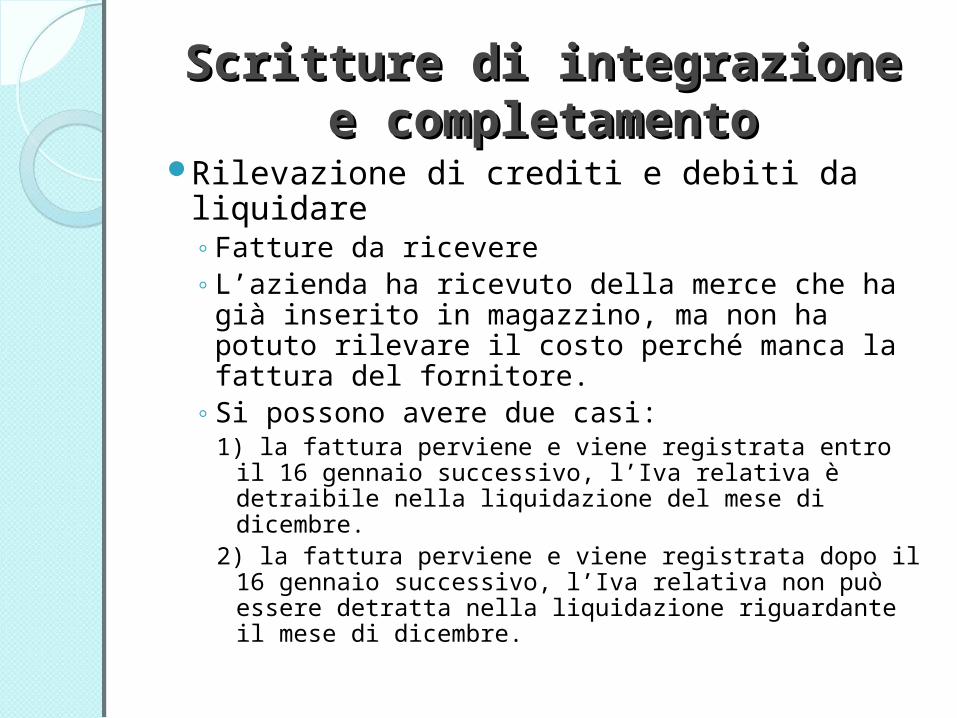

Rilevazione di crediti e debiti da liquidare◦Fatture da ricevere◦L’azienda ha ricevuto della merce che ha già

inserito in magazzino, ma non ha potuto rilevare il costo perché manca la fattura del fornitore.

◦Si possono avere due casi:1) la fattura perviene e viene registrata entro il 16

gennaio successivo, l’Iva relativa è detraibile nella liquidazione del mese di dicembre.

2) la fattura perviene e viene registrata dopo il 16 gennaio successivo, l’Iva relativa non può essere detratta nella liquidazione riguardante il mese di dicembre.

Scritture di integrazione e Scritture di integrazione e completamentocompletamento

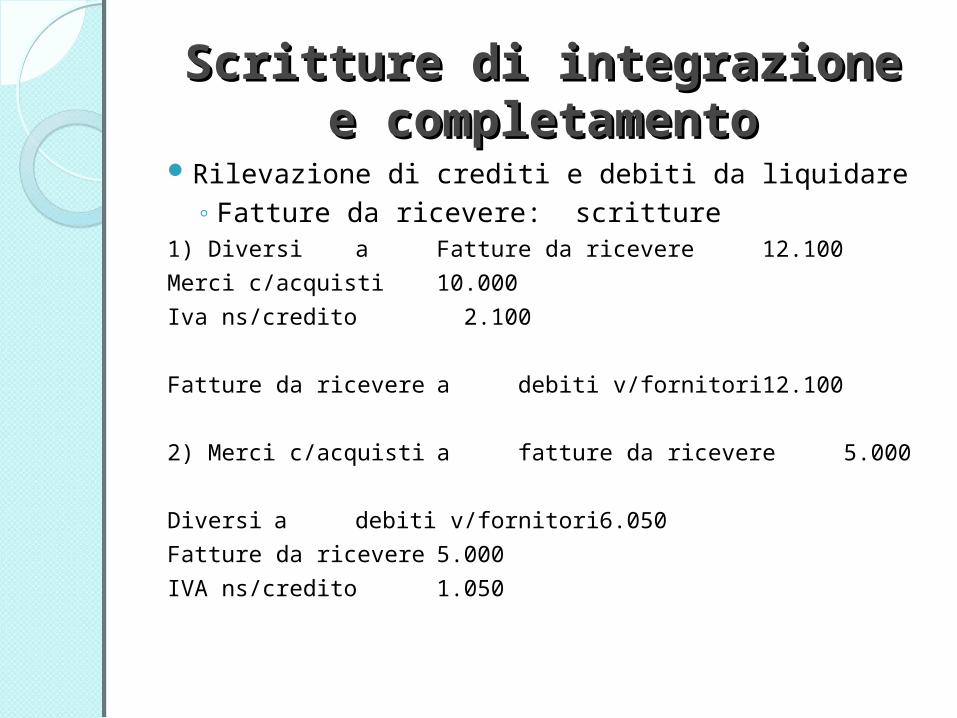

Rilevazione di crediti e debiti da liquidare◦ Fatture da ricevere: scritture

1) Diversi a Fatture da ricevere 12.100

Merci c/acquisti 10.000

Iva ns/credito 2.100

Fatture da ricevere a debiti v/fornitori 12.100

2) Merci c/acquisti a fatture da ricevere 5.000

Diversi a debiti v/fornitori6.050

Fatture da ricevere 5.000

IVA ns/credito 1.050

Scritture di integrazione e Scritture di integrazione e completamentocompletamento

Rilevazione di crediti e debiti da liquidare◦Fatture da emettere◦L’azienda ha già venduto e

consegnato della merce ma non ha ancora emesso la relativa fattura.

◦L’Iva sulle merci cedute deve entrare a far parte della liquidazione del mese di dicembre

Scritture di integrazione e Scritture di integrazione e completamentocompletamento

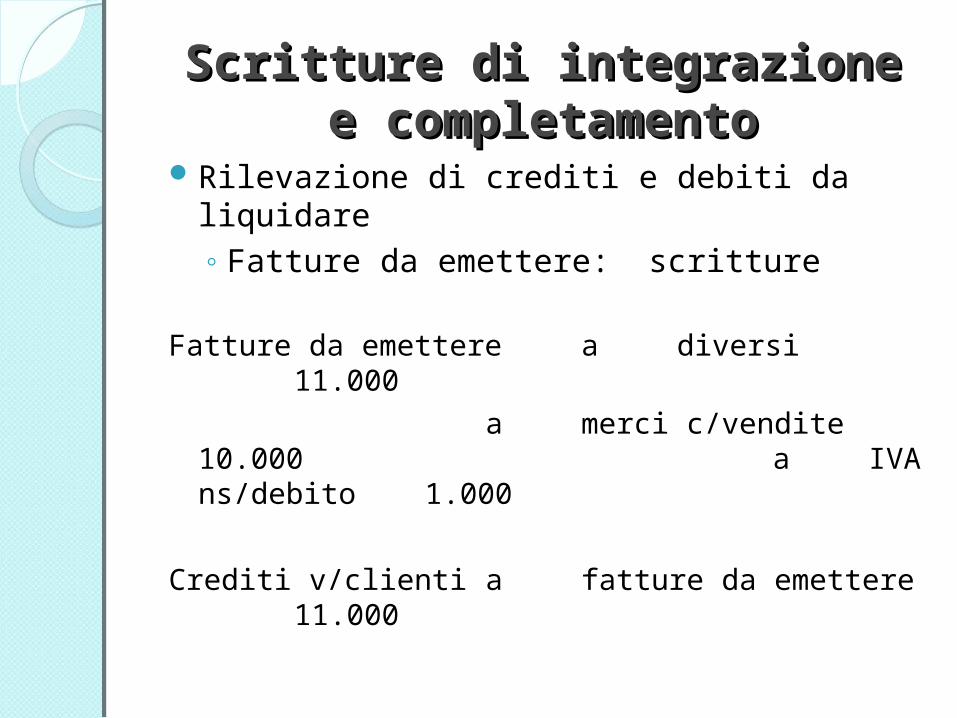

Rilevazione di crediti e debiti da liquidare◦ Fatture da emettere: scritture

Fatture da emettere a diversi11.000

a merci c/vendite10.000 a IVA ns/debito 1.000

Crediti v/clienti a fatture da emettere11.000

Ratei attivi e passiviRatei attivi e passivi

quote di entrate o di uscite future relative a costi e ricavi che sono già maturati ma non sono ancora stati rilevati, poiché la manifestazione finanziaria è posticipata.

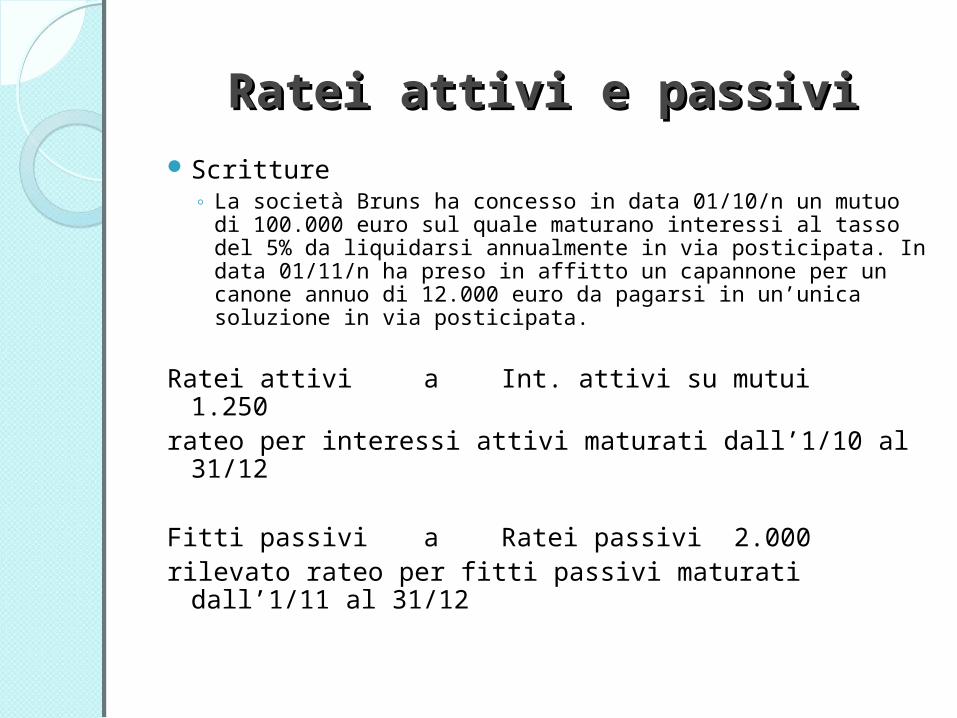

Ratei attivi e passiviRatei attivi e passiviScritture

◦ La società Bruns ha concesso in data 01/10/n un mutuo di 100.000 euro sul quale maturano interessi al tasso del 5% da liquidarsi annualmente in via posticipata. In data 01/11/n ha preso in affitto un capannone per un canone annuo di 12.000 euro da pagarsi in un’unica soluzione in via posticipata.

Ratei attivi a Int. attivi su mutui 1.250rateo per interessi attivi maturati dall’1/10 al 31/12

Fitti passivi a Ratei passivi 2.000rilevato rateo per fitti passivi maturati dall’1/11 al

31/12

Fondi oneri futuriFondi oneri futuri

I fondi oneri futuri sono valori finanziari presunti che misurano componenti negativi di reddito non ancora rilevati ma di competenza dell’esercizio. Si tratta di valori che non sono certi né per il loro ammontare né per il momento in cui si verificherà il pagamento a cui sono collegati; l’unica certezza è quella della manifestazione dell’evento.

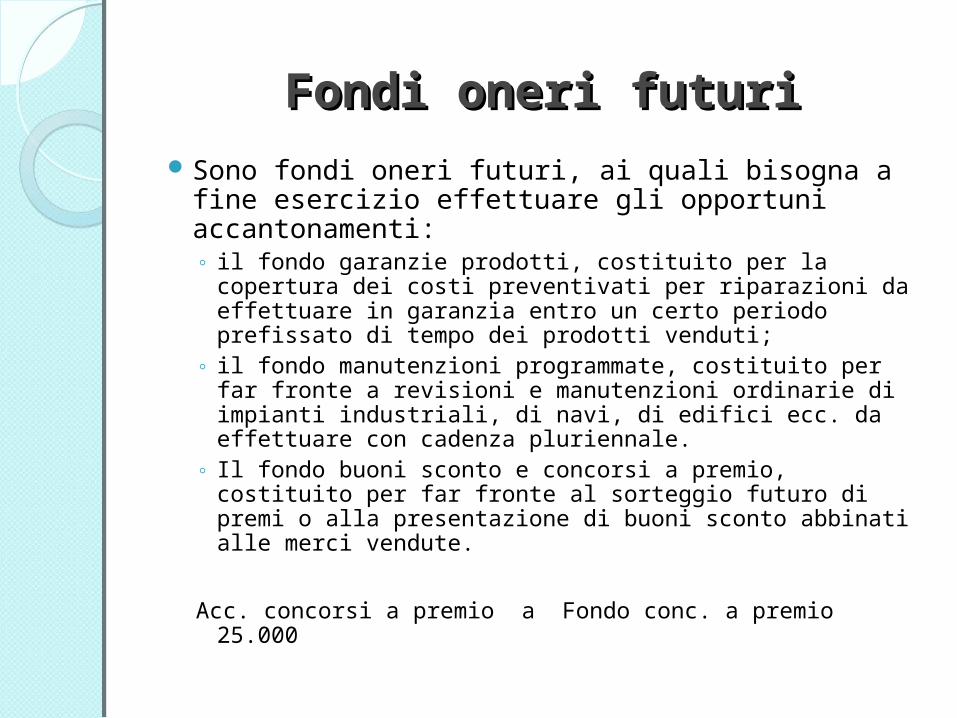

Fondi oneri futuriFondi oneri futuriSono fondi oneri futuri, ai quali bisogna a fine

esercizio effettuare gli opportuni accantonamenti:◦ il fondo garanzie prodotti, costituito per la copertura dei

costi preventivati per riparazioni da effettuare in garanzia entro un certo periodo prefissato di tempo dei prodotti venduti;

◦ il fondo manutenzioni programmate, costituito per far fronte a revisioni e manutenzioni ordinarie di impianti industriali, di navi, di edifici ecc. da effettuare con cadenza pluriennale.

◦ Il fondo buoni sconto e concorsi a premio, costituito per far fronte al sorteggio futuro di premi o alla presentazione di buoni sconto abbinati alle merci vendute.

Acc. concorsi a premio a Fondo conc. a premio 25.000

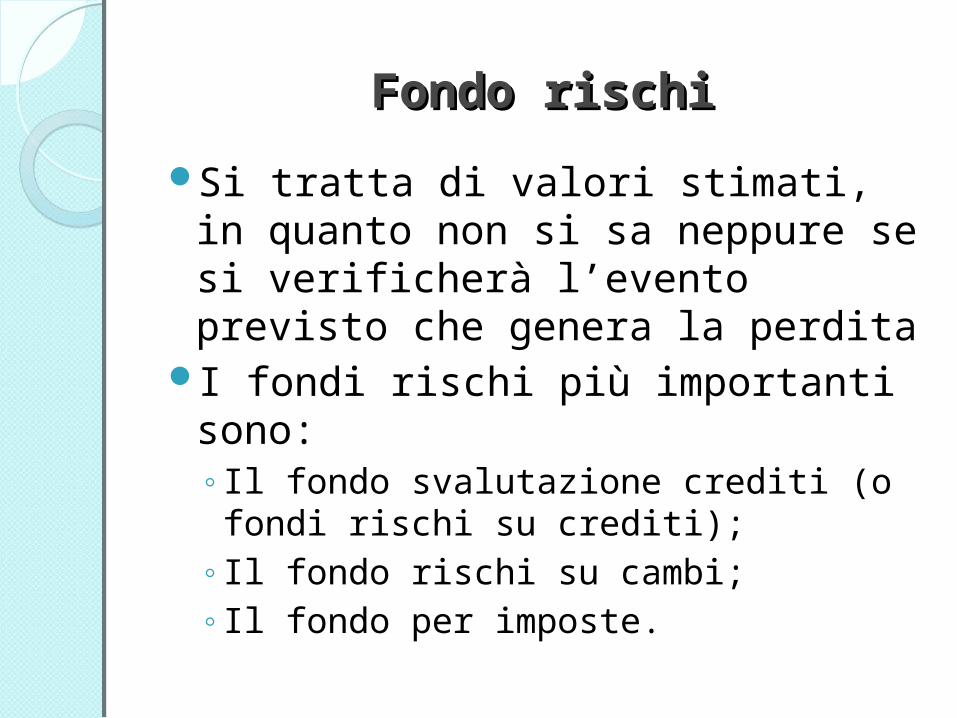

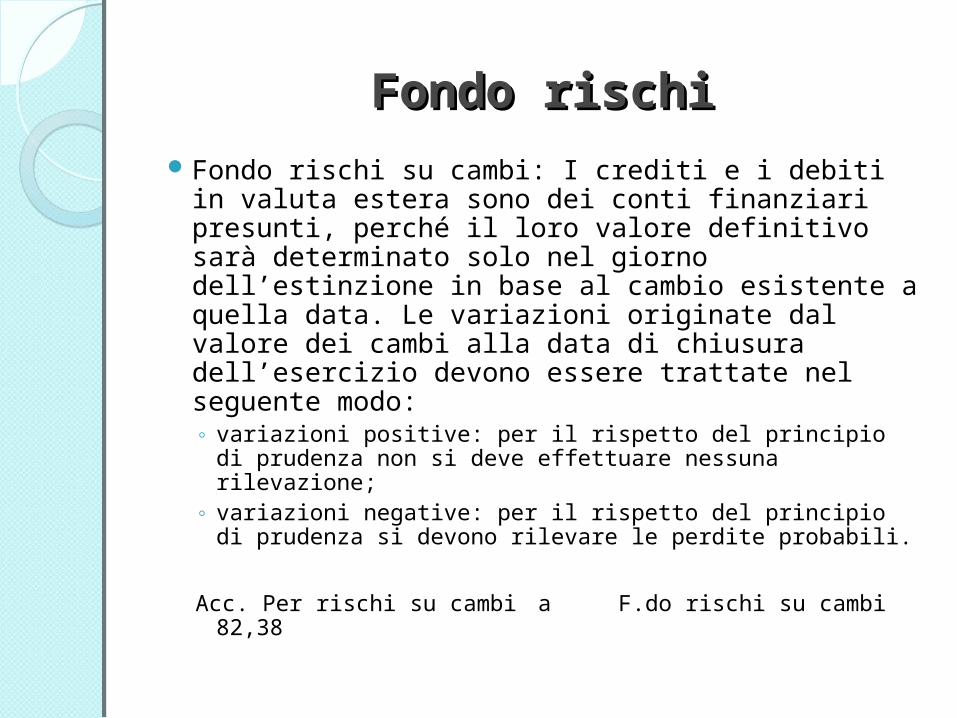

Fondo rischiFondo rischi

Si tratta di valori stimati, in quanto non si sa neppure se si verificherà l’evento previsto che genera la perdita

I fondi rischi più importanti sono:◦Il fondo svalutazione crediti (o fondi

rischi su crediti);◦Il fondo rischi su cambi;◦Il fondo per imposte.

Fondo rischiFondo rischi

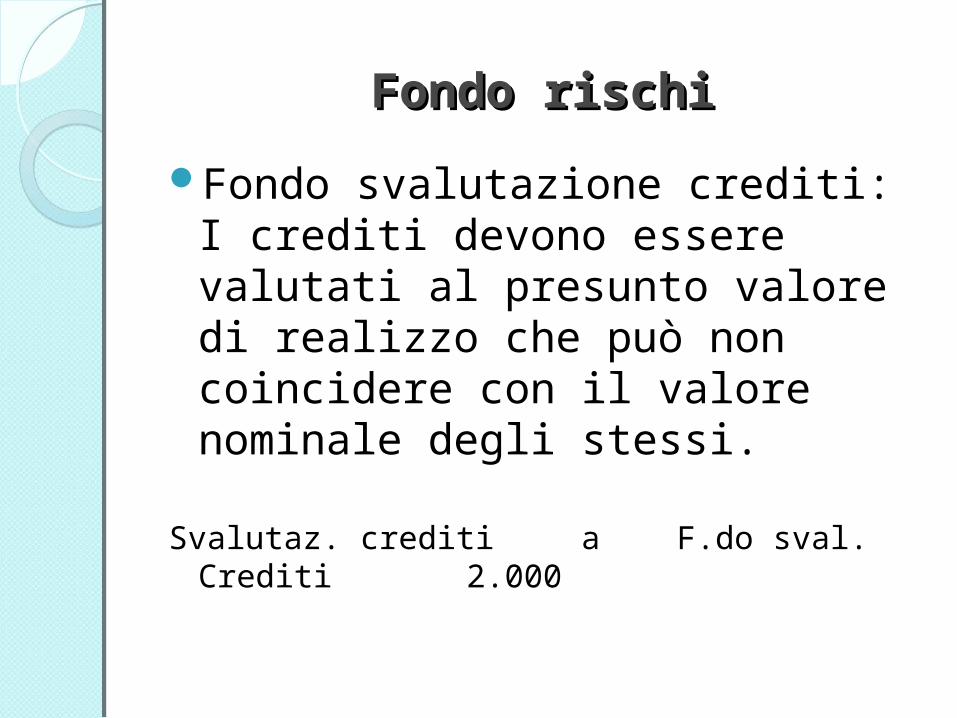

Fondo svalutazione crediti: I crediti devono essere valutati al presunto valore di realizzo che può non coincidere con il valore nominale degli stessi.

Svalutaz. crediti a F.do sval. Crediti 2.000

Fondo rischiFondo rischiFondo rischi su cambi: I crediti e i debiti in

valuta estera sono dei conti finanziari presunti, perché il loro valore definitivo sarà determinato solo nel giorno dell’estinzione in base al cambio esistente a quella data. Le variazioni originate dal valore dei cambi alla data di chiusura dell’esercizio devono essere trattate nel seguente modo:◦ variazioni positive: per il rispetto del principio di

prudenza non si deve effettuare nessuna rilevazione;◦ variazioni negative: per il rispetto del principio di

prudenza si devono rilevare le perdite probabili.

Acc. Per rischi su cambi a F.do rischi su cambi 82,38

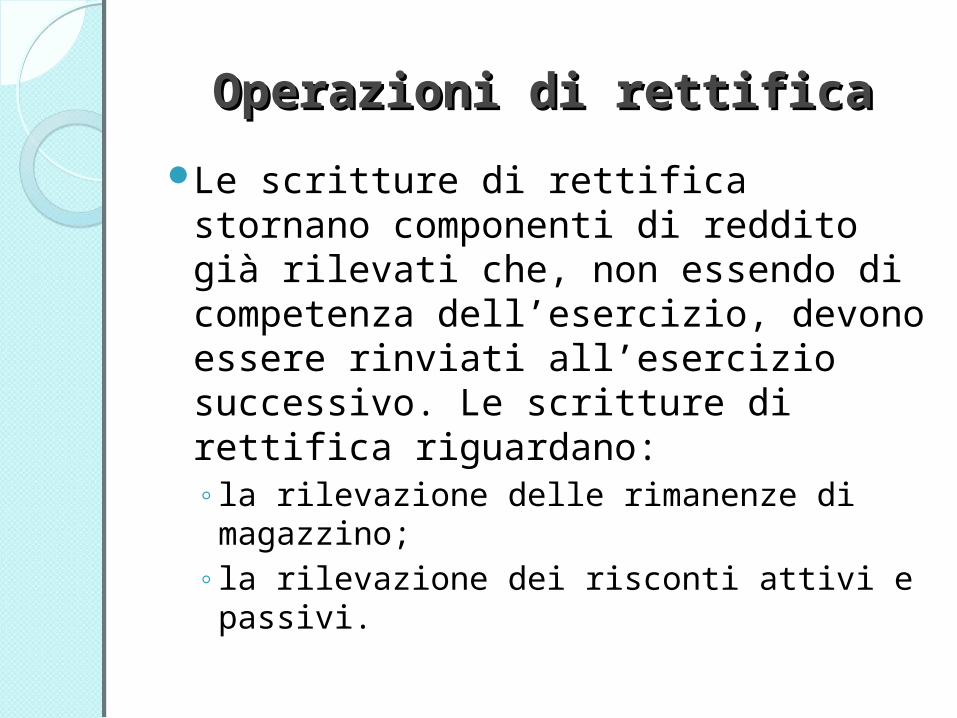

Operazioni di rettificaOperazioni di rettifica

Le scritture di rettifica stornano componenti di reddito già rilevati che, non essendo di competenza dell’esercizio, devono essere rinviati all’esercizio successivo. Le scritture di rettifica riguardano:◦la rilevazione delle rimanenze di

magazzino;◦la rilevazione dei risconti attivi e

passivi.

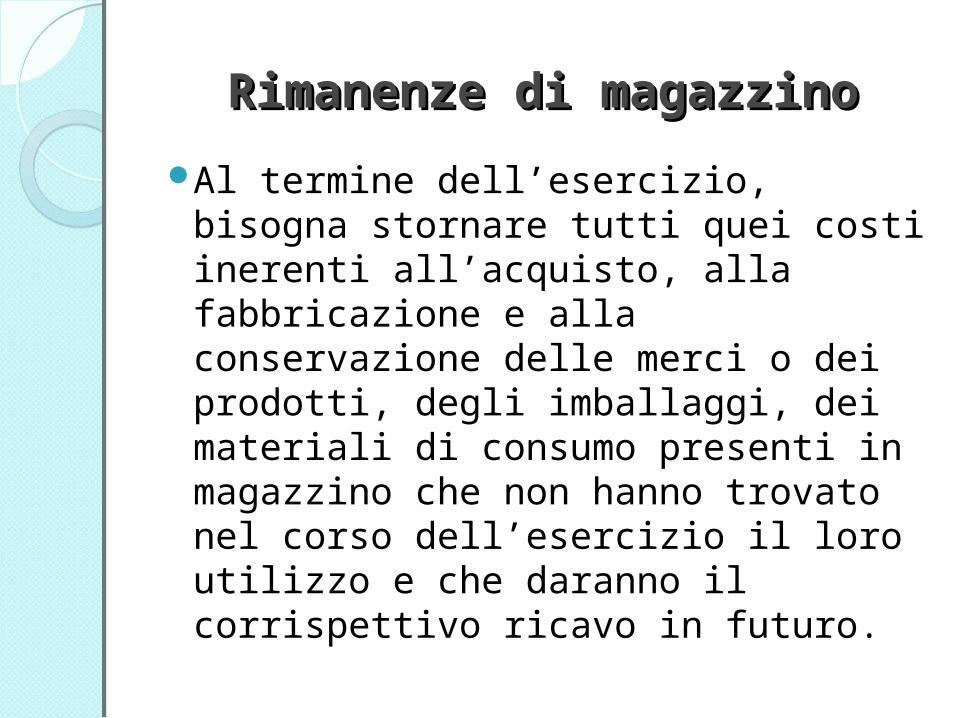

Rimanenze di magazzinoRimanenze di magazzino

Al termine dell’esercizio, bisogna stornare tutti quei costi inerenti all’acquisto, alla fabbricazione e alla conservazione delle merci o dei prodotti, degli imballaggi, dei materiali di consumo presenti in magazzino che non hanno trovato nel corso dell’esercizio il loro utilizzo e che daranno il corrispettivo ricavo in futuro.

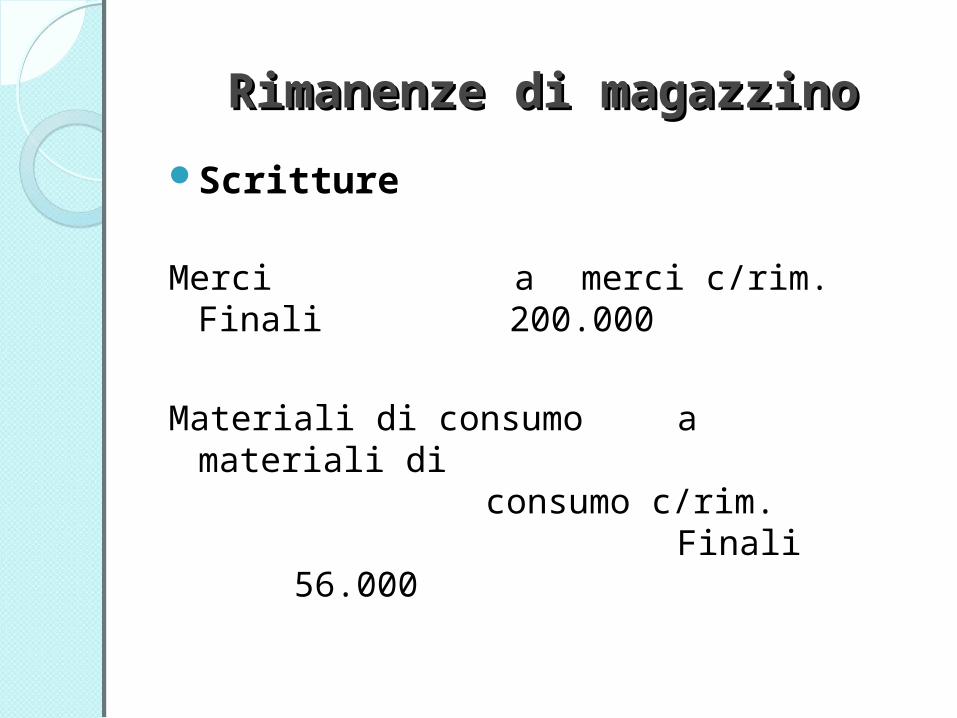

Rimanenze di magazzinoRimanenze di magazzino

Scritture

Merci a merci c/rim. Finali 200.000

Materiali di consumo a materiali di consumo c/rim.

Finali 56.000

Risconti attivi e passiviRisconti attivi e passivi

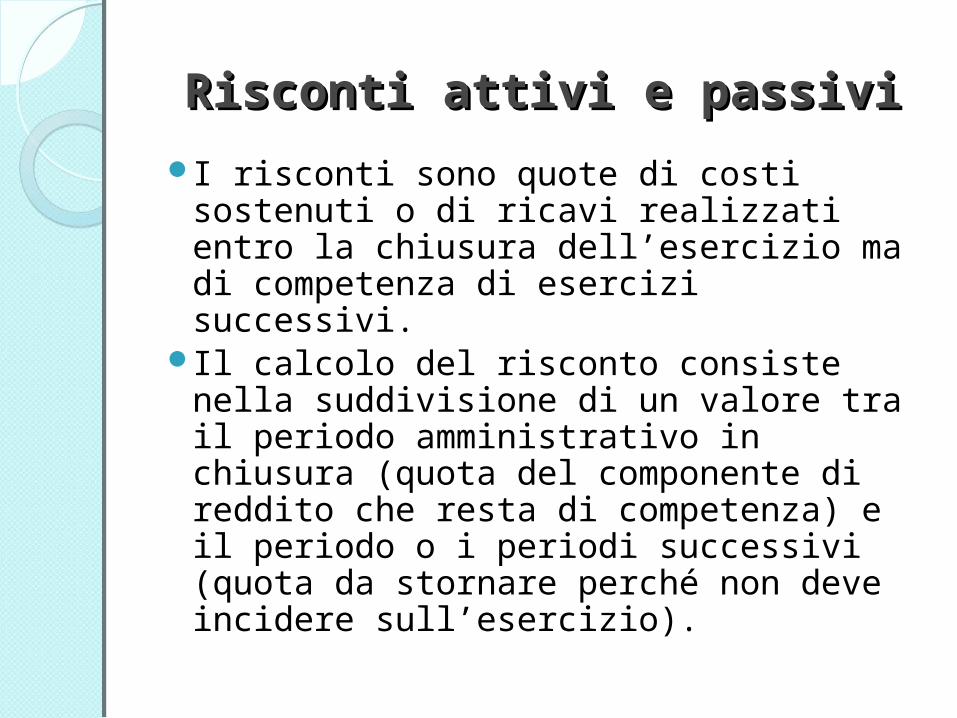

I risconti sono quote di costi sostenuti o di ricavi realizzati entro la chiusura dell’esercizio ma di competenza di esercizi successivi.

Il calcolo del risconto consiste nella suddivisione di un valore tra il periodo amministrativo in chiusura (quota del componente di reddito che resta di competenza) e il periodo o i periodi successivi (quota da stornare perché non deve incidere sull’esercizio).

Risconti attivi e passiviRisconti attivi e passivi Scritture

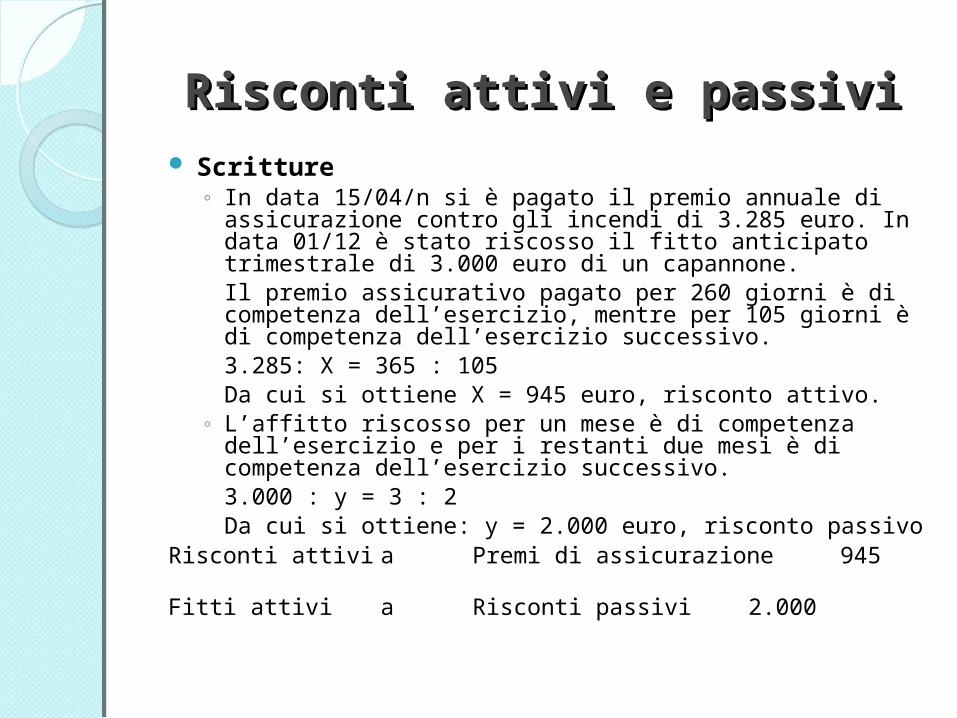

◦ In data 15/04/n si è pagato il premio annuale di assicurazione contro gli incendi di 3.285 euro. In data 01/12 è stato riscosso il fitto anticipato trimestrale di 3.000 euro di un capannone. Il premio assicurativo pagato per 260 giorni è di competenza dell’esercizio, mentre per 105 giorni è di competenza dell’esercizio successivo.3.285: X = 365 : 105Da cui si ottiene X = 945 euro, risconto attivo.

◦ L’affitto riscosso per un mese è di competenza dell’esercizio e per i restanti due mesi è di competenza dell’esercizio successivo.3.000 : y = 3 : 2Da cui si ottiene: y = 2.000 euro, risconto passivo

Risconti attivi a Premi di assicurazione 945

Fitti attivi a Risconti passivi 2.000

Operazioni di Operazioni di ammortamentoammortamento

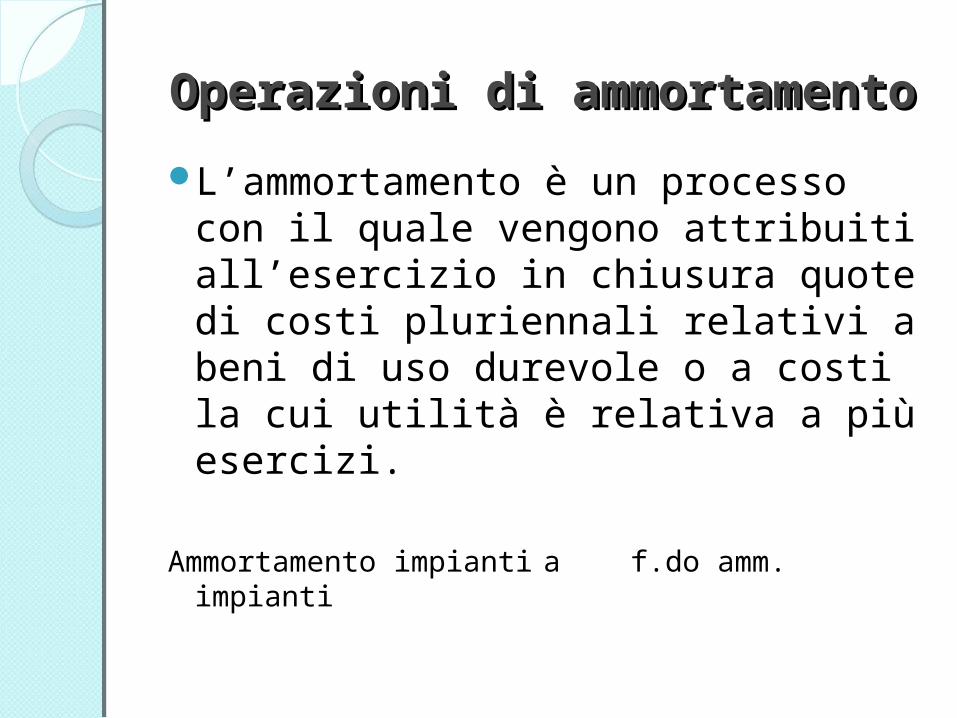

L’ammortamento è un processo con il quale vengono attribuiti all’esercizio in chiusura quote di costi pluriennali relativi a beni di uso durevole o a costi la cui utilità è relativa a più esercizi.

Ammortamento impianti a f.do amm. impianti

Le scritture di epilogoLe scritture di epilogo

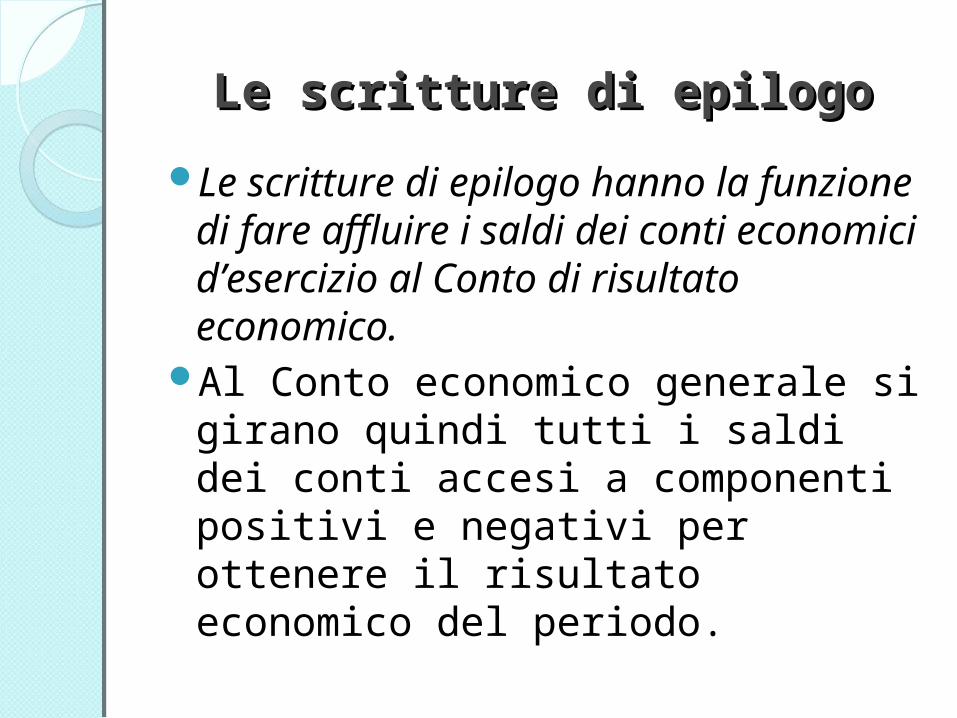

Le scritture di epilogo hanno la funzione di fare affluire i saldi dei conti economici d’esercizio al Conto di risultato economico.

Al Conto economico generale si girano quindi tutti i saldi dei conti accesi a componenti positivi e negativi per ottenere il risultato economico del periodo.

Epilogo dei componenti Epilogo dei componenti positivipositivi

si epilogano in Avere del conto di risultato economico i saldi dei conti accesi a componenti positivi di reddito; il saldo di ogni conto economico viene scritto nello stesso in Dare a pareggio, per cui il conto risulta spento

Epilogo dei componenti Epilogo dei componenti negativinegativi

si epilogano in Dare del Conto di risultato economico i saldi dei conti accesi a componenti negativi di reddito; il saldo di ogni conto economico viene scritto nello stesso in Avere a pareggio, per cui il conto risulta spento

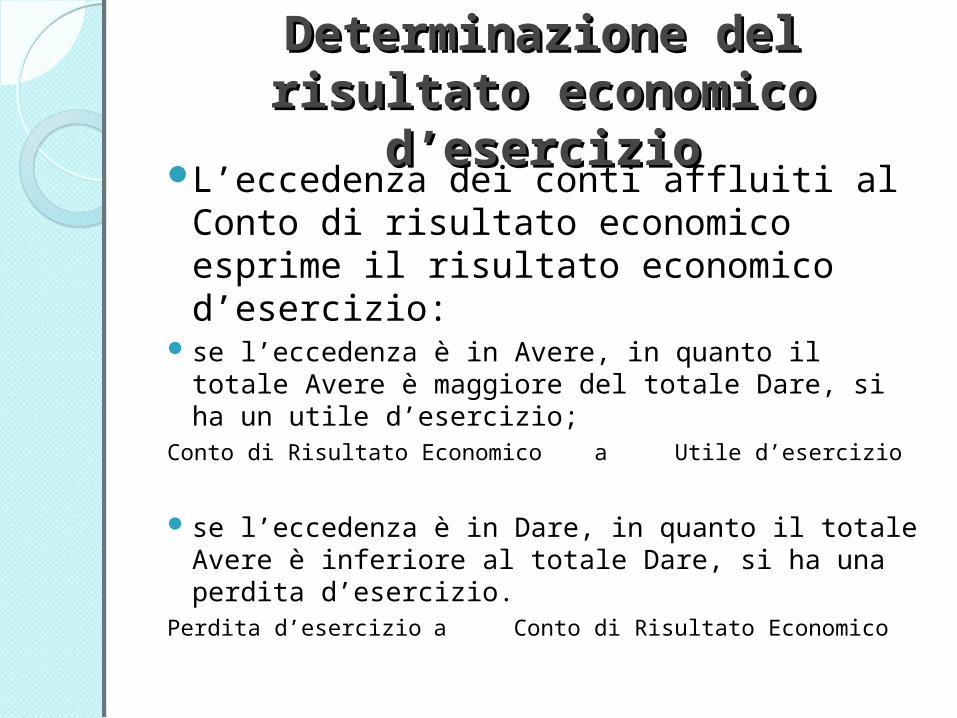

Determinazione del Determinazione del risultato economico risultato economico

d’eserciziod’esercizioL’eccedenza dei conti affluiti al

Conto di risultato economico esprime il risultato economico d’esercizio:

se l’eccedenza è in Avere, in quanto il totale Avere è maggiore del totale Dare, si ha un utile d’esercizio;

Conto di Risultato Economico a Utile d’esercizio

se l’eccedenza è in Dare, in quanto il totale Avere è inferiore al totale Dare, si ha una perdita d’esercizio.

Perdita d’esercizio a Conto di Risultato Economico

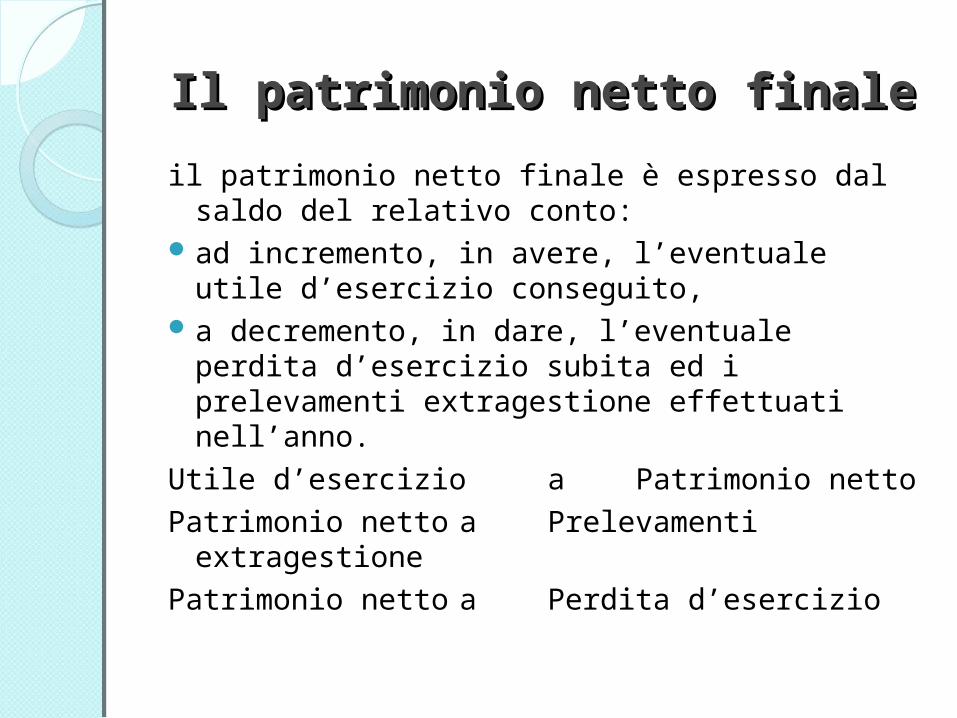

Il patrimonio netto finaleIl patrimonio netto finale

il patrimonio netto finale è espresso dal saldo del relativo conto:

ad incremento, in avere, l’eventuale utile d’esercizio conseguito,

a decremento, in dare, l’eventuale perdita d’esercizio subita ed i prelevamenti extragestione effettuati nell’anno.

Utile d’esercizio a Patrimonio nettoPatrimonio netto a Prelevamenti

extragestionePatrimonio netto a Perdita d’esercizio

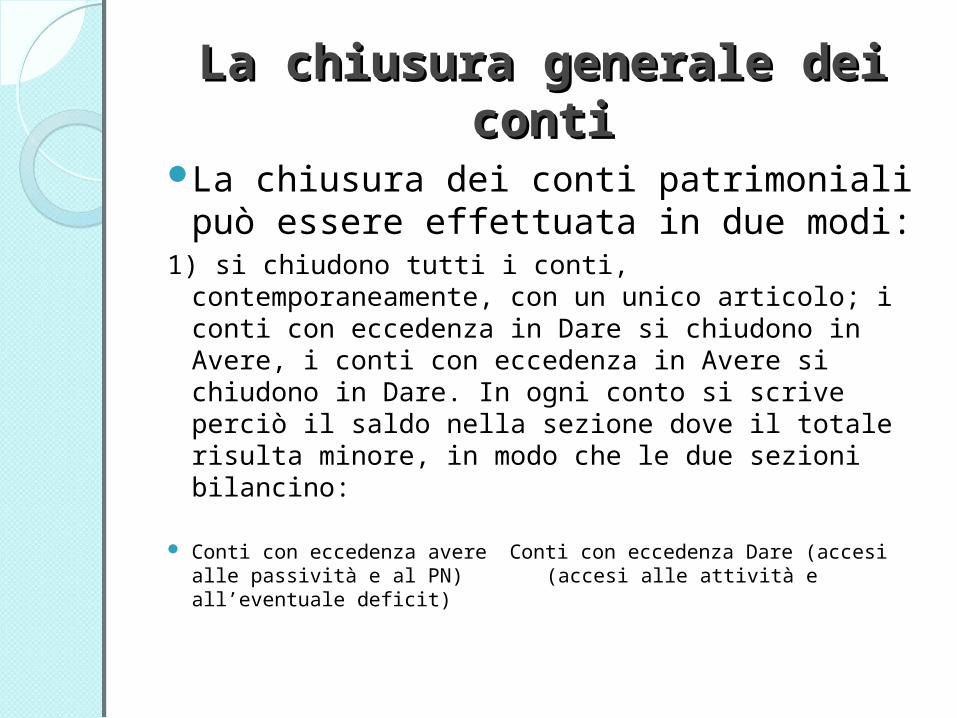

La chiusura generale dei La chiusura generale dei conticonti

La chiusura dei conti patrimoniali può essere effettuata in due modi:

1) si chiudono tutti i conti, contemporaneamente, con un unico articolo; i conti con eccedenza in Dare si chiudono in Avere, i conti con eccedenza in Avere si chiudono in Dare. In ogni conto si scrive perciò il saldo nella sezione dove il totale risulta minore, in modo che le due sezioni bilancino:

Conti con eccedenza avere Conti con eccedenza Dare (accesi alle passività e al PN) (accesi alle attività e all’eventuale deficit)

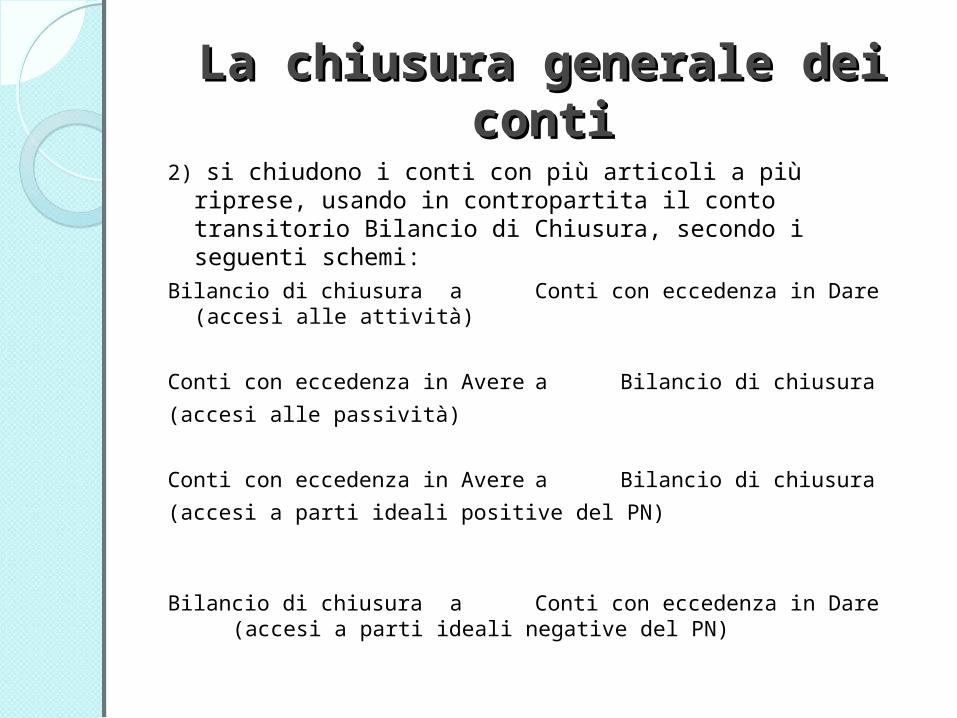

La chiusura generale dei La chiusura generale dei conticonti

2) si chiudono i conti con più articoli a più riprese, usando in contropartita il conto transitorio Bilancio di Chiusura, secondo i seguenti schemi:

Bilancio di chiusura a Conti con eccedenza in Dare (accesi alle attività)

Conti con eccedenza in Avere a Bilancio di chiusura

(accesi alle passività)

Conti con eccedenza in Avere a Bilancio di chiusura

(accesi a parti ideali positive del PN)

Bilancio di chiusura a Conti con eccedenza in Dare (accesi a parti ideali negative del PN)

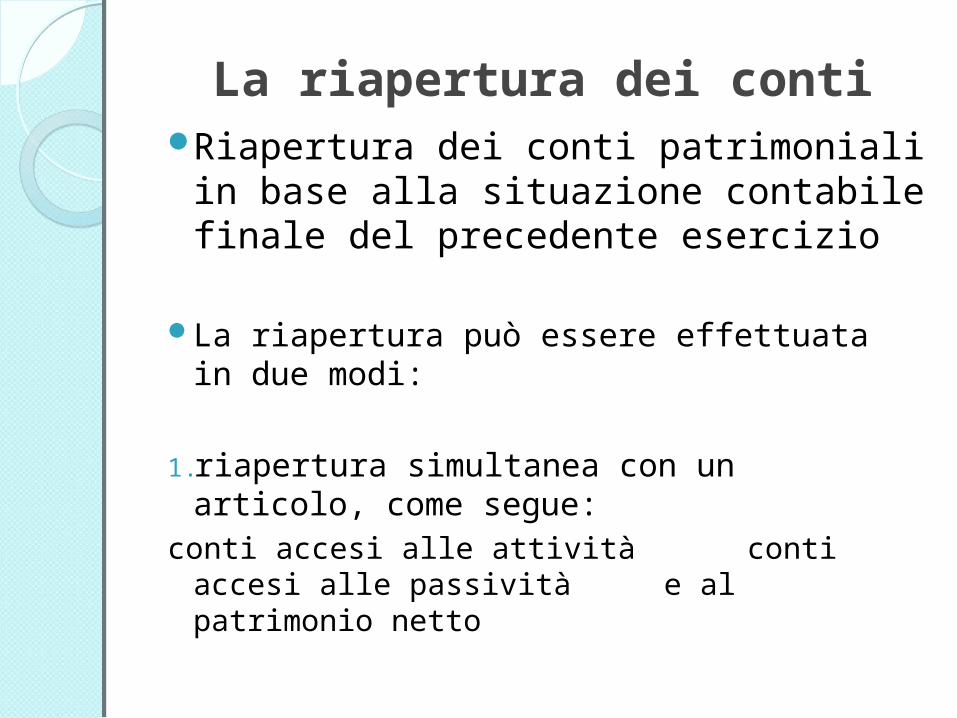

La riapertura dei contiRiapertura dei conti patrimoniali in

base alla situazione contabile finale del precedente esercizio

La riapertura può essere effettuata in due modi:

1.riapertura simultanea con un articolo, come segue:

conti accesi alle attività conti accesi alle passività e al patrimonio netto

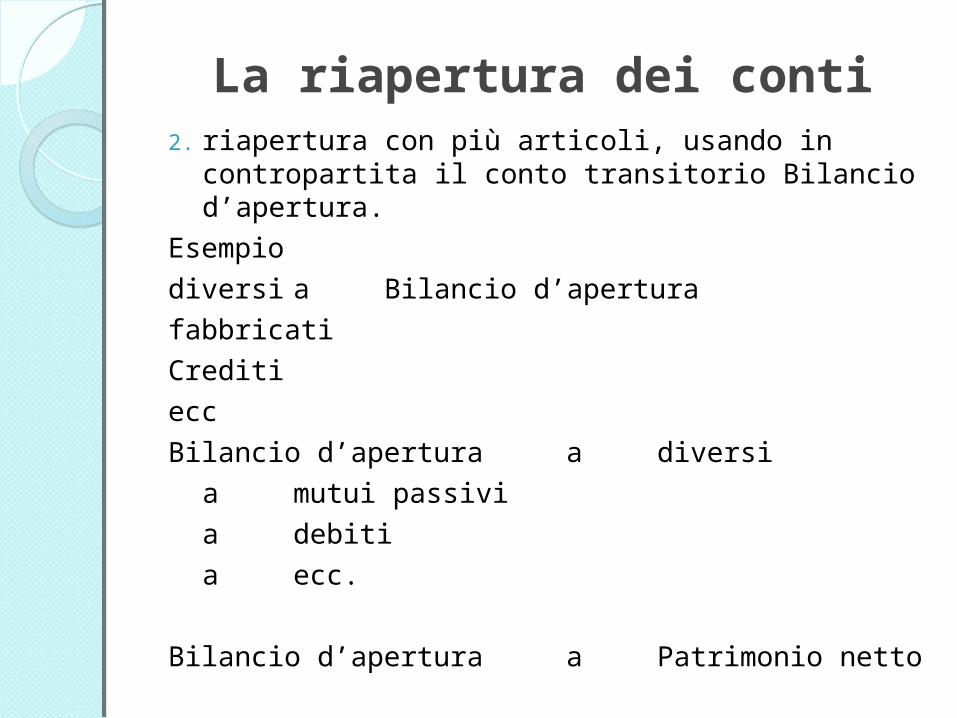

La riapertura dei conti2. riapertura con più articoli, usando in

contropartita il conto transitorio Bilancio d’apertura.

Esempio

diversi a Bilancio d’apertura

fabbricati

Crediti

ecc

Bilancio d’apertura a diversi

a mutui passivi

a debiti

a ecc.

Bilancio d’apertura a Patrimonio netto

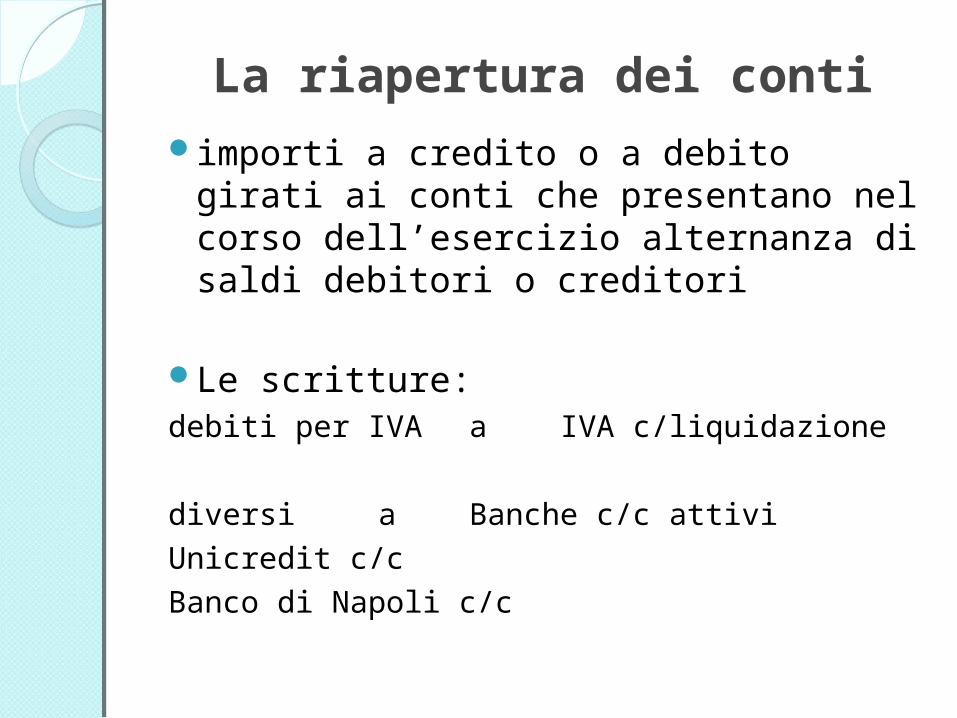

La riapertura dei contiimporti a credito o a debito girati ai conti

che presentano nel corso dell’esercizio alternanza di saldi debitori o creditori

Le scritture:debiti per IVA a IVA c/liquidazione

diversi a Banche c/c attiviUnicredit c/cBanco di Napoli c/c

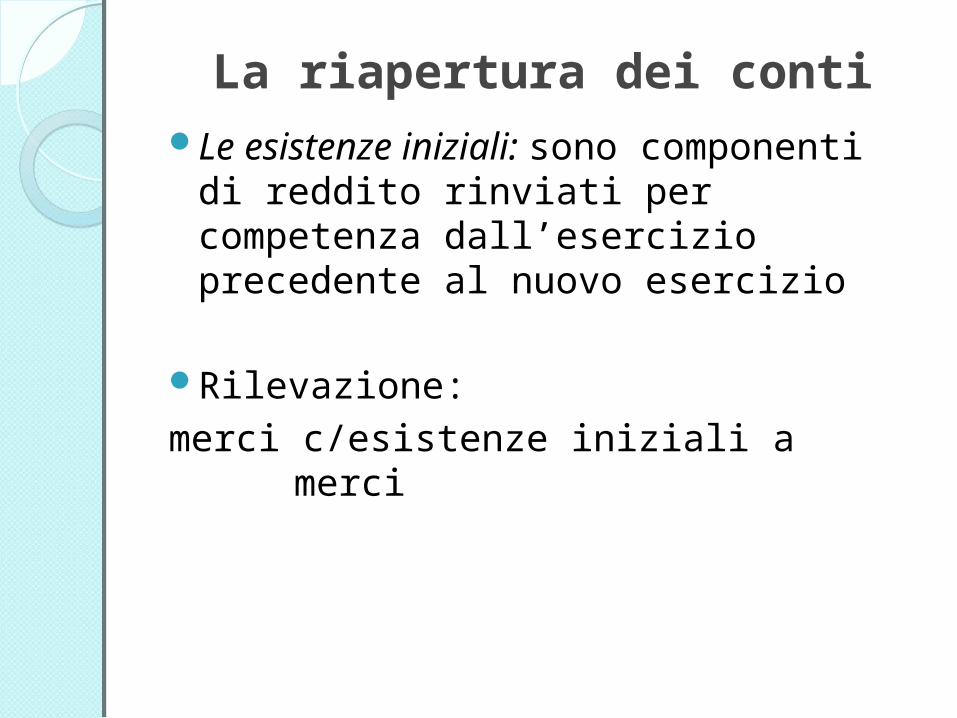

La riapertura dei contiLe esistenze iniziali: sono componenti

di reddito rinviati per competenza dall’esercizio precedente al nuovo esercizio

Rilevazione:merci c/esistenze iniziali a

merci

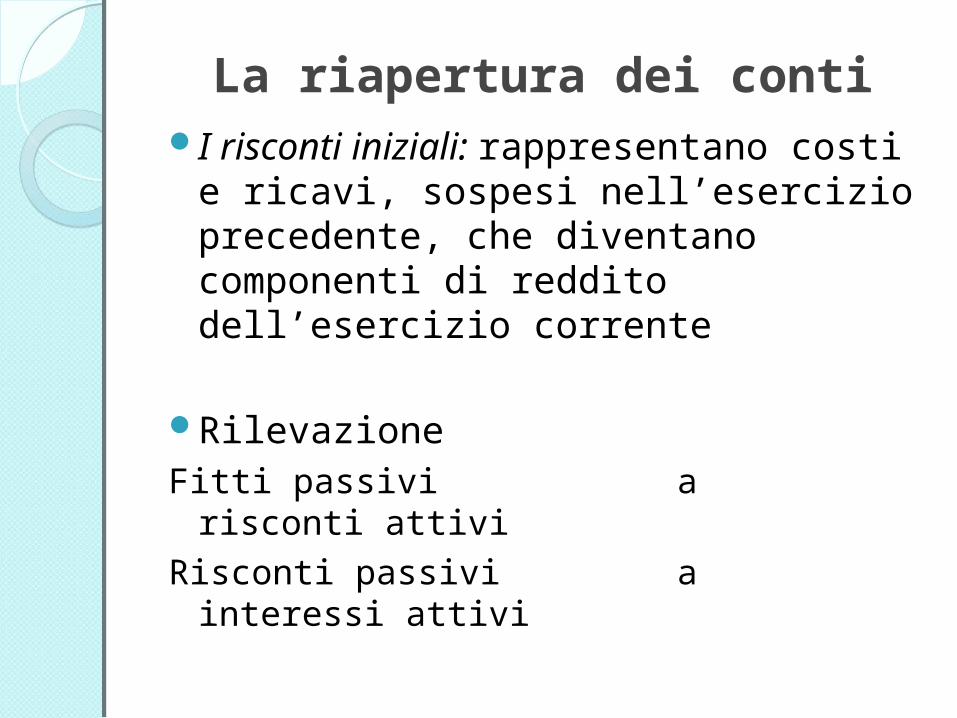

La riapertura dei contiI risconti iniziali: rappresentano costi e

ricavi, sospesi nell’esercizio precedente, che diventano componenti di reddito dell’esercizio corrente

RilevazioneFitti passivi a risconti attiviRisconti passivi a interessi attivi

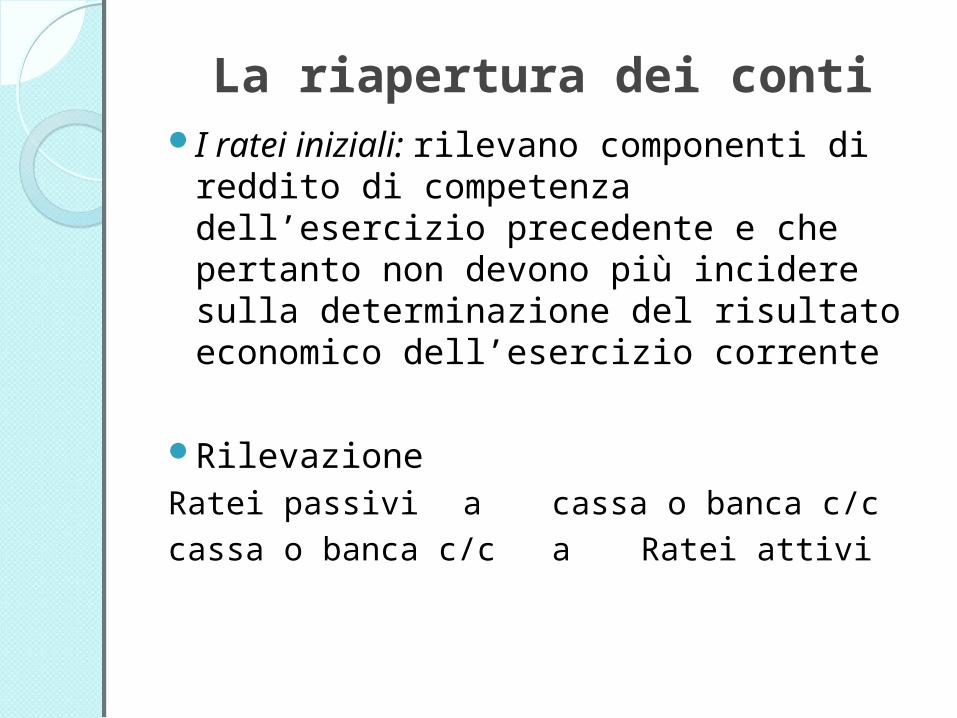

La riapertura dei contiI ratei iniziali: rilevano componenti di

reddito di competenza dell’esercizio precedente e che pertanto non devono più incidere sulla determinazione del risultato economico dell’esercizio corrente

RilevazioneRatei passivi a cassa o banca

c/ccassa o banca c/c a Ratei attivi

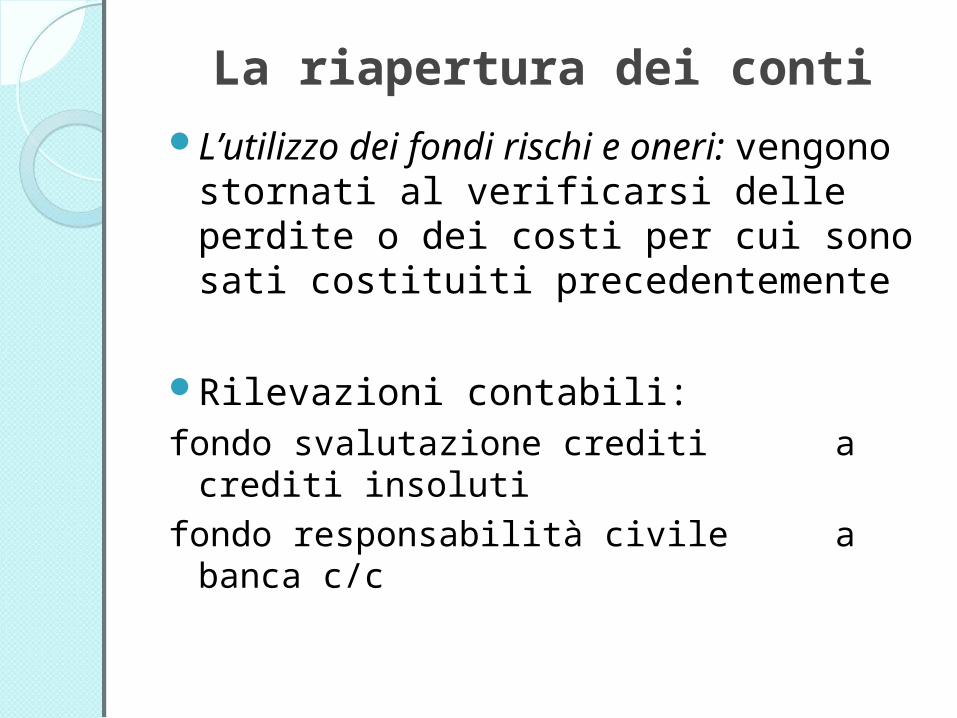

La riapertura dei contiL’utilizzo dei fondi rischi e oneri:

vengono stornati al verificarsi delle perdite o dei costi per cui sono sati costituiti precedentemente

Rilevazioni contabili:fondo svalutazione crediti a crediti

insolutifondo responsabilità civile a banca

c/c

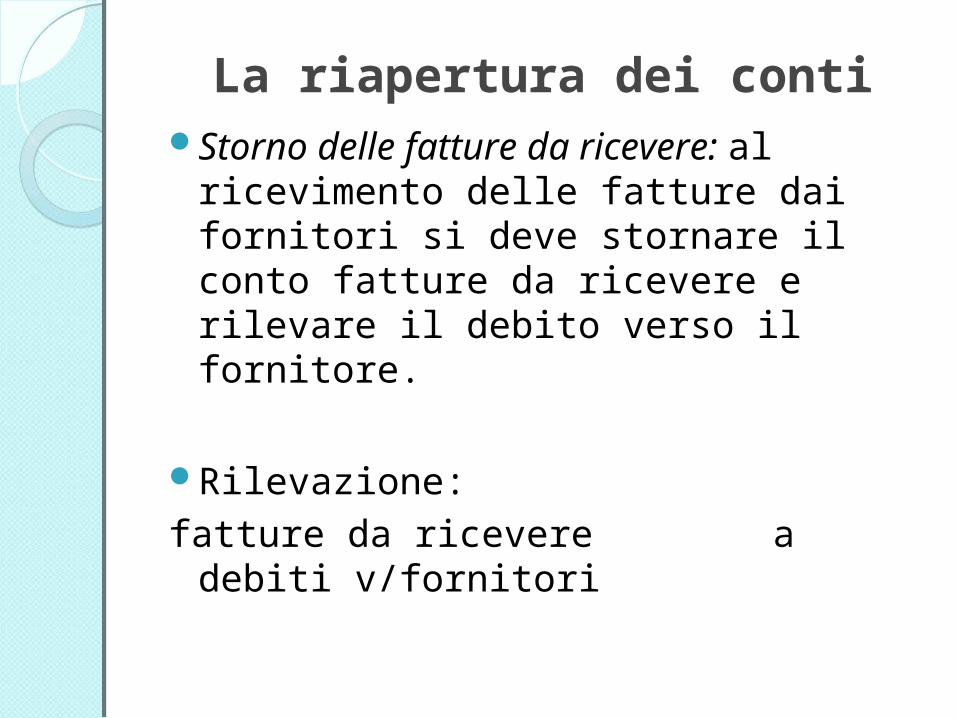

La riapertura dei contiStorno delle fatture da ricevere: al

ricevimento delle fatture dai fornitori si deve stornare il conto fatture da ricevere e rilevare il debito verso il fornitore.

Rilevazione:fatture da ricevere a debiti

v/fornitori

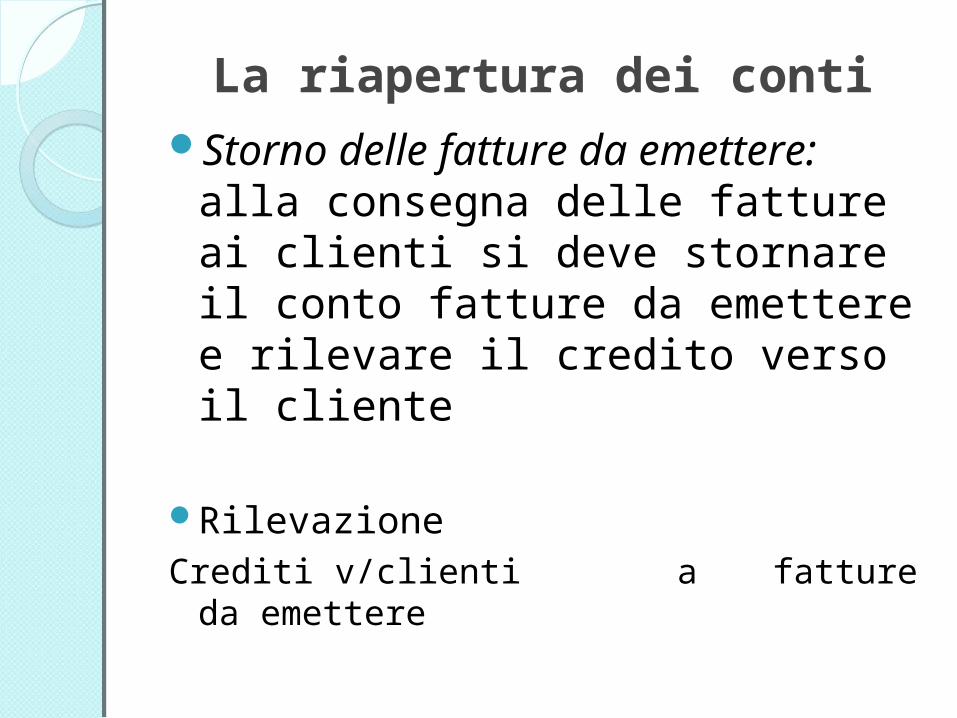

La riapertura dei contiStorno delle fatture da emettere:

alla consegna delle fatture ai clienti si deve stornare il conto fatture da emettere e rilevare il credito verso il cliente

RilevazioneCrediti v/clienti a fatture da

emettere