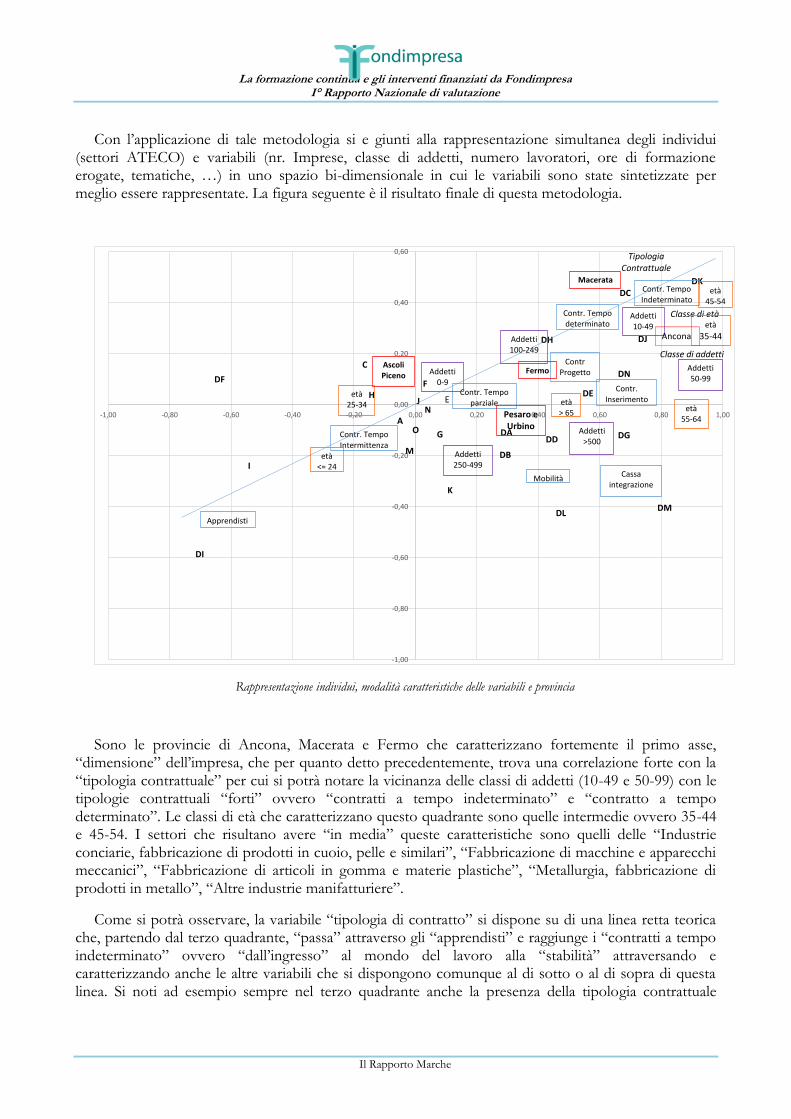

Componenti Team di Ricerca: Giovanni Gison (Statistico) Paolo … · 2018-08-08 · Senza...

141

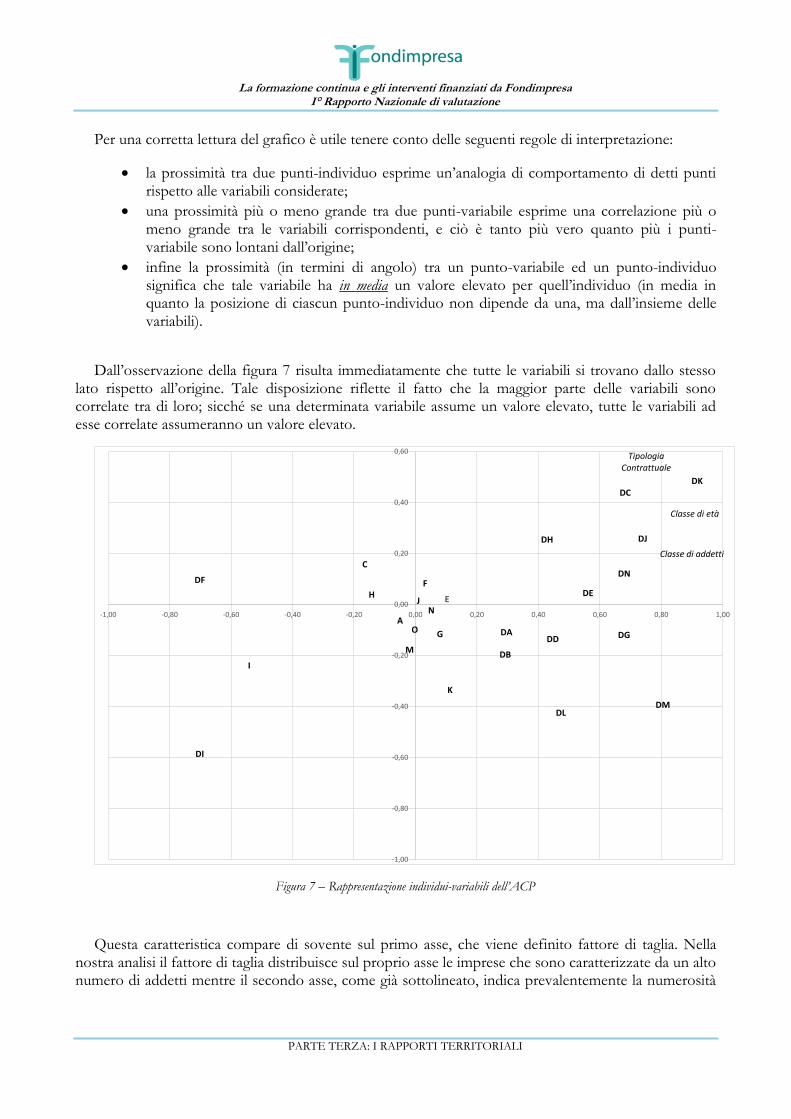

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione PARTE TERZA: I RAPPORTI TERRITORIALI Componenti Team di Ricerca: Giovanni Gison (Statistico) Paolo Sospiro (Economista)

Transcript of Componenti Team di Ricerca: Giovanni Gison (Statistico) Paolo … · 2018-08-08 · Senza...

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

Componenti Team di Ricerca:

Giovanni Gison (Statistico)

Paolo Sospiro (Economista)

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

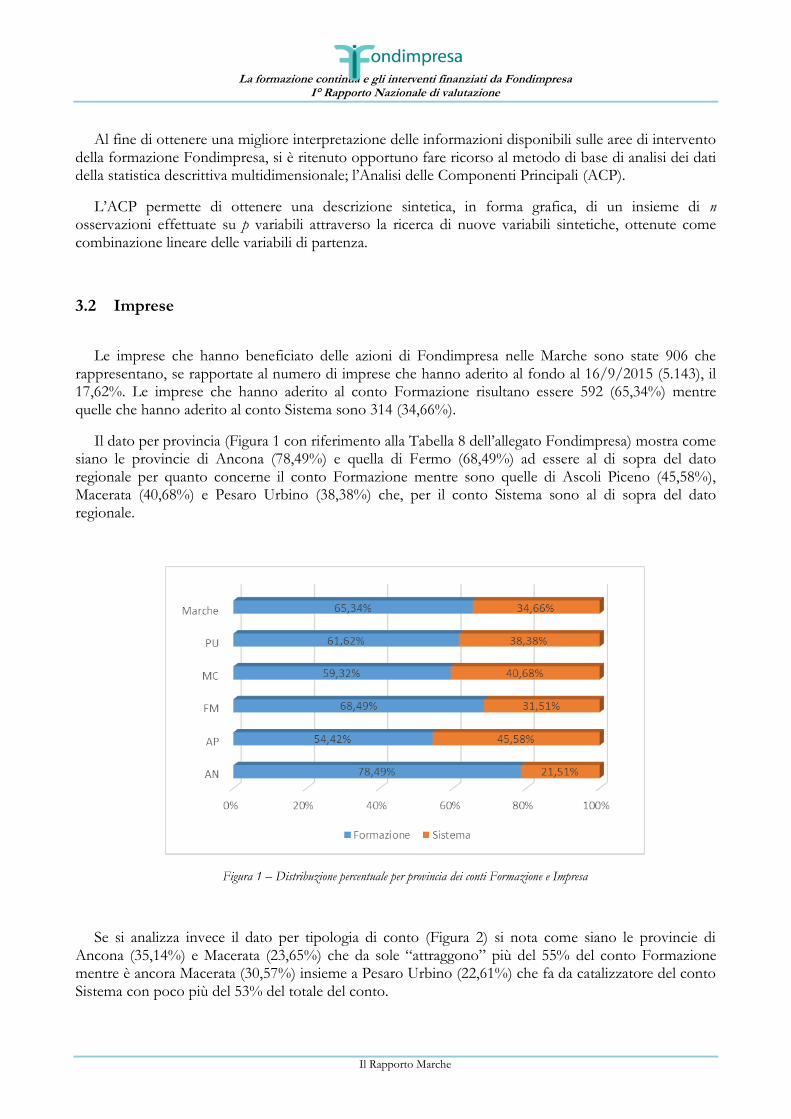

Il Rapporto Marche

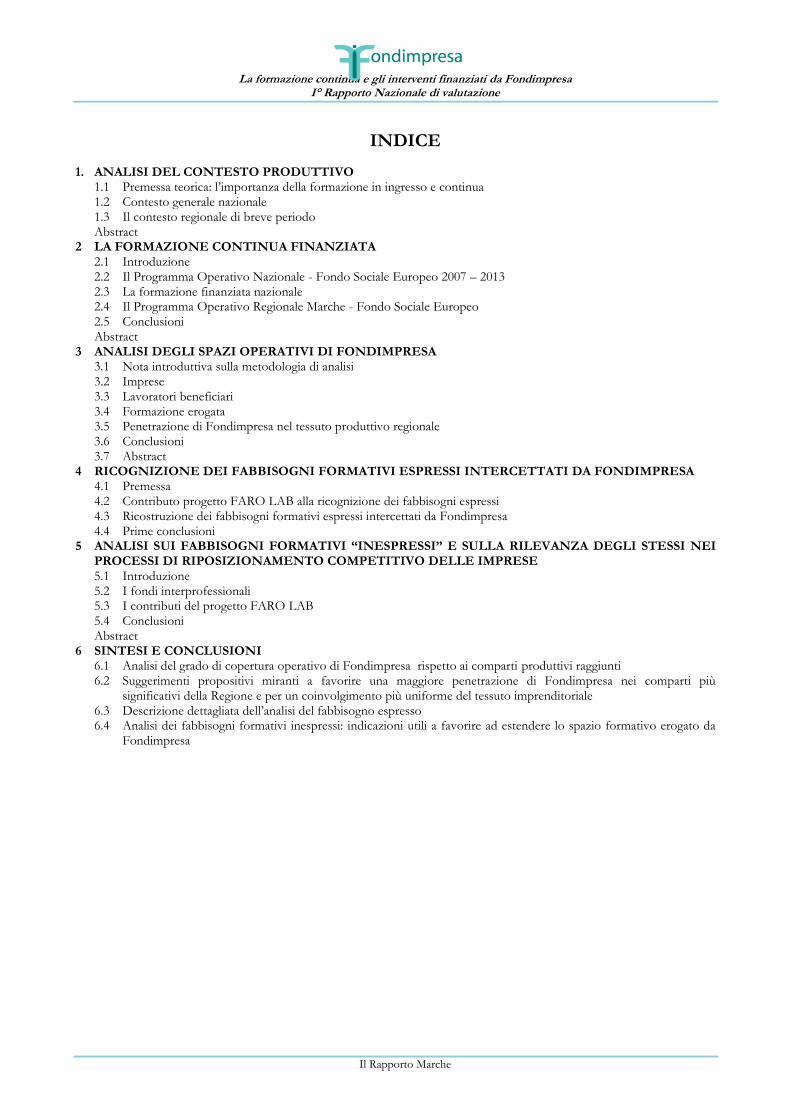

INDICE

1. ANALISI DEL CONTESTO PRODUTTIVO 1.1 Premessa teorica: l’importanza della formazione in ingresso e continua 1.2 Contesto generale nazionale 1.3 Il contesto regionale di breve periodo Abstract

2 LA FORMAZIONE CONTINUA FINANZIATA 2.1 Introduzione 2.2 Il Programma Operativo Nazionale - Fondo Sociale Europeo 2007 – 2013 2.3 La formazione finanziata nazionale 2.4 Il Programma Operativo Regionale Marche - Fondo Sociale Europeo 2.5 Conclusioni Abstract

3 ANALISI DEGLI SPAZI OPERATIVI DI FONDIMPRESA 3.1 Nota introduttiva sulla metodologia di analisi 3.2 Imprese 3.3 Lavoratori beneficiari 3.4 Formazione erogata 3.5 Penetrazione di Fondimpresa nel tessuto produttivo regionale 3.6 Conclusioni 3.7 Abstract

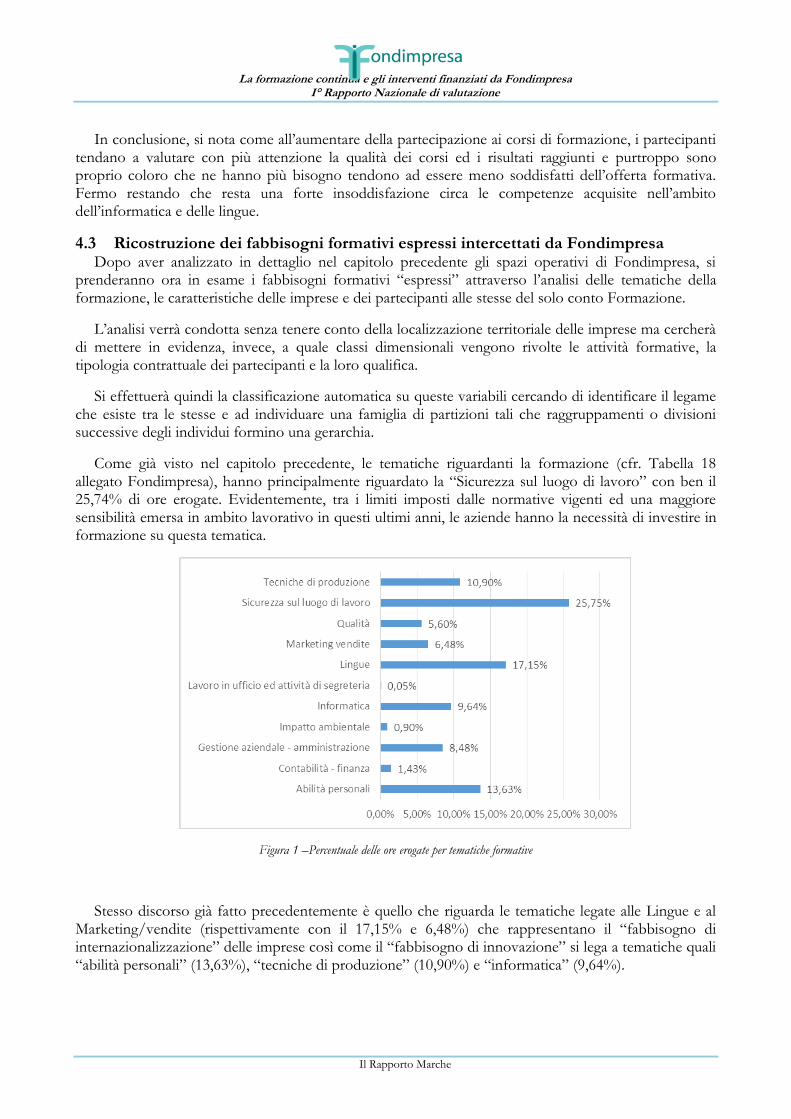

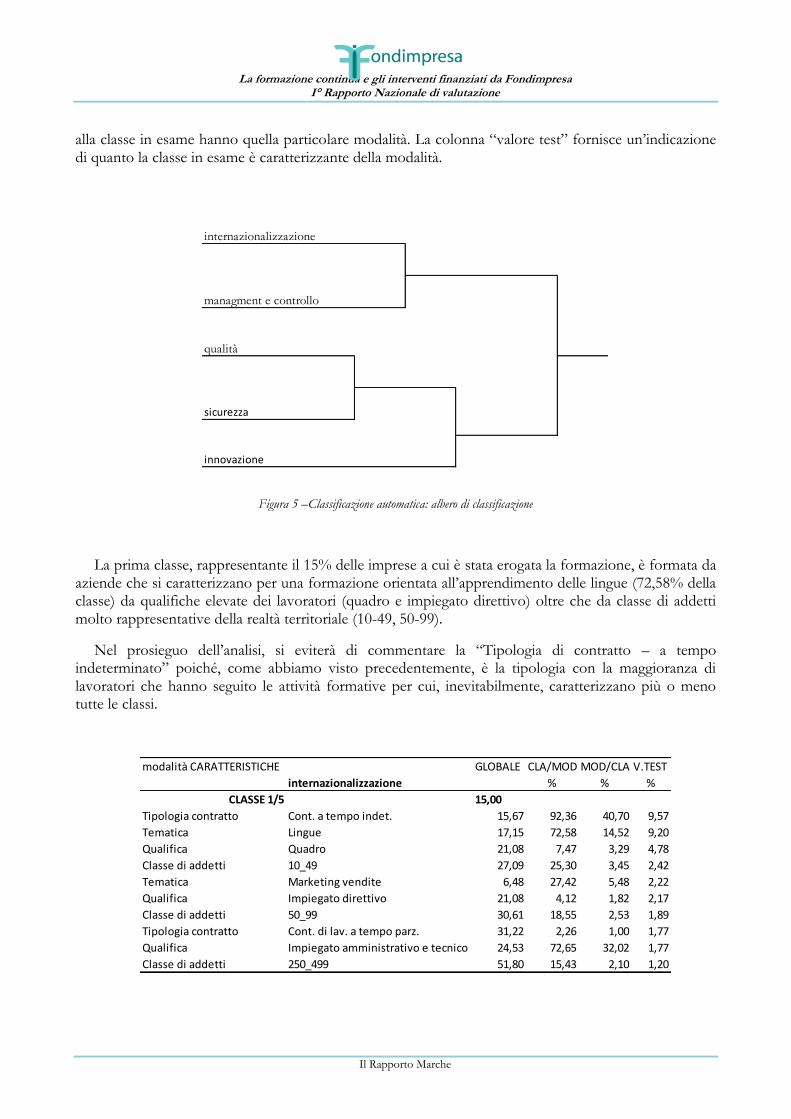

4 RICOGNIZIONE DEI FABBISOGNI FORMATIVI ESPRESSI INTERCETTATI DA FONDIMPRESA 4.1 Premessa 4.2 Contributo progetto FARO LAB alla ricognizione dei fabbisogni espressi 4.3 Ricostruzione dei fabbisogni formativi espressi intercettati da Fondimpresa 4.4 Prime conclusioni

5 ANALISI SUI FABBISOGNI FORMATIVI “INESPRESSI” E SULLA RILEVANZA DEGLI STESSI NEI PROCESSI DI RIPOSIZIONAMENTO COMPETITIVO DELLE IMPRESE 5.1 Introduzione 5.2 I fondi interprofessionali 5.3 I contributi del progetto FARO LAB 5.4 Conclusioni Abstract

6 SINTESI E CONCLUSIONI 6.1 Analisi del grado di copertura operativo di Fondimpresa rispetto ai comparti produttivi raggiunti 6.2 Suggerimenti propositivi miranti a favorire una maggiore penetrazione di Fondimpresa nei comparti più

significativi della Regione e per un coinvolgimento più uniforme del tessuto imprenditoriale 6.3 Descrizione dettagliata dell’analisi del fabbisogno espresso 6.4 Analisi dei fabbisogni formativi inespressi: indicazioni utili a favorire ad estendere lo spazio formativo erogato da

Fondimpresa

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

Il Rapporto Marche

1. ANALISI DEL CONTESTO PRODUTTIVO

1.1 Premessa teorica: l’importanza della formazione in ingresso e continua La constatazione più ovvia di questi tempi, è che siamo di fronte ad un cambiamento epocale per

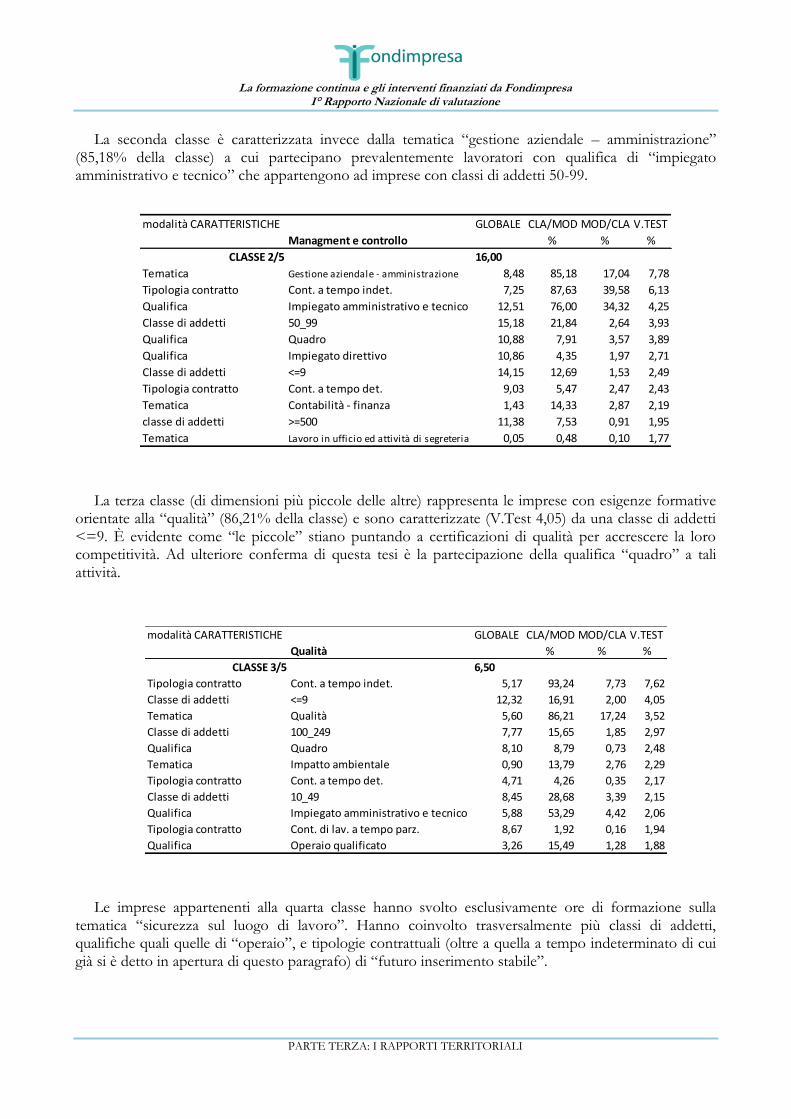

una serie di fattori: nuove rivoluzioni tecnologiche, integrazione UE, l’avvento della moneta unica, invecchiamento della popolazione nei paesi ad economia matura, il fenomeno della migrazione, la globalizzazione e delocalizzazione. Insomma, si è di fronte ad una serie di sfide ed opportunità epocali che tuttavia ogni classe dirigente dovrà cercare di assecondare o se si vuole accompagnare piuttosto che osteggiare. Tale condizione era considerata sine qua non secondo Polanyi nel libro della Grande Trasformazione per non farsi sopraffare dalle innovazioni ma poterle utilizzare per generare ricchezza. Questa premessa cercherà di delineare le sfide di carattere generale a cui si devono dare risposte, tra l’altro sempre più rapidamente. La formazione continua è una delle soluzioni.

1.1.1. Alcuni aspetti teorici La formazione continua rientra in quella che viene definita l’economia dell’istruzione (Economics of

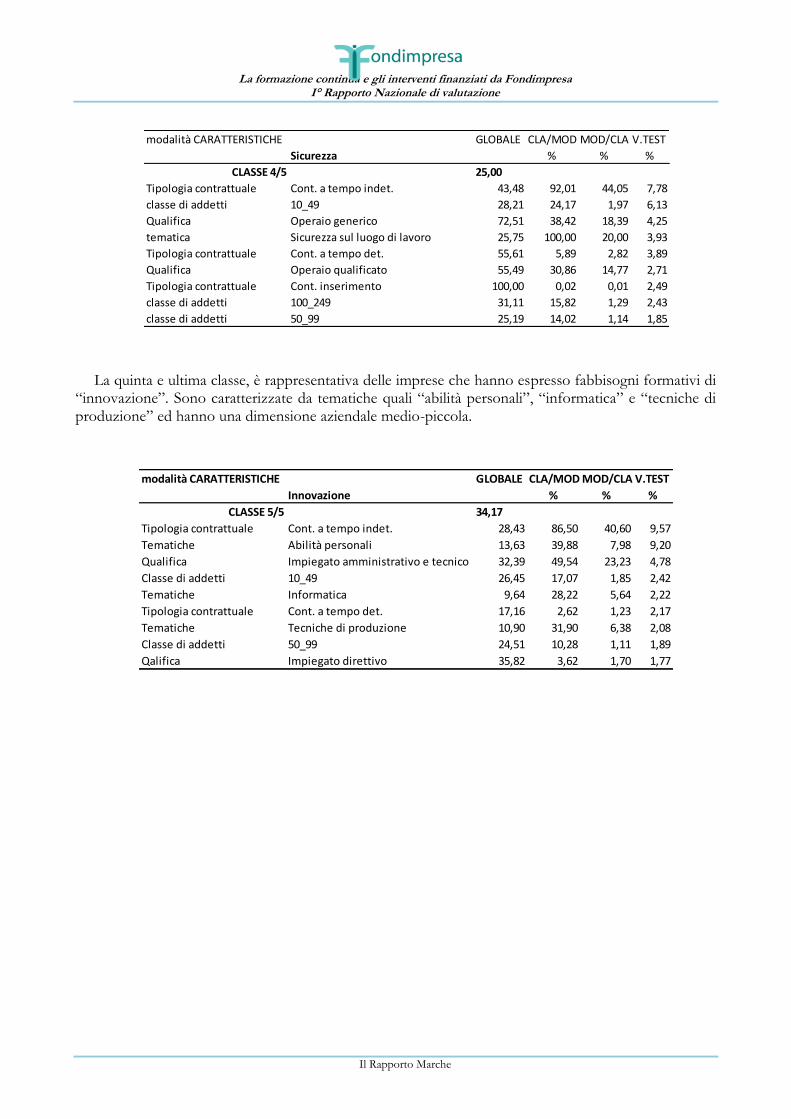

education o Education Economics) e nasce all’inizio degli anni sessanta quando l’economista T. Schultz tenne il suo discorso presso l’America Economic Association. E’ G.S. Baker, traslando il concetto di capitale fisico della teoria della crescita, a introdurre il concetto di capitale umano. Il concetto di investimento in capitale umano deve tenere che esso può essere individuale o collettivo così come gli effetti.

Per quanto l’investimento individuale in capitale umano sia importante, in quanto permette di poter migliorare la propria condizione economica (in termini, prima, di reddito e, poi, di patrimonio, e sociale, scalando posizioni sociali per loro e per i propri figli), tenendo conto dei costi diretti ed indiretti dell’investimento (spese per istruzione e costi opportunità in termini di tempo e denaro). Fermo restando ciò che ha sempre sostenuto Amartya Sen circa l’importanza dell’istruzione in quanto rende le persone cittadini migliori. In questo senso, Sen tiene a sottolineare gli effetti intrinseci e funzionali dell’istruzione appena sopra citati1.

Tuttavia questa sezione è dedicata all’importanza della formazione nel sistema produttivo e quindi nel sistema economico. In questo senso è importante sottolineare il progresso nel campo delle discipline economiche svolto sull’importanza della formazione/dell’istruzione per l’aumento della produttività rispetto alla produzione. In questo senso, la teoria della crescita endogena tende ad enfatizzare il ruolo dell’investimento in capitale umano come fattore di aumento della produttività al termine di un percorso di aumento della produzione basato sull’aumento quantitativo dei fattori produttivi come terra, lavoro e capitale. Infatti, in una prima fase dell’economia dove lo sviluppo è basato sull’aumento del capitale fisico, sul numero di lavoratori impiegati e sullo sfruttamento delle risorse fisiche. Tale processo enfatizzato nel modello Harrod-Domar dove appunto tutto il sistema della crescita era basato sulla capacità di un’economia di generare quel necessario risparmio che si trasforma in investimento in capitale fisso il quale a sua volta genera un aumento della produzione e quindi della crescita. Senza dimenticare che tale crescita doveva tenere conto della crescita della popolazione.

(1)

1 Vale a dire, gli effetti funzionali dell’istruzione possono essere il poter trovare lavoro e magari un lavoro migliore o che ci aggrada di

più, un reddito più alto oppure una posizione sociale migliore. Mentre gli aspetti intrinseci dell’istruzione sono proprio dati dal fatto che un cittadino che ha studiato o si è formato tende ad essere un cittadino migliore e/o consapevole.

(1 )(1 ) (1 )s

g n

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

L’esperienza empirica del primo dopo guerra però iniziava a mettere in dubbio che fosse sufficiente solo l’investimento in capitale fisico per crescere e quindi il risparmio come motore della crescita. In quegli anni anche gli aiuti allo sviluppo erano progettati in questo senso ma il tempo ha dato torto teoricamente ed empiricamente a quel percorso. Di conseguenza il modello Solow enfatizzava che tale modello era importante e funzionante in una fase di decollo dell’economia mentre in una condizione di stato stazionario era l’innovazione che permetteva di generare la crescita. Tale concetto era basato sui concetti di utilità ed utilità marginale e quindi di produttività. Infatti, l’inserimento di sempre più macchinari e forza lavoro comportava un aumento della produzione e della produttività tuttavia l’aumento della produttività era decrescente fino a rendere tale aumento dei fattori produttivi quasi nullo, sulla base della funzione della produzione Cobb-Douglas.

(2)

Anzi un eccessivo aumento dei fattori produttivi (K e P) poteva solo generare un surriscaldamento della stessa economia. Quindi l’unica opzione per continuare a generare la crescita in condizioni di stato stazionario era basato sull’innovazione (A). Questo significava dover esplicitare o meglio mettere a fuoco quali erano i meccanismi che potevano generare l’innovazione. Secondo la teoria della crescita endogena, l’innovazione è figlia dell’investimento in capitale umano, vale a dire del numero di addetti allocati nei processi di innovazione che è sintetizzato nelle seguenti due formule

(3)

(4)

Dove nella prima viene presentata la funzione di produzione nei settori di produzione di beni e servizi dove partecipa una quota parte della forza lavoro (uH) mentre E(t) vale a dire l’innovazione è la tecnologia utilizzata per la produzione di beni e servizi utilizzando capitale fisico (k) e lavoro (uH).

La formula (4) è la funzione di produzione del settore della Ricerca e Sviluppo (R&D) che oltre al capitale fisico, utilizza la quota residua di capitale umano, (1-u)H, cioè il numero di addetti che sono impiegati nei settori ad alto contenuto tecnologico o della ricerca. Questo non spiega in toto come si genera l’innovazione, in quanto essa richiede anche fortuna e tempo ma quanto meno indica l’importanza delle competenze degli addetti per poter crescere in condizioni di stato stazionario.

Constatato che il nostro continente, il nostro paese e la nostra Regione, non vive esperienze di guerra da oltre 70 anni, questo fa sì che in tutti questi anni, si sono sviluppate tutte le infrastrutture, si è rigenerato il capitale umano e quindi se si intende crescere non si può sperare in un secondo “miracolo italiano” basato sulla ricostruzione di capitale fisico ed umano come accadde nel secondo dopoguerra.

Inoltre, è ormai evidente che lo sviluppo è fortemente correlato all’innovazione non tanto individuale ma di sistema. Di conseguenza, non è pensabile una cultura nazionale basata sulla visione di uno sviluppo statico dove si raggiunge lo sviluppo, come è accaduto durante la fine del secolo scorso, e quindi non sono più necessari ulteriori investimenti. Se in quegli anni erano necessari gli investimenti in infrastrutture come le strade per le automobili, in questa nuova era lo sviluppo è caratterizzato in investimenti in autostrade digitali. Ma ancora di più, dal punto di vista teorico, nelle ultime decadi si è sempre più accentuata l’attenzione verso l’istruzione e la formazione in entrata e continua così come la transizione istruzione/formazione/lavoro proprio perché in condizioni di stato stazionario, come nel caso dei paesi europei, questi aspetti sono determinanti per la produttività, la crescita e la competitività.

1Y AK P

1

( ) ( ) ( )Y t E t K t uH

( 1) ( )(1 )

( )

E t E ta u H

E t

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

Il Rapporto Marche

1.1.2. Il lungo periodo Il lungo periodo che di solito viene denominato in ambito economico come ciclo di Kondratiev è

caratterizzato da innovazione o se si vuole da salti tecnologici che comportano una trasformazione dei processi di produzione e di prodotto che si trasferiscono nell’economia e di conseguenza sulla società in termini di stili di vita, lavoro e consumi. E’ importante evidenziare che quello che è stata sempre definita come rivoluzione industriale, nel tempo si sta sempre più delineando come rivoluzione tecnologica. Nel tempo si è parlato di prima, seconda e terza rivoluzioni industriale certi che l’uomo avrebbe sempre vissuto nell’era industriale. Questa stava a rappresentare un totale cambiamento nella società o in alcuni suoi aspetti. E se la prima rivoluzione industriale ha permesso di elevare l’uomo dall’agricoltura all’industria pesante mediante leggera sostituzione della macchina all’uomo, il passaggio alla seconda rivoluzione ha permesso la sostituzione massiccia della macchina nel settore agricolo ed industriale. Questo ha comportato il passaggio della manodopera dai settori dell’agricoltura e dell’industria al settore terziario. La terza e la quarta rivoluzioni industriali stanno sempre più trasferendo la manodopera nei servizi alla persona e avanzati con la sostituzione nei settori dei servizi standardizzati. In particolare la rivoluzione delle telecomunicazioni e dell’informazione sta sempre più cambiando la produzione, i consumi e gli stili di vita. Tuttavia, non si può più parlare di rivoluzione industriale ma di rivoluzioni tecnologiche che prendono il sopravvento e comportano il radicale ripensamento della produzione, dei servizi e della nostra vita passando dall’innovazione all’economia ed infine all’organizzazione della società. Il caso europeo è ancora più emblematico. L’Europa si è sempre caratterizzata nella cosiddetta “distruzione creativa” di Shumpeteriana memoria. Infatti, oggi siamo consapevoli che ogni salto tecnologico rimette in discussione le posizioni acquisite con la vecchia tecnologica in termini individuali e nazionali e tale svolgimento ha sempre comportato forte instabilità nei paesi europei. Tanto da generare frizioni e conflitti che spesso sono sfociati in guerre che di volta in volta sono state denominate in diverse forme ma le più importanti sono quelle mondiali, da una parte ed all’esterno, e, dall’altra parte ed all’interno, di movimenti o processi di accentramento del potere. Questo sta a significare l’avvento di governi non democratici come fascismo, nazismo o comunismo.

Insomma, i paesi europei si caratterizzano, quanto meno quelli continentali, da sempre, per l’incapacità di riconoscere i momenti salienti della storia caratterizzati dai salti tecnologici. Quindi le guerre sono un fenomeno che ritorna regolarmente così come le guerre l’economia riparte con il consueto cosiddetto boom economico che non è altro che la ricostruzione. Tuttavia, il boom economico non è altro che il ritorno nel trend che caratterizzava i momenti precedenti alla guerra ed in effetti l’acquisizione e l’adattarsi alla nuova rivoluzione tecnologica. La crisi che stiamo vivendo in Italia ed in Europa non è altro che l’evidenza del passaggio da una società industriale, con la manifattura che rappresentava circa il 70% verso i servizi che sono giunti appunto a circa il 70% dell’economia ed infine lo sviluppo e la trasformazione del settore dei servizi in servizi alla persona, standardizzati ed avanzati. Certo, nessuno vuole pagare questo conto e come sostiene Stiglitz, in ogni fase economica vi sono vincitori e vinti, l’economia e la politica dovrebbero sottrarre parte delle risorse acquisite dai vincitori per re-distribuirli (es: immaginiamo ad inizio del secolo scorso quando nel settore dell’automobile i fatturati e i profitti crescevano mentre nel settore delle carrozze e dei cavalli succedeva il contrario) a coloro che hanno perso nella trasformazione.

Le Marche, L’Italia e l’Europa, in questo lungo processo di integrazione europea stanno appunto cercando di evitare, giorno dopo giorno, il conflitto, cercando di superare, per la prima volta nella storia a partire dalla rivoluzione industriale, una fase di “distruzione creativa” con la mediazione nelle stanze di Bruxelles, per evitare la guerra e sfruttare al meglio le nuove tecnologie dell’informazione. Dunque sarà importante comprendere quali sono le esigenze dei nostri cittadini e delle nostre imprese che possono essere risolte attraverso il miglior utilizzo delle nuove tecnologie e far sì che esse siano utilizzate al meglio. E’ un processo circolare basato sull’investimento in nuove infrastrutture cosiddette

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

soft quindi non si tratta di costruire ponti ed autostrade ma di banda larga e formazione. Tenendo conto che quella in cui si è entrati è più una società dell’accesso piuttosto che dell’acquisto e del possesso come ha spesso sottolineato l’economista Rifkin. Senza dimenticare un aspetto importante, che se le rivoluzioni una volta avvenivano in circa 70-120 anni, appunto secondo il ciclo di Kondratiev, oggi esse (grazie alla comunicazione e la collaborazione tra i ricercatori, la proliferazione dei centri di ricerca, l’elevata competenza degli scienziati e dei tecnici e il supporto di una tecnologia sempre più avanzata) avvengono ogni 25-40 anni. Certo il tempo dell’innovazione, dello sfruttamento, della standardizzazione e della massificazione dell’innovazione richiede tempo ma, in misura minore oggi rispetto a ieri e sempre meno nel futuro. Di conseguenza, tornando alla formazione è importante sottolineare che se una volta, un lavoratore entrava ed usciva dal mondo del lavoro in un unico processo tecnologico, oggi vi è una forte probabilità che un lavoratore dovrà affrontare quanto meno un salto tecnologico nel suo percorso di vita lavorativa.

1.1.3. Il medio periodo Il ciclo medio economico basato sulla teoria di Juglar è basato sul ciclo del credito e delle riserve

bancarie e per quanto di minore importanza, ai fini di questo rapporto, tuttavia diviene importante se si vive un percorso come quello che i paesi europei stanno vivendo dell’integrazione economica basato sulla moneta (euro) e sullo sviluppo del mercato interno europeo. Due processi importanti che stanno dando sicuramente risultati positivi ma anche controindicazioni nei processi produttivi e distributivi. L’avvento dell’euro ha dato vita ad una moneta unica ma senza un governo politico dell’economia europea o quanto meno dell’eurozona. Per quanto in questi ultimi 4 anni, dal 2011, l’eurozona si stia dando delle istituzioni di gestione della moneta tuttavia ciò non è sufficiente. Lo sviluppo del mercato interno europeo delle persone, delle merci e dei servizi è un percorso che sta cambiando il modo di vivere, produrre e consumare degli europei (es: la mobilità temporanea e permanente, il roaming dei telefoni cellulari, il controllo delle principali banche nazionali o i trasporti aerei). Senza dimenticare l’integrazione dei servizi di interesse generale quali trasporti, rifiuti, acqua ed energia. E presto arriverà anche il tempo della sanità. In questi termini, ancora una volta, la formazione all’utilizzo ed allo sfruttamento delle nuove tecnologie delle comunicazioni diviene fondamentale proprio per poter sfruttare al meglio le opportunità economiche anche dello sviluppo del mercato interno europeo.

1.1.4. Il breve periodo Il ciclo breve o di contingenza, il cosiddetto ciclo di Kitchin basato sulle scorte e di durata dai 2 ai 4

anni. La crisi economica che sta vivendo l’Europa è la somma delle crisi di breve, medio e lungo periodo. Infatti, si è in una crisi che è frutto di un paese che ha rifiutato di riconoscere le problematiche che soggiacevano ai diversi problemi contingenti che si presentavano di giorno in giorno: dalla crisi del debito pubblico a quello del mercato del lavoro, dalla difficoltà di inserimento dei giovani alla difficoltà della riforma della previdenza (i tre pilastri ed il passaggio dal sistema pro-rata o meglio conosciuto retributivo a quello contributivo), dalla carenza di investimenti privati dovuto ad imprese micro, piccole e medie, al fallimento della teoria e della pratica dei distretti industriali spesso obsoleti e la mancanza di investimenti pubblici dovuti al forte indebitamento del settore pubblico. Infine, le privatizzazioni che spesso hanno generato arricchimento di pochi a discapito di molti.

1.1.5. Conclusioni Alla luce di quanto sopra espresso è necessario tenere conto di un fattore determinate anche nelle

principali teorie di marketing del prodotto (Product Life Cycle, Hollesen) lo sviluppo e fine dei prodotti (introductory stage, growth stage, maturity stage e decline stage), International Product Life Cycle e PLC‘s across country, mette al primo posto di ogni strategia che la necessità è la madre dell’innovazione (Necessity is the mother of invention). Ciò sta a significare che l’innovazione o l’invenzione è conseguenza naturale delle necessità dei consumatori locali o meglio del proprio territorio e solo in un secondo momento

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

Il Rapporto Marche

consumatori, con le stesse necessità e potere di acquisto, richiedono lo stesso prodotto in territori diversi dagli originali. Microsoft, Google o andando indietro nel tempo Ford o Boeing non sono state fondate e sviluppate per le esigenze dei mercati europei bensì americano. Se questo impianto ha ragione d’essere allora è necessario rimettere in discussione anche l’esigenza di essere competitivi a tutti costi perché altrimenti si viene estromessi dai mercati internazionali. Oggi è particolarmente citata la Germania della cosiddetta Green Economy tuttavia la Germania ha iniziato a tutelare l’ambiente già a fine anni sessanta, producendo ad un costo maggiore perché aveva già “internalizzato” i costi ambientali nel prezzo del prodotto (Coase). Tuttavia, nessuno si preoccupava che la Germania producesse a costi più alti ma quando il mondo è andato nella direzione di una maggiore sensibilità alla tutela ambientale allora è così che la Germania è divenuta competitiva e di conseguenza il mondo si è accorto della Germania2. Tutto questo per dire che è necessario partire dalle nostre necessità e poi si diventerà competitivi. Ovviamente questo non deve essere un assioma fine a se stesso bensì un paese e quindi un sistema economico basato sull’economia sociale di mercato3 dovrebbe avere come fine ultimo il miglioramento delle condizioni di vita dei proprio cittadini atteso i vincoli economici, ambientali e della sicurezza e tutela del lavoro. Sulla base di tale introduzione, per quanto molto ampia, ci si deve domandare dove si intende andare e come cercando di conoscere e riconoscere le problematiche, le esigenze e le potenzialità del territorio. Allora vengono immediatamente alla luce le esigenze e le problematiche che si trovano ad affrontare i cittadini e le imprese della nostra regione:

a) invecchiamento della popolazione;

b) servizi che dovranno essere ripensati sulla base della popolazione;

c) prodotti che debbono essere ripensati sulla base dell’invecchiamento della popolazione;

d) rispetto alla situazione contingente, la fuoriuscita dalla crisi delle imprese e delle famiglie per far

ripartire l’economia;

e) lo scarso tasso di scolarizzazione dei giovani, soprattutto nell’ambito scientifico;

f) l’alto tasso di analfabetismo di ritorno;

g) alto tasso di analfabetismo digitale della popolazione;

h) infrastrutture digitali scarse;

i) mancanza assoluta di un percorso istruzione, formazione in entrata, lavoro e formazione continua;

j) sostituzione dei vecchi sistemi produttivi con quelli di nuova generazione con particolare attenzione

alla cura della filiera e quindi dello sviluppo del mercato interno per attivare un circolo virtuoso;

k) scarsa consapevolezza del ruolo e dell’importanza della digitalizzazione da parte dei cittadini, della

pubblica amministrazione, delle imprese ed in particolare della classe dirigente, dei quadri e degli

operativi.

Insomma, un quadro che non deve scoraggiare bensì incoraggiare a prendere tutte le decisioni e le misure per sfruttare tutte le potenzialità offerte dalle nuove tecnologie per migliorare le condizioni di vita dei nostri cittadini dove al centro di tutto vi deve essere il concetto che “le informazioni devono venire a noi piuttosto che dobbiamo essere noi a cercarle”. Allora diventa importante il ruolo della rete, dei pc ma soprattutto dei cellulari dove sarà importante garantire efficienza, velocità e sicurezza. Ecco la formazione continua così come quella in entrata dovrebbero proprio portare ad un cambiamento culturale che permetta di instaurare nuovi processi produttivi ma soprattutto nuovi servizi alle imprese

2 In realtà si dovrebbe parlare del nord Europa piuttosto che di Germania. 3 Economia sociale di mercato è quel modello che viene considerato alla base dell’economia tedesca e spesso citato nei documenti della Commissione Europea. In particolare il documento redatto da Mario Monti circa Una nuova strategia per il mercato unico: al servizio dell’economia e della società europea. Rapporto al Presidente della Commissione Europea Josè Manuel Barroso.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

e ai consumatori. In questa ottica sarà importante ripensare la formazione dei quadri, dei funzionari e degli operatori.

Per concludere, è necessario evidenziare che per quanto riguarda il presente rapporto, è importante tenere conto che i dati 2014-2015 tendono ad essere dinamici dopo 7 anni di crisi. Di conseguenza se si fa riferimento ad indagini o dati del 2014, essi non saranno in grado di rappresentare la reale situazione del contesto di riferimento. Di conseguenza si cercherà, ove possibile di utilizzare indagini e soprattutto dati mensili o trimestrali che possano rappresentare il contesto odierno piuttosto che quello dell’anno passato.

1.2 Contesto generale nazionale In questa sezione si presenteranno i principali dati macroeconomici per illustrare al meglio quello

che le famiglie stanno affrontando in questo lungo periodo di crisi. In effetti, l’Italia, così come tutti i paesi europei ha un percorso che è caratterizzato da una riunificazione e una prima crisi dovuta alla prima era della globalizzazione e successivamente ha trascorso durante il XX secolo due guerre e l’esperienza del fascismo.

1.2.1 Il contesto macroeconomico La crescita e l’inflazione sono due fattori importanti per qualsiasi paese. L’Italia, per gran parte del

periodo successivo alla seconda guerra mondiale, ha fortemente risentito del problema dell’inflazione mentre la crescita sembrerebbe essere il problema delle ultime due decadi. Con l’uscita dalla seconda guerra mondiale, cambia completamente il panorama europeo, grazie anche alla forte volontà di alcuni paesi europei di istituire un coordinamento che poi nel tempo porterà alla nascita dell’UE così come la conosciamo oggi. In particolare, la costituzione del Parlamento Europeo a suffragio universale dal 1979, la moneta unica dal 1999/2002 e la libera circolazione di beni e persone con il trattato di Shengen del 1995. Ma cosa si può dire dei quasi 70 anni dal termine della seconda guerra mondiale. Si può dire con certezza che è stato un periodo molto importante per portare l’Italia e l’Europa in generale alla condizione precedente alle due guerre mondali ed oltre. Infatti, il reddito pro–capite degli italiani e dei principali paesi europei è passato dai 10.000–15.000 euro agli attuali 20.000–30.000. Quindi sicuramente è un’area del mondo che gode di benessere seppure negli ultimi anni sia aumentata la distanza tra la locomotiva tedesca e gli altri. Tuttavia si può confermare che negli anni si può parlare più di convergenza piuttosto che di divergenza tra i principali paesi europei, come evidenzia il figura 1.1. Così come il tasso di inflazione sembrerebbe aver dato tregua ai paesi europei che la subirono soprattutto durante gli anni settanta ed i primi anni Ottanta (figura 1.2). Tuttavia, in media il tasso di inflazione decennale in Italia manifesta una discesa continua dal 1960 ad oggi e questo è certamente un grande risultato in termini di stabilità del sistema e quindi di tutela delle famiglie. Sicuramente il percorso intrapreso subito dopo la seconda guerra mondiale verso la realizzazione di un continente di pace, progresso e prosperità ha garantito stabilità e certezze che si manifestano sia nei dati del reddito pro–capite sia sul tasso di inflazione. Certo le sempre più frequenti innovazioni tecnologiche, la globalizzazione, l’avvento di nuove potenze economiche e politiche, la creazione del mercato interno europeo, la moneta unica e l’allargamento verso i paesi del Patto di Varsavia costringono il nostro Paese a trovare nuovi equilibri e affrontare nuove sfide che porteranno l’Italia ed, in generale, l’Europa ad un nuovo paradigma basato sul fatto che lo sviluppo non può essere considerato come un salto unico e poi tutto torna al proprio posto. Un dato è certo, l’Italia si devo abituare a tassi di inflazione e di interesse molto bassi e a un tasso di cambio apprezzato rispetto al secolo scorso.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

Il Rapporto Marche

1.2.1.1 Il tasso di interesse ed il tasso di cambio

I tassi di interesse e di cambio sono importanti in quanto il primo influisce sul prestito ai soggetti pubblici e privati mentre il secondo condiziona le importazioni così come le esportazioni. Il tasso di interesse fissato dalla banca centrale diviene poi il tasso di riferimento per il prestito di breve, medio e lungo periodo (prestiti al consumo, agli investimenti e quindi i mutui per gli investimenti e per l’acquisto della propria abitazione). Tuttavia è importante sottolineare che il tasso di interesse fino all’avvento dell’euro era fissato dalla Banca d’Italia in quanto banca centrale del nostro Paese mentre successivamente è fissato dalla Banca Centrale Europea (BCE). In effetti, per la prima parte, si pensi che fino al 1970 il tasso di interesse raramente ha superato il 5% ma successivamente non è mai sceso sotto il 5% e con punte che sfioravano anche il 20% durante gli anni settanta, complice anche un tasso di inflazione molto elevato e l’inizio della spirale del debito pubblico, all’epoca si coniò il termine stag–flazione. D’altra parte i tassi di interesse praticati dalla Banca Centrale Europea (BCE) sono e saranno, nel tempo, certamente più bassi. Ciò faciliterà gli investimenti privati e familiari oltre che quelli pubblici attraverso l’indebitamento.

Tuttavia anche il tasso di cambio è molto importante, un apprezzamento della moneta fa sì che vi sia una riduzione delle esportazioni ma, allo stesso tempo, un aumento delle importazioni proprio a causa del fatto che i nostri prodotti costano di più all’estero mentre i prodotti stranieri costano di meno nel nostro Paese. L’Italia, nella sua storia successiva alla seconda guerra mondiale ha spesso praticato politiche di svalutazione competitiva, vale a dire svalutare la propria moneta per far sì che i propri prodotti costassero di meno all’estero e quindi aumentassero le esportazioni. Tale politica era, spesso, fortemente correlata alla difficoltà di mantenersi competitivi a livello internazionali.

D’altronde, se si prende in considerazione il tasso di cambio lira e dollaro e successivamente euro e dollaro, si evidenzia che inizialmente la lira era fortemente apprezzata nei confronti del dollaro. Inizialmente il tasso di cambio era stato fissato a 5 dollari per ogni 1000 lire ma presto il rapporto fu messo in discussione. Infatti, il tasso di cambio lira/dollaro scese già nel 1948 a poco meno di 2 dollari per 1000 lire, in sostanza 600 lire per dollaro. Tuttavia ad iniziare dagli anni Ottanta il rapporto tende a deprezzarsi fino a 1000 lire per un dollaro e successivamente quasi 2000 lire per ogni dollaro. Dall’altra parte, con l’avvento dell’euro4, il rapporto euro dollaro era stato fissato quasi alla parità. Infatti, inizialmente il tasso di cambio era stato fissato a 1,16, vale a dire con un euro si potevano acquistare 1,16 dollari. In altre parole un apprezzamento rispetto al dollaro di circa il 16%. Questo significa che se tenessimo conto del cambio lira/dollaro allora il cambio sarebbe stato di 1.618,98 lire per dollaro contro i quasi 1.815 lire/dollaro degli ultimi mesi del 1998. Con la fine del 1999 e l’inizio del 2000 il tasso di cambio euro/dollaro raggiungeva la parità per poi scendere sotto la parità fino a quasi tutto il 2002, portando di fatto il cambio lira/dollaro fino a oltre 2.200 lire per ogni dollaro, quindi favorendo le esportazioni europee ed in particolare quelle italiane. Fermo restando il problema delle importazioni di materie prime e beni intermedi che ovviamente, nel frattempo, aumentavano di prezzo e che per paesi come l’Italia, fortemente dipendenti, non era certamente un aspetto da sottovalutare. Tuttavia, dal 2003 in avanti, l’euro tende ad apprezzarsi nei confronti del dollaro fino a raggiungere la quota di 1,5557, questo sta a significare un apprezzamento del 57% rispetto alla parità. Solo per fare un esempio, questo significa che se si volesse acquistare un auto di importazione come la Ford allora ci si troverebbe ad acquistarla con uno “sconto” del 57%. Quindi se l’auto negli Stati Uniti costava 20.000 dollari, in Europa la pagava 8.600 euro. Dall’altra parte però se tornassimo a ragionare in termini di cambio lira/dollaro allora il tasso di cambio sarebbe stato di 856 lire per ogni dollaro. Quindi un forte apprezzamento della nostra moneta. In altre parole, basta verificare ciò che si è appena sostenuto nella figura 1.3 dove sono riportati i tassi di cambio lira/dollaro e euro/dollaro reali e fittizi nel periodo che

4 che si ricorda è fissato a 1927.36 lire per euro.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

va dal 1946 fino ad oggi per comprendere come l’avvento dell’euro abbia completamente cambiato il contesto di riferimento nel quale il nostro Paese è abituato a misurarsi. È evidente che il nostro Paese non è più abituato a rapportarsi con un cambio così elevato nei confronti del dollaro, sin dalla metà degli anni settanta. In altri termini, con l’avvento dell’euro, il Paese è stato costretto ad entrare in una nuova fase delle sua storia.

1.2.1.2 Il tasso di cambio, le importazioni ed i costi energetici

Se come detto nella sezione precedente il tasso di cambio influenza sia le importazioni che le esportazioni e se appunto con l’avvento dell’euro il nostro Paese dovrà abituarsi ad un cambio fortemente apprezzato rispetto all’epoca della lira e se, ancora, un apprezzamento della moneta nuoce alle esportazioni ma ha un effetto positivo sulle importazioni e quindi, in particolare, sull’acquisto delle materie prime ed intermedie allora questo significa che con l’euro si dovrebbe esportare in misura minore, a parità di condizioni, ma, allo stesso tempo, si dovrebbe beneficiare di un prezzo più basso delle materie prime. La materia prima per eccellenza è sicuramente il petrolio ed in effetti con l’apprezzamento dell’euro, inizialmente vi è stata una riduzione del prezzo del petrolio, in euro. Questo è ciò che è accaduto fino al 2003, si veda figura 1.4, ma quando i paesi esportatori di petrolio si sono resi conto che l’apprezzamento dell’euro non era congiunturale e soprattutto era consistente, vale a dire quando il tasso di cambio euro/dollaro si stabilizzò sopra quota 1,20, vedi figura 1.5 allora essi iniziarono a razionalizzare la produzione e la vendita di petrolio perché il prezzo salisse, in dollari5.

Così come quando il tasso di cambio si è deprezzato così è iniziata la discesa del prezzo del petrolio che è passato dai 100 dollari di fine 2013 ai 60 dollari di fine 2014 ed inizio 2015. Attualmente il prezzo è sotto i 30 dollari al barile6. Quindi all’epoca, si stava verificando il paradosso che si esportava meno e si pagava il petrolio ad un prezzo più alto rispetto a quello che avrebbe dovuto essere. Tuttavia, sembrerebbe che il mondo stia lentamente prendendo le misure ad un contesto nuovo con l’avvento dell’euro. D’altronde i paesi membri dell’eurozona e gli altri paesi europei che sono “ancorati” all’euro come moneta e quindi fanno parte dell’area valutaria dell’euro consumano circa tra il 15% ed il 18% dell’ammontare mondiale, vedi tabella 1.1, di petrolio. E soprattutto l’Europa importa circa il 33% del petrolio importato al mondo. Questo è il dato che influisce sul prezzo del petrolio a livello globale in quanto la nostra è l’area del mondo di maggiore importazione di petrolio, vedi tabella 1.2.

1.2.1.3 I conti pubblici

In questo scenario globale che, in parte, è promettente ma allo stesso tempo sfavorevole per l’Europa, per il nostro Paese e di conseguenza per le famiglie, l’aspetto che desta preoccupazione a livello globale è sicuramente la forte incertezza sul Paese, a causa del debito pubblico che resta troppo alto e genera ingenti costi in termini di servizio del debito, interessi, per circa 80 miliardi l’anno. Questo nonostante un tasso di interesse molto più basso rispetto a quello praticato nel secolo scorso. Per

5 Il prezzo del petrolio è influenzato da tanti fattori così come il tasso di cambio euro/dollaro tuttavia tale andamento è stato successivamente confermato anche dai dati degli ultimi mesi quando il deprezzamento dell’euro ha iniziato ad essere più che congiunturale e sostanzioso. 6 Tale relazione sembrerebbe confermata anche da un indice di correlazione positivo di 0.81, questo implica che quanto meno l’andamento è lo stesso così come l’intensità. L’indice di correlazione è utilizzato per verificare se vi sia una relazione tra i valori di due variabili dal punto di vista statistico. L’indice va da -1 ad 1 dove -1 è la massima relazione inversa ed 1 la massima relazione diretta mentre 0 significa che non vi è alcuna relazione. Ovviamente un risultato vicino ad 1 o -1 significa che vi è una forte relazione inversa o diretta tra i valori delle due variabili, dal punto di vista statistico, ma questo non significa che tale relazione non possa essere frutto di una relazione causa/effetto di altre variabili latenti che possono essere in relazione alle due variabili. Un passo successivo potrebbe essere quello di misurare la significatività attraverso l’utilizzo del t–test ed ulteriormente una regressione multipla che tenga conto di tutte ipotetiche variabili che possono influenzare l’andamento del tasso di cambio euro/dollaro e del prezzo del petrolio. Allo stato attuale, data la mancanza di tempo, ci si limita a verificarne la correlazione.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

Il Rapporto Marche

quanto c’è da sottolineare che per quanto sia basso, il tasso, tuttavia è più alto rispetto ad alcuni dei nostri partner europei, in termini di spread, figura 1.6. Per quanto riguarda il debito, l’Italia era in una situazione leggermente migliore del Belgio nel 1995, solo che il Belgio nel 2007 era sceso all’80% mentre il nostro Paese partendo da un debito del 120% circa scende intorno al 100% nel 2004 dopo anni di sacrifici ma anche di manovre particolarmente brillanti come quella del governo Prodi-Ciampi del 1998. Infatti, l’accumulazione di avanzo primario da destinare, in parte, al riacquisto del debito ha permesso di sfruttare al meglio anche la riduzione dei tassi di interesse, il cosiddetto “dividendo” dell’euro, figura 1.7.

Se si intende entrare in un percorso di circolo virtuoso, evitando sofferenze ad una popolazione già provata, è necessario prevedere un piano di rientro programmato e moderato, come nel caso dell’ultima decade del secolo scorso. Questo significa che è necessario cercare di mantenere il deficit pubblico ad un livello accettabile che potrebbe essere anche il 3% ma questo non garantirà la riduzione del debito. Infatti, la riduzione del debito sarà garantita se e solo se si è in grado di controllare la spesa pubblica o in alternativa crescere ad un tasso equivalente alla crescita del debito stesso. Questo permetterebbe, non tanto la stabilizzazione del debito, ma almeno la tenuta sotto controllo del debito stesso. Questo sta a significare che il bilancio pubblico deve essere pari a zero (entrate meno uscite) o meglio ancora in attivo al netto degli interessi sul debito. Ancora meglio, il bilancio dovrebbe essere in pareggio al lordo degli interessi. Quindi è necessario mantenere un avanzo primario sufficiente a coprire il costo degli interessi (figura 1.8). Se è vero che gli interessi sul debito sono circa il 4% del PIL allora vuol dire che l’avanzo primario dovrà essere almeno il 4% per garantire che non vi sia un aumento del debito pubblico.

1.2.2 Il contesto microeconomico Quanto sopra descritto potrebbe risolvere parte dei problemi ma non tutti, infatti, tra i processi

accennati poco sopra, due, il processo di integrazione europea e il processo di innovazione e trasformazione, stanno generando un effetto importante, vale a dire la convergenza della diseguaglianza nei paesi europei. In Europa l’indice della diseguaglianza, l’indice di Gini, si sta attestando tra 30 e 34 (figura 1.9) 7. Questo sta a significare che i paesi con un basso livello di diseguaglianza ora si trovano a far fronte ad un aumento della stessa mentre altri si confrontano con una riduzione della diseguaglianza. Il problema vero, è di quanto aumenta la diseguaglianza ed in quanto tempo. Ovviamente più è alto l’aumento della diseguaglianza e tanto è percepito dalla cittadinanza ma probabilmente è ancora peggiore un aumento della diseguaglianza in un arco di tempo molto limitato perché questo fenomeno è maggiormente percepito dalla popolazione. In conclusione, la crisi che ha colpito l’Europa è diversa da quelle precedenti in quanto è persistente e soprattutto perché sta costringendo noi tutti a modificare i nostri comportamenti ed abitudini, ma dalla crisi si dovrà uscire con un nuovo sistema di produzione della ricchezza ed una nuova organizzazione produttiva così come sociale. Tale cambiamento sta già avvenendo giorno dopo giorno. Questo lo dimostra anche l’analisi dei dati della banca dati della Banca d’Italia8.

7 In un range che va da 0 ad 1 dove rispettivamente viene rappresentato eguaglianza e massima diseguaglianza 8 Per l’analisi che si intende svolgere si sono considerati gli anni dal 1987, in alcuni casi, dal 1989, in altri, ed infine, dal 1991 o 1993, per altri. Ciò in quanto non era necessario andare troppo indietro nel tempo ed molti casi, andare indietro nel tempo non era materialmente possibile in quanto alcune variabili sono state inserite con l’andare del tempo stesso. Complessivamente le famiglie rilevate sono circa 8.000 all’anno dal 1991 al 2012 e complessivamente rappresentano circa 23.000.000 di famiglie residenti in Italia. L’analisi inizia con i consumi, per comprendere cosa è cambiato dal 1987 ad oggi. L’analisi tiene in considerazione i dati presenti nella banca dati che sono suddivisi in consumi non durevoli per alimenti, altri consumi non durevoli ed infine trasporti ed altri consumi durevoli.https://www.bancaditalia.it/pubblicazioni/indagine-famiglie/.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

1.2.2.1 I consumi

Analizzando i dati dell’indagine sulla ricchezza delle famiglie italiane della Banca d’Italia, prendendo in considerazione i consumi non durevoli, si evidenzia come durante gli anni novanta vi sia stato un aumento del 20%, al lordo dell’inflazione, dei consumi per alimenti mentre non si registrano sostanziali incrementi per gli altri consumi. In generale, i consumi alimentari crescono del 60% dal 1987 ad oggi mentre sono i consumi degli altri beni non durevoli che fanno registrare un aumento considerevole dal 1998 al 2007, segue un aumento misurato ed infine un ulteriore incremento di oltre 20 punti. In conclusione, gli altri beni non durevoli aumentano di oltre 80 punti nell’arco di 10 anni. L’aumento è certamente dovuto all’aumento dei costi energetici ma sicuramente anche al cambiamento dei consumi delle famiglie italiane che prevede per esempio il cellulare, l’adsl ed altri servizi e prodotti che erano presenti in misura minore o inesistenti durante l’ultima decade del secolo scorso. I consumi durevoli invece sembrerebbero avere un effetto o un trend contrario. Infatti, il consumo di beni durevoli aumenta durante gli anni novanta mentre si riduce nella prima fase del nuovo secolo. Tuttavia si evidenzia ancora un aumento dei consumi di beni durevoli proprio con l’avvento della moneta unica. È da sottolineare che con l’inizio della crisi vi è un forte abbattimento della spesa per i consumi durevoli. A conti fatti, si registra che i beni non durevoli tendono ad avere un trend molto simile a quello dei consumi totali mentre il consumo di beni durevoli tende a mantenere una propria traiettoria.

In conclusione i beni non durevoli ed in particolare quelli non alimentari sono gli autori del forte incremento dei consumi durante gli anni duemila, e soprattutto, sembrerebbe che l’incremento sia proprio successivo all’avvento dell’euro. È come se ci fosse stata una sorta di euroforia (euforia) irrazionale che ha fatto dimenticare agli italiani che il reddito, specie per coloro a reddito fisso, era solo stato convertito e non incrementato con il cambio della moneta. Di conseguenza, è probabile che, presto gli italiani si siano resi conto che il reddito non sarebbe stato in grado di garantire un consumo superiore al reddito stesso.

Se si osserva la figura 1.10 si può constatare che l’aumento maggiore si evidenzia soprattutto nei consumi non durevoli al netto degli alimentari. Infatti, i beni non durevoli al netto degli alimentari, in particolare gli energetici, si presume, aumentano in modo sostanzioso dal 2002 al 2006, in misura maggiore rispetto agli anni novanta, con un lieve rallentamento nel 2006 per poi accelerare negli anni successivi9.

A conti fatti, consumi superiori al reddito disponibile hanno fatto sì che i consumi, prima o poi, dovessero tornare alla condizione del reddito. E questo è il caso per esempio dei consumi per beni non durevoli mentre i consumi per beni durevoli continuano a essere ancora oltre il doppio di quelli del 1987. Dal 2007 addirittura si è evidenziato un contenimento anche dei consumi alimentari.

1.2.2.2 Il reddito

Per quanto riguarda il reddito, la banca dati della Banca d’Italia fornisce, in particolare, cinque tipologie di redditi: redditi da contratto, redditi da pensioni, redditi da capitale per imprese al di sotto dei 20 dipendenti, redditi da lavoro (stipendio) e capitale per imprenditori con imprese con più di 20 addetti ed infine redditi da imprese familiari.

Come è possibile verificare dalla figura 1.11, il reddito da lavoro dipendente è poco più che raddoppiato dal 1987 al 2012. Vi sono due aumenti importanti del reddito da lavoro che vanno dal 1989 al 1993 con una crescita di circa 38 punti e dal 2002 al 2006 con una crescita di altri 39 punti in

9 anche se le variazioni vengono considerate per decennio, vale a dire, tenendo in considerazione l’aumento dei consumi negli anni Novanta e quelli del primo decennio del nuovo secolo.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

Il Rapporto Marche

percentuale. Questo ha fatto sì che il reddito da lavoro sia raddoppiato dal 1987 al 2012. Si tratta di circa 18 milioni di individui nel 2012. Dall’altra parte è da evidenziare che grazie ad un tasso di inflazione più basso (vedi figura 1.12) nella prima decade del nuovo secolo, l’aumento del reddito da lavoro diviene più consistente. Tuttavia è da sottolineare che la crescita del reddito da lavoro tende a diminuire dal 2008 in poi fino a diventare negativa nel 2012 con un -3,5%.

I redditi da pensione hanno più o meno lo stesso andamento dei redditi da lavoro sia in termini nominali che reali, al netto dell’inflazione, tuttavia è da sottolineare che i redditi da pensione passano dai 300 euro medi del 1987 a 889 euro del 2012 e non risentono di alcuna flessione in tutto il periodo preso in considerazione. Fermo restando che i redditi da pensione risultano essere molto inferiori, in media. In questo caso, si tratta di circa 16 milioni e mezzo di soggetti che percepiscono una qualsiasi forma di pensione.

Se si procede con la comparazione con i consumi, per quanto riguarda i redditi da lavoro dipendente, si può sintetizzare che i consumi superano di gran lunga, circa il 15%, l’aumento del reddito da lavoro dipendente mentre complessivamente i consumi raddoppiano nello stesso periodo. Per concludere la parte dedicata ai redditi da lavoro, si ricorda che nel 1987 il reddito medio era di 7.488 euro circa, convertito, mentre nel 2010 il reddito medio era di 15.894 e nel 2012 di 15.065. Se si considera invece che i consumi erano, nello stesso periodo, di quasi 8.000 euro, all’inizio del periodo, e di quasi 18.000, al termine del periodo, questa è una prima spiegazione del perché le famiglie con redditi da lavoro si stanno indebitando. Infatti, la differenza nel 2012 tra i consumi medi ed i redditi medi è di circa 3.000 su 18.000, vale a dire circa il 17% mentre in precedenza risultava essere di meno dell’1%.

A differenza dei redditi da lavoro dipendente e pensioni i compensi degli imprenditori con imprese di carattere familiare, professionisti oppure con imprese con meno o più di 20 addetti sembrerebbero beneficiare o subire in misura maggiore la congiuntura economica del paese. Seppure dai dati si evidenzia che vi siano differenze sostanziali tra le diverse forme di reddito da impresa.

Nel caso dei redditi da imprese con meno di 20 addetti, si verifica che sono circa 4 milioni i soggetti coinvolti. In questo caso, i dati confermano una crescita del reddito che si raddoppia, rispetto al 1987, nel 2006 per poi decrescere a circa una volta e mezzo rispetto al 1987. Tuttavia, se si tiene conto del reddito reale, al netto dell’inflazione allora il reddito tocca addirittura un aumento di due volte e mezzo rispetto al 1987. Sono i soggetti che hanno maggiormente beneficiato del differenziale tra reddito nominale e reale10. In definitiva, il reddito complessivo varia dai 10.000 euro del 1987 ad un massimo di 19.878 euro per l’anno 2006 successivamente il reddito medio decresce a 16.362 nel 2012. È evidente come “l’euroforia” abbia influenzato il reddito delle imprese con meno di 20 addetti. Infatti, con la crisi si è ridotto anche tale reddito. Se si considera che il consumo medio degli ultimi anni era di circa 18.000 euro l’anno, di conseguenza è evidente che anche in questo caso, i consumi superino il reddito percepito negli ultimi anni.

Per quanto riguarda invece i redditi da impresa con più di 20 addetti11, la prima osservazione da fare è che il reddito complessivo di questa tipologia di soggetti risulta essere inferiore al reddito complessivo del 1987 per gran parte del periodo. Infatti, solo nel 1989 e nel 2004 i redditi sono superiori al 1987 mentre in alcuni anni addirittura il reddito complessivo, dividendi e compensi, risulta inferiore di 2/3

10 Si deve ricordare che la Banca d’Italia rileva il dato del reddito da capitale tenendo conto anche degli ammortamenti di impresa. Tuttavia, i dati non sono omogenei, vale a dire, durante gli anni Novanta venivano rilevati i redditi al lordo degli ammortamenti mentre nel corso del nuovo secolo i redditi al netto degli ammortamenti. In questo caso, la differenza tra il reddito lordo ed il reddito netto rielaborato non genera differenze consistenti a differenza dei redditi da imprese familiari, come si vedrà più avanti. 11 In questo caso, l’indagine prevedeva la possibilità da parte dell’imprenditore/gestore dell’impresa di percepire sia dividendi che compensi per la gestione e quindi uno stipendio, in altre parole in questo caso l’imprenditore è anche dipendente della propria impresa.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

rispetto all’anno di riferimento. Tale andamento si rileva sia sui dividendi che sui compensi dell’imprenditore. Si tratta di redditi che vanno da un minimo di 10.544 euro nel 1987 ad un massimo di 19.878 del 2006 per poi scendere a 16.362 nel 2012. Anche in questo caso, la crisi si manifesta in una riduzione del reddito negli ultimi anni.

Alla luce dei dati presentati si può concludere che gran parte dei redditi delle famiglie italiane hanno subito una forte flessione negli ultimi anni e soprattutto sono sotto dimensionati rispetto ai consumi. Inoltre, è interessante anche prendere in considerazione il numero degli individui che percepiscono i redditi per ciascuna categoria. In questo caso, nello stesso periodo, cresce solo il numero di individui che percepiscono i redditi da capitale e da lavoro nelle imprese superiori ai 20 dipendenti. Infatti, in questo caso, si riscontra che dal 1987 al 1995 il numero di individui che percepiscono redditi da capitale o lavoro nelle imprese con più di 20 dipendenti è cresciuto di 1.400 volte, passando da circa 50.000 individui ad oltre 650.000. Tuttavia dal 1998 in poi il numero di individui ha iniziato un lento ma continuo declino fino a raggiungere il minimo di 400.000 individui nel 2010 (vedi figura 1.13). Questo sta a significare che la crisi sta cambiando la struttura portante del paese, almeno per quanto riguarda la parte produttiva o forse solo manifatturiera.

Per quanto riguarda gli altri redditi, il volume degli individui percettori sembrerebbe diminuire continuamente anche durante gli anni novanta. Infatti, il numero di lavoratori, pensionati così come imprenditori di imprese familiari o di imprese con meno di 20 addetti diminuisce in modo continuo (vedi figura 1.14). In particolare, gli individui che percepiscono un reddito da lavoro diminuiscono da quasi 18 milioni a poco sopra i 16 milioni, i pensionati passano da quasi 17 milioni a quasi 12 milioni, una riduzione di circa il 30%, così come gli individui che percepiscono un reddito da impresa sotto 20 addetti che passano da 4.771.000 circa ai poco meno dei 3.400.000 del 2012. Tuttavia la riduzione maggiore si riscontra nel numero di percettori di reddito da imprese familiari dove la riduzione è di quasi la metà, passando da 737.000 circa a poco meno di 400.000. Un processo inesorabile in tutti i settori che inizia negli anni novanta e continua con il nuovo secolo. Ma se si prende in considerazione la variabile reddito da trasferimenti, disponibile nella banca dati e che si riferisce ad eventuali redditi percepiti dagli intervistati a carattere assistenziale (indennità di malattia, cassa integrazione, altri sussidi da enti statali o privati), si riscontra che il numero degli assistiti è cresciuto di una volta e mezzo nella prima metà degli anni novanta, per scendere ai livelli del 1987 nel 2004, per poi risalire fino a quattro volte il numero di assistiti del 1987. Si tratta di circa 3.500.000 di individui che ricevono una qualsiasi forma di assistenza contro i quasi 900.000 del 1987. Per quanto la media beneficiata non sia molto elevata, circa 1.800 euro, tuttavia la crescita del numero degli assistiti è indicativo della situazione in cui versano le famiglie e quindi il paese.

1.2.2.3 La ricchezza

La ricchezza delle famiglie italiane presa in considerazione dalla banca dati della Banca d’Italia tiene conto della ricchezza reale, composta da immobili, compresa l’abitazione di residenza, aziende ed oggetti di valore. Inoltre, la ricchezza finanziaria che è composta da depostiti bancari e postali, Titoli di Stato ed altri titoli. La ricchezza reale composta dalla casa di residenza ed altri beni reali non fa altro che confermare che l’Italia è un paese dove la ricchezza risiede proprio sulla ricchezza reale ed in particolare sulla casa di residenza e quindi su una ricchezza immobile in senso lato. Vale a dire sugli immobili ma allo stesso tempo su un qualcosa che per sua stessa definizione non trasferibili, quanto meno non nell’immediato. Infatti, se le famiglie volessero disinvestire per investire in qualche altra forma, non lo potrebbero fare proprio perché è la ricchezza dove risiedono e vivono. E se all’inizio degli anni novanta la ricchezza reale era poco superiore al valore dell’immobile dove risiedevano abitualmente, con il nuovo secolo ciò non è più così. È vero che la ricchezza reale è aumentata dal 1987 ad oggi, di tre volte,

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

Il Rapporto Marche

tuttavia, come si diceva poc’anzi, è una ricchezza che non è nella disponibilità dei proprietari come investimento.

In questo caso gli aspetti da analizzare sono diversi. Innanzitutto il valore nominale della ricchezza che per l’abitazione passa da 28.355 euro del 1987 ai 143.848 del 2012 mentre la ricchezza reale complessiva passa da 49.612 euro del 1987 a 220.143 euro del 2012. Quindi il valore dell’immobile di residenza è circa il 70% del totale della ricchezza reale, figura 1.15. Infatti, l’immobile di proprietà passa dal 65% del 1987 fino ad un massimo del 71% nel 2004 per poi scendere fino al 65% ancora nel 2012 (figura 1.15 linea verde sull’asse secondario delle ordinate).

È un dato di fatto che la ricchezza reale, residenza e non, sia cresciuta molto in questi anni, fino a raggiungere tre volte la ricchezza del 1987 tuttavia negli stessi anni è cresciuta in misura maggiore, seppure di poco, la ricchezza data dalla residenza piuttosto che quella complessiva reale. Questo probabilmente è frutto della forte crescita dei valori immobiliari rispetto agli altri beni reali.

La ricchezza finanziaria ha un andamento che rispecchia quello che è accaduto negli ultimi venticinque anni, vale a dire le famiglie italiane si sono liberate dei Titoli di Stato, almeno fino al 2012 per investire in altre forme. Infatti, dato 100 il valore dei Titoli di Stato in mano alle famiglie italiane nel 1987, si riscontra che è pari a 77 nel 2012. Il totale della ricchezza finanziaria delle famiglie, in media, risulta essere di 23.000 euro circa dove il peso dei Titoli di Stato risulta essere di 2.700 euro circa. Un rapporto che inizialmente era del 27% (linea verde figura 1.16 valori nell’asse secondario delle ordinate) che raggiunge il 35% nel 1995 ma che poi decresce fino ad attestarsi intorno all’11% nel 2012. Certo questo andamento dei Titoli di Stato può essere principalmente addebitato allo scarso o nullo rendimento degli stessi Titoli di Stato negli ultimi anni. Infatti se si prende in considerazione la ricchezza complessiva e si rapporta la ricchezza reale ad essa, si evidenzia che la ricchezza reale rappresenta tra l’85% ed oltre il 90% della ricchezza complessiva. L’andamento vede un decremento della ricchezza reale durante gli anni novanta con il punto di minimo proprio ad inizio secolo e poi una forte crescita della ricchezza reale in rapporto a quella complessiva fino ad oltre il 90% (figura 1.17 linea rossa con valori sull’asse secondario). L’aumento della ricchezza reale influenza ovviamente la crescita della ricchezza totale che passa da 100 del 1987, anno di riferimento, a 450, punto di massimo, nel 2010.

1.2.2.4 La casa: con mutuo, in affitto o ad uso gratuito

Se è vero che la ricchezza reale e quindi il valore della casa di residenza è aumentato in misura considerevole tuttavia è necessario tenere in considerazione la condizione di coloro che vivono in una casa di proprietà ma con mutuo o a canone agevolato o di mercato. Complessivamente si sta parlando di circa il 35% delle famiglie italiane. Le famiglie indebitate per acquisto o ristrutturazione di un immobile sono in media quasi 2.500.000, circa il 10%, per una ammontare medio di 41.500 euro. Dal grafico 1.22 si riscontra che il numero che ha contratto un prestito per acquisto o ristrutturazione di un immobile tende ad essere relativamente stabile. Infatti, nell’arco di venti anni il numero di coloro che si sono indebitati per qualsiasi operazione immobiliare passano dai circa 2.000.000 ai circa 3.000.000. Tuttavia vi è un incremento del 30% circa dal 1991 al 1995, segue una flessione sotto la soglia dell’anno di riferimento. Successivamente si riscontra una forte crescita, si veda linea viola con asse di riferimento secondario delle ordinate, figura 1.18, dal 2002 al 2008. Infine, una variazione negativa di circa il 15% nel 2010 e una crescita di circa il 10% nel 2012. In conclusione se si considerano le variazioni avvenute subito dopo l’avvento dell’euro e quindi dell’abbassamento dei tassi di interesse si riscontra un aumento netto del 50% in termini di nuovi prestiti nonostante la flessione di circa il 10% nel 2010.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

A questo punto è necessario fare una lieve digressione per verificare l’andamento del tasso di interesse Euribor in questi anni per comprendere appieno quello che è accaduto e che tuttora sta accadendo12. Come è possibile verificare dalla figura 1.19, il tasso Euribor, dall’avvento dell’euro ad oggi si è sostanzialmente azzerato nonostante esso già fosse molto più basso rispetto alla media dei prestiti praticati durante gli anni ottanta e novanta del secolo scorso in Italia.

In particolare, esso era sceso molto già subito dopo l’avvento dell’euro ma poi è tornato a risalire durante la crisi dei debiti sovrani. Quindi la prima flessione ha generato una vera e propria espansione dei prestiti e quindi degli acquisti e delle ristrutturazioni che ha portato ad un aumento del numero dei prestiti. Tuttavia alla diminuzione dei tassi ha, come spesso accade per la regola della domanda e dell’offerta, fatto seguito l’aumento dei prezzi degli immobili. Come è possibile osservare dal grafico 1.22, l’indebitamento delle famiglie è passato da 100 del 1991 a 400 nel 2004 e successivamente fino a quasi 500 nel 2010, anno di ultima crescita del mercato immobiliare. Quindi dal 2002 il livello di indebitamento delle famiglie per acquisto e ristrutturazioni è aumentato di circa 3 volte rispetto al 1991 dopo che era già raddoppiato prima dell’avvento dell’euro.

Per avere un’idea, il prestito medio nel 1991 era di circa 14.000 euro mentre nel 2000 era di circa 22.000, quindi poco meno del doppio. Nel 2002 era già di circa 30.000 e nel 2010, anno di maggiore espansione del debito, era di 77.000 circa, figura 1.2013. Come si può osservare, l’aumento dell’indebitamento per la casa durante gli anni novanta è intorno a 200, dato 100 l’anno di riferimento del 1991, mentre per il nuovo decennio l’aumento raggiunge oltre i 300 punti. Questo sta a significare che nell’ultimo decennio del secolo scorso, l’indebitamento non è neanche raddoppiato, nonostante un tasso di inflazione più elevato e la crescita continua dei prezzi delle case. Mentre, nel nuovo secolo l’indebitamento ha superato tre volte quello dell’anno di riferimento. Tale aspetto spiega, insieme all’aumento degli affitti a prezzo di mercato, gran parte della condizione di disagio delle famiglie italiane ad iniziare dal 2008.

Infatti, la situazione delle famiglie in affitto non è molto diversa da coloro che si sono impegnati nell’acquisto o ristrutturazione di un immobile. La banca dati della Banca d’Italia prevede individui in affitto o in uso gratuito. In questo caso, si evince che circa il 60% degli italiani che non vivono in un abitazione di proprietà sono in affitto. L’andamento di coloro che vivono in affitto tende ad attestarsi intorno al 60% negli ultimi anni anche se nel 1991 erano circa il 70% e nel 1995 erano quasi il 74%. Si tratta di oltre 7 milioni e mezzo di individui che sono in questa condizione, di cui il 70% circa, oltre 5 milioni di individui, in affitto. Tra coloro che vivono in affitto, oltre il 70% ha un contratto a canone di mercato con soggetti privati o società. Si tratta di circa 4 milioni di famiglie, mentre circa il 20% risiede in una casa cosiddetta popolare (IACP, Comune, Provincia e Regione), circa un milione di famiglie. Altri invece vivono in case di proprietà di Enti pubblici14. Se si prendono in considerazione i valori medi ed il loro andamento per quanto riguarda gli affitti con privati, famiglie, e case popolari, si può notare che gli andamenti sono molto simili. In generale si riscontra che il costo degli affitti sia cresciuto costantemente sin dagli anni Novanta ma con periodi dove la crescita è stata più accentuata (figura 1.21, linea blu asse principale dell’ordinata a sinistra). In termini nominali il costo complessivo degli affitti passa dai quasi 1.300 euro del 1987 ai quasi 4.400 euro del 2012, anno di massima espansione degli affitti. Se si prendono in considerazione le variazioni annuali allora si riscontra che tra il 1993 e il

12 L’Euribor è il tasso di interesse praticato dalle principali banche europee per il prestito interbancario e che dall’avvento dell’euro ha

sostituito il Libor che era denominato in Sterline perché calcolato sulla piazza londinese. Esso è il tasso di riferimento per i prestiti poi praticati alla clientela sulla base di uno spread che dipende dalla tipologia di prestito, di clientela e di banca. 13 In questo caso, si è pensato di considerare come anno base il 1991, per gli anni novanta, ed il 2000, per gli anni del primo decennio del nuovo secolo. 14 Durante la fine degli anni Ottanta, i residenti in casa di proprietà degli enti pubblici come gli enti previdenziali era intorno al 4% ma con il nuovo secolo la percentuale è scesa sotto l’1%.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

Il Rapporto Marche

1995 si registra un forte incremento nell’ordine del 25% circa ma soprattutto sono gli anni tra il 2002 ed il 2006 che fanno registrare un incremento del 45% circa, quasi la metà del costo complessivo dell’anno di riferimento, il 1987. In conclusione, i dati appena presentati confermano ciò che si è detto nella sezione dedicata ai consumi, vale a dire subito dopo l’avvento dell’euro si è creata una situazione paradossale dove i prezzi sono aumentati senza alcuna ragione. In realtà la lettura sul cambio delle valute conferma che nel periodo successivo del cambio di una valuta, accade spesso che vi sia un aumento dei prezzi. Tuttavia, tale aumento fisiologico tende a scemare nell’arco di 18–36 mesi. In questo caso, il ritorno alla condizione iniziale sta avvenendo dopo quasi dieci anni, ad iniziare dal 2008. Sembrerebbe che coloro che erano in affitto, a libero mercato, abbiano pagato maggiormente questo processo di aggiustamento dei prezzi. Infatti, l’insostenibilità dei prezzi praticati subito dopo l’avvento dell’euro hanno poi comportato una riduzione degli affitti del 30% nel 2012.

1.2.2.5 L’indebitamento

Dai dati appena presentati sembrerebbe che la condizione di difficoltà delle famiglie italiane sia iniziata durante gli anni 2003 – 2008 ma si è manifestata proprio dopo il 2008. In particolare, sembrerebbe che sia stato l’aumento dei consumi non durevoli, al netto della quota per i prodotti alimentari, tenendo in considerazione la casa ad aver influito a tale condizione.

Un aspetto è da sottolineare, se si prende in considerazione la popolazione complessiva e si rapporta ad essa il numero delle famiglie indebitate complessive, verso le banche e per il credito al consumo, si nota come la percentuale delle famiglie indebitate è di circa il 25%.

Vi sono due momenti in cui la percentuale è aumentata, avvicinandosi al 30%. I due periodi sono tra il 1991 ed il 1993 ed il 2008–2010 mentre il livello minimo si riscontra proprio negli anni dell’avvento dell’euro cioè tra il 2000 e il 2002. In termini di intensità dell’indebitamento, vale a dire ammontare medio di indebitamento complessivo, verso gli istituti bancari ed il credito al consumo, si può constatare come dato cento l’anno di riferimento, 1991, l’indebitamento complessivo è aumentato del 20% nel 1993 e poi si è attestato in quella soglia fino al 2002. Mentre è proprio dal 2002 in poi che l’indebitamento complessivo tende a salire fino al 50% rispetto all’anno base. Ed è subito dopo il 2008 che la quota di indebitamento tende ad abbassarsi nella direzione del 20% sopra l’anno base. I dati confermano che l’indebitamento è aumentato proprio per spese immobiliari (figura 1.22). In conclusione, l’indebitamento delle famiglie italiane, in questi anni, è aumentato in termini di numero e di intensità, principalmente, a causa dei mutui, almeno fino al 2008.

1.2.2.6 Ricchezza complessiva e netta

Dai dati della banca dati della Banca d’Italia emerge che la ricchezza complessiva e netta hanno lo stesso andamento nel corso del tempo, figura 1.23, linee blu chiaro e scuro con asse primario, sinistro, delle ordinate. I dati sostengono che la ricchezza sia quadruplicata nell’arco degli ultimi 30 anni. Tuttavia se si prova ad analizzare il peso della ricchezza imputabile alla casa in cui si risiede, essa tende a contare per circa il 60% della ricchezza complessiva, figura 1.23, linea verde asse secondario dell’ordinata. Questo è un dato che conferma che gli italiani sono ricchi ma che gran parte della loro ricchezza è fondata sull’abitazione dove abitano. Purtroppo non c’è investimento più immobile dell’abitazione in cui si vive. Inoltre, molte abitazioni sono gravate da mutui visti i dati sull’indebitamento. Infine, si deve considerare che la ricchezza reale rappresenta il 90% della ricchezza complessiva.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

1.2.2.7 Risparmio

La banca dati prevede due tipologie di risparmio contabilizzate a residuo, i risparmi al netto dalla componente finanziaria (S1) ed i risparmi totali (S2). I dati confermano che gli italiani sono dei risparmiatori, tanto che essi sono tra l’80% ed il 90% del totale. Questo significa che 8 italiani su 10 sono in grado di risparmiare. Tuttavia il numero delle famiglie in grado di poter risparmiare è scesa di circa il 10%-20%, cioè dal 90% al 70%, con l’avvento del nuovo secolo ed in particolare con l’inizio della crisi. In definitiva si tratta di poco più di 15 milioni, nel 1987, e di poco meno di 16 milioni di famiglie, nel 2012. Nelle ultime due rilevazioni, vi è stata una riduzione di oltre 10 punti. Di fatto parte delle famiglie italiane non solo si sono indebitate ma soprattutto hanno finito i loro risparmi. Tale ipotesi è confermata anche dall’intensità del risparmio. Infatti se si prende in considerazione l’ammontare dei risparmi, con anno di riferimento il 1987, si evince che i risparmi quasi si raddoppiano soprattutto nei primi anni novanta rispetto al 1987. Poi si registra una brusca frenata proprio nel 1995 che porta i risparmi ad una somma che è il 50% circa superiore all’anno di riferimento. Tra il 1998 ed il 2000 tornano a crescere diventando quasi due volte e mezzo quelli del 1987. Fino al 2004 si stabilizzano nuovamente mentre aumentano in misura sostanziosa dal 2004 al 2008, portandosi a tre volte i risparmi dell’anno di riferimento. Infine, si registra un brusco calo dal 2008 in poi fino al 2012 che riporta il risparmio ai valori del 1998 cioè due volte i risparmi del 1987.

1.2.2.8 Conclusioni

Alla luce di quanto presentato, si può affermare che la crisi odierna è sicuramente da imputare, per la maggior parte, all’avvento dell’euro: il forte apprezzamento dell’euro ha generato un forte apprezzamento dei prezzi energetici nei mercati internazionali; una riduzione delle esportazioni ed un aumento delle importazioni; inoltre, l’avvento dell’euro ha comportato anche una cambiamento delle esportazioni ed importazioni delle merci all’interno dell’area euro dove i paesi o sistemi produttivi più efficienti hanno prevalso, vedi Germania nei confronti degli altri paesi dell’area euro; a ciò si deve aggiungere che l’avvento dell’euro ha portato ad un aumento generalizzato dei prezzi, in misura lieve, in generale, ma in misura consistente in alcuni ambiti. In particolare, nel settore dell’abitazione in termini di prezzi di acquisto e di locazione degli immobili.

Alla luce di tale analisi è possibile concludere sostenendo che la crisi odierna non è altro che conseguenza di un aumento sconsiderato dei prezzi durante i primi anni dell’avvento dell’euro, tra il 2002 ed il 2007, ed il conseguente aggiustamento, seppure in ritardo, nella direzione dei redditi reali delle famiglie che, principalmente, hanno contratto un mutuo o affittato un immobile durante quegli anni.

Oggi, sostanzialmente non sta accadendo niente altro che il ridimensionato dei prezzi. Infine, l’avvento dell’euro ha radicalmente cambiato la condizione di tutti i paesi europei nell’ambito del mercato interno europeo e verso i paesi terzi e questo cambiamento è di carattere strutturale. Tuttavia, coloro che hanno contratto un mutuo o un affitto a prezzi di mercato tra il 2002–2007 stanno soffrendo tale condizione e ciò potrà essere superato solo attraverso le surroghe e la rinegoziazione dei mutui e dei contratti di affitto.

1.3 Il contesto regionale di breve periodo

1.3.1 Il credito, carenza di investimenti e la sottocapitalizzazione di capitale umano e fisico Il contesto socio-economico in cui la regione si sta muovendo non è certamente il migliore dal dopo

guerra ad oggi tuttavia alcuni segnali positivi, come si vedrà più avanti, ci sono e probabilmente in

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

Il Rapporto Marche

aumento nel tempo. Le Marche potrebbe essere considerata come una regione europea ed italiana perfettamente in linea con la media europea e nazionale, tenendo conto delle specificità che caratterizzano ciascun territorio come la popolazione e la densità. Infatti, le Marche rappresentano circa il 2,6% della popolazione nazionale ed il 2,4% del PIL nazionale ed ha un Pil pro capite PPA perfettamente in linea con la media europea (Quadro economico Marche).

Le Marche si caratterizzavano come la regione in seno al processo di industrializzazione del nord est e centro (NIC) degli anni 70 e della metà degli anni ottanta. Definita da Fuà come l’industrializzazione senza fratture (Fuà). Industrializzazione basata sul mobile e la meccanica nel pesarese, l’elettrodomestico nella provincia di Ancona, soprattutto il calzaturiero nel maceratese, una volta, e Fermano/Maceratese, oggi. Senza dimenticare le grandi imprese dell’ascolano grazie alla Cassa del Mezzogiorno che nell’Adriatico partiva proprio dalla Provincia di Ascoli Piceno. Gli studiosi dell’epoca l’hanno definita l’industrializzazione diffusa a distretti industriali, capace di passare dai laboratori nei garage alle piccole medie imprese, dalla prima alla terza generazione di imprenditori e la conquista dei mercati internazionali. Lo sviluppo dell’area costiera e il semi abbandono delle aree rurali e dei borghi. Gli anni novanta e il primo decennio del nuovo secolo si caratterizzano per il consolidamento politico, definizione della regione come area rossa insieme a regioni come Emilia Romagna, Umbria e Toscana, economico, sociale e soprattutto di regione traino del paese. A ciò si aggiungerà anche come una delle regioni con una forte presenza migratoria caratterizzata da un insediamento diffuso (Rapporto Caritas migrantes). Tuttavia, l’aumento della popolazione, seppure minimo, è misura importante dell’effetto migratorio mentre il tasso di natalità tende a diminuire per effetto concomitante dell’uscita dalla età della fecondità delle donne nate tra la metà degli anni sessanta e la metà degli anni settanta e all’invecchiamento delle donne straniere che ha contributo alla natalità durante gli anni novanta e primi del nuovo secolo (dimensione salute, ISTAT).

Segue la crisi, nazionale e delle principali regioni e soprattutto la necessità di innovare, rinnovare, ristrutturare e ripartire dato il contesto dell’integrazione dei mercati, dell’Europa e dell’Euro. Senza dimenticare che durante la guerra fredda le Marche erano come un binario morto di fronte alla cortina di ferro e la dittatura greca. Quindi un porto che era di poca utilità ed un mare che era una frontiera. La caduta del muro di Berlino e dei regimi comunisti, le guerre della Bosnia e del Kosovo sono state uno shock per la regione e per la sua popolazione. Tuttavia l’integrazione europea, l’ingresso della Grecia, della Slovenia, della Croazia ed il processo di avvicinamento all’integrazione in Europa della Serbia, della Bosnia, del Montenegro e dell’Albania portano in dote alle Marche il corridoio Adriatico Ionico (Adrion) e la trasformazione del Mare Adriatico in uno lago15. Da qui la prospettiva di sviluppare le cosiddette autostrade del mare che rientrano nel piano TEN-T (Trans-European Network - Transport)16.

Insomma, il periodo del miracolo economico è finito con la fine degli anni ottanta con forte trascinamento negli anni novanta ma ora la regione è attesa da grandi sfide interne, nazionali, europee e globali. La sfida lanciata dal Presidente della Toscana Enrico Rossi circa “l’Italia di mezzo” può essere la giusta direzione e forse la soluzione di quei tanti problemi che affliggono la regione così come tutte le regioni del nostro paese. Si tratta di capire come mettere da parte oppure coniugare tradizione, cultura, identità con modernità, servizi, ricchezza e costi accessibili per i servizi. Questa soluzione potrà

15 Tanto da far proporre un ponte tra Ancona e Zara da parte degli Ingegneri della Università Politecnica delle Marche di Ancona, qualche anno fa, http://ilpontesulladriatico.com/htm/02libro.htm. 16 http://ec.europa.eu/transport/infrastructure/tentec/tentec-portal/site/en/maps.html.

La formazione continua e gli interventi finanziati da Fondimpresa I° Rapporto Nazionale di valutazione

PARTE TERZA: I RAPPORTI TERRITORIALI

permettere di rivitalizzare soprattutto i servizi delle municipalizzate attraverso una razionalizzazione e efficientamento dei servizi17.

Quella che era la regione caratterizzata dalla più longeva mezzadria del paese (Maffeo), è passata dall’agricoltura all’industria ed ai servizi in poco più di 40 anni, tanto che oggi i servizi contano per il 70%, l’industria per il 28% e l’agricoltura per il 2%. Anche in questo caso però è un’agricoltura basata sul biologico e sul cosiddetto “kilometro zero”. A ciò si aggiunga che le Marche sono la regione più longeva del paese con una speranza di vita alla nascita di 80,8 e 85,5 anni rispettivamente per gli uomini e per le donne. In un paese che risulta essere già uno dei più longevi in assoluto nel mondo (Dimensioni salute, Istat).

Senza dimenticare che nonostante il sottodimensionamento della manifattura, le Marche restano la regione più manifatturiera del paese e una tra le più industrializzate d’Europa e con il più alto numero di imprese per abitante. Se si considera l’apporto di valore aggiunto per i principali settori produttivi come agricoltura, industria e servizi si osserva come la Regione Marche ha una condizione molto simile all’Emilia Romagna ed il Veneto dove l’agricoltura pesa circa per il 2%, l’industria per il 30% mentre i servizi per il 70% circa. Ovviamente la crisi ha pesato in misura maggiore nel settore dell’industria che ha visto diminuire di qualche decimale di punto il proprio valore aggiunto rispetto agli altri settori. Anche in questo caso, la variazione maggiore avviene prima in Veneto e poi nella regione Marche (Tabella 1.3).