COMPENSI EROGATI ALL’AMMINISTRATORE COSTI STUDIO ... · Non paga l’IRAP il commercialista che...

60

COMPENSI EROGATI ALL’AMMINISTRATORE COSTI STUDIO DETRAZIONI FISCALI 50% / 65% / 80%

Transcript of COMPENSI EROGATI ALL’AMMINISTRATORE COSTI STUDIO ... · Non paga l’IRAP il commercialista che...

COMPENSI EROGATI ALL’AMMINISTRATORE COSTI STUDIO

DETRAZIONI FISCALI 50% / 65% / 80%

COMPENSI EROGATI ALL’AMMINISTRATORE //

COSTI STUDIO ENRICO D’AMBROSIO

TROVATE LE DIFFERENZE ???

QUELLO CHE HO VISTO IN ANNI DI PROFESSIONE

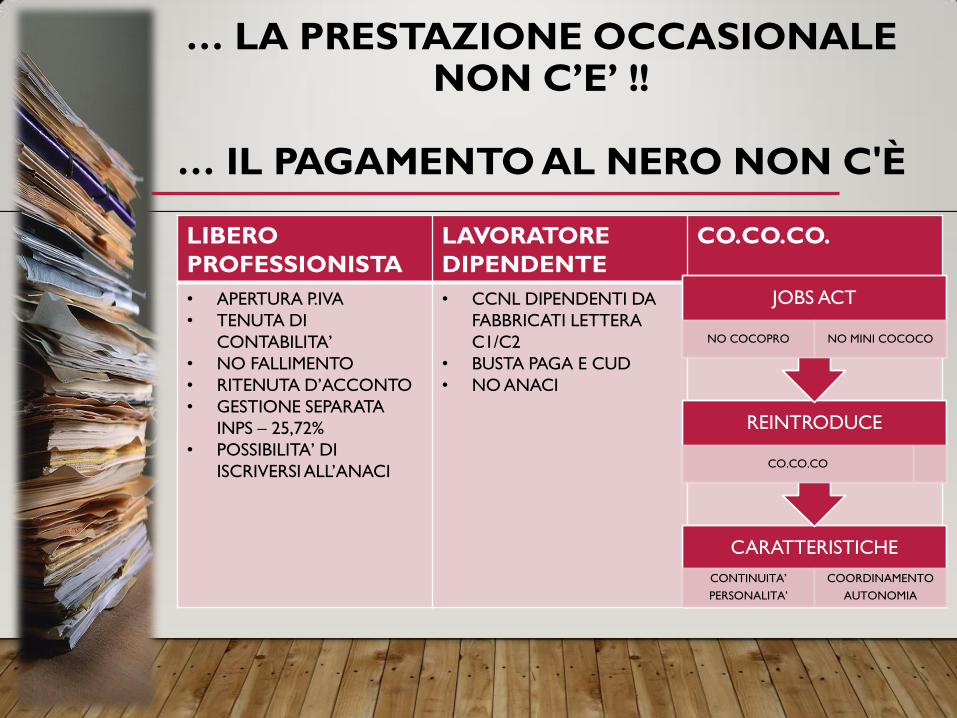

… LA PRESTAZIONE OCCASIONALE NON C’E’ !!

… IL PAGAMENTO AL NERO NON C'È

LIBERO

PROFESSIONISTA

LAVORATORE

DIPENDENTE

CO.CO.CO.

• APERTURA P.IVA

• TENUTA DI

CONTABILITA’

• NO FALLIMENTO

• RITENUTA D’ACCONTO

• GESTIONE SEPARATA

INPS – 25,72%

• POSSIBILITA’ DI

ISCRIVERSI ALL’ANACI

• CCNL DIPENDENTI DA

FABBRICATI LETTERA

C1/C2

• BUSTA PAGA E CUD

• NO ANACI

CARATTERISTICHE

CONTINUITA’

PERSONALITA’

COORDINAMENTO

AUTONOMIA

REINTRODUCE

CO.CO.CO

JOBS ACT

NO COCOPRO NO MINI COCOCO

GRAZIE ALLA GUIDA DELL’AGENZIA DELLE

ENTRATE E DELLA LEGGE 220/12

COMPRENDIAMO CHE :

AMMINISTRATORE NON È UN PRESTATORE « OCCASIONALE »

Cosa faccio se trovo tra le carte una prestazione

occasionale dell’AMMINISTRATORE uscente ?? // cosa

dice lo statuto del contribuente ??? La legge n. 212 del 27

luglio 2000 " Statuto dei diritti del Contribuente« //

QUINDI IRPEF OK ma l’INPS ???

INSIDIE DEL PASSAGGIO DI CONSEGNE CON AMM.RI INTERNI CON COMPENSO « NERO »

• A- Passaggio di consegne 20-12-2016

• B – Noi presentiamo il modello CU e/o 770/2016 nell’anno 2017

• C- Noi «CERTIFICHIAMO» le somme che sono stato soggetto a

ritenute e quelle che avrebbero dovuto esserlo e la dichiarazione

«NON VERITIERA» la sottoscriviamo noi

• Pertanto NON SORVOLATE SUI PASSAGGI DI CONSEGNE SENZA

GIUSTIFICATIVI COMPENSI AMM.RE

• Per il fisco a nulla vale una delibera assembleare di ratifica dell’ex

amm.re

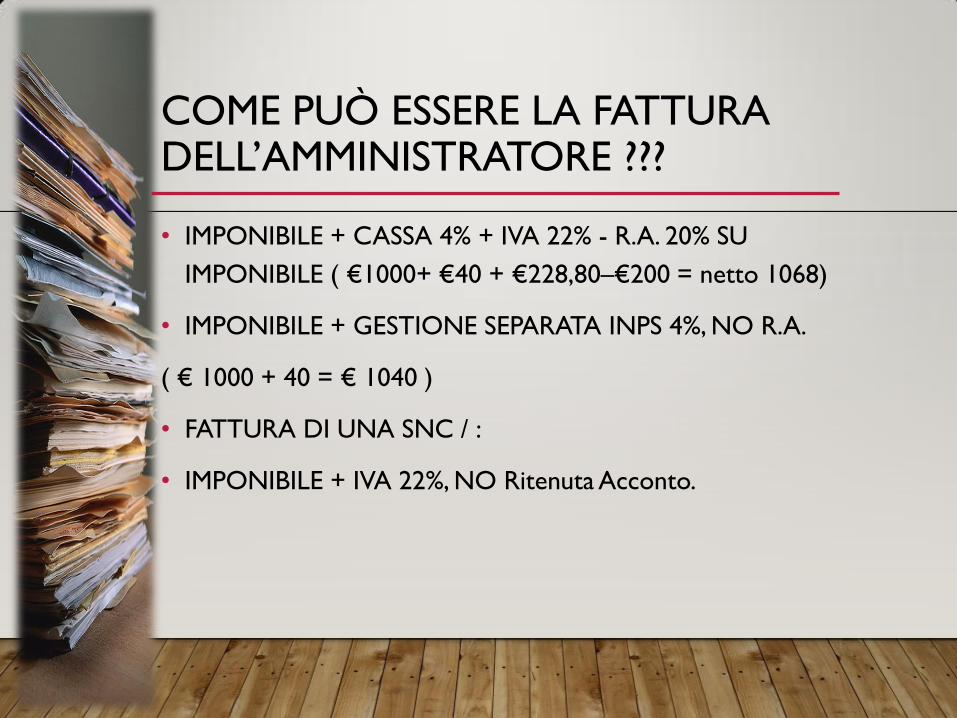

COME PUÒ ESSERE LA FATTURA DELL’AMMINISTRATORE ???

• IMPONIBILE + CASSA 4% + IVA 22% - R.A. 20% SU

IMPONIBILE ( €1000+ €40 + €228,80–€200 = netto 1068)

• IMPONIBILE + GESTIONE SEPARATA INPS 4%, NO R.A.

( € 1000 + 40 = € 1040 )

• FATTURA DI UNA SNC / :

• IMPONIBILE + IVA 22%, NO Ritenuta Acconto.

UNIONE FRA PROFESSIONISTI MA COME SI DIVIDONO I COSI ?

SOCIETA’

DI PERSO

NA SOCIE

TA’

DI CAPIT

ALI

S.T.P. STUDI

ASSOCIATI

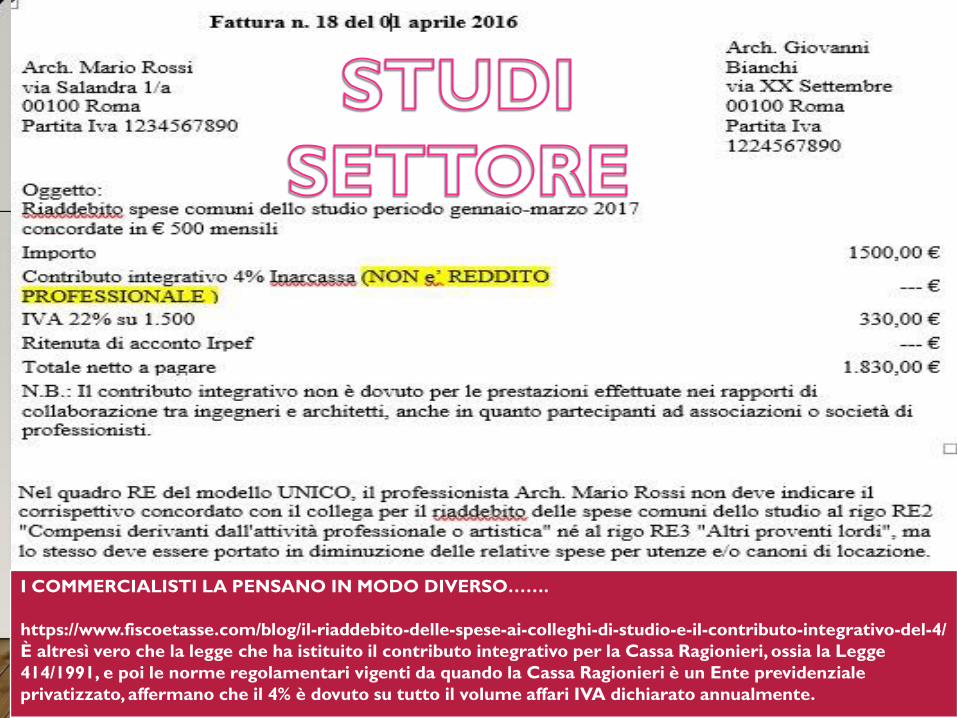

NEL 90% DEI CASI GLI AMMINISTRATORI DI CONDOMINIO STORICI AFFITTANO STANZE E/O SERVIZI – QUINDI COME SI RIBALTANO I COSTI ????

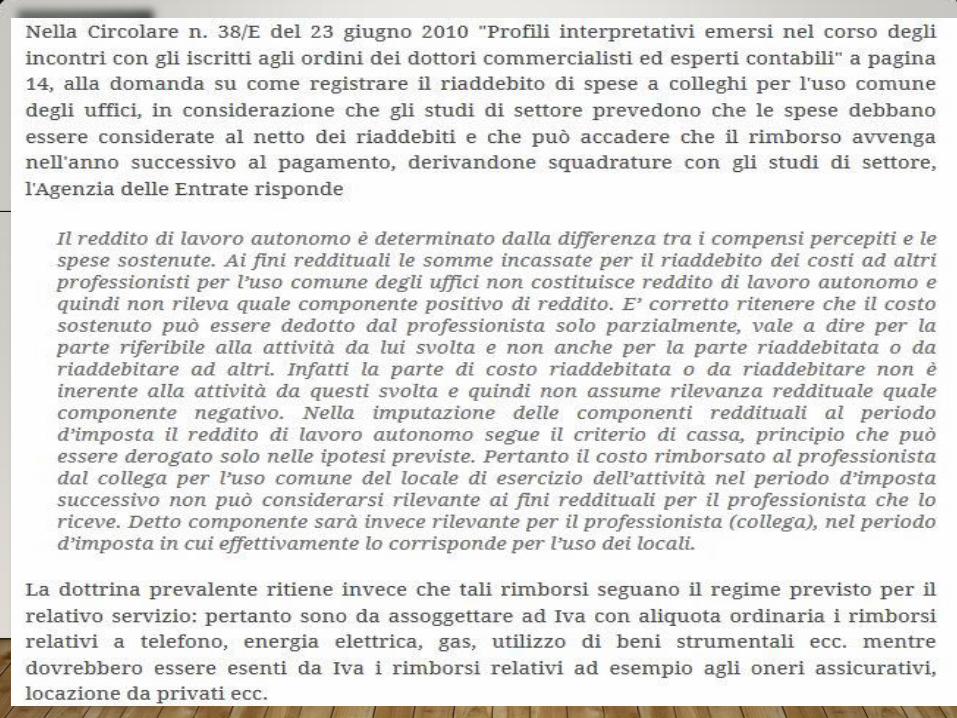

I COMMERCIALISTI LA PENSANO IN MODO DIVERSO…….

https://www.fiscoetasse.com/blog/il-riaddebito-delle-spese-ai-colleghi-di-studio-e-il-contributo-integrativo-del-4/

È altresì vero che la legge che ha istituito il contributo integrativo per la Cassa Ragionieri, ossia la Legge

414/1991, e poi le norme regolamentari vigenti da quando la Cassa Ragionieri è un Ente previdenziale

privatizzato, affermano che il 4% è dovuto su tutto il volume affari IVA dichiarato annualmente.

SE CONDIVIDO LO STUDIO PAGO IRAP ???

Niente IRAP per i commercialisti / Amministratori /Geometri etc che

collaborano con i colleghi

Non paga l’IRAP il commercialista che collabora con colleghi di altri studi commercialisti. A

stabilirlo è la Corte di Cassazione, con una decisione che va ad aggiungersi alle già

numerose sentenze in tema di IRAP emanate in questi anni.

Periodicamente, quasi fosse un appuntamento fisso, la questione del pagamento

dell’IRAP per i lavoratori autonomi si ripresenta, in particolar modo per tutti quei

professionisti senza autonoma organizzazione.

Sin dall’introduzione dell’IRAP (D.Lgs. 446 del 15 dicembre 1997) infatti, l’argomento è stato

sempre al centro dell’attenzione degli addetti ai lavori, per via della dibattuta definizione del

presupposto dell’autonoma organizzazione

DURANTE L’ANNO CHI REDIGE O SPEDISCE COSA ???

• Quadro AC – E’ un quadro della dichiarazione dei redditi dell’Amm.re e’

personale e non può essere richiesto nel passaggio di consegne

• Detrazioni Fiscali – Amm.re in carica al 31-dicembre (anche dimissionario)

• Modelli CU – Certificazioni Uniche, comunicazione telematica entro il 7-3-17

mentre al dipendente percipiente entro il 31-3-17

• Modello 770 – Va redatto da chi era in carica al 31-12- dell’anno precedente.

Spesso nei passaggi di consegne di autorizza l’invio del modello 770 da parte del

precedente Amm.re. Questa prassi a mio avviso ha una sua logia SOLO se il

bilancio oggetto di certificazione è stato presentato dal precedente Amm.re,

diversamente…

VANTAGGI E SVANTAGGI DELLE SOCIETÀ

Societa’ di persone Societa’ di capitali

1. Eguaglianza dei soci

2. Potere di amministrazione

spettante a tutti i soci

disgiuntamente (salvo diverse

prescrizioni nell’atto costitutivo)

3. Snellezza nelle decisioni

4. Rapporto fiduciario fra i soci

5. Assenza di capitale minimo per la

costituzione

6. Risparmio nei costi di gestione

7. Organizzazione rapida e flessibile

Nella società semplici

6. Costituzione con scrittura privata

Nelle sas:

7. Amministrazione e rappresentanza

solo soci accomandatari

1. Responsabilità limitata dei soci

2. Possibilità di creare una srl ad unico

socio

3. Controllo attento della società

COSTITUZIONE atto Notarile;

Elevati costi di gestione

Obbligo della tenuta della contabilità

ordinaria

Deposito del bilancio annuale

Tenuta dei libri sociali

GRAZIE PER L’ATTENZIONE SLIDE COPIATA DA QUELLE DI ROSSANA DE ANGELIS

DETRAZIONI FISCALI 50% / 65% / 70% / 75% 80% SINO AL 2021 … SENZA DOVER PENARE

LA ANNUALE LEGGE DI STABILITA’

- * CHI DETRAE COSA // ERRORE ISTRUZIONI MINISTERIALI

- * OBBLIGO TRASMISSIONE TELEMATICO

- * COME PAGARE PER LE SPESE DI RISTRUTTURAZIONE EDILE /

ENERGETICO ETC

- * CESSIONE CREDITO IMPOSTA «COMPLICATO» E NON

AVEGOLATO

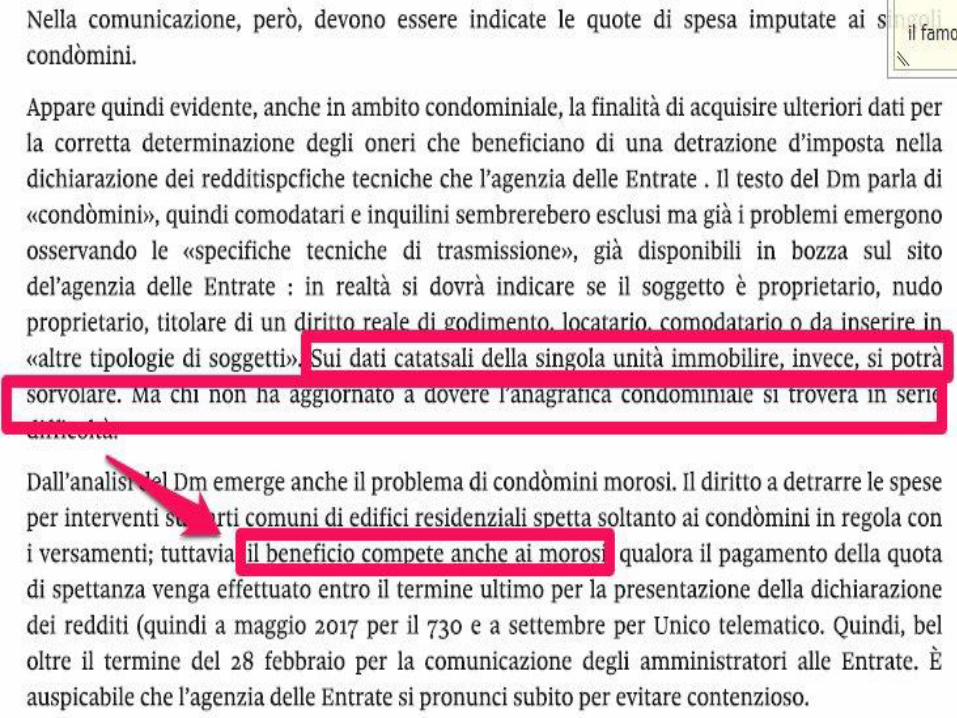

CHI DETRAE COSA -- NORMA :

• Possono usufruire della detrazione sulle spese di ristrutturazione tutti i contribuenti

assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel

territorio dello Stato.

• L’agevolazione spetta non solo ai proprietari degli immobili ma anche ai titolari di diritti

reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le

relative spese:

• proprietari o nudi proprietari

• titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie)

• locatari o comodatari

• soci di cooperative divise e indivise

• imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce

• soggetti indicati nell’articolo 5 del Tuir, che producono redditi in forma associata

(società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati,

imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

• Sono definiti familiari, ai sensi dell’art. 5 del Testo unico delle imposte sui redditi, il coniuge, i

parenti entro il terzo grado e gli affini entro il secondo grado.

• Inoltre, con circolare n. 20/2011 l’Agenzia delle Entrate ha precisato che nel caso in cui la

fattura e il bonifico siano intestati a un solo comproprietario ma le spese di

ristrutturazione siano state sostenute da entrambi, la detrazione spetta anche al soggetto

che non risulti indicato nei predetti documenti, a condizione che nella fattura sia annotata

la percentuale di spesa da quest’ultimo sostenuta.

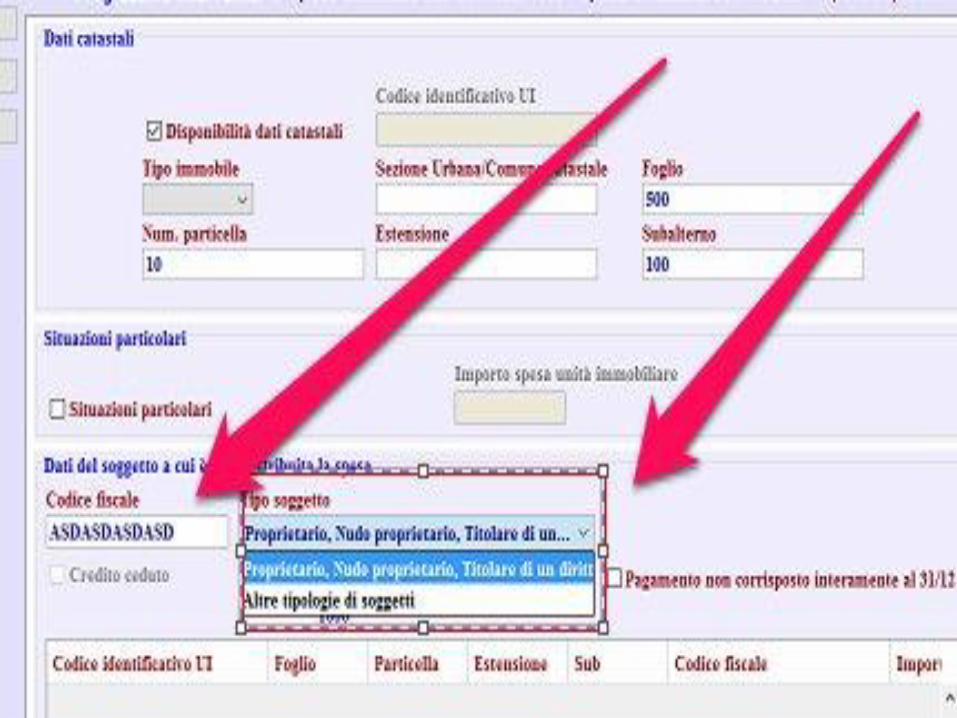

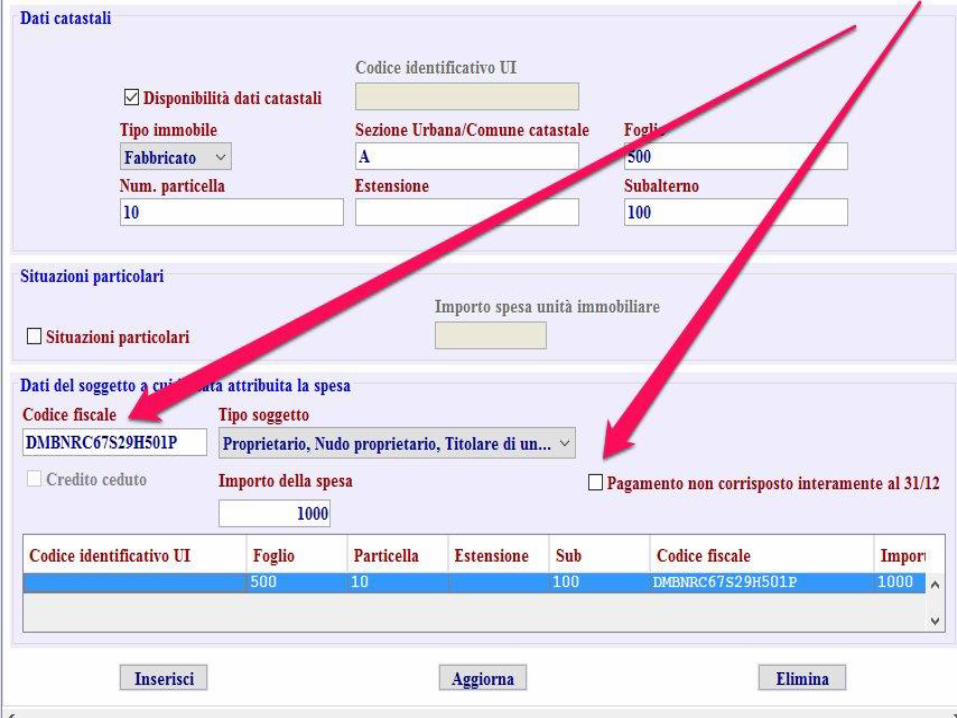

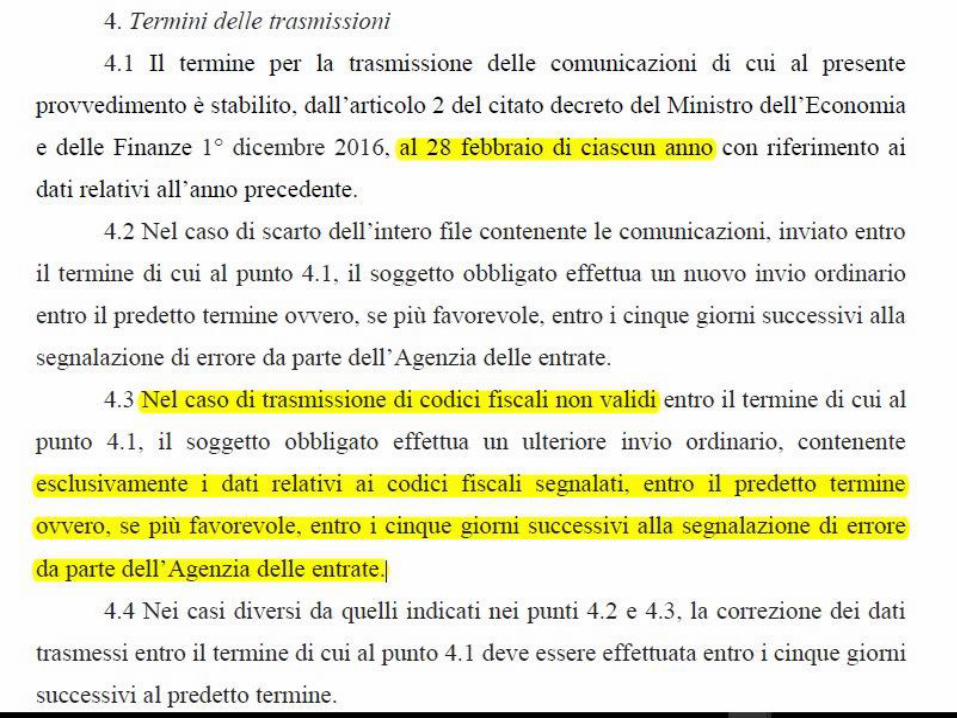

MA COSA DOVREMO COMUNICARE ALLE ENTRATE ?

• IL FILE NON DEVE SUPERARE 3 Megabyte !!! O Viene

scartato !!

• OCCORRONO TUTTI I CODIFI FISCALI DEI SOGGETTI

CHE BENEFICIANO DELLE DETRAZIONE

• E la privacy ?? La cancellazione dei dati ? Garante??

• IL TERMINE DELL’INVIO E’ IL 28-2-2017 MA IN CASO DI

ERRORI SI PUO’ RISPEDIRE…

• ED I MOROSI ????? // NON SIATE GENEROSI, CI

POSSONO RIPENSARE

QUALI SONO LE IMPLICAZIONI DELLA SLIDE PRECEDENTE ???

• A- Invio la comunicazione il 28-2-2017

• B- Il condomino Moroso pagata il 03-3-2017 e PRETENDE

la certificazione di ristrutturazione edile o Cede Credito!!!!

• C- Devo inviare certamente una comunicazione correttiva

• D- FACCIAMO UN SEMPLICE ESEMPIO

COSA SPERO ?? IN UN RINVIO DEL TERMINE E CAMBIO ITER

PAURA ? PANICO ?

TRANQUILLI !!!!

PER IL PRIMO ANNO (2016 CON SCAD. 28/2/2017) L'ADEMPIMENTO È

A CARATTERE SPERIMENTALE E NON SARÀ OGGETTO DI

SANZIONI;

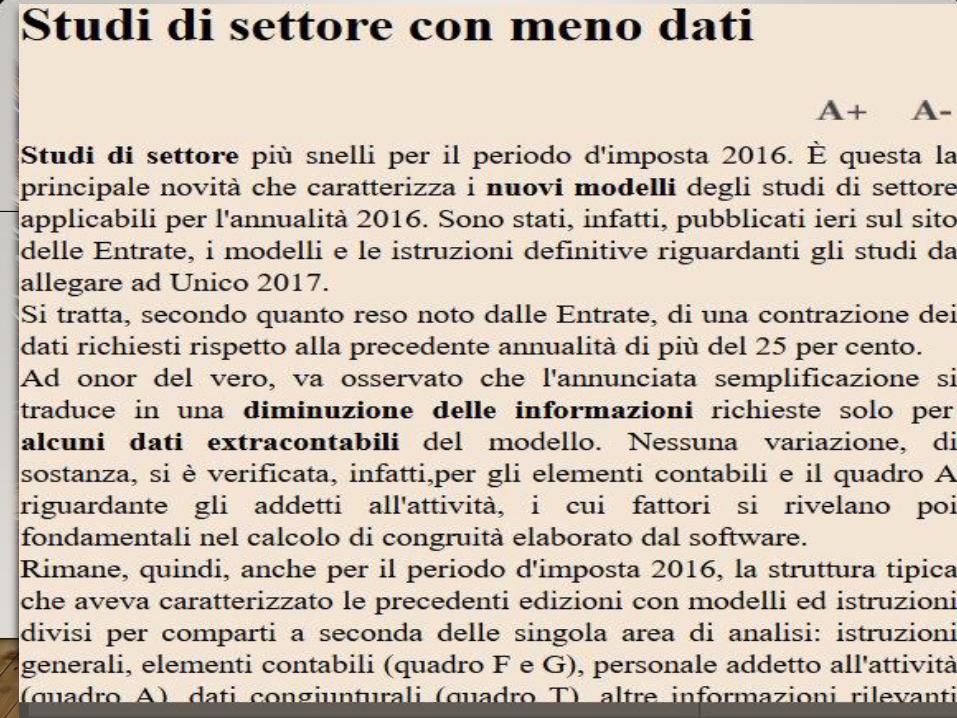

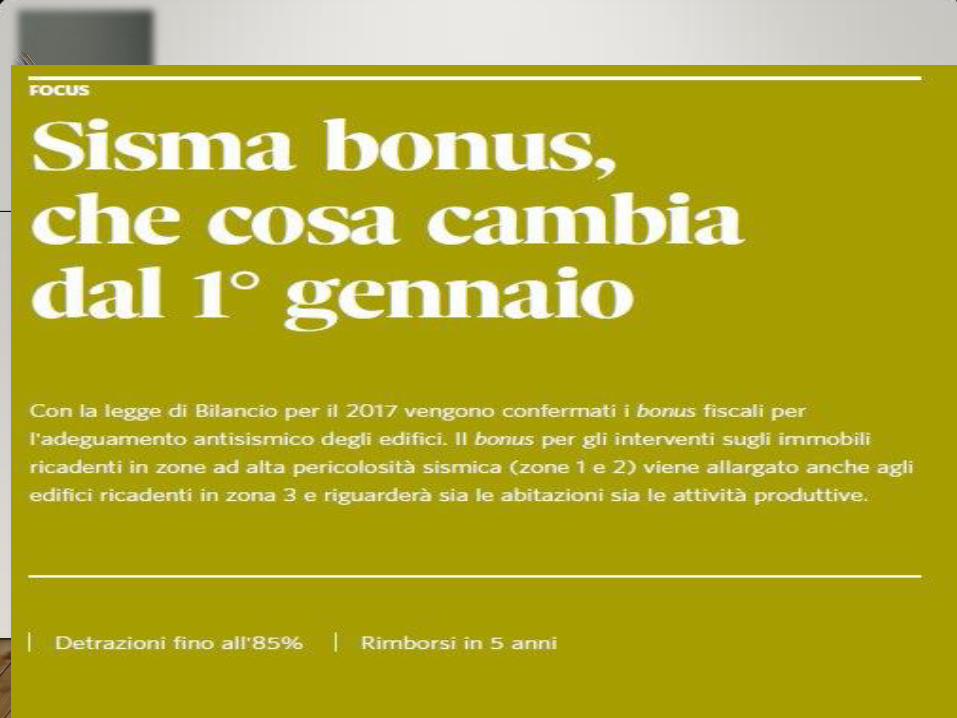

NOVITA 2017 IN PILLOLE

NOVITA’ FISCALI 2017

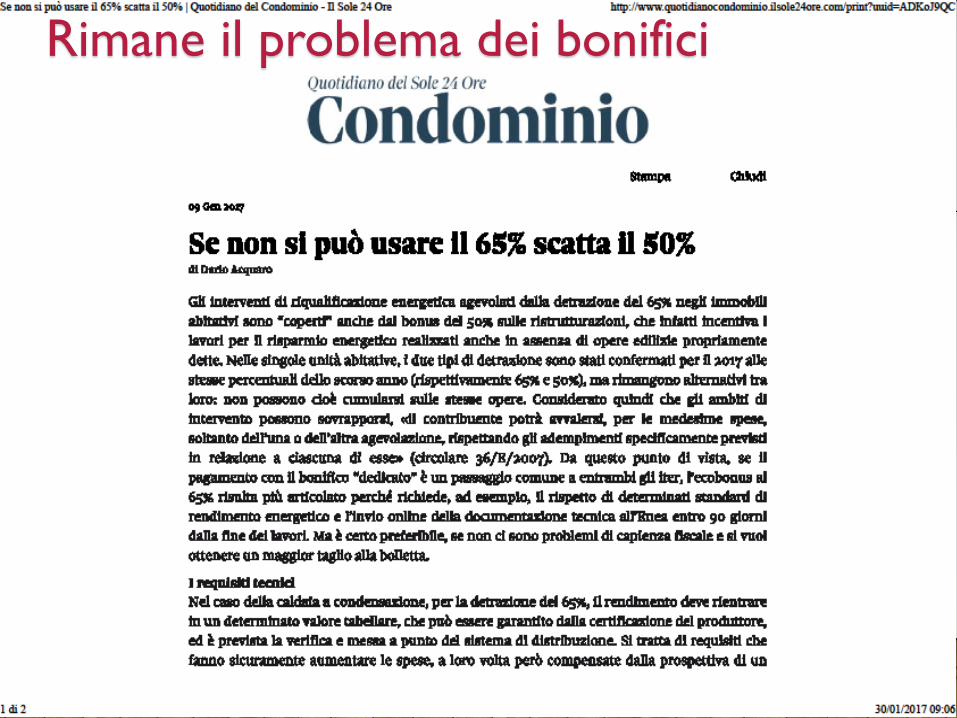

Rimane il problema dei bonifici

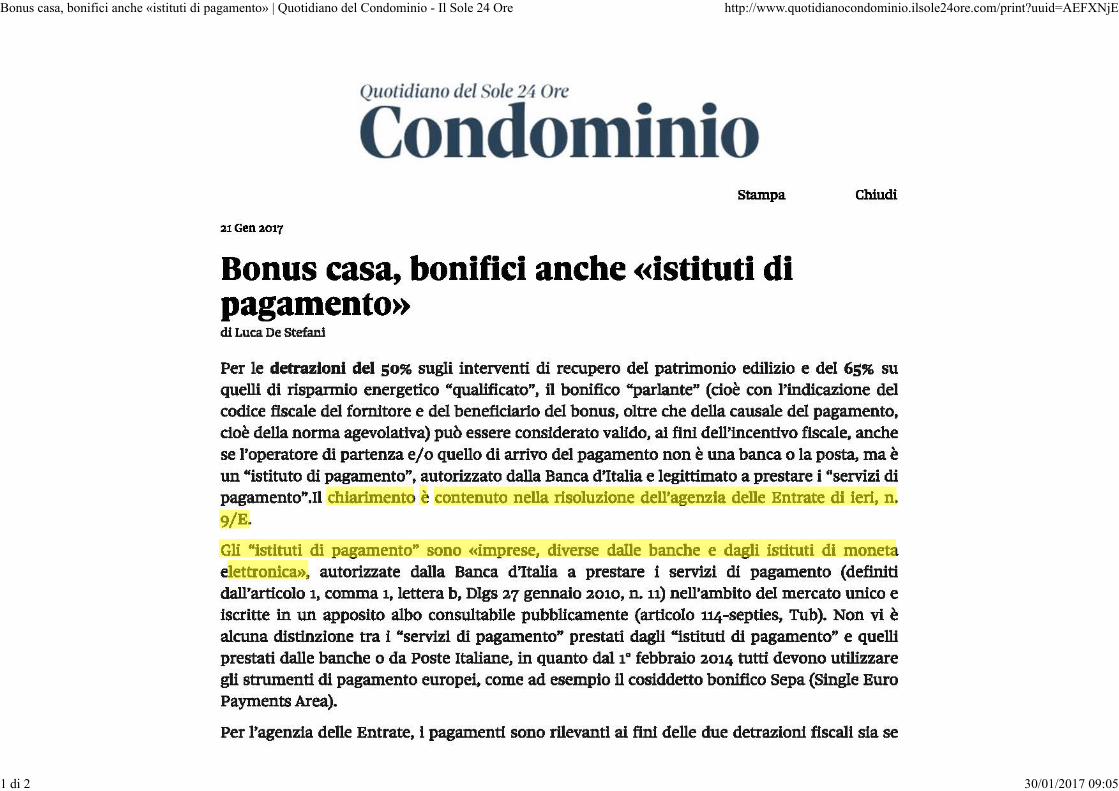

Bonus casa, bonifici anche «istituti di pagamento» | Quotidiano del Condominio - Il Sole 24 Ore http://www.quotidianocondominio.ilsole24ore.com/print?uuid=AEFXNjE

1 di 2 30/01/2017 09:05

Quotidiano del Sole 24 Ore

Condominio Stampa Chiudi

21Gen2017

Bonus casa, bonifici anche <<istituti di pagamento>> di Luca De Stefani

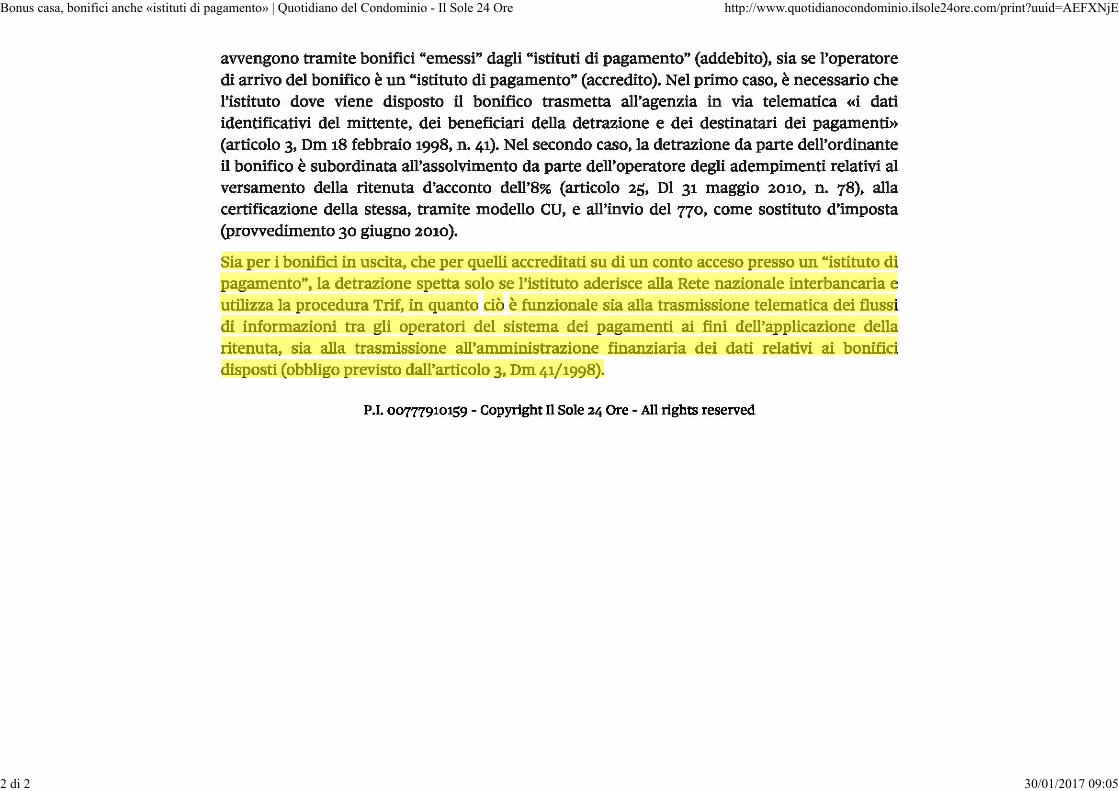

Per le detrazioni del SO% sugli interventi di recupero del patrimonio edilizio e del 6S3 su quelli di risparmio energetico "qualificato", il bonifico "parlante" (cioè con rindicazione del codice fiscale del fornitore e del beneficiario del bonus, oltre che della causale del pagamento, cioè della norma agevolativa) può essere considerato valido, ai fini dell'incentivo fiscale, anche se l'operatore di partenza e/o quello di arrivo del pagamento non è una banca o la posta, ma è un "istituto di pagamento", autorizzato dalla Banca d'Italia e legittimato a prestare i "servizi di pagamento".Il chiarimento è contenuto nella risoluzione dell'agenzia delle Entrate di ieri, n. 9/E.

Gli "istituti di pagamento" sono «imprese, diverse dalle banche e dagli istituti di moneta elettronica», autorizzate dalla Banca d'Italia a prestare i servizi di pagamento (definiti dall'articolo 1, comma 1, lettera b, Dlgs 27 gennaio 2010, n. 11) nell'ambito del mercato unico e iscritte in un apposito albo consultabile pubblicamente (articolo 114-septies, Tub). Non vi è alcuna distinzione tra i "servizi di pagamento" prestati dagli "istituti di pagamento" e quelli prestati dalle banche o da Poste Italiane, in quanto dal 1° febbraio 2014 tutti devono utilizzare gli strumenti di pagamento europei, come ad esempio il cosiddetto bonifico Sepa (Single Euro Payments Area).

Per l'agenzia delle Entrate, i pagamenti sono rilevanti ai fini delle due detrazioni fiscali sia se

edambrosio

Evidenziato

edambrosio

Evidenziato

edambrosio

Evidenziato

edambrosio

Evidenziato

Bonus casa, bonifici anche «istituti di pagamento» | Quotidiano del Condominio - Il Sole 24 Ore http://www.quotidianocondominio.ilsole24ore.com/print?uuid=AEFXNjE

2 di 2 30/01/2017 09:05

avvengono tramite bonifici "emessi" dagli "istituti di pagamento" (addebito), sia se l'operatore di arrivo del bonifico è un "istituto di pagamento" (accredito). Nel primo caso, è necessario che l'istituto dove viene disposto il bonifico trasmetta all'agenzia in via telematica «i dati identificativi del mittente, dei beneficiari della detrazione e dei destinatari dei pagamenti» (articolo 3, Dm 18 febbraio 1998, n. 41). Nel secondo caso, la detrazione da parte dell'ordinante il bonifico è subordinata all'assolvimento da parte dell'operatore degli adempimenti relativi al versamento della ritenuta d'acconto dell'8% (articolo 25, DI 31 maggio 2010, n. 78), alla certificazione della stessa, tramite modello CU, e all'invio del 770, come sostituto d'imposta (provvedimento 30 giugno 2010 ).

Sia per i bonifici in uscita, che per quelli accreditati su di un conto acceso presso un ''istituto di pagamento", la detrazione spetta solo se l'istituto aderisce alla Rete nazionale interbancaria e utilizza la procedura Trif, in quanto ciò è funzionale sia alla trasmissione telematica dei flussi di informazioni tra gli operatori del sistema dei pagamenti ai fini dell'applicazione della ritenuta, sia alla trasmissione all'amministrazione finanziaria dei dati relativi ai bonifici disposti (obbligo previsto dall'articolo 3, Dm 41/1998).

P.I. 00777910159 - Copyright Il Sole 24 Ore -Ali rights reserved

edambrosio

Evidenziato

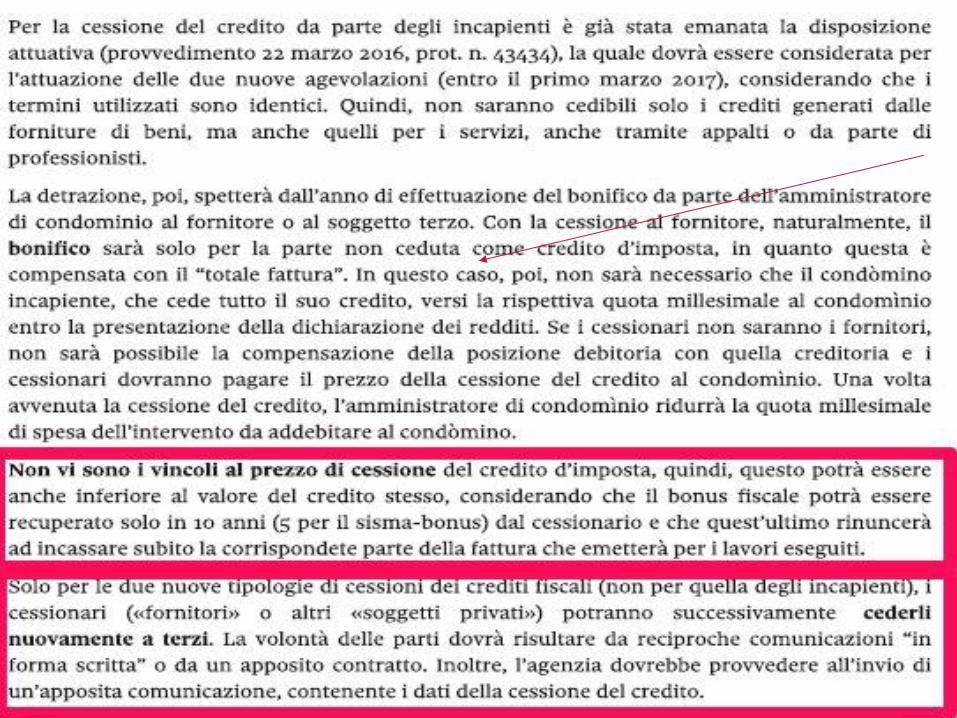

COME SI CEDE IL CREDITO ???

Sole 24 ore 6-dic-2016

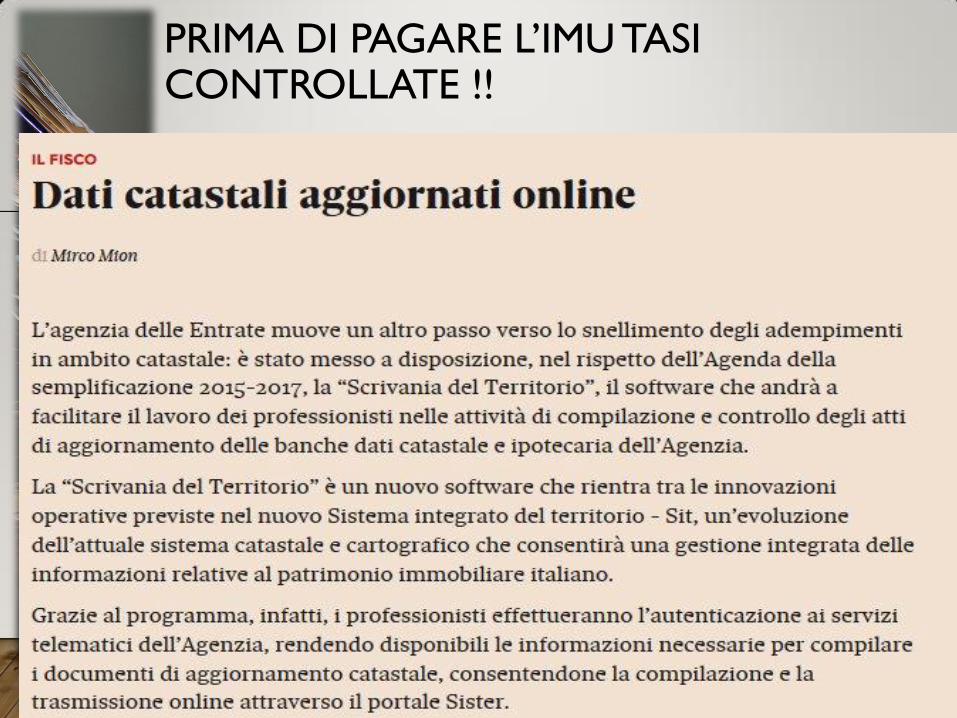

PRIMA DI PAGARE L’IMU TASI CONTROLLATE !!

NOI AMMORTIZZIAMO O SUPERAMMORITTIZIAMO O IPERAMMORTIZZIAMO ?????

RICONGIUNGIMENTO GRATUITO, MA HAI FATTO ALTRO PRIMA DI ESSERE UN AMMINISTRATORE DI CONDOMINIO ??

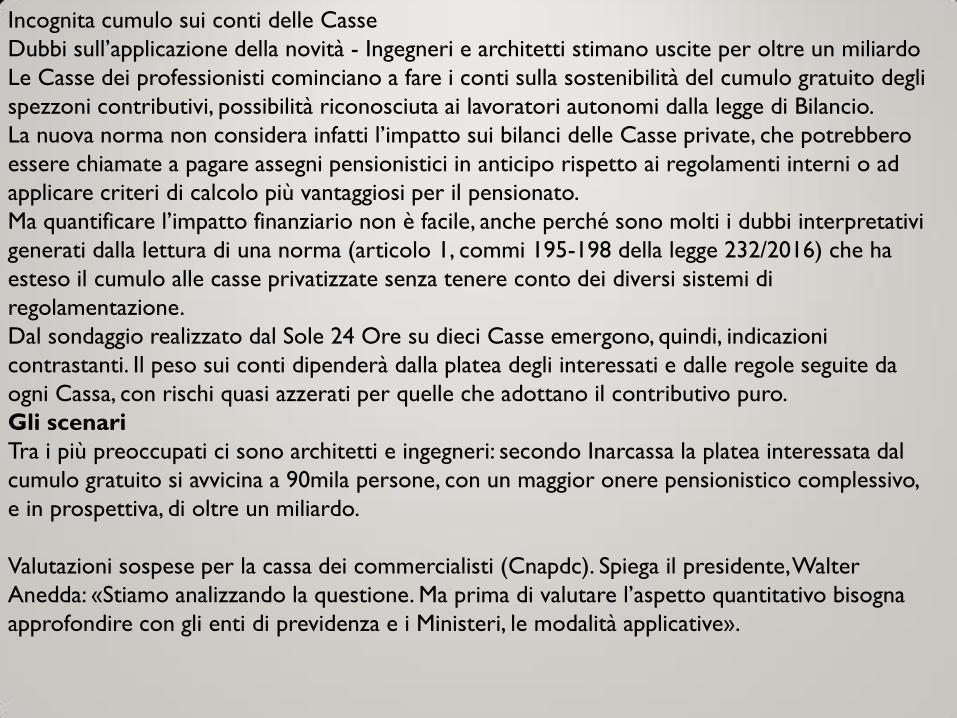

Incognita cumulo sui conti delle Casse

Dubbi sull’applicazione della novità - Ingegneri e architetti stimano uscite per oltre un miliardo

Le Casse dei professionisti cominciano a fare i conti sulla sostenibilità del cumulo gratuito degli

spezzoni contributivi, possibilità riconosciuta ai lavoratori autonomi dalla legge di Bilancio.

La nuova norma non considera infatti l’impatto sui bilanci delle Casse private, che potrebbero

essere chiamate a pagare assegni pensionistici in anticipo rispetto ai regolamenti interni o ad

applicare criteri di calcolo più vantaggiosi per il pensionato.

Ma quantificare l’impatto finanziario non è facile, anche perché sono molti i dubbi interpretativi

generati dalla lettura di una norma (articolo 1, commi 195-198 della legge 232/2016) che ha

esteso il cumulo alle casse privatizzate senza tenere conto dei diversi sistemi di

regolamentazione.

Dal sondaggio realizzato dal Sole 24 Ore su dieci Casse emergono, quindi, indicazioni

contrastanti. Il peso sui conti dipenderà dalla platea degli interessati e dalle regole seguite da

ogni Cassa, con rischi quasi azzerati per quelle che adottano il contributivo puro.

Gli scenari

Tra i più preoccupati ci sono architetti e ingegneri: secondo Inarcassa la platea interessata dal

cumulo gratuito si avvicina a 90mila persone, con un maggior onere pensionistico complessivo,

e in prospettiva, di oltre un miliardo.

Valutazioni sospese per la cassa dei commercialisti (Cnapdc). Spiega il presidente, Walter

Anedda: «Stiamo analizzando la questione. Ma prima di valutare l’aspetto quantitativo bisogna

approfondire con gli enti di previdenza e i Ministeri, le modalità applicative».

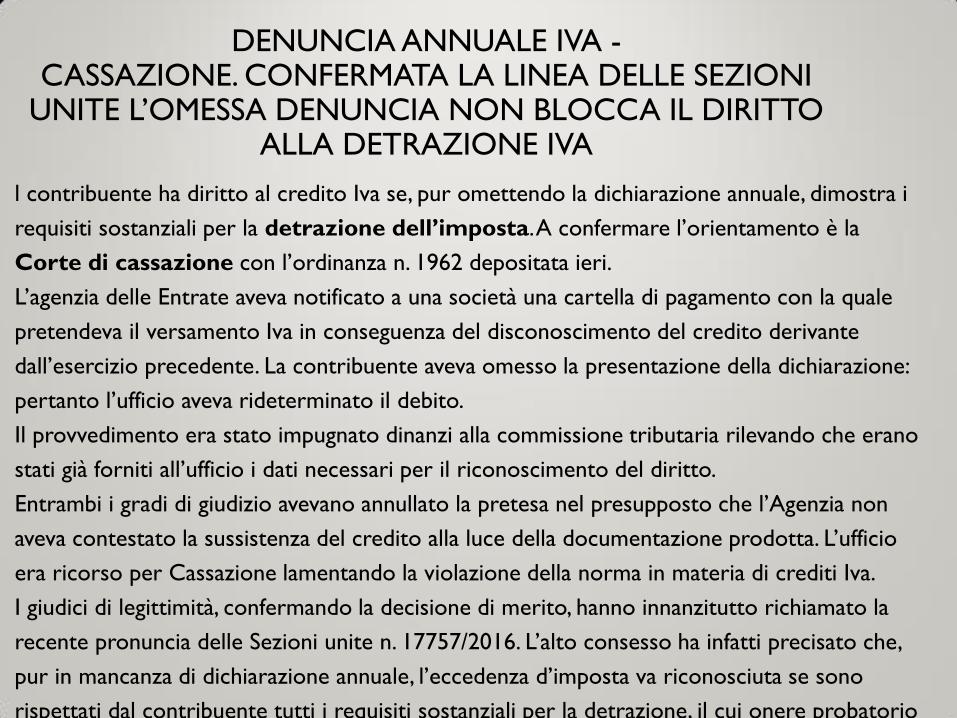

DENUNCIA ANNUALE IVA - CASSAZIONE. CONFERMATA LA LINEA DELLE SEZIONI

UNITE L’OMESSA DENUNCIA NON BLOCCA IL DIRITTO ALLA DETRAZIONE IVA

• l contribuente ha diritto al credito Iva se, pur omettendo la dichiarazione annuale, dimostra i

requisiti sostanziali per la detrazione dell’imposta. A confermare l’orientamento è la

Corte di cassazione con l’ordinanza n. 1962 depositata ieri.

L’agenzia delle Entrate aveva notificato a una società una cartella di pagamento con la quale

pretendeva il versamento Iva in conseguenza del disconoscimento del credito derivante

dall’esercizio precedente. La contribuente aveva omesso la presentazione della dichiarazione:

pertanto l’ufficio aveva rideterminato il debito.

Il provvedimento era stato impugnato dinanzi alla commissione tributaria rilevando che erano

stati già forniti all’ufficio i dati necessari per il riconoscimento del diritto.

Entrambi i gradi di giudizio avevano annullato la pretesa nel presupposto che l’Agenzia non

aveva contestato la sussistenza del credito alla luce della documentazione prodotta. L’ufficio

era ricorso per Cassazione lamentando la violazione della norma in materia di crediti Iva.

I giudici di legittimità, confermando la decisione di merito, hanno innanzitutto richiamato la

recente pronuncia delle Sezioni unite n. 17757/2016. L’alto consesso ha infatti precisato che,

pur in mancanza di dichiarazione annuale, l’eccedenza d’imposta va riconosciuta se sono

rispettati dal contribuente tutti i requisiti sostanziali per la detrazione, il cui onere probatorio

è a suo completo carico. È poi il giudice di merito a valutare, da tutti gli elementi prodotti,

l’effettiva spettanza del diritto.

PAGAMENTO CONTANTI

INVIO TELEMATICO DELLE FATTURE

CONTRATTO AFFITTO ABITAZIONE CONDOMINIALE, RIDUZIONE DEL CANONE

• Non occorre un nuovo contratto

• Non occorre una nuova registrazione

• Non occorre pagare i bolli !!!

• Una semplice comunicazione che NON COSTITUENDO

NOVAZIONE RISPETTO AL CONTRATTO MODIFICA IL

CANONE

LOCAZIONE APPARTAMENTO CONDOMINIALE

UNA PROVOCAZIONE